268/2008. (XI. 18.) Korm. rendelet

az Európai Közösséget létrehozó Szerződés 87. cikkének (1) bekezdése szerinti állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 85/2004. (IV. 19.) Korm. rendelet módosításáról

A Kormány az államháztartásról szóló 1992. évi XXXVIII. törvény 124. § (2) bekezdésének v) pontjában kapott felhatalmazás alapján, az Alkotmány 35. § (1) bekezdés b) pontjában foglalt feladatkörében a következőket rendeli:

1. §

(1) Az Európai Közösséget létrehozó Szerződés 87. cikkének (1) bekezdése szerinti állami támogatásokkal kapcsolatos eljárásról és a regionális támogatási térképről szóló 85/2004. (IV. 19.) Korm. rendelet (a továbbiakban: R.) 1. §-ának 4. pontja helyébe a következő rendelkezés lép:

[E rendelet alkalmazásában:]

"4. Bizottság: az Európai Közösségek Bizottsága."

(2) Az R. 1. §-ának 6. pontja helyébe a következő rendelkezés lép:

[E rendelet alkalmazásában:]

"6. Csoportmentességi rendelet: az Európai Közösséget létrehozó Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról szóló 2008. augusztus 6-i 800/2008/EK bizottsági rendelet."

(3) Az R. 1. §-ának 15. pontja helyébe a következő rendelkezés lép:

[E rendelet alkalmazásában:]

"15. Kis- és középvállalkozás (a továbbiakban: KKV): a csoportmentességi rendelet 1. számú melléklete szerinti vállalkozás."

(4) Az R. 1. §-ának 20. pontja helyébe a következő rendelkezés lép:

[E rendelet alkalmazásában:]

"20. Referencia alapkamatláb: az egyéni referencia kamatláb, a diszkont kamatláb és a visszafizettetési kamatláb alapja. A referencia alapkamatlábról, a diszkont kamatlábról és a visszafizettetési kamatlábról az Európai Bizottság hivatalos értesítését követően a pénzügyminiszter közleményt ad ki, illetve azt a Pénzügyminisztérium honlapján közzéteszi."

(5) Az R. 1. §-a a következő 36. ponttal egészül ki: [E rendelet alkalmazásában:]

"36. Diszkont kamatláb: a különböző években folyósított támogatások, illetve a több év alatt megvalósított projektek felmerült költségei jelenértékének kiszámításához használt kamatláb, amely egyenlő a referencia alapkamatláb 100 bázisponttal növelt értékével."

(6) Az R. 1. §-a a következő 37. ponttal egészül ki: [E rendelet alkalmazásában:]

"37. Egyéni referencia kamatláb: különösen a kedvezményes kamatú és kamatmentes kölcsönök, továbbá a változó kamatlábon alapuló kamattámogatások támogatástartalmának kiszámításához használt, a referencia alapkamatlábból számított, a hitelkockázattól függően eltérő összehasonlító kamatláb."

(7) Az R. 1. §-a a következő 38. ponttal egészül ki: [E rendelet alkalmazásában:]

"38. Visszafizettetési kamatláb: a 794/2004/EK bizottsági rendeletben foglaltak alapján megállapított, a jogellenesnek minősített támogatás esetén alkalmazott késedelmi kamatláb."

(8) Az R. 1. §-a a következő 39. ponttal egészül ki: [E rendelet alkalmazásában:]

"39. Megfelelő intézkedés: a659/1999/EK tanácsi rendelet 18. cikke szerinti intézkedés."

(9) Az R. 1. §-a a következő 40. ponttal egészül ki: [E rendelet alkalmazásában:]

"40. Nehéz helyzetben levő vállalkozás: e rendelet 8. számú mellékletében meghatározott vállalkozás."

(10) Az R. 1. §-a a következő 41. ponttal egészül ki: [E rendelet alkalmazásában:]

"41. Mezőgazdasági termék: a 800/2008/EK bizottsági rendelet 2. cikk 22. pontja szerinti termék."

(11) Az R. 1. §-a a következő 42. ponttal egészül ki: [E rendelet alkalmazásában:]

"42. Mezőgazdasági termék feldolgozása: a 800/2008/EK bizottsági rendelet 2. cikk23. pontja szerinti művelet."

(12) Az R. 1. §-a a következő 43. ponttal egészül ki: [E rendelet alkalmazásában:]

"43. Mezőgazdasági termék forgalomba hozatala: a 800/2008/EK bizottsági rendelet 2. cikk 24. pontja szerinti művelet."

2. §

Az R. 2. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) E rendelet hatálya nem terjed ki az Európai Közösséget létrehozó Szerződés I. Mellékletében felsorolt mezőgazdasági termékek elsődleges termeléséhez, feldolgozásához és forgalomba hozatalához nyújtott, valamint a halászati, erdészeti és vidékfejlesztési támogatásokkal kapcsolatos eljárásra."

3. §

Az R. 9/A. §-a helyébe a következő rendelkezés lép:

"9/A. § A pénzügyminiszter eljárása során - határidő megjelölésével - kiegészítő információt kérhet a 9. § (2) bekezdésében meghatározott felelős szerv vagy szervezeti egység vezetőjétől, illetve a potenciális kedvezményezettől. Ebben az esetben a 10. § (3) bekezdésében, a 12. § (1) bekezdésében, valamint a 17. § (2) bekezdésében meghatározott határidő a kiegészítő információ kézhezvételétől kezdődik."

4. §

Az R. 11. §-a helyébe a következő rendelkezés lép:

"11. § Támogatást tartalmazó jogszabálytervezetet csak az állásfoglalás, illetve a Bizottság felé történő bejelentési kötelezettség esetén az előzetes vélemény kiadását követően lehet véleményezésre bocsátani."

5. §

Az R. 15. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A csoportmentességi rendelet hatálya alá tartozó támogatás esetében a támogatást nyújtó a támogatást tartalmazó jogszabály, illetve támogatási szerződés hatálybalépésétől számított tíz munkanapon belül magyar nyelven kitölti a Pénzügyminisztérium honlapján közzétett weboldalon a pénzügyminiszter által biztosított hozzáférés (bejelentkezési név és jelszó) alapján a csoportmentességi rendelethez kapcsolódó formanyomtatványt."

6. §

(1) Az R. 16. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A pénzügyminiszter jóváhagyás céljából - a Bizottság részére bejelenti

a) közúti, vasúti és vízi szállítási ágazatnak nyújtott támogatásokat a közúti, vasúti és vízi szállítási ágazatnak nyújtott állami támogatásokról szóló, többször módosított 1107/70/EK tanácsi rendelet 5. cikk (1) bekezdésében foglaltak szerint;

b) a csoportmentességi rendelet 6. cikkében felsorolt esetekben nyújtott támogatást;

c) azokat a nagyberuházáshoz nyújtott támogatásokat, amelyekre nagyobb összegű támogatást nyújtanának mint amennyit a regionális iránymutatás 64. pontjában meghatározott számítási módszer szerint egy olyan beruházás kaphatna, amelynek elszámolható költsége 100 millió eurónak megfelelő forintösszeg;

d) azokat a támogatásokat, amelyek nyújtása során egy létesítmény, a regionális iránymutatás 35. pontja szerinti felvásárlása esetén a támogatást a megvásárlás által megőrzött vagy újonnan létrehozott munkahelyek (becsült) bérköltsége alapján számolják ki;

e) bármely más támogatást, amely esetében a közösségi jog a Bizottság részére történő bejelentési kötelezettségről rendelkezik."

(2) Az R. 16. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A pénzügyminiszter a vonatkozó közösségi szabály rendelkezései alapján tájékoztatja a Bizottságot

a) a szénbányászatnak nyújtott támogatásokról, a szénbányászatnak nyújtott állami támogatásokról szóló 1407/2002/EK tanácsi rendelet 9. cikkében foglaltak szerint;

b) a közúti, vasúti és vízi szállítási ágazatnak nyújtott támogatásokról, a közúti, vasúti és vízi szállítási ágazatnak nyújtott állami támogatásokról szóló, többször módosított 1107/70/EK tanácsi rendelet 5. cikk (2) bekezdésében foglaltak szerint;

c) a (3) bekezdés c) pontja alá nem tartozó nagyberuházásokról a támogatási szerződés megkötését, illetve a támogatásról rendelkező államigazgatási határozat elfogadását követő harminc napon belül, a regionális iránymutatás - a támogatást nyújtó által kitöltött - III. mellékletének megküldésével;

d) a kutatás-fejlesztési projekteknek nyújtott 3 millió eurót meghaladó támogatásokról a csoportmentességi rendelet 9. cikk (4) bekezdésében foglaltak szerint;

e) bármely más támogatásról, amely esetében a közösségi jog a Bizottság részére történő tájékoztatási kötelezettségről rendelkezik."

7. §

Az R. 20. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A támogatási tervezetnek az előzetes véleményben foglalt javaslattétel eredményeként kialakított változatát a támogatást nyújtó szerv ismételten megküldi a pénzügyminiszternek, amelyről a pénzügyminiszter a kézhezvételtől számított 30 napon belül újabb előzetes véleményben nyilatkozik."

8. §

Az R. 26. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Ha a Bizottság a közösségi eljárási rendelet 14. cikke szerinti határozattal elrendeli a támogatás visszafizettetését, a pénzügyminiszter felhívja a támogatást nyújtó szervet a visszafizetés elrendelésére visszafizettetési kamattal növelten. A visszafizetendő támogatás adók módjára behajtandó köztartozásnak minősül."

9. §

Az R. 29. §-a helyébe a következő rendelkezés lép: "29. § A központi költségvetésből, illetve az elkülönített állami pénzalapokból nyújtott támogatás esetében a pénzügyminiszter az előzetes véleményét, illetve állásfoglalását, azok kiadását követő harminc napon belül megküldi a Magyar Államkincstárnak."

10. §

Az R. 1. számú melléklete helyébe e rendelet 1. számú melléklete lép.

11. §

Az R. 2. számú melléklete helyébe e rendelet 2. számú melléklete lép.

12. §

Az R. kiegészül az e rendelet 3. számú mellékletével.

13. §

Az R. 7. § (2) bekezdésének a) pontjában, 11. §-át követő címében, 12. §-ának (3) bekezdésében, a 28. §-ának (1) bekezdésében, illetve 30/B. §-ának (1) bekezdésében a "csoportmentességi rendeletek" szövegrész helyébe a "csoportmentességi rendelet" szöveg, továbbá 10. §-ának (1) bekezdésében, 12. §-ának (1) bekezdésében, 13. §-ának (1) bekezdésében és (2) bekezdésének a) pontjában, illetve 15. §-ának (2) bekezdésében a "valamely csoportmentességi rendelet" szövegrész helyébe az "a csoportmentességi rendelet" szöveg, illetve a 13. § (2) bekezdésének b) és c) pontjában az "egyik csoportmentességi rendelet" szövegrész helyébe az "a csoportmentességi rendelet" szöveg lép.

14. §

(1) E rendelet a kihirdetését követő 8. napon lép hatályba.

(2) E rendelet a hatálybalépését követő napon hatályát veszti.

Gyurcsány Ferenc s. k.,

miniszterelnök

1. számú melléklet a 268/2008. (XI. 18.) Korm. rendelethez

[1. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez]

Az egyes támogatási kategóriák

A. Horizontális célok

AA. Kutatás-fejlesztés és innováció

AB. Környezetvédelem

AC. Kockázati tőkebefektetés

AD. Megmentés és szerkezetátalakítás

AE. Kultúra

AF. Filmgyártás

AG. Exporthitel-biztosítás és exporthitel-garancia

AH. Közszolgálati műsorszolgáltatás

B. Regionális támogatás

BA. Beruházás

BAA. Regionális beruházási támogatás

BAB. Foglalkoztatási támogatás

BB. Regionális hátrány csökkentése érdekében nyújtott, időben korlátozott, mértékében csökkenő működési támogatás

BC. Újonnan létrehozott kisvállalkozások számára nyújtott támogatás

C. Ágazati támogatások

CA. Gépjárműipar

CB. Szénbányászat

CC. Acél ipar

CD. Szintetikusszál-ipar

CE. Hajóépítő-ipar

CF. Szállítás

CFA. Vasúti, közúti és belvízi közlekedés és szállítás

CFB. Légi közlekedés és szállítás,

CFC. Tengeri közlekedés és szállítás

D. Csekély összegű támogatás

E. Az Európai Közösséget létrehozó Szerződés 87. cikke (2) bekezdésének a) pontja alapján: magánszemély fogyasztónak nyújtott szociális jellegű támogatás

F. Az Európai Közösséget létrehozó Szerződés 87. cikke (2) bekezdésének b) pontja alapján: természeti csapás és egyéb rendkívüli események kompenzálása

G. Az Európai Közösséget létrehozó Szerződés 87. cikke (3) bekezdésének e) pontja alapján történő mentesítés

H. Az Európai Közösséget létrehozó Szerződés 88. cikke (2) bekezdésének 3. albekezdése alapján történő rendkívüli mentesítés

I. Közszolgáltatásért nyújtott kompenzáció

IA. A közszolgáltatásról szóló határozat hatálya alá tartozó kompenzáció

IB. A közszolgáltatásról szóló határozat hatálya alá nem tartozó közszolgáltatásért járó kompenzáció

J. Csoportmentesség alapján nyújtott támogatások (800/2008/EK bizottsági rendelet alapján) JA. Regionális támogatás

JB. KKV-k részére nyújtott beruházási és foglalkoztatási támogatás JC. Női vállalkozóknak nyújtott támogatás JD. Környezetvédelmi támogatás

JE. KKV-k részére tanácsadáshoz és a KKV-k vásárokon való részvételéhez nyújtott támogatások JF. Kockázati tőke formájában nyújtott támogatás JG. Kutatás-fejlesztési és innovációs támogatás JH. Képzési támogatás

JI. A hátrányos helyzetű és fogyatékkal élő munkavállalók foglalkoztatásához nyújtott támogatás K. Egyéb

2. számú melléklet a 268/2008. (XI. 18.) Korm. rendelethez

[2. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez]

Útmutató a támogatástartalom számításához

Az alábbiakban a leggyakoribb támogatási formák fogalma és támogatástartalmának számítása kerül bemutatásra, számítási példákon keresztül. Az alábbiaktól eltérő képletek alkalmazása is elfogadható, amennyiben azt

a) a Bizottság közzétette,

b) a pénzügyminiszter a Bizottsággal egyezteti, és azt a Bizottság jóváhagyja, vagy

c) a támogatást nyújtó a pénzügyminiszterrel egyezteti, és azt a közösségi jog állami támogatásokra vonatkozó szabályaival összhangban a pénzügyminiszter jóváhagyja.

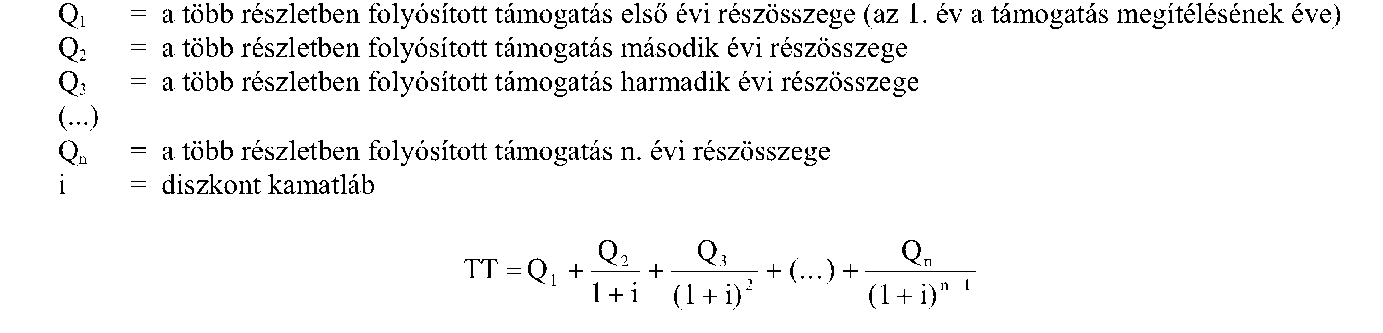

A) Vissza nem térítendő támogatás

Fogalom: a kedvezményezett olyan direkt pénztranszferben részesül, amelyet nem terhel visszafizetési kötelezettség.

Támogatástartalom: a kapott támogatás teljes összegének jelenértéke,

ahol

Példa a támogatástartalom számítására:

Egy vállalkozás 200 millió Ft vissza nem térítendő támogatást kap az alábbi ütemezésben: a támogatásról szóló döntés évében 100 millió Ft, következő évben 100 millió Ft. Diszkont kamatláb = i = 9,58%

A fenti konstrukció támogatástartalma 191,258 millió Ft.

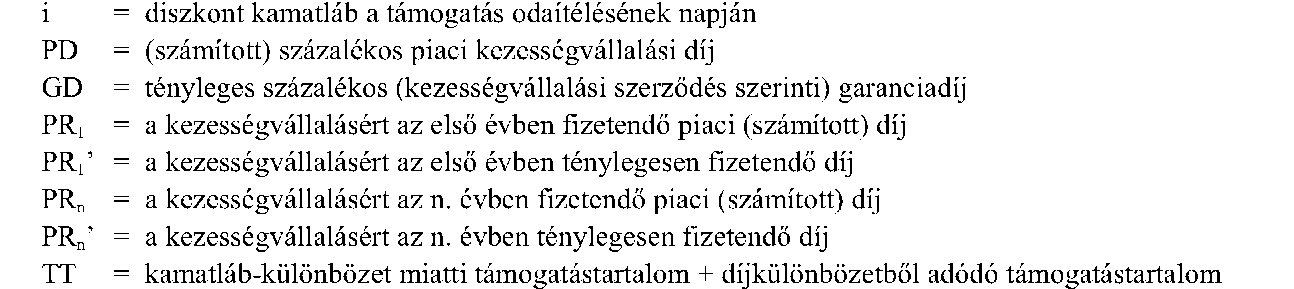

B) A Kedvezményes kamatú és kamatmentes hitel/kölcsön, változó kamatlábon alapuló kamattámogatás

Az e bekezdésbe tartozó konstrukciók támogatástartalmának számítására vonatkozóan a Pénzügyminiszter közleményt ad ki.

Fogalom: a kedvezményezett a piaci kamatnál kedvezőbb feltételekkel (alacsonyabb kamatláb mellett) kap hitelt.

Támogatástartalom: a kedvezményes kamattal ténylegesen megfizetendő kamatelemek és tőketörlesztési elemek jelenértékeinek összege levonva a piaci kamatlábbal számított elvi kamatelemek és tőketörlesztési elemek jelenértékeinek összegéből.

C) Kezességvállalás

Fogalom: a kezességvállaló kötelezettséget vállal arra, hogy a kezesség jogosultja részére a kezességvállalás mértékének megfelelően helyt áll, ha a kezesség kedvezményezettje a fizetési kötelezettségének nem tesz eleget.

Támogatástartalom: a kezességvállalás eredményeképpen a kedvezményezett a piaci kamatlábnál alacsonyabb kamatláb mellett jut hitelhez, ezenkívül a támogatást nyújtó a piaci kezességvállalási díjnál alacsonyabb díjat is kiköthet. A kezességvállalással fedezett hitel törlesztő részletei, valamint ugyanennek a hitelnek az egyéni referencia kamatlábbal számított törlesztő részletei közötti különbség, jelenértékre számítva, illetve a kezességvállalásért feltételesen fizetendő piaci (számított) díj és a ténylegesen fizetendő díj különbsége jelenértékének összege. (A kamatláb-különbözet miatti támogatás és a díjkülönbözet összege.)

A támogatástartalomnak a számítása az alábbi képlet szerint történik:

ahol

Amennyiben a kezességvállalással fedezett hitel kamatlába meghaladja a hitelhez kockázata alapján tartozó egyéni referencia kamatlábat, akkor a kamatláb-különbözet miatti támogatástartalom összege nullának tekintendő, és csak a kezességvállalásért feltételesen fizetendő piaci (számított) díj, illetve a ténylegesen fizetendő díj különbségének számítása szükséges.

Ellenkező esetben a fenti képlet jobb oldala kiegészül a Pénzügyminisztérium által a kedvezményes kamatú hitelek támogatástartalmának számítására vonatkozóan kiadott közleményben foglaltaknak megfelelően.

A díjkülönbözet kiszámításánál a kezességvállalás által lefedett töredékéveket a garantált töredékidőszak hosszának a teljes évhez viszonyított arányában kell figyelembe venni.

A százalékban kifejezett piaci (számított) kezességvállalási díj (PD) megállapítása például az alábbiak (I.) szerint történhet:

I. Az utolsó 10 teljes auditált beszámolóval lezárt évre meg kell határozni a kezességvállaló szervezet átlagos veszteségét és átlagos kötelezettségállományt, valamint elvárt profitját. Amennyiben a kezességet nyújtó szervezet nem rendelkezik minimum tíz évre vonatkozóan ilyen adatokkal, akkor a rendelkezésre álló időszak, de minimum öt év adatait kell figyelembe venni. Az öt év elérése után minden évben hosszabbodik a figyelembe vett időszak a 10. év eléréséig.

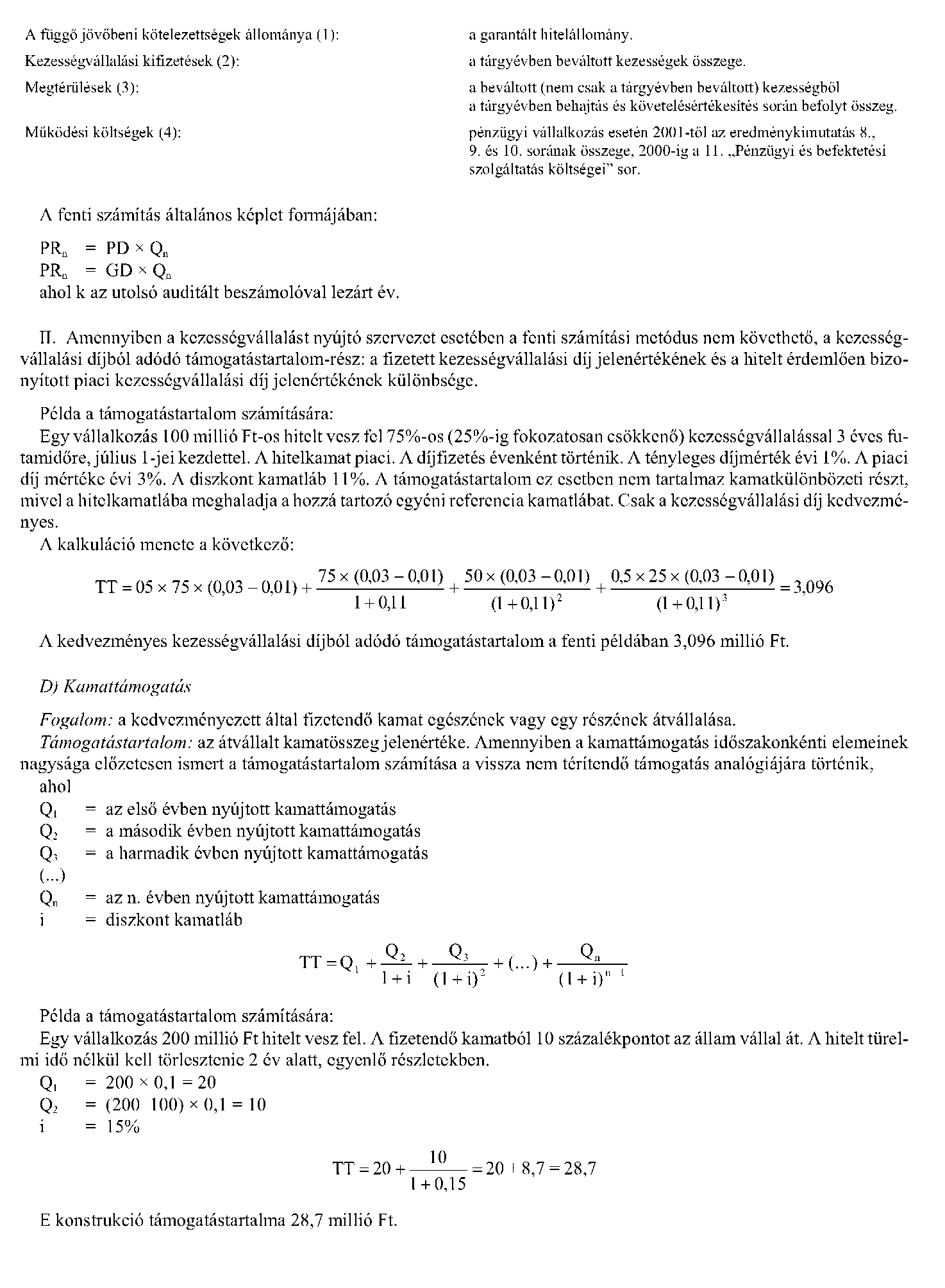

Példa a piaci kezességvállalási díj kiszámítására:

| Megnevezés | Egység | 2004 | 2005 | 2006 | 2007 | 2008 | Átlag | |

| 1 | Függő jövőbeni kötelezettségek | M Ft | 30 000 | 40 000 | 50 000 | 80 000 | 100 000 | 60 000 |

| 2 | Tárgyévi beváltás | M Ft | 550 | 650 | 1 850 | 2 550 | 3 600 | 1 840 |

| 3 | Megtérülések | M Ft | 50 | 350 | 350 | 550 | 1 100 | 480 |

| 4 | Veszteség (2-3) | M Ft | 500 | 500 | 700 | 2 000 | 2 500 | 1 240 |

| 7 | Elvárt profit | M Ft | 150 | 250 | 350 | 400 | 450 | 300 |

| 5 | Működési költségek | M Ft | 350 | 450 | 500 | 700 | 800 | 560 |

| 6 | Veszteség + Működési költségek (4+5) | M Ft | 850 | 950 | 1 200 | 2 700 | 3 300 | 1 800 |

| 8 | Piaci díj ((6+7)/1) | % | 4% |

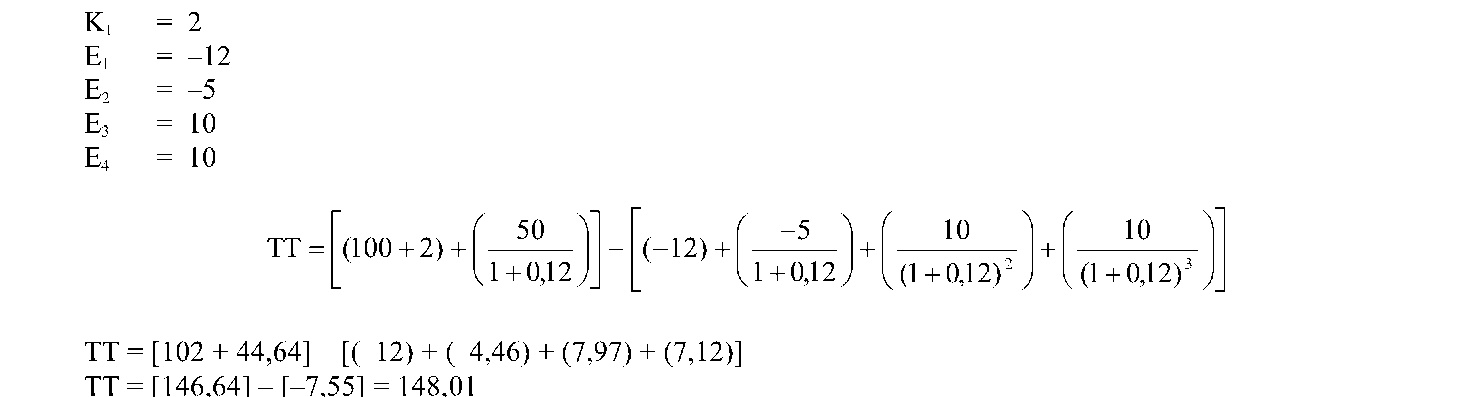

A fenti konstrukció támogatástartalma 148,01 millió Ft.

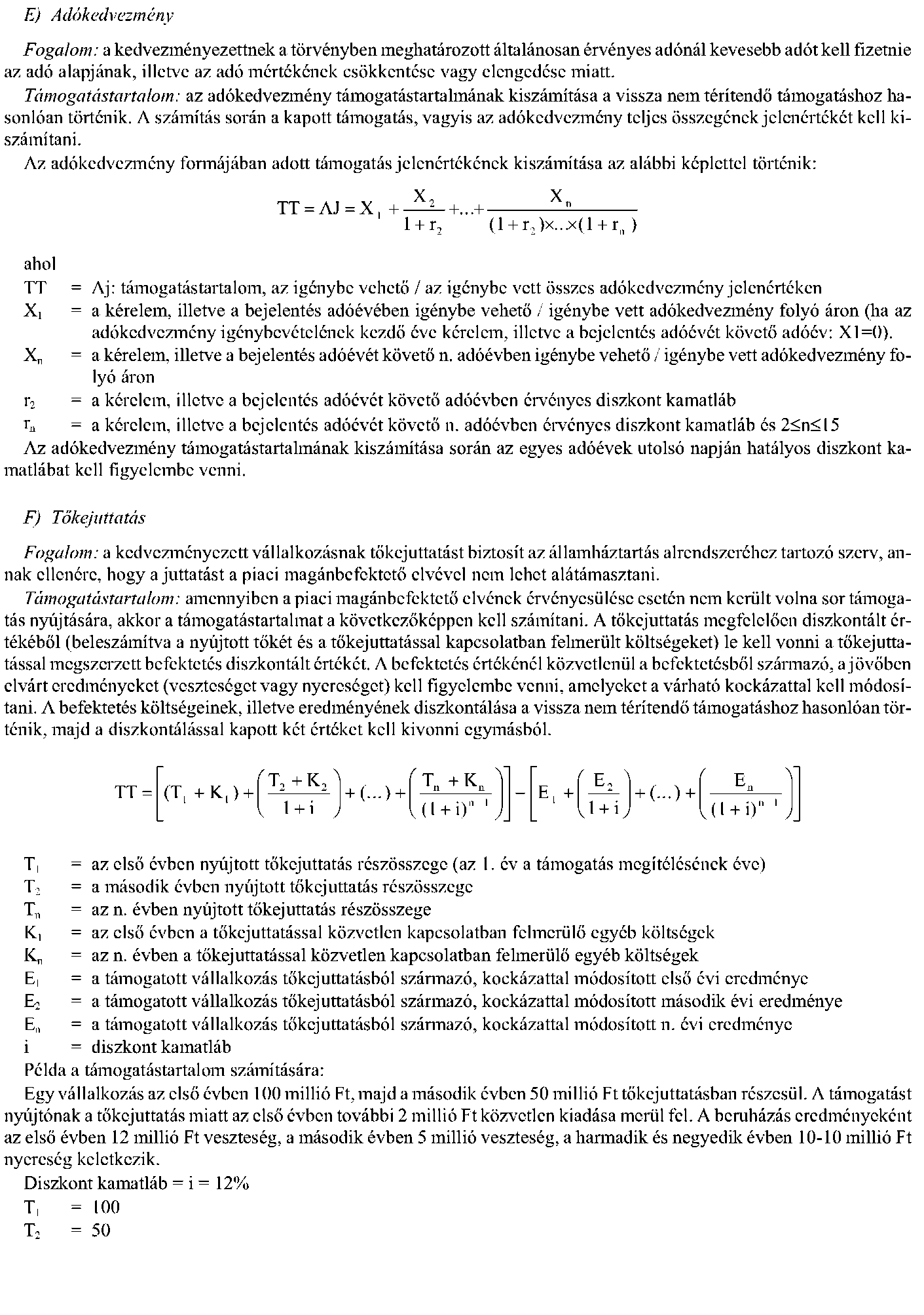

G) Egyéb, nem pénzbeli juttatás

Fogalom: a kedvezményezett a piaci árnál alacsonyabb áron és/vagy kedvezőbb feltételekkel jut valamely ingó vagy ingatlan vagyontárgyhoz, illetve szolgáltatáshoz.

Támogatástartalom: a piaci ár és a fizetett ár különbözetének jelen értéke.

Példa a támogatástartalom számítására:

Egy vállalkozás ingyen jut egy olyan építési telekhez, melynek piaci értéke 100 millió Ft. E konstrukció támogatástartalma 100 millió Ft.

3. számú melléklet a 268/2008. (XI. 18.) Korm. rendelethez

[8. számú melléklet a 85/2004. (IV. 19.) Korm. rendelethez]

A "nehéz helyzetben lévő vállalkozás" fogalma

1. A nehéz helyzetben lévő vállalkozások megmentéséhez és szerkezetátalakításához nyújtott állami támogatásokról szóló közösségi iránymutatás* 2.1 pontjának megfelelően akkor tekinthető egy vállalkozás nehéz helyzetben lévőnek, ha az képtelen - akár saját erejéből, akár pedig a tulajdonosai/részvényesei vagy a hitelezői által biztosított források révén - arra, hogy megállítsa a veszteségek halmozódását, amely a hatóságok külső beavatkozása nélkül szinte teljes bizonyossággal azt eredményezné, hogy rövid vagy középtávon feladja üzleti tevékenységét.[1]

2. Valamely vállalkozás, méretétől, illetve a körülményektől függetlenül, akkor tekinthető nehéz helyzetben lévőnek, ha:

a) korlátolt felelősségi alapon működő társaság* esetén jegyzett tőkéjének több mint a fele nincs meg**, és annak több mint egynegyede az előző 12 hónap során veszett el; vagy[2]

b) olyan társaság esetén, ahol legalább egyes tagok korlátlan felelősséggel bírnak a társaság tartozása tekintetében*, a társaság könyveiben kimutatott tőkének több mint a fele nincs meg, és annak több mint egynegyede az előző 12 hónap során veszett el; vagy[3]

c) az adott vállalkozás - függetlenül a vállalkozási formától - megfelel a felszámolási eljárás kritériumainak.[4]

3. Egy vállalat a 2. pontban hivatkozott feltételek hiányában is nehéz helyzetben lévőnek tekinthető, amennyiben egy vállalkozás nehéz helyzetére utaló szokásos jelek mutatkoznak, mint a növekvő veszteségek, a csökkenő forgalom, a felhalmozódó leltári készletek, a fölös kapacitás, a lanyhuló pénzforgalom, a növekvő adósságok, az emelkedő kamatköltségek és a zuhanó vagy nullára leírt nettó eszközérték. Súlyos helyzetben nem kizárt, hogy a vállalkozás már fizetésképtelenné vált, vagy kollektív felszámolási eljárást indítottak ellene. Az utóbbi esetben ez az iránymutatás az ilyen eljárással összefüggésben nyújtott valamennyi olyan támogatásra vonatkozik, amelynek eredményeként a vállalkozás folytatni tudja üzleti tevékenységét. Egy nehéz helyzetben lévő vállalkozás mindenesetre csak akkor jogosult támogatásra, ha igazolni lehet, hogy képtelen saját erejéből, illetve a tulajdonosai/részvényesei vagy a hitelezők által biztosított források bevonásával talpra állni.

4. Az újonnan alapított vállalkozások még akkor sem jogosultak megmentési célú vagy szerkezetátalakítási támogatásra, ha induló pénzügyi helyzetük bizonytalan. Ennek tipikus esete, ha egy korábbi vállalkozás felszámolásából új vállalkozás jön létre vagy pusztán átveszi egy ilyen vállalkozás teljes eszközállományát. Elvileg egy vállalkozást a vonatkozó tevékenységi területen elkezdett műveleteitől számított első három éven keresztül tekintenek újonnan alapítottnak. Csak ezen időszak után válik jogosulttá megmentési célú vagy szerkezetátalakítási támogatásra, feltéve ha:

a) e melléklet értelmében egy nehéz helyzetben lévő vállalkozásnak minősül, és

b) nem tartozik egy nagyobb üzleti csoporthoz*, kivéve a 5. pontban megállapított feltételeket.[5]

5. Egy nagyobb vállalatcsoporthoz tartozó vagy azáltal átvett vállalat rendszerint nem jogosult megmentési célú vagy szerkezetátalakítási támogatásra, kivéve, ha a vállalat igazoltan saját működése, és nem a csoporton belüli önkényes költségfelosztás eredményeként jutott bajba, és a nehézségek túl súlyosak ahhoz, hogy csoportszinten megoldhatóak legyenek. Amennyiben a nehéz helyzetben lévő vállalat leányvállalatot hoz létre, a leányvállalat az őt ellenőrző nehéz helyzetben lévő vállalattal együtt csoportnak tekintendő és az e bekezdésben megállapított feltételeknek megfelelően támogatásban részesülhet.

6. Amennyiben a támogatási intézkedés a 800/2008/EK bizottsági rendelet hatálya alá tartozó állami támogatásnak minősül, egy KKV-t csak akkor kell nehéz helyzetben lévőnek tekinteni, ha megfelel a 800/2008/EK bizottsági rendelet 1. cikk (7) bekezdésében meghatározott feltételeknek.

Lábjegyzetek:

[1] HL 2004/C 244/02

[2] * Ez különösen a legutóbb a 2003/51/EK irányelvvel (HL L 178., 2003.7.17., 16. o.) módosított 78/660/EGK tanácsi irányelv (HL L 222., 1978.8.14., 11. o.) 1. cikke (1) bekezdésének első albekezdésében említett társasági formákra vonatkozik. ** A 2003. évi csatlakozási szerződéssel legutóbb módosított 77/91/EGK tanácsi irányelv (HL L 26., 1977.1.30., 1. o.) 17. cikkében foglalt rendelkezésekhez hasonlóan.

[3] Ez főként a módosított 78/660/EGK tanácsi irányelv 1. cikke (1) bekezdésének második albekezdésében említett társasági formákra vonatkozik.

[4] Amely kritériumokat a csődeljárásról és a felszámolási eljárásról szóló 1991. évi XLIX. törvény határoz meg.

[5] Annak megállapítására, hogy egy vállalkozás független vagy egy csoport részét képezi-e, a 800/2008/EK bizottsági rendelet (HL L 214/3., 2008.8.9., 38. o.) I. mellékletében megállapított feltételeket veszik figyelembe annak meghatározásához.