82/2010. (III. 25.) Korm. rendelet

a betéti kamat és az értékpapírok hozama számításáról és közzétételéről

A Kormány a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 235. § (1) bekezdés c) pontjában, a tőkepiacról szóló 2001. évi CXX. törvény 451. § (1) bekezdés m) pontjában, valamint a 11. § tekintetében a Magyar Köztársaság 2000. évi költségvetéséről szóló 1999. évi CXXV. törvény 91. § (1) bekezdés e) pontjában kapott felhatalmazás alapján, az Alkotmány 35. § (1) bekezdés b) pontjában meghatározott feladatkörében eljárva a következőket rendeli el:

1. Általános rendelkezések

1. § E rendelet hatálya kiterjed

a) a betéti kamatláb számítására vonatkozó rendelkezések tekintetében a hitelintézetre, valamint

b) az értékpapír hozamszámítására vonatkozó rendelkezések tekintetében a befektetési vállalkozásra, a hitelintézetre, a befektetési alapkezelőre, valamint mindazon szervezetre, amely törvényi felhatalmazás alapján forgalmazó igénybevétele nélkül jogosult saját kibocsátású értékpapírt forgalomba hozni.

2. § E rendelet alkalmazásában

a)[1] betét: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény 6. § (2) bekezdésében meghatározott betét;

b) betéti kamat: a betétszerződésben, takarékbetét-szerződésben a betétesnek a betétösszeg visszafizetésén felül megfizetni ígért kamat;

c) kereskedelmi kommunikáció: a fogyasztókkal szembeni tisztességtelen kereskedelmi gyakorlat tilalmáról szóló 2008. évi XLVII. törvényben ekként meghatározott fogalom.

2. Az egységesített betéti kamatláb mutató számítása

3. § (1) A hitelintézetnek üzletszabályzatában az egyes általa kínált betéti szerződések esetében rögzített kamatszámítási módszeren kívül az egységesített betéti kamatláb mutatót (a továbbiakban: EBKM) is ki kell számítania, és azt a (2) bekezdésben meghatározott kivétellel a 6-7. §-ban meghatározott módon közzé kell tennie.

(2) Egy ügyfélre kialakított egyedi betéti módozat esetén a hitelintézet az EBKM-et köteles kiszámítani, és annak értékét a szerződésben szerepeltetni.

(3) Ha a betét lejáratáig hátralévő lekötési idő 365 napnál kevesebb, az EBKM kiszámítására az 1. mellékletben meghatározott képletet kell alkalmazni.

(4) Ha a betét lejáratáig hátralévő lekötési idő legalább 365 nap, valamint le nem kötött, illetve határozatlan időre lekötött betét esetén az EBKM kiszámítására a 2. mellékletben meghatározott képletet kell alkalmazni.

(5) Ha a betét befizetése több részletben történik, a 3. mellékletben meghatározott képletet kell alkalmazni.

4. § (1) Ha a betéti kamatláb a szerződés alapján változó kamatláb, de annak mértéke az EBKM kiszámításakor nem határozható meg, az EBKM számításánál az utolsó ismert kamatlábat kell alkalmazni a betéti szerződés lejáratáig.

(2) Határozatlan időre lekötött, automatikusan megújuló vagy le nem kötött betét esetén a lekötési időt egy évnek kell tekinteni, a hitelintézet azonban jogosult az általa jellemzőnek tartott lekötési időre vonatkozóan kiszámított mutatót is közzétenni.

(3) A mutató számítása során a szerződésben rögzített lekötési időt kell figyelembe venni.

(4)[2] Lakás-takarékpénztár esetén a kereskedelmi kommunikációban az EBKM értékét havi 20 000 forint folyamatos betételhelyezést feltételezve kell meghatározni. Ha a havi 20 000 forintos folyamatos betételhelyezésre nincs lehetőség a lakás-takarékpénztárnál, akkor az EBKM értékét az ahhoz legközelebb eső, az adott lakás-takarékpénztári termék vonatkozásában elérhető folyamatos havi betételhelyezést feltételezve kell meghatározni, amelyet a kereskedelmi kommunikációban feltűnő módon jelezni kell.

5. § Az EBKM számításánál a kamatösszegben csak a ténylegesen kifizetendő (jóváírandó) összeg vehető figyelembe. Ha a kifizetendő kamatot bármilyen jogcímen (pl. jutalék, díj) - ide nem értve az adófizetési kötelezettséget - levonás terheli, akkor a kamatösszeget a levonás összegével csökkenteni kell.

3. A betéti kamatláb közzététele

6. § (1) A hitelintézetnek az ügyfélfogadásra nyitva álló helyiségében közzé kell tenni:[3]

a) a kamatszámítás képletét;

b) a kamatozás kezdő és utolsó napját;

c) a kamatjóváírás időpontját (időpontjait);

d) a lejárat előtti felvét feltételeit;

e) minden olyan tényt, információt, feltételt, amely kihatással van a kifizetett összegre a futamidő alatt, lejáratkor vagy a futamidő után;

f) a rövidítés feltüntetésével, százalékos formában, két tizedesjegy pontossággal az EBKM-et.

(2) A betéti szerződés megkötésére vonatkozó ajánlatban és kereskedelmi kommunikációban fel kell hívni a figyelmet arra, hogy a betéti szerződés részletes leírását az üzletszabályzat tartalmazza.

(3) Ha a betéti szerződés megkötésére vonatkozó ajánlatban vagy a betétre vonatkozó kereskedelmi kommunikációban szerepel a betét kamatlába vagy bármilyen költsége, közvetlenül ezt követően az EBKM mértékének is - a rövidítés feltüntetésével, két tizedesjegy pontossággal - szerepelnie kell legalább ugyanakkora méretben és megegyező megjelenítésben vagy jól érthetően el kell hangzania.

(4) Ha a betéthez állami támogatás kapcsolódik és a szerződés megkötésére vonatkozó ajánlatban vagy kereskedelmi kommunikációban szerepel a betét kamatlába, bármilyen költsége vagy az állami támogatás mértéke vagy összege, a támogatással és a támogatás nélkül számított EBKM értékét is meg kell adni.

7. § (1) Ha a hitelintézet az EBKM számításánál valamilyen kedvezményt vesz figyelembe, és e kedvezmény valamilyen feltételtől függ (akár a hitelintézet, akár az ügyfél oldaláról), a kereskedelmi kommunikációnak legalább a részletes feltételek pontos elérhetőségét tartalmaznia kell.

(2) Kedvezményes kamattal meghirdetett, automatikusan megújuló betét esetén a szerződés megkötésére vonatkozó ajánlatnak és kereskedelmi kommunikációnak a kedvezményes EBKM értéke mellett a közzététel időpontjában hatályos kondíciós lista szerinti nem kedvezményes EBKM értékét is tartalmaznia kell.

(3) Ha a hitelintézet olyan összetett szolgáltatást kínál, ahol a betét mellett befektetési jegyet is kötelező vásárolni, a kereskedelmi kommunikációnak vagy a betéti szerződés megkötésére vonatkozó ajánlatnak a betétrészre vonatkozó EBKM értékét követően tartalmaznia kell - megegyező megjelenítésben - az alábbi szöveget: Az ajánlat másik elemét képező befektetési alap hozama az alapban lévő befektetési eszközök hozamától függően változó lehet. Az alap múltbeli hozama nem jelent garanciát a jövőbeni hozamra.

4. Az egységesített értékpapír hozam mutató számítása

8. § (1) A hitelviszonyt megtestesítő értékpapírok és - a (4) bekezdésben meghatározott esetben - a befektetési jegyek esetében, ha az értékpapír kamata vagy hozama a kibocsátó által a még hátralévő teljes futamidőre megállapításra került, a befektetési vállalkozás, a hitelintézet, a befektetési alapkezelő, valamint az a szervezet, amely törvény alapján forgalmazó igénybevétele nélkül jogosult saját kibocsátású értékpapírt forgalomba hozni, köteles kiszámítani, és a 9. §-ban meghatározott módon közzétenni az egységesített értékpapír hozam mutatót (a továbbiakban: EHM).

(2) Ha az értékpapír lejáratáig hátralévő futamidő 365 napnál kevesebb, az EHM kiszámítására a 4. mellékletben meghatározott képletet kell alkalmazni.

(3) Ha az értékpapír lejáratáig hátralévő futamidő legalább 365 nap, az EHM kiszámítására az 5. mellékletben meghatározott képletet kell alkalmazni.

(4) A befektetési alapkezelőnek az (1)-(3) bekezdést a hozamgaranciával vagy hozamvédelemmel ellátott, nyilvánosan forgalomba hozott befektetési alapok esetében kell alkalmaznia, ha a garantált vagy ígért, konkrét, számszerűsített hozam a még hátralévő teljes futamidőre megállapításra került. Az EHM számításakor ahol a 4. és 5. mellékletekben szereplő képletek kamatfizetést említenek, a garantált vagy ígért hozamot kell figyelembe venni.

(5) Az EHM számításánál a hozamösszegben csak a ténylegesen kifizetendő (jóváírandó) összeg vehető figyelembe. Ha a kifizetendő hozamot bármilyen jogcímen (pl. jutalék, díj) - ide nem értve az adófizetési kötelezettséget - levonás terheli, a hozamösszeget a levonás összegével csökkenteni kell.

5. Az értékpapírok hozamának közzététele

9. § (1) A befektetési vállalkozásnak, a hitelintézetnek és a 8. § (4) bekezdésében meghatározott esetben a befektetési alapkezelőnek, valamint annak a szervezetnek, amely törvény alapján forgalmazó igénybevétele nélkül jogosult saját kibocsátású értékpapírt forgalomba hozni, az ügyfélfogadásra nyitva álló helyiségben közzé kell tenni:[4]

a) az értékpapír-hozam számításának konkrét képletét;

b) a kamat- vagy hozamfizetés időpontjait;

c) a rövidítés feltüntetésével, százalékos formában, két tizedesjegy pontossággal az EHM értékét;

d) minden olyan tényt, információt, feltételt, amely kihatással van az értékpapír alapján kifizetett összegre.

(2) Ha az értékpapírügyletre vonatkozó ajánlatban vagy kereskedelmi kommunikációban az ügyletre vonatkozó kamat, konkrét hozam vagy bármilyen költség megjelenik, közvetlenül ezt követően az EHM mértékének is - a rövidítés feltüntetésével, százalékos formában, két tizedesjegy pontossággal - szerepelnie kell legalább ugyanakkora méretben és megegyező megjelenítésben vagy jól érthetően el kell hangzania.

6. Záró rendelkezések

10. § Ez a rendelet 2010. június 11-én lép hatályba.

11. §[5]

12. §[6]

13. §[7]

Bajnai Gordon s. k.,

miniszterelnök

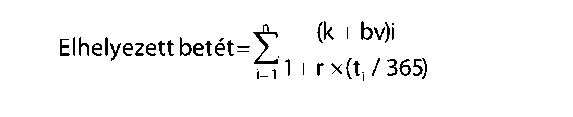

1. melléklet a 82/2010. (III. 25.) Korm. rendelethez

Az EBKM kiszámításához a következő képletet kell alkalmazni, ha a lejáratig hátralévő futamidő 365 napnál kevesebb:

ahol

n: a kamatfizetések száma,

r: az EBKM értéke,

ti: a betételhelyezés napjától az i-edik kifizetésig hátralévő napok száma,

(k+bv)i: az i-edik kifizetéskor kifizetett kamat és betétösszeg visszafizetés összege.

2. melléklet a 82/2010. (III. 25.) Korm. rendelethez

Az EBKM kiszámításához a következő képletet kell alkalmazni, ha a lejáratig hátralévő futamidő legalább 365 nap:

ahol

n: a kamatfizetések száma,

r: az EBKM értéke,

ti: a betételhelyezés napjától az i-edik kifizetésig hátralévő napok száma,

(k+bv)i: az i-edik kifizetéskor kifizetett kamat és betétösszeg visszafizetés összege.

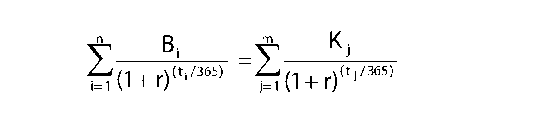

3. melléklet a 82/2010. (III. 25.) Korm. rendelethez

Az EBKM számításához a következő képletet kell alkalmazni, ha a betét befizetése több részletben történik:

n = a betétbefizetések száma,

Bi = az i-edik betétbefizetés összege,

ti = az első betételhelyezés napjától az i-edik betétbefizetésig hátralévő napok száma,

r = az EBKM értéke,

m = a kifizetések száma,

tj = az első betételhelyezés napjától a j-edik kifizetésig hátralévő napok száma,

Kj = a j-edik kifizetés összege.

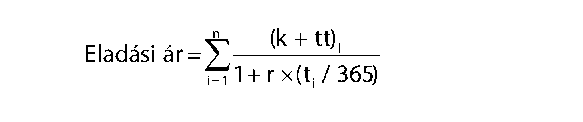

4. melléklet a 82/2010. (III. 25.) Korm. rendelethez

Az EHM kiszámításához a következő képletet kell alkalmazni, ha a lejáratig hátralévő futamidő 365 napnál kevesebb:

ahol:

n: a kamatfizetések száma,

r: az EHM értéke,

ti: a vásárlás napjától az i-edik kifizetésig hátralévő napok száma,

(k+tt)i: az i-edik kifizetéskor kifizetett kamat és tőketörlesztés összege.

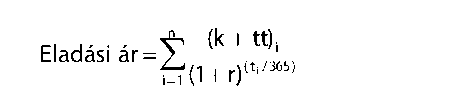

5. melléklet a 82/2010. (III. 25.) Korm. rendelethez

Az EHM kiszámításához a következő képletet kell alkalmazni, ha a lejáratig hátralévő futamidő legalább 365 nap:

ahol:

n: a kamatfizetések száma,

r: az EHM értéke,

ti: a vásárlás napjától az i-edik kifizetésig hátralévő napok száma,

(k+tt)i: az i-edik kifizetéskor kifizetett kamat és tőketörlesztés összege.

Lábjegyzetek:

[1] Módosította az 537/2013. (XII. 30.) Korm. rendelet 55. §-a. Hatályos 2014.01.01.

[2] Megállapította a 316/2019. (XII. 18.) Korm. rendelet 12. §-a. Hatályos 2020.02.16.

[3] A nyitó szövegrészt módosította a 274/2022. (VII. 29.) Korm. rendelet 2. § (2) bekezdése. Hatályos 2022.07.30.

[4] A nyitó szövegrészt módosította a 274/2022. (VII. 29.) Korm. rendelet 2. § (1) bekezdése. Hatályos 2022.07.30.

[5] Hatályon kívül helyezte e rendelet 13. § (1) bekezdése. Hatálytalan 2010.06.12.

[6] Hatályon kívül helyezte e rendelet 13. § (1) bekezdése. Hatálytalan 2010.06.12.

[7] Hatályon kívül helyezte e rendelet 13. § (2) bekezdése. Hatálytalan 2010.06.13.