16/2012. (X. 16.) PSZÁF rendelet

a pénzügyi vállalkozások és pénzpiaci alkuszok által a Pénzügyi Szervezetek Állami Felügyelete részére szolgáltatandó adatok köréről és az adatszolgáltatás módjáról szóló 20/2011. (X. 20.) PSZÁF rendelet módosításáról

A Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. törvény 117. § (1) bekezdés a) pontjában kapott felhatalmazás alapján, a Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. törvény 21. § n) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § (1) A pénzügyi vállalkozások és pénzpiaci alkuszok által a Pénzügyi Szervezetek Állami Felügyelete részére szolgáltatandó adatok köréről és az adatszolgáltatás módjáról szóló 20/2011. (X. 20.) PSZÁF rendelet (a továbbiakban: Rendelet) 2. §-a helyébe a következő rendelkezés lép:

"2. § E rendelet alkalmazásában felügyeleti jelentés az e rendeletben meghatározott és a Kihelyezett Adatküldő Programon (a továbbiakban: KAP) keresztül letölthető jelentéstáblák összessége, amelyhez a rendeletben foglalt előírástól függően kötelezően beküldendő szöveges melléklet (pdf), illetve a Felügyelet Elektronikus Rendszere hitelesített Adatokfogadásához (a továbbiakban: ERA) elnevezésű rendszerén keresztül beküldendő űrlap tartozhat."

(2) A Rendelet 4. § (2) bekezdésének helyébe a következő rendelkezés lép:

"(2) A Felügyelet az (1) bekezdés szerinti kötelezettséget akkor tekinti teljesítettnek, ha az megfelel a 2. melléklet I.4. pontjában foglalt feltételeknek."

(3) A Rendelet 5. §-a helyébe a következő rendelkezés lép:

"5. § (1) A beszámolás napja a tárgyidőszak utolsó munkanapja.

(2) A pénzügyi vállalkozás és a fióktelep

a) a negyedéves jelentést - a negyedévben értékesített fedezeti lakóingatlanokról szóló L5 jelentés kivételével -a beszámolás napját követő hónap 20. munkanapjáig, a negyedévben értékesített fedezeti lakóingatlanokról szóló L5 jelentést a tárgynegyedévet követő hónap 15. naptári napjáig,

b) az előkészített jelentést - amennyiben az intézmény a Felügyelet egyedi felhívása alapján az adatszolgáltatásra kötelezett - a felhívásban meghatározott vonatkozási időpontra és határidőre, valamint időtartamig,

c) a törzsadatairól szóló jelentését

ca) első alkalommal a Felügyelet által kiadott tevékenységi engedélyről szóló határozat jogerőre emelkedését követő 15 munkanapon belül,

cb) a ca) alpontban megjelölt időpontot követően (valamennyi törzsadat táblát egy jelentésben feltöltve) a tárgyév június 30-i állapotot tükröző éves jelentést a második negyedévre vonatkozó negyedéves jelentéssel egyidejűleg a tárgynegyedévet követő hónap 20. munkanapjáig,

cc) az időközi változások miatti törzsadat-jelentést - az 1. melléklet szerinti KTAPVE4 jelentés kivételével - a változást követő 15 munkanapon belül, az 1. melléklet szerinti KTAPVE4 jelentést a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvényben előírt határidőn belül,

d) a pénzügyi közvetítők bejelentésére vonatkozó jelentését a változást követő 5 munkanapon belül köteles a Felügyelet részére megküldeni.

(3) A pénzpiaci alkusza pénzügyi közvetítők bejelentésére vonatkozójelentést a változást követő 5 munkanapon belül köteles a Felügyelet részére megküldeni.

(4) A pénzügyi vállalkozás és a fióktelep magyar nyelven, az éves beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31-ig köteles eljuttatni a Felügyelet részére az éves beszámoló alapján készített auditált mérlegadatokat és eredménykimutatást tartalmazó felügyeleti jelentést, a cégszerű aláírással ellátott éves beszámolót a könyvvizsgálói záradékkal és az adózott eredmény felhasználására vonatkozó határozattal, valamint a közgyűlési határozattal vagy jegyzőkönyvvel, továbbá az üzleti jelentést.

(5) Az adatszolgáltató a felügyeleti alapdíjszámításáról szóló éves bevallást a tárgyév január 31-ig köteles a Felügyelet részére megküldeni.

(6) A pénzügyi vállalkozás és fióktelep a felügyeleti változó díjszámításáról szóló negyedévesjelentést a Felügyeletnek küldendő negyedéves adatszolgáltatás részeként, a tárgynegyedévet követő hónap 20. munkanapjáig, a tárgyévre számított felügyeleti változó díj auditálás utáni esetleges különbözetét a tárgyévet követő év második negyedévére vonatkozó bevallásban - külön korrekciós tételként - köteles eljuttatni a Felügyelet részére."

2. § A Rendelet 1. § (1) bekezdésében az "alátartozó" szövegrész helyébe az "alá tartozó" szöveg lép.

3. § A Rendelet

a) 1. melléklete helyébe az 1. melléklet,

b) 2. melléklete helyébe a 2. melléklet lép.

4. § Ez a rendelet 2013. január 1-jén lép hatályba.

Dr. Szász Károly s. k.,

a Pénzügyi Szervezetek Állami Felügyeletének elnöke

1. melléklet a 16/2012. (X. 16.) PSZÁF rendelethez

"1. melléklet a 20/2011. (X. 20.) PSZÁF rendelethez

ÖSSZEFOGLALÓ TÁBLA

| Táblakód | Megnevezés | Gyakoriság | ||||

| Pénzügyi vállalkozások és fióktelepek táblái | ||||||

| 20B | A pénzügyi vállalkozás rendszeres negyedéves beszámolója | N | É | A | ||

| 20C | A pénzügyi vállalkozás engedélyezési feltételeknek való megfelelése | N | É | A | ||

| 21A | PÉNZÜGYI VÁLLALKOZÁSOK MÉRLEGE - Eszközök | N | É | A | ||

| 21B | PÉNZÜGYI VÁLLALKOZÁSOK MÉRLEGE - Források | N | É | A | ||

| 21C | PÉNZÜGYI VÁLLALKOZÁSOK - MÉRLEGEN KÍVÜLI KÖTELEZETTSÉGEI | N | É | A | ||

| 21D | PÉNZÜGYI VÁLLALKOZÁSOK - MÉRLEGEN KÍVÜLI KÖVETELÉSEI | N | É | A | ||

| 21E | PÉNZÜGYI VÁLLALKOZÁSOK - TÁJÉKOZTATÓ ADATOK (Speciális tevékenységekkel kapcsolatban) | N | É | A | ||

| 21H | PÉNZÜGYI VÁLLALKOZÁSOK - Határon átnyúló tevékenység | ENe | ||||

| 21R | PÉNZÜGYI VÁLLALKOZÁSOK - MÉRLEGADATOK RÉSZLETEZÉSE | N | É | A | ||

| 22A | PÉNZÜGYI VÁLLALKOZÁSOK EREDMÉNYKIMUTATÁSA | N | É | A | ||

| 23B | PÉNZÜGYI VÁLLALKOZÁSOK - Lejárati összhangelemzés | N | É | A | ||

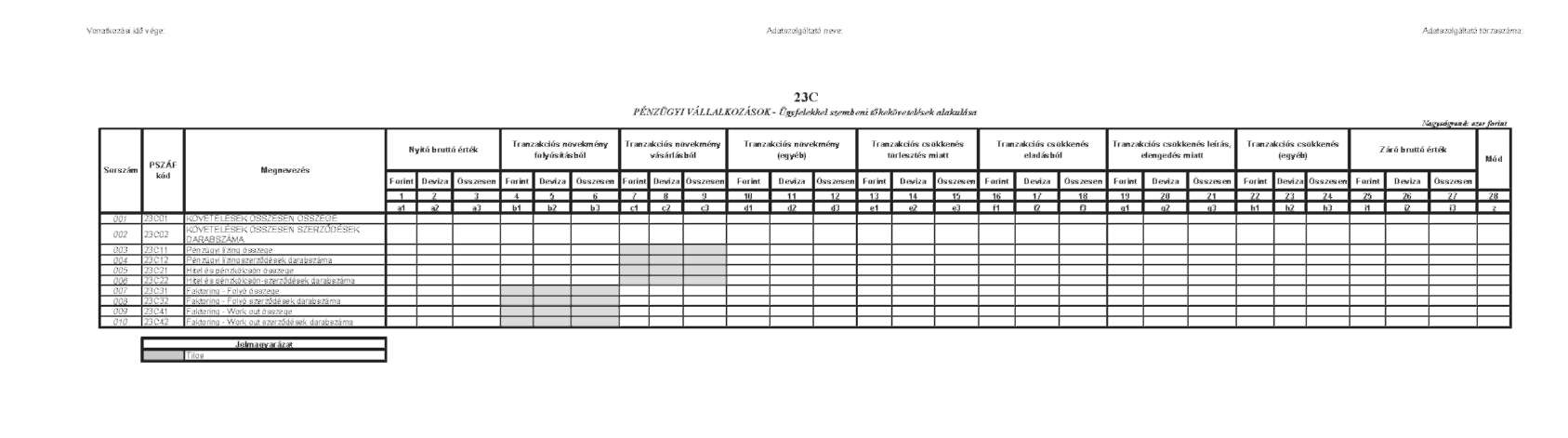

| 23C | PÉNZÜGYI VÁLLALKOZÁSOK - Ügyfelekkel szembeni tökekövetelések alakulása | N | É | A | ||

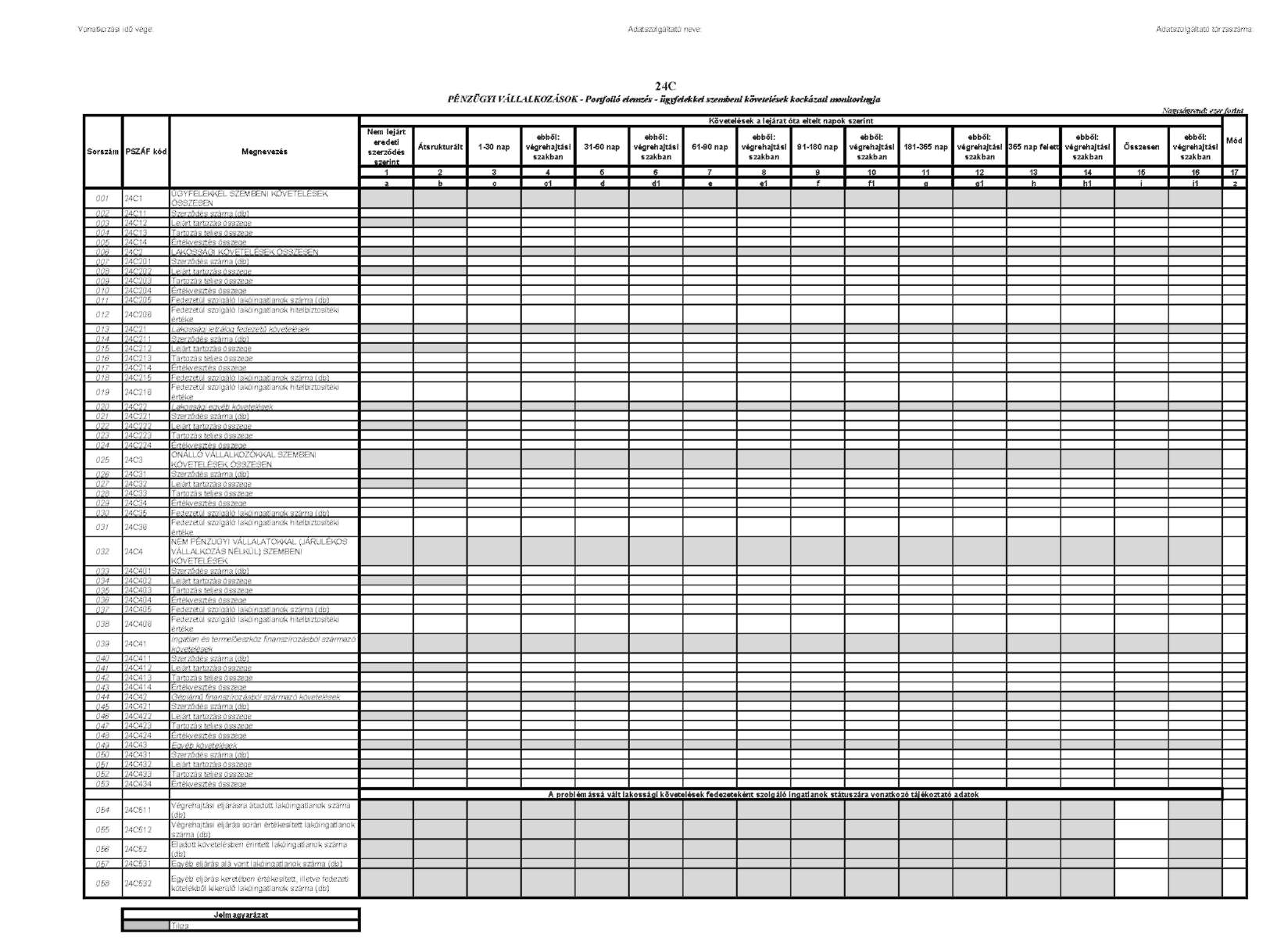

| 24C | PÉNZÜGYI VÁLLALKOZÁSOK - PORTFOLIÓ ELEMZÉS - ÜGYFELEKKEL SZEMBENI KÖVETELÉSEK KOCKÁZATI MONITORINGJA | N | É | A | ||

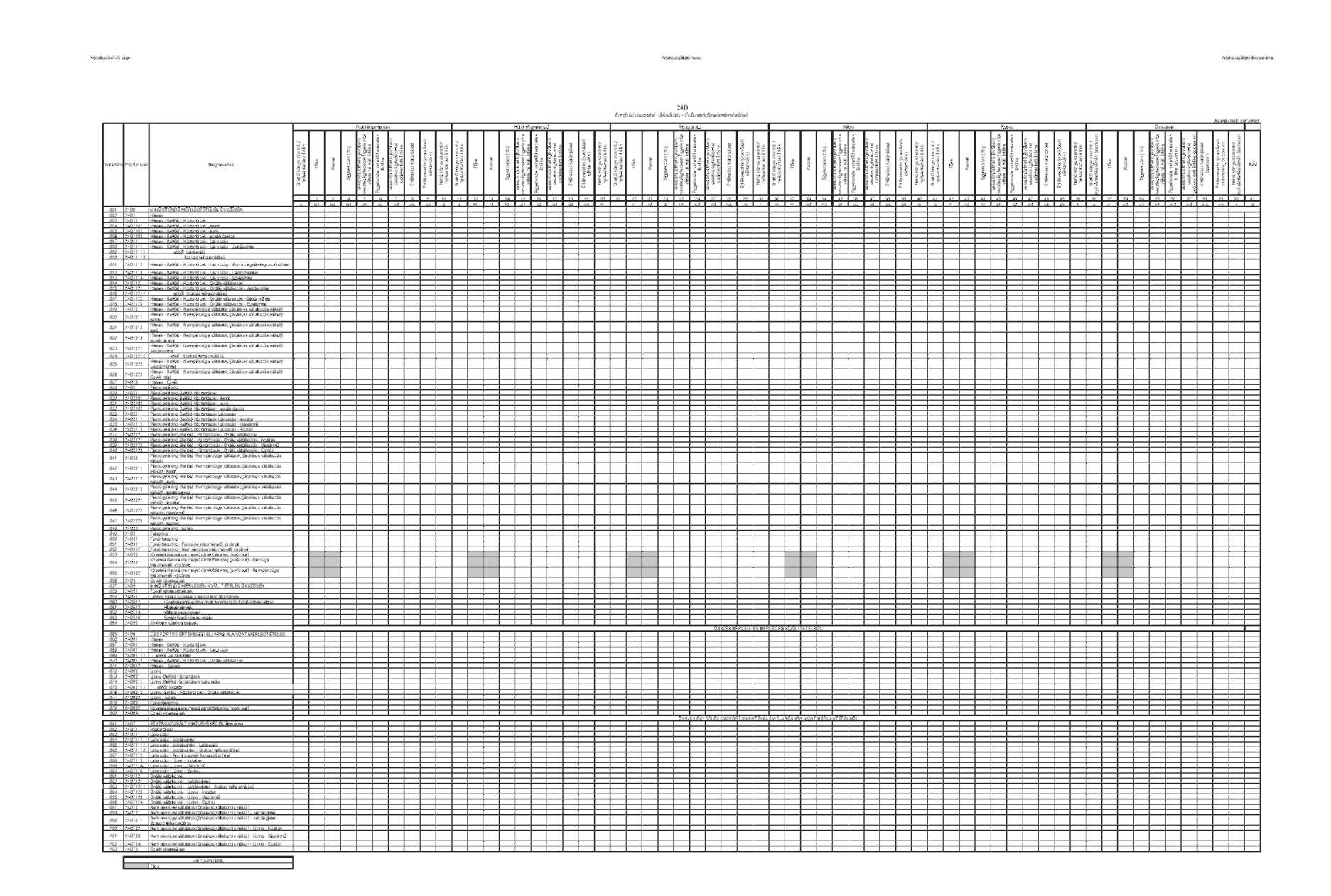

| 24D | PÉNZÜGYI VÁLLALKOZÁSOK - PORTFOLIÓ ÖSSZETÉTEL- Minősítés - Fedezetek figyelembevételével | N | É | A | ||

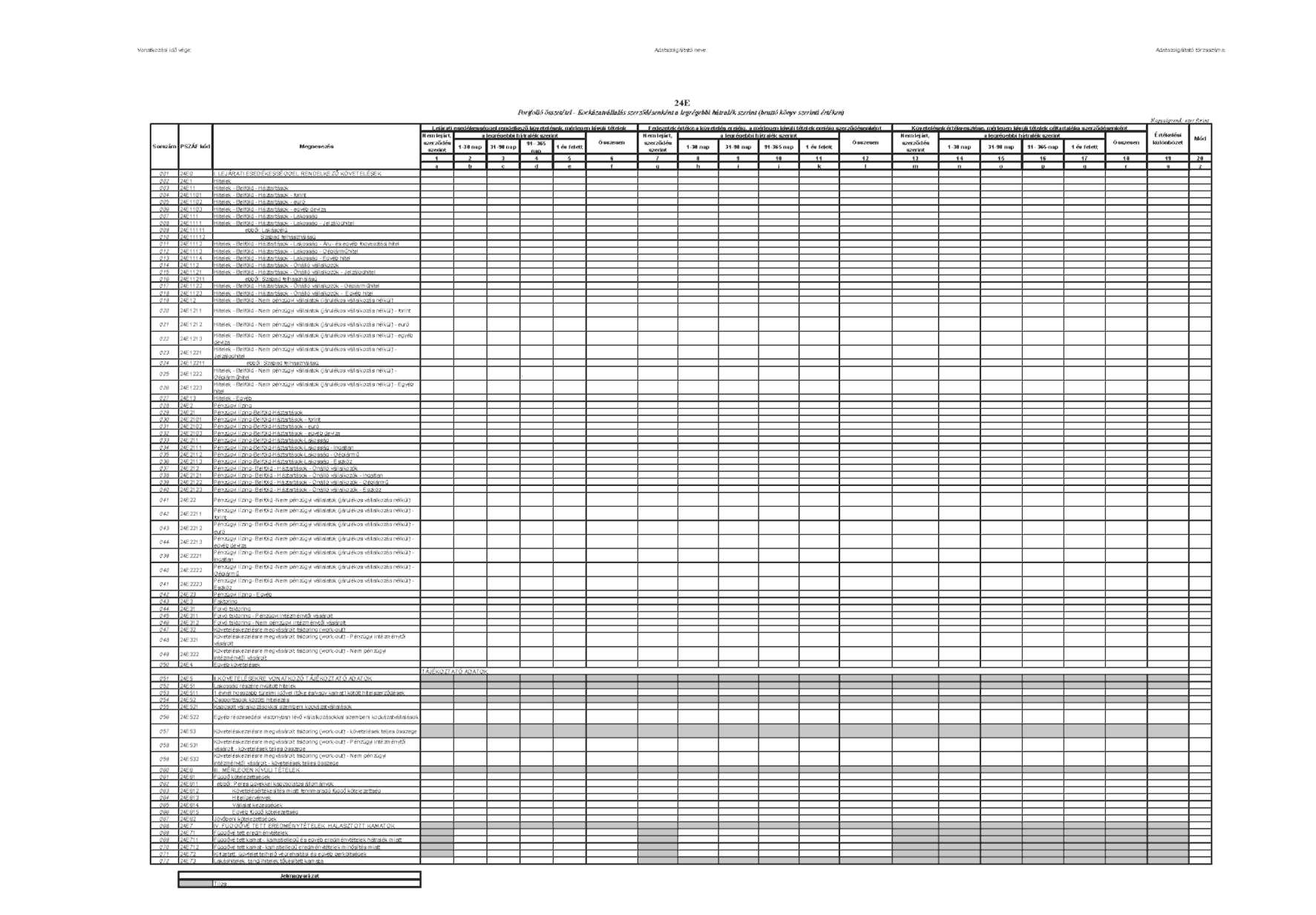

| 24E | PÉNZÜGYI VÁLLALKOZÁSOK - PORTFOLIÓ ÖSSZETÉTEL- Kockázatvállalás szerződésenként a legrégebbi hátralék szerint (bruttó könyv szerinti értéken) | N | É | A | ||

| 24F | PÉNZÜGYI VÁLLALKOZÁSOK - Értékvesztés és értékvesztés visszaírása | N | É | A | ||

| 24K | Pénzügyi vállalkozások által nyújtott gyűjtöszámlahitelekhez kapcsolódó adatok | EH | ||||

| 24R | PÉNZÜGYI VÁLLALKOZÁSOK - Átstrukturált követelések állományának alakulása | N | É | A | ||

| 25A | PÉNZÜGYI VÁLLALKOZÁSOK - Követelések részletezése | N | É | A | ||

| 25B | PÉNZÜGYI VÁLLALKOZÁSOK - Kötelezettségek részletezése | N | É | A | ||

| 25C | PÉNZÜGYI VÁLLALKOZÁSOK - A pénzmosás megelőzésével és a terrorizmus finanszírozással kapcsolatos adatok | N | É | A | ||

| 27AA | PÉNZÜGYI VÁLLALKOZÁSOK - Fogyasztói panaszügyekre vonatkozó adatok I. | N | É | A | ||

| 27AB | PÉNZÜGYI VÁLLALKOZÁSOK - Fogyasztói panaszügyekre vonatkozó adatok II. | N | É | A | ||

| L5 | A negyedévben értékesített fedezeti lakóingatlanok | N | ||||

| PVVDN | PÉNZÜGYI VÁLLALKOZÁS FELÜGYELETI VÁLTOZÓ DÍJ SZÁMÍTÁSA (negyedéves) | N | É | A | ||

| PVFVDN | EU TAGÁLLAMI PÉNZÜGYI VÁLLALKOZÁS FIÓKTELEPE FELÜGYELETI VÁLTOZÓ DÍJ SZÁMÍTÁSA (negyedéves) | N | É | A | ||

| PVAD | PÉNZÜGYI VÁLLALKOZÁS FELÜGYELETI ALAPDÍJ SZÁMÍTÁSA (éves) | É | ||||

| PVFAD | EU TAGÁLLAMI PÉNZÜGYI VÁLLALKOZÁS FIÓKTELEPE FELÜGYELETI ALAPDÍJ SZÁMÍTÁSA (éves) | É | ||||

| HPTPK | Pénzügyi közvetítők adatai | V | ||||

| PKTEV | Bejelentési kötelezettség alá tartozó közvetítők tevékenységi helye | V | ||||

| PKVEZ | Független közvetítők vezető állású személyei | V | ||||

| KTAPVE1 | INTÉZMÉNYI ALAPADATOK | J | V | |||

| KTAPVE2 | BEJELENTÉS- ÉS ENGEDÉLYKÖTELES TISZTSÉGVISELŐK | J | V | |||

| KTAPVE3 | TULAJDONOS ADATAI | J | V | |||

| KTAPVE4 | MINŐSÍTETT BEFOLYÁS | J | V | |||

| KTAPVE5 | KÖNYVVIZSGÁLÓ ADATAI | J | V | |||

| KTAPVE6 | KISZERVEZÉS ADATOK | J | V | |||

| Pénzpiaci alkuszok táblái | ||||||

| AHPTPK ALKUSZ | Pénzpiaci Alkusz - Pénzügyi közvetítők adatai | V | ||||

| APKTEV ALKUSZ | Pénzpiaci Alkusz - Bejelentési kötelezettség alá tartozó közvetítők tevékenységi helye | V | ||||

| PUTAD | Független közvetítők felügyeleti alapdíj számítása | É | ||||

| Kód Gyakoriság | ||||||

| N | Negyedévente küldendő jelentés | |||||

| É | Évente küldendő jelentés | |||||

| A | Auditált jelentés (évzáráskor ) | |||||

| J | Június 30-ra vonatkozóan küldendő | |||||

| V | Eseti jelentés (változás esetén) | |||||

| EH | Előkészített havi jelentés (külön felhívás alapján) | |||||

| ENe | Előkészített negyedéves jelentés (külön felhívás alapján) | |||||

| Jelentés kódja | Felügyeleti jelentéssel együtt kötelezően beküldendő mellékletek megnevezése | Rövid név | ||||

| N | Negyedévente küldendő jelentés | |||||

| A pénzügyi vállalkozás rendszeres negyedéves beszámolója (20B) | szovjel | |||||

| Pénzügyi vállalkozás engedélyezési feltételeknek való megfelelése (20C) | kérdőív (ERA) | |||||

| A | Auditált jelentés (évzáráskor ) | |||||

| A pénzügyi vállalkozás rendszeres negyedéves beszámolója (20B) | szovjel | |||||

| Pénzügyi vállalkozás engedélyezési feltételeknek való megfelelése (20C) | kérdőív (ERA) | |||||

| Éves beszámoló - mérleg | merleg | |||||

| Éves beszámoló - eredménykimutatás | erkim | |||||

| Éves beszámoló - cash-flow | cashflow | |||||

| Éves beszámoló - kiegészítő melléklet | kiegmell | |||||

| Könyvvizsgálói záradék vagy jelentés | konyvzar | |||||

| Közgyűlési határozat vagy jegyzőkönyv | kozgyhat | |||||

| Adózott eredmény felhasználására vonatkozó határozat | erfeloszt | |||||

| Üzleti jelentés | uzljel | |||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

20B

A PÉNZÜGYI VÁLLALKOZÁS RENDSZERES NEGYEDÉVES BESZÁMOLÓJA

| Z Eszköz-forrásszerkezet (finanszírozási struktúra, piaci részesedés) alakulása |

| 1. A pénzügyi vállalkozás által végzett egyes tevékenységek megoszlása (pl.: 10% pénzügyi lízing, 30% pénzkölcsön nyújtás és 50% folyó |

| faktoring), valamint az eszköz- és forrásszerkezetében bekövetkezett fontosabb változások okai engedélyezett tevékenységenként. |

| 2. A pénzügyi vállalkozás a vonatkozási időpontban érvényes refinanszírozási forrásainak bemutatása. |

| Hitelkeret, illetve egyedi hitelügyletek összege : az adatszolgáltatás napján számított érvényes devizaárfolyamon átszámítva ezer forintban a |

| lehívható keretösszeg, illetve a fennálló hiteltartozás összege. |

| Lejárat: a hitelkeret lejárata, illetve az egyedi hitelügyletek lejárata (év, hó, nap). |

| Hitelcél: finanszírozási cél a hitelkeret, illetve az egyedi hitelügyletek vonatkozásában (forgóeszköz-finanszírozás, egyedi tranzakciók |

| finanszírozása, stb.). |

| Hitelbiztosíték típusa a hitelkeret, illetve az egyedi hitelügyletek mögé lekötött hitelbiztosíték típusa (árbevétel engedményezés, ingatlanra |

| alapított jelzálogjog, ingó zálogjog, kezesség, stb.). |

| Kamat- és díj-kondíciók: a fennálló hitelkötelezettségek éves kamat- és díj-kondíciói (%-ban). |

| 3. A többségi és kisebbségi tulajdonosokkal lebonyolított üzleti kapcsolatok és azok hatása az eszköz- és forrásszerkezetre (tulajdonosi |

| hitelek, adás-vételi tranzakciók, jövőbeni és függő kötelezettségek, stb.). |

| 4. A pénzügyi vállalkozás mérlegen kívüli tételeinek bemutatása és az előző negyedéves jelentés óta bekövetkezett változások és okaik. |

| II. Likviditás |

| 5. A pénzügyi vállalkozás likviditását érintő pozitív és negatív változások (számszerű bemutatása) a beszámolási időszakban. |

| 6. A pénzügyi vállalkozás likviditását befolyásoló események (pl. APEH tartozás, közüzemi szolgáltatóknak nem fizetés miatti végrehajtás, |

| refinanszírozó felé történő nem fizetés, inkasszó, kezesi kötelezettségből fakadó kötelezettségek nem fizetése, stb.) a vonatkozási időszakban. |

| III. Jövedelmezőség alakulása |

| 7. Részletezni kell az eredmény összetevőinek (kamat, jutalék, pénzügyi műveletek, működési költségek) alakulásában szerepet játszó |

| legfontosabb tényezőket (pozitív és negatív hatások, egyedi tranzakciók), az árfolyam- és kamatváltozások hatását. |

| 8. Ismertetni kell a pénzügyi vállalkozásnál a beszámolási időszakban hozott, a jövedelmezőséget (pozitív és negatív irányba) befolyásoló |

| legfontosabb döntéseket. |

| IV. Tőkehelyzet alakulása |

| 9. Rövid szöveges magyarázatot kell adni a pénzügyi vállalkozás jegyzett és saját tőke pozíciójára ható évközi tényezőkről (negatív hatások |

| esetén a megteendő intézkedések). |

| 10. Tájékoztatást kell adni a pénzügyi vállalkozás tőkepozíciójának változására ható tulajdonosi elképzelésekről és intézkedésekről |

| (tőkeemelés, leszállítás, stb.). |

| V. Üzletpolitikai döntések |

| 11. Milyen jelentősebb fejlesztéseket hajtott végre a tárgynegyedévben, és melyek a következő negyedévi tervek (pl. fiókhálózat, számviteli-, |

| információs rendszer bővítése, stb.), illetve milyen főbb szervezeti változások történtek. |

| VI. Kockázatkezelés |

| 12. Ismertetni kell az egyes kockázatok (hitelezési-, piaci-, likviditási-, elszámolási-, működési kockázat) mérése, kezelése területén bevezetett |

| új lépéseket, módszertani változásokat, fejlesztéseket, szervezeti átalakításokat. Ismertetni kell, hogy milyen új kockázatcsökkentő eszközöket |

| vezettek be, milyen arányban végez a pénzügyi vállalkozás az átlagosnál kockázatosabb tevékenységet. |

| 13. Tájékoztatást kell adni a pénzügyi szolgáltatásból származó veszteség mérséklése, illetve elhárítása érdekében a pénzügyi vállalkozás |

| tulajdonába került fedezet, illetve biztosíték hasznosítására irányuló tevékenységről. |

| VII. Egyéb |

| 14. Jelenteni kell a Hpt. előírásainak megsértését, azok okait, megszüntetésükre irányuló intézkedéseket és azok végrehajtását. |

| 15. Tájékoztatást kell nyújtani, ha a pénzügyi vállalkozás a tárgynegyedévben kezdi el határon átnyúló tevékenység folytatását, ennek |

| keretében pénzügyi szolgáltatás vagy kiegészítő pénzügyi szolgáltatás nyújtását. Szöveges kiegészítést kell nyújtani a 21H Határon átnyúló |

| tevékenység táblában szolgáltatott adatok jelentős nagyságrendje, jelentős változása esetén a változás okairól. |

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

20C

PÉNZÜGYI VÁLLALKOZÁS ENGEDÉLYEZÉSI FELTÉTELEKNEK VALÓ MEGFELELÉSE

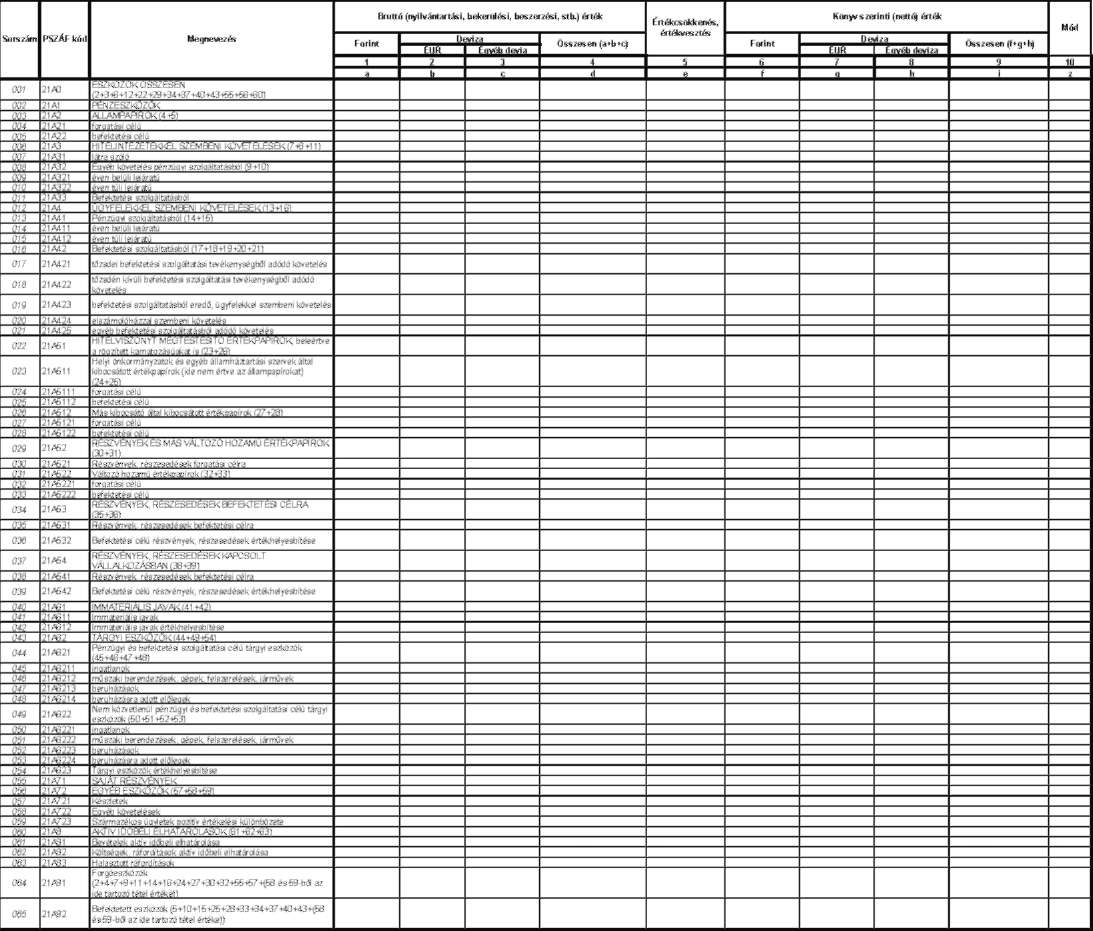

21A

PÉNZÜGYI VÁLLALKOZÁSOK MÉRLEGE - Eszközök

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

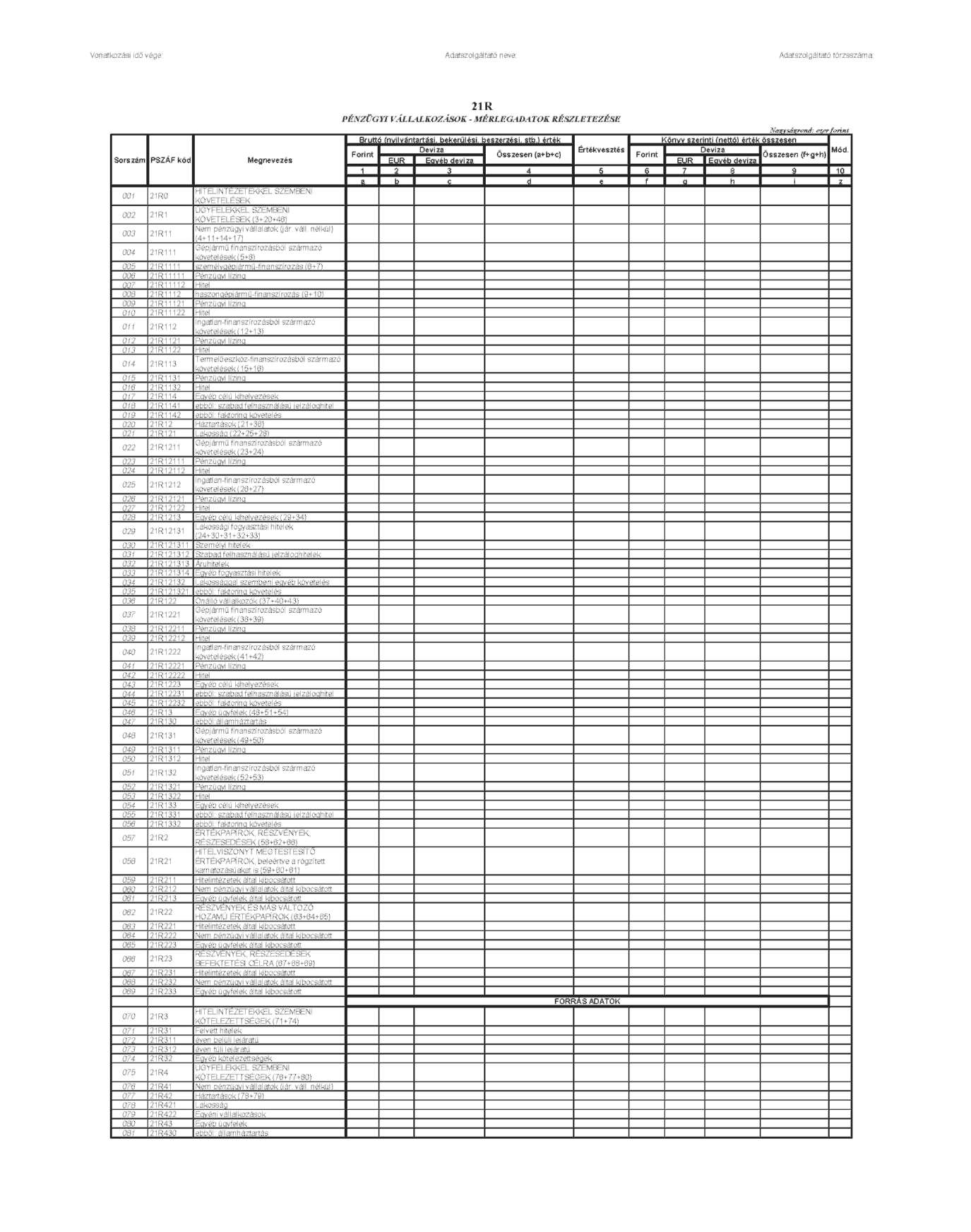

21B

PÉNZÜGYI VÁLLALKOZÁSOK MÉRLEGE - Források

| Forint | Deviza | Összesen | Mód | ||||

| Sorszám | PSZÁF kód | Megnevezés | EUR | Egyéb deviza | (a+b+c) | ||

| 1 | 2 | 3 | 4 | 5 | |||

| a | b | c | d | z | |||

| 001 | 21B0 | FORRÁSOK ÖSSZESEN (2+9+25+35+39+43+48+65) | |||||

| 002 | 21B1 | HITELINTÉZETEKKEL SZEMBENI KÖTELEZETTSÉGEK ( 4+7+ 8 ) | |||||

| 003 | 21B11 | látra szóló | |||||

| 004 | 21B12 | Pénzügyi szolgáltatásból (5+6) | |||||

| 005 | 21B121 | éven belüli lejáratú | |||||

| 006 | 21B122 | éven túli lejáratú | |||||

| 007 | 21B13 | Befektetési szolgáltatásból | |||||

| 008 | 21B14 | Hitelintézetekkel szembeni kötelezettségek értékelési különbözete | |||||

| 009 | 21B2 | ÜGYFELEKKEL SZEMBENI KÖTELEZETTSÉGEK (10+14+18+24) | |||||

| 010 | 21B21 | Lakossággal szembeni kötelezettség pénzügyi szolgáltatásból (11+12+13) | |||||

| 011 | 21B211 | látra szóló | |||||

| 012 | 21B212 | éven belüli lejáratú | |||||

| 013 | 21B213 | éven túli lejáratú | |||||

| 014 | 21B22 | Egyéb kötelezettségek pénzügyi szolgáltatásból (15+16+17) | |||||

| 015 | 21B221 | látra szóló | |||||

| 016 | 21B222 | éven belüli lejáratú | |||||

| 017 | 21B223 | éven túli lejáratú | |||||

| 018 | 21B23 | Befektetési szolgáltatásból (19+20+21+22+23) | |||||

| 019 | 21B231 | tőzsdei befektetési szolgáltatási tevékenységből adódó kötelezettség | |||||

| 020 | 21B232 | tőzsdén kívüli befektetési szolgáltatásból eredő kötelezettség | |||||

| 021 | 21B233 | befektetési szolgáltatásból erdő, ügyfelekkel szembeni kötelezettség | |||||

| 022 | 21B234 | elszámolóházzal szembeni kötelezettség | |||||

| 023 | 21B235 | egyéb befektetési szolgáltatásból eredő kötelezettség | |||||

| 024 | 21B24 | Ügyfelekkel szembeni kötelezettségek értékelési különbözete | |||||

| 025 | 21B3 | KIBOCSÁTOTT ÉRTÉKPAPÍR MIATT FENNÁLLÓ KÖTELEZETTSÉG (26+29+32) | |||||

| 026 | 21B31 | Kibocsátott kötvények (27+28) | |||||

| 027 | 21B311 | éven belüli lejáratú | |||||

| 028 | 21B312 | éven túli lejáratú | |||||

| 029 | 21B32 | Kibocsátott egyéb hitelviszonyt megtestesítő értékpapírok (30+31) | |||||

| 030 | 21B321 | éven belüli lejáratú | |||||

| 031 | 21B322 | éven túli lejáratú | |||||

| 032 | 21B33 | Számviteli szempontból értékpapírként kezelt, de a Tpt. szerint értékpapírnak nem minősülő hitelviszonyt megtestesítő okiratok (33+34) | |||||

| 033 | 21B331 | éven belüli lejáratú | |||||

| 034 | 21B332 | éven túli lejáratú | |||||

| 035 | 21B4 | EGYÉB KÖTELEZETTSÉGEK (36+37+38) | |||||

| 036 | 21B41 | Éven belüli lejáratú | |||||

| 037 | 21B42 | Éven túli lejáratú | |||||

| 038 | 21B43 | Származékos ügyletek negatív értékelési különbözete | |||||

| 039 | 21B5 | PASSZ ÍV IDŐBELI ELHATÁROLÁSOK (40+41+42) | |||||

| 040 | 21B51 | bevételek passzív időbeli elhatárolása | |||||

| 041 | 21B52 | költségek, ráfordítások passzív időbeli elhatárolása | |||||

| 042 | 21B53 | halasztott bevételek | |||||

| 043 | 21B6 | CÉLTARTALÉKOK (44+45+46+47) | |||||

| 044 | 21B61 | Céltartalék nyugdíjra és végkielégítésre | |||||

| 045 | 21B62 | Kockázati céltartalék függő és jövőbeni kötelezettségekre | |||||

| 046 | 21B63 | Általános kockázati céltartalék | |||||

| 047 | 21B64 | Egyéb céltartalék | |||||

| 048 | 21B7 | HÁTRASOROLT KÖTELEZETTSÉGEK (49+50+51) | |||||

| 049 | 21B71 | Alárendelt kölcsöntőke | |||||

| 050 | 21B72 | Szövetkezeti formában működő hitelintézetnél a tagok más vagyoni hozzájárulása | |||||

| 051 | 21B73 | Egyéb hátrasorolt kötelezettség | |||||

| 052 | 21B81 | JEGYZETT TŐKE | |||||

| 053 | 21B812 | ebből: visszavásárolt tulajdonosi részesedés névértéken | |||||

| 054 | 21B82 | JEGYZETT, DE MÉG BE NEM FIZETETT TŐKE ( - előjellel) | |||||

| 055 | 21B83 | TŐKETARTALÉK (56+57) | |||||

| 056 | 21B831 | Részvény, részesedés névértéke és kibocsátási értéke közötti különbözet (ázsio) | |||||

| 057 | 21B832 | Egyéb | |||||

| 058 | 21B84 | ÁLTALÁNOS TARTALÉK | |||||

| 059 | 21B85 | EREDMÉNYTARTALÉK (+-) | |||||

| 060 | 21B86 | LEKÖTÖTT TARTALÉK | |||||

| 061 | 21B87 | ÉRTÉKELÉSI TARTALÉK (62+63) | |||||

| 062 | 21B871 | Értékhelyesbítés értékelési tartaléka | |||||

| 063 | 21B872 | Valós értékelés értékelési tartaléka | |||||

| 064 | 21B88 | MÉRLEG SZERINTI EREDMÉNY (+-) (év közben EREDMÉNY) | |||||

| 065 | 21B91 | SAJÁT TŐKE (52+54+55+58+59+60+61+64) | |||||

| 066 | 21B92 | Rövid lejáratú kötelezettségek (5+7+8+11+12+15+16+18+24+27+30+33+36+38) | |||||

| 067 | 21B93 | Hosszú lejáratú kötelezettségek (6+13+17+28+31+34+37+48) | |||||

| 068 | 21B94 | Tájékoztató adat: Befizetett jegyzett tőkeemelés összege - Felügyeletnek bemutatott, de Cégbíróságon még nem bejegyzett | |||||

| 069 | 21B95 | Tájékoztató adat: Tőkeleszállítás összege - Cégbíróságon még nem bejegyzett | |||||

| Jelmagyarázat | |||||||

| Tilos | |||||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

21C

PÉNZÜGYI VÁLLALKOZÁSOK - MÉRLEGEN KÍVÜLI KÖTELEZETTSÉGEI

| Sorszám | PSZÁF kód | Megnevezés | Forint | Deviza | Összesen (a+b+c) | Mód | |

| EUR | Egyéb deviza | ||||||

| 1 | 2 | 3 | 4 | ||||

| a | b | c | d | z | |||

| 001 | 21C0 | MÉRLEGEN KÍVÜLI KÖTELEZETTSÉGEK ÖSSZESEN | |||||

| 002 | 21C1 | FÜGGŐ KÖTELEZETTSÉGEK ÖSSZESEN | |||||

| 003 | 21C101 | Opciós ügyletek | |||||

| 004 | 21C102 | Garanciavállalás | |||||

| 005 | 21C103 | Kezességvállalás | |||||

| 006 | 21C104 | Visszavonható készenléti (standby) hitellevél | |||||

| 007 | 21C105 | Visszavonhatatlan hitellevelek és az akkreditívek | |||||

| 008 | 21C106 | Hitelszerződés alapján még igénybe vehető keretösszeg | |||||

| 009 | 21C107 | Harmadik fél tartozásaiért biztosítékként szolgáló vagyontárgyak | |||||

| 010 | 21C108 | Nem valódi penziós ügyletek | |||||

| 011 | 21C109 | Hitelígérvények | |||||

| 012 | 21C110 | Kötelezettségvállalásra vonatkozó ígérvények | |||||

| 013 | 21C111 | Forint- vagy devizaértékre szóló váltókezesség-vállalás (névérték, lejáratig) | |||||

| 014 | 21C112 | Tovább forgatott, eladott vagy MNB-nél viszontleszámítolt váltó | |||||

| 015 | 21C113 | Hitelintézettel szembeni visszkereset ki nem fizetett névértéke a teljesítésig | |||||

| 016 | 21C114 | Egyéb pénztartozások | |||||

| 017 | 21C115 | Peres ügyekkel kapcsolatban várható kötelezettségek | |||||

| 018 | 21C2 | JÖVŐBENI KÖTELEZETTSÉGEK ÖSSZESEN | |||||

| 019 | 21C21 | Határidős kötelezettségek | |||||

| 020 | 21C22 | SWAP ügyletek határidős ügyletrésze miatti kötelezettségek | |||||

| 021 | 21C23 | Egyéb kötelezettségek | |||||

| 022 | 21C3 | TOVÁBB ENGEDMÉNYEZETT FEDEZETEK ÉS BIZTOSÍTÉKOK | |||||

Vonatkozási idő vége:

Adatszolgáltató neve:

datszolgáltató törzsszáma:

21D

PÉNZÜGYI VÁLLALKOZÁSOK - MÉRLEGEN KÍVÜLI KÖVETELÉSEI

Nagyságrend: ezer forint

| Sorszám | PSZÁF kód | Megnevezés | Forint | Deviza | Összesen (a+b+c) | Mód | |

| EUR | Egyéb deviza | ||||||

| 1 | 2 | 3 | 4 | 5 | |||

| a | b | c | d | z | |||

| 001 | 21D0 | MÉRLEGEN KÍVÜLI KÖVETELÉSEK ÖSSZESEN | |||||

| 002 | 21D1 | FÜGGŐ KÖVETELÉSEK ÖSSZESEN | |||||

| 003 | 21D101 | Opciós ügyletek | |||||

| 004 | 21D102 | Garanciavállalás | |||||

| 005 | 21D103 | Kezességvállalás | |||||

| 006 | 21D104 | Visszavonható készenléti (standby) hitellevél | |||||

| 007 | 21D105 | Visszavonhatatlan hitellevelek és az akkreditívek | |||||

| 008 | 21D106 | Hitelszerződés alapján még igénybe vehető keretösszeg | |||||

| 009 | 21D107 | Harmadik fél tartozásaiért biztosítékként szolgáló vagyontárgyak | |||||

| 010 | 21D108 | Nem valódi penziós ügyletek | |||||

| 011 | 21D109 | Hitelígérvények | |||||

| 012 | 21D110 | Kötelezettségvállalásra vonatkozó igérvények (kapott) | |||||

| 013 | 21D111 | Forint- vagy devizaértékre szóló váltókezesség-vállalás (névérték, lejáratig) | |||||

| 014 | 21D112 | Vásárolt, elfogadott vagy leszámítolt váltó | |||||

| 015 | 21D113 | Hitelintézettel szembeni visszkereset ki nem fizetett. névértéke a teljesítésig | |||||

| 016 | 21D114 | Egyéb pénzkövetelések | |||||

| 017 | 21D115 | Peres ügyekkel kapcsolatban várható követelések | |||||

| 018 | 21D2 | JÖVŐBENI KÖVETELÉSEK ÖSSZESEN | |||||

| 019 | 21D21 | Határidős követelések | |||||

| 020 | 21D22 | SWAP ügyletek határidős ügyletrésze miatti követelések | |||||

| 021 |21D23 |Egyéb követelések | |||||||

| 022 | 21D3 | BIZTOSÍTÉKOK ÉS FEDEZETEK (TELJES ÉRTÉKEN) | |||||

| 023 | 21D31 | Készpénz, értékpapír | |||||

| 024 | 21D32 | Lakóingatlan | |||||

| 025 | 21D33 | Egyéb ingatlan | |||||

| 026 | 21D34 | Személygépkocsi | |||||

| 027 | 21D35 | Garanciavállalás, kezesség | |||||

| 028 | 21D36 | Egyéb fedezet | |||||

| 029 | 21D4 | BIZTOSÍTÉKOK ÉS FEDEZETEK (A KÖVETELÉS EREJÉIG) | |||||

| 030 | 21D41 | Készpénz, értékpapír | |||||

| 031 | 21D42 | Lakóingatlan | |||||

| 032 | 21D43 | Egyéb ingatlan | |||||

| 033 | 21D44 | Személygépkocsi | |||||

| 034 | 21D45 | Garanciavállalás, kezesség | |||||

| 035 | 21D46 | Egyéb fedezet | |||||

| 036 | 21D5 | FÜGGŐVÉ TETT KAMATOK ÉS KAMAT JELLEGŰ JUTALÉKOK | |||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

21E

PÉNZÜGYI VÁLLALKOZÁSOK - TÁJÉKOZTATÓ ADATOK (speciális tevékenységekkel kapcsolatosan)

Nagyságrend: ezer forint

| Sorszám | PSZÁF kód | Megnevezés | A bankközi piacon pénzügyi ügynöki tevékenységet végző intézményeknél a közvetített ügyletekre vonatkozó főbb forgalmi adatok | ||||

| Tárgynegyedévi | Halmozott (tárgyév elejétől kumulált) | ||||||

| db | érték | db | érték | Mód | |||

| 1 | 2 | 3 | 4 | 5 | |||

| a | b | c | d | e | |||

| 011 | 21E11 | ÜGYLETEK ÖSSZESEN | |||||

| 012 | 21E111 | Spot ügyletek | |||||

| 013 | 21E112 | Határidős ügyletek | |||||

| 014 | 21E113 | Swap ügyletek | |||||

| 015 | 21E114 | Vásárolt opció | |||||

| 016 | 21E115 | Kiírt opció | |||||

| 017 | 21E116 | Egyéb ügyletek | |||||

| A hitel referencia szolgáltató intézmények adatai | |||||||

| 018 | 21E21 | ÖSSZES LEHÍVÁS | |||||

| 019 | 21E211 | Összes lehívásból tartozást mutató | |||||

| 020 | 21E2111 | - magánszemélyeknél | |||||

| 021 | 21E2112 | - gazdasági társaságoknál (hátralékos) | |||||

| 022 | 21E212 | Összes lehívásból hibát jelző | |||||

| 023 | 21E2121 | - magánszemélyeknél | |||||

| 024 | 21E2122 | - gazdasági társaságoknál | |||||

| 025 | 21E213 | Összes lehívásból nemleges | |||||

| 026 | 21E2131 | - magánszemélyeknél | |||||

| 027 | 21E2132 | - gazdasági társaságoknál | |||||

| 028 | 21E22 | EGYÉB TÁJÉKOZTATÓ ADATOK | |||||

| 029 | 21E221 | Nyilvántartott természetes személyekhez kapcsolódó szerződéstípusok | |||||

| 030 | 21E22101 | Nincs szerződéstípus megjelőlve | |||||

| 031 | 21E22102 | Személyi, fogyasztási, áruvásárlási hitel | |||||

| 032 | 21E22103 | Egyéb készpénz hitel szerződés | |||||

| 033 | 21E22104 | Gépjármű-vásárlási hitel | |||||

| 034 | 21E22105 | Lakáscélú jelzálog nélküli hitel | |||||

| 035 | 21E22106 | Egyéb hitel (hallgatói hitel, lombard hitel, folyószámlahitel keret, stb.) | |||||

| 036 | 21E22107 | Lakáscélú jelzáloghitel | |||||

| 037 | 21E22108 | Egyéb jelzálog fedezetű hitel | |||||

| 038 | 21E22109 | Ingó jelzálog fedezetű hitel | |||||

| 039 | 21E22110 | Szabadfelhasználású jelzáloghitel | |||||

| 040 | 21E22111 | Gépjármű lízing | |||||

| 041 | 21E22112 | Egyéb lízing | |||||

| 042 | 21E22113 | Pénzügyi faktoring ügylet | |||||

| 043 | 21E22114 | Bankkártya, Hitelkártya szerződés | |||||

| 044 | 21E22115 | Egyéb (váltó leszámítolási ügylet, beváltott garancia, kezesség, stb.) | |||||

| 045 | 21E222 | Nyilvántartott (hibás) gazdasági társaságokhoz kapcsolódó szerződés típusok | |||||

| 046 | 21E22201 | Nincs szerződési típus megjelölve | |||||

| 047 | 21E22202 | Személyi, fogyasztási, áruvásárlási hitel | |||||

| 048 | 21E22203 | Egyéb készpénz hitel szerződés | |||||

| 049 | 21E22204 | Gépjármű vásárlási hitel | |||||

| 050 | 21E22205 | Lakáscélú jelzálog nélküli hitel | |||||

| 051 | 21E22206 | Egyéb hitel (lombard hitel, folyószámlahitel keret, stb.) | |||||

| 052 | 21E22207 | Lakáscélú jelzáloghitel | |||||

| 053 | 21E22208 | Egyéb jelzálog fedezetű hitel | |||||

| 054 | 21E22209 | Ingó jelzálog fedezetű hitel | |||||

| 055 | 21E22210 | Szabadfelhasználású jelzáloghitel | |||||

| 056 | 21E22211 | Gépjármű lízing | |||||

| 057 | 21E22212 | Egyéb lízing | |||||

| 058 | 21E22213 | Pénzügyi faktoring ügylet | |||||

| 059 | 21E22214 | Bankkártya, Hitelkártya szerződés | |||||

| 060 | 21E22215 | Egyéb (váltó leszámítolási ügylet, beváltott garancia, kezesség, stb.) | |||||

| 061 | 21E2231 | Rendszerbe felvett új személyek | |||||

| 062 | 21E2232 | Rendszerből kivezetett személyek | |||||

| Jelmagyarázat | |||||||

| Tilos | |||||||

21H

PÉNZÜGYI VÁLLALKOZÁSOK - Határon átnyúló tevékenység

Nagyságrend: ezer forint

| Sorszám | PSZÁF kód | Megnevezés | Ország | Eszközök könyv szerinti értéken | Források | Mérlegen kívüli kötelezettségek és követelések származtatott ügyletekből adódó határidős követelések és kötelezettségek | Mód. | |||||||||||

| Értékpapírok | Hitelek, hitel jellegű követelések (pénzügyi lízing és faktoring nélkül) | Pénzügyi lízing | Faktoring | Egyéb eszközök | Eszközök összesen | Betétek | Kibocsátott értékpapírok és felvett hitelek | Egyéb források | Források összesen (i=f+g+h) (c-c1+c2-t-c3) | Mérlegen kívüli kötelezettségek (határidős kötelezettségek nélkül) | Mérlegen kívüli követelések (határidős követelések nélkül) | Származtatott ügyletekből adódó határidős követelések | Származtatott ügyletekből adódó határidős kötelezettségek | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |||

| a | b | c1 | c2 | c3 | d | e | f | g | h | i | j | k | l | m | z | |||

| 001 | 21H1 | Összesen | ||||||||||||||||

| 002 | 21H11 | EGT országok összesen | ||||||||||||||||

| 003 | 21H111 | Izland | ||||||||||||||||

| 004 | 21H112 | Liechtenstein | ||||||||||||||||

| 005 | 21H113 | Norvégia | ||||||||||||||||

| 006 | 21H114 | EU tagországok összesen | ||||||||||||||||

| 007 | 21H11401 | Ausztria | ||||||||||||||||

| 008 | 21H11402 | Belgium | ||||||||||||||||

| 009 | 21H11403 | Bulgária | ||||||||||||||||

| 010 | 21H11404 | Ciprus | ||||||||||||||||

| 011 | 21H11405 | Cseh Köztársaság | ||||||||||||||||

| 012 | 21H11406 | Dánia | ||||||||||||||||

| 013 | 21H11407 | Horvátország (EU- taaként) | ||||||||||||||||

| 014 | 21H11408 | Románia | ||||||||||||||||

| 015 | 21H11409 | Szlovákia | ||||||||||||||||

| 016 | 21H11410 | Szlovénia | ||||||||||||||||

| 017 | 21H12 | Harmadik ország | ||||||||||||||||

| 018 | 21H121 | Horvátország (nem EU-tagként; | ||||||||||||||||

| 019 | 21H122 | Japán | ||||||||||||||||

| 020 | 21H123 | Montenegro | ||||||||||||||||

| 021 | 21H124 | Oroszország | ||||||||||||||||

| 022 | 21H125 | Svájc | ||||||||||||||||

| 023 | 21H126 | Szerbia | ||||||||||||||||

| 024 | 21H127 | Ukrajna | ||||||||||||||||

| 025 | 21H128 | USA | ||||||||||||||||

| Jelmagyarázat | ||||||||||||||||||

| Tilos | ||||||||||||||||||

| Numerikus | ||||||||||||||||||

| Karakteres | ||||||||||||||||||

| Felsorolt | ||||||||||||||||||

| Dátum | ||||||||||||||||||

| ISIN | ||||||||||||||||||

| DISIN | ||||||||||||||||||

| DEVISIN | ||||||||||||||||||

| Pénz | ||||||||||||||||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

22A

PÉNZÜGYI VÁLLALKOZÁSOK EREDMÉNYKIMUTATÁSA

_Nagyságrend: ezerforint

| Sorszám | PSZÁF kód | Megnevezés | Tárgynegyedév | Halmozott | Mód |

| 1 | 2 | 3 | |||

| a | b | z | |||

| 001 | 22A1 | KAMATKÜLÖNBÖZET (2-3) | |||

| 002 | 22A11 | Kapott kamatok és kamatjellegű bevételek | |||

| 003 | 22A12 | Fizetett kamatok és kamatjellegű ráfordítások | |||

| 004 | 22A2 | SZOKÁSOS (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE (1+5+9- 13+17+32-35-39-40-44+47-50+51) | |||

| 005 | 22A21 | BEVÉTELEK ÉRTÉKPAPÍROKBÓL (6+7+8) | |||

| 006 | 22A211 | bevételek forgatási célú részvényekből, részesedésekből (osztalék, részesedés) | |||

| 007 | 22A212 | bevételek kapcsolt vállalkozásban lévő részesedésekből (osztalék, részesedés) | |||

| 008 | 22A213 | bevételek egyéb részesedésekből (osztalék, részesedés) | |||

| 009 | 22A22 | KAPOTT (JÁRÓ) JUTALÉK- ÉS DÍJBEVÉTELEK (10+11) | |||

| 010 | 22A221 | egyéb pénzügyi szolgáltatás bevételeiből | |||

| 011 | 22A222 | befektetési szolgáltatások bevételeiből (kivéve a kereskedési tevékenység bevételét) | |||

| 012 | 22A223 | 9. sorból: Külfölditől kapott (járó) jutalék- és díjbevételek | |||

| 013 | 22A23 | FIZETETT (FIZETENDŐ) JUTALÉK- ÉS DIJRÁFORDITÁSOK (14+15) | |||

| 014 | 22A231 | egyéb pénzügyi szolgáltatás ráfordításaiból | |||

| 015 | 22A232 | befektetési szolgáltatások ráfordításaiból (kivéve a kereskedési tevékenység ráfordításait) | |||

| 016 | 22A233 | 13. sorból: Külföldi részére fizetett (fizetendő) jutalék- és díjráfordítások | |||

| 017 | 22A24 | PÉNZÜGYI MŰVELETEK NETTÓ EREDMÉNYE (18-21+24-28) | |||

| 018 | 22A241 | egyéb pénzügyi szolgáltatás bevételeiből (19+20) | |||

| 019 | 22A2411 | értékelési különbözet | |||

| 020 | 22A2412 | egyéb pénzügyi szolgáltatás bevétele | |||

| 021 | 22A242 | egyéb pénzügyi szolgáltatás ráfordításaiból (22+23) | |||

| 022 | 22A2421 | értékelési különbözet | |||

| 023 | 22A2422 | egyéb pénzügyi szolgáltatás ráfordítása | |||

| 024 | 22A243 | befektetési szolgáltatás bevételeiből (kereskedési tevékenység bevétele) (25+26+27) | |||

| 025 | 22A2431 | forgatási célú értékpapírok értékvesztésének visszaírása | |||

| 026 | 22A2432 | értékelési különbözet | |||

| 027 | 22A2433 | egyéb befektetési szolgáltatás bevétele | |||

| 028 | 22A244 | befektetési szolgáltatás ráfordításaiból (kereskedési tevékenység ráfordítása) (29+30+31) | |||

| 029 | 22A2441 | forgatási célú értékpapírok értékvesztése | |||

| 030 | 22A2442 | értékelési különbözet | |||

| 031 | 22A2443 | egyéb befektetési szolgáltatás ráfordítása | |||

| 032 | 22A25 | EGYÉB BEVÉTELEK ÜZLETI TEVÉKENYSÉGBŐL (33+34) | |||

| 033 | 22A251 | nem pénzügyi és befektetési szolgáltatás bevételei | |||

| 034 | 22A252 | egyéb bevételek | |||

| 035 | 22A26 | ÁLTALÁNOS IGAZGATÁSI KÖLTSÉGEK (37+38) | |||

| 036 | 22A261 | ebből: Kapcsolódó személyek és vállalkozás miatti ráfordítások | |||

| 037 | 22A2621 | személyi jellegű ráfordítások (bérköltség, személyi jellegű egyéb kifizetések, bérjárulékok) | |||

| 038 | 22A2622 | egyéb igazgatási költségek (anyagjellegű ráfordítások) | |||

| 039 | 22A27 | ÉRTÉKCSÖKKENÉSI LEÍRÁS | |||

| 040 | 22A28 | EGYÉB RÁFORDÍTÁSOK ÜZLETI TEVÉKENYSÉGBŐL (42+43) | |||

| 041 | 22A281 | ebből: Kapcsolódó személyek és vállalkozás miatt | |||

| 042 | 22A2821 | nem pénzügyi és befektetési szolgáltatás ráfordításai | |||

| 043 | 22A2822 | egyéb ráfordítások | |||

| 044 | 22A291 | Értékvesztés követelések után és kockázati céltartalékképzés a függő és jövőbeni kötelezettségekre (45+46) | |||

| 045 | 22A2911 | értékvesztés követelések után | |||

| 046 | 22A2912 | kockázat céltartalékképzés a függő és jövőbeni kötelezettségekre | |||

| 047 | 22A292 | Értékvesztés visszaírása követelések után és kockázati céltartalék felhasználása a függő és jövőbeni kötelezettségekre (48+49) | |||

| 048 | 22A2921 | értékvesztés visszaírása követelések után | |||

| 049 | 22A2922 | kockázat céltartalék felhasználása a függő és jövőbeni kötelezettségekre | |||

| 050 | 22A293 | Értékvesztés a befektetési célú, hitelviszonyt megtestesítő értékpapírok, kapcsolt- és egyéb részesedési viszonyban lévő vállalkozásokban való részvények, részesedések után | |||

| 051 | 22A294 | Értékvesztés visszaírása a befektetési célú, hitelviszonyt megtestesítő értékpapírok, kapcsolt- és egyéb részesedési viszonyban lévő vállalkozásokban való részvények, részesedések után | |||

| 052 | 22A295 | Pénzügyi és befektetési szolgáltatás eredménye (1+5+9-13+17+34-35- 39-43-44+47-50+51) | |||

| 053 | 22A296 | Nem pénzügyi és befektetési szolgáltatás eredménye (33- 42) | |||

| 054 | 22A3 | RENDKÍVÜLI EREDMÉNY (55-56) | |||

| 055 | 22A31 | Rendkívüli bevételek | |||

| 056 | 22A32 | Rendkívüli ráfordítások | |||

| 057 | 22A4 | ADÓZÁS ELŐTTI EREDMÉNY (4+54) | |||

| 058 | 22A5 | ADÓZOTT EREDMÉNY (57-59) (+/-) | |||

| 059 | 22A51 | Adófizetési kötelezettség (év közben: befizetett adó) | |||

| 060 | 22A6 | MÉRLEG SZERINTI EREDMÉNY (év közben EREDMÉNY) (58+61+62-63) (+/-) | |||

| 061 | 22A61 | Általános tartalékképzés, felhasználás (+/-) | |||

| 062 | 22A62 | Eredménytartalék igénybevétele osztalékra, részesedésre | |||

| 063 | 22A63 | Jóváhagyott osztalék és részesedés |

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

23B

PÉNZÜGYI VÁLLALKOZÁSOK-LEJÁRATI ÖSSZHANG ELEMZÉS

Nagyságrend: ezer forint

| Hátralévő le | árat szerint (Cash- flow alapon) | ||||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Lejárt | 0-30 nap | 31-90 nap | 91-365 nap | 1-2 év között | 2-5 év között | 5 év felett | Lejárat nélkül | CT | Összesen (a+...+h-/+i) | Mód. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | |||

| a | b | c | d | e | f | g | h | i | j | z | |||

| 001 | 23B11 | ESZKÖZÖK ÖSSZESEN | |||||||||||

| 002 | 23B111 | Pénztár és elszámolási számlák | |||||||||||

| 003 | 23B112 | Forgatási célú értékpapírok | |||||||||||

| 004 | 23B113 | Befektetési célú értékpapírok | |||||||||||

| 005 | 23B114 | Vagyoni érdekeltségek, részvények | |||||||||||

| 006 | 23B115 | Hitelintézeti betétek | |||||||||||

| 007 | 23B116 | Hitelek, követelések | |||||||||||

| 008 | 23B117 | Aktív elhatárolások, elszámolások | |||||||||||

| 009 | 23B118 | Saját eszközök | |||||||||||

| 010 | 23B12 | BEVÉTELEK | |||||||||||

| 011 | 23B13 | FORRÁSOK ÖSSZESEN | |||||||||||

| 012 | 23B131 | Felvett hitelek | |||||||||||

| 013 | 23B132 | Hitelezői jogot megtest. értékpapírok | |||||||||||

| 014 | 23B133 | Passzív elhatárolások, elszámolások | |||||||||||

| 015 | 23B134 | Egyéb kötelezettségek | |||||||||||

| 016 | 23B135 | Hátrasorolt kötelezettségek | |||||||||||

| 017 | 23B136 | Sajáttőke + Céltartalék | |||||||||||

| 018 | 23B14 | RÁFORDÍTÁSOK | |||||||||||

| 019 | 23B21 | BÁZISPOZÍCIÓ (eszközök+bevételek-források- ráfordítások) (1+10-11-18) | |||||||||||

| 020 | 23B22 | HALMOZOTT BÁZISPOZÍCIÓ | |||||||||||

| 021 | 23B31 | MÉRLEGEN KÍVÜLI KÖTELEZETTSÉGEK | |||||||||||

| 022 | 23B311 | Nyújtott garancia, kezességvállalás | |||||||||||

| 023 | 23B312 | Egyéb mérlegen kívüli tételek | |||||||||||

| 024 | 23B32 | MÉRLEGEN KÍVÜLI KÖVETELÉSEK | |||||||||||

| 025 | 23B321 | Kapott garancia, kezességvállalás | |||||||||||

| 026 | 23B322 | Ref. lehívható szabad hitelkeret | |||||||||||

| 027 | 23B323 | Egyéb mérlegen kívüli tételek | |||||||||||

| 028 | 23B41 | NETTÓ BÁZISPOZÍCIÓ (19-21+24) | |||||||||||

| 029 | 23B42 | HALMOZOTT NETTÓ BÁZISPOZÍCIÓ | |||||||||||

| Jelmagyarázat | |||||||||||||

| Tilos | |||||||||||||

| Vonatkozási idő vége: Adatszolgáltató neve: Adatszolgáltató törzsszáma 24K Pénzügyi vállalkozások által nyújtott gyűjtőszándahitelekhez kapcsolódó adatok Nagyságrend: ezer forint | ||||||||||||

| Sorszám | PSZÁF kód | Megnevezés | EUR alapú | CHF alapú | JPY alapú | Összesen | Mód. | |||||

| darab | érték | darab | érték | darab | érték | darab | érték | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||||

| a | b | c | d | e | f | g | h | z | ||||

| 001 | 24K01 | Devizakölcsönök törlesztőrészletéhez kapcsolódó adatok | ||||||||||

| 002 | 24K011 | Tárgyhavi törlesztő részlet eredeti szerződés szerinti árfolyamon | ||||||||||

| 003 | 24K0111 | Tőkerész | ||||||||||

| 004 | 24K0112 | Kamat- és kamatjellegű díj vagy költség | ||||||||||

| 005 | 24K012 | Tárgyhavi törlesztő részlet rögzített árfolyamon | ||||||||||

| 006 | 24K0121 | Tőkerész | ||||||||||

| 007 | 24K0122 | Kamat- és kamatjellegű díj vagy költség | ||||||||||

| 008 | 24K013 | Tárgyhavi törlesztő részlet rögzített árfolyam feletti összege | ||||||||||

| 009 | 24K0131 | Tőkerész | ||||||||||

| 010 | 24K0132 | Tárgyhavi mentesített követelésrész (Kamat- és kamatjellegű díj vagy költség) | ||||||||||

| 011 | 24K014 | Legmagasabb árfolyamot meghaladó törlesztési kötelezettség | ||||||||||

| 012 | 24K02 | Tárgyhavi kamattámogatás közszférában dolgozóknak | ||||||||||

| 013 | 24K1 | Gyűjtőszámlahitel nyitóállománya | ||||||||||

| 014 | 24K21 | Folyósítás (tárgyhavi mentesített követelésrész és a legmagasabb árfolyamot meghaladó törlesztési kötelezettség nélkül) | ||||||||||

| 015 | 24K211 | Ebből: fennálló hátralék miatti folyósítás | ||||||||||

| 016 | 24K22 | Kamat tőkésítése (közszférában dolgozó esetén az állami kamattámogatás nélküli összeg) | ||||||||||

| 017 | 24K23 | Törlesztés | ||||||||||

| 018 | 24K24 | Ütemezett törlesztés | ||||||||||

| 019 | 24K25 | Előtörlesztés | ||||||||||

| 020 | 24K26 | Készfizető kezesség érvényesítése miatti állománycsökkenés | ||||||||||

| 021 | 24K261 | a) 90 napot meghaladó fizetési késedelem miatti felmondás | ||||||||||

| 022 | 24K262 | b) fedezeti ingatlannal szemben megindított végrehajtás miatti felmondás | ||||||||||

| 023 | 24K27 | Egyéb növekedés (+) és csökkenés (-) egyenlege | ||||||||||

| 024 | 24K3 | Gyűjtőszámlahitel záróállománya | ||||||||||

| 025 | 24K4 | Gyüjtőszámlahitelhez kapcsolódó értékvesztés állománya | ||||||||||

| 026 | 24K5 | Rögzített törlesztési árfolyamú devizakölcsönök záróállománya aktuális árfolyamon | ||||||||||

| 027 | 24K6 | Deviza kölcsönökhöz kapcsolódó értékvesztés állománya | ||||||||||

| 028 | 24K7 | A devizakölcsön és a gyűjtőszámlahitel együttes állományához kapcsolódó adatok | ||||||||||

| 029 | 24K711 | Legfeljebb 90 nap hátralékkal rendelkező követelés | ||||||||||

| 030 | 24K712 | 90 napot meghaladó hátralékkal rendelkező követelés | ||||||||||

| 031 | 24K72 | Követelést biztosító lakóingatlan fedezeti értéke a követelés erejéig | ||||||||||

| 032 | 24K8 | Állami kezességgel fedezett gyűjtőszámlahitelek záróállománya | ||||||||||

| 033 | 24K9 | Magyar Állammal szembeni kezesség érvényesítésével kapcsolatos adatok | ||||||||||

| 034 | 24K91 | Készfizető kezesség érvényesítése | ||||||||||

| 035 | 24K92 | Egyszerű kezesség érvényesítése | ||||||||||

| Jelmagyarázat | ||||||||||||

| Tilos | ||||||||||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

25A

PÉNZÜGYI VÁLLALKOZÁSOK-KÖVETELÉSEKRÉSZLETEZÉSE

| Sorszám | PSZÁF kód | Megnevezés | Forint követelések | Deviza követelések | |||||||||||||

| Ügyfél (adós) megnevezése | Kódjel | Adósminősítés | Törzsszám | Jogcím | Állomány | Eredeti lejárat | Jogcím | Állomány | Eredeti lejárat | Ügyfélkövetelés összesen | Értékvesztés | Értékelési különbözet | Nettó érték összesen | Mód. | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | |||

| a | b | c | d | e | f | g | h | i | j | k | l | m | n | z | |||

| 001 | 25A1 | ÖSSZESEN (4+5) | |||||||||||||||

| 002 | 25A2 | 25A1-ből: Kapcsolt vállalkozás összesen | |||||||||||||||

| 003 | 25A3 | 25A1-ből: Tulajdonossal szemben összesen | |||||||||||||||

| 004 | 25A4 | Nem részletezettek összesen | |||||||||||||||

| 005 | 25A5 | Részletezett követelések | |||||||||||||||

| 006 | 25A501 | ||||||||||||||||

| 25A599 | |||||||||||||||||

| Jelmagyarázat | |||||||||||||||||

| Tilos | |||||||||||||||||

Vonatkozási idő vége

Adatszolgáltató neve: Adatszolgáltató törzsszáma

PÉNZÜGYI VÁLLALKOZÁS - KÖTELEZETTSÉGEK RÉSZLETEZÉSE

| Sorszám | PSZÁF kód | Megnevezés | Forint kötelezettségek | Deviza kötelezettségek | ||||||||||||

| Ügyfél (partner) | Kódjel | Törzsszám | Kötelezettség jogcíme | Állomány | Lehívható szabad hitelkeret | Kötelezettség jogcíme | Állomány | Lejárat | Lehívható szabad hitelkeret | Értékelési különbözet | Kötelezettség összesen | Mód. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | |||

| a | b | c | d | e | f | g | h | i | j | k | l | m | ||||

| 001 | 25B1 | ÖSSZESEN (2+5+6+7+8+9) illetve (15+16) | ||||||||||||||

| 002 | 25B11 | Hitelintézet | ||||||||||||||

| 003 | 25B111 | ebből: Bank | ||||||||||||||

| 004 | 25B112 | ebből: Szövetkezeti hitelintézet | ||||||||||||||

| 005 | 25B12 | Pénzügyi vállalkozás | ||||||||||||||

| 006 | 25B13 | Biztosító | ||||||||||||||

| 007 | 25B14 | Külföldi székhelyű bank | ||||||||||||||

| 008 | 25B15 | Külföldi székhelyű egyéb pénzügyi intézmény | ||||||||||||||

| 009 | 25B16 | Egyéb | ||||||||||||||

| 010 | 25B2 | Tulajdonos | ||||||||||||||

| 011 | 25B21 | ebből: Anyavállalat | ||||||||||||||

| 012 | 25B211 | rövid | ||||||||||||||

| 013 | 25B212 | hosszú | ||||||||||||||

| 014 | 25B3 | Kapcsolt vállalkozás (nem tulajdonos) | ||||||||||||||

| 015 | 25B4 | Nem részletezettek összesen | ||||||||||||||

| 016 | 25B5 | Részletezett kötelezettségek | ||||||||||||||

| 017 | 25B501 | |||||||||||||||

| 25B599 | ||||||||||||||||

| Jelmagyarázat | ||||||||||||||||

| Tilos | ||||||||||||||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

25C

PÉNZÜGYI VÁLLALKOZÁSOK - A pénzmosás megelőzésével és terrorizmus finanszírozással kapcsolatos adatok

Nagyságrend- ezer forint

| Sorszám | PSZÁF kód | Megnevezés | Tárgynegyedév | Halmozott (naptári év elejétől kumulált) | |||

| Darabszám | Összeg | Darabszám | Összeg | Mód. | |||

| 1 | 2 | 3 | 4 | 5 | |||

| a | b | c | d | z | |||

| 001 | 25C1 | NEM TELJES KÖRŰEN ÁTVILÁGÍTOTT ÜGYFÉL | |||||

| 002 | 25C11 | ebből: ügyfélkövetelés | |||||

| 003 | 25C12 | ebből: ügyfél-kötelezettség | |||||

| 004 | 25C2 | ÖSSZES ÜGYFÉL-ÁTVILÁGÍTÁS | |||||

| 005 | 25C21 | Egyszerűsített ügyfél-átvilágítás | |||||

| 006 | 25C22 | Fokozott ügyfél-átvilágítás | |||||

| 007 | 25C221 | -Ebből kiemelt közszereplő (PEP) ügyfél-átvilágítása | |||||

| 008 | 25C23 | Normál ügyfél-átvilágítás | |||||

| 009 | 25C31 | Üzleti kapcsolat létesítésekor történt átvilágítás | |||||

| 010 | 25C32 | Hárommillió-hatszázezer forintot elérő vagy meghaladó összegű tranzakció miatti átvilágítás | |||||

| 011 | 25C33 | Több, egymással ténylegesen összefüggő, hárommillió- hatszázezer forintot meghaladó összegű tranzakció miatti átvilágítás | |||||

| 012 | 25C34 | Korábban rögzített ügyféladatok valódiságával kapcsolatos kétség felmerülése miatti átvilágítás | |||||

| 013 | 25C35 | Más szolgáltató által végzett ügyfél-átvilágítás átvétele | |||||

| 014 | 25C36 | Közvetítő által végzett átvilágítás | |||||

| 015 | 25C41 | Saját bejelentések | |||||

| 016 | 25C42 | Bejelentésekből devizában bonyolított ügyletek | |||||

| 017 | 25C431 | Bejelentésekből: 1. legnagyobb összegű bejelentés | |||||

| 018 | 25C432 | 2. legnagyobb összegű bejelentés | |||||

| 019 | 25C433 | 3. legnagyobb összegű bejelentés | |||||

| 020 | 25C434 | 4. legnagyobb összegű bejelentés | |||||

| 021 | 25C435 | 5. legnagyobb összegű bejelentés | |||||

| 022 | 25C44 | Bejelentésekből közvetítő által végzett tranzakciók bejelentése | |||||

| 023 | 25C5 | Bejelentésekből 24/48 órára felfüggesztett tranzakció | |||||

| 024 | 25C6 | Bíróság által pénzmosás miatt zárolt követelések | |||||

| 025 | 25C7 | Terrorizmus finanszírozásának gyanúja miatti bejelentés | |||||

| 026 | 25C8 | Szankciós lista alapján zárolt követelések | |||||

| Jelmagyarázat | |||||||

| Tilos | |||||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

27AA

PÉNZÜGYI VÁLLALKOZÁSOK-Fogyasztói panaszügyekre vonatkozó adatok I.

Mértékegység: darab

| Panaszügy darabszáma a panasz elsődleges témája szerint | Összesen | Lakossági szerződések száma a tárgyidőszak végén | Mód | |||||||||||||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Állami támogatás | Árfolyam | Egyoldalú szerződésmódosítás | Előtörlesztés, végtörlesztés | Elszámolás | Hozam mértéke | Jogosulatlan tevékenység | Jutalék, költség, díj mértéke | Kamat mértéke | KHR (BAR) lista | Megbízás teljesítése | Méltányossági kérelem | Nyilvántartási hiányosság | Pénzügyi közvetítő | Pénzügyi visszaélés | Szolgáltatás minősége | Tájékoztatási hiányosság | Törlesztőrészlet mértéke | Egyéb ügyviteli hibák | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | |||

| a | b | c | d | e | f | q | h | i | j | k | l | m | n | o | p | q | r | s | t | u | z | |||

| 001 | 27AA1 | TÁRGYIDŐSZAKBAN NYILVÁNTARTÁSBA VETT PANASZÜGYEK DARABSZÁMA ÖSSZESEN | ||||||||||||||||||||||

| 002 | 27AA11 | Hitelezéssel kapcsolatos | ||||||||||||||||||||||

| 003 | 27AA111 | Áruhitel | ||||||||||||||||||||||

| 004 | 27AA1121 | Gépjárműhitel - forint | ||||||||||||||||||||||

| 005 | 27AA1122 | Gépjárműhitel - deviza | ||||||||||||||||||||||

| 006 | 27AA1131 | Személyi kölcsön - forint | ||||||||||||||||||||||

| 007 | 27AA1132 | Személyi kölcsön - deviza | ||||||||||||||||||||||

| 008 | 27AA1141 | Lakáscélú hitel - forint | ||||||||||||||||||||||

| 009 | 27AA1142 | Lakáscélú hitel - deviza | ||||||||||||||||||||||

| 010 | 27AA1151 | Jelzálog alapú szabad felhasználású hitel - forint | ||||||||||||||||||||||

| 011 | 27AA1152 | Jelzálog alapú szabad felhasználású hitel - deviza | ||||||||||||||||||||||

| 012 | 27AA116 | Egyéb hitelezés | ||||||||||||||||||||||

| 013 | 27AA12 | Lízinggel kapcsolatos | ||||||||||||||||||||||

| 014 | 27AA1211 | Ingatlanlízing - forint | ||||||||||||||||||||||

| 015 | 27AA1212 | Ingatlanlízing - deviza | ||||||||||||||||||||||

| 016 | 27AA1221 | Gépjárműlízing - forint | ||||||||||||||||||||||

| 017 | 27AA1222 | Gépjárműlízing - deviza | ||||||||||||||||||||||

| 018 | 27AA123 | Egyéb lízing | ||||||||||||||||||||||

| 019 | 27AA13 | Faktoringgal kapcsolatos | ||||||||||||||||||||||

| 020 | 27AA131 | Folyó faktoring | ||||||||||||||||||||||

| 021 | 27AA1311 | Pénzügyi Intézménytől vásárolt | ||||||||||||||||||||||

| 022 | 27AA1312 | Nem pénzügyi Intézménytől vásárolt | ||||||||||||||||||||||

| 023 | 27AA132 | Követeléskezelésre megvásárolt faktoring (work-out) | ||||||||||||||||||||||

| 024 | 27AA1321 | Pénzügyi Intézménytől vásárolt | ||||||||||||||||||||||

| 025 | 27AA1322 | Nem pénzügyi Intézménytől vásárolt | ||||||||||||||||||||||

| 026 | 27AA14 | Egyéb tevékenységgel kapcsolatos | ||||||||||||||||||||||

| 027 | 27AA2 | PERESÍTETT PANASZÜGYEKRE VONATKOZÓ ADATOK | ||||||||||||||||||||||

| 028 | 27AA21 | Folyamatban lévő peresített panaszügyek darabszáma az időszak végén | ||||||||||||||||||||||

| 029 | 27AA22 | Tárgyidőszakban a panaszos javára lezárt peresített panaszügyek darabszáma | ||||||||||||||||||||||

| 030 | 27AA221 | Elutasított panaszügyek | ||||||||||||||||||||||

| 031 | 27AA222 | Részben megalapozott panaszügyek | ||||||||||||||||||||||

| 032 | 27AA223 | Megalapozott panaszügyek | ||||||||||||||||||||||

| 033 | 27AA23 | Tárgyidőszakban az Intézmény javára lezárt peresített panaszügyek darabszáma | ||||||||||||||||||||||

| 034 | 27AA231 | Elutasított panaszügyek | ||||||||||||||||||||||

| 035 | 27AA232 | Részben megalapozott panaszügyek | ||||||||||||||||||||||

| 036 | 27AA233 | Megalapozott panaszügyek | ||||||||||||||||||||||

| Jelmagyarázat | ||||||||||||||||||||||||

| Tilos | ||||||||||||||||||||||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

27AB

PÉNZÜGYI VÁLLALKOZÁSOK - Fogyasztói panaszügyekre vonatkozó adatok II.

Nagyságrend: ezer forint

| Sorszám | PSZÁF kód | Megnevezés | Adat | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | 27AB1 | TÁRGYIDŐSZAKBAN LEZÁRT PANASZÜGYEK DARABSZÁMA ÖSSZESEN | ||

| 002 | 27AB11 | Szolgáltatási ágak szerint | ||

| 003 | 27AB111 | Hitelezéssel kapcsolatos | ||

| 004 | 27AB1111 | Áruhitel | ||

| 005 | 27AB11121 | Gépjárműhitel - forint | ||

| 006 | 27AB11122 | Gépjárműhitel - deviza | ||

| 007 | 27AB11131 | Személyi kölcsön - forint | ||

| 008 | 27AB11132 | Személyi kölcsön - deviza | ||

| 009 | 27AB11141 | Lakáscélú hitel - forint | ||

| 010 | 27AB11142 | Lakáscélú hitel - deviza | ||

| 011 | 27AB11151 | Jelzálog alapú szabad felhasználású hitel - forint | ||

| 012 | 27AB11152 | Jelzálog alapú szabad felhasználású hitel - deviza | ||

| 013 | 27AB1116 | Egyéb hitelezés | ||

| 014 | 27AB112 | Lízinggel kapcsolatos | ||

| 015 | 27AB11211 | Ingatlanlízing - forint | ||

| 016 | 27AB11212 | Ingatlanlízing - deviza | ||

| 017 | 27AB11221 | Gépjárműlízing - forint | ||

| 018 | 27AB11222 | Gépjárműlízing - deviza | ||

| 019 | 27AB1123 | Egyéb lízing | ||

| 020 | 27AB113 | Faktoringgal kapcsolatos | ||

| 021 | 27AB1131 | Folyó faktoring | ||

| 022 | 27AB11311 | Pénzügyi intézménytől vásárolt | ||

| 023 | 27AB11312 | Nem pénzügyi intézménytől vásárolt | ||

| 024 | 27AB1132 | Követeléskezelésre megvásárolt faktoring (work-out) | ||

| 025 | 27AB11321 | Pénzügyi intézménytől vásárolt | ||

| 026 | 27AB11322 | Nem pénzügyi intézménytől vásárolt | ||

| 027 | 27AB114 | Egyéb tevékenységgel kapcsolatos | ||

| 028 | 27AB12 | A panasz típusa szerint | ||

| 029 | 27AB1201 | Állami támogatás | ||

| 030 | 27AB1202 | Árfolyam | ||

| 031 | 27AB1203 | Egyoldalú szerződésmódosítás | ||

| 032 | 27AB1204 | Elő-, végtörlesztés | ||

| 033 | 27AB1205 | Elszámolás | ||

| 034 | 27AB1206 | Hozam mértéke | ||

| 035 | 27AB1207 | Jogosulatlan tevékenység | ||

| 036 | 27AB1208 | Jutalék, költség, díj mértéke | ||

| 037 | 27AB1209 | Kamat mértéke | ||

| 038 | 27AB1210 | KHR (BAR) lista | ||

| 039 | 27AB1211 | Megbízás teljesítése | ||

| 040 | 27AB1212 | Méltányossági kérelem | ||

| 041 | 27AB1213 | Nyilvántartási hiányosság | ||

| 042 | 27AB1214 | Pénzügyi közvetítő | ||

| 043 | 27AB1215 | Pénzügyi visszaélés | ||

| 044 | 27AB1216 | Szolgáltatás minősége | ||

| 045 | 27AB1217 | Tájékoztatási hiányosság | ||

| 046 | 27AB1218 | Törlesztő részlet mértéke | ||

| 047 | 27AB1219 | Egyéb ügyviteli hibák | ||

| 048 | 27AB13 | Panaszkezelés időtartama szerint | ||

| 049 | 27AB131 | A jogszabályban meghatározott határidőn belül | ||

| 050 | 27AB132 | A jogszabályban meghatározott határidőn túl | ||

| 051 | 27AB14 | Panaszügyek megalapozottsága szerint | ||

| 052 | 27AB141 | Elutasított | ||

| 053 | 27AB142 | Részben megalapozott | ||

| 054 | 27AB143 | Megalapozott | ||

| 055 | 27AB2 | FOLYAMATBAN LÉVŐ PANASZÜGYEK SZÁMA AZ IDŐSZAK VÉGÉN, PANASZTÍPUSOK SZERINTI MEGBONTÁSBAN | ||

| 056 | 27AB21 | Összesen | ||

| 057 | 27AB2101 | Állami támogatás | ||

| 058 | 27AB2102 | Árfolyam | ||

| 059 | 27AB2103 | Egyoldalú szerződésmódosítás | ||

| 060 | 27AB2104 | Elő-, végtörlesztés | ||

| 061 | 27AB2105 | Elszámolás | ||

| 062 | 27AB2106 | Hozam mértéke | ||

| 063 | 27AB2107 | Jogosulatlan tevékenység | ||

| 064 | 27AB2108 | Jutalék, költség, díj mértéke | ||

| 065 | 27AB2109 | Kamat mértéke | ||

| 066 | 27AB2110 | KHR (BAR) lista | ||

| 067 | 27AB2111 | Megbízás teljesítése | ||

| 068 | 27AB2112 | Méltányossági kérelem | ||

| 069 | 27AB2113 | Nyilvántartási hiányosság | ||

| 070 | 27AB2114 | Pénzügyi közvetítő | ||

| 071 | 27AB2115 | Pénzügyi visszaélés | ||

| 072 | 27AB2116 | Szolgáltatás minősége | ||

| 073 | 27AB2117 | Tájékoztatási hiányosság | ||

| 074 | 27AB2118 | Törlesztő részlet mértéke | ||

| 075 | 27AB2119 | Egyéb ügyviteli hibák | ||

| 076 | 27AB3 | EGYÉB TÁJÉKOZTATÓ ADATOK | ||

| 077 | 27AB31 | Panaszügyekkel, panaszkezeléssel foglalkozó személyek száma (fő) | ||

| 078 | 27AB32 | Panaszügyek rendezése miatt kifizetett kártérítés összege (ezer Ft) | ||

| 079 | 27AB341 | Pénzügyi Békéltető Testület elé került panaszügyek száma | ||

| 080 | 27AB342 | Pénzügyi békéltető testületi eljárásban az intézmény által tett alávetési nyilatkozatok száma a tárgyidőszakban | ||

| 081 | 27AB343 | Az intézmény által végrehajtott pénzügyi békéltető testületi döntések száma a tárgyidőszakban | ||

| 082 | 27AB344 | Pénzügyi Békéltető Testület elé vitt ügyekben az intézmény és a panaszos között létrejött egyezségek száma a tárgyidőszakban | ||

| Jelmagyarázat | ||||

| Tilos | ||||

Vonatkozási idő vége:

Adatszolgáltató:

Adatszolgáltató törzsszáma:

L5

A negyedévben értékesített fedezeti lakóingatlanok

Nagyságrend: millió Ft

| Sorszám | PSZÁF kód | Megnevezés | A hitelező által ténylegesen kényszerértékesitett fedezeti lakóingatlanok | A Nemzeti Eszközkezelő Zrt. által megvásárolt lakóingatlanok | Az adós által értékesített fedezeti lakóingatlanok | Azok az értékesített fedezeti lakóingatlanok, melyek értékesítésébe az intézmény zálogjogosultként kapcsolódott be | Mód | ||||||||

| száma | értékesítés előtti utolsó fedezeti értéke | értékesítési ára | száma | értékesítés előtti utolsó fedezeti értéke | értékesítési ára | száma | értékesítés előtti utolsó fedezeti értéke | értékesítési ára | száma | értékesítés előtti utolsó fedezeti értéke | értékesítési ára | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |||

| a | b | c | d | e | f | g | h | i | i | k | I | z | |||

| 001 | L51 | ÖSSZESEN | |||||||||||||

| 002 | L5101 | Budapest | |||||||||||||

| 003 | L5102 | Bács-Kiskun megye | |||||||||||||

| 004 | L5103 | Baranya megye | |||||||||||||

| 005 | L5104 | Békés megye | |||||||||||||

| 006 | L5105 | Borsod-Abaúi-Zemplén megye | |||||||||||||

| 007 | L5106 | Csonqrád megye | |||||||||||||

| 008 | L5107 | Fejér megye | |||||||||||||

| 009 | L5108 | Győr-Moson-Sopron megye | |||||||||||||

| 010 | L5109 | Hajdú-Bihar megye | |||||||||||||

| 011 | L5110 | Heves megye | |||||||||||||

| 012 | L5111 | Jász-Nagykun-Szolnok megye | |||||||||||||

| 013 | L5112 | Komárom-Esztergom megye | |||||||||||||

| 014 | L5113 | Nógrád megye | |||||||||||||

| 015 | L5114 | Pest megye (Budapest nélkül) | |||||||||||||

| 016 | L5115 | Somogy megye | |||||||||||||

| 017 | L5116 | Szabolcs-Szatmár-Bereg megye | |||||||||||||

| 018 | L5117 | Tolna megye | |||||||||||||

| 019 | L5118 | Vas megye | |||||||||||||

| 020 | L5119 | Veszprém megye | |||||||||||||

| 021 | L5120 | Zala megye | |||||||||||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

PVVDN

Pénzügyi vállalkozás felügyeleti változó díj számítása (negyedéves)

| Sorszám | PSZÁF kód | Megnevezés | Érték | Mód. |

| 1 | 2 | |||

| a | b | |||

| Tárgynegyedévi változó díj | ||||

| 001 | PVVDN01 | Tárgynegyedévi működés napjainak száma (nap) | ||

| 002 | PVVDN02 | Tárgynegyedévi változó díj alapja - mérlegfőösszeg | ||

| 003 | PVVDN03 | TÁRGYNEGYEDÉVRE SZÁMÍTOTT VÁLTOZÓ DÍJ ÖSSZESEN - MÉRLEGFŐÖSSZEG UTÁN | ||

| 004 | PVVDN04 | TÁRGYNEGYEDÉVI VÁLTOZÓ DÍJ FIZETÉSI KÖTELEZETTSÉG ÖSSZESEN (PVVDN03 - PVVDN11) | ||

| Előző évi változó díjra vonatkozó adatok (csak a II. negyedévben töltendő) | ||||

| 005 | PVVDN05 | Előző évi működés napjainak száma (nap) | ||

| 006 | PVVDN06 | Előző évi változó díj alapja - mérlegfőösszeg után - auditált adatok alapján* | ||

| 007 | PVVDN07 | ELŐZŐ ÉVRE SZÁMÍTOTT VÁLTOZÓ DÍJ- MÉRLEGFŐÖSSZEG UTÁN - AUDITÁLT ADATOK ALAPJÁN* | ||

| 008 | PVVDN08 | Előző évre számított és negyedévente bevallott változó díj* | ||

| 009 | PVVDN09 | ELŐZŐ ÉVRE SZÁMÍTOTT VÁLTOZÓ DÍJ KORREKCIÓJA (PVVDN08 - PVVDN07)* | ||

| 010 | PVVDN10 | ELŐZŐ ÉVBEN ÖSSZESEN TÉNYLEGESEN BEFIZETETT FELÜGYELETI VÁLTOZÓ DÍJ (PVVDN101 + PVVDN102)* | ||

| 011 | PVVDN101 | Előző évben a korábbi év(ek)re vonatkozóan befizetett felügyeleti változó díj (korábbi évekre vonatkozó korrekció)* | ||

| 012 | PVVDN102 | Előző évben kizárólag az előző évre vonatkozóan felügyeleti változó díjként pénzügyileg rendezett összeg (korábbi évekre vonatkozó korrekció nélkül)* | ||

| 013 | PVVDN11 | ELŐZŐ ÉVRE SZÁMÍTOTT PÉNZÜGYILEG RENDEZENDŐ KORREKCIÓ ÖSSZESEN (TÚLFIZETÉS + / HIÁNY -) (PVVDN102 - PVVDN07)* |

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

PVFVDN

EU tagállami pénzügyi vállalkozás fióktelepe felügyeleti változó díj számítása (negyedéves)

Nagyságrend: ezer forint

| Sor- szám | PSZÁF kód | Megnevezés | Érték | Mód. |

| 1 | 2 | |||

| a | b | |||

| Tárgynegyedévi változó díj | ||||

| 001 | PVFVDN01 | Tárgynegyedévi működés napjainak száma (nap) | ||

| 002 | PVFVDN02 | Tárgynegyedévi változó díj alapja - mérlegfőösszeg | ||

| 003 | PVFVDN03 | TÁRGYNEGYEDÉVRE SZÁMÍTOTT VÁLTOZÓ DÍJ ÖSSZESEN - MÉRLEGFŐÖSSZEG UTÁN | ||

| 004 | PVFVDN04 | TÁRGYNEGYEDÉVI VÁLTOZÓ DÍJ FIZETÉSI KÖTELEZETTSÉG ÖSSZESEN (PVVDN03 - PVVDN11) | ||

| Előző évi változó díjra vonatkozó adatok (csak a II. negyedévben töltendő) | ||||

| 005 | PVFVDN05 | Előző évi működés napjainak száma (nap) | ||

| 006 | PVFVDN06 | Előző évi változó díj alapja - mérlegfőösszeg után - auditált adatok alapján* | ||

| 007 | PVFVDN07 | ELŐZŐ ÉVRE SZÁMÍTOTT VÁLTOZÓ DÍJ- MÉRLEGFŐÖSSZEG UTÁN - AUDITÁLT ADATOK ALAPJÁN* | ||

| 008 | PVFVDN08 | Előző évre számított és negyedévente bevallott változó díj* | ||

| 009 | PVFVDN09 | ELŐZŐ ÉVRE SZÁMÍTOTT VÁLTOZÓ DÍJ KORREKCIÓJA (PVVDN08 - PVVDN07)* | ||

| 010 | PVFVDN10 | ELŐZŐ ÉVBEN ÖSSZESEN TÉNYLEGESEN BEFIZETETT FELÜGYELETI VÁLTOZÓ DÍJ (PVVDN101 + PVVDN102)* | ||

| 011 | PVFVDN101 | Előző évben a korábbi év(ek)re vonatkozóan befizetett felügyeleti változó díj (korábbi évekre vonatkozó korrekció)* | ||

| 012 | PVFVDN102 | Előző évben kizárólag az előző évre vonatkozóan felügyeleti változó díjként pénzügyileg rendezett összeg (korábbi évekre vonatkozó korrekció nélkül)* | ||

| 013 | PVFVDN11 | ELŐZŐ ÉVRE SZÁMÍTOTT PÉNZÜGYILEG RENDEZENDŐ KORREKCIÓ ÖSSZESEN (TÚLFIZETÉS + / HIÁNY -) (PVVDN102 - PVVDN07)* |

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

PVAD

Pénzügyi vállalkozás felügyeleti alapdíj számítása (éves)

| Sorszám | PSZÁF kód | Megnevezés | Érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | PVAD1 | Előírt alapdíj | ||

| 002 | PVAD2 | Megfizetett alapdíj |

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

PVFAD

EU tagállami pénzügyi vállalkozás fióktelepe felügyeleti alapdíj számítása (éves)

| Sorszám | PSZÁF kód | Megnevezés | Érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | PVFAD1 | Előírt alapdíj | ||

| 002 | PVFAD2 | Megfizetett alapdíj |

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

HPTPK

| Adat | Mód | |||

| Sorszám | PSZÁF kód | Megnevezés | 1 | 2 |

| a | z | |||

| 001 | HPTPK100011 | PÉNZÜGYI KÖZVETÍTŐ KAPCSOLÓDÁSA A KÖZVETÍTŐI LÁNCHOZ | ||

| 002 | HPTPK1000111 | Megbízó pénzügyi intézmény neve* | ||

| 003 | HPTPK1000112 | Megbízó pénzügyi intézmény törzsszáma* | ||

| 004 | HPTPK100012 | PÉNZÜGYI KÖZVETÍTŐ ADATAI (Megbízó alatt első szinten álló szereplő) | ||

| 005 | HPTPK1000121 | Közvetítő neve* | ||

| 006 | HPTPK1000122 | Közvetítő törzsszáma* | ||

| 007 | HPTPK1000123 | Székhelye | ||

| 008 | HPTPK10001231 | Irányítószám* | ||

| 009 | HPTPK10001232 | Város* | ||

| 010 | HPTPK10001233 | Utca, házszám, emelet, ajtó* | ||

| 011 | HPTPK10001234 | Ország* | ||

| 012 | HPTPK1000124 | Tevékenység végzésére szolgáló fiókok, telephelyek száma (db, részletezve PKTEV táblában)* | ||

| 013 | HPTPK10001251 | Pénzügyi szolgáltatási tevékenység kezdete** (ééééhhnn) | ||

| 014 | HPTPK10001252 | Pénzügyi szolgáltatási tevékenység vége** (ééééhhnn) | ||

| 015 | HPTPK10001261 | Közvetítő típusa* | ||

| 016 | HPTPK10001262 | Közvetítő státusza* | ||

| 017 | HPTPK10001263 | Függő közvetítő (függő ügynök vagy kiemelt közvetítő) által végzett tevékenység(ek) | ||

| 018 | HPTPK100012631 | Hpt. 2. sz. melléklet III./19. a) pont | ||

| 019 | HPTPK100012632 | Hpt. 2. sz. melléklet III./19. b) pont | ||

| 020 | HPTPK100012633 | Hpt. 2. sz. melléklet III./19. c) pont | ||

| 021 | HPTPK100012634 | Behajtás, követeléskezelés | ||

| 022 | HPTPK10001264 | Vezető állású személyek száma (db, részletezve a PKVEZ táblában) (Csak független közvetítők esetén töltendő.) | ||

| 023 | HPTPK10001271 | Többes ügynök vagy többes kiemelt közvetítő tevékenységéhez kiadott engedély adatai | ||

| 024 | HPTPK100012711 | Határozat száma | ||

| 025 | HPTPK100012712 | Engedély kelte (ééééhhnn) | ||

| 026 | HPTPK100013 | PÉNZÜGYI KÖZVETÍTŐ ADATAI (Megbízó alatt második szinten álló szereplő) | ||

| 027 | HPTPK1000131 | Közvetítő neve* | ||

| 028 | HPTPK1000132 | Közvetítő törzsszáma* | ||

| 029 | HPTPK1000133 | Székhelye | ||

| 030 | HPTPK10001331 | Irányítószám* | ||

| 031 | HPTPK10001332 | Város* | ||

| 032 | HPTPK10001333 | Utca, házszám, emelet, ajtó* | ||

| 033 | HPTPK10001334 | Ország* | ||

| 034 | HPTPK1000134 | Tevékenység végzésére szolgáló fiókok, telephelyek száma (db, részletezve PKTEV táblában)* | ||

| 035 | HPTPK10001351 | Pénzügyi szolgáltatási tevékenység kezdete** (ééééhhnn) | ||

| 036 | HPTPK10001352 | Pénzügyi szolgáltatási tevékenység vége** (ééééhhnn) | ||

| 037 | HPTPK10001361 | Közvetítő típusa* | ||

| 038 | HPTPK10001362 | Közvetítő státusza* | ||

| 039 | HPTPK10001363 | Függő közvetítő (függő ügynök vagy kiemelt közvetítő) által végzett tevékenység(ek) | ||

| 040 | HPTPK100013631 | Hpt. 2. sz. melléklet III./19. a) pont | ||

| 041 | HPTPK100013632 | Hpt. 2. sz. melléklet III./19. b) pont | ||

| 042 | HPTPK100013633 | Hpt. 2. sz. melléklet III./19. c) pont | ||

| 043 | HPTPK100013634 | Behajtás, követeléskezelés | ||

| 044 | HPTPK10001364 | Vezető állású személyek száma (db, részletezve a PKVEZ táblában) (Csak független közvetítők esetén töltendő.) | ||

| 045 | HPTPK10001371 | Többes ügynök vagy többes kiemelt közvetítő tevékenységéhez kiadott engedély adatai | ||

| 046 | HPTPK100013711 | Határozat száma | ||

| 047 | HPTPK100013712 | Engedély kelte (ééééhhnn) | ||

| 048 | HPTPK100014 | PÉNZÜGYI KÖZVETÍTŐ ADATAI (Megbízó alatt harmadik szinten álló szereplő) | ||

| 049 | HPTPK1000141 | Közvetítő neve* | ||

| 050 | HPTPK1000142 | Közvetítő törzsszáma* | ||

| 051 | HPTPK1000143 | Székhelye | ||

| 052 | HPTPK10001431 | Irányítószám* | ||

| 053 | HPTPK10001432 | Város* | ||

| 054 | HPTPK10001433 | Utca, házszám, emelet, ajtó* | ||

| 055 | HPTPK10001434 | Ország* | ||

| 056 | HPTPK1000144 | Tevékenység végzésére szolgáló fiókok, telephelyek száma (db, részletezve PKTEV táblában)* | ||

| 057 | HPTPK10001451 | Pénzügyi szolgáltatási tevékenység kezdete** (ééééhhnn) | ||

| 058 | HPTPK10001452 | Pénzügyi szolgáltatási tevékenység vége** (ééééhhnn) | ||

| 059 | HPTPK10001461 | Közvetítő típusa* | ||

| 060 | HPTPK10001462 | Közvetítő státusza* | ||

| 061 |

| 062 | HPTPK199991 | PÉNZÜGYI KÖZVETÍTŐ KAPCSOLÓDÁSA A KÖZVETÍTŐI LÁNCHOZ | ||

| 063 | HPTPK1999911 | Megbízó pénzügyi intézmény neve* | ||

| 064 | HPTPK1999912 | Megbízó pénzügyi intézmény törzsszáma* | ||

| 065 | HPTPK199992 | PÉNZÜGYI KÖZVETÍTŐ ADATAI (Megbízó alatt első szinten álló szereplő) | ||

| 066 | HPTPK1999921 | Közvetítő neve* | ||

| 067 | HPTPK1999922 | Közvetítő törzsszáma* | ||

| 06S | HPTPK1999923 | Székhelye | ||

| 069 | HPTPK19999231 | Irányítószám* | ||

| 070 | HPTPK19999232 | Város* | ||

| 071 | HPTPK19999233 | Utca, házszám, emelet, ajtó* | ||

| 072 | HPTPK19999234 | Ország* | ||

| 073 | HPTPK1999924 | Tevékenység végzésére szolgáló fiókok, telephelyek száma (db, részletezve PKTEV táblában)* | ||

| 074 | HPTPK19999251 | Pénzügyi szolgáltatási tevékenység kezdete** (ééééhhnn) | ||

| 075 | HPTPK19999252 | Pénzügyi szolgáltatási tevékenység vége** (ééééhhnn) | ||

| 076 | HPTPK19999261 | Közvetítő típusa* | ||

| 077 | HPTPK19999262 | Közvetítő státusza* | ||

| 078 | HPTPK19999263 | Függő közvetítő (függő ügynök vagy kiemelt közvetítő) által végzett tevékenység(ek) | ||

| HPTPK199992631 | Hpt. 2. sz. melléklet III./19. a) pont | |||

| 0S0 | HPTPK199992632 | Hpt. 2. sz. melléklet III./19. b) pont | ||

| 0S1 | HPTPK199992633 | Hpt. 2. sz. melléklet III./19. c) pont | ||

| 0S2 | HPTPK199992634 | Behajtás, követeléskezelés | ||

| 0S3 | HPTPK19999264 | Vezető állású személyek száma (db, részletezve a PKVEZ táblában) (Csak független közvetítők esetén töltendő.) | ||

| 0S4 | HPTPK19999271 | Többes ügynök vagy többes kiemelt közvetítő tevékenységéhez kiadott engedély adatai | ||

| 0S5 | HPTPK199992711 | Határozat száma | ||

| 0S6 | HPTPK199992712 | Engedély kelte (ééééhhnn) | ||

| 087 | HPTPK199993 | PÉNZÜGYI KÖZVETÍTŐ ADATAI (Megbízó alatt második szinten álló szereplő) | ||

| 0SS | HPTPK1999931 | Közvetítő neve* | ||

| 0S9 | HPTPK1999932 | Közvetítő törzsszáma* | ||

| 090 | HPTPK1999933 | Székhelye | ||

| 091 | HPTPK19999331 | Irányítószám* | ||

| 092 | HPTPK19999332 | Város* | ||

| 093 | HPTPK19999333 | Utca, házszám, emelet, ajtó* | ||

| 094 | HPTPK19999334 | Ország* | ||

| 095 | HPTPK1999934 | Tevékenység végzésére szolgáló fiókok, telephelyek száma (db, részletezve PKTEV táblában)* | ||

| 096 | HPTPK19999351 | Pénzügyi szolgáltatási tevékenység kezdete** (ééééhhnn) | ||

| 097 | HPTPK19999352 | Pénzügyi szolgáltatási tevékenység vége** (ééééhhnn) | ||

| 09S | HPTPK19999361 | Közvetítő típusa* | ||

| 099 | HPTPK19999362 | Közvetítő státusza* | ||

| 100 | HPTPK19999363 | Függő közvetítő (függő ügynök vagy kiemelt közvetítő) által végzett tevékenység(ek) | ||

| 101 | HPTPK199993631 | Hpt. 2. sz. melléklet III./19. a) pont | ||

| 102 | HPTPK199993632 | Hpt. 2. sz. melléklet III./19. b) pont | ||

| 103 | HPTPK199993633 | Hpt. 2. sz. melléklet III./19. c) pont | ||

| 104 | HPTPK199993634 | Behajtás, követeléskezelés | ||

| 105 | HPTPK19999364 | Vezető állású személyek száma (db, részletezve a PKVEZ táblában) (Csak független közvetítők esetén töltendő.) | ||

| 106 | HPTPK19999371 | Többes ügynök vagy többes kiemelt közvetítő tevékenységéhez kiadott engedély adatai | ||

| 107 | HPTPK199993711 | Határozat száma | ||

| 10S | HPTPK199993712 | Engedély kelte (ééééhhnn) | ||

| 109 | HPTPK199994 | PÉNZÜGYI KÖZVETÍTŐ ADATAI (Megbízó alatt harmadik szinten álló szereplő) | ||

| 110 | HPTPK1999941 | Közvetítő neve* | ||

| 111 | HPTPK1999942 | Közvetítő törzsszáma* | ||

| 112 | HPTPK1999943 | Székhelye | ||

| 113 | HPTPK19999431 | Irányítószám* | ||

| 114 | HPTPK19999432 | Város* | ||

| 115 | HPTPK19999433 | Utca, házszám, emelet, ajtó* | ||

| 116 | HPTPK19999434 | Ország* | ||

| 117 | HPTPK1999944 | Tevékenység végzésére szolgáló fiókok, telephelyek száma (db, részletezve PKTEV táblában)* | ||

| 11S | HPTPK19999451 | Pénzügyi szolgáltatási tevékenység kezdete** (ééééhhnn) | ||

| 119 | HPTPK19999452 | Pénzügyi szolgáltatási tevékenység vége** (ééééhhnn) | ||

| 120 | HPTPK19999461 | Közvetítő típusa* | ||

| 121 | HPTPK19999462 | Közvetítő státusza* | ||

| Jelmagyarázat | ||||

| Tilos | ||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

PKTEV

Bejelentési kötelezettség alá tartozó közvetítők tevékenységi helye

| Adat | Mód | |||

| Sorszám | PSZÁF kód | Megnevezés | 1 | 2 |

| a | z | |||

| 001 | PKTEV100011 | Közvetítő neve* | ||

| 002 | PKTEV100012 | Törzsszáma* | ||

| 003 | PKTEV1000131 | Irányítószám* | ||

| 004 | PKTEV1000132 | Város* | ||

| 005 | PKTEV1000133 | Utca, házszám, emelet, ajtó* | ||

| 006 | PKTEV1000134 | Ország* | ||

| 007 | PKTEV1000141 | Tevékenységi hely működés kezdete (ééééhhnn)** | ||

| 008 | PKTEV1000142 | Tevékenységi hely működés vége (ééééhhnn)** | ||

| 009 | PKTEV199991 | Közvetítő neve* | ||

| 010 | PKTEV199992 | Törzsszáma* | ||

| 011 | PKTEV1999931 | Irányítószám* | ||

| 012 | PKTEV1999932 | Város* | ||

| 013 | PKTEV1999933 | Utca, házszám, emelet, ajtó* | ||

| 014 | PKTEV1999934 | Ország* | ||

| 015 | PKTEV1999941 | Tevékenységi hely működés kezdete (ééééhhnn)** | ||

| 016 | PKTEV1999942 | Tevékenységi hely működés vége (ééééhhnn)** |

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

PKVEZ

Független közvetítők vezető állású személyei

| Sorszám | PSZÁF kód | Megnevezés | Adat | Mód |

| 1 | 2 | |||

| a | z | |||

| 001 | PKVEZ100011 | Közvetítő neve* | ||

| 002 | PKVEZ100012 | Törzsszáma* | ||

| 003 | PKVEZ10001301 | Vezető állású személy neve* | ||

| 004 | PKVEZ10001302 | Anyja neve* | ||

| 005 | PKVEZ10001303 | Születési helye* | ||

| 006 | PKVEZ10001304 | Születési ideje (ééééhhnn)* | ||

| 007 | PKVEZ10001305 | Vezető beosztásúnak minősülő tisztség megnevezése | ||

| 008 | PKVEZ100013051 | Tisztség betöltésének kezdete (ééééhhnn)** | ||

| 009 | PKVEZ100013052 | Tisztség betöltésének vége (ééééhhnn)** | ||

| 010 | PKVEZ199991 | Közvetítő neve* | ||

| 011 | PKVEZ199992 | Törzsszáma* | ||

| 012 | PKVEZ19999301 | Vezető állású személy neve* | ||

| 013 | PKVEZ19999302 | Anyja neve* | ||

| 014 | PKVEZ19999303 | Születési helye* | ||

| 015 | PKVEZ19999304 | Születési ideje (ééééhhnn)* | ||

| 016 | PKVEZ19999305 | Vezető beosztásúnak minősülő tisztség megnevezése | ||

| 017 | PKVEZ199993051 | Tisztség betöltésének kezdete (ééééhhnn)** | ||

| 018 | PKVEZ199993052 | Tisztség betöltésének vége (ééééhhnn)** |

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

KTAPVE1

Intézményi alapadatok

Nagyságrend: forint

| Sorszám PSZÁF kód | Megnevezés | Adat | Mód | |

| 1 | 2 | |||

| a | b | |||

| 001 | KTAPVE101 | Intézmény neve* | ||

| 002 | KTAPVE102 | Intézmény régi neve**** | ||

| 003 | KTAPVE103 | Rövid név*** | ||

| 004 | KTAPVE104 | Cégforma*** | ||

| 005 | KTAPVE105 | Adószám* | ||

| 006 | KTAPVE106 | Intézmény jogi státusza* | ||

| 007 | KTAPVE107 | Székhely | ||

| 008 | KTAPVE1071 | Irányítószám* | ||

| 009 | KTAPVE1072 | Város* | ||

| 010 | KTAPVE1073 | Utca, házszám* | ||

| 011 | KTAPVE1074 | Ország* | ||

| 012 | KTAPVE10B | Levelezési cím | ||

| 013 | KTAPVE10B1 | Irányítószám | ||

| 014 | KTAPVE10B2 | Város | ||

| 015 | KTAPVE10B3 | Utca, házszám | ||

| 016 | KTAPVE10B4 | Ország | ||

| 017 | KTAPVE109 | Telefon | ||

| 018 | KTAPVE110 | Telefax | ||

| 019 | KTAPVE111 | |||

| 020 | KTAPVE112 | Weblap | ||

| 021 | KTAPVE113 | Telephelyek száma* | ||

| 022 | KTAPVE1131 | Belföld* | ||

| 023 | KTAPVE11311 | Budapest* | ||

| 024 | KTAPVE11312 | Vidéki város* | ||

| 025 | KTAPVE11313 | Egyéb település* | ||

| 026 | KTAPVE1132 | Külföld* | ||

| 027 | KTAPVE114 | Cégjegyzékszám*** | ||

| 028 | KTAPVE115 | Cégbírósági bejegyzés kelte(éééé.hh.nn)*** | ||

| 029 | KTAPVE1161 | Alapítás időpontja(éééé.hh.nn)*** | ||

| 030 | KTAPVE1162 | Jogi státusz változás időpontja (éééé.hh.nn)**** | ||

| 031 | KTAPVE117 | Jegyzett tőke összesen* | ||

| 032 | KTAPVE1171 | ebből: jegyzett tőke pénzbeni* | ||

| 033 | KTAPVE11B1 | Pénzügyi szolgáltatás kezdete(éééé.hh.nn)*** | ||

| 034 | KTAPVE11B2 | Pénzügyi szolgáltatás vége(éééé.hh.nn)**** | ||

| 035 | KTAPVE119 | Hivatalos levelek címzettjének neve* | ||

| 036 | KTAPVE120 | Beosztása/hivatali rangja* | ||

| 037 | KTAPVE121 | PSZÁF kapcsolattartásért felelős személy | ||

| 038 | KTAPVE1211 | Neve* | ||

| 039 | KTAPVE1212 | Telefonszáma* | ||

| 040 | KTAPVE1213 | E-mail címe* | ||

| 041 | KTAPVE122 | A felügyeleti adatszolgáltatásért felelős személy | ||

| 042 | KTAPVE1221 | Neve* | ||

| 043 | KTAPVE1222 | Telefonszáma* | ||

| 044 | KTAPVE1223 | E-mail címe* | ||

| 045 | KTAPVE123 | Fogyasztóvédelmi kapcsolattartó | ||

| 046 | KTAPVE1231 | Neve* | ||

| 047 | KTAPVE1232 | Telefonszáma* | ||

| 048 | KTAPVE1233 | E-mail címe* | ||

| Jelmagyarázat | ||||

| Tilos | ||||

Vonatkozási idő vége:

Adatszolgáltató neve:

Adatszolgáltató törzsszáma:

KTAPVE2

Bejelentés- és engedélyköteles tisztségviselők

Nagyságrend: forint

| Sorszám | PSZÁF kód | Megnevezés | Adat | Mód |

| 1 | 2 | |||

| a | b | |||

| OO1 | KTAPVE20301 | VEZETŐ ÁLLÁSÚ SZEMÉLY | ||

| OO2 | KTAPVE203010 | Bejelentés oka* | ||

| 003 | KTAPVE2030101 | Név* | ||

| 004 | KTAPVE2030102 | Születési név | ||

| 005 | KTAPVE2030103 | Anyja neve* | ||

| 006 | KTAPVE2030104 | Születési helye* | ||

| 007 | KTAPVE2030105 | Születési ideje(éééé.hh.nn)* | ||

| 008 | KTAPVE2030106 | Személyi igazolvány száma | ||

| 009 | KTAPVE2030107 | Útlevélszám | ||