58/2014. (XII. 17.) MNB rendelet

a fogyasztói kölcsönszerződések érvénytelen szerződéses kikötéseire tekintettel szükséges elszámoláshoz, valamint a fogyasztói kölcsönszerződések módosulásához kapcsolódó fogyasztóvédelmi rendelkezésekről

A Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvény 46. § c), g) és h) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (7) bekezdésében, valamint a (9) bekezdés a) és d) pontjában meghatározott feladatkörömben eljárva,

a 9. § tekintetében az egyes fogyasztói kölcsönszerződések devizanemének módosulásával és a kamatszabályokkal kapcsolatos kérdések rendezéséről szóló 2014. évi LXXVII. törvény 19. § (1) bekezdésében kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (9) bekezdésében meghatározott feladatkörömben eljárva

a következőket rendelem el:

1. § E rendelet alkalmazásában:

1. áthidaló kölcsön: a lakáscélú kölcsönökre vonatkozó állami készfizető kezességről szóló 2009. évi IV. törvény 1. § 2. pontja szerinti áthidaló kölcsön;

2. deviza alapú fogyasztói kölcsönszerződés: a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvény (a továbbiakban: 2014. évi XXXVIII. törvény) 1. § (1) bekezdésében ekként meghatározott fogyasztói kölcsönszerződés;

3. deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződés: a 2014. évi XXXVIII. törvény 1. § (1a) bekezdésében ekként meghatározott fogyasztói kölcsönszerződés;

4. fogyasztó: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény (a továbbiakban: Hpt.) 6. § (1) bekezdés 28. pontja szerinti fogalom;

5. fogyasztói kölcsönszerződés: a 2014. évi XXXVIII. törvény 1. § (1) és (1a) bekezdéseiben meghatározott hitel-, kölcsön és pénzügyi lízingszerződés azzal, hogy a hitel- és kölcsönszerződésre vonatkozó előírásokat a pénzügyi lízingszerződésre megfelelően kell alkalmazni;

6. forint alapú fogyasztói kölcsönszerződés: a 2014. évi XXXVIII. törvény 1. § (1) bekezdésében ekként meghatározott fogyasztói kölcsönszerződés;

7. gyűjtőszámlahitel: a devizakölcsönök törlesztési árfolyamának rögzítéséről és a lakóingatlanok kényszerértékesítésének rendjéről szóló 2011. évi LXXV. törvény 1. § (1) bekezdés 4. pontja szerinti fogalom;

8. követeléskezelő: a Kúriának a pénzügyi intézmények fogyasztói kölcsönszerződéseire vonatkozó jogegységi határozatával kapcsolatos egyes kérdések rendezéséről szóló 2014. évi XXXVIII. törvényben rögzített elszámolás szabályairól és egyes egyéb rendelkezésekről szóló 2014. évi XL. törvény (a továbbiakban: 2014. évi XL. törvény) 7. § (2) bekezdése szerint elszámolásra köteles, fogyasztóval szemben pénzügyi intézmény által engedményezett fogyasztói kölcsönszerződésből eredő követelést érvényesítő pénzügyi intézmény azzal, hogy - jogszabály eltérő rendelkezése hiányában - az elszámolásra köteles pénzügyi intézményre vonatkozó előírásokat - a követelés engedményezésének időpontjától fennálló elszámolási kötelezettség vonatkozásában - a követeléskezelőre megfelelően alkalmazni kell;

9. pénzügyi intézmény: a Hpt. 7. § (1) bekezdése szerinti, a 2014. évi XXXVIII. törvény alapján elszámolásra köteles intézmény.

2. § (1)[1] A pénzügyi intézmény a 2014. évi XL. törvényben meghatározott elszámolásról (a továbbiakban: elszámolás) - a (3) bekezdésben foglalt kivétellel - az 1. melléklet szerinti szerkezetű és tartalmú értesítő levélben nyújt tájékoztatást a fogyasztó részére.

(2) A követeléskezelő a 2014. évi XL. törvény 7. § (2) bekezdésében meghatározott elszámolásról a 2. melléklet szerinti szerkezetű és tartalmú értesítő levélben nyújt tájékoztatást a fogyasztó részére.

(3) A pénzügyi intézmény a 2014. évi XL. törvény 10. § (1) bekezdésében meghatározott elszámolásról a 3. melléklet szerinti szerkezetű és tartalmú értesítő levélben nyújt tájékoztatást a fogyasztó részére.

(3a)[2]

(4) Az (1)-(3) bekezdés szerinti értesítő levélben a pénzügyi intézmény a következő tárgyköröket érintő tájékoztatást nyújtja az érintett fogyasztó részére:

a) amennyiben az elszámolás alapján a pénzügyi intézménynek a fogyasztóval szemben fizetési kötelezettsége keletkezik, a fogyasztót megillető összeg kifizetéséhez szükséges teendőkre vonatkozó tájékoztatás,

b) a fogyasztói kölcsönszerződésből eredő követelés engedményezése esetén az elszámolás követeléskezeléssel összefüggő eltérő szabályaira vonatkozó tájékoztatás,

c) gyűjtőszámlahitellel érintett fogyasztói kölcsönszerződés esetén az elszámolás gyűjtőszámlahitellel érintett fogyasztói kölcsönszerződésekre vonatkozó eltérő szabályaira kiterjedő tájékoztatás,

d) áthidaló kölcsönnel érintett fogyasztói kölcsönszerződés esetén az elszámolás áthidaló kölcsönnel érintett fogyasztói kölcsönszerződésekre vonatkozó eltérő szabályaira kiterjedő tájékoztatás,

e)[3]

(5) A pénzügyi intézmény a fogyasztó részére küldött (1)-(3) bekezdés szerinti értesítő levélhez a 4. melléklet szerinti hiteltörténeti kimutatást és segédletet csatolja.

(6) A pénzügyi intézmény az 1-4. mellékleteket a tájékoztatás értelmezését elősegítő elemekkel kiegészítheti, és az (1)-(4) bekezdésben foglaltakon túl az elszámolással kapcsolatos egyéb tájékoztatást is nyújthat a fogyasztó részére, továbbá egyéb mellékletet, nyomtatványt is csatolhat az elszámolásról szóló értesítő levélhez.

(7) A pénzügyi intézmény az elszámolásról szóló értesítést megfelelő olvashatóságot biztosító betűméret alkalmazásával készíti el.

(8) A pénzügyi intézmény a fogyasztó kérésére elektronikus úton vagy nyomtatott formában a fogyasztó rendelkezésére bocsátja az elszámolás számszaki ellenőrzéshez szükséges, teljes körű levezetését, valamint az adatok beazonosítását és értelmezését lehetővé tevő formátumban az elszámolás során figyelembe vett valamennyi adatot, vagy internetes szolgáltatói felületén lehetővé teszi, hogy a fogyasztó ezen kimutatáshoz és adatokhoz hozzáférjen. A pénzügyi intézmény a fogyasztó kérelmére történő adatszolgáltatást a kérelem beérkezésétől számított 5 munkanapon belül teljesíti.

(9) A felszámoló, illetve végelszámoló az 1-4. mellékletek felszámolás, illetve végelszámolás alatt álló intézményekre vonatkozó külön elszámolási szabályok figyelembevételével történő módosításával alakítja ki az elszámolásról szóló értesítő levél tartalmát. Az alkalmazni kívánt értesítő levél mintát a felszámoló, illetve végelszámoló a Magyar Nemzeti Bank (a továbbiakban: MNB) részére 2014. december 31-ig megküldi, amelyet az MNB 2015. január 31-ig jóváhagy.

3. § (1) A pénzügyi intézmény a 2014. évi XL. törvény 16. § (3) bekezdésében foglalt közzétételi kötelezettségének az 5. melléklet szerinti tartalommal és formában tesz eleget.

(2)[4]

4. § (1)[5]

(2)[6]

(3)[7]

(4)[8]

(5)[9] A pénzügyi intézmény az elszámolás másolatát az erre irányuló kérelem benyújtásától számított 5 munkanapon belül az 5a. melléklet szerinti szerkezetű és tartalmú tájékoztató levélhez mellékelve tértivevényes levélben küldi meg vagy egyéb igazolható módon adja át a másolatra jogosult részére. Tértivevényes levél küldése esetén a megküldés időpontjának a másolat postára adásának időpontját kell tekinteni.

5. §[10]

6. §[11]

7. § (1)[12] Az elszámolást a pénzügyi intézmény a 2014. évi XL. törvény 15. §-a szerint bejelentett, ennek hiányában azon címre postázza, amely címre a fogyasztói kölcsönszerződéssel kapcsolatos időszakos tájékoztatási kötelezettségét teljesíteni köteles.

(2) A fogyasztó a 2014. évi XL. törvény 17. § (1) bekezdése szerinti bejelentést az alábbi módon jogosult megtenni:

a) amennyiben a pénzügyi intézmény lehetővé teszi, úgy a pénzügyi intézmény internetes szolgáltatói felületén keresztül, az erre szolgáló menüpontban,

b) fiókhálózattal nem rendelkező pénzügyi intézmények esetében postai úton, vagy

c) személyesen a pénzügyi intézmény ügyfélfogadásra nyitva álló helyiségeiben.

(3) A fogyasztónak a nyilatkozat megtételére meghatalmazott útján is lehetősége van, ez esetben a pénzügyi intézmény ügyvéd által ellenjegyzett teljes bizonyító erejű magánokiratba foglalt vagy közjegyzői okiratba foglalt meghatalmazást, külföldön kiállított okirat esetén magyar külképviseleti hatóság által felülhitelesített, vagy a külföldön felhasználásra kerülő közokiratok diplomáciai vagy konzuli hitelesítésének (felülhitelesítésének) mellőzéséről szóló, Hágában, 1961. október 5. napján kelt egyezményben meghatározott tanúsítvánnyal (apostille) ellátott okiratot fogad el.

8. § (1) Az elszámolással összefüggésben a pénzügyi intézményhez benyújtott panasz részbeni vagy teljes elutasítása esetén a fogyasztónak küldött elutasító válaszhoz a pénzügyi intézmény a jogorvoslatra vonatkozóan a 8. melléklet szerinti tájékoztatást csatolja.

(2) Az elszámolás összegszerűségét érintően benyújtott panasz részbeni vagy teljes elutasítása esetén a fogyasztó kifejezett kérésére a pénzügyi intézmény a fogyasztónak küldött válaszhoz mellékeli az elszámolás teljes körű levezetését, valamint az elszámolás során figyelembe vett valamennyi adatot. E kötelezettség nem terheli a pénzügyi intézményt, ha az elszámolás teljes körű levezetését, valamint az elszámolás során figyelembe vett valamennyi adatot korábban a fogyasztó rendelkezésére bocsátotta.

(3)[13]

9. § (1) A pénzügyi intézmény az egyes fogyasztói kölcsönszerződések devizanemének módosulásával és a kamatszabályokkal kapcsolatos kérdések rendezéséről szóló 2014. évi LXXVII. törvény (a továbbiakban: 2014. évi LXXVII. törvény) szerinti szerződésmódosulás (a továbbiakban: szerződésmódosulás) lényegi elemeiről - a fogyasztói kölcsönszerződés módosuló rendelkezései szövegéhez mellékelve - az 1. melléklet szerinti szerkezetben és tartalommal készített összefoglalót küld a fogyasztó részére.

(2) A forintra történő átváltás és a kamatmódosítás mellőzésére irányuló, a 2014. évi LXXVII. törvény 12. § (1) bekezdése szerinti kérelemnek tartalmaznia kell:

a) a kérelmet benyújtó fogyasztó természetes személyazonosító adatait, lakóhelyét és levelezési címét,

b) a szerződésmódosulással érintett fogyasztói kölcsönszerződés számát,

c) a fogyasztónak a 2014. évi LXXVII. törvény 10. §-ában meghatározott forintra átváltás és a 2014. évi LXXVII. törvény 11. §-ában meghatározott kamatszabályok alkalmazásának mellőzésére irányuló kifejezett kérelmét,

d) keltezést hely és dátum megjelölésével, valamint a fogyasztó - több kérelmező esetén valamennyi fogyasztó - aláírását.

(3)[14]

(4)[15]

10. §[16]

11. § (1) Ez a rendelet - a (2) bekezdésben foglalt kivétellel - a kihirdetését követő napon lép hatályba.

(2) A 9. § 2015. február 1-jén lép hatályba.

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet az 58/2014. (XII. 17.) MNB rendelethez[17]

A 2. § (1) bekezdés és a 9. § (1) bekezdés szerinti, pénzügyi intézmény által megküldendő tájékoztató levél formai követelményei, kötelezően feltüntetendő tartalmi elemei, valamint a pénzügyi intézmény által kialakítandó tartalmi elemei

Fogyasztó neve:

Fogyasztó címe:

Szerződésszám:

Tisztelt <fogyasztó neve>!

Tájékoztatjuk, hogy fogyasztói kölcsönszerződését a 2014. évi XL. törvény (a továbbiakban: Elszámolási törvény) alapján megvizsgáltuk és megállapítottuk, hogy pénzügyi intézményünk Önnel szemben nem számított fel tisztességtelenül követelést, ily módon az Elszámolási törvényben meghatározott túlfizetés a fogyasztói kölcsönszerződése vonatkozásában nem keletkezett.

Tájékoztatjuk, hogy a 2014. évi XL. törvényben (a továbbiakban: Elszámolási törvény) előírt kötelezettségünknek eleget téve újraszámítottuk a fenti számú szerződés alapján fennálló fogyasztói kölcsön/lízingtartozást <szerződéstől függően a megfelelő alkalmazandó> és megállapítottuk, hogy az elszámolás alapján Önt fogyasztói követelés nem illeti meg. <A pénzügyi intézmény az előző szövegrészt követően tájékoztatja a fogyasztót, hogy miért nem illeti meg fogyasztói követelés.>

<Minden egyéb esetben az alábbi tájékoztatás nyújtandó:>

Ebben a levélben tájékoztatást adunk a fenti számú szerződésre vonatkozóan a 2014. évi XL. törvényben (a továbbiakban: Elszámolási törvény) előírt elszámolási kötelezettség teljesítéséről, annak eredményéről, valamint mellékeljük a korábbi években megküldött időszaki értesítésekben szereplő adatokat - éves bontásban - tartalmazó táblázatot is.

E levél második részében tájékoztatjuk továbbá a szerződésmódosításra vonatkozó törvény által előírt szerződésmódosítás lényegi elemeiről, tartalmáról, valamint a szerződésmódosítással összefüggő jogokról és lehetőségekről is. Mellékletként megküldjük az új törlesztési táblázatot, amelyből láthatja a jövőbeni fizetési kötelezettségeit. <Ez a bekezdés megszűnt vagy az elszámolással megszűnő szerződések esetén nem alkalmazandó.>

Tájékoztatjuk arról is, hogy milyen teendői vannak abban az esetben, ha a levélben közölt adatok felülvizsgálatát kéri.

I. Elszámoláshoz kapcsolódó információk

Az Elszámolási törvényben előírt kötelezettségünknek eleget téve újraszámítottuk a fenti számú szerződés alapján fennálló fogyasztói kölcsön/lízingtartozást <szerződéstől függően a megfelelő alkalmazandó>, amelynek végeredményét az alábbi táblázatok tartalmazzák.

Az elszámolás eredményeképpen az elszámolás fordulónapjáig/pénzügyi teljesítésének napjával <a megfelelő szövegrész alkalmazandó> megállapított, tisztességtelenül felszámított összeg:

| Összeg | Devizanem | |

| Tisztességtelenül felszámított összeg: |

Ez alapján a tisztességtelenül felszámított összegből a fogyasztói kölcsönszerződésből/, valamint az ahhoz kapcsolódó gyűjtőszámlahitelből/áthidaló kölcsönből/, továbbá hitelkiváltás céljából kötött kölcsönszerződésből eredő tartozásra elszámolt, illetve a kifizetendő összeg <a megfelelő szövegrészek alkalmazandók>:

| Összeg | Devizanem** | |

| Tartozásra elszámolt összeg*: | ||

| Hitelkiváltás céljából kötött szerződésből eredő tartozásra elszámolt összeg*** | ||

| Kifizetendő összeg*: |

<* Kizárólag abban az esetben kell feltüntetni, amennyiben van tartozásra elszámolt, illetve kifizetendő összeg.

** A tartozásra elszámolt összeg a szerződés devizanemében tüntetendő fel. A kifizetendő összeg forint alapú és deviza alapú fogyasztói kölcsönszerződés esetén forintban, deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződés esetén a szerződés devizanemében tüntetendő fel.

*** Csak akkor tüntetendő fel, ha az Elszámolási törvény 5. § (9) bekezdése szerint hitelkiváltás céljából kötött fogyasztói kölcsönszerződésből származó tartozásra történik a fogyasztói követelés elszámolása.>

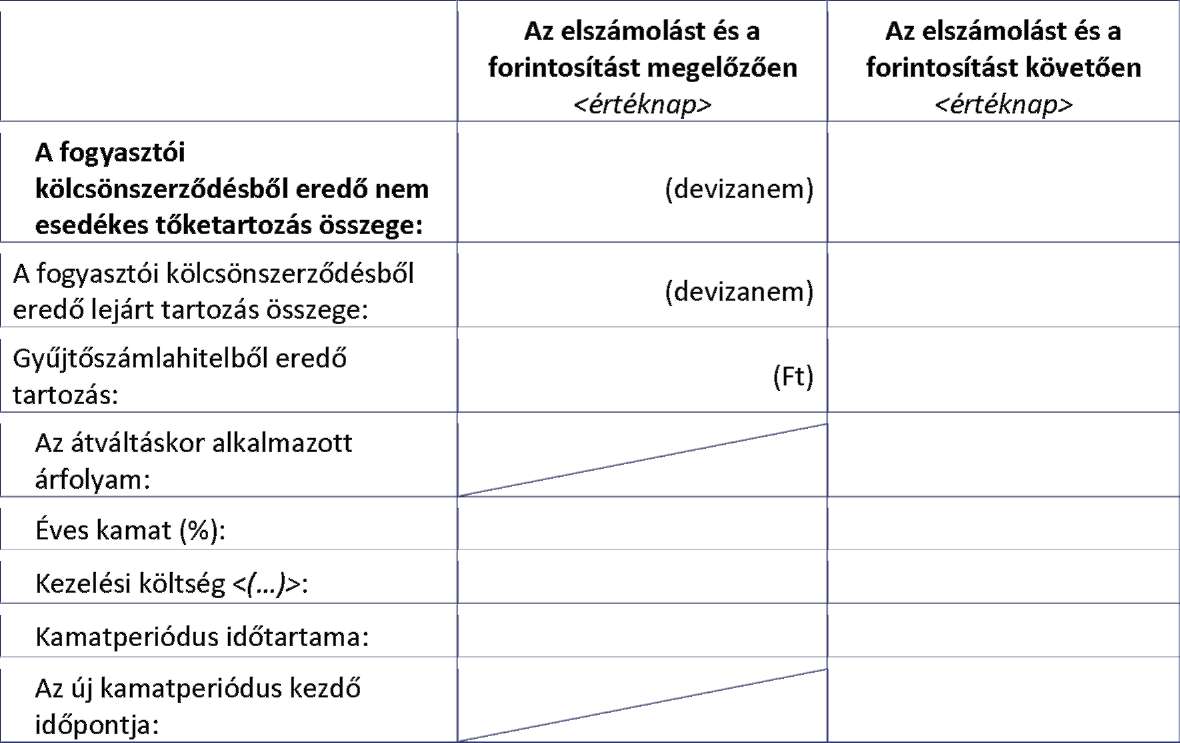

Az alábbiakban található az elszámolt összegek részletezése és az így módosult tőketartozás összege:

| Az elszámolás fordulónapján/pénzügyi teljesítése napján fennálló**** | Az elszámolás előtt a nyilvántartás devizanemében | Tartozásra elszámolt (levont) összeg | Az elszámolás fordulónapját/pénzügyi teljesítését követően a nyilvántartás devizanemében**** | |||

| Összeg | Devizanem | Összeg | Devizanem | Összeg | Devizanem | |

| A fogyasztói kölcsönszerződésből eredő lejárt tartozás: | ||||||

| Kapcsolódó gyűjtőszámlahitelből eredő tartozás*****: | ||||||

| Kapcsolódó áthidaló kölcsönből eredő tartozás*****: | ||||||

| Nem esedékes tőketartozás: | ||||||

<**** a megfelelő szövegrész alkalmazandó.

***** Nem kell feltüntetni, ha az adott szerződés tekintetében nem értelmezhető.>

<Megszűnt fogyasztói kölcsönszerződés esetén kötelezően feltüntetendő adat:>

Az elszámolás során figyelembe vett, a szerződés megszűnésének időpontjában alkalmazott tisztességes kamat mértéke (%):

<Ez itt a pénzügyi intézmény által kialakítandó tájékoztatás helye. A tájékoztatásra vonatkozó részeket a következő sorrendben állítja össze a pénzügyi intézmény. Az alábbi esetekre vonatkozó tájékoztatást csak akkor kell szerepeltetni, amennyiben a szerződés, elszámolás az adott esettel érintett:

1. Amennyiben a címzett fogyasztó kifizetésre jogosult, az azzal kapcsolatos információk feltüntetése. (Deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződés esetében tájékoztatni kell a fogyasztót arról, hogy amennyiben nem a fogyasztói kölcsönszerződés devizanemével azonos devizanemben vezetett fizetési számla számát adja meg a visszafizetés céljából, úgy az átutaláshoz kapcsolódó konverzió költsége a fogyasztót terheli.)

2. Amennyiben a fogyasztói kölcsönszerződésből eredő követelés engedményezésre került, az azzal kapcsolatos tudnivalók feltüntetése (az engedményezés tényéről, továbbá arról történő tájékoztatás, hogy a követeléskezelőtől kérhet elszámolást, és ennek keretében megtörténik a fogyasztói követelés beszámítása a követeléskezelő által nyilvántartott tartozásba, stb.).

3. A fogyasztói kölcsönszerződés egyes, alábbi kategóriáinak megfelelő egyedi információk feltüntetése (elszámolás során alkalmazott elvek, egyéb tudnivalók):

a. élő szerződés (nincs felmondva és kifizetés következtében sem szűnt meg) - nincs nyilvántartva késedelem, továbbá az elszámolást követően tartozás maradt fenn;

b. élő szerződés - a pénzügyi intézmény késedelmes teljesítést tart nyilván és az elszámolást követően tartozás maradt fenn;

c. élő szerződés - az elszámolást követően nem maradt fenn tartozás;

d. megszűnt szerződés - a megszűnésre a teljes kifizetés miatt került sor;

e. megszűnt szerződés - a megszűnésre tartozás fennmaradásával került sor;

f. árfolyamgáttal érintett fogyasztói kölcsönszerződés;

g. áthidaló kölcsönnel érintett fogyasztói kölcsönszerződés;

h. egyéb esetek, amelyek fentiek kombinációjából állnak, vagy fentiekben nem kerültek felsorolásra, de az elszámolást érinti és a pénzügyi intézmény megítélése szerint egyedi tájékoztatást igényel.>

Ha a most megküldött elszámolásnál bővebb adattartalmú elszámolásra van szüksége, igényét jelezheti személyesen, elektronikus szolgáltatói felületen, valamint a telefonos ügyfélszolgálaton keresztül <ha nem rendelkezik elektronikus szolgáltatói felülettel a pénzügyi intézmény, akkor az arra vonatkozó szövegrész elhagyható>. A személyesen, valamint az egyéb módon igényelt részletes tájékoztatót az igényléstől számított 5 munkanapon belül megküldjük.

Az elszámolással kapcsolatos egyéb információkat honlapunkon (www.cím) "Elszámolási és forintosítási információk" cím alatt, a Magyar Nemzeti Bank honlapján (www.mnb.hu) "Elszámolási és forintosítási információk" cím alatt, továbbá az ügyfélfogadásra nyitva álló helyiségeinkben kifüggesztett tájékoztatókban is megtalálja.

Az elszámolást a Magyar Nemzeti Bank által meghatározott képletek és elvek alapján végeztük el. Az elszámolás szabályainak betartását a Magyar Nemzeti Bank hivatalból ellenőrzi és a fogyasztók érdekében fellép, amennyiben a jogszabályi előírások megsértését tapasztalja.

II. Szerződésmódosuláshoz kapcsolódó információk

Az alábbiakban tájékoztatjuk a fenti számú szerződés módosításának lényegi elemeiről, tartalmáról, valamint a szerződésmódosítással összefüggő jogokról és lehetőségekről. Az elszámolást követően a fogyasztói kölcsönszerződések esetében a kamatperiódusok, referenciakamatlábhoz kötött kamat esetén a kamatfelár-periódusok időtartama az alábbi szabályok szerint módosul:

Amennyiben a fordulónaptól számított hátralévő futamidő meghaladja:

- a 16 évet, akkor öt év,

- a 9 évet, de legfeljebb 16 év, akkor négy év,

- a 3 évet, de legfeljebb 9 év, akkor három év.

A forintosítás szabályai alá a deviza és devizaalapú fogyasztói jelzálogkölcsön-szerződések tartoznak, ezért a szerződésének devizaneme a törvény alapján nem módosul.

Az alábbi táblázat tartalmazza a szerződésmódosítás előtti és az azt követő adatokat.

| A szerződésmódosulás előtt | A szerződésmódosulást követő | |

| Éves kamat (%): | ||

| Kezelési költség: | ||

| Kamatperiódus: | ||

| Várható havi törlesztőrészlet (Ft): |

Az Ön fizetendő törlesztőrészlete az elszámolás és szerződésmódosulás eredményeképpen

<összeg> forinttal csökkent.

<Ez itt a pénzügyi intézmény által kialakítható addicionális tájékoztatás helye.>

A fogyasztói kölcsönszerződések devizanemének és egyes más rendelkezéseinek módosulásával kapcsolatos kérdések rendezéséről szóló 2014. évi LXXVII. törvény rendelkezéseinek eleget téve tájékoztatjuk, hogy a deviza alapú/deviza <a megfelelő szövegrész alkalmazandó> fogyasztói kölcsönszerződésből eredő tartozását átszámítottuk forintra. A forintosítás elvégzése során a 2014. évi LXXVII. törvény 10. §-ában meghatározott árfolyamot alkalmaztuk. Az átszámítással kapcsolatos főbb adatokat az alábbi táblázat tartalmazza:

Az Ön fizetendő törlesztőrészlete az elszámolás és forintosítás eredményeképpen <összeg> forinttal csökkent.

Fenti tájékoztató adatot az elszámolást és forintosítást megelőző törlesztőrészlet vonatkozásában, a 2015. február 1. napján érvényes MNB devizaárfolyam alkalmazásával tüntettük fel.

<Amennyiben az elszámolás pénzügyi teljesítésének időpontja a fordulónaptól eltér, úgy tájékoztatás arra vonatkozóan, hogy az elszámolást és a forintosítást követően kimutatott nem esedékes tőketartozás már az elszámolás pénzügyi teljesítésének hatásait is figyelembe véve került meghatározásra.

<Ez itt a pénzügyi intézmény által kialakítható addicionális tájékoztatás helye.>

Ha nem kíván élni a forintosítás lehetőségével, úgy ezt jelen levél kézhezvételét követő 30 napon belül írásban kezdeményezheti (adós-adóstárs együttesen) pénzügyi intézményünknél, az alábbi feltételek valamelyikének teljesülése esetén:

1. A fogyasztói jelzálogkölcsön-szerződés hátralévő futamideje legkésőbb 2020. december 31. napján lejár.

2. A várható törlesztőrészletet meghaladó összegű, rendszeres jövedelme van az MNB által hivatalos árfolyamként jegyzett devizanemben.

3. A jövedelemarányos törlesztőrészlet és a hitelfedezeti arányok szabályozásáról szóló 32/2014. (IX. 10.) MNB rendelet (a továbbiakban: JTM rendelet) jövedelemarányos törlesztőrészlet mutatóra (a továbbiakban: JTM) vonatkozó rendelkezései alapján jogosult lenne az adott devizaalapú kölcsönt felvenni.

4. A törvény alapján a forintra átváltás esetén számítható induló kamat meghaladja az eredetileg számítható kamatot, kamatfelárat.

Árfolyamgáttal érintett fogyasztói kölcsönszerződés esetén további feltétel, hogy a fogyasztó a pénzügyi intézménynek írásban nyilatkozzon annak tudomásulvételéről, hogy a pénzügyi intézmény a fordulónaptól kezdődően nem biztosítja az általa alkalmazott törlesztési árfolyam és az árfolyamgát törvényben meghatározott rögzített árfolyam közötti különbség forintösszegét az árfolyamgát törvény szerinti gyűjtőszámlahitelből történő folyósítással.

Ha nem kíván a forintosítás lehetőségével élni, úgy az arra vonatkozó beadvány mintát honlapunkon (www.cím) "Elszámolási és forintosítási információk" cím alatt, a Magyar Nemzeti Bank honlapján (www.mnb.hu/) "Elszámolási és forintosítási információk" cím alatt, továbbá az ügyfélszolgálatainkon érheti el.

Ha 30 napon belül írásban nem kezdeményezi a forintosítás mellőzését, a levelünk kézhezvételét követő 31. napon szerződése a fent ismertetettek szerint a törvény erejénél fogva módosul. A szerződés módosulásának hatálya az elszámolási fordulónapra visszamenően áll be.

Az eljárás során pénzügyi intézményünk számítja ki, hogy megfelel-e a JTM rendeletben meghatározott alábbi feltételeknek:

- Ha az ügyfél, illetve adóstársak esetén az ügyfelek összesített igazolt havi nettó jövedelme alacsonyabb, mint négyszázezer forint, a JTM hitelkérelem elbíráláskori értéke nem haladhatja meg eurohitel, euro alapú hitel nyújtása esetén a 25%-ot, egyéb devizában meghatározott devizahitel nyújtása esetén a 10%-ot.

- Ha az ügyfél, illetve adóstársak esetén az ügyfelek összesített igazolt havi nettó jövedelme eléri vagy meghaladja a négyszázezer forintot, a JTM hitelkérelem elbíráláskori értéke nem haladhatja meg, eurohitel, euro alapú hitel nyújtása esetén a 30%-ot, egyéb devizában meghatározott devizahitel nyújtása esetén a 15%-ot.

A jövedelemarányos törlesztőrészlet számításához az alábbi dokumentumok szükségesek:

A forintosítás külön költséggel nem jár. Amennyiben nem kíván élni a forintosítás és kamatmódosítás lehetőségével, a kölcsönszerződést a szerződés módosulásának napját követő 60 napon belül felmondhatja, ebben az esetben a felmondást követő 90 napon belül meg kell fizetnie a fennálló összes tartozást. Ez történhet saját, illetve más pénzintézet általi hitelkiváltásból is.

A forintra történő átváltással és kamatmódosítással kapcsolatos egyéb információkat honlapunkon (www.cím) "Elszámolási és forintosítási információk" cím alatt, a Magyar Nemzeti Bank honlapján (www.mnb.hu) "Elszámolási és forintosítási információk" cím alatt, továbbá a pénzügyi intézmények ügyfélfogadásra nyitva álló helyiségeiben és a telefonos ügyfélszolgálatunkon talál.

<Ez itt a pénzügyi intézmény által kialakítható addicionális tájékoztatás helye.>

<Valamennyi esetben feltüntetendő szövegrész:>

III. Felülvizsgálatra, jogorvoslatra vonatkozó információk

Az alábbiakban tájékoztatjuk az elszámolásra, valamint a forintosításra, illetve szerződésmódosításra <a megfelelő szövegrész alkalmazandó> vonatkozó felülvizsgálati, jogorvoslati lehetőségekről.

Ha az elszámolást, vagy a forintra történő átváltással érintett felmondott szerződés esetében az átváltás számítását <csak forintosítással érintett, felmondott szerződés esetében alkalmazandó szövegrész> vitatja, az ezzel kapcsolatos panaszbeadványát megküldheti postai úton (pénzügyi intézmény postacíme), benyújthatja ügyfélfogadásra nyitva álló helyiségeinkben, vagy megküldheti faxon (panasz benyújtására szolgáló fax szám), illetve elektronikus úton (panasz benyújtására szolgáló e-mail cím). A panasz kizárólag írásban terjeszthető elő. Az elszámolással kapcsolatos panasz megtételére szolgáló nyomtatványt elérheti honlapunkon (www.cím) "Elszámolási és forintosítási információk" cím alatt, vagy kérheti annak postai, illetve elektronikus megküldését a (intézményi e-mail cím) címre írt elektronikus levéllel, vagy bármelyik ügyfélszolgálatunkon. A nyomtatvány használata nem kötelező.

A panasz benyújtására az elszámolás kézbesítésétől számított 30 napon belül van lehetősége. Kérjük, ügyeljen a határidő betartására, mert annak elteltét követően már nem lesz lehetősége panaszt tenni, kizárólag abban az esetben, ha a panasztételben akadályoztatva volt. Ez esetben az akadályoztatás megszűnésétől számított 30 napon belül, de legkésőbb a panasz benyújtására nyitva álló határidőt követő 90 napig terjesztheti elő panaszbeadványát, de az akadályoztatás tényét igazolnia szükséges. Ha a határidőn belül nem terjeszt elő panaszt, a törvény előírása szerint úgy kell tekinteni, hogy az elszámolásban foglaltakat elfogadja.

A panaszára indokolással ellátott álláspontunkat a panaszának kézhezvételét követően 60 napon belül megküldjük. Ebben a levelünkben adunk majd részletes tájékoztatást arra az esetre, amennyiben a válaszunkat nem fogadja el és a panaszában foglaltakat továbbra is fenntartja. Felhívjuk szíves figyelmét arra, hogy az MNB mellett működő Pénzügyi Békéltető Testület eljárását kizárólag akkor veheti igénybe, ha a panaszbeadványra kapott válasszal nem ért egyet vagy 60 napon belül nem kap rá választ. Ebben az esetben kifogásának pontos indoklása szükséges.

<Elszámolással és szerződésmódosulással érintett szerződés esetén az alábbi szövegrész alkalmazandó:>

Ha az elszámolással, a szerződésmódosítással, a tájékoztatás teljeskörűségével, vagy az új törlesztőrészleteket tartalmazó törlesztési táblázatában foglalt adatokkal kapcsolatban panasszal kíván élni, az ezzel kapcsolatos panaszbeadványát megküldheti postai úton (pénzügyi intézmény postacíme), benyújthatja ügyfélfogadásra nyitva álló helyiségeinkben, vagy megküldheti faxon (panasz benyújtására szolgáló fax szám), illetve elektronikus úton (panasz benyújtására szolgáló e-mail cím). A panasz kizárólag írásban terjeszthető elő. Az elszámolással kapcsolatos panasz megtételére szolgáló nyomtatványt elérheti honlapunkon (www.cím) "Elszámolási és forintosítási információk" cím alatt, vagy kérheti annak postai, illetve elektronikus megküldését a (intézményi e-mail cím) címre írt elektronikus levéllel, vagy bármelyik ügyfélszolgálatunkon. A nyomtatvány használata nem kötelező.

A panasz benyújtására az elszámolás kézbesítésétől számított 30 napon belül van lehetősége. Kérjük, ügyeljen a határidő betartására, mert annak elteltét követően már kizárólag abban az esetben lesz lehetősége panaszt tenni, ha a panasztételben akadályoztatva (önhibáján kívüli akadályoztatás) volt. Ez esetben az akadályoztatás megszűnésétől számított 30 napon belül, de legkésőbb a panasz benyújtására nyitva álló határidőt követő 90 napig terjesztheti elő panaszbeadványát, de az akadályoztatás tényét igazolnia szükséges. Ha a panasz előterjesztésére határidőben nem kerül sor, akkor azt a törvény előírása szerint úgy kell tekinteni, hogy az elszámolásban foglaltakat elfogadja.

A panaszára indokolással ellátott álláspontunkat a panaszának kézhezvételét követően 60 napon belül megküldjük. Ebben a levelünkben adunk majd részletes tájékoztatást arra az esetre, amennyiben a válaszunkat nem fogadja el és a panaszában foglaltakat továbbra is fenntartja. Felhívjuk szíves figyelmét arra, hogy a Magyar Nemzeti Bank mellett működő Pénzügyi Békéltető Testület eljárását kizárólag abban az esetben veheti igénybe, ha a panaszbeadványra kapott válasszal nem ért egyet vagy 60 napon belül nem kap rá választ. Ebben az esetben kifogásának pontos indoklása szükséges.

<helység, levél keltének dátuma>

(Pénzügyi intézmény megnevezése)

Az elszámolást és szerződésmódosítást szabályozó jogszabályok: 2014. évi XXXVIII. törvény; 2014. évi XL. törvény; 2014. évi LXXVII. törvény; 2014. évi LXXVIII. törvény; 42/2014. (XI. 7.) MNB rendelet; 54/2014. (XII. 10.) MNB rendelet; 55/2014. (XII. 10.) MNB rendelet; 58/2014. (XII. 17.) MNB rendelet.

2. melléklet az 58/2014. (XII. 17.) MNB rendelethez[18]

A 2. § (2) bekezdés szerinti, követeléskezelő által megküldendő tájékoztató levél formai követelményei, kötelezően feltüntetendő tartalmi elemei, valamint a követeléskezelő által kialakítandó tartalmi elemei

(az egyes tartalmi elemek értelemszerűen alkalmazandók)

Fogyasztó neve:

Fogyasztó címe:

Tartozásazonosító:

Tisztelt <fogyasztó neve>!

Tájékoztatjuk, hogy a társaságunkhoz benyújtott <az elszámolást készítő, engedményező pénzügyi intézmény megnevezése> által készített elszámolás alapján megállapítottuk, hogy a 2014. évi XL. törvényben (a továbbiakban: Elszámolási törvény) előírt elszámolásra köteles pénzügyi intézmény Önnel szemben nem számított fel tisztességtelenül követelést, ily módon az Elszámolási törvényben meghatározott túlfizetés a fogyasztói kölcsönszerződése vonatkozásában nem keletkezett.

<Minden egyéb esetben az alábbi tájékoztatás nyújtandó.>

A 2014. évi XL. törvényben (a továbbiakban: Elszámolási törvény) előírt elszámolásból eredő jogai érvényesítése érdekében a ......-án/én benyújtott kérelmében kérte az elszámolást, a velünk szemben fennálló tartozás összegének megállapítása érdekében, figyelembe véve az elszámolás általános polgári jogi szabályait és a már igénybevett kedvezményeket. Az elszámolás során az engedményezés időpontjától alkalmazott kamattal megnövelt összeggel vettük figyelembe az elszámolásból eredően Önt megillető, engedményezés időpontjában fennálló követelést.

Az Elszámolási törvényben előírt kötelezettségünknek eleget téve újraszámítottuk a fenti számon nyilvántartott tartozását, amelynek végeredményét az alábbi táblázatok tartalmazzák.

Az engedményezés időpontjával elkészített elszámolás eredményeképpen megállapított, tisztességtelenül felszámított összeg:

| Összeg | Devizanem | |

| Tisztességtelenül felszámított összeg a felmondott szerződés devizanemében (az engedményező kimutatása szerint): |

Ez alapján a tisztességtelenül felszámított összegből a fenti számon nyilvántartott tartozásra elszámolt összeg, illetve a kifizetendő összeg <a megfelelő szövegrész alkalmazandó>

| Összeg | Devizanem | |

| Tartozásra elszámolt összeg*: | ||

| Kifizetendő összeg*: |

<* Kizárólag abban az esetben kell feltüntetni, amennyiben van tartozásra elszámolt, illetve kifizetendő összeg.>

A nyilvántartás devizaneme:

Az alábbiakban látható a tartozásra elszámolt összegek részletezése és az így módosult tartozás összege a nyilvántartás devizanemében:

| A tartozás összege az elszámolás előtt | Tartozás javára/terhére elszámolt összegek részletezése | A tartozás összege az elszámolást követően, az elszámolás keltének napján | |||

| Engedményez és időpontjában fennálló fogyasztói követelés** | Fogyasztói követelésre felszámított kamat | Érvényesített kedvezmény | Összesen | ||

<** Amennyiben a szerződésből eredő követelés devizaneme és a nyilvántartott tartozás devizaneme eltérő, úgy a fogyasztót erről tájékoztatni kell.>

<Ez itt a pénzügyi intézmény által kialakítható addicionális tájékoztatás helye.>

Ha a most megküldött elszámolásnál bővebb adattartalmú elszámolásra van szüksége, igényét jelezheti személyesen, elektronikus szolgáltatói felületen, valamint a telefonos ügyfélszolgálaton keresztül <amelyik nem releváns, elhagyható>. Az igény beérkezését követő 5 munkanapon belül megküldjük a részletes, az elszámolás során figyelembe vett valamennyi adatot tartalmazó tájékozatót.

Az elszámolással kapcsolatos egyéb információkat honlapunkon (www.cím) "Elszámolási és forintosítási információk" cím alatt, a Magyar Nemzeti Bank honlapján (www.mnb.hu) "Elszámolási és forintosítási információk" cím alatt, továbbá az ügyfélfogadásra nyitva álló helyiségeinkben kifüggesztett tájékoztatókban is megtalálja.

<Ez itt a követeléskezelő által kialakítandó tájékoztatás helye. A tájékoztatásra vonatkozó részeket a következő sorrendben állítja össze a követeléskezelő. Az alábbi információkat csak akkor kell szerepeltetni, amennyiben a tartozás, elszámolás az adott esettel érintett:

1. Amennyiben a címzett fogyasztó kifizetésre jogosult, az azzal kapcsolatos információk feltüntetése (ha nem jogosult a fogyasztó kifizetésre, akkor nem tartalmaz ez a rész kifizetésre vonatkozó utalást, információt)

2. Amennyiben - a továbbengedményezések miatt - több követeléskezelő érintett az elszámolásban, azon követeléskezelők felsorolása, akikkel az elszámolás során a követeléskezelő a kapcsolatot felvette.>

Ha az elszámolást vitatja és panasszal kíván élni, az ezzel kapcsolatos panaszbeadványát megküldheti postai úton (pénzügyi intézmény postacíme), benyújthatja ügyfélfogadásra nyitva álló helyiségeinkben, vagy megküldheti faxon (panasz benyújtására szolgáló fax szám), illetve elektronikus úton (panasz benyújtására szolgáló e-mail cím). A panasz kizárólag írásban terjeszthető elő. Az elszámolással kapcsolatos panasz megtételére szolgáló nyomtatványt elérheti honlapunkon (www.cím) "Elszámolási és forintosítási információk" cím alatt, vagy kérheti annak postai, illetve elektronikus megküldését a (intézményi e-mail cím) címre írt elektronikus levéllel, vagy bármelyik ügyfélszolgálatunkon. A nyomtatvány használata nem kötelező.

A panasz benyújtására az elszámolás kézbesítésétől számított 30 napon belül van lehetősége. Kérjük, ügyeljen a határidő betartására, mert annak elteltét követően már nem lesz lehetősége panaszt tenni, kizárólag abban az esetben, ha a panasztételben akadályoztatva volt. Ez esetben az akadályoztatás megszűnésétől számított 30 napon belül, de legkésőbb a panasz benyújtására nyitva álló határidőt követő 90 napig terjesztheti elő panaszbeadványát, de az akadályoztatás tényét igazolnia szükséges. Ha a panasz előterjesztésére határidőben nem kerül sor, akkor azt a törvény előírása szerint úgy kell tekinteni, hogy az elszámolásban foglaltakat elfogadja.

A panaszára indokolással ellátott álláspontunkat a panaszának kézhezvételét követően 60 napon belül megküldjük. Ebben a levelünkben adunk majd részletes tájékoztatást arra az esetre, amennyiben a válaszunkat nem fogadja el és a panaszában foglaltakat továbbra is fenntartja.

Felhívjuk szíves figyelmét arra, hogy a Magyar Nemzeti Bank mellett működő Pénzügyi Békéltető Testület eljárását kizárólag abban az esetben veheti igénybe, ha a panaszbeadványra kapott válasszal nem ért egyet vagy 60 napon belül nem kap rá választ. Ebben az esetben kifogásának pontos indoklása szükséges.

<helység, levél keltének dátuma>

(követeléskezelő megnevezése)

Az elszámolást szabályozó jogszabályok: 2014. évi XXXVIII. törvény; 2014. évi XL. törvény; 42/2014. (XI. 7.) MNB rendelet;54/2014. (XII. 10.) MNB rendelet;55/2014. (XII. 10.) MNB rendelet; 58/2014. (XII. 17.) MNB rendelet.

3. melléklet az 58/2014. (XII. 17.) MNB rendelethez[19]

| A 2. § (3) bekezdés szerinti, 1996. évi CXII. törvény 200/B. § alapján, kedvezményes végtörlesztés következtében megszűnt fogyasztói kölcsönszerződések esetében megküldendő tájékoztató levél formai követelményei, kötelezően feltüntetendő tartalmi elemei, valamint a pénzügyi intézmény által kialakítandó tartalmi elemei | ||

| Fogyasztó neve: | ||

| Fogyasztó címe: | ||

| Szerződésszám: | ||

| Tisztelt <fogyasztó neve>! | ||

| Tájékoztatjuk, hogy fenti számú szerződése .............. napon a hitelintézetekről és pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 200/B. §-ában foglaltak szerinti végtörlesztés következtében megszűnt. Kérésének megfelelően pénzügyi intézményünk a 2014. évi XL. törvényben (Elszámolási törvény) foglaltak figyelembe vételével újraszámítottuk a megszűnt fogyasztói kölcsön/lízingszerződéséből (szerződéstől függően a megfelelő alkalmazandó) eredő követelését, amelynek végeredményét az alábbi táblázat, az előző években megküldött időszaki értesítésekben szereplő adatokat pedig a mellékelt táblázat tartalmazza. | ||

| Összeg | Devizanem | |

| Tisztességtelenül felszámított összeg a végtörlesztésből eredő kedvezmény nélkül: | ||

| Végtörlesztésből adódó, igénybevett kedvezmény: | ||

| Hitelkiváltás céljából kötött szerződésből eredő tartozásra elszámolt összeg*: | ||

| Kifizetendő összeg: | ||

| <* Csak akkor tüntetendő fel, ha az Elszámolási törvény 5. § (9) bekezdése szerint hitelkiváltás céljából kötött fogyasztói kölcsönszerződésből származó tartozásra történik a fogyasztói követelés elszámolása.> | ||

| <Amennyiben a fogyasztó kifizetésre nem jogosult, úgy az alábbi szövegrész alkalmazandó.> A tisztességtelenül felszámított összeg alacsonyabb, mint a végtörlesztésből adódó, igénybevett kedvezmény, ezért Önt nem illeti meg kifizetés. | ||

| <Ez itt a pénzügyi intézmény által kialakítandó tájékoztatás helye. A tájékoztatásra vonatkozó részeket a következő sorrendben állítja össze a pénzügyi intézmény: |

| 1. Amennyiben a címzett fogyasztó kifizetésre jogosult, úgy az azzal kapcsolatos információkat tünteti fel a pénzügyi intézmény először a levélnek ebben a részében (ha nem jogosult a fogyasztó kifizetésre, akkor nem tartalmaz ez a rész kifizetésre vonatkozó utalást, információt) Amennyiben a címzett fogyasztó nem jogosult kifizetésre, úgy az erre és a befizetett 10.000 Ft-ra vonatkozó információkat tünteti fel a pénzügyi intézmény először a levélnek ebben a részében. 2. egyéb információk.> |

| Ha a most megküldött elszámolásnál bővebb adattartalmú elszámolásra van szüksége, igényét jelezheti személyesen, elektronikus szolgáltatói felületen, valamint a telefonos ügyfélszolgálaton keresztül (amelyik nem releváns elhagyható). A személyesen, valamint az egyéb módon igényelt részletes tájékoztatót az igényléstől számított 5 munkanapon belül megküldi. |

| Az elszámolással kapcsolatos egyéb információkat honlapunkon (www. cím) "Elszámolási és forintosítási információk" cím alatt, a Magyar Nemzeti Bank honlapján(www.mnb.hu) "Elszámolási és forintosítási információk" cím alatt, továbbá az ügyfélfogadásra nyitva álló helyiségeinkben kifüggesztett tájékoztatókban is megtalálja. |

| Az elszámolást a Magyar Nemzeti Bank által meghatározott képletek és elvek alapján végeztük el. Az elszámolás szabályainak betartását a Magyar Nemzeti Bank hivatalból ellenőrzi és a fogyasztók érdekében fellép, amennyiben a jogszabályi előírások megsértését tapasztalja. |

| Amennyiben az elszámolást vitatja és panasszal kíván élni, az ezzel kapcsolatos panaszbeadványát megküldheti postai úton (pénzügyi intézmény postacíme), benyújthatja ügyfélfogadásra nyitva álló helyiségeinkben, vagy megküldheti faxon (panasz benyújtására szolgáló fax szám), illetve elektronikus úton (panasz benyújtására szolgáló e-mail cím). A panasz kizárólag írásban terjeszthető elő. Az elszámolással kapcsolatos panasz megtételére szolgáló nyomtatványt elérheti honlapunkon (www.cím) "Elszámolási és forintosítási információk" cím alatt, vagy kérheti annak postai, illetve elektronikus megküldését a (intézményi e-mail cím) címre írt elektronikus levéllel, vagy bármelyik ügyfélszolgálatunkon. A nyomtatvány használata nem kötelező. |

| A panasz benyújtására az elszámolás kézbesítésétől számított 30 napon belül van lehetősége. Kérjük, ügyeljen a határidő betartására, mert annak elteltét követően már nem lesz lehetősége panaszt tenni, kizárólag abban az esetben, ha a panasztételben akadályoztatva volt. Ez esetben az akadályoztatás megszűnésétől számított 30 napon belül, de legkésőbb a panasz benyújtására nyitva álló határidőt követő 90 napig terjesztheti elő panaszbeadványát, de az akadályoztatás tényét igazolnia szükséges. Ha a panasz előterjesztésére határidőben nem kerül sor, akkor azt a törvény előírása szerint úgy kell tekinteni, hogy az elszámolásban foglaltakat elfogadja. |

| A panaszára indokolással ellátott álláspontunkat a panaszának kézhezvételét követően 60 napon belül megküldjük. Ebben a levelünkben adunk majd részletes tájékoztatást arra az esetre, amennyiben a válaszunkat nem fogadja el és a panaszában foglaltakat továbbra is fenntartja. |

| Felhívjuk szíves figyelmét arra, hogy a Magyar Nemzeti Bank mellett működő Pénzügyi Békéltető Testület eljárását kizárólag abban az esetben veheti igénybe, ha a panaszbeadványra kapott válasszal nem ért egyet vagy 60 napon belül nem kap rá választ. Ebben az esetben kifogásának pontos indoklása szükséges. |

| <helység, levél keltének dátuma> |

| (Pénzügyi intézmény megnevezése) |

| Az elszámolást szabályozó jogszabályok: 2014. évi XXXVIII. törvény; 2014. évi XL. törvény; 42/2014. (XI. 7.) MNB rendelet; 54/2014. (XII. 10.) MNB rendelet; 55/2014. (XII. 10.) MNB rendelet; 58/2014. (XII. 17.) MNB rendelet." |

4. melléklet az 58/2014. (XII. 17.) MNB rendelethez[20]

A) A 2. § (5) bekezdés szerinti hiteltörténeti kimutatás

Hiteltörténeti kimutatás

| Időszak1 | Pénzügyi intézmény által előírt törlesztőrészlet az időszakos tájékoztatásokban szereplő devizanemben2 | Befizetés | Lejárt tartozás az időszak végén a nyilvántartás devizanemében | Nem esedékes tőketartozás az időszak végén a nyilvántartás devizanemében6 | ||||||

| A befizetés devizanemében3 | A nyilvántartás devizanemében4 | |||||||||

| Összeg | Devizane m | Összeg | Devizane m | Összeg | Devizane m | Összeg | Devizane m | Összeg | Devizane m | |

B) A 2. § (5) bekezdés szerinti hiteltörténeti kimutatás tájékoztatója

Tisztelt Ügyfelünk!

A táblázat oszlopaiban szereplő adatok könnyebb megértéséhez kérjük, olvassa el tájékoztatónkat.

1. Az "Időszak" megnevezésű oszlopban kerülnek feltüntetésre a fogyasztói kölcsönszerződésben szereplő hitelezői követelés folyósításával és visszafizetésével érintett évek. Ez - a folyósítás, a megszűnés és az elszámolás fordulónapját tartalmazó évek kivételével - minden esetben a január 1-jétől december 31-ig tartó időszakot jelenti.

2. A "Pénzügyi intézmény által előírt törlesztőrészlet" oszlopban szerepel a szerződésben foglalt - tisztességtelennek minősülő - feltételek szerint, az adott időszakban előírt törlesztőrészletek összege az időszakonként megküldésre kerülő kimutatás devizanemében, a hitelező által alkalmazott árfolyamok használatával kifejezve, amelynek összege az időszakonként megküldött kimutatásokból ellenőrizhető.

3. A "Befizetés a befizetés devizanemében" oszlopban szerepel az adott időszakban ténylegesen a kölcsönszerződéshez kapcsolódóan megfizetett összeg a befizetés devizanemében, amelynek összege az időszakonként megküldött kimutatásokból ellenőrizhető.

4. A "Befizetés a nyilvántartás devizanemében" oszlopban szerepel az adott időszak összes befizetése a nyilvántartás devizanemében.

5. A "Lejárt tartozás az időszak végén" oszlopban látható a lejárt (késedelemmel érintett) tartozás összege az 1-es oszlopban feltüntetett év/időszak végén, a nyilvántartás devizanemében.

6. "A Nem esedékes tőketartozás az időszak végén" megnevezésű oszlopban szerepel a még fennálló, késedelemmel nem érintett tőketartozás összege az 1-es oszlopban feltüntetett év/időszak végén, a nyilvántartás devizanemében.

C) A 2. § (5) bekezdés szerinti - követeléskezelő által alkalmazandó - hiteltörténeti kimutatás

Hiteltörténeti kimutatás*

Nyilvántartás devizaneme:

| Időszak1 | Tartozás összege az időszak elején a nyilvántartás devizanemében2 | Alkalmazott kedvezmény a nyilvántartás devizanemében3 | Befizetés | Tartozás összege az időszak végén a nyilvántartás devizanemében6 | ||||

| A befizetés devizanemében4 | A követeléskezelő által alkalmazott árfolyamon a nyilvántartás devizanemében5 | |||||||

| Tőke | Kamat | Összeg | Jogcím | Összeg | Devizanem | |||

* A hitelszerződésből származó követelés engedményezésétől az elszámolás napjáig

D) A 2. § (5) bekezdés szerinti - követeléskezelő által alkalmazandó - hiteltörténeti kimutatás tájékoztatója

Tisztelt Ügyfelünk!

A táblázat oszlopaiban szereplő adatok könnyebb megértéséhez kérjük, olvassa el tájékoztatónkat.

1. Az "Időszak" megnevezésű oszlopban kerülnek feltüntetésre a fogyasztói kölcsönszerződésből eredő tartozás engedményezésével és visszafizetésével érintett évek. Ez - az engedményezés, a tartozás megszűnése és az elszámolás fordulónapját tartalmazó évek kivételével - minden esetben a január 1-jétől december 31-ig tartó időszakot jelenti.

2. A "Tartozás összege az időszak elején" oszlopban szerepel a még fennálló tartozás összege az 1-es oszlopban feltüntetett év/időszak elején, a nyilvántartás devizanemében.

3. Az "Alkalmazott kedvezmény" oszlopban szerepel az adott időszakban a követeléskezelő által alkalmazott kedvezmény összege és jogcíme, a nyilvántartás devizanemében.

4. A "Befizetés a befizetés devizanemében" oszlopban szerepel az adott időszakban ténylegesen a tartozáshoz kapcsolódóan megfizetett összeg a befizetés devizanemében.

5. A "Befizetés a követeléskezelő által alkalmazott árfolyamon" oszlopban szerepel az adott időszak összes befizetése a nyilvántartás devizanemében.

6. A "Tartozás összege az időszak végén" megnevezésű oszlopban szerepel a még fennálló tartozás összege az 1-es oszlopban feltüntetett év/időszak végén, a nyilvántartás devizanemében.

5. melléklet az 58/2014. (XII. 17.) MNB rendelethez

A 3. § (1) bekezdés szerinti közzététel-minta a fogyasztói kölcsönszerződésekre vonatkozó elszámolási kötelezettség teljesítéséről

| KÖZZÉTÉTEL ELSZÁMOLÁSI KÖTELEZETTSÉG TELJESÍTÉSÉRŐL | |

| A 2014. évi XL. törvény 16. § (3) bekezdésében foglaltaknak megfelelően tájékoztatjuk Tisztelt Ügyfeleinket, hogy a fogyasztói kölcsönszerződések vonatkozásában az elszámolást az egyes szerződéstípusokra vonatkozóan alább megjelölt időponttal bezárólag valamennyi érintett fogyasztó számára megküldtük: | |

| Deviza alapú fogyasztói kölcsönszerződéseket érintő elszámolás | |

| Elszámolás kiküldésének befejezési dátuma folyamatban/éééé.hh.nn | Közzététel dátuma éééé.hh.nn |

| Forint alapú fogyasztói kölcsönszerződéseket érintő elszámolás | |

| Elszámolás kiküldésének befejezési dátuma folyamatban/éééé.hh.nn | Közzététel dátuma éééé.hh.nn |

| Deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződéseket érintő elszámolás | |

| Elszámolás kiküldésének befejezési dátuma folyamatban/éééé.hh.nn | Közzététel dátuma éééé.hh.nn |

| A Nemzeti Eszközkelőnek vételre felajánlott lakóingatlannal érintett fogyasztói kölcsönszerződésekre a közzétételben foglalt tájékoztatás nem vonatkozik, mivel ezen fogyasztói kölcsönszerződések esetében a pénzügyi intézménynek nem kell a fogyasztóval elszámolnia. Az 1996. évi CXII. törvény 200/B. §-a szerinti végtörlesztés következtében megszűnt fogyasztói kölcsönszerződésekre nem vonatkozik a közzétételben foglalt tájékoztatás. Ezen fogyasztói kölcsönszerződések esetében nem automatikusan történik az elszámolás, hanem a fogyasztó 2015. március 1. és március 31. napja között kérheti a pénzügyi intézményt az elszámolás elkészítésére. Az elszámolást ez esetben 2015. november 30-áig köteles megküldeni a pénzügyi intézmény. Ha úgy gondolja, hogy el kellett volna számolnunk, azonban elszámolást nem kapott, az elszámolás elmulasztása miatti panaszát a közzététel dátumától számított 60 naptári napon belül terjesztheti elő pénzügyi intézményünknél. (Postai feladás esetén legkésőbb a 60. napon postára kell adni a beadványt.) Ha ebben az időszakban a panasz benyújtásában akadályoztatva van, az akadályoztatása megszűnésétől számított 30 naptári napon belül, legkésőbb azonban 2015. december 31-ig terjesztheti elő az elszámolás hiánya miatti panaszát. Egyúttal felhívjuk ügyfeleink szíves figyelmét arra, hogy amennyiben az elszámolás befejezéséről szóló közzétételre 2015. december 31-ét követően került sor, az elszámolás hiányával kapcsolatos panaszát a közzétételt követő 60 naptári napon belül terjesztheti elő. Panaszbeadványát megküldheti postai úton (pénzügyi intézmény postacíme), benyújthatja ügyfélfogadásra nyitva álló helyiségeinkben, vagy megküldheti faxon (panasz benyújtására szolgáló fax szám), illetve elektronikus úton (panasz benyújtására szolgáló e-mailcím). A panasz kizárólag írásban terjeszthető elő. Az elszámolással kapcsolatos panasz megtételére szolgáló nyomtatványt elérheti honlapunkon (www.cim) "Elszámolási és forintosítási információk" cím alatt, vagy kérheti annak postai, illetve elektronikus megküldését a (intézményi e-mailcím) címre írt elektronikus levéllel, vagy bármelyik ügyfélszolgálatunkon. A nyomtatvány használata nem kötelező. A panaszára indokolással ellátott álláspontunkat a panaszának kézhezvételét követően 60 napon belül megküldjük. Ebben a levelünkben adunk majd részletes tájékoztatást arra az esetre, amennyiben a válaszunkat nem fogadja el és a panaszában foglaltakat továbbra is fenntartja. Felhívjuk szíves figyelmét arra, hogy a Magyar Nemzeti Bank mellett működő Pénzügyi Békéltető Testület eljárását kizárólag abban az esetben veheti igénybe, ha a panaszbeadványra kapott válasszal nem ért egyet vagy 60 napon belül nem kap rá választ. Ebben az esetben kifogásának pontos indoklása szükséges. A következő szöveg abban az esetben tüntetendő fel, ha a forint alapú/deviza alapú/ deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződés típuson belül van olyan szerződési feltétel, amely tekintetében elszámolási kötelezettség nem áll fenn: Tájékoztatjuk Tisztelt Ügyfeleinket, hogy a forint alapú/deviza alapú/ deviza alapúnak nem minősülő deviza* fogyasztói kölcsönszerződések közül az alábbi szerződési feltétel(ek) vonatkozásában elszámolási kötelezettségünk nem áll fenn. Deviza alapú fogyasztói kölcsönszerződések részét képező szerződési feltételek <szerződési feltétel(ek) megnevezése> A fővárosi törvényszék/ítélőtábla/Kúria .... számú döntése alapján a fenti szerződési feltétel(ek) tisztességesnek minősül(nek). Forint alapú fogyasztói kölcsönszerződések részét képező szerződési feltételek <szerződési feltétel(ek) megnevezése> A fővárosi törvényszék/ítélőtábla/Kúria .... számú döntése alapján a fenti szerződési feltétel(ek) tisztességesnek minősül(nek). Deviza alapúnak nem minősülő deviza fogyasztói kölcsönszerződések részét képező szerződési feltételek <szerződési feltétel(ek) megnevezése> A fővárosi törvényszék/ítélőtábla/Kúria ... számú döntése alapján a fenti szerződési feltétel(ek) tisztességesnek minősül(nek). | |

| *megfelelő feltüntetendő, a többi törlendő |

| (Pénzügyi intézmény neve) |

5a. melléklet az 58/2014. (XII. 17.) MNB rendelethez[21]

A 4. § (5) bekezdés szerinti, a másolatra jogosult részére megküldendő tájékoztató levél formai és tartalmi követelményei

Másolatra jogosult neve:

Másolatra jogosult címe:

Szerződésszám/tartozásazonosító:

Tisztelt <másolatra jogosult neve>!

Elszámolás másolata iránt benyújtott kérelme alapján, a 2014. évi XL. törvényben (a továbbiakban: Elszámolási törvény) előírt kötelezettségünknek eleget téve, ezúton, jelen levelünk mellékleteként megküldjük a fenti számon nyilvántartott fogyasztói kölcsönszerződéshez/fogyasztói kölcsönszerződésből eredő tartozáshoz <a megfelelő szövegrész alkalmazandó> kapcsolódó elszámolás másolatát.

Tájékoztatjuk, hogy - az elszámolás címzettje mellett - Ön is jogosult az elszámolás vitatására, amennyiben az elszámolással érintett szerződésben hitelfelvevőként (adósként, adóstársként) vagy lízingbevevőként szerződő fél (volt).

A másolatra jogosult kezes és zálogkötelezett számára ezzel szemben az Elszámolási törvény nem biztosít lehetőséget az elszámolás vitatására.

Felhívjuk figyelmét, hogy az Elszámolási törvény rendelkezései értelmében az elszámoláson címzettként nem szerepelt, azonban az elszámolás vitatására jogosult személy vonatkozásában is abban az időpontban kell kézbesítettnek tekinteni az elszámolást, amely időpontban az elszámolás az elszámoláson címzettként megjelölt fogyasztó számára kézbesítettnek tekintendő. Ily módon az elszámolással kapcsolatban - az elszámolásban található, jogorvoslatra vonatkozó tájékoztatásban foglaltak szerint - a másolatra jogosultnak is az elszámolás címzettje számára nyitva álló határidőn belül van lehetősége panasztételre. Abban az esetben azonban, ha a panasz benyújtására nyitva álló határidő a fentiek szerint 2015. május 18. napját megelőzően már megkezdődött vagy eltelt, a másolatra jogosult esetében a panasztételi határidőt e naptól kell számítani.

Tájékoztatásul közöljük, hogy az eredeti elszámolást a címzett fogyasztó részére......................<az elszámolás postára adásának időpontja> napján küldtük meg.

Amennyiben Ön jogosult az elszámolás vitatására, és a másolatban megküldött elszámolásnál bővebb adattartalmú elszámolásra tart igényt, az elszámolás teljes körű levezetését, valamint az elszámolás során figyelembe vett valamennyi adatot tartalmazó részletes elszámolást az igényléstől számított 5 munkanapon belül megküldjük az Ön részére, továbbá az eredeti elszámolás kézbesítésének időpontjáról, illetőleg a panasztételre nyitva álló határidőről erre irányuló kérésére ugyancsak tájékoztatást adunk.

<helység, levél keltének dátuma>

<pénzügyi intézmény megnevezése>

6. melléklet az 58/2014. (XII. 17.) MNB rendelethez[22]

7. melléklet az 58/2014. (XII. 17.) MNB rendelethez[23]

8. melléklet az 58/2014. (XII. 17.) MNB rendelethez[24]

A 8. § (1) bekezdés szerinti tájékoztató a Pénzügyi Békéltető Testület előtti eljárás és a döntés elleni jogorvoslat szabályairól

Tájékoztató a 2014. évi XXXVIII. törvény és a 2014. évi XL. törvény hatálya alá tartozó fogyasztói kölcsönszerződés adósaival történő elszámolás és szerződésmódosulás (forintra történő átváltás, kamatmódosulás) kapcsán keletkező jogvita szabályairól

Ha az elszámolás címzettjeként szereplő fogyasztó (a továbbiakban: címzett) a pénzügyi intézménynek az elszámolással/szerződésmódosulással kapcsolatosan közölt álláspontjával nem ért egyet és az elszámolást/ szerződésmódosulást továbbra is vitatja, vagy nem kapott elszámolást, illetve módosított szerződést a pénzügyi intézménytől és szerinte annak elszámolási, illetve szerződésmódosítási kötelezettsége fennáll, továbbá ha panaszát annak elkésettsége miatt a pénzügyi intézmény érdemi vizsgálat nélkül elutasította, kérelemmel fordulhat a Pénzügyi Békéltető Testülethez.

Az elszámolás vitatására jogosult az is, aki az elszámolásnak nem címzettje, de a szerződésben hitelfelvevőként vagy lízingbevevőként (kötelezettként) szerződő fél (a továbbiakban: elszámolás vitatására jogosult), és az elszámolás másolatának kérésére jogosult. Az elszámolást az elszámolás vitatásra jogosult vonatkozásában is abban az időpontban kell kézbesítettnek tekinteni, amely időpontban az az elszámoláson címzettként megjelölt számára kézbesítettnek tekintendő. Erről a pénzügyi intézmény tájékoztatást köteles adni.

A Pénzügyi Békéltető Testület eljárását a címzettként elszámolást kapott fogyasztó, illetve az elszámolás vitatására jogosult, másolattal rendelkező hitelfelvevő (lízingbevevő) kötelezett (a továbbiakban együtt: fogyasztó) a panaszát elutasító, pénzügyi intézmény által küldött válasz kézbesítésétől számított 30 napon belül kezdeményezheti. Ha a jogosultak bármelyike a kérelem benyújtásában akadályoztatva volt, az akadály megszűnésétől számított 30 napon belül, de legkésőbb a kézbesítéstől számított 6 hónapon belül kezdeményezheti az eljárást. Az akadályoztatás tényét igazolni szükséges.

A Pénzügyi Békéltető Testület az elszámolás és szerződésmódosulással kapcsolatos jogvitákban három nyomtatványt rendszeresített. A nyomtatványok elérhetők a pénzügyi intézmények ügyfélfogadásra nyitva álló helyiségeiben vagy kérhetők a Pénzügyi Békéltető Testülettől (levélcím: 1539 Budapest BKKP Pf. 670; Telefon: +36-1 489-9700), illetve letölthetők az elszámolásra kötelezett pénzügyi intézmények, valamint a Magyar Nemzeti Bank (http://mnb.hu) és a Pénzügyi Békéltető Testület honlapjáról (http://penzugyibekeltetotestulet.hu) is.

1. Amennyiben a pénzügyi intézmény az elszámolással/szerződésmódosulással kapcsolatos panaszt elutasította, azonban a fogyasztó az elszámolást/szerződésmódosulást továbbra is vitatja, a benyújtott kérelemben be kell mutatnia a helytelen adatot, illetve számítási hibát és annak okát is. Ennek feltétele, hogy a kérelmező rendelkezzen az ügylettel kapcsolatban minden olyan információval és adattal, melynek segítségével a pénzügyi intézmény által küldött elszámolást és módosított szerződést ellenőrizni tudja és a számítási hiba, ha van, azonosítható. Erre az esetre a "151. Kérelem helyes elszámolás megállapítása tárgyában" c. nyomtatvány alkalmazandó. Amennyiben a kérelem nem tartalmazza a számítási hiba bemutatását és annak okát sem jelöli meg a kérelmező, a Pénzügyi Békéltető Testület a kérelmet hiánypótlásra visszaküldheti és határidő tűzésével felszólíthatja a kérelmezőt a jelzett hiányok pótlására. Ha a hiányosságok pótlása az adott határidőre nem történik meg vagy a hiányt a kérelmező nem pótolta, a Pénzügyi Békéltető Testület a kérelmet elutasíthatja és az eljárást megszüntetheti.

2. Ha a pénzügyi intézmény az elszámolással/szerződésmódosulással kapcsolatos panaszt arra hivatkozással utasította el, hogy az elkésett, a fogyasztó jogorvoslattal élhet, amennyiben megítélése szerint panaszát határidőben nyújtotta be, azt mégis elutasította a pénzügyi intézmény annak érdemi vizsgálata nélkül. Kérheti, hogy a Pénzügyi Békéltető Testület állapítsa meg, hogy a panasz nem volt elkésett és kötelezze a pénzügyi intézményt arra, hogy a panaszeljárást folytassa le, ennek keretében a panasszal érdemben foglalkozzon. E kérelem esetében a kérelmezőnek meg kell indokolnia, hogy a panasza miért nem volt elkésett és mellékelnie kell minden olyan dokumentumot, amellyel állításait alátámasztja. Erre az esetre a "152. Kérelem panaszeljárás lefolytatása tárgyában" c. nyomtatvány alkalmazandó.

3. Ha a fogyasztó nem kapott elszámolást vagy a szerződésmódosulásról szóló tájékoztatót, az elszámolási/ szerződésmódosítási kötelezettség fennállásának megállapítása érdekében kezdeményezhet eljárást, a "153. Kérelem elszámolási kötelezettség fennállásának megállapítása tárgyában" c. nyomtatvány benyújtásával. Ebben az esetben is indokolnia kell, hogy az elszámolási/szerződésmódosítási kötelezettség mely jogszabály alapján és miért áll fenn, valamint a kérelemhez csatolnia kell minden olyan iratot, melyből megállapítható, hogy mely fogyasztói kölcsönszerződés vonatkozásában és miért van elszámolási/szerződésmódosítási kötelezettsége a pénzügyi intézménynek.

Ugyanazon szerződés alapján indult és folyamatban lévő eljárás esetén a Pénzügyi Békéltető Testület a kérelmeket együtt bírálja el, ezért a kérelmező, amennyiben tudomással bír arról, hogy rajta kívül más jogosult is eljárást indított a Pénzügyi Békéltető Testület előtt, erről a Pénzügyi Békéltető Testületet a kérelemben tájékoztatja.

A Pénzügyi Békéltető Testület eljárása ingyenes, de a felek saját költségeiket maguk viselik, az eljárással kapcsolatban esetlegesen felmerült kérelmezői költségek megtérítésére nincs mód. A kérelmező magát személyesen vagy meghatalmazott útján képviselheti, meghatalmazott bárki lehet.

A Pénzügyi Békéltető Testület eljárását írásban folytatja le és 90 napon belül befejezi. Ez a határidő a hiánytalan és teljes kérelem beérkezésétől kezdődik. A Pénzügyi Békéltető Testület a kérelmet és annak mellékleteit az érintett pénzügyi intézménynek megküldi és felhívja arra, hogy 15 napon belül válasziratban érdemben nyilatkozzon a kérelemben foglaltakra, továbbá esetleges egyezségi ajánlatát közölje, és a teljes válaszát küldje meg a kérelmezőnek postai úton. Az eljárásban a Pénzügyi Békéltető Testület akkor tart meghallgatást, ha megítélése szerint az ügy körülményei azt indokolják.

A Pénzügyi Békéltető Testület törekszik arra, hogy a felek megállapodást kössenek, közöttük egyezség jöjjön létre. Ha ez sikerül, és az egyezség megfelel a jogszabályoknak, a Pénzügyi Békéltető Testület az egyezséget jóváhagyja, egyéb esetekben a kérelmet elutasítja és az eljárást megszűnteti, vagy kötelezést tartalmazó határozatot hoz a pénzügyi intézményre vonatkozóan. A döntés mindkét fél számára kötelező.

A Pénzügyi Békéltető Testület eljárást megszüntető vagy kötelezést tartalmazó határozatával szemben, annak érdemében, azaz a döntés megváltoztatása érdekében, bíróság előtti jogorvoslatnak van helye. Ha jogorvoslati jogával bármelyik érintett fél él, a Pénzügyi Békéltető Testület határozata nem végrehajtható mindaddig, amíg az illetékes bíróság e kérelem tárgyában jogerős döntést nem hoz. A bíróság előtti jogorvoslat nemperes eljárásban, a fogyasztó lakóhelye szerint illetékes törvényszék székhelyén működő járásbíróságon - a Fővárosi Törvényszék illetékességi területén a Pesti Központi Kerületi Bíróságon - történik.

E jogorvoslat is kérelem formájában kezdeményezhető és az e célra rendszeresített nyomtatványokon nyújtható be a Pénzügyi Békéltető Testülethez, de az adott ügyben illetékes bíróságnak kell címezni. A nyomtatványok elérhetők a pénzügyi intézmények ügyfélfogadásra nyitva álló helyiségeiben vagy kérhetők a Pénzügyi Békéltető Testülettől, illetve letölthetők az elszámolásra kötelezett pénzügyi intézmények, valamint a Magyar Nemzeti Bank (http://mnb.hu) és a Pénzügyi Békéltető Testület honlapjáról (http://penzugyibekeltetotestulet.hu) is.

Lábjegyzetek:

[1] Módosította a 11/2017. (IV. 24.) MNB rendelet 2. § a) pontja. Hatályos 2017.05.01.

[2] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § b) pontja. Hatálytalan 2017.05.01.

[3] Hatályon kívül helyezte a 3/2015. (II. 20.) MNB rendelet 8. §-a. Hatálytalan 2015.02.21.

[4] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § c) pontja. Hatálytalan 2017.05.01.

[5] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § d) pontja. Hatálytalan 2017.05.01.

[6] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § d) pontja. Hatálytalan 2017.05.01.

[7] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § d) pontja. Hatálytalan 2017.05.01.

[8] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § d) pontja. Hatálytalan 2017.05.01.

[9] Megállapította a 11/2017. (IV. 24.) MNB rendelet 1. §-a. Hatályos 2017.05.01.

[10] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § e) pontja. Hatálytalan 2017.05.01.

[11] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § f) pontja. Hatálytalan 2017.05.01.

[12] Módosította a 11/2017. (IV. 24.) MNB rendelet 2. § g) pontja. Hatályos 2017.05.01.

[13] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § h) pontja. Hatálytalan 2017.05.01.

[14] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § i) pontja. Hatálytalan 2017.05.01.

[15] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § i) pontja. Hatálytalan 2017.05.01.

[16] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § j) pontja. Hatálytalan 2017.05.01.

[17] Megállapította a 3/2015. (II. 20.) MNB rendelet 3. §-a. Hatályos 2015.02.21.

[18] Megállapította a 3/2015. (II. 20.) MNB rendelet 4. §-a. Hatályos 2015.02.21.

[19] Megállapította a 3/2015. (II. 20.) MNB rendelet 5. §-a. Hatályos 2015.02.21.

[20] Megállapította a 3/2015. (II. 20.) MNB rendelet 6. §-a. Hatályos 2015.02.21.

[21] Beiktatta a 16/2015. (VI. 4.) MNB rendelet 2. §-a. Hatályos 2015.06.07.

[22] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § k) pontja. Hatálytalan 2017.05.01.

[23] Hatályon kívül helyezte a 11/2017. (IV. 24.) MNB rendelet 2. § k) pontja. Hatálytalan 2017.05.01.

[24] Megállapította a 16/2015. (VI. 4.) MNB rendelet 3. §-a. Hatályos 2015.06.07.