468/2015. (XII. 29.) Korm. rendelet

a pénzügyi közvetítőrendszert érintő egyes kormányrendeletek módosításáról

A Kormány

a tőkepiacról szóló 2001. évi CXX. törvény 451. § (1) bekezdés e) pontjában,

a 2. alcím tekintetében a tőkepiacról szóló 2001. évi CXX. törvény 451. § (1) bekezdés c) pontjában,

a 3. alcím tekintetében a tőkepiacról szóló 2001. évi CXX. törvény 451. § (1) bekezdés g) pontjában,

a 4. alcím tekintetében a hitelintézetekről és a pénzügyi vállalkozásokról szóló 2013. évi CCXXXVII. törvény 290. § (1) bekezdés a) pontjában, valamint a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény 30. § b) pontjában,

az 5. alcím tekintetében a fogyasztónak nyújtott hitelről szóló 2009. évi CLXII. törvény 30. § a) pontjában,

a 6. alcím tekintetében a nemzeti felsőoktatásról szóló 2011. évi CCIV. törvény 110. § (1) bekezdés 27. pontjában,

a 7. alcím tekintetében a pénzügyi közvetítőrendszer egyes szereplőinek biztonságát erősítő intézményrendszer továbbfejlesztéséről szóló 2014. évi XXXVII. törvény 145. § (1) bekezdés a) pontjában,

a 30. § tekintetében a biztosítási tevékenységről szóló 2014. évi LXXXVIII. törvény 437. § e) pontjában

kapott felhatalmazás alapján, az Alaptörvény 15. cikk (1) bekezdésében meghatározott feladatkörében eljárva a következőket rendeli el:

1. Az egyes értékpapírok előállításának, kezelésének és fizikai megsemmisítésének biztonsági szabályairól szóló 98/1995. (VIII. 24.) Korm. rendelet módosítása

1. § Az egyes értékpapírok előállításának, kezelésének és fizikai megsemmisítésének biztonsági szabályairól szóló 98/1995. (VIII. 24.) Korm. rendelet 8. § (1) és (2) bekezdése helyébe a következő rendelkezések lépnek:

"(1) Az értékpapírok fizikai megsemmisítése - égetéssel, bezúzással vagy ezekkel biztonságilag egyenértékű más módszerrel - bizottság jelenlétében történik, a megsemmisítés megtörténtét pedig - a 8/A. §-ban foglalt esetkör kivételével - közjegyző tanúsítja.

A bizottság tagjai:

a) a kibocsátó cégjegyzésre jogosult vagy írásban meghatalmazott képviselője;

b) a megsemmisítéssel megbízott szervezet képviselője;

c) a megsemmisítést végrehajtó szervezet képviselője;

d) az engedéllyel rendelkező letéti hely képviselője, ha a kibocsátó az értékpapírt vagy értékpapírszerű okiratot letétben tartja.

(2) A megsemmisítési eljárásról a közjegyző a közjegyzőkről szóló 1991. évi XLI. törvény 144. § (1) bekezdése alapján jegyzőkönyvet készít, amely tartalmazza az alábbiakat:

a) a megsemmisített értékpapírok megnevezése, darabszáma, névértéke, sorozat- és sorszáma, névértékének összesítése, a kibocsátó neve,

b) a megsemmisítés ideje és a megsemmisítés megrendelésének száma és kelte,

c) a megsemmisítési eljárásnál jelenlévők neve, beosztása,

d) a megsemmisítés helye és az alkalmazott technológiai eljárás,

e) a bizottság tagjainak hitelesítő aláírása,

f) a megsemmisített értékpapírok ISIN azonosítója."

2. A befektetési és az árutőzsdei szolgáltatási tevékenység, az értékpapír letéti őrzés, az értékpapír letétkezelés, valamint az elszámolóházi tevékenység végzéséhez szükséges személyi, tárgyi, technikai és biztonsági feltételekről szóló 283/2001. (XII. 26.) Korm. rendelet módosítása

2. § A befektetési és az árutőzsdei szolgáltatási tevékenység, az értékpapír letéti őrzés, az értékpapír letétkezelés, valamint az elszámolóházi tevékenység végzéséhez szükséges személyi, tárgyi, technikai és biztonsági feltételekről szóló 283/2001. (XII. 26.) Korm. rendelet

a) 1. § (1) és (2) bekezdésében az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

b) 3. § (1) bekezdésében az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

c) 3. § (3) és (4) bekezdésében az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

d) 8. § (1) bekezdésében az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

e) 10. § (2)-(4) bekezdésében az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

f) 10. § (5) bekezdésében az "Az elszámolóházi tevékenységet" szövegrész helyébe az "A központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

g) 11. § (1) és (2) bekezdésében az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

h) 12. §-ában az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

i) Mellékletének 2. pontjában az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

j) Mellékletének 6. pontjában az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

k) Mellékletének 8. pontjában az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg,

l) Mellékletének 12-14. pontjában az "az elszámolóházi tevékenységet" szövegrész helyébe az "a központi értéktári, illetve központi szerződő fél tevékenységet" szöveg

lép.

3. § Hatályát veszti a befektetési és az árutőzsdei szolgáltatási tevékenység, az értékpapír letéti őrzés, az értékpapír letétkezelés, valamint az elszámolóházi tevékenység végzéséhez szükséges személyi, tárgyi, technikai és biztonsági feltételekről szóló 283/2001. (XII. 26.) Korm. rendelet 2. §-a, 4-6. §-a és 9. § (5) bekezdése.

3. A dematerializált értékpapír előállításának és továbbításának módjáról és biztonsági szabályairól, valamint az értékpapír-számla, központi értékpapír-számla és az ügyfélszámla megnyitásának és vezetésének szabályairól szóló 284/2001. (XII. 26.) Korm. rendelet módosítása

4. § A dematerializált értékpapír előállításának és továbbításának módjáról és biztonsági szabályairól, valamint az értékpapír-számla, központi értékpapír-számla és az ügyfélszámla megnyitásának és vezetésének szabályairól szóló 284/2001. (XII. 26.) Korm. rendelet 15. § (1) és (2) bekezdése helyébe a következő rendelkezések lépnek:

"(1) Ha törvény vagy kormányrendelet másként nem rendelkezik, akkor az ügyfélszámlával kapcsolatban a fizetési módok közül csak egyszerű átutalás vagy készpénzfizetés alkalmazható.

(2) A számla felett rendelkezni jogosult az ügyfélszámláról - törvény eltérő rendelkezése hiányában - kizárólag a számlatulajdonos nevére szóló más ügyfélszámlára vagy a számlatulajdonos nevére szóló, hitelintézetnél vezetett fizetési számlára kezdeményezhet átutalást."

4. A körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról szóló 361/2009. (XII. 30.) Korm. rendelet módosítása

5. § A körültekintő lakossági hitelezés feltételeiről és a hitelképesség vizsgálatáról szóló 361/2009. (XII. 30.) Korm. rendelet (a továbbiakban: R1.) a következő 4. és 5. §-sal egészül ki:

"4. § (1) A hitelközvetítő vagy közvetítői alvállalkozó a fogyasztótól kapott adatokat és információkat pontosan továbbítja a hitelező részére a hitelképesség vizsgálat elvégzése érdekében.

(2) A hitelező egyértelműen meghatározza, hogy a hitelképesség vizsgálatához a fogyasztónak milyen adatokat és igazolásokat kell benyújtania és milyen határidőn belül. Az információkérésnek arányosnak kell lennie, a hitelképesség megfelelő vizsgálatához szükséges információkra kell korlátozódnia. Szükség esetén a hitelező megkéri a fogyasztót az információk pontosítására.

(3) A hitelező tájékoztatja a fogyasztót arról, hogy

a) a (2) bekezdésben meghatározott adatszolgáltatásnak teljesnek és pontosnak kell lennie a hitelképesség vizsgálat megfelelő elvégzése érdekében és

b) ha a fogyasztó nem bocsátja a hitelező rendelkezésére a hitelképesség vizsgálatához szükséges adatokat, információkat és igazolásokat, akkor a hitelkérelem - ebből az okból is - elutasításra kerülhet.

5. § Jelzáloghitel esetén a hitelképesség vizsgálata során a hitelnyújtó figyelembe veszi a fogyasztó kiadásaira, valamint egyéb pénzügyi és gazdasági körülményeire vonatkozó szükséges, elégséges és arányos információkat. Az adatokat és az információkat a hitelező, hitelközvetítő, közvetítői alvállalkozó külső és belső forrásokból, elsődlegesen a fogyasztótól szerzi be. Az információkat lehetőség szerint nyilvános adatbázisok segítségével ellenőrizni kell."

6. § Az R1. a következő 11. §-sal egészül ki:

"11. § Ez a rendelet a lakóingatlanokhoz kapcsolódó fogyasztói hitelmegállapodásokról, valamint a 2008/48/EK és a 2013/36/EU irányelv és az 1093/2010/EU rendelet módosításáról szóló 2014. február 4-i 2014/17/EU európai parlamenti és tanácsi irányelvnek való megfelelést szolgálja."

7. § Az R1. 3. § (3) bekezdésében a "kézhez kapják" szövegrész helyébe az "írásban vagy elektronikus úton kézhez kapják" szöveg lép.

5. A teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III. 25.) Korm. rendelet módosítása

8. § A teljes hiteldíj mutató meghatározásáról, számításáról és közzétételéről szóló 83/2010. (III. 25.) Korm. rendelet (a továbbiakban: R2.) 2. § (1) bekezdése a következő 5-7. ponttal egészül ki:

(E rendelet alkalmazásában:)

"5. áthidaló hitel: futamidő nélküli vagy 12 hónapnál rövidebb futamidőre nyújtott jelzáloghitel, amelyet a fogyasztó átmeneti megoldásként vesz igénybe, amíg egy másik finanszírozási formára nem vált, ide nem értve a lakás-takarékpénztár által nyújtott áthidaló kölcsönt;

6. ingatlanértékhez kötött tőketörlesztésű hitel: olyan hitelszerződés alapján folyósított kölcsön, amelynek esetében a törlesztendő tőke alapja a tőketörlesztés vagy tőketörlesztések időpontjában érvényes ingatlanértéknek a szerződés szerinti, százalékban meghatározott része;

7. feltételes kötelezettség vagy garancia: olyan hitelszerződésben vállalt kötelezettség, amely egy másik különálló, de kapcsolódó ügylet garanciájaként szolgál, és az ingatlanfedezettel biztosított tőke lehívására csak akkor kerül sor, ha a szerződésben meghatározott egy vagy több esemény bekövetkezik."

9. § Az R2. 3. § (1) bekezdés e) pontja helyébe a következő rendelkezés lép:

[A teljes hiteldíj mutató (a továbbiakban: THM) számításánál figyelembe kell venni a fogyasztó által a hitelszerződés és a lízingszerződés (a továbbiakban együtt: hitelszerződés) kapcsán fizetendő összes díjat (ideértve a kamatot, díjat, jutalékot, költséget és adót), valamint a hitelhez kapcsolódó járulékos szolgáltatások költségeit, ha a hitelező vagy a lízingbe adó (a továbbiakban együtt: hitelező) számára ismertek, továbbá a szolgáltatás igénybevételét a hitelszerződés megkötéséhez vagy ajánlat szerinti megkötéséhez a hitelező előírja, ideértve különösen]

"e) az ingatlan-nyilvántartási eljárás díját - ide nem értve az ingatlan megvételével kapcsolatos díjakat -, valamint"

10. § (1) Az R2. 4. § (2) bekezdés c) pontja helyébe a következő rendelkezés lép:

(A THM kiszámításánál a következő számítási módszert kell alkalmazni:)

"c) olyan határozatlan idejű hitelszerződés esetén, amely nem minősül fizetési számlához kapcsolódó hitelnek és nem áthidaló hitel,

ca) a hitel futamidejét jelzáloghitel esetén az első lehívás időpontjától számított húsz évnek, más hitelszerződés esetén egy évnek kell tekinteni és a tőke-, kamat- és egyéb esetleges díjtartozások megfizetését az utolsó részlettel együtt teljesítettnek kell tekinteni,

cb) - ha a fogyasztó az első lehívás után egy hónappal kezdi el törleszteni a tőkét egyenlő havi részletekben vagy a tőketartozást minden egyes fizetési időszakban egyetlen részletben teljes összegben vissza kell fizetni - a teljes tőkeösszeg egymást követő lehívásait és visszafizetéseit a hitelnek a ca) alpontban meghatározott futamidejére vonatkozóan kell figyelembe venni, vagy

cc) a kamatokat és más díjakat a lehívásoknak és visszafizetéseknek megfelelően és a hitelszerződésben foglaltak szerint kell figyelembe venni;"

(2) Az R2. 4. § (2) bekezdés f) pontja helyébe a következő rendelkezés lép:

(A THM kiszámításánál a következő számítási módszert kell alkalmazni:)

"f) olyan hitelszerződés esetén, amely nem minősül fizetési számlához kapcsolódó hitelnek, áthidaló hitelnek, ingatlanértékhez kötött tőketörlesztésű hitelnek és nem tartozik a c) pont hatálya alá,

fa) - ha a tőketörlesztés időpontja vagy összege nem állapítható meg - a törlesztést a hitelszerződésben meghatározott legkorábbi időpontban és a hitelszerződésben meghatározott legalacsonyabb összegben történő megvalósulással kell figyelembe venni, vagy

fb) - ha a hitelszerződés megkötésének időpontja és az első lehívás időpontja nem ismert - az első lehívás időpontjának azt az időpontot kell tekinteni, amelytől számítva a legrövidebb idő telik el a fogyasztó első törlesztésének időpontjáig;"

(3) Az R2. 4. § (2) bekezdés h) pontja helyébe a következő rendelkezés lép:

(A THM kiszámításánál a következő számítási módszert kell alkalmazni:)

"h) ha a hitel legmagasabb összegéről még nem állapodtak meg, azt jelzáloghitel és ingatlanlízing esetén ötvenhárommillió forintnak, egyéb esetben négyszázhatvanezer forintnak kell tekinteni;"

(4) Az R2. 4. § (2) bekezdése a következő l)-n) ponttal egészül ki:

(A THM kiszámításánál a következő számítási módszert kell alkalmazni:)

"l) áthidaló hitel esetén a teljes hitelösszeget a teljes futamidőre lehívottnak kell tekinteni és a futamidőt - ha nem ismert - 12 hónapnak kell tekinteni;

m) feltételes kötelezettség és garancia esetében a teljes hitelösszeget az alábbiak közül a korábbi időpontban egy összegben lehívottnak kell tekinteni:

ma) a feltételes kötelezettség vagy garancia potenciális forrását képező, a hitelszerződésben meghatározott utolsó lehetséges lehívási időpont, vagy

mb) megújuló hitelszerződés esetén a hitelszerződés megújítása előtti eredeti időszak vége;

n) ingatlanértékhez kötött tőketörlesztésű hitel esetén:

na) a fogyasztói törlesztések időpontjának a hitelszerződésben engedélyezett lehető legkésőbbi időpontokat kell tekinteni,

nb) az ingatlanértékhez kötött tőketörlesztésű hitel fedezetéül szolgáló ingatlan értékének százalékban kifejezett növekedését és a szerződésben esetlegesen említett inflációs rátát a hitelszerződés megkötésekor érvényes, a Magyar Nemzeti Bank által meghatározott aktuális inflációs cél és a Központi Statisztikai Hivatal által közzétett legutóbbi éves fogyasztói árindex közül a magasabb értéknek, illetve - ha ezek az értékek negatívak - nullának kell tekinteni."

11. § (1) Az R2. 5. § (2) bekezdés e) pontja helyébe a következő rendelkezés lép:

(Az 1. mellékletben meghatározott képletet az alábbiak figyelembevételével kell alkalmazni:)

"e) a számítás eredményét százalékos formában, legalább egy tizedesjegy pontossággal kell meghatározni; ha a következő tizedeshelyen álló számjegy 5 vagy annál nagyobb, akkor az azt megelőző tizedeshelyen álló számjegyet eggyel növelni kell."

(2) Az R2. 5. §-a a következő (3) bekezdéssel egészül ki:

"(3) Ha a különböző időpontok közötti, a számításokban használt időtartamok nem fejezhetők ki egész számú hétben, hónapban, illetve évben, akkor azokat az egyik említett időegység egész számú többszörösének és megfelelő számú napnak a kombinációjaként kell kifejezni. Napok használata esetén:

a) minden napot számolni kell, a hétvégéket és az ünnepnapokat is;

b) visszafelé kell számolni, először azonos időegységeket, majd napokat véve, az első lehívás napjáig;

c) a napokban kifejezett időszak hossza úgy kapható meg, hogy az első napot nem kell figyelembe venni, az utolsó napot azonban igen, és azt úgy kell kifejezni években, hogy a napok számát el kell osztani a teljes év napjainak számával (365 vagy 366 nappal), az utolsó naptól visszafelé számolva az előző év ugyanezen napjáig."

12. § Az R2. 6. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Deviza alapú hitel esetén, ha a folyósítás és a törlesztés is forintban történik, az 1. mellékletben meghatározott képletnél a hitelező és a fogyasztó által teljesített fizetéseket forintban kell számításba venni a hitelező által az adott ügyletre alkalmazott,

a) a hitelszerződésben a hitelszerződés megkötését megelőző 30. napnál nem régebbi devizaárfolyam,

b) a kereskedelmi kommunikációban a tárgynegyedévet megelőző hónap 1. munkanapján érvényes devizaárfolyam

figyelembevételével."

13. § Az R2. 9. § (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A kereskedelmi kommunikációban a THM-et legalább olyan feltűnően kell szerepeltetni, mint a kamatot és értékét az alábbi feltételekkel nyújtott, egyenletes törlesztésű hitelre kell meghatározni:

a) a lakás-takarékpénztár által nyújtott hitelnél a hitel összege 1 millió forint, futamideje 5 év,

b) más hitelező által nyújtott jelzáloghitelnél a hitel összege 5 millió forint, futamideje 20 év,

c) hitelkártya és fizetési számlához kapcsolódó hitel esetén a hitel összege 375 000 forint,

d) 1 millió forintos összeghatárig nyújtott - az a)-c) pontba nem tartozó - hitelnél a hitel összege 500 000 forint, futamideje 3 év,

e) 1 millió forint feletti - az a)-c) pontba nem tartozó - hitelnél a hitel összege 3 millió forint, futamideje 5 év."

14. § Az R2. 12. §-a a következő c) ponttal egészül ki:

(Ez a rendelet)

"c) a lakóingatlanokhoz kapcsolódó fogyasztói hitelmegállapodásokról, valamint a 2008/48/EK és a 2013/36/EU irányelv és az 1093/2010/EU rendelet módosításáról szóló 2014. február 4-i 2014/17/EU európai parlamenti és tanácsi irányelvnek"

(való megfelelést szolgálja.)

15. § Az R2. 1. melléklete az 1. melléklet szerint módosul.

16. § Hatályát veszti az R2.

a) 3. § (1) bekezdésében a "járulékos" szövegrész,

b) 3. § (1) bekezdés f) pontjában az "a 7. § (2) bekezdésben foglalt kivétellel" szövegrész,

6. A hallgatói hitelrendszerről szóló 1/2012. (I. 20.) Korm. rendelet módosítása

17. § A hallgatói hitelrendszerről szóló 1/2012. (I. 20.) Korm. rendelet (a továbbiakban: R3.) 3. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Nem jogosult hallgatói hitelre az a hallgató,

a) akinek korábban kötött hitel- vagy kölcsönszerződése megszűnt és hallgatói hiteltartozása van, vagy

b) aki a 19. § (1) bekezdés f) pontja szerint elengedett tartozással rendelkezik."

18. § Az R3. 4. § (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A hallgatói hitel mindaddig nem folyósítható a hitelfelvevő részére, amíg a hitelfelvevőnek lejárt hallgatói hiteltartozása áll fenn."

19. § Az R3. 13. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A felsőoktatási intézmény a hallgatói hitel folyósításának jogszerűsége érdekében a hitelfelvevők hallgatói jogviszonyával kapcsolatos adatokat a Diákhitel szervezet számára adja meg. A Diákhitel szervezet minden tanulmányi hónapban - az első tanulmányi hónapban a folyósításra jogosult teljes hitelfelvevői körre, azt követően pedig az új igénylést benyújtók, illetve az előző adategyeztetés keretében érdemlegesen vissza nem igazolt hitelfelvevői körre - elektronikus adathordozó megküldése vagy közvetlen elektronikus kapcsolat útján megkeresi a felsőoktatási intézményt annak érdekében, hogy a hallgatói hitelre jogosult hitelfelvevők hallgatói jogviszonya fennállására és képzésére vonatkozó adatokat beszerezze. A felsőoktatási intézmény a Diákhitel szervezet által megküldött adatokat köteles a nyilvántartásában tárolt adatokkal összevetni, ellenőrizni, és ennek eredményéről a Diákhitel szervezetet elektronikus adathordozó megküldése vagy közvetlen elektronikus kapcsolat útján tájékoztatni."

20. § (1) Az R3. 16. §-a a következő (2a) bekezdéssel egészül ki:

"(2a) A hitelfelvevő - a Diákhitel szervezet által e célra rendszeresített nyomtatványon - kérelmet nyújthat be a Diákhitel szervezethez törlesztési kötelezettsége szüneteltetése iránt akkor is, ha egészségi állapota 60%-os vagy kisebb mértékű, a (2) bekezdés b) pont szerinti pénzbeli ellátásokra azonban azért nem vált jogosulttá, mert a társadalombiztosítás ellátásaira való jogosultságról szóló jogszabály alapján az ezen pénzbeli ellátásokhoz szükséges időtartamban nem volt biztosított. Ebben az esetben a Diákhitel szervezet az egészségkárosodást igazoló jogerős határozat időpontjától - de legfeljebb a kérelem benyújtása évének első napjától - a következő orvosi felülvizsgálat időpontjáig biztosítja a törlesztési kötelezettség szüneteltetését."

(2) Az R3. 16. §-a a következő (8a) bekezdéssel egészül ki:

"(8a) A (2a) bekezdés szerinti kérelméhez a hitelfelvevő köteles csatolni másolatban azon határozatot, amellyel a rehabilitációs hatóság a rehabilitációs ellátásra vagy rokkantsági ellátásra irányuló kérelmét kizárólag arra hivatkozva utasította el, hogy a hitelfelvevő az ezen pénzbeli ellátások feltételeként meghatározott időtartamú biztosítotti jogviszonnyal nem rendelkezett."

21. § Az R3. 18. §-a a következő (1a) bekezdéssel egészül ki:

"(1a) A célzott kamattámogatás a törlesztési kötelezettség szüneteltetésével együtt a 16. § (2) bekezdés a) pontjában meghatározott jogcímek első napjára visszamenőlegesen vehető igénybe, ha az nem korábbi időpont a kérelem benyújtása évének első napjánál. Ha a meghatározott jogcím napja ennél korábbi időpont, a célzott kamattámogatás a kérelem benyújtása évének első napjától vehető igénybe."

22. § Az R3. 19. § (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az (1) bekezdés b), c) és f) pontja szerinti megszűnési ok bekövetkezése esetén a hitelfelvevő teljes tartozása - ideértve a már felmondott hitelszerződésből eredő követelést is - elengedésre kerül."

23. § Az R3. 25. § (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A Diákhitel szervezet tárgynegyedévet követő hónap 10. napjáig tájékoztatja az államháztartásért felelős minisztert a fennálló szabad és kötött felhasználású hallgatói hitelek számáról és állományáról, az igénybe vett forrásokról és a törlesztések, valamint az állami kezesség érvényesítésének valószínűségéről."

24. § Az R3. a következő 34/B. §-sal egészül ki:

"34/B. § A pénzügyi közvetítőrendszert érintő egyes kormányrendeletek módosításáról szóló 468/2015. (XII. 29.) Korm. rendelettel (a továbbiakban: Mód R. 2.) megállapított 18. § (1a) bekezdésében foglaltakat a Mód R. 2. hatálybalépésekor benyújtott de még el nem bírált kérelmekre is alkalmazni kell."

25. § Az R3. 18. § (6) bekezdésében az "A (3)-(5) bekezdésben foglaltakat" szövegrész helyébe az "A (3) bekezdésben foglaltakat" szöveg lép.

26. § Hatályát veszti az R3.

a) 18. § (4) és (5) bekezdése,

b) 18. § (6) bekezdésében a "vagy (5)" és az "és (5)" szövegrész,

c) a 18. § (7) bekezdésében az "és (5)" szövegrész,

7. A szanálási eszközök alkalmazásakor felmerülő, elszámolható költségekről szóló 363/2014. (XII. 30.) Korm. rendelet módosítása

27. § A szanálási eszközök alkalmazásakor felmerülő, elszámolható költségekről szóló 363/2014. (XII. 30.) Korm. rendelet 2. §-a a következő i) ponttal egészül ki:

[A pénzügyi közvetítőrendszer egyes szereplőinek biztonságát erősítő intézményrendszer továbbfejlesztéséről szóló 2014. évi XXXVII. törvény (a továbbiakban: Szantv.) szerinti szanálási eszközök, szanálási jogosultságok a szanálási feladatkörében eljáró MNB általi egyenkénti vagy együttes alkalmazásához kapcsolódóan felmerült költségek közül az MNB költségeket részletező számlája alapján a szanálás alatt álló intézménnyel szemben elszámolható:]

"i) a szanálási eszközök és szanálási jogosultságok alkalmazásához kapcsolódóan felmerült egyéb indokolt és igazolt költség."

8. Záró rendelkezések

28. § (1) Ez a rendelet - a (2) és (3) bekezdésben meghatározott kivétellel - 2015. december 31-én lép hatályba.

(2) A 2. alcím 2016. január 1-jén lép hatályba.

(3) A 4. és 5. alcím 2016. március 21-én lép hatályba.

29. § E rendelet a lakóingatlanokhoz kapcsolódó fogyasztói hitelmegállapodásokról, valamint a 2008/48/EK és a 2013/36/EU irányelv és az 1093/2010/EU rendelet módosításáról szóló 2014. február 4-i 2014/17/EU európai parlamenti és tanácsi irányelvnek való megfelelést szolgálja.

30. § (1) A többes ügynöki és az alkuszi felelősségbiztosítási szerződés minimális tartalmi követelményeiről szóló 44/2015. (III. 12.) Korm. rendelet 10. § (1) bekezdése

a) az "e rendeletben meghatározott" szövegrész helyett az "e rendeletben meghatározott felelősségbiztosítási szerződésre vonatkozó" szöveggel,

b) a "szerződésekre is alkalmazni kell" szövegrész helyett a "szerződések esetén az e rendelet hatálybalépését követő legkésőbb egy éven belül kell alkalmazni" szöveggel

lép hatályba.

(2) Nem lép hatályba a többes ügynöki és az alkuszi felelősségbiztosítási szerződés minimális tartalmi követelményeiről szóló 44/2015. (III. 12.) Korm. rendelet 10. § (2) és (3) bekezdése.

Orbán Viktor s. k.,

miniszterelnök

1. melléklet a 468/2015. (XII. 29.) Korm. rendelethez

Az R2. 1. melléklete a következő 2. ponttal egészül ki:

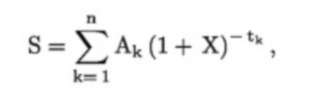

"2. Az egyenlet átírható egy egységes összeg és a pénzáramlás fogalmának felhasználásával (Ak), amely lehet pozitív vagy negatív, más szóval megfizetett vagy megkapott az 1 és n közötti, években kifejezett időszak során, azaz:

ahol "S" a pénzáramlás jelenlegi egyenlege. A kétirányú pénzáramlás egyenlősége esetén ennek értéke nulla."