20/2016. (VI. 6.) MNB rendelet

a jegybanki információs rendszerhez a hitelintézetek egyes pénzügyi instrumentumaira, általános pénzügyi információira és tőkemegfelelésére vonatkozóan teljesítendő adatszolgáltatási kötelezettségekről

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) és (9) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § E rendelet hatálya a hitelintézetre, az Európai Unió másik tagállamában vagy az Európai Gazdasági Térségről szóló megállapodásban részes más államban székhellyel rendelkező hitelintézet magyarországi fióktelepére (a továbbiakban: EGT-fióktelep) és a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozásra (a továbbiakban együtt: adatszolgáltató) terjed ki.

2. § (1) A jegybanki információs rendszerhez a hitelintézetek egyes pénzügyi instrumentumaira, általános pénzügyi információira és tőkemegfelelésére vonatkozóan teljesítendő adatszolgáltatások (a továbbiakban együtt: adatszolgáltatások) és az egyes adatszolgáltatások teljesítésére kötelezett adatszolgáltatók körét, valamint az adatszolgáltatások gyakoriságát, teljesítésének módját és határidejét az 1. melléklet I. pontjában foglalt táblázat tartalmazza.

(2) Az adatszolgáltatásokhoz kapcsolódó táblákat az 1. melléklet II. pontja tartalmazza.

(3) Az adatszolgáltatások kitöltésére vonatkozó rendelkezéseket a 2. melléklet tartalmazza.

(4) Az adatszolgáltatások teljesítéséhez szükséges - a 3. mellékletben meghatározott - technikai segédleteket a Magyar Nemzeti Bank (a továbbiakban: MNB) e rendelet hatálybalépésével egyidejűleg, a honlapján teszi közzé.

3. §[1] (1) Az adatszolgáltató az adatszolgáltatások teljesítésében való technikai akadályoztatásával kapcsolatos bejelentését elektronikus formában, az MNB "Elektronikus Rendszer Hitelesített Adatok Fogadásához" megnevezésű rendszerén (a továbbiakban: ERA rendszer) keresztül nyújtja be az MNB részére.

(2) Az akadályoztatás technikai oka lehet különösen

a) az adatszolgáltatónak az adatszolgáltatásra használt informatikai rendszere működési rendellenessége vagy működésképtelensége,

b) a felhasználó akadályoztatása a számára kiosztott hozzáférési jogosultság megszűnése miatt,

c) a felhasználó akadályoztatása az általa használt elektronikus aláíró tanúsítvány érvénytelensége miatt.

(3) Az (1) bekezdés szerinti bejelentést az adatszolgáltató - a (6) bekezdésben foglaltak kivételével - az ERA rendszerben elérhető elektronikus űrlap kitöltésével teljesíti, amelyhez - az akadályoztatás jellegétől függően, amennyiben az rendelkezésre áll - mellékletként az akadályoztatás tényét igazoló dokumentumot is feltölti.

(4) Az ERA rendszerben korábban már regisztrált felhasználó az (1) bekezdés szerinti bejelentési kötelezettségének érvényes elektronikus aláíró tanúsítvány hiányában is eleget tehet.

(5) A bejelentés mellékleteként elfogadott dokumentum formátumokat az MNB az ERA rendszerben, az elektronikus tájékoztatás szabályai szerint teszi közzé.

(6) Ha az adatszolgáltató az ERA rendszer üzemzavara miatt vagy a (2) bekezdés b) pontja esetében bejelentési kötelezettségének elektronikus úton nem tud eleget tenni, az üzemzavar elhárításáig vagy az akadály megszűnéséig a bejelentést írásban, postai úton (levelezési cím: Magyar Nemzeti Bank 1850 Budapest) vagy telefonon (telefonszám: +36 1 428-2752) teheti meg az MNB részére.

(7) A jelen § alkalmazásában:

a) akadályoztatás: az adatszolgáltató érdekkörében felmerült technikai okra visszavezethető olyan ténybeli állapot, amelynek a következtében az adatszolgáltató az adatszolgáltatást az annak teljesítésére előírt határidőben vagy határnapon nem képes teljesíteni;

b) elektronikus űrlap: a szabályozott elektronikus ügyintézési szolgáltatásokról és az állam által kötelezően nyújtandó szolgáltatásokról szóló 83/2012. (IV. 21.) Korm. rendelet 2. § 3. pontjában meghatározott elektronikus formában adatszolgáltatásra szolgáló felület;

c) felhasználó: az adatszolgáltató nevében eljáró természetes személy;

d) üzemzavar: a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény 172. § n) pontjában meghatározott fogalom.

4. § (1) Ez a rendelet - a (2) és (3) bekezdésben foglaltak kivételével - a kihirdetését követő napon lép hatályba.

(2) Az 1. melléklet

a) I. pontjában foglalt táblázat 1. sora, valamint

b) II. pontjában foglalt, az M01 MNB azonosító kódú adatszolgáltatáshoz kapcsolódó táblák

2016. december 1-jén lépnek hatályba.

(3) Az 1. melléklet

a) I. pontjában foglalt táblázat 2-5., 7-10. és 15-17. sora, valamint

b) II. pontjában foglalt, az M02, M03, M04, M05, M12, M13, M14, M15, SOLO_FINREP_H, SOLO_FINREP_NE és SOLO_FINREP_AE MNB azonosító kódú adatszolgáltatáshoz kapcsolódó táblák

2017. január 1-jén lépnek hatályba.

5. § Az adatszolgáltató az 1. melléklet I. pontjában foglalt táblázat

a) 1. sora szerinti "A hitelintézetek statisztikai mérlege és eredménykimutatása" (MNB azonosító kód: M01) megnevezésű adatszolgáltatást 2016 decemberére mint tárgyidőszakra vonatkozóan az adatszolgáltatás 01. és 02. táblája előzetes adatok alapján történő kitöltésével teljesíti, a teljesítési határidő 2017. február 1.,

b) 6. sora szerinti "A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)" (MNB azonosító kód: M11) megnevezésű adatszolgáltatást 2016. évre mint tárgyidőszakra vonatkozóan az adatszolgáltatás 01. és 02. táblája kitöltésével teljesíti.

Nagy Márton s. k.,

a Magyar Nemzeti Bank alelnöke

1. melléklet a 20/2016. (VI. 6.) MNB rendelethez

I. Az adatszolgáltatások és az adatszolgáltatók köre, az adatszolgáltatások gyakorisága, teljesítésének módja, határideje

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 1 | M01 | A hitelintézetek statisztikai mérlege és eredménykimutatása | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (ERA rendszer) | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: tárgyidőszakot követő hónap 20. munkanap |

| 2 | M02 | A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (EBEAD rendszer) | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: tárgyidőszakot követő hónap 20. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 3 | M03 | A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök - nem pénzügyi vállalatok, háztartások és háztartásokat segítő nonprofit intézmények | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (EBEAD rendszer) | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: tárgyidőszakot követő hónap 20. munkanap |

| 4 | M04 | A hitelintézetek statisztikai mérlegének részletezése - betétek, betét jellegű kötelezettségek és egyes egyéb források | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (EBEAD rendszer) | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: tárgyidőszakot követő hónap 20. munkanap |

| 5 | M05 | A hitelintézetek statisztikai mérlegének részletezése - derivatívák | hitelintézet, az ezen típusú EGT-fióktelep | havi | elektronikus úton (EBEAD rendszer) | a naptári negyedév első két hónapja tekintetében: tárgyidőszakot követő hónap 11. munkanap; a naptári negyedév utolsó hónapja tekintetében előzetes: tárgyidőszakot követő hónap 11. munkanap; végleges: tárgyidőszakot követő hónap 20. munkanap |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 6 | M11 | A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (EBEAD rendszer) | záró közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| 7 | M12 | A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (EBEAD rendszer) | záró közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| 8 | M13 | A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök - nem pénzügyi vállalatok, háztartások és háztartásokat segítő nonprofit intézmények (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (EBEAD rendszer) | záró közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| 9 | M14 | A hitelintézetek statisztikai mérlegének részletezése - betétek, betét jellegű kötelezettségek és egyes egyéb források (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (EBEAD rendszer) | záró közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| 10 | M15 | A hitelintézetek statisztikai mérlegének részletezése - derivatívák (éves auditált adatok) | hitelintézet, az ezen típusú EGT-fióktelep | éves | elektronikus úton (EBEAD rendszer) | záró közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 11 | SOLO_ FINREP_NY | Egyedi FINREP - Pénzügyi információk - összehasonlító adatok | az IFRS szerinti beszámolót készítő hitelintézet, az ezen típusú EGT-fióktelep, a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás | egyszeri | elektronikus úton (KAP rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | 2017. április 28. |

| 12 | SOLO_ FINREP_ NY_AE | Egyedi FINREP - Pénzügyi információk - összehasonlító adatok (auditált) | az IFRS szerinti beszámolót készítő hitelintézet, az ezen típusú EGT-fióktelep, a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás | egyszeri | elektronikus úton (KAP rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | záró közgyűlést követő 15. munkanap, de legkésőbb 2017. május 31. |

| 13 | SOLO_ COREP_NY | Egyedi COREP - Tőkemegfelelésre vonatkozó információk - összehasonlító adatok | az IFRS szerinti beszámolót készítő hitelintézet, a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás | egyszeri | elektronikus úton (KAP rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | 2017. május 12. |

| 14 | SOLO_ COREP_ NY_AE | Egyedi COREP - Tőkemegfelelésre vonatkozó információk - összehasonlító adatok (auditált) | az IFRS szerinti beszámolót készítő hitelintézet, a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás | egyszeri | elektronikus úton (KAP rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | záró közgyűlést követő 15. munkanap, de legkésőbb 2017. május 31. |

| MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje | ||||

| 15 | SOLO_ FINREP_H | Egyedi FINREP - Pénzügyi információk - havi adatok | az IFRS szerinti beszámolót készítő hitelintézet, az ezen típusú EGT-fióktelep, a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás | havi | elektronikus úton (KAP rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | a naptári negyedév első két hónapja tekintetében: a tárgyidőszakot követő hónap 15. munkanap |

| 16 | SOLO_ FINREP_NE | Egyedi FINREP - Pénzügyi információk - negyedéves adatok | az IFRS szerinti beszámolót készítő hitelintézet, az ezen típusú EGT-fióktelep, a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás | negyedéves | elektronikus úton (KAP rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | tárgyidőszakot követő hónap 20. munkanap |

| 17 | SOLO_ FINREP_AE | Egyedi FINREP - Pénzügyi információk - éves auditált adatok | az IFRS szerinti beszámolót készítő hitelintézet, az ezen típusú EGT-fióktelep, a hitelintézettel egyenértékű prudenciális szabályozásnak megfelelő pénzügyi vállalkozás | éves | elektronikus úton (KAP rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | záró közgyűlést követő 15. munkanap, de legkésőbb a tárgyévet követő év május 31. |

II. AZ EGYES ADATSZOLGÁLTATÁSOK TÁBLÁI

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

01. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepek nélküli, rezidens részének adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

01. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepek nélküli, rezidens részének adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

01. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepek nélküli, rezidens részének adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

01. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepek nélküli, rezidens részének adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

01. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepek nélküli, rezidens részének adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

01. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepek nélküli, rezidens részének adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

01. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepek nélküli, rezidens részének adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

01. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepek nélküli, rezidens részének adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

02. tábla: Hitelintézetek statisztikai mérlege - az adatszolgáltató külföldi fióktelepekkel együttes adatai

MNB azonosító kód: M01, M11

A hitelintézetek statisztikai mérlege és eredménykimutatása

A hitelintézetek statisztikai mérlege és eredménykimutatása (éves auditált adatok)

03. tábla: Hitelintézetek statisztikai eredménykimutatása

MNB azonosító kód: M02, M12

A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök

A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök (éves auditált adatok)

01. tábla

MNB azonosító kód: M02, M12

A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök

A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök (éves auditált adatok)

01. tábla folytatása

MNB azonosító kód: M03, M13

A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök - nem pénzügyi vállalatok, háztartások és háztartásokat segítő nonprofit intézmények

A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök - nem pénzügyi vállalatok, háztartások és háztartásokat segítő nonprofit intézmények (éves auditált adatok)

01.tábla

MNB azonosító kód: M03, M13

A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök - nem pénzügyi vállalatok, háztartások és háztartásokat segítő nonprofit intézmények

A hitelintézetek statisztikai mérlegének részletezése - hitelek, hitel jellegű követelések és egyes egyéb eszközök - nem pénzügyi vállalatok, háztartások és háztartásokat segítő nonprofit intézmények (éves auditált adatok)

01. tábla folytatása

MNB azonosító kód: M04, M14

A hitelintézetek statisztikai mérlegének részletezése - betétek, betét jellegű kötelezettségek és egyes egyéb források

A hitelintézetek statisztikai mérlegének részletezése - betétek, betét jellegű kötelezettségek és egyes egyéb források (éves auditált adatok)

01. tábla

MNB azonosító kód: M04, M14

A hitelintézetek statisztikai mérlegének részletezése - betétek, betét jellegű kötelezettségek és egyes egyéb források

A hitelintézetek statisztikai mérlegének részletezése - betétek, betét jellegű kötelezettségek és egyes egyéb források (éves auditált adatok)

01. tábla folytatása

MNB azonosító kód: M05, M15

A hitelintézetek statisztikai mérlegének részletezése - derivatívák

A hitelintézetek statisztikai mérlegének részletezése - derivatívák (éves auditált adatok)

01. tábla

MNB azonosító kód: M05, M15

A hitelintézetek statisztikai mérlegének részletezése - derivatívák

A hitelintézetek statisztikai mérlegének részletezése - derivatívák (éves auditált adatok)

01. tábla folytatása

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

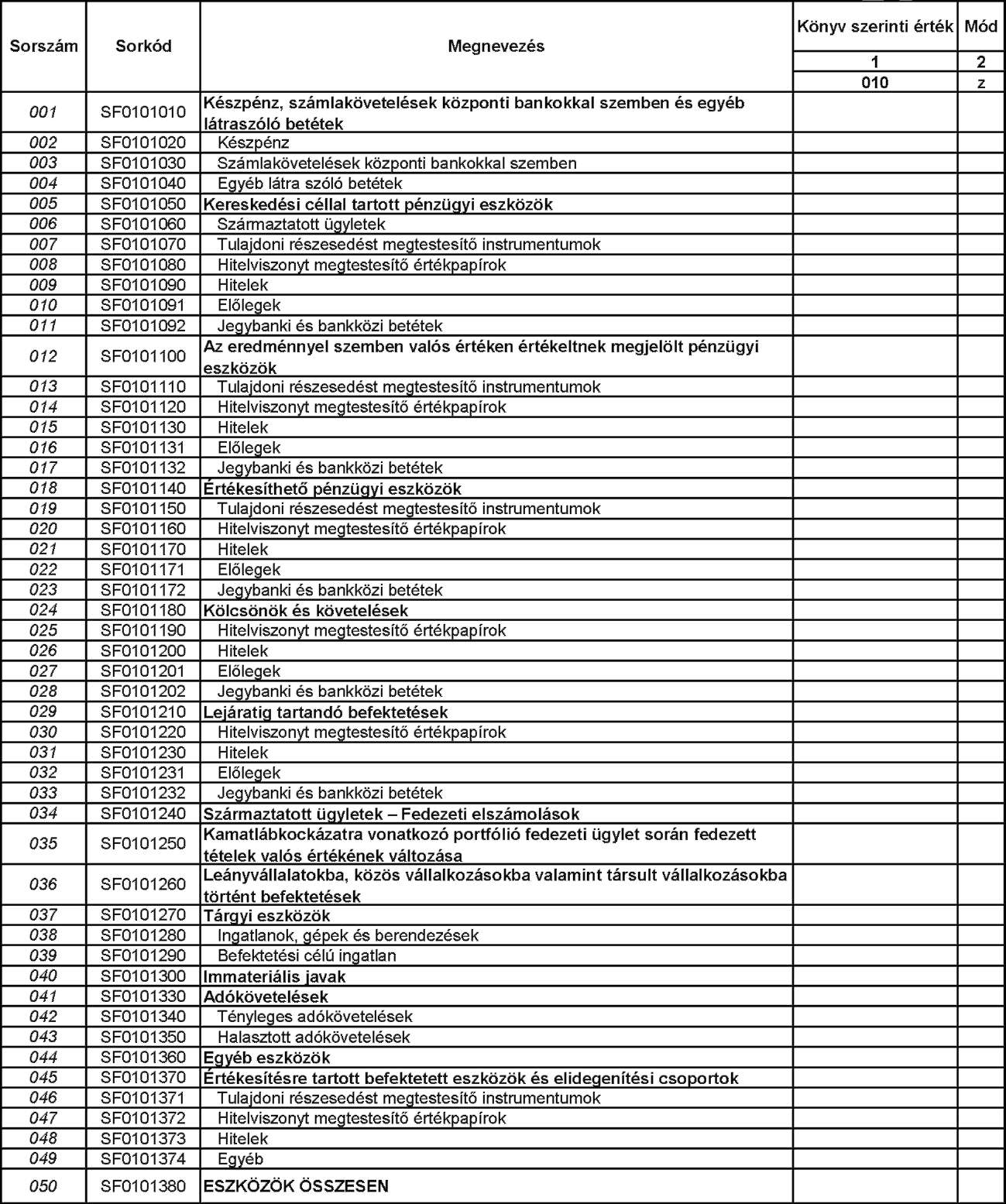

SF0101

Felügyeleti mérleg - Eszközök

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

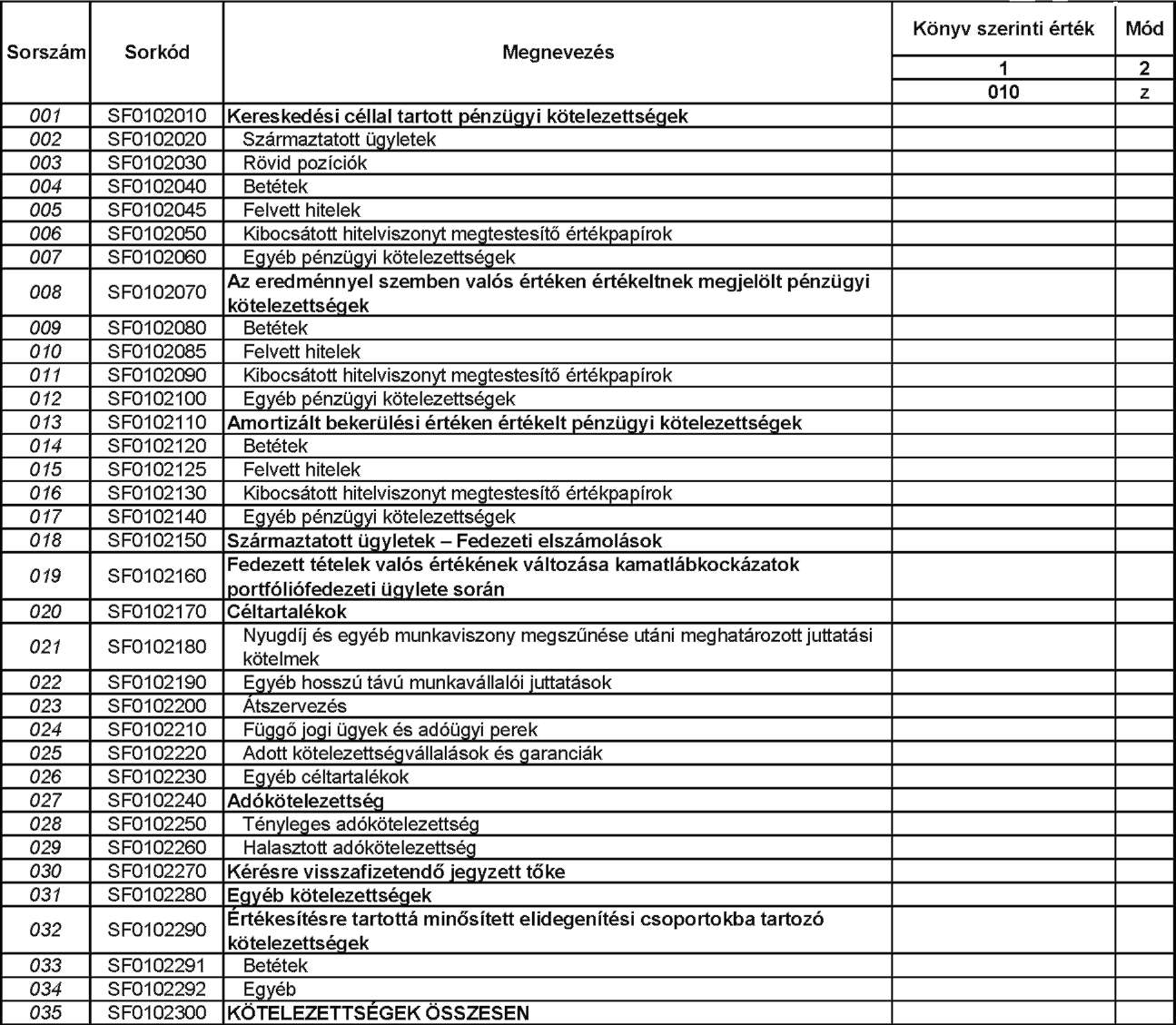

SF0102

Felügyeleti mérleg - Kötelezettségek

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

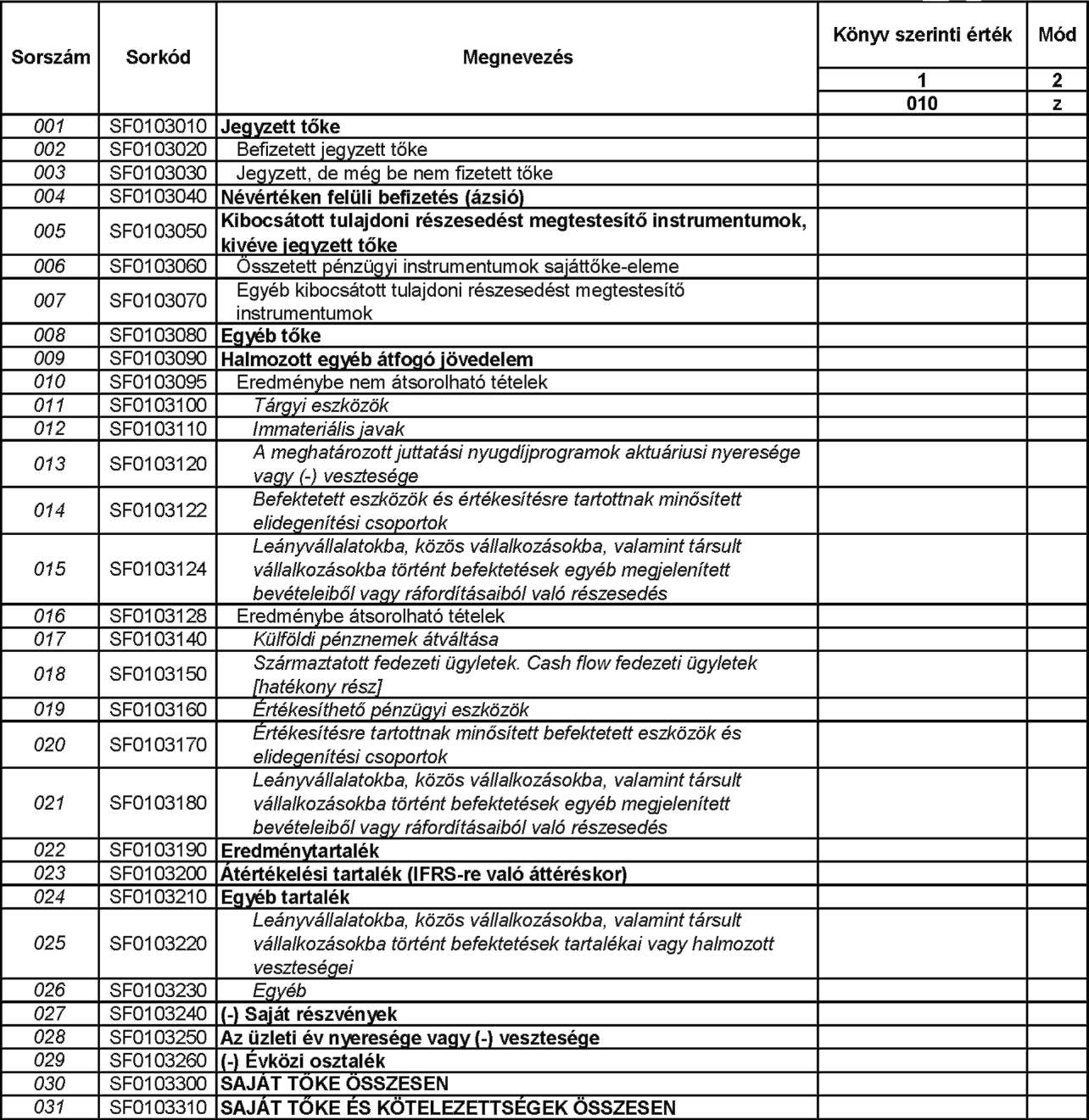

SF0103

Felügyeleti mérleg - Saját tőke

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

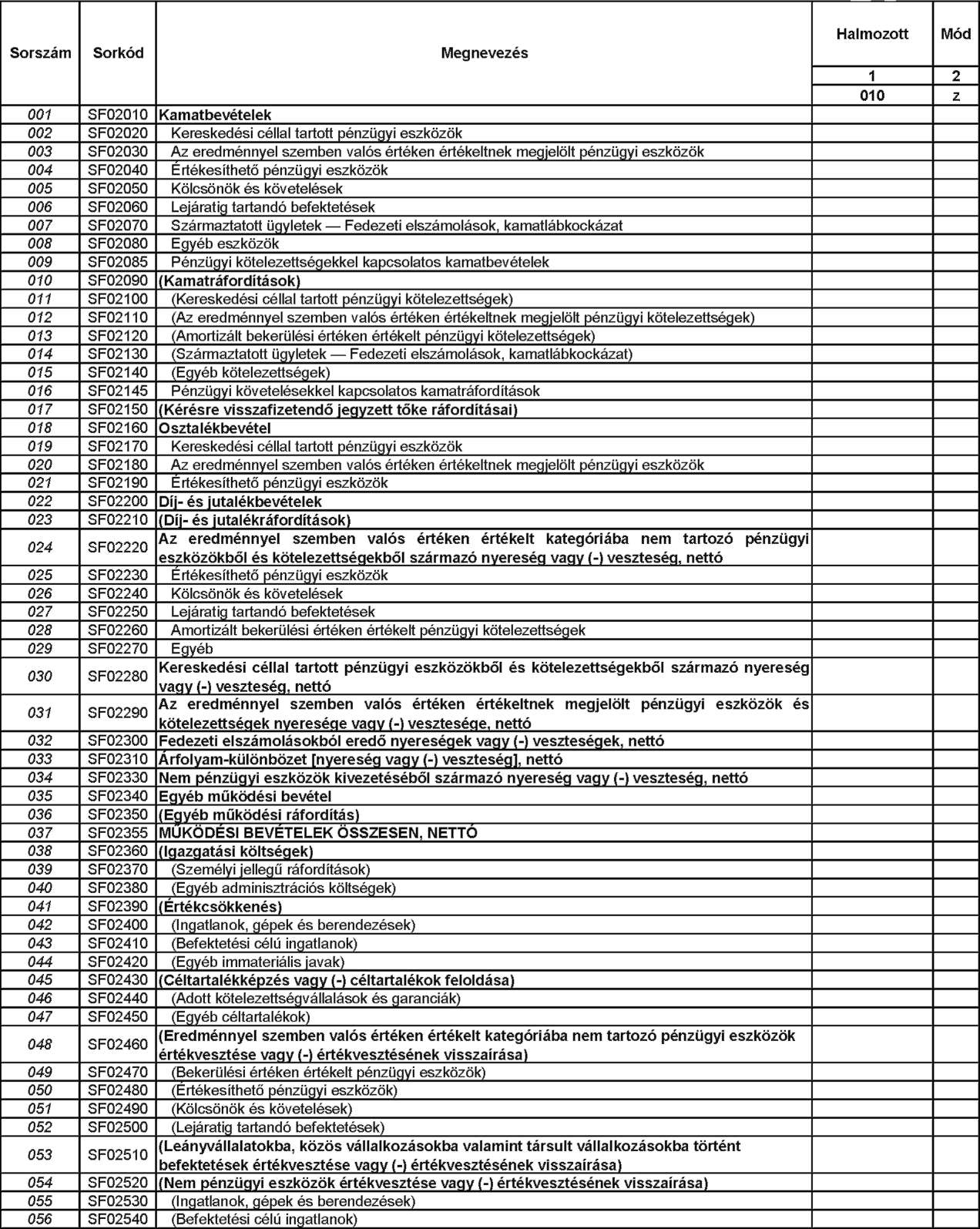

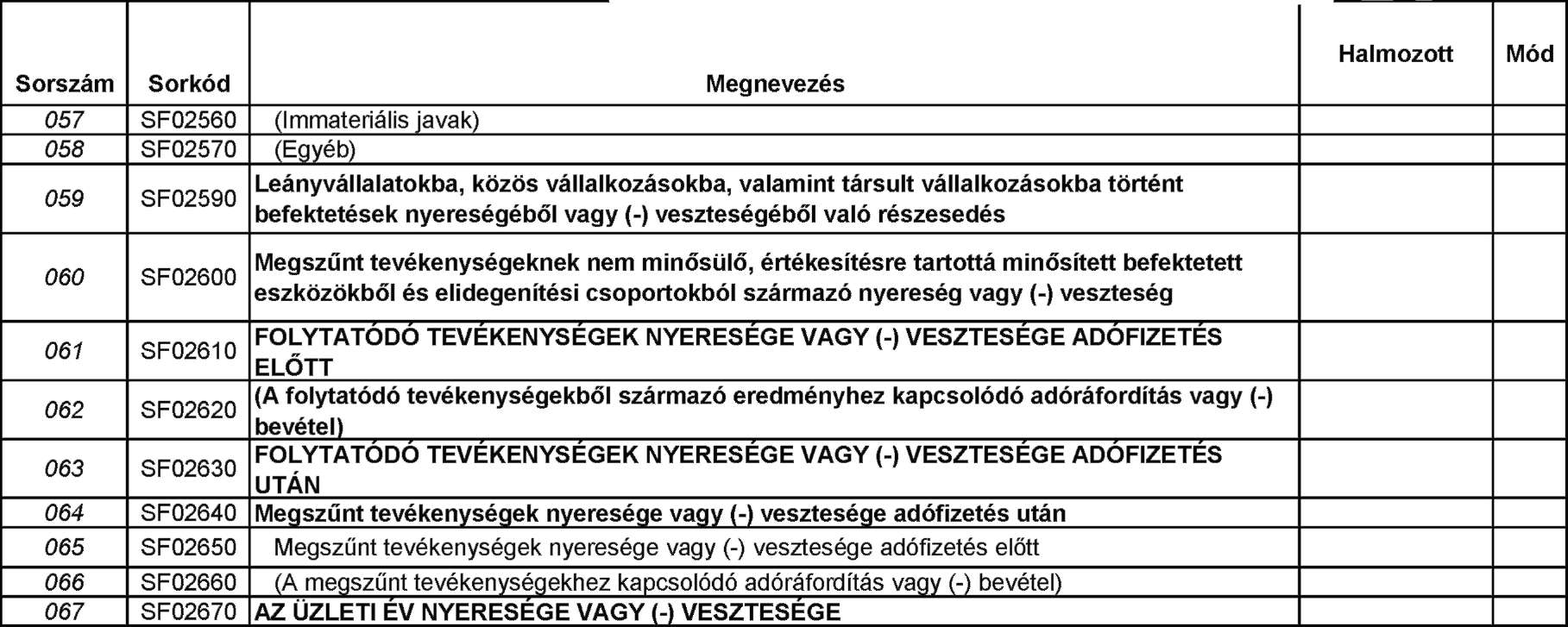

SF02

Felügyeleti eredménykimutatás

Nagyságrend: forint

Felügyeleti eredménykimutatás

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

SF03

Felügyeleti átfogó jövedelemkimutatás

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

SF07HT

A hitelintézet által nyújtott hitelek állományának alakulása - Összesen

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

SF07HA

A hitelintézet által nyújtott hitelek állományának alakulása - Forint

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

SF07HB

A hitelintézet által nyújtott hitelek állományának alakulása - Deviza

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

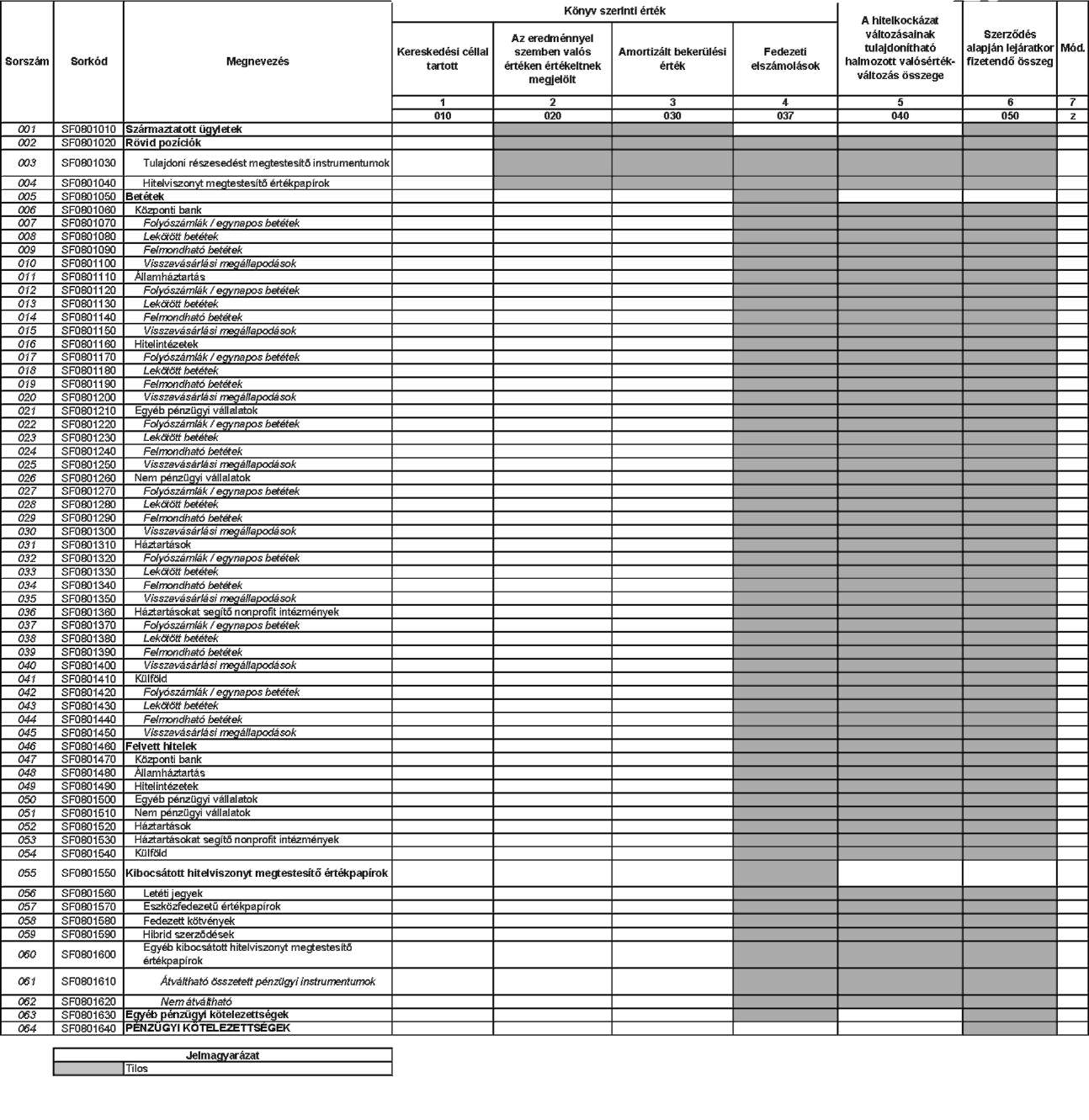

SF0801

Pénzügyi kötelezettségek termék és ügyfélszektor szerinti részletezése

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

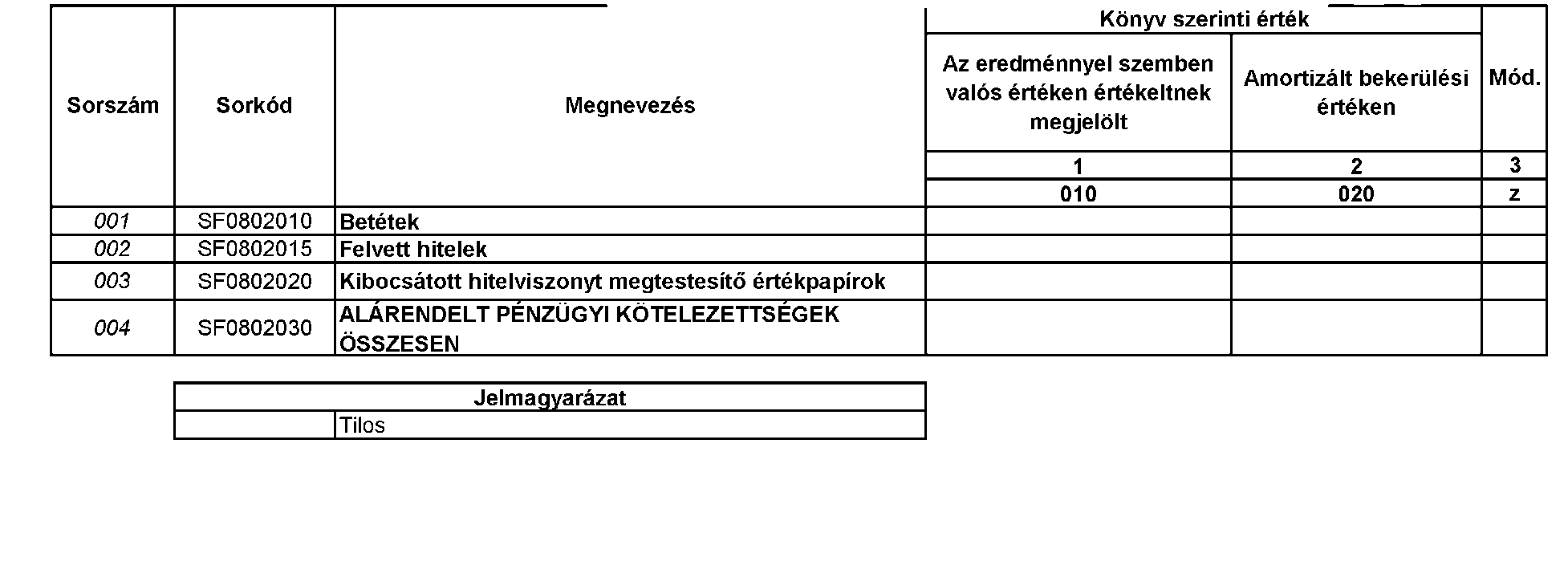

SF0802

Alárendelt pénzügyi kötelezettségek

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

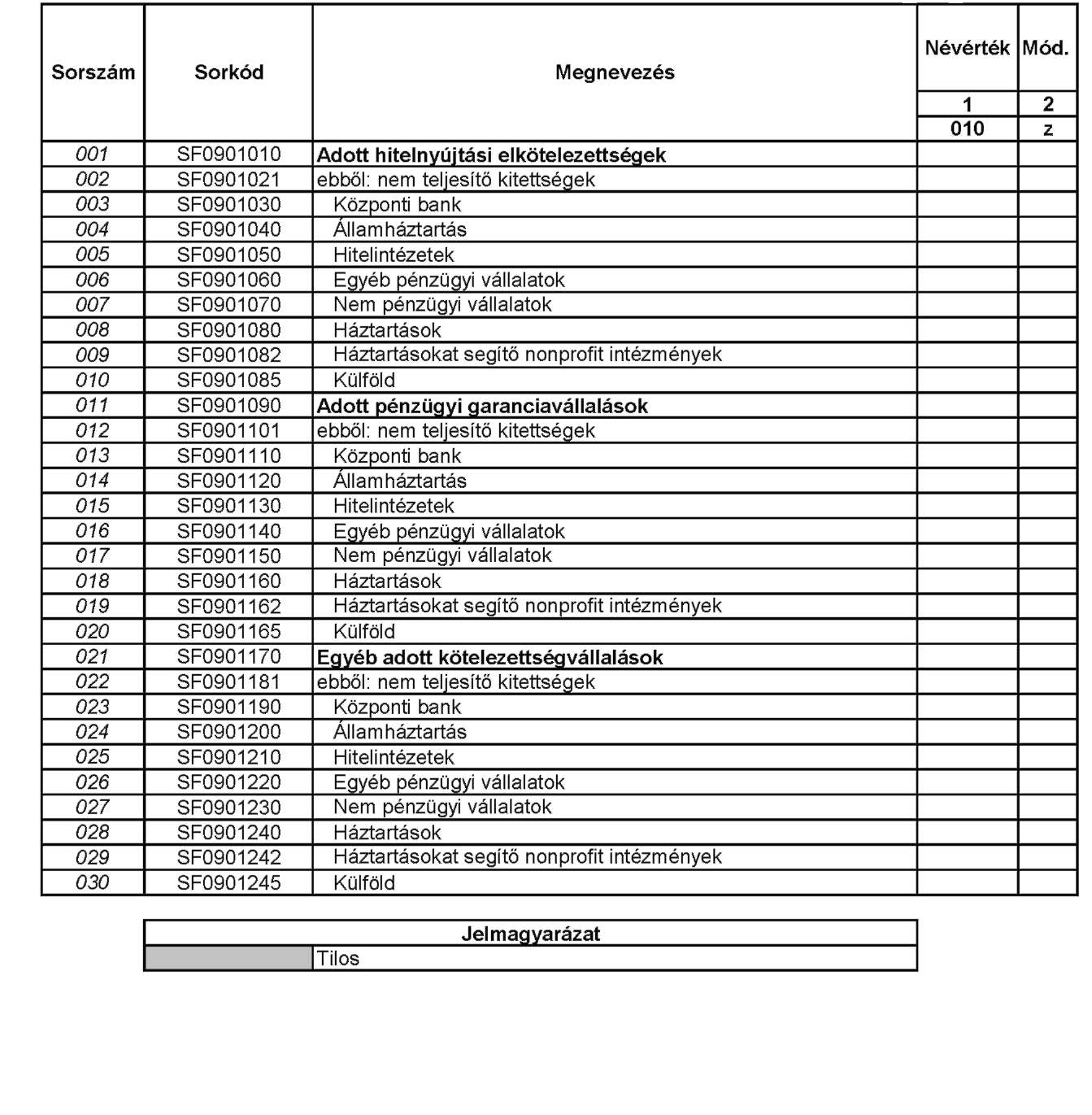

SF0901

Mérlegen kívüli kötelezettségek - adott hitelnyújtási elkötelezettségek, pénzügyi garanciák és egyéb kötelezettségvállalások

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

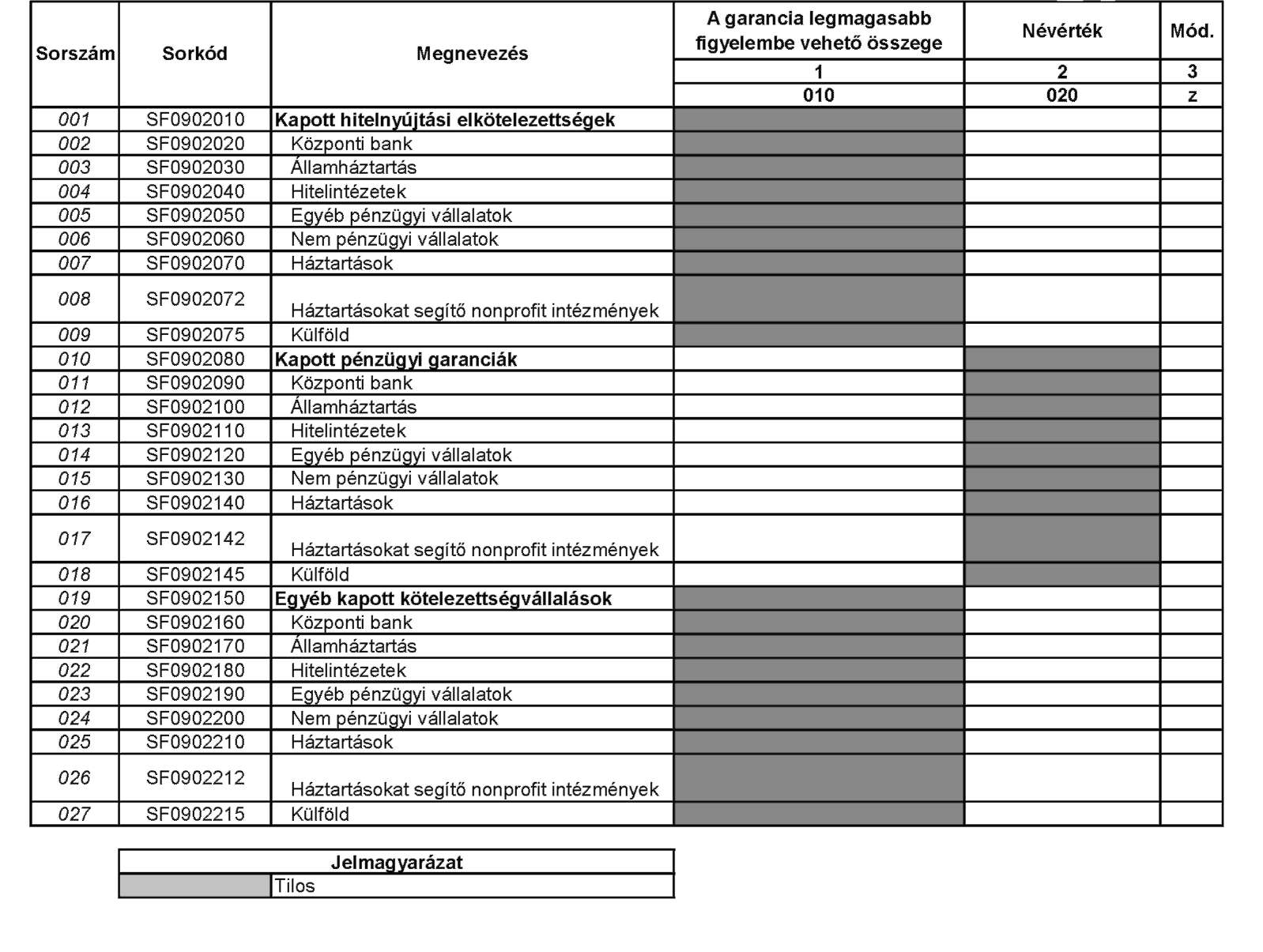

SF0902

Mérlegen kívüli követelések - kapott hitelnyújtási elkötelezettségek, pénzügyi garanciák és egyéb kötelezettségvállalások

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

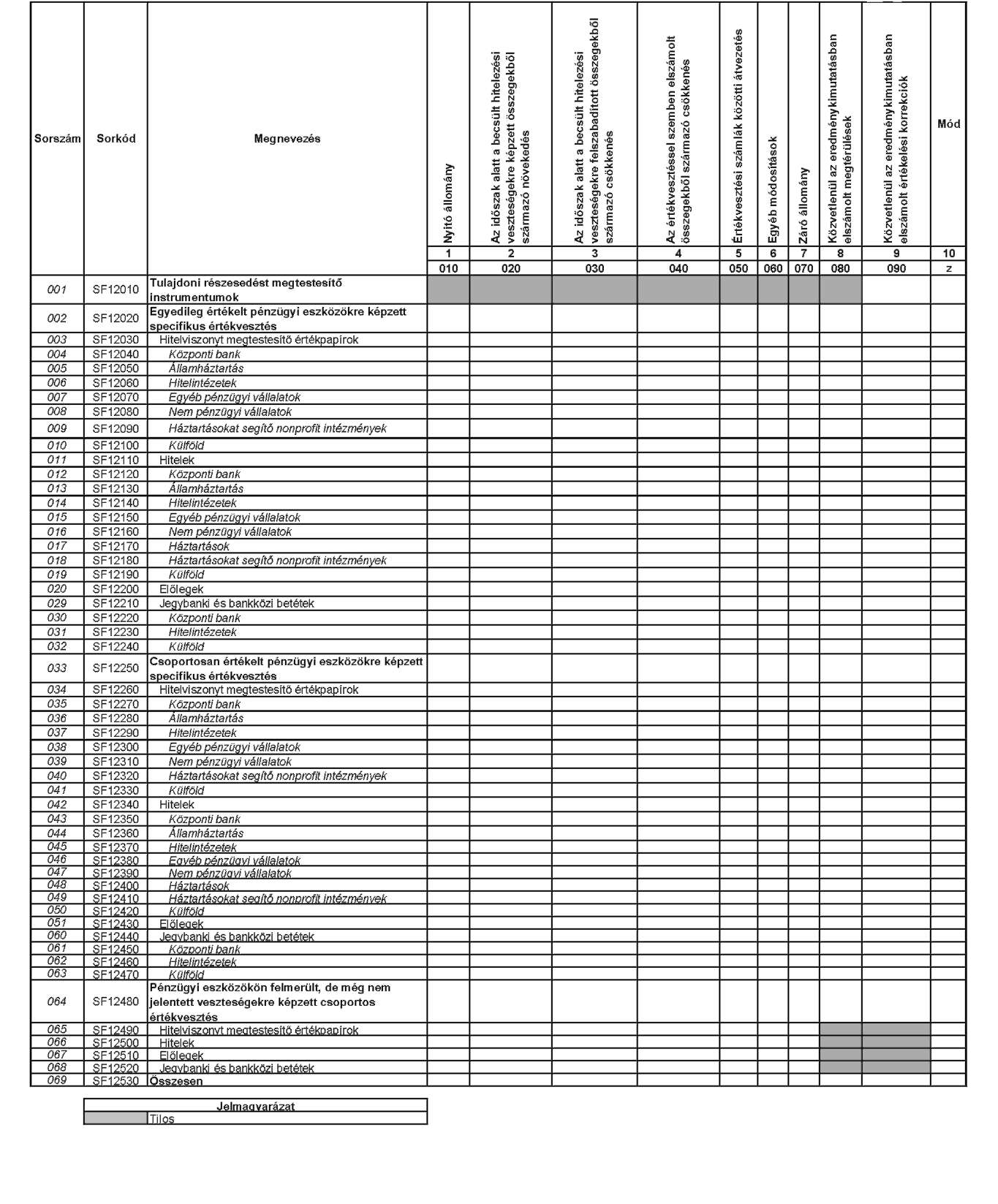

SF12

Hitelezési veszteségekre képzett értékvesztés változása és tulajdoni részesedést megtestesítő instrumentumok értékvesztése

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

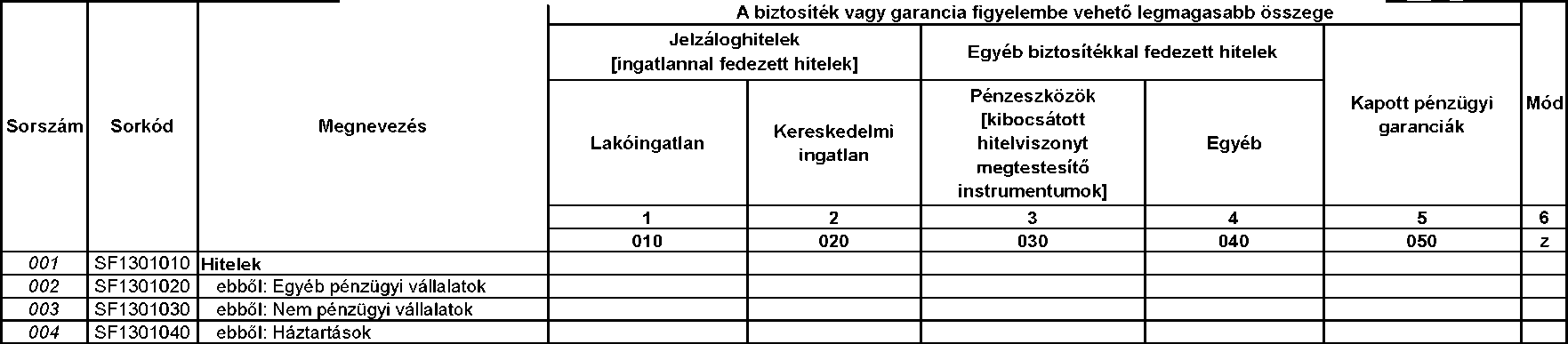

SF1301

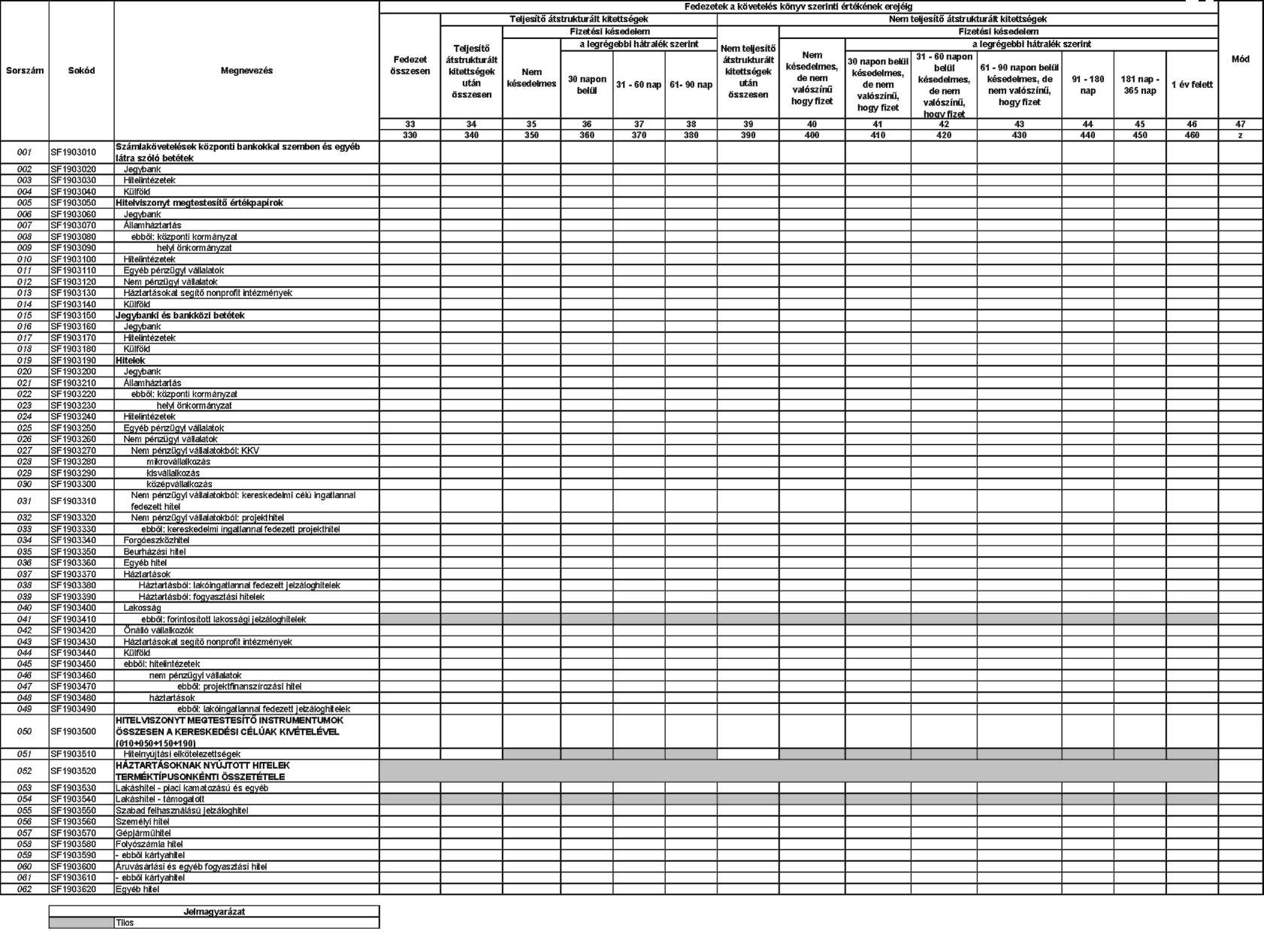

Kapott biztosítékok és garanciák - Hitelek fedezetéül szolgáló biztosítékok és garanciák részletezése

Nagyságrend: forint

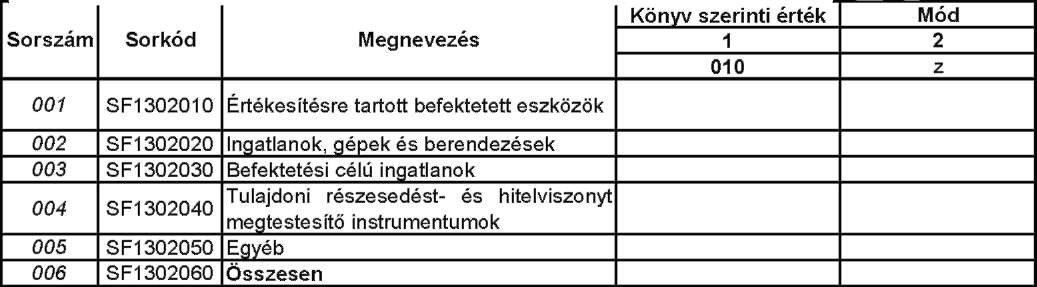

SF1302

Kapott biztosítékok és garanciák - Az időszak alatt birtokbavétellel megszerzett és az adatszolgáltatás vonatkozási időpontjában a mérlegben szereplő biztosítékok

Nagyságrend: forint

SF1303

Kapott biztosítékok és garanciák - Birtokbavétellel megszerzett biztosítékok [tárgyi eszközök]

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

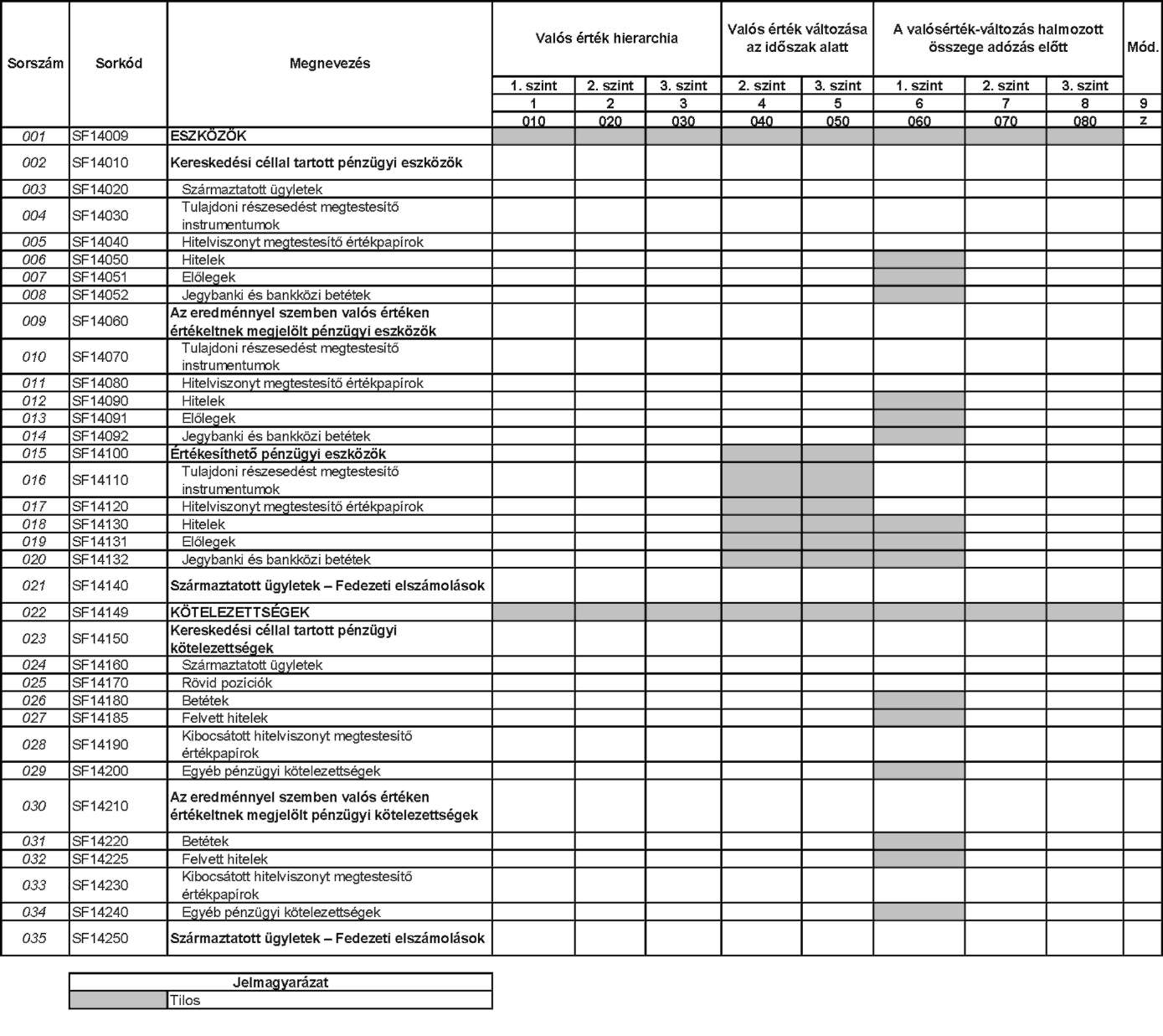

SF14

Valós érték hierarchia: valós értéken értékelt pénzügyi instrumentumok

Naavsáarend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE, SOLO_FINREP_AE

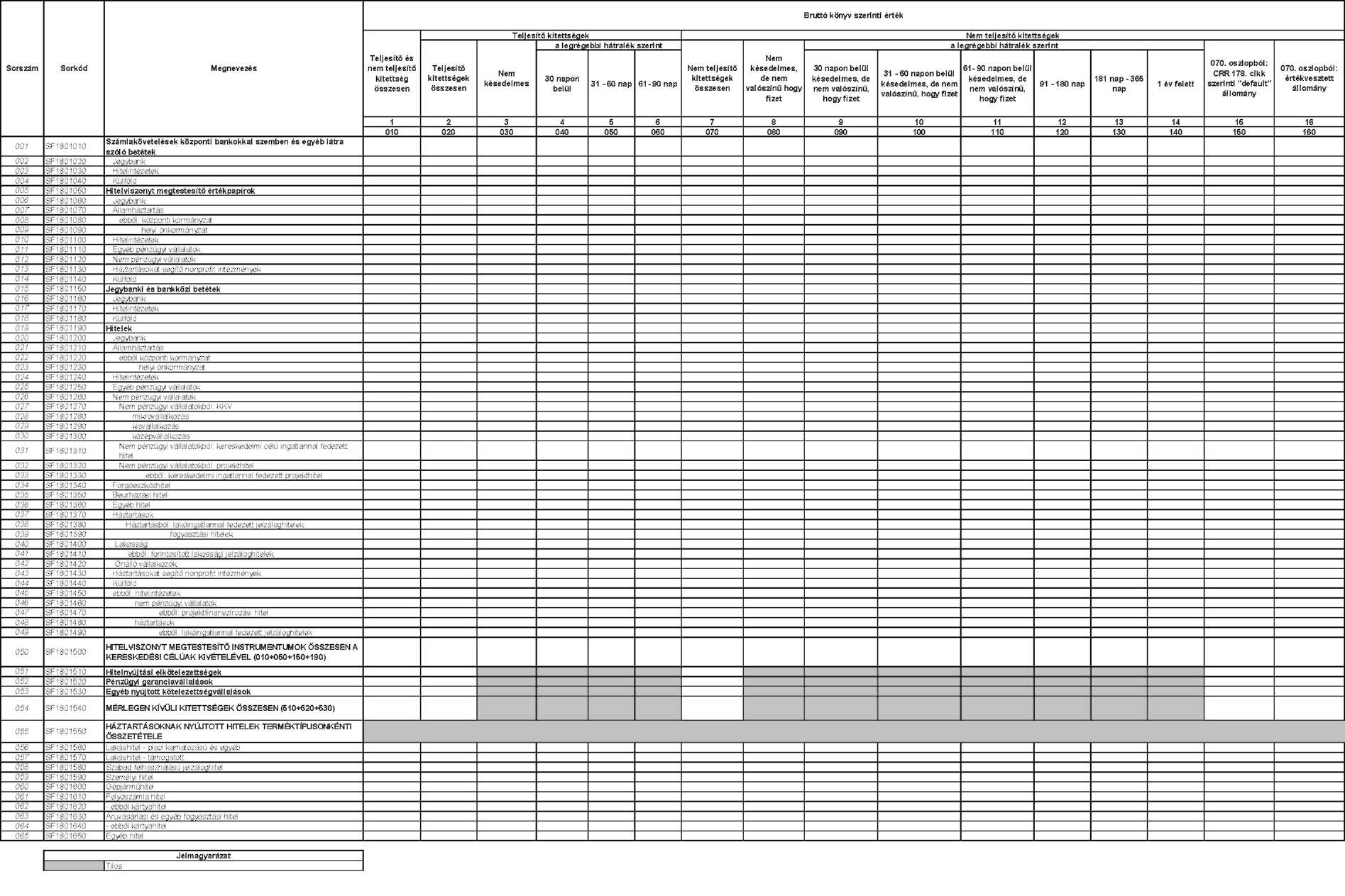

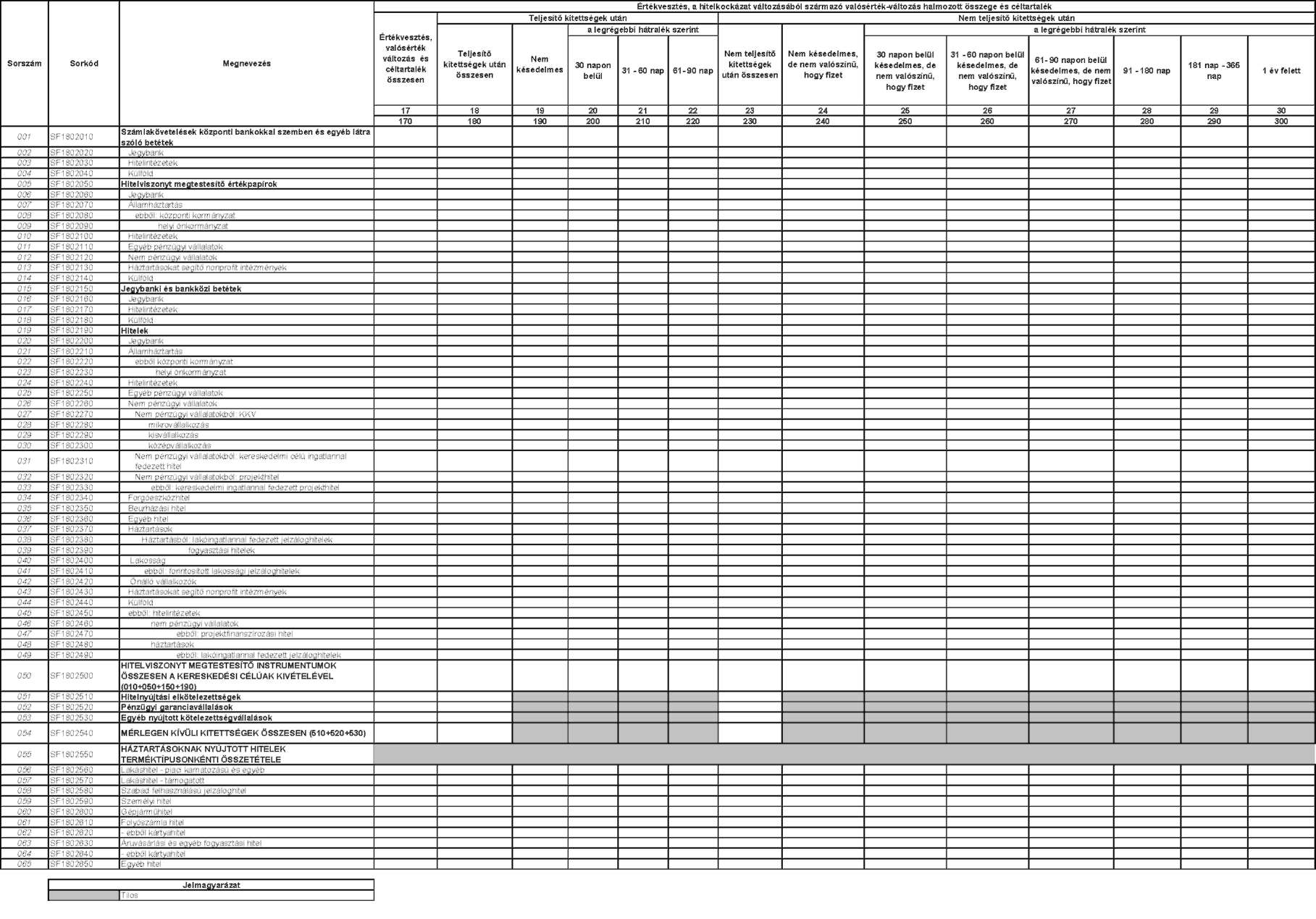

SF1801

Teljesítő és nem teljesítő kitettségek - Összesen

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1801

Teljesítő és nem teljesítő kitettségek - Összesen (folytatás)

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1801

Teljesítő és nem teljesítő kitettségek - Összesen (folytatás)

Nagyságrend: forint

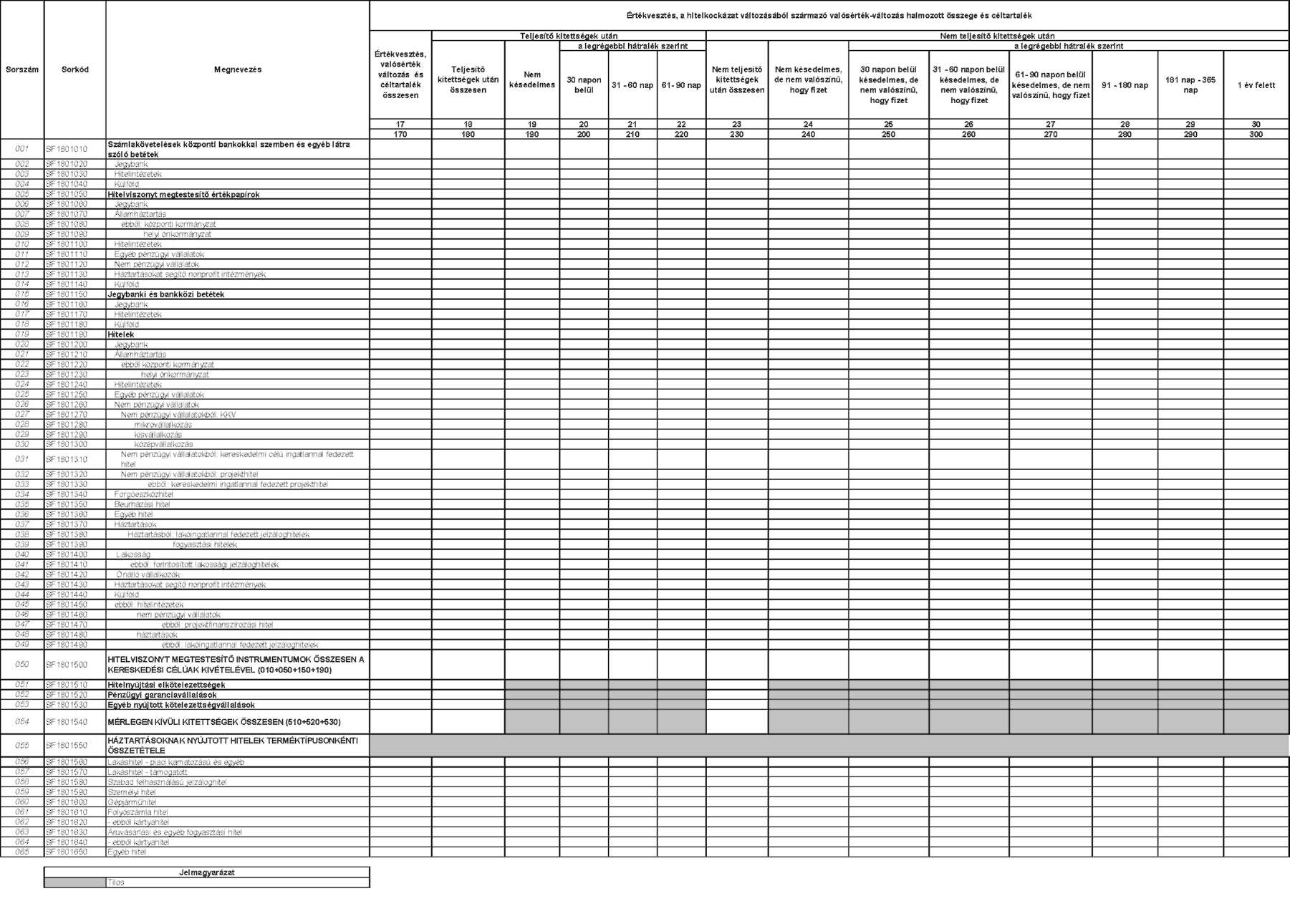

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE, SOLO_FINREP_AE

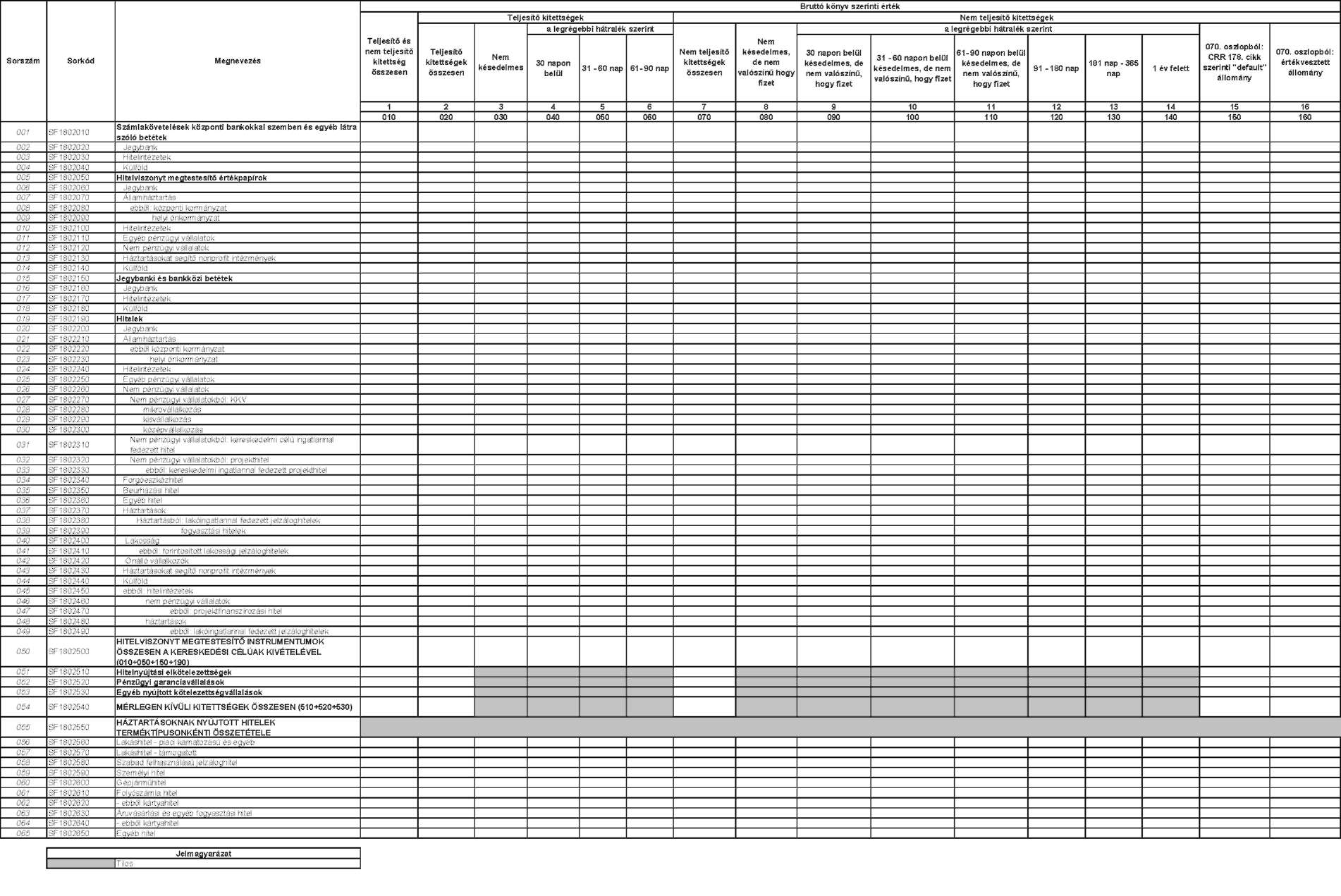

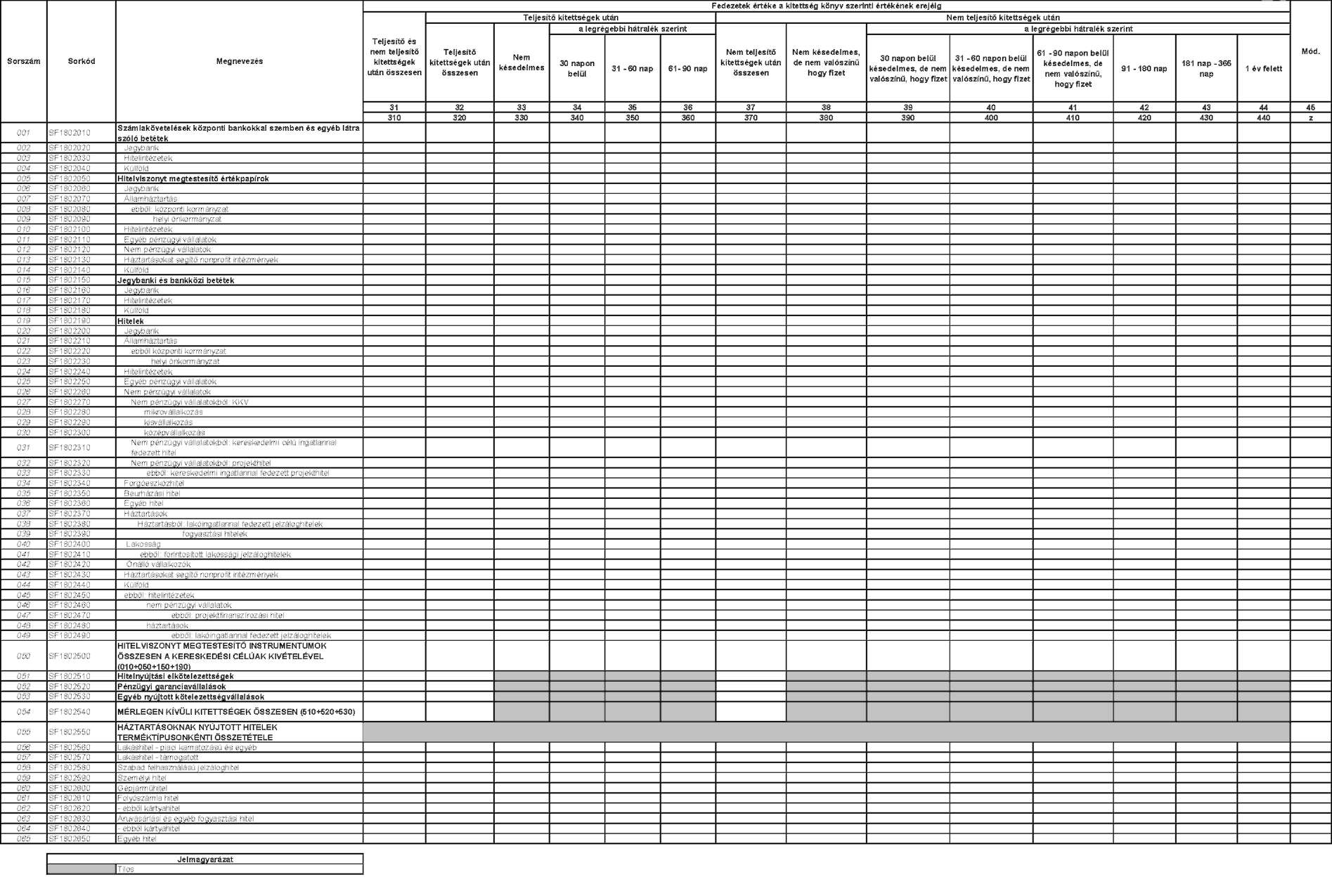

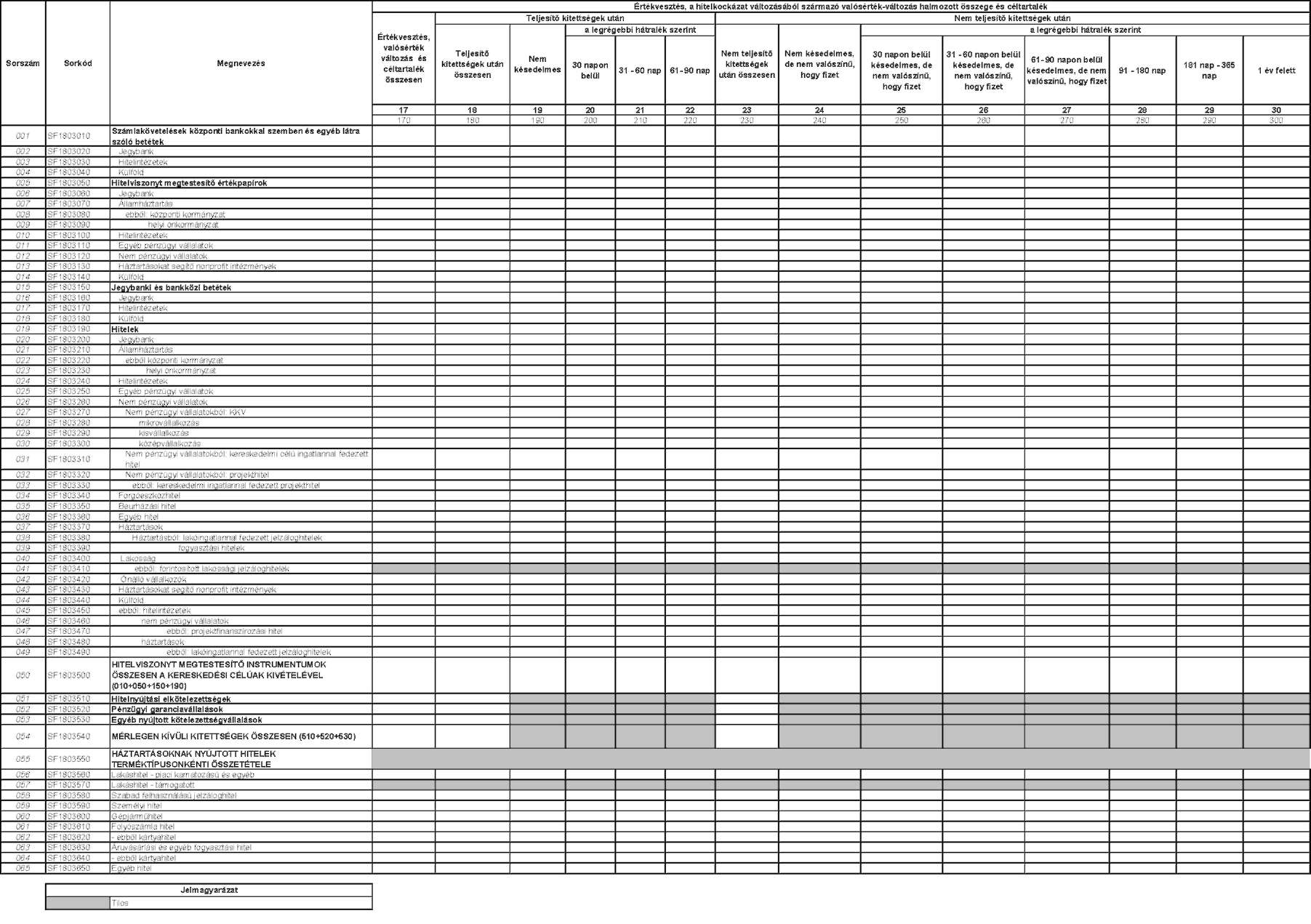

SF1802

Teljesítő és nem teljesítő kitettségek - Forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1802

Teljesítő és nem teljesítő kitettségek - Forint (folytatás)

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1802

Teljesítő és nem teljesítő kitettségek - Forint (folytatás)

Nagyságrend: forint

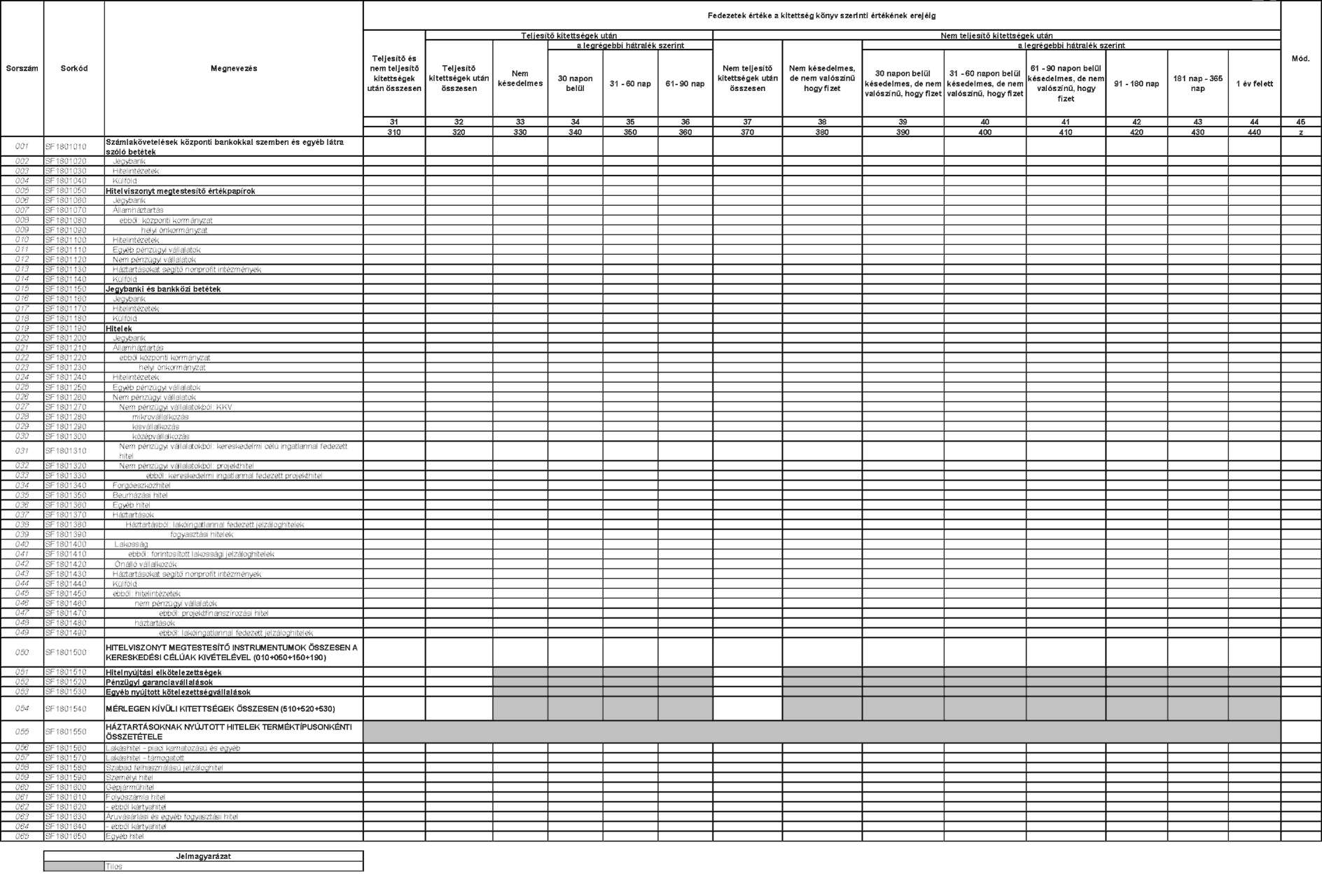

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE, SOLO_FINREP_AE

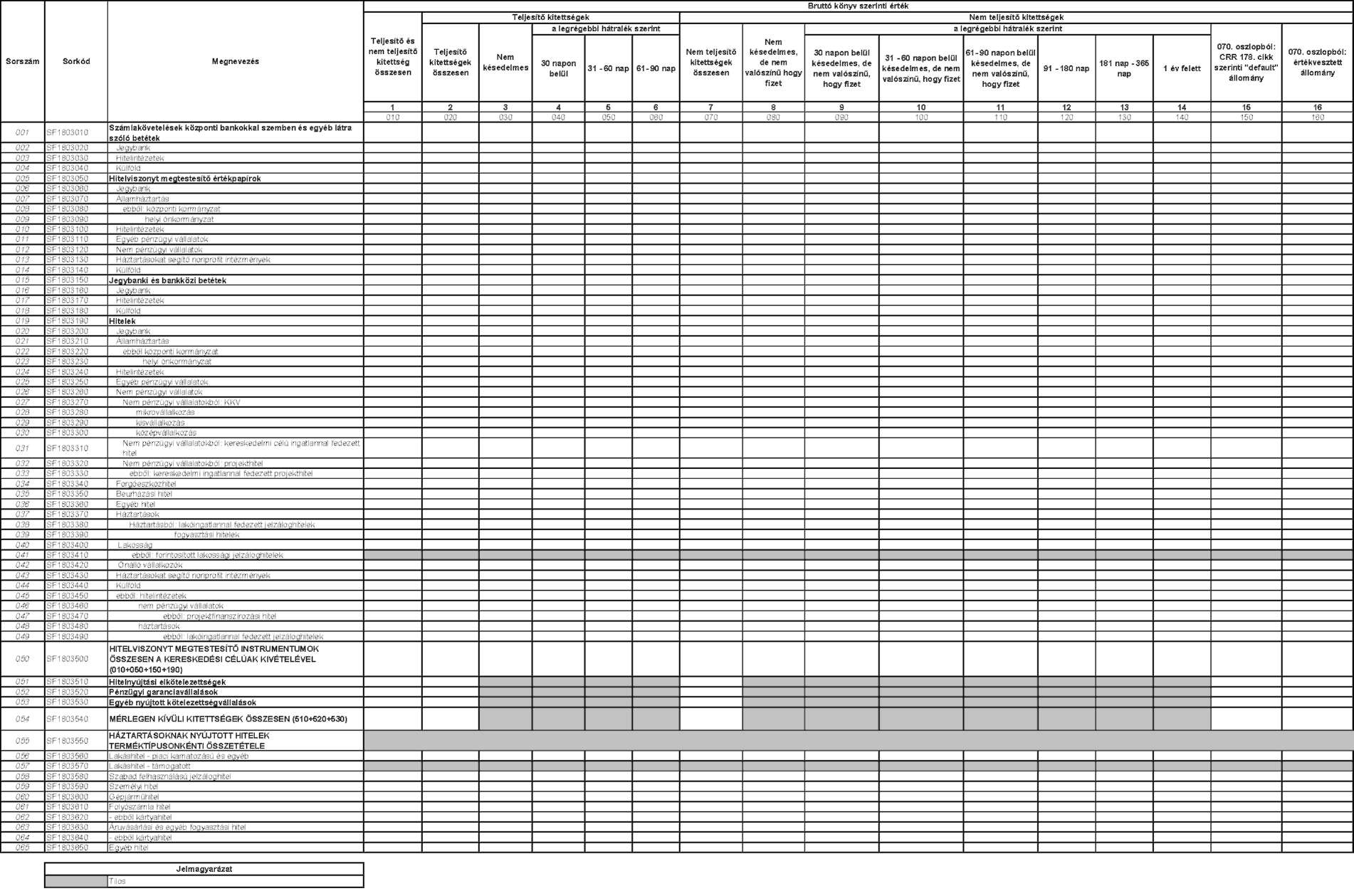

SF1803

Teljesítő és nem teljesítő kitettségek - Deviza

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1803

Teljesítő és nem teljesítő kitettségek - Deviza (folytatás)

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE,SOLO_FINREP_AE

SF1803

Teljesítő és nem teljesítő kitettségek - Deviza (folytatás)

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

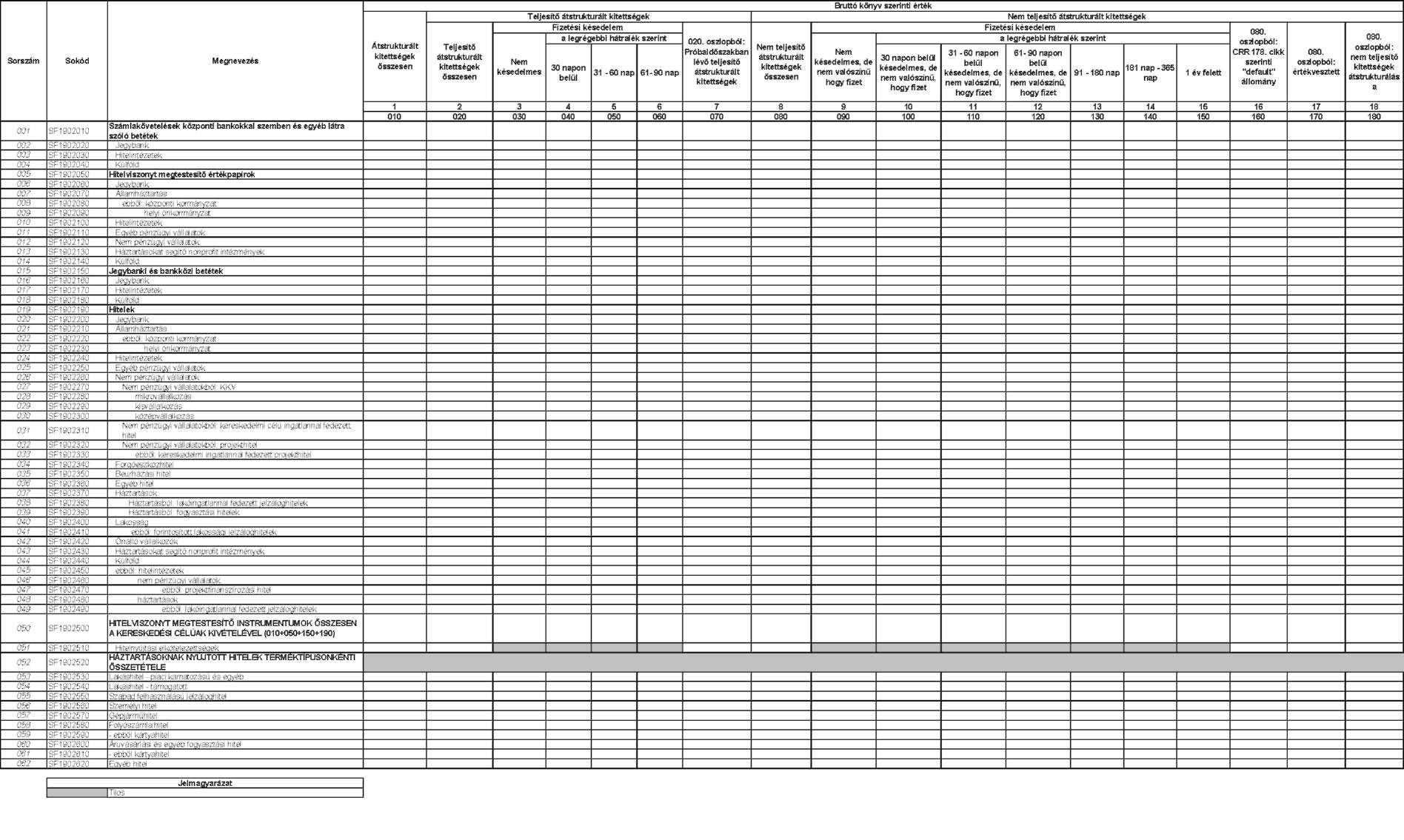

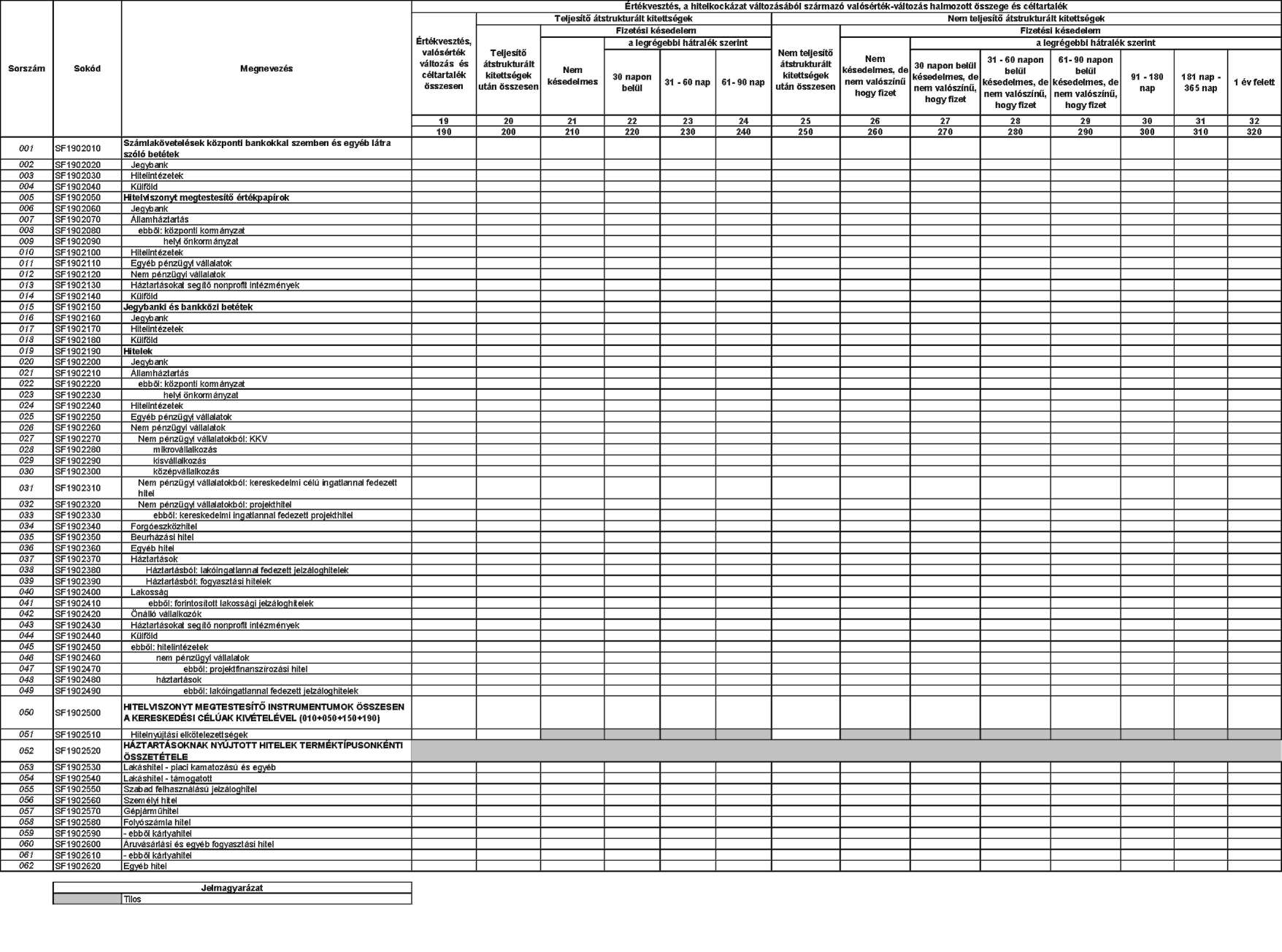

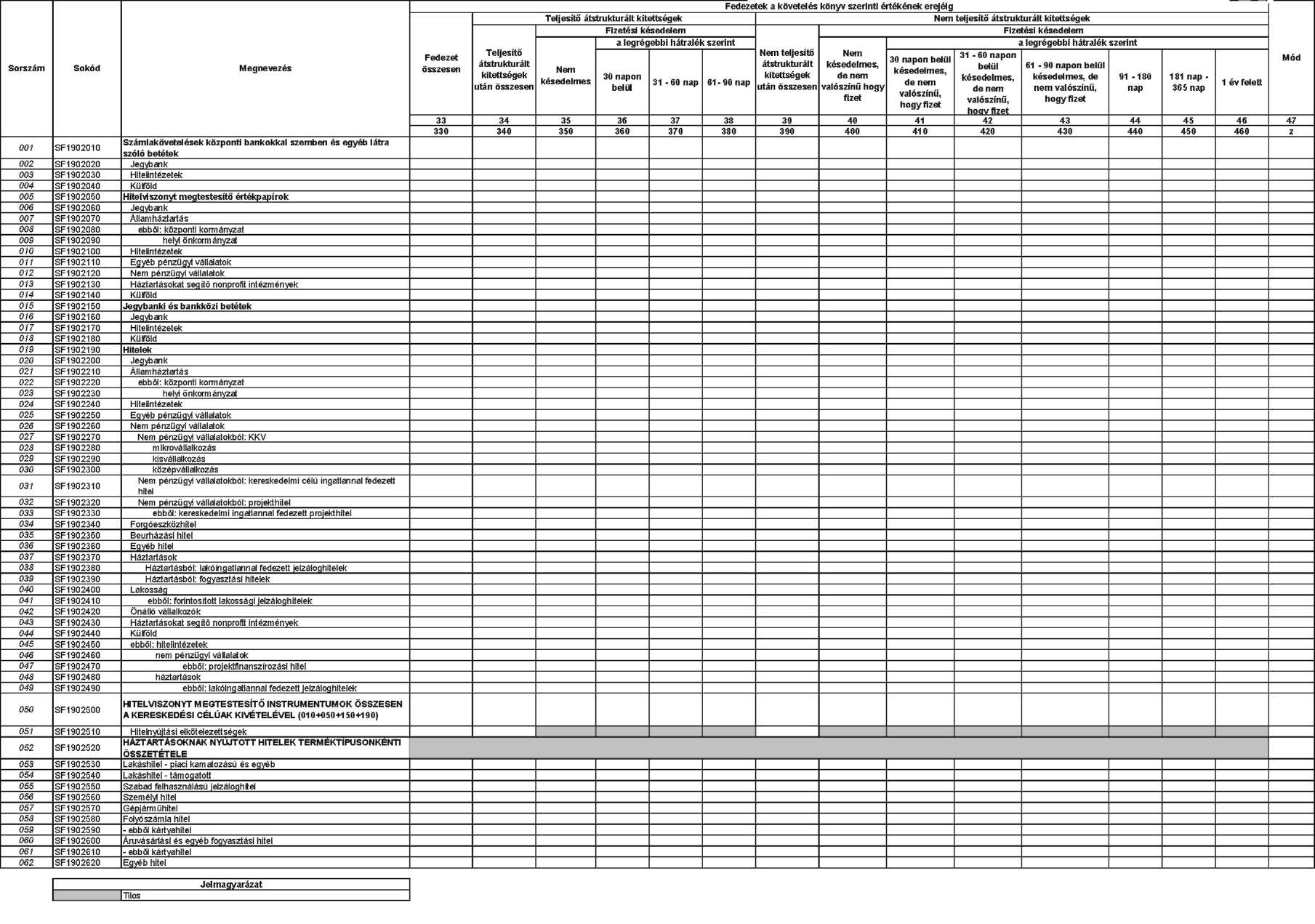

SF1901

Átstrukturált kitettségek - Összesen

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1901

Átstrukturált kitettségek - Összesen (folytatás)

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1901

Átstrukturált kitettségek - Összesen (folytatás)

Nagyságrend: forint_

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1902

Átstrukturált kitettségek - Forint

MNB azonositó kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1902

Átstrukturált kitettségek - Forint (folytatás)

MNB azonositó kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1902

Átstrukturált kitettségek - Forint (folytatás)

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

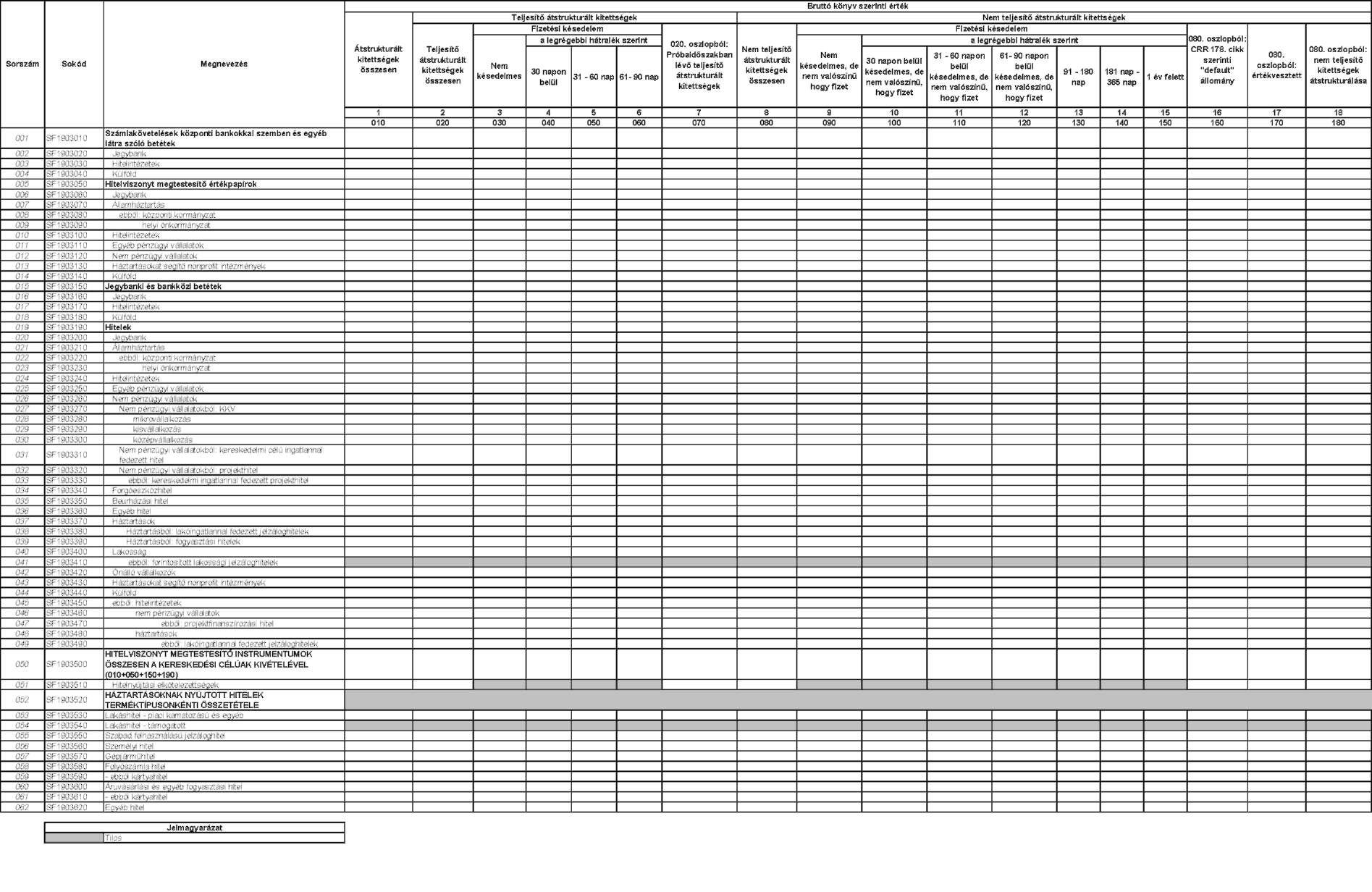

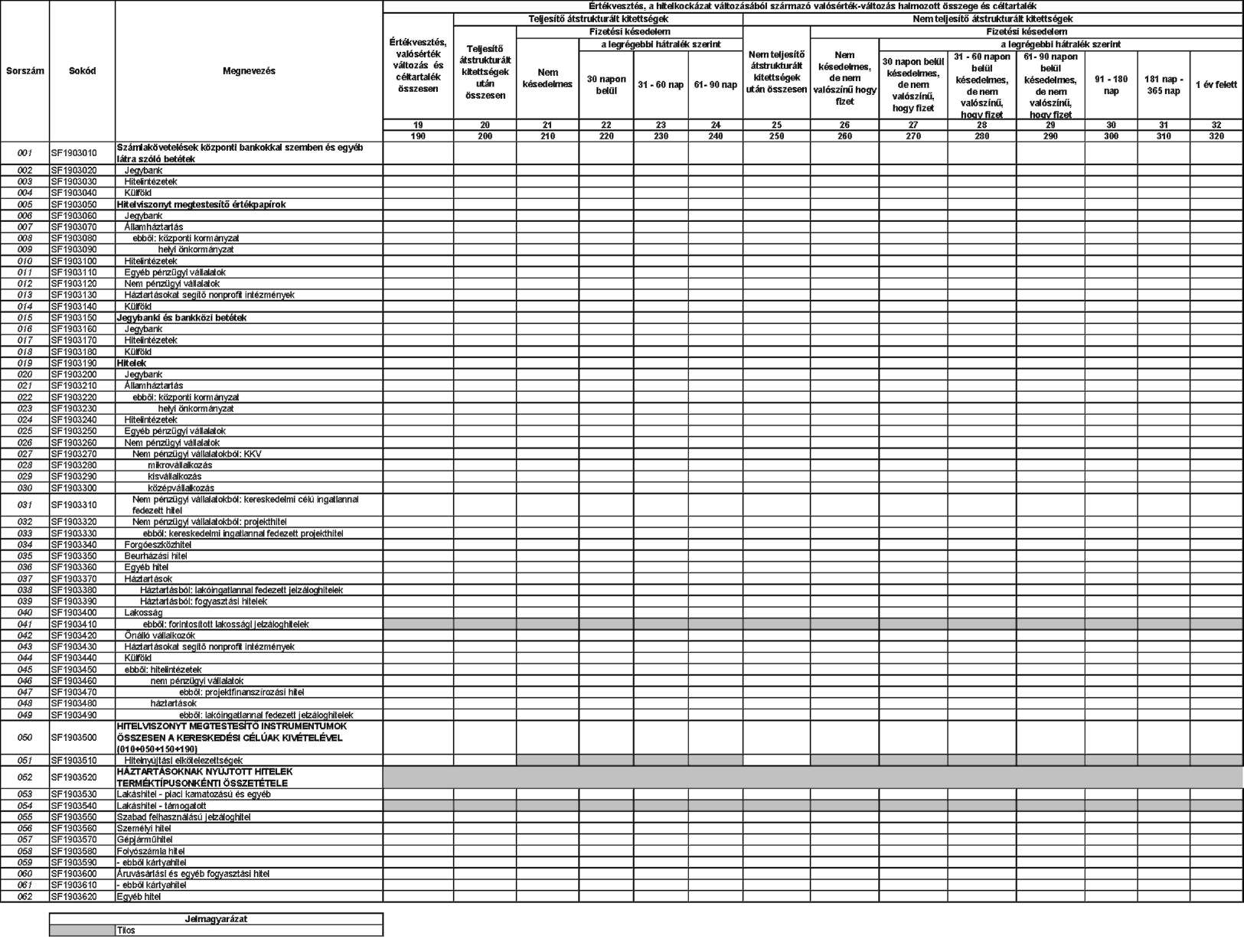

SF1903

Átstrukturált kitettségek - Deviza

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1903

Átstrukturált kitettségek- Deviza (folytatás)

MNB azonositó kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE, SOLO_FINREP_AE

SF1903

Átstrukturált kitettségek - Deviza (folytatás)

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NE, SOLO_FINREP_AE

SF43

Céltartalékok

Nagyságrend: forint

MNB azonosító kód: SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_AE

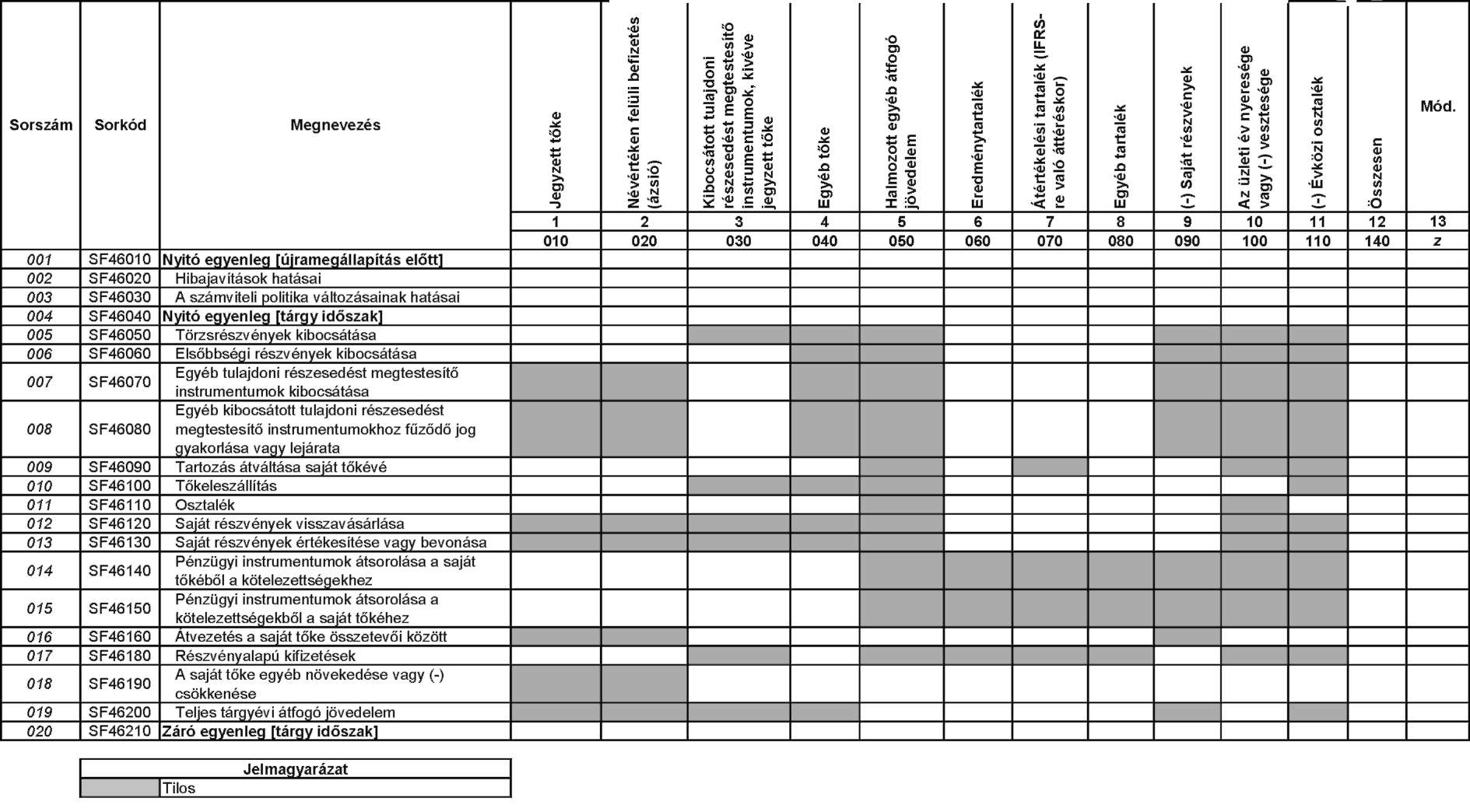

SF46

A sajáttőke-változások kimutatása

Nagyságrend: forint

2. melléklet a 20/2016. (VI. 6.) MNB rendelethez

Az adatszolgáltatások kitöltési előírásai

I. Általános rendelkezések

1. Kapcsolódó jogszabályok

1.1. az egyes fogyasztói kölcsönszerződések devizanemének módosulásával és a kamatszabályokkal kapcsolatos kérdések rendezéséről szóló 2014. évi LXXVII. törvény (a továbbiakban: Forintosítási tv.);

1.2. az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 2008. november 3-i 1126/2008/EK bizottsági rendelet;

1.3. a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról szóló 2013. június 26-i 575/2013/EU európai parlamenti és tanácsi rendelet (a továbbiakban: CRR);

1.4. a monetáris pénzügyi intézmények ágazati mérlegéről szóló 2013. szeptember 24-i 1071/2013/EU európai központi bank rendelet (EKB/2013/33) (átdolgozott szöveg) (a továbbiakban: EKB BSI rendelet).

2. Fogalmak

2.1. Az adatszolgáltatások mindegyikéhez kapcsolódó fogalmak

2.1.1. Beruházási hitel: a tárgyi eszköz beszerzésére, létesítésére, saját vállalkozásban történő előállítására, a beszerzett tárgyi eszköz üzembe helyezésére, rendeltetésszerű használatbavételére (az üzembe helyezésig felmerült minden tevékenységre: szállítás, vámkezelés, közvetítés, alapozás, üzembe helyezés, tervezés, előkészítés, lebonyolítás, stb.), meglévő tárgyi eszköz bővítésére, rendeltetésének megváltoztatására, átalakítására, élettartamának, teljesítőképességének közvetlen növelésére - és az ezekhez hozzákapcsolódó tevékenységek finanszírozására - szolgáló hitel.

2.1.2. EGT-fióktelep: amennyiben valamely adatszolgáltatás teljesítésére az 1. melléklet I. pontjában foglalt táblázat szerint az EGT-fióktelep is köteles, a kitöltési előírások alkalmazása szempontjából hitelintézeten az ugyanezen típusú EGT-fióktelepet is érteni kell.

2.1.3. Folyószámlahitel: a hitelintézet által vezetett fizetési számlán és a nem fizetési műveletek teljesítésére szolgáló, az ügyfél által bármikor hozzáférhető egyéb számlán kialakult negatív egyenleg (overdraft). Folyószámlahitelnek minősül az a kártyahitel is, amelynél a hitelintézet kamatmentes periódust biztosít. Azt a kártyahitelt, ahol a hitelintézet kamatmentes periódust nem biztosít a kártyához, a fogyasztási hitelek között kell jelenteni. A folyószámlahitelek között kell kimutatni azokat az újratöltődő (rulírozó, rollover) hiteleket is, amelyek az alábbi tulajdonságok mindegyikével rendelkeznek:

- a hitelfelvevő egy előre jóváhagyott összeghatárig használhat vagy vehet fel pénzt,

- a hitelfelvevő nem köteles előzetesen értesíteni a hitelintézetet a lehívásról, vagy az értesítés kizárólag tájékoztatásra szolgál, és a hitelt folyósító pénzügyi intézmény nem tagadhatja meg az igénybevételt,

- a rendelkezésre álló hitel összege a pénzfelvétel és pénzvisszafizetés következtében nőhet vagy csökkenhet,

- a hitel többször igénybe vehető,

- nincs rendszeres pénz-visszafizetési kötelezettség.

2.1.4. Forgóeszköz hitel: a rövid lejáratú eszközök finanszírozására, a vállalkozó tevékenységét nem tartósan szolgáló követelésekre, hitelviszonyt megtestesítő értékpapírokra, tulajdoni részesedést jelentő befektetésekre szolgáló, általában 1 éves vagy rövidebb futamidejű hitel.

2.1.5. IAS, IFRS: az 1606/2002/EK európai parlamenti és tanácsi rendelettel összhangban egyes nemzetközi számviteli standardok elfogadásáról szóló 2008. november 3-i 1126/2008/EK bizottsági rendelet mellékletében meghatározott nemzetközi számviteli standardok.

2.1.6. Mikro-, kis- és középvállalkozás (a továbbiakban: KKV): a kis- és középvállalkozásokról, fejlődésük támogatásáról szóló 2004. évi XXXIV. törvény szerinti vállalkozás.

2.1.7. Money market ügylet: jellemzően nagyvállalatokkal a Treasury-n keresztül, a bankközi ügyletekhez hasonló kamatfeltételekkel kötött, általában rövid futamidővel rendelkező hitel.

2.1.8. Projektfinanszírozási hitel: a CRR 147. cikk (8) bekezdése szerinti speciális hitelezési kitettségek. 2.2. Az M01-M15 MNB azonosító kódú adatszolgáltatásokhoz kapcsolódó fogalmak

2.2.1. Aktuális kamatláb: az állományokra a tárgyhónap utolsó napján alkalmazott tényleges (nem a meghirdetett) kamatláb.

2.2.2. Bruttó fennálló tőkeösszeg: valamely követelés vagy tartozás partnerekkel, ügyfelekkel szemben fennálló, bruttó, elhatárolt kamatokat nem tartalmazó névértéke (tőkeértéke). Ez a könyv szerinti érték értékvesztéssel növelt, felhalmozott kamatokkal csökkentett, statisztikai értékelési különbözettel korrigált állománya.

2.2.3. Egyszerű devizacsere ügylet (simple currency swap vagy FXswap): olyan árfolyamügylet, amely alapesetben egy adott deviza azonnali eladását/vételét és egy időben ugyanannak a devizaösszegnek a határidős vételét/eladását jelenti: azonnali ügylet (spot) + határidős ügylet (forward) = devizacsere-ügylet (swap).

2.2.4. Eladási (put) opció: olyan származtatott ügylet, mely az opciós díj megfizetése ellenében kötelezettség nélküli jogot biztosít egy meghatározott jövőbeli időpontban egy meghatározott mennyiségű termék előre rögzített áron történő eladására.

2.2.5. Eladott hitelderivatíva: azon hitelderivatívák, amelyeknél az adatszolgáltató valamilyen formában a védelmet eladta (azaz a hitelkockázatot átvállalta).

2.2.6. Értékpapírosítás: a CRR értelmében olyan tranzakció, amelynek keretében egyes hitel jellegű követelések átruházásra kerülnek valamely értékpapírosítást végző intézményhez, illetve a követeléshez tartozó hitelkockázat vagy annak egy része áthárításra kerül az értékpapírosítást végző intézmény által kibocsátott értékpapírokba. A kockázatok áthárítása kétféle módon valósulhat meg: az egyik esetben tényleges követelés-átruházás történik- ebben az esetben a számviteli szabályok függvényében a követelés kikerülhet a hitelintézet könyveiből -, míg a másik esetben hitelderivatívákkal vagy garanciákkal történik a kockázatok áthárítása, ebben az esetben a követelés továbbra is a hitelintézet mérlegében marad. Típusai:

2.2.6.1. Szintetikus értékpapírosítás: olyan értékpapírosítás, amelynél az értékpapírosítás tárgyát képező követelésekkel kapcsolatos kockázatok áthárítása hitelderivatívákkal vagy garanciákkal valósul meg, és a követelés állománya továbbra is az értékpapírosítást kezdeményező hitelintézet mérlegében marad.

2.2.6.2. Hagyományos értékpapírosítás: olyan értékpapírosítás, amelynél az értékpapírosítás tárgyát képező követeléseket a hitelintézet részben vagy teljes egészében az értékpapírosítást végző intézményre ruházza át, a követelés a számviteli szabályok függvényében kikerülhet a hitelintézet könyveiből.

2.2.7. Évesített kamatláb: a kamatláb éves szintre való kivetítése, éves százalékos mértékben való kifejezése. Az évesített kamatláb meghatározása a következő két képlettel lehetséges:

1. képlet:

Ak: a k sorszámú hitelrészlet illetve betételhelyezés összege, a képlet akkor is alkalmazható, ha a hitelt egy részletben veszik igénybe, illetve egyszerre helyezik el a betétet. Ilyenkor a képlet bal oldalán az elhelyezett betétösszeg, illetve a felvett hitel összege található.

A'k: a k' sorszámú törlesztőrészlet összege, illetve a betét-visszafizetés összege (kamatokkal növelve),

m: a hitelfolyósítások, betételhelyezések száma,

m': a törlesztőrészletek, betét-visszafizetések száma,

tk: a k-adik hitelfolyósítás, betételhelyezés években vagy töredékévekben kifejezett időpontja,

t'k: a k'-adik törlesztőrészlet, betét-visszafizetés években vagy töredékévekben kifejezett időpontja,

i: az évesített kamatláb századrésze.

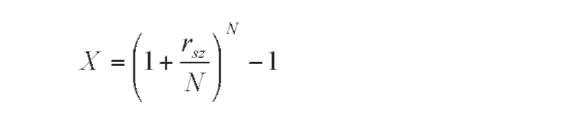

2. képlet:

X: az évesített kamatláb

rsz: a szerződésben meghatározott éves kamatláb

N: az éven belüli kamattőkésítések száma (pl. féléves gyakoriságú kamattőkésítés esetén 2, negyedéves gyakoriságú kamatfizetés esetén 4).

2.2.8. Fizetési számla: fizetési műveletek teljesítésére szolgáló, a pénzforgalmi szolgáltató egy vagy több ügyfele részére megnyitott számla, ideértve a bankszámlát is.

2.2.9. Forward (tőzsdén kívüli határidős ügylet): olyan, szervezett piacon kívül (OTC-n) megkötött, meghatározott mennyiségű termék megvásárlására vagy eladására szóló származtatott ügylet, ahol az árat a szerződés létrehozásakor határozzák meg, a szállításra és a pénzügyi rendezésre pedig meghatározott jövőbeni időpontban kerül sor.

2.2.10. Futures (tőzsdei határidős ügylet): a szervezett piacon (tőzsdén) megkötött, meghatározott mennyiségű termék megvásárlására vagy eladására szóló származtatott ügylet, ahol az árat a szerződés létrehozásakor határozzák meg, a szállításra és a pénzügyi rendezésre pedig meghatározott jövőbeni időpontban kerül sor.

2.2.11. Határidős kamatláb megállapodás (FRA, forward rate agreement): két fél közötti, egy jövőbeni időpontban induló periódusra vonatkozó határidős kamatláb megállapodás, amely lehetővé teszi a jövőben esedékes hitelfelvétel vagy befektetés kamatának rögzítését.

2.2.12. Hitelkeret: a hitelező és az adós között írásban létesített hitelszerződés alapján az adós részére rendelkezésre tartott pénzösszeg, amelynek terhére a hitelintézet - meghatározott szerződési feltételek megléte esetén -a kölcsönszerződés megkötésére, vagy egyéb hitelművelet végzésére köteles.

2.2.13. Hitel-nemteljesítési csereügylet (CDS): egy adott pénzügyi eszköz tartásából kifolyólag futott hitelkockázat transzferálására, azaz a partner (referenciaentitás) fizetésképtelensége esetén felmerülő veszteségek fedezésére alkalmas származtatott ügylet. Két szereplője van: a védelem eladója, aki a hitelkockázatot átvállalja és a védelem megvásárlója, aki a hitelkockázatot továbbadja. A védelem megvásárlója az ügylet lejáratáig meghatározott időközönként, meghatározott összeget (swap prémium vagy swap spread) fizet a védelem eladójának. A védelem eladója ezért cserébe vállalja azt a kötelezettséget, hogy ha az ügylet futamideje alatt a védelem megvásárlójának partnere fizetésképtelenné válik, akkor megtéríti a védelem megvásárlójának összes olyan veszteségét, amely a partner fizetésképtelenségéből fakad.

2.2.14. Kamatozó devizacsere ügylet (Cross currency interest rate swap - CCIRS): az ügyletet kötő felek kamatfizetések és tőkeösszegek cseréjéről állapodnak meg, meghatározott tőkeösszegekre és meghatározott periódusra vonatkozóan. A csere eltérő devizájú tőke és kamatösszegre vonatkozik. A kicserélt kamatok lehetnek fixek (fix to fix), változók (floating to floating - basis swap), illetve a megállapodás vonatkozhat fix kamatok változóra (fix to floating) illetve változó kamatok fixre történő cseréjére (floating to fix) is. Ebbe a körbe nemcsak deviza-deviza csere ügyletek, hanem forint-deviza, deviza-forint ügyletek is beletartoznak. Ezen ügyletek egyik altípusa, a Bázis swap, amelynél a kamatcsere két eltérő változó alapú kamat cseréjére vonatkozik. Szintén ebbe a körbe tartozik a Mark-to-market swap, amely esetében az ügylet résztvevői elsősorban a deviza árfolyamváltozások hatására változó partner (hitel) kockázatuk csökkentése érdekében meghatározott feltételek mellett megváltoztatják valamely elcserélt tőkeösszeget, és a különbözetet egymással elszámolják, vagy a partnerkockázat kezelése betét elhelyezéssel történik, miközben az ügylet feltételei nem változnak.

2.2.15. Kamatswap (IRS, Interest Rate Swap): azonos devizanemben meghatározott tőkeösszegre vonatkozó kamatfizetések cseréjét jelentő derivatív ügylet. Alapesetben két fél közötti megállapodás változó kamatozású kamatfizetések fix kamatozású kamatfizetésekre való cseréléséről (vagy fordítva), egy meghatározott tőkeösszegre és meghatározott periódusra vonatkozóan.

2.2.16. Különleges célú gazdasági egység (Financial Vehicle Corporation; FVC): értékpapírosítást végző pénzügyi közvetítő vállalat. A különleges célú gazdasági egységek listáját az ügyfelek szektormeghatározását segítő, a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló MNB rendelet (a továbbiakban: alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr.) 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.[7]

2.2.17. Multicurrency (többdevizás) ügylet: olyan ügylet, amelynek keretében a bank lehetőséget nyújt az ügyfélnek arra, hogy a hitelt az általa megválasztott, a hitelszerződésben előzetesen rögzített devizanemek egyikében hívja le. Nem tartoznak ide az olyan konstrukciók, amelyek esetében a bank döntése a hitel denominációjának megváltoztatása.

2.2.18. Rulírozó hitel: hitelkeret terhére folyósított olyan hitel, amely esetében nincs rendszeres pénz visszafizetési kötelezettség, a rendelkezésre álló hitel összege a pénzfelvétel és pénzvisszafizetés következtében nőhet vagy csökkenhet, és a visszafizetett kölcsönt a jogosult a hitelkeret nyitvatartási idején belül a hitelkeret felső határáig újból igénybe veheti.

2.2.19. Statisztikai értékelési különbözet: a hó végi tőkeérték és a (nettó) könyv szerinti érték eltéréséből az elhatárolt (statisztikai) kamat és az értékvesztés által nem magyarázott összegek. Itt kell kimutatni az effektív kamat számítása miatti eltérést, valamint az instrumentumok kezdeti értékeléséből fakadó valós érték különbözetet is.

2.2.20. Statisztikai kamat(jövedelem): a statisztikai kamatbevétel vagy ráfordítás az instrumentumok tőkeértéke és szerződés szerinti kamatlába alapján számított, az időszakra járó vagy fizetendő kamat, beleértve (értékpapírok esetében) a kibocsátási diszkontból vagy prémiumból (a névértéktől eltérő kibocsátási értékből) eredő, a futamidő alatt egyenletesen halmozódó kamatot is. A statisztikai kamatjövedelem részének tekintendő a kamatokkal együtt felszámított díj és jutalék is: többek között a rendelkezésre tartási jutalék, a kezelési költség, a folyósítási jutalék, a váltó leszámítolási díj, illetve kamat, a faktordíj, illetve kamat, az értékpapírkölcsön után fizetett kölcsönzési díj összege, továbbá az óvadéki és a sajátos szállításos repó ügyletek után fizetendő kamatok. Nem tekinthető ugyanakkor a statisztikai kamatjövedelem részének az eltérő értékelési módszer (például effektív kamatláb módszer) alkalmazásából fakadó különbözet. A statisztikai felhalmozott kamat a statisztikai kamatjövedelem pénzügyileg még nem rendezett része, amely mérlegállományként jelenik meg az időszak végén.

2.2.21. Swap ügylet (csereügylet): olyan származtatott ügylet, mely során a felek kifizetések cseréjében állapodnak meg, azaz a szerződésben előre meghatározott feltételek szerint cash flow cserét/cseréket hajtanak végre. A fizetések meghatározott jövőbeli időpontokban, vagy periódusonként történnek, meghatározott névleges összegekre vonatkoztatva, a ténylegesen fizetendő cash flow összegek pedig a mögöttes termék referencia árán, hozamán alapulnak.

2.2.22. Számla-összevezetés: a fogalom alatt alapvetően kétféle ügylet-típus értendő:

2.2.22.1. cash-pool, amely esetében az ügyfélcsoport bankszámláinak - általában nap végi - összevezetése egy főszámlára ténylegesen megtörténik, s az egyes pool-tagok a főszámla egyenlege erejéig egymást hitelezik, a bank pedig csak a főszámla mínuszba menetele esetén nyújt hitelt az ügyfélcsoportnak. E konstrukciónak léteznek különböző altípusai (pl. zero balancing, target balancing), de az ügylet lényegét tekintve azok egységesen kezelendők.

2.2.22.2. kamat pool, azaz a virtuális, vagy notional pool konstrukció, amely nem jár tényleges számla-összevezetéssel, kizárólag arra irányul, hogy bizonyos szempontból kapcsolatban álló ügyfélcsoport (vagy egy ügyfél több számlája esetén) kedvezőbb kamatot érhessen el a bankszámláik egyenlegeinek virtuális összevezetése segítségével megállapítható egyenleg alapján.

2.2.23. Szerződéses kamatláb: az ügyféllel kötött szerződésben meghatározott kamatláb.

2.2.24. Tőzsdei/Nem tőzsdei ügylet: az adott ügylet megkötésére tőzsdei vagy tőzsdén kívüli (OTC) piacon került sor.

2.2.25. Új szerződés: minden olyan új pénzügyi jellegű megállapodás az adatszolgáltató és az ügyfelek között, amely

- elsőként határozza meg a betét és a hitel kamatlábát,

- a meglévő hitelre és betétre vonatkozó új megállapodás, ha a betét és a hitel típusa megváltozik, vagy ha a kamatkondíciókban - beleértve az egyéb költségeket is - változás van.

Újnak tekintendő az átárazott szerződés is, kivéve az az átárazás, amely

- automatikusan - az eredeti szerződés alapján, az ügyfél közreműködése nélkül - történik, és

- ahol nem tárgyalják újra a feltételeket és a kamatlábat sem (pl. a folyamatos lekötésű betéti konstrukciók, amennyiben a lekötés futamidejét az ügyfél nem változtatja meg), vagy

- fix kamatozású konstrukció automatikus átalakulása változó kamatozásúvá vagy fordítva, amennyiben ezt az átalakulást már az eredeti szerződésben rögzítették.

Új szerződésnek tekintendő a tárgyhónapban kötött új betétszerződés akkor is, ha az a tárgyhónapban lejár, illetve ha az ügyfél a tárgyhónapban felmondja a betétet.

Új szerződésnek tekintendő, ha az adatszolgáltató az ügyfél bankszámlájáról rendszeresen - az ügyféllel kötött egyszeri szerződés alapján - növeli a már meglévő lekötött betétet.

Amennyiben egy lekötött betéthez az ügyfél tetszőleges gyakorisággal fizethet be újabb összegeket, minden befizetés új szerződésnek minősül.

2.2.26. Vásárolthitelderivatíva: azon hitelderivatívák, amelyeknél az adatszolgáltató valamilyen formában a védelmet megvásárolta (azaz a hitelkockázatot transzferálta).

2.2.27. Vételi (call) opció: olyan származtatott ügylet, mely az opciós díj megfizetése ellenében kötelezettség nélküli jogot biztosít egy meghatározott jövőbeli időpontban egy meghatározott mennyiségű termék előre rögzített áron történő megvételére.

2.3. A SOLO_COREP_NY, SOLO_COREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_NE és a SOLO_FINREP_AE MNB azonosító kódú adatszolgáltatásokhoz (a továbbiakban együtt: SOLO COREP-FINREP adatszolgáltatások) kapcsolódó fogalmak

2.3.1. Átstrukturált kitettség: a nem teljesítő kitettségre és az átstrukturált követelésre vonatkozó prudenciális követelményekről szóló MNB rendelet alapján átstrukturáltnak minősülő kitettség.

2.3.2. ISIN kód: az ISIN azonosítóról szóló MNB rendelet szerinti értékpapír azonosító.

2.3.3. Lakóingatlan: a Magyarország területén található, lakás céljára létesített, használatba vételi engedéllyel rendelkező, és az ingatlan-nyilvántartásban lakóház vagy lakás megnevezéssel nyilvántartott vagy ilyenként feltüntetésre váró ingatlan, valamint az ingatlan-nyilvántartásban tanyaként feltüntetett földrészleten lévő lakóház vagy gazdasági épület.

2.3.4. LEI-kód: a szervezetekhez rendelt globális jogiszemély-azonosító, amely egyedileg azonosítja a pénzügyi tranzakciókban részt vevő feleket.

2.3.5. Nem teljesítő kitettség: a nem teljesítő kitettségre és az átstrukturált követelésre vonatkozó prudenciális követelményekről szóló MNB rendelet alapján nem teljesítőnek minősülő kitettség.

2.4. Az adatszolgáltatások tábláiban és az azok kitöltésére vonatkozó előírásokban használt, a 2.1.-2.3. pontban foglaltakon kívüli kifejezések tartalmára - e rendelet eltérő rendelkezése hiányában - az egyes adatszolgáltatókra vonatkozó számviteli és egyéb jogszabályokban foglaltak tekintendők irányadónak.

3. Szektor-meghatározások

Az adatszolgáltatásokban a szervezetek (partnerek, ügyfelek) szektorának meghatározásakor - a jelen melléklet eltérő rendelkezése hiányában - az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. 2. melléklet I.A. pontjában leírtaknak megfelelően kell eljárni.[8]

4. Az adatszolgáltatások EBEAD és KAP rendszeren való beküldésére vonatkozó általános előírások[9]

4.1. Az EBEAD rendszer használatának technikai feltételei, a beküldésre vonatkozó alapvető szabályok[10]

4.1.1. Számítástechnikai környezetre vonatkozó feltételek:

a) internetkapcsolat,

b) HTTPS protokollon keresztül kommunikálni képes WEB böngésző program (támogatott böngésző: Internet Explorer),

c) Microsoft Excel szoftver vagy ennek fájljait megjeleníteni képes program,

d) e-mail postafiók,

e) HTTPS alapú kommunikáció és

f) a bejelentkezés módjától függően a 4.1.2.2. vagy a 4.1.2.3. alpontban felsorolt többletkövetelmények teljesítése.

Az EBEAD rendszer éles használata előtt a technikai feltételek megléte ellenőrizhető az EBEAD rendszer tesztkörnyezetében.

4.1.2. Regisztráció

4.1.2.1. A regisztráció módja:

a) felhasználónév és jelszó alapú regisztráció vagy

b) tanúsítvány alapú regisztráció.

4.1.2.2. A tanúsítvány alapú azonosításhoz kapcsolódó többletkövetelmények:

a) a tanúsítvány alapú azonosítást biztosító eszközök és

b) az alkalmazott WEB böngészőre telepített, minősített hitelesítés-szolgáltató által kibocsátott, OCSP alapú lekérdezhetőséggel rendelkező, fokozott biztonságú tanúsítvány.

4.1.2.3. A felhasználónév és jelszó alapú azonosításhoz kapcsolódó többletkövetelmények:

a) postai úton történő regisztráció az MNB-nél és

b) a regisztráció elektronikus úton, felhasználónév és jelszó megadásával történő érvényesítése.

4.1.3. Bejelentkezés

Az EBEAD rendszerbe történő bejelentkezés tanúsítvány vagy felhasználónév és jelszó használata útján történik.

4.1.4. Az EBEAD rendszer használata

4.1.4.1. Az adatszolgáltatónak az EBEAD rendszerben, az általa teljesítendő minden egyes adatszolgáltatás vonatkozásában meg kell adnia az adatszolgáltatási kötelezettségével kapcsolatos értesítések fogadására szolgáló elektronikus elérhetőségét (e-mail cím).

4.1.4.2. Az EBEAD rendszer használatához szükséges további információkat az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. 3. melléklet 3. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

4.2. A KAP rendszer használatának technikai feltételei, a beküldésre vonatkozó alapvető szabályok[11]

4.2.1. Számítástechnikai környezetre vonatkozó feltételek:

a) internetkapcsolat,

b) HTTPS protokollon keresztül kommunikálni képes WEB böngésző program (támogatott böngésző: Internet Explorer),

c) e-mail postaiók,

d) az ERA rendszerhez tartozó érvényes regisztráció és

e) fokozott biztonságú vagy minősített elektronikus aláíró tanúsítvány.

4.2.2. Regisztráció

4.2.2.1. A KAP rendszer az ERA rendszer Adatszolgáltatás megnevezésű szolgáltatására történő, tanúsítvány alapú regisztrációt - adatszolgáltató által kijelölt természetes személy regisztráció során történő azonosítása - követően érhető el.

4.2.2.2. A KAP rendszer használatához regisztráló felhasználónak rendelkeznie kell fokozott biztonságú vagy minősített elektronikus aláíró tanúsítvánnyal, és a fokozott biztonságú aláíró tanúsítvány csak olyan hitelesítésszolgáltatótól származhat, amelynek a gyökértanúsítványát a közigazgatási gyökér-hitelesítés szolgáltató (KGyHSz) hitelesítette, gyökértanúsítványba foglalva azt.

4.2.2.3. Az ERA rendszerhez történő regisztráció az MNB honlapján, az alábbi elérési útvonalon kezdeményezhető: https://era.mnb.hu/regdb.web/Regisztracio/RegisztracioLeiras.aspx.

4.2.2.4. A regisztráció részletes folyamatát az ERA rendszer felületén elérhető "Súgó" tartalmazza.

4.2.3. Bejelentkezés

Az ERA rendszerbe történő bejelentkezés felhasználónév és jelszó használata útján történik.

A regisztráció során felhasználónévként kizárólag egyedi, más felhasználó által még nem regisztrált felhasználónév választható. Az ERA rendszer a felhasználónév egyediségét ellenőrzi. A felhasználónév megváltoztatására az új regisztrációra vonatkozó szabályok alkalmazandók.

4.2.4. A KAP rendszer használata

4.2.4.1. A KAP rendszeren keresztül az adatszolgáltató nevében kizárólag érvényes és jóváhagyott regisztrációval rendelkező személy (intézményi képviselő) jogosult adatszolgáltatást beküldeni.

4.2.4.2. Az adatszolgáltatásokat az MNB által meghatározott elektronikus formában, fokozott biztonságú vagy minősített elektronikus aláírással ellátva kell teljesíteni.

4.2.4.3. Az adatszolgáltató a KAP rendszerbe feltöltött adatszolgáltatásról a beérkezés időpontját, érkeztetési számát és a küldeményazonosító K-számát tartalmazó, automatikus "érkeztetett" üzenetet kap.

4.2.4.4. A KAP rendszer a beküldött adatszolgáltatás státuszáról - a feltöltött adatszolgáltatás jogosultsági, tartalmi és technikai ellenőrzésének eredménye függvényében - a beküldéstől számított 24 órán belül automatikus üzenetet küld az adatszolgáltatónak. Amennyiben az adatszolgáltatás hibásan került teljesítésre, akkor az adatszolgáltató "visszautasított", az adatszolgáltatás sikeres teljesítése esetén "feldolgozott" státuszról szóló üzenetet kap.

4.2.4.5. Az adatszolgáltatást az MNB akkor tekinti teljesítettnek, ha az adatszolgáltató elektronikus úton megküldött adatszolgáltatására vonatkozóan "feldolgozott" státuszról szóló üzenetet kapott.

4.2.4.6. A KAP rendszer használatát segítő útmutatást a KAP rendszer MNB honlapján közzétett Felhasználói kézikönyve tartalmazza.

4.3. Az M01-M15 MNB azonosító kódú adatszolgáltatások EBEAD rendszeren való beküldéséhez kapcsolódó további követelmények[12]

4.3.1. Amennyiben az adatszolgáltató az adatszolgáltatás teljesítése után az abban szerepeltetett adatokat befolyásoló információk birtokába jut, adatszolgáltatását módosítja, ideértve az auditált adatszolgáltatásokban bekövetkezett változásoknak az érintett havi és éves adatszolgáltatásokon történő átvezetését is. Az adatszolgáltató az általa - Számviteli politikájában vagy egyéb módon - meghatározott jelentős mértékű eltérés esetén a módosításról, valamint a módosítással érintett időszak tartamáról az MNB Statisztikai igazgatóságát előzetesen, elektronikus úton tájékoztatja (e-mail cím: statisztika_fm@mnb.hu).

4.3.2. Mind az eredeti, mind a módosító adatszolgáltatás beküldésekor az adott vonatkozási időhöz és gyakorisághoz tartozó, teljes körű tartalommal rendelkező adatszolgáltatást kell beküldeni.

4.3.3. Amennyiben az adatszolgáltató a megadott vonatkozási időre nem rendelkezik adattal, tehát a teljes adatszolgáltatása nemleges, ekkor a "bizonylat jellege" mező értéke "N".

4.3.4. Az adatszolgáltató egy adatszolgáltatáson belül bármely táblára jelezheti, hogy arra vonatkozóan nem rendelkezik adattal, ebben az esetben az adott táblát "nemleges"-ként küldheti.

4.3.5. Ha a számértéket tartalmazó mező értéke nulla, és a küldendő adat tizedesjegyeinek pontossága nem került meghatározásra, akkor ezek a mezők üresen hagyhatóak vagy nulla értékkel tölthetőek fel. Amennyiben az adat tizedesjegyeinek pontossága meghatározásra került, akkor a nulla értéket a meghatározott számú tizedesjeggyel ellátva kell megadni. Amennyiben az előírt pontosságnál kevesebb tizedesjegy kerül megadásra, az hibának számít, több tizedesjegy megadása esetén az EBEAD rendszer kerekít az előírt tizedesjegy pontosságra.[13]

4.3.6. A vonatkozási idő jelzésére az alábbi táblában közölt dátumkódokat kell használni:

| 20□□ | 0-9 | éves gyakoriság esetén |

| 20□□□□ | 01-12 | havi gyakoriság esetén |

4.3.7. Az adatszolgáltatás jelentésfájljának elkészítésére vonatkozó előírásokat a 3. melléklet 2. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.[14]

*Az adatszolgáltatás konkrét vonatkozási ideje alapján lehet bekódolni.

4.4. A SOLO COREP-FINREP adatszolgáltatások KAP rendszeren való beküldéséhez kapcsolódó további követelmények[15]

4.4.1. Amennyiben az adatszolgáltatás valamely táblájának adattartalma nemleges, akkor az adatszolgáltató a tábla első sorát nulla ("0") értékkel feltöltve küldi meg.

4.4.2. Ha az MNB megállapítja, hogy az adatszolgáltatás javítást igényel, az adatszolgáltató a javított adatszolgáltatást az MNB javításra vonatkozó felszólítása kézhezvételétől számított 2 munkanapon belül küldi meg az MNB részére. Ha az adatszolgáltató az adatszolgáltatás teljesítését követően olyan, az adatszolgáltató által - Számviteli politikájában vagy egyéb módon - meghatározott jelentős mértékű eltérést tár fel, amely az adatszolgáltatás alapjául szolgáló nyilvántartások javítását teszi szükségessé, akkor az adatszolgáltatást visszamenőleg is, az eltéréssel érintett teljes időszakra vonatkozóan módosítja. Az adatszolgáltató a jelen pont szerint módosított adatszolgáltatást az eltérés feltárásától számított 15 munkanapon belül küldi meg az MNB részére.

4.4.3. Az adatszolgáltató a módosító adatszolgáltatás beküldésével egyidejűleg tájékoztatja az MNB adott adatszolgáltató felügyeletét ellátó főosztályát a módosításról és annak indokairól.

A módosított adatszolgáltatásban az érintett tábla javítás miatt módosuló minden sorát (beleértve az összegző sorokat is) a "Mód" oszlopban "M"-mel kell megjelölni. A teljes adatszolgáltatást (a javított adatot nem tartalmazó, és a nemleges táblát is) ismételten meg kell küldeni.

4.4.4. A táblák szöveges mezőibe történő adatbevitelkor vessző karakter nem használható.

4.4.5. Az adatokat egységnyi forintban kell megadni.

4.4.6. Előjelekre vonatkozó szabályok

4.4.6.1. Egy táblában szereplő valamely tétel megnevezésében a zárójelek használata azt jelenti, hogy az adott tételt le kell vonni ahhoz, hogy megkapjuk az "összesen" értéket, de nem jelenti azt, hogy az adott tételt negatív értékként kell megjeleníteni.

4.4.6.2. A negatív értékként megjelenítendő tételeket a táblák a megnevezés előtt "(-)" jellel jelölik, például "(-) Saját részvények".

4.4.6.3. "Tartozik/követel" jelölés, pozitív és negatív előjelek:

| Elem | Követel /Tartozik | Egyenleg /Változás | Jelentett adat |

| Eszközök | Tartozik | Eszközök egyenlege | Pozitív ("Normál", előjel nem szükséges) |

| Eszközök növekedése | Pozitív ("Normál", előjel nem szükséges) | ||

| Eszközök negatív egyenlege | Negatív ("-" előjel szükséges) | ||

| Eszközök csökkenése | Negatív ("-" előjel szükséges) | ||

| Ráfordítások | Ráfordítások egyenlege | Pozitív ("Normál", előjel nem szükséges) | |

| Ráfordítások növekedése | Pozitív ("Normál", előjel nem szükséges) | ||

| Ráfordítások negatív egyenlege (visszaírásokkal együtt) | Negatív ("-" előjel szükséges) | ||

| Ráfordítások csökkenése | Negatív ("-" előjel szükséges) | ||

| Kötelezettségek | Követel | Kötelezettségek egyenlege | Pozitív ("Normál", előjel nem szükséges) |

| Kötelezettségek növekedése | Pozitív ("Normál", előjel nem szükséges) | ||

| Kötelezettségek negatív egyenlege | Negatív ("-" előjel szükséges) | ||

| Kötelezettségek csökkenése | Negatív ("-" előjel szükséges) | ||

| Saját tőke | Saját tőke egyenlege | Pozitív ("Normál", előjel nem szükséges) | |

| Saját tőke növekedése | Pozitív ("Normál", előjel nem szükséges) | ||

| Saját tőke negatív egyenlege | Negatív ("-" előjel szükséges) |

| Elem | Követel /Tartozik | Egyenleg /Változás | Jelentett adat |

| Saját tőke csökkenése | Negatív ("-" előjel szükséges) | ||

| Bevételek | Bevételek egyenlege | Pozitív ("Normál", előjel nem szükséges) | |

| Bevételek növekedése | Pozitív ("Normál", előjel nem szükséges) | ||

| Bevételek negatív egyenlege (visszaírásokkal együtt) | Negatív ("-" előjel szükséges) | ||

| Bevételek csökkenése | Negatív ("-" előjel szükséges) |

4.5.[16]

II. Az M01-M15 MNB azonosító kódú adatszolgáltatás speciális kitöltési előírásai

1. Irányelvek

A statisztikai információk helyessége érdekében:

a) teljesülnie kell valamennyi lineáris megkötöttségnek (pl. azon adatszolgáltatásoknál, amelyekben a teljes mérleg adatait kell jelenteni, a mérleg két oldalának egyensúlyban kell lennie, a részösszegek összegének meg kell egyeznie a végösszeggel),

b) egy adatszolgáltató azonos tartalmú adatainak egymással konzisztensnek kell lenniük,

c) a szolgáltatott statisztikai információknak teljes körűeknek kell lenniük,

d) az adott adatszolgáltató által teljesített különböző típusú adatszolgáltatásokban az azonos számviteli tartalmú adatoknak tételesen meg kell egyezniük.

2. A negyedév utolsó hónapjára vonatkozó adatszolgáltatás teljesítése

2.1. A negyedév utolsó hónapjára vonatkozóan - a 2.2. és 2.3. pontban foglaltak kivételével -, amennyiben az előzetes és a végleges adatokra vonatkozó beküldési határidő között változtak az egyes adatszolgáltatásokban jelentendő adatok, kétszer kell az adatszolgáltatást teljesíteni: az első teljesítési határidő, azaz a tárgyidőszakot követő hónap 11. munkanapja utáni változások esetén a negyedéves számviteli zárással összhangban lévő - IFRS-t alkalmazó hitelintézet esetében a SOLO_FINREP_NE MNB azonosító kódú adatszolgáltatás beérkezésekori - adatokkal frissítve, legkésőbb a tárgyidőszakot követő hónap 20. munkanapig újra kell küldeni az adatszolgáltatást.

2.2. A 2016. decemberre mint tárgyidőszakra vonatkozó M01 MNB azonosító kódú adatszolgáltatás 01. táblájának adatait, valamint ennek megfelelően a 2017. januárra mint tárgyidőszakra vonatkozó M02-M04 MNB azonosító kódú adatszolgáltatások egyes nyitó adatait az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. F01, F03, F82 és F83 MNB azonosító kódú, 2016. december 31-ére vonatkozó adatszolgáltatásokban jelentett adatokkal összhangban kell teljesíteni. Az így jelentett adatokat pedig az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. F08, F09, F14, F84 és F85 MNB azonosító kódú, 2016. december 31-ére vonatkozó adatszolgáltatásokban jelentett adatokkal összhangban kell módosítani, és ezen adatszolgáltatásokkal egyidejűleg újra megküldeni.

2.3. Amennyiben a hitelintézet külföldön fióktelepet működtet, a 2.2. pontban előírtak mellett a 2016. decemberre mint tárgyidőszakra vonatkozó M01 MNB azonosító kódú adatszolgáltatás 02. táblájának adatait is az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. F77 és F78 MNB azonosító kódú, 2016. december 31-ére vonatkozó adatszolgáltatásaiban jelentett adatokkal összhangban kell teljesítenie, illetve az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. F79, F80 és F81 MNB azonosító kódú, 2016. december 31-ére vonatkozó adatszolgáltatásaiban jelentett adatokkal összhangban kell módosítania.

3. Az adatszolgáltatásban szerepeltetendő ügyletek

3.1. Azon hitelintézet számára, amely az IFRS alapján vezeti számviteli nyilvántartását, az adatok tartalmára, értékelésére vonatkozóan - e rendelet eltérő rendelkezése hiányában -az IFRS-ekben és az IFRS-eket alkalmazókra is vonatkozó hazai számviteli előírásokban meghatározottak az irányadóak. Ezen esetekben az adatszolgáltatások fő tételeinek összhangban kell lenniük az SF0101, SF0102, SF0103 és SF02 táblákban jelentett tételekkel.

3.2. Azon hitelintézetek számára, amelyek nem álltak át az IFRS alapú könyvvezetésre és beszámoló készítésre, az adatszolgáltatások összeállításakor az adatok tartalmára, értékelésére vonatkozóan - e rendelet eltérő rendelkezése hiányában - a mindenkor hatályos hazai számviteli rendelkezések az irányadóak.

3.3. Az adatszolgáltatásban szereplő adatok - e rendelet eltérő rendelkezése hiányában - más adatszolgáltató adataival nem vonhatóak össze, az adatok kizárólag az adatszolgáltató törzsszáma alatt megjelenő önálló gazdasági egység működésére vonatkozhatnak.

4. Országonkénti bontás és a szektor-meghatározás speciális szabályai[17]

4.1. Az országonkénti bontás azt jelenti, hogy az adatszolgáltató követelése vagy tartozása mely országgal vagy nemzetközi szervezettel szemben áll fenn. Ezen adatok megadásakor az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. 3. melléklet 4.2. alpontja szerinti, az MNB honlapján közzétett technikai segédletben meghatározott országkódokat kell alkalmazni.

4.2. Az adatszolgáltatásban a rezidens és nem-rezidens partnerek szektor szerinti besorolását az alábbi táblázat alapján kell elvégezni:[18]

| A | Nem pénzügyi vállalatok | |

| BC | Monetáris pénzügyi intézmények | |

| B | Központi Bank (jegybank) | |

| C-HIT | Hitelintézetek | |

| C6 | Pénzpiaci alapok | |

| DEF | Nem monetáris pénzügyi intézmények | |

| D-EPK | Egyéb pénzügyi közvetítők (befektetési alapok kivételével) | |

| D3 | Befektetési alapok (pénzpiaci alapok kivételével) | |

| E | Pénzügyi kiegészítő tevékenységet végzők | |

| F-BIZT | Biztosítók | |

| F-NYP | Nyugdíjpénztárak | |

| GHI | Államháztartás | |

| G | Központi kormányzat | |

| H | Helyi önkormányzatok | |

| I | TB alapok | |

| T | Tartományi kormányzat (csak külföldi partner esetén alkalmazható) | |

| JK | Háztartások és háztartásokat segítő nonprofit intézmények | |

| J1 | Háztartások - Lakosság | |

| J2 | Háztartások - Önálló vállalkozók | |

| K | Háztartásokat segítő nonprofit intézmények | |

4.3. Az adatszolgáltatásokban az egyes nemzetközi intézmények ország- és szektorbesorolását a 3. melléklet 3. pontja szerinti, az MNB honlapján közzétett lista tartalmazza.

5. A főkönyv lezárása

Az adatszolgáltató az MNB részére készített jelentések alátámasztásául minden hónap végére vonatkozóan köteles főkönyvét a számvitelről szóló 2000. évi C. törvény (a továbbiakban: Számv. tv.) 114/H. § (1) és (2) bekezdése figyelembevételével lezárni. A főkönyv zárásának a hónap utolsó napjára vonatkozó helyesbítések elvégzésével kell történnie, azaz figyelembe kell venni a tárgyhónapot érintő, de a tárgyhónap végéig még nem könyvelt, a hó vége utáni legalább harmadik munkanapig ismertté vált tételeket.

6. A táblák kitöltésére vonatkozó részletes előírások

6.1. Az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. táblájában az adatszolgáltató külföldi fióktelepekkel nem konszolidált, rezidens részének (egyedi) adatait kell szerepeltetni. A külföldön fióktelepet működtető magyarországi hitelintézetnek az M01 és M11 MNB azonosító kódú adatszolgáltatás 02. táblájában külön ki kell mutatnia a külföldi fióktelep adataival együttes állományokat is. (A külföldi fiókteleppel nem rendelkező hitelintézet az M01 és M11 MNB azonosító kódú adatszolgáltatás 02. tábláját nemlegesen küldi.)

Statisztikai szempontból az adatszolgáltató hitelintézet külföldi fióktelepe különálló külföldi (nem rezidens) hitelintézetnek minősül, így az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. táblájában a fiókteleppel kapcsolatos követelések és kötelezettségek állományát ennek megfelelően, a külföldi hitelintézettel szemben kell kimutatni.

Az M02-M05 és M12-M15 MNB azonosító kódú adatszolgáltatásban az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. táblájában szereplő, az adatszolgáltató külföldi fióktelepekkel nem konszolidált, egyedi adatait kell tovább részletezni.

A külföldi fiókteleppel nem rendelkező hitelintézet esetében az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. táblájában, a külföldi fiókteleppel rendelkező hitelintézet esetében pedig a 02. táblában jelentett állományoknak összhangban kell lenniük az adatszolgáltató számviteli nyilvántartásában, továbbá azon hitelintézet esetében, amely az IFRS alapján vezeti számviteli nyilvántartását, az SF0101, SF0102 és SF0103 táblában jelentett állományokkal, figyelembe véve az e rendeletben szabályozott besorolási vagy értékelési eltéréseket. A külföldi fiókteleppel rendelkező adatszolgáltatónak az M01 és M11 MNB azonosító kódú adatszolgáltatás 03. táblájában a külföldi fióktelepe adataival konszolidált adatokat is szerepeltetnie kell. A tárgyévi eredmény, valamint a saját tőke összegének egyeznie kell a külföldi fiókteleppel együttes, illetve a külföldi fióktelep nélküli kimutatásban.

6.2. A devizatételek forintértékének meghatározása

6.2.1. A főkönyv havi zárásakor a deviza- és valutakészletek, valamint külföldi pénznemre szóló követelések és kötelezettségek hó végi állományát év közben és év végére vonatkozóan is az MNB által közzétett, a hó utolsó napján érvényes hivatalos devizaárfolyamon forintra átszámított értéken kell közölni. A hitelintézetnek az MNB által nem jegyzett külföldi pénzértékre szóló követeléseket és kötelezettségeket, illetve a deviza- és valutakészleteket az értékelést megelőző utolsó hónapban alkalmazott középárfolyamon kell értékelnie. Az állományváltozásokat a könyvekben szereplő forintértéken kell szerepeltetni, ha ez nem állapítható meg, akkor az MNB havi átlagos középárfolyamán. Az árfolyamok elérhetőségét az alapvető feladatokhoz kapcsolódó adatszolgáltatási MNBr. 3. melléklet 2. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

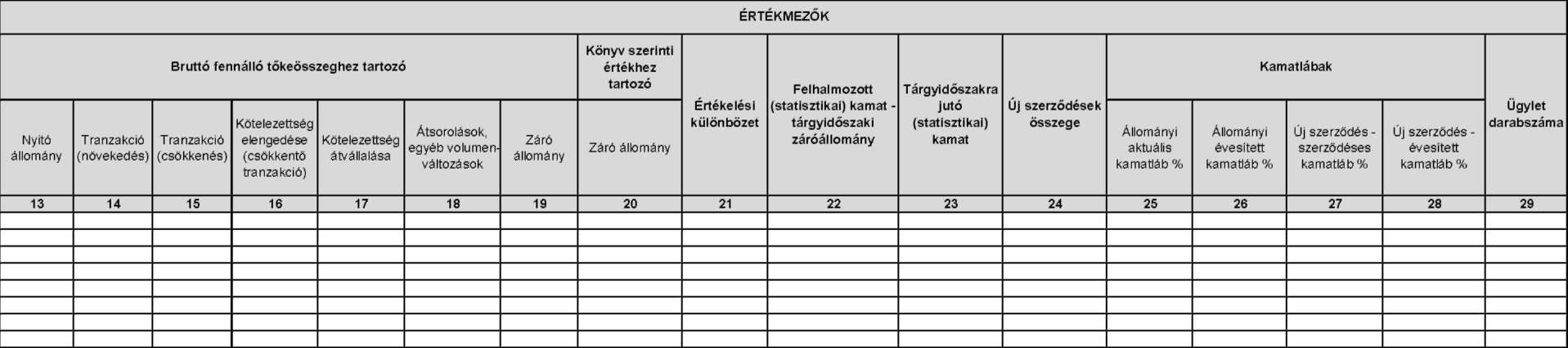

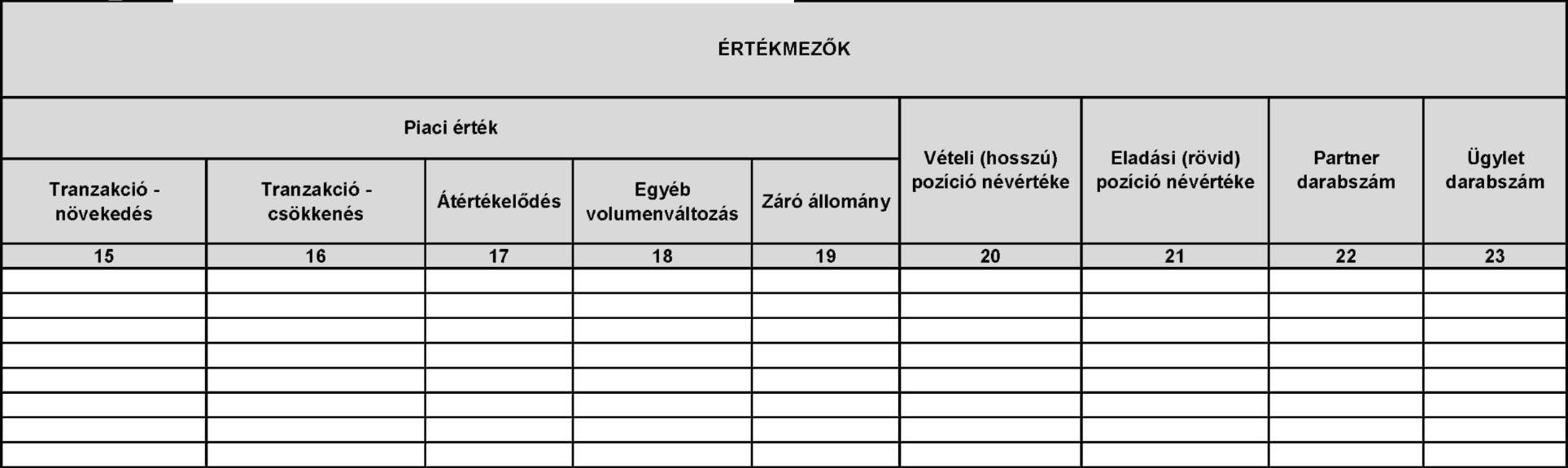

6.2.2. A deviza alapú követelések, kötelezettségek forint értékét az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. és 02. táblájában a megfelelő deviza kategóriában (euró vagy egyéb deviza oszlopban) kell kimutatni. A devizatételekre képzett értékvesztés és statisztikai értékelési különbözet, valamint az elhatárolt kamatok forintértékét a megfelelő deviza kategóriában (euró vagy egyéb deviza oszlopban) kell jelenteni. Hasonlóképpen kell eljárni az M02-M05 és M12-M15 MNB azonosító kódú adatszolgáltatásban is: a deviza alapú tételeket, valamint az azokhoz kapcsolódó tételeket a követelés,kötelezettség devizaneme szerinti bontásban, forint értéken, egységnyi forintban kell jelenteni. Az M05 és M15 MNB azonosító kódú adatszolgáltatásban a vételi és eladási pozíciók (notional) névértéke esetében a kötéskori névértékeket eredeti devizanemekben szükséges megadni.

6.3. Az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. és 02. táblájában a negatív összegként szerepeltetendő tételeket - például eszköz oldali értékvesztések - negatív előjellel kell jelenteni. Az M01 és M11 MNB azonosító kódú adatszolgáltatás 03. táblájában a bevételeket, kiadásokat, költségeket, ráfordításokat - az esetlegesen előforduló negatív kamatok kivételével - jellemzően pozitív előjellel kell feltüntetni. Az egyenlegező tételek pozitív és negatív értéket egyaránt felvehetnek.

Az M02-M05 és M12-M15 MNB azonosító kódú adatszolgáltatásokban szereplő egyes értékmezők esetében alkalmazandó előjeleket a 3. melléklet 2. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

6.4. Lejárat meghatározása

Az M01 és MII MNB azonosító kódú adatszolgáltatásban szereplő eszköz és forrás tételeket mindig eredeti lejáratuk alapján kell lejárati kategóriákba sorolni. (A lejáratok meghatározásakor egy év alatt 365 napot, szökőévben 366 napot kell érteni.)

6.5. Az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. és 02. táblája egyes instrumentumait (egyes pénzügyi eszközeit és kötelezettségeit), illetve a 03. tábla ezen instrumentumokkal kapcsolatos havi statisztikai kamatbevételeit és kamatráfordításait az M02-M05 és M12-M15 MNB azonosító kódú adatszolgáltatásban kell részletezni. A vonatkozó instrumentumok és az instrumentumok közötti megfeleltetések az alábbiak:

| Mérlegtételek | Részlezető adatszolgáltatások adatai | Statisztikai kamat |

| Készpénz (eszközök) | Hitelek, hitel jellegű követelések és egyes egyéb eszközök | nincs |

| Látraszóló és folyószámla betétek (eszközök) | van | |

| Lekötött betétek (eszközök) | van | |

| Repóügyletekből eredő követelés | van | |

| Egyéb hitelkövetelések (nyújtott hitelek) | van | |

| Kereskedelmi hitelek és előlegek (eszközök) | lehetséges | |

| Egyéb követelések és aktív elszámolások | lehetséges | |

| Látraszóló és folyószámla betétek (források) | Betétek, betét jellegű kötelezettségek és egyes egyéb források | van |

| Lekötött betétek (források) | van | |

| Repóügyletekből szerzett forrás | van | |

| Egyéb hiteltartozások (felvett hitelek) | van | |

| Kereskedelmi hitelek és előlegek (források) | lehetséges | |

| Egyéb tartozások és passzív elszámolások | lehetséges | |

| Pénzügyi derivatíva követelések | Pénzügyiderivatívák | nincs |

| Pénzügyi derivatíva tartozások | nincs |

6.6. Az adatszolgáltatásokban szerepeltetendő adatok tartalmi és formai követelményeit a 3. melléklet 2. pontja szerinti, az M02-M05 és az M12-M15 MNB azonosító kódú adatszolgáltatások egyes adatleíró mezőihez tartozó lehetséges kódértékeket a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

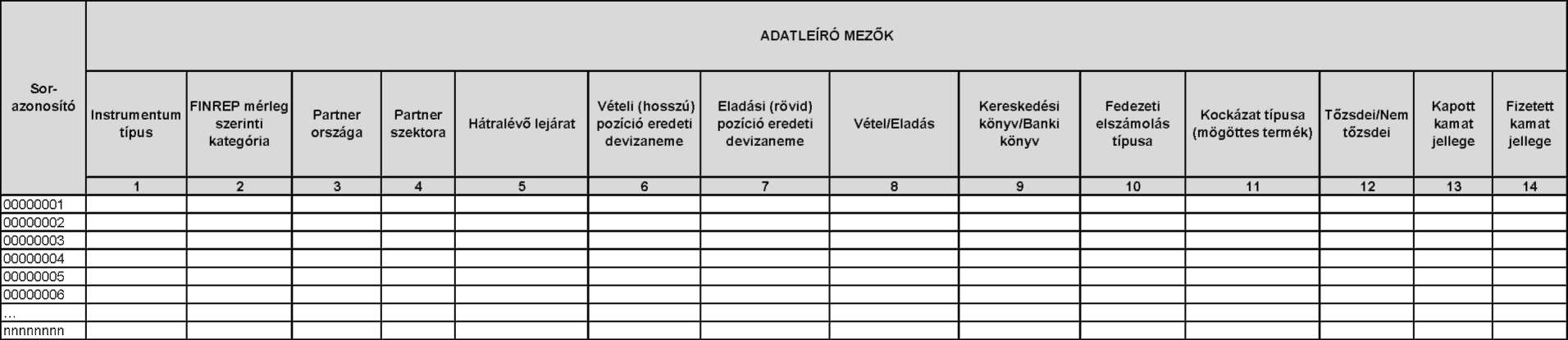

Az adatszolgáltatásokban az értékadatokat alapvetően egységnyi forintban kell jelenteni. Ez alól kivételt képeznek az M02-M05, M12-M15 MNB azonosító kódú adatszolgáltatások ügylet darabszámra és a kamatlábakra vonatkozó értékmezői. A darabszámok esetén pozitív egész számokat, a kamatlábakra vonatkozó értékek jelentésekor pedig százalékos formájú, 4 tizedes jeggyel ellátott értékadatokat kell szerepeltetni az adatszolgáltatásokban (pl. egy 1,35 százalékos állományi betéti kamatláb esetén a jelentendő értékadat: 1,3500).

6.7. A hiteleket (követeléseket) és a betéteket (kötelezettségeket) bruttó módon kell kimutatni, más eszközökkel és forrásokkal nem nettósíthatók.

A pénzügyi derivatíva követelések és tartozások állományi adatait (pozícióit) és tranzakcióit piaci értéken, bruttó módon, ügyletenként kiértékelve kell összesíteni, és így kell az adatszolgáltatásokban szerepeltetni. A követelés és tartozás oldali tételek a derivatívák esetében sem nettósíthatók.

6.8. Az M02-M05 és M12-M15 MNB azonosító kódú adatszolgáltatásokban az azonos tulajdonságokkal rendelkező - az egyes adatleíró mező tekintetében rendre ugyanazon értékeket felvevő - tételeket aggregálni kell, és ennek megfelelően kell jelenteni. (Ennek értelmében nem fordulhat elő, hogy az adatszolgáltatás különböző soraiban jelentett rekordok minden adatleíró mező mentén megegyeznek.)

6.9. Az M02-M05 és M12-M15 MNB azonosító kódú adatszolgáltatásokban azokat a tételeket is szerepeltetni kell, amelyek állománya az időszak végén ugyan nulla, de tartozik hozzájuk olyan értékmező - például átsorolás, tárgyidőszakra jutó (statisztikai) kamat, felhalmozott (statisztikai) kamat tárgyidőszaki záró állomány -, amelyet a kitöltési előírások értelmében jelenteni kell.

6.10. A CRR szerinti nem teljesítő (defaulted) hitelek kezelése az M03 és M13 MNB azonosító kódú adatszolgáltatásban

Az M03 és M13 MNB azonosító kódú adatszolgáltatásban az "Állományi aktuális kamatláb" és "Állományi évesített kamatláb" megnevezésű értékmezőkhöz kapcsolódó adatok jelentésekor a CRR 178. cikk (1)-(5) bekezdése alapján nem teljesítőnek (defaulted) minősített hitelek állományát és kamatlábát a súlyozott átlagkamatláb meghatározásánál nem kell figyelembe venni. Amennyiben az adatszolgáltatás adott során azért nem szerepelne kamatláb, mert az állomány csak a CRR 178. cikk (1)-(5) bekezdése alapján nem teljesítőnek (defaulted) minősített hiteleket tartalmaz, az aktuális és évesített kamatlábra is "na" értéket kell jelenteni.

6.11. Az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. és 02. táblájában az eszközöket és forrásokat alapvetően elhatárolt kamatokkal együttes könyv szerinti nettó értéken kell szerepeltetni. Egyes eszköz és forrás fajtáknál ezen felül fel kell tüntetni az instrumentum bruttó tőkeértékét, statisztikai felhalmozott kamatát, értékvesztését, továbbá statisztikai értékelési különbözetét is, az instrumentum megnevezésében, illetve sorkódjában foglaltaknak megfelelően.

6.12. Az M01 és M11 MNB azonosító kódú adatszolgáltatás 01. és 02. táblájában a sorkódok értékelésre vonatkozó betűjelének jelentése az alábbi:

| B - Bruttó fennálló tőkeösszeg (kamat nélküli név/tőkeérték) |

| F - Felhalmozott kamat |

| E - Értékvesztés |

| K - Értékelési különbözet |

| N - Nettó könyv szerinti érték (elhatárolt kamattal együtt) |

6.13. A táblákban a szürke mezők nem tölthetők ki.

III. A SOLO_FINREP_NY, SOLO_FINREP_NY_AE, SOLO_FINREP_H, SOLO_FINREP_NE és a SOLO_FINREP_AE MNB azonosító kódú adatszolgáltatás speciális kitöltési előírásai

1. Tartalmi követelmények

1.1. A mindenkor hatályos számviteli jogszabályok szerint az adatszolgáltatónak saját magának kell az adatgyűjtését, analitikáját, nyilvántartását megszerveznie és gondoskodnia arról, hogy minden táblába csak bizonylattal alátámasztott, és az adatszolgáltató nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

1.2. A táblákban meghatározott pénzügyi információkat az IFRS megjelenítésre, beszámításra és értékelésre vonatkozó szabályaival összhangban kell előállítani. A táblák kitöltését segítő, az egyes sorokra, oszlopokra vonatkozó konkrét IAS és IFRS hivatkozásokat a 3. melléklet 2. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

1.3. Az adatszolgáltatásban szereplő állományoknak meg kell egyezniük a hó végére lezárt mérleg- és mérlegen kívüli tételek állományaival. Az éves jelentés sorait a könyvvizsgáló által ellenőrzött (auditált) mérlegadatok és mérlegen kívüli nyilvántartások alapján kell az MNB részére megküldeni.

1.4. A külföldi pénznemben fennálló állományi és forgalmi adatok forintra történő átszámítása:

Egyes adatszolgáltatások forint, deviza, valamint összesen táblákat tartalmaznak. A deviza táblákban a külföldi pénznemben fennálló vagy külföldi pénznemen alapuló követelések, illetve kötelezettségek forintra átszámított összegét kell szerepeltetni.

Az állományi típusú jelentéseknél a valutakészletek, valamint a külföldi pénznemre szóló követelések és kötelezettségek (devizák) forintra történő átszámítását a Számv. tv. 114/H. § (2) bekezdése alapján megállapított devizaárfolyamon kell elvégezni.

Az MNB által nem jegyzett külföldi pénznemre szóló követeléseket és kötelezettségeket, illetve deviza- és valutakészleteket országos napilapnak a világ valutáinak árfolyamaira vonatkozó tájékoztatójában közzétett, a hónap utolsó napján és az év utolsó napján érvényes középárfolyamon, ennek hiányában pedig a hitelintézet által az értékelést megelőző legutolsó hónapban alkalmazott átlagos középárfolyamon kell értékelni.

A forgalmi típusú jelentéseknél az adott tábla kitöltési előírásainak eltérő rendelkezése hiányában a forintra átszámítás az ügylet napján érvényes árfolyammal történik az adatszolgáltató számviteli politikájában előírtaknak megfelelően.

1.5. A 2016. december 31-re vonatkozó SOLO_FINREP_NY és SOLO_FINREP_NY_AE MNB azonosító kódú adatszolgáltatás a következő táblákat tartalmazza: SF0101, SF0102, SF0103, SF02, SF03, SF0801, SF1801, SF1802, SF1803, SF1901, SF1902, SF1903, SF46.

2. Számviteli portfóliók

2.1. Pénzügyi eszközök