32013R0575[1]

Az Európai Parlament és a Tanács 575/2013/EU rendelete (2013. június 26.) a hitelintézetekre vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról[2]

Veszélyhelyzeti normák

Egyes járványügyi normák:

2020. évi LVIII. törvény (különösen: 7. Hitelintézet elővigyázatossági tőkefeltöltése)

Egyes veszélyhelyzeti normák:

187/2020. (V. 7.) Korm. rendelet (különösen: 2. §)

27.6.2013 HU Az Európai Unió Hivatalos Lapja L 176/1

AZ EURÓPAI PARLAMENT ÉS A TANÁCS 575/2013/EU RENDELETE

(2013. június 26.)

a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI PARLAMENT ÉS AZ EURÓPAI UNIÓ TANÁCSA,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 114. cikkére,

tekintettel az Európai Bizottság javaslatára,

a jogalkotási aktus tervezete nemzeti parlamenteknek való megküldését követően,

tekintettel az Európai Központi Bank véleményére (1),[3]

tekintettel az Európai Gazdasági és Szociális Bizottság véleményére (2),[4]

rendes jogalkotási eljárás keretében,

mivel:

(1) A pénzügyi rendszer megerősítéséről szóló, 2009. április 2-i G20-nyilatkozat nemzetközileg összehangolt erőfeszítésekre szólított fel, amelyek célja a gazdasági fellendülés biztosítását követően a bankrendszerben lévő tőke mennyiségének és minőségének javítása révén az átláthatóság és az elszámoltathatóság javítása és a szabályozás megerősítése. A nyilatkozat felszólított a bankrendszerben a tőkeáttétel felhalmozódásának megfékezését elősegítő kiegészítő, nem kockázatalapú mérőszám bevezetésére, valamint egy erősebb likviditási tartalékokat célzó szabályozás kidolgozására is. A G20-ak által adott megbízásra reagálva a Jegybanki és Felügyeleti Elnökök Csoportja (Group of Central Bank Governors and Heads of Supervision (GHOS)) 2009 szeptemberében több olyan intézkedésről állapodott meg, amelyek a banki ágazat szabályozásának megerősítésére irányulnak. Ezeket az intézkedéseket a G20-ak vezetői a 2009. szeptember 24-25-i pittsburghi csúcstalálkozójukon jóváhagyták, majd 2009 decemberében részletesebben meghatározták. 2010 júliusában és szeptemberében a GHOS két további bejelentést tett az új intézkedések kialakításáról és kalibrációjáról, és 2010 decemberében a Bázeli Bankfelügyeleti Bizottság (BCBS) közzétette a végleges intézkedéseket, amelyekre Bázel III. keretként hivatkoznak.

(2) A Jacques de Larosière által vezetett, az unióbeli pénzügyi felügyelettel foglalkozó magas szintű csoport (a továbbiakban: a Larosière csoport) felkérte az Uniót, hogy dolgozza ki a pénzügyi szabályozás harmonizáltabb rendszerét. A jövőbeli európai felügyeleti struktúra összefüggésében a 2009. június 18-19-i Európai Tanács hangsúlyozta, hogy egy a belső piac minden hitelintézetére és befektetési vállalkozására alkalmazandó egységes európai szabálykönyv létrehozására is szükség van.

(3)[5] Ahogy a Larosière csoport 2009. február 25-i jelentésében (a továbbiakban: a Larosière-jelentés) szerepel, »a tagállamoknak meg kell adni azt a lehetőséget, hogy a pénzügyi stabilitás védelme érdekében szigorúbb, az adott tagállam esetében megfelelőnek tartott nemzeti szabályozói intézkedéseket fogadjanak el, amennyiben tiszteletben tartják a belső piac alapelveit és az egyetértésben kialakított alapvető minimumkövetelményeket«.

(4)[6] A hitelintézetek tevékenységének megkezdéséről és folytatásáról szóló, 2006. június 14-i 2006/48/EK európai parlamenti és tanácsi irányelvet (3), valamint a befektetési vállalkozások és hitelintézetek tőkemegfeleléséről szóló, 2006. június 14-i 2006/49/EK európai parlamenti és tanácsi irányelvet (4) több alkalommal jelentősen módosították. A 2006/48/EK és a 2006/49/EK irányelv számos rendelkezése hitelintézetekre és befektetési vállalkozásokra egyaránt alkalmazandó. Az egyértelműség és az említett rendelkezések következetes alkalmazásának biztosítása érdekében azokat a hitelintézetekre és befektetési vállalkozásokra egyaránt alkalmazandó új jogalkotási aktusokban - mégpedig ebben a rendeletben és a 2013. június 26-i 2013/36/EU európai parlamenti és tanácsi irányelvben (5) - kell egyesíteni. A jobb hozzáférhetőség érdekében a 2006/48/EK és a 2006/49/EK irányelv mellékleteinek rendelkezéseit be kell építeni a 2013. június 26-i 2013/36/EU irányelv és e rendelet rendelkező részébe.[7]

(5)[8] E rendeletnek és a 2013. június 26-i 2013/36/EU irányelvnek együtt kell azt a jogi keretet alkotnia, amely a tevékenységekhez való hozzáférést és a felügyeleti keretet szabályozza, továbbá a hitelintézetekre és befektetési vállalkozásokra (a továbbiakban: az intézmények) vonatkozó prudenciális szabályokat tartalmazza. Ezért ezt a rendeletet az említett irányelvvel együtt kell értelmezni.

(6)[9] Az Európai Unió működéséről szóló szerződés (EUMSZ) 53. cikkének (1) bekezdésén alapuló a 2013/36/EU irányelvnek kell tartalmaznia többek között az intézmények tevékenységéhez való hozzáférésre, irányításuk részletes szabályaira és a felügyeleti keretre vonatkozó rendelkezéseket, például az üzleti tevékenység engedélyezésére, befolyásoló részesedés szerzésére, a letelepedés szabadságának és a szolgáltatásnyújtás szabadságának gyakorlására, valamint a székhely szerinti és a fogadó tagállam illetékes hatóságainak hatásköreire e tekintetben irányadó rendelkezéseket, továbbá az intézmények indulótőkéjét és felügyeleti felülvizsgálatát szabályozó rendelkezéseket.

(7) Ennek a rendeletnek kell tartalmaznia többek között az intézményekre vonatkozó prudenciális követelményeket, amelyek szigorúan a banki és pénzügyi szolgáltatások piacának működéséhez kapcsolódnak, és amelyek célja e piacok szereplőinek pénzügyi stabilitásának biztosítása, valamint a befektetők és betétesek magas szintű védelme. Ennek a rendeletnek az a célja, hogy meghatározó módon hozzájáruljon a belső piac olajozott működéséhez, következésképpen az EUMSZ 114. cikkének rendelkezésein kell alapulnia, az Európai Unió Bíróságának állandó ítélkezési gyakorlata szerinti értelmezésnek megfelelően.

(8) A 2006/48/EK és a 2006/49/EK irányelv - noha bizonyos fokig harmonizálja a prudenciális felügyeletet érintő tagállami szabályokat - számos választási lehetőséget hagy a tagállamok számára, illetve lehetőséget ad a tagállamoknak arra, hogy az említett irányelvekben meghatározottaknál szigorúbb szabályokat vezessenek be. Ez pedig ahhoz vezet, hogy az egyes tagállamok szabályozása eltérő, ami gátolhatja a határokon átnyúló szolgáltatásnyújtást és a letelepedés szabadságának gyakorlását, ezáltal akadályozhatja a belső piac zökkenőmentes működését.

(9) A jogbiztonság érdekében és az Unión belüli egyenlő versenyfeltételek szükségessége miatt a belső piac működése szempontjából kulcsfontosságú, hogy valamennyi piaci szereplőre egységes szabályozás vonatkozzon. Ezért a piaci torzulások és a szabályozási arbitrázs elkerülése érdekében a prudenciális minimumkövetelmények esetében maximális harmonizációt kell biztosítani. Következésképpen az e rendeletben megállapított átmeneti időszakok nélkülözhetetlenek a rendelet zökkenőmentes végrehajtásához és a piaci bizonytalanság elkerüléséhez.

(10) Figyelembe véve azt a munkát, amelyet a Bázeli Bankfelügyeleti Bizottság (BCBS) standardok végrehajtásával foglalkozó csoportja annak monitorozása és áttekintése terén végez, hogy a bázeli bizottság tagországai hogyan hajtják végre a Bázel III. keretet, a Bizottságnak folyamatosan, de legalább a Bázeli Bankfelügyeleti Bizottság (BCBS) által készített, az elért eredményekről szóló egyes jelentések közzétételét követően naprakész jelentésekkel kell szolgálnia a Bázel III. keret egyéb jelentős jogrendszerekben való végrehajtásáról és belföldi elfogadásáról, amelyeknek tartalmazniuk kell az egyéb országok jogszabályai vagy szabályozása nemzetközi minimumkövetelményekkel való összhangjának értékelését az olyan eltérések azonosítása érdekében, amelyek problémákat vethetnek fel az egyenlő versenyfeltételek biztosítását illetően.

(11) Az eltérő tagállami szabályozásból eredő kereskedelmi akadályok és versenytorzulások megszüntetése, illetve a további valószínűsíthető kereskedelmi akadályok és jelentős versenytorzulások kialakulásának megelőzése érdekében tehát rendelet elfogadására van szükség, amely egységes, minden tagállamban alkalmazandó szabályokat határoz meg.

(12) A prudenciális követelmények rendelet formába öntése biztosítja, hogy a követelmények közvetlenül alkalmazandók legyenek. Ez egyenlő feltételeket biztosít, hiszen nem teszi lehetővé, hogy az irányelv eltérő átültetéséből eredően eltérő tagállami követelmények lépjenek hatályba. A rendelet maga után vonja továbbá, hogy a benne meghatározott valamennyi intézmény az Unió egészében ugyanazokat a szabályokat követi, ami - különösen válságidőszakokban - erősíti az intézmények stabilitása iránti bizalmat. A rendelet a szabályozás összetettségét és a vállalkozások jogszabály-megfelelési költségeit is csökkenti, különösen a határokon átnyúlóan tevékenykedő intézmények esetében, és hozzájárul a versenytorzulások megszüntetéséhez. Tekintettel az ingatlanpiacok különleges természetére és arra, hogy e piacokat a tagállamok, régiók vagy helyi területek sajátos gazdasági fejlődése és jogi eltérései jellemzik, lehetővé kell tenni az illetékes hatóságok számára, hogy meghatározott területeken az ingatlanra bejegyzett zálogjoggal fedezett kitettségekre a nemteljesítési tapasztalatok és a piac várt alakulása alapján magasabb kockázati súlyokat vagy szigorúbb kritériumokat alkalmazzanak.

(13) Lehetővé kell tenni, hogy az illetékes hatóságok vagy a tagállamok nemzeti szabályokat hozhassanak azokon a területeken, amelyek nem tartoznak e rendelet hatálya alá - például a dinamikus céltartalékképzés területén, a nemzeti fedezettkötvény-rendszerekre vonatkozó, a fedezett kötvények e rendeletben előírt szabályok szerinti kezelését nem érintő rendelkezések területén, vagy részesedések szerzésével és tartásával kapcsolatban, akár a pénzügyi, akár a nem pénzügyi szektorban, amennyiben az az e rendeletben megállapított prudenciális követelményekhez nem kapcsolódó célból történik -, feltéve hogy a nemzeti szabályok nem ellentétesek ezzel a rendelettel.

(14) A Larosière-jelentésben megfogalmazott - majd később az Unióban végre is hajtott - legfontosabb ajánlások az egységes európai szabálykönyvnek, illetve a makroprudenciális felügyelet európai keretének a létrehozására irányulnak. E két elemnek együtt kell szolgálnia a pénzügyi stabilitás biztosítását. Az egységes szabálykönyv a belső piac működését segítő és a szabályozási arbitrázs lehetőségét megakadályozó, szilárd és egységes szabályozási keretet jelent. A pénzügyi szolgáltatások belső piacán belül azonban sok tekintetben eltérőek lehetnek a makroprudenciális kockázatok, illetve számos nemzeti sajátosság lehet jelen, ami azt eredményezi, hogy eltérések figyelhetők meg például a bankszektor szerkezete és a gazdaság egészéhez viszonyított mérete vagy a hitelciklus tekintetében.

(15) E rendelet és a 2013/36/EU irányelv több olyan eszközt tartalmaz, amelyekkel megelőzhetők és mérsékelhetők a makroprudenciális és rendszerszintű kockázatok, és amelyek megfelelő rugalmasságot tesznek lehetővé. A két jogszabály ugyanakkor azt is biztosítja, hogy az említett eszközök igénybevételére megfelelő ellenőrzés mellett kerüljön sor, hogy alkalmazásuk átlátható és következetes legyen, és ne akadályozza a belső piac működését.

(16) A 2013/36/EU irányelvben foglaltak szerinti rendszerkockázati tőkepufferen túl, amennyiben egy tagállam esetében makroprudenciális vagy rendszerszintű kockázatok állnak fenn, az érintett tagállam illetékes, illetve kijelölt hatóságai számára lehetővé kell tenni, hogy az említett kockázatokat különös nemzeti makroprudenciális intézkedésekkel kezeljék, ha megítélésük szerint azokkal hatékonyabban kezelhetők a kockázatok. A 2010. november 24-i 1092/2010/EU európai parlamenti és tanácsi rendelettel (6) létrehozott Európai Rendszerkockázati Testület (ERKT) és a 2010. november 24-i 1093/2010/EU európai parlamenti és tanácsi rendelettel (7) létrehozott európai felügyeleti hatóság (Európai Bankhatóság, EBH) számára biztosítani kell a lehetőséget arra, hogy véleményt nyilvánítsanak arról, hogy e nemzeti makroprudenciális intézkedések meghozatalának feltételei teljesülnek-e, illetve rendelkezésre kell állnia egy olyan uniós mechanizmusnak, amellyel megakadályozható a nemzeti intézkedések meghozatala és alkalmazása, ha rendkívül meggyőző bizonyítékok vannak arra, hogy a vonatkozó feltételek nem teljesülnek. Bár ez a rendelet egységes mikroprudenciális szabályokat határoz meg az intézményekre, a makroprudenciális felvigyázás terén a tagállamok pénzügyi stabilitásra vonatkozó szakértelmükből és meglévő feladataikból adódóan megőrzik vezető szerepüket. E konkrét esetben, mivel a nemzeti makroprudenciális intézkedések elfogadására vonatkozó valamennyi döntéshez olyan kockázatokat kell felmérni, amelyek végső soron a szóban forgó tagállam makrogazdasági, fiskális és költségvetési helyzetét is befolyásolhatják, a javasolt nemzeti makroprudenciális intézkedések elutasítására vonatkozó hatáskört az EUMSZ 291. cikkével összhangban a Tanácsra kell ruházni, amely a Bizottság javaslata alapján határoz.[10]

(17) Ha a Bizottság a makroprudenciális nemzeti intézkedések elutasítására vonatkozó javaslatot nyújt be a Tanácsnak, a Tanácsnak azt haladéktalanul meg kell vizsgálnia, és el kell döntenie, hogy elutasítja-e a nemzeti intézkedéseket. Egy tagállam vagy a Bizottság kérésére a Tanács eljárási szabályzatának (8) megfelelően szavazás tartható. A Tanácsnak az EUMSZ 296. cikkének megfelelően meg kell indokolnia határozatát az e rendeletben az általa végezhető beavatkozásra előírt feltételeket illetően. Tekintve a makroprudenciális és rendszerszintű kockázat jelentőségét a szóban forgó tagállam pénzügyi piaca számára, valamint azt, hogy ebből eredően gyors reakcióra van szükség, fontos, hogy a tanácsi határozatra megszabott határidő egy hónap legyen. Ha a Tanács a javasolt nemzeti intézkedést elutasító bizottsági javaslat tüzetes vizsgálatát követően arra a megállapításra jut, hogy nem teljesülnek azok a feltételek, amelyeket ez a rendelet a nemzeti intézkedések elutasítására megszab, minden esetben világos és egyértelmű indokolást kell adnia.[11]

(18) A likviditási követelmények 2015-ben, illetve a tőkeáttételi mutató 2018-ben esedékes harmonizálásáig a tagállamok képeseknek kell lenniük az általuk megfelelőnek ítélt módon alkalmazhatni ezeket az intézkedéseket, ideértve a makroprudenciális vagy a rendszerszintű kockázat mérséklését is egy adott tagállamban.

(19) A rendszerkockázati tőkepuffer, illetve a valamely tagállam által hozott, az adott tagállamot érintő rendszerszintű kockázatok kezelését szolgáló egyedi intézkedéseknek alkalmazhatóaknak kell lenniük a bankszektor egészére, annak egy vagy több alszektorára - ahol is egy alszektor az üzleti tevékenységükben hasonló kockázati profillal rendelkező intézmények összességét jelenti - vagy pedig a bankszektorban fennálló, egy vagy több hazai gazdasági vagy földrajzi szektorral szembeni kitettségekre.

(20) Ha két vagy több tagállam kijelölt hatóságai ugyanolyan változást észlelnek a rendszerszintű vagy makroprudenciális kockázatok intenzitásában, és e változások az említett tagállamok mindegyikében nemzeti szinten közvetlen veszélyt jelentenek a pénzügyi stabilitásra nézve, és a kijelölt hatóságok úgy ítélik meg, hogy a kockázatokat nemzeti szintű intézkedésekkel lenne indokolt kezelni, akkor az érintett tagállamok együttesen értesíthetik a Tanácsot, a Bizottságot, az ERKT-t és az EBH-t. A Tanács, a Bizottság, az ERKT és az EBH értesítésekor a tagállamoknak be kell nyújtaniuk a vonatkozó bizonyítékokat az együttes értesítés indokolásával együtt.

(21)[12] A Bizottságot fel kell hatalmazni továbbá arra, hogy a szavatolótőke-követelmény átmeneti megemelésére, illetve a nagykockázat-vállalási vagy nyilvánosságra hozatali követelmények átmeneti szigorítására irányuló, felhatalmazáson alapuló jogi aktust fogadjon el. E rendelkezések egy évig alkalmazhatók, amennyiben az Európai Parlament vagy a Tanács két hónapon belül nem emelt kifogást a felhatalmazáson alapuló jogi aktussal szemben. A Bizottságnak meg kell indokolnia, hogy miért alkalmazza ezt az eljárást. A Bizottság csak olyan kitettségek esetében kap felhatalmazást szigorúbb prudenciális követelmények előírására, amelyek az Unióban vagy az Unión kívül bekövetkező és minden tagállamot érintő piaci fejlemények következtében merültek fel.

(22) Indokolt a makroprudenciális szabályok vizsgálata, hogy a Bizottság megvizsgálhassa többek között azt, hogy az ebben a rendeletben és a 2013/36/EU irányelvben foglalt makroprudenciális eszközök eredményesek, hatékonyak és átláthatók-e; hogy szükséges-e új eszközöket javasolni; hogy a hasonló kockázatokat célzó, e rendeletben, illetve a 2013/36/EU irányelvben foglalt makroprudenciális eszközök hatálya és a köztük lévő esetleges átfedések alkalmasak-e; továbbá hogy a rendszerszinten jelentős intézményekre vonatkozó, nemzetközileg elfogadott előírások milyen kölcsönhatásban állnak e rendelettel és a 2013/36/EU irányelvvel.

(23) Ha a tagállamok általános hatályú iránymutatásokat fogadnak el - különösen olyan területeken, ahol a technikai standardtervezetek Bizottság általi elfogadása függőben van -, az említett iránymutatások nem lehetnek ellentétesek az uniós joggal, és nem áshatják alá annak alkalmazását.

(24) Ez a rendelet nem akadályozza a tagállamokat abban, hogy adott esetben a rendelet hatályán kívül eső vállalkozásokra egyenértékű követelményeket állapítsanak meg.

(25) Az ebben a rendeletben meghatározott általános prudenciális követelményeket olyan egyedi intézkedések egészítik ki, amelyekről az illetékes hatóságok az egyes intézmények folyamatos felügyeleti felülvizsgálata nyomán határoznak. Az említett felügyeleti intézkedések körét - egyéb rendelkezésekkel együtt - a 2013/36/EU irányelvben kell meghatározni, hogy az illetékes hatóságok mérlegelni tudják, mely intézkedéseket kell alkalmazni.

(26) Ez a rendelet nem érinti az illetékes hatóságok arra vonatkozó lehetőségét, hogy a 2013/36/EU irányelvben meghatározott felügyeleti felülvizsgálati és értékelési eljárás keretében - az intézmények egyedi kockázati profiljához igazodó - egyedi követelményeket állapítsanak meg.

(27) Az 1093/2010/EU európai parlamenti és tanácsi rendelet célja a nemzeti felügyelet minőségének és következetességének javítása és a határokon átnyúlóan tevékenykedő csoportok felvigyázásának szigorítása.

(28) Tekintettel az EBH e rendeletben és a 2013/36/EU irányelvben meghatározott feladatai számának bővülésére, az Európai Parlamentnek, a Tanácsnak és a Bizottságnak gondoskodniuk kell arról, hogy az ennek megfelelő emberi és pénzügyi erőforrások rendelkezésre álljanak.

(29) Az 1093/2010/EU rendelet előírja az EBH számára, hogy a 2006/48/EK és a 2006/49/EK irányelv hatályán belül eljárjon. Az EBH-nak el kell járnia továbbá az intézmények tevékenységi területén olyan kérdésekkel kapcsolatban is, amelyekre az említett irányelvek közvetlenül nem vonatkoznak, feltéve hogy eredményes és következetes alkalmazásuk biztosításához erre szükség van. Ebben a rendeletben figyelembe kell venni az EBH szerepét és funkcióját, és lehetővé kell tenni az EBH-nak az 1093/2010/EU rendeletben meghatározott hatásköreinek gyakorlását.

(30) A megfigyelési időszak leteltével és az e rendelet szerinti likviditásfedezeti követelmények teljes körű bevezetése után a Bizottságnak meg kell vizsgálnia, hogy amennyiben az EBH jogosult arra, hogy saját kezdeményezésére kötelező érvényű közvetítés révén közreműködjön az e rendelet 20. és 21. cikke alapján az illetékes hatóságok általi együttes határozathozatalban, ez megkönnyíti-e az egyetlen likviditási alcsoport gyakorlati létrejöttét és működését, valamint annak meghatározását, hogy teljesülnek-e a határokon átnyúló tevékenységet végző intézményekre vonatkozó speciális, csoporton belüli kezelésre vonatkozó kritériumok. Ezért a Bizottságnak a jelzett időben az 1093/2010/EU rendelet 81. cikkében előírt, az EBH működéséről szóló egyik általános jelentése keretében konkrétan meg kell vizsgálnia, hogy szükség van-e az EBH ilyen jogkörrel való felruházására, és a jelentésben ismertetnie kell a vizsgálat eredményeit, adott esetben a megfelelő jogalkotási javaslatok kíséretében.

(31) A Larosière-jelentés megállapította, hogy a mikroprudenciális felvigyázás a makroszintű folyamatok megfelelő figyelembevétele nélkül nem tudja hatékonyan garantálni a pénzügyi stabilitást, viszont a makroprudenciális felügyeletnek csak akkor van értelme, ha valamilyen hatást tud gyakorolni a mikroszintű felügyeletre. Az EBH és az ERKT közötti szoros együttműködés elengedhetetlen ahhoz, hogy teljes mértékben biztosítva legyen az ERKT működése, illetve figyelmeztetéseinek és ajánlásainak érvényesülése. Az EBH-nak különösképpen képesnek kell lennie arra, hogy továbbítsa az ERKT számára az illetékes hatóságok által az e rendeletben meghatározott adatszolgáltatási kötelezettségnek megfelelően összegyűjtött összes lényeges információt.

(32) Tekintettel a legutóbbi pénzügyi válság pusztító hatásaira, e rendelet általános célja egyrészt az, hogy ösztönözze a közérdeket szolgáló, gazdaságilag hasznos banki tevékenységeket, másrészt az, hogy elejét vegye a valós hozzáadott értékkel nem rendelkező, fenntarthatatlan pénzügyi spekulációnak. Ehhez a megtakarítások termelő beruházásokba forgatásának formáit átfogó módon meg kell reformálni. Ahhoz, hogy az Unióban meg tudják védeni a fenntartható és változatos európai banki környezetet, fel kell hatalmazni az illetékes hatóságokat arra, hogy magasabb tőkekövetelményeket támasszanak az olyan rendszerszempontból jelentős intézményekkel szemben, amelyek üzleti tevékenységük révén veszélyt jelenthetnek a globális gazdaságra.

(33) Az ügyfeleik tulajdonát képező pénzeszközöket vagy értékpapírokat kezelő intézményekre vonatkozóan egyenértékű pénzügyi követelményeket kell meghatározni annak érdekében, hogy a megtakarítók számára hasonló biztosítékok álljanak rendelkezésre, az intézmények csoportjai közötti verseny feltételei pedig méltányosak legyenek.

(34) Mivel a belső piacon működő intézmények közvetlen versenyben állnak egymással, a monitorozásra vonatkozó követelményeknek az Unió egész területén meg kell egyezniük, figyelembe véve az intézmények különböző kockázati profiljait.

(35) Ha a felügyelet során bármikor meg kell határozni az intézmények egy csoportja konszolidált szavatolótőkéjének összegét, akkor a számítást e rendeletnek megfelelően kell elvégezni.

(36)[13] E rendelet szerint a szavataolótőke-követelményeket egyedi és összevont alapon kell alkalmazni, kivéve, ha az illetékes hatóságok az általuk indokoltnak vélt esetben eltekintenek az egyedi alapú felügyelet alkalmazásától. Az egyedi, az összevont alapú és a határokon átnyúló összevont alapú felügyelet az intézmények felvigyázásának hatékony eszköze.

(37) Az egy csoporton belüli intézmények megfelelő fizetőképességének biztosítása érdekében alapvető fontosságú, hogy a tőkekövetelményeket a csoporton belüli intézményekre összevont alapon alkalmazzák. Annak érdekében, hogy biztosítva legyen a szavatolótőkének a csoporton belüli megfelelő eloszlása, és az, amennyiben szükséges, rendelkezésre álljon a megtakarítások védelmére, a tőkekövetelményeknek a csoporton belüli egyes intézményekre kell vonatkozniuk, kivéve, ha ez a cél más módon hatékonyan elérhető.

(38) Az olyan közbenső pénzügyi holding társaságokból eredő kisebbségi részesedések, amelyekre szubkonszolidált alapon vonatkoznak e rendelet követelményei, szintén alkalmasak lehetnek a vonatkozó korlátokon belül a csoport összevont alapon számított elsődleges alapvető tőkéjébe való beszámításra, mivel a közbenső pénzügyi holding társaság kisebbségi részesedésekhez köthető elsődleges alapvető tőkeelemei, valamint ugyanezen tőkének az anyavállalathoz köthető része a kielégítési sorrend tekintetében egyenlő módon (pari passu) fedezik a leányvállalatok veszteségeit azok felmerülésekor.

(39) A szavatolótőke kiszámítására, annak az intézmény kockázati kitettségének való megfelelésére, valamint a kitettségek koncentrációjának felmérésére alkalmazandó pontos számviteli módszernek figyelembe kell vennie a bankok és más pénzügyi intézmények éves beszámolójáról és konszolidált éves beszámolójáról szóló, 1986. december 8-i 86/635/EGK tanácsi irányelv (9) rendelkezéseit - amely irányelv magában foglalja az összevont (konszolidált) éves beszámolóról szóló, 1983. június 13-i 83/349/EGK hetedik tanácsi irányelv (10) rendelkezéseinek egyes kiigazításait -, illetve a nemzetközi számviteli standardok alkalmazásáról szóló, 2002. július 19-i 1606/2002/EK európai parlamenti és tanácsi rendelet (11) rendelkezéseit, attól függően, hogy melyik jogszabály az irányadó a nemzeti jog szerint az intézmények számvitelére.[14]

(40) A megfelelő fizetőképesség biztosítása céljából fontos olyan tőkekövetelményeket meghatározni, amelyek a kockázat mértékének megfelelően súlyozzák az eszközöket és a mérlegen kívüli tételeket.

(41) A BCBS 2004. június 26-án a tőkemérés és a tőkekövetelmények nemzetközi közelítésére vonatkozó keretmegállapodást fogadott el (Bázel II. keret). A 2006/48/EK és a 2006/49/EK irányelvben foglalt, e rendelet által átvett rendelkezések egyenértékűek a Bázel II. keret rendelkezéseivel. Következésképpen, a Bázel III. kiegészítő elemeinek beépítése révén ez a rendelet egyenértékű a Bázel II. és a Bázel III. keret rendelkezéseivel.

(42)[15] Alapvető fontosságú az unióbeli intézmények sokféleségének figyelembe vétele, ezért a hitelkockázatok tőkekövetelményeinek kiszámítására különböző kockázatérzékenységi és differenciáltsági szintű módszereket kell biztosítani. A külső minősítések használatával, illetve az intézményeknek egyedi hitelkockázati paraméterekre vonatkozó saját becsléseinek az alkalmazásával jelentősen javul a hitelkockázati szabályok kockázatérzékenysége és prudenciális megalapozottsága. Az intézményeket ösztönözni kell arra, hogy átálljanak a kockázatérzékenyebb módszerek alkalmazására. Az e rendeletben előírt hitelkockázati módszerek alkalmazásához szükséges becslések elkészítése során az intézményeknek javítaniuk kell hitelkockázat-mérési és -kezelési eljárásaikat, hogy olyan módszerek álljanak rendelkezésre a szabályozói szavatolótőke-követelmények meghatározására, amelyek tükrözik az egyes intézmények eljárásainak jellegét, hatályát és összetettségét. E tekintetben a hitelek odaítélésével és kezelésével kapcsolatos adatfeldolgozásnak a hitelkockázat-mérési és -kezelési rendszerek kialakítására és validálására is ki kell terjednie. Mindez nemcsak az intézmények jogos érdekeinek érvényesítését szolgálja, de egyben ennek a rendeletnek azokat a céljait is, amelyek a jobb kockázatmérési és -kezelési módszerek használatához és ahhoz fűződnek, hogy azokat a szabályozói szavatolótőke-követelményeknek való megfelelés céljaira is alkalmazzák. Mindazonáltal a kockázatérzékenyebb módszerek alkalmazása jelentős szakértelmet és forrásokat, valamint kiváló minőségű és megfelelő mennyiségű adatok rendelkezésre állását kívánja meg. Az intézményeknek ezért szigorú követelményeknek kell megfelelniük ahhoz, hogy ezeket a módszereket a szabályozói szavatolótőke-követelményeknek való megfelelés céljaira alkalmazhassák. Figyelembe véve a belső modellek biztosítékául szolgáló megfelelő intézkedéseket érintő munkát, a Bizottságnak jelentést kell készítenie a Bázel I-es alsó korlát kiterjesztésének lehetőségéről, és ahhoz adott esetben külön jogalkotási javaslatot kell csatolnia.

(43) A tőkekövetelményeknek a vonatkozó kockázatokkal arányosnak kell lenniük. A követelmények meghatározásánál figyelembe kell venni különösen azt, hogy nagyszámú, de viszonylag kismértékű kitettség kockázatcsökkentő hatással jár.

(44)[16] A kis és középvállalkozások (kkv-k) az uniós gazdaság egyik pillérét képezik, hiszen alapvető szerepük van a gazdasági növekedés ösztönzésében és a munkahelyteremtésben. Az uniós gazdaság fellendülése és jövőbeli növekedése nagy mértékben függ attól, hogy az Unióban alapított kkv-k számára rendelkezésre áll-e elegendő tőke és forrás ahhoz, hogy versenyképességük növelése érdekében képesek legyenek megvalósítani az új technológiákra és berendezésekre való átálláshoz szükséges beruházásokat. Mivel máshonnan csak korlátozott mértékben tudnak forráshoz jutni, az Unióban alapított kkv-k még érzékenyebbek a bankválság hatására. Ezért a jelenlegi környezetben igen fontos a kkv-k jelenlegi forráshiányát orvosolni, és biztosítani kell, hogy a banki kkv-hitelezés megfelelő szintű legyen. Annak érdekében, hogy a hitelintézetek növelni tudják a kkv-hitelezést, a kkv-knak való kitettségekre vonatkozó szavatolótőke-követelményt csökkenteni kell egy 0,7619 értékű szorzóval. E cél elérése érdekében helyénvaló, hogy a hitelintézetek az e szorzó alkalmazásából adódó szavatolótőke-követelmény-engedményt ténylegesen kizárólag arra a célra vegyék igénybe, hogy az Unióban alapított kkv-knak megfelelő szintű hitelezést biztosítsanak. Az illetékes hatóságoknak rendszeres időközönként monitorozniuk kell a hitelintézetek kkv-kkal szembeni teljes kitettségét, illetve a tőkelevonás teljes mértékét.

(45)[17] A BCBS döntésével összhangban - amelyet a GHOS 2011. január 10-én hagyott jóvá - lehetővé kell tenni, hogy az intézmény minden kiegészítő alapvető tőkeinstrumentumát és járulékos tőkeinstrumentumát teljes mértékben és véglegesen leírhassa, vagy teljes mértékben elsődleges alapvető tőkévé alakíthassa át, amennyiben az intézmény gazdaságilag életképtelenné vált. Az uniós jogot az intézmények helyreállításához és szanálásához kapcsolódó követelmények részeként ki kell egészíteni az annak biztosításához szükséges jogszabályi rendelkezésekkel, hogy a szavatolótőke-instrumentumokra kiegészítő veszteségviselési mechanizmus vonatkozzon. Amennyiben 2015. december 31-ig nem fogadnak el olyanuniós jogot, amely előírja, hogy a tőkeinstrumentumokat teljes mértékben és véglegesen nullára le kell tudni írni vagy elsődleges alapvető tőkeinstrumokká kell tudni alakítani abban az esetben, ha egy intézmény gazdaságilag életképtelennek minősül, akkor a Bizottságnak felülvizsgálatot kell végeznie, és jelentést kell készítenie arról, hogy ez a rendelet kiegészüljön-e ilyen rendelkezéssel, továbbá a felülvizsgálat alapján be kell nyújtania a szükséges jogalkotási javaslatokat.

(46) E rendelet rendelkezései megfelelnek az arányosság elvének, különös tekintettel az intézmények műveleteinek nagysága és mértéke közötti különbségekre, valamint tevékenységi körükre. Az arányosság elvének betartása azt is jelenti, hogy a lakossággal szembeni kitettségek vonatkozásában elismerhetőek a lehető legegyszerűbb minősítési eljárások, még a belső minősítésen alapuló módszer (IRB-módszer) alkalmazásakor is. A tagállamoknak biztosítaniuk kell, hogy az e rendeletben meghatározott követelmények az intézmény üzleti modelljéhez és tevékenységeihez társuló kockázatok jellegével, nagyságrendjével és összetettségével arányosan legyenek alkalmazandók. E rendelet arányos alkalmazásának garantálása érdekében a Bizottságnak gondoskodnia kell arról, hogy a felhatalmazáson alapuló és végrehajtási aktusok, a szabályozástechnikai és végrehajtás-technikai standardok összhangban legyenek az arányosság elvével. Az EBH-nak ezért biztosítania kell, hogy minden szabályozástechnikai és végrehajtás-technikai standard megfogalmazása összhangban legyen az arányosság elvével, illetve tiszteletben tartsa azt.

(47) Az illetékes hatóságoknak megfelelő figyelmet kell fordítaniuk azokra az esetekre, amikor arra gyanakszanak, hogy az információk azért kerültek a védett vagy bizalmas információk körébe, hogy ezzel elkerülhető legyen nyilvánosságra hozataluk. Bár egy intézmény dönthet úgy, hogy valamely információt védettnek vagy bizalmasnak tekint, és ezért nem hoz nyilvánosságra, az a tény, hogy az információt védettnek vagy bizalmasnak tekinti, nem mentesítheti az intézményt a nyilvánosságra hozatal elmulasztásának felelőssége alól, amennyiben az jelentős következményekkel jár.

(48)[18] E rendelet »fokozatos« jellegének köszönhetően az intézmények maguk választhatnak három különböző összetettségű hitelkockázati módszer közül. Annak érdekében, hogy különösen a kisméretű intézmények a kockázatérzékenyebb IRB-módszert választhassák, a vonatkozó rendelkezéseket úgy kell értelmezni, hogy a kitettségi osztályok magukban foglaljanak minden olyan kitettséget, amely ebben a rendeletben azokhoz - közvetlenül vagy közvetve - hozzárendelve szerepel. Általános szabályként az illetékes hatóságok nem tehetnek különbséget a három módszer között a felügyeleti felülvizsgálati eljárás során, tehát például a sztenderd módszer szerint működő intézményekre nem lehet kizárólag ezen okból szigorúbb felügyeletet alkalmazni.

(49) Fokozottan el kell ismerni a hitelkockázat-mérséklési technikákat, ugyanakkor a szabályozási keretrendszernek biztosítania kell, hogy a fizetőképességet ne ássa alá a hitelkockázat-mérséklési technikák helytelen elismerése. Ahol csak lehetséges, az adott tagállamokban bevett, a hitelkockázat csökkentésére szokásosan alkalmazott banki biztosítékokat el kell ismerni a sztenderd módszerben, de más módszerekben is.

(50) Annak érdekében, hogy az intézmények értékpapírosítási tevékenységeiből és befektetéseiből eredő kockázatok és kockázatcsökkentő hatások megfelelően tükröződjenek az intézmények tőkekövetelményeiben, az ilyen tevékenységek és befektetések kockázatérzékeny és prudenciálisan megbízható kezelését biztosító szabályokat kell elfogadni. Ezért az értékpapírosítás olyan egyértelmű és átfogó fogalommeghatározására van szükség, amely kiterjed minden olyan ügyletre vagy rendszerre, amelynél a kitettséggel vagy kitettségek halmazával kapcsolatos hitelkockázatot több ügyletrészsorozatba sorolják. Az olyan kitettség, amely közvetlen fizetési kötelezettséget keletkeztet fizikai eszközök finanszírozására vagy működtetésére használt ügyletek vagy rendszerek tekintetében, nem tekintendő értékpapírosítási ügyletből eredő kitettségnek, még abban az esetben sem, ha az ügylet vagy rendszer a veszteségviselési rangsorban különböző helyet elfoglaló fizetési kötelezettségekkel bír.

(51) A pénzügyi stabilitás biztosítását célzó felügyelet mellett javítani kell a potenciális buborékok hatékony felügyeletének és megelőzésének kialakítása céljából létrehozott mechanizmusokat a makrogazdasági kihívások és célok fényében a tőke optimális elosztása érdekében, különösképpen a reálgazdaságba irányuló hosszú távú befektetések tekintetében.

(52)[19] Az intézmények működési kockázata jelentős, és ennek fedezéséhez szavatolótőkére van szükség. Alapvető fontosságú az unióbeli intézmények sokféleségének figyelembe vétele, ezért a működési kockázatok szavatolótőke-követelményeinek kiszámítására különböző kockázatérzékenységi és differenciáltsági szintű módszereket kell biztosítani. Megfelelő ösztönzőket kell biztosítani ahhoz, hogy az intézmények átálljanak a kockázatérzékenyebb módszerek alkalmazására. Tekintettel arra, hogy a működési kockázat mérését és kezelését szolgáló technikák még kialakulóban vannak, e szabályokat rendszeresen felül kell vizsgálni, és szükség esetén aktualizálni kell. Ez vonatkozik a különböző üzletágak szavatolótőke-követelményeire és a kockázatcsökkentési technikák elismerésére is. Ezzel kapcsolatban a működési kockázat tőkekövetelményének számításához használt egyszerű módszerek alkalmazásakor különös figyelmet kell fordítani a biztosításra.

(53) Az intézmények kitettségeinek monitorozása és ellenőrzése a felügyelet szerves részét képezi. Emiatt a kitettségek egyetlen ügyfélre vagy egymással kapcsolatban álló ügyfelek csoportjára történő túlzott összpontosulása elfogadhatatlan mértékű veszteségi kockázatot eredményezhet. Az ilyen helyzet az intézmény fizetőképességére nézve hátrányosnak tekinthető.

(54) Annak megállapításához, hogy ügyfelek egy csoportja egymással kapcsolatban áll-e, és így a kitettségek egyetlen kockázati tényezőnek tekintendők-e, figyelembe kell venni azokat a kockázatokat is, amelyek maga az intézmény, annak pénzügyi csoportja vagy az azzal kapcsolatban álló felek által nyújtott, jelentős finanszírozást biztosító közös forrásból erednek.

(55)[20] Noha kívánatos lenne, hogy a kitettségérték számítását a szavatolótőke-követelmények számítására lehessen alapozni, a nagykockázat-vállalások monitorozására célszerű kockázati súlyok vagy kockázati fokozatok nélküli szabályokat megalkotni. Emellett a szolvenciarendszerben alkalmazott hitelkockázat-mérséklési technikákat jól diverzifikált hitelkockázatok feltételezésével dolgozták ki. Nagykockázat-vállalások esetén, ahol egyetlen ügyfélhez vagy alaptermékhez kötődő koncentrációs kockázat áll fenn, a hitelkockázat nem diverzifikált, ezért az ilyen hitelkockázat-mérséklési technikákra prudenciális előírásokat kell alkalmazni. Következésképpen a nagykockázat-vállalások esetében hatékony hitelkockázati fedezetet kell előírni.

(56)[21] Mivel az intézményekkel szembeni kitettségből eredő veszteségek éppolyan súlyosak lehetnek, mint a bármely más kitettségből eredő veszteségek, ezeket a kitettségeket is ugyanúgy kell kezelni és jelenteni, mint a többi kitettséget. Mindazonáltal, e megközelítés kisebb intézményekre gyakorolt aránytalan hatásának mérséklése érdekében alternatív mennyiségi határérték bevezetésére került sor. Ezen felül az ügyfelek részére nyújtott fizetési, klíring-, kiegyenlítési és letéti szolgáltatásokat is magukban foglaló pénzforgalmi szolgáltatásokkal kapcsolatos igen rövid távú kitettségek a pénzügyi piacok és a kapcsolódó infrastruktúra akadálytalan működése érdekében mentességet kapnak. E szolgáltatások körébe tartozik például a készpénzklíring és -kiegyenlítés, valamint a kiegyenlítést elősegítő hasonló tevékenységek. A kapcsolódó, adott esetben előre nem látható és így a hitelintézet által teljes mértékben nem befolyásolható kitettségek közé tartoznak többek között az ügyfelek által teljesített fizetésekből - beleértve a jóváírt vagy levont díjakat, kamatokat - és egyéb, ügyfelek részére nyújtott szolgáltatásokhoz kapcsolódó pénzmozgásból eredő bankköziszámla-egyenlegek, valamint a nyújtott vagy kapott biztosítékok.

(57)[22] Fontos összeegyeztetni azon vállalkozások érdekeit, amelyek a hiteleket forgalomképes értékpapírokba és más pénzügyi instrumentumokba »csomagolják« újra (értékpapírosítást kezdeményezők vagy szponzorok) és azon vállalkozások érdekeit, amelyek az ilyen értékpapírokba vagy eszközökbe befektetnek (befektetők). Ennek érdekében az értékpapírosítást kezdeményezőnek vagy szponzornak jelentős érdekeltséget kell fenntartania az alapul szolgáló eszközökben. Ezért fontos, hogy a szóban forgó hitel kockázata részben továbbra is az értékpapírosítást kezdeményezőknél vagy szponzoroknál maradjon. Általánosabban fogalmazva, az értékpapírosítási ügyleteket nem szabad úgy strukturálni, hogy a kockázatmegtartási követelményeket - különösen díj- és/vagy tarifális rendszerekkel - meg lehessen kerülni. A megtartásra vonatkozó követelményeket minden olyan esetben alkalmazni kell, amikor az értékpapírosításnak a gazdasági tartalma megvalósul, függetlenül attól, hogy milyen jogi struktúrák vagy instrumentumok alkalmazásával érik el a gazdasági tartalmat. A befektetőknek ügyelniük kell arra, hogy különösen az értékpapírosítás útján történő hitelkockázat-átruházás során csak kellő mérlegelés után hozzák meg döntéseiket, amihez megfelelő információkra van szükségük az értékpapírosításról.

(58) E rendelet arról is rendelkezik, hogy a kockázatmegtartási követelményt nem lehet többszörösen alkalmazni. Bármely értékpapírosításhoz elegendő, ha az értékpapírosítást kezdeményező, a szponzor vagy az eredeti hitelező közül csak az egyik tartozik a követelmény hatálya alá. Hasonlóan, amennyiben az értékpapírosítási ügylet egyéb alapul szolgáló értékpapírosítást foglal magában, a kockázatmegtartási követelményt csak arra az értékpapírosításra kell alkalmazni, amely a befektetés tárgyát képezi. A vásárolt követelésekre nem vonatkozik a kockázatmegtartási követelmény, amennyiben olyan vállalati tevékenységből származnak, amelynek finanszírozása céljából csökkentett áron kerülnek továbbításra vagy eladásra. Az alapul szolgáló kockázatok elemzésénél alkalmazott szabályok és eljárások nem elhanyagolható mértékű megsértése esetén az illetékes hatóságoknak az értékpapírosításra vonatkozó átvilágítási és kockázatkezelési kötelezettségek be nem tartása esetén alkalmazandó kockázati súlyt kell alkalmazniuk. A Bizottságnak azt is meg kell vizsgálnia, hogy a megtartásra vonatkozó követelmények többszörös alkalmazásának kiküszöbölése vezethet-e a kockázatmegtartási követelmények megkerülésére irányuló gyakorlatok kialakulásához, illetve hogy az illetékes hatóságok ténylegesen érvényt szereznek-e az értékpapírosításra vonatkozó szabályoknak.

(59) A mind a kereskedési könyvi, mind a nem kereskedési könyvi értékpapírosítási kitettségekből eredő kockázatok megfelelő értékelése érdekében kellő gondossággal kell eljárni. Emellett a kellő gondosságra vonatkozó kötelezettségnek arányosnak kell lennie. A kellő gondossággal való eljárás hozzájárul az értékpapírosítást kezdeményezők, a szponzorok és a befektetők egymás iránti bizalmának javításához. Éppen ezért kívánatos, hogy az érintettek megfelelő módon közöljék a kellő gondossággal való eljárásra vonatkozó lényeges információkat.

(60) Különösen nagy elővigyázatosságra van szükség akkor, amikor egy intézmény a saját anyavállalatával vagy az anyavállalatának más leányvállalatával szembeni kitettséget vállal. Az intézmények által vállalt ilyen kitettségeket teljesen önálló módon, a megbízható irányítás elveivel összhangban, egyéb szempontok figyelembe vétele nélkül kell kezelni. Ez különösen fontos nagykockázat-vállalásnál és egyéb, nem egyszerűen a csoporton belüli adminisztrációhoz vagy a szokásos csoporton belüli tranzakciókhoz kapcsolódó esetekben. Az illetékes hatóságoknak különös figyelmet kell fordítaniuk az ilyen csoporton belüli kitettségekre. Ugyanakkor nem szükséges ezeket az előírásokat alkalmazni, amennyiben az anyavállalat pénzügyi holding társaság vagy hitelintézet, illetve ha a többi leányvállalat hitelintézet vagy pénzügyi vállalkozás vagy járulékos szolgáltatásokat nyújtó vállalkozás, feltéve, hogy minden ilyen vállalkozásra kiterjed a hitelintézet összevont alapú felügyelete.

(61) Tekintettel a tőkekövetelményekre vonatkozó szabályok kockázatérzékenységére, kívánatos annak folyamatos vizsgálata, hogy azok jelentős hatást gyakorolnak-e a gazdasági ciklusra. A Bizottságnak, figyelembe véve az Európai Központi Bank (EKB) észrevételeit, jelentést kell készítenie erről az Európai Parlamentnek és a Tanácsnak.

(62) Felül kell vizsgálni az árukereskedőkre - többek közt a pénzügyi eszközök piacairól szóló, 2004. április 21-i 2004/39/EK európai parlamenti és tanácsi irányelv (12) követelményei alól jelenleg mentesülő árukereskedőkre - vonatkozó tőkekövetelményeket.[23]

(63) A gáz- és villamosenergia-piac liberalizációja mind gazdasági, mind politikai szempontból jelentős cél az Unió számára. Ezért az ezeken a piacokon működő vállalatokra alkalmazandó tőkekövetelményeknek és egyéb prudenciális szabályoknak arányosaknak kell lenniük, és nem akadályozhatják aránytalan mértékben a liberalizáció céljának megvalósítását. E célt különösen e rendelet felülvizsgálatai során kell szem előtt tartani.

(64) Az újra-értékpapírosításokba befektető intézményeknek az alapul szolgáló értékpapírosítások és az azok végső alapjául szolgáló nem értékpapírosítási kitettségek tekintetében is átvilágítást kell végezniük. Az intézményeknek fel kell mérniük, hogy újra-értékpapírosítási kitettségeket képeznek-e az eszközfedezet melletti értékpapír-kibocsátási programokkal összefüggő kitettségek, beleértve az azon programokkal összefüggőeket is, amelyek olyan teljes hitelek különálló halmazainak az előrébb sorolt ügyletrészsorozatait vásárolják meg, ahol az említett hitelek egyike sem értékpapírosítási vagy újra-értékpapírosítási kitettség, és ahol a hitelek értékesítője valamennyi befektetésre első veszteségviselő fedezetet ad. Ez utóbbi esetben a halmazspecifikus likviditási hitelkeretet általában nem lehet újra-értékpapírosítási kitettségnek tekinteni, mivel egyetlen, értékpapírosítási kitettséget nem tartalmazó eszközhalmaz (azaz a teljes hitelek megfelelő halmaza) egy ügyletrészsorozatát képviseli. Ezzel szemben a különböző halmazokon átívelő, az eladó által nyújtott védelmen felüli veszteségek csak egy részét fedező, az egész programra kiterjedő hitelminőség-javítás esetén általában egy különböző eszközökből álló, legalább egy értékpapírosítási kitettséget tartalmazó halmaz kockázatának ügyletrészsorozatba sorolása történik, és ezért az újra-értékpapírosítási kitettségnek minősül. Mindazonáltal, ha az ilyen program teljes egészében egyetlen értékpapír-kategóriával finanszírozza magát, és ha vagy az egész programra kiterjedő hitelminőség-javítás nem újra-értékpapírosítás, vagy pedig az értékpapírt teljes mértékben támogatja a szponzor intézmény - és így az értékpapír befektetője ténylegesen a szponzor nemteljesítési kockázatának, nem pedig az alapul szolgáló követeléshalmazok vagy eszközök kockázatának van kitéve -, az értékpapírt általában nem szabad újra-értékpapírosítási kitettségnek tekinteni.

(65) A kereskedési könyvre vonatkozó prudens értékelési szabályokat minden valós értéken értékelt instrumentum esetében alkalmazni kell, függetlenül attól, hogy azok az intézmények kereskedési könyvében vagy a nem kereskedési könyvében találhatók-e. Egyértelművé kell tenni, hogy amennyiben a prudens értékelés a számviteli nyilvántartásban szereplőnél alacsonyabb könyv szerinti értéket eredményez, a különbség abszolút értékét le kell vonni a szavatolótőkéből.

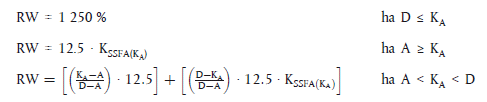

(66) Az intézmények számára választási lehetőséget kell biztosítani a között, hogy az ezen rendelet értelmében 1 250 %-os kockázati súllyal figyelembe vett értékpapírosítási pozíciók tekintetében tőkekövetelményt alkalmaznak-e, vagy levonják azokat az elsődleges alapvető tőkeelemekből, függetlenül attól, hogy az érintett pozíciók a kereskedési vagy a nem kereskedési könyvben szerepelnek-e.

(67) Az értékpapírosítást kezdeményező vagy a szponzor intézményeknek nem szabad lehetőséget adni a burkolt támogatás tilalmának kikerülésére azzal a módszerrel, hogy a támogatást kereskedési könyvük felhasználásával nyújtják.

(68) Azon információk sérelme nélkül, amelynek nyilvánosságra hozatalát e rendelet kifejezetten előírja, a nyilvánosságra hozatali követelmények céljának azt kell tekinteni, hogy a piaci szereplők pontos és átfogó információkat kapjanak az egyes intézmények kockázati profiljáról. Az intézményeknek ezért elő kell írni, hogy az ebben a rendeletben kifejezetten fel nem sorolt információkon túl további információkat is nyilvánosságra hozzanak, amennyiben azok nyilvánosságra hozatala szükséges az említett cél eléréséhez. Az illetékes hatóságoknak ugyanakkor megfelelő figyelmet kell fordítaniuk azokra az esetekre, amikor arra gyanakszanak, hogy valamely intézmény azért sorolt információkat a védett vagy bizalmas információk körébe, hogy ezzel elkerülhető legyen a nyilvánosságra hozataluk.

(69) Amennyiben egy értékpapírosítási pozíció külső hitelminősítése a befektető intézmény által nyújtott hitelkockázati fedezet hatását is tartalmazza, az intézmény nem élhet az ebből a fedezetből származó alacsonyabb kockázati súllyal. Az értékpapírosítási pozíció nem vonható le a tőkéből, amennyiben léteznek más olyan, az érintett hitelkockázati fedezetet figyelmen kívül hagyó módszerek, amelyekkel meghatározható a pozíció tényleges kockázatának megfelelő kockázati súly.

(70) Közelmúltbeli gyenge teljesítményüket látva indokolt szigorítani a piaci kockázatra vonatkozó tőkekövetelmények kiszámításának belső modelljeivel kapcsolatos előírásokat. Tökéletesítésük különösen a kereskedési könyvben szereplő hitelkockázatok elkülönítése céljából indokolt. Ezen kívül a tőkekövetelménybe be kell építeni egy stresszhelyzeti elemet, hogy a piaci feltételek romlása esetén a prociklikusságra való hajlam csökkentése érdekében szigorítani lehessen a tőkekövetelményeket. Az intézményeknek fordított stresszteszteket is végre kell hajtaniuk annak vizsgálatára, hogy milyen forgatókönyvek állíthatják kihívás elé az intézmény életképességét, kivéve ha bizonyítani tudják, hogy az ilyen teszt nélkülözhető. Mivel az utóbbi időben az értékpapírosítási pozíciók belső modelleken alapuló módszerekkel való kezelése komoly problémákat okozott, célszerű korlátozni az intézmények általi, a kereskedési könyvi tőkekövetelmények számítására szolgáló értékpapírosítási kockázat modellezésének elismerését, és a kereskedési könyvi értékpapírosítási pozíciók esetében szabványosított tőkekövetelményeket kell előírni.

(71) Ez a rendelet korlátozott kivételeket állapít meg bizonyos korrelációkereskedési tevékenységek esetében, amelyekkel összhangban egy intézmény számára a felügyelete engedélyezheti, hogy szigorú követelményekhez kötött átfogó kockázati tőkekövetelményt számítson ki. Ilyen esetekben az intézmény köteles a korrelációkereskedési tevékenységeket az említett belsőleg kialakított módszernek megfelelő tőkekövetelmény, valamint a sztenderd mérési módszernek megfelelő, egyedi kockázatra vonatkozó 8 %-os tőkekövetelmény közül a magasabbal egyenértékű tőkekövetelményhez kötni. Nem kötelező az említett kitettségek esetében a járulékos kockázati tőkekövetelményt alkalmazni, be kell azonban építeni azokat mind a kockáztatott érték (VaR) számításba, mind a stresszhelyzeti kockáztatott érték számításba.

(72)[24] Az intézmények által a pénzügyi és gazdasági válság során elszenvedett nem várható veszteségek természete és nagysága fényében tovább kell javítani az intézmények által kötelezően tartandó szavatolótőke minőségét és harmonizációját. Ez magában foglalja a nem várható veszteségeket felmerülésükkor viselő központi tőkeelemek új fogalommeghatározását, a hibrid tőke fogalommeghatározásának javítását és a szavatolótőkére vonatkozó prudenciális előírások egységes korrekcióját. Szükséges továbbá a szavatolótőke szintjének jelentős megemelése és új tőkemegfelelési mutatók meghatározása, amelynek során a nem várható veszteségeket felmerülésükkor viselő központi szavatolótőke-elemekre kell összpontosítani. Azok az intézmények, amelyek részvényeit kereskedésre bevezették valamelyik szabályozott piacon, várhatóan kizárólag ezen - az alapvető tőkeinstrumentumokra vonatkozó szigorú követelményeknek megfelelő - törzsrészvényeikkel és az intézmény nyilvánosságra hozott tartalékaival képesek lesznek megfelelni az alapvető tőkeinstrumentumokkal kapcsolatos tőkekövetelményeknek. Az Unióban működő intézmények jogi formáinak sokféleségét figyelembe veendő, az alapvető tőkeinstrumentumok tekintetében szigorú kritériumoknak kell biztosítania, hogy az alapvető tőkeinstrumentumok azon intézmények tekintetében is a lehető legjobb minőségűek legyenek, melyek részvényeit nem vezették be valamelyik szabályozott piacon. Ez nem akadályozhatja meg azt, hogy az intézmények olyan mértékű kifizetést teljesítsenek a megkülönböztetett szavazati jogot biztosító vagy szavazati jogot nem biztosító részvényekre, amely többszöröse az említetteknél magasabb szintű szavazati jogot biztosító részvényekre teljesített kifizetésnek, feltéve hogy - a szavazati jogok szintjétől függetlenül - teljesülnek az elsődleges alapvető tőkeinstrumentumokra vonatkozó, többek között a kifizetések rugalmasságát érintő, szigorú követelmények, valamint feltéve, hogy amennyiben kifizetések teljesítésére kerül sor, úgy azt az adott intézmény által kibocsátott valamennyi részvényre ki kell fizetni.

(73) A kereskedelemfinanszírozási kitettségek ugyan különféle jellegűek, de közös jellemzőik is vannak, például csekély az értékük és rövid az átlagos hátralévő futamidejük, illetve a törlesztés forrása azonosítható. Hátterükben javak és szolgáltatások olyan mozgása áll, amely a reálgazdaságot támogatja és a legtöbb esetben kisvállalkozások mindennapi szükségleteinek kielégítéséhez járul hozzá, ezzel gazdasági növekedést és munkahelyeket teremtve. A be- és kiáramlások szintje általában megfelel egymásnak, ezért a likviditási kockázatok is korlátozottak.

(74) Helyénvaló, hogy az EBH naprakész jegyzéket vezessen az egyes tagállamokban elsődleges alapvető tőkeinstrumentumnak minősülő valamennyi tőkeinstrumentum-típusról. Az EBH-nak a jegyzékből törölnie kell azokat az e rendelet hatálybalépése után kibocsátott, állami támogatásnak nem minősülő instrumentumokat, amelyek nem felelnek meg az ebben a rendeletben meghatározott kritériumoknak, és a törlés tényét nyilvánosan be kell jelentenie. Amennyiben az EBH által a jegyzékből törölt instrumentumokat az EBH bejelentése után is megfelelőnek tekintik, az EBH-nak teljes mértékben gyakorolnia kell jogait, különösen az 1093/2010/EU rendelet 17. cikkében az uniós jog megsértésére vonatkozóan ráruházott jogát. Emlékeztetni kell arra, hogy az uniós jog helytelen vagy nem kielégítő végrehajtásával szembeni arányos fellépésre háromszintű mechanizmus alkalmazandó, amelynek első lépése keretében az EBH jogosult arra, hogy kivizsgálja azokat a feltételezett eseteket, amikor a nemzeti hatóságok a felügyelet gyakorlása során helytelenül vagy nem kielégítően hajtják végre az uniós jogban foglalt kötelezettségeket, majd erről ajánlást bocsásson ki. Másodszor, ha a hatáskörrel rendelkező nemzeti hatóság nem követi ezt az ajánlást, a Bizottságot fel kell hatalmazni arra, hogy - figyelembe véve az EBH ajánlásait - hivatalos véleményt adjon ki, amelyben felkéri a hatáskörrel rendelkező hatóságot, hogy tegye meg az uniós jognak való megfelelés biztosításához szükséges intézkedéseket. Harmadszor, arra a kivételes esetre, ha a hatáskörrel rendelkező hatóság tartósan nem járna el, az EBH jogosult, hogy utolsó lehetőségként egyes pénzügyi intézményeknek címzett határozatokat fogadjon el. Továbbá emlékeztetni kell arra, hogy az EUMSZ 258. cikke értelmében ha a Bizottság megítélése szerint egy tagállam a Szerződésekből eredő valamely kötelezettségét nem teljesítette, a Bizottság az Európai Unió Bíróságához fordulhat.

(75)[25] Ez a rendelet nem érinti az illetékes hatóságoknak azt a lehetőségét, hogy fenntartsák a kiegészítő alapvető tőkeinstrumentumokra és a járulékos tőkeinstrumentumokra irányadó szerződésekre vonatkozó előzetes jóváhagyási eljárást. Ezek a tőkeinstrumentumok csak akkor számíthatók be az intézmény kiegészítő alapvető tőkéjébe és járulékos tőkéjébe, ha sikeresen megfeleltek az említett jóváhagyási eljárásokon.

(76) A piaci fegyelem és a pénzügyi stabilitás megerősítése céljából részletesebb követelményeket kell bevezetni a szabályozói tőke formájának és jellegének a nyilvánosságra hozatalára vonatkozóan, és úgy kell kiigazítani a prudenciális előírásokat, hogy a befektetők és betétesek kellően tájékozottak legyenek az intézmények fizetőképességéről.

(77) Szükséges továbbá, hogy az illetékes hatóságok ismerjék a repomegállapodások, az értékpapír-kölcsönzés, valamint az eszközök bármely módon való megterhelésének legalább összesített szintjét. Ezeket az információkat be kell jelenteni az illetékes hatóságoknak. A piaci fegyelem megerősítése érdekében részletesebb követelményeket kell megállapítani a repomegállapodások és a biztosított finanszírozások nyilvánosságra hozatalára vonatkozóan.

(78) A tőkekövetelmények és a szabályozói tőkekövetelmények új fogalommeghatározásánál figyelembe kell venni a különböző nemzeti kiindulási pontokat és körülményeket; az új előírások alkalmazásában kezdetben tapasztalható eltérések az átmeneti időszak során csökkenni fognak. A szavatolótőke szintjére vonatkozó megfelelő folytonosság biztosítása érdekében az állami támogatásra vonatkozó szabályok szerint végzett feltőkésítési intézkedés keretében az e rendelet alkalmazásának megkezdése előtt kibocsátott instrumentumok átmenetileg mentességet élveznek. A jövőben a lehető legnagyobb mértékben csökkenteni kell az állami támogatásra való hagyatkozás mértékét. Amennyiben azonban egyes esetekben az állami támogatás szükségesnek bizonyul, a rendeletnek keretet kell biztosítani ezen esetek kezelésére. A rendeletnek ezen belül meg kell határoznia, hogyan kell kezelni az állami támogatásra vonatkozó szabályok szerint végzett feltőkésítési intézkedések keretében kibocsátott szavatolótőke-instrumentumokat. Az intézmények a szavatolótőke-instrumentumok ilyen kezelésének lehetőségével csak szigorú feltételek mellett élhetnek. Továbbá amennyiben a szavatolótőke-instrumentumok ilyen kezelése lehetővé teszi a szavatolótőke-instrumentumok minőségére vonatkozó új kritériumoktól való eltérést, az eltérést a lehető legnagyobb mértékben korlátozni kell. Az állami támogatásra vonatkozó szabályok szerint végzett feltőkésítési intézkedések keretében kibocsátott meglévő tőkeinstrumentumok kezelése tekintetében egyértelműen meg kell különböztetni az e rendelet feltételeinek megfelelő és meg nem felelő tőkeinstrumentumokat. Ennek megfelelően ez utóbbi esetre megfelelő átmeneti rendelkezéseket kell meghatározni ebben a rendeletben.

(79) A 2006/48/EK irányelv előírta a hitelintézetek számára, hogy 2011. december 31-ig gondoskodjanak arról, hogy a meghatározott minimumösszegekkel legalább egyenlő szavatolótőkével rendelkezzenek. A pénzügyi válság által a banki ágazatra jelenleg is gyakorolt hatásnak, valamint a BCBS által a tőkekövetelményekre vonatkozó átmeneti rendelkezések meghosszabbításának a fényében indokolt, hogy átmenetileg ismét alacsonyabb határérték kerüljön bevezetésre, amíg az intézmények megfelelő mértékű szavatolótőkét nem képeznek a szavatolótőkére vonatkozóan ebben a rendeletben meghatározott - az e rendelet alkalmazása időpontjától 2019-ig fokozatosan bevezetendő - átmeneti szabályokkal összhangban.

(80) A jelentős banki vagy befektetési tevékenységet és biztosítási tevékenységet folytató rendelkező csoportok esetében a pénzügyi konglomerátumhoz tartozó hitelintézetek, biztosítóintézetek és befektetési vállalkozások kiegészítő felügyeletéről szóló, 2002. december 16-i 2002/87/EK európai parlamenti és tanácsi irányelv (13) konkrét szabályokat állapít meg a tőke kétszeres beszámításának a kezelésére. A 2002/87/EK irányelv az ágazatok közötti kockázatok kezelésére vonatkozó nemzetközileg elfogadott elveken alapszik. E rendelet megszigorítja a pénzügyi konglomerátumokra vonatkozó szabályok alkalmazását a bankokra és a befektetési vállalkozások csoportjaira, biztosítva ezzel szilárd és következetes alkalmazásukat. A szükséges további módosításokkal a 2002/87/EK irányelv 2015-ben esedékes felülvizsgálata foglalkozik majd.[26]

(81)[27] A pénzügyi válság rámutatott, hogy az intézmények nagyban alábecsülték a tőzsdén kívüli származtatott ügyletekkel kapcsolatos partnerkockázat szintjét. Ezért a G20-ak 2009 szeptemberében felszólították az intézményeket, hogy minél több tőzsdén kívüli származtatott ügylet klíringjét végezzék központi szerződő felek. Ezenkívül azt kérték, hogy a központilag nem elszámolható tőzsdén kívüli származtatott ügyletekre magasabb szavatolótőke-követelmények vonatkozzanak, hogy megfelelően tükröződjön a hozzájuk társuló magasabb kockázat.

(82)[28] A G20-ak felhívását követően a Bázeli Bankfelügyeleti Bizottság (BCBS) a Bázel III. keret részeként jelentősen megváltoztatta a partnerkockázati rendszert. A Bázel III. keret várhatóan számottevően megemeli az intézmények tőzsdén kívüli származtatott ügyletekhez és értékpapír-finanszírozási ügyletekhez kapcsolódó szavatolótőke-követelményeit, és komoly ösztönzőket teremt az intézmények számára a központi szerződő felek igénybevételére. A Bázel III. keret emellett várhatóan további ösztönzőket biztosít a partnerkockázati kitettségek kockázatkezelésének megerősítéséhez és a központi szerződő felekkel szembeni partnerkockázati kitettségek kezelésére vonatkozó jelenlegi rendszer módosítására.

(83)[29] Az intézményeknek kiegészítő szavatolótőkével kell rendelkezniük a tőzsdén kívüli származtatott ügyletekből eredő hitelértékelési korrekciós kockázatok miatt. Az intézményeknek emellett magasabb eszközérték-korrelációt kell alkalmazniuk az egyes pénzügyi vállalkozásokkal szembeni, tőzsdén kívüli származtatott ügyletekből és értékpapír-finanszírozási ügyletekből eredő partnerkockázati kitettségekre vonatkozó szavatolótőke-követelmények kiszámításakor. Az intézmények számára elő kell írni továbbá, hogy számottevően javítsák a partnerkockázat mérését és kezelését a rossz irányú kockázatok, a magas tőkeáttételű partnerek és a biztosítékok megfelelőbb kezelésével, és ennek megfelelően fejlesszék az utótesztelést és a stressztesztelést.

(84)[30] A központi szerződő felekkel szembeni kereskedési kitettségekre általában rendelkezésre áll a központi szerződő felek által biztosított többoldalú nettósítási és veszteségmegosztási mechanizmus. Következésképpen partnerkockázatuk igen alacsony, ezért indokolt ezekre igen alacsony szavatolótőke-követelményt alkalmazni. Ugyanakkor ennek a követelménynek pozitívnak kell lennie egyrészt annak biztosítása érdekében, hogy az intézmények a központi szerződő felekkel szembeni kitettségeiket a jó kockázatkezelés részeként nyomon kövessék és monitorozzák, másrészt annak figyelembevétele érdekében, hogy még a központi szerződő felekkel szembeni kereskedési kitettségek sem kockázatmentesek.

(85)[31] A központi szerződő fél garanciaalapja egy olyan mechanizmus, amely lehetővé teszi a veszteségeknek a központi szerződő fél klíringtagjai közötti megosztását (kölcsönössé tételét). Igénybevételére abban az esetben kerül sor, ha a központi szerződő fél által egy klíringtag nemteljesítése következtében elszenvedett veszteség nagyobb, mint a klíringtag által biztosított fedezet és az általa a garanciaalapba tett befizetések, valamint minden egyéb olyan védelem, amelyet a központi szerződő fél felhasználhatna, mielőtt a többi klíringtag garanciaalapba tett befizetéseihez folyamodna. Ennek fényében a garanciaalapba tett befizetésekből eredő kitettségekhez kapcsolódó veszteség kockázata nagyobb, mint a kereskedési kitettségekhez kapcsolódóé. Ezért erre a kitettségtípusra magasabb szavatolótőke-követelményt kell alkalmazni.

(86)[32] Egy központi szerződő fél »feltételezett tőkéjének« olyan változóként kell szolgálnia, amelyre a klíringtagoknak a központi szerződő fél garanciaalapjába tett befizetéseiből eredő kitettségeire vonatkozó szavatolótőke-követelmény meghatározásához van szükség. Semmi másként nem értelmezhető. Különösen nem értelmezhető azon tőkeösszegként, amelyet a központi szerződő félnek az illetékes hatósága előírása alapján tartania kell.

(87)[33] A partnerkockázat kezelésének felülvizsgálata, és különösen a kétoldalú származtatott ügyletekre vonatkozó - az ilyen ügyleteknek a pénzügyi rendszerre gyakorolt magasabb kockázatát tükröző - magasabb szavatolótőke-követelmények előírása szerves részét képezi a Bizottság azon erőfeszítéseinek, hogy hatékony, biztonságos és megbízható származékos piacokat biztosítson. Következésképpen ez a rendelet kiegészíti a tőzsdén kívüli származtatott ügyletekről, a központi szerződő felekről és a kereskedési adattárakról szóló, 2012. július 4-i 648/2012/EU európai parlamenti és tanácsi rendeletet (14).[34]

(88) A Bizottságnak 2015. december 31-ig felül kell vizsgálnia a nagykockázat-vállalásra vonatkozó releváns mentességeket. A felülvizsgálat eredményéig a tagállamok számára továbbra is engedélyezni kell, hogy egyes nagykockázat-vállalások esetében kellően hosszú átmeneti időszakra mentességet nyújthassanak e szabályok alkalmazása alól. A 2006/48/EK, a 2006/49/EK és a 2007/64/EK irányelvnek a központi hitelintézetek kapcsolt bankjai, egyes szavatolótőke-elemek, nagykockázat-vállalások, felügyeleti szabályok és válságkezelés tekintetében történő módosításáról szóló, 2009. szeptember 16-i 2009/111/EK európai parlamenti és tanácsi irányelv (15) előkészítése és az irányelvre vonatkozó tárgyalások keretében elvégzett munkára építve, valamint figyelembe véve az e kérdésekkel kapcsolatos nemzetközi és uniós fejleményeket, a Bizottságnak felül kell vizsgálnia, hogy a mentességeket a tagállamok a továbbiakban eseti alapon, vagy általánosabb módon alkalmazzák, továbbá hogy az e kitettségekkel összefüggő kockázatok kezelését biztosítják-e az e rendeletben megállapított egyéb hatékony eszközök.[35]

(89) Annak biztosítása érdekében, hogy az illetékes hatóságok által e kitettségekre vonatkozóan nyújtott mentességek tartósan ne veszélyeztessék az e rendeletben meghatározott egységes szabályok összhangját, egy átmeneti időszakot követően, amennyiben a felülvizsgálat nem jár eredménnyel, az illetékes hatóságoknak konzultálniuk kell az EBH-val arról, hogy helyénvaló-e az egyes nagykockázat-vállalásra vonatkozó mentesítési lehetőség további alkalmazása.

(90) A pénzügyi válságot megelőző éveket az intézmények szavatolótőkéjükkel kapcsolatos kitettségeinek (tőkeáttétel) túlzott mértékű felhalmozódása jellemezte. A pénzügyi válság során a veszteségek és a finanszírozás szűkössége arra kényszerítette az intézményeket, hogy rövid időn belül jelentősen csökkentsék tőkeáttételüket. Ez felerősítette az eszközárakra gyakorolt lefelé irányuló nyomást, ami további veszteségeket okozott az intézmények számára egyaránt, ez pedig tovább csökkentette szavatolótőkéjüket. E negatív spirál végső eredménye a reálgazdaság számára rendelkezésre álló hitelek csökkenése és egy mélyebb és hosszabb válság lett.

(91)[36] A kockázatalapú szavatolótőke-követelmények alapvető fontosságúak a nem várható veszteségek fedezéséhez elegendő szavatolótőke biztosításához. Mindazonáltal a válság rámutatott, hogy ezek a követelmények önmagukban nem elegendőek annak megakadályozására, hogy az intézmények túlzott és fenntarthatatlan tőkeáttételi kockázatot vállaljanak.

(92) A G20-ak vezetői 2009 szeptemberében elkötelezték magukat a túlzott tőkeáttétel ellen ható, nemzetközileg egyeztetett szabályok kidolgozása mellett. E célból támogatták a Bázel II. keret kiegészítő intézkedéseként bevezetendő tőkeáttételi mutatót.

(93)[37] 2010 decemberében a BCBS a tőkeáttételi mutató kiszámítására vonatkozó módszert meghatározó iránymutatást tett közzé. Ezek a szabályok egy 2013. január 1-jétől 2017. január 1-jéig tartó megfigyelési időszakról rendelkeznek, amely során monitorozzák a tőkeáttételi mutatót, annak elemeit és viselkedését a kockázatalapú követelménnyel összevetve. A megfigyelési időszak eredményeire alapozva a BCBS 2017 első felében meg kívánja tenni a tőkeáttételi mutató meghatározásában és kalibrációjában az esetleges végső módosításokat, hogy az 2018. január 1-jétől, a megfelelő felülvizsgálat és kalibráció alapján kötelező követelménnyé válhasson. A BCBS iránymutatásai a tőkeáttételi mutató és elemei 2015. január 1-jétől kezdődő nyilvánosságra hozataláról is rendelkeznek.

(94) A tőkeáttételi mutató új szabályozási és felügyeleti eszköz az Unióban. A nemzetközi megállapodásokkal összhangban először kiegészítő elemként kell bevezetni, amely a felügyeleti hatóságok mérlegelésétől függően alkalmazható az egyes intézményekre. Az adatszolgáltatási kötelezettségeknek az intézmények számára való előírásával lehetővé válna a megfelelő felülvizsgálat és kalibrálás annak érdekében, hogy a tőkeáttételi mutató 2018-ban kötelező érvényű intézkedéssé alakulhasson.

(95) A tőkeáttételi mutató különböző üzleti modellekre gyakorolt hatásának felülvizsgálata során különös figyelmet kell fordítani az olyan, alacsony kockázatúnak tekintett üzleti modellekre, mint például a jelzálog-hitelezés és a regionális kormányzatokkal, helyi hatóságokkal vagy közszektorbeli intézményekkel folytatott speciális hitelezési ügyletek. Az EBH-nek a megfigyelési időszak alatt hozzá beérkező adatok, valamint az időszak során végzett felügyeleti felülvizsgálat megállapításai alapján az illetékes hatóságokkal együttműködve ki kell dolgoznia az üzleti modellek és kockázatok kategóriarendszerét. Megfelelő elemzésre alapozva, figyelembe véve a múltbeli adatokat és stressz-forgatókönyveket, fel kell mérni, hogy a tőkeáttételi mutatónak milyen szintűnek kell lennie ahhoz, hogy alkalmas legyen az egyes üzleti modellek esetében az ellenálló képesség biztosítására, valamint hogy a tőkeáttételi mutató szintjeit küszöbértékként vagy tartományként célszerű-e meghatározni. Az EBH-nak a megfigyelési időszakot, valamint a tőkeáttételi mutató adott szintjeinek kalibrálását követően, a felmérés alapján megfelelő statisztikai áttekintést kell közzétennie a tőkeáttételi mutatóról, beleértve a várható értékeket és szórásokat. A tőkeáttételi mutató elfogadását követően az azonosított intézménykategóriák tekintetében az EBH-nak megfelelő statisztikai áttekintést kell közzétennie a tőkeáttételi mutatóról, beleértve a várható értékeket és a szórásokat.

(96) Az intézményeknek a tőkemegfelelés belső értékelési eljárása részeként monitorozniuk kell a tőkeáttételi mutató szintjét és változásait, valamint a tőkeáttételi kockázatot. E monitoringot be kell vonni a felügyeleti felülvizsgálati eljárásba. A tőkeáttételi mutatóra vonatkozó követelmény hatálybalépését követően az illetékes hatóságoknak az intézmények naprakész és megfelelő kategorizálása érdekében monitorozniuk kell az üzleti modellek és a megfelelő kockázati profil alakulását.

(97) A helyes irányítási struktúrák, az átláthatóság és a nyilvánosságra hozatal alapvető fontosságúak a helyes javadalmazáshoz. Annak érdekében, hogy a piac számára megfelelő átláthatóságot biztosítsanak javadalmazási struktúráik és a kapcsolódó kockázatok tekintetében, az intézményeknek részletes tájékoztatást kell nyilvánosságra hozniuk javadalmazási politikáikról, gyakorlataikról, és azon alkalmazottak javadalmazásának - titokvédelmi okokból - összesített összegéről, akiknek szakmai tevékenysége jelentős hatást gyakorol a hitelintézet vagy befektetési vállalkozás kockázati profiljára. Ezt az információt minden érdekelt számára hozzáférhetővé kell tenni. Ezek a különös előírások nem sérthetik a javadalmazási politikákra vonatkozó, minden ágazatra horizontálisan érvényes, általánosabb nyilvánosságra hozatali előírásokat. Ezenkívül a tagállamok számára engedélyezni kell, hogy az intézményektől részletesebb információkat követeljenek meg a javadalmazásra vonatkozóan.

(98) A hitelminősítő intézmények külső hitelminősítő intézetként (KHMI) való elismerése nem járhat azzal, hogy a már egyébként is három nagyvállalat által uralt piacra való bejutás gyakorlatilag lehetetlenné válik a versenytársak számára. Anélkül, hogy a folyamatot könnyebbé vagy kevésbé megerőltetővé tennék, az EBH-nak és az EKBR központi bankjainak a piac más vállalatok előtti megnyitása érdekében lehetővé kell tenniük több hitelminősítő intézmény KHMI-vé minősítését.

(99) A személyes adatok feldolgozása vonatkozásában az egyének védelméről és az ilyen adatok szabad áramlásáról szóló, 1995. október 24-i 95/46/EK európai parlamenti és tanácsi irányelv (16), és a személyes adatok közösségi intézmények és szervek által történő feldolgozása tekintetében az egyének védelméről, valamint az ilyen adatok szabad áramlásáról szóló, 2000. december 18-i 45/2001/EK európai parlamenti és tanácsi rendelet (17) teljes mértékben alkalmazandó a személyes adatok ezen rendelet alkalmazásában történő feldolgozására.[38]

(100) Az intézményeknek olyan diverzifikált likvideszköz-pufferrel kell rendelkezniük, amelyet rövid távú likviditási sokk esetén felhasználhatnak a likviditási szükségletek fedezésére. Mivel előzetesen nem tudható bizonyosan, hogy az egyes eszközkategóriákon belül utólag mely konkrét eszközök esetében merülhet fel likviditási sokk, helyénvaló diverzifikált és kiváló minőségű, különféle eszközkategóriákból álló likviditási puffer képzését előmozdítani. Az eszközök koncentrációja és a piaci likviditásra való túlzott támaszkodás rendszerszintű kockázatot jelent a pénzügyi ágazatra nézve, és azt el kell kerülni. Ezért minőségi eszközök széles körét kell figyelembe venni a kezdeti megfigyelési időszak során, amely alatt a likviditásfedezeti követelmény kidolgozása folyik. A likvid eszközök egységes meghatározásánál elvárható lenne, hogy legalább az államkötvények és az átlátható piacokon forgalmazott, folyamatosan forgó fedezett kötvények rendkívül magas likviditású és hitelminősítésű eszköznek minősüljenek. Helyénvaló lenne továbbá, hogy a 416. cikk (1) bekezdése a)-c) pontjának megfelelő eszközök is korlátozás nélkül a puffer részét képezhessék. A likviditásállomány felhasználásakor az intézményeknek életbe kell léptetniük egy, a likvid eszközök tartásának helyreállítására vonatkozó tervet, és az illetékes hatóságoknak biztosítaniuk kell e terv megfelelőségét és végrehajtását.

(101) A likvideszköz-állománynak mindenkor rendelkezésre kell állnia a likviditáskiáramlások fedezésére. Rövid távú likviditási zavarok esetén a likviditási szükségletek szintjét sztenderd módon kell meghatározni az egységes megfelelő megbízhatóság standard és az egyenlő versenyfeltételek biztosítása érdekében. Biztosítani kell, hogy a sztenderd meghatározásnak ne legyenek nem kívánt hatásai a pénzügyi piacokra, a hitelezésre és a gazdasági növekedésre, figyelembe véve az uniós intézmények különböző üzleti és befektetési modelljeit és finanszírozási környezetét is. E célból a likviditásfedezeti követelményre egy megfigyelési időszakot kell alkalmazni. A Bizottságot fel kell hatalmazni, hogy a megfigyelések alapján és az EBH jelentéseire támaszkodva felhatalmazáson alapuló jogi aktust fogadjon el egy részletes, harmonizált uniós likviditásfedezeti követelmény időben történő bevezetése céljából. A likviditásszabályozás területének átfogó harmonizációja érdekében a likviditásfedezeti követelmény bevezetésére vonatkozó, felhatalmazáson alapuló jogi aktusban meghatározottaknak a Bázeli Bankfelügyeleti Bizottság (BCBS) által a likviditási kockázatmérésre, standardokra és monitoringra vonatkozó végleges nemzetközi keretrendszerben megállapított likviditásfedezeti mutatóhoz hasonlónak kell lennie, ugyanakkor figyelembe kell vennie az egyedi uniós és nemzeti sajátosságokat.

(102) E célból a megfigyelési időszak során az EBH-nak meg kell vizsgálnia és értékelnie kell többek között azt, hogy megfelelő-e az 1. szintű likvid eszközökre vonatkozó 60 %-os küszöbérték, a likviditásbeáramlásokra a likviditáskiáramlások 75 %-ában meghatározott küszöbérték, valamint azt, hogy megfelelő-e, hogy a likviditásfedezeti ráta 2015. január 1-jétől kezdődően először 60 %-os szinten, majd fokozatosan 100 %-ig növelve kerül bevezetésre. A likvideszköz-állományra vonatkozó egységes fogalommeghatározások felmérése és az azokról szóló beszámolás során az elemzés alapjaként az EBH-nak tekintettel kell lennie a BCBS-nek a kiváló minőségű likvid eszközre (HQLA) vonatkozó fogalommeghatározására, tekintetbe véve az uniós és nemzeti sajátosságokat. Az EBH-nak meg kell állapítania, hogy az Unióban létrehozott intézmények likvideszközigénye mely devizák esetében haladja meg az adott devizában rendelkezésre álló likvid eszközöket, és ezzel együtt évente azt is meg kell vizsgálnia, hogy szükséges-e eltéréseket - így többek között az ezen rendeletben megállapított eltéréseket - alkalmazni. Az EBH-nak ezenkívül évente értékelnie kell, hogy az említett eltéréseknek, illetve az e rendeletben már megállapított eltéréseknek az Unióban létrehozott intézmények általi igénybevételére vonatkozóan szükség van-e további feltételek megszabására vagy a meglévő feltételek módosítására. Az EBH-nak az elemzés eredményeit éves jelentés formájában be kell nyújtania a Bizottságnak.

(103) A hatékonyság javítása és az adminisztratív terhek csökkentése érdekében az EBH-nak harmonizált standardok alapján ki kell alakítania egy koherens adatszolgáltatási rendszert a likviditási követelményekre vonatkozóan, amelyet az Unió egészében alkalmazni kell. Az EBH-nak ebből a célból egységes adatszolgáltatási formátumokat és informatikai megoldásokat kell kidolgoznia, és ennek során figyelembe kell vennie e rendelet és a 2013/36/EU irányelv rendelkezéseit. A teljes likviditási követelmények alkalmazásának napjáig az intézményeknek továbbra is meg kell felelniük a rájuk vonatkozó tagállami adatszolgáltatási követelményeknek.

(104) Az EBH-nak az ERKT-vel együttműködve útmutatást kell kiadnia a likvideszköz-állomány válsághelyzetekben való alkalmazásának alapelveiről.

(105) Nem vehető biztosra, hogy a fizetési kötelezettségeik teljesítésében nehézségekkel szembesülő intézmények likviditástámogatásban részesülnek majd az ugyanazon csoporthoz tartozó többi hitelintézettől és befektetési vállalkozástól. Az illetékes hatóságoknak azonban szigorú feltételekhez kötötten és az érintett összes illetékes hatóság jóváhagyásának függvényében rendelkezniük kell azzal a lehetőséggel, hogy eltekintsenek a likviditásfedezeti követelmény intézményenkénti alkalmazásától, és ehelyett ezekre az intézményekre összevont alapon teljesítendő követelményt alkalmazzanak annak érdekében, hogy azok likviditásukat központosítottan, csoport- vagy alcsoportszinten kezelhessék.

(106) Hasonló elgondolás mentén, ha az illetékes hatóságok nem éltek ezzel a lehetőséggel, az ugyanabba a csoportba tartozó és összevont felügyelet alá eső két intézmény közötti likvidforrás-áramlások esetében, ha a likviditásfedezeti követelmény már kötelező, kizárólag akkor lehet kedvezményes beáramlási és kiáramlási rátákat engedélyezni, ha már az összes szükséges óvintézkedés be van vezetve. Az ilyen kedvezményes eljárásokat szűken kell meghatározni, valamint szigorú és objektív feltételekhez kell kötni. Az egy adott csoporton belüli áramlásokra vonatkozó konkrét eljárást olyan módszerrel kell megállapítani, amely objektív kritériumok és paraméterek segítségével azonosítja az intézmény és a partner közötti be- és kiáramlások konkrét szintjét. A Bizottságot fel kell hatalmazni, hogy a megfigyelések alapján és az EBH jelentésére támaszkodva - adott esetben és az e rendelet alapján a likviditásfedezeti követelmény meghatározására általa elfogadott felhatalmazáson alapuló jogi aktus részeként - felhatalmazáson alapuló jogi aktusokat fogadjon el az említett konkrét, csoporton belüli eljárások, a módszer és az eljárásokhoz kötődő objektív kritériumok, valamint az e kritériumok értékelésére szolgáló közös döntéshozatali módozatok megállapítására.