32/2019. (IX. 25.) MNB rendelet

a jegybanki információs rendszerhez a pénzforgalmi szolgáltatás nyújtásához kapcsolódó egyes adatokra vonatkozóan teljesítendő adatszolgáltatási kötelezettségekről

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § (1) A pénzforgalmi szolgáltató, valamint az Európai Unió másik tagállamában vagy az Európai Gazdasági Térségről szóló megállapodásban részes más államban székhellyel rendelkező pénzforgalmi szolgáltató magyarországi fióktelepe (a továbbiakban együtt: adatszolgáltató) az általa nyújtott pénzforgalmi szolgáltatáshoz kapcsolódó egyes adatokról negyedéves gyakoriságú adatszolgáltatásokat (a továbbiakban: adatszolgáltatások) teljesít a Magyar Nemzeti Bank (a továbbiakban: MNB) részére.

(2) Az adatszolgáltatások teljesítési határideje a tárgyidőszakot követő hónap utolsó munkanapja.

(3) Az adatszolgáltatásokhoz kapcsolódó táblákat, az azok kitöltésére és az MNB-nek való megküldésére vonatkozó rendelkezéseket az 1. melléklet tartalmazza.

(4) Az adatszolgáltatások teljesítéséhez szükséges - a 2. mellékletben meghatározott - technikai segédleteket az MNB e rendelet hatálybalépésével egyidejűleg, a honlapján teszi közzé.

2. § Ez a rendelet 2020. január 1-jén lép hatályba.

3. §[1] A 2020. I. és II. negyedévre mint tárgyidőszakra vonatkozó adatszolgáltatások teljesítési határideje 2020. október 30.

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet a 32/2019. (IX. 25.) MNB rendelethez

I. AZ ADATSZOLGÁLTATÁSOK TELJESÍTÉSÉRE VONATKOZÓ ÁLTALÁNOS RENDELKEZÉSEK

A. Fogalmak

1. Fizetési kártyákkal kapcsolatos általános fogalmak:

1.1. Business, illetve corporate kártya: a gazdálkodó és egyéb szervezet ügyfelek alkalmazottai részére kibocsátott kártya.

1.2. Co-branded kártya: a kártya arculatán a kibocsátó védjegye mellett szerepel a partner védjegye is, és a kibocsátás mögött gazdasági érdekközösség húzódik meg. Nemzetközi védjeggyel ellátott kártyák esetében az is feltétel, hogy a nemzetközi kártyatársaság co-branded termékként engedélyezze a konstrukciót.

1.3. Credit (hitel) funkcióval rendelkező kártya: a kártyabirtokos és a kibocsátó közötti szerződésben foglaltaknak megfelelően, egy előre meghatározott összegű hitelkerethez kapcsolódó kártya, amellyel az ügyfél kerete erejéig vehet fel készpénzt, illetve vásárolhat. A számlázási periódus (általában egy hónap) végén a kártya birtokosa dönti el, hogy a kibocsátó által megküldött értesítőben meghatározott határidőig teljes egészében kifizeti tartozását, vagy csak annak szerződésben meghatározott mértékét. A költések abban az esetben kamatmentesek, ha a teljes tartozás visszafizetésre kerül a fizetési határidő végéig. Amennyiben nem a teljes tartozás kerül visszafizetésre, akkor a teljes tartozásra vagy annak fennmaradó részére számítják fel a kamatot. A fennmaradó tranzakciókra azok értéknapjától kerül felszámításra a kamat. Általában nem vonatkozik a kamatmentesség a készpénzfelvételi műveletekre, ezek ugyanis a tranzakció keltétől kamatoznak. Minden kártyát, amely credit funkcióval rendelkezik (függetlenül attól, hogy ezen kívül hány egyéb funkciója van még), ebben a kategóriában kell jelenteni. Amennyiben a kártya delayed debit funkcióval is rendelkezik, akkor külön sorokban, a credit és a delayed debit funkcióval rendelkező kártyák között egyaránt kell jelenteni.

1.4. Debit (betéti) funkcióval rendelkező kártya: a kártyabirtokos fizetési számlájához kapcsolódó kártya, amely feljogosítja őt arra, hogy a kártyabirtokos és a kibocsátó közötti szerződésben foglalt feltételekkel, számlaegyenlege erejéig készpénzt vegyen fel, illetve vásároljon. A kártyabirtokos fizetési számlája minden egyes művelet összegével automatikusan megterhelésre kerül. A betéti funkcióval rendelkező kártya mögött állhat olyan fizetési számla is, amelyhez folyószámlahitel kapcsolódik. Minden kártyát, amely debit funkcióval rendelkezik (függetlenül attól, hogy ezen kívül hány egyéb funkciója van még), ebben a kategóriában kell jelenteni. Amennyiben a kártya delayed debit funkcióval is rendelkezik, akkor külön sorokban, a debit és a delayed debit funkcióval ellátott kártyák között egyaránt jelenteni kell.

1.5. Delayed debit (terhelési) funkcióval rendelkező kártya: a kártyabirtokos és a kibocsátó közötti szerződésben foglaltaknak megfelelően, egy előre meghatározott összegű hitelkerethez kapcsolódó kártya. A kártya készpénz felvételére és vásárlásra alkalmas. A számlázási periódus végén a kártyabirtokos tartozása teljes összegét köteles kiegyenlíteni. Minden kártyát, amely delayed debit funkcióval rendelkezik (függetlenül attól, hogy ezen kívül hány egyéb funkciója van még), ebben a kategóriában kell jelenteni. Amennyiben a kártya credit funkcióval is rendelkezik, akkor külön sorokban, a credit és a delayed debit funkcióval rendelkező kártyák között egyaránt jelenteni kell. Ugyanígy kell eljárni abban az esetben is, amikor a kártya debit funkcióval is rendelkezik, azaz ilyen esetekben a kártyát a debit funkcióval rendelkező kártyák alkategóriában is jelenteni kell.

1.6. Elektronikus pénz funkcióval rendelkező kártya: olyan kártya, amellyel lehetőség van elektronikus pénz tranzakciók lebonyolítására. Egyaránt idetartoznak az elektronikus pénzt közvetlenül tároló kártyák és azok, amelyek hozzáférést biztosítanak elektronikus pénz számlához.

1.7. Előrefizetett funkcióval rendelkező kártya: egy előre kifizetett összeghez kapcsolódó kártya, amelyet a kibocsátó egy fizetési számlán tart nyilván. A kártya birtokosa a fizetési számlán lévő összeg erejéig használhatja a kártyáját készpénz felvételére, illetve áru, szolgáltatás ellenértékének a kifizetésére. Idetartoznak azok a konstrukciók is, amelyeknél a kártya mögött álló számla újra feltölthető, és azok is, amelyek esetében ez nem lehetséges (azaz csak addig érvényes a kártya, amíg a kártya igénylésekor előre kifizetett összeget fel nem használja a kártyabirtokos). Nem tartoznak ide azok a kártyák, amelyeknél az előre fizetett összeget maga a kártya tárolja, ezeket az elektronikus pénz funkcióval rendelkező kártyáknál kell jelenteni.

1.8. Érintéses fizetési funkcióval rendelkező kártya: olyan kártya, amellyel lehetőség van a POS terminál és a kártya közötti adatátvitelre közvetlen fizikai kapcsolat nélkül (érintkezés nélküli adatátvitel). Az ilyen funkcióval rendelkező kártyák forgalmi adatainál a kibocsátói oldalról a kártya teljes forgalmát jelenteni kell, nem csak az érintéses fizetési forgalmat.

1.9. Fizetési funkcióval rendelkező kártya: áru, illetve szolgáltatás ellenértékének a kifizetésére alkalmas kártya, amely minimum a következő funkciók valamelyikével rendelkezik: debit (betéti) funkció, delayed debit (terhelési) funkció, credit (hitel) funkció, előrefizetett funkció. Ugyanaz a kártya rendelkezhet a felsoroltak közül több funkcióval is. Ennek alapján a következő kategóriák különböztethetők meg a fizetési funkcióval rendelkező kártyákon belül:

a) debit (betéti) funkcióval rendelkező kártya, ezen belül hitelkerethez kapcsolódó debit funkcióval rendelkező kártya,

b) credit (hitel) funkcióval rendelkező kártya,

c) delayed debit (terhelési) funkcióval rendelkező kártya,

d) előrefizetett funkcióval rendelkező kártya,

e) debit, illetve delayed debit (betéti, illetve terhelési) funkcióval rendelkező kártya,

f) credit, illetve delayed debit (hitel, illetve terhelési) funkcióval rendelkező kártya,

g) egyéb, az e) és f) alpontba nem sorolható, több funkcióval rendelkező kártya.

Az e)-g) alpont szerinti alkategóriát csak abban az esetben kell jelenteni, ha a forgalmi adatokat nem lehet szétválasztani aszerint, hogy mikor használjuk a kártyát debit, credit, delayed debit vagy előrefizetett funkcióval rendelkező kártyaként.

A fizikailag egyetlen, többféle funkcióval is rendelkező kártyát az egyes funkciók szerint külön sorokban kell jelenteni, azaz például a debit és a delayed debit funkciókkal egyaránt rendelkező kártyát mind a debit funkcióval rendelkező kártyáknál, mind pedig a delayed debit funkcióval rendelkező kártyáknál jelenteni kell.

1.10. Hazai kibocsátású kártyával lebonyolított hazai forgalom: az adatszolgáltató kártyáival végrehajtott műveletek közül azok, amelyeknél a tranzakció lebonyolításának országa Magyarország.

1.11. Hazai kibocsátású kártyával lebonyolított külföldi forgalom: az adatszolgáltató kártyáival végrehajtott műveletek közül azok, amelyeknél a tranzakció lebonyolításának országa Magyarországon kívüli bármely más ország.

1.12. Hitelkerethez kapcsolódó debit (betéti) funkcióval rendelkező kártya: a debit funkcióval rendelkező kártyákon belül egy alkategória; egy olyan debit kártya, amely nem fizetési számlához, hanem hitelszámlához kapcsolódik, az ezen jegyzett keret erejéig vehet fel készpénzt, illetve vásárolhat a kártya birtokosa. A hitelkeret minden művelet összegével automatikusan megterhelésre kerül, nincs kamatmentes hitelperiódus.

1.13. Készpénz és fizetési funkcióval rendelkező kártya: a kártya készpénz funkcióval és fizetési funkcióval egyaránt rendelkezik.

1.14. Készpénz funkcióval rendelkező kártya: a kártya birtokosát készpénz felvételére és befizetésére feljogosító kártya, amelyet bankjegykiadó automatában (a továbbiakban: ATM), valamint bankfióki, postai és kereskedői POS berendezéseknél lehet használni.

1.15. Lakossági kártya: természetes személy ügyfelek részére kibocsátott kártya.

1.16. Mobiltárcába regisztrált kártya: a kártyakibocsátó pénzforgalmi szolgáltató vagy vele szerződésben álló szolgáltató által nyújtott, fizikai elfogadóhelyen történt fizetésnél (pl. NFC vagy QR-kód alkalmazásával) használható mobiltelefonos fizetési alkalmazásba regisztrált kártya, amelyet fizikai formában is kibocsáthatnak.

1.17. Virtuális kártya: kizárólag internetes tranzakciók során használható kártya, függetlenül attól, hogy a tranzakció lebonyolításához szükséges kártyaadatok milyen formában állnak az ügyfelek rendelkezésére.

2. Fizetési kártya visszaélésekkel kapcsolatos fogalmak:

2.1. A kártyaüzletág valamely szereplőjénél jelentkező veszteség: az adott vagy egy korábbi tárgyidőszakban az adatszolgáltató kibocsátói vagy elfogadói üzletágában felmerült kár veszteségként történő leírása, kárviselőként bontva.

2.2. Belföldi bankközi forgalomban felmerült kár: a kibocsátói üzletágban: az adatszolgáltató kártyáihoz kapcsolódóan más hazai bankok hálózatában felmerült kár; az elfogadói üzletágban: az elfogadó bank hálózatában más hazai bank által kibocsátott kártyák használatához tapadó kár.

2.3. Felmerült kár: a tárgyidőszakban az adatszolgáltató kibocsátói vagy elfogadói üzletágában az adatszolgáltató tudomására jutott visszaélés, amely még ugyanabban a tárgyidőszakban leírt veszteségként megjelenik a kártyaüzletág valamely szereplőjénél, vagy végleges rendezése áthúzódik egy következő tárgyidőszakra.

2.4. On-us forgalomban felmerült kár: az adatszolgáltató saját hálózatában, a saját kártyái használatához kapcsolódó kár.

A következő meghatározásokban, zárójelben szerepelnek a kártyatársaságok által használt fogalmak is:

2.5. Egyéb visszaélésekkel okozott kár (Other): mindazon visszaélések, amelyek a 2.6-2.8., 2.13., illetve 2.14. pont szerinti kárkategóriák egyikébe sem sorolhatók. Nem tartozik azonban ide a kártyabirtokos ügyfél számlaegyenleg túllépéséből eredő kár, valamint amikor a kártyabirtokos saját maga él vissza a saját kártyájával. Ez utóbbi esetben abban a kárkategóriában kell szerepeltetni az összeget, amelybe az az ügyfél bejelentése alapján besorolható. A veszteségek között azonban egyik esetben sem kell szerepeltetni a tételt (függetlenül attól, hogy a kár értéke az ügyféltől behajtható-e vagy sem), ugyanis az ilyen esetek a hitelezési veszteség kategóriájába, és nem a fizetési kártyás veszteségek közé tartoznak.

2.6. Elveszett/ellopott kártyával okozott kár (Lost/Stolen): azon káresemény és leírt veszteség, amelyet a kártya jogos birtokosa által elvesztett vagy a tőle ellopott kártyákkal követtek el.

2.7. Hamis adatokkal igényelt kártyával okozott kár (Fraudulent application): a kártyabirtokos hamis adatokkal kér és kap kártyát a kibocsátótól, és ezzel jogtalan műveletet bonyolít le.

2.8. Hamisított kártyával okozott kár (Counterfeit): a kártyahamisítás minden formája ideértendő (pl. duplikált - skimming - kártyákkal elkövetett visszaélések, valódi kártyák megszemélyesítési adatainak megváltoztatása).

2.9. Határon átnyúló (Cross-border) forgalomban felmerült kár: a kibocsátói üzletágban: az adatszolgáltató kártyáinak külföldi használatához kapcsolódó kár; az elfogadói üzletágban: az elfogadó hálózatában a külföldi kibocsátású kártyák használatához tapadó kár.

2.10. Kártya adatszerzés (Card Skimming): a fizetési kártya használatához szükséges bármely adat (pl. mágnescsík vagy chip adatai, PIN kód) jogosulatlan megszerzése ATM-ből és POS berendezéseknél, valamint interneten abból a célból, hogy az adatok birtokában hamisított kártyát gyártsanak, és azzal jogosulatlan műveleteket hajtsanak végre.

2.11. Kártya plasztik megszerzése (Card Trapping): az ATM-művelet végrehajtása során a kártya és a hozzá tartozó PIN kód fizikai megszerzése, majd a kártya készpénzfelvételre való jogosulatlan használata.

2.12. Készpénz illetéktelen megszerzése (Cash Trapping): az ATM-művelet során a kártyabirtokos nem jut hozzá a készpénzhez annak ellenére, hogy a bizonylat szerint az ATM kiadta azt. Miután a kártyabirtokos a berendezés meghibásodását feltételezve távozik, a csaló megszerzi az általa "manipulált" ATM-be ragadt pénzt.

2.13. Mail/telefon/internet útján okozott kár (Card not present): a kártya adatainak felhasználásával (függetlenül attól, hogy ezek az adatok esetleg lopott, elvesztett vagy hamisított kártyához tartoznak), annak nem jogos birtokosa bonyolít le műveleteket telefonon, postán vagy interneten keresztül történő vásárlás esetén, vagyis amikor a kártya fizikailag nincs jelen a tranzakciónál.

2.14. Meg nem kapott kártyával okozott kár (Card not received): a kibocsátó bank által a kártyabirtokos részére postai úton továbbított, de a jogos birtokoshoz meg nem érkezett azon kártya, amellyel illetéktelen személy jogtalan tranzakciókat bonyolít le.

2.15. Tranzakció reverzálás (Transaction reversal fraud): a kártyabirtokos sikeres készpénzfelvétel kapcsán az ATM működését úgy befolyásolja, hogy az a tranzakciót sikertelennek minősítse és törölje, miközben a készpénz egy része vagy a teljes összeg kiadásra kerül.

3. Elektronikus pénz kibocsátási tevékenységgel kapcsolatos fogalmak:

3.1. Elektronikus pénz: a hitelintézetekről és a pénzügyi vállalkozásokról szóló törvényben ekként meghatározott fogalom.

3.2. Kártya alapú elektronikus pénzrendszer: az elektronikus pénz tárolása az ügyfél rendelkezésére bocsátott kártyán, egyéb eszközön történik, vagy a számlán tárolt elektronikus pénzhez csak ezekkel az eszközökkel lehet hozzáférni.

3.3. Szerver alapú elektronikus pénzrendszer: az elektronikus pénzt a kibocsátó egy központi szerveren tárolja.

4. Az adatszolgáltatások tábláiban és az azok kitöltésére vonatkozó előírásokban használt, az 1-3. pontban foglaltakon kívüli kifejezések tartalmára - e rendelet eltérő rendelkezése hiányában - az adatszolgáltatókra vonatkozó pénzforgalmi és egyéb jogszabályokban foglaltak tekintendők irányadónak.

B. Szektor-meghatározások

Az adatszolgáltatásokban a szervezetek szektorának meghatározásakor a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló MNB rendelet szektor-meghatározásokra vonatkozó szabályai szerint kell eljárni.

C. Irányelvek

Az adatszolgáltatások helyessége érdekében:

a) teljesülnie kell valamennyi lineáris megkötöttségnek,

b) egy adatszolgáltató azonos tartalmú adatainak egymással konzisztensnek kell lenniük,

c) a szolgáltatott adatoknak teljes körűeknek kell lenniük,

d) az adott adatszolgáltató által teljesített különböző típusú adatszolgáltatásokban az azonos számviteli tartalmú adatoknak tételesen meg kell egyezniük.

D. Az adatszolgáltatásokban szerepeltetendő ügyletek

1. Az egyes adatszolgáltatások tábláira vonatkozó kitöltési előírások eltérő rendelkezése hiányában az adatszolgáltatást minden adatszolgáltatónak a saját ügyleteire vonatkozóan, az adatszolgáltató által alkalmazott számviteli szabályozásnak megfelelően vezetett számviteli nyilvántartásai és beszámolói, továbbá az üzleti okmányai alapján kell kitöltenie. Ennek megfelelően az adatok tartalmára, értékelésére vonatkozóan - az egyes adatszolgáltatások tábláira vonatkozó kitöltési előírások eltérő rendelkezése hiányában - azon adatszolgáltató számára, amely

a) a Nemzetközi Pénzügyi Beszámolási Standardok (a továbbiakban: IFRS-ek) alapján vezeti számviteli nyilvántartását, az IFRS-ekben és az IFRS-eket alkalmazókra is vonatkozó magyar számviteli előírásokban meghatározottak,

b) nem állt át az IFRS-ek alapú könyvvezetésre és beszámoló készítésre, a mindenkor hatályos magyar számviteli rendelkezések az irányadóak.

2. Az adatszolgáltatásokban szereplő adatok - e rendelet eltérő rendelkezése hiányában - más adatszolgáltató adataival nem vonhatóak össze, az adatok kizárólag az adatszolgáltató törzsszáma alatt megjelenő önálló gazdasági egység működésére vonatkozhatnak.

E. A teljesített adatszolgáltatás módosítása

Amennyiben az adatszolgáltató az adatszolgáltatás teljesítése után az abban szerepeltetett adatokat befolyásoló információk birtokába jut, adatszolgáltatását módosítja. Az adatszolgáltató az általa - számviteli politikájában vagy egyéb módon - meghatározott jelentős mértékű eltérés esetén a módosításról, valamint a módosítással érintett időszak tartamáról az MNB Statisztikai igazgatóságát előzetesen, elektronikus úton tájékoztatja (e-mail cím: statadatszolg@mnb.hu).

F. Az adatszolgáltatások beküldésére vonatkozó előírások

1. Az MNB "Elektronikus Rendszer Hitelesített Adatok Fogadásához" megnevezésű rendszere (a továbbiakban: ERA rendszer) használatának technikai feltételei, a beküldésre vonatkozó alapvető szabályok

1.1. Az adatszolgáltató az adatszolgáltatásokat az MNB által meghatározott elektronikus formában, az ERA rendszeren keresztül küldi meg az MNB részére.

1.2. Technikai feltételek:

a) internetkapcsolat,

b) HTTPS protokollon keresztül kommunikálni képes WEB böngésző program,

c) e-mail postafiók és

d) az ERA rendszer megfelelő szolgáltatásához tartozó érvényes regisztráció.

1.3. Regisztráció

1.3.1. Az ERA rendszer használatának előfeltétele az MNB honlapján az ERA rendszerben (elérési útvonal: https://era.mnb.hu/) az adatszolgáltató képviseletére az adatszolgáltató törvényes képviselője által elektronikus úton írásban kijelölt természetes személy regisztráció során történő azonosítása.

1.3.2. A regisztráció részletes folyamatát az ERA rendszer felületén elérhető "Súgó" tartalmazza.

1.3.3. Az ERA rendszer használatához tanúsítvány alapú regisztráció szükséges.

1.3.4. A regisztráló felhasználónak rendelkeznie kell fokozott biztonságú vagy minősített elektronikus aláíró tanúsítvánnyal, és a fokozott biztonságú aláíró tanúsítvány csak olyan hitelesítés-szolgáltatótól származhat, amelynek a gyökértanúsítványát a közigazgatási gyökérhitelesítés szolgáltató (KGyHSz) hitelesítette, gyökértanúsítványba foglalva azt.

1.3.5. Regisztráció kizárólag a regisztrációs folyamat során keletkező, az adatszolgáltató cégjegyzésre jogosult képviselője által elektronikusan, cégszerűen aláírt vagy az Ügyfélkapu által biztosított Azonosításra Visszavezetett Dokumentumhitelesítéssel (AVDH) ellátott regisztrációs lap eredeti példányának az MNB részére történő eljuttatásával igényelhető.

1.4. Bejelentkezés

Az ERA rendszerbe történő bejelentkezés felhasználónév és jelszó használata útján történik.

A regisztráció során felhasználónévként kizárólag egyedi, más felhasználó által még nem regisztrált felhasználónév választható. Az ERA rendszer a felhasználónév egyediségét ellenőrzi.

1.5. Az adatszolgáltatások teljesítésének szabályai

1.5.1. A szükséges jogosultságok birtokában az ERA rendszer az MNB honlapján keresztül érhető el. Az ERA rendszeren keresztül az adatszolgáltató nevében kizárólag érvényes és jóváhagyott regisztrációval rendelkező személy jogosult adatszolgáltatást beküldeni.

1.5.2. Az adatszolgáltató az ERA rendszerbe feltöltött adatszolgáltatásról a beérkezés időpontját, érkeztetési számát és a küldeményazonosító K-számát tartalmazó, automatikus "Beérkezett" elektronikus levél üzenetet kap. Az üzenet jelentése, hogy az adott adatszolgáltatást az üzenetben jelzett időpontban az adatszolgáltató teljesítette, de nem jelenti azt, hogy az adatszolgáltatás tartalmilag hibátlannak minősül. Az ellenőrzést követően az MNB módosító adatszolgáltatás beküldését kérheti.

1.6. Az adatszolgáltatás teljesítésében való technikai akadályoztatással kapcsolatos bejelentés szabályai

1.6.1. Az adatszolgáltató az adatszolgáltatás teljesítésében való technikai akadályoztatásával kapcsolatos bejelentését elektronikus formában, az ERA rendszeren keresztül nyújtja be az MNB részére.

1.6.2. Az akadályoztatás technikai oka lehet különösen

a) az adatszolgáltató adatszolgáltatásra használt informatikai rendszerének működési rendellenessége vagy működésképtelensége,

b) a felhasználó akadályoztatása a számára kiosztott hozzáférési jogosultság megszűnése miatt,

c) a felhasználó akadályoztatása az általa használt elektronikus aláíró tanúsítvány érvénytelensége miatt.

1.6.3. A bejelentést az adatszolgáltató - az 1.6.6. alpontban foglaltak kivételével - elektronikus űrlap kitöltésével teljesíti, amely során - az akadályoztatás jellegétől függően, amennyiben az rendelkezésre áll - mellékletként az akadályoztatás tényét igazoló dokumentumot is feltölti.

1.6.4. Az ERA rendszerben korábban már regisztrált felhasználó a bejelentést érvényes elektronikus aláíró tanúsítvány hiányában is megteheti.

1.6.5. A bejelentés mellékleteként elfogadott dokumentum formátumokat az MNB az ERA rendszerben, az elektronikus tájékoztatás szabályai szerint teszi közzé.

1.6.6. Ha az adatszolgáltató az ERA rendszer üzemszünete, üzemzavara miatt vagy az 1.6.2. b) alpont szerinti esetben a bejelentést elektronikus úton nem tudja megtenni, az üzemszünet végéig, az üzemzavar elhárításáig vagy az akadály megszűnéséig a bejelentést írásban, postai úton (levelezési cím: Magyar Nemzeti Bank, 1850 Budapest) vagy telefonon (telefonszám: +36 1 428-2615) teheti meg az MNB részére.

1.6.7. Az 1.6. pont alkalmazásában:

a) akadályoztatás: az adatszolgáltató érdekkörében felmerült technikai okra visszavezethető olyan ténybeli állapot, amelynek a következtében az adatszolgáltató az adatszolgáltatást az annak teljesítésére előírt határidőben vagy határnapon nem képes teljesíteni;

b) elektronikus űrlap: az elektronikus ügyintézés részletszabályairól szóló 451/2016. (XII. 19.) Korm. rendelet 2. § 2. pontjában meghatározott elektronikus formában adatszolgáltatásra szolgáló felület;

c) felhasználó: az adatszolgáltató nevében eljáró természetes személy;

d) üzemszünet: az elektronikus ügyintézés és a bizalmi szolgálatások általános szabályairól szóló 2015. évi CCXXII. törvény 27. § (2) bekezdése szerinti esemény;

e) üzemzavar: az elektronikus ügyintézés és a bizalmi szolgáltatások általános szabályairól szóló 2015. évi CCXXII. törvény 27. § (3) bekezdése szerinti esemény.

1.7. Az ERA rendszer, valamint az ERA rendszer egyes szolgáltatásainak használatához szükséges további információkat, így különösen a rendszerhez történő csatlakozás lépéseit, a támogatott fájltípusokat, valamint a fájltípusok megnevezésére és szerkezetére vonatkozó szabályokat a 2. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

2. Az adatszolgáltatások teljesítéséhez kapcsolódó tartalmi követelmények

2.1. Mind az eredeti, mind a módosító adatszolgáltatás beküldésekor az adott vonatkozási időhöz és gyakorisághoz tartozó, teljes tartalommal rendelkező adatszolgáltatást kell beküldeni.

2.2. Amennyiben az adatszolgáltató a megadott vonatkozási időre nem rendelkezik adattal, tehát a teljes adatszolgáltatása nemleges, akkor a "bizonylat jellege" mező értéke "N".

2.3. Az adatszolgáltató egy adatszolgáltatáson belül bármely táblára jelezheti, hogy arra vonatkozóan nem rendelkezik adattal, ebben az esetben az adott táblát "nemleges"-ként küldheti.

II. AZ ADATSZOLGÁLTATÁSOKHOZ KAPCSOLÓDÓ TÁBLÁK ÉS AZ AZOK KITÖLTÉSÉRE VONATKOZÓ RENDELKEZÉSEK

Pénzforgalmi infrastruktúrák

MNB azonosító kód: P11

Kitöltési előírások

Pénzforgalmi infrastruktúrák

I. Általános előírások

1. A bankoktól mint adatszolgáltatóktól teljes körű szolgáltatást igénybe vevő szövetkezeti hitelintézetek adatait - összesített formában - a rendszert üzemeltető adatszolgáltató (bank) gyűjti ki a rendszereiből és összesíti, valamint küldi meg az MNB-nek. Szponzorbanki kapcsolat esetén a szponzorált bank adatait maga a szponzorált bank vagy a szponzorbank küldi meg az MNB-nek, de ez utóbbi esetben a saját adataitól elkülönítve, a szponzorált bank GIRO kódjával, illetve törzsszámával.

2. A táblákban és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. A. pontja tartalmazza.

3. A táblák kitöltésénél használandó kódokat, illetve a kitöltést segítő módszertani és technikai útmutatást a 2. melléklet 2.1., illetve 4. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

4. Az adatszolgáltatásokon belüli összefüggéseket, egyedi ellenőrzési szempontokat a 2. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

II. A táblák kitöltésével kapcsolatos részletes előírások

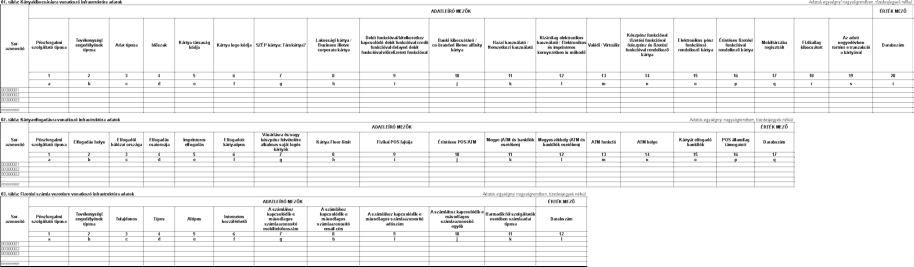

1. A 01. táblában a kibocsátott fizetési kártyák számát kell jelenteni.

2. A 02. táblában az adatszolgáltató által belföldön üzemeltetett készpénzfelvételi és kereskedői elfogadóhelyek (ATM, POS, imprinter) számát kell jelenteni.

3. A 03. táblában a pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény (a továbbiakban: Pft.) 2. § 8. pontja szerinti fizetési számlák darabszámát kell jelenteni. A táblában csak a tárgynegyedév utolsó napján élő fizetési számlák tüntetendők fel. A nulla és a negatív egyenlegű fizetési számlákat is jelenteni kell.

A táblában az adatszolgáltató által vezetett fizetési számlákon belül elkülönítve kell jelenteni a forintban vezetett pénzforgalmi számlák, a forintban vezetett nem pénzforgalmi számlák és a devizában vezetett fizetési számlák darabszámát. Azokat a fizetési számlákat kell jelenteni, amelyek részt vehetnek az elszámolásforgalomban, és róluk a számlatulajdonos harmadik személy részére történő átutalásra megbízást adhat. Nem kell jelenteni a főszámlához csatlakozó alszámlákat (csak a főszámlák darabszámát kell a táblában megadni), valamint a kizárólag betétgyűjtésre vagy hitelnyilvántartására szolgáló számlák darabszámát.

MNB azonosító kód: P12

Fizetési forgalomra és visszaélésre vonatkozó adatok

MNB azonosító kód: P12

Kitöltési előírások

Fizetési forgalomra és visszaélésre vonatkozó adatok

I. Általános előírások

1. A táblákban a devizában keletkező adatok forint értékét az adatszolgáltatónak a tranzakció napján érvényes saját árfolyamán vagy a tárgyidőszakra vonatkozó MNB deviza átlagárfolyamon átszámítva kell megadni.

2. Abban az esetben, ha a szövetkezeti hitelintézet az országos elszámolás-forgalomhoz közvetett módon - levelező bankján keresztül - csatlakozik (a továbbiakban: levelezett szövetkezeti hitelintézet), a levelezőbanknak kell jelentenie az adatokat, a saját adataitól elkülönítetten, külön táblában. Ennek érdekében a levelezett szövetkezeti hitelintézet köteles az adatszolgáltatáshoz szükséges adatokat teljeskörűen és megfelelő időben a levelezőbank rendelkezésére bocsátani. A levelezett szövetkezeti hitelintézetek adatait a levelezőbank összesítve küldi meg az MNB-nek. Szponzorbanki kapcsolat esetén a szponzorált bank adatait maga a szponzorált bank vagy a szponzorbank küldi meg az MNB-nek, de ez utóbbi esetben a saját adataitól elkülönítve, a szponzorált bank GIRO kódjával, illetve törzsszámával. A pénzforgalmi szolgáltatási tevékenységet végző, egyéb kategóriába tartozó pénzforgalmi szolgáltató adatai saját maga által jelentendők, függetlenül attól, hogy önállóan vagy levelezőbankon keresztül kapcsolódik az országos elszámolás-forgalomhoz.

3. A táblák kitöltésénél használandó kódokat, illetve a kitöltést segítő módszertani és technikai útmutatást a 2. melléklet 2.2., illetve 4. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

4. Az adatszolgáltatásokon belüli összefüggéseket, egyedi ellenőrzési szempontokat a 2. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

II. A táblák kitöltésével kapcsolatos részletes előírások

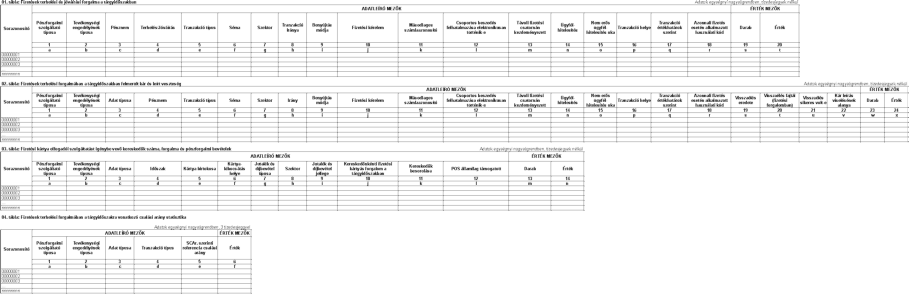

1. 01. tábla: Fizetések terhelési és jóváírási forgalma a tárgyidőszakban

1.1. Az adatszolgáltatás a fizetési számlát vezető pénzforgalmi szolgáltatók egyes forintban, illetve devizában lebonyolított fizetési forgalmát, valamint az adatszolgáltatók által küldött és fogadott fizetési kérelmekre vonatkozó adatokat tartalmazza. A jelentendő fizetési forgalom szempontjából figyelembe kell venni a Pft. 2. § 8. pontja szerinti fizetési számlákon, a tőkepiacról szóló 2001. évi CXX. törvény 5. § (1) bekezdés 130. pontja szerinti ügyfélszámlákon (jelentésköteles számlák) bonyolított forint- és devizafizetési forgalmat, az 1.2. alpont szerinti korlátozásokkal.

1.2. A cash-pool forgalmat akkor kell jelenteni, ha tényleges könyvelés is történik a cash-pool elszámolásban részt vevő tagszámlák és a központi számla között. Nem kell jelenteni - a fizetési kártyával megadott fizetési megbízások kivételével - a fizetési kártyák használatával lebonyolított forgalmat. A fizetési kártyás fizetésekhez kapcsolódóan a kereskedelmi elfogadóhely részére átutalt forgalmat csak a jóváírási forgalomnál kell jelenteni, a tranzakció irányának megfelelő oszlopban. Az adatszolgáltatásban azt a fizetési forgalmat sem kell jelenteni, amelynél mindkét fél (a fizető fél és a kedvezményezett) 2. melléklet 3. pontja szerinti, az MNB honlapján közzétett listában a C1, C3, C4 vagy C7 csoportban szerepel. Kivételt képez ez alól a nem pénzpiaci ügyletből eredő átutalás (pl. ingatlan értékesítése más hitelintézetnek, ügynöki tevékenység, egyéb szolgáltatás elszámolása más hitelintézettel). Jelentendő azonban az adatszolgáltató által vásárolt áruk, szolgáltatások ellenértékének kiegyenlítése, továbbá a munkabérek és adók fizetése során keletkezett forgalom. Nem kell jelenteni az ÁKK Zrt.-vel bonyolított állampapír kibocsátáshoz kapcsolódó forgalmat és az adatszolgáltató két fiókja között könyvelési célból végrehajtott tranzakciókat.

1.3. Belföldi fizetési forgalomnak kell tekinteni a pénzforgalom lebonyolításáról szóló 35/2017. (XII. 14.) MNB rendeletben ekként meghatározott fizetési forgalmat. Határon átnyúló fizetési forgalomnak kell tekinteni azt a fizetési forgalmat, amelynél vagy a megbízó pénzforgalmi szolgáltatója, vagy a kedvezményezett pénzforgalmi szolgáltatója Magyarországon kívül nyújtja pénzforgalmi szolgáltatását, függetlenül a fizetési művelet devizanemétől, azaz egy Magyarországon székhellyel vagy fiókteleppel rendelkező pénzforgalmi szolgáltató és egy külföldön székhellyel vagy fiókteleppel rendelkező pénzforgalmi szolgáltató között megvalósult fizetési műveletet. A pénzforgalmi szolgáltatón belüli pénzforgalom kizárólag belső forgalomként jelentendő.

1.4. Forint- és devizafizetések, valamint a konverziós ügyletek számbavétele

1.4.1. Terhelési forgalom: jelen kitöltési előírások eltérő rendelkezése hiányában az országos elszámolás-forgalomban (BKR, VIBER, PEK) teljesített átutalást forintfizetésnek, a külföldi bankoknál vezetett nostro számlán vagy nemzetközi elszámolóközpontok (pl: STEP2, TARGET) segítségével elszámolt átutalást devizafizetésnek kell tekinteni, függetlenül attól, hogy az az ügyfél forint- vagy devizaszámlájáról került indításra.

1.4.2. Jóváírási forgalom: jelen kitöltési előírások eltérő rendelkezése hiányában az adatszolgáltatóhoz vagy annak számlavezetőjéhez forintban beérkezett forgalom forint jóváírás, a devizában érkezett forgalom deviza jóváírás (tehát nem az számít, hogy a kedvezményezett ügyfél forint- vagy devizaszámlájára érkezett a fizetés).

1.4.3. Belső és konverziós tételek: a forint jóváírási és a forint terhelési forgalom forint forgalomnak, a deviza jóváírási és a deviza terhelési forgalom deviza forgalomnak számít.

1.4.4. Amennyiben az okmányos meghitelezésből (akkreditív) eredő forint fizetések adatai az adatszolgáltatónál nem különíthetők el, azokat azon fizetési mód altípusnál (pl. átutalás) kell jelenteni, amellyel az adatszolgáltató az okmányos meghitelezésből (akkreditív) eredő forint fizetéseket rendszereiben együtt kezeli.

1.5. Hitelek számbavétele

1.5.1. Amennyiben a folyósítás a hitelszámláról történő közvetlen átutalással történik, illetve a törlesztés közvetlenül a hitelszámlán kerül jóváírásra, azaz a folyósított vagy törlesztett összeg nem kerül az adatszolgáltatónál vezetett fizetési számlán jóváírásra:

a) a folyósítást, azaz a hitelszámla terhelését az "i" oszlopban az "Egyéb benyújtási csatorna" kódértékkel megjelölve, és az "e" oszlopban az "Azonnali átutalás" vagy az "Átutalás (nem azonnali kötelezettség alá eső)" kódérték alá tartozó tranzakcióként kell jelenteni,

b) a törlesztést, azaz a hitelszámla jóváírását a használt fizetési módnak és devizanemnek megfelelően kell jelenteni a jóváírási forgalomban.

1.5.2. Amennyiben a hitelfolyósítás vagy törlesztés az adatszolgáltatónál vezetett fizetési számla jóváírását, illetve megterhelését eredményezi, a hitel- és fizetési számla közötti forgalom az adatszolgáltató és az ügyfél közötti forgalomnak tekintendő, azaz:

a) folyósításkor a hitelszámla terhelését, illetve a fizetési számla jóváírását az "e" oszlopban az "Adatszolgáltató és ügyfél közötti forgalom"-ként megjelölve kell jelenteni a terhelési, illetve a jóváírási forgalomban,

b) törlesztéskor a fizetési számla terhelését, illetve a hitelszámla jóváírását az "e" oszlopban az "Adatszolgáltató és ügyfél közötti forgalom"-ként megjelölve kell jelenteni a terhelési, illetve a jóváírási forgalomban.

2. 02. tábla: Fizetések terhelési forgalmában a tárgyidőszakban felmerült kár és leírt veszteség

A táblában a fizetési kártyákkal kapcsolatos visszaéléseket kivéve minden pénzforgalmi jellegű visszaélést jelenteni kell.

3. 03. tábla: Fizetési kártya elfogadói szolgáltatást igénybe vevő kereskedők száma, forgalma és pénzforgalmi bevételek

3.1. Kártyaelfogadásból származó bevételként az adatszolgáltatóhoz tartozó kereskedői elfogadóhelyekhez kapcsolódóan a kereskedőktől beszedett díj és jutalék jellegű tételeket kell jelenteni. A bevételekre vonatkozó adatokat az elfogadásban érdekelt adatszolgáltatónak kell szolgáltatnia, akár saját, akár más szervezet által üzemeltetett eszközöket vesz igénybe. Az adatszolgáltatásban a kereskedőket a tárgyidőszakban náluk lebonyolított teljes fizetési kártyás forgalom összértéke alapján kell kategóriákba sorolni, és ezt a besorolást minden tárgyidőszakban el kell végezni.

3.2. Az adatszolgáltatásban - a pénzforgalmi bevételekre vonatkozó adatok kivételével - az adatokat kereskedői szerződésenkénti - azaz adatszolgáltatóval kártyaelfogadási szolgáltatás igénybevételére szerződött felenkénti - megbontásban szükséges figyelembe venni. A kereskedőnkénti adatokat be kell sorolni a megadott forgalmi csoportokba, és az egyes forgalmi csoportokban összevontan kell jelenteni a kereskedőket. Egy kereskedőnél több elfogadóhelyen - a kártyaelfogadási szolgáltatásban meghatározott, a kártyaelfogadásba bevont egységnél - is lehetséges a kártyaelfogadói szolgáltatás nyújtása, ezeket kereskedőnként összevontan kell kezelni. Az elfogadóhelyek körének egyeznie kell a P11 MNB azonosító kódú adatszolgáltatás 02. táblájában jelentett elfogadóhelyek körével, azonban az adatokat kereskedőnként és forgalmi csoportonként összevonva kell jelenteni.

3.3. Pénzforgalmi bevételekként ("PENZFBEV" kód alatt) az adatszolgáltató által nyújtott pénzforgalmi szolgáltatásokhoz kapcsolódóan kapott (járó) jutalék- és díjbevételeket kell jelenteni, a meghatározott kategóriák szerint megbontva. A jelentésköteles bevételek tárgyidőszakra vonatkozó részét kell jelenteni. Az adatszolgáltatásban jelentett tárgyidőszaki adatok naptári év elejétől halmozott összegének meg kell egyeznie a tárgyidőszaki jelentésköteles bevételek összegével. Az adatszolgáltatásban jelentésköteles bevételnek minősülnek:

a) a hitelintézet által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló MNB rendelet szerinti M01 és M11 MNB azonosító kódú adatszolgáltatás (a továbbiakban együtt: Statisztikai mérleg adatszolgáltatás) 03. táblájának 22. (sorkód: 051) és 23. (sorkód: 052) során, a 2. oszlopban jelentett bevételek,

b) a Statisztikai mérleg adatszolgáltatásra nem kötelezett adatszolgáltatónál

ba) a magyar számvitel előírások alkalmazása esetében a pénz- és hitelpiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló MNB rendelet szerinti 82A kódú felügyeleti jelentés tábla 82A111 és 82A112 sorkódú során, az e és f oszlopban jelentett bevételek;

bb) az IFRS-ek alkalmazása esetében a pénz- és hitelpiaci szervezetek által a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank felügyeleti feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló MNB rendelet szerinti PI82A kódú felügyeleti jelentés tábla PI82A02 sorkódú során, az a és b oszlopban jelentett bevételek.

4. 04. tábla: Fizetések terhelési forgalmában a tárgyidőszakra vonatkozó csalási arány statisztika

4.1. A számlavezető pénzforgalmi szolgáltatónak ebben a táblában kell jelentenie az (EU) 2015/2366 európai parlamenti és tanácsi irányelvnek az erős ügyfél-hitelesítésre, valamint a közös és biztonságos nyílt kommunikációs standardokra vonatkozó szabályozástechnikai standardok tekintetében történő kiegészítéséről szóló 2017. november 27-i (EU) 2018/389 felhatalmazáson alapuló bizottsági rendeletben (a továbbiakban: SCAr.) meghatározottak szerinti, 90 napos gördülő átlag alapján számított csalási arányt és azokat az eseteket, amikor ezen tranzakció típusok bármelyike esetében a számított csalási arány meghaladja az SCAr.-ben a kockázatalapú kivétel feltételéül meghatározott referencia csalási arányt (a továbbiakban: SCAr. szerinti referencia csalási arány).

4.2. Az egyes oszlopok kitöltésére vonatkozó előírások:

4.2.1. A "c" oszlopban kell jelölni az "f" oszlopban jelentett értékhez kapcsolódó csalási arányt és az SCAr. szerinti referencia csalási aránytól való eltérést, azaz azt az esetet, amikor a számított csalási arány eltér az SCAr. szerinti referencia csalási aránytól. Itt kell jelölni továbbá a műveletikockázat-elemzésen alapuló - az erős ügyfél-hitelesítés alóli - kivételek alkalmazásának megszüntetését, azaz azt az esetet, amikor a tranzakció típusok bármelyike esetében két egymást követő negyedévben (180 nap) a számított csalási arány meghaladta az SCAr. szerinti referencia csalási arányt, és ez alapján az adatszolgáltató megszüntette a műveletikockázat-elemzésen alapuló kivételek alkalmazását.

4.2.2. A "d" oszlopban kell feltüntetni az adott visszaéléshez kapcsolódó tranzakció típusát.

4.2.3. Az "e" oszlopban kell jelenteni a tranzakció típushoz kapcsolódó SCAr. szerinti referencia csalási arányt.

4.2.4. Az "f" oszlopban jelentendő a számított csalási arány százalékos értéke, valamint az SCAr. szerinti referencia csalási aránytól való eltérés is. Az SCAr. szerinti referencia csalási aránytól való eltérést úgy kell kiszámítani, hogy a számított csalási arányból ki kell vonni az SCAr. szerinti referencia csalási arányt. Az érték adatokat egységnyi értékben, 3 tizedesjegy pontossággal kell megadni. Az SCAr. szerinti referencia csalási aránytól való eltérés esetén negatív érték is jelenthető, míg a csalási arány, valamint a műveletikockázat-elemzésen alapuló - az erős ügyfél-hitelesítés alóli - kivételek alkalmazásának megszüntetése esetén csak pozitív érték jelenthető.

MNB azonosító kód: P13

Fizetési kártyás forgalomra vonatkozó adatok

MNB azonosító kód: P13

Kitöltési előírások

Fizetési kártyás forgalomra vonatkozó adatok

I. Általános előírások

1. A forgalmi értékek jelentésénél a devizában keletkező adatok forint értékét az adatszolgáltatónak a tranzakció napján érvényes saját árfolyamán vagy a tárgyidőszakra vonatkozó MNB deviza átlagárfolyamon átszámítva kell megadni.

2. A bankoktól mint adatszolgáltatóktól teljes körű szolgáltatást igénybe vevő szövetkezeti hitelintézetek adatait - összesített formában - a rendszert üzemeltető adatszolgáltató (bank) gyűjti ki a rendszereiből és összesíti, valamint küldi meg az MNB-nek. Szponzorbanki kapcsolat esetén a szponzorált bank adatait maga a szponzorált bank vagy a szponzorbank küldi meg az MNB-nek, de ez utóbbi esetben a saját adataitól elkülönítve, a szponzorált bank GIRO kódjával, illetve törzsszámával.

3. A táblákban és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. A. pontja tartalmazza.

4. A táblák kitöltésénél használandó kódokat, illetve a kitöltést segítő módszertani és technikai útmutatást a 2. melléklet 2.3., illetve 4. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

5. Az adatszolgáltatásokon belüli összefüggéseket, egyedi ellenőrzési szempontokat a 2. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

II. A táblák kitöltésével kapcsolatos részletes előírások

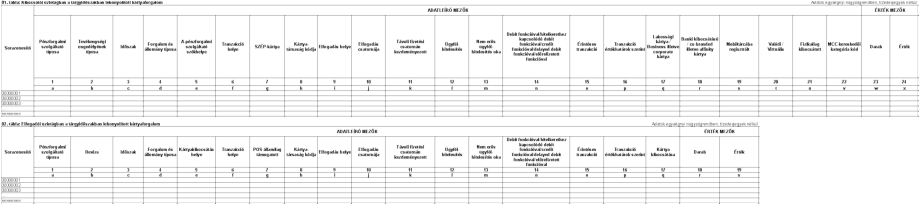

1. A 01. táblában az adatszolgáltató által kibocsátott fizetési kártyákkal lebonyolított hazai és külföldi forgalmat kell jelenteni.

2. A 02. táblában az adatszolgáltató által belföldön üzemeltetett készpénzfelvételi és kereskedői elfogadóhelyeken (ATM, POS, imprinter), a hazai és külföldi kibocsátású fizetési kártyákkal belföldön lebonyolított forgalmat kell jelenteni. Az elfogadói forgalomra vonatkozó adatokat az elfogadásban érdekelt adatszolgáltatónak kell jelentenie, akár saját, akár más szervezetek által üzemeltetett ATM- és POS-hálózatot vesz igénybe.

MNB azonosító kód: P14

A fizetési kártya kibocsátói és elfogadói üzletágban felmerült kár, leírt veszteség és visszaélés adatai

MNB azonosító kód: P14

Kitöltési előírások

A fizetési kártya kibocsátói és elfogadói üzletágban felmerült kár, leírt veszteség és visszaélés adatai

I. Általános előírások

1. A bankoktól mint adatszolgáltatóktól teljes körű szolgáltatást igénybe vevő szövetkezeti hitelintézetek adatait - összesített formában - a rendszert üzemeltető adatszolgáltató (bank) gyűjti ki a rendszereiből és összesíti, valamint küldi meg az MNB-nek. Szponzorbanki kapcsolat esetén a szponzorált bank adatait maga a szponzorált bank vagy a szponzorbank küldi meg az MNB-nek, de ez utóbbi esetben a saját adataitól elkülönítve, a szponzorált bank GIRO kódjával, illetve törzsszámával.

2. A táblákban és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. A. pontja tartalmazza.

3. A táblák kitöltésénél használandó kódokat, illetve a kitöltést segítő módszertani és technikai útmutatást a 2. melléklet 2.4., illetve 4. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

4. Az adatszolgáltatásokon belüli összefüggéseket, egyedi ellenőrzési szempontokat a 2. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

II. A táblák kitöltésével kapcsolatos részletes előírások

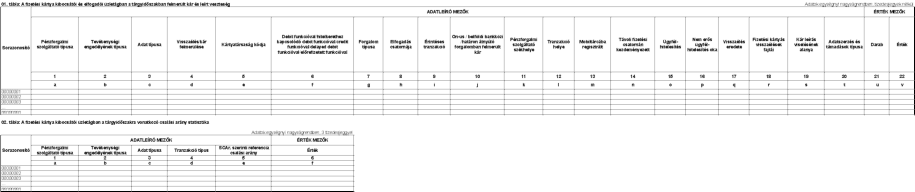

1. 01. tábla: A fizetési kártya kibocsátói és elfogadói üzletágában a tárgyidőszakban felmerült kár és leírt veszteség

Az ATM tulajdonosa ellen elkövetett visszaéléseket annak az adatszolgáltatónak kell jelentenie, amely az ATM-en a szolgáltatást nyújtja (acquiring institution ID), akár saját, akár más szervezet által üzemeltetett ATM-hálózatot vesz igénybe.

2. 02. tábla: A fizetési kártya kibocsátói üzletágban a tárgyidőszakra vonatkozó csalási arány statisztika

A tábla kitöltésére a P12 MNB azonosító kódú adatszolgáltatás 04. táblájára vonatkozó kitöltési előírások alkalmazandók azzal, hogy a "d" oszlopban azt kell jelenteni, hogy az adott visszaélés fizetési kártyás forgalomhoz kapcsolódóan merült fel.

MNB azonosító kód: P15

Elektronikus pénz - forgalmi és a visszaélésekre vonatkozó adatok

MNB azonosító kód: P15

Kitöltési előírások

Elektronikus pénz - forgalmi és a visszaélésekre vonatkozó adatok

I. Általános előírások

1. A táblákban és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. A. pontja tartalmazza.

2. A táblák kitöltésénél használandó kódokat, illetve a kitöltést segítő módszertani és technikai útmutatást a 2. melléklet 2.5., illetve 4. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

3. Az adatszolgáltatásokon belüli összefüggéseket, egyedi ellenőrzési szempontokat a 2. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédletek tartalmazzák.

II. A táblák kitöltésére vonatkozó részletes előírások

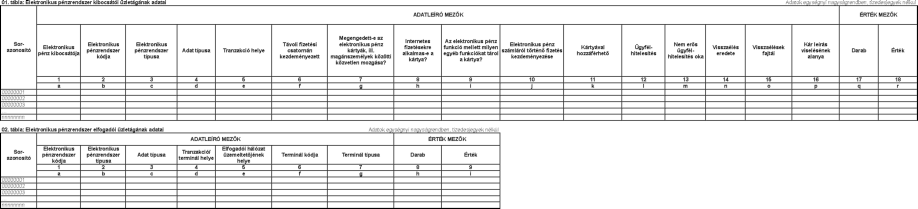

Azon szerver alapú elektronikus pénzrendszerek esetén, amelyeknél kártya vagy egyéb eszköz is kibocsátásra kerül, de az csak a számla azonosítására szolgál, és nem tárol elektronikus pénzt, csak a szerver alapú elektronikus pénzrendszerekre vonatkozó adatokat kell jelenteni.

2. melléklet a 32/2019. (IX. 25.) MNB rendelethez

Az adatszolgáltatások teljesítéséhez szükséges technikai segédletek

1. Az ERA rendszer felhasználói kézikönyvei

2. Kódlisták

2.1. Kódlista a P11 MNB azonosító kódú adatszolgáltatáshoz

2.2. Kódlista a P12 MNB azonosító kódú adatszolgáltatáshoz

2.3. Kódlista a P13 MNB azonosító kódú adatszolgáltatáshoz

2.4. Kódlista a P14 MNB azonosító kódú adatszolgáltatáshoz

2.5. Kódlista a P15 MNB azonosító kódú adatszolgáltatáshoz

3. Az ügyfelek szektor-meghatározását segítő listák

4. Módszertani segédletek

5. Az adatszolgáltatásokon belüli összefüggések, egyedi ellenőrzési szempontok

Lábjegyzetek:

[1] Megállapította a 14/2020. (VI. 3.) MNB rendelet 1. §-a. Hatályos 2020.06.04.