41/2025. (XII. 4.) MNB rendelet

a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 54/2024. (XII. 3.) MNB rendelet módosításáról

[1] E rendelet célja a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő, MNB rendelettel elrendelt adatszolgáltatásokban jelentendő információkra és az adatszolgáltatásra kötelezettek körére, valamint az adatszolgáltatás módjára és határidejére vonatkozó szabályok módosítása, 2026-ra mint tárgyidőszakra vonatkozóan.

[2] A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § A jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 54/2024. (XII. 3.) MNB rendelet (a továbbiakban: Rendelet) 3. §-a a következő (3) bekezdéssel egészül ki:

"(3) Az adatszolgáltató az 1. melléklet I. pontjában foglalt táblázat 98. sora szerinti P56 MNB azonosító kódú adatszolgáltatást a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 54/2024. (XII. 3.) MNB rendelet módosításáról szóló 41/2025. (XII. 4.) MNB rendelet 2. melléklet 20. pontjával megállapított adattartalommal és kitöltési előírások szerint első alkalommal 2026. január 15-i állapotra vonatkozóan, 2026. január 16-án teljesíti."

2. § A Rendelet

a) 1. melléklete az 1. melléklet szerint,

b) 2. melléklete a 2. melléklet szerint

módosul.

3. § Hatályát veszti a Rendelet 3. melléklet 10. és 11. pontja.

4. § Ez a rendelet 2026. január 1-jén lép hatályba.

Varga Mihály s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet a 41/2025. (XII. 4.) MNB rendelethez

1. A Rendelet 1. melléklet I. pontjában foglalt táblázat a következő 20a sorral egészül ki:

| (MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje) | ||||

| 20a | E46 | Belföldi (rezidens) magánszemélyek részére letétkezelt (rezidensek és nem rezidensek által kibocsátott) értékpapírok állománya | letétkezelési tevékenységet végző hitelintézet, befektetési vállalkozás, befektetési alapkezelő, az ezen típusú EGT-fióktelep, MÁK | féléves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő hónap utolsó munkanap |

2. A Rendelet 1. melléklet I. pontjában foglalt táblázat a következő 68a. sorral egészül ki:

| (MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje) | ||||

| 68a | L75 | Negyedéves jelentés a lakó- és kereskedelmi ingatlannal fedezett hitelkockázati kitettségekről | összevont alapú felügyelet alá tartozó, hitelintézeti csoportot vezető hitelintézet, valamint - a harmadik országbeli hitelintézet fióktelepe, az Eximbank Zrt., a KELER Zrt. és az MFB Zrt. kivételével - az összevont alapú felügyelet alá nem tartozó hitelintézet | negyedéves | elektronikus úton (ERA rendszer), fokozott biztonságú vagy minősített elektronikus aláírással ellátva | első negyedév tekintetében: a tárgyidőszakot követő második hónap 12. nap; második - negyedik negyedév tekintetében: a tárgyidőszakot követő második hónap 11. nap; |

3. A Rendelet 1. melléklet I. pontjában foglalt táblázat

a) 29. sorában a "2." szövegrész helyébe az "1." szöveg,

b) 56. sorában a "12" szövegrész helyébe a "10" szöveg,

c) 57. sorában a "14" szövegrész helyébe a "10" szöveg

lép.

2. melléklet a 41/2025. (XII. 4.) MNB rendelethez

1. A Rendelet 2. melléklet I. A. 1. pontja helyébe a következő rendelkezés lép:

"I. A. 1. Általános információk a szektormeghatározásokhoz

Az ügyfelek, partnerek statisztikai szektorának meghatározását 2026-ban változatlan szabályok szerint kell elvégezni."

2. A Rendelet 2. melléklet I. D. 7. pontja helyébe a következő rendelkezés lép:

"I. D. 7. Eljárás bankszünnap, nem munkanap esetén

7.1. A bankszünnap

a) könyvelési szünnapot,

b) pénztári szünnapot, vagy

c) könyvelési és pénztári szünnapot együttesen

jelenthet.

7.2. A 7.1. pont b) alpontja szerinti esetben valamennyi az adott napra mint tárgynapra vonatkozó, és - a 7.5. alpontban foglaltak kivételével - az adott napon határidős adatszolgáltatást is teljesíteni kell.

7.3. A 7.1. pont a) és c) alpontja szerinti esetben a napi gyakorisággal elrendelt adatszolgáltatások az alábbiak szerint teljesítendők.

7.3.1. Ha az adatszolgáltatás vonatkozási időpontja bankszünnapra esik, és azon a napon bármilyen ügylet lebonyolítására sor került, arra vonatkozóan az adatszolgáltatást minden esetben teljesíteni kell.

7.3.2. Ha az adatszolgáltatás vonatkozási időpontja bankszünnapra esik, de azon a napon ügyletkötés nem történt, akkor aznapra nemleges adatszolgáltatást kell beküldeni.

7.3.3. Ha az adatszolgáltatás teljesítési határideje bankszünnapra esik, és ezért az adatszolgáltató aznap adatszolgáltatást nem tud küldeni, akkor gondoskodnia kell arról, hogy az ezen a napon teljesítendő D01, D02 és K14 MNB azonosító kódú adatszolgáltatások a következő - nem bankszünnap - munkanap 12 óráig, a többi napi adatszolgáltatás a megelőző munkanap 22 óráig beérkezzenek az MNB-hez.

7.4. Havi, negyedéves, féléves és éves adatszolgáltatásnál, amennyiben az adatszolgáltatási kötelezettség teljesítési határideje könyvelési szünnapra esik, akkor az adatszolgáltatást a banküzem szünetelésétől függetlenül az 1. mellékletben rögzített időszakra vonatkozóan, - a 7.5. alpontban foglaltak kivételével - az ott meghatározott teljesítési határidőre kell megküldeni.

7.5. Amennyiben az adatszolgáltatási kötelezettség 1. mellékletben meghatározott teljesítési határidejének lejárta nem munkanapra esik, a teljesítési határidő a következő munkanapon jár le."

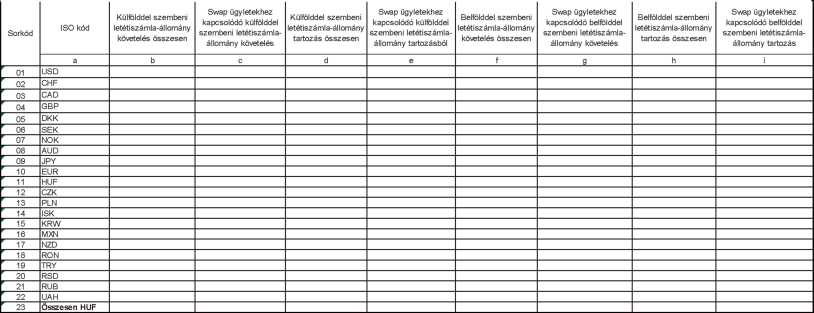

2. A Rendelet 2. melléklet II. pontjában a D01 MNB azonosító kódú adatszolgáltatás "05. tábla: Tranzakciós adatok" és "06. tábla: Letéti számla állományok" megnevezésű táblája helyébe a következő táblák lépnek:

"MNB azonosító kód: D01

Operatív napi jelentés a hitelintézetek devizahelyzetének változásáról

05. tábla: Tranzakciós adatok

(adatok ezerben, 6 tizedesjeggyel)

MNB azonosító kód: D01

Operatív napi jelentés a hitelintézetek devizahelyzetének változásáról

06. tábla: Letétiszámla-állományok

(adatok tizedesjegy nélkül, kerekítve, ezerben)

"

3. A Rendelet 2. melléklet II. pontjában a D01 és D02 MNB azonosító kódú adatszolgáltatás kitöltési előírásai II. 5. pont 5.2. alpontja helyébe a következő rendelkezés lép:

"5.2. Az adatszolgáltatásban - az alábbi kivételektől eltekintve - tranzakciónként külön soron kell feltüntetni az ügyleteket.

a) Az 5 millió forint értékhatár alatti ügyleteket az adatszolgáltatónak összevontan kell szerepeltetnie az adatszolgáltatásban. Az összevonást abban az esetben kell megtenni, ha azonos az üzlettípus, a deviza pár, a futamidő, az ügyletkötési helyszín (tőzsde, otc), illetve azonosak a "törlés/módosítás", a "határidős ügylet leszállítása/opció lehívása" és a "technikai tranzakciók" oszlopban szereplő kódok, illetve a partner szektora. A tábla partnerre vonatkozó információkat tartalmazó k), l) és m) oszlopát ebben az esetben nem kötelező kitölteni.

b) Az 5 millió forint értékű vagy 5 millió forint értékhatár fölötti, nem treasury által kötött belső konverziók esetén az adatszolgáltatónak lehetősége van az összevont megjelenítésre. Az összevonást abban az esetben lehet megtenni, ha azonos az üzlettípus, a deviza pár, a futamidő, az ügyletkötési helyszín (tőzsde, otc), illetve azonosak a "törlés/módosítás", a "határidős ügylet leszállítása/opció lehívása" és a "technikai tranzakciók" oszlopban szereplő kódok, illetve a partner szektora. A tábla partnerre vonatkozó információkat tartalmazó k), l) és m) oszlopát ebben az esetben nem kötelező kitölteni. Tranzakciónkénti megjelenítés esetén sem kötelező a tábla partnerre vonatkozó információkat tartalmazó k), l) és m) oszlopának a kitöltése."

4. A Rendelet 2. melléklet II. pontjában a D01 és D02 MNB azonosító kódú adatszolgáltatás kitöltési előírásai II. 6. pontja helyébe a következő rendelkezés lép:

"6. 06. tábla: Letétiszámla-állományok

6.1. A táblában külön ki kell emelni a 01. és 02. tábla mérlegtételei közül azon letétiszámla-állományokat, amelyeket partnerkockázat csökkentés céljából helyeznek el. A 01. és 02. táblában jelentendő, devizában fennálló mérlegtételeken kívül a forintban fennálló letétiszámla-állományokat is szerepeltetni kell a 06. táblában. Az adatszolgáltató saját ügyleteihez kapcsolódó letétiszámla-állományokat kell jelenteni, míg az ügyféltételekhez kapcsolódó letétiszámla-állományokat nem kell megadni. A tábla 01 -22. sorában szerepeltetendő letétiszámla-állományokat eredeti denominációban, tizedesjegy nélkül, kerekítve, ezres nagyságrendben kell feltüntetni, míg a 23. sorban az előző sorokban jelentett denominációkat összesítve, forintra átszámítva kell megadni.

6.2. A táblában a határidős (forward, futures), opciós, egyszerű devizacsere (simple currency swap vagy Fx-swap), a nem amortizálódó, illetve az amortizálódó kamatozó devizacsere (CCIRS) ügyletekhez, a deviza kamatcsere ügyletekhez (only interest rate swap) és egyéb (pl. határidős értékpapír) ügyletekhez kapcsolódó letéti (margin) számlák állományából származó követeléseket és tartozásokat ügyletenként kell meghatározni és besorolni, amelyet devizanemenként, valamint belföld és külföld bontásban kell megadni a megfelelő - b), d), f), illetve h) - oszlopban. A c), e), g) és i) oszlopban ki kell emelni, hogy a b), d), f) és h) oszlopban jelzett állományokból mennyi a swap ügyletekhez kapcsolódó belföldi és külföldi letétiszámla-állományra vonatkozó követelés, valamint tartozás. A táblában minden ügylethez kapcsolódó letétiszámla- követelményre vonatkozó állományt jelenteni kell attól függetlenül, hogy bizonyos devizaárfolyam kockázatot hordozó ügyletek [pl. deviza kamatcsere ügyletek (only interest rate swap)] nem jelentendők csak a K14 MNB azonosító kódú adatszolgáltatásban, vagy nem deviza származékos ügyletek [pl. kamatswap ügyletek (interest rate swap)].

A belföldi és külföldi megkülönböztetés azon alapul, hogy a partner belföldi vagy külföldi.

6.3. Előírások a letéti számlák jelentéséhez

6.3.1. Amennyiben a letéti szerződés (CSA) egy külföldi székhelyű bankkal kerül megkötésre, azonban a szerződés alapján egyéb, a cégcsoporthoz tartozó bankokkal - köztük akár belföldi székhelyű is lehet - kötött ügyletek is a margin számítás alapjául szolgálnak, akkor a letéti szerződéssel és a főkönyvi kimutatással egyezően a partner székhelye szerint külföldiként kell kimutatni az állományt, függetlenül attól, hogy belföldi székhelyű bankkal kötött ügyletekhez tartozó letétek is vannak a külföldi partnerrel szemben történő elszámolásban.

6.3.2. Ha az adott partnerrel szembeni letéti állomány a követelést, kötelezettséget nettósítva - az ügyletek nettósított piaci értékét - tartalmazza, ennek ellenére a 06. táblában nem az ügyletek nettósított egyenlegét kell jelenteni, hanem ügyletenként kell megállapítani és besorolni a megfelelő oszlopba, hogy az adott ügylet miatt követelés vagy kötelezettség áll-e fenn.

6.3.3. Amennyiben a letéti szerződésben foglaltak szerint a letéti állomány egy adott partnerrel szemben meglévő összes nyitott ügylet eredőjeként kerül megállapításra, és a letéti szerződés rögzíti a két fél között, hogy nem ügyletenként történik meg az adott partnerrel az elszámolás, hanem több ügylet eredőjéből származó letéti szintek/sávok alapján, akkor elfogadható a becslés alkalmazása az ügyletszintre történő felosztáshoz/visszaosztáshoz.

Amennyiben az adatszolgáltató az adott partnerrel, ügyféllel szembeni teljes letétet a következők szerint osztja fel: teljes letét = Initial Margin (IM) + Variation Margin (VM), abban az esetben az alábbi becslési módszerrel történő felosztást javasolt az ügyletszintre történő lebontás esetében.

6.3.3.1. Kiemelten fontos, hogy a kalkulációk ne ütközzenek a szerződésben foglaltakkal a felosztás során.

6.3.3.2. Az Initial Margin (IM) kizárólag azokra az ügyletekre osztható fel, amelyekhez kapcsolódóan az képződött, tehát olyan ügyletekre ne kerüljön visszaosztásra, ahol nem alkalmazható. Ebben az esetben az ügylet kötéskori értéke alapján javasolt az IM szétosztása.

6.3.3.3. A Variation Margint (VM) minden esetben nettó jelenérték változás (NPV) alapján javasolt felosztani a maradék, régebben kötött nyitott ügyletekre vonatkozóan, az adott napon kötött új ügyletekre nem osztható vissza.

6.3.4. Amennyiben egy ügylet mögött értékpapír-fedezet áll, azt is jelenteni kell. Kizárólag az adatszolgáltató saját mérlegében megjelenő értékpapírokat kell jelenteni. A kapott értékpapír-óvadékot, amely nem jelenik meg az adatszolgáltató saját mérlegében, nem kell kimutatni.

6.3.5. A letétek értékelésekor minden esetben az adatszolgáltató által is alkalmazott értékelési módszer alapján kell jelenteni, nem elvárt a napi piaci értékelés.

6.3.6. A letétiszámla-állományok között minden ügylet mögötti letétet jelenteni kell, tehát nem csak a derivatív ügyletekhez kapcsolódókat. Kizárólag a mérlegben is szereplő likvid letéti állományokat kell jelenteni, a likviditási hatással nem járó letéti állományokat (pl. ügyvédi, végrehajtási letét, bankgarancia mint fedezet) nem kell jelenteni. A táblában minden ügylethez kapcsolódó letéti állományt jelenteni kell, amely likviditási hatással jár függetlenül attól, hogy kapcsolódik-e hozzá letéti szerződés vagy sem."

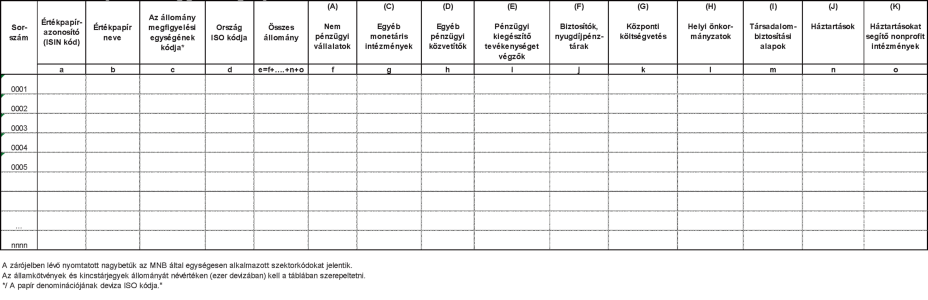

5. A Rendelet 2. melléklet II. pontjában az E45 MNB azonosító kódú adatszolgáltatás a következő 02. számú táblával egészül ki:

"MNB azonosító kód: E45

A Magyar Államkincstár saját tulajdonában lévő, valamint a nála letétbe helyezett értékpapírok állománya tulajdonosi bontásban

02. tábla: Nem-rezidens tulajdonban lévő értékpapírok állománya tulajdonosi szektorok szerint

ezer deviza

"

6. A Rendelet 2. melléklet II. pontjában az E20, E21 és E45 MNB azonosító kódú adatszolgáltatás kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: E20, E21, E45

Kitöltési előírások

A letétkezelői tevékenységet végző, hitelintézetnek nem minősülő szervezetek tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem-rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban A hitelintézetek saját tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nemrezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban A Magyar Államkincstár saját tulajdonában lévő, valamint a nála letétbe helyezett értékpapírok állománya, tulajdonosi bontásban

I. Általános előírások

1. Az adatszolgáltatásokban jelentendő értékpapírok köre

a) Az adatszolgáltatásokban az adatszolgáltatók tulajdonában lévő, valamint a náluk letéti őrzés, letétkezelés vagy felelős őrzés során elhelyezett értékpapíroknak a hónap utolsó napjára mint tárgynapra vonatkozó záró állományát kell jelenteni, tulajdonosi bontásban. Kivételt képeznek az adatszolgáltató által a KELER Zrt.-től letéti őrzésre átvett értékpapírok, amelyek az adatszolgáltatásban nem szerepeltethetők.

b) Az E20 és E21 MNB azonosító kódú adatszolgáltatásban valamennyi, sorozatban kibocsátott értékpapírt - államkötvény, MNB-kötvény, kincstárjegy, egyéb kötvény, részvény, beleértve a letéti igazolás formájában forgalmazott részvényeket is, befektetési jegy, kárpótlási jegy, jelzáloglevél - szerepeltetni kell, függetlenül attól, hogy azt rezidens vagy nem-rezidens bocsátotta-e ki, a kibocsátás külföldön vagy belföldön történt-e, illetve hogy Magyarországon vagy külföldön letétkezelt-e. A letéti igazolások aszerint minősülnek rezidens vagy nem-rezidens kibocsátásúnak, hogy a mögötte lévő részvény rezidens vagy nem-rezidens kibocsátású értékpapír-e.

Az E45 MNB azonosító kódú adatszolgáltatásban szerepeltetni kell valamennyi, a Magyar Államkincstár Értékpapír Üzletszabályzatában felsorolt, értékpapír letéti számlán tartható értékpapírt.

A táblákban a jelentett értékpapírokat sorozatonként kell szerepeltetni.

c) Az adatszolgáltatásokban a nyilvános és a zárt körben kibocsátott értékpapírokat egyaránt szerepeltetni kell.

d) A saját tulajdonban lévő értékpapír-állomány teljes mennyiségét jelenteni kell, függetlenül attól, hogy az értékpapír fizikailag hol található (KELER Zrt.-nél, idegen helyen, saját trezorban). A letétkezelés, letéti őrzés vagy felelős őrzés keretében az adatszolgáltatónál elhelyezett értékpapírokat szintén teljes mennyiségben jelenteni kell, még akkor is, ha az adatszolgáltató az értékpapírt máshol helyezte letétbe vagy letéti őrzésbe (a részletes előírásokat a II. 2. pont határozza meg). Az adatszolgáltatónál más jelentő letétkezelő által elhelyezett értékpapír-állományok a 01. táblában nem jelenhetnek meg.

A lejárt értékpapírok az adatszolgáltatásban nem szerepeltethetők.

e) Az adatszolgáltató tulajdonában levő, ISIN kód nélküli külföldi befektetési jegyek és 10 százalék alatti tulajdonrészt megtestesítő külföldi részvények állományát összesítve is meg kell adni. Az állományt hitelintézet esetében - a kibocsátó szektorának megfelelően - az M02 és M03 MNB azonosító kódú, részletező adatszolgáltatásban kell szerepeltetni az E531 kódú instrumentumon, könyv szerinti nettó értéken. Hitelintézetnek nem minősülő adatszolgáltató esetében, havi fizetésimérleg-adatszolgáltatásra kijelöltként az R08 MNB azonosító kódú adatszolgáltatás BEFK4_DE táblájában ERESZK kódon, havi adatszolgáltatásra ki nem jelöltként pedig az R17 MNB azonosító kódú negyedéves adatszolgáltatás BEFK4_DE táblájában ERESZK kódon kell jelenteni az összesített állományt, piaci értéken.

2. Az értékpapírok azonosítása és egyéb kérdések

Az értékpapír-azonosítóként az adott értékpapírhoz rendelt ISIN kódot, ennek hiányában a 111-es kódot kell megadni.

Az értékpapírok pontos nevénél a letéti igazolások esetében a névben a típust (ADR, EDR, GDR stb.) is fel kell tüntetni. Az egyes adatokat szóközzel kell elválasztani.

Egy adott értékpapírnak, amelyet az adatszolgáltató 111-es gyűjtőkódon jelent, az adatszolgáltatás minden táblájában azonos néven kell szerepelnie. Minden 111-es kód alatt jelentett értékpapír-sorozatnál egymástól eltérő nevet kell alkalmazni.

Az E20, E21 MNB azonosító kódú adatszolgáltatásban a letéti igazolás (ADR, EDR, GDR stb.) saját ISIN kódját kell megadni (nem pedig a mögöttes termék azonosítóját).

3. Az értékpapír-állományok számbavétele

a) Az értékpapír-állományokat az adatszolgáltatás minden táblájában egységesen, az alábbiak szerint kell jelenteni:

Az államkötvények, kincstárjegyek, MNB-kötvények, egyéb kötvények, jelzáloglevelek és kárpótlási jegyek névértéken jelentendők, ezer egységben, az értékpapír eredeti denominációjában, a jelen pont c) alpontjában leírtak figyelembevételével.

Az E20 és E21 MNB azonosító kódú adatszolgáltatásban a részvények, befektetési jegyek és rightok állományait darabszám szerint kell a táblákban szerepeltetni. Hibrid termékek (pl. certifikátok) esetében attól függ az állomány jelentésének módja, hogy miben történik az adott értékpapír árjegyzése: ha az ár az értékpapír egy darabjára vonatkozik, akkor darabban kell jelenteni (megfigyelési egység: DRB), ha pedig az ár a névérték százalékában meghatározott, akkor az állomány ezer devizában jelentendő (megfigyelési egység: deviza ISO kódja).

b) A futamidő alatt is törlesztő kötvényeknél a táblákban a törlesztéssel korrigált névértéket kell jelenteni, a hónap utolsó napjáig megtörtént pénzügyi teljesítéseknek megfelelően. Amennyiben tehát a hónap utolsó napján törlesztés történik, már a csökkentett tőkeértéket kell jelenteni. Amennyiben viszont az esedékes tőketörlesztés nem történik meg a hónap utolsó napjáig, az adatszolgáltatásban a ténylegesen fennálló - az esedékes, de meg nem történt törlesztéssel nem csökkentett - tőkeértéket kell szerepeltetni. Ha az adatszolgáltatásban a tőketörlesztéses értékpapíroknál "KELER-számlával nem egyező értékpapír állomány" megnevezésű hibaüzenet jelenik meg, az adatszolgáltató köteles minden esetben írásban tájékoztatni az MNB-t az eltérés indokáról. A tájékoztatást lejárt tőketartozás, késedelmes fizetés, az értékpapír okiratának módosulása vagy munkaszüneti napra hivatkozás esetén a statadatszolg@mnb.hue-mail címre kell megküldeni. A feltehetően kerekítési különbségekből adódó eltéréseket az MNB indokolás nélkül elfogadottnak tekinti.

c) A GMU tagdevizákban denominált értékpapírokat úgy kell szerepeltetni az adatszolgáltatásban, mintha euróban lennének denominálva, az állományok értékét pedig az euro-tagdevizák euróhoz rögzített árfolyamai alapján kell meghatározni. Az árfolyamok elérhetőségét a 3. melléklet 2. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

d) A tárgynapi értékpapír-állományokat az adatszolgáltatás készítésének napja és a tárgynap között ismertté vált események figyelembevételével kell szerepeltetni.

4. A táblákban és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. E. 2. pontja tartalmazza.

5. Az egyes, táblák közötti összefüggéseket, ellenőrzési szempontokat a 3. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

II. Speciális kezelést igénylő esetek

Néhány sajátos értékpapírügylet adatszolgáltatásban való szerepeltetése

1. Repóügyletek és kölcsönszerződések

a) Repóügyletek: eladási és visszavásárlási megállapodások, amelyeknek két fajtáját különböztetjük meg az adatszolgáltatásokban: az óvadéki és a szállításos repót (ez utóbbi alatt értve a sajátos szállításos repót is).

aa) Óvadéki repóügylet esetén az értékpapír vevője csak korlátozott rendelkezési jogot szerez, az ügylet időtartama alatt az értékpapírral nem rendelkezik szabadon (pl. a KELER Zrt.-n keresztül végrehajtott ügyletek esetén az eladó számlájáról nem veszik le azt, csak zárolják), ezért az értékpapírt az eladó tulajdonaként kell jelenteni.

ab) Szállításos repóügylet esetén az értékpapír vevője teljeskörűen rendelkezik a megvásárolt értékpapírok felett, tulajdonosi és birtokosi jogot is szerez az értékpapír fölött (pl. a KELER Zrt.-n keresztül végrehajtott ügyletek esetén az értékpapírokat a pénzügyi teljesítéssel egyidejűleg az eladó KELER Zrt.-nél lévő értékpapír-számlájáról transzferálják a vevő értékpapír-számlájára), ezért az értékpapír vevőjének kell jelentenie, az eladó viszont nem szerepeltetheti az adatszolgáltatásában. (Előfordulhat, hogy a letétkezelő saját ügyfelével köt szállításos repóügyletet, ezért a KELER-számláját nem érinti közvetlenül az ügylet, de ekkor is az előbbiekkel analóg módon kell eljárni, vagyis az adatszolgáltató eladói minőségében nem szerepeltetheti saját tulajdonaként az értékpapírt, viszont mint a vevő letétkezelője, a vevő szektorában jelentenie kell.)

b) Kölcsönszerződések: a kölcsönszerződés keretében átadott értékpapírt minden esetben a kölcsönbevevő tulajdonában kell kimutatni, a kölcsönbeadó állományában nem szerepelhet azon idő alatt, amíg az kölcsönben van.

ba) Amennyiben egy jelentő letétkezelő konkrét és meghatározott számú értékpapírt kölcsönvesz egy másik jelentő letétkezelőtől, akkor a kölcsönbeadó letétkezelő a saját tulajdonú értékpapír-állományát a kölcsönadott értékpapír-mennyiséggel az adatszolgáltatásában csökkenti, a kölcsönbevevő letétkezelő pedig ezt az értékpapír-mennyiséget a saját tulajdonaként az adatszolgáltatásában kimutatja.

bb) Ha a letétkezelő saját ügyfelének adott mennyiségű értékpapírt kölcsönöz, akkor a kölcsönbeadó letétkezelő a kölcsönbeadott értékpapír mennyiségével csökkenti saját tulajdonát. Ha az értékpapír kölcsönbevevője az értékpapírt a hitelező letétkezelőnél vezetett számlán tartja, akkor a letétkezelő az értékpapírt abban az ügyfélszektorban jelenti le, amelybe a kölcsönbevevő ügyfél tartozik. Ha pedig az ügyfél már eladta (vagy más letétkezelőnél vezetett számlára transzferáltatta) az értékpapírt, akkor a hitelező letétkezelő adatszolgáltatásában az általa kölcsönzött értékpapír már nem szerepelhet.

bc) A fentiek szerint kell az adatszolgáltatást elkészíteni abban az esetben is, amikor a tőzsdetag letétkezelő (adatszolgáltató) az ügyfele megbízásából annak tőzsdei értékpapírját adja el, de az eladni kívánt tőzsdei értékpapír (az ügyfél késedelmes értékpapír-teljesítése miatt) nem érkezik meg az elszámolóház által előírt elszámolási napra a letétkezelő KELER Zrt.-nél vezetett számlájára, és a letétkezelő - a köztük lévő szerződés alapján - saját állományával hidalja át az ügyfele késedelmes értékpapír-szállítását (számlatranszferét). Ebben az esetben az adatszolgáltató saját állománya csökken az általa biztosított értékpapír mennyiségével, az ügyfele szektorában pedig nem történik állományváltozás.

A kölcsönügyleteket a teljesítés napjától kezdve kell az adatszolgáltatásokban kimutatni. A teljesítés napja leggyakrabban a kölcsönbevevő KELER Zrt.-nél vezetett számláján történő jóváírás értéknapja.

2. Másodlagos letétkezelés: az értékpapírt a 01. táblában mindig az jelenti, aki az eredeti tulajdonossal letétkezelőként kapcsolatban van. Ezért többszörös letétkezelés esetén a következőket kell alkalmazni. Az a jelentő letétkezelő, akinél az értékpapírt tulajdonosa eredetileg elhelyezte, a 01. és 05. táblában is jelenti az adott értékpapírt. A más jelentő letétkezelő által az adatszolgáltatónál elhelyezett értékpapírok a 01. tábla kitöltésekor nem szerepeltethetők, ezek a 06. táblában jelentendők. Előfordulhat olyan eset is, hogy az adatszolgáltató a más jelentő letétkezelőtől kapott értékpapírt továbbadja letétkezelésre egy újabb jelentő letétkezelőnek. Ekkor az adott értékpapír-állománynak a 06. és 05. táblában egyaránt jelenteni kell (a 01. táblában viszont értelemszerűen nem jelenthető).

3. Hitel- vagy egyéb megállapodás fedezeteként a jelentőnél elhelyezett értékpapírok: amennyiben bármilyen hitel- vagy egyéb megállapodás keretében (pl. lombard hitel, értékpapír kölcsön, értékpapír határidős ügylet) fedezetként az ügyfél értékpapírt helyez el az adatszolgáltatónál, akkor ezeket az értékpapírokat is jelenteni kell a megfelelő ügyfélszektorban. Ugyanakkor amennyiben az adatszolgáltató ügyfele a hitel- vagy egyéb megállapodás fedezetéül szolgáló értékpapírját átmenetileg (az ügylet futamidejére) az adatszolgáltatótól más jelentő letétkezelőhöz helyezi át, akkor ezeket az értékpapírokat a futamidő alatt a másik letétkezelőnek kell jelentenie a megfelelő ügyfélszektorban.

4. Vagyonkezelés, portfóliókezelés (csak az E20 és E21 MNB azonosító kódú adatszolgáltatás esetében): ha az adatszolgáltató olyan vagyonkezelést (portfóliókezelést) végez, amelynél más a letétkezelő, akkor az értékpapír-állományt a 01. táblában nem kell jelentenie. Viszont a vagyonkezelt értékpapírokkal kapcsolatos bizományosi tevékenysége keretében átmenetileg hozzá került (KELER Zrt.-nél vezetett számláján lévő) értékpapír-állományokra a másodlagos letétkezelésnél leírt jelentési technikát kell alkalmaznia, azaz a 06. táblában jelentenie kell.

A vagyonkezelt értékpapírok letétkezelőjének adatszolgáltatási kötelezettsége a vagyonkezelésbe került értékpapír vásárlásának tárgynapjától az értékpapír eladásának tárgynapjáig áll fenn. (Az adatszolgáltatás tárgynapjára vonatkozó információkat az adatszolgáltatás beküldéséig rendelkezésre álló idő alatt kell korrigálnia.)

III. A táblák kitöltésével kapcsolatos részletes előírások

1. A szektorok meghatározásánál az e melléklet I. A. 4. pontjában, és az ott hivatkozott, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben foglaltak az irányadók.

2. Az értékpapír denominációjának meghatározásánál felhasználható kódokat a 3. melléklet 4.1. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

3. A táblákban alkalmazandó országkódokat a 3. melléklet 4.2. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

4. A táblákban felhasználható további kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet (a továbbiakban: kódlista) tartalmazza.

5. A dátumokat ÉÉÉÉHHNN formátumban kell megadni. Ahol az adott oszlopban egyéb információ is szerepel, ott szóközzel kell elválasztani a dátumot ezen egyéb információktól.

6. Az egyes táblák

01. tábla: Értékpapírok állománya tulajdonosi szektorok szerint

Mindhárom adatszolgáltatás esetében a 01. tábla tartalmazza az adatszolgáltatók tulajdonában lévő, és a náluk letéti őrzés, letétkezelés vagy felelős őrzés során elhelyezett, rezidensek és nem-rezidensek által (belföldön vagy külföldön) kibocsátott értékpapírok hónap végi állományát, tulajdonosi bontásban.

Az E20 és E21 MNB azonosító kódú adatszolgáltatásban a Magyarországon kibocsátott, letéti igazolás formájában (ADR, EDR, GDR stb.) külföldön forgalmazott értékpapírokat is jelenteni kell. (A letéti igazolás saját ISIN kódjával, a tulajdonos szektorában.) Ezen kívül, ha az adatszolgáltató belföldi konverziós hely (vagyis a letéti igazolás kibocsátójának a számlája nála van), akkor a letéti igazolások mögötti értékpapírletéteket is szerepeltetni kell az adatszolgáltatásban, mégpedig a letéti igazolás kibocsátójának szektorában (általában ez a nem-rezidensek szektora).

Az egyes oszlopok kitöltésére vonatkozó előírások

b) Az értékpapír pontos nevét kell megadni. Letéti igazolások esetében (E20 és E21 MNB azonosító kódú adatszolgáltatás) a névben a típust (ADR, EDR, GDR stb.) is fel kell tüntetni.

c) Részvények, befektetési jegyek és rightok esetén a DRB kódot (darab) kell megadni. Hibrid termékeknél (pl. certifikátoknál) az árjegyzés típusától függően a DRB kód vagy a deviza ISO kódja jelentendő. A letéti igazolásokat a mögöttes értékpapír mennyiségi egységében (DRB) kell megadni.

e) Az adatszolgáltató tulajdonában lévő értékpapírok állományát tartalmazza. Nem szerepelhet ebben az oszlopban az adatszolgáltató által birtokolt, saját maga által kibocsátott értékpapírok állománya, amelyek jelentésére az r) oszlop szolgál.

g)-r) Az adatszolgáltató ügyfelei tulajdonában lévő értékpapír-állományok, megbontva a tulajdonosok szektorai szerint. A h) oszlopban az "Egyéb monetáris intézmények" közül csak a pénzpiaci alapok szerepelhetnek. Az értékpapír kibocsátójának tulajdonában lévő állomány ezekben az oszlopokban nem szerepeltethetők, azok jelentésére az s) oszlop szolgál.

s) Ebben az oszlopban a kibocsátó tulajdonában lévő, általa kibocsátott értékpapírok állományát kell jelenteni. Ide kerül tehát az adatszolgáltató tulajdonában lévő, saját kibocsátású értékpapírjainak állománya, illetve az adatszolgáltató ügyfelének mint az adott értékpapír kibocsátójának tulajdonában lévő értékpapír-állomány (pl. itt kell jelenteni, ha Kibocsátó Zrt. tulajdonában van 1000 darab Kibocsátó Zrt. törzsrészvény vagy az adatszolgáltatást beküldő Bróker Zrt. tulajdonol 1500 eFt névértékű Bróker Zrt. kötvényt vagy 200 ezer USD névértékű Bróker Zrt. dollár kötvényt.) Befektetési jegyek visszaváltása esetén a kibocsátó saját tulajdonában lévő értékpapírokat ezzel szemben a befektetési alapot kezelő alapkezelő tulajdonosi szektorában kell jelenteni [(D) Egyéb pénzügyi közvetítők i) oszlop].

02. tábla: Nem-rezidens tulajdonban lévő értékpapírok állománya tulajdonosi szektorok szerint

Az egyes oszlopok kitöltésére vonatkozó előírások

d) Ebben az oszlopban kell jelenteni annak az országnak az ISO kódját, amely országból az értékpapír tulajdonosa származik. A letéti igazolások mögött lévő értékpapírletét esetén a letéti igazolást kibocsátó intézmény telephelyének országkódját kell megadni.

Az előzőekben nem nevesített oszlopok kitöltésére a 01. táblánál leírtak megfelelően irányadók azzal, hogy az f)-o) oszlopban, a szektorbontásnál az "egyéb monetáris intézmények"-nél az e melléklet I. A. 4. pontjának az ezen szektorra vonatkozó rendelkezéseitől nem kell eltérni.

05. tábla: Az adatszolgáltató által a KELER-számláitól különböző helyen elhelyezett értékpapírok állománya

A 05. tábla az adatszolgáltató által a KELER Zrt.-nél vezetett számláitól (összevont értékpapírszámla, tőzsdei elszámolási értékpapírszámla, biztosíték értékpapír letéti számla) különböző helyen (beleértve a saját értéktárban) elhelyezett értékpapírok állományának jelentésére szolgál.

Az egyes oszlopok kitöltésére vonatkozó előírások

e) A kódlista alapján kell kitölteni.

f) Azt az intézményt kell megnevezni, ahol az értékpapírt elhelyezték. Saját értéktárban történt elhelyezés esetén az adatszolgáltató saját nevét kell megadni.

g) Az f) oszlopban megadott cég törzsszáma, nem-rezidens esetén pedig "00000001" szerepeltetendő. Az előzőekben nem nevesített oszlopok kitöltésére a 01. táblánál leírtak megfelelően irányadók.

06. tábla: Más jelentő letétkezelő által az adatszolgáltatónál letétben elhelyezett értékpapírok állománya

A 06. táblában azokat az értékpapírokat kell felsorolni, amelyeket az adatszolgáltatónál egy másik jelentő letétkezelő (rezidens bank, szakosított hitelintézet, befektetési vállalkozás) helyezett el. E papírok megjelenhetnek az adatszolgáltató KELER Zrt.-nél vezetett számláján, saját értéktárában, illetve - ha a jelentő pl. harmadlagos letétbe adta tovább - egy másik jelentő letétkezelőnél is (ez utóbbi esetben az adatszolgáltatónak természetesen a 05. táblában is szerepeltetnie kell a kérdéses állományt).

Ezek az állományok a 01. táblában nem jelenthetők.

Az egyes oszlopok kitöltésére vonatkozó előírások:

e) A kódlista alapján kell kitölteni.

f) Annak a jelentő letétkezelőnek a nevét kell megadni, amely az értékpapírt az adatszolgáltatónál elhelyezte.

g) Az f) oszlopban megadott cég törzsszámát kell megadni.

Az előzőekben nem nevesített oszlopok kitöltésére a 01. táblánál leírtak megfelelően irányadók.

07. tábla: Értékpapírok ügyfelenkénti állománya tulajdonosi szektorok szerinti bontásban

Ebben a táblában kell ügyfelenként részletezni a 01. tábla "(A) Nem pénzügyi vállalatok", "(C)-ből Pénzpiaci alapok", "(D) Egyéb pénzügyi közvetítők", "(E) Pénzügyi kiegészítő tevékenységet végzők", "(F)-ből Biztosítók", "(F)-ből Pénztárak", "(G) Központi kormányzat", "(H) Helyi önkormányzatok", "(I) Társadalombiztosítási alapok" és "(K) Háztartásokat segítő nonprofit intézmények" oszlopában jelentett állományokat.

A "(D) Egyéb pénzügyi közvetítők" oszlop állományának ügyfelenkénti bontásánál a befektetési alapok (D3) állományát is jelenteni kell.

Az egyes oszlopok kitöltésére vonatkozó előírások

d) Az ügyfél hivatalos megnevezése.

e) A d) oszlopban megadott ügyfél törzsszáma, illetve a pénzpiaci alapok (C6) és az egyéb befektetési alapok (D3) értékpapír állománya vonatkozásában a befektetési alap FB azonosítója, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédlet vonatkozó listájában (Aktuális pénzügyi lista) foglaltak alapján. Befektetési alap megszűnésekor a befektetési alap által birtokolt, a letéti számlán a hónap utolsó napján még nyilvántartott értékpapír-állományokat a befektetési alapot kezelő alapkezelő törzsszámával kell szerepeltetni. Esernyőalapok esetében részalaponként kell az ügyfélbesorolást megadni.

f) Az ügyfél pontban hivatkozott előírások szerint megadott, egykarakteres szektorkódja.

Az előzőekben nem nevesített oszlopok kitöltésére a 01. táblánál leírtak megfelelően irányadók."

7. A Rendelet 2. melléklet II. pontjában az E22 MNB azonosító kódú adatszolgáltatás táblája és kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: E22

A hitelintézetek saját tulajdonában lévő értékpapírok állományának havi adatai

01. tábla

MNB azonosító kód: E22

Kitöltési előírások

A hitelintézetek saját tulajdonában lévő értékpapírok állományának havi adatai

I. Általános előírások

1. Az adatszolgáltatásban jelentendő értékpapírok köre

a) Az adatszolgáltatásban - az l) oszlop kivételével - az adatszolgáltató tulajdonában lévő, a számviteli mérlegben megjelenített értékpapírok hónap utolsó napjára mint tárgynapra vonatkozó záró állományát kell szerepeltetni, az adatszolgáltató által kibocsátott, visszavásárolt értékpapírok nélkül, továbbá a könyv szerinti állomány mellett az l) oszlopban ki kell mutatni a megtörtént értékpapír- elszámolások, -transzferek nyomán előálló, az adatszolgáltató tulajdonában lévő "fizikai" értékpapír készletet is.

b) Az adatszolgáltatásban valamennyi, sorozatban kibocsátott értékpapírt - államkötvény, MNB kötvény, kincstárjegy, egyéb kötvény, részvény, beleértve a letéti igazolás formájában forgalmazott részvényeket is, befektetési jegy, kárpótlási jegy, jelzáloglevél, letéti jegy - szerepeltetni kell, függetlenül attól, hogy azt rezidens vagy nem-rezidens bocsátotta-e ki, illetve, hogy a kibocsátás külföldön vagy belföldön történt-e.

A táblákban a jelentett értékpapíroknak sorozatonként kell megjelenniük, azonban amennyiben az adatszolgáltató fedezetként ún. pool koncepció keretében tart értékpapírokat - központi banknál vagy bármely egyéb esetben -, az így elkülönített állományokat külön soron szükséges jelenteni. (Például, ha a 100 db azonos sorozatú papírból két különböző fedezeti poolba kerül bevonásra állomány - "Pool 1"-be 20, "Pool 2"-be 10 -, akkor az így elkülönített állományokat külön soron szükséges jelenteni. Tehát a "Pool 1"-ben 20 azonos sorozatú értékpapír egy soron jelenthető, a "Pool 2"-ben lévő 10 db egy új soron, a maradék 70 db pedig szintén egy új soron jelentendő. Vagyis a 100 db azonos sorozatú értékpapír - azonos számviteli kezelést feltételezve - három soron jelenik meg.)

c) Az adatszolgáltatásban a nyilvános és a zárt körben kibocsátott értékpapírokat egyaránt szerepeltetni kell.

d) A saját tulajdonban lévő értékpapír-állomány teljes mennyiségét jelenteni kell, függetlenül attól, hogy az értékpapír fizikailag hol található (KELER Zrt.-nél, idegen helyen, saját trezorban).

2. Az értékpapírok azonosítása és egyéb kérdések

Értékpapír-azonosítóként az adott értékpapírhoz rendelt ISIN kódot, ennek hiányában a 111-es kódot kell megadni.

Az értékpapírok pontos nevénél a letéti igazolások esetében a típust (ADR, EDR, GDR stb.) is fel kell tüntetni.

Az adatszolgáltatásban a letéti igazolás (ADR, EDR, GDR stb.) saját ISIN kódját kell megadni, nem pedig a mögöttes termék azonosítóját.

3. Az értékpapír-állományok számbavétele

a) A tábla g)-i) oszlopában az adatszolgáltató mérlegében szereplő értékpapírok állományát kell jelenteni, nem szerepeltethetők a letétkezelés, letéti őrzés vagy felelős őrzés keretében az adatszolgáltatónál elhelyezett értékpapírok, valamint a sajátszámlás repó ügyletek és az értékpapír-kölcsönszerződések következtében az adatszolgáltató mérlegében nem szereplő állományok.

b) A tábla g), l), m) és o) oszlopában, a futamidő alatt is törlesztő kötvényeknél a törlesztéssel korrigált névértéket kell jelenteni, a hónap utolsó napjáig megtörtént pénzügyi teljesítéseknek megfelelően. Amennyiben tehát a hó utolsó napján törlesztés történik, már a csökkentett tőkeértéket kell jelenteni, amennyiben viszont az esedékes tőketörlesztés nem történik meg a hó utolsó napjáig, az adatszolgáltatásban a ténylegesen fennálló - az esedékes, de meg nem történt törlesztéssel nem csökkentett - tőkeértéket kell szerepeltetni.

4. A táblában és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. E. 2. pontja tartalmazza.

5. A kitöltéshez szükséges kódokat (a továbbiakban: kódlista) a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet, az ellenőrzési szempontokat pedig a 3. melléklet 5. pontja szerinti, szintén az MNB honlapján közzétett technikai segédlet tartalmazza.

II. A tábla egyes oszlopainak kitöltésével kapcsolatos részletes előírások

c) Az adatszolgáltató tulajdonában lévő állomány kódlista alapján meghatározott, kereskedési- vagy banki könyvi tartását kell megadni.

d) Az adatszolgáltató tulajdonában lévő állomány kódlista alapján meghatározott, számviteli portfolió szerinti besorolását kell jelenteni.

e) Az adatszolgáltató tulajdonában lévő állomány d) oszlopban jelentett számviteli portfoliónak megfelelő értékelési módszerét kell megadni, a kódlista alapján. Abban az esetben, ha az adatszolgáltató egy tételt az általa alkalmazott számviteli szabályoknak megfelelő módon, de a jelen adatszolgáltatásban nevesített számviteli portfólióktól eltérő kategóriában mutat ki, akkor ezt a tételt a jelen adatszolgáltatásban az alkalmazott számviteli szabályoknak megfelelő "Egyéb" kategóriában szükséges szerepeltetni.

f) A részesedést megtestesítő értékpapírok és certifikátok esetén DRB kódjelet (darab), hitelviszonyt megtestesítő papíroknál a papír denominációjának deviza ISO kódját kell megadni.

g) Az adatszolgáltató mérlegében szereplő, az a) és b) oszlopban megadott ISIN kódú és elnevezésű értékpapír állományából a c)-e) és p) oszlopban megadott jellemzőkkel bíró állományt kell itt jelenteni, az f) oszlopban megadott megfigyelési egységben. A hitelviszonyt megtestesítő értékpapírok - kötvények -névértéken, ezer egységben, az értékpapír kibocsátás szerinti devizanemében szerepeltetendők.

Az adatszolgáltatásban a tulajdonviszonyt megtestesítő értékpapírok állományát darabszám szerint kell szerepeltetni. A certifikátokat szintén darabban kell jelenteni.

h) A g) oszlopban megadott állomány könyv szerinti értékét kell megadni, ezer forintban kifejezve, az alkalmazott számviteli politikának megfelelően, a kötési időpont szerinti elszámolás vagy a teljesítési időpont szerinti elszámolás alkalmazásával.

i) A g) oszlopban megadott állomány valós értékét szükséges itt jelenteni, az értékelési módszertől függetlenül, ezer forintban kifejezve.

j) Az adatszolgáltató tulajdonában lévő, g) oszlopban megadott állományból a szabad - nem zárolt -állomány valós értékét kell jelenteni, ezer forintban kifejezve. A zárolt, de meg nem terhelt állomány nem szerepeltethető ebben az oszlopban. Nem tekinthető szabadnak a számviteli mérlegben szereplő, de transzferrel, repóval vagy egyéb ügyletekkel más személynek átadott értékpapír, valamint az olyan értékpapír, amellyel az adatszolgáltató - bármely megállapodás alapján - nem rendelkezik szabadon.

k) A saját tőkében az egyéb átfogó jövedelemmel szemben valós értéken értékelt eszközökhöz kapcsolódóan kimutatott valós értékelési tartalékot szükséges itt jelenteni. Egyéb értékelési módszer esetében nulla értéket kell jelenteni.

l) Az a) és b) oszlopban megadott ISIN kódú és elnevezésű értékpapír állományából a megtörtént értékpapír- elszámolások, -transzferek nyomán előálló, az adatszolgáltató tulajdonában lévő "fizikai" készletet kell itt jelenteni, függetlenül attól, hogy az a számviteli mérlegben megjelenik-e. Azaz vételi ügyletek esetén azon készletet kell jelenteni, amely nem csak jogi értelemben - kötésnap szerint - került az adatszolgáltató tulajdonába, hanem annak elszámolása is megtörtént már. Az eladott, és a könyvekben a kötésnaptól kezdődően már esetleg nem szereplő értékpapírok is szerepeltetendők az l) oszlopban az elszámolás megtörténtéig. Az értékpapír repó és -kölcsön típusú ügyletek esetében is figyelembe kell venni a fizikai készletnél a megtörtént értékpapír transzfereket. Azaz a szállításos repóval megkapott vagy a kölcsönbe kapott értékpapírokat szerepeltetni kell az l) oszlopban a "fizikai" készletnél, ugyanakkor a szállításos repóval átadott vagy a kölcsönbe adott értékpapírokat nem szerepeltethetők az l) oszlopban. Az l) oszlopban jelentett adatoknak összhangban kell lenniük az E21 MNB azonosító kódú adatszolgáltatásban jelentett saját tulajdonú állományokkal. A saját kibocsátású értékpapírok visszavásárolt állományát, valamint az adatszolgáltató tulajdonában lévő, általa kibocsátott állományt nem kell figyelembe venni.

A hitelviszonyt megtestesítő értékpapírok (kötvények) névértéken, ezer egységben, az értékpapír kibocsátás szerinti devizanemében szerepeltetendők.

Az adatszolgáltatásban a tulajdonviszonyt megtestesítő értékpapírok állományát darabszám szerint kell szerepeltetni. A certifikátokat szintén darabban kell jelenteni.

m) Az l) oszlopban megadott fizikai állományból le kell vonni az óvadéki repó ügyletek keretében zárolt állományt, illetve a bármely egyéb ok miatt zárolt állományt is. A fordított óvadéki repó keretében vagy egyéb ok miatt a partnernél lévő zárolt állomány nem növeli az adatszolgáltatónál lévő szabad fizikai állományt. A zárolt, de meg nem terhelt állomány nem szerepeltethető ebben az oszlopban. Nem tekinthető szabadnak az az állomány, amellyel az adatszolgáltató - bármely megállapodás alapján - nem rendelkezik szabadon.

A hitelviszonyt megtestesítő értékpapírok - kötvények - névértéken, ezer egységben, az értékpapír kibocsátás szerinti devizanemében szerepeltetendők.

Az adatszolgáltatásban a tulajdonviszonyt megtestesítő értékpapírok állományát darabszám szerint kell szerepeltetni. A certifikátokat szintén darabban kell jelenteni.

n) Az l) oszlopban megadott fizikai állományból itt kell jelenteni azt az állományt, melyet zároltak vagy fedezeti alapba helyeztek, de a tényleges megterhelésre nem került sor. Az állomány minősítését az 575/2013/EU európai parlamenti és tanácsi rendeletnek a hitelintézetekre vonatkozó likviditásfedezet i követelmények tekintetében történő kiegészítéséről szóló 2014. október 10-i (EU) 2015/61 felhatalmazáson alapuló bizottsági rendelet 7. cikk (2)-(2b) bekezdése szerint kell elvégezni. Ebben az oszlopban a nem zárolt állomány nem szerepeltethető. Az állomány valós értékét ezer forintban kifejezve kell jelenteni.

o) A g) oszlopban jelentett számviteli állományt, amennyiben a már megkötött, de még nem teljesített azonnali értékpapír ügyletek hatását nem tartalmazza, akkor azokat itt kell figyelembe venni, névértéken, vétel pozitív, eladás negatív előjellel. Továbbá a forward ügyletek - eladási szerződések negatív előjellel, vételi szerződések pozitív előjellel - és az egyéb derivatív ügyletek hatását (pl. futures, options, total-return swaps delta-ekvivalens értéke) kell itt jelenteni. Amennyiben az adatszolgáltató "trade date" szerinti könyvelést végez, a gazdasági és számviteli állomány alapvetően megegyezik, például egy értékpapír vásárlása esetén az adott értékpapír számvitelileg a "trade date"-en elszámolásra kerül, és gazdaságilag is az adatszolgáltató tulajdonát képezi már. Eltérés leginkább a fizikai állománnyal szemben merülhet fel, például egy spot ügylet esetén fizikailag az értékpapírt még az adatszolgáltató birtokolja, azonban könyveiből a "trade date" napján kivezeti azt, továbbá az értékpapírokból származó gazdasági hasznok és az értékpapír tulajdonlásával járó kockázatok is átadásra kerülnek. A számviteli és gazdasági állomány esetében alapvetően akkor állhat fenn még különbség, ha forward, futures vagy opciós ügylet került megkötésre az adott értékpapírra.

p) Az adatszolgáltató tulajdonában lévő, g) oszlopban megadott állomány fedezetként való felhasználásának típusát kell megadni, a kódlista alapján. Csak abban az esetben adható meg NF-től eltérő érték, amennyiben az adott értékpapír ügylet mögé kerül fedezetbe vonásra. Önmagában például a készfizető kezesség vállalásának a tulajdonlással összefüggő elvárásai a jelen adatszolgáltatásban nem tekintendők fedezeti ügyletnek.

A központi banki fedezetbe vont állományok, a fedezetbe vonás céljától függetlenül, minden esetben a KF (Központi banki fedezetbe vont) kóddal jelentendők.

A szállításos repó ügylet esetén átadott értékpapírokat nem szükséges külön soron jelenteni, azok a számviteli és fizikai állomány különbségeként jelennek meg a fedezetbe nem vont (NF) soron.

q) Az értékpapír kibocsátójának LEI-kódját kell megadni. Amennyiben az adott értékpapír kibocsátója nem rendelkezik LEI-kóddal, a q) oszlopban az adott kibocsátó nevét kell feltüntetni."

8. A Rendelet 2. melléklet II. pontjában az E24 MNB azonosító kódú adatszolgáltatás kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: E24

Kitöltési előírások

A hitelintézetek saját tulajdonában lévő értékpapírok állományának napi adatai

I. Általános előírások

1. Az adatszolgáltatásban jelentendő értékpapírok köre

a) Az adatszolgáltatásban - a j) oszlop kivételével - az adatszolgáltató tulajdonában lévő, a számviteli mérlegben megjelenített értékpapírok tárgynapra vonatkozó záró állományát kell szerepeltetni, az adatszolgáltató által kibocsátott, visszavásárolt értékpapírok nélkül, továbbá a j) oszlopban ki kell mutatni a megtörtént értékpapír-elszámolások, -transzferek nyomán előálló, az adatszolgáltató tulajdonában lévő "fizikai" értékpapír készletet is.

b) Az adatszolgáltatásban a tőzsdén nem kereskedett, tulajdonviszonyt megtestesítő értékpapírokon, valamint befektetési jegyeken kívül valamennyi, sorozatban kibocsátott értékpapírt szerepeltetni kell, függetlenül attól, hogy azt rezidens vagy nem-rezidens bocsátotta ki, illetve, hogy a kibocsátás külföldön vagy belföldön történt.

A táblákban a jelentett értékpapíroknak sorozatonként kell megjelenniük, azonban amennyiben az adatszolgáltató fedezetként ún. pool koncepció keretében tart értékpapírokat (központi banknál vagy bármely egyéb esetben), az így elkülönített állományokat külön soron szükséges jelenteni. (Például, ha a 100 db azonos sorozatú papírból két különböző fedezeti poolba kerül bevonásra állomány - "Pool 1"-be 20, "Pool 2"-be 10, akkor az így elkülönített állományokat külön soron szükséges jelenteni. Tehát a "Pool 1" -ben 20 azonos sorozatú értékpapír egy soron jelenthető, a "Pool 2"-ben lévő 10 db egy új soron, a maradék 70 db pedig szintén egy új soron jelentendő. Vagyis a 100 db azonos sorozatú értékpapír - azonos számviteli kezelést feltételezve - három soron jelenik meg.)

c) Az adatszolgáltatásban a nyilvános és a zárt körben kibocsátott értékpapírokat egyaránt szerepeltetni kell.

d) A saját tulajdonban lévő értékpapír-állomány teljes mennyiségét jelenteni kell, függetlenül attól, hogy az értékpapír fizikailag hol található (KELER Zrt.-nél, idegen helyen, saját trezorban).

e) Csoportszintű adatszolgáltatás esetén a teljes magyarországi konszolidációs kör által egyedi szinten tulajdonolt értékpapírok állományát, valamint azon külföldi hitelintézetek és pénzügyi vállalkozások által egyedi szinten tulajdonolt értékpapírok állományát kell jelenteni, mely pénzügyi intézmények értékpapír állományának összesített könyv szerinti nyilvántartási értéke - a csoporttagok általi kibocsátásokkal együtt - a tárgyidőszakot megelőző negyedév végén meghaladta az 1 milliárd forintot. A csoportvezető pénzügyi intézmény egyedi adatszolgáltatásra nem kötelezett, értékpapír állományi adatait a csoportszintű adatszolgáltatásnak kell tartalmaznia.

2. Az értékpapírok azonosítása és egyéb kérdések

Az értékpapír-azonosítóként az adott értékpapírhoz rendelt ISIN kódot, ennek hiányában a 111-es kódot kell megadni.

Az értékpapírok pontos nevénél a letéti igazolások esetében a típust (ADR, EDR, GDR stb.) is fel kell tüntetni.

Az adatszolgáltatásban a letéti igazolás (ADR, EDR, GDR stb.) saját ISIN kódját kell megadni (nem pedig a mögöttes termék azonosítóját).

3. Az értékpapír-állományok számbavétele

a) A tábla g) és h) oszlopában a konszolidációs kör mérlegében szereplő értékpapírok állományát kell jelenteni, nem szerepeltethetők a letétkezelés, letéti őrzés, vagy felelős őrzés keretében az adatszolgáltatónál elhelyezett értékpapírok, valamint a sajátszámlás repó ügyletek és az értékpapírkölcsönszerződések következtében az adatszolgáltató mérlegében nem szereplő állományok. Az értékpapír-állományokat az alábbiak szerint kell jelenteni:

b) A tábla g), j), k) és l) oszlopában, a futamidő alatt is törlesztő kötvényeknél a törlesztéssel korrigált névértéket kell jelenteni, a hónap utolsó napjáig megtörtént pénzügyi teljesítéseknek megfelelően. Amennyiben tehát a hó utolsó napján törlesztés történik, már a csökkentett tőkeértéket kell jelenteni, amennyiben viszont az esedékes tőketörlesztés nem történik meg a hó utolsó napjáig, az adatszolgáltatásban a ténylegesen fennálló - az esedékes, de meg nem történt törlesztéssel nem csökkentett - tőkeértéket kell szerepeltetni.

4. A táblában és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. E. 2. pontja tartalmazza.

5. A kitöltéshez szükséges kódokat (a továbbiakban: kódlista) a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet, az ellenőrzési szempontokat pedig a 3. melléklet 5. pontja szerinti, szintén az MNB honlapján közzétett technikai segédlet tartalmazza.

II. A tábla egyes oszlopainak kitöltésével kapcsolatos részletes előírások

c) Az adatszolgáltató tulajdonában lévő állomány kódlista alapján meghatározott, kereskedési- vagy banki könyvi tartását kell megadni.

d) Az adatszolgáltató tulajdonában lévő állomány kódlista alapján meghatározott, számviteli portfolió szerinti besorolását kell jelenteni.

e) Az adatszolgáltató tulajdonában lévő állomány d) oszlopban jelentett számviteli portfoliónak megfelelő értékelési módszerét kell megadni, a kódlista alapján. Abban az esetben, ha az adatszolgáltató egy tételt az általa alkalmazott számviteli szabályoknak megfelelő módon, de a jelen adatszolgáltatásban nevesített számviteli portfólióktól eltérő kategóriában mutat ki, akkor ezt a tételt a jelen adatszolgáltatásban az alkalmazott számviteli szabályoknak megfelelő "Egyéb" kategóriában szükséges szerepeltetni.

f) A részesedést megtestesítő értékpapírok és certifikátok esetén a "DRB" kódot (darab), hitelviszonyt megtestesítő papíroknál a papír denominációjának deviza ISO kódját kell megadni.

g) Az adatszolgáltató mérlegében szereplő, az a) és b) oszlopban megadott ISIN kódú és elnevezésű értékpapír állományából a c)-e) és o) oszlopban megadott jellemzőkkel bíró állományt kell itt jelenteni, az f) oszlopban megadott megfigyelési egységben kifejezve. A hitelviszonyt megtestesítő értékpapírok (kötvények) névértéken, ezer egységben, az értékpapír jelentési devizanemében szerepeltetendők.

Az adatszolgáltatásban a tulajdonviszonyt megtestesítő értékpapírok állományát darabszám szerint kell szerepeltetni. A certifikátokat szintén darabban kell jelenteni.

h) A g) oszlopban megadott állomány valós értékét szükséges itt jelenteni, az értékelési módszertől függetlenül, ezer forintban kifejezve.

i) A g) oszlopban megadott állományból a szabad - nem zárolt - állomány valós értékét kell jelenteni, ezer forintban kifejezve. A zárolt, de meg nem terhelt állomány nem szerepeltethető ebben az oszlopban. Nem tekinthető szabadnak a számviteli mérlegben szereplő, de transzferrel, repóval vagy egyéb ügyletekkel más személynek átadott értékpapír, valamint az olyan értékpapír, amellyel az adatszolgáltató - bármely megállapodás alapján - nem rendelkezik szabadon.

j) Az a) és b) oszlopban megadott ISIN kódú és elnevezésű értékpapír állományából a megtörtént értékpapír- elszámolások, -transzferek nyomán előálló, az adatszolgáltató tulajdonában lévő "fizikai" készletet kell itt jelenteni, függetlenül attól, hogy az a számviteli mérlegben megjelenik-e. Azaz vételi ügyletek esetén azon készletet kell jelenteni, amely nem csak jogi értelemben - kötésnap szerint - került az adatszolgáltató tulajdonába, hanem annak elszámolása is megtörtént már. Az eladott, és a könyvekben a kötésnaptól kezdődően már esetleg nem szereplő értékpapírok is szerepeltetendők a j) oszlopban az elszámolás megtörténtéig. Az értékpapír repó és -kölcsön típusú ügyletek esetében is figyelembe kell venni a fizikai készletnél a megtörtént értékpapír transzfereket. Azaz a szállításos repóval megkapott vagy a kölcsönbe kapott értékpapírokat szerepeltetni kell a j) oszlopban a "fizikai" készletnél, ugyanakkor a szállításos repóval átadott vagy a kölcsönbe adott értékpapírokat nem szerepeltethetők a j) oszlop ban). A j) oszlopban jelentett adatoknak összhangban kell lenniük az E21 MNB azonosító kódú adatszolgáltatásban jelentett saját tulajdonú állományokkal. A saját kibocsátású értékpapírok visszavásárolt állományát, valamint az adatszolgáltató tulajdonában lévő, általa kibocsátott állományt nem kell figyelembe venni.

A hitelviszonyt megtestesítő értékpapírok (kötvények) névértéken, ezer egységben, az értékpapír kibocsátás szerinti devizanemében szerepeltetendők.

Az adatszolgáltatásban a tulajdonviszonyt megtestesítő értékpapírok állományát darabszám szerint kell szerepeltetni. A certifikátokat szintén darabban kell jelenteni.

k) A j) oszlopban megadott fizikai állományból le kell vonni az óvadéki repó ügyletek keretében zárolt állományt, illetve bármely egyéb ok miatt zárolt állományt is. A fordított óvadéki repó keretében vagy egyéb ok miatt a partnernél lévő zárolt állomány nem növeli az adatszolgáltatónál lévő szabad fizikai állományt. A zárolt, de meg nem terhelt állomány nem szerepeltethető ebben az oszlopban. Nem tekinthető szabadnak az az állomány, amellyel az adatszolgáltató - bármely megállapodás alapján - nem rendelkezik szabadon.

A hitelviszonyt megtestesítő értékpapírok (kötvények) névértéken, ezer egységben, az értékpapír kibocsátás szerinti devizanemében szerepeltetendők.

Az adatszolgáltatásban a tulajdonviszonyt megtestesítő értékpapírok állományát darabszám szerint kell szerepeltetni. A certifikátokat szintén darabban kell jelenteni.

l) A g) oszlopban jelentett számviteli állományt, amennyiben a már megkötött, de még nem teljesített azonnali értékpapír ügyletek hatását nem tartalmazza, akkor itt kell figyelembe venni, névértéken, vétel pozitív, eladás negatív előjellel. Továbbá a forward ügyletek - eladási szerződések negatív előjellel, vételi szerződések pozitív előjellel - és az egyéb derivatív ügyletek hatását (pl. futures, options, total-return swaps delta-ekvivalens értéke) kell itt jelenteni. Amennyiben az adatszolgáltató "trade date" szerinti könyvelést végez a gazdasági és számviteli állomány alapvetően megegyezik, például egy értékpapír vásárlása esetén az adott értékpapír számvitelileg a "trade date"-en elszámolásra kerül, és gazdaságilag is az adatszolgáltató tulajdonát képezi már. Eltérés leginkább a fizikai állománnyal szemben merülhet fel, például egy spot ügylet esetén fizikailag az értékpapírt még az adatszolgáltató birtokolja, azonban könyveiből a "trade date" napján kivezeti azt, továbbá az értékpapírokból származó gazdasági hasznok és az értékpapír tulajdonlásával járó kockázatok is átadásra kerülnek. A számviteli és gazdasági állomány esetében alapvetően akkor állhat fenn még különbség, ha forward, futures vagy opciós ügylet került megkötésre az adott értékpapírra.

Az m) és n) oszlopban az értékpapír tulajdonosának, illetve kibocsátójának LEI-kódját kell megadni. Amennyiben az adott értékpapír tulajdonosa, illetve kibocsátója nem rendelkezik LEI-kóddal, az m) és n) oszlopban az adott intézmény nevét kell feltüntetni.

o) Az adatszolgáltató tulajdonában lévő, g) oszlopban megadott állomány fedezetként való felhasználásának típusát kell megadni, a kódlista alapján. Csak abban az esetben adható meg NF-től eltérő érték, amennyiben az adott értékpapír ügylet mögé kerül fedezetbe vonásra. Önmagában például a készfizető kezesség vállalásának a tulajdonlással összefüggő elvárásai a jelen adatszolgáltatás esetében nem tekintendők fedezeti ügyletnek.

A központi banki fedezetbe vont állományok, a fedezetbe vonás céljától függetlenül, minden esetben a KF (Központi banki fedezetbe vont) kóddal jelentendők.

A szállításos repó ügylet esetén átadott értékpapírokat nem szükséges külön soron jelenteni, azok a számviteli és fizikai állomány különbségeként jelennek meg a fedezetbe nem vont (NF) soron."

9. A Rendelet 2. melléklet II. pontja az E43 MNB azonosító kódú adatszolgáltatás kitöltési előírásait követően a következő rendelkezésekkel egészül ki:

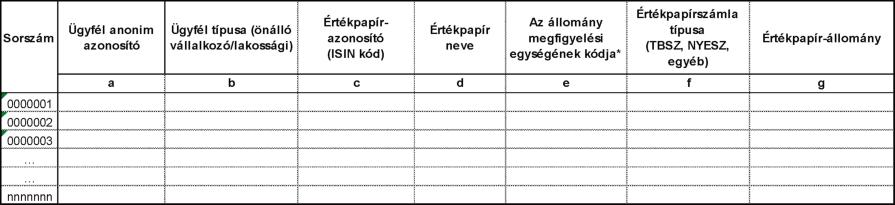

"MNB azonosító kód: E46

Belföldi (rezidens) magánszemélyek részére letétkezelt (rezidensek és nem rezidensek által kibocsátott) értékpapírok állománya

01. tábla

darab ill. ezer deviza

Az állományt darabban vagy névértéken (ezer devizában) kell szerepeltetni (a kitöltési előírások szerint).

*/ DRB vagy a papír denominációjának deviza ISO kódja (a kitöltési előírások szerint).

MNB azonosító kód: E46

Kitöltési előírás

Belföldi (rezidens) magánszemélyek részére letétkezelt (rezidensek és nem rezidensek által kibocsátott) értékpapírok állománya

1. Az adatszolgáltatásban jelentendő értékpapírok köre

a) Az adatszolgáltatást az E20, E21 és E45 MNB azonosító kódú adatszolgáltatással összhangban, azok tartalmát és kitöltési előírásait figyelembe véve kell kitölteni.

b) Az adatszolgáltatásban az adatszolgáltató ügyfelei közül a J) Háztartások szektorába tartozó, rezidens magánszemélyek tárgyidőszak végi, értékpapírszámlán szereplő, illetve fizikailag letétkezelt állományát kell részletezni ügyfelenként, értékpapíronként, illetve értékpapír-sorozatonként, az ügyfél típusa és az értékpapírszámla típusa szerint is megbontva (ha releváns). Rezidens magánszemélynek minősül a J) Háztartások szektor Lakosság (J1) alcsoportjába tartozó természetes személy és a J2 alcsoportba sorolt önálló vállalkozó. A 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listán a J) Háztartások szektorába sorolt szervezetek (MRP szervezet, vagyonkezelő alapítvány, bizalmi vagyonkezelő által kezelt vagyon, holding szervezet) értékpapírállománya az E20, E21 és E45 MNB azonosító kódú adatszolgáltatásban jelentendő.

A szektorok meghatározására az e melléklet I. A. 4. és 5. pontjában foglaltak az irányadók.

c) Az adatszolgáltatásban a rezidens magánszemély ügyfelek valamennyi értékpapírját szerepeltetni kell, a lejárt, a fizikailag letétkezelt, őrzött (nem értékpapírszámlán tartott) értékpapírokat, valamint az ISIN kód nélküli értékpapírokat is. A befektetési szolgáltatás keretében vezetett pénzszámlák állománya nem jelentendő.

2. Az ügyfelek azonosítása

a) Az adatszolgáltató valamennyi magánszemély ügyfelet az általa képzett és nyilvántartott ügyfél anonim azonosító kóddal köteles szerepeltetni az adatszolgáltatásban. Egy magánszemélyhez egy ügyfél anonim azonosító kód tartozhat, az nem változhat időben és nem függ attól, hogy a magánszemély lakossági vagy vállalkozói minőségében rendelkezik értékpapírokkal.

b) Hitelintézet és az ezen típusú EGT-fióktelep adatszolgáltató esetében az adott magánszemély ügyfél anonim azonosító kódja meg kell, hogy egyezzen az adatszolgáltató által a jegybanki információs rendszerhez a hitelügyletek egyes adataira vonatkozóan teljesítendő adatszolgáltatási kötelezettségről szóló 35/2018. (XI. 13.) MNB rendelet szerinti adatszolgáltatásban, illetve a jegybanki információs rendszerhez a betétügyletek, felvett hitelek, kapott hitelkeretek és repóügyletekből származó források egyes adataira vonatkozóan teljesítendő adatszolgáltatási kötelezettségről szóló 59/2024. (XII. 3.) MNB rendelet szerinti adatszolgáltatásban az adott magánszemély tekintetében alkalmazott anonim azonosítóval.

c) Az egyéb adatszolgáltató az ügyfél anonim azonosító kód képzését az MNB által az ERA rendszeren keresztül számára rendelkezésre bocsátott kódképzési szabályok szerint köteles elvégezni.

3. Az ügyfelek típusának meghatározása

Amennyiben valamely magánszemély ügyfél lakossági és önálló vállalkozói minőségében is rendelkezik értékpapírszámlával az adatszolgáltatónál, a részére letétkezelt értékpapírokat külön-külön soron, de azonos ügyfél anonim azonosító kóddal kell szerepeltetni. Amennyiben az adatszolgáltató önálló vállalkozóként tartja nyilván az ügyfelét valamely értékpapírja vonatkozásában, annak jelentésekor a tábla b) oszlopában a J2 kódot kell szerepeltetnie. Lakossági típusú ügyfél esetében a tábla b) oszlopában a J1 kód szerepeltetendő.

4. Értékpapírok azonosítása

Értékpapír-azonosítóként az adott értékpapírhoz tartozó, a KELER Zrt. vagy külföldi szervezet által kiadott ISIN kódot kell jelenteni, ennek hiányában a 111-es kódot kell megadni.

Az értékpapírok nevét a letéti igazolásokkal egyezően kell megadni és az egyes adatokat szóközzel kell elválasztani.

5. Az értékpapírállományok számbavétele

Az államkötvények, kincstárjegyek, MNB-kötvények, egyéb kötvények, jelzáloglevelek és kárpótlási jegyek névértéken jelentendők, ezer deviza egységben, az értékpapír eredeti denominációjában.

A részvények, befektetési jegyek és rightok állományát darabszám szerint kell szerepeltetni a táblában. Hibrid termékek (pl. certifikátok) esetében attól függ az állomány jelentésének módja, hogy miben történik az adott értékpapír árjegyzése: ha az ár az értékpapír egy darabjára vonatkozik, akkor darabban kell jelenteni, a megfigyelési egység kódja DRB, ha pedig az ár a névérték százalékában meghatározott, akkor az állomány ezer devizában jelentendő, a megfigyelési egység kódja a deviza ISO kódja.

A futamidő alatt is törlesztő kötvényeknél a táblában a törlesztéssel korrigált névértéket kell jelenteni, a hónap utolsó napjáig ténylegesen megtörtént pénzügyi teljesítéseknek megfelelően.

6. Értékpapírszámla típusa

Amennyiben valamely ügyfél tartós befektetési számlával (TBSZ) vagy nyugdíj előtakarékossági számlával (NYESZ) (is) rendelkezik az adatszolgáltatónál, az azokon tartott értékpapírokat szintén elkülönítve - külön soron -, de azonos ügyfél anonim azonosító kóddal kell szerepeltetni az adatszolgáltatásban. Ebben az esetben a tábla f) oszlopában szükséges jelölni, hogy az ügyfél értékpapírja TBSZ vagy NYESZ számlán van. Egyéb módon, számlákon, helyen tartott értékpapírok esetében a tábla f) oszlopában az "EGYEB" kódot kell jelenteni. Amennyiben az ügyfélnek több, azonos típusú értékpapírszámlája van, azokat összevontan kell kezelni. Ha ugyanazon értékpapírból az adott ügyfél több, azonos típusú értékpapírszámláján is szerepel állomány, azokat szintén egy sorban, összevontan kell jelenteni."

10. A Rendelet 2. melléklet II. pontjában az E62 MNB azonosító kódú adatszolgáltatás a következő 03. számú táblával egészül ki:

"MNB azonosító kód: E62

Az állampapírnak nem minősülő, Magyarországon és külföldön kibocsátott kötvények adatai

03. tábla: Nyomdai úton előállított saját kibocsátású kötvények ügyfelenkénti állománya

"

11. A Rendelet 2. melléklet II. pontjában az E61 és E62 MNB azonosító kódú adatszolgáltatás kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: E61, E62

Kitöltési előírások

A Magyarországon és külföldön kibocsátott jelzáloglevelek adatai Az állampapírnak nem minősülő, Magyarországon és külföldön kibocsátott kötvények adatai

I. Általános előírások

1. A forintban és devizában kibocsátott értékpapírokat egyaránt jelenteni kell.

2. Abban az esetben, ha a beküldött adatszolgáltatás hibás adatot tartalmaz, a hiba kijavítása után a teljes adatszolgáltatást ismételten el kell küldeni.

3. Nem önkormányzati kötvénykibocsátó adatszolgáltatók esetében amennyiben az adatszolgáltató meglévő értékpapírjához az adott hónapban jelentésköteles esemény nem kapcsolódik, nemleges adatszolgáltatás kell küldeni mindaddig, amíg a következő jelentésköteles esemény be nem következik.

4. Kötvényt kibocsátó önkormányzatok esetében az adatszolgáltatást az értékpapír kibocsátás, illetve rábocsátás hónapjában, valamint a tőketörlesztés ütemezésének változásakor kell teljesíteni. Nemleges adatszolgáltatást nem kell teljesíteni.

5. Az eseti jellegű, az értékpapírok zöld minősítésének fennállására, illetve egyéb, a zöldminősítéshez kapcsolódó információkra vonatkozó adatszolgáltatást az adatszolgáltató az MNB által az ERA rendszeren megküldött felhívására, a felhívásban meghatározott adattartalommal teljesíti.

6. A táblákban és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. E. 2. pontja tartalmazza.

II. A táblák kitöltésével kapcsolatos részletes előírások

1. A dátumokat minden esetben éééé.hh.nn formátumban, előnullázva kell megadni.

2. A numerikus adatokat a 01. tábla m) oszlopában, illetve a 02. tábla f) és h) oszlopában 4 tizedesjegy pontossággal kell megadni.

3. A táblák hibátlan beküldését elősegítő ellenőrzési szabályokat a 3. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

4. Az egyes táblák

01. tábla: A Magyarországon és külföldön kibocsátott jelzáloglevelek/kötvények adatai

A táblában kizárólag azon papírok adatait kell szerepeltetni, amelyek a tárgyidőszakban kerültek kibocsátásra, vagy amelyek esetében rábocsátás történt.

Az egyes oszlopok kitöltésére vonatkozó előírások

c) Kibocsátás esetén a kibocsátás dátumát, rábocsátás esetén a rábocsátás dátumát kell itt szerepeltetni. f) A felhasználható kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza. A tőkeváltozást jelölő eseményeknél a kibocsátás és a rábocsátás események kódjain kívül más kód megadása tilos.

h) és j) A felhasználható kódokat a 3. melléklet 4.2., illetve 4.1. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza. Ha egy értékpapírt több országban bocsátanak ki, akkor minden országbeli kibocsátást külön sorban kell feltüntetni, és a különböző kibocsátási helyekhez kapcsolódó kibocsátott mennyiségeket a k) oszlopban jelenteni.

k) A kibocsátott mennyiség az első kibocsátás és a rábocsátás(ok) alkalmával forgalomba kerülő állományt jelenti, és nem az összes kibocsátott állományt.

g), l) és n) A felhasználható kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza. A kamatfizetés gyakoriságára vonatkozó kódok megadásánál - amennyiben van ilyen - figyelmen kívül kell hagyni az első kibocsátás dátuma után, illetve a lejárat vagy utolsó kamatfizetés előtt előforduló rövidebb időszakokat.

o) Kibocsátási ár: a fennálló - tőketörlesztéssel korrigált - névérték százalékában kell megadni (pl., ha a kibocsátási ár a névérték 98,2547%-a, akkor 98.2547-nek kell szerepelnie, ha a kibocsátási ár a névérték 100%-a, az érték 100.0000).

p) Új kibocsátás során meg kell adni, hogy a kibocsátott értékpapír zöldnek minősül-e vagy sem. A felhasználható kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

q) Amennyiben a kibocsátott értékpapír zöld minősítésű, meg kell adni, hogy az értékpapír mely nemzetközi zöld szabvány alapján került kibocsátásra. A felhasználható kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

02. tábla: A forgalomban lévő jelzáloglevelek/kötvények cash-flow adatai

A táblában a kibocsátott értékpapírokkal kapcsolatos következő pénzügyi eseményeket kell jelenteni: kamatfizetés, tőketörlesztés, visszavásárlás.

Kamatfizetés jelentése:

Fix kamatozású értékpapírok esetén a kibocsátás hónapjában kamatperiódusonként kell megadni a lejáratig kifizetésre kerülő összes kamatot (éves kamatlábat és fizetendő kamatot).

Változó kamatozású értékpapírok esetén a kamatokat (kamatlábakat és fizetendő kamatokat) kamatperiódusonként, a kamatperiódus kezdetének hónapjában (előre) kell megadni, kivéve a kötvényt kibocsátó önkormányzatokat, amelyeknek a kibocsátás hónapjában kell jelenteniük a lejáratig kifizetésre kerülő összes kamatot.

Amennyiben a kamat mértéke nem áll rendelkezésre az adatszolgáltatás elkészítésekor (pl. indexhez kötött papírok esetén), akkor becsült kamatot kell megadni a tárgyidőszakot érintő kamatperiódus(ok)ra. A becslés történhet más hasonló jellemzőkkel bíró értékpapírok ismert kamatai alapján, vagy az előző kamatperiódus kamatának megadásával. Ilyen esetben a kamatláb ismertté válásakor, de legkésőbb a következő kamatperiódus első hónapjáról szóló adatszolgáltatásban szerepeltetni kell a tényleges kamatot. Egy ad ott kamatperiódus adatainak ismételt jelentésekor a kamatperiódus kezdete és kamatperiódus vége dátumok nem változhatnak meg a korábban becsült vagy hibásan jelentett kamat megadásához képest. Amennyiben a kamatperiódus kezdete és vége dátumok is hibásan kerültek megadásra, a korábbi jelentésben szereplő hibás sor(oka)t törölni kell, majd a helyes adatokat akár a korábbi jelentésben, akár a soron következő adatszolgáltatásban kell jelenteni.

Az utólag kamatprémiumot fizető papírok esetén az utólag megállapított kamatprémiumot a kamatmegállapítás hónapjában és a kamatmegállapítás hónapjára vonatkozóan kell megadni (azaz a táblában a kamatperiódus kezdete és vége a kamatmegállapítás hónapjának eleje és vége legyen), nem kell a teljes kamatperiódusra jelenteni.

A kötvényt kibocsátó önkormányzatoknak becsléssel megadott kamatadatokról a későbbiekben, a kamat ismertté válásakor sem kell adatszolgáltatást teljesíteniük.

Tőketörlesztés jelentése:

Abban a hónapban, amikor az értékpapír kibocsátásra került, a kibocsátáson kívül fel kell tüntetni a lejáratig fizetendő összes tőketörlesztést 3-as eseménykóddal, amely a futamidő alatt bekövetkező törlesztés mennyiségének arányát jelenti az eredeti névértékhez képest. A tőketörlesztések összege pontosan 100.0000 százalék legyen. Ha a futamidő alatt a kibocsátáskor jelentett tőketörlesztések adatai megváltoznak, az új adatokat a 02. táblában, hasonló módon kell jelenteni.

Amennyiben a papírt a futamidő végén egy összegben fizetik vissza, a 100.0000 százalékot már a kibocsátáskor jelenteni kell, szintén 3-as eseménykóddal.

Visszavásárlás jelentése:

Visszavásárlást mindig abban a hónapban kell jelenteni, amikor a visszavásárlás megtörtént. Amennyiben az adott tárgyidőszakban egy adott értékpapírból több visszavásárlás történt, azokat értékpapíronként összesítve (egy sorban) kell jelenteni. A kötvényt kibocsátó önkormányzatoknak a visszavásárlásról nem kell adatot szolgáltatniuk.

Az egyes oszlopok kitöltésére vonatkozó előírások

c) A felhasználható kódokat 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

f) Az adott kamatperiódusra megállapított névleges kamat, százalékban kifejezve, 4 tizedesjegy pontossággal (pl. a 3 havi CHF LIBOR + kamatfelár alapján kiszámolt kamat, 2.4000).

g) Esemény dátumaként a fizetés tényleges vagy várható időpontját kell megjelölni. Kamatfizetés esetén, amennyiben a kifizetés időpontja előre nem határozható meg másként, a kamatperiódus végét kell megadni. Visszavásárlás esetén, amennyiben az adott tárgyidőszakban egy adott értékpapírból több visszavásárlás történt, az esemény dátuma az utolsó visszavásárlás időpontja legyen.

h) Az adott napon felmerülő cash-flow elem nagysága, százalékban kifejezve.

2-es kód esetén a kamatperiódusra fizetendő kamat nagyságát kell megadni, százalékban kifejezve, mely a következő képlet segítségével számolható ki:

Fizetendő kamat (%) = (kamatperiódus vége - kamatperiódus kezdete) / 365 * megállapított éves kamat [az f) oszlopban szerepeltett adat].

03. tábla: Nyomdai úton előállított saját kibocsátású kötvények ügyfelenkénti állománya

Ez a tábla csak az E62 MNB azonosító kódú adatszolgáltatás része.

Ez a tábla a kötvénykibocsátó által nyomdai úton előállított és kibocsátott, a hónap végén forgalomban lévő, ügyfélszintű, ISIN kódonkénti névértékes állományát tartalmazza, ezer devizában.

Az egyes oszlopok kitöltésére vonatkozó előírások

b) Az ügyfél teljes neve. A természetes személy ügyfelek esetében ez az adat nem jelentendő.

c) Rezidens gazdálkodó szervezet ügyfél esetén a törzsszámát (az adószám, illetve az egységes statisztikai számjel első 8 számjegye) kell megadni.

Nem rezidens ügyfél esetén a 00000001, természetes személy (lakossági ügyfél) esetén a 00000004 technikai kódot kell feltüntetni.

d) Az alkalmazható szektorkódok:_

| Szektorkód | Megnevezés |

| A | Nem pénzügyi vállalatok |

| B | Központi Bank |

| C | Egyéb monetáris pénzügyi intézmények (Hitelintézetek és pénzpiaci alapok) |

| D | Egyéb pénzügyi közvetítők (beleértve a zártkörű pénzügyi közvetítőket is) |

| E | Pénzügyi kiegészítő tevékenységet végzők |

| F | Biztosítók, pénztárak |

| G | Központi kormányzat |

| H | Helyi önkormányzatok |

| I | TB alapok |

| J | Háztartások |

| K | Háztartásokat segítő nonprofit intézmények |

| L | Nem rezidensek |

e) Az ügyfél tulajdonában lévő értékpapírállomány hónap végi névértékét ezer devizában kell megadni."

12. A Rendelet 2. melléklet II. pontjában az F07 MNB azonosító kódú adatszolgáltatás kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: F07

Kitöltési előírások Befektetési alapok statisztikai mérlege

I. Általános előírások

1. Az adatokat befektetési alaponként külön adatszolgáltatásban kell jelenteni.

2. Abban az esetben, ha egy befektetési alap a hónap utolsó napján szűnik meg, akkor annak tekintetében nem kell a megszűnés hónapjára mint tárgyidőszakra vonatkozóan adatszolgáltatást teljesíteni.

3. Az adatszolgáltatás kitöltésére, valamint a táblákban és a jelen kitöltési előírásokban használt fogalmak tartalmára vonatkozóan - eltérő rendelkezés hiányában - az IFRS-eket alkalmazó adatszolgáltató esetén az IFRS-ekben és az IFRS-eket alkalmazókra is vonatkozó magyar számviteli előírásokban, a magyar számviteli előírásokat alkalmazó adatszolgáltató esetén a mindenkor hatályos magyar számviteli rendelkezésekben, valamint a kollektív befektetési formákról és kezelőikről, valamint egyes pénzügyi tárgyú törvények módosításáról szóló 2014. évi XVI. törvényben foglaltak az irányadók.

4. A befektetési alap eszközeinek és forrásainak a tárgyhónap utolsó napján fennálló állományát, illetve a jövedelmek és költségek tárgyhónapban felmerült forgalmát kell jelenteni, függetlenül a befektetési alap kezelési szabályzatában előírt nettó eszközérték számítás napjától és módjától. Az adatszolgáltatásban nem szerepeltethetők olyan eszközök és kötelezettségek, amelyek a tárgyhónap utolsó napján még vagy már nem voltak a befektetési alap tulajdonában. A hitelek, betétek és különféle értékpapírok esetében a kötésnap helyett minden esetben az elszámolás napjával kell jelenteni - állományba venni vagy az állományból kivezetni - az eszközöket és forrásokat.