32013R1423[1]

A Bizottság 1423/2013/EU végrehajtási rendelete ( 2013. december 20. ) az intézményekre vonatkozó szavatolótőke-követelmények 575/2013/EU európai parlamenti és tanácsi rendelet szerinti nyilvánosságra hozatala tekintetében végrehajtási technikai standardok megállapításáról

A BIZOTTSÁG 1423/2013/EU VÉGREHAJTÁSI RENDELETE

(2013. december 20.)

az intézményekre vonatkozó szavatolótőke-követelmények 575/2013/EU európai parlamenti és tanácsi rendelet szerinti nyilvánosságra hozatala tekintetében végrehajtási technikai standardok megállapításáról

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre,

tekintettel a hitelintézetekre és befektetési vállalkozásokra vonatkozó prudenciális követelményekről és a 648/2012/EU rendelet módosításáról szóló, 2013. június 26-i 575/2013/EU európai parlamenti és tanácsi rendeletre (1) és különösen annak 437. cikke (2) bekezdésének harmadik albekezdésére és 492. cikke (5) bekezdésének harmadik albekezdésére,

mivel:

(1) Az 575/2013/EU rendelet magában foglalja a Bázeli Bankfelügyeleti Bizottság által a bankokra vonatkozóan meghatározott harmadik nemzetközi szabályozási keretrendszerben (2) (a továbbiakban: Bázel III) előírt nemzetközileg elfogadott előírásokat. Következésképp, és tekintettel arra, hogy a nyilvánosságra hozatali követelmények célja az átláthatóság javításának segítése a szabályozói tőke területén, az összehasonlíthatóság érdekében a 2013/36/EU európai parlamenti és tanácsi irányelv (3) szerint felügyelt európai intézmények nyilvánosságra hozatali szabályainak - az uniós szabályozási keret és annak sajátosságai figyelembevétele érdekében kiigazítva - összhangban kell állniuk a nemzetközi keretrendszerrel (amelyet a Bázeli Bankfelügyeleti Bizottságnak a tőkeösszetételre vonatkozó nyilvánosságra hozatali követelményekről szóló dokumentuma (4) ismertet).

(2) Az 575/2013/EU rendelet egységes alkalmazásának biztosítása érdekében a nyilvánosságra hozatalhoz táblacsoportot kell kidolgozni. Ennek tartalmaznia kell egy, a szavatolótőke nyilvánosságra hozatalára vonatkozó táblát, amelynek célja az, hogy tükrözze az intézmények részletes tőkepozícióját; továbbá egy, a tőkeinstrumentumok jellemzőire vonatkozó táblát, amelynek célja az, hogy tükrözze egy intézmény tőkeinstrumentumainak jellemzőire vonatkozó nyilvánosságra hozatal előírt részletességének szintjét.

(3) Az intézmények tekintetében a számviteli célokból és a szabályozási célból történő konszolidáció köre eltérő, és ez különbségeket eredményez a szavatolótőke kiszámítása során felhasznált információk és a közzétett pénzügyi kimutatások, különösen a szavatolótőke-elemek terén felhasznált információk között. A szavatolótőke kiszámítása során felhasznált adatok és az intézmény pénzügyi kimutatásaiban használt adatok közötti eltérés kezelése érdekében szükséges annak közzététele is, hogy a szabályozási célú konszolidáció alkalmazásakor hogyan változnak meg a pénzügyi kimutatások szavatolótőke kiszámítása során használt elemei. Ezért a rendeletnek tartalmaznia kell egy olyan mérlegegyeztetési módszertant, amely tájékoztatást nyújt a szavatolótőke és a szabályozói tőkekövetelmények kiszámítása során használt mérlegtételek közötti egyeztetésről. Ennek érdekében egy olyan felügyeleti mérleget kell használni, amely csak a szavatolótőke tételeire vonatkozik.

(4) E nyilvánosságra hozatali követelmények hatálya alá tartozó egyes intézmények pénzügyi kimutatásai nagy terjedelműek és összetettek. Egységes, egyértelműen meghatározott lépéseket követő megközelítésre van szükség annak elősegítése érdekében, hogy az intézmények elvégezhessék mérlegük egyeztetését.

(5) E rendelet rendelkezései szoros összefüggésben állnak egymással, mivel a szavatolótőke-elemek nyilvánosságra hozatalára vonatkoznak. Azon rendelkezések közötti összhang biztosítása érdekében, amelyeknek azonos időben kell hatályba lépniük, valamint abból a célból, hogy elősegítsék az említett kötelezettségek hatálya alá tartozó személyek számára ezek átfogó áttekintését és a hozzájuk történő egyszerű hozzáférést, kívánatos az, hogy egyetlen rendelet tartalmazza az 575/2013/EU rendelet által előírt mindazon végrehajtási technikai standardokat, amelyek a szavatolótőke nyilvánosságra hozatalára vonatkoznak.

(6) Az 575/2013/EU rendelet jelentős számú átmeneti rendelkezést tartalmaz a szavatolótőkére és a szavatolótőke-követelményekre vonatkozóan. Annak érdekében, hogy világos képet lehessen kapni az intézmények fizetőképességéről, az átmeneti időszak tekintetében helyénvaló a nyilvánosságra hozatalhoz kapcsolódó eltérő táblát bevezetni, amely tükrözi az 575/2013/EU rendelet átmeneti rendelkezéseit.

(7) Mivel az 575/2013/EU rendelet alkalmazásának kezdete 2014. január 1-je és az intézményeknek a rendeletben meghatározott követelményeknek való megfelelés céljából ki kell igazítaniuk rendszereiket, elegendő időt kell biztosítani számukra ahhoz, hogy ezt megtehessék.

(8) Ez a rendelet az Európai Bankhatóság (EBH) által az Európai Bizottságnak benyújtott végrehajtási technikaistandard-tervezeteken alapul.

(9) Az Európai Bankhatóság nyilvános konzultációkat bonyolított le az e rendelet alapját képező végrehajtási technikaistandard-tervezetekről, elemezte az esetleges kapcsolódó költségeket és hasznot, továbbá kikérte az 1093/2010/EU európai parlamenti és tanácsi rendelet (5) 37. cikkével összhangban létrehozott banki érdekképviseleti csoport véleményét,

ELFOGADTA EZT A RENDELETET:

1. cikk

Tárgy

Ez a rendelet meghatározza az 575/2013/EU rendelet 437. cikke (1) bekezdésének a), b), d) és e) pontja és 492. cikkének (3) bekezdése szerinti nyilvánosságra hozatal céljára szolgáló egységes táblákat.

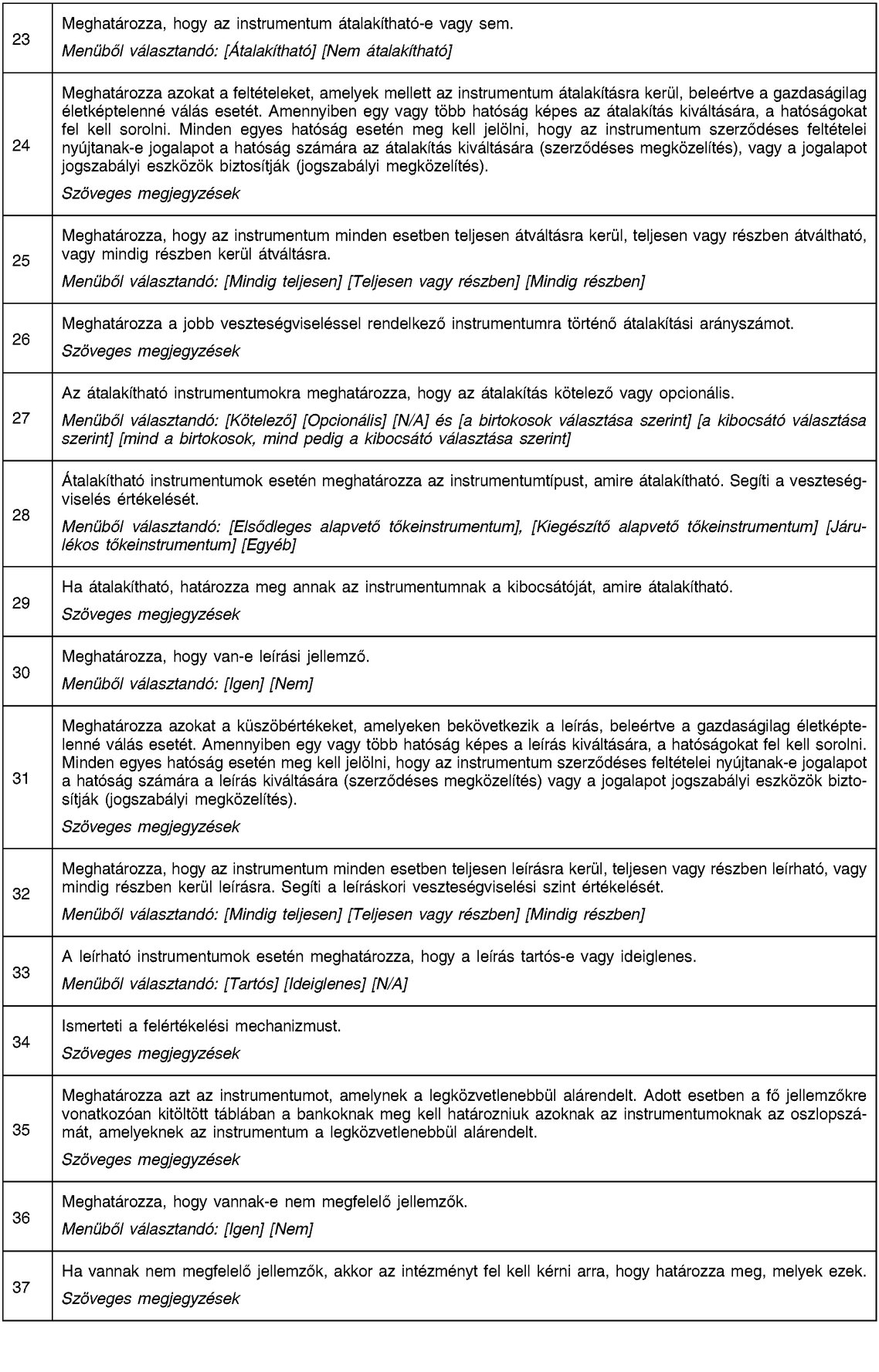

2. cikk

A szavatolótőke-elemek teljes körű egyeztetése az auditált pénzügyi kimutatásokkal

Annak érdekében, hogy a szavatolótőke-elemek auditált pénzügyi kimutatásokkal való teljes körű egyeztetésére vonatkozó, az 575/2013/EU rendelet 437. cikke (1) bekezdésének a) pontjában meghatározott nyilvánosságra hozatali követelményeknek megfeleljenek, az intézmények kötelesek az I. mellékletben említett módszertan alkalmazására, és az e módszertan alkalmazásának eredményeként született mérlegegyeztetési információk közzétételére.

3. cikk

Az intézmények által kibocsátott elsődleges alapvető tőkeinstrumentumok, kiegészítő alapvető tőkeinstrumentumok és járulékos tőkeinstrumentumok főbb jellemzőinek leírása

Az intézmények által kibocsátott elsődleges alapvető tőkeinstrumentumok, kiegészítő alapvető tőkeinstrumentumok és járulékos tőkeinstrumentumok főbb jellemzőinek közzétételére vonatkozó, az 575/2013/EU rendelet 437. cikke (1) bekezdésének b) pontjában említett követelményeknek való megfelelés érdekében az intézmények kötelesek a III. mellékletben található utasítások szerint kitölteni és közzétenni a tőkeinstrumentumok fő jellemzőire vonatkozó táblát, amelyet a II. melléklet tartalmaz.

4. cikk

Meghatározott szavatolótőke-elemek jellemzőinek és összegének nyilvánosságra hozatala

A meghatározott szavatolótőke-elemek főbb jellemzőinek nyilvánosságra hozatalára vonatkozó, az 575/2013/EU rendelet 437. cikke (1) bekezdésének d) és e) pontjában meghatározott követelményeknek való megfelelés érdekében az intézmények az V. mellékletben található utasítások szerint kitöltik és közzéteszik a szavatolótőke általános nyilvánosságra hozatalának célját szolgáló táblát, amelyet a IV. melléklet tartalmaz.

5. cikk

Meghatározott szavatolótőke-elemek jellemzőinek és összegének nyilvánosságra hozatala az átmeneti időszak alatt

A 4. cikktől eltérve a 2014. március 31. és 2017. december 31. közötti időszakban a kiegészítő szavatolótőke-elemek nyilvánosságra hozatalára vonatkozóan az 575/2013/EU rendelet 492. cikke (3) bekezdésében előírt követelményeknek való megfelelés érdekében az intézmények a szavatolótőke általános nyilvánosságra hozatalának céljára szolgáló, a IV. mellékletben található és az V. melléklet utasításai szerint kitöltendő tábla helyett a VII. mellékletben található utasítások szerint kitöltik és közzéteszik a szavatolótőke nyilvánosságra hozatalának céljára szolgáló, átmenetileg alkalmazandó táblát, amelyet a VI. melléklet tartalmaz.

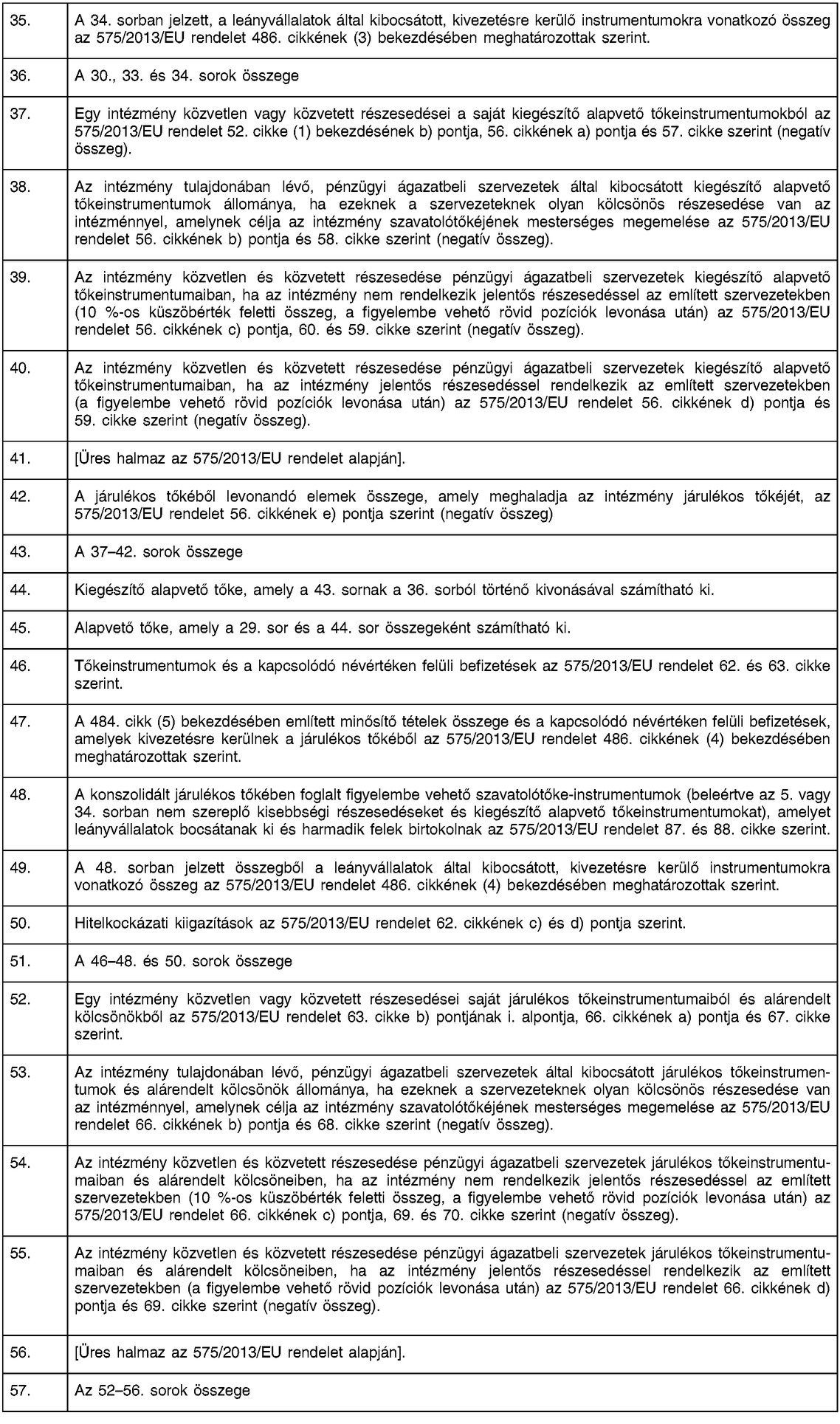

6. cikk

Hatálybalépés

Ez a rendelet az Európai Unió Hivatalos Lapjában való kihirdetését követő huszadik napon lép hatályba.

A rendeletet 2014. március 31-től kell alkalmazni.

Ez a rendelet teljes egészében kötelező és közvetlenül alkalmazandó valamennyi tagállamban.

Kelt Brüsszelben, 2013. december 20-án.

a Bizottság részéről

az elnök

José Manuel BARROSO

(1) HL L 176., 2013.6.27., 1. o.

(2) http://www.bis.org/publ/bcbs189.pdf

(3) Az Európai Parlament és a Tanács 2013. június 26-i 2013/36/EU irányelve a hitelintézetek tevékenységéhez való hozzáférésről és a hitelintézetek és befektetési vállalkozások prudenciális felügyeletéről, a 2002/87/EK irányelv módosításáról, a 2006/48/EK és a 2006/49/EK irányelv hatályon kívül helyezéséről (HL L 176., 2013.6.27., 338. o.).

(4) http://www.bis.org/publ/bcbs221.pdf

(5) Az Európai Parlament és a Tanács 2010. november 24-i 1093/2010/EU rendelete az európai felügyeleti hatóság (Európai Bankhatóság) létrehozásáról, a 716/2009/EK határozat módosításáról és a 2009/78/EK bizottsági határozat hatályon kívül helyezéséről (HL L 331., 2010.12.15., 12. o.).

I. MELLÉKLET

Mérlegegyeztetési módszertan

(1) Az intézményeknek az e mellékletben meghatározott módszertant kell alkalmazniuk a szavatolótőke és a szabályozói tőkekövetelmények kiszámítása során használt mérlegtételek közötti egyeztetésre vonatkozó tájékoztatás nyújtása érdekében. Az auditált pénzügyi kimutatásokban található szavatolótőke-elemeknek tartalmazniuk kell mindazokat az elemeket, amelyek a szabályozói tőkekövetelmények összetevői vagy abból kerülnek levonásra, beleértve a saját tőkét, a kötelezettségeket, mint például az adósságot, vagy egyéb olyan mérlegtételeket, amelyek érintik a szabályozói tőkekövetelményeket, így például immateriális javakat, cégértéket, halasztott adóköveteléseket.

(2) Az intézmények kiindulópontként használják a szavatolótőke kiszámítására használt vonatkozó mérlegtételeket, hasonlóan, mint a közzétett pénzügyi kimutatásaikban. A pénzügyi kimutatások akkor minősülnek auditált pénzügyi kimutatásoknak, amikor elvégzik az évi végi pénzügyi kimutatások alapján történő egyeztetést.

(3) Ha az intézmények konszolidált vagy szubkonszolidált alapon teljesítik az 575/2013/EU rendelet nyolcadik részében meghatározott kötelezettségeket, és ha a konszolidáció köre vagy a pénzügyi kimutatásokban a mérlegben használt konszolidációs módszer eltér az 575/2013/EU rendelet első része, II. címének 2. fejezete szerinti konszolidációs körtől és konszolidációs módszertől, az intézményeknek nyilvánosságra kell hozniuk a felügyeleti mérleget is, amely olyan mérleg, amelyet az 575/2013/EU rendelet első része II. címének 2. fejezete szerinti prudenciális konszolidáció szabályainak megfelelően állítottak össze, és amely a szavatolótőke elemeire korlátozódik. A felügyeleti mérlegnek legalább olyan részletesnek kell lennie, mint a szavatolótőke-elemekre vonatkozó pénzügyi kimutatásokban szereplő mérlegnek, és a tételeit egyértelmű hozzárendeléssel kell feltüntetni a pénzügyi kimutatásokban szereplő mérleg szavatolótőke-tételei mellett. Az intézményeknek minőségi és mennyiségi tájékoztatást kell adniuk a szavatolótőke-elemek közötti azon különbségek tekintetében, amelyeknek oka a két mérleg konszolidációs körének és módszerének eltérése.

(4) Másodsorban az intézményeknek a felügyeleti mérleg szavatolótőke-tételeit oly módon kell kiterjeszteniük, hogy a nyilvánosságra hozatal céljára szolgáló, átmenetileg alkalmazandó táblában és a szavatolótőke nyilvánosságra hozatalának céljára szolgáló táblában előírt valamennyi összetevő elkülönülten jelenjen meg. Az intézményeknek a mérleg elemeit csak olyan tagoltsági szintig kell kiterjeszteniük, amely szükséges ahhoz, hogy megkapják a nyilvánosságra hozatal céljára szolgáló, átmenetileg alkalmazandó táblában vagy a szavatolótőke nyilvánosságra hozatalának céljára szolgáló táblában előírt összetevőket.

(5) Harmadrészt az intézményeknek hozzá kell rendelniük a 4. pontban meghatározott felügyeleti mérleg kiterjesztéséből eredő elemeket a nyilvánosságra hozatal céljára szolgáló, átmenetileg alkalmazandó táblában vagy a szavatolótőke nyilvánosságra hozatalának céljára szolgáló táblában található elemekhez.

(6) Ha az intézmények konszolidált vagy szubkonszolidált alapon teljesítik az 575/2013/EU rendelet nyolcadik részében meghatározott kötelezettségeket, de a konszolidáció köre és a pénzügyi kimutatásokban a mérlegben használt konszolidációs módszer azonos az 575/2013/EU rendelet első része, II. címének 2. fejezetében meghatározott konszolidációs körrel és konszolidációs módszerrel, és az intézmények egyértelműen kijelentik, hogy nem állnak fenn különbségek a vonatkozó konszolidációs körök és módszerek között, akkor csak e melléklet 4. és 5. pontját kell alkalmazni a pénzügyi kimutatásokban található mérleg alapján.

(7) Amennyiben az intézmények egyedi alapon teljesítik az 575/2013/EU rendelet nyolcadik részében meghatározott kötelezettségeket, e melléklet 3. pontját nem kell alkalmazni, és helyette a 4. és 5. pontot kell alkalmazni a pénzügyi kimutatásokban található mérleg alapján.

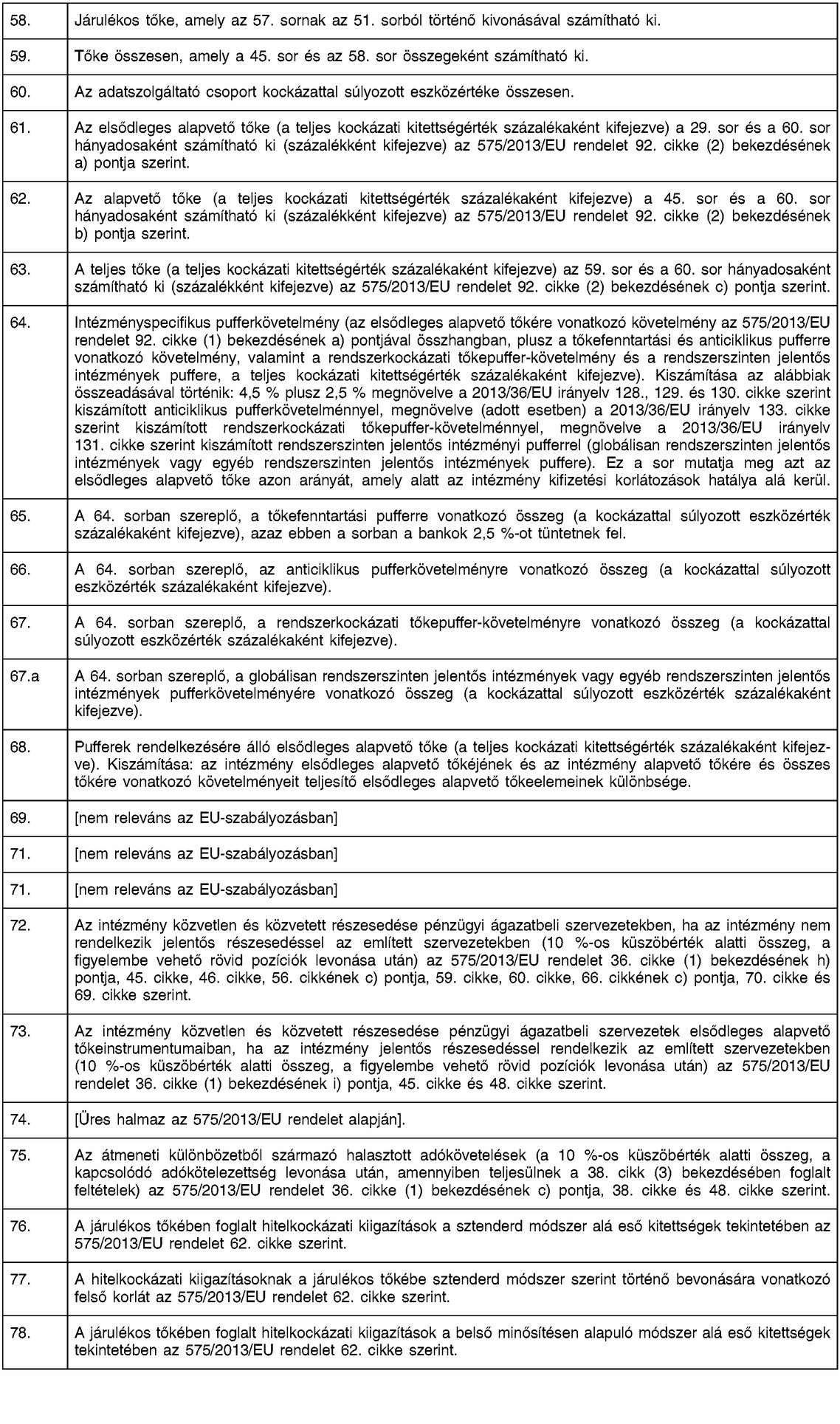

(8) Az e mellékletben meghatározott módszertan alkalmazásából eredő, a szavatolótőke-elemekre vonatkozó mérlegegyeztetési tájékoztatás nem auditált formában is nyújtható.

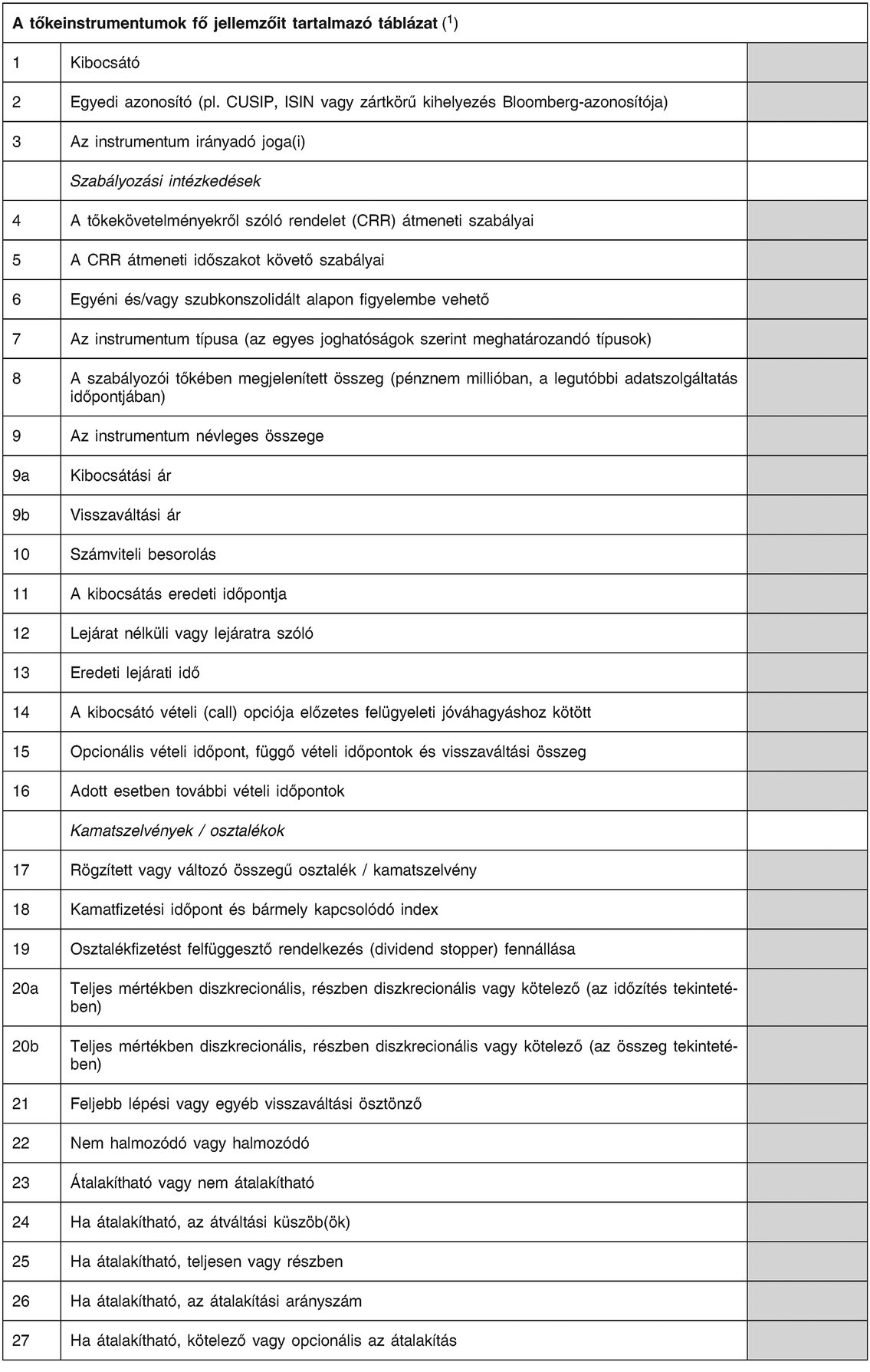

II. MELLÉKLET

A tőkeinstrumentumok fő jellemzőit tartalmazó táblázat

Szövege kép

A tőkeinstrumentumok fő jellemzőit tartalmazó táblázat (1)

1

Kibocsátó

2

Egyedi azonosító (pl. CUSIP, ISIN vagy zártkörű kihelyezés Bloomberg-azonosítója)

3

Az instrumentum irányadó joga(i)

Szabályozási intézkedések

4

A tőkekövetelményekről szóló rendelet (CRR) átmeneti szabályai

5

A CRR átmeneti időszakot követő szabályai

6

Egyéni és/vagy szubkonszolidált alapon figyelembe vehető

7

Az instrumentum típusa (az egyes joghatóságok szerint meghatározandó típusok)

8

A szabályozói tőkében megjelenített összeg (pénznem millióban, a legutóbbi adatszolgáltatás időpontjában)

9

Az instrumentum névleges összege

9a

Kibocsátási ár

9b

Visszaváltási ár

10

Számviteli besorolás

11

A kibocsátás eredeti időpontja

12

Lejárat nélküli vagy lejáratra szóló

13

Eredeti lejárati idő

14

A kibocsátó vételi (call) opciója előzetes felügyeleti jóváhagyáshoz kötött

15

Opcionális vételi időpont, függő vételi időpontok és visszaváltási összeg

16

Adott esetben további vételi időpontok

Kamatszelvények / osztalékok

17

Rögzített vagy változó összegű osztalék / kamatszelvény

18

Kamatfizetési időpont és bármely kapcsolódó index

19

Osztalékfizetést felfüggesztő rendelkezés (dividend stopper) fennállása

20a

Teljes mértékben diszkrecionális, részben diszkrecionális vagy kötelező (az időzítés tekintetében)

20b

Teljes mértékben diszkrecionális, részben diszkrecionális vagy kötelező (az összeg tekintetében)

21

Feljebb lépési vagy egyéb visszaváltási ösztönző

22

Nem halmozódó vagy halmozódó

23

Átalakítható vagy nem átalakítható

24

Ha átalakítható, az átváltási küszöb(ök)

25

Ha átalakítható, teljesen vagy részben

26

Ha átalakítható, az átalakítási arányszám

27

Ha átalakítható, kötelező vagy opcionális az átalakítás

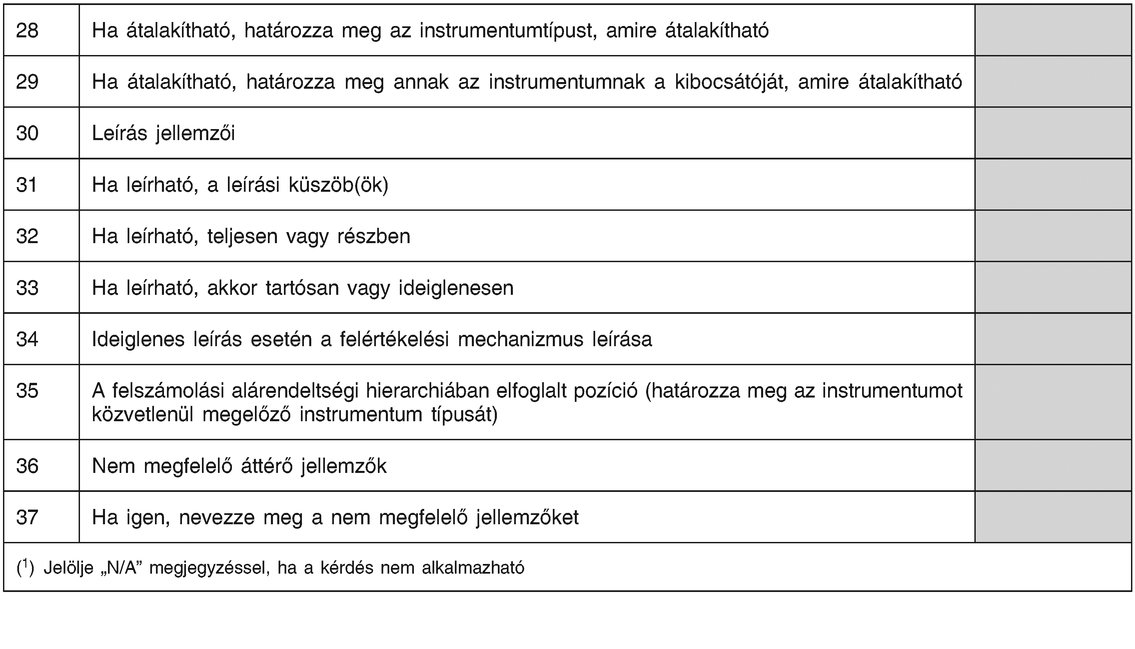

Szövege kép

28

Ha átalakítható, határozza meg az instrumentumtípust, amire átalakítható

29

Ha átalakítható, határozza meg annak az instrumentumnak a kibocsátóját, amire átalakítható

30

Leírás jellemzői

31

Ha leírható, a leírási küszöb(ök)

32

Ha leírható, teljesen vagy részben

33

Ha leírható, akkor tartósan vagy ideiglenesen

34

Ideiglenes leírás esetén a felértékelési mechanizmus leírása

35

A felszámolási alárendeltségi hierarchiában elfoglalt pozíció (határozza meg az instrumentumot közvetlenül megelőző instrumentum típusát)

36

Nem megfelelő áttérő jellemzők

37

Ha igen, nevezze meg a nem megfelelő jellemzőket

(1) Jelölje "N/A" megjegyzéssel, ha a kérdés nem alkalmazható

III. MELLÉKLET

Útmutató a tőkeinstrumentumok fő jellemzőit tartalmazó táblázat kitöltéséhez

(1) Az intézményeknek az e mellékletben található utasításokat kell követniük a tőkeinstrumentumok fő jellemzőit tartalmazó tábla kitöltése során, amelyet a II. melléklet tartalmaz.

(2) Az intézményeknek a következő kategóriák tekintetében kell kitölteniük ezt a táblát: elsődleges alapvető tőkeinstrumentumok, kiegészítő alapvető tőkeinstrumentumok és járulékos tőkeinstrumentumok.

(3) A táblák a különböző instrumentumok jellemzőit feltüntető oszlopokat tartalmaznak. Azokban az esetekben, amikor azonos kategóriájú tőkeinstrumentumok azonos jellemzőkkel rendelkeznek, az intézmények kitölthetnek egyetlen oszlopot, megjelölve ezeket az azonos jellemzőket és feltüntetve azokat a kibocsátásokat, amelyekre az azonos jellemzők vonatkoznak.

Szövege kép

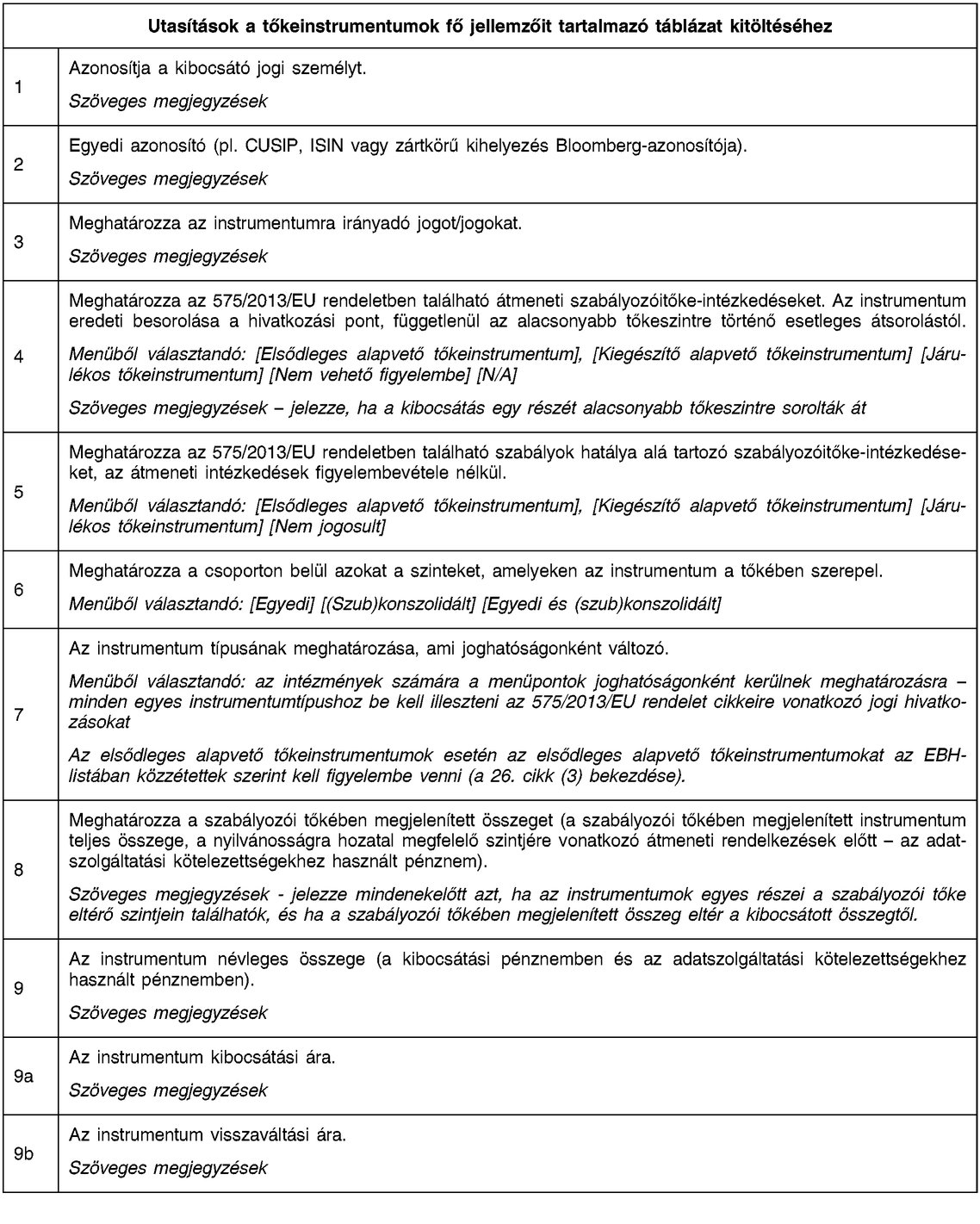

Utasítások a tőkeinstrumentumok fő jellemzőit tartalmazó táblázat kitöltéséhez

1

Azonosítja a kibocsátó jogi személyt.

Szöveges megjegyzések

2

Egyedi azonosító (pl. CUSIP, ISIN vagy zártkörű kihelyezés Bloomberg-azonosítója).

Szöveges megjegyzések

3

Meghatározza az instrumentumra irányadó jogot/jogokat.

Szöveges megjegyzések

4

Meghatározza az 575/2013/EU rendeletben található átmeneti szabályozóitőke-intézkedéseket. Az instrumentum eredeti besorolása a hivatkozási pont, függetlenül az alacsonyabb tőkeszintre történő esetleges átsorolástól.

Menüből választandó: [Elsődleges alapvető tőkeinstrumentum], [Kiegészítő alapvető tőkeinstrumentum] [Járulékos tőkeinstrumentum] [Nem vehető figyelembe] [N/A]

Szöveges megjegyzések - jelezze, ha a kibocsátás egy részét alacsonyabb tőkeszintre sorolták át

5

Meghatározza az 575/2013/EU rendeletben található szabályok hatálya alá tartozó szabályozóitőke-intézkedéseket, az átmeneti intézkedések figyelembevétele nélkül.

Menüből választandó: [Elsődleges alapvető tőkeinstrumentum], [Kiegészítő alapvető tőkeinstrumentum] [Járulékos tőkeinstrumentum] [Nem jogosult]

6

Meghatározza a csoporton belül azokat a szinteket, amelyeken az instrumentum a tőkében szerepel.

Menüből választandó: [Egyedi] [(Szub)konszolidált] [Egyedi és (szub)konszolidált]

7

Az instrumentum típusának meghatározása, ami joghatóságonként változó.

Menüből választandó: az intézmények számára a menüpontok joghatóságonként kerülnek meghatározásra - minden egyes instrumentumtípushoz be kell illeszteni az 575/2013/EU rendelet cikkeire vonatkozó jogi hivatkozásokat

Az elsődleges alapvető tőkeinstrumentumok esetén az elsődleges alapvető tőkeinstrumentumokat az EBH-listában közzétettek szerint kell figyelembe venni (a 26. cikk (3) bekezdése).

8

Meghatározza a szabályozói tőkében megjelenített összeget (a szabályozói tőkében megjelenített instrumentum teljes összege, a nyilvánosságra hozatal megfelelő szintjére vonatkozó átmeneti rendelkezések előtt - az adatszolgáltatási kötelezettségekhez használt pénznem).

Szöveges megjegyzések - jelezze mindenekelőtt azt, ha az instrumentumok egyes részei a szabályozói tőke eltérő szintjein találhatók, és ha a szabályozói tőkében megjelenített összeg eltér a kibocsátott összegtől.

9

Az instrumentum névleges összege (a kibocsátási pénznemben és az adatszolgáltatási kötelezettségekhez használt pénznemben).

Szöveges megjegyzések

9a

Az instrumentum kibocsátási ára.

Szöveges megjegyzések

9b

Az instrumentum visszaváltási ára.

Szöveges megjegyzések

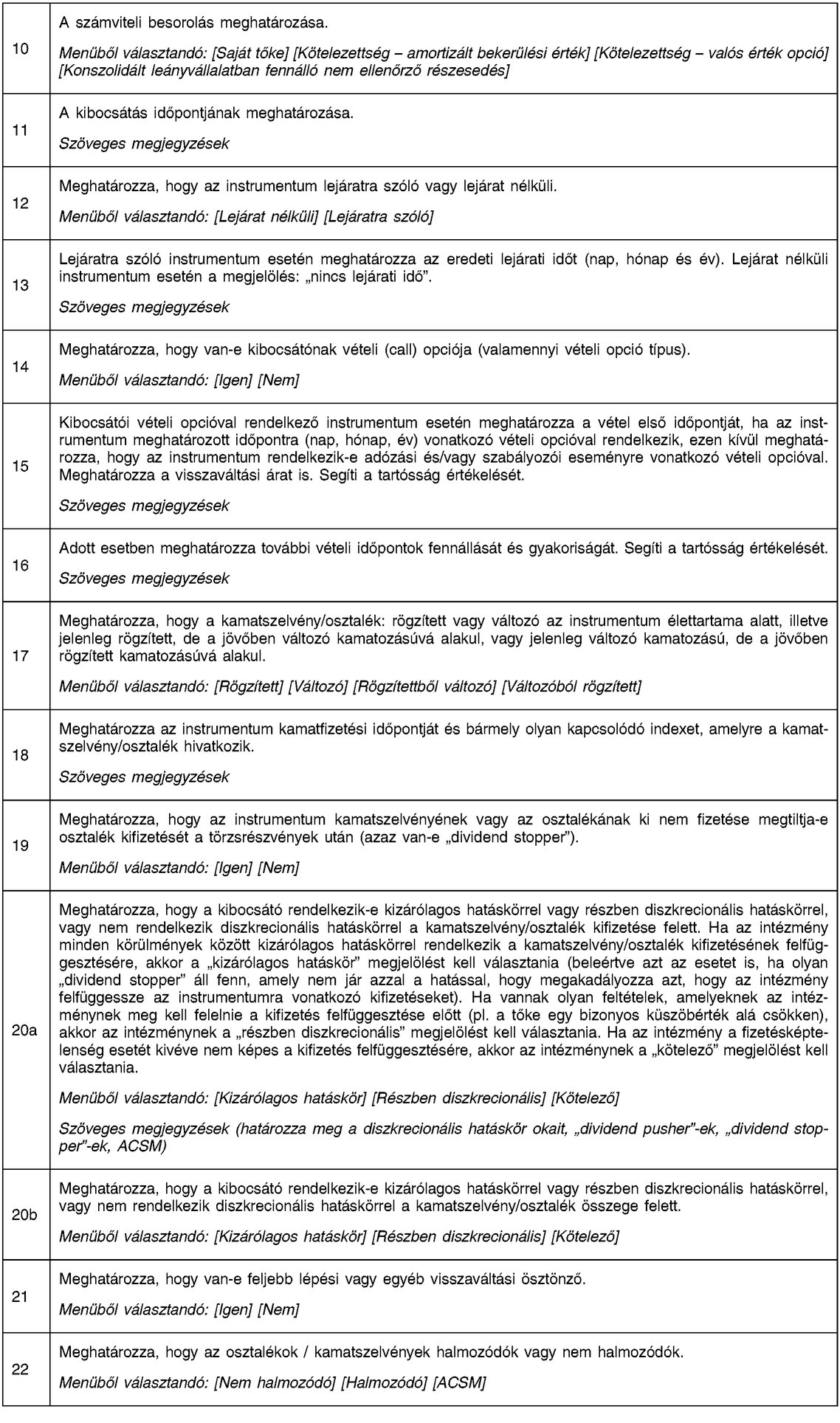

Szövege kép

10

A számviteli besorolás meghatározása.

Menüből választandó: [Saját tőke] [Kötelezettség - amortizált bekerülési érték] [Kötelezettség - valós érték opció] [Konszolidált leányvállalatban fennálló nem ellenőrző részesedés]

11

A kibocsátás időpontjának meghatározása.

Szöveges megjegyzések

12

Meghatározza, hogy az instrumentum lejáratra szóló vagy lejárat nélküli.

Menüből választandó: [Lejárat nélküli] [Lejáratra szóló]

13

Lejáratra szóló instrumentum esetén meghatározza az eredeti lejárati időt (nap, hónap és év). Lejárat nélküli instrumentum esetén a megjelölés: "nincs lejárati idő".

Szöveges megjegyzések

14

Meghatározza, hogy van-e kibocsátónak vételi (call) opciója (valamennyi vételi opció típus).

Menüből választandó: [Igen] [Nem]

15

Kibocsátói vételi opcióval rendelkező instrumentum esetén meghatározza a vétel első időpontját, ha az instrumentum meghatározott időpontra (nap, hónap, év) vonatkozó vételi opcióval rendelkezik, ezen kívül meghatározza, hogy az instrumentum rendelkezik-e adózási és/vagy szabályozói eseményre vonatkozó vételi opcióval. Meghatározza a visszaváltási árat is. Segíti a tartósság értékelését.

Szöveges megjegyzések

16

Adott esetben meghatározza további vételi időpontok fennállását és gyakoriságát. Segíti a tartósság értékelését.

Szöveges megjegyzések

17

Meghatározza, hogy a kamatszelvény/osztalék: rögzített vagy változó az instrumentum élettartama alatt, illetve jelenleg rögzített, de a jövőben változó kamatozásúvá alakul, vagy jelenleg változó kamatozású, de a jövőben rögzített kamatozásúvá alakul.

Menüből választandó: [Rögzített] [Változó] [Rögzítettből változó] [Változóból rögzített]

18

Meghatározza az instrumentum kamatfizetési időpontját és bármely olyan kapcsolódó indexet, amelyre a kamatszelvény/osztalék hivatkozik.

Szöveges megjegyzések

19

Meghatározza, hogy az instrumentum kamatszelvényének vagy az osztalékának ki nem fizetése megtiltja-e osztalék kifizetését a törzsrészvények után (azaz van-e "dividend stopper").

Menüből választandó: [Igen] [Nem]

20a

Meghatározza, hogy a kibocsátó rendelkezik-e kizárólagos hatáskörrel vagy részben diszkrecionális hatáskörrel, vagy nem rendelkezik diszkrecionális hatáskörrel a kamatszelvény/osztalék kifizetése felett. Ha az intézmény minden körülmények között kizárólagos hatáskörrel rendelkezik a kamatszelvény/osztalék kifizetésének felfüggesztésére, akkor a "kizárólagos hatáskör" megjelölést kell választania (beleértve azt az esetet is, ha olyan "dividend stopper" áll fenn, amely nem jár azzal a hatással, hogy megakadályozza azt, hogy az intézmény felfüggessze az instrumentumra vonatkozó kifizetéseket). Ha vannak olyan feltételek, amelyeknek az intézménynek meg kell felelnie a kifizetés felfüggesztése előtt (pl. a tőke egy bizonyos küszöbérték alá csökken), akkor az intézménynek a "részben diszkrecionális" megjelölést kell választania. Ha az intézmény a fizetésképtelenség esetét kivéve nem képes a kifizetés felfüggesztésére, akkor az intézménynek a "kötelező" megjelölést kell választania.

Menüből választandó: [Kizárólagos hatáskör] [Részben diszkrecionális] [Kötelező]

Szöveges megjegyzések (határozza meg a diszkrecionális hatáskör okait, "dividend pusher"-ek, "dividend stopper"-ek, ACSM)

20b

Meghatározza, hogy a kibocsátó rendelkezik-e kizárólagos hatáskörrel vagy részben diszkrecionális hatáskörrel, vagy nem rendelkezik diszkrecionális hatáskörrel a kamatszelvény/osztalék összege felett.

Menüből választandó: [Kizárólagos hatáskör] [Részben diszkrecionális] [Kötelező]

21

Meghatározza, hogy van-e feljebb lépési vagy egyéb visszaváltási ösztönző.

Menüből választandó: [Igen] [Nem]

22

Meghatározza, hogy az osztalékok / kamatszelvények halmozódók vagy nem halmozódók.

Menüből választandó: [Nem halmozódó] [Halmozódó] [ACSM]

Szövege kép

23

Meghatározza, hogy az instrumentum átalakítható-e vagy sem.

Menüből választandó: [Átalakítható] [Nem átalakítható]

24

Meghatározza azokat a feltételeket, amelyek mellett az instrumentum átalakításra kerül, beleértve a gazdaságilag életképtelenné válás esetét. Amennyiben egy vagy több hatóság képes az átalakítás kiváltására, a hatóságokat fel kell sorolni. Minden egyes hatóság esetén meg kell jelölni, hogy az instrumentum szerződéses feltételei nyújtanak-e jogalapot a hatóság számára az átalakítás kiváltására (szerződéses megközelítés), vagy a jogalapot jogszabályi eszközök biztosítják (jogszabályi megközelítés).

Szöveges megjegyzések

25

Meghatározza, hogy az instrumentum minden esetben teljesen átváltásra kerül, teljesen vagy részben átváltható, vagy mindig részben kerül átváltásra.

Menüből választandó: [Mindig teljesen] [Teljesen vagy részben] [Mindig részben]

26

Meghatározza a jobb veszteségviseléssel rendelkező instrumentumra történő átalakítási arányszámot.

Szöveges megjegyzések

27

Az átalakítható instrumentumokra meghatározza, hogy az átalakítás kötelező vagy opcionális.

Menüből választandó: [Kötelező] [Opcionális] [N/A] és [a birtokosok választása szerint] [a kibocsátó választása szerint] [mind a birtokosok, mind pedig a kibocsátó választása szerint]

28

Átalakítható instrumentumok esetén meghatározza az instrumentumtípust, amire átalakítható. Segíti a veszteségviselés értékelését.

Menüből választandó: [Elsődleges alapvető tőkeinstrumentum], [Kiegészítő alapvető tőkeinstrumentum] [Járulékos tőkeinstrumentum] [Egyéb]

29

Ha átalakítható, határozza meg annak az instrumentumnak a kibocsátóját, amire átalakítható.

Szöveges megjegyzések

30

Meghatározza, hogy van-e leírási jellemző.

Menüből választandó: [Igen] [Nem]

31

Meghatározza azokat a küszöbértékeket, amelyeken bekövetkezik a leírás, beleértve a gazdaságilag életképtelenné válás esetét. Amennyiben egy vagy több hatóság képes a leírás kiváltására, a hatóságokat fel kell sorolni. Minden egyes hatóság esetén meg kell jelölni, hogy az instrumentum szerződéses feltételei nyújtanak-e jogalapot a hatóság számára a leírás kiváltására (szerződéses megközelítés) vagy a jogalapot jogszabályi eszközök biztosítják (jogszabályi megközelítés).

Szöveges megjegyzések

32

Meghatározza, hogy az instrumentum minden esetben teljesen leírásra kerül, teljesen vagy részben leírható, vagy mindig részben kerül leírásra. Segíti a leíráskori veszteségviselési szint értékelését.

Menüből választandó: [Mindig teljesen] [Teljesen vagy részben] [Mindig részben]

33

A leírható instrumentumok esetén meghatározza, hogy a leírás tartós-e vagy ideiglenes.

Menüből választandó: [Tartós] [Ideiglenes] [N/A]

34

Ismerteti a felértékelési mechanizmust.

Szöveges megjegyzések

35

Meghatározza azt az instrumentumot, amelynek a legközvetlenebbül alárendelt. Adott esetben a fő jellemzőkre vonatkozóan kitöltött táblában a bankoknak meg kell határozniuk azoknak az instrumentumoknak az oszlopszámát, amelyeknek az instrumentum a legközvetlenebbül alárendelt.

Szöveges megjegyzések

36

Meghatározza, hogy vannak-e nem megfelelő jellemzők.

Menüből választandó: [Igen] [Nem]

37

Ha vannak nem megfelelő jellemzők, akkor az intézményt fel kell kérni arra, hogy határozza meg, melyek ezek.

Szöveges megjegyzések

IV. MELLÉKLET

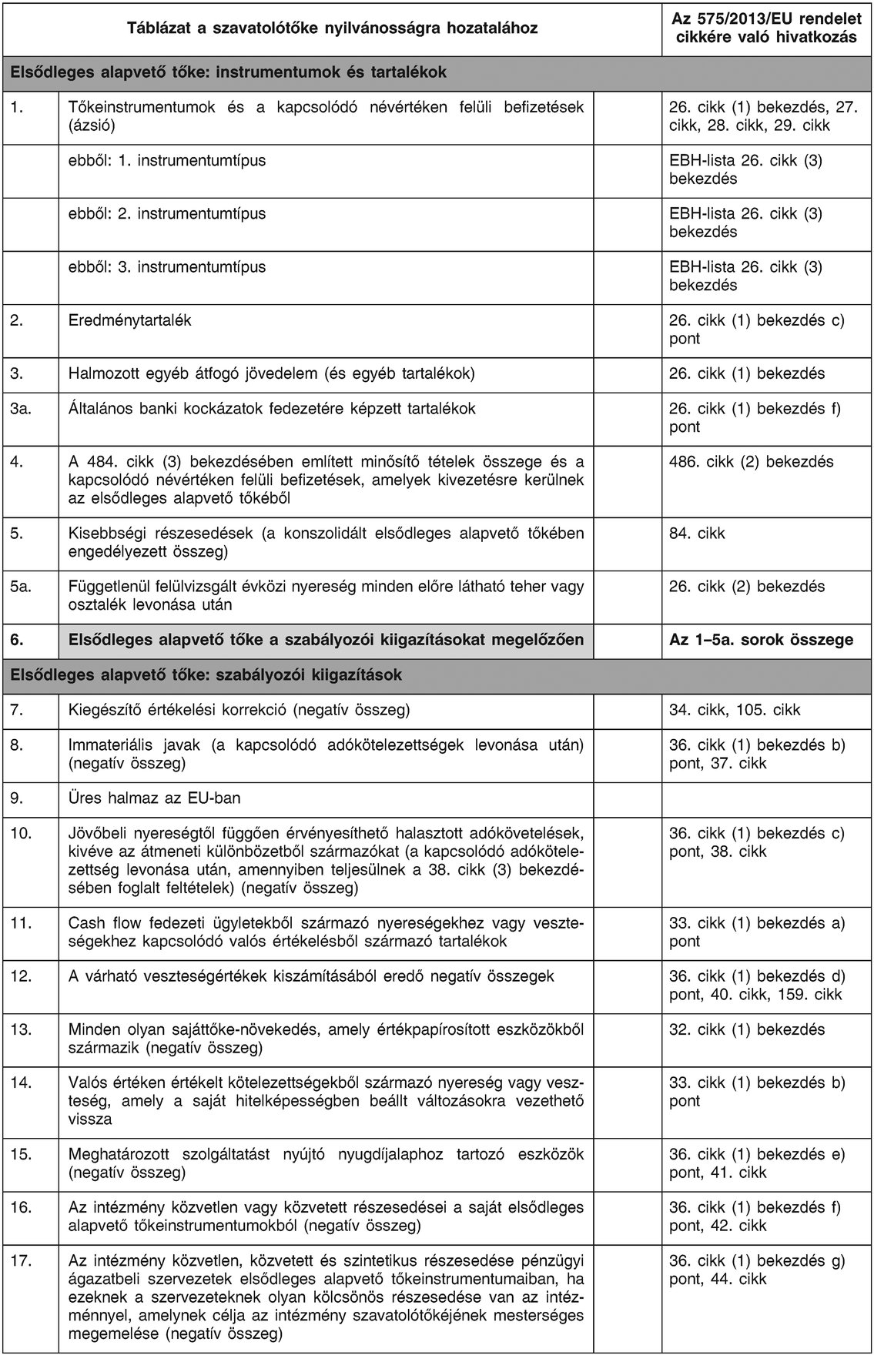

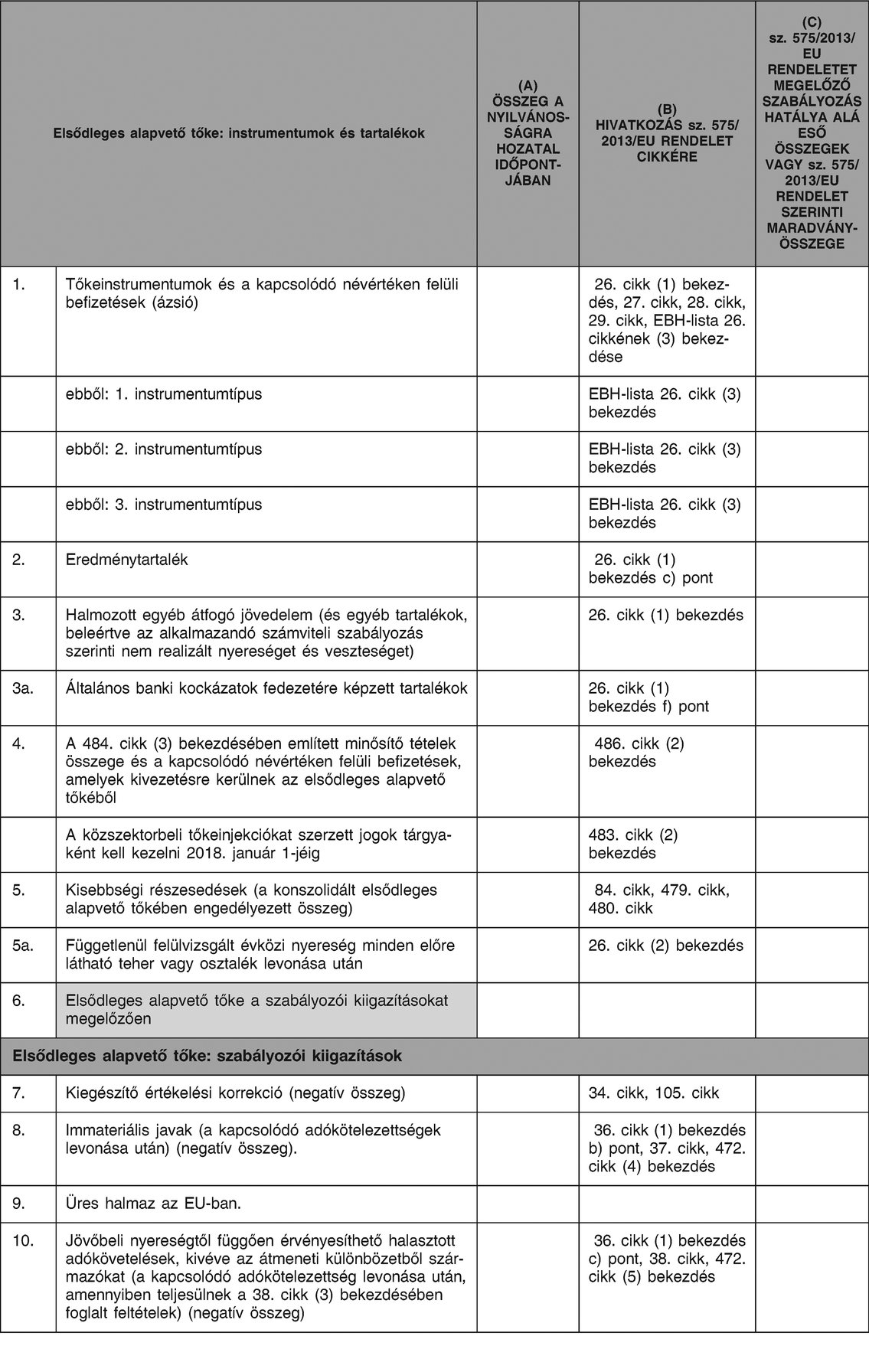

Táblázat a szavatolótőke nyilvánosságra hozatalához

Szövege kép

Táblázat a szavatolótőke nyilvánosságra hozatalához

Az 575/2013/EU rendelet cikkére való hivatkozás

Elsődleges alapvető tőke: instrumentumok és tartalékok

1. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések (ázsió)

26. cikk (1) bekezdés, 27. cikk, 28. cikk, 29. cikk

ebből: 1. instrumentumtípus

EBH-lista 26. cikk (3) bekezdés

ebből: 2. instrumentumtípus

EBH-lista 26. cikk (3) bekezdés

ebből: 3. instrumentumtípus

EBH-lista 26. cikk (3) bekezdés

2. Eredménytartalék

26. cikk (1) bekezdés c) pont

3. Halmozott egyéb átfogó jövedelem (és egyéb tartalékok)

26. cikk (1) bekezdés

3a. Általános banki kockázatok fedezetére képzett tartalékok

26. cikk (1) bekezdés f) pont

4. A 484. cikk (3) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek az elsődleges alapvető tőkéből

486. cikk (2) bekezdés

5. Kisebbségi részesedések (a konszolidált elsődleges alapvető tőkében engedélyezett összeg)

84. cikk

5a. Függetlenül felülvizsgált évközi nyereség minden előre látható teher vagy osztalék levonása után

26. cikk (2) bekezdés

6. Elsődleges alapvető tőke a szabályozói kiigazításokat megelőzően

Az 1-5a. sorok összege

Elsődleges alapvető tőke: szabályozói kiigazítások

7. Kiegészítő értékelési korrekció (negatív összeg)

34. cikk, 105. cikk

8. Immateriális javak (a kapcsolódó adókötelezettségek levonása után) (negatív összeg)

36. cikk (1) bekezdés b) pont, 37. cikk

9. Üres halmaz az EU-ban

10. Jövőbeli nyereségtől függően érvényesíthető halasztott adókövetelések, kivéve az átmeneti különbözetből származókat (a kapcsolódó adókötelezettség levonása után, amennyiben teljesülnek a 38. cikk (3) bekezdésében foglalt feltételek) (negatív összeg)

36. cikk (1) bekezdés c) pont, 38. cikk

11. Cash flow fedezeti ügyletekből származó nyereségekhez vagy veszteségekhez kapcsolódó valós értékelésből származó tartalékok

33. cikk (1) bekezdés a) pont

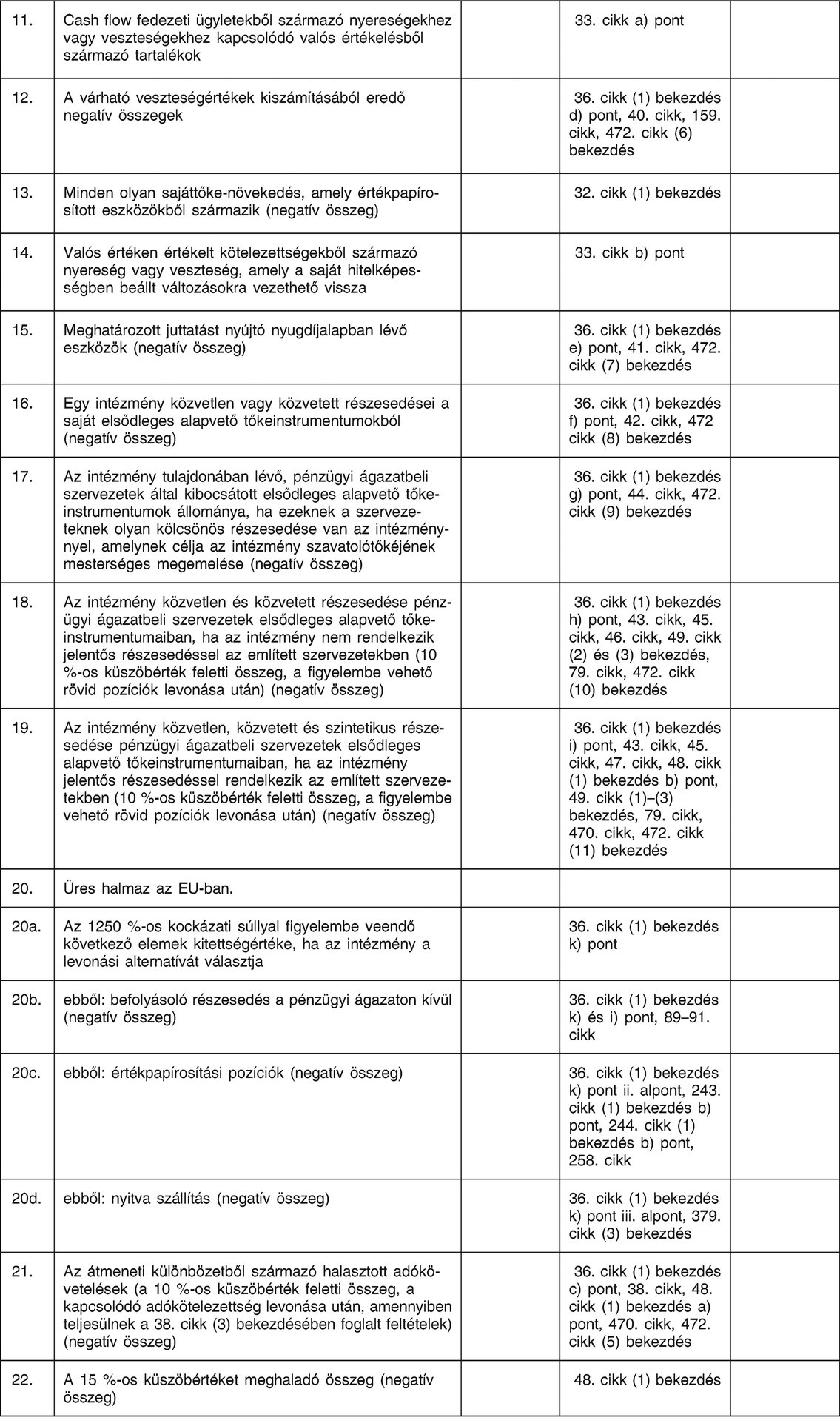

12. A várható veszteségértékek kiszámításából eredő negatív összegek

36. cikk (1) bekezdés d) pont, 40. cikk, 159. cikk

13. Minden olyan sajáttőke-növekedés, amely értékpapírosított eszközökből származik (negatív összeg)

32. cikk (1) bekezdés

14. Valós értéken értékelt kötelezettségekből származó nyereség vagy veszteség, amely a saját hitelképességben beállt változásokra vezethető vissza

33. cikk (1) bekezdés b) pont

15. Meghatározott szolgáltatást nyújtó nyugdíjalaphoz tartozó eszközök (negatív összeg)

36. cikk (1) bekezdés e) pont, 41. cikk

16. Az intézmény közvetlen vagy közvetett részesedései a saját elsődleges alapvető tőkeinstrumentumokból (negatív összeg)

36. cikk (1) bekezdés f) pont, 42. cikk

17. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése (negatív összeg)

36. cikk (1) bekezdés g) pont, 44. cikk

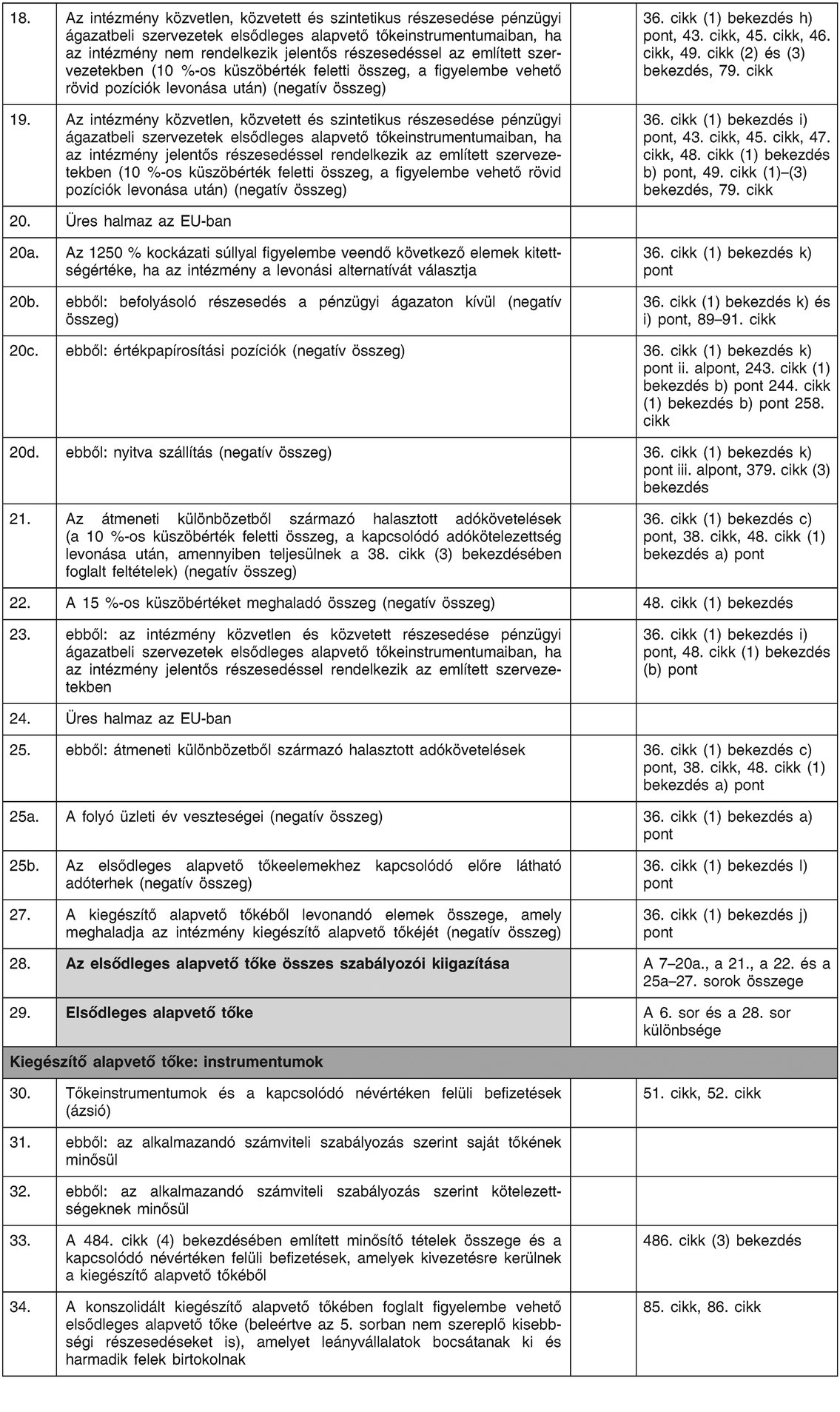

Szövege kép

18. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

36. cikk (1) bekezdés h) pont, 43. cikk, 45. cikk, 46. cikk, 49. cikk (2) és (3) bekezdés, 79. cikk

19. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

36. cikk (1) bekezdés i) pont, 43. cikk, 45. cikk, 47. cikk, 48. cikk (1) bekezdés b) pont, 49. cikk (1)-(3) bekezdés, 79. cikk

20. Üres halmaz az EU-ban

20a. Az 1250 % kockázati súllyal figyelembe veendő következő elemek kitettségértéke, ha az intézmény a levonási alternatívát választja

36. cikk (1) bekezdés k) pont

20b. ebből: befolyásoló részesedés a pénzügyi ágazaton kívül (negatív összeg)

36. cikk (1) bekezdés k) és i) pont, 89-91. cikk

20c. ebből: értékpapírosítási pozíciók (negatív összeg)

36. cikk (1) bekezdés k) pont ii. alpont, 243. cikk (1) bekezdés b) pont 244. cikk (1) bekezdés b) pont 258. cikk

20d. ebből: nyitva szállítás (negatív összeg)

36. cikk (1) bekezdés k) pont iii. alpont, 379. cikk (3) bekezdés

21. Az átmeneti különbözetből származó halasztott adókövetelések (a 10 %-os küszöbérték feletti összeg, a kapcsolódó adókötelezettség levonása után, amennyiben teljesülnek a 38. cikk (3) bekezdésében foglalt feltételek) (negatív összeg)

36. cikk (1) bekezdés c) pont, 38. cikk, 48. cikk (1) bekezdés a) pont

22. A 15 %-os küszöbértéket meghaladó összeg (negatív összeg)

48. cikk (1) bekezdés

23. ebből: az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben

36. cikk (1) bekezdés i) pont, 48. cikk (1) bekezdés (b) pont

24. Üres halmaz az EU-ban

25. ebből: átmeneti különbözetből származó halasztott adókövetelések

36. cikk (1) bekezdés c) pont, 38. cikk, 48. cikk (1) bekezdés a) pont

25a. A folyó üzleti év veszteségei (negatív összeg)

36. cikk (1) bekezdés a) pont

25b. Az elsődleges alapvető tőkeelemekhez kapcsolódó előre látható adóterhek (negatív összeg)

36. cikk (1) bekezdés l) pont

27. A kiegészítő alapvető tőkéből levonandó elemek összege, amely meghaladja az intézmény kiegészítő alapvető tőkéjét (negatív összeg)

36. cikk (1) bekezdés j) pont

28. Az elsődleges alapvető tőke összes szabályozói kiigazítása

A 7-20a., a 21., a 22. és a 25a-27. sorok összege

29. Elsődleges alapvető tőke

A 6. sor és a 28. sor különbsége

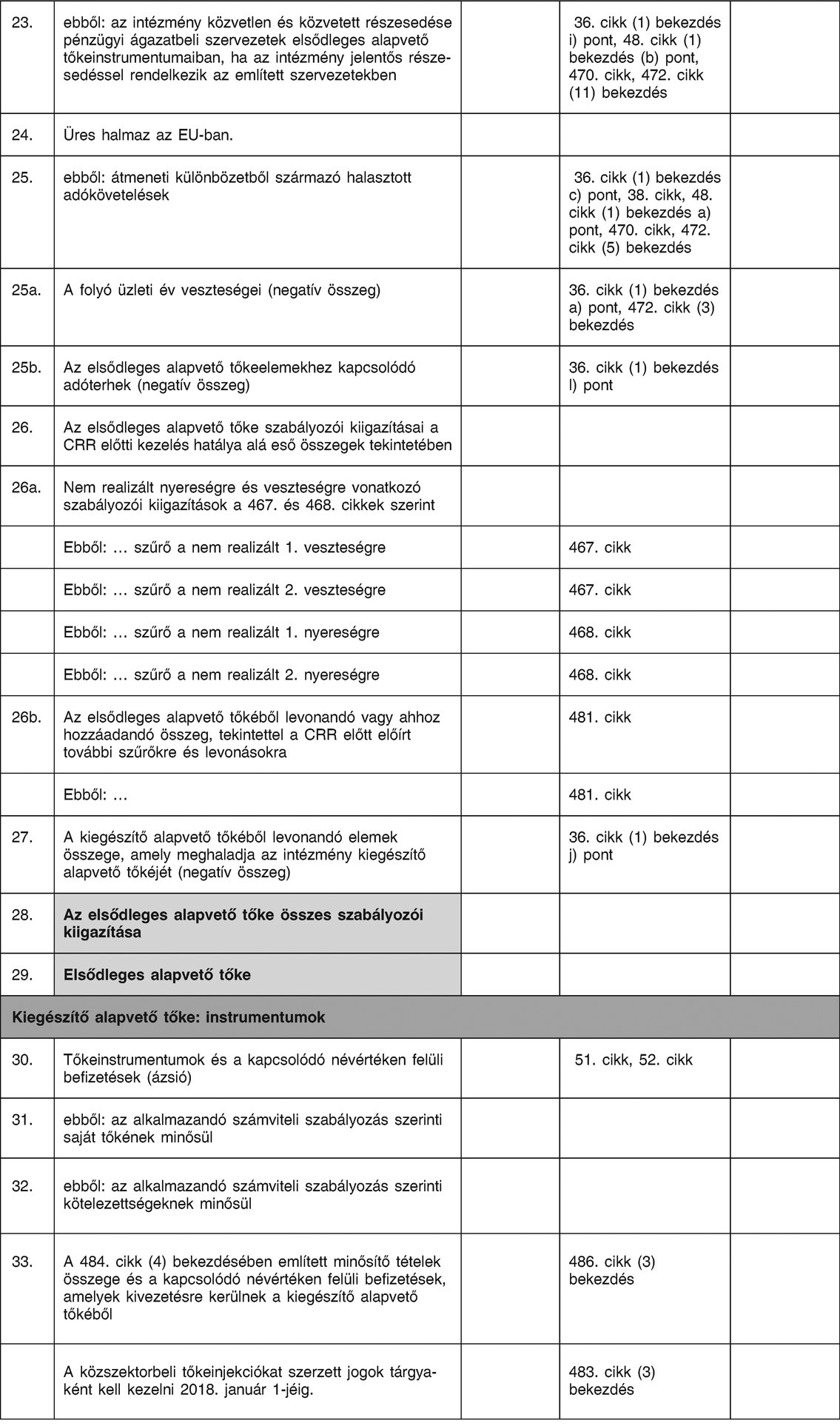

Kiegészítő alapvető tőke: instrumentumok

30. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések (ázsió)

51. cikk, 52. cikk

31. ebből: az alkalmazandó számviteli szabályozás szerint saját tőkének minősül

32. ebből: az alkalmazandó számviteli szabályozás szerint kötelezettségeknek minősül

33. A 484. cikk (4) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek a kiegészítő alapvető tőkéből

486. cikk (3) bekezdés

34. A konszolidált kiegészítő alapvető tőkében foglalt figyelembe vehető elsődleges alapvető tőke (beleértve az 5. sorban nem szereplő kisebbségi részesedéseket is), amelyet leányvállalatok bocsátanak ki és harmadik felek birtokolnak

85. cikk, 86. cikk

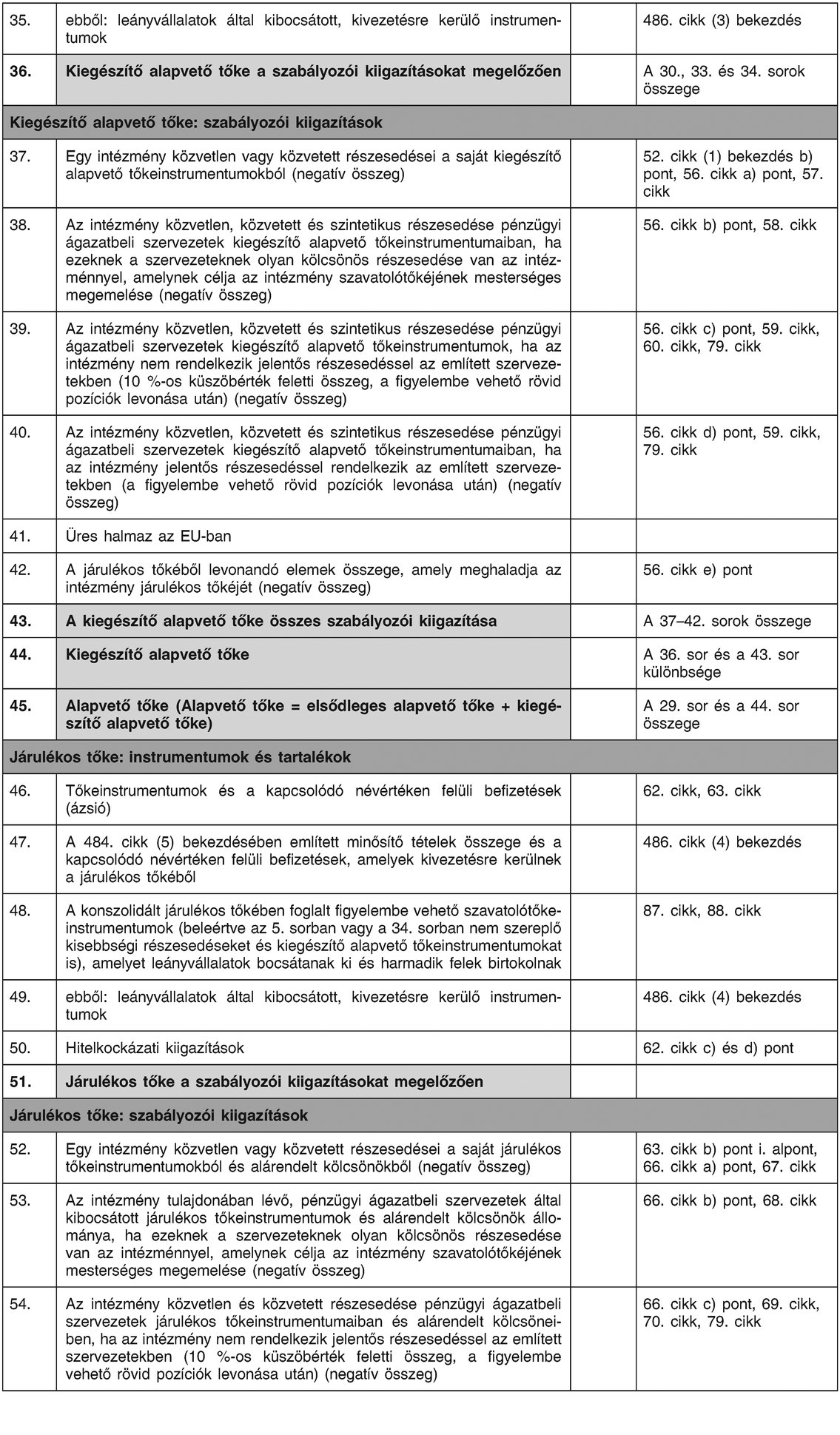

Szövege kép

35. ebből: leányvállalatok által kibocsátott, kivezetésre kerülő instrumentumok

486. cikk (3) bekezdés

36. Kiegészítő alapvető tőke a szabályozói kiigazításokat megelőzően

A 30., 33. és 34. sorok összege

Kiegészítő alapvető tőke: szabályozói kiigazítások

37. Egy intézmény közvetlen vagy közvetett részesedései a saját kiegészítő alapvető tőkeinstrumentumokból (negatív összeg)

52. cikk (1) bekezdés b) pont, 56. cikk a) pont, 57. cikk

38. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek kiegészítő alapvető tőkeinstrumentumaiban, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése (negatív összeg)

56. cikk b) pont, 58. cikk

39. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek kiegészítő alapvető tőkeinstrumentumok, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

56. cikk c) pont, 59. cikk, 60. cikk, 79. cikk

40. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek kiegészítő alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

56. cikk d) pont, 59. cikk, 79. cikk

41. Üres halmaz az EU-ban

42. A járulékos tőkéből levonandó elemek összege, amely meghaladja az intézmény járulékos tőkéjét (negatív összeg)

56. cikk e) pont

43. A kiegészítő alapvető tőke összes szabályozói kiigazítása

A 37-42. sorok összege

44. Kiegészítő alapvető tőke

A 36. sor és a 43. sor különbsége

45. Alapvető tőke (Alapvető tőke = elsődleges alapvető tőke + kiegészítő alapvető tőke)

A 29. sor és a 44. sor összege

Járulékos tőke: instrumentumok és tartalékok

46. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések (ázsió)

62. cikk, 63. cikk

47. A 484. cikk (5) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek a járulékos tőkéből

486. cikk (4) bekezdés

48. A konszolidált járulékos tőkében foglalt figyelembe vehető szavatolótőke-instrumentumok (beleértve az 5. sorban vagy a 34. sorban nem szereplő kisebbségi részesedéseket és kiegészítő alapvető tőkeinstrumentumokat is), amelyet leányvállalatok bocsátanak ki és harmadik felek birtokolnak

87. cikk, 88. cikk

49. ebből: leányvállalatok által kibocsátott, kivezetésre kerülő instrumentumok

486. cikk (4) bekezdés

50. Hitelkockázati kiigazítások

62. cikk c) és d) pont

51. Járulékos tőke a szabályozói kiigazításokat megelőzően

Járulékos tőke: szabályozói kiigazítások

52. Egy intézmény közvetlen vagy közvetett részesedései a saját járulékos tőkeinstrumentumokból és alárendelt kölcsönökből (negatív összeg)

63. cikk b) pont i. alpont, 66. cikk a) pont, 67. cikk

53. Az intézmény tulajdonában lévő, pénzügyi ágazatbeli szervezetek által kibocsátott járulékos tőkeinstrumentumok és alárendelt kölcsönök állománya, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése (negatív összeg)

66. cikk b) pont, 68. cikk

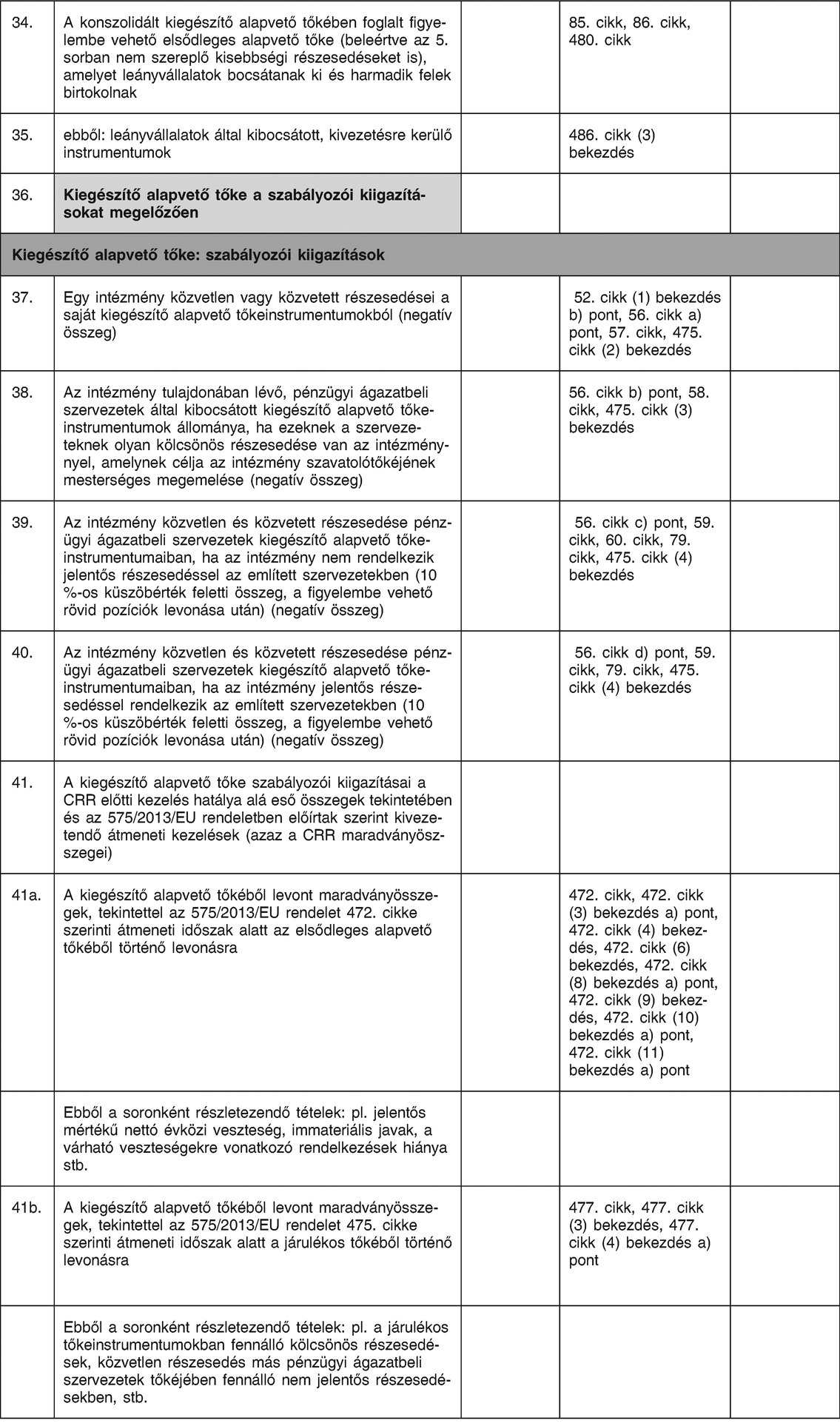

54. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek járulékos tőkeinstrumentumaiban és alárendelt kölcsöneiben, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

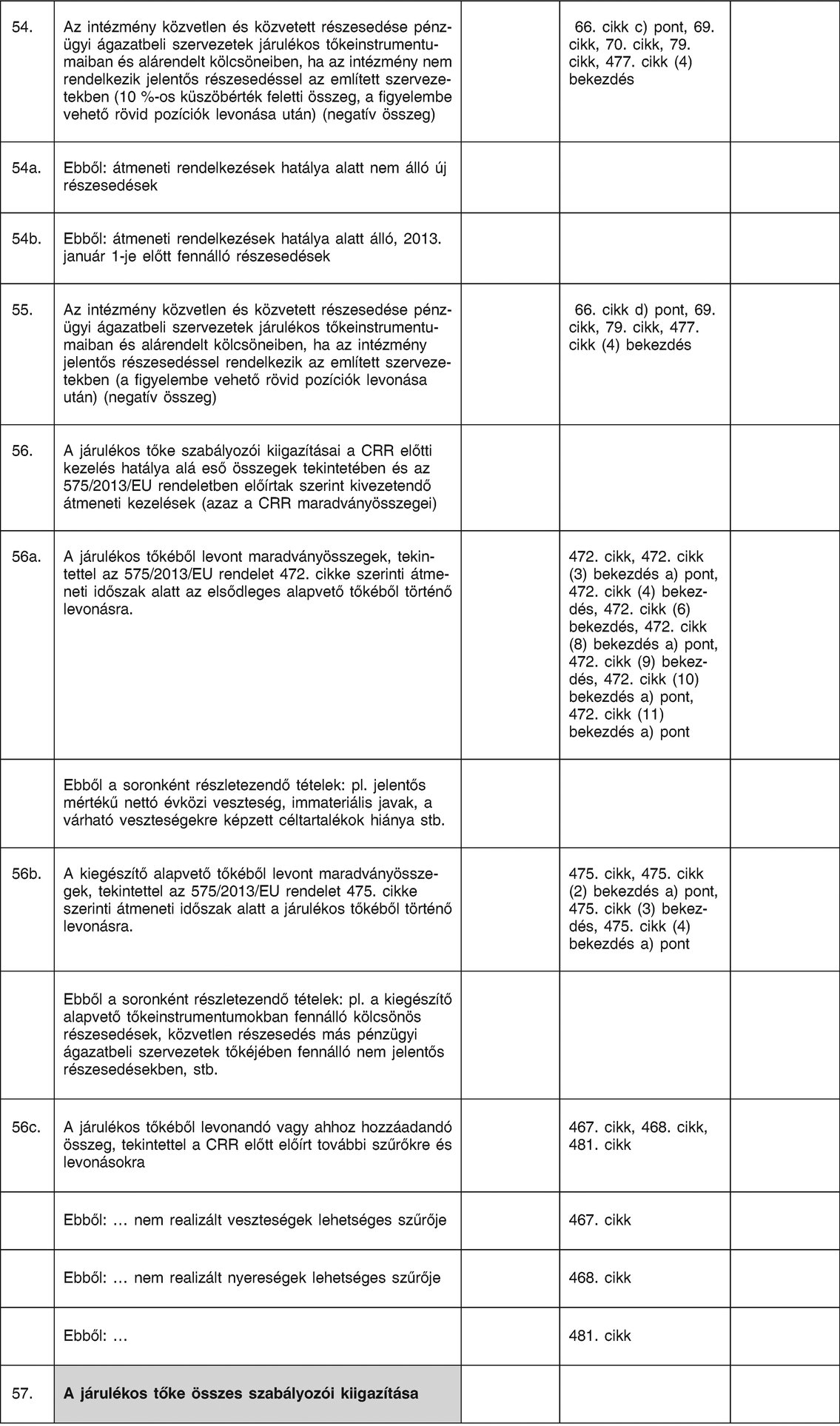

66. cikk c) pont, 69. cikk, 70. cikk, 79. cikk

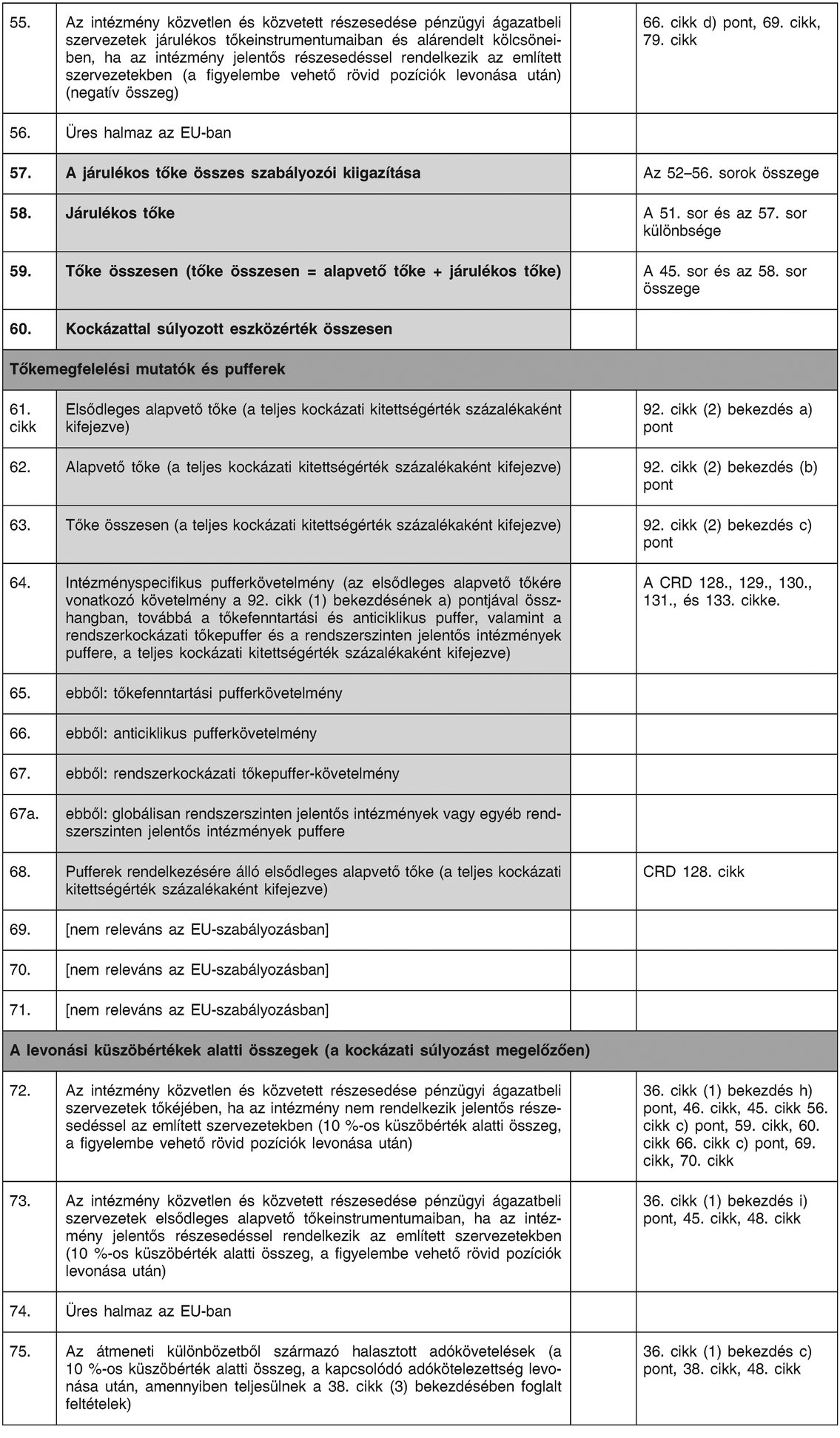

Szövege kép

55. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek járulékos tőkeinstrumentumaiban és alárendelt kölcsöneiben, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

66. cikk d) pont, 69. cikk, 79. cikk

56. Üres halmaz az EU-ban

57. A járulékos tőke összes szabályozói kiigazítása

Az 52-56. sorok összege

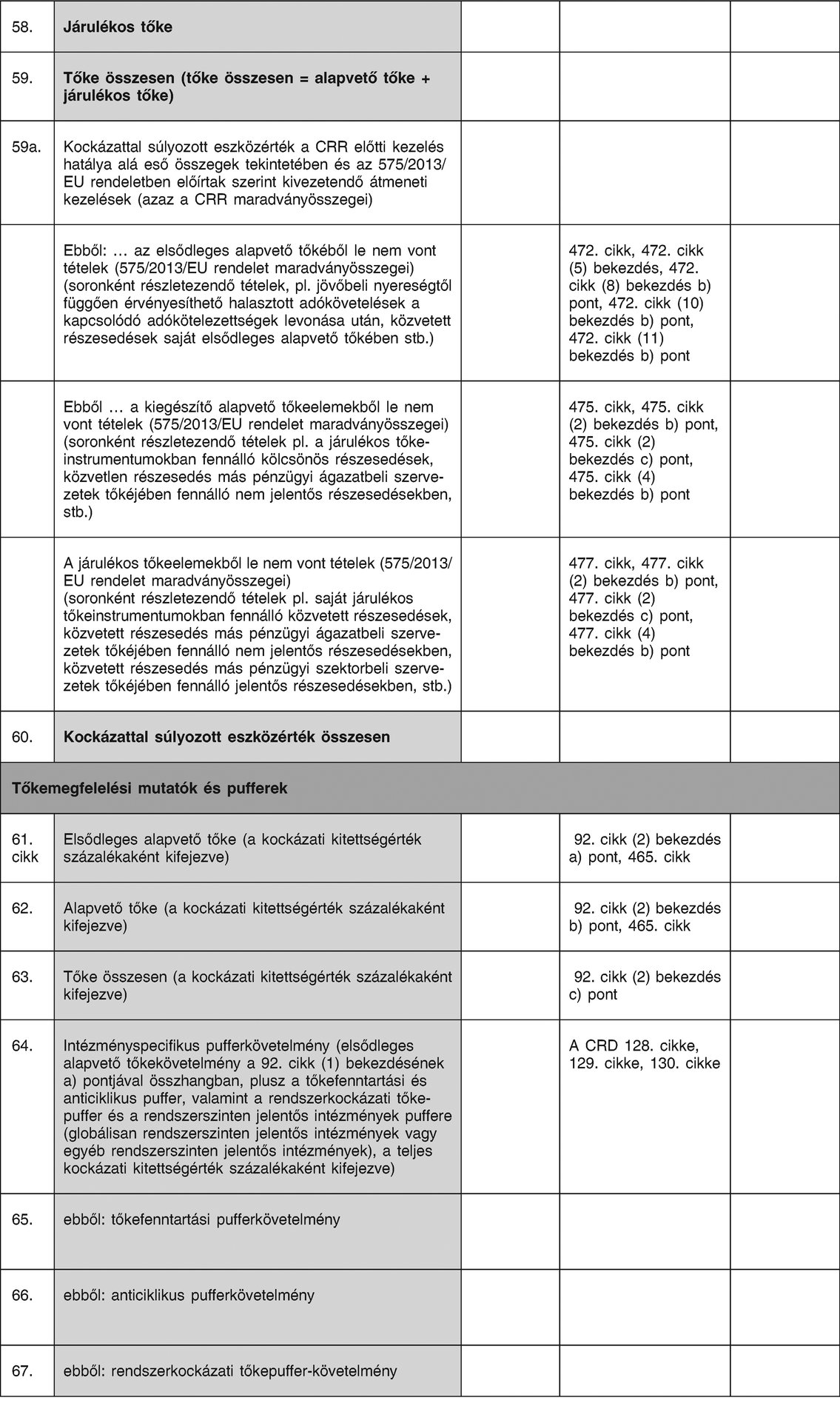

58. Járulékos tőke

A 51. sor és az 57. sor különbsége

59. Tőke összesen (tőke összesen = alapvető tőke + járulékos tőke)

A 45. sor és az 58. sor összege

60. Kockázattal súlyozott eszközérték összesen

Tőkemegfelelési mutatók és pufferek

61. cikk

Elsődleges alapvető tőke (a teljes kockázati kitettségérték százalékaként kifejezve)

92. cikk (2) bekezdés a) pont

62. Alapvető tőke (a teljes kockázati kitettségérték százalékaként kifejezve)

92. cikk (2) bekezdés (b) pont

63. Tőke összesen (a teljes kockázati kitettségérték százalékaként kifejezve)

92. cikk (2) bekezdés c) pont

64. Intézményspecifikus pufferkövetelmény (az elsődleges alapvető tőkére vonatkozó követelmény a 92. cikk (1) bekezdésének a) pontjával összhangban, továbbá a tőkefenntartási és anticiklikus puffer, valamint a rendszerkockázati tőkepuffer és a rendszerszinten jelentős intézmények puffere, a teljes kockázati kitettségérték százalékaként kifejezve)

A CRD 128., 129., 130., 131., és 133. cikke.

65. ebből: tőkefenntartási pufferkövetelmény

66. ebből: anticiklikus pufferkövetelmény

67. ebből: rendszerkockázati tőkepuffer-követelmény

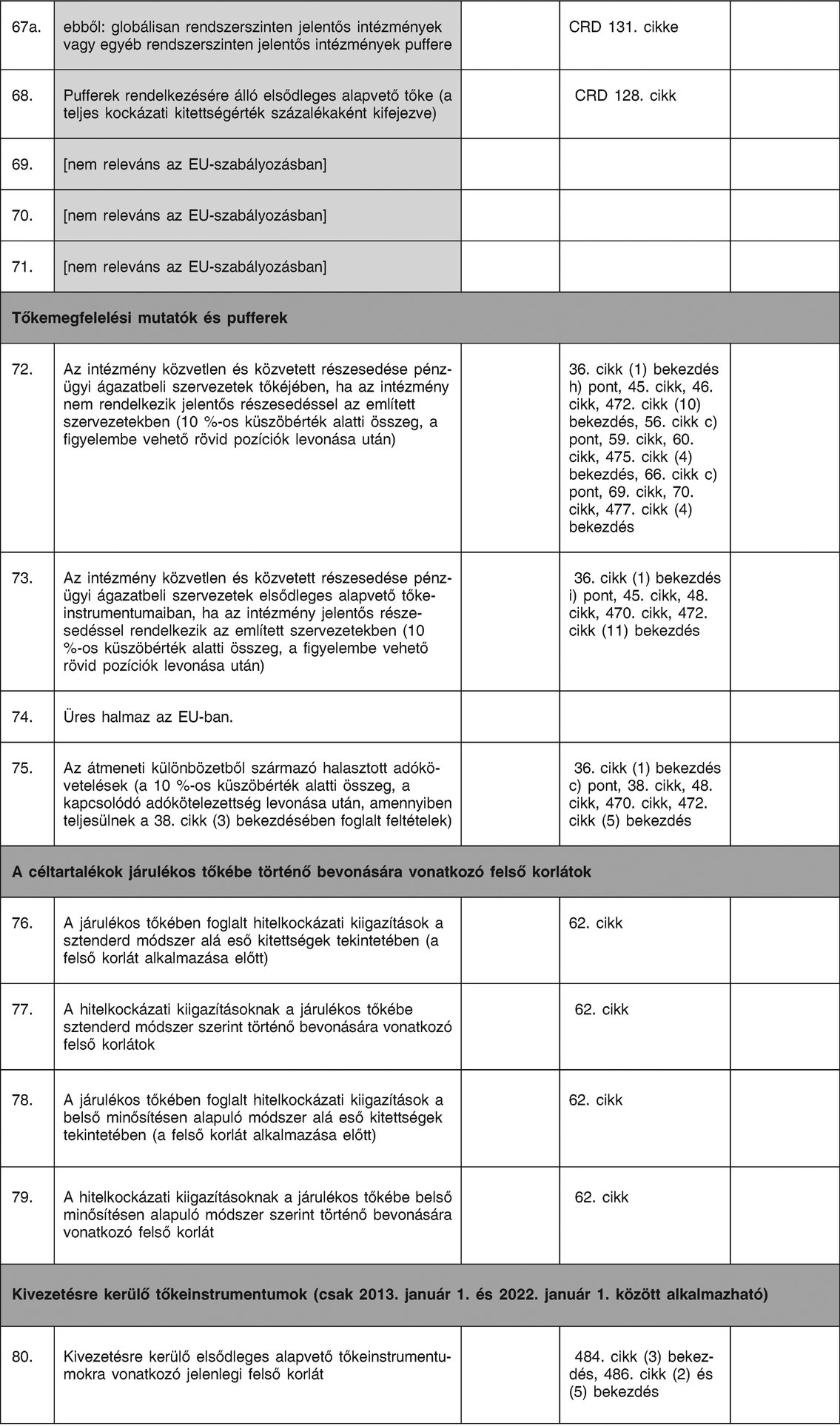

67a. ebből: globálisan rendszerszinten jelentős intézmények vagy egyéb rendszerszinten jelentős intézmények puffere

68. Pufferek rendelkezésére álló elsődleges alapvető tőke (a teljes kockázati kitettségérték százalékaként kifejezve)

CRD 128. cikk

69. [nem releváns az EU-szabályozásban]

70. [nem releváns az EU-szabályozásban]

71. [nem releváns az EU-szabályozásban]

A levonási küszöbértékek alatti összegek (a kockázati súlyozást megelőzően)

72. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek tőkéjében, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték alatti összeg, a figyelembe vehető rövid pozíciók levonása után)

36. cikk (1) bekezdés h) pont, 46. cikk, 45. cikk 56. cikk c) pont, 59. cikk, 60. cikk 66. cikk c) pont, 69. cikk, 70. cikk

73. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (10 %-os küszöbérték alatti összeg, a figyelembe vehető rövid pozíciók levonása után)

36. cikk (1) bekezdés i) pont, 45. cikk, 48. cikk

74. Üres halmaz az EU-ban

75. Az átmeneti különbözetből származó halasztott adókövetelések (a 10 %-os küszöbérték alatti összeg, a kapcsolódó adókötelezettség levonása után, amennyiben teljesülnek a 38. cikk (3) bekezdésében foglalt feltételek)

36. cikk (1) bekezdés c) pont, 38. cikk, 48. cikk

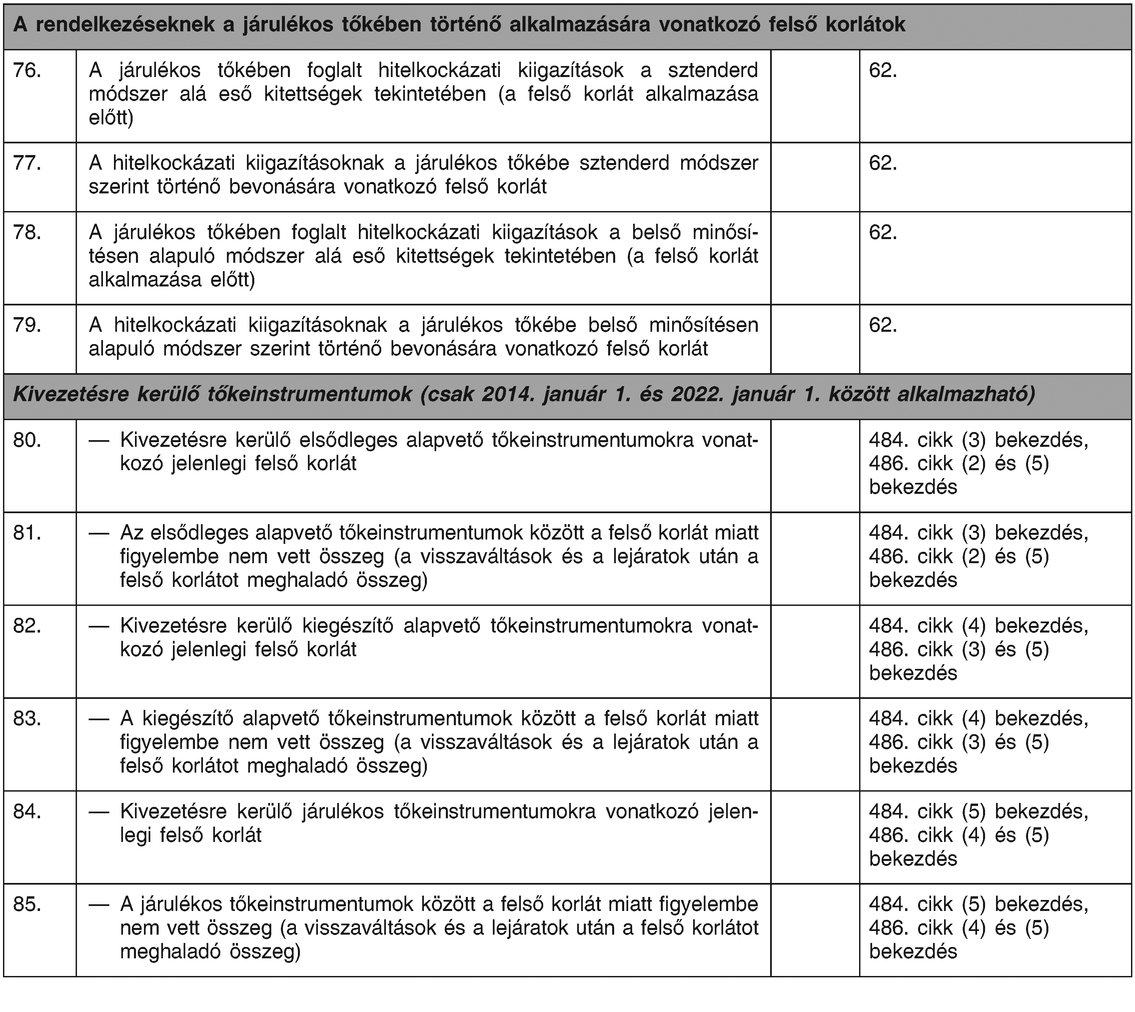

Szövege kép

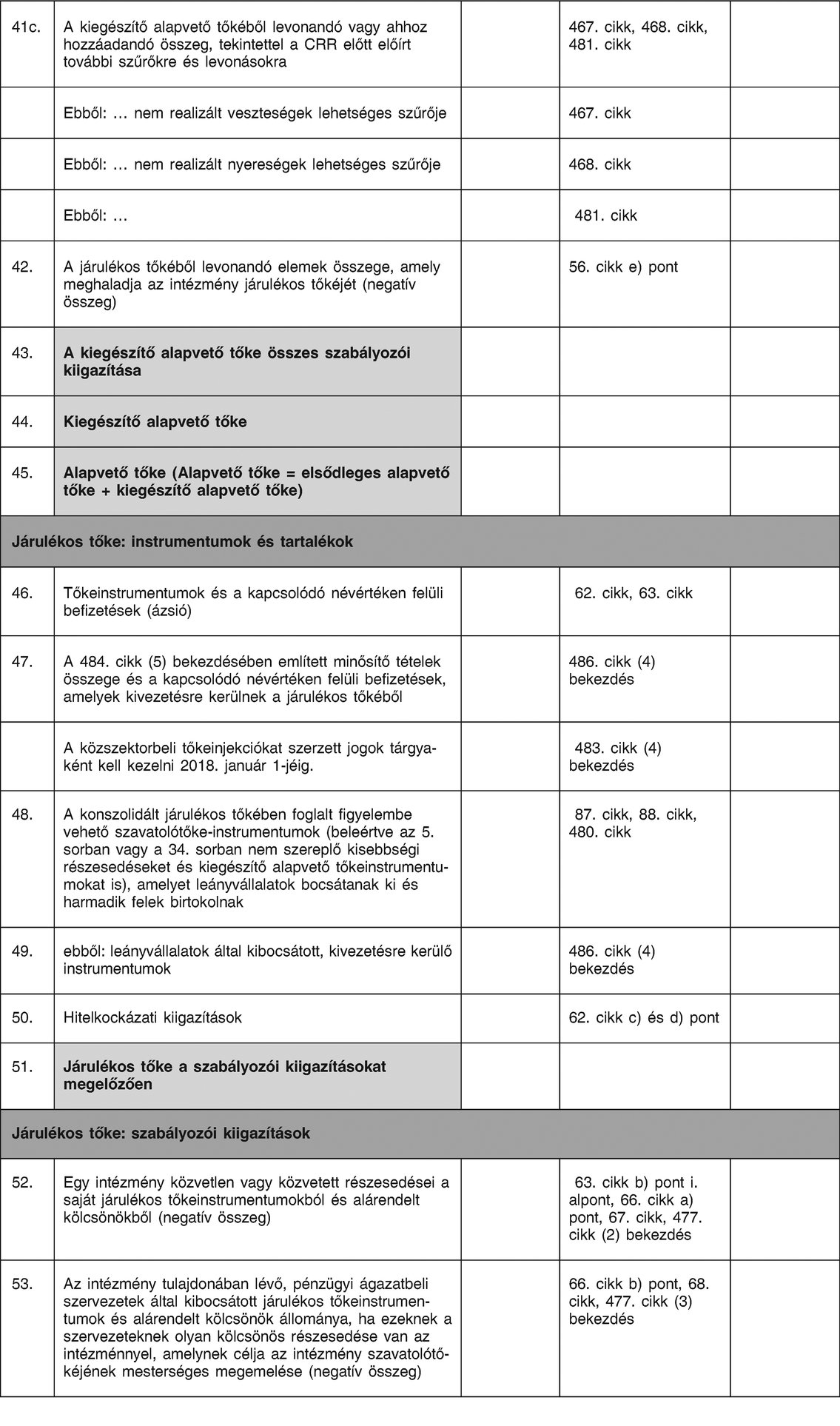

A rendelkezéseknek a járulékos tőkében történő alkalmazására vonatkozó felső korlátok

76. A járulékos tőkében foglalt hitelkockázati kiigazítások a sztenderd módszer alá eső kitettségek tekintetében (a felső korlát alkalmazása előtt)

62.

77. A hitelkockázati kiigazításoknak a járulékos tőkébe sztenderd módszer szerint történő bevonására vonatkozó felső korlát

62.

78. A járulékos tőkében foglalt hitelkockázati kiigazítások a belső minősítésen alapuló módszer alá eső kitettségek tekintetében (a felső korlát alkalmazása előtt)

62.

79. A hitelkockázati kiigazításoknak a járulékos tőkébe belső minősítésen alapuló módszer szerint történő bevonására vonatkozó felső korlát

62. Kivezetésre kerülő tőkeinstrumentumok (csak 2014. január 1. és 2022. január 1. között alkalmazható)

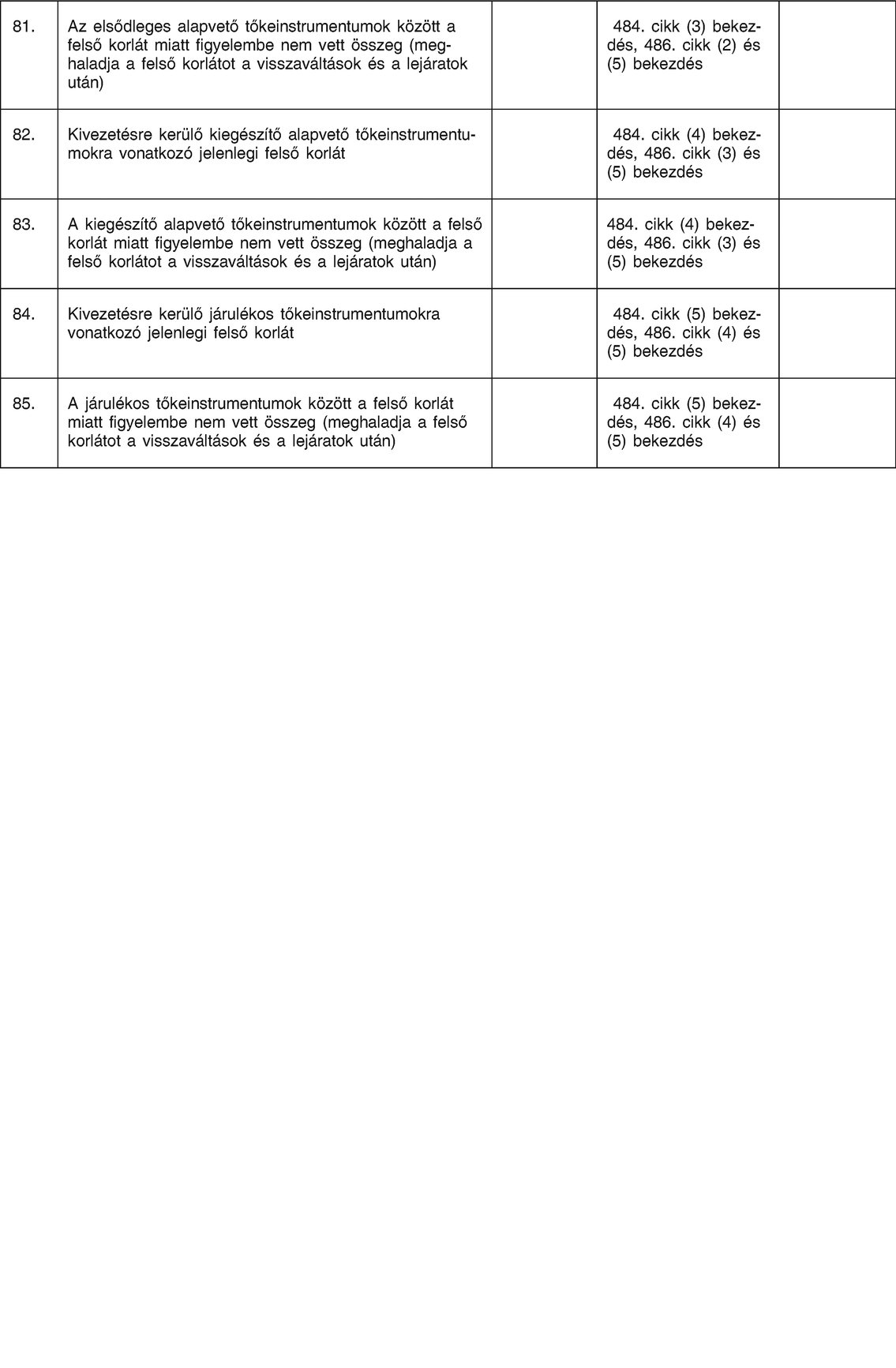

80. Kivezetésre kerülő elsődleges alapvető tőkeinstrumentumokra vonatkozó jelenlegi felső korlát

484. cikk (3) bekezdés, 486. cikk (2) és (5) bekezdés

81. Az elsődleges alapvető tőkeinstrumentumok között a felső korlát miatt figyelembe nem vett összeg (a visszaváltások és a lejáratok után a felső korlátot meghaladó összeg)

484. cikk (3) bekezdés, 486. cikk (2) és (5) bekezdés

82. Kivezetésre kerülő kiegészítő alapvető tőkeinstrumentumokra vonatkozó jelenlegi felső korlát

484. cikk (4) bekezdés, 486. cikk (3) és (5) bekezdés

83. A kiegészítő alapvető tőkeinstrumentumok között a felső korlát miatt figyelembe nem vett összeg (a visszaváltások és a lejáratok után a felső korlátot meghaladó összeg)

484. cikk (4) bekezdés, 486. cikk (3) és (5) bekezdés

84. Kivezetésre kerülő járulékos tőkeinstrumentumokra vonatkozó jelenlegi felső korlát

484. cikk (5) bekezdés, 486. cikk (4) és (5) bekezdés

85. A járulékos tőkeinstrumentumok között a felső korlát miatt figyelembe nem vett összeg (a visszaváltások és a lejáratok után a felső korlátot meghaladó összeg)

484. cikk (5) bekezdés, 486. cikk (4) és (5) bekezdés

V. MELLÉKLET

Útmutató a szavatolótőke nyilvánosságra hozatalának céljára szolgáló táblázat kitöltéséhez

A szavatolótőke nyilvánosságra hozatalának céljára szolgáló tábla alkalmazásában a szabályozói kiigazítások a szavatolótőkéből történő levonásokat és prudenciális szűrőket jelentenek.

Szövege kép

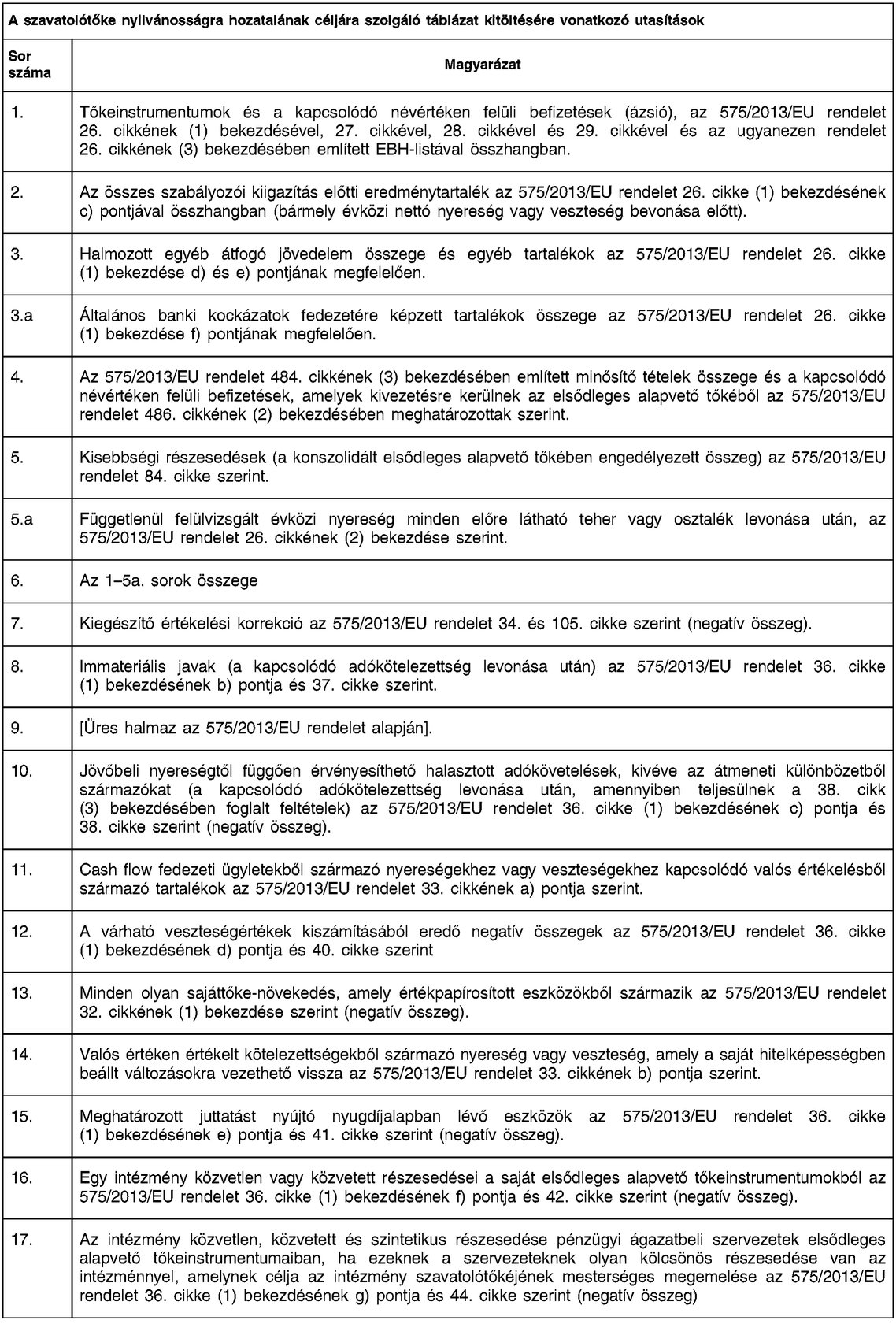

A szavatolótőke nyilvánosságra hozatalának céljára szolgáló táblázat kitöltésére vonatkozó utasítások

Sor száma

Magyarázat

1. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések (ázsió), az 575/2013/EU rendelet 26. cikkének (1) bekezdésével, 27. cikkével, 28. cikkével és 29. cikkével és az ugyanezen rendelet 26. cikkének (3) bekezdésében említett EBH-listával összhangban.

2. Az összes szabályozói kiigazítás előtti eredménytartalék az 575/2013/EU rendelet 26. cikke (1) bekezdésének c) pontjával összhangban (bármely évközi nettó nyereség vagy veszteség bevonása előtt).

3. Halmozott egyéb átfogó jövedelem összege és egyéb tartalékok az 575/2013/EU rendelet 26. cikke (1) bekezdése d) és e) pontjának megfelelően.

3. a

Általános banki kockázatok fedezetére képzett tartalékok összege az 575/2013/EU rendelet 26. cikke (1) bekezdése f) pontjának megfelelően.

4. Az 575/2013/EU rendelet 484. cikkének (3) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek az elsődleges alapvető tőkéből az 575/2013/EU rendelet 486. cikkének (2) bekezdésében meghatározottak szerint.

5. Kisebbségi részesedések (a konszolidált elsődleges alapvető tőkében engedélyezett összeg) az 575/2013/EU rendelet 84. cikke szerint.

5. a

Függetlenül felülvizsgált évközi nyereség minden előre látható teher vagy osztalék levonása után, az 575/2013/EU rendelet 26. cikkének (2) bekezdése szerint.

6. Az 1-5a. sorok összege

7. Kiegészítő értékelési korrekció az 575/2013/EU rendelet 34. és 105. cikke szerint (negatív összeg).

8. Immateriális javak (a kapcsolódó adókötelezettség levonása után) az 575/2013/EU rendelet 36. cikke (1) bekezdésének b) pontja és 37. cikke szerint.

9. [Üres halmaz az 575/2013/EU rendelet alapján].

10. Jövőbeli nyereségtől függően érvényesíthető halasztott adókövetelések, kivéve az átmeneti különbözetből származókat (a kapcsolódó adókötelezettség levonása után, amennyiben teljesülnek a 38. cikk (3) bekezdésében foglalt feltételek) az 575/2013/EU rendelet 36. cikke (1) bekezdésének c) pontja és 38. cikke szerint (negatív összeg).

11. Cash flow fedezeti ügyletekből származó nyereségekhez vagy veszteségekhez kapcsolódó valós értékelésből származó tartalékok az 575/2013/EU rendelet 33. cikkének a) pontja szerint.

12. A várható veszteségértékek kiszámításából eredő negatív összegek az 575/2013/EU rendelet 36. cikke (1) bekezdésének d) pontja és 40. cikke szerint

13. Minden olyan sajáttőke-növekedés, amely értékpapírosított eszközökből származik az 575/2013/EU rendelet 32. cikkének (1) bekezdése szerint (negatív összeg).

14. Valós értéken értékelt kötelezettségekből származó nyereség vagy veszteség, amely a saját hitelképességben beállt változásokra vezethető vissza az 575/2013/EU rendelet 33. cikkének b) pontja szerint.

15. Meghatározott juttatást nyújtó nyugdíjalapban lévő eszközök az 575/2013/EU rendelet 36. cikke (1) bekezdésének e) pontja és 41. cikke szerint (negatív összeg).

16. Egy intézmény közvetlen vagy közvetett részesedései a saját elsődleges alapvető tőkeinstrumentumokból az 575/2013/EU rendelet 36. cikke (1) bekezdésének f) pontja és 42. cikke szerint (negatív összeg).

17. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése az 575/2013/EU rendelet 36. cikke (1) bekezdésének g) pontja és 44. cikke szerint (negatív összeg)

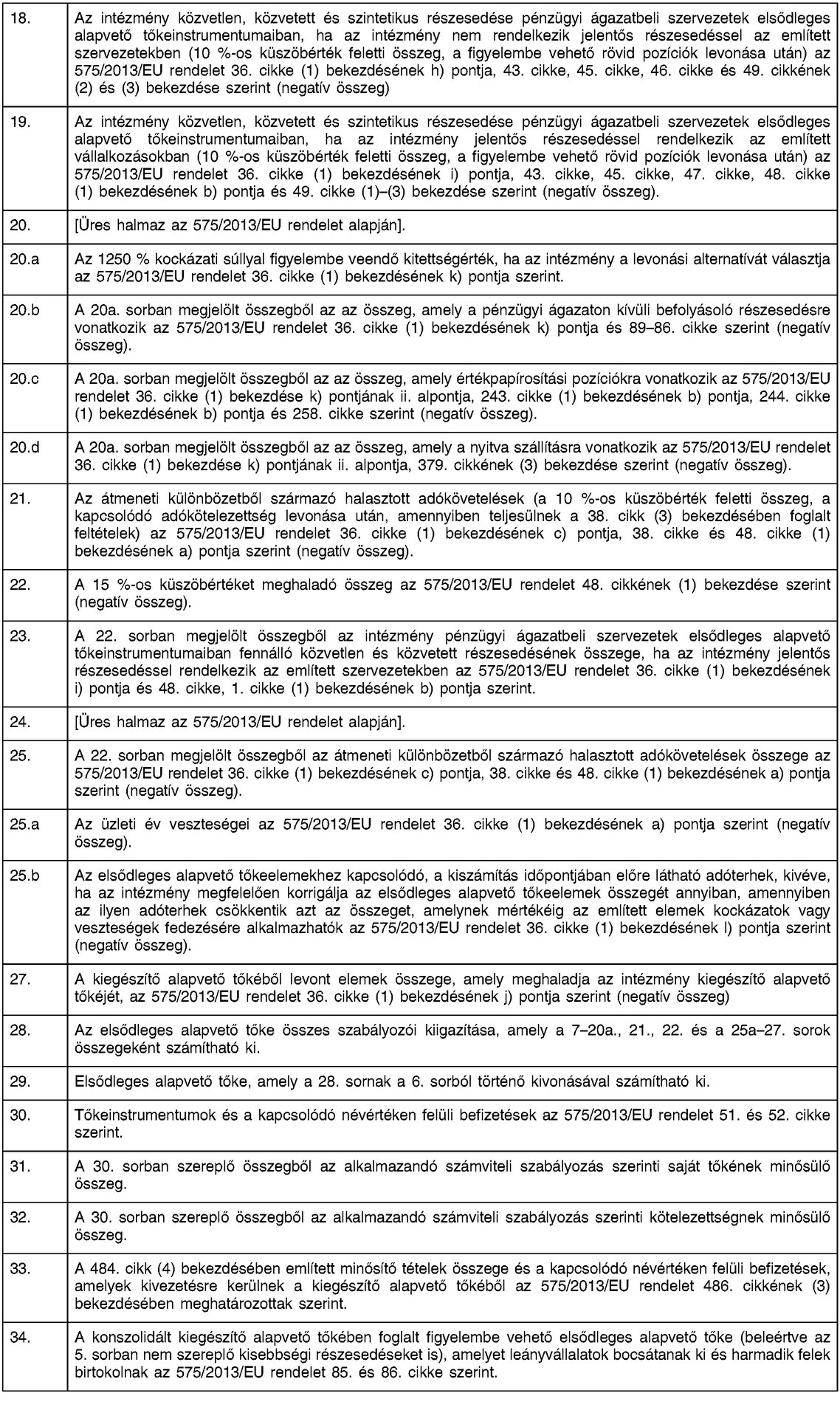

Szövege kép

18. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) az 575/2013/EU rendelet 36. cikke (1) bekezdésének h) pontja, 43. cikke, 45. cikke, 46. cikke és 49. cikkének (2) és (3) bekezdése szerint (negatív összeg)

19. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett vállalkozásokban (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) az 575/2013/EU rendelet 36. cikke (1) bekezdésének i) pontja, 43. cikke, 45. cikke, 47. cikke, 48. cikke (1) bekezdésének b) pontja és 49. cikke (1)-(3) bekezdése szerint (negatív összeg).

20. [Üres halmaz az 575/2013/EU rendelet alapján].

20. a

Az 1250 % kockázati súllyal figyelembe veendő kitettségérték, ha az intézmény a levonási alternatívát választja az 575/2013/EU rendelet 36. cikke (1) bekezdésének k) pontja szerint.

20. b

A 20a. sorban megjelölt összegből az az összeg, amely a pénzügyi ágazaton kívüli befolyásoló részesedésre vonatkozik az 575/2013/EU rendelet 36. cikke (1) bekezdésének k) pontja és 89-86. cikke szerint (negatív összeg).

20. c

A 20a. sorban megjelölt összegből az az összeg, amely értékpapírosítási pozíciókra vonatkozik az 575/2013/EU rendelet 36. cikke (1) bekezdése k) pontjának ii. alpontja, 243. cikke (1) bekezdésének b) pontja, 244. cikke (1) bekezdésének b) pontja és 258. cikke szerint (negatív összeg).

20. d

A 20a. sorban megjelölt összegből az az összeg, amely a nyitva szállításra vonatkozik az 575/2013/EU rendelet 36. cikke (1) bekezdése k) pontjának ii. alpontja, 379. cikkének (3) bekezdése szerint (negatív összeg).

21. Az átmeneti különbözetből származó halasztott adókövetelések (a 10 %-os küszöbérték feletti összeg, a kapcsolódó adókötelezettség levonása után, amennyiben teljesülnek a 38. cikk (3) bekezdésében foglalt feltételek) az 575/2013/EU rendelet 36. cikke (1) bekezdésének c) pontja, 38. cikke és 48. cikke (1) bekezdésének a) pontja szerint (negatív összeg).

22. A 15 %-os küszöbértéket meghaladó összeg az 575/2013/EU rendelet 48. cikkének (1) bekezdése szerint (negatív összeg).

23. A 22. sorban megjelölt összegből az intézmény pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban fennálló közvetlen és közvetett részesedésének összege, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben az 575/2013/EU rendelet 36. cikke (1) bekezdésének i) pontja és 48. cikke, 1. cikke (1) bekezdésének b) pontja szerint.

24. [Üres halmaz az 575/2013/EU rendelet alapján].

25. A 22. sorban megjelölt összegből az átmeneti különbözetből származó halasztott adókövetelések összege az 575/2013/EU rendelet 36. cikke (1) bekezdésének c) pontja, 38. cikke és 48. cikke (1) bekezdésének a) pontja szerint (negatív összeg).

25. a

Az üzleti év veszteségei az 575/2013/EU rendelet 36. cikke (1) bekezdésének a) pontja szerint (negatív összeg).

25. b

Az elsődleges alapvető tőkeelemekhez kapcsolódó, a kiszámítás időpontjában előre látható adóterhek, kivéve, ha az intézmény megfelelően korrigálja az elsődleges alapvető tőkeelemek összegét annyiban, amennyiben az ilyen adóterhek csökkentik azt az összeget, amelynek mértékéig az említett elemek kockázatok vagy veszteségek fedezésére alkalmazhatók az 575/2013/EU rendelet 36. cikke (1) bekezdésének l) pontja szerint (negatív összeg).

27. A kiegészítő alapvető tőkéből levont elemek összege, amely meghaladja az intézmény kiegészítő alapvető tőkéjét, az 575/2013/EU rendelet 36. cikke (1) bekezdésének j) pontja szerint (negatív összeg)

28. Az elsődleges alapvető tőke összes szabályozói kiigazítása, amely a 7-20a., 21., 22. és a 25a-27. sorok összegeként számítható ki.

29. Elsődleges alapvető tőke, amely a 28. sornak a 6. sorból történő kivonásával számítható ki.

30. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések az 575/2013/EU rendelet 51. és 52. cikke szerint.

31. A 30. sorban szereplő összegből az alkalmazandó számviteli szabályozás szerinti saját tőkének minősülő összeg.

32. A 30. sorban szereplő összegből az alkalmazandó számviteli szabályozás szerinti kötelezettségnek minősülő összeg.

33. A 484. cikk (4) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek a kiegészítő alapvető tőkéből az 575/2013/EU rendelet 486. cikkének (3) bekezdésében meghatározottak szerint.

34. A konszolidált kiegészítő alapvető tőkében foglalt figyelembe vehető elsődleges alapvető tőke (beleértve az 5. sorban nem szereplő kisebbségi részesedéseket is), amelyet leányvállalatok bocsátanak ki és harmadik felek birtokolnak az 575/2013/EU rendelet 85. és 86. cikke szerint.

Szövege kép

35. A 34. sorban jelzett, a leányvállalatok által kibocsátott, kivezetésre kerülő instrumentumokra vonatkozó összeg az 575/2013/EU rendelet 486. cikkének (3) bekezdésében meghatározottak szerint.

36. A 30., 33. és 34. sorok összege

37. Egy intézmény közvetlen vagy közvetett részesedései a saját kiegészítő alapvető tőkeinstrumentumokból az 575/2013/EU rendelet 52. cikke (1) bekezdésének b) pontja, 56. cikkének a) pontja és 57. cikke szerint (negatív összeg).

38. Az intézmény tulajdonában lévő, pénzügyi ágazatbeli szervezetek által kibocsátott kiegészítő alapvető tőkeinstrumentumok állománya, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése az 575/2013/EU rendelet 56. cikkének b) pontja és 58. cikke szerint (negatív összeg).

39. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek kiegészítő alapvető tőkeinstrumentumaiban, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) az 575/2013/EU rendelet 56. cikkének c) pontja, 60. és 59. cikke szerint (negatív összeg).

40. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek kiegészítő alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (a figyelembe vehető rövid pozíciók levonása után) az 575/2013/EU rendelet 56. cikkének d) pontja és 59. cikke szerint (negatív összeg).

41. [Üres halmaz az 575/2013/EU rendelet alapján].

42. A járulékos tőkéből levonandó elemek összege, amely meghaladja az intézmény járulékos tőkéjét, az 575/2013/EU rendelet 56. cikkének e) pontja szerint (negatív összeg)

43. A 37-42. sorok összege

44. Kiegészítő alapvető tőke, amely a 43. sornak a 36. sorból történő kivonásával számítható ki.

45. Alapvető tőke, amely a 29. sor és a 44. sor összegeként számítható ki.

46. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések az 575/2013/EU rendelet 62. és 63. cikke szerint.

47. A 484. cikk (5) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek a járulékos tőkéből az 575/2013/EU rendelet 486. cikkének (4) bekezdésében meghatározottak szerint.

48. A konszolidált járulékos tőkében foglalt figyelembe vehető szavatolótőke-instrumentumok (beleértve az 5. vagy 34. sorban nem szereplő kisebbségi részesedéseket és kiegészítő alapvető tőkeinstrumentumokat), amelyet leányvállalatok bocsátanak ki és harmadik felek birtokolnak az 575/2013/EU rendelet 87. és 88. cikke szerint.

49. A 48. sorban jelzett összegből a leányvállalatok által kibocsátott, kivezetésre kerülő instrumentumokra vonatkozó összeg az 575/2013/EU rendelet 486. cikkének (4) bekezdésében meghatározottak szerint.

50. Hitelkockázati kiigazítások az 575/2013/EU rendelet 62. cikkének c) és d) pontja szerint.

51. A 46-48. és 50. sorok összege

52. Egy intézmény közvetlen vagy közvetett részesedései saját járulékos tőkeinstrumentumaiból és alárendelt kölcsönökből az 575/2013/EU rendelet 63. cikke b) pontjának i. alpontja, 66. cikkének a) pontja és 67. cikke szerint.

53. Az intézmény tulajdonában lévő, pénzügyi ágazatbeli szervezetek által kibocsátott járulékos tőkeinstrumentumok és alárendelt kölcsönök állománya, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése az 575/2013/EU rendelet 66. cikkének b) pontja és 68. cikke szerint (negatív összeg).

54. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek járulékos tőkeinstrumentumaiban és alárendelt kölcsöneiben, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) az 575/2013/EU rendelet 66. cikkének c) pontja, 69. és 70. cikke szerint (negatív összeg).

55. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek járulékos tőkeinstrumentumaiban és alárendelt kölcsöneiben, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (a figyelembe vehető rövid pozíciók levonása után) az 575/2013/EU rendelet 66. cikkének d) pontja és 69. cikke szerint (negatív összeg).

56. [Üres halmaz az 575/2013/EU rendelet alapján].

57. Az 52-56. sorok összege

Szövege kép

58. Járulékos tőke, amely az 57. sornak az 51. sorból történő kivonásával számítható ki.

59. Tőke összesen, amely a 45. sor és az 58. sor összegeként számítható ki.

60. Az adatszolgáltató csoport kockázattal súlyozott eszközértéke összesen.

61. Az elsődleges alapvető tőke (a teljes kockázati kitettségérték százalékaként kifejezve) a 29. sor és a 60. sor hányadosaként számítható ki (százalékként kifejezve) az 575/2013/EU rendelet 92. cikke (2) bekezdésének a) pontja szerint.

62. Az alapvető tőke (a teljes kockázati kitettségérték százalékaként kifejezve) a 45. sor és a 60. sor hányadosaként számítható ki (százalékként kifejezve) az 575/2013/EU rendelet 92. cikke (2) bekezdésének b) pontja szerint.

63. A teljes tőke (a teljes kockázati kitettségérték százalékaként kifejezve) az 59. sor és a 60. sor hányadosaként számítható ki (százalékként kifejezve) az 575/2013/EU rendelet 92. cikke (2) bekezdésének c) pontja szerint.

64. Intézményspecifikus pufferkövetelmény (az elsődleges alapvető tőkére vonatkozó követelmény az 575/2013/EU rendelet 92. cikke (1) bekezdésének a) pontjával összhangban, plusz a tőkefenntartási és anticiklikus pufferre vonatkozó követelmény, valamint a rendszerkockázati tőkepuffer-követelmény és a rendszerszinten jelentős intézmények puffere, a teljes kockázati kitettségérték százalékaként kifejezve). Kiszámítása az alábbiak összeadásával történik: 4,5 % plusz 2,5 % megnövelve a 2013/36/EU irányelv 128., 129. és 130. cikke szerint kiszámított anticiklikus pufferkövetelménnyel, megnövelve (adott esetben) a 2013/36/EU irányelv 133. cikke szerint kiszámított rendszerkockázati tőkepuffer-követelménnyel, megnövelve a 2013/36/EU irányelv 131. cikke szerint kiszámított rendszerszinten jelentős intézményi pufferrel (globálisan rendszerszinten jelentős intézmények vagy egyéb rendszerszinten jelentős intézmények puffere). Ez a sor mutatja meg azt az elsődleges alapvető tőke azon arányát, amely alatt az intézmény kifizetési korlátozások hatálya alá kerül.

65. A 64. sorban szereplő, a tőkefenntartási pufferre vonatkozó összeg (a kockázattal súlyozott eszközérték százalékaként kifejezve), azaz ebben a sorban a bankok 2,5 %-ot tüntetnek fel.

66. A 64. sorban szereplő, az anticiklikus pufferkövetelményre vonatkozó összeg (a kockázattal súlyozott eszközérték százalékaként kifejezve).

67. A 64. sorban szereplő, a rendszerkockázati tőkepuffer-követelményre vonatkozó összeg (a kockázattal súlyozott eszközérték százalékaként kifejezve).

67. a

A 64. sorban szereplő, a globálisan rendszerszinten jelentős intézmények vagy egyéb rendszerszinten jelentős intézmények pufferkövetelményére vonatkozó összeg (a kockázattal súlyozott eszközérték százalékaként kifejezve).

68. Pufferek rendelkezésére álló elsődleges alapvető tőke (a teljes kockázati kitettségérték százalékaként kifejezve). Kiszámítása: az intézmény elsődleges alapvető tőkéjének és az intézmény alapvető tőkére és összes tőkére vonatkozó követelményeit teljesítő elsődleges alapvető tőkeelemeinek különbsége.

69. [nem releváns az EU-szabályozásban]

71. [nem releváns az EU-szabályozásban]

71. [nem releváns az EU-szabályozásban]

72. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetekben, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték alatti összeg, a figyelembe vehető rövid pozíciók levonása után) az 575/2013/EU rendelet 36. cikke (1) bekezdésének h) pontja, 45. cikke, 46. cikke, 56. cikkének c) pontja, 59. cikke, 60. cikke, 66. cikkének c) pontja, 70. cikke és 69. cikke szerint.

73. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (10 %-os küszöbérték alatti összeg, a figyelembe vehető rövid pozíciók levonása után) az 575/2013/EU rendelet 36. cikke (1) bekezdésének i) pontja, 45. cikke és 48. cikke szerint.

74. [Üres halmaz az 575/2013/EU rendelet alapján].

75. Az átmeneti különbözetből származó halasztott adókövetelések (a 10 %-os küszöbérték alatti összeg, a kapcsolódó adókötelezettség levonása után, amennyiben teljesülnek a 38. cikk (3) bekezdésében foglalt feltételek) az 575/2013/EU rendelet 36. cikke (1) bekezdésének c) pontja, 38. cikke és 48. cikke szerint.

76. A járulékos tőkében foglalt hitelkockázati kiigazítások a sztenderd módszer alá eső kitettségek tekintetében az 575/2013/EU rendelet 62. cikke szerint.

77. A hitelkockázati kiigazításoknak a járulékos tőkébe sztenderd módszer szerint történő bevonására vonatkozó felső korlát az 575/2013/EU rendelet 62. cikke szerint.

78. A járulékos tőkében foglalt hitelkockázati kiigazítások a belső minősítésen alapuló módszer alá eső kitettségek tekintetében az 575/2013/EU rendelet 62. cikke szerint.

Szövege kép

79. A hitelkockázati kiigazításoknak a járulékos tőkébe a belső minősítésen alapuló módszer szerint történő bevonására vonatkozó felső korlát az 575/2013/EU rendelet 62. cikke szerint.

80. Kivezetésre kerülő elsődleges alapvető tőkeinstrumentumokra vonatkozó jelenlegi felső korlát az 575/2013/EU rendelet 484. cikkének (3) bekezdése és 486. cikkének (2) és (5) bekezdése szerint.

81. Az elsődleges alapvető tőkeinstrumentumok között a felső korlát miatt figyelembe nem vett összeg (a visszaváltások és a lejáratok után meghaladja a felső korlátot) az 575/2013/EU rendelet 484. cikkének (3) bekezdése és 486. cikkének (2) és (5) bekezdése szerint.

82. Kivezetésre kerülő kiegészítő alapvető tőkeinstrumentumokra vonatkozó jelenlegi felső korlát az 575/2013/EU rendelet 484. cikkének (4) bekezdése és 486. cikkének (3) és (5) bekezdése szerint.

83. A kiegészítő alapvető tőkeinstrumentumok között a felső korlát miatt figyelembe nem vett összeg (a visszaváltások és a lejáratok után meghaladja a felső korlátot) az 575/2013/EU rendelet 484. cikkének (4) bekezdése és 486. cikkének (3) és (5) bekezdése szerint.

84. Kivezetésre kerülő járulékos tőkeinstrumentumokra vonatkozó, jelenlegi felső korlát az 575/2013/EU rendelet 484. cikkének (5) bekezdése és 486. cikkének (4) és (5) bekezdése szerint.

85. A járulékos tőkeinstrumentumok között a felső korlát miatt figyelembe nem vett összeg (a visszaváltások és a lejáratok után meghaladja a felső korlátot) az 575/2013/EU rendelet 484. cikkének (5) bekezdése és 486. cikkének (4) és (5) bekezdése szerint.

VI. MELLÉKLET

átmenetileg alkalmazandó táblázat a szavatolótőke nyilvánosságra hozatalához

Szövege kép

Elsődleges alapvető tőke: instrumentumok és tartalékok

(A)

ÖSSZEG A NYILVÁNOSSÁGRA HOZATAL IDŐPONTJÁBAN

(B)

HIVATKOZÁS sz. 575/2013/EU RENDELET CIKKÉRE

(C)

sz. 575/2013/EU RENDELETET MEGELŐZŐ SZABÁLYOZÁS HATÁLYA ALÁ ESŐ ÖSSZEGEK VAGY sz. 575/2013/EU RENDELET SZERINTI MARADVÁNYÖSSZEGE

1. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések (ázsió)

26. cikk (1) bekezdés, 27. cikk, 28. cikk, 29. cikk, EBH-lista 26. cikkének (3) bekezdése

ebből: 1. instrumentumtípus

EBH-lista 26. cikk (3) bekezdés

ebből: 2. instrumentumtípus

EBH-lista 26. cikk (3) bekezdés

ebből: 3. instrumentumtípus

EBH-lista 26. cikk (3) bekezdés

2. Eredménytartalék

3. Halmozott egyéb átfogó jövedelem (és egyéb tartalékok, beleértve az alkalmazandó számviteli szabályozás szerinti nem realizált nyereséget és veszteséget)

3a. Általános banki kockázatok fedezetére képzett tartalékok

4. A 484. cikk (3) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek az elsődleges alapvető tőkéből

A közszektorbeli tőkeinjekciókat szerzett jogok tárgyaként kell kezelni 2018. január 1-jéig

5. Kisebbségi részesedések (a konszolidált elsődleges alapvető tőkében engedélyezett összeg)

84. cikk, 479. cikk, 480. cikk

5a. Függetlenül felülvizsgált évközi nyereség minden előre látható teher vagy osztalék levonása után

6. Elsődleges alapvető tőke a szabályozói kiigazításokat megelőzően

Elsődleges alapvető tőke: szabályozói kiigazítások

7. Kiegészítő értékelési korrekció (negatív összeg)

8. Immateriális javak (a kapcsolódó adókötelezettségek levonása után) (negatív összeg).

36. cikk (1) bekezdés b) pont, 37. cikk, 472. cikk (4) bekezdés

9. Üres halmaz az EU-ban.

10. Jövőbeli nyereségtől függően érvényesíthető halasztott adókövetelések, kivéve az átmeneti különbözetből származókat (a kapcsolódó adókötelezettség levonása után, amennyiben teljesülnek a 38. cikk (3) bekezdésében foglalt feltételek) (negatív összeg)

36. cikk (1) bekezdés c) pont, 38. cikk, 472. cikk (5) bekezdés

Szövege kép

11. Cash flow fedezeti ügyletekből származó nyereségekhez vagy veszteségekhez kapcsolódó valós értékelésből származó tartalékok

12. A várható veszteségértékek kiszámításából eredő negatív összegek

36. cikk (1) bekezdés d) pont, 40. cikk, 159. cikk, 472. cikk (6) bekezdés

13. Minden olyan sajáttőke-növekedés, amely értékpapírosított eszközökből származik (negatív összeg)

14. Valós értéken értékelt kötelezettségekből származó nyereség vagy veszteség, amely a saját hitelképességben beállt változásokra vezethető vissza

15. Meghatározott juttatást nyújtó nyugdíjalapban lévő eszközök (negatív összeg)

36. cikk (1) bekezdés e) pont, 41. cikk, 472. cikk (7) bekezdés

16. Egy intézmény közvetlen vagy közvetett részesedései a saját elsődleges alapvető tőkeinstrumentumokból (negatív összeg)

36. cikk (1) bekezdés f) pont, 42. cikk, 472 cikk (8) bekezdés

17. Az intézmény tulajdonában lévő, pénzügyi ágazatbeli szervezetek által kibocsátott elsődleges alapvető tőkeinstrumentumok állománya, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése (negatív összeg)

36. cikk (1) bekezdés g) pont, 44. cikk, 472. cikk (9) bekezdés

18. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

36. cikk (1) bekezdés h) pont, 43. cikk, 45. cikk, 46. cikk, 49. cikk (2) és (3) bekezdés, 79. cikk, 472. cikk (10) bekezdés

19. Az intézmény közvetlen, közvetett és szintetikus részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

36. cikk (1) bekezdés i) pont, 43. cikk, 45. cikk, 47. cikk, 48. cikk (1) bekezdés b) pont, 49. cikk (1)-(3) bekezdés, 79. cikk, 470. cikk, 472. cikk (11) bekezdés

20. Üres halmaz az EU-ban.

20a. Az 1250 %-os kockázati súllyal figyelembe veendő következő elemek kitettségértéke, ha az intézmény a levonási alternatívát választja

20b. ebből: befolyásoló részesedés a pénzügyi ágazaton kívül (negatív összeg)

36. cikk (1) bekezdés k) és i) pont, 89-91. cikk

20c. ebből: értékpapírosítási pozíciók (negatív összeg)

36. cikk (1) bekezdés k) pont ii. alpont, 243. cikk (1) bekezdés b) pont, 244. cikk (1) bekezdés b) pont, 258. cikk

20d. ebből: nyitva szállítás (negatív összeg)

36. cikk (1) bekezdés k) pont iii. alpont, 379. cikk (3) bekezdés

21. Az átmeneti különbözetből származó halasztott adókövetelések (a 10 %-os küszöbérték feletti összeg, a kapcsolódó adókötelezettség levonása után, amennyiben teljesülnek a 38. cikk (3) bekezdésében foglalt feltételek) (negatív összeg)

36. cikk (1) bekezdés c) pont, 38. cikk, 48. cikk (1) bekezdés a) pont, 470. cikk, 472. cikk (5) bekezdés

22. A 15 %-os küszöbértéket meghaladó összeg (negatív összeg)

Szövege kép

23. ebből: az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek elsődleges alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben

36. cikk (1) bekezdés i) pont, 48. cikk (1) bekezdés (b) pont, 470. cikk, 472. cikk (11) bekezdés

24. Üres halmaz az EU-ban.

25. ebből: átmeneti különbözetből származó halasztott adókövetelések

36. cikk (1) bekezdés c) pont, 38. cikk, 48. cikk (1) bekezdés a) pont, 470. cikk, 472. cikk (5) bekezdés

25a. A folyó üzleti év veszteségei (negatív összeg)

36. cikk (1) bekezdés a) pont, 472. cikk (3) bekezdés

25b. Az elsődleges alapvető tőkeelemekhez kapcsolódó adóterhek (negatív összeg)

26. Az elsődleges alapvető tőke szabályozói kiigazításai a CRR előtti kezelés hatálya alá eső összegek tekintetében

26a. Nem realizált nyereségre és veszteségre vonatkozó szabályozói kiigazítások a 467. és 468. cikkek szerint

Ebből: ... szűrő a nem realizált 1. veszteségre

Ebből: ... szűrő a nem realizált 2. veszteségre

Ebből: ... szűrő a nem realizált 1. nyereségre

Ebből: ... szűrő a nem realizált 2. nyereségre

26b. Az elsődleges alapvető tőkéből levonandó vagy ahhoz hozzáadandó összeg, tekintettel a CRR előtt előírt további szűrőkre és levonásokra

Ebből: ...

27. A kiegészítő alapvető tőkéből levonandó elemek összege, amely meghaladja az intézmény kiegészítő alapvető tőkéjét (negatív összeg)

28. Az elsődleges alapvető tőke összes szabályozói kiigazítása

29. Elsődleges alapvető tőke

Kiegészítő alapvető tőke: instrumentumok

30. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések (ázsió)

31. ebből: az alkalmazandó számviteli szabályozás szerinti saját tőkének minősül

32. ebből: az alkalmazandó számviteli szabályozás szerinti kötelezettségeknek minősül

33. A 484. cikk (4) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek a kiegészítő alapvető tőkéből

A közszektorbeli tőkeinjekciókat szerzett jogok tárgyaként kell kezelni 2018. január 1-jéig.

Szövege kép

34. A konszolidált kiegészítő alapvető tőkében foglalt figyelembe vehető elsődleges alapvető tőke (beleértve az 5. sorban nem szereplő kisebbségi részesedéseket is), amelyet leányvállalatok bocsátanak ki és harmadik felek birtokolnak

35. ebből: leányvállalatok által kibocsátott, kivezetésre kerülő instrumentumok

36. Kiegészítő alapvető tőke a szabályozói kiigazításokat megelőzően

Kiegészítő alapvető tőke: szabályozói kiigazítások

37. Egy intézmény közvetlen vagy közvetett részesedései a saját kiegészítő alapvető tőkeinstrumentumokból (negatív összeg)

52. cikk (1) bekezdés b) pont, 56. cikk a) pont, 57. cikk, 475. cikk (2) bekezdés

38. Az intézmény tulajdonában lévő, pénzügyi ágazatbeli szervezetek által kibocsátott kiegészítő alapvető tőkeinstrumentumok állománya, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése (negatív összeg)

56. cikk b) pont, 58. cikk, 475. cikk (3) bekezdés

39. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek kiegészítő alapvető tőkeinstrumentumaiban, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

56. cikk c) pont, 59. cikk, 60. cikk, 79. cikk, 475. cikk (4) bekezdés

40. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek kiegészítő alapvető tőkeinstrumentumaiban, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

56. cikk d) pont, 59. cikk, 79. cikk, 475. cikk (4) bekezdés

41. A kiegészítő alapvető tőke szabályozói kiigazításai a CRR előtti kezelés hatálya alá eső összegek tekintetében és az 575/2013/EU rendeletben előírtak szerint kivezetendő átmeneti kezelések (azaz a CRR maradványösszegei)

41a. A kiegészítő alapvető tőkéből levont maradványösszegek, tekintettel az 575/2013/EU rendelet 472. cikke szerinti átmeneti időszak alatt az elsődleges alapvető tőkéből történő levonásra

472. cikk, 472. cikk (3) bekezdés a) pont, 472. cikk (4) bekezdés, 472. cikk (6) bekezdés, 472. cikk (8) bekezdés a) pont, 472. cikk (9) bekezdés, 472. cikk (10) bekezdés a) pont, 472. cikk (11) bekezdés a) pont

Ebből a soronként részletezendő tételek: pl. jelentős mértékű nettó évközi veszteség, immateriális javak, a várható veszteségekre vonatkozó rendelkezések hiánya stb.

41b. A kiegészítő alapvető tőkéből levont maradványösszegek, tekintettel az 575/2013/EU rendelet 475. cikke szerinti átmeneti időszak alatt a járulékos tőkéből történő levonásra

477. cikk, 477. cikk (3) bekezdés, 477. cikk (4) bekezdés a) pont

Ebből a soronként részletezendő tételek: pl. a járulékos tőkeinstrumentumokban fennálló kölcsönös részesedések, közvetlen részesedés más pénzügyi ágazatbeli szervezetek tőkéjében fennálló nem jelentős részesedésekben, stb.

Szövege kép

41c. A kiegészítő alapvető tőkéből levonandó vagy ahhoz hozzáadandó összeg, tekintettel a CRR előtt előírt további szűrőkre és levonásokra

467. cikk, 468. cikk, 481. cikk

Ebből: ... nem realizált veszteségek lehetséges szűrője

Ebből: ... nem realizált nyereségek lehetséges szűrője

Ebből: ...

42. A járulékos tőkéből levonandó elemek összege, amely meghaladja az intézmény járulékos tőkéjét (negatív összeg)

43. A kiegészítő alapvető tőke összes szabályozói kiigazítása

44. Kiegészítő alapvető tőke

45. Alapvető tőke (Alapvető tőke = elsődleges alapvető tőke + kiegészítő alapvető tőke)

Járulékos tőke: instrumentumok és tartalékok

46. Tőkeinstrumentumok és a kapcsolódó névértéken felüli befizetések (ázsió)

47. A 484. cikk (5) bekezdésében említett minősítő tételek összege és a kapcsolódó névértéken felüli befizetések, amelyek kivezetésre kerülnek a járulékos tőkéből

A közszektorbeli tőkeinjekciókat szerzett jogok tárgyaként kell kezelni 2018. január 1-jéig.

48. A konszolidált járulékos tőkében foglalt figyelembe vehető szavatolótőke-instrumentumok (beleértve az 5. sorban vagy a 34. sorban nem szereplő kisebbségi részesedéseket és kiegészítő alapvető tőkeinstrumentumokat is), amelyet leányvállalatok bocsátanak ki és harmadik felek birtokolnak

49. ebből: leányvállalatok által kibocsátott, kivezetésre kerülő instrumentumok

50. Hitelkockázati kiigazítások

51. Járulékos tőke a szabályozói kiigazításokat megelőzően

Járulékos tőke: szabályozói kiigazítások

52. Egy intézmény közvetlen vagy közvetett részesedései a saját járulékos tőkeinstrumentumokból és alárendelt kölcsönökből (negatív összeg)

63. cikk b) pont i. alpont, 66. cikk a) pont, 67. cikk, 477. cikk (2) bekezdés

53. Az intézmény tulajdonában lévő, pénzügyi ágazatbeli szervezetek által kibocsátott járulékos tőkeinstrumentumok és alárendelt kölcsönök állománya, ha ezeknek a szervezeteknek olyan kölcsönös részesedése van az intézménnyel, amelynek célja az intézmény szavatolótőkéjének mesterséges megemelése (negatív összeg)

66. cikk b) pont, 68. cikk, 477. cikk (3) bekezdés

Szövege kép

54. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek járulékos tőkeinstrumentumaiban és alárendelt kölcsöneiben, ha az intézmény nem rendelkezik jelentős részesedéssel az említett szervezetekben (10 %-os küszöbérték feletti összeg, a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

66. cikk c) pont, 69. cikk, 70. cikk, 79. cikk, 477. cikk (4) bekezdés

54a. Ebből: átmeneti rendelkezések hatálya alatt nem álló új részesedések

54b. Ebből: átmeneti rendelkezések hatálya alatt álló, 2013. január 1-je előtt fennálló részesedések

55. Az intézmény közvetlen és közvetett részesedése pénzügyi ágazatbeli szervezetek járulékos tőkeinstrumentumaiban és alárendelt kölcsöneiben, ha az intézmény jelentős részesedéssel rendelkezik az említett szervezetekben (a figyelembe vehető rövid pozíciók levonása után) (negatív összeg)

66. cikk d) pont, 69. cikk, 79. cikk, 477. cikk (4) bekezdés

56. A járulékos tőke szabályozói kiigazításai a CRR előtti kezelés hatálya alá eső összegek tekintetében és az 575/2013/EU rendeletben előírtak szerint kivezetendő átmeneti kezelések (azaz a CRR maradványösszegei)

56a. A járulékos tőkéből levont maradványösszegek, tekintettel az 575/2013/EU rendelet 472. cikke szerinti átmeneti időszak alatt az elsődleges alapvető tőkéből történő levonásra.

472. cikk, 472. cikk (3) bekezdés a) pont, 472. cikk (4) bekezdés, 472. cikk (6) bekezdés, 472. cikk (8) bekezdés a) pont, 472. cikk (9) bekezdés, 472. cikk (10) bekezdés a) pont, 472. cikk (11) bekezdés a) pont

Ebből a soronként részletezendő tételek: pl. jelentős mértékű nettó évközi veszteség, immateriális javak, a várható veszteségekre képzett céltartalékok hiánya stb.

56b. A kiegészítő alapvető tőkéből levont maradványösszegek, tekintettel az 575/2013/EU rendelet 475. cikke szerinti átmeneti időszak alatt a járulékos tőkéből történő levonásra.

475. cikk, 475. cikk (2) bekezdés a) pont, 475. cikk (3) bekezdés, 475. cikk (4) bekezdés a) pont