32017D0502[1]

A Bizottság (EU) 2017/502 határozata (2015. október 21.) a Hollandia által a Starbucksnak nyújtott SA.38374 (2014/C korábbi 2014/NN) állami támogatásról (az értesítés a C(2015) 7143. számú dokumentummal történt)

A BIZOTTSÁG (EU) 2017/502 HATÁROZATA

(2015. október 21.)

a Hollandia által a Starbucksnak nyújtott SA.38374 (2014/C korábbi 2014/NN) állami támogatásról

(az értesítés a C(2015) 7143. számú dokumentummal történt)

(Kizárólag a holland változat hiteles)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

Tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (2) bekezdésének első albekezdésére,

Tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

Miután a fenti rendelkezéseknek megfelelően felkérte az érdekelt feleket észrevételeik megtételére (1), és ezen észrevételek figyelembevételével,

mivel:

1. AZ ELJÁRÁS

(1) 2013. július 30-án kelt levelében a Bizottság felkérte a holland hatóságokat, hogy adjanak tájékoztatást a Hollandiában érvényes feltételes adómegállapítás gyakorlatáról, valamint a Starbucks Corporation közvetett irányítása alá tartozó Starbucks Coffee EMEA BV (a továbbiakban: "Starbucks Coffee BV") és Starbucks Manufacturing EMEA BV (a továbbiakban "SMBV") vállalatokra vonatkozó összes feltételes adómegállapításról. A Starbucks Corporation és az irányítása alatt álló összes vállalatra a továbbiakban együttesen "Starbucks" vagy a "Starbucks csoport" megnevezéssel hivatkozunk.

(2) 2013. október 2-i keltezésű levelükben a holland hatóságok benyújtották a Bizottságnak a kért információkat, köztük a holland adóhatóság és a Starbucks Coffee BV között 2008-ban (a továbbiakban: a "Starbucks Coffee BV APA") létrejött előzetes árképzési megállapodást ("APA") (2), valamint a holland adóhatóság és az SMBV között 2008-ban létrejött előzetes árképzési megállapodást (a továbbiakban: az "SMBV APA"), illetve az azokat alátámasztó dokumentumokat. Ezek a dokumentumok különösen a két előzőekben említett APA megállapodások iránti kérelmet alátámasztó transzferárazási jelentésre (a továbbiakban: a "transzferárazási jelentés"), valamint a holland adóhatóság és a Starbucks Corporation adótanácsadója, [az adótanácsadó] (*1), (a továbbiakban: "az adótanácsadó") között a Starbucks Coffee BV és az SMBV (3) nevében lezajlott egyéb cserékre vonatkoznak.

(3) 2014. január 9-én, egy 2014. január 15-én tartandó ülés előkészítése során a Bizottság e-mailt küldött a holland hatóságoknak, amelyben számos kérdést felsorolt többek között a holland adóhatóság által kötött Starbucks Coffee BV APA és SMBV APA megállapodásokban rögzített transzferárazási megállapodásra vonatkozóan.

(4) 2014. január 15-én a Bizottság szolgálatai és a holland adóhatóság képviselői ülést tartottak, amelyen a Bizottság szolgálatai további magyarázatot kértek többek között a költségalap transzferárazási jelentésben szereplő kiigazítására vonatkozóan az SMBV APA megállapodást illetően, valamint az SMBV által kifizetett ingadozó jogdíjakra vonatkozóan.

(5) Válaszul a 2014. január 15-i ülésen feltett kérdésekre, 2014. január 28-án kelt levelükben a holland hatóságok tájékoztatást adtak az összehasonlíthatósági kiigazításokra, az összehasonlítható vállalatok kiválasztására és az ingadozó jogdíjakra. A benyújtott dokumentumokra vonatkozó bővebb információt a 9. preambulumbekezdésben említett eljárás megindításáról szóló határozat 59-62. preambulumbekezdései tartalmaznak.

(6) 2014. március 7-én kelt levelében (4) a Bizottság tájékoztatta a holland hatóságokat, hogy mérlegelése alatt áll, hogy a Starbucks Coffee BV és az SMBV javára kötött APA megállapodások új állami támogatásnak minősülnek-e a Szerződés 107. cikke (1) bekezdésének értelmében, és felkérte a holland hatóságokat, hogy véleményezzék a támogatás összeegyeztethetőségét. A Bizottság felkérte a holland hatóságokat, hogy nyújtsák be a Starbucks Coffee BV és SMBV APA megállapodásokra vonatkozó összes kiegészítő információt, valamint a Starbucks Coffee BV és SMBV, illetve e vállalatok holland kapcsolt vállalatainak adóbevallásait.

(7) 2014. március 21-én kelt levelükben a holland hatóságok reagáltak a 2014. március 7-i levélre, és benyújtották a kért adóbevallásokat. A holland hatóságok továbbá megerősítették, hogy a Bizottság már megkapta a korábban a Bizottságnak benyújtott APA megállapodásokra vonatkozó összes releváns dokumentumot.

(8) 2014. május 6-án a Bizottság szolgálatai és a holland adóhatóság képviselői üléseztek.

(9) 2014. június 11-én a Bizottság elfogadta a hivatalos vizsgálatot elindító határozatot a Szerződés 108. cikke (2) bekezdésének értelmében az SMBV APA megállapodásra vonatkozóan azon az alapon, hogy az APA a Szerződés 107. cikkének (1) bekezdése értelmében vett állami támogatásnak minősülhet (a továbbiakban: "az eljárás megindításáról szóló határozat") (5).

(10) 2014. július 16-án kelt levelükben a holland hatóságok benyújtották észrevételeiket az eljárás megindításáról szóló határozatra. A beadvány többek között tartalmazta az Alki Limited Partnership (a továbbiakban: "Alki LP") és az SMBV között létrejött pörkölési megállapodást, valamint az SMBV és a Starbucks Coffee Trading Company SARL (a továbbiakban: az "SCTC") között létrejött nyerskávé adásvételi megállapodást.

(11) 2014. november 25-én kelt levelében a Bizottság felkérte a holland hatóságokat, hogy adják meg az eljárás megindításáról szóló határozatban kért tájékoztatást, amelyet a holland hatóságok 2014. július 16-án csak részben nyújtottak be, és hogy bocsássák rendelkezésre az SMBV APA megállapodás elemzéséhez szükséges kiegészítő információkat.

(12) 2014. december 19-én kelt levelével a holland hatóságok válaszoltak a 2014. november 25-i levélre, jelezve, hogy a kért információk egy része nincs a holland hatóságok birtokában.

(13) 2014. december 19-én az eljárás megindításáról szóló határozatot közzétették az Európai Unió Hivatalos lapjában. A Bizottság felkérte az érdekelt feleket az intézkedésre vonatkozó észrevételeik megküldésére.

(14) 2015. január 16-án kelt levelében a Starbucks benyújtotta észrevételit az eljárás megindításáról szóló határozatra. A holland adótanácsadók egyesülete (De Nederlandse Orde van Belastingadviseurs, a továbbiakban: "NOB"), a holland munkavállalók és ipar konföderációja (Verbond van Nederlandse Ondernemingen & Nederlands Christelijk Werkgeversverbond, a továbbiakban: "VNO-NCW"), az ATOZ luxemburgi adótanácsadók, az Oxfam nemzetközi és osztrák kereskedelmi iparkamara (a Bundesarbeitskammer Österreich, a továbbiakban: BAK) is benyújtották észrevételeiket az eljárás megindításáról szóló határozatra.

(15) 2015. január 8-án kelt levelében válaszul a Bizottság 2014. november 25-i levelére a holland hatóságok benyújtották az Alki LP betéti társaságot létrehozó alapító okiratot.

(16) 2015. február 12-én a Bizottság tájékoztatta Hollandiát, hogy megállapította, a 659/1999/EK tanácsi rendelet (6) 6a. cikkének megfelelően az SMBV APA megállapodást érintő hivatalos vizsgálati eljárás ez idáig nem bizonyult hatékonynak (7). 2015. február 6-án kelt levelében és a 659/1999/EK rendelet 6a. cikke (2) bekezdése b) pontjának megfelelően a Bizottság a holland hatóságok hozzájárulását kérte ahhoz, hogy közvetlenül vegye fel a kapcsolatot a Starbucksszal a hiányzó információk megszerzése érdekében.

(17) 2015. február 18-án kelt levelében a Bizottság tájékoztatta a holland hatóságokat, hogy megkapta egy versenytárs észrevételeit a nyers kávébab pörkölési folyamatának többletértékére vonatkozóan, és felkérte a holland hatóságokat, hogy véleményezzék az észrevételeket. 2015. március 11-i keltezésű levelükben a holland hatóságok benyújtották megjegyzéseiket ezekre az észrevételekre.

(18) 2015. március 12-i levelében Hollandia válaszul a Bizottság 2015. február 6-i levelére megadta engedélyét a Bizottságnak, hogy közvetlenül felvegye a kapcsolatot a Starbucksszal. Ezt követően 2015. március 16-i levelében a Bizottság a 659/1999/EK rendelet 6a. cikkének (6) bekezdése alapján felkérte a Starbucksot, hogy adjon tájékoztatást a Starbucks üzletek jogi szerkezetére és üzleti modelljére vonatkozóan, valamint az SMBV által felhasznált nyersanyagokra, vagyis a nyers kávébabra vonatkozóan (a továbbiakban: "Starbucks MIT kérés").

(19) 2015. március 20-án és 26-án kelt levelükben a holland hatóságok benyújtották észrevételeiket a harmadik felek által az eljárás megindításáról szóló határozatra adott megjegyzésekre.

(20) 2015. április 7-én, a 2015. február 12-i határozat elfogadását követően és a 659/1999/EK rendelet 6a. cikkének (a) bekezdésével összhangban a Bizottság felvette a kapcsolatot a Starbucks négy versenytársával, hogy üzleti modelljükre, valamint értékteremtő tevékenységeikre vonatozóan piaci információkat szolgáltassanak, hogy azok alapján le tudja zárni az ügy kivizsgálását (a továbbiakban: a "versenytársi MIT kérés"). Ez a négy versenytárs az Y vállalat, Alois Dallmayr Kaffee oHG (továbbiakban: "Dallmayr"), Nestlé S.A. (továbbiakban: "Nestlé") és a Melitta Europa GmbH & Co. KG (továbbiakban: "Melitta") volt. A Bizottság egyidejűleg tájékoztatta a holland hatóságokat, hogy tájékoztatásra irányuló kérelmet küldött a Starbucks versenytársainak.

(21) 2015. április 13-án a Starbucks benyújtotta a Bizottság 2015. március 16-i levelében kért információkat.

(22) 2015. április 27-én kelt leveleikben a Dallmayr és az Y vállalat válaszolt a Bizottság 2015. április 7-i piaci információk szolgáltatására irányuló kérelmére.

(23) 2015. április 29-én a Bizottság szolgálatai és a Starbucks ülést tartottak, amelyen a Bizottság szolgálatai tisztázták, hogyan kell a vizsgálat összefüggésében értelmezni a Starbucks MIT kérésben szereplő bizonyos kérdéseket.

(24) 2015. május 6-án kelt levelében, a Starbucks 2015. április 13-i válaszát követően, a Bizottság további információ szolgáltatására kérte fel a Starbucksot.

(25) 2015. május 11-én kelt levelében a Bizottság felkérte az Y vállalatot, hogy szolgáltasson további magyarázatot a benyújtott piaci információk vonatkozásában. Ezeket a magyarázatokat az Y vállalat 2015. május 21-i levelében megadta.

(26) 2015. május 20-i és 2015. május 26-i levelében a Nestlé és a Melitta válaszolt a Bizottság 2015. április 7-i versenytársi MIT kérésére.

(27) 2015. május 27-én kelt levelükben a holland hatóságok benyújtották észrevételeiket az Y vállalat és a Dallmayr által benyújtott információkra.

(28) 2015. május 29-i levelében a Starbucks benyújtotta válaszait a Bizottság 2015. május 6-i felkérésére.

(29) 2015. június 19-én kelt levelükben a holland hatóságok benyújtották észrevételeiket a Starbucks által 2015. április 13-án és 2015. május 29-én benyújtott információkra.

(30) 2015. június 26-án kelt levelükben a holland hatóságok benyújtották észrevételeiket a Nestlé és a Melitta által benyújtott piaci információkra, valamint az Y vállalat által benyújtott magyarázatokra.

(31) 2015. június 29-én a 2015. április 13-i és 2015. május 29-i beadványain felül a Starbucks további bizonyítékokat nyújtott be az SCTC által a nyers kávébab beszállítására alkalmazott transzferárak feltételezett piaci jellegére vonatkozóan.

(32) 2015. július 24-én kelt levelében a Starbucks önszántából kiegészítő információkat nyújtott be az SCTC, SMBV és Starbucks US által ellátott funkciókra (8) vonatkozóan, és új számadatokat szolgáltatott az Alki LP-re vonatkozóan.

(33) 2015. augusztus 5-én kelt levelében a Bizottság felkérte a Starbucksot, hogy szolgáltasson további magyarázatot, valamint nyújtson be további dokumentumokat a 2015. július 24-i beadványát illetően, hogy lehetővé tegye az új információk teljes körű elemzését.

(34) 2015. augusztus 24-i levelében és 2015. augusztus 26-án küldött e-mailjében a Starbucks részben benyújtotta a Bizottság által 2015. augusztus 5-én kelt levelében kért információkat. A Bizottság ezeket az információkat 2015. augusztus 28-án továbbította a holland hatóságoknak.

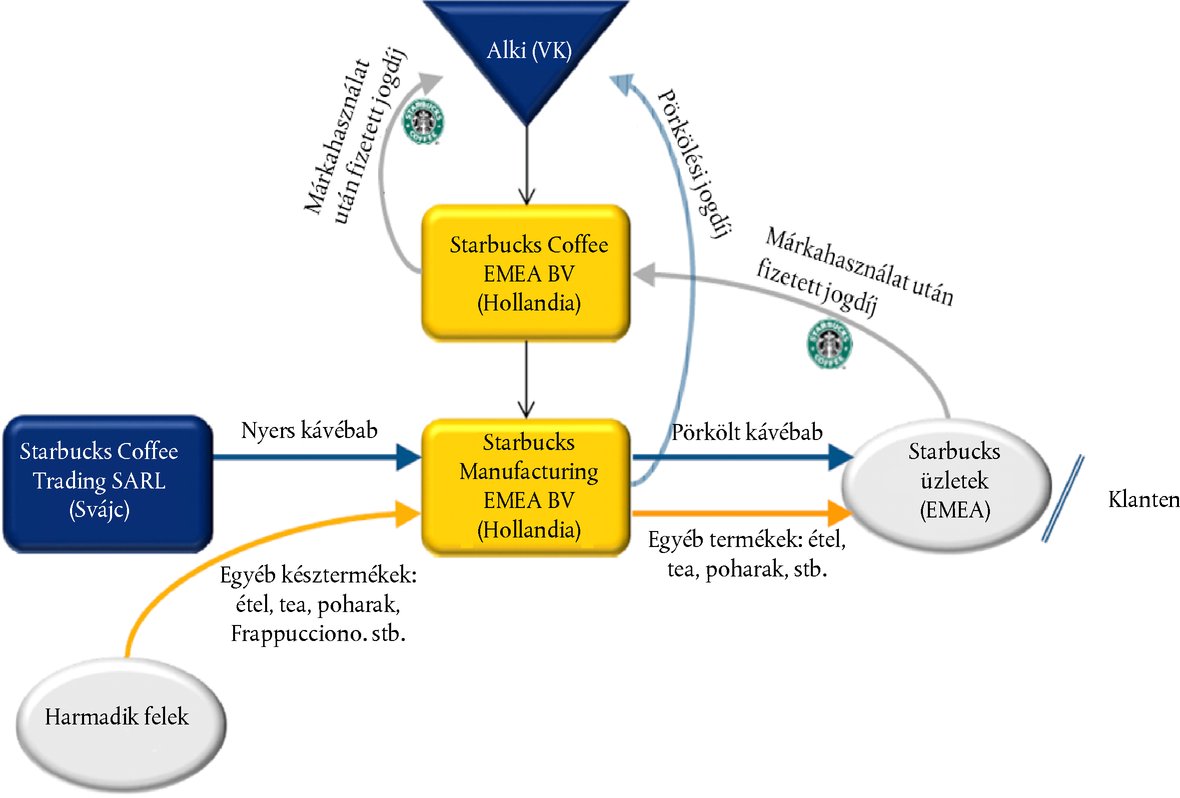

(35) 2015. szeptember 10-i levelében és 2015. szeptember 11-én küldött e-mailjében a Starbucks benyújtotta a Bizottságnak maradék információkat. 2015. szeptember 23-i levelében a Starbucks kiegészítette a Bizottságnak a 2015. szeptember 10-én és 11-én benyújtott információkat.

(36) 2015. szeptember 25-én és 2015. október 7-én kelt levelükben a holland hatóságok benyújtották észrevételeiket a Starbucks által 2015. szeptember 10-én, 11-én és 23-án benyújtott információkra.

2. A KIFOGÁSOLT INTÉZKEDÉS ISMERTETÉSE

2.1. A kedvezményezett ismertetése

(37) Az intézkedés kedvezményezettje az SMBV. A SMBV a Starbucks csoport Hollandiában bejegyzett leányvállalata. A Starbucks csoportot a Starbucks Corporation és az irányítása alatt álló összes vállalat alkotja. A Starbucks Corporation központja az Egyesült Államokban (a továbbiakban: "USA"), Seattle-ben van. A Starbucks csoport vállalati szerkezetét részletesebben a 27. preambulumbekezdés, és az eljárás megindításáról szóló határozat 1. ábrája ismerteti.

(38) A Starbucks 65 országban működő, kávéspecialitások pörkölésével, forgalmazásával és kiskereskedelmével foglalkozó vállalat. Kávét vásárol és pörköl, amelyet kézműves kávéival, teáival és egyéb italaival és friss ételeivel együtt a vállalat által üzemeltetett üzletekben árul. Emellett számos kávé és teaterméket is értékesít, és védjegyének használatát egyéb csatornákon keresztül is engedélyezi, például hivatalos üzletekben, élelmiszerüzletekben és nemzeti élelmiszerszolgáltatási vállalatokon (9) keresztül. 2014-ben a Starbucks csoport nettó árbevétele világszerte 16 448 millió dollár, adózás utáni nyeresége pedig 2 067 millió dollár (10) volt.

(39) Az SMBV az egyetlen olyan száz százalékban a Starbucks csoport irányítása alatt álló vállalat az USA-n kívül, amely kávét pörköl.

2.2. A kifogásolt intézkedés

(40) Ez a határozat az SMBV APA megállapodást, egy előzetes árképzési megállapodást érint, amelyet a holland adóhatóság kötött az SMBV-vel 2008. április 28-án (Vaststellingsovereenkomst APA). Az SMBV APA 10 évig kötelező érvényű, 2007. október 1-jétől2017. december 31-ig (11).

(41) Az APA egy olyan megállapodás, amely az adóhatóság és az adóalany között jön létre az adótörvény (jövőbeli) ügyletekre történő alkalmazásáról, vagyis meghatározza annak a nyereségnek az összegét, amelyet az adóalany az adott adójogrendszerben figyelembe vett tevékenységeiből megtermel. Az APA meghatároz, a csoporton belüli ügyleteket megelőzően, egy megfelelő kritérium halmazt (pl. módszer, összehasonlítható adatok és azok megfelelő helyesbítései, kritikus feltételezések a jövőbeli eseményekre vonatkozóan) az ügyletek szokásos piaci feltételeknek megfelelő árazásának meghatározására egy fix időszak alatt. Az APA megállapodást hivatalosan az adóalany kezdeményezi.

2.2.1. Az SMBV APA

(42) Az SMBV APA megkötésével a holland adóhatóság elfogadta, hogy a Starbucks adótanácsadója által a transzferárazási jelentésben az SMBV által ellátott feladatokért meghatározott díjazás Hollandiában (ideértve a vállalt kockázatot és a használt eszközöket) szokásos piaci feltételeknek megfelelő díjazásnak minősül (12).

(43) Ez a díjazás tartalmaz egy a vonatkozó költségalapra számított [9-12] % árrést. Ennek a díjazásnak a kiszámításához használt vonatkozó költségalap tartalmazza a gyártásban és az ellátási lánchoz kapcsolódó tevékenységekben érintettek összes személyzeti költséget, a gyártóberendezések költségét (vagyis értékcsökkenését), és az üzemi rezsiköltségeket. Nem tartalmazza a Starbucks poharak, papírszalvéták stb. költségeit, a nyers kávébab költségeit (nyersanyagköltségeket), a harmadik felek által nyújtott szolgáltatások logisztikai és forgalmazási költségeit, a harmadik felek által úgynevezett "bizományi gyártási szerződés" keretében végzett tevékenységek díjazását, valamint az Alki LP-nek fizetendő jogdíjakat.

(44) Az SMBV APA megállapodásban a holland adóhatóság továbbá elfogadta, hogy az SMBV által az Alki LP-nek fizetett jogdíjak mértékét minden év végén állapítják meg a jogdíjköltségek előtti üzemi nyereség és a működési költségekre felszámolt előzőekben említett [9-12] % árrés különbségeként. Az SMBV APA továbbá rendelkezik arról, hogy "ez a jogdíjfizetés levonható a társasági nyereségadó-alapból, és nem tartozik a holland forrásadó hatálya alá" (13).

(45) Az SMBV APA ezért engedélyez egy olyan nyereségfelosztást az SMBV felé a Starbucks csoporton belül, amely lehetővé teszi számára, hogy társasági nyereségadófizetési kötelezettségét Hollandia felé 10 éven keresztül éves alapon határozza meg. Mivel az APA 2007. október 1-jén lépett életbe, ez a határozat az SMBV APA megállapodást az akkor a dátumtól érvényes állami támogatásokra vonatkozó szabályok értelmében vizsgálja.

2.2.2. A transzferárazási jelentés

(46) A holland adóhatóság által az SMBV APA megállapodásban elfogadott díjazás a Starbucks adótanácsadója által a transzferárazási jelentésben összeállított transzferárazási elemzésen alapul, amely a szóban forgó APA szerves részét képezi.

(47) A transzferárazási jelentés célja alátámasztani hogy a Starbucks csoporton belül az SMBV felé történő javasolt nyereségfelosztás a csoporton belüli ügyletek szokásos piaci feltételeknek megfelelő árazásán alapul. A transzferárazási jelentés egy vállalati áttekintést ad, tartalmaz egy funkcionális elemzést és a transzferárazási módok kiválasztását. A jelentés a következő lényeges információkat tárja fel a Starbucks Coffee BV és SMBV vállalatokra vonatkozóan (14):

2.2.2.1. Starbucks Coffee BV

(48) A Starbucks Coffee BV a Starbucks csoport európai, közel-keleti és afrikai ("EMEA") régiójának központi irodájaként működik, amely a csoport EMEA üzleti tevékenységeit támogatja. A Starbucks Coffee BV segédkezik a fejlesztők azonosításában, a Starbucks kiskereskedelmi üzleteinek EMEA területen belüli fejlesztése és működtetése érdekében. Központi irodai minőségében a Starbucks Coffee BV jogdíj ellenében licenciát biztosít a Starbucks bizonyos védjegyeire, technológiáira és know-how-jára (15) részvényesétől, az Alki LP-től. A Starbucks Coffee BV úgy nevezett "Területi fejlesztési és üzemeltetési megállapodásokat" (a továbbiakban: "TFÜM") köt az EMEA régióban működő Starbucks üzletek kapcsolt és független üzemeltetőivel. Ezeket az üzemeltetőket fejlesztőknek nevezi, akikre a továbbiakban "üzletekként" is hivatkozunk. A Starbucks Coffee BV allicenciát biztosít a fejlesztőknek a szellemi tulajdonjogokra (a továbbiakban: "szellemi tulajdon"), hogy üzleteiket Starbucks üzletként fejleszthessék és üzemeltethessék. A szellemi tulajdon használatáért a fejlesztők jogdíjat és egyéb díjakat fizetnek a Coffee BV vállalatnak a forgalmuk százaléka alapján. Hollandia 2013. október 2-i beadványa szerint a kapcsolt és független fejlesztők is a forgalmuk azonos százalékát fizetik jogdíjként a Starbucks Coffee BV vállalatnak. Ezért a Starbucks adótanácsadója úgy véli, hogy az összehasonlítható független árak módszer (16) alkalmazásával kell meghatározni a Starbucks Coffee BV EMEA központi irodájának fizetett szokásos piaci feltételeknek megfelelő csoporton belüli jogdíjfizetéseket (17).

2.2.2.2. SMBV

(49) A Starbucks adótanácsadójának leírása az SMBV számára legfontosabb ügyletek és vállalaton belüli pénzáramok transzferárazási jelentésben történő bemutatásakor (18) arra korlátozódik, hogy maga az SMBV elsősorban feldolgozza a nyers kávét, és pörkölt kávét értékesít a kapcsolt és független feleknek. Azt is ismerteti, hogy az SMBV által beszerzett nyers kávébabot a Starbucks egyik svájci kapcsolt leányvállalatától szerzik be (SCTC). Továbbá arra is kitér, hogy az SMBV közvetítő forgalmazó szervezetként működik számos nem kávé tétel esetében. Az adótanácsadó továbbá ismerteti, hogy saját gyártótevékenységét kiszolgáló ellátási lánc funkciója mellett bizonyos piacok ellátási lánc támogatást is kapnak az SMBV-től. Az adótanácsadó nem ismerteti azt a pörkölési szellemi tulajdonra vonatkozó licencia megállapodást, amelynek keretében az SMBV a legfontosabb ügyletek és vállalaton belüli pénzáramok között jogdíjat fizet az Alki LP-nek a szellemi tulajdon licenciák után, hanem azt csak egy grafikonon mutatja, és az EMEA piaci, valamint a hollandiai működést ismertető külön bekezdésben ismereti a transzferárazási jelentésben (19).

(50) A transzferárazási jelentésben szereplő funkcionális elemezés alapján (20) az SMBV tevékenységeinek középpontjában az amszterdami pörkölő létesítmény áll. A pörkölési folyamat legfőbb nyersanyag összetevője a nyers kávébab. Egy adott kávékeverék tényleges pörkölési folyamata függ a receptúrában használt nyerskávé adott típusától és a kívánt aromaprofiltól. Az SMBV feladata a Starbucks US-től kapott pörkölési előrejelzések megvalósítása, és annak biztosítása, hogy a végtermék megfeleljen a Starbucks US minőségi normáinak. Az SMBV a nyers kávébabot egy kijelölt beszállítótól, az SCTC-től vásárolja (21). Az EMEA piacra szánt kávébabot az SMBV Hollandiában pörköli és csomagolja.

(51) A SMBV a szellemi tulajdon egy alcsoportját licenciába vette az Alki LP-től, amit a funkcionális elemzés nem említ, viszont az EMEA piaci, valamint a hollandiai tevékenységeket ismertető külön bekezdés úgy ismertet, hogy az "szükséges a kávépörkölési gyártási folyamat kiaknázásához és a kávé [F]ejlesztőknek történő értékesítéséhez. Cserébe [az SMBV] jogdíjat fizet az Alki LP-nek a szellemi tulajdonra vonatkozó licenciáért" (22). Ez a kávépörköléshez kapcsolódó szellemi tulajdon különösen a pörkölési görbékből áll, amelyek a transzferárazási jelentés szerint megszabják a hőmérsékletet és a pörkölési folyamat elvégzéséhez szükséges időt.

(52) A transzferárazási jelentés szerint az SMBV [40-60] embert alkalmazott, amelyek közül [20-30] az ellátási lánccal kapcsolatos tevékenységeket végzett, beleértve a beszerzést, tervezést, logisztikát és elosztás tervezést (23). Az SMBV rendelkezik egy elosztó központtal az Egyesült Királyságban, amelyet egy harmadik féllel kötött szerződés (24) keretében üzemelt. Az SMBV Hollandiában ellátási és logisztikai megállapodásokat kötött harmadik felekkel, amelyek alapján a harmadik fél készletet vásárol, hogy azt meghatározott áron továbbértékesítse a fejlesztőknek (25). Az SMBV emellett másik harmadik felet is szerződtetett arra, hogy 2006 során Németországban elosztó központot nyisson.

(53) Az SMBV egy bizományosi gyártóval [1-es független gyártó vállalat] is kapcsolatban. Az [1-es független gyártó vállalat] elsősorban [védjegy oltalom alatt álló kávétermék] port gyárt a Starbucks [védjegy oltalom alatt álló kávé]termékéhez. A SMBV feladata (26) e bérgyártási kapcsolat (27) kezelése, és az [1-es független gyártó vállalat] által előállított termékek többségét a Starbucks USA-ban székhellyel rendelkező vállalatainak értékesíti.

(54) Az 1. ábra a transzferárazási jelentés leírásán alapul, és a Starbucks felépítésének jelen határozat szempontjából releváns részét szemlélteti (28).

1. ábra

A Starbucks felépítése a transzferárazási jelentésben szereplő leírás alapján

(55) A transzferárazási jelentés szerint az ügyleti nettó nyereségen alapuló módszert (a továbbiakban: "ügyleti nettó nyereségen alapuló módszer" (29)) választotta az adótanácsadó a szokásos piaci feltételeknek megfelelő díjazás megállapítására, mert "a Starbucks speciális körülményei között a nettó nyereséget kevésbé érintik az ügyleti és funkcionális különbségek, szemben azokkal az esetekkel, amelyekben a standard hagyományos módszerekben alkalmazott értékeket használják" (30). A módszer kiválasztására és hasonló vállalatok elemzésre vonatkozó részletesebb leírás a transzferárazási jelentésben olvasható, lásd az eljárás megindításáról szóló határozat 40-58 preambulumbekezdését.

(56) Az ügyleti nettó nyereségen alapuló módszernek az SMBV pörkölési tevékenységére történő alkalmazásakor az adótanácsadó a nettó nyereségmutatóra vonatkozó adóalapot (31) úgy vette figyelembe, hogy az az SMBV által nyújtott szolgáltatások költsége az ellátási lánchoz és gyártáshoz kapcsolódó szolgáltatások esetében megfelelő módszernek tekintett költség és haszon módszerével összhangban. Azonban árrést csak azokra a költségekre alkalmaznak az adótanácsadó elmondása alapján, amelyeknél az SMBV többletértéket állít elő. A transzferárazási jelentés ezeket a költségeket fő működési költségként sorolja fel. Ilyenek például a személyzeti költségek és az értékcsökkenés az ELÁBÉ nélkül.

(57) Az SMBV által végzett tevékenységek nyereségessége megfelelő szokásos piaci értéktartományának meghatározásához az adótanácsadó kutatást végzett az Európában hasonló funkciókkal és kockázatokkal működő vállalatok azonosítására. Az összehasonlítható vállalatok keresése az Amadeus adatbázisban (32) a 1586 - Tea, kávé feldolgozása elsődleges NACE Rev 1.1 kód segítségével a kávékereskedelemmel foglalkozó vállalatok (nem tekintették összehasonlíthatónak azokat a vállalatokat, amelyek nem az érintett vállalat által feldolgozott kávét vesznek és adnak el) azonosítására, amelyet egy szűrés követett kiegészítő pénzügyi kiválasztási kritériumok segítségével és az adótanácsadó manuális szűrésével (33), végül 20 potenciálisan összehasonlítható vállalatot eredményezett (34).

(58) Az egyes vállalatokra kiszámított nettó nyereségmutató az összes költségre vetített árrés volt, amely egyenlő az üzemi nyereség osztva az összes működési költséggel. Az összes költségre vetített nem korrigált árrés becsült középértéke e vállalatok esetében 2001-2005 között 7,8 % volt.

(59) Azonban az adótanácsadó elmondása alapján ezen összehasonlítható vállalatok között vannak olyan önálló gyártók, amelyek jellemzően több funkciót látnak el, és nyersanyagjaikhoz kapcsolódó kockázatokat vállalnak. E különbség korrigálására és vélelmezetten az összehasonlítás megbízhatóságának növelésére az adótanácsadó egy első korrekciót végzett annak figyelembevételére, hogy az árrés javasolt alkalmazása az SMBV költségalapjára nem tartalmazza a nyers kávébab költségelemét.

(60) Ezenkívül az összehasonlítható vállalatok hozamai az adótanácsadó szerint egy ezeket a nyersanyagokat is tartalmazó költségalap megtérülését tükröznék. Ezért az adótanácsadó korrigálta a nyersanyagköltségeket, hogy módosítsa az összehasonlítható vállalatokból kapott összköltségre vetített árrést (35). Az adótanácsadó jelezte, hogy ez a korrekció kapcsolódik ahhoz, amit az adótanácsadó "a nyersanyagok tulajdonjogának megszerzésének" nevez. Konkrétabban, az adótanácsadó a halmazban szereplő minden egyes vállalat nyereségéből levonta azok becsült nyersanyagköltségét szorozva 12 havi EURIBOR plusz 50 bázisponttal.

(61) E két korrekció együttes alkalmazása a becsült díjazást az összköltségekre vetített 7,8 %-os középértéktől a működési költségekre vetített 9,9 %-os becsült középértékre módosította (36). Az üzemi költségekre vetített [9-12] %-os (kerekített) árrést ezen az alapon úgy tekintették, hogy az egy, az SMBV által a csoporton belüli ügyletekre a pörkölési szolgáltatások és az ellátási lánc kapcsolódó tevékenységeinek vonatkozásban alkalmazott szokásos piaci árrést tükröz.

2.3. Az OECD transzferárazási útmutatójának ismertetése

(62) A Gazdasági Együttműködési és Fejlesztési Szervezet (a továbbiakban: az "OECD") az adózásra vonatkozó útmutatást ad tagországainak. Az OECD transzferárazásra vonatkozó útmutatója megtalálható a Transzferár irányelveiben (a továbbiakban: "OECD TÁ irányelvek"), amely a transzferárakra vonatkozóan útmutatást nyújtó nem kötelező érvényű jogi eszköz.

(63) A transzferár az azonos vállalatcsoport különböző részei között a kereskedelmi ügyletekért felszámolt ár. A multinacionális vállalatok pénzügyi ösztönzőket használnak annak érdekében, hogy a lehető legkevesebb nyereséget osszák fel azokban a joghatóságokban, ahol ez a nyereség magasabb adózás alá tartozik. Ez túlzott transzferárakat eredményezhet, amelyeket nem szabadna elfogadni az adóköteles jövedelem számításának alapjaként. E probléma elkerülése érdekében az adóhatóságok a csoporton belüli vállalatok között alkalmazott transzferárak közül csak azokat fogadhatnák el, amelyeket úgy állapítottak meg, mintha azokban összehasonlítható, szokásos piaci feltételek között tárgyaló független vállalatok állapodtak volna meg (37). Ez a "szokásos piaci ár elveként" ismert.

(64) A szokásos piaci ár elvének irányadó meghatározása az OECD adóügyi modell-egyezményének 9. cikke 1. bekezdésében olvasható, amely az OECD tagállamokat és egyre növekvő számú nem tagországot érintő kettős adóztatás elkerüléséről szóló egyezmények alapját képezik. A 9. cikk a következőképpen rendelkezik: "[amennyiben] két [kapcsolt] vállalkozás egymás közötti kereskedelmi vagy pénzügyi kapcsolatai tekintetében olyan feltételeket teremt vagy köt ki, amelyek különböznek attól a független vállalkozások között alkalmazottaktól, úgy az a nyereség, amelyet a vállalkozások egyike e feltételek nélkül elért volna, azonban e feltételek miatt nem ért el, e vállalkozás nyereségéhez hozzászámítható és ennek megfelelően megadóztatható."

(65) 1995. június 27-én az OECD Pénzügyi Bizottsága elfogadta a transzferárazási irányelveket (a továbbiakban: "az 1995. évi OECD TÁ irányelvek" (38)), amelyek az OECD Tanácsa ajánlásának tárgyát képezték (39). Az OECD TÁ irányelvek legfrissebb változatát 2010-ben fogadták el (a továbbiakban: "a 2010. évi OECD TÁ irányelvek") (40).

(66) Figyelemmel a nem kötelező érvényű jellegére, az OECD tagállamok adóhatóságait egyszerűen csak ösztönzik az irányelv követésére. Azonban általában az OECD TÁ irányelvek fókuszpontként szolgálnak, és egyértelmű hatást gyakorolnak az OECD tagállamok (és nem tagállamok) adóügyi gyakorlatára. Ráadásul számos OECD tagállamban az irányelveket törvényerejűvé emelték, vagy azok referenciaként szolgálnak a nemzeti adótörvények értelmezése céljából. Amennyiben a Bizottság a jelen határozatban idézi az OECD TÁ irányelveket, azt ezért teszi, mert azok a transzferárazás területén az OECD összefüggésében folytatott szakértő viták eredményeképp létrejövő meglévő kézikönyvet alkotnak, és részletesen kidolgozták a szokásos piaci ár elvének konkrét helyzetekre történő alkalmazásának közös kihívásait kezelni szándékozó technikákat. Az OECD TÁ irányelvek ezért hasznos iránymutatásul szolgálnak az adóhatóságok és a multinacionális vállalatok számára a szokásos piaci ár elvének alkalmazása terén. Emellett a transzferázásra vonatkozó nemzetközi konszenzust is megragadják.

2.3.1. Transzferárazási módszer

(67) Az 1995. évi és a 2010. évi OECD TÁ irányelvek egyaránt öt módszert ismertnek az azonos vállalatsporthoz tartozó vállalatok közötti ügyletek szokásos piaci feltételeknek megfelelő árazásának és a nyereségfelosztásnak a közelítésére: (i) az összehasonlítható független árak módszerét (a továbbiakban: "összehasonlítható független árak módszere"); (ii) a költség és haszon módszerét; (iii) a viszonteladási árak módszerét; (iv) az ügyleti nettó nyereségen alapuló módszert, valamint (v) a nyereség megosztásos módszert. Mindkét irányelv különbséget tesz a hagyományos ügyleti módszerek (az első három módszer) és az ügyleti nyereségen alapuló módszerek között (az utolsó két módszer). Mindkét irányelv továbbá elmagyarázza, hogy a multinacionális vállalatok szabadon alkalmazhatnak a szóban forgó irányelvekben nem ismertetett módszereket a transzferárak meghatározására, feltéve, hogy azok eleget tesznek a szokásos piaci ár elvének.

(68) Az 1995. évi OECD TÁ irányelvek kifejezetten kijelentik, hogy annak megállapítása során, hogy a transzferárazás megfelel-e szokásos piaci ár elvének, a hagyományos ügyleti módszereket, például az összehasonlítható független árak módszerét részesítik előnyben az ügyleti nyereségen alapuló, pl. az ügyleti nettó nyereségen alapuló módszer módszerrel szemben. Az 1995. évi OECD TÁ irányelvek 3.49. bekezdése a következőképpen rendelkezik: "A hagyományos ügyleti módszereket kell előnyben részesíteni az ügyleti nyereségen alapuló módszerekkel szemben annak megállapítása során, hogy a transzferárazás megfelel-e szokásos piaci feltételeknek, vagyis, létezik-e olyan speciális feltétel, amely befolyásolja a kapcsolt vállalkozások közötti nyerség szintjét. Eddig a gyakorlati tapasztalatok azt mutatják, hogy az esetek többségében alkalmazni lehet a hagyományos ügyleti módszereket."

(69) E tekintetben a 2010. évi OECD TÁ irányelvek 2.3. bekezdése a következőképpen rendelkezik: "Abban az esetben tehát, amikor - a 2.2. foglalt ismérvek figyelembevételével - egy hagyományos módszer és egy ügyleti nyereségen alapuló módszer egyformán megbízhatóan alkalmazható, a hagyományos módszert kell előnyben részesíteni az ügyleti nyereségen alapuló módszerrel szemben."

(70) A jelen határozat szempontjából az összehasonlítható független árak módszere és az ügyleti nettó nyereségen alapuló módszer releváns, és ezért azokat a 71-75. preambulumbekezdések részletesebben ismertetik.

(71) Az összehasonlítható független árak módszere az ellenőrzött ügylet (vagyis egymással szemben kapcsolt viszonyban lévő vállalatok közötti ügylet) során átadott eszközért vagy szolgáltatásért felszámított árat összeveti egy összehasonlítható független ügyletben (vagyis egymástól független vállalatok közötti ügyletben) hasonló körülmények között átadott eszközért vagy szolgáltatásért felszámított árral.

(72) Az ügyleti nettó nyereségen alapuló módszer egyike azon "közvetett módszereknek", amelyek az azonos vállalatcsoporthoz tartozó vállalatok közötti ügyletek szokásos piaci árazását és a nyereségfelosztást vizsgálják. Azt határozza meg, hogy mi lehet egy teljes tevékenység, nem pedig meghatározott ügyletek szempontjából szokásos piaci nyereség. Nem szándéka meghatározni az eladott termékek árát, hanem megbecsüli azt a nyereséget, amelynek realizálása egy tevékenység, például áruértékesítés vonatkozásában elvárható a független vállalatoktól. Ezt egy megfelelő alapra ("nyereségszint mutató"), például költségekre, forgalomra vagy állóeszköz-beruházásra vetítve és olyan nyereséghányad alkalmazásával teszi, amely tükrözi az összehasonlítható független ügyletekben erre az alapra vetített nyereséghányadot.

(73) mivel az ügyleti nettó nyereségen alapuló módszer nem határoz meg árat az egyedi ügyletekre, előfordulhat, hogy a gazdálkodó ügyleti nettó nyereségen alapuló módszerrel megbecsült adóköteles nyereségének nem lesz közvetlen hatása az azonos vállalatcsoporthoz tartozó gazdálkodó adóköteles nyereségére. Ezért a módszer eltér például az összehasonlítható független árak módszerétől, ahol a transzferárazás meghatározza egy konkrét áru vagy szolgáltatás árát, amelyet az eladó vállalat és a csoport adott árut vagy szolgáltatást megvásároló vállalata adóköteles nyereségében azonos összegben vesz figyelembe.

(74) Az ügyleti nettó nyereségen alapuló módszer használatát gyakran társítják a 2010. évi OECD TÁ irányelvek 3.18. bekezdésével, amely szerint a "vizsgált fél", vagyis az ügyletben résztvevő felek közül az, amelyiknek a pénzügyi mutatója (költségekre számított haszna, bruttó nyeresége vagy nettó nyereségmutatója) a vizsgálat tárgyát képezi, elvben az a vállalat, amelyiknek a funkcionális elemzése kevésbé összetett. Részletesen a 2010. évi OECD TÁ irányelvek 3.18. bekezdése a következőket javasolja: "A költség és haszon módszer. a viszonteladási árak módszere vagy az ügyleti nettó nyereségen alapuló módszer II. fejezetben ismertetett alkalmazása során ki kell választani az ügyletben résztvevő felek közül azt, amelyiknek a pénzügyi mutatója (költségekre számított haszna, bruttó nyeresége vagy nettó nyereségmutatója) a vizsgálat tárgyát fogja képezni. A vizsgált fél kiválasztásának összhangban kell állnia az ügylet funkcionális elemzésével. Általános szabály, hogy mindig azt a felet kell vizsgálni, amelyiknek esetében a transzferár-képzési módszer a legmegbízhatóbb módon alkalmazható, és a legtöbb megbízhatóan összehasonlítható ügylet áll rendelkezésre, azaz a vizsgált fél az esetek többségében az, amelyiknek a funkcionális elemzése kevésbé összetett." (41)

(75) A 2010. évi OECD TÁ irányelveknek ezt a bekezdését az adótanácsadók két kapcsolt vállalat közötti ügyleteknél gyakran értelmezik úgy, hogy az lehetőséget ad a két vállalat közül csak az egyik, vagyis a kevésbé összetett szokásos piaci nyereségességének megállapítására, és a számlákban megfigyelt minden egyéb nyereség másik, az összetettebbnek tekintett vállalatnak való tulajdonítására. Ezt attól függetlenül teszik, hogy az összetettebbnek tekintett vállalat szokásos piaci díjazásban részesül-e a közte és a kevésbé összetett vállalat közötti ügylet eredményeképp, valamint függetlenül attól, hogy maguk a 2010. évi OECD TÁ irányelvek látszólag nem törlik el annak követelményét, hogy az eredő ügyletek árazása szokásos piaci árazás legyen, amikor a 2010. évi OECD TÁ irányelvek 3.18. bekezdésére támaszkodnak.

2.3.2. Szokásos piaci értéktartomány

(76) Az OECD TÁ irányelvek egy összehasonlító elemzés eredményeinek valamely tartományát, nem pedig egy konkrét eredményt tekintenek elfogadhatónak (42). Gyakorlatban az, amit az adótanácsadók "értéktartománynak" neveznek, nem más, mint az interkvartilis tartomány. Egy adatsorban a kvartilis három olyan pont, amelyek a halmazban a legkisebbtől a legnagyobb értékig sorrendbe rendezett értékeket három, egyenlő adatmennyiséget tartalmazó halmazra osztják, vagyis az adatok 25 %-a a 25. percentilisben (vagy alsó kvartilisben) van, az adatok 50 %-a azonos a halmaz középértékét jelentő második kvartilissel, vagy az alatti, 75 %-a pedig a 75. percentilis (vagy felső kvartilis) alatt van, vagy azzal egyenlő. Egy ilyen interkvartilis tartományt említ a 2010. évi OECD TÁ irányelvek 3.57. bekezdése azokra a helyzetekre, amikor az összehasonlíthatósági hiányosságokat nem lehet teljes mértékben korrigálni. A 2010. évi OECD TÁ irányelvek szerint ilyen esetekben, ha a tartomány tekintélyes számú megfigyelést tartalmaz, a tartomány középpontja körüli leszűkítésre szolgáló statisztikai eszközök (pl. interkvartilis vagy más percentilisek közötti tartomány meghatározása) segíthetnek fokozni az elemzés megbízhatóságát. Gyakorlatban az adótanácsadók gyakran vélik úgy, hogy egy interkvartilis tartományban lévő bármely eredmény elfogadható és azonos mértékben helyes.

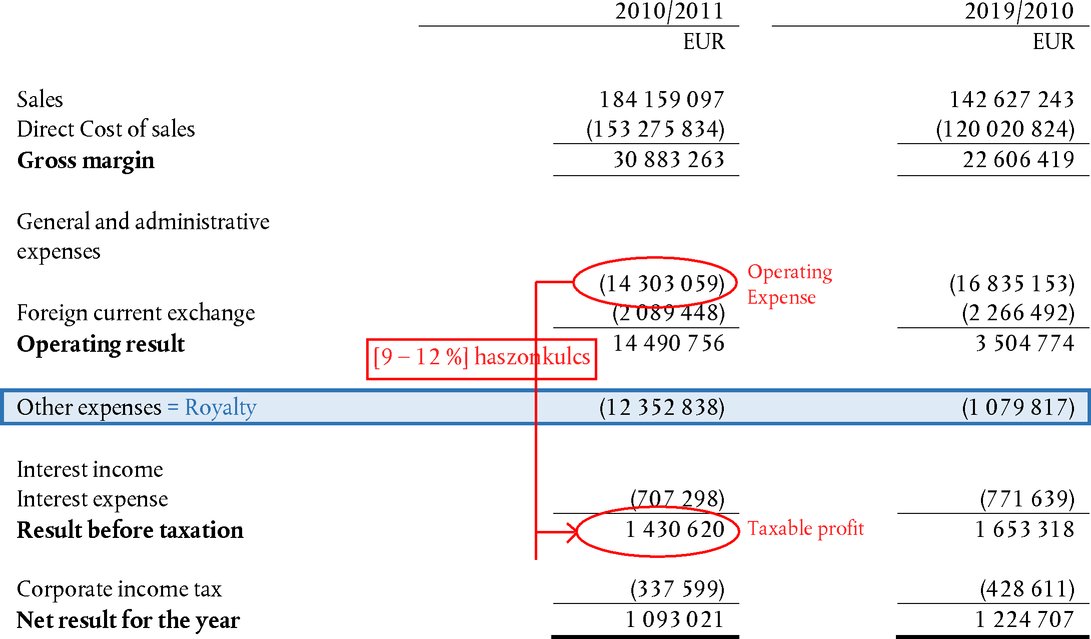

(77) Továbbá, amikor az adóalany korrigálja a helyes tartományon kívül eső árazást, összehasonlíthatóságot illető hiányosságok fennállása esetén az adóhatóságnak a 2010. évi OECD TÁ irányelvek 3.62. pontja értelmében (43) a tartomány megfelelő pontjának meghatározása érdekében a tartomány középértéke környezetében kell meghatároznia ezt az értéket (például medián, átlag vagy súlyozott átlag stb.).

2.4. A transzferárazási elemzésben használt fő számviteli és pénzügyi kifejezések ismertetése

(78) Az SMBV APA iránti kérelem részét képező transzferárazási jelentésben szereplő transzferárazási elemzés számos számviteli fogalmat és pénzügyi nyereségmutatót tartalmaz. A transzferárazási elemzésben gyakran használt és a jelen ügy szempontjából releváns pénzügyi mutatók és számviteli fogalmak rövid áttekintése alább olvasható.

2.4.1. Az eredménykimutatás fő tételei (nem pénzügyi vállalat)

(79) Egy tipikus eredménykimutatás először azt a bevételt rögzíti, amelyet a vállalkozás szokásos üzleti tevékenysége keretében, rendszerint áruk vagy szolgáltatások vásárlóknak történő értékesítéséből realizál. Ezt a számviteli fogalmat nevezik "értékesítésnek" vagy "forgalomnak" vagy "árbevételnek".

(80) Az eladott áruk beszerzési értéke (a továbbiakban: "ELÁBÉ") főként az áruk előállításához használt anyagok (nyersanyagok) értékét jelöli vagy a továbbértékesített áruk beszerzési árát, ha a vállalat nem dolgozza fel az eladott árukat. Az ELÁBÉ a forgalomból kerül levonásra a bruttó nyereség kiszámítása érdekében.

(81) A működési költségek főként a bérköltségeket (44), az energiaköltségeket és egyéb igazgatási és értékesítési költségeket tartalmaznak. Az SMBV esetében az Alki LP-nek fizetett jogdíj működési költségnek minősül, azonban azt az SMBV APA szerinti adóköteles jövedelem kiszámítására használt működési költségek nem tartalmazzák (45).

(82) Az 1. táblázat egyszerűsített áttekintést nyújt az eredménykimutatásról (46).

1. táblázat

Egyszerűsített eredménykimutatás

Értékesítés (vagy forgalom, vagy árbevétel)

- Eladott áruk beszerzési értéke (ELÁBÉ)

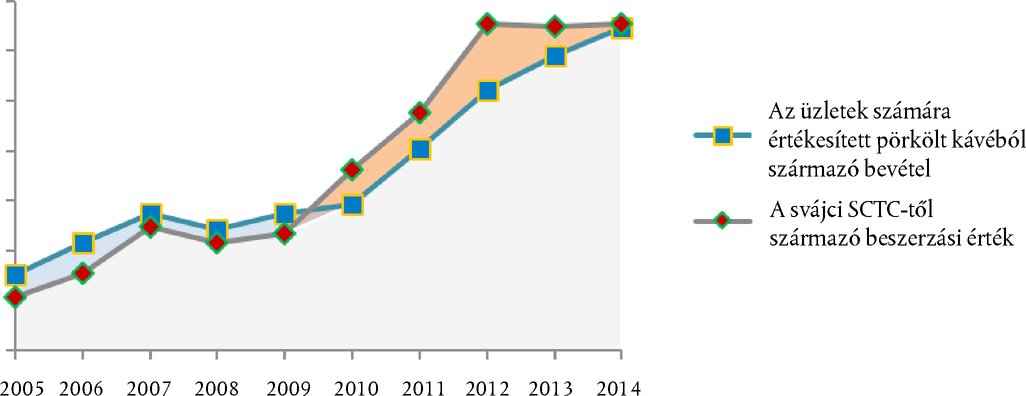

Bruttó nyereség

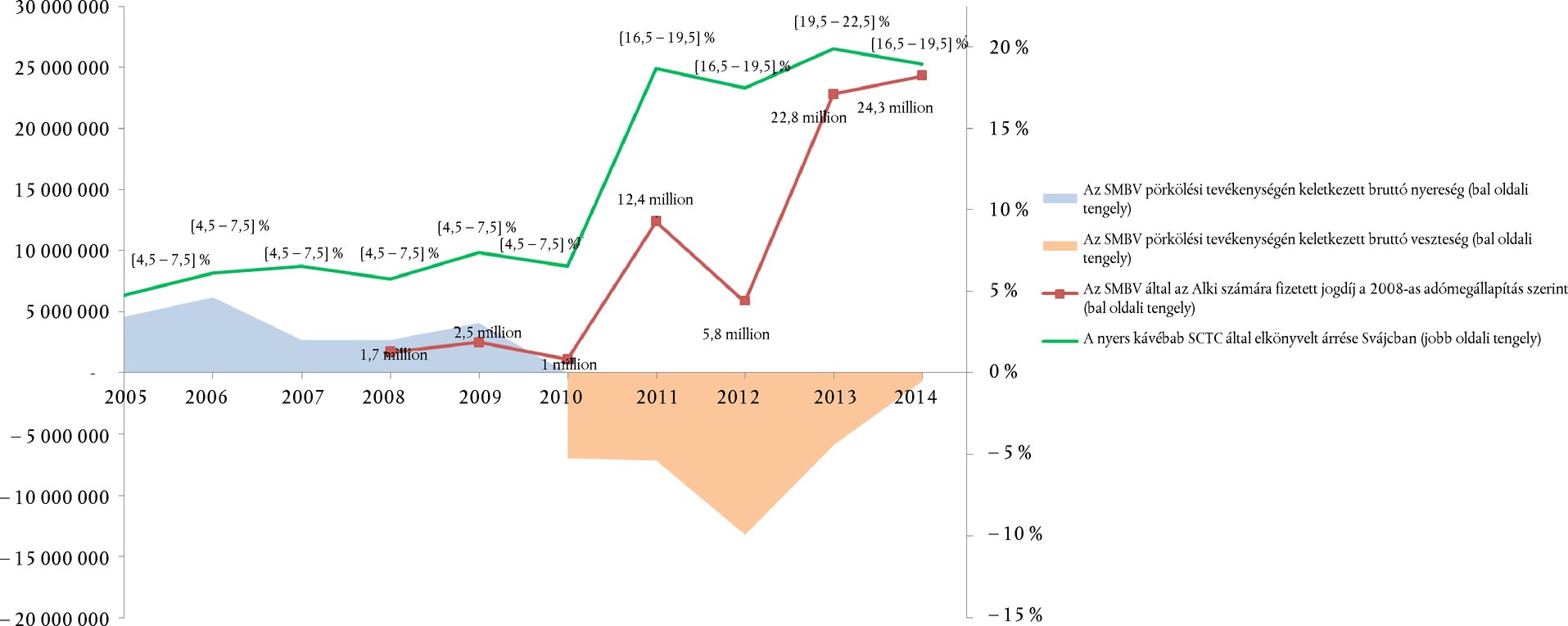

- Működési költségek (OpEx)

Üzemi eredmény (EBITDA)

- Kamat és értékcsökkenés

Adóköteles bevétel (EBT)

- Adó

Nettó nyereség

2.4.2. Haszonkulcs

(83) A teljesítményt és a jövedelmezőséget gyakran mérik "haszonkulcsnak" vagy "árrésnek" nevezett mutatószámokkal. Az azonos profilú vállalatok transzferárazásának összehasonlítása során is használnak árréseket.

(84) Néhány árrés típus hagyományosan van meghatározva. Ilyen például a bruttó árrés, amelyet elvben az árbevétellel elosztott bruttó nyereségként határoznak meg, valamint a nettó árrés, amely elvben egyenlő a forgalommal elosztott nettó nyereséggel. A transzferárazási elemzésekben használt nettó árrések kiindulási pontként (számláló) a nettó nyereség helyett gyakran az adóköteles bevételeket használják, különösen az ügyleti nettó nyereségen alapuló módszer használatakor, amely a vizsgált fél adóköteles bevételeinek megállapítására szolgál.

2.5. A szokásos piaci árazásra vonatkozó holland szabályok ismertetése

2.5.1. Az 1969. évi társasági nyereségadóról szóló törvény 8b. cikke

(85) Az SMBV APA megállapodást az 1969. évi holland társasági adóról szóló törvény (Wet op de Vennootschapsbelasting 1969) (a továbbiakban: "társasági adótörvény") 8b. cikkének (1) bekezdése alapján kötötték.

(86) A társasági adótörvény 8b. cikkének (1) bekezdése, amelyet beillesztettek a 2002-es tárasági adótörvénybe, lefekteti a szokásos piaci ár elvét Hollandia nemzeti adótörvényében, és a következőképpen szól: "Amikor egy gazdálkodó közvetlenül vagy közvetetten részt vesz egy másik gazdálkodó vezetésében, ellenőrzésében vagy tőkéjében, és e két gazdálkodó között kereskedelmi és pénzügyi kapcsolataikban (transzferárak) a feltételek úgy vannak kialakítva vagy megszabva, hogy azok eltérnek a független felek közötti kapcsolatok feltételeitől, e gazdálkodók nyereségét úgy kell megállapítani, mintha az utóbb említett feltételek lettek volna érvényesek".

2.5.2.

2001. évi holland transzferárazási rendelet

(87) A holland transzferárazási rendelet (2001. március 30.) (a továbbiakban: "a rendelet") ad útmutatást arra vonatkozóan, hogy a holland adóhatóság miként alkalmazza a társasági adótörvény 8b. cikkének (1) bekezdésében lefektetett szokásos piaci ár elvét (47). A rendelet preambuluma a következőket szögezi le: "[...] Hollandia szokásos piaci ár elvére vonatkozó politikája a nemzetközi adótörvények terén az, hogy mivel ez az elv beépült a nyereségnek a 2001. évi nyereségadó törvény 3.8. szakaszában rögzített széles körű meghatározásába, a holland adórendszernek szerves részét képezi" (48). Elvben ez azt jelenti, hogy az OECD irányelvek a 2001. évi nyereségadó törvény 3.8. szakasza értelmében közvetlenül vonatkoznak Hollandiára. Számos terület létezik, amelyen az OECD irányelvek mozgásteret biztosítanak a tagállamok egyedi értelmezéséhez. Számos másik területen pedig a gyakorlati tapasztalatok azt mutatják, hogy az OECD irányelvek tisztázásra szorulnak. Ez a rendelet ismerteti Hollandia álláspontját e konkrét pontok vonatkozásában, és szándéka, hogy ahol lehet, megszüntesse a félreértéseket".

(88) Valamely értéktartomány használatát illetően a rendelet az 1.2. fejezetben a következőket határozza meg: "Egyes esetekben a szokásos piaci ár elvének alkalmazása egyetlen adatot eredményez, amely a legmegbízhatóbb annak megállapítására, hogy a transzferárak követik-e a szokásos piaci ár elvét. Mivel azonban a transzferár-képzés nem egzakt tudomány, egy adott transzferárazási módszer gyakran eredményez olyan értéktartományt, amelynek minden tagja egyformán megbízható".

(89) A transzferárazási módszereket illetően a 2. fejezetben a rendelet a következő kijelentést teszi: "Az OECD irányelvek II. fejezete az 1.68-1.70. bekezdésekben bemutatott három hagyományos ügyleti módszert (vagyis az összehasonlítható független árak módszerét, a viszonteladási árak módszerét és a költség és haszon módszerét tárgyalja, míg a III. fejezet az ügyleti nyereségen alapuló módszerként ismert módszereket vizsgálja (vagyis a nyereségmegosztásos módszert és az ügyleti nettó nyereségen alapuló vagy TNMM módszert). A körülményektől függően ki kell választani ezen öt elfogadott módszer egyikét. A módszerek egymás kiegészíthetik. Az OECD irányelvek a módszerek bizonyos hierarchiáján alapulnak, amely a hagyományos ügyleti módszereket részesíti előnyben. Egyrészt az ügyleti nyereségen alapuló módszereket többé-kevésbé végső esetben alkalmazható módszereknek tekintik. Másrészt pedig az OECD irányelvek leszögezik, hogy az adóhatóságoknak a transzferárazási ellenőrzéseket az adóalany által kiválasztott módszer szemszögéből kell elkezdeniük (lásd az OECD irányelvek 4.9 bekezdését).

Az OECD irányelvek 4.9. bekezdésével összhangban, valahányszor a holland adóhatóság transzferárazási ellenőrzést végez, azt az adóalany által, az ügylet időpontjában alkalmazott módszer szemszögéből kell elkezdenie. Ez megfelel az OECD irányelv 1.68. bekezdésének. Ebből következik, hogy az adóalanyok elvben szabadon választhatnak transzferárazási módszert, feltéve, hogy az alkalmazott módszer a kérdéses ügylet tekintetében a szokásos piaci ár elvét követő eredményre vezet. Bizonyos helyzetekben azonban néhány módszer jobb eredményt hoz, mint mások. Annak ellenére, hogy az adóalanyoktól elvárható lehet, hogy a transzferárazási módszerre vonatkozó választásukat a módszer adott helyzetre érvényes megbízhatóságára alapozzák, egyáltalán nem várják el az adóalanyoktól, hogy mérlegeljék az összes különböző módszer előnyét és hátrányát, majd magyarázzák el, hogy az a módszer, amelyet végül kiválasztottak, miért adja a legjobb eredményeket az irányadó feltételek mellett (vagyis a legjobb módszer szabálya). Bizonyos helyzetek több módszer együttes alkalmazására is alkalmasak. Ugyanakkor az adóalanyok nem kötelesek egynél több módszert alkalmazni. Az adóalany egyetlen kötelessége, hogy elmagyarázza, miért döntött a konkrét módszer alkalmazása mellett."

(90) A rendelet 2.1. fejeztében ismertetik az összehasonlítható független árak módszerét. E módszer alkalmazása iránti preferencia tekintetében a rendelet kimondja, hogy: "(...) Amennyiben rendelkezésre áll egy összehasonlítható ár, az összehasonlítható független árak módszere (közismert nevén CUP módszer) lesz általában a legközvetlenebb és legmegbízhatóbb módszer a transzferárak meghatározására, ezért tehát ezt a módszert kell a többi módszerrel szemben előnyben részesíteni.".

2.6. A Starbuckstól és Hollandiától a hivatalos vizsgálati eljárás megindítása után kapott kiegészítő információk

(91) Hollandia és a Starbucks kiegészítő információkat és adatokat nyújtott be az SMBV-re, Alki LP-re, a Starbucks üzletekre és az SCTC-re vonatkozóan.

2.6.1. Az SMBV tevékenységeire és kockázataira vonatkozó információk.

(92) A transzferárazási jelentés az SMBV-t alacsony kockázatú gyártóként mutatja be. A Bizottság információkat kért annak igazolására, hogy az SMBV fő tevékenysége, ami a jelen esetben a kávépörkölés, valóban alacsony kockázatú gyártásnak minősül-e. A Bizottság továbbá információkat kért az SMBV költségszerkezetéről annak igazolására, hogy ezeket a költségeket termelő alapul szolgáló tevékenységek megerősítik-e, hogy az SMBV által ellátott feladatok valóban rutinszerű feladat-végrehajtásnak minősülnek, és nem jelentenek semmilyen fokú összetettséget a transzferárazási jelentésben foglalt feltételezésekkel összhangban. Az SMBV által vállalt üzleti kockázat mértékére vonatkozó információkat a szerződéseket ismertető különböző szakaszok mutatják be.

(93) Az SMBV forgalmát meghatározó fő termékek elemzéséhez, és annak igazolására, hogy valóban a kávépörkölés jelenti az SMBV fő gazdasági tevékenységét, a Bizottság bekérte az SMBV forgalmának termékenkénti bontását. A Starbucks benyújtotta az üzletektől a kávébabért kapott összegeket (a 2. táblázatban kiemelve) és külön az üzletektől például a poharak értékesítéséért kapott minden egyéb összeget a 2. táblázatban.

2. táblázat

Az SMBV árbevétele az értékesített termékek kategóriái szerint

| Leírás | 2007-es pü-i év | 2008-as pü-i év | 2009-es pü-i év | 2010-es pü-i év | 2011-es pü-i év | 2012-es pü-i év | 2013-as pü-i év | 2014-es pü-i év |

| BEV. – SÜTEMÉNY/PÉKSÉG | — | — | [700–800 ezer] | [1–10 millió] | [1–10 millió] | [20–30 millió] | [20–30 millió] | [20–30 millió] |

| BEV. – KÉSZÉTEL | — | — | — | — | [1–10 millió] | [10–20 millió] | [10–20 millió] | [20–30 millió] |

| BEV. – AZONNAL FOGYASZTHATÓ ITALOK | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [10–20 millió] | [10–20 millió] |

| BEV. – CSOMAGOLT ÉTEL | [10–20 millió] | [10–20 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [20–30 millió] | [20–30 millió] | [20–30 millió] |

| BEV. – CSOMAGOLT KÁVÉ | [20–30 millió] | [20–30 millió] | [20–30 millió] | [20–30 millió] | [40–50 millió] | [50–60 millió] | [50–60 millió] | [60–70 millió] |

| BEV. EGYADAGOS PÁRNA – KÁVÉ | — | — | — | — | — | [1–10 millió] | — | ([1–10 ezer]) |

| BEV. EGYADAGOS PÁRNA – VERISMO | — | — | — | — | — | [1–10 millió] | [10–20 millió] | [10–20 millió] |

| BEV. – OLDHATÓ KÁVÉ | — | — | [200–300 ezer] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [10–20 millió] | [10–20 millió] |

| BEV. – CSOMAGOLT TEA | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] |

| BEV. – TÁLALÓK | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [10–20 millió] | [10–20 millió] |

| BEV. – FŐZŐBERENDEZÉS | [900 ezer – 1 millió] | [1–10 millió] | [700–800 ezer] | [500–600 ezer] | [600–700 ezer] | [700–800 ezer] | [800–900 ezer] | [600–700 ezer] |

| BEV. – FŐZŐBERENDEZÉS, VERISMO | — | — | — | — | — | [20–30 ezer] | [1–10 millió] | [800–900 ezer] |

| BEV. – ADATHORDOZÓK | ([1–10 ezer]) | [300–400 ezer] | [200–300 ezer] | [80–90 ezer] | [100–200 ezer] | [100–200 ezer] | [1–10 ezer] | — |

| BEV. – AJÁNDÉKCSOMAGOK | [100–200 ezer] | [100–200 ezer] | [50–60 ezer] | [1–10 ezer] | — | — | — | — |

| BEV. – JÁTÉKOK | — | — | [200–300 ezer] | [300–400 ezer] | [100–200 ezer] | [100–200 ezer] | [100–200 ezer] | [30–40 ezer] |

| BEV. – VEGYES ÁRUCIKKEK | — | — | ([100–200]) | [400–500] | [1–10 ezer] | [30–40 ezer] | [500–600 ezer] | [500–600 ezer] |

| BEV. – NYERSANYAGOK | — | — | [100–200 ezer] | [1–10 millió] | [100–200 ezer] | [200–300 ezer] | [1–10 ezer] | [30–40 ezer] |

| BEV. – PAPÍRCSOMAGOLÁS | [10–20 millió] | [10–20 millió] | [10–20 millió] | [10–20 millió] | [20–30 millió] | [20–30 millió] | [20–30 millió] | [20–30 millió] |

| BEV. – ITALKEVERÉK MIX | [40–50 millió] | [40–50 millió] | [50–60 millió] | [50–60 millió] | [40–50 millió] | [50–60 millió] | [50–60 millió] | [60–70 millió] |

| BEV. – FRAPPÉ KÁVÉALAP | — | — | — | — | [20–30 millió] | [30–40 millió] | [20–30 millió] | [20–30 millió] |

| BEV. – KIVONAT | — | — | — | — | [1–10 millió] | [10–20 millió] | [10–20 millió] | [10–20 millió] |

| BEV. – BERENDEZÉS | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [10–20 millió] | [20–30 millió] |

| BEV. – SZÁLLÍTÁS | [40–50 ezer] | [30–40 ezer] | [70–80 ezer] | [300–400 ezer] | [300–400 ezer] | [200–300 ezer] | [1–10 millió] | [1–10 millió] |

| BEV. – JOGDÍJAK | — | — | — | — | — | — | — | — |

| BEV. – MENEDZSMENT SZOLGÁLTATÁS DÍJA | [1–10 millió] | [1–10 millió] | [1–10 millió] | [800–900 ezer] | [900 ezer – 1 millió] | [600–700 ezer] | — | — |

| BEV. – EGYÉB BEVÉTELEK | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] | [1–10 millió] |

| ÉRTÉKESÍTÉS KEDV. | ([100–200 ezer]) | [80–90 ezer] | ([1–10 ezer]) | ([200–300 ezer]) | ([500–600 ezer]) | ([600–700 ezer]) | ([1–10 millió]) | ([100–200 ezer]) |

| KERESKEDELMI KEDVEZMÉNYEK – KÖZVETLEN PIACI | — | — | — | — | — | ([30–40 ezer]) | ([10–20 ezer]) | ([1–10 millió]) |

| KÖZVETLEN PIACI KUPONKEDVEZMÉNYEK | — | — | — | — | — | — | — | ([20–30 ezer]) |

| KÖZVETLEN PIACI POLCDÍJAK | — | — | — | — | — | — | ([20–30 ezer]) | ([200–300 ezer]) |

| ÉRTÉKESÍTHETETLEN VISSZÁRUK ÉS KEDVEZMÉNYEK | — | — | — | — | — | — | — | ([20–30 ezer]) |

| VISSZÁRUK ÉRTÉKESÍTÉSE/KEDVEZMÉNYEK | — | — | — | — | — | ([1–10 ezer]) | ([10–20 ezer]) | ([90–100 ezer]) |

| Kerekítés | 0 | (0) | (0) | 0 | (0) | 0 | (0) | (0) |

| Kötelező beszámoló szerinti bevételek | [100–200 millió] | [100–200 millió] | [100–200 millió] | [100–200 millió] | [100–200 millió] | [200–300 millió] | [300–400 millió] | [300–400 millió] |

(94) A Starbucks jelezte, hogy a 2. táblázatban szereplő "BEV. - CSOMAGOLT KÁVÉ" megnevezés alatti bevételek az SMBV pörkölési és csomagolási funkciójához kapcsolódnak. A bevételek fennmaradó része a Starbucks elmondása szerint az SMBV igazgatási és logisztikai támogató funkciójához kapcsolódik. A Hollandiában pörkölt kávé kis részén harmadik fél gyártók további feldolgozást végeznek. Ez a következőket érinti: "BEV. EGYADAGOS PÁRNA - KÁVÉ", "BEV. EGYADAGOS PÁRNA - VERISMO", "BEV. - OLDHATÓ KÁVÉ", "BEV. - FRAPPÉ KÁVÉALAP" és "BEV. - KIVONAT". Ezeket a bevételeket is az igazgatási és logisztikai támogatási költségek közé kellene sorolni, mivel a fejlesztőknek leszámlázott mögöttes árbevétel harmadik fél, nem pedig az SMBV által teremtett értéket takar. Mindenesetre a Starbucks elmondása szerint ezek a bevételek az SMBV teljes pörkölési kibocsátásának kis hányadát képviselik.

(95) A termékek árazását illetően a Starbucks rendelkezésre bocsátott [...] példa árlistákat 2013 és 2014 különböző negyedéveire, amelyek a Starbucks által értékesített kávé és nem kávé termékek árait tartalmazzák. A Starbucks szerint, [...].

(96) A kávétermékek árazását illetően az árakat a költségekre hivatkozó képletek alapján számítják ki, és azok termékenként változóak. A Starbucks szemléltetésképp rendelkezésre bocsátotta az "[e kávétermék minősítési program]" költség számítási képletét, amely az SMBV által a legnagyobb volumenben értékesített termék. A kávék SMBV által az üzleteknek felszámított árát az SCTC által a nyers kávébabért fizetett ár alapján számítják ki, amelyhez hozzáadják a kávébeszerzés [...] és kávé [...] költségét. Ehhez az összeghez hozzáadják a [...] "[...]" költségeit, valamint egy [...], ami együttesen eredményezi a pörkölt kávé árát. Végezetül egy harmadik félnek fizetett licencdíjat fizetnek a [minősítési program] megnevezéshez kapcsolódóan (49).

(97) Az SMBV által az üzleteknek eladott nem kávétermékek árait illetően a Starbucks jelezte, hogy az SMBV által az üzleteknek beszállított nem kávétermékek árait úgy határozzák meg, hogy a nem kávétermékek beszerzési árához hozzáadják az úgy nevezett [költségmegtérülési árrést]. Ezt a [költségmegtérülési árrést] az SMBV a [...] költségek megtérülése érdekében számítja fel. Ez azonban nem csak az SMBV [...] költségeit fedezi, hanem a(z) [...] összes releváns [...] költéségét is. Valójában mivel a nem kávétermékek SMBV által az üzleteknek felszámított végső árát a [költségmegtérülési árrés] termékköltségekre történő alkalmazásával számítják ki, az SMBV által nyilvántartott nem kávétermékek utáni nyereség megfelel ennek a [költségmegtérülési árrésnek].

(98) Az SMBV legjelentősebb költségtétele a bérköltség, amely 2014-ben a 16 124 000 eurós összes működési költségekből [1-10 millió] eurót tett ki. 2014-ben az SMBV egyéb jelentős működési költségtételeit a bérekkel kapcsolatos költségek, a munkáltatói hozzájárulások, az ingatlanbérleti és lízingdíjak, a berendezések értékcsökkenési leírása és az immateriális javak amortizációja képezték. Annak ellenére, hogy 2013 előtt az SMBV-nek nem voltak az immateriális javak amortizációjával összefüggő kiadásai, azok 2014-ben az egyik legjelentősebb (628 000 eurós) működési költségtételt képezték, ami abban az évben nagyobb kiadást jelentett, mint a berendezések javítása és karbantartása, az elektromos áram, a behajthatatlan követelések, irodaszerek és számítógép, valamint egyéb kiadások (például a külön tételként nyilvántartott szoftverlicenchez kapcsolódó kiadások). Az immateriális javak amortizációjával összefüggő kiadások látszólag egy, a pénzügyi kimutatásokban először 2012-ben nyilvántartásba vett szellemi tulajdonjoghoz kapcsolódnak, amelyek beszerzési költsége meghaladhatta a 4 millió eurót. Ezenkívül 2014-ben a "piackutatás" [100-200 ezer] eurós költségével jelentős működési költségtételt képviselt.

2.6.2. Jogdíjfizetések

(99) Az SMBV Hollandiában adóköteles nyereségét - amelyet az SMBV APA megállapodás alapján határoznak meg a vállalat működési költségeire hivatkozással - csökkentették az Alki LP-nek fizetett jogdíjak. A Bizottság további tájékoztatást kért Hollandiától és a Starbuckstól a jogdíjfizetések összegére, valamint az adóalap pontos kiszámítására vonatkozóan.

(100) Az SMBV pénzügyi beszámolójában bemutatott eredménykimutatását a 3. táblázat tartalmazza.

3. táblázat

Az SMBV eredménykimutatása 2001- 2014

| (EUR) | |||||||||||||

| 2001/2002 | 2002/2003 | 2003/2004 | 2004/2005 | 2005/2006 | 2006/2007 | 2007/2008 | 2008/2009 | 2009/2010 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/2014 | |

| Értékesítés | 14 067 934 | 51 700 060 | 63 950 312 | 83 240 391 | 108 855 325 | 118 663 171 | 128 784 681 | 135 677 607 | 142 627 243 | 184 159 097 | 286 217 379 | 327 632 453 | 350 538 852 |

| Az értékesítés közvetlen költségei | (15 398 686 ) | (41 799 345 ) | (50 148 768 ) | (68 349 376 ) | (85 467 406 ) | (98 615 765 ) | (108 107 101 ) | (115 352 332 ) | (120 020 824 ) | (153 275 834 ) | (252 500 829 ) | (286 969 488 ) | (305 831 016 ) |

| ebből nyers kávébab (*2) | [0-10 millió] | [10-20 millió] | [10-20 millió] | [10-20 millió] | [10-20 millió] | [20-30 millió] | [20-30 millió] | [20-30 millió] | [30-40 millió] | [40-50 millió] | [60-70 millió] | [60-70 millió] | [60-70 millió] |

| Bruttó árrés | (1 330 752 ) | 9 900 715 | 13 801 544 | 14 891 015 | 23 387 919 | 20 047 406 | 20 677 580 | 20 325 275 | 22 606 419 | 30 883 263 | 33 716 550 | 40 662 965 | 44 707 836 |

| Általános és igazgatási költségek | (3 150 256 ) | (8 474 279 ) | (8 997 548 ) | (5 086 145 ) | (7 303 608 ) | (10 158 687 ) | (15 221 123 ) | (16 742 108 ) | (16 835 153 ) | (14 303 059 ) | (17 469 758 ) | (16 626 967 ) | (16 124 052 ) |

| Devizaátváltás | 219 905 | 33 743 | 5 102 | 24 784 | (388 855 ) | (166 915 ) | (467 072 ) | 1 849 067 | (2 266 492 ) | (2 089 448 ) | (8 162 650 ) | 709 539 | (2 272 582 ) |

| Egyéb költségek (lásd megjegyzést) | 4 744 084 | 526 555 | (2 165 152 ) | (6 336 360 ) | (11 594 191 ) | (4 699 336 ) | (1 698 150 ) | (2 470 449 ) | (1 079 817 ) | (12 352 838 ) | (5 786 211 ) | (22 812 962 ) | (24 285 088 ) |

| Adózás és kamatfizetés előtti eredmény | 482 981 | 1 986 734 | 2 643 946 | 3 493 294 | 4 101 265 | 5 022 468 | 3 291 235 | 2 961 785 | 2 424 957 | 2 137 918 | 2 297 931 | 1 932 575 | 2 026 114 |

| Kamatbevétel | 17 328 | 34 576 | 27 668 | 51 766 | 167 195 | 248 997 | 304 939 | 86 995 | 45 402 | 30 073 | 18 763 | 14 200 | 76 209 |

| Kamatráfordítás | 0 | (803 856 ) | (1 263 915 ) | (1 272 114 ) | (817 041 ) | (2 356 989 ) | (2 097 056 ) | (1 345 779 ) | (817 041 ) | (737 371 ) | (735 233 ) | (411 315 ) | (434 454 ) |

| Adózás előtti eredmény | 500 309 | 1 217 454 | 1 407 699 | 2 272 946 | 2 763 349 | 2 914 476 | 1 499 118 | 1 703 001 | 1 653 318 | 1 430 620 | 1 581 461 | 1 535 460 | 1 667 869 |

| Társasági nyereségadó | (171 805 ) | (418 774 ) | (484 408 ) | (733 370 ) | (783 194 ) | (844 309 ) | (383 909 ) | (427 159 ) | (428 611 ) | (337 599 ) | (395 365 ) | (391 220 ) | (575 812 ) |

| Tárgyévi nettó eredmény | 328 504 | 798 680 | 923 291 | 1 539 576 | 1 980 155 | 2 070 167 | 1 115 209 | 1 275 842 | 1 224 707 | 1 093 021 | 1 186 096 | 1 144 240 | 1 092 057 |

(101) A pénzügyi beszámoló kiegészítő melléklete a 3. táblázatban található "Egyéb költségek" pozíciót a következőképpen definiálja: "Az egyéb költségek a [CV 1] kapcsolt vállalattal fenntartott jogdíj-megállapodáshoz kapcsolódnak, amelyet 2006. december 16-án átruháztak az Alki LP-re, és amely a holland adóhatóság feltételes adómegállapításán alapul". Az APA, amelyre a jelen lábjegyzet vonatkozik, az SMBV APA, és ezért jelzi, hogy az SMBV auditora az SMBV APA megállapodást úgy értelmezte, hogy az meghatározza az SMBV által az Alki LP-nek fizetett jogdíjat.

(102) Ez a jogdíj az eredménykimutatásban maradványértékként kerül kiszámításra. Az SMBV eredménykimutatásának összeállításakor a jogdíjon kívüli összes inputadat megfigyelés alapján vagy feltételezetten megfelel a szokásos piaci ár elvének. Az SMBV APA megállapodásban elfogadott árazás alapján az adóköteles nyereség (a 2. ábrán az "Adózás előtti eredmény" pozícióban) hozzávetőlegesen az SMBV működési költségeinek [9-12] %-a (a 2. ábrán az "Általános és igazgatási ráfordítások" pozícióban). Azonban mivel a 2. ábrán az "Értékesítés" pozícióban a jogdíjfizetés előtti összes számviteli költség levonása (50) nem eredményezi az SMBV APA megállapodás alapján kiszámított adóköteles nyereséget, a [9-12] % árrést meghaladó többletnyereséget az SMBV fizeti meg az Alki LP-nek az adóból levonható jogdíj formájában a kávépörköléshez kapcsolódó szellemi tulajdon után (az "Egyéb költségek" pozícióban a 2. ábrán). Az SMBV kimutatásai alapján a jogdíjfizetés így a holland adóhatóság által kiadott SMBV APA megállapodásban meghatározottak szerint történik.

2. ábra

(103) mivel az SMBV kimutatásaiban szereplő adóalap az SMBV APA alkalmazása idején egyenlő az egyes években felmerült "Általános és igazgatási költségek" [9-12] %-ával, de nem pontosan akkora, a Bizottság felkérte a Starbucksot, hogy bocsássa rendelkezésre az adóalap kiszámítására használt tényleges költségeket mindegyik évre vonatkozóan. A Starbucks rendelkezésre bocsátotta az egyes években, valamint a korábbi APA érvényessége alatti időszakban (2001-től) az adóköteles nyereség SMBV APA alapján történő kiszámítására használt működési költségek összegét. Az SMBV APA alkalmazásának minden egyes időszaka esetében az adóalap kiszámításához figyelembe vett költségek alacsonyabbak az "Általános és igazgatási költségekként" elszámolt összegeknél, azonban közelítenek azokhoz. Például a 2012/2013-as időszakban ezek a költségek 15 694 137 eurót, a 2007/2008-as időszakban pedig 15 055 253 eurót tettek ki. Az SMBV APA alkalmazását megelőző időszakban az adóalap kiszámításához figyelembe vett költségek sokkal magasabbak, mivel azok, a Starbucks elmondása szerint az [1-es független gyártó vállalat] által felszámított költségeket is tartalmazzák. Például, a 2006/2007-es időszakban az adóalap kiszámításához használt költségek [30-40 millió] eurót tettek ki. Ez megmagyarázza, hogy a társasági adófizetési kötelezettség miért csökkent több mint felével az SMBV APA életbelépésével (51), vagyis a 2006/2007-es 844 309 euróról 383 909 euróra a 2007/2008-as időszakban, ahogy azt a 3. táblázat mutatja.

2.6.3. Az Alki LP-re vonatkozó információk

(104) Válaszul az eljárás megindításáról szóló határozatban feltett kérdésekre Hollandia ismertette az Alki LP birtokában lévő licencjogokat, amelyek alapján használhatja és allicenciába adhatja azt a szellemi tulajdonjogot, amelyért az SMBV jogdíjat fizet. E tekintetben Hollandia elmagyarázta, hogy a szellemi tulajdonjog három kategóriát tartalmaz: (i) védjegyjogok (52), (ii) Starbucks rendszerjogok (53), és (iii) a kávéval kapcsolatos jogok (54). Hollandia továbbá kifejtette, hogy a kávéhoz kapcsolódó ismeretek és információk a nyers kávébab keverésének receptúrájára, a nyers kávébab pörkölésének folyamatára és egyéb származtatott kávétermékek előállítására vonatkozó bizalmas információkat, a technológia és speciális ismeretek felhasználását, illetve alkalmazását foglalja magában (55).

(105) Hollandia továbbá kifejtette, hogy a 142. preambulumbekezdésben részletesebben ismertetett pörkölési megállapodás értelmében az Alki LP az összes vállalati kockázatot viselő megbízóként jár el és végzi el a kapcsolódó tevékenységeket (56). Ezért Hollandia elmondása alapján a jogdíj nem pusztán a szellemi tulajdonjogokért, hanem az Alki LP megbízói szerepéért fizetett díjazást is jelöli.

(106) Az Alki LP-t illetően a Starbucks előadta, hogy az Alki LP nem rendelkezik alkalmazottakkal a pörkölési szerződés keretében betöltött megbízói szerepének ellátásához, és tagjai sem foglalkoztatnak olyan alkalmazottakat, akik ezt a szerepet ellátnák. A Starbucks elmondása szerint az Alki LP ezt a szerepet a Starbucks USA-beli szervezetei által nyújtott útmutatás, szakértelem és előírt funkciók alapján látja el a [költségmegosztási megállapodás] (a továbbiakban: költségmegosztási megállapodás) keretében (57). A Starbucks elmondása szerint, és az Alki LP betéti társaság alapító okiratával alátámasztottan az SCI UK I, Inc. (58) és a Starbucks Coffee International, Inc. (59) az Alki LP tagjai.

(107) A Starbucks tisztázta, hogy az Alki LP 2006 decemberében került be a csoportba a költségmegosztási megállapodás teljes EMEA régióra, az egyesült királysági piacot is beleértve, történő kiterjesztése részeként. Az Alki LP csoportba való felvételével a Starbucks elkerülte, hogy az Alki LP-től kapott jogdíjból származó jövedelmet az amerikai adótörvény értelmében közvetlenül az Alki LP tagjainak bevételeibe kelljen integrálni.

2.6.4. Az Alki LP által a Starbucks Corporation felé a költségmegosztási megállapodás keretében teljesített kifizetések

(108) mivel sem az Alki LP-nek, sem tagjainak nincsenek alkalmazottai (60), és a Starbucks állítása szerint az Alki LP képes ellátni megbízói szerepét a költségmegosztási megállapodáson keresztül, a Bizottság tájékoztatást kért a költségmegosztási megállapodás keretében történő kifizetésekről és azokról a szolgáltatásokról, amelyekhez azok kapcsolódnak, valamint a kifizetések Alki LP általi finanszírozásának módjáról. A Starbucks a következő áttekintést bocsátotta rendelkezésre az Alki LP Starbucks US felé történő kifizetéseiről a különböző típusú kifizetések szerinti bontásban.

(109) A költségmegosztási megállapodás értelmében az Alki LP jogdíjat fizet a Starbucks US vállalatnak a szellemi tulajdonjogok azon három kategóriája után, amelyekre a Starbucks US licenciát biztosít az Alki LP-nek. Ezek a jogdíjfizetések (i) a márkához/védjegyjogokhoz kapcsolódó vételi (buy-in) jogdíjakból, (ii) az üzleti struktúrához fűződő jogokhoz kapcsolódó vételi (buy-in) jogdíjakból és (iii) a kávé know-howhoz kapcsolódó állandó jogdíjból állnak.

(110) A jogdíjfizetés összegét egy olyan képlet alapján számolják ki, amely a reziduális nyereségalapot veszi kiindulási pontnak. A reziduális nyereségalap az SMBV és a Starbucks Coffee BV által az Alki LP-nek (61) fizetett jogdíjaknak és annak a jövedelemnek az összege, amelyet az Alki LP a Starbucks Corporation-től (62) kap. Ebből az összegből levonnak egy szokásos piaci feltételeknek megfelelő hozamot az Alki LP által ellátott rutinszerű funkciók után (63). [...]. E tekintetben egy különbség keletkezik egyrészt a márka/védjegy és az üzleti struktúra, másrészt pedig a kávé know-how szellemi tulajdonjoga között. Ezt a különbséget azzal magyarázzák, hogy az Alki LP az üzleti struktúrához kapcsolódó immateriális javak és az EMEA régió védjegyének/márkájának tényleges tulajdonosa, miközben a kávé know-how jogok jogi és tényleges tulajdonosa a Starbucks US.

(111) Az üzleti struktúrához kapcsolódó immateriális javak és az EMEA régió védjegyének/márkájának tényleges tulajdonjogát 2002-ben a Starbucks Corporation-ről átruházták a [CV 1] vállalatra, majd 2006-ban az Alki LP-re. A tényleges tulajdonjog után a [CV 1] és az Alki LP vételi jogdíjat fizetett, ahol annak az amerikai költséghányadnak százalékos értéke, amelyet az Alki LP-nek a Starbucks US felé kellett fizetnie a 2002-es [65-70] %-ról 2010-ben és azután fokozatosan [0,5-1] %-ra csökkent a védjegyek vonatkozásában, míg az üzleti struktúrához kapcsolódó szellemi tulajdon esetében a 2002-es [70-75] %-ról 2010-ben és azután [0-0,5] %-ra csökkent. Ezekkel a vételi jogdíjfizetésekkel az EMEA régió utáni szellemi tulajdon e két kategóriájának tényleges tulajdonosi jogai az Alki LP által megfizetettnek tekintendő. A kávé know-howhoz kapcsolódó szellemi tulajdon tekintetében az Alki LP e szellemi tulajdon kategóriára kiosztott reziduális nyereség [70-75] %-ának megfelelő állandó jogdíjat fizet a Starbucks US-nek.

(112) A Starbucks benyújtott egy áttekintést a [CV 1] és az Alki LP által a 2005-2014 közötti időszakban teljesített állandó jogdíjakról és a vételi jogdíjfizetésekről. A vételei jogdíjfizetéseket illetően a [CV 1] összesen [1-10] millió eurót fizetett a Starbucksnak a védjegyhez és üzleti struktúrához kapcsolódó szellemi tulajdon utáni vételi jogdíjfizetésként (64) (65). 2006 decemberében a költségmegosztási megállapodást a [CV 1] az Alki LP-re ruházta át. 2007-től 2014-ig az Alki LP [1-10] millió eurót fizetett a védjegyhez, és [20-30] millió eurót az üzleti struktúrához kapcsolódó szellemi tulajdon után (66). Ez azt jelenti, hogy összesen vételi jogdíjfizetésként [10-20] millió eurót fizettek a védjegyhez, és [20-30] millió eurót az üzleti struktúrához kapcsolódó szellemi tulajdon után. 2014-en az Alki LP átruházta a szellemi tulajdonjogok tényleges tulajdonjogát a Starbucks EMEA Ltd-re, amelyért eredménykimutatásában egyéb üzemi bevételként [1-1,5] milliárd euro nyereséget könyvelt el. Az állandó jogdíjat illetően az Alki LP átlagosan évente [1-10] millió eurót fizetett (összesen [70-80] millió eurót) a kávé know-howhoz kapcsolódó szellemi tulajdon után a Starbucks Corporation-nek a 2005-2014 közötti időszak alatt (67).

(113) A vételi és az állandó jogdíjak mellett az Alki LP szolgáltatási díjat is fizet a Starbucks Corporation által nyújtott szolgáltatások után, valamint költségmegosztási kifizetéseket teljesít bizonyos immateriális javak kifejlesztéséért (68). A 2008-2014 közötti időszak alatt az Alki LP évente átlagosan [1-10] millió eurót fizetett a költségmegosztásos kifizetések után, és évi [1-10] millió eurót a szolgáltatási díjak után.

2.6.5. Az SCTC-re és az SMBV által a nyers kávébabért fizetett árakra vonatkozó információk

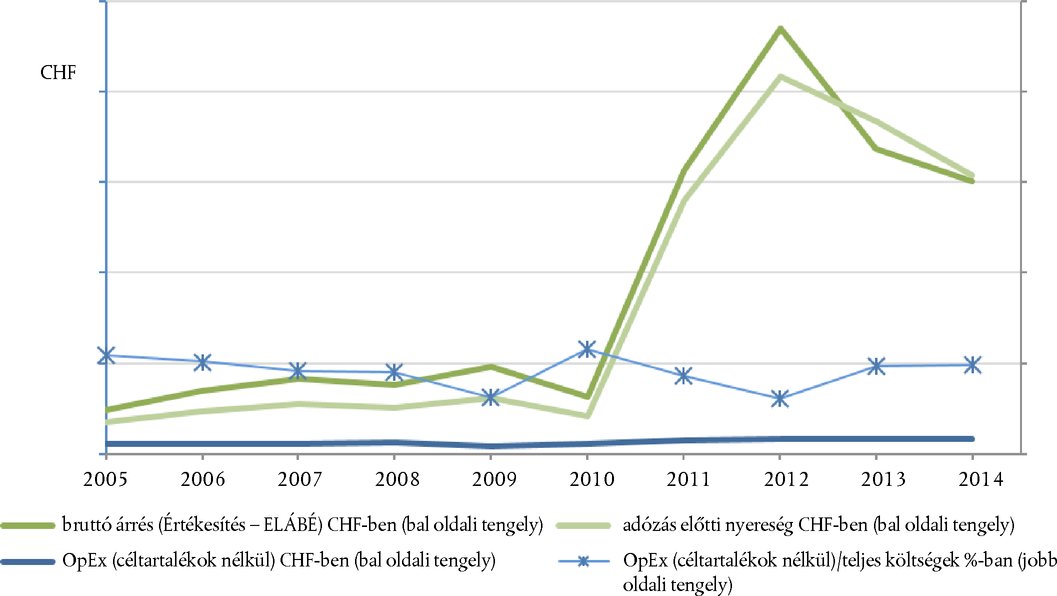

(114) Figyelemmel arra, hogy a nyers kávébabot az SMBV egy csoportügyleten keresztül konkrétabban az SCTC-től szerzi be, a Bizottság tájékoztatást kért e csoporton belüli árak meghatározására, valamint az SMBV APA alkalmazásával az egyes évekre meghatározott árra vonatkozóan.

(115) A Starbucks benyújtotta az SCTC mérlegeit és eredménykimutatásait 2005-től. A 4. táblázat tartalmazza az e kimutatásokban szereplő információkat. Az SCTC által a nyers kávébab költségére (ELÁBÉ) alkalmazott árrés kiszámítását a Bizottság csatolta e határozat céljára. A rendelkezésre álló számviteli információk alapján, amelyek 2005-től állnak rendelkezésre, a nyers kávébab költségére felszámított átlagos árrés a 2005-2010 közötti időszakban [nagyjából 3 %] volt szemben a 2011-2014 közötti időszakban alkalmazott [nagyjából 18 %-os] árréssel.

(116) A Starbucks előadta, hogy 2011-től kezdődően a Starbucks korrigálta a nyers kávébab eladásra vonatkozó transzferárazási politikát annak érdekében, hogy megemelje a termékköltségre felszámított árrést figyelemmel az SCTC tevékenységének jelentőségére, különösen növekvő szakértelmére a kávébeszerzés terén, és ami még ennél is fontosabb, a kialakuló Kávé és termesztői méltányossági (C.A.F.E.) eljárások program SCTC általi tulajdonlása és üzemeltetése miatt.

(117) A Kávé és termesztői méltányossági (C.A.F.E.) eljárások programot 2004-ben indították az SCTC costa ricai termesztői támogatási központjának megnyitásával együtt, hogy egy olyan programot biztosítsanak, ahol a termesztők, exportőrök és vevők folyamatos párbeszédet folytathatnak a (i) a kávé minőségének javítása érdekében; (ii) a kifizetések utáni gazdasági elszámoltathatóság biztosítása érdekében az ellátási lánc minden szintjén; (iii) a társadalmi felelősség ösztönzése érdekében a munkakörülmények, a dolgozói jogok védelme és megfelelő életkörülmények terén; és (iv) a környezetvédelmi vezetés ösztönzése a nyers kávébab termesztése és feldolgozása iránt.

(118) Annak ellenőrzése érdekében, hogy a Starbucks által hivatkozott termesztési műveleteket, amelyekkel a megnövekedet árrést magyarázta, alátámasztják-e a kimutatások, a 4. táblázat az SCTC eszközeit is tartalmazza. Jóllehet a teljes eszközállomány jelentősen növekedett 2010 óta, ez főként a megnövekedett készpénzállománynak köszönhető. A pénzeszközöket nem tartalmazó forgóeszközök kevesebb, mint harmadával növekedtek négy év alatt, 2010 és 2014 között.

(119) Az SCTC Starbucks által benyújtott éves beszámolói a kiegészítő mellékletben szintén nem ismertetnek eltérést a kockázatokat, funkciókat vagy eszközöket illetően a 2010-2011 közötti időszakban. Ebben az időszakban a tevékenységek és kockázatok azonos feltételekkel szerepelnek, vagyis, az SCTC fő tevékenysége mindkét éves beszámoló szerint kiváló minőségű nyers kávébab adásvétele, valamint a minőségbiztosítás és műveletek (logisztika, raktározás, keverés, koffeinmentesítés stb.) kapcsolódó tevékenységei.

4.táblázat

Az SCTC pénzügyi adatai

| (CHF) | ||||||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| SCTC értékesítés | [500-600 millió] | [600-700 millió] | [600-700 millió] | [600-700 millió] | [600-700 millió] | [500-600 millió] | [900-1 000 millió] | [1,5-2 milliárd] | [1-1,5 milliárd] | [900-1 000 millió] |

| SCTC ELÁBÉ | [500-600 millió] | [500-600 millió] | [600-700 millió] | [600-700 millió] | [600-700 millió] | [400-500 millió] | [800-900 millió] | [1-1,5 milliárd] | [800-900 millió] | [700-800 millió] |

| bruttó árrés (Értékesítés – ELÁBÉ) | [20-30 millió] | [30-40 millió] | [40-50 millió] | [30-40 millió] | [40-50 millió] | [30-40 millió] | [100-200 millió] | [200-300 millió] | [100-200 millió] | [100-200 millió] |

| ELÁBÉ-ra számított bruttó nyereség | [4,5-7,5] % | [4,5-7,5] % | [4,5-7,5] % | [4,5-7,5] % | [4,5-7,5] % | [4,5-7,5] % | [16,5-19,5] % | [16,5-19,5] % | [19,5-22,5] % | [16,5-19,5] % |

| OpEx (céltartalékok nélkül) | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] |

| adózás előtti nyereség | [10-20 millió] | [20-30 millió] | [20-30 millió] | [20-30 millió] | [30-40 millió] | [20-30 millió] | [100-200 millió] | [200-300 millió] | [100-200 millió] | [100-200 millió] |

| Adó | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [1-10 millió] | [10-20 millió] | [10-20 millió] | [10-20 millió] | [10-20 millió] |

| nettó nyereség | [10-20 millió] | [20-30 millió] (*3) | [20-30 millió] (*3) | [20-30 millió] | [20-30 millió] | [10-20 millió] | [100-200 millió] | [100-200 millió] | [100-200 millió] | [100-200 millió] |

| Eszközök összesen | [200 -300 millió] | [200 -300 millió] | [200 -300 millió] | [200 -300 millió] | [200 -300 millió] | [100 -200 millió] | [300 -400 millió] | [500 -600 millió] | [600 -700 millió] | [700 -800 millió] |

| Eszközök összesen pénzeszközök és pénzeszköz egyenértékesek nélkül (forgalomképes értékpapírokkal együtt) | [100-200 millió] | [100-200 millió] | [100-200 millió] | [100-200 millió] | [100-200 millió] | [100-200 millió] | [300-400 millió] | [100-200 millió] | [100-200 millió] | [100-200 millió] |

| (%) | ||||||||||

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| ELÁBÉ-ra számított árrés | [1,5-4,5]% | [1,5-4,5]% | [1,5-4,5]% | [1,5-4,5]% | [4,5-7,5] % | [1,5-4,5]% | [16,5-19,5] % | [13,5-16,5]% | [19,5-22,5] % | [16,5-19,5] % |

(120) mivel a Starbucks az SCTC által felszámított haszonkulcs magyarázataként a Kávé és termesztői méltányossági (C.A.F.E.) eljárások programra hivatkozott, a Bizottság felkérte a Starbucksot, hogy nyújtsa be annak a programnak, valamint a termesztői támogatási központoknak a költségeit. A Starbucks éves költségbecsléseket nyújtott be (i) a Kávé és termesztői méltányossági (C.A.F.E.) eljárások programra és (ii) a termesztői támogatási központokra vonatkozóan, amelyeket az 5. táblázat mutat be.

5. táblázat

A Kávé és termesztői méltányossági (C.A.F.E.) eljárások program és a termesztői támogatási központok közvetlen és közvetett költségei

| SZÖVEG HIÁNYZIK |

(121) A 2011-2014 közötti időszakban a Kávé és termesztői méltányossági (C.A.F.E.) eljárások program és a termesztői támogatási központok összesített költségei az SCTC által vásárolt nyers kávébab értékének legfeljebb [0,5-1] %-át képviselik (69).

(122) Válaszul a Starbucks jelezte, hogy a Kávé és termesztői méltányossági (C.A.F.E.) eljárások programot szellemi tulajdonként kell figyelembe venni, amelynek az értéke nem kapcsolódik a mögöttes költségekhez.

(123) A Bizottság felkérte a Starbucksot, hogy nyújtsa be az SCTC által az SMBV-nek eladott nyers kávébab árazásával foglalkozó transzferárazási jelentést. A Starbucks elmondása alapján korábban nem készült olyan transzferárazási dokumentáció, amely a SCTC és az SMBV közötti kapcsolattal foglalkozna. A Bizottság kérésére való reagálás céljából a Starbucks egy ad hoc jelentést nyújtott be a Bizottságnak 2015. április 13-án.

(124) A rendelkezésre bocsátott ad hoc transzferárazási jelentés szerint a SCTC a kapcsolt vállalatoknak felszámított árat az általa beszerzett nyers kávébabbal összefüggő termékköltségre alkalmazott árréssel határozza meg.

(125) Emellett az SCTC nyers kávébab beszerzéséért a termékköltségre felszámított aktuális szokásos piaci feltéteknek megfelelő árrésének meghatározásához három különböző komponenst azonosítottak:

- Szellemi tulajdon - Kávé és termesztői méltányossági (C.A.F.E.) eljárások program Az SCTC irányítja a Kávé és termesztői méltányossági (C.A.F.E.) eljárások programot és értékes know-howt használ fel, amely a Starbucks üzleti működésébe beépítve folyamatos ellátást biztosít és támogatja a Starbucks márka fenntarthatóságát. A Starbucks ezt az ügyletet élelmiszer és mezőgazdasági technológiákra vonatkozó összehasonlítható licencia megállapodások segítségével elemezte.

- Beszerzés: Az SCTC biztosítja a nyers kávébab beszerzésének funkcióit. A Starbucks ezt az ügyletet harmadik felek közötti összehasonlítható beszerzési megállapodások segítségével elemezte.

- Finanszírozás: Az SCTC-nek hozamot kell termelnie a felmerült költségeinek finanszírozásához, ha a nyers kávébab vonatkozásában eladatlan készletet tart és nettó követelései állnak fenn. A Starbucks megvizsgálta, hogy mekkora az a megfelelő hozam, amellyel ez finanszírozható, és amelyet vissza kell juttatni az SCTC-nek.