32017D1283[1]

A Bizottság (EU) 2017/1283 határozata (2016. augusztus 30.) az Írország által az Apple-nek nyújtott SA.38373 (2014/C) (ex 2014/NN) (ex 2014/CP) számú állami támogatásról (az értesítés a C(2017) 5605. számú dokumentummal történt)

A BIZOTTSÁG (EU) 2017/1283 HATÁROZATA

(2016. augusztus 30.)

az Írország által az Apple-nek nyújtott SA.38373 (2014/C) (ex 2014/NN) (ex 2014/CP) számú állami támogatásról

(az értesítés a C(2017) 5605. számú dokumentummal történt)

(Csak az angol nyelvű szöveg hiteles)

(EGT-vonatkozású szöveg)

AZ EURÓPAI BIZOTTSÁG,

tekintettel az Európai Unió működéséről szóló szerződésre és különösen annak 108. cikke (2) bekezdésének első albekezdésére,

tekintettel az Európai Gazdasági Térségről szóló megállapodásra és különösen annak 62. cikke (1) bekezdésének a) pontjára,

miután az érdekelt feleket az említett rendelkezéseknek megfelelően felkérte észrevételeik megtételére (1), és tekintettel ezen észrevételekre,

mivel:

1. AZ ELJÁRÁS

(1) 2013. június 12-i levelében a Bizottság tájékoztatást kért Írországtól az írországi adóügyi határozatokra vonatkozó gyakorlatáról (2). A Bizottság különösen az Írország által az Apple Group vállalatai, azaz az Apple Operations International (a továbbiakban: AOI), az Apple Sales International (a továbbiakban: ASI) és az Apple Operations Europe (a továbbiakban: AOE) javára kiadott határozatokra vonatkozóan kért tájékoztatást. Ezenkívül a Bizottság azon belföldi illetőségű vállalatokról, illetve külföldi vállalatok állandó telephelyeiről is kért egy szemléltető listát (legalább öt példával), amelyek hasonló tevékenységekre vonatkozó adóügyi határozatok előnyeit élvezték Írországban.

(2) 2013. július 9-i levelében Írország közölte a Bizottsággal a kért információkat. Írország jelezte levelében, hogy az írországi adóhatóság (a továbbiakban: Irish Revenue) külföldi illetőségű vállalkozások számára kilenc esetben bocsátott ki határozatokat a nyereségnek az írországi fióktelepükhöz történő hozzárendeléséről. Ezen esetek a következő kilenc társaságot érintették: az [A] vállalat (*1), a [B] vállalat, a [C1] vállalat, a [D] vállalat, az [E] vállalat, az [F] vállalat, a [G1] vállalat, a [G2] vállalat és a [G3] vállalat.

(3) 2013. augusztus 26-i levelében a Bizottság az Irish Revenue által e kilenc vállalat tekintetében kiadott adóügyi határozatok megküldését kérte. Ezenkívül az Irish Revenue által 2010-ben, 2011-ben és 2012-ben kiadott valamennyi adóügyi határozat megküldését is kérte. 2013. szeptember 25-én Írország megküldte a kilenc társaságra vonatkozóan kiadott adóügyi határozatokat, valamint a 2010-ben, 2011-ben és 2012-ben kiadott adóügyi határozatokat is, amelyek közül az utóbbi néhány előzetes árképzési megállapodást (a továbbiakban: APA), többek között kétoldalú APA-kat is tartalmazott.

(4) 2013. október 21-i levelében a Bizottság arra kérte Írországot, hogy küldje meg számára az Irish Revenue által 1991-ben és 2007-ben az ASI és az AOE javára kiadott adóügyi határozatokat, valamint az Irish Revenue-hoz e határozatok megszerzésére irányulóan küldött kérelmek valamennyi lényeges elemét, különösen a vállalatok adótanácsadója által készített alapul szolgáló jelentéseket. A Bizottság tájékoztatást kért továbbá az Apple Group valamennyi Írországban adózó vállalatáról is, ideértve valamennyi hatályban lévő adóügyi határozatot és az Apple Group ezen Írországban található vállalatainak a 2010., 2011. és 2012. évre vonatkozó adóbevallását is. 2013. november 21-én az ír hatóság megküldte a kért információkat, köztük az ASI és az AOE javára 1991-ben és 2007-ben kiadott adóügyi határozatokat, valamint a (2) preambulumbekezdésben felsorolt kilenc társaság adóbevallásait is.

(5) 2014. január 24-i levelében a Bizottság az Írország által 2013. szeptember 25-én átadott adóügyi határozatok magyarázatát kérte. Ezenkívül a Bizottság a nyereségfelosztással kapcsolatos, 2004 óta kiadott valamennyi adóügyi határozat, az azt megelőzően kiadott és még hatályban lévő valamennyi adóügyi határozat, valamint az e határozatokat alátámasztó valamennyi lényeges elem megküldését is kérte.

(6) 2014. március 6-án Írország a nyereségfelosztásról szóló további adóügyi határozatokat adott át azon vállalatok tekintetében, amelyek kérelmeit az Irish Revenue "Large Cases Division" nevű (jelentős ügyekkel foglalkozó) részlege kezelte. Írország átadta a határozatokat, a másolatát annak a határozat kibocsátására irányuló kérelem alapját meghatározó levélnek, amelyet Írország az adott vállalattól vagy annak adótanácsadójától kapott, valamint az Irish Revenue által küldött válasz másolatát. Ezen információkat a következő tíz vállalatra vonatkozóan adták meg: a [H] vállalat, az [I] vállalat, a [C2] vállalat, a [J] vállalat, a [K] vállalat, a [D] vállalat, az [L] vállalat, az [M] vállalat, az [N] vállalat és az [O] vállalat (3). Írország ezenkívül jelezte, hogy a [K] vállalattal kapcsolatban egy korábbi válaszlevelükben már küldtek információkat.

(7) 2014. március 7-i levelében a Bizottság tájékoztatta Írországot, hogy vizsgálatot folytat arra vonatkozóan, hogy az Irish Revenue által 1991-ben és 2007-ben az ASI és az AOE javára kiadott adóügyi határozat új támogatást jelent-e, és felkérte az ír hatóságot a támogatás összeegyeztethetőségének véleményezésére. A Bizottság, megjegyezve, hogy - 2013. október 21-i levelében - már kérte ezen adóügyi határozatokat alátámasztó valamennyi lényeges elem megküldését, arra kérte Írországot, hogy adja át az e határozatok által jóváhagyott adóügyi megállapodásokra vonatkozó további információkat, valamint az Apple Group írországi vállalatainak az adóbevallásait. 2014. március 25-én Írország átadta az ASI és az AOE 2004 és 2010 közötti időszakra vonatkozó adóbevallásait.

(8) 2014. május 1-jei és 28-i levelében az ír hatóság aggodalmának adott hangot azzal kapcsolatban, hogy a Bizottság és a Gazdasági Együttműködési és Fejlesztési Szervezet (a továbbiakban: OECD) közötti megbeszélések bizalmas adófizetői információk felfedéséhez vezethettek. 2014. június 6-i levelében a Bizottság válaszolt ezen aggályokra, és elmagyarázta, hogy a Bizottság és az OECD által folytatott megbeszélések általános természetűek voltak, és nem került sor bizalmas adófizetői információknak az OECD előtti felfedésére.

(9) 2014. június 11-én a Bizottság - a Szerződés 108. cikke (2) bekezdésével összhangban - határozatot fogadott el az Irish Revenue által az ASI és az AOE javára 1991-ben és 2007-ben elfogadott adóügyi határozatokkal kapcsolatos hivatalos vizsgálati eljárás megindításáról annak jogalapján, hogy az említett adóügyi határozatok a Szerződés 107. cikkének (1) bekezdése értelmében állami támogatásnak minősülhetnek (a továbbiakban: eljárás megindításáról szóló határozat).

(10) 2014. szeptember 5-i levelében Írország megtette az eljárás megindításáról szóló határozattal kapcsolatos észrevételeit.

(11) 2014. október 17-én az eljárás megindításáról szóló határozat megjelent a Hivatalos Lapban (4), amivel az érdekelteket felkérték, hogy nyújtsák be a bizottsági vizsgálattal kapcsolatos észrevételeiket. Egy 2014. november 17-én kelt levélben a Bizottsághoz észrevételek érkeztek az Apple-től. Az észrevételekhez mellékeltek egy ad hoc nyereségfelosztási jelentést, amelyet az adótanácsadó [az Apple adótanácsadója] készített (a továbbiakban: a(z) [az Apple adótanácsadója]-féle ad hoc jelentés). Az Ibec (5) és az Oxfam is tett észrevételeket, továbbá egy több szakmai szervezet (6) által megírt közös levél is érkezett.

(12) 2015. január 9-én a Bizottság szolgálatai és az Apple képviselői között találkozóra került sor, amelynek során az Apple bemutatta a Bizottságnak új írországi vállalati struktúráját. 2015. január 19-én küldött e-mailjében az Apple - a 2015. január 9-i találkozó folyományaként - összefoglalót küldött a Bizottságnak az Apple [...] írországi átszervezésének fő elemeiről.

(13) 2015. január 30-án és 2015. március 11-én Írország megküldte észrevételeit az eljárás megindításáról szóló határozatra válaszul harmadik félek által a Bizottsághoz benyújtott észrevételekkel kapcsolatban.

(14) 2015. február 4-i levelében a Bizottság felkérte Írországot, hogy tájékoztassa az Apple új írországi vállalati struktúrájával kapcsolatos véleményéről, valamint továbbítsa számára az Irish Revenue és az Apple között az új vállalati struktúra kapcsán létrejött valamennyi levélváltást. Írország 2015. február 25-i levelében válaszolt erre a kérésre, és megküldte a kért leveleket, valamint a 2014. december 11-én az Irish Revenue és az Apple között létrejött konferenciahívásról készült feljegyzéseket. Ezenkívül Írország arra kérte a Bizottságot, hogy egyértelműsítse az 1991. és 2007. évi adóügyi határozatokkal kapcsolatos vizsgálat egyes aspektusait, amelyek - Írország szerint - a Bizottságnak az alkalmazandó nemzeti joggal kapcsolatos téves értelmezésén alapulhattak.

(15) 2015. március 5-i levelében a Bizottság tájékoztatásra irányuló kérelmet küldött Írországnak, amelyben az ASI és az AOE pénzügyi beszámolóiban feltüntetett kamatbevétellel, valamint e bevételnek az ASI és az AOE közötti elosztásával kapcsolatban kért információkat. A Bizottság tájékoztatást kért továbbá az ASI és az AOE tulajdonában lévő, az Apple-termékek Amerikán kívüli beszerzésére, gyártására, értékesítésére és forgalmazására vonatkozó szellemi tulajdonokkal kapcsolatos engedélyek (a továbbiakban: az Apple szellemi tulajdonával kapcsolatos engedélyek) kezelésére, valamint arra vonatkozóan, hogy az Apple Group alkalmazottai részt vettek-e ezen engedélyek kezelésében. Írország 2015. április 15-i levelével válaszolt, amelyben megadta az összes kért információt, és egy, az Apple által küldött mellékletet is csatolt. Az ugyanazon a napon küldött második levelében Írország találkozó létrehozásáról állapodott meg a Bizottsággal.

(16) 2015. április 17-én a Bizottság levelet küldött Írországnak az 1991. és 2007. évi adóügyi határozatok vizsgálata egyes aspektusainak egyértelműsítésére irányuló, 2015. február 25-i kérésére válaszolva (a továbbiakban: a 2015. április 17-i levél). A Bizottság arra kérte Írországot, hogy továbbítsa e levél másolatát az Apple-nek.

(17) 2015. április 22-én a Bizottság szolgálatai és az Apple között találkozóra került sor. Írország jelen volt a találkozón, amely az ASI és az AOE közötti nyereségfelosztásra összpontosított.

(18) 2015. április 23-i e-mailes üzenetében a Bizottság arra kérte az Apple-t, hogy a 2015. április 17-i levéllel kapcsolatban tegye meg észrevételeit. Ezenkívül a Bizottság arra kérte az Apple-t, hogy adja át az ASI igazgatósági üléseiről készült jegyzőkönyveket ugyanarra az időszakra vonatkozóan, amelyre az AOE igazgatósági üléseinek a jegyzőkönyvét korábban már átadták.

(19) 2015. május 4-i levelében Írország és az Apple válaszolt a 2015. április 17-i levélre. 2015. május 7-én az Apple levelét továbbították Írországnak, hogy tegye meg észrevételeit.

(20) 2015. május 7-én a Bizottság szolgálatai és Írország között találkozóra került sor.

(21) 2015. május 20-án Írország megküldte észrevételeit az Apple 2015. április 17-i levéllel kapcsolatos megállapításairól.

(22) 2015. május 27-én az Apple - a Bizottság 2015. április 23-i e-mailjére válaszul - a kért időszakra vonatkozóan benyújtotta az ASI és az AOE valamennyi igazgatósági üléséről készült jegyzőkönyvet és határozatot.

(23) 2015. július 9-i e-mailjében a Bizottság elküldte Írországnak a 2015. május 7-i ülés jegyzőkönyvtervezetét, és kérte Írországot, hogy fogadja el az abban foglaltakat vagy javasoljon módosításokat.

(24) 2015. július 17-én Írország válaszolt a Bizottság 2015. július 9-i e-mailjére, amely válaszában - különösen - azt állította, hogy véleménye szerint a jegyzőkönyvtervezet nem ad pontos és mindenre kiterjedő feljegyzést a 2015. május 7-i ülésről. Írország benyújtotta az üléssel kapcsolatos észrevételeit, és megismételte a 2015. május 4-i levelében kifejtett érveit. Ezenkívül Írország mellékelt egy Hon. John D. Cooke által megfogalmazott véleményt is (a továbbiakban: a Cooke-vélemény). 2015. július 28-i levelében a Bizottság válaszolt Írország 2015. július 17-i levelére.

(25) 2015. augusztus 14-i levelében Írország megküldte a 2015. május 7-i ülésről készült jegyzőkönyvvel kapcsolatos észrevételeit.

(26) 2015. szeptember 7-i levelében az Apple megküldte a 2015. május 7-i ülés jegyzőkönyvével kapcsolatos észrevételeit. Az Apple a(z) [az Apple tanácsadója] professzor által készített véleményt (a továbbiakban: [az Apple tanácsadója]-vélemény) is benyújtotta.

(27) 2015. november 11-i levelében a Bizottság arra kérte Írországot, hogy nyújtson további egyértelműsítő információkat az ASI, az AOE és az Apple Distribution International (a továbbiakban: ADI) tevékenységeiről az ASI és az AOE központi irodája, valamint azok írországi fióktelepe által végzett tevékenységek és az általuk viselt kockázatok jobb megértése érdekében.

(28) Az Írország és a Bizottság között az információkérés hatókörével és a válaszadás határidejével kapcsolatban 2015. november 25-én, 2015. november 27-én és 2015. december 2-án történt több levélváltást követően Írország a kért információk egy részét megadta 2015. december 8-i levelében. Ebben a levélben Írország azt is jelezte, hogy a hiányzó információkat később fogják megküldeni, valamint, hogy az Apple dolgozik a kért információk összegyűjtésén. Ebben a levélben hangot adott továbbá a vizsgálat lefolytatásának módjával kapcsolatos aggodalmának is.

(29) 2016. január 21-én találkozóra került sor Mr. Cook, az Apple Inc. vezérigazgatója (a továbbiakban: az Apple vezérigazgatója) és Ms. Vestager, a versenypolitikáért felelős biztos között, amely találkozón Írország is jelen volt. 2016. január 25-i levelében az Apple vezérigazgatója további egyértelműsítő információkat adott az Apple által a 2016. január 21-i találkozón felvetett kérdésekre vonatkozólag. A versenypolitikáért felelős biztos 2016. február 29-i levelében válaszolt erre a levélre.

(30) 2016. január 29-i levelében Írország a Bizottság 2015. november 11-i kérésére válaszolva további információkat nyújtott.

(31) 2016. február 17-i levelében Írország ismét aggodalmának adott hangot a vizsgálat lefolytatásának módjával kapcsolatban, jelezve, hogy véleménye szerint a Bizottság megsértette a tisztességes eljárás elvét és a védelemhez való jogot.

(32) 2016. február 18-i levelében az Apple további egyértelműsítő információkat küldött a 2016. január 21-i találkozón felvetett kérdésekre vonatkozólag. Az Apple módosítást is küldött az eljárás megindításáról szóló határozathoz kapcsolódó észrevételeinek részeként 2014. november 17-én megküldött a(z) [az Apple adótanácsadója]-féle ad hoc jelentéshez (a továbbiakban: a második [az Apple adótanácsadója]-féle ad hoc jelentés). Az Apple jelezte ebben a levelében, hogy az ő értelmezésük szerint az eljárás megindításáról szóló határozat megkérdőjelezte az ASI és az AOE ír fióktelepéhez rendelt nyereségeket.

(33) 2016. február 18-i levelében Írország felérés nélkül benyújtott egy, a Pricewaterhouse Cooper által készített ad hoc nyereségfelosztási jelentést (a továbbiakban: PwC-féle ad hoc jelentés), amely - Írország szerint - alátámasztotta azt az álláspontját, hogy az ASI és az AOE írországi fióktelepe számára megállapított - az Irish Revenue által az 1991. és a 2007. évi adóügyi határozatban jóváhagyott - nyereségelosztás piaci alapú volt.

(34) 2016. március 8-i levelében a Bizottság [...] néhány további [...] információt kért [...]. A Bizottság reagált az Írország által a vizsgálat hatókörével kapcsolatban 2016. február 17-én kifejezett aggályokra is, és elmagyarázta, hogy a vizsgálat tárgya az, hogy vajon az ASI és az AOE írországi fióktelepe számára megállapított - az 1991. és a 2007. évi adóügyi határozatban jóváhagyott - nyereségelosztás állami támogatás biztosítását jelenti-e.

(35) 2016. március 14-én az Apple [...] újabb levelet küldött, amelyben [...] az eljárás tisztességességével kapcsolatos aggályainak adott hangot. A Bizottság 2016. április 20-án válaszolt erre a levélre, amelynek másolatát Írországnak is megküldte. A Bizottság 2016. április 20-i levelére válaszolva az Apple 2016. május 6-án levelet küldött a Bizottságnak. A Bizottság a 2016. május 6-i levélre 2016. július 22-én válaszolt, és Írországnak is küldött másolatot. A Bizottság 2016. július 22-i levelére válaszolva az Apple 2016. augusztus 24-én a Bizottságnak küldött levelében hangot adott az eljárás tisztességességével kapcsolatos aggályainak.

(36) 2016. március 23-án Írország két levelet küldött a Bizottságnak. Első levelében Írország megküldte a Bizottság 2016. március 8-i levelében kért információk egy részét, hozzátéve, hogy az információk fennmaradó részét 2016. április 22-én fogja megküldeni. Második levelében Írország ismételten az eljárás tisztességességével kapcsolatos aggályainak adott hangot.

(37) 2016. április 22-i levelében Írország megküldte az Apple 2016. április 22-i levelét, amelyben Írország megadta a Bizottságnak a Bizottság által a 2015. november 11-i és [...] 2016. március 8-i levélben kért információkat.

(38) 2016. május 24-én Írország további információkkal egészítette ki 2016. április 22-i levelét. Ezek az ASI és az AOE igazgatósági üléseiről készült - eddig még meg nem küldött - jegyzőkönyvek voltak.

2. TÉNYBELI ÉS JOGI HÁTTÉR

(39) Jelen határozat az Irish Revenue által 1991. január 29-én és 2007. május 23-án az ASI és az AOE javára kiadott két adóügyi határozattal foglalkozik (a továbbiakban: a kifogásolt adóügyi határozatok). A kifogásolt adóügyi határozatok olyan módszereket hagynak jóvá, amelyekkel az ASI és az AOE megállapítják az írországi fióktelepüknek tulajdonítható nyereséget. A kifogásolt adóügyi határozatok révén az ASI és az AOE - az Irish Revenue által a szóban forgó adóügyi határozatokban jóváhagyott nyereségfelosztási módszerek alkalmazásával - meg tudja határozni, hogy mennyi az éves társaságiadó-fizetési kötelezettségük Írországban. Az 1991. évi adóügyi határozat 2007-ig volt hatályban, amikor a 2007. évi adóügyi határozat lépett a helyébe. A 2007. évi adóügyi határozat addig volt hatályban, amíg az Apple új írországi vállalati struktúrája életbe nem lépett. Az Apple által szolgáltatott információk alapján 2014 az utolsó pénzügyi év, amelyre vonatkozóan a 2007. évi adóügyi határozat alkalmazandó; a 2014-es pénzügyi év 2014. szeptember 27-én ér véget.

2.1. A KIFOGÁSOLT ADÓÜGYI HATÁROZATOK KEDVEZMÉNYEZETTJEI

2.1.1. AZ APPLE GROUP

(40) Az Apple Groupot az Apple Inc. vállalat és annak a felügyelete alá tartozó valamennyi vállalat alkotja (a továbbiakban együttesen: az Apple). Az Apple székhelye az Amerikai Egyesült Államokban található (a továbbiakban: az USA).

(41) Az Apple mobilkommunikációs és médiaeszközöket, személyi számítógépeket és hordozható digitális zenelejátszókat tervez, gyárt és értékesít. Számos ezekhez kapcsolódó szoftvert, szolgáltatást, perifériás eszközt, hálózati megoldást, valamint harmadik féltől származó digitális tartalmat és alkalmazást is értékesít. Az Apple világszerte értékesíti termékeit kiskereskedelmi szaküzleteiben, online áruházaiban és közvetlen értékesítési apparátusán, továbbá harmadik fél által működtetett mobilhálózati szolgáltatón, nagykereskedésen, kiskereskedésen és hozzáadott értéket képviselő viszonteladón keresztül. Ezenkívül az Apple - online és kiskereskedelmi üzleteiben - a termékeivel kompatibilis harmadik fél által gyártott termékeket is értékesít, többek között alkalmazások szoftvereit, illetve különféle tartozékokat és perifériás eszközöket.

(42) Az Apple fogyasztóknak, vállalkozásoknak és kormányoknak értékesít a világ minden táján. Vállalkozásait elsősorban földrajzi alapon irányítja. Jelentéstétel szempontjából a következő földrajzi szegmenseket különböztetik meg: Amerika, Európa (7), Japán, a kínai anyaország, valamint az ázsiai és csendes-óceáni térség fennmaradó része.

(43) 2015-ben az Apple globális nettó értékesítése 233,7 milliárd USD-t, nettó bevétele pedig 53,4 milliárd USD-t tett ki (8). 2015. szeptember 26. óta az Apple mérlegében 186,9 milliárd USD szerepel készpénzben, azzal egyenértékű eszközökben és forgalomképes értékpapírokban - külföldi leányvállalatai révén (9). Ez az összeg lényegileg az adómentes külföldi nyereségnek felel meg (10).

(44) Az Apple globális vállalkozása az egyesült államokbeli Cupertinóban lévő vezetők által az USA-ból központosítva irányított és igazgatott fő tevékenységi területek köré szerveződik. Az Apple Group e fő tevékenységi területei a következők: Kutatás és fejlesztés (a továbbiakban: K+F), Marketing, Műveletek, Értékesítés, valamint Általános és adminisztratív ügyek.

2.1.2. AZ APPLE ÍRORSZÁGI FELÉPÍTÉSE

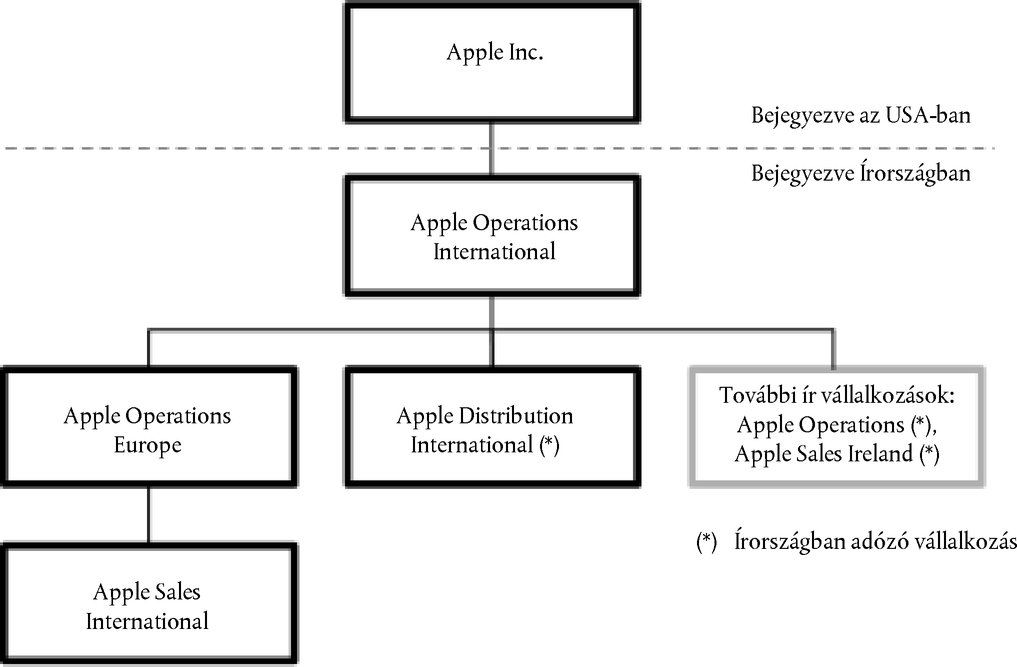

(45) Az Apple Groupnak Írországban bejegyzett társaságok is részét képezik. Az Apple Group Írországban bejegyzett vállalatai tekintetében különbséget lehet tenni az Írországban bejegyzett és Írországban is adózó vállalatok, mint az ADI, az Apple Operations és az Apple Sales Ireland, valamint az Írországban bejegyzett, de Írországban nem adózó vállalatok - úgymint az AOI, az ASI és az AOE - között.

(46) Az Apple Group Írországban bejegyzett, Írországban adózó és ott alkalmazottakkal rendelkező vállalatai közül az ADI az ASI megbízásából az Apple-termékek Amerikán kívül forgalmazását látja el, az Apple Operations a gyártók által használandó szerszámkészítő berendezéseket vásárolja meg, valamint a gyártók számára értékesítendő alkatrészeket szerezi be a beszállítóktól, az Apple Sales Ireland pedig az Apple értékesítési programjaihoz nyújt helyi segítséget Írországban.

(47) Az Apple Group Írországban bejegyzett, de adóügyi illetőséggel ott nem rendelkező vállalatai közül az ASI az AOE 100 %-os tulajdonát képező leányvállalata, amely pedig az AOI 100 %-os tulajdonát képező leányvállalata, amely pedig az USA-ban bejegyzett Apple Inc. 100 %-os tulajdonát képező vállalata (11). Az AOE és az ASI fióktelepen keresztül fejti ki írországi működését. Az 1. ábrán ez a vállalati struktúra látható:

1. ábra

Az Apple írországi vállalati struktúrája

2.1.3. AZ ASI ÉS AZ AOE ADÓÜGYI ILLETŐSÉGÉNEK HIÁNYA

(48) Az írországi jogszabályok szerint bejegyzett vagy Írország területén központilag irányított és ellenőrzött vállalat rendesen Írországban rendelkezik adóügyi illetőséggel, így köteles társasági adót fizetni globális nyereségei után. Ez azt jelenti, hogy az Írországban bejegyzett vállalatok - főszabály szerint - Írországban kötelesek adózni, még akkor is, ha irányításuk és ellenőrzésük Írországon kívül történik.

(49) Az 1997. évi Taxes Consolidation Act (adókonszolidációs törvény, a továbbiakban: TCA 97 törvény) (23A) bekezdése - annak a 2013. és 2014. évi Finance Act (pénzügyi törvény) által történő módosítása előtt - azonban két kivételt engedélyezett e szabály alól, aminek értelmében az Írországban bejegyzett vállalatok tekinthetők külföldi illetőségű vállalatoknak. A TCA 97 törvény (23A) bekezdése alapján egy vállalatot akkor nem tekintettek adózás szempontjából belföldi illetőségűnek, ha (i) az adott társaság kettős adóztatási egyezmény alapján valamely más országban rendelkezett adóügyi illetőséggel (az úgynevezett egyezmény szerinti kivétel), vagy ha (ii) a vállalat elismert tőzsdén volt bejegyezve, vagy valamely tagállam vagy adózási egyezmény szerinti országban lakóhellyel rendelkező személy teljeskörű irányítása alá tartozott (az úgynevezett érintett vállalatok kivétele), és az érintett társaságok vagy azok leányvállalatai kereskedelmi tevékenységet folytattak Írországban (az úgynevezett kereskedelmi kivétel) (12). E kivételek közül a második azt jelentette, hogy az Írországban bejegyzett és ott kereskedelmi tevékenységet folytató érintett vállalatok, amelyek központi irányítása és ellenőrzése Írországon kívül történt, nem rendelkeztek adóügyi illetőséggel Írországban. Nem volt azonban olyan előírás, hogy a vállalatoknak valamely másik adóügyi joghatóságban kellett volna adóügyi illetőséggel rendelkezniük.

(50) Az ASI-t is és az AOE-t is bejegyezték Írországban. A kifogásolt adóügyi határozatok hatálya alatti időszakban az ASI és az AOE a TCA 97 törvény (23A) bekezdése alkalmazásában "érintett vállalatnak" minősült, mert mindkettő olyan társaság - nevezetesen az Apple Inc. - teljeskörű irányítása alá tartozott, amely valamely adóügyi egyezmény szerinti országban rendelkezik székhellyel, és amely adózási szempontból az USA-ban rendelkezik illetőséggel (13), továbbá, mivel az ASI és az AOE fióktelepe révén kereskedelmi tevékenységet folytatott Írországban, de irányítása és ellenőrzése Írországon kívül történt, a vállalatok - a TCA 97 törvény (23A) bekezdésének a kereskedelmi kivételről szóló rendelkezése alapján - külföldi illetőségűnek voltak tekintendők Írországban.

(51) Az ASI és az AOE Írországon kívül semmilyen más joghatóságban nem rendelkezett adóalanyisággal abban az időszakban, amikor a kifogásolt adóügyi határozatok hatályban voltak (14). Valóban mindkét vállalat egyetlen fióktelepen keresztül működött Írországban, és ami még fontosabb, a vállalatok nem rendelkeztek adóalanyisággal az USA-ban (15), abban az országban, ahol az Irish Revenue - a TCA 97 törvény (23A) bekezdése szerinti - megítélése alapján irányításuk és ellenőrzésük folyt (16). Az ASI és az AOE központi irodái nem rendelkeznek fizikai jelenléttel, nincsenek alkalmazottai, és semelyik joghatóságban nem találhatók meg.

(52) Összefoglalva tehát, az ASI és az AOE Írországban bejegyzett vállalatok, amelyek azonban a kifogásolt adóügyi határozatok hatályának időszaka alatt nem rendelkeztek adóügyi illetőséggel. Más adóügyi joghatóságban sem rendelkeztek e vállalatok adóalanyisággal ebben az időszakban, mivel a más joghatóságokban folytatott tevékenységeik és különösen - a fizikai jelenléttel és munkavállalókkal nem rendelkező - központi irodáik tevékenységei az alkalmazandó adószabályok alapján nem eredményeztek adóköteles jelenlétet az USA-ban vagy bármely más joghatóságban. A kifogásolt adóügyi határozatok hatálya alatti időszakban az ASI és az AOE ennek megfelelően adóügyi illetőség céljából legjobban "hontalan"-ként írható le.

2.1.4. AZ ASI ÉS AZ AOE FIÓKTELEPE ÁLTAL ÍRORSZÁG ÉS AZ APPLE SZERINT VÉGZETT TEVÉKENYSÉGEK

(53) Írország és az Apple leírást adott át az ASI és az AOE írországi fióktelepe által végzett tevékenységekről (17), amelyet alapként használtak fel az Apple e vállalatok adóköteles nyereségeiről készített becsléseinek az írországi társaságiadó-fizetési célokból történő bemutatásához és alátámasztásához. E leírásokat az (54)-(57) preambulumbekezdések tartalmazzák.

(54) Az ASI írországi fióktelepe főképp az Apple-termékeknek a kapcsolt felek (18) és harmadik félnek számító ügyfelek felé történő értékesítésével összefüggő beszerzési, értékesítési és forgalmazási tevékenységek lebonyolításáért felelős az EMEIA és az APAC régióban (19). Az ASI írországi fióktelepén belül - többek között - a következő fő tevékenységeket végzik: az Apple késztermékeinek beszerzése harmadik fél és kapcsolt fél gyártóktól (20); az EMEIA és az APAC régióban kapcsolt felek felé történő, termékértékesítéssel összefüggő forgalmazási tevékenységek (21); az EMEIA régióban harmadik félnek számító ügyfelek felé történő, termékértékesítéssel összefüggő értékesítés támogatási és forgalmazási tevékenységek (22); az értékesítéssel és forgalmazással foglalkozó csapatok tevékenységei (23), online értékesítés (24); logisztikai műveletek (25); továbbá az AppleCare, azaz az Apple vevőszolgálati üzletágának működtetése, amelybe olyan feladatok tartoznak, mint a szavatossággal kapcsolatos felelősség, a szervizelési programok irányítása és a - telefonos támogatást is magában foglaló - szervizhálózat.

(55) Az ASI írországi fióktelepe teljesíti az APAC régió helyi országos forgalmazó szervezetei által leadott megrendeléseket is. Ebben a régióban a forgalmazással összefüggő számos tevékenységet (például a logisztikai támogatást) kapcsolt felek végzik az ASI írországi fióktelepével kötött szolgáltatási szerződések alapján. Ezenkívül az ASI írországi fióktelepének feladata a forgalmazási - különösen a készlettel, szavatossággal és hitelkorlátokkal kapcsolatos - kockázatok napi kezelésének nyomon követése. 2012. január 1. óta az ASI írországi fióktelepe látja el a terméklokalizációs feladatokat is, amelyeket korábban az AOE írországi fióktelepe végzett.

(56) Az AOE írországi fióktelepe felelős számítógépes termékek meghatározott körének - többek között iMac asztali gépeknek, MacBook laptopoknak és más számítógépes alkatrészeknek - az írországi létesítményeikben történő gyártásáért és összeszereléséért, amely termékek mindegyikét az EMEIA régió számára gyártják (26). Az AOE írországi fióktelepe valamennyi késztermékét a kapcsolt feleknek szállítja le. Az AOE írországi fióktelepének fő tevékenységei között szerepel - többek között - a termékgyártáshoz, a folyamattervezéshez és az új termékek felépítéséhez szükséges folyamatok folyamatos végrehajtása. Az AOE írországi fióktelepén belül ellátott fő tevékenységek - többek között - a következők: gyártástervezés és -ütemezés (27); folyamatszervezés (28); termelés és műveletek (29); minőségbiztosítás és minőség-ellenőrzés (30); és felújítási műveletek (31).

(57) A fő gyártási tevékenységeken kívül az AOE írországi fióktelepe pénzüggyel (számviteli kérdésekkel, bérszámfejtéssel és kötelezettségekkel), információs rendszerekkel, technológiai és emberi erőforrásokkal kapcsolatos megosztott szolgáltatásokat is nyújt az Apple Group vállalatcsoport más vállalatainak az EMEIA régióban. Az AOE írországi fióktelepe a folyamatokkal és a gyártással kapcsolatosan az Apple-re szabott szakértelmet (32) épít ki, amelyet arra használ, hogy időről időre támogatást nyújtson az Apple harmadik fél gyártóinak és forgalmazó központjainak. Ezenkívül az AOE írországi fióktelepének a feladata a gyártási és készletezési kockázatok napi szintű kezelésének nyomon követése is. 2012. január 1-ig az AOE írországi fióktelepén dolgozó mérnökcsapat feladata volt az Apple-termékeknek a helyi piacokra történő lokalizálása, valamint az Apple-termékekkel és -szoftverekkel kapcsolatos tesztprogramok tervezése (például új szoftverek kiadása) (33). 2012 januárja óta ezt a feladatot az ASI írországi fióktelepe látja el.

2.1.5. AZ ASI TEVÉKENYSÉGEI AZ EMEIA RÉGIÓBAN

(58) Az ASI termékeket értékesít az EMEIA régióban. Az ASI nem nyilatkozott az EMEIA régió adóügyi joghatóságaiban található olyan állandó telephely (34) működéséről, ahol e termékek értékesítése történne. A különböző tagállami adójogrendszerekben tevékenykedő ügyfelek és az ASI (valamint az ADI) közötti eladásokat harmadik fél viszonteladókon, valamint az Apple kiskereskedelmi és online áruházain keresztül végzik. Az ASI az adásvételi szerződéseket a hivatalos aláírások megszerzésével köti, és az ASI írországi fióktelepén dolgozó munkavállalók végzik az eladásokat és oldják meg az ügyfelekkel a szállítással kapcsolatos és egyéb kérdéseket (35). Az ASI eladásait valamely meghatalmazott képviselő aláírása mellett végzik (36). Szemléltetésképpen az ASI és az ADI harmadik fél eladásokból származó összes bevételének a [80-85] %-a 2014-ben - az Apple belső jelentéseihez meghatározottak szerint (37) - az Unióban realizált eladásokból származott, míg a teljes európai régióban realizált eladások a harmadik fél eladásokból származó összes bevétel [90-95] %-át tették ki, a közel-keleti régió pedig [5-10] %-át adta a harmadik fél eladásokból származó összes bevételnek.

2.2. A KIFOGÁSOLT ADÓÜGYI HATÁROZATOK

2.2.1. A KIFOGÁSOLT ADÓÜGYI HATÁROZATOK ASI-RA VONATKOZÓ RÉSZE

(59) 1991-ben az Apple az Apple Computer Accessories Ltd. (amelyből később ASI lett) írországi fióktelepe nettó nyereségének a meghatározására vonatkozó módszert javasolt, amelyet az Irish Revenue adóügyi határozatban hagyott jóvá. Ezen adóügyi határozat szerint az ASI írországi fióktelepe számára megállapítandó nettó nyereséget a fióktelephez tartozó összes működési költség (38) 12,5 %-ában határoznák meg, nem számítva a viszonteladáshoz használt anyagok költségét.

(60) 2007-ben az Irish Revenue új adóügyi határozatában az ASI írországi fióktelepe nettó nyereségének a meghatározására vonatkozó módosított módszert hagyott jóvá. E határozat szerint az ASI írországi fióktelepe számára megállapítandó nettó nyereséget a fióktelep működési költségének a [10-15] %-ában határoznák meg, nem számítva az Apple leányvállalataitól származó költségeket és az anyagköltségekhez hasonló költségeket.

2.2.2. A KIFOGÁSOLT ADÓÜGYI HATÁROZATOK AOE-RE VONATKOZÓ RÉSZE

(61) 1991-ben az Apple az Apple Computer Ltd. (amelyből később AOE lett) írországi fióktelepe nettó nyereségének a meghatározására vonatkozó módszert javasolt, amelyet az Irish Revenue adóügyi határozatban hagyott jóvá. E határozat szerint az AOE írországi fióktelepe számára megállapítandó nettó nyereséget a fióktelep működési kiadásainak 65 %-ában határoznák meg, de legfeljebb évi [60-70] millió USD összegben, illetve e [60-70] millió USD-n túl a működési kiadások 20 %-ában. A módszer alkalmazásához figyelembe kellett venni azt a rendelkezést, amely szerint ha az AOE írországi fióktelepének összes nyeresége kevesebb, mint a képlet eredménye, a kisebb eredményt kell használni a fióktelep nettó nyereségének a meghatározásához. A módszerben használt működési kiadások az AOE írországi fióktelepén felmerülő összes működési kiadást jelentették, beleértve az amortizációs költségeket is, nem számítva azonban a viszonteladáshoz használt anyagokat és az Apple kapcsolt vállalkozásaitól származó immateriális javak költséghányadát. Lehetőség van amortizációs leírás igénylésére, amely a beszámolókban feltüntetett amortizációs költségnél nem lehet [1-10] millió USD-vel több (39).

(62) 2007-ben az Irish Revenue új adóügyi határozatában az AOE írországi fióktelepe nettó nyereségének a meghatározására vonatkozó módosított módszert hagyott jóvá. Az e határozatban jóváhagyott módszer szerint az írországi fióktelep adóalapja a következők szerint alakult: (i) a fióktelep működési költségének [10-15] %-a, nem számítva az Apple kapcsolt vállalkozásaitól származó költségekhez és az anyagköltségekhez hasonló költségeket; (ii) az írországi fióktelep összes gyártási technológiája tekintetében realizált fióktelepi forgalomnak az [1-5] %-os szellemi tulajdon használatára vonatkozó engedélyből származó árbevétele; és (iii) az amortizációs leírások levonása az üzem és az épületek tekintetében "rendesen számolt és engedélyezett módon".

2.2.3. A KIFOGÁSOLT ADÓÜGYI HATÁROZATOK KIADÁSAKOR AZ IRISH REVENUE SZÁMÁRA ELÉRHETŐ DOKUMENTUMOK

(63) Az Írország által az 1991. évi adóügyi határozatot alátámasztó összes lényeges elemként átadott dokumentumok között szerepelt három levél (1990. október 12-i, 1990. december 5-i és 1991. január 16-i dátummal), valamint két fax (1991. január 2-i és 1991. január 24-i dátummal), amelyeket [az Apple adótanácsadója] mint az Apple adótanácsadója (a továbbiakban: az Apple adótanácsadója) küldött meg; egy 1990. november 30-i interjúról készült feljegyzés és egy 1991. január 3-i ülésről készült feljegyzés, amelyet az Irish Revenue készített; valamint egy, az Irish Revenue által 1991. január 29-én küldött levél, amely megerősíti, hogy az Apple adótanácsadója által küldött levelek megfelelően tükrözik az ASI és az AOE írországi fióktelepei számára megállapítandó nyereségek meghatározásának - az 1991. január 3-i ülésen történt megállapodás szerinti - módszerét. E módszert az (59) és (61) preambulumbekezdés ismerteti.

(64) A következő kivonat az 1990. november 30-i interjúról készült feljegyzésből való:

"[Az Apple adótanácsadója] háttérinformációként jelezte, hogy az Apple 1 000 közvetlen alkalmazottal és 500 alvállalkozói szerződéssel foglalkoztatott személlyel jelenleg a legnagyobb méretű munkáltató a Cork régióban. Azt állították, hogy a vállalat jelenleg felülvizsgálja globális üzemeit, és haszonkulcsot kíván megállapítani írországi üzemeire vonatkozóan. [Az Apple adótanácsadója] bemutatta az írországi fióktelepre vonatkozóan az 1989. szeptember 29-én lezárult számviteli évre készített beszámolót, amelyben 751 millió dollár forgalom és 270 millió dollár nettó nyereség szerepelt. Megjegyezték, hogy semelyik bejegyzett ír vállalkozás nem termelt ehhez hasonló nettó nyereséghányadost. [Az Apple adótanácsadója] véleménye szerint a nyereség három forrásból: a technológiából, a marketingből és a gyártásból származik. Az írországi fióktelepre csak a gyártás eleme vonatkozik.

[Az Irish Revenue] arra hívta fel a figyelmet, hogy a javasolt rendszerben a kiszabott díj szintje kritikus lenne. [Az Apple adótanácsadója] szerint a vállalat kész lenne 30-40 millió dolláros nyereség elfogadására, feltéve, hogy az Apple Computer Ltd. ilyen nyereségre fog szert tenni. (A számítógépes iparág ciklikus változásoknak van kitéve). Feltéve, hogy az Apple 100 millió fontos nyereségre tesz szert, elfogadják, hogy 30-40 millió dollár (vagy bármilyen számban egyeznek is meg) a gyártási tevékenységhez rendelhető. Ha azonban a vállalat visszaesést tapasztalna, és 30-40 millió dollárnál kevesebb nyereségre tenne szert, akkor az összes nyereség a gyártási tevékenységhez lenne rendelhető. A javaslat alapvetően az, hogy a 30-40 millió dolláros plafon korlátozása alá eső valamennyi nyereség a gyártási tevékenységhez legyen rendelhető.

[Az Irish Revenue] arra kérte [az Apple adótanácsadója]-t, hogy nyilatkozzon arról, hogy van-e bármilyen alapja a 30-40 millió dolláros adatnak, aki pedig beismerte, hogy semmilyen tudományos alapja nincsen ennek az összegnek. Ez a szám azonban olyan nagyságrendű, hogy azt remélte, afféle jóhiszemű javaslatként fog majd szolgálni. Mivel nem lehetett a számot csak önmagában mérni, [az Apple adótanácsadója] vállalta, hogy meghatározza az írországi fióktelephez rendelhető tényleges költségek részleteit."

(65) A következő kivonat az 1991. január 3-i ülésről készült feljegyzésből való:

"[az Apple adótanácsadója] véleménye szerint világos, hogy a vállalat transzferárazást végzett. A fióktelep 1989. szeptember 30-án zárult számviteli időszakának beszámolóiban 751 000 000 dollár forgalom mellett 269 000 000 dollár nettó nyereség szerepelt. Ezt az eredményt az írországi tőzsdén jegyzett egyetlen vállalat sem közelítette meg.

Az Irish Revenue nem volt felkészülve arra, hogy határozott véleményt fogalmazzon meg azzal kapcsolatban, hogy a vállalat transzferárazást végzett-e, hajlandó volt azonban nyereségadatról egyeztetni az írországi fióktelepre vonatkozóan az írországi fióktelephez rendelhető tényleges költségek százalékos aránya alapján.

Az ülés előtti javaslat az volt, hogy az írországi fióktelepnek tulajdonítható nyereség a költségek plusz [30-40] millió dollár legyen, és az amortizációs leírás ne legyen több, mint [10-20] millió dollár, aminek révén [20-30] millió dollár maradhatna felszámítható ír adóra. Az 1990. szeptember 30-án véget érő számviteli időszak beszámolói alapján a [30-40] millió dollár összegű nyereség az írországi fióktelephez rendelhető költségek 46 % tette ki. Kiemelték, hogy ez a szám messze meghaladta azt a [10-15] %-os értéket, amely általában egy költségközponthoz rendelhető, mindazonáltal elismerték, hogy a [10-15] %-os érték értelmetlen a számítógépipar tekintetében. Azt is kiemelték, hogy egyes iparágakban - különösen a gyógyszeriparban - 100 %-os haszonkulcs is elérhető. Belátták azonban, hogy a gyógyszeripar és a számítógépipar nem hasonlítható össze közvetlenül. További megbeszélések nyomán megállapodtak abban, hogy az amortizációs leírással kapcsolatos kielégítő eredmény elérése esetén az írországi fióktelephez rendelhető költségek 65 %-os haszonkulcsát fogadják el. Ezenkívül abban is megállapodásra jutottak, hogy a [60-70] millió dollár feletti költségeknél 20 %-os haszonkulcsot fogadnak el annak érdekében, hogy ne akadályozzák az írországi üzemek terjeszkedését.

(...) A további megbeszélések nyomán abban is megegyezésre jutottak, hogy az amortizációs leírással kapcsolatos számításokat újra elvégzik ír puntban (40), valamint a kopás és elavulás szokásos értékét (41) minden évre vonatkozóan le fogják írni. Ezenkívül megállapodtak abban is, hogy a vállalat követelését a beszámolókban az értékcsökkenésért felszámolt összegen túl [1-10] millió dollár összegben korlátozzák. Az 1990. szeptember 30-án zárult időszakra benyújtott költségjegyzék alapján ez azt biztosítaná, hogy az ír adóra felszámítható nyereség [30-40] millió dollár legyen.

(...) Ezután a benyújtandó beszámolók formátuma felől egyeztettek. A költségjegyzék benyújtására irányuló javaslatot nem fogadták el. Megállapodtak abban, hogy teljes eredménykimutatást készítenek, és jogdíjat, illetve központi irodai díjat számolnak fel a vállalatcsoport által nyújtott technológiai és marketing szolgáltatásokért. Ezenkívül a vállalat teljes ellenőrzött beszámolóját be fogják nyújtani.

(...) Egy másik kérdésben [az Apple tanácsadója] haszonkulcsot kívánt megállapítani egy olyan új vállalatra vonatkozóan, amelynek tevékenységeit nyersanyagok beszerzésére korlátozzák az államban. 10 %-os haszonkulcsot javasoltak, és az egyeztetéseket követően végül 12,5 %-os haszonkulcsban állapodtak meg."

(66) Az Apple adótanácsadója által 1991. január 16-án küldött levél tartalmaz egy, az Apple Computer Ltd. írországi fióktelepének szóló - szemléltető célú - beszámolókitöltési formanyomtatványt, valamint egy, az Apple Computer Ltd.-nek szóló, amortizációs leírással kapcsolatos jegyzéket az 1985 és 1990 közötti időszakra vonatkozóan. Az Apple adótanácsadója által 1991. január 24-én küldött fax megerősíti, hogy az Apple elfogadta az amortizációs leírással kapcsolatos következő megfogalmazást, amely helyébe lép az Apple adótanácsadója által korábban, 1991. január 16-án az amortizációs leírással kapcsolatban intézett megfogalmazásának: "Az igényelt amortizációs leírás nem fogja meghaladni a beszámolókban felszámolt [1-10] millió USD összegű értékcsökkenést."

(67) Az Írország által a 2007. évi adóügyi határozatot alátámasztó valamennyi lényeges elemként átadott dokumentumok között szerepel egy, az Apple adótanácsadója által 2007. május 16-án küldött levél, valamint egy, az Irish Revenue által 2007. május 23-án küldött levél, amelyben az Irish Revenue megerősítette, hogy jóváhagyja az ASI és az AOE írországi fióktelepe számára megállapítandó nyereségek meghatározási módszerét, ahogy az a módszer az Apple adótanácsadójának levelében szerepel. E módszert az (60) és (62) preambulumbekezdés ismerteti. A két átadott dokumentum közül egyik sem kínál semmiféle magyarázatot "[az írországi helyi működési költségek] [10-15] % -a/[az AOE Írországban gyártott termékekből származó éves árbevételének] [1-5] %-a/[az ASI működési költségeinek] [10-15] %-a" értékekre, amelyeket a szóban forgó adóügyi határozat jóváhagyott, és arra vonatkozóan sem ad semmilyen információt, hogy ezek a számok hogyan jöttek ki. Az Apple adótanácsadója által küldött levél számos konkrétumot tartalmaz arra vonatkozóan, hogy az egyeztetett módszert hogyan fogják alkalmazni. A kétségek eloszlatása végett meghatározza - többek között - azt is, hogy az ASI működési költségei és az AOE "helyi írországi működési költségei" kizárnak minden költséget az Apple globális kapcsolt vállalkozásaitól, ahogy nem tartalmazzák a "vonal feletti" költségeket sem, így például az anyagköltségeket, a vámot, a szállítási tarifákat stb., továbbá az egyszeri átszervezési költségeket és a tőkeköltségeket sem.

(68) A kifogásolt adóügyi határozatok alátámasztására szolgáló egyik dokumentum sem tartalmaz sem egy akkori nyereségfelosztási tanulmányt, sem pedig transzferárazási jelentést.

2.3. A VONATKOZÓ NEMZETI JOGI KERET BEMUTATÁSA

(69) A TCA 97 törvény (21) bekezdésének 1. pontja szerint Írországban a társasági adót a vállalatok nyeresége után kell fizetni. A TCA 97 törvény (76) bekezdésének 3. pontja szerint - társaságiadó-fizetés céljából - a bevétel kiszámítására és az adó összegének meghatározására a jövedelemadó tekintetében is alkalmazott "Schedules and Cases" ("Ütemterv és Esetek") című esetjegyzék alapján, valamint az erre az esetjegyzékre alkalmazandó rendelkezésekkel összhangban kerül sor. Írországban a közvetlen adótörvények szerinti jövedelemadó felszámítására a C, a D, az E és az F ütemtervre hivatkozva, a D ütemtervben pedig az I. és V. közötti esetek alapján kerül sor. A TCA 97 törvény (12) bekezdése előírja, hogy "[a] jövedelemadót, a jövedelemadóról szóló törvényeknek megfelelően, a [C-F] ütemtervekben meghatározottak szerint [...] és az ezen ütemtervekre alkalmazandó jövedelemadóról szóló törvények rendelkezéseinek megfelelően kell a teljes vagyon és nyereség tekintetében felszámolni" (42). A TCA 97 törvény (18) bekezdése határozza meg a D ütemterv szerinti felszámítás hatókörét, (2.2) albekezdése pedig az ide tartozó eseteket és azok hatókörét sorolja fel. E rendelkezésekből következik, hogy a társasági adót Írországban - meghatározott kivételektől eltekintve - a vállalatok nyereségére (jövedelmére és adóköteles nyereségére) terhelik, függetlenül annak keletkezési módjától (43).

(70) Az adóköteles alapnak a társasági adó kiszámítása céljából történő meghatározása során az adófizető könyv szerinti társasági eredményét veszik kiindulási pontként (44). A könyv szerinti társasági eredményt adómeghatározási célokból ezután kiigazítják a törvény által meghatározott általános hatályú hozzáadások és levonások alkalmazása (45), például beruházási kedvezmény levonása révén (46). Az elszámolási időszak általában az a 12 hónapos időszak, amelyre vonatkozóan az adott vállalat elkészíti pénzügyi beszámolóit (47).

(71) Írország eltérő adókulcsot alkalmaz a kereskedelemből származó bevételre, a nem kereskedelmi jellegű bevételre és a tőkenyereségre vonatkozóan. Az 1997. évi TCA törvény (21) bekezdése a társasági adó általános mértékét 12,5 %-ban határozza meg (48). Ez az adókulcs vonatkozik a D ütemterv I. esete szerint adózó vállalatok kereskedelmi bevételére (49). A nem kereskedelmi bevételek után 25 % adót kell fizetni (50). Az Irish Revenue a "Guidance on revenue opinions on classification of activities as trading" (51) ("A Revenue által a tevékenységek kereskedelmiként való besorolására vonatkozóan megfogalmazott véleményekkel kapcsolatos útmutatás) című dokumentumban szolgál útmutatással a tevékenységek kereskedelmiként való osztályozásával kapcsolatban. Ezen útmutatás szerint a kereskedelmi tevékenység azt feltételezi, hogy az adott vállalat üzleti tevékenységeket folytat, amelyből bevétele származik. A tevékenységek a kereskedelem típusa szerint változnak, és olyan embereket igényelnek, akik rendelkeznek a végrehajtásukhoz szükséges készségekkel és hatáskörrel (52). A tőkenyereség esetén 33 % az adókulcs, egyes részesedések értékesítéséből származó nyereség esetén azonban a részesedések tekintetében bevezetett mentesség 5 %, illetve az Unióban vagy valamely adóügyi egyezmény szerinti országban adóügyi illetőséggel rendelkező vállalatok esetében annál magasabb.

(72) A TCA 97 törvény (26) bekezdése szerint az írországi illetőségű vállalatoknak társasági adót kell fizetniük globális nyereségeik és tőkenyereségeik után, kivéve a más írországi illetőségű vállalattól származó legtöbb nyereségrészesedést (53).

(73) A TCA 97 törvény (25) bekezdése a külföldi illetőségű vállalatok tekintetében határozza meg a társaságiadó-fizetési kötelezettség hatókörét. A TCA 97 törvény (25) bekezdése - amennyire ide kapcsolódik - a következőképpen rendelkezik:

"(1) Az államban adóügyi illetőséggel nem rendelkező vállalat nem tartozik társaságiadó-fizetési kötelezettséggel, kivéve, ha valamilyen fióktelepen vagy ügynökségen keresztül kereskedelmi tevékenységet folytat az államban, amely esetben - a társasági adóról szóló törvényekben előírt kivételekre is figyelemmel - köteles társasági adót fizetni valamennyi adóköteles nyeresége után, függetlenül azok keletkezésének helyétől.

(2) A társaságiadó-fizetés céljából az államban adóügyi illetőséggel nem rendelkező, de ott valamely fióktelepen vagy ügynökségen keresztül kereskedelmi tevékenységet folytató vállalat adóköteles nyeresége:

a) a közvetlenül vagy közvetett módon a fióktelepen vagy ügynökségen keresztül keletkező minden kereskedelmi bevétel, valamint a fióktelep vagy ügynökség által használt, azok tulajdonában vagy birtokában lévő tulajdonból vagy jogokból származó minden bevétel; nem tartoznak azonban e ponthoz az államban adóügyi illetőséggel rendelkező vállalatoktól származó nyereségrészesedések, [...]."

(74) E rendelkezés alapján a külföldi illetőségű vállalatok nem tartoznak a társasági adó hatálya alá, kivéve, ha fióktelepen vagy ügynökségen keresztül kereskedelmi tevékenységet folytatnak Írországban. Amennyiben egy külföldi illetőségű vállalat ilyen kereskedelmi tevékenységet folytat, akkor e vállalat társasági adó hatálya alá tartozik a következők tekintetében (54):

- a közvetlenül vagy közvetett módon fióktelepen vagy ügynökségen keresztül keletkező kereskedelmi bevételek,

- a fióktelep vagy ügynökség által használt, azok tulajdonában vagy birtokában lévő tulajdonból vagy jogokból származó bevételek, valamint

- a fióktelepnek vagy ügynökségnek tulajdonítható adóköteles nyereségek.

(75) A TCA 97 törvény (25) bekezdésének az 1967. évi Corporation Tax Act (társasági adó törvény) (8) bekezdésének 1. és 2. pontja az előzménye, amely így szól:

"8.

(1) Az államban adóügyi illetőséggel nem rendelkező vállalat nem tartozik társaságiadó-fizetési kötelezettséggel, kivéve, ha valamilyen fióktelepen vagy ügynökségen keresztül kereskedelmi tevékenységet folytat az államban, amely esetben - az ebben a törvényben előírt kivételekre is figyelemmel - köteles társasági adót fizetni valamennyi adóköteles nyeresége után, függetlenül azok keletkezésének helyétől.

(2) A társaságiadó-fizetés céljából az államban adóügyi illetőséggel nem rendelkező, de ott valamely fióktelepen vagy ügynökségen keresztül kereskedelmi tevékenységet folytató vállalat adóköteles nyeresége

a) a közvetlenül vagy közvetett módon a fióktelepen vagy ügynökségen keresztül keletkező valamennyi kereskedelmi bevétel (de ennek a pontnak nem képezhetik részét az államban adóügyi illetőséggel rendelkező vállalatoktól származó nyereségrészesedések); [...]"

(76) Az Írországban adóügyi illetőséggel nem rendelkező és ott fióktelepen vagy ügynökségen keresztül kereskedelmi tevékenységet nem folytató vállalatok kizárólag jövedelemadót kötelesek fizetni az írországi forrású bevételek után, valamint tőkenyereség-adót meghatározott ír vagyon (elsősorban ír földterület) (55) értékesítéséből keletkező nyereség után, az adóegyezmény szerint esetlegesen elérhető adókönnyítések mellett.

(77) Annak megelőzése érdekében, hogy egy vállalatnak kétszer kelljen adóznia ugyanazon bevétel után (egyszer a jövedelemadó, egyszer pedig a társasági adó fizetésével), a TCA 97 törvény (21) bekezdésének 2. pontja szerint nem kell jövedelemadót fizetni a vállalat bevétele után, ha a vállalat Írországban rendelkezik adóügyi illetőséggel, vagy az Írországban adóügyi illetőséggel nem rendelkező vállalat esetében akkor, ha a bevétel a társasági adó hatálya alá tartozik.

(78) A 2010. évi pénzügyi törvény (42) bekezdésével beillesztésre került a TCA 97 törvénybe a 35A. rész. Írország szerint e rész beillesztése volt az első olyan alkalom, hogy ír adótörvény hivatalosan elismerte a jövedelem és a vagyon adóztatásáról szóló OECD-modellegyezmény (a továbbiakban: OECD-modellegyezmény) 9. cikkében meghatározott, és a multinacionális vállalkozások és az adóhatóságok számára készült OECD transzferár-irányelvekben (a továbbiakban: OECD transzferár-irányelvek) részletezett "szokásos piaci ár elvet". A 35A. rész a társult személyek (vállalkozások) között létrejött megállapodásokra vonatkozik. A "személy" fogalmának az Írország nemzeti adójogszabályaiban található meghatározása alapján azonban a központ iroda és fióktelepe között létrejött megállapodások nem tartoznak a 35A. rész hatálya alá.

2.4. A TRANSZFERÁRAZÁSSAL ÉS NYERESÉGFELOSZTÁSSAL KAPCSOLATOS ÚTMUTATÁS AZ ÁLLANDÓ TELEPHELYEK SZÁMÁRA

2.4.1. AZ OECD-KERET ÉS AZ OECD SZOKÁSOS PIACI ÁR ELVE

(79) Az OECD számos nem kötelező erejű, útmutatást nyújtó dokumentumot készített a nemzetközi adózás témájában. A nem kötelező jogi erő miatt az OECD-tagországok - köztük Írország (56) - adóhatóságai számára pusztán csak ajánlott az OECD-keretben foglaltak betartása. Mindazonáltal az OECD-keret hivatkozási alapként szolgál, és nyilvánvaló hatással van az OECD tagállamainak (sőt, az OECD-n kívüli országoknak is) az adóztatási gyakorlatára. Mi több, az OECD számos tagországában e keret részét képező útmutató dokumentumokat hatályba is léptettek, vagy hivatkozásként használnak a nemzeti adójogszabályok értelmezéséhez. Ennek megfelelően, amennyiben a Bizottság az OECD-keretre hivatkozik e határozatban, azt azért teszi, mert a keret az OECD égisze alatt folytatott szakértői megbeszélések eredménye, és a nemzetközi adózással kapcsolatos közös kihívások kezelését célzó mechanizmusokat részletezi.

(80) Az eljárás megindításáról szóló határozat (15) preambulumbekezdésében foglaltak szerint a multinacionális vállalatok vállalatcsoporton belül ugyanazon vállalatcsoport különböző vállalkozásai közötti transzferárazás révén állapíthatnak meg nyereséget. A transzferárazás az ugyanazon vállalatcsoporton belüli különböző vállalkozások közötti kereskedelmi ügyletek során alkalmazott árakat jelöli. Sor kerülhet azonban transzferárazásra egy vállalaton belül is, ha az a vállalat egy másik joghatóságban állandó telephelyet működtet. Ehhez az adott vállalat nyereségének az állandó telephely és a vállalat többi része közötti felosztására van szükség.

(81) Az OECD-modellegyezmény, amely az OECD tagországait és egyre több OECD-n kívüli országot magában foglaló számos kétoldali adóegyezménynek képezi alapját, a kapcsolt vállalkozások közötti transzferárazásra és a vállalaton belüli nyereségfelosztásra vonatkozóan is tartalmaz rendelkezéseket.

(82) Az OECD-modellegyezmény "kapcsolt vállalkozásokról" szóló 9. cikkének (1) bekezdése a következőt írja elő: "[Amennyiben] a két [kapcsolt] vállalkozás egymás közötti kereskedelmi vagy pénzügyi kapcsolataiban olyan feltételeket teremt, vagy köt ki, amelyek különböznek a független vállalkozások között alkalmazott feltételektől, úgy az a nyereség, amelyet a vállalkozások egyike e feltételek nélkül elért volna, azonban e feltételek miatt nem realizált, az érintett vállalkozás nyereségéhez hozzászámítható és ennek megfelelően adóztatható". Ez a rendelkezés határozza meg az OECD "szokásos piaci ár elv" nemzetközi adózási célokból irányadó nyilatkozatát a kapcsolt vállalkozások közötti transzferárazás tekintetében.

(83) Ezen elv szerint az adóhatóságoknak az ugyanazon csoporton belüli vállalkozások közötti ügyletek során alkalmazott transzferárak közül csak azokat kellene elfogadniuk, amelyeket úgy határoztak meg, mintha azok összehasonlítható, szokásos piaci feltételek mellett tárgyaló független vállalkozások között jöttek volna létre. Így a multinacionális vállalatok nem tudják oly módon befolyásolni transzferáraikat, hogy a lehető legkevesebb nyereséget helyezzenek ki azokba a joghatóságokba, ahol e nyereségek után magasabb adót kell fizetni, valamint hogy a lehető legtöbb nyereséget helyezzenek ki azokba a joghatóságokba, ahol kevesebb adót kell e nyereségek után fizetni (57). Az OECD az OECD TP Guidelines című, legutóbbi változatában 2010-ben kiadott irányelvekben nyújt a szokásos piaci ár elvével kapcsolatban útmutatást (a továbbiakban: a 2010. évi OECD transzferár-irányelvek) (58).

(84) Az OECD-modellegyezmény "üzleti nyereségről" szóló 7. cikkének (2) bekezdése az egyetlen vállalkozáson belüli nyereségfelosztással foglalkozik. A következőket írja elő: "[...] a minden szerződő államban az állandó telephelynek tulajdonítható nyereség [...] az a nyereség, amelyre várható, hogy szert tenne, különösen a vállalkozás más részeivel folytatott ügyletei során, ha ugyanazon vagy hasonló feltételek mellett ugyanazzal vagy hasonló tevékenységgel foglalkozó különálló és független vállalkozás lenne, figyelembe véve a vállalkozás által az állandó telephelyen és a vállalkozás más részein keresztül végzett tevékenységeket, felhasznált eszközöket és vállalt kockázatokat." A 7. cikk alkalmazásával kapcsolatban nyújt útmutatást az OECD "Report on the Attribution of Profits to Permanent Establishments" ("Jelentés az állandó telephelyeknek tulajdonítható nyereség megállapításáról") című jelentése, amelynek legutóbbi változatát 2010-ben adták ki (a továbbiakban: az OECD nyereségfelosztásról szóló, 2010. évi jelentése) (59).

(85) Az OECD nyereségfelosztásról szóló, 2010. évi jelentése az egy vállalkozáson belüli nyereségfelosztás nehézségeit mutatja be a két jogilag különálló vállalkozás közötti nyereségfelosztással összehasonlítva. Két jogilag különálló vállalkozás között annak meghatározására, hogy melyik tulajdonában vannak az eszközök és melyik vállalja a kockázatot a kettő közötti jogviszonyban, jogilag kötelező erejű szerződések vagy más ellenőrizhető jogi megállapodások útján kerül sor. Ez a helyzet akkor is, ha a két különálló vállalkozás ugyanannak a vállalatcsoportnak a tagja, amennyiben a szerződések és jogi megállapodások tükrözik a tényállást. Ezzel ellentétben az a tény, hogy egy állandó telephely nem alkot attól a vállalkozástól különálló jogi személyt, amelyhez tartozik, azt jelenti, hogy ugyanazon vállalkozás különböző részei között nincs egyetlen olyan része sem a vállalkozásnak, amelyről elmondható lenne, hogy jogszerű "birtokosa" az eszközöknek, vállalja a kockázatokat és a tőke vagy a különálló vállalkozásokkal kötött szerződések birtokosa lenne (60). Az OECD nyereségfelosztásról szóló, 2010. évi jelentése - e különbség kezelése érdekében - közös megközelítést határoz meg a nyereségnek a külföldi illetőségű vállalatok állandó telephelyei számára történő megállapításával kapcsolatban. Ennek "jóváhagyott OECD-megközelítés" a neve. Ez a megközelítés azt a nyereséget állapítja meg az állandó telephely számára, amelyre az állandó telephely a szokásos piaci ár elve alapján szert tett volna, ha olyan "különálló" vállalkozás lenne, amely azonos vagy hasonló körülmények között azonos vagy hasonló tevékenységeket végez, figyelembe véve a külföldi illetőségű vállalkozás által az állandó telephelyen és a vállalkozás más részein keresztül végzett tevékenységeket, felhasznált eszközöket és vállalt kockázatokat, az OECD-modellegyezmény 7. cikkének (2) bekezdésében meghatározottak szerint.

2.4.2. FIÓKTELEPEK NYERESÉGÉNEK MEGÁLLAPÍTÁSA "JELENTŐS EMBER" FELADATKÖRÖK ALAPJÁN A JÓVÁHAGYOTT KÉTLÉPÉSES OECD-MEGKÖZELÍTÉSBEN

(86) Az OECD nyereségfelosztásról szóló, 2010. évi jelentése az OECD transzferár-irányelveiben meghatározott szokásos piaci ár elvnek az alkalmazásával kapcsolatos jóváhagyott OECD-megközelítést mutatja be a nyereségnek az állandó telephely számára történő megállapításával összefüggésben. Az OECD transzferár-irányelvei szerint a kapcsolt vállalkozások közötti nyereségfelosztás az egyes vállalkozások által végzett tevékenységek, a felmerült kockázatok és az általuk alkalmazott eszközök függvénye (61). A vállalkozás és állandó telephelye közötti bevételfelosztás tekintetében a jóváhagyott OECD-megközelítés az OECD-modellegyezmény 9. cikke (1) bekezdésének funkcionális elemzését azon tény kezelésének első lépésével egészíti ki, hogy az ugyanazon vállalkozás különböző részei közötti tranzakciókból származó eszközök, kockázatok, tőke, jogok és kötelezettségek - jogilag - a teljes vállalkozáshoz tartoznak, nem pedig annak valamelyik részéhez, valamint, hogy ugyanazon vállalatcsoporthoz tartozó, jogilag különálló vállalkozások között nincsenek ügyletek (62).

(87) A jóváhagyott OECD-megközelítés így egy kétlépéses elemzésből áll, amelynek alapján valamely állandó telephely számára nyereség megállapítására kerül sor.

(88) A megközelítés első lépése az állandó telephely olyan különálló vállalkozásként történő feltételezése, amely "azonos vagy hasonló körülmények között azonos vagy hasonló tevékenységeket folytat, figyelembe véve a vállalkozás által az állandó telephelyen és a vállalkozás más részein keresztül végzett tevékenységeket, felhasznált eszközöket és vállalt kockázatokat" (63). Ebben az összefüggésben kerül bevezetésre a "jelentős ember feladatkör" fogalom. Az első lépés során a jóváhagyott OECD-megközelítés az állandó telephelyhez rendeli az eszközökkel kapcsolatos gazdasági tulajdonjogot, amely eszközök tekintetében az eszközök gazdasági tulajdonjogára vonatkozó jelentős feladatköröket az állandó telephelyen dolgozó emberek látják el, továbbá azokat a kockázatokat is az állandó telephelyhez rendeli, amelyek tekintetében (az átruházott) kockázatok vállalásával és/vagy kezelésével kapcsolatos jelentős feladatköröket az állandó telephelyen dolgozó emberek látják el (64).

(89) A jóváhagyott OECD-megközelítés második lépése során az OECD transzferár-irányelveket alkalmazzák -analógia útján - az állandó telephelynek a vállalkozás más részeivel folytatott ügyletei tekintetében annak biztosítása érdekében, hogy a telephelynek az ezen ügyletekkel kapcsolatban elvégzett valamennyi tevékenysége a szokásos piaci ár elve alapján kerüljön díjazásra (65).

2.4.3. A JÓVÁHAGYOTT OECD-MEGKÖZELÍTÉS IMMATERIÁLIS JAVAKRA TÖRTÉNŐ ALKALMAZÁSÁVAL KAPCSOLATOS MEGFONTOLÁSOK

(90) Az OECD nyereségfelosztásról szóló, 2010. évi jelentése D.2. szakasza (iii) pontjának (c) alpontja az immateriális javak állandó telephelyekhez való hozzárendelésével foglalkozik. A szervezeten belül létrehozott kereskedelmi immateriális javak tekintetében a jelentés 86. pontja azt állapítja meg, hogy a vállalkozások üzleti szervezeti modelljétől függően "az aktív döntéshozatal és irányítás gyakran decentralizálódhat a vállalkozásban. Kérdés, hogy az immateriális javak létrehozása tekintetében ugyanez történik-e, vagy inkább az a valószínűbb, hogy az immateriális eszközök gazdasági tulajdonjogának a meghatározásával kapcsolatos jelentős ember feladatköröket magas stratégiai szinten a felsővezetőség végzi, vagy központosított és átruházott döntéshozatali feladatkörök kombinációjaként végzik el." A 87. pont alapján "nem létezik döntő bizonyíték arra vonatkozóan, hogy az immateriális javak létrehozásával kapcsolatos döntéshozatali folyamat általában ilyen központosított módon zajlana, különösen, mivel a gazdasági tulajdonjog meghatározásával kapcsolatos jelentős ember feladatkörök meghatározása elsősorban inkább az aktív döntéshozatalra és irányításra irányul, nem pedig a javaslatok egyszerű igennel vagy nemmel történő elfogadására vagy elutasítására. Ez arra utal, hogy a pénzügyi eszközökhöz hasonlóan a gazdasági tulajdonjog meghatározására gyakran a felsővezetőség stratégiai szintje alatti feladatkörök által kerülhet sor. Ez az a szint, ahol valamely immateriális javak létrehozására irányuló program aktív irányítására sor kerülne, ahol az ilyen programmal járó kockázatok aktív kezelésének a képessége található."

(91) A beszerzett kereskedelmi immateriális javak tekintetében a D.2. szakasz (iii)(c)(3)A(ii) pontjának 94. alpontja a következőképpen szól: "ahogy a szervezeten belül létrehozott immateriális javak tekintetében is, a fő kérdés a beszerzett immateriális javak gazdasági tulajdonjogának meghatározásával kapcsolatban az, hogy a vállalkozáson belül a kockázatok vállalására és kezelésére vonatkozó aktív döntéshozatali folyamattal kapcsolatos jelentős ember feladatköröket hol látják el" (66).

2.4.4. AZ OECD TRANSZFERÁR-IRÁNYELVEI

(92) AZ OECD transzferár-irányelvei öt módszert kínálnak az ügyletek szokásos piaci ár elve alapján történő árazása és az ugyanazon vállalatcsoportba tartozó vállalkozások közötti nyereségfelosztás megbecslése tekintetében: (i) az összehasonlítható független árak módszere; (ii) a költség és haszon módszere; (iii) a viszonteladási ár csökkentésének a módszere; (iv) a tranzakciós nettó nyereség módszer és (v) az ügyleti nyereségmegosztásos módszer. Az irányelvek különbséget tesznek a hagyományos ügyleti módszerek (az első három módszer) és az ügyleti nyereség módszerek között (a két utolsó módszer). Az irányelvek - a tranzakciós nettó nyereség módszerhez hasonló - ügyleti nyereségen alapuló módszerek helyett az összehasonlítható független árak módszeréhez hasonló hagyományos ügyleti módszereket részesítik előnyben annak megállapításához, hogy a transzferárazásra a szokásos piaci ár elve alapján kerül-e sor (67). Az irányelvek további fejtegetése szerint a multinacionális vállalatok fenntartják maguknak a szabadságot arra vonatkozóan, hogy az irányelvekben nem szereplő módszereket alkalmazzanak a transzferárak megállapítására, feltéve, hogy ezek az árak megfelelnek a szokásos piaci ár elvének.

(93) A kifogásolt adóügyi határozatok egyoldalú nyereségfelosztási módszereken alapuló nyereségfelosztást hagynak jóvá az ASI és az AOE számára, amelyek alkalmazásuk során az OECD transzferár-irányelveiben leírt tranzakciós nettó nyereség módszerre hasonlítanak. A tranzakciós nettó nyereség módszer egyike azoknak a "közvetett módszereknek", amelyek célja az ügyletek szokás piaci ár elve alapján történő árazásának és az ugyanazon vállalatcsoportba tartozó vállalkozások közötti nyereségfelosztásnak a megbecslése. A tranzakciós nettó nyereség módszer szembeállítható az összehasonlítható független árak "közvetlen módszerével", amely az ellenőrzött tranzakció keretében (azaz két olyan vállalkozás közötti tranzakció során, amelyek egymás kapcsolt vállalkozásai) történő vagyontárgy- vagy szolgáltatás-átruházásért felszámított árat egy hasonló körülmények között lezajlott, összehasonlítható, nem ellenőrzött tranzakció keretében (azaz olyan vállalkozások közötti tranzakció során, amelyek egymástól független vállalkozások) történő vagyontárgy- vagy szolgáltatás-átruházásért felszámított árral hasonlítja össze. A tranzakciós nettó nyereség módszer a konkrét tranzakciók helyett azt határozza meg megközelítőleg, hogy mi lenne a teljes tevékenység szokásos piaci ár szerinti nyeresége. Nem arra törekszik, hogy az értékesített áruk árát határozza meg, hanem ehelyett megbecsüli a tevékenységen - például termékértékesítésen - független cégek által várhatóan elérhető nyereséget. A becslést egy megfelelő bázis ("nyereségszint-mutató") alapulvételével végzi el, ilyen bázis lehet például a költségek, árbevétel vagy fix befektetés, és erre a bázisra egy olyan haszonkulcsot vetít rá, amit összehasonlítható, nem ellenőrzött tranzakcióknál megfigyelt.

(94) A tranzakciós nettó nyereség módszer egyoldalú transzferárazási módszerként történő alkalmazását - azaz az ellenőrzött ügyletekben részt vevő felek közül csak az egyik fél jövedelmezőségének a vizsgálatát - gyakran a 2010. évi OECD transzferár-irányelvek 3.18. bekezdésére való hivatkozással indokolják, amely szerint az "ellenőrzött félnek", vagyis azon ügyleti félnek, amelynek tekintetében valamely pénzügyi mutatót (a költségekre számított hasznot, a bruttó nyereséget vagy a nettó nyereségmutatót) vizsgálják, főszabály szerint annak a vállalkozásnak kell lennie, amely kevésbé összetett feladatkörrel rendelkezik (68). Különösen azokban az esetekben, ahol az ellenőrzött ügylet egyik fele olyan szellemi tulajdon birtokosa, amelyet a másik félnek továbbengedélyez a gyártáshoz vagy forgalmazáshoz hasonló feladatkörök ellátásához, az adótanácsadók gyakran hivatkoznak arra, hogy milyen bonyolult folyamat e szellemi tulajdonjoggal kapcsolatban bevételt létrehozni a következők tekintetében: a másik fél kijelölése kevésbé összetett feladatkörrel rendelkező félként, a másik fél által ellátott feladatkörökért bevétel megállapítása, valamint az e bevétel levonása után fennmaradó összes nyereségnek, azaz a "reziduális nyereségnek" a szellemi tulajdonjogot birtokló félhez való rendelése a szellemi tulajdonjog használatáért járó jogdíjként.

2.5. ÍRORSZÁG ÁLTAL AZ ELJÁRÁS MEGINDÍTÁSÁRÓL SZÓLÓ HATÁROZATRA VÁLASZUL ÉS A HIVATALOS KIVIZSGÁLÁS SORÁN BENYÚJTOTT TOVÁBBI INFORMÁCIÓK

(95) Az eljárás megindításáról szóló határozatában a Bizottság azt kérte Írországtól, hogy bocsássa rendelkezésére az összes olyan információt, amely segítségként szolgálhat a kifogásolt adóügyi határozatok értékeléséhez (69). A Bizottság különösen a következők megküldését kérte Írországtól: az ASI és az AOE 2004 és 2013 közötti időszakra vonatkozó pénzügyi beszámolói, az ASI és az AOE munkavállalóinak száma teljes munkaidő egyenértékben ugyanazon időszakra vonatkozóan (beszámolási időszakok vége), az ASI és az AOE írországi fióktelepein dolgozó munkavállalók száma teljes munkaidő egyenértékben, valamint azon költségmegosztási megállapodásokkal kapcsolatos információk, amelyeknek az ASI és az AOE részes felei. A Bizottság ezenkívül azt is kérte Írországtól, hogy emelje ki az ASI által realizált passzív jövedelem összegét az eredménybeszámolókban, és határozza meg, hogy e passzív jövedelem Írországból származik-e.

2.5.1. AZ ASI ÉS AZ AOE PÉNZÜGYI ADATAI

(96) Mindkét vállalat jövedelmét úgy tüntetik fel a beszámolók, hogy az termékek eladásából származik, ahogy azt a 2. ábra és 3. ábra kivonatai is szemléltetik. E beszámolók szerint az árbevétel az ügyfelek felé realizált nettó eladásokat mutatja. Az ASI és az AOE beszámolói is (például a 2006. és 2007. évre vonatkozó beszámolóik) a következőt határozzák meg: "a nettó bevételek elsősorban termékek (hardver, szoftver és perifériás eszközök) eladásából származó jövedelmekből, valamint meghosszabbított garancia- és támogatási szerződésekből állnak". Az ASI tekintetében az árbevételektől és viszonylag alacsony kamatösszegektől eltekintve más jelentős jövedelemtípust nem jegyeznek a beszámolók. Ezenkívül úgy tűnik, hogy az ASI nem jegyez semmilyen jogdíjból származó jövedelmet. Az AOE pedig az árbevételeken és a viszonylag alacsony kamatösszegeken felül az ASI által - egyes számviteli időszakokra - az AOE részére fizetett nagy összegű osztalékokról is beszámol.

2. ábra

Kivonat az ASI 2007. évi beszámolójából

3. ábra

Kivonat az AOE 2006. évi beszámolójából

(97) Az Írország által megadott - válogatott - pénzügyi adatokat az 1. táblázat tartalmazza az ASI, és a 2. táblázat az AOE tekintetében.

1. táblázat

Az ASI pénzügyi adatai (millió USD-ban meghatározva)

| Tárgyév | Az ASI árbevétele | Adózás előtti nyereség | Amelyből kamatbevétel és beruházásokból származó bevétel kamat nélkül számítva | A jogszabályban előírt beszámolóban bevallott adó |

| 2003 | 1 682 | 165 | 14 | 2,1 |

| 2004 | 2 223 | 268 | 12 | 2,1 |

| 2005 | 4 068 | 725 | 27 | 3,9 |

| 2006 | 5 626 | 1 180 | 54 | 6,5 |

| 2007 | 6 951 | 1 844 | 122 | 8,9 |

| 2008 | 10 378 | 3 127 | 145 | 14,9 |

| 2009 | 15 404 | 5 662 | 92 | 3,7 |

| 2010 | 28 680 | 12 140 | 127 | 7 |

| 2011 | 47 281 | 22 134 | 64 | 9,9 |

| 2012 | [63 000 –63 500 ] | [35 000 –35 500 ] | [300–400] | [1–10] |

| 2013 | [62 500 –63 000 ] | [26 500 –27 000 ] | [1 000 –1 500 ] | [1–10] |

| 2014 | [67 500 –68 000 ] | [24 500 –25 000 ] | [900–1 000 ] | [1–10] |

2. táblázat

Az AOE pénzügyi adatai (millió USD-ban meghatározva)

| Tárgyév | Az AOE árbevétele | Adózás előtti nyereség | Amelyből kamatbevétel és beruházásokból származó bevétel kamat nélkül számítva | A jogszabályban előírt beszámolóban bevallott adó |

| 2003 | 350 | 11 | 27,7 | 7,5 |

| 2004 | 417 | 25 | 14,1 | 2,5 |

| 2005 | 446 | 69 | 20,2 | 2,9 |

| 2006 | 359 | 1 277 (*2) | 61,2 | 2,7 |

| 2007 | 465 | 109 | 63,6 | 2,0 |

| 2008 | 412 (70) | 53 | 61,9 | 2,1 |

| 2009 | 358 | 105 | 45,7 | 1,8 |

| 2010 | 372 | 6 620 (*2) | 6,2 | 2,2 |

| 2011 | 519 | 6 299 (*2) | (2,4) | 3,0 |

| 2012 | [400–500] | [14 500 –15 000 ] (*2) | [1–10] | [1–10] |

| 2013 | [400–500] | [5 000 –5 500 ] (*2) | ([1–10]) | [1–10] |

| 2014 | [500–600] | [2 000 –2 500 ] (*2) | [10–20] | [1–10] |

(98) Az 1. és 2. táblázatban közzétett pénzügyi adatok az ASI és az AOE jogszabályban előírt - Írországban benyújtott dokumentumok szerinti - számviteli beszámolóin alapulnak. Az ASI és az AOE Írországban nyújt be teljes vállalatra kiterjedő beszámolókat, mivel ott vannak bejegyezve. A Bizottság annak egyértelműsítésére kérte Írországot (71), hogy léteznek-e külön beszámolók az ASI és az AOE központi irodája és azok írországi fióktelepei tekintetében, és ha igen, küldjék meg azokat. Írország jelezte, hogy az ASI és az AOE pénzügyi beszámolói megfelelnek a jogszabályban előírt számviteli eljárás írországi jogszabályok szerinti előírásainak, és az Írországi jogszabályok nem írják elő azt, hogy az ASI és az AOE külön beszámolókat készítsen írországi fióktelepei számára.

(99) Az ASI által a jogszabályban előírt beszámolókban bevallott adó nagyrészt az Írország felé az írországi fióktelepek nyereségei után fizetendő adóból áll, amelynek meghatározására a kifogásolt adóügyi határozatok által jóváhagyott nyereségfelosztási módszerek szerint került sor (72), mivel az ASI nem tartotta úgy, hogy bármely másik adójoghatóságban adóalanyisággal rendelkezne. A(z) [...]-i és olaszországi adóhatóságok által végzett vizsgálatok alapján azonban az ASI e két adójoghatóságban adófizetési kötelezettséggel rendelkezett. A 2013. és 2014. év tekintetében az ASI-nak forrásadó-fizetési kötelezettsége keletkezett [...]-ban/ben, mert a(z) [...]-i adóhatóság egy [...]-i Apple vállalat által fizetett díjat jogdíjnak minősített, és forrásadó-fizetési kötelezettség (73) hatálya alá helyezett. A 2009 és 2012 közötti időszak tekintetében az ASI-nak Olaszországban társaságiadó-fizetési kötelezettsége keletkezett az olaszországi adóhatóság által végzett vizsgálat alapján, amely megállapította, hogy az ASI Olaszországban adóalanyisággal rendelkezett erre az időszakra vonatkozóan (74). Ami pedig az AOE által a jogszabályban előírt beszámolókban bevallott adót illeti, a vállalat fióktelepet működtetett Szingapúrban, és társaságiadó-fizetési kötelezettséggel rendelkezett Szingapúrban a 2009-es, a 2010-es és a 2011-es évre vonatkozóan (75).

(100) Írország megküldte az ASI és az AOE jogszabályban előírt beszámolóiban szerepeltetett kamatbevétel komponensét is, amely a két vállalat írországi fióktelepeinek vagyonára vonatkozik (76). Írország az ASI kamatbevételét "az ASI pénzügyi beszámolója szerinti fizetett kamatra" és "vagyonból származó kamatra" lebontva küldte meg. 2012-ben például az ASI pénzügyi beszámolóiban a fizetett kamat [500-600] millió USD, a fióktelepi vagyonból származó kamatbevétel pedig [1-10] millió USD volt. 2015. április 15-i levelében Írország jelezte, hogy az ASI írországi fióktelepéhez és az AOE írországi fióktelepéhez rendelhető kamat fizetése külön bankszámlákra vagy pénzalapokra történt. E bankszámlák napi működését a corki (Írország) pénzügyi és kincstári személyzet ellenőrzi (77).

(101) A kifogásolt adóügyi határozatokban az ASI írországi fióktelepének adóköteles nyereségét a működési kiadásokra hivatkozva határozzák meg. A fióktelep működési kiadásainak külön elszámolása azonban nem áll rendelkezésre, mivel az Apple soha nem adott át Írországnak külön beszámolókat. A 4. ábra szemléltetési céllal bemutatja a teljes ASI 2011-re és 2012-re vonatkozó, az ASI jogszabályban előírt beszámolóiban feltüntetett működési kiadásait.

4. ábra

Az ASI működési kiadásai a 2012. évi éves beszámolóban

| Működési kiadások | 2012 | 2011 |

| 000 USD | 000 USD | |

| Marketinggel, értékesítéssel és forgalmazással összefüggő költségek | [400 000 –500 000 ] | 604 888 |

| Adminisztrációs kiadások | [100 000 –200 000 ] | 139 870 |

| Kutatás és fejlesztés | [1 500 000 –2 000 000 ] | 1 538 036 |

(102) A kifogásolt adóügyi határozatokban az AOE írországi fióktelepének adóköteles nyereségét a működési kiadásokra és az árbevételre hivatkozva határozzák meg. A teljes AOE 2011. és 2012. évre szóló eredménykimutatását - szemléltetési célokból - az 5. ábra mutatja be.

5. ábra

Az AOE eredménykimutatása a 2012. évi éves beszámolóban

| Eredménykimutatás | |||

| a 2012. szeptember 29-én lezárult évre vonatkozóan | |||

| 2012 | 2011 | ||

| Megjegyzés: | 000 USD | 000 USD | |

| Forgalom – folyamatos működések | 1 | [400 000 –500 000 ] | 518 505 |

| Értékesítési költség | [(300 000 –400 000 )] | (426 594 ) | |

| Bruttó nyereség | [90 000 –100 000 ] | 91 911 | |

| Működési kiadások | 2 | [(10 000 –20 000 )] | (42 654 ) |

| Működési nyereség – folyamatos működések | [70 000 –80 000 ] | 49 257 | |

| Vállalkozáscsoportoktól származó bevétel | [14 500 000 –15 000 000 ] | 6 252 591 | |

| Egyéb kapott kamatok és kamatjellegű bevételek | 3 | [1 000 –10 000 ] | 122 |

| Fizetendő kamatok és kamatjellegű ráfordítások | 4 | [(30–40)] | (2 505 ) |

| Pénzügyi eszközökből leírt összegek | 11 | [(50–60)] | — |

| Szokásos tevékenységből származó, adózás előtti nyereség | 5–8 | [14 500 000 –15 000 000 ] | 6 299 465 |

| Szokásos tevékenységből származó nyereség utáni adó | 9 | [(1 000 –10 000 )] | (2 966 ) |

| A pénzügyi év nyeresége | [14 500 000 –15 000 000 ] | 6 296 499 | |

(103) A vállalatok írországi társaságiadó-fizetési kötelezettsége tekintetében az ASI és az AOE pénzügyi beszámolói a 2007-ig tartó időszakokra vonatkozóan "az Írországban szokásosnál alacsonyabb adómértékre" utalnak. Az ASI ellenőrzött beszámolói kivonatának a 2007-es éves beszámolóban újból közzétett verzióját a 6. ábra mutatja be.

6. ábra

Az ASI 2007-es időszakra vonatkozó éves beszámolójának kivonata

| Szokásos tevékenységből származó nyereség utáni adó | ||

| A jelenlegi adóteher alacsonyabb az Írországban szokásos adómértéknél. Az eltérések magyarázata a következő: | ||

| 2007 | 2006 | |

| 000 USD | 000 USD | |

| Szokásos tevékenységből származó, adózás előtti nyereség | 1 843 933 | 1 179 637 |

| Jelenlegi 12,5 %-os adómérték (2006: 12,5 %) | 230 492 | 147 455 |

| A következő hatások: | ||

| Kamatbevételre magasabb terhelés (25 %) | 2 485 | 1 610 |

| Adókiigazítás a korábbi időszakok szerint | — | (131) |

| Alacsonyabb mértékben terhelt jövedelem | (224 049 ) | (142 450 ) |

| Összes jelenlegi adóteher | 8 928 | 6 484 |

(104) A 2007-et követő időszakokban a vállalkozások adóterhe a pénzügyi beszámolókban az [1-5] %-os adókulcs alkalmazásával szerepel. Ez az adókulcs e beszámolókban a következőképpen van jellemezve: "[az] átlagos adókulcs valamennyi olyan joghatóságban, ahol az [AOE] tevékenységet folytat". Az ASI ellenőrzött beszámolói kivonatának a 2012-es éves beszámolóban újból közzétett verzióját a 7. ábra mutatja be.

7. ábra

Az ASI 2012-es időszakra vonatkozó éves beszámolójának kivonata

| Szokásos tevékenységből származó nyereség utáni adó | ||

| A vállalat semelyik joghatóságban nem rendelkezik adóügyi illetőséggel. Számos országban folytat tevékenységet. Az átlag adókulcs valamennyi olyan joghatóság tekintetében, ahol tevékenységet folytat, körülbelül [1–5] %. | ||

| 2012 | 2011 | |

| 000 USD | 000 USD | |

| Szokásos tevékenységből származó, adózás előtti nyereség | [35 000 000 –35 500 000 ] | [22 000 000 –22 500 000 ] |