4/1979. (III. 14.) MüM rendelet

az egészségügyi, az oktatási és a szociális intézményekben a térítési díjak alapjául szolgáló jövedelem meghatározásáról

Az egészségügyi miniszterrel, az oktatási miniszterrel és a pénzügyminiszterrel, valamint a Szakszervezetek Országos Tanácsával egyetértésben az alábbiakat rendelem:

1. §

(1) E rendelet hatálya kiterjed a költségvetési, a gazdálkodó és a társadalmi szervezetek által fenntartott intézményeknél a jövedelemtől függő térítési-, gondozási-, ellátási díj, továbbá a felsőfokú oktatási intézményeknél a tandíj, valamint a szociálpolitikai támogatás (továbbiakban e jogszabály alkalmazása szempontjából: térítési díj) alapjául szolgáló jövedelem meghatározására.

(2) Az állami gondozásba vétel és az azzal kapcsolatos intézményi elhelyezés eseteiben fizetendő térítési díjak alapjául szolgáló jövedelem megállapítására vonatkozó szabályokat e rendeletben foglaltak figyelembevételével külön jogszabály határozza meg.

(3) A rendelet alkalmazása szempontjából intézmény:

- a gyermek- és oktatási intézmények (a bölcsőde, a hatnapos elhelyezést nyújtó bölcsőde; a csecsemőotthon, az egészségügyi gyermekotthon; a napközi otthonos óvoda, az általános iskolai napközi otthon, a hatnapos elhelyezést nyújtó bentlakásos óvodai és általános iskolai - napközi - otthon; az általános és középiskolai diákotthon, a kollégium, a gyógypedagógiai intézetek otthona; a nevelőotthon; a felsőfokú oktatási intézmény és kollégium - diákotthon; a Mozgássérültek Nevelőképző és Nevelőintézete), valamint a menzai és az externátusi ellátás;

- a felnőttvédelmi szociális gondoskodás intézményei (a szociális otthon, szociális intézet, az öregek napközi otthona, a házi szociális gondozás, a szociális étkeztetés).

2. §

(1) A térítési díj alapja a kötelezettnek az előző naptári évben elért havi átlagjövedelme.

(2) A havi átlagjövedelmet a különböző jogcímeken előállott jövedelmek egybeszámításával az 2. számú mellékletnek megfelelően kell kiszámítani.

(3) A térítési díj alapjának meghatározásánál - amennyiben külön jogszabály ezt elrendeli - a készpénz vagyont, továbbá az ingó és ingatlan vagyont is figyelembe kell venni.

3. §

(1) A kötelezett minden évben egyszer, az intézmény által megállapított határidőben - ennek hiányában legkésőbb augusztus 20. napjáig - köteles jövedelméről erre a célra rendszeresített és az intézmény által rendelkezésre bocsátott nyomtatványon nyilatkozatot, illetve igazolást benyújtani.

(2) A munkaviszonyból, szövetkezeti tagsági viszonyból származó, az 1. számú melléklet szerint kiszámított jövedelem havi átlagát a munkáltató (szövetkezet), illetve a munkabért (keresetet) folyósító szerv nyomtatványon köteles igazolni. Kivetéses jövedelemadót fizetőknél az ilyen jövedelem havi átlagát az adó kivetésére (előírására) illetékes tanács végrehajtó bizottsága pénzügyi feladatokat ellátó szakigazgatási szerve igazolja.

(3) Ha a kötelezett az előírt igazolással ellátott nyilatkozatát határidőre nem nyújtja be, a benyújtást követő hó utolsó napjáig a legmagasabb térítési díjat kell fizetnie, illetve a felsőfokú oktatási intézményekben a legmagasabb jövedelmi kategória szerint kell megállapítani a tandíjat és a szociálpolitikai támogatást.

4. §

(1) A térítési díj alapját a felvétel alkalmával, ezt követően minden év szeptember 1. napjától a következő év augusztus 31. napjáig terjedő díjfizetési időszakra a térítési díj megállapítására illetékes intézmény állapítja meg.

(2) Az egészségügyi miniszter a munkaügyi miniszterrel egyetértésben külön rendeletben állapítja meg:

a) a felnőttvédelmi szociális gondoskodás intézményeiben, a csecsemőotthonban, az egészségügyi gyermekotthonban a térítési díjalap és a díj megállapítására jogosult szervet, az igazolás késedelmes benyújtására vonatkozó szabályokat;

b) a felnőttvédelmi szociális gondoskodás intézményeiben fizetésre kötelezett gondozott térítési díjának alapját és megállapításának rendszerét.

5. §

A kötelezett jövedelmi helyzetében bekövetkezett változások az 1. számú melléklet III. részében meghatározott esetekben adnak alapot a díjalap módosítására. A megváltozott jövedelmet új nyilatkozat kiállításával nyolc napon belül be kell jelenteni és a megállapított díjalapot, valamint a térítési díjat a változás bejelentését követő hó 1. napjától kell módosítani.

6. §

(1) Ez a rendelet 1979. május 1. napján lép hatályba, rendelkezéseit az 1979. szeptember 1. napjától esedékes térítési díjak alapjául szolgáló jövedelem meghatározásánál kell alkalmazni.

(2) Ezzel egyidejűleg:

a gyermekintézményekkel kapcsolatos egyes kérdések rendezéséről szóló 1008/1961. (III. 28.) Korm. számú határozat végrehajtása tárgyában kiadott 158/1961. (MK. 21.) MM számú utasítást módosító 119/1966. (MK. 6.) MM számú utasítás,

az oktatási-nevelési intézményekben fizetendő térítési díjakkal és térítésekkel, valamint egyes juttatásokkal és kedvezményekkel kapcsolatos jövedelemigazolás egyszerűsítéséről szóló 129/1971. (MK. 10.) MM számú utasítás,

a gyermekintézményekben fizetendő térítési díjak megállapításához szükséges jövedelemigazolások évi egyszeri bekéréséről szóló 115/1976. (Mü. K. 17.) MÜM-PM-OM-EüM számú együttes utasítás, valamint

a 2. számú mellékletben felsorolt jogszabályoknak a térítési díjak alapjának meghatározására vonatkozó rendelkezései

hatályukat vesztik.

Dr. Trethon Ferenc s. k.,

munkaügyi miniszter

1. számú melléklet a 4/1979. (III. 14.) MüM számú rendelethez

I.

A térítési díjalap megállapításánál alapuló szolgáló jövedelmek

1. Munkaviszonyból és ipari szövetkezeti tagsági viszonyból:

a) A munkaviszonyból és ipari szövetkezeti tagsági viszonyból származó kereset havi átlagát a megszakítás nélkül harminc napot meghaladó keresőképtelenség idejére járó táppénz alapjául szolgáló kereset napi átlagának figyelembevételével kell megállapítani oly módon, hogy a kereset napi átlagát1 (a napi táppénzalapot) havi összegre kell átszámítani. A napi táppénzalap felső határára vonatkozó korlátozó rendelkezéseket figyelmen kívül kell hagyni.

A havi összegre való átszámításnál - a 6/1-es munkarendnek megfelelő - kereset napi átlagát 26-tal kell szorozni.

A háztartási alkalmazottak, az alkalmi fizikai munkát végzők és a társadalombiztosítási jogszabályok szerinti gazdasági dolgozók esetében a térítési- díj alapja a bevallott havi jövedelem, legalább azonban a munkaviszony alapján járó öregségi nyugellátás mindenkori legkisebb összegének 150%-a.

b) Egyidejűleg fennálló több munkaviszony, illetve rendszeres és személyes munkavégzésre irányuló jogviszony (főfoglalkozás, másodállás, mellékfoglalkozás, részfoglalkozás, bedolgozói munkaviszony, stb.) esetén az a) pontban meghatározott módon ezek mindegyikéből eredő átlagkeresetet külön-külön kell megállapítani és a havi jövedelem megállapításakor együttesen számításba venni.

c) A fegyveres erőkkel, fegyveres testületekkel és rendészeti szervekkel szolgálati viszonyban állók nyugdíjjárulék alapjául szolgáló járandóságai a díjalap megállapítása szempontjából a munkaviszonyból származó jövedelemmel esnek egy tekintet alá.

2. Mezőgazdasági termelőszövetkezeti tagsági viszonyból:

Az egész éven át folyamatosan dolgozó tagok2 esetében a betegségi segély megállapításánál követett eljárás szerint3 az 1/a. pontban írottaknak megfelelően, az előző naptári évben elért egy napra jutó átlagrészesedés 26-tal való szorzata adja a díj alapját.

A termelőszövetkezeti közös gazdaságban nem teljes évben foglalkoztatott tagok esetében a díjalapot a közösből származó munka szerinti részesedés előző naptári évi összegének 12-vel (nem teljes évi tagság esetén a tagsági idő hónapjainak számával) való osztásával kell megállapítani.

Ha a termelőszövetkezeti tag munkaviszonyt is létesít4, az ebből származó előző naptári évi jövedelem 1/12 részét a közösből származó jövedelem havi összegéhez hozzá kell számítani.

3. Nyugdíj és nyugdíjszerű ellátásból:

A térítési díj megállapításakor a nyugellátásokat és egyéb nyugdíjszerű ellátásokat (termelőszövetkezeti öregségi és munkaképtelenségi járadék stb.) az előző év december havi - ennek hiányában a folyó év utolsó havi - postai szelvényével kell igazolni. A postai szelvényen szereplő összegből a külön feltüntetett lakbérhozzájárulást, továbbá a családi pótlékot és az árvaellátást le kell vonni, és csak a fennmaradó összeget kell díjalapnak venni. Ha pedig a nyugdíjból a nyugdíjfolyósító szerv levonást (pl. tüzelőrészlet) teljesített, akkor ezt a postai szelvényen szereplő összeghez hozzá kell adni és az így kapott összeget kell díjalapnak venni.

4. Jövedelemadó köteles tevékenységből:

a) Az általános jövedelemadóról5, a szellemi tevékenységet folytatók jövedelemadójáról6 szóló rendelkezések szerint kivetéses jövedelemadót fizetők (pl. kisiparosok, magánkereskedők, magántervezők, bérbeadók) esetében a díjalapot az előző évi jövedelem alapján jogerősen megállapított jövedelemadó alapból kiindulva úgy kell megállapítani, hogy az adóalapból a kivetett (megállapított) jövedelemadót - jövedelemadó kedvezmény esetén a kedvezménnyel csökkentett jövedelmadó összegét - és az azzal kapcsolatos községfejlesztési hozzájárulást le kell vonni, majd a maradványt - a nettó jövedelmet - el kell osztani 12-vel (nem teljes év esetén a jövedelemszerző tevékenység hónapjainak számával, amely tört - nem teljes - hó is lehet).

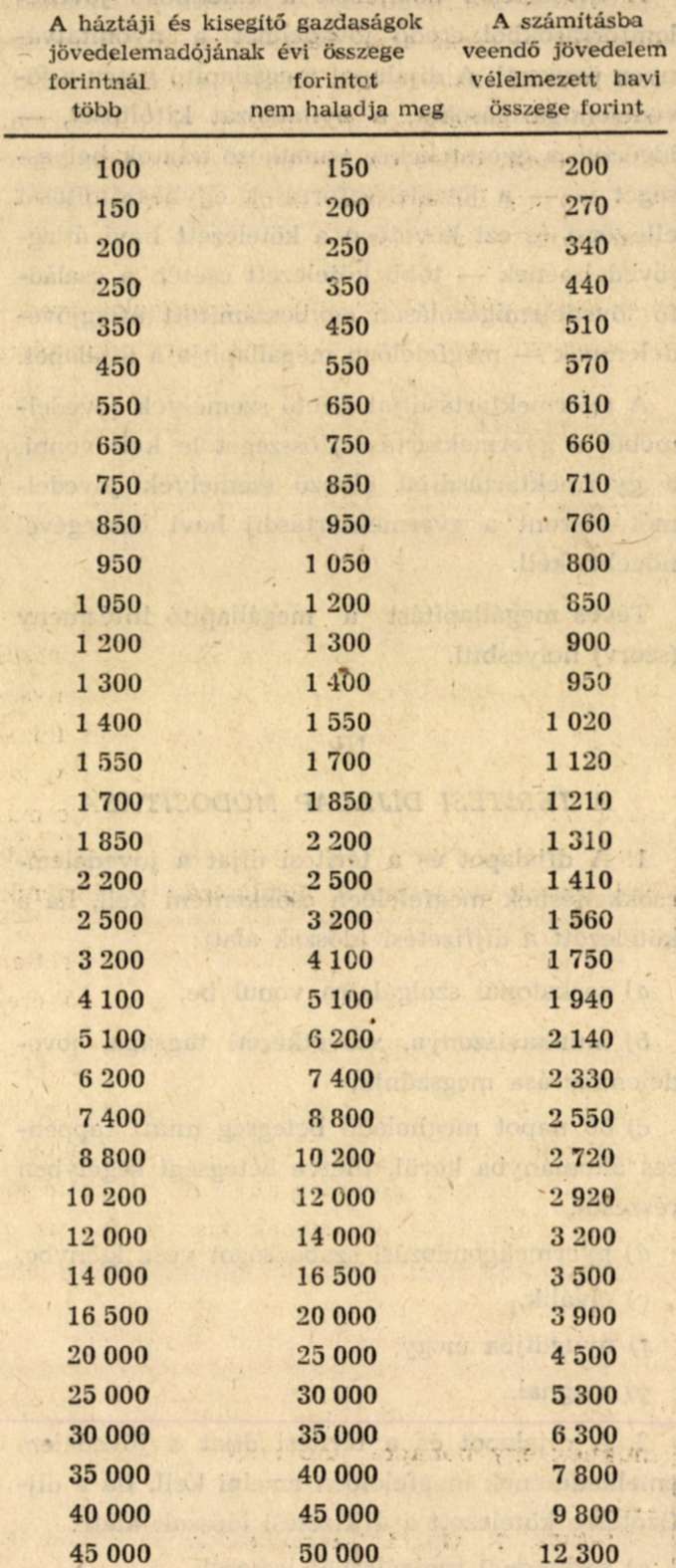

b) A háztáji és kisegítő gazdaságok jövedelemadójáról szóló7 rendelkezések szerint kivetéses jövedelmadót fizetők esetében az előző naptári évi jövedelem alapján jogerősen kivetett adó összegéből kiindulva az f) pontban közölt táblázat alkalmazásával kell megállapítani a havi átlagos jövedelmet.

c) A szellemi tevékenységet folytatók jövedelemadójáról szóló8 rendelkezések szerint levonásos jövedelemadót fizetők - amennyiben tevékenységük nem tartozik az I. rész 1/b. pontban felsoroltak körébe - ebből eredő előző naptári évi átlagos havi nettó jövedelmüket nyilatkozat formájában jelentik be. Ennek kiszámítása az a) pontban írottak értelemszerű alkalmazásával történik.

Hasonló módon kell eljárni a szervezetten (IBUSZ, Coopturist stb.) történő bérbeadásból eredő jövedelmek esetében is.

d) Az alkotó- és munkaközösségek tagjainak jövedelemadójára vonatkozó rendelkezések9 hatálya alá eső személyek esetében az előző évi nettó jövedelem egy havi összegének kiszámítása az a) pontban írottak értelemszerű alkalmazásával történik.

e) A jövedelemadó mentességet élvezők nyilatkozatban jelentik be előző naptári évi jövedelmüknek egy hónapra jutó részét.

f) Táblázat a háztáji és kisegítő gazdaságok vélelmezett jövedelmének a 4/b. pont szerinti megállapításához :

50 ezer forint adó fölött az évi árbevétel 2,5%-át kell havi jövedelemként figyelembe venni.

5. Egyéb jövedelemforrásból:

A díjalap megállapításánál "jövedelem"-nek minősül:

a) a kereset helyett folyósított ösztöndíj vagy keresettérítés; szakszövetkezeti tagoknak a szakszövetkezetektől származó jövedelme; a baleseti kártérítési járadék; az államhatalmi-, az államigazgatási és a társadalmi szerveknél a választott tisztségviselőknek e minőségükben kapott (munkaviszonyon kívüli) járandósága; akadémikusok tiszteletdíja és tudományos fokozattal rendelkezők illetménykiegészítése; az igazolt sportolóknak és a felkészítésükben közreműködő sportszakembereknek adott rendszeres juttatások10; külföldről származó rendszeres jövedelem akkor is, ha annak jövedelemadó mentességét nemzetközi egyezmény (szerződés) biztosítja;

b) a keresetpótló készpénzsegély (a táppénz, betegségi segély, terhességi-gyermekágyi segély, szülési segély, a gyermekgondozási segély) havi összegét csak abban az esetben lehet a díjalap megállapításánál alapul venni, ha azokat e melléklet III. rész 1. és 5. pontja szerint a díjfizetési időszakban folyósítják.

6. A díjalap megállapításánál a törvényen, bírói ítéleten vagy szerződésen alapuló gyermektartásdíj havi összegét e melléklet II. részében meghatározott módon kell a térítési díjalap megállapításánál figyelembe venni.

7. A díjalap megállapítása szempontjából nem lehet jövedelemként számításba venni:

a) a családi pótlékot, az árvaellátást, a társadalombiztosítási baleseti járadékot, továbbá a segély jellegű ellátásokat (ilyen pl. a rendszeres nevelési segély, vakok személyi járadéka és segélye, hadigondozottak ellátásai, az átmeneti segély, a rendszeres szociális járadék, a rendszeres szociális segély, a katonai családi segély);

a szövetkezeti tagoknak a földjáradékát, a szakszövetkezeti tagok vagyoni részesedését [7/1977. (III. 12.) MT számú rendelet 61. §], a szövetkezeti tagoknak a vagyoni betétjére (részjegyére) fizetett osztalékát;

a biztosítási szerződésből származó térítéseket, a takarékbetétek kamatjövedelmét, az albérletből, az ágybérletből, az ápolásra kihelyezett betegek gondozásából származó jövedelmet, a nevelő szülőkhöz elhelyezett állami gondozottak gondozási díját;

az iskolai tanulók és az egyetemi és főiskolai hallgatók ösztöndíját és a 11/1978. (VIII. 29.) MüM számú rendelet szerint folyósított tanulmányi és szociális támogatást;

b) azokat a jövedelmeket, amelyek bár munkaviszonnyal, termelőszövetkezeti tagsággal kapcsolatosak, de amelyeket a táppénz alapjába sem kell beszámítani (így a kiadási kötelezettséggel terhelt járandóságot, mint pl. a kiküldetési, különélési díj, valamint az újítási- és találmányi díj, továbbá munkabérkiegészítés);

c) egyéb, nem rendszeres jövedelmeket (pl. hűségjutalom, totó és lottó-nyeremények, öröklésből származó jövedelmek, kártérítések, stb.).

8. Ha a díjfizetésre kötelezettnek az előző naptári évben jövedelme egyáltalán nem volt (pl. első alkalommal munkaviszonyt, szövetkezeti tagsági viszonyt létesítő személy):

a) a munkaviszonyban állók és ipari szövetkezeti tagok esetében a havi átlagjövedelem megállapításánál és igazolásánál a táppénzalap kiszámítására vonatkozó társadalombiztosítási előírásoknak az ilyen esetre megállapított szabályai szerint kell eljárni. Ezt az elvet értelemszerűen alkalmazni kell a mezőgazdasági termelőszövetkezeti tagok esetében is;

b) jövedelemadó-köteles tevékenység esetén a kötelezett bevallás alapján nyilatkozik arról, hogy a díjfizetési időszak kezdetét magába foglaló naptári évben mennyi volt az egy hóra jutó átlagjövedelme.

II.

A TÉRÍTÉSI DÍJALAPMEGÁLLAPÍTÁSA

A díjfizetésre kötelezett a különböző jövedelemforrásokból eredő jövedelmét a nyomtatványon összesíti. A díjalapot megállapító szerv a jövedelemigazolásokat, a nyilatkozat kitöltését, - ideértve a gyermekekre vonatkozó adatok helyességét is - a jövedelemforrások egybeszámítását ellenőrzi és ezt követően a kötelezett havi átlagjövedelmének - több kötelezett esetén a családfő jövedelemigazolásán egybeszámított átlagjövedelemnek - megfelelően megállapítja a díjalapot.

A gyermektartásdíjat fizető személyek jövedelméből a gyermektartásdíj összegét le kell vonni, a gyermektartásdíjat élvező személyek jövedelmét viszont a gyermektartásdíj havi összegével növelni kell.

Téves megállapítást a megállapító intézmény (szerv) helyesbíti.

III.

A TÉRÍTÉSI DÍJALAPMÓDOSÍTÁSA

1. A díjalapot és a térítési díjat a jövedelemcsökkenésnek megfelelően csökkenteni kell, ha a kötelezett a díjfizetési időszak alatt:

a) sorkatonai szolgálatra vonul be,

b) munkaviszonya, szövetkezeti tagsága, jövedelemforrása megszűnik,

c) 60 napot meghaladó betegség miatt táppénzes állományba kerül, illetve betegségi segélyben részesül,

d) gyermekgondozási szabadságot vesz igénybe,

e) elválik,

f) nyugdíjba megy, g) meghal.

2. A díjalapot és a térítési díjat a jövedelem emelkedésének megfelelően emelni kell, ha a díjfizetésre kötelezett a díjfizetési időszak alatt:

a) sorkatonai szolgálatból leszerel,

b) munkaviszonyt létesít, szövetkezetbe tagként belép, új rendszeres jövedelemforrása keletkezik.

c) hosszantartó betegségből felépül és a táppénzes állománya, betegségi segélye megszűnik,

d) gyermekgondozási szabadsága megszűnik,

e) az egyedülálló szülő jövedelemmel rendelkező személlyel házasságot köt, illetve élettársi viszonyt létesít.

3. A III. rész 1., illetve 2. pontja szerint kell eljárni akkor is, ha a díjfizetésre kötelezett szabadságvesztés büntetését tölti, vagy ha a foglalkozási ág megváltozása miatt (pl. munkaviszonyban álló és iparengedélyt vált ki, szövetkezetbe tagként belép, vagy fordítva) lényeges - 20%-ot meghaladó - jövedelem módosulás következik be.

4. Nem kell módosítani a díjalapot, ha a díjfizetési időszak alatt a III. rész 1-3. pontokban fel nem sorolt okból következik be jövedelemváltozás (pl. áthelyezés, előlépés, béremelés).

5. Ha a III. rész 1-3. pontjában felsorolt okok a térítési díjalap meghatározásának időpontjában már fennállnak és ezt bejelentették, a módosítást a díjalap, illetve a térítési díj megállapításakor kell végrehajtani.

2. számú melléklet a 4/1979. (III. 14.) MüM számú rendelethez

A csecsemőotthonokba és egészségügyi gyermekotthonba való beutalás rendjének és az otthonokban fizetendő térítési díj szabályozásáról szóló - a 139/1956. (Eü. K. 10.) EüM számú, a 15/1961. (Eü. K. 8.) EüM számú és a 30/1970. (Eü. K. 18.) EüM számú utasítással módosított - 155/1955. (Eü. K. 16.) EüM számú utasítás.

A gyermekintézményekkel kapcsolatos egyes kérdések rendezéséről szóló - az 1008/1961. (III.28.) Korm. számú határozat végrehajtásáról szóló 23/1974. (Eü. K. 17.) EüM számú utasítással módosított - 20/1961. (Eü. K. 10.) EüM számú utasítás.

A szociális otthonban és szociális intézetekben fizetendő gondozási díjakról szóló 4/1972. (IV. 16.) EüM számú rendelet.

Az öregek napközi otthonáról szóló 1/1975. (I.15.) EüM számú rendelet.

A házi szociális gondozószolgálatról szóló 4/1976. (IV. 10.) EüM számú rendelet.

A szociális étkeztetésről szóló 16/1976. (XII. 24.) EüM számú rendelet.

A gyermekintézményekkel kapcsolatos egyes kérdések rendezéséről szóló 1008/1961. (III. 28.) Korm. számú határozat végrehajtásáról intézkedő - a 101/1974. (M. K. 14.) OM számú utasítással módosított - 158/1961. (M. K. 21.) MM számú utasítás.

Az általános iskolai diákotthonok ideiglenes szervezeti és működési szabályzatáról szóló 125.093/1963. MM számú körirat

A gyógypedagógiai intézetben elhelyezett növendékek térítéséről szóló 3-148/6/1954. (III.) OM számú utasítás.

A gyermekotthoni hozzájárulási díj megállapításának és csökkentésének módjáról szóló 81-18/ 2-1955. (IX. 10.) OM számú miniszteri körirat.

A Mozgássérültek Nevelőképző és Nevelőintézetében elhelyezett mozgássérültek ellátásáért fizetendő térítési díj megállapításáról szóló 125/1967. (M. K. 15.) MM számú utasítás.

A gimnáziumok és szakközépiskolák tanulóinak ellátásával kapcsolatos díjak, valamint az érettségi (képesítő) vizsga díjának megállapításáról szóló 177/1973. (M. K. 23.) MM számú utasítás.

A felsőoktatási intézmények nappali tagozatos hallgatói részére juttatható állami támogatásról szóló - a 104/1973. (M. K. 2.) MM, a 114/1974. (M. K. 19.) OM és a 138/1976. (M. K. 16.) OM, valamint a 120/1977. (M. K. 17.) OM számú utasítással módosított - 146/1972. (M. K. 18.) MM számú utasítás.

A felsőoktatási intézmények nappali tagozatos hallgatóinak tandíjáról szóló 145/1972. (M. K. 18.) MM számú utasítás.

Az egyetemi (főiskolai) levelező és esti tagozatos hallgatók tandíjáról szóló - a 110/1961. (M. K. 4.) MM számú utasítással módosított - 148/1960. (M. K. 14.) MM számú utasítás.

A külföldi felsőoktatási intézményekben tanuló magyar állampolgár ösztöndíjáról szóló 128/1975. (M. K. 18.) OM számú utasítás.