38/1985. (XI. 22.) PM rendelet

az általános jövedelemadóról szóló 45/1983. (XI. 20.) PM rendelet módosításáról

A 45/1983. (XI. 20.) MT rendelet (továbbiakban: R.) 14. §-ának (3) bekezdésében foglalt felhatalmazás alapján a 45/1983. (XI. 20.) PM rendeletet (a továbbiakban: Vhr.) a következők szerint módosítom:

1. §

A Vhr. 2. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A szerződéses, illetőleg az átalányelszámolásos üzemeltetést végző adóalany jövedelme nem mentes azon a címen, hogy az üzemeltetésre vonatkozó szerződés alapján nyugdíjjárulékot fizet."

2. §

A Vhr. 8. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Nem adóköteles a vagyontárgy értékesítése, ha az értékesítés nem rendszeres (nem keresetszerű), az e rendelet szerint adóköteles ingatlan, illetőleg gépjármű elidegenítés, továbbá az adóköteles tevékenységnél használt állóeszköz elidegenítése kivételével."

3. §

A Vhr. 11. §-a a következő (2) bekezdéssel egészül ki, egyidejűleg jelenlegi szövege (1) bekezdésre változik.

"(2) Mentes az általános jövedelemadó alól a tanács vb szociális foglalkoztatóban dolgozó bedolgozó egyébként nyugdíjjárulék alá nem eső keresete; az állami és szövetkezeti könyvkereskedelem és a könyvkiadó megbízásából működő könyvbizományos jutaléka, a betétszerzéshez kapcsolódó juttatások, a totó-lottó és a helyi közlekedési jegyet értékesítő bizományosok jutaléka, a gyógynövényt iparjogosítvány nélkül alkalmilag gyűjtőnek a felvásárló állami, szövetkezeti szervtől juttatott kifizetés; továbbá az alkalmazottnak a magánszemély által kifizetett, nyugdíjjárulék alá nem eső, évi 12 ezer Ft-ig terjedő bérjellegű juttatása."

4. §

A Vhr. 14. §-a a következő (4) bekezdéssel egészül ki:

"(4) Társasházközösség tulajdonában álló, nem lakás céljára szolgáló helyiség bérbeadása esetén a tagok helyett a közösség - a tagok egyetemleges felelőssége mellett - összevontan viselheti az adót, ha ehhez az összes tag írásban hozzájárul és ezt az adóhatóságnál igazolják."

5. §

A Vhr. 15. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az ipargyakorlás megkezdése előtt legfeljebb két évvel, - okirattal bizonyítottan - az üzletbe fektetett készletek beszerzésére fordított kiadást olyannak kell tekinteni, mintha az az ipargyakorlás megkezdésének évében merült volna fel. (Vásárolt anyag, félkész-, késztermék fogyóeszköz.) Ugyancsak költségnek tekintendő a tevékenység gyakorlásának folytatására szolgáló bérelt helyiségek kialakítására fordított kiadás."

6. §

A Vhr. 16. §-a a következő (3) bekezdéssel egészül ki:

"(3) Ha az adóalany adólevonás alá eső ipari vagy kereskedelmi jellegű jövedelemszerző tevékenységét - ide nem értve a 41. §-ban foglaltakat - rendszeresen folytatja, az illetékhivatal (fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szerve) által kiadható igazolás alapján a bruttó kifizetés 30%-át kitevő adóalap utáni adólevonással adózik. Ez az adólevonás adóelőlegnek minősül. Az adóalany egyébként az adókivetésre vonatkozó általános szabályok szerint köteles adóbevallás útján adóalapját bevallani és adózni."

7. §

A Vhr. 17. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A becslést a rendelkezésre álló adatok, így különösen a felhasznált anyag, az árukészlet, az energiafogyasztás mennyisége, más hasonló tevékenységet folytató adóalannyal való összehasonlítás, az érdekképviseleti szervek bizottságainak állásfoglalásai, az életkörülmények, a piaci helyzet, a szakmai sajátosságok, a tevékenység gyakorlásának körülményei (jövedelmezőség, költségtényezők) stb. alapján kell lefolytatni."

8. §

A Vhr. 19. §-ának (2)-(3) bekezdése helyébe a következő rendelkezések lépnek, egyidejűleg a következő új (4) bekezdéssel egészül ki:

"(2) A társulati adóról szóló 45/1984. (XI. 21.) PM rendelet hatálya alá tartozó szerveknek a PM Ellenőrzési Főigazgatósága Fővárosi Igazgatóságához kell a levont adókat az adóbevallásra vonatkozó szabályok szerint bevallani.

(3) Az (1) és (2) bekezdésben nem említett közületi szerveknek a PM Ellenőrzési Főigazgatóságának a szerv székhelye szerint illetékes megyei (fővárosi) igazgatóságához kell a levont adókat az adóbevallásra vonatkozó szabályok szerint bevallani.

(4) A (2) és (3) bekezdésben említett szerveknek a PM Ellenőrzési Főigazgatóságának Adóelszámolási Irodájához (Budapest) kell a levont adókat befizetni."

9. §

A Vhr. a következő 22/A §-sal egészül ki:

"22/A. §

(1) A különböző forrásból származó jövedelmek összevonásánál az utólagos adóvizsgálattal megállapított adóhiány figyelmen kívül marad. Ugyancsak nem számítható össze más jövedelmekkel az az adólevonás alá eső jövedelem, amelyre a közületi szerv adatszolgáltatási kötelezettsége [26. § (1) bekezdése] nem terjed ki.

(2) Az R. 8. § (2) bekezdése alkalmazásában a jövedelemösszevonás alóli mentesség csak az eredeti jogosítottat illeti meg."

10. §

A Vhr. 23. §-ának (2)-(4) bekezdése helyébe a következő rendelkezések lépnek:

"(2) Az adóalany, amikor a foglalkoztatott alkalmazottjairól a társadalombiztosítási szerv részére havi bejelentést tesz, a bejelentésben szereplő munkabér 10%-ának megfelelő adóelőleget köteles havonta, a hónap 15. napjáig a telephelye (ennek hiányában a lakóhelye) szerint illetékes községi, városi, fővárosi kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervéhez, megyei városban az adó- és illetékhivatalokhoz, a bejelentés másolatának megküldésével egyidejűleg befizetni.

(3) A társadalombiztosítási szervvel kötött megállapodás alapján a havi rendszeres bejelentés alól mentes adóalany a kifizetett munkabér 10%-át előleg címén havonta köteles befizetni a (2) bekezdés szerinti adóügyi szervhez.

(4) Az adó megállapítását végző adóhatóság kiveti a végleges adót és vele szemben elszámolja a befizetett adóelőleget."

11. §

A Vhr. 24. §-a (3) bekezdésének b) pontja helyébe a következő rendelkezés lép:

[(3) Csak felhívásra kell adóbevallást beadni az adóalanynak arról a jövedelméről, amely után]

"b) adólevonás vagy adórögzítés útján adózik."

12. §

A Vhr. 25. §-ának (3) és (5) bekezdése helyébe a következő rendelkezések lépnek, egyidejűleg a jelenlegi (5) bekezdés számozása (6) bekezdésre változik, és a következő új (7) bekezdéssel egészül ki:

"(3) A pénztárkönyvben szereplő bevételeket és kiadásokat okmányokkal bizonyítani, illetőleg ha ez nem lehetséges, ellenszámlával valószínűsíteni kell. Mind a bevételre vonatkozó számlákat, mind a kiadások bizonylatait a pénztárkönyv mellékleteként kell - megfelelő rendszerezéssel - kezelni.

(5) Az önadózó vállalkozó könyvvezetési (számviteli), leltározási és vagyonkimutatási kötelezettségére a társasági adóról szóló rendeletben előírt, a társasági adóalanyokra vonatkozó szabályokat kell megfelelően alkalmazni. Az átalányadót fizető egyéni vállalkozó pénztárkönyv helyett bevételi nyilvántartást köteles vezetni, egyéb üzleti könyvei és feljegyzései, az üzletkörében keletkezett okiratok (bizonylatok stb.) vezetése és megőrzése tekintetében pedig az adókivetés útján adózókra vonatkozó rendelkezéseket kell alkalmazni.

(7) A könyvvezetési kötelezettség a Pénzügyminisztérium által elfogadott program szerinti számítógépes feldolgozás alapján is teljesíthető."

13. §

A Vhr. 26. §-a helyébe a következő rendelkezések lépnek:

"26. §

(1) A közületi szerv a magánszemély részére teljesített és adólevonás alá eső, esetenként a: 1000 Ft-ot elérő vagy meghaladó összegű kifizetést, a kifizetést követően köteles felvezetni a jövedelemadóköteles kifizetések adatközlő lapja (Pü. 2201. r. sz.) nyomtatványra. A kitöltött adatközlő lapot a nyomtatványon szereplő kitöltési, kezelési utasításnak megfelelően kell továbbítani az illetékhivatalhoz, fővárosban a kerület tanács vb adóügyi feladatot ellátó szakigazgatás szervéhez. A közületi szerv - pénzügyminisztériumi engedéllyel - meghatározott számítás technikai adathordozón is teljesítheti ezt az adat szolgáltatási kötelezettségét.

(2) Másodállás, mellékfoglalkozás, ingatlan vagy ingó bérbeadásával, hasznosításával kapcsolatos szerződés alapján, valamint a társasági és társulati adó hatálya alá tartozó szervezetek által a tagjaik részére teljesített kifizetésekről összesítve (göngyölítve) évente egyszer, az adóévet követő január 31-ig. illetőleg az említett jogviszony megszüntetését követő hónap 15. napjáig kell közületi szervnek adatot szolgáltatni.

(3) Az (1)-(2) bekezdésben meghatározott ki telezettség, nem vonatkozik azokra a kifizetései re, amelyet jogszabály előírása folytán központ kifizetőhelyre, a Magyar Népköztársaság Művészeti Alapjához, a Népi Iparművészeti Tanácshoz művészeti alkotóközösséghez vagy a Szerzői Jogvédő Hivatalhoz kell utalni a kifizető közük szervnek.

Ilyen esetekben az adatszolgáltatást a felsorolt szervek teljesítik évenként egyszer, az általános szabályok szerint.

(4) Az adólevonás alá nem eső kifizetésekről - ide nem értve a nyugdíjjárulék alá vont összegeket -, amennyiben annak évi összege a 2000 Ft-ot meghaladta, a közületi szervnek saját előállítású adatlapon az adóévet követő január 31-ig az adóalany telephelye szerint illetékes, az (1) bekezdésben meghatározott adóhatósághoz kell adatot szolgáltatnia. Ennek során a kiállító szerv megnevezését, az adóalany nevét, személyi számát, foglalkozását, tevékenységét, telephelyét (lakóhelyét) az egyes kifizetések idejét, jogcímét és bruttó összegét kell közölni.

(5) Szerződéses kereskedelmi, ipari-szolgáltató, átalányelszámolásos üzemeltetés esetén az üzemeltetést biztosító gazdálkodó szerv köteles évente február 28-ig adatot közölni az előző évben üzemeltetésre kiadott egységekről az (1) bekezdésben meghatározott adóhatósághoz. Az adatszolgáltatás az üzemeltető nevére, személyi számára, telephelyére, továbbá a tevékenységi körre terjed ki.

(6) A nagykereskedelmi tevékenységet folytató közületi szervek minden év január 31-ig saját előállítású adatlapon kötelesek az egyéni vállalkozók részére az előző év során eladott árukról írásban adatot (vásárló neve, telephelye, a beszerzett áru fajtája, értéke) szolgáltatni az (1) bekezdésben meghatározott adóhatósághoz.

(7) Szerződéses kereskedelmi üzemeltetés esetén a szerződést kötő gazdálkodó szerv ugyancsak köteles - az adóhatóság felkérésére - adatot szolgáltatni az üzletvezetőnek átadott árukról és azoknak a Belkereskedelmi Minisztérium előírásainak megfelelő értékéről."

14. §

A Vhr. 28. §-a és címe helyébe a következő rendelkezés lép:

"Egyéni vállalkozók adózása

28. §

A kisiparos, a magánkereskedő, a magánkereskedők közkereseti társasága, a szerződéses, az átalányelszámolásos üzemeltető (a továbbiakban együtt: egyéni vállalkozók) az ipar gyakorlásából származó jövedelme után - ide nem értve a gazdasági munkaközösségben, polgári jogi társaságon kifejtett, vagy adójogszabályban kivételként meghatározott tevékenység jövedelmét - adókifizetés útján adózik. Az egyéni vállalkozók esetében adókivetésnek minősül az önadózás és az átalányadózás is."

15. §

A Vhr. 29. §-a (1), (3)-(5) bekezdéseinek hegébe a következő rendelkezések lépnek, egyidejűleg a következő új (8) bekezdéssel egészül ki:

"(1) Az egyéni vállalkozónak a telephelye szerint illetékes helyi tanács végrehajtó bizottsága adóalapcsökkentő kedvezményt engedélyezhet. A kedvezményt a helyi ipar-, illetőleg kereskedelempolitikai, kommunális, műemlékvédelmi feladatok megvalósítására, természeti csapások okozta károk helyreállítására tekintettel a telephely szerinti helyi tanács végrehajtó bizottsága az egyébként adóköteles jövedelem mértékéig, de legfeljebb 120 ezer Ft-ig engedélyezheti. A kedvezmény egy évre szól, de újabb adóévre meghosszabbítható. A kedvezményt a helyi sajátosságokat figyelembe vevő feltételekhez kell kötni.

(3) Adóalapcsökkentő kedvezmény az ipari tevékenységet folytató egyéni vállalkozónál:

a) az egyébként adóköteles jövedelem 30%-a,

b) a saját találmányát megvalósító egyéni vállalkozó egyébként adóköteles jövedelmének további 10%-a, feltéve, hogy energiatakarékossági, környezetvédelmi termékek készítéséből, gyógyászati eszközök (termékek) készítéséből, javításából származik a bevétel. Ez esetben az adóalapcsökkentő kedvezmény az összjövedelemnek olyan hányada után illeti meg a jogosultat, mint amilyen hányadot képez a fenti tevékenységek bevétele az összbevételhez viszonyítva.

(4) A (3) bekezdésben meghatározott kedvezményre jogosultságot pályázat alapján lehet elnyerni. A pályázatot a Kisüzemi Innovációs Iroda (NOVIKI) szakértők bevonásával minősíti és erről igazolást ad ki. A NOVIKI a kisiparos esetében pályázattal csak az érdekképviseleti szerv illetékes társadalmi bizottsága előzetes véleménynyilvánítása esetén foglalkozik. A Pénzügyminisztérium a kedvezményt indokolt esetben megszüntetheti vagy a kedvezményezett tevékenységek és a kedvezményezettek körét bővítheti.

(5) A szakmunkástanulót foglalkoztató kisiparost vagy magánkereskedőt teljes adóévre tanulónként 6000 Ft adókedvezmény illeti meg. Ha az adókedvezmény alkalmazásával az adóalany jövedelme után megállapítható adó 500 Ft-nál kevesebb lenne, az adó megállapítását mellőzni kell."

"(8) Az e §-ban meghatározott kedvezményeket

- az (1) és az (5) bekezdésben foglalt kivétellel

- az átalányadót fizető egyéni vállalkozók esetében alkalmazni nem lehet. Ha a II-III. bevételi sávok alá tartozó átalányozott az (1) bekezdésben meghatározott kedvezményre jogosultságot szerez, adóját az előírtnál egy bevételi sávval alacsonyabb sáv szerint fizetheti; az I. bevételi sáv alá tartozó átalányozott adóját egy átalány-osztállyal alacsonyabb mérték szerint fizetheti, illetőleg az 1. átalány-osztályba tartozó mentesülhet az adó alól"

16. §

A Vhr. 30. §-a helyébe a következő rendelkezések lépnek:

"30. § (1) A kisiparos, a szerződéses ipari-szolgáltató és átalányelszámolásos üzemeltetést végző, ha előző évi bruttó bevétele a kétmillió Ft-ot, magánkereskedőnél, magánkereskedők közkereseti társaságánál és a szerződéses kereskedelmi üzemeltetőnél a 8 millió Ft-ot meghaladja, illetőleg, ha a tényleges adóköteles jövedelem - figyelmen kívül hagyva az adóalapot csökkentő kedvezményeket - 500 ezer Ft-nál több, önadózás útján köteles adózni (önadózás).

(2) Az önadózó - a végleges adója rendezéséig - január 1-i esedékességgel, április 15., július 15. és október 15. adópótlékmentes befizetési határnapok alapulvételével fizet adóelőleget. A negyedévi adóelőleg mértéke az előző évi adó 20%-a. A teljes adóévben elért jövedelme után a végleges adót - adóbevallás benyújtása mellett - az adóévet követő év január 31-ig egyenlíti ki. Az önadózás esetében az adóhatóság csak adóvizsgálat alapján módosíthatja, becsülheti meg az adóalapot, az adóelőleg mértékét azonban - kérelemre - indokolt esetben mérsékelheti."

17. §

A Vhr. 31. §-a helyébe a következő rendelkezések lépnek:

"31. §

(1) Az egyéni vállalkozó - amennyiben nem kötelezett önadózásra - adókötelezettségét nyilatkozata alapján átalányadózás vagy az adókivetés általános szabályai szerint teljesíti. Az átalányadózásra vonatkozó nyilatkozat a megállapítást követő jogorvoslati eljárás során adókivetésre módosítható.

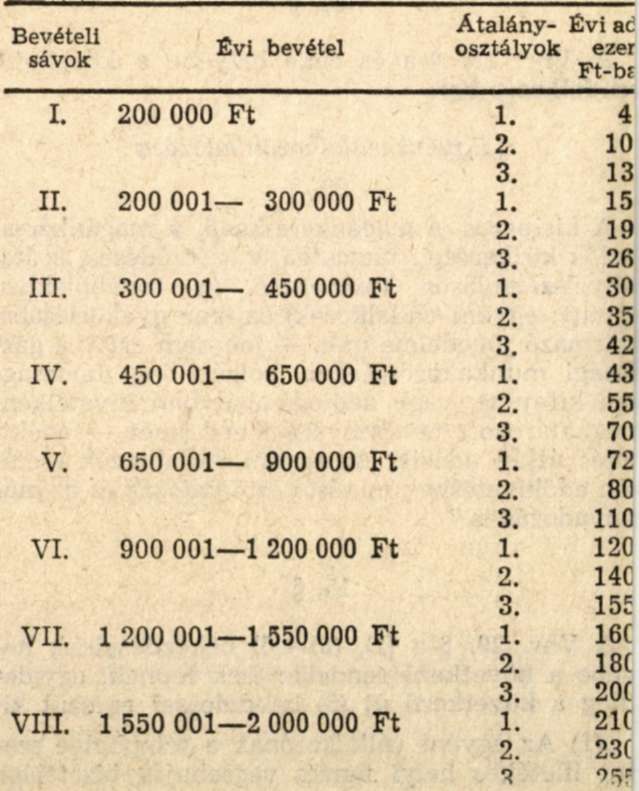

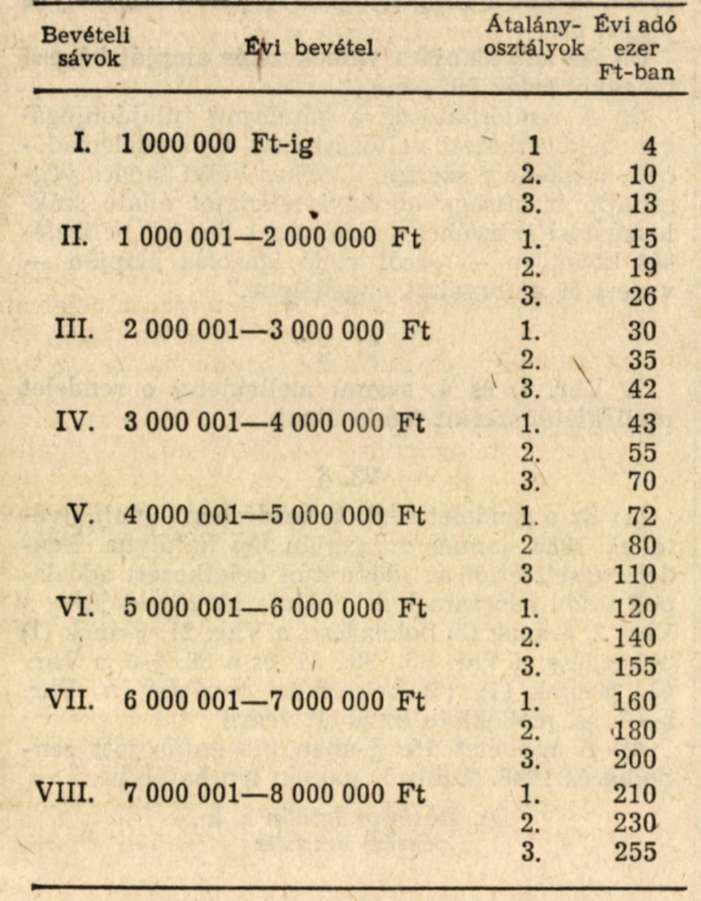

(2) Az átalányadót az adóhatóság az adóalanynak az adóévet követő év január 15-ig benyújtott bejelentésében vagy az adóhatóság felszólítására bevallásában tett nyilatkozata alapján veti ki, bejelentés (bevallás) elfogadásával avagy becsléssel. Az átalányadót a (8)-(9) bekezdésben foglaltak szerint három adóévre előre állapítják meg.

(3) Az átalányadót I-VIII. bevételi sávokhoz közölt 1., 2., 3. átalányosztályok szerint kell megfizetni. Az adóhatóság az 1. átalányosztályba sorolja általában azt az adóalanyt, akinek a bejelentése (bevallása) - ipargyakorlásának körülményeire tekintettel - a bevételi sáv legalacsonyabb adótételének megállapítását indokolja. Az átlagosnál kedvezőbb üzemi, üzleti körülmények között tevékenykedőknél általában a 3. átalányosztály szerinti adótételt kell alkalmazni. Minden más esetben a 2. átalányosztályra meghatározott adótételt kell alkalmazni.

(4) Az átalányadót fizető a (2) bekezdésben előírt határidőre köteles bejelentést tenni, ha bruttó bevétele az átalány osztálya szerinti bevételi sáv felső határát meghaladta. Bejelentést tehet, ha a bruttó bevétele az átalány osztálya szerinti bevétel alsó határát nem érte el. Ezekben az esetekben az adóhatóság a következő évre magasabb, illetőleg alacsonyabb átalányt állapíthat meg. Amennyiben az adóalany bruttó bevétele egynél több bevételi sávot lép át, a megállapított átalányosztálya szerinti átalánya és a bruttó bevétele szerinti bevételi sáv átalányosztálya közötti adókülönbözetet a tárgyévre vonatkozóan külön meg kell fizetni a bevallásra (bejelentésre előírt időpontban.

(5) Az átalányt előlegnek kell tekinteni és a végleges adót (adóhiányt) meg kell állapítani, az átalányadót fizető a bevétele alapján önadózásra köteles. Ha az adóalany az átalányt év közben felmondja, csak a következő évtől lehet részére előleget megállapítani. Átalány felmondása esetén az adóalany három év eltelte után átalányozható ismét.

(6) A szabadságolás időszakát kivéve, a folyamatosan két hónapot meghaladó időszakra tevékenységét igazoltan szüneteltető, vagy tevékenységét év közben megszüntető átalányozott adóját - kérelemre - az adóhatóság időarányosan mérsékelheti. Nem mérsékelhető az adó, ha azt arra tekintettel állapították meg, hogy az adóalany idény jelleggel gyakorolja tevékenységét, kivéve ha a szünetelés az idény alatt történt.

(7) Ha az átalányadót fizető a bevétel túllépésről a (4) bekezdésben meghatározott bejelenté: nem, vagy hiányosan teljesíti, a tényleges bevétele szerinti átalányosztály felső határához tartozó legmagasabb adóösszeg és az átalány alapját vett adóösszeg közötti különbözetet adóhiány címén tartozik megfizetni. Egynél több bevételi sávot átlépő, a bejelentésének elmulasztása esetén a (4) bekezdésben előírt pótadót - az előzőekben meghatározottakon túl - ugyancsak adóhiány c mén tartozik megfizetni.

(8) Átalány tábla kisipari jellegű tevékenységet folytató egyéni vállalkozó (kisiparos, szerződéses ipari-szolgáltató üzemeltető, átalányelszámolásos üzemeltető) esetén

Átalányelszámolásos üzemeltetőnél minden esetben a bevételi sáv 1. átalányosztályát kell alkalmazni, az I. és II. bevételi sávban 50%-kal csökkentve. Ha az átalányelszámolásos üzemeltető évi bevétele 100 000 Ft-nál nem több, az adó megállapítását mellőzni kell.

(9) Átalány tábla kereskedelmi jellegű tevékenységet folytató egyéni vállalkozó (magánkereskedő, magánkereskedők közkereseti társasága, szerződéses kereskedelmi üzemeltető) esetén

Szerződéses kereskedelmi üzemeltetőnél a bevételi sáv szerinti 1. átalány osztály adóját kell alkalmazni és

- 30%-kal csökkenteni: valamennyi vendéglátóipari üzlet és szálláshely után (a munkahelyi büfé, étterem kivételével) - üzletköri jelzőszám: 11/11-15, 21-24, 31-34/A, 51-55 -

- 50%-kal csökkenteni: a húsüzlet, hatósági hússzék, zöldség-gyümölcsáru üzlet üzletköri jelzőszám: 130, 132, 150 - az I-V. bevételi sávnál, 60%-kal csökkenteni: a VI-VIII. bevételi sávnál,

- valamennyi egyéb üzletnél az I-IV. bevételi sávnál 70%-kal, az V. bevételi sávnál 80%-kal, a VI-VIII. bevételi sávnál 85%-kal csökkentett összegben fizeti adóját.

(10) A (9) bekezdésben felsorolt adóalanyok közül a szerződéses kereskedelmi üzemeltetőknél a 710, 110, 111, 113, 120 és 170 üzletköri jelzőszám alá esők, a magánkereskedőknél (ideértve ezek közkereseti társaságát is) a 61-10, 61-11, 61-

20 és a 61-30 szakmájú üzleteknél az egyébként megállapított átalányadót 25%-kal csökkentett összegben kell fizetni."

18. §

A Vhr. 40. §-ának (1) és (3)-(6) bekezdése helyébe a következő rendelkezések lépnek, egyidejűleg a jelenlegi (6) bekezdés számozása (7) bekezdésre változik:

"(1) Társaság tagja esetében bevételnek kell tekinteni a társaságtól származó - bármely címen és formában kifizetett vagy juttatott - pénzbeni, illetőleg természetbeni juttatást (vagyoni előnyt), ideérve a tag szerzői vagy iparjogvédelem alá eső alkotásáért járó kifizetést, továbbá az olyan vagyontárgy helyezésére fordított társasági kifizetést is, amely nem kizárólag a társaság jövedelemszerző tevékenységének folytatására szolgál (üdülő stb.)."

"(3) Az adó alapja az (1) és (2) bekezdésben foglalt bevétel, csökkentve a tagsági, a segítő családtagi viszonyt terhelő és befizetett társadalombiztosítási, baleseti járulékkal, és a fennmaradó összeg 10%-ávaL mint személyi költséggel.

(4) Ügyvédi és jogtanácsosi munkaközösségi tag 15%-os személyi költséget számolhat el.

(5) 25% személyi költség illeti meg a tagot, ha olyan társaságban tevékenykedik, amelynek a bevétele legalább 70%-ban találmány megvalósításából, energiatakarékossági, környezetvédelmi termékek előállításából és értékesítéséből, gyógyászati eszközök (termékek) készítéséből, javításából vagy a Pénzügyminisztérium által a Kisüzemi Innovációs Iroda útján közölt termelésből (szolgáltatásból) származik. A kedvezményezett tevékenységről a Kisüzemi Innovációs Iroda - a szükséges szakvélemények beszerzése után - a pályázó társaságnak igazolást ad ki.

A társasági adóról szóló 69/1984. (XII. 29.) PM rendelet 8. § (3) bekezdésében megjelölt társaság tagja 40%-os személyi költséget számolhat el.

(6) A telephely (székhely) szerint illetékes helyi tanács végrehajtó bizottságának ügykör szerint eljáró szakigazgatási szerve, meghatározott helyi ipar-, kereskedelem-fejlesztési, kommunális és műemlékvédelmi feladatok megvalósításában jelentősen közreműködő társaságok tagjai részére egy évre szólóan, tagonként legfeljebb 120 ezer Ft adóalapcsökkentő kedvezmény engedélyezésére tehet javaslatot a PM Ellenőrzési Főigazgatóság vezetőjének. Az engedélyezett kedvezményt a helyi sajátosságokat figyelembe vevő feltételekhez kell kötni. Elvész a jogosultság a kedvezményre, ha a társaság tevékenysége az előírt feltételeknek nem felel meg."

19. §

A Vhr. 41. §-ának címei és (1) bekezdése helyébe a következő rendelkezések lépnek:

"Egyes szellemi tevékenységből származó adóköteles jövedelmek adóztatása.

Néhány más adóköteles jövedelem adóztatásának különös esetei

41. §

(1) Az adó alapja - ha az adóköteles jövedelem eseti megbízásból vagy olyan más jogviszonyból származik, amely nem minősül munkaviszonynak (rendszeres és személyes munkavégzésre irányuló megbízási jogviszonynak, munkavégzésre kötelező szövetkezeti tagsági viszonynak) és a 28-40. §-okban eltérő rendelkezés nincs - a következő:

a) az írói (szerzői) műfordítói, átdolgozói dramatizálói, gyűjteményes mű szerkesztői, zenei szerkesztői, zeneszerzői, hangszerelési, szakfordítói, előadóművészi, operatőri, mozgástervezői, artista, rendezői, koreográfusi, műszaki szakgrafikai és a művészetoktatói tevékenységnél a kifizetés (bevétel) 400 ezer Ft-ig terjedő részének 35%-a, 400 ezer Ft-on felüli részének 50%-a;

b) újságrajzolói, fotóriporteri, konferencia-szinkrontolmácsolói, kaszkadőri, lemezbemutatói tevékenységnél a kifizetés (bevétel) 300 ezer Ft-ig terjedő részének 35%-a, 300 ezer Ft-on felüli részének 50%-a;

c) a szobrász, festő, népművészeti alkotások, az iparművészeti, jelmez- és díszlettervezői, szcenikusi, grafikai, belsőépítészeti, fotóművészi, tervező iparművészeti tevékenység utáni kifizetés (bevétel) 400 000 Ft-ig terjedő részének 20%-a, a 400 ezer Ft-on felüli részének 30%-a, illetőleg, ha a ténylegesen felmerült költségek következtében a jövedelem ennél kisebb, a műalkotás költségvetése alapján megállapítható összeg;

d) az eredeti (nem származékos) jogosított részére kifizetett újítási, találmányi, ipari minta díj, szabadalmi (licencia) díj és vételár, mintaoltalom jogosultjának és a szolgálati minta szerzőjének dija, a sportolók, valamint az államilag minősített állat- és növényfajta után kifizetett fajtajutalék adóköteles díjazása esetén a kifizetés (bevétel) 35%-a;

e) a külföldi művészközvetítő tevékenységet folytató szerv által kiközvetített személyeknél a (2) bekezdés szerint a külföldön fizetett adóval csökkentett járandóság (bevétel) 10%-a;

f) helyiségnek közületi szerv részére vagy közületi szerv közvetítése útján átengedése (bérbeadása) esetén - a fizetővendéglátó igazolás (bejelentés) alapján működők kivételével - a kifizetés (bevétel) 70%-a."

"(3) Kultúrpolitikai kedvezmény címén az (1) bekezdés a) pontjában meghatározott adóalapot 30%-kal, a c) pontban meghatározott adóalapot 50%-kal csökkenti a kifizető közületi szerv, ha a kifizetés összege a 200 000 Ft-ot nem haladja meg. Jövedelemösszevonáskor az adóhatóság a kedvezmény nélkül számítja ki az összegezett adóalapot, ha az (1) bekezdés a) és b) pontjában meghatározott tevékenység bevétele az évi 200 ezer forintot meghaladta."

20. §

A Vhr. a következő címmel és 50/A. §-sal egészül ki:

"Gépjármű átruházásának adóztatása

50/A. §

(1) Adóköteles a magánszemély által külföldről behozott vagy részére beérkezett gépjárműnek a vámkezeléstől számított öt éven belül első ízben történő elidegenítése, erről a kötelezettségről szóló záradékot a vámhivatal a forgalmi engedélybe jegyzi be.

(2) Az adó alapja a vámkezelés alapját képező, forgalmi érték 50%-a.

(3) A rendőrhatóság a gépjármű tulajdonjogában bekövetkezett változást csak a jövedelemadónak a lakóhely szerint illetékes helyi tanács végrehajtó bizottsága adóügyi feladatot ellátó szakigazgatási szervéhez önadózással történt befizetését követően - erről szóló igazolás alapján - vezeti át a forgalmi engedélybe."

21. §

A Vhr. 1. és 4. számú mellékletei e rendelet mellékletei szerint módosulnak.

22. §

(1) Ez a rendelet a (2) bekezdésben foglalt kivétellel, 1986. január 1. napján lép hatályba. Rendelkezéseit ettől az időponttól keletkezett adóalapok utáni adózásra kell alkalmazni. Egyidejűleg a Vhr. 2. §-ának (3) bekezdése, a Vhr. 21. §-ának (1) bekezdése, a Vhr. 35., 36., 37. és a 39. §-a, a Vhr. 41. §-ának (4), (5) bekezdése, továbbá a Vhr. 2-3. sz. melléklete hatályát veszti.

(2) A rendelet 19. §-ában meghatározott rendelkezés 1986. július 1. napján lép hatályba.

Dr. Hetényi István s. k.,

pénzügyminiszter

Melléklet a 38/1985. (XI. 22.) PM rendelethez

1. A Vhr. 1. számú mellékletének A/2, pontja helyébe a következő rendelkezés lép:

"2. Az ellenszámlának tartalmaznia kell a kiállítás helyét, idejét, az eladó nevét (megnevezését), személyi számát, címét, minden olyan adatot, amely az áru (termék vagy szolgáltatás) vétel azonosításához szükséges és a kiállító aláírását. Számlaadásra nem kötelezett eladó (őstermelő stb.) esetében az ellenszámla akkor is elfogadható, ha az eladó a nevét nem közli. Az ellenszámlát előre sorszámozott és hitelesített tömbben, 2 példányban kiállítva kell elkészíteni, sorszámát az előírt üzleti könyvbe (pénztárkönyv, naplófőkönyv) fel kell tüntetni. Ellenszámla csak akkor állítható ki, ha a számlaadásra kötelezett számlát vagy nyugtát nem ad. Ellenszámla-tömbként a számlatömb használható."

2. A Vhr. 1. számú mellékletének A) fejezete a következő 5. és 6. pontokkal egészül ki:

"5. Az önadózó vállalkozó a naplófőkönyv vezetésénél a bevételek elszámolására, a termelési és kezelési költségként elszámolható kiadásokra, a számlaadási kötelezettségre, ellenszámlára vonatkozó rendelkezéseket az e rendeletben szabályozottak szerint teljesíti.

6. Naplófőkönyvben kölön rovaton kell kimutatni a pénztár- és külön rovaton kell az OTP (bank) számla forgalmát. A naplófőkönyvbe az adatokat naponta, bizonylatok alapján és tételesen kell bejegyezni. Mind a pénztárrovaton, mind az OTP (bank) számlarovaton elszámolt bevételi és kiadási tételeket jogcím szerint részletező rovatokban is szerepeltetni kell. A részletező rovatokat bevételek, kiadások csoportosításban az adóbevallás elkészítéséhez és a vagyonmegállapítás-hoz szükséges bontásban kell megnyitni és vezetni. A pénztár és OTP (bank) számla rovatok forgalma mindenkor meg kell egyezzen a részletező rovatok forgalmával. A naplófőkönyvet félévenként le kell zárni. A zárás alapján kell megállapítani az egyes rovatok év elejétől halmozott forgalmának végösszegét oly módon, hogy adókulcsonkénti elkülönítéssel a forgalmi adó alapja is kiszámítható legyen, majd meg kell győződni a naplófőkönyv adatainak egyezőségéről. A naplófőkönyv helyességét az adózónak és - ha van - a könyvelőjének aláírásával kell igazolnia.

Az egyéni vállalkozó az átalányadó jogerőssé válásának időpontjától vezethet bevételi nyilvántartást, mindaddig, amíg átalányadózása jogerősen meg nem szűnik. A bevételi nyilvántartásba a bevételeket magánszemélytől, közülettől bontásban naponta, tételesen kell bevezetni. A 100 Ft-on aluli azonos jellegű tételeket összevontan is be lehet jegyezni. A belkereskedelmi jellegű tevékenységből származó bevételeket naponta egy összegben lehet könyvelni. A bevételi nyilvántartást havonként - legkésőbb a tárgyhónapot követő 10 napon belül - összesíteni kell és az év december 31. napjával éves zárlatot kell készíteni."

3. A Vhr. 4. számú mellékletének 10. pontja helyébe a következő rendelkezés lép:

"10. Költségtérítés jellegű járandóság a felmerült és a belföldi jogszabályoknak megfelelően fizetett: napidíj, szállás- és útiköltség - a lakó- és telephely közötti utazás költségének kivételével - a munkaruha, a saját gépkocsi használatáért kapott, és a tényleges futásteljesítménnyel arányos térítés, a különélési díj, az áthelyezési költség, a letelepedési segély, a takarítási és ruhamosási átalány, a tűzoltók jutalma, a tanúk díjazása, a népi ülnökök járandósága, az ügyvédi és a jogtanácsosi munkaközösségi tag havi költségátalánya, az alkalmi versenybírák díja, a bedolgozó részére összesen havi 500 Ft-ot meg nem haladó összegű költségtérítés címén teljesített juttatás, továbbá a helyiséggazdálkodásról szóló 19/1984. (IV. 15.) MT sz. rendelet 3. § (5) bekezdésének a) és d) pontjai szerinti kifizetés."

4. A Vhr. 4. számú melléklete 17. pontjának első bekezdése a következő szövegrésszel egészül ki:

"... Bevételnek minősül az adóköteles jövedelemszerző tevékenységgel összefüggésben kapott fogyasztói árkiegészítés, továbbá a tartalékalap számláról (TASZ) kivett összeg."

5. A Vhr. 4. számú mellékletének 18/a. pontja helyébe a következő rendelkezés lép:

(Termelési és kezelési költségek:)

"a) az anyag- és árubeszerzésre, a szállításra, a karbantartásra, az állóeszközök indokolt felújítására, a vásárolt fogyóeszközökre fordított összegek, továbbá a szerződéses és az átalányelszámolásos üzemeltetőnek - a bevételi időszakra vonatkozó - jogszabály szerinti szerződés (megállapodás) alapján a gazdálkodó szerv részére teljesített befizetési (bérleti díj, forgóeszköz, illetőleg észlet használati díja stb.), az átalányelszámolásos üzemeltetőnél a megállapodás szerinti munkabér;"

6. A Vhr. 4. számú mellékletének 18/e. pontja helyébe a következő rendelkezés lép:

(Termelési és kezelési költségek:)

"e) a kizárólag üzemi (üzleti) célt szolgáló épületek (építmények), a lakástól, üdülőtől műszakilag elkülönült üzemi (üzleti) helyiségek, a gépek, berendezések, felszerelési tárgyak, a járművek (a továbbiakban: állóeszköz) után

ea) az állóeszköz pótlásakor (értékesítésekor, selejtezésekor) a teljes beszerzési ár, vagy

eb) minden más esetben az állóeszközök évenkénti értékcsökkenési leírása útján az év utolsó napján a leltárban szereplő állóeszközök beszerzési árának

- épületenként (építményenként) évi 5%-a;

- berendezések, felszerelési tárgyak, gépek, sajátos üzemi (üzleti) járművek esetén évi 20%-a;

- faépület, pavilon esetén évi 10%-a adóévenként elszámolható. Az eb) pont alá vont állóeszköz elidegenítésekor az értékcsökkenési leírásnak költségként még el nem számolt része egyösszegben számolható el költségként. Egyik évben el nem számolt amortizáció, a másik évre átvihető. Erre az adóbevallásban kifejezetten utalni kell."

7. A Vhr. 4. számú mellékletének 18/k. pontja helyébe a következő rendelkezés lép:

"k) a reprezentációs költség, legfeljebb az éves adóköteles bevétel egy százalékát meg nem haladó mértékben."

8. A Vhr. 4. számú mellékletének 18. pontja a következő l) ponttal egészül ki:

"l) az egyéni vállalkozó esetében az adóév egyébként adóköteles jövedelméből az üzleti (üzemi) kiadásokra a tartalékalap számlára befizetett összegnek, az adóév december 31-i állapot szerinti maradványa, feltéve, hogy a tartalékolásra szánt összeget az egyéni vállalkozó a NOVIKI Kisüzemi Innovációs Iroda által megnyitott tartalékalap számlára (TASZ), 6%-os kezelési díj egyidejű megfizetése mellett befizeti. A TASZ számláról vásárolt állóeszköz ára a beszerzés évében - a későbbi amortizációs elszámolás lehetősége mellett - költségként egy összegben elszámolható. Az 1986. I. 1. előtti MÜFA befizetéseket TASZ befizetéseknek kell tekinteni, kezelését 1986. június 30-ig az érdekképviseleti szervek látják el. Az adóévben befizetett, és még ebben az évben vásárolt állóeszköz értékét úgy kell tekinteni, mintha a beszerzésre fordított összeg december 31-én a TASZ számlán rendelkezésre állt volna. Ilyen esetben a 6%-os díjat ugyancsak meg kell fizetni. A TASZ befizetés az adóátalány összegét nem módosítja."

9. A Vhr. 4. számú mellékletének 19. pontja helyébe a következő rendelkezés lép:

"19. Nem tekinthetők termelési és kezelési költségnek: az adóvizsgálattal megállapított, adórövidítéssel, a jogszabály megsértéséből származó egyéb kötelezettséggel kapcsolatos befizetések [bírság, adópótlék, adóbehajtási költség, tisztességtelen haszon (ár) elvonása, vagyonelkobzás stb.]. Ugyancsak nem vonható le a bevételből a vagyonállag gyarapítására fordított kiadás, az adósságokra teljesített törlesztés, a fel nem használt anyag- és árukészlet beszerzésére, előállítására kiadásként elszámolt összeg, a segítő családtagnak a 18/i. pontban foglaltakat meghaladó díjazása, a kötelezettség nélkül adott ajándék, adomány - a helyi vagy országos társadalmi gyűjtéssel, vagy társadalmi célra juttatott pénzeszköz kivételével -, és más ingyenes szolgáltatás, a személyes szükségletek kielégítésére pénzben vagy természetben fordított kiadás (háztartási kivét), az adóköteles jövedelem után fizetett általános jövedelemadó, a TASZ-ra fizetett 6%-os díj.

Ha a TASZ számláról az egyéni vállalkozó nem termelési és kezelési költségre vesz fel összeget, az összeg a felvétel évének adóalapját növeli. Az adott évben szintén adóalapnövelő a TASZ számláról beszerzett állóeszköz értéke, ha az egyéni vállalkozó az állóeszközt a beszerzéstől számított öt éven belül elidegeníti, bérbeadja vagy nem az ipara körében, hanem más módon hasznosítja, vagy iparát az említett időponton belül megszünteti."

10. A Vhr. 4. számú mellékletének 20. pontja helyébe a következő rendelkezés lép:

"20. Állóeszköz: az épület, a helyiség, a jármű minden esetben, a gépek, berendezések, felszerelési tárgyak csak akkor, ha elhasználódási idejük

- rendeltetésszerű használat mellett - három évnél hosszabb és beszerzési értékük 50 ezer Ft-nál nagyobb, illetőleg külön jogszabály nem utalja a fogyóeszközök körébe."

11. A Vhr. 4. számú mellékletének 25. pontja helyébe a következő rendelkezés lép:

"25. Nem minősül közületi szervnek a magánkereskedők közkereseti társasága, valamint a társasház-közösség."

12. A Vhr. 4. számú mellékletének 27/a. pontja helyébe a következő rendelkezés lép:

"27/a. a szakmunkástanuló, valamint a képesítés megszerzését követő 3 évig ugyanott tovább foglalkoztatott személy;"

13. A Vhr. 4. számú mellékletének 2.7/c. pontja helyébe a következő rendelkezés lép:

"27/c. aki szülési szabadságát tölti, aki gyermekgondozási segélyben vagy gyermekgondozási díjban részesül;"

14. A Vhr. 4. számú melléklete a következő 33. ponttal egészül ki:

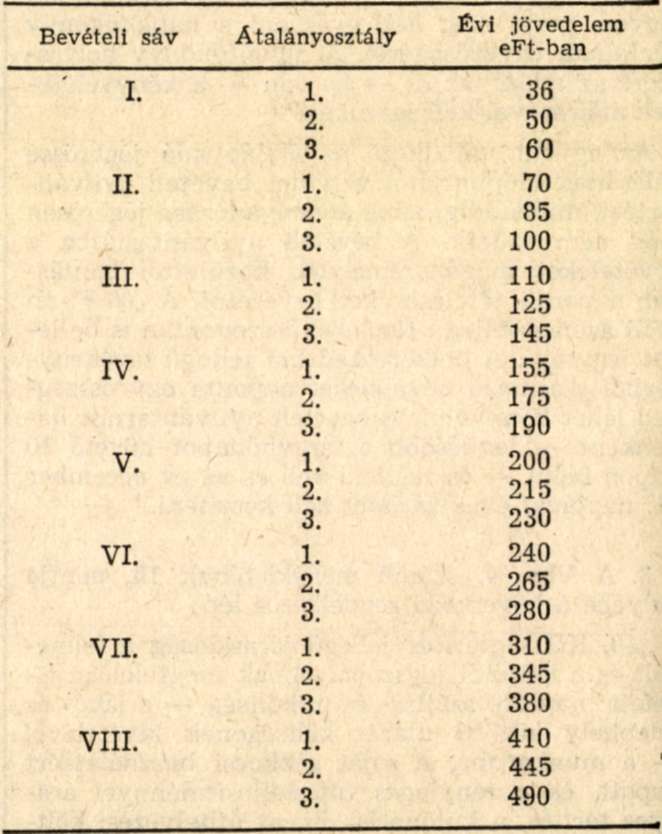

"33. Jövedelemkimutatás és a jövedelemösszevonás szempontjából az átalányadót fizetőnél az alábbi jövedelmeket kell vélelmezni.

Az átalányadót fizető szerződéses kereskedelmi üzemeltetőnek a jövedelemkimutatás és a jövedelemösszevonás szempontjából vélelmezett jövedelmét nem az előzőek szerint, hanem a fizetendő átalányadójának megfelelő, az R. 6. § (1) bekezdése szerint meghatározott adóból visszaszámított jövedelem után kell figyelembe venni."

15. A Vhr. 4. számú melléklete a következő 34. ponttal egészül ki:

"34. Az átalányadót fizetőnél, ha jövedelemösszevonás miatt adókülönbözet megállapítására kerül sor, az átalányadóhoz rendelt jövedelem alapján adóvisszatérítésnek nincs helye."