45/1983. (XI. 20.) PM rendelet

az általános jövedelemadóról szóló 45/1983. (XI. 20.) MT számú rendelet végrehajtásáról

A 45/1983. (XI. 20.) MT számú rendelet (a továbbiakban: R.) 14. §-ának (3) bekezdésében foglalt felhatalmazás alapján az alábbiakat rendelem.

ÁLTALÁNOS RENDELKEZÉSEK

Adókötelezettség

1. §

(1) Az általános jövedelemadó-kötelezettség a naptári évben elért jövedelemre vonatkozik (adóév.)

(2) Ha a belföldi illetőség lakóhely alapján áll fenn, az adóév január 1. napjától, amennyiben akkor még nincs lakóhely, annak megalapításától az adóév december 31. napjáig vagy a lakóhely megszűnéséig terjedő időszak jövedelme esik adó alá. Szokásos tartózkodási hely alapján fennálló illetőség esetében a belföldön tartózkodás első napjától a végleges eltávozás napjáig terjedő egész időszak jövedelme esik adó alá.

(3) Ha a jövedelem adóztatásával kapcsolatban az eljáró szervnél vita merül fel, a szervnek a Pénzügyminisztérium véleményét kell kikérni.

Adómentesség

2. §

(1) Adómentes az adóalany saját munkájával kapcsolatos, jogszabály alapján járó költségtérítés jellegű járandósága.

(2) A szerződéses üzemeltetést végző adóalany jövedelme nem mentes azon a címen, hogy az üzemeltetésre vonatkozó szerződés alapján nyugdíjjárulékot fizet.

(3) Nem vonatkozik az adómentesség a költségvetési gazdálkodási rend szerint működő kutatóintézetek, a felsőoktatási intézmények és egyéb, a külső megbízók részére szerződéses munkát végző költségvetési szervek által a saját dolgozóik részére adott bármely jutalom - ide nem értve a térítésmentes véradás szervezésében, lebonyolításában részt vevők jutalmát - évi 65 ezer forintot meghaladó részére abban az esetben sem, ha azt nyugdíjjárulék alá vonták.

(4) Az R. 2. § (1) bekezdésének a) és b) pontjában meghatározott adómentesség a jogszabálynak megfelelő jogviszonyból származó, említett jövedelmeket illeti meg.

3. §

(1) A pályadíj akkor adómentes, ha olyan országosan vagy helyileg nyilvánosan meghirdetett pályázatról van szó, amelyen bárki részt vehet. A nem díjazott, de megvásárolt pályaműért fizetett vételár adóköteles. A tanulmányi versenyek, valamint a szellemi és szakmai vetélkedők helyezettjeinek díja adómentes.

(2) A tanulóifjúság részére szervezett építőtáborban végzett munkáért adott jutalom, a foglalkoztató szerv által a sorkatonáknak a végzett munkájukkal kapcsolatban adott jutalom adómentes.

4. §

A társadalmi szervezetek főfoglalkozású alkalmazottai (üzemi párt- és szakszervezeti bizottságok adminisztrátorai, könyvtárosai, az üzemi lapok szerkesztői, üzemi művelődési otthonok igazgatói stb.) is adómentesek a társadalmi szervezetnél viselt főállásukkal kapcsolatban az üzemtől kapott bérjellegű juttatásuk után.

5. §

(1) Adómentes a földjáradék és a termelőszövetkezet tulajdonába került földért kifizetett térítés (megváltási ár) a szövetkezeten kívülálló személy esetében is.

(2) Nem mentes az általános jövedelemadó alól a társasági adó alá eső szakcsoport tagjának munkateljesítmény, vagyoni hozzájárulás utáni részesedése, részjegy (célrészjegy) utáni osztaléka, illetőleg a szakcsoport részére nyújtott kölcsön kamata fejében a szakcsoporttól kapott juttatása akkor sem, ha tagja annak a szövetkezetnek, amelynek keretében a szakcsoport működik.

(3) Adómentes a lakás-, garázs- és üdülőszövetkezeti, műhelyépítő és fenntartó szövetkezeti tagnak a saját tulajdonrésze létrehozásával, karbantartásával kapcsolatos munkavégzéséből származó jövedelme akkor is, ha az jóváírással vagy tartozásának elengedésével (betudással) történik.

(4) Adómentes az iskolai szövetkezeti csoport tagjának évi 6000 Ft-nál nem nagyobb jövedelme, illetőleg a virág- és dísznövénytermesztőnek évi 3000 Ft-ot meg nem haladó adókivetés alá eső jövedelme.

6. §

(1) A szociális mentesség az adóalanyt az életkor betöltését, illetőleg a munkaképességcsökkenés megállapítását követő hónap 1. napjától kezdődően elért jövedelme után illeti meg. Az adómentességre okot adó körülményt igazolni kell.

(2) A 100%-os csökkent munkaképességű adóalanyt a szociális mentesség egy alkalmazott (bedolgozó) foglalkoztatása esetén is megilleti.

7. §

(1) Az állami biztosításból eredő szolgáltatást akkor sem lehet adóztatni, ha azt a szerződést kötő más - a kárban részes kedvezményezett - részére fizeti ki.

(2) Adómentes a külföldi biztosító intézet által belföldi illetőségű adóalany részére teljesített szolgáltatás.

(3) Adómentes az 1982. évi 28. számú tvr. szerinti kötvény kamata, a pénzintézeti hitel.

8. §

(1) Ha az öröklés vagy ajándékozás, tárgyát olyan vagyon, jogosítvány, jog, jogosultság képezi, amely további jövedelmet biztosít, ez a jövedelem adóköteles.

(2) Nem adóköteles a vagyontárgy értékesítése, ha az értékesítés nem rendszeres (nem keresetszerű), az e rendelet szerint adóköteles ingatlanelidegenítés kivételével.

9. §

(1) Az albérletből, ágybérletből származó jövedelem akkor adómentes, ha az albérlet, ágybérlet lakásra, lakószobára vagy a lakás egyéb helyiségére vonatkozik és lakás céljára hasznosítják. Ugyancsak adómentes az ingatlan tulajdonosa (haszonélvezője) által a saját lakásával összefüggő - műszakilag el nem különített - helyiségnek lakás céljára történő bérbeadása.

(2) A komfort nélküli lakás bérbeadása adómentes, ha ilyen lakást lakás céljára hasznosítanak.

(3) Az adómentesség a fizető-vendéglátás keretében hasznosított helyiségekre - akár fizető-vendéglátó igazolással (bejelentéssel) akár anélkül történik a lakóhelyiség hasznosítása - csak a 42. § (6) bekezdése szerint meghatározott ingyenes átengedés esetében terjed ki.

10. §

(1) Adómentes a nem belföldi illetőségű adóalanynak belföldi, nem önálló munkavégzésből származó jövedelme, ha munkadíját nem belföldi illetőségű személy vagy szervezet viseli. Adómentes továbbá a nem belföldi illetékességű adóalanynak a nemzetközi átmenő személy- és áruforgalomban kifejtett tevékenysége (munkavégzése) utáni jövedelme akkor, ha a költség viselője nem belföldi illetékességű személy vagy szervezet.

(2) A viszonosság fennállása tekintetében a Pénzügyminisztérium állásfoglalása az irányadó.

11. §

Ha a jövedelem a rendeletben meghatározott adómentes összeghatárt meghaladja, csak az összeghatárt meghaladó rész adóköteles.

Az adókötelezettség keletkezése és megszűnése

12. §

(1) Az adókivetés alá eső jövedelmek esetén az adókötelezettség keletkezését az azt követő 15 napon belül az adóalanynak be kell jelenteni a telephelye szerinti illetékhivatalhoz, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervéhez, kisiparosnak vagy magánkereskedőnek a telephelye szerint illetékes adóközösséghez.

(2) A bejelentésnek tartalmaznia kell:

a) az adóalany nevét, személyi számát, lakásának, telephelyének címét;

b) az adóköteles tevékenység (foglalkozás) vagy jövedelemforrás megjelölését;

c) az adóköteles tevékenység megkezdésének az időpontját.

13. §

(1) Nem tekinthető az adókötelezettség megszűnésének, ha az adóalany év közben a telephelyét változtatja meg. Ilyen esetben az adóztatás folyamatosságát oly képpen kell biztosítani, hogy az adót az új telephelyen az adóévet követő évtől kezdődően kell megállapítani.

(2) Az adókötelezettség megszűnését a 12. §-ban szabályozottak szerint kell az adóalanynak jelentenie. Így kell eljárnia az adóalanynak akkor is, ha tevékenységét szünetelteti, illetőleg újra kezdi.

(3) Az adókötelezettség megszűnése nem érinti az azt megelőző időszakra vonatkozó adófizetési kötelezettséget.

Az adó alanya

14. §

(1) Házastársi (élettársi) vagyonközösség fennállása alatt a közös vagyonhoz tartozó vagyontárgy elidegenítéséből, hasznosításából származó jövedelem után az adót az egyik házastárs terhére kell megállapítani, a másik házastárs egyetemleges fizetési kötelezettsége mellett.

(2) Fő- és alvállalkozás esetén a fővállalkozó mellett az alvállalkozót is adóztatni kell. Az alvállalkozó részére kifizetett összeggel azonban a fővállalkozó bevételét csökkenteni nem lehet, hanem az alvállalkozó részére teljesített kifizetést üzleti kiadásként kell elszámolni.

(3) Mező- és erdőgazdasági ingatlanok haszonbérbeadása esetén a bérbeadó az adóalany.

Az adó alapja

15. §

(1) Az adókivetés útján adóztatható jövedelem megállapításánál az egyes jövedelemforrások bevételéből kell kiindulni. Az adóévben elért bevételt kell figyelembe venni, tekintet nélkül arra, hogy az korábbi vagy későbbi évekre vonatkozik:

(2) Annak érdekében, hogy az éves bevételt csak az azzal kapcsolatos költségek terheljék, az adóévben elszámolt kiadásokat az anyag- és árukészletről, a félkész- és késztermékekről felvett nyitóleltár értékével növelni, a záróleltár értékével pedig csökkenteni kell.

(3) Az adóévre vonatkozó nyitóleltárban szerepeltethető a vállalkozás előtt vagy alatt leltárral vagy egyéb okmánnyal bizonyíthatóan az üzletbe fektetett készletek értéke (anyag-, félkész- és késztermék, pénz, állóeszköz, vámkezelt áru belföldi forgalmi értéke, örökség vagy más módon az adóalany tulajdonába került vagyontárgyak).

16. §

(1) A Magyarországon szokásos tartózkodási helyük miatt adóköteles magánszemélyeknek önálló munkavégzése esetén a Pénzügyminisztérium által a Pénzügyi Közlönyben közzétett költségátalányt - amely a költségtérítés jellegű járandóságokat is magában foglalja -kell adómentes költséghányadként elszámolni az adóalap meghatározásánál.

(2) Ha az adóalany nem rendelkezik fizető-vendéglátó igazolással (bejelentéssel) és lakóhelyiségét magánszemélynek a 9. § (3) bekezdésétől eltérően engedi át ingyenes használatra, adóköteles jövedelemként azt az összeget kell vélelmezni, amely a vendégtől idegenforgalmi szerv közvetítése útján általában származott volna.

Az adó megállapításának módja

17. §

(1) Az adókivetés útján adóztatható jövedelmet adóbevallás elfogadásával állapítja meg az adóhatóság, ha az adóalany a bevételeit és kiadásait hiánytalanul bevallotta és azokat megfelelő bizonylatokkal igazolta (valószínűsítette), illetőleg bevallott jövedelme a jövedelmi viszonyainak megfelel.

(2) Adóbevallás elfogadásának minősül az is, ha a bevallott jövedelmet a nem igazolt vagy el nem fogadható kiadásokkal az adókivetés során az adóhatóság növeli.

(3) Az (1) és (2) bekezdésben foglaltaktól eltérő esetben az adó alapját becsléssel kell megállapítani.

(4) A becslést a rendelkezésre álló adatok, így különösen a felhasznált anyag, az árukészlet, az energiafogyasztás mennyisége, más hasonló tevékenységet folytató adóalannyal való összehasonlítás, az adóközösség és bizottságainak állásfoglalásai, életkörülmények, kereskedelmi tevékenységet folytatóknál a szakmában elérhető haszonkulcs figyelembevételével, a piaci helyzet, a szakmai sajátosságok, a tevékenység gyakorlásának körülményei (jövedelmezőség, költségtényezők) stb. alapján kell lefolytatni.

(5) Becsléssel megállapított adóalapot csak megváltozott tényállás (újabb adatok, tények, körülmények felmerülése) esetén lehet újra becsülni:

18. §

(1) Amennyiben az adóalany tevékenysége folyamatos vagy évenként visszatérő vagy tevékenysége gyakorlása alapján ez a rendszeresség alaposan feltételezhető, az adóhatóság a végleges adó kivetéséig adóelőleget vet ki. Az adóelőleget a kivetett adóval szemben el kell számolni.

(2) Az (1) bekezdésben meghatározott esetben nem kell adóelőleget megállapítani annak az adóalanynak a terhére, akinek az összes jövedelme az adóév második felében keletkezett és az adóévet megelőző évben adókivetés útján adóztatható jövedelme nem volt. Befizetést az adóalany ilyenkor is teljesíthet.

(3) Az adóévre szóló adóelőleget általában az előző évre kivetett végleges adó, illetőleg egy teljes évre átszámított adóalap utáni adó összegében lehet megállapítani. Az adóelőleg megállapításához - ha jogszabály kivételt nem tesz - az adóalanynak az adóév július hó 15. napjáig kell az első félévben elért jövedelméről bevallást benyújtania az adóhatóság részére.

(4) Az adóelőleg jelentős jövedelemnövekedés esetén év közben emelhető, jelentős jövedelemcsökkenés esetén pedig csökkenthető.

(5) A Pénzügyminisztérium elrendelheti az előírt előlegnek az adóévre változatlan összegben való rögzítését. Nem lehet az előleget rögzíteni, ha az adókötelezettség az adóévben keletkezett.

19. §

(1) A levont adókat az állami költségvetési szervek, a társadalmi és az érdekképviseleti szervek, a tömegszervezetek - a vállalataik kivételével - a székhelyük (megyei szerv a megyéje) szerint illetékes megyei (megyei városi) illetékhivatal, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szerve forgalmi adó beszedési számlájára kötelesek, a tárgyhónapot követő hó 15. napjáig - bejelentésük mellett - befizetni.

(2) A társasági adóról szóló 35/1978. (XII. 22.) PM sz. rendelet 1. §-ának a)-c) pontjában felsorolt szerveknek a PM Ellenőrzési Főigazgatóságának Fővárosi Igazgatóságához kell a levont adókat az adóbevallásra vonatkozó szabályok szerint bevallani és befizetni.

(3) Az (1) és (2) bekezdésben nem említett közületi szerveknek a PM Ellenőrzési Főigazgatóságának a szerv székhelye szerint illetékes megyei (fővárosi) igazgatóságához kell a levont adókat az adóbevallásra vonatkozó szabályok szerint bevallani és befizetni.

A különböző forrásokból származó jövedelmek összevonása

20. §

(1) A jövedelmek összevonását az adóalanynak az adóév január hó 1. napján fennálló lakóhelye szerinti illetékhivatal, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szerve végzi el. Az összevont jövedelem után megállapított adót az e jövedelmekből már korábban levont adókkal, illetőleg kivetett adóelőleggel szembe kell állítani és ha a különbözet a 2000 forintot meghaladja, azt az adóalany terhére, vagy javára el kell számolni.

(2) Közületi szerv a levonásos jövedelemadó alá eső kifizetései esetén a fizetendő adót az adóéven belül köteles az összegezett (göngyölített) jövedelem alapján megállapítani, levonni és az adóhatóságához átutalni.

(3) A képző-, ipar- és fotóművészeti, valamint az ipari tervezőművészi alkotásokért járó szerzői díjat a Magyar Népköztársaság Művészeti Alapjához, a népi iparművészeti alkotások szerzői díját a Népi Iparművészeti Tanácshoz, ha a kedvezményezett művészeti alkotóközösség, az alkotóközösséghez, a szerzőket megillető szerzői díjat a Szerzői Jogvédő Hivatalhoz kell - a vonatkozó jogszabályok alapján, az adó levonása nélkül - átutalni. Ilyen esetben a közületi szervek adózással kapcsolatos feladatait e bekezdésben említett szervek látják el.

(4) A telephely szerinti adóhatóságnak (adóközösségnek)az adóalany nála adóztatott jövedelmét - ha a Pénzügyminisztérium másként nem rendelkezik - legkésőbb az adóévet követő év július 31-ig ki kell mutatni a lakóhely szerint illetékes, az (1) bekezdésben meghatározott adóügyi szervhez.

21. §

(1) Szerződéses kereskedelmi üzemeltetés esetén az eredeti vagy szerződésmódosítás esetén a módosított bevétel 5%-át kell adóköteles jövedelemnek tekinteni a jövedelemösszevonás szempontjából.

(2) Fizető-vendéglátó igazolással (bejelentéssel) rendelkező adóaalany adóköteles jövedelmeként az adóévben fizetendő adójának megfelelő, az R. 6. §-ában feltüntetett adóból visszaszámítható jövedelmet kell tekinteni.

(3) Szakszervezeti jogsegélyszolgálatot ellátó ügyvédi munkaközösségi tag e munkából származó járandóságát legfeljebb évi 12 ezer forint erejéig lehet az egyéb jövedelmeivel összevontan adóztatni.

22. §

Külföldi pénznemben keletkezett és az adóbevallás (adólevonás) napjáig forintra át nem váltott jövedelmek összegét az adóbevallás (adólevonás) napján a Magyar Nemzeti Bank által jegyzett deviza, illetve valuta vételi árfolyamon kell a fizetés módjától függően forintra átszámítani.

Az alkalmazotti jövedelemadó

23. §

(1) Ha valamely társulás vagy közösség jövedelme után a tagok részarányuk szerint adóznak, az alkalmazotti jövedelemadót is részesedésük arányában kell felosztani.

(2) Az adóalany, amikor a foglalkoztatott alkalmazottjairól a társadalombiztosítási szerv részére havi bejelentést tesz, a bejelentésben szereplő munkabér 20%-ának megfelelő adóelőleget köteles havonta, a hónap 15. napjáig a lakóhelye szerint illetékes községi, városi, fővárosi kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervéhez, megyei városban a vb hivatalhoz, a bejelentés másolatának megküldésével egyidejűleg befizetni.

(3) A társadalombiztosítási szervvel kötött megállapodás alapján a havi rendszeres bejelentés alól mentes adóalany a kifizetett munkabér 20%-át előleg címén havonta köteles befizetni a (2) bekezdés szerinti adóügyi szervhez.

(4) A (2) bekezdésben meghatározott adóügyi szerv az adóelőleget a véglegesen megállapított adóval szemben elszámolja, illetőleg megállapítja.

Az adóbevallásadási kötelezettség

24. §

(1) Az adókivetés útján adóztatható jövedelemről az adóévet követő év január hó 15. napjáig kell az adóalanynak adóbevallást benyújtania -az erre a célra szolgáló hivatalos nyomtatványon - a telephelye szerinti illetékhivatalhoz, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervéhez, kisiparosnak és magánkereskedőnek az adóközösséghez. Az adóbevallást akkor is be kell nyújtani az adóhatósághoz, ha az adóalany az adóévben az adóelőlege megállapítása érdekében már adóbevallást adott.

(2) Nem kell az (1) bekezdésben meghatározott adóbevallást benyújtani arról a jövedelemről, amelynek adóját az adóhatóság soron kívül megállapította.

(3) Csak felhívásra kell adóbevallást beadni az adóalanynak arról a jövedelméről, amely után

a) adómentesség illeti meg;

b) adólevonás, adórögzítés vagy átalány útján adózik.

(4) Az (1) bekezdésben meghatározott adóügyi szerv felhívására az adóalany adóbevallás beadására, az adózásával összefüggő bejelentésre vagy adatszolgáltatásra köteles, a felhívásban megjelölt határidőre.

(5) Kitöltetlen vagy számszerű adatokat nem tartalmazó adóbevallási ív benyújtása bevallásnak nem tekinthető és nem mentesít a kötelezettség elmulasztásának következményei alól. Az aláírás elengedhetetlen alaki kelléke az adóbevallásnak. A hiányok pótlására az adóbevallást - 15 napos határidő kitűzése mellett - vissza kell adni.

Az adóalanyok könyvvezetési (számviteli) és a közületi szervek adatszolgáltatási kötelezettsége

25. §

(1) Pénztárkönyvet kell vezetni a hatósági engedélyhez vagy hatósági bejelentési kötelezettséghez kötött tevékenység esetében az adóalanynak, ha a jövedelmét adókivetés útján kell megállapítani.

(2) A pénztárkönyvben a jövedelemszerző tevékenységgel összefüggő valamennyi bevételt és kiadást - az esetlegesen bankszámlán kezelt bevételeket és kiadásokat, valamint a háztartási kivétet is - folyamatosan, időrendben fel kell tüntetni. A bejegyzéseket törléssel megváltoztatni nem szabad, a tévedéseket áthúzással és a helyes tétel bejegyzésével kell kiigazítani.

(3) A pénztárkönyvben szereplő bevételeket és kiadásokat okmányokkal bizonyítani, vagy ha ez nem lehetséges, akkor önbizonylattal valószínűsíteni kell. Mind a bevételre vonatkozó okiratokat, mind a kiadások bizonylatait a pénztárkönyv mellékleteként kell - megfelelő rendszerezéssel - kezelni.

(4) Az illetékhivatal, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szerve - indokolt esetben - adójogszabályban előírt könyvvezetési kötelezettségtől eltérő kötelezettséget állapíthat meg, vagy felmentést adhat.

(5) A könyvvezetési (számviteli) kötelezettségre vonatkozó részletes szabályozást az 1. számú melléklet tartalmazza.

26. §

(1) A közületi szervek az általános jövedelemadó alá eső, az év folyamán magánszemély részére teljesített, összesen évi 1000 Ft-ot meghaladó összegű (göngyölített) kifizetésekről, a következő év február hó 28-ig - illetőleg a Pénzügyminisztérium által a Pénzügyi Közlönyben közzétett egyéb feltételek szerint - kötelesek adatot szolgáltatni az adóalany lakóhelye szerinti illetékhivatalhoz a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervéhez. Nem kell adatot közölnie a közületi szervnek arról az összegről, amelyet jogszabály előírása folytán központi kifizetőhelyre, a Magyar Népköztársaság Művészeti Alapjához, a Népi Iparművészeti Tanácshoz, művészeti alkotóközösséghez, vagy a Szerzői Jogvédő Hivatalhoz kell utalnia. Ilyen esetben az adatot a felsorolt szervek kötelesek szolgáltatni.

(2) A kifizetésről szóló adatlapnak tartalmaznia kell a kiállító szerv megnevezését, az adóalany nevét, személyi számát, foglalkozását, tevékenységét, lakóhelyét, telephelyét, az egyes kifizetések idejét, jogcímét, bruttó összegét, adólevonás esetén az adóalapot és a levont adót.

(3) A nagykereskedelmi tevékenységet folytató közületi szervek január 31-ig kötelesek a kisiparosok és magánkereskedők részére az előző év során eladott árukról írásban adatot (vásárló neve, telephelye, a beszerzett áru fajtája és értéke) szolgáltatni az adóközösségnek.

(4) Szerződéses kereskedelmi üzemeltetés esetén a gazdálkodó szerv ugyancsak köteles az (1)-(2) bekezdés szerint adatot szolgáltatni az üzletvezetőnek átadott árukról és azoknak a Belkereskedelmi Minisztérium előírásainak megfelelő értékéről az (1) bekezdés szerinti adóügyi szervnek, az adóügyi szerv felkérésére.

(5) Szerződéses ipari- szolgáltató, átalányelszámolásos üzemeltetés esetén az üzemeltetést biztosító gazdálkodó szerv köteles évente február 28-ig adatot közölni az előző évben üzemeltetésre kiadott egységekről az (1) bekezdésben meghatározott adóügyi szervhez.

Jogkövetkezmények

27. §

Ha a kivetett adó a jogorvoslat során változik, az emelt adót ennek megfelelően helyesbíteni kell. Az adókötelezettség kezdetének évében, ha adóelőleget kell megállapítani, az R. 12. § (1) bekezdése alapján emelt adó kivetésének nincs helye.

EGYES JÖVEDELMEKRE VONATKOZÓ KÜLÖN RENDELKEZÉSEK

Kisiparos, magánkereskedő jövedelmének adóztatása

28. §

A kisiparos és a magánkereskedő (magánkereskedők közkereseti társasága) az ipar gyakorlásából származó jövedelme után - ide nem értve a gazdasági munkaközösségben, polgári jogi társaságban kifejtett, vagy adójogszabályban kivételként meghatározott tevékenységek jövedelmét - adókivetés útján, adóközösségben adózik. Az adóközösségek szervezeti, eljárási és működési szabályairól külön jogszabály rendelkezik.

29. §

(1) A telephely szerint illetékes helyi tanács végrehajtó bizottsága - az érdekképviseleti szerv véleményét meghallgatva - meghatározott helyi ipar-, kereskedelemfejlesztési, kommunális, műemlékvédelmi feladatok megvalósításában jelentősen közreműködő kisiparosokat vagy magánkereskedőket egy adóévre adóalapot csökkentő kedvezményben részesítheti. A kedvezmény mértéke (levonás az egyébként adóköteles jövedelemből) 50 000 Ft-ig terjedhet. A kedvezményt a helyi sajátosságokat figyelembe vevő feltételekhez kell kötni, lejárta után - a meghatározott feladatokhoz igazodóan - újabb adóévre meghosszabbítható.

(2) Elvész a jogosultság az (1) bekezdés szerint engedélyezett kedvezményre, ha az adóalany tevékenysége az előírt feltételeknek nem felel meg. Ilyen esetben a kedvezmény visszamenőleges hatályú visszavonásáról az engedélyező szerv határoz.

(3) Adóalapcsökkentő kedvezmény:

a) a kisiparos egyébként adóköteles jövedelmének 30%-a;

b) a saját találmányát megvalósító kisiparos egyébként adóköteles jövedelmének további 10%-a is,

feltéve, hogy a bevételének legalább 70%-a találmány megvalósításából, energiatakarékossági, környezetvédelmi termékek készítéséből, gyógyászati eszközök (termékek) készítéséből, javításából származik.

(4) A (3) bekezdésben meghatározott kedvezményre jogosultságot pályázat alapján az érdekképviseleti szerv által a Pénzügyminisztérium egyetértésével működtetett társadalmi bizottság és a Kisüzemi Innovációs Iroda véleményezi, s erről igazolást ad ki. A Pénzügyminisztérium a kedvezményt - indokolt esetben - megszüntetheti, vagy az érdekképviseleti szerv javaslatára a kedvezményezettek körét bővítheti.

(5) A szakmunkástanulót foglalkoztató kisiparost vagy magánkereskedőt teljes adóévre tanulónként 3000 Ft jövedelemadó kedvezmény illeti meg. Az adókedvezmény összege nem haladhatja meg az adóköteles jövedelem után egyébként járó adó 80%-át

(6) Az adó alapját általános jövedelemadó mentesség esetén is meg kell állapítani.

(7) Mentes az alkalmazotti jövedelemadó alól a kisiparos vagy magánkereskedő legalább 67%-ban csökkent munkaképességű alkalmazottjának bére, továbbá annak az alkalmazottnak a bére, aki a kisiparról vagy a magánkereskedelemről szóló jogszabályok szerint egyébként segítő családtagként is foglalkoztatható.

30. §

(1) Az adóközösség az éves szinten átlag legfeljebb 2 alkalmazottat foglalkoztató kisiparos, illetőleg a magánkereskedő adóját - az adókivetésre vonatkozó szabályok szerint - átalányban is megállapíthatja. Az adóátalány megállapítása egy évre történik, a következő naptári évekre is változatlan marad, míg bevallást vagy arra történő felszólítást követően újabb határozattal meg nem változtatják.

(2) Az átalány megállapításának előfeltétele az illetékhivatal, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervének előzetes egyetértése.

(3) Az átalányt előlegnek kell tekinteni és az adóévre járó adót meg kell állapítani, ha az iparengedélyes

a) az (1) bekezdésben foglalt feltételnek nem felel meg;

b) az átalányban való adózás alóli felmentését bevallás benyújtásával kéri;

c) adóköteles jövedelme az adóévben az átalány alapjául szolgáló jövedelmet 200 ezer forintot meg nem haladó adóköteles jövedelemig 20%-kal, ennél magasabb jövedelem esetén legalább évi 40 ezer forinttal meghaladta;

d) iparjogosítványát 3 hónapnál hosszabb szüneteltetésre vagy véglegesen visszaadta az illetékes szakigazgatási szervnek.

(4) A (3) bekezdésben meghatározott körülményt az adóalanynak az adóbevallás benyújtására előírt határidőre és módon kell jeleznie.

(5) Az illetékhivatal, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szerve az, átalány útján adózó kisiparosnak vagy magánkereskedőnek - az érdekképviseleti szerv álláspontját kikérve - egyszerűbb könyvvezetési kötelezettséget állapíthat meg, vagy felmentést adhat.

31. §

(1) Az adóközösség évi 72 ezer Ft adóalap után veti ki az adóját annak a főfoglalkozású kisiparosnak, aki személygépkocsival végez személyszállítást, feltéve hogy a személygépkocsi nincs ellátva bekapcsolt adattárolós díjjelző készülékkel. Munkaviszony, nyugdíj mellett tevékenykedő kisiparosnál ilyen esetben az adóalap 54 ezer forint.

(2) Ha a kisiparos az árufuvarozást tehergépkocsival főfoglalkozásban végzi, éves adóját 120 ezer Ft alapulvételével kell kivetni. Munkaviszony melletti ipargyakorló kisiparos esetén az adó alapja 90 ezer Ft, nyugdíj melletti ipargyakorló kisiparosnál 60 ezer Ft. Feltéve mindhárom esetben, hogy a tehergépkocsi nincs ellátva bekapcsolt adattároló díjjelző készülékkel. Nyugdíj melletti ipargyakorló esetén a megállapításra kerülő adó azonban évi 9 ezer Ft-nál kevesebb nem lehet.

(3) Amennyiben a személyszállító vagy árufuvarozó kisiparos alkalmazottat - ideértve az alkalmazotti adó alól mentes alkalmazottat is - vagy segítő családtagot foglalkoztat, az (1) és (2) bekezdésben meghatározott adóalapokat alkalmazottanként, illetve segítő családtagonként 20%-kal növelni kell.

(4) A tevékenység szünetelése vagy megszűnése esetén az (1)-(3) bekezdésben meghatározott adóalapokat időarányosan csökkenteni kell. A tevékenység minden megkezdett hónapja egész hónapnak számít.

(5) Amennyiben a kisiparos a személyszállítást vagy árufuvarozást bekapcsolt adattárolós díjjelző készülékkel ellátott személygépkocsival vagy tehergépjárművel, illetőleg motorkerékpárral végzi, adókivetés útján, adózik az adóközösségnél azzal, hogy a személygépkocsi (motorkerékpár) üzemeltetési (fenntartási, amortizációs stb.) költségeként kizárólag a közületi használatra igénybe vett ilyen gépjárművekre vonatkozó rendelkezések szerinti térítési díjat számolhatja el. Tehergépjárművel végzett tevékenység esetén a tényleges költség számolható el, amely nem lehet több, mint a Tehergépjármű Díjszabás 29. §-ában meghatározott kilométer díjtételeknek megfelelő összeg.

(6) Az (1) (2) és (5) bekezdésben nem említett más járművel történő árufuvarozás vagy mezőgazdasági vontatóval, lassú járművel (önjáró fűrészgép, szippantókocsi stb.) végzett tevékenység esetén adóbevallás alapján az adóközösségnél kell adózni. Ugyancsak így kell adózni az adóközösségnél annak a kisiparosnak, aki nem kizárólag személy- vagy teherszállítással foglalkozik, hanem egyéb adóköteles kisipari tevékenységet is- folytat. Ilyen esetben az adóalap megállapításánál a személyszállítás, illetőleg árufuvarozás jövedelmét az egyéb jövedelmekkel össze kell számítani. Ha a fuvarozás díja részben Vagy egészben nem a megtett úttól és a rakodási költségektől függ, hanem a szállítandó áru mennyiségi, minőségi vagy egyéb jellegzetességétől (olaj, gázpalack stb. szállítás), az adót szintén az általános szabályok szerint kell adókivetés útján megállapítani.

(7) A bekapcsolt adattárolós díjjelző készülék használatba vételét, meghibásodását, leszerelését, minden olyan körülményt, amely a díjjelző készülék adózási szempontból való figyelembevételét, kétségessé teheti, az eseményt követő legközelebbi munkanapon be kell jelenteni az adóközösségnek. Az adóközösség a bejelentés kapcsán az adózással öszefüggésben adatokat kérhet, vagy ellenőrzést tarthat.

32. §

Gyűjtőkereskedő, illetőleg a kefét, ecsetet, meszelőt, seprűt értékesítő vak magánkereskedő a közületi szervek részére értékesített termékei után - 20%-os adóalappal - az általános szabályok szerint adólevonás útján adózik. Magánszemélynek történő értékesítés esetén az említett magánkereskedők a felsorolt tevékenységek jövedelme után az adóközösségnél kötelesek adózni.

33. §

A kisiparos vagy magánkereskedő adóalapjának becslését megalapozó számításhoz a Pénzügyminisztérium irányelveket adhat ki.

34. §

(1) Magánkereskedők közkereseti társaságának adóköteles jövedelme után az adót a képviselő tag (társ) terhére kell megállapítani a tagok (társak) egyetemleges fizetési kötelezettsége mellett.

(2) Ha az iparjogosítvánnyal rendelkező személy hasznot hajtó tevékenységének gyakorlását alkalmazottja, családtagja vagy más személy részére részben vagy egészben átengedi, az adóköteles jövedelem után a jogosítványos terhére kell az adót megállapítani az alkalmazott, a családtag vagy más személy egyetemleges fizetési kötelezettsége mellett.

Szerződéses ipari- szolgáltató üzemeltetés adóztatása

35. §

(1) Amennyiben a szerződéses ipari- szolgáltató üzemeltetést egy magánszemély - nem társaság - végzi, a kisiparosokra megállapított adózási szabályok szerint adózik azzal az eltéréssel, hogy nem az adóközösség, hanem az illetékhivavatal, a fővárosban a kerületi tanács vb. adóügyi feladatot ellátó szakigazgatási szerve állapítja meg az adóját. Adóbevallását is ehhez az adóhatósághoz kell benyújtania.

(2) Ha a szerződéses ipari- szolgáltató üzemeltetést polgári jogi társaság végzi, tagja a 40. §-ban foglalt szabályok szerint adózik.

36. §

(1) Ha a szerződéses ipari- szolgáltató üzemeltetés keretében magánszemély (nem társaság) személyszállítást vagy árufuvarozást bármely járművel végez, és nem a 31. § (1)-(4) bekezdésében meghatározottak szerint adózik, az üzemeltetést biztosító gazdálkodó szervnek fizetendő olyan költségtérítést, amely a közületi célra igénybe vett személygépkocsik térítési díjában vagy a Tehergépjármű Díjszabásban foglaltak alapján nem térül meg, költségként elszámolhatja.

(2) A gazdálkodó szerv alkalmazásában álló, de az üzemeltető felügyelete alatt dolgozó személynek az üzemeltető által juttatott bérjellegű kifizetés költségként elszámolható abban az esetben, ha az üzemeltető e kifizetés után az alkalmazotti adót megfizeti.

(3) Ha az üzemeltető tevékenységével összefüggésben fogyasztói árkiegészítést kap, ezzel az összeggel az adóköteles bevételét növelni kell.

Szerződéses kereskedelmi üzemeltetés adóztatása

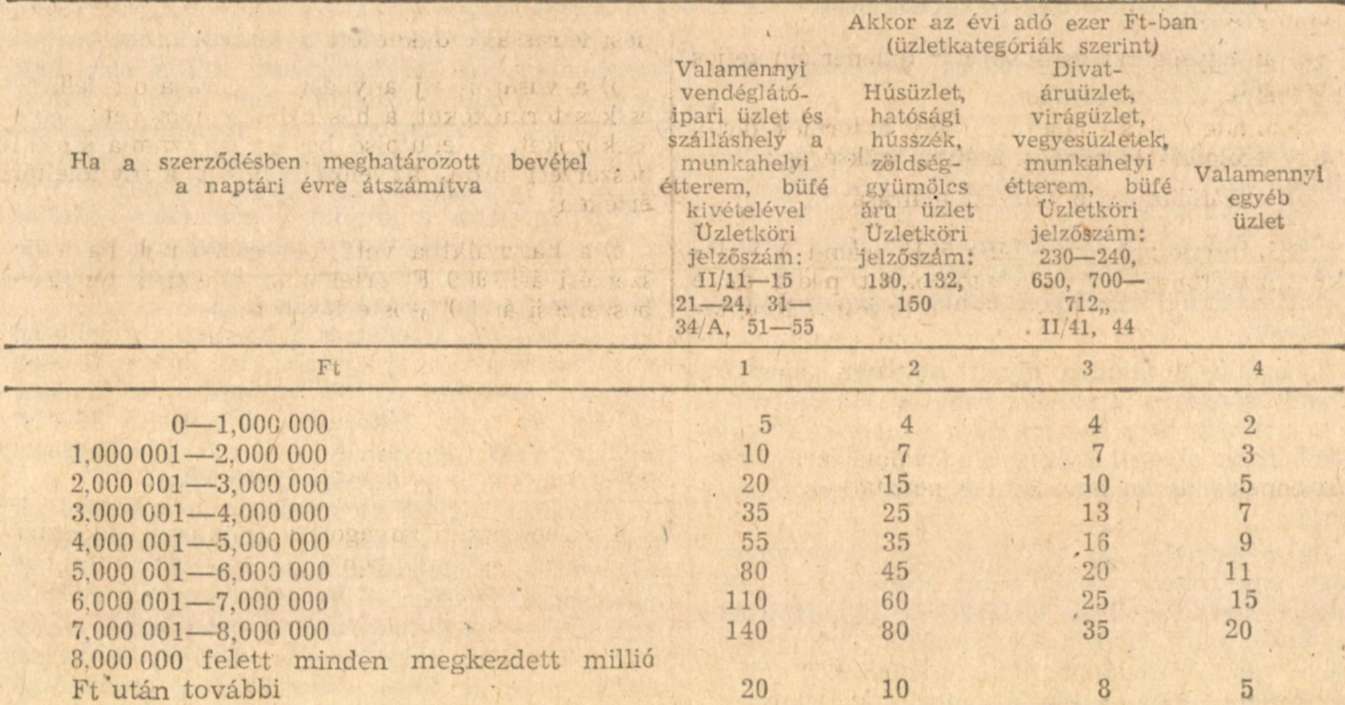

37. §

(1) A szerződéses kereskedelmi üzemeltetést egyedül vagy polgári jogi társaságban végző magánszemély (a továbbiakban: üzemeltető) az e jogviszonyból származó jövedelme után általános jövedelemadót fizet a gazdálkodó szerv adóbeszedése útján a telephelye szerint illetékes községi, városi, fővárosi kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervéhez, megyei városban a vb hivatalához.

(2) Az adó alapja a szerződésben meghatározott árbevétel (forgalom). Ez után a 2. sz. melléklet "A" pontjában meghatározott állandó adótételekkel kell az üzemeltetőnek adózni. Az adót a gazdálkodó szerv havi egyenlő részletekben szedi be és utalja át a tárgyhónapot követő hónap 15. napjáig az (1) bekezdés szerinti adóügyi szervhez.

(3) Az üzemeltetőt, ha a ténylegesen elért árbevétel a szerződésben rögzített árbevételt több mint 200 ezer Ft-tal meghaladta, a (2) bekezdésben meghatározott adón felül a 2. sz. melléklet "B" pontjában szereplő állandó adókulcsokkal számított adó is terheli, amelyet az illetékhivatal, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szerve állapít meg. Erről az adóévet követő év január 15. napjáig kell adóbevallást az üzemeltetőnek benyújtani.

(4) Szerződéses üzemeltetés adóztatásánál minden megkezdett naptári hónap teljes hónapnak számít. Az adót nem lehet csökkenteni azon a címen, hogy az árbevétel nem érte el a szerződésben megjelölt összeget. Ha az üzemeltető a szerződési bevételét legkésőbb - idényjellegű vagy nem teljes évi működés esetén az üzemelés utolsó előtti hónapjának végéig - teljes évi működés esetén az adóév november 30. napjáig megemeli, adózása az adóévre a 2. sz. melléklet "A" pontja szerint, az emelt bevételnek megfelelően alakul, amelyet az (1) és (3) bekezdésben meghatározott adóügyi szervnek egyaránt jelezni kell.

(5) A szerződésben megállapított, illetőleg a ténylegesen elért árbevétel az adózás szempontjából nem osztható meg azon a címen, hogy polgári jogi társaság az üzemeltető. Az adó alapja nem csökkenthető azon a címen sem, hogy a társaság jövedelme nem kerül teljes egészében felosztásra.

(6) Az üzemeltetőt, a beszerzésre vonatkozó részletes könyvvezetési kötelezettség terheli. Adóbevallást a (3) bekezdésben foglalt kivétellel, csak felhívásra köteles adni.

(7) Ha a szerződés nem teljes naptári évre vonatkozik, a törtidőszakra vonatkozó árbevételt teljes naptári évre kell átszámítani, a szezonális üzletek kivételével. Az egy hónapnál hosszabb szünetelés időtartamára jövedelemadót nem kell fizetni.

(8) A telephely szerint illetékes helyi tanács vb a 29. § (1) bek.-ben említett esetben és körülhatárolt feltételekkel engedélyezheti, hogy az üzemeltető a 2. melléklet A) pontjában meghatározottaktól eltérően egy bevételi sávval alacsonyabb adótétel szerint adózzék. Ez az engedély a B) táblázat szerinti adózásra nem terjed ki.

(9) Az üzemeltető az (1) és (3) bekezdésben meghatározott adóhatósághoz köteles a szerződéskötéstől, változtatástól, megszüntetéstől számított 15 napon belül bejelenteni az üzemeltetés kezdetét, szünetelését és befejezését vagy a szerződés módosítását.

Jövedelemérdekeltségű üzemeltetés adóztatása

38. §

A jövedelemérdekeltségű üzlet üzemeltetésében résztvevők részére a többleteredményből kifizetésre kerülő adóköteles jövedelemből a közületi szerv vonja le az adót, és utalja a saját adóhatóságához.

Átalányelszámolásos üzemeltetés adóztatása

39. §

(1) Szövetkezetek egyes részlegeinek átalányelszámolásban történő üzemeltetése esetén az üzemeltető adóalany a megállapodásban meghatározott éves árbevételét meghaladó többletbevételéből származó többletjövedelme - mint adókivetés alá eső jövedelem - után köteles adót fizetni.

(2) Az adóalap kiszámításánál a részleg tényleges bevételéből le kell vonni:

a) a bevételi időszakra vonatkozóan befizetett átalányt;

b) a részleg dolgozóinak a munkamegállapodásban rögzített, jogszabály szerint megállapított bérét;

c) a részleg által közvetlenül viselt költségeket (tényleges rezsit);

d) a leltár szerinti (a bevétel megszerzése érdekében felmerült) anyagköltséget;

e) a szövetkezetnek befizetett, az árbevételt terhelő forgalmi adót.

(3) Ha az üzemeltető a megállapodás alapján fogyasztói árkiegészítésben részesül, azzal a bevételt növelni kell.

Társasági tag jövedelmének adóztatása

40. §

(1) Társaság tagja esetében bevételnek kell tekinteni a társaságtól származó - bármely címen és formában kifizetett vagy juttatott - pénzbeni, illetőleg természetbeni juttatást (vagyoni előnyt), ide értve a tag szerzői- vagy iparjogvédelem alá eső alkotásáért járó kifizetéseket is. Kétség esetén a tagok egyenlő részesedését kell vélelmezni.

(2) Az (1) bekezdésben foglalt bevételt növelni kell a társaság tagja segítő családtagjának vagy ilyen minőségben foglalkoztatott személynek a társaság által bármely címen juttatott összeggel.

(3) Az adó alapja az (1) és (2) bekezdésben foglalt bevétel, csökkentve a bevétel öt százalékával, mint személyi költséggel és a tagsági, a segítő családtagi viszonyt terhelő és befizetett társadalombiztosítási, baleseti járulékkal.

(4) Ügyvédi munkaközösségi tag esetében 10%-os személyi költséggel keli a bevételt csökkenteni, amely költségek a kirendelésekkel, az ügygondnoksággal, jogsegélyszolgálattal stb. összefüggő közvetlen személyi költségeket is magukban foglalják.

(5) Tizenöt százalék csökkentés illeti meg a tagot, ha olyan társaságban tevékenykedik, amelynek a bevétele legalább 30%-ban találmány megvalósításából, energiatakarékossági, környezetvédelmi termékek előállításából és értékesítéséből, gyógyászati eszközök (termékek) készítéséből, javításából vagy a Pénzügyminisztérium által a Kisüzemi Innovációs Iroda útján közölt termelésből (szolgáltatásból) származik. A kedvezményezett tevékenységről a Kisüzemi Innovációs Iroda - a szükséges szakvélemények beszerzése után - a pályázó társaságnak igazolást ad ki.

(6) Az adót a társaság vonja le és utalja az adóhatóságához.

Egyes szellemi tevékenységből származó adóköteles jövedelmek adólevonás útján történd adóztatása

Az adólevonás alá eső más jövedelmek adóztatásának különös esetei

41. §

(1) Az adó alapja:

a) az írói (szerzői), műfordítói, átdolgozói, dramatizáló, gyűjteményes mű szerkesztői, zenei szerkesztői, zeneszerzői, hangszerelési, az újságrajzolói, a szakfordítói tevékenységnél az alkotó részére történő, valamint a konferencia szinkrontolmács részére történő kifizetés (bevétel) 200 ezer Ft-ig terjedő részének 40%-a, 200 ezer Ft-tól 600 ezer Ft-ig terjedő részének 80%-a, 600 ezer Ft-on felüli részének 90%-a;

b) szobrász-, festő- és népművészeti alkotásoknál az alkotó részére történő kifizetés (bevétel) 500 ezer Ft-ig terjedő részének 25%-a, 500 ezer Ft-on felüli részének 40%-a, illetőleg ha a ténylegesen felmerült költség következtében a jövedelem ennél kisebb, a műalkotás költségvetése alapján megállapítható összeg;

c) iparművészeti, restaurátori, jelmez- és díszlettervezői, szcenikusi, belsőépítészeti, tervező iparművészeti tevékenységnél az alkotó részére történő kifizetés (bevétel) 500 ezer Ft-ig terjedő részének 25%-a, 500 ezer Ft-on felüli részének 50%-a; iparművészeti tevékenység esetében a ténylegesen felmerült költség vonatkozásában a b) pontban szabályozott módon lehet eljárni;

d) előadóművészi, operatőri, kaszkadőr, lemezbemutató, artista tevékenységnél a díjazás (bevétel) 200 ezer Ft-ig terjedő részének 40%-a, 200 ezer Ft feletti részének 65%-a;

e) rendezői, koreográfusi, mozgástervezői tevékenységnél a kifizetés (bevétel) 200 ezer Ft-ig terjedő részének 35%-a, 200 ezer Ft-on felüli részének 65%-a;

f) fotóművészi, fotóriporteri, grafikai, műszaki szakgrafikai tevékenységnél az alkotó részére történő kifizetés (bevétel) 300 ezer Ft-ig terjedő részének 40%-a, 300 ezer Ft-on felüli részének 60%-a;

g) az eredeti (nem származékos) jogosított részére kifizetett újítási, találmányi, ipari minta díj, szabadalmi (licencia) díj és vételár, mintaoltalom jogosultjának és a szolgálati minta szerzőjének díja, a sportolók, valamint az államilag minősített állatfajta után kifizetett fajtajutalék adóköteles díjazása esetén a kifizetés (bevétel) 40%-a;

h) a külföldi művészközvetítő tevékenységet folytató szerv által kiközvetített személyeknél a kifizetés (bevétel) 10%-a;

i) kutatóintézetek, felsőoktatási intézmények és egyéb költségvetési szervek által saját dolgozóiknak kifizetett jutalmak esetében 65 000 Ft levonás után fennmaradó jutalomrész 100%-a;

j) helyiségnek közületi szerv részére, vagy közületi szerv közvetítése útján való átengedése esetén - a fizetővendéglátó igazolás (bejelentés) alapján működők kivételével - a bevétel 70%-a; ha az átengedés mellett étel is kiszolgálásra kerül, az étkeztetésből származó bevétel 50%-ával az adóköteles jövedelmet növelni kell.

(2) A közvetítő szerv által kiközvetített magánszemélynek a külföldi munkavégzéséből (szerepléséből) származó jövedelmét, amennyiben azt a társadalombiztosításról szóló jogszabályokban "nyugdíjjáruléknak" nevezett kötelezettség nem terheli, a közvetítő szerv által az elszámoltatáskor adólevonás (adóbeszedés) útján kell adóztatni úgy, hogy - a kettős adóztatást kizáró egyezményekre figyelemmel - az adó alapját a külföldön kifizetett adóval is csökkenteni kell. Ha a külföldön fizetett adót az adóalany számszerűen igazolni nem tudja, adóbeszámítás címén csökkentésnek nincs helye. Ha az adó levonása (beszedése) nem lehetséges, az adóköteles jövedelmet az adóalany lakóhelye szerint illetékes adóhatósághoz kell az adó megállapítása végett kimutatni.

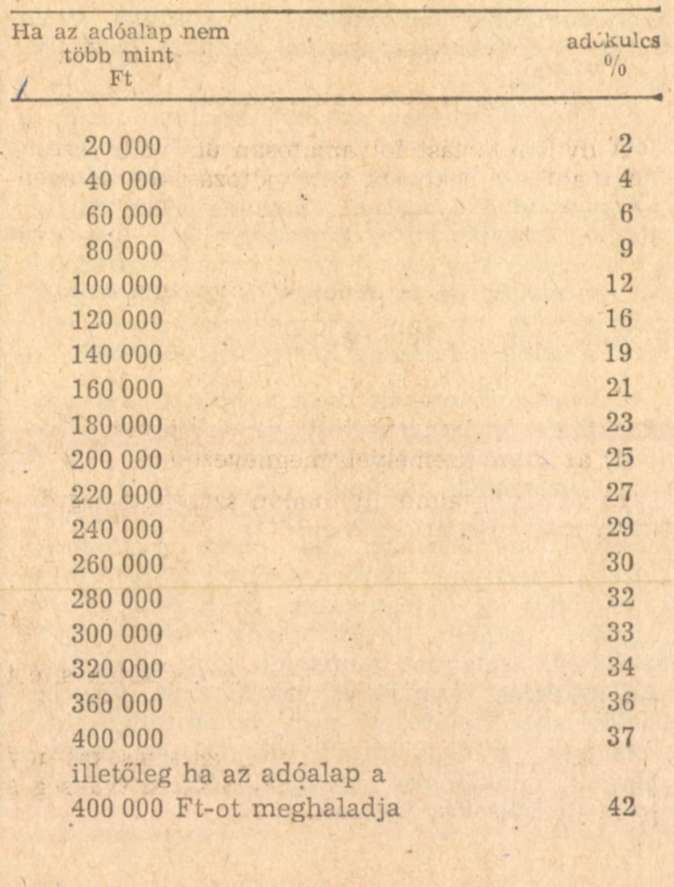

(3) Az állandó lakóhely alapján belföldi illetőségű énekes, hangszeres és prózai előadóművész, lemezbemutató, a táncos, az artista, a karmester, amennyiben egyéni vagy csoportos előadóművészi működési engedéllyel rendelkezik, továbbá az operatőr, a kaszkadőr, a mozgástervező, a rendező, a koreográfus adólevonás alá eső jövedelméből a közületi szerv nem az R. 6. §-ában, hanem a rendelet 3. sz. mellékletében meghatározott, számított adókulcsokkal köteles az adót levonni, az adóalany állandó lakóhelye szerinti illetékhivatal - a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szerve - által kiadott igazolás alapján. Az igazolás kiadásának módját és mintáját a Pénzügyi Közlönyben kell közzétenni.

(4) Az adóhatóság az adóévre vonatkozó számított ad6kulcsot az adóévet közvetlenül megelőző azon naptári év adóalapja (adóköteles jövedelme) alapján állapítja meg, amely évről a 26. §-ban meghatározott adatok rendelkezésre állnak. Az adóköteles jövedelmet a jogszabályban a különböző fajtájú bevételekre meghatározott adóalapok összeszámításával kell megállapítani. Adóköteles bevételként kell ennek során számításba venni mindazokat a bevételeket, amelyekre a jogszabály összevont adóztatást ír elő. Ha az adóévet megelőző három évben az adóalanynak adóköteles bevétele nem volt, a számított adókulcs 2%.

(5) Az adóhatóság adókulcs-megállapítása államigazgatási határozatnak minősül. A (3) bekezdésben meghatározott adóalany részére a közületi szerv csak az igazolás felmutatása után teljesíthet kifizetést (átutalást).

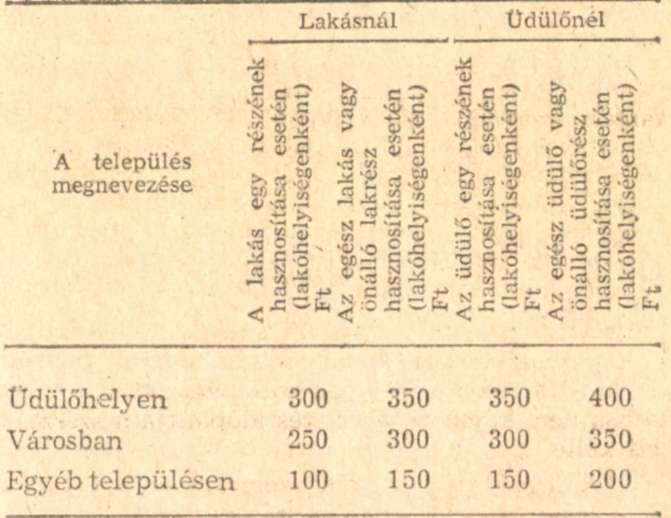

Fizetővendéglátás keretében elért jövedelem adóztatása

42. §

(1) Szálláshelyet (lakóhelyiséget) akár közvetítéssel, akár anélkül hasznosító, fizetővendéglátó igazolással (bejelentéssel) rendelkező adóalany -ha a 40. § szerint nem adóztatható, - önadózás formájában köteles az alábbi állandó tételű adót megfizetni lakóhelyiségenként, a hasznosított szálláshely fekvése szerinti községi, városi, fővárosi kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervéhez, megyei városban a vb hivatalához:

A havi adó

(2) Ha a lakóhelyiség 12 m2-nél kisebb alapterületű, a táblázatban meghatározott adótétel felét kell megfizetni.

(3) Lakóhelyiség minden helyiség, amelyet szállás céljára hasznosítanak.

(4) A tevékenység minden megkezdett naptári hónapja teljes hónapnak számít. Tárgyhavi adót legkésőbb a vendégfogadás megkezdésének napjáig kell megfizetni.

(5) Étkezési szolgáltatás nyújtása esetén az (1) bekezdésben meghatározott adón felül egységesen további 100 forint adót is kell fizetni.

(6) Nem kell az (1) bekezdésben foglalt adót megfizetni, ha az adóalany lakóhelyiségét ingyenesen engedi át használatra

a) saját vagy házastársa egyeneságbeli rokonának, testvérének, a testvér házastársának, mindezek gyermekeinek;

b) 14 éven aluli gyermeknek;

c) az a)-b) pont alá nem eső esetben: egy évben összesen 14 napra (vendégéjszakára), feltéve hogy egyidejűleg az ingatlanban levő lakóhelyiségek közül egy sincs az a)-b) pontban meghatározott körön kívül hasznosítva, különben a táblázat szerinti állandó tételű adót meg kell fizetni.

(7) Magánkereskedő panzió és kemping üzemeltetése esetén is a 28-34. §-okban foglaltak szerint adózik.

Ingatlanértékesítésből származó jövedelem adóztatása

43. §

Ingatlanértékesítésből származó adóköteles jövedelem után minden esetben adókivetés útján kell adózni.

44. §

(1) Adóköteles a nem öröklés útján, hanem egyéb módon (vétel, csere, ajándékozás, ráépítés, tartási szerződés, elbirtoklás stb.) szerzett föld- vagy házingatlannak a szerzéstől számított tíz éven belül, értékkülönbözettel történő visszterhes elidegenítéséből származó jövedelem.

(2) A szerzés időpontja az a nap, amelyen a tulajdonjog megszerzésére vonatkozó szerződést az illetékhivatalnál bemutatták. Ha a szerződést az illetékhivatalnál nem mutatták be, a szerzést tíz éven belülinek kell tekinteni. Amennyiben az illetékmentes szerzésre vonatkozó szerződés bemutatása nem kötelező, a szerzés időpontja a szerződés kelte.

(3) Elbirtoklással történő szerzés esetén a szerzés időpontja a vonatkozó bírósági (hatósági) határozatban megjelölt időpont, ilyen megjelölés hiányában a határozat kelte. Tartási szerződésnél a szerzés időpontja a tulajdonjog átruházásáról szóló szerződés illetékezésre történő benyújtásának időpontja, míg öröklési szerződésnél a szerzés időpontjának a hagyaték megnyílásának időpontját kell tekinteni.

(4) A földingatlan megszerzését követően az oda felépített épület (épületrész) tekintetében a szerzést a földterület megszerzésének időpontjával azonosnak kell tekinteni. Földrendezési vagy kisajátítási eljárásban kapott csereföld szerzési időpontját az eredeti ingatlan szerzési időpontjával azonosan kell számításba venni. Pénzben kapott kártalanítás esetében a szerzett másik ingatlan szerzési időpontját viszont az általános szabályok szerint kell megállapítani.

(5) Ha bármely ingatlanátruházási szerződés érvényességéhez hatósági jóváhagyás vagy harmadik személy beleegyezése volt szükséges, a szerzés időpontja a szerződés kelte.

(6) Előszerződés vagy vételi jog biztosítása (opció) következményeként létrejött ingatlanelidegenítés esetében, az elidegenítés időpontjának az előszerződés, illetőleg az opciós szerződés megkötésének időpontját kell tekinteni.

45. §

Adóköteles a külterületből zártkertbe vagy belterületbe, illetőleg zártkertből belterületbe vont ingatlannak - ha nem esik a 44. § hatálya alá -az átminősítéstől számított 10 éven belül értékkülönbözettel történő visszterhes elidegenítéséből származó jövedelem, feltéve hogy a belterületbevonást 1934. január 1. napját követően rendelte el az illetékes hatóság.

46. §

Ingatlanelidegenítésből származó jövedelem adókötelezettségének nem előfeltétele az ingatlan tulajdonjogváltozásnak az ingatlannyilvántartásba (telekkönyvbe) való bejegyzése. Az adókötelezettséget nem zárja ki az a körülmény, hogy az ingatlan értékesítése hatósági intézkedésre történt.

47. §

(1) Adómentes az ingatlanelidegenítés, ha azt az elidegenítő a saját, a vele együttélő házastársa vagy a gyermeke részére lakóház vagy lakástulajdon visszterhes megszerzése céljából értékesíti, és az ingatlanértékesítésből származó jövedelme nem haladja meg a szerzett ingatlan (ingatlanrész) forgalmi értékét, építés esetén létesítési költségét. Az ezt meghaladó jövedelemrész adóköteles.

(2) Az (1) bekezdésben foglalt adómentesség további feltétele, hogy az elidegenítő a lakóházvagy lakástulajdon megszerzésének szándékát az elidegenített ingatlan helye szerinti illetékhivatalnál (fővárosi kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervénél) legkésőbb az adó bevallása vagy erre történő felhívás alkalmával bejelentse, az elidegenítéstől számított egy éven belüli illetékkiszabásra bemutatott szerződéssel a vételt igazolja, vagy - építés esetén - öt éven belül a használatbavételi engedélyt bemutassa.

(3) Ka az adásvétel (csere) vagy az építés az adóbevallásra előírt határidőn belül megtörtént, akkor bejelentés helyett ezek tényét kell igazolni. Elvész az adómentességhez való igény, ha a bejelentés vagy annak hiányában az ingatlanszerzés a bejelentésre nyitvaálló utolsó határidőig sem történik meg.

(4) A tulajdonos által lakott lakásingatlan elidegenítése esetén nem zárja ki az adómentességet az a körülmény, hogy a tulajdonos lakóingatlanát) a másik lakóingatlan szerzését (illetékezett szerződéssel), illetőleg építés esetén az arra kapott használatbavételi engedélyt követő 183 napon belül értékesíti.

(5) Ha az ingatlanelidegenítés kapcsán az elidegenítő nem új lakóépületet épít, hanem a tulajdonát képező lakóingatlanát bővíti, az elidegenítésből származó jövedelme az (1)-(4) bekezdésben foglalt feltételek mellett részesülhet adómentességben, amennyiben a lakóingatlanban a korábbinál több szoba vagy lakás jön létre és a növedék tulajdonosa azonos a bővítés előtti ingatlan tulajdonosával.

48. §

(1) Ingatlanelidegenítésnél, ha a felek az ellenérték tekintetében részletfizetésben (fizetési halasztásban) állapodtak meg, a teljes ellenértéket abban a naptári évben kell bevételnek tekinteni, amelyben az ügylet létrejött. Az adót azonban a törlesztő részleteknek a teljes ellenértékhez viszonyított arányában lehet megfizetni.

(2) Ingatlanelidegenítésből származó adóköteles jövedelem megállapításánál az ingatlannak az illetékkiszabás alapjául vett elidegenítéskori és szerzéskor forgalmi értékéből kell kiindulni. Ha az illetékjogszabály szerint nem a tényleges forgalmi érték képezte az illetékkiszabás alapját, vagy illetéket nem kellett megállapítani, a tényleges forgalmi értékből kell kiindulni.

(3) A (2) bekezdésben foglaltak szerint meghatározott értékkülönbözetből le kell vonni a szerzés és elidegenítés közötti időben felmerült, a vagyonállagot gyarapító beruházások költségét, az adóköteles jövedelem megszerzésével vagy a vagyon értékét növelő egyéb, továbbá az ingatlan értékesítésével kapcsolatos kiadásokat. Tanácsi értékesítésű lakás vagy munkáslakás elidegenítése esetében kiadásként figyelembe kell venni a visszafizetett állami támogatást, ha a szerzéskori forgalmi érték ezzel az összeggel csökkentett, tényleges értékkel lett figyelembe véve.

(4) Kiadásként le kell vonni az ingatlan szerzéskori forgalmi értékének évi 5%-át, mint kamathozadékot. A szerzést követően az ingatlanra emelt lakóépület (lakószoba) létesítési költsége után is el kell számolni kamathozadékot a használatbavételi engedély keltétől az elidegenítésig terjedő időre. Kiadásként nem lehet elismerni a használattal kapcsolatos költségeket.

(5) Épületráépítés esetében költségként kizárólag az épületre fordított tényleges kiadást kell figyelembe venni, valamint az elidegenítő vagy mások által ellenérték nélkül végzett szak- vagy segédmunkának a normatívák szerint számított értékét.

49. §

(1) Az ingatlanelidegenítés adóztatása alkalmazása szempontjából akkor minősül az ügylet cserének, ha az ingatlan tulajdonjogának és használati jogának átruházásán, illetőleg az esetleges vételár- vagy építési kölcsöntartozáson kívül egyéb teljesítésre egyik fél sem köteles. Ez esetben a cserébe kapott ingatlannak a csere időpontja szerinti és a cserébe adott ingatlan szerzéskori forgalmi értékéből kell kiindulni az értékkülönbözet kiszámításánál. Az értékkülönbözetből le kell vonni az egyes ingatlanokat terhelő átvállalt, említett tartozásokat.

(2) A 44. §-ban meghatározott adókötelezettség esetében a szerzéskori forgalmi értéket az ingatlan zártkertbe, illetőleg belterületbe vonását elrendelő hatósági döntést közvetlenül megelőző időponttal kell számításba venni. A forgalmi értéket az illetékhivatal állapítja meg és 15 évig nyilvántartja, s erről a tulajdonost határozattal értesíti.

50. §

Az adóhatóság az adóalapot mérsékelheti, ha az adóalany az ingatlant kényszerítő személyi körülményei (haláleset, baleset, egészségromlás, más településre költözés, házasságkötés, házasság felbontása stb.) miatt idegenítette el. Hatósági kényszer alapján történt elidegenítés kényszerítő személyi körülményként nem értékelhető.

Az adómegállapítás különös esete

51. §

(1) Adókivetés útján kell adóztatni azt a jövedelmet, amelyet az adóalany számottevő vagyonszerzésre, vagyongyarapításra fordított, vagy egyéb jelentős kiadásra - ideértve a más részére adott juttatást is - használt fel, és az adóhatóság megállapításaival szemben igazolni, illetőleg valószínűsíteni nem tud.

(2) Az (1) bekezdésben meghatározott adókötelezettség esetén közömbös, hogy az e címen adó alá vont jövedelem (többletjövedelem) részben vagy egészben esetleg olyan tevékenységből vagy jövedelemforrásból származik, amely más címen is adókötelezettség alá esne.

(3) Az adóköteles jövedelmet az (1) bekezdésben meghatározott célra fordított bruttó jövedelemből kiindulva kell megállapítani. Az adó alapja az a jövedelemrész, amely a bruttó jövedelemből az adómentes és a már adózott jövedelmek levonása után fennmarad. E jövedelemrészt teljes egészében abban az évben kell adó alá vonni, amelyben azt az adóhatóság a tudomására jutott adatok alapján megállapítja.

(4) A bruttó jövedelemként számításba vett összegeket okmányok alapján, illetőleg az árviszonyokra azok változására figyelemmel kell megállapítani.

(5) A bruttó jövedelemből azokat az adómentes vagy már adóztatott jövedelmeket kell levonni, amelyek az említett kifizetéseket megelőző időpontban igazoltan keletkeztek, és e célokra felhasználhatók voltak.

(6) Adómentesnek azt az összeget kell tekinteni, amely a keletkezés idején hatályos jogszabályok szerint mentes volt az adó alól. Magánszemélytől származó ajándék (ingyenes juttatás) vagy kölcsön csak akkor fogadható el adómentesnek, ha a juttató igazolja az összeg eredetét, és elfogadhatóan indokolja juttatását.

ZÁRÓ RENDELKEZÉSEK

52. §

(1) Ez a rendelet 1984. január 1. napjával lép hatályba; rendelkezéseit ettől az időponttól keletkezett adóalapok utáni adózásra kell alkalmazni. Egyidejűleg az általános jövedelemadóról szóló 42/1971. (XII. 17.) Korm. számú rendelet végrehajtásáról intézkedő 33/1980. (XI. 22.) PM számú, a 28/1981. (IX. 29.) PM számú, a 28/1982. (VI. 26.) PM számú, a 93/1982. (XII. 20.) PM számú rendelet, illetőleg a szellemi tevékenységet folytatók jövedelemadójáról szóló 43/1971. (XII. 17.) Korm. számú rendelet végrehajtásáról intézkedő 35/1971. (XII. 17.) PM számú, a 21/1973. (VI. 19.) PM számú, a 2/1974. (I. 17.) PM számú, az 53/1981. (XI. 19.) PM számú rendelet hatályát veszti azzal, hogy az 1984. január 1. napját megelőzően élért adóalapok adóztatásánál e jogszabályokat továbbra is alkalmazni kell.

(2) Az értelmező rendelkezéseket e rendelet 4. sz. melléklete tartalmazza.

(3) E rendelet hatálybalépéséig: a 48/1930. (XI. 22.) MT. számú rendelettel módosított 42/1971. (XII. 17.) Korm. számú rendelet 2. § (1) bekezdés e/2. pontja alapján kisiparos és magánkereskedő részére, valamint az e/3. pontjában a szerződéses kereskedelmi üzemeltető részére már engedélyezett kezelő mentesség a lejártáig változatlan feltétellel hatályban marad.

(4) A rendelet hatálybalépését megelőzően megállapított tételes átalány vagy átalány az e rendeletben foglalt átalányozás feltételei szerint változik.

(5) A 28/1982. (VI. 26.) PM számú rendelet 7. § (2) bekezdése alapján engedélyezett 9%-os, illetőleg 13%-os költségelszámolás az 1984. január 1. napiától keletkezett jövedelmek tekintetében e rendelet 29. §-ának (3) és (4) bekezdésében foglaltak szerint változik.

(6) Az 1984. évre érvényes számított adókulcsról szóló igazolás kiadásánál az e rendeletben foglalt szabályok szerint kell az adóalapot kiszámítani.

(7) Az 1984. január hó 1. napja előtt keletkezett adóalapok után járó visszamenőleges adómegállapítás során - az 1983. évi végleges adó kivételével - az R. és e rendelet szerinti hatáskörrel és illetékességgel rendelkező adóhatóság jár el.

Dr. Hetényi István s. k.,

pénzügyminiszter

1. számú melléklet a 45/1983. (XI. 20.) PM számú rendelethez

Könyvvezetésre (számvitelre) vonatkozó szabályok

A)

1. A pénztárkönyvbe a bevételeket és kiadásokat naponta tételesen kell bevezetni. A 100 Ft-on aluli azonos jellegű tételeket összevontan is be lehet jegyezni. A belkereskedelmi jellegű tevékenységből származó bevételeket naponta egy összegben lehet könyvelni. A pénztárkönyvet havonként - legkésőbb a tárgyhónapot követő tíz napon belül - összesíteni kell, és az év december 31. napjával éves zárlatot kell készíteni.

2. Az önbizonylatnak tartalmaznia kell a kiállítása helyét, idejét, az eladó nevét (megnevezését), minden olyan adatot, amely az áru (termék vagy szolgáltatás), a vétel azonosításához szükséges és a kiállító aláírását. Az önbizonylatot sorszámmal kell ellátni, és ezt fel kell tüntetni a pénztárkönyvben.

3. Ha a kiadási bizonylat pénztárgéppel, vagy olyan módon készült, hogy a fizetendő összegen kívül más adatot nem tartalmaz, a bizonylaton a keletet és a beszerzett áru megnevezését az adóalanynak fel kell tüntetnie.

4. Az adóhatóság által engedélyezhető egyszerű pénztárkönyvbe a bevételeket és a kiadásokat naponta egy összegben kell könyvelni.

B)

1. Ha jogszabály másként nem rendelkezik, a 2000 Ft-ot elérő vagy meghaladó bevételről (eladásról, munkateljesítésről stb.) az adókivetés útján adózó adóalanynak számlát kell adnia a megrendelőjének (vevőjének). A számlaadási kötelezettség azokban az esetekben is fennáll, ha a követelés kiegyenlítése 2000 Ft-nál kisebb részletekben történik. A 2000 Ft-on aluli eladás, megrendelés alapján kapott ellenértékről - a vevő vagy megrendelő kívánságára - számlát vagy nyugtái kell adni.

2. A számlának tartalmaznia kell:

a) a kiállítása helyét és idejét,

b) a számlázásra kötelezett nevét, telephelyét,

c) a vevő (megrendelő) nevét és címét,

d) az áru, a végzett munka megjelölését és mennyiségét,

e) az egységárat és a vételár (ellenérték) teljes összegét,

f) minden olyan adatot, amely a termék (áru), vagy szolgáltatás azonosításához szükséges,

g) a számlázásra kötelezett aláírását.

3. Számlatömbként az MSz 5613 számú A/5 alakú "Átírótömb"-öt, nyugtatömbként pedig az e célra gyártott és forgalomba hozott "Nyugtatömb"-öt kell használni. A számlát (nyugtát) két példányban kell kiállítani. Az eredeti példány a vevőnél vagy megrendelőnél marad.

4. A számlát és nyugtát sorszámmal kell ellátni és ennek alapján bevezetni a pénztárkönyvbe.

C)

1. Ha az adókivetés alá eső bevételéből az adóalany állóeszközzel, saját gépkocsi használattal kapcsolatos költségeket kíván elszámolni, állóeszköznyilvántartást, illetőleg a megtett utakról útnyilvántartást kell vezetnie.

2. Az állóeszköznyilvántartást a következő csoportosításban és azon belül egyedi részletezéssel - a jellemző, illetőleg, az azonosításhoz szükséges adatok feltüntetése mellett - kell elkészíteni:

a) az épületek, építmények,

b) gépek, berendezések, felszerelési tárgyak,

c) kizárólag sajátos üzemi (üzleti) járművek.

A nyilvántartást folyamatosan úgy kell vezetni, hogy abból a bekövetkezett változásokat, az évenkénti leírásokat és a még leírható értéket meg lehessen állapítani.

3. Az útnyilvántartásnak tartalmaznia kell:

a) az utazás időpontját;

b) honnan, hová történt az utazás;

c) a felkeresett üzleti partner megnevezését;

d) az utazó személyek megnevezését;

e) a közforgalmú útvonalon számított legrövidebb megtett utat (km-ben).

D)

1. Hitelbe vagy bizományba történő értékesítést nyilvántartással kell igazolni.

2. Az 1. pontban felsorolt nyilvántartásokat úgy kell vezetni, hogy azokból az adózáshoz szükséges adatok megállapíthatók legyenek.

3. A készleteket évenként leltározni kell. A leltárt e célra szolgáló leltárfüzetban kell felvenni. A leltárban

a) az állóeszközöket az elszámolt értékcsökkenési leírással csökkentett beszerzési áron;

b) a vásárolt új anyagokat, a vásárolt félkész- és késztermékeket, a használatba nem vett fogyóeszközöket a legutolsó beszerzési számla szerinti beszerzési áron, az előző évieket a nyitóleltári értéken;

c) a használatba vett fogyóeszköznél, ha a beszerzési ár 1000 Ft értékhatár feletti, a tényleges beszerzési ár 50%-os értékében;

d) a saját termelésű félkész- és késztermékeket (az adóalany által előállított, felújított, modernizált gépeket, szerszámokat) előállítási áron, -anyagköltség és a mások által végzett munka igazolt együttes összegében - kell feltüntetni.

4. A beszerzett anyagokat, a félkész- és késztermékeket - amennyiben a beszerzés (készítés) évében felhasználásra (értékesítésre) nem kerültek, a magánkereskedő a beszerzés (készítés) évét követő évtől évenként az eredeti leltárérték 5%-ával csökkentett értékben értékelheti.

E)

Az üzleti könyveket és nyilvántartásokat, a jövedelemszerző tevékenységgel kapcsolatos valamennyi okiratot az adóalany köteles a telephelyén tartani, és az adómegállapításához való jog elévüléséig megőrizni. Az üzleti könyvek és más bizonylatok havonként egy alkalommal, a naptári hónap ugyanazon időszakában, legfeljebb öt munkanapra a telephelyen kívül az adóalany könyvelőjénél is tarthatók. A könyvelő nevét, telephelyét, a könyvelési időszakot be kell jelenteni a telephely szerinti illetékhivatalhoz, a fővárosban a kerületi tanács vb adóügyi feladatot ellátó szakigazgatási szervéhez.

F)

Általános jövedelemadó alá eső jövedelmet elérők tekintetében speciális esetekben könyvvezetési (számviteli) kötelezettséget külön jogszabály is előírhat. E könyvvezetéssel (számvitellel) kapcsolatban az adóügyi szerv eltérően nem rendelkezhet, az alól felmentést nem adhat.

G)

Az üzleti könyveket, nyilvántartásokat az E. pontban meghatározott adóhatóságnál a használatbavétel előtt hitelesíttetni kell.

2. számú melléklet a 45/1983. (XI. 20.) PM számú rendelethez

A)

B)

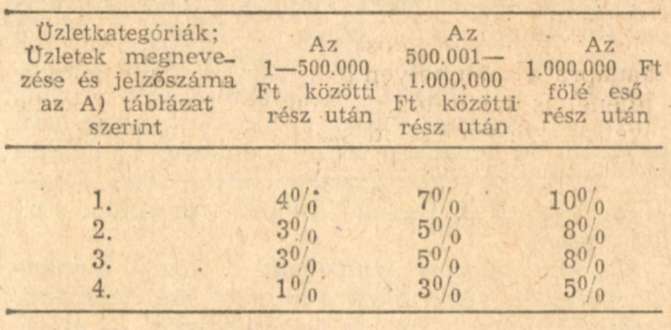

Ha a bruttó bevétel a szerződésbeni forgalmat több mint 200 000 Ft-tal meghaladja, akkor a további évi adó az A) pontban foglaltakon felül minden megkezdett 100 000 Ft bruttó bevétel után számítva:

Amennyiben a több mint 200 000 Ft-os túllépés következtében a forgalom az A) pontban részletezett valamely forgalmi sávot túllépi, az A) és B) pont alatti adó összesen nem lehet kevesebb, mint az A) pontbeli magasabb sávnak megfelelő adótétel.

Az e melléklet alapján megállapított adókülönbözetet az adóhatóság a szerződéses üzlet vezetője terhére határozattal írja elő, amelyért az esetleges társak egyetemlegesen felelősek.

Megjegyzés: üzletköri jelzőszámok a 12/1978. (VIII. 1.) BkM sz. r szerint

3. számú melléklet a 45/1983. (XI. 20.) PM számú rendelethez

A 41. § (3) bekezdésében említett számított adókulcsok:

4. számú melléklet a 45/1983. (XI. 20.) PM számú rendelethez

ÉRTELMEZŐ RENDELKEZÉSEK

Az általános jövedelemadóra vonatkozó rendelkezések alkalmazásában:

1. Belföldről származó jövedelemnek kell tekinteni azokat a jövedelmeket, amelyeknek a forrása belföldön van, ideértve bármilyen belföldön végzett tevékenységből bármely címen származó jövedelmeket, továbbá a belföldi vagyoni értékből bármilyen címen származó jövedelmeket.

2. Lakóhely minden olyan helyiség, amelyet valaki lakásként használ, vagy a körülmények arra utalnak, hogy azt lakásának tekinti. Állandó lakóhely az olyan helyiség, ahol valaki tartós ottlakásra rendezkedett be és ténylegesen ott lakik.

Az a személy, aki belföldön - folyamatosan vagy egy naptári éven belül összesen - 183 napnál hosszabb ideig tartózkodik, olyannak tekintendő, mint akinek itt szokásos tartózkodási helye van. A rövidebb idejű távollétek a folyamatosságot nem szakítják meg. A 183 napos időtartam számításánál - a belépés napját figyelmen kívül hagyva - minden megkezdett napot teljes napként kell figyelembe venni. Ha a belépés és kilépés napja egybeesik, azt a napot teljes napként kell számításba venni. Ha a magánszemély magyarországi lakóhely létesítése előtt vagy annak megszűnése után közvetlenül Magyarországon tartózkodik, tartózkodási idejét is úgy kell tekinteni, mintha ez alatt lakóhelyen rendelkezne.

3. Főfoglalkozásnak azt kell tekinteni, amit a személyi igazolványba bejegyeztek. Nyugellátásban részesülő személy esetében a főfoglalkozás elbírálásánál a nyugdíjas állapotot figyelmen kívül kell hagyni. Főfoglalkozásnak kell tekinteni a másodállás kivételével azt a nyugdíjjárulék alá eső munkavégzést is, amelyet a törvényes munkaidőn belül - vagy azt meghaladóan - egyidejűleg több jogviszony keretében végeznek.

4. Munkaviszonynak, csak a Munka Törvénykönyvének és végrehajtási rendeleteinek, valamint, a munkaviszonnyal kapcsolatos egyéb rendelkezéseknek megfelelő jogviszonyt lehet tekinteni. Akkor minősül a jövedelem munkaviszonyból származónak, ha olyan jogviszonyból ered, amelynek alapján a munkavállaló munkaszerződés és a jogviszony munkakönyvi bejegyzése mellett meghatározott munkahelyen (területen), valamint munkaidő alatt a munkáltató utasítása szerint és eszközeivel, fegyelmi felelősséggel, határozott vagy határozatlan időre személyes munkavégzésre köteles, és ezért a végzett munkájának megfelelő bérre, valamint egyéb juttatásokra jogosult.

5. Munkaviszonynak nem minősülő, de rendszeres és személyes munkavégzésre irányuló megbízási jogviszonyban a rendszeresség fogalmát a társadalombiztosításról szóló jogszabályok határozzák meg.

6. Nyugdíjjárulék alatt a társadalombiztosítási jogszabályokban meghatározott, külön cím alatt említett "nyugdíjjárulékot" kell érteni. Főfoglalkozásból származónak és nyugdíjjárulékkal terheltnek kell tekinteni az egyházi személyeket megillető javadalmakat (kongrua, stóladíj stb.) is.

7. Nyugellátás a külföldről származó juttatás is, ha azt életkorra vagy rokkantságra tekintettel a ledolgozott munkaidő és az abból élvezett jövedelem alapján határozzák meg.

8. Bérjellegű jövedelem a béralap (bérköltség) és a részesedési alap (jutalmazási alap) terhére fizetett: törzsbér, pótlék, prémium, céljutalom, jutalék, év végi részesedés, kiegészítő fizetés, jutalom, külön jogszabály által előírt munkabért helyettesítő díjazás (átképzési díj stb.).

Hasonlóan bérjellegű jövedelem a jogszabályok keretei között létesített átalányelszámolásos rendszerben foglalkoztatottak szerződés szerinti munkabére, továbbá - ha adójogszabály kivételt nem tesz - a munkáltató és más külső szerv között létrejött megállapodás alapján elvégzett munka után, a külső szerv által a munkáltató részére fizetett díjból a munkában résztvevő saját dolgozók részére adott külön díjazás (jutalom, prémium) is.

Munkaviszonyból származó bérjellegű jövedelem a fegyveres evők, a fegyveres testületek és a rendészeti szervek hivatásos és továbbszolgáló, a sorkatonai állományú tagjait e minőségükben megillető illetmény és az ezzel egy tekintet alá eső egyéb járandóság.

9. Munkateljesítmény alapján kapott adómentes járandóság alatt a közös munkában résztvevő szövetkezeti tagoknak és közreműködő családtagoknak - a jogszabály keretei között - bármilyen formában kifizetett (kiadott, elszámolt) pénzbeni és természetbeni járandóságot (munkadíj, munkaegység-részesedés, termésrész, kiegészítő részesedés, tagsági pótlék, prémium stb.) kell érteni.

Közösen végzett munkának a közös munkaszervezetben végzett azt a munkát kell tekinteni, amellyel kapcsolatban az összes bevétel - utólagos megosztástól függetlenül - a szövetkezetet illeti meg.

10. Költségtérítés jellegű járandóság a felmerült és a belföldi jogszabályoknak megfelelően fizetett: napidíj, szállás- és útiköltség - a lakó- és telephely közötti utazás költségének kivételével -, munkaruha, saját gépkocsi használatáért kapott térítés, különélési díj, áthelyezési költség, letelepedési segély, takarítási és munkaruhamosási átalány, tűzoltók jutalma, tanúk díjazása, népi ülnökök járandósága, az ügyvédi munkaközösségi tag havi költségátalánya, alkalmi versenybírók díja, a bedolgozó részére a tulajdonában álló vagyontárgyak után fizetett költségtérítés, az ingatlanbérleti díj, valamint az eszköz- elhasználódással arányos rezsitérítést meghaladó eszközhasználati díj kivételével.

11. Kimagasló teljesítményért kapott adómentes díj (jutalom): az Állami-díj, Kossuth-díj, Erkel Ferenc-díj, Jászai Mari-díj, és az ehhez hasonló díjak, a Kulturális Alapból adott nívódíj, a miniszteri vagy az ennél magasabb szintű döntés alapján adott, illetőleg elfogadható kitüntetéssel (dicsérettel stb.) kapcsolatos anyagi juttatás, az olimpiai, világ- és európabajnoki versenyeken kimagasló eredményt elért sportolók részére erre tekintettel adott jutalom, valamint a tanácsok és az országos hatáskörű érdekképviseleti szervek által intézményesen adható kitüntetéssel kapcsolatos anyagi juttatás.

12. Adómentes egyéb jutalom a Kulturális Alapból, a közérdekű célra való kötelezettségvállalásból (alapítványból) származó, a polgári védelmi feladatok teljesítéséért kapott jutalom, a munkáltatótól kapott nem bérjellegű rendkívüli - esetenkénti - jutalom (a jubileumi, a törzsgárda tagsággal összefüggő jutalom, a munkaverseny helyezettjeinek jutalma), közlekedési vállalat dolgozói részére adott éves forgalmi juttatás, a tanácsi költségvetés terhére házi szociális gondozást végzőknek, a véradóknak adott juttatás, alkotói támogatás, a társadalmi munka jutalma.

13. Találmány: a szabadalmi oltalom alatt álló, illetve a 4/1983. (V. 12.) IM számú rendelet 11. §-ának (4) bekezdésében meghatározottak szerinti műszaki megoldás, továbbá a szolgálati találmány és az ipari minta.

Nem. tekinthető újítási - találmányi díjnak az újító, feltaláló részére egyéb munkájáért (javaslatának kidolgozásáért, rajzakért, tervekért stb.) kifizetett járandóság.

14. Iparjogosítvány az iparigazolvány, a kisipari működési engedély, illetőleg a magánkereskedői igazolvány, a háziipari értesítés, a működési engedély, a szerződéses üzemeltetést megalapító, az átalányelszámolásos szerződés.

15. Jogi kötelezettségen alapuló kártérítésnek kell tekinteni a lakáshasználatbavételi díjat (díjtérítést), a lakáscsere folytán kapott térítést és a földtörvény alapján fizetett térítést is. Jogi kötelezettségen alapuló kártérítéshez nem értendő a találmányi díj késedelmes megítélése miatt kapott kamat, a haszonélvezetről való lemondásért kapott ellenérték.

16. Telephely: az üzlet, műhely, továbbá ilyennek kell tekinteni ingatlan bérbeadása vagy elidegenítése esetén az ingatlan fekvési helyét is. Egyéb esetben telephely alatt a lakóhely értendő.

17. Bevétel, mindaz, ami készpénz, vagy jóváírás formájában, illetőleg bármilyen más módon (pl. természetbeni juttatás) az adóköteles tevékenységgel kapcsolatban az adóévben az adóalany rendelkezésére áll. A készpénzt (természetbeni juttatást) a felvétele napján, a jóváírt összeget a jóváírás napjával kell a bevételhez számítani.

Bevételnek kell tekinteni a kapott kötbért, továbbá azoknak a termékeknek a forgalmi értékét is, amelyeket az adóalany saját céljára felhasznál, vagy másnak részben vagy egészben ingyen átenged. Az áru szállításáért vagy csomagolásáért külön felszámított összeget bevételként kell számításba venni. A visszavett csomagolóanyag értéke a bevételhez nem számítható. Bevétel az értékesített állóeszközért kapott ellenérték, ha az állóeszköz beszerzési árát vagy értékcsökkenését az adóalany kiadásai között bármely évben elszámolta.

Nem számítható a bevételhez az adóalany által felvett kölcsön, az általa nyújtott kölcsönre történő visszafizetés, az üzletbe fektetett eszközök (pénz stb.) értéke, az élet- és vagyonbiztosítás alapján kapott kártérítés adórendeletben foglalt kivételektől eltekintve.

13. Termelési és kezelési költségek:

a) az anyag- és árubeszerzésre, a szállításra, a karbantartásra, az állóeszközök indokolt felújítására, a vásárolt fogyóeszközre fordított összegek;

b) az alkalmazott részére ténylegesen kifizetett, az adóköteles bevétellel és jövedelemmel arányban álló bór és társadalombiztosítási járulék; az alkalmazott munkabére után befizetett alkalmazotti jövedelemadó, továbbá jogszabály alapján a munkáltatót kötelezően terhelő, az alkalmazottnak járó nem bérkifizetés;

c) a megrendelő által igazolt, szavatosság és jótállás során felmerült költségek, valamint -magánkereskedőnél és vendéglátóipart folytatóknál - igazolt árubeszerzéssel kapcsolatban az állami üzletekre vonatkozó belkereskedelmi miniszteri rendeletben meghatározott normalizált hiánynak az árbevételre vetített mértéke, az érdekképviseleti szerv által belföldre szervezett és igazolt oktatási jellegű, a tevékenységhez kapcsolódó továbbképzés költsége, az érdekképviseleti szerv által külföldre központilag szervezett továbbképzés költsége;

d) az egyéb üzemi költségek: az üzlet bére, S fűtés és világítás és a technológiai energia költsége, a távbeszélő díja, a saját közlekedés és szállás költsége - ide nem értve a lakás és telephely közötti utazás költségét -, a telephelytől távol foglalkoztatott alkalmazott utazási, étkezési és szállásköltsége, a műszaki leírás, tervrajz költsége, a bérmunka díja, a hatóságilag előírt munkaruha, védőöltözet, védőeszköz, a munkabaleset- és környezetvédelmi berendezés költsége, az alvállalkozó részére adott ellenérték az adóköteles tevékenységgel összefüggően igénybe vett pénzintézeti hitelre fizetett kamat, a tevékenységgel összefüggő tagdíj a tevékenység után fizetendő társadalombiztosítási járulék a kifizetett kötbér, a termeléssel összefüggő perköltség, az üzletvitellel összefüggésben kifizetett vám, az alkalmazottnak megítélt és kifizetett baleseti kártérítés, az életbiztosítás díja olyan kisiparos esetében, akinek a testi épsége vagy egészsége adott tevékenységének jellegénél fogva közvetlenül nagy veszélynek van kitéve, az üzleti tevékenységgel összefüggésben fizetett vagyonbiztosítási díj stb.;

e) a kizárólag üzemi (üzleti) célt. szolgáló épületek, a lakástól, üdülőtől műszakilag elkülönült üzleti, üzemi helyiségek, gépek, berendezések, felszerelési tárgyak, járművek (a továbbiakban: állóeszköz) beszerzési ára az alábbiak szerint -figyelemmel a c) pontban foglaltakra is -

ea) az állóeszköz pótlásakor (értékesítésekor, selejtezésekor) a teljes beszerzési ár vagy;

eb) kisiparos, illetőleg magánkereskedő esetében, ha a bővítő jellegű állóeszközbeszerzés az érdekképviseleti szerv által meghatározott Műszaki Fejlesztési Alap számla (MŰFA) javára történt fejlesztési befizetésből szerezte be, a befizetés évében a teljes befizetési összeg -feltéve, hogy az adóalany a fejlesztési befizetéssel egyidejűleg 3%-os kezelési díjat is megfizeti és a fejlesztési befizetés levonása után maradt jövedelem a fizetendő adókra, más közterhekre és megfelelő háztartási kivétre fedezetet nyújt;

ec) az ea) pont kivételével minden más esetben az állóeszközök évenkénti értékcsökkenési leírása az év utolsó napján a leltárban szereplő állóeszköz beszerzési árának (értékének) épületek esetén évi 5%-a, gépeknél, berendezéseknél, felszerelési tárgyaknál, valamint sajátos üzemi (üzleti) járművek esetén évi 20%-a; faépület, pavilon esetében évi 10%-a időarányosan elszámolható (egyik évben el nem számolt amortizáció a másik évre átvihető, erre az adóbevallásban kifejezetten utalni kell);

f) az adóévben esedékes és befizetett forgalmi adó, a tevékenységgel kapcsolatos illeték;

g) a saját személygépkocsi, motorkerékpár esetén: a megtett utakról szóló nyilvántartás alapján, utazási és szállítási költségként a közületi használatra igénybevett ilyen gépjárművekre vonatkozó rendelkezések szerinti térítési díjnak megfelelő összeg; nyilvántartás hiányában összesen havi 500 km-nek megfelelő, említett térítési díj, mint költség (özvegyi jogon gyakorolt ipar esetében az alkalmazott saját gépkocsija esetén is, feltéve, hogy az iparengedélyes nem rendelkezik személygépkocsival);

h) az üzemi jármű fenntartási költsége;

i) a jogszabály alapján foglalkoztatható segítő családtag után havi 3000 Ft;

j) telefon, CB-rádió, telex telephelyre történő beszerelés esetén a készülék ára és a beszerelés díja;

k) a reprezentációs költség, legfeljebb az éves bevétel fél százalékát meg nem haladó mértékben.

19. Nem tekinthetők termelési és kezelési költségnek az adóvizsgálat alapján megállapított adórövidítéssel, a jogszabály megsértéséből származó egyéb kötelezettséggel kapcsolatos befizetések (bírság, adópótlék, adóbehajtási költség, tisztességtelen hasznon elvonása, vagyonelkobzás stb.). Ugyancsak nem vonható le a bevételből a vagyonállag gyarapítására fordított kiadás, az adósságokra teljesített törlesztés, a fel nem használt anyag- és árukészlet beszerzésére, előállítására kiadásként elszámolt összeg, a segítő családtagnak a 18/i pontban foglaltakat meghaladó díjazása, a kötelezettség nélkül adott ajándék, adomány - ide nem értve a társadalmi gyűjtéssel kapcsolatos adományt - és más ingyenes szolgáltatás, a háztartásra, a személyes szükségletek kielégítésére pénzben vagy természetben fordított kiadás (háztartási kivét), az adóköteles jövedelem után fizetendő általános jövedelemadó, a MÜFÁ-val összefüggésben teljesített 3%-os díjfizetés. Ha a MÜFÁ-ra teljesített befizetés nem a céljának megfelelően kerül felhasználásra, termelési és kezelési költségnek nem tekinthető és a felhasználás évének adóalapját növeli. Ugyancsak nem tekinthető költségnek a MŰFA befizetés részben vagy egészben akkor, ha az adóalany adóköteles jövedelme az adóra, más közterhekre, és megfelelő háztartási kivétre nem nyújt fedezetet.

20. Állóeszköz: az épület, a helyiség, a jármű minden esetben, a gépek, berendezések, felszerelési tárgyak csak akkor, ha elhasználódási idejük - rendeltetésszerű használat mellett - három évnél hosszabb és beszerzési értékük 20 ezer Ft-nál nagyobb, illetőleg külön jogszabály nem utalja a fogyóeszközök körébe.

21. Segítő családtagnak a költségelszámolás szempontjából az minősül, aki a jövedelemszerző tevékenységben legalább napi négy órán át részt vesz, és iparjogosítvánnyal nem rendelkezik.

22. Vagyonállag az adóévet megelőző év utolsó napján meglevő állóeszköz együttes nettó állománya.