68/1987. (XII. 14.) PM rendelet

az adóigazgatási eljárásról szóló 50/1987. (X. 14.) MT rendelet végrehajtásáról

Az adóigazgatási eljárásról szóló 50/1987. (X. 14.) MT rendelet (a továbbiakban: R.) 28. §-ának (1) bekezdésében foglalt felhatalmazás alapján a következőket rendelem:

(Az R. 1. §-ához)

1. §

(1) Az Adó- és Pénzügyi Ellenőrzési Hivatal (a továbbiakban: Hivatal) hatáskörébe tartozik:

a) a magánszemélyek jövedelemadója:

az általános forgalmi adó,

a fogyasztási adó,

az import forgalmi adó,

a termelési adó - kivéve a költségvetési szerveket terhelő termelési adót -,

a különbözeti termelői forgalmi adó,

a kereseti adó - kivéve a költségvetési szerveket terhelő kereseti adót -,

a honvédelmi hozzájárulás,

a nyereségadó - kivéve a költségvetési szerveket terhelő nyereségadót -,

a vállalkozói adó,

a társulati adó és a társulati különadó,

a kisvállalkozások részére kifizetett ellenérték adója,

a földadó;

b) az állammal szemben fennálló egyéb pénzügyi kötelezettség:

az állami nagyberuházás után járó telekigénybevételi díj,

a szakmunkásképzési hozzájárulás,

a központi műszaki fejlesztési hozzájárulás;

c) az állami költségvetésből kiutalt juttatás:

a fogyasztói árkiegészítés,

a termelési árkiegészítés, a dotáció,

az import árkiegészítés,

a mezőgazdasági tevékenység támogatása,

a mezőgazdasági és élelmiszeripari exporttámogatás,

(a továbbiakban: az a), b) és c) pontban említettek együtt: adó).

(2) Ha jogszabály másként nem rendelkezik az (1) bekezdésben foglaltakkal egy tekintet alá esik minden olyan kötelezettség vagy juttatás, amelynek befizetése vagy folyósítása az Adó- és Pénzügyi Ellenőrzési Hivatal Adóelszámolási Irodája (a továbbiakban: Adóelszámolási Iroda) nevén vezetett számlán történik.

(3) Az adóigazgatási eljárás során az adóra vonatkozó szabályokat kell alkalmazni a bírságra és pótlékokra is.

(4) A nem rubel elszámolású, nem államközi szerződésen alapuló külkereskedelmi áruforgalomban importált termék, illetve szolgáltatás általános forgalmi adója - a nem közvetlenül áruhoz kapcsolódó szolgáltatás importját kivéve - nem tartozik a Hivatal hatáskörébe.

(Az R. 4. §-ához)

2. §

Külkereskedelmi áruforgalmon kívüli export esetén az általános forgalmi adó visszatérítési igényt a Hivatal Fővárosi Adófelügyelőségéhez kell benyújtani. A visszatérített összeget az adófelügyelőség harminc napon belül pénzintézetnél szabad felhasználású forintszámlára helyezi.

(Az R. 6. §-ához)

A jogi személyek bejelentése

3. §

(1) A törzskönyvi nyilvántartásba vételre kötelezett gazdálkodó szervezetnek a törzskönyvi bejegyzés iránti kérelmével egyidejűleg az adóhatóságnál be kell jelentenie, ha az általános forgalmi adó szabályai szerinti adómentességet választja, illetve az adómegállapítás különleges módját kívánja alkalmazni, vagy kizárólag adómentes értékesítést végez.

(2) Az (1) bekezdésben nem említett jogi személynek - ideértve a költségvetési szervet is - az adókötelezettség keletkezésétől számított tizenöt napon belül kell bejelentkeznie és az általános forgalmi adó tekintetében a kizárólagos vagy a választott adómentességről, illetve az adómegállapítás különleges módjának alkalmazásáról egyidejűleg nyilatkoznia kell.

A jogi személyiséggel nem rendelkező vállalkozók bejelentése

4. §

(1) A jogi személyiséggel nem rendelkező vállalkozó a megalakuláshoz, illetve a tevékenység megkezdéséhez szükséges hatósági jóváhagyás, bejegyzés megtörténtétől számított tizenöt napon belül köteles az adóhatóságnál nyilvántartásba vétel végett bejelentkezni. Ha a megalakuláshoz, illetve a tevékenység megkezdéséhez hatósági jóváhagyás, bejegyzés nem szükséges, a határidőt a megalakulásra vonatkozó megállapodás megkötésétől, ennek hiányában a tevékenység megkezdésétől kell számítani. A vállalkozónak bejelentkezésekor nyilatkoznia kell arról is, ha az általános forgalmi adó szabályai szerinti adómentességet választja, illetve az adómegállapítás különleges módját kívánja alkalmazni, vagy kizárólag adómentes értékesítést végez.

(2) Az a mezőgazdasági kistermelést folytató magánszemély, aki értékhatártól függően tartozik a vállalkozói adó hatálya alá, az (1) bekezdésben foglalt kötelezettségét az értékhatár elérését követő tizenöt napon belül köteles teljesíteni.

A külföldi részvétellel működő gazdasági társulás, a külföldi érdekeltségű társaság és a külföldi társaság bejelentése

5. §

A társulati adó hatálya alá tartozó adózó a társulati adóról és a társulati különadóról szóló jogszabályok rendelkezései szerint köteles az adóhatóságnál bejelentkezni. A belföldi gazdasági tevékenységet folytató külföldi társaságnak egyúttal meg kell jelölnie a belföldi megbízottját. A bejelentkezéssel egyidejűleg nyilatkoznia kell arról is, ha az általános forgalmi adó szabályai szerinti adómentességet választja, illetve az adómegállapítás különleges módját kívánja alkalmazni, vagy kizárólag adómentes értékesítést végez.

A magánszemély bejelentése

6. §

Annak a magánszemélynek, aki nem tartozik a vállalkozói adó hatálya alá, de az egyes jövedelmei megszerzése érdekében felmerült költségeit a vállalkozói adóra vonatkozó jogszabályok szerint kívánja elszámolni, e szándékát legkésőbb az adóév december 31-éig kell az adóhatósághoz bejelentenie.

Az általános forgalmi adó bejelentésének egyes szabályai

7. §

(1) Nem kell bejelentkezni az általános forgalmi adó szempontjából az R. 4. §-ának (3) bekezdésében felsoroltaknak, valamint a lakásépítő és fenntartó szövetkezetnek, ha általános forgalmi adó fizetésére nem kötelezettek, de a beszerzéseik során megfizetett adót visszaigényelhetik.

(2) Az a vállalkozói adó hatálya alá nem tartozó magánszemély, aki általános forgalmi adó köteles értékesítést végez, köteles ezt az adóhatóságnak bejelenteni. Ha az általános forgalmi adó alóli mentességet választja vagy az adómegállapítás különleges módját kívánja alkalmazni, bejelentésében erről is nyilatkoznia kell.

8. §

(1) A 3-6. §-ban foglalt kötelezettségtől függetlenül az adózónak nyilatkoznia kell arról, ha az általános forgalmi adó szempontjából az adóévben az adómentességet választja. A nyilatkozatot a folyó évre az előző évre vonatkozó adóbevallás benyújtásával egyidejűleg kell megtenni.

(2) Ha az adózó az általános forgalmi adó megállapításának különleges módját alkalmazta és az ennek feltételéül szabott összeghatárt túllépte, ezt az adóbevallás benyújtásakor köteles bejelenteni. Ha az adózó a jogszabályban előírt idő elteltével továbbra is az adómegállapítás különleges módját kívánja alkalmazni, akkor azt a határidő utolsó adóévére vonatkozó adóbevallásával egyidejűleg köteles az adóhatóságnak bejelenteni.

(3) Ha az adózó minden termékét vagy szolgáltatását más adóalany általános forgalmi adó alól mentes szolgáltatásához értékesíti, adómentesség iránti kérelmét az adóévet megelőző év december 31-éig kell az adóhatósághoz benyújtania. Az adóhatóság az adómentességet az adóévre engedélyezi.

Az adókötelezettség változásának bejelentése

9. §

Az adózónak - kivéve azt a magánszemélyt, akinek kizárólag jövedelemadót kell fizetnie -az adókötelezettség megszűnését, az adókötelezettséget érintő körülmény (név, lakcím, telephely stb.) megváltozását annak bekövetkezésétől számított tizenöt napon belül - az 5. §-ban említett adózónak nyolc napon belül - kell az adóhatósághoz bejelentenie. Ha az adókötelezettség változásához hatósági jóváhagyás, bejegyzés szükséges, a határidőt ennek a megtörténtétől kell számítani. Az adókötelezettség változását érintő körülménynek kell tekinteni azt is, ha az egyéni vállalkozó további, a 4. § (1) bekezdésében foglalt bejelentés alá eső tevékenységet kezd meg.

Az adószám

10. §

(1) Az adózó adószámát az adóhatóság állapítja meg. Az adózónak az adószámát, az adószámmal nem rendelkező magánszemélynek a nevét, az állandó lakóhelyét és a személyi számát az adókötelezettségével, adófizetésével, illetve az adóvisszatérítés vagy a juttatás igénylésével összefüggő minden iraton és bizonylaton fel kell tüntetnie.

(2) Az adózó - a kizárólag jövedelemadó fizetésére kötelezett magánszemély kivételével - az adóvisszatérítést, illetve a juttatást csak az adószám közlése után, e számra hivatkozással igényelheti. Ha az adózó adószámmal rendelkezik, ezt a 7. § (2) bekezdése szerinti visszaigénylés során is fel kell tüntetnie.

(3) Ha az adóhatóság az adószámot a bejelentkezéstől számított harminc napon belül nem közli, a juttatási igény a harminc nap elteltét követő legközelebbi esedékesség időpontjában ettől függetlenül megnyílik.

(Az R. 7. §-ához)

A magánszemélyek jövedelemadójának megállapítása

11. §

(1) Azokról az összevonás alá eső adóköteles jövedelmekről, amelyek adóját a magánszemélyek jövedelemadójáról szóló jogszabályok szerint a munkáltató állapíthatja meg, a munkáltatónak a magánszemélyt az adóévet követő év január 31-éig tájékoztatni kell.

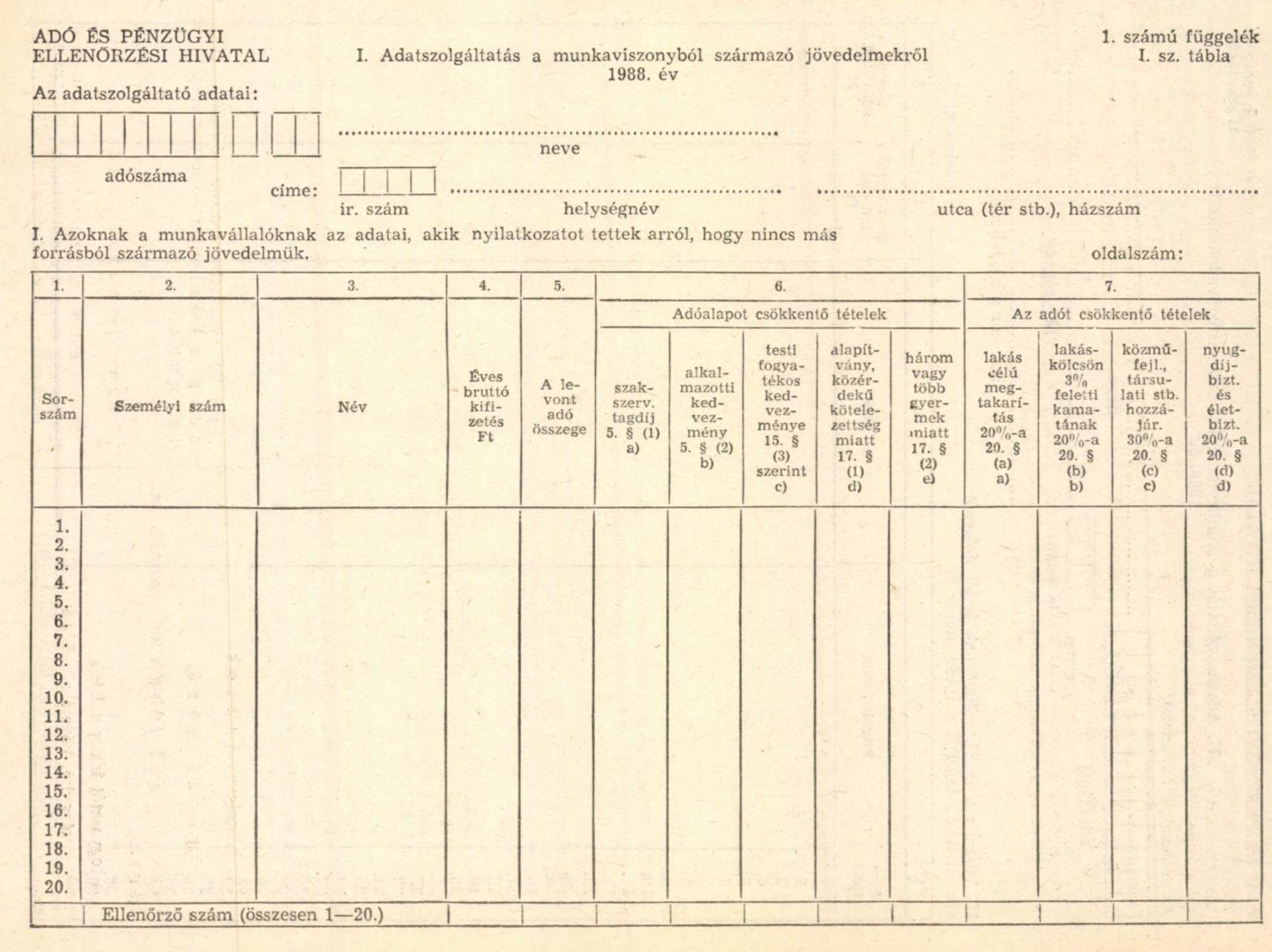

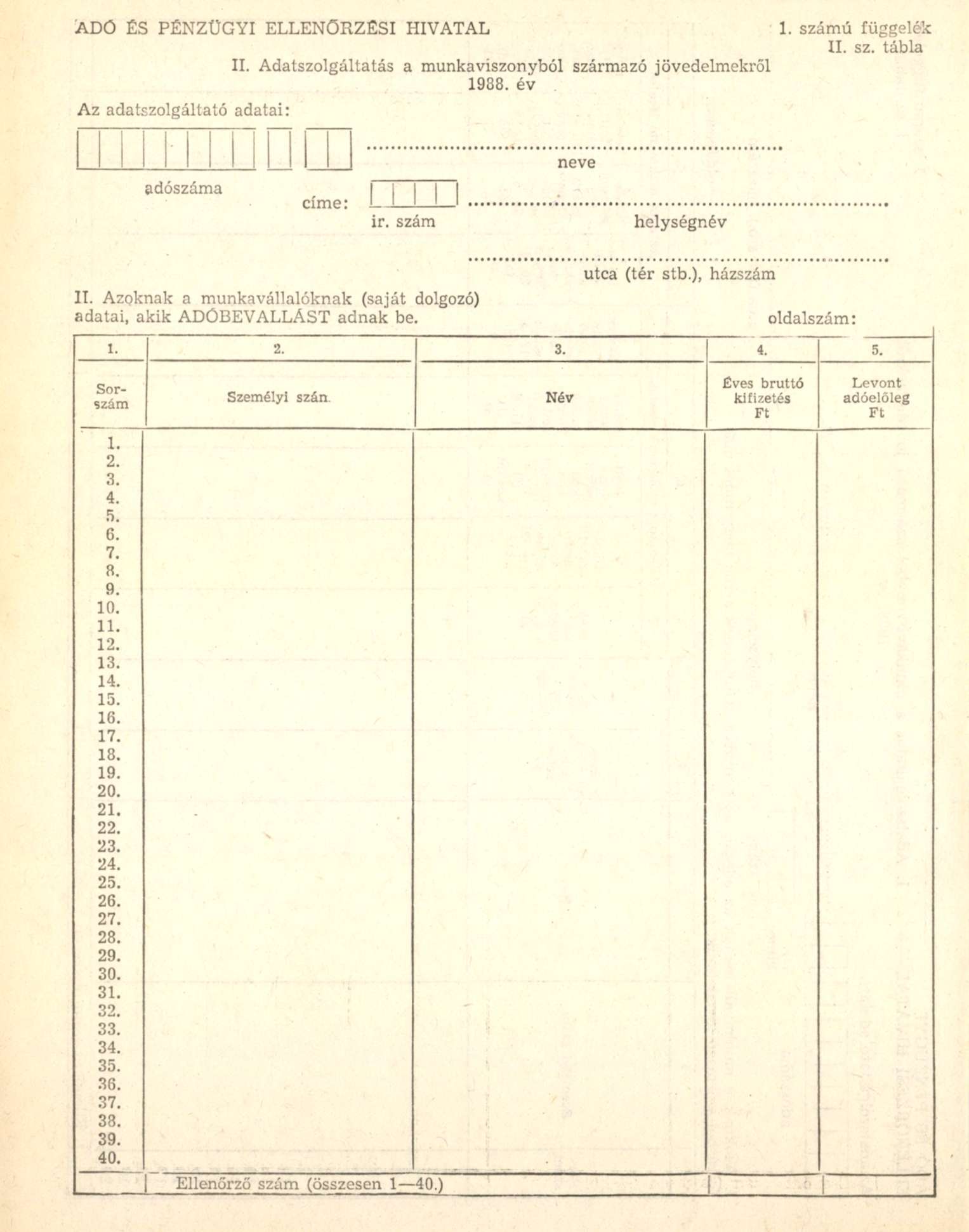

(2) Ha a magánszemély az adóévet követő február 20-áig a munkáltatójának úgy nyilatkozik, hogy az (1) bekezdésben említett jövedelme mellett az adóévben más, összevonás alá eső és adóköteles jövedelme nem volt, a magánszemély jövedelemadóját a munkáltató állapítja meg. A jövedelemadó megállapításánál a magánszemély által bemutatott, az összjövedelmet csökkentő, továbbá az adókedvezmények igénybevételére jogosító, valamint a társadalombiztosítási szerv által kifizetett, adóköteles társadalombiztosítási ellátásról a munkáltató részére megküldött igazolásokat is figyelembe kell venni.

(3) A magánszemély nyilatkozatának hiányában a munkáltató a nyilatkozattételre előírt időpontban az (1) bekezdésben említett jövedelem és a levont adóelőleg összegét - az adóbevallás nyomtatványon vagy annak az e célra szolgáló részével egyező tartalmú külön lapon - a magánszemély részére igazolja.

(4) Ha a munkáltató az (1) bekezdésben említett tájékoztatást írásban és az adóbevallás nyomtatvány e célra szolgáló részével egyező tartalommal adta, azt igazolásként el kell fogadni.

(5) Az a magánszemély, akinek adóját nem a munkáltató állapította meg, az összevonás alá eső adóköteles jövedelmei alapján - az összjövedelmet csökkentő kiadások, az adókedvezmények igazolásait, valamint ha a (3) bekezdésben, illetve a (4) bekezdésben említett munkáltatói igazolással is rendelkezik, azt is figyelembe véve - köteles az e rendelet mellékletében előírt módon és határidőben adóbevallást tenni.

A jövedelem, az összjövedelmet csökkentő kedvezmények és az adókedvezmények igazolása

12. §

(1)[1] Magánszemély részére történő kifizetés esetén a kifizető olyan bizonylatot köteles kiállítani és a magánszemély részére átadni, amelyből kitűnik a magánszemély bevételének teljes összege és jogcíme, az adóelőleg alapjául szolgáló összeg és a levont adóelőleg, illetve adó összege.

(2) Ha a magánszemély munkaviszonya, illetve munkavégzési kötelezettséggel járó szövetkezeti tagsági viszonya évközben megszűnik - ideértve az évközi nyugdíjazás esetét is - a munkáltató a tőle származó jövedelmekről és a levont adóelőlegekről szóló bizonylatot (igazolást) a munkaviszony megszűnésének időpontjában köteles kiadni.

(3) Ha az adóköteles társadalombiztosítási ellátást a társadalombiztosítási szerv fizeti ki, a kifizetett összegről és a levont adóelőlegről a magánszemély részére a kifizetéskor igazolást kell adnia.

(4) Az önadózó magánszemély jövedelemadójának a megállapításánál a munkáltatótól származó adóköteles jövedelmeit és a munkáltató által levont adóelőleget a munkáltatói bizonylat (igazolás), egyéb jövedelmeit, a kifizetők által levont adóelőleget, illetve az összjövedelmet csökkentő kiadásokat, valamint az adókedvezményekre való jogosultságot az azt igazoló irat alapján veheti figyelembe.

(5) Azok a szervek, amelyeknek igazolása alapján a magánszemély összjövedelmét csökkentő kedvezményt, illetve jövedelemadó kedvezményt vehet igénybe, az erre szolgáló igazolást az adóévet követő év január 31-ig kötelesek a magánszemély részére kiadni.

A munkáltató által megállapított jövedelemadó elszámolása

13. §

(1) Ha a magánszemélyek jövedelemadóját a 11. § (2) bekezdésében foglaltak szerint a munkáltató számolja el az adózóval, az adó és a levont adóelőleg különbözetét a munkáltató - a számára előírt legközelebbi bérfizetéskor, de legkésőbb április 20-áig - levonja vagy visszafizeti.

(2) Munkabérből történő levonás esetén az (1) bekezdés szerint levonásra kerülő adókülönbözet - az esedékes nyugdíjjárulékkal és adóelőleggel együttesen - nem haladhatja meg a havi munkabér 50%-át.

(3) Ha a munkáltató előreláthatóan a magánszemély részére teljesítendő kifizetéseiből nem tudja levonni az adókülönbözetet, április 5-éig felszólítja az adózót, hogy az adókülönbözet megfizetésére vonatkozó kötelezettségének tizenöt napon belül tegyen eleget.

(4) Ha az adózó a munkáltató felszólítására az adókülönbözetet nem fizeti meg, erről a munkáltató a magánszemély lakóhelye szerint illetékes adófelügyelőséget a (3) bekezdésben említett határidő lejártát követő tizenöt napon belül értesíti.

(Az R. 8. §-ához)

14. §

(1) A magánszemélynek a jövedelemadójáról egy példányban, az adózónak minden más adóról két példányban - az e rendelet mellékletében előírt módon és határidőben - kell az adóhatósághoz bevallást benyújtania.

(2) Az általános forgalmi adót havonta kell bevallani. A bevallást a befizetési, illetve a visszaigénylési nyomtatványon kell teljesíteni. Ha az adózó a nyomtatványt a pénzintézethez határidőben benyújtotta, ezzel - a fizetés időpontjától függetlenül - a bevallási kötelezettségének is eleget tett.

(3) Nem kell bevallást benyújtania annak a magánszemélynek, akinek - a magánszemélyek jövedelemadójáról szóló jogszabályokban meghatározott feltételek szerint - adóalapját és adóját a munkáltató állapítja meg, vonja le és fizeti be.

(4) Ha jogszabály másként nem rendelkezik, a magánszemélynek nem kell bevallania azt a jövedelmét, amelyet a magánszemélyek jövedelemadójáról szóló jogszabályok előírásai szerint más jövedelemmel nem kell összevonni.

(5) Annak a magánszemélynek, aki a jövedelme megszerzése érdekében felmerült és elismert költségeit tételesen, illetve a vállalkozói adóra vonatkozó jogszabályok szerint számolja el. a költségek kimutatását az adóbevallásához csatolnia kell.

(6) Az adóbevallás benyújtásában akadályozott magánszemély az akadály megszűnését követő tizenöt napon belül köteles - késedelmének egyidejű igazolása mellett - adóbevallását benyújtani.

(Az R. 9. §-ához)

15. §

(1) Az adót az Adóelszámolási Iroda nevén vezetett számlára kell az esedékesség időpontjáig megfizetni.

(2) Az adó esedékességét, az egyes előlegek számításának módját, valamint az adóelőleg megfizetésének határidejét e rendelet melléklete tartalmazza.

(3) Az a magánszemély, akinek a kifizető az adóelőlegét a kifizetett, összesített jövedelemhez negyvennyolcezer forintot hozzászámítva állapítja meg, a kifizetőtől írásban kérheti, hogy adóelőlegét az általa megjelölt - a magánszemélyek jövedelemadójáról szóló jogszabályok alapján számítottnál magasabb - összegben vonja le.

(4) Az adózó adóelőleget abban az esetben is fizethet, ha a jogszabály adóelőleg-fizetési kötelezettséget nem ír elő.

15/A. §[2]

(1) Nem kell adóelőleget levonni a magánszemély részére munkaviszonyon kívül kifizetett jövedelemből, ha a magánszemély a kifizetőnek írásban nyilatkozik, hogy várható évi összjövedelme a 48 000 forintot nem haladja meg.

(2) Nem kell adóelőleget levonni attól a munkaviszonyban nem álló, nyugdíjjal rendelkező, vagy azzal az adózás szempontjából egy tekintet alá eső magánszemélytől [1987. évi VI. törvény 19. § (1) és (3) bekezdés], aki a kifizetőnek írásban nyilatkozik, hogy várható évi összevonás alá eső adóköteles összjövedelme és nyugdíjának együttes összege a 96 000 forintot nem haladja meg.

(3) Ha a (2) bekezdésben említett magánszemély nem ad nyilatkozatot arról, hogy évi összevonás alá eső adóköteles összjövedelme és nyugdíjának együttes összege a 96 000 forintot nem haladja meg, a kifizető a magánszemélynek kifizetett összeget az éves nyugdíjához hozzászámítva, összesítve köteles az adóelőleget megállapítani.

(4) A kifizető az (1), illetve (2) bekezdés szerinti nyilatkozatot csak addig veheti figyelembe, ameddig az általa a magánszemély részére kifizetett, összevonás alá eső adóköteles jövedelem összege az (1) bekezdés esetében a 48 000 forintot, a (2) bekezdés esetében az éves nyugdíj összegének hozzászámításával a 96 000 forintot el nem éri.

(5) Az (1) és (2) bekezdésekben foglalt nyilatkozat szempontjából a tényleges összjövedelmet az 1987. évi VI. törvény 15. §-ában és a 17. §-ában foglalt összegekkel csökkenteni kell.

(Az R. 10. §-ához)

16. §

Ha az adózó adókötelezettsége év közben szűnik meg, az adó - a felszámolás esetét kivéve - a megszűnést követő harmincadik napon válik esedékessé.

(Az R. 11. §-ához)

17. §

Ha az adózó az adóelőleget az adóévet megelőző év adatai alapján fizeti, az eredeti esedékességet legalább tizenöt nappal megelőzően - számításokkal alátámasztva - kérheti az előleg összegének módosítását.

(Az R. 12. §-ához)

18. §

(1) Ha az adózó bankszámlával rendelkezik, az adót átutalási megbízással kell megfizetnie. A bankszámlával nem rendelkező adózó az adót átutalási, illetve belföldi postautalványon fizeti meg.

(2) Az állami költségvetésből járó juttatást, illetve a visszatérítendő adót az Adóelszámolási Iroda az adózó igénylése alapján annak bankszámlájára utalja át. Ha az adózó bankszámlával nem rendelkezik, az őt megillető összeget az adóhatóság rendelkezésére pénzintézet fizeti ki.

(3) Az Adóelszámolási Iroda a visszaigényelt általános forgalmi adót a benyújtás napjától -de legkorábban a bevallási időszak utolsó napjától - számított tizenöt napon belül köteles kiutalni.

(4)[3] Az adóhatóság az adózók kérelmére indokolt esetben öt-tizenöt naponként engedélyezheti a fogyasztói árkiegészítés, a termelési árkiegészítés, az import árkiegészítés, illetve a mezőgazdasági és élelmiszeripari exporttámogatás igénybevételét.

(Az R. 13. §-ához)

19. §

Ha az adózónak adótartozása van és befizetése a teljes tartozást nem fedezi, a befizetést -a késedelmi pótlék kiegyenlítése után - az adott adónemben legrégebben fennálló adótartozás kiegyenlítésére kell fordítani.

(Az R. 16. §-ához)

20. §

(1) Ha jogszabály másképpen nem rendelkezik, az adókötelezettségnek, az adó és az adókedvezmény alapjának, valamint összegének a megállapításához és ellenőrzéséhez szükséges nyilvántartást úgy kell vezetni, hogy:

a) a benne foglalt feljegyzések a számvitel bizonylati rendjére vonatkozó, illetve más jogszabályokban előírt bizonylatokon alapuljanak;

b) adó- és juttatásnemenként, kihagyás nélkül tartalmazza az adót, illetve juttatást meghatározó adatok bizonylati hivatkozásait;

c) abból kitűnjék az adott időszakra vonatkozó bevallásban szereplő adókötelezettség, illetve juttatás alapja;

d) az az adó megfizetését, a juttatás igénybevételét, valamint az alapul szolgáló bizonylatok ellenőrzését lehetővé tegye.

(2) Ha az adóhatóság az adózót határozatában a jogszabályban előírt nyilvántartások, kimutatások elkészítésére kötelezi, meg kell jelölnie az adózó feladatait is.

(3) A nyilvántartások, kimutatások elkészítésére, az adatok és a bizonylatok pótlására, a számviteli és a bizonylati rend helyreállítására legfeljebb három havi határidőt lehet megállapítani.

(4) Az adókötelezettség megállapításának alapját képező bizonylatokat, nyilvántartásokat -ideértve a munkáltatónak és más kifizetőnek a magánszemélyek jövedelemadójával kapcsolatos bizonylatait, nyilvántartásait is - a nyilvántartás előírt módjától függetlenül az elévülési időn belül meg kell őrizni.

Az általános forgalmi adó, a vállalkozói adó és a magánszemélyek jövedelemadója nyilvántartásának egyes szabályai

21. §

(1) Az általános forgalmi adó nyilvántartását - ha jogszabály másként nem rendelkezik - a beérkezett, illetve a kibocsátott számlák alapján, az adómentes tételek elkülönítésével, az adófizetési kötelezettségnek és a visszaigénylési jogosultságnak, valamint azok időpontjának megállapítására alkalmas módon kell vezetni.

(2) A 7. § (2) bekezdése alá tartozó magánszemély az általános forgalmi adót a vállalkozókra vonatkozó szabályok szerint köteles nyilvántartani.

(3) Ha a vállalkozói adó hatálya alá tartozó egyéni vállalkozó egyidejűleg többféle vállalkozói tevékenységet folytat és a vállalkozói adóról szóló jogszabályok szerint az egyes tevékenységek alapján külön-külön is vállalkozónak minősül, nyilvántartásaiból az egyes tevékenységekhez tartozó bevételeknek, költségeknek, adóalapnak, adónak és adókedvezményeknek ki kell tűnnie.

(4)[4] Nem kell naplófőkönyvet vezetni annak a magánszemélynek, aki a magánszemélyek jövedelemadójáról szóló jogszabályok alapján költségeit a vállalkozói adóra vonatkozó jogszabályok szerint számolja el. Ilyen esetben az adóhatóságnál előzetesen hitelesített nyilvántartást kell veszetnie, amelyben bevételeit és költségeit naponkénti részletezésben köteles feltüntetni.

(5) Ha társas vállalkozó megszűnik, az iratokat a társas vállalkozó számviteli rendjéért felelős személynek, szakcsoport esetén a szövetkezetnek, vállalati gazdasági munkaközösség esetén a vállalatnak kell megőriznie.

(Az R. 17. §-ához)

Az adatszolgáltatás

22. §

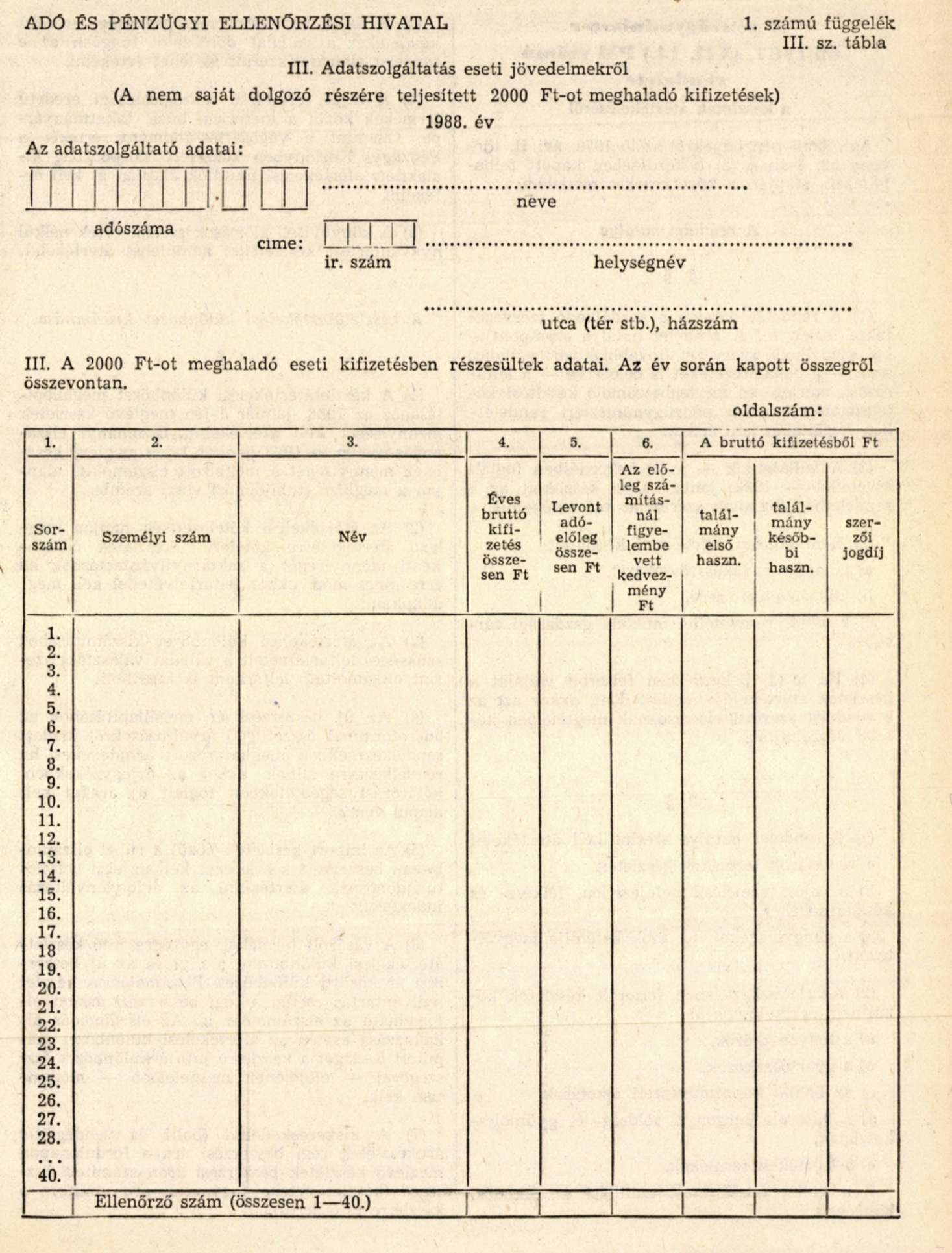

(1) A kettőezer forintot meghaladó, jövedelemösszevonás alá eső kifizetésekről a kifizető - a munkáltató az adózóval elszámolt adók tekintetében is - az adóévet követő március 20-ig köteles adatot szolgáltatni az adóztatására hatáskörrel és illetékességgel rendelkező adóhatóságnak. Ha a munkáltató, kifizető megszűnik, adatszolgáltatását a bevallásával egyidejűleg kell teljesítenie.

(2)[5] A kifizető - saját munkavállalójának, munkavégzésre irányuló tagsági viszonyban álló tagjának munkaviszonyból, munkavégzésre irányuló tagsági viszonyból származó kifizetés kivételével - az (1) bekezdésben foglaltaktól eltérően az adatszolgáltatást a kifizetéssel egyidejűleg is teljesítheti.

(3) Az adóköteles társadalombiztosítási ellátást kifizető társadalombiztosítási szervnek az általa kifizetett ellátásról és a levont adóelőlegekről adatot kell szolgáltatnia:

a) a magánszemély munkáltatójának az adóévet követő január 31-éig,

b) munkáltató hiányában a magánszemély adóügyeiben illetékes adóhatóságnak [R. 4. § (1) bek.] az adóévet követő március 20-áig.

(4) Ha a magánszemély jövedelemadóját nem a munkáltató állapítja meg, a társadalombiztosítási szervtől a (3) bekezdés a) pontja alapján kapott adatot a munkáltató az adóévet követő év március 20-áig megküldi a magánszemély adóügyeiben illetékes adóhatóságnak.

23. §

(1) A biztosítónak adatot kell szolgáltatnia a jövedelmet helyettesítő felelősségbiztosítási összeg, illetve a lejárat előtt megszűnt, tíz éves vagy annál hosszabb időtartamú életbiztosításból származó jövedelem kifizetéséről.

(2) Az illetékhivatalnak adatot kell szolgáltatnia - a tartási, életjáradéki szerződés keretében történő lakástulajdon, lakótelek átruházásának kivételével - a szerzéstől számított 10 éven belüli ingatlanértékesítés esetén az ingatlan értékesítőjéről, vevőjéről és az ingatlan forgalmi értékéről, továbbá az ingatlanhoz kapcsolódó vagyoni értékű jogról való lemondás, ilyen jog ellenérték fejében történő alapítása, átruházása, megszüntetése esetén az átruházó, a jogot alapító, illetőleg megszüntető magánszemélyről és e jog forgalmi értékéről.

(3) A pénzintézetnek adatot kell szolgáltatnia a lakótelek és lakás vásárlása, építése, bővítése céljára elhelyezett, elkülönítetten kezelt megtakarítás és kamatának a kifizetéséről, az adókedvezmény igénybevételéhez kiadott igazolásról.

(4) Az adatszolgáltatást a biztosító intézetnek a saját adóhatóságához, a kifizetés évét követő év március 20-áig, az illetékhivataloknak a székhelye szerinti adófelügyelőséghez minden év március 20-áig, a pénzintézeteknek a magánszemély lakóhelye szerint illetékes adófelügyelőséghez a kifizetéssel egyidejűleg kell teljesítenie.

24. §

A 22. és 23. § szerinti adatszolgáltatáson az érintett magánszemély személyi számát is fel kell tüntetni.

(Az R. 18. §-ához)

25. §

(1) A magánszemély jövedelemadójának megfizetésére - ide nem értve az adóelőleget - az adóhatóság részletfizetést, illetve fizetési halasztást különösen akkor engedélyezhet, ha az adótartozás azonnali vagy egy összegben való megfizetése az adózó családi, jövedelmi, illetőleg vagyoni viszonyaira tekintettel aránytalan megterhelést jelentene.

(2) A magánszemélyek jövedelemadóját kivéve más adókra az adóhatóság akkor engedélyezhet fizetési halasztást, részletfizetést, ha az adózó a kérelmét az adó, illetőleg az adóelőleg esedékességét legalább tizenöt nappal megelőzően benyújtja és igazolja, hogy fizetési nehézsége tőle független okból keletkezett, továbbá követeléseinek behajtására megfelelő intézkedést tett.

(3) Termék vagy szolgáltatás importálása esetén az import után fizetendő, a Hivatal hatáskörébe tartozó általános forgalmi adóra fizetési halasztás vagy részletfizetés nem engedélyezhető.

(Az R. 19. §-ához)

26. §

(1) Az adózó az elszámolások, az adók önként feltárt helyesbítéséről olyan kimutatást, nyilvántartást köteles vezetni, amelyből az ellenőrzés során megállapítható az eredeti bevallási kötelezettség és a helyesbítés időpontja, indoka, továbbá a helyesbített adó alapja és összege.

(2) Az adót - ha jogszabály eltérően nem rendelkezik - az eredeti esedékesség idején hatályos jogszabály alapján kell helyesbíteni. Az önellenőrzés nyilvántartásait, bizonylatait az elévülési időn belül meg kell őrizni.

(3) Az önellenőrzés során helyesbített adót, illetve juttatást az önellenőrzés időpontját követő, a helyesbített adónemre, juttatásra előírt legközelebbi bevallási időpontban kell bevallani. A helyesbített adót annak legközelebbi esedékességi időpontjában kell megfizetni.

(4) Ha az adózó évente csak egy alkalommal ad adóbevallást, akkor a bevallott és a helyesbített adó, illetve juttatás különbözetéről a helyesbítést követő tizenöt napon belül az illetékes adóhatósághoz két példányban - a magánszemélyek jövedelemadójának helyesbítéséről egy példányban - külön bevallást kell benyújtania. Ebben az esetben a helyesbített adót ezzel egyidejűleg kell megfizetni, illetve a juttatást ekkor lehet igényelni.

(Az R. 21. §-ához)

27. §

(1) Ha az adókötelezettség az adózó halála miatt szűnik meg, az adót határozattal kell megállapítani.

(2) Az adóhatóság határozattal állapítja meg a jogellenesen külföldön tartózkodó adózó adóját, ha az adóbevallását elmulasztotta. Ilyen esetben a határozatot kihirdetés útján [Áe. 45. § (2) bek.] kell közölni.

Határozat a jövedelem megosztásáról

28. §

(1) A magánszemélynek az éves bevallásában a jogerős határozat rendelkezéseit figyelembe véve kell adókötelezettségét szerepeltetnie és jövedelemadóját megfizetnie.

(2) Ha a magánszemély a jövedelem megosztására vonatkozó kérelmét a magánszemélyek jövedelemadójáról szóló jogszabályokban előírt határidőben, de az adóévet követően nyújtja be, a jövedelem megosztásáról az adóhatóság tizenöt napon belül köteles határozni.

A jövedelem lakáscélú jelhasználása esetén hozott határozatok

29. §

(1) Ha az ingatlanértékesítésből jövedelmet szerző magánszemély az elidegenítés évére vonatkozó adóbevallásával egyidejűleg az adóhatóságnak bejelenti, hogy a lakás vásárlása (építése, bővítése) esetére meghatározott adómentességet igénybe kívánja venni, az ingatlanértékesítésből szerzett jövedelem utáni adó megfizetésére az adóhatóság fizetési halasztást engedélyez. Ha a magánszemély az ingatlan vásárlását (építését, bővítését) a magánszemélyek jövedelemadójáról szóló jogszabályokban előírt időpontig nem igazolja, az adófizetési kötelezettség az eredeti időponttól válik érdekessé.

(2) A lakás megvásárlásának (építésének, bővítésének) igazolása esetén az adóhatóság határozatával az adótartozást törli, illetve, ha a ráfordított összeg az eredeti határozatban figyelembe vettnél kevesebb, a különbözet után járó adó megfizetését előírja.

(3) Az adóhatóság határozattal állapítja meg a visszafizetendő adókedvezményt, ha az adózó a pénzintézetnél lakás céljára elhelyezett elkülönítetten kezelt megtakarítását felvette és a magánszemélyek jövedelemadójáról szóló jogszabályokban előírt módon és időben annak lakáscélú felhasználását az adóhatóságnál nem igazolja.

(Az R. 22. §-ához)

30. §

(1) Ahol a bírósági végrehajtásról szóló jogszabály végrehajtót említ, ott az adóhatóság dolgozóját, ahol bíróságot, ott az adóhatóságot, ahol a bíróság elnökét, ott az adóhatóság vezetőjét kell érteni.

(2) A behajtás módja tekintetében az adófelügyelőség a körülmények figyelembevételével dönt. Ha a munkabérből vagy egyéb járandóságból történő letiltás nem vezetne eredményre, az adófelügyelőség vezetője intézkedik az ingóságok végrehajtásáról, vagy elrendeli az ingatlan végrehajtását.

31. §

(1) Ingóvégrehajtás esetében az adófelügyelőség jár el.

(2) Ingatlanvégrehajtás esetén az adófelügyelőség bejegyzés céljából megkeresi a földhivatalt és a bejegyzést követően az ingatlan fekvése szerint illetékes bírósági végrehajtótól kéri az ingatlanárverés lefolytatását. A megkereséshez csatolni kell az ingatlanra vonatkozó végrehajtást elrendelő határozat, valamint a végrehajtási jog bejegyzését elrendelő jogerős határozat egy-egy példányát.

32. §

(1) Az adótartozást az adóhatóság törölheti, ha a megfizetéséért felelős valamennyi személlyel szemben lefolytatták a végrehajtási eljárást, de az nem vezetett és valószínű, hogy a jövőben sem vezetne eredményre.

(2) A behajthatatlanság címén törölt adótartozást a végrehajtási jog elévülési idején belül újból elő kell írni, ha az behajthatóvá válik. Ebben az esetben a törlés időtartamára késedelmi pótlékot felszámítani nem lehet.

(3) Az adó esedékessé válás évében behajthatatlanság címén nem törölhető.

33. §

(1) A végrehajtási eljárás költsége - ide nem értve az adófelügyelőség által foganatosított biztosítási intézkedések költségeit - az adózót terheli.

(2) Az adózónak a végrehajtási eljárás költségeként a felmerült költségek teljes összegét, de legalább ötszáz forintot kell megfizetnie.

(Az R. 23. §-ához)

34. §

(1) A késedelmi pótlék felszámításánál a pótlék alapját adó- és juttatás nemenként külön-külön kell figyelembe venni.

(2) Az Adóelszámolási Iroda az adózó bevallását, vagy az adóhatóság határozata alapján előírt kötelezettségeit, igényléseit, valamint a befizetett, a visszaigényelt adókat, a juttatásokat összehasonlítja és az ennek alapján felszámított késedelmi pótlékról az adózót a bevallást követően, időszakonként értesíti.

(3) Ha a késedelmi pótlék felszámítása ügyviteli tévedésből ered, azt az Adóelszámolási Iroda törli. Ha az eltérés nem ügyviteli tévedésből ered, vagy a késedelmi pótlék összegét az Adóelszámolási Iroda nem törölte, annak megfizetéséről - az adózó kérelmére - az adózó ügyeiben illetékes adóhatóság dönt.

(4) A magánszemélynek és az egyéni vállalkozónak - a (3) bekezdésben foglaltaktól eltérően -a késedelmi pótlék számítására vonatkozó minden kérelméről az adózó adóügyeiben illetékes adóhatóság dönt.

(Az R. 24. §-ához)

35. §

Az önellenőrzési pótlékot az e rendelet mellékletében a bevallás benyújtására előírt határidő hónapjának első napjától a helyesbítés - a bevallás vagy a nyilvántartásba történő feljegyzés - hónapjának utolsó napjáig terjedő időre kell számítani.

Vegyes és átmeneti rendelkezések

36. §

Az R. és e rendelet alkalmazásában:

a) egyéni vállalkozó: a vállalkozói adóról szóló jogszabály hatálya alá tartozó magánszemély;

b) társas vállalkozó: a magánszemélyek jogi személyiséggel rendelkező munkaközössége és társasága, a magánszemélyek jogi személyiséggel nem rendelkező társasága, az ipari-szolgáltató szövetkezeti szakcsoport, a mezőgazdasági szakcsoport a közös tevékenysége vonatkozásában, az iskolai szövetkezeti csoport és szerződéses munkavállalásai körében a KISZ-szervezet;

c) vállalkozó: az egyéni vállalkozó és társas vállalkozó együtt;

d) adózó: akire törvény, törvényerejű rendelet, minisztertanácsi rendelet vagy miniszteri rendelet adókötelezettséget állapít meg;

e) munkáltató: a magánszemélyek jövedelemadójáról szóló 1987. évi VI. törvény 21. §-ának (2) bekezdésében felsoroltak;

f) kifizető: a magánszemélyek jövedelemadójáról szóló 1987. évi VI. törvény 12. §-ának (1) bekezdésében említettek;

g) vámhivatal: a vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló 39/1976. (XI. 10.) PM-KkM együttes rendelet 1. §-ában felsorolt szervek;

h) adóév: az adókötelezettség keletkezésének naptári éve;

i) adónemek: az egyes, a rendelet 1. §-ában felsorolt adók, az állammal szemben fennálló egyéb pénzügyi kötelezettségek, az állami költségvetésből kiutalt juttatások.

37. §

Az R. és az e rendelet szerinti bejelentést, nyilvántartást, adóbevallást, az adó megfizetését és visszaigénylését, a juttatás igénylését, a vállalkozók eredményelszámolását, vagyonkimutatását a Hivatal által kiadott nyomtatványon, az adatszolgáltatást az e rendelet mellékletében meghatározott formában és tartalommal kell teljesíteni.

38. §

A tervszerű devizagazdálkodásra vonatkozó jogszabályok szerint külföldinek minősülő magánszemély adóügyeivel kapcsolatos intézkedéseket az adóhatóság a Pénzintézeti Központ útján közli az adózóval.

39. §

(1) A gazdálkodó szervezetnek, a költségvetési szervnek, a társas vállalkozónak, az egyéni vállalkozónak az adóhatóság felhívására nyilatkoznia kell arról, hogy 1988. január 1-jétől kizárólag olyan értékesítést végez, amely az általános forgalmi adó alól mentes. Nyilatkoznia kell arról is, ha értékesítése az általános forgalmi adó alól nem mentes, de az általános forgalmi adóról szóló 1987. évi V. törvényben biztosított adómentességet kívánja választani vagy az adómentesség engedélyezését kéri. Ezzel egyidejűleg az adózónak a felhívásra be kell jelentenie azt is, ha az általános forgalmi adó megállapításának különleges módját alkalmazza.

(2) Az 1988. január 1-jétől az általános forgalmi adó hatálya alá tartozó és az (1) bekezdésben nem említett jogi személynek, magánszemélynek külön felhívás nélkül az adóhatóságnál be kell jelentenie azt, ha az általános forgalmi adó hatálya alá tartozó értékesítést végez, továbbá azt is, ha az adómentességet választja vagy az adómegállapítás különleges módját alkalmazza.

40. §

Ez a rendelet 1988. január 1-jén lép hatályba és ezzel egyidejűleg a vállalati gazdálkodó szervezetek, valamint a társaságok adóigazgatására vonatkozó eljárás szabályairól szóló 71/1983. (XII. 30.) PM számú, valamint az ezt módosító 1/1985. (I. 10.) PM számú és az 56/1985. (XII. 28.) PM rendelet a hatályát veszti.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

Melléklet a 68/1987. (XII. 14.) PM rendelethez

Az adók, az állami költségvetésnek megfizetendő egyéb pénzügyi kötelezettségek és az állami költségvetésből kiutalt juttatások bevallásának, befizetésének és igénylésének rendje.

I. Általános szabályok

A) A gazdálkodó szervezetek, a költségvetési szervek, továbbá a költségvetési rend szerint gazdálkodó egyéb jogi személyek adóbevallásának, adófizetésének szabályai.

1. a) A gazdálkodó szervezet - a b) pontban foglaltak kivételével -, továbbá az agráripari egyesülés, a belföldi jogi személyek által létesített részvénytársaság és korlátolt felelősségű társaság az adókról, a juttatásokról a rendelet 14. §-ában előírt adóbevallását

az I. negyedévről: április 20-ig,

a II. negyedévről: július 20-ig,

a III. negyedévről: október 20-ig,

a IV. negyedévről: február 15-ig

köteles benyújtani.

b) A 6115 szakágazatba sorolt víziközmű társulatnak, a takarék-, a lakás-, az üdülő- és a garázsszövetkezetnek, továbbá a számvitel és a statisztikai adatszolgáltatás egyszerűsített rendszere szerint működő más gazdálkodó szervezetnek, valamint annak a pénzintézetnek, aki évente egy alkalommal nyújt be mérlegbeszámolót, adójáról évente egyszer, a

tárgyévet követő év február 15-ig,

a magánszemélyek jövedelemadójáról szóló törvény szerint a munkavállalókkal, tagokkal elszámolt jövedelemadó és a már bevallott adóelőleg különbözetéről a

tárgyévet követő év április 20-ig kell adóbevallást benyújtani.

c) A költségvetési szervnek, továbbá a költségvetési rend szerint gazdálkodó egyéb jogi személynek az adóbevallást évente egyszer, a

tárgyévet követő év április 20-ig

kell benyújtani.

d) Az évközi beszámoló, illetve év végi mérlegbeszámoló készítésére kötelezetteknek a bevallást a beszámolóval egyeztetve és ahhoz csatolva kell benyújtani.

e) Az általános forgalmi adót az a), b) és c) pontban foglaltaktól függetlenül havonta kell bevallani.

f) Annak a gazdálkodó szervezetnek az adóiról, amelynek a felszámolását elrendelték, a felszámolási eljárás közzétételének napjával is adóbevallást kell készíteni és benyújtani.

g) Az adóbevallásba ezer forintra kerekítve kell az adatokat bejegyezni.

h) Adófizetési, adóbevallási kötelezettség, illetve juttatási igény év közben csak akkor keletkezik, ha az adózó adójának, juttatási igényének összege az év elejétől vagy az előző befizetéstől, igényléstől halmozottan a tízezer forintot eléri. Ha az adózó adójának, juttatási igényének összege adónemenként a tízezer forintot az adóév végéig nem éri el, akkor azt az adónemre megállapított utolsó határidőben kell bevallani és megfizetni. Az adózó ettől az előírástól eltérhet és a tízezer forintot el nem érő adóját is megfizetheti, illetve a juttatást igényelheti.

Ha az egyes adónemeket külön számlára kell megfizetni, az értékhatárt is számlánként kell figyelembe venni.

Ezt az értékhatárt a határozattal előírt kötelezettségre, juttatásra, továbbá a hivatalból kiutalt juttatásra, az árubehozatali engedélykérelem illetékére, a statisztikai illetékre és a pótlékokra nem lehet alkalmazni.

i) Az adókat, juttatásokat ezer forintra kerekítve kell befizetni, illetve lehet igényelni. Kivételt képez ez alól az árubehozatali engedélykérelem illetéke, a statisztikai illeték, amelyet száz forintra kerekítve kell fizetni.

j) Ha valamely adó vagy juttatás éves összege az ezer forintot nem éri el, akkor az a), b) és c) pontban említett szervezet mentesül bevallási, befizetési kötelezettség alól és a juttatás sem igényelhető.

2. A költségvetési szervek és a költségvetési rend szerint gazdálkodó egyéb jogi személyek kizárólag az általános forgalmi adót, a magánszemélyek jövedelemadóját, egyéb befizetést, a fogyasztási adót, a fogyasztói árkiegészítést, egyéb támogatást fizetik, illetve igénylik az Adóelszámolási Irodától. Adóbevallásukat évente egyszer, a

tárgyévet követő év április 20-ig kell benyújtaniuk.

3) Az adóbevallás szerinti, annak benyújtásával egyidejűleg esedékes kötelezettségeknek az adózók pótlékmentesen az I/A. rész 1/a), b), c) és e) pontokban meghatározott, vagy a II., III. részben, illetve a Pénzügyminisztérium által külön előírt határidőig tehetnek eleget és a kötelezettségeiket meghaladó előlegek visszaigénylésére is ezekben az időpontokban nyílik mód.

B) A vállalkozói adó hatálya alá tartozó adózók adóbevallásának, adófizetésének szabályai.

1. a) Az egyéni vállalkozónak és a társas vállalkozónak az adójáról, juttatásáról évente egy alkalommal, a

tárgyévet követő év február 28-ig

a magánszemélyek jövedelemadójáról szóló törvény szerint a munkavállalókkal, tagokkal elszámolt jövedelemadó és a már bevallott adóelőleg különbözetéről a

tárgyévet követő év április 20-ig

kell adóbevallást benyújtani.

b) A kisszövetkezet és az iskolai szövetkezet az I, A. rész 1 b), d), f), g) és j) pontjai szerint nyújtja be adóbevallását.

c) A vállalkozónak, a kisszövetkezetnek és az iskolai szövetkezetnek az általános forgalmi adót az a) és b) pontokban foglaltaktól függetlenül havonta kell bevallani.

d) A vállalkozónak az adóbevallásba az adatokat száz forintra kerekítve kell bejegyezni.

e) Ha a vállalkozó megszűnik, az adóbevallást a megszűnést követő harminc napon belül be kell nyújtani.

2. Egy adóbevallást kell benyújtani annak az egyéni vállalkozónak, aki egyidejűleg többféle tevékenységet folytat és a vállalkozói adóról szóló jogszabályok szerint az egyes tevékenységek alapján külön-külön is vállalkozónak minősül (kisiparos, magánkereskedő stb.). Az adóbevallásnak az egyes vállalkozások szerint külön kimutatott adóalapok, adók és adókedvezmények összesített adatait kell tartalmaznia.

3. A vállalkozó száz forintra kerekítve köteles az adót megfizetni, illetve a juttatást igényelni. A kerekítést az általános szabályok szerint kell elvégezni (ötven forinttól felfelé, negyvenkilenc forinttól lefelé).

4. Ha a vállalkozó éves adója, juttatási igénye adónemenként nem éri el a száz forintot, akkor azt befizetni nem kell és igényelni sem lehet.

5. A vállalkozó, a kisszövetkezet, az iskolai szövetkezet az adóbevallásra és az adófizetésre az 1/A. rész 1/h) pontjában foglaltakat alkalmazhatja.

6. A vállalkozó, a kisszövetkezet, az iskolai szövetkezet az adóbevallás benyújtásával egyidejűleg esedékes kötelezettségeinek pótlékmentesen az I/B. rész 1/a), b), c) és e) pontjaiban, továbbá a II. és III. részben előírt határidőig tehet eleget. A kötelezettséget meghaladó előleg rendezésére is ezekben az időpontokban nyílik mód.

7. Ha a vállalkozó adóköteles tevékenységét megszünteti és a bevételeit vevői teljes összegben nem fizették meg, az ezek után járó adókat csak akkor kell megfizetnie, ha a bevételekhez hozzájutott. Ezekről az adóösszegekről évente egy alkalommal, az I/B. rész 1/a) pont szerinti időpontban adóbevallást kell benyújtani.

C) A társulati adó és a társulati különadó fizetésére kötelezettek adóbevallásának és adófizetésének szabályai.

1. a) A társulati adó és a társulati különadó fizetésére kötelezett adózó (a továbbiakban együtt: társaság) az adókról és a juttatásokról a

tárgyévet követő év április 30-ig

köteles adóbevallást benyújtani,

b) Az adóbevallásban az adatokat ezer forintra kerekítve kell szerepeltetni.

c) A társaságnak az általános forgalmi adót havonta kell bevallani.

d) Ha a társaság megszűnik, az adóbevallást a megszűnést követő harminc napon belül kell benyújtani.

2) A társaságnak az adókat, juttatásokat ezer forintra kerekítve kell befizetni, illetve lehet igényelni. A kerekítést az általános szabályok szerint kell elvégezni (ötszáz forinttól felfele, négyszázkilencvenkilenc forinttól lefele).

3. Ha az adó, vagy a juttatás éves összege adónemenként nem éri el az ezer forintot, akkor azt befizetni nem kell és igényelni sem lehet.

4. A társaságokra is vonatkozik az I/B) rész 6. pontjának előírása és a társaságok az I/A) rész 1/h) pontjának előírásait is alkalmazhatják.

D) A magánszemélyek adóbevallásának, adófizetésének szabályai

1.

a) A magánszemélynek a jövedelemadójáról évente egy alkalommal, a

tárgyévet követő év március 20-áig

kell adóbevallást benyújtani.

b) Az általános forgalmi adót a magánszemélynek havonta a

tárgyhót követő hó 15-éig

kell bevallani.

Az általános forgalmi adó éves összegéről készített adóbevallást az I/D) rész 1/a) pontjában előírt határidőben kell benyújtani.

2. Az adóbevallásba az adatokat forintban kell bejegyezni. Amennyiben a magánszemély jövedelemadójának, illetve az általános forgalmi adójának éves összege a száz forintot nem éri el, akkor azt nem kell megfizetni.

3. Az adókat az Adóelszámolási Iroda nevén vezetett, a "Magánszemélyek jövedelemadója és késedelmi pótléka", illetve az "Általános forgalmi adó és késedelmi pótlék" elnevezésű számlákra kell megfizetni és ezekről a számlákról lehet visszaigényelni.

4.

a) Az általános forgalmi adót a mezőgazdasági kistermelő, illetve a bort értékesítő magánszemély, valamint a magánerős házilagos lakásépítést, bővítést, korszerűsítést, felújítást végző magánszemély és az építőközösség az erre a célra rendszeresített formanyomtatványon igényelheti vissza. Az igényléshez mellékelni kell azokat a bizonylatokat, amelyek a visszaigényelt összeg meghatározásához, illetve az igénylés jogosságának megállapításához szükségesek. Az igénylést az illetékes adóhatósághoz kell benyújtani.

b) Az általános forgalmi adót az adóhatóság rendelkezésére a magánszemélynek pénzintézet fizeti ki.

5. A magánszemély adóinak megfizetésénél is figyelembe kell venni az I/B. rész 6. pontjában, előírtakat, továbbá a magánszemély által fizetendő általános forgalmi adó esetén az I/A. rész 1/h) pontjában foglaltakat is.[6]

II. Adók

1. A magánszemélyek jövedelemadója

a) A magánszemélyek jövedelemadóját; a magánszemélynek az

adóévet követő év március 20-áig

kell megfizetni;

a munkáltató által megállapított jövedelemadó és a már levont, megfizetett adóelőlegek különbözetét a munkáltató az

adóévet követő év április 20-áig

köteles befizetni;

ha jogszabály másként nem rendelkezik, a magánszemélyek jövedelemadójáról szóló törvény 11. §-a szerinti jövedelemből levont jövedelemadót a kifizetőnek

az I. félév folyamán jóváírt, kifizetett tételek után a tárgyév

július hó 20-áig,

a II. félévben jóváírt tételek után az éves bevallás benyújtására előírt időpontig

kell befizetni;

a kifizetőnek a magánszemélyek jövedelemadójáról szóló törvény 12. §-a szerinti jövedelemből levont adót a

levonást követő hó 20-áig

kell befizetni.

b) A magánszemélyek jövedelemadójának előlegét

annak a magánszemélynek, akitől a vállalkozásból származó jövedelme után adóelőleget nem vontak le, az adóelőlegét a

jövedelem megszerzésének hónapját követő hó 20-áig

kell megfizetnie;

annak a magánszemélynek, aki a magánszemélyek jövedelemadójáról szóló törvény 10. §-a, illetve 13. §-a szerinti, nem kifizetőtől származó jövedelmet szerzett, adóelőlegét negyedévenként, a

negyedévet követő hó 20-áig kell megfizetnie;

a munkáltatónak az általa levont jövedelemadó

előleget az

elszámolt hónapot követő hó 20-áig kell megfizetni;

a kifizetőnek az általa levont jövedelemadó

előleget a

kifizetés hónapját követő hó 20-áig kell megfizetni.

Az adóelőleget a magánszemélyek jövedelemadójáról szóló jogszabályok szerint kell számítani. Az előleg és az adókedvezmény számításánál az e rendelet 12. §-ában foglalt igazolást kell figyelembe venni.

2. Az általános forgalmi adó

a) Az általános forgalmi adó nettó összegét havonta,

a tárgyhót követő hó 15-éig kell

megfizetni, illetőleg visszaigényelni.

b) Annak az adózónak, aki az általános forgalmi adót átalány formájában fizeti és adójának összegét az adóév végén módosítja, az adókülönbözetet

az éves adóbevallással egyidejűleg

kell megfizetni, illetve azt azzal egyidőben igényelheti vissza. Ezt a rendelkezést kell alkalmaznia annak az adózónak is, aki adóját az általános forgalmi adóról szóló 1987. évi V. törvény 5. számú mellékletében foglalt átlagadókulcs alapján fizeti.

c) A nem rubel elszámolású, nem közvetlenül áruhoz kapcsolódó szolgáltatások importja után az adót a külföldi szállító számlájának megérkezését követő[7]

hónap 15-éig

kell megfizetni.

d) A rubel elszámolású importból származó termékeknél, ha a telephelyre érkezéskor a tényleges bekerülési érték számla hiányában nem állapítható meg, akkor az adó alapjaként a szerződés szerinti érték is figyelembe vehető. Az így megállapított adót azonban a tényleges érték alapján módosítani kell és az adókülönbözetet[8]

a számla beérkezését követő hónap 15-éig kell megfizetni, illetve visszaigényelni.

e) Ha az adózó az általános forgalmi adó alapját képező rubel elszámolású importnál a devizában felmerült fuvarköltséget előkalkulált összegben vette figyelembe és ettől az összegtől a fuvarköltségről beérkező számla összege 20%-kal eltér, az erre eső általános forgalmi adót annak legközelebbi esedékességi határidejében kell elszámolni.[9]

f) Az az adózó, aki rendszeresen általános forgalmi adó visszaigénylésére lenne jogosult. 1988. április 15-ig az adóhatóságtól kérheti hogy 1988. évben az általános forgalmi adó nettó összegét 15 naponként, a tárgyhó 30-án, illetve a tárgyhót követő hónap 15-én fizethesse meg, illetve igényelhesse vissza.[10]

3. Fogyasztási adó

a) A fogyasztási adó nettó összegét havonta,

a tárgyhót követő hó 15-éig kell

megfizetni, illetve visszaigényelni.

b) Ha a nettó fogyasztási adó az előző év azonos negyedévében elérte a hatmillió forintot, akkor - az a) pontban foglalt befizetési kötelezettség mellett - a tárgynegyedévben havonta, a[11]

tárgyhó 28-áig

előleget is kell fizetni, illetve adóelőleget lehet visszaigényelni. Az előleg összege az előző év azonos negyedévi fogyasztási adójának egyhatod része. Az adóelőleget és a tárgyhónapra járó adó különbözetét a

tárgyhónapot követő hó 15-éig

kell elszámolni, megfizetni vagy visszaigényelni.

c) Ha az adózó a tárgyévet megelőző évben adót nem fizetett, de a tárgyév első negyedévében a nettó adójának várható összege eléri a hatmillió forintot, a b) pont szerinti időpontban a várható adó egyhatodát adóelőlegként meg kell fizetnie. A II., III. és a IV. negyedévben akkor kell adóelőleget fizetni, ha az előző negyedévi nettó adó összege a hatmillió forintot meghaladja. Az adóelőleg összege az előző negyedévi nettó fogyasztási adó egyhatod része.

Ugyanígy kell eljárni az adóelőleg megfizetésénél 1988-ban is.

d) Az adóhatóság az a), b), c) pontokban meghatározott határidőktől eltérő határidőt is megállapíthat.[12]

4. Import forgalmi adó

a) Az import forgalmi adó és az import árkiegészítés nettó összegét havonta, a

tárgyhót követő hó 15-éig

kell megfizetni, illetve visszaigényelni.

b) A II. rész 3. b) és 3. c) pontjának előírásait a nettó import forgalmi adóra is alkalmazni kell.

5. Termelési adó

a) A termelési adó összegét a

tárgyhót követő hó 15-éig

kell megfizetni.

b) A tehergépkocsi járulékra és az autóbusz járulékra is a termelési adókra vonatkozó előírást kell alkalmazni.

c) A belföldi közúti árufuvarozás után járó termelési adóra előleget kell fizetni. Az előleget negyedévenként, a

negyedévet követő hó 15-éig

kell megfizetni.

Az adóelőleg és az adó különbözetét a

negyedévet követő második hónap 15-éig

kell elszámolni, megfizetni vagy visszaigényelni.

d) A II. rész 3/b) és 3/c) pontjának előírásait a termelési adóra is alkalmazni kell.

6. Különbözeti termelői forgalmi adó

a) A különbözeti termelői forgalmi adót havonta, a

tárgyhót követő hó 15-éig

kell megfizetni.

Az import után járó, illetve a belföldi előállítású alapanyagok, félkésztermékek után járó adót külön-külön megnyitott számlákra kell fizetni.

b) A II. rész 3/b) és 3/c) pontjának előírásait a különbözeti termelői forgalmi adóra is alkalmazni kell.

Ha az adózó a különbözeti termelői forgalmi adóra előleget fizet, az adóelőleget is a külön-külön megnyitott számlákra kell fizetni.

7. Kereseti adó

a) A gazdálkodó szervezet [Ptk. 685. § c) pont] - a d) pontban foglaltak kivételével - továbbá a belföldi jogi személyek által létesített részvénytársaság, korlátolt felelősségű társaság a kereseti adóra negyedévenként, a

negyedév utolsó hónapjának 20. napjáig

adóelőleget köteles fizetni.

Az adóelőleg összege az előző évi adó egynegyede.

b) Az év folyamán befizetett adóelőlegek és az éves keresetek után számított kereseti adó különbözetét a

tárgyévet követő év február 15-éig

kell megfizetni.

c) Az 1988. évre a kereseti adó várható összege alapján kell adóelőleget fizetni. Az előleget negyedévenként, a

negyedév utolsó hónapjának 20. napjáig

kell megfizetni.

Az előleg összege a várható éves adó 25%-a.

Az I-III. negyedévben befizetett előleget december 28-áig ki kell egészíteni a várható éves kereseti adó összegére.

Az adóelőlegek és az adó különbözetét a

tárgyévet követő év február 15-éig

kell megfizetni.

d) A mezőgazdasági és erdőgazdálkodási ágazatba, a baromfi és tojásfeldolgozóipari, boripari, tartósítóipari, cukoripari, húsipari, malomipari és tejipari szakágazatba sorolt gazdálkodó szervezetek, továbbá vízműtársulatok az éves keresetek után számított kereseti adót a

tárgyévet követő év február 15-éig

kötelesek megfizetni.

8. Kereskedelmi adó[13]

A játék- és pénznyerő automata gépek után fizetendő kereskedelmi adót a tárgyhót követő hó 20-áig kell megfizetni.

A külkereskedelmi vállalatok kereskedelmi adójának előlegét havonta

tárgyhó 20-áig

kell fizetni. Az előleg összege az előző év azonos negyedéve (az I. félévben az előző év I. féléve) tényleges adójának egyharmad (az I. félévben egyhatod) része.

Az évközi és éves mérlegbeszámolók alapján megállapított halmozott tényleges befizetési kötelezettség és az előlegek közötti különbözetet a bevallás benyújtási határidejében kell rendezni.

1988. évben az előleg összege az előző év azonos negyedévi (az I. félévben az előző I. félévi) tényleges adó 50%-ának egyharmad (az"I. félévben egyhatod) része.

9. Honvédelmi hozzájárulás

A honvédelmi hozzájárulás a magánszemélynek havonta, a

tárgyhónapot követő hó 15-éig

kell megfizetni.

10. Nyereségadó

a) A gazdálkodó szervezet [Ptk. 685. § c) pont], az agráripari egyesülés, a belföldi jogi személyek által létesített részvénytársaság és korlátolt felelősségű társaság az éves mérlegbeszámoló alapján megállapított mérlegszerinti eredménye után a nyereségadót évente számítja ki és vallja be. A nyereségadót az éves bevallással egyidejűleg kell megfizetni.

b) A nyereségadóra a gazdálkodó szervezetnek - kivéve a számvitel és a statisztikai adatszolgáltatás egyszerűsített rendszerébe tartozókat, a takarékszövetkezeteket, a mezőgazdasági és erdőgazdálkodási ágazatba sorolt gazdálkodó szervezeteket, valamint azokat a pénzintézeteket, amelyek évente egy alkalommal nyújtanak be mérlegbeszámolót - havonta két alkalommal nyereségadó előleget kell fizetnie.

Az I. félévben, illetve a III. és IV. negyedévben esedékes előleg az előző év azonos időszakának mérleg szerinti nyeresége és az előző év átlagos nyereségadó százaléka

alapján számított összeg, amelynek egytizenketted, illetve egyhatod részét kell havonta a tárgyév december 28-át kivéve

minden hó 10-éig és 28-áig

megfizetni.

Az átlagos nyereségadó százalék kiszámításánál a kedvezményekkel csökkentett nyereségadót kell a számlálóban szerepeltetni. Az átlagos nyereségadószázalék a kerekítés általános szabályai szerint kialakított egész szám.

c) Azok a gazdálkodó szervezetek, amelyek évközi beszámoló benyújtására nem kötelezettek és nem tartoznak a számvitel és a statisztikai adatszolgáltatás egyszerűsített rendszerébe, továbbá a takarékszövetkezet és az a pénzintézet, amely évente egy alkalommal nyújt be mérlegbeszámolót, a b) pont szerint számított adóelőlegnek az egyhuszonnegyed részét fizetik havonta

minden hó 10-éig és 28-áig.

A január 10-ei, 28-ai és február 10-ei adóelőleget a február 28-ai előleggel együtt, egy összegben kell megfizetni.

d) A számvitel és a statisztikai adatszolgáltatás egyszerűsített rendszerébe tartozó gazdálkodó szervezetek adóelőlegként az előző évi adó 20%-át negyedévenként, a bevallás benyújtására előírt határidőben fizetik.

1988-ban az előleg alapja az előző évi vállalati jövedelemadó vagy nyereségadó tényleges összege.

e) A mezőgazdasági és erdőgazdálkodási népgazdasági ágazatba sorolt gazdálkodó szervezetek nyereségadó előlegfizetési kötelezettségének az alapja az előző évi nyereségadó. Az előző év szerinti nyereségadónak az I. negyedévben 10%-át, a II. negyedévben 20%-át, a III. negyedévben 30%-át kell adóelőlegként megfizetni, a

negyedéves bevallás benyújtásának határidejéig.

f) A b) pontban említettek január hónapban és február 10-én az előző év december 28-áig felmért éves várható mérleg szerinti nyereségük és a nyereségadó alapján számított átlagadókulcs szerint számítják az adóelőleget. A várható adatok alapján számított adó és az előző évi tényleges adatok alapján számított előleg összegének január 10., 28. és február 10. napjára eső adókülönbözetét a február 28-án esedékes adóelőleggel együtt kell megfizetni vagy visszaigényelni.

g) Az újonnan alapított gazdálkodó szervezetnek - a b) pont alá tartozók kivételével - nem kell nyereségadó előleget fizetni.

A b) pont alá tartozó gazdálkodó szervezetnek az I. féléves adófizetésre megállapított határidőben be kell fizetnie az I. féléves mérleg szerinti nyeresége után a jogszabályban előírt nyereségadó százalékával számított adót. A II. félévben az I. féléves adó egytizenketted részét a 9. b) pontban előírt határidőben meg kell fizetni, kivéve a július 10-én esedékes előleget, amely július 28-án esedékes.

A III. negyedévben az évközi beszámoló alapján a jogszabályban előírt nyereségadószázalékkal számított nyereségadót a legközelebbi, 28-án esedékes előleggel együtt kell adóelőlegként megfizetni.

A II. félévben alakult, b) pont alá tartozó gazdálkodó szervezetek a következő év I. félévében, január 10-én, 28-án és február 10-én a december 28-án felmért nyereségadó egytizenketted részét fizetik adóelőlegként.

Február 28-ától kezdve az előző évi nyereségadónak egytizenketted részét kell a b) pontban előírt időpontban megfizetni. A január 10., 28. és február 10-én fizetett adóelőlegek különbözetét a d) pont szerint kell február 28-án elszámolni.

h) Az előző évben veszteséges b) pont alá tartozó gazdálkodó szervezetnek az I. félévben, illetve a III. negyedévben az adóelőleget a g) pont szerint kell megfizetni.

Ha a gazdálkodó szervezet az I. félévben is veszteséges, a II. félévben nem kell nyereségadó előleget fizetnie, de III. negyedévi adóelőleget a g) pont szerint ki kell számítani és meg kell fizetni.

i) Ha a gazdálkodó szervezet szétválik, az előző évben elért mérleg szerinti nyereségét meg kell osztani az új szervezetek között és a nyereségadó előleget vagy a b), vagy a c), vagy a d), vagy az e) pont szerint kell kiszámítani és megfizetni. Ugyanígy kell eljárni kiválás esetén, egyesüléskor pedig az adóelőleget az összesített adatok alapján kell számítani és megfizetni.

A nyereségadó átlagos százalékaként a szétválás, illetve kiválás előtti gazdálkodó szervezetnél az előző év alapján kiszámított százalékot kell figyelembe venni.

A nyereség-megosztást és az annak alapján számított előleget az Adóelszámolási Irodánál be kell jelenteni.

j) A b) pontban említett gazdálkodó szervezeteknek az I. félévben és a III negyedévben az évközi számoló alapján a mérleg szerinti - az év elejétől halmozott - nyereség és az előző évi átlagos nyereségadó százaléka alapján kell a nyereségadót kiszámítani, bevallani és a legközelebbi, 28-án esedékes adóelőleggel együtt meg kell fizetni vagy vissza kell igényelni.

k) A b) és az e) pont alá tartozó gazdálkodó szervezetnek december hónapban ki kell számítani a tárgyévi várható nyereségadóját és az addig befizetett nyereségadó előleget december 28-áig a várható nyereségadó összegére ki kell egészítenie. Az év folyamán befizetett előlegek és az éves mérlegbeszámoló alapján számított tényleges nyereségadó különbözetét a

tárgyévet követő év február 28-áig

kell megfizetni, illetve visszaigényelni.

l) A b), c), d), e), g), h), i) pontokban említetteknek az éves mérlegbeszámoló alapján számított nyereségadó fizetési kötelezettség és az év folyamán befizetett előleg különbözetét az éves bevallás benyújtását követő első fizetési határidőben - február 28-áig - kell megfizetni, illetve lehet visszaigényelni.

1988. évre vonatkozó külön szabályok

m) Azok a gazdálkodó szervezetek, amelyek 1987. évben nem nyereségadót fizettek, a nyereségadó előleget 1988-ban az előző évi mezőgazdasági nagyüzemek jövedelemadója alapján fizetik. Az előző évi mezőgazdasági nagyüzemek jövedelemadójának az I. negyedévben 10%-át, a II negyedévben 20%-át, a III. negyedévben 30 %-át a bevallás benyújtásának határidejéig adóelőlegként meg kell fizetni.

Az így fizetett nyereségadó kiegészítésére, továbbá az előleg és az éves adó különbözetének elszámolására a k) és l) pontban foglaltakat kell alkalmazni.

n) A gazdálkodó szervezetnek a gazdálkodó szervezetek jövedelemszabályozásáról szóló jogszabályok szerint a nyereségtartalék felhasználására jutó adót figyelembe kell venni az adóelőlegnek a várható nyereségadó összegére történő kiegészítése során és azt legkésőbb december 28-áig meg kell fizetnie.

A nyereségtartalék felhasználása után fizetett nyereségadót az erre a célra megnyitott, elkülönített számlára kell fizetni,

11. Telekigénybevételi díj

Az állami nagyberuházások után fizetendő telekigénybevételi díjat az adózónak a jogerős hatósági határozatban előírt időpontban kell megfizetni és a határozat jogerőre emelkedésének negyedévében előírt bevallási határidőben kell bevallani.

12. Szakmunkásképzési hozzájárulás

A szakmunkásképzési hozzájárulás összegét a

tárgyévet követő év február 15-éig

kell megfizetni és a IV. negyedév adóbevallásában kell bevallani.

13. Földadó

A gazdálkodó szervezetnek (Ptk. 685. § c) pont) - kivéve a pénzintézetet, a kisszövetkezetet, a lakásszövetkezetet, az iskolai szövetkezetet és a viziközmű társulatot - az agráripari egyesülésnek, a belföldi jogi személyek által létesített részvénytársaságnak, korlátolt felelősségű társaságnak a földadót évente két egyenlő részletben,

az első részletet augusztus 15-éig,

a második részletet november 15-éig kell megfizetni.

Az első részletet az I. félévben kell bevallani.

14. Központi műszaki fejlesztési hozzájárulás.

a) A központi műszaki fejlesztési hozzájárulásnak a. jogszabályban meghatározott módon számított előlegét a

tárgyhó 20-áig

kell megfizetni.

b) Ha a központi műszaki fejlesztési hozzájárulás előlegének havi összege nem éri el az egymillió forintot, az előleget negyedévenként, a

negyedévet követő hó 20-áig

kell megfizetni.

c) A központi műszaki fejlesztési hozzájárulás éves összege, valamint az év folyamán befizetett előlegek közötti különbözetet az éves bevallás benyújtásával egyidejűleg kell megfizetni, illetve lehet visszaigényelni.

15. Sertésállomány mentesítés

A sertésfeldolgozó üzem a sertésállomány mentesítési hozzájárulását a feldolgozást, illetve az átvételt

követő hó 15-éig

fizeti meg.

A támogatás a sertésállomány mentesítéséről szóló jogszabályban foglaltak szerint, a

tárgyhót követő hó 15-étől

vehető igénybe.

16. Rehabilitációs foglalkoztatási hozzájárulás

A rehabilitációs célú hozzájárulásra a jogszabályban előírt módon számított előleget az I-III. negyedévben, a

tárgynegyedévet követő hó 20-áig

kell megfizetni.

A befizetett előlegek és az éves hozzájárulás különbözetét a

tárgyévet követő február 20-áig

kell befizetni.

17. A kisvállalkozások részére kifizetett ellenérték adója

A kisvállalkozások részére kifizetett ellenérték után járó adót (vállalati különadót) havonta, a

kifizetést (elszámolást) követő hó 15-éig

kell megfizetni.

18. Társulati adó, társulati különadó[14]

A társaság adóelőlegét negyedévenként, a negyedévet követő hó 15-éig köteles megfizetni; a negyedévi előleg mértéke az előző évi társulati adó és társulati különadó együttes összegének 20%-a. Az I. negyedévre eső adóelőleget az éves elszámolással egyidejűleg kell fizetni.

A külföldi társaság a magyarországi adóköteles tevékenységből eredő és a külföldi társaság, ennek képviselője stb. részére kifizetett, átutalt, vagy elszámolt összegek után, valamint az ellenérték címén szállított áruk és teljesített szolgáltatások után köteles a társulati adót a jogszabályban előírtak szerint kiszámítani és azt az ellenérték kézhezvételétől számított 8 napon belül adóelőlegként befizetni.

19. Gépjármű adó

A társaságnak ,a szakcsoportnak, a polgári jogi társaságnak, a gazdasági munkaközösségnek a gépjármű adót - kivéve a CK rendszámú gépjármű utáni adót - évente egyszer, a bevallás benyújtására előírt határidőig kell megfizetni.

20. A vállalkozói adó

a) A vállalkozói adó előlegét negyedévenként, a

negyedévet követő hónap 20-áig

kell megfizetni. Az adóelőleg mértéke az előző évi vállalkozói adó 25%-a.

A IV. negyedévre adóelőleget nem kell fizetni. Az adóelőleg és az éves vállalkozói adó különbözetét a bevallás benyújtására előírt időpontig kell megfizetni, illetve lehet visszaigényelni.

b) Az a vállalkozó, aki az előző évben vállalkozói adót nem fizetett, a vállalkozói adóelőleget a következők szerint számítja:

A vállalkozói adóalapba beszámítható bevételeket és költségeket negyedévenként - az év elejétől halmozottan - összesítenie kell.

A halmozott bevételek és költségek különbözetét csökkenteni kell az adómentes összeg időarányos részével; a vállalkozói adóról szóló törvényerejű rendelet

4. § a) pontja alá tartozóknak az

I. negyedévben huszonötezer forinttal;

II. negyedévben ötvenezer forinttal;

III. negyedévben hetvenötezer forinttal;

A 4. § b) pontja alá tartozóknak az

I. negyedévben ötvenezer forinttal;

II. negyedévben százezer forinttal;

III. negyedévben százötvenezer forinttal

és az így számított összeg 20%-át kell negyedévenként, a

negyedévet követő hó 20-áig

adóelőlegként megfizetni.

A vállalkozói adóról szóló törvényerejű rendelet 4. § c) pontjában említettek adóköteles tevékenységük után a halmozott bevételük és költségük különbözetének 20%-át fizetik adóelőlegként a

negyedévet követő hó 20-áig.

Az előző negyedévben már befizetett adóelőleget a következő negyedévben a halmozott bevétel és költség 20%-ának megfelelő összegre ki kell egészíteni. A IV. negyedévben adóelőleget nem kell fizetni. Az adóelőlegek és az éves vállalkozói adó különbözetét a 20/a) pontban előírt időpontig kell megfizetni.

c) Az 1988. I-III. negyedévben - az általános jövedelemadót 1987. évben átalányban fizetők kivételével - a 20/b) pont szerint kell az adóelőleget kiszámítani és megfizetni.

d) Azok az egyéni vállalkozók, akik 1987. évben az általános jövedelemadót átalányban fizették, az 1988. évre a részükre meghatározott éves jövedelemadó átalány 25-25%-át negyedévenként a negyedévet követő hó 20-áig adóelőlegként elkülönített számlára fizetik. A negyedik negyedévre adóelőleget nem kell fizetni.[15]

Az egyéni vállalkozó az adóbevallás benyújtására előírt határidőben az adóhatóságnak nyilatkozik arról, hogy az átalány összegét a vállalkozói adójának, vagy a magánszemélyek jövedelemadójának előlegeként milyen megosztásban vegyék figyelembe.

Az átalány és az általa megjelölt éves adó (vállalkozói vagy jövedelemadó) különbözetét az éves adóbevallásra előírt határidőben kell megfizetni.

e) A kisszövetkezet 1988. I-III. negyedévben negyedévenként fizet adóelőleget, a

negyedévet követő hó 20-áig

Az adóelőleg összege negyedévenként az előző évi jövedelemadó 15%-a.

A IV. negyedévben adóelőleget nem kell fizetni.

Az adóelőlegek és az 1988. évi vállalkozói adó különbözetét a 20/a) pontban előírt határidőben kell megfizetni, illetve lehet visszaigényelni. Az újonnan alakult kisszövetkezet és iskolai szövetkezet az alakulás évében adóelőleget nem fizet.

21. Külön fel nem sorolt kötelezettségek

a) A rendelet 1. § (2) bekezdésében említett, az előzőekben fel nem sorolt kötelezettségeket, juttatásokat a vonatkozó jogszabályokban megállapított módon kell megfizetni.

b) Az önellenőrzés, illetve a pénzügyi gazdasági ellenőrzés során feltárt, megszűnt adót, illetve juttatást egyéb befizetésként, illetve egyéb támogatásként kell megfizetni, illetve ilyen címen lehet igényelni.

III. Költségvetési juttatások

1. Fogyasztói árkiegészítés

a) A fogyasztói árkiegészítést havonta kell igényelni.

A fogyasztói árkiegészítés a

tárgyhót követő hó 15. napjától

jár.

b) Ha az adóhatóság az adózó kérelmére a fogyasztói árkiegészítés gyakorított (öt-tizenöt naponkénti) igénybevételét engedélyezi, a hó közben igénybe vett előleg és a tárgyhónapra járó árkiegészítés különbözetét[16]

a tárgyhót követő 15-éig

kell igényelni vagy megfizetni.

Különösen indokolt esetben az adóhatóság egyszeri előleg igénybevételét engedélyezheti, amely a tárgy negyedév első hónapjának 15. napjától nyílik meg, és amelyet a tárgy negyedévet követő hónap 15. napjáig kell visszafizetni.

2. Termelési árkiegészítés és dotáció

a) A termelési árkiegészítést és dotációt havonta kell igényelni. A termelési árkiegészítés és a dotáció a

tárgyhót követő hó 15. napjától

jár.

b) A III. rész 1/b) pontjában előírtak a termelési árkiegészítésre és a dotációra is alkalmazhatók.[17]

c) A mezőgazdasági tevékenység támogatásáról szóló jogszabály alapján igénybe vehető támogatásokat a jogszabályban előírt módon és időpontban lehet igényelni.

3. Import árkiegészítés

a) Az import árkiegészítést havonta lehet igényelni. Az import árkiegészítés a

tárgyhót követő hó 15. napjától

jár.

b) A III. rész 1/b) pontban előírtak az import árkiegészítésre is alkalmazhatók.

4. Mezőgazdasági és élelmiszeripari exporttámogatás

a) A mezőgazdasági és élelmiszeripari exporttámogatást havonta lehet igényelni.

A mezőgazdasági exporttámogatás havonta,

a tárgyhónapot követő hó 15. napjától

jár.

b) A III. rész 1/b) pontban előírtak a mezőgazdasági és élelmiszeripari exporttámogatásra is alkalmazhatók.

5. Külön fel nem sorolt juttatások

a) Az előzőekben fel nem sorolt támogatásokat, juttatásokat az ezekre előírt módon kell igényelni, elszámolni, illetve folyósítani.[18]

b) A gyógyszerek és a gyógyászati segédeszközök társadalombiztosítási támogatását, illetve a közüzemi vízműből szolgáltatott lakossági ivóvizés csatorna szolgáltatás támogatását a III/1. pontban előírt módon kell igényelni, elszámolni és folyósítani.[19]

Lábjegyzetek:

[1] Megállapította a 4/1988. (III. 5.) PM rendelet 1. §-a. Hatályos 1988.03.15.

[2] Beiktatta a 4/1988. (III. 5.) PM rendelet 2. §-a. Hatályos 1988.03.15.

[3] Megállapította a 4/1988. (III. 5.) PM rendelet 3. §-a. Hatályos 1988.03.15.

[4] Megállapította a 4/1988. (III. 5.) PM rendelet 4. §-a. Hatályos 1988.03.15.

[5] Megállapította a 4/1988. (III. 5.) PM rendelet 5. §-a. Hatályos 1988.03.15.

[6] Megállapította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 1. pont). Hatályos 1988.03.15.

[7] Beiktatta a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 2. pont). Hatályos 1988.03.15.

[8] Beiktatta a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 2. pont). Hatályos 1988.03.15.

[9] Jelölését módosította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 2. pont). Hatályos 1988.03.15.

[10] Beiktatta a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 2. pont). Hatályos 1988.03.15.

[11] Megállapította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 3. pont). Hatályos 1988.03.15.

[12] Beiktatta a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 4. pont). Hatályos 1988.03.15.

[13] Megállapította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 5. pont). Hatályos 1988.03.15.

[14] Megállapította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 6. pont). Hatályos 1988.03.15.

[15] Megállapította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 7. pont). Hatályos 1988.03.15.

[16] Megállapította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 8. pont). Hatályos 1988.03.15.

[17] Megállapította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 9. pont). Hatályos 1988.03.15.

[18] Jelölését módosította a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 10. pont). Hatályos 1988.03.15.

[19] Beiktatta a 4/1988. (III. 5.) PM rendelet 6. § (2) bekezdése (ld. Melléklet 10. pont). Hatályos 1988.03.15.