77/1987. (XII. 24.) PM-OT együttes rendelet

az amortizációs normákról és az amortizáció elszámolásának rendjéről

A gazdálkodó szervezetek jövedelemszabályozásáról szóló 40/1987. (X. 13.) MT rendelet (a továbbiakban: JR) 20. §-ában kapott felhatalmazás alapján - a mezőgazdasági és élelmezésügyi miniszterrel, a Termelőszövetkezetek Országos Tanácsával, az Ipari Szövetkezetek Országos Tanácsával és a Fogyasztási Szövetkezetek Országos Tanácsával egyetértésben - a következőket rendeljük:

A rendelet hatálya

1. §

(1) A rendelet hatálya a JR 1. § (1) bekezdése szerinti gazdálkodó szervezetekre, valamint a pénzintézetekre és a vízi közmű társulatokra (a továbbiakban együtt: gazdálkodó szervezet) terjed ki.

(2) Nem terjed ki a rendelet hatálya az állami vállalatokról szóló 1977. évi VI. törvény végrehajtásáról rendelkező 33/1984. (X. 31.) MT rendelet 54. § (2) bekezdésében meghatározott rendszerben működő gazdálkodó szervezetekre és a leányvállalatokról szóló 65/1984. (XII. 29.) MT rendelet 10. § (2) bekezdése szerinti egyszerűsített rendben működő leányvállalatokra.

(3) A rendelet hatálya alá nem tartozó gazdálkodó szervezetek amortizációs normáit és az amortizáció elszámolását e rendelet előírásai alapján külön jogszabály szabályozza.

Az állóeszközök értékcsökkenésének elszámolása

2. §

(1) A gazdálkodó szervezet az éves költség- és eredményelszámolásban érvényesíthető értékcsökkenési leírást és az ezzel azonos összegű - az állóeszközök nettó értékét módosító - értékcsökkenést az e rendelet mellékletét képező Amortizációs Normák Jegyzékében (a továbbiakban: Normajegyzék) közölt normák alapján, a vállalat minden állóeszközének bruttó értéke után számítva számolhatja el.

(2) A gazdálkodó szervezet a költségként elszámolható értékcsökkenési leírás összegének megállapítása céljából állóeszközeit a Normajegyzékben foglalt összevont állóeszközcsoportokba köteles besorolni.

(3) Nem lehet értékcsökkenést elszámolni az értékben nyilvántartott földterület, továbbá a 0-ra leírt állóeszközök és az állóeszközök között nyilvántartott képzőművészeti alkotások bruttó értéke után.

(4) Az értékcsökkenés elszámolásának kötelezettsége mellett értékcsökkenési leírást nem szabad elszámolni:

a) az üzemkörön kívüli állóeszközök között nyilvántartott polgári védelmi eszközök, önálló fényreklámok,

b) a tanácsi házkezelési szervek kezelésében levő állami tulajdonú lakó- és egyéb épületek,

c) a vízgazdálkodási társulatok kezelésében levő vízi építmények, utak, hidak, térelemek, föld alatti építmények

után.

3. §

A Normajegyzékben foglalt normákat üzemidőtől függetlenül kell alkalmazni.

4. §

(1) A Normajegyzékben szereplő állóeszközcsoportok amortizációs normáival - a negyedév első napján meglevő állóeszközállomány bruttó értéke alapján - kell megállapítani az elszámolható értékcsökkenési leírást. Az egyes állóeszközcsoportokba tartozó állóeszközökre negyedévenként külön-külön kiszámított értékcsökkenési leírás négy negyedévi együttes összege jelenti a gazdálkodó szervezet egészére - az éves költség-és eredményelszámolásban érvényesíthető - elszámolható évi értékcsökkenési leírást.

(2) Az (1) bekezdés alapján számított összeg a gazdálkodó szervezet egészére elszámolható éves értékcsökkenési leírás felső határát jelenti. A gazdálkodó szervezet saját elhatározása alapján - a 7., a 8. és a 9. §-okban foglaltak kivételével -ennél kevesebb értékcsökkenést és értékcsökkenési leírást is elszámolhat, ha a mérleg szerinti eredménye a normajegyzék szerinti elszámolás esetén veszteség lenne. A csökkentés összege azonban nem haladhatja meg a veszteség összegét.

(3) A gazdálkodó szervezet egészére ténylegesen elszámolt értékcsökkenési leírás összegén belül - a 4. § (6) bekezdésében, a 7. § (1)-(2) bekezdésében, a 8. §-ban és a 9. § (3)-(4) bekezdésében foglaltak kivételével - az egyes állóeszközök értékcsökkenését a gazdálkodó szervezet saját hatáskörében állapíthatja meg. Az állóeszközök amortizációs normáját év elején vagy a használatbavétel időpontjában kell meghatározni, de a negyedévi értékcsökkenés elszámolásával egyidejűleg a leírási kulcsot módosítani lehet. Az egyes állóeszközökre tényelegesen elszámolt értékcsökkenés eltérhet az (1) bekezdés alapján számított értékcsökkenéstől. Az egyes állóeszközökre elszámolt évi értékcsökkenés egyrészt nem haladhatja meg a bruttó érték 30%-át, másrészt az állóeszközt a rendelet melléklete szerinti leírási kulcs által meghatározott futamidő 120 százalékán belül évekre kerekítve - kell teljes mértékben leírni. Minden állóeszköz 0-ig írható le.

(4) Az egyes állóeszközökre külön-külön elszámolt értékcsökkenés együttes összegének meg kell egyeznie a vállalat egészére ténylegesen elszámolt értékcsökkenési leírás összegével.

(5) Az (1) bekezdés alapján számított elszámolható értékcsökkenési leírás és a ténylegesen elszámolt évi értékcsökkenési leírás különbözetét a gazdálkodó szervezetnek a számvitelében összevontan, elkülönítve kell nyilvántartania. A nyilvántartási számlán kimutatott, el nem számolt - késleltetett - értékcsökkenési leírás összegéig a gazdálkodó szervezet saját hatáskörében, az (1) bekezdés alapján számított értékcsökkenési leírás összegén felül növelheti a tárgyévben elszámolható értékcsökkenési leírást.

(6) Az (1) bekezdés alapján számított értékcsökkenési leírástól eltérő összeg - az (5) bekezdésben foglaltakon túlmenően - az Országos Tervhivatal és a Pénzügyminisztérium külön rendelkezése alapján számolható el.

(7) Az (1) bekezdés alapján számított értékcsökkenési leírásnál magasabb Összeget - az (5) és (6) bekezdésben foglaltakon túlmenően - a melléklet VII. fejezetében felsorolt, 1986. december 31. után aktivált állóeszközök bruttó értéke után számolhat el a gazdálkodó szervezet saját döntése szerint, gyorsított leírásként. Az értékcsökkenés és értékcsökkenési leírás évi összege azonban nem haladhatja meg - a 8. § (1) bekezdésében foglalt eseteket kivéve - a bruttó érték 30%-át.

5. §

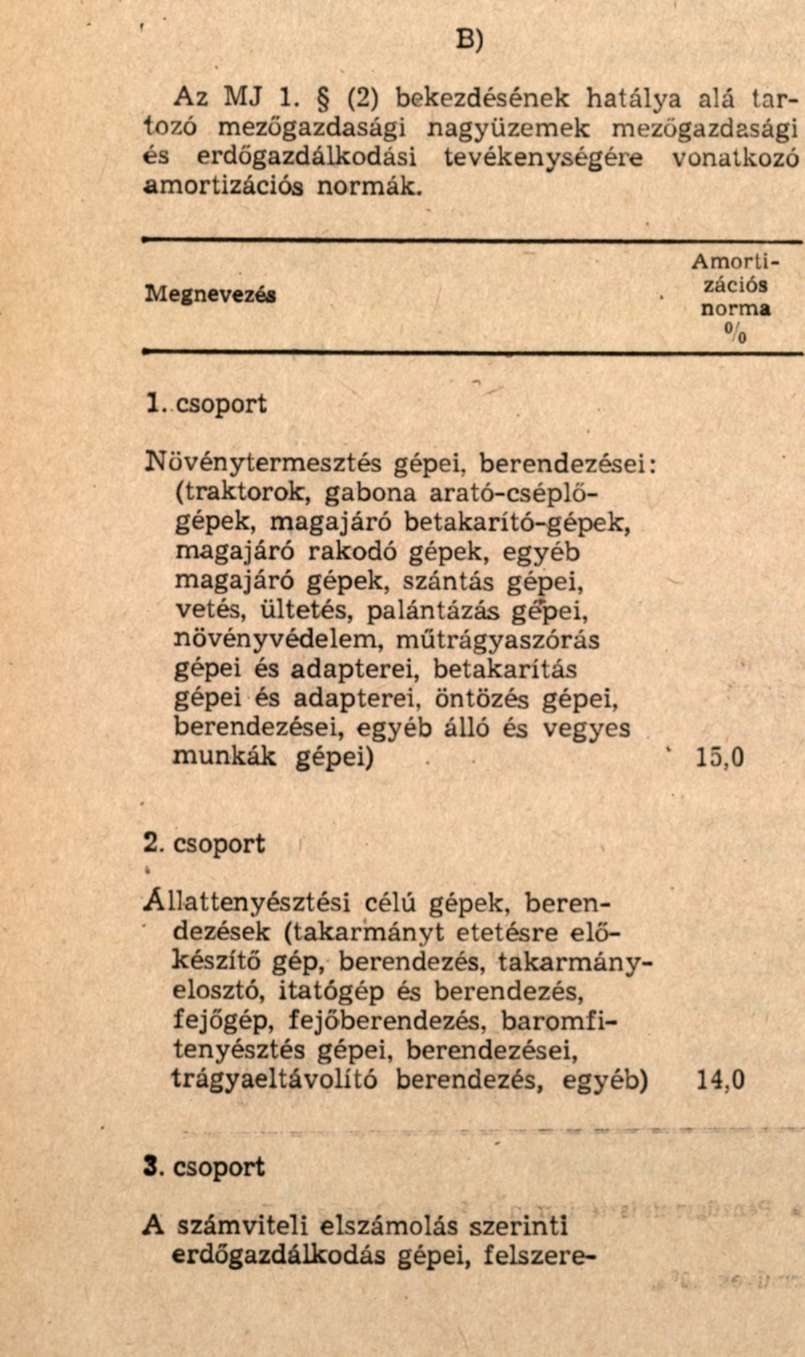

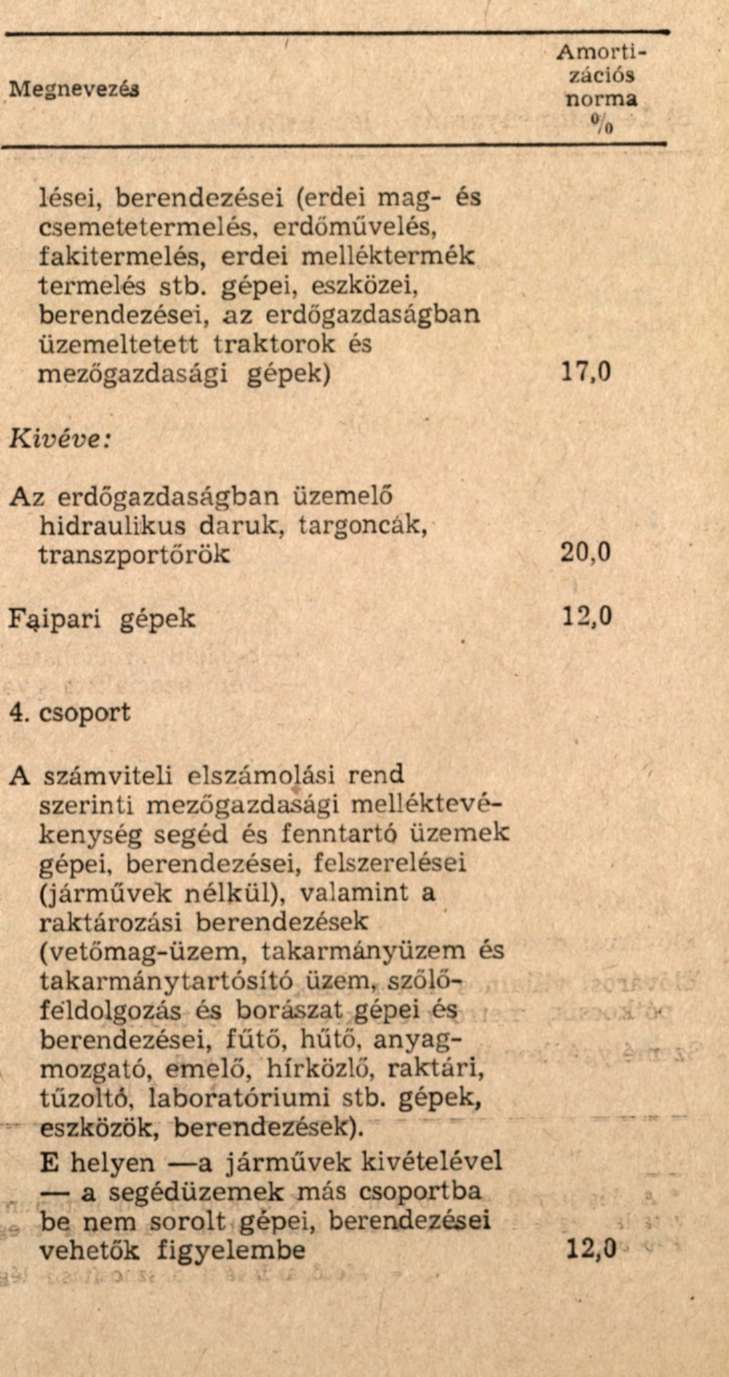

(1) A mezőgazdasági tevékenység egyes adózási és támogatási kérdéseiről szóló 39/1987. (X. 12.) MT rendelet (a továbbiakban: MJ) hatálya alá tartozó gazdálkodó szervezet a beruházási támogatással létesített vagy beszerzett tejtermelő tehenészeti, sertés-, baromfi- és juhtartási létesítmények, ültetvények, gépek, berendezések értékcsökkenésének összegéből csak a (2) bekezdésben meghatározott mezőgazdasági bekerülési értékkel arányos részt számolhatja el termelési költségként. A termelési költségként el nem számolt részt az állami vagyonalap-változása elnevezésű számlával szemben kell elszámolni.

(2) E rendelet alkalmazása szempontjából a beruházási támogatással létesített vagy beszerzett állóeszköz mezőgazdasági bekerülési értékét a beruházási támogatással csökkentett bruttó érték adja. Beruházási támogatásként az (1) bekezdésben felsorolt termelő állóeszközök létesítése, illetve, beszerzése során ténylegesen igénybe vett támogatást kell számításba venni.

6. §

(1) Az értékesített állóeszközök nettó értékét az értékesítés elszámolt önköltségeként, a hiányzó, megsemmisült, valamint a selejtezett állóeszközök nettó értékét különféle ráfordításként kell elszámolni.

(2) Az állóeszközök értékesítésével összefüggő bevételeket árbevételként kell elszámolni. Különféle bevételként kell elszámolni:

a) a selejtezett állóeszközök hulladék értékét;

b) a selejtezett, megsemmisült állóeszközökből kibontott anyagok (alkatrészek, tartozékok és szerelvények) értékét;

c) a hiányzó állóeszközök miatt felelős személyek kártérítésének összegét.

(3) A különféle bevételek között kell elszámolni a többletként talált, fellelt, újítás eredményeként létrehozott állóeszközök nettó értékének megfelelő összeget.

(4) Ha a (2) bekezdés szerinti árbevétel kisebb mint az (1) bekezdés szerinti nettó érték - és az emiatti eredménycsökkenés mérleg szerinti veszteséget okozna vagy azt növeli - akkor a különbözetet a gazdálkodó szervezet - döntésétől függően - az (1) bekezdés szerint vagy közvetlenül a vagyonalappal szemben számolhatja el.

(5) Ha az MJ hatálya alá tartozó gazdálkodó szervezet az 5. § (1) bekezdésében felsorolt állóeszközt selejtezte, akkor csak a mezőgazdasági bekerülési értékkel arányos nettó értéket kell különféle ráfordításként elszámolnia, a beruházási támogatással arányos részt pedig az állami vagyonalapváltozása számlával szemben kell elszámolni.

Járművek értékcsökkenésének elszámolása

7. §

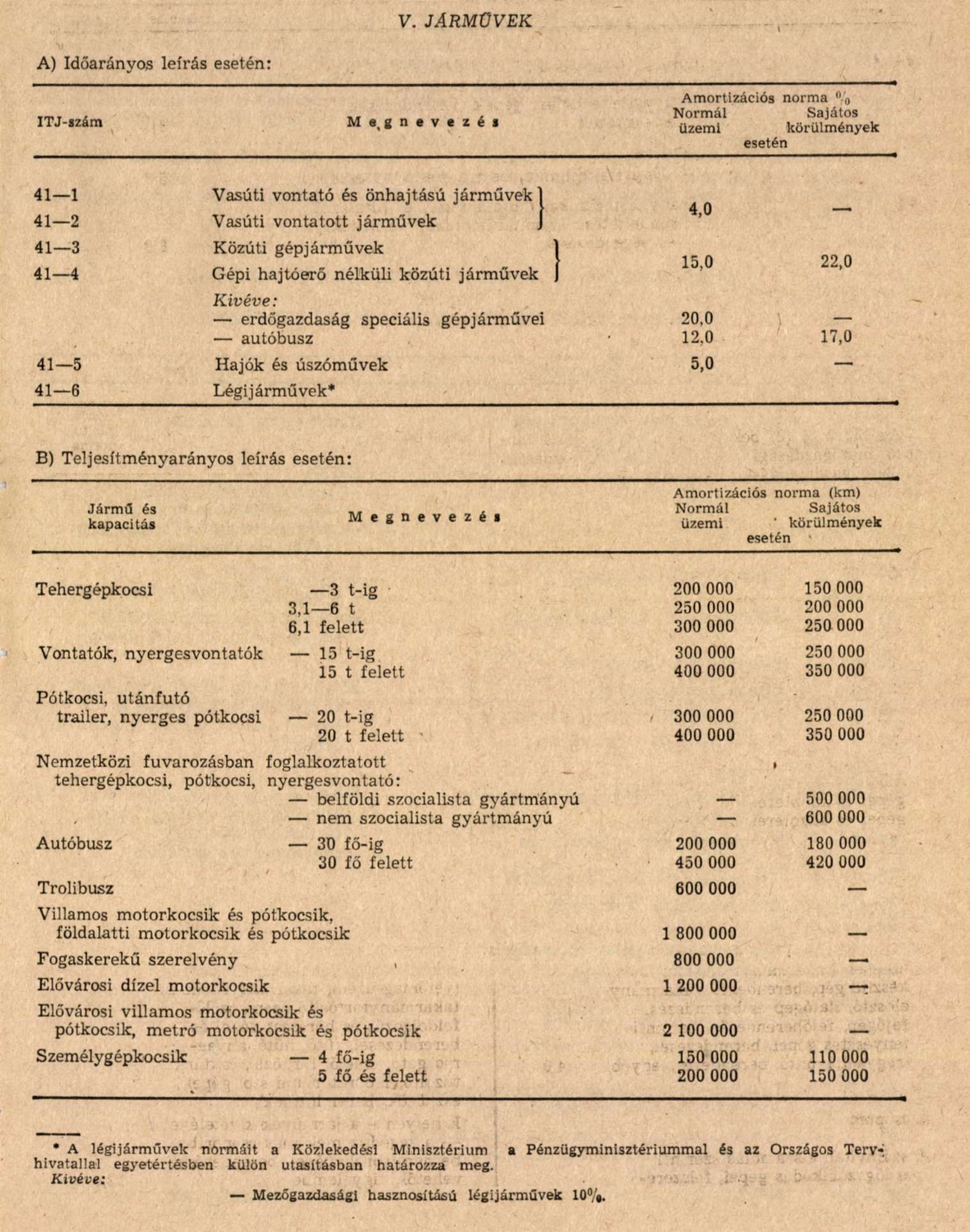

(1) A közúti járművek értékcsökkenési leírása és értékcsökkenése teljesítményarányosan is elszámolható. A teljesítményarányos leírást a gazdálkodó szervezet saját hatáskörben a járművek egy részére is alkalmazhatja, de a választott leírási módot a jármű élettartamán belül nem változtathatja meg.

(2) A trolibuszok, a villamosok, a földalatti és az elővárosi motorkocsik és pótkocsijaik, valamint

a fogaskerekű szerelvények csak teljesítményarányosan írhatók le.

(3) A járművek értékcsökkenését a melléklet V. fejezetében foglalt normák alapján kell megállapítani és elszámolni.

Kutatási célú állóeszközök értékcsökkenésének elszámolása

8. §

(1) Vállalati kutatóhellyel rendelkező gazdálkodó szervezet, a 7417 szakágazatba sorolt műszaki és a 9131 szakágazatba sorolt agrár fejlesztő vállalat, valamint a vállalati gazdálkodási rend szerint működő kutatóintézet vezetője (igazgató, elnök) egyes - különösen gyors avulás alá eső -kutatási célú állóeszközök értékcsökkenési leírási kulcsát saját hatáskörében legfeljebb 30%-ig felmentheti, illetve - ha arról a megrendelővel szerződésben megállapodtak - az állóeszköz teljes értékét értékcsökkenési leírás címén egyszerre elszámolhatja. Ezen állóeszközök ténylegesen elszámolt értékcsökkenési leírását kell a vállalat egészére elszámolható értékcsökkenési leírás felső határa megállapításánál (4. § (1) bekezdés) számításba venni. Ezeket az állóeszközöket a többi állóeszköztől elkülönítve kell nyilvántartani.

(2) Az (1) bekezdés előírásai - az e) pont kivételével termékcsoportra való tekintet nélkül -nem alkalmazhatók

a) a nem kísérleti jellegű épületek, építmények,

b) a nem kutatási-fejlesztési tevékenységhez használt berendezések, amelyek csak az építmény funkcionális működéséhez szükségesek (pl. a fűtő-berendezések, hírközlő berendezések, tűz- és vészjelző berendezések),

c) a karbantartás eszközei,

d) az igazgatási ügyvitel eszközei,

e) az üzemi és szolgáltató gépjárművek,

f) a kereskedelmi tevékenység állóeszközei,

g) a munkásellátás és jóléti intézmények állóeszközei,

h) az éttermi és konyhaberendezések

esetén.

(3) A (2) bekezdés szerinti állóeszközök értékcsökkenési leírását a 4. §-ban foglaltak szerint kell elszámolni.

Egyéb értékcsökkenés elszámolása

9. §

(1) A szénbányászatban, a kőolaj- és földgázkitermelésben, a bauxitbányászatban, valamint az egyéb érc- és ásványbányászatban az állóeszközök meghatározott körére a bányavagyonnal arányos leírást kell alkalmazni. A bányavagyon arányában leírandó állóeszközök körét és az alkalmazandó leírási rendszert az ipari miniszternek a pénzügyminiszterrel és az Országos Tervhivatal elnökével egyetértésben kiadott utasítása szabályozza.

(2) A használtan beszerzett állóeszközök értékcsökkenési leírását a gazdálkodó szervezet saját hatáskörében állapítja meg. A bérbe adott gépek és berendezések értékcsökkenési leírását - a bérbeadás időtartama alatt - ugyancsak saját hatáskörben állapítja meg a gazdálkodó szervezet. Ezen állóeszközök ténylegesen elszámolt értékcsökkenési leírását a vállalat egészére elszámolható értékcsökkenési leírás felső határa megállapításánál (4. § (1) bekezdés) nem kell számításba venni.

(3) A 6111 szakágazatba sorolt víztermelési, vízellátási, szennyvízelvezetési és tisztítási, fürdőszolgáltatási vállalatok állóeszközeinek értékcsökkenését és értékcsökkenési leírását a Normajegyzékben előírt leírási kulcsokkal kell elszámolni.

(4) A központi utasításra tartósan használaton kívül helyezett állóeszközök (üzemek) értékcsökkenését és értékcsökkenési leírását a használaton kívül tartásra vonatkozó központi utasításban foglaltaknak megfelelően kell elszámolni.

Vegyes és átmeneti intézkedések

10. §

(1) A gazdálkodó szervezet állóeszközeinek 1987. december 31-én nyilvántartott beruházási támogatását nem módosíthatja.

(2) A már meglevő járművek korábban választott leírási módját a gazdálkodó szervezet e rendelet hatályba lépésével nem változtathatja meg.

(3) A gazdálkodó szervezet 1987. december 31-én állóeszközök és beruházások pénzügyi elszámolásával (pl. értékesítés, selejtezés, hiány) kapcsolatban elkülönítetten kimutatott és az érdekeltségi alappal szemben ez időpontig nem rendezett összegeit az 1987. évi eredmény elszámolást követően az érdekeltségi alappal szemben köteles elszámolni.

(4) Az 1987. december 31-ig érték nélkül nyilvántartott termőföld és erdő értékesítés ellenértékét a vagyonalap változásaként kell figyelembe venni.

11. §

Ez a rendelet 1988. január 1-jén lép hatályba, egyidejűleg az agrár- és élelmiszertermelő ágazatok jövedelemszabályozásába tartozó gazdálkodó szervezetek amortizációs normáiról szóló 41/1984. (XI. 6.) PM-MÉM és az ezt módosító 25/1987. (VI. 7.) PM-MÉM együttes rendelet, továbbá az amortizációs normákról és az amortizáció elszámolásáról szóló 1/1985. (I. 24.) OT-PM és az ezt módosító 1/1987. (VI. 18.) O-PM együttes rendelet hatályát veszti.

Dr. Medgyessy Péter s. k.,

pénzügyminiszter

Hoós János s. k.,

az Országos Tervhivatal államtitkára

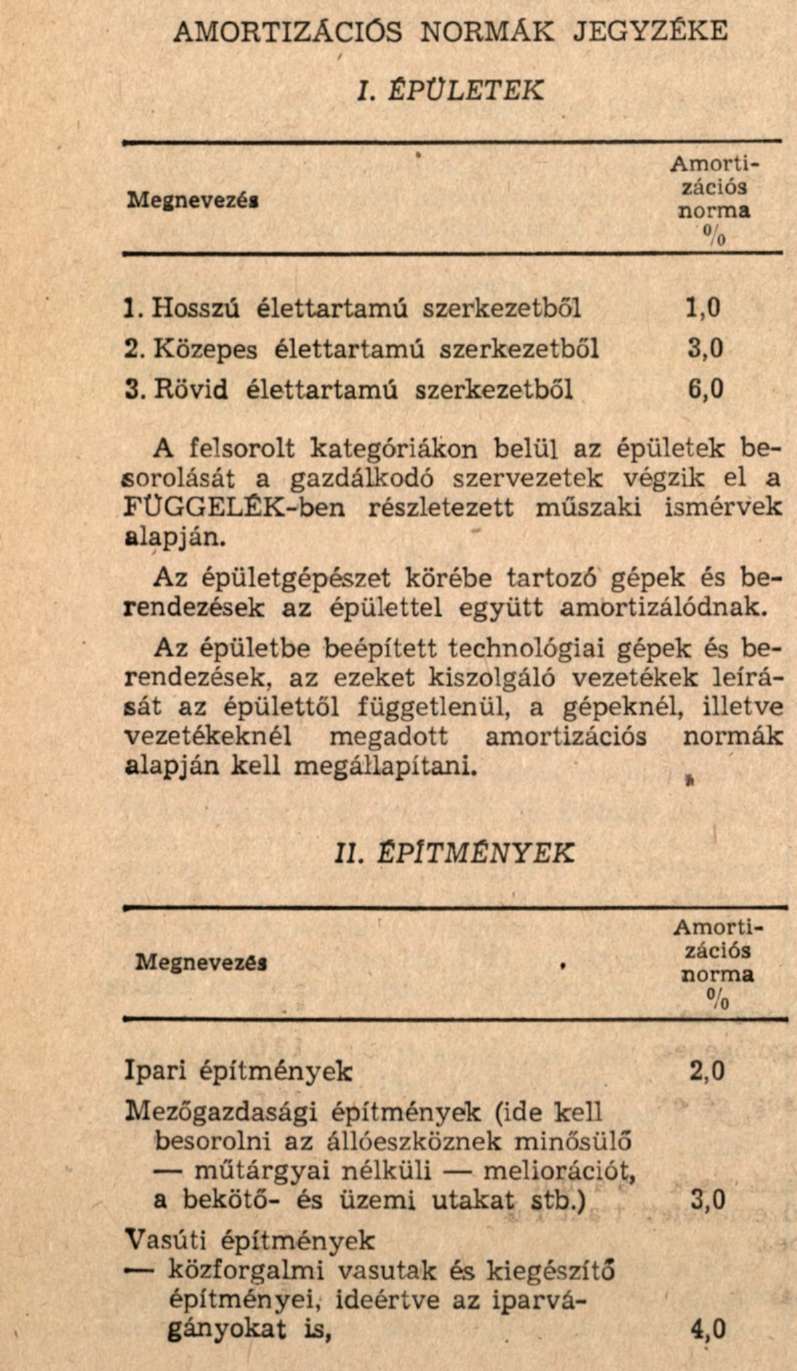

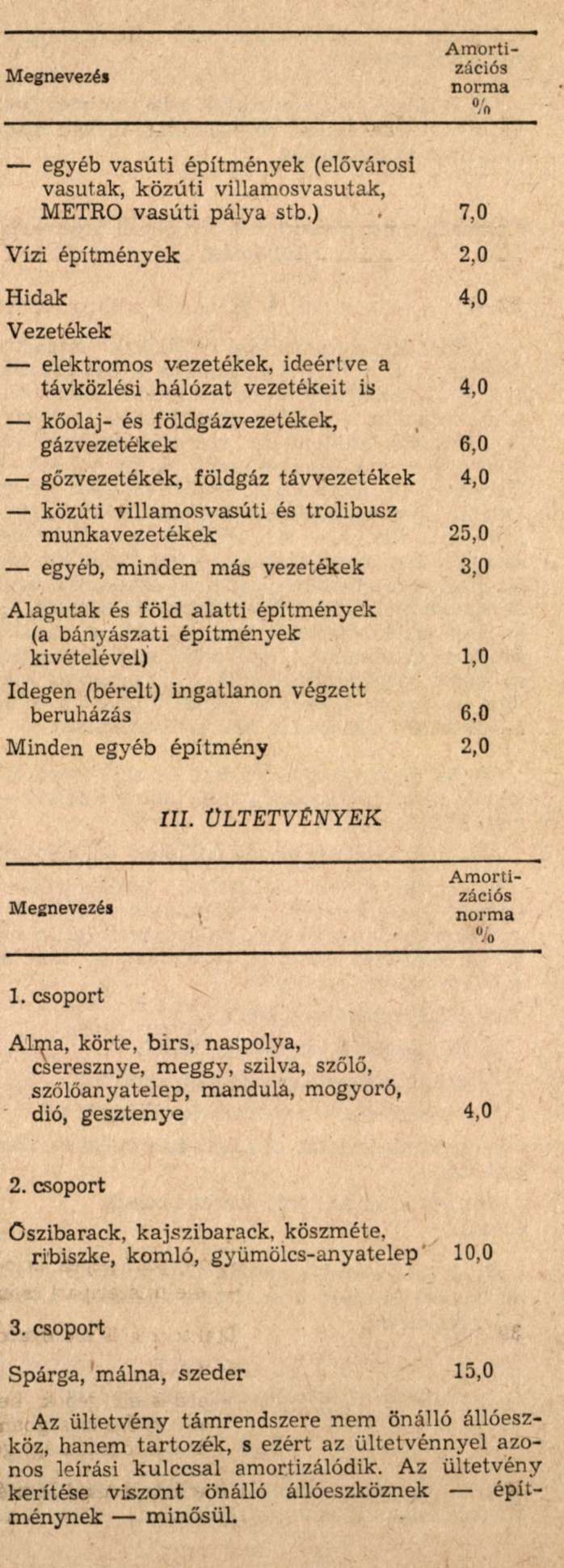

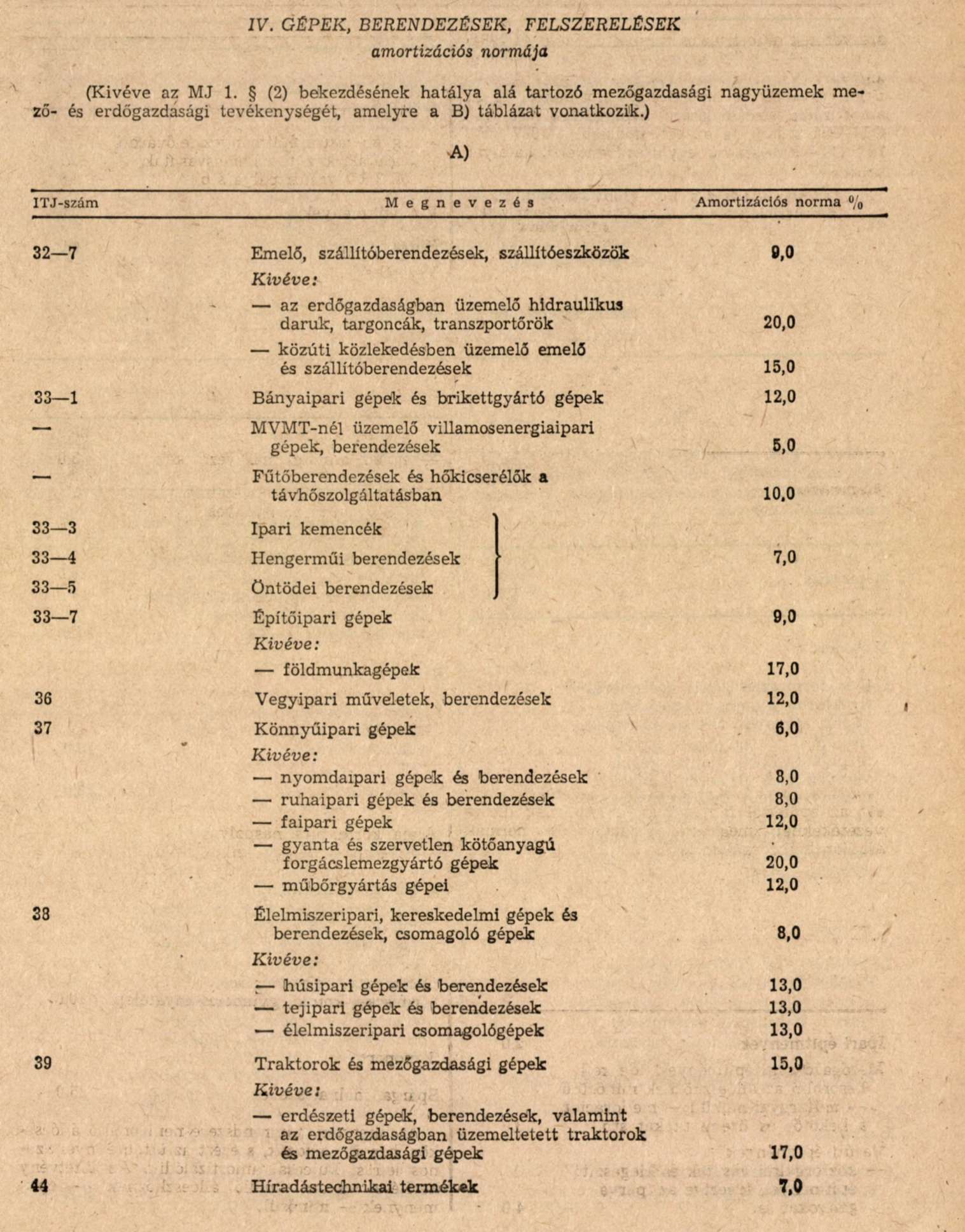

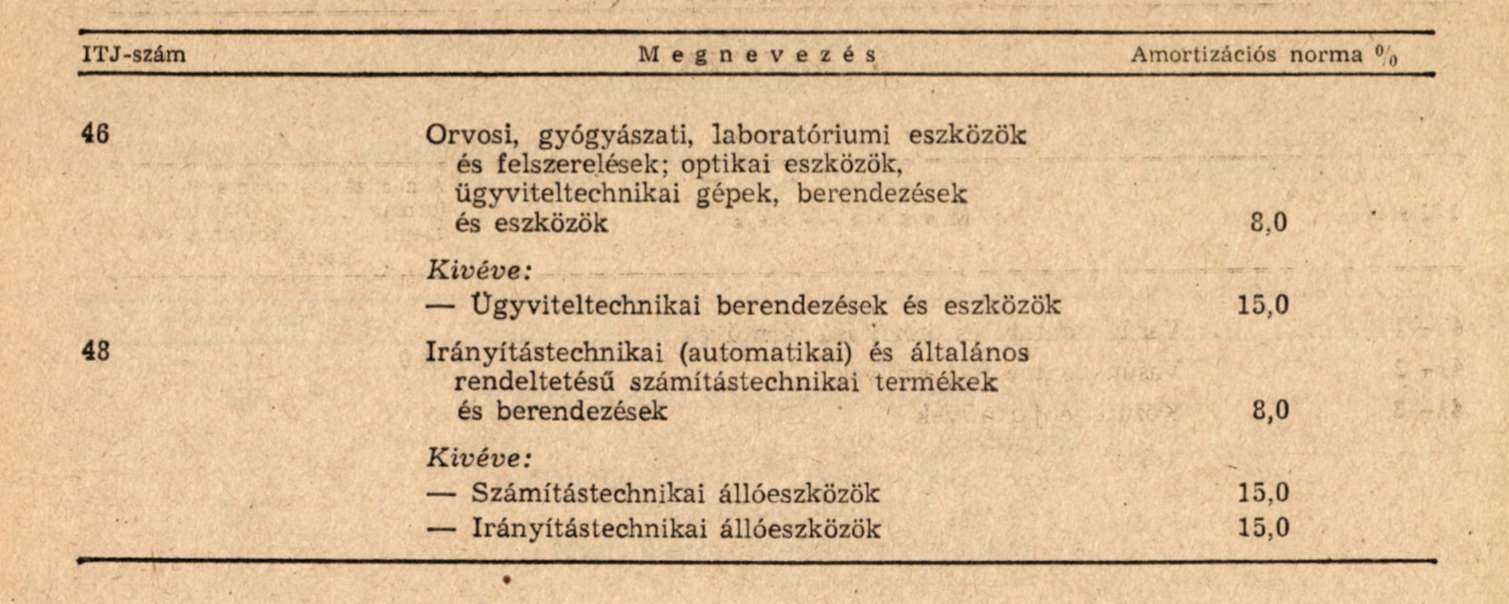

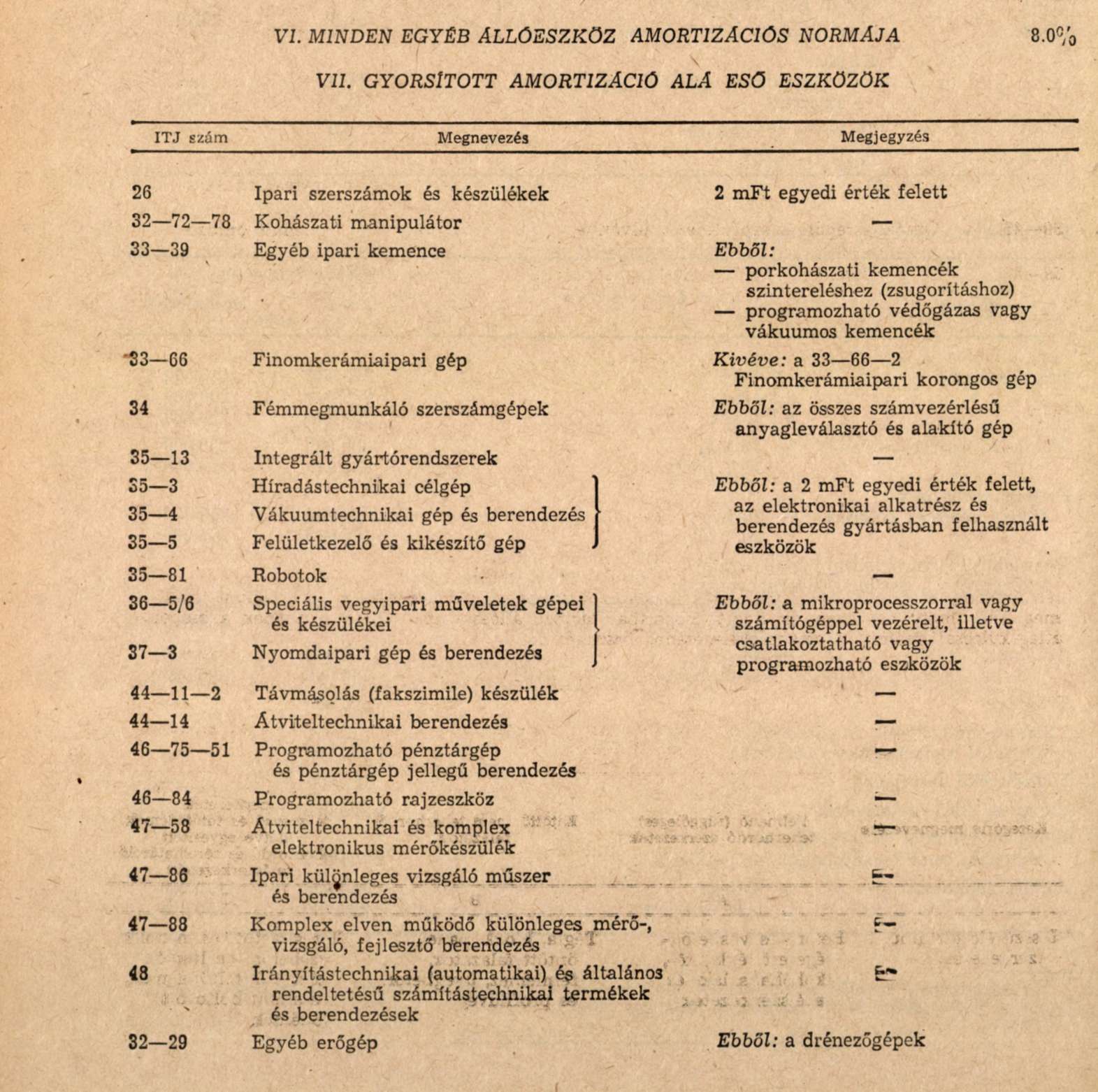

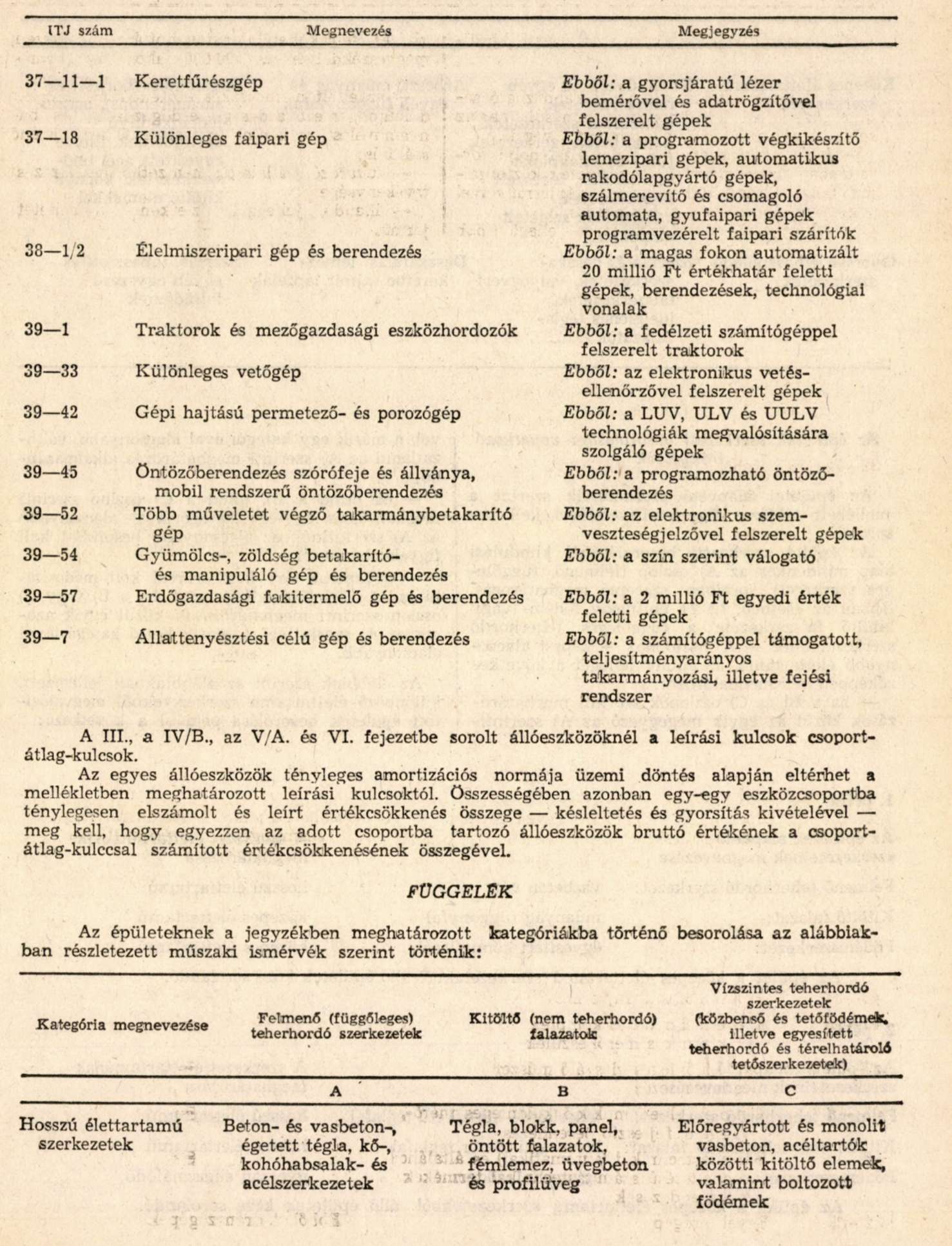

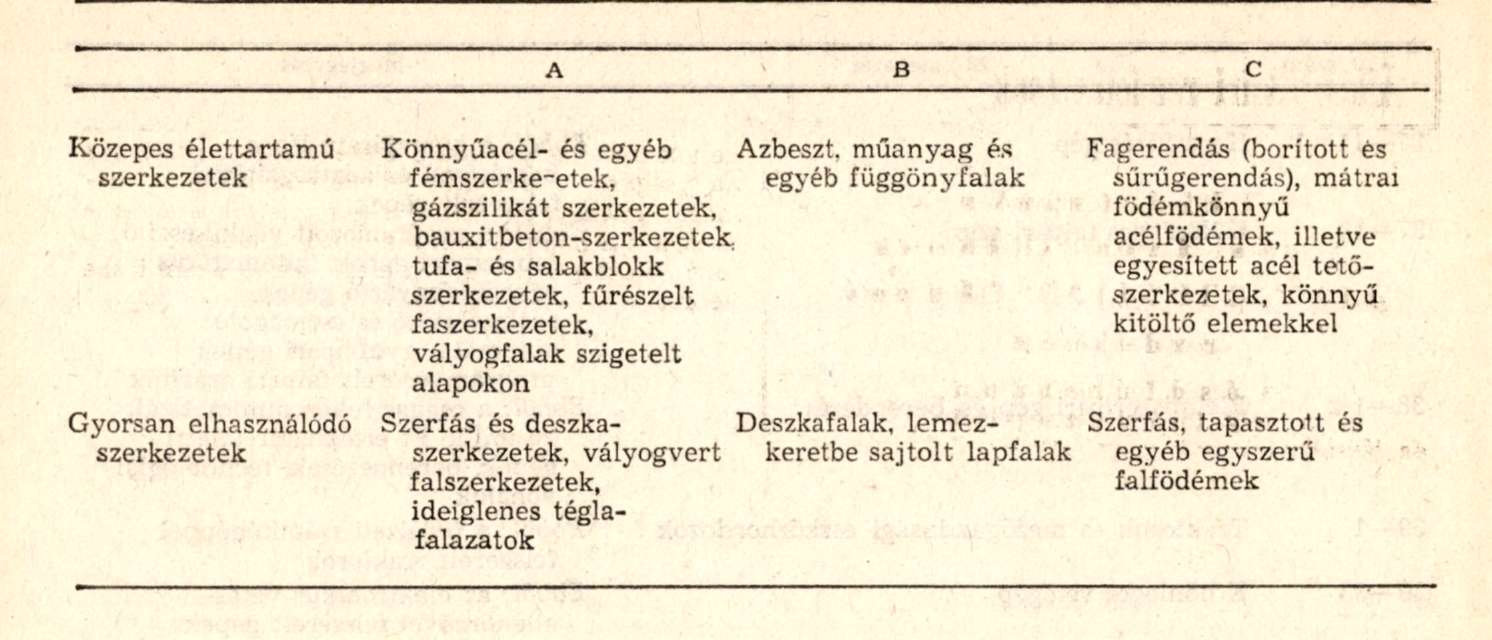

Melléklet a 77/1987. (XII. 24.) PM-OT együttes rendelethez