44/1988. (V. 31.) MT rendelet

a diplomáciai és konzuli képviselet, valamint a diplomáciai és konzuli képviselet tagja részére adható általános forgalmi adó visszatérítésről

A Minisztertanács az általános forgalmi adóról szóló 1987. évi V. törvény (a továbbiakban: törvény) 31. § (2) bekezdésének 2. pontjában kapott felhatalmazás alapján a következőket rendeli:

1. §

(1) Viszonosság esetén a küldő állam diplomáciai és konzuli képviselete (a továbbiakban: képviselet) a hivatalos célra, diplomáciai és konzuli képviseletének tagja (továbbiakban: képviselet tagja) a személyes célra vásárolt termékek és szolgáltatások után jogosult a kifizetett általános forgalmi adó (a továbbiakban: adó) visszaigénylésére.

(2) E rendelet alkalmazásában a képviselet tagjának az 1965. évi 22. törvényerejű rendelettel kihirdetett, a diplomáciai kapcsolatokról Bécsben 1961. április 18-án aláírt nemzetközi szerződés 1. cikkének b) pontja, valamint az 1987. évi 13. törvényerejű rendelettel kihirdetett, a konzuli kapcsolatokról Bécsben, 1963. április 24-én elfogadott egyezmény 1. cikkének g) pontja alá tartozó személy minősül, ideértve a vele közös háztartásban élő családtagot is, ha a családtag nem rendelkezik magyar állampolgársággal.

(3) E rendeletet kell alkalmazni a Magyar Népköztársaság területén levő nemzetközi szervezetekre, valamint diplomáciai rangban levő tagjaira is, ha azokat a nemzetközi szervezeteket létrehozó, illetve a székhelyükre vonatkozó nemzetközi szerződések értelmében a diplomáciai kapcsolatokban szokásos kiváltságok és mentességek illetik meg.

2. §

A viszonosság kérdésében a pénzügyminiszternek a külügyminiszterrel egyetértésben kialakított állásfoglalása az irányadó. A viszonosság fennállásáról a Külügyminisztérium jegyzék formájában értesíti a képviseletet.

3. §

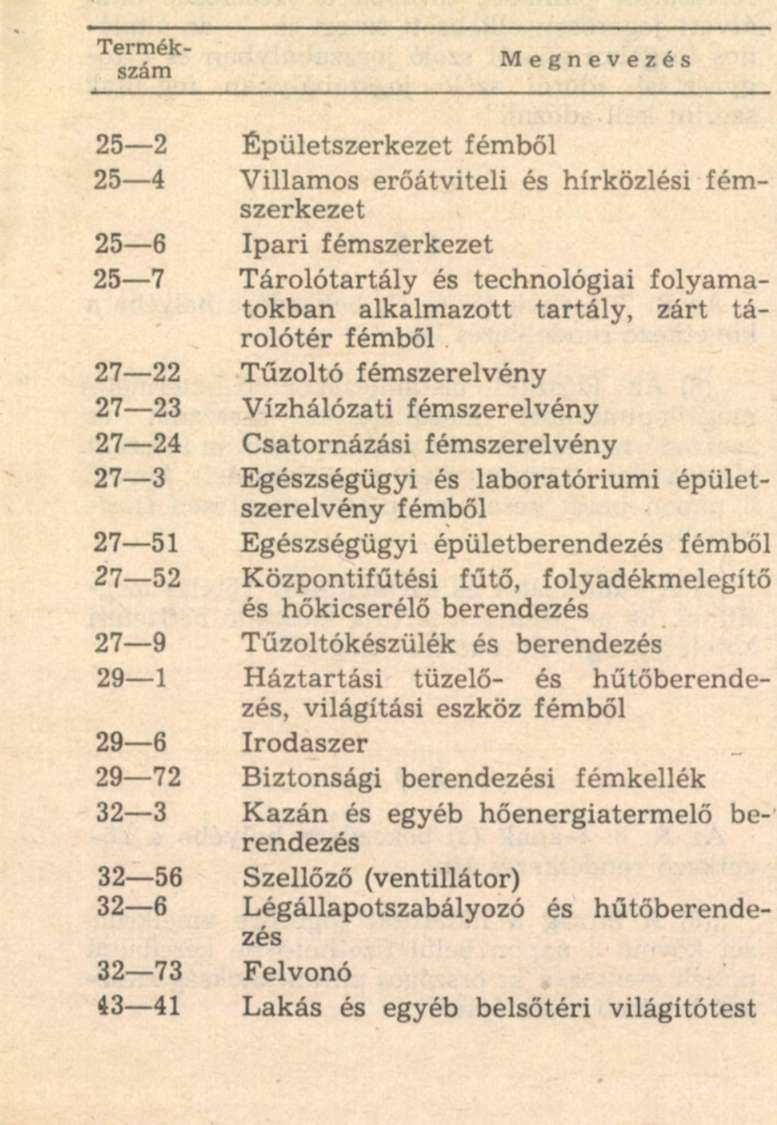

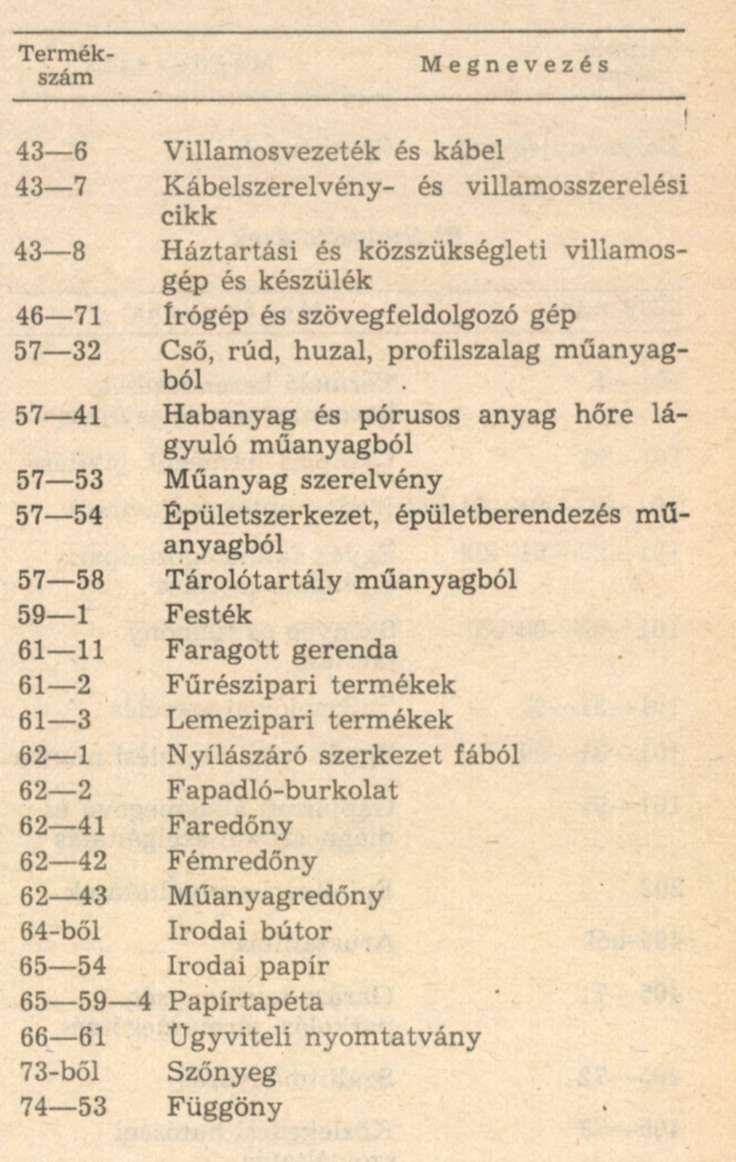

(1) A képviselet hivatalos célú beszerzésének az 1. számú mellékletben felsorolt termékek és szolgáltatások vásárlása minősül, ha a beszerzést igazoló számla adót is tartalmazó végösszege meghaladja a 2000 forintot.

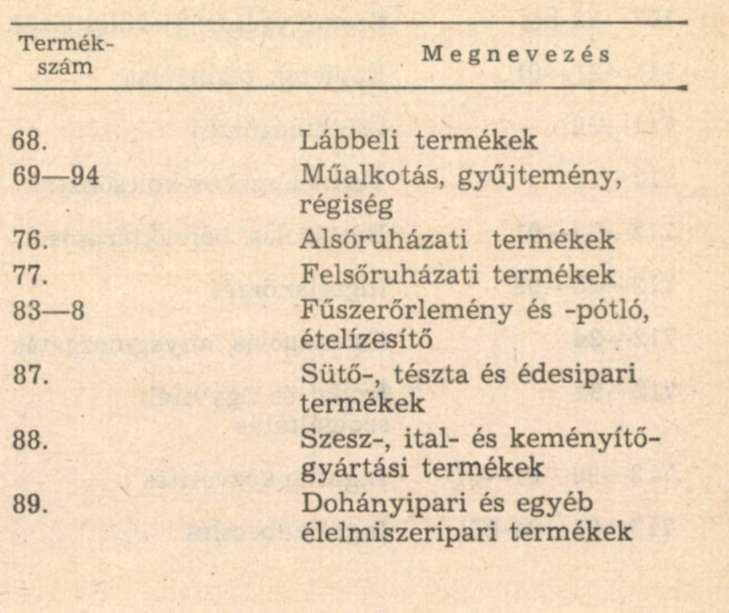

(2) A képviselet tagja személyes célú beszerzésként - a lakás céljára igénybe vett kereskedelmi szálláshely szolgáltatás (SZTJ 507-53) kivételével - naptári évenként legfeljebb 10 000 forint értékű adót igényelhet vissza. A 2. számú mellékletben felsorolt termékek vásárlása esetén a képviselet tagja az adó visszaigénylésére nem jogosult.

4. §

Az 1. § (1) bekezdésben foglalt jog gyakorlása érdekében a képviseletnek, illetőleg a képviselet tagjának:

a) igazolnia kell adóvisszaigénylési jogosultságát a Külügyminisztérium Diplomáciai Testületet Ellátó Igazgatóságánál (a továbbiakban: DTEI) beszerezhető "adóvisszatérítési kérelem" kitöltésével;

b) az adó visszatérítési kérelem benyújtásával egyidejűleg csatolnia kell a vásárolt termékekről és szolgáltatásokról részére kiállított és az adó összegét vagy mértékét elkülönítetten tartalmazó eredeti számlákat;

c) konvertibilis fizetőeszköz átváltásából származó forinttal történő fizetés esetén, az adóvisz-szatérítési kérelemhez csatolnia kell a részére kiállított átváltási bizonylatot is.

5. §

(1) A képviselet, illetőleg a képviselet tagja a tárgyév január hó 1. napjától június hó 30. napjáig terjedő időszakra vonatkozó adóvisszatérítési kérelmét legfeljebb augusztus hó 15. napjáig, a tárgyév július hó 1. napjától december hó 31. napjáig terjedő időszakára vonatkozó adóvisz-szatérítési kérelmét pedig legfeljebb a tárgyévet követő év február hó 15. napjáig nyújthatja be a DTEI-nek. A DTEI az adóvisszatérítés során a képviselet, illetőleg a képviselet tagja meghatalmazottjaként jár el.

(2) Ha a képviselet megszűnik, illetve a képviselet tagja véglegesen elhagyja állomáshelyét, az adóvisszatérítési kérelmet a megszűnés, illetve az állomáshely végleges elhagyása előtt legalább 20 nappal be kell nyújtani.

6. §

A DTEI a jogszabálynak megfelelő adó visszatérítési kérelmet az Adó- és Pénzügyi Ellenőrzési Hivatal Fővárosi Adófelügyelőségének (a továbbiakban: adóhatóság) továbbítja.

7. §

(1) Az adóvisszatérítés forintban illeti meg a képviseletet, illetőleg a képviselet tagját.

(2) Az adóhatóság által visszatérített adó ösz-szegét szabad felhasználású forintszámlán vagy konvertibilis fizetőeszközre átváltható szabad felhasználású forintszámlán kell jóváírni. Ez utóbbi számlán a visszatérített összeget akkor lehet jóváírni, ha a vásárlásról kiállított számla adót is tartalmazó ellenértékét a képviselet, illetőleg a képviselet tagja konvertibilis fizetőeszközzel vagy névre szóló átváltási bizonylattal igazoltan, konvertibilis fizetőeszköz átváltásából származó forinttal egyenlítette ki.

8. §

Az adó visszatérítésével kapcsolatos egyéb eljárási kérdések tekintetében az államigazgatási eljárás általános szabályairól szóló 1981. évi I. törvény és az adóigazgatási eljárásról szóló 50/1987. (X. 14.) MT rendelet, valamint az ennek egyes rendelkezései végrehajtásáról szóló 4/1988. (III. 5.) PM rendelettel módosított 68/1987. (XII. 14.) PM rendelet rendelkezéseit kell alkalmazni.

9. §

Ez a rendelet a kihirdetése napján lép hatályba, rendelkezéseit azonban 1988. január 1. napjától kell alkalmazni.

Grósz Károly s. k.,

a Minisztertanács elnöke

1. számú melléklet a 44/1988. (V. 31.) MT rendelethez

A képviseletek hivatalos célú beszerzései

A) Termék

2. számú melléklet a 44/1988. (V. 31.) MT rendelethez

A személyes célú beszerzések

B) Szolgáltatások