1989. évi LIII. törvény

a központi műszaki fejlesztési alapról szóló 1988. évi XI. törvény módosításáról[1]

A központi műszaki fejlesztési alapról szóló 1988. évi XI. törvény (a továbbiakban: Tv.) - rendeltetésének teljesebb hasznosítása, valamint különösen a vállalkozási nyereségadóról szóló 1989. évi XLIV. törvénnyel módosított 1988. évi IX. törvénnyel (a továbbiakban: VA) való elvi és tartalmi összhang biztosítása érdekében - a következők szerint módosul, illetve kiegészül:

1. § (1) A Tv. 4. §-a (1) bekezdésének d) pontja a következőképpen módosul:

"(1) a magánszemélyek jogi személyiséggel rendelkező munkaközössége, a jogi képviseletet ellátó munkaközösség kivételével;"

(2) A Tv. 4. §-ának (1) bekezdése kiegészül a következő e) ponttal:

(Hozzájárulást fizet:)

"e) A magánszemélyek jövedelemadójáról szóló 1989. évi XLV. törvény 19. §-a (5) bekezdésének a) és c) pontjában meghatározott egyéni vállalkozó, valamint a 14. §-a szerinti mezőgazdasági kistermelést folytató magánszemély, ha a VA hatálya alá adóalanyként az adóhatóságnál bejelentkezett [a)-e) a továbbiakban együtt: befizető]."

2. § A Tv. 5. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Nem kell hozzájárulást fizetni az 1. számú mellékletben meghatározott, megrendelésre végzett kutatási - fejlesztési tevékenységekből, a bolti és piaci - kiskereskedelmi (SZTJ 507-4), valamint a vendéglátási (SZTJ 507-5) tevékenységekből származó vállalkozási nyereségadóalap után."

3. § A Tv. 5. §-a kiegészül a következő (3)-(5) bekezdésekkel:

"(3) Az 1990. január 1. után újonnan, jogelőd nélkül létrejött befizető az alapítás évében nem fizet hozzájárulást.

(4) A gazdaságilag elmaradott, vagy központi struktúrapolitikai döntésekkel érintett településen újonnan, jogelőd nélkül létrejött befizető az alapítást követő években a 2. számú mellékletben meghatározott mértékkel csökkentett hozzájárulást fizet.

(5) Az átalakulással, szétválással és összevonással létrehozott új vállalkozások az átalakulás keretében előírt vagyonmegosztás és vagyonegyesítés során a vagyonmérleg elkészítésével egyidejűleg saját belső megállapodásuk szerint rendezik tárgyévi befizetési kötelezettségeiket. Ennek során az átalakulásban résztvevők befizetéseit az új és/vagy megmaradó szervezeteknek (befizetőknek) maradéktalanul teljesíteniük kell az adóigazgatási eljárásról szóló jogszabályokban meghatározottak szerint."

4. § A Tv. 8. §-ának (1) és (2) bekezdése helyébe a következő rendelkezések lépnek:

"(1) A befizetőt

a) a 3. számú mellékletben meghatározott közszolgáltató és egészségügyi tevékenységek,

b) a 4. számú melléklet 1. pontjában meghatározott, lakosság részére végzett egyes fogyasztási szolgáltató tevékenységek,

c) a 4. számú melléklet 2. pontjában meghatározott népi iparművészeti és hagyományos háziipari termékek értékesítése eredményére jutó 7. § szerinti számított hozzájárulásból 80%-os,

d) az 5. számú mellékletben meghatározott kulturális tevékenységek és sporttevékenységek

eredményére jutó 7. § szerinti számított hozzájárulásból 65%-os mértékű kedvezmény illeti meg.

(2) A befizetőt a 6. számú mellékletben meghatározott

a) mezőgazdasági, erdőgazdasági és elsődleges faipari tevékenységek,

b) élelmiszeripari tevékenységek és az azokhoz kapcsolódó, egyes szolgáltatások

eredményére jutó 7. § szerinti számított hozzájárulásból 35%-os mértékű kedvezmény illeti meg."

5. § A Tv. 8. §-a (3) bekezdésének c) pontja a következőképpen módosul:

(A gazdasági társaságot, ha)

"c) a b) pontban meghatározott feltételek fennállnak és a 7. számú melléklet szerinti különösen fontos tevékenységet folytat, a 7. § szerinti számított hozzájárulásból a termék, illetve szolgáltatás értékesítésének megkezdésétől számított első öt évben 100%-os, a hatodik évtől kezdve 60%-os mértékű kedvezmény illeti meg."

6. § A Tv. 9. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A törvény alkalmazásában árbevétel a vállalkozási tevékenység általános forgalmi adót nem tartalmazó ellenértékének pénzben kifejezett összege. A 8. § (1) és (2) bekezdésének alkalmazásában árbevétel: az árbevételnek az árkiegészítéssel növelt, a fogyasztási adóval, az eladott áruk beszerzési értékével, valamint az alvállalkozói teljesítményekkel csökkentett összege.

A tevékenységek arányának megállapításához az árbevételt növelni kell az eredménybe beszámítható támogatásokkal."

7. § A Tv. 10. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A Minisztertanács az e törvényben meghatározott célokra az Alapot felosztja és kijelöli a célok megvalósításáért felelős kormányzati szerveket, amelyeknek rendelkezési jogot biztosít a célokhoz rendelt Alap felhasználására."

8. § A Tv. 11. §-a helyébe a következő rendelkezés lép:

"11. § Az Alap a következő jogcímeken használható fel:

a) kutatás-fejlesztés költségeinek fedezetéül;

b) a kutatási-fejlesztési célú, valamint a kutatási-fejlesztési eredmények gyakorlati bevezetését közvetlenül szolgáló technológiai beruházásokra;

c) a kutatás-fejlesztés infrastrukturális feltételeit fejlesztő beruházásokra;

d) a műszaki fejlesztés céljait szolgáló alapítványokhoz való hozzájárulásra;

e) tőkejuttatásra a kutatási-fejlesztési tevékenységet szolgáló, vagy új kutatási-fejlesztési eredmények gyakorlati hasznosítására szerveződött vállalkozások részére, ennek keretében többek között kockázati tőkejuttatásra és innovációs hitelek nyújtására szakosodott pénzintézetek alaptőkéjéhez való hozzájárulásra is;

f) a kutatás-fejlesztést, valamint a kutatási-fejlesztési eredmény bevezetését finanszírozó bankhitelek kamatainak részleges vagy teljes átvállalására;

g) a kutatás és kísérleti fejlesztés - beleértve a kapcsolódó piackutatást is -, valamint a műszaki szervezés érdekében szükséges gazdasági elemzések végzésére;

h) új tudományos és műszaki eredmények alkalmazásának elterjesztését, valamint a minőségbiztosítást szolgáló mintafejlesztésekre és mintarendszerek kialakítására;

i) a nemzetközi műszaki-tudományos együttműködésből adódó feladatokra;

j) az ágazati szabványosítás költségeinek fedezetéül;

k) a hazai és külföldi műszaki-tudományos ismeretek megszerzésére, azok gyakorlati alkalmazására, a műszaki fejlesztéspolitika megalapozását szolgáló tanulmányok, koncepciók készítésére, a műszaki fejlesztés eredményeinek elterjesztésével közvetlenül összefüggő tudományos konferenciák tartására, szakkiállítások rendezésére, kiadványok készítésére;

l) nyilvános műszaki fejlesztési célú pályázatok díjaihoz és nívódíjaihoz;

m) az Alap kezelésével, állami programok irányításával és lebonyolításával kapcsolatos költségekre."

9. § A Tv. 13. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A hozzájárulás szempontjából figyelembe vehető [5. §, 6. § (2) bekezdés és 8. § szerinti] mentességek és kedvezmények a törvényben szabályozott mértékben és módon a gazdálkodás tárgyévet megelőző évi jellemzői, tevékenységi szerkezete szerint számolhatók el."

10. § A Tv. 13. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A 8. § (3) bekezdésének b) és c) pontjában szereplő kedvezmények számításánál a termék, illetve a szolgáltatás értékesítésének megkezdését kell a kedvezményre jogosító időtartam kezdeteként figyelembe venni."

11. § A Tv. a következő 14/A §-sal egészül ki:

"14/A. § (1) Az e törvényben meghatározott különböző jogcímeken járó befizetési kedvezményeket együttesen is csak a (kedvezmények és mentességek nélküli, 7. § szerinti) számított hozzájárulás összegéig lehet igénybe venni.

(2) Az (1) bekezdés szerinti kedvezmények és mentességek a következő évekre akkor sem vihetők át, ha azok együttes összege a befizetés évében meghaladja a 7. § szerinti számított hozzájárulás összegét."

12. §[2] Az Alapból 1990-ben, átmeneti jelleggel a TV 2. §-ában meghatározott felhasználási célokon túl és a TV 11. §-ában meghatározott felhasználási jogcímeken kívül:

- az Országos Tudományos Kutatási Alap rendeltetési céljaira 1.160 millió forintot,

- a Felsőoktatási Fejlesztési Alap rendeltetési céljaira 690 millió forintot,

- az állami költségvetés részére 2 milliárd forintot kell átadni.

13. § Ez a törvény 1990. január 1. napján lép hatályba. Ezzel egyidejűleg a központi műszaki fejlesztési alapról szóló 1988. évi XI. törvény mellékletei hatályukat vesztik, helyükbe az e törvény mellékletei lépnek.

Dr. Szűrös Mátyás s. k.,

a Köztársaság ideiglenes elnöke

Jakab Róbertné s. k.,

az Országgyűlés alelnöke

1. számú melléklet az 1989. évi LIII. törvényhez

Az 5. § (2) bekezdésének alkalmazásában megrendelésre végzett kutatási-fejlesztési tevékenységek

A befizetőt mentesség illeti meg a következő, megrendelésre végzett kutatási, műszaki fejlesztési tevékenységből származó vállalkozási nyereségadó alapra jutó számított hozzájárulás mértékéig:

a) műszaki szellemi termék (szabadalom, licenc, know-how, újítás, ipari minta) értékesítése,

b) alapkutatás,

c) alkalmazott kutatás,

d) gyártmány-, termék-, szolgáltatásfejlesztés (beleértve a gyártmány működtetéséhez szükséges élet- és balesetvédelmi, biztonságtechnikai korszerű módszerek kidolgozását is),

e) a gyártás, az üzemeltetés- és javítás (technológia) fejlesztése,

f) a vállalati kutatási-fejlesztési tevékenység részét képező termelési, technológiai, szerkesztési, vizsgálati, termelésszervezési szolgáltatás, tanácsadás,

g) prototípus előállítása,

h) találmányok, know-how és nagyobb jelentőségű újítások megvalósítása (a prototípus előállításával bezárólag)

i) kutatási-műszaki fejlesztési pályázatok kidolgozása,

j) műszaki információk készítése,

k) szabványosítás és tipizálás,

l) új termelési eljárások, komplex termeléstechnológiák kidolgozása,

m) mezőgazdasági kísérleti telepek, ültetvények létesítése és üzemi kipróbálása,

n) nagyhozamú növényfajták, továbbá állatfajták nemesítése, hibridek hazai elterjesztése,

o) egyes növényfajok, fajták beltartalmi értékét növelő módszerek kidolgozása,

p) a mezőgazdasági termékek minőség szerinti átvételének fejlesztése, új módszerek elterjesztése,

r) kutatási, fejlesztési eszközök bérbeadásának bevétele.

Nem illeti meg a befizetőt mentesség a fenti tevékenységek után, ha a tevékenység készletező vállalattól beszerzett termékhez, és általában az úgynevezett "katalógus" cikkekhez kapcsolódik, kivéve, ha azok továbbfejlesztésére irányul.

Mentességet a fenti kutatási, műszaki fejlesztési tevékenységek után csak akkor lehet igénybe venni, ha a szerződésben az e tevékenység díját a vállalkozási díjon belül elkülönítetten megállapítják.

Az e tevékenység eredményére jutó mentesség összegét a kedvezmények és mentességek nélküli, számított hozzájárulás összegéből, az e tevékenységekből származó árbevétel és a befizető összes árbevételének aránya alapján kell megállapítani.

Az árbevétel arányának számításánál az árbevételnek a 9. § (2) bekezdés szerint meghatározott összegét kell figyelembe venni.

2. számú melléklet az 1989. évi LIII. törvényhez

A gazdaságilag elmaradott, vagy központi struktúrapolitikai döntésekkel érintett településen működő befizetők kedvezménye

A Minisztertanács által meghatározott gazdaságilag elmaradott vagy központi struktúrapolitikai döntésekkel érintett településen működését megkezdő, újonnan, nem jogutódlással létrejött befizetőt, a működésének:

- második évében 50%,

- harmadik évében 40%,

- negyedik évében 20%,

- ötödik évében 10% befizetési kedvezmény illeti meg.

A kedvezmény igénybevétele szempontjából első évnek a befizető választásától függően; a termék, illetve a szolgáltatás értékesítése megkezdésének évét, vagy az azt követő évet kell tekinteni.

Ha a befizető a befizetési kedvezményre való jogosultságának megszűnése előtt átalakul, a jogutód befizető, a még hátralevő időben a jogelődjét megillető kedvezményt igénybeveheti.

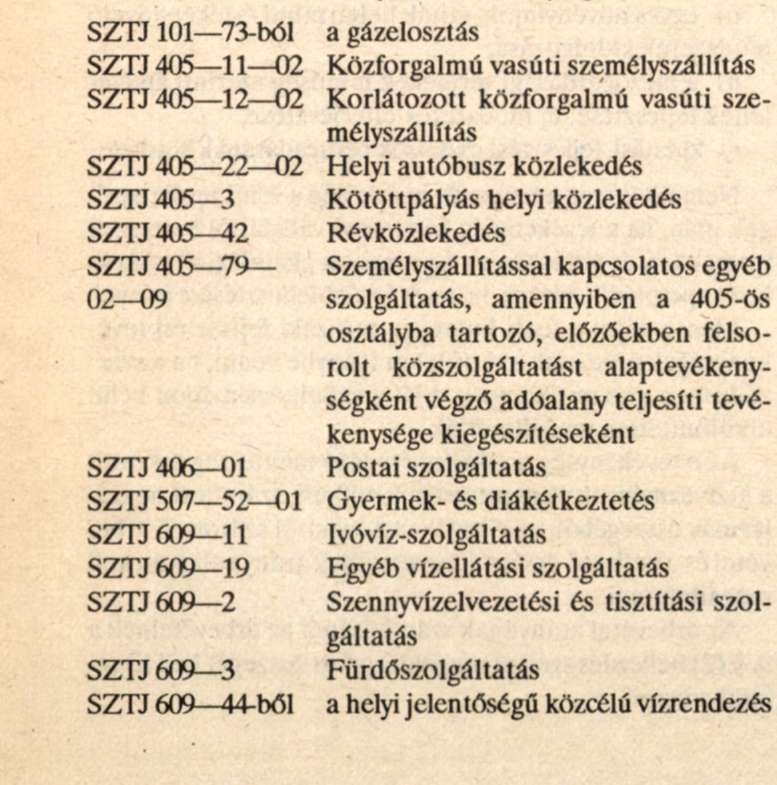

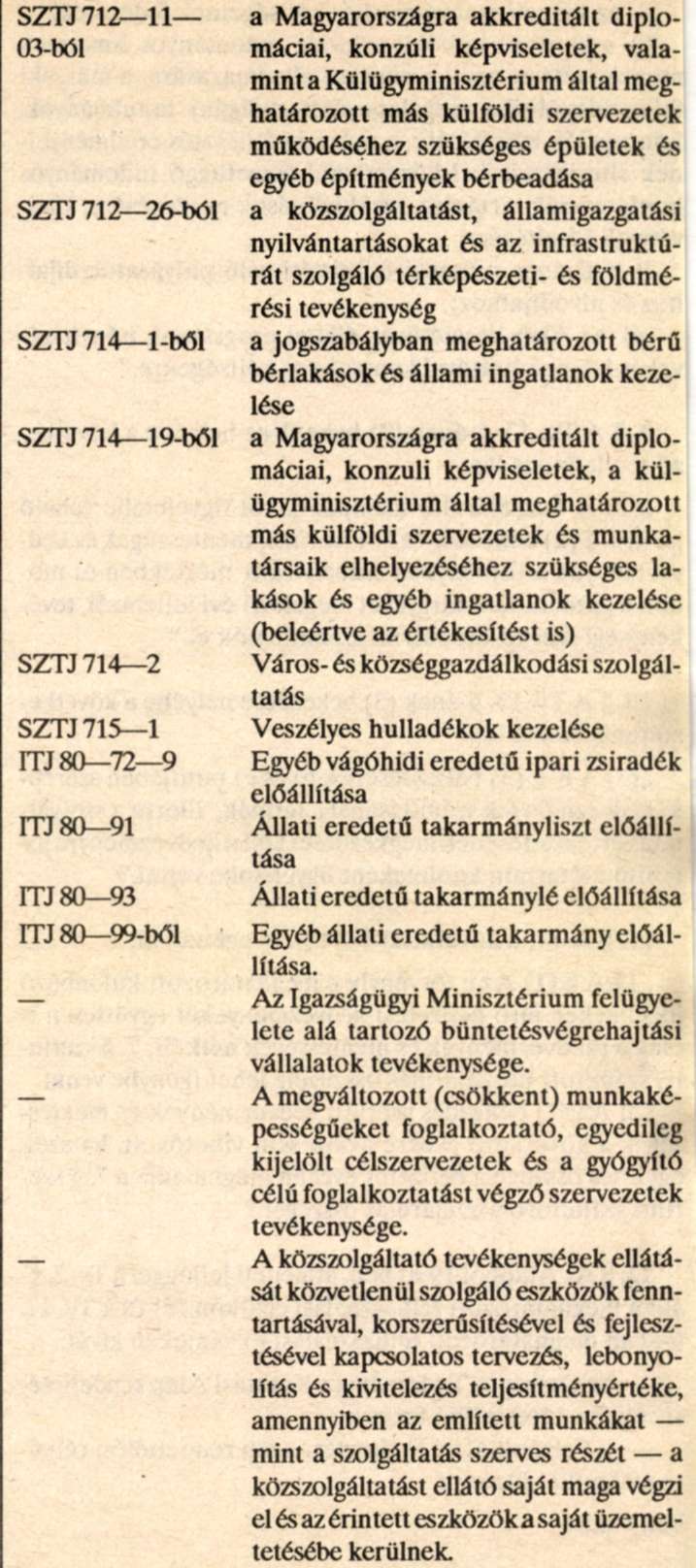

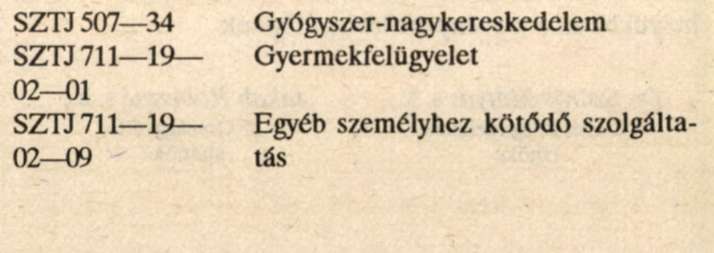

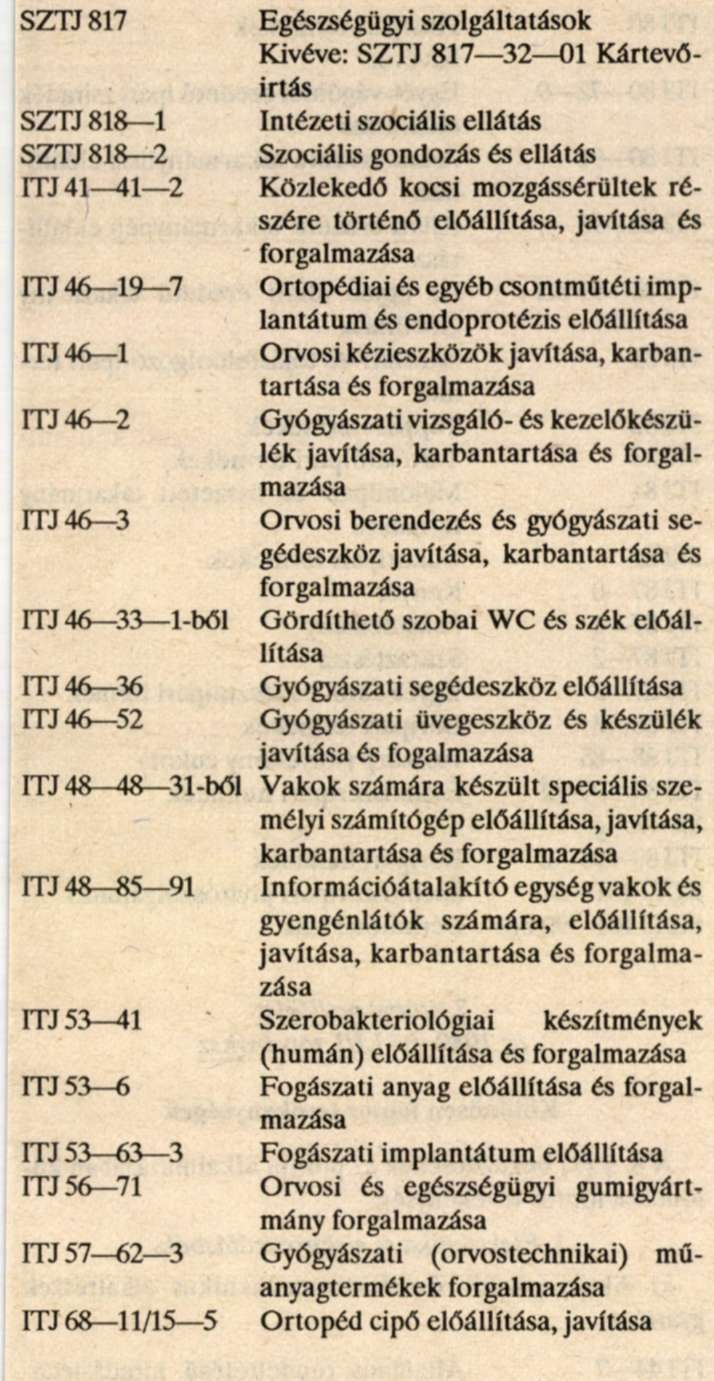

3. számú melléklet az 1989. évi LIII. törvényhez

Befizetési kedvezményre jogosító közszolgáltató és egészségügyi tevékenység

A 8. § (1) bekezdés a) pontja alkalmazásában

1. Közszolgáltató tevékenység

2. Egészségügyi tevékenység

4. számú melléklet az 1989. évi LIII. törvényhez

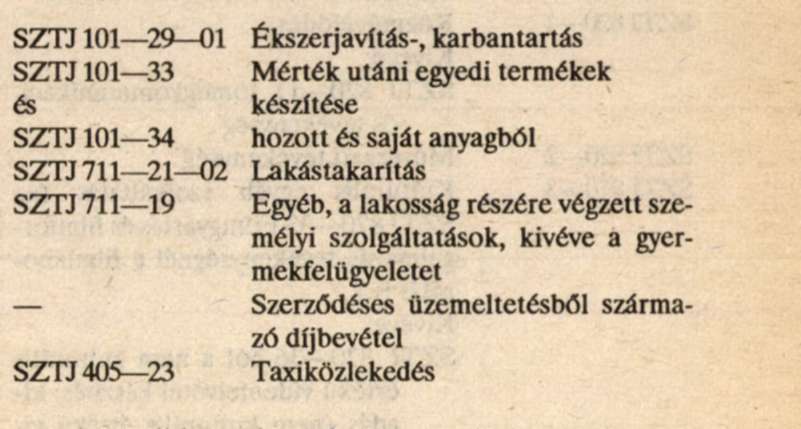

Lakosság részére végzett, befizetési kedvezményre jogosító egyes fogyasztási szolgáltató tevékenységek, valamint a népi iparművészeti és hagyományos háziipari termékek

1. A 8. § (1) bekezdés b) pontja alkalmazása során befizetési kedvezmény vehető igénybe a lakosság részére végzett ipari, építőipari és személyi fogyasztási szolgáltatások után azzal, hogy:

a) a megrendelőtől függetlenül, a lakosság részére végzett szolgáltatásként kell figyelembe venni a lakóépülete-

ken, illetőleg a lakásokon végzett építőipari fogyasztási szolgáltatást;

b) nem vehető igénybe kedvezmény a következő fogyasztási szolgáltatások után:

2. A 8. § (1) bekezdésének c) pontja alkalmazásában népi iparművészeti és hagyományos háziipari termékeknek minősülnek az 1/1982. (I. 16.) MM rendelet mellékletében felsorolt népi iparművészeti és hagyományos háziipari termékek.

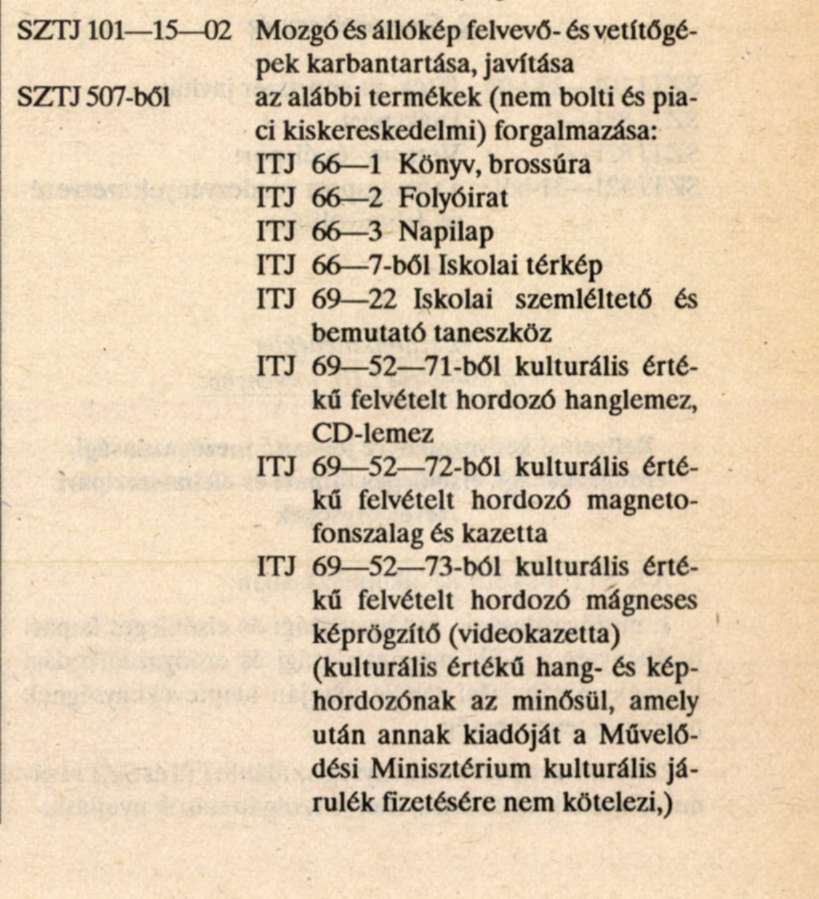

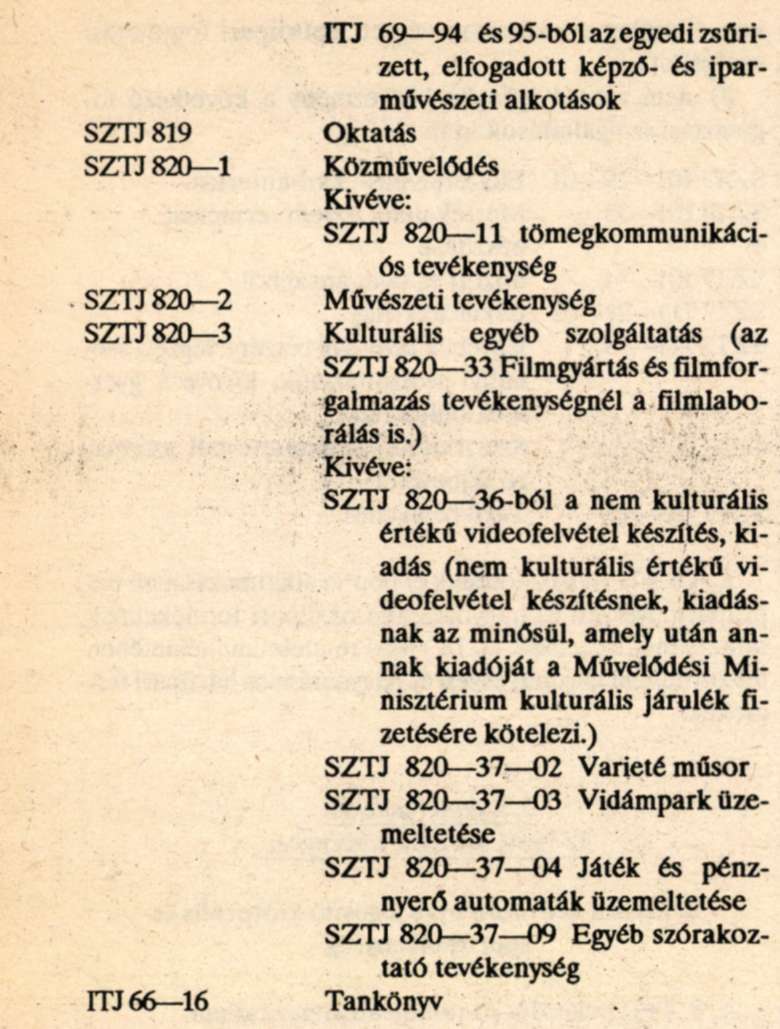

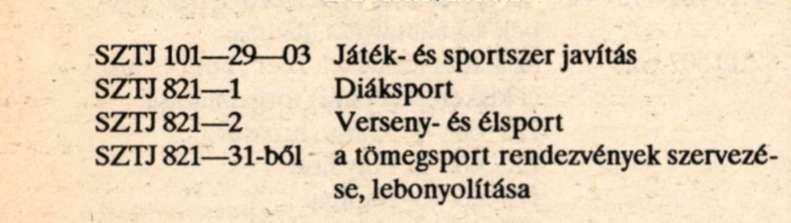

5. számú melléklet az 1989. évi LIII. törvényhez

Befizetési kedvezményre jogosító kulturális és sporttevékenység

A 8. § (1) bekezdés d) pontja alkalmazásában

1. A kulturális tevékenység

2. Sporttevékenység

6. számú melléklet az 1989. évi LIII. törvényhez

Befizetési kedvezményre jogosító mezőgazdasági, erdőgazdasági, elsődleges faipari és élelmiszeripari tevékenységek

A 8. § (2) bekezdése alkalmazásában:

1. mezőgazdasági, erdőgazdasági és elsődleges faipari tevékenység a KSH mezőgazdasági és erdőgazdálkodási üzemek osztályozási rendje alapján alaptevékenységnek minősülő tevékenység.

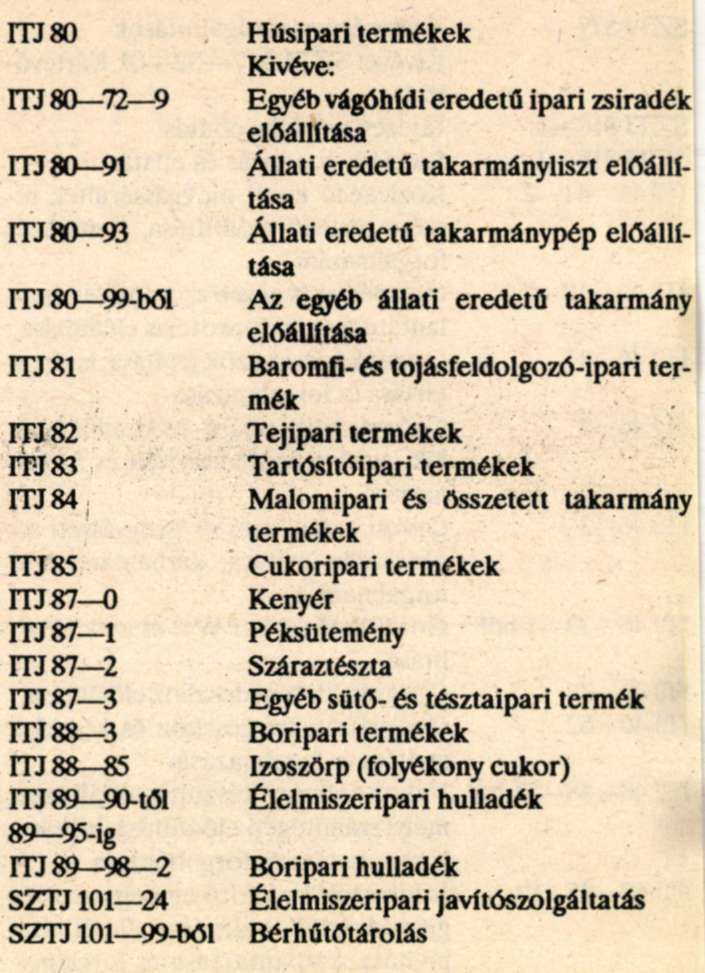

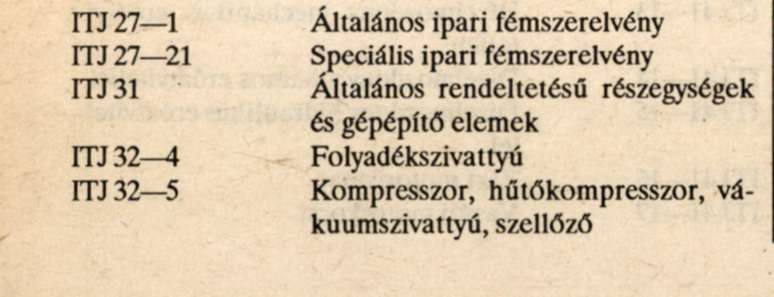

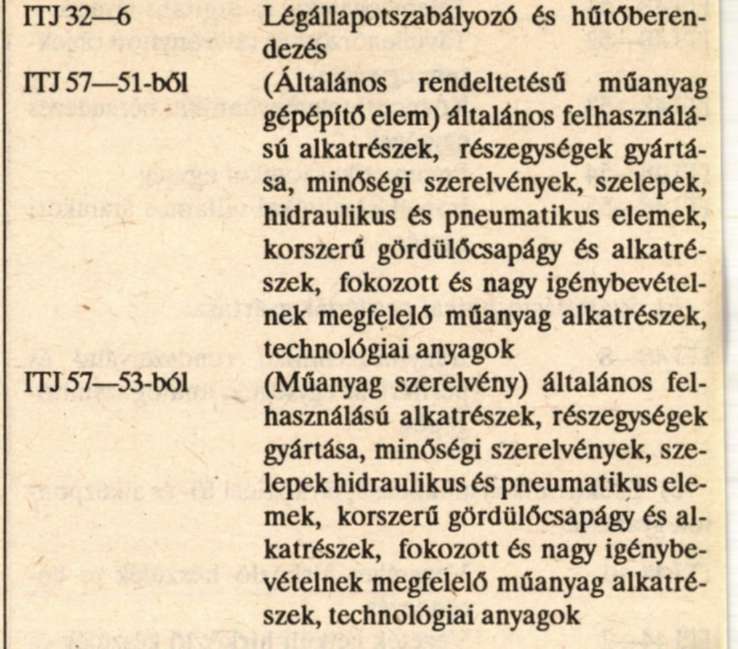

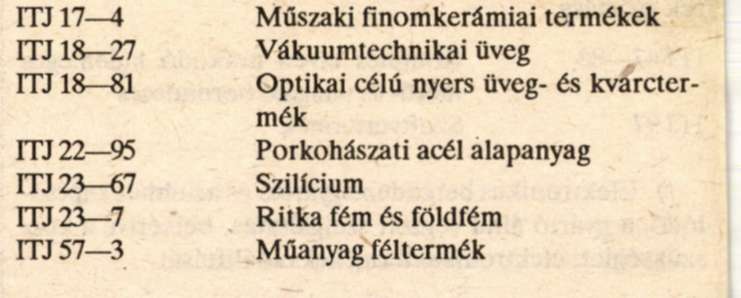

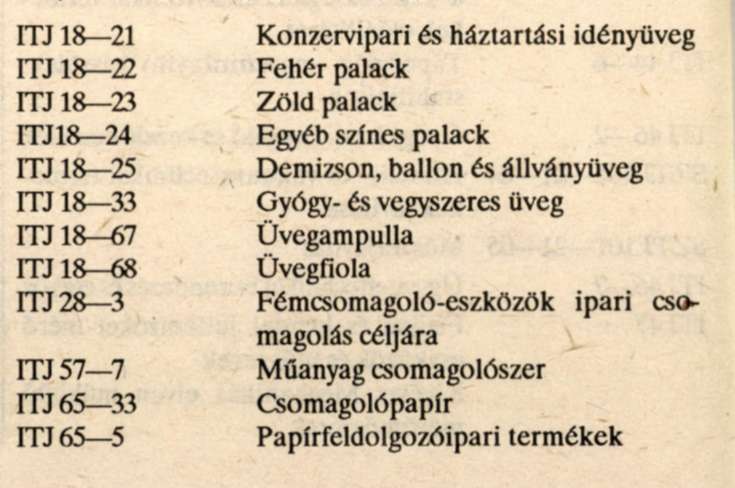

2. élelmiszeripari tevékenység az alábbi ITJ és SZTJ számú termékek előállítása, illetve szolgáltatások nyújtása:

7. számú melléklet az 1989. évi LIII. trvényhez

Különösen fontos tevékenységek

A 8. § (3) bekezdésének c) pontja alkalmazásában különösen fontos tevékenység:

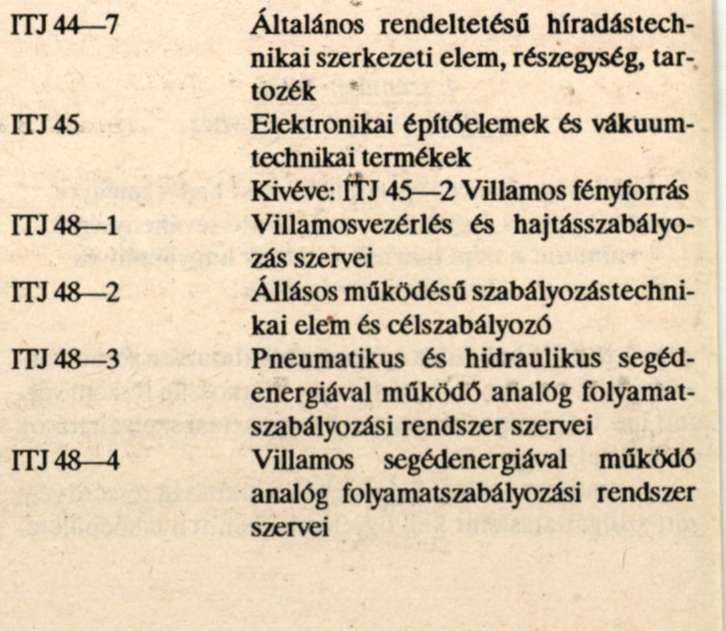

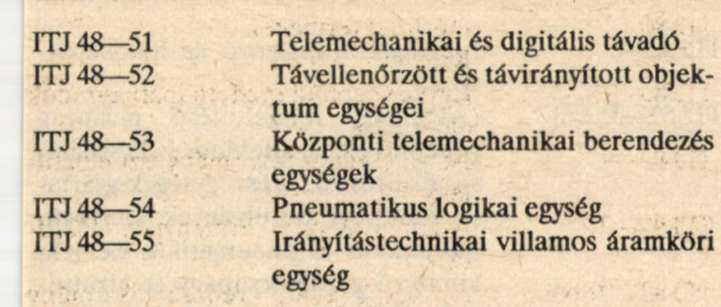

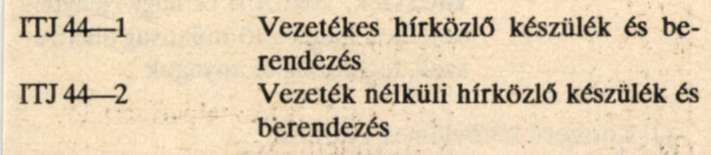

1. Elektronika és elektronizálásból:

a) Aktív, passzív és elektromechanikus alkatrészek gyártása:

b) Számítástechnikai perifériák gyártása:

c) Elektronikus működésű, távközlési fő- és alközpontok gyártása

d) Robottechnikai eszközök gyártása és alkalmazása

e) Számítógéppel segített tervező-szerkesztőrendszerek gyártása

f) Elektronikus berendezésgyártás és az ehhez kapcsolódó, a gyártó által végzett szolgáltatás, beleértve a közszükségleti elektronikai termékek előállítását

2. Járműalkatrész-gyártás

3. Szerszámgépgyártás

4. Mezőgazdasági, élelmiszeripari, erdőgazdasági gépek és berendezések gyártása

5. Gépépítő elemekből

a) Fokozott pontosságú öntött, kovácsolt, préselt alkatrész előgyártmányok

b) Általános felhasználású alkatrészek, részegységek gyártása (minőségi szerelvények, szelepek, hidraulikus és pneumatikus elemek, korszerű gördülőcsapágy és alkatrészek, fokozott és nagy igénybevételnek megfelelő műanyag alkatrészek, technológiai anyagok)

c) Korszerű kötőelemek gyártása

d) Szerszámok és készülékek gyártása

e) Korszerű anyagok és alapanyagok gyártása

6. Csomagolástechnikából

a) Csomagolóanyag- és eszközgyártás

b) Csomagológép-gyártás

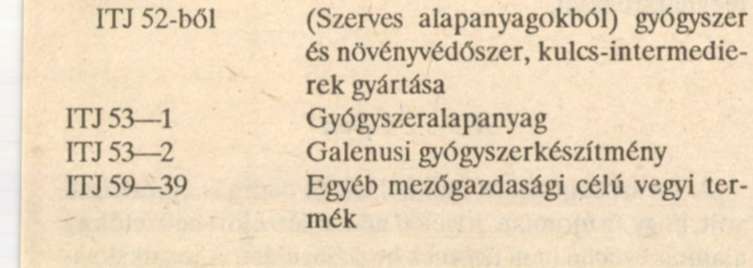

7. Gyógyszer- növényvédőszer és intermedier gyártásból

a) Új gyógyszerek gyártása: állatgyógyászati készítmények gyártása

b) Új típusú növényvédőszer gyártása

c) Gyógyszer és növényvédőszer, kulcs-intermedierek gyártása

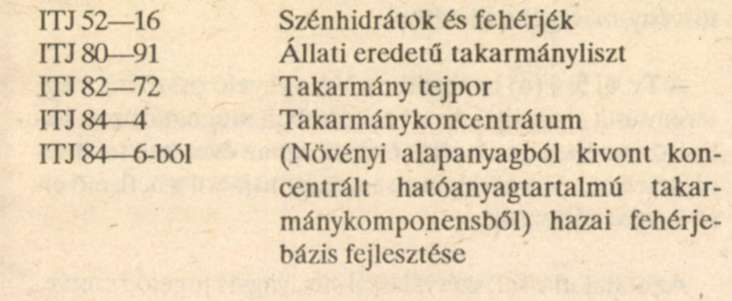

8. Hazai fehérjebázis fejlesztése

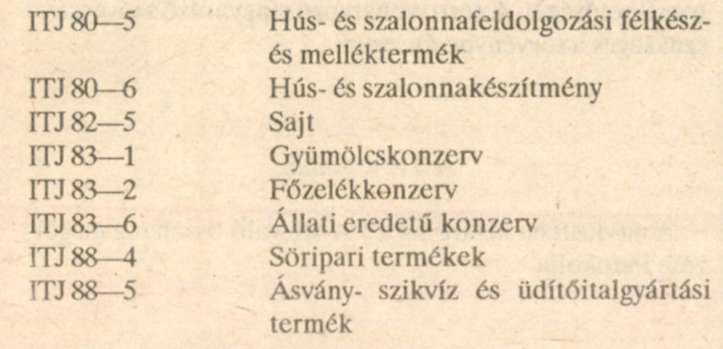

9. Élelmiszerelőállításból

10. Az 1-9. pontban meghatározott tevékenységek ipari bérmunka keretében történő előállítása

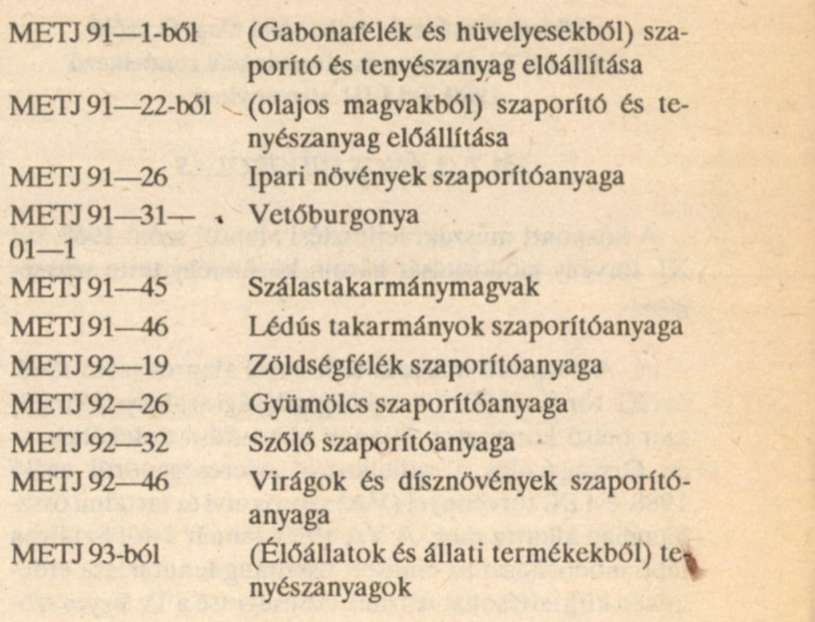

11. Szaporítóanyag és tenyészanyag előállítása

12. Mezőgazdasági termelésből

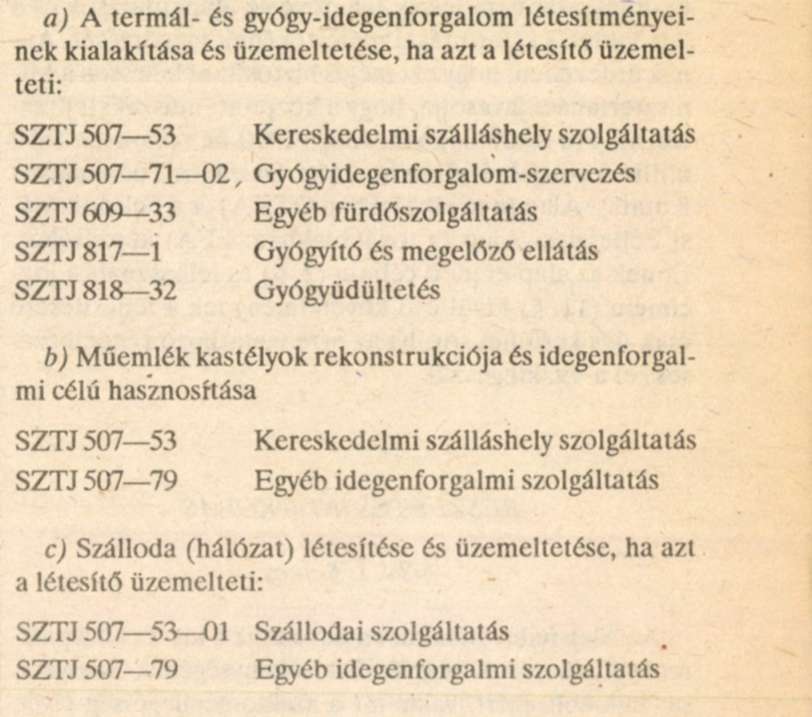

13. Idegenforgalomból

14. Közcélú távközlési szolgáltatás

Lábjegyzetek:

[1] Az Országgyűlés a törvényt az 1989. december 21-ei ülésén fogadta el.

[2] Megállapította az 1990. évi XLVII. törvény 3. § (1) bekezdése. Hatályos 1990.07.13.