17/1992. (VI. 10.) PM rendelet

a kötelező gépjármű-felelősségbiztosítás díjkalkulációjának és eredményelszámolásának rendjéről[1]

A gépjármű üzemben tartójának kötelező felelősségbiztosításáról szóló a 84/1992. (V. 19.) Korm. rendelettel módosított 58/1991. (IV. 13.) Korm. rendelet 12. §-ának (1) bekezdésében, valamint a 84/1992. (V. 19.) Korm. rendelet 7. §-ának (2) bekezdésében foglalt felhatalmazás alapján a következőket rendelem:

1. §[2]

(1) A kötelező gépjármű-felelősségbiztosítást művelő biztosítók és - a Kártalanítási Számlára vonatkozóan - a Kártalanítási Számlát kezelő szervezet (a továbbiakban: kezelő szervezet) kötelesek a tárgyév üzletági eredményéről az e rendelet 1. számú melléklete alapján elszámolást készíteni a tárgyévet követő év május 31. napjáig.

(2) A biztosítóknak és a kezelő szervezetnek az eredményelszámolást a hozzá tartozó függelékekkel együtt az (1) bekezdésben meghatározott határidőig az Állami Biztosításfelügyelethez (a továbbiakban: Felügyelet) kell benyújtani. Az eredményelszámoláshoz a biztosítónak csatolni kell a 2. § (2) bekezdése szerinti adategyezőségre vonatkozó nyilatkozatot is.

(3) A Felügyelet a biztosítók és a kezelő szervezet által megküldött üzletági eredményelszámolást az adategyezőségre vonatkozó nyilatkozattal együtt a Gépjármű-felelősségbiztosítási Bizottság (a továbbiakban: GFB) elé terjeszti. A GFB az üzletági eredményelszámolásra észrevételeket tehet.

(4) Ha a biztosító az eredményelszámolása alapján díjvisszatérítésre kötelezett, akkor az eredményelszámolás mellé be kell adnia a díjvisszatérítés módjára vonatkozó javaslatát is.

(5) A Felügyelet - a GFB észrevételeinek figyelembevételével - minden év augusztus 15-éig dönt az egyes biztosítók és a Kártalanítási Számla eredményelszámolásának elfogadásáról. Ha a Felügyelet azt állapítja meg, hogy a biztosító, illetve a Kártalanítási Számla eredményelszámolása nem felel meg a jogszabályi előírásoknak, határidő kitűzésével felszólítja a biztosítót, illetve a kezelő szervezetet az eredményelszámolás átdolgozására. Döntéséről a Felügyelet tájékoztatja a GFB tagjait.

(6) Ha a Felügyelet valamely biztosító vagy a Kártalanítási Számla eredményelszámolását nem fogadta el, és a biztosító vagy a kezelő szervezet a megszabott határidőig nem tett eleget az eredményelszámolás átdolgozására vonatkozó felszólításnak, illetve az ismételten benyújtott eredményelszámolást sem fogadta el a Felügyelet, a biztosítók érdekképviseleti szerve az elfogadott eredményelszámolások alapján készíti el a következő évre érvényes alapdíjak kalkulációját.

2. §[3]

(1) Az eredményelszámolás alapját a vonatkozó számviteli jogszabályok alapján vezetett, díjosztályonként, jogcímenként, tartalékfajtánként részletezett nyilvántartások, továbbá a statisztikai nyilvántartásokban szereplő tárgyévi adatok képezik.

(2) A biztosító az eredményelszámolás elküldésével egyidejűleg írásban nyilatkozik arról, hogy a számítógépes feldolgozásra átadott adatok megegyeznek az eredmény-elszámolásnál alapul vett adatokkal.

(3)[4] Az eredményelszámolás alapját képező adatokat a biztosítónak és a kezelő szervezetnek 5 évig meg kell őriznie.

3. §[5]

4. §[6]

5. §[7]

A kötelező gépjármű-felelősségbiztosítás kármentességi díjengedményét (bonus) és a pótdíj (malus) fizetési kötelezettség rendszerét e rendelet 3. számú mellékletében foglaltak szerint állapítom meg.

6. §[8]

(1) Ez a rendelet 1992. június 15. napján lép hatályba.

(2) Az 1. §-ban meghatározott eredményelszámolást első esetben az 1992. évre vonatkozóan kell alkalmazni.

(3)[9] A biztosítók az 1994. évben a bonus-malussal érintett díjosztályok elszámolt díjelőírásának 2%-át -a bonus-malus rendszer bevezetése miatt - kötelesek az eredménytől független díjvisszatérítési tartalékba helyezni.

Dr. Kupa Mihály s. k.,

pénzügyminiszter

1. számú melléklet a 17/1992. (VI. 10.) PM rendelethez[10]

"A) A kötelező gépjármű-felelősségbiztosítás eredményelszámolási rendszere

A biztosítóknak a kötelező gépjármű-felelősségbiztosítás eredményelszámolását az érvényes számviteli jogszabályok szerint, e szabályozásban foglaltaknak megfelelően kell az előírt határidőre elkészíteniük.

Az eredményelszámolást a magyar rendszámú gépjárművekre, a határozott és a határozatlan időtartamra kötött szerződésekre együttesen kell elkészíteni.

A határozott időtartamú szerződések után képződő eredmény részét képezi a határozatlan szerződéssel rendelkezők részére visszajuttatott eredménynek.

A bélyeges (határ-) biztosítások különálló eredményelszámolását csak akkor kell a biztosítóknak a jelen mellékletben található szerkezetben elkészíteni, ha ezen szerződések hatályban lévő díjainak megváltoztatására tesznek javaslatot. Az eredményelszámolás ez esetben a díjváltoztatás megalapozását szolgálja.

Az eredményelszámolásban csak a passzív viszontbiztosítás vehető figyelembe.

A biztosító köteles a jelen eredményelszámoláson alapuló, biztosítottainak nyújtandó díjvisszatérítés nagyságát, valamint annak módját kél országos napilapban minden év augusztus 31-ig közzétenni. Amennyiben a Felügyelet a biztosító eredményelszámolását augusztus 21-ig nem fogadta el, akkor az elfogadást követő 10 napon belül köteles a biztosító a díjvisszatérítésre vonatkozó információkat közzétenni. Közzé kell tenni azt is, ha a biztosítottaknak díjvisszatérítés nem jár. A biztosító köteles az Állami Biztosításfelügyeletet írásban értesíteni arról, hogy mely napilapokban és mely időpontban került sor az előbbiekben említett közzétételre.

Az eredményelszámolást a B) pont szerinti szerkezetben, a C) pontban foglalt kitöltési útmutató alapján kell elkészíteni, és a hozzá tartozó 1-14. számú függelékekkel együtt az Állami Biztosításfelügyelethez benyújtani.

Az eredményelszámolást a következő függelékekkel kell kiegészíteni:

1. számú függelék az adatszolgáltatás tartalmáról

2. számú függelék a kártalanítási számlával történt elszámolásról

3. számú függelék a felelősségbiztosítási járadéktartalék képzéséről és felhasználásáról

4. számú függelék a függőkár tartalék képzéséről és felhasználásáról

5. számú függelék az IBNR képzéséről és felhasználásáról

6. számú függelék az eredménytől függő díjvisszatérítési tartalék képzéséről és felhasználásáról

7. számú függelék az eredménytől független díjvisszatérítési tartalék képzéséről és felhasználásáról

8. számú függelék a káringadozási tartalék képzéséről és felhasználásáról

9. számú függelék a törlési tartalék képzéséről és felhasználásáról

10. számú függelék a kárrendezési költségek felosztásáról, vetítési alapjáról

11. számú függelék a szerzési költségek felosztásáról, vetítési alapjáról

12. számú függelék az igazgatási költségek felosztásáról, vetítési alapjáról

13. számú függelék az egyéb bevételek felosztásáról, vetítési alapjáról

14. számú függelék az egyéb ráfordítások felosztásáról, vetítési alapjáról

B) A kötelező gépjármű-felelősségbiztosítás elkülönített eredményelszámolása (ezer forint)

C) Kitöltési útmutató a kötelező gépjármű-felelősségbiztosítás elkülönített eredményelszámolásához

A biztosítástechnikai tartalékok képzése és felhasználása során a tartalékképzésre általánosságban vonatkozó hatályos jogszabályokban foglaltak szerint kell eljárni, az e szabályozásban foglaltak figyelembevételével.

A biztosítással nem rendelkező vagy ismeretlen károkozók által okozott károk megtérítésére létrehozott ún. kártalanítási számla elszámolása alapján az egyes tételek (kárkifizetés, tartalékszükséglet, költségek, befektetési hozam) a piaci részesedés arányában felosztásra kerülnek a gépjármű-felelősségbiztosítást végző biztosítók között.

Az egyes sorok kitöltésekor az a továbbiakat kell figyelembe venni:

1. A tárgyév január 1-jén érvényben levő szerződések és a tárgyévben kötött szerződések alapján előírt díjak

A biztosító tárgyév január 1-jén érvényben levő szerződései és a tárgyévben kötött szerződései alapján felszámított díjak összege, amely még magában foglalja a tárgyévben törölt díjkövetelések összegét is.

2. Töröli díjak

Itt kell kimulatni a tárgyévet megelőző évről áthozott és a tárgyévben előírt díjakból a tárgyévben törölt díjelőírások összegét a törlés oka szerinti bontásban. Itt kell figyelembe venni a tárgyév mérlegforduló napja és a mérlegkészítés időpontja közötti időszakban törölt díjelőírások összegét is.

3. Díjelőírás elszámolt összege

A biztosító által megkötött szerződésekre a tárgyévben esedékes díjaknak az előírt bontásban elszámolt összege. Itt kell szerepeltetni a mérleg fordulónapjáig befolyt díjakat, valamint a be nem folyt, de a biztosító által behajthatónak minősített díjköveteléseket. Amennyiben a biztosító az ügyfél nem fizetése vagy egyéb okok (pl. érdekmúlás) miatt az érvényes jogi előírásoknak megfelelően az ügyfél szerződését törölte, abban az esetben - a törlés időpontjától kezdődően - ezen szerződések díjelőírásait is törölni kell.

4. Viszontbiztosításba adásból eredő jutaléktérítés és nyereségrészesedés

Ebbe a sorba forintban, illetve devizában kötött viszontbiztosításba adásból származó jutaléktérítést és nyereségrészesedést kell beírni, külön-külön az előző évhez, illetve a tárgyévhez kapcsolódó összegeket.

5. Viszontbiztosításba adásból eredő kármegtérítés

A forintban, illetve devizában kötött viszontbiztosításba adásból származó kármegtérítés.

7. Bevételek kármegtérítésből és kármegelőzésből

Ezen a soron kell szerepeltetni a szerződő, a biztosított vagy a harmadik fél által megtérített károk összegét, továbbá a kármegelőzési ráfordításokat csökkentő bevételeket előző évek, illetve a tárgyév eseményeivel kapcsolatban.

8. Bevételek kárrendezési költségtérítésekből

Itt kell kimutatni a más biztosító vagy szervezet részére végzett biztosítási kárrendezésért kapott térítéseket.

10. Kártalanítási számlával kapcsolatos bevételek

Itt kell kimutatni a kártalanítási számlával kapcsolatban kapott kár- és költségtérítést, a felszabadított felelősségbiztosítási járadéktartalékot és függőkár tartalékot, valamint a befektetések hozama címén elszámolt bevételek összegének - a piaci részesedés (a MABISZ kártalanítási számlára történő befizetés) arányában - a biztosítót megillető részét.

11. Bevétel a felelősségbiztosítási járadéktartalék csökkenéséből

Ezen a soron az előző évi felelősségbiztosítási járadék-tartalék felhasználásának összegét kell bemutatni.

12. Bevétel a függőkár tartalék csökkenéséből

Ezen a soron az előző évről áthozott függőkár tartalék tárgyévi felhasználásának összegét kell bemutatni. Függőkár tartalék felhasználásaként kell kimutatni a tárgyévet megelőző években bekövetkezett és bejelentett káresemények után a tárgyévben felmerült kárkifizetési ráfordítás, kárrendezési költség, járadékkifizetéssel kapcsolatos dologi és egyéb költség összegének megfelelő tartalékot, és - a járadék végleges összegének megállapítása, valamint a járadék egy összegben történő megváltása miatt - a járadék becsült összegében felszabadított tartalékot, továbbá az egyes káresemények kötelezettségeinek teljes rendezése után a függőkár tartalékban az adott káreseményre még maradt, fel nem használt tartalék összegét.

13. Bevétel a bekövetkezett, de még be nem jelentett károk (késői károk) tartalékának (IBNR) csökkenéséből[11]

Itt kell kimutatni a tárgyévet megelőző években bekövetkezett, de a bekövetkezés évének mérleg fordulónapjáig be nem jelentett káresemények (késői károk) után a tárgyévben felmerült kárkifizetési ráfordítás, kárrendezési költség, járadék kifizetéssel kapcsolatos dologi és egyéb költségként felhasznált, valamint a járadék véglegesen megállapított összegében felszabadított, továbbá az IBNR fel nem használt (maradvány) összegét, azaz a tárgyévi teljes nyitóállományt.

14. Bevétel az eredménytől függő díjvisszatérítési tartalék csökkenéséből

Amennyiben a biztosító az előző év(ek) eredményéből a tárgyévben az ügyfelek részére díjvisszatérítést folyósít, akkor ennek összegében felhasznált díjvisszatérítési tartalékot ezen a soron kell megjeleníteni.

15. Bevétel az eredménytől független díjvisszatérítési tartalék csökkenéséből

Ezen a soron kell megjeleníteni a rendelet 5. §-ának (3) bekezdésében foglalt, az előző évben a bonus-malussal érintett díjosztályok díjbevétele 2%-ának megfelelő mértékben képzett bonus tartalék tárgyév mérlegforduló napján teljes összegben történő felszabadítását.

16. Bevétel a káringadozási tartalék csökkenéséből

Ezen a soron kell kimutatni a tárgyévi biztosítástechnikai veszteség fedezetére felhasznált káringadozási tartalék összegét. Amennyiben a tárgyévben az ágazat - káringadozási tartalék képzés és felhasználás figyelembevétele nélkül megállapított - biztosítástechnikai eredménye negatív, akkor a korábbi években képzelt káringadozási tartalékot fel kell használni a veszteség összegében, legfeljebb a tartalék összegének erejéig.

17. Bevétel a törlési tartalék feloldásából

Ezen a soron az előző évben képzett törlési tartalék teljes összegében történő felhasználását kell bemutatni.

19. Biztosítástechnikai kamatbevételek befektetésekből

A tartalékok befektetésének bevételéből a járadéktartalék technikai kamatának megfelelő és a kiígért kamatrész kerül e soron a bevételek közé átvezetésre, a 41. sorral megegyezően.

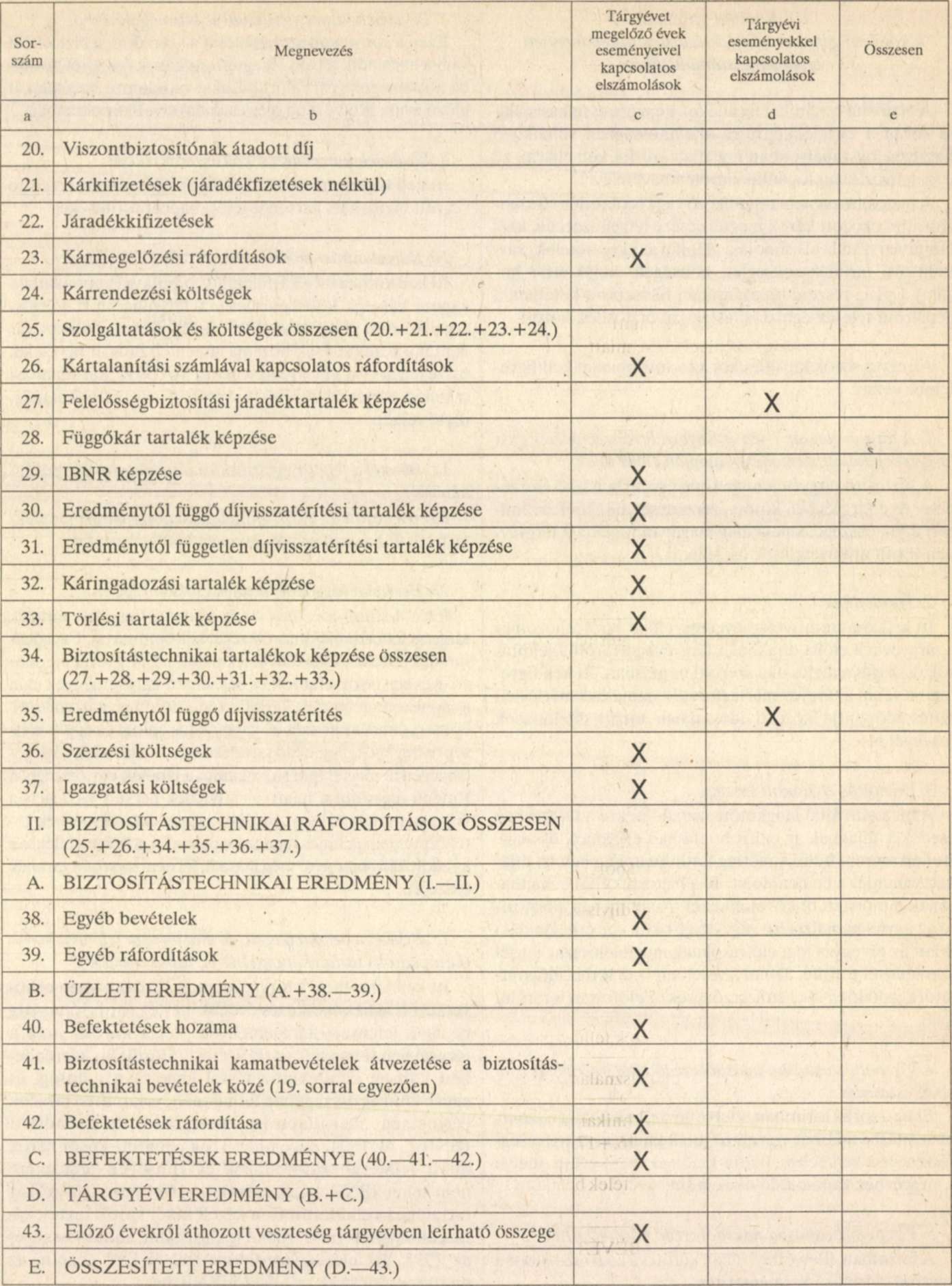

20. Viszontbiztosítónak átadott díj

A tárgyidőszakban a viszontbiztosító(k)nak forintban és devizában fizetett díj összege.

21. Kárkifizetések (járadék nélkül)

A tárgyévben és az azt megelőző években bekövetkezett biztosítási eseményekre a tárgyév folyamán teljesített kárkifizetések.

22. Járadékkifizetések

A tárgyévben bekövetkezett káresemények, és a tárgyévet megelőző években bekövetkezett káresemények után a tárgyévben teljesített összes járadékkifizetés összegét kell ezen a soron feltüntetni.

23. Kármegelőzési ráfordítások

A gépjármű üzletágra fordított, bizonylatokkal igazolt (alátámasztott) kármegelőzési ráfordításokat (pl. a közlekedésbiztonságot segítő, nevelő, felvilágosító programtevékenység ráfordítása) a kárkifizetés arányában kell a casco és a kötelező gépjármű-felelősségbiztosítás között felosztani.

A tárgyévben felmerült, elszámolt kármegelőzési ráfordítás aránya az elszámolt díjelőíráshoz (eredményelszámolás 3. sor) nem lehet nagyobb, mint a tárgyévre vonatkozó díjkalkulációban a kármegelőzési ráfordítás és a bruttó díj kalkulált aránya.

24. Kárrendezési költségek

A tárgyévi, illetve a tárgyévet megelőző években bekövetkezett káreseményekkel kapcsolatos kárrendezési költségek közé tartoznak a számviteli jogszabályok alapján közvetlenül az üzletágat terhelő kárszakértői, kárügyintézői bérek, azok társadalombiztosítási járuléka, utazási és egyéb költségtérítései, a kárrendezést végzőknek fizetett összegek.

Ugyancsak itt kell szerepeltetni az üzletág érdekében önállóan működtetett vagy jól elhatárolható kárrendezési helyek működési és fenntartási költségeit.

A biztosító nem-életbiztosítási üzletágára vonatkozó teljes kárrendezési költségének az üzletágakra közvetlenül nem terhelhető részéből a kötelező gépjármű-felelősségbiztosításra jutó összeget a költségre leginkább jellemző vetítési alap arányában kell meghatározni. A felosztás alkalmazott módját, vetítési alapját az eredmény-elszámoláshoz kapcsolódó 10. számú függelékként kell az Állami Biztosításfelügyelethez benyújtani.

26. Kártalanítási számlával kapcsolatos ráfordítások

Itt kell kimutatni a kártalanítási számlával kapcsolatban kárkifizetés, járadékkifizetés, kárrendezési költség, felelősségbiztosítási járadéktartalék, függőkár tartalék képzés címén elszámolt ráfordítások (költségek) összegének - a piaci részesedés (a MABISZ kártalanítási számlára történő befizetés) arányában - a biztosítót terhelő részét.

27. Felelősségbiztosítási járadéktartalék növekedése

Itt kell szerepeltetni a felelősségbiztosítási járadéktartalékba a tárgyévet megelőző években bekövetkezett káreseményekhez kapcsolódó, függőkár tartalékból, IBNR-ből átcsoportosított összeget. Ha a tárgyévet megelőző években bekövetkezett káreseményekre szerződésenként egyedileg képzett járadéktartalék összege bizonylatokkal igazolhatóan nem elegendő a járadékfizetési kötelezettségek teljesítésére, akkor a mérleg fordulónapján a felelősségbiztosítási járadéktartalékon belül évenként elkülönítetten kell megképezni és nyilvántartani a pótlólag meghatározott tartalékszükséglet összegét, amelyet a c) oszlopba kell beállítani.

28. A függőkár tartalék növekedése[12]

Itt kell megjeleníteni a függőkár tartalék tárgyévi képzésének összegét a tárgyévben és az azt megelőző években bekövetkezett káreseményekhez kapcsolódó részletezésben.

A függőkár tartalékot a mérleg fordulónapján szerződésenként egyedileg a tárgyévben bekövetkezett káreseményekre úgy kell megképezni, hogy az fedezetet nyújtson a várhatóan felmerülő kárkifizetési ráfordítások és kárrendezési költségek, a még meg nem állapított, várhatóan fizetendő járadékok tőkeértékére, a járadékfolyósítással kapcsolatban várhatóan felmerülő dologi kiadások és egyéb járulékos költségek összegére. A függőkár tartalék szükséglet összegének meghatározásánál csökkentő tényezőként kell figyelembe venni a szerződésenként (káreseményenként) nagy valószínűséggel érvényesíthető visszkereset vagy kármegosztás várható összegét.

Ha a tárgyévet megelőző években bekövetkezett káreseményekre szerződésenként egyedileg képzett függőkár tartalék összege bizonylatokkal igazolhatóan nem elegendő a kötelezettségek teljesítésére, akkor a mérleg fordulónapján a függőkár tartalékon belül évenként elkülönítetten kell megképezni és nyilvántartani a pótlólag meghatározott tartalékszükséglet összegét, amelyet a c) oszlopba kell beállítani.

29. Bekövetkezett, de még be nem jelentett károk (késői károk) tartalékának (IBNR) növekedése[13]

Az IBNR-t a mérleg fordulónapjáig bekövetkezett, de ezen időpontig még be nem jelentett károk fedezetére kell képezni.

A mérleg fordulónapjáig bekövetkezett késői károk összegét a tárgyévet megelőző évek tapasztalatai alapján kell becsülni.

Az IBNR-t a biztosítástechnikai tartalékok képzéséről és felhasználásáról szóló 12/1996. (IV. 24.) PM rendeletben meghatározottak szerint kell képezni, a módozat sajátosságaiból adódó alábbi eltérésekkel:

Amennyiben a biztosító nem rendelkezik megfelelő, lezárt 3 évi statisztikai adatbázissal, a tárgyévben felmerült károkra teljesített kárkifizetések és megképzett függőkár tartalék összegének maximum 8%-a képezhető meg IBNR-ként.

Ha a mérlegforduló időpontjáig bekövetkezett, még el nem évült és a mérlegkészítés időpontjáig bejelentett konkrét késői károk miatti kötelezettségek összege meghaladja az előbbiekben leírt módon, számítással meghatározott mértéket, akkor ezt az összeget kell IBNR-ként megképezni.

30. Eredménytől függő díjvisszatérítési tartalék növekedése

A biztosító az üzletág nyereségéből (D.+30.) az elszámolt díjelőírás (díjbevétel) legfeljebb 3%-ának megfelelő összeget mutathat ki tárgyévi eredményként (D. pont).

Az ezt meghaladó nyereséget az eredménytől függő díjvisszatérítési tartalékba kell helyezni (30. sor).

A biztosító tárgyévi eredményének (D. pont) az előző évekről áthozott veszteség tárgyévi eredmény terhére leírható részével csökkentett összege adja a biztosító összesített eredményét (E. pont).

A biztosító megállapítja, hogy a tárgyévet követő évben - a tárgyév alapján - az egyes díjosztályokba tartozó járművek milyen nagyságú díjvisszatérítésre jogosultak. Az egyes díjosztályokra jutó díjvisszatérítést az egyes díjosztályok díjösszegének arányában kell megállapítani.

Az egyes díjosztályokban a konkrét díjkategóriákra jutó díjvisszatérítés nagyságát szintén a díjkategóriák díjösszegeinek arányában kell felosztani.

Az egyes díjkategórián belül díjvisszatérítésre az ügyfelek közül az jogosult, akinek a visszatérítés alapjául szolgáló év végén érvényes szerződése van.

Ha valamely gépjármű-kategórián belül az egy szerződésre jutó díjvisszatérítés összege 500 Ft-nál alacsonyabb, akkor az erre a díjkategóriára jutó díjvisszatérítés az eredménytől függő díjvisszatérítési tartalékban marad, és az a következő év(ek)ben növeli az adott díjkategória díjvisszatérítési tartalékát.

A díjvisszatérítés megvalósításának módját - az érintett biztosító javaslatát és a Gépjármű-felelősségbiztosítási Bizottság véleményét figyelembe véve - az Állami Biztosításfelügyelet határozza meg.

31. Eredménytől független díjvisszatérítési tartalék növekedése

Itt kell kimutatni a rendelet 5. § (3) bekezdése alapján, a tárgyévben a bonus-malus által érintett díjosztályok díjbevétele 2%-ának megfelelő mértékben a mérleg fordulónapján képzett, ún. bonus tartalékot.

32. Káringadozási tartalék növekedése Amennyiben az ágazat - káringadozási tartalék képzés

és felhasználás figyelembevétele nélkül - megállapított biztosítástechnikai eredménye pozitív, abban az esetben a biztosítónak az érvényes tartalékszabályozásnak megfelelő mértékű káringadozási tartalékot kell képeznie, ameddig a káringadozási tartalék szintje nem éri el a rendeletben meghatározott maximális szintet.

33. Törlési tartalék növekedése

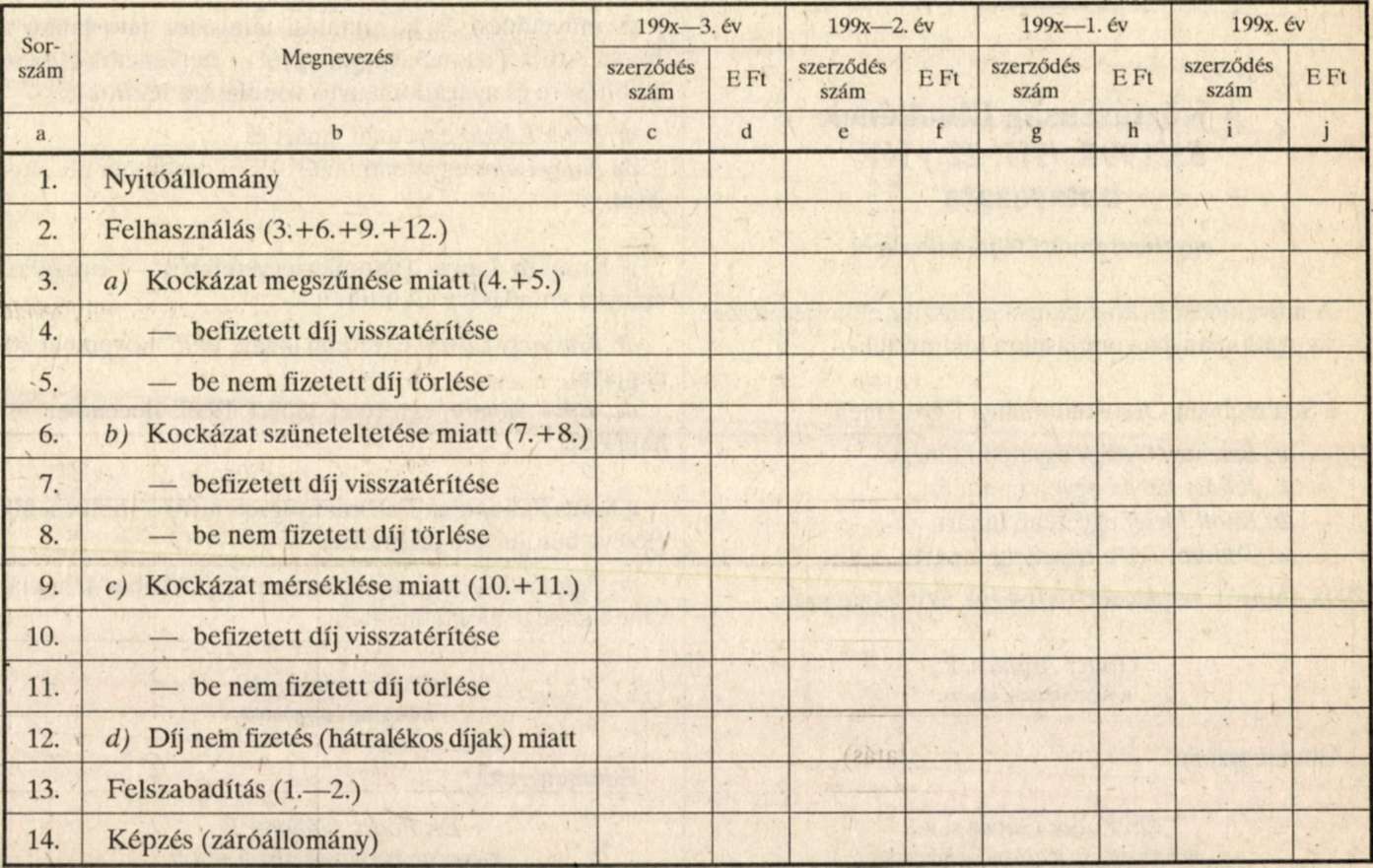

Itt kell szerepeltetni a törlési tartalék tárgyévi tartalék képzés összegét az előírt díjbevétel várható kockázatára. A törlési tartalék kockázat megszűnése, mérséklése, illetve átmeneti szüneteltetése miatti jogos díjvisszatérítések, valamint az előírt díjkövetelések fenti okokból helyesbítendő összegének és az előírt díjkövetelések egyéb okokból az esedékességkor be nem folyt (hátralékos díjkövetelések) összegének fedezetére szolgál. A tárgyévben előírt és törölt díjakra nem lehet törlési tartalékot képezni.

A törlési tartalékot a megelőző 3 évben visszatérített díjbevételek és csökkentett, illetve törölt díjelőírások számtani átlagának és a tárgyév mérleg fordulónapján fennálló hátralékos díjkövetelések várhatóan törlésre kerülő része együttes összegének figyelembevételével kell megképezni az egyéb ráfordítások terhére.[14]

A szükséges adatbázis megteremtéséig átmenetileg a tárgyévi, majd az utolsó két év adatai alapján kell az átlagot meghatározni, felhasználva a törlési okok szerint vezetett statisztikát.

35. Eredménytől függő díjvisszatérítés

Itt kell kimutatni a tárgyévet megelőző év(ek) eredményéből az ügyfeleknek a tárgyévben visszajuttatott összeget, függetlenül a visszajuttatás módjától.

Amennyiben a biztosító a visszajuttatást az ügyfél legközelebb esedékes díjának a csökkentésével hajtja végre, abban az esetben ezzel a díjvisszatérítéssel a tárgyév díjelőírása (a díjelőírásként elszámolt bevétel) nem csökkenthető.

36. Szerzési költségek

A szerzési költségeknél a számviteli jogszabályok alapján, bizonylatokkal igazolt olyan költségek mutathatók ki, amelyek egy biztosítási szerződés megkötéséhez kapcsolódóan közvetlenül, illetve közvetve felmerültek (szerzési jutalék, szerzési bér és járulékai, utazási költségek, reklám- és propagandaköltségek, ajánlatok feldolgozási költsége, biztosítások kötvénykibocsátási költsége stb.).

A nem-életbiztosítási üzletágra jutó, az üzletágakra közvetlenül nem terhelhető szerzési költség kötelező gépjármű-felelősségbiztosítási ágazatra jutó részét a költségre leginkább jellemző vetítési alap arányában kell meghatározni. A szerzési költségek felosztásának alkalmazott módját és vetítési alapját az eredményelszámoláshoz kapcsolódó 11. számú függelékként kell az Állami Biztosításfelügyelethez benyújtani.

37. Igazgatási költségek

E költségcsoport tartalmazza a biztosítási díjak beszedésével, nyilvántartásával, a viszontbiztosítás ügyintézésével járó, a számviteli jogszabályok szerint bizonylatok alapján elszámolt költségeket.

Itt kell figyelembe venni továbbá az olyan általános költségek kötelező gépjármű-felelősségbiztosításra eső részét is, amelyek nem szerepelnek a szerzési, kárrendezési költségek között (így például az irodaberendezések, irodai gépek számviteli előírásoknak megfelelő amortizációja, biztosításfelügyeleti díj).

A nem-életbiztosítási üzletágra jutó, üzletágakra közvetlenül nem terhelhető igazgatási költségek kötelező gépjármű-felelősségbiztosításra jutó összegét - a biztosító sajátosságainak figyelembevételével - a költséget leginkább jellemző naturális mutató, vetítési alap arányában kell meghatározni. Az igazgatási költségek felosztásának alkalmazott módját és vetítési alapját az eredményelszámoláshoz kapcsolódó 12. számú függelékként kell az Állami Biztosításfelügyelethez benyújtani.

38. Egyéb bevételek

Itt kell kimutatni a biztosítástechnikai bevételeken felül a kötelező gépjármű-felelősségbiztosítással összefüggésben elszámolt egyéb bevételek, illetve az üzletágra vetítési alapok arányában felosztott egyéb bevételek összegét.

39. Egyéb ráfordítások

Itt kell kimutatni az üzletággal kapcsolatban a tárgyévben felmerült, a számviteli jogszabályok szerint bizonylatok alapján közvetlenül az üzletágat terhelő egyéb ráfordítások, illetve az üzletágra a vetítési alapok arányában felosztott egyéb ráfordítások (pl. helyi adó, szakképzési hozzájárulás és munkaadói járulék stb.) összegét.

A nem-életbiztosítási üzletágra jutó, az üzletágakra közvetlenül nem terhelhető egyéb bevételeknek, illetve ráfordításoknak a kötelező gépjármű-felelősségbiztosításra jutó összegét a bevételekre, illetve a ráfordításokra leginkább jellemző mutató, vetítési alap arányában kell meghatározni.

Az egyéb bevételek, illetve egyéb ráfordítások felosztásának alkalmazott módját, vetítési alapját az eredményei-számoláshoz kapcsolódó 13., illetve 14. számú függelékként kell az Állami Biztosításfelügyelethez benyújtani.

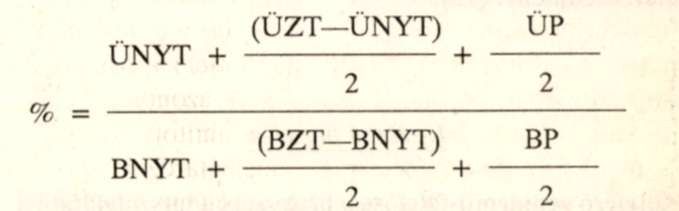

40. Befektetési bevételek[15]

A befektetési fajtánként külön-külön megállapított befektetési bevétel átlagos befektetési állományra vetítésével kell a nem-életbiztosítási ág és a saját tőke befektetési bevételét megállapítani.

A nem-életbiztosítási ág befektetési bevételéből a következő arányszám alapján kell megállapítani a kötelező gépjármű-felelősségbiztosítási ágazatra jutó hányadot:

ÜNYT: üzletág biztosítástechnikai tartalékainak tárgyévi nyitó egyenlege

ÜZT: üzletág biztosítástechnikai tartalékainak tárgyévi záró egyenlege

ÜP: üzletág tárgyévi üzleti eredménye

BNYT: biztosító nem-életbiztosítási ágazatai biztosítástechnikai tartalékainak tárgyévi nyitó egyenlege

BZT: biztosító nem-életbiztosítási ágazatai biztosítástechnikai tartalékainak tárgyévi záró egyenlege

BP: biztosító nem-életbiztosítási ágazatainak tárgyévi üzleti eredménye

A számításban az eredménytől függő díjvisszatérítési tartalékot akkor kell figyelembe venni, ha a tartalék nyitóállománya a tárgyév elején nem kerül az ügyfeleknek visszajuttatásra.[16]

41. Biztosítástechnikai kamatbevételek átvezetése a biztosítástechnikai bevételek közé

A tartalékok befektetésének hozamából a járadéktartalék technikai kamathozamának megfelelő rész kerül e soron a bevételek közé átvezetésre a 19. sorral megegyezően.

42. Befektetések ráfordítása

Itt kell kimutatni a nem-életbiztosítási ág és a saját tőke befektetéseire a számviteli jogszabályok szerint elszámolt befektetési ráfordításokból az átlagos befektetésállomány arányában a kötelező gépjármű-felelősségbiztosításra jutó összegét.[17]

43. Előző évekről áthozott veszteség

Itt kell szerepeltetni az előző évek során felhalmozott üzletági veszteségnek a tárgyévi eredmény (az eredményelszámolás D. pontja) összegéből leírható részét, legfeljebb a tárgyévi eredmény összegében.

E. ÖSSZESÍTETT EREDMÉNY

A tárgyévi eredménynek (D. pont) az előző évekről áthozott veszteség tárgyévi eredmény terhére leírható részével csökkentett összege képezi a biztosító által, a kötelező gépjármű-felelősségbiztosítási ágazatban elért összesített eredményt (E.)."

1. számú függelék

Kötelező gépjármű-felelősségbiztosítás adatszolgáltatási előírásai

A DÍJAKRA VONATKOZÓ ADATOK:

1. Biztosítókód

2. B/M fokozat

3. Tartam (határozott/határozatlan idejű, díjbélyeges)

4. Gépjármű fajta

5. Díjbesorolás

6. Díjfizetés gyakorisága

7. Szerződések száma, törölt szerződések száma

8. Díjelőírás

9. Biztosítás fennállása (B/M megfigyelés)

10. Szerződés jellege (egyedi, keret)

A KÁROKRA VONATKOZÓ ADATOK:

1. Biztosítókód

2. Tartam (határozott/határozatlan idejű, díjbélyeges)

3. Kárügyek száma

4. Kárkifizetések száma

5. Káresemény dátuma

6. Első kárbejelentés dátuma

7. Kárkifizetés összegei jogcímenként

Károkozó gépjármű adatai:

8. Gyártmánykód

9. Motorteljesítmény

10. Gépjármű fajta

11. Díjbesorolás

12. Jogosítvány kelte

13. Használat minősége

14. Gyártási év

Szerződő adatai:

15. Postai irányítószám

16. B/M fokozat

17. Károkozás sorszáma a megfigyelési időszakban

18. Lezárási jel

19. Aktuális kártartalék gépjárműre

20. Aktuális kártartalék dologi kiadásokra

21. Aktuális kártartalék személysérülésre

22. Meg nem bontott aktuális kártartalék

23. Biztosítás fennállása

24. Szerződés jellege (egyedi/keret)

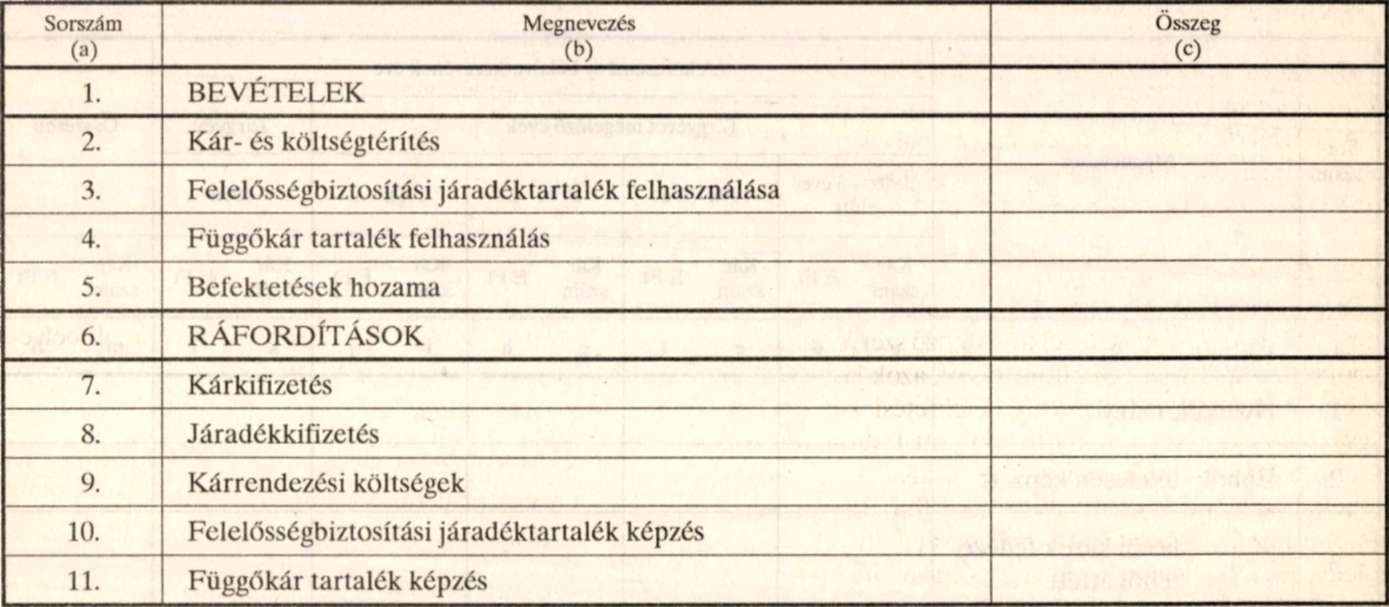

2. számú függelék

MABISZ kártalanítási számla elszámolása (ezer forint)

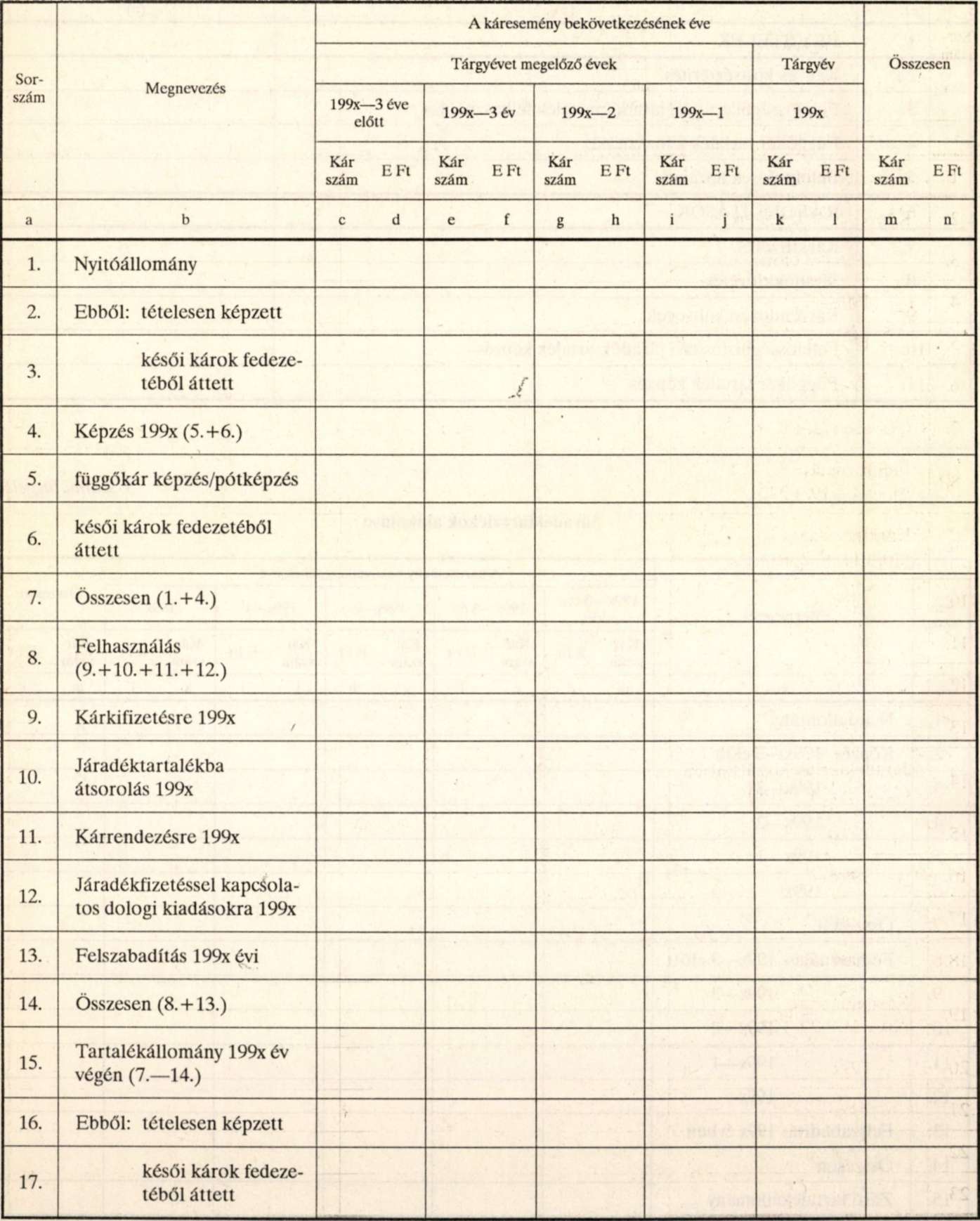

3. számú függelék

Járadéktartalékok alakulása

4. számú függelék

Függőkár tartalék alakulása

5. számú függelék

IBNR alakulása

6. számú függelék

Eredménytől függő díjvisszatérítési tartalék (ezer forint)

7. számú függelék

Az eredménytől független díjvisszatérítési tartalék alakulása (ezer forint)

8. számú függelék

Káringadozási tartalék alakulása (ezer forint)

9. számú függelék

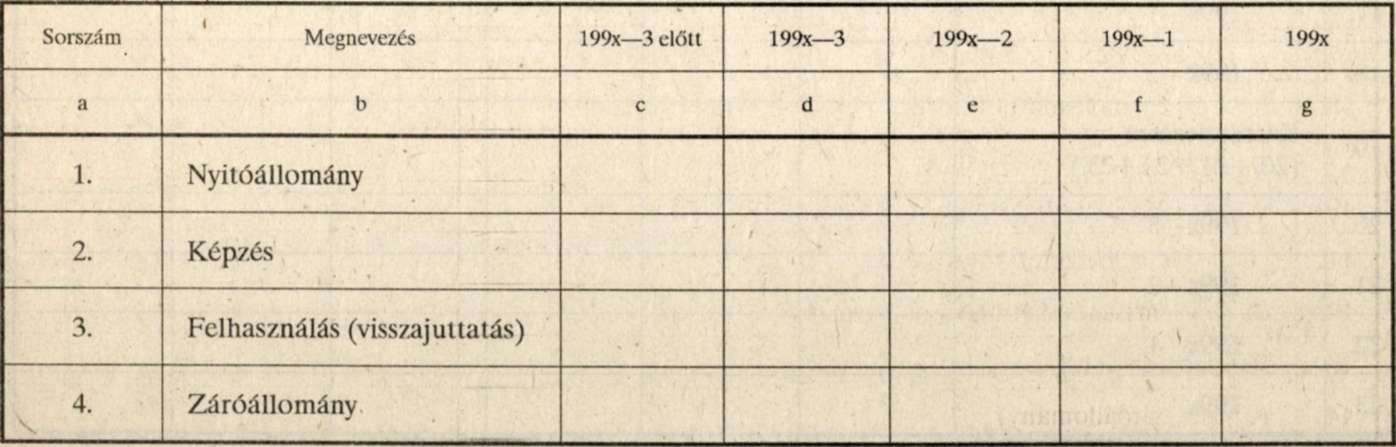

Törlési tartalék alakulása 199x-3. évtől 199x. év

2. számú melléklet a 17/1992. (VI. 10.) PM rendelethez[18]

3. számú melléklet a 17/1992. (VI. 10.) PM rendelethez[19]

A kötelező gépjármű-felelősségbiztosítás kármentességi díjengedmény (bonus) és a pótdíj (malus) rendszere

A rendszer működése:

A gépjárművek által okozott károk nyilvántartása a gépjármű-felelősségbiztosítási rendszer indulásával egy időben, 1991. július 1-jén kezdődött.

A bonus-malus rendszer csak az egyedi szerződésekkel rendelkező személygépkocsikra terjed ki.

A bonus-malus rendszer szempontjából az első nyilvántartási időszak 1992. június 30-ig tart. Az ezen időszakban bekövetkezett, 1992. július 31-ig kifizetéssel járó károk alapján készítik el a biztosító társaságok a személygépkocsikra egyedi szerződés alapján kötött biztosítással rendelkező üzemben tartók vagy tulajdonosok bonus-malus osztályba sorolását. Az új díjbesorolás szerinti díjfizetésre 1993. január 1-jétől kerül sor.

A bonus-malus rendszerrel járó előnyök és hátrányok a szerződéskötő személyéhez fűződnek az érintett szerződés vonatkozásában, függetlenül attól, hogy a szerződéskötő gépjárművét engedélyével ki vezette. Érintett szerződésen az egy meghatározott gépjárműre kötött érvényes felelősségbiztosítási szerződést kell érteni.

A már megszerzett bonus-malus fokozat (osztályba sorolás) megmarad, és az arra jogosító időtartam tovább folyik, ha a szerződés megszűnik -, kivéve a díj nem fizetése miatti megszűnést - és a szerződés megszűnésétől számított egy éven belül a biztosított új szerződést köt, akár ugyanazon, akár másik biztosítónál.

E célból - a szerződést kötő kérésére - a korábbi felelősségbiztosítója köteles igazolást kiadni. Ha a szerződést kötő ilyen igazolást nem csatol, a szerződést kötő biztosító a korábbi balesetmentességre vonatkozóan nyilatkozatot kér és egyúttal felhatalmazást annak vizsgálatára, hogy a szerződő korábban kötött-e más biztosítóintézettel kötelező gépjármű-felelősségbiztosítási szerződést. Amennyiben a biztosító megállapítja, hogy a biztosított nyilatkozata nem felelt meg a valóságnak, jogosult az osztályba sorolást és ennek megfelelően a fizetendő díjat is módosítani.

Ha a szerződő egyedi szerződéskötés mellett több gépjárművet üzemeltet, és ezek közül valamelyik szerződés érdekmúlás címén megszűnik, a 12 hónapon belül újólag üzembe helyezett gépkocsira a korábban megszerzett, a szerződést érintő osztályba sorolás érvényes.

Az üzemben tartó - akár egy, akár több gépkocsit üzemeltet - a szerződés megszűnését követő egy éven túl nem jogosult a korábbi díjkedvezményre és megszűnik az osztályba sorolása. Ha a biztosítási szerződés az egy éves megfigyelési időszakban akár évközbeni forgalomba helyezés, akár szüneteltetés miatt egy évnél rövidebb ideig, de legalább kilenc hónapig fennállt, a kármentességet az osztályba sorolásnál a biztosító ugyancsak figyelembe veszi.

A szerződő osztályba sorolását bármilyen összegű kárkifizetés rontja, de jogosult arra, hogy saját elhatározásából a biztosítónak a kárkifizetés összegéről szóló értesítését követően hat héten belül a kárösszeget a biztosítónak megfizesse és így besorolását megőrizze. Kármegosztás esetén is azt kell figyelembe venni, hogy a szerződés alapján történt-e kárkifizetés.

Az osztályba sorolás rendszere és ennek hatása a biztosítási díjra

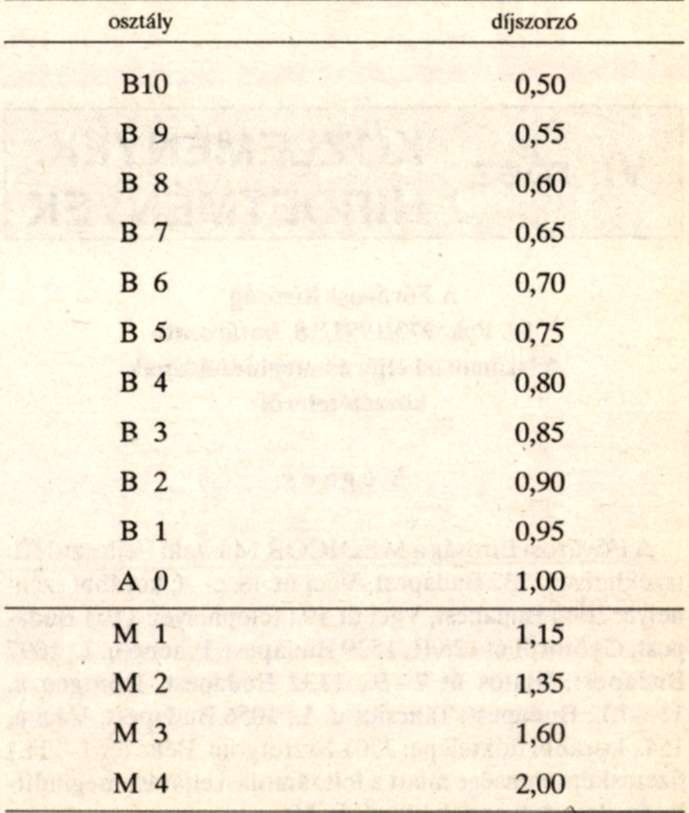

Az egyedi szerződéssel rendelkező személygépkocsik esetén a rendszer 10 bonus és 4 malus osztályból áll. A rendszerbe újonnan belépő az alapdíjat (díjszorzó 1,00) fizeti és az A 0 osztályba kerül.

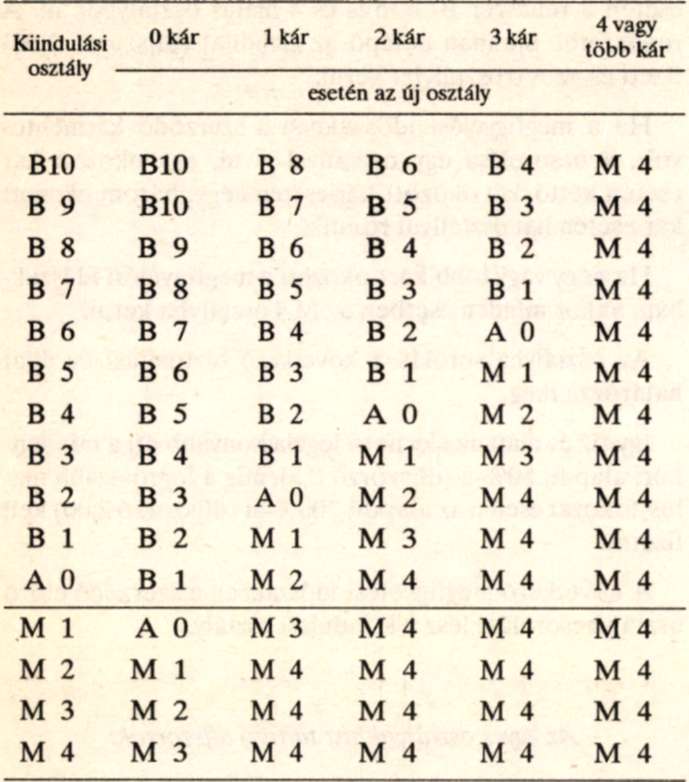

Ha a megfigyelési időszakban a szerződő kármentes volt, a besorolása egy osztállyal javul, egy okozott kár esetén kettő, két okozott kár esetén négy, három okozott kár esetén hat osztállyal romlik.

Ha négy vagy több kárt okozott a megfigyelési időszakban, akkor minden esetben az M 4 osztályba kerül.

Az osztályba sorolás a következő biztosítási év díját határozza meg.

Így tíz év alatt az elérhető legalacsonyabb díj a mindenkori alapdíj 50%-a (díjszorzó 0,5), míg a legrosszabb malus-fokozat esetén az alapdíj 200%-át (díjszorzó 2,00) kell fizetni.

A következő megfigyelési időszakban a szerződő előző osztálybesorolása lesz a kiindulási osztály.

Az egyes osztályokhoz tartozó díjszorzók:

Az egyes megfigyelési időszakon belül okozott károk számától függő átsorolási táblázat:

Jelmagyarázat:

A = alapdíj

B = bonus

M = malus

Lábjegyzetek:

[1] Módosította a 6/1995. (III. 22.) PM rendelet 5. § (1) bekezdése. Hatályos 1995.03.30.

[2] Megállapította a 33/1997. (XI. 5.) PM rendelet 1. §-a. Hatályos 1997.11.10.

[3] Beiktatta a 6/1995. (III. 22.) PM rendelet 2. §-a. Hatályos 1995.03.30.

[4] Megállapította a 33/1997. (XI. 5.) PM rendelet 2. §-a. Hatályos 1997.11.10.

[5] Hatályon kívül helyezte a 171/2000. (X. 13.) Korm. rendelet 17. § (2) bekezdése. Hatálytalan 2000.10.15.

[6] Hatályon kívül helyezte a 171/2000. (X. 13.) Korm. rendelet 17. § (2) bekezdése. Hatálytalan 2000.10.15.

[7] Számozását módosította a 33/1997. (XI. 5.) PM rendelet 3. §-a. Hatályos 1997.11.10.

[8] Számozását módosította a 33/1997. (XI. 5.) PM rendelet 3. §-a. Hatályos 1997.11.10.

[9] Megállapította a 6/1995. (III. 22.) PM rendelet 3. §-a. Hatályos 1995.03.30.

[10] Megállapította a 6/1995. (III. 22.) PM rendelet 4. §-a. Hatályos 1995.03.30.

[11] Megállapította a 7/1999. (II. 12.) PM rendelet 1. §-a. Hatályos 1999.02.12.

[12] Megállapította a 7/1999. (II. 12.) PM rendelet 1. §-a. Hatályos 1999.02.12.

[13] Megállapította a 7/1999. (II. 12.) PM rendelet 1. §-a. Hatályos 1999.02.12.

[14] Megállapította a 33/1997. (XI. 5.) PM rendelet 1. számú mellékletének 3. §-a. Hatályos 1997.11.10.

[15] Megállapította a 7/1999. (II. 12.) PM rendelet 1. §-a. Hatályos 1999.02.12.

[16] Megállapította a 7/1999. (II. 12.) PM rendelet 1. §-a. Hatályos 1999.02.12.

[17] Megállapította a 7/1999. (II. 12.) PM rendelet 1. §-a. Hatályos 1999.02.12.

[18] Hatályon kívül helyezte a 171/2000. (X. 13.) Korm. rendelet 17. § (2) bekezdése. Hatálytalan 2000.10.15.

[19] Megállapította a 29/1992. (XII. 15.) PM rendelet 2. § (2) bekezdése. Hatályos 1993.01.01.