26/1993. (IX. 27.) PM-NGKM együttes rendelet

a vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló 39/1976. (XI. 10.) PM-KkM együttes rendelet módosításáról

A vám- ós pénzügyőrségről, valamint a vámjog szabályozásáról szóló 1966. évi 2. törvényerejű rendelet végrehajtásáról rendelkező 9/1966. (II. 5.) Korm. rendelet 18. §-ában kapott felhatalmazás alapján a következőket rendeljük el:

1. §

(1) A vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló - többször módosított - 39/1976. (XI. 10.) PM-KkM együttes rendelet (a továbbiakban: R.) 6. § (1) bekezdése a következő mondattal egészül ki:

"(1) ... Vámbiztosítéknak minősülő biztosítékot köteles nyújtani továbbá a jövedéki szabályozásról és ellenőrzésről, valamint a bérfőzési szeszadóról szóló 1993. évi LVIII. törvény (a továbbiakban: jövedéki törvény) hatálya alá tartozó, kiviteli célból továbbított termékekre az áru szállítója vagy birtokosa a törvényben meghatározott, a belföldi forgalomba kerülés esetén az árut terhelő adók együttes összegéig."

(2) Az R. 6. § (3) bekezdés d) pontjának első mondata helyébe a következő rendelkezés lép:

[(3) Mentes a vám biztosítása alól...]

"d) a bérmunka céljából behozott vámáru (anyagok és termelőeszközök) - a jövedéki törvény hatálya alá tartozó vámáruk kivételével - a beléptetéstől az elszámolás, illetőleg a visszaviteli határidő lejárta napjáig, ha a bérmunka célú behozatal a vámkezelési kérelem benyújtásakor igazolt...."

2. §

Az R. 7. §-a a következő (2)-(3) bekezdésekkel egészül ki, egyidejűleg a jelenlegi (3)-(4) bekezdések számozása (4)-(5) bekezdésre módosul, az (1) bekezdésben a (2) bekezdésre való hivatkozás pedig (3) bekezdésre változik:

"(2) Amennyiben külön jogszabály alapján kiadott államigazgatási határozat meghatározott mértékű vámpótlék, vagy ezzel azonos hatású fizetési kötelezettség megállapítását rendeli el, azt a Kereskedelmi Vámtarifa vámtételei mellett kell a vámkiszabásnál alkalmazni. A vámpótlékra és ezzel azonos hatású fizetési kötelezettségre a vámeljárás általános szabályait kell alkalmazni."

"(3) A szeszes ital, a dohánygyártmány és a kávé kivételével egységes 15%-os vámtétellel kell a vámot kiszabni az utas- és ajándékforgalomban beérkezett vámáru után, ha a vámáru egyedi értéke a 8000 forintot nem haladja meg. Az utas- és ajándékforgalomban beérkező vámáru vámkezelése során az 1. számú mellékletben foglaltakat is figyelembe kell venni."

3. §

Az R. 8. §-a helyébe a következő rendelkezés lép:

"8. § A nemzetközi közforgalmú repülőtéren létesített tranzit terület - ideértve a tranzit területen működő létesítményeket is -, valamint a nemzetközi személyszállítást végző vízijármű fedélzete a beléptetés előtt, illetve a hazai kikötőből történő kiléptetés utána vám- és a devizajogszabályok rendelkezéseinek alkalmazása szempontjából külföldnek minősül (a továbbiakban együtt: tranzit terület)."

4. §

Az R. 31. §-ának (3) bekezdése a következő m) és n) ponttal egészül ki:

(Az 1. §-ban foglaltaktól eltérően:)

"m) a jövedéki törvény előírásai szerint jövedéki terméknek mi nősülő áruk, vámáruk vámkezelésére - az árutovábbítás és a kiléptetés kivételével - a jövedéki tevékenység folytatására engedéllyel rendelkező székhelye vagy telephelye szerint illetékes vámhivatal;

n) a külkereskedelmi áruforgalomban behozott nemes-fémtárgyak belföldi forgalom számára történő vámkezelésére a budapesti 1. számú vámhivatal illetékes."

5. §

Az R. 38. § (4) bekezdése helyébe a következő rendelkezés lép, és a paragrafus további (7) bekezdéssel egészül ki:

"(4) A vámáru - vámhivatali ellenőrzés mellett - a (2) bekezdésben meghatározott helyeken kívül is raktározható a (6) bekezdésben foglaltak esetében, továbbá kivételesen akkor, ha a vámáru vámraktárba való felvételére nincs lehetőség vagy a vámárut vámraktárba felvenni nem szabad (vámraktáron kívüli raktározás). A gyorsan romló áruk - a Kereskedelmi Minőségellenőrző Intézetnek (a továbbiakban: KERMI) a belföldi forgalom számára történő vámkezeléshez szükséges szakvéleménye beszerzéséig - megfelelő helyen (hűtőházban), vámraktáron kívül is raktározhatók. A raktározást ilyen esetben a vámhivatal engedélyezheti. A vámhivatal - erre irányuló kérelem nélkül is - elrendelheti a vámáru vámraktáron kívüli raktározását, ha az árunyilatkozatot a 33. § (5) bekezdése alapján visszautasította és a vámáru vámraktárba történő beraktározására nincs lehetőség."

"(7) A vámraktárban vagy vámraktáron kívül raktározott olyan vámáruból, amely csak a KERMI szakvéleményével hozható forgalomba, a vizsgálathoz szükséges mennyiség a vámhivatal engedélyével kiadható, de azzal a szakvélemény kiadását vagy megtagadását követő 10 napon belül a raktározást kérőnek el kell számolnia. Elszámoltnak kell tekinteni a mintát akkor is, ha a minőségvizsgáló szerv igazolja, hogy a minőségvizsgálat során azt felhasználta."

6. §

Az R. 38/A. §-a (1) bekezdése helyébe a következő rendelkezés lép, valamint a paragrafus a következő (2)-(3) bekezdésekkel egészül ki, egyidejűleg a jelenlegi (2)-(4) bekezdések számozása (4)-(6) bekezdésekre módosul:

"(1) Konszignációs raktár - a jövedéki törvény hatálya alá tartozó vámáruk kivételével - bizományi vagy vevőszolgálati szerződés keretében behozott vámáruk raktározására létesíthető a megyei (fővárosi) parancsnokság engedélye alapján. Az engedély iránti kérelemnek tartalmaznia kell a raktárengedélyt kérő, az üzemeltető nevét, telephelyét, a raktár címét, alapterületét. A kérelemhez mellékelni kell a külkereskedelmi szerződés egy példányát."

"(2) Konszignációs raktár létesíthető továbbá az exportra termelő gazdálkodó szervezet kérelmére a részére beérkező és az exportáruba beépítésre kerülő vámáruk raktározására.

(3) A raktározás feltételeit - az (1) és (2) bekezdés szerinti kérelemben foglaltak figyelembevételével - a megyei (fővárosi) parancsnokság állapítja meg."

7. §

Az R. 41. §-a (1) bekezdésének d) pontja helyébe a következő rendelkezés lép:

[(1) Vámárunak vámraktárban történő felvétele elrendelhető, ha:]

"d) a vámfizetésre kötelezett az esedékes vámot határidőre nem fizette meg."

8. §

Az R. 53. § (2), (3) és (5) bekezdése helyébe a következő rendelkezések lépnek:

"(2) Az előjegyzett vámárut a vámhatóság elszámolja, ha a vámfizetésre kötelezeti a visszaviteli határidő lejártáig igazolja, hogy

a) azt változatlan, kijavított vagy feldolgozott állapotban külföldre kiszállította; vagy

b) a jogszabályban meghatározott mentességek eseteit kivéve az előjegyzésbe vételkor kiszabott vám, valamint a belföldi forgalom számára történő vámkezeléskor fizetendő adók megfizetésével a belföldi forgalom számára vámkezeltette; vagy

c) vámraktárba, illetve előjegyzései (konszignációs) raktárba beraktározta.

(3) Az elszámoláshoz be kell mutatni

a) nem külkereskedelmi áruforgalomban az előjegyzésre vonatkozó árunyilatkozatot és a kiléptetés megtörténtét igazoló árunyilatkozatot;

b) külkereskedelmi áruforgalomban az előjegyzési okmányt, valamint a kiléptetés megtörténtét és vámáru azonosságát igazoló Árunyilatkozat 3. példányát;

c) bérmunka esetén - a fentieken kívül - az anyagfelhasználási kimutatást;

d) vámraktárba, előjegyzési (konszignációs) raktárba beraktározás esetén a raktározási igazolást."

"(5) Az előjegyzett vámárut a vám megfizetése nélkül kell elszámolni, ha az előjegyzési jogcím vagy a vámfizetésre kötelezeti (a belföldi szerződő fél) személye a visszaviteli határidőn belül megváltozik. Az elszámolást a vámfizetésre kötelezettnek kell kérnie. A kérelemhez mellékelni kell a bekövetkezett változást igazoló okmányokat. Az elszámolással egyidejűleg az eredeti vagy az új intézkedésre jogosultnak kérnie kell a vámáru újbóli behozatali előjegyzésbe vételét is. A bérleti, haszonbérleti vagy haszon-kölcsön szerződés esetén azonban az elszámolásnál az 54. § (4) bekezdésében, valamint a 92. § (5) bekezdésében foglaltakat is alkalmazni kell. A kiléptetés napjának ez esetben a vámfizetésre kötelezett személyében vagy az előjegyzési jogcímben történő változás bejelentésének napját kell tekinteni."

9. §

Az R. 55. §-a (4) bekezdésének helyébe a következő rendelkezés lép és a következő (5) bekezdéssel egészül ki:

"(4) A Konszignációs raktárból kitárolt és egy naptári hónap alatt belföldi forgalomba hozott, vagy az exportáruba beépítés céljából felhasznált vámáru belföldi forgalom számára való vámkezelését - a gépjármű kivételével - a raktárengedélyes vagy a raktárkezelő vállalat legkésőbb a tárgyhónapot követő hónap 15. napjáig köteles kérni. Gépjármű vámkezelését a kitárolás előtt kell kérni.

(5) A (4) bekezdésben írt, exportáruba beépítés céljából felhasznált áru külföldre történő kiszállítását a belföldi forgalom számára történő vámkezelés napját követő 6. hónap utolsó napjáig kell a vámfizetésre kötelezettnek igazolnia."

10. §

Az R. 56. §-a (4) bekezdésének első mondata az alábbiak szerint módosul és a következő (6) bekezdéssel egészül ki:

"(4) Vámáru - a (6) bekezdésben foglaltak, illetve a jövedéki törvény előírásai szerint jövedék alól elvont jövedéki terméknek minősülő vámáru kivételével - csak abban az esetben semmisíthető meg, ha azt már sem eredeti rendeltetésére, sem más célra nem lehel felhasználni."

"(6) A minőségvizsgálatra kötelezett és az előírásoknak nem megfelelő vámáru belföldi forgalom számára nem vámkezelhető, ezért azt az importőr külföldre kiviheti vagy vámszabadterületre betárolhatja. Ellenkező esetben a vámárut az (5) bekezdésben foglaltaknak megfelelően meg kell semmisíteni."

11. §

(1) Az R. 68. §-ának (10)-(11) bekezdése helyébe a következő rendelkezés lép, egyidejűleg a jelenlegi (11) bekezdés számozása (12) bekezdésre módosul:

"(10) Külkereskedelmi áruforgalomban a hat évnél régebbi gyártású személygépkocsi és a nyolc évnél régebbi évjáratú haszongépjármű, valamint a sérülés miatt üzemképtelen gépjármű csak a Közlekedési Főfelügyelet - erre vonatkozó külön jogszabály szerinti - és a Környezetvédelmi Felügyelőség engedélye alapján vámkezelhető a 48. § (1) bekezdés d) és e) pontja alapján behozatali előjegyzésben, valamint a belföldi forgalom számára közúti forgalomba helyezés céljából. Amennyiben az említett szervek ilyen engedélyt nem adnak ki, úgy a szóban forgó járművek csak alkatrészként történő hasznosításra vámkezelhetők.[1]

(11) Nem külkereskedelmi forgalomban hat évnél régebbi gyártású személygépkocsi, nyolc évnél régebbi évjáratú haszongépjármű a belföldi forgalom számára nem vámkezelhető. Amennyiben az említett évjáraton belül behozott gépjármű sérülés miatt üzemképtelen, a vámkezeléshez szükséges a (10) bekezdésben említett szakhatósági engedély megszerzése."

(2) Az R. 68. §-a a következő (13)-(15) bekezdéssel egészül ki:

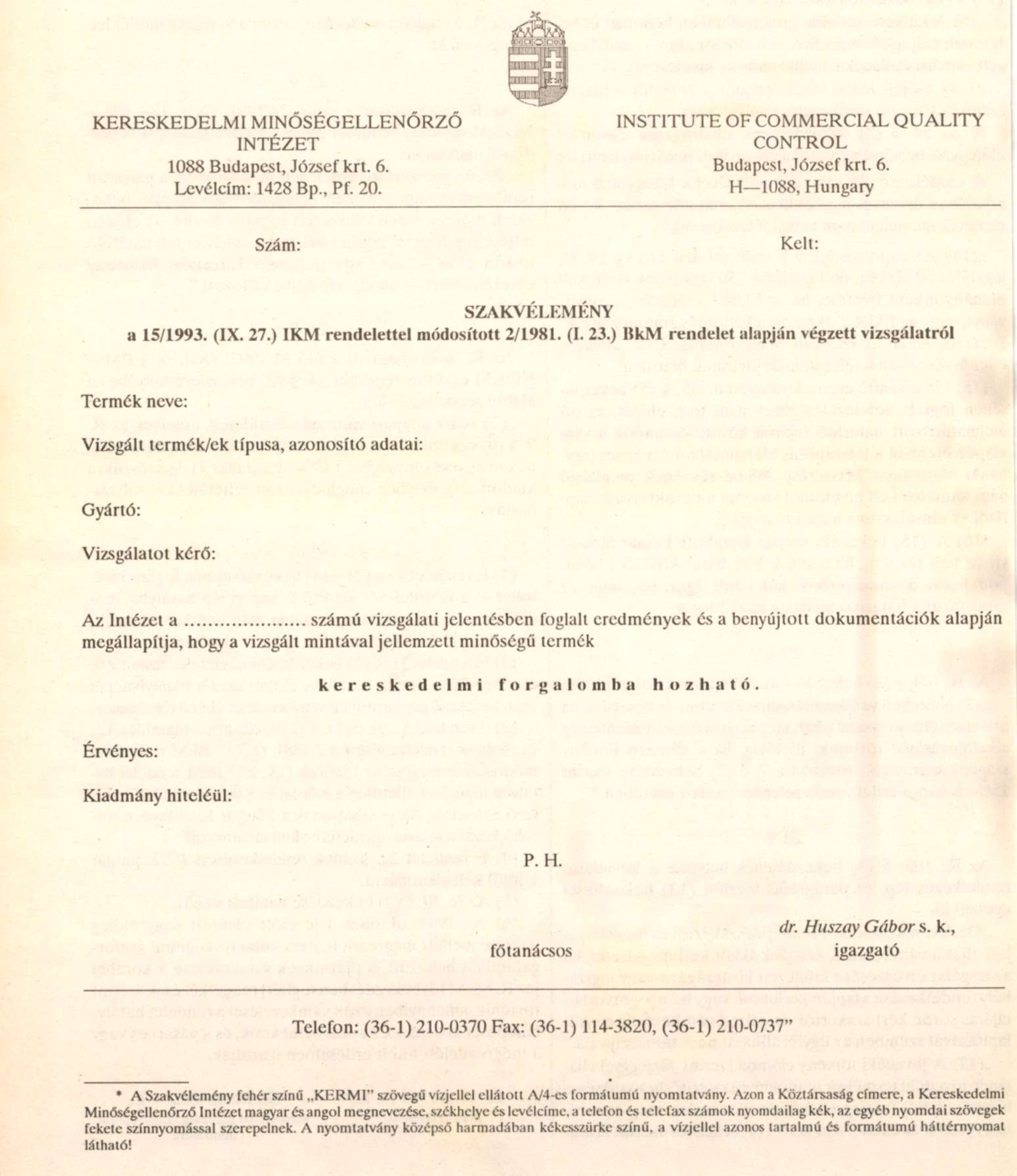

„(13) A 2/1981. (I. 23.) BkM rendeletet módosító és kiegészítő 15/1993. (IX. 27.) IkM rendelet mellékletében felsorolt vámtarifaszámok alá tartozó vámáruk külkereskedelmi áruforgalomban a belföldi forgalom számára és vámkedvezményes (engedélyjegyes) eljárásban csak a termék magyarországi forgalomba hozatalára jogosító hatósági engedély (KERMI-szakvélemény) bemutatása mellett vámkezelhetők. Ennek hiányában a vámkezeléshez benyújtott árunyilatkozatot az R. 33. § (5) bekezdés c) pontja alapján vissza kell utasítani. Nem kell hatósági engedély az előzetes minőségvizsgálatra behozott áruminták vámkezeléséhez. (A KERMI-szakvélemény mintáját a 9. számú melléklet tartalmazza.)

(14) A vámhatóság által kezelt vagy birtokában levő vámáru értékesítésére ugyancsak a KERMI szakvéleményének megléte esetén kerülhet sor.

(15) A behozott kőolaj- és kőolajtermékek biztonsági készletezéséről szóló 1993. évi IL. törvény mellékletében meghatározott vámtarifaszámok alá tartozó kőolaj- és kőolajtermékek belföldi forgalom számára történő vámkezeléséhez a Kőolaj és Kőolajtermék Készletező Szövetség igazolása szükséges."

12. §

A R. 72. §-a a következő (3) bekezdéssel egészül ki:

"(3) Vámmentes a külön jogszabály által a vámkezeléshez kötelezően előírt szakhatósági vizsgálat során igazoltan megsemmisült vámáru. A vámmentes vámkezelés feltétele a minőségvizsgáló szerv igazolásának bemutatása."

13. §

Az R. 79. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Vámmentesek az MNB részére a devizahatósági jogkör gyakorlásával vagy a devizagazdálkodási teendők és jegybanki feladatok ellátásával kapcsolatban érkező küldemények, továbbá a devizaműveletek végzésére felhatalmazott pénzintézetek részére érkező intézvények (csekkek, váltók), forgalomban lévő érmék és bankjegyek."[2]

14. §

Az R. 83. § (1) bekezdésének bevezető mondata az alábbiak szerint módosul és a következő (4) bekezdéssel egészül ki:

"(1) Vámmentes a bevándoroltak, a honosítottak és a visszahonosítottak, a menekültként elismertek, valamint a Magyarországon ideiglenes menedéket élvezők, a humanitárius okból befogadottak és az említettekhez családegyesítés címén érkezők által"

"(4) Az (1) bekezdésben foglalt rendelkezések alapján behozott személygépkocsit és tehergépkocsit a vámkezelés napjától számított 3 éven belül csak a vám megfizetése mellett lehet elidegeníteni, lízingbe, bérbe vagy ellenérték fejében használatba adni."

15. §

Az R. 98. §-a (1) bekezdésének második mondata az alábbiak szerint módosul és a paragrafus a következő (9)-(10) bekezdéssel egészül ki:

"(1)... A fizetési határidő elmulasztása esetén a vámhivatal a 41. § (1) bekezdés d) pontja alapján intézkedik a vámáru vámraktárba való felvételéről."

"(9) Az exportfejlesztő pályázati rendszerben kötött megállapodás alapján engedélyezett részletfizetés esetén, ha a megállapodásban vállalt kötelezettség teljesítése

a) nem éri el az 51%-ot, a részletfizetés kamatmentessége visszamenőleges hatállyal megszűnik;

b) meghaladja az 51%-ot, a teljesítés arányában módosítani kell az engedélyezett kamatmentességet, amit a vámhivatal a kamatkülönbözet utólagos kivetésével érvényesít.

(10) Az exportfejlesztő pályázati rendszerben kötött megállapodás teljesítéséről a vámfizetésre kötelezettnek a részletfizetési határidő lejártát követő 5. napig a vámkezelést végző vámhivatalnál nyilatkoznia kell. Ennek hiányában a vámhivatal a (9) bekezdés a) pontja szerint jár el."

16. §

Az R. 98/A. §-a helyébe a következő rendelkezés lép:

"98/A. § Az esedékes vám megfizetésének elmulasztása esetén a számlavezető vámszerv azonnali beszedési megbízást akkor bocsát ki, ha a vámáru után esedékes vám, illetőleg a vámtartozás a törvényes zálogjog érvényesítésével nem biztosítható."

17. §

Az R. 99. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Ha a külkereskedelmi áruforgalomban behozott vámárunak a vám kiszabásakor elfogadott vámértéke nem felel meg a vámkiszabás céljából tartott vámvizsgálatkor fennállott valóságos vámértéknek, a vámot, a vámmal együtt fizetendő adót, kamatot, vámpótlékot, vámkezelési díjat a vám visszatérítésére vonatkozó igény, illetőleg a nem közölt vám követelési jogának elévülési határidején belül kérelemre vagy hivatalból helyesbíteni kell."

18. §

Az R. 103. §-ának (5) és (14) bekezdése helyébe a következő rendelkezések lépnek és a paragrafus további (15)-(16) bekezdésekkel egészül ki:

"(5) A külkereskedelmi áruforgalomban behozott és behozatali előjegyzésben vámkezelt vámáru után - az előjegyzett vámáru hulladéka, mellékterméke kivételével -

a) az előjegyzésbe vétel napjától a belföldi forgalom számára történő vámkezelés napjáig; vagy

b) az 54. § (3) bekezdésének alkalmazása esetén az előjegyzésbe vétel napjától a visszaviteli határidő lejártáig

az esedékessé vált vám alapulvételével a felszámítás időpontjában érvényes jegybanki alapkamat kétszerese 365-öd részének megfelelő napi kamatot kell fizetni."

"(14) Az exportőrnek a kiszállított áru értéke 1%-át, legalább 50 000 Ft, de legfeljebb 250 000 Ft bírságot kell okmányonként fizetnie, ha az EUR.l szállítási bizonyítványt, vagy az EUR.2 okmányt a külföldi vámhatóság reklamációs céllal visszaküldi Magyarországra, és utólagos ellenőrzés során a felszólamlás jogosnak bizonyul.

(15) Ha a vámfizetésre kötelezett az 55. § (5) bekezdésében foglalt kötelezettségének nem tesz eleget, az ott meghatározott határidő lejártát követő 6. napon a vám alapulvételével a felszámítás időpontjában érvényes jegybanki alapkamat kétszerese 365-öd részének megfelelő napi kamatot kell hivatalból kiszabni a beraktározás napjától az elmulasztott határidő napjáig.

(16) A (15) bekezdés szerint kiszabott kamat 50%-át vissza kell téríteni, ha a kamat kiszabását követő 3 hónapon belül a vámfizetésre kötelezett igazolja, hogy az exportárut a határidő lejártáig kiszállította."

19. §

Az R. 104. § (2) bekezdése az alábbiak szerint módosul:

"(2) Nem kell vámkezelési díjat kiszabni és beszedni, ha a vámkezelés jogszabályban meghatározott vámmentesség alkalmazásával történik, illetőleg, ha a vámáru Finnországból származik, továbbá a 7. § (2) bekezdése szerint 15%-os vámtétellel vámkezelendő vámáru esetében."

20. §

Az R. 105. § (3) bekezdésének helyébe a következő rendelkezés lép, és paragrafus további (13) bekezdéssel egészül ki:

"(3) A vámkezeléskor felmerült szakértői és más vizsgálati díjat a vámkezelést kérőnek akkor kell megfizetni, ha a vizsgálat elvégzésére kifejezett kívánságára vagy jogszabály rendelkezése alapján került sor, vagy ha a jogorvoslati eljárás során kért szakértői vizsgálat a vámhatóság megállapításával szemben az ügyfél állítását nem támasztja alá."

"(13) A jövedéki törvény előírása szerint zárjeggyel ellátandó jövedéki termékek utáni adóvisszatérítéshez szükséges hivatali eljárás (zárjegyeltávolítás ellenőrzése, megsemmisítése) esetén az ellenőrzést kérő a (4) bekezdés szerint kiszállási díjat köteles fizetni. Vámkezelési bejelentésnek ilyen esetben a benyújtott kérelmet kell tekinteni."

21. §

Az R. e rendelet melléklete szerint a 9. számú melléklettel egészül ki

22. §

Az R. módosításáról szóló 34/1991. (XII. 18.) PM-NGKM együttes rendelet 39. §-a a következő (9) bekezdéssel egészül ki:

"(9) A vámfizetésre kötelezett módosítható, a pályázati rendszerben engedélyezett lízingszerződés alapján behozatali előjegyzésben vámkezelt vámáru esetén, az eredeti feltételrendszer vállalása mellett, ha a visszaviteli határidő lejárta előtt - az Exportfejlesztő Tárcaközi Bizottság egyetértésével - annak személye változott."

23. §

Az R. módosításáról szóló 31/1992. (XII. 30.) PM-NGKM együttes rendelet 14. § (2) bekezdése helyébe az alábbi rendelkezés lép:

"(2) Azok az ipari vámszabadterületek, amelyek az R. 9. § (6) bekezdésében foglalt rendelkezéseknek nem felelnek meg, tevékenységüket 1994. december 31-ig a részükre kiadott engedélyben meghatározott feltételekkel folytathatják."

24. §

(1) E rendelet - a (2)-(4) bekezdésekben foglalt kivétellel - a kihirdetését követő 8. napon lép hatályba, rendelkezéseit a hatálybalépés napja után beérkező/kiszállításra kerülő áruk vámkezelésénél kell alkalmazni.

(2) E rendelet 11. § (1) bekezdésének rendelkezései 1993. október 1-jén lépnek hatályba, előírásaikat a hatálybalépés után beérkező gépjárművek vámkezelésénél kell alkalmazni.

(3) E rendelet 5., 10. és 11. § (2) bekezdése, valamint a 12., 21. §-ának rendelkezéseit a 2/1981. (I. 23.) BkM rendeletet módosító és kiegészítő 15/1993. (IX. 27.) IKM rendelet hatályba lépésével, illetőleg a Kőolaj és Kőolajtermék Készletező Szövetség Alapszabályának a Magyar Közlönyben történő közzétételével egyidejűleg kell alkalmazni.

(4) E rendelet 22. §-ának rendelkezéseit 1992. január 1-jétől kell alkalmazni.

(5) Az R. 30. § (2) bekezdése hatályát veszti.

(6) Az 1993. október 1-je előtt vásárolt vagy előleg fizetése mellett megrendelt, nem külkereskedelmi áruforgalomban behozott gépjárművek vámkezelése a korábbi [az R. 68. § (10) bekezdésben foglalt] rendelkezések szerint történik, amennyiben azok vámkezelését a rendelet hatálybalépését követő 15. napon belül kérik, és a vásárlást vagy a megrendelést hitelt érdemlően igazolják.

Dr. Szabó Iván s. k.,

pénzügyminiszter

Dr. Kádár Béla s. k.,

nemzetközi gazdasági kapcsolatok minisztere

Melléklet a 26/1993. (IX. 27.) PM-NGKM együttes rendelethez

"9. számú melléklet a 39/1976. (XI. 10.) PM-KkM együttes rendelethez*

Lábjegyzetek:

[1] Helyesbítette a Magyar Közlöny 1993/180. száma. Megjelent 1993.12.15.

[2] Helyesbítette a Magyar Közlöny 1993/180. száma. Megjelent 1993.12.15.