96/1994. (VI. 22.) Korm. rendelet

a költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségét, valamint gazdálkodását szabályozó egyes kormányrendeletek módosításáról

A számvitelről szóló 1991. évi XVIII. törvény 94. § a) pontjában, valamint az államháztartásról szóló 1992. évi XXXVIII. törvény 124. §-a (2) bekezdésének b) pontjában foglalt felhatalmazás alapján a Kormány a következőket rendeli el:

1. §

A költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségéről szóló 67/1993. (V. 5.) Korm. rendelettel módosított 179/1991. (XII. 30.) Korm. rendelet (a továbbiakban: Vhr.) 3. §-a a következő (4)-(5) bekezdéssel egészül ki:

"(4) Az 1. §-ban foglalt megszűnő (ideértve az összevonást, beolvasztást, egyesülést, átalakulást) költségvetés alapján gazdálkodó szervnek a megszűnés napjával az éves beszámolóval azonos tartalmú beszámolót kell készítenie.

(5) A bankszámla megszűnését követő 15 napon belül rendezni kell a pénzmaradványt és az eredményt. A rendezés módját és formáját az éves költségvetési beszámoló elkészítéséről szóló PM tájékoztató tartalmazza."

2. §

A Vhr. 6. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A központi fejezetnek, az Országos Egészségbiztosítási Pénztárnak és az Országos Nyugdíjbiztosítási Főigazgatóságnak a saját és az 1. § a) és d) pontja szerinti felügyelete alá tartozó költségvetés alapján gazdálkodó szervek felülvizsgált éves és féléves költségvetési beszámolóit a beszámoló elkészítését követő tizenkét munkanapon belül kell benyújtania az Adó- és Pénzügyi Ellenőrzési Hivatal Számítástechnikai és Adóelszámolási Intézetéhez (a továbbiakban: APEH SZTADI) számítógépes feldolgozásra."

3. §

A Vhr. 21. §-a a következő (4) bekezdéssel egészül ki:

"(4) A térítésmentesen átveti részesedéseket és értékpapírokat a mérlegbe névértéken kell felvenni a tőkeváltozással szemben."

4. §

A Vhr. 22. § (2) bekezdésének g) pontja az alábbiak szerint módosul, továbbá a következő j) és k) ponttal, valamint (6) bekezdéssel egészül ki:

(Az értékcsökkenést a beszerzési vagy előállítási költség alapján számítva a következők szerint kell megállapítani:)

"g) gépek, berendezések és felszerelések, kivéve a számítástechnikai és ügyviteltechnikai eszközök 14,5%

j) vegyi hulladék tárolására igénybe vett földterület, telek 2%

k) bányaművelésre igénybe vett földterület 5%"

"(6) Az év közben megszűnő költségvetési szervnél a vállalkozási tevékenységre jutó értékcsökkenést a megszűnés hónapjának végéig a (2)-(4) bekezdés szerint időarányosan el lehet számolni."

5. §

A Vhr. 26. §-ának (3) bekezdése a következő g) ponttal egészül ki:

(A pénzforgalmi jelentés részét képezik továbbá a következő tájékoztató adatok:)

"g) a közalkalmazottak jogállásáról szóló 1992. évi XXXIII. törvény végrehajtásával kapcsolatban igénybe vett támogatás összege bér és társadalombiztosítási járulék megbontásban, továbbá az igénybe vett támogatásból visszafizetett összeg."

6. §

A Vhr. 28. §-ának (2) bekezdése a következő i) ponttal egészül ki:

(Az éves költségvetési beszámoló kiegészítő mellékletének számszerű kimutatásai:)

"i) Az önkormányzatok lakóingatlanhoz kapcsolódó bevételei és kiadásai."

7. §

A Vhr. 30. § (2) bekezdése, továbbá a (3) bekezdés c) pontja helyébe a következő rendelkezés lép:

"(2) A mellékletben kell bemutatni a vagyoni értékű jogok, szellemi termékek, egyéb immateriális javak, ingatlanok, gépek, berendezések és felszerelések, járművek, valamint üzemeltetésre, kezelésre átadott eszközök bruttó értékének és értékcsökkenésének változását a (3) bekezdésben részletezett jogcímek szerint.

(3) c) Értékcsökkenés: tárgyévi növekedés (térítés nélküli átvétel miatt, egyéb növekedés), tárgyévi csökkenés."

8. §

A Vhr. 32. §-a a következő rendelkezéssel egészül ki:

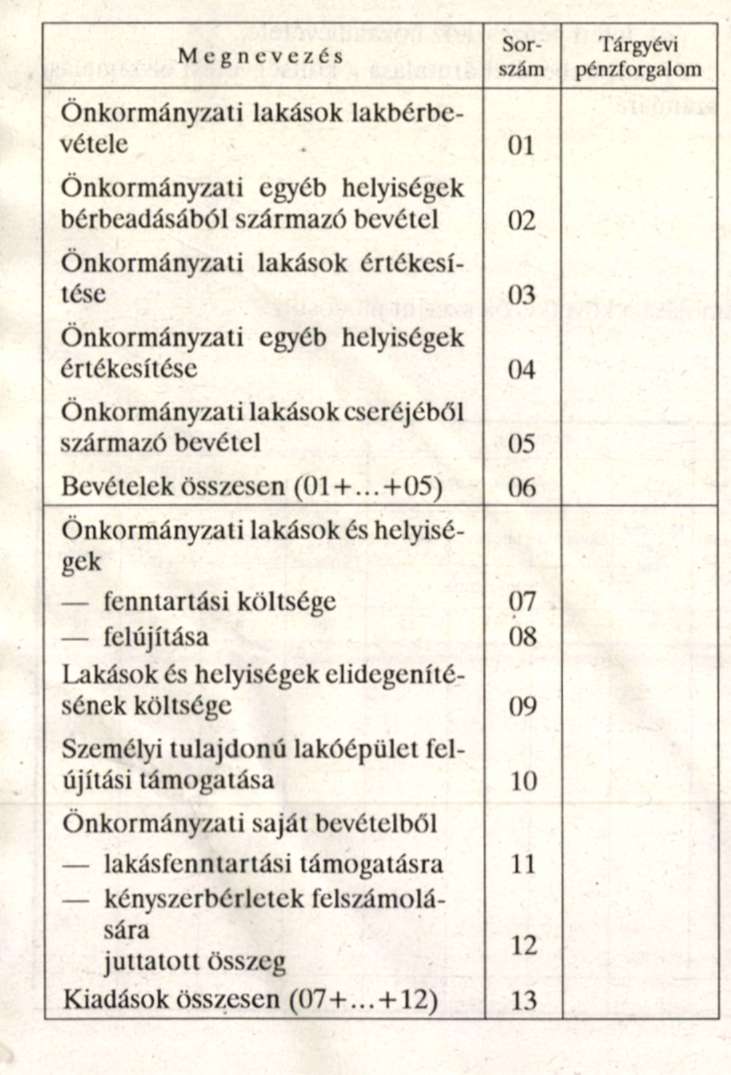

"(6) Az önkormányzatok lakóingatlanokkal kapcsolatos bevételeit és kiadásait a teljesítés jogcímének megfelelően a 13. számú melléklet szerinti formában kell bemutatni."

9. §[1]

10. §[2]

11. §[3]

12. §

A Vhr. kiegészül az e rendelet 1. számú melléklete szerinti új 13. számú melléklettel és a 2., 3., 4., 5. és 6. számú melléklete szerint módosul az 1., 3., 9., 11 és 8. számú melléklet.

13. §

Ez a rendelet a kihirdetését követő 15. napon lép hatályba.

Dr. Boross Péter s. k.,

miniszterelnök

1. számú melléklet a 96/1994. (VI. 22.) Korm. rendelethez

"13. számú melléklet a 179/1991. (XII. 30.) Korm. rendelethez"

ÖNKORMÁNYZATOK LAKÓINGATLANHOZ KAPCSOLÓDÓ BEVÉTELEI ÉS KIADÁSAI

"

2. számú melléklet a 96/1994. (VI. 22.) Korm. rendelethez

A Vhr. 1. számú mellékletében foglalt Mérleg F/I. fejezete a következő 4. ponttal egészül ki, egyidejűleg a jelenlegi 4. pont jelölése 5. pontra változik, továbbá az F/III. fejezet 4. pontja hatályát veszti.

(I. Hosszú lejáratú kötelezettségek)

"4. Költségvetés által garantált hitel"

3. számú melléklet a 96/1994. (VI. 22.) Korm. rendelethez

A Vhr. 3. számú melléklete az alábbi pontokkal egészül ki, továbbá a 13-19. pontok számozása 15-21. pontokra változik.

12. Alaptevékenység ellátására felhasznált tárgyévi eredmény

13. Alaptevékenység ellátására felhasznált előző év(ek) eredménye

14. A tárgyévet követő évben alaptevékenység ellátására felhasználni tervezett eredmény

4. számú melléklet a 96/1994. (VI. 22.) Korm. rendelethez

A Vhr. 9. számú melléklete szerinti Számlakeret-tükör a következők szerint módosul:

a) A Számlakeret-tükör az alábbi főkönyvi számlákkal egészül ki:

155. Állami készletek, tartalékok felhalmozása

346. Kihelyezett költségvetési elszámolási számla

4214. Előző év(ek) költségvetési tartalékának elszámolása

4224. Előző év(ek) vállalkozási tartalékának elszámolása

434. Költségvetés által garantált hitel

452. Világbanki beruházások elszámolása

499. Pénzforgalom nélküli költségvetési bevételek és kiadások sajátos elszámolása

556. Tárgyi eszközök és immateriális javak előzetesen

felszámított áfája 781. Vállalkozási tevékenység különféle kiadásai

783. Alap- és vállalkozási tevékenység közötti pénzforgalom nélküli kiadások elszámolása

791. Tárgyi eszközök, immateriális javak beszerzésének előzetesen felszámított áfája

946. Elkülönített állami pénzalapok költségvetési támogatása

993. Értékesített tárgyi eszközök, immateriális javak áfája

b) A Számlakeret-tükör főkönyvi számlái az alábbiak szerint változnak:

342. Elkülönítések a költségvetési elszámolási számláról helyébe

342. Költségvetési elszámolási számla alcímű számlái

352. Központi fejezetek költségvetési (finanszírozási) számlája helyébe

352. Központi fejezetek költségvetési pénzellátási számlája

361. Illetmény-kifizetések lebonyolítási számla helyébe

361. Központosított kifizetések lebonyolítási számla

362. Földhivatalok földmérési hozzájárulás zárolt bevételei számla helyébe

362. Társadalombiztosítási pénzeszközök elosztási számla

365. Lakásépítés munkáltatói támogatása helyébe

365. Lakásépítés és -vásárlás munkáltatói támogatása

389. Felhalmozási célú pénzeszközátadás az államháztartáson kívülre helyett

387. Felhalmozási célú pénzeszközátadás az államháztartáson kívülre

942-943. Önkormányzatok költségvetési támogatása helyébe

942-944. Önkormányzatok költségvetési támogatása

944. Társadalombiztosítási alapok költségvetési támogatása

helyett

944. Az 1993. évi bérpolitikai intézkedés 1994. évi hatása

945. Elkülönített állami pénzalapok költségvetési támogatása

helyett

945. Társadalombiztosítási alapok költségvetési támogatása

c) A Számlakeret-tükör főkönyvi számlái közül az alábbiak megszűnnek:

354. Központi fejezetek tárgyi eszköz felújítási számlája

355. Társadalombiztosítási pénzeszközök elosztási számla

5. számú melléklet a 96/1994. (VI. 22.) Korm. rendelethez

A Vhr. 11. számú mellékletében foglalt, a letéti számlára vonatkozó adatok a következőkkel egészülnek ki:

"a) letéti pénzeszköz hozambevétele, b) hozambevétel átutalása a költségvetési elszámolási számlára"

6. számú melléklet a 96/1994. (VI. 22.) Korm. rendelethez

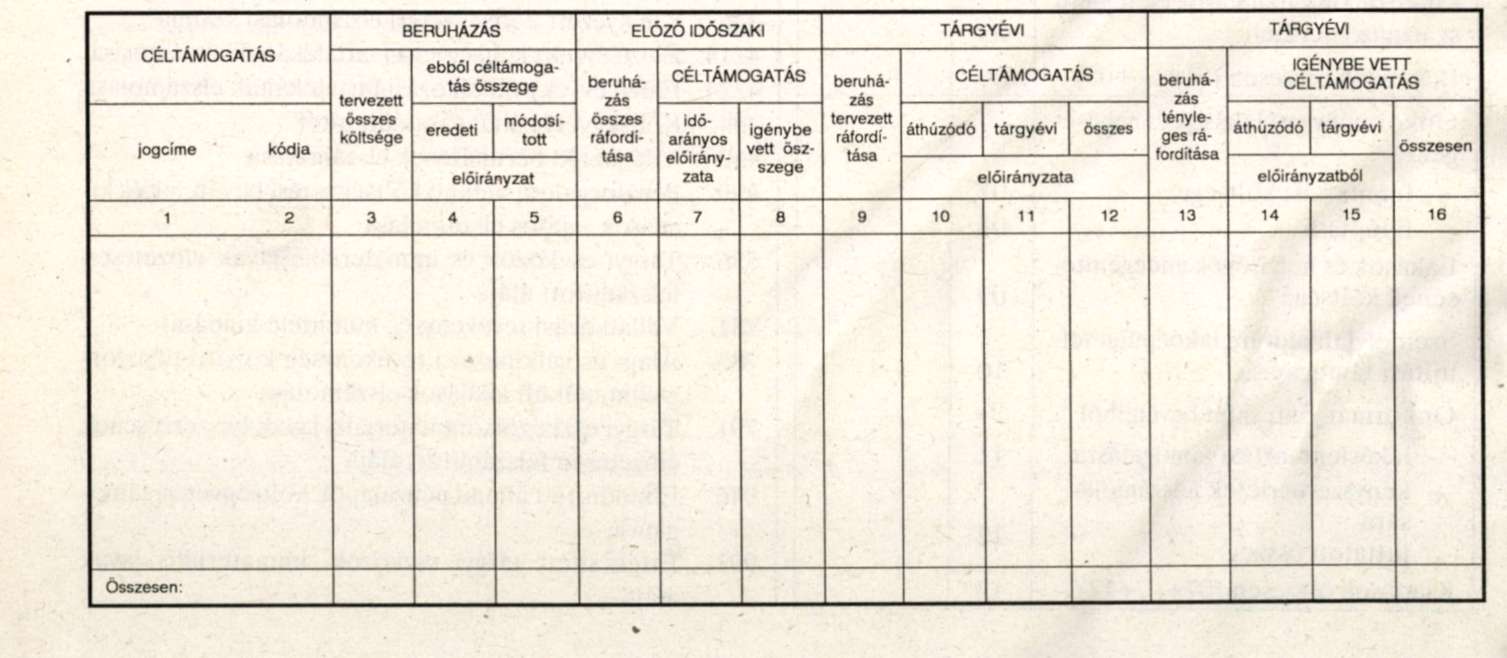

A Vhr. 8. számú mellékletében foglalt céltámogatások elszámolása a következők szerint módosul: B) Céltámogatások elszámolása

Lábjegyzetek:

[1] Hatályon kívül helyezte a 156/1995. (XII. 26.) Korm. rendelet 45. § (2) bekezdése. Hatálytalan 1996.01.01.

[2] Hatályon kívül helyezte a 156/1995. (XII. 26.) Korm. rendelet 45. § (2) bekezdése. Hatálytalan 1996.01.01.

[3] Hatályon kívül helyezte a 156/1995. (XII. 26.) Korm. rendelet 45. § (2) bekezdése. Hatálytalan 1996.01.01.