47/1997. (III. 12.) Korm. rendelet

a lakástakarékpénztár általános szerződési feltételeiről

A lakástakarékpénztárakról szóló 1996. évi CXIII. törvény (a továbbiakban: Ltv.) 26. §-ának b) pontjában kapott felhatalmazás alapján a Kormány a következőket rendeli el:

Bevezető rendelkezések

1. § (1) Az e rendeletben meghatározott szabályok az általános szerződési feltételek kötelező tartalmi elemei és azoktól az általános szerződési feltételek nem térhetnek el. A lakáselőtakarékossági szerződés (a továbbiakban: szerződés) nem térhet el az általános szerződési feltételektől.

(2) Az e rendeletben használt és az Ltv. által meghatározott fogalmakon az Ltv.-ben meghatározott tartalmat kell érteni.

(3) E rendelet alkalmazásában:

a) értékszám: az a szám, amely alapján a lakástakarékpénztár a lakáselőtakarékoskodók között sorrendet állít fel;

b) minimális értékszám: az az értékszám, amely alatt a szerződéses összeg nem kerülhet kiutalásra;

c)[1] kiutalási időszak: az értékelési fordulónaptól [13. § (4) bekezdés] a kiutalási időpontig tartó kettő hónap;

d) kiutalás: a lakástakarékpénztár kiutalási időszak utolsó napján (kiutalási időpont) hozott döntése arról, hogy melyek azok a szerződések, amelyek esetében a szerződéses összeg, illetőleg a betétösszeg a kiutalási összegből kifizethető;

e)[2] kölcsöndíj mutató: a lakáskölcsön kamatának és a folyamatosan felszámítható kezelési költségnek a hitelösszeg számlanyitási díjjal csökkentett összegéhez viszonyított, éves százalékban kifejezett aránya;

f) a számított átlagos várakozási idő: a statikus matematikai modell alapján számított idő, amely mellett az egyéni teljesítménymutató értéke 1.0;

g) hitel évek: a lakáskölcsön folyósítása hónapjának első napjától számított évek (12 hónap) a lakáskölcsön visszafizetéséig.

A szerződéses módozatok általános szabályai

2. § (1) A lakástakarékpénztár az általános szerződési feltételekben eltérő szerződéses módozatokat határozhat meg, amelyek az egyes feltételekben különösen a minimális értékszám, a betét és a lakáskölcsön kamatfeltételei, valamint a törlesztőrészlet mértéke alapján különbözhetnek egymástól.

(2) Az Ltv. 18. §-ának (2) bekezdésében foglaltak megfelelő érvényesülése érdekében az általános szerződési feltételekben olyan módozatok meghatározására kerülhet sor,

a) amelyek tartósan biztosítják az 1. számú mellékletben meghatározott módon számított kollektív teljesítménymutató legalább 1.0 értékét;

b)[3] amelyeknél a 2. számú mellékletben meghatározott módon számított egyéni teljesítménymutató értéke legalább 0.5 és legfeljebb 1.0; és

c)[4] amelyeknél a lakáskölcsön aránya nem haladja meg a szerződéses összeg 60%-át.

(3) Az egyes szerződéses módozatokra vonatkozó minimális értékszámot úgy kell meghatározni, hogy biztosítva legyen a (2) bekezdés a) és b) pontjában foglalt feltételek teljesülése.

3. § Az általános szerződési feltételek engedélyezésekor [Ltv. 3. § (6) és 18. § (3) bekezdése] a lakás-takarékpénztár - a kérelem mellékleteként - köteles benyújtani a Magyar Nemzeti Banknak (a továbbiakban: MNB) az egyes szerződéses módozatokra vonatkozóan:[5]

a) a szerződés időbeli lefutására vonatkozó matematikai modellszámításokat;

b) az egyéni teljesítménymutató értékét;

c) a számított átlagos várakozási idő nagyságát;

d) az értékszám számítási módját és minimális nagyságát.

4. § (1) Ha a kollektív teljesítménymutató nem éri el az 1.0-es értéket, akkor a lakástakarékpénztárnak felül kell vizsgálnia a kiutalásra vonatkozó tervét. Ha a kollektív teljesítménymutató 1.0-es értéke tartósan nem biztosított, a szerződéses módozatok kiutalási feltételeit [14. § (1) bekezdése] a lakástakarékpénztár köteles módosítani a módosítást követően kötött szerződésekre vonatkozóan.

(2)[6] Ha a lakástakarékpénztár az (1) bekezdésben meghatározott kötelezettségének nem tesz eleget, az MNB kötelezi a lakástakarékpénztárat az általános szerződési feltételek módosítására.

A szerződés megkötése, a kamatok, a költségek és a díjak

5. § (1)[7]

(2)[8]

(3) A lakástakarékpénztár az általános szerződési feltételeiben meghatározhatja az általa elfogadott legalacsonyabb és legmagasabb szerződéses összeg nagyságát. A szerződéses összeg ezer forint egész számú többszöröse lehet.

6. § (1)[9] A lakástakarékpénztárnak az általános szerződési feltételeiben tájékoztatnia kell a lakáselőtakarékoskodókat arról, hogy az Országos Betétbiztosítási Alap biztosítása kizárólag a lakáselőtakarékoskodók által teljesített betétbefizetésekre és azok szerződéses kamataira terjed ki a hitelintézetekről és a pénzügyi vállalkozásokról szóló törvény szabályai szerint.

(2) A lakástakarékpénztár a lakáselőtakarékoskodót az általános szerződési feltételekben meghatározott gyakorisággal, de legalább évente egyszer értesíti számlájának egyenlegéről és értékszámának alakulásáról, valamint arról, hogy a legutolsó kiutalás során mekkora volt az a legalacsonyabb értékszám, amelynél még kiutalható volt a szerződéses összeg.

7. § (1) A lakástakarékpénztár az általános szerződési feltételekben a lakáskölcsönt igénybe nem vevő, vagy a hitelképesség-vizsgálat során elutasított lakáselőtakarékoskodó javára magasabb betéti kamatot határozhat meg, illetőleg rendelkezhet a számlanyitási díj részére történő visszafizetéséről.

(2) Az általános szerződési feltételeknek tartalmaznia kell, hogy a lakástakarékpénztár felszámíthat:

a) a szerződés megkötésekor számlanyitási díjat;

b)[10] a szerződés megtakarítási ideje alatt számlavezetési díjat;

c)[11] a szerződés módosításakor szerződésmódosítási díjat;

d)[12]

e)[13] a lakáskölcsönre kezelési költséget.

f)[14] a lakáskölcsön vagy az áthidaló kölcsön biztosítékául szolgáló ingatlanon alapított jelzálogjog bejegyzéséért jelzálog-bejegyzési díjat.

(3) A lakástakarékpénztár a (2) bekezdésben meghatározott díjakon és költségeken kívül kizárólag a szerződéssel kapcsolatos, az általános szerződési feltételekben meghatározott szolgáltatásokon túl, az ügyfél által igényelt egyéb szolgáltatásai után számíthat fel díjakat, melyeket díjtáblázatban kell közzétenni.

(4)[15] A (2) bekezdés a) pontjában meghatározott számlanyitási díj nem haladhatja meg a szerződéses összeg egy százalékát. A beérkező befizetéseket először a számlanyitási díj összegére kell elszámolni. A (2) bekezdés c) pontjában meghatározott díj nem haladhatja meg a kétezer forintot. A (2) bekezdés e) pontjában meghatározott költség éves mértéke nem haladhatja meg az adott hitel év első napján még fennálló lakáskölcsön összegének egy százalékát.

(5)[16] A (2) bekezdés b) pontjában meghatározott díj megtakarítási évenként (töredék megtakarítási év esetén időarányosan) felszámítható összege nem haladhatja meg az ezernyolcszáz forintot.

(6)[17] A (2) bekezdés f) pontjában meghatározott díj nem haladhatja meg a jelzálogjog bejegyzésért fizetendő igazgatási szolgáltatási díj maximális mértékét.

(7)[18] Olyan szerződéses módozatokra vonatkozó általános szerződési feltételek esetén, amelyekhez nem kapcsolódik állami támogatás, a (2)-(6) bekezdést nem kell alkalmazni.

7/A. §[19] A lakás-előtakarékoskodó a szerződésben hozzájárul igényjogosultságának és a lakáscélú felhasználás ellenőrzéséhez szükséges adatainak kezeléséhez.

A szerződés módosítása

8. § (1) A szerződés módosítására az általános szerződési feltételekben meghatározott feltételekkel és jogkövetkezményekkel kerülhet sor.

(2) A módosítási kérelem irányulhat a szerződés megosztására, összevonására, a szerződéses összeg felemelésére, valamint csökkentésére.

(3) A szerződéses összeg felemelésére vonatkozó szerződésmódosítás esetén egy összegben felszámítható az eredeti és a megemelt szerződéses összeg különbözete után járó számlanyitási díj.

9. §[20] A lakás-előtakarékoskodó a szerződés módosítása nélkül bármikor jogosult a lakáskölcsön törlesztése során rendkívüli - a szerződésben meghatározott törlesztőrészletnél magasabb - törlesztés teljesítésére. A rendkívüli törlesztést - állami támogatásra jogosult lakáselőtakarékossági szerződések esetén - külön díj, költség nem terhelheti.

10. §[21] Az adott szerződéses módozatra, illetőleg az egyes szerződésekre vonatkozó minimális értékszám az MNB engedélye nélkül a lakáselőtakarékoskodó javára sem módosítható.

A szerződés és a lakáskölcsön felmondása

11. § (1)[22] A szerződésnek a lakáselőtakarékoskodó részéről történő felmondása esetén a felmondási idő legfeljebb kettő hónap. A lakástakarékpénztár legkésőbb a felmondási idő lejártáig köteles a betét és kamatainak összegét kifizetni.

(2)[23] Ha a lakáselőtakarékoskodó olyan összeget fizet be a lakástakarékpénztárba, amelyre mint lakáscélú megtakarításra korábban adókedvezményt vett igénybe, a szerződésben rögzíteni kell, hogy a szerződés felmondása esetén a lakástakarékpénztár értesíti a Nemzeti Adó- és Vámhivatalt.

(3)[24] A lakás-takarékpénztár a szerződést felmondja, ha a megtakarítási idő a szerződés megkötését követő hat hónapon belül, társasházhoz, lakásszövetkezethez, közműfejlesztési társulathoz kapcsolódó szerződés esetén tizenkettő hónapon belül nem kezdődik el.

12. § (1)[25] Állami támogatásra jogosult lakáselőtakarékossági szerződések esetén a lakás-takarékpénztár a lakáskölcsönt azonnali hatállyal felmondja, ha az adós a szerződésben vagy a jogszabályban előírt adatszolgáltatási kötelezettségét megszegi, vagy a lakáskölcsönt nem lakás célra használja fel.

(2) Az általános szerződési feltételek tartalmazzák az (1) bekezdésben és egyéb esetben történő felmondás részletes szabályait. A lakástakarékpénztár ezekben az esetekben az adóst kötelezettségének teljesítésére írásban felszólítja, és egyben tájékoztatja a kötelezettségteljesítés elmulasztásának jogkövetkezményeiről is.

A szerződéses összeg kiutalása

13. § (1) A lakástakarékpénztár a szerződéses összeg kiutalása előtt nem vállalhat kötelezettséget arra, hogy a lakáskölcsönt mely előre meghatározott időpontban fizeti ki. Ezt a szerződésnek feltűnő módon tartalmaznia kell.

(2)[26] A szerződés feltűnő módon tartalmazza, hogy a betétbefizetések meghatározott időpontban történő rendszeres teljesítése esetén a lakáselőtakarékoskodó mikor fogja elérni az általános szerződési feltételekben az adott módozatra meghatározott minimális értékszámot és a minimális megtakarítási hányadot, valamint azt, hogy a szerződéses összeg kifizetésére legkorábban a kettő hónapos kiutalási időszakot követő hónapban kerülhet sor.

(3) A lakástakarékpénztár az általános szerződési feltételekben és a szerződésben feltűnő módon rögzíti azt is, hogy a lakáskölcsön kifizetésének feltétele a lakáselőtakarékoskodó hitelképessége. A lakástakarékpénztár a lakáskölcsön folyósításához szükséges hitelképesség-vizsgálatot az általános szerződési feltételekben meghatározottak szerint benyújtott iratok alapján folytatja le. Az általános szerződési feltételekben, valamint a szerződésben a lakástakarékpénztárnak fel kell sorolnia, hogy a hitelképesség vizsgálata során milyen esetekben tagadhatja meg a lakáskölcsön folyósítását.

(4)[27] A lakástakarékpénztár az általános szerződési feltételekben meghatározza a kiutalási időszak kezdő napját és az éves kiutalási időszakok számát, amely nem lehet kevesebb hatnál.

(5) A kiutalási időszak első napja az értékelési fordulónap, amelyen a lakástakarékpénztár meghatározza a kiutalási összeget, valamint az egyes szerződések értékszámát, és az értékszám nagysága alapján sorrendet állít fel a lakáselőtakarékoskodók között. Szükség esetén a lakástakarékpénztár meghatározza az adott kiutalási időszakra vonatkozó célértékszámot is [14. § (2) bekezdés].

14. § (1) A lakástakarékpénztár az általános szerződési feltételekben meghatározza a szerződéses összeg kiutalásának feltételeit. A szerződéses összeg kiutalására akkor kerülhet sor, ha

a) a lakáselőtakarékoskodó elérte az adott módozatra meghatározott minimális megtakarítási időt;

b) a lakáselőtakarékoskodó megtakarította az adott módozatra meghatározott minimális megtakarítási hányadot;

c) a szerződés elérte az adott módozatra meghatározott minimális értékszámot;

d) a szerződés elérte a célértékszámot, ha az magasabb, mint a minimális értékszám;

e) a lakáselőtakarékoskodó az előírt határidőn belül jelezte a lakástakarékpénztárnál, hogy a kiutalást kész elfogadni.

(2) Ha a lakástakarékpénztár nem tudja teljesíteni a kiutalási összegből azoknak a lakáselőtakarékoskodóknak a szerződéses összegre vonatkozó igényét, akik teljesítették az (1) bekezdés a)-c) pontjában foglalt feltételeket, meghatározza azt az értékszámot, amelynél, illetve amely fölött még minden szerződéses összeget ki tud utalni (célértékszám).

(3) Azonos értékszámot elérő lakáselőtakarékoskodók között a sorrend meghatározásánál azok élveznek előnyt, melyek előbb érték el az (1) bekezdés a) pontjában meghatározott feltételt.

15. § (1) A lakástakarékpénztár az általános szerződési feltételekben meghatározza, hogy milyen időtartamon belül küld értesítést a lakáselőtakarékoskodónak a 14. § (1) bekezdésének a)-d) pontjában foglalt feltételek meglétéről. Az értesítésnek tartalmaznia kell

a) a lakáselőtakarékoskodó nyilatkozattételre történő felszólítását, hogy elfogadja-e a várható kiutalást, illetve a teljes lakáskölcsönre, vagy csak egy részére tart-e igényt;

b) azt, hogy a várható kiutalás lakáselőtakarékoskodó részéről történő elfogadása esetén milyen iratokat kell benyújtania a hitelképesség vizsgálatának elvégzéséhez;

c) a várható kiutalás elfogadására, valamint a hitelképesség vizsgálatához szükséges iratok és igazolások benyújtására nyitva álló, az általános szerződési feltételekben meghatározott időtartamot;

d) a lakáselőtakarékoskodó nyilatkozattételre történő felszólítását, hogy elfogadja a várható kiutalást, de a szerződéses összeg vagy a lakáskölcsön, illetőleg annak egy részének kifizetését egy későbbi időpontban kéri (rendelkezésre tartás);

e) a rendelkezésre tartás esetén felszámítható rendelkezésre tartási jutalék általános szerződési feltételekben meghatározott mértékét.

(2) A lakástakarékpénztár a lakáskölcsönt lakásépítés finanszírozása esetén folyósíthatja - az építkezés előrehaladtának megfelelően - részletekben is.

(3) A lakástakarékpénztár az ügyfél erre vonatkozó nyilatkozata alapján közvetlenül teljesíthet kifizetéseket annak a harmadik személynek, akitől a lakáselőtakarékoskodó lakást vásárolt, továbbá akitől építkezéssel kapcsolatos anyagokat vásárolt, vagy szolgáltatásokat vett igénybe.

16. § (1) A lakástakarékpénztár a kiutalási időszak első hónapjában értesítést küld azon lakáselőtakarékoskodónak, amelyek megfelelnek a 14. § (1) bekezdésének a)-c) pontjában foglalt feltételeknek, de a kiutalási összegből részükre még nem utalható ki a szerződéses összeg. Az értesítésben felkéri a lakáselőtakarékoskodót arra, hogy nyilatkozzon arról, kíván-e további betéteket elhelyezni. Az addig elhelyezett, valamint a megtakarítás folytatása esetén növekedő betétösszeg tovább kamatozik.

(2) Ha a lakáselőtakarékoskodó nem fogadja el a várható kiutalást, vagy a várható kiutalás elfogadásáról nem nyilatkozik az általános szerződési feltételekben meghatározott határidőn belül, a szerződés hatályban marad, de a lakáselőtakarékoskodót további betételhelyezési kötelezettség nem terheli. Az addig elhelyezett betétösszeg tovább kamatozik. Ebben az esetben a lakáselőtakarékoskodó a kiutalásra vonatkozó igényét bármikor benyújthatja. Az elfogadó nyilatkozat benyújtása esetén a lakástakarékpénztár a következő kiutalási időszakban kiutalja részére a szerződéses összeget, ha a kiutalási összeg ezt lehetővé teszi.

17. § Ez a rendelet a kihirdetését követő 8. napon lép hatályba.

18. §[28] A lakás-előtakarékossággal összefüggő egyes kormányrendeletek módosításáról a Magyary Program Egyszerűsítési Programjának végrehajtása céljából című 254/2012. (IX. 11.) Korm. rendelet (a továbbiakban: Módr.) 7. § (1) és (2) bekezdésével megállapított 7. § (2) bekezdés f) pontját és 7. § (6) bekezdését a Módr. hatálybalépését követően kötött áthidaló kölcsön és lakáskölcsön szerződésekre kell alkalmazni, a Módr. hatálybalépését megelőző napon hatályos 7. § (2) bekezdés d) pontját és 7. § (4) bekezdését a Módr. hatálybalépését megelőzően megkötött lakás-előtakarékossági szerződésekre kell alkalmazni.

19. §[29] A lakástakarékpénztár általános szerződési feltételeiről szóló 47/1997. (III. 12.) Korm. rendelet módosításáról szóló 444/2016. (XII. 16.) Korm. rendelet 1. §-ával megállapított 1. § (3) bekezdés c) pontját, 11. § (1) bekezdését, valamint 13. § (2) és (4) bekezdését a 2017. július 1-jét követően megkötött lakás-előtakarékossági szerződésekre kell alkalmazni.

Horn Gyula s. k.,

miniszterelnök

1. számú melléklet a 47/1997. (III. 12.) Korm. rendelethez

A 2. § (2) bekezdésének a) pontjában meghatározott kollektív teljesítménymutató kiszámításánál a következő képletet kell alkalmazni:

K = a kollektív teljesítménymutató

ai = az állományból kikerülő i. szerződésre kifizetett összes betéti kamat, ami tartalmazza az állami támogatás után jóváírt betéti kamatot is

ri = az i. szerződés betéti kamatlába

n = az állományból adott évben kikerülő szerződések száma

bj = a j. kiutalt szerződés lakáskölcsöne után fizetendő összes kamat és a lakáskölcsönhöz kapcsolódó kezelési költség

pj = a j. kiutalt szerződés lakáskölcsönére számított kölcsöndíj mutató [1. § (3) bekezdésének e) pontja][30]

m = azoknak a szerződéseknek a száma, amelyekre a szerződéses összeget az adott évben kiutalták.

A lakástakarékpénztár minden évre vonatkozóan kiszámítja a kollektív teljesítménymutató értékét.

A lakástakarékpénztárnak a kollektív teljesítménymutató kiszámításánál azokat a szerződéseket kell figyelembe venni, amelyek az adott évben kikerülnek a lakástakarékpénztár szerződésállományából (kiutalt és felmondott szerződések).

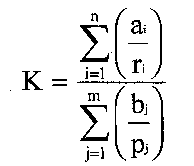

2. számú melléklet a 47/1997. (III. 12.) Korm. rendelethez

A 2. § (2) bekezdésének b) pontjában meghatározott egyéni teljesítménymutató kiszámításakor a következő képletet kell alkalmazni:

E = (a/r) / (b/p)

E = egyéni teljesítménymutató

a = az adott szerződésre kifizetendő összes betéti kamat, ami tartalmazza az állami támogatás után jóváírt betéti kamatot is

r = az adott szerződés betéti kamatlába

b = az adott szerződés lakáskölcsönére kifizetendő összes hitelkamat és a lakáskölcsönhöz kapcsolódó kezelési költség

p = az adott szerződés lakáskölcsönére számított kölcsöndíj mutató [1. § (3) bekezdésének e) pontja][31]

Az egyéni teljesítménymutató kiszámításánál a lakástakarékpénztárnak a havonta rendszeresen megtakarító lakáselőtakarékoskodót kell figyelembe vennie. Az egyéni teljesítménymutató értékét a minimális értékszám és a minimális megtakarítási hányad első alkalommal történő együttes teljesülését követő kiutalási időszak utolsó napjára kell kiszámítani.

Lábjegyzetek:

[1] Módosította a 444/2016. (XII. 16.) Korm. rendelet 1. § a) pontja. Hatályos 2017.07.01.

[2] Megállapította a 47/2006. (III. 7.) Korm. rendelet 8. § -a. Hatályos 2006.05.01.

[3] Megállapította a 47/2006. (III. 7.) Korm. rendelet 9. § -a. Hatályos 2006.05.01.

[4] Megállapította a 47/2006. (III. 7.) Korm. rendelet 9. § -a. Hatályos 2006.05.01.

[5] A felvezető szöveget módosította a 345/2013. (IX. 30.) Korm. rendelet 2. § a) pontja. Hatályos 2013.10.01.

[6] Módosította a 345/2013. (IX. 30.) Korm. rendelet 2. § b) pontja. Hatályos 2013.10.01.

[7] Hatályon kívül helyezte a 316/2019. (XII. 18.) Korm. rendelet 7. §-a. Hatálytalan 2020.01.01.

[8] Hatályon kívül helyezte a 316/2019. (XII. 18.) Korm. rendelet 7. §-a. Hatálytalan 2020.01.01.

[9] Módosította az 537/2013. (XII. 30.) Korm. rendelet 2. §-a. Hatályos 2014.01.01.

[10] Beiktatta a 47/2006. (III. 7.) Korm. rendelet 10. § (1) bekezdése. Hatályos 2006.05.01.

[11] Számozását módosította a 47/2006. (III. 7.) Korm. rendelet 10. § (1) bekezdése. Hatályos 2006.05.01.

[12] Hatályon kívül helyezte a 254/2012. (IX. 11.) Korm. rendelet 9. § - a. Hatálytalan 2012.11.10.

[13] Számozását módosította a 47/2006. (III. 7.) Korm. rendelet 10. § (1) bekezdése. Hatályos 2006.05.01.

[14] Beiktatta a 254/2012. (IX. 11.) Korm. rendelet 7. § (1) bekezdése. Hatályos 2012.11.10.

[15] Módosította a 254/2012. (IX. 11.) Korm. rendelet 9. § - a. Hatályos 2012.11.10.

[16] Beiktatta a 47/2006. (III. 7.) Korm. rendelet 10. § (3) bekezdése. Hatályos 2006.05.01.

[17] Beiktatta a 254/2012. (IX. 11.) Korm. rendelet 7. § (2) bekezdése. Hatályos 2012.11.10.

[18] Beiktatta a 316/2019. (XII. 18.) Korm. rendelet 3. §-a. Hatályos 2020.01.01.

[19] Beiktatta a 254/2012. (IX. 11.) Korm. rendelet 7. § (3) bekezdése. Hatályos 2012.11.10.

[20] Megállapította a 316/2019. (XII. 18.) Korm. rendelet 4. §-a. Hatályos 2020.01.01.

[21] Módosította a 345/2013. (IX. 30.) Korm. rendelet 2. § b) pontja. Hatályos 2013.10.01.

[22] Módosította a 444/2016. (XII. 16.) Korm. rendelet 1. § a) pontja. Hatályos 2017.07.01.

[23] Módosította a 345/2013. (IX. 30.) Korm. rendelet 2. § c) pontja. Hatályos 2013.10.01.

[24] Megállapította a 316/2019. (XII. 18.) Korm. rendelet 5. §-a. Hatályos 2020.01.01.

[25] Megállapította a 316/2019. (XII. 18.) Korm. rendelet 6. §-a. Hatályos 2020.01.01.

[26] Módosította a 444/2016. (XII. 16.) Korm. rendelet 1. § a) pontja. Hatályos 2017.07.01.

[27] Módosította a 444/2016. (XII. 16.) Korm. rendelet 1. § b) pontja. Hatályos 2017.07.01.

[28] Beiktatta a 254/2012. (IX. 11.) Korm. rendelet 8. § - a. Hatályos 2012.11.10.

[29] Beiktatta a 444/2016. (XII. 16.) Korm. rendelet 2. §-a. Hatályos 2017.07.01.

[30] Módosította a 47/2006. (III. 7.) Korm. rendelet 12. § (2) bekezdése. Hatályos 2006.05.01.

[31] Módosította a 47/2006. (III. 7.) Korm. rendelet 12. § (2) bekezdése. Hatályos 2006.05.01.