17/1998. (VI. 26.) PM rendelet

a helyszínen kívüli ellenőrzéshez az Állami Pénz- és Tőkepiaci Felügyelet részére szolgáltatandó adatok köréről és az adatszolgáltatás módjáról[1]

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény (a továbbiakban: Hpt.) 235. §-a (2) bekezdésének g) pontjában kapott felhatalmazás alapján a következőket rendelem el:

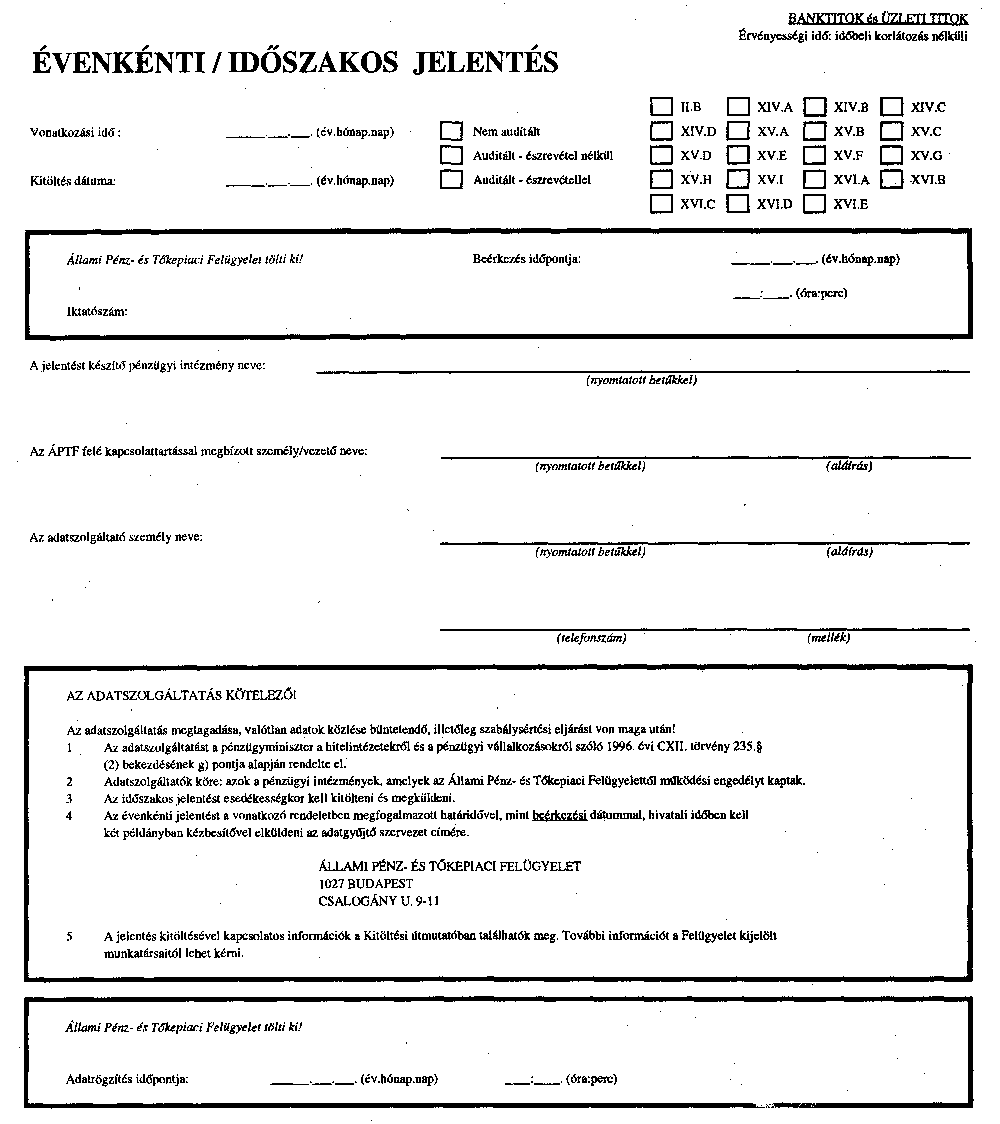

1. § (1) Hitelintézet a rendszeres helyszínen kívüli felügyeleti ellenőrzés érdekében havi, negyedéves, évenkénti és időszakos jelentést (a továbbiakban: felügyeleti jelentés) készít, amelyet a 3. §-ban meghatározottak szerint megküld az Állami Pénz- és Tőkepiaci Felügyelet (a továbbiakban: Felügyelet) részére.

(2) A pénzügyi vállalkozás az adatszolgáltatását a 3. § (4) bekezdésében meghatározottak szerint teljesíti a Felügyelet részére.

2. § (1) A pénzügyi intézmény a felügyeleti jelentését az 1. számú mellékletben foglaltaknak megfelelő tartalommal és formában, a titokvédelmi rendelkezések megtartásával köteles elkészíteni, és továbbítani.

(2) Az (1) bekezdésben, valamint a Hpt.-ben meghatározott jelentések kitöltésére vonatkozó rendelkezéseket a 2. számú mellékletben foglalt Kitöltési útmutató tartalmazza.

3. § (1) A hitelintézet

a) a Havi jelentést a beszámolás napját követő hónap 15. munkanapjáig, kivéve azt a hónapot, amikor a hitelintézet Negyedéves jelentést is készít,

b) a Negyedéves jelentést - a Havi jelentéssel együtt - a beszámolás napját követő hónap 20. munkanapjáig

köteles a Felügyelet részére megküldeni a Kitöltési útmutatóban foglaltakat is figyelembe véve.

(2) Az Évenkénti jelentéseket - az éves auditált eredménykimutatás kivételével - a IV. negyedéves jelentésekkel együtt kell megküldeni.

(3) Az éves beszámoló alapján készített auditált mérlegadatokat és eredménykimutatást tartalmazó felügyeleti jelentéseket - a könyvvizsgálói jelentéssel együtt - a közgyűlést követő 15. munkanapon belül kell benyújtani a Felügyelet részére.

(4) A pénzügyi vállalkozás

a) az éves beszámolót - a külön jogszabályban meghatározottak szerinti könyvvizsgálói záradékkal - az elfogadást követő 15. munkanapon belül,

b) a vezető állású személyre vonatkozó - december 31-ei állapotnak megfelelő - adatokat január 20-áig

küldi meg a Felügyelet részére.

4. § (1) Ez a rendelet a kihirdetését követő 3. napon lép hatályba, azzal, hogy a benne foglaltakat először - a (3) bekezdésben foglaltak kivételével - az 1998. június 30-ára vonatkozó jelentések készítése során kell alkalmazni.

(2) A hitelintézetnek az 1998. június 30-ra vonatkozó Havi jelentéseket 1998. július 31-ig, a Negyedéves jelentéseket 1998. augusztus 8-ig kell megküldeni a Felügyelet részére.

(3) A pénzügyi vállalkozás a rendszeres jelentését először 1998. december 31-re vonatkozóan teljesíti.

(4) E rendelet hatálybalépésével egyidejűleg hatályát veszti a helyszínen kívüli ellenőrzéshez az Állami Pénz- és Tőkepiaci Felügyelet részére szolgáltatandó adatok köréről és az adatszolgáltatás módjáról szóló 17/1997. (V. 14.) PM rendelet.

1. számú melléklet a 17/1998. (VI. 26.) PM rendelethez

FELÜGYELETI JELENTÉSEK

2. számú melléklet a 17/1998. (VI. 26.) PM rendelethez

Kitöltési útmutató a Felügyeleti jelentések elkészítéséhez

I. RÉSZ

ÁLTALÁNOS RENDELKEZÉSEK

1. A Felügyeleti jelentés célja

A hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény meghatározza az Állami Pénz- és Tőkepiaci Felügyelet (a továbbiakban: Felügyelet) feladatait. Ezeket többek között az ún. nem helyszíni vizsgálatok, a pénzügyi intézmények (beleértve a külföldi hitelintézet fióktelepét is) által rendszeresen teljesített Felügyeleti jelentések elemzései alapján meghozott intézkedésekkel látja el.

A Felügyeleti jelentés célja, hogy felhívja a figyelmet a banküzemet, a betétesek biztonságát veszélyeztető tényekre, folyamatokra, ezzel segítve a Felügyeletet a törvény által ráruházott feladatok ellátásában, valamint a jelentés adatainak feldolgozásával a törvénynek megfelelő működés numerikus paraméterei előállításán és ellenőrzésén túl

- lehetőség legyen pénzügyi elemzések készítésére;

- a jelentések nyújtsanak segítséget a hitelintézet menedzsmentjének is a kockázatok kezeléséhez;

- a jelentőtáblák (tagolása) tükrözzék a nemzetközi gyakorlatot.

2. A Felügyelet, az MNB és egyéb nyilvántartási és információs rendszer kapcsolata

A hitelintézetekről és pénzügyi vállalkozásokról szóló 1996. évi CXII. törvényben foglaltak alapján a pénzügyi intézmény köteles a könyvvezetését, nyilvántartásait, szabályzatait magyar nyelven a magyar számviteli és egyéb előírásoknak megfelelően vezetni, illetve belső ellenőrzési rendszerét kialakítani úgy, hogy az alkalmas legyen a pénzügyi intézmény és a vezető állású személyek tevékenységének a felügyeleti és a jegybanki ellenőrzésére is.

A hitelintézetek és pénzügyi vállalkozások éves beszámolókészítési kötelezettségének sajátosságairól szóló 198/1996. (XII. 22.) Korm. rendelet ének 3. § (3) bekezdése értelmében a pénzügyi intézmény belső számviteli rendjét úgy kell kialakítani, hogy annak adataiból év közben is kielégíthesse a Felügyelet és az MNB információs igényeit.

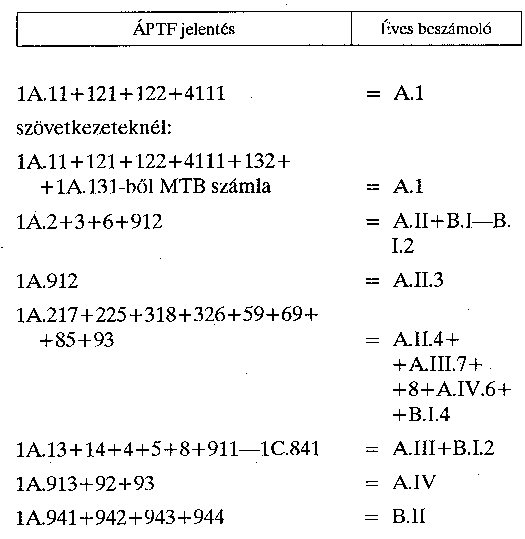

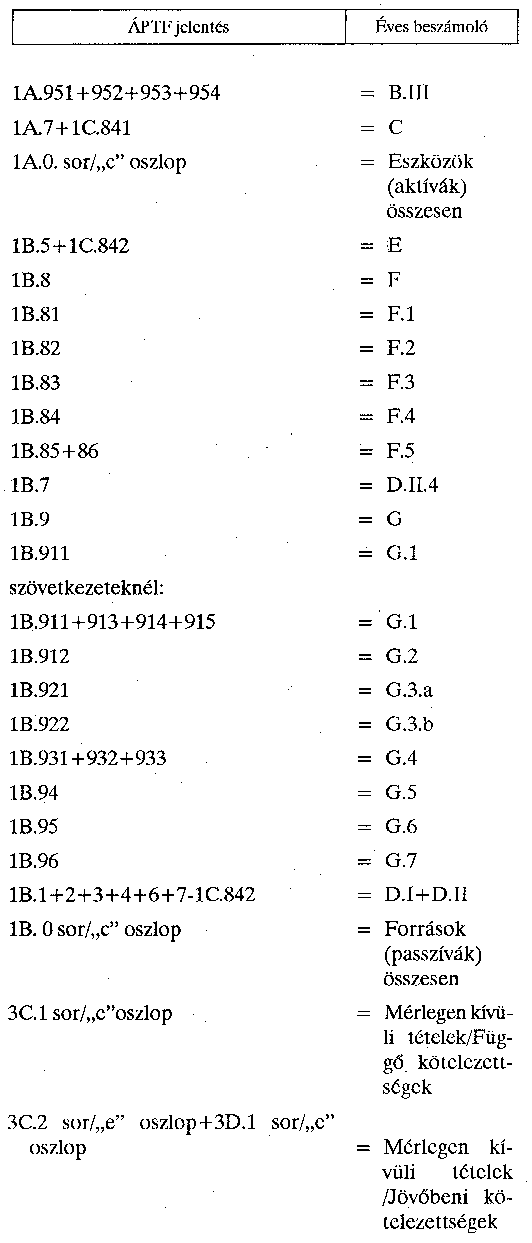

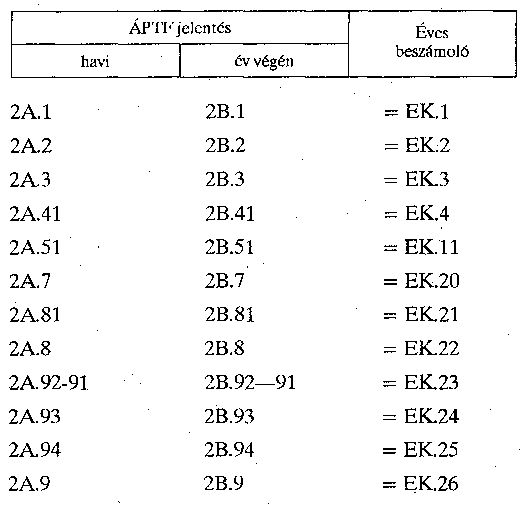

A Felügyeleti jelentés, a jegybanki és egyéb publikus adatszolgáltatások különböző célt szolgálva egészítik ki egymást (jegybanki funkció, felügyeleti funkció, ügyfelek, befektetők tájékoztatása), ehhez kapcsolódóan a szükséges egyezőségeket, összefüggéseket az 1. sz. függelék tartalmazza.

A deviza nyitott pozícióval, illetve az értékpapír forgalomba hozatallal és befektetési szolgáltatási tevékenységgel kapcsolatos adatszolgáltatást külön jogszabály szerint kell teljesíteni.

3. A jelentés tartalma

A Felügyeleti jelentés - a megküldés gyakoriságának figyelembevételével - a következő táblázatokat tartalmazza.

A Havi jelentés táblázatai:

I. A FELÜGYELETI MÉRLEG (Eszközök)

I. B FELÜGYELETI MÉRLEG (Források)

I. C TÁJÉKOZTATÓ ADATOK

I. D ELADOTT ESZKÖZÖK

I. E FORINT, ILLETVE DEVIZA KÖVETELÉSEK

I. F FORINT, ILLETVE DEVIZA KÖTELEZETTSÉGEK

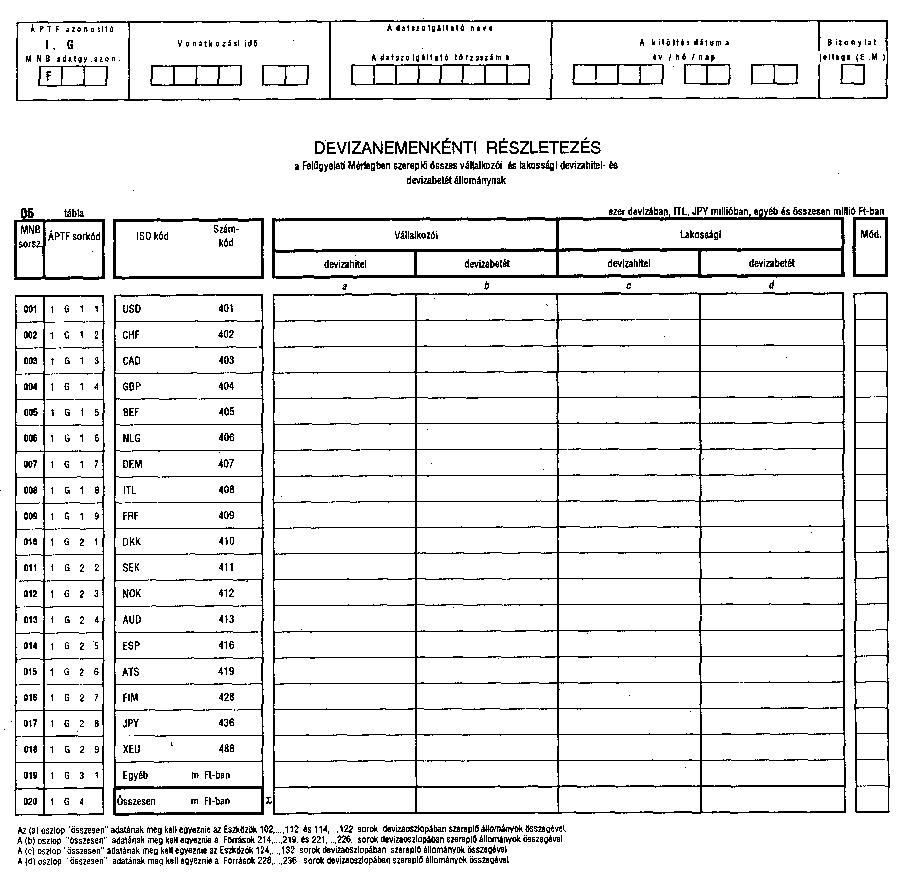

I. G DEVIZANEMENKÉNTI RÉSZLETEZÉSE A DEVIZAÁLLOMÁNYOKNAK

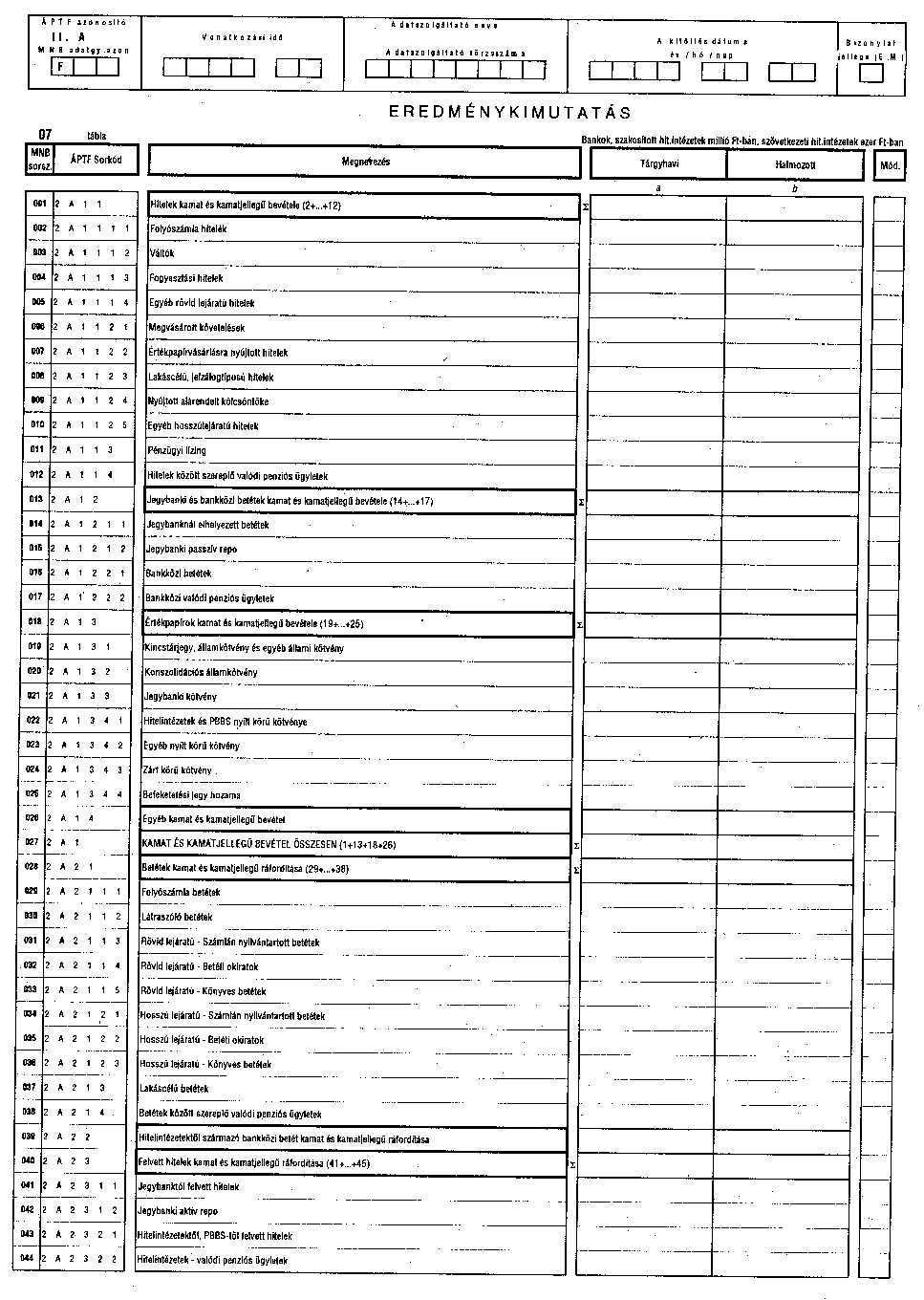

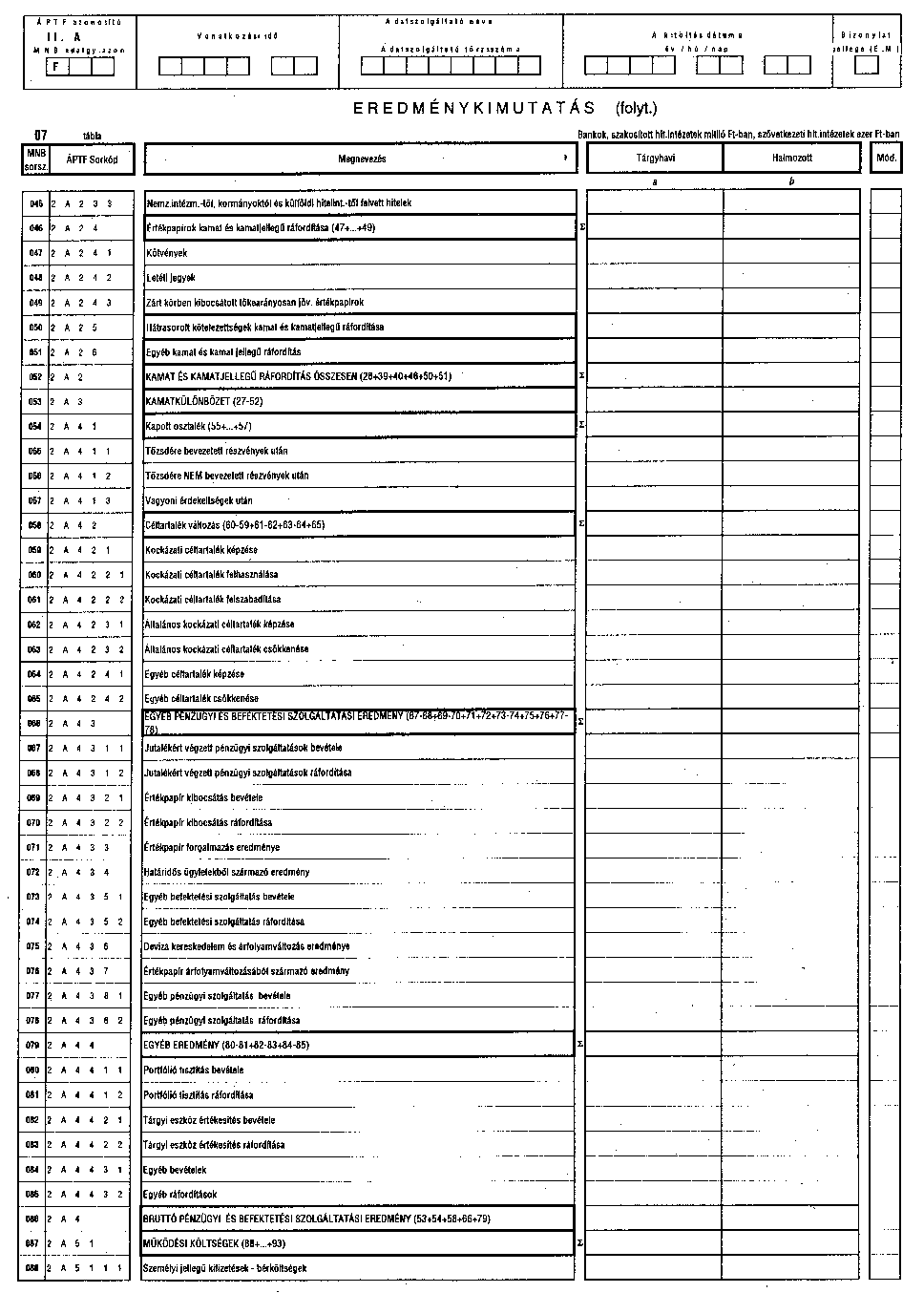

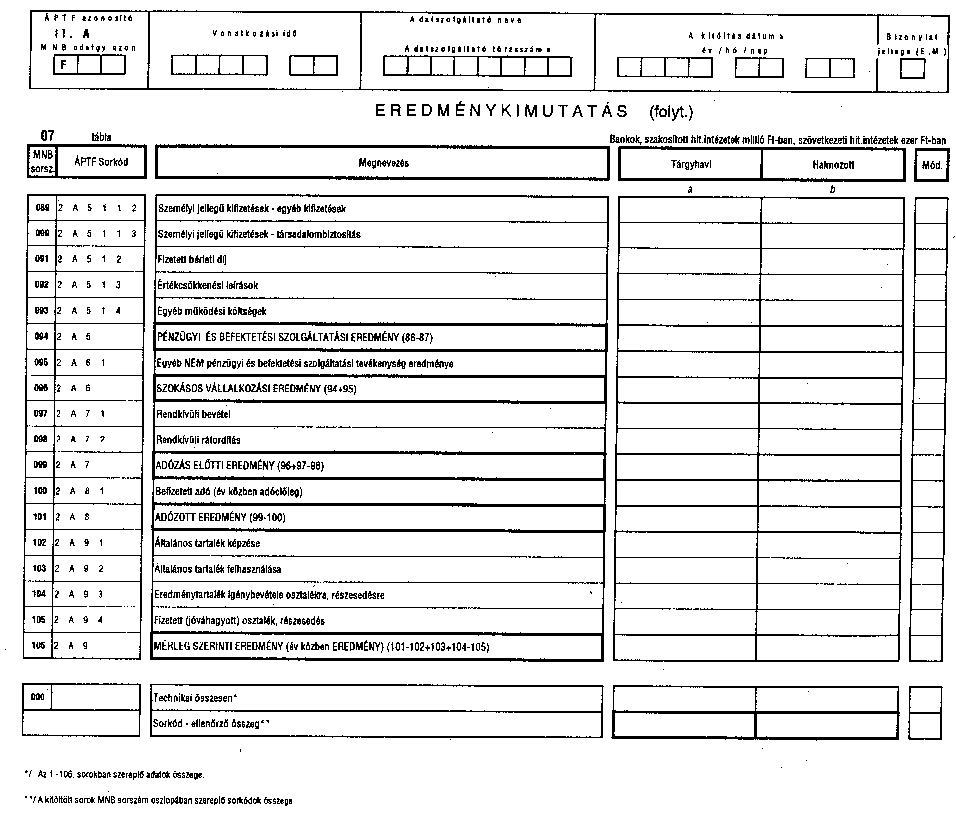

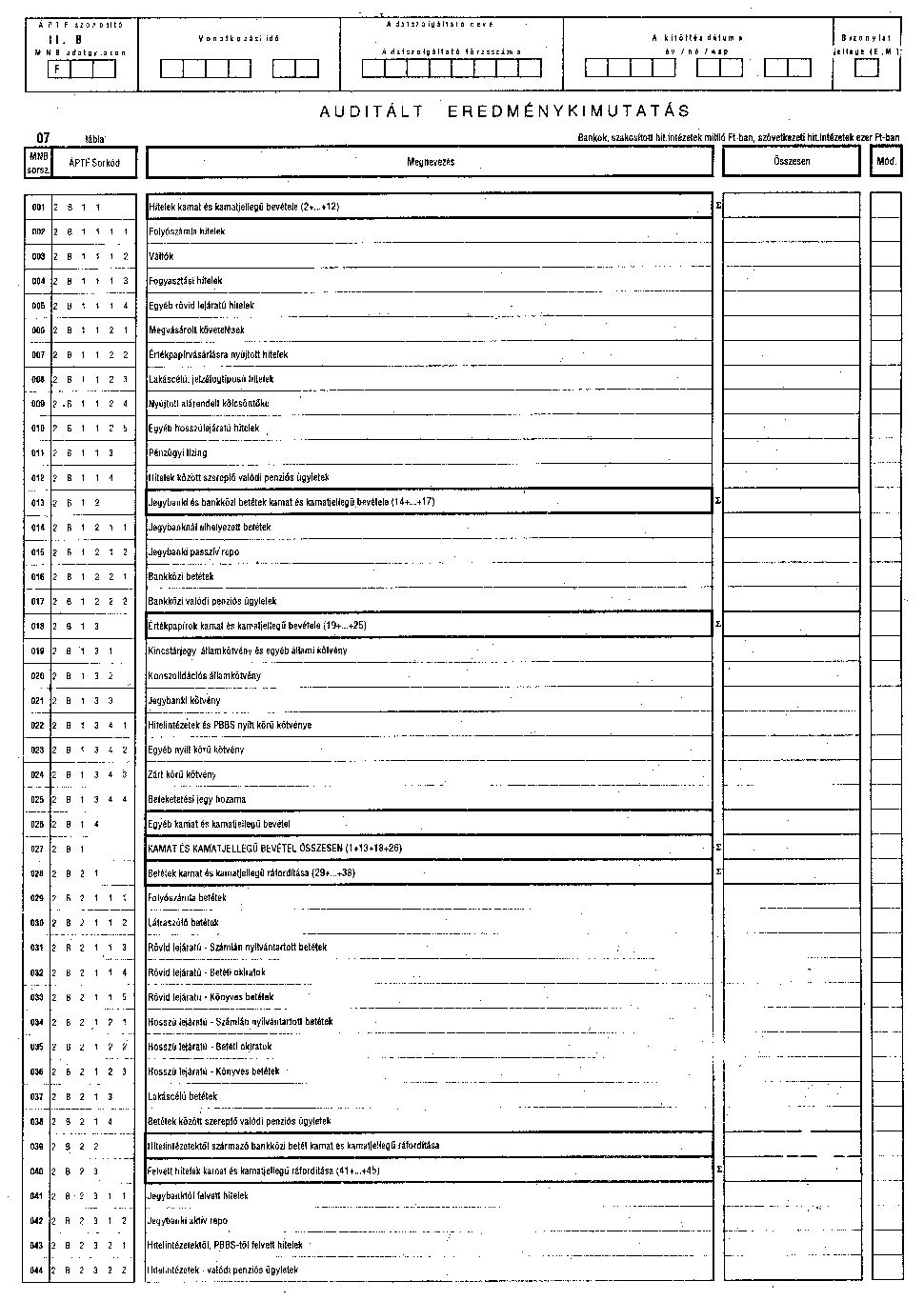

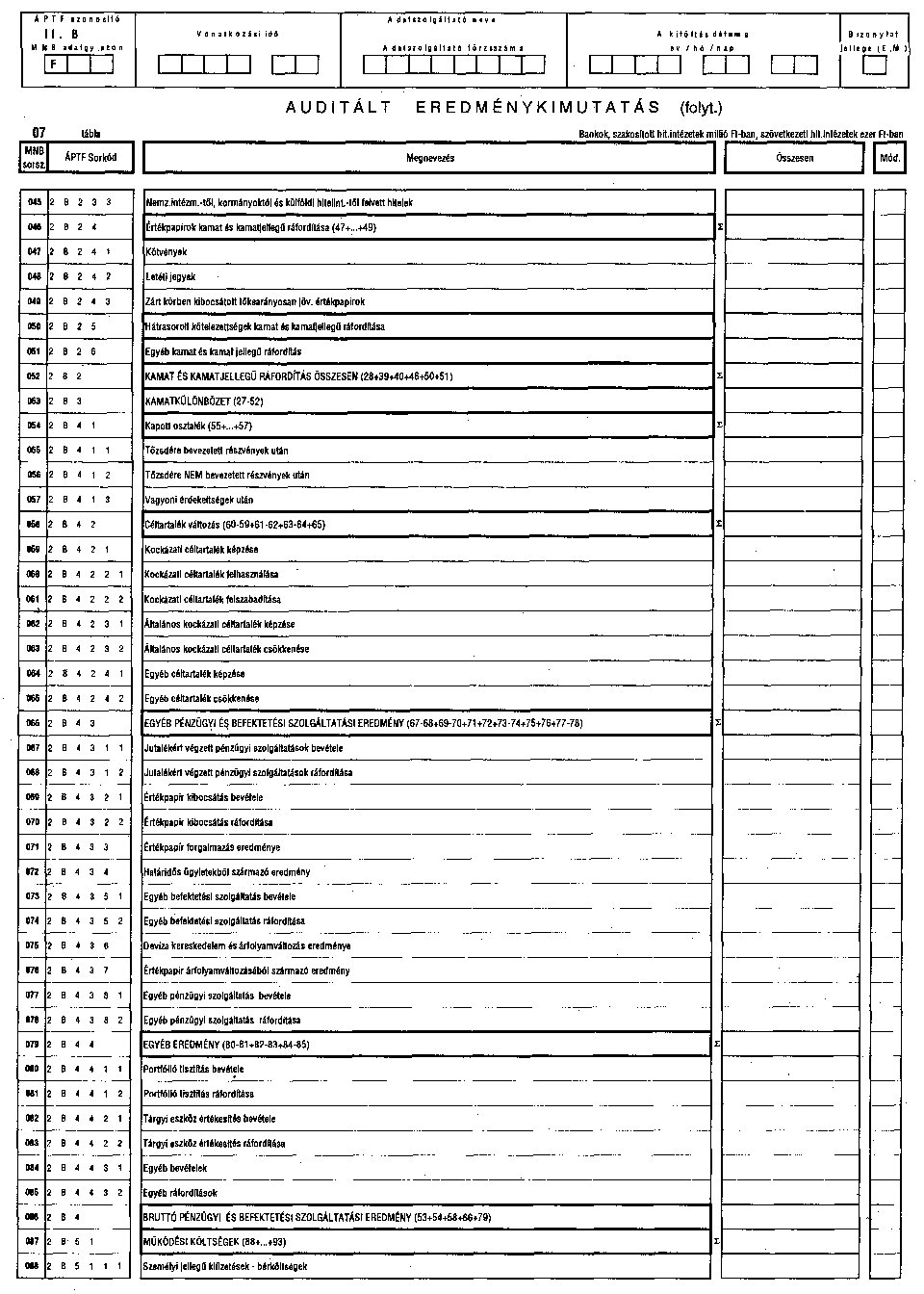

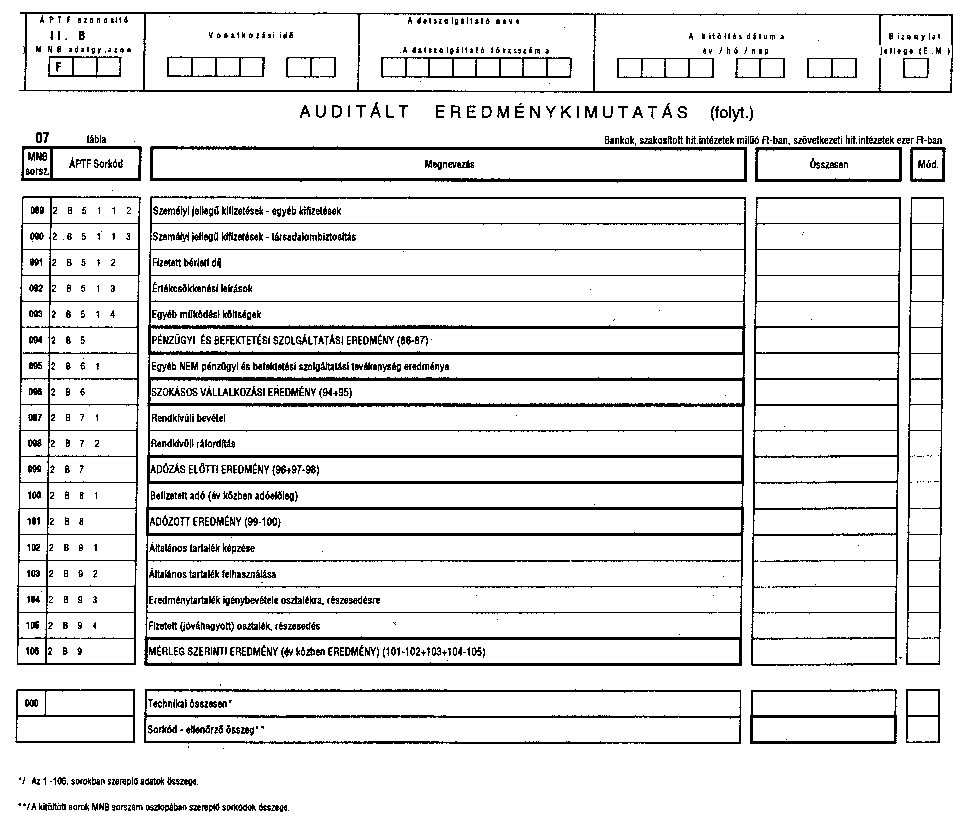

II. A EREDMÉNYKIMUTATÁS

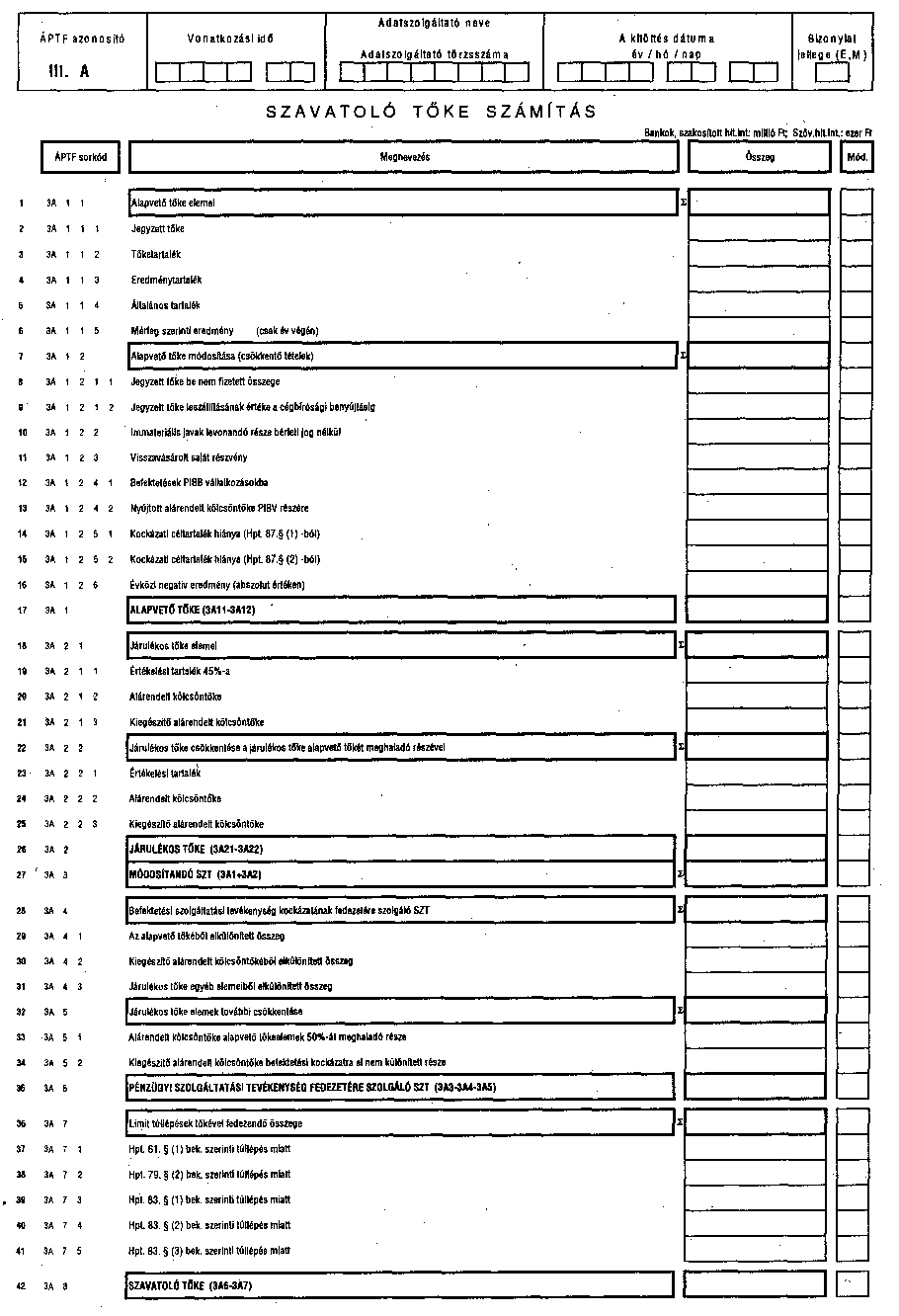

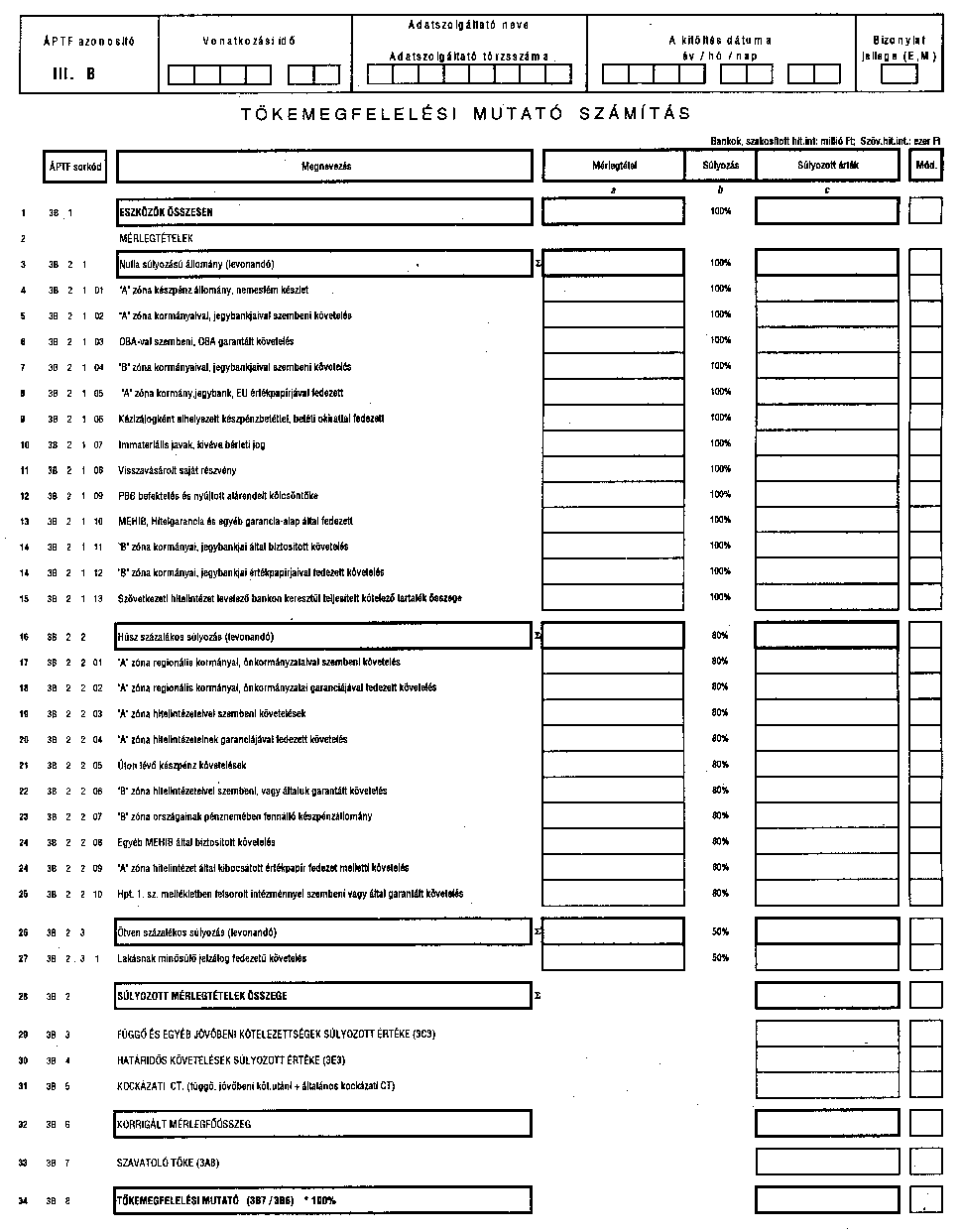

III. A SZAVATOLÓ TŐKE SZÁMÍTÁSA

III. B TŐKEMEGFELELÉSI MUTATÓ SZÁMÍTÁS

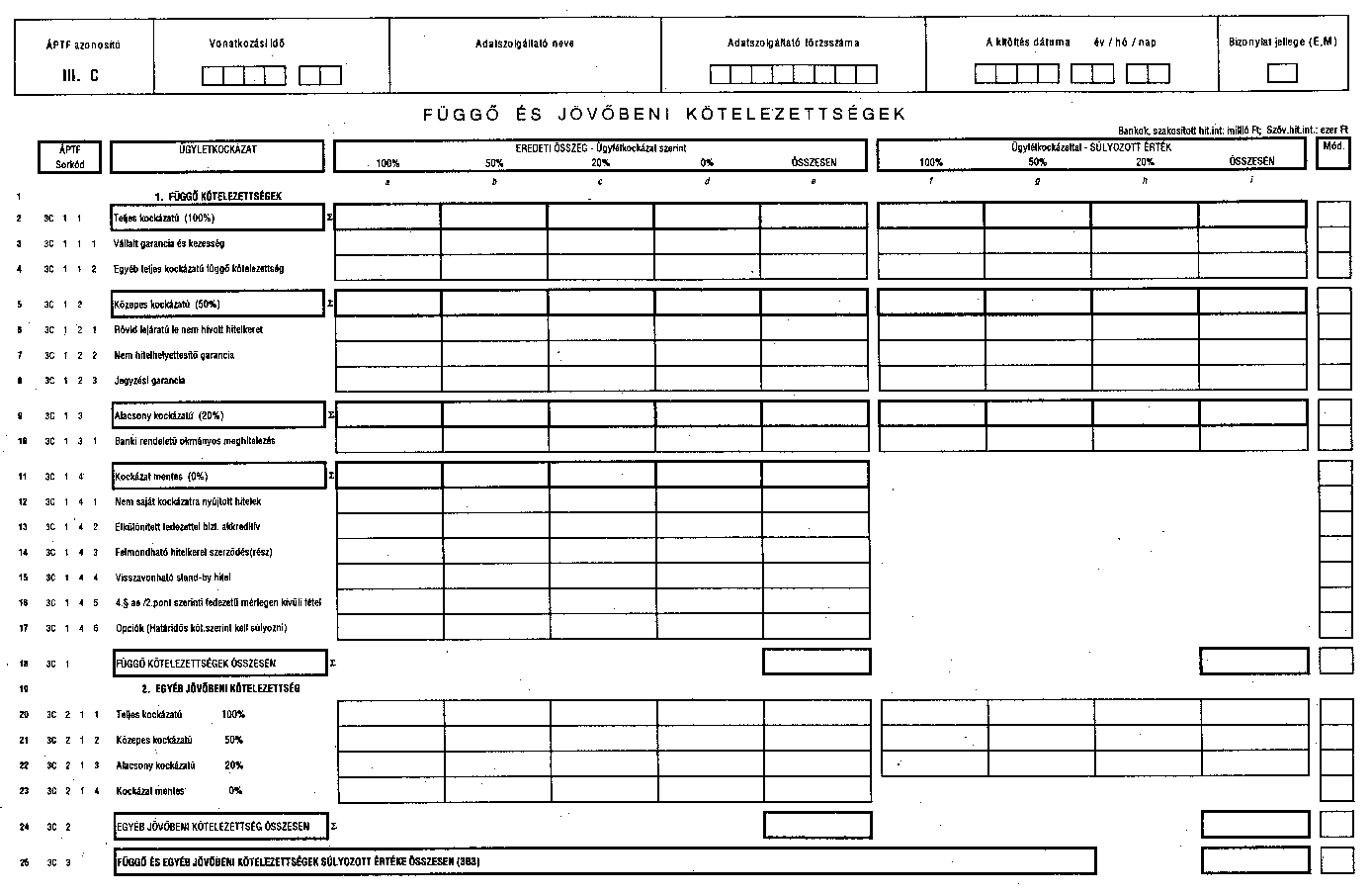

III. C FÜGGŐ ÉS JÖVŐBENI KÖTELEZETTSÉGEK

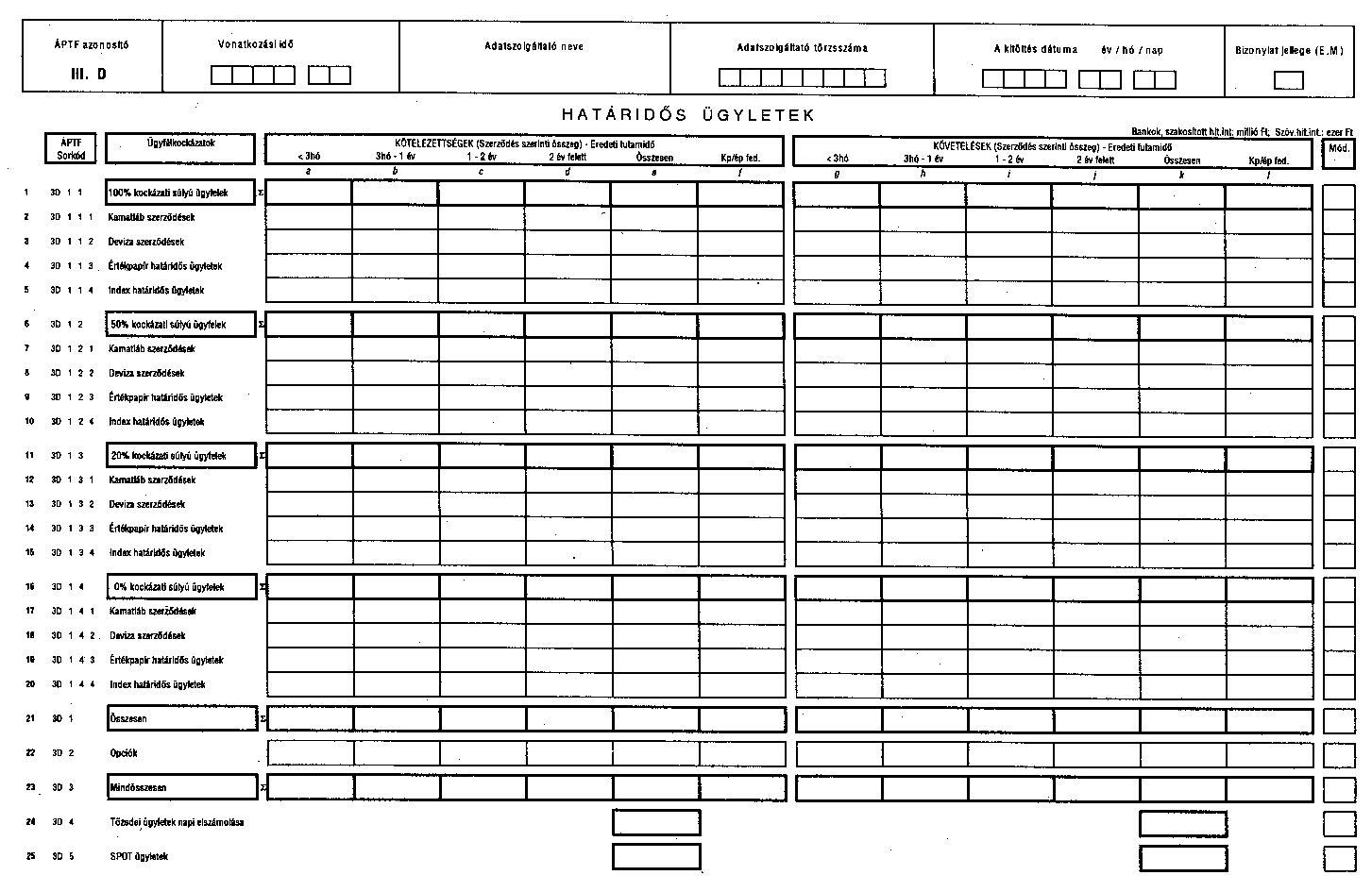

III. D HATÁRIDŐS ÜGYLETEK

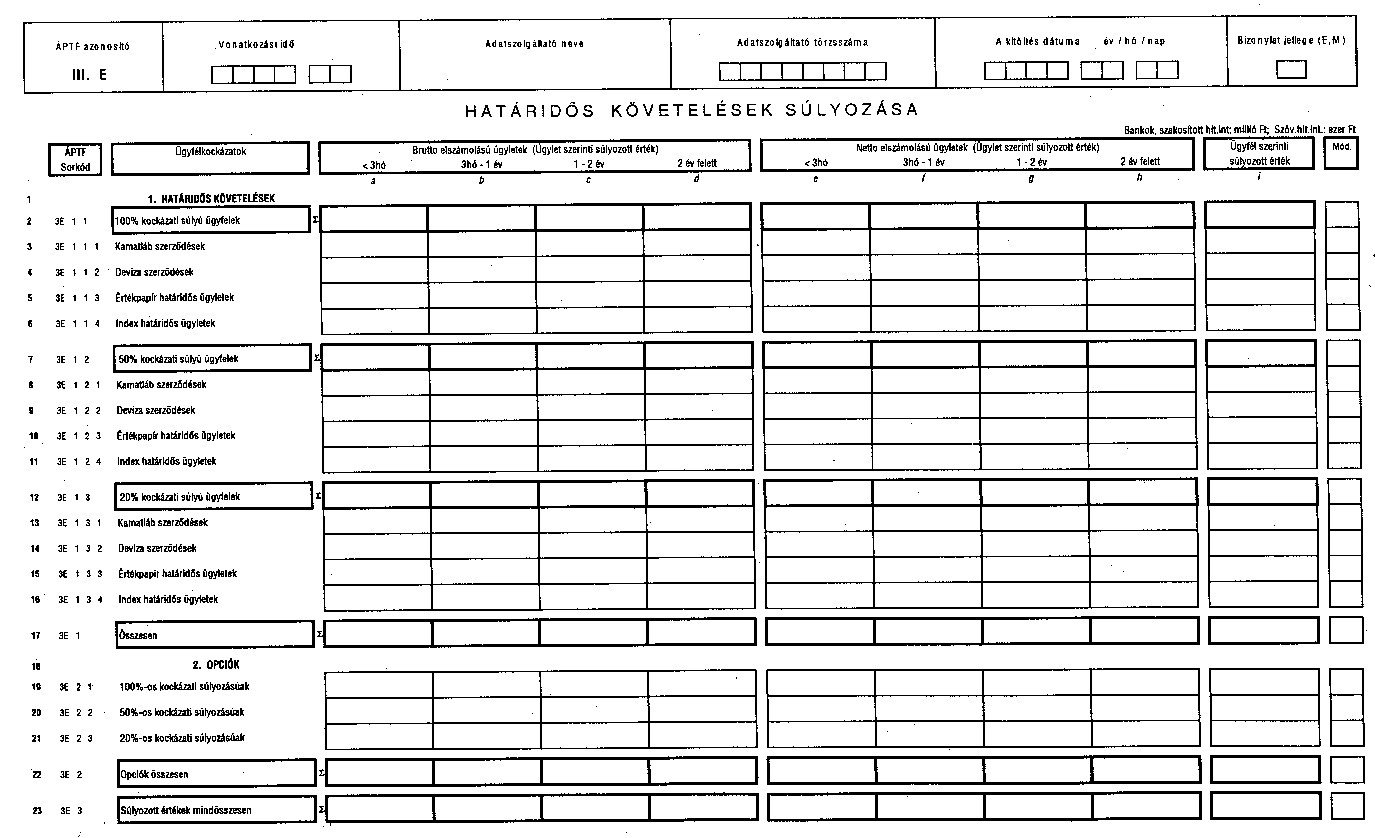

III. E HATÁRIDŐS KÖVETELÉSEK SÚLYOZÁSA

III. F HATÁRIDŐS KÖTELEZETTSÉGEK SÚLYOZÁSA

IV. A LEJÁRATI ÖSSZHANG ELEMZÉS

V. A HPT. ELŐÍRÁSOK VIZSGÁLATA

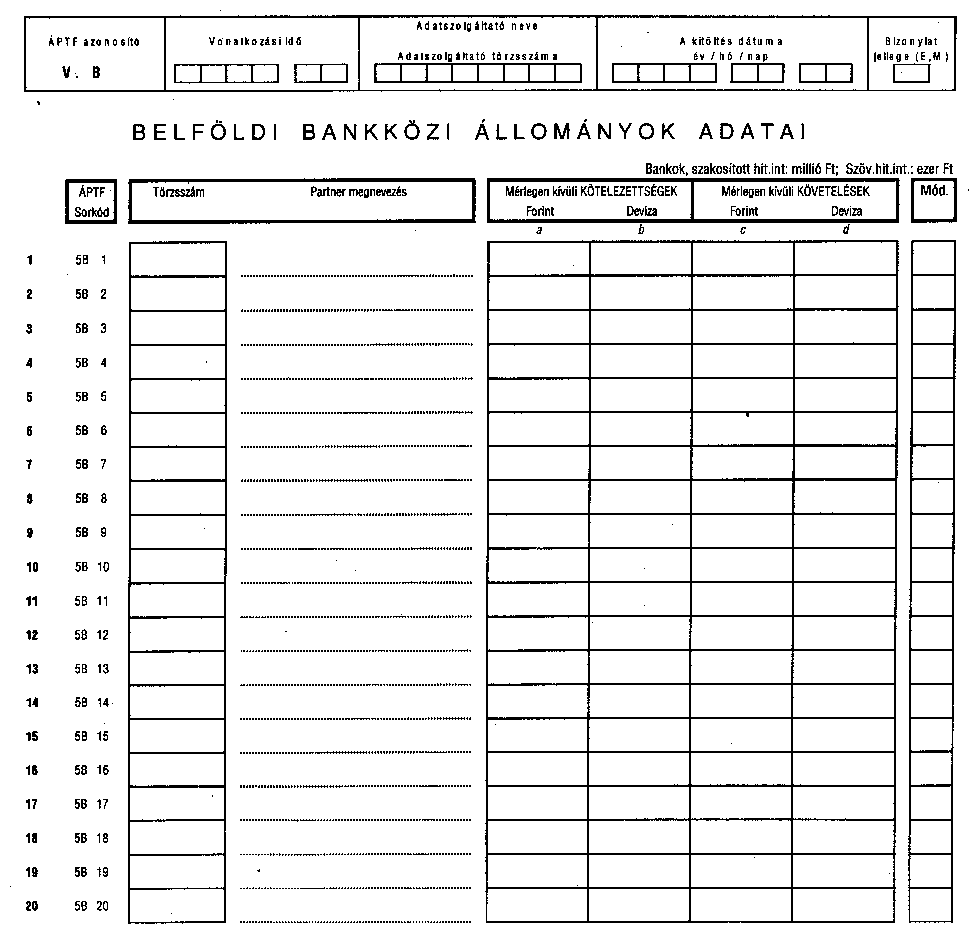

V. B BELFÖLDI BANKKÖZI ÁLLOMÁNYOK ADATAI (Mérlegen kívüli tételek)

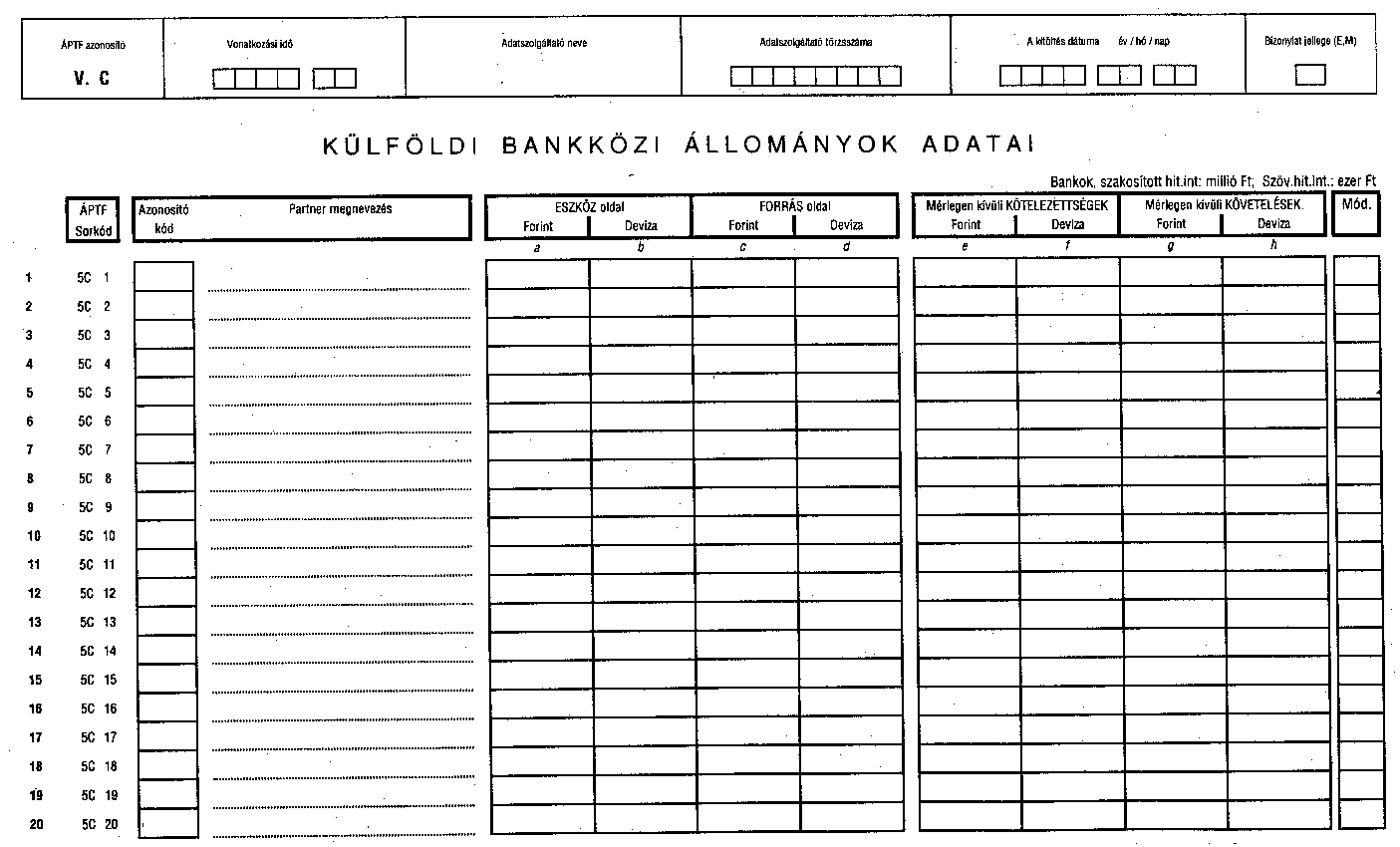

V. C KÜLFÖLDI BANKKÖZI ÁLLOMÁNYOK ADATAI

Speciális hitelintézeti jelentések

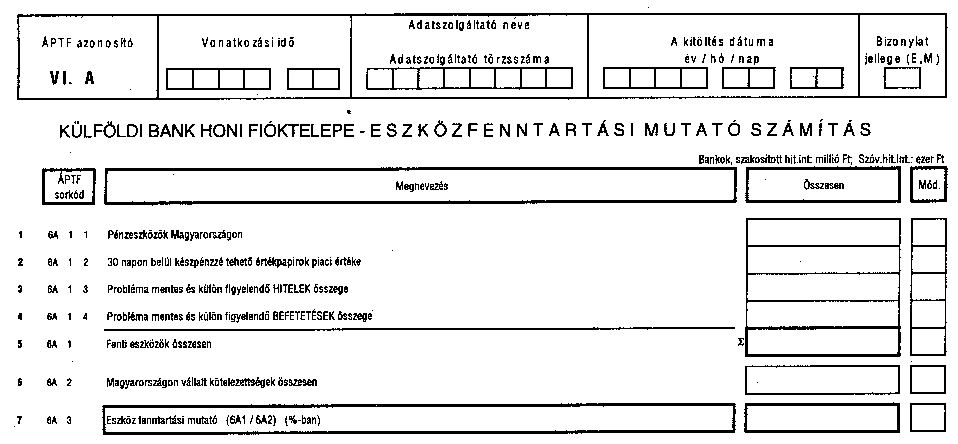

VI. A KÜLFÖLDI BANK HONI FIÓKTELEP - ESZKÖZFENNTARTÁSI MUTATÓ SZÁMÍTÁS

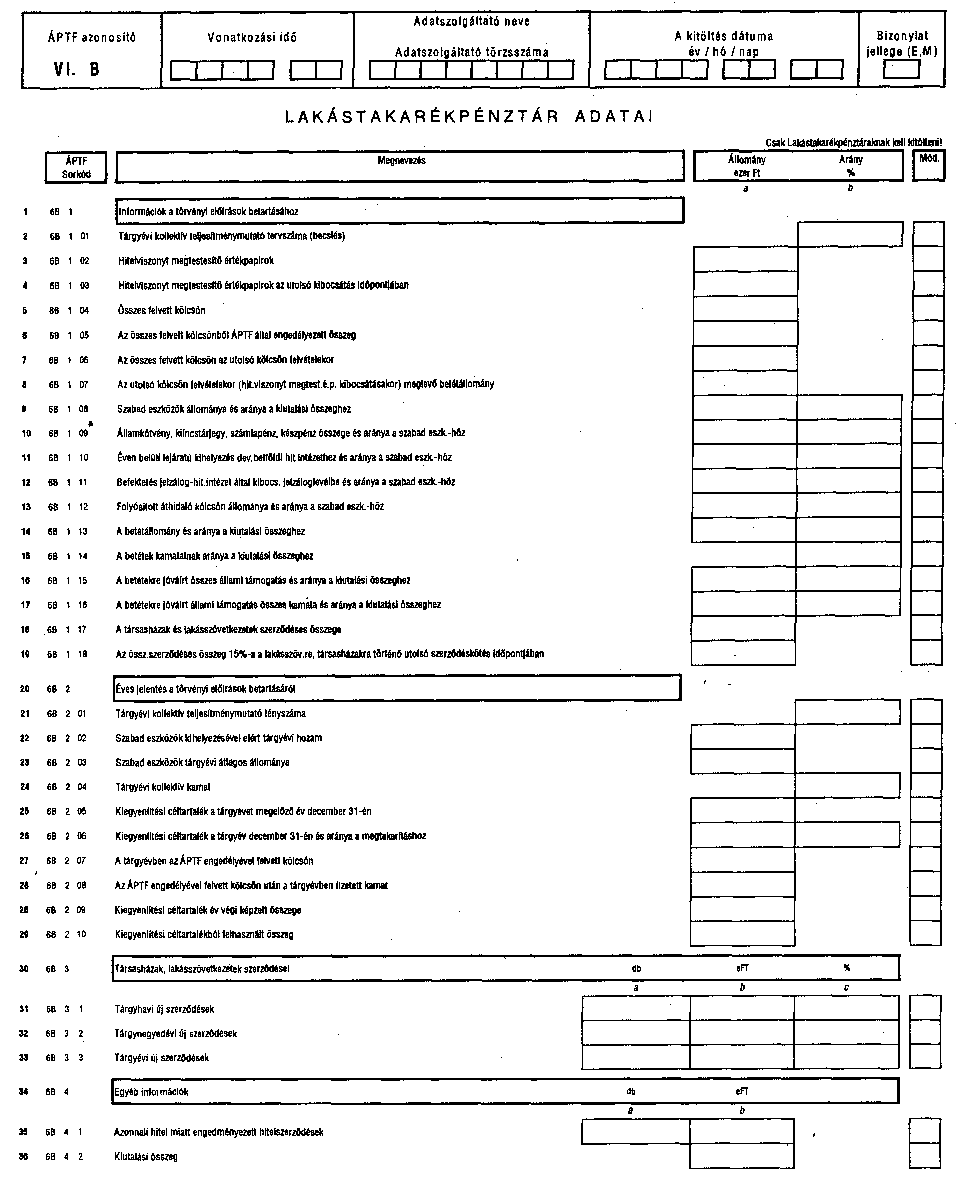

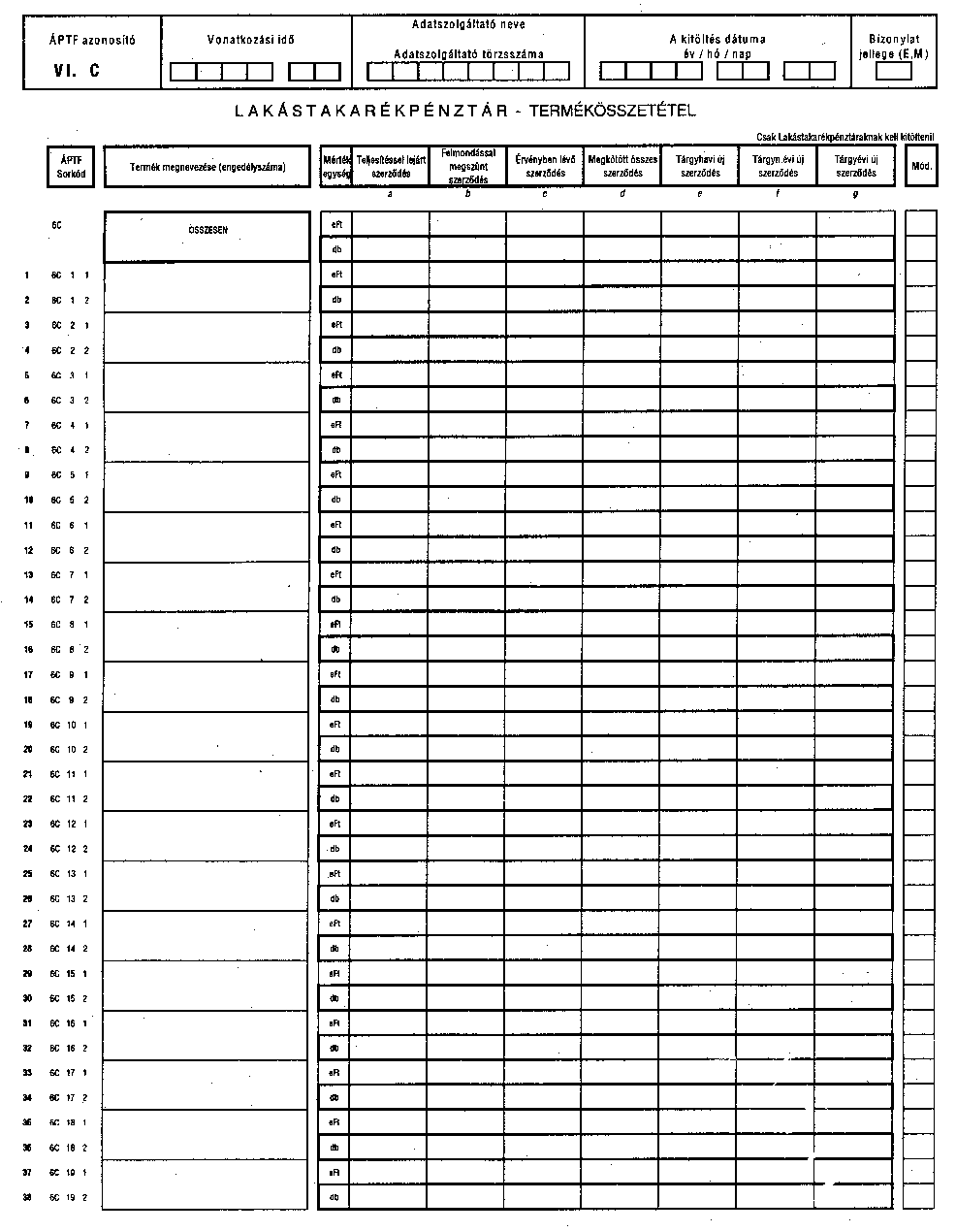

VI. B LAKÁSTAKARÉKPÉNZTÁR ADATAI

VI. C LAKÁSTAKARÉKPÉNZTÁR - TERMÉKÖSSZETÉTEL

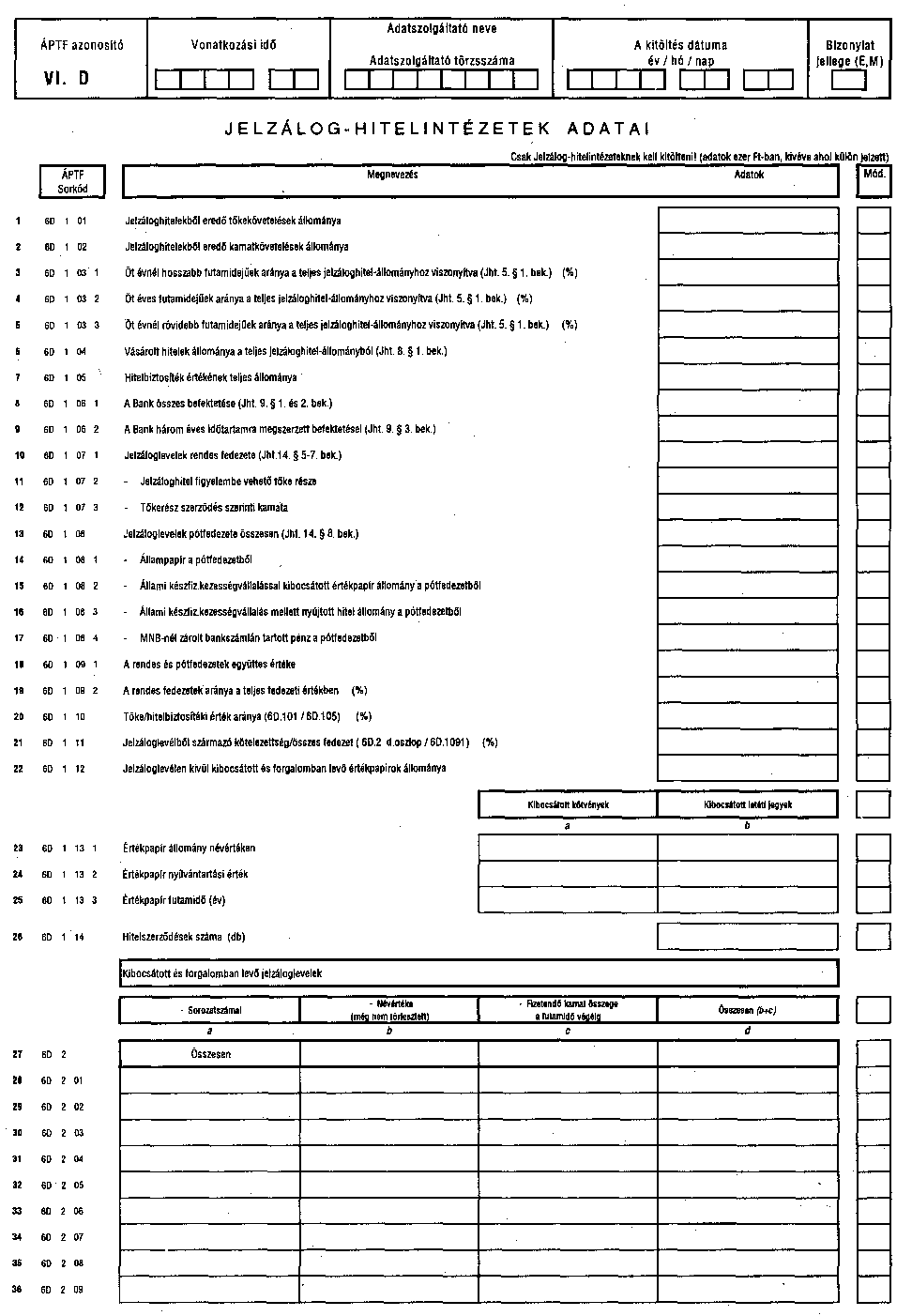

VI. D JELZÁLOG-HITELINTÉZET ADATSZOLGÁLTATÁSA

A Negyedéves jelentés táblázatai:

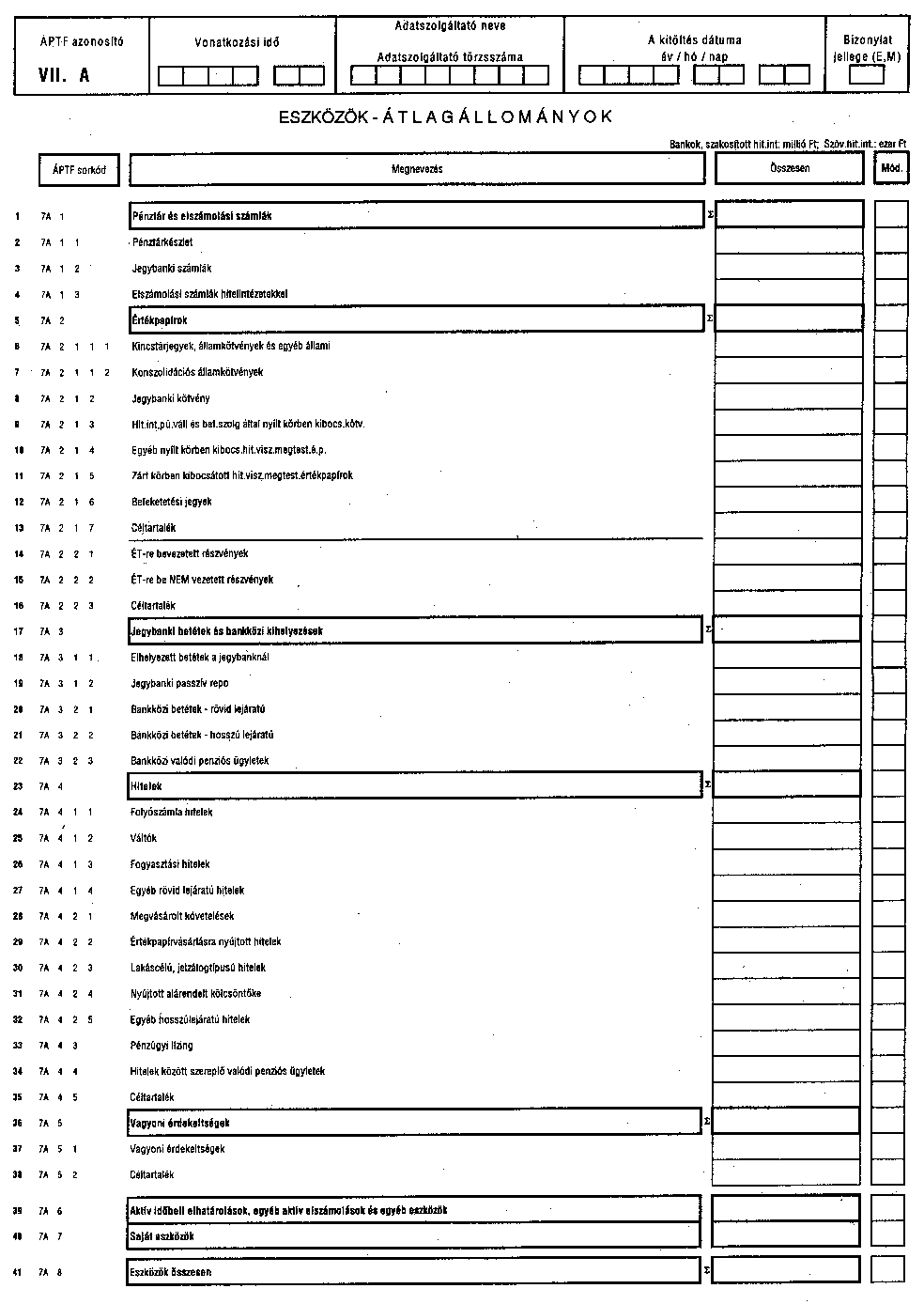

VII. A ESZKÖZÖK - ÁTLAGÁLLOMÁNYOK

VII. B FORRÁSOK - ÁTLAGÁLLOMÁNYOK

VII. C TÁJÉKOZTATÓ ADATOK

VIII. A PORTFOLIÓELEMZÉS - LEJÁRT KÖVETELÉSEK

VIII. B PORTFOLIÓELEMZÉS - MINŐSÍTÉS

VIII. C CÉLTARTALÉKVÁLTOZÁS

IX. A KAMATKOCKÁZAT ELEMZÉS

IX. B ORSZÁGKOCKÁZAT ELEMZÉS

X. A KOCKÁZATVÁLLALÁS

X. B LEGNAGYOBB BETÉTESEK

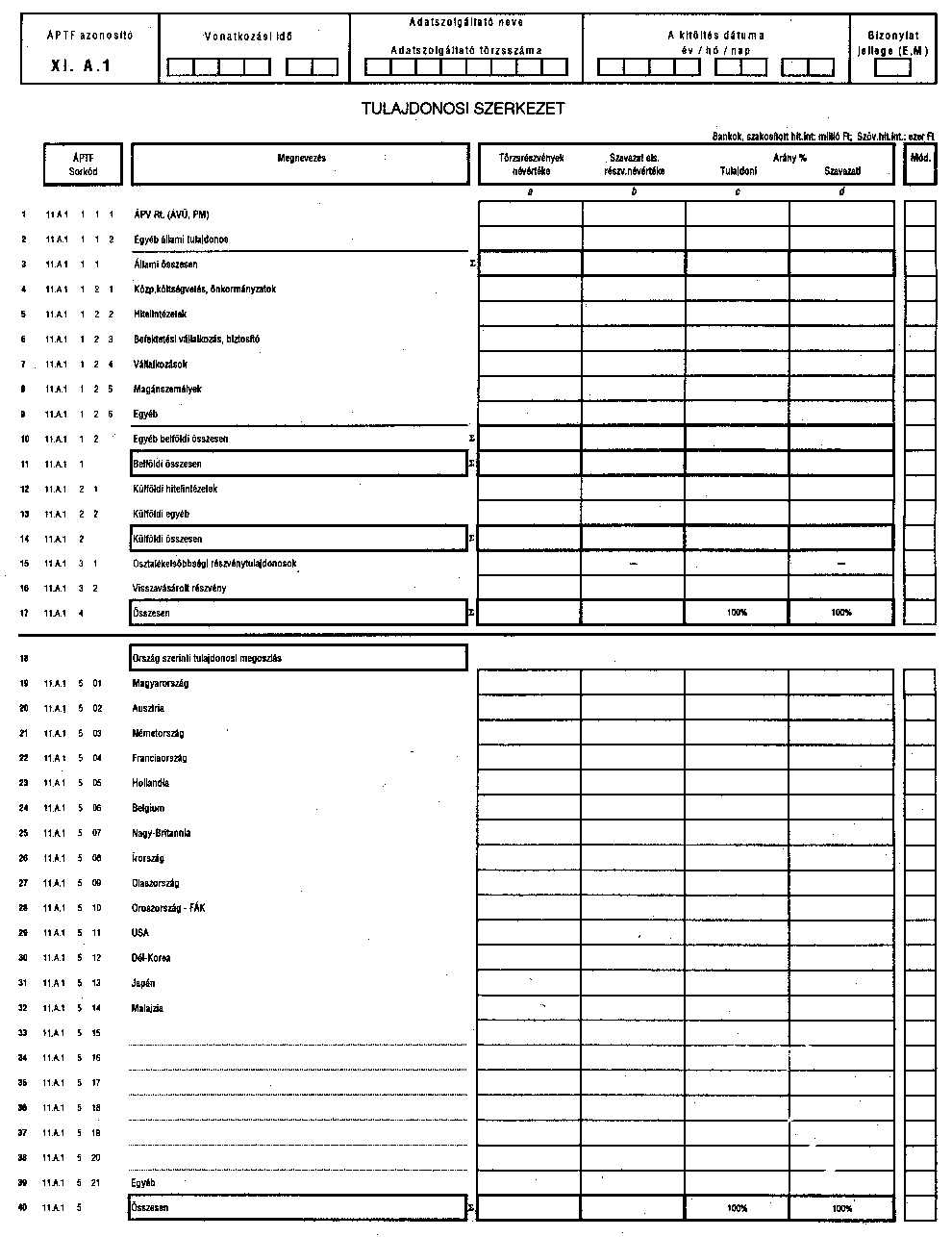

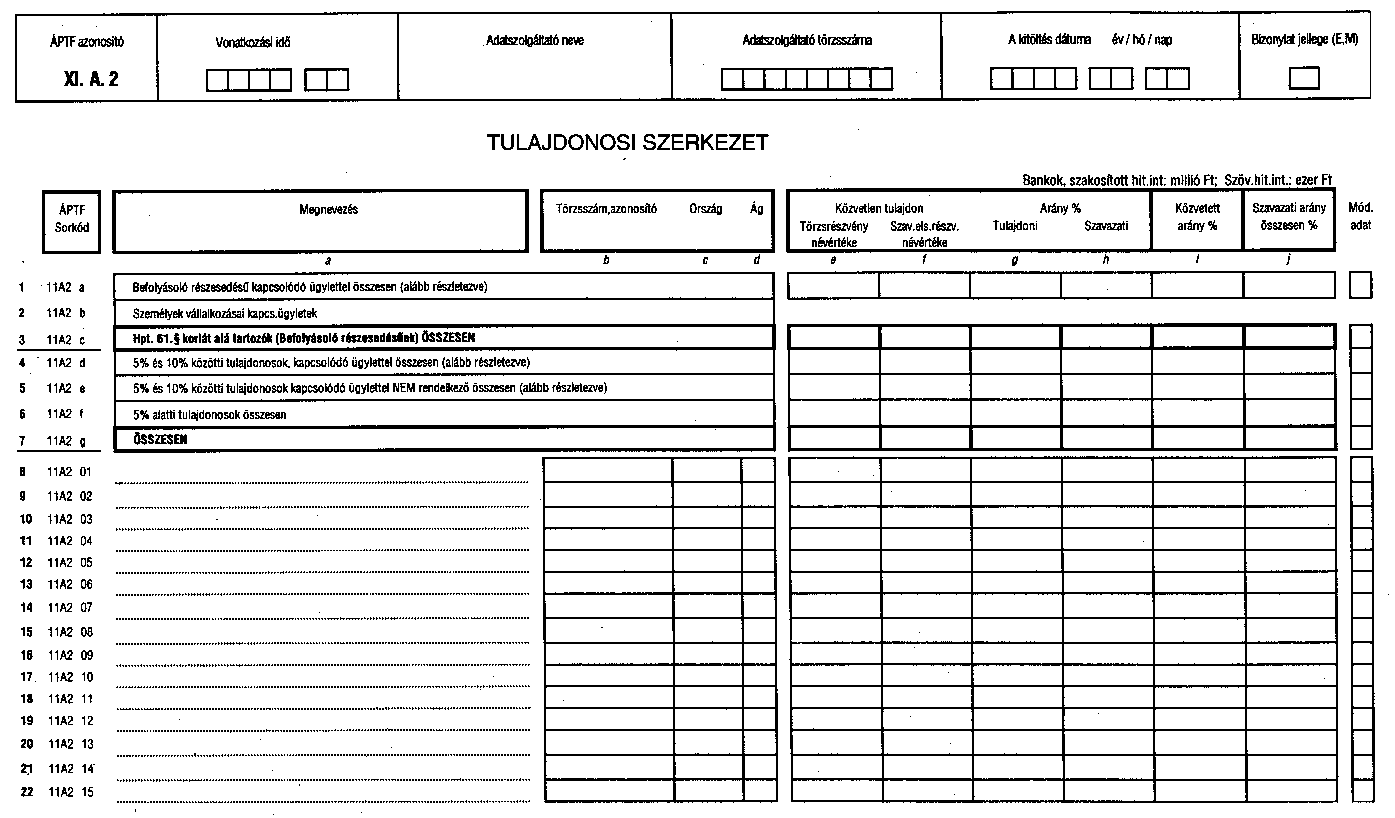

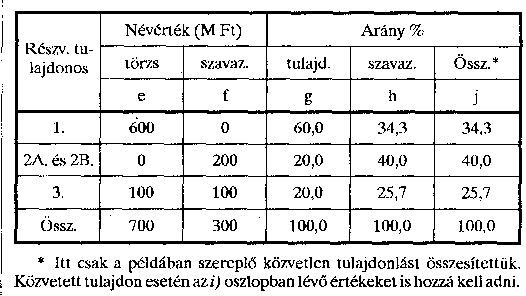

XI. A 1-2. TULAJDONOSI SZERKEZET

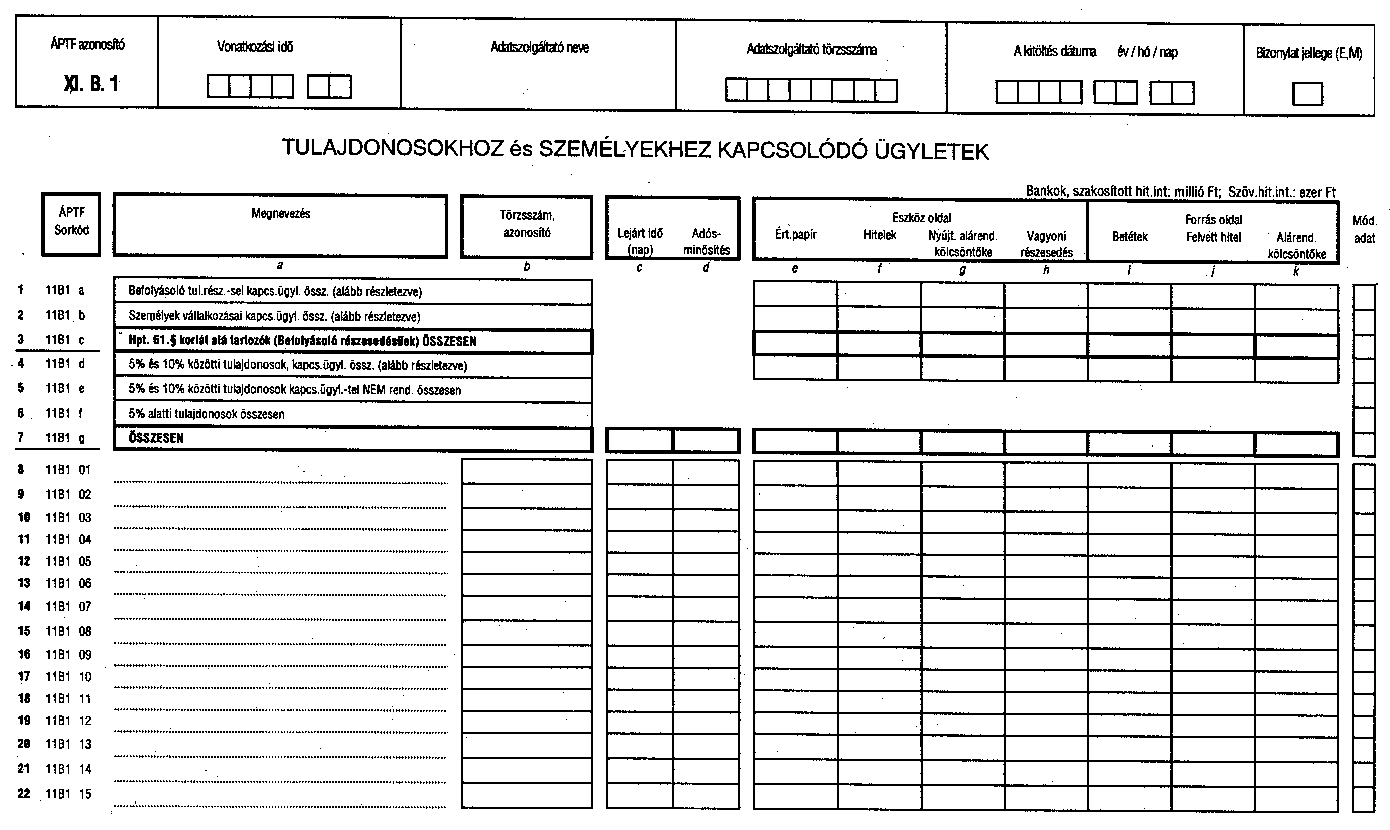

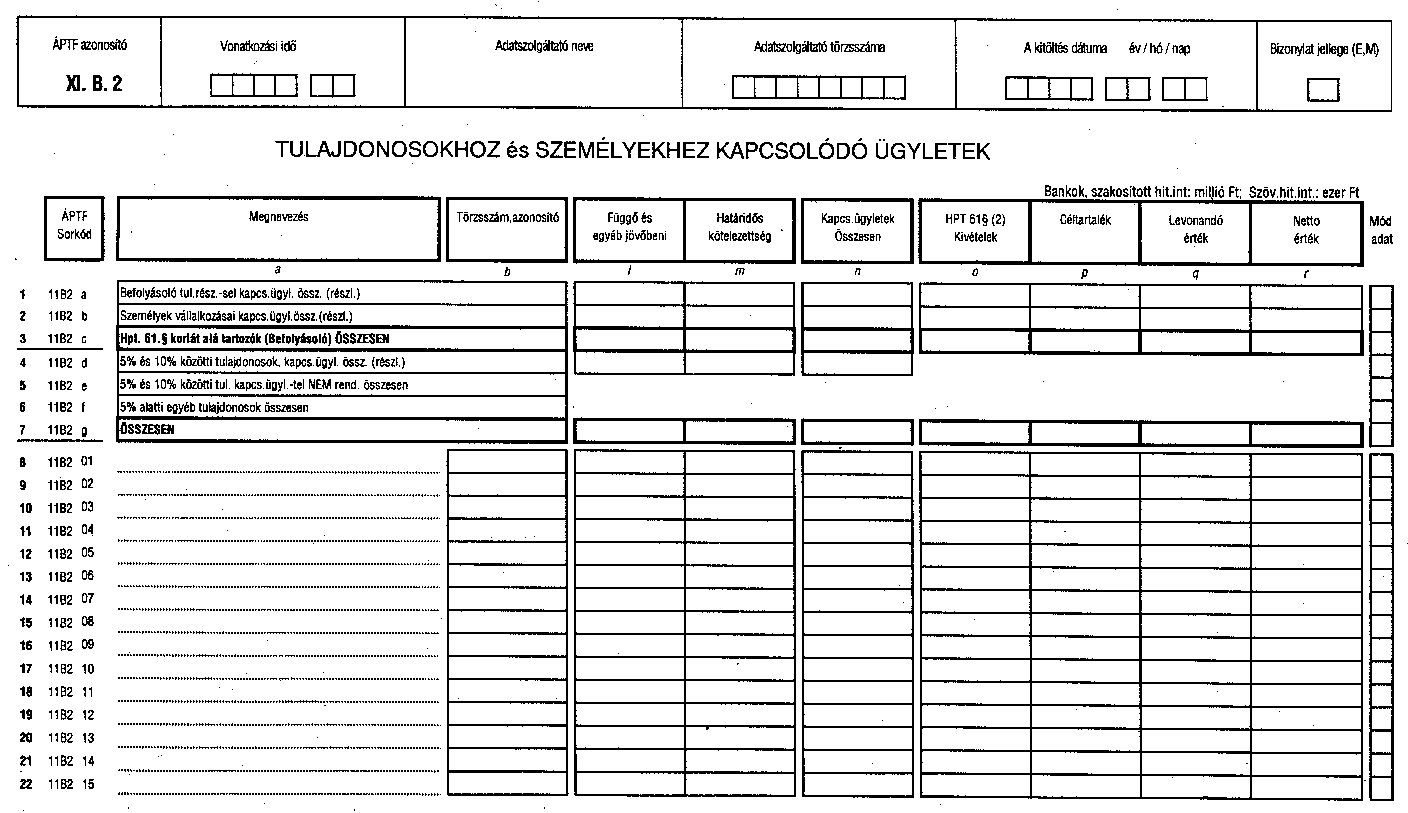

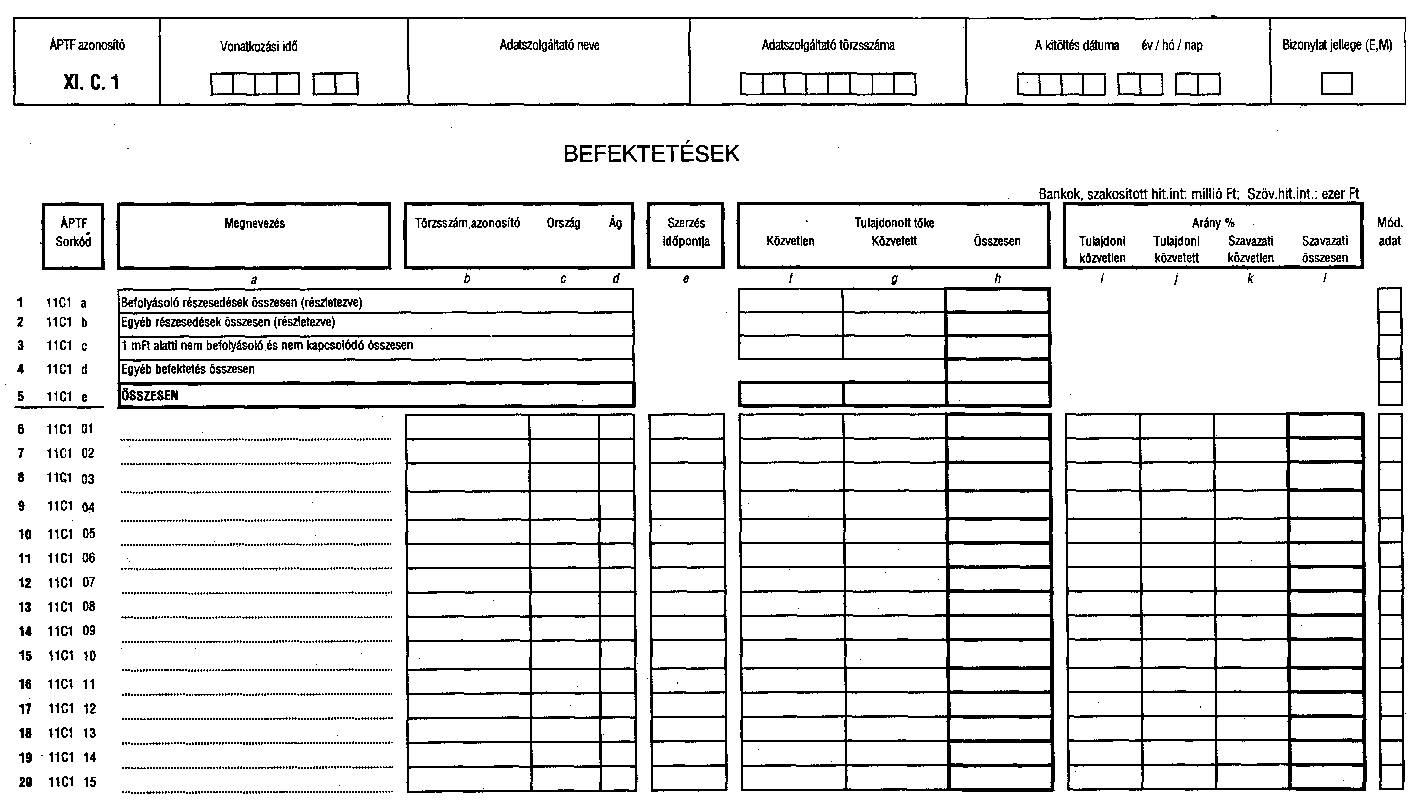

XI. B 1-2. TULAJDONOSOKHOZ ÉS SZEMÉLYEKHEZ KAPCSOLÓDÓ ÜGYLETEK

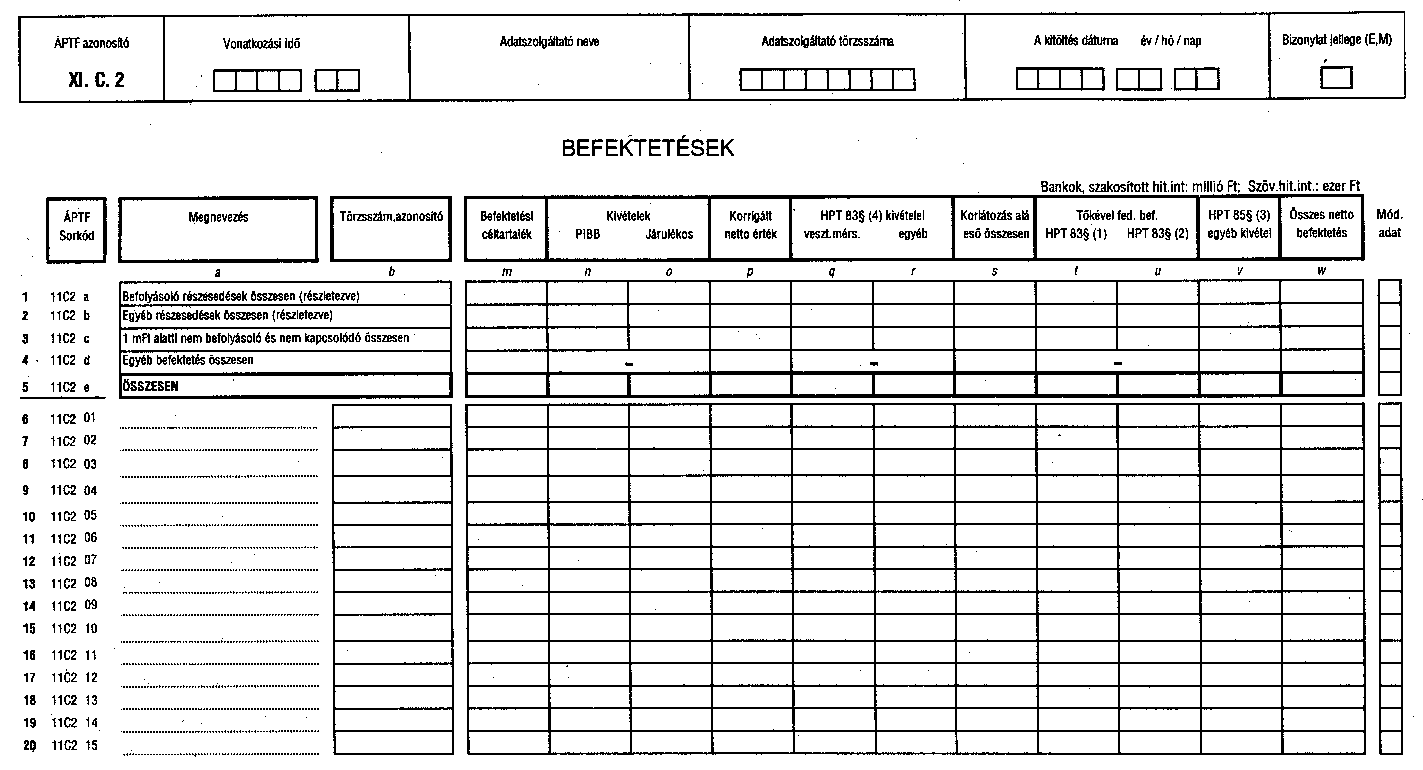

XI. C 1-2. BEFEKTETÉSEK

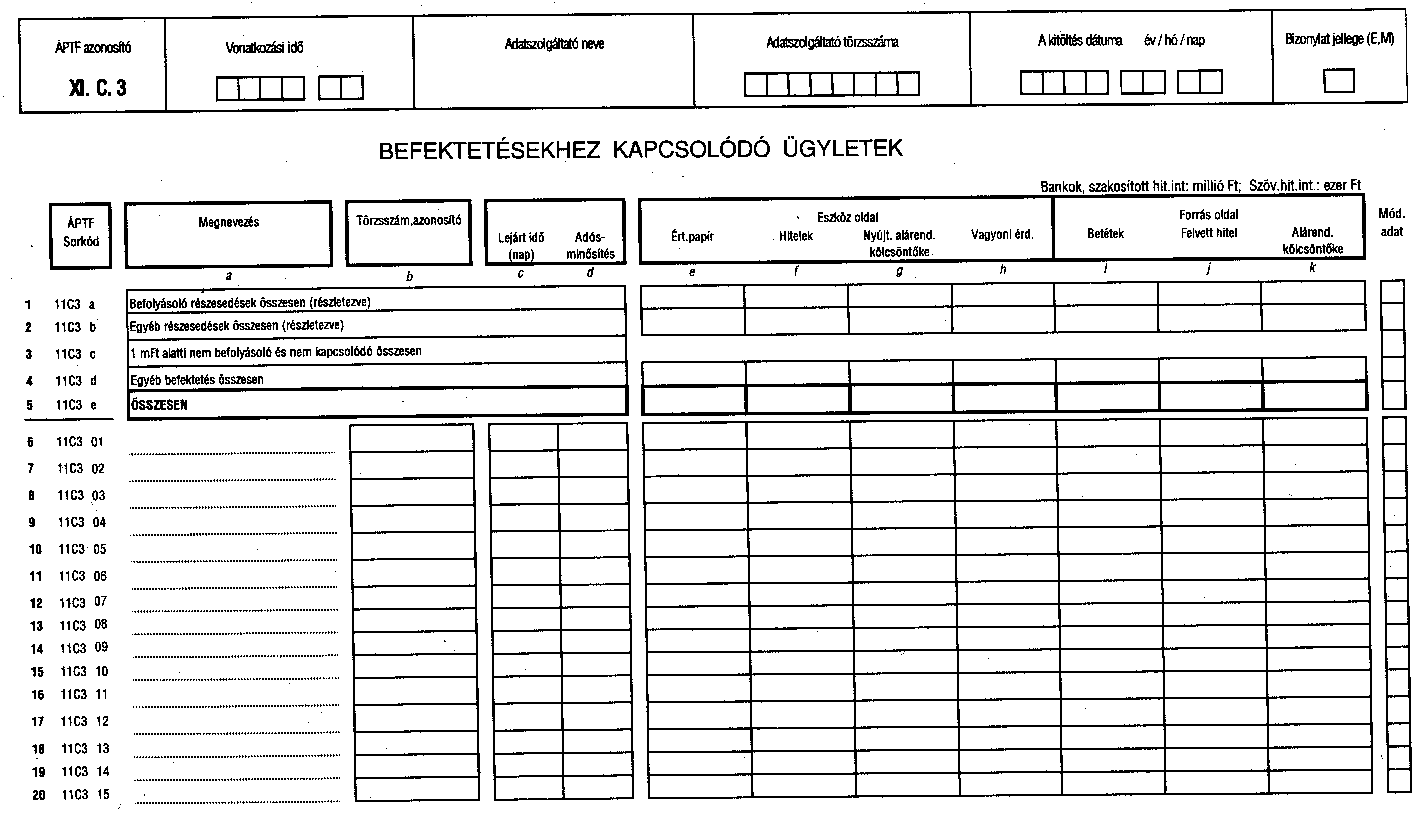

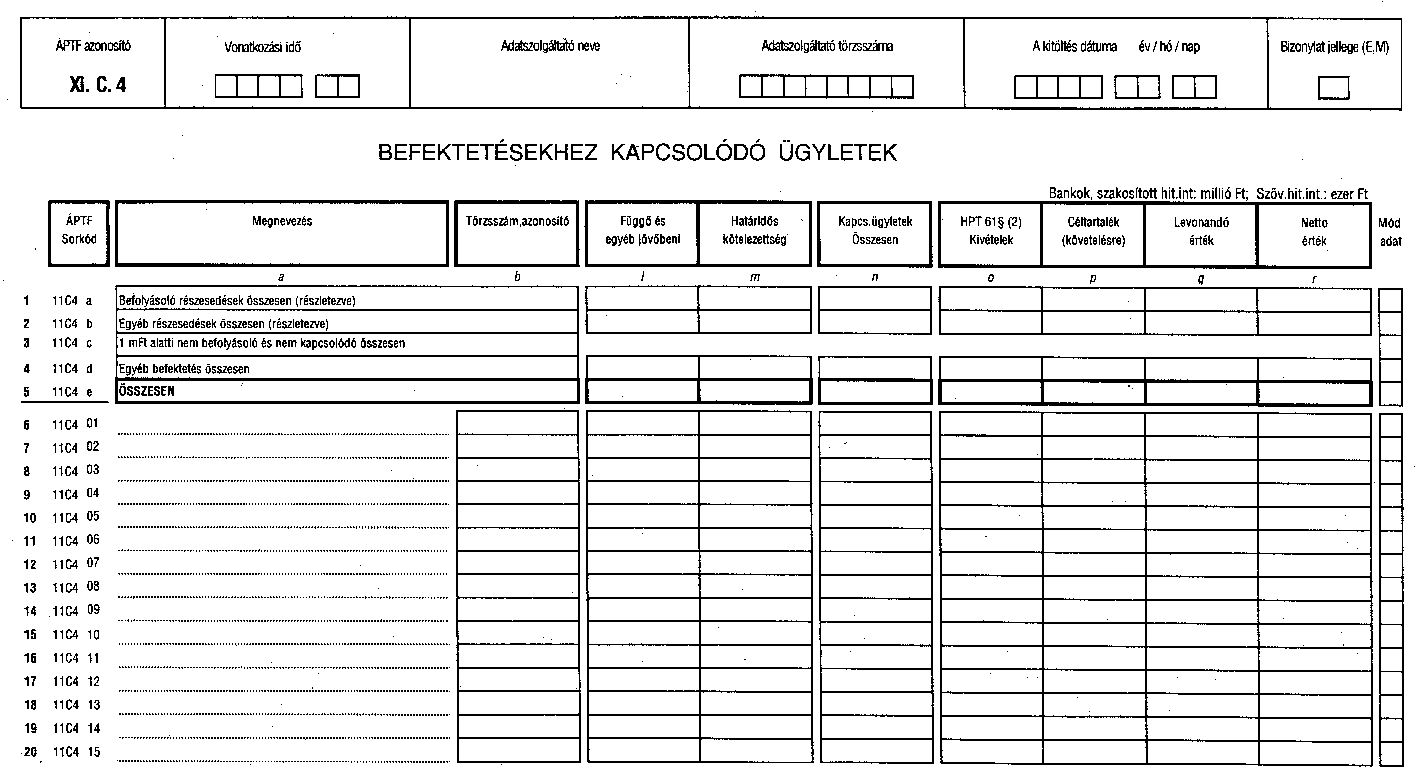

XI. C 3-4. BEFEKTETÉSEKHEZ KAPCSOLÓDÓ ÜGYLETEK

XI. D BELSŐ HITELEK

XI. E INGATLANBEFEKTETÉSEK

XII. A A HITELINTÉZET GAZDÁLKODÁSÁNAK SZÖVEGES ÉRTÉKELÉSE

XIII. A BANKCSOPORT SZAVATOLÓ TŐKE SZÁMÍTÁS

XIII. B BANKCSOPORT KOCKÁZATVÁLLALÁSA

Az Évenkénti jelentés táblázatai:

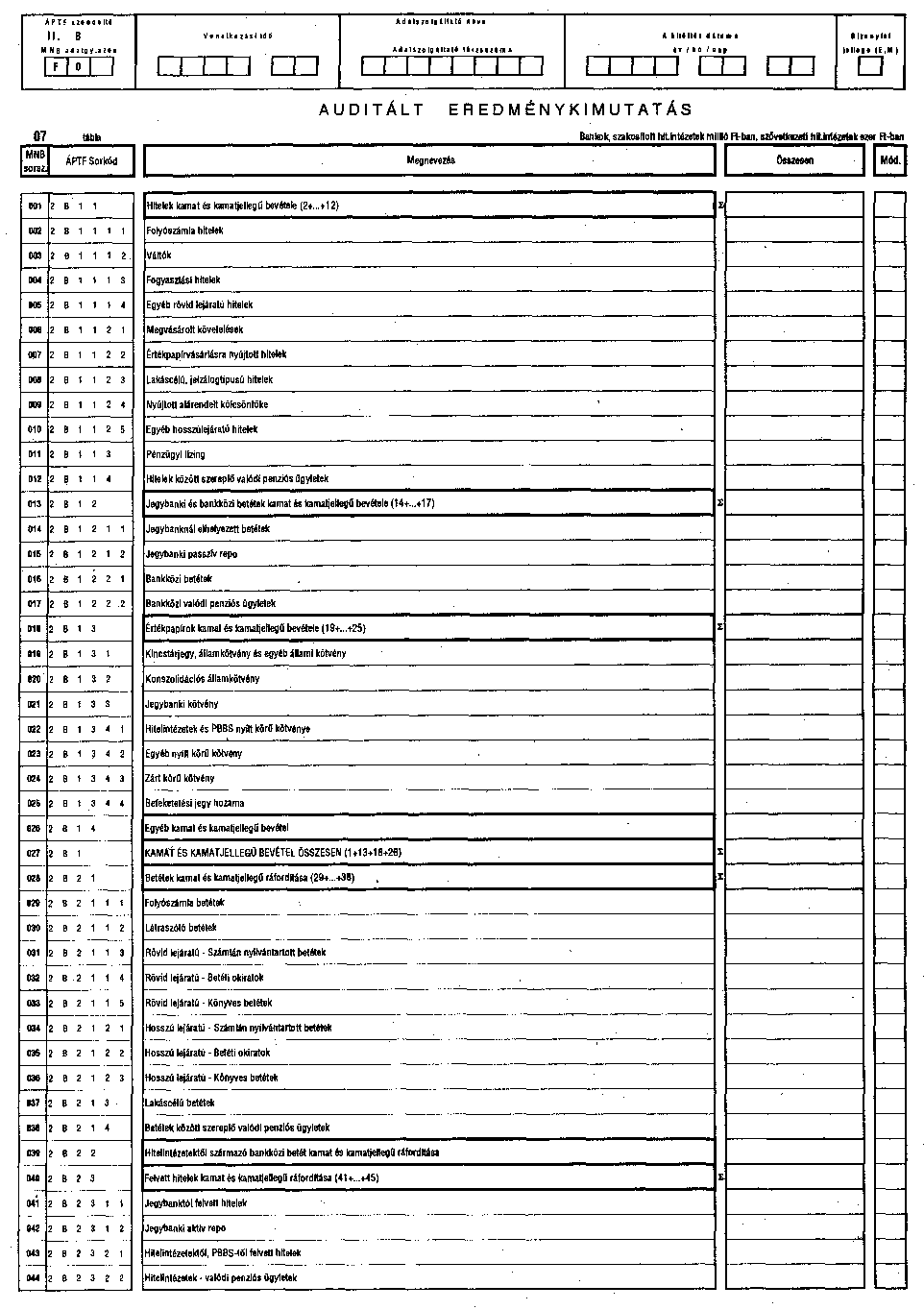

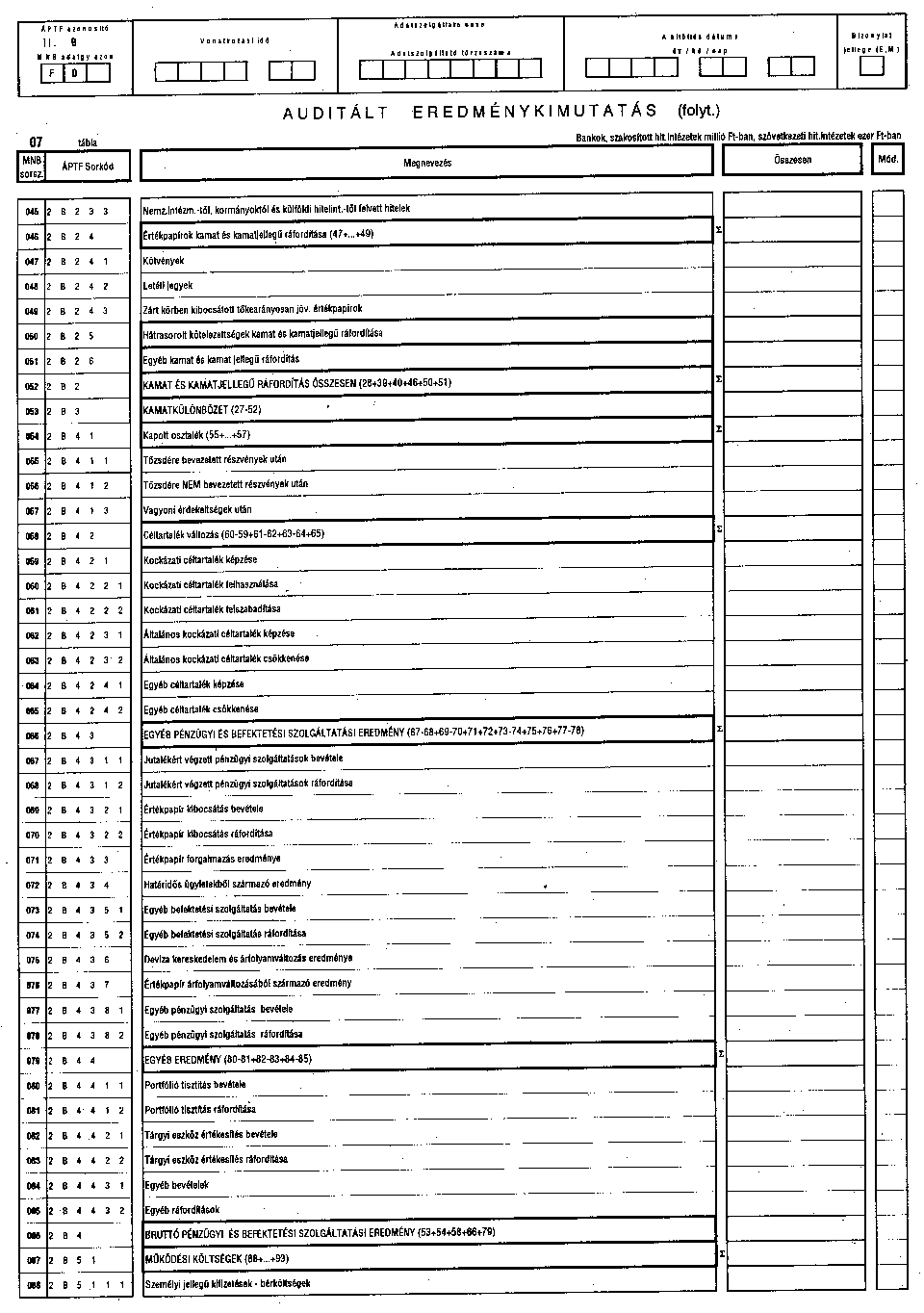

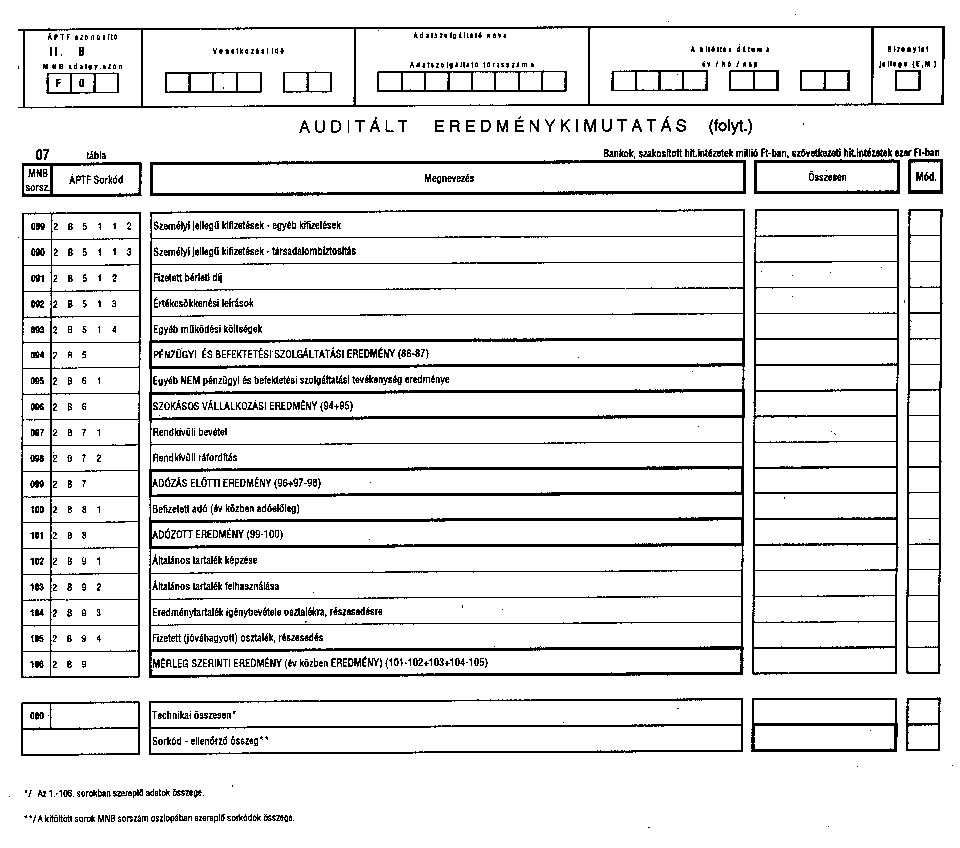

II. B AUDITÁLT EREDMÉNYKIMUTATÁS

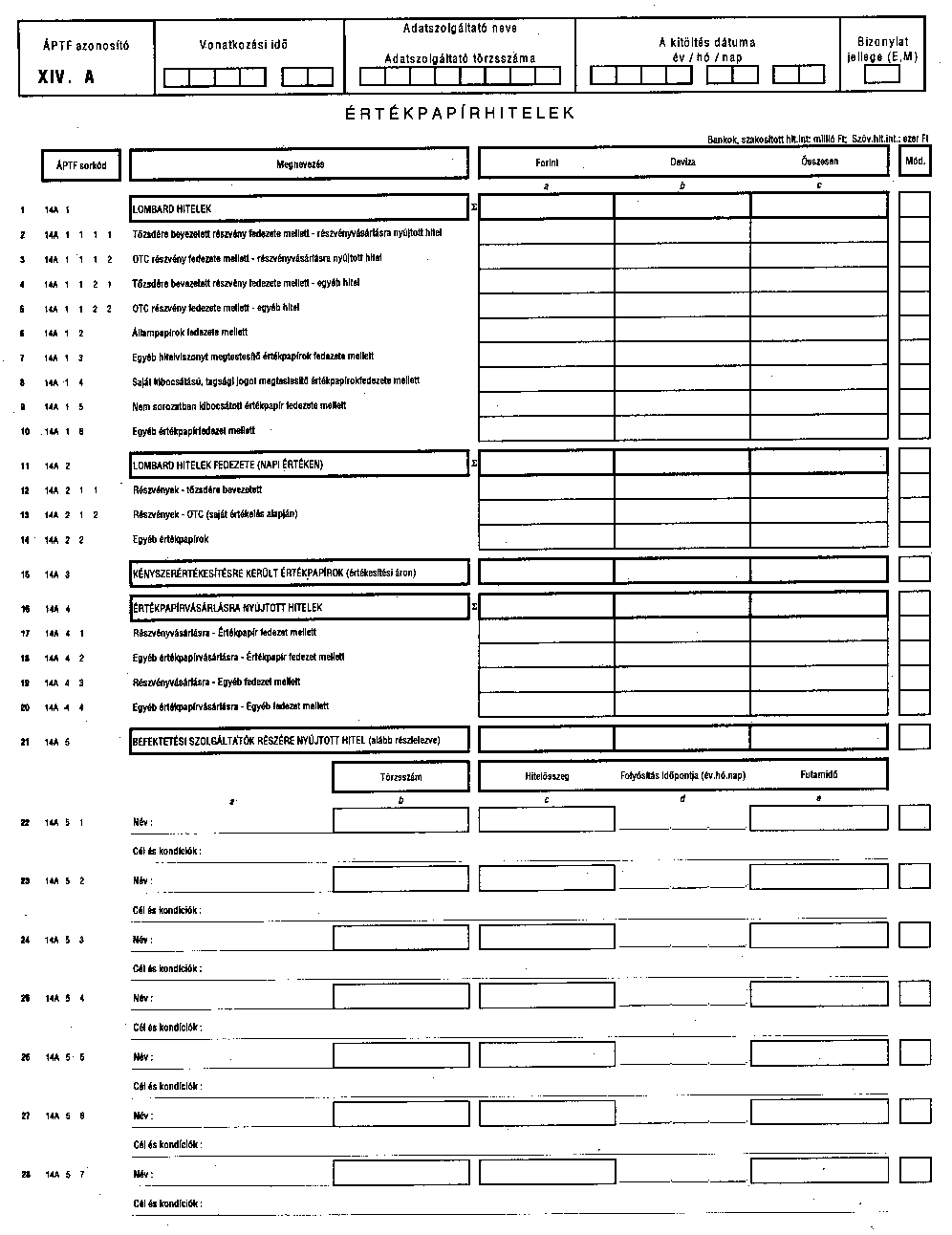

XIV. A ÉRTÉKPAPÍRHITELEK

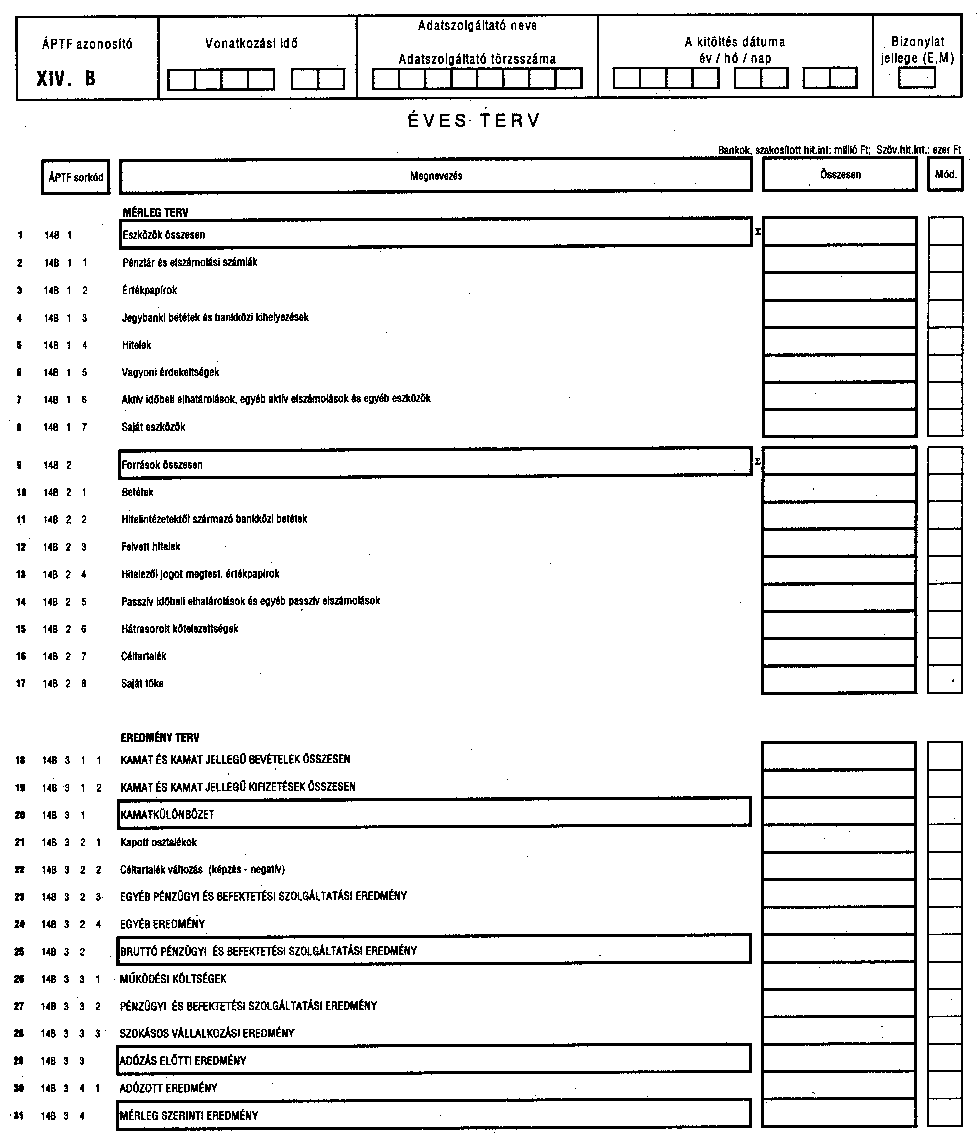

XIV. B ÉVES TERV

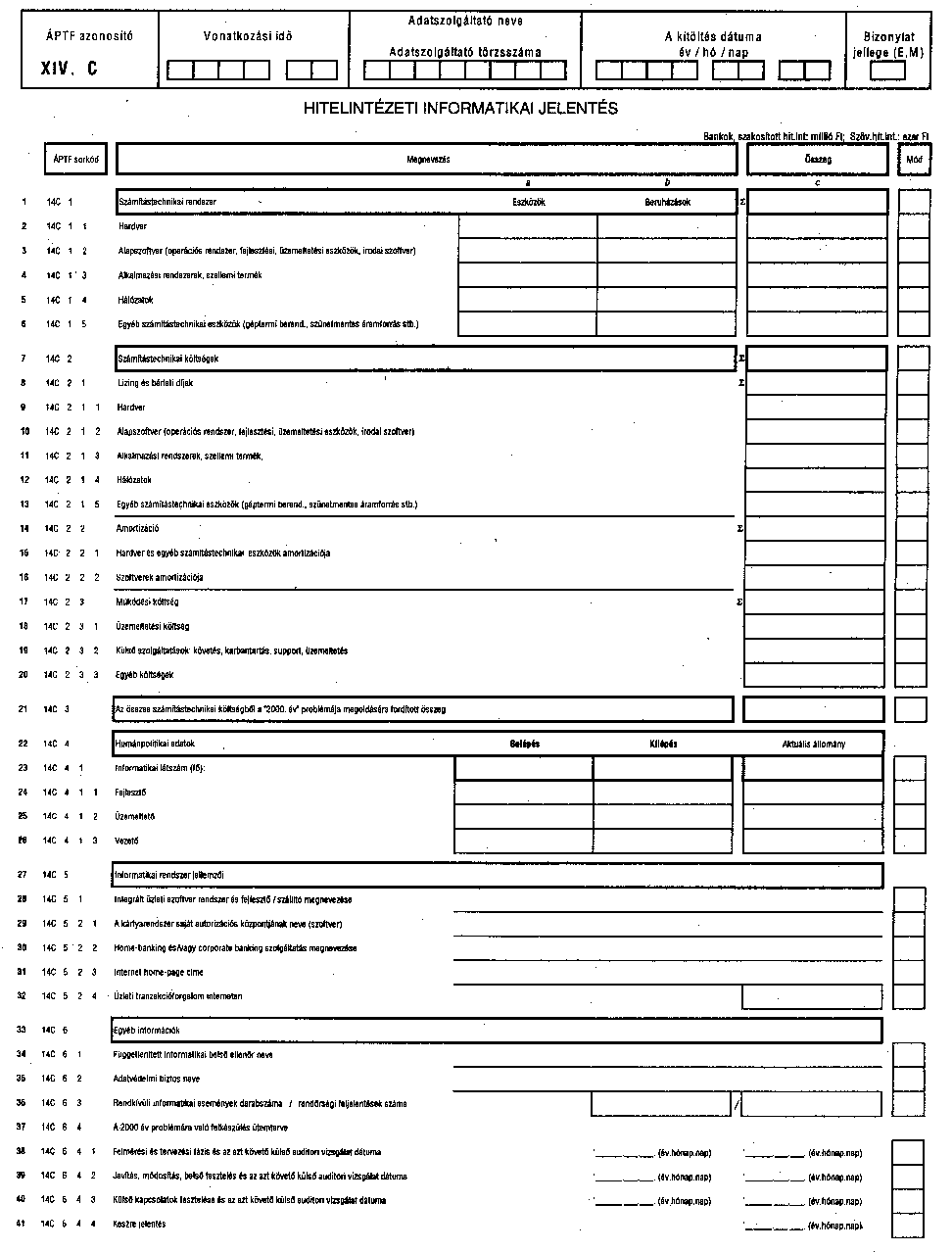

XIV. C HITELINTÉZETI INFORMATIKAI JELENTÉS

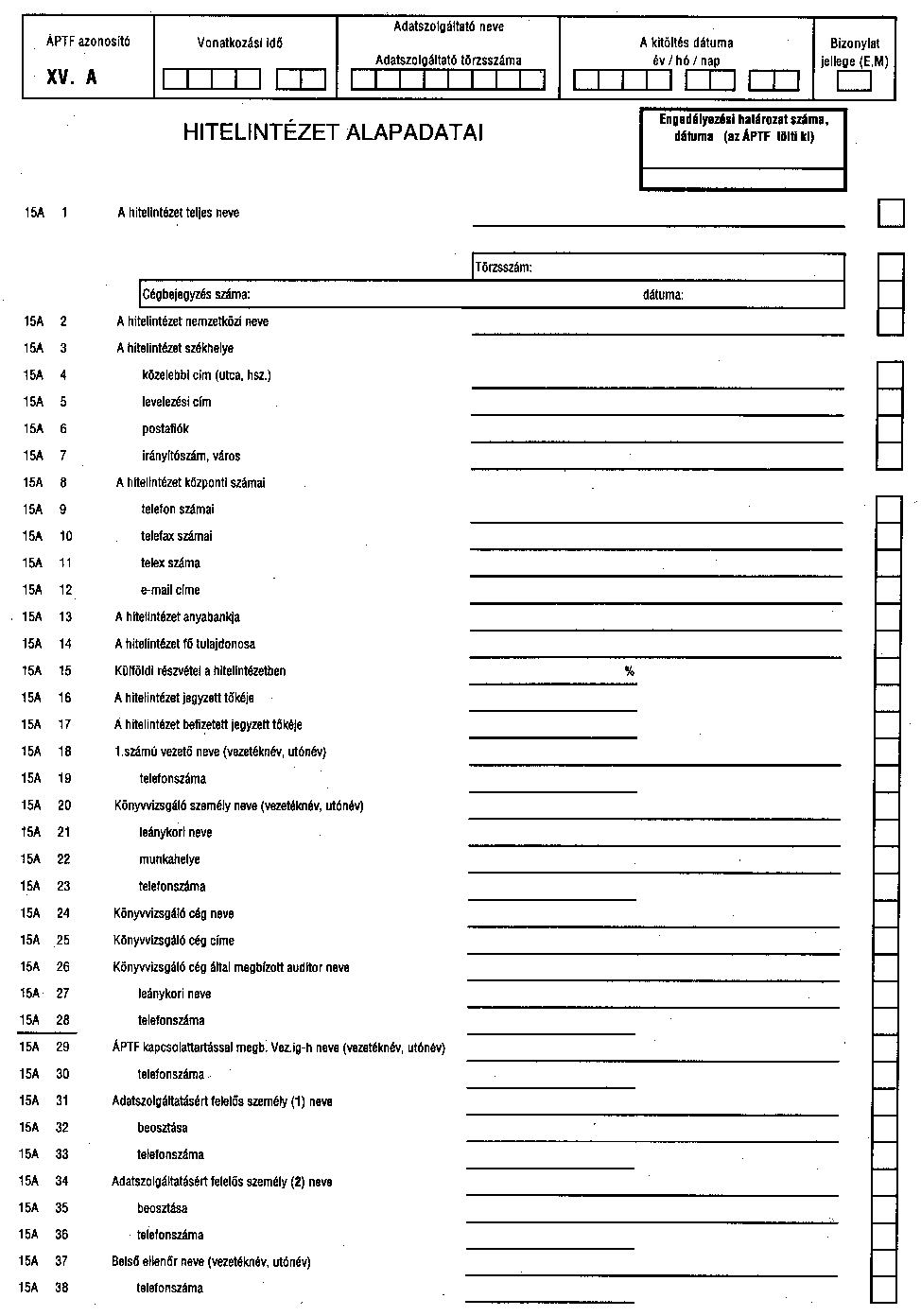

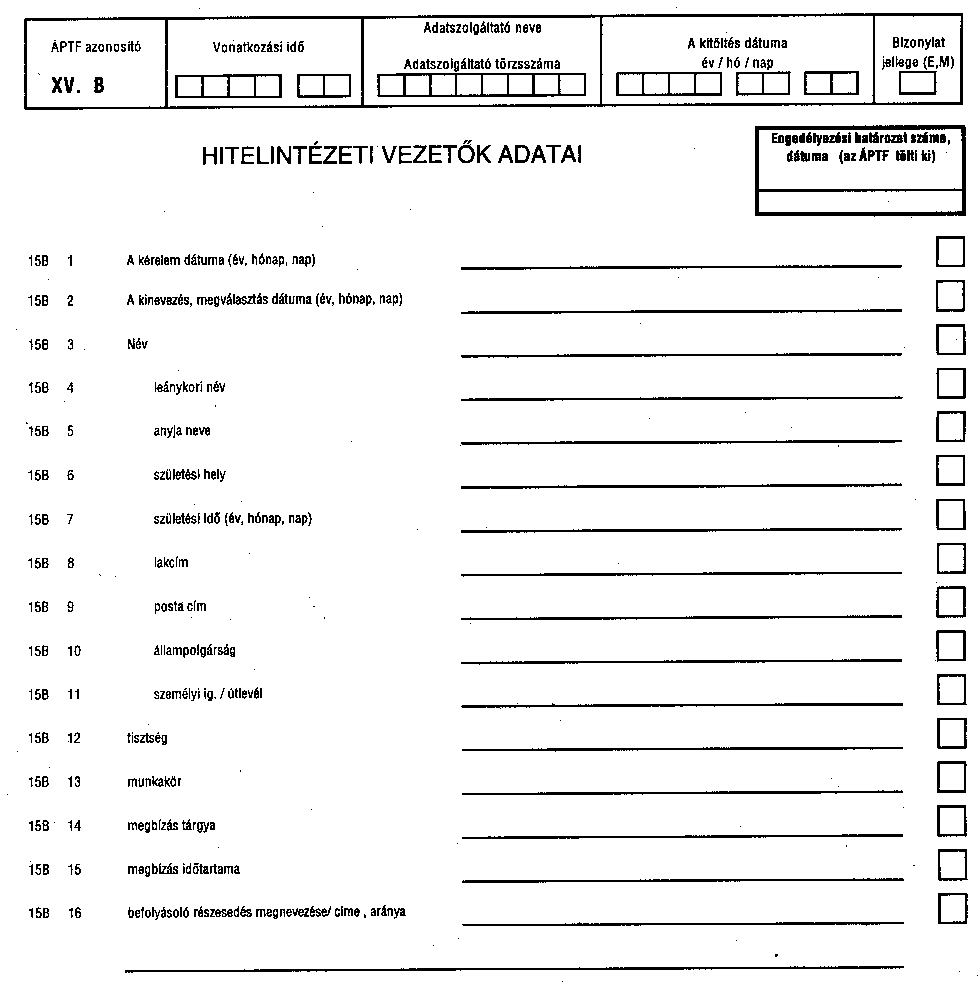

XV. A HITELINTÉZET ALAPADATAI

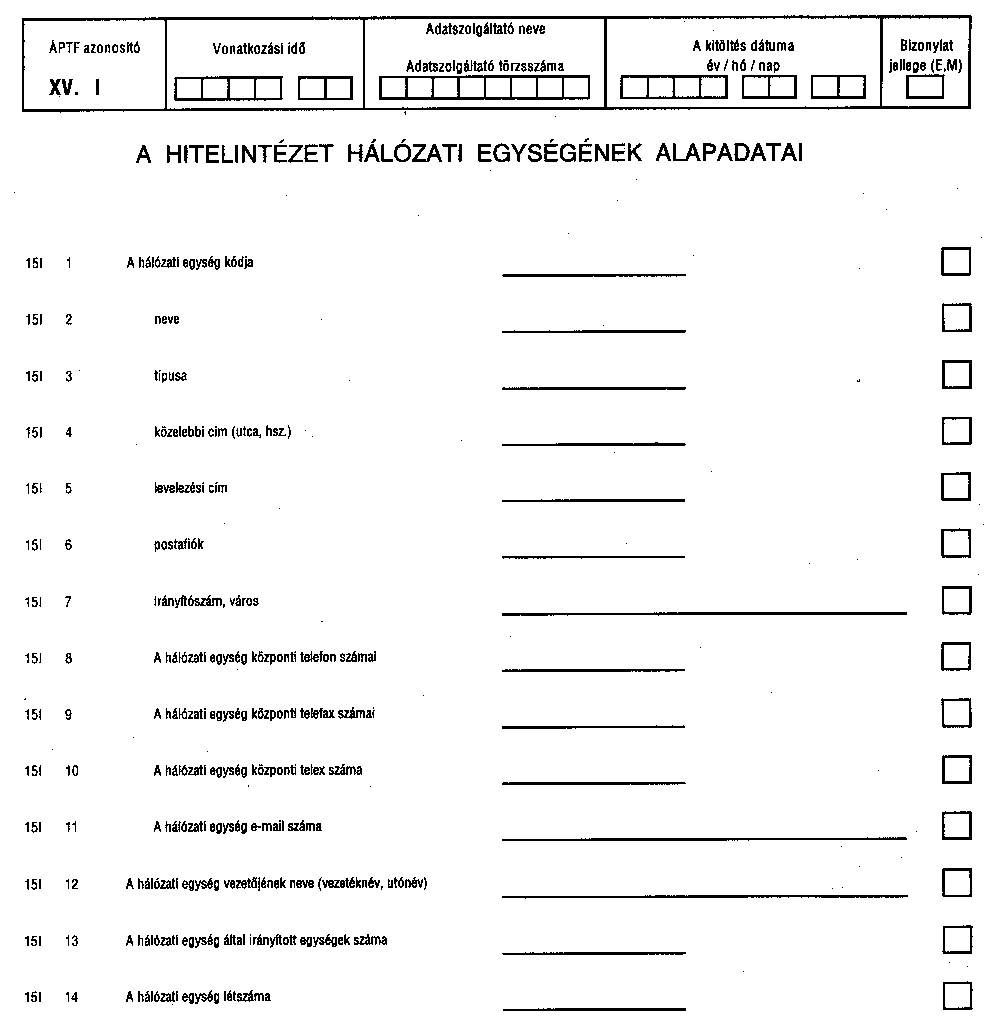

XV. I A HITELINTÉZET HÁLÓZATI EGYSÉGÉNEK ALAPADATAI

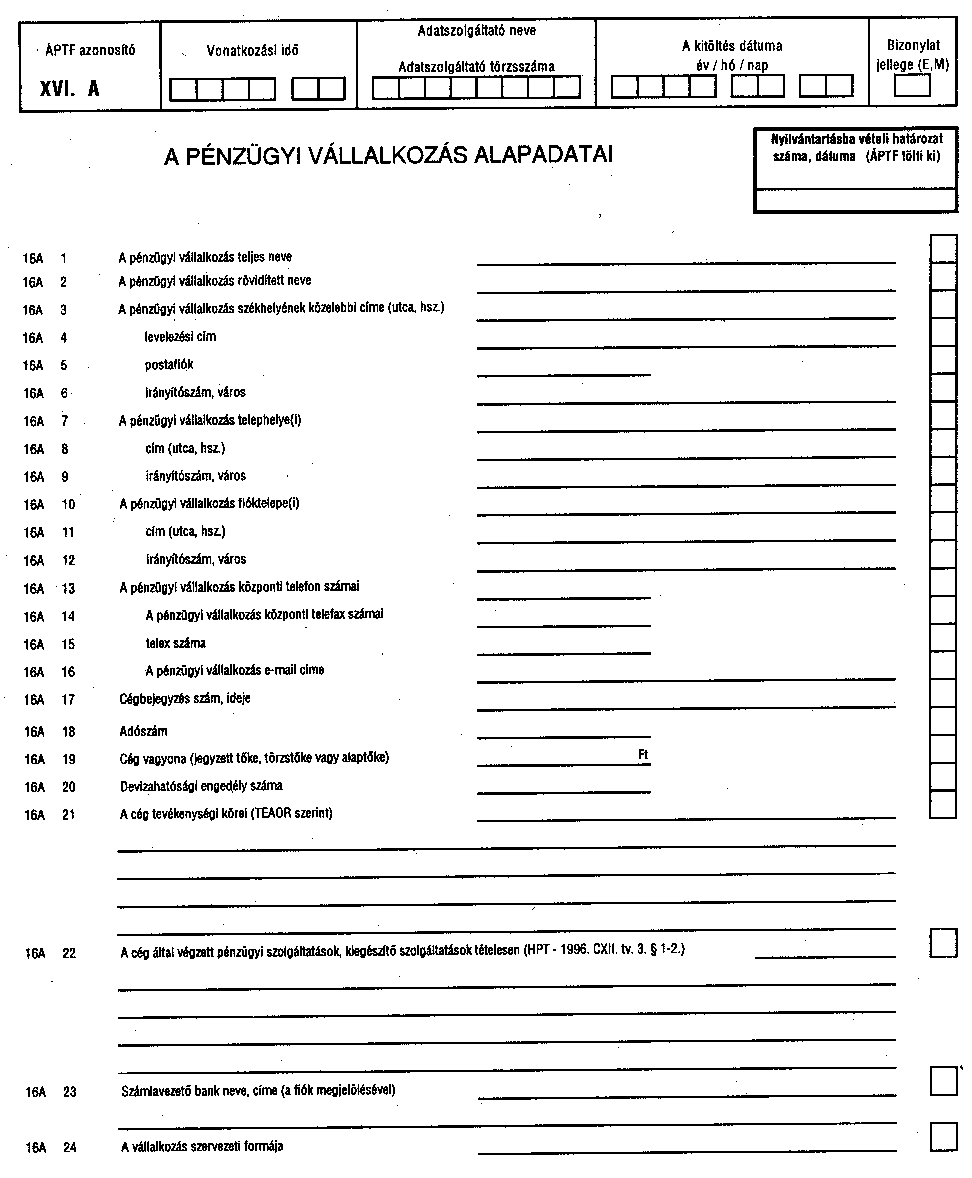

XVI. A A PÉNZÜGYI VÁLLALKOZÁS ALAPADATAI

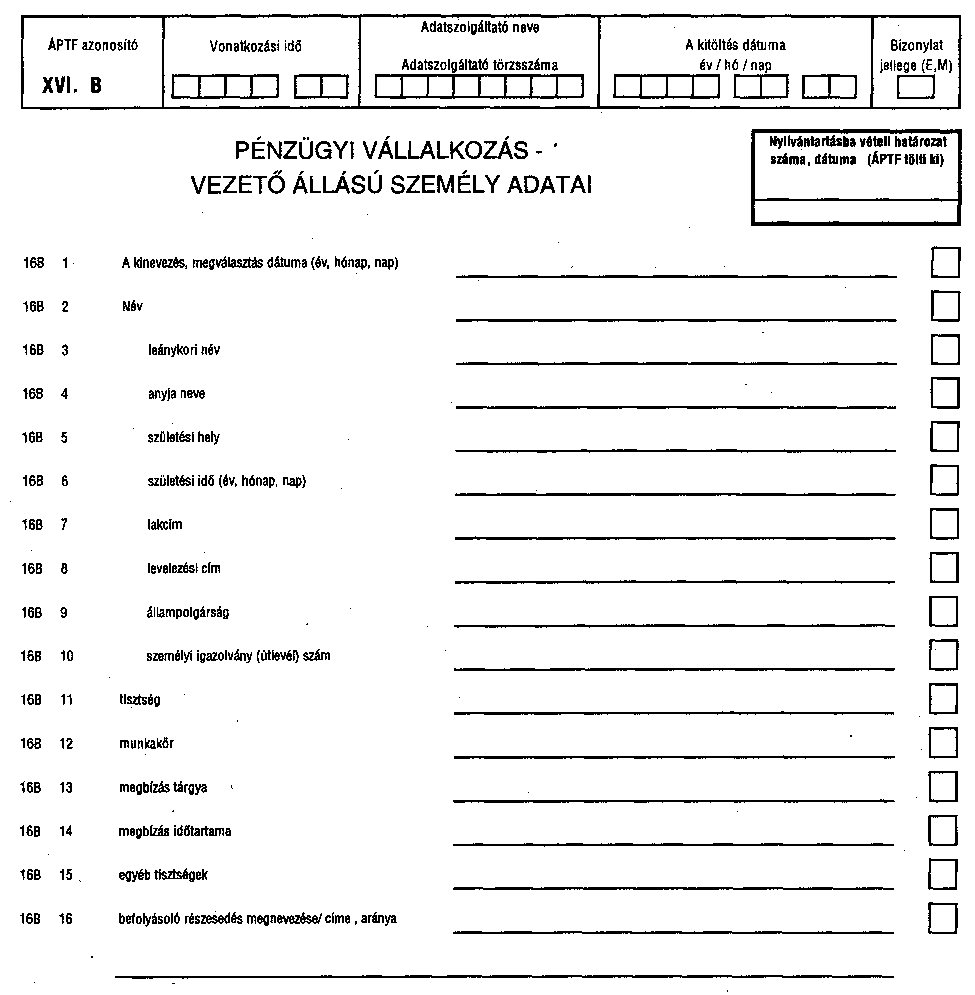

XVI. B PÉNZÜGYI VÁLLALKOZÁSI VEZETŐ TISZTSÉGVISELŐINEK ADATAI

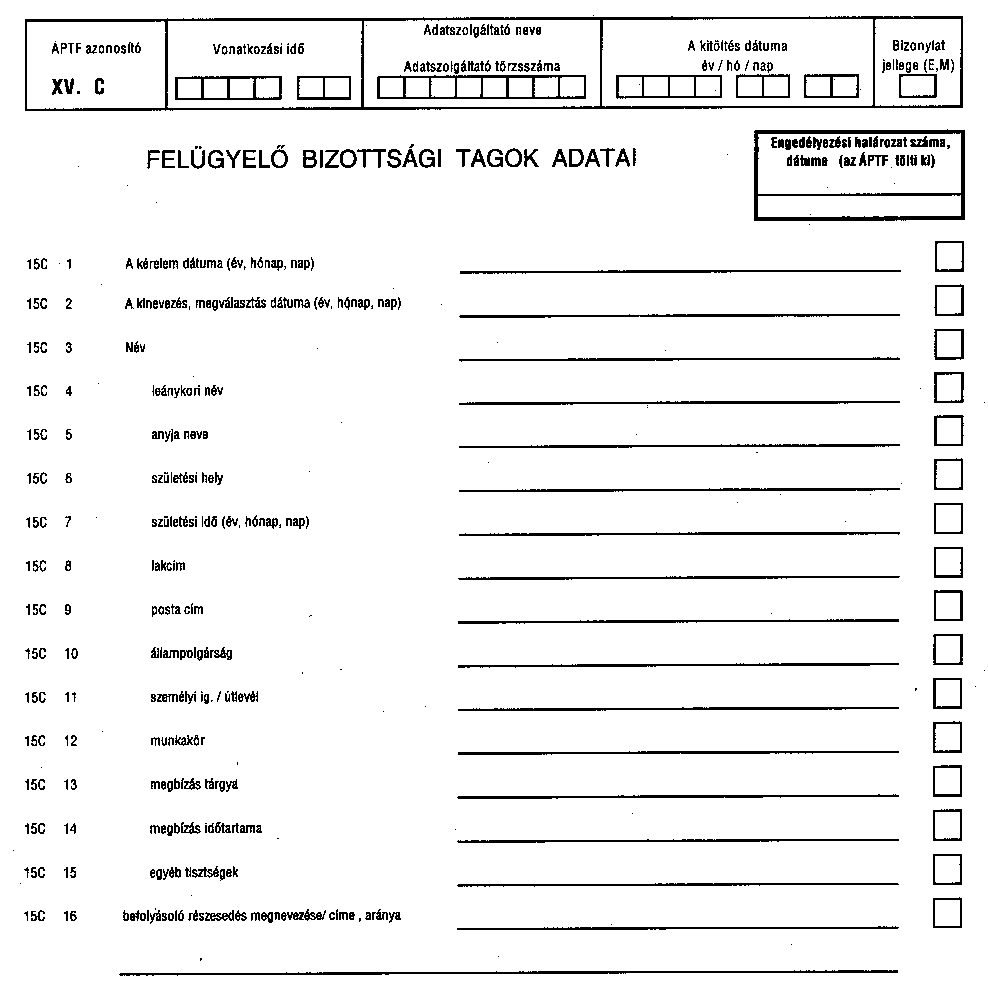

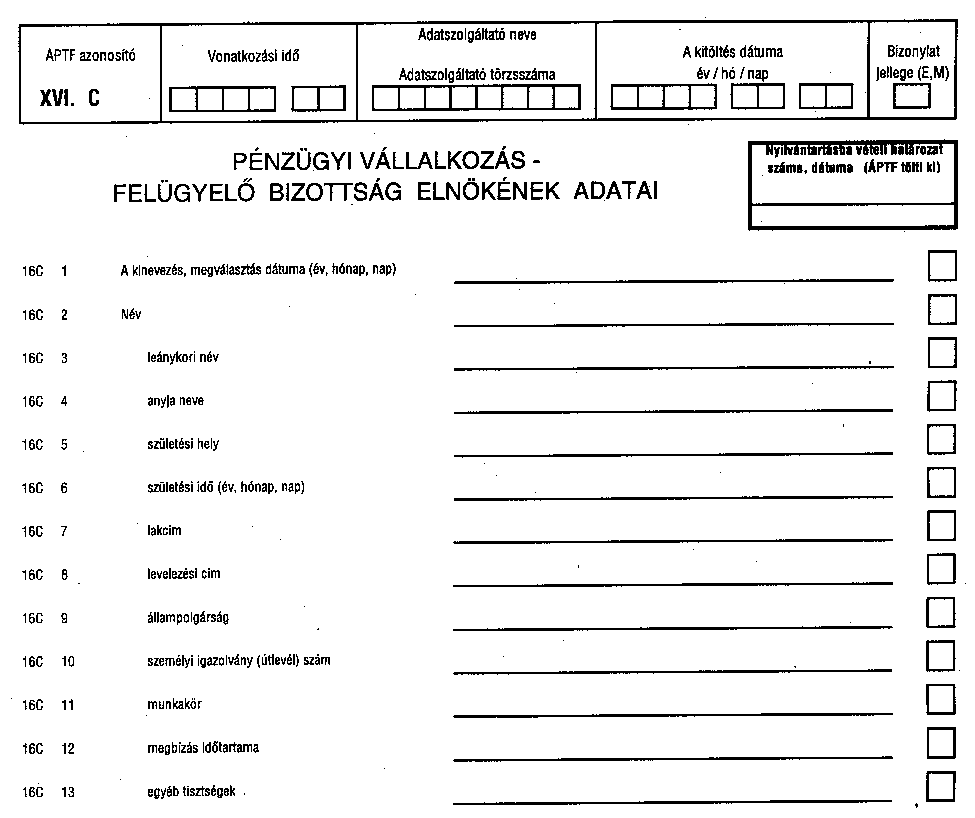

XVI. C FELÜGYELŐ BIZOTTSÁG ELNÖKÉNEK ADATAI

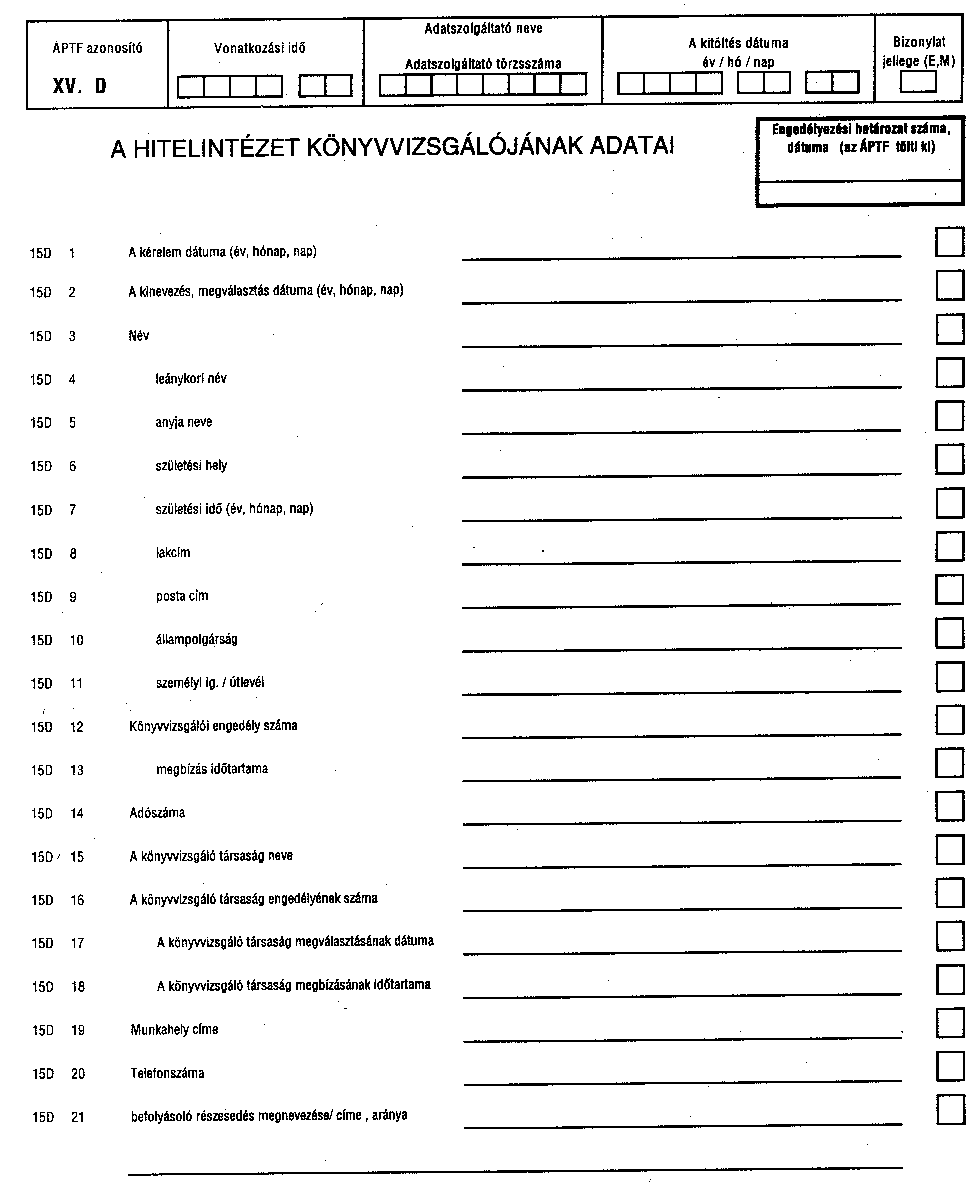

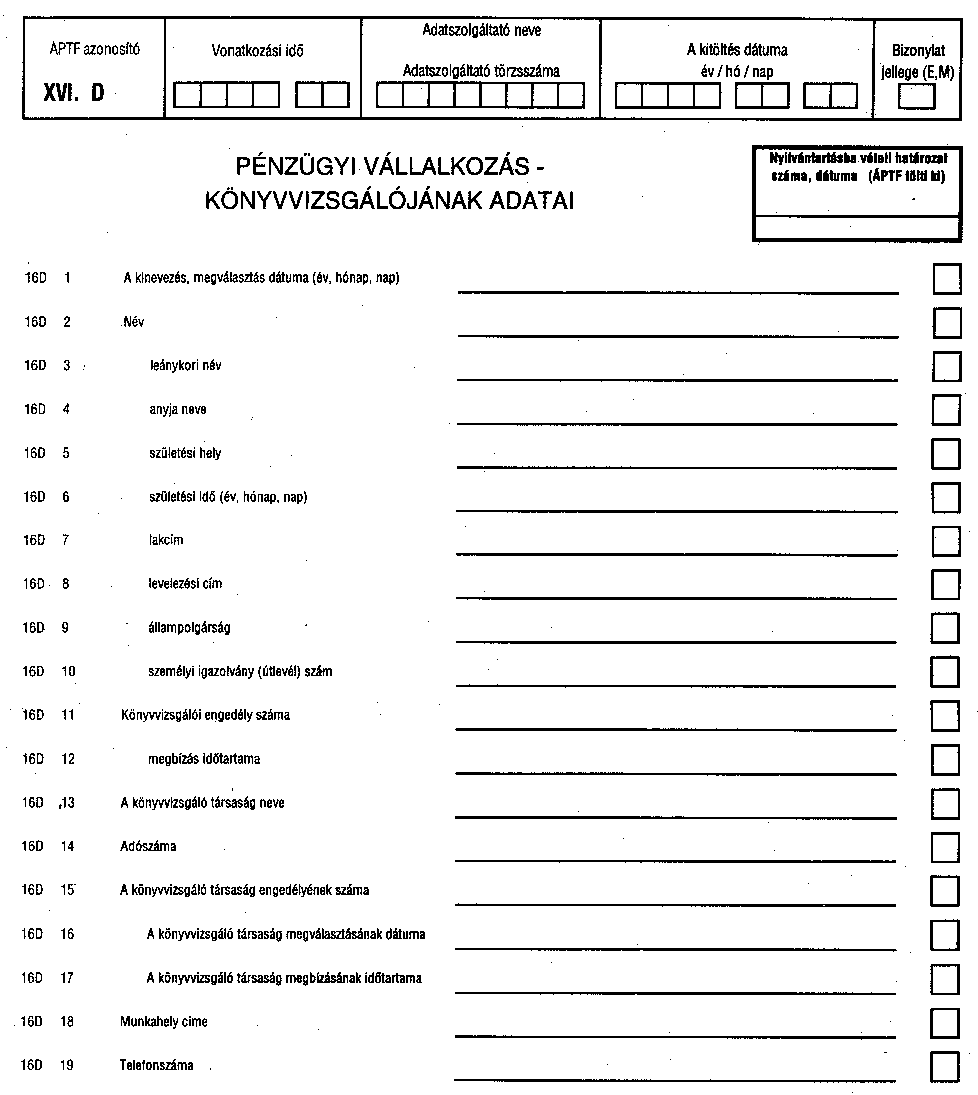

XVI. D PÉNZÜGYI VÁLLALKOZÁS KÖNYVVIZSGÁLÓJÁNAK ADATAI

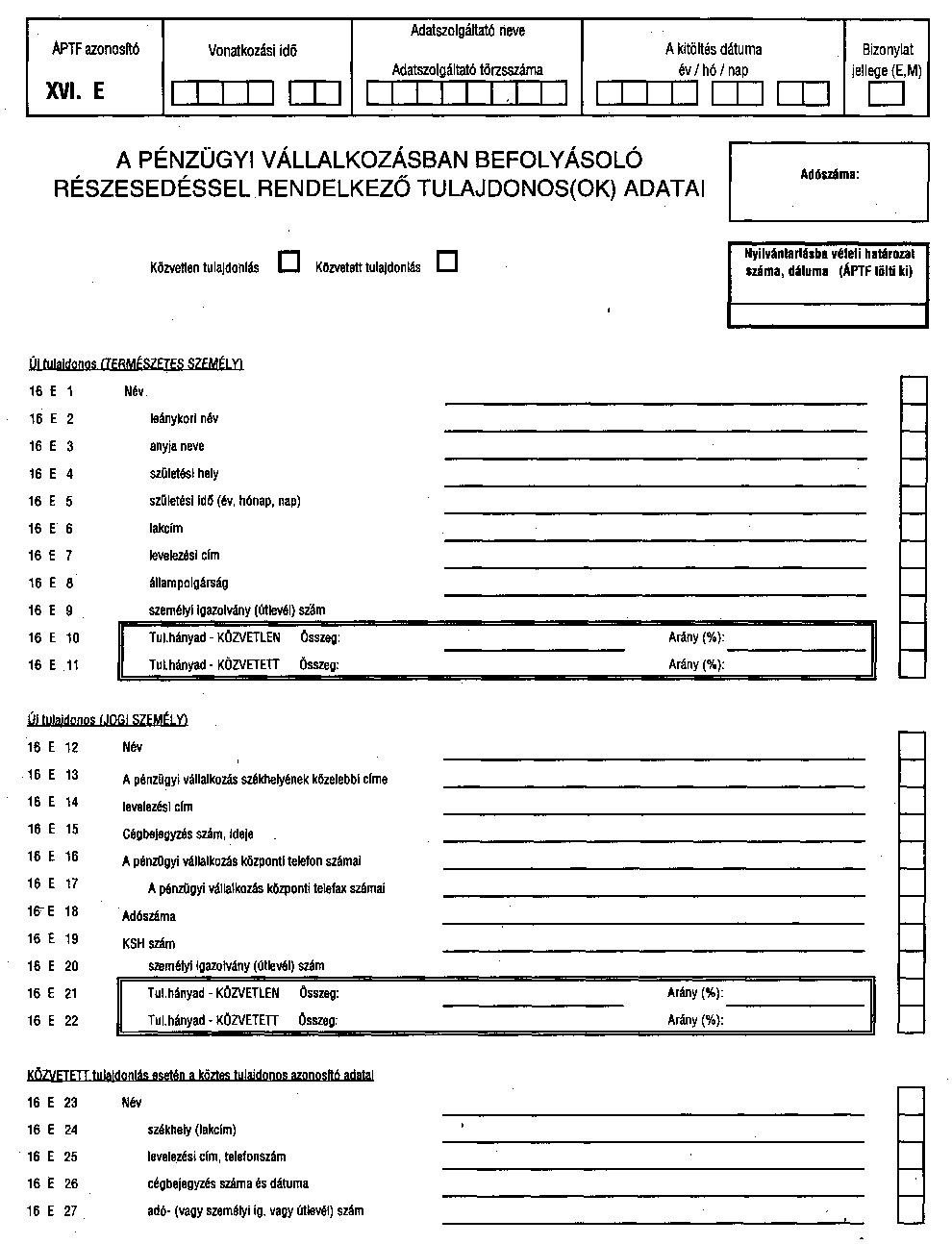

XVI. E PÉNZÜGYI VÁLLALKOZÁSBAN BEFOLYÁSOLÓ RÉSZESEDÉSSEL RENDELKEZŐ TULAJDONOS(OK) ADATAI

Az Időszakos jelentés táblázatai:

XIV. A ÉRTÉKPAPÍRHITELEK

XIV. C HITELINTÉZETI INFORMATIKAI JELENTÉS

XV. I A HITELINTÉZET HÁLÓZATI EGYSÉGÉNEK ALAPADATAI

Engedélyezéshez, illetve nyilvántartáshoz

Hitelintézet esetén

XV. A HITELINTÉZET ALAPADATAI

XV. B HITELINTÉZETI VEZETŐK ADATAI

XV. C FELÜGYELŐ BIZOTTSÁGI TAGOK ADATAI

XV. D A HITELINTÉZET KÖNYVVIZSGÁLÓJÁNAK ADATAI

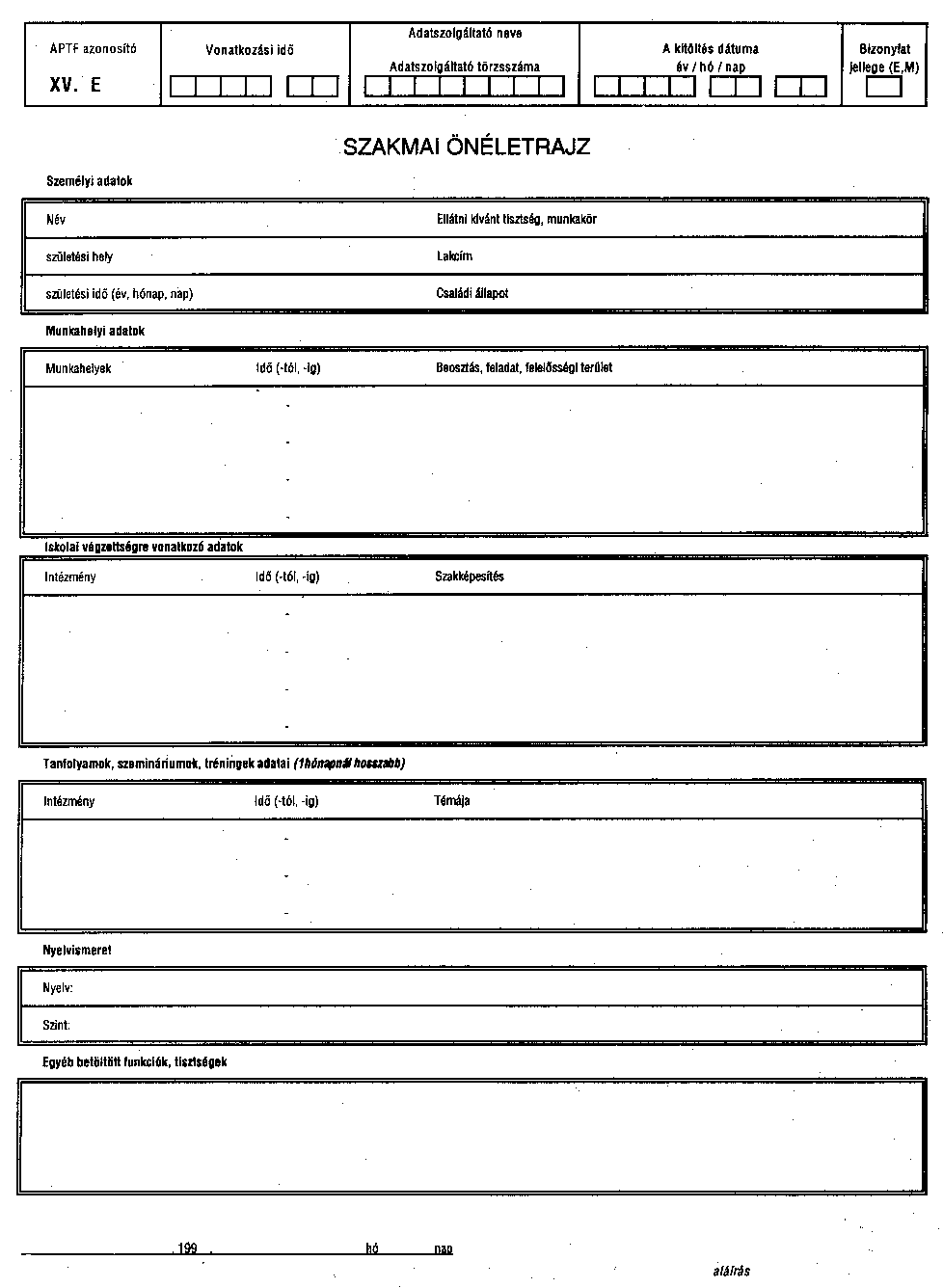

XV. E SZAKMAI ÖNÉLETRAJZ

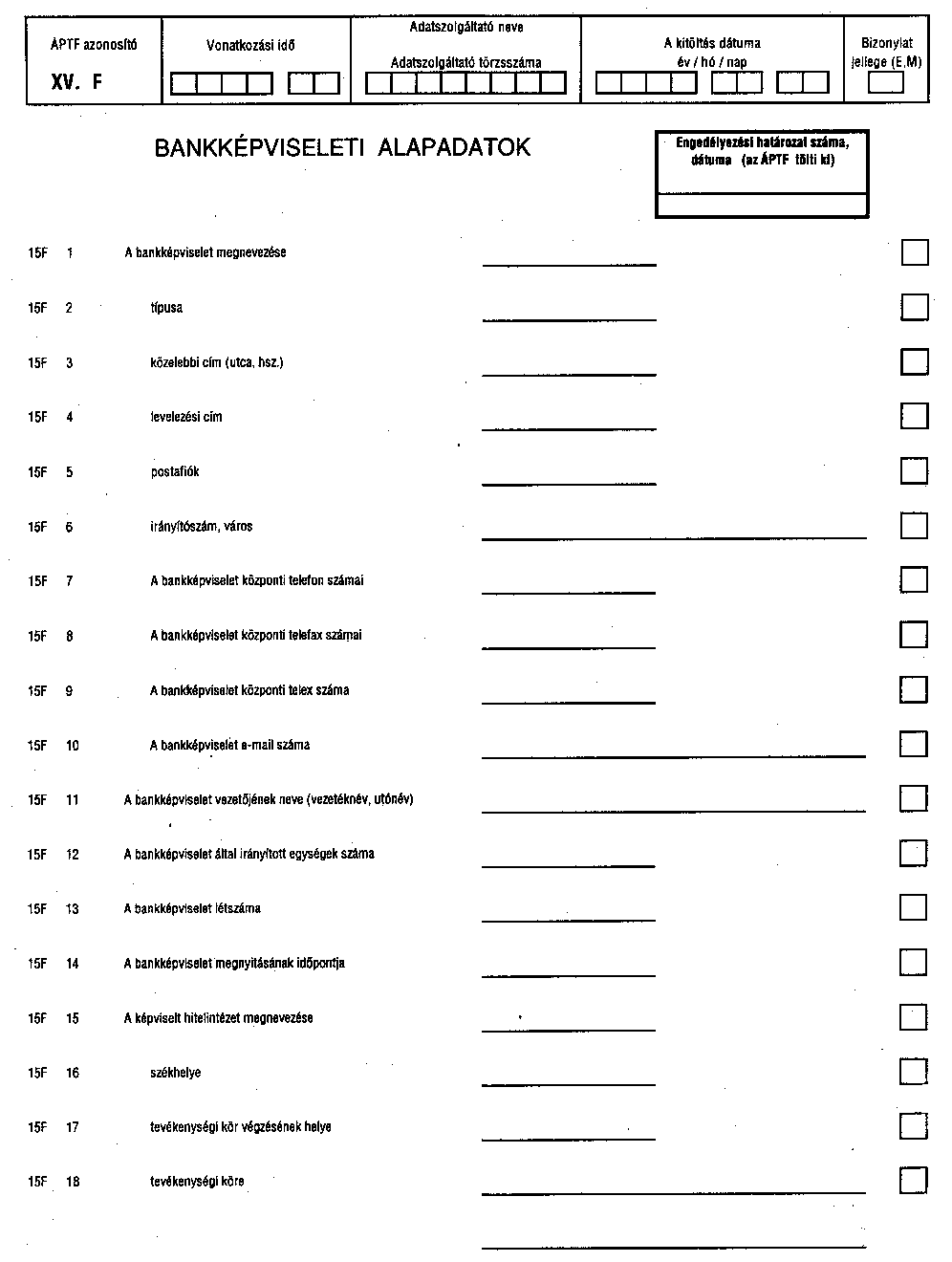

XV. F BANKKÉPVISELETI ALAPADATOK

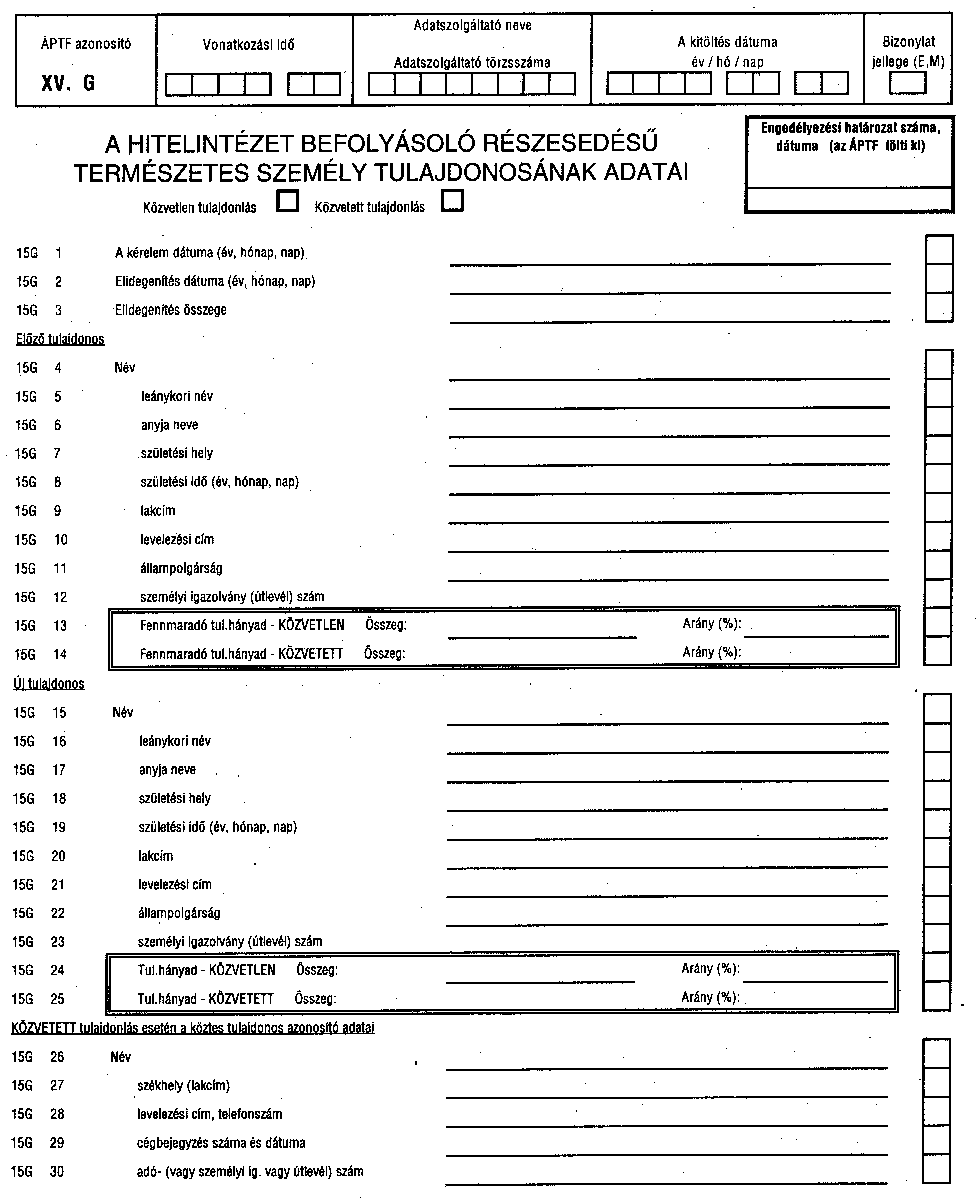

XV. G A HITELINTÉZET BEFOLYÁSOLÓ RÉSZESEDÉSŰ TERMÉSZETES SZEMÉLY TULAJDONOSÁNAK ADATAI

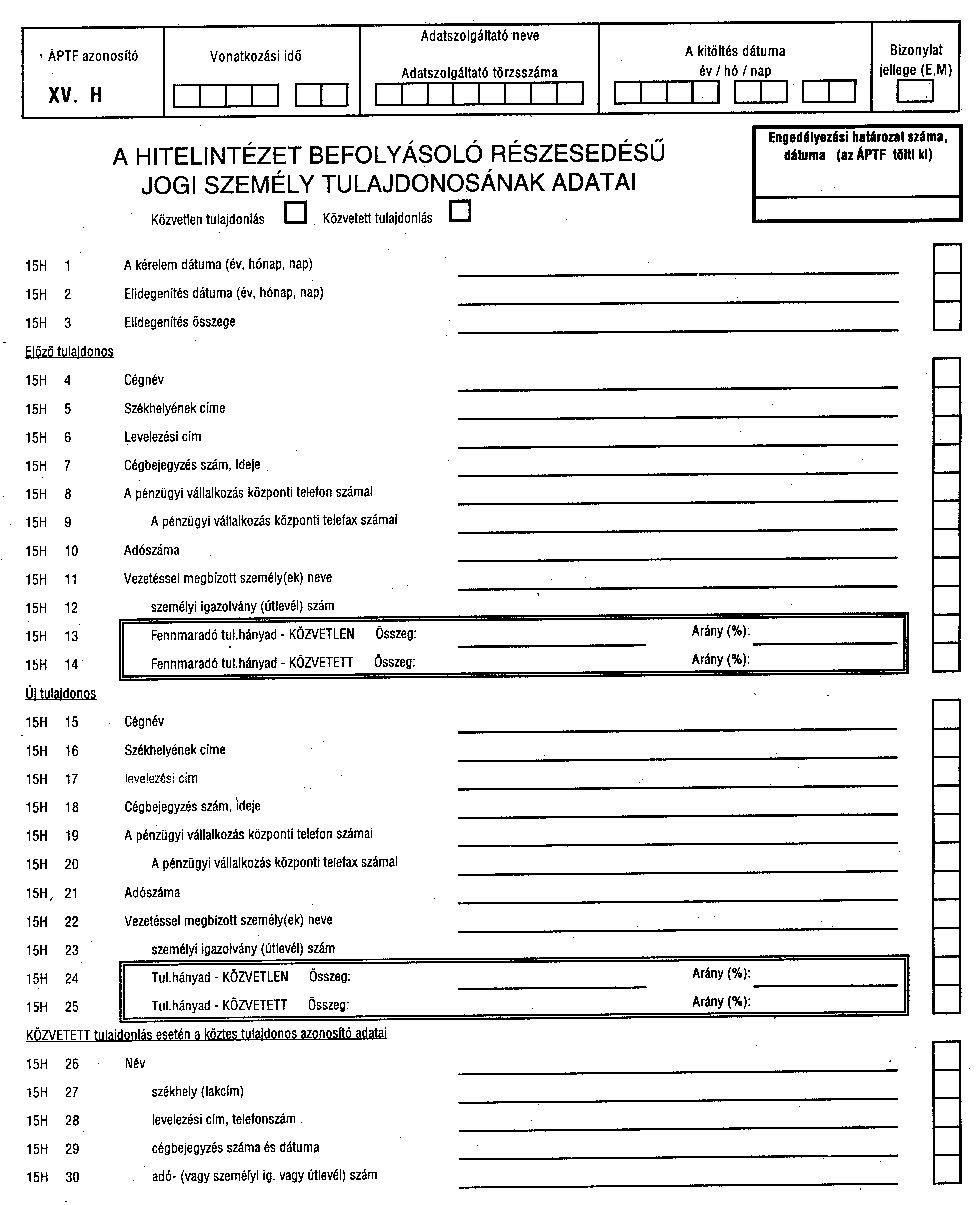

XV. H A HITELINTÉZET BEFOLYÁSOLÓ RÉSZESEDÉSŰ JOGI SZEMÉLY TULAJDONOSÁNAK ADATAI

XV. I A HITELINTÉZET HÁLÓZATI EGYSÉGÉNEK ALAPADATAI

Pénzügyi vállalkozás esetén

XVI. A PÉNZÜGYI VÁLLALKOZÁS ALAPADATAI

XVI. B PÉNZÜGYI VÁLLALKOZÁS VEZETŐ ÁLLÁSÚ SZEMÉLY ADATAI

XVI. C PÉNZÜGYI VÁLLALKOZÁS FELÜGYELŐ BIZOTTSÁG ELNÖKÉNEK ADATAI

XVI. D PÉNZÜGYI VÁLLALKOZÁS KÖNYVVIZSGÁLÓJÁNAK ADATAI

XVI. E PÉNZÜGYI VÁLLALKOZÁSBAN BEFOLYÁSOLÓ RÉSZESEDÉSSEL RENDELKEZŐ TULAJDONOS(OK) ADATAI

4. Az adatszolgáltatás formai követelményei

A Felügyeleti jelentések formáját, szerkezetét megváltoztatni nem lehet.

Az adatszolgáltatást minden esetben a megfelelő fedőlapokkal együtt - a havi, negyedéves, éves jelentést külön - összetűzve (vagy kötve, spirálozva stb.), a feltüntetett beosztású személyek aláírásával kettő példányban kell a Felügyelet részére benyújtani, de a jelentési kötelezettséget a közvetlen számítógépes feldolgozásra alkalmas módon - a Felügyelet előírása szerint mágneslemezen, illetve elektronikus úton - is teljesíteni kell. Az adatszolgáltatáshoz szükséges nyomtatványokat a hitelintézetek maguk állítják elő. Az elektronikus úton történő teljesítés módjára vonatkozó speciális előírásokról, információkról a pénzügyi intézmény felé a Felügyelet külön intézkedik.

Az adatszolgáltatást a Felügyelet akkor tekinti teljesítettnek, ha a pénzügyi intézmény (beleértve a külföldi hitelintézet fióktelepét is) az időszaknak megfelelő teljes jelentést hiánytalanul beküldte.

Amennyiben valamelyik mellékleten nincs jelentendő adat, "nemleges" felülírással kell ellátni.

Abban az esetben, ha a Felügyelet megállapítja, hogy a pénzügyi intézmény adatszolgáltatása javításra szorul (pl. téves adatközlés és/vagy belső adatlapok közötti egyezőségek hiánya miatt) akkor a javított táblázatot a formai követelményeknek megfelelően (fedőlappal, aláírással, összetűzve) 2 munkanapon belül a Felügyelet részére 2 példányban meg kell küldeni abban az esetben is, ha azt a pénzügyi intézmény felügyelőjével szóban egyeztette.

Egy táblázatnak tekintendő(k) az azonos római sorszámmal/betűvel ellátott adatlap(ok). Javítás esetén (csak ekkor) X-szel meg kell jelölni a fedőlapon a javított táblá(k) számát, valamint a javított táblá(k) jobb szélén a javított adato(ka)t. File-ban küldött javításoknál a teljes jelentést kell megküldeni.

Abban az esetben, ha a pénzügyi intézmény önellenőrzési vagy belső ellenőrzési stb. tevékenysége folytán derül ki, hogy a pénzügyi intézmény nyilvántartása alapján szolgáltatott adatok korrekcióra szorulnak, akkor a módosítást visszamenőleg attól a hónaptól (negyedévtől) kezdve kell végrehajtani, amelyben az adat módosításra szorul. A hibafeltárásra vonatkozó jegyzőkönyvet, dokumentumot a jelentéshez mellékelni kell.

Az auditált jelentések megküldésével egyidőben (ld. később), amennyiben a Hpt. előírásainak betartása miatt az addig kitöltött tárgyévi havi és negyedéves jelentések a hitelintézet megítélése szerint módosításra szorulnak, úgy a módosított táblázatokat a Felügyelet részére meg kell küldeni.

Az egységes nyilvántartásba vételi eljárás érdekében az engedélyezési, illetve nyilvántartásba vételi eljáráshoz az alapadatokat részletező formalizált táblákat is meg kell (2 példányban) küldeni.

A jelentő táblák szélén - az azonosítást és a számítógépes feldolgozást elősegítő - ÁPTF sorkód első kettő (szám és betű) jele a táblahivatkozást, a harmadik szám (vagy betű) a főbb csoporto(ka)t, a negyedik szám (vagy betű) az alcsoporto(ka)t, a további szám (vagy betű) jelek az alcsoporthoz, vagy azon belül az egyes csoport(ok)hoz tartozó bontást, részletezést jelenti. A Mérleg azon eszköz és forrás tételeinél, ahol a lejáratok szerint is csoportosítás történt, az utolsó betűjelnél az "1" jelzés a rövid lejáratú, a "2" jelzés a hosszú lejáratú tételekre utal.

5. Az adatszolgáltatás tartalmi követelményei

Az érvényes számviteli jogszabályok szerint a pénzügyi intézménynek saját magának kell az adatgyűjtését, analitikáját, nyilvántartását megszervezni és gondoskodni arról, hogy az egyes táblákba csak bizonylattal alátámasztott és a hitelintézet nyilvántartásaiban rögzített gazdasági eseményekről kerüljön be adat.

Biztosítani kell, hogy a pénzügyi intézmény működését szolgáló belső szabályzatok, előírások, az ügyletekre vonatkozó dokumentációk, a jogszabály által előírt szabályok, valamint a számviteli és egyéb nyilvántartás, adatszolgáltatás magyar nyelven rendelkezésre álljon, hogy a belső, illetve a felügyeleti ellenőrzés egyértelműen végrehajtható legyen.

A pénzügyi intézménynek rendelkezésére kell állnia azoknak a nyilvántartásoknak, információknak, nyilatkozatoknak, amelyekből megállapíthatók a pénzügyi intézménnyel kapcsolatban álló vezető személyek, beleértve a könyvvizsgálót is, ezek közeli hozzátartozójuk, a velük kapcsolatos vállalkozások annak érdekében, hogy a Hpt. előírásainak betartása figyelemmel kísérhető legyen.

Gondoskodni kell továbbá arról, hogy a Függelékben szereplő kötelező egyezőségek teljesüljenek.

A hitelintézeteknél millió forintra kerekítve kell megadni az adatokat, kivéve a "Belső hitel"-re vonatkozó tábla adatait. A szövetkezeti formában működő hitelintézetek jelentéseiben ezer forintra kerekítve szerepelnek az adatok.

Az adatszolgáltatás (pl. a mérleg minden sora) forint, illetve deviza, valamint összesen oszlopokat tartalmaz. Az egyes sorokban a külföldi pénznemben fennálló (valuta vagy deviza) követelések, illetve kötelezettségek - a mérlegnél előírt árfolyam(ok)on - forintra átszámított összegét kell a devizaoszlopban szerepeltetni. A konvertibilis és nem konvertibilis forintban fennálló követeléseket és kötelezettségeket a forint oszlopban kell kimutatni, hasonlóan a devizával kapcsolatos, de forintban fennálló állományokhoz.

A devizában végzett műveleteknél a deviza átszámítását a hó utolsó napján érvényes, MNB által közzétett hivatalos devizaárfolyamon, illetve az MNB által nem jegyzett deviza esetében a számviteli szabályok szerinti devizaárfolyamon kell elvégezni.

Az egységes értelmezés érdekében az adatszolgáltatásnál belföldinek tekintendők a rezidensek, külföldinek a nem-rezidensek az MNB által meghatározottak szerint.

Az egyes főbb (eszköz- és forrás-) csoport részletezésének alapelve, így az alcsoportok összeállításának is, hogy külön csoportot alkotnak

- a központi költségvetés (magyar állam),

- a költségvetési szektor és egyéb kiemelt intézmények (ideértve a központi és nem központi költségvetési, a nem nyereségérdekeltségű és a hasonló jellegű intézményeket, önkormányzatokat stb.),

- a jegybank (Magyar Nemzeti Bank),

- a Hpt. szerint meghatározott hitelintézetek,

- a pénzügyi, valamint a befektetési vállalkozások és biztosító Rt.-k, ideértve egyes esetekben a speciális pénz- és tőkepiaci intézményeket,

- jogi személyiségű vállalkozók,

- (esetenként külön) a kisvállalkozók, és a

- lakosság.

Ahol az ügyfél nevét fel kell tüntetni a jelentésben, ott a megnevezés oszlopban az ügyfél teljes nevét meg kell adni. A Törzsszámnál az ügyfél adószámának első nyolc számjegyét kell beírni.

Külföldiek esetén a név mellett fel kell tüntetni az ügyfél székhelyét is és a Törzsszám oszlopba "K" betűt, az Ág oszlopba pedig "-" kell írni. Belföldi ügyfelek esetében az "Ág" oszlopba a statisztikai TEÁOR betűjelet kell feltüntetni. (Pl. a pénzügyi szolgáltatási Ág betűjele "J".)

Kisvállalkozók, a jogi személyiséggel nem rendelkező vállalkozások esetében is be kell írni az adószám első nyolc számjegyét a Törzsszám oszlopba.

A jelentőtáblák kitöltésénél figyelni kell arra, hogy háromféle minősítést kell alkalmazni, amelyek kölcsönhatásban vannak egymással, de mást-mást jelentenek és más-más a céljuk is. Ezek a következők:

- az eszközök súlyozása ország- (illetve partner-) és ügylettípusonként,

- kockázatok minősítése és céltartalékképzés,

- adósminősítés a hitelintézet által kialakított szabályzat alapján.

A Mérlegen kívüli tételeknél, ha az adott garancia beváltására sor kerül, akkor a beváltástól kezdődően a garancia összegét az ügyféllel szembeni követelésként kell nyilvántartani, ennek megfelelően a mérlegen kívüli tétel mérlegtétellé alakul át - nem a nyújtás, hanem - a beváltás napján.

A kapott garancia a követelés fedezetéül szolgál. Beváltása azt jelenti, hogy vagy az ügyféltől, vagy a garantőrtől a hitelintézet hozzájut a követeléséhez. A kapott garanciához kapcsolódó követelésnek az adatszolgáltató hitelintézet Mérlegében már a beváltás előtt kell szerepelni.

A jelentőtáblák fejlécén találhatók a különböző azonosító adatok, amelyek kitöltése értelemszerű. A bizonylat jellegénél lévő kocka kitöltésénél "E" betűt kell beírni az eredeti bizonylat esetén, és "M" betűt, ha a kitöltött és megküldött tábla módosított.

Egyes jelentésformátumokon (táblákon) feltüntetett - a számítástechnikai egyeztetés részére szükséges - "Technikai összesen" sort úgy kell kitölteni, hogy az állományi oszlopokban feltüntetett számadatok összege szerepeljen.

6. Az adatszolgáltatás határideje

Az alábbi határidők minden esetben a beérkezésre és nem a postázásra vonatkoznak!

Nem auditált jelentések

A Havi jelentést a beszámolás napját követő hónap 15. munkanapjáig kell a Felügyelet részére megküldeni, kivéve abban a hónapban, amikor a hitelintézet Negyedéves jelentést is készít.

A Havi jelentések közül egyes hitelintézetekre (külföldi hitelintézet fióktelepére, lakástakarékpénztárakra, jelzálog-hitelintézetre) vonatkozó speciális (VI. jelzésű) adatszolgáltatási táblákat csak ezeknek a hitelintézeteknek kell a Felügyelet részére megküldeni.

A szövetkezeti hitelintézeteknek - az MNB-vel közös és részükre is megküldött - I. A-G, illetve II. A, valamint a III. A-F táblákat havonta, a többi táblát negyedévente kell megküldeni a Felügyelet részére. Az V. C, IX. B, XI. A. 1 és 2, XIII. A és B táblákat csak abban az esetben kell kitölteni és megküldeni, ha az azokban foglaltak vonatkoznak a szövetkezeti hitelintézetekre.

A Negyedéves jelentést - a Havi jelentéssel együtt - a beszámolás napját követő hónap 20. munkanapjáig kell benyújtani.

A negyedéves jelentéseknél a Havi jelentés mérlegadataiban, illetve a minősítési táblákban az eszközminősítés alapján végrehajtott kockázati céltartalékképzés összegének is meg kell jelennie.

A december 31-ről szóló - előzetes - Havi jelentések közül a mérleg adatok, az eredménykimutatás, a tájékoztató adatok tábláit - az MNB részére is megküldött adatszolgáltatással azonosan - a januári teljesítést követően (a közgyűlés előtt egyszer) legkésőbb március 31-ig a módosított adattartalommal meg kell küldeni a Felügyelet részére.

Az Évenkénti jelentéseket - az éves auditált eredménykimutatás kivételével - a IV. negyedévi jelentésekkel együtt kell benyújtani.

A pénzügyi vállalkozásnak a vezető állású személyre vonatkozó - december 31-i állapotnak megfelelő - adatokat január 20-áig kell megküldeni a Felügyelet részére.

Az auditált éves beszámoló mérlegadatai és az eredménykimutatás a közgyűlést követő 15. munkanapon belül a könyvvizsgálói jelentéssel együtt küldendő meg.

Az engedélyezési, illetőleg a nyilvántartásba vételi eljáráshoz szükséges adatokat tartalmazó (formalizált) jelentéseket - az egységes nyilvántartás érdekében - a kérelem benyújtásával egyidejűleg 2 példányban kell megküldeni a Felügyelet részére.

Az időszakos jelentéseket az Állami Pénz- és Tőkepiaci Felügyelet elnökének előírása szerinti határidőre és gyakorisággal kell teljesíteni.

Auditált jelentés

A hitelintézetnek az éves rendes közgyűlését követően 15 munkanapon belül, a közgyűlés által jóváhagyott, az éves beszámolóval megegyező, auditált adatokkal, a Felügyelet részére meg kell küldenie a Havi, Negyedéves és Évenkénti jelentéseket a XV. A A hitelintézet alapadatai táblával, valamint a könyvvizsgálói jelentéssel együtt.

A pénzügyi vállalkozás az éves beszámolót - a külön jogszabályban meghatározottak szerinti könyvvizsgálói záradékkal - az elfogadást (pl. tag- vagy közgyűlést) követő 15. munkanapon belül megküldi a Felügyeletnek.

7. A hitelintézetekről és pénzügyi vállalkozásokról szóló törvényben előírt adatszolgáltatás

A Hpt.-ben előírt adatszolgáltatással kapcsolatos információkat a Kitöltési Útmutató, illetve az egyes engedélyezési eljáráshoz, nyilvántartásba vételhez a formanyomtatványokat az "Időszakos jelentés" című rész tartalmazza, de a felügyeleti adatszolgáltatás (jelentés) egyéb táblái, nyomtatványai is felhasználhatók. A már bejelentett adatokban bekövetkezett változásokat a módosított sorok végén "X"-szel kell jelezni.

A rendszeres (havi, negyedévi) adatszolgáltatási kötelezettség nem mentesíti a hitelintézetet a Hpt.-ben meghatározott - a Felügyelet részére történő - egyéb jelentési kötelezettsége alól.

8. Adatvédelem

A szolgáltatott adatok banktitkot, illetve üzleti titkot tartalmaznak! A bank-, illetve üzleti titok megsértését a Btk. bünteti! Az adatszolgáltatás teljes folyamatában a titokvédelemre vonatkozó jogszabályokat be kell tartani, ezért az adatszolgáltatást csak kézbesítővel lehet elküldeni a Felügyelet részére.

9. Az MNB részére történő adatszolgáltatás

A Felügyeleti jelentést - beleértve az egyes jelentéseknél végrehajtott módosításokat is - minden esetben egy példányban a Magyar Nemzeti Bank Statisztikai Főosztályának is meg kell küldeni, az MNB által kért módon.

Az MNB részére az I. A-G és II. A táblákat és módosításaikat csak egyszer - a részükre közvetlenül szolgáltatott jelentéseken keresztül - kell megküldeni.

10. Konszolidált adatszolgáltatás

A számvitelileg konszolidált adatszolgáltatást az érvényben lévő jogszabályok alapján kell elkészíteni.

Az ÁPTF részére a konszolidált jelentéseket az auditált adatokkal évente meg kell küldeni a Hpt.-ben meghatározott határidőre. Ilyen esetben a konszolidálásra kötelezett hitelintézet két jelentést szolgáltat, egyet a saját, egyet pedig a konszolidált kimutatásai alapján.

11. Összevont felügyeleti, bankcsoporti adatszolgáltatás

Az összevont alapú, illetve bankcsoporti felügyeleti ellenőrzéshez szükséges jelentéseket negyedévenként, a beszámolás napját követő második hónap 15. napjáig kell megküldeni a Felügyelet részére.

12. A szavatoló tőkével kapcsolatos adatszolgáltatás

A Hpt. szavatoló tőkéhez viszonyítva mérhető előírásai betartásánál a nem helyszíni ellenőrzés során a Felügyelet egyrészt a havi (negyedévi), másrészt az auditált mérleg szerinti szavatoló tőkét veszi figyelembe, szem előtt tartva a Hpt. 76. §-ában foglaltakat.

Az előírásoknak megfelelően év közben a havi (negyedévi), illetve a nem auditált év végi szavatoló tőke számításánál pozitív összegű eredményt figyelembe venni nem lehet, azonban a negatív eredményt (veszteséget) számításba kell venni!

A szavatoló tőke módosulása (pl. jegyzett tőke emelése vagy csökkentése, alárendelt kölcsöntőke juttatás, tőke-, illetve eredménytartalék átadása-átvétele, -képzése stb.) esetén a következő bizonylatokat, iratokat haladéktalanul meg kell küldeni:

a) a tőke emeléséről, csökkentéséről szóló közgyűlési és/vagy alapítói, igazgatósági határozat (jegyzőkönyvi) másolata,

b) az alárendelt (beleértve a kiegészítő alárendelt) kölcsöntőke juttatásról szóló szerződés, illetve módosításának másolata,

c) a tőkebefizetés tényét igazoló bizonylat(ok) (átutalás) másolata, amelyből a jogcím is egyértelműen megállapítható,

d) a hitelintézeti auditor nyilatkozata a tőkejuttatás, -módosulás megvalósulásáról, a hitelintézet számláján, könyvvitelében való megjelenésről, a szavatoló tőke számítás helyességéről,

e) a jegyzett tőke emeléséről, csökkentéséről szóló jegyzőkönyv (határozat) Cégbírósághoz történő benyújtásának igazolása (másolatban), illetve a Cégbírósági bejegyzés másolata,

f) az idegen nyelven kötött szerződésnek, jegyzőkönyvnek a magyar nyelvű hiteles fordítása.

A szavatoló tőke számításánál a változásokat, illetve a jegyzett tőke módosulását - a Hpt. és a számviteli előírásoknak megfelelően - csak a pénzügyi realizálás és a megfelelő dokumentumok egyidejű rendelkezésre állásától lehet figyelembe venni!

Ha a közgyűlés (alapító) a jegyzett tőke csökkentéséről dönt, a tőke leszállításának értékét a döntést követő naptól a szavatoló tőke számításánál már figyelembe kell venni, függetlenül attól, hogy a Cégbíróságra a jegyzett tőke leszállítására vonatkozó jegyzőkönyvet, alapszabály-módosítást benyújtották-e, vagy sem.

A szövetkezeti formában működő hitelintézeteknél jegyzett tőke elemek (részjegy, vagyoni hozzájárulás stb.), vagy az FM Jegyzett tőke sorában, vagy a részletező sorokban, de csak egyszer szerepelhetnek. A részjegytulajdonosok által visszaszolgáltatott részjegyek nem szerepelhetnek a részjegyállományban.

Az alárendelt kölcsöntőke juttatásnál a Hpt. 5. számú melléklete 2. pont d) alpontja szerint meghatározott esetben a visszafizetési időpontot megelőző öt év során a csökkentést évente egy alkalommal a szerződés szerinti lejárat időpontjának megfelelő napon az eredeti tőkeösszeg 20%-ával csökkentett összegben kell számításba venni.

A jelentéseket úgy kell kitölteni, hogy megállapítható legyen minden hónapban az aktuális, illetve az auditált szavatoló tőke értéke, amelyet a tendenciák vizsgálatához, a törvényi előírások betartásának ellenőrzéséhez, valamint az intézkedések meghozatalához használ a Felügyelet.

13. Rövidítések

A kitöltési útmutatóban használt kifejezéseket - külön magyarázat hiányában - a hitelintézetekről és a pénzügyi vállalkozásokról, valamint a számvitelről szóló jogszabályoknak megfelelően kell érteni.

Az alábbiakban közölt rövidítések az adatszolgáltatásra vonatkozó táblázatokra, valamint a kitöltési útmutatóra érvényesek.

ÁHT: a Felügyeleti mérlegben az ÁHT fogalma a helyi önkormányzatok nélkül értendő. Részei a központi költségvetés (a magyar állam), a központi költségvetési intézmények, a decentralizált alapok, valamint a TB intézmények (az Országos Egészségbiztosítási Pénztár és az Országos Nyugdíjbiztosítási Főigazgatóság) és önkormányzataik.

ÁPTF: az Állami Pénz- és Tőkepiaci Felügyelet.

ÁPV Rt.: az Állami Privatizációs és Vagyonkezelő Rt. (illetve jogelődjei: az Állami Vagyonügynökség és az Állami Vagyonkezelő Rt.)

CT (ct): céltartalék(ok).

Dtv: a devizáról szóló 1995. évi XCV. törvény (devizatörvény) és módosításai.

Épt.: az értékpapírok forgalomba hozataláról, a befektetési szolgáltatásokról és az értékpapír-tőzsdéről szóló 1996. évi CXI. törvény és módosításai.

ÉT: az Értéktőzsde.

FM: a Felügyeleti Mérleg.

GIRO: a GIRO Elszámolásforgalmi Rt. - az ÁPTF által történt bejegyzés és engedélyezés alapján - pénzügyi vállalkozásnak minősül.

Hpt.: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény és módosításai.

JT: Jegyzett tőke

Jht.: a jelzálog-hitelintézetekről és a jelzáloglevélről szóló 1997. évi XXX. törvény és módosításai.

Ltp.: a lakástakarékpénztárak.

Ltpt.: a lakástakarékpénztárakról szóló 1996. évi CXIII. törvény és módosításai.

Mód.: a módosítás rövidítése. A jelentő táblázatokon a Mód. jelölésű oszlopokban kell jelezni az adatban bekövetkezett változást.

PIBB: a Pénzügyi intézmények, a Befektetési vállalkozások és a Biztosító részvénytársaságok gyűjtő neve.

PIBV: a Pénzügyi intézmények, a Befektetési vállalkozások gyűjtő neve.

PBBS: a Pénzügyi vállalkozások, a Befektetési vállalkozások és a Biztosító részvénytársaságok, valamint a Speciális pénz- és tőkepiaci intézmények együttes rövidítése.

SPTI: a fogalmak között felsorolt Speciális Pénz- és Tőkepiaci Intézmények rövidítése.

Szmt.: a számvitelről szóló 1991. évi XVIII. törvény és módosításai.

Szkr.: a hitelintézetek és pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 198/1996. (XII. 22.) Korm. rendelet és módosításai.

SZT: a szavatoló tőke.

TB: az Országos Nyugdíjbiztosítási Főigazgatóság, valamint az Országos Egészségbiztosítási Pénztár és önkormányzataik.

TMM: a tőkemegfelelési mutató.

VJT: a vállalkozás jegyzett tőkéje.

14. Fogalmak

Az alábbiakban közölt fogalmak az adatszolgáltatásra vonatkozó táblázatokra, valamint a kitöltési útmutatóra érvényesek.

Adós: a jelentésekben adósnak kell tekinteni azokat az ügyfeleket, akiknél a Hpt. szerint a nagykockázat, belső és kapcsolódó hitelek tekintetében a hitelintézet kockázatot vállal.

Államkötvény: az állampapírok közül csak a magyar állam által kibocsátott hitelviszonyt megtestesítő értékpapír a kincstárjegyek (illetve a magyar jegybank kötvényei) nélkül.

Állampapír: az Épt. 3. § (2) bekezdés 2. pontja szerint meghatározott a magyar vagy a külföldi állam vagy az MNB által kibocsátott hitelviszonyt megtestesítő értékpapír.

Átvezetési számla: a pénzeszközökkel kapcsolatos számlák egymás közötti forgalmában az ellenszámla helyettesítője. Az Szkr. szerint az átvezetési számla állománya a pénzeszközállomány része. A hitelintézeteknél különböző néven vezetett egyéb átvezetési, elszámolási, technikai stb. számlák állományát egyenlegük jellegének megfelelően az egyéb aktív, illetve passzív elszámolások között (a megfelelő szektorban, illetve ha nem eldönthető, akkor az "Egyéb" sorokban) kell kimutatni.

Befektetési vállalkozás: az Épt. 7. § (1) bekezdése szerinti befektetési szolgáltatási tevékenységet végző társaság, amelyik az ÁPTF engedélyével rendelkezik.

Belföldi: a (magyar) rezidens. Az, akinek közvetlen gazdasági érdeke, állandó lakhelye, telephelye, termelése stb. elsődlegesen Magyarország gazdasági területéhez kapcsolódik, illetve az a gazdasági egység, amely valamely gazdasági tevékenységet tartósan - egy évnél hosszabb ideig - végez az ország területén, beleértve a külföldi hitelintézetek Magyarországon működő fióktelepeit is.

Betét a Felügyeleti Mérleg forrás oldalán: a Hpt. 2. számú melléklet I. fejezet 2. pontjában foglaltak szerint - a hitelintézettel szemben - fennálló követelés, amely nemcsak betétszerződés, hanem bankszámla-, illetve folyószámlaszerződés alapján elhelyezett pénzeszközöket jelent.

Betéti okirat: a hitelintézetnél elhelyezett betétek közül az, amelyek nem számlán és nem könyves betétben került elhelyezésre, függetlenül az okirat elnevezésétől, címletezésétől, lejáratának hosszúságától, illetve attól, hogy bemutatóra szóló-e vagy sem (pl. takaréklevél, értékjegy, pénztárjegy, betétjegy, takarékjegy, takarékszelvény, értéklevél, kamatjegy, trezorjegy stb.).

Beszámolási idő (másképpen vonatkozási idő): az az időpont, amelyről a hitelintézet adatot szolgáltat.

Biztosító: a biztosítóintézetekről és biztosítási tevékenységről szóló 1995. évi XCVI. törvényben meghatározottak szerinti biztosító részvénytársaság. (A biztosító szövetkezetek, illetve egyesületek nem!)

Decentralizált alapok: az elkülönített állami pénzalapok.[2]

Helyi önkormányzatok: a fővárosi, a megyei, a helyi (területi, nemzetiségi) önkormányzatok és az azok irányítása alatt álló, kezelésében működő intézmények (pl. egészségügyi, művelődési, oktatási intézmények stb.).

Hitelintézet: amit a Hpt. annak minősít (A jegybank nem!).

Hosszú (lejáratú): hosszú lejáratú az az ügylet, amelyet az Szmt. annak minősít (egy éven túli lejáratú).

Járulékos vállalkozás: amit a Hpt. annak minősít.

Jogi személyiségű vállalkozók (Jogi szem. váll.): a vállalat, a jogi személyiségű gazdasági társaság (egyesülés, közös vállalat, korlátolt felelősségű társaság, részvénytársaság), a szövetkezet (lakás-, fogyasztási, mezőgazdasági szövetkezet stb.), a vízgazdálkodási, illetve erdőgazdálkodási társulat, az ügyvédi, jogtanácsosi iroda, az oktatói munkaközösség stb.

Kisvállalkozók: a jogi személyiség nélküli vállalkozók, az egyéni vállalkozók (jogi személyiség nélküli társaság, illetve munkaközösség, polgári jogi társaság, közkereseti társaság, betéti társaság, építőközösség, társasház, jogi személy részlegét szerződéses rendszerben üzemeltető magánszemély, a gazdálkodó szervezete részlegét jogszabályban meghatározott átalányelszámolásos rendszerben üzemeltető magánszemély, mezőgazdasági termelést folytató magánszemély, kisiparos, magánkereskedő stb.).

Konszolidációs államkötvény: a hitel-, bank- és adóskonszolidációk során kibocsátott, átadott államkötvények.

Könyvesbetét: a hitelintézetnél elhelyezett betétek közül azok, amelyeknél a betétszerződés alapján betétkönyvet állítanak ki (pl. takarékbetétkönyv, nyereménybetétkönyv stb.), nem ideértve a takaréklevelet.

Központi költségvetés: a központi költségvetés, mint a magyar állam.

Központi költségvetési intézmények (az államháztartáshoz tartozó intézmények): az államhatalom szervei, a Kormány, a minisztériumok, az országos hatáskörű szervek és a felügyeletük alá tartozó költségvetési szervek.

Kötvény: az Épt. 3. § (2) bekezdés 25. pontja szerinti hitelviszonyt megtestesítő értékpapír.

Kötvény a Felügyeleti Mérleg Eszköz oldalán, mint gyűjtőfogalom: a kötvény mindazon értékpapírok gyüjtő neve, amelyek a hitelintézet eszközei között szerepelhetnek, kivéve a tulajdonjogot megtestesítő értékpapírokat (részvényeket).

Külföldi: a nem-rezidens.

Lakosság: a természetes személyek, azok a magánszemélyek, akik nem tartoznak a kisvállalkozók közé.

Látra szóló: az az ügylet, amelyet az Szkr. annak minősít.

Nem nyereségérdekeltségű szerv(ezet)ek: az alapítványok, a közalapítványok, a politikai pártok, az egyházak, a szakszervezetek, a különböző egyéb érdekképviseleti szervek, az egyesületek, a köztestületek, a közhasznú társaságok, a viziközmű társulatok stb., valamint a felsoroltak által létrehozott intézmények és pénzalapok.

Nem-rezidens: a külföldi, illetve a Dtv.-ben meghatározottak szerinti devizakülföldi, kivéve a vámszabadterületi társaságot, valamint a Dtv. 85. § hatálya alá tartozó társaságot, amely a Dtv. alapján devizakülföldi, de a jelentések elkészítése szempontjából rezidens.

Pénzügyi intézmény: a Hpt.-ben megfogalmazottak szerint a hitelintézet és a pénzügyi vállalkozás.

Pénzügyi vállalkozás: a Hpt.-ben meghatározottak szerinti vállalkozás, amelyik az ÁPTF engedélyével rendelkezik.[3]

Rezidens: magyar rezidens (belföldi) az, akire, illetve amelyre teljesül az a feltétel, hogy közvetlen gazdasági érdeke (állandó lakhelye, telephelye, termelése stb.) elsődlegesen Magyarország gazdasági területéhez kapcsolódik, illetve az a gazdasági egység, amely valamely gazdasági tevékenységet tartósan - egy évnél hosszabb ideig - végez az adott ország területén, így a külföldi hitelintézetek Magyarországon működő fióktelepei is. A gazdasági terület nem tartalmazza idegen államoknak és nemzetközi szervezeteknek az adott államba beékelt - kormányzati, diplomáciai, kereskedelmi, kulturális, katonai stb. képviseletek - területét. A devizatörvény alapján devizakülföldinek számító vámszabadterületi társaság, valamint a Dtv. 85. § hatálya alá tartozó társaság a jelentések elkészítése szempontjából rezidens, mivel ezek közvetlen gazdasági érdeke Magyarországhoz kötődik. A devizakülföldi vállalkozások belföldön lévő kereskedelmi és egyéb képviselete szintén rezidens.

Rövid (lejáratú): rövid lejáratú az az ügylet, amelyet az Szmt. annak minősít (éves vagy éven belüli lejáratú).

Speciális Pénz- és Tőkepiaci Intézmények: a hitelintézetek pénz- és tőkepiaci tevékenységét elősegítő vállalkozások gyűjtő elnevezése, csoportosítása, amelyek közé tartozik: a Központi Elszámolóház és Értéktár Budapest (KELER) Rt., a Budapesti Árutőzsde, a Budapesti Értéktőzsde, az Országos Betétbiztosítási Alap, a Betétvédelmi Alap, a befektetési alapkezelők együttesen, valamint a nyugdíjpénztárak együttesen.[4]

Tulajdoni hányad: közvetlen és közvetett tulajdoni kapcsolat a Hpt.-nek megfelelően.

Tulajdoni kapcsolat: a hitelintézet és részvényese között, valamint a hitelintézet és a teljes vagy részleges tulajdonában lévő társasága - beleértve a hitelintézeteket is - között fennálló kapcsolat.

Ügyfelek: természetes személyek, egyéni vállalkozók, gazdasági társaságok, állami vállalatok, szövetkezetek, területi önkormányzatok, költségvetési szervek, pártok, érdekképviseleti szervek, alapítványok, alapok, egyesületek, ezeken kívül még az itt fel nem sorolt olyan szervezetek, amelyek gazdálkodásukról az Szmt. alapján mérleget, illetve eredménykimutatást kötelesek készíteni. Ügyfelek továbbá a biztosítók, a befektetési vállalkozás stb.

Vállalkozók: a jogi személyiségű vállalkozók és a kisvállalkozók.

Vonatkozási idő (más néven beszámolási idő): az adatszolgáltatásra vonatkozó időpont.

Határidős ügyletek meghatározása

a) Határidős ügylet: mindazon ügylet, amelyek deviza, értékpapír vagy más, az ügylet alapjául szolgáló tőzsdetermék (nemesfém, áru stb.) vásárlására, eladására vagy cseréjére vagy ezek kamatainak (árfolyamainak) cseréjére, megszerzésére vagy átadására vonatkozik, és teljesítése, illetve elszámolása - a tőzsdei szabályzatokban meghatározott azonnali ügyletek kivételével - szerződés szerint az ügylet megkötését követő második munkanapon túl történik.

b) Csere (swap) ügylet: két fél megállapodása pénzáramlás vagy pénzáramlás-sorozatok kicserélésére általában devizaárfolyam vagy kamatszint alapján számított módon.

c) Forward ügylet: tőzsdei forgalmon kívül kötött határidős devizavásárlás vagy jövőbeli kamatláb megállapodás (pl. FRA).

d) Futures ügylet: a tőzsdei szokványoknak megfelelően szabványosított határidős ügylet.

e) Vásárolt opció: más féltől vásárolt jog deviza, értékpapír vagy más tőzsdetermék eladására vagy vételére, illetve kamatszint érvényesítésére szerződésben meghatározott későbbi határidőben vagy időpontig meghatározott áron vagy árfolyamon.

f) Határidős index ügylet: olyan határidős ügylet, amelyben a felek az ügylet teljesítési összegét vagy összegeit valamilyen index (pl. tőzsdeindex) alakulásának függvényében határozzák meg.

II. RÉSZ

RÉSZLETES SZABÁLYOK

I. Fejezet

HAVI JELENTÉS

I. A és I. B FELÜGYELETI MÉRLEG

A jelentés célja

Ez a jelentés a Felügyeleti jelentések alapdokumentumát képezi, ezért úgy kell kitölteni, hogy lehetővé tegye a Felügyelet számára a beszámolás napjára vonatkozólag a hitelintézet működéséről különböző mutatók segítségével elemzések végzését, a rendszeres adatszolgáltatás során pedig tendenciák vizsgálatát.

A jelentés kitöltésének általános előírásai

Az Szkr. 12. § (2) bekezdésében foglaltak szerint a pénzügyi intézmény minden hónap utolsó napjára vonatkozóan - a Felügyelet, valamint az MNB részére készített évközi jelentések alátámasztása céljából - köteles eszköz- és forrásszámláit, valamint költség- és eredményszámláit lezárni, azok egyenlegét megállapítani, továbbá főkönyvi kivonatot készíteni.

Az egyes - kockázati, cél-, általános, illetve egyéb - tartalékokat a jogszabályban előírt esedékességkor (negyedév, mérleg fordulónapja stb.), így december 31-én is, meg kell képezni. Ezért az éves mérlegbeszámoló elkészítésekor az egyes adatokban bekövetkezett módosításoknak megfelelően a már megképzett tartalék összegek is változhatnak.

A Felügyeleti jelentésben lévő Mérleg tartalmának meg kell egyezni az Szmt.-ben és az Szkr.-ben előírtakkal, tagolását illetően azonban eltér attól, mivel a TMM-re vonatkozó, illetve a Hpt. előírások ellenőrzését biztosítani és az egyes eszközcsoportok sorrendjével a likviditás csökkenését is jelezni kell.

A Felügyeleti mérlegben jelentett állományoknak meg kell egyezniük a hó végére lezárt főkönyv állományaival. A főkönyv zárásának a hónap utolsó napjára vonatkozó helyesbítések elvégzésével kell történnie.

A főkönyv helyesbítése az alábbiakat jelenti:

- az állományokból ki kell venni a hónap utolsó napja után esedékes tételeket, és

- az állományokba be kell számítani a hó vége utáni ötödik munkanapig ismertté vált, a hó utolsó napjáig még le nem könyvelt, de a tárgyhónapot érintő, teljesített tételeket.

A havi főkönyv zárásakor a deviza- és valutakészletek, valamint külföldi pénzértékre szóló követelések és kötelezettségek hó végi állományát év közben is a Magyar Nemzeti Bank által közzétett, a hó utolsó napján érvényes hivatalos devizaárfolyamon forintra átszámított értéken kell közölni (a január 1-jei állományokra az előző év utolsó napján érvényes hivatalos MNB devizaárfolyamokat kell alkalmazni). Az MNB által nem jegyzett külföldi pénznemre szóló követelések, kötelezettségek, deviza- és valutakészletek értékelésére az Szkr. előírása az irányadó.

A külföldi alapító által devizában befizetett alaptőke (törzstőke) más belföldi hitelintézetnél elhelyezett összegének értékelése - a szabályok változása következtében - azonos a többi devizatételével.

A Felügyeleti mérleg eszköz-, illetve forrásoldalán a Szkr. előírásai alapján negatív összegként szerepeltetendő állományokat (eszköz oldali céltartalékok, illetve be nem fizetett részvénytőke) negatív előjellel kell jelenteni.

A Mérleg adatsorainak a szektorális, illetve a szerződés szerinti eredeti lejárati bontást, valamint a számviteli szabályok szerinti értéket kell tartalmazni.

A Felügyeleti mérleg minden sora forint a), deviza b) és összesen c) oszlopokat tartalmaz. Az egyes sorokban a külföldi pénznemben fennálló (valuta vagy deviza) követelések, illetve kötelezettségek - a mérlegnél előírt árfolyam(ok)on - forintra átszámított összegét kell a b) devizaoszlopban szerepeltetni. A konvertibilis és nem konvertibilis forintköveteléseket és kötelezettségeket a forint a) oszlopban kell kimutatni, hasonlóan a devizával kapcsolatos, de forintban fennálló állományokhoz.

Az egyes eszköz- és forráscsoportoknál a tőke és kamatkövetelést, illetve -tartozást - egyéb előírások hiányában - az Szkr. elszámolási előírásainak megfelelően kell szerepeltetni.

A mérleg eszközadatainak kitöltésénél ügyelni kell arra, hogy kamatokat az Szkr. szerint vagy az aktív időbeli elhatárolásnál, vagy a 0. nyilvántartási számlák között, mint függővé tett kamatot, vagy az érintett követelésállománynál mutassák ki, beleértve a követelések utáni - 1996. január 1-jét megelőzően elszámolt - kamatok meglévő összegét is.

A konzorcium keretében nyújtott hitelek, valamint a lebonyolításra átvett hitelek esetében hitelintézeteknek az általuk nyújtott összegeket a végső adóssal szembeni követelésként kell kimutatniuk, a közvetítő (szervező, lebonyolító) hitelintézetnek pedig csak akkora összeget kell a mérlegben a végső adóssal szemben szerepeltetnie, amekkora összeget saját részéről neki nyújtott.

A számviteli mérlegben hitelintézetekkel szembeni kötelezettségként kimutatandó, más hitelintézetektől lebonyolításra átvett és még nem továbbadott hitelek összegét (ideértve a konzorciális hitelnyújtás keretén belül a szervező bankhoz a hitelnyújtó hitelintézet által átutalt hiteleket is), illetve a végső adós (hitelfelvevő) által átutalt törlesztőrészletek lebonyolító (szervező) bank által még nem továbbutalt összegét nem bankközi tartozásként, hanem hitelintézetekkel szembeni passzív elszámolásként a 1B/654. sorban kell a Felügyeleti mérlegben szerepeltetni.

A valódi penziós ügylet nem számolható el eszközeladásként, vagyis az eszközt továbbra is az átadó pénzügyi intézmény eszközei között kell szerepeltetni. A vagyontárgyak valódi penziós ügylet keretében történt eladásából keletkező pénzbevételt a hitelintézet kötelezettségeként a források között, a vagyontárgyak valódi penziós ügylet keretében történt vásárlásából keletkezett követeléseket az eszközök között a megfelelő szektoroknál kijelölt sorokban kell hozni. (A vagyontárgyak nem valódi penziós ügylet keretében történő átadását, illetve átvételét a számviteli előírásoknak megfelelően tényleges eladásként vagy vételként kell kezelni a mérlegben is, valamint a Mérlegen kívüli függő tételek között nyilvántartani.)

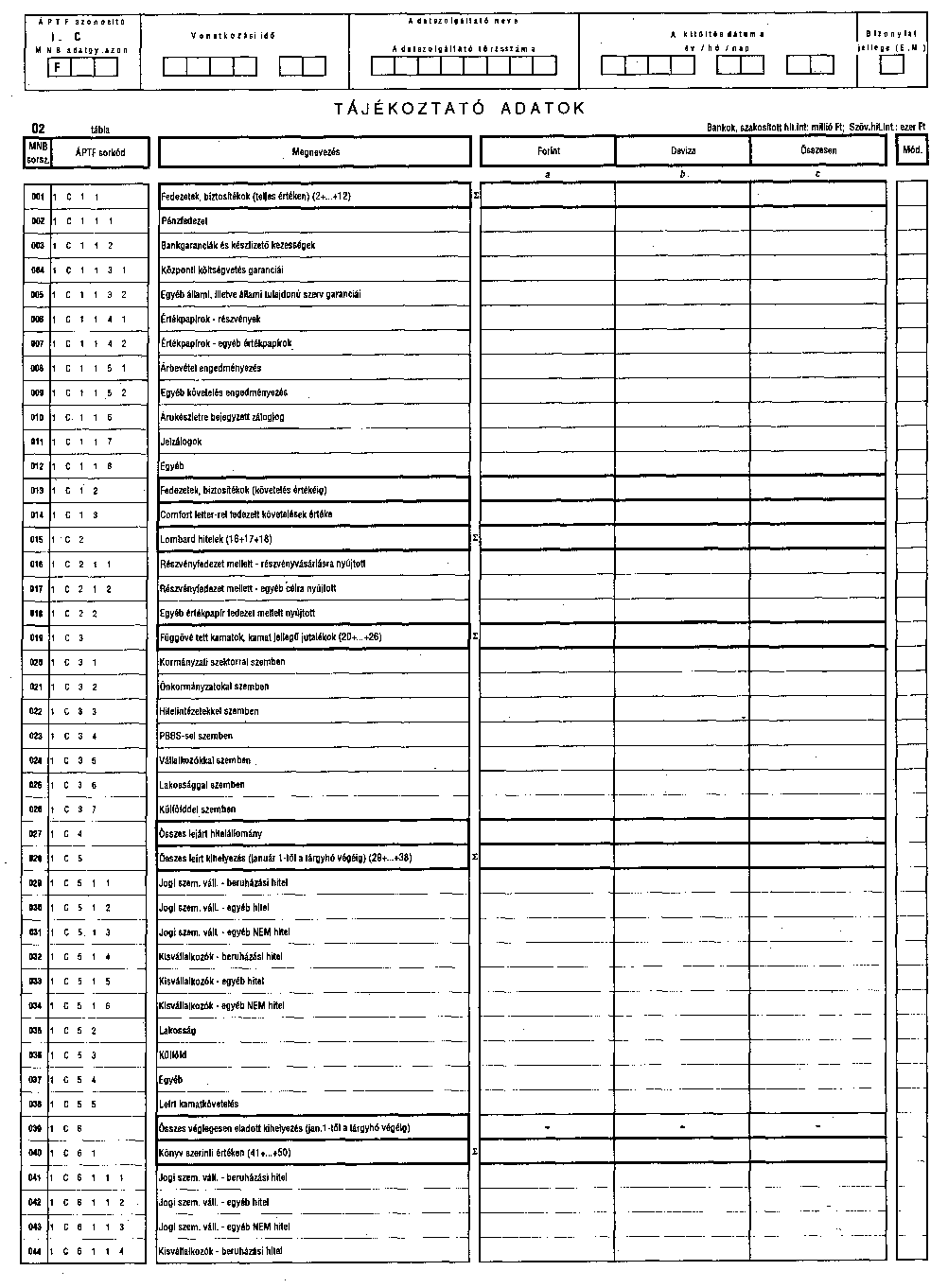

A Hpt. 83. § (4), a 84. § (3) és a 85. § (3) bekezdésnek megfelelő, elkülönítetten nyilvántartott tételek Mérlegben való szerepeltetését a befektetésekre általánosan érvényes számviteli előírásoknak megfelelően kell elvégezni. Ezen tételeket kiemelten csak a részletező jelentésekben (a negyedévenként megküldendő táblákon) kell közölni.

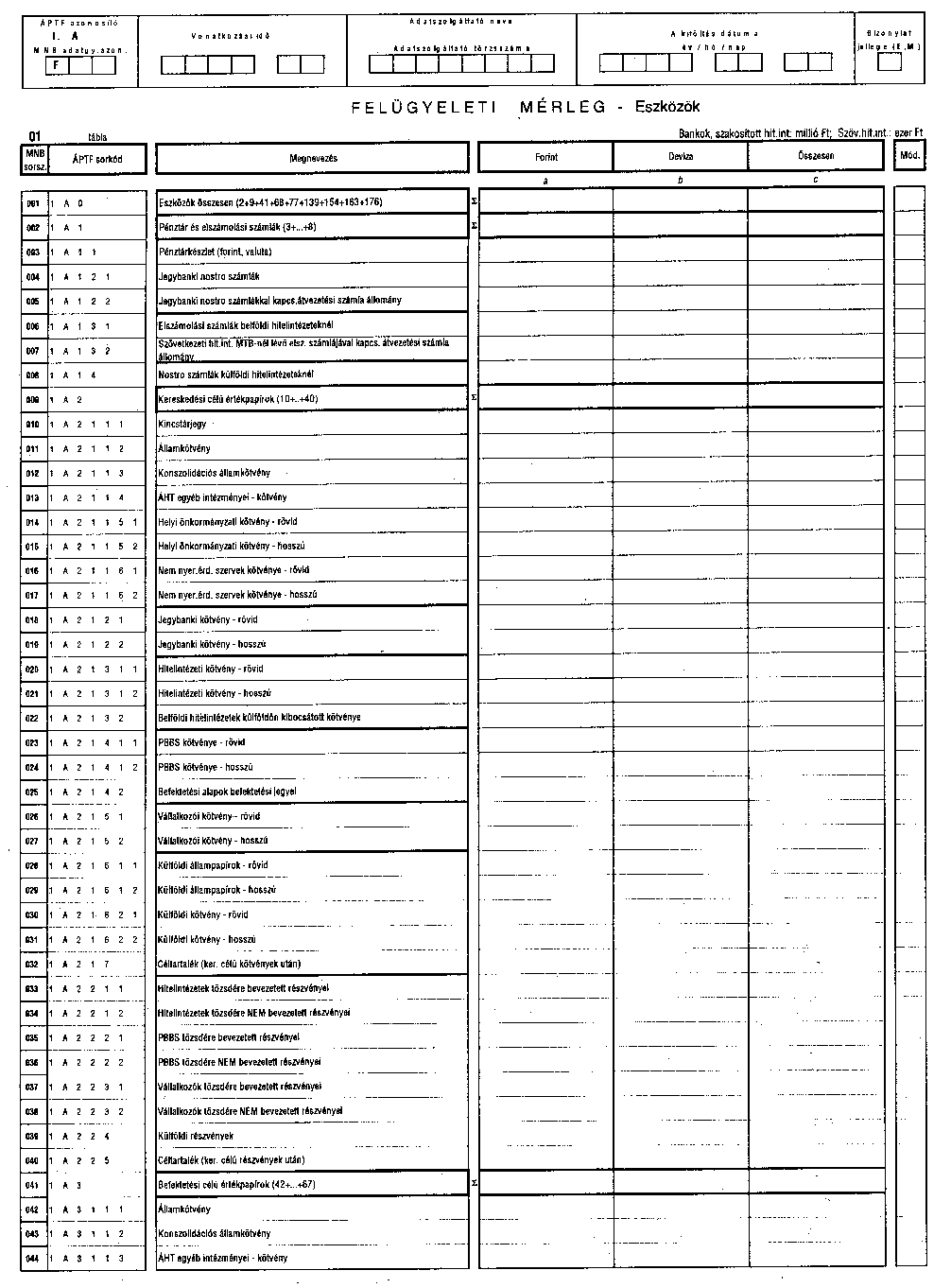

I. A ESZKÖZÖK

Az Eszközök összesen sor megegyezik a Felügyeleti mérleg főbb eszközcsoportjainak összegével.

1. Pénztár és elszámolási számlák

Itt kell kimutatni az Szkr. szerint pénzeszköznek minősülő eszközöket, a jegybanknál elhelyezett éven belüli betétek kivételével.

A 11. Pénztárkészlet sorban kell kimutatni a hitelintézetnél lévő forint és valuta készpénzállományt, a törvényes fizetési eszközül szolgáló nemesfém érméket, azok fizikai elhelyezésétől függetlenül [pénztár, értéktár, pénzkiadó automaták (ATM)], valamint a hitelintézet központja és fiókja, valamint a fiókok közötti úton lévő készpénz állományát.

Itt kell a hitelintézetnek azokat a pénzeszköznek minősülő megvásárolt csekkeket is kimutatnia, amelyeknek a beváltását a csekkszámlavezető hitelintézetnél még nem kezdeményezte. A beszedésre már elindított csekket a hitelintézetekkel szembeni követelések között kell kimutatni.

A 12.1. Jegybanki nostro számlák sorba kell felvenni a hitelintézet Magyar Nemzeti Banknál vezetett forint elszámolási betétszámlájának és deviza nostro számlájának hó végi egyenlegét. Itt kell szerepelnie a jegybanknál elhelyezett ún. szankciós kötelező tartalék állományának is.

A 12.2. Jegybanki nostro számlákkal kapcsolatos átvezetési számlák sorban külön kell szerepelnie a forint és deviza nostro számlákhoz kapcsolódó átvezetési számlák egyenlegének. Amennyiben a devizaoszlopban devizanemenként az egyes nostro számlák (átvezetési számlákkal összevont) egyenlege a hó végén negatív, akkor ezt az egyenleget forrásként (nem pedig negatív előjelű eszközként) kell kimutatni, mivel ez rövid lejáratú hitelfelvétet jelent.

A 13.1. Elszámolási számlák belföldi hitelintézetnél sorban a belföldi, a 14. Nostro számlák külföldi hitelintézeteknél sorban a külföldi hitelintézeteknél vezetett elszámolási (nostro), valamint a hozzájuk kapcsolódó átvezetési számlák egyenlegét kell közölni (a 12.2. sorhoz leírtak figyelembevételével).

A szövetkezeti hitelintézetek Magyar Takarékszövetkezeti Banknál vagy más hitelintézetnél vezetett elszámolási számláját a 13.1. Elszámolási számlák belföldi hitelintézeteknél sorban, az ahhoz kapcsolódó átvezetési számla egyenlegét a 13.2. sorban kell kimutatni.

2. Kereskedési célú értékpapírok

Ebben az eszközcsoportban a szokásos kereskedelmi célra, illetve spekulációs céllal vásárolt, az Szkr. szerint forgóeszközként nyilvántartott (rövid és hosszú eredeti lejáratú), nyílt körben kibocsátott, tőkearányosan és nem tőkearányosan jövedelmező értékpapírokat kell kimutatni szektoronként bontva, függetlenül attól, hogy a vásárlás az elsődleges vagy a másodlagos piacon történt. Értékelésük a számviteli szabályoknak megfelelően történik.

A szektoronkénti bontásnál az eredeti kibocsátó szerint kell az értékpapírokat besorolni, akkor is, ha értük valaki garanciát vállalt. A kereskedési céllal vásárolt, de a számviteli szabályok szerint (például a be nem válthatóság miatt) átsorolt értékpapírokat nem itt, hanem a befektetési célúak között kell figyelembe venni.

A 21.11. Kincstárjegy sorba a hitelintézet által megvásárolt (kamatozó, valamint diszkont) kincstárjegyek, a 21.12. Államkötvények sorba a különböző (kincstári, lakásfedezeti és egyéb, nem konszolidációs) államkötvények, a 21.13. sorba a konszolidációs államkötvények értéke kerül.

A 21.14. sorba az ÁHT egyéb intézményei (pl. a TB önkormányzatai) által kibocsátott értékpapírok állományának kell kerülnie. A kereskedési céllal vásárolt kárpótlási jegyek állományát is itt kell kimutatni. [Az állam által átvállalt, korábban kibocsátott TB kötvény állományának a központi költségvetésnek nyújtott hitelek között (az 51.12. sorban) kell szerepelnie.]

A 21.21-21.22. soroknak a hitelintézet tulajdonában lévő, az MNB által belföldön vagy külföldön kibocsátott kötvényeket kell tartalmazniuk.

A 21.151-21.162., illetve a 21.311-21.622. sorokban kell kimutatni az egyéb pénztulajdonosok által nyílt körben kibocsátott valamennyi értékpapír állományát (kötvény, befektetési jegy, közraktárjegy, letéti jegy) kibocsátó és eredeti lejárat szerint bontva. A Központi Váltó- és Hitelbank Rt. (KVH Rt.) kötvényt a 21.312. sorban kell kimutatni. A külföldi jegybankok által kibocsátott, hitelviszonyt megtestesítő értékpapírokat (mivel azok nem felelnek meg az Épt. szerint megfogalmazott állampapír kategóriának) a külföldi kötvények (21.621-622. sor) között kell feltüntetni.

A 21.7. Céltartalék sor a 21.11-21.622. sorokban szerepeltetett értékpapírok utáni céltartalék fennálló állományát tartalmazza egy összegben.

A 22.1-22.4. sorokba kell kerülniük a hitelintézet által kereskedési céllal birtokolt részvények állományának szektoronként bontva, külön soron kimutatva a - belföldön vagy külföldön - értéktőzsdére bevezetett és nem bevezetett állományokat.[5]

A 22.21-22. sorokban figyelembe vett - a fogalmak között meghatározottak szerinti - Speciális Pénz- és Tőkepiaci Intézményekben történt befektetések értékét az I. C Tájékoztató adatok között a 88.2. Vagyoni érdekeltség speciális pénz- és tőkepiaci intézményekben sorban is szerepeltetni kell.

A 22.4. Külföldi részvények sorban kimutatott hitelintézetben, pénzügyi, illetve befektetési vállalkozásban, biztosítóban, valamint járulékos vállalkozásokban szerzett befektetések értékeit - az I. C Tájékoztató adatok között a Ker. célú külföldi részvényekből - PIBB vállalkozások (91), valamint a Járulékos vállalkozások (92) sorokban - külön ki kell emelni.

A 22.5. Céltartalék sornak a 22.11-22.4. sorokban szereplő részvények utáni céltartalék fennálló állományát kell tartalmaznia.

3. Befektetési célú értékpapírok

Ebben az eszközcsoportban azokat a nyílt körben kibocsátott, eredetileg hosszú lejáratú értékpapírokat kell kimutatni, amelyeket elsősorban befektetésként, vagy hosszabb időre, tartós jövedelemszerzési céllal tart a hitelintézet. Itt kell feltüntetni továbbá a zárt körben kibocsátott valamennyi értékpapírt. Az értékpapírokat az Szkr. szerinti értéken kell szerepeltetni.

A felsorolás sorrendje követi a kereskedési célú értékpapírokét, de külön kell bemutatni a zárt körben kibocsátott, hitelviszonyt megtestesítő értékpapírok állományát (az 31.71-73. sorokban) és az egyéb részesedéseket, üzletrészeket. (A cégnyilvántartásba még nem bejegyzett vállalkozásokba befizetett pénzbeli vagy nem pénzbeli alapítói hozzájárulásoknak az összegét is figyelembe kell venni.)

A szektoronkénti bontásnál az eredeti kibocsátó szerint kell az értékpapírokat besorolni, akkor is, ha értük valaki garanciát vállalt. A nem forgatási céllal tartott konszolidációs államkötvények állományát is ebben a részben (a 31.12. sorban) kell közölni.

A 31.13. sorba az ÁHT egyéb intézményei (pl. a TB önkormányzatai) által kibocsátott, befektetési céllal birtokolt értékpapírok állományának kell kerülnie. A befektetési céllal vásárolt kárpótlási jegyek állománya is ebbe a sorba kerül. [Az állam által átvállalt, korábban kibocsátott TB kötvény állományának a központi költségvetésnek nyújtott hitelek között (az 51.12. sorban) kell szerepelnie.]

A külföldi jegybankok által kibocsátott, hitelviszonyt megtestesítő értékpapírokat (mivel azok nem felelnek meg az Épt. szerint megfogalmazott állampapír kategóriának) az egyéb külföldi értékpapírok között, az 31.62. sorban kell feltüntetni.

A 32.21., illetve a 32.22. sorokban figyelembe vett - a fogalmak között meghatározottak szerinti - Speciális Pénz- és Tőkepiaci Intézményekben történt befektetések értékét az I. C Tájékoztató adatok között a 88.2. Vagyoni érdekeltség speciális pénz- és tőkepiaci intézményekben sorban is szerepeltetni kell.[6]

A 32.4. Külföldi részvények sorban kimutatott hitelintézetben, pénzügyi, illetve befektetési vállalkozásban, biztosítóban, valamint járulékos vállalkozásokban szerzett befektetések értékeit - az I. C Tájékoztató adatok között a Bef. célú és vagyoni érdek. külföldi részvényekből - PIBB vállalkozások (93), valamint a Járulékos vállalkozások (94) sorokban - külön ki kell emelni.

A 32.5. Egyéb részesedések, üzletrészek sorban azokat a befektetéseket kell feltüntetni, amelyeket a hitelintézet tartós jövedelemszerzés céljából szerzett és forgalomképesek.

A befektetési célú értékpapírok után a Hpt., illetve a számviteli előírásoknak megfelelően képzett céltartalékok hó végén fennálló állományát (a befektetési célú értékpapírokét) a 31.8., illetve (a részvényekét) a 32.6. sorban kell kimutatni.

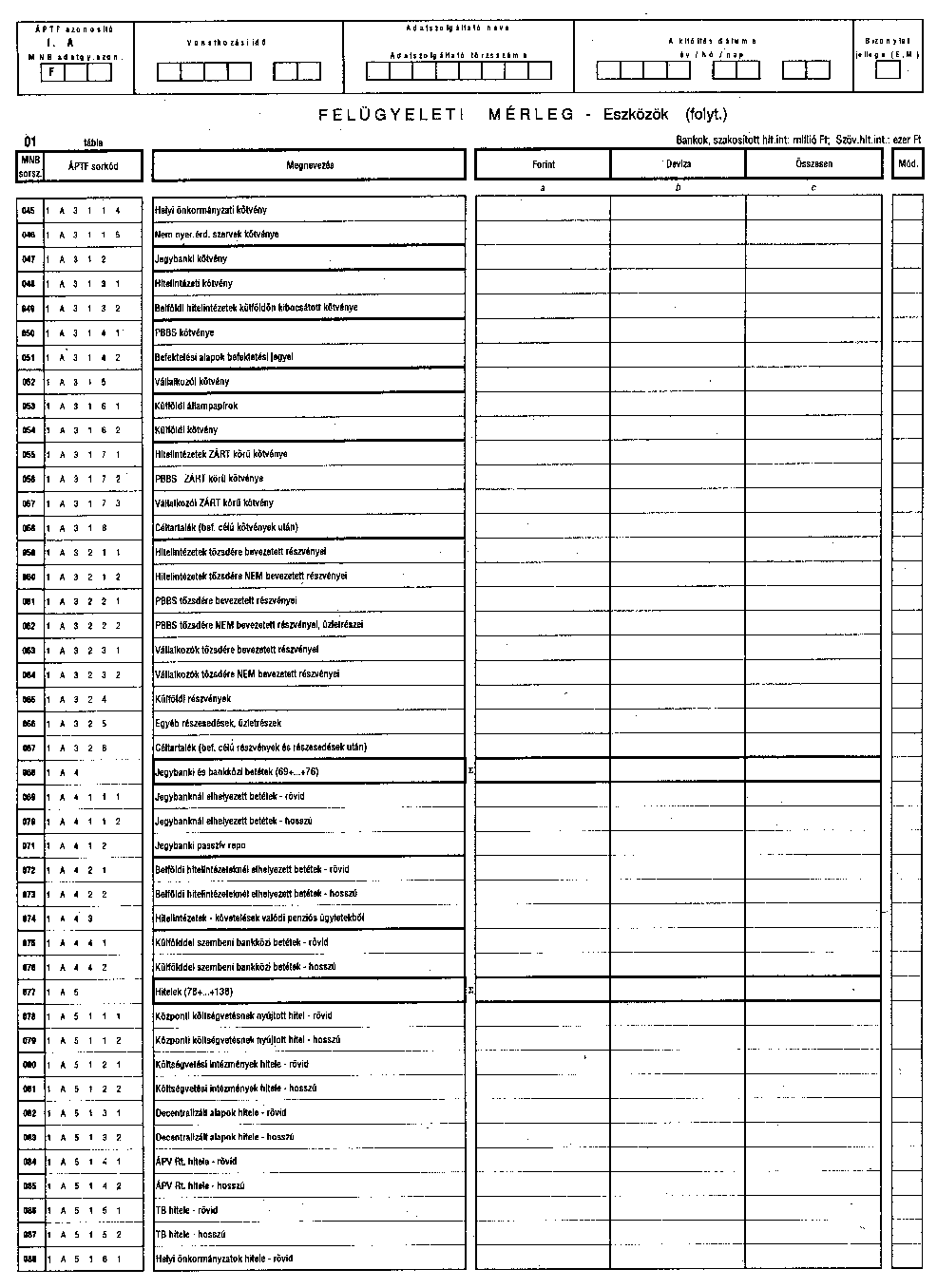

4. Jegybanki és bankközi betétek

Ebben a részben kell kimutatni a pénzeszközöknél nem szerepeltetett jegybanki betéteket, a hitelintézeteknél betéti szerződés keretében elhelyezett betéteket, a jegybanki passzív repo és a hitelintézetekkel kötött valódi penziós ügyletekből eredő követelések állományát.

A 41.11-12. Jegybanknál elhelyezett betétek sorokban kell kimutatni a jegybanknál elhelyezett, a jegybanki nostro számláknál figyelembe nem vett valamennyi forint- és devizabetét állományát, ideértve a jegybanknál elhelyezett fix futamidejű, fel nem mondható forintbetéteket és a hitelintézetek saját fejlesztéseire elkülönített, jegybanknál ténylegesen elhelyezett betéteket.

A 41.2. Jegybanki passzív repo sorba kell kerülnie a jegybanki passzív repo és a jegybankkal szembeni valódi penziós ügyletekből eredő követelések állományának (a definíciók között megfogalmazott tartalommal).

A 42.1-42.2. Belföldi hitelintézeteknél elhelyezett betétek sorokban a belföldi hitelintézeteknél elhelyezett forint-, illetve devizaeszközöket kell jelenteni.

A 44.1-44.2. Külfölddel szembeni bankközi betétek sorba a Hpt. meghatározása szerint hitelintézetnek minősülő külföldi hitelintézetek betéteinek állománya kerül.

5. Hitelek

Ez a rész tartalmazza a hitelintézet által nyújtott hitelek és hiteljellegű követelések állományát szektoronkénti és eredeti lejárat szerinti bontásban, esetenként hiteltípusok szerint is részletezve. A prolongált hiteleket az eredeti hitelszerződés szerinti lejáratnak megfelelően kell kimutatni.

A rövid lejáratú (a vállalkozóknál és a lakosságnál az egyéb rövid lejáratú) hitelek között kell figyelembe venni a nem függővé tett, tehát a mérlegben követelésként a hármas számlaosztályban kimutatott esedékes, de nem kifizetett kamatok, kamatjellegű jutalékok összegét is.

A hiteleknek tartalmazniuk kell a halasztott fizetéssel eladott eszközök miatti követelések összegét is.

Az 51.11-12. Központi költségvetésnek nyújtott hitel sorban kell feltüntetni a központi költségvetésnek közvetlenül nyújtott hiteleken felül az állam által szerződés vagy jogszabály alapján más pénztulajdonostól átvállalt hitelek állományát is, ideértve a korábbi TB kötvény-kibocsátásból eredő, 1995 végén átvállalt tartozást is.

Az 52. Jegybanknak nyújtott hitel sorban kell szerepeltetni a jegybanknak nyújtott konzorciális hitel összegét bekerülési értéken, valamint a pénzintézet tulajdonába került külföldi MNB-tartozások állományát.

Az 53.11-12. Hitelintézeteknek nyújtott hitelek sorokba kell beállítani a hitelintézetekkel szemben hitelszerződés alapján, illetve (a valódi penziós ügyleteken, a betétszerződéseken és az alárendelt kölcsöntőke szerződéseken kívül) bármilyen megállapodás alapján ténylegesen fennálló követelések állományát (ideértve a számlavezetőként nyújtott hiteleket, a más belföldi hitelintézet számára belföldön szervezett konzorciális hitelből a hitelintézet által nyújtott részt, valamint a felszámolás alatt álló hitelintézeteknél elhelyezett ún. "befagyott" betéteket is).

Az 53.2. Hitelintézeteknek nyújtott külföldi szervezésű hitel sorban kell feltüntetni a belföldi hitelintézetek külföldi tartozásainak a hitelintézet tulajdonába került állományát, valamint a belföldi hitelintézetek külföldi szervezésű konzorciális hitelekből a hitelintézet által nyújtott részt.

Az 55.1. Nyújtott kiegészítő alárendelt kölcsöntőke sorban a Hpt. 5. számú melléklete I. 3. pontja szerinti feltételek mellett legalább két évig terjedő eredeti lejárattal nyújtott (és a befektetési tevékenység kockázatának fedezetére szolgáló) hiteleket, az 55.2. Nyújtott alárendelt kölcsöntőke sorban a Hpt. 5. számú melléklete I. 2. pontjában foglalt feltételekkel nyújtott hiteleket kell szerepeltetni.

A vállalkozók folyószámla és eseti hiteleit tartalmazó 56.11., illetve 56.21. sorokban a beváltott garanciák állományának is szerepelnie kell.

Az 56.12., illetve a 56.22. sorban kell szerepeltetni a hitelintézet által leszámítolt, illetve a belföldi vevőkkel szembeni követelés ellenében kapott - jogi személyiségű vállalkozók, illetve kisvállalkozók által kibocsátott - tárcában lévő váltók értékét (ideértve az óvatolt váltókat is).

Az 56.131-132., illetve az 56.231-232. sorokba a vállalkozókkal, mint végső adósokkal szembeni megvásárolt követelések (faktorálásból és forfetírozásból eredő követelések) kerülhetnek. (A faktorálás általában rövid lejáratú, a forfetírozás éven túli lejáratú követelés megelőlegezést, vásárlást jelent.)

A lakáscélú, jelzálog típusú vállalkozói hitel soroknak a lakásépítő vállalkozások, építőközösségek, lakásszövetkezetek, társasházak stb. részére nyújtott hitelek állományát kell tartalmaznia. A nem lakáscélú ingatlanvásárlási hiteleket - a jelzálogtól függetlenül - az egyéb hitelek között kell feltüntetni.

A jogi személyiségű vállalkozók, illetve a kisvállalkozók egyéb hitelei között kell kimutatni a külön sorokban nem jelentett hitelfajtákat, illetve követeléseket, ideértve a halasztott fizetéssel eladott részesedés, illetve követelés még ki nem egyenlített összegét, a hitelintézet által saját kockázatára, visszkereseti kötelezettséggel kihelyezett állami alapjuttatás, az államtól lebonyolításra átvett pénzeszközökből történt kihelyezések mérlegben, illetve főkönyvben szereplő összegét, valamint a banki alapjuttatás címén fennálló követelések állományát is.

Az 56.17. és 56.26. sorokban a pénzügyi lízinggel kapcsolatos követeléseket az Szkr. által előírt értéken kell szerepeltetni.

A lakossági szektornak nyújtott hiteleknek tartalmazniuk kell a megfelelő sorokban a hitelintézet saját dolgozói részére nyújtott hitelek állományát is. A devizafedezet mellett nyújtott hitelt, a hitel céljától függően, a megfelelő sorban kell szerepeltetni.

Az 57.21-22. Lakossági áruvásárlási hitel sorokba kell kerülnie az áruvásárlási hitelek állományának.

Az 57.41-42. Lakossági lakáscélú jelzálog típusú hitel sorokban kell közölni mind a támogatott, kedvezményes, mind a piaci feltételekkel nyújtott lakáscélú (építési, lakásvásárlási, ingatlanvásárlási, lakásfelújítási, lakásbővítési) és egyéb (pl. üdülő vagy garázs) építési hitelállomány - jelzáloggal való terhelés mellett vagy anélkül nyújtott - összegét, ideértve a bankkölcsön, a lakáscseréhez nyújtott piaci kamatozású (áthidaló) hitelek és a lakástakarékpénztárakkal kötött szerződéshez kapcsolódó azonnali hitelek állományát is. A nem lakáscélú ingatlanvásárlási hiteleket - a jelzálogtól függetlenül - az egyéb hitelek között kell feltüntetni.

Az 57.51-52. Egyéb lakossági hitelek között kell jelenteni a lakosság részére nyújtott, máshol nem szerepeltetett hiteleket (pl. személyi hitel, gépkocsivásárlási hitel, tandíj hitel, záloghitel, stb.).

Az 58.11-58.22. sorokban kell kimutatni a külföldiekkel (nem rezidensekkel) szemben forintban vagy devizában fennálló valamennyi követelés állományát az értékpapírok és érdekeltségek kivételével.

Az 59. Céltartalék (Hitelek és bankközi ügyletek után) sorban kell a hitelintézetekkel szembeni (a Felügyeleti Mérleg 13.1., 13.2. és 14.., illetve a 42.1-44.2. eszközsoraiban szereplő) ügyletek, valamint a hitelek és egyéb követelések után - a Hpt., illetve a számviteli előírások szerint megképzett - a beszámolás napján fennálló kockázati céltartalék állományt kimutatni, ideértve a rövid lejáratú hitelek között kimutatott kamatkövetelések utáni kockázati céltartalékot is.

Az 1996. január 1-jét megelőzően megképzett kamatkövetelések utáni kockázati céltartalék meglévő összegét továbbra is nyilván kell tartani mindaddig, amíg az egyedileg rendezésre (felhasználásra, felszabadításra) nem kerül.

6. Vagyoni érdekeltségek

Ebben az eszközcsoportban kell kimutatni azokat a kevésbé mobilizálható befektetéseket, amelyeket a hitelintézet az üzletpolitikai, illetve a veszteség mérséklési célból szerzett, valamint a nem forgalomképes vagyoni érdekeltségeket. Az befektetéseket az Szkr. szerinti értéken kell szerepeltetni.

Ide tartoznak a hitelintézet stratégiai, üzletpolitikai (illetve befolyásolási, irányítási, ellenőrzési) célját, a banki tevékenységet (pénzügyi vállalkozásként), a banküzem működtetését (járulékos vállalkozásként) tartósan szolgáló, a speciális pénz- és tőkepiaci intézményekben, valamint a veszteségmérséklés érdekében (hitel-tőke konverzió kapcsán) szerzett, illetve a tartósan a hitelintézet birtokában maradó (nem piacképes, tőzsdén és OTC-n nem forgalmazott) vállalkozásokban lévő részvények, részesedések, vagyoni érdekeltségek, amelyek nem szerepelnek a befektetési célú részvények között. (A cégnyilvántartásba még nem bejegyzett vállalkozásokba befizetett pénzbeli, vagy nem pénzbeli alapítói hozzájárulásoknak az összegét is figyelembe kell venni.)

Az Egyéb üzletrészek sorokban az olyan befektetéseket, vagyoni érdekeltségeket kell szerepeltetni, amelyek nem részvények.

A 61. sorban a belföldi - Hpt. szerint meghatározott - hitelintézeti befektetések bekerülési értékét kell feltüntetni.

A pénzügyi vállalkozások (62. sorok) és a befektetési vállalkozások (63. sorok) között csak azokat a befektetéseket lehet kimutatni, amelyek az ÁPTF engedélyével és alaptevékenységként végzik a pénzügyi, kiegészítő pénzügyi, illetve befektetési szolgáltatási tevékenységet.[7]

A fogalmak között meghatározott Speciális Pénz- és Tőkepiaci Intézményekben történt befektetéseket is a 62. sorokban kell szerepeltetni. Az itt figyelembe vett SPTI befektetések értékét az I. C Tájékoztató adatok között a 88.2. Vagyoni érdekeltség speciális pénz- és tőkepiaci intézményekben sorban is külön ki kell mutatni.

A 64. sorban a biztosító részvénytársaságokban szerzett részesedések értékét kell feltüntetni.

A 65.1-2. sorokban a kizárólag a hitelintézet(ek) üzletszerű tevékenységét elősegítő, kiegészítő tevékenységet végző járulékos vállalkozásokban lévő befektetéseket szabad feltüntetni.[8]

A 67. Külföldi részvények sorban kimutatott hitelintézetben, pénzügyi, illetve befektetési vállalkozásban, biztosítóban, valamint járulékos vállalkozásokban szerzett befektetések értékeit - az I. C Tájékoztató adatok között a Bef. célú és vagyoni érdek. külföldi részvényekből - PIBB vállalkozások (93), valamint a Járulékos vállalkozások (94) sorokban - külön ki kell emelni.

A 68.1-2. sorokban - a külön sorban kiemelt vállalkozások kivételével - a veszteségmérséklő befektetéseket kell kimutatni.[9]

A 61.9. Céltartalék sorban az érvényes jogszabályok alapján itt - ebben az eszközcsoportban - feltüntetett vagyoni érdekeltségek után megképzett és a hó végén fennálló kockázati céltartalék állományt kell kimutatni.

7. Aktív kamatelhatárolások

A 71-78. sorokba kell kerülniük a forint- és devizaügyletekkel kapcsolatos, forintban vagy devizában fennálló (a járó, de még nem esedékes) elhatárolt kamatok és kamatjellegű jutalékok összegének, szektoronkénti bontásban.

A nem nyereségérdekeltségű szervekkel kapcsolatos időbelileg elhatárolt aktív kamat és kamatjellegű jutalékok összegét - amelyet az I. C Tájékoztató adatok 89.1. aktív kamatelhatárolás sorában külön is ki kell mutatni - a 71. Kormányzati szektorral sorban kell szerepeltetni.

8. Egyéb aktív elszámolások és egyéb eszközök

A 81.1-81.8. sorokban kell szerepeltetni a külföldiekkel és belföldiekkel szembeni forinttal, illetve devizával kapcsolatos valamennyi aktív elszámolást, ideértve az aktív időbeli elhatárolásokat is (a 7. eszközsorban szerepeltetett kamatelhatárolások kivételével).

A halasztott fizetéssel eladott eszközök miatti követelések összegét a hitelek között kell jelenteni. A nem nyereségérdekeltségű szervekkel kapcsolatos egyéb aktív elszámolások összegét - amelyet az I. C Tájékoztató adatok 89.2. egyéb aktív időbeli elhatárolások és elszámolások sorában külön is ki kell mutatni - a 81.1. Kormányzati szektorral sorban kell szerepeltetni.

Az aktív elhatárolások között feltüntetendő - egyes szektorokra jellemző - legfontosabb tételek a következők.

81.1. Kormányzati szektor

Ebbe a sorba tartoznak az állami költségvetést illető adók - adónemenként nettósított - állománya, ha egyes adónemek egyenlege Tartozik jellegű (ha Követel jellegű, akkor a forrás oldalon a passzív elhatárolás sorba kerül); az állami költségvetéssel szembeni követelések; a kereskedelempolitikai támogatás elszámolása és az Állami Fejlesztési Intézettel szembeni aktív pénzügyi elszámolások összege és az Állami Fejlesztési Intézettől lebonyolításra átvett, a vállalkozók részére beruházáshoz állami alapjuttatásként, állami kölcsönként kihelyezett, a Felügyeleti mérlegben máshol még nem kimutatott, de a mérleg részét képező összegek, a nem nyereségérdekeltségű szervekkel kapcsolatos egyéb aktív elszámolások.

81.2. Önkormányzatok

Itt kell kimutatni a befizetett helyi adók miatti, valamint az önkormányzatokkal kapcsolatos egyéb követelések összegét.

81.6. Vállalkozók

Ebbe a sorba a Magyar Postával, illetve más vállalkozóval szembeni követelések összege, a külkereskedelmi ügyletekkel kapcsolatos elszámolások miatti követelések, a gazdasági társasággal - a hitelintézetek kivételével - kapcsolatos követelések, a vállalkozókkal szembeni aktív pénzügyi elszámolások, a vevővel, szállítóval (ha a számlaegyenleg Tartozik jellegű) szembeni követelések kerülnek, ideértve az adásvételi szerződés alapján adott előleget is.

81.7. Lakosság

Itt a munkavállalókkal és tagokkal szembeni egyéb, nem hitel jellegű követelések szerepelhetnek.

82. Befektetési szolgáltatási tevékenységből eredő követelések

Ide a befektetési szolgáltatási tevékenységből eredő követelések - az Szkr. szerinti - állománya kerül.

83. Függő tételek

Ez a sor a mérleg zárásakor még hiányzó információk miatt (pl. pontatlan számlaszám megadás stb.) véglegesen nem rendezett tételeket tartalmazza. Azoknak a függő főkönyvi számláknak az állománya kerül ide, amelyeknek a hó végi egyenlege Tartozik jellegű.

84. Egyéb

Ebben a sorban kell kimutatni az átmenő aktívák összegét a kamatelhatárolások kivételével, valamint mindazokat a tételeket, amelyek más eszköz-sorokban nem szerepelnek.

85. Céltartalék

Itt kell a 82. Befektetési szolgáltatási tevékenységből adódó követelések sorban szereplő, illetve az Egyéb eszközök után - a Hpt. szerinti, illetve a számviteli előírások szerint - képzett és a hó végén fennálló kockázati céltartalék állományt kimutatni.

9. Saját eszközök

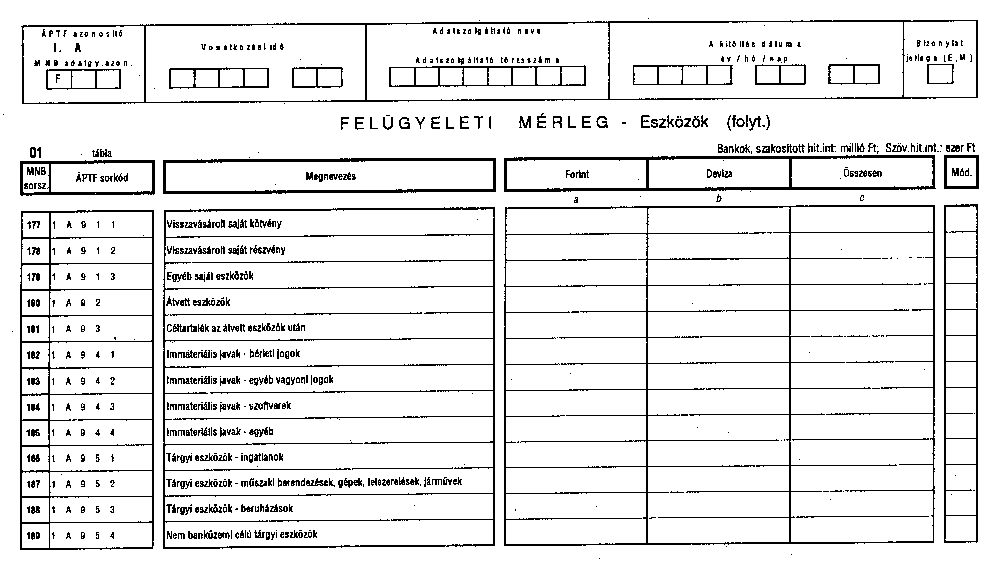

Ebben az eszközcsoportban a hitelintézet saját eszközeinek tekintendő tételek szerepelnek.

A 91.1. sorba kerül a hitelintézet által visszavásárolt saját kötvény, a 91.2. sorba a visszavásárolt saját részvény állománya, abban az esetben is, ha követeléskiegyenlítés útján került a hitelintézethez.

A 91.3. sorban egyéb saját eszközként a hitelintézet összes olyan készletének állományát kell szerepeltetni amelyet nem követelés ellenében kapott.

A 92-93. sorban külön ki kell mutatni a követelés ellenében kapott készletállományt, valamint az ezek után képzett céltartalék fennálló állományát.

A 94.1-95.4. sorokban a befektetett eszközök közül az immateriális javak és a tárgyi eszközök összegét az Szmt. által előírt értéken, a felsorolt részletezés szerint kell feltüntetni.

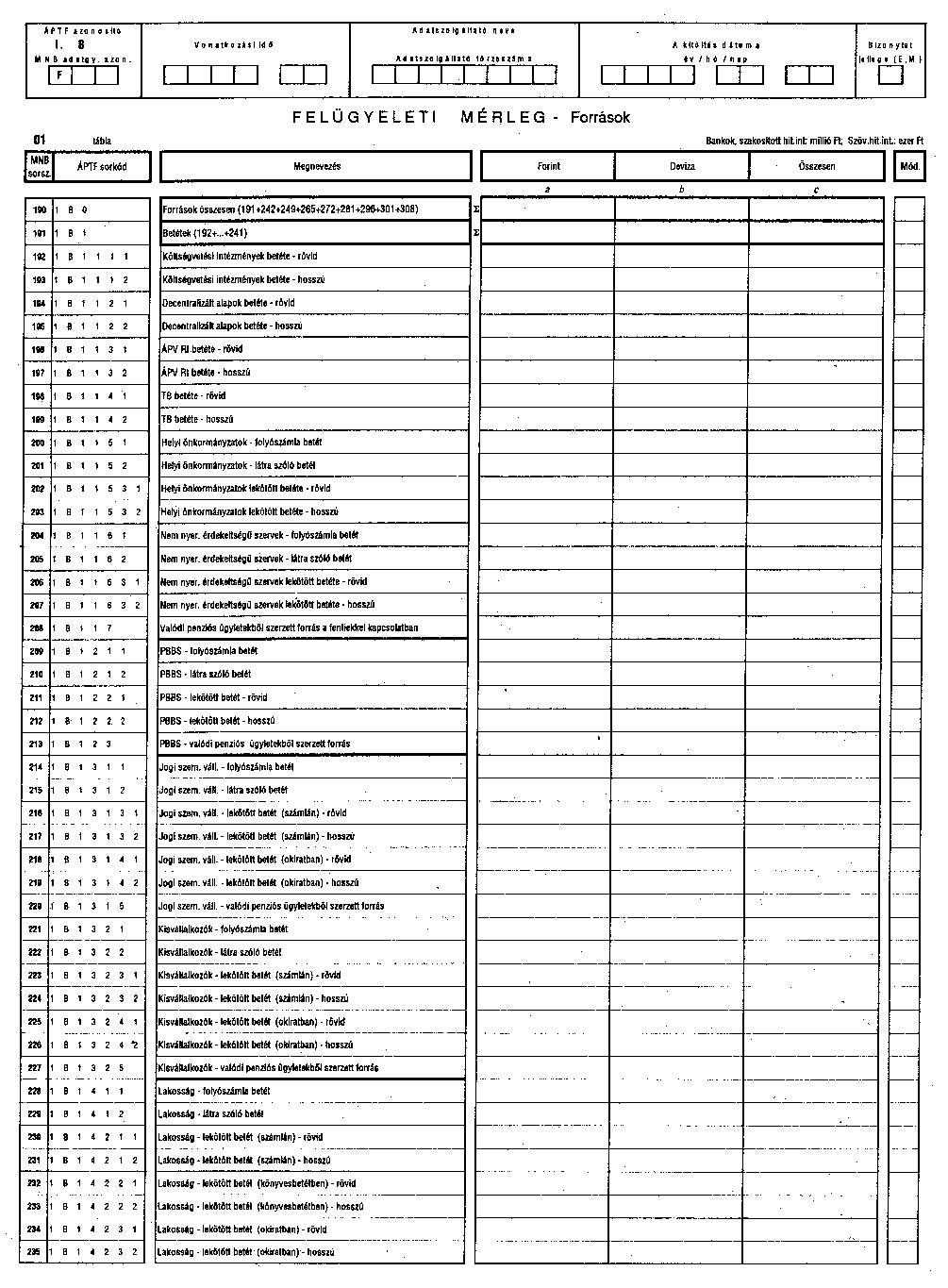

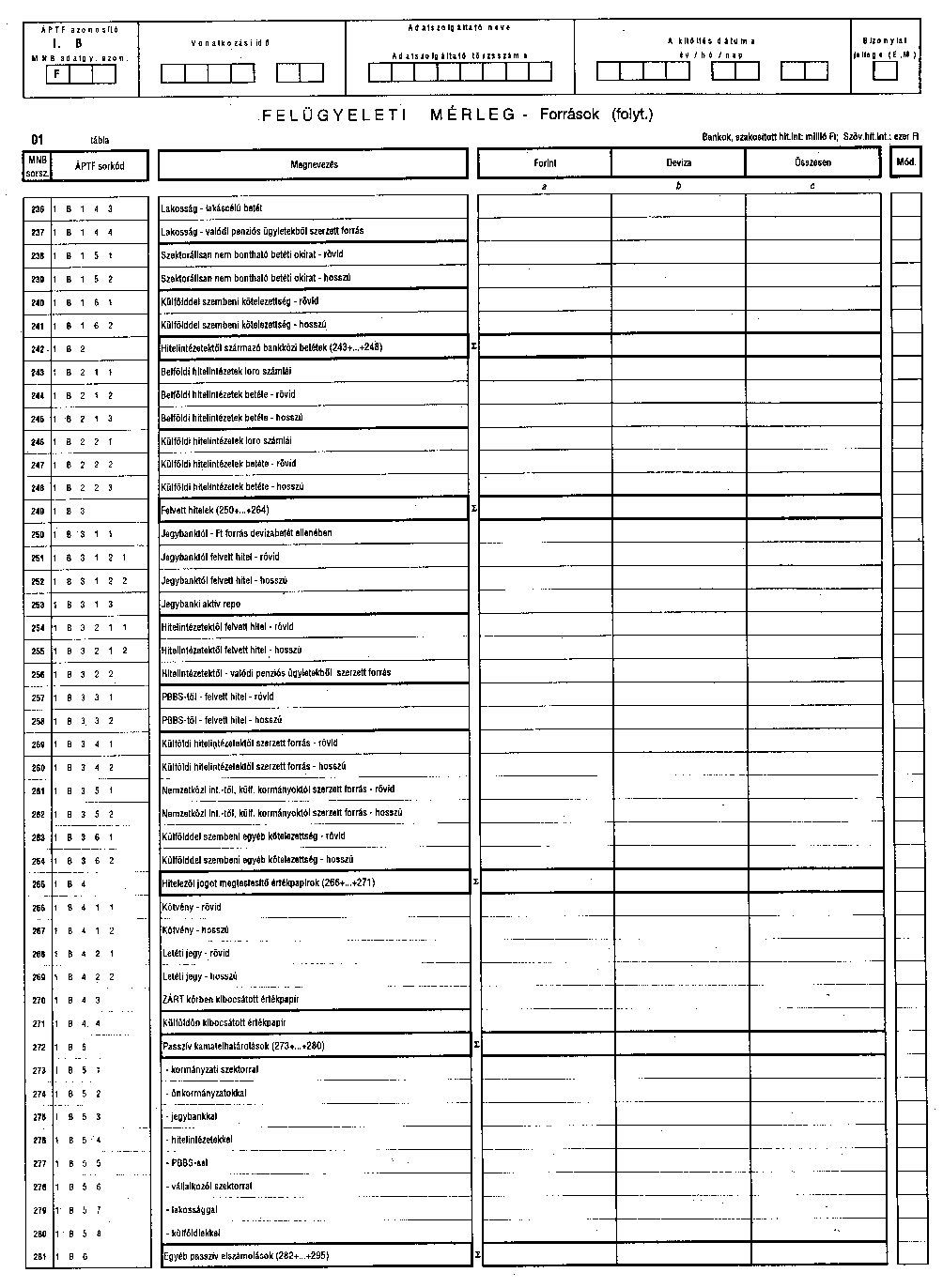

I. B FORRÁSOK

A Források összesen sor megegyezik a felügyeleti mérleg főbb forráscsoportjainak összegével.

1. Betétek

Ez a rész tartalmazza a hitelintézet által a pénztulajdonosoktól szerzett betéteket szektoronkénti és lejárat szerinti bontásban, esetenként betétfajták szerint is részletezve.

A lakossági betétek között kell kimutatni a hitelintézet saját dolgozói számára vezetett betétszámlák állományát is.

A folyószámlabetétek közé azokat a folyószámlaszerződés alapján elhelyezett betéteket kell sorolni, amelyekről kifizetések teljesíthetők. A folyószámláról lekötött betétállományt a Lekötött betét sorokban kell szerepeltetni.

A folyószámla betétek sorokban szerepeltetendők a bankszámla, az elszámolási, a folyószámla és a csekkszámlabetétek, valamint a külkereskedelmi célbetétek is.

A látra szóló betét sorban a nem folyószámla és a nem lekötött - bármikor felmondható, felvehető - betétállományt kell feltüntetni, ideértve a látra szóló, nem lekötött betétkönyvet is.

A névre szóló betéti okiratokat a megfelelő szektoroknál kell kimutatni. Szintén a megfelelő szektorba kell tenni azoknak a nem névre szóló betéti okiratoknak az állományát, amelyek csak egy meghatározott szektor részére lettek kibocsátva.

A vegyes kibocsátású, nem névre szóló betéti okirattal szerzett források állományát - amennyiben nem megállapítható, hogy milyen szektor felé történt eladásuk - a 15.1-15.2. Szektorálisan nem bontható betéti okirat sorban kell szerepeltetni. Ha a vegyes kibocsátásúakról az eladáskor mégis eldönthető, hogy milyen szektorba kerültek, azokat is a megfelelő szektornál kell feltüntetni.

Az okiratban lekötött betétek állományában szerepeltetni kell a több évre lekötött, takaréklevél és takaréklevél jellegű betétekre az egy-egy év elteltével felhalmozódott kamat állományát is, akkor is, ha az egyes évek letelte után összegük nem kerül tőkésítésre. (Az év közben felhalmozódott - az ügyfélnek járó, de nem esedékes - kamatok összegét a passzív kamatelhatárolások között kell ezekre a betétekre is kimutatni.)

2. Hitelintézetektől származó bankközi betétek

Ebben a részben kell jelenteni a más belföldi, illetve a külföldi hitelintézetektől származó, betétszerződés alapján szerzett források, loro számlák állományát.

3. Felvett hitelek

Itt kell kimutatni minden hitelfelvételből vagy egyéb megállapodás alapján szerzett forrást, amely a jegybanktól, belföldi vagy külföldi hitelintézettől, az un. PBBS-csoporttól, külföldi kormányoktól vagy nemzetközi intézményektől származik.

4. Hitelezői jogot megtestesítő értékpapírok

Ebben a forráscsoportban a hitelintézet által kibocsátott kötvények (hitelviszonyt megtestesítő értékpapírok) és letéti jegyek, valamint az egyéb, külön jogszabályban meghatározott értékpapírok értékét kell feltüntetni. (A betéti okiratban lekötött, nem értékpapírnak számító betéteket a Betétek részben kell kimutatni.)

A külön jogszabály által meghatározott értékpapírok közül a hitel jellegűeket a kötvény sorokban, a betét jellegű értékpapírokat a letéti jegy sorokban kell kimutatni.

A szektorális bontást a tájékoztató adatok között kell részletezni.

5. Passzív kamatelhatárolások

Itt kell feltüntetni az Szkr. szerint elszámolandó passzív időbeli elhatárolások közül a (járó, de még nem esedékes) kamatokat és kamatjellegű jutalékokat (a takaréklevelek és takaréklevél jellegű betétek betéti okiratok állományában szerepeltetett, korábbi években felhalmozódott kamata nélkül) szektoronként bontva.

A nem nyereségérdekeltségű szervekkel kapcsolatos passzív kamatelhatárolások összegét - amelyet az I. C Tájékoztató adatok 89.3. Passzív kamatelhatárolás sorában külön is ki kell mutatni - a 85.1. Kormányzati szektorral sorban kell szerepeltetni.

6. Egyéb passzív elszámolások

A 61-66. sorokban kell szerepeltetni a külföldiekkel és belföldiekkel szembeni, forintban és devizában fennálló valamennyi egyéb passzív elszámolást, ideértve a passzív időbeli elhatárolásokat is (az 5. Passzív kamatelhatárolások sorban kimutatott kamatelhatárolások kivételével), az úton lévő és a függő tételeket, valamint egyéb tételeket.

61. Úton lévő tételek

Ebben a sorban a "GIRO indított és fogadott tételek elszámolási számla", valamint a Posta Elszámoló Központ (PEK) számla állományát kell szerepeltetni Követel egyenleg esetén. A fiókok közti, valamint a központ és a fiókok közti (belső klíring) elszámolási számlák a hónap végére - helyes könyvelés esetén - egyenleget nem mutathatnak. (A mérleg lezárására biztosított 5 napos határidő lehetővé teszi a hibás tételek korrigálását.)

62. Függő tételek

Ez a sor a beszámolás napján a hiányzó információk miatt (pl. pontatlan számlaszám megadás stb.) véglegesen még nem rendezett tételeket tartalmazza.

A 63. Befektetési szolgáltatási tevékenységből származó forrás soron az Szkr. szerint ilyen címen fennálló kötelezettségeket kell feltüntetni.

64. Államtól továbbkölcsönzésre folyósított pénzeszköz

Itt a hitelintézet mérlegében szereplő, az államtól átvett, valamennyi világbanki forrást, valamint azokat az államtól származó egyéb forrásokat kell jelenteni, amelyeket a hitelintézet saját kockázatára továbbkölcsönzött [Szkr. 5. § 8/a) pont].

65. Passzív elszámolás és egyéb passzív időbeli elhatárolás

A 65.1-65.8. sorokban kell szerepeltetni a külföldiekkel és belföldiekkel szembeni forinttal, illetve devizával kapcsolatos valamennyi passzív elszámolást, ideértve az passzív időbeli elhatárolásokat is (az 5. Passzív időbeli kamatelhatárolások sorban szerepeltetett kamatelhatárolások kivételével).

A nem nyereségérdekeltségű szervekkel kapcsolatos passzív elszámolások és egyéb passzív időbeli elhatárolások összegét - amelyet az I. C Tájékoztató adatok 89.4. egyéb passzív időbeli elhatárolás és elszámolás sorában külön is ki kell mutatni - a 65.1. Kormányzati szektorral sorban kell szerepeltetni.

A passzív elhatárolások között feltüntetendő - egyes szektorokra jellemző - legfontosabb tételek a következők.

65.1. Kormányzati szektor

Ebben a sorban szerepel az állami költségvetéstől lebonyolításra átvett, de folyósításra még nem került kölcsön állománya (ha a főkönyvi számla összevont egyenlege Követel jellegű); az állami költségvetéssel szembeni tartozások, ideértve az adótartozások adónemenkénti nettósított összegét, ha az egyes adónemek egyenlege Követel jellegű; a társadalombiztosítással (az Országos Nyugdíjbiztosítási Főigazgatósággal, valamint az Országos Egészségbiztosítási Pénztárral és önkormányzataikkal) szembeni tartozások; a Munkaerőpiaci Alappal kapcsolatban kimutatott kötelezettség értéke; az Állami Fejlesztési Intézettel szemben még fennálló passzív elszámolások, a nem nyereségérdekeltségű szervekkel szembeni passzív elszámolások és egyéb passzív időbeli elhatárolások stb.

65.2. Önkormányzatok

Itt az önkormányzatokkal és intézményeikkel szembeni tartozások (pl. helyi adók) szerepelnek.

65.4. Hitelintézetek

Itt az Szkr. szerint hitelintézeti kötelezettségként kimutatandó, más hitelintézetektől lebonyolításra átvett és még nem továbbadott hitelek összege [ideértve a konzorciális hitelnyújtás keretén belül a szervező bankhoz a hitelnyújtó hitelintézet által átutalt hiteleket is, illetve a végső adós (hitelfelvevő) által átutalt törlesztőrészletek lebonyolító (szervező) bank által még nem továbbutalt összegét], hitelintézetekkel szembeni passzív pénzügyi elszámolások és egyéb passzív időbeli elhatárolások mutatandók ki.

65.6. Vállalkozók

Ide a beruházási szállítókkal, az egyéb belföldi szállítókkal, illetve vevőkkel (ha a számlaegyenlege Követel jellegű) szembeni tartozások, a vállalkozókkal szembeni passzív pénzügyi elszámolások és egyéb passzív időbeli elhatárolások stb. kerülnek.

65.7. Lakosság

Itt a munkavállalókkal és tagokkal kapcsolatos passzív elszámolások (jövedelemelszámolás, fel nem vett járandóság és egyéb elszámolások) és egyéb passzív időbeli elhatárolások összegét kell feltüntetni.

65.9. Passzív időbeli elhatárolások működési költségekre

Ebbe a sorba külön ki kell emelni az időbeli elhatárolásokból a működési költségek összegét.

66. Egyéb

Ide kerülnek mindazok a forrásoldali tételek, amelyek más forrás sorokban nem szerepelnek. Itt kell pl. kimutatni (nettó összeggel) a más munkáltató által a hitelintézethez lebonyolításra átadott munkáltatói hitelek összegét addig, amíg a hitelintézet még nem fizette ki a címzettnek, illetve a hitelek törlesztőrészleteit addig, amíg a hitelintézet nem továbbította a munkáltatónak.

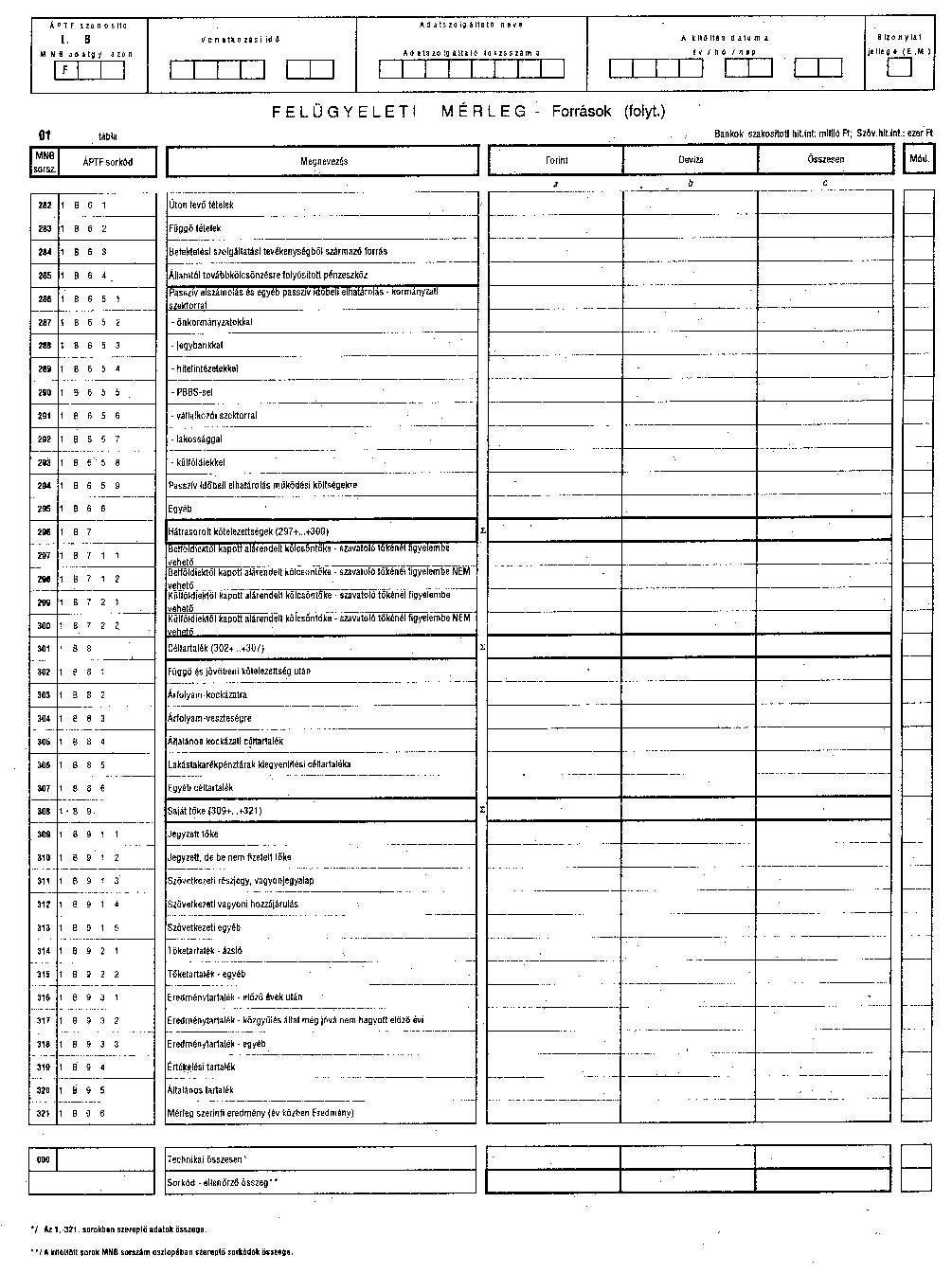

7. Hátrasorolt kötelezettségek

Itt kell a hátrasorolt kötelezettségnek számító alárendelt, valamint a kiegészítő alárendelt kölcsöntőké(ke)t kimutatni. A csoportosításnál figyelembe kell venni, hogy az alárendelt kölcsöntőkének számító kölcsön belföldiektől, vagy külföldiektől származik.

Az Alárendelt kölcsöntőke - szavatoló tőkénél figyelembe vehető sorokba a Hpt. 5. sz. mellékletének I. fejezet 2. és 3. pontjaiban ilyenként meghatározott tételei közül a kiegészítő alárendelt kölcsöntőke mindig a teljes összeggel, míg az alárendelt kölcsöntőke csak azzal a résszel szerepelhet, amellyel a szavatoló tőkébe be lehet számítani.

Az Alárendelt kölcsöntőke - szavatoló tőkénél figyelembe NEM vehető sorokba a törvényi előírásnak megfelelően az alárendelt kölcsöntőkének - a Hpt. 5. számú melléklete I. fejezet 2. pont d) alpontja szerint - a szavatoló tőke értékébe figyelembe nem vehető részét kell szerepeltetni.

Az alárendelt kölcsöntőke csökkentésének összegét - vagyis a visszafizetési időpontot megelőző öt év során az évenkénti fokozatos csökkentést - a lejárat szerinti időpontban egy összegben kell számításba venni, és ezt kell a külön sorban feltüntetni. Deviza esetén a csökkentés nagyságát a szerződés szerinti alárendelt kölcsöntőke devizaértéke határozza meg. (A szavatoló tőkébe való beszámíthatóság nem érinti az alárendelt kölcsöntőke könyv szerinti értékét, az a visszafizetésig továbbra is a szerződés szerinti értéken szerepel a főkönyvben!)[10]

8. Céltartalék