222/1999. (XII. 29.) Korm. rendelet

a költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségéről szóló 54/1996. (IV. 12.) Korm. rendelet módosításáról

A Kormány az államháztartásról szóló, többször módosított 1992. évi XXXVIII. törvény 124. §-a (2) bekezdésének a) és b) pontjában kapott felhatalmazás, valamint a számvitelről szóló, többször módosított 1991. évi XVIII. törvény (a továbbiakban: Szt.) 11. §-ának (1) bekezdésében foglaltaknak megfelelően a költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségéről szóló 54/1996. (IV.12.) Korm. rendeletet (a továbbiakban: Vhr.) az alábbiak szerint módosítja:

1. § A Vhr. 1. §-ának (1) bekezdése a következő l) ponttal egészül ki:

[(1) A rendelet hatálya kiterjed:]

" l) a megyei területfejlesztési tanácsokra, a regionális és térségi fejlesztési tanácsokra, valamint munkaszervezeteikre."

2. § A Vhr. 3. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Az 1. § (1) bekezdésének h)-l) pontjában foglaltaknak féléves beszámolót nem kell készíteniük."

3. § A Vhr. 3. §-ának (6) bekezdése helyébe a következő rendelkezés lép:

"(6) Ha a költségvetés alapján gazdálkodó szerv - ideértve a költségvetési szerv felügyeletét ellátó szervet (fejezetet) is - megszűnik (összevonás, beolvasztás, egyesülés miatt), a megszűnő szervnek a megszűnés napjával az éves beszámolóval azonos tartalmú beszámolót kell készítenie."

4. § (1) A Vhr. 4. §-a (4) bekezdésének c) pontja helyébe a következő rendelkezés lép:

[(4) A számviteli politika keretében el kell készíteni:]

"c) a rendszeresen végezett termékértékesítés és szolgáltatásnyújtás tekintetében az önköltségszámítás rendjére vonatkozó belső szabályzatot, figyelembe véve az államháztartás működési rendjéről szóló kormányrendelet vonatkozó előírásait is,"

(2) A Vhr. 4. §-ának (5) bekezdése a következő f) ponttal egészül ki:

[(5) ... Így többek között rögzítendő, mi tekintendő lényeges szempontnak:]

"f) a raktári készletek leltározása során az eltérések kompenzálásánál és a káló elszámolásánál."

(3) A Vhr. 4. §-ának (7) bekezdése a következő mondattal egészül ki:

"(7) ... Rendszeresen végzett élelmezési tevékenység értékesítése (alkalmazottak, idegenek részére) esetében az önköltség megállapításához a normák mellett figyelembe kell venni a tevékenységet terhelő általános kiadásokat is."

(4) A Vhr. 4. §-a következő új (10) bekezdéssel egészül ki:

"(10) A felügyeleti szerv egyetértésével az önállóan gazdálkodó költségvetési szerv számviteli politikájában dönt arról, hogy annak rendelkezéseit és a kapcsolódó szabályzatokat kiterjeszti-e a hozzátartozó részben önálló költségvetési szervekre, vagy azok önálló számviteli politikát alakítanak-e ki és külön szabályzatokat készítenek-e."

5. § A Vhr. 5. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A teljesség elvének érvényesítésénél figyelembe kell venni, hogy a költségvetés naptári évre készül."

6. § (1) A Vhr. 6. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az 1. § (1) bekezdésének a)-b), d)-f) pontjaiban foglalt költségvetés alapján gazdálkodó szerv a naptári év első feléről június 30-i fordulónappal féléves költségvetési beszámolót, az 1. § a)-b), d)-f) és h)-l) pontjaiban foglalt költségvetés alapján gazdálkodó szerv a naptári évről december 31-i fordulónappal éves költségvetési beszámolót köteles készíteni. A féléves költségvetési beszámolót legkésőbb július 31-ig, az éves költségvetési beszámolót legkésőbb a következő év február 28-ig kell a felügyeleti szervnek megküldeni."

(2) A Vhr. 6. §-ának (4) bekezdése a következő mondattal egészül ki:

"(4) ... Az 1. § (1) bekezdésének l) pontja szerinti költségvetés alapján gazdálkodó szerv éves költségvetési beszámolóját, a beszámoló elkészítését követő 15 munkanapon belül a Földművelésügyi és Vidékfejlesztési Minisztériumhoz továbbítja."

(3) A Vhr. 6. §-ának (5) bekezdésében a Fővárosi Államigazgatási és Közigazgatási Információs Szolgálat elnevezés Fővárosi Területi Államháztartási és Közigazgatási Információs Szolgálatra módosul.

(4) A Vhr. 6. §-ának (7)-(9) bekezdése helyébe a következő rendelkezések lépnek:

"(7) Az Országos Egészségbiztosítási Pénztárnak és az Országos Nyugdíjbiztosítási Főigazgatóságnak a saját és az 1. § (1) bekezdésének d) pontja szerinti felügyelete alá tartozó költségvetési szervek felülvizsgált éves beszámolóját a tárgyévet követő év április 30-áig, a féléves beszámolót augusztus 15-éig kell a Pénzügyminisztérium, illetve az APEH SZTADI rendelkezésére bocsátani.

(8) A társadalombiztosítási alapokról, a könyvvizsgálói záradékot is tartalmazó alapok éves beszámolóját május 20-ig kell a Pénzügyminisztérium, illetve az APEH SZTADI rendelkezésére bocsátani.

(9) A társadalombiztosítási alapok könyvvizsgálói záradékot is tartalmazó éves összevont (konszolidált) beszámolójának, valamint a társadalombiztosítás éves összevont (konszolidált) beszámolójának elkészítéséről és a tárgyévet követő év május 20-áig a Pénzügyminisztérium és az Állami Számvevőszék részére történő továbbításáról az alapok kezelői gondoskodnak."

7. § A Vhr. 7. §-ának (8) bekezdése helyébe a következő rendelkezés lép:

"(8) Az 1. § (1) bekezdésének h), i) és k-l) pontjában foglaltak éves beszámolója a mérleget, a pénzforgalmi jelentést és a kiegészítő mellékletből a pénzforgalom egyeztetését tartalmazza."

8. § A Vhr. 9. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az 1. § (1) bekezdésének a)-b), d)-f) és h)-l) pontjában foglalt költségvetés alapján gazdálkodó szervek éves (féléves) költségvetési beszámolóját a szerv vezetője és a beszámoló elkészítéséért kijelölt felelős személy köteles aláírni."

9. § A Vhr. 11. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A könyvviteli mérlegben a költségvetés alapján gazdálkodó szerv valamennyi eszközét - ide nem értve a teljesen (0-ig) leírt eszközöket - ki kell mutatni befektetett eszközök és forgóeszközök csoportosításban."

10. § A Vhr. 12. §-a a következő (6) bekezdéssel egészül ki, és a jelenlegi (6) bekezdés számozása (7) bekezdésre változik:

"(6) A befektetett pénzügyi eszközök között részesedésként kell kimutatni az állam vállalkozói vagyonának törvény által tartós vagy ideiglenes jellegűnek minősített tulajdonrészeket, a költségvetés alapján gazdálkodó szervek részesedését az általuk alapított, illetve részben vagy egészben gazdasági társaságokban meglevő tulajdonukat."

11. § A Vhr. 14. §-a helyébe a következő rendelkezés lép:

"14. § A mérlegben forrásként kell kimutatni a saját tőkét, a tartalékokat és minden kötelezettséget."

12. § A Vhr. 22. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A légiforgalmi irányítás tárgyi eszközei értékcsökkenésének megállapításánál az EUROCONTROL által javasolt leírási normákat időarányosan kell alkalmazni."

13. § (1) A Vhr. 25. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A tárgyévről, december 31-i fordulónappal készített mérlegben kimutatott eszközöket és forrásokat - ideértve az aktív és passzív pénzügyi elszámolásokat is - minden évben leltározni kell. A leltározás végrehajtását - a (4) bekezdésben foglaltak kivételével - leltárral kell alátámasztani."

(2) A Vhr. 25. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Az eszközök - kivéve a követeléseket és az aktív pénzügyi elszámolásokat - leltározását mennyiségi felvétellel, a követelések, az aktív pénzügyi elszámolások és források leltározását egyeztetéssel kell végrehajtani."

(3) A Vhr. 25. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Amennyiben a tulajdon védelme megfelelően biztosított és ellenőrzött, valamint a költségvetés alapján gazdálkodó szerv az eszközökről és azok állományában bekövetkezett változásokról folyamatosan részletező nyilvántartást vezet mennyiségben és értékben, akkor a leltározás elvégzését igazoló leltárt - a felügyeleti szerv egyetértésével - helyettesítheti a részletező nyilvántartások alapján készített összesítő kimutatás, amelynek tartalmát, formáját és kellékeit a gazdálkodó szerv saját hatáskörében, leltározási szabályzatában rögzíti."

14. § A Vhr. 26. §-a (5) bekezdésének c) pontja helyébe a következő rendelkezés lép:

[(5) A pénzforgalmi jelentés részét képezik továbbá a következő tájékoztató adatok:]

"c) a munkáltató által levont és az adóhatóságnak átutalt munkavállalót terhelő egészségbiztosítási és nyugdíjjárulék összege,"

15. § (1) A Vhr. 28. §-a (2) bekezdésének e) pontja helyébe a következő rendelkezés lép:

[(2) Az éves költségvetési beszámoló kiegészítő mellékletének számszerű kimutatásai:]

"e) a normatív, a normatív kötött felhasználású állami hozzájárulás, a cél- és címzett támogatás, a központosított előirányzatok elszámolása és a mutatószámok, feladatmutatók állományának alakulása,"

(2) A Vhr. 28. §-ának (4) bekezdése a következő mondattal egészül ki:

"(4) ... Indokolni kell továbbá a teljes kötelezettség állomány alakulását befolyásoló tényezőket."

(3) A Vhr. 28. §-a új (8) bekezdéssel egészül ki, és a jelenlegi (8) bekezdés számozása (9) bekezdésre módosul:

"(8) A mérlegben kimutatott részesedéseket a szöveges értékelésben tovább kell bontani. Be kell mutatni minden olyan gazdasági társaság nevét, székhelyét - darabszám és érték feltüntetése mellett -, amelyben a költségvetés alapján gazdálkodó szerv

a) 100%-os

b) 75%-on felüli,

c) 50%-on felüli, illetve

d) 25%-on felüli

részesedéssel rendelkezik."

16. § A Vhr. 30. §-a (3) bekezdésének b)-c) pontja helyébe a következő rendelkezések lépnek:

"b) Bruttó érték állománycsökkenések: selejtezés, megsemmisülés, térítésmentes átadás, értékesítés, értékelési különbözet (értékvesztés), egyéb csökkenés, nem aktivált beruházás (felújítás), áfa és előleg.

c) Értékcsökkenés: tárgyévi növekedés, tárgyévi csökkenés."

17. § A Vhr. 32. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A normatív, a normatív kötött felhasználású hozzájárulások alapját képező mutatószámok és feladatmutatók állományának alakulását, valamint ezzel összefüggésben az állami hozzájárulás, továbbá a céltámogatás, a címzett támogatás, és a helyi önkormányzatok által felhasználható központosított előirányzatok elszámolását a rendelet 8. számú melléklete tartalmazza."

18. § A Vhr. 33. §-a helyébe a következő lép:

"33. § A helyi önkormányzatokról szóló, többször módosított 1990. évi LXV. törvény 92/A. §-ának (1) és (2) bekezdésében meghatározott önkormányzatok, valamint azon települési önkormányzatok polgármestere, ahol a lakosságszám a beszámolási időszak január 1-jén a 10 000 fő lakosságszámot meghaladja, az önkormányzat és intézményei adatait összevontan tartalmazó, jegyző által elkészített, könyvvizsgálói záradékkal ellátott, a 13. számú melléklet szerinti egyszerűsített mérleget, a 14. számú melléklet szerinti egyszerűsített pénzforgalmi jelentést, a 15. számú melléklet szerinti egyszerűsített pénzmaradvány-kimutatást, a 16. számú melléklet szerinti egyszerűsített eredménykimutatást és a 18-19. számú melléklet szerinti egyszerűsített kiegészítő mellékletet (a 13-16. és 18-19. számú mellékletek együtt: egyszerűsített beszámoló) köteles a tárgyévet követő április 30-ig a képviselő-testület elé terjeszteni. A képviselő-testület által elfogadott egyszerűsített beszámolót a tárgyévet követő év június 30-ig kell közzétenni, és egyidejűleg - tájékoztatás céljából - az Állami Számvevőszéknek megküldeni."

19. § A Vhr. 38. §-a helyébe a következő rendelkezés lép:

"38. § Az 1. § (1) bekezdésének a)-b), d), f) és h)-l) pontjában foglalt költségvetés alapján gazdálkodó szerv az éves (féléves) költségvetési beszámoló, az 1. § (1) bekezdésének c) és g) pontjában foglalt alap, az alapok éves (féléves) beszámolója összeállítását megelőzően a könyvviteli mérleg és a pénzforgalmi jelentés (pénzforgalmi kimutatás) bizonylati alátámasztásaként a 17. számú melléklet szerinti tartalmú főkönyvi kivonatot köteles készíteni."

20. § A Vhr. 40. §-a helyébe a következő rendelkezés lép:

"40. § Ahol e rendelet a költségvetés alapján gazdálkodó szerv saját hatáskörében való eljárást ír elő, ott a fegyveres erők és rendvédelmi szervek vonatkozásában az illetékes minisztert kell érteni."

21. § (1) A Vhr. 1. számú melléklete (a könyvviteli mérleg előírt tagolása) B) FORGÓESZKÖZÖK II. Követelések 4. Egyéb követelések pontja a következő jogcímekre tagolódik:

"4. Egyéb követelések

Ebből: - adott kölcsönökből a tárgyévet követő évben esedékes részlet

- különféle egyéb követelések"

(2) A Vhr. 1. számú melléklete F) KÖTELEZETTSÉGEK III. Egyéb passzív pénzügyi elszámolások a következő ponttal egészül ki:

"5. Nemzetközi támogatási programok deviza elszámolása"

(3) A Vhr. 6. számú melléklete helyébe e rendelet 1. számú melléklete lép, a Vhr. 8/A. melléklete helyébe e rendelet 2. számú melléklete lép, továbbá a Vhr. 8. számú melléklete kiegészül e rendelet 3-4. számú mellékletével, a Vhr. 9. számú melléklete e rendelet 5. számú melléklete szerint módosul, a Vhr. új 18-19. számú melléklettel egészül ki e rendelet 7-8. számú melléklete szerint.

Módosító és záró rendelkezések

22. § (1) A Magyar Államkincstár könyvvezetési és beszámolási kötelezettségéről szóló 257/1997. (XII. 21.) Korm. rendelet (a továbbiakban: Kr.) 10. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A kiegészítő melléklet számszerű adatokat és szöveges magyarázatokat tartalmaz. Ugyancsak a kiegészítő melléklet részét képezi a beszámoló adattartalmát meghatározó kitöltési tájékoztató."

(2) A Kr. 10. §-ának (2) bekezdése a következő d) ponttal egészül ki:

[(2) A kincstári éves beszámoló kiegészítő melléklete számszerű adatainak tartalmaznia kell:]

"d) A központi költségvetés adósállományának bemutatását."

23. § (1) A Kr. 13. §-a (2) bekezdésének a) pontja a következőkkel egészül ki:

[(2) A számlarend 1-4. számlaosztálya tartalmazza a mérlegszámlákat.]

"a) ... A részesedések között kell kimutatni a Magyar Állam tulajdoni részesedését a Magyar Nemzeti Bank Részvénytársaságban, valamint az Állami Privatizációs és Vagyonkezelő Részvénytársaságban és a nemzetközi pénzügyi szervezetekben."

(2) A Kr. 13. §-a (2) bekezdésének d) pontja a következőkkel egészül ki:

[(2) A számlarend 1-4. számlaosztálya tartalmazza a mérlegszámlákat.]

"d) ... A hosszú lejáratú kötelezettségek között kell kimutatni a kibocsátott kárpótlási jegyek be nem váltott állományát is."

24. § (1) A Kr. 1. számú (Finanszírozási mérleg) mellékletében a BEVÉTELEK (csökkenés) oszlopban a "központi költségvetés finanszírozási igényét befolyásoló tételek" a következőkre változnak:

"- Egészségbiztosítási Alap bevételei

- Nyugdíjbiztosítási Alap bevételei

- Önkormányzati támogatás megelőlegezésének bevételei

- Elkülönített állami pénzalapok bevételei

- Egyéb számlatulajdonosok bevételei"

(2) A Kr. 1. számú mellékletében a KIADÁSOK (növekedés) oszlopban a "Központi költségvetés finanszírozási igényét befolyásoló egyéb tételek" a következőkre változnak:

"- Egészségbiztosítási Alap kiadásai

- Nyugdíjbiztosítási Alap kiadásai

- Önkormányzati támogatás megelőlegezésének kiadásai

- Elkülönített állami pénzalapok kiadásai

- Egyéb számlatulajdonosok kiadásai"

25. § (1) A Kr. 2. számú (Nemzetgazdasági elszámolások könyvviteli mérlege) mellékletének A) BEFEKTETETT ESZKÖZÖK fejezete az alábbiak szerint módosul:

"I. Immateriális javak

II. Tárgyi eszközök

III. Befektetett pénzügyi eszközök

1. Részesedések

2. Értékpapírok

4. Hosszú lejáratú bankbetétek

5. Állam által nyújtott hitelek, kölcsönök

5.1. Külföldre nyújtott hitelek, kölcsönök

5.2. Belföldre nyújtott hitelek, kölcsönök"

(2) A Kr. 2. számú (Nemzetgazdasági elszámolások könyvviteli mérlege) mellékletének B) FORGÓESZKÖZÖK IV. Pénzeszközök fejezete kiegészül a következő ponttal:

"4. Idegen pénzeszközök számlái"

(3) A Kr. 2. számú (Nemzetgazdasági elszámolások könyvviteli mérlege) mellékletének F) KÖTELEZETTSÉGEK III. Egyéb passzív pénzügyi elszámolások fejezete kiegészül a következő ponttal:

"5. Nemzetközi támogatási programok deviza elszámolása"

26. § A Kr. 5. számú "B) A nyújtott hitelek, vásárolt értékpapírok, betétlekötés lejárat szerint" melléklete helyébe e rendelete 6. számú melléklete lép.

27. § A rendelet 2000. január 1-jén lép hatályba.

28. § E rendelet 18. §-ában, 21. §-a (1)-(2) bekezdésében és a 24-25. §-aiban foglalt rendelkezéseket, valamint az e rendelet 2-4. számú és 6-8. számú mellékleteit először az 1999. évről összeállított beszámolóra kell alkalmazni.

Orbán Viktor s. k.,

miniszterelnök

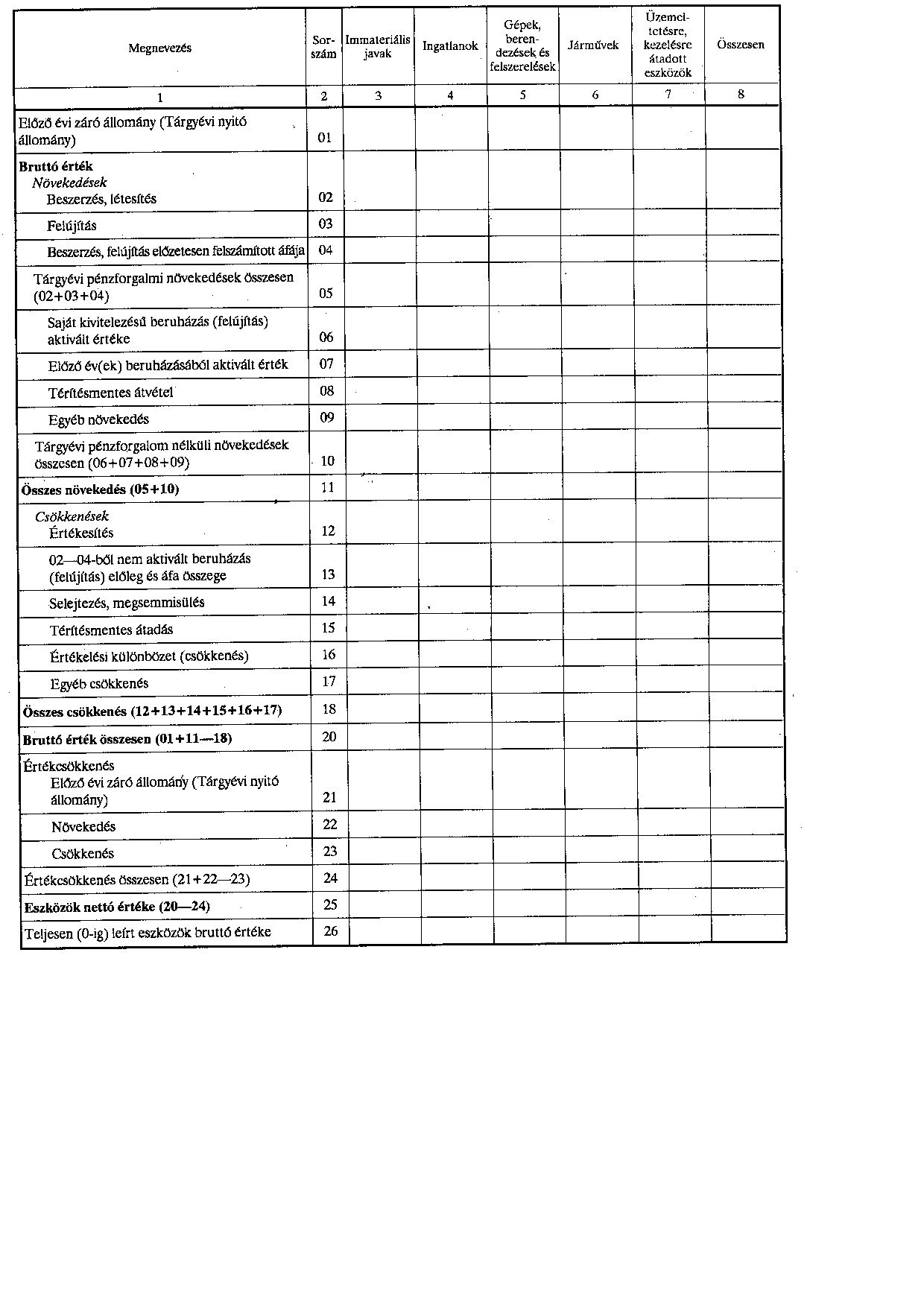

1. számú melléklet a 222/1999. (XII. 29.) Korm. rendelethez

[6. számú melléklet az 54/1996. (IV. 12.) Korm. rendelethez]

Immateriális javak és tárgyi eszközök állományának alakulása

2. számú melléklet a 222/1999. (XII. 29.) Korm. rendelethez

[8. számú melléklet az 54/1996. (IV. 12.) Korm. rendelethez]

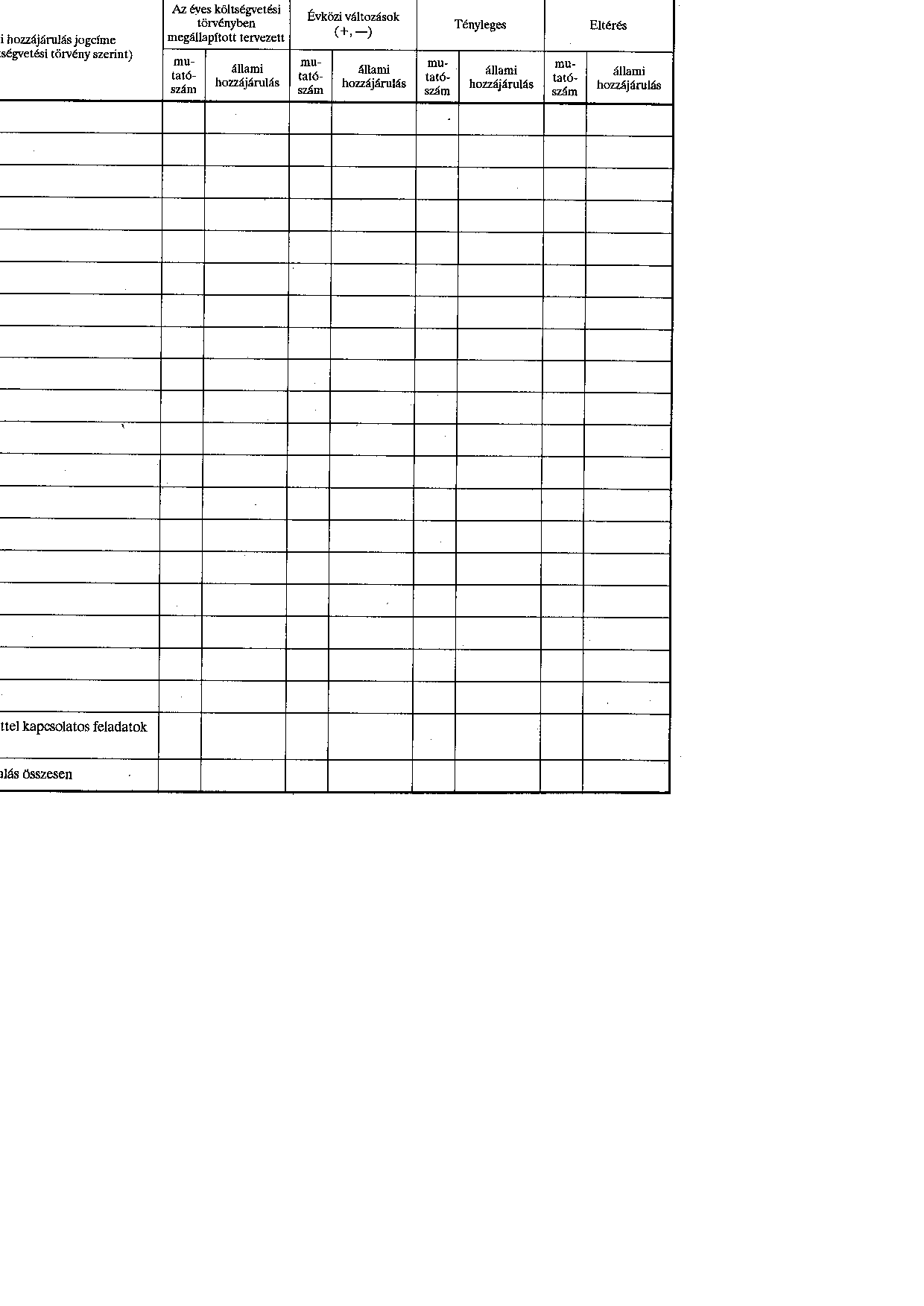

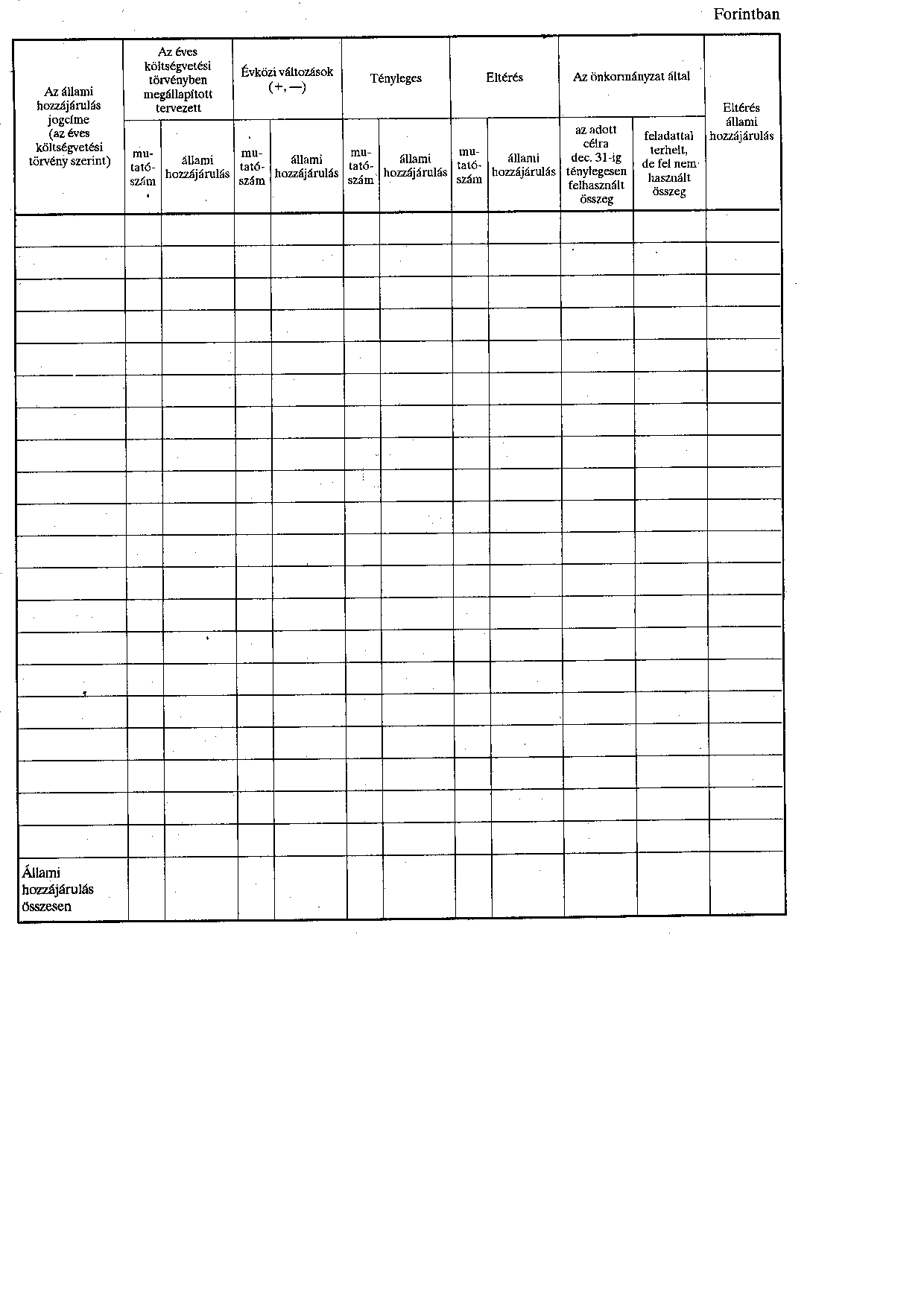

A normatív, a normatív, kötött felhasználású állami hozzájárulás, a cél- és címzett támogatás, a központosított előirányzatok elszámolása és a mutatószámok, feladatmutatók állományának alakulása

A) A normatív állami hozzájárulás és a lakott külterülettel kapcsolatos feladatok jogcímen a települési önkormányzatokat megillető átengedett személyi jövedelemadó elszámolása és a mutatószámok, feladatmutatók alakulása

3. számú melléklet a 222/1999. (XII. 29.) Korm. rendelethez

[Kiegészítés az 54/1996. (IV. 12.) Korm. rendelet 8. számú mellékletéhez]

E) A normatív, kötött felhasználású támogatások elszámolása és a mutatószámok, feladatmutatók alakulása

4. számú melléklet a 222/1999. (XII. 29.) Korm. rendelethez

[Kiegészítés az 54/1996. (IV. 12.) Korm. rendelet 8. számú mellékletéhez]

F) A központi költségvetési kapcsolatokból levonásra kerülő összeg elszámolása

Forintban

| Állami támogatás jogcíme | Sorszám | Tényleges állami |

| támogatás összege | ||

| Normatív állami hozzájárulások | 0l | |

| Lakott külterülettel kapcsolatos | ||

| feladatok | 02 | |

| Személyi jövedelemadó normatív | ||

| módon elosztott része a lakott | ||

| külterület támogatása nélkül | 03 | |

| Tényleges állami hozzájárulás, | ||

| normatív Szja összesen | ||

| (0l+02+03) | 04 | |

| Tényleges állami hozzájárulás, | ||

| normatív Szja összesen | ||

| (04 sor x 0,8) | 05 | |

| Költségvetési kapcsolatokból | ||

| levonandó összeg | 06 | |

| Költségvetési kapcsolatokból | ||

| levont összeg | 07 | |

| Elszámolás során megállapított | ||

| levonás | 08 | |

| Elszámolást követően | ||

| önkormányzat által fizetendő | ||

| összeg | 09 | |

| Elszámolást követően | ||

| önkormányzat részére fizetendő | ||

| összeg | 10 |

5. számú melléklet a 222/1999. (XII. 29.) Korm. rendelethez

[9. számú melléklet az 54/1996. (IV. 12.) Korm. rendelethez]

A számlakeret-tükör az alábbiak szerint változik

A 15. KÖZPONTI FELHALMOZÁSI KIADÁSOK számlacsoport helyébe a követező lép:

15. KÖZPONTI BERUHÁZÁSI KIADÁSOK

151-158. Immateriális javak, tárgyi eszközök központi beruházási kiadásai

151. Immateriális javak központi beruházási kiadási előirányzata

152. Immateriális javak központi beruházási kiadási előirányzatának teljesítése

153. Ingatlanok központi beruházási kiadási előirányzata

1531. Ingatlanok (földterület nélkül) központi be-

ruházásainak előirányzata

1532. Földterület központi beruházás keretében

történő vásárlásának előirányzata

1533. Lakásépítés előirányzata

154. Ingatlanok központi beruházási kiadási előirányzatának teljesítése

1541. Ingatlanok (földterület nélkül) központi

beruházás keretében történő vásárlása, léte-

sítése

1534. Földterület központi beruházás keretében

történő vásárlása

1537. Lakásépítés

155. Gépek, berendezések és felszerelések központi beru-

házási kiadási előirányzata

156. Gépek, berendezések és felszerelések központi beru-

házási kiadási előirányzatának teljesítése

157. Járművek központi beruházási kiadási előirányzata

158. Járművek központi beruházási kiadási előirányzatá-

nak teljesítése

159. Állami készletek, tartalékok

1591. Állami készletek, tartalékok beruházásának

állománya

1593. Állami készletek, tartalékok beruházási ki-

adási előirányzatának teljesítése

1595. Állami készletek, tartalékok beruházási ki-

adásainak előirányzata

1598. Állami készletek, tartalékok beruházási ki-

adásaira adott előlegek állománya

1599. Állami készletek, tartalékok átvezetési szám-

lája

- megszűnő főkönyvi számlák:

3527. Kincstári devizaszámla

377. Beruházási célprogram keretében megvalósuló fel-

halmozási célú pénzeszközátadás

3771. Beruházási célprogram keretében megvaló-

suló felhalmozási célú pénzeszközátadás

előirányzata

3772. Beruházási célprogram keretében megvaló-

suló felhalmozási célú pénzeszközátadás

előirányzatának teljesítése

378. Kiemelt jelentőségű beruházás keretében történő

felhalmozási célú pénzeszközátadás

3781. Kiemelt jelentőségű beruházás keretében tör-

ténő felhalmozási célú pénzeszközátadás elő-

irányzata

3782. Kiemelt jelentőségű beruházás keretében tör-

ténő felhalmozási célú pénzeszközátadás elő-

irányzatának teljesítése

- új főkönyvi számlák:

195. Egyéb hosszú lejáratú követelések

363. Adó- és illetékbeszedési számlák

3631. Helyi adó beszedési számlák

3632. Gépjárműadó beszedési számla

3633. Pótlék beszedési számla

3634. Bírság beszedési számla

3635. Illetékbeszedési számla

3636. Egyéb bevételek elszámolási számla

368. Nemzetközi támogatási programok devizaszámlája

397. Megelőlegezett társadalombiztosítási és család-

támogatási ellátások

66. NEMZETKÖZI TÁMOGATÁSI SEGÉLY-

PROGRAMOK KIADÁSAI

661. PHARE támogatások kiadásai

662. ISPA támogatások kiadásai

663. SAPARD támogatások kiadásai

A számlaosztályok tartalmára vonatkozó előírások az alábbiak szerint módosulnak:

Az 1. pont felvezető szövegének 7. francia bekezdése helyébe a következő rendelkezés lép:

"- a központi költségvetésben a beruházás alcímen megtervezett központi beruházási kiadások előirányzatát és azok teljesítését."

A 2. c) pont utolsó bekezdése helyébe a következő rendelkezés lép:

"Az Adó- és Pénzügyi Ellenőrzési Hivatalnak, valamint a Vám- és Pénzügyőrségnek, mint államháztartás közteher-bevételeit beszedő szervezeteknek, a feladatkörükbe tartozó adó - ideértve a társadalombiztosítási járulékot is - és adójellegű, illetve vám, vámjellegű és kapcsolódó követelésekről elkülönített nyilvántartást kell vezetniük, és a Kincstár, valamint a társadalombiztosítás pénzügyi alapjai számlarendjében meghatározott tartalommal és időpontban kell adatot szolgáltatniuk. Az adatszolgáltatás valódiságáért - ideértve az utólagos módosításokat és egyeztetéseket is - az adatszolgáltató felelős."

A 3. d) pont első bekezdése után a következő bekezdést kell felvenni:

"Ugyancsak ebben a számlacsoportban kell elszámolni a nemzetközi szerződések alapján külföldről a Magyar Állam, illetve a Kincstári ügyfelek részére, a Kincstárban vezetett devizaszámlán jóváírt támogatásokat végleges felhasználásukig."

A 3. g) pont első bekezdése a következőkkel egészül ki:

"Függő kiadásként számolhatók el a bizonyítottan tárgyévet követő év költségvetését terhelő kifizetések (pl. december hónapban kifizetett személyi juttatások). Nem számolható el aktív pénzügyi elszámolásként olyan tétel, amelynek következménye a tartalékok valóságnak nem megfelelő bemutatása. A költségvetés alapján gazdálkodó szervnek az aktív pénzügyi elszámolások jogcímeit a számlarendjében kell meghatároznia.

Átfutó kiadásként kell elszámolni a költségvetés alapján gazdálkodó szerv által folyósított (megelőlegezett) társadalombiztosítási és családtámogatási ellátásokat.

Költségvetési egyéb kiegyenlítő kiadásként kell elszámolni a költségvetés alapján gazdálkodó szerv saját pénz- és bankszámlái, előirányzat-felhasználási keretszámlái közötti pénzforgalmat, utólagos elszámolásra nyújtott előlegeket."

A 4. b) pont első bekezdésének utolsó mondata helyébe a következő rendelkezés lép:

"Itt kell továbbá kimutatni a központi költségvetési szervek felügyeleti szervének, a központi költségvetési szervnek, az elkülönített állami pénzalapnak, a társadalombiztosítás pénzügyi alapjainak és a társadalombiztosítási költségvetési szerveknek az előirányzat-maradványát, illetve annak elszámolását."

A 4. d) pont ötödik bekezdése helyébe a következő rendelkezés lép:

"Az Adó- és Pénzügyi Ellenőrzési Hivatalnak, valamint a Vám- és Pénzügyőrségnek, mint államháztartás közteher-bevételeit beszedő szervezeteknek, a feladatkörükbe tartozó adó - ideértve a társadalombiztosítási járulékot is - és adójellegű, illetve a vám, vámjellegű és kapcsolódó kötelezettségekről elkülönített nyilvántartást kell vezetniük és a Kincstár, valamint a társadalombiztosítás pénzügyi alapjai számlarendjében meghatározott tartalommal és időpontban kell adatot szolgáltatniuk. Az adatszolgáltatás valódiságáért - ideértve az utólagos módosításokat és egyeztetéseket is - az adatszolgáltató felelős."

A 4. g) pont első bekezdése után a következő bekezdéseket kell felvenni:

"A számlacsoporton belül külön számlán kell kimutatni az elszámolások nyitóállományát és tárgyidőszaki forgalmát. A költségvetési kiegyenlítő bevételek között elkülönítetten kell kimutatni a kapott előlegeket, a költségvetés alapján gazdálkodó szerv saját pénz- és bankszámlái, előirányzat-felhasználási keretszámlái közötti pénzforgalmat, valamint az egyéb kiegyenlítő bevételeket.

Ugyancsak ebben a számlacsoportban kell elszámolni a nemzetközi szerződések alapján külföldről a Magyar Állam, illetve a Kincstári ügyfelek részére, a Kincstárban vezetett devizaszámlán jóváírt támogatásokat végleges felhasználásukig.

Nem számolható el passzív pénzügyi elszámolásként olyan tétel, amelynek következménye a tartalékok valóságnak nem megfelelő bemutatása. A költségvetés alapján gazdálkodó szervnek a passzív pénzügyi elszámolások jogcímeit a számlarendjében kell szabályoznia."

A 10. pont a következő i) ponttal egészül ki:

"A Nemzetközi támogatási segélyprogramok számlacsoportban kell kimutatni támogatási programonként (pl. PHARE támogatások) teljesített kiadásokat. A kiadásokat úgy kell részletezni, hogy abból kitűnjön a fejlesztési, illetve a működési célú felhasználás. A számlák további részletezésével vagy az analitikus nyilvántartás keretében biztosítani kell, hogy a támogatások és a saját forrás terhére történt felhasználások is megállapíthatók legyenek. A PHARE programokat az egyszerű azonosítás érdekében célszerű kódszámaikkal együtt szerepeltetni."

6. számú melléklet a 222/1999. (XII. 29.) Korm rendelethez

[5. számú melléklet a 257/1997. (XII. 21.) Korm. rendelethez]

B) A nyújtott hitel, vásárolt értékpapír, betétlekötés lejárat szerint

7. számú melléklet a 222/1999. (XII. 29.) Korm. rendelethez

[18. számú melléklet az 54/1996. (IV. 12.) Korm. rendelethez]

EGYSZERŰSÍTETT KIEGÉSZÍTŐ MELLÉKLET

A) a tárgyévi kötött felhasználású normatív támogatások könyvvizsgáló által felülvizsgált elszámolása

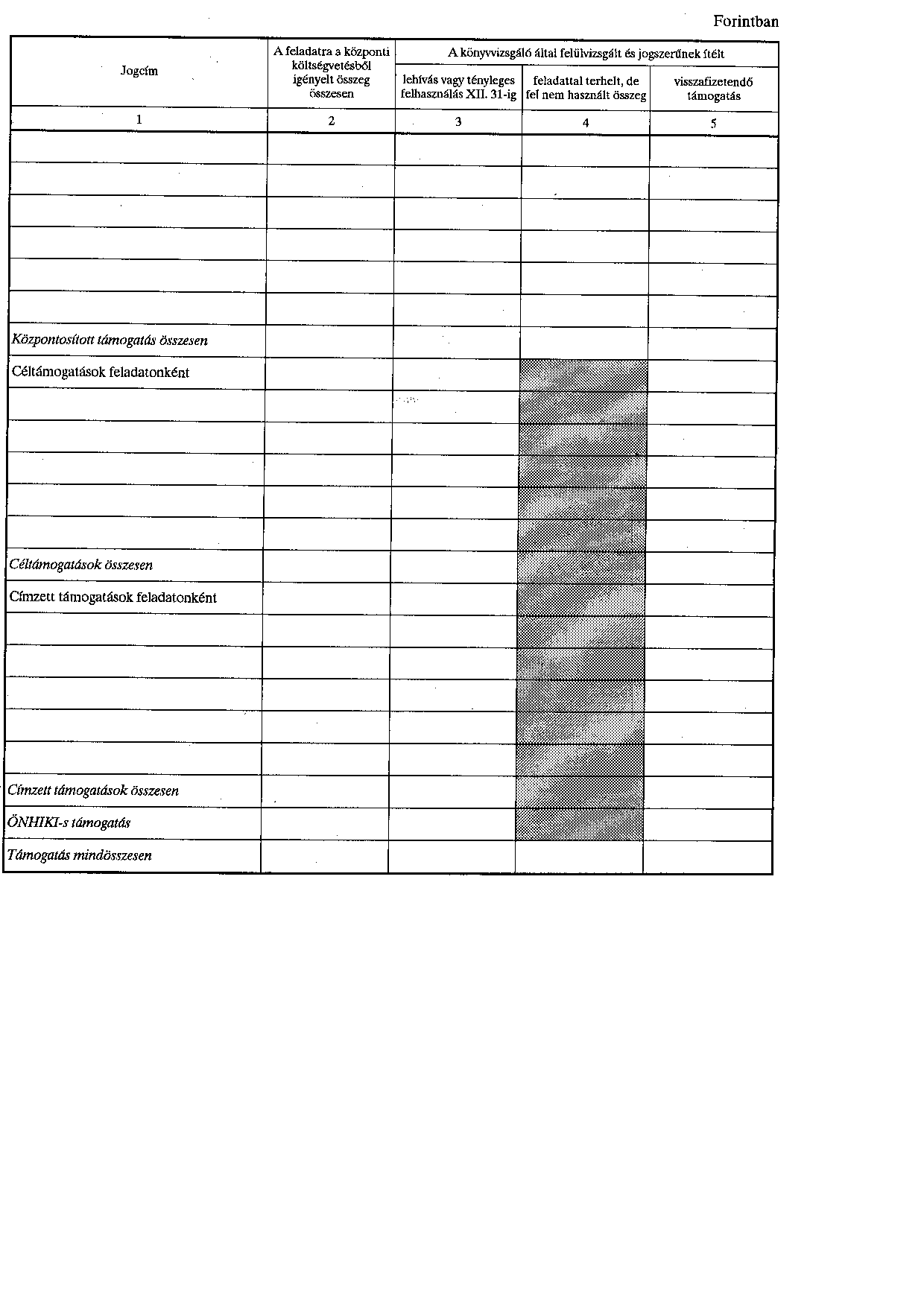

8. számú melléklet a 222/1999. (XII. 29.) Korm. rendelethez

[19. számú melléklet az 54/1996. (IV. 12.) Korm. rendelethez]

EGYSZERŰSÍTETT KIEGÉSZÍTŐ MELLÉKLET

B) A tárgyévi központosított támogatások, a cél és címzett támogatások, az önhibájukon kívül hátrányos helyzetben levő helyi önkormányzatok támogatásának könyvvizsgáló által felülvizsgált alakulása