257/1997. (XII. 21.) Korm. rendelet

a Magyar Államkincstár könyvvezetési és beszámolási kötelezettségéről

A Kormány az államháztartásról szóló, többször módosított 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 124. §-ának (2) bekezdésében foglalt felhatalmazás alapján a következő rendeletet alkotja:

A rendelet hatálya

1. § (1) A rendelet hatálya kiterjed a Magyar Államkincstár (a továbbiakban: Kincstár) feladatkörébe tartozó pénzforgalmi és pénzforgalom nélkül teljesülő

a) kincstári ügyfelek elszámolásaira,

b) nemzetgazdasági elszámolásokra és azok könyvvezetésére.

(2) E rendelet alkalmazásában nemzetgazdasági elszámolásnak a központi költségvetés közvetlen kiadásai és bevételei minősülnek, ide nem értve a központi költségvetési szervek saját bevételeit és az azok terhére teljesített kiadásait.

Beszámolási kötelezettség

2. § A kincstári éves beszámolási kötelezettség célja, hogy a költségvetés teljesítéséről, a költségvetési hiány finanszírozásáról, a követelések és a kötelezettségek alakulásáról, valamint a pénzügyi helyzet változásáról a valóságnak megfelelő, a számvitelről szóló, többször módosított 1991. évi XVIII. törvényben (a továbbiakban: Szt.) meghatározott alapelvek szerint, e rendeletben foglalt könyvvezetéssel alátámasztott információk álljanak rendelkezésre.

3. § A kincstári éves beszámoló részei:

a) a finanszírozási mérleg,

b) a központi költségvetés közvetlen bevételeinek és kiadásainak mérlege,

c) a nemzetgazdasági elszámolások könyvviteli mérlege,

d) a kiegészítő mellékletek.

4. §[1] A kincstári éves beszámoló mérlegeinek fordulónapja december 31., amelyet május 31-ig kell elkészíteni. A kincstári éves beszámolót a Kincstár elnöke írja alá és küldi meg a Pénzügyminisztérium részére.

5. § Az Áht. 18/B. §-ának (1) bekezdésében előírt zárszámadás előkészítésével kapcsolatos feladat teljesítése e rendelet 3. §-ában foglaltak összeállításával valósul meg.

6. § A központi költségvetés közvetlen bevételeinek és kiadásainak mérlegét az adott költségvetési évre szóló költségvetési törvény évi mérlege alapján kell összeállítani. A mérleg előirányzat (eredeti és módosított) és teljesítés adatokat tartalmaz.

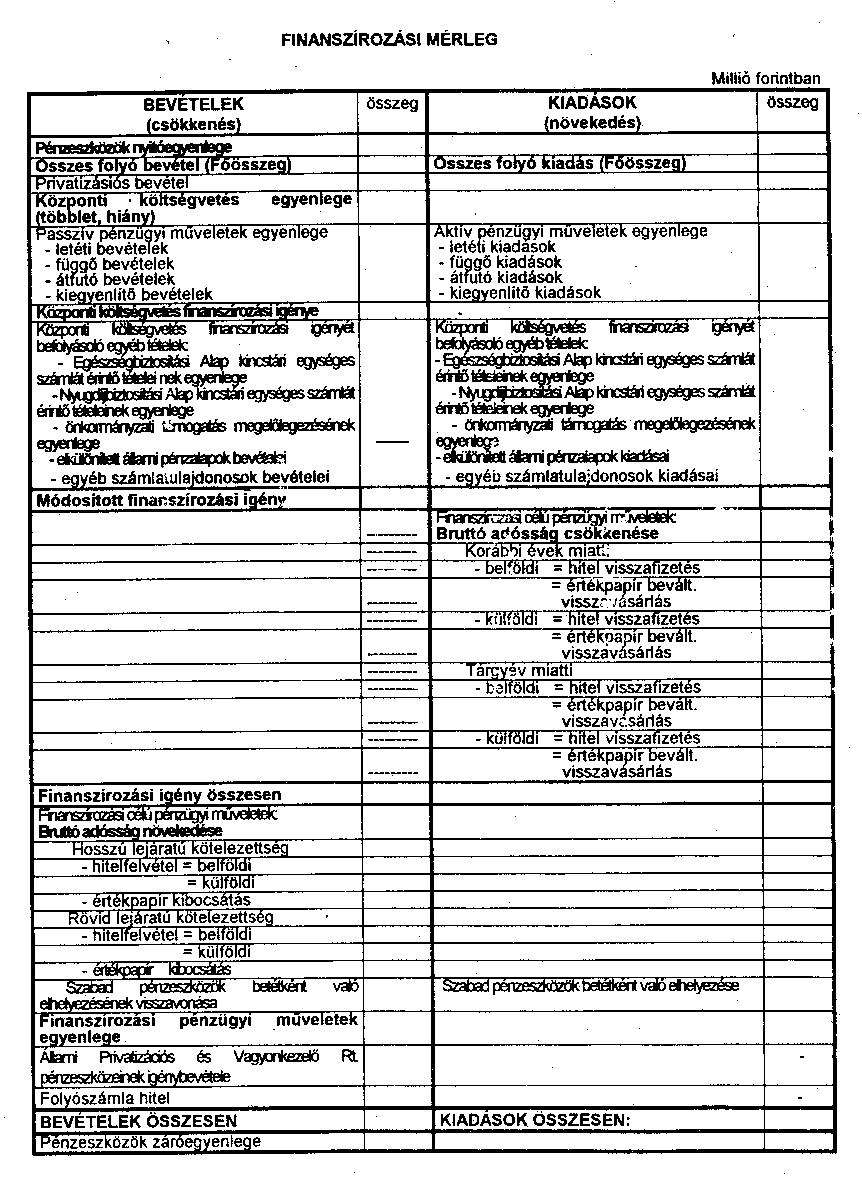

7. § (1) A finanszírozási mérleg tartalmazza:

a) a tárgyévi folyó bevételek és kiadások összesített forgalmát, illetve azok egyenlegét,

b) az aktív és a passzív pénzügyi műveletek forgalmát,

c) a központi költségvetés finanszírozási igényét befolyásoló egyéb tételeket,

d) a finanszírozási célú műveletek forgalmát, illetve azok egyenlegét,

e) a Kincstár által kezelt pénzeszközök állományának változását.

(2) A finanszírozási mérleget az 1. számú mellékletben foglalt tartalom szerint kell összeállítani.

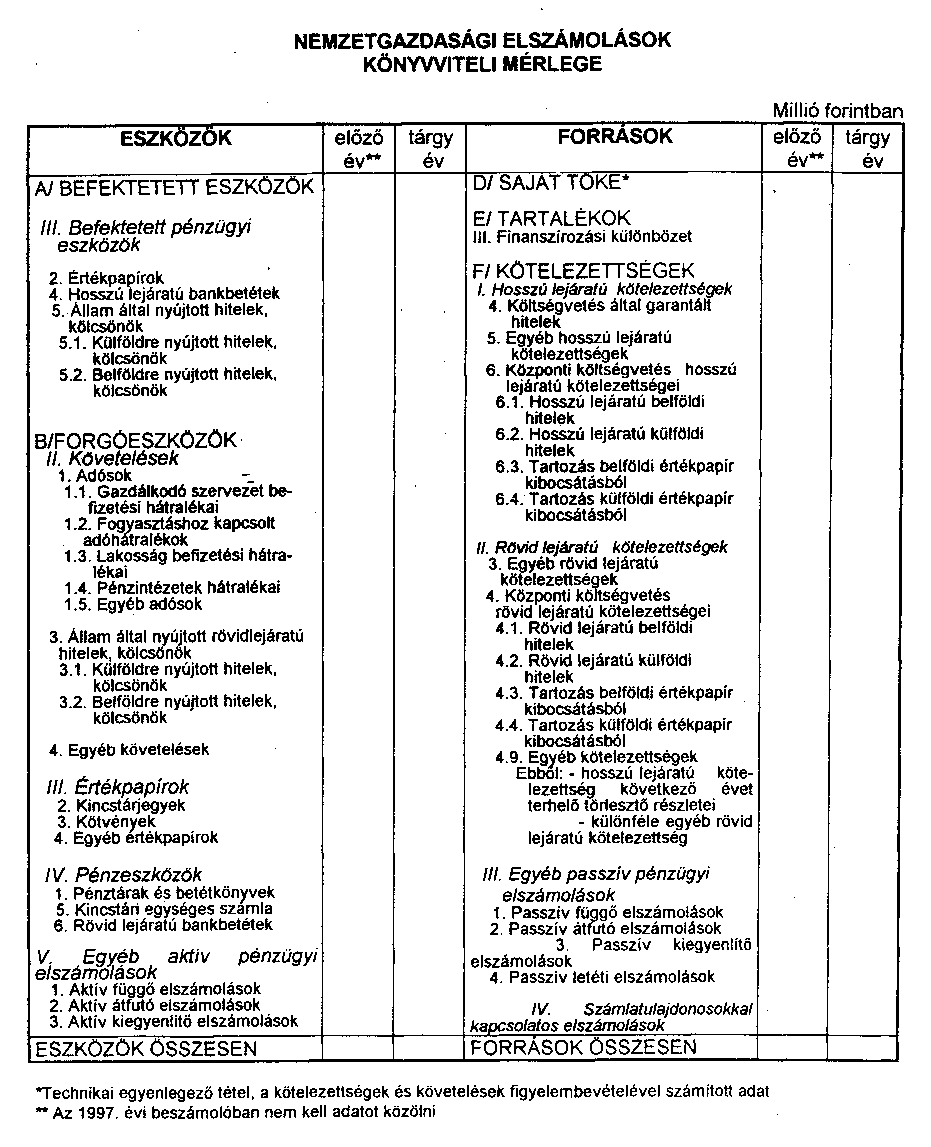

8. § A nemzetgazdasági elszámolások sajátos könyvviteli mérlegét a 2. számú mellékletben foglaltak szerint kell összeállítani.

9. § A 6-8. §-ok szerinti mérlegeket a 14. § (2) bekezdése szerinti főkönyvi kivonat, valamint az analitikus és kiegészítő nyilvántartások alapján kell elkészíteni.

10. §[2] (1) A kiegészítő melléklet számszerű adatokat és szöveges magyarázatokat tartalmaz. Ugyancsak a kiegészítő melléklet részét képezi a beszámoló adattartalmát meghatározó kitöltési tájékoztató.

(2) A kincstári éves beszámoló kiegészítő melléklete számszerű adatainak tartalmaznia kell:

a) a tárgyévi költségvetési hiány finanszírozásának bemutatását,

b) a központi költségvetés adósságállományának bemutatását,

c) az állam által nyújtott hitelek (vásárolt értékpapírok, lekötött betétek) állományának bemutatását.

d)[3] A központi költségvetés adósállományának bemutatását.

(3) A kincstári éves beszámoló kiegészítő melléklete szöveges magyarázatának legalább a következőket kell tartalmaznia:

a) a számviteli politikában és az alkalmazott értékelési eljárásokban bekövetkezett változásokat,

b) a számviteli alapelvek sajátos érvényesülését és azok indokolását,

c) minden olyan kiegészítő adatot, amely a beszámolót egyértelművé teszi, és a megbízható, valós összkép kialakításához szükséges.

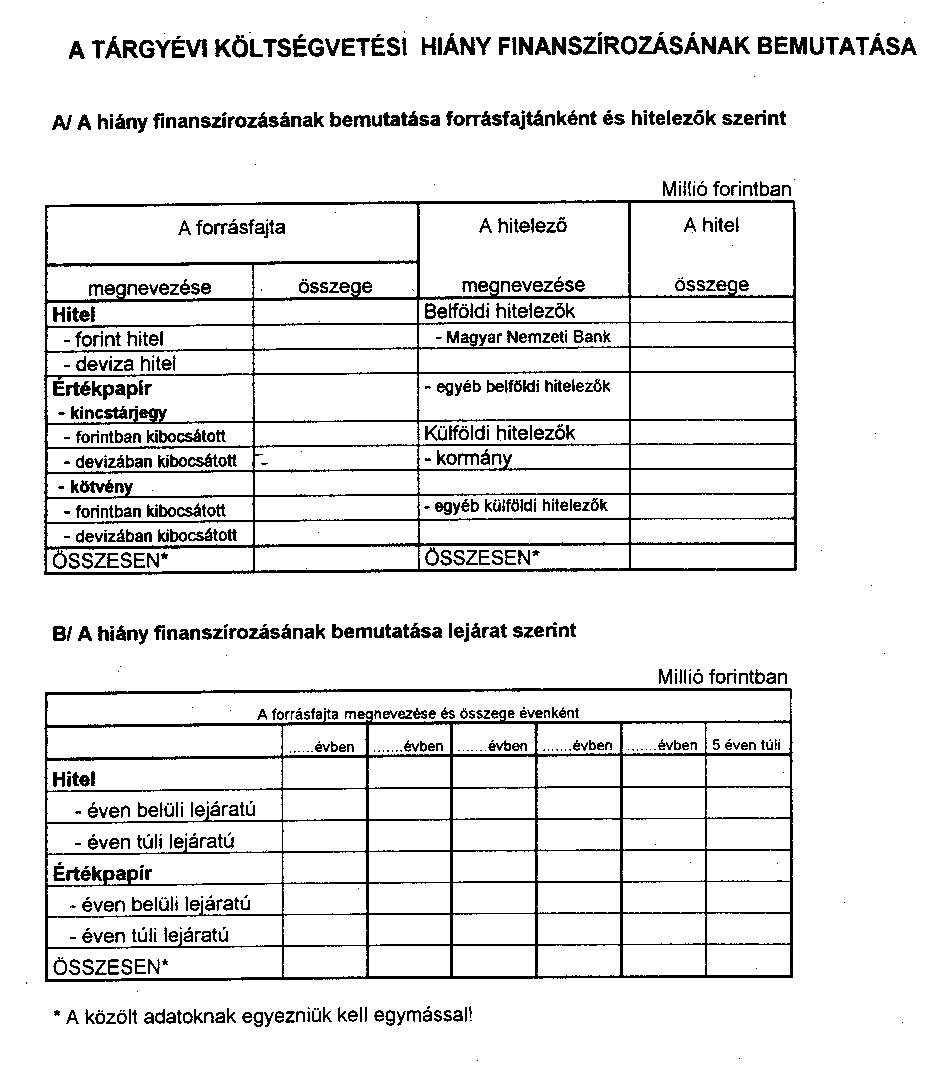

11. § (1) A tárgyévi költségvetési hiány finanszírozásának bemutatását a 3. számú melléklet szerinti formában kell elkészíteni. A melléklet finanszírozási forrásfajtánként, lejárat és hitelezőnkénti tagolásban tartalmazza a hiányt.

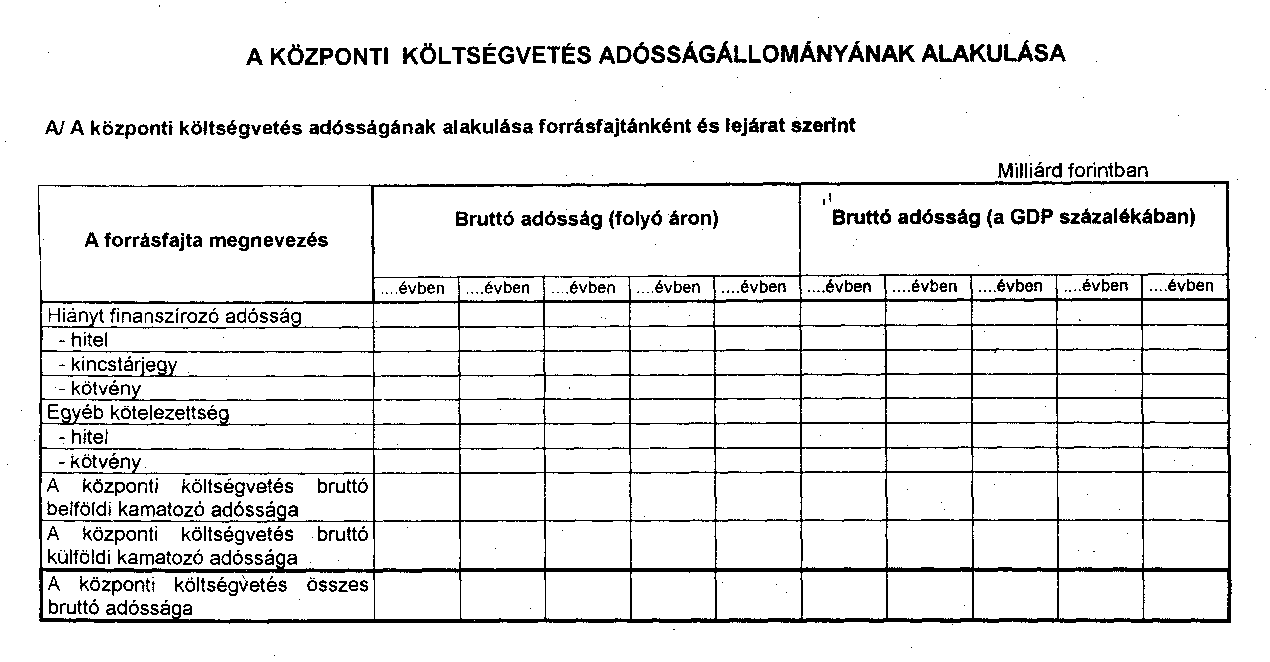

(2) A központi költségvetés adósságából a tőketartozás állományának alakulását a 4. számú mellékletben foglaltak szerint kell összeállítani. A melléklet a központi költségvetés adósságát fajtánként, lejárat és hitelezők szerinti tagolásban tartalmazza.

(3) Az 5. számú mellékletnek megfelelő formában kell bemutatni az állam által nyújtott hitelekből, értékpapírok vásárlásából és betétek elhelyezéséből származó követelést. A melléklet a követeléseket fajtánként, lejárat szerinti bontásban tartalmazza.

Könyvvezetési kötelezettség

12. § (1) A Kincstár az 1. §-ban meghatározott tevékenységek elszámolásait a kettős könyvvitel zárt rendszerében vezeti. A könyvviteli nyilvántartásokban a pénzforgalmi, a pénzforgalom nélküli elszámolásokat, valamint azok eszközökre és forrásokra gyakorolt hatását a valóságnak megfelelően, folyamatosan, áttekinthetően kell bemutatni. A könyvviteli nyilvántartásokban az éves költségvetésről szóló törvényben meghatározott előirányzatokat és az azokban bekövetkezett változásokat, továbbá azok teljesítését folyamatosan úgy kell rögzíteni, hogy azok az információs igényeknek megfelelően bármely időpontban megállapíthatók legyenek.

(2) A kettős könyvvitel rendszerében a gazdasági műveleteket idősoros és számlasoros elszámolásban kell feljegyezni.

(3) A kincstári éves beszámolóban a mérlegek összeállításához, valamint az államadósság és az állam által nyújtott hitelek bemutatásához szükséges információkat a számlarendnek megfelelően vezetett könyvviteli számlák, valamint a számlák adatait alátámasztó analitikus és kiegészítő nyilvántartások adatai biztosítják.

Számlarend

13. § (1) A Kincstárnak saját számlarendjét az Szt. 79. §-a alapján a következő bekezdésekben foglaltak figyelembevételével kell összeállítania.

(2) A számlarend 1-4. számlaosztálya tartalmazza a mérlegszámlákat.

a)[4] Az 1. számlaosztály a befektetett pénzügyi eszközként kimutatott értékpapírok, hosszú lejáratú bankbetétek, állam által nyújtott hitelek, kölcsönök nyilvántartására szolgáló számlákat foglalja magában. A részesedések között kell kimutatni a Magyar Állam tulajdoni részesedését a Magyar Nemzeti Bank Részvénytársaságban, valamint az Állami Privatizációs és Vagyonkezelő Részvénytársaságban és a nemzetközi pénzügyi szervezetekben.

b) A 2. számlaosztály a mérlegben forgóeszközök között kimutatandó követelések és értékpapírok számláit tartalmazza.

c) A 3. számlaosztályban kell kimutatni a kincstári körbe tartozók előirányzat teljesítési számláit, a pénztárakat, a kincstári egységes számlát, az átvezetési, valamint az aktív pénzügyi elszámolási számlákat.

d)[5] A 4. számlaosztály tartalmazza a saját tőke, a tartalékok, a hosszú és rövid lejáratú kötelezettségek, az idegen pénzeszközök forrása, továbbá a passzív pénzügyi elszámolások kimutatására szolgáló számlákat. A hosszú lejáratú kötelezettségek között kell kimutatni a kibocsátott kárpótlási jegyek be nem váltott állományát is.

(3) A 8. számlaosztály tartalmazza a nemzetgazdasági elszámolások törvényben meghatározott kiadási és bevételi előirányzatok teljesítésének kimutatására szolgáló számlákat. A kapcsolódó előirányzatokat analitikus nyilvántartás tartalmazza.

(4) A 0. számlaosztály azokat a nyilvántartási számlákat tartalmazza, amelyeken kimutatott tételek a mérleg adatait nem befolyásolják (letéti biztosítékok, kötelezettség-, kezesség- és garanciavállalások stb.).

5. Az 5-7. és 9. számlaosztályokban főkönyvi számlák nem nyithatók.

(6) Amennyiben a főkönyvi számlákhoz kapcsolódó analitikus nyilvántartást nem a Kincstár vezeti, akkor a számlarendnek tartalmaznia kell a nyilvántartást vezető felelősségét az adatok valódiságáért és az alkalmazott értékelési eljárásokért.

Könyvviteli zárlat

14. § (1) A folyamatos könyvelés kiegészítésére, helyesbítésére, továbbá az egyeztetések érdekében könyvviteli zárlatot kell készíteni a számlarendben meghatározott módon és időpontig.

(2) A könyvviteli számlák adataiból havonta a 6. számú melléklet szerinti tartalommal főkönyvi kivonatot kell készíteni.

(3) Év közben a főkönyvi kivonat előirányzati és azok teljesítési forgalmi adatainak, év végén az állományi számlákra vonatkozóan is egyezniük kell a kapcsolódó analitikus nyilvántartások zárlati adataival, függetlenül attól, hogy azokat a Kincstár vagy a kincstári körbe tartozó más szerv vezeti.

15. §[6] (1) Az e rendeletben külön nem szabályozottak tekintetében az Szt., valamint a költségvetés alapján gazdálkodó szervek beszámolási és könyvvezetési kötelezettségéről szóló, módosított 54/1996. (IV. 12.) Korm. rendelet előírásait kell alkalmazni, különösen a számviteli politikára, a (2)-(6) bekezdések figyelembevételével az értékelési szabályokra, a számlarendre, a könyvviteli zárlatra, a bizonylati elvre és fegyelemre, valamint a számviteli bizonylatokra vonatkozóan.

(2) A Kincstár a devizakészletét, a külföldi pénzértékre szóló devizakövetelését és kötelezettségét annak bekerülésekor, keletkezésekor - az ügylet jellegétől függően - az MNB által közzétett hivatalos devizaárfolyamon köteles a könyveibe felvenni.

(3) A külföldön kibocsátott kötvények esetében az állomány számbavételénél a devizában kifejezett névértéknek a tranzakció napjának megfelelő, az MNB tárgynapi hivatalos árfolyamán átszámított forintértéke tekintendő bekerülési értéknek.

(4) A Kincstár számlarendjében köteles szabályozni, hogy (2)-(3) bekezdés szerinti árfolyamon - az (5) bekezdésben foglaltakon túlmenően - milyen időszakonként (naponta, havonta) értékeli át a devizakészleteit, valamint a külföldi pénznemben fennálló követeléseit és kötelezettségeit forintértékre.

(5) A Kincstár a mérlegben szereplő devizakészletet, valamint a külföldi pénznemben fennálló követeléseket és kötelezettségeket az MNB által közzétett, az év utolsó napján érvényes hivatalos devizaárfolyamon köteles értékelni.

(6) A (4) bekezdés miatti értékelésből eredő, valamint a külföldön kibocsátott kötvény tranzakciók adott külföldi bank kötés napján érvényes tényleges árfolyama és az (5) bekezdés szerinti árfolyam közötti különbözet elszámolására elkülönített főkönyvi számlákat kell vezetni. Év végén, a mérlegben az árfolyamkülönbözet a saját tőke elkülönített részét képezi. Az elszámolás és a számlavezetés szabályait a Kincstár számlarendjében kell rögzíteni.

Hatályba léptető rendelkezés

16. § (1) Ez a rendelet 1998. január 1-jén lép hatályba. A rendelkezéseket először az 1997. évi beszámoló összeállítására vonatkozóan kell alkalmazni.

(2) E rendelet hatálybalépésével egyidejűleg a 79/1996. (VI. 4.) Korm. rendelet hatályát veszti.

3. számú melléklet a 257/1997. (XII. 21.) Korm. rendelethez

4. számú melléklet a 257/1997. (XII. 21.) Korm. rendelethez

6. számú melléklet a 257/1997. (XII. 21.) Korm. rendelethez

Lábjegyzetek:

[1] A 257/1997. (XII. 21.) Korm. rendelet 4. §-a a 218/1998. (XII. 30.) Korm. rendelet 18. §-ának megfelelően módosított szöveg

[2] A 257/1997. (XII. 21.) Korm. rendelet 10. § 1. bekezdése a 222/1999. (XII. 29.) Korm. rendelet 22. § 1. bekezdésének megfelelően módosított szöveg

[3] A 257/1997. (XII. 21.) Korm. rendelet 10. § 2. bekezdésének d) pontját a 222/1999. (XII. 29.) Korm. rendelet 22. § 2. bekezdése iktatta be

[4] A 257/1997. (XII. 21.) Korm. rendelet 13. § 2. bekezdésének a) pontja a 222/1999. (XII. 29.) Korm. rendelet 23. § 1. bekezdésének megfelelően módosított szöveg

[5] A 257/1997. (XII. 21.) Korm. rendelet 13. § 2. bekezdésének d) pontja a 222/1999. (XII. 29.) Korm. rendelet 23. § 2. bekezdésének megfelelően módosított szöveg

[6] A 257/1997. (XII. 21.) Korm. rendelet 15. §-a a 218/1998. (XII. 30.) Korm. rendelet 19. §-ának megfelelően módosított szöveg