331/2008. (XII. 30.) Korm. rendelet

az egyes pénz- és tőkepiaci szervezetek (éves) beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló kormányrendeletek módosításáról

A Kormány a számvitelről szóló 2000. évi C. törvény 178. §-a (1) bekezdésének b) és c) pontjában, valamint a Magyar Export-import Bank Részvénytársaságról és a Magyar Exporthitel Biztosító Részvénytársaságról szóló 1994. évi XLII. törvény 26. §-ának (1) bekezdésében kapott felhatalmazás alapján, az Alkotmány 35. §-a (1) bekezdésének b) pontjában meghatározott feladatkörében eljárva - a Magyar Nemzeti Bank (a továbbiakban: MNB) előzetes véleményének kikérésével - a következőket rendeli el:

I. Fejezet

A hitelintézetek és a pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 250/2000. (XII. 24.) Korm. rendelet módosítása

1. §[1]

2. §[2]

3. §[3]

4. §[4]

5. §[5]

6. §[6]

7. §[7]

8. §[8]

II. Fejezet

A befektetési vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 251/2000. (XII. 24.) Korm. rendelet módosítása

9. §[9]

10. §[10]

11. §[11]

12. §[12]

13. §[13]

14. §[14]

15. §[15]

16. §[16]

17. §[17]

18. §[18]

III. Fejezet

A Magyar Nemzeti Bank éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 221/2000. (XII. 19.) Korm. rendelet módosítása

19. §[19]

20. §[20]

IV. Fejezet

A befektetési alapok éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 215/2000. (XII. 11.) Korm. rendelet módosítása

21. §[21]

22. §[22]

23. §[23]

24. §[24]

V. Fejezet

A kockázati tőketársaságok és a kockázati tőkealapok éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 216/2000. (XII. 11.) Korm. rendelet módosítása

25. §[25]

VI. Fejezet

A magánnyugdíjpénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 222/2000. (XII. 19.) Korm. rendelet módosítása

26. §[26]

27. §[27]

28. §[28]

29. §[29]

30. §[30]

VII. Fejezet

Az önkéntes nyugdíjpénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 223/2000. (XII. 19.) Korm. rendelet módosítása

31. §[31]

32. §[32]

33. §[33]

34. §[34]

VIII. Fejezet

Az önkéntes kölcsönös egészség- és önsegélyező pénztárak beszámolókészítési és könyvvezetési kötelezettségének sajátosságairól szóló 252/2000. (XII. 24.) Korm. rendelet módosítása

35. §[35]

36. §[36]

37. §[37]

Záró rendelkezések

38. §

(1) E rendelet 2009. január 1-jén lép hatályba azzal, hogy rendelkezéseit először a 2009. évben induló üzleti évről készített éves beszámolóra kell alkalmazni.

(2) A (3)-(5) bekezdéssel módosított, valamint az 1-25. §-ok előírásaival megállapított rendelkezések a 2008. évben induló üzleti évről készített éves beszámolóra is alkalmazhatók.

(3)[38]

(4)[39]

(5)[40]

(6)[41]

(7) Az 1-37. §, valamint e § (3)-(6) bekezdése 2009. január 2-án hatályát veszti.

39. §

A Bkr.-be - e rendelet 3. számú mellékletével - beiktatott 5. számú melléklet előírásait a befektetési vállalkozásoknak először a 2009. március 31-i minősítés során kell alkalmazniuk, azzal, hogy a számviteli politikát is legkésőbb eddig az időpontig kell e mellékletnek megfelelően átdolgozniuk.

40. §

A nyílt végű befektetési alap az éves beszámoló kiegészítő mellékletében köteles bemutatni a Befr. 5. §-a (8) bekezdésének e rendelet 22. §-ával módosított előírásai, valamint a Befr. 7. §-a (13) bekezdésének e rendelet 38. §-ának (6) bekezdésével hatálytalanított előírásai miatt visszaírt értékvesztésnek az üzleti év eredményére gyakorolt hatását.

Jogharmonizációs záradék

41. §[42]

A miniszterelnök helyett:

Kiss Péter s. k.,

a Miniszterelnöki Hivatalt vezető miniszter

1. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

A Hitkr. 7. számú mellékletének módosítása

(1) A Hitkr. 7. számú melléklete I. fejezetének (3) bekezdése a következő h) ponttal egészül ki:

[(3) E mellékletben foglalt sajátos értékelési szabályok nem terjednek ki]

"h) a nyújtott fedezetek értékében kimutatott függő kötelezettségekre."

(2) A Hitkr. 7. számú melléklete II. fejezetének (13) és (14) bekezdése helyébe a következő rendelkezés lép:

"(13) Az egyszerűsített minősítési eljárás során - az egyszerűsítésnek a számviteli politikában meghatározott jellegétől függően - az adott tételek minősítéséhez nem kötelező a (4) bekezdésben felsorolt szempontok mindegyikét együttesen figyelembe venni, vagy az adott szempont szerinti vizsgálatot nem kell a vonatkozó, általánosan leírt teljes követelményrendszer szerint elvégezni. A minősített tételhez kapcsolódó fedezettől, mint minősítési szemponttól csak a kisösszegű követelések esetében lehet eltekinteni.

(14) Az értékelési csoporthoz egy konkrét százalékos mértéket (arányt) kell rendelni és ez alapján kell az adott csoportba sorolt valamennyi követelés után értékvesztést elszámolni. A százalékos arány lehet nulla vagy száz is."

(3) A Hitkr. 7. számú mellékletének V. fejezete (7) bekezdésének első mondata helyébe a következő rendelkezés lép:

"(7) A tételek eszközminősítési kategóriába, illetve értékelési csoportba való besorolásakor - a tétel jellegétől, valamint attól függően, hogy az a teljes körű szempontrendszeren alapuló vagy az egyszerűsített minősítési eljárás alá tartozik - a II. fejezet (4) bekezdésében szereplő, figyelembe vett szempontokat együttesen kell mérlegelni, oly módon, hogy először a (4) bekezdés a)-c), valamint az e)-f) pontjai alapján kell megvizsgálni, mekkora a tétellel összefüggésben várható jövőbeni veszteség, a megtérülés hiánya, illetve a veszteségjellegű jövőbeni fizetési kötelezettség, valamint a fedezet érvényesítésének várható költségei miatt."

(4) A Hitkr. 7. számú melléklete V. fejezetének (25) bekezdésében az "e rendelet 23. §-ának (2), (4)-(5) bekezdése" szövegrész helyébe az "e rendelet 23. §-ának (2), (4)-(5) bekezdése és 24. §-ának (5) bekezdése" szövegrész lép.

2. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

A Bkr. 2. számú mellékletének módosítása

Az "Eredménykimutatás tagolása" címszó alatti XV. sorban szereplő tétel helyébe a következő tétel lép:

"XV. Általános tartalék felhasználás (+)"

3. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

A Bkr. a következő 5. számú melléklettel egészül ki:

"5. számú melléklet a 251/2000. (XII.24.) Korm. rendelethez

Egyes kintlévőségek, követelés fejében kapott készletek és mérlegen kívüli tételek értékelésének sajátos szabályai

I. fejezet

A melléklet hatóköre

(1) Az e mellékletben foglalt sajátos értékelési szabályok a következő tételekre terjednek ki:

a) a befektetési hitel és a halasztott fizetés - beleértve a halasztott pénzügyi teljesítést és az egyéb halasztott fizetéseket -, az értékpapírkölcsön és az óvadéki repóba, valamint a sajátos szállításos repóba vétel miatt, továbbá a befektetési szolgáltatásokból adódóan fennálló valamennyi követelés (a továbbiakban: követelések),

b) a követelések ellenében átvett - készletként kimutatott - vagyontárgyak (a továbbiakban: készletek), és

c) a jegyzési garanciavállalás, valamint a tőke megóvására, illetve hozamra vonatkozó ígéret, továbbá a tőke megóvására, illetve hozamra vonatkozó garancia (tőke-, illetve hozamgarancia) vállalása miatt fennálló - mérlegen kívüli - kötelezettségek.

(2) E mellékletben foglalt értékelési szabályokat a Tv. és e rendelet szerinti értékelési szabályokkal együtt kell alkalmazni az (1) bekezdés szerinti tételekre.

(3) E mellékletben előírt értékelési szabályok az (1) bekezdés szerinti tételek mérlegbe állítandó könyv szerinti értékének, valamint értékvesztésének és céltartalékának meghatározására vonatkoznak.

(4) Az e mellékletben foglalt szabályok a számviteli politika keretében elkészítendő Eszközök és források értékelési szabályzatának Sajátos értékelési előírások címen meghatározott része kialakításakor követendő legfontosabb tartalmi követelményeket határozzák meg az (1) bekezdés szerinti tételek számviteli értékelésének szempontjából történő ügyfél-, és partnerminősítéssel, fedezetértékeléssel, eszközminősítéssel, értékvesztés és céltartalékképzés rendjével szemben.

(5) Az (1) bekezdés szerinti tételektől eltérő egyéb eszközök és források értékelésének szabályait a Tv-ben előírt Eszközök és források értékelési szabályzatának - Sajátos értékelési előírásokon kívüli - egyéb része tartalmazza.

II. fejezet

A tételek értékelés alapjául szolgáló minősítés szerinti besorolása

(1) A befektetési vállalkozásnak az I. fejezet (1) bekezdésében meghatározott tételeket negyedévente kell minősíteni és a tétel jellegétől függően alkalmazott

a) egyedi értékelés esetén azokat az értékelés alapjául szolgáló (2) bekezdés szerinti eszközminősítési kategóriák, vagy

b) csoportos értékelés esetén azokat az értékelés alapjául szolgáló értékelési csoportok valamelyikébe kell sorolni az e mellékletben meghatározott feltételeknek megfelelően.

(2) Legalább a következő 5 eszközminősítési kategóriát kell felállítani:

a) problémamentes,

b) külön figyelendő,

c) átlag alatti,

d) kétes,

e) rossz.

(3) A (2) bekezdésben foglaltaknál több eszközminősítési kategória is felállítható, a (2) bekezdés szerinti kategóriák további bontásával vagy attól eltérő más kategóriákat megjelölve oly módon, hogy azokba az értékvesztéssel, céltartalékkal még nem érintett tételektől kezdve az értékvesztéssel, céltartalékkal 100%-ban ellátott tételekig bezárólag valamennyi tétel besorolható legyen értelemszerűen megfeleltetve a (2) bekezdés szerinti kategóriák feltételrendszerének.

(4) Az eszközminősítési kategóriákba sorolás - a tétel jellegétől függően - alapvetően a következő szempontok együttes mérlegelése alapján történik, az eszközminősítés számviteli követelményei szerint, figyelembe véve a Tv. és e rendelet előírásait is:

a) az adós pénzügyi helyzetének stabilitása, jövedelemtermelő képessége,

b) a tőke- és kamattörlesztési késedelem,

c) az ügyfélhez kapcsolódó országkockázat (politikai kockázatra, transzferkockázatra nézve egyaránt),

d) a fedezetként felajánlott biztosítékok értéke, mobilizálhatósága, hozzáférhetősége,

e) az eszközök és a mérlegen kívüli kötelezettség likviditása, mobilizálhatósága (értékesíthetősége),

f) a tételből adódó veszteségnek minősülő jövőbeni kifizetési kötelezettségek,

valamint ezen tényezőkben bekövetkezett változások.

(5) A minősítés során a követelés, a készlet és a mérlegen kívüli kötelezettség miatt a jövőben várható, biztosítékokkal nem fedezett veszteséget kell felbecsülni.

(6) A (4) bekezdés e) pontja szerinti szempont alapvetően a követelés fejében kapott készletek és a mérlegen kívüli kötelezettségek, az f) pont szerinti szempont jellemzően a mérlegen kívüli kötelezettségek értékelését szolgáló besorolásnál alkalmazandó.

(7) A (4) bekezdésben foglalt szempontok szerinti vizsgálatot alapvetően az ügyfél-, illetve partnerminősítés számviteli követelményei, az ügyfél-analitika, a számviteli politika országkockázatról szóló, valamint egyéb kapcsolódó részei, és a fedezetértékelés számviteli követelményei alapján kell elvégezni.

(8) A besorolást a negyedéves értékelés során - az értékvesztés és a céltartalék szükséges szintjének felmérésekor - felül kell vizsgálni és indokolt esetben a tételt más kategóriába át kell sorolni.

(9) Az eszközminősítési kategóriákhoz - a 100% felbontásával - súlysávot kell rendelni és az adott kategóriába sorolt tétel után az adott sávban meghatározott mértékben kell értékvesztést elszámolni, illetve céltartalékot képezni. Ez az adott tétel minősítése szerinti értékvesztés, illetve céltartalék szükséges szintje.

(10) A (2) bekezdés szerinti kategóriákhoz a következő súlysávokat kell rendelni:

| a) | problémamentes | 0% |

| b) | külön figyelendő | 1-10% |

| c) | átlag alatti | 11-30% |

| d) | kétes | 31-70% |

| e) | rossz | 71-100%. |

(11) A (2) bekezdéstől eltérő, más eszközminősítési kategóriákalkalmazása esetén, azok kialakításakor biztosítani kell, hogy a (10) bekezdés szerinti súlysávokba eső más eszközminősítési kategóriába való besorolás feltételei - a számviteli politikában meghatározott előírások alapján -megfeleltethetők legyenek a (2) bekezdés szerinti eszközminősítési kategóriákkal összefüggésben e mellékletben meghatározott követelményeknek.

(12) Az eszközminősítési kategóriákba sorolt tételek után - jellegüktől függően - olyan mértékű értékvesztést kell elszámolni vagy céltartalékot kell képezni, amely a (10) bekezdésben meghatározott, a kategóriához rendelt sávon belül esik.

(13) A befektetési vállalkozás számviteli politikájában meghatározott összeghatárt (kisösszeg) meg nem haladó követeléseket csoportosan is értékelheti. A csoportos értékelés alá vont követeléseket nem az (1) bekezdés a) pontjában meghatározott eszközminősítési kategóriákba, hanem a számviteli politikában kialakított értékelési csoportokba kell sorolni. A csoportos értékelés alkalmazása esetén legalább három értékelési csoportot kell felállítani és mindegyikhez egy adott százalékos mértéket kell hozzárendelni. A százalékos arány lehet nulla vagy száz is. Ez a mérték határozza meg az adott csoportba sorolt követelések értékvesztésének szükséges szintjét, a törlesztésekkel csökkentett bekerülési értékéhez viszonyítva.

(14) A csoportos értékelés alá vont követeléseket legalább az analitikus nyilvántartásban egyedileg kell nyilvántartani, értékvesztésüket egyedileg kell a követelésekhez kapcsolódóan elszámolni és a követelések megszűnésekor azzal együtt a könyvekből kivezetni, feltéve, hogy a befektetési vállalkozás e tekintetben a Tv. 55. §-a (2) bekezdésének az értékvesztés csoportszintű kezelésére leírt részletszabályait nem alkalmazza.

(15) A csoportos értékelés alá vont követelésekre egyszerűsített minősítési eljárás is alkalmazható a befektetési vállalkozás számviteli politikában leírt döntése szerint. Az egyszerűsített minősítési eljárás során a tételt nem kell a (4) bekezdésben meghatározott valamennyi szempont szerint megvizsgálni, elegendő azok közül az értékelést leginkább alátámasztó, legjellemzőbb szempontok szerinti vizsgálatot végrehajtani. A minősítéshez alkalmazott szemponto(ka)t a számviteli politikában rögzíteni kell.

(16) Az egyedi értékelés nem épülhet - kizárólag - statisztikai sokaság megfigyelésén alapuló tapasztalati adatokra.

(17) A tételek minősítését és értékelését bizonylatokkal kell alátámasztani.

(18) Gondoskodni kell arról, hogy a számviteli politika Eszközök és források értékelési szabályzatának Sajátos értékelési előírások részében foglalt szabályokat könyvvizsgáló felülvizsgálja és legalább évente egy alkalommal megvizsgálja annak betartását.

III. fejezet

Ügyfél-, illetve partnerminősítés számviteli követelményei

(1) Az ügyfél-, illetve partnerminősítés követelményei között kell rendelkezni arról, hogy az ügyfél, illetve partner (saját számlás ügyletek esetén a szerződő fél) vagyoni, pénzügyi, jövedelmi helyzetét milyen szempontok (számszerűsíthető adatok, valamint nem számszerűsíthető szubjektív megítélésű információk figyelembevétele) szerint kell felmérni, külön kitérve a magánszemélyek, illetve a gazdálkodó szervezetek helyzetének értékelésére, az ehhez szükséges adatokra.

(2) A követelmények között rögzíteni kell, hogy a minősítést legalább évente egyszer felül kell vizsgálni, illetve újra el kell végezni minden olyan esetben, amikor a befektetési vállalkozás olyan információ birtokába jut, amely feltételezhetően a besorolási kategória változását vonja maga után (a minősítési szempontok között jelentős tényező változása, csődeljárás, felszámolási eljárás megindításának közzététele, tartós fizetési késedelem stb.).

IV. fejezet

Fedezetértékelés számviteli követelményei

(1) A fedezetértékeléssel szemben támasztott követelmények között kell rendelkezni többek között arról, hogy:

a) milyen szempontok szerint és mi fogadható el fedezetként,

b) a fedezet milyen kockázat fedezetére szolgál,

c) hogyan kell a fedezetek értékét, illetve annak változását megállapítani,

d) milyen időszakonként kell a fedezetek értékét felülvizsgálni,

e) a fedezet értéke milyen módon kerül figyelembevételre az egyedi minősítés során,

f) a fedezet mobilizálhatóságának vizsgálatánál milyen szempontokra kell tekintettel lenni.

(2) A befektetési hitel, valamint a halasztott pénzügyi teljesítés, értékpapírkölcsön, óvadéki repó, valamint a sajátos szállításos repó és minden egyéb befektetési szolgáltatásból eredő követelés esetében, amelynek fedezeteként óvadékul szolgál az ügylet tárgyát képező értékpapír, a fedezetet a számviteli jogszabályoknak az értékpapír értékelésére vonatkozó általános szabályai szerint kell értékelni, és a követelés minősítésekor ez a fedezetértékelés minősül alapvető szempontnak.

V. fejezet

Eszközminősítéssel szemben támasztott követelmények

(1) Az eszközminősítéssel szemben támasztott követelmények között kell rendelkezni arról, hogy az értékelés során a II. fejezet (4) bekezdése szerinti szempontok, valamint az egyéb körülmények, a rendkívüli helyzetek együttes figyelembevételével hogyan kell az adott tételt minősíteni, a megfelelő eszközminősítési kategóriákba, vagy értékelési csoportokba besorolni, valamint az ahhoz kapcsolódó értékvesztés, értékvesztés visszaírás, céltartalékképzés, céltartalék felhasználás összegét megállapítani.

(2) A csoportos értékelés alá vont követelések tekintetében a számviteli politikában rendelkezni kell arról, hogy az értékelés alkalmazása szempontjából milyen módon megállapított összeget tekint kisösszegnek. Ennek meghatározásakor a tétel jellegétől függően a számviteli politikában rögzített döntésnek megfelelően viszonyítási szempontként figyelembe vehetők többek között a befektetési vállalkozás saját méreteit jelző mutatók, mérlegfőösszege, szavatoló tőkéje, saját tőkéje, a kockázatvállalással járó ügyleteiből adódóan jellemző, illetve üzletpolitikája szempontjából meghatározó tételeinek átlagos nagyságrendje és a megtérülés érdekében a fedezetek érvényesítésével összefüggésben jövőben várhatóan felmerülő költségek nagyságrendje.

(3) A tételek minősítési kategóriába vagy értékelési csoportba való besorolásakor - a tételek jellegétől függően - a II. fejezet (4) bekezdése szerinti szempontokat együttesen kell mérlegelni, oly módon, hogy először a fedezet vizsgálata nélkül kell megállapítani, hogy a többi szempont alapján mekkora a tétellel összefüggésben várható jövőbeni veszteség, a megtérülés hiánya, illetve a veszteségjellegű jövőbeni kifizetési kötelezettség, valamint a fedezet érvényesítésének várható költségei miatt. Ezt követően a valószínűsíthető jövőbeni veszteségből le kell vonni az adott tételhez kapcsolódó fedezetek értékét, azok érvényesítésének sorrendjét követve és a fennmaradó, a valószínűsíthető veszteségnek a tétel bekerülési értékéhez (törlesztésekkel csökkentett bekerülés értékéhez) való viszonya alapján határozódik meg alapvetően, hogy az melyik súlysávhoz tartozó eszközminősítési kategóriában, illetve melyik százalékos mértékhez tartozó értékelési csoportba sorolható. Az így meghatározott súlysávon belül az egyedi értékelés alá vont tételhez kapcsolódó értékvesztés, illetve céltartalék szükséges szintje a számviteli politika Eszközök és források értékelési szabályzatának sajátos értékelési előírásaiban meghatározott egyéb szempontok, tényezők és körülmények figyelembevételével kerül meghatározásra.

(4) Az adott tétel minősítése során a biztosítékokat, fedezeteket a fedezetértékelés számviteli követelményeiben meghatározott elvek és módszerek alapján kell vizsgálni.

(5) A követelések kapcsán felmerülő adósság-tőkekonverziós ügyletek kapcsán rendelkezni kell arról, hogy azok lebonyolítása milyen feltételek szerint történik.

(6) Rendelkezni kell arról, hogy milyen szempontok szerint kell a készleteket és a függő kötelezettségeket értékelni.

(7) A minősítés során különbséget kell tenni a függő kötelezettségek között, a szerint, hogy az a megszűnésekor mérlegbeli eszköztételt keletkeztethet, vagy veszteségjel-legű fizetési kötelezettséget vonhat maga után.

(8) Ha a függő kötelezettség mérlegbeli eszköztételt keletkeztethet (ilyen különösen a jegyzési garanciavállalás), akkor egyrészt azt kell megvizsgálni, mennyi annak a valószínűsége, hogy az valóban mérlegbeli eszköztétel keletkezését vonja maga után (így különösen, hogy a garanciabeváltás meg fog történni), másrészt azt kell mérlegelni, hogy a jövőben keletkező eszköz kapcsán veszteség valószínűsíthető-e és milyen mértékben. Ezekből kiindulva kell a függő kötelezettséget alapvetően minősíteni és értékelni, a mérlegbeli eszköz minősítését meghatározó szempontok szerinti vizsgálatot (így különösen a rendelkezésre álló fedezetet) is alapul véve.

(9) Amennyiben a függő kötelezettség megszűnése mérlegbeli eszköztétel keletkezését nem vonja maga után, de veszteségjellegű fizetési kötelezettséget eredményez (ilyen különösen a tőke megóvására, illetve hozamra vonatkozó ígéret, illetve a tőke-, illetve hozamgarancia), akkor a kifizetés összegében várható veszteség határozza meg alapvetően a mérlegen kívüli kötelezettség minősítését. Ha a kötelezettségvállalás harmadik fél általi garanciavállalással (kötelezettségvállalással) fedezett, akkor annak veszteségmérséklő hatását figyelembe kell venni. E tekintetben a harmadik fél fizetőképességét meg kell vizsgálni.

(10) A tőke megóvására, illetve a hozamra vonatkozó ígéret, valamint a tőke-, illetve hozamgarancia, mint várható jövőbeni kötelezettség minősítésekor, az ügylet kockázatát az ígérettel érintett, kezelt portfolió részét képező befektetési eszközökből eredő kockázatok alapján kell meghatározni, és ennek alapján kell a megfelelő eszközminősítési kategóriákba besorolni. Az ügyfél kockázata ez esetben nem mérvadó.

(11) A tőke megóvására, illetve a hozamra vonatkozó ígéret, valamint a tőke-, illetve hozamgarancia formájában keletkező függő kötelezettségvállalások esetében a veszte-ségjellegű jövőbeni kifizetési kötelezettség felmérésekor alapvetően a kötelezettségvállalás értékének - a kötelezettségvállalás jellegétől függően - a kezelt portfolió értékelés időpontjában érvényes piaci értékét meghaladó összegéből kell kiindulni, fedezet-jellegű veszteségmérséklő tényezőként figyelembe véve a tőke, illetve hozamgarancia tekintetében a harmadik fél (bank) által vállalt garanciát.

(12) A biztos (jövőbeli) kötelezettségek között kimutatott határidős, opciós, illetve swap ügyletből adódó mérlegen kívüli kötelezettségek - alapvetően piaci kockázatra visszavezethető - várható veszteségét, amennyiben az ügylet nem fedezeti célú, e rendelet 15 . §-ának (4)-(6), valamint 16. §-ának (5) bekezdése szerinti céltartalékok fedezik, amennyiben az ügylet fedezeti célú, akkor az ilyen ügyletek várható veszteségét passzív időbeli elhatárolásként kell elszámolni. Az ilyen ügyletekből eredő biztos (jövőbeni) kötelezettségek után további céltartalékot csak abban az esetben és olyan mértékben lehet képezni - a minősítés alapján -, amennyiben a hivatkozott, meglévő céltartalék, illetve passzív időbeli elhatárolás a várható veszteség egyéb kockázati tényezők miatt fennálló - számszerűsíthető - összegét nem fedi.

(13) A jegyzési garancia miatti függő kötelezettségek értékelésekor figyelembe kell venni a kibocsátással érintett értékpapírok piaci értékét. Rögzíteni kell, hogyan történik az értékpapír piaci értékének meghatározása, változásának figyelemmel kísérése.

(14) A jegyzési garanciavállalás minősítésekor a jegyzési garanciavállalás ügyleti kockázatát és az ügyfél -pénzügyi helyzetéből, egyéb jellemzőiből adódó - kockázatát, mint bizonytalansági tényezőt kell figyelembe venni.

(15) A jegyzési garanciavállalási ügylet esetén, alapvetően a jegyzés tárgyát képező értékpapírt kell értékelni, azaz annak kibocsátóját kell minősíteni az értékpapír-értékelés általános szabályai szerint.

(16) A jegyzési garanciavállalás, mint a még le nem jegyzett értékpapír-állomány miatt fennálló jövőben várható kötelezettség (függő kötelezettség) után a minősítés szerint meghatározott mértékben kell céltartalékot képezni.

(17) Problémamentesnek minősíthetők azok a követelések, illetve készletek, amelyről valószínűsíthető, hogy azok értéke megtérül, illetve a befektetési vállalkozásnak abból vesztesége nem származik, továbbá követelés esetén a tőke-, illetve kamattörlesztési késedelme a tíz napot nem haladja meg, vagy ha várhatóan veszteség kapcsolódik hozzá, akkor a rendelkezésre álló fedezet arra teljes mértékben fedezetet nyújt.

(18) Külön figyelendőnek minősíthetők az olyan követelések és készletek, amelyekkel kapcsolatosan veszteség a minősítés időpontjában még nem valószínűsíthető, de a befektetési vállalkozás olyan információ birtokába került, amely következtében az adott kockázatvállalás az általánostól eltérő kezelést igényel. Ebbe a kategóriába tartoznak azok a tételek is, amelyek esetében a befektetési hitel típusa, az adós személye következtében különleges kezelést igényel, de a minősítés időpontjában konkrét, veszteségre utaló tényező még nem jelentkezett. A tételt abban az esetben kell ebbe a kategóriába sorolni, ha az itt említett bizonytalansági tényezők miatt esetlegesen felmerülő, fedezettel nem fedett veszteség nem haladja meg a tétel értékének 10%-át.

(19) Átlag alattinak minősíthetők az olyan követelések és készletek, amelyek esetében a minősítés időpontjában bizonytalan mértékű veszteség valószínűsíthető, illetve, amelyek a szokásosnál magasabb kockázatúnak minősülnek az adós vagyoni, pénzügyi, jövedelmi helyzete, illetve a készlet piaci értéke alapján, továbbá a követelés késedelmi ideje a tíz napot meghaladja, de a harminc napot nem éri el, feltéve, hogy a fedezettel nem fedett várható veszteség meghaladja a tétel értékének 10%-át, de nem nagyobb 30%-nál.

(20) Kétesnek minősíthetők azok a követelések, illetve készletek, amelyek esetében egyértelműen megállapítható, hogy az a befektetési vállalkozásnak a jövőben veszteséget okoz, de a veszteség mértéke a minősítés időpontjában még nem ismert, továbbá a követelés törlesztési késedelme tartós (legalább kilencven napot meghaladó) vagy rendszeres, feltéve, hogy a rendelkezésre álló fedezetekkel nem fedett várható veszteség mértéke meghaladja a tétel értékének 30%-át, de nem nagyobb 70%-nál.

(21) Rossznak minősíthető a követelés, illetve a készlet, ha

a) az adós a törlesztési kötelezettségét rendszeresen nem teljesíti, annak többszöri felszólítás után sem tesz eleget, illetve a készlet piaci értéke annak könyv szerinti értékét nem fedezi vagy eladhatatlansága miatt piaci értékkel nem rendelkezik, feltéve, hogy a tétel kapcsán jövőben várható, fedezettel nem fedett veszteség előreláthatóan meghaladja a tétel értékének 70%-át,

b) az ügyfél, partner ellen felszámolási eljárás indult meg (kivéve azokat a követeléseket, amelyek a felszámolási eljárás során keletkeztek) és az a) pont szerinti mértékű veszteség valószínűsíthető, amelyet a rendelkezésre álló fedezet értéke nem fedez.

VI. fejezet

Értékvesztéssel és céltartalékképzéssel szembeni követelmény

(1) Rendelkezni kell az I. fejezet (1) bekezdésében meghatározott tételek minősítése alapján elszámolt értékvesztés és értékvesztés visszaírás, valamint céltartalékképzés és céltartalék felszabadítás, illetve felhasználás rendjéről, amelynek során figyelembe kell venni a (2)-(17) bekezdésben foglalt követelményeket.

(2) A Sajátos értékelési szabályok között - a mérlegen kívüli kötelezettségek után képzett céltartalékon túlmenően - rendelkezni kell minden olyan céltartalék képzésének és felhasználásának rendjéről, amelyet befektetési szolgáltatásokkal összefüggésben keletkezett tételekhez kapcsolódóan a Tv., egyéb jogszabály, illetve e rendelet előírnak, feltéve, hogy arról nem a Tv. szerinti Eszközök és források értékelési szabályzatának Sajátos értékelési előírásain kívüli egyéb része rendelkezik.

(3) A (2) bekezdésnek megfelelően ki kell térni a következő céltartalékok képzésének és felhasználásának, illetve felszabadításának rendjére:

a) a mérlegen kívüli kötelezettségek között kimutatott jegyzési garanciavállaláshoz, a tőke megóvására, illetve hozamra vonatkozó ígérethez, valamint a tőke-, illetve hozamgaranciához kapcsolódó céltartalék,

b) a nem fedezeti célú határidős, opciós és swap ügyletek várható veszteségének fedezetére a 15. § (4)-(6) bekezdése és a 16. § (5) bekezdése szerint képzett céltartalék,

c) az értékpapír árfolyamveszteségre a 8. § (1) bekezdése szerint képzett céltartalék,

d) a nyitott pozíció veszteségére a 8. § (2) bekezdése szerint képzett céltartalék.

(4) A (3) bekezdés a) pontja szerinti céltartalék képzésének és felhasználásának szabályait a II-V. fejezetben foglalt előírásokkal összhangban kell kialakítani. A (3) bekezdés b)-d) pontja szerinti céltartalékok képzésének és felhasználásának szabályait a II-V. fejezet előírásaitól függetlenül kell meghatározni e rendelet vonatkozó előírásainak figyelembevételével.

(5) A (3) bekezdés szerinti céltartalékok részletezésében rögzíteni kell, hogy a vonatkozó jogszabályi előírások alapján és a befektetési vállalkozás sajátosságainak függvényében az adott céltartalék képzésére és felülvizsgálatára milyen gyakorisággal kerül sor, a képzés mértéke milyen módon kerül meghatározásra, ahhoz milyen szempontokat, tényezőket és azok változását veszik figyelembe, milyen esetben és mértékben történik meg azok felhasználása, illetve felszabadítása, milyen dokumentációk támasztják alá a céltartalékképzés, illetve -felhasználás, -felszabadítás mértékének meghatározását.

(6) Rögzíteni kell, hogy az V. fejezet szerinti eszközminősítés alapján a megfelelő eszközminősítési kategóriába, illetve értékelési csoportba történő besorolással a tételhez a súlysávon belül hozzárendelt mérték, illetve az értékelési csoport alapján hozzárendelt százalékos mérték határozza meg az értékvesztés, illetve a céltartalék értékelés időpontjában szükséges szintjét, amelyet legalább negyedévente az eszközminősítéssel együtt felül kell vizsgálni és a korábban elszámolt értékvesztés, megképzett céltartalék összegét erre a szintre kell kiegészíteni, további értékvesztés elszámolással, céltartalékképzéssel, vagy a meglévő értékvesztés visszaírásával, céltartalék felszabadításával.

(7) Rögzíteni kell, hogy az egyes tételek értékelésére, és az ehhez szükséges eszközminősítés, meglévő értékvesztés és céltartalék szintjének felülvizsgálatára, negyedévente vagy annál nagyobb gyakorisággal kerül sor.

(8) Rendelkezni kell arról, hogy a tételhez kapcsolódó nyilvántartásokban, dokumentációkban hogyan különítik el a tárgyévi, illetve a tárgyévet megelőző évi értékelés során elszámolt értékvesztés, megképzett céltartalék összegét és milyen módon követik nyomon, hogy a tárgyévben történt értékvesztés visszaírás, céltartalék felhasználás, felszabadítás az előző évben vagy a tárgyévben elszámolt értékvesztésből, megképzett céltartalékból történik.

(9) Az értékvesztés, illetve annak visszaírása, vagy a céltartalékképzés, -felszabadítás, illetve -felhasználás meghatározásánál alapvetően a várható megtérülést, illetve a veszteségjellegű jövőbeni fizetési kötelezettséget kell figyelembe venni. Ha eszközök esetében a könyv szerinti érték a várható megtérülésnél magasabb, akkor értékvesztést kell elszámolni, ha alacsonyabb, akkor az értékvesztés visszaírásával kell az eszköz könyv szerinti értékét növelni.

(10) Az értékvesztés visszaírásánál, illetve a céltartalék felszabadításánál a várható megtérülés, illetve veszteség-jellegű jövőbeni fizetési kötelezettség változását írásban dokumentálni kell és az adott tételhez kapcsolódó analitikus nyilvántartáshoz kell csatolni.

(11) Az egyedileg minősített tételeknél az egyedileg elszámolt értékvesztés, illetve megképzett céltartalék halmozott állományának a tétel bekerülési értékéhez (illetve törlesztésekkel csökkentett bekerülési értékéhez), a mérlegen kívüli kötelezettség nyilvántartási értékéhez viszonyított aránya az eszközminősítés szerinti besorolással meghatározott súlysávokon belül kell legyen.

(12) A devizaeszközök és a deviza alapú forintfizetésre szóló eszközök, valamint a devizában fennálló mérlegen kívüli kötelezettségek esetében a devizabekerülési értéket (illetve a devizabekerülési érték törlesztésekkel csökkentett összegét) és a mérlegen kívüli kötelezettség devizaértékét a Tv. 60. §-ának (4)-(6) bekezdésében meghatározott, értékelés napján érvényes devizaárfolyamon kell forintra átszámítani és a tétel besorolása szerinti súlysávban hozzárendelt mértékben, illetve az értékelési csoport alapján hozzárendelt százalékos mértékben kell az ahhoz kapcsolódó értékvesztés, céltartalék szükséges szintjének forintértékét meghatározni.

(13) A (12) bekezdés szerinti tételek esetében az értékvesztést, illetve annak visszaírását, a céltartalék képzését, illetve annak felhasználását, felszabadítását devizában is nyilván kell tartani. Az ilyen eszközöknél, illetve mérlegen kívüli tételeknél, ha a várható megtérülés devizaneme és a tétel devizaneme nem azonos, akkor a megtérülés devizában kifejezett értékét az adott deviza értékelés időpontjában fennálló a Tv. 60. §-ának (4)-(6) bekezdése szerinti árfolyamán kell forintra átszámítani és figyelembe venni az értékvesztés, illetve a céltartalék szükséges szintjének meghatározásakor.

(14) Peresített követelések, illetve a peres ügyek miatti függő kötelezettségek esetében az értékvesztés elszámolását, az értékvesztés visszaírását vagy a Tv. 41. § (1) bekezdése szerinti mérlegfordulónapi céltartalékképzést, illetve felszabadítást a perösszeg és a pernyerési esélyek figyelembevételével kell meghatározni. A peresély meghatározásához használt szempontokat a szabályzatban rögzíteni kell. A mérlegen kívül nyilvántartott peres ügyekkel kapcsolatos nyilvántartásokat és a peres ügyekkel kapcsolatos értékvesztést, visszaírást, valamint a céltartalékképzést és -felszabadítást a belső ellenőrzésnek kiemelten kell kezelnie.

(15) Eszközeladásnál vagy halasztott fizetéssel eladott eszközök esetében a vevő által érvényesíthető visszkereseti jog miatt a visszkereseti jogból eredően fennálló függő kötelezettséget az értékelés során minősíteni kell, és indokolt esetben a Tv. 41. § (1) bekezdése szerinti céltartalékot kell utána képezni legkésőbb a mérlegfordulónapi értékelés során. A céltartalék képzésére legfeljebb az eladási ár mértékéig kerülhet sor. Ha a visszkereseti jog érvényesítéséről a vevő lemond, de az eszközértékesítéshez bármilyen mérlegbeli vagy mérlegen kívüli tételt keletkeztető kockázatvállalás tartozik (halasztott fizetés stb.), akkor az így keletkező tételt szintén értékelés alá kell vonni."

4. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

Az Mvhr. 6. számú mellékletének módosítása

Az Mvhr. 6. számú melléklete a következő D) résszel egészül ki:

"D) A kezelt vagyon lejárat szerinti megoszlása

| Sorszám | PSZÁF-kód | Megnevezés | Vagyon piaci értéken (E Ft) | |

| forgóeszközként nyilvántartott | befektetett pénzügyi eszközként nyilvántartott | |||

| 001 | Portfolió összesen | |||

| 002 | Bankszámla és készpénz | |||

| 003 | -14 napon belül lejáró eszközök | |||

| 004 | 15-30 napon belül lejáró eszközök | |||

| 005 | 31-60 napon belül lejáró eszközök | |||

| 006 | 61-90 napon belül lejáró eszközök | |||

| 007 | 91-180 napon belül lejáró eszközök | |||

| 008 | 181-365 napon belül lejáró eszközök | |||

| 009 | 1-3 éven belül lejáró eszközök | |||

| 010 | 4-5 éven belül lejáró eszközök | |||

| 011 | 6-10 éven belül lejáró eszközök | |||

| 012 | 10 éven túl lejáró eszközök | |||

| 013 | Lejárat nélküli eszközök | |||

"

5. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

Az Mvhr. 9. számú mellékletének módosítása

Az Mvhr. 9. számú melléklete helyébe a következő melléklet lép:

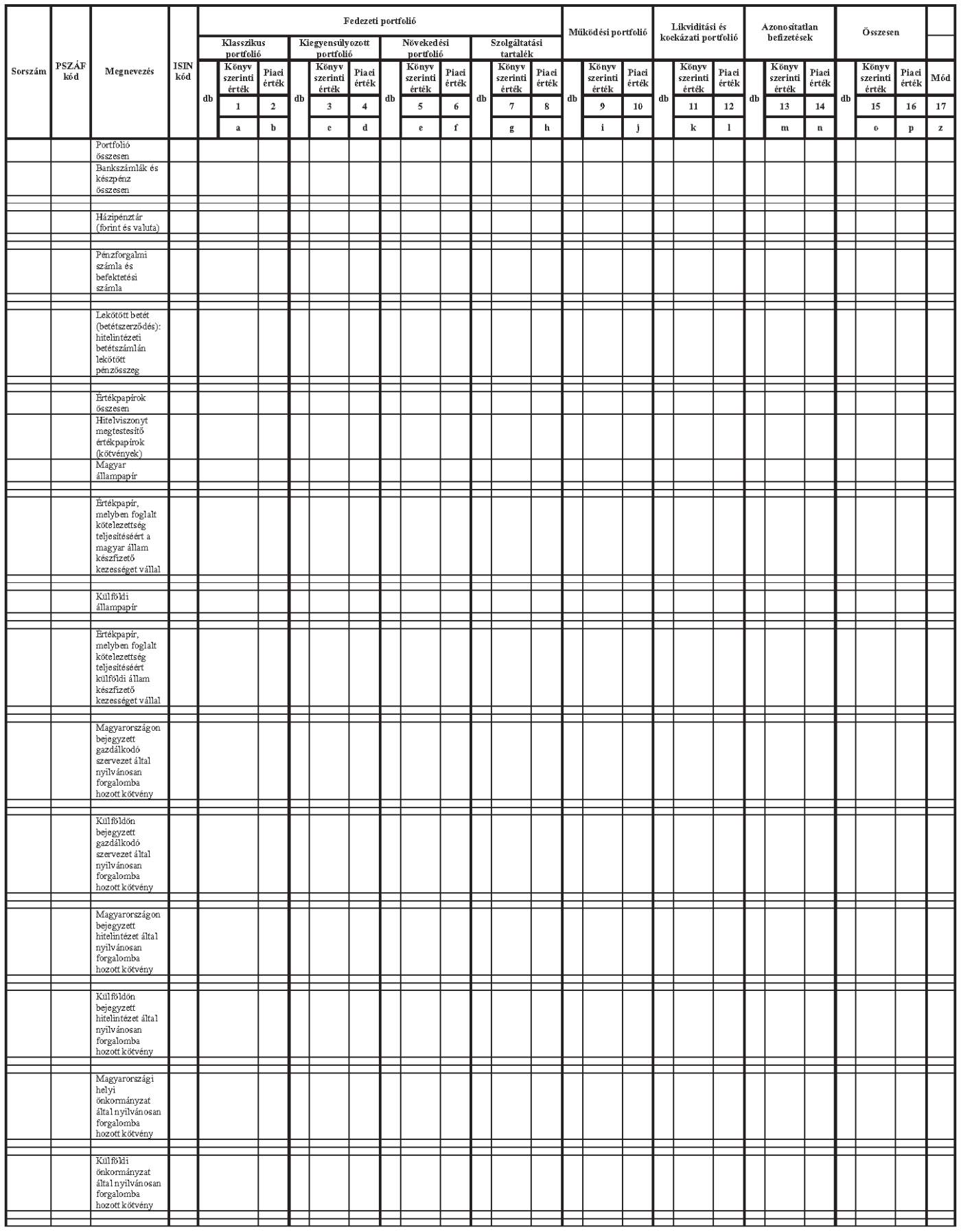

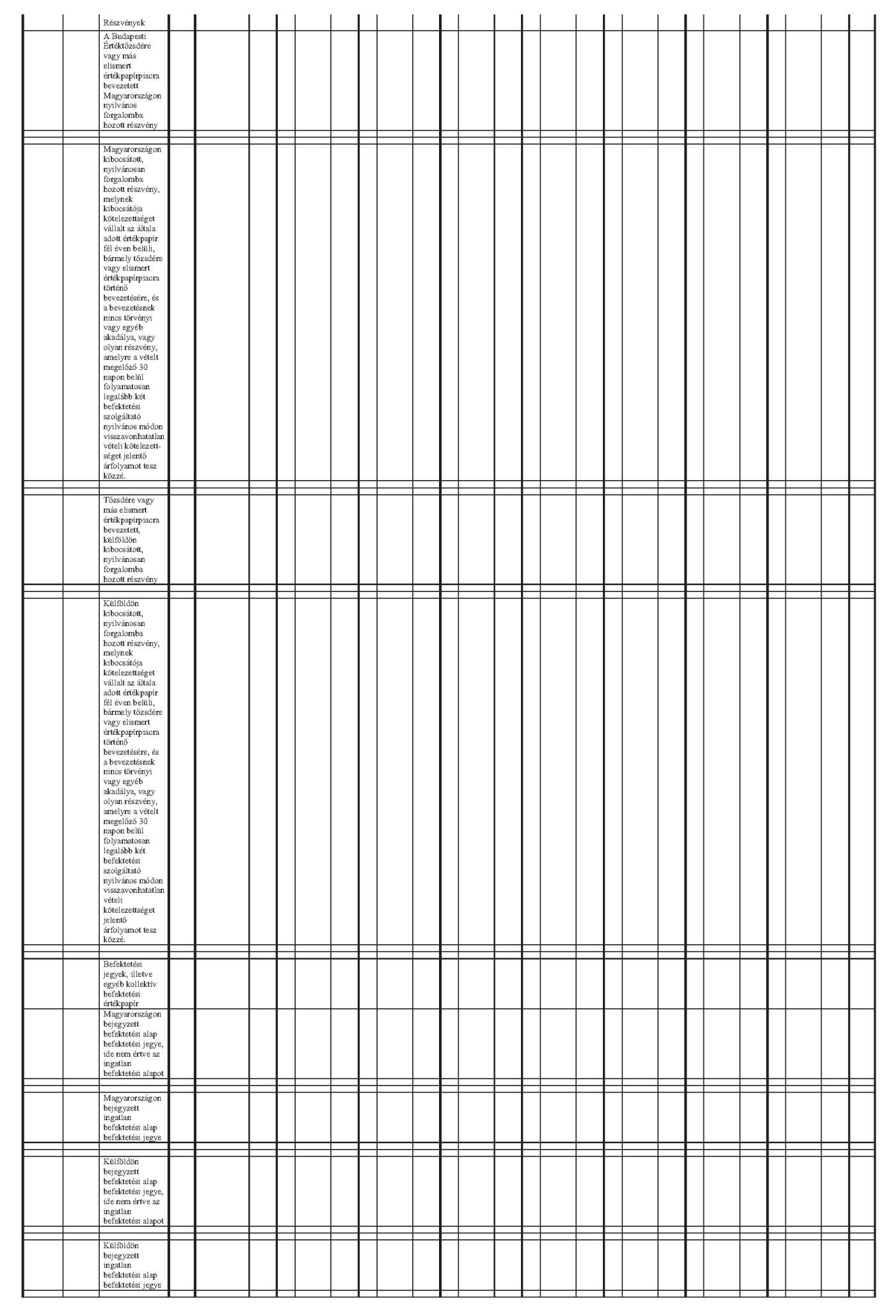

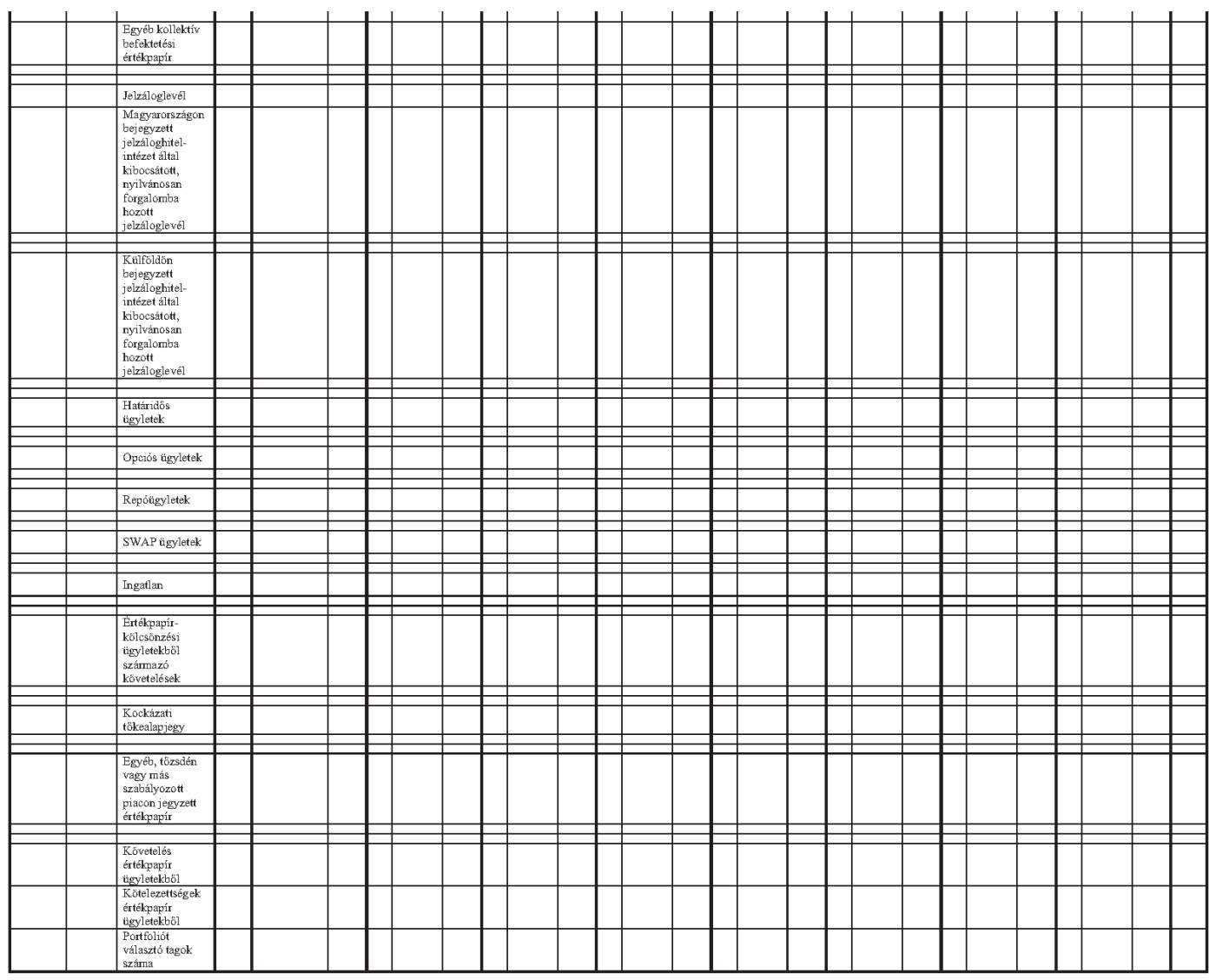

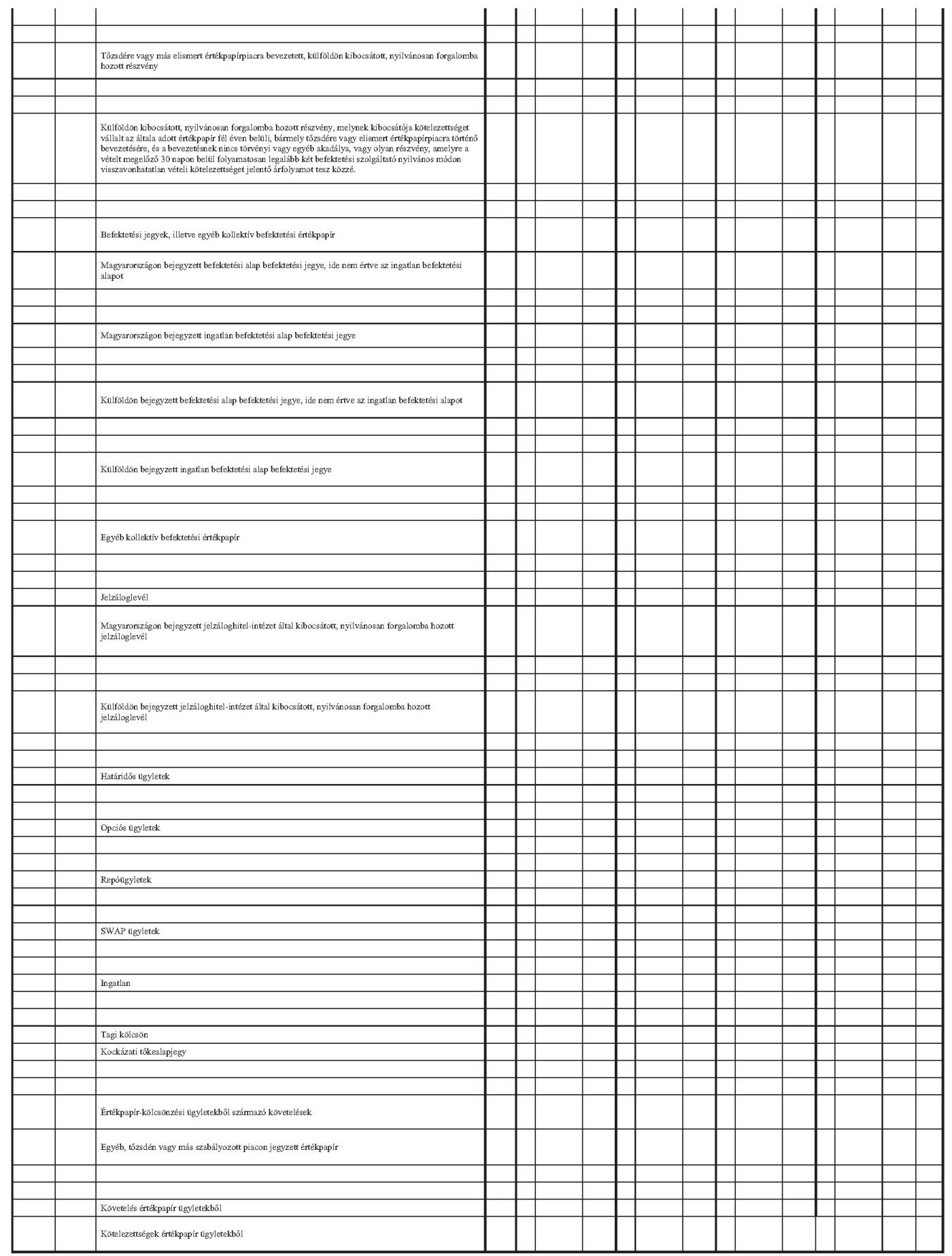

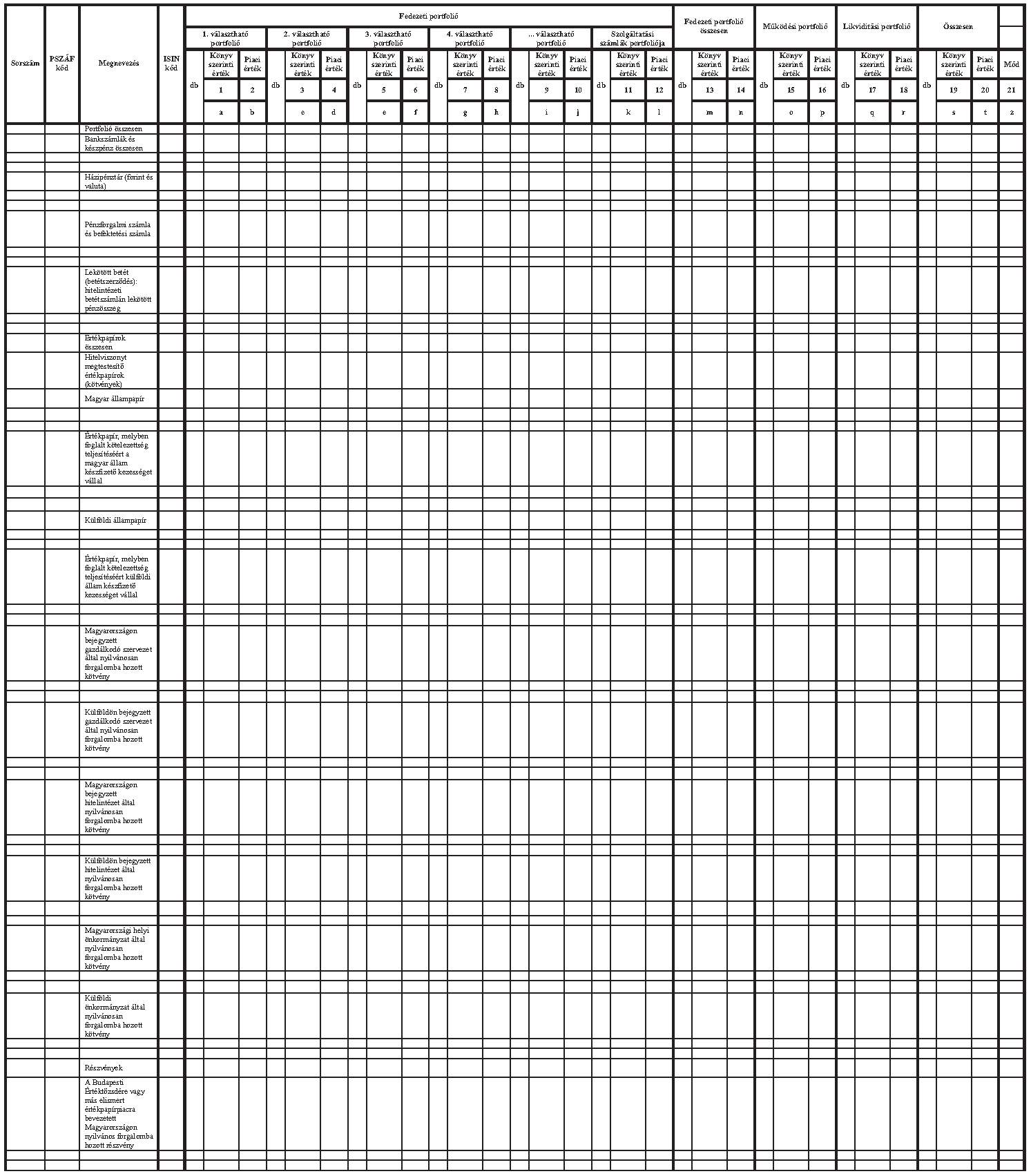

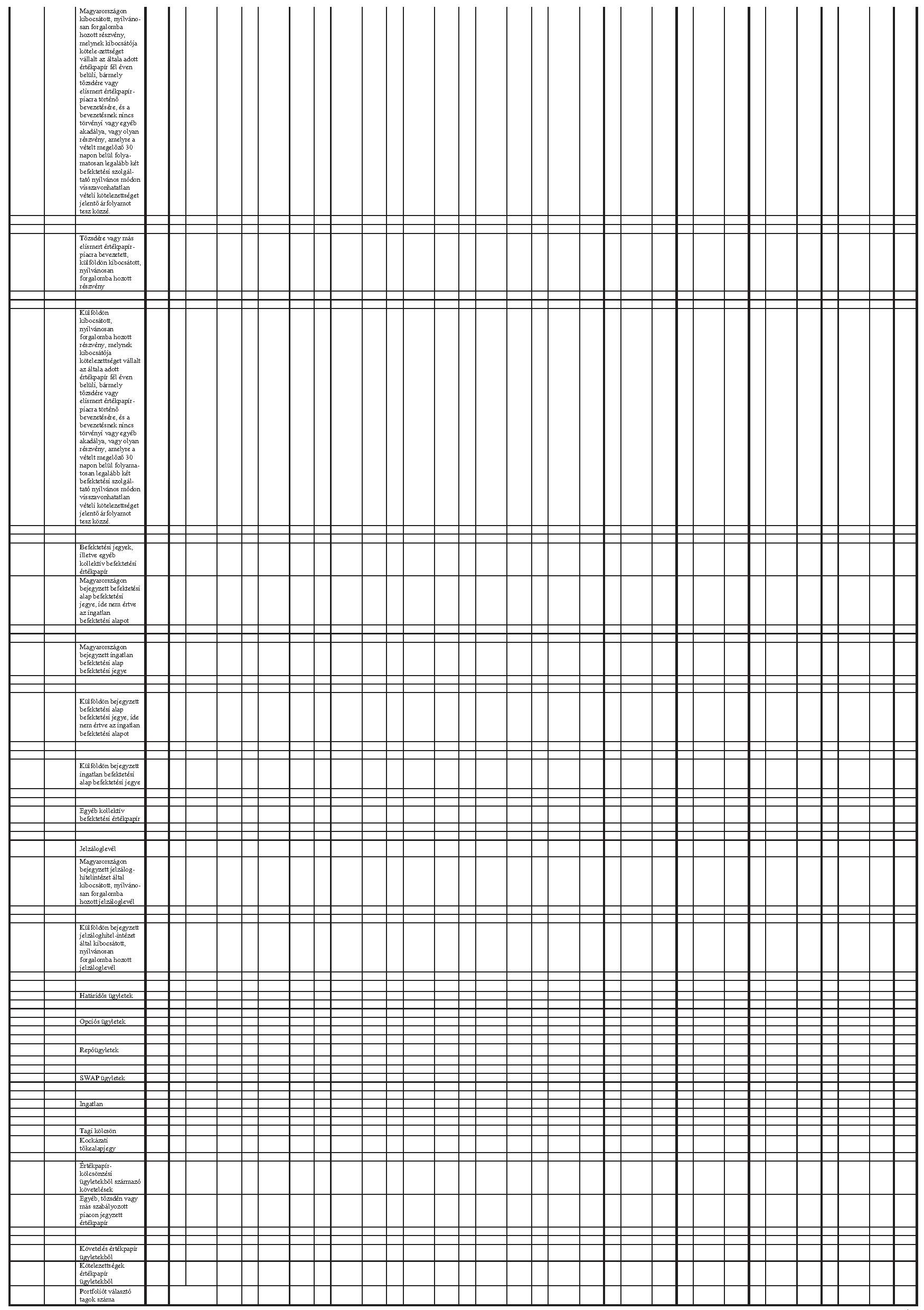

"9. számú melléklet a 222/2000. (XII. 19.) Korm. rendelethez

Portfólió állomány

200.. év.... negyedév

A választható portfoliós rendszert működtető magánnyugdíjpénztárnál

Nagyságrend: ezer forint

"

6. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

Az Mvhr. a következő 10. számú melléklettel egészül ki:

"10. számú melléklet a 222/2000. (XII.19.) Korm. rendelethez

A) A magánnyugdíjpénztár által fizetendő éves alapdíj számítása

Nagyságrend: E Ft

| Sorszám | PSZÁF kód | Megnevezés | Érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | MNYAD1 | Előírt alapdíj | ||

| 002 | MNYAD2 | Megfizetett alapdíj |

B) A magánnyugdíjpénztár által fizetendő negyedéves változó díj számítása

Nagyságrend: E Ft

| Sorszám | PSZÁF kód | Megnevezés | Tárgynegyedévi érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | MNYVDN1 | Változó díj alapja (vagyon piaci értéke) | ||

| 002 | MNYVDN2 | Tárgynegyedévre számított változó díj | ||

| 003 | MNYVDN3 | Tárgynegyedévre megfizetendő változó díj | ||

| 004 | MNYVDN31 | Ebből: Előző évi korrekció összege túlfizetés/hiány (+/-) | ||

| 005 | MNYVDN32 | Tárgynegyedévre jutó összeg (+) | ||

| 006 | MNYVDN4 | Előző évben felügyeleti változó díjként megfizetett összeg | ||

| 007 | MNYVDN5 | Auditált beszámoló alapján előző évre számított változó díj | ||

| 008 | MNYVDN6 | Auditált beszámoló alapján előző évre számított változó díj alapja (vagyon piaci értéken) |

"

7. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

Az Övhr. 8. számú mellékletének módosítása

Az Övhr. 8. számú melléklete a következő C) résszel egészül ki:

"C) A kezelt vagyon lejárat szerinti megoszlása

| Sorszám | PSZÁF-kód | Megnevezés | Vagyon piaci értéken (E Ft) | |

| forgóeszközként nyilvántartott | befektetett pénzügyi eszközként nyilvántartott | |||

| 001 | Portfolió összesen | |||

| 002 | Bankszámla és készpénz | |||

| 003 | -14 napon belül lejáró eszközök | |||

| 004 | 15-30 napon belül lejáró eszközök | |||

| 005 | 31-60 napon belül lejáró eszközök | |||

| 006 | 61-90 napon belül lejáró eszközök | |||

| 007 | 91-180 napon belül lejáró eszközök | |||

| 008 | 181-365 napon belül lejáró eszközök | |||

| 009 | 1 - 3 éven belül lejáró eszközök | |||

| 010 | 4-5 éven belül lejáró eszközök | |||

| 011 | 6 - 10 éven belül lejáró eszközök | |||

| 012 | 10 éven túl lejáró eszközök | |||

| 013 | Lejárat nélküli eszközök | |||

"

8. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

Az Övhr. 10. számú mellékletének módosítása

Az Övhr. 10. számú melléklete helyébe a következő melléklet lép:

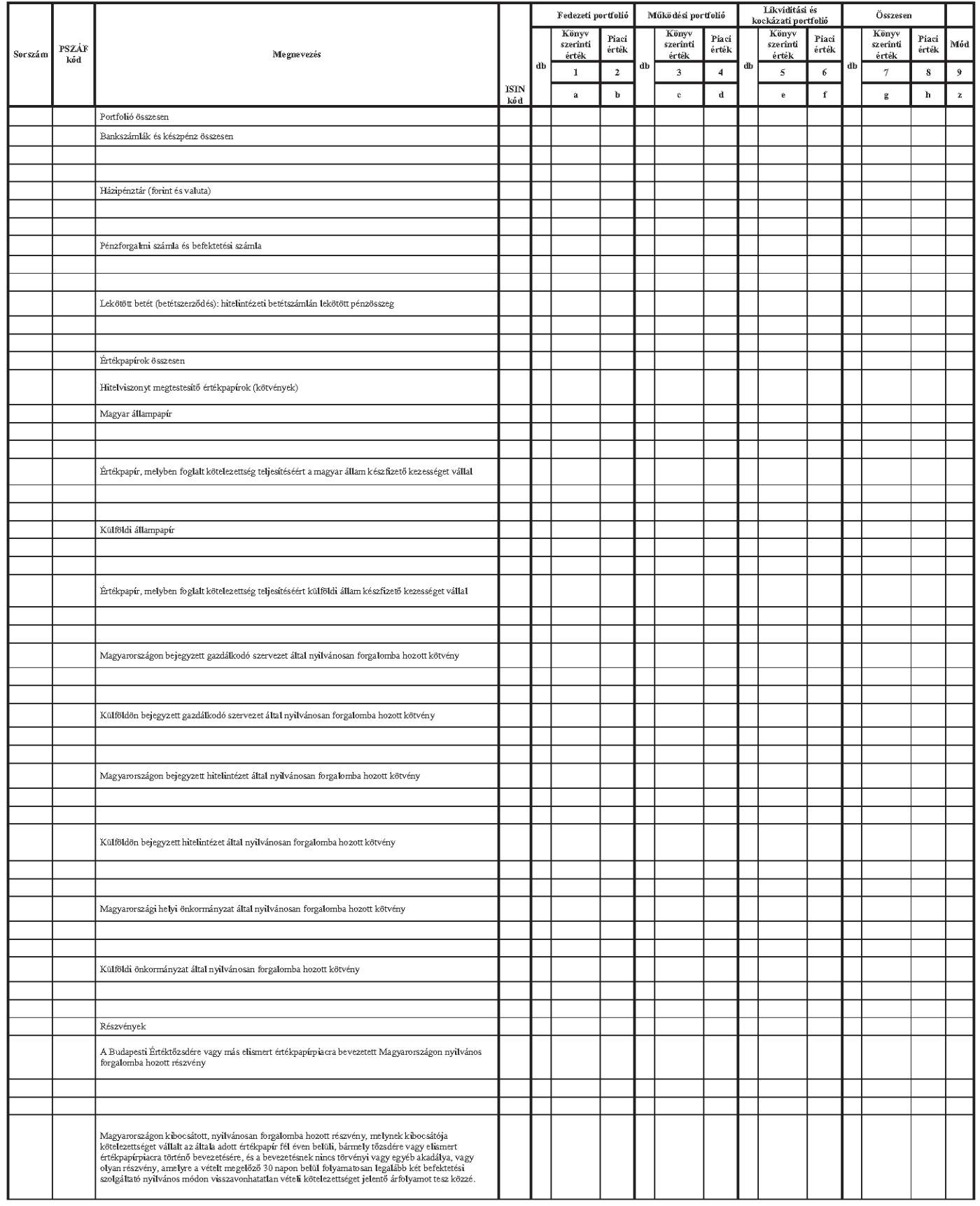

"10. számú melléklet a 223/2000. (XII. 19.) Korm. rendelethez

Portfólió állomány

200.. év.... negyedév

A választható portfoliós rendszert nem működtető önkéntes nyugdíjpénztár

Nagyságrend: ezer forint

"

9. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

Az Övhr. 11. számú mellékletének módosítása

Az Övhr. 11. számú melléklete helyébe a következő melléklet lép:

"11. számú melléklet a 223/2000. (XII. 19.) Korm. rendelethez

Portfólió állomány

200.. év .... negyedév

A választható portfoliós rendszert működtető önkéntes nyugdíjpénztárnál

Nagyságrend: ezer forint

"

10. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

Az Övhr. a következő 14. melléklettel egészül ki:

"14. számú melléklet a 223/2000. (XII.19.) Korm. rendelethez

A) Az önkéntes nyugdíjpénztár által fizetendő éves alapdíj számítása

Nagyságrend: E Ft

| Sorszám | PSZÁF kód | Megnevezés | Érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | ONYAD1 | Előírt alapdíj | ||

| 002 | ONYAD2 | Megfizetett alapdíj |

B) Az önkéntes nyugdíjpénztár által fizetendő negyedéves változó díj számítása

Nagyságrend: E Ft

| Sorszám | PSZÁF kód | Megnevezés | Tárgynegyedévi érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | ONYVDN1 | Változó díj alapja (vagyon piaci értéke) | ||

| 002 | ONYVDN2 | Tárgynegyedévre számított változó díj | ||

| 003 | ONYVDN3 | Tárgynegyedévre megfizetendő változó díj | ||

| 004 | ONYVDN31 | Ebből: Előző évi korrekció összege túlfizetés/hiány (+/-) | ||

| 005 | ONYVDN32 | Tárgynegyedévre jutó összeg (+) | ||

| 006 | ONYVDN4 | Előző évben felügyeleti változó díjként megfizetett összeg | ||

| 007 | ONYVDN5 | Auditált beszámoló alapján előző évre számított változó díj | ||

| 008 | ONYVDN6 | Auditált beszámoló alapján előző évre számított változó díj alapja (vagyon piaci értéken) |

11. számú melléklet a 331/2008. (XII. 30.) Korm. rendelethez

Az Evhr. a következő 14. számú melléklettel egészül ki:

"14. számú melléklet a 252/2000. (XII.24.) Korm. rendelethez

A1) Az önkéntes egészségpénztár által fizetendő éves alapdíj számítása

Nagyságrend: E Ft

| Sorszám | PSZÁF kód | Megnevezés | Érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | EPAD1 | Előírt alapdíj | ||

| 002 | EPAD2 | Megfizetett alapdíj |

A2) Az önkéntes egészség pénztár által fizetendő negyedéves változó díj számítása

Nagyságrend: E Ft

| Sorszám | PSZÁF kód | Megnevezés | Tárgynegyedévi érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | EPVDN1 | Változó díj alapja (vagyon a könyv szerinti értékkel egyező piaci értéken) | ||

| 002 | EPVDN2 | Tárgynegyedévre számított változó díj | ||

| 003 | EPVDN3 | Tárgynegyedévre megfizetendő változó díj | ||

| 004 | EPVDN31 | Ebből: Előző évi korrekció összege túlfizetés/hiány (+/-) | ||

| 005 | EPVDN32 | Tárgynegyedévre jutó összeg (+) | ||

| 006 | EPVDN4 | Előző évben felügyeleti változó díjként megfizetett összeg | ||

| 007 | EPVDN5 | Auditált beszámoló alapján előző évre számított változó díj | ||

| 008 | EPVDN6 | Auditált beszámoló alapján előző évre számított változó díj alapja (vagyon a könyv szerinti értékkel egyező piaci értéken) |

B1) Az önkéntes önsegélyező pénztár által fizetendő éves alapdíj számítása

Nagyságrend: E Ft

| Sorszám | PSZÁF kód | Megnevezés | Érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | SPAD1 | Előírt alapdíj | ||

| 002 | SPAD2 | Megfizetett alapdíj |

B2) Az önkéntes önsegélyező pénztár által fizetendő negyedéves változó díj számítása

Nagyságrend: E Ft

| Sorszám | PSZÁF kód | Megnevezés | Tárgynegyedévi érték | Mód |

| 1 | 2 | |||

| a | b | |||

| 001 | SPVDN1 | Változó díj alapja (vagyon a könyv szerinti értékkel egyező piaci értéken) | ||

| 002 | SPVDN2 | Tárgynegyedévre számított változó díj | ||

| 003 | SPVDN3 | Tárgynegyedévre megfizetendő változó díj | ||

| 004 | SPVDN31 | Ebből: Előző évi korrekció összege túlfizetés/hiány (+/-) | ||

| 005 | SPVDN32 | Tárgynegyedévre jutó összeg (+) | ||

| 006 | SPVDN4 | Előző évben felügyeleti változó díjként megfizetett összeg | ||

| 007 | SPVDN5 | Auditált beszámoló alapján előző évre számított változó díj | ||

| 008 | SPVDN6 | Auditált beszámoló alapján előző évre számított változó díj alapja (vagyon a könyv szerinti értékkel egyező piaci értéken) |

Lábjegyzetek:

[1] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[2] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[3] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[4] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[5] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[6] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[7] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[8] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[9] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[10] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[11] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[12] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[13] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[14] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[15] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[16] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[17] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[18] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[19] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[20] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[21] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[22] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[23] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[24] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[25] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[26] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[27] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[28] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[29] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[30] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[31] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[32] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[33] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[34] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[35] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[36] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[37] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[38] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[39] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[40] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[41] Hatályon kívül helyezte e rendelet 38. § (7) bekezdése. Hatálytalan 2009.01.02.

[42] Hatályon kívül helyezte a 325/2009. (XII. 29.) Korm. rendelet 48. § - a. Hatálytalan 2010.01.01.