46/2009. (XII. 30.) PM rendelet

a kincstári számlavezetés és finanszírozás, a feladatfinanszírozási körbe tartozó előirányzatok felhasználása, valamint egyes államháztartási adatszolgáltatások rendjéről

Az államháztartásról szóló 1992. évi XXXVIII. törvény 124. §-a (4) bekezdésének a)-b), d), g) és o)-p) pontjaiban kapott felhatalmazás alapján, a pénzügyminiszter feladat- és hatásköréről szóló 169/2006. (VII. 28.) Korm. rendelet 1. §-ának a) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

I. BEVEZETŐ RENDELKEZÉSEK

1. § A rendelet hatálya kiterjed

a) a Magyar Államkincstárra (a továbbiakban: Kincstár),

b) a kincstári ügyfelekre,

c) a kincstári kártyák kibocsátására pályázat útján kiválasztott hitelintézetre (a továbbiakban: a kincstári kártyákat kibocsátó pénzforgalmi szolgáltató),

d) az 50-56. §-ok tekintetében mindazokra, akik feladatfinanszírozási körbe tartozó előirányzatból részesülnek,

e) a 12. §, az 58-59. §-ok és a 66-68. §-ok tekintetében a helyi önkormányzatokra, a jogi személyiségű társulásokra, a többcélú kistérségi társulásokra, a helyi és az országos kisebbségi önkormányzatokra és az irányításuk alá tartozó költségvetési szervekre,

f) a 61. § vonatkozásában a vagyonkezelő szervezetekre.

2. § (1) E rendelet alkalmazásában

a)[1] a Kincstár területi szerve (a továbbiakban: Igazgatóság): a Kincstár Szervezeti és Működési Szabályzatában meghatározott feladatainak ellátására megyénként és Budapesten szervezett egységek; a kincstári ügyfél vonatkozásában - a 23. § (10) bekezdésében meghatározottak kivételével - Igazgatóság alatt az ügyfél számláját vezető Igazgatóságot kell érteni,

b) beváltóhely: a Magyar Posta Zrt. postahelyei,

c) elfogadóhely: mindazon hely - hitelintézet, beváltóhely, kereskedői és szolgáltatói elfogadóhely, bankjegykiadó automata (ATM) -, ahol a kincstári kártya pénzügyi funkciója alapján rendeltetésszerűen használható,

d) kincstári kártya: a kincstári kártyákat kibocsátó hitelintézet és a Kincstár logójával ellátott, a kártyafedezeti számla tulajdonosának és a kártyabirtokos nevének feltüntetésével megszemélyesített betéti kártya, amelyhez egy négyjegyű titkos kód (PIN-kód) tartozik és amellyel birtokosa fizetési, készpénz-felvételi és készpénz-befizetési műveleteket kezdeményezhet,

e) kártyabirtokos: az a természetes személy, akit a kártyafedezeti számlatulajdonos a kincstári kártya használatára feljogosított,

f) kincstári pénzforgalmi számlatulajdonos: az államháztartásról szóló 1992. évi XXXVIII. törvény (a továbbiakban: Áht.) 18/C. §-ának (6), (16)-(18) bekezdésében meghatározottak, a kincstári körbe tartozók a letéti kezelés tekintetében, továbbá az Országgyűlés vagy a Kormány egyedi döntése alapján létrehozott, kincstári számlavezetésre kötelezett jogi személyek,

g) kincstári ügyfél: a kincstári körbe tartozó költségvetési szerv, előirányzat, elkülönített állami pénzalap, társadalombiztosítás pénzügyi alapjai, vagy pénzforgalmi számlatulajdonosnak minősülő más szervezet, amely számára jogszabály alapján a Kincstár számlát vezet,

h) központosított bevétel: az az előirányzat, amelynek teljesült összegét a beszedésért felelős költségvetési szerv köteles nemzetgazdasági számlára utalni,

i) zárt előirányzatok: az Egészségbiztosítási Alapból finanszírozott, nem túlléphető előirányzatok.

(2) Az e rendeletben nem szabályozott kérdésekben az Áht., az államháztartás működési rendjéről szóló 292/2009. (XII. 19.) Korm. rendelet (a továbbiakban: Ámr.), valamint a pénzforgalom lebonyolításáról szóló 18/2009. (VIII. 6.) MNB rendelet (a továbbiakban: MNB rendelet) szabályai az irányadók.

(3)[2] E rendelet alkalmazásában rendvédelmi szerva központi államigazgatási szervekről, valamint a Kormány tagjai és az államtitkárok jogállásáról szóló 2010. évi XLIII. törvény 1. § (5) bekezdésében meghatározott szerv, valamint - a hivatásos állomány tekintetében - a Nemzeti Adó- és Vámhivatal.

II. A KINCSTÁRI SZÁMLAVEZETÉS SZABÁLYAI, A SZOLGÁLTATÁSOK DÍJAI

A kincstári számlák

3. § (1)[3] A Kincstár a kincstári körbe tartozó kincstári ügyfelek részére a 4-6. §-okban, a 8-10. §-okban, az Ámr. 172. §-ában, 179. §-ában és 199. §-ában megjelölt számlákat vezeti.

(2) A Kincstár a kincstári körbe nem tartozó kincstári ügyfelek részére

a) a pénzforgalmi számlát,

b) fedezetigazolásnak megfelelő összegű pénzügyi biztosítékok elkülönített kezelésére fedezetbiztosítási számlát,

c) a kincstári kártyával történő kifizetések pénzügyi fedezetének elkülönített kezelésére kincstári kártyafedezeti számlát,

d) a devizaeszközeik kezelésére devizaszámlát,

e) az átmenetileg szabad pénzeszközeikből állampapírok vásárlásának lebonyolítására értékpapírszámlát, illetve értékpapír letéti számlát,

f) az Áht. 18/C. §-a (17) bekezdésében említett társaságok előtársasága részére törzstőke elkülönítési számlát,

g) külön jogszabályban meghatározott pénzügyi fedezet és pénzügyi biztosíték elkülönített kezelésére fedezetkezelői számlát

vezethet.

(3) A Kincstár a kincstári pénzforgalmi számlatulajdonosok részére a 26-30. §-ban meghatározott elő írások szerint biztosítja a kincstári kártya igénybevételét.

(4) A kincstári pénzforgalmi számlatulajdonos a kincstári kártya használatához szükséges pénzügyi fedezet biztosításáról a Kincstárban vezetett pénzforgalmi számlája terhére benyújtott átutalási megbízással köteles gondoskodni. A számlatulajdonos a kártyafedezeti számlára elkülönített fedezetet a kincstári kártyákat kibocsátó pénzforgalmi szolgáltató útján vezettetheti vissza pénzforgalmi számlája javára. Pénzforgalmi számlatulajdonos számára a Kincstár elnökének engedélyével indokolt esetben több azonos típusú kártyafedezeti számla is vezethető.

(5) A Kincstár jogosult a bírósági végrehajtásról szóló 1994. évi LIII. törvény 80-81. §-a szerint átutalási végzés alapján zárolt számlát nyitni és arra az adós ügyfél számlájáról elkülöníteni a végzésben feltüntetett követelés összegét. A számla felett a kincstári ügyfelek nem rendelkezhetnek. A számla megszüntetéséről a végzésben feltüntetett követelés átutalását követően a Kincstár intézkedik.

A központi költségvetési szervek irányító szervének számlái

4. § (1) A Kincstár a központi költségvetési szervek - a társadalombiztosítási költségvetési szervek kivételével - irányító szerve részére

a) fejezeti előirányzat-felhasználási keret elosztási számlát,

b) fejezeti maradványelszámolási számlát,

c) fejezeti befizetési számlát,

d) fejezeti kezelésű előirányzat-felhasználási keretszámlát,

e) fejezeti célelszámolási forintszámlát,

f) fejezeti fedezetbiztosítási számlát,

g) fejezeti központi beruházások előirányzat-felhasználási keretszámlát,

h) fejezeti feladatfinanszírozási előirányzat-felhasználási keretszámlát,

i) fejezeti devizaszámlát,

j) fejezeti letéti számlát,

k) európai uniós forrásokból finanszírozott programok lebonyolítására szolgáló fejezeti kezelésű előirányzat-felhasználási keretszámlát,

l) európai uniós forrásokból finanszírozott programok lebonyolítására szolgáló pénzforgalmi lebonyolítási számlát,

m) egyéb nemzetközi támogatási programok közösségi forrás pénzforgalmi forintszámlát,

n) az Európai Regionális Fejlesztési Alapból finanszírozott pénzügyi eszközök lebonyolítására szolgáló pénzforgalmi folyószámlát, o) EGT Norvég Alap célelszámolási forintszámlát,

p) fedezetkezelői számlát

q)[4] az Ámr. 109. § (6) bekezdése szerinti, a fejezeti kezelésű előirányzat-felhasználási keretszámlához kapcsolódó alszámlákat

vezethet.

(2)[5] Az (1) bekezdés a)-k) pontjában megjelölt fejezeti számlák megnyitásának és megszüntetésének engedélyezésére a Nemzetgazdasági Minisztérium jogosult.

(3) Az (1) bekezdés a)-c) pontjában megjelölt számlák a fejezeti költségvetési irányítás számlái, operatív gazdálkodás e számlákról nem folytatható.

(4) A Kincstár a központi költségvetési szervek részére az Ámr.-ben meghatározott módon megállapított előirányzat-felhasználási kereteket az (1) bekezdés a) pontja szerinti számlán keresztül vezeti át a költségvetési szerv előirányzat-felhasználási keretszámlájára.

(5)[6] Az (1) bekezdés b) pontja szerinti fejezeti maradványelszámolási számlán kell kezelni a fejezetet és költségvetési szerveit meg nem illető maradványokat, valamint az előirányzat-maradvány átadás-átvételeket. A számlán jóváírt bevételek központi költségvetés javára történő átvezetéséről a fejezetet irányító szerv az előirányzat-maradvány jóváhagyását követően köteles intézkedni. A számlának év végén nem lehet egyenlege.

(6) Az (1) bekezdés c) pontja szerinti fejezeti befizetési számlára kell a költségvetési szervnek teljesítenie a külön jogszabályokban meghatározott bevételeket terhelő kötelezettségeit. A számla egyenlege év végén átvezetésre kerül a központi költségvetés javára.

(7) Az (1) bekezdés d) pontja szerinti fejezeti kezelésű előirányzat-felhasználási keretszámla a feladatfinanszírozási körbe nem tartozó fejezeti kezelésű előirányzatok fejezeten belüli és kívüli felhasználására szolgál.

(8) Az (1) bekezdés e) pontja szerinti fejezeti célelszámolási forintszámla a pénzben beérkezett segélyek, adományok és hozzájárulások elkülönített kezelésére szolgál. Célelszámolási forintszámla csak abban az esetben nyitható, ha az adományozó a külön számlán történő kezelést kikötötte. Egy fejezet részére több célelszámolási forintszámla is vezethető.

(9) Az (1) bekezdés f) pontja szerinti fejezeti fedezetbiztosítási számla a kötelezettet terhelő, a fedezetigazolásnak megfelelő összegű pénzügyi biztosítékok elkülönített kezelésére szolgál. A fejezet részére több fedezetbiztosítási számla is vezethető. A számlára fedezet az előirányzat-felhasználási keretszámla és a célelszámolási számla terhére különíthető el. A számláról közvetlen kifizetés a külön jogszabályban meghatározott előírásoknak megfelelően teljesíthető.

(10) Az (1) bekezdés g)-h) pontja szerinti fejezeti számlák a feladatfinanszírozási körbe tartozó fejezeti kezelésű előirányzatokkal összefüggő pénzforgalom lebonyolítására szolgálnak.

(11) Az (1) bekezdés i) pontja szerinti fejezeti devizaszámla külföldi pénzeszközök nyilvántartására és azok felhasználásának lebonyolítására szolgál.

(12) Az (1) bekezdés j) pontja szerinti letéti számla az Ámr. 179. §-ában foglaltak szerinti letéti pénzeszközök kezelésére szolgál.

(13) Az európai uniós forrásokból finanszírozott programok lebonyolítására programonként, illetve ágazatonként az (1) bekezdés k) pontja szerinti fejezeti kezelésű előirányzat-felhasználási keretszámlából egy-egy nyitható. A számlákra vonatkozó egyéb előírásokat külön kormányrendeletek szabályozzák.

(14) Az európai uniós forrásokból finanszírozott programok lebonyolítására az (1) bekezdés l) pontja szerinti pénzforgalmi lebonyolítási számlából programonként, intézkedéscsoportonként, intézkedésenként, projektenként egy-egy nyitható. A számlákra vonatkozó egyéb előírásokat külön kormányrendelet szabályozza.

(15) Az (1) bekezdés m) pontjában megjelölt számla közösségi forrásból átutalt, még fel nem használt pénzeszközök állományának kimutatására, illetve az ehhez kapcsolódó pénzforgalom lebonyolítására szolgál.

(16) Az Európai Regionális Fejlesztési Alapból finanszírozott pénzügyi eszközök lebonyolítására operatív programonként, pénzügyi eszközönként, valamint az ezekhez kapcsolódó kezességvállalás kezelésére egy-egy (1) bekezdés n) pontja szerinti pénzforgalmi számla nyitható. A számlákra vonatkozó egyéb előírásokról külön jogszabályok rendelkeznek.

(17)[7] Az (1) bekezdés o) pontja szerinti EGT Norvég Alap célelszámolási forintszámla a Nemzetgazdasági Minisztérium engedélyével nyitható a Norvég Finanszírozási Mechanizmus és az EGT Finanszírozási Mechanizmus keretében nyújtott támogatások felhasználásának elkülönített kezelésére.

(18) A fedezetkezelői számla a szerződéses kapcsolatban álló felek (építtető, fővállalkozó kivitelező) között létrejött szerződésben vállalt kötelezettségek pénzügyi fedezetének és pénzügyi biztosítékainak elkülönített kezelésére szolgál. A számláról közvetlen kifizetés a külön jogszabályban meghatározott előírásoknak megfelelően teljesíthető. Az irányító szerv részére több fedezetkezelői számla is vezethető.

(19)[8] Az (1) bekezdés q) pontja szerinti számla az Ámr. 109. § (6) bekezdése szerint kijelölt szakigazgatási szerv rendelkezési jogába tartozó előirányzat-hányad felhasználására szolgál.

A költségvetési szervek számlái

5. § (1) A Kincstár a kincstári körbe tartozó költségvetési szervek részére - a társadalombiztosítási költségvetési szervek kivételével -,

a) előirányzat-felhasználási keretszámlát,

b) köztartozás zárolt fedezeti számlát,

c) fedezetbiztosítási számlát,

d) célelszámolási forintszámlát,

e) központi beruházások előirányzat-felhasználási keretszámlát,

f) feladatfinanszírozási előirányzat-felhasználási keretszámlát,

g) kincstári kártyafedezeti számlát,

h) devizaszámlát,

i) a költségvetésen kívüli pénzeszközök kezelésére letéti számlát,

j) európai uniós forrásokból finanszírozott programok lebonyolítására szolgáló pénzforgalmi lebonyolítási számlát,

k) európai uniós programok célelszámolási forintszámlát,

l) NATO Biztonsági Beruházási program lebonyolítási számlát,

m)[9]

n) Európai Mezőgazdasági Garancia Alap, illetve Európai Mezőgazdasági Vidékfejlesztési Alap pénzforgalmi megelőlegezési számlát,

o) cukorilleték pénzforgalmi megelőlegezési számlát,

p) a felsőoktatási intézmények részére saját bevételek célelszámolási számlát, q) MVH nemzeti agrárkár-enyhítési lebonyolítási számlát,

r) ORFK objektív felelősségen alapuló közigazgatási bírság bevétel célelszámolási számlát,

s) PSZÁF felügyeleti bírság célelszámolási számlát,

t) EGT Norvég Alap célelszámolási forintszámlát,

u) MTA kutatóhálózat saját bevételek célelszámolási számlát,

v) központosított bevételek beszedése célelszámolási számlát,

w) európai uniós agrár- és vidékfejlesztési támogatási programok közösségi forrás számlát,

x) fedezetkezelői számlát

vezethet.

(2) A Kincstár az önállóan működő és gazdálkodó központi költségvetési szerv

a)[10]

b)[11] országos területi hálózattal rendelkező, vagy feladatellátásában elkülönült, a költségvetési szerv belső szabályzatában foglaltak alapján kötelezettségvállalási joggal felruházott szervezeti egysége részére a Nemzetgazdasági Minisztérium engedélyével, valamint

c) az Országgyűlés Hivatalában működő képviselőcsoportok részére, az 1990. évi LVI. törvény 5. §-ában megállapított működési keret tekintetében

előirányzat-felhasználási keretszámlát és kincstári kártyafedezeti számlát vezethet.

(3)[12] Az (1) bekezdés a), c)-x) pontjában és a (2) bekezdésben megjelölt számlák megnyitásának, törzsadatai módosításának, illetve megszüntetésének Kincstárnál történő kezdeményezése az irányító szerv feladata. Az (1) bekezdés b) pontjában megjelölt számla megnyitásáról a Kincstár hivatalból intézkedik. Az (1) bekezdés l) pontjában foglalt számla megnyitását és vezetését a Nemzetgazdasági Minisztérium engedélyezi.

(4) Az (1) bekezdés a) pontja szerinti előirányzat-felhasználási keretszámla a központi költségvetési szerv gazdálkodásának lebonyolítására szolgál. A számla megnyitásáról, illetve megszüntetéséről a költségvetési szerv létrehozásának, illetve megszüntetésének időpontja szerinti határnappal kell intézkedni.

(5) Az (1) bekezdés b) pontja szerinti köztartozás zárolt fedezeti számla az Áht. 102. § (4) bekezdésében meghatározott zárolt összegek kezelésére szolgál. A számla felett a központi költségvetési szerv közvetlenül nem rendelkezhet.

(6) Az (1) bekezdés c) pontja szerinti fedezetbiztosítási számla a 4. § (9) bekezdésében foglalt pénzeszközök kezelésére szolgál. A költségvetési szerv részére több fedezetbiztosítási számla is vezethető.

(7)[13] Az (1) bekezdés d) pontja szerinti célelszámolási forintszámla a 4. § (8) bekezdésben foglalt pénzeszközök elkülönített számlán történő kezelésére szolgál. A költségvetési szerv számára több célelszámolási forintszámla is vezethető.

(8) Az (1) bekezdés e)-f), h) és j) pontjában megjelölt számlák a 4. § (10)-(11) és (14) bekezdésében foglalt pénzeszközök kezelésére szolgálnak az ott meghatározott szabályok szerint.

(9)[14] Az (1) bekezdés g) pontja szerinti kincstári kártyafedezeti számla a kincstári kártyával történő kifizetések pénzügyi fedezetének elkülönített kezelésére szolgáló, kártyatípusonként nyitható számla. A pénzügyi fedezet biztosításáról a kártyafedezeti számlatulajdonos a Kincstárban vezetett előirányzat-felhasználási keretszámlája vagy letéti számlája terhére benyújtott átutalási megbízással köteles gondoskodni. A kártyafedezeti számlára elkülönített fedezetet a kincstári kártyákat kibocsátó pénzforgalmi szolgáltató útján lehet visszavezetni a kártyafedezeti számlához kapcsolódó megfelelő kincstári számla javára. A kártyafedezeti számlatulajdonos a visszavezetést a Kincstártól kéri írásban. A költségvetési szerv számára a Nemzetgazdasági Minisztérium engedélyével indokolt esetben több azonos típusú kártyafedezeti számla is vezethető.

(10) Az (1) bekezdés i) pontja szerinti letéti számla a 4. § (12) bekezdésében foglalt pénzeszközök kezelésére szolgál. A költségvetési szerv számára több letéti számla is nyitható. Letéti számlához VIP kártyafedezeti számla nem kapcsolódhat.

(11)[15] Az (1) bekezdés k) pontja szerinti európai uniós programok célelszámolási forintszámla az Európai Uniótól (a továbbiakban: EU) kapott támogatások felhasználásának elkülönített kezelésére szolgál. A költségvetési szerv számára több célelszámolási forintszámla is vezethető.

(12) Az (1) bekezdés l) pontja szerinti NATO Biztonsági Beruházási program lebonyolítási számla e program magyarországi megvalósítása pénzforgalmának lebonyolítására szolgál.

(13)[16]

(14) Az (1) bekezdés n) pontja szerinti Európai Mezőgazdasági Garancia Alap pénzforgalmi megelőlegezési számla az EU Európai Mezőgazdasági Garancia Alapjához kapcsolódó költségvetésen kívül kezelt támogatások, az Európai Mezőgazdasági Vidékfejlesztési Alap pénzforgalmi megelőlegezési számla az EU Európai Mezőgazdasági Vidékfejlesztési Alapjához kapcsolódó támogatások - ide nem értve az Agrár- és Vidékfejlesztési Operatív Programot -megelőlegezésére, az akkreditált intézmény részére nyitható. A számla egyenlege év végén - a zárást megelőző utolsó tranzakcióként - automatikusan visszavezetésre kerül a Kincstár Európai Mezőgazdasági Garancia Alap, illetve Európai Mezőgazdasági Vidékfejlesztési Alap megelőlegezési számla javára.

(15) Az (1) bekezdés o) pontja szerinti cukorilleték pénzforgalmi megelőlegezési számla az EU részére történő cukorilleték fizetési kötelezettség megelőlegezésére nyitható.

(16) Az (1) bekezdés p) pontja szerinti felsőoktatási intézmények saját bevételek célelszámolási számla a felsőoktatási intézmények saját bevételéből származó pénzforgalmának kezelésére nyitható.

(17) Az (1) bekezdés q) pontja szerinti MVH nemzeti agrárkár-enyhítési lebonyolítási számla a kárenyhítő juttatással kapcsolatos feladatokat ellátó szervezet részére nyitható. A számlára vonatkozó egyéb előírásokat külön jogszabály szabályozza.

(18) Az (1) bekezdés r) pontja szerinti ORFK objektív felelősségen alapuló közigazgatási bírság bevétel számla az Országos Rendőr-főkapitánysághoz befolyt objektív felelősségen alapuló közigazgatási bírság bevétel elszámolására szolgál.

(19) Az (1) bekezdés s) pontja szerinti PSZÁF felügyeleti bírság célelszámolási számla a Pénzügyi Szervezetek Állami Felügyeletéhez befolyt felügyeleti bírságok elkülönített kezelésére szolgál. A számláról teljesíthető kifizetések jogcímeiről külön jogszabály rendelkezik.

(20)[17] Az (1) bekezdés t) pontja szerinti EGT Norvég Alap célelszámolási forintszámla a Norvég Finanszírozási Mechanizmus és az EGT Finanszírozási Mechanizmus keretében nyújtott támogatások felhasználásának elkülönített kezelésére szolgál. A költségvetési szerv számára több célelszámolási forintszámla is vezethető.

(21) Az (1) bekezdés u) pontja szerinti MTA kutatóhálózat saját bevételek célelszámolási számla az MTA kutatóhálózatába tartozó szervezetek saját bevételéből származó pénzforgalmának kezelésére nyitható.

(22) Az (1) bekezdés v) pontja szerinti központosított bevételek beszedése célelszámolási számla a költségvetési törvényben nevesített, költségvetési szerv által beszedett központosított bevételek kezelésére nyitható. A költségvetési szerv számára több célelszámolási forintszámla is vezethető.

(23) Az (1) bekezdés w) pontja szerinti európai uniós agrár- és vidékfejlesztési támogatási programok közösségi forrás számla az EU által az Európai Mezőgazdasági Garancia Alapból, illetve az Európai Mezőgazdasági Vidékfejlesztési Alapból nyújtott támogatások céljára átutalt közösségi források fogadására szolgál. A költségvetési szerv számára több közösségi forrás számla is vezethető.

(24) Az (1) bekezdés x) pontja szerinti fedezetkezelői számla a szerződéses kapcsolatban álló felek (építtető, fővállalkozó kivitelező) között létrejött szerződésben vállalt kötelezettségek pénzügyi fedezetének és pénzügyi biztosítékainak elkülönített kezelésére szolgál. A számláról közvetlen kifizetés a külön jogszabályban meghatározott előírásoknak megfelelően teljesíthető. A költségvetési szerv részére több fedezetkezelői számla is vezethető.

6. § (1)[18] A kincstári ügyfél a dolgozói lakásépítésének, lakásvásárlásának munkáltatói támogatásával kapcsolatos pénzforgalom lebonyolítására hitelintézetnél vagy a Kincstárnál Lakásépítés és - vásárlás munkáltatói támogatása elnevezésű számlát vezethet. A számla vezetéséhez külön engedély nem szükséges. A Kincstárnál vezetett számla megnyitására és megszüntetésére irányuló kérelmet a fejezetet irányító szerv nyújtja be a Kincstárhoz.

(2)[19] A számla javára, illetve terhére kell elszámolni a kincstári ügyfél által a számla javára kezdeményezett átutalásokkal, a dolgozók számára folyósított támogatásokból, kölcsönökből a kincstári ügyfelet terhelő kezelési költségek elszámolásával, a dolgozók kölcsöntörlesztésével, kamat- és biztosítási díj fizetésével, a dolgozót terhelő kezelési költségek elszámolásával, esetleges késedelmi kamattal, továbbá a számla egyenlege után járó kamatbevétellel kapcsolatos műveleteket.

(3)[20] A kincstári ügyfél a számlára a kölcsönfolyósítás időpontjához és nagyságához igazodóan - figyel embe véve a várható befizetéseket is - átutalást kezdeményezhet.

(4) A számla állományáról, illetve a kölcsönállományról és a munkáltatói lakásépítési támogatásokról a költségvetési szerv az éves beszámoló szöveges részében ad számot.

(5)[21] A Kincstár által vezetett lakástámogatási számlára vonatkozó üzleti feltételeket a Kincstár hirdetményben teszi közzé.

7. § (1) A kincstári körbe tartozó költségvetési szerv az Áht. 18/C. § (10) bekezdése szerinti engedély birtokában devizabetét számlát belföldön működő hitelintézetnél, külföldön működő szervezeti egysége részére pedig annak székhelyén nyithat.

(2) A kincstári körbe tartozó költségvetési szervek a belföldi hitelintézetnél vezetett devizaszámlájukról történt felhasználásukról forintban a Kincstár által e célra rendszeresített bizonylaton kötelesek adatot szolgáltatni a Kincstár részére, a számla terhére történő kifizetést követő három munkanapon belül. Az adatszolgáltatásban a devizaszámláról teljesített kiadás összegével a megjelölt bevételi és kiadási jogcímek teljesítési adatait a Kincstár azonos összegben megemeli.

Az elkülönített állami pénzalapok számlái

8. §[22] (1) Az elkülönített állami pénzalap kezelője az elkülönített állami pénzalap pénzügyi gazdálkodását a Kincstárban vezetett előirányzat-felhasználási keretszámlán bonyolítja. A Munkaerőpiaci Alap esetén

a) a Kincstár központi és területi előirányzat-felhasználási keretszámlát vezet,

b) az európai uniós források bevonásával, előfinanszírozás keretében megvalósuló programokkal kapcsolatos pénzügyi gazdálkodását is az a) pont szerinti előirányzat-felhasználási keretszámlákon bonyolítja,

c) a központi előirányzat-felhasználási keretszámla felett az alappal való rendelkezésre jogosult és felhasználásért felelős miniszter rendelkezik,

d) a területi számlák felett az alap felhasználásában részt vevő más szervek - törvényben meghatározott feladataik ellátása során ide értve a megyei kormányhivatalok szakigazgatási szerveként működő munkaügyi központokat is -rendelkeznek.

(2) Az elkülönített állami pénzalap kezelője az európai uniós források bevonásával előlegfinanszírozás keretében megvalósuló programok pénzügyi gazdálkodását európai uniós forrásokból finanszírozott programok lebonyolítására szolgáló pénzforgalmi lebonyolítási számlán, vagy európai uniós programok célelszámolási forintszámlán bonyolítja. A Munkaerőpiaci Alap esetén a Kincstár központi és területi célelszámolási számlát vezet, amelyek felett az (1) bekezdés c) és d) pontja szerinti szervek rendelkezhetnek.

(3) Az elkülönített állami pénzalap számlájának megnyitásáról, törzsadatainak módosításáról, megszüntetéséről az alappal való rendelkezésre jogosult és felhasználásért felelős miniszter az elkülönített állami pénzalap létesítésének, működési és lebonyolítási rendje változásának, megszüntetésének időpontja szerinti határnappal gondoskodik.

A (2) bekezdés szerinti számlákra a 4. § (14) bekezdésében és az 5. § (11) bekezdésében foglalt szabályokat is alkalmazni kell.

A társadalombiztosítás pénzügyi alapjainak számlái

9. § (1) A Kincstár az Egészségbiztosítási Alap és Nyugdíjbiztosítási Alap részére

a) elszámolási számlát,

b) célelszámolási számlát,

c)[23] központi és területi ellátási számlát,

d) technikai számlát,

e) megelőlegezési számlát,

f) kincstári kártyafedezeti számlát,

g) előirányzat-felhasználási keret elosztási számlát vezethet.

(2)[24] Az (1) bekezdés a) pontja szerinti elszámolási számlára kerülnek átutalásra az állami adóhatóságtól naponta átutalt bevételek, innen kerül visszautalásra a jogosulatlan bevétel az állami adóhatóság részére. Erre a számlára kell átvezetni év végén az (1) bekezdés b)-c) pontjában megjelölt számlák egyenlegét.

(3) Az (1) bekezdés b) pontja szerinti célelszámolási számla a sajátos bevételek és kiadások teljesítésére szolgál.

(4)[25] Az (1) bekezdés c) pontja szerinti ellátási számla a társadalombiztosítás pénzügyi alapjai éves költségvetésében részletezett kiadások, egyéb bevételek, valamint nem a társadalombiztosítás pénzügyi alapjai által finanszírozott ellátások teljesítésének kimutatására szolgál. A területi ellátási számlák felett a fővárosi és megyei kormányhivatalok szakigazgatási szerveiként működő társadalombiztosítási igazgatási szervek törvényben meghatározott feladataik ellátása során rendelkezési joggal bírnak.

(5) Az (1) bekezdés d) pontja szerinti technikai számla

a) az Egészségbiztosítási Alapnál az év végi számlazárások lebonyolítására, valamint a nem az Egészségbiztosítási Alapból finanszírozott társadalombiztosítási ellátások adott év december 31-ei kincstári pénzforgalom szerinti aktívumának kimutatására szolgál,

b) a Nyugdíjbiztosítási Alaphoz visszaérkezett nyugellátások, a korengedményes nyugdíjak tárgyévet követő évekre befizetett forrásainak technikai kezelésére, valamint a társadalombiztosítás pénzügyi alapjait érintő egyes ellátások, és azok fedezeteinek elszámolására szolgál. A korengedményes nyugdíjak számláján kell kimutatni a tárgyévet követő időszakra folyósítandó ellátások fedezetére szolgáló befizetéseket, melyek az Alap nyilvántartásában passzív pénzügyi elszámolásként szerepelnek.

(6) Az (1) bekezdés e) pontja szerinti megelőlegezési számla a társadalombiztosítás pénzügyi alapjainak napi likviditását biztosító hitelek felvételére, törlesztésére szolgál.

(7) Az (1) bekezdés f) pontja szerinti kincstári kártyafedezeti számla az ellátási számlához kapcsolódó kiadások teljesítésére szolgáló számla, amelyhez kizárólag intézményi típusú kártya igényelhető.

(8) Az (1) bekezdés g) pontja szerinti előirányzat-felhasználási keret elosztási számla a társadalombiztosítás pénzügyi alapjaiból az Országos Egészségbiztosítási Pénztár (a továbbiakban: OEP), az Országos Nyugdíjbiztosítási Főigazgatóság (a továbbiakban: ONYF) és igazgatási szerveik működési költségei fedezetének átvezetésére szolgál.

(9) A számlavezetéssel és adatszolgáltatással kell biztosítani a társadalombiztosítás pénzügyi alapjai kiadásainak és bevételeinek teljes körű információs rendszerét.

(10) A társadalombiztosítás pénzügyi alapjai számláinak megnyitásáról, törzsadatainak módosításáról, illetve megszüntetéséről az OEP és az ONYF gondoskodik.

A társadalombiztosítási költségvetési szervek számlái

10. § (1) A Kincstár a társadalombiztosítási költségvetési szervek, valamint az OEP és ONYF - mint irányító szerv - részére

a) előirányzat-felhasználási keretszámlát,

b) köztartozás zárolt fedezeti számlát,

c) kincstári kártyafedezeti számlát,

d) fedezetbiztosítási számlát,

e) devizaszámlát,

f) feladatfinanszírozási előirányzat-felhasználási keretszámlát,

g) fedezetkezelői számlát vezethet.

(2) Az (1) bekezdés a)-g) pontjában megjelölt számlákra az 5. §-ban foglalt szabályokat kell alkalmazni.

(3) A társadalombiztosítási költségvetési szerv számlájának megnyitásáról, illetve megszüntetéséről - a költségvetési szerv létesítésének, működési rendje változásának, illetve megszüntetésének időpontja szerinti határnappal - az érintett társadalombiztosítási költségvetési szerv közvetlen felettes szerve gondoskodik.

(4) A társadalombiztosítási költségvetési szerv dolgozói lakásépítésének és vásárlásának támogatásával kapcsolatos pénzforgalom lebonyolítására hitelintézetnél vagy a Kincstárnál a 6. §-ban foglaltak szerint számlát vezethet.

A kincstári körbe tartozók számlavezetése

11. § (1) A kincstári körbe tartozó kincstári ügyfelek részére számla megnyitását, megszüntetését és a számla-törzsadatainak módosítását a 4-5. §-ban és a 8-10. §-ban megjelölt szervnek a Kincstártól kell kérnie.

(2)[26] A kincstári ügyfélnek forintszámla esetén kérelmét az 1. számú melléklet szerinti, számlatulajdonosi besorolásának megfelelő nyomtatványon kell benyújtania. Devizaszámla nyitása, az adatok módosítása az 5/B. számú melléklet szerinti benyújtott kérelemmel történik. Fedezetkezelői devizaszámla nyitása esetén az ügyfélnek az 5/A. számú melléklet szerinti adatlapot kell kitöltenie. A Kincstár a devizaszámla tulajdonosokkal számlaszerződést köt.

(3) Bizalmas számlák csak jogszabályi felhatalmazás alapján, meghatározott célra, az arra jogosult szervezetek részére nyithatók. A bizalmas számlák kezelésének előírásait a Kincstár belső szabályzataiban kell rögzíteni.

(4)[27] Letéti számla nyitása esetén - amennyiben az engedélyköteles - a kérelemhez csatolni kell a Nemzetgazdasági Minisztérium engedélyét.

(5)[28] Célelszámolási forintszámla nyitási kérelemben a fejezetet irányító szervnek nyilatkoznia kell arról, hogy segélyek, adományok vagy hozzájárulások kezelésére történik a számlanyitás. Hozzájárulás kezelése esetén a kérelemhez csatolni kell a Nemzetgazdasági Minisztérium engedélyét.

(6) A számla megnyitásáról, megszüntetéséről, a számlatörzsadatokban bekövetkező változásokról a Kincstár írásban tájékoztatni köteles a számla megnyitására, megszüntetésére külön jogszabályban felhatalmazott szervet, a számlatulajdonost, a Magyar Nemzeti Bankot (a továbbiakban: MNB), valamint a pénzforgalmi számlatulajdonosok esetén a cégbíróságot.

(7)[29] Számla nyitása, megszüntetése, az intézményi adatok változtatása a törzskönyvi, vagy cégbírósági bejegyzéshez, módosításhoz, törléshez szükséges valamennyi okirat benyújtását követően hajtható végre. A számla megszüntetése a számla terhére kiadott érvényes felhatalmazó levél rendelkezésre állása esetén nem lehetséges. Előirányzat-felhasználási keretszámla, illetve pénzforgalom bonyolítására szolgáló számla megszüntetése a kincstári ügyfél más jogcímen nyitott számláinak megszüntetése után történhet. Számlamegszüntetés előtt az értékpapír számlaállomány megszüntetéséről is gondoskodni kell.

A kincstári pénzforgalmi számlatulajdonosok számlavezetése

12. § (1) A kincstári pénzforgalmi számlatulajdonosok számlanyitására, megszüntetésére, a számla törzsadatainak módosítására a 11. § (2), (6)-(7) bekezdésében foglalt előírásokat kell alkalmazni.

(2)[30] A kérelmet-a közalapítványok és a helyi önkormányzatok kivételével - a Kincstár honlapjáról letölthető 2. számú melléklet szerinti nyomtatványon kell benyújtani a Kincstárba. Közalapítványok számlanyitása, megszüntetése és törzsadatainak módosítása esetében az 1. számú melléklet szerinti nyomtatványt, helyi önkormányzati családtámogatási folyószámla esetén a 3. számú melléklet szerinti nyomtatványt, az önkormányzati alrendszerbe tartozók fedezetkezelői számlája esetén a 3/A. számú melléklet szerinti nyomtatványt kell benyújtani a Kincstárba.

(3) Azon nonprofit gazdasági társaságok, amelyekben központi költségvetési szerv többségi irányítást biztosító befolyással rendelkezik, kérelmüket a számlavezető Igazgatósághoz nyújthatják be.

(4) A Kincstár a kincstári pénzforgalmi számlatulajdonosokkal - kivéve a kincstári körbe tartozó szervekkel a letéti kezelés tekintetében - számlaszerződést köt, melyben a felek az Áht.-ban meghatározottakon túlmenő - de azzal összhangban lévő - feltételekben állapodhatnak meg.

(5) A Kincstár az általa vezetett devizaszámlákra vonatkozóan a számlatulajdonossal számlaszerződést köt.

A számla feletti rendelkezési jogosultság

13. § (1)[31] A számlatulajdonos szervezet vezetőjének bejelentési és rendelkezési jogosultságának igazolása a vezető kinevezési, megbízási okiratával, nem törzskönyvi alanyok esetében társasági szerződéssel, a vezető aláírásának igazolása közjegyző által aláírás-hitelesítéssel ellátott címpéldánnyal, vagy cégbejegyzési (változás-bejegyzési) eljárás során ügyvéd által ellenjegyzett aláírás-mintával történik. A Honvédelmi Minisztérium és a Polgári Nemzetbiztonsági Szolgálatok költségvetési szervei esetében a Kincstár elfogadja a fejezetet irányító szerv vezetőjének aláírását az aláírás-bejelentő okmányon, a számlatulajdonos szervezet vezetőjének bejelentési és rendelkezési jogosultságának igazolására. Minisztériumok esetében a fejezetet irányító szerv vezetője meghatalmazással átadhatja a számlák felett rendelkezési jogosultsággal bíró személyekre vonatkozó bejelentés jogát a minisztérium közigazgatási államtitkárának. A közigazgatási államtitkár a bejelentési jogát a miniszter által kiállított meghatalmazással, eredeti aláírási címpéldányával és kinevezési okiratával igazolja a Kincstár részére.

(2) A számlák feletti rendelkezési jogot két jogosult együttesen gyakorolja a fizetési megbízások aláírásával és a bejelentett bélyegzőlenyomatainak használatával. A gazdasági társaságokról szóló 2006. évi IV. törvény (a továbbiakban: Gt.) hatálya alá tartozó pénzforgalmi számlatulajdonosok számla feletti rendelkezési jogosultságára a Gt.-ben, illetve a társasági szerződésben foglaltak az irányadók, a cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvényben foglalt, a cégjegyzésre irányadó szabályok szerint. A számlatulajdonos azonosítása érdekében a bejelentett bélyegzőlenyomatokon legalább a számlatulajdonos nevének vagy neve rövidítésének kell szerepelni.

(3) A rendelkezési jogosultság összegszerű, valamint a bejelentett személyek aláírási sorrendjének meghatározására és a bejelentett bélyegzőlenyomatok rendelkezésre jogosulthoz történő hozzárendelésére nincs lehetőség, arról a kincstári ügyfelek belső szabályzatai rendelkeznek. A feladatfinanszírozási körbe tartozó előirányzatok esetében az előirányzat-módosítással nem járó felhasználás során a feladatfinanszírozási előirányzat-felhasználási keretszámla, valamint a beruházási előirányzat-felhasználási keretszámla feletti rendelkezés az 54. § (1) bekezdése szerinti okmányban meghatározottak szerint történik.

(4) A számla feletti rendelkezés jogát aláírás helyett elektronikus kódolás alkalmazásával gyakorlók esetében a fizetési megbízások elektronikus kettős aláírói azok az aláírási joggal rendelkezők lehetnek, akik a Kincstár által előírt formában bejelentésre kerültek.

(5) A kincstári kártyafedezeti számla felett a rendelkezés jogát a kincstári kártya használatára feljogosított kártyabirtokosok gyakorolják.

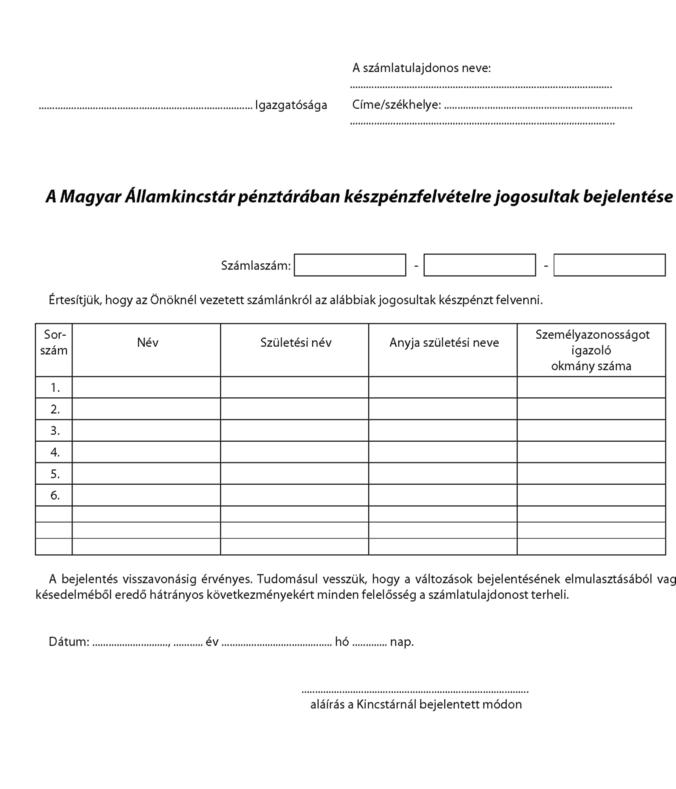

(6) A számla felett rendelkezésre jogosult a Kincstárnál bejelentett módon aláírva, írásban, 2 példányban köteles bejelenteni a 4. számú melléklet szerinti formában a készpénzfelvételre feljogosítottak nevét, azonosító adatait, amelynek elfogadását és érvénybelépését az Igazgatóság visszaigazolja.

(7)[32] Amennyiben számla nyitásakor, a számlatulajdonos átalakítása miatti módosításakor a számla felett rendelkezni jogosult személyeket bejelenteni jogosultak azonosítását szolgáló megfelelő dokumentumok még nem állnak rendelkezésre, azonban a pénzforgalom lebonyolítása indokolt, a Kincstár elnöke valamennyi körülményt mérlegelve jogosult dönteni a bejelentés elfogadásáról. Az így befogadott aláírás-bejelentés a megfelelő dokumentumok benyújtásáig, de legfeljebb 30 naptári napig marad érvényben.

Fedezetigazolás és bankgarancia igénybevétele

14. § (1) A Kincstár fedezetigazolást a fedezetbiztosítási számlára elkülönített pénzügyi fedezetről ad ki. A kincstári ügyfélnek a fedezetigazolási igénybejelentését megelőzően intézkednie kell a fedezetbiztosítási számla megnyitásáról.

(2) Az (1) bekezdésben foglaltakat nem kell alkalmazni a feladatfinanszírozás esetén szükséges fedezetigazolások kiadása során. A Kincstár ebben az esetben az 51. § szerinti okmány, valamint a feladatfinanszírozást kiszolgáló informatikai rendszer adatbázisa alapján ad ki fedezetigazolást.

(3) A kincstári számlatulajdonos bankgarancia kedvezményezettje lehet. A garancia igénybevétele esetén a lehívó levelet a számlavezető Igazgatóságnál bejelentett módon kell aláírni. Az Igazgatóság a lehívó levélen igazolja az aláírások hitelességét, és továbbítja azt a fizetésre kötelezett hitelintézethez.

A Kincstár által nyújtott szolgáltatások díja

15. § (1) A Kincstár a pénzforgalmi számlatulajdonosok 3. § (2) bekezdés a) és b) pontja szerinti forintszámláival és a kincstári körbe tartozók (3) bekezdésben nem említett forintszámláival összefüggő szolgáltatások után e rendelet 5. számú mellékletében meghatározott díjakat számol fel.

(2) Az (1) bekezdésben hivatkozott díjak a Kincstár bevételét képezik, mellyel a Kincstár jogosult megterhelni a számlatulajdonos számláját.

(3) Mentesek a díjfizetés alól

a) az Ámr. 170. §-ának (3) bekezdése szerinti nemzetgazdasági számlák,

b) a társadalombiztosítás pénzügyi alapjai részére a 9. § alapján vezetett számlák,

c) a 4. § (1) bekezdés a)-c), j), l) és n)-o) pontja, valamint az 5. § (1) bekezdés g), n)-o) és t) pontja szerinti számlák,

d) az Ámr. 172. §-a szerinti pénzforgalmi lebonyolítási számlák,

e) az Ámr. 173. §-a szerinti családtámogatási folyószámlák,

f) az Ámr. 199. §-a szerinti fedezetkezelői számlák.

(4) Mentesek a díjfizetés alól a következő tranzakciók:

a)[33] a számlatulajdonos saját számlái közötti átutalások/átvezetések a devizakonverziós átutalások kivételével,

b)[34] a kincstári költségvetéssel rendelkező költségvetési szerv részére történő előirányzat-felhasználási keret átadása,

c) a költségvetési szervek előirányzat-felhasználási keretének átvezetése és visszavezetése az előirányzat-felhasználási keret elosztási számla és a költségvetési szerv előirányzat-felhasználási keretszámlája között,

d) a Munkaerőpiaci Alap

da) Passzív kiadások cím,

db)[35]

dc)[36]

dd) Foglalkoztathatóság EU-s társfinanszírozása alcím,

de) TÁMOP 1.1 Munkaerőpiaci szolgáltatások és támogatások,

df) TÁMOP 1.2 Foglalkoztatást ösztönző normatív támogatások,

dg)[37]

dh)[38]

di) Likviditási célú hitel törlesztése kiadási előirányzatai terhére teljesített átutalások.

(5) A Kincstár a tárgyidőszakban felszámított díjakról számlakivonatban tájékoztatja a számlatulajdonost.

(6) A Kincstár a deviza-számla vezetés, illetve a forint- és devizaszámlákon bonyolított devizaműveletek kapcsán az MNB által felszámított/továbbterhelt díjakat, jutalékokat - eltérő jogszabályi rendelkezés hiányában - a hirdetményében közzétett mértékben, illetve összegben a számlatulajdonosra terheli.

(7)[39] A Kincstár a számlatulajdonosra terheli a kincstári számlák közötti deviza-átutalások díjait, jutalékait a hirdetményében közzétett mértékben.

A rendelkezésre állási díj

16. § (1) A Kincstár a kincstári körbe tartozók részére, a feladatfinanszírozási körbe vont előirányzatok kivételével az 5. számú mellékletben meghatározott mértékű rendelkezésre állási díjat számol fel, ha

a) a kötelezettségvállalás bejelentésére kötelezett költségvetési szerv a kifizetésről a bejelentett időpontnál később intézkedik, illetve a kifizetésre a bejelentett kötelezettségvállalásra történő hivatkozás nélkül kerül sor,

b) a fejezeti kezelésű előirányzatok terhére történő kiadások kötelezettségvállalásaival összhangban benyújtott előirányzat-finanszírozási terv szerinti fejezetre összesített kiadása eltér a vonatkozó időszakban teljesített tényleges kifizetések összegétől.

(2) A Kincstár a feladatfinanszírozási körbe vont előirányzatoknál az 55. § (2) bekezdésében meghatározott mértékű rendelkezésre állási díjat számol fel.

A felszámított díjak, jutalékok, valamint a rendelkezésre állási díj elszámolása

17. § (1) A díjak, jutalékok - melyekről a Kincstár számlát bocsát ki -, továbbá a rendelkezésre állási díj elszámolására havonta kerül sor a kincstári ügyfél számláján, a tárgyhónapot követő hónap első munkanapján történő terheléssel.

(2) A Kincstárat megillető díjak és jutalékok, valamint a rendelkezésre állási díj elszámolására - amennyiben a szükséges fedezet nem áll rendelkezésre - költségvetési szerv kincstári körbe tartozó jogutóddal történő megszűnése esetén a jogutód, költségvetési szerv jogutód nélküli megszűnése esetén a vagyoni jogok és kötelezettségek tekintetében jogutód szervezet számlájának terhére kerül sor.

III. A KINCSTÁRI PÉNZFORGALMI RENDSZER

A kincstári tranzakciós kódok és az államháztartási egyedi azonosító számok alkalmazása

18. § (1) A kincstári körbe tartozó ügyfelek a pénzforgalmi műveletek kezdeményezésekor, valamint e rendeletben meghatározott esetekben - a kincstári tranzakciós kód (a továbbiakban: KTK) és az államháztartási egyedi azonosító (a továbbiakban: ÁHT azonosító) használat körébe vont számlákra - KTK-t és ÁHT azonosítót kötelesek alkalmazni.

(2) A KTK közlése alól mentességet élvező számlák körét a 6. számú melléklet tartalmazza. A mentesség nem vonatkozik a 19. § (2) bekezdésben foglalt kötelezettségre.

(3) A KTK a kiemelt előirányzatok és jogcímek, illetve a pénzügyi műveletek azonosítására szolgál. A használandó KTK-kat a Kincstár tájékoztatóban állapítja meg.

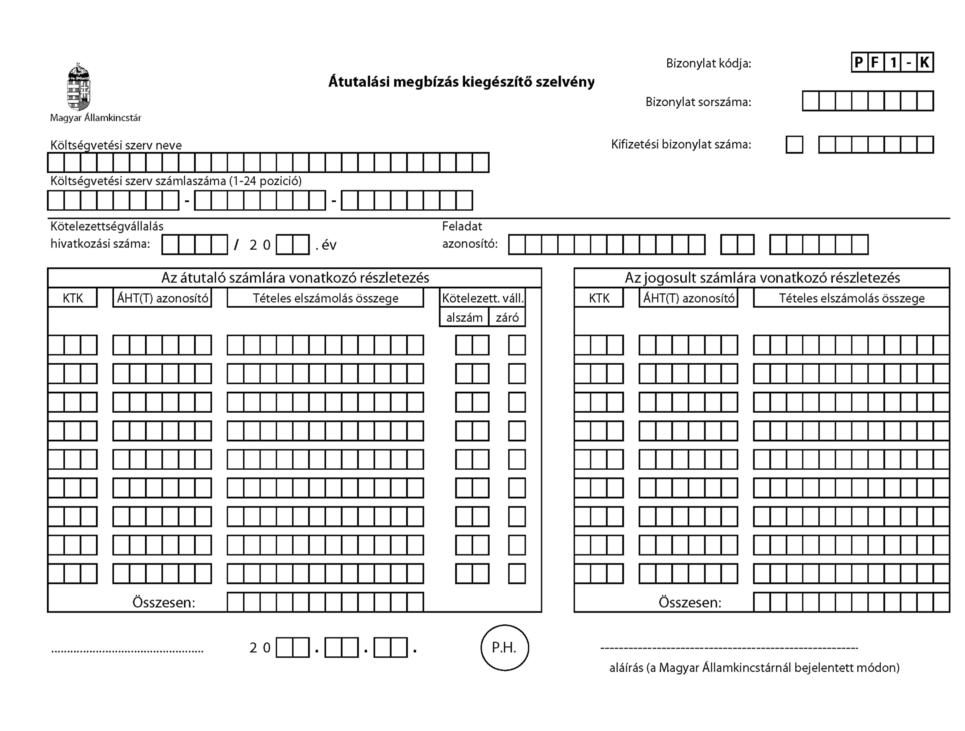

(4) A KTK feltüntetése nélküli vagy nem létező KTK-t tartalmazó fizetési megbízásokat a Kincstár nem teljesíti. A KTK feltüntetése nélküli vagy nem létező KTK feltüntetésével érkező bevétel nem azonosított bevételként jóváírásra kerül. A Kincstár és a kincstári körbe tartozó ügyfelek teljesítési adatai közötti folyamatos egyezőség biztosítása érdekében a nem azonosított bevételek, valamint a tárgyévi függő, átfutó, kiegyenlítő kiadások és bevételek megfelelő kiemelt előirányzatokra történő rendezéséről a kincstári körbe tartozó ügyfelek folyamatosan gondoskodni kötelesek a Kincstárhoz benyújtott átutalási megbízás kiegészítő szelvény használatával.

(5) A KTK-k közül az egyes kiadási jogcímek visszafizetési kódjai térítményezés, nem azonosított bevételek átvezetése, jogcímek közötti helyesbítés esetén alkalmazhatók.

19. § (1) A KTK-t a Kincstárban rendszeresített pénzforgalmi bizonylatokon a Kincstár tájékoztatójában foglaltak szerint kell feltüntetni.

(2) Amennyiben a kincstári körbe tartozó ügyfél az átutalási megbízás jogosultja, a jogosultnak a teljesítést megelőzően a bevételhez (jóváíráshoz) kapcsolódó KTK-t közölni kell az átutalóval.

(3) A Kincstárban vezetett forintszámla terhére benyújtott devizaátutalási megbízások esetében nem kell feltüntetni a KTK-t. A devizaátutalási megbízások elektronikus úton való benyújtása a Kincstárba a vonatkozó megállapodásban foglaltak szerint történik. A megbízások feldolgozását követően a Kincstár a megbízás adattartalmát további ügyintézésre megküldi az MNB részére. Az MNB terhelési értesítése alapján a Kincstár az ellenértékkel - központi költségvetési szerv esetén külön megállapodás hiányában tárgyévi függő, átfutó, kiegyenlítő kiadásként - megterheli a kincstári ügyfél számláját.

20. § (1) A Kincstár tárgyévi függő, átfutó, kiegyenlítő kiadásként terheli a kincstári körbe tartozó kincstári ügyfél számláját azokban az esetekben, ha a Kincstár a számla terhelését nem a kincstári körbe tartozó ügyfél közvetlen megbízása alapján hajtja végre. Ezek az esetek a következők:

a) a postai pénzforgalmi megbízások után a posta által felszámított és a Kincstár által megelőlegezett díjak utóterhelése, ha a megfelelő kiemelt előirányzaton nem áll rendelkezésre szükséges szabad keret,

b) a kincstári kártyával teljesített kiadások utóterhelése,

c) a jogerős bírósági, közigazgatási hatósági határozaton alapuló hatósági átutalás és átutalási végzés, a bírósági végrehajtónak a követelés lefoglalására irányuló intézkedésének teljesítése, valamint a felhatalmazó levélen alapuló beszedés és a határidős beszedés előirányzati fedezet hiányában történő teljesítése,

d) a Kincstárban vezetett forintszámla terhére benyújtott devizaátutalási megbízások 19. § (3) bekezdés szerinti terhelése,

e) a Kincstár által a forintszámla-vezetéssel kapcsolatban nyújtott szolgáltatások díjának, valamint a rendelkezésre állási díjnak az utóterhelése, ha a megfelelő kiemelt előirányzaton nem áll rendelkezésre a szükséges szabad keret.

(2) A terhelést követően a kincstári ügyfélnek átutalási megbízás kiegészítő szelvény benyújtásával kell kezdeményezni a megfelelő kiemelt kiadási előirányzatra történő rendezést. A rendezésnél figyelemmel kell lenni a benyújtott kötelezettségvállalásban feltüntetett határidőre.

21. § (1) Az ÁHT azonosító biztosítja az államháztartási információs rendszerekben a különböző nyilvántartások közötti adat- és információáramlást, valamint a kincstári körbe tartozó kincstári ügyfelek adatszolgáltatási kötelezettségének teljesítését. Az ÁHT azonosítóval történő ellátására vonatkozó szabályokat külön miniszteri rendelet szabályozza.

(2) A feladatfinanszírozási körbe nem tartozó fejezeti kezelésű előirányzatok terhére történő kiadások, vagy azok javára érkező bevételek, valamint a központi kezelésű előirányzatok terhére történő kiadások teljesítése során - amennyiben az több jogcímet és/vagy ÁHT azonosítót érint - az ÁHT azonosítót a 22. §-ban foglaltak szerint kell feltüntetni. Ezen előirányzatok terhére indított olyan fizetési megbízásnál, amely kizárólag egy ÁHT azonosítót és egy KTK-t érint, az átutalási megbízáson kell az ÁHT azonosítót szerepeltetni a Kincstár által közzétettek szerint.

(3) Az ÁHT azonosító megjelölése nélkül vagy nem létező ÁHT azonosító megjelölésével benyújtott forint átutalási megbízásokat az Igazgatóság nem teljesíti. Az ÁHT azonosító nélküli, vagy nem létező ÁHT azonosító megjelölésével érkező bevétel jóváírásra kerül a Kincstár által adott technikai ÁHT azonosítón. A számla felett rendelkezőnek a 22. §-ban meghatározott formában gondoskodnia kell ezeknek a bevételeknek a megfelelő ÁHT azonosítóra rendezéséről.

Átutalási megbízás kiegészítő szelvény használata

22. § (1) A költségvetés végrehajtása során a kincstári körbe tartozó kincstári ügyfelek főkönyvi nyilvántartása és a kincstári pénzforgalomból nyert adatok közötti eltérések kiküszöbölése érdekében a KTK és ÁHT azonosító használatára kötelezett számlák számlatulajdonosai a 7. számú melléklet szerinti átutalási megbízás kiegészítő szelvényt kötelesek alkalmazni a (4)-(14) bekezdésekben foglalt esetekben, továbbá ha a (11)-(14) bekezdésekben foglalt eseteken kívül egyéb - a kiadásokat és a bevételeket azonos összeggel érintő - pénzforgalom nélküli rendezésre kerül sor, amely a kincstári szervezetek nyilvántartása és az ügyfelek főkönyvi nyilvántartási adatai közötti eltéréseket megszünteti.

(2) A (4)-(9) bekezdés szerinti esetben a kiegészítő szelvényt a fizetési megbízás bizonylatával együtt kell benyújtani az Igazgatósághoz, illetve feladatfinanszírozási körbe tartozó előirányzat esetén a Kincstárhoz. Az elektronikus úton benyújtott fizetési megbízásokat KTK-k szerint szét kell bontani. A fizetési megbízáson jelölni kell, hogy a fizetési megbízásokhoz kiegészítő szelvény kapcsolódik. A (10)-(13) bekezdés esetében az átutalási megbízás kiegészítő szelvényt önmagában kell benyújtani.

(3) A kiegészítő szelvényen minden esetben ki kell tölteni a számlatulajdonos nevét, számlaszámát, valamint a dátumot és az aláírást. A többi adatot e rendeletben szabályozott esetekben kell kitölteni. A kiegészítő szelvény jogosult számlához kapcsolódó adatait a fejezeti kezelésű előirányzatok, illetve számlák javára történő fizetéskor minden esetben ki kell tölteni.

(4) Abban az esetben, ha a fizetési megbízáson szereplő fizetendő összeg kifizetése több jogcím terhére történik, akkor a kiegészítő szelvényen a (3) bekezdésben foglaltakon felül fel kell tüntetni az egyes jogcímek KTK-it, a hozzá tartozó összegek megjelölésével, valamint az egyes jogcímek szerint részletezett adatok összegét, aminek meg kell egyeznie a fizetési megbízáson szereplő összeggel.

(5) Ha a kifizetés a kincstári körbe tartozó kincstári ügyféllel szembeni tartozás beszámításával történik, a kiegészítő szelvényen a (3) bekezdésben foglaltakon felül fel kell tüntetni a kiadási jogcím KTK-ját a hozzá tartozó bruttó kiadás összegével, a bevételi jogcím KTK-ját a hozzá tartozó összeggel, valamint a kiadási és bevételi jogcímeknél szereplő összegek különbségét, aminek meg kell egyeznie a fizetési megbízáson szereplő összeggel.

(6) Feladatfinanszírozási körbe nem tartozó fejezeti kezelésű előirányzat terhére több jogcímen és/vagy ÁHT azonosítót érintően történő kifizetés esetén a fizetési megbízáshoz minden esetben mellékelni kell a kiegészítő szelvényt, amelyen a (3) bekezdésben foglaltakon felül a kiegészítő szelvény átutaló számlájára vonatkozó rovataiban fel kell tüntetni az egyes jogcímek ÁHT azonosítóját, azon belül a fizetések KTK és összegek szerinti bontását, az egyes jogcímek szerint részletezett adatok összegét, melynek meg kell egyeznie a fizetési megbízáson szereplő összeggel. Amennyiben a jogosult feladatfinanszírozási körbe nem tartozó fejezeti kezelésű előirányzat, a kiegészítő szelvényen a jogosult számlára vonatkozó részletező adatokat ki kell tölteni.

(7) Feladatfinanszírozási körbe tartozó fejezeti kezelésű előirányzat terhére történő kifizetéskor a fizetési megbízáshoz mellékelt kiegészítő szelvényen a (3) bekezdésben foglaltakon felül fel kell tüntetni a kiadási jogcímek KTK-ját a hozzátartozó összegekkel és a feladat indításakor a Kincstár által adott feladat/részfeladat/szerződés azonosító számot is. Az azonosító számokat egy jogcímen történő kifizetés esetén az átutalási megbízás közleményrovatában kell feltüntetni. A beruházási létesítményeket, illetve szakmai résztevékenységeket meghatározó létesítménysor azonosító számokat minden esetben az átutalási megbízás közleményrovatában kell szerepeltetni.

(8) Az Ámr. 235. §-a szerint kötelezettségvállalás-bejelentési kötelezettség alá tartozó kiadási előirányzatok terhére történő kifizetéskor a fizetési megbízáshoz mellékelni kell a kiegészítő szelvényt, amelyen a (3) bekezdésben foglaltakon felül fel kell tüntetni

a) a kötelezettségvállalás bejelentésekor a Kincstár által adott hivatkozási számot,

b) a kiadási előirányzathoz tartozó KTK-t,

c) fejezeti kezelésű előirányzat esetében az ÁHT azonosítót,

d) a fizetési megbízás összegét, valamint

e) annak jelölését,

ha az adott kötelezettségvállalásra vonatkozó utolsó kifizetés történik.

(9) Több központi kezelésű előirányzat terhére történő kifizetés esetén a (3) bekezdésben foglaltakon felül a kiegészítő szelvényen fel kell tüntetni a kiegészítő szelvény megfelelő (az átutaló számlájára vonatkozó) rovataiban a jogcímek ÁHT azonosítóját a jogcímek szerint részletezett adatok összegét, aminek meg kell egyeznie a fizetési megbízáson szereplő összeggel.

(10) A 20. § (2) bekezdés szerinti esetekben a (3) bekezdésben foglaltakon felül fel kell tüntetni a tárgyévi függő, átfutó, kiegyenlítő kiadások visszatérülése kódon megfelelő összeggel a rendezendő összeget és a megfelelő kiemelt kiadási előirányzatok KTK-it a hozzájuk tartozó megfelelő összegekkel.

(11) Hitelintézetnél vezetett devizaszámláról, valamint a Kincstárban vezetett devizaszámláról feladatfinanszírozási körbe nem tartozó előirányzat terhére történt kifizetésről a tranzakciót követő három munkanapon belül, terhelésként és jóváírásként azonos összeggel a megfelelő kiemelt előirányzatot megjelölve a kiegészítő szelvényen kell tájékoztatni az Igazgatóságot. A szelvényen a (3) bekezdésben foglaltakon túl fel kell tüntetni a megfelelő kiadási és bevételi KTK-t a hozzá kapcsolódó összegekkel együtt. A rendezésnél figyelemmel kell lenni a benyújtott kötelezettségvállalásban feltüntetett határidőre.

(12) Pénzforgalom nélküli, kiadási vagy bevételi előirányzatok között történő helyesbítések esetében a kiegészítő szelvényen a (3) bekezdésben foglaltakon felül fel kell tüntetni a téves kiadási vagy bevételi előirányzat visszafizetési (stornó) KTK-ját, a tévesen kifizetett vagy jóváírt összeg megjelölésével, és a helyes kiadási és bevételi előirányzat KTK-ját a megfelelő összeggel. A rendezések a támogatási előirányzathoz kapcsolódó KTK-kat nem érinthetik.

(13) Nem azonosított bevételek megfelelő kiemelt előirányzatra történő átvezetése esetében a kiegészítő szelvényen a (3) bekezdésben foglaltakon felül fel kell tüntetni a nem azonosított bevétel visszafizetési KTK-t a hozzá kapcsolódó, helyesbíteni kívánt összeggel és a megfelelő bevételi KTK-t a hozzá kapcsolódó összeggel.

(14) Az átutalási megbízás kiegészítő szelvényén KTK és - az e rendeletben előírt esetekben - ÁHT azonosító feltüntetése nélküli vagy nem létező KTK vagy ÁHT azonosító feltüntetésével benyújtott bizonylatot az Igazgatóság nem teljesíti, illetve nem vezeti át a nyilvántartásában.

(15) Az Egészségbiztosítási Alap ellátási előirányzat-felhasználási keretszámla terhére hó közben gyógyító-megelőző ellátás összevont jogcímen teljesített kiadási tételekről minden hónap végéig be kell nyújtani az önálló kiegészítő szelvényt, amely a jogcímenkénti további bontást tartalmazza. Hó végén a gyógyító-megelőző ellátás összevont jogcímre meghatározott kincstári tranzakcióknak egyenlege nem lehet, kivéve a jogszabály által biztosított, előrehozott kifizetések tárgyidőszakig vissza nem törlesztett összegét.

(16) Az Egészségbiztosítási Alap ellátási előirányzat-felhasználási keretszámla terhére hó közben gyógyszertámogatás jogcímcsoporton jogcímenként a jogcímre meghatározott KTK-n kell a kiadást teljesíteni.

IV. A KINCSTÁRI FIZETÉSI RENDSZER

Fizetési módok

23. § (1) A Kincstárban alkalmazható fizetési módok a következők:

a) átutalás

aa) egyszerű átutalás,

ab) csoportos átutalás,

ac) hatósági átutalás és átutalási végzés;

b) beszedés

ba) felhatalmazó levélen alapuló beszedés,

bb) határidős beszedés;

c) készpénz-helyettesítő eszközzel (kincstári kártya) történő fizetés;

d) készpénzfizetés

da) készpénz befizetése pénztárban számlára,

db) postai készpénz átutalási megbízással teljesített befizetés elszámolása számlára,

dc) készpénz kifizetése pénztárban számláról,

dd) megbízás teljesítése postai kifizetési utalvánnyal számláról.

(2)[40] A Kincstár az egyszerű átutalások keretében a kincstári ügyfelek részére a Valósidejű Bruttó Elszámolási Rendszeren (a továbbiakban: VIBER) érkező jóváírásokat is fogadja. A nagy értékű sürgős bankközi elszámolást igénylő fizetési megbízásokat a kincstári ügyféllel kötött külön megállapodásban foglalt eljárás és feltételek alapján a Kincstár automatikus azonos napi elszámolással teljesíti, amennyiben a fedezet teljes egészében rendelkezésre áll. Részteljesítés, értéknapon, és az Áht. 13/A. § (5) bekezdésének hatálya alá tartozó támogatás kifizetésére irányuló történő utalás a VIBER-en nem végezhető.

(3) Az Ámr. 235. §-a szerint kötelezettségvállalás-bejelentési kötelezettség alá tartozó kiadási előirányzatok terhére elektronikus úton teljesítésre kerülő kifizetést (átutalást) a Kincstár a "Megbízások vonali úton történő benyújtására" tárgyú megállapodásban foglaltak alapján a "II. file szerkezet" struktúrájában és kizárólag vonali úti forgalmazásban fogadja be. Ugyancsak ebben a formában, egyedi elektronikus tranzakcióként kell benyújtani a 25. § (2) bekezdés szerinti, előzetes bejelentési kötelezettség alá eső, engedélyezett megbízásokat, amennyiben az átutalást nem papír alapon kezdeményezik.

(4) A csoportos átutalási megbízásokat a kincstári ügyfeleknek a fizetési módra kötött megállapodásban rögzített módon és formában kell benyújtani.

(5) A Kincstár a hatósági átutalást és az átutalási végzést

a) a kincstári körbe tartozókkal szemben a saját gazdálkodásukkal összefüggésben az előirányzat-felhasználási keretszámla, a fejezeti kezelésű előirányzatok felhasználásával összefüggésben pedig a fejezeti kezelésű előirányzat-felhasználási keretszámla,

b) a kincstári pénzforgalmi számlatulajdonosokkal szemben a pénzforgalom lebonyolítására szolgáló folyószámla terhére teljesít.

(6)[41] A felhatalmazó levélen alapuló beszedés esetében az Igazgatósághoz az MNB rendelet szerinti felhatalmazó levelet kell benyújtani. Amennyiben az abban megjelölt terhelendő számla KTK vagy ÁHT azonosító használatára kötelezett, a felhatalmazó levél benyújtása mellett közölni kell a kiadási KTK-t vagy ÁHT azonosítót is. Ha a felhatalmazó levéllel érintett kedvezményezett számla devizaszámla, az IBAN szám és a kapcsolódó BIC kód megjelölése is szükséges.

(7) Határidős beszedés esetében - amennyiben a terhelendő vagy a jóváírandó számla KTK vagy ÁHT azonosító használatára kötelezett - az Igazgatósághoz be kell nyújtani a kötelezett és a jogosult közötti megállapodást. A megállapodásnak tartalmaznia kell a kiadási, illetve bevételi KTK-t vagy ÁHT azonosítót. A határidős beszedés adattartalma megegyezik az MNB rendeletben található formanyomtatvány adattartalmával.

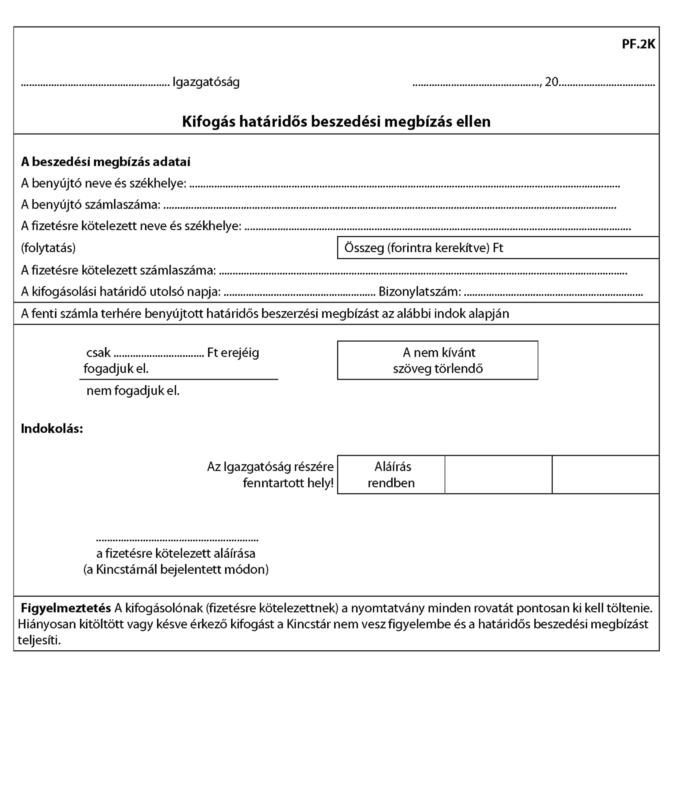

(8) A Kincstárnál számlával rendelkező kötelezett a határidős beszedési megbízás teljesítése ellen legkésőbb a kifogás közlésére nyitva álló határidő utolsó napját megelőző munkanap a Kincstár által közzétett hirdetményben meghatározott záró időpontjáig a 8. számú melléklet szerinti nyomtatvány két példányának benyújtásával részben vagy egészben kifogást tehet az Igazgatóságnál.

(9) Azoknak a kincstári ügyfeleknek, amelyek a kiadások teljesítésére, illetve bevételeik befizetésére részben kincstári kártyát használnak, rögzíteniük kell belső szabályzataikban a kártya alkalmazásával összefüggő, a jogszabályokban, a bankkártya szerződésben és a Kincstár által kiadott tájékoztatóban foglalt követelményeket, belső előírásokat.

(10) A kincstári ügyfelek bármely Igazgatóság pénztáránál teljesíthetnek forintbefizetést a Kincstárnál vezetett saját számlájukra az erre a célra rendszeresített befizetési szelvénnyel, amennyiben a kincstári ügyfél beazonosítható, a befizetésre meghatározott számla a számlavezető rendszer törzsadataiban szerepel és arra a befizetés befogadható. Valuta befizetését a Kincstár pénztárai a kijelölt Igazgatóságokon, meghatározott valutanemekben fogadják a Kincstár által hirdetményben közzétett feltételeknek megfelelően.

(11) A Kincstárban rendszeresített pénzforgalmi bizonylatok jegyzékét a 9. számú melléklet tartalmazza.

(12) A hatósági átutalást és átutalási végzést - ha az érvényesíteni kívánt közigazgatási döntés ellen a kötelezett számlatulajdonos bírósági felülvizsgálatot kezdeményezett a közigazgatási hatósági eljárás és szolgáltatás általános szabályairól szóló 2004. évi CXL. törvény 110. § (1) bekezdése alapján és a keresetlevélben a végrehajtás felfüggesztését kérte - a Kincstár nem teljesíti, feltéve, hogy erről a kötelezett számlatulajdonos a keresetlevél egy eredeti példányával, még a hatósági átutalás és átutalási végzés teljesítését megelőzően értesítette. A Kincstár a hatósági átutalás és átutalási végzés összegét a végrehajtás felfüggesztése iránti kérelem elbírálásáig zárolja.

(13)[42] A Kincstár devizafizetési megbízások befogadásakor és teljesítésekor az általa közzétett hirdetményben, illetve a kapcsolódó szerződésekben meghatározottak szerint jár el.

Köztartozások kezelése[43]

24. §[44] (1) Az Áht. 13/A. § (5)-(6) bekezdése szerint a Kincstár által végzett köztartozás-vizsgálathoz a 4. § (1) bekezdés d), g)-h) és q) pontjai, valamint a 8. § (1) bekezdése szerinti számla terhére benyújtott átutalási megbízás közlemény rovatában nyilatkozni kell arról, hogy a kifizetésre kerülő összeg az Áht. 13/A. § (5) bekezdésének hatálya alá tartozó támogatásnak (e § alkalmazásában a továbbiakban: támogatási célú kifizetés) vagy egyéb kifizetésnek minősül. Támogatási célú kifizetés esetén az átutalási megbízás közlemény rovatában a nyilatkozat mellett a támogatás kedvezményezettjének adóazonosító számát is fel kell tüntetni, az adóazonosító számmal nem rendelkező határon túli támogatottak kivételével.

(2) Az (1) bekezdés szerinti nyilatkozatot, továbbá támogatási célú kifizetés esetén az adóazonosító szám közlését a Kincstár által kiadott tájékoztatóban meghatározott jelölés alkalmazásával kell megtenni. Nyilatkozat hiányában, vagy támogatási célú kifizetésnél adóazonosító számot nem tartalmazó nyilatkozat esetén - az adóazonosító számmal nem rendelkező határon túli támogatottak kivételével - a Kincstár az átutalási megbízás teljesítését visszautasítja.

(3) Az (1) bekezdésben meghatározott számlák terhére olyan átutalási megbízás, amely az Áht. 13/A. § (5) bekezdésének hatálya alá tartozó támogatás kifizetésére irányul, csoportos fizetési megbízásként nem nyújtható be.

A fizetési megbízások teljesítési határideje

25. § (1) A Kincstár az Igazgatóságon közzétett hirdetményben határozza meg a munkanapon belül azt a kezdő és záró időpontot, amelyek között a fizetési megbízásokat befogadja, ezen belül azt az időpontot, ameddig a befogadott, illetve a beérkezett megbízások teljesítéséből reá háruló feladatokat a tárgynapon teljesíti.

(2) A feladatfinanszírozási körbe tartozó és az Ámr. 137-154. §-ának hatálya alá tartozó előirányzatok kivételével a fejezeti kezelésű előirányzatokból, a költségvetési szervek előirányzataiból és a pénzforgalmi számlatulajdonosoktól kincstári ügyfélkörön kívülre irányuló 500 millió forintot elérő, de a 2 milliárd forintot meg nem haladó átutalásról a terhelés időpontját megelőző 3. munkanapig, a 2 milliárd forintot meghaladó átutalásról a terhelés időpontját megelőző 5. munkanapig a 10. számú melléklet szerinti nyomtatványon köteles a számlatulajdonos a Kincstárat külön felhívás nélkül elektronikus úton értesíteni. A Kincstár elnöke az államháztartás likviditásának megőrzése érdekében egyeztetést kezdeményezhet a kifizetés időpontjáról a számla tulajdonosával. A Kincstár az egyeztetett időpontban a szabályszerű fizetési megbízásokat köteles teljesíteni.

(3) A feladatfinanszírozási körbe tartozó és eltérő megállapodás hiányában az Ámr. 137-154. §-ának hatálya alá tartozó, pályázat útján nyújtott támogatások esetében a Kincstár az előírásoknak megfelelően benyújtott fizetési megbízást a szükséges fedezet rendelkezésre állása esetén a kifizetés kezdeményezését követő 10 munkanapon belül teljesíti. A hiánypótlások időtartamával a teljesítési határidő meghosszabbodhat.

(3a)[45] A Kincstár az Áht. 13/A. § (5)-(7) bekezdésének hatálya alá tartozó átutalási megbízások terheléseit a megbízó számláján értéknapon, jóváírandó tételeinek indítását az állami adóhatóság adatszolgáltatásának napján teljesíti.

(4) A Kincstár a jogszabályi előírások alapján a kincstári körbe tartozók által benyújtott - a felhasználható előirányzat-felhasználási keret összegét befolyásoló, az előirányzatokat, valamint azok teljesítési adatait módosító és a kötelezettségvállalásokra vonatkozó adatokat tartalmazó - bizonylatokat a nyilvántartásában olyan módon köteles átvezetni, hogy a számlatulajdonos legkésőbb a benyújtást követő második munkanapon már annak figyelembevételével rendelkezhessen a számlája felett.

(5) A Kincstár a benyújtott fizetési megbízásokat - a 23. § (3)-(4) bekezdésben foglalt kivétellel - érkezteti és személyes benyújtás esetén az ügyfél kérésére az átvételt - a benyújtó által előzetesen elkészített átvételi elismervényen -igazolja.

A kincstári kártya típusai

26. § (1) A kincstári ügyfelek a kincstári kártya két típusát vehetik igénybe:

a) intézményi kártyát, amely a készlet- és kis értékű tárgyi eszközök beszerzésére, a nem rendszeres kisösszegű szolgáltatások ellenértékének kiegyenlítésére és készpénz felvételére-befizetésére szolgáló forint alapú, kizárólag belföldön használható elektronikus módon elfogadható fizetési eszköz;

b)[46] VIP ezüst vagy arany kártyát, amely a minisztériumok, külképviseletek, költségvetési szervek, illetve a kincstári pénzforgalmi számlatulajdonosok vezető beosztású, valamint a szerv vezetője által kártyahasználatra feljogosított dolgozóinak a kártyafedezeti számlatulajdonos belső szabályzatában meghatározott kiadásai kiegyenlítésére és készpénz felvételére szolgáló, külföldön és belföldön egyaránt használható elektronikus és hagyományos módon is elfogadható fizetési eszköz.

(2) Mindkét típusú kincstári kártyával teljesíthető készpénz befizetés belföldön beváltóhelyeken, a kincstári kártyákat kibocsátó hitelintézet meghatározott bankjegykiadó automatáinál és bankfiókjaiban.

(3) A kincstári pénzforgalmi számlatulajdonosok számára a VIP ezüst vagy arany kártya igénybevételét szerződésben meghatározott külön feltételekhez kötheti a Kincstár.

A kincstári kártyarendszer alkalmazásában közreműködők kötelezettségei

27. § A kincstári kártyákat kibocsátó hitelintézet

a) a Kincstár közreműködésével bankkártyaszerződést köt a kártyafedezeti számlatulajdonossal,

b) a kártyafedezeti számlatulajdonos által a kincstári kártya használatára feljogosított kártyabirtokosok rendelkezésére bocsátja a kincstári kártyát és a PIN-kódot,

c) biztosítja a kártyák használatát, és gondoskodik a kártyával végzett tranzakciók elszámolásáról a kártyatársaság elő írásainak megfelelően,

d) a kártyafedezeti számlatulajdonos eltérő utasítása hiányában automatikusan legyártja a lejárt kártyák cseréjéhez szükséges megújított kártyákat,

e) a kincstári kártyákkal végzett műveletek összegét átutalja az elfogadóhelyek számára,

f) a kincstári kártyával végzett műveletekről és a kártyafedezeti számlához kapcsolódó megfelelő kincstári számlára történő visszavezetésekről tételes tükörszámla kivonatot ad a kártyafedezeti számlatulajdonos részére, amely a kártyafedezeti számlatulajdonosnál kizárólag egyeztetési és analitikus nyilvántartási célokat szolgál, valamint a reklamációs ügyek alapját képezi,

g) biztosítja a kártyafedezeti számlatulajdonosoknak a kincstári kártyával végzett műveletekkel összefüggő reklamációi ügyintézését,

h) a kincstári kártyával végzett műveletekről és a kártyafedezeti számlához kapcsolódó megfelelő kincstári számlára történő visszavezetésekről minden banki napon tájékoztatja a Kincstárt,

i) a Kincstáron keresztül fogadja a kártyafedezeti számlatulajdonosok részéről a keret-visszavezetésre irányuló rendelkezéseket,

j) a kincstári VIP kártyákra biztosítást nyújt,

k) biztosítja a beváltóhelyeken a kincstári kártyákat kibocsátó hitelintézet meghatározott bankjegykiadó automatáinál és bankfiókjaiban a kártyabirtokos által befizetett készpénz fogadását, feldolgozását és elszámolását.

28. § A Kincstár

a) a kincstári kártyafedezeti számlákra történő keretátvezetésekről minden banki napon tájékoztatja a kincstári kártyákat kibocsátó hitelintézetet,

b) a kincstári kártyákat kibocsátó hitelintézet adatszolgáltatása alapján

ba) a követeléseket a kártyafedezeti számlán rendelkezésre álló keret erejéig kiegyenlíti,

bb) jogosult a költségvetési szerv kártyafedezeti számlához kapcsolódó megfelelő kincstári számláját, valamint a kincstári pénzforgalmi számlatulajdonos pénzforgalmi számláját megterhelni (utóterhelés), amennyiben a kártyafedezeti számlán esetlegesen kerettúllépés következik be,

bc) végrehajtja a kártyafedezeti számláról kezdeményezett visszavezetést a kártyafedezeti számlához kapcsolódó megfelelő kincstári számlára,

bd) jóváírja a kártyafedezeti számlatulajdonos kártyafedezeti számlájához kapcsolódó megfelelő kincstári számlán a kártyabirtokos által a beváltóhelyeken, a kincstári kártyákat kibocsátó hitelintézet meghatározott bankjegykiadó automatáinál és bankfiókjaiban befizetett készpénz összegét,

c) a kincstári kártyafedezeti számla forgalmáról számlánként összesített számlakivonatot ad a kártyafedezeti számlatulajdonosok részére minden olyan napról, amelyen a számlán forgalom volt. A számlakivonat a számlatulajdonosok számára könyvelési bizonylatként szolgál.

29. § A kártyafedezeti számlatulajdonos köteles

a) gondoskodni arról, hogy a kártyabirtokos a kincstári kártyát a bankkártya-szerződésben foglalt szabályoknak megfelelően használja, és a kincstári kártya őrzéséről a szerződésben rögzített szabályok szerint gondoskodjon,

b) a kártyafedezeti számlára időben elkülöníteni a kártyahasználathoz szükséges fedezetet és biztosítani, hogy a kártyabirtokos a kártyát a kártyafedezeti számla mindenkori aktuális egyenlege, illetve az általa meghatározott összeg erejéig vegye igénybe,

c) a kincstári kártyaforgalomban keletkezett tranzakciókról a kártyabirtokost elszámoltatni,

d) kezdeményezni a kártya azonnali bevonását a kártyabirtokos munkaviszonyában bekövetkezett változás esetén,

e) a jogosulatlan műveletekkel történő kincstári kártyaterhelések esetén eljárni a kincstári kártyákat kibocsátó hitelintézetnél,

f) előírni, hogy a kártyabirtokosnak bejelentési kötelezettsége áll fenn a kincstári kártyákat kibocsátó hitelintézet és a kártyafedezeti számlatulajdonos felé, ha észlelte, hogy a kincstári kártya vagy a használatához szükséges egyéb eszköz adatai kitudódtak és azokkal jogosulatlan harmadik személy visszaélhet.

A kártyaforgalom elszámolása

30. § (1) A kincstári kártyával végzett műveletek összegét a kincstári kártyákat kibocsátó hitelintézet egyenlíti ki az elfogadóhelyek számára.

(2) A kincstári kártyákat kibocsátó hitelintézet értesítése alapján a Kincstár a műveletek és a műveleti díjak összegével megterheli a kártyafedezeti számlatulajdonos kártyafedezeti számláját, illetve a befizetés összegét jóváírja a kártyafedezeti számlához kapcsolódó kincstári számlán. A letéti számlához kapcsolt kártyafedezeti számlán megjelenő díjak elszámolásáról a kártyafedezeti számlatulajdonosnak belső szabályzatban kell rendelkeznie.

(3) A kártyafedezeti számlatulajdonos szerződésszegése esetén a kincstári kártyákat kibocsátó hitelintézetnél a Kincstár kezdeményezheti a kincstári kártyák letiltását.

Az előirányzatok készpénzben történő felhasználása

31. § (1) A kincstári körbe tartozó költségvetési szerv készpénzt vehet fel házipénztárába

a) egyes személyi juttatások, az azokkal együtt fizetendő társadalombiztosítási ellátások nettó összegének kifizetésére,

b) a készlet- és kis értékű, valamint az irányító szerv szabályozása szerint egyéb tárgyi eszköz beszerzésekre, a kiküldetési, reprezentációs kiadásokra, továbbá egyes kisösszegű szolgáltatási kiadások készpénzben történő teljesítésére a költségvetési szerv pénzkezelési szabályzatában meghatározott házipénztári keret nagyságára is figyelemmel,

c) a társadalom- és szociálpolitikai juttatások, az ellátottak pénzbeli juttatásainak készpénzben kifizetendő összegére.

(2) Nem igényelhető készpénz

a) azokra az illetmény kifizetésekre, amelyek esetében a vonatkozó törvény a fizetési számlára való utalást, illetve a postai úton történő kifizetést teszi kötelezővé, továbbá

b) a munkavállalót megillető egyéb juttatásokra, a belső szabályzatban kisösszegűnek minősített kifizetések kivételével.

(3) A felvett készpénzellátmánnyal el kell elszámolni.

(4)[47] A kincstári körbe tartozó költségvetési szerv a házipénztárba befolyt bevételeket a kiadások teljesítésére nem használhatja fel, azt naponta készpénzben be kell fizetni a számlára. A befizetés abban az esetben sem teljesíthető készpénzkímélő módon - a befizetési és a készpénzfelvételi bizonylatok egyidejű benyújtásával -, ha egyidejűleg a befizetett összegnek megfelelő összegű készpénzfelvételre kerül sor. A napi befizetéstől el lehet tekinteni, amíg a házipénztárba befizetett összeg nem éri el a 100 000 forintot és ezen összeg készpénzben történő tartására a pénzkezelési szabályzat lehetőséget ad.

(5)[48]

Készpénzfelvétel bejelentése

32. § (1) Készpénzfelvételi igényeiket a kincstári ügyfelek

a) vidéki Igazgatóságokon történő, 500 ezer forintot el nem érő összegű készpénzfelvétel esetén egy munkanappal, az azt elérő vagy meghaladó összegű készpénzfelvétel esetén két munkanappal,

b) a budapesti Igazgatóságon történő 1 millió forintot el nem érő összegű készpénzfelvétel esetén egy munkanappal, az azt elérő vagy meghaladó összegű készpénzfelvétel esetén két munkanappal,

c) valuta felvételi igényüket a kijelölt Igazgatóságokon két munkanappal

a készpénzfelvételt megelőzően kötelesek írásban bejelenteni az Igazgatóság részére.

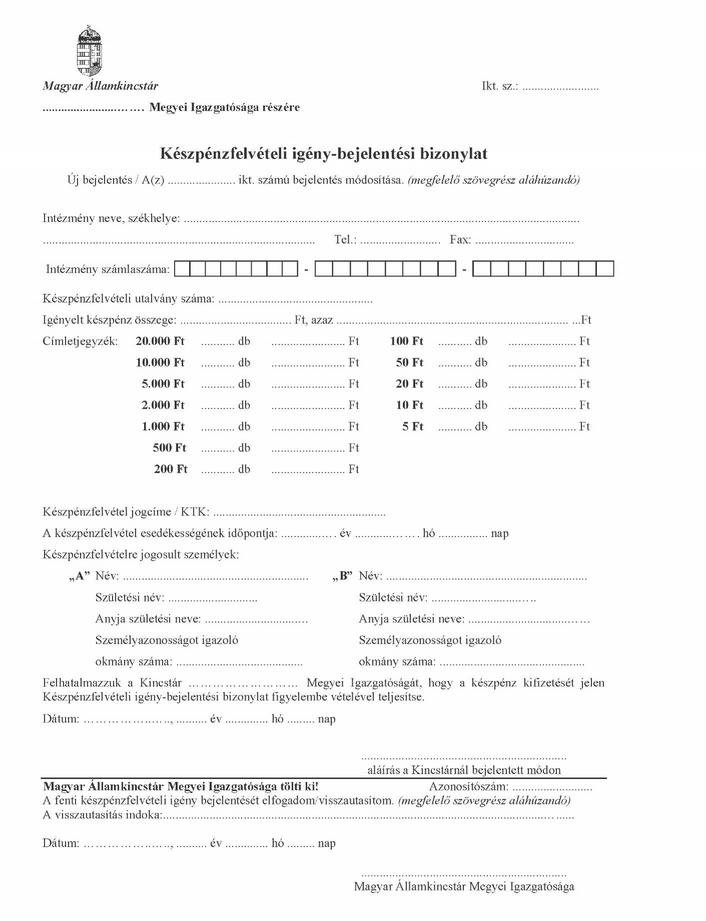

(2) Az (1) bekezdésben meghatározott bejelentési kötelezettséget, valamint annak esetleges módosítását a 11. számú melléklet szerinti nyomtatványon kell teljesíteni.

(3) A 11. számú melléklet szerinti nyomtatványon készpénzfelvételre jogosultként csak olyan személyek jelölhetők ki, akiket a kincstári ügyfél készpénzfelvételre jogosultként előzőleg bejelentett az Igazgatóság részére.

(4) Az Igazgatóság a készpénzfelvételi igény bejelentés (módosítás) elfogadását vagy visszautasítását írásban, a bejelentés befogadásának napján visszaigazolja.

(5) Amennyiben a készpénz felvételére az esedékesség időpontjában nem került sor, a bejelentés érvényét veszti.

(6) Ha a kincstári ügyfél az előzetes bejelentési kötelezettségének az (1) bekezdésben meghatározott határidőre nem tesz eleget, az Igazgatóság - a (7) bekezdés szerinti kivétellel - nem teljesíti a készpénzkifizetést.

(7) A kifizetést kivételesen és rendkívüli sürgősséggel, indokolt esetben az esedékesség napján az Igazgatóság engedélyezheti az (1) bekezdésben meghatározott előzetes bejelentés nélkül, a kincstári ügyfél írásban benyújtott, a Kincstárnál bejelentett módon aláírt kérelme alapján. A 11. számú melléklet szerinti nyomtatványt ebben az esetben is be kell nyújtani az Igazgatóság részére, valamint az esedékesség napján előzetesen telefonon vagy telefax útján jelezni kell az igényt az Igazgatóság felé.

(8) A Kincstár az Igazgatóságokon közzétett hirdetményben határozza meg a forint és valuta készpénzfelvétellel kapcsolatos részletes szabályokat, így elsősorban a bejelentési bizonylat munkanapon belüli benyújtásának határidejét, elfogadásának feltételeit, a benyújtás és visszaigazolás módját, valamint az állampapír forgalmazással összefüggő készpénzfelvétel, illetve annak bejelentésére vonatkozó szabályokat.

V. AZ ELŐIRÁNYZAT-FELHASZNÁLÁSSAL, VALAMINT A FINANSZÍROZÁSI TERVEKKEL KAPCSOLATOS SZABÁLYOK

Az előirányzatok módosításának, átcsoportosításának bejelentése

33. § (1)[49]

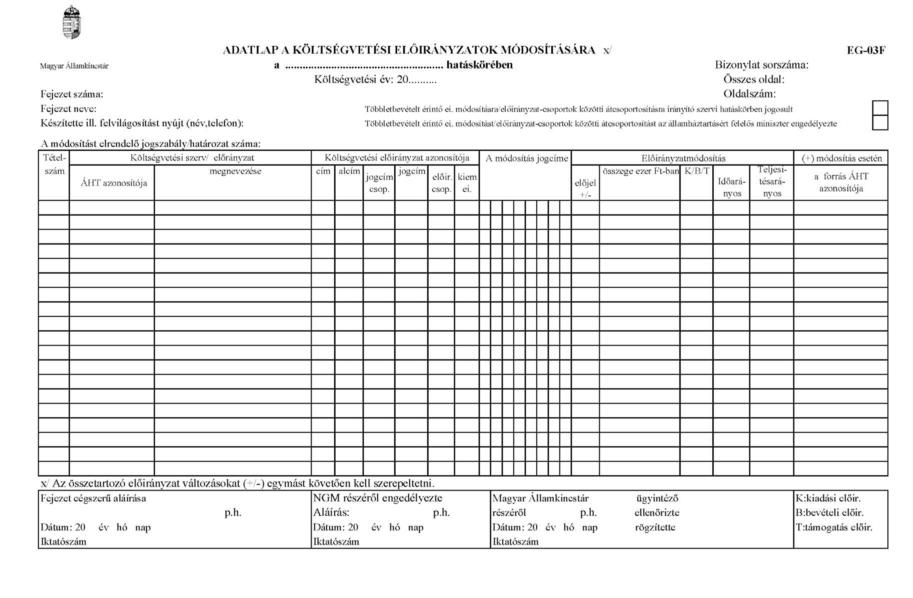

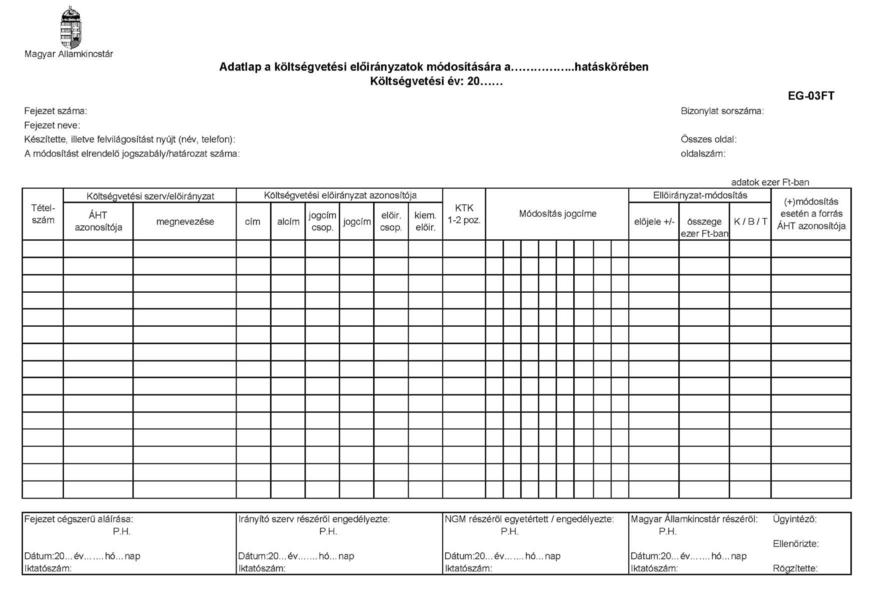

(2) Az Ámr. 62. §-ának (11) bekezdésében, valamint a 71. §-ának (3)-(5) bekezdésében nevesített intézkedésekre vonatkozó adatszolgáltatásokat a 13. számú mellékletben meghatározott formában, két példányban a Kincstár részére kell benyújtani. A Kincstár az előirányzat-módosítás, átcsoportosítás átvezetését az adatlapon, annak egy példányának visszaküldésével igazolja vissza a benyújtó részére.

(3) Az Ámr. 71. §-ának (6) bekezdésében előírt saját hatáskörű előirányzat-módosításokra, átcsoportosításokra vonatkozó adatszolgáltatásokat a költségvetési szerveknek a 14. számú mellékletben meghatározott formában kell benyújtani az Igazgatóság részére. A Kincstár az előirányzat-módosítás, átcsoportosítás átvezetését a számlakivonatban igazolja vissza a benyújtó részére.

(4) Az elkülönített állami pénzalapok előirányzatai módosítására, átcsoportosítására vonatkozó adatszolgáltatást a 15. számú mellékletben meghatározott formában kell benyújtania az alapkezelőnek a Kincstár részére. A Kincstár az előirányzat-módosítás, átcsoportosítás átvezetését az adatlapon, annak egy példányának visszaküldésével igazolja vissza a benyújtó részére.

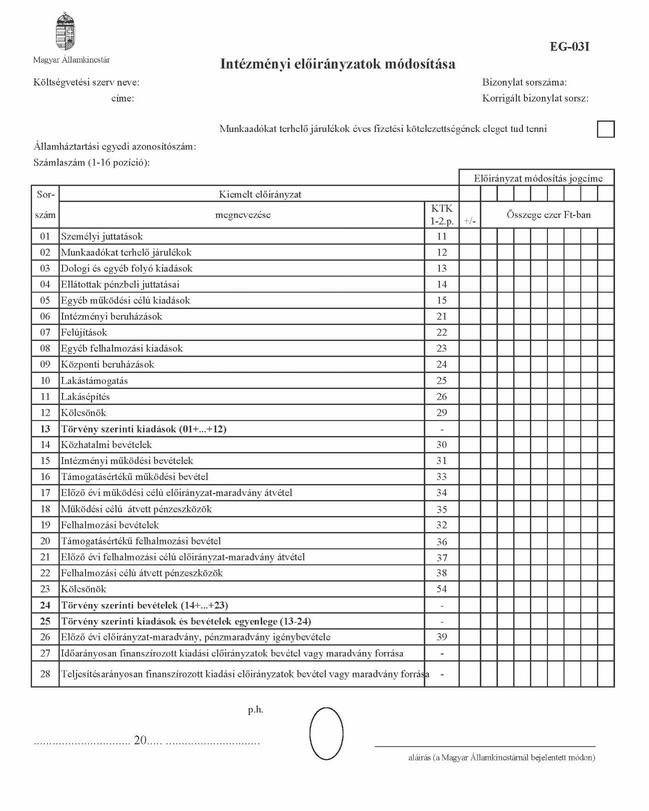

(5) A társadalombiztosítás pénzügyi alapjainak előirányzat-módosítására vonatkozó adatszolgáltatást a 16. számú mellékletben meghatározott formában kell benyújtania az irányító szervnek

a) a hatáskörében engedélyezett előirányzat-módosításkor közvetlenül,

b)[50] az államháztartásért felelős miniszter egyetértése esetén a Nemzetgazdasági Minisztérium útján

A kincstári körbe tartozó költségvetési szerv, fejezeti kezelésű előirányzat többletbevétele

33/A. §[51] (1) Az Ámr. 59/A. § (3) bekezdése szerinti költségvetési szerv és fejezeti kezelésű előirányzat kezelő szerve a többletbevétel felhasználására vonatkozó igényét a fejezetet irányító szerv által meghatározott módon és gyakorisággal nyújtja be a fejezetet irányító szervhez. A benyújtott igényeket és a fejezetet irányító szerv által kezelt fejezeti kezelésű előirányzatok többletbevételeit a fejezetet irányító szerv megvizsgálja abból a szempontból, hogy annak felhasználásához az államháztartásért felelős miniszter engedélye szükséges-e.

(2) Ha a többletbevétel felhasználásához az államháztartásért felelős miniszter engedélye nem szükséges, és a többletbevétel felhasználásával az irányító szerv egyetért, az érintett bevételi és az engedélyezett felhasználási célnak megfelelő kiadási előirányzat megnövelését a fejezetet irányító szerv a 33. § (2) bekezdése szerint a döntés közlésétől számított öt munkanapon belül kezdeményezi, és erről a többletbevétel felhasználására vonatkozó kérelmet előterjesztő költségvetési szervet (kezelő szervet) egyidejűleg értesíti.