22/2011. (X. 20.) PSZÁF rendelet

az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, továbbá az Európai Unió másik tagállamában vagy az Európai Gazdasági Térségről szóló megállapodásban részes más államban székhellyel rendelkező elektronikuspénz-kibocsátó intézmény és pénzforgalmi intézmény magyarországi fióktelepe, valamint a Posta Elszámoló Központot működtető intézmény által a Pénzügyi Szervezetek Állami Felügyelete részére szolgáltatandó adatok köréről és az adatszolgáltatás módjáról

A Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. törvény 117. § (1) bekezdés a) pontjában kapott felhatalmazás alapján, a Pénzügyi Szervezetek Állami Felügyeletéről szóló 2010. évi CLVIII. törvény 21. § n) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § (1) Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, továbbá az Európai Unió másik tagállamában vagy az Európai Gazdasági Térségről szóló megállapodásban részes más államban székhellyel rendelkező elektronikuspénz-kibocsátó intézmény és pénzforgalmi intézmény magyarországi fióktelepe (a továbbiakban: fióktelep), valamint a Posta Elszámoló Központot működtető intézmény (a továbbiakban: PEKMI) (a továbbiakban együtt: adatszolgáltató) az e rendeletben foglaltak szerint felügyeleti jelentést készít, amelyet megküld a Pénzügyi Szervezetek Állami Felügyelete (a továbbiakban: Felügyelet) részére.

(2)[1] Felügyeleti jelentés: a Felügyelet Kihelyezett Adatküldő Program rendszerén (a továbbiakban: KAP) keresztül letölthető, a formai szabályokat is tartalmazó adatszolgáltatási táblák együttese.

(3) A felügyeleti jelentés elkészítésének alapját a magyar számviteli jogszabályok szerint készített főkönyvi és analitikus nyilvántartások képezik.

(4) Az adatszolgáltató - az (5) és (6) bekezdésekben foglalt eltérésekkel - a Felügyelet által kiadott tevékenységi engedélyről szóló határozat jogerőre emelkedésének napjától a felügyeleti engedély visszavonásáról szóló határozat jogerőre emelkedésének napjáig köteles az e rendelet szerinti adatszolgáltatás teljesítésére.

(5) A PEKMI e rendelet hatálybalépésének napjától pénzforgalmi szolgáltató jogállásának megszűnéséig köteles az e rendelet szerinti adatszolgáltatás teljesítésére.

(6) A fióktelep a működése megkezdésének napjától a tevékenysége befejezésének napjáig köteles az e rendelet szerinti adatszolgáltatás teljesítésére.

2. § Az adatszolgáltató a felügyeleti jelentését az 1. mellékletben foglaltaknak megfelelő tartalommal és formában, a 2. mellékletben meghatározott kitöltési útmutató szerint, a titokvédelmi rendelkezések megtartásával köteles elkészíteni és a Felügyelet részére megküldeni.

3. § (1) Az adatszolgáltató az e rendeletben előírt adatszolgáltatási kötelezettséget a Felügyelet által meghatározott elektronikus formában, fokozott biztonságú vagy minősített elektronikus aláírással ellátva (a továbbiakban: elektronikus úton) teljesíti.

(2) A Felügyelet az (1) bekezdés szerinti kötelezettséget akkor tekinti teljesítettnek, ha az megfelel a 2. melléklet 2. pontjában foglalt feltételeknek.

(3) Az adatszolgáltató biztosítja, hogy a rendszeres adatszolgáltatás, a rendszeres adatszolgáltatást alátámasztó iratok és a számviteli, nyilvántartási, informatikai rendszerekben tárolt információk a (4) bekezdésben meghatározott őrzési időtartam alatt mindenkor, ellenőrizhető módon rendelkezésre álljanak.

(4) Az adatszolgáltatási kötelezettség teljesítéséhez szükséges iratokat, a számviteli, nyilvántartási, informatikai rendszerekben tárolt információkat a rendszeres adatszolgáltatás esedékessége naptári évének utolsó napjától számított öt évig kell megőrizni.

4. § (1)[2] A (2)-(6) bekezdésben meghatározott típusú felügyeleti jelentéseket az 1. melléklet Összefoglaló táblájában meghatározott adatszolgáltató az 1. melléklet Összefoglaló táblájában meghatározott gyakorisággal küldi meg a Felügyelet részére.

(2) Az adatszolgáltató

a) az előkészített napi jelentést - a Felügyelet felhívása alapján - a tárgynapot követő 3. munkanap 11 óráig,

b) a hónap utolsó munkanapjára vonatkozó napi jelentést a tárgynapot követő 5. munkanapig,

c) a negyedéves jelentést a beszámolás napját követő hónap 20. munkanapjáig,

d)[3]

(3) A fióktelep a törzsadatairól szóló jelentést első alkalommal a működésének megkezdésétől számított 15 munkanapon belül köteles a Felügyelet részére megküldeni.

(4)[4] Az adatszolgáltató a könyvvizsgáló által hitelesített, az adatszolgáltató arra jogosult döntéshozó szerve által elfogadott éves beszámoló alapján készített éves auditált jelentést magyar nyelven, elektronikus úton, a beszámoló elfogadását követő 15 munkanapon belül, de legkésőbb a tárgyévet követő év május 31-ig kötelesek a Felügyelet részére megküldeni.

(5) Az éves auditált jelentéssel egy időben, a (4) bekezdésben meghatározott módon

a) a pénzforgalmi intézmény és az elektronikuspénz-kibocsátó intézmény a cégszerű aláírással ellátott éves beszámolót a jogszabályban meghatározottak szerinti könyvvizsgálói záradékkal, az adózott eredmény felhasználására vonatkozó határozattal, a közgyűlési határozattal vagy jegyzőkönyvvel együtt, valamint az üzleti jelentést,

b) a fióktelep az a) pontban felsorolt dokumentumokat az adózott eredmény felhasználására vonatkozó határozat kivételével

köteles a Felügyelet részére megküldeni.

(6)[5] Az elektronikuspénz-kibocsátó intézmény és magyarországi fióktelepe, valamint a pénzforgalmi intézmény és magyarországi fióktelepe

a) a felügyeleti alapdíjszámításáról szóló éves bevallást tárgyév január 31. napjáig,

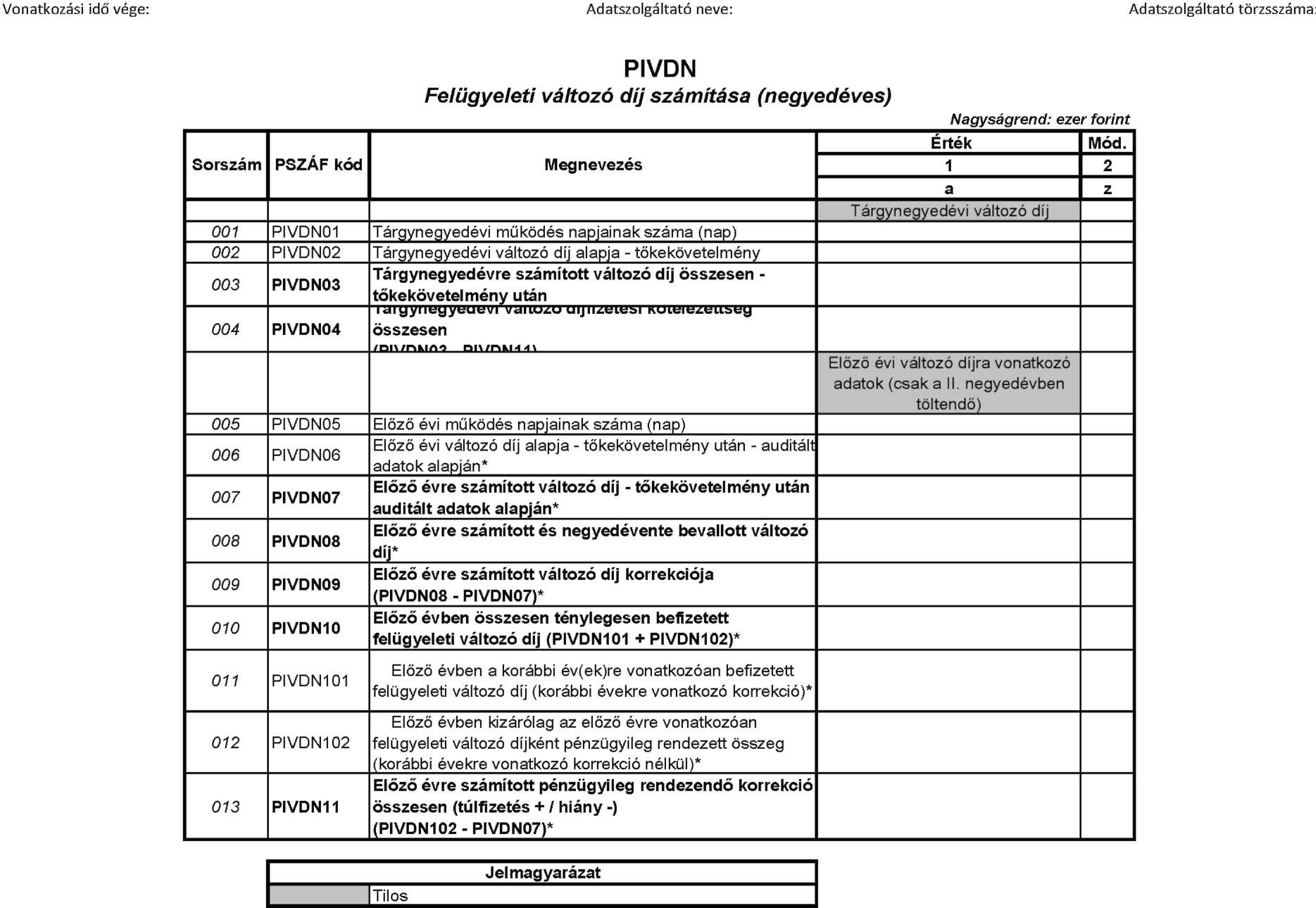

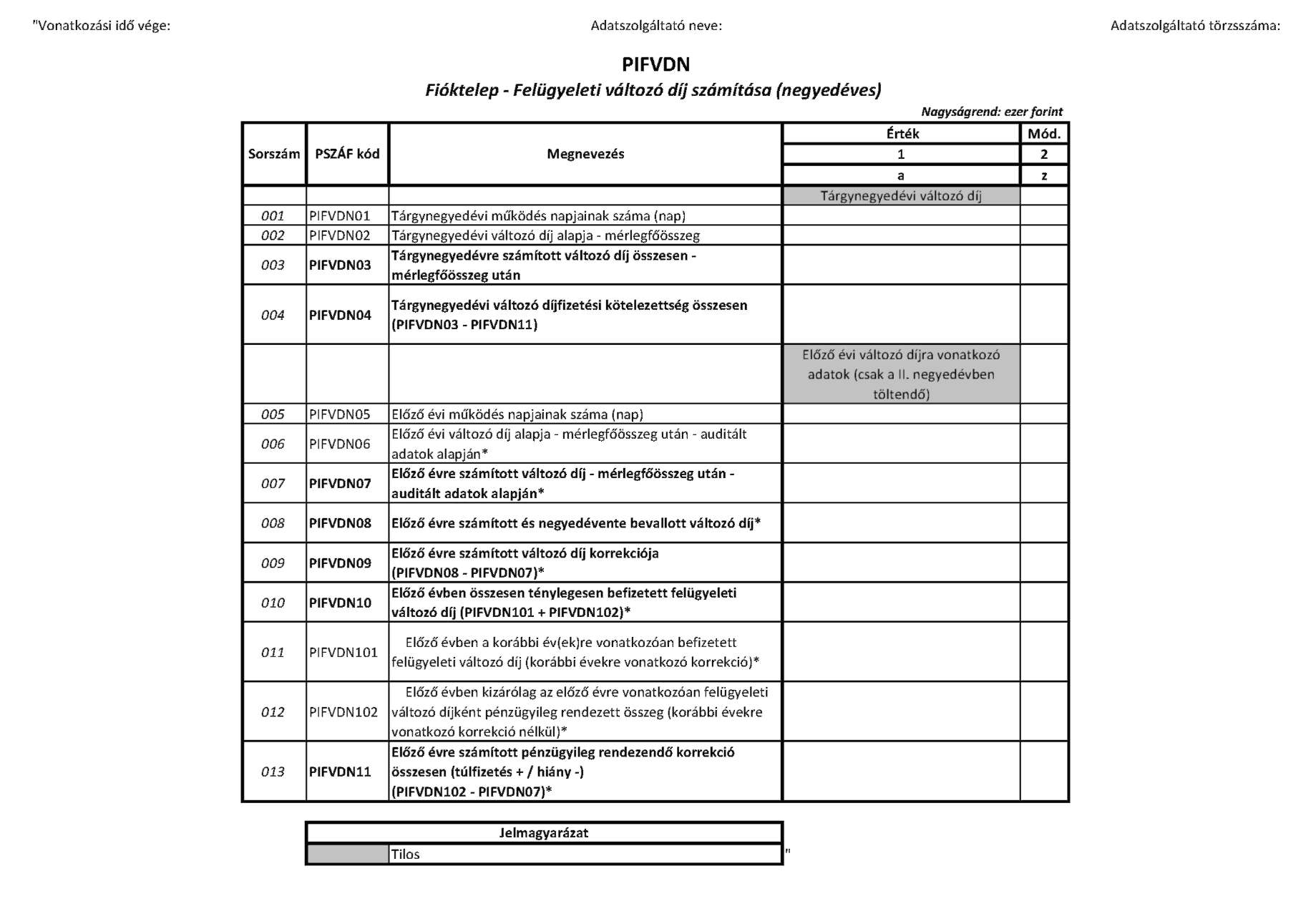

b) a felügyeleti változó díjszámításáról szóló negyedéves jelentést a Felügyeletnek küldendő negyedéves adatszolgáltatási jelentés részeként, a tárgynegyedévet követő hónap 20. munkanapjáig,

c) a tárgyévre számított felügyeleti változó díj auditálás utáni esetleges különbözetét a tárgyévet követő év második negyedévére vonatkozó bevallásban - külön korrekciós tételként - köteles eljuttatni a Felügyelet részére.

5. § (1) Az adatszolgáltató a 4. § (2) bekezdésben felsorolt, a rendelet 1. mellékletében meghatározott jelentéseket, a megjelölt rendszeresség figyelembevételével köteles a Felügyelet részére teljesíteni a (2) és (3) bekezdésekben foglalt kivételekkel.

(2)[6] A PEKMI és a fióktelep adatszolgáltatási kötelezettsége nem terjed ki az 1. melléklet 84A és 84B számú táblára. A fióktelep adatszolgáltatási kötelezettsége nem terjed ki továbbá az 1. melléklet 83NA, 83ENA és 83NB táblára.

(3) A PEKMI a 83PNA tábla benyújtásával teljesíti az ügyfélpénzek védelmének ellenőrzését célzó adatszolgáltatási kötelezettséget.

6. § (1) Ez a rendelet 2012. január 1-jén lép hatályba.

(2) Hatályát veszti a pénzforgalmi intézmény, az Európai Unió másik tagállamában vagy az Európai Gazdasági Térségről szóló megállapodásban részes más államban székhellyel rendelkező pénzforgalmi intézmény magyarországi fióktelepe, valamint a Posta Elszámoló Központot működtető intézmény által a Pénzügyi Szervezetek Állami Felügyelete részére szolgáltatandó adatok köréről és az adatszolgáltatás módjáról szóló 4/2011. (III. 16.) PSZÁF rendelet.

Dr. Szász Károly s. k.,

a Pénzügyi Szervezetek Állami Felügyeletének elnöke

1. melléklet a 22/2011. (X. 20.) PSZÁF rendelethez[7]

| ÖSSZEFOGLALÓ TABLA | ||||||

| Sor- szám | Táblakód | Tábla neve | Adat- szolgál- tatásra kötelezettek | Vonat- kozási idő | Be- küldési gyako- riság | Beküldési határidő (munkanapok száma a vonatkozási időhöz viszonyítva, illetve dátum) |

| a | b | c | d | |||

| Előkészített napi jelentés | ||||||

| 001 | 83NA | Pénzforgalmi intézmény - ÜGYFÉLPÉNZEK KEZELÉSE | PI | MN | PEE | 3 |

| 002 | 83ENA | Elektronikuspénz-kibocsátó intézmény - ÜGYFÉLPÉNZEK KEZELÉSE | E | MN | PEE | 3 |

| 003 | 83PNA | Posta Elszámoló Központot működtető intézmény (PEKMI) - ÜGYFÉLPÉNZEK KEZELÉSE | PEKMI | MN | PEE | 3 |

| 004 | 83NB | ELKÜLÖNÍTETT LETÉTI SZÁMLÁN VAGY ALACSONY KOCKÁZAT SÚLYÚ ESZKÖZBEN ELHELYEZETT ÜGYFÉLPÉNZEK KEZELÉSE | E, PI, PEKMI | MN | PEE | 3 |

| Napi jelentés | ||||||

| 005 | 83NA | Pénzforgalmi intézmény - ÜGYFÉLPÉNZEK KEZELÉSE | PI | UMN | H | 5 |

| 006 | 83ENA | Elektronikuspénz-kibocsátó intézmény - ÜGYFÉLPÉNZEK KEZELÉSE | E | UMN | H | 5 |

| 007 | 83PNA | Posta Elszámoló Központot működtető intézmény (PEKMI) - ÜGYFÉLPÉNZEK KEZELÉSE | PEKMI | UMN | H | 5 |

| 008 | 83NB | ELKÜLÖNÍTETT LETÉTI SZÁMLÁN VAGY ALACSONY KOCKÁZAT SÚLYÚ ESZKÖZBEN ELHELYEZETT ÜGYFÉLPÉNZEK KEZELÉSE | E, PI, PEKMI | UMN | H | 5 |

| Negyedéves jelentés | ||||||

| 009 | 81A | MÉRLEG-ESZKÖZÖK | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 010 | 81B | MÉRLEG-FORRÁSOK | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 011 | 81C | MÉRLEGEN KÍVÜLI KÖVETELÉSEK ÉS KÖTELEZETTSÉGEK | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 012 | 82A | EREDMENYKIMUTATÁS | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 013 | 84A | SZAVATOLÓ TÖKE SZÁMÍTÁSA | E, PI | NÉ | NÉ | 20 |

| 014 | 84B | TŐKEKÖVETELMÉNY SZÁMÍTÁSA ÉS TELJESÍTÉS | E, PI | NÉ | NÉ | 20 |

| 015 | 85A | MINŐSÍTETT KÖVETELÉSÁLLOMÁNY ALAKULÁSA | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 016 | 86A | PÉNZMOSÁSSAL ÉS TERRORIZMUS FINANSZÍROZÁSÁVAL KAPCSOLATOS ADATOK | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 017 | 86BA | Fogyasztói panaszügyekre vonatkozó adatok I. | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 018 | 86BB | Fogyasztói panaszügyekre vonatkozó adatok II. | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 019 | 87A | RENDSZERES NEGYEDÉVES BESZÁMOLÓ | E, PI, F, PEKMI | NÉ | NÉ | 20 |

| 020 | PIVDN | FELÜGYELETI VÁLTOZÓ DÍJ SZÁMÍTÁSA | E, PI | NÉ | NÉ | 20 |

| 021 | PIFVDNV | Fióktelep - FELÜGYELETI VÁLTOZÓ DÍJ SZÁMÍTÁSA | F | NÉ | NÉ | 20 |

| Éves auditált jelentés | ||||||

| 022 | 81A | MÉRLEG-ESZKÖZÖK | E, PI, F, PEKMI | ÉA | É | előző éves beszámoló elfogadását követő 15. munkanap, legkésőbb május 31. |

| 023 | 81B | MÉRLEG-FORRÁSOK | E, PI, F, PEKMI | ÉA | É | előző éves beszámoló elfogadását követő 15. munkanap, legkésőbb május 31. |

| 024 | 81C | MÉRLEGEN KÍVÜLI KÖVETELÉSEK ÉS KÖTELEZETTSÉGEK | E, PI, F, PEKMI | ÉA | É | előző éves beszámoló elfogadását követő 15. munkanap, legkésőbb május 31. |

| 025 | 82A | EREDMÉNYKIMUTATÁS | E, PI, F, PEKMI | ÉA | É | előző éves beszámoló elfogadását követő 15. munkanap, legkésőbb május 31. |

| 026 | 84A | SZAVATOLÓ TÖKE SZÁMÍTÁSA | E, PI | ÉA | É | előző éves beszámoló elfogadását követő 15. munkanap, legkésőbb május 31. |

| 027 | 84B | TŐKEKÖVETELMÉNY SZÁMÍTÁSA ÉS TELJESÍTÉS | E, PI | ÉA | É | előző éves beszámoló elfogadását követő 15. munkanap, legkésőbb május 31. |

| 028 | 85A | MINŐSÍTETT KÖVETELÉSÁLLOMÁNY ALAKULÁSA | E, PI, F, PEKMI | ÉA | É | előző éves beszámoló elfogadását követő 15. munkanap, legkésőbb május 31. |

| 029 | 87A | RENDSZERES NEGYEDÉVES BESZÁMOLÓ | E, PI, F, PEKMI | ÉA | É | előző éves beszámoló elfogadását követő 15. munkanap, legkésőbb május 31. |

| Éves jelentés | ||||||

| 030 | PIAD | FELÜGYELETI ALAPDÍJ SZÁMÍTÁSA | E, PI, F | É | É | tárgyév január 31. |

| O43 | szovjel | Rendszeres negyedéves beszámoló | E, PI, F,PEKMI | NÉ | NÉ, É | Negyedéves és Eves auditált jelentéssel egyidejűleg |

| O44 | merleg | Eves beszámoló - mérleg | E, PI, F, PEKMI | ÉA | É | Éves auditált jelentéssel egyidejűleg |

| 045 | erkim | Eves beszámoló - eredménykimutatás | E, PI, F, PEKMI | ÉA | É | Éves auditált jelentéssel egyidejűleg |

| O46 | cashflow | Eves beszámoló - cash-flow | E, PI, F, PEKMI | ÉA | É | Éves auditált jelentéssel egyidejűleg |

| O47 | kiegmell | Éves beszámoló - kiegészítő melléklet | E, PI, F, PEKMI | ÉA | É | Éves auditált jelentéssel egyidejűleg |

| O48 | konyvzar | Könyvvizsgálói záradék vagy jelentés | E, PI, F, PEKMI | ÉA | É | Éves auditált jelentéssel egyidejűleg |

| O49 | kozgyhat | Közgyűlési határozat vagy jegyzőkönyv | E, PI, PEKMI | ÉA | É | Éves auditált jelentéssel egyidejűleg |

| O5O | erfeloszt | Adózott eredmény felhasználására vonatkozó határozat | E, PI, PEKMI | ÉA | É | Éves auditált jelentéssel egyidejűleg |

| 051 | uzljel | Üzleti jelentés | E, PI, F, PEKMI | ÉA | É | Éves auditált jelentéssel egyidejűleg |

| Az összefoglaló táblában előforduló rövidítések | ||

| Adat- szolgáltatásra kötelezettek | Elektronikuspénz-kibocsátó intézmény | E |

| Pénzforgalmi intézmény | PI | |

| Postai Elszámoló Központot működtető intézmény | PEKMI | |

| Fióktelep | F | |

| Vonatkozási idő | Munkanap | MN |

| Hónap utolsó munkanapja | UMN | |

| Negyedévvége | NE | |

| Év vége (auditált) | ÉA | |

| Beküldési gyakoriság | Havi | H |

| Negyed éves | NE | |

| Éves | E | |

| PSZÁF egyedi elrendelése szerint | PEE | |

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma: | ||||||||||||||

| 81A MÉRLEG - ESZKÖZÖK | Nagyságrend: ezer forint | |||||||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Elektronikuspénz kibocsátási tevékenységből és kapcsolódó pénzügyi szolgáltatásból | Pénzforgalmi szolgáltatásból és kapcsolódó pénzügyi szolgáltatásból | Egyéb üzleti tevékenységből | Összesen | Mód | |||||||||

| Forint | Deviza | Összesen | Forint | Deviza | Összesen | Forint | Deviza | Összesen | Forint | Deviza | Összesen | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | ||||

| a | b | c | d | e | f | g | h | i | j | k | l | z | ||||

| 001 | 81A0 | ESZKÖZÖK ÖSSZESEN | ||||||||||||||

| 002 | 81A1 | Befektetett eszközök | ||||||||||||||

| 003 | 81A11 | Immateriális javak | ||||||||||||||

| 004 | 81A111 | Immateriális javak - vagyoni jogok | ||||||||||||||

| 005 | 81A112 | Immateriális javak - szoftverek | ||||||||||||||

| 006 | 81A113 | Immateriális javak - egyéb | ||||||||||||||

| 007 | 81A114 | Immateriális javak értékhelyesbítése | ||||||||||||||

| 008 | 81A117 | Immateriális javak értékcsökkenése | ||||||||||||||

| 009 | 81A12 | Tárgyi eszközök | ||||||||||||||

| 010 | 81A121 | Ingatlanok | ||||||||||||||

| 011 | 81A122 | Műszaki berendezések, gépek, járművek | ||||||||||||||

| 012 | 81A123 | Egyéb berendezések, felszerelések | ||||||||||||||

| 013 | 81A125 | Beruházások, felújítások | ||||||||||||||

| 014 | 81A127 | Tárgyi eszközök értékcsökkenése | ||||||||||||||

| 015 | 81A128 | Tárgyi eszközök értékhelyesbítése | ||||||||||||||

| 016 | 81A13 | Befektetett pénzügyi eszközök | ||||||||||||||

| 017 | 81A131 | Tulajdoni részesedést jelentő befektetések | ||||||||||||||

| 018 | 81A1311 | Tartós részesedés kapcsolt vállalkozásban | ||||||||||||||

| 019 | 81A1312 | Egyéb tartós részesedés | ||||||||||||||

| 020 | 81A1313 | Részesedések értékvesztése | ||||||||||||||

| 021 | 81A1314 | Részesedések értékhelyesbítése | ||||||||||||||

| 022 | 81A132 | Befektetési célú (tartós) hitelviszonyt megtestesítő értékpapír | ||||||||||||||

| 023 | 81A1321 | Államkötvények | ||||||||||||||

| 024 | 81A1322 | Jegybanki kötvény | ||||||||||||||

| 025 | 81A1323 | Egyéb belföldi kötvény | ||||||||||||||

| 026 | 81A13231 | ebből: kapcsolt vállalkozások értékpapírja | ||||||||||||||

| 027 | 81A1324 | Külföldi kötvény | ||||||||||||||

| 028 | 81A1325 | Értékpapírok értékvesztése | ||||||||||||||

| 029 | 81A1326 | Értékpapírok értékelési különbözete | ||||||||||||||

| 030 | 81A133 | Tartósan adott kölcsönök | ||||||||||||||

| 031 | 81A1331 | Tartósan adott kölcsön kapcsolt vállalkozásban | ||||||||||||||

| 032 | 81A1332 | Tartósan adott kölcsön egyéb részesedési viszonyban álló vállalkozásban | ||||||||||||||

| 033 | 81A1333 | Egyéb tartósan adott kölcsön | ||||||||||||||

| 034 | 81A1334 | Tartósan adott kölcsönök értékvesztése | ||||||||||||||

| 035 | 81A2 | Forgóeszközök | ||||||||||||||

| 036 | 81A21 | Készletek | ||||||||||||||

| 037 | 81A211 | Anyagok | ||||||||||||||

| 038 | 81A212 | Befejezetlen termelés és félkész termékek | ||||||||||||||

| 039 | 81A214 | Késztermékek | ||||||||||||||

| 040 | 81A215 | Áruk | ||||||||||||||

| 041 | 81A217 | Készletek értékvesztése | ||||||||||||||

| 042 | 81A22 | Követelések | ||||||||||||||

| 043 | 81A221 | Követelések áruszállításból és szolgáltatásból (vevők) | ||||||||||||||

| 044 | 81A222 | Követelések kapcsolt vállalkozással szemben | ||||||||||||||

| 045 | 81A223 | Követelések egyéb részesedési viszonyban lévő vállalkozással szemben | ||||||||||||||

| 046 | 81A224 | Váltókövetelések | ||||||||||||||

| 047 | 81A225 | Egyéb követelések | ||||||||||||||

| 048 | 81A2251 | Rövid lejáratú kölcsönök | ||||||||||||||

| 049 | 81A2253 | Részesedésekkel, értékpapírokkal kapcsolatos követelések | ||||||||||||||

| 050 | 81A2254 | Határidős és opciós ügyletekből származó követelések | ||||||||||||||

| 051 | 81A2255 | Ügyfelekkel szemben pénzforgalmi- és kapcsolódó pénzügyi szolgáltatásból adódóan keletkezett követelések | ||||||||||||||

| 052 | 81A2256 | Egyéb rövid lejáratú követelések | ||||||||||||||

| 053 | 81A226 | Követelések értékvesztése | ||||||||||||||

| 054 | 81A227 | Követelések értékelési különbözete | ||||||||||||||

| 055 | 81A228 | Származékos ügyletek pozitív értékelési különbözete | ||||||||||||||

| 056 | 81A23 | Értékpapírok | ||||||||||||||

| 057 | 81A231 | Részesedés kapcsolt vállalkozásban | ||||||||||||||

| 058 | 81A232 | Egyéb részesedés | ||||||||||||||

| 059 | 81A233 | Saját részvények, saját üzletrészek | ||||||||||||||

| 060 | 81A234 | Forgatási célú hitelviszonyt megtestesítő értékpapírok | ||||||||||||||

| 061 | 81A2341 | Diszkont kincstárjegy | ||||||||||||||

| 062 | 81A2342 | Államkötvények | ||||||||||||||

| 063 | 81A2343 | Jegybanki kötvény | ||||||||||||||

| 064 | 81A2344 | Belföldi hitelintézetek kötvénye | ||||||||||||||

| 065 | 81A2345 | Egyéb belföldi kötvények | ||||||||||||||

| 066 | 81A23451 | ebből: kapcsolt vállalkozások értékpapírja | ||||||||||||||

| 067 | 81A2346 | Külföldi kötvény | ||||||||||||||

| 068 | 81A235 | Értékpapírok értékvesztése | ||||||||||||||

| 069 | 81A236 | Értékpapírok értékelési különbözete | ||||||||||||||

| 070 | 81A24 | Pénzeszközök | ||||||||||||||

| 071 | 81A241 | Pénztár, elektronikus pénzeszköz, csekkek | ||||||||||||||

| 072 | 81A242 | Pénzforgalmi számlák | ||||||||||||||

| 073 | 81A243 | Bankbetétek | ||||||||||||||

| 074 | 81A244 | Letéti számlán elhelyezett ügyfélpénz | ||||||||||||||

| 075 | 81A245 | Bankbetétek, pénzforgalmi számlák értékvesztése | ||||||||||||||

| 076 | 81A3 | Aktív időbeli elhatárolások | ||||||||||||||

| 077 | 81A31 | Bevételek aktív időbeli elhatárolása | ||||||||||||||

| 078 | 81A32 | Költségek, ráfordítások aktív időbeli elhatárolása | ||||||||||||||

| 079 | 81A33 | Halasztott ráfordítások | ||||||||||||||

| Vonatkozási idő vége: Adatszolgáltató neve: Adatszolgáltató törzsszáma: 81B MÉRLEG - FORRÁSOK Nagyságrend: ezer forint | |||||||||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Elektronikuspénz kibocsátási tevékenységből és kapcsolódó pénzügyi szolgáltatásból | Pénzforgalmi szolgáltatásból és kapcsolódó pénzügyi szolgáltatásból | Egyéb üzleti tevékenységből | Összesen | Mód. | ||||||||||

| Forint | Deviza | Összesen | Forint | Deviza | Összesen | Forint | Deviza | Összesen | Forint | Deviza | Összesen | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |||||

| a | b | c | d | e | f | g | h | i | j | k | l | z | |||||

| 001 | 81B0 | FORRÁSOK ÖSSZESEN | |||||||||||||||

| 002 | 81B1 | Saját tőke | |||||||||||||||

| 003 | 81B11 | Jegyzett tőke | |||||||||||||||

| 004 | 81B111 | ebből: visszavásárolt tulajdoni részesedés névértéken | |||||||||||||||

| 005 | 81B12 | Jegyzett, de még be nem fizetett tőke (-) | |||||||||||||||

| 006 | 81B13 | Tőketartalék | |||||||||||||||

| 007 | 81B14 | Eredménytartalék | |||||||||||||||

| 008 | 81B15 | Lekötött tartalék | |||||||||||||||

| 009 | 81B16 | Értékelési tartalék | |||||||||||||||

| 010 | 81B161 | Értékhelyesbítés értékelési tartaléka | |||||||||||||||

| 011 | 81B162 | Valós értékelés értékelési tartaléka | |||||||||||||||

| 012 | 81B17 | Mérleg szerinti eredmény | |||||||||||||||

| 013 | 81B2 | Céltartalékok | |||||||||||||||

| 014 | 81B21 | Céltartalék a függő (várható) kötelezettségekre | |||||||||||||||

| 015 | 81B22 | Céltartalék a biztos (jövőbeni) kötelezettségekre | |||||||||||||||

| 016 | 81B23 | Egyéb céltartalék | |||||||||||||||

| 017 | 81B3 | Kötelezettségek | |||||||||||||||

| 018 | 81B31 | Hátrasorolt kötelezettségek | |||||||||||||||

| 019 | 81B311 | Hátrasorolt kötelezettségek kapcsolt vállalkozással szemben | |||||||||||||||

| 020 | 81B312 | Hátrasorolt kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben | |||||||||||||||

| 021 | 81B313 | Hátrasorolt kötelezettségek egyéb gazdálkodóval szemben | |||||||||||||||

| 022 | 81B32 | Hosszú lejáratú kötelezettségek | |||||||||||||||

| 023 | 81B321 | Hosszú lejáratra kapott kölcsönök | |||||||||||||||

| 024 | 81B322 | Átváltoztatható kötvények | |||||||||||||||

| 025 | 81B323 | Tartozások kötvénykibocsátásból | |||||||||||||||

| 026 | 81B324 | Beruházási és fejlesztési hitelek | |||||||||||||||

| 027 | 81B325 | Egyéb hosszú lejáratú hitelek | |||||||||||||||

| 028 | 81B326 | Tartós kötelezettségek kapcsolt vállalkozással szemben | |||||||||||||||

| 029 | 81B327 | Tartós kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben | |||||||||||||||

| 030 | 81B328 | Egyéb hosszú lejáratú kötelezettségek | |||||||||||||||

| 031 | 81B33 | Rövid lejáratú kötelezettségek | |||||||||||||||

| 032 | 81B331 | Kibocsátott elektronikuspénz | |||||||||||||||

| 033 | 81B332 | Rövid lejáratú kölcsönök | |||||||||||||||

| 034 | 81B3321 | ebből: átváltoztatható kötvények | |||||||||||||||

| 035 | 81B333 | Rövid lejáratú hitelek | |||||||||||||||

| 036 | 81B334 | Vevőktől kapott előlegek | |||||||||||||||

| 037 | 81B335 | Kötelezettségek áruszállításból és szolgáltatásból (szállítók) | |||||||||||||||

| 038 | 81B336 | Váltótartozások | |||||||||||||||

| 039 | 81B337 | Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben | |||||||||||||||

| 040 | 81B338 | Rövid lejáratú kötelezettségek egyéb részesedési viszonyban lévő vállalkozással szemben | |||||||||||||||

| 041 | 81B339 | Egyéb rövid lejáratú kötelezettségek | |||||||||||||||

| 042 | 81B3391 | Részesedésekkel, értékpapírokkal kapcsolatos kötelezettségek | |||||||||||||||

| 043 | 81B3392 | Határidős és opciós ügyletekből származó kötelezettségek | |||||||||||||||

| 044 | 81B3393 | Ügyfelekkel szemben pénzforgalmi- és kapcsolódó pénzügyi szolgáltatásból adódóan keletkezett kötelezettségek | |||||||||||||||

| 045 | 81B33931 | 81B3393 sorból: A fizetési számla kapcsán az ügyféllel szemben fennálló tartozás | |||||||||||||||

| 046 | 81B3394 | Különféle egyéb rövid lejáratú kötelezettségek | |||||||||||||||

| 047 | 81B34 | Kötelezettségek értékelési különbözete | |||||||||||||||

| 048 | 81B35 | Származékos ügyletek negatív értékelési különbözete | |||||||||||||||

| 049 | 81B4 | Passzív időbeli elhatárolások | |||||||||||||||

| 050 | 81B41 | Bevételek passzív időbeli elhatárolása | |||||||||||||||

| 051 | 81B42 | Költségek, ráfordítások passzív időbeli elhatárolása | |||||||||||||||

| 052 | 81B43 | Halasztott bevételek | |||||||||||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma: | ||||||||

| 81C MÉRLEGEN KÍVÜLI KÖVETELÉSEK ÉS KÖTELEZETTSÉGEK | ||||||||||

| Nagyságrend: ezer forint | ||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Elektronikus pénzkibocsátásból és kapcsolódó pénzügyi szolgáltatásból | Pénzforgalmi szolgáltatásból és kapcsolódó pénzügyi szolgáltatásból | Egyéb üzleti tevékenységből | Összesen | Mód. | |||

| 1 | 2 | 3 | 4 | 5 | ||||||

| a | b | c | d | z | ||||||

| 001 | 81C1 | Mérlegen kívüli követelések összesen | ||||||||

| 002 | 81C11 | Függő követelések összesen | ||||||||

| 003 | 81C111 | Opciós ügyletek | ||||||||

| 004 | 81C112 | Kapott garancia és kezesség | ||||||||

| 005 | 81C1121 | 81C112-ből: harmadik fél által az elektronikuspénz kibocsátása miatti kötelezettségéért vállalt garancia, kezesség | ||||||||

| 006 | 81C1122 | 81C112-ből: harmadik fél által a pénzforgalmi szolgáltató kötelezettségéért vállalt garancia, kezesség | ||||||||

| 007 | 81C113 | Hitellevelek és akkreditívek | ||||||||

| 008 | 81C114 | Hitelszerződés alapján még igénybe vehető keretösszeg | ||||||||

| 009 | 81C115 | Peres ügyekkel kapcsolatban várható követelések | ||||||||

| 010 | 81C116 | Egyéb függő követelések | ||||||||

| 011 | 81C12 | Jövőbeni követelések összesen | ||||||||

| 012 | 81C121 | Határidős követelések | ||||||||

| 013 | 81C122 | SWAP ügyletek határidős ügyletrésze miatti követelések | ||||||||

| 014 | 81C123 | Egyéb jövőbeni követelések | ||||||||

| 015 | 81C131 | Biztosítékok és fedezetek (teljes értéken) | ||||||||

| 016 | 81C1311 | Óvadék (készpénz, betét, értékpapír) | ||||||||

| 017 | 81C1312 | Jelzálogjog | ||||||||

| 018 | 81C13121 | Lakóingatlan | ||||||||

| 019 | 81C13122 | Egyéb ingatlan | ||||||||

| 020 | 81C1313 | Egyéb zálogjog | ||||||||

| 021 | 81C1314 | Egyéb fedezetek, biztosítékok | ||||||||

| 022 | 81C132 | Biztosítékok és fedezetek (a követelés erejéig) | ||||||||

| 023 | 81C1321 | Óvadék (készpénz, betét, értékpapír) | ||||||||

| 024 | 81C1322 | Jelzálogjog | ||||||||

| 025 | 81C13221 | Lakóingatlan | ||||||||

| 026 | 81C13222 | Egyéb ingatlan | ||||||||

| 027 | 81C1323 | Egyéb zálogjog | ||||||||

| 028 | 81C1324 | Egyéb fedezetek, biztosítékok | ||||||||

| 029 | 81C2 | Mérlegen kívüli kötelezettségek összesen | ||||||||

| 030 | 81C21 | Függő kötelezettségek összesen | ||||||||

| 031 | 81C211 | Opciós ügyletek | ||||||||

| 032 | 81C212 | Adott garancia és kezességvállalás | ||||||||

| 033 | 81C213 | Hitellevelek és akkreditívek | ||||||||

| 034 | 81C214 | Hitelszerződés alapján még igénybe vehető keretösszeg | ||||||||

| 035 | 81C2141 | 81C214-ből: ügyfelek fizetési számlájához kapcsolódóan lehívható hitelkeret összege | ||||||||

| 036 | 81C215 | Peres ügyekkel kapcsolatban várható kötelezettségek | ||||||||

| 037 | 81C216 | Egyéb függő kötelezettségek | ||||||||

| 038 | 81C22 | Jövőbeni kötelezettségek összesen | ||||||||

| 039 | 81C221 | Határidős kötelezettségek | ||||||||

| 040 | 81C222 | SWAP ügyletek határidős ügyletrésze miatti kötelezettségek | ||||||||

| 041 | 81C223 | Egyéb jövőbeni kötelezettségek | ||||||||

| Jelmagyarázat | ||||||||||

| Tilos | ||||||||||

| Vonatkozási idő vége | Adatszolgáltató neve | Adatszolgáltató törzsszáma | |||||||||||

| 82A EREDMÉNYKIMUTATÁS | |||||||||||||

| Nagyságrend: ezer forint | |||||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Tárgynegyedévi | Halmozott (év elejétől kumulált) | Mód | ||||||||

| Elektronikuspénz kibocsátásból és kapcsolódó pénzügyi szolgáltatásból | Pénzforgalmi szolgáltatásból és kapcsolódó pénzügyi szolgáltatásból | Egyéb üzleti tevékenységből | Összesen | Elektronikuspénz kibocsátásból és kapcsolódó pénzügyi szolgáltatásból | Pénzforgalmi szolgáltatásból és kapcsolódó pénzügyi szolgáltatásból | Egyéb üzleti tevékenységből | Összesen | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||||

| a | b | c | d | e | f | g | h | z | |||||

| 001 | 82A1 | A. ÜZEMI (ÜZLETI) TEVÉKENYSÉG EREDMÉNYE | |||||||||||

| 002 | 82A11 | I. Értékesítés nettó árbevétele | |||||||||||

| 003 | 82A111 | Belföldi értékesítés nettó árbevétele | |||||||||||

| 004 | 82A1111 | Elektronikuspénz kibocsátásának díjbevétele és kapcsolódó pénzügy szolgáltatások díjbevétele | |||||||||||

| 006 | 82A1112 | Pénzforgalmi műveletek bevételei | |||||||||||

| 007 | 82A1113 | Készpénzátutalás bevételei | |||||||||||

| 008 | 82A1114 | Készpénzhelyettesítő fizetési eszköz kibocsátásának bevételei | |||||||||||

| 009 | 82A1115 | Egyéb bevételek | |||||||||||

| 010 | 82A112 | Exportértékesítés nettó árbevétele | |||||||||||

| 011 | 82A1121 | Elektronikuspénz kibocsátásának díjbevétele és kapcsolódó pénzügy szolgáltatások díjbevétele | |||||||||||

| 012 | 82A1122 | Pénzforgalmi műveletek bevételei | |||||||||||

| 013 | 82A1123 | Készpénzátutalás bevételei | |||||||||||

| 014 | 82A1124 | Készpénzhelyettesítő fizetési eszköz kibocsátásának bevételei | |||||||||||

| 015 | 82A1125 | Egyéb bevételek | |||||||||||

| 016 | 82A12 | II. Aktivált saját teljesítmények értéke | |||||||||||

| 017 | 82A13 | III. Egyéb bevételek | |||||||||||

| 018 | 82A131 | Immateriális javak, tárgyi eszközök értékesítéséből és átadásából származó bevétel | |||||||||||

| 019 | 82A132 | Saját követelések értékesítéséből származó bevétel | |||||||||||

| 020 | 82A133 | Behajthatatlannak minősített és leírt követelésből származó bevételek | |||||||||||

| 021 | 82A134 | Követelések értékvesztésének visszaírása | |||||||||||

| 022 | 82A135 | Egyéb eszközök értékvesztésének visszaírása | |||||||||||

| 023 | 82A136 | Céltartalék felhasználása és felszabadítása | |||||||||||

| 024 | 82A137 | Különféle egyéb bevételek | |||||||||||

| 025 | 82A14 | IV. Anyagjellegű ráfordítások | |||||||||||

| 026 | 82A15 | V. Személyi jellegű ráfordítások | |||||||||||

| 027 | 82A16 | VI. Értékcsökkenési leírás | |||||||||||

| 028 | 82A17 | VII. Egyéb ráfordítások | |||||||||||

| 029 | 82A171 | Immateriális javak, tárgyi eszközök, készletek könyv szerinti értéke értékesítéskor | |||||||||||

| 030 | 82A172 | Saját követelés könyv szerinti értéke értékesítéskor | |||||||||||

| 031 | 82A173 | Saját követelés könyv szerinti értéke leíráskor | |||||||||||

| 032 | 82A174 | Követelések értékvesztésének képzése | |||||||||||

| 033 | 82A175 | Egyéb eszközök értékvesztésének képzése | |||||||||||

| 034 | 82A176 | Céltartalék képzése | |||||||||||

| 035 | 82A177 | Adók, adó jellegű kifizetések | |||||||||||

| 036 | 82A178 | Különféle egyéb ráfordítások | |||||||||||

| 037 | 82A2 | B. Pénzügyi műveletek eredménye | |||||||||||

| 038 | 82A21 | VIII. Pénzügyi műveletek bevételei | |||||||||||

| 039 | 82A211 | Kapott (járó) osztalék és részesedés | |||||||||||

| 040 | 82A21101 | Ebből: kapcsolt vállalkozástól kapott | |||||||||||

| 041 | 82A212 | Részesedések értékesítésének árfolyamnyeresége | |||||||||||

| 042 | 82A213 | Befektetett pénzügyi eszközök kamatai, árfolyamnyeresége | |||||||||||

| 043 | 82A2131 | Befektetett pénzügyi eszközök kamat és kamat jellegű bevételei | |||||||||||

| 044 | 82A2132 | Befektetett pénzügyi eszközök árfolyamnyeresége | |||||||||||

| 045 | 82A214 | Egyéb kapott (járó) kamatok és kamatjellegű bevételek | |||||||||||

| 046 | 82A2141 | a.) Alaptevékenységekhez kapcsolódó | |||||||||||

| 047 | 82A21411 | Pénzforgalmi szolgáltatás | |||||||||||

| 048 | 82A21412 | Hitel, kölcsön nyújtása | |||||||||||

| 049 | 82A21413 | Letéti szolgáltatás nyújtása | |||||||||||

| 050 | 82A21414 | Fizetési rendszer működtetése | |||||||||||

| 051 | 82A2142 | b.) Ügyfélpénzek védelme érdekében keletkezett követelésekhez kapcsolódó | |||||||||||

| 052 | 82A21421 | Elkülönített letéti számla | |||||||||||

| 053 | 82A21422 | Nulla % kockázati súlyozású pénzügyi eszközök | |||||||||||

| 054 | 82A21423 | Alacsony kockázati súlyú eszközök | |||||||||||

| 055 | 82A21424 | Egyéb | |||||||||||

| 056 | 82A2143 | c.) Egyéb kamat és kamatjellegű bevételek | |||||||||||

| 057 | 82A215 | Pénzügyi műveletek egyéb bevétele | |||||||||||

| 058 | 82A2151 | Függő és jövőbeni kötelezettségekhez kapcsolódó | |||||||||||

| 059 | 82A2152 | Pénzügyi eszközök realizált árfolyamnyeresége | |||||||||||

| 060 | 82A2153 | Konverziós árfolyamnyereség- deviza és valutaforgalomban realizált árfolyamkülönbözet | |||||||||||

| 061 | 82A2154 | Átértékelési nyereség- Devizaeszközök és devizakötelezettségek deviza árfolyamváltozás miatti átértékeléséből | |||||||||||

| 062 | 82A2155 | Értékelési különbözet | |||||||||||

| 063 | 82A2156 | Egyéb | |||||||||||

| 064 | 82A22 | IX. Pénzügyi műveletek ráfordításai | |||||||||||

| 065 | 82A221 | Befektetett pénzügyi eszközök árfolyamvesztesége | |||||||||||

| 066 | 82A222 | Fizetendő kamatok és kamatjellegű ráfordítások | |||||||||||

| 067 | 82A2221 | a.) Alaptevékenységekhez kapcsolódó | |||||||||||

| 068 | 82A22211 | Pénzforgalmi szolgáltatás | |||||||||||

| 069 | 82A22212 | Hitel, kölcsön nyújtása | |||||||||||

| 070 | 82A22213 | Letéti szolgáltatás nyújtása | |||||||||||

| 071 | 82A22214 | Fizetési rendszer működtetése | |||||||||||

| 072 | 82A2222 | b.) Ügyfélpénzek védelme érdekében keletkezett követelésekhez kapcsolódó | |||||||||||

| 073 | 82A22221 | Elkülönített letéti számla | |||||||||||

| 074 | 82A22222 | Nulla % kockázati súlyozású pénzügyi eszközök | |||||||||||

| 075 | 82A22223 | Egyéb | |||||||||||

| 076 | 82A2223 | c.) Egyéb kamat és kamatjellegű ráfordítások | |||||||||||

| 077 | 82A223 | Részesedések, értékpapírok, bankbetétek értékvesztése | |||||||||||

| 078 | 82A224 | Pénzügyi műveletek egyéb ráfordításai | |||||||||||

| 079 | 82A2241 | Függő és jövőbeni kötelezettségekhez kapcsolódó ráfordítások | |||||||||||

| 080 | 82A2242 | Pénzügyi eszközök realizált árfolyamvesztesége | |||||||||||

| 081 | 82A2243 | Konverziós árfolyamveszteség- deviza és valutaforgalomban realizált árfolyamkülönbözet | |||||||||||

| 082 | 82A2244 | Átértékelési veszteség- Devizaeszközök és devizakötelezettségek deviza árfolyamváltozás miatti átértékeléséből | |||||||||||

| 083 | 82A2245 | Értékelési különbözet | |||||||||||

| 084 | 82A2246 | Egyéb | |||||||||||

| 085 | 82A3 | C. Szokásos vállalkozási eredmény | |||||||||||

| 086 | 82A4 | D. Rendkívüli eredmény | |||||||||||

| 087 | 82A41 | X. Rendkívüli bevételek | |||||||||||

| 088 | 82A42 | XI. Rendkívüli ráfordítások | |||||||||||

| 089 | 82A5 | E. Adózás előtti eredmény | |||||||||||

| 090 | 82A6 | XII. Adófizetési kötelezettség (évközben fizetett adóelőleg) | |||||||||||

| 091 | 82A7 | F. Adózott eredmény | |||||||||||

| 092 | 82A71 | Eredménytartalék igénybevétele osztalékra, részesedésre | |||||||||||

| 093 | 82A72 | ||||||||||||

| 094 | 82A721 | Ebből: kapcsolt vállalkozásnak adott | |||||||||||

| 095 | 82A8 | G. Mérleg szerinti eredmény | |||||||||||

| 096 | 82A9 | Tájékoztató adatok | |||||||||||

| 097 | 82A91 | I. Értékesítés közvetett költségei | |||||||||||

| 098 | 82A911 | Értékesítés, forgalmazás közvetett költségei | |||||||||||

| 099 | 82A912 | igazgatási költségek | |||||||||||

| 100 | 82A913 | Egyéb általános költségek | |||||||||||

| 101 | 82A92 | II. Kiszervezett tevékenység | |||||||||||

| 102 | 82A921 | Másik pénzforgalmi szolgáltató részére kiszervezett tevékenység szerződés szerinti, fizetett ellenértéke | |||||||||||

| Jelmagyarázat | |||||||||||||

| Tilos | |||||||||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma | ||||

| 83NA Pénzforgalmi intézmény - ÜGYFÉLPÉNZEK KEZELÉSE Nagyságrend: ezer forint | ||||||

| Sorszám | PSZÁF kód | Megnevezés | Forint | Deviza | Összesen | Mód. |

| 1 | 2 | 3 | 4 | |||

| a | b | c | z | |||

| 001 | 83NA1 | Ügyfélpénz tárgynapi nyitó egyenlege | ||||

| 002 | 83NA111 | Fizetési műveletekre átvett készpénz | ||||

| 003 | 83NA112 | Pénzforgalmi szolgáltató által vezetett ügyfélszámlán nyilvántartott összeg | ||||

| 004 | 83NA113 | Pénzforgalmi szolgáltató saját pénzforgalmi -, letéti-, értékpapír- és egyéb számláján nyilvántartott összeg | ||||

| 005 | 83NA121 | 83NA1-ből: ügyfélpénz kihelyezett összege | ||||

| 006 | 83NA1211 | - a Hpt. 87/L. §-a alapján elkülönített letéti számlán elhelyezett összeg | ||||

| 007 | 83NA1212 | - a Hpt. 76/A. § alkalmazásában 0%-os kockázati súlyú kitettségnek minősülő eszközben történt befektetés összege | ||||

| 008 | 83NA122 | 83NA1-ből: pénzforgalmi szolgáltató pénztárában, fizetési számláján, egyéb eszközben (úton lévő tétel) | ||||

| 009 | 83NA2 | Ügyfélpénz növekedésével járó tranzakciók | ||||

| 010 | 83NA21 | - fizetési műveletekre átvett készpénz pénztárba | ||||

| 011 | 83NA22 | - készpénz befizetése ügyfél fizetési számlájára | ||||

| 012 | 83NA23 | - fizetési megbízás jóváírása ügyfél fizetési számlára | ||||

| 013 | 83NA24 | - egyéb jóváírás | ||||

| 014 | 83NA3 | Ügyfélpénz csökkenésével járó tranzakciók | ||||

| 015 | 83NA31 | - fizetési műveletekhez kapcsolódó készpénz kifizetése pénztárból | ||||

| 016 | 83NA32 | - kifizetés ügyfél fizetési számlájáról | ||||

| 017 | 83NA33 | - fizetési megbízás terhelése fizetési számlán | ||||

| 018 | 83NA34 | - egyéb terhelés | ||||

| 019 | 83NA4 | Ügyfélpénz tárgynapi záró egyenlege (83NA1+83NA2- 83NA3) | ||||

| 020 | 83NA41 | Fizetési műveletekre átvett készpénz | ||||

| 021 | 83NA42 | Ügyfélszámlákon nyilvántartott összeg | ||||

| 022 | 83NA43 | Saját pénzforgalmi- és egyéb számlákon nyilvántartott összeg | ||||

| 023 | 83NA51 | Fizetési műveletekre átvett pénzeszközből tárgynapot követő (T+1) munkanapon teljesített kifizetések | ||||

| 024 | 83NA511 | - fizetési műveletekhez kapcsolódó készpénz kifizetése pénztárból | ||||

| 025 | 83NA512 | - kifizetés ügyfél fizetési számlájáról | ||||

| 026 | 83NA513 | - fizetési megbízás terhelése fizetési számlán | ||||

| 027 | 83NA514 | - egyéb terhelés | ||||

| 028 | 83NA52 | Fizetési műveletekre átvett pénzeszközből tárgynapot követő (T+1) munkanapon nem teljesített kifizetések | ||||

| 029 | 83NA521 | - fizetési műveletekre átvett készpénz pénztárba | ||||

| 030 | 83NA522 | - készpénz befizetése ügyfél fizetési számlájára | ||||

| 031 | 83NA523 | - fizetési megbízás jóváírása ügyfél fizetési számlára | ||||

| 032 | 83NA524 | - egyéb jóváírás | ||||

| 033 | 83NA6 | Jogszabályi előírás alapján teljesített elhelyezés | ||||

| 034 | 83NA61 | - a Hpt. 87/L. §-a alapján elkülönített letéti számlán elhelyezett összeg | ||||

| 035 | 83NA62 | - a Hpt. 76/A. § alkalmazásában 0%-os kockázati súlyú kitettségnek minősülő eszközben történt befektetés összege | ||||

| 036 | 83NA63 | - bankgaranciával- vagy kezesi biztosítási szerződés alapján biztosított összeg | ||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma: | |||||

| 83ENA Elektronikuspénz-kibocsátó intézmény - ÜGYFÉLPÉNZEK KEZELÉSE | |||||||

| Nagyságrend: ezer forint | |||||||

| Sorszám | PSZÁF kód | Megnevezés | Forint | Deviza | Összesen | Mód. | |

| 1 | 2 | 3 | 4 | ||||

| a | b | c | z | ||||

| 001 | 83ENA1 | Kibocsátott elektonikuspénz tárgynapi nyitó egyenlege | |||||

| 002 | 83ENA2 | Ügyfélpénz (átvett elektronikuspénz ellenértékének) tárgynapi nyitó egyenlege | |||||

| 003 | 83ENA21 | 83ENA2-ből: a Hpt. 87/P. § (3) bekezdés a) alpontja alapján elhelyezett elektronikuspénz ellenértéke | |||||

| 004 | 83ENA211 | - a Hpt. 87/P. § (3) bekezdés a) alpontja alapján elkülönített letéti számlán elhelyezett összeg | |||||

| 005 | 83ENA212 | - a Hpt. 87/P. § (3) bekezdés a) alpontja alapján alacsony kockázatú eszközben elhelyezett összege | |||||

| 006 | 83ENA22 | 83ENA2-ből: a Hpt. 87/P. § (3) bekezdés b) alpontja szerinti bankgarancia vagy kezesi biztosítási szerződés által biztosított elektronikuspénz ellenérték összege | |||||

| 007 | 83ENA23 | 83ENA2-ből: a Hpt. 87/P. § (4) bekezdés b) alpontja alapján az elektronikuspénz kibocsátását követő 5. munkanapig nem elhelyezett elektronikuspénz ellenérték | |||||

| 008 | 83ENA24 | 83ENA2-ből: elektronikuspénz-kibocsátó pénztárában, fizetési számláján, egyéb eszközben (úton lévő) lévőtétel | |||||

| 009 | 83ENA25 | 83ENA2-ből: a Hpt. 87/P. § (4) bekezdés b) pontja szerinti ügynök által átvett, de a Hpt. 87/P. § (3) bekezdés szerint még nem biztosított összeg | |||||

| 010 | 83ENA3 | Tárgynapi kibocsátott elektronikus pénz | |||||

| 011 | 83ENA4 | Tárgynapi ügyfélpénz növekedés | |||||

| 012 | 83ENA41 | - ügyfelektől átvett elektronikuspénz ellenérték a Hpt. 87/P. § (3) alapján kezelve | |||||

| 013 | 83ENA42 | - ügyfelektől átvett elektonikuspénz kibocsátó pénztárában, fizetési számláján, egyéb eszközben (úton lévő) tétel | |||||

| 014 | 83ENA43 | - ügyfelektől átvett elektronikuspénz ellenérték a Hpt. 87/P. § (4) b) pontja szerinti ügynök által átvett, de a Hpt. 87/P. § (3) bekezdés szerint még nem biztosított összeg | |||||

| 015 | 83ENA5 | Tárgynapi visszaváltott elektronikuspénz | |||||

| 016 | 83ENA6 | Tárgynapi ügyfélpénz csökkenésére felvett megbízás (ügyfelek részére visszaváltott elektronikuspénz ellenérték) | |||||

| 017 | 83ENA7 | Kibocsátott elektronikuspénz tárgynapi záró egyenlege (83ENA1+83ENA3-83ENA5) | |||||

| 018 | 83ENA8 | Ügyfélpénz tárgynapi záró egyenlege (83ENA2+83ENA4- 83ENA6) | |||||

| 019 | 83ENA81 | 83ENA8-ből: a Hpt. 87/P. § (3) bekezdés a) alpontja alapján elhelyezett elektronikuspénz ellenértéke | |||||

| 020 | 83ENA811 | - a Hpt. 87/P. § (3) bekezdés a) alpontja alapján elkülönített letéti számlán elhelyezett összeg | |||||

| 021 | 83ENA812 | - a Hpt. 87/P. § (3) bekezdés a) alpontja alapján alacsony kockázatú eszközben elhelyezett összege | |||||

| 022 | 83ENA82 | 83ENA8-ból: a Hpt. 87/P. § (3) bekezdés b) alpontja szerinti bankgarancia vagy kezesi biztosítási szerződés által biztosított elektronikuspénz ellenérték összege | |||||

| 023 | 83ENA83 | 83ENA8-ből: a Hpt. 87/P. § (4) bekezdés b) alpontja alapján az elektronikuspénz kibocsátását követő 5. munkanapig nem elhelyezett ügyfélpénz | |||||

| 024 | 83ENA84 | 83ENA8-ből: pénzforgalmi szolgáltató elektronikuspénz- kibocsátó pénztárában, fizetési számláján, egyéb eszközben (úton lévő) lévőtétel | |||||

| 025 | 83ENA85 | 83ENA8-ból: a Hpt. 87/P. § (4) bekezdés b) pontja szerinti ügynök által átvett de még a Hpt. 87/P. § (3) bekezdés szerint nem biztosított összegek | |||||

| Jelmagyarázat | |||||||

| Tilos | |||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma | ||||||

| 83PNA Posta Elszámoló Központot működtető intézmény (PEKMI) - ÜGYFÉLPÉNZEK KEZELÉSE | ||||||||

| Nagyságrend: ezer forint | ||||||||

| Sorszám | PSZÁF kód | Megnevezés | Forint | Deviza | Összesen | Mód. | ||

| 1 | 2 | 3 | 4 | |||||

| a | b | c | z | |||||

| 001 | 83PNA1 | Ügyfélpénz tárgynapi nyitó egyenlege | ||||||

| 002 | 83PNA111 | Fizetési műveletekre átvett készpénz | ||||||

| 003 | 83PNA112 | Pénzforgalmi szolgáltató által vezetett ügyfélszámlán nyilvántartott összeg | ||||||

| 004 | 83PNA113 | Pénzforgalmi szolgáltató saját pénzforgalmi -, letéti-, értékpapír- és egyéb számláján nyilvántartott összeg | ||||||

| 005 | 83PNA121 | 83PNA1-ből: ügyfélpénz kihelyezett összege | ||||||

| 006 | 83PNA1211 | - a Hpt. 87/L. §-a alapján elkülönített letéti számlán elhelyezett összeg | ||||||

| 007 | 83PNA1212 | - a Hpt. 76/A. § alkalmazásában 0%-os kockázati súlyú kitettségnek minősülő eszközben történt befektetés összege | ||||||

| 008 | 83PNA122 | 83PNA1-ből: pénzforgalmi szolgáltató pénztárában, fizetési számláján, egyéb eszközben (úton lévő tétel) | ||||||

| 009 | 83PNA2 | Ügyfélpénz növekedésével járó tranzakciók | ||||||

| 010 | 83PNA21 | - fizetési műveletekre átvett készpénz pénztárba | ||||||

| 011 | 83PNA22 | - készpénz befizetése ügyfél fizetési számlájára | ||||||

| 012 | 83PNA23 | - fizetési megbízás jóváírása ügyfél fizetési számlára | ||||||

| 013 | 83PNA24 | - egyéb jóváírás | ||||||

| 014 | 83PNA3 | Ügyfélpénz csökkenésével járó tranzakciók | ||||||

| 015 | 83PNA31 | - fizetési műveletekhez kapcsolódó készpénz kifizetése pénztárból | ||||||

| 016 | 83PNA32 | - kifizetés ügyfél fizetési számlájáról | ||||||

| 017 | 83PNA33 | - fizetési megbízás terhelése fizetési számlán | ||||||

| 018 | 83PNA34 | - egyéb terhelés | ||||||

| 019 | 83PNA4 | Ügyfélpénz tárgynapi záró egyenlege (83NA1+83NA2-83NA3) | ||||||

| 020 | 83PNA41 | Fizetési műveletekre átvett készpénz | ||||||

| 021 | 83PNA42 | Ügyfélszámlákon nyilvántartott összeg | ||||||

| 022 | 83PNA43 | Saját pénzforgalmi- és egyéb számlákon nyilvántartott összeg | ||||||

| 023 | 83PNA51 | Fizetési műveletekre átvett pénzeszközből tárgynapot követő (T+1) munkanapon teljesített kifizetések | ||||||

| 024 | 83PNA511 | - fizetési műveletekhez kapcsolódó készpénz kifizetése pénztárból | ||||||

| 025 | 83PNA512 | - kifizetés ügyfél fizetési számlájáról | ||||||

| 026 | 83PNA513 | - fizetési megbízás terhelése fizetési számlán | ||||||

| 027 | 83PNA514 | - egyéb terhelés | ||||||

| 028 | 83PNA52 | Fizetési műveletekre átvett pénzeszközből tárgynapot követő (T+1) munkanapon nem teljesített kifizetések | ||||||

| 029 | 83PNA521 | - fizetési műveletekre átvett készpénz pénztárba | ||||||

| 030 | 83PNA522 | - készpénz befizetése ügyfél fizetési számlájára | ||||||

| 031 | 83PNA523 | - fizetési megbízás jóváírása ügyfél fizetési számlára | ||||||

| 032 | 83PNA524 | - egyéb jóváírás | ||||||

| 033 | 83PNA53 | Fizetési műveletekre átvett pénzeszközből tárgynapot követő második (T+2) munkanapon teljesített kifizetések | ||||||

| 034 | 83PNA531 | - fizetési műveletekhez kapcsolódó készpénz kifizetése pénztárból | ||||||

| 035 | 83PNA532 | - kifizetés ügyfél fizetési számlájáról | ||||||

| 036 | 83PNA533 | - fizetési megbízás terhelése fizetési számlán | ||||||

| 037 | 83PNA534 | - egyéb terhelés | ||||||

| 038 | 83PNA54 | Fizetési műveletekre átvett pénzeszközből tárgynapot követő második (T+2) munkanapon nem teljesített kifizetések | ||||||

| 039 | 83PNA541 | - fizetési műveletekre átvett készpénz pénztárba | ||||||

| 040 | 83PNA542 | - készpénz befizetése ügyfél fizetési számlájára | ||||||

| 041 | 83PNA543 | - fizetési megbízás jóváírása ügyfél fizetési számlára | ||||||

| 042 | 83PNA544 | - egyéb jóváírás | ||||||

| 043 | 83PNA6 | Jogszabályi előírás alapján teljesített elhelyezés | ||||||

| 044 | 83PNA61 | - a Hpt. 87/L. §-a alapján elkülönített letéti számlán elhelyezett összeg | ||||||

| 045 | 83PNA62 | - a Hpt. 76/A. § alkalmazásában 0%-os kockázati súlyú kitettségnek minősülő eszközben történt befektetés összege | ||||||

| 046 | 83PNA63 | - bankgaranciával- vagy kezesi biztosítási szerződés alapján biztosított összeg | ||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma | |||||||||

| 83NB ELKÜLÖNÍTETT LETÉTI SZÁMLÁN VAGY ALACSONY KOCKÁZATI SÚLYÚ ESZKÖZBEN ELHELYEZETT ÜGYFÉLPÉNZEK KEZELÉSE Nagyságrend: ezer forint | |||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Letétkezelő neve | 0% kockázati súlyozású eszközök megnevezése | Alacsony kockázatú eszközök megnevezése | Forint | Deviza | Összesen | Mód | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||||

| a | b | c | d | e | f | Z | |||||

| 001 | 83NB1 | Letéti számlán elhelyezett összegek összesen: | |||||||||

| 002 | 83NB101 | ||||||||||

| 83NB199 | |||||||||||

| 003 | 83NB2 | Nulla %-os kockázati súlyú kitettségnek minősülő eszközben elhelyezett összeg | |||||||||

| 004 | 83NB201 | ||||||||||

| 005 | 83NB20101 | ||||||||||

| 83NB20199 | |||||||||||

| 006 | 83NB299 | ||||||||||

| 007 | 83NB29901 | ||||||||||

| 83NB29999 | |||||||||||

| 008 | 83NB3 | Alacsony kockázati súlyú kitettségnek minősülő eszközben elhelyezett összeg | |||||||||

| 009 | 83NB301 | ||||||||||

| 010 | 83NB30101 | ||||||||||

| 83NB30199 | |||||||||||

| 011 | 83NB399 | ||||||||||

| 012 | 83NB39901 | ||||||||||

| 83NB39999 | |||||||||||

| Jelmagyarázat | |||||||||||

| Tilos | |||||||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma: | ||||

| 84A SZAVATOLÓ TőKE SZÁMÍTÁSA Nagyságrend: ezer forint | ||||||

| Sorszám | PSZÁF kód | Megnevezés | Összeg | Mód | ||

| 1 | 2 | |||||

| a | z | |||||

| 001 | 84A1 | KOCKÁZATOK FEDEZÉSÉRE FIGYELEMBE VEHETŐ SZAVATOLÓ TŐKE ÖSSZESEN | ||||

| 002 | 84A11 | ALAPVETŐ TÖKE | ||||

| 003 | 84A111 | ALAPVETŐ TŐKEKÉNT ELISMERT TŐKEELEMEK | ||||

| 004 | 84A11101 | ebből: Törzsrészvények és a törzsrészvényekkel egyenrangú jegyzett és befizetett tőke | ||||

| 005 | 84A11102 | ebből: Osztalék-elsőbbségi, a nyereséges évben az elmúlt év(ek) elmaradt hozamkifizetésére fel nem jogosító, jegyzett és befizetett részvények | ||||

| 006 | 84A1111 | Befizetett jegyzett tőke | ||||

| 007 | 84A1112 | (-) Visszavásárolt saját részvények könyv szerinti értéken | ||||

| 008 | 84A1113 | Tőketartalék alapvető tőkében figyelembe vehető része | ||||

| 009 | 84A11131 | a) Számviteli tőketartalék | ||||

| 010 | 84A11132 | b1) (-) Tőketartalék csökkenése a cégbírósági bejegyzésig | ||||

| 011 | 84A11133 | b2) Tőketartalék növekedése a cégbírósági bejegyzésig | ||||

| 012 | 84A112 | ALAPVETŐ TŐKEKÉNT ELISMERT TARTALÉKOK | ||||

| 013 | 84A1121 | Lekötött tartalék | ||||

| 014 | 84A1122 | Eredménytartalék alapvető tőkében figyelembe vehető része | ||||

| 015 | 84A11221 | a1) Számviteli eredménytartalék, ha pozitív | ||||

| 016 | 84A11222 | a2) (-) Számviteli eredménytartalék, ha negatív | ||||

| 017 | 84A11223 | b1) (-) Eredménytartalék csökkenése a Felügyeletnek bejelentett, dokumentált, Cégbíróságon még nem bejegyzett jegyzett tőke emelés miatt | ||||

| 018 | 84A11224 | b2) Eredménytartalék növekedése a Cégbíróságon még nem bejegyzett jegyzett tőke leszállítás miatt | ||||

| 019 | 84A1123 | Könyvvizsgáló által hitelesített mérleg szerinti vagy évközi eredmény, ha pozitív | ||||

| 020 | 84A11241 | (-) Évközi eredmény, ha negatív | ||||

| 021 | 84A11242 | (-) Könyvvizsgáló által hitelesített mérleg szerinti eredmény, ha negatív | ||||

| 022 | 84A113 | ALAPVETŐ TŐKEKÉNT ELISMERT EGYÉB TŐKEELEMEK - Vegyes tulajdonságú befizetett jegyzett tőke és az alapvető kölcsöntőke teljes összege | ||||

| 023 | 84A1131 | Vegyes tulajdonságú befizetett jegyzett tőke | ||||

| 024 | 84A1132 | Alapvető kölcsöntőke | ||||

| 025 | 84A114 | (-) EGYÉB LEVONÁSOK AZ ALAPVETŐ TŐKÉBŐL | ||||

| 026 | 84A1141 | (-) Immateriális javak (amortizált értéken) | ||||

| 027 | 84A1142 | (-) Vegyes tulajdonságú befizetett jegyzett tőke és alapvető kölcsöntőke limit feletti része | ||||

| 028 | 84A1143 | (-) Egyéb levonások | ||||

| 029 | 84A11431 | (-) Kockázati céltartalék és az értékvesztés hiánya | ||||

| 030 | 84A12 | JÁRULÉKOS TŐKE | ||||

| 031 | 84A121 | Vegyes tulajdonságú befizetett jegyzett tőkéből és alapvető kölcsöntőkéből a járulékos tőkébe beszámítható rész | ||||

| 032 | 84A122 | Értékelési tartalékok járulékos tőkében figyelembe vehető része | ||||

| 033 | 84A123 | Lejárat nélküli osztalékelsőbbségi, a nyereséges évben az elmúlt év(ek) elmaradt hozamkifizetésére is feljogosító, jegyzett és befizetett elsőbbségi részvények és egyéb, járulékos tőkébe sorolható részvények, részjegyek és alárendelt kölcsöntőke | ||||

| 034 | 84A124 | Járulékos kölcsöntőke | ||||

| 035 | 84A125 | Lejárattal rendelkező osztalék-elsőbbségi, a nyereséges évben az elmúlt év(ek) elmaradt hozamkifizetésére feljogosító, jegyzett és befizetett elsőbbségi részvények és egyéb, járulékos tőkébe sorolható részvények, részjegyek | ||||

| 036 | 84A126 | Lejárattal rendelkező alárendelt kölcsöntőke | ||||

| 037 | 84A127 | Részvénnyé átváltoztatható kötvények | ||||

| 038 | 84A128 | (-) Lejárattal rendelkező alap-, járulékos-, alárendelt kölcsöntőke és járulékos tőkeként figyelembe vehető, lejárattal rendelkező részvények és részjegyek összegének limit feletti része | ||||

| 039 | 84A129 | (-) Járulékos tőke limit feletti része | ||||

| 040 | 84A13 | KIEGÉSZÍTŐ információk | ||||

| 041 | 84A131 | (-) Elismert, de fel nem használt szavatoló tőke | ||||

| 042 | 84A132 | Alárendelt kölcsöntőke számviteli értéke | ||||

| 043 | 84A133 | Hpt. 9. § szerinti AKTUÁLIS induló tőkekövetelmény | ||||

| Jelmagyarázat | ||||||

| Tilos | ||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma | ||||||||||||||||||||||

| 85A Minősített követelésállomány alakulása Nagyságrend: ezer forint | ||||||||||||||||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Minősített ügyletek tárgynegyedévi nyitó állománya | Megképzett értékvesztés/céltartalék | Visszaírt értékvesztés /céltartalék felhasználása, felszabadítása | Leírt, értékesített követelések | Minősített ügyletek tárgynegyedévi záró állománya | Mód. | ||||||||||||||||

| Forint | Deviza | Forint | Deviza | Forint | Deviza | Forint | Deviza | Forint | Deviza | |||||||||||||||

| érték | db | érték | db | érték | db | érték | db | érték | db | érték | db | érték | db | érték | db | érték | db | érték | db | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | ||||

| a | b | c | d | e | f | h | i | i | k | I | m | n | O | ö | P | q | r | s | z | |||||

| 001 | 85A1 | Összes követelés | ||||||||||||||||||||||

| 002 | 85A2 | Pénzforgalmi és kapcsolódó pénzügyi szolgáltatásból származó követelések | ||||||||||||||||||||||

| 003 | 85A21 | ebből: hitel- és kölcsönügyletek | ||||||||||||||||||||||

| 004 | 85A3 | Elektronikuspénz kibocsátási és kapcsolódó pénzügyi szolgáltatásból származó követelések | ||||||||||||||||||||||

| 005 | 85A31 | ebből: hitel- és kölcsönügyletek | ||||||||||||||||||||||

| 006 | 85A4 | Egyéb üzleti tevékenységből származó követelések | ||||||||||||||||||||||

| 007 | 85A5 | Tájékoztató adatok | ||||||||||||||||||||||

| 008 | 85A51 | Mérlegen kívüli kötélezettségek | ||||||||||||||||||||||

| 009 | 85A511 | ebből: le nem hívott hitelkeret | ||||||||||||||||||||||

| Jelmagyarázat | ||||||||||||||||||||||||

| Tilos | ||||||||||||||||||||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma: | ||||||

| 86A Pénzmosással és terrorizmus finanszírozásával kapcsolatos adatok Nagyságrend: ezer forint | ||||||||

| Sorszám | PSZÁF kód | Megnevezés | Tárgynegyedév | Halmozott (naptári év elejétől kumulált) | Mód. | |||

| Darabszám | Összeg | Darabszám | Összeg | |||||

| 1 | 2 | 3 | 4 | 5 | ||||

| a | b | c | d | z | ||||

| 001 | 86A1 | Nem teljes körűen átvilágított ügyfél | ||||||

| 002 | 86A11 | ebből: ügyfélkövetelés | ||||||

| 003 | 86A12 | ebből: ügyfél-kötelezettség | ||||||

| 004 | 86A2 | Összes ügyfél-átvilágítás | ||||||

| 005 | 86A21 | Egyszerűsített ügyfél átvilágítás | ||||||

| 006 | 86A22 | Fokozott ügyfél átvilágítás | ||||||

| 007 | 86A221 | ebből: kiemelt közszereplő (PEP) ügyfél átvilágítása | ||||||

| 008 | 86A23 | Normál ügyfél átvilágítás | ||||||

| 009 | 86A31 | Üzleti kapcsolat létesítésekor történt átvilágítás | ||||||

| 010 | 86A32 | Hárommillió-hatszázezer forintot elérő vagy meghaladó összegű tranzakció miatti átvilágítás | ||||||

| 011 | 86A33 | Több, egymással ténylegesen összefüggő, hárommillió- hatszázezer forintot meghaladó összegű tranzakció miatti átvilágítás | ||||||

| 012 | 86A34 | Korábban rögzített ügyféladatok valódiságával kapcsolatos kétség felmerülése miatti átvilágítás | ||||||

| 013 | 86A35 | Más szolgáltató által elvégzett ügyfél-átvilágítás eredményének elfogadása | ||||||

| 014 | 86A36 | Pénzforgalmi közvetítő által végzett átvilágítás | ||||||

| 015 | 86A41 | Saját bejelentések | ||||||

| 016 | 86A42 | Bejelentésekből devizában bonyolított ügyletek | ||||||

| 017 | 86A431 | Bejelentésekből: 1. legnagyobb összegű bejelentés | ||||||

| 018 | 86A432 | 2. legnagyobb összegű bejelentés | ||||||

| 019 | 86A433 | 3. legnagyobb összegű bejelentés | ||||||

| 020 | 86A434 | 4. legnagyobb összegű bejelentés | ||||||

| 021 | 86A435 | 5. legnagyobb összegű bejelentés | ||||||

| 022 | 86A44 | Bejelentésekből pénzforgalmi közvetítő által végzett tranzakciók bejelentése | ||||||

| 023 | 86A5 | Bejelentésekből 24/48 órára felfüggesztett tranzakció | ||||||

| 024 | 86A6 | Bíróság által pénzmosás miatt zárolt követelések | ||||||

| 025 | 86A7 | Terrorizmus finanszírozásának gyanúja miatti bejelentés | ||||||

| 026 | 86A8 | Szankciós lista alapján zárolt követelések | ||||||

| Jelmagyarázat | ||||||||

| Tilos | ||||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma | ||||||||||||||||||

| 86BA Fogyasztói panaszügyekre vonatkozó adatok 1. Nagyságrend: ezer forint | ||||||||||||||||||||

| Sorszám | PSZÁF kód | Megnevezés | Panaszügy darabszáma a panasz elsődleges témája szerint | Összesen | Mód | |||||||||||||||

| Árfolyam | Egyoldalú szerződésmódosítás | Elszámolás | Jogosulatlan tevékenység | Jutalék, költség, díj mértéke | Kamat mértéke | KHR (bar lista) | Megbízás teljesítése | Nyilvántartás hiányosság | Pénzügyi közvetítő | Pénzügyi visszaélés | Szolgáltatás minősége | Tájékoztatási hiányosság | Egyéb ügyviteli hibák | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | |||||

| a | b | c | d | e | f | g | h | i | j | k | l | m | n | o | z | |||||

| 001 | 86BA1 | TÁRGYIDŐSZAKBAN NYILVÁNTARTÁSBA VETT PANASZÜGYEK SZÁMA ÖSSZESEN | ||||||||||||||||||

| 002 | 86BA111 | Pénzforgalmi szolgáltatással kapcsolatos | ||||||||||||||||||

| 003 | 86BA1111 | ebből: fizetési számla vezetésével | ||||||||||||||||||

| 004 | 86BA1112 | készpénzátutalással | ||||||||||||||||||

| 005 | 86BA1113 | készpénz-helyettesítő fizetési eszközzel | ||||||||||||||||||

| 006 | 86BA1114 | elektronikus bankolással | ||||||||||||||||||

| 007 | 86BA112 | Pénzforgalmi szolgáltatáshoz kapcsolódó pénzügyi tevékenységgel kapcsolatos | ||||||||||||||||||

| 008 | 86BA1121 | ebből: hitelezéssel | ||||||||||||||||||

| 009 | 86BA1122 | letéti szolgáltatással | ||||||||||||||||||

| 010 | 86BA1123 | pénz átváltással | ||||||||||||||||||

| 011 | 86BA121 | Elektronikus pénz kibocsátásával kapcsolatos | ||||||||||||||||||

| 012 | 86BA122 | Elektronikus pénz kibocsátásához kapcsolódó pénzügyi tevékenységgel kapcsolatos | ||||||||||||||||||

| 013 | 86BA13 | Egyéb tevékenységgel kapcsolatos | ||||||||||||||||||

| 014 | 86BA2 | PERESÍTETT panaszügyekre vonatkozó adatok | ||||||||||||||||||

| 015 | 86BA21 | Folyamatban lévő peresített panaszügyek száma az időszak végén | ||||||||||||||||||

| 016 | 86BA22 | Tárgyidőszakban a panaszos javára lezárt peresített panaszügyek száma | ||||||||||||||||||

| 017 | 86BA221 | Részben megalapozott panaszügyek | ||||||||||||||||||

| 018 | 86BA222 | Megalapozott panaszügyek | ||||||||||||||||||

| 019 | 86BA23 | Tárgyidőszakban az intézmény javára lezárt peresített panaszügyek száma | ||||||||||||||||||

| 020 | 86BA231 | Részben megalapozott panaszügyek | ||||||||||||||||||

| 021 | 86BA232 | Elutasított panaszügyek | ||||||||||||||||||

| Jelmagyarázat | ||||||||||||||||||||

| Tilos | ||||||||||||||||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma: | ||||

| 86BB Fogyasztói panaszügyekre vonatkozó adatok II. Nagyságrend: ezer forint | ||||||

| Sorszám | PSZÁF kód | Megnevezés | Adat | Mód | ||

| 1 | 2 | |||||

| a | z | |||||

| 001 | 86BB1 | TÁRGYIDŐSZAKBAN LEZÁRT PANASZÜGYEK SZÁMA ÖSSZESEN | ||||

| 002 | 86BB11 | Szolgáltatási ágak szerint | ||||

| 003 | 86BB111 | Pénzforgalmi szolgáltatással kapcsolatos | ||||

| 004 | 86BB1111 | ebből: fizetési számla vezetésével | ||||

| 005 | 86BB1112 | készpénzátutalással | ||||

| 006 | 86BB1113 | készpénz-helyettesítő fizetési eszközzel | ||||

| 007 | 86BB1114 | elektronikus bankolással | ||||

| 008 | 86BB112 | Pénzforgalmi szolgáltatáshoz kapcsolódó pénzügyi tevékenységgel kapcsolatos | ||||

| 009 | 86BB1121 | ebből: hitelezéssel | ||||

| 010 | 86BB1122 | letéti szolgáltatással | ||||

| 011 | 86BB1123 | pénz átváltással | ||||

| 012 | 86BB113 | Elektronikus pénz kibocsátásával kapcsolatos | ||||

| 013 | 86BB114 | Elektronikus pénz kibocsátásához kapcsolódó pénzügyi tevékenységgel kapcsolatos | ||||

| 014 | 86BB115 | Egyéb tevékenységgel kapcsolatos | ||||

| 015 | 86BB12 | A panasz típusa szerint | ||||

| 016 | 86BB1201 | Árfolyam | ||||

| 017 | 86BB1202 | Egyoldalú szerződésmódosítás | ||||

| 018 | 86BB1203 | Elszámolás | ||||

| 019 | 86BB1204 | Jogosulatlan tevékenység | ||||

| 020 | 86BB1205 | Jutalék, költség, díj mértéke | ||||

| 021 | 86BB1206 | Kamat mértéke | ||||

| 022 | 86BB1207 | KHR (BAR lista) | ||||

| 023 | 86BB1208 | Megbízás teljesítése | ||||

| 024 | 86BB1209 | Nyilvántartás hiányosság | ||||

| 025 | 86BB1210 | Pénzügyi közvetítő | ||||

| 026 | 86BB1211 | Pénzügyi visszaélés | ||||

| 027 | 86BB1212 | Szolgáltatás minősége | ||||

| 028 | 86BB1213 | Tájékoztatási hiányosság | ||||

| 029 | 86BB1214 | Egyéb ügyviteli hibák | ||||

| 030 | 86BB13 | Panaszkezelés időtartama szerint | ||||

| 031 | 86BB131 | A jogszabályban meghatározott határidőn belül | ||||

| 032 | 86BB132 | A jogszabályban meghatározott határidőn túl | ||||

| 033 | 86BB14 | Panaszügyek megalapozottsága szerint | ||||

| 034 | 86BB141 | Elutasított panaszügy | ||||

| 035 | 86BB142 | Részben megalapozott panaszügy | ||||

| 036 | 86BB143 | Megalapozott panaszügy | ||||

| 037 | 86BB2 | FOLYAMATBAN LÉVŐ PANASZÜGYEK SZÁMA AZ IDŐSZAK VÉGÉN | ||||

| 038 | 86BB21 | Összesen | ||||

| 039 | 86BB2101 | Panasztípusok:Arfolyam | ||||

| 040 | 86BB2102 | Egyoldalú szerződésmódosítás | ||||

| 041 | 86BB2103 | Elszámolás | ||||

| 042 | 86BB2104 | Jogosulatlan tevékenység | ||||

| 043 | 86BB2105 | Jutalék, költség, díj mértéke | ||||

| 044 | 86BB2106 | Kamat mértéke | ||||

| 045 | 86BB2107 | KHR (BAR lista) | ||||

| 046 | 86BB2108 | Megbízás teljesítése | ||||

| 047 | 86BB2109 | Nyilvántartás hiányosság | ||||

| 048 | 86BB2110 | Pénzügyi közvetítő | ||||

| 049 | 86BB2111 | Pénzügyi visszaélés | ||||

| 050 | 86BB2112 | Szolgáltatás minősége | ||||

| 051 | 86BB2113 | Tájékoztatási hiányosság | ||||

| 052 | 86BB2114 | Egyéb ügyviteli hibák | ||||

| 053 | 86BB3 | EGYÉB TÁJÉKOZTATÓ ADATOK | ||||

| 054 | 86BB31 | Panaszügyekkel, panaszkezeléssel foglalkozó személyek száma (fő) | ||||

| 055 | 86BB32 | Panaszügyek rendezése miatt kifizetett kártérítés összege (ezer Ft) | ||||

| 056 | 86BB331 | Pénzügyi Békéltető Testület elé került panaszügyek száma | ||||

| 057 | 86BB332 | Pénzügyi békéltető testületi eljárásban az intézmény által tett alávetési nyilatkozatok száma a tárgyidőszakban | ||||

| 058 | 86BB333 | Az intézmény által végrehajtott pénzügyi békéltető testületi döntések száma a tárgyidőszakban | ||||

| 059 | 86BB334 | Pénzügyi Békéltető Testület elé vitt ügyekben az intézmény és a panaszos között létrejött egyezségek száma a tárgyidőszakban | ||||

| Jelmagyarázat | ||||||

| Tilos | ||||||

| Vonatkozási idő vége: | Adatszolgáltató neve: | Adatszolgáltató törzsszáma: |

| 87A | ||

| RENDSZERES NEGYEDÉVES BESZÁMOLÓ |

| Vonatkozási idő vége: | Adatszolgáltató neve : Adatszolgáltató törzsszáma: | |||||

| PIAD Felügyeleti alapdíj számítása (éves) Nagyságrend: ezer forint | ||||||

| Sorszám | PSZÁF kód | Megnevezés | Érték | Mód | ||

| 1 | 2 | |||||

| a | z | |||||

| 001 | PIAD1 | Előírt alapdíj | ||||

| 002 | PIAD2 | Megfizetett alapdíj | ||||

_[10]

2. melléklet a 22/2011. (X. 20.) PSZÁF rendelethez[11]

KITÖLTÉSI ÚTMUTATÓ

I. RÉSZ

AZ ADATSZOLGÁLTATÁSRA VONATKOZÓ ÁLTALÁNOS SZABÁLYOK

1. A jelentés tartalma

A rendszeres felügyeleti ellenőrzés érdekében az elektronikuspénz-kibocsátó intézmény és magyarországi fióktelepe, illetve a pénzforgalmi intézmény és magyarországi fióktelepe, továbbá a PEKMI e rendeletben foglaltak szerint felügyeleti jelentéseket készíti. A fióktelep és a PEKMI az elektronikuspénz-kibocsátó intézmény és a pénzforgalmi intézmény részére előírt, e rendelet 4. § (3)-(5) bekezdéseiben foglalt kivételek figyelembevételével készített jelentések (táblák) benyújtásával teljesíti adatszolgáltatási kötelezettségét.

Az adatszolgáltató az 1. melléklet összefoglaló táblájában meghatározott vonatkozási időre készített jelentéseket a megjelölt gyakoriság és határidő figyelembevételével köteles a Felügyelet részére teljesíteni.

2. Az adatszolgáltatás formai követelményei

Az elektronikuspénz-kibocsátó intézmény, a pénzforgalmi intézmény, a fióktelep és a PEKMI az 1. melléklet Összefoglaló táblájában felsorolt napi, előkészített napi, negyedéves, éves auditált, éves és eseti jelentési kötelezettségének ugyanazon jelzéssel ellátott táblák kitöltésével tesz eleget. Ez alól kivétel az Ügyfélpénz kezelése című tábla, amely kódja a pénzforgalmi intézmény esetében 83NA, az elektronikuspénz-kibocsátó intézmény esetében 83ENA és a PEKMI esetében 83PNA.

Az adatszolgáltatást elektronikus úton a Felügyelet jelentésfogadó rendszerén keresztül kell teljesíteni. Az adatküldés formai és technikai követelményeit a Kihelyezett Adatküldő Program (KAP) Felhasználói kézikönyve tartalmazza részletesen.

A Felügyeleti jelentések formáját, szerkezetét megváltoztatni nem lehet.

A táblák szöveges mezőibe történő adatbevitelkor vessző karakter nem használható.

Az adatszolgáltatást elektronikus úton, a Felügyelet KAP rendszerén keresztül elektronikus formában, minősített vagy fokozott biztonságú elektronikus aláírással ellátva kell teljesíteni.

Az adatszolgáltató a feltöltött küldeményről beérkezési időpontját, érkeztetési számát és a küldeményazonosító K-számát tartalmazó, automatikus "érkeztetett" üzenetet kap.

A Felügyelet adatbefogadó rendszere a beküldött jelentés státuszáról - a feltöltött küldemény jogosultsági, tartalmi és technikai ellenőrzésének eredménye függvényében- a beküldéstől számított 24 órán belül automatikus üzenetet küld az adatszolgáltatónak. Hibás adatszolgáltatás esetén "visszautasított", az adatszolgáltatás sikeres teljesítése esetén "feldolgozott" státuszról szóló üzenetet kap az adatszolgáltató.

Az adatszolgáltatást a Felügyelet akkor tekinti teljesítettnek, ha az adatszolgáltató elektronikus úton megküldött felügyeleti jelentése az adatbefogadó rendszerben "feldolgozott" státuszt kapott.

A nemleges adattartalmú táblát is meg kell küldeni a Felügyelet részére oly módon, hogy ezen táblák első sorát fel kell tölteni "0" (nulla) értékkel.

Ha a Felügyelet megállapítja, hogy az intézmény adatszolgáltatása javításra szorul (pl. téves adatközlés), a javított jelentést a felszólítás kézhezvételét követő 2 munkanapon belül a Felügyelet részére meg kell küldeni.

Ha az adatszolgáltató önellenőrzési vagy belső ellenőrzési stb. tevékenysége folytán derül ki, hogy a számviteli politikában meghatározott jelentős mértékű eltérés mutatkozik, és a nyilvántartása alapján szolgáltatott adatok korrekcióra szorulnak, akkor a módosítást visszamenőleg attól az időszaktól kezdve kell végrehajtani, amelyben az adat módosításra szorul. A hiba feltárásától számított 15 munkanapon belül kell a módosított jelentést beküldeni, minden olyan időszakra vonatkozóan, amelyet az adatmódosítás érint. A hibafeltárásra vonatkozó jegyzőkönyvet, dokumentumot postai úton a Felügyelet részére meg kell küldeni.

Az adatszolgáltató a módosító jelentés beküldésével egyidejűleg tájékoztatja a Felügyeletet ellátó szakfőosztályt a módosításról és annak indokairól.

A módosított táblákban a javítás miatt módosuló minden sort (beleértve az összegző sorokat is) a "Mód" oszlopban, "M"-mel kell megjelölni és a teljes jelentést (a nem módosított és nemleges táblákat is) ismételten meg kell küldeni. Amennyiben a változás - hibás adatközlés miatt - a törzsadat táblát érinti, abban az esetben is a teljes jelentést ismételten be kell küldeni.

A jelentésekben az adatokat ezer forintban és egész számra kerekítve kell szerepeltetni.

A súlyozott, és a szorzott értékek kiszámításánál - a kerekítés általános szabálya szerint - a kapott értékeket 0,5-től felfelé (0,49-től lefelé) kell kerekíteni.

A felügyeleti jelentéssel egyidejűleg az elektronikus úton, "pdf" formátumban kötelezően beküldendő file-okat az alábbi általános formai előírások figyelembe vételével kérjük beküldeni:

- a file név nem tartalmazhat szóközt, a megnevezésben az elválasztás egy aláhúzás karakterrel történik,

- a mellékelt file név felépítése: törzsszám_vonatkozás vége_melléklet típusa.pdf

A törzsszám az adatszolgáltató adószámának első nyolc karaktere.

A vonatkozás vége a vonatkozó beszámolási időszak záró napja, azaz a mérleg fordulónapja: "20111231".

A melléklet típusa a Felügyelet felé elektronikusan megküldendő alábbi dokumentumok rövid megnevezését tartalmazza az alábbiak szerint:

| Megnevezés | Rövid név |

| Rendszeres negyedéves beszámoló | szovjel |

| Éves beszámoló - mérleg | merleg |

| Éves beszámoló - eredménykimutatás | erkim |

| Éves beszámoló - cash-flow | cashflow |

| Eves beszámoló - kiegészítő melléklet | kiegmell |

| Könyvvizsgálói záradék vagy jelentés | konyvzar |

| Közgyűlési határozat vagy jegyzőkönyv | kozgyhat |

| Adózott eredmény felhasználására vonatkozó határozat | erfeloszt |

| Üzleti jelentés | uzljel |

A fentiekben foglaltak szerint például az éves beszámoló mellékletét képező kiegészítő melléklet azonosítója xxxxxxxx_20111231_kiegmell.

3. Az adatszolgáltatás tartalmi követelményei

Az adatszolgáltató az üzletszerű tevékenységre vonatkozó nyilvántartásait a Hpt. 131. § előírása szerint magyar nyelven - a magyar számvitelre vonatkozó jogszabályok előírásainak betartásával - a felügyeleti és jegybanki ellenőrzésre is alkalmas módon köteles vezetni.

Az adatszolgáltatónak - az egyes pénz- és tőkepiaci szolgáltatásokat is végző egyéb vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 327/2009. (XII. 29.) Korm. rendelet (a továbbiakban: Pszkr.) 6. § (1) bekezdése szerint -- a belső számviteli rendjét úgy kell kialakítania, hogy annak adataiból a Felügyelet év közben is kielégíthesse információs igényét. Ennek keretében elsődlegesen biztosítani kell, hogy a Hpt. szerinti rendelkezésre álló szavatoló tőke levezetésénél, valamint a szavatoló tőke Hpt.-ben meghatározott minimális szintjének megállapításánál figyelembe vett források és eszközök értéke a számviteli nyilvántartásokból bármikor megállapítható legyen.

Az adatszolgáltató a megfelelő főkönyvi számlák bontásával vagy az analitikus nyilvántartások részletezésével köteles biztosítani, hogy az elektronikuspénz-kibocsátási tevékenységből és a kapcsolódó pénzügyi szolgáltatásból, a pénzforgalmi szolgáltatásból és a kapcsolódó pénzügyi szolgáltatásból, valamint az egyéb, más üzleti tevékenységekből származó eszközei, kötelezettségei, bevételei, költségei és ráfordításai elkülönítetten megállapíthatók legyenek.

Egyes adatszolgáltatások (pl. a mérleg minden sora) forint, deviza, valamint összesen oszlopokat tartalmaznak. A külföldi pénznemben fennálló (valuta vagy deviza) követelések, és kötelezettségek forintra átszámított összegét kell a devizaoszlopban szerepeltetni. A valutakészletek, valamint a külföldi pénznemre szóló követelések és kötelezettségek forintra történő átszámítását a számviteli szabályok szerint megállapított devizaárfolyamon kell elvégezni, amelyet a számviteli politikában is rögzíteni kell.

4. Az adatszolgáltatás határideje

Nem auditált jelentések:

Előkészített napi jelentés

Az előkészített napi jelentés lényege, hogy az adatszolgáltató napi gyakorisággal elkészíti az adatszolgáltatási rendeletben előírt tartalmú jelentést és a e rendeletben 3. § (3)-(4) bekezdése szerint biztosítja annak elérhetőségét. A jelentést csak akkor kell megküldenie a Felügyelet részére, ha a Felügyelet egyedi felhívásban azt elrendeli. Az egyedi felhívás tartalmazza az előkészített jelentés szolgáltatásának kezdő napját (határidejét) és időtartamát.

Napi jelentés

Az e rendeletben szereplő 83NA, 83ENA, 83PNA és 83NB táblákat a tárgyhó utolsó munkanapjára vonatkozóan a munkanap vonatkozási dátumával (lásd Fogalmak) kell elkészíteni és a Felügyelet részére beküldeni az arra kötelezett adatszolgáltatónak.

Negyedéves jelentés

Az adatszolgáltató a 81-87. táblákat - a 83NA, 83ENA, 83PNA és a 83NB kivételével - negyedévente köteles a Felügyelet részére elektronikus úton a beszámolás napját követő hónap 20. munkanapjáig megküldeni. A IV. negyedévi jelentés előzetes év végi nem auditált jelentésnek tekintendő, amelyben az eredmény kiszámításánál az adóelőleg helyett a tényleges pénzügyi helyzetnek megfelelő adófizetési kötelezettséget kell figyelembe venni. A felügyeleti változó díj bevallást (PIVDN, PIFVDN) a Felügyeletnek küldendő negyedéves adatszolgáltatással egyidejűleg, annak részeként kell benyújtani a Felügyelet részére.

Auditált jelentés

Az auditált jelentés lényegében megegyezik a negyedéves jelentés tábláival, de nem tartalmazza a 86A, 86BA, a 86BB, PIVDN és PIFVDN táblákat. Az éves auditált jelentés alapja a könyvvizsgáló által hitelesített, az adatszolgáltató arra jogosult döntéshozó szerve által (pl. közgyűlés, taggyűlés, fióktelep központjának közgyűlése vagy taggyűlése, tulajdonosi határozat) elfogadott éves beszámoló.

Az adatszolgáltatónak az e rendelet 3. § (3) és (4) bekezdésben előírt dokumentumokat az éves auditált jelentés tábláival egyidejűleg kell a Felügyelet részére elektronikus úton megküldeni.

Éves jelentés

A felügyeleti díj fizetésére kötelezett adatszolgáltató - a jogszabályi előírások szerint - a felügyeleti alapdíj számításáról szóló éves bevallást a tárgyévre előre nyújtja be és fizeti meg a Felügyelet részére, ha a naptári év első napján engedéllyel rendelkezik, illetve a Felügyelet nyilvántartásában szerepel.

Törzsadat jelentés (éves)

Az adatszolgáltató a tárgyév június 30-i állapotot tükröző törzsadatairól szóló jelentést évente, a második negyedévre vonatkozó negyedéves jelentéssel egyidejűleg, negyedéves gyakorisággal teljes körűen köteles a Felügyelet részére megküldeni. A jelentés vonatkozásában törzsadat alatt értjük az intézményi alapadatokra, a vezető állású személyekre [(a Hpt. 2. számú melléklet III. fejezet 25. f) és h) pontja alapján a pénzforgalmi szolgáltatási üzletág irányításáért felelős személy és valamennyi helyettese, és az elektronikuspénzkibocsátás szolgáltatási üzletág irányításáért felelős személy és valamennyi helyettese], a tulajdonosokra, a minősített befolyással rendelkező személyekre, a könyvvizsgálóra, valamint a kiszervezésre vonatkozó adatokat.

Eseti jelentés

Ha a Felügyelet olyan esemény bekövetkezése esetén ír elő adatszolgáltatást, amelynek időpontja, gyakorisága előre nem határozható meg, az adatszolgáltató eseti jelentésben tud eleget tenni adatszolgáltatási kötelezettségének.

A törzsadatokban bekövetkező változásokról a R. 4. § (2) bekezdése szerinti eseti jelentést kell küldeni a Felügyelet részére.

5. Rövidítések

A kitöltési útmutatóban használt kifejezéseket - külön magyarázat hiányában - a számvitelről szóló jogszabályoknak [a számvitelről szóló 2000. évi C. törvény, az egyes pénz- és tőkepiaci szolgáltatásokat is végző egyéb vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 327/2009. (XII. 29.) Korm. rendelet, a hitelintézetek és a pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 250/2000. (XII. 24.) Korm. rendelet], valamint a pénzforgalmi jogszabályoknak [a pénzforgalmi szolgáltatás nyújtásáról szóló 2009. évi LXXXV. törvény, a pénzforgalom lebonyolításáról szóló 18/2009. (VIII. 6.) MNB rendelet] megfelelően kell érteni. Az előbbi jogszabályok mellett a PEKMI vonatkozásában a postáról szóló 2003. évi CI. törvény és a postai szolgáltatások ellátásáról és minőségi követelményeiről szóló 79/2004. (IV.19.) Korm. rendelet rendelkezései az irányadók.

Az alábbiakban közölt rövidítések az adatszolgáltatásra vonatkozó táblázatokra, valamint a kitöltési útmutatóra érvényesek.

ÁÉKBV: Átruházható Értékpapírokkal foglalkozó Kollektív Befektetési Vállalkozások

EU: Európai Unió

EU tag: az Európai Unió tagállama

EGT-állam: az Európai Unió tagállama és az Európai Gazdasági Térségről szóló megállapodásban részes más állam.

Fgytv.: a fogyasztóvédelemről szóló 1997. évi CLV. törvény

GIRO: a GIRO Elszámolásforgalmi Zrt. - a Felügyelet által történt bejegyzés és engedélyezés, valamint az egységes szektorbontás alapján - a Pénzügyi kiegészítő tevékenységet végzők szektorán belül pénzügyi vállalkozásnak minősül. Gt.: a gazdasági társaságokról szóló 2006. évi IV. törvény

Hitkr: a hitelintézetek és pénzügyi vállalkozások éves beszámoló készítési és könyvvezetési kötelezettségének sajátosságairól szóló 250/2000. (XII. 24.) Korm. rendelet

Hpt.: a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény

KHR: Központi Hitelinformációs Rendszer