53/2011. (X. 19.) NFM rendelet

az egyetemes postai szolgáltatók és az engedélyes postai szolgáltatók számviteli nyilvántartásai elkülönített vezetésének, valamint az egyetemes postai szolgáltatások költségszámítására vonatkozó elveiről és részletes szabályairól

A postáról szóló 2003. évi CI. törvény 53. § (2) bekezdés c), d) és e) pontjaiban kapott felhatalmazás alapján, az egyes miniszterek, valamint a Miniszterelnökséget vezető államtitkár feladat- és hatásköréről szóló 212/2010. (VII. 1.) Korm. rendelet 84. § h) pontjában meghatározott feladatkörömben eljárva a következőket rendelem el.

1. Bevezető rendelkezések

1. § A rendelet hatálya

a) az egyetemes postai szolgáltatókra és az engedélyes postai szolgáltatókra, valamint

b) a Nemzeti Média- és Hírközlési Hatóságra (a továbbiakban: hatóság) terjed ki.

2. § E rendelet alkalmazásában

1. befektetett tőke: a tárgyi eszközök és az immateriális javak, valamint a működő tőke együttese;

2. díj: a kedvezmények nélküli kiskereskedelmi ár;

3. dokumentáció: a számviteli - elkülönítési kötelezettségen, valamint a költségszámítási előírásokon alapuló módszertani leírások, vetítési alapok, adatok, jelentések, indokolások összessége;

4. egyéb üzletág: az egyetemes postai szolgáltató és az engedélyes postai szolgáltató által nyújtott, a postai szolgáltatások és a hozzá kapcsolódó tevékenységek körébe nem tartozó, egyéb szolgáltatások és tevékenységek;

5. értékadat: pénzben kifejezett adat;

6. kimutatások: a kalkulációk, illetve az összerendelések végeredményét tartalmazó táblázatok, listák;

7. mennyiségi adat: valamely természetes mértékegységben kifejezett adat;

8. múltbeli, azaz a tényadatokra alapuló költségelszámolás: olyan eljárás, amely a ténylegesen felmerült és elszámolt értéken veszi számba a költségeket, valamint a ráfordításokat;

9. működő tőke: a forgóeszközök értéke növelve az aktív időbeli elhatárolásokkal, csökkentve a rövid lejáratú kötelezettségek, passzív időbeli elhatárolások és a céltartalékok együttes összegével; a rövidlejáratú kötelezettségek között nem vehető figyelembe a hosszú lejáratú kötelezettségek következő évi törlesztő részleteként átvezetett összeg és a halasztott kamatfizetési kötelezettség;

10. nettó eszközérték: az eszköz elszámolt terv szerinti és terven felüli értékcsökkenéssel csökkentett, visszaírt terven felüli értékcsökkenéssel növelt bekerülési (bruttó) értéke;

11. postai üzletág: a postáról szóló 2003. évi CI. törvény (a továbbiakban: Pt.) szerinti postai szolgáltatások nyújtása és az ahhoz kapcsolódó tevékenységek összessége;

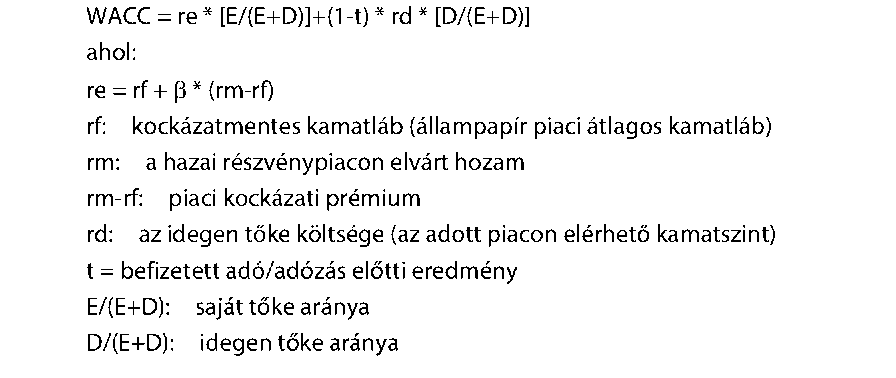

12. súlyozott átlagos tőkeköltség szorzó: minimum kamatláb névérték, amelyet a tőkének ki kell termelnie ahhoz, hogy az iparágban verseny alakuljon ki a tőkebefektetés terén;

13. számviteli beszámoló: a számvitelről szóló 2000. évi C. törvény 8. § (1) és (2) bekezdése szerinti beszámoló;

14. tárgyév: számviteli elkülönítés esetében az utolsó számviteli beszámolóval lezárt üzleti év; díjszámítás esetében a tervezett díjak alkalmazásának első üzleti éve;

15. teljesen felosztott költségek módszere: olyan eljárás, amelynek során a postai szolgáltató szokásos üzemi (üzleti) tevékenysége érdekében felmerült és ténylegesen elszámolt költségek és ráfordítások a tevékenységen alapuló költségszámítás módszerével teljes körben terhelődnek az egyes termékekre, illetve szolgáltatásokra;

16. termékcsoport: termékek, szolgáltatások csoportja, amelyre fedezeti kimutatás készül;

17. tevékenységen alapuló költségszámítás: olyan eljárás, amelynek segítségével egy adott termék, szolgáltatás összköltsége oly módon állapítható meg, hogy az tükrözze a költségviselő által igényelt vagy felhasznált tényleges gazdasági erőforrások összességét;

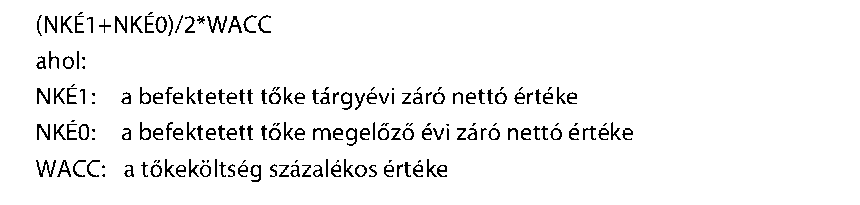

18. tőkeköltség: az egyes szolgáltatások nyújtásához szükséges tőke finanszírozásának költsége, melynek különböző szolgáltatásegységekre jutó részei beépülnek az adott szolgáltatás ellenértékébe; a tőkeköltséget úgy kapjuk meg, ha a befektetett eszközök éves átlagos nettó könyv szerinti értékét megszorozzuk a súlyozott átlagos tőkeköltség szorzóval;

19. számítástechnikai modell: költségfelosztást bemutató, táblázatkezelőben megvalósított modell, amely biztosítja a kimutatások előállítását;

20. vetítési alap: olyan értékadat vagy mennyiségi adat, amelyek segítségével valósul meg az elszámolt költségek költségviselőkre való felosztása.

2. Számviteli elkülönítés

3. § (1) Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató a számviteli rendszerében elkülönítve köteles gyűjteni a postai üzletágára és egyéb üzletágaira vonatkozó információkat, biztosítva ezzel a Pt. 34. § (1) bekezdésében és az e rendeletben rögzített számviteli elkülönítési kötelezettségét.

(2) Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató köteles a számviteli politikával összhangban összeállított önálló szabályzatában (a továbbiakban: postai elkülönítési szabályzat) rögzíteni, hogy a postai üzletágára vonatkozó, e rendeletben szabályozott számviteli elkülönítési és beszámolási kötelezettségének milyen elvek és módszerek alapján tesz eleget.

(3) Ha az egyetemes postai szolgáltató és az engedélyes postai szolgáltató nem alanya a számviteli törvénynek, akkor számviteli rendszerét és számviteli politikáját, valamint azon belül a postai elkülönítési szabályzatát, a más jogszabály által vele szemben támasztott nyilvántartási követelmények, a Pt. és e rendelet előírásainak figyelembevételével alakítja ki, azzal, hogy ahol e jogszabályok a számviteli törvényben meghatározott fogalomra hivatkoznak, ott a számviteli törvényben foglaltakat kell alkalmazni az adott fogalom értelmezésére.

4. § (1) Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató a Pt. 34. § (1) és (2) bekezdésében megállapítottak szerint köteles az elkülönítést végrehajtani az 1. és 4. melléklet szerint az egyes szolgáltatások bevételeire, továbbá az ilyen szolgáltatásokhoz kapcsolódó költségeire, ráfordításaira és a befektetett tőkére vonatkozóan.

(2) A szolgáltatónak a postai elkülönítési szabályzatában rögzítenie kell az alapadatok rendelkezésre állítására, elkülönített nyilvántartására, valamint a bevételek, költségek és ráfordítások, továbbá a befektetett tőke felosztására vonatkozó szabályokat.

5. § (1) Ha az egyetemes szolgáltatáson belül valamely termék, termékcsoport esetében meghatározható technológiai és ebből eredő egységköltség-különbözőség eltérő díjazási elvek alkalmazását eredményezi, akkor a termék, termékcsoport megbontása legalább alkalmazott díjanként szükséges.

(2) A termékcsoportokhoz kapcsolódó árbevételt úgy kell szolgáltatásonként külön kimutatni, hogy a meghirdetett díjak alkalmazásának módja ellenőrizhető legyen. Az egyetemes szolgáltatásoknál alkalmazott egységárakat, valamint az alkalmazott felárakat és árengedményeket a hatóság részére történő kimutatásokban tételesen meg kell jeleníteni. Az árbevétel-kimutatást úgy kell elkészíteni, hogy az bizonylatokkal alátámasztható legyen.

(3) Az egyedi szerződések alapján nyújtott szolgáltatásokat bizonylatokkal alátámasztott módon össze kell rendelni az általános szerződési feltételek alapján nyújtott szolgáltatásokkal, illetve eltérés esetében az eltérést be kell mutatni.

(4) Abban az esetben, ha egyetemes és nem egyetemes szolgáltatás kombinációjának nyújtásakor kedvezményes díjat alkalmaz a szolgáltató, e rendelet által előírt kimutatásokban a szolgáltatás egyetemes részéből származó árbevételt olyan díjjal kell szerepeltetni, amelyet abban az esetben alkalmaztak volna, ha a szolgáltatásokat önállóan értékesítik.

6. § (1) Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató az alábbiakat köteles elkészíteni és a hatóság részére elektronikus formában, egyszer írható adathordozón legkésőbb a tárgyévet követő év június 15. napjáig benyújtani:

a) a postai elkülönítési szabályzatot;

b) a postai elkülönítési szabályzatban, így különösen az elkülönítés módszerében, a számviteli nyilvántartások vezetésében az előző évhez képest végrehajtott változtatásokat és azok hatásait;

c) számítástechnikai modellt, a számítástechnikai dokumentációt;

d) fedezeti kimutatást a tárgyévre és a tárgyévet megelőző évre azonos formában (1. melléklet);

e) termék-termékcsoport összerendelést (2. melléklet);

f) egyeztetést számviteli beszámoló eredménykimutatásával (3. melléklet 3.1. pont: önrevízió nélkül) és eltérés esetében kiegészítő magyarázatot (3. melléklet 3.2.pont);

g) befektetett tőke - termékcsoport összerendelést (4. melléklet);

h) a súlyozott átlagos tőkeköltség szorzó-levezetését, valamint a tőkeköltség számítás levezetését (9. melléklet) és indokolását, valamint a tőkeköltség számítás dokumentációját;

i) egységre jutó fedezeti kimutatást a tárgyévre és a tárgyévet megelőző évre azonos formában (5. melléklet); j) az egyetemes szolgáltatások egységárát, az alkalmazott felárakat és kedvezményeket (6. melléklet);

k) az egyetemes termékkörbe tartozó termékekhez kapcsolódó mennyiségeket a tárgyévben (7. melléklet);

l) az egyetemes termékkörbe tartozó termékekhez kapcsolódó díjakat a tárgyévben (8. melléklet);

m) az üzleti évre vonatkozó számviteli beszámolót, ha az egyetemes postai szolgáltató vagy az engedélyes postai szolgáltató a számviteli törvény alanyaként beszámoló készítésére kötelezett;

n) a 7. §-ban meghatározott felülvizsgálat alapján készült megfelelőségi nyilatkozatot.

(2) Amennyiben az egyetemes postai szolgáltató és az engedélyes postai szolgáltató belső szolgáltatásokra elszámolási transzferárakat alakít ki, az (1) bekezdésben foglaltakkal egyidejűleg köteles az alábbi dokumentumokat is benyújtani a hatóság részére:

a) belső szolgáltatások listáját és tartalmuk magyarázatát;

b) transzferárakat és transzferek mennyiségének kimutatását;

c) a transzferárak kialakításának módszertanát.

(3) Ha az egyetemes postai szolgáltató és az engedélyes postai szolgáltató azonos termékek, termékcsoportok esetében eltérő díjakat alkalmaz, az (1) bekezdésben foglalt dokumentumokkal egyidejűleg a következő dokumentumokat is köteles benyújtani a hatóság részére:

a) az érintett termékek és az alkalmazott díjak listáját, az eltérő díjalkalmazás indokolását;

b) a termékkörön belül a termékek mennyiségének az alkalmazott eltérő díjak szerinti kimutatását;

c) a termékkörön belül a költségek elkülönítésének és a díjak kialakításának módszertanát.

(4) A számítástechnikai modellnek a következő funkcionális követelményeket kell teljesíteni:

a) a bemenő adatait és kimenő eredményeit a hatóság számára áttekinthető és értelmezhető részletességgel mutatja be;

b) a bemenő adatai a számviteli beszámolóból és az ahhoz tartozó főkönyvi vagy analitikus nyilvántartásokból levezethetők;

c) a kalkulációi a cellák látható képletei alapján követhetők;

d) biztosítja a felhasználó számára az adatállomány megnyitását, módosítását, szerkesztését, a számítások lefuttatását, a kapott eredmények elemzését, valamint alkalmas érzékenységvizsgálatra;

e) csak világosan megjelölt és feloldható rejtett sorokat, oszlopokat, munkafüzeteket tartalmaz;

f) biztosítja a makrókhoz való hozzáférést, és írásvédettsége esetén is futtathatónak kell lennie.

(5) A modell dokumentációjának teljes körűen kell tartalmaznia:

a) a modellezett alkalmazás verzióját;

b) a modell számítástechnikai megoldásának levezetését;

c) a modellben használt fogalmak értelmezését;

d) a modell rendszerkövetelményeinek ismertetését;

e) a modellezett költségfelosztási módszertan bemutatását;

f) leírást a modell működtetéséről, azaz a modell megnyitása, az adathalmaz felépítése, az adatok hogyan szerkeszthetők és a modell futtatásának egyéb feltételeit.

7. § (1) Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató könyvvizsgálóval köteles felülvizsgáltatni a számviteli elkülönítési rendszerét.

(2) Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató köteles felülvizsgáltatni, hogy

a) a postai tevékenységekhez kapcsolódó alapinformációkat, vetítési alapokat az egyetemes postai szolgáltató, valamint az engedélyes postai szolgáltató megfelelően rögzítette-e az erre a célra alkalmazott számítástechnikai modellben;

b) a nyilvántartásokból származó adatokból, számítástechnikai modell felhasználásával készített kimutatások a költségfelosztási módszertan szerint készültek-e;

c) a számítástechnikai modellben szereplő érték- és mennyiségi adatok megfelelnek-e a szolgáltató számviteli rendszerében és egyéb nyilvántartásaiban szereplő adatoknak.

8. § A 97/67/EK európai parlamenti és tanácsi irányelv 9a. fejezet 22a. cikkelyében meghatározottak alapján a benyújtott számviteli kimutatásokból származó információkat - beleértve az üzleti titokká minősített adatokat is - a hatóság az Európai Bizottság (a továbbiakban: Bizottság) megkeresése alapján továbbítja a Bizottság számára.

3. Költségszámítási módszerek

9. § (1) Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató, a Pt. 33. § (1) bekezdésében és 34. § (5) bekezdésében az egyetemes postai szolgáltatások árainak megállapítására vonatkozó előírások ellenőrzése céljából köteles a teljesen felosztott költségek módszerével, a múltbeli költségek alapján a jelen rendeletben foglaltak betartásával költségszámítási modellt kialakítani.

(2) A felosztandó költségek alapja az egyetemes postai szolgáltató és engedélyes postai szolgáltató számviteli nyilvántartásaiban rögzített, a számviteli beszámolóval megegyező költségtömeg. A felosztásnak az ok-okozati alapelvre kell épülnie, tehát a felmerült költséget annak okozójára (a költség viselőjére) kell terhelni. A költségszámítási rendszernek a tevékenység alapú költségszámítási módszer (ABC) elvén kell működnie.

(3) A költségeket és ráfordításokat azok felmerülésének tevékenység alapú elemzése alapján kell felosztani, és az egyetemes postai szolgáltató vagy az engedélyes postai szolgáltató tevékenységeit elemezve kell a szolgáltatások érdekében felmerült tevékenységeken keresztül átvezetni a szolgáltatásokra vagy termékcsoportokra.

(4) Az elszámolási rendszer keretén belül a szolgáltatások költségeit és ráfordításait az alábbiak szerint kell meghatározni:

a) az egy meghatározott szolgáltatáshoz közvetlenül hozzárendelhető költséget ehhez a szolgáltatáshoz kell hozzárendelni;

b) az egy szolgáltatáshoz közvetlenül nem rendelhető költségeket és ráfordításokat (a továbbiakban: közös tételek) a következő módon kell megosztani:

ba) a közös tételeket azon tevékenységekre kell felosztani, amely érdekében azok közvetlenül felmerültek;

bb) azokat a közös tételkategóriákat, amelyek esetében a termékhez vagy szolgáltatáshoz kapcsolódó tevékenység és a költség, ráfordítás közvetlen kapcsolata nem állapítható meg, annak alapján kell megosztani, hogy a költségkategória milyen kapcsolatban áll a termékkel vagy szolgáltatással közvetlenül összerendelhető tevékenységekkel;

bc) a tevékenységekre felosztott költségeket és ráfordításokat tevékenységelemzéssel megállapított teljesítmények arányában kell az egyes termékekre vagy szolgáltatásokra terhelni;

bd) azon költségek és ráfordítások esetében, amelyeket az a) pontban vagy a ba) és bb) alpontokban foglalt eljárással az egyes szolgáltatásokhoz nem lehet hozzárendelni, úgy kell eljárni, hogy ezen fel nem osztott tételeket az egyes fenntartott és nem fenntartott egyetemes szolgáltatásokhoz az a) pont vagy a ba) és bb) alpontok szerint hozzárendelt költségeknek és ráfordításoknak az összes szolgáltatáshoz legfeljebb az a) pont, vagy a ba) és bb) alpontok szerint hozzárendelt költségeihez és ráfordításaihoz, illetve az árbevételhez viszonyított arányában kell hozzárendelni.

10. § (1) A termékcsoportokra az üzemi (üzleti) tevékenység eredménye szintjéig számba vett költségek és ráfordítások, valamint az egyéb ráfordítások és az egyéb bevételek egyenlege osztható fel.

(2) Nem osztható fel a termékcsoportokra a rendkívüli eredmény, valamint a pénzügyi eredmény.

11. § (1) Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató a termékcsoportokra tőkeköltséget vehet figyelembe.

(2) A tőkeköltség figyelembevételének feltétele a befektetett tőke termékcsoportokhoz rendelése, osztása. A befektetett tőke termékcsoporthoz rendelésénél, osztásánál a költségfelosztási elvek szerint kell eljárni.

(3) Az elvárt hozam értékét a befektetett tőke-tárgyévi és az azt megelőző évi állománya alapján kalkulált-átlagos nettó értékével és a súlyozott átlagos tőkeköltség-szorzóval kell meghatározni. A számítás módját a 9. melléklet tartalmazza.

(4) Ha az engedélyes postai szolgáltatónak nincs két évre visszamenőlegesen a befektetett tőke tekintetében átlagos értékre vonatkozó adata, a tőkeköltséget a befektetett tőke tárgyévi nyitó- és záró állományi értéke alapján kell meghatározni.

12. § Az egyetemes postai szolgáltató és az engedélyes postai szolgáltató az egyetemes postai szolgáltatások árainak megállapítására vonatkozó kérelméhez a 6. § (1) bekezdésben szereplő kimutatásokkal megegyező struktúrában köteles adatot szolgáltatni, továbbá a számítástechnikai modellt, a számítástechnikai dokumentációt, és az adatszolgáltatás alapját képező költségszámítási módszertant is köteles bemutatni.

13. § (1) A 12. §-ban rögzített adatszolgáltatásban a költségeket a tervezett díjak alkalmazásának első évére vonatkozóan, tervadatokra alapozva, előretekintő módon kell meghatározni.

(2) Amennyiben a költségfelosztás módszerében a korábbiakhoz képest változás történt, az egyetemes vagy az engedélyes postai szolgáltatónak összemérhető módon kell kimutatnia és dokumentálnia a módszerek különbözőségéből eredő eltérést.

14. § (1) A szolgáltatónak részletesen be kell mutatnia, hogy a díjakra vonatkozó javaslatot megalapozó költségszámítás során hol és hogyan érvényesül a szolgáltatásnyújtás hatékonysága.

(2) Az egyetemes szolgáltatásokra vonatkozó költségszámítás során nem vehetők figyelembe a nem megfelelő feladatellátásból eredő következmények, bírságok, kártérítések és kötbérek.

(3) A hatékonyság díjakban való érvényre juttatása érdekében az erőforrások költségei legalább 80%-os éves átlagos kapacitáskihasználás mellett vehetők figyelembe.

4. Záró rendelkezések

15. § (1) Ez a rendelet a kihirdetését követő 10. napon lép hatályba.

(2) A 2010. üzleti évre vonatkozó számviteli nyilvántartási és a 2011. évi adatszolgáltatási kötelezettségeket az egyetemes postai szolgáltatónak és az engedélyes postai szolgáltatóknak az egyetemes és engedélyes postai szolgáltatók számviteli nyilvántartásai elkülönített vezetésének, valamint a költségek számításának részletes szabályairól szóló 17/2004. (IV. 28.) IHM rendelet előírásai szerint kell teljesíteniük.

(3) E rendelet előírásait első ízben a 2011. üzleti évre vonatkozóan kell alkalmazni.

(4) Hatályát veszti az egyetemes postai szolgáltatók és engedélyes postai szolgáltatók számviteli nyilvántartásai elkülönített vezetésének, valamint a költségek számításának részletes szabályairól szóló 17/2004. (IV. 28.) IHM rendelet.

(5) Ez a rendelet

a) a közösségi postai szolgáltatások belső piacának fejlesztésére és a szolgáltatás minőségének javítására vonatkozó közös szabályokról szóló, 1997. december 15-i 97/67/EK európai parlamenti és tanácsi irányelvnek és

b) a 97/67/EK irányelvnek a közösségi postai szolgáltatások verseny számára való további megnyitása tekintetében történő módosításáról szóló, 2002. június 10-i 2002/39/EK európai parlamenti és tanácsi irányelvnek

való megfelelést szolgálja.

Dr. Fellegi Tamás s. k.,

nemzeti fejlesztési miniszter

1. melléklet az 53/2011. (X. 19.) NFM rendelethez

Fedezeti kimutatás a tárgyévre és a tárgyévet megelőző évre azonos formában

Adatok: ezer Ft-ban

| Termékcsoport | Bruttó bevételek (a) | Kedvez- mények (b) | Közvetlen költségekés ráfordítások (c) | Fedezeti, (a-b-c) | Tevékenység költségek (d) | Összes közvetlen költség | Fedezet II. (a-b-c-d) | Általános költségek | Egyéb bevételekés ráfordítások egyenlege | Termék- csoport eredménye tőkektg. nélkül | Tőke- költség | Termék- csoport eredménye- Fedezetni. | ||||

| Felvétel | Feldolgozás | Szállítás | Kézbesítés | |||||||||||||

| Elsőbbségi küldemény 50 g alatt | Belföldi: Országos Logisztikai központban felvett | |||||||||||||||

| Belföldi: Feldolgozó üzemben vagy Levél Centrumban felvett | ||||||||||||||||

| Belföldi: Postahelyen felvett | ||||||||||||||||

| Nemzetközi | ||||||||||||||||

| Összesen | ||||||||||||||||

| Nem elsőbbségi küldemény 50 g alatt | Belföldi: Országos Logisztikai központban felvett | |||||||||||||||

| Belföldi: Feldolgozó üzemben vagy Levél Centrumban felvett | ||||||||||||||||

| Belföldi: Postahelyen felvett | ||||||||||||||||

| Nemzetközi | ||||||||||||||||

| Összesen | ||||||||||||||||

| Levélküldemény 50 g alatt | ||||||||||||||||

| Hivatalos irat | ||||||||||||||||

| Címzett reklámküldemény 50 g alatt | Belföldi: Országos Logisztikai központban felvett | |||||||||||||||

| Belföldi: Feldolgozó üzemben vagy Levél Centrumban felvett | ||||||||||||||||

| Belföldi: Postahelyen felvett | ||||||||||||||||

| Nemzetközi | ||||||||||||||||

| Összesen | ||||||||||||||||

| 1. Fenntartott szolgáltatások | ||||||||||||||||

| Levélpostai küldemény | ||||||||||||||||

| Postacsomag | ||||||||||||||||

| Egyetemes különszolgáltatások | ||||||||||||||||

| Termékcsoport | Bruttó bevételek (a) | Kedvez- mények (b) | Közvetlen költségekés ráfordítások (c) | Fedezeti, (a-b-c) | Tevékenység költségek (d) | Összes közvetlen költség (c+d) | Fedezet II. (a-b-c-d) | Általános költségek | Egyéb bevételekés ráfordítások egyenlege | Termék- csoport eredménye tőkektg. nélkül | Tőke- költség | Termék- csoport eredménye- Fedezet III. | ||||

| Felvétel | Feldolgozás | Szállítás | Kézbesítés | |||||||||||||

| 2. Egyetemes nem fenntartott szolgáltatások | ||||||||||||||||

| 3. EGYETEMES POSTAI SZOLGÁLTATÁSOK (1 +2) | ||||||||||||||||

| 4. POSTAI NEM EGYETEMES SZOLGÁLTATÁSOK | ||||||||||||||||

| 5. POSTAI SZOLGÁLTATÁSOK (3+4) | ||||||||||||||||

| Postai készpénz-átutalási és postai pénzforgalmi közvetítői tevékenység és a postautalvány-szolgálat | ||||||||||||||||

| Egyéb nem postai szolgáltatások | ||||||||||||||||

| 6. NEM POSTAI SZOLGÁLTATÁSOK | ||||||||||||||||

| 7. Egyetemes szolgáltatók megállapodása alapján nyújtott szolgáltatások (távirat) | ||||||||||||||||

| 8. SZOLGÁLTATÁSOK ÖSSZESEN | ||||||||||||||||

2. melléklet az 53/2011. (X. 19.) NFM rendelethez

| Termék* - termékcsoport összerendelés** 20... év | ||||

| POSTAI SZOLGÁLTATÁSOK | ||||

| EGYETEMES POSTAI SZOLGÁLTATÁSOK | ||||

| Fenntartott szolgáltatások | ||||

| Levélküldemény 50 g alatt | ||||

| Elsőbbség levélküldemény 50 g alatt | ||||

| Nem elsőbbség levélküldemény 50 g alatt | ||||

| Hivatalos irat | ||||

| Címzett reklámküldemény 50 g alatt | ||||

| Nem fenntartott szolgáltatások | ||||

| Levélpostai küldemény | ||||

| Postacsomag | ||||

| Egyetemes különszolgáltatások | ||||

| POSTAI NEM EGYETEMES SZOLGÁLTATÁSOK | ||||

| NEM POSTAI SZOLGÁLTATÁSOK | ||||

| */Termék: 20... -ra kialakított költségviselők **/ A postai szolgáltató a táblázatban az általa nyújtott termékeket és szolgáltatástípusokat köteles feltüntetni. | ||||

3. melléklet az 53/2011. (X. 19.) NFM rendelethez

3.1. Egyeztetés számviteli beszámolóval (önrevízió nélkül) 20... év

| Adatok: ezer Ft-ban | |||

| Termékcsoportok összesített fedezeti kimutatása | |||

| 1 | Bevételek | (-) | |

| 2 | Közvetlen költségek és ráfordítások | (+) | |

| 3 | Tevékenység költségek | (+) | |

| Felvétel | |||

| Feldolgozás | (+) | ||

| Szállítás | (+) | ||

| Kézbesítés | (+) | ||

| Ellátás | (+) | ||

| 4 | Általános költségek | (+) | |

| 5 | Egyéb bevételek és ráfordítások egyenlege | (+) | |

| 6 | Tőkeköltség | (+) | |

| 7 | Termékcsoport eredménye (1-(2+3+4+5+6)) | ||

| 8 | Fel nem osztott bevétel | (-) | |

| 9 | Fel nem osztott ráfordítás | (+) | |

| 10 | Tőkeköltség korrekciója | (+) | |

| 11 | Adózás előtti eredmény (7+8-9-10) | ||

| 12 | Adózás előtti eredmény | ||

| 13 | Ellenőrzés (11-12) | 0 |

3. 2. Egyeztetés az auditált beszámolóval (önrevízió nélkül) - kiegészítő magyarázat 20.....év

Adatok: ezer Ft-ban

| Megnevezés | Éves beszámoló | Számviteli elkülönítésnél figyelembe vett tételek | Korrigált éves beszámoló | Számviteli elkülönítés | Megjegyzés | ||

| (+) | (-) | ||||||

| Értékesítés nettó árbevétele | |||||||

| Egyéb bevételek | |||||||

| Egyéb ráfordítások | |||||||

| Aktivált saját teljesítmények értéke | |||||||

| Anyagjellegű ráfordítások | |||||||

| Személyi jellegű ráfordítások | |||||||

| Értékcsökkenési leírás | |||||||

| Összesen | |||||||

| Önrevízió | |||||||

| Értékesítés nettó árbevétele (I.: 01 +02) | |||||||

| Aktivált saját teljesítmények értéke | |||||||

| Egyéb bevételek (II.) | |||||||

| Anyagjellegű ráfordítások (IV.: 05+06+07+08) | |||||||

| Személyi jellegű ráfordítások (V.: 09+10+11) | |||||||

| Értékcsökkenési leírás (VI.) | |||||||

| Egyéb ráfordítások (VII.) | |||||||

| Üzemi (üzleti) tevékenység eredménye | |||||||

| Pénzügyi műveletek bevételei összesen | |||||||

| Pénzügyi műv. ráfordításai (IX.18+19+20+21) | |||||||

| Rendkívüli bevételek (X.) | |||||||

| Rendkívüli ráfordítások (XI.) | |||||||

| Adózás előtti eredmény (E.: +-C+-D) | |||||||

A szolgáltató az önrevízióval érintett bevételeket, költségeket és ráfordításokat az aktuális módosításoknak megfelelően részletezi.

4. melléklet az 53/2011. (X. 19.) NFM rendelethez

Befektetett tőke - termékcsoport összerendelése tárgyévre

| Termékcsoport | Közvetlenül termékcsoporthoz rendelt befektetett tőke | Felvétel | Feldolgozás | Szállítás | Kézbesítés | Közvetlenül és tevékenységen keresztül termékcsoporthoz nem rendelhető befektetett tőke |

| elsőbbségi 50 g alatt | ||||||

| nem elsőbbségi 50 g alatt | ||||||

| hivatalos irat | ||||||

| címzett reklámküldemény 50 g alatt | ||||||

| Fenntartott szolgáltatások összesen: | ||||||

| levélpostai küldemény | ||||||

| postacsomag | ||||||

| egyetemes különszolgáltatások | ||||||

| Egyetemes nem fenntartott összesen | ||||||

| Nem egyetemes postai | ||||||

| Nem postai | ||||||

| Szolgáltatások összesen: |

5. melléklet az 53/2011. (X. 19.) NFM rendelethez

Egységre jutó fedezeti kimutatás a tárgyévre és a tárgyévet megelőző évre azonos formában

| Termékcsoport | Termékek szolgál- tatások volumene | Bruttó bevételek (a) | Kedvez- mények (b) | Közvetlen költségek és ráfordí- tások fc) | Fedezet I. (a-b-c) | Tevékenység költségek (d) | Összes közvetlen költség | Fedezet II. (a-b-c-d) | Általános költségek | Egyéb bevételekés ráfordítások egyenlege | Termék- csoport eredménye tőkektg. nélkül | Tőkeköltség | Termék- csoport eredménye Fedezet III. | ||||

| Felvétel | Feldolgozás | Szállítás | Kézbesítés | ||||||||||||||

| Elsőbbségi küldemény 50 g alatt | Belföldi: Országos Logisztikai központban felvett | ||||||||||||||||

| Belföldi: Feldolgozó üzemben vagy Levél Centrumban felvett | |||||||||||||||||

| Belföldi: Postahelyen felvett | |||||||||||||||||

| Nemzetközi | |||||||||||||||||

| Összesen | |||||||||||||||||

| Nem elsőbbségi küldemény 50 g alatt | Belföldi: Országos Logisztikai központban felvett | ||||||||||||||||

| Belföldi: Feldolgozó üzemben vagy Levél Centrumban felvett | |||||||||||||||||

| Belföldi: Postahelyen felvett | |||||||||||||||||

| Nemzetközi | |||||||||||||||||

| Összesen | |||||||||||||||||

| Levélküldemény 50 g alatt | |||||||||||||||||

| Hivatalos irat | |||||||||||||||||

| Címzett reklámküldemény 50 g alatt | Belföldi: Országos Logisztikai központban felvett | ||||||||||||||||

| Belföldi: Feldolgozó üzemben vagy Levél Centrumban felvett | |||||||||||||||||

| Belföldi: Postahelyen felvett | |||||||||||||||||

| Nemzetközi | |||||||||||||||||

| Összesen | |||||||||||||||||

| 1. Fenntartott szolgáltatások | |||||||||||||||||

| Levélpostai küldemény | |||||||||||||||||

| Postacsomag | |||||||||||||||||

| Egyetemes különszolgáltatások | |||||||||||||||||

| 2. Egyetemes nem fenntartott szolgáltatások | |||||||||||||||||

| Termékcsoport | Termékek szolgál- tatások volumene | Bruttó bevételek (a) | Kedvez- mények (b) | Közvetlen költségek és ráfordí- tások fc) | Fedezet I. (a-b-c) | Tevékenység költségek (d) | Összes közvetlen költség (c+d) | Fedezet II. (a-b-c-d) | Általános költségek | Egyéb bevételekés ráfordítások egyenlege | Termék- csoport eredménye tőkektg. nélkül | Tökeköltség | Termék- csoport eredménye Fedezet III. | |||

| Felvétel | Feldolgozás | Szállítás | Kézbesítés | |||||||||||||

| 3. EGYETEMES POSTAI SZOLGÁLTATÁSOK (1+2) | ||||||||||||||||

| 4. POSTAI NEM EGYETEMES SZOLGÁLTATÁSOK | ||||||||||||||||

6. melléklet az 53/2011. (X. 19.) NFM rendelethez

Az egyetemes szolgáltatások egységára, az alkalmazott felárak és kedvezmények

| Egyetemes szolgáltatások tételesen | Szolgáltatásonkénti összes árbevétel | Szolgáltatások díja | Tarifatáblázat szerinti díjon értékesített szolgáltatások bevétele | Alkalmazott felárak | Felárral értékesített szolgáltatások bevétele | Alkalmazott árengedmények | Árengedménnyel értékesített szolgáltatások bevétele | Eltérés a díj és a számladátum szerinti adatoktól | Szolgáltatásonkénti összes árbevétel eltérés figyelembe- vételével |

| Bruttó bevételből adott | Árdátum szerint | = Nettó bevétel | |||||||

| Ft | Ft/db | Ft | % | Ft | % | Ft | Ft | Ft | |

| Belf_levél_els_30g_ | |||||||||

| Belf_levél_els_50g_ | |||||||||

| Belf_levél_els_100g_ | |||||||||

| Belf_levél_els_250g_ | |||||||||

| Belf_levél_els_500g_ | |||||||||

| Belf_levél_els_750g_ | |||||||||

| Belf_levél_els_2000g_ | |||||||||

| Belf_levlap_els_30g_ | |||||||||

| Belf_levlap_köz_30g_ | |||||||||

| Belf_nyomtvány_köz_30g_ | |||||||||

| Belf_nyomtvány_köz_50g_ | |||||||||

| Belf_nyomtvány_köz_100g_ | |||||||||

| Belf_nyomtvány_köz_250g_ | |||||||||

| Belf_nyomtvány_köz_500g_ | |||||||||

| Belf_nyomtvány_köz_750g_ | |||||||||

| Belf_nyomtvány_köz_2000g_ | |||||||||

| Választási értesítő | |||||||||

| Belf_levél_köz_30g_ |

| Egyetemes szolgáltatások tételesen | Szolgáltatásonkénti összes árbevétel | Szolgáltatások díja | Tarifatáblázat szerinti díjon értékesített szolgáltatások bevétele | Alkalmazott felárak | Felárral értékesített szolgáltatások bevétele | Alkalmazott árengedmények | Árengedménnyel értékesített szolgáltatások bevétele | Eltérés a díj és a számladátum szerinti adatoktól | Szolgáltatásonkénti összes árbevétel eltérés figyelembe- vételével |

| Bruttó bevételből adott | Árdátum szerint | = Nettó bevétel | |||||||

| Ft | Ft/db | Ft | % | Ft | % | Ft | Ft | Ft | |

| Belf_levél_köz_50g_ | |||||||||

| Belf_levél_köz_100g_ | |||||||||

| Belf_levél_köz_250g_ | |||||||||

| Belf_levél_köz_500g_ | |||||||||

| Belf_levél_köz_750g_ | |||||||||

| Belf_levél_köz_2000g_ | |||||||||

| Belf_levlap_köz_30g_ | |||||||||

| Hivatalos irat sk | |||||||||

| Hivatalos irat egyéb | |||||||||

| Belf_címzett reklám_köz_30g_ | |||||||||

| Belf_címzett reklám_köz_50g_ | |||||||||

| Belf_címzett reklám_köz_100g_ | |||||||||

| Belf_címzett reklám_köz_250g_ | |||||||||

| Belf_címzett reklám_köz_500g_ | |||||||||

| Belf_címzett reklám_köz_750g_ | |||||||||

| Belf_címzett reklám_köz_2000g_ | |||||||||

| SZJA_egységcsomag | |||||||||

| DME_KÖZ_30g | |||||||||

| DME_KÖZ_50g | |||||||||

| DME_KÖZ_100g | |||||||||

| DME_KÖZ_250g | |||||||||

| DME_KÖZ_500g | |||||||||

| DME_KÖZ_1000g | |||||||||

| Belföldi levél különszolg., Ajánlott | |||||||||

| Belföldi levél különszolg., Tértivevény | |||||||||

| E-tértivevény | |||||||||

| Belföldi levél kül.sz., Értékbiztosítás | |||||||||

| Belföldi postacsomag standard 20 kg-ig |

| Egyetemes szolgáltatások tételesen | Szolgáltatásonkénti összes árbevétel | Szolgáltatások díja | Tarifatáblázat szerinti díjon értékesített szolgáltatások bevétele | Alkalmazott felárak | Felárral értékesített szolgáltatások bevétele | Alkalmazott árengedmények | Árengedménnyel értékesített szolgáltatások bevétele | Eltérés a díj és a számladátum szerinti adatoktól | Szolgáltatásonkéntí összes árbevétel eltérés figyelembe- vételével |

| Bruttó bevételből adott | Árdátum szerint | = Nettó bevétel | |||||||

| Ft | Ft/db | Ft | % | Ft | % | Ft | Ft | Ft | |

| Belföldi csomag különszolg., Tértivevény | |||||||||

| Belföldi csomag kül.sz., Értékbiztosítás | |||||||||

| Belföldi postacsom.nem standard 20 kg-ig | |||||||||

| Normál M zsák | |||||||||

| Elsőbbségi M zsák | |||||||||

| Nemzetközi címzett reklámküld. IDM | |||||||||

| Nemzetközi ajánlott különszolg. | |||||||||

| Nemzetközi tértivevényes különszolg. | |||||||||

| Kimenő nemzetközi postacsomag | |||||||||

| Kimenő nemzetközi elsőbbségi postacsomag | |||||||||

| Nemzetközi csomag különszolgáltatás | |||||||||

| Bejövő nemzetközi csomag | |||||||||

| Kimenő nemzetközi egyetemes normál levél | |||||||||

| Kimenő nemzetközi egyetemes elsőbbs.levél | |||||||||

| Bejövő nemzetközi levél | |||||||||

| Bejövő Nemzetközi címzett reklámküld.IDM | |||||||||

Amennyiben az egyetemes és az engedélyes szolgáltató ugyanazon termékre vonatkozóan különböző feldolgozottsági szinteken/eltérő árakon nyújt szolgáltatást az azt igénybe vevő fogyasztóknak, az egyetemes szolgáltatásokat a 6. mellékletben azzal megegyező részletezettséggel kell kimutatni.

7. melléklet az 53/2011. (X. 19.) NFM rendelethez

Az egyetemes termékkörbe tartozó termékekhez kapcsolódó mennyiségek a tárgyévben

7.1. Belföldi:

| Termék | feldolgozottság | 200 db-ig | 500 db-ig | 2000 db-ig | 5000 db-ig | 10 000 db-ig | 10 000 db felett | |||||

| Egyéb levél 50 g-os | Elsőbbségi | standard | ||||||||||

| Egyéb levél 50 g-os | Elsőbbségi | előfeldolgozott | ||||||||||

| Egyéb levél 50 g-os | Elsőbbségi | gépre alkalmas | ||||||||||

| Levelezőlap, képes levelezőlap | Elsőbbségi | standard | ||||||||||

| Levelezőlap, képes levelezőlap | Elsőbbségi | előfeldolgozott | ||||||||||

| Levelezőlap, képes levelezőlap | Elsőbbségi | gépre alkalmas | ||||||||||

| Szabványméretű levél | Elsőbbségi | standard | ||||||||||

| Szabványméretű levél | Elsőbbségi | előfeldolgozott | ||||||||||

| Szabványméretű levél | Elsőbbségi | gépre alkalmas | ||||||||||

| Egyéb levél 50 g-os | Nem elsőbbségi | standard | ||||||||||

| Egyéb levél 50 g-os | Nem elsőbbségi | előfeldolgozott | ||||||||||

| Egyéb levél 50 g-os | Nem elsőbbségi | gépre alkalmas | ||||||||||

| Levelezőlap, képes levelezőlap | Nem elsőbbségi | standard | ||||||||||

| Levelezőlap, képes levelezőlap | Nem elsőbbségi | előfeldolgozott | ||||||||||

| Levelezőlap, képes levelezőlap | Nem elsőbbségi | gépre alkalmas | ||||||||||

| Szabványméretű levél | Nem elsőbbségi | standard | ||||||||||

| Szabványméretű levél | Nem elsőbbségi | előfeldolgozott | ||||||||||

| Szabványméretű levél | Nem elsőbbségi | gépre alkalmas | ||||||||||

| Termék | ||||||||||||

| Hivatalos irat saját kezébe | ||||||||||||

| Hivatalos irat egyéb | ||||||||||||

| Vizsgálati anyagok | ||||||||||||

| Választási értesítő/küldemény | ||||||||||||

| Egyszerűsített kezelésű tömeges mennyiségű címzett reklámküldemény 30 g | ||||||||||||

| Egyszerűsített kezelésű tömeges mennyiségű címzett reklámküldemény 40 g | ||||||||||||

| Egyszerűsített kezelésű tömeges mennyiségű címzett reklámküldemény 50 g | ||||||||||||

7.2. Nemzetközi:

| Termék | Európai országba | Egyéb külföldre | Ország | |

| Levelezőlap | Nem elsőbbségi | |||

| Szabványméretű 20 g-ig | Nem elsőbbségi | |||

| Egyéb levél 20 g-os | Nem elsőbbségi | |||

| Egyéb levél 50 g-os | Nem elsőbbségi | |||

| Levelezőlap | Elsőbbségi | |||

| Szabványméretű 20 g-ig | Elsőbbségi | |||

| Egyéb levél 20 g-os | Elsőbbségi | |||

| Egyéb levél 50 g-os | Elsőbbségi | |||

8. melléklet az 53/2011. (X. 19.) NFM rendelethez

Az egyetemes termékkörbe tartozó termékekhez kapcsolódó díjak a tárgyévben

8.1. Belföldi:

| Termék | feldolgozottság | 200 db-ig | 500 db-ig | 2000 db-ig | 5000 db-ig | 10 000 db-ig | 10 000 db felett | |

| Egyéb levél 50 g-os | Elsőbbségi | standard | ||||||

| Egyéb levél 50 g-os | Elsőbbségi | előfeldolgozott | ||||||

| Egyéb levél 50 g-os | Elsőbbségi | gépre alkalmas | ||||||

| Levelezőlap, képes levelezőlap | Elsőbbségi | standard | ||||||

| Levelezőlap, képes levelezőlap | Elsőbbségi | előfeldolgozott | ||||||

| Levelezőlap, képes levelezőlap | Elsőbbségi | gépre alkalmas | ||||||

| Szabványméretű levél | Elsőbbségi | standard | ||||||

| Szabványméretű levél | Elsőbbségi | előfeldolgozott | ||||||

| Szabványméretű levél | Elsőbbségi | gépre alkalmas | ||||||

| Egyéb levél 50 g-os | Nem elsőbbségi | standard | ||||||

| Egyéb levél 50 g-os | Nem elsőbbségi | előfeldolgozott | ||||||

| Egyéb levél 50 g-os | Nem elsőbbségi | gépre alkalmas | ||||||

| Levelezőlap, képes levelezőlap | Nem elsőbbségi | standard | ||||||

| Levelezőlap, képes levelezőlap | Nem elsőbbségi | előfeldolgozott | ||||||

| Levelezőlap, képes levelezőlap | Nem elsőbbségi | gépre alkalmas | ||||||

| Termék | feldolgozottság | 200 db-ig | 500 db-ig | 2000 db-ig | 5000 db-ig | 10 000 db-ig | 10 000 db felett | |||||

| Szabványméretű levél | Nem elsőbbségi | standard | ||||||||||

| Szabványméretű levél | Nem elsőbbségi | előfeldolgozott | ||||||||||

| Szabványméretű levél | Nem elsőbbségi | gépre alkalmas | ||||||||||

| Termék | ||||||||||||

| Hivatalos irat saját kezébe | ||||||||||||

| Hivatalos irat egyéb | ||||||||||||

| Vizsgálati anyagok | ||||||||||||

| Választási értesítő/küldemény | ||||||||||||

| Egyszerűsített kezelésű tömeges mennyiségű címzett reklámküldemény 30 g | ||||||||||||

| Egyszerűsített kezelésű tömeges mennyiségű címzett reklámküldemény 40 g | ||||||||||||

| Egyszerűsített kezelésű tömeges mennyiségű címzett reklámküldemény 50 g | ||||||||||||

8.2. Nemzetközi:

| Termék | Európai országba | Egyéb külföldre | Ország | |

| Levelezőlap | Nem elsőbbségi | |||

| Szabványméretű 20 g-ig | Nem elsőbbségi | |||

| Egyéb levél 20 g-os | Nem elsőbbségi | |||

| Egyéb levél 50 g-os | Nem elsőbbségi | |||

| Levelezőlap | Elsőbbségi | |||

| Szabványméretű 20 g-ig | Elsőbbségi | |||

| Egyéb levél 20 g-os | Elsőbbségi | |||

| Egyéb levél 50 g-os | Elsőbbségi | |||

9. melléklet az 53/2011. (X. 19.) NFM rendelethez

A fenntartott termékkörbe tartozó termékekhez kapcsolódó díjak a tárgyévben

9.1. A tőkeköltség pénzben kifejezett értékét az alábbi képlettel kell meghatározni:

9.2. A súlyozott átlagos tőkeköltség-szorzó meghatározásának képlete: