1/1965. (VII. 24.) PM-IM rendelet

a kisajátítással kapcsolatos kártalanítás részletes szabályairól

A kisajátításról szóló 1965. évi 15. számú törvényerejű rendelet (a továbbiakban: Tvr.) végrehajtása tárgyában kiadott 13/1965. (VII. 24.) Korm. számú rendelet (a továbbiakban: R.) 48. §-ában kapott felhatalmazás alapján - a földművelésügyi miniszterrel, az építésügyi miniszterrel, az Országos Erdészeti Főigazgatóság vezetőjével, az Állami Földmérési és Térképészeti Hivatal elnökével és az Áruraktározási és Helyiséggazdálkodási Hivatal elnökével egyetértésben - az alábbiakat rendeljük:

Földek értékének megállapítása

(A R. 41. §-ához)

1. §

(1) A föld értékét kataszteri holdanként - a művelési ágtól függően, az értéknövelő és értékcsökkentő tényezők figyelembevételével - a kisajátított föld 1 holdjára jutó kataszteri tiszta jövedelem 300-3000-szeres szorzatának megfelelő forintösszeg alapján kell megállapítani.

(2) A talaj természeti adottságainál fogva mező-és erdőgazdasági művelésre alkalmatlan terület értékét a községben (városban) előforduló legalacsonyabb értékű föld kataszteri tiszta jövedelme legfeljebb 150-szeres szorzatának megfelelő forintösszegben lehet megállapítani. Ennél magasabb mértékű kártalanítást a bíróság sem állapíthat meg.

2. §

(1) A föld művelési ágát az állami földnyilvántartás munkarészeiből kell megállapítani. Ha a föld valamely művelési ágát - annak kis területe miatt - az állami földnyilvántartásban önálló alrészletként nem tartják nyilván, a föld értékét a nyilvántartott művelési ágnak megfelelően kell meghatározni; az eltérő művelési ág sajátosságait az értékelésnél figyelembe kell venni.

(2) Ha a tényleges művelési ág eltér a földnyilvántartási munkarészekben nyilvántartott művelési ágtól és az engedélyhez kötött művelési ág-változást az illetékes hatóság engedélyezte, az értékelést a tényleges művelési ág alapján kell elvégezni.

(3) Ha az engedélyhez kötött művelési ágváltozást nem engedélyezték, a tényleges művelési ágat az értékelésnél csak akkor lehet figyelembe venni, ha az eltérés folytán a földet alacsonyabbra kell értékelni.

3. §

(1) A föld kataszteri tiszta jövedelmét az állami földnyilvántartás munkarészeiből kell megállapítani.

(2) Ha a tényleges művelési ág eltér a nyilvántartott művelési ágtól, a kataszteri tiszta jövedelem meghatározása során a 2. § (2) és (3) bekezdésében foglalt rendelkezéseket kell alkalmazni.

4. §

A föld művelési ágát és kataszteri tiszta jövedelmét kétség esetében az Állami Földmérési és Térképészeti Hivatal (a továbbiakban: ÁFTH) megyei felügyelőségének szakvéleménye alapján kell megállapítani. Ugyanígy kell eljárni a mező-és erdőgazdasági művelésre alkalmas, de művelés alól kivett terület értékének megállapításánál is.

5. §

(1) A föld értékét növelő, illetőleg csökkentő tényezők különösen:

a) az ingatlan fekvése (külterület, külterületi lakott hely, zártkert, belterület stb.),

b) nagyüzemi tábla vagy szétszórt földrészletek,

c) lakott helytől való távolság,

d) megközelíthetőség,

e) domborzati viszonyok,

f) a művelés módja (száraz művelésű vagy öntözött terület),

g) zártkörzeti növények (paprika, hagyma stb.) termelésére való alkalmasság.

(2) Az (1) bekezdésben említett tényezők alapján a föld értékét az irányárak keretei között lehet növelni vagy csökkenteni,

6. §

(1) Ha a mezőgazdasági munkát a föld tulajdonosa (használója) saját gépével vagy fogatával -végezte, kártalanításként a mezőgazdasági gépi munkák és gépbérlet díjára vonatkozó hatályos jogszabályban a mezőgazdasági termelőszövetkezetek részére megállapított díjaknak megfelelő összeget kell megtéríteni.

(2) Ha a munkát a föld tulajdonosa (használója) mezőgazdasági termelőszövetkezettel, állami gépállomással vagy más állami szervvel végeztette, a számla szerinti költségeket kell megtéríteni. Ha a munkát magánszeméllyel végeztették, a számla szerinti költségeket, legfeljebb azonban a mezőgazdasági termelőszövetkezet által felszámítható költségeket kell megtéríteni.

(3) Kézi munkáért a helyben szokásos napszámbért kell téríteni; ennek összegét a községi tanács végrehajtó bizottságának elnöke, illetőleg a városi, városi kerületi, fővárosi tanács végrehajtó bizottságának mezőgazdasági osztálya igazolja.

7. §

(1) A talajerő utánpótlására és a talajjavításra fordított kiadásokat e rendelet 1. számú mellékletében foglaltak szerint kell megtéríteni.

(2) A kártalanítási összeg megállapítása során az 1. számú melléklet szerint figyelembe kell venni, hogy a talajerőutánpótlásra és a talajjavításra fordított kiadásokból mennyi térült meg.

(3) Az 1. számú mellékletben meghatározott mértékek és árak a bíróságot is kötik.

8. §

(1) Öntözőtelep értékét a telep teljes területére (csatornák, gátak, utak stb.) vonatkoztatott újraelőállítási költség és a ráfordítások alapján kell megállapítani, csökkentve az elhasználódás mértékének megfelelően.

(2) Értékcsökkenésre - megfelelő karbantartás esetében - művelési ágtól függetlenül évenként felületi öntözőtelepnél 5%-ot, régi építésű földcsatornás öntözőtelepnél 10%-ot, felszínalatti nyomócsőhálózattal ellátott telepnél 4%-ot kell számolni.

9. §

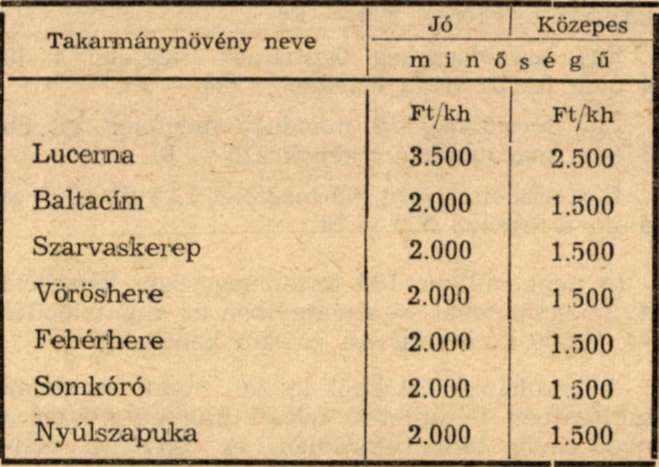

Az évelő takarmányvetések értékét - a vetés idejének és minőségének figyelembevételével - e rendelet 2. számú mellékletében meghatározott irányárak alapján kell megállapítani.

10. §

(1) Szőlő kisajátítása esetében a föld értékén [1. § (1) bek.] felül meg kell téríteni e rendelet 3. számú mellékletében meghatározott irányárak alapján a szőlő újratelepítési költségét és a termőre fordulásig ráfordított anyag és munka értékét, továbbá a támberendezések értékét.

(2) A támberendezések értékelésénél a tényleges beszerzési költséget kell alapul venni, amelyet az elhasználódás mértékének megfelelően csökkenteni kell.

11. §

(1) Gyümölcsfák és gyümölcsbokrok értékének megállapítása során az újratelepítés költségeit és a termőre fordulásig ráfordított munka és anyag értékét kell figyelembe venni. Az így megállapított értéket a gyümölcsfák (gyümölcsbokrok) életkorának, minőségének és állapotának megfelelően csökkenteni kell.

(2) Az irányárakat és a számítás módját e rendelet 4. számú melléklete tartalmazza.

(3) A kisajátított ingatlanon levő egyéb fák, cserjék, bokrok értékét az Országos Erdei Érték-és Árszabályzat I. számú táblázata 1. és 2. pontjában foglalt értékadatok 50%-ának megfelelő összeg figyelembevételével kell megállapítani.

(4) Gyümölcsös kisajátítása esetében a föld értékét az 1. § (1) bekezdése alapján kell megállapítani.

12. §

(1) A lábon álló (függő) termesben keletkezett kárt

a) szőlőnél a kötődéstől,

b) gyümölcsösnél a kötődést követő természetes hullás utáni időszaktól,

c) kalászosnál, kapásnövénynél és kertészeti kultúránál akkor lehet figyelembe venni, ha a terméshozam már megállapítható.

(2) A lábon álló (függő) termés mennyiségét a járási, városi, városi kerületi, fővárosi tanács végrehajtó bizottságának mezőgazdasági osztálya (a továbbiakban együtt: járási mezőgazdasági osztály) szakvéleménye alapján kell megállapítani.

(3) A lábon álló (függő) termés értékéből le kell vonni a betakarítás költségeit.

(4) A fogyasztásra (felhasználásra) alkalmas termény értékeként a földhasználó tervében szereplő, illetőleg az állami felvásárlási árat kell megállapítani.

13. §

(1) Erdő vagy fásítás kisajátítása esetében kártalanításként - a (2) bekezdésben foglalt kivételekkel - a föld értékét és a területen levő erdő (fásítás) újratelepítésének költségeit vagy a faállomány értékét kell megtéríteni, ha az utóbbi több.

(2) Állami erdőgazdaság, állami gazdaság vagy mezőgazdasági termelőszövetkezet haszonbérletében levő, továbbá államerdészeti üzemeltetésben álló erdő kisajátítása esetében a tulajdonos részére csak a föld értékét kell megtéríteni, amelyből újratelepítési és más erdőművelési költségek címén levonásnak nincs helye.

14. §

(1) Erdő vagy fásítás kisajátítása esetében a föld értékét hektáronként az 1. § (1) bekezdése alapján kell megállapítani.

(2) Az újratelepítés költségét az állami erdőgazdaságok által végzett telepítéseikre irányadó egységárak alapulvételével kell megállapítani.

(3) Fasor területének megállapítása során - ha a terület másként nem mérhető - 2450 méter hosszú fasort kell egy hektár erdő telepítéssel egyenértékűnek tekinteni.

(4) A faállomány értéke fejében az erdő (fásítás) tulajdonosának (használójának) a fatömeg minden m3-e után 130 - Ft jár.

15. §

(1) Az erdő vagy fásítás újratelepítése költségének és a fatömeg értékének megállapításához a szakmai irányítást [33/1962. (IX. 12.) Korm. sz. r. 64. §] ellátó szervet szakértőként meg kell hallgatni.

(2) Ha a kisajátítás következtében a faállomány kitermelése válik szükségessé, a tulajdonos (használó) azt elvégezheti és a faanyaggal a jogszabályok keretein belül rendelkezhet. Ilyen est -ben a faállományért kártalanítás nem jár.

Telkek értékének megállapítása

(A R. 42. §-ához)

16. §

Telek a 2/1962. (IV. 30.) ÉM-PM számú rendelet 1. §-ában meghatározott földrészlet.

17. §

(1) A város (község) belterületének (OÉSZ l. kötet 6. §-a) magánerőből történő beépítésre is kijelölt lakó- vagy üdülőterületi részén fekvő telek

a) legfeljebb 400 négyszögöl nagyságú részének értékét az 5. számú mellékletben foglalt irányárak alapján kell megállapítani;

b) 400 négyszögölön felüli részét pedig az 5. számú melléklet szerint a telekre vonatkozó legalacsonyabb irányárnak megfelelően kell értékelni; az így megállapított összeget a bírósági eljárásban sem lehet felemelni.

(2) Közös tulajdon esetében a 400 négyszögölet tulajdonostársanként kell figyelembe venni.

18. §

(1) A város (község) belterületének a 17. §-ban meghatározott rendeltetéstől eltérő rendeltetésű részén (ipari terület, zöldterület stb.) fekvő beépítetlen telek értékét - nagyságától (17. §) függetlenül - a mezőgazdasági ingatlanokra vonatkozó értékelési szabályok szerint, ha pedig nem áll mezőgazdasági művelés alatt, az 5. számú mellékletben a telekre vonatkozóan meghatározott közművesítés nélküli legalacsonyabb irányárnak megfelelően kell megállapítani; az utóbbi módon megállapított összeget a bírósági eljárásban sem lehet felemelni.

(2) Az (1) bekezdésben említett területen fekvő, építési engedély alapján beépített telek értékét a 17. §-ban foglaltak szerint kell megállapítani.

19. §

(1) Külterületen fekvő, beépített telek 400 négyszögölet meg nem haladó nagyságú részének értékét a szóban forgó telekre az 5. számú mellékletben meghatározott legalacsonyabb irányárnak megfelelően kell megállapítani; az így megállapított összeget a bírósági eljárásban sem lehet felemelni

(2) A külterületi beépített telek 400 négyszögölet meghaladó részének, továbbá a külterületi be nem épített telek értékét a mezőgazdasági ingatlanokra vonatkozó értékelési szabályok szerint kell meghatározni.

20. §

400 négyszögölnél nagyobb teleknek 10 éven belül több részletben történő kisajátítása esetében a kisajátított ingatlanrészeket a 400 négyszögöl számításához össze kell adni.

21. §

(1) Ha a város (község) magánerőből történő beépítésre is kijelölt részét a telek tulajdonjogának megszerzését követően elkészített rendezési terv, illetőleg kiadott államigazgatási határozat más célra jelölte ki, a telek értékét a 17. §-ban foglaltak szerint kell megállapítani.

(2) Ha a teleknek mezőgazdasági művelés alatt álló részét - annak kis területe miatt - az állami földnyilvántartási munkarészekben önálló alrészletként nem tartják nyilván, e telekrész értékét a művelés alatt nem álló telek (telekrész) értékelésére vonatkozó szabályok szerint kell megállapítani, figyelembe véve az egyéb értéktényezőket (növényzet stb.) is.

(3) Ha a telket (telekrészt) a legalacsonyabb irányárral értékelték, a 17. § (1) bekezdésének b) pontjában szabályozott esetben a 400 négyszögölet meghaladó területrész értékét az eggyel alacsonyabb közművesítési fok szerint meghatározható legalacsonyabb irányár alapján, közművesítés nélküli telek esetében pedig az ennek megfelelően meghatározható legalacsonyabb irányár 50%-a alapján kell megállapítani.

(4) A közművesítés fokát értéknövelő tényezőként csak akkor lehet figyelembe venni, ha a közművet a tulajdonos létesítette vagy a létesítés költségeihez hozzájárult, illetőleg ha a közmű a tulajdonos tulajdonjogának megszerzésekor már megvolt.

22. §

(1) A telek értékét befolyásoló egyéb tényezők különösen:

a) a terepviszonyok (sík, egyenetlen, mélyfekvésű),

b) a talajminőség (alapozás, kertes településű területen a művelés szempontjából is),

c) a talajvízhelyzet,

d) a településen belüli fekvés (ha a közművesítés foka ezt nem fejezi ki),

e) a villany hiánya,

f) kiépített közút hiánya,

g) az építési tilalom (korlátozás),

h) üdülőterületeken az üdülőterületi meghatározóhoz (pl. tó, kirándulóhely) és a közintézményekhez, valamint közellátási intézményekhez való közelség.

(2) Ha a beépítetlen telket építési tilalom (korlátozás) terheli, ezt értékcsökkentő tényezőként kell figyelembe venni, kivéve ha az építési tilalmat (korlátozást) a kisajátítási cél megvalósítása érdekében rendelték el.

(3) Az (1) bekezdésben említett tényezők alapján a telek értékét az irányárak keretei között lehet növelni vagy csökkenteni.

23. §

Ha a beépítetlen telket az elhelyező hatóság határozata alapján a kisajátításkor közület használta, a teleknek a 17-22. § alapján megállapított értékét 40%-kal csökkenteni kell; ezt a mértéket a bírósági eljárásban sem lehet megváltoztatni. Nincs helye ilyen csökkentésnek, ha a kisajátítás a telket használó közület részére történik.

24. §

(1) A részben kisajátított ingatlan kiegészítése [Tvr. 10. § (2) bek.] céljára felhasznált terület értékét úgy kell megállapítani, mint a kisajátított ingatlan értékét. Egyezség hiányában a kártalanításra jogosult ezzel kapcsolatos pénzkövetelését a kisajátítási kártalanítási perekre vonatkozó szabályok szerint a bíróság előtt keresettel érvényesítheti.

(2) A kiegészítés céljára felhasznált terület értékének megfelelő összeget a pénzbeli kártalanításból le kell vonni. Csereingatlannal történő kártalanítás esetében a kiegészítés céljára felhasznált terület értékét a csereingatlan értékéhez hozzá kell számítani.

(3) Ezeket a rendelkezéseket a telekalakítás céljára, továbbá közút, vasút vagy nyomvonalas vizilétesítmény céljára történt kisajátítással kapcsolatban visszaadott terület értékelésénél is megfelelően alkalmazni kell.

Lakó- és gazdasági épületek értékének megállapítása

(A R. 43. §-ához)

25. §

(1) Lakó- és- gazdasági épület újraelőállításának költségét e rendelet 6. és 7. számú mellékletében foglalt irányárak alapján kell kiszámítani.

(2) Ha valamely épület az irányár-táblázatokban nem szerepel, az újraelőállítási költséget a táblázatban szereplő hasonló épület értékéhez történő arányosítással, ha pedig ez nem lehetséges, az érvényes beruházási költségnormák alapján vagy az épület felmérése alapján kiszámított tételes költségvetés útján kell meghatározni.

(3) Az épület értékének meghatározásához az (1) bekezdés szerint kiszámított újraelőállítási költséget az épület műszaki állapotának és avulásának megfelelően csökkenteni kell e rendelet 8. számú mellékletében foglalt szorzószámok alkalmazásával.

26. §

Ha a kisajátítást kérő a kisajátított épületre vagy annak tartozékaira nem tart igényt, azokat a volt tulajdonos lebonthatja és anyagukat elviheti. A bontási anyag értékét a hatályos jogszabályok szerint, a tartozékok értékét pedig szakértői vélemény alapján kell megállapítani és a kártalanítás összegéből le kell vonni,

27. §

(1) Használhatatlan romépületért kártalanítás nem jár.

(2) Nem jár kártalanítás az olyan épületért (épületrészért) sem, amelynél az építést, használatbavételt vagy fennmaradást engedélyező hatósági határozat a későbbi lebontás esetére a kártalanítást kizárta.

(3) A tulajdonos az (1)-(2) bekezdésben említett épületeket lebonthatja és anyagukat elviheti.

28. §

(1) Az épület értékét befolyásoló egyéb tényezők különösen:

a) az épület portálkiképzése,

b) az épület méretei, alaprajzi elrendezése, korszerűsége,

c) az épület tájolása,

d) a tulajdonos által lakott épület tekintetében fennálló tanácsi vagy szabad rendelkezési jog.

(2) Az (1) bekezdésben említett tényezők alapján az épületnek a 25. § szerint megállapított értékét legfeljebb 20%-kal lehet növelni vagy csökkenteni.

29. §

(1) Ha a kisajátított épületben levő lakást bérlő (használó, tulajdonos) használta, az épületnek a szóban forgó lakás beépített térfogatára eső, a 25-28. § alapján megállapított értékét 40%-kal csökkenteni kell. Ilyen esetben a bérlőnek (használónak, tulajdonosnak) cserelakásra van igénye [Tvr. 19. § (2) bek.].

(2) Ha a kisajátított ingatlanban levő üzlethelyiséget, irodát, raktárt és más hasonló helyiséget bérlő (használó, tulajdonos) használta, az épület értékéből le kell vonni a szóban forgó helyiségre az összes beépített térfogat alapján eső érték 40%-át. Ilyen esetben a bérlőnek (használónak, tulajdonosnak) cserehelyiségre van igénye [Tvr. 19. § (3) bek.].

(3) Az (1)-(2) bekezdés szerinti csökkentés mértékét a bírósági eljárásban sem lehet megváltoztatni.

Egyes költségek megtérítése

(A R. 45. §-ához)

30. §

Az épületért a tulajdonosnak járó kártalanítás összegét csökkenteni kell a kisajátított épületben levő lakás bérlője által bérbeszámítás útján még érvényesíthető összeggel; ezt az összeget a bérlő részére kell kifizetni.

Az értékkülönbözet megfizetése

(A R. 55. §-ához)

31. §

(1) Az értékkülönbözet megfizetésére évi 3%-os kamat mellett legfeljebb 15 éves részletfizetés engedélyezhető; a havi részlet összege azonban 100,- Ft-nál kevesebb nem lehet. A részletfizetés engedélyezése a kisajátítási eljárást lefolytató igazgatási osztály, nyilvántartása és a kötelezettség előjegyzése pedig az elsőfokú pénzügyi szakigazgatási szerv feladata.

(2) Részletfizetés esetében az értékkülönbözet és járuléka erejéig a kártalanításul adott ingatlanra a telekkönyvi hatóság - az igazgatási osztály megkeresésére - az állam javára jelzálogjogot jegyez be. Az értékkülönbözet és járuléka kiegyenlítéséről az elsőfokú pénzügyi szakigazgatási szerv értesíti az igazgatási osztályt, amely a jelzálogjog törlése iránt intézkedik.

(3) Két részlet megfizetésének elmaradása esetében - eredménytelen felszólítás után - a kedvezmény megszüntethető; ilyen esetben a fennmaradó értékkülönbözet teljes egészében esedékessé válik és azt adók módjára kell behajtani.

(4) Az értékkülönbözet és járuléka összegét a községi, városi, városi (fővárosi) kerületi tanács költségvetési számlájára kell befizetni és a "Tanács és végrehajtó bizottság" cím "50 Működési bevételek" rovatán kell elszámolni.

32. §

(1) A 31. §-ban foglalt rendelkezéseket kell alkalmazni akkor is, ha a kártalanítás a kisajátítást kérő kezelésében levő, állami tulajdonban álló ingatlannal történt.

(2) Ha a csereingatlan a kisajátítást kérő tulajdonában állott, az értékkülönbözetet és járulékát a kisajátítást kérő részére kell megfizetni. A részletfizetési kedvezmény megszüntetése esetében az értékkülönbözet teljes összegére vonatkozó követelést a polgári jog szabályai szerint kell érvényesíteni,

A kártalanítási összeg kifizetése

(A R. 63. §-ához)

33. §

(1) A kártalanítási összeget - a pénzforgalomra vonatkozó jogszabályok rendelkezéseinek megfelelően - egy összegben kell kifizetni; a kifizetés az Országos Takarékpénztár, illetőleg a kortalanításra jogosult számláját vezető más pénzintézet útján történik.

(2) A kisajátítást kérő fizetési kötelezettségét akkor teljesíti, amikor a számláját vezető pénzintézet a számlát a kártalanítási összeggel megterheli.

(3) A kártalanításhoz szükséges pénzfedezetet a mindenkor érvényes pénzellátási szabályok szerint kell biztosítani.

34. §

(1) Az egyezségben megállapított, illetőleg a kisajátítást kérő által felajánlott kártalanítási összeg után a Tvr. 15. §-ának (3) bekezdésében meghatározott határidő elteltétől évi 5%-os kamatot kell fizetni.

(2) Ha a kisajátítani kért ingatlan birtokba adása a kisajátítási határozat jogerőre emelkedése előtt megtörtént, a kamat a birtokba adás napjától jár.

35. §

(1) A kisajátítást kérő az ezer forintot meghaladó kártalanítási összeg kifizetése (átutalása) előtt a kártalanításra jogosulttól adóigazolást köteles beszerezni, kivéve ha a kártalanításra jogosult a 12/1963. (VII. 10.) PM számú rendelet 1. §-ában felsorolt szocialista gazdálkodó szervek közé tartozik.

(2) Ha a kártalanításra jogosultnak az adóigazolás szerint tartozása van, annak összegét - a sorrendi tárgyalás esetét kivéve - a tartozást nyilvántartó szerv számlájára kell átutalni.

(3) A folyósításra kerülő kártalanítási összegből nem kell levonni a juttatásban részesült személyt terhelő megváltási ártartozást, ha fizetési kötelezettsége szünetel.

36. §

(1) A kártalanítási összeget bírósági letétbe kell helyezni, ha

a) a kártalanításra jogosult személye bizonytalan,

b) a kártalanításra jogosult ismeretlen helyen tartózkodik, lakóhelye (székhelye) ismeretlen,

c) a kártalanításra jogosult a kártalanítási összeget nem veszi át,

d) a kártalanításra jogosult a kisajátítást kérő által megjelölt, megfelelő határidő alatt az adóigazolást nem mutatja be,

e) a kártalanításra jogosultak között az összeg felosztása kérdésében vita van,

f) az ingatlant terhelő valamely követelés vitás,

g) sorrendi tárgyalás tartása szükséges.

(2) A kártalanítási összeget a kártalanítási per lefolytatására illetékes járásbíróságnál kell letétbe helyezni.

37. §

A letét elfogadására, kezelésére, visszautalására és kiutalására a bírósági letétre vonatkozó általános rendelkezéseket azzal az eltéréssel kell alkalmazni, hogy

a) a tanács községfejlesztési számlájára kell a letéti összeget visszautalni, ha azt a községfejlesztési alapból utalták át,

b) nincs helye a letéti összeg visszautalásának, ha a kártalanítási per még folyamatban van, vagy sorrendi tárgyalást kell tartani.

38. §

Ha a kártalanításra jogosult devizakülföldi, a kártalanítás összegét belföldi zárolt forintszámlára kell a Magyar Külkereskedelmi Bank Rt-hoz átutalni.

Lakás (helyiség) bérleti (használati) joga értékének megállapítása

(A R. 71. §-ához)

39. §

(1) Ha a kisajátított épületben lakó tulajdonos cserelakásra nem tart igényt, az épület értékét a 29. § (1) bekezdése alapján nem kell csökkenteni.

(2) Ha a bérlő (más használó) nem tart igényt cserelakásra, részére pénzbeli kártalanítást kell adni; énnek mértéke nem haladhatja meg azt az összeget, amennyivel az épület értékét a 29. § (1) bekezdésében szabályozott esetben csökkenteni kell.

(3) Az (1)-(2) bekezdésben szabályozott esetekben a 35/1956. (IX. 30.) MT számú rendelet 5. §-a (1) bekezdésének a) pontját alkalmazni kell.

40. §

(1) Ha a helyiséget használó tulajdonos cserehelyiségre nem tart igényt, az épület értékét a 29. § (2) bekezdése alapján nem kell csökkenteni.

(2) Ha a bérlő (más használó) nem tart igényt cserehelyiségre, részére pénzbeli kártalanítást kell adni; ennek mértéke nem haladhatja meg azt az összeget, amennyivel az épület értékét a 29. § (2) bekezdésében szabályozott esetben csökkenteni kell. Ezt a rendelkezést nem lehet alkalmazni a közületi elhelyezésre és a raktárgazdálkodásra vonatkozó jogszabályok hatálya alá tartozó bérlőkre (használókra).

41. §

A lakás és más helyiség bérlője (használója) részére a 39. § (2) bekezdése és a 40. § (2) bekezdése alapján téríthető összeggel kapcsolatos vitában - a kisajátítási kártalanítási perekre vonatkozó szabályok szerint - a bíróság dönt; a térítésnek e rendelet által megállapított mértékét azonban a bírósági eljárásban sem lehet felemelni.

Vegyes rendelkezések

42. §

A kisajátított ingatlanra vonatkozó adókat és más közterheket a kisajátítást kérő a kisajátítási határozat jogerőre emelkedésétől kezdődően, ha pedig a birtokbaadás ezt megelőzően történt, a birtokbaadástól kezdődően viseli.

43. §

Ha e rendelet szerint a szakértői véleményt nem a szakértő bizottság (R. 49. §) adja, a megjelölt szervtől a szakvéleményt a kisajátítást kérő szerzi be.

44. §

(1) Ez a rendelet 1965. október 1-én lép hatályba.

(2) E rendelet hatálybalépésével a kisajátítással kapcsolatos kártalanításról kiadott 25/1957. (VI. 26.) PM számú rendelet hatályát veszti.

(3) Ha a kártalanításra vonatkozóan e rendelet hatálybalépéséig egyezség nem jött létre vagy a bíróság jogerős határozatot nem hozott, e rendelet rendelkezéseit kell alkalmazni.

Sulyok Béla s. k.,

a pénzügyminiszter első helyettese

Dr. Szilbereky Jenő s. k.,

igazságügyminiszterhelyettes

1. számú melléklet az 1/1965. (VII. 24.) PM-IM számú rendelethez

A talajerő-utánpótlásra és a talajjavításra fordított kiadások megtéríthető mértéke

1. Istállótrágyázás költségeinek meghatározásánál az igazoltan felhasznált istállótrágya mennyiségét, továbbá a kiszállítás és a terítés költségét a hatályos jogszabályban meghatározott áron kell értékelni. Ezt a rendelkezést kell alkalmazni komposzttrágya és fekália trágya felhasználása esetében is.

1 kat. hold terület után legfeljebb 150 q istállótrágya értéke számolható el.

Zöldtrágyázásnál meg kell téríteni a kat. holdanként normalizált vetőmagmennyiség hivatalos árát és a vetéssel kapcsolatos munka pénzbeli ellenértékét.

Műtrágyázásnál az igazoltan kiszórt műtrágyamennyiség, továbbá a ráfordított gépi és kézi munka értékét kell megtéríteni.

2. A trágyázási költséget az alábbiak szerint kell megtérítem:

Szervestrágyázásnál:

a) agyag, agyagos vályog és vályogtalajon

a trágyázás első évében a trágyázási költség 100%-át,

a trágyázás második évében a trágyázási költség 60%-át,

a trágyázás harmadik évében a trágyázási költség 30%-át,

a trágyázás negyedik évében a trágyázási költség 10%-át,

b) homokos vályog és homok talajon

a trágyázás első évében a trágyázási költség 100%-át,

a trágyázás második évében a trágyázási költség 50%-át,

a trágyázás harmadik évében a trágyázási költség 15%-át,

c) 100-120 q/kh tőzeges fekál és egyéb komposzttrágyák alkalmazása esetében

a trágyázás első évében a trágyázási költség 100%-át,

a trágyázás második évében a trágyázási költség 40%-át,

d) 50-60 q/kh tőzeges fekál és egyéb komposzttrágya alkalmazása esetében

a trágyázás évében a költség 100%-át,

e) zöldtrágyázásnál fővetésben

a zöldtrágyázás első évében a trágyázási költség 100%-át,

a zöldtrágyázás második évében a trágyázási költség 40%-át,

f) zöldtrágyázásnál gyümölcsösben

a trágyázás évében a költség 100%-át.

Műtrágyázásnál a kiszórás évében a költség 100%-át kell elszámolni.

Ha a kisajátítás a terménybetakarítás után történik, a trágyázási költségekből csak a következő években elszámolható trágyázási költségeket lehet megtéríteni. Az egy évben elszámolandó trágyázási költségek esetében a terménybetakarítás után trágyázási költséget megtéríteni nem lehet.

3. Talajjavítási költségként

- szikes talajjavításnál (digózással vagy kémiai úton) kh-ként 3500 Ft-ot,

- savanyú talajok javításánál kh-ként 1800 Ft-ot,

- homoktalajnak mélytermő réteg kialakítása céljából történő javításánál kh-ként 4500 Ft-ot

lehet számításba venni.

A talajjavítás költségeit a kivitelezés évétől számítva szikes talajon digózással történő javítás esetén évenként 5%-kal, egyéb javításoknál évenként általában 12,5%-kal kell csökkenteni.

2. számú melléklet az 1/1965. (VII. 24.) PM-IM számú rendelethez

Takarmányvetések irányárai

Megjegyzés:

1. A fenti irányárak négyévesnél nem idősebb, gyommentes, teljesen zárt, jól beállt és erőteljes fejlődésű vetésekre vonatkoznak. Ha a vetések az említett követelményeknek nem felelnek meg, az értéket a vetés tényleges állapotának megfelelően csökkenteni kell.

2. Négyévesnél idősebb lucerna, baltacím és szarvaskerep vetésekért is lehet kártalanítást megállapítani, ha a vetés szakértői vélemény szerint még termőképes állapotban van.

3. számú melléklet az 1/1965. (VII. 24.) PM-IM számú rendelethez

Szőlőtelepítések irányárai

Homoktalajú szőlő

1 éves szőlő értéke kat. holdanként 10 000-14 000 Ft

2 éves szőlő értéke kat. holdanként 13 000-17 000 Ft

8 éves szőlő értéke kat. holdanként 16 000-21 200 Ft

4 éves szőlő értéke kat. holdanként 20 000-24 400 Ft

5 éves és idősebb termőszőlő értéke kat. holdanként 26 000-30 000 Ft

Szénkénegezésre szoruló kötött talajú szőlő

1 éves szőlő értéke kat. holdanként 15 000-19 000 Ft

2 éves szőlő értéke kat. holdanként 18 000-22 800 Ft

3 éves szőlő értéke kat. holdanként 22 000-26 000 Ft

4 éves szőlő értéke kat. holdanként 27 000-32 200 Ft

5 éves és idősebb termőszőlő értéke kat. holdanként 33 000-38 200 Ft

Oltványszőlő kötött vagy hegyi talajon

1 éves szőlő értéke kat. holdanként 24 000-28 800 Ft

2 éves szőlő értéke kat. holdanként 27 000-32 600 Ft

3 éves szőlő értéke kat. holdanként 32 000-37 200 Ft

4 éves szőlő értéke kat. holdanként 37 000-41 400 Ft

5 éves és idősebb termőszőlő értéke kat. holdanként 44 000-48 000 Ft

Meredek lejtésű, támfalas szőlőültetvény

esetében kat. holdanként 58 000-62 000 Ft

A fenti alapértékhez csemegeszőlőnél még 10%-ot, minőségi (történelmi) borvidéken levő jobb fekvésű szőlőnél 1-12%-ot lehet hozzászámítani.

Levonás az alapértékből

Az alapértékre megállapított összeg jól kezelt, hibátlan, jó termőerőben levő, legfeljebb 4%-os tőkehiányú szőlőre vonatkozik. Az alapértékből levonásnak van helye, ha

a) a szőlőnek 4%-nál nagyobb tőkehiánya van,

b) a szőlő direkttermővel kevert ültetésű,

c) a szőlő elhanyagolt, öregedő vagy már kiöregedett.

ad a) 4%-on felüli tőkehiány esetén annyi százalékot kell levonni az alapértékből, ahány százalékkal több tőkehiány van 4%-nál a szőlőben.

ad b) Ha 40%-nál több direkttermő tőke van a szőlőben, akkor a szőlőért csak fele értéket lehet számítani. A 40%-nál kisebb arány esetén minden 2% direkttermő Főkét 1% hiánynak kell számítani.

Ha az a) és b) pont miatti levonás együttesen az 50%-ot meghaladja, az ilyen szőlőért csak a tőke tűzifa értéke téríthető a helyileg érvényes árakon.

ad c) Ha a szőlő elhanyagolt, a tőkefejek rendi behozásra szorulnak, a szőlő termőképessége a környék átlaga alatt van, a szőlőn az öregedés jelei mutatkoznak stb., további 5-50%-ig terjedő levonásnak van helye. Nagymértékben leromlott, kiöregedett, megfelelő termőerőbe nem hozható szőlő értéke - az állagtól függően - egészen a tüzelő értékéig csökkenthető.

4. számú melléklet az 1/1965. (VII. 24.) PM-IM számú rendelethez

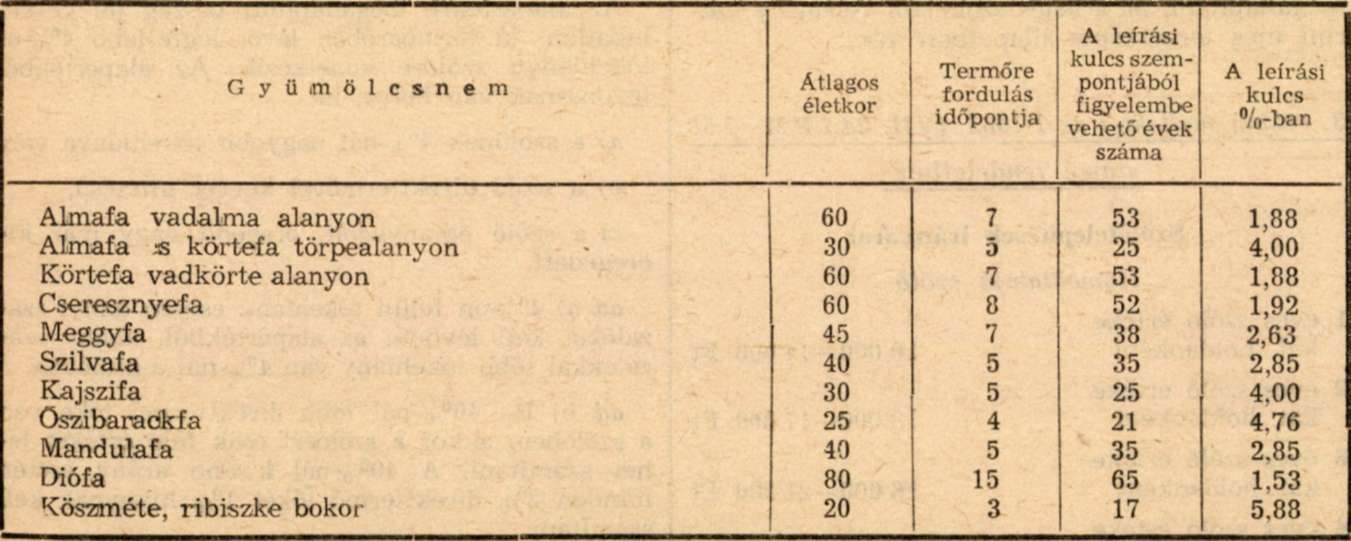

Gyümölcsfák (gyümölcsbokrok) értékelése és irányárai

1. Az értékelés alapja a "termőfaegység" beruházási értéke, amely olyan lombfelületű fa értékét jelenti, amelynek permetezéséhez 15 liter permetlé szükséges. Annak megállapításához, hogy valamely gyümölcsös hány termőfaegységnek felel meg, a gyümölcsös fakoronáinak permetezéséhez szükséges permetlé literben kifejezett mennyiségét 15-tel kell elosztani. (Pl. ha egy gyümölcsös egyszeri permetezéséhez 1500 liter permetlé szükséges, a gyümölcsöst 100 termőfaegységgel kell számításba venni.)

A tenmőfaegységek beruházási értéke gyümölcsnemenként Ft-ban kifejezve:

Egy termőfaegység alma megfelel 2 db 7 éves almafa értékének 416,- Ft.

Egy termőfaegység körte megfelel 2 db 7 éves körtefa értékének 416,- Ft.

Egy termőfaegység cseresznye megfelel 1 db 8 éves cseresznyefa értékének 166,- Ft.

Egy termőfaegység meggy megfelel 1,8 db 7 éves meggyfa értékének 267,- Ft.

Egy termőfaegység szilva megfelel 2,5 db 5 éves szilvafa értékének 275,- Ft.

Egy termőfaegység kajszi megfelel 2,5 db 5 éves kajszifa értékének 275,- Ft.

Egy termőfaegység őszibarack megfelel 4 db 4 éves őszibarackfa értékének 284,- Ft.

Egy termőfaegység mandula megfelel 2,0 db 5 éves mandulafa értékének 220,- Ft.

Egy termőfaegység dió megfelel 1,25 db 15 éves diófa értékének 350,- Ft.

(A fent említett 100 termőfaegységet képviselő gyümölcsös tehát - amennyiben az almatelepítés - 41 600 Ft beruházási értéket képvisel.)

A beruházási értékből le kell vonni az alábbi táblázatban feltüntetett leírási kulcsok szerint a gyümölcsös termőrefordulása és tényleges életkora közötti évek száma alapján kiszámított leírási értéket. (A szóbanlevő gyümölcsös 40 éves. A beruházási értékből tehát le kell vonni a gyümölcsös tényleges életkora, azaz 40 év és a termőrefordulás éve, azaz 7 év közötti különbségnek: vagyis 33 évnek az alábbi táblázatban szereplő leírási kulcs értékszámával képzett szorzatát.)

2. A termőrefordulás éve és a leírási kulcs százalékban:

(A kimutatott 33 évet be kell szorozni az almára vonatkozó 1,88 százalékos leírási kulccsal, aminek eredménye 62,04 százalék. Ennyi százalékkal kell csökkenteni a példaként említett gyümölcsös 41.600 Ft-os beruházási értékét, így tehát ez az érték 15.792 Ft.)

Megjegyzés:

a) Az értékelésnél figyelembe kell venni a termőfa értékét csökkentő egyéb tényezőket is; ilyenek: idő előtti kiöregedés, értéktelen fajta, rendszertelen telepítés, rossz térállás és egyéb telepítési hibák. Ezek alapján megfelelő arányú levonásnak van helye.

b) Fekete ribiszkénél a táblázat alapján megállapítható összeget 25-30%-kal növelni lehet.

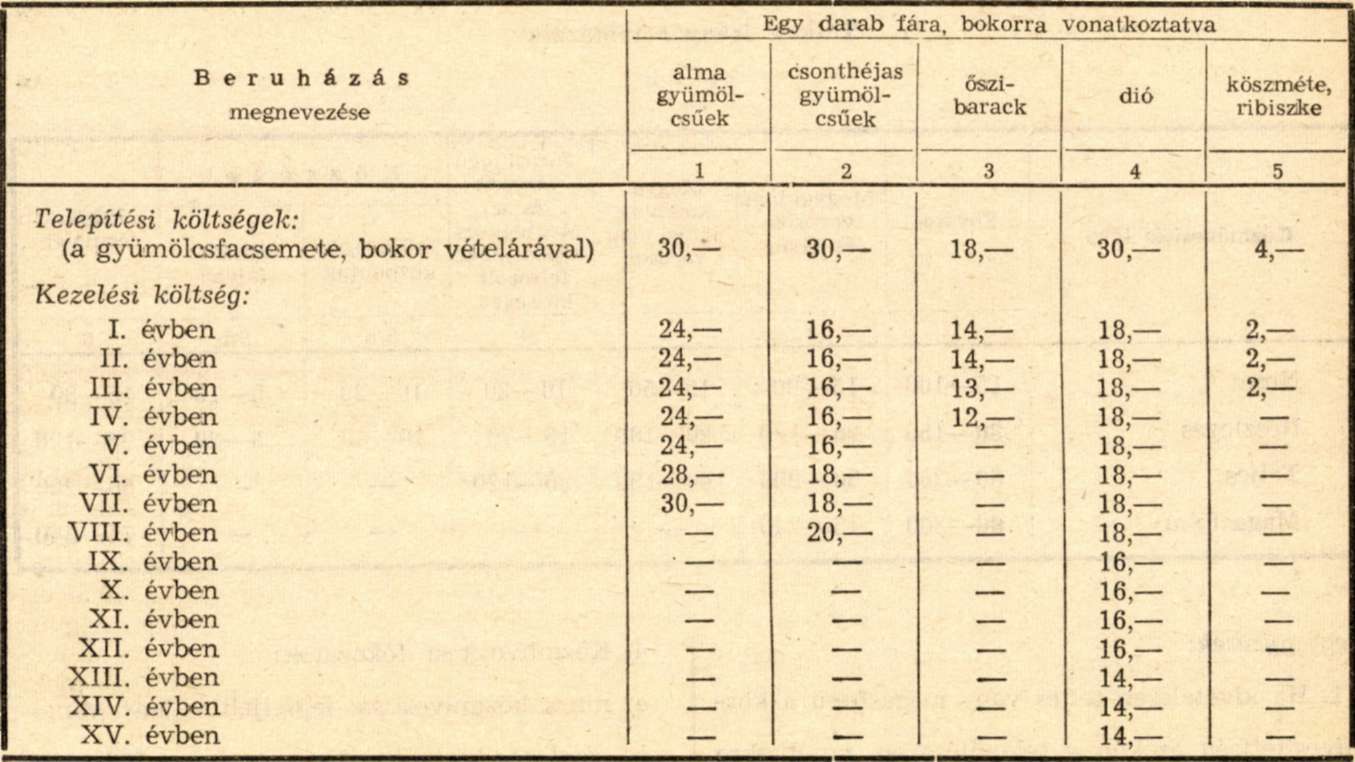

3. A fiatal, termőre még nem fordult gyümölcsfák értékét az alábbi táblázatban foglaltak alapján kell megállapítani.

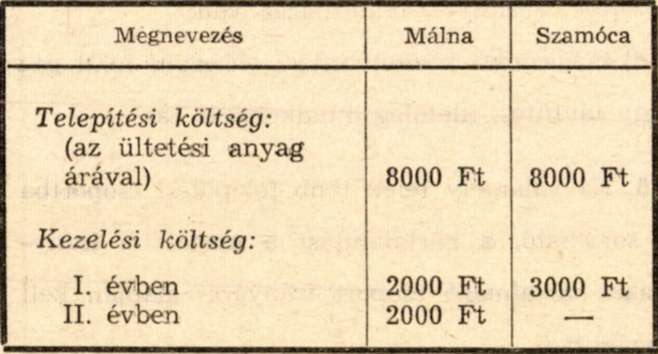

4. A málna- és szamócatelepítés értéke 1 kh-ra vonatkoztatva:

Megjegyzés:

a) A málnatelepítés értékelése olyan ültetvényre vonatkozik, amelyet 2,4 vagy 1,2 méter sor és 0,4 vagy 0,8 méter tőtávolságra telepítettek és amelynek növényállománya ilymódon 1 kat. holdon 6000 db tőből áll.

b) A málna a harmadik évtől termőre fordultnak tekintendő, így értéke a harmadik évtől kezdve a telepítési költség, valamint az első és a második év kezelési költségek összegével azonos.

c) A karózott vagy egyéb támberendezéssel ellátott málnatelepítés értékelésénél a karózás, vagy egyéb támberendezés értékét külön kell megállapítani, a tényleges bekerülési költségek alapján. Az értékelésnél az elhasználódás következtében a beállott értékcsökkenést figyelembe kell venni.

d) A szamócatelepítés értékelése olyan telepítésre vonatkozik, amelyet 0,8X0,20-0,25 cm sor-és tőtávolságra telepítettek és így 1 kat. hold növényállománya 29.000 db tőből áll.

e) A szamócatelepítés a második évben teljes termőképességű, ezért értéke a második és a harmadik évben a telepítési költség és az első évi kezelési költség összegéiből tevődik ki. A négyéves szamócatelepítés termőképességében annyira visszaesik, hogy fenntartásra nem alkalmas, így értéktelennek minősítendő.

f) A málna- és szamócatelepítésekre megadott értékek csak teljesen szakszerűen kezelt, jó termőképességű, kifogástalan állapotban levő telepítésekre vonatkoztathatók. A hiányos növényállományú (90%-nál kisebb beállottságú) vagy szakszerűtlenül kezelt málna-, illetve szamócatelepítésekre alacsonyabb értéket kell megállapítani.

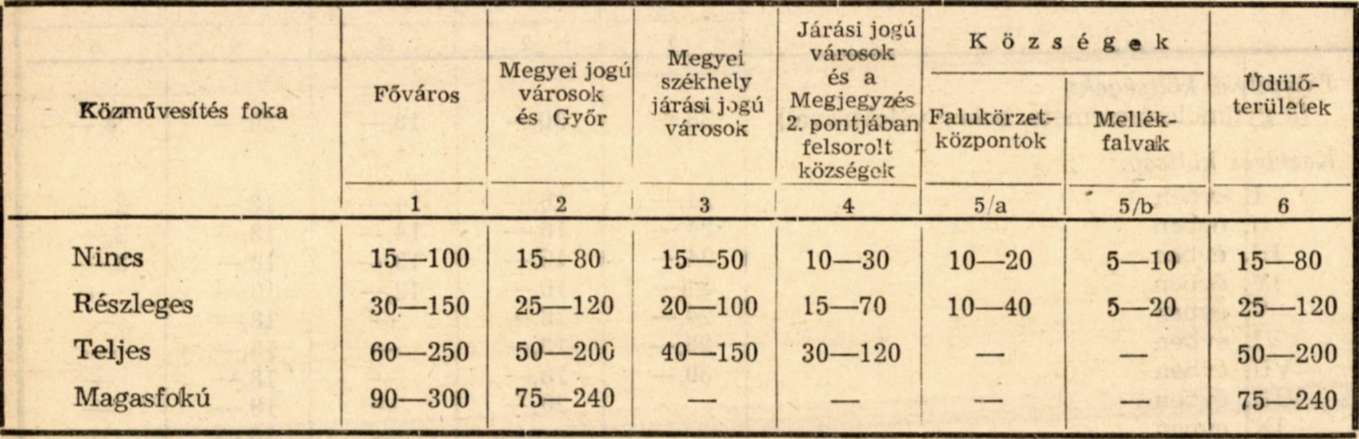

5. számú melléklet az 1/1965. (VII. 24.) PM-IM számú rendelethez

Telkek irányár táblázata

Ft/□-öl

Megjegyzések:

1. Ha kivételesen teljes vagy magasfokú a közművesítettség azokon a településeken, amelyekre vonatkozóan a fenti táblázat irányárat nem ad, a telek értékét a legközelebbi magasabb települési csoport irányárainak alapulvételével arányosan kell megállapítani.

2. A kisajátítási kártalanítás szempontjából a járási jogú városokkal esnek egy tekintet alá a következő községek: Balatonfüred, Békés, Dombóvár, Gödöllő, Kisvárda, Körmend, Mátészalka, Mezőkövesd, Sárospatak, Sárvár, Siklós, Siófok, Szarvas, Tapolca, Tiszaszederkény.

3. A mindenkor érvényes településhálózat-fejlesztési terv alapján kell megállapítani, hogy valamely község az 5/a vagy az 5/b kategóriába tartozik-e.

4. Közművesítési fokozatok:

a) nincs közművesítés: legfeljebb villany van;

b) részleges közművesítés: az ivóvizet 150 m-nél közelebb levő közkifolyóról, mélyfúrású közkútból nyerik, vagy a telek előtt ivóvíz fővezeték van;

c) teljes közművesítés: az ivóvizet a telekre bevezették, szennyvíz-csatornázás van;

d) magasfokú közművesítés: előzőkön felül gáz vagy távfűtés, illetőleg mindkettő is van.

5. Ha valamely telek több települési csoportba is sorolható, a kártalanítást a magasabb irányárakat tartalmazó csoport irányárai alapján kell kiszámítani.

6. A településen belül az üdülőterület kiterjedését az erre vonatkozó hatósági határozatok állapítják meg.

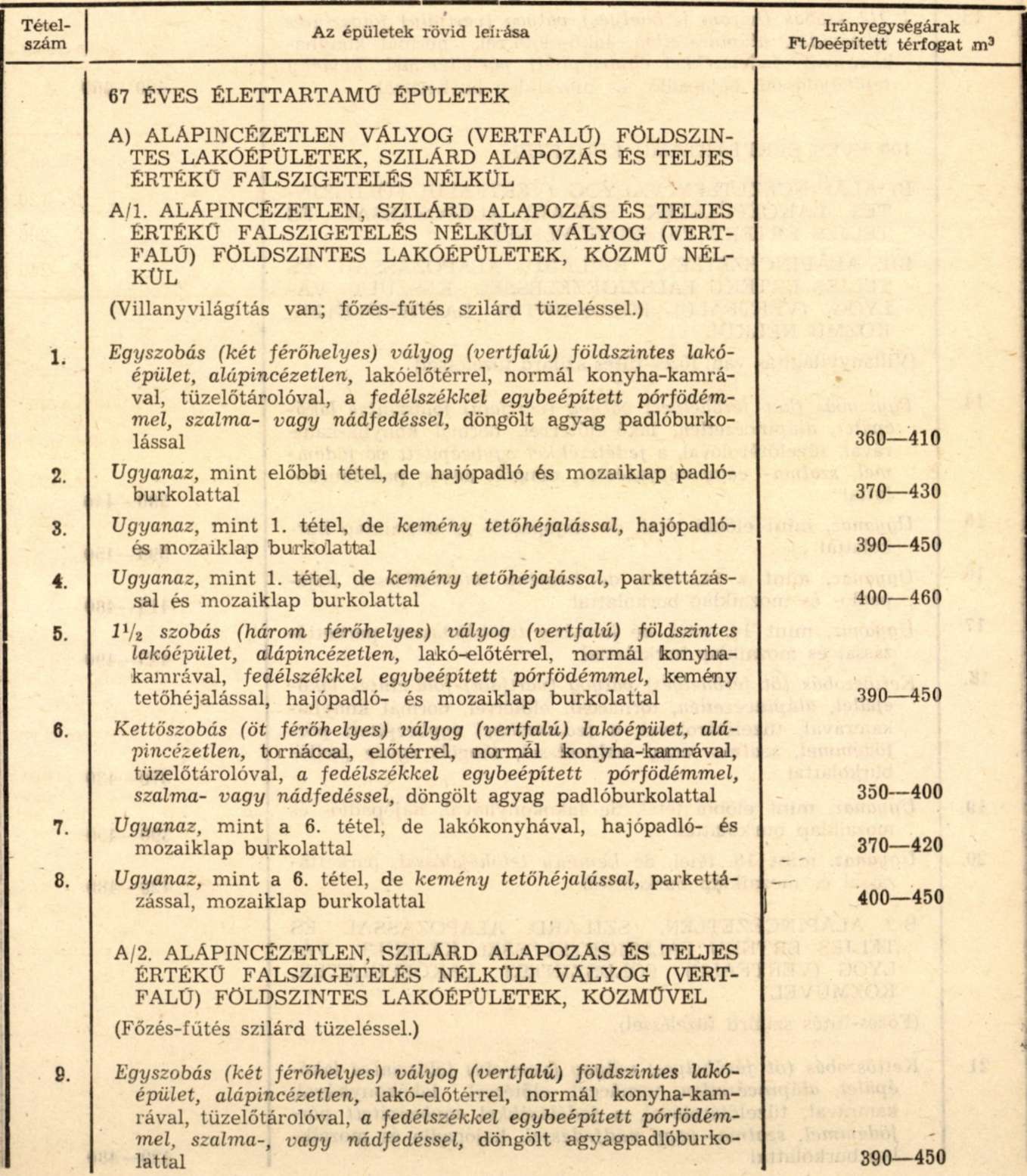

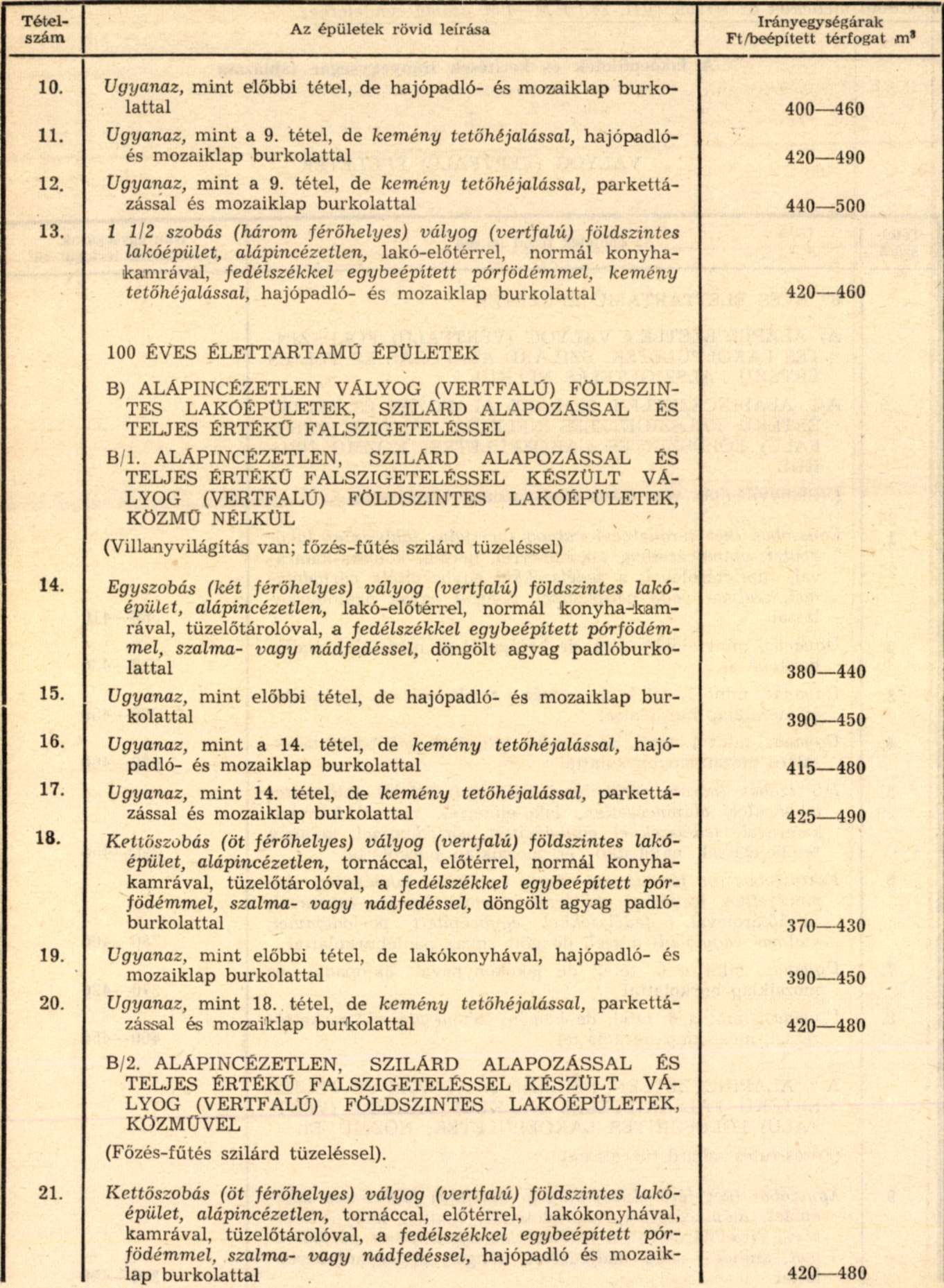

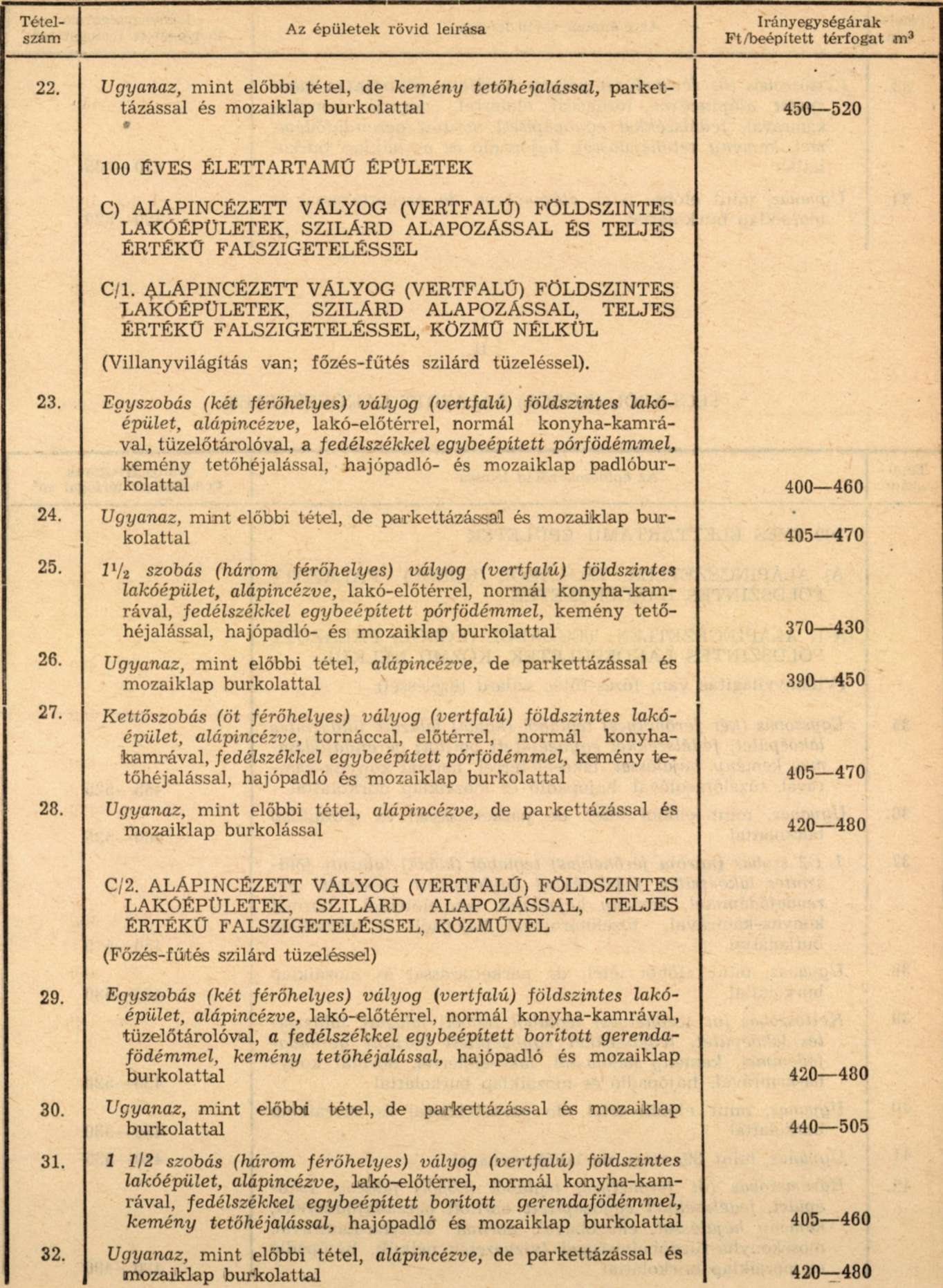

6. számú melléklet az 1/1965. (VII. 24.) PM-IM számú rendelethez

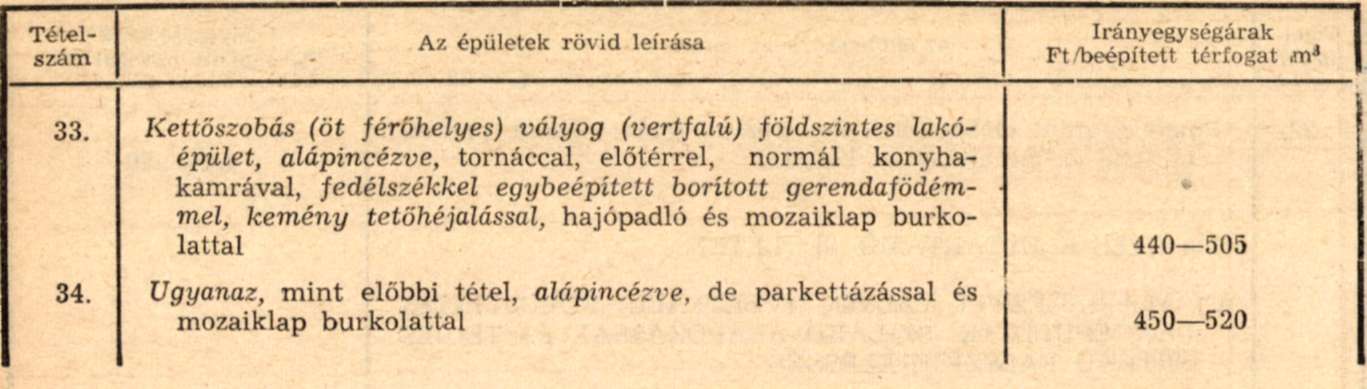

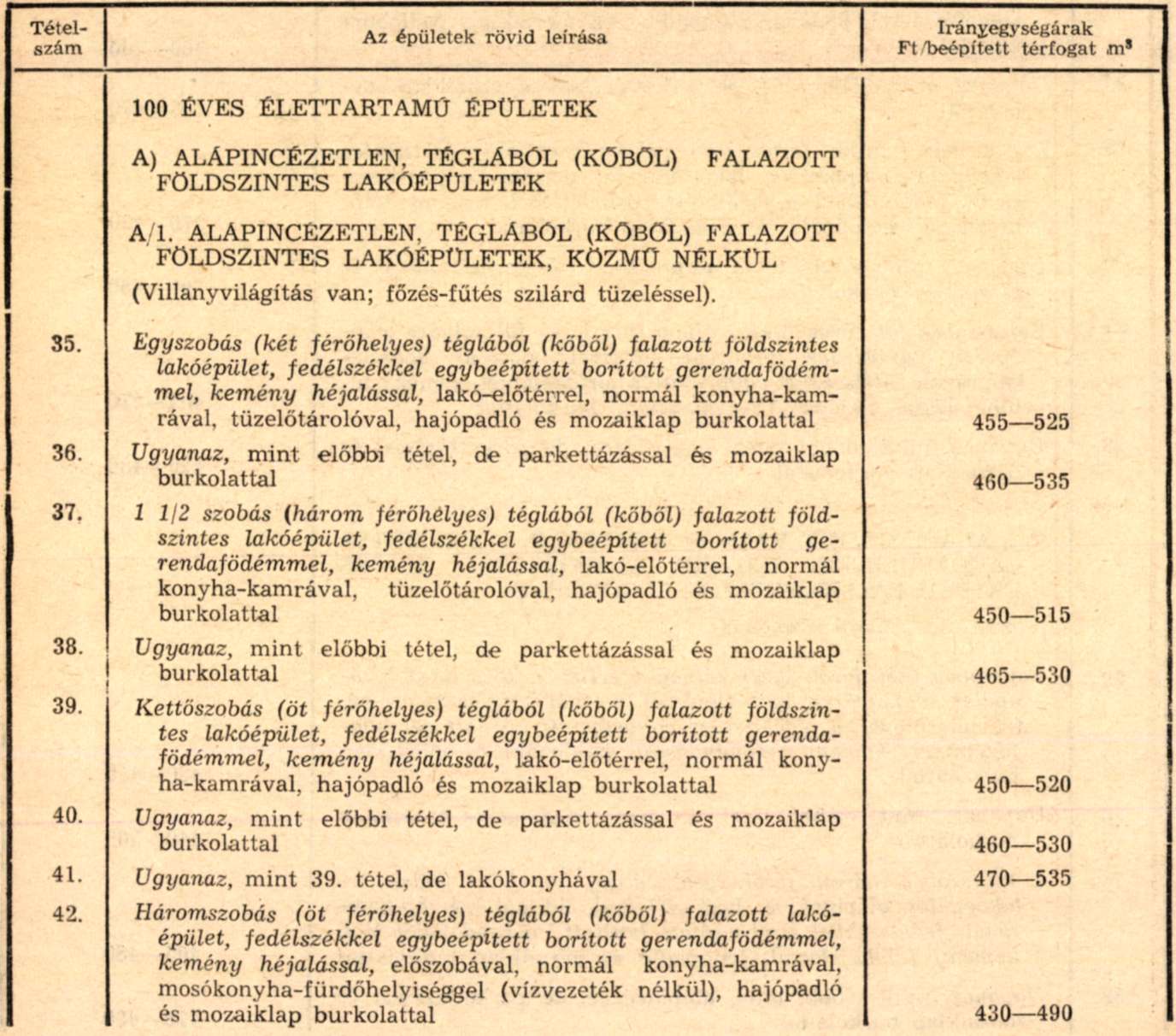

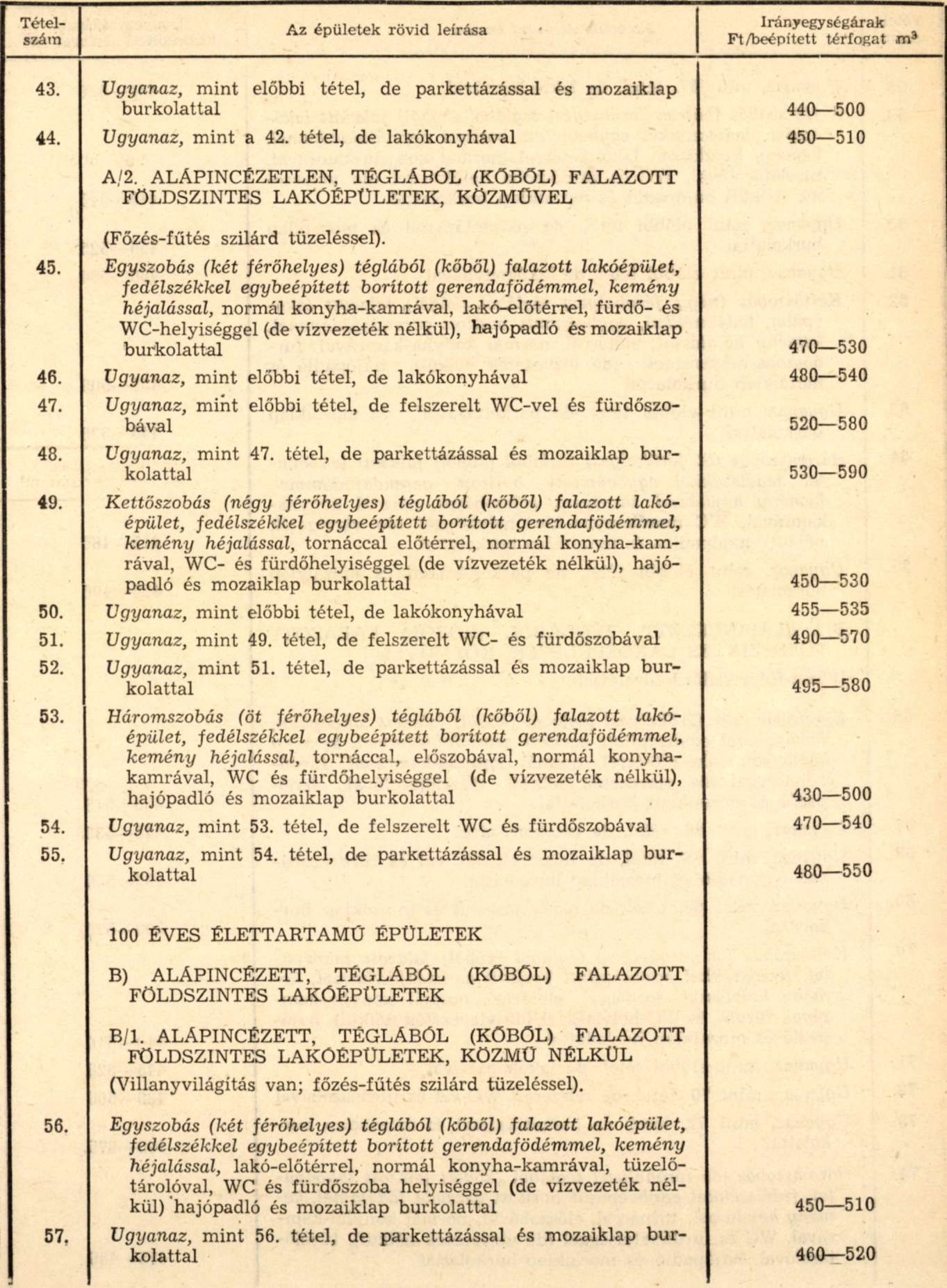

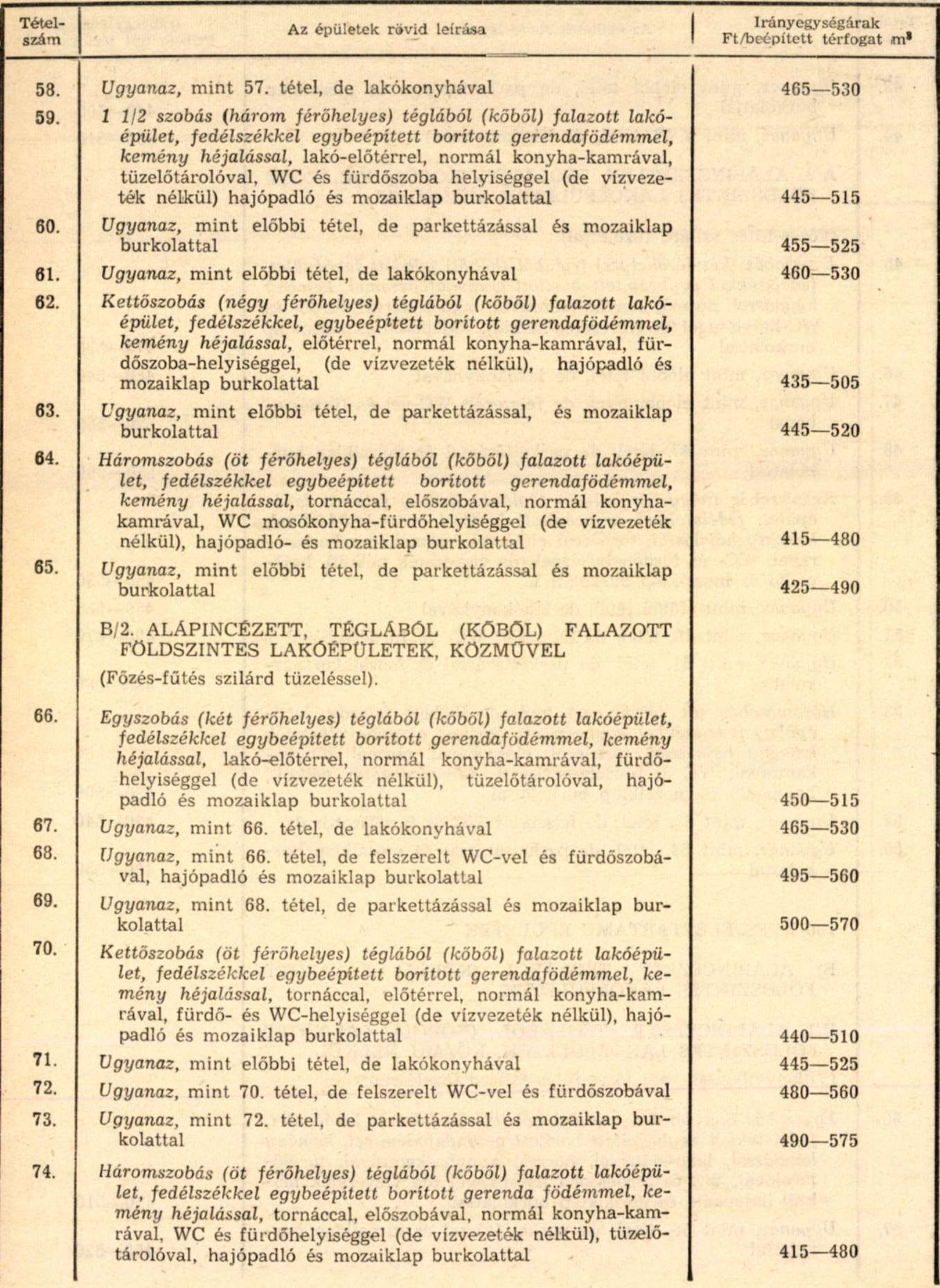

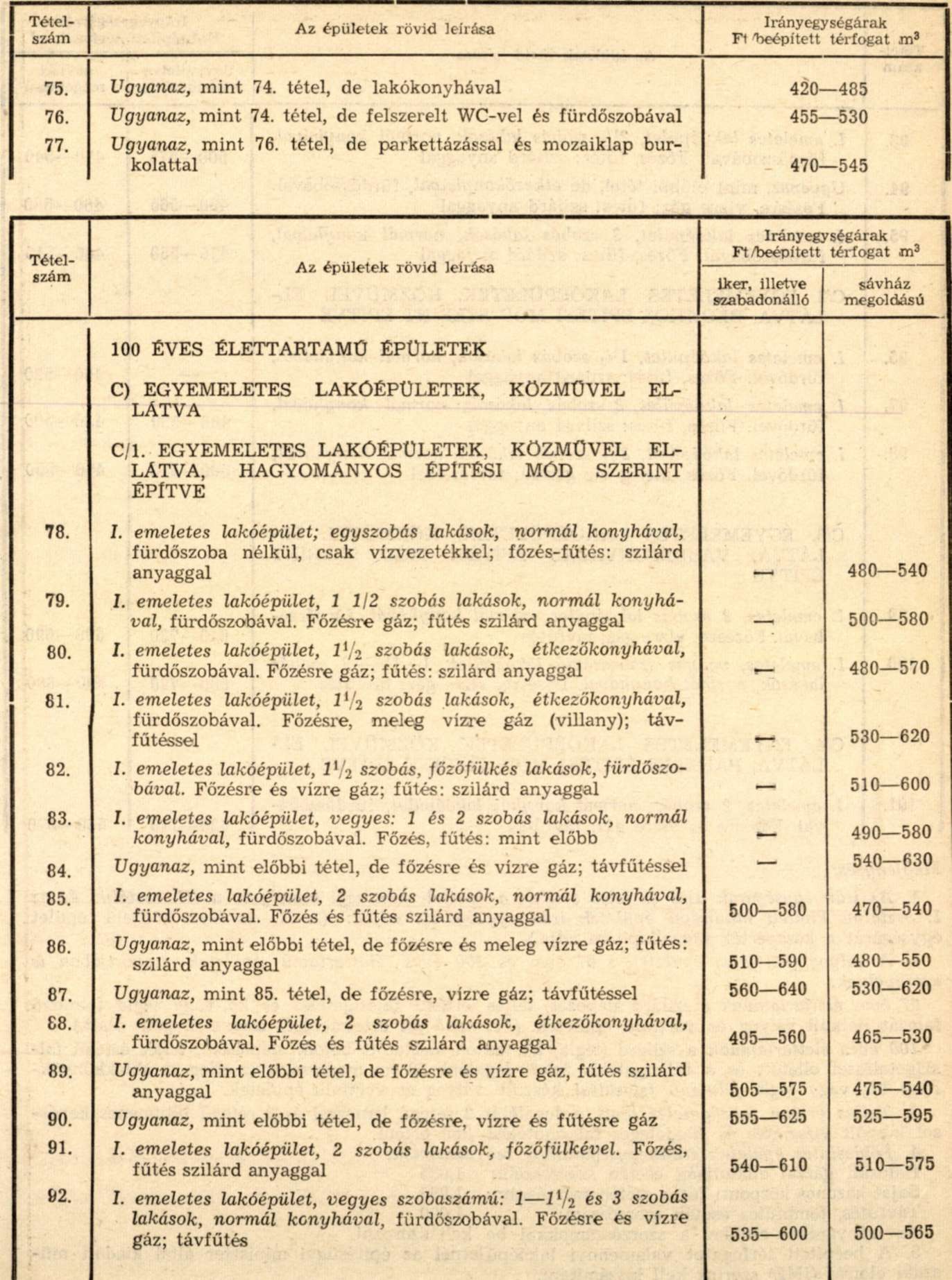

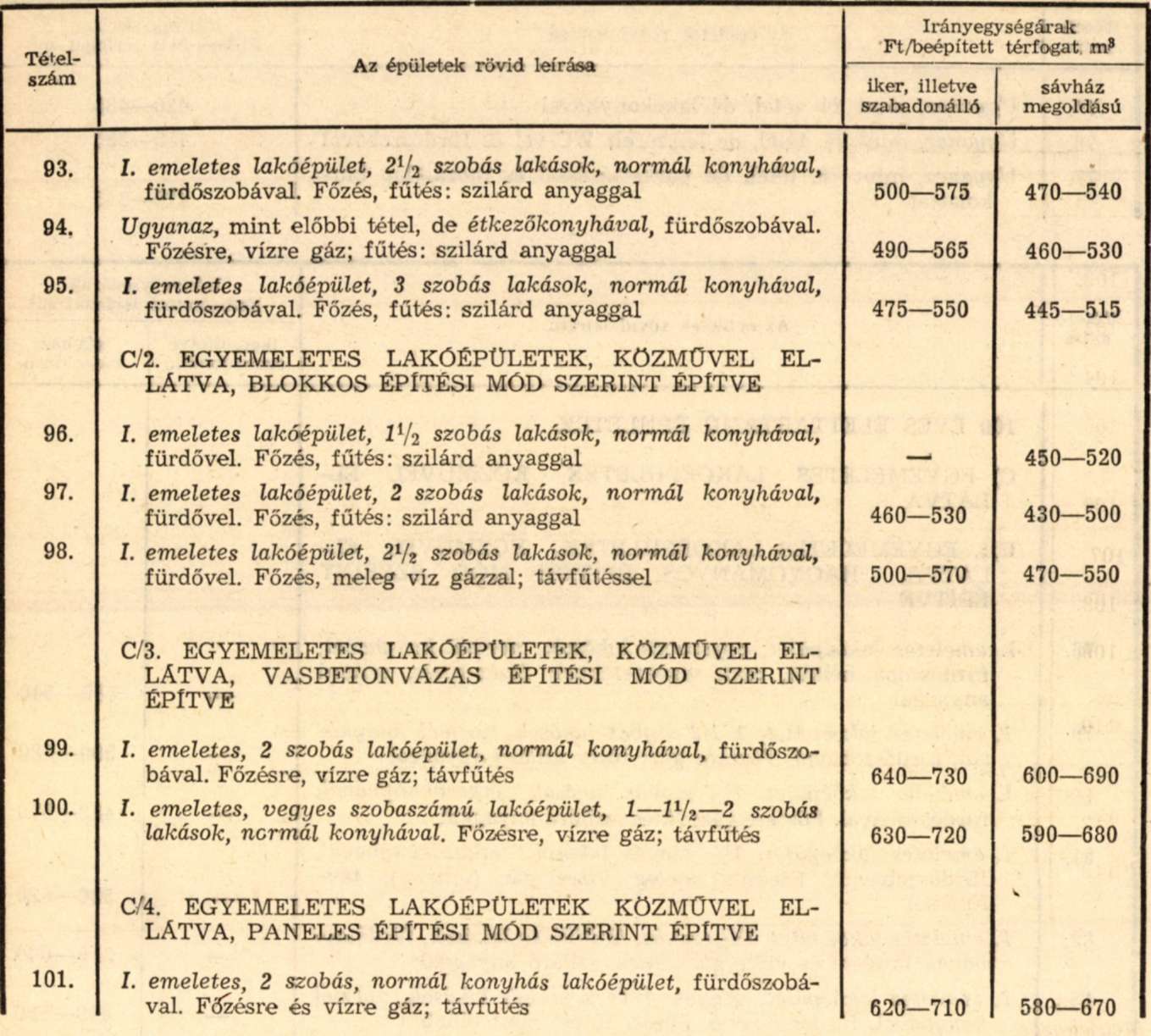

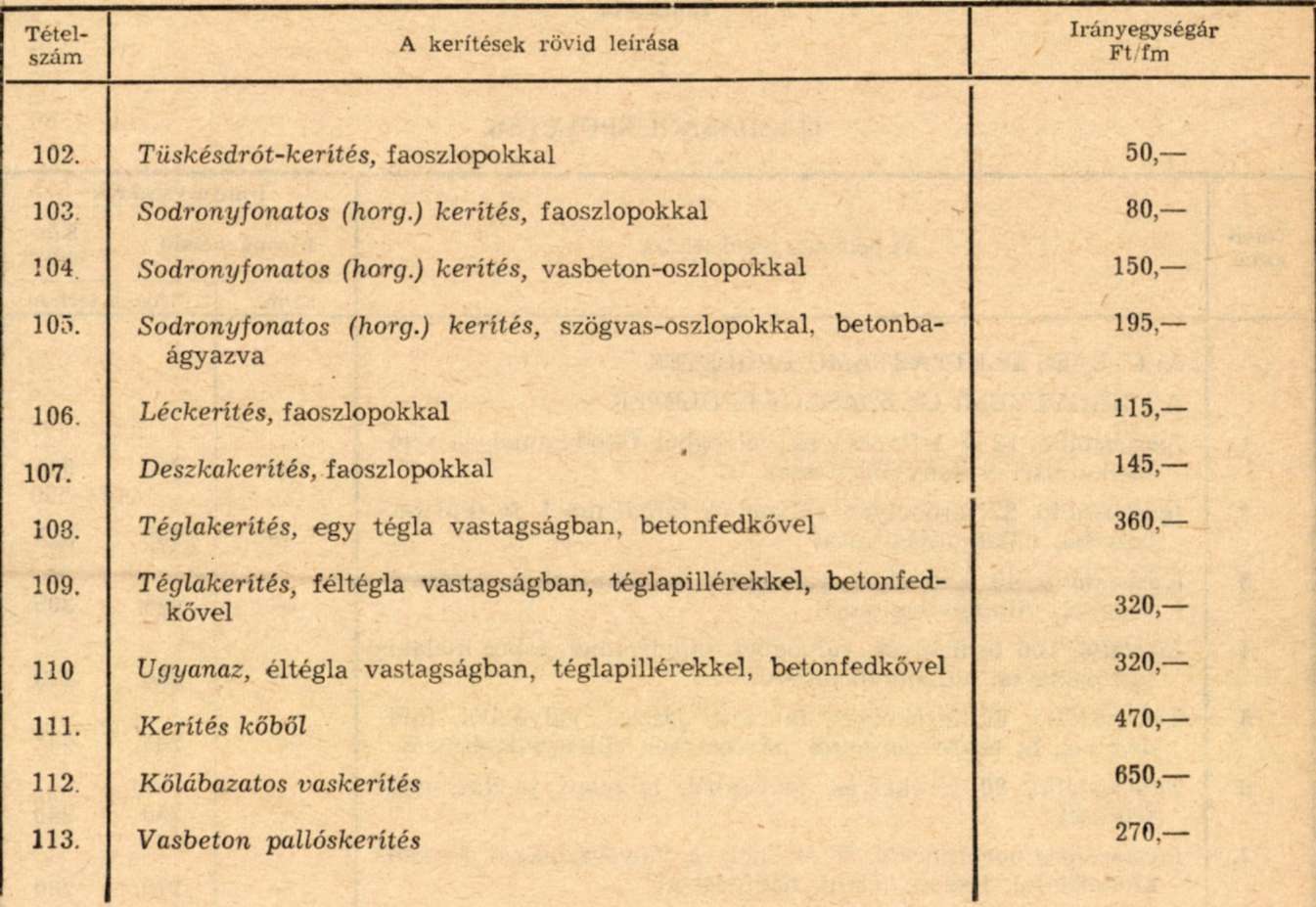

A lakóépületek és kerítések irányegységár táblázata

I.

VÁLYOG (VERTFALÚ) ÉPÜLETEK

II.

TÉGLÁBÓL (KÖBÖL) FALAZOTT LAKÓÉPÜLETEK

Megjegyzés:

1. Az irányegységárak alsó és felső értékei a kiviteli minőségi osztályok: a III. osztályú és az I. osztályú kiviteli minőségű épületek irányegységárait adják. (A II. osztályú kivitelű épület egységárát a középérték megállapítása adja.)

2. A vályog (vertfalu) épületek a 67 éves és 100 éves élettartamú épületek csoportjában is szerepelnek:

67 éves élettartamúak a szilárd alapozás, teljes értékű falszigetelés és kő vagy tégla felmenő falazat nélküli vályog és vertfalú épületek. (Felmenő fal értelmezését lásd a 3. pont alatt.)

100 éves élettartamúak a szilárd (tégla, kő, beton, úsztatott beton) alapozású, teljes értékű falszigeteléssel ellátott és a falszigetelés felett legalább 50 cm magasságig (esetleg az ablakkönyöklőig) kő, vagy tégla felmenő falazattal készült vályog és vertfalu épületek.

3. Teljes értékű falszigetelés alatt a legalább 2 rétegű lemezzel és 3 rétegű bitumenes kenéssel készült vízszintes és függőleges falszigetelést kell érteni.

4. Földszintes épületek irányegységáraihoz szorzószámok:

Hálózati gázzal ellátottság esetén szorzószám: 1,035

Saját kazános központi fűtés esetén szorzószám: 1,095

Távfűtés, tömbfűtés esetén szorzószám: 1,090

Az irányárakat ezekkel a szorzószámokkal be kell szorozni.

5. A beépített térfogatot valamennyi lakóépületnél az építésügyi miniszter által kiadott műszaki előírás (IME) szerint kell kiszámítani.

III.

KERÍTÉSEK LAKÓÉPÜLETEKHEZ

Megjegyzés:

1. A kerítések magassága minden tételnél 2,00-2,50 méter.

2. A kerítésekre nincs élettartam megállapítva.

3. A kerítések irányegységára a felső határt jelenti. Helyszíni szemle útján kell megállapítani - a kerítés műszaki állapota alapján -, hogy a kerítés értéke az értékelés időpontjában az irányegységár hány százalékának felel meg.

4. A táblázatban nem szereplő kerítés (idomacél, élősövény stb.) értékét szakértő véleménye alapján kell meghatározni.

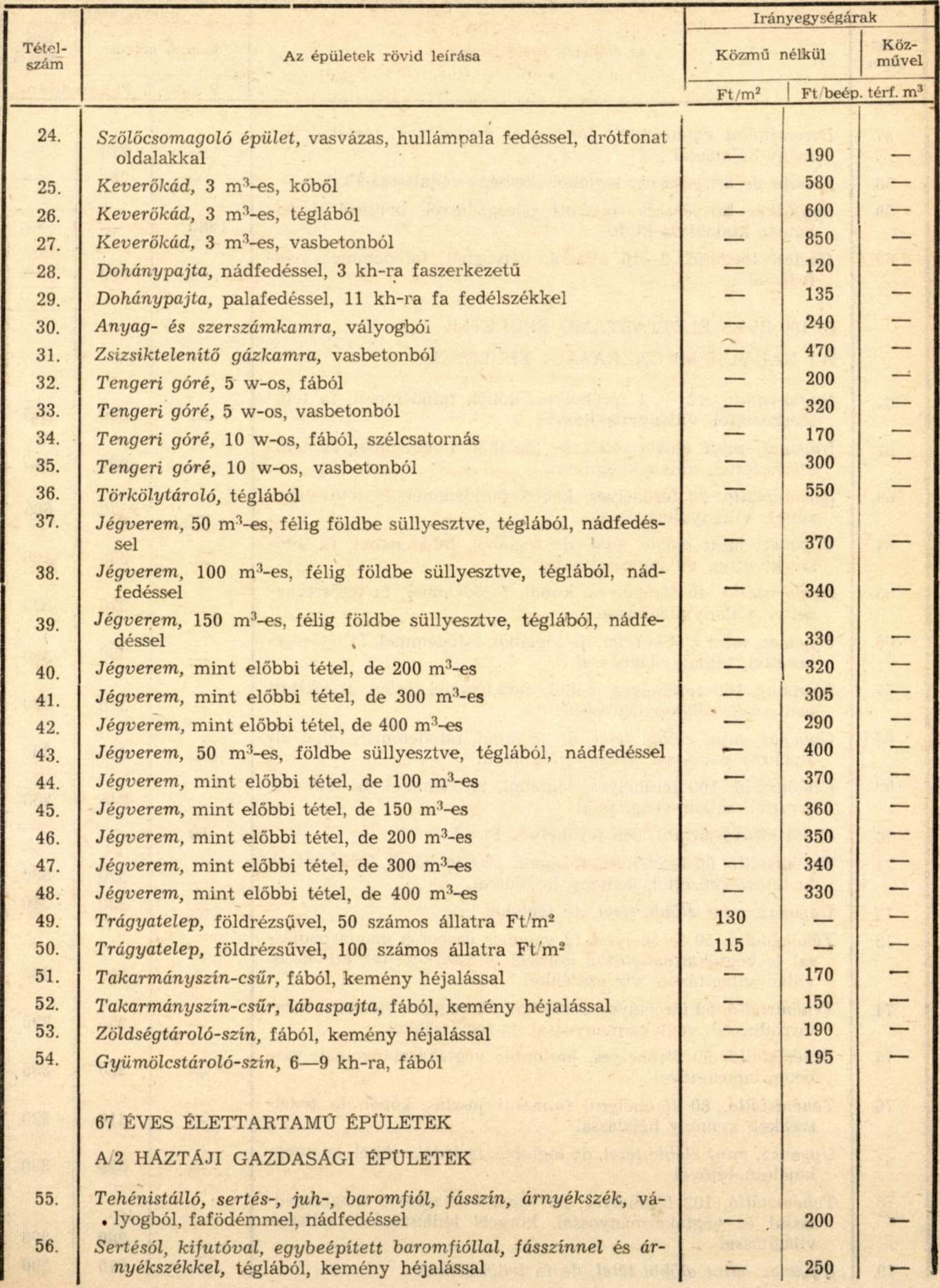

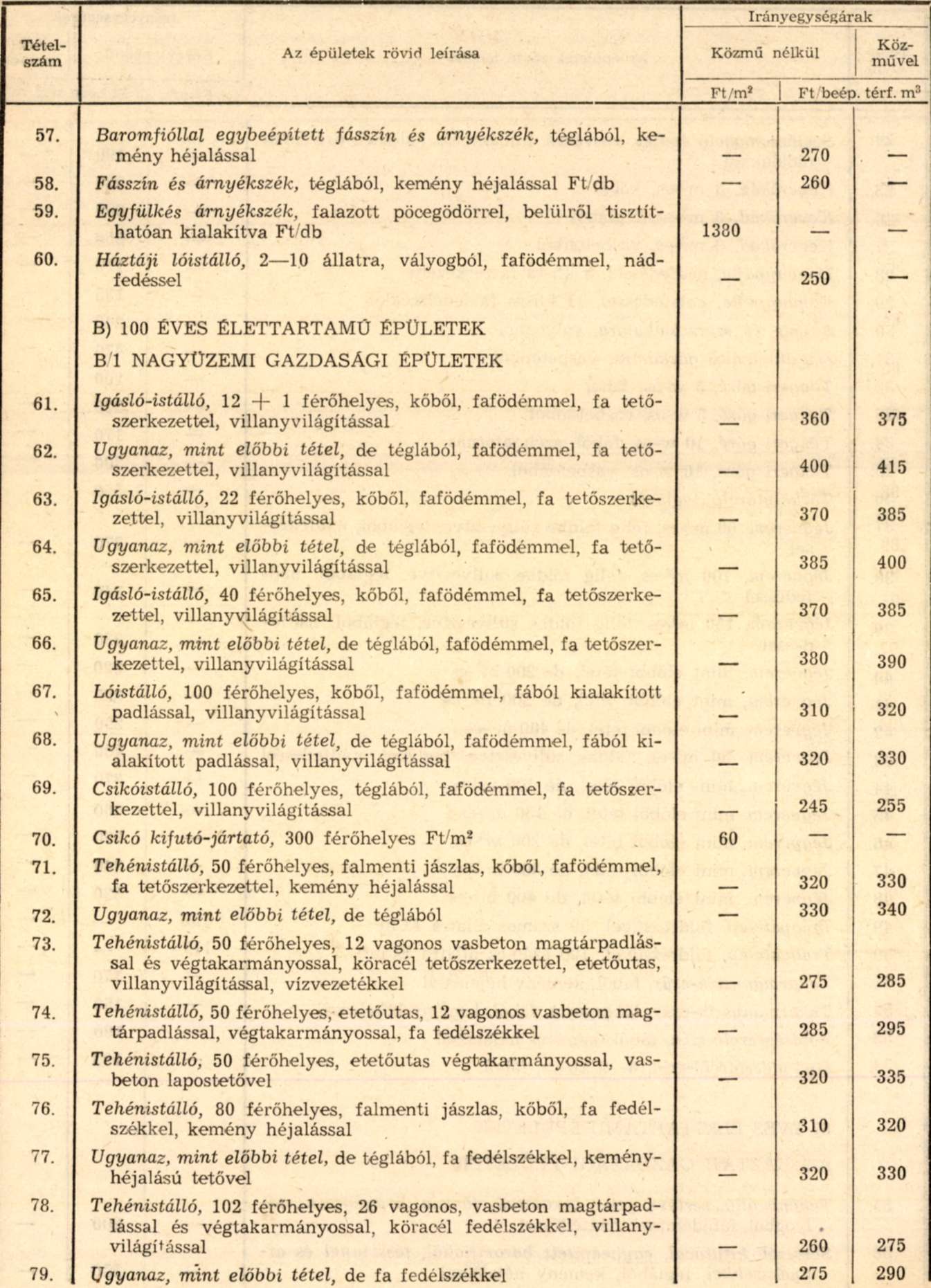

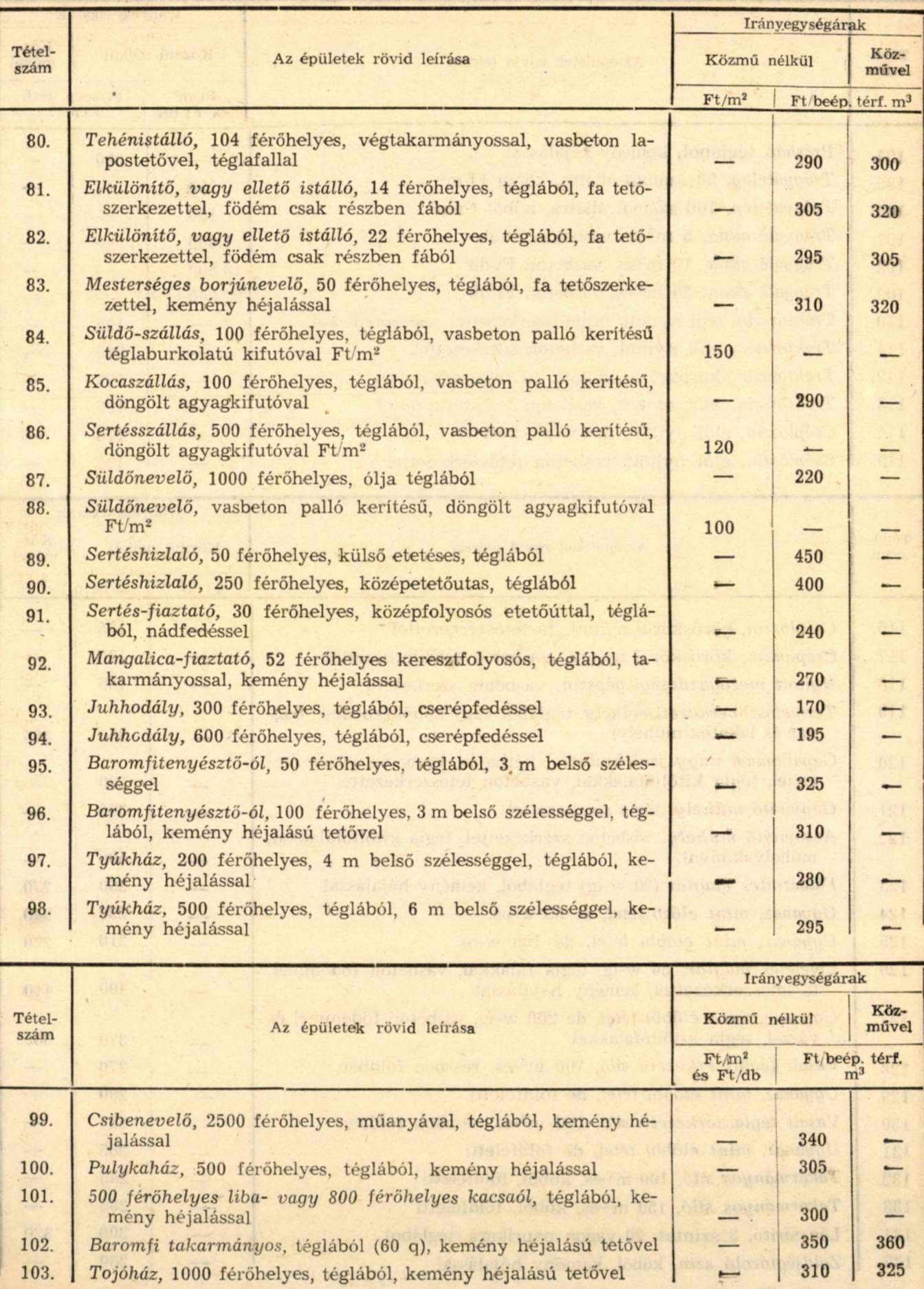

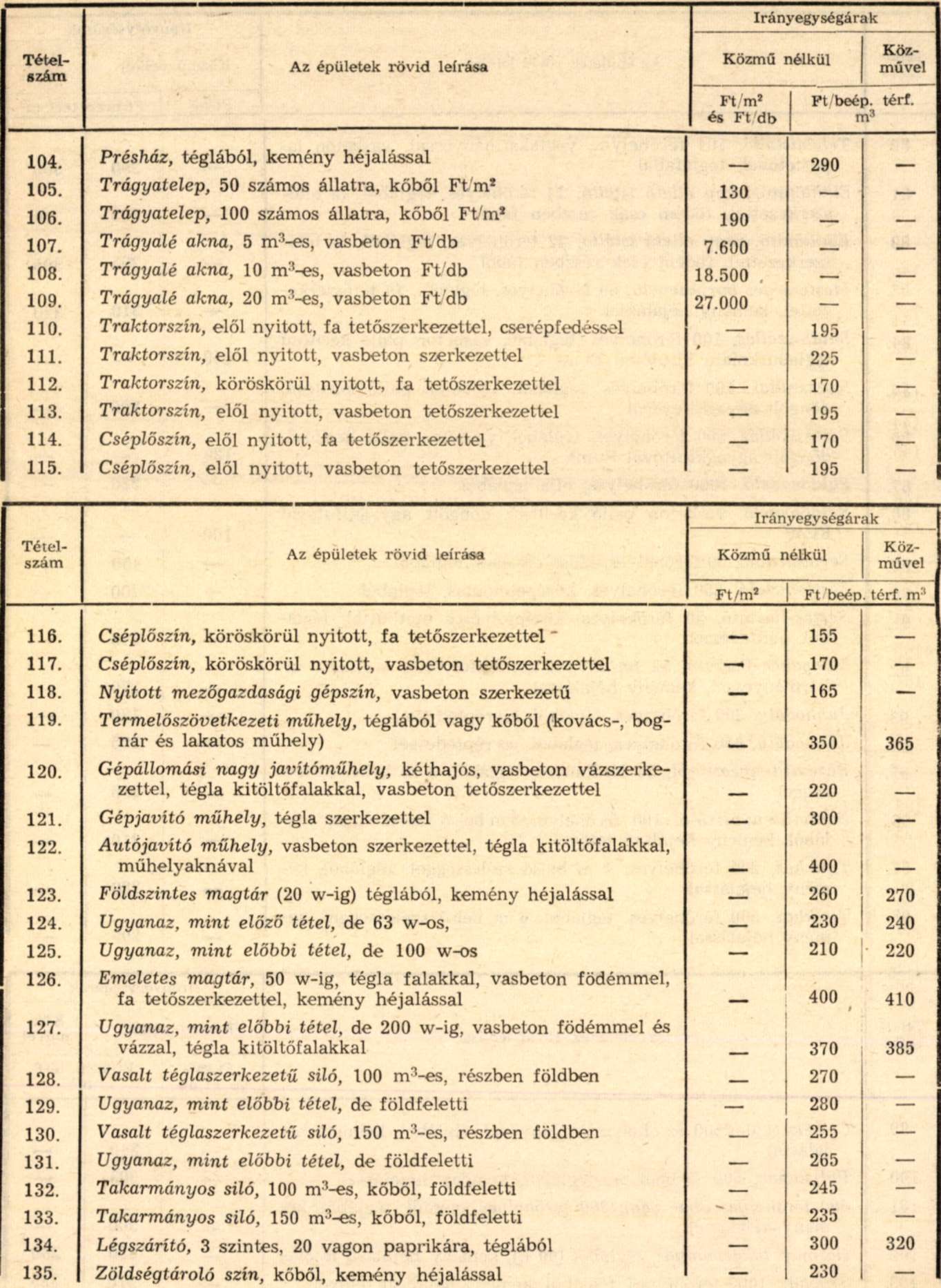

7. számú melléklet az 1/1965. (VII. 24.) PM-IM számú rendelethez

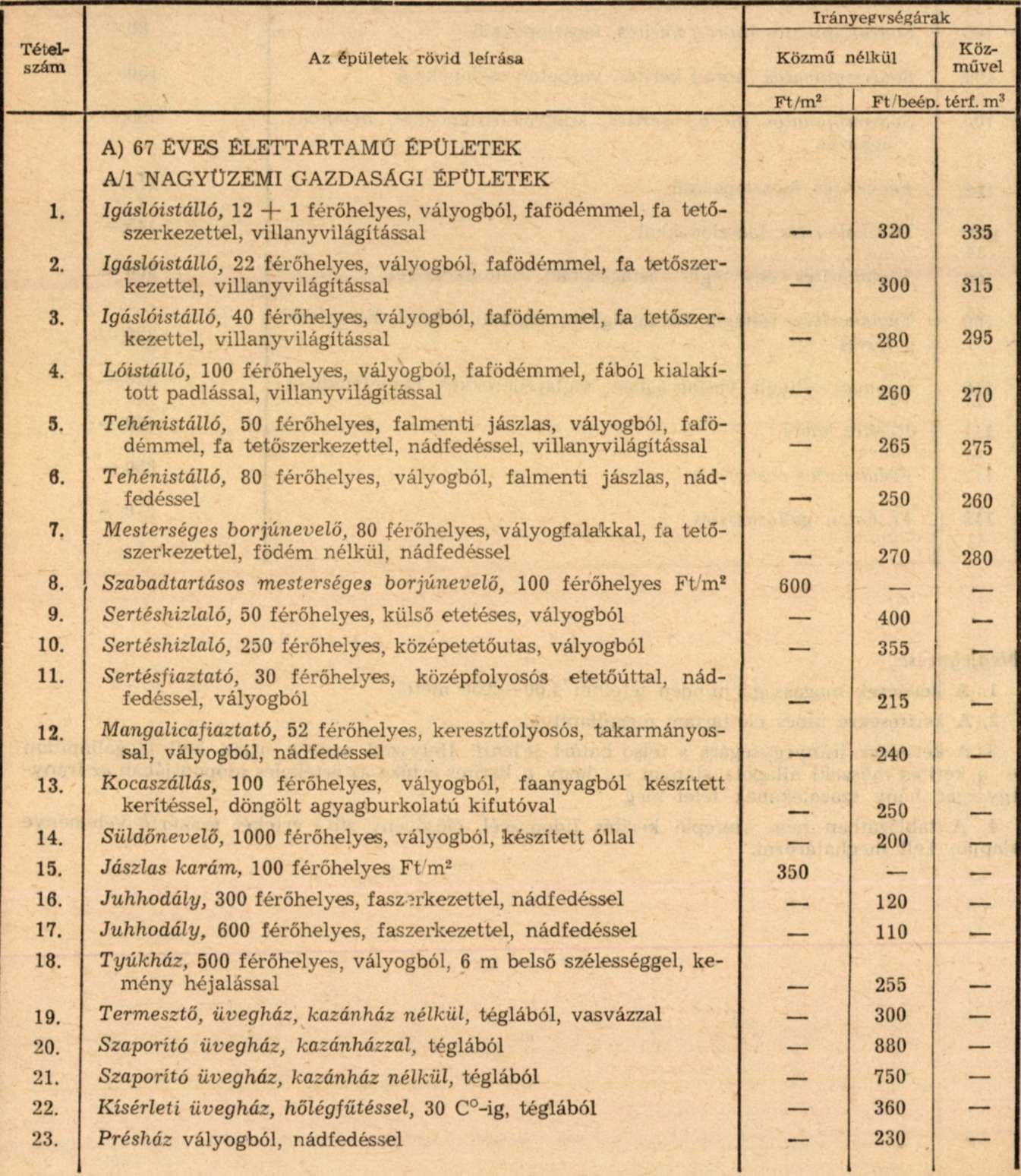

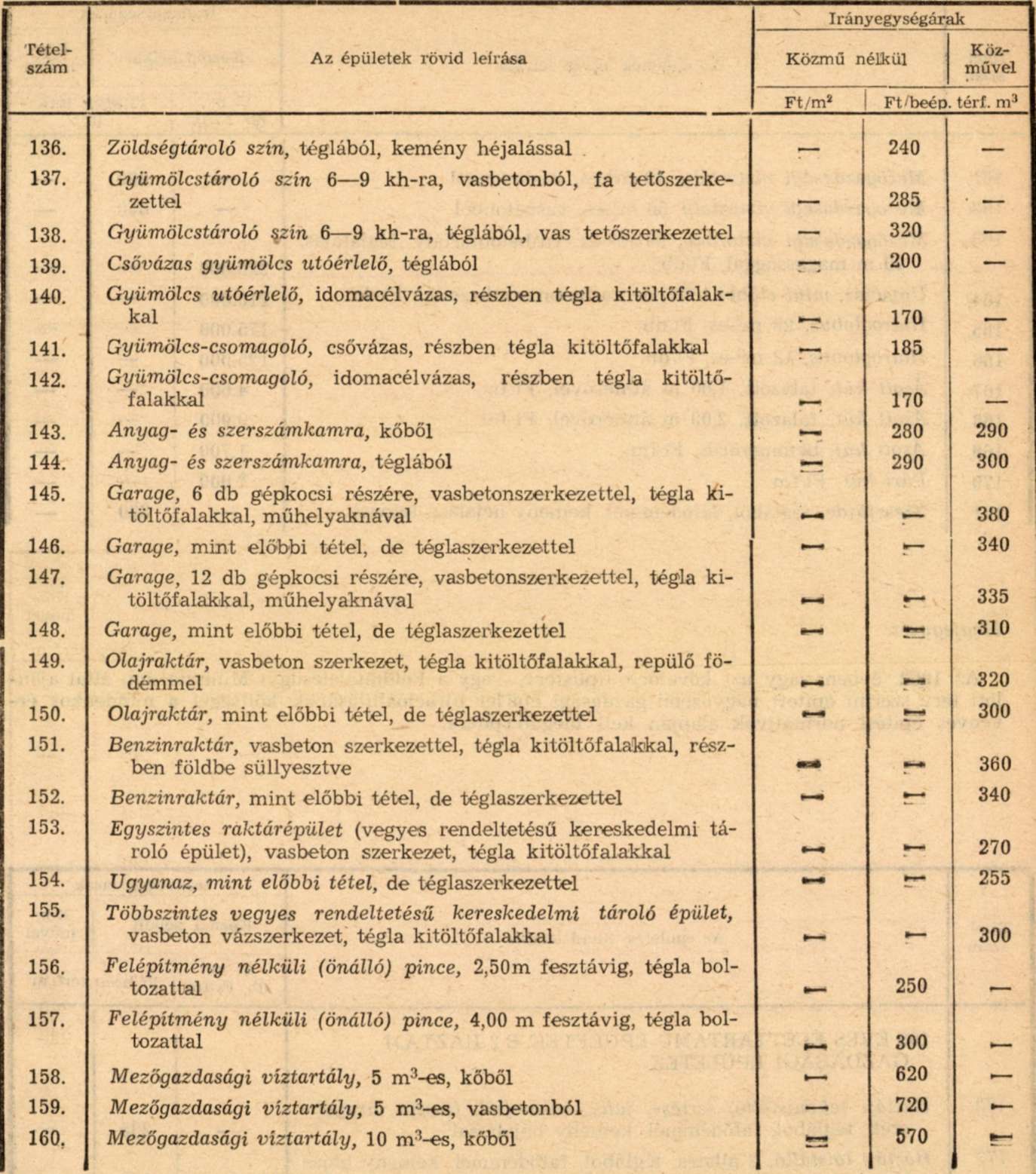

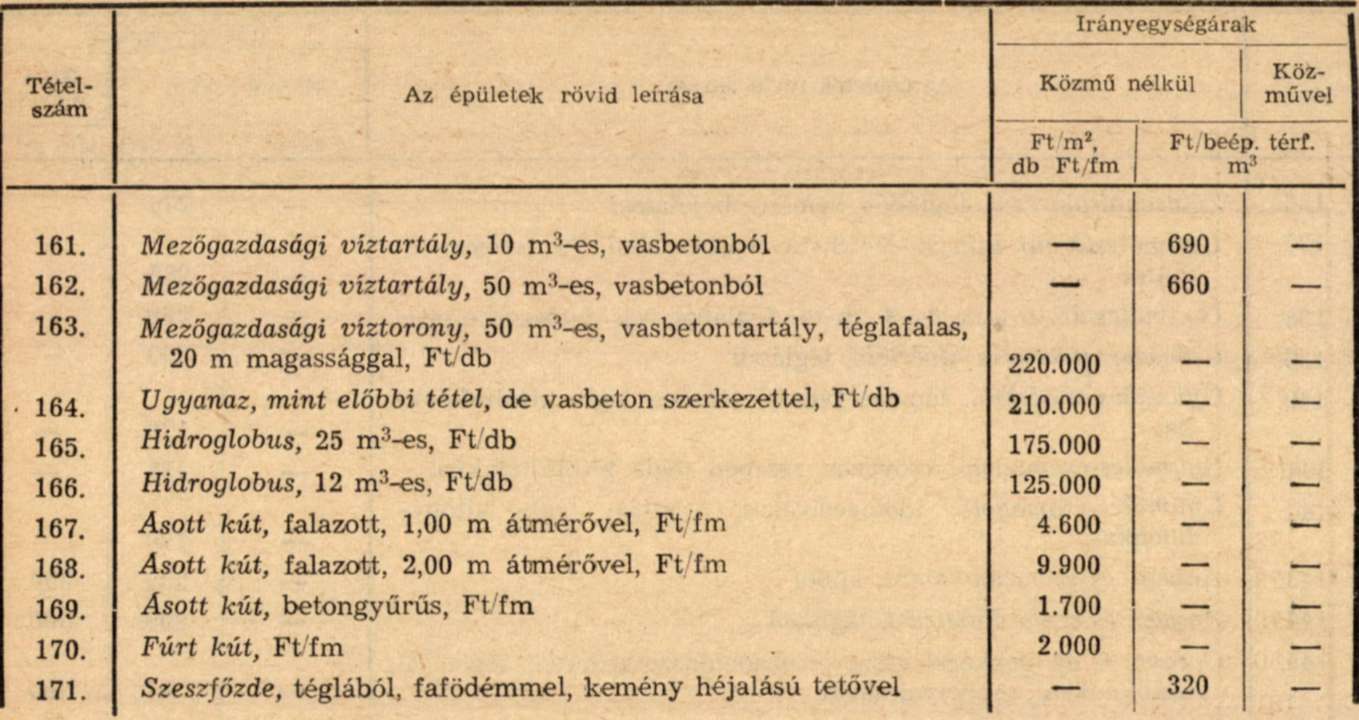

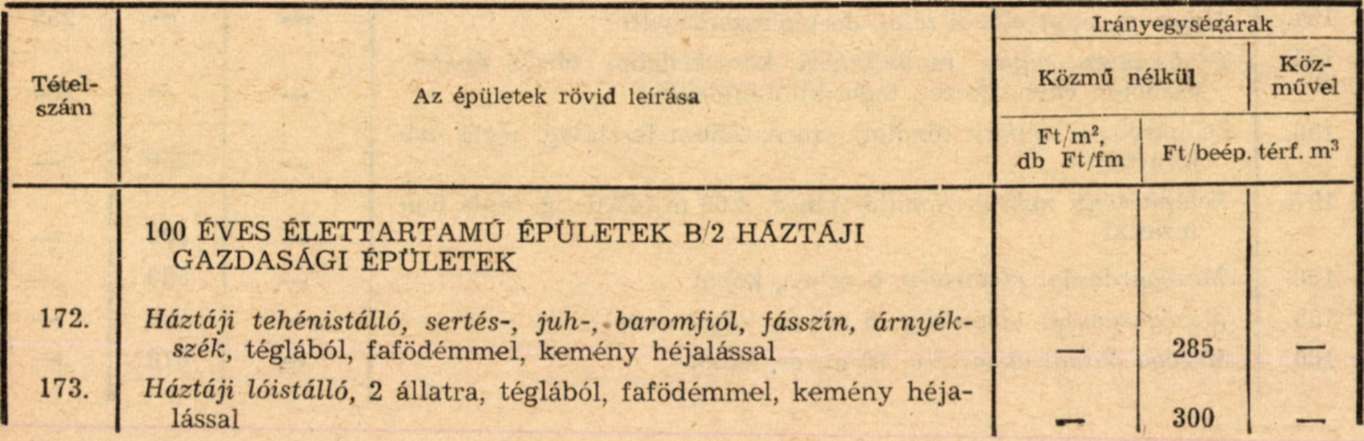

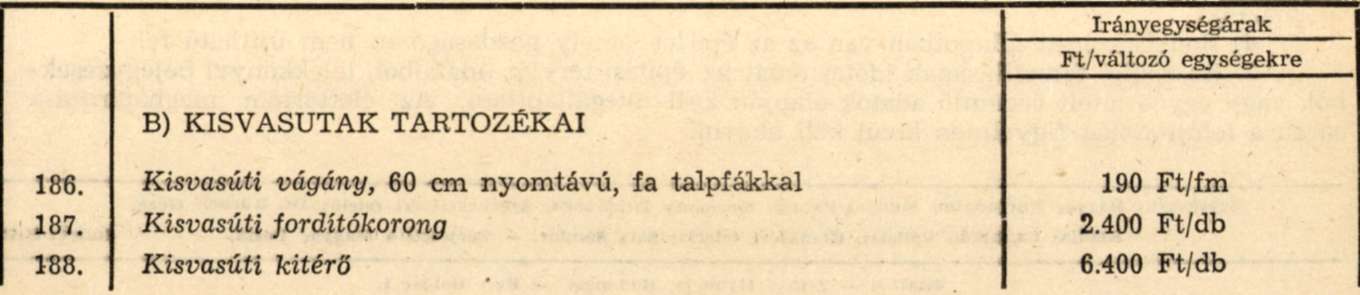

A gazdasági épületek és tartozékaik irányegységár táblázata

I.

GAZDASÁGI ÉPÜLETEK

Megjegyzés:

Az 1962. évben vagy azt követően típusterv, vagy a Földművelésügyi Minisztérium által ajánlott terv szerint épített nagyüzemi gazdasági épület újraelőállításának költségét a mindenkor érvényes építési normatívák alapján kell megállapítani.

Megjegyzés:

A beépített térfogatot valamennyi gazdasági épületnél az építésügyi miniszter által kiadott műszaki előírás (IME) szerint kell kiszámítani.

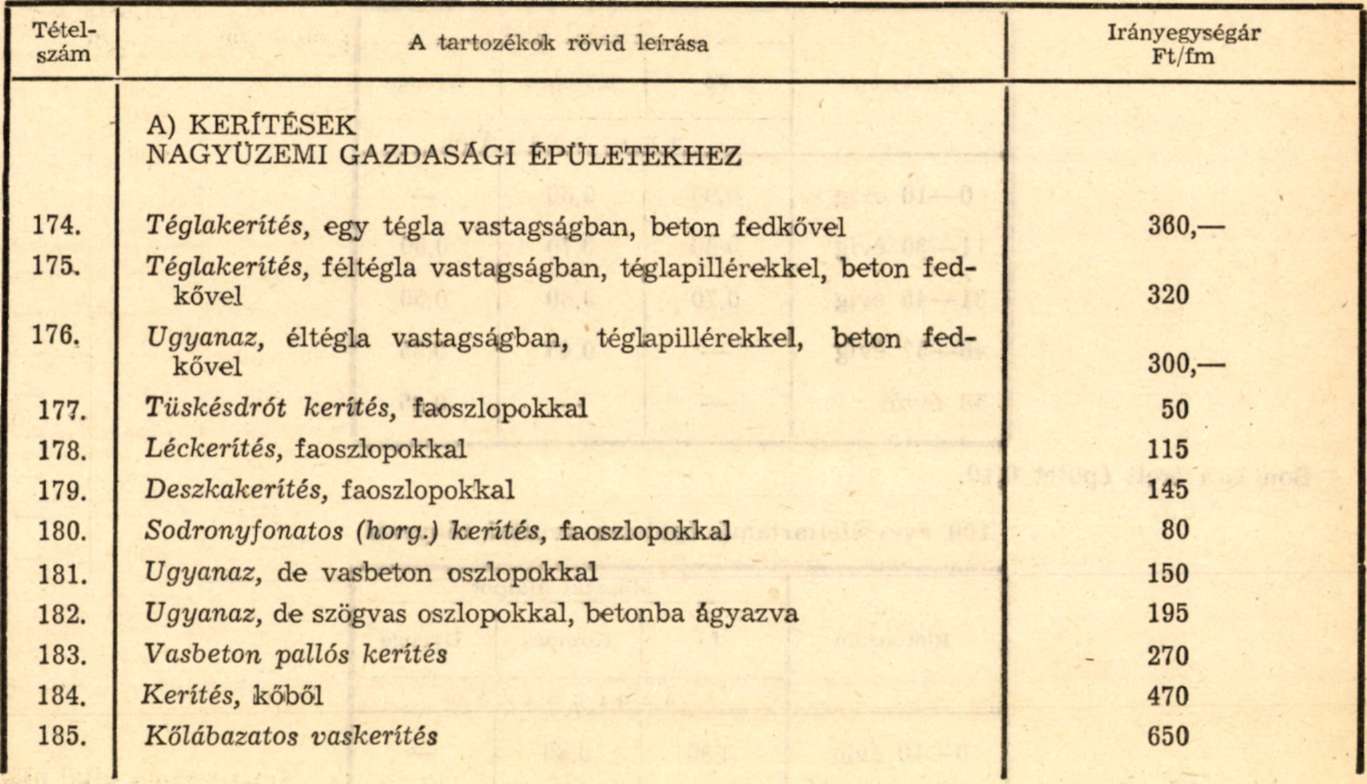

II.

TARTOZÉKOK GAZDASÁGI ÉPÜLETEKHEZ

Megjegyzés:

1. A kerítések magassága minden tételnél 2,00-2,50 méter,

2. A kerítésekre nincs élettartam megállapítva.

3. A kerítések irányegységára a felső határt jelenti. Helyszíni szemle útján kell megállapítani - a kerítés műszaki állapota alapján -, hogy a kerítés értéke az értékelés időpontjában az irányegységár hány százalékának felel meg.

4. A táblázatban nem szereplő kerítés (idom acél, élősövény) értékét szakértő véleménye alapján kell meghatározni.

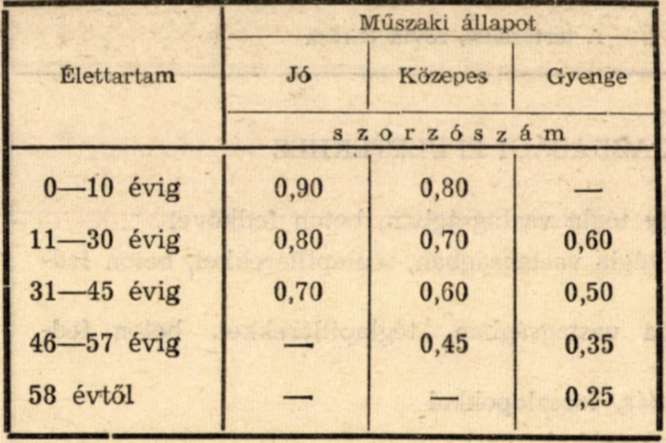

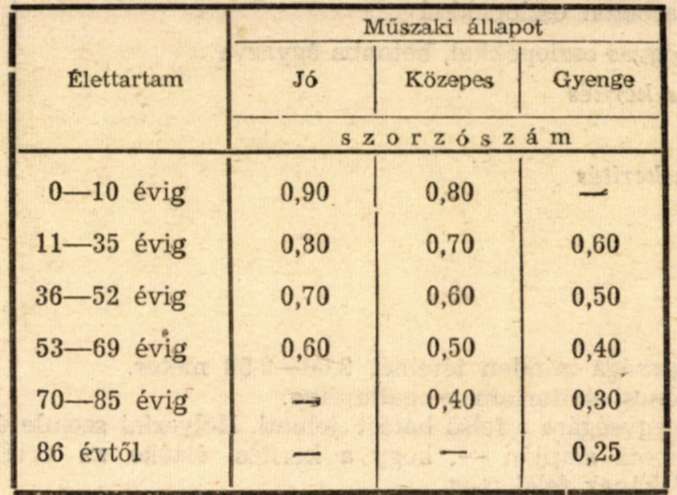

8. számú melléklet az 1/1965. (VII. 24.) PM-IM számú rendelethez

67 éves élettartamú épületek avulási tényezői

Bontásra érett épület 0,10.

100 éves élettartamú épületek avulási tényezői

Bontásra érett épület 0,15.

Megjegyzés:

1. A műszaki állapot meghatározói:

a) Jó állapotban van az az épület, amelynél csak a mázoló és redőnyös munkák, valamint az épületgépészeti szerelvények szorulnak kisebb javításra és a javítások összes költsége az épület újraelőállítási értékének 5%-át nem haladja meg.

b) Közepes állapotban van az az épület, amelyen a jó állapotot meghatározó hiányosságokon kívül javítást igényelnek a külső vakolatok és burkolatok, tető- és tetőn kívüli szerkezetek is. de a javítások összes költsége nem éri el a gyenge állapotot meghatározó mértéket.

c) Gyenge állapotban van az az épület, amelynél az épületet alkotó egyes szerkezetek elhasználódása olyan fokú, hogy a javítások összes költsége az épület újraelőállítási értékének 60%-át meghaladja.

d) Bontásra érett állapotban van az az épület, amely gazdaságosan nem újítható fel.

2. Az épület fennállásának időtartamát az építési tervtár adataiból, telekkönyvi bejegyzésekből, vagy egyéb hitelt érdemlő adatok alapján kell megállapítani. Az élettartam meghatározása során a felújításokat figyelmen kívül kell hagyni.