10/1972. (II. 19.) PM-ÉVM együttes rendelet

a telekadóról szóló 12/1970. (IV. 16.) PM-ÉVM együttes rendelet módosításáról és kiegészítéséről

A lakosság lakás- és üdülőépítésének telekellátási rendszeréről szóló 1031/1969. (VIII. 31.) Korm. számú határozat 7. d) pontjában kapott felhatalmazás alapján - a mezőgazdasági és élelmezésügyi miniszterrel, valamint a Minisztertanács Tanácsi Hivatalának elnökével egyetértésben - a következőket rendeljük:

1. §

A telekadóról szóló 12/1970. (IV. 16.) PM-ÉVM együttes rendelet (a továbbiakban: R.) 1. §-ának (2) bekezdése helyébe a következő rendelkezések lépnek:

"(2) E rendelet alkalmazása szempontjából a) beépítetlen építési telek a 25/1971. (X. 5.) ÉVM-IM együttes rendelet szerint beépítetlen lakó-, illetőleg üdülőteleknek minősülő földrészlet;

b) beépített építési telek a 26/1971. (X. 5.) ÉVM-IM együttes rendelet szerint lakás-, illetőleg üdülőtulajdonnak minősülő ingatlan."

2. §

A R. 2. §-a helyébe a következő rendelkezések lépnek:

"2. § (1) Az adókötelezettséget és az adó mértékét az egy személy, illetőleg egy család (a házastársak és a kiskorú gyermekeik, továbbá a házastársakkal együttlakó nagykorú nőtlen, illetőleg hajadon gyermekeik) tulajdonában álló beépítetlen és beépített építési telkek száma határozza meg.

(2) Telekadó fizetési kötelezettség - a (3) és a (4) bekezdésben említett kivételekkel - akkor áll fenn, ha a személy (család) tulajdonában legalább két beépítetlen építési telek van.

(3) Egy beépítetlen építési telek tulajdona esetén telekadót akkor kell fizetni, ha a személy (család) tulajdonában ezen kívül

a) legalább még két beépített építési telek is van;

b) lakás is van és a beépítetlen építési telek lakóteleknek minősül;

c) üdülő is van és a beépítetlen építési telek üdülőteleknek minősül;

d) lakás vagy üdülő nincs, de a tulajdonost a telek beépítésére az építésügyi hatóság határozattal kötelezte, illetőleg a tulajdonos a beépítést szerződésben vállalta és az elrendelt vagy vállalt kötelezettségét nem teljesítette.

(4) Az olyan nem fejlődő települések (településrészek) területén levő beépítetlen építési telkek után, amelyekre nézve a tanács végrehajtó bizottsága a 8. § (4) bekezdése alapján mellőzte az adótételek megállapítását, telekadó fizetési kötelezettség nem áll fenn."

3. §

(1) A R. 3. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az adókötelezettség szempontjából az egy személy (család) tulajdonában álló építési telkek számát - a (2) és (3) bekezdésben meghatározott eltérésekkel - a 25/1971. (X. 5.) ÉVM-IM és a 26/1971. (X. 5.) ÉVM-IM együttes rendelet szerint kell megállapítani."

(2) A R. 3. §-a a következő új (3) bekezdéssel egészül ki:

"(3) A személy (család) többlakásos családi házát vagy több üdülőegységet tartalmazó családi üdülőjét egy beépített építési telekként kell számításba venni."

4. §

A R. 4. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) Közös tulajdonban álló beépítetlen építési telek esetén - tulajdoni hányada után - azt a tulajdonostársat terheli az adófizetési kötelezettség, akinek egy földrészleten fennálló tulajdoni hányadát a 25/1971. (X. 5.) ÉVM-IM együttes rendelet 3. §-a (1) bekezdésének a) vagy b) pontja alapján kell beépítetlen építési telekként számításba venni."

5. §

A R. 6. §-a a következő új d) és e) pontokkal egészül ki:

(Mentes a telekadó alól)

"d) az a beépítetlen lakótelek, amelyen szükséglakás vagy lakás céljára használt olyan helyiség (helyiségcsoport) van, amely még a szükséglakás követelményeinek sem felel meg. A mentesség azonban csak akkor áll fenn, ha a helyiségre (helyiségcsoportra) az építésügyi hatóság fennmaradási engedélyt adott vagy annak tényleges használatbavétele óta 10 év már eltelt;

e) az a beépítetlen üdülőteleknek minősülő külterületi földrészlet, amely az egyes állami tulajdonban levő külterületi földek értékesítéséről, illetőleg haszonbérbeadásáról szóló 18/1968. (V. 23.) MÉM-ÉVM együttes rendelet alapján került értékesítésre."

6. §

A R. 7. §-a a következő új (6) bekezdéssel egészül ki:

"(6) Mentes a progresszív adó alól a több beépítetlen lakó-, illetőleg üdülőteleknek minősülő földrészlet akkor, ha a tulajdonos

a) élethivatásszerűen foglalkozik mezőgazdasági termeléssel (mezőgazdasági termelőszövetkezeti tag vagy egyéb mezőgazdasági főfoglalkozású) vagy

b) bérből és fizetésből él, de a földrészletet mezőgazdasági termelés útján hasznosítja,

amennyiben annak tanácsi értékesítése az állampolgárok telektulajdonának egyes kérdéseiről szóló 31/1971. (X. 5.) Korm. rendelet 8. §-ának (6) bekezdésében foglaltakra figyelemmel nem rendelhető el, mivel a lakosság lakó- (üdülő-) telekigénye a belterület bővítése nélkül másként is kielégíthető. Az említett mentesség megszűnik annak az évnek az utolsó napján, amikor a helyi tanács végrehajtó bizottsága a tulajdonost többlettelkének meghatározott időn belüli elidegenítésére felhívja."

7. §

(1) A R. 8. §-a (1) és (2) bekezdésének helyébe a következő rendelkezések lépnek:

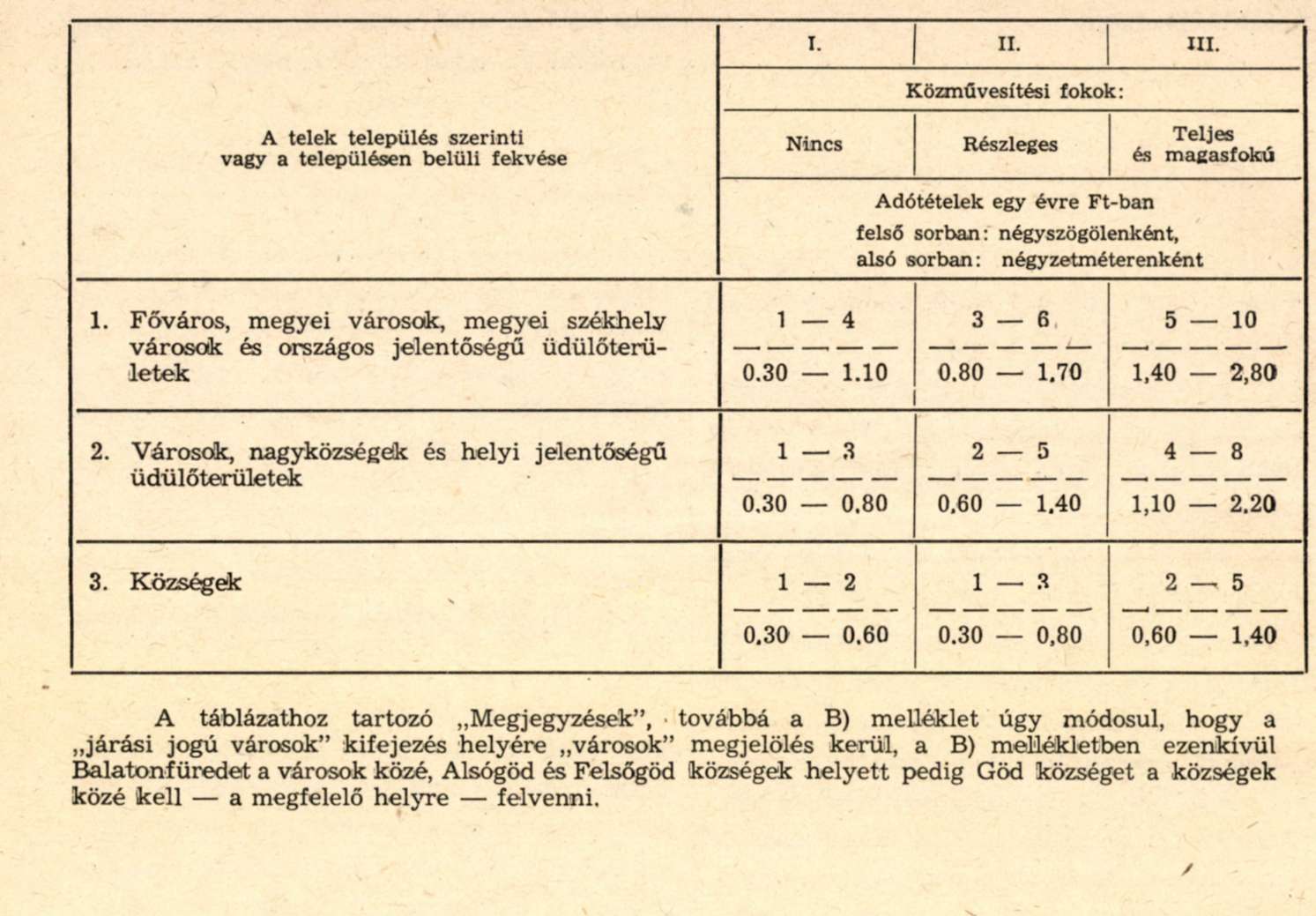

"(1) Az alapadót a beépítetlen építési telek település szerinti és településen belüli fekvésére, valamint a közművesítés fokára figyelemmel négyszögölenként - ahol a földterületek méterrendszerű nyilvántartásáról szóló jogszabály alapján az adatok átszámítása már megtörtént, négyzetméterenként - meghatározott adótételek útján kell megállapítani.

(2) Az országos alapadó tételeket e rendelet melléklete tartalmazza. Az egyes településeken alkalmazandó adótételeket - az országos adótételek alsó és felső határai között - a községi (nagyközségi), városi (fővárosi, megyei városi) tanács végrehajtó bizottsága állapítja meg."

(2) A R. 8. §-a (4) bekezdése a következő rendelkezéssel egészül ki:

"Az olyan települések esetében, amelyeken a beépítetlen építési telkekre nézve elidegenítési kötelezettség áll fenn, az adótételek megállapítása az egész települést illetően nem, csupán egyes olyan településrészek tekintetében mellőzhető, ahol a telekgazdálkodás helyzete azt lehetővé teszi."

8. §

A R. 11. §-a helyébe a következő rendelkezés lép:

"11. § A beépítetlen építési telkek tulajdonosai az állampolgárok telek-, lakás- és üdülőtulajdonának bejelentéséről és nyilvántartásáról szóló 45/1971. (XII. 30.) P M rendelet szerint kötelesek a tulajdonukról az állandó lakóhelyük, valamint az ingatlan fekvése szerint illetékes városi (fővárosi kerületi) tanács végrehajtó bizottságának pénzügyi feladatot ellátó szakigazgatási szervéhez, megyei városi kerületi hivatalhoz, illetőleg községi (nagyközségi) szakigazgatási szervhez (a továbbiakban együtt: adóhatóság) bejelentést (bevallást) tenni."

9. §

Ez a rendelet kihirdetése napján lép hatályba; egyidejűleg a R. 1. §-ának (3) bekezdése hatályát veszti.

Dr. Garamvölgyi Károly s. k.,

a pénzügyminiszter első helyettese

Szilágyi Lajos s. k.,

építésügyi és városfejlesztési miniszterhelyettes

Melléklet a 10/1972. (II. 19.) PM-ÉVM együttes rendelethez

A) A telekadó országos adótételtáblázata az alapadó megállapításához