14/1974. (V. 18.) PM rendelet

a házadóról és a házértékadóról szóló 19/1974. (V. 18.) MT számú rendelet végrehajtásáról

A 19/1974. (V. 18.) MT számú rendelet (a továbbiakban: R.) 13. §-ának (4) bekezdésében foglalt felhatalmazás alapján - az építésügyi és városfejlesztési miniszter ügykörét érintő kérdésekben az építésügyi és városfejlesztési miniszterrel egyetértésben - a következőket rendelem:

[A vastag betűvel szedett szöveg a minisztertanácsi rendelet, a vékony betűs szöveg pedig a végrehajtási rendelet (a továbbiakban: Vhr.) rendelkezéseit tartalmazza.]

I. fejezet

HÁZADÓ

Adókötelezettség

1. § Házadó alá esik:

a) az állampolgár,

b) a jogi személy - a 2. §-ban meghatározott kivétellel -

tulajdonában álló állandó vagy ideiglenes jellegű épület.

Vhr. 1. § (1) Házadó szempontjából épületnek kell tekinteni:

a) a földön elhelyezett vagy a földdel szilárd összeköttetésben álló, fal és tető által határolt, zárt egységet alkotó építményt, anyagára, valamint méretére tekintet nélkül;

b) a felépítmény nélkül földbe vagy sziklába épített (vájt) pincét, jégvermet és más hasonló létesítményt.

(2) Nem tekinthető épületnek a hordozható vagy összerakható, egy évnél rövidebb időtartamra létesített építmény.

(3) Az épületre vonatkozó rendelkezések az épületrész tekintetében is irányadók.

Házadómentesség

2. § Nem esik házadó alá:

a) az állami tulajdonban,

b) az ipari, a mezőgazdasági (halászati), a fogyasztási, értékesítő és beszerző szövetkezetek és ezek vállalatai, a takarékszövetkezet,

c) a társadalmi szervezet és vállalata,

d) a gazdasági (szövetkezeti) társulás,

e) a vízgazdálkodási társulat

tulajdonában álló állandó és ideiglenes jellegű épület.

3. § A rendeltetésszerű használat időtartamára - a bérbeadás útján történő hasznosítás esetét kivéve - mentes a házadó alól:

a) viszonosság esetén a külföldi állam tulajdonában álló és az illető állam diplomáciai képviseletének vagy konzulátusának céljaira, valamint azok személyzetének elhelyezésére használt épület;

b) valamely nemzetközi szervezet tulajdonában álló és annak vagy személyzetének elhelyezésére szolgáló épület, amennyiben a mentességet nemzetközi egyezmény vagy a szervezettel kötött külön egyezmény kifejezetten meghatározza;

c) a külföldi állampolgár, illetőleg a külföldi jogi személy tulajdonában álló épület, erre vonatkozó nemzetközi egyezmény (szerződés) vagy viszonosság esetén - az ilyen egyezményben (szerződésben), illetőleg viszonossági gyakorlatban megállapított terjedelemben -;

d) a vallásfelekezetek tulajdonában álló, nyilvános istentiszteletre szolgáló templom és imaház, valamint az első fokú egyházi teendőket ellátó lelkész lakásául, illetőleg hivatali helyiségéül szolgáló épület;

e) az állampolgár tulajdonában álló, kizárólag a tulajdonos vagy házastársa által használt ipari műhely, ha abban javító-szolgáltató jellegű tevékenységet folytatnak.

Vhr. 2. § (1) A házadómentesség szempontjából iparosnak kell tekinteni az olyan kisiparost (háziiparost), aki a saját műhelyében iparjogosítvány alapján végez ipari tevékenységet, de vásárolt áruk forgalombahozatalával nem foglalkozik.

(2) Az olyan ipari műhely, amelyben vásárolt készárut, illetőleg anyagot is árusítanak, házadóköteles.

f) a 2. §-ban nem említett épületek közül

1. a vasúti és közforgalmú közlekedési vállalat üzemi, üzleti és forgalmi célokra használt épülete;

Vhr. 3. § Az üzemi, üzleti és forgalmi célokra szolgáló épületek körébe tartozik a hivatali, továbbá a személyzet tartózkodására és elszállásolására szolgáló épület is, tekintet nélkül arra, hogy az területileg hol fekszik. Az egyéb célra használt épület adóköteles.

2. a mező- és erdőgazdaság céljára a tulajdonos által használt, vagy a mező- és erdőgazdasági ingatlannal együtt bérbeadott gazdasági épület;

Vhr. 4. § (1) A R. vonatkozásában gazdasági épület a mező- és erdőgazdaság üzemeltetéséhez szükséges, emberi lakás céljára nem alkalmas és rendeltetésének megfelelően használt épület, tekintet nélkül arra, hogy területileg hol fekszik.

(2) Nem tartozik a házadóimentes gazdasági épületek körébe a mesterséges gombatermesztés céljára használt pince és épület.

3. a szociális és egészségügyi intézet, intézmény elhelyezésére használt épület;

Vhr. 5. § A házadómentesség feltétele az, hogy a szociális és egészségügyi intézet vagy intézmény jóváhagyott szabályzat alapján működjék. A házadómentesség kiterjed az intézet, illetőleg intézmény működéséhez szükséges valamennyi épületre.

4. a tanintézet, tanulóotthon és tanműhely, valamint a közművelődés céljára használt épület;

Vhr. 6. § A házadómentesség csak a hatósági engedély alapján, haszonszerzési célzat kizárásával működő tanintézet stb. céljára használt épületre vonatkozik.

5. a sportlétesítmény;

Vhr. 7. § A házadómentesség csak sportegyesület, intézmény felügyelete alatt működő sportlétesítményt illet meg.

6. a közterületen hatósági engedély alapján felállított elárusító bódé, a lakás céljára nem alkalmas és csak ideiglenes menedékhelyül szolgáló építmény és a fürdőfülke (kabin);

7. a múzeum céljára szolgáló épület;

8. a műemlékvédelem alatt álló, de lakás, illetőleg ipar, kereskedelem vagy egyéb hasznothajtó tevékenység céljára nem használt épület;

Vhr. 8. § Műemlékvédelem alatt áll az olyan épület, amelyet az Országos Műemléki Felügyelőség műemlékként, illetőleg műemlék jellegű vagy városképi jelentőségű épületként tart nyilván.

9. a temetkezési célra szolgáló épület és építmény.

4. § (1) Az állampolgárok tulajdonában álló és a lakásfenntartó szövetkezeti - 1971. évi június hó 30. napját követően használatba vett - lakóépületek közül

a) 35 évig házadómentes:

- az állami eszközökből megvalósult tanácsi értékesítésű,

- az állami vállalatnál dolgozó munkások lakásépítésének támogatásával megvalósult,

- a lakásépítő szövetkezet útján megvalósult telepszerű, többszintes lakóépület;

b) 30 évig házadómentes:

- az Országos Takarékpénztár beruházásában épített telepszerű, többszintes társasház,

- az előbbiekben nem említett minden egyéb telepszerű, többszintes és - az egyedi többszintes lakóházépítés keretében az Országos Takarékpénztár beruházásában létesített öröklakásos társasház kivételével - valamennyi szervezési (lebonyolítási) formában megvalósult egyedi többszintes társasház;

c) 25 évig házadómentes a családi ház, valamint az egyedi többszintes lakóházépítés keretében az Országos Takarékpénztár beruházásában, létesített öröklakásos társasház.

Vhr. 9. § (1) A R. 4. §-ának (1) bekezdésében foglaltakra az egyes lakásépítési formák pénzügyi feltételeiről és a szociálpolitikai kedvezményről szóló jogszabályok fogalommeghatározásai az irányadók.

(2) A megfelelő házadómentesség - figyelemmel az (1), (3) és (4) bekezdésben foglaltakra - megilleti a bauxitcement felhasználásával készült és később helyreállított lakóépületeket (lakásokat) is.

(3) A R. 4. §-a (1) bekezdésében meghatározott házadómentesség megilleti a lakóépület részeként az ahhoz tartozó telken egyidejűleg vagy későbbi időpontban (emeletráépítéssel, tetőtérbeépítéssel, különállóan vagy toldaléképítkezéssel) létesített új lakást, lakószobát és nem lakás céljára szolgáló helyiséget is. Ez utóbbi esetben a házadómentesség feltétele, hogy a létesített felépítmény tulajdonosa (társtulajdonosa) azonos legyen a lakóház tulajdonosával (társtulajdonosával).

(4) A R. 4. §-a (1) bekezdésében meghatározott házadómentesség megilleti a műszaki megosztással, továbbá a nem lakás céljára szolgáló helyiségek átalakításával létesített lakásokat is.

(5) A házadómentesség kiterjed a lakóépület valamennyi helyiségére bérbeadás esetében is. A házadómentesség a tulajdonos személyében beállott változásra tekintet nélkül az engedélyezett eredeti időtartam lejártáig érvényben marad.

(2) Az (1) bekezdés alapján házadómentesség csak akkor engedélyezhető, ha az építéshez és a használatbavételhez vagy a végleges fennmaradáshoz az építésügyi hatóság - jogszabályban meghatározott esetben - az engedélyt megadta.

(3) Nem illeti meg a házadómentesség az épületet:

- ha az 1974. évi január hó 1. napját követően kiadott építési engedély alapján épített lakóépület, illetőleg többlakásos épületben létesített lakás nagysága meghaladja az állampolgárok által építhető lakás nagyságának jogszabályban meghatározott mértékét, vagy

- ha a lakóépület, illetőleg lakás házértékadó alá esik.

Vhr. 10. § (1) Az építési és a használatbavételi (végleges fennmaradási) engedély tekintetében az építési engedélyezési eljárásról, valamint az épületek és egyéb építmények használatbavételével kapcsolatos eljárásról szóló jogszabályok rendelkezései az irányadók.

(2) A használatbavétel engedélyezése iránt benyújtott kérelmet - a (3) és (4) bekezdésben foglalt esetek kivételével - a házadómentesség elnyerésére irányuló beadványnak is kell tekinteni. Az építésügyi hatóság a lakóépület használatbavételi engedélyének egy példányát minden esetben - az engedély kiadásával egyidejűleg - köteles megküldeni az épület fekvése szerint illetékes községi (nagyközségi) tanács végrehajtó bizottsága szakigazgatási szervének, a városi, fővárosi kerületi tanács végrehajtó bizottsága pénzügyi feladatot ellátó szakigazgatási szervének, illetőleg megyei városban a kerületi hivatalnak (a továbbiakban együtt: első fokú adóhatóság.)

(3) Az állami szerv (helyi tanács, Országos Takarékpénztár, a dolgozóinak lakásépítését támogató vállalat) beruházásában létesített - nem lakásfenntartó szövetkezeti - lakóépületet megillető házadómentesség elnyerése iránti kérelmet a vevőnek, társasház esetében a közös képviselőnek kell az első fokú adóhatósághoz benyújtani. A kérelemhez az egyes adásvételi szerződések, illetőleg társasház esetében az alapító okirat egy-egy példányát is csatolni kell.

(4) Lakásfenntartó szövetkezeti lakóépület esetében a házadómentesség elnyerése iránti kérelmet a lakásfenntartó szövetkezet igazgatóságának kell - az alakuló közgyűlési jegyzőkönyv egy példányával együtt - az első fokú adóhatósághoz előterjeszteni.

(5) A házadómentesség időtartamát az első fokú adóhatóság a lakóépület használatbavételi engedélyének keltét követő hónap 1. napjától kezdően állapítja meg.

(4) Az állami tulajdonban álló házingatlanok közül állampolgárok részére elidegenített lakóépületet (lakást) 5 évig házadómentesség illeti meg.

Vhr. 11. § (1) A R. 4. §-ának (4) bekezdésében meghatározott házadómentességet az elidegenítést lebonyolító szerv által megküldött, a lakóépület eladására vagy cseréjére vonatkozó szerződés alapján az első fokú adóhatóság - a szerződés megkötését követő hónap 1. napjától - engedélyezi.

(2) Ha a szerződést később felbontják vagy az érvénytelenné válik és a lakóépületet az elidegenítést lebonyolító szerv újból elidegeníti, a házadómentességet - az újabb szerződés megkötését követő hónap 1. napjától kezdődően - az új tulajdonos részére ugyancsak 5 évi időtartamra engedélyezni kell. Az előző vevő a vele kötött szerződés keltét követő hónap 1. napjától a szerződés felbontásának napjáig terjedő időre járó házadót pótlólag köteles megfizetni abban az esetben, ha a szerződés felbontása az ő hibájából történt.

Házadókedvezmény

5. § Házadókedvezményt kell engedélyezni az állampolgárok, illetőleg a lakásfenntartó szövetkezetek tulajdonában álló lakóépületek (családi házak, szövetkezeti és társasházak, szövetkezeti lakások és a társasházi öröklakások), továbbá az ezekhez tartozó épületrészek és építmények után, ha azokat felújítják, tatarozzák, helyreállítják, közművesítik vagy korszerűsítik. A házadókedvezmény előfeltétele az, hogy a lakóépület a 4. § (2) és (3) bekezdésében foglaltakra figyelemmel adómentes lehet.

Vhr. 12. § (1) Házadókedvezmény olyan munkák után engedélyezhető, amelyek elvégzéséről -a jogszabályok rendelkezései szerint - a tulajdonos (béribeadó) köteles gondoskodni és a R. 5. §-ában megjelölt munkák igazolt és elfogadott költsége esetenként eléri a 3000 forintot.

(2) A lakásfenntartó szövetkezeti tulajdonban, illetőleg társasház esetében a közös tulajdonban álló épületrészeken, központi berendezéseken végzett munkák után házadókedvezmény akkor engedélyezhető, ha az igazolt és elfogadott költség

a) 10 lakásosnál nagyobb épület esetében a 15 000 forintot meghaladja;

b) 10 lakásosnál nem nagyobb épület esetében pedig az egy-egy ingatlan-nyilvántartási különlapra eső költségrész átlagosan az 1500 forintot eléri.

(3) Ha a munkák csak az ingatlan-nyilvántartási különlapra felvett lakásra (épületrészre) terjednek ki, az (1) bekezdésben meghatározott értékhatárt különlaponként kell számításba venni.

(4) A lakásfenntartó szövetkezeti, illetőleg közös tulajdonban álló és a különlapra felvett épületrészekre egyaránt kiterjedő munkák esetén a költségeket együttesen kell számításba venni és a házadókedvezményt a (2) bekezdésben meghatározott értékhatár alapján kell megállapítani.

(5) Vegyes (részben személyi, részben állami) tulajdonban álló épület esetében az (1)-(2) bekezdésekben meghatározott értékhatárok szempontjából a munkák teljes összegét, a házadókedvezmény mértékének megállapításánál pedig csak a személyi tulajdonra eső költség összegét lehet figyelembe venni.

(6) Ha az épület egy részét a R. 3. §-ában meghatározott adómentesség illeti meg, az (5) bekezdésben foglalt rendelkezéseknek megfelelően kell a házadókedvezményt megállapítani.

Vhr. 13. § (1) A R. 4. §-ának (3) bekezdésében foglaltakon túlmenően nem jár házadókedvezmény

a) az olyan költségek után, amelyek kártérítésből megtérülnek;

b) a bérleti jogszabályok alapján a tulajdonos által elvégzett, de a bérlőt vagy harmadik személyt terhelő javítási munkák után;

c) a tulajdonos terhére hatósági úton elvégeztetett munkák után.

(2) Az (1) bekezdés c) pontjában foglalt rendelkezés alól kivétel az az eset, amikor a tulajdonos, illetőleg a lakásfenntartó szövetkezeti vagy társasház esetében a tulajdonostárs, a tulajdoni hányadát terhelő költség fedezetét a munkák megkezdése előtt az Országos Takarékpénztárnál letétbe helyezi. Az első fokú adóhatóság - indokolt esetben - a házadókedvezményt engedélyezheti akkor is, ha a tulajdonos (tulajdonostárs) az őt terhelő, jogerősen megállapított költség összegét legkésőbb az építésügyi hatáság költségmegállapító határozatának kézhezvételétől számított 30 napon belül befizeti.

Vhr. 14. § (1) A házadókedvezmény mértéke, ha az igazolt és elfogadott költség:

a) a 3000 forintot eléri, de az 5000 forintot nem haladja meg, a költség 30%-a, amely az évenként esedékes házadó 50%-a erejéig;

b) az 5000 forintot meghaladja, de a 10 000 forintot nem haladja meg, a költség 50%-a, mely az évenként esedékes házadó 70%-a erejéig;

c) a 10 000 forintot meghaladja, a költség 70%-a, mely az évenként esedékes házadó 80%-a erejéig

terjed, azonban egy-egy munka tekintetében - a (2) bekezdésben foglalt kivétellel - legfeljebb 10 éven keresztül érvényesíthető a vonatkozó határozat keltét követő hónap 1. napjától.

(2) A műemlék, illetőleg a műemlék jellegű és a városképi jelentőségű épület eredeti jellegének kifejezését vagy hatásosabb érvényesülését célzó munka esetében a házadókedvezmény 30 évig terjedhet.

(3) A R. 4. §-ában meghatározott házadómentesség vagy a már korábban engedélyezett házadókedvezmény időtartamán belül elvégzett munka után a házadókedvezményt az (1) és (2) bekezdés alapján kell megállapítani. Ilyen esetben a kedvezményt a házadómentesség, illetőleg a korábbi házadókedvezmény megszűnését (időtartamának lejártát) követően lehet érvényesíteni.

(4) Lakásfenntartó szövetkezeti tulajdonban, illetőleg társasház közös tulajdonálban álló épületrészeken és központi berendezéseken végzett munkák esetében a házadókedvezményt az egész épület után kivetett házadóból kell megadni. Ugyanígy kell eljárni a Vhr. 12. § (4) bekezdésében meghatározott esetben.

Vhr. 15. § (1) A házadókedvezmény iránti igényt - a Vhr. 13. § (2), valamint a jelen § (3) és (4) bekezdésében foglalt esetek kivételével - a munkák megkezdése előtt legalább 8 nappal az első fokú adóhatósághoz írásban be kell jelenteni. A bejelentéshez csatolni kell a részletes költségvetést, valamint - építési engedélyhez kötött munka esetén - az építési engedély másolatát.

(2) A munka befejezését 30 napon belül az első fokú adóhatósághoz írásban be kell jelenteni. A bejelentéshez csatolni kell az eredeti számlákat, nyugtákat, egyéb bizonylatokat, továbbá azok összesítését. Ha jogszabály vagy az építési engedély a használatbavételt az építésügyi hatóság külön engedélyéhez köti, a munkát a használatbavételi engedély kiadásának napján kell befejezettnek tekinteni. Az építésügyi hatóság a használatbavételi engedély egy példányát köteles megküldeni az első fokú adóhatóságnak.

(3) Az Országos Takarékpénztár által nyújtott építési kölcsönnel végzett munka esetében a házadókedvezményt az elfogadott költségek alapján kell megállapítani. Az erre irányuló igényt a költségek elfogadását követő 30 napon belül lehet az első fokú adóhatóságnál írásban bejelenteni. A bejelentéshez csatolni kell az Országos Takarékpénztár által elfogadott végszámlát.

(4) A Vhr. 13. § (2) bekezdésében foglalt esetben a házadókedvezményt az építésügyi hatóság jogerős költségmegállapító határozata alapján hivatalból kell megadni.

Vhr. 16. § (1) Ha a tulajdonost terhelő munkát - a tulajdonos előzetes hozzájárulásával - a bérlő végezteti el, a házadókedvezménnyel kapcsolatos eljárásra a Vhr. 15. § (1)-(3) bekezdéseiben, valamint a jelen § (3) bekezdésében foglalt rendelkezések az irányadók.

(2) Ha a tulajdonost terhelő munkát a bérlő - az épület állagának halaszthatatlan megóvása céljából - a tulajdonos előzetes hozzájárulása nélkül végeztette el, a tulajdonos mentesül az előzetes bejelentési kötelezettség alól. Ilyen esetben a házadókedvezményt a bérlő bérbeszámítási jogát elismerő nyilatkozat, illetőleg vitás esetben a jogerős bírósági határozat keltétől számított 30 napon belül lehet kérni.

(3) A házadókedvezmény iránti kérelemhez csatolni kell a bérbeszámítási jogot elismerő nyilatkozatot, valamint a bérlő nevére kiállított eredeti számlákat, nyugtákat, egyéb bizonylatokat, továbbá azok összesítését, illetőleg a jogerős bírósági határozat egy példányát.

A házadó fizetésére kötelezett

6. § A házadót az épület tulajdonosa, illetőleg haszonélvezet esetében a haszonélvező (a továbbiakban: tulajdonos) terhére kell kivetni.

Vhr. 17. § (1) A házadó kivetése szempontjából tulajdonosnak a tényleges tulajdonost vagy haszonélvezőt, illetőleg kétség esetén - az ellenkező bizonyításáig - a birtokost kell tekinteni.

(2) Közös tulajdonban álló épület esetében a házadót a tulajdonostársak terhére egyetemleges fizetési kötelezettség mellett egy összegben kell kivetni.

(3) Lakásfenntartó szövetkezeti vagy társasház ingatlan-nyilvántartási különlapjára felvett épületrészek után a házadót az egyes tulajdonosokra külön-külön kell kivetni.

(4) Állami házkezelési szerv kezelésében levő adóköteles épület után kivetett házadóról a házkezelési szervet is értesíteni kell, amely ennek alapján köteles a házadó befizetéséről gondoskodni.

A házadó alapja

7. § A házadó alapja az épületben levő - a pénzügyminiszter által meghatározott - lakószoba, üdülőszoba, üzlet, műhely és egyéb adóköteles helyiség.

Vhr. 18. § (1) A házadó alapjának megállapításánál - a (2) bekezdésben meghatározott kiegészítő- (mellék-) helyiségek kivételével - mindennemű (műszaki, épületgépészeti, építési anyag, méreti, minőségi stb.) előírásra tekintet nélkül

a) lakó-, üdülőszoba: nappali-, háló-, gyermek-, ebédlő-, játszó-, dolgozó-, fogadó-, könyvtár-, személyzeti szoba, hálófülke, hall stb;

b) üzlet: kereskedelmi, vendéglátó, illetőleg iparűzéssel kapcsolatos áruértékesítési tevékenység céljára használt helyiség;

c) műhely: ipari tevékenység céljára használt helyiség;

d) egyéb adóköteles helyiség: az a)-c) pontokban nem említett célra használt helyiség (iroda, orvosi rendelő, várószoba, műterem, laboratórium, tárgyaló-, klub-, olvasó-, tánc-, játék-, zene- és előadóterem, garázs, raktár stb.).

(2) A házadó alapjának megállapításánál a kiegészítő helyiségeket (mellékhelyiség, melléképület) - amennyiben nem az (1) bekezdésben meghatározott célra használják - figyelmen kívül kell hagyni. Ezek: veranda, nyitott és zárt folyosó, előszoba, előtér, konyha, étkezőfülke, fürdőszoba, W. C. (árnyékszék), mosókonyha, padlás, kamra és ól, valamint a tulajdonos által használt vagy az épülettel együtt bérbeadott pince, fészer, pajta és istálló.

(3) Ha két egymásba nyíló helyiség közötti válaszfalban ajtó nincs, és a falnyílás mérete a válaszfal szélességének felt részét meghaladja, a helyiségeket egy, ellenkező esetben két helyiségnek kell tekinteni.

(4) A házadó megállapítása szempontjából a szoba jellegét nem változtatja meg az a tény, hogy azt részben más célra is használják.

(5) Ha a lakóépületben (lakásban), illetőleg a hozzá tartozó melléképületben a nyári konyhán felül konyha céljára használható más helyiség nincs, a lakószobának épített, de konyha céljára használt helyiséget a házadó megállapításánál figyelmen kívül kell hagyni. Ha a lakószobának épített helyiséget nem az (1) bekezdésben meghatározott célra használják, az ilyen használat a helyiség lakószoba jellegét nem szünteti meg.

A házadó mértéke

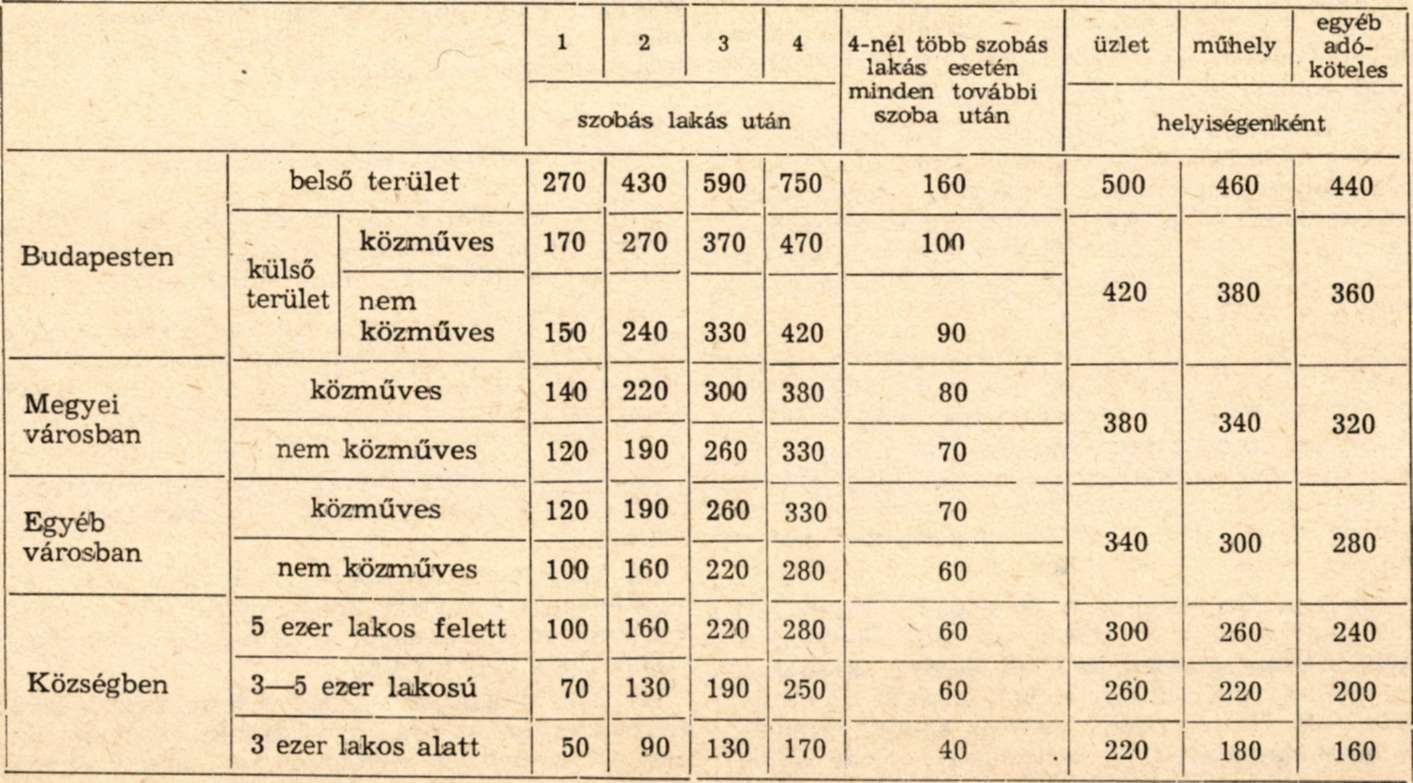

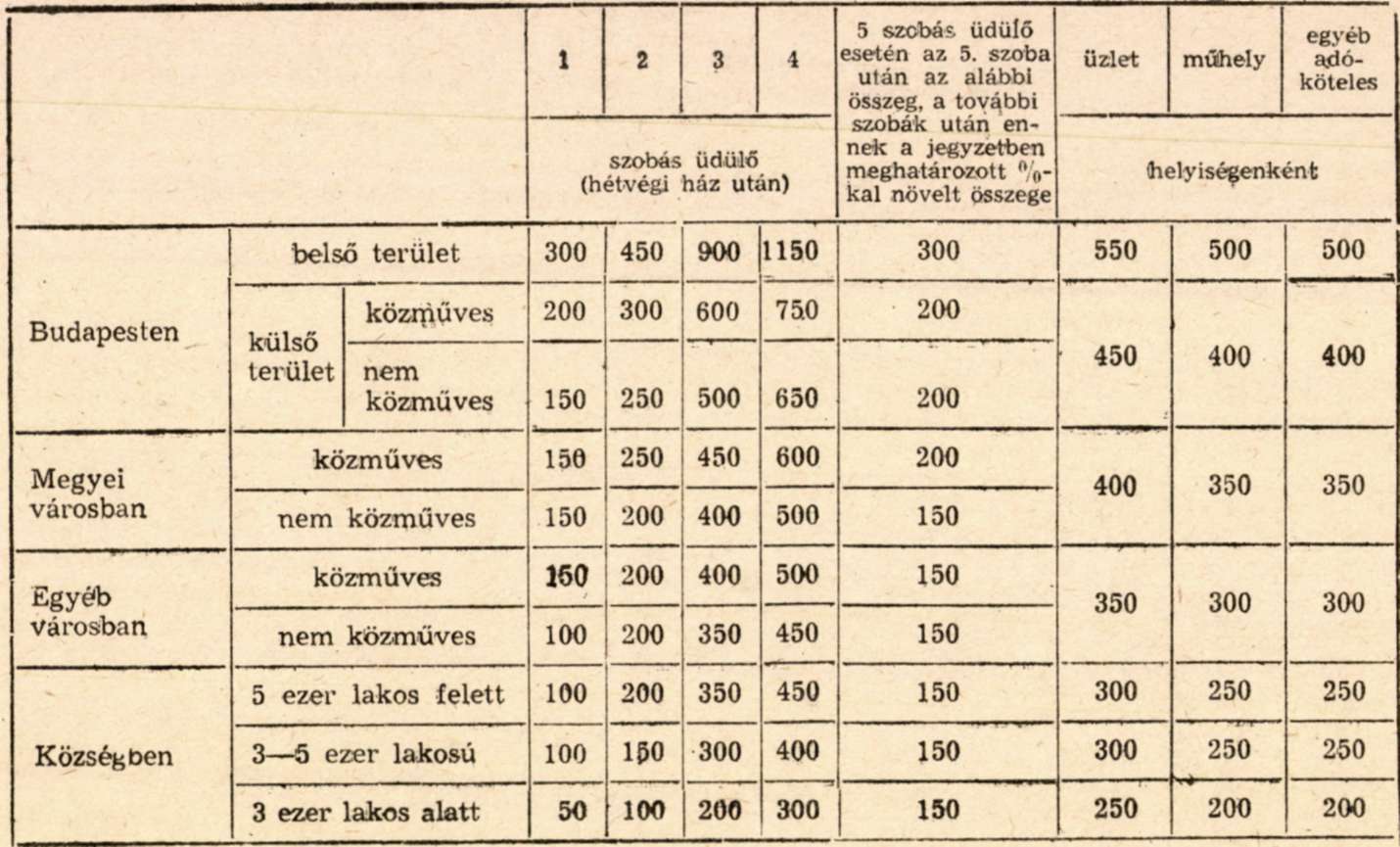

8. § (1) Az évi házadót az a)-b) táblázat szerinti adótételek alapján kell kivetni. Az országos jelentőségű üdülőterülettel rendelkező községekben fekvő üdülő (üdülőegység) után az "egyéb városban" épült üdülőkre vonatkozó adótételt kell alkalmazni.

a) Lakóépület (lakás)

évi házadó forintösszege

b) Üdülő (hétvégi ház)

évi házadó forintösszege

Vhr. 19. § (1) Az épület évi házadóját a benne levő önálló lakások, üdülőegységek, üzletek, műhelyek és egyéb adóköteles helyiségek figyelembevételével - az épület bérbeadására vagy használatának szünetelésére tekintet nélkül - a vonatkozó évi adótételek alkalmazásával kell megállapítani.

(2) Az épületben levő önálló lakások évi házadóját az egyes lakásokban levő adóköteles lakószobák száma határozza meg.

(3) Az épületben levő, szobának nem minősülő adóköteles helyiségek táblázat szerinti évi adótételét annyiszor kell számításba venni, ahány üzlet, műhely vagy egyéb adóköteles helyiség van az épületben.

(4) A községek lélekszám szerinti besorolásánál a Központi Statisztikai Hivatalnak a tárgyév első napjáig közzétett adatai az irányadók.

(2) Azt, hogy adózás vonatkozásában mely területet kell belső területnek vagy külső területnek, illetőleg mely épületet kell közművesnek vagy nem közművesnek tekinteni, a pénzügyminiszter határozza meg.

Vhr. 20. § (1) A házadó megállapítása szempontjából Budapesten

a) belső terület

- az I., V., VI., VII., VIII. és XII. kerület teljes egészében,

- a II. kerület - Pesthidegkút, Adyliget és Budaliget kivételével -,

- a III. kerületnek a Mátyáshegyi út, Kolostori út, Tégla utca, Bécsi út, Vörösvári út, Hévízi út és Bogdáni út,

- a IX. kerületnek a Könyves Kálmán körút,

- a XI. kerületnek a Hamzsabégi út, Fehérvári út, Szakasits Árpád út, Kelenföldi pályaudvar, Budaörsi út és Sasadi út,

- a XIII. kerületnek a Róbert Károly körút, valamint

- a XIV. kerületnek a Teleki Blanka út és Lumumba utca

belső (központ felé eső) oldalával határolt része;

b) külső terület az a) pontban nem említett terület.

(2) Az adótételek alkalmazása szempontjából közműves épület az, amely vagy amelynek telke a központi vízvezetékhálózatba be van kapcsolva.

(3) Az állampolgárok tulajdonában vagy vegyes tulajdonban álló - a lakások elosztásáról és a lakásbérletről szóló jogszabályok rendelkezéseinek megfelelően állandó lakás céljára bérbeadott -komfort nélküli bérlakásokra eső házadó kivetését a bérbeadás időtartamára mellőzni kell.

9. § A 8. § (1) bekezdése szerint esedékes házadó indokolt esetben - a tulajdonos jövedelmi viszonyaira is tekintettel - csökkenthető vagy az alól mentesség engedélyezhető.

Vhr. 21. § (1) A lakás céljára használt, kizárólag egy helyiségből álló épület házadóját 40%-kal csökkentett összegben kell megállapítani.

(2) Az igazgatási szempontból városhoz csatolt községben és külterületi településen levő olyan lakóépület esetében, amelynél az illető városra vonatkozó adótételek szerinti házadó az 1962. évre kivetett adót meghaladja, az átcsatolt község lélekszámának megfelelő, illetőleg a külterületi településnél a 3-5 ezer lakosú községre meghatározott adótételeket kell alkalmazni.

(3) A lakás céljára használt olyan egyszobás épületnél, ahol a fizetendő házadó az 1962. évit meghaladná - a (4) bekezdésben foglaltakra figyelemmel - a fizetendő adót 20%-ig terjedő mértékben csökkenteni kell. E rendelkezés alapján adható kedvezmény az (1) bekezdésben foglalt rendelkezés alkalmazása esetén nem engedélyezhető.

(4) A (2) és (3) bekezdésben foglalt rendelkezés alapján kivetett házadó az 1963. évi január hó 1. napja előtt megállapított évi házadónál kevesebb nem lehet.

(5) Az (1) és (3) bekezdésben foglalt rendelkezéseket az 1962. évi december hó 31. napját követően adókötelessé vált lakóépület esetében alkalmazni nem lehet.

(6) A R. 9. §-a szerinti házadókedvezmény, illetőleg mentesség engedélyezése az első fokú adóhatóság hatáskörébe tartozik.

A házadó kivetése

10. § (1) A házadó bevallására, kivetésére és kezelésére vonatkozó eljárási szabályokat a pénzügyminiszter állapítja meg.

Vhr. 22. § (1) A házadó alá eső épületről (épületrészről) az adó kivetése végett 15 napon belül bevallást kell benyújtani az első fokú adóhatósághoz, az ott beszerezhető nyomtatványon:

a) újonnan létesített épület (épületrész) használatbavételére vonatkozó engedély kiadása, illetőleg az enélkül történt használatbavétel,

b) tulajdonosváltozás,

c) határozatlan időre szóló házadómentesség megszűnése,

d) a házadó-fizetési kötelezettséget vagy annak mértékét érintő egyéb változás,

e) az első fokú adóhatóság külön felszólítása esetében.

(2) Az (1) bekezdésben foglaltakon túlmenően bevallást kell benyújtani a megyei (megyei városi, fővárosi) tanács végrehajtó bizottság pénzügyi feladatot ellátó szakigazgatási szerve általános felhívására.

(3) A házadóbevallást a R. 6. §-ában meghatározott tulajdonos (haszonélvező), illetőleg az épület kezelésével megbízott szerv vagy képviselő köteles benyújtani.

(4) Osztatlan közös tulajdon esetében a tulajdonostársak egyetemlegesen felelősek a bevallás beadásáért. Ha az ilyen épület egy része a R. 2. §-a értelmében határozatlan időre adómentes, a házadóbevallást az egész épületre - a tulajdoni hányadok feltüntetésével - az köteles benyújtani, aki az épületet kezeli.

Vhr. 23. § (1) A házadót egy összegben kell kivetni az egy tulajdont képező épület után akkor is, ha az osztatlan közös tulajdonban áll. Így kell eljárni a szövetkezeti tulajdonban, illetőleg társasház esetében a közös tulajdonban álló épületrészek tekintetében is.

(2) A házadó szempontjából külön épületnek kell tekinteni az épületnek az ingatlan-nyilvántartási különlapra felvett részeit (pl. öröklakások).

Vhr. 24. § (1) Változatlan összegben kell kivetni (rögzíteni) az előző évre megállapított házadót abban az esetben, ha adókötelezettséget érintő változás nem történt.

(2) A házadó-kötelezettségben év közben bekövetkező változás esetén a házadót a változás beálltát követő hó 1. napjától a naptári év végéig időarányosan kell kivetni, illetőleg helyesbíteni.

Vhr. 25. § (1) A házadó összegéről a tulajdonost adóív, az évközi változásokról pedig határozat útján értesíteni kell.

(2) A házadó esedékességére, fizetésére, behajtására, törlésére és elévülésére a lakosságra vonatkozó adóigazgatási, valamint az illetékekkel kapcsolatos eljárás általános szabályairól szóló rendelkezések az irányadók.

(2) Az adóbevallás késedelmes benyújtása miatt a házadót

a) 5%-kal, de legalább 20 forinttal emelten kell kivetni, ha a tulajdonos adóbevallását nem a megállapított határidőben adja be;

b) 20%-kal, de legalább 50 forinttal emelten kell kivetni, ha a tulajdonos az adóbevallás beadására vagy a hiányok pótlására az adóhatóság által hozzá intézett felhívásnak az abban kitűzött határidő után, de 30 napon belül tesz eleget;

c) 50 %-kal, de legalább 100 forinttal emelten kell kivetni, ha a tulajdonos a felhívás ellenére 30 napon belül nem ad adóbevallást.

Vhr. 26. § A házadó emelt része tekintetében a házadómentességben vagy kedvezményben részesülő épületeknél azt az évi teljes összegű házadót kell alapul venni, amely mentesség vagy kedvezmény nélkül járna.

II. fejezet

HÁZÉRTÉKADÓ

11. § (1) Az I. fejezetben szabályozott házadón felül házértékadó címén kell kivetni a pénzügyminiszter által meghatározott forgalmi értéket meghaladó, állampolgár tulajdonában álló lakóépület- (lakás-) tulajdon, illetőleg tulajdoni hányad, valamint üdülő- (üdülőegység-) tulajdon, illetőleg tulajdoni hányad forgalmi értékének a (3) bekezdésben meghatározott százalékos összegét.

(2) Az (1) bekezdés alapján fizetendő házértékadót a lakóépület (lakás) vagy üdülő (üdülőegység), illetőleg tulajdoni hányad tulajdonosa köteles megfizetni. Család osztatlan közös tulajdona esetében a tulajdonostárs családtagokat egyetemleges fizetési kötelezettség terheli.

(3) A házértékadó a forgalmi értéknek

a) évi 0,5 százaléka, ha a lakóépület, illetőleg az ingatlan-nyilvántartási különlapon felvett lakás - a benne levő valamennyi lakószoba számításbavételével - hatszobásnál nem nagyobb és a lakás alapterülete nem haladja meg családi ház esetében a 140 négyzetmétert, családi háznak nem minősülő többlakásos épület esetében a 125 négyzetmétert;

b) évi 1 százaléka, ha a lakóépület, illetőleg az ingatlan-nyilvántartási különlapon felvett lakás hatszobásnál nagyobb, vagy nem nagyobb ugyan, de a lakás alapterülete meghaladja az a) pontban meghatározott mértéket;

c) évi 1 százaléka, ha az üdülő (üdülőegység) -a benne levő valamennyi üdülőszoba számításbavételével - háromszobásnál nem nagyobb, és alapterülete egy üdülőegységből álló családi üdülő esetében a 80 négyzetmétert, társasüdülőben vagy egynél több üdülőegységet magába foglaló üdülőépületben pedig a 60 négyzetmétert nem haladja meg;

d) évi 1,5 százaléka, ha az üdülő (üdülőegység) háromszobásnál nagyobb, vagy nem nagyobb ugyan, de alapterülete meghaladja a c) pontban meghatározott mértéket.

(4) Az első fokú adóhatóság különösen indokolt esetben - a család jövedelmi viszonyaira is tekintettel - a lakóépület (lakás) után fizetendő 1%-os házértékadót 0,5%-ban, az üdülő (üdülőegység) után fizetendő 1,5%-os házértékadót 1%-ban állapíthatja meg.

(5) Olyan esetben, amikor a lakóépületben (lakásban) a tulajdonos legalább három kiskorú gyermekével lakik együtt és a lakószobák száma az együttélő család lakásigényének alsó mértékét nem haladja meg, a házértékadó alapját kiskorú gyermekenként 100 000 forinttal csökkenteni kell. Az együttlakó családtagok egészségi állapota, illetőleg különböző neme miatt indokolt különszobával a lakásigény alsó mértékét növelni kell.

(6) Mentesül a házértékadó fizetése alól a tulajdonos, ha az (5) bekezdésben említett esetben a lakószobák száma az együttélő család lakásigényének alsó mértékénél legalább másfél szobával kevesebb.

Vhr. 27. § (1) A R. 11. §-ában meghatározott házértékadót

a) a 800 000 forint forgalmi értéket meghaladó lakóépület- (lakás-) tulajdon, illetőleg tulajdoni hányad,

b) az 500 000 forint forgalmi értéket meghaladó üdülő- (üdülőegység-) tulajdon, illetőleg tulajdoni hányad után kell fizetni a forgalmi érték alapulvételével.

(2) A házértékadót évenként a január hó 1-i forgalmi érték alapulvételével kell megállapítani. Év közben létesített épületnél a használatbavétel, tulajdonosváltozás esetén a tulajdonjog megszerzésének időpontja szerinti forgalmi érték az irányadó.

(3) Az (1) bekezdés a) pontjában említett ingatlan házértékadóját az Országos Takarékpénztárnak fizetendő építési kölcsön- (vételár-tartozással csökkentett forgalmi érték figyelembevételével kell megállapítani. Üdülő, valamint a penzióként (szállodaként) hasznosított lakóépület esetében a házértékadó alapja a teljes forgalmi érték.

(4) Osztatlan közös tulajdon esetén házértékadót annak kell fizetnie ingatlanrésze után, akinek a tulajdoni hányada az (1) bekezdésben meghatározott összegnél nagyobb forgalmi értékű.

(5) Az egy család osztatlan közös tulajdonában álló házingatlant (ingatlanhányadot) a házértékadó vonatkozásában minden esetben egy tulajdonnak kell tekinteni, függetlenül attól, hogy annak tulajdoni részaránya családon belül miként oszlik meg.

(6) A házértékadó vonatkozásában család: a házastársak és a kiskorú gyermekeik, továbbá a házastársakkal együttlakó nagykorú nőtlen, illetőleg hajadon gyermekeik.

(7) A forgalmi érték megállapításánál a házingatlant legfeljebb 360 négyzetméter (100 négyszögöl) nagyságú hozzá tartozó telekkel (földrészlettel), továbbá a hozzá tartozó felépítményekkel együttesen kell számításba venni.

(8) Építési kölcsön- (vételár-) tartozás alatt az Országos Takarékpénztár igazolása szerint fennálló tartozást kell érteni. A tartozást azonban kizárólag az adóalap megállapításánál lehet figyelembe venni.

Vhr. 28. § (1) A lakóépület (lakás), valamint üdülő (üdülőegység) tulajdonosa, akit az első fokú adóhatóság erre - a bevallási űrlap egyidejű megküldésével - felszólít, házértékadó-bevallást köteles benyújtani. Osztatlan közös tulajdon esetén a tulajdonostársak egyetemlegesen kötelezettek a bevallás benyújtására.

(2) Az évi házértékadót az első fokú adóhatóság veti ki annak a terhére, aki az év első napján az épület (lakás, üdülőegység) tulajdonosa. Az év közben létesített ingatlan tulajdonosa a használatbavételi engedély kiadását követő hó 1. napjától időarányosan köteles házértékadó fizetésére.

(3) Ha a házingatlan év közben használhatatlanná válik, vagy kisajátításra kerül, a házértékadó időarányos részét a következő hó 1. napjától törölni kell. Évközi tulajdonosváltozás esetén a tárgyhónapot követő hó 1. napjától az előző tulajdonost a házértékadó alól mentesíteni kell, az új tulajdonost pedig a szerzéskori forgalmi érték alapulvételével a házértékadó fizetésére kell kötelezni.

(4) Amennyiben a házingatlan tulajdonosa az első fokú adóhatóság által megállapított forgalmi értékkel nem ért egyet - fellebbezés esetén - az ingatlan forgalmi értékét az állami ingatlanközvetítő szervvel kell megállapíttatni. Az ingatlanközvetítői díj - az ingatlanközvetítő szerv értékelésétől függően - a tulajdonost, illetőleg az első fokú adóhatóságot terheli.

Vhr. 29. § (1) A házértékadó vonatkozásában a szobák számának, a lakás, üdülő (üdülőegység) alapterületének és a lakásigény mértékének meghatározásánál az állampolgárok által építhető lakás és üdülő nagyságáról, illetőleg a lakások elosztásáról és a lakásbérletről szóló jogszabályok rendelkezéseit kell figyelembe venni.

(2) Az e fejezetben nem szabályozott eljárási kérdések tekintetében a házadóra vonatkozó rendelkezéseket kell alkalmazni.

III. fejezet

VEGYES RENDELKEZÉSEK

Jogorvoslatok

12. § (1) A házadó, valamint a házértékadó tárgyában hozott határozat ellen az államigazgatási eljárás általános szabályairól szóló 1957. évi IV. törvény alapján fellebbezéssel lehet élni.

(2) Mind a házadóval, mind a házértékadóval kapcsolatban hozott jogerős államigazgatási határozat a jogalap tekintetében - az (1) bekezdésben hivatkozott törvény 57. §-a (1) bekezdésének e) pontja alapján - bíróság előtt keresettel megtámadható.

Záró rendelkezések

13. § (1) Ez a rendelet a kihirdetése napján lép hatályba. A házértékadóval kapcsolatos rendelkezéseket 1974. évi július hó 1. napjától; egyéb rendelkezéseit az 1975. évi január hó 1. napjától esedékes házadó megállapítása során kell első ízben figyelembe venni.

(2) Az 1971. évi július hó 1. napját megelőzően jogerős határozattal engedélyezett házadómentességek és házadókedvezmények eredeti időtartamuk lejártáig változatlan mértékben maradnak érvényben. Kivételt képeznek a 20/1959. (IV. 16.) Korm. számú rendelet alapján 1962. december hó 31. napjáig létesült szövetkezeti lakóépületek (lakások), amelyek házadómentessége 25 évre módosul.

(3) 1974. évi december hó 31. napjával a házadóról szóló - a 18/1971. (IV. 28.) Korm. számú rendelettel, valamint az általános jövedelemadóról szóló 42/1971. (XII. 17.) Korm. számú rendelet 20. §-ának (1) bekezdésével módosított - 49/1962. (XII. 31.) Korm. számú rendelet hatályát veszti.

(4) E rendelet végrehajtásáról - az építésügyi és városfejlesztési miniszter ügykörét érintő kérdésekben az építésügyi és városfejlesztési miniszterrel egyetértésben - a pénzügyminiszter gondoskodik, valamint felhatalmazást kap arra, hogy ezt a rendeletet a végrehajtási rendelettel együtt egységes szerkezetben közzétegye.

Vhr. 30. § (1) E rendeletnek a házértékadóval kapcsolatos rendelkezései 1974. évi július hó 1. napjával; egyéb rendelkezései pedig 1975. évi január hó 1. napjával lépnek hatályba.

(2) Házértékadó bevallást első ízben 1974. július hó 15. napjáig kell benyújtani. A házértékadó kötelezettséget 1974. évben a július hó 1-i forgalmi érték alapján kell megállapítani az évi házértékadó fele összegében.

(3) A házadóról szóló 6/1963. (IV. 5.) PM számú rendelet, valamint a módosítása tárgyában kiadott 31/1968. (XII. 11.) PM számú és 21/1971. (V. 11.) PM számú rendelet az 1974. évi december hó 31. napjával hatályát veszti.

Dr. Villányi Miklós s. k.,

pénzügyminiszterhelyettes