68/1982. (XI. 30.) PM rendelet

a nyereségadózásról, a vállalati érdekeltségi alapok képzéséről és felhasználásáról

A vállalati jövedelemszabályozás rendszeréről szóló 61/1982. (XI. 30.) MT számú rendelet (a továbbiakban: JR) 17. §-ának (2) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Országos Anyag- és Árhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, valamint a Szakszervezetek Országos Tanácsával, továbbá a szövetkezetek országos érdekképviseleti szerveivel egyetértésben, az érdekelt miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével - a következőket rendelem:

A rendelet hatálya

1. §

(1) A rendelet hatálya - a kisvállalat kivételével - a JR 1. §-ában meghatározott vállalatokra terjed ki.

(2) E rendelet alkalmazásában a vállalat -tröszti vállalat esetében a tröszt - besorolására a Központi Statisztikai Hivatal ágazati rendszere az irányadó.

(3) E jogszabály rendelkezéseit a külön jogszabályban meghatározott eltérésekkel kell alkalmazni a JR mellékletében szereplő vállalatok nyereségadózása, érdekeltségi alap képzése és felhasználása tekintetében.

A nyereségadó

2. §

(1) A vállalat az elszámolás (érdekeltség) alapjául szolgáló nyereségből nyereségadót köteles fizetni.

(2) A nyereségadó két részből áll: az általános nyereségadóból és a bérszínvonal növekedés, valamint a felhasználható részesedési alap után együttesen fizetendő progresszív nyereségadóból

(3) Az adókötelezettség a vállalat gazdasági tevékenységének megkezdése napjával kezdődik és a vállalat megszűnéséig tart. A beszámolási időszak az év első napjától (az év közben alakult vállalatnál a gazdasági tevékenység megkezdésének napjától) az év utolsó napjáig terjedő időszak.

(4) A vállalat felszámolása, átszervezése esetén a jogutód felelős a megszűnő vállalat nyereségadó fizetési kötelezettségének teljesítéséért.

(5) A felszámolás alatt levő vállalat nyereségadó-fizetési kötelezettségének a felszámolás kezdő időpontjára készült mérleg alapján köteles eleget tenni.

Az általános nyereségadó alapja és mértéke

3. §

(1) Az általános nyereségadó alapja a JR 3. § (3) bekezdésében és a JR 5. § (1) bekezdésében kapott felhatalmazás alapján meghatározott elvonásokkal csökkentett, illetve támogatásokkal növelt és a JR 4. § szerinti árkülönbözeti tartalékalap képzéssel és felhasználással, továbbá jogszabályban meghatározott és a mérleg szerinti eredménybe be nem számító alapképzéssel módosított nyereség. [A továbbiakban: az elszámolás (érdekeltség) alapjául szolgáló nyereség.]

(2) A vállalat elszámolás (érdekeltség) alapjául szolgáló nyereségét a nyereségadó alapjának számításánál csökkenteni kell:

a) a városi és községi hozzájárulás összegével;

b) az állami beruházásokra nyújtott állami kölcsön - a kölcsönszerződés szerint esedékes, az adózatlan nyereséget terhelő - törlesztési kötelezettségének összegével;

c) a vállalati beruházásokhoz állami támogatásként engedélyezett állami kölcsön - adózatlan nyereséget terhelő - törlesztési és az állami alapjuttatás utáni járadékfizetési kötelezettség összegével;

d) a Fogyasztási Szövetkezetek Országos Tanácsa és az Ipari Szövetkezetek Országos Tanácsa érdekképviseleti körébe tartozó vállalatoknál az érdekképviseleti szervek fenntartásához való hozzájárulás összegével, valamint a fogyasztási, értékesítő és beszerző szövetkezeteknél a Tagsági Érdekeltségi Alapra - külön jogszabály szerint - elszámolható összeggel;

e) a pénzügyminiszter által előírt, vagy magasabb szintű jogszabályban meghatározott egyéb összegekkel.

(3) A (2) bekezdésben foglalt összegekkel csökkentett elszámolás (érdekeltség) alapjául szolgáló nyereséget a nyereségadó-alap számításánál növelni kell:

a) a számviteli előírások szerint bírságok, büntetések címén különféle ráfordításként elszámolt, a vállalatot terhelő - a kapott kötbérekkel csökkentett - összeggel (az így meghatározott összeg negatív nem lehet);

b) az árban érvényesített garanciális fedezetet meghaladó garanciális költségek összegével, ha arra a garanciális javítási alap nem nyújt fedezetet;

c) külön jogszabályban meghatározott egyéb összegekkel.

(4) A (2) bekezdés szerint csökkentett és a (3) bekezdésben foglalt összegekkel növelt elszámolás (érdekeltség) alapjául szolgáló nyereséget a nyereségadó számításánál csökkenteni kell

- szabadalmazott találmány és ipari minta esetén az oltalom megadásától,

- műszaki megoldás önállóan értékesített dokumentációja esetén az értékesítő vállalatnál történő alkalmazásba vételtől

számított 3 éven belüli értékesítésből származó bevétel 10 százalékának megfelelő összeggel.

(5) A (3) bekezdésben foglalt összegekkel csak addig növelhető a nyereségadó alapja, ameddig az elszámolás (érdekeltség) alapjául szolgáló nyereségnek a (2) bekezdésben meghatározott összegekkel csökkentett része az általános nyereségadó fizetési kötelezettségre fedezetet nyújt.

(6) A vállalat általános nyereségadóként a (2)-(5) bekezdés szerint módosított nyereségadó-alap 45 százalékát fizeti.

(7) A pénzügyi-gazdasági ellenőrzés során megállapított, jogtalanul költségként elszámolt személyi juttatások, költségtérítések és szabálytalan nyereségátadások után a (6) bekezdésben előírt általános nyereségadót utólag meg kell fizetni.

(8) A befizetendő általános nyereségadó összegét csökkenti a külön jogszabály* alapján igénybe vehető nyereségadó-kedvezmény.[1]

(9) Az általános nyereségadó összegét - amennyiben a kettős adóztatás elkerüléséről szóló nemzetközi szerződés úgy rendelkezik - a szerződésben meghatározott módon csökkenteni kell.

Az alapok képzésének rendje

4. §

(1) A vállalat a különféle ráfordítások között elszámolható összegből jóléti és kulturális alapot képez.

(2) A vállalat a jogszabályok előírásainak figyelembevételével - a szakszervezet vállalati szervének (ipari szövetkezeteknél a szövetkezeti bizottság, a továbbiakban együtt: szakszervezet) véleményét kikérve -, a városi és községi hozzájárulással - szövetkezeteknél az érdekképviseleti szervek fenntartási hozzájárulásával is, a fogyasztási, értékesítő és beszerző szövetkezeteknél a Tagsági Érdekeltségi Alapra történő befizetéssel is -, a külön jogszabály szerint meghatározott fizetési kötelezettségekkel, valamint az általános nyereségadóval és a kötelező tartalékalapképzéssel csökkentett, az elkülönített tartalékalap igénybevétellel növelt, a 17. § (2) bekezdése szerinti minimális bruttó részesedési alapképzéssel, a vállalati magasabb vezető állású dolgozók prémiumával, jutalmával, valamint a kötelező tar-tartalékalap visszapótlással csökkentett, a kötelező tartalékalap igénybevétellel növelt nyereségből (a továbbiakban: felosztható alap), fejlesztési, részesedési, valamint a lakásépítés munkáltatói támogatásáról szóló 48/1982. (X. 7.) PM-ÉVM számú együttes rendeletben foglaltak szerint lakásépítési alapot és elkülönített tartalékalapot képezhet.

A jóléti és kulturális alap képzése és felhasználása

5. §

(1) A vállalat köteles a számviteli előírásoknak megfelelően közvetlenül a jóléti és kulturális alapjába helyezni a különféle ráfordítások között elszámolt következő összegeket:

a) A vállalati bérszabályozás rendszeréről szóló 4/1982. (XI. 30.) ÁBMH számú rendelkezés szerint képzett összlétszámra (a továbbiakban: képzett összlétszám) vetítve - a szerződéses üzemeltetésű formában működő üzleteknél és részlegeknél a létszámba a vezető is beleértendő - évenként és személyenként a Minisztertanács által az állami költségvetés jóváhagyásakor meghatározott összeget;

b) A szakmunkástanulók a szakmunkásképzésben részt vevő szakközépiskolai tanulók és az időszakos munkában foglalkoztatott tanulók étkeztetésével kapcsolatban a képzett összlétszám számításánál figyelembe nem vett előbb felsorolt tanulólétszámra számítva, fejenként és naponként az élelmezési költség rezsiköltséggel és térítési díjjal csökkentett összegét;

c) A gyermekintézmények bevételekkel csökkentett, ténylegesen felmerült fenntartási és üzemeltetési költségét (a továbbiakban: nettó működtetési költség) legfeljebb az ellátott átlagos gyermeklétszám alapján képzett, az adott évre érvényes, változó költségeket tartalmazó normarész és a férőhelyi létszám alapján képzett, az adott évre érvényes, állandó költségeket tartalmazó normarész együttes összegéig;

d) A jóléti állóeszközök állóeszköz-fenntartási költségeit, továbbá az üzemi étkeztetés rezsiköltsége címén felmerült tényleges kiadásokat, valamint a kivitelező építőiparban a főétkezés nyersanyagértékéhez nyújtott - jogszabályban meghatározott - munkáltatói hozzájárulás tényleges mértékének 60 százalékát.

(2) Az a vállalat, amelynek létszámarányosan képezhető bázisévi alaprésze

- az (1) bekezdés a) pontja szerint megállapított összegnél kisebb, az elszámolható mértéket évente 100 forinttal, legfeljebb azonban az (1) bekezdés a) pontja szerint megállapított összegig megemelheti;

- az (1) bekezdés a) pontja szerint megállapított összeggel megegyezik vagy ennél magasabb, az elszámolható mértéket nem emelheti.

(3) Az (1) bekezdés a) pontjában foglalt összeget negyedévenként egyenlő részletekben kell elszámolni.

(4) Az (1) bekezdés c) pontja szerinti összeget a más vállalatnál, valamint a közösen létesített intézményekben elhelyezett gyermekek után is a jóléti és kulturális alapjába helyezheti a vállalat, amennyiben hozzájárul az adott gyermekintézmény működéséhez. Az ilyen címen elszámolt, egy elhelyezett gyermekre jutó összeg azonban nem haladhatja meg az (1) bekezdés c) pontja szerinti összeget, illetőleg nem lehet több, mint a gyermekintézményt kezelő (üzemeltető) részére átutalt összeg.

(5) Az (1) bekezdésben meghatározott összegen felül közvetlenül a jóléti és kulturális alapba kell helyezni:

a) a jóléti és kulturális alapból fenntartott intézmények bevételeit (beleértve a más vállalattól, szervtől kapott jóléti és kulturális átutalásokat és a dolgozók befizetéseit is);

b) a külön jogszabályban meghatározott központi alapból a vállalatnak juttatott jóléti célú összegeket.

(6) A jóléti és kulturális alap kiegészíthető a nettó részesedési alapból.

(7) Ha a jóléti és kulturális alap kiadásai meghaladják az (1) és (4)-(6) bekezdések szerint képezhető, valamint a korábbi években fel nem használt összeget, azaz jóléti és kulturális alaphiány keletkezik, a vállalat köteles a hiány mértékéig a nettó részesedési alapjából azt kiegészíteni, még abban az esetben is, ha emiatt részesedési alap hiánya keletkezik, illetve az alaphiány nő.

(8) A jóléti és kulturális alap fel nem használt része a következő években felhasználható.

6. §

(1) A vállalat a jóléti és kulturális alapját a dolgozók szociális és kulturális szükségleteinek kielégítésére a következő jogcímeken használhatja fel:

a) a jóléti intézmények - beleértve a gyermekintézményeket, is - fenntartási és üzemeltetési (a továbbiakban: működtetés), valamint állóeszköz-fenntartási költségeinek fedezésére;

b) kedvezményes üzemi étkeztetésre;

c) segélyekre;

d) szociális, kulturális és sportcélokra;

e) a dolgozók üdültetésére, valamint

f) egyéb, külön jogszabályban meghatározott és az alapot terhelő szociális, kulturális kifizetésekre.;

(2) A vállalat jóléti és kulturális alapjából más vállalatnál, szervnél működő intézmény működtetéséhez az (1) a)-b és d)-e) pontjában meghatározott célokra hozzájárulást adhat.

7. §

(1) A kollektív szerződésben (szövetkezet esetén a szövetkezet munkaügyi szabályzatában) kell meghatározni a felhasználható jóléti és kulturális alap kereteit, illetve összegét, és ezen belül a 6. § (1) bekezdés a)-b) és f) pontokban felsoroltak esetében felhasználási jogcímek szerinti részletezését, egymás közötti arányát is.

(2) A vállalat - a szakszervezet véleményének meghallgatásával - dönt a kedvezményes üzemi étkeztetésre és a gyermekintézmények üzemeltetésére felhasználható rész, valamint a jóléti intézmények állóeszköz-fenntartása tekintetében. Az alap további felhasználásáról - segély, szociális, kulturális és sportcélok, valamint üdültetés - a szakszervezet határoz a vállalat véleményének kikérése után.

8. §

(1) A vállalat jóléti (szociális, kulturális és sport) intézményeket (állóeszközöket) - ideértve a meglevők fejlesztését, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzését is - csak a rendelkezésre álló fejlesztési alapjából létesíthet (vásárolhat).

(2) A vállalat hozzájárulást adhat saját fejlesztési pénzeszközeiből - amennyiben azt jogszabály nem zárja ki - jóléti intézmény más vállalatnál (tanácsnál) történő létesítéséhez, fejlesztéséhez, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzéséhez.

Az érdekeltségi alapok képzése és felhasználása

9. §

A vállalati érdekeltségi alapok képzésével és felhasználásával kapcsolatos elszámolási és nyilvántartási előírásokat a vállalatra érvényes számlakeret tartalmazza.

A tartalékalap képzése és felhasználása

10. §

(1) A vállalat - a 3. § (2) bekezdése szerinti összeggel, az általános nyereségadóval és a 81/1982. (XI. 30.) PM számú rendelet szerinti eredményérdekeltségi fedezettel csökkentett elszámolás (érdekeltség) alapjául szolgáló nyereségből (a továbbiakban: általános nyereségadóval csökkentett nyereség) - kötelező tartalékalapot képez.

(2) A kötelező tartalékalap-képzés évenkénti mértéke az (1) bekezdés szerint számított összeg 20 százaléka.

(3) Ha a vállalatot a 13. § (1)-(3) és (5)-(7) bekezdése alapján a korábbi években történő igénybevétel miatt visszapótlási kötelezettség terheli, akkor a visszapótlást az általános nyereségadóval és a kötelező tartalékalap-képzési kötelezettséggel csökkentett nyereségből, a kötelező tartalékalap képzésén felül kell teljesítenie.

(4) Ha a vállalatnak tartalékalap megelőlegezési hiteltörlesztési kötelezettsége van, az éves törlesztő részletet a (3) bekezdésben leírt kötelezettségek előtt, visszapótlás jelleggel a kötelező tartalékalapba kell helyezni. Az ilyen hiteltörlesztésre felhasznált összeg után a vállalatot visszapótlási kötelezettség nem terheli.

(5) A kötelező tartalékalapba kell helyezni a 11. § (2) bekezdése szerint elhelyezett összeg után kapott kamatok összegét

11. §

(1) A kötelező tartalékalapot addig kell képezni, amíg annak szintje - az 1. számú melléklet szerinti kivétellel - a 3. számú mellékletben meghatározott nettó eszközérték 6 százalékának és a bérköltség 6 százalékának együttes összegét el nem éri.

(2) A vállalat a kötelező tartalékalapnak megfelelő pénzösszeget az éves nyereségadó elszámolással és befizetéssel egyidejűleg, rendeltetésszerű felhasználásáig az azzal megbízott pénzintézetnél az e célra kijelölt (zárolt) bankszámlán köteles elhelyezni. A pénzintézet az elhelyezett összeg után a mindenkor hatályos hitelpolitikai irányelvekben (jogszabályokban) meghatározott betéti kamatot fizet.

(3) A tartalékalap-képzés kötelezettsége akkor szűnik meg, ha a tárgyévi eredményelszámolás után - beleértve a visszapótlási kötelezettség miatt a tartalékalapba helyezett, és a 10. § (5) bekezdésében meghatározott összeget is - állománya eléri az (1) bekezdésben meghatározott felső határt. Ha a tárgyévi kötelező tartalékalap-képzés és a visszapótlási kötelezettség együttesen az előbbi mértéket meghaladná, először a visszapótlási kötelezettséget kell csökkenteni, majd a tárgyévi képzést úgy, hogy az 1980. évet követően képződő állomány egyező legyen a kötelező tartalékalap-képzés felső határával.

(4) A 10. § (5) bekezdésében meghatározott összeget - a tartalékalap-képzés felső határának elérése után is - a kötelező tartalékalapba kell helyezni.

12. §

(1) A vállalat a kötelező tartalékalap visszapótlási kötelezettséget és az évenként kötelező mértékű képzési kötelezettséget meghaladóan az érdekeltségi alapok későbbi kiegészítésére is képezhet tartalékalapot (a továbbiakban: elkülönített tartalékalap) a felosztható alapból és a külön jogszabály alapján a jogi személyiségű gazdasági társulástól származó adózott nyereségből. Az elkülönített tartalékalap összegét külön kell nyilvántartani.

(2) Az elkülönített tartalékalap - a (3) bekezdésben foglaltak kivételével - a felosztható alap kiegészítésére korlátozás nélkül bármikor felhasználható, visszapótlási kötelezettség nélkül. Az év közbeni igénybevétel mértékéig a fejlesztési és a nettó részesedési alapban rendelkezésre álló összeg túlléphető. A nettó részesedési alap kiegészítésére igénybe vett összeg után az adófizetési kötelezettséget az évi eredményelszámolás keretében kell rendezni.

(3) A veszteség, a fejlesztési alap fedezetlenség és a részesedési alaphiány rendezésére az elkülönített tartalékalapot a kötelező tartalékalapot megelőzően kell igénybe venni. A veszteségrendezésre felhasznált elkülönített tartalékalap után a költségvetés az általános nyereségadót visszatéríti az elkülönített tartalékalap számlára.

13. §

(1) A vállalat, amelynek az elszámolás (érdekeltség) alapjául szolgáló eredménye negatív, kötelező tartalékalapját - 5 éves visszapótlási kötelezettséggel - vesztesége rendezésére köteles fordítani. Ebben az esetben a rendelkezésre álló tartalékalap felhasználására jutó általános nyereségadót a költségvetés a kötelező tartalékalapba visszatéríti, ennek mértékéig a vállalatot visszapótlási kötelezettség nem terheli. Ezt a rendelkezést a Kölcsönös Támogatási Alapból veszteségrendezésre felhasznált összeg után is alkalmazni kell.

(2) A kötelező tartalékalap - 5 éves visszapótlási kötelezettség mellett - igénybe vehető az általános nyereségadóval, valamint a kötelező tartalékalap képzéssel és visszapótlással csökkentett nyereség kiegészítésére. A kiegészítés az előző évi - a kötelező, valamint az elkülönített tartalékalap igénybevételét nem tartalmazó - nyereség általános nyereségadóval, valamint a kötelező tartalékképzéssel és visszapótlással csökkentett összegének 80 százalékáig terjedhet. Veszteséges gazdálkodást folytató vállalat esetén ezt a rendelkezést nem lehet alkalmazni.

(3) 5 éves visszapótlási kötelezettség mellett igénybe vehető a kötelező tartalékalap, ha

a) az értékesítési árbevétel 15 százalékot meghaladó ütemben növekedett, a 15 százalék feletti árbevétel-növekményhez szükséges forgóalap többlet mértékéig;

b) az értékesítési árbevétel növekedése nem érte el a 15 százalékot, de ezen belül a nem rubel elszámolású export 15 százalékot meghaladó ütemben nőtt, a 15 százalék feletti exportnövekmény miatti forgóalap-többlet mértékéig.

(4) A (3) bekezdés a)-b) pontja szerint igénybe vett kötelező tartalékalapot a fejlesztési alapba kell helyezni forgóalap-kiegészítés céljára. Az igénybe vehető összeg meghatározásának módjai a 4. számú melléklet tartalmazza. Az igénybevételt a területileg illetékes első fokú adóhatóságnak kell bejelenteni.

(5) A kötelező tartalékalap 5 éves visszapótlási kötelezettség mellett igénybe vehető a tartalékalap-megelőlegezési hitel visszafizetésének gyorsítására.

(6) A kötelező tartalékalapot 2 éves visszapótlási kötelezettséggel:

a)[2] kell igénybe venni, ha a fejlesztési alapot terhelő és az 1984. évben esedékes, az állammal és a bankkal szemben fennálló kötelezettségek -ideértve a szövetkezeteiméi a Közös Fejlesztési Alappal szemben fennálló kötelezettségeket is - teljesítésére a fejlesztési alap nem nyújt fedezetet, az esedékes kötelezettségek mértékéig. A vállalatok egymás közötti szerződéses kötelezettségeinek teljesítéséhez a kötelező tartalékalapot igénybe venni nem lehet.

b) lehet igénybe venni a lakásépítés munkáltatói támogatásáról szóló 48/1982. (X. 7.) PM-ÉVM számú együttes rendeletben foglaltak szerint.

(7) Az 513., 514., 515. és 518. alágazatba sorolt fogyasztási cikk kereskedelmi vállalatok a 4000 négyzetméternél nagyobb alapterületű áruházak üzemelésének első két évében az üzemeltetési veszteségük kiegyenlítésére a kötelező tartalékalapot 2 éves visszapótlási kötelezettséggel vehetik igénybe. Üzemeltetési veszteségnek a 4000 négyzetméternél nagyobb alapterületű áruházra jutó hálózati költségek és az áruház áruforgalmi árrésének különbözetét kell tekinteni.

(8) A kötelező tartalékalapot egyéves visszapótlási kötelezettséggel kell igénybe venni, ha a bruttó részesedési alapot terhelő kötelezettségek - beleérve a progresszív nyereségadót is - teljesítésére a 17. § (1) bekezdése szerint képzett bruttó részesedési alap nem nyújt fedezetet, az alaphiány mértékéig.

(9) A vállalat a 68/1981. (XII. 30.) PM számú, valamint a 30/1980. (X. 30.) PM számú rendelettel módosított 25/1979. (XI. 1.) PM számú rendelet alapján megváltozott munkaképességűnek minősíthető dolgozók foglalkoztatását elősegítő fejlesztési célra a megváltozott munkaképességű dolgozók részére előző évben kifizetett bérköltség 30 százaléka erejéig évenként, visszapótlási kötelezettség nélkül igénybe veheti kötelező tartalékalapját fejlesztési alapjának kiegészítésére.

(10) A kötelező tartalékalap elsősorban veszteségrendezésre, a tartalékalap-megelőlegezési hitel törlesztésére, majd a (2)-(9) bekezdésben felsoroltakra vehető igénybe. Az (1)-(9) bekezdésben felsoroltak a felhasználás szempontjából sorrendet is jelentenek. A vállalat a kötelező tartalékalapot csak az éves eredményelszámolás során, a rendelkezésre álló tartalékalap és az azt megelőlegező hitel mértékéig használhatja fel. Az alap fel nem használt összegét a következő évre át kell vinni.

14. §

(1) A kötelező tartalékalapból a 13. § (1)-(3) és (5) bekezdésében foglalt előírások szerint igénybe vett összeget a vállalat a következő ütemezés szerint köteles visszapótolni:

a) az első évben legalább az igénybe vett összeg 10 százalékát;

b) az első-második évben összesen legalább az igénybe vett összeg 25 százalékát;

c) az első-harmadik évben összesen legalább az igénybe vett összeg 45 százalékát;

d) az első-negyedik évben összesen legalább az igénybe vett összeg 70 százalékát;

e) az első-ötödik évben a teljes igénybe vett összeget.

(2) A kötelező tartalékalapból a 13. § (6)-(7) bekezdésében foglalt előírások szerint igénybe vett összeg legalább 30 százalékát az első évben kell a vállalatnak visszapótolnia.

(3) A visszapótlási kötelezettség - a 13. § (7) bekezdésében foglaltak kivételével - az igénybevételt követő évben kezdődik.

(4) A 13. § (7) bekezdésében foglaltak szerinti igénybevétel esetén a kötelező tartalékalap visszapótlási kötelezettség az új áruház üzemeltetésének negyedik naptári évében kezdődik.

(5) Az ipari szövetkezet, valamint a fogyasztási, értékesítő és beszerző szövetkezet, továbbá a Fogyasztási Szövetkezetek Országos Tanácsa, az Ipari Szövetkezetek Országos Tanácsa, a Termelőszövetkezetek Országos Tanácsa érdekképviseleti körébe tartozó vállalat a kötelező tartalékalapból külön jogszabályban meghatározott módon hozzájárulhat a Kölcsönös Támogatási Alaphoz. Az Alaphoz történő hozzájárulást visszapótlási kötelezettség nem terheli. A Kölcsönös Támogatási Alap felhasználását külön rendelet szabályozza.

A fejlesztési alap képzése és felhasználása

15. §

(1) A vállalat a felosztható alapból fejlesztési alapot képez.

(2) A fejlesztési alapba kell helyezni továbbá:

a) a vállalat állóeszköz-állománya után elszámolt értékcsökkenési leírásának, valamint a jóléti állóeszközök értékcsökkenési leírásának a különféle ráfordítások között elszámolt - ha jogszabály eltérően nem rendelkezik - a 2. sz. melléklet szerint meghatározott hányadát;

b) a 3. § (2) bekezdés b)-c) pontja szerint az általános nyereségadó alapját csökkentő összeget, valamint a 3. § (8) bekezdése szerinti nyereségadó-kedvezményt;

c) a tanács fejlesztési alapjából juttatott összeget;

d) a szövetkezetek Közös Fejlesztési Alapjából folyósított összeget;

e) a más vállalat vagy pénzintézet által véglegesen átadott fejlesztési alapot, beleértve a jogi személyiségű gazdasági társulástól és a külföldi részvétellel működő gazdasági társulástól származó összegeket is;

f) egyéb összeget, amennyiben erről külön jogszabály rendelkezik.

(3) A ki-, illetve áttelepítésre kötelezett budapesti vállalatnál (üzemnél) a fejlesztési alap pénzeszközét - ha a sorolás csak valamely üzemrészt, telephelyet érint, az alapnak a telephely állóeszközeivel arányos részét - zárolt számlán kell kezelni. A zárolt számla terhére csak az 1980. január 1-ét, illetve a későbbi keltezésű kitelepítési határozat kézhezvételét megelőzően keletkezett kötelezettségeket, valamint a forgóalap bővítését, az élet- és munkabiztonságot, továbbá az egészségügyi és szociális célt szolgáló szükséges munkák (beszerzések) költségeit lehet elszámolni. Ezen túlmenően e pénzeszköz csak a vidékre telepítéssel vagy a budapesti telephelyek összevonásával, áttelepítésével kapcsolatos költségek fedezésére használható fel, illetve a vállalat (telephely) megszűnése esetén a feladatot átvevő vállalat részére adható át.

(4) A vállalat az (1) bekezdés szerint legalább akkora összeget köteles a fejlesztési alapjába helyezni, amely a (2) bekezdésben felsorolt és az előző évekről áthozott forrásokkal, valamint a (6) bekezdés szerinti pénzeszközökkel együtt a 16. § (1) bekezdés a)-c) pontjaiban meghatározott és már fennálló kötelezettségek teljesítésére fedezetet nyújt.

(5) A vállalat a negyedévenként elszámolt értékcsökkenési leírás egy hónapra eső részéből a fejlesztési alapot illető összeget havonta az illetékes banknál vezetett "Fejlesztési Alap (amortizációs) betétszámla", illetve a "Beruházási betétszámla" javára köteles átutalni.

(6) A vállalati kötvénykibocsátásból származó összeget, valamint az ideiglenesen kapott fejlesztési alap pénzeszközét, vagy fejlesztési célú pénzeszközt a "Fejlesztési Alap (amortizációs) betétszámlán" kell elhelyezni. Ezeknek a pénzeszközöknek az alapját elkülönítve kell kimutatni.

16. §

(1) A vállalat a fejlesztési alapot a következő sorrendben és célokra használhatja fel:

a) az állammal, bankkal szembeni kötelezettségek teljesítésére;

b) forgóalap-feltöltésre;

c) más jogi vagy magánszemélyeikkel szemben fennálló (fejlesztési alapból fizetendő) tartozások, kötelezettségek rendezésére;

d) az a)-c) pontokban foglalt kötelezettségek teljesítése után - a költségvetés által visszatérített általános nyereségadóval együtt - veszteségrendezésre;

e) a vállalat saját elhatározásának megfelelő fejlesztési célú kifizetésre, illetve a hitelfelvételhez szükséges saját erő biztosítására, a beruházási célú gépek és berendezések importjával összefüggő forintfedezetek biztosítására; más vállalat, intézmény, tanács, szövetkezet, jogi személyiségű gazdasági társulás számára végleges átadásra, vagy az előbb felsoroltak részére a fejlesztési alap pénzeszközének ideiglenes átadására; kereskedelmi hitel és előleg nyújtására, továbbá kötvény vásárlására; egyéb célra, amennyiben erről külön jogszabály rendelkezik;

f) szövetkezetek esetében a szövetkezetek Közös Fejlesztési Alapjára történő befizetésre.

(2) Fejlesztési alap (1) bekezdés e) pontja alapján történő ideiglenes átadása esetén a fejlesztési alapot átadó és átvevő állapodik meg az átadás időtartamáról és kamatfeltételeiről. Az átvevő, illetve a kötvényt kibocsátó a fizetett kamatot költségként, az átadó, illetve a kötvény tulajdonosa a kapott kamatot árbevételként számolja el.

(3) Fejlesztési alap 15. § (2) bekezdés e) pontja alapján történő végleges átadása esetén a fejlesztési alapot átadó és átvevő állapodik meg az átadott fejlesztési alap hozamából származó részesedés mértékében. Ha a megállapodás alapján a fejlesztési alapot átvevő előre meghatározott összegű, vagy az átadott alaphoz viszonyítva rögzített arányú, hozamból származó részesedést fizet, akkor ezt költségként számolja el; az átadó a kapott összeggel árbevételét növeli. Ha a hozamból származó részesedés, a megállapodás szerint, az évenkénti tényleges hozam függvényében változik, akkor azt a fejlesztési alapot átvevő a különféle ráfordítások terhére fizeti ki, az átadó a hozamból származó részesedést különféle bevétel címén számolja el.

(4) A vállalat más vállalattól a fejlesztési alap terhére vásárolhat állóeszközöket. Térítésmentesen állóeszközöket csak jogszabály által előírt esetekben lehet átvenni.

(5) A vállalat a tanácsnak - jogszabályban meghatározott célra - fejlesztési eszközöket csak akkor adhat át, ha az átadást megelőzően két évig beruházási támogatásban - ideértve szövetkezet esetében a Közös Fejlesztési Alapból folyósított támogatást is - nem részesült.

(6) Ha a vállalat a tanácsnak - jogszabályban meghatározott célra - fejlesztési alapot adott át, az átadást követő két évig beruházási támogatásban - ideértve szövetkezet esetében a Közös Fejlesztési Alapból folyósított támogatást is - nem részesülhet.

(7) Az (5)-(6) bekezdés szerinti korlátozás alól kivételt képez a vállalat telephelyén (telephelyein) megvalósuló lakásépítés, az ezzel együtt megvalósuló kereskedelmi hálózatfejlesztés, a közműfejlesztés, valamint bölcsőde, óvoda, szakmunkástanuló intézetek létesítése és az általános iskolai tanteremfejlesztés.

(8) Az éves mérlegükben veszteséget, kimutató vállalatok nem adhatnak át fejlesztési alapjukból a tanácsoknak pénzeszközöket.

A részesedési alap képzése és felhasználása

17. §

(1) Az anyagi ösztönzés érvényesítése céljából - a (2) bekezdésben foglaltak kivételével - a vállalat a felosztható alap terhére, a 15. § (4) bekezdésében előírt fejlesztési alap kötelezettségek fedezetének biztosítása után részesedési alapot (a továbbiakban: bruttó részesedési alap) képezhet.

(2) Ha a vállalat nyereséges, bruttó részesedési alap képzésre azonban az (1) bekezdésben leírt sorrend betartásával nincs lehetősége, akkor az általános nyereségadóval és a kötelező tartalékalap-képzéssel csökkentett, az elkülönített tartalékalap-igénybevétellel növelt nyereségből - a tárgyévi képzett összlétszámmal szorzott bázisévi bérszínvonal 2 százalékának megfelelő - minimális bruttó részesedési alapot képezhet.

(3) Ha a minimális bruttó részesedési alapból a 19. §-ban leírtak alapján (a bérfejlesztés miatt) progresszív nyereségadó befizetést kell teljesíteni, akkor egyidejűleg az adó fedezetét is a (2) bekezdés szerinti összegből kell biztosítani.

(4) A részesedési alapból az újító anyagi elismerése címén fizetett összeggel és a pénzben mért hasznos eredménnyel járó újítás esetén fizetett közreműködői díjakkal, valamint a 81/1982. (XI. 30.) PM számú rendelet szerint a (2) bekezdésben meghatározott mérték túlléphető.

18. §

(1) A 17. § szerint számított és a 19. § szerinti progresszív nyereségadóval csökkentett összegek képezik a vállalat felhasználható részesedési alapját (a továbbiakban: nettó részesedési alap).

(2) Közvetlenül a nettó részesedési alapba kell helyezni továbbá:

a) a vállalat jutalom jellegű bevételeit, az MT-SZOT Vörös Zászló, valamint a Kiváló Vállalat cím adományozásával kapcsolatos összeget;

b) az állami felügyeleti szervek által vagy jogszabály alapján egyéb címen az alapba juttatott összeget;

c) a felosztható alapból a 18/1982. (X. 22.) BkM számú rendelettel meghatározott összeget.

(3) A nettó részesedési alap felhasználásáról -ideértve a kifizetési jogcímeket is - a 6/1982. (XI. 30.) ÁBMH számú rendelkezésben előírtak az irányadók. A nettó részesedési alapból teljesítendő kifizetések kötelező sorrendje a következő:

a) jóléti és kulturális alaphiány rendezése, valamint

b) egyéb - jogszabályban meghatározott - kifizetések,

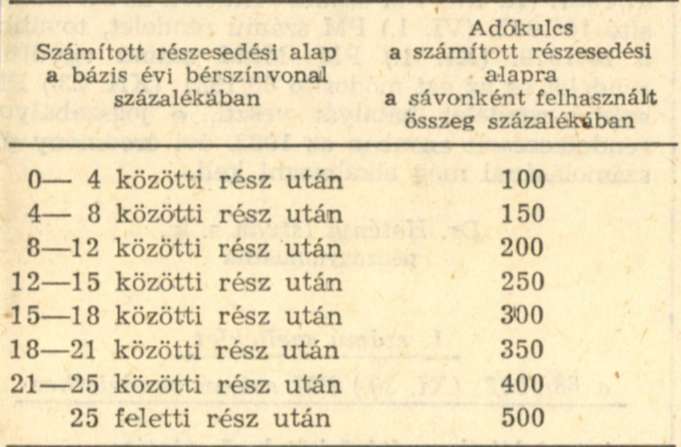

19. §

(1) A vállalatnak a 17. § (1) bekezdése szerint képzett bruttó részesedési alapját - a (3) bekezdésben foglaltak kivételével - progresszív nyereségadó fizetési kötelezettség terheli. A bruttó részesedési alap a (6) bekezdés szerinti progresszív nyereségadót is magában foglalja.

(2) A progresszív nyereségadó alapja a bérszínvonal-emelkedés háromszorosának és az egy főre jutó nettó részesedési alapnak együttes összege (a továbbiakban együtt: számított részesedési alap). Az adó nagysága a bérarányos számított részesedési alaptól függ.

(3) A (2) bekezdés szerinti számított részesedési alap meghatározásánál - a 70/1981. (XII. 28.) MT számú rendelettel módosított 38/1974. (X. 30.) MT számú rendelet alapján - az újító anyagi elismerése címén fizetett összeget, valamint a pénzben mért hasznos eredménnyel járó újítás esetén fizetett közreműködői díjakat és a 81/1982. (XI. 30.) PM számú rendelet szerinti összeget nem kell figyelembe venni.

(4) A progresszív nyereségadó egy főre jutó összegének számítási módja a következő:

(5) A vállalat a (4) bekezdés szerinti progresszív nyereségadó kiszámításánál a 4/1982. (XI. 30.) ÁBMH számú rendelkezésben meghatározott jogcímek alapján meghatározott bérfejlesztés háromszorosa és a ténylegesen képzett, legfeljebb azonban egy főre jutóan a bázis évi bérszínvonal 2 százalékának megfelelő mértékű nettó részesedési alap után mentesül a progresszív nyereségadó fizetési kötelezettség alól. Az adóelengedés mértékét a (4) bekezdés szerinti adótábla első sávjából kiindulva kell kiszámítani.

(6) A bérszínvonal-emelkedés és a nettó részesedési alap után fizetendő progresszív nyereségadó összege a (2)-(5) bekezdések szerint meghatározott egy főre jutó adó és a tárgyévi képzett összlétszám szorzata.

(7) A bedolgozókat foglalkoztató vállalat adókedvezményben részesül. Ezért a (6) bekezdés szerinti számítás során a képzett összlétszámot csökkenteni kell a bedolgozók béréből számított létszám 50 százalékával. E számítás során bedolgozónak kell tekinteni a nyugdíjuk szüneteltetése vagy korlátozása nélkül bedolgozóként foglalkoztatott nyugdíjasokat is.

20. §

(1) Ha a vállalat tárgyévi bruttó részesedési alapja a progresszív nyereségadó kifizetéséhez nem elegendő, a következő eljárás alkalmazandó:

a) a hiányzó összeget az eredményelszámolás során az elkülönített tartalékalapból kell igénybe venni, vagy/és

b) a nettó részesedési alap záróállományát kell mindaddig csökkenteni, amíg a csökkenés és az ahhoz kapcsolódó progresszív nyereségadó együttes összege a hiányzó adó befizetésére elegendő lesz.

(2) Az (1) bekezdés b) pontjának alkalmazásánál a nettó részesedési alap záróállományának adóterhét az előző évi számított bérarányos részesedési alap utolsó sávjából kiindulva kell meghatározni. 1983-ban azonban az 1983. évi számított bérarányos részesedési alappal kell számolni.

(3) Ha a progresszív nyereségadóra az (1) bekezdés a) és b) pontjában leírt eljárások után sincs fedezet, a vállalatnak a 13. § (8) bekezdésében foglaltak szerint kell eljárnia.

A lakásépítési alap

21. §

A vállalat a fejlesztési és a bruttó részesedési alap képzési kötelezettségének teljesítése után felosztható alapjából a 48/1982. (X. 7.) PM-ÉVM számú együttes rendeletben meghatározott módon lakásépítési alapot képezhet.

A vállalati veszteségrendezés módja

22. §

A vállalati veszteség, részesedési és fejlesztési alap-hiány rendezésének részletes szabályairól külön jogszabály** rendelkezik[3]

Átmeneti rendelkezések

23. §

(1) A vállalatnak - a szövetkezetek, szövetkezeti vállalatok, szövetkezetek és a szövetkezeti vállalatok részvételével alapított jogi személyiséggel rendelkező gazdasági társulás (a továbbiakban: szövetkezet) kivételével - az 1980. évi eredményelszámolás előtt képzett és az 1982. év végi eredményelszámolás után rendelkezésre álló kötelező tartalékalap állományának megfelelő összeggel csökkentenie kell kötelező tartalékalapját. Ezzel egyező mértékben kell mérsékelni a 11. § (2) bekezdésében meghatározott módon elhelyezett zárolt betétjét is. Az állománycsökkenés mértékéről a vállalat bejelentési kötelezettséggel tartozik a betétet kezelő pénzintézetnek.

(2) A szövetkezetnek az 1980. évi eredményelszámolás előtt képzett kötelező tartalékalapnak az 1982. év végi eredményelszámolás után fennálló állományát zárolnia kell (továbbiakban: zárolt kötelező tartalékalap). A szövetkezet illetékes testületi szerve ezen összegeket - az országos érdekképviseleti szervek irányelvei alapján - az országos Kölcsönös Támogatási Alapba fizetheti be. A befizetett, illetve zárolt összeg a kötelező tartalékalap képzés felső határának meghatározásánál nem vehető figyelembe, felhasználásának elveiben az országos érdekképviseleti szervek a Pénzügyminisztériummal állapodnak meg.

(3) A rendelet hatálybalépése előtt képzett lakásépítési alapok záróállományát a 21. §-ban meghatározott lakásépítési alapba kell helyezni. A kölcsön támogatásban részesült dolgozók visszafizetései kizárólag a lakásépítési alapba helyezhetők.

24. §[4]

(1) A vállalat köteles az 1932. évi eredményelszámolás keretében a fejlesztési alapba helyezett összeg, valamint az 1983. évben amortizációból képződő fejlesztési alap - csökkentve a konvertálható export árualapokat bővítő hiteltörlesztés 1983. évi összegével, - 9 százalékát az adóelszámolási irodáknál vezetett elkülönített számlára befizetni. A szövetkezetek - a (2)-(4) bekezdésben foglaltak figyelembevételével - a 23. § (2) bekezdésében leírt eljárást kötelesek alkalmazni.

(2) A közlekedés és hírközlés népgazdasági ágban, a vízgazdálkodás népgazdasági ágban, a közüzemi víz-, csatornamű és fürdővállalatoknál - kivéve a Fővárosi Vízművelvet és a Fővárosi Csatornaműveket -, valamint, a lakás és kommunális építés szakágazatban az (1) bekezdés szerint számított befizetés mértéke 6 százalék.

(3) Az adóeleszámolási irodánál vezetett, elkülönített számlára korábban ilyen címen befizetett összeget 1983. június 30-ig kell kiegészíteni az 1982. évi eredményelszámolás keretében képzett fejlesztési alap (1) és (2) bekezdésben meghatározott mértékére.

(4) Az amortizációból képződő fejlesztési alap (1) és (2) bekezdésben meghatározott mértékét a képződéssel arányosan kell minden hónap 20. napjáig az (1) bekezdésben meghatározott számlára befizetni. Az 1933. év első hat hónapjában ténylegesen befizetett összeg, valamint az (1) és (2) bekezdésben meghatározott mérték szerint számított összeg különbözetét legkésőbb 1983. július 20-ig kell befizetni.

(5)[5] Az (1)-(4) bekezdésben foglaltak teljesítéséhez a vállalat a kötelező tartalékalapját a tárgyévi eredményelszámolás során nem veheti igénybe.

(6)[6] Az a vállalat, amely az 1982. évi eredményelszámolás során a 37/1981. (X. 27.) PM számú rendelet 13. §-a (6) bekezdésének a) pontja szerint kötelező tartalékalapot vett igénybe, és az igénybevétel összege

a) meghaladja az (1) és (2) bekezdésben meghatározott - 1983. június 4-e előtt hatályban volt - mértéket, az elvonásnak (zárolásnak) megfelelő összeget,

b) az (1) és (2) bekezdésben meghatározott -1983. június 4-e előtt hatályban volt - mértéknél kisebb, a felhasznált tartalékalap egészét,

c) a szerződésben foglalt kötelezettségek elmaradása, illetve részbeni teljesítése miatt magasabb a tényleges kifizetések összegénél, akkor a fel nem használt tartalékalapot

legkésőbb az 1983. évi eredményelszámolást megelőzően köteles fejlesztési alapja terhére tartalékalapjába visszapótolni. Amennyiben a rendelkezésre álló pénzügyi források nem adnak fedezetet az előzőekben meghatározott tartalékalap visszapótlására, akkor a vállalatnak kötelezettségeit olyan mértékben kell csökkentenie, hogy a tartalékalapba való visszapótlást megfelelően el; tudja végezni.

Eljárási szabályok

25. §

(1) Az általános és a progresszív nyereségadó bevallása, befizetése önadóztatás formájában történik.

(2) Ha a vállalat bejelentése (önellenőrzés) vagy a pénzügyi-gazdasági ellenőrzés alapján hozott jogerős adóhatósági határozat szerint a lezárt év nyereségadóját a vállalat helytelenül állapította meg, akkor a hiba elkövetésének időszakában hatályos jogszabályoknak megfelelően meg kell határozni az általános nyereségadó és a progresszív nyereségadó befizetés helyes összegét. A különbözetet a számviteli előírások szerint kell elszámolni, és úgy kell rendezni, hogy a költségvetési elszámolások a jogszabályban meghatározott mértékre módosuljanak.

(3) A nyereségadózással kapcsolatos elszámolásnál, valamint a mulasztások során hozandó intézkedéseknél a pénzügyi-gazdasági ellenőrzésről továbbá a vállalati gazdálkodó szervezetek adott igazgatására vonatkozó eljárás szabályairól szóló illetőleg az államigazgatási eljárás általános szabályairól szóló jogszabályokat kell alkalmazni.

Záró rendelkezések

26. §

(1) Ez a rendelet 1983. január 1. napján lép hatályba; rendelkezéseit első ízben az 1983. évi általános nyereségadó és a vállalati érdekeltség alapok, valamint a bérfejlesztés és a felhasználható részesedési alap után fizetendő progresszív nyereségadó összegének kiszámításánál és befizetésénél kell alkalmazni.

(2) E rendelet hatálybalépésével egyidejűleg 37/1981. (X. 27.) PM számú rendelet, az ezt módosító 16/1982. (VI. 1.) PM számú rendelet, továbbá a 26/1979. (XI. 1.) PM-MüM számú együttes rendelet és az ezt módosító 60/1981. (XII. 23.) PM számú rendelet hatályát veszti, e jogszabályok rendelkezéseit azonban az 1982. évi eredmény elszámolásánál még alkalmazni kell.

Dr. Hetényi István s. k.,

pénzügyminiszter

1. számú melléklet a 68/1982. (XI. 30.) PM számú; rendelethez

A tartalékalap eltérő kötelező szintje:

1. A közlekedés-hírközlés népgazdasági ágba sorolt vállalatoknál a tartalékalap kötelező szintje a nettó eszközérték 3 százalékának és a bérköltség 6 százalékának együttes összege.

2. Az építőipari tervezés és a beruházások szervezése és lebonyolítása alágazatba tartozó vállalatoknál a tartalékalap kötelező szintje az alvállalkozói teljesítésekkel csökkentett nettó árbevétel 12 százalékának és a bérköltség 6 százalékának együttes összege.

2. számú melléklet a 68/1982. (XI. 30.) PM számú rendelethez

A vállalatok által elszámolt értékcsökkenési leírásból (amortizációból) 60 százalék a fejlesztési alapba helyezendő.

1. Az amortizáció 100 százalékos visszatartására jogosultak:

a) az ipari, valamint a fogyasztási, értékesítő és beszerző szövetkezetek, továbbá a szövetkezeti vállalatok;

b) az 1511 tégla-, cserép- és tüzelőanyagipari szakágazatba sorolt vállalatok;

c) a 321 erdőgazdálkodási termelés alágazatba sorolt vállalatok;

d) a 41 közlekedés ágazatba sorolt vállalatok a nyomvonalas létesítmények és járművek után, valamint a 42 hírközlés ágazatba sorolt vállalatok;

e) az Állami Könyvterjesztő Vállalat, a Művelt Nép Könyvterjesztő Vállalat, valamint az 5173 idegenforgalmi vendéglátás szakágazatba tartozó vállalatok;

f) a Tejipari Vállalatok Trösztje keretében működő vállalatok, valamint a sütőipari vállalatok;

g) a Fővárosi Gázművek;

h) a szocialista importból származó és hazai gyártású számítógépek és perifériák amortizációja után az azt elszámoló vállalatok.

2. Az építőipari tervezés és beruházások szervezése és lebonyolítása alágazatba a miniszter (országos hatáskörű szerv vezetője) felügyelete alá tartozó vállalat és a tanácsi vállalat által elszámolt értékcsökkenési leírást - az ingatlanok után elszámolt rész kivételével - a fejlesztési alapba kell helyezni. Az ingatlan után elszámolt értékcsökkenési leírást a miniszter (országos hatáskörű szerv vezetője) felügyelete alá tartozó vállalat az Állami Fejlesztési Banknál erre a célra vezetett számla javára köteles befizetni. Az így befizetett összeg a tervező és beruházó vállalatok tevékenységéhez szükséges munkahelyek létesítését (bővítését) eredményező beruházások támogatására használható fel. Tanácsi vállalat esetében ez az összeg a felügyeletet ellátó tanács fejlesztési alapját illeti meg.

3. Az amortizáció 80 százalékos visszatartására jogosultak:

a) az Állatforgalmi és Húsipari Tröszt keretében működő vállalatok;

b) a 41. közlekedés alágazatba sorolt vállalatok gépeik és berendezéseik után;

c) az 1513 mész- és cementipar, valamint az 1515 azbesztcementipar szakágazatba sorolt vállalatok;

d) az 517 vendéglátás alágazatba sorolt vállalatok, kivéve az I/e) pontban említett 5173 szakágazatba tartozó vállalatokat.

3. számú melléklet a 68/1982. (XI. 30.) PM számú rendelethez

A rendeletben szereplő mutatók elemeinek kiszámítása:

1. A nyereség (Ny) a vállalat elszámolás (érdekeltség) alapjául szolgáló nyeresége.

2. A nettó eszközérték (E) a vállalati tevékenység állóeszközei nettó értékének (az üzemkörön kívüli állóeszközök kivételével) és a készletek értékének negyedévi adatok alapján számított éves kronológikus átlaga. Az 51 belkereskedelmi ágazatba tartozó vállalatoknál a nettó eszközérték számításánál a bérelt ingatlanok bérleti díjának 20-szorosát is figyelembe kell venni.

3. A bér (B) a vállalati bérszabályozás rendszeréről szóló 4/1982. (XI. 30.) ÁBMH számú rendelkezés szerint a árszabályozás alá eső bérköltség.

4. A jövedelmezőségi mutató számításánál a rendelet hatálya alá tartozó, jogi személyiséggel nem rendelkező gazdasági társaságok teljes eredményét annál a gazdálkodó szervnél kell figyelembe venni, amelynek mérlegében a társaság eszközei (és bére) szerepelnek. A társaság tagjai, amelyek a vállalkozás eredményéből részesednek, az átvett nyereséget a jövedelmezőségi mutató számlálójában nem vehetik figyelembe. Az így kiszámított jövedelmezőségi mutatót csak a progresszív nyereségadó és a vállalatok magasabb vezető állású dolgozói prémiumának számításánál lehet figyelembe venni.[7]

4. számú melléklet a 68/1982. (XI. 30.) PM számú rendelethez

A dinamikus árbevétel növekedés miatti forgóalap szükséglet meghatározása:

Az igénybe vehető tartalékalap meghatározásánál a 15 százalék feletti összes tevékenység nettó árbevételének, vagy az összes nem rubel elszámolású export árbevételének növekményére jutó forgóalap szükségletet kell alapul venni.

Az árbevétel növekedés miatti forgóalap-szükségletet az 52/1979. (XII. 15.) PM számú rendelet, illetve a 418/1979. (PK 21.) MNB számú közlemény alapján kell számítani úgy, hogy a növekményt az előző év tartósan lekötött forgóeszköz- (készlet-) állományához viszonyítjuk.

A dinamikus árbevétel növekedése címén a kötelező tartalékalap más feltételtől függetlenül igénybe vehető.

Lábjegyzetek:

[1] A jelenleg hatályos jogszabályok szerint a 43/1979. (XI. 1.) PM számú rendelet 7. § (1) bekezdése alapján beruházási állami támogatásként engedélyezett, valamint a 328/1975. (PK. 39.) PM-KkM számú együttes közlemény I/2. pontja alapján a konvertálható export árualapok fejlesztéséhez vehető igénybe nyereségadó-kedvezmény.

[2] Megállapította a 31/1983. (X. 20.) PM rendelet 1. §-a. Hatályos 1983.10.20.

[3] A vállalatok és szövetkezetek vesztesége, részesedési és fejlesztési alaphiánya rendezésének módjáról szóló 10/1981. (IV. 2.) PM számú rendelet.

[4] Megállapította a 12/1983. (VI. 4.) PM rendelet 2. §-a. Hatályos 1983.06.04.

[5] Megállapította a 31/1983. (X. 20.) PM rendelet 2. §-a. Hatályos 1983.10.20.

[6] Megállapította a 31/1983. (X. 20.) PM rendelet 2. §-a. Hatályos 1983.10.20.

[7] Módosította a 31/1983. (X. 20.) PM rendelet 3. §-a. Hatályos 1983.10.20.