7/1986. (III. 20.) PM rendelet

a gazdálkodó szervezetek jövedelemszabályozásáról szóló pénzügyminiszteri rendeletek, valamint az agrár- és élelmiszertermelő ágazatok felhalmozási adójáról szóló 60/1984. (XII. 31.) PM rendelet módosításáról

A Minisztertanácstól kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével, a Szakszervezetek Országos Tanácsával, továbbá a szövetkezetek országos érdekképviseleti szerveivel, valamint az érdekelt miniszterekkel (országos hatáskörű szervek vezetőivel) egyetértésben, illetőleg véleményüket kikérve - a következőket rendelem:

1. §

A vállalati jövedelemszabályozásról, az érdekeltségi alap képzéséről és felhasználásáról szóló, a 28/1985. (X. 31.) PM rendelettel módosított 32/1984. (XI. 5.) PM rendelet (a továbbiakban: R.) 1. és 4. számú mellékletei e rendelet 1. számú melléklete szerint módosulnak.

2. §

A kisszövetkezetek és a fogyasztási szolgáltató kisvállalatok jövedelemszabályozásáról, az érdekeltségi alap képzéséről és felhasználásáról szóló, a 32/1985. (X. 31.) PM rendelettel módosított 33/1984. (XI. 5.) PM rendelet (a továbbiakban: R.) 1. számú melléklete e rendelet 2. számú melléklete szerint módosul.

3. §

Az agrár- és élelmiszertermelő ágazatok jövedelemszabályozásáról szóló, a 29/1985. (X. 31.) PM rendelettel módosított 39/1984. (XI. 6.) PM rendelet (a továbbiakban: R.) 3. számú melléklete e rendelet 3. számú melléklete szerint módosul.

4. §

Az agrár- és élelmiszertermelő ágazatok felhalmozási adójáról szóló, a 40/1985. (XI. 30.) PM rendelettel módosított 60/1984. (XII. 21.) PM rendelet (a továbbiakban: R.) 2. számú melléklete e rendelet 4. számú melléklete szerint módosul.

5. §

A közszolgáltató vállalatok jövedelemszabályozási és anyagi érdekeltségi rendjéről szóló, a 31/1985. (X. 31.) PM rendelettel módosított 34/1984. (XI. 5.) PM rendelet 2. §-a (4) bekezdésének b) pontjában az "- az anyagmegtakarítás és hulladékhasznosítás címén" szövegrész helyébe a következő szövegrész lép:

[b) a kiemelt hitelcéloknál és állami kölcsönöknél az elszámolt kamatnak]

"- az anyagmegtakarítás és hulladékhasznosítás címén támogatott fejlesztéseknél 22 vagy 33 százaléka;" (attól függően, hogy a kamatot a vállalat költségként számolta el, vagy az érdekeltségi alapból fizette;)

6. §

(1) Ez a rendelet a kihirdetése napján lép hatályba, egyidejűleg

a) a 28/1985. (X. 31.) PM rendelettel módosított 32/1984. (XI. 5.) PM rendelet 1. számú mellékletének 1. pontjában,

b) a 32/1985. (X. 31.) PM rendelettel módosított 33/1984. (XI. 5.) PM rendelet 1. számú mellékletének 1. pontjában,

c) a 29/1985. (X. 31.) PM rendelettel módosított 39/1984. (XI. 6.) PM rendelet 3. számú mellékletének 2. pontjában az

"- anyagmegtakarításra és hulladékhasznosításra elkülönített hitelkeretből támogatott fejlesztések"

szövegrész hatályát veszti.

(2) A rendelet hatályba lépésével egyidejűleg ugyancsak hatályát veszti a 40/1985. (XI. 30.) PM rendelettel módosított 60/1984. (XII. 21.) PM rendelet 3. §-a (4) bekezdésének a) és c) pontja.

(3) E rendelet 1. számú mellékletének 1. pontjában, a 2. és 3. számú mellékletében, valamint az 5. §-ában foglaltakat első ízben az 1986. évi eredményelszámolás során kell alkalmazni.

(4) A rendelet 1. számú mellékletének 2. pontjában és a 4. számú mellékletében foglaltakat 1936. január 1. napjától kell alkalmazni.

Dr. Hetényi István s. k.,

pénzügyminiszter

1. számú melléklet a 7/1986. (III. 20.) PM rendelethez

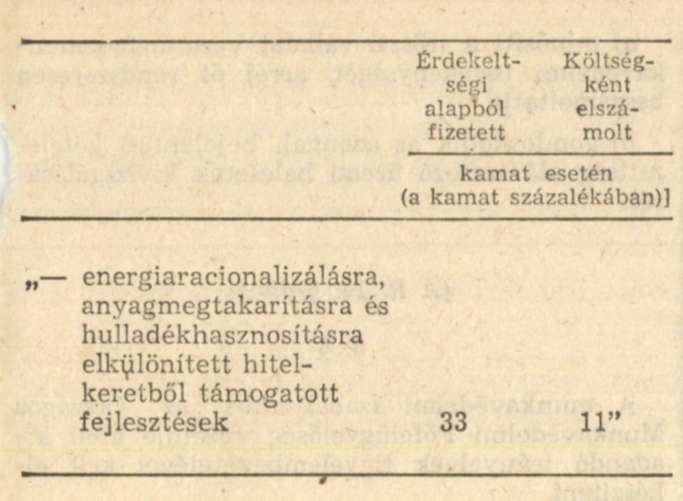

1. A R. 1. számú melléklete 1. pontjában az

"- energiaracionalizálási hitel-keretből támogatott beruházások"

szövegrész helyébe a következő rendelkezés lép:

[1. A hitel- és kölcsönkamatok összegének alábbi hányada a következő hitelcéloknál:

2. A R. 4. számú mellékletének 5. pontja helyébe a következő rendelkezés lép; egyidejűleg a melléklet a következő 7. ponttal egészül ki.

"5. A 14. § alapján a felhalmozási adó mértéke 0 százalék - a Külkereskedelmi Minisztérium és az érdekelt vállalatok közötti megállapodás alapján a külön előírt feltételek teljesítése esetén -a konvertibilis exportfejlesztések után. A feltételek nem teljesítése esetén a felhalmozási adó általános mértéke szerinti adóösszeget utólag, egyösszegben meg kell fizetni."

"7. A 14. § alapján mentesek a felhalmozási adó fizetési kötelezettség alól a megváltozott munkaképességű dolgozókat foglalkoztató célvállalattá (célszövetkezetté), a módosított 8/1983. (VI. 29.) EüM - PM számú együttes rendelet alapján kijelölt gazdálkodó szervezetek."

2. számú melléklet a 7/1986. (III. 20.) PM rendelethez

A R. 1. számú melléklete 1. pontjában az

"- energiaracionalizálási hitel-keretből támogatott beruházások"

szövegrész helyébe a következő rendelkezés lép:

[1. A hitel- és kölcsönkamatok összegének alábbi hányada a következő hitelcéloknál:

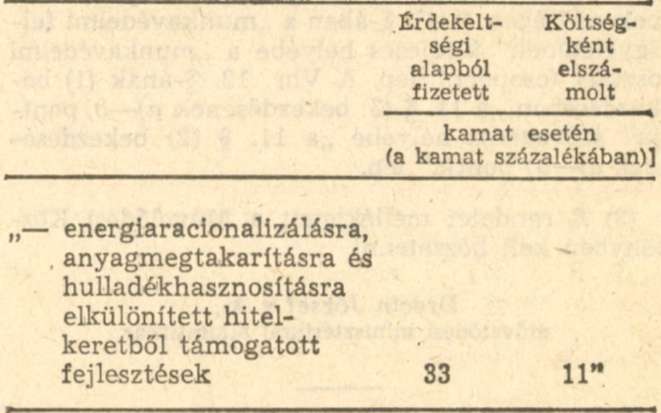

3. számú melléklet a 7/1986. (III. 20.) PM rendelethez

A R. 3. számú mellékletének 2. pontjában az "- az energiaracionalizálási hitelkeretből támogatott beruházások" szövegrész helyébe a következő rendelkezés lép:

(2. A felsorolt hitelcéloknál a pénzintézet által folyósított hitel után elszámolt kamatnak a következő százalékkal számított összege)

"- energiaracionalizálásra, anyagmegtakarításra és hulladékhasznosításra elkülönített hitelkeretből támogatott fejlesztések 11"

4. számú melléklet a 7/1986. (III. 20.) PM rendelethez

A R. 2. számú melléklete a következő p) ponttal egészül ki:

(Az 1. számú melléklet szerint kiszámított felhalmozási adó alapja csökkenthető)

"p) A Külkereskedelmi Minisztérium és az érdekelt mezőgazdasági nagyüzemek közötti megállapodás alapján a külön előírt feltételek teljesítése esetén a konvertibilis exportfejlesztésekkel. Az adókedvezmény megilleti a mezőgazdasági nagyüzemmel szerződéses kapcsolatban álló (nyersanyag, alkatrész, félkésztermék szállítását vagy szolgáltatást végző) gazdálkodó szervezetet is, ha a mezőgazdasági nagyüzem pályázatában a beszállítók beruházási költségeit a megállapodás önállóan figyelembe vehető részeként szerepelteti. A feltételek nem teljesítése esetén az R. 3. § (1)-(3) bekezdése szerinti mértékkel számított felhalmozási adót utólag egyösszegben meg kell fizetni."

r) A juhtartási létesítmények tárgyévi pénzügyi teljesítésével. Az adómentesség az Építményjegyzék 114, 521-4, 521-78, 521-79, 521-92, 911-2, 911-8, 912-13 építménycsoportjába, valamint az Ipari termékjegyzék 39-74 és 39-79 csoportjába tartozó, juhtartás célját szolgáló létesítményekre, berendezésekre, valamint az ezek rendeltetésszerű üzemeltetéséhez szükséges vízellátási létesítményekre és villamosenergia csatlakozó berendezésekre terjed ki."