32/1984. (XI. 5.) PM rendelet

a vállalati jövedelemszabályozásról, az érdekeltségi alap képzéséről és felhasználásról

A 40/1984. (XI. 5.) MT számú rendelet (a továbbiakban: JR) 18. §-ának (3) bekezdésében kapott felhatalmazás alapján - az Országos Tervhivatal elnökével, az Állami Bér- és Munkaügyi Hivatal elnökével, az Országos Anyag- és Árhivatal elnökével, a Szakszervezetek Országos Tanácsával, továbbá a szövetkezetek országos érdekképviseleti szerveivel egyetértésben, az érdekelt ágazati miniszterek (országos hatáskörű szervek vezetői) véleményének figyelembevételével - a következőket rendelem:

A rendelet hatálya

1. §

(1) A rendelet hatálya a JR 1. §-ában meghatározott vállalatokra terjed ki.

(2) A vállalat szakágazati besorolására a Központi Statisztikai Hivatal egységes ágazati osztályozási rendszere az irányadó.

A jóléti és kulturális alap képzés és felhasználás

2. §

(1) A vállalat köteles a számviteli előírásoknak megfelelően közvetlenül a jóléti és kulturális alapjába helyezni a különféle ráfordítások között elszámolt következő összegeket:

a)[1] a vállalati keresetszabályozás rendszeréről szóló 14/1986. (X. 31.) ÁBMH számú rendelkezésben meghatározott képzett összlétszámra (a továbbiakban: képzett összlétszám), valamint a gyermekgondozási segélyben és a gyermekgondozási díjban részesülőkre vetítve - a szerződéses üzemeltetésű formában működő üzleteknél és részlegeknél a létszámba a vezető is beleértendő -évenként és személyenként a Minisztertanács által meghatározott összeget;

b) a képzett összlétszám számításánál figyelembe nem vett szakmunkástanulók, szakmunkásképzésben részt vevő szakközépiskolai tanulók és időszakos munkában foglalkoztatott tanulók étkeztetésével kapcsolatban a tanulólétszámra számítva, fejenként és naponként az élelmezési költség rezsiköltséggel és térítési díjjal csökkentett összegét;

c) a gyermekintézmények bevételekkel csökkentett, ténylegesen felmerült fenntartási és üzemeltetési költségét (a továbbiakban: nettó működtetési költség) legfeljebb az ellátott átlagos gyermeklétszám alapján képzett, az adott évre érvényes, változó költségeket tartalmazó normarész és a férőhelyi létszám alapján képzett, az adott évre érvényes állandó költségeket tartalmazó normarész együttes összegéig;

d) a jóléti állóeszközök állóeszköz-fenntartási költségeit és ezek értékcsökkenési leírását;

e) az üzemi étkeztetés rezsiköltsége címén felmerült tényleges kiadásokat, valamint a kivitelező építőiparban a főétkezés - jogszabályban meghatározott - nyersanyagértékéhez nyújtott munkáltatói hozzájárulás tényleges mértékének 60 százalékát;

f)[2] a felsőoktatási intézmények nappali tagozatán tanulmányokat folytató szakmunkás képesítésű hallgatók részére kifizetett tanulmánvi ösztöndíjat, továbbá jogszabályban meghatározott tanulmányi (társadalmi) ösztöndíjat, valamint az utána fizetendő társadalombiztosítási járulékot;

g)[3] a sportmunkatársak bérét és annak társadalombiztosítási járulékát.

(2) Az a vállalat, amelynek az előző évi létszámarányosan képezhető alaprésze

- az (1) bekezdés a) pontja szerint megállapított összegnél kisebb volt, az elszámolható mértéket évente 100 forinttal, legfeljebb azonban az (1) bekezdés a) pontja szerint megállapított összegig emelheti;

- az (1) bekezdés a) pontja szerint megállapított összeggel megegyezett vagy ennél magasabb volt, az elszámolható mértéket nem emelheti.

(3) Az (1) bekezdés a) pontjában foglalt összeget negyedévenként egyenlő részletekben kell elszámolni.

(4) Az (1) bekezdés c) pontja szerinti összeget a más vállalatnál, valamint a közösen létesített intézményekben elhelyezett gyermekek után is a jóléti és kulturális alapjába helyezheti a vállalat, amennyiben hozzájárul az adott gyermekintézmények működtetéséhez. Az ilyen címen elszámolt, egy elhelyezett gyermekre jutó összeg azonban nem haladhatja meg az (1) bekezdés c) pontja szerinti összeget, illetőleg nem lehet több, mint a gyermekintézményt üzemeltető részére átutalt összeg.

(5) Az (1) bekezdésben meghatározott összegen felül közvetlenül a jóléti és kulturális alapba kell helyezni a jóléti és kulturális alapból fenntartott intézmények bevételeit (beleértve az intézmények más célú bérbeadásából, egyéb célú hasznosításából származó bevételeket, a más vállalattól, szervtől kapott jóléti és kulturális átutalásokat és a dolgozók befizetéseit is).

(6) A közösen üzemeltetett, illetve létesített jóléti állóeszközök állóeszköz-fenntartási és értékcsökkenési leírásának költségeit az igénybe vevők a különféle ráfordítások terhére külön megállapodás szerint megtéríthetik az állóeszköz kezelőjének (tulajdonosának), a kapott összeget a kezelő (tulajdonos) különféle bevétel címén számolja el.

(7)[4] A jóléti és kulturális alap kiegészíthető az érdekeltségi alapból, valamint az ilyen feltételekkel vállalt társadalmi munka (pl. kommunista műszak) keretében a munkaidőn kívül végzett munkáért járó munkabérrel, továbbá a társadalmi munkában összegyűjtött és a hulladékot begyűjtő, felvásárló vállalatoknak átadott másodlagos nyersanyag ellenértékével.

(8) Ha a jóléti és kulturális alap kiadásai meghaladják az (1) és a (4)-(5) bekezdés szerint képezhető, valamint a korábbi években fel nem használt összeget, (jóléti és kulturális alaphiány), a vállalat köteles a hiány mértékéig az érdekeltségi alapjából azt kiegészíteni még abban az esetben is, ha emiatt érdekeltségi alaphiánya keletkezik, illetve az alaphiány nő.

(9) A jóléti és kulturális alap fel nem használt része a következő években felhasználható, illetve a nyereségtartalékba átcsoportosítható.

3. §

(1) A vállalat a jóléti és kulturális alapját a dolgozók szociális és kulturális szükségleteinek kielégítésére a következő jogcímeken használhatja fel:

a) a jóléti intézmények - beleértve a gyermekintézményeket is - fenntartási és üzemeltetési (a továbbiakban: működtetés), valamint állóeszköz-fenntartási költségeinek és a jóléti állóeszközök értékcsökkenési leírásának fedezésére;

b) kedvezményes üzemi étkeztetésre;

c) segélyekre;

d) szociális, kulturális és sportcélokra;

e) a dolgozók üdültetésére;

f)[5] a felsőoktatási intézmények nappali tagozatán tanulmányokat folytató szakmunkás képesítésű hallgatók tanulmányi ösztöndíjára, továbbá jogszabályban meghatározott tanulmányi (társadalmi) ösztöndíjra és az utána fizetendő társadalombiztosítási járulékra;

g)[6] a sportmunkatársak bére és annak társadalombiztosítási járuléka kifizetésére.

h)[7] az utazási irodák által szervezett, szocialista országokba irányuló üdülések költségeihez történő hozzájárulásra;

i)[8] egyéb, külön jogszabályban meghatározott és az alapot terhelő szociális, kulturális kifizetésekre.

(2) A vállalat jóléti és kulturális alapjából más vállalatnál, szervnél működő intézmény működtetéséhez az (1) bekezdés a)-b) és d)-e) pontjában meghatározott célokra hozzájárulást adhat.

4. §

(1) A kollektív szerződésben (szövetkezet esetén a munkaügyi szabályzatban) kell meghatározni a felhasználható jóléti és kulturális alap kereteit, illetve összegét, és ezen belül a 3. § (1) bekezdésének a)-b) és h) pontjaiban felsoroltak esetében felhasználási jogcímek szerinti részletezését, egymás közötti arányát is.

(2) A vállalat- a szakszervezet vállalati szervének, ipari szövetkezeteknél a szövetkezeti bizottság véleményének meghallgatásával - dönt a jóléti intézmények állóeszköz-fenntartása, a kedvezményes üzemi étkeztetésre és a gyermekintézmények üzemeltetésére felhasználható rész, valamint a 2. § (1) bekezdésének f) pontja szerinti tanulmányi ösztöndíjak és a g) pont szerinti kifizetések tekintetében. Az alap további felhasználásáról - segély, szociális, kulturális és sport célok, valamint üdültetés - a szakszervezet, ipari szövetkezeteknél a szövetkezeteknél a szövetkezeti bizottság határoz a vállalat vezetése véleményének kikérése után.

5. §

(1) A vállalati jóléti (szociális, kulturális és sport) intézményeket (állóeszközöket) - ideértve a meglevők fejlesztését, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzését is - csak a rendelkezésre álló érdekeltségi alapjából létesíthet (vásárolhat).

(2) A vállalat érdekeltségi alapjából - amennyiben azt jogszabály nem zárja ki - hozzájárulást adhat jóléti intézmény más szervezetnél történő létesítéséhez, fejlesztéséhez, valamint az új létesítményekhez szükséges fogyóeszközök első beszerzéséhez.

A nyereségtartalék képzése és felhasználása

6. §

(1) A vállalat nyereségéből az éves eredményelszámolás során nyereségtartalékot képezhet.

(2) A vállalat az (1) bekezdés alapján képzett nyereségtartalék pénzeszközét elszámolási betétszámláján tartja és tevékenységének folyó finanszírozására, valamint az érdekeltségi alap kiegészítésére év közben is felhasználhatja. Az érdekeltségi alap kiegészítése címén történő év közbeni felhasználás - beleértve a (3) bekezdés szerinti nyereségadó-előleget is - azonban nem lehet több a nyereségtartalék ténylegesen rendelkezésre álló összegénél. Az érdekeltségi alap kiegészítésére év közben felhasznált nyereségtartalék mértékéig az érdekeltségi alapban rendelkezésre álló összeg túlléphető.

(3) A vállalat a nyereségtartalékának az érdekeltségi alap kiegészítésére felhasznált összege utáni nyereségadónak megfelelő előleget az igénybevétel időpontját követően esedékes nyereségadóelőleg befizetésével egyidejűleg köteles befizetni. A beszámolási időszak eredményelszámolását követően rendelkezésre álló, fel nem használt nyereségtartalék a beszámolás évét követő év(ek)ra átvihető.

(4) Az ipari szövetkezet, valamint a fogyasztási, értékesítő és beszerző szövetkezet, továbbá az Ipari Szövetkezetek Országos Tanácsa, a Fogyasztási Szövetkezetek Országos Tanácsa, a Termelőszövetkezetek Országos Tanácsa érdekképviseleti körébe tartozó vállalat a nyereségtartalékból közvetlenül, adókötelezettség nélkül - külön jogszabály szerint meghatározott módon - hozzájárulhat a Kölcsönös Támogatási Alaphoz. A Kölcsönös Támogatási Alapból kapott kölcsönt és végleges juttatást a nyereségtartalékba kell helyezni, a kapott kölcsönt a nyereségtartalékból kell visszafizetni. A Kölcsönös Támogatási Alap felhasználását külön rendelet szabályozza.

(5) A vállalat a nyereségtartalékát jogszabályban meghatározott módon és mértékben egyéb jogcímeken is átadhat, illetve átvehet

A nyereségadó

7. §

(1) A nyereségadó alapja a beszámolási időszak [23. § (1) bekezdése] mérleg szerinti nyeresége (a továbbiakban: nyereség).

(2) A vállalat nyereségét a nyereségadó alapjának számításánál csökkenteni kell:

a) a beszámolási időszak eredményelszámolása során képzett nyereségtartalék összegével;

b)[9] az Ipari Szövetkezetek Országos Tanácsa, a Fogyasztási Szövetkezetek Országos Tanácsa és a Termelőszövetkezetek Országos Tanácsa érdekképviseleti körébe tartozó szövetkezeteknél, szövetkezeti vállalatoknál és azok jogi személyiségű gazdasági társulásainál, valamint a felsoroltak leányvállalatainál az érdekképviseleti szervek fenntartásához való hozzájárulás összegével, a szövetkezeteknél a részjegy után fizetett osztalék és a célrészjegy utáni részesedés összegével, valamint a fogyasztási, értékesítő és beszerző szövetkezeteknél a Tagsági Érdekeltségi Alapra - külön jogszabály szerint - elszámolható összeggel;

c) a központi beruházásokra nyújtott állami kölcsön esedékes törlesztésének az adózatlan nyereséget terhelő összegével;

d)[10] a vállalati beruházásokhoz állami támogatásként engedélyezett állami kölcsön esedékes törlesztésének az adózatlan nyereséget terhelő törlesztési és az állami alapjuttatás utáni járadékfizetési kötelezettség összegével, valamint a lami alapjuttatás után fizetett mozgó járadék összegével;

e) jogszabályban meghatározott vagy a pénzügyminiszter által előírt egyéb összegekkel.

(3) A vállalat nyereségét a nyereségadó alapjának számításánál növelni kell a 6. § (2)-(3) bekezdése szerint év közben idénybe vett nyereségtartalék, valamint a vállalkozói célú nyereségtartalék (22. §) - beleértve annak nyereségadó előlegét is - és a vállalatnál a beszámolási időszak eredményelszámolása során idénybe vett nyereségtartalék, illetve vállalkozói célú nyereségtartalék összegével.

(4) A nyereségadóalap számításánál az adóalapot növelő (módosító)tételként kell figyelembe venni:

a)[11] a számviteli előírások szerint bírságok, büntetések címén különféle ráfordításként elszámolt, a vállalatot terhelő - az áthárításokkal, a kapott kötbérekkel és a kapott késedelmi kamatokkal csökkentett - összeget (amennyiben az így meghatározott összeg egyenlegében negatív, a nyereségadó alapját ilyen címen csökkenteni nem lehet);

b) a külön jogszabályban* meghatározott egyéb összegeket.[12]

(5) A pénzügyi-gazdasági ellenőrzés, továbbá önellenőrzés során megállapított, jogtalanul költségként elszámolt személyi juttatások, költségtérítések és szabálytalan nyereségátadások után a nyereségadót utólag meg kell fizetni.

(6) A befizetendő nyereségadó összegét csökkenti az 1. számú melléklet szerinti nyereségadó kedvezmény.

(7) A nyereségadó összegét - amennyiben a kettős adóztatás elkerüléséről szóló nemzetközi szerződés úgy rendelkezik - a nemzetközi szerződésben meghatározott módon csökkenteni kell.

Béradó

8. §

(1) A béradó JR 11. §-a (2) bekezdésének a) pontja szerinti részét a 2. számú melléklet I. pontjában szereplő vállalatok az ott megjelölt eltérésekkel fizetik.

(2) A JR 11. §-a (2) bekezdésének b) pontja szerint egyéb személyi jövedelem jellegű kifizetéseket a 2. sz. melléklet II. pontja tartalmazza.

Az érdekeltségi alap képzése és felhasználása

9. §

A vállalati érdekeltségi alap képzésével és felhasználásával kapcsolatos elszámolási és nyilvántartási előírásokat a vállalatra érvényes számlakeret tartalmazza.

10. §

A JR 12. § (1) bekezdése szerinti adózott nyereségen kívül az érdekeltségi alapba kell helyezni:

a) a vállalat állóeszközállománya után elszámolt értékcsökkenési leírást, beleértve a jóléti állóeszközök értékcsökkenési leírását is, amelyet árbevételként elszámolva a jóléti és kulturális alapra kell terhelni, továbbá az állóeszközök hasznosításával és selejtezésével kapcsolatos bevételeket;

b) a 7. § (2) bekezdésének c)-d) pontja szerint a nyereségadó alapját csökkentő összeget;

c) a tanács pénzalapjából, a szövetkezetek közös Fejlesztési Alapjából, más szervezet érdekeltségi alapjából véglegesen átadott összeget;

d) a jogi személyiségű gazdasági társulástól, a külföldi részvétellel működő gazdasági társulástól és a leányvállalattól járó érdekeltségi alapot, illetve adózott nyereséget;

e) a vállalat által vásárolt vagy kibocsátott kötvény beváltásának, esedékes törlesztésének összegét, valamint a vásárolt kötvények értékesítéséért kapott ellenértéket;

f)[13] a módosított 8/1983. (VI. 29.) EüM - PM együttes rendelet alapján megváltozott munkaképességűnek minősített dolgozók foglalkoztatását elősegítő fejlesztési célra - a megváltozott munkaképességű dolgozók részére előző évben kifizetett bérköltség 30%-ának, továbbá az összes dolgozó évi bérköltsége legfeljebb 0,1%-ának mértékéig - a különféle ráfordítások között elszámolt összeget, valamint a rendelet alapján megváltozott munkaképességűnek minősített dolgozók foglalkoztatásával összefüggésben járó támogatás összegét;

g) a vállalat jutalom jellegű bevételeit, az MT-SZOT Vörös Zászló, valamint a Kiváló Vállalat cím adományozásával kapcsolatos összeget;

h) az államigazgatási szervek által vagy jogszabály alapján egyéb címen az alapba juttatott összeget;

i) egyéb összeget, amennyiben erről külön jogszabály rendelkezik.

11. §

(1) Az érdekeltségi alapot a következő célokra kell felhasználni:[14]

a)[15] az állammal szembeni kötelezettségek teljesítésére, beleértve az állami alapjuttatás után a külön jogszabály szerint fizetendő mozgó járadéknak a 7. § (2) bekezdés d) pontja alapján elszámolt összeggel nem fedezett részét, veszteséges gazdálkodás esetén az értékcsökkenési leírás arányában megállapított mozgó járadék teljes összegét, a 19/A § (2)-(3) bekezdése szerinti kötelezettségeket, valamint a megváltozott munkaképességűnek minősített dolgozók foglalkoztatásával összefüggésben külön jogszabály szerint fizetendő hozzájárulás összegét;

b) a pénzintézettel szembeni kötelezettségek teljesítésére, a lakosság részére kibocsátott kötvények beváltásának vagy esedékes törlesztő részének kifizetésére, valamint a kötelező tartalékalapot megelőlegező hitel törlesztésére;

c)[16] eredményérdekeltségi fedezetből fizetett díjazásra és jövedelemérdekeltségű dolgozók díjazására;

d) jóléti és kulturális alaphiány rendezéséhez;

e) az a)-d) pontokban foglalt kötelezettségek teljesítése után - a költségvetés által a veszteség évét megelőző évben érvényben levő mérték szerint visszatérített nyereségadóval együtt - veszteségrendezésre;

f) forgóalapfeltöltésre;

g) jogi vagy magánszemélyekkel szemben fennálló (érdekeltségi alapból fedezendő) egyéb tartozások, kötelezettségek rendezéséhez,

h) a vállalat által nem a lakosság részére kibocsátott kötvény beváltásának vagy esedékes törlesztésének kifizetésére;

i) a korábbi rendelkezések szerinti kötelező tartalékalap visszapótlásra (a 20. § szerinti kötelezettségre).

(2) Az (1) bekezdésben foglaltakon felül az érdekeltségi alap a vállalat saját elhatározásának megfelelően a következő célokra fordítható:

a) a hitelfelvételhez szükséges saját erő biztosításához;

b) fejlesztési célú kifizetésekre;

c) a 48/1982. (X. 7.) PM-ÉVM számú együttes rendeletben meghatározottak szerint a dolgozók lakásépítésének támogatásához szükséges lakásépítési alap képzésére;

d) a beruházásnak minősülő gépek és berendezések importjával összefüggő forintfedezetek biztosításához;

e) vállalat, intézmény, tanács, szövetkezet, jogi személyiségű gazdasági társulás számára érdekeltségi alap pénzeszközeinek végleges vagy ideiglenes átadására.

f) kötvény vásárlására;

g)[17] szövetkezeteknél, szövetkezeti vállalatoknál és azok jogi személyiségű gazdasági társulásainál, valamint a felsoroltak leányvállalatainál a szövetkezetek Közös Fejlesztési Alapjába történő befizetéséhez;

h) a 16/1984. (XI. 5.) ÁBMH számú rendelkezés szerint a dolgozók anyagi ösztönzésére;

i) sikeresen befejezett műszaki fejlesztésnek a vállalati kutatóhely saját vállalatánál történő hasznosítása esetén az eredmény létrehozásában közreműködők anyagi ösztönzésére (19. §);

j) a jóléti és kulturális alap kiegészítésére;

k) egyéb célokra, amennyiben erről külön jogszabály rendelkezik;

l) a magasabb vezető állású dolgozók prémiumának kifizetésére.

(3)[18] Az érdekeltségi alap a külföldi utazások költségeire nem használható fel.

Az érdekeltségi alap átadása

12. §

(1) A 11. § (2) bekezdésének e) pontja alapján az érdekeltségi alap ideiglenes átadása - beleértve a kötvény vásárlását is - esetén az érdekeltségi alapot átadó és átvevő állapodik meg az átadás időtartamáról és kamatfeltételeiről. Az átvevő, illetve a kötvénykibocsátó a fizetett kamatot költségként, az átadó, illetve a kötvény tulajdonosa a kapott kamatot árbevételként számolja el.

(2) A 11. § (2) bekezdésének e) pontja alapján, az érdekeltségi alap végleges átadása esetén az érdekeltségi alapot átadó és átvevő állapodik meg az átadott érdekeltségi alap hozamából származó részesedés mértékében. A hozamból származó részesedést az érdekeltségi alapot átvevő, a különféle ráfordítások terhére fizeti ki, az átadó pedig különféle bevétel címén számolja el.

(3) Az éves mérlegükben veszteséget vagy érdekeltségi alaphiányt kimutató vállalatok érdekeltségi alapjukból a tanácsoknak pénzeszközöket nem adhatnak át

Vagyonadó

13. §

(1) A JR 13. §-a szerinti vagyonadó alapjának számítását a 3. számú melléklet tartalmazza.

(2) A 3. számú mellékletben szereplő vállalatok A vagyonadót az ott felsorolt eltérésekkel fizetik.

Felhalmozási adó

14. §[19]

A JR. 14. §-a szerinti felhalmozási adó mértéke - a 4. számú mellékletben felsorolt kivételekkel - 15 százalék; az adó alapjának számítását a 4. számú melléklet tartalmazza.

Kereseti adó

15. §

A vállalat a dolgozók részére kifizetett (elszámolt) kereset, illetve ennek növekménye után a JR 15. §-a szerinti kereseti adó összegét a 15/1984. (XI. 5.) ÁBMH számú rendelkezés alapján köteles meghatározni.

16. §

(1) A 13-14. §-ok szerinti adófizetési kötelezettségeket a tárgyévben rendelkezésre álló érdekeltségi alap terhére kell teljesíteni.

(2)[20] A tárgyév után teljesített béradó és kereseti adókötelezettség összegét a tárgyévi eredményelszámolást követően kell az érdekeltségi alap terhére elszámolni.

A haszonrészesedés képzése és felhasználása

17. §

(1) A vállalat kutatási fejlesztési szerződés alapján a megbízónál keletkezett haszonból is részesedhet (a továbbiakban: haszonrészesedés).

(2) A kutatást végző vállalat az egyéb bevételek között elszámolt haszonrészesedés legfeljebb 80 százalékát - a vállalat vezetője ezt a mértéket legfeljebb 50 százalékra lecsökkentheti - a tárgyévben a 18. § szerinti eredményérdekeltség fedezetére fordíthatja.

18. §

(1) Az eredményérdekeltség fedezetére fordítható összeg városi és községi hozzájárulással, valamint a 7. §-ban meghatározottak szerinti nyereségadóval csökkentett részéből a (2) bekezdés szerinti díjazás fizethető.

(2)[21] Az eredményérdekeltség fedezetére fordítható összegből azok a dolgozók díjazhatók, akik közvetlenül részt vettek és eredményesen közreműködtek a kutatást végző vállalat számára eredményérdekeltségi fedezetet biztosító feladatok megvalósításában, az eredmények létrehozásában, és ennek során kiemelkedő munkát végeztek. A kifizetésre csak a kutatást végző vállalat és a dolgozó között előzetesen kötött külön megállapodásban foglaltak szerint kerülhet sor.

(3) A (2) bekezdés szerinti kifizetések nem bérjellegűek, azokat általános jövedelemadó terheli, az átlagkeresetbe, a táppénzalapba, a nyugdíjalapba nem számítanak bele.

(4) A (2) bekezdés szerinti díjazásra fel nem használt összeg az érdekeltségi alap részét képezi.

19. §

(1) Amennyiben a sikeresen befejezett műszaki fejlesztés hasznosítására a vállalati kutatóhely saját vállalatánál került sor, az eredmény létrehozásában közreműködőknek az érdekeltségi alapból kifizetést lehet folyósítani.

(2) A kifizetés folyósítására csak a vállalat saját kutatóhelyének dolgozóival előzetesen kötött szerződés alapján kerülhet sor.

(3) Az (1) bekezdés szerinti kifizetések nem bérjellegűek, általános jövedelemadó kötelesek, az átlagkeresetbe, a táppénzalapba és a nyugdíjalapba nem számítanak bele.

Az állami pénzeszközökkel kapcsolatos kötelezettségek teljesítése[22]

19/A. §[23]

(1) Az a vállalat, amelyik szerződésben vállalt állami kölcsöntörlesztési kötelezettségének, illetve támogatási hiteltörlesztési kötelezettségének nem tud eleget tenni, a finanszírozó pénzintézettől kérheti

- a törlesztés szerződés szerinti futamidőn belüli átütemezését,

- a törlesztési idő meghosszabbítását.

(2) Ha az (1) bekezdésben foglalt kedvezményekkel sem törleszthető az állami kölcsön, illetve támogatási hitel, akkor azt az érdekeltségi alap terhére kell teljesíteni.

(3) Ha a vállalat a 44/1979. (XI. 1.) PM rendelet alapján járadékfizetési kötelezettséggel járó állami alapjuttatásban részesült és járadék-fizetési kötelezettségének nem tud eleget tenni, akkor a hiányzó járadékrészt az érdekeltségi alapból kell fizetni.

A veszteség rendezése[24]

19/B. §[25]

(1) Ha az 1/1985. (I. 24.) OT-PM együttes rendelet 4. §-ának (5) bekezdése szerinti rendezés után a vállalat mérlege veszteséges, akkor a veszteség rendezésébe be kell vonnia a nyereségtartalékát, szövetkezet esetében a Kölcsönös Támogatási Alapból kapott végleges juttatást vagy kölcsönt is.

(2) Az (1) bekezdésben felsorolt források kimerülése után fennmaradó veszteség rendezésébe a vállalatnak az alábbi sorrendben kell bevonnia

- szabad érdekeltségi alapját, és az arra jutó nyereségadó-visszatérítést,

- műszaki fejlesztési alapját,

- szövetkezet esetében a részjegyalapot,

- fogyasztási, értékesítő és beszerző szövetkezet esetében a Tagsági Érdekeltségi Alapot.

(3) A műszaki fejlesztési alapot a veszteség rendezésébe a következő sorrendben kell bevonni:

a) a veszteséges év műszaki fejlesztési alap maradványa,

b) a veszteséges évet követő évben a külön jogszabály szerint képződő műszaki fejlesztési alap, csökkentve a műszaki fejlesztési alap terhére esedékes tárgyévi kötelezettségekkel.

(4) A részjegyalap és a Tagsági Érdekeltségi Alap veszteségrendezésre történő igénybevételéről a közgyűlés, illetve a küldöttgyűlés határoz. A részjegyalapnak a veszteséges év mérlegzárásakor fennálló, a rész jegyalapból fejlesztés elszámolására fordított összeggel csökkentett egyenlegét, továbbá a Tagsági Érdekeltségi Alapnak a veszteséges év mérlegzárásakor fennálló egyenlegét lehet bevonni a veszteségrendezésbe.

(5) Amennyiben a veszteség az (1)-(4) bekezdésben felsorolt forrásokból nem rendezhető, és a vállalat a finanszírozó pénzintézettől hitelt kap a nem rendezett veszteség meghatározott időn belüli megszüntetéséig, akkor a hitel lejáratának megfelelően a következő évek adózás előtti nyereségéből rendezi az átmenetileg hitellel fedezett veszteséget.

Az érdekeltségi alaphiány rendezése[26]

19/C. §[27]

Ha az érdekeltségi alapot terhelő és a beszámolási évet követő évben esedékes kötelezettségek az érdekeltségi alapból nem teljesíthetők, a vállalatnak sorrendben a következő intézkedéseket kell tennie;

a) az adózás előtti nyereség növelésére igénybe veszi - a veszteségrendezés után fennmaradó - nyereségtartalékát, szövetkezet a Kölcsönös Támogatási Alapból kapott végleges juttatást vagy kölcsönt is.

b) megvizsgálja az érdekeltségi alapot terhelő kötelezettségek csökkentésének (saját erős beruházás halasztása, hitelszerződés módosítása stb.), illetve a saját és kölcsönvett források növelésének lehetőségét,

c) a finanszírozó pénzintézettől az érdekeltségi alaphiány fedezetére hitelt kérhet.

19/D. §[28]

Szövetkezetek esetében a finanszírozó pénzintézet a veszteség és az érdekeltségi alaphiány rendezéséhez kért hitel(ek) nyújtását az érdekképviseleti szerv óvadékához, kötheti.

Átmeneti rendelkezések

20. §

(1) E rendelet 11. §-a előírásainak figyelembevételével a vállalatnál a 35/1983. (XI. 12.) PM számú rendelet 21. §-ának (3) bekezdésében foglaltak szerint kimutatott és nyilvántartott kötelező tartalékalap visszapótlást az 1984. évi eredményelszámolást követően az érdekeltségi alap terhére kell teljesíteni. Az esedékes törlesztő részletből a (2) bekezdés d) pontja szerinti összeget az e célra kijelölt bankszámlára kell átutalni.

(2) Az (1) bekezdés szerinti kötelező tartalékalap visszapótlás összege a következő sorrendben és jogcímekre használható fel:

a) amennyiben a vállalatnak korábban érvényes előírások szerinti kötelező tartalékalap-megelőlegezési hiteltörlesztési kötelezettsége van, akkor a kötelező tartalékalap visszapótlás összegét - az esedékes törlesztőrészlet mértékéig - e kötelezettségének teljesítésére fordítja;

b) az a) pontban meghatározott összegen felüli maradvány legfeljebb 30 százaléka e célra kibocsátott kötvény jegyzésének fedezetére fordítható;

c) a b) pontban meghatározott összeggel csökkentett állomány 15 százalékával a nyereségtartalék - a külkereskedelmi vállalatoknál a 36/1983. (XI. 12.) PM számú rendelet 7. §-a szerinti vállalkozói célú nyereségtartalék - összege növelhető. Amennyiben a vállalat a b) pont szerinti kötvényjegyzési lehetőséggel nem él, akkor a nyereségtartalék - külkereskedelmi ágazatba sorolt vállalatoknál a vállalkozói célú nyereségtartalék - összege az a) pont szerinti kötelezettség fedezetéül szolgáló összeggel csökkentett állomány 15 százalékával növelhető;

d) a vállalatnak a c) pontban meghatározott összeggel csökkentett állományt - a szövetkezet, a szövetkezeti vállalat és azoknak az állami vállalatra vonatkozó jövedelemszabályozási rendszer szabályai szerint működő jogi személyiségű gazdasági társulásai (ebben a pontban: szövetkezet) kivételével - amelyet az (1) bekezdés szerinti kijelölt bankszámlán kell elhelyezni, az érdekeltségi alappal szemben kell leírni. Az állománycsökkenés mértékéről a vállalat bejelentési kötelezettséggel tartozik a kijelölt bankszámlát kezelő pénzintézetnek. A szövetkezetnek ezt az összeget zárolt kötelező tartalékalapba kell helyeznie. A szövetkezet illetékes testületi szerve ezen összeget - az országos érdekképviseleti szervek irányelvei alapján -az Országos Kölcsönös Támogatási Alapba fizetheti be. A felhasználás elveiben az országos érdekképviseleti szervek a Pénzügyminisztériummal állapodnak meg;

e) a szövetkezetek állami vállalatokra vonatkozó jövedelemszabályozási rendszer szabályai szerint működő jogi személyiségű gazdasági társulásai a d) pont szerinti, zárolt kötelező tartalékalapba helyezendő összeget a társulás tagjainak szövetkezeti vagyoni betétje arányában fizethetik be az Országos Kölcsönös Támogatási Alapba. Az egyéb vagyoni hányadra eső összegre az állami vállalatokra előírt, d) pont szerinti eljárási rendet kell alkalmazni.

(3)[29] Annál a vállalatnál, amely a kötelező tartalékalap visszapótlási kötelezettségének a 11. § (1) bekezdésének a)-h) pontjában megjelölt kötelezettségek teljesítése mellett a beszámolás évében eleget tenni nem tud, és ezt ellenőrizhető módon dokumentálja, a visszapótlási kötelezettség a következő évig - legfeljebb azonban az utolsó törlesztő részlet esedékességének évéig -a vállalat saját döntése alapján felfüggeszthető. Az elmaradt törlesztő részlet tekintetében a visszapótlási kötelezettség a (2) bekezdés b)-c) pontjai szerint kalkulált összeggel csökkenthető.

21. §

(1) Az 1984. évi eredményelszámolást követően a nyereségtartalékba kell helyezni:

a) a haszonrészesedésből képzett kockázati alap [81/1982. (XI. 30.) PM számú rendelet];

b) tervezésfejlesztési és kockázati alap [57/1975. (XI. 22.) PM számú rendelet];

c) a fogyasztási cikk kereskedelem árkockázati alap, az árkockázati alap elkülönített számláján levő összeg kivételével [24/1979. (XII. 30.) BkM számú rendelet];

d) a termelőeszköz-kereskedelmi vállalatok árkockázati alapja [16/1981. (VIII. 6.) ÁH számú rendelkezés];

e) a burgonya, zöldség-gyümölcs felvásárló nagykereskedelmi tevékenységet folytató gazdálkodó szervezetek kockázati alapja [1/1982. (I. 16.) BkM számú rendelet];

f) idegenforgalmi kockázati alap [9/1975. (VIII. 30. ) BkM számú rendelet];

g) export árkülönbözeti tartalékalap [4/1981. (I. 31. ) PM számú rendelet];

h) nem rubel elszámolású reexport haszonüzletek vállalati kockázati tartalékalap [108/1981. (PK 10.) PM-KkM számú együttes utasítás];

i) export fővállalkozói garanciális kockázati alap [9/1975. (Kk É. 1.) 1976. KkM-PM-MNB számú együttes utasítás 10. §-a];

j) vállalati árkülönbözeti tartalékalap [22/1979. (XI. 1.) PM számú rendelet];

k) konténer utánpótlási alap [7/1976. (IX. 14.) ÁH számú rendelet];

l) beruházási célú fővállalkozói kockázati alap [35/1982. (VIII. 1.) PM-ÁH számú rendelet]

m) a külön engedély alapján képzett egyéb alapok;

n) kisvállalatoknál a tartalékalap [69/1983. (XII. 30.) PM számú és az azzal módosított 71/1982. (XI. 30.) PM számú rendelet] záróállományának - az a), b), g), h) és j) pontokban felsorolt alapok eredményelszámolás során módosított - összegét.

(2) Az 1984. évi eredményelszámolást követően a fejlesztési alap és a részesedési alap állományát az érdekeltségi alapba kell helyezni.

(3)[30] Az 1986. évi eredményelszámolást követően a műszaki fejlesztési alap kötelező képzésére ki nem jelölt vállalatoknak a műszaki fejlesztési alap maradványát a nyereségtartalékba kell helyezniük.

22. §

(1) A külkereskedelmi vállalatok 1983. évi eredményelszámolást követően képzett vállalkozói célú nyereségtartaléka az alábbiakra vehető igénybe;

a) a gazdasági társulásban (társaságban) részt vevő belföldi partnervállalatok hitelfelvételéhez szükséges saját erő kiegészítésére;

b) exportfejlesztési társaságban való tagság esetén a vagyoni hányad, illetve a pótbefizetés teljesítésére;

c) a külföldi gazdasági vállalkozások, illetve külföldi részvétellel működő gazdasági társulások, illetőleg külföldi érdekeltségű társaságok álló- és forgóeszközeinek biztosításához, illetve magyar termelő vállalat alapítóként történő bevonása esetén a termelőre jutó tőkehányad megelőlegezésére;

d) export fővállalkozási tevékenység elindításához szükséges eszközök biztosítására, részben vagy egészben;

e) a külkereskedelmi munka során előforduló közös érdekeltségű, vagy társasági együttműködésből származó veszteségek részbeni fedezetére;

f) külföldi piaci szervezet fejlesztésére;

g) kereskedelemfejlesztési tevékenység finanszírozására;

h) a külkereskedelem infrastruktúrájának fejlesztésére (pl. raktározás).

(2) A vállalkozói célú nyereségtartalék - (1) bekezdés szerinti célokra történő - felhasználásánál a 6. § (2) és (3) bekezdés szerint kell eljárni.

Eljárási szabályok

23. §

(1) A vállalat adókötelezettsége a vállalat gazdasági tevékenységének megkezdése napjával kezdődik és a vállalat megszűnéséig tart. A beszámolási időszak az év első napjától (az év közben alakult vállalatnál a gazdasági tevékenység megkezdésének napjától) az év utolsó napjáig terjedő időszak.

(2) Ha a megszűnt vállalatnak jogutódja van, akkor a jogutód felelős a megszűnő vállalat adófizetési kötelezettségének teljesítéséért.

(3) A felszámolás alatt levő vállalat adófizetési kötelezettségének a felszámolás kezdő időpontjára készült mérleg alapján köteles eleget tenni.

(4) Ha a vállalat bejelentése (önellenőrzés) vagy a pénzügyi-gazdasági ellenőrzés alapján hozott jogerős adóhatósági határozat szerint a megállapított mérlegben a vállalat az állami költségvetéssel szembeni kötelezettségeket, juttatásokat helytelenül vette számításba, akkor a hiba elkövetésének időszakában hatályos jogszabályoknak megfelelően kell meghatározni a helyes összeget. A különbözetet a számviteli előírások szerint kell elszámolni, és úgy kell rendezni, hogy a költségvetési elszámolások a jogszabályban meghatározott mértékre módosuljanak.

(5) Az adózással kapcsolatos elszámolásnál, valamint a mulasztások során hozandó intézkedéseknél a pénzügyi-gazdasági ellenőrzésről, továbbá a vállalati gazdálkodó szervezetek adóigazgatására vonatkozó eljárás szabályairól szóló, illetőleg az államigazgatási eljárás általános szabályairól szóló jogszabályokat kell alkalmazni.

Záró rendelkezések

24. §

(1) Ez a rendelet 1985. január 1-én lép hatályba; rendelkezéseit első ízben - a 20. § előírásainak kivételével - az 1985. évben, illetve az 1985. évi eredményelszámolás során kell alkalmazni.

(2) E rendelet 20. §-ának rendelkezéseit már az 1984. évi eredmény elszámolásánál alkalmazni kell.

(3) E rendelet hatályba lépésével egyidejűleg

a) a 35/1983. (XI. 12.) PM Számú rendelet;

b) az 5/1973. (I. 21.) PM számú rendelet és az általa módosított 42/1968. (XII. 28.) PM számú rendelet;

c) a 23/1981. (VIII. 28.) PM számú, a 38/1982. (VIII. 2.) PM számú, a 84/1982. (XII. 4.) PM számú, a 15/1983. (VI. 4.) PM számú, a 14/1984. (III. 27.) PM számú rendelet és az azokkal módosított 32/1975. (VIII. 3.) PM számú rendelet;

d) a 34/1979. (XI. 1.) PM számú rendelet és az azzal módosított 57/1975. (XI. 22.) PM számú rendelet;

e) a 16/1976. (VI. 23.) PM-ÉVM számú együttes rendelet;

f) a 48/1981. (X. 31.) PM számú rendelet és az azzal módosított 22/1979. (XI. 1.) PM számú rendelet;

g) a 66/1981. (XII. 28.) PM számú rendelet és az azzal módosított 4/1981. (I. 31.) PM számú rendelet;

h) a 8/1982. (III. 8.) PM számú rendelet 6. §-ának (2) bekezdése;

i) a 14/1983. (VI. 4.) PM számú rendelet és az azzal módosított 18/1982. (VI. 1.) PM számú rendelet;

j) a 23/1982. (VI. 1.) PM számú rendelet;

k) a 35/1982. (VIII. 1.) PM-ÁH számú rendelet 7. §-ának (2)-(4) bekezdése;

l) a 48/1982. (X. 7.) PM-ÉVM számú együttes rendelet 11. §-a;

m) a 69/1983. (XII. 30.) PM számú rendelet és az azzal módosított 71/1982. (XI. 30.) PM számú rendelet;

n) a 37/1983. (XI. 12.) PM számú rendelet és az azzal módosított 81/1982. (XI. 30.) PM számú rendelet;

o) a 34/1983. (XI. 3.) PM számú rendelet 3. §-a (4) bekezdésének b) pontja;

p) a 36/1983. (XI. 12.) PM számú rendelet;

r) a 9/1979. (Kk. É. 11.) KkM-PM-MNB számú, a 4/1983. (Kk. É. 7.) KkM-PM-MNB számú és a 2/1984. (Kk. É. 3.) KkM-PM-MNB számú együttes utasítással módosított 9/1975. (Kk. É. 1.) 1976. KkM-PM-MNB számú együttes utasítás 10. §-a;

s) a 108/1981. (PK. 10.) PM-KkM számú együttes utasítás

hatályát veszti.

(4)[31] A (3) bekezdés j) pontja alapján az alkatrészilleték fizetési kötelezettség 1934. április 1. napja előtt megrendelt és 1984. december 31. napjáig be nem érkezett alkatrészek tekintetében 1935. január 1. napján megszűnt; ezért ettől a naptól a jogszabályi előírásoknak megfelelően befizetett alkatrészilleték a vevő felé külön tételben nem érvényesíthető (nem hárítható át) és a költségvetésből nem igényelhető vissza a 102/1984. (PK. 2.) PM utasítás 2. §-ában foglalt átmeneti rendelkezés alapján sem.

(5) E rendelet hatálybalépésével ugyancsak hatályát veszti a 18/1979. (XI. 1.) PM számú rendelet és az azt módosító 27/1980. (X. 30.) PM számú, valamint a 8/1984. (II. 1.) PM számú rendelet azzal, hogy e jogszabályok rendelkezéseit a külföldi érdekeltségű társaságoknál 1985. évben még alkalmazni kell.

(6) E rendelet hatályba lépésével egyidejűleg a gazdasági társulások létesítésének és működésének pénzügyi feltételeiről szóló 22/1978. (IX. 19.) PM számú rendelet 14. §-a új (3) bekezdéssel egészül ki, ugyanakkor a § (3)-(5) bekezdésének számozása (4)-(6) számozásra módosul:

"(3) A pénzügyminiszter előzetes hozzájárulásával a közös vállalatok az érdekeltség, ösztönzés, elszámolás, a statisztikai adatszolgáltatás egyszerűsített rendszerében működtethetők, amennyiben rendelkeznek a 347/1981. (PK. 25.) PM-IM számú együttes irányelvben foglalt ismérvekkel".

Dr. Hetényi István s. k.,

pénzügyminiszter

1. számú melléklet a 32/1984. (XI. 5.) PM rendelethez[32]

A 7. § (6) bekezdése alapján a befizetendő nyereségadó összegét mérséklő kedvezmények a következők:

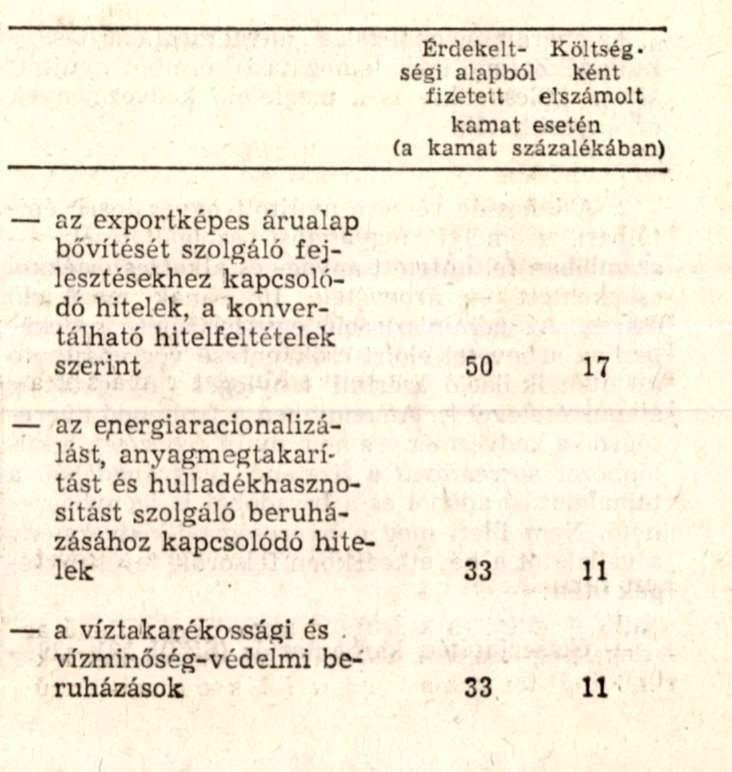

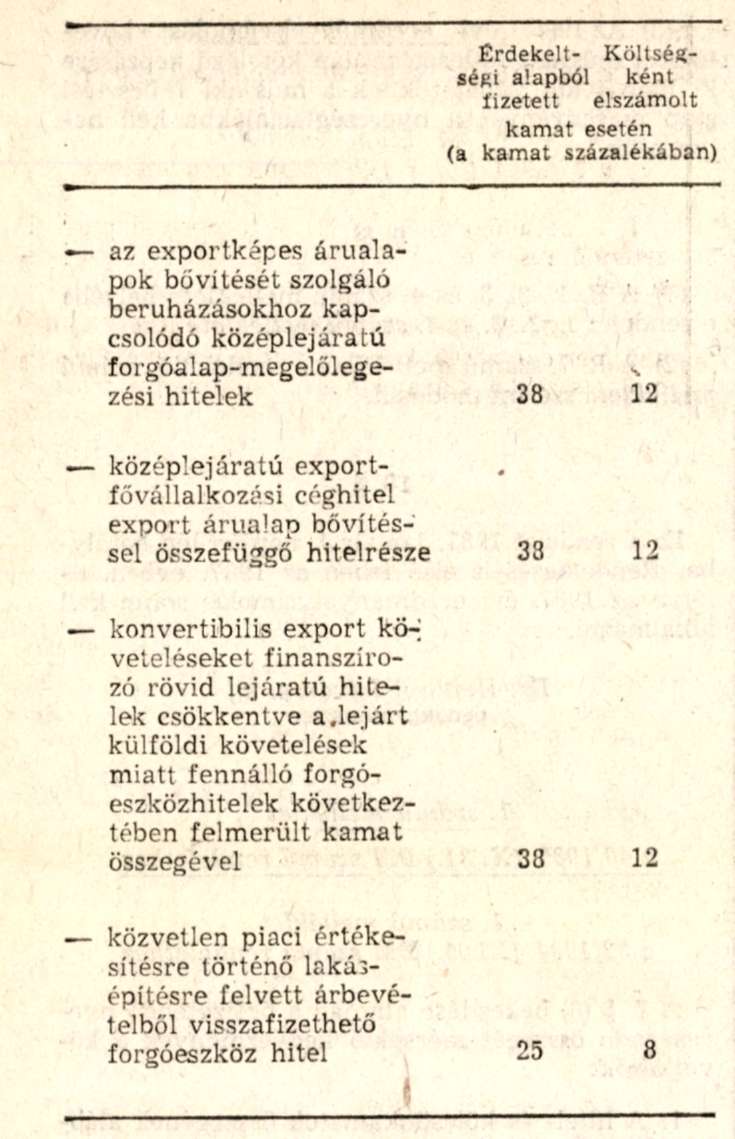

1. A hitel- és kölcsönkamatok összegének alábbi hányada a következő hitelcéloknál:

Az energiaracionalizálási, anyagmegtakarítási és hulladékhasznosítási támogatási keretből nyújtott állami kölcsönökre is a megfelelő kedvezmények érvényesíthetők.

2. A lakosság részére nyújtott egyes ipari, építőipari, személyi fogyasztási szolgáltatások -számlában feltüntetett anyag- és alkatrészértékkel csökkentett - árbevétele 10%-ának megfelelő összeg. Az adminisztráció egyszerűsítése érdekében az árbevétel előírt csökkentése végrehajtható az utókalkuláció szerinti tényleges anyagköltség alapulvételével is. Amennyiben a fizetendő nyereségadó a kedvezményre nem nyújt fedezetét, a különbözet sorrendben a fizetendő vagyonadóból, a felhalmozási adóból és a béradóból is igénybe vehető. Nem illeti meg a nyereségadó-kedvezmény a vállalatot a következőkben felsorolt tevékenységek után:

- ékszerjavítás, karbantartás (SZTJ 101-29-01);

- a mérték utáni termékek készítése egyedi megrendelésre, az ortopéd lábbeli kivételével (SZTJ 101-83, SZTJ 101-84);

- lakástakarítás (SZTJ 709-21-02);

- egyéb a lakosság részére végzett személyi szolgáltatások, a családsegítő szolgálat kivételével (SZTJ 709-19, kivéve az SZTJ 709-19-02-01);

- a szerződéses üzemeltetésből származó díjbevétel.

3. A kutatási, műszaki-fejlesztési tevékenység árbevételének az összes árbevételhez viszonyított arányában számított mérleg szerinti nyeresége után kalkulált nyereségadó 75 százaléka. Az adókedvezményben részesülő tevékenységeket az 5. számú melléklet tartalmazza.

4. Annál a külkereskedelmi vállalatnál, amelyik tagja az e célra engedélyezett, a vállalatok érdekeltségi alapjait összevonó és azokat vállalkozói jelleggel exportfejlesztési célokra fordító társaságnak, vagy erre vonatkozólag külön pénzügyminiszteri és külkereskedelmi miniszteri engedéllyel rendelkezik, a nyereségadó alapjául szolgáló nyereség legfeljebb 5 százaléka, de ez fejlesztési társaságnak adott vagyoni hozzájárulás esetében nem haladhatja meg a fejlesztési társaságba ténylegesen befektetett (pl. betét, részvény) összegeket.

5. Közvetett állami támogatásként adott nyereségadó-kedvezmény a 328/1975. (PK 39.) PM-KkM együttes közlemény I/2. pontja alapján, valamint a 43/1979. (XI. 1.) PM rendelet 7. § (1) bekezdése szerinti nyereségadó kedvezmény.

6. Az 1500 forint alatti havi keresetű bedolgozók és részmunkaidőben foglalkoztatottak általános bérpótlékának a fele, azaz személyenként és havonként 155 forint.

7. Az 5173 Idegenforgalmi vendéglátás szakágazatba tartozó vállalatoknál a fizetendő nyereségadó 80 százaléka.

8. A 6. számú mellékletben meghatározott feltételek mellett

a) a kereskedőház alapításakor az alapítók egyszeri nyereségadó-kedvezményben részesülhetnek, amelynek mértéke a nyereségadó alapjául szolgáló nyereség legfeljebb 5 százaléka (ez a kedvezmény nem érinti a külkereskedelmi vállalatokat kereskedőház alapítása esetén a melléklet 4. pontja szerint megillető nyereségadó-kedvezményt);

b) működési feltételeinek javítása érdekében a kereskedőház a működésének

- első évében a nyereségadó 50 százalékának,

- második évében a nyereségadó 25 százalékának,

- harmadik évében a nyereségadó 10 százalékának megfelelő összegű nyereségadó-kedvezményben részesülhet.

9. Az 51 Belkereskedelem ágazatba tartozó gazdálkodó szervezetek a kistelepüléseken végzett kiskereskedelmi tevékenységük után a 7. sz. mellékletben előírt módon és mértékben nyereségadókedvezményben részesülnek.

10. Az 5152 Élelmiszer kiskereskedelem, az 5156 Vegyes kiskereskedelem szakágazatokba, valamint az 518 Vegyes tevékenységű kereskedelem alágazatba tartozó fogyasztási, beszerző és értékesítő szövetkezetek az élelmiszer kiskereskedelmi tevékenységet végző bérlemények után (beleértve a vegyesboltokat is) a bérleti díjak - változatlan bérelt állomány figyelembevételével számított -emelkedése miatt az előző évhez képest bekövetkezett költségnövekedés 50 százalékát, az 517 Vendéglátás alágazatba tartozó vállalatok, valamint a fogyasztási, beszerző és értékesítő szövetkezetek az egyéb kiskereskedelmi és vendéglátó tevékenység körébe tartozó bérlemények után pedig a 25 százalékát. 1986-87-88-ban visszatarthatják a nyereségadóból.

11. Az 1/1932. (I. 16.) MM rendelet mellékletében felsorolt népi iparművészeti és hagyományos háziipari termékek gyártásából származó árbevétel 3,5 százalékának megfelelő összeg.

12. A rendelet hatálya alá tartozó vállalatokat - a KSH előírás szerinti - kész lakások darabszáma alapján lakásonként általában 20 ezer forint. Budapesten 50 ezer forint nyereségadó kedvezmény illeti meg. Nem illeti meg a nyereségadó kedvezmény a vállalatot azok után a lakások után, amelyeknél a szerződéses átadási határidő - a rendelet megjelenésének időpontjában -1987. január 1-je előtti.

13. Az idényjellegű élelmiszer és vegyes kiskereskedelmi üzletek az értékesítési árbevétel 3%-ának megfelelő összeget visszatarthatják a nyereségadóból.

14. Az a vállalat, amely érdekeltségi alapja terhére közérdekű célú kötelezettségvállalást (Ptk. 593-597. §-ai) teljesít, az ilyen címen elszámolt összeg 20%-ának megfelelő összegű nyereségadó visszatartására jogosult.

15. A különböző címen igénybe vett nyereségadó-kedvezmények együttes összege - a melléklet 2. pontjában és a 7. számú melléklet f) pontjában foglaltak kivételével - a pénzügyminiszter eltérő rendelkezése hiányában nem haladhatja meg a tárgyévi befizetendő nyereségadó összegét.

2. számú melléklet a 32/1984. (XI. 5.) PM rendelethez[33]

I. A béradónak a 8. § (1) bekezdése alapján fizetendő részénél a következő eltérések érvényesülnek:

1. A 21. Kivitelező építőipar ágazatban a béradó mértéke a munkabér címén költségként elszámolt összeg 6 százaléka és a találmányi díjak, a találmányokkal kapcsolatos közreműködői díjak, valamint a vállalatot terhelő táppénz kivételével a bérjellegű egyéb költségek, továbbá a belföldi utazási és kiküldetési költségek együttes összegének 40 százaléka.

2.[34]

3. Nem kell béradót fizetni

- a 411 Vasúti közlekedési alágazatban a személyszállítás,

- a 4141 Hajózás szakágazatban a személyszállítás,

- a 42 Posta és távközlés ágazatban a hagyományos postai szolgáltatások (posta, hírlapterjesztés, bankközvetítés, postai távíró) munkabére címén költségként elszámolt összeg után (az adómentesség kiszámításának módját a Pénzügyminisztérium közvetlenül határozza meg), továbbá

- az 1111 Szénbányászat szakágazatban és az 1119 Egyéb ércek és ásványok bányászata szakágazatba tartozó urán-bányászatban,

- a megváltozott munkaképességűek munkabére címén költségként elszámolt összeg után,

- az idényjelleggel üzemelő élelmiszerboltokban a műszakpótlék, nyitvatartási pótlék és a túlóra-pótlék címén költségként elszámolt összeg,

- a társadalmi munkában munkaidőn kívül végzett munkáért elszámolt munkabér összege, továbbá

- a szerzői jogvédelem alatt álló alkotásokért fizetett szerzői díjak után.

II. A 8. § (2) bekezdése szerinti kifizetések után fizetendő béradó mértéke az I/1-3. pontok szerinti esetekben is 10 százalék. Az egyéb személyi jövedelem kifizetések e szempontból a következők:

- a jóléti és kulturális alap kiegészítésére, valamint az alap hiányának rendezésére felhasznált összeg;

- az 1/1983. (I. 1.) PM rendelet 6. §-ának (1) bekezdése alapján az érdekeltségi alap terhére elszámolt összeg;

- az érdekeltségi alap terhére pályázati díj címén kifizetett összeg.

3. számú melléklet a 32/1984. (XI. 5.) PM rendelethez[35]

I. Vállalati saját vagyon

A vállalati saját vagyon azokat a saját forrásokat tartalmazza, amelyeket a vállalat a jövedelemszabályozás keretében adózott nyereségből és az állóeszközök értékcsökkenési leírásából, valamint hasznosításából és selejtezéséből származó bevételek címén a saját anyagi erőforrásai növelése érdekében képzett vagy más szervezettől (pl. vállalattól, pénzintézettől, tanácstól, államtól) végleges juttatásként kapott. A vállalati saját vagyon - a technikai elszámolástól eltekintve -magában foglalja

- az állóeszközök alapját és annak évközi változását,

- a beruházások alapját,

- az érdekeltségi alap záróállományát, növelve a 10. § b) pontjában foglalt összeggel,

- a forgóeszközök alapját, - a részjegyalapot,

- a gazdasági társulásnak átadott eszközök alapját,

- a kölcsönadott fejlesztési pénzeszközök alapját,

- a vásárolt kötvények alapját.

(A vállalati saját vagyon nem tartalmazza az állami kölcsönnel, beruházási hitellel finanszírozott eszközök értékét)

A forgóeszközök alapja - az eddigiekhez hasonlóan - tartalmazza a külkereskedelmi joggal felruházott vállalatok vagyonalapját, a részvénytőkét, törzstőkét és a céltartalékot.

II. A vagyonadó alapja, mértéke

1. A vagyonadó alapja a vállalat előző évi mérlege alapján megállapított saját vagyon értéke, csökkentve a jóléti állóeszközök és készletek alapjával, a részjegy alappal, a gazdasági társulásnak, a leányvállalatnak átadott eszközök alapjával (amely után az adót a gazdasági társulás, a leányvállalat fizeti meg), a vásárolt kötvények alapjával.

2. A 13. § (2) bekezdése alapján az általánosan érvényes vagyonadó mértékének 50 százalékát kell fizetni:

- azoknál a vállalatoknál, amelyeknél a vagyonadó alapja meghaladja a 10 millió forintot, de a 25 millió forintot nem haladja meg, kivéve az 5. pontba tartozó vállalatokat;

- a kereskedőházaknak, a 6. számú mellékletben leírt feltételekkel, a működésük harmadik évében;

- az 518 Vegyes tevékenységű kereskedelem alágazatban a burgonya-zöldség-gyümölcs felvásárlási tevékenység értékesítési árbevételének arányában számított vagyonhányad után;

- a 4 Közlekedés, posta és távközlés népgazdasági ágban, kivéve a 4122 és 4123 Közúti közlekedés szakágazatokat, valamint a 415 Légi közlekedés alágazatot,

- a Cement- és Mészműveknél, továbbá

- az AGROTEK vállalatnál.

3. A 13. § (2) bekezdése alapján az általánosan érvényes vagyonadó mértékének 70 százalékát kell fizetni:

- a 2112 Lakás- és kommunális építés szakágazatban (1983. január l-jétől az általánosan érvényes vagyonadót kell fizetni).

4. A 13. § (2) bekezdése alapján a vagyonadó mértéke 0 százalék:

- azoknál a vállalatoknál, amelyeknél a vagyonadó alapja nem éri el a 10 millió forintot,

- az 1111 Szénbányászat szakágazatban,

- az 1119 szakágazatból az uránbányászatban,

- az 5152 Élelmiszer-kiskereskedelem szakágazatban,

- az 517 Vendéglátás alágazatban,

- az 518 Vegyes tevékenységű kereskedelem alágazatban az élelmiszer kiskereskedelmi és a vendéglátó tevékenység értékesítési árbevételének arányában számított vagyonhányad után,

- az 5156 Vegyes kiskereskedelem szakágazatban az élelmiszerkiskereskedelmi tevékenység értékesítési árbevételének arányában számított vagyonhányad után,

- az 518 Vegyes tevékenységű kereskedelem alágazatban a hús-, baromfifeldolgozó, sütő-, konzerv-, tartósító-, bor- és a tégla-, cserépipari tevékenység értékesítési árbevételének arányában,

- az 5141 Áruházi demigrossz-kereskedelem és az 5151 Áruházi kiskereskedelem szakágazatban az élelmiszer kiskereskedelmi tevékenység értékesítési árbevételének arányában számított vagyonhányad után,

- a 7. számú mellékletben meghatározottak szerint támogatásban részesülő kistelepüléseken folytatott kiskereskedelmi tevékenység értékesítési árbevétele arányában számított vagyonhányad után,

- a termelőeszköz kereskedelmi tevékenységet folytató vállalatnál együttműködési megállapodás keretében véglegesen átvett forgóalap után,

- a 4. Közlekedés, posta és távközlés népgazdasági ágban a közlekedési hálózatok (rendszerek), a távolsági és helyi tömegközlekedési vagyonrészek és a távközlési hálózatok (rendszerek) vagyonrészei után, kivéve a 4122 Vegyes gépjármű közlekedés szakágazatot,

- a Tégla- és Cserépipari Tröszt teljes vagyona után,

- a kutatóintézetek teljes vagyona után,

- az Építőipari Kivitelező Vállalat teljes vagyona után, (Az adómentesség kiszámításának a módját a Pénzügyminisztérium közvetlenül határozza meg),

- a kereskedőházaknál, a 6. számú mellékletben leírt feltételekkel, a működésük első két évében,

- a megváltozott munkaképességű dolgozókat foglalkoztató célvállalatok (célszövetkezetek) teljes vagyona után.

5. Az a vállalat, amelynél a vagyonadó alapja a 10 millió forintot meghaladja, de a 25 millió forintot nem haladja meg, és a foglalkoztatott létszám 500 főnél több, a 2. pontban megjelölt kedvezménnyel a pénzügyminiszter külön engedélye alapján élhet.

6. Új vállalat létesítése, létrejötte, alakulása (továbbiakban: létesítés) esetén [48/1986. (X. 31.) PM rendelet]:

a) a jogelőd (alapító) vállalatnál a II/1. pont szerinti vagyonadóalapot csökkenteni kell a létesítés időpontjában a nyitómérlegben átadott vagyon összegével;

b) az új vállalat a létesítésének időpontjában a nyitómérleg szerint átvett vagyon után köteles a vagyonadót megfizetni;

c) évközi létesítés esetén a vagyonadó alapját időarányosan (hónapok figyelembevételével) kell csökkenteni; ha a létesítés hó közben történik, a megkezdett hónapot a jogelőd (alapító) vállalatnál egész hónapként kell figyelembe venni;

d) szétválás esetén az a) és b) pontokban foglaltakat értelemszerűen kell alkalmazni.

7. Gazdasági társulásnál a tagok vagyoni betétje évközi változása (csökkenése vagy növelése) esetén a 6/a) és b) pontokban foglaltakat kell értelemszerűen alkalmazni.

4. számú melléklet a 32/1984. (XI. 5.) PM rendelethez[36]

1. A 14. § szerinti felhalmozási adó alapja a beruházások rendjéről szóló jogszabályban meghatározott beruházási költségek (aktiválandó összegek) vállalati pénzeszközökből (ideértve pl. a kötvénykibocsátásból, az érdekeltségi alap megelőlegezési hitelből. Közös Fejlesztési Alapból, célrészjegy-jegyzésből, más vállalattól, intézménytől, tanácstól kapott kölcsönből és végleges alapátadásból, központosított alapból kapott hitelből, kölcsönből származó pénzeszközöket is), illetve pénzintézet által folyósított juttatásból, hitelből, kölcsönből kifizetett összege és a vállalati pénzeszközből (érdekeltségi alapból) finanszírozott forgóalap-feltöltés.

Az előzőektől eltérően, a forgóalap-feltöltéshez kapcsolódó és az érdekeltségi alapból visszafizetendő bankhitel esetében a felhalmozási adót a hitel törlesztő részlete után kell megfizetni.

2. A felhalmozási adó alapjába nem számít be:

a) az adó, az illeték és a vám;

b) központi beruházásokra teljesített kifizetés;

c) az a beruházás, amely után a vállalat a 18/ 1982. (VI. 1.) PM rendelet szerinti beruházási illetéket befizette;

d) a vagyoni kár miatt az érdekeltségi alapba térített biztosítási összeg erejéig az utánpótlási célú kifizetés, valamint a bányakárokkal és a tájrendezési tevékenységgel kapcsolatos beruházási kifizetéseknek központi forrásokból biztosított hányada.

3. A 14. § alapján mentes a felhalmozási adó alól:

- a 4. Közlekedés, posta és távközlés népgazdasági ágban a közlekedési hálózatok (rendszerek) fejlesztése, a távolsági és helyi tömegközlekedés járműberuházásai - kivéve a 4122 Vegyes gépjármű közlekedés szakágazat beruházásait - és a távközlési hálózatok (rendszerek) fejlesztése, a pénzügyminiszter által - az Országos Tervhivatal elnökével, a közlekedési miniszterrel és a Magyar Posta elnökével egyetértésben - meghatározott mértékben:

- a termelőeszköz-kereskedelmi tevékenységet folytató vállalatoknál az együttműködési szerződés keretében átvett készlet miatti tartós készletnövekedéshez kapcsolódó forgóalap-feltöltés összege;

- az 1984. december 31-én folyamatban levő, a lakosság jobb építőanyag ellátását szolgáló, továbbá csomagolóüveg- és csiszolókorong-gyártási beruházások;

- a lakosság jobb építőanyag-ellátását szolgáló, 1985. január 1-je után induló, az a beruházás, amelynél az OT - PM - ÉVM egyedi döntés alapján felmentést adott;

- a technológiai korszerűsítéssel összefüggő kutatási célú, valamint az új elektronikai technológiák meghonosítását szolgáló eszközök beszerzése, egyes környezetvédelmi fejlesztések, kizárólag szociális foglalkoztatást szolgáló beruházások, a pénzügyminiszter külön engedélye alapján;

- a munkavédelmi, munkaegészségügyi célt szolgáló, az Országos Munkavédelmi Főfelügyelőség által közzétett eszközök beszerzése;

- a gazdaságilag elmaradott térségekben a Területfejlesztési és Szervezési Alapból 1988. január 1. napját követően megvalósuló beruházások;

- az 1985. január 1. előtt aktivált beruházásokból származó vagyontárgyak vásárlása, továbbá az olyan használt állóeszköz beszerzés, amely után korábban a felhalmozási adót megfizették (ezt az eladó írásos nyilatkozatával kell igazolni), valamint

- az Országos Műemléki Felügyelőség által kijelölt műemléki kastélyok és egyéb műemléki épületek hasznosításával kapcsolatos beruházásokra történő kifizetés.

4. A 14. § alapján 8 százalékos mértékű felhalmozási adót kell fizetni a 36/1985. (X. 31.) PM rendelet alapján bérbeadás (lizing) céljára beszerzett gépek és berendezések után. Amennyiben az így beszerzett gépet és berendezést a bérbeadó vállalat a bérleti szerződés lejártát követően termelésbe állítja, akkor a felhalmozási adó általános mértéke és a 8 százalék közötti adókülönbözetet - a gép és berendezés nettó értéke után

- köteles utólag, egyösszegben befizetni.

5. A 14. § alapján a felhalmozási adó mértéke 0 százalék - a Külkereskedelmi Minisztérium és az érdekelt vállalatok közötti megállapodás alapján a külön előírt feltételek teljesítése esetén - a konvertibilis exportfejlesztések után. A feltételek nem teljesítése esetén a felhalmozási adó általános mértéke szerinti adóösszeget utólag, egyösszegben meg kell fizetni.

6. A JR 14. §-ának (2) bekezdése alapján 50 százalékos mértékű felhalmozási adót fizetnek a vállalatok az új

a) igazgatási és irodaépület,

b) székház

építése után, valamint meglevő, ilyen célokat szolgáló épületek bővítése után.

Az általános mértékű felhalmozási adót fizeti a vállalat, ha az igazgatási épület, irodaépület építése új vállalat alapításával kapcsolatban szükséges.

7. A 14. § alapján mentesek a felhalmozási adó fizetési kötelezettség alól a megváltozott munkaképességű dolgozókat foglalkoztató célvállalattá (célszövetkezetté) a módosított 8/1983. (VI. 29.) EüM-PM együttes rendelet alapján kijelölt gazdálkodó szervezetek.

5. számú melléklet a 32/1984. (XI. 5.) PM számú rendelethez

A kutatási és műszaki fejlesztési szolgáltatás után járó adókedvezmény a következők figyelembevételével vehető igénybe.

1. A nyereségadó-kedvezményben részesülő tevékenységek meghatározásának alapja a 82/1982. (XI. 30.) PM számú és az azt módosító műszaki fejlesztési finanszírozási rendszerekről szóló rendeletek előírásai.

Az adókedvezmény szempontjából a műszaki fejlesztéssel összefüggésben végzett tevékenységnek tekintendő minden olyan szolgáltatási tevékenység, amelyet a 7/1978. (II. 1.) MT számú rendeletben foglaltak alapján kötött kutatási (fejlesztési) -, illetve a kutatási-fejlesztési eredmények gyakorlati megvalósítására irányuló - szerződés alapján teljesítenek.

Ezek figyelembevételével azoknak a tevékenységeknek az árbevétele után számított nyeresége részesül nyereségadó-kedvezményben, amelyek a műszaki fejlesztési szolgáltatás keretébe tartoznak, annak részeként a műszaki fejlesztést közvetlenül szolgálják. Adókedvezmény illeti meg a tevékenységet abban az esetben is, ha az nem az egész K+F folyamatot fogja át, hanem annak csak egy szakaszát.

Adókedvezmény illeti meg a vállalatokat a következő - megbízásra (megrendelésre) végzett - kutatási-fejlesztési tevékenységek árbevételének számított nyeresége után:

- alapkutatás,

- alkalmazott kutatás,

- gyártmány-, termék-, szolgáltatásfejlesztés (beleértve a gyártmány működtetéséhez szükséges élet- és balesetvédelmi, biztonságtechnikai korszerű módszerek kidolgozását is),

- a gyártás-, az üzemeltetés- és a javítás-(technológia) fejlesztés,

- a vállalati kutatási-fejlesztési tevékenység részét képező tervezési-, technológiai, szerkesztési-, vizsgálati, termelésszervezési szolgáltatás, tanácsadás,

- kül- és belföldi szabadalom, licenc, know-how, ipari minta ellenértéke (alapdíj, szerződés szerinti darabdíj),

- találmányok, know-how-k és nagyobb jelentőségű újítások megvalósítása,

- prototípusok előállítása,

- kutatási-fejlesztési pályázatok kidolgozása,

- műszaki információk készítése,

- szabványosítás és tipizálás,

- új termelési eljárások, komplex termesztéstechnológiák kidolgoztatása,

- mezőgazdasági kísérleti telepek, ültetvények létesítése és üzemi kipróbálása,

- nagy hozamú növényfajták, állatfajták, hibridek hazai elterjesztése,

- egyes növényfajok, fajták beltartalmi értékét növelő módszerek kidolgozása,

- a mezőgazdaságban az objektív minősítés és átvétel elterjesztése,

- kutatási, fejlesztési eszközök bérbeadásának bevétele.

2. Nem illeti meg a vállalatot a nyereségadó-kedvezmény a tevékenység árbevételének számított nyeresége után, ha a tevékenység készletező vállalattól beszerezhető termékekkel és általában az úgynevezett katalógus cikkekkel kapcsolatos, kivéve, ha azok továbbfejlesztésére irányul.

6. számú melléklet a 32/1984. (XI. 5.) PM rendelethez.[37]

E rendelet 1. számú mellékletének 8. pontjában, valamint 3. számú mellékletének II/2. és II/4. pontjában meghatározott kedvezményeket a kereskedőház alapításához és működéséhez a pénzügyminiszter - a külkereskedelmi miniszter és a belkereskedelmi miniszter javaslatára -egyedileg engedélyezi a következő feltételek megléte esetén

a) az alapításkor az alapítóknak, amennyiben

- egyik alapító tag vagyoni betétje vagy részvénye sem haladja meg a közös vagyon vagy az alaptőke 50 százalékát,

- a nyereségadó kedvezmény összegét a vagyoni betét növelésére, illetőeg részvényjegyzésre fordítja úgy, hogy a nyereségadó kedvezmény összege az ekként megnövelt vagyoni betét, illetve részvény összegének egyharmadát nem haladja meg;

b) működéskor a kereskedőház részére,

amennyiben az alapítók a kereskedőház alapításakor nyereségadó kedvezményre jogosultak voltak.

7. számú melléklet a 32/1984. (XI. 5.) PM rendelethez.[38]

Az 51 Belkereskedelem ágazatba tartozó gazdálkodó szervezeteket a kistelepüléseken végzett kiskereskedelmi tevékenységek után megillető nyereségadó kedvezményt a következők szerint kell számítani:

a) A nyereségadó kedvezmény szempontjából kistelepülésen végzett kiskereskedelmi tevékenységnek a legfeljebb 1500 lakosú önálló helységben működő kiskereskedelmi nyíltárusítású üzletek és gyógyszertárak tevékenységét, valamint - a település lakosság számától függetlenül -a mozgóbolti tevékenységet kell tekinteni.

b) A települések lakosságszámának megállapításánál a népszámlálási adatokat közlő KSH hivatalos kiadvány megyei köteteiben önálló névvel szereplő települések jelenlevő népességszámát kell figyelembe venni. A közigazgatásilag egybekapcsolt települések önálló helységeinek megállapításánál a területileg illetékes tanács szakigazgatási szervének az igazolása az irányadó.

c) A nyereségadó kedvezmény alapja a nyíltárusítású üzlet, gyógyszertár, mozgóbolt - d) pont alatti tételekkel csökkentett - értékesítési árbevétele.

d) A nyereségadó kedvezmény összegének kiszámításánál az értékesítési árbevételből

- a II. vagy annál magasabb osztályba sorolt vendéglátó, valamint a szerződéses rendszerben működtetett kiskereskedelmi és vendéglátó üzletek árbevételét,

- a vendéglátó üzleteknél az alkoholtartalmú italok, valamint a szakmán belüli forgalom értékesítési árbevételét,

- a gyógyszertárak nem humán célra történő értékesítése esetén alkalmazott felár összegét le kell vonni.

e) A nyereségadó-kedvezmény összege az értékesítési árbevétel után, százalékban:[39]

- 500 lakosig 2,5 százalék,

- 501-1500 lakos közötti településen 1,2 százalék,

- mozgóboltoknál 2,5 százalék.

f) Amennyiben a fizetendő nyereségadó a kedvezményre nem nyújt fedezetet, a hiányzó összeg sorrendben a vagyonadóból, a felhalmazási adóból és a béradóból visszatartható.[40]

Lábjegyzetek:

[1] Megállapította a 40/1986. (X. 31.) PM rendelet 1. §-a. Hatályos 1987.01.01.

[2] Megállapította a 28/1985. (X. 31.) PM rendelet 1. § (1) bekezdése. Hatályos 1986.01.01.

[3] Beiktatta a 28/1985. (X. 31.) PM rendelet 1. § (1) bekezdése. Hatályos 1986.01.01.

[4] Megállapította a 40/1986. (X. 31.) PM rendelet 2. §-a. Hatályos 1987.01.01.

[5] Megállapította a 28/1985. (X. 31.) PM rendelet 2. §-a. Hatályos 1986.01.01.

[6] Megállapította a 28/1985. (X. 31.) PM rendelet 2. §-a. Hatályos 1986.01.01.

[7] Beiktatta a 40/1986. (X. 31.) PM rendelet 3. §-a. Hatályos 1987.01.01.

[8] Jelölését módosította a 40/1986. (X. 31.) PM rendelet 3. §-a. Hatályos 1987.01.01.

[9] Megállapította a 40/1986. (X. 31.) PM rendelet 4. §-a. Hatályos 1987.01.01.

[10] Megállapította a 28/1985. (X. 31.) PM rendelet 3. § (1) bekezdése. Hatályos 1986.01.01.

[11] Megállapította a 28/1985. (X. 31.) PM rendelet 3. § (2) bekezdése. Hatályos 1986.01.01.

[12] * Az állami és társadalmi szervek biztosítási szerződéseiről, valamint a költségvetési szervek kárainak rendezéséről szóló - a 47/1975. (XI. 22.) PM számú rendelettel módosított - 41/1972. (XII. 20.) PM számú rendelet.

[13] Megállapította a 40/1986. (X. 31.) PM rendelet 5. §-a. Hatályos 1987.01.01.

[14] A nyitó szövegrészt megállapította a 40/1986. (X. 31.) PM rendelet 6. § (1) bekezdése. Hatályos 1987.01.01.

[15] Megállapította a 40/1986. (X. 31.) PM rendelet 6. § (1) bekezdése. Hatályos 1987.01.01.

[16] Megállapította a 40/1986. (X. 31.) PM rendelet 6. § (2) bekezdése. Hatályos 1987.01.01.

[17] Megállapította a 40/1986. (X. 31.) PM rendelet 6. § (3) bekezdése. Hatályos 1987.01.01.

[18] Beiktatta a 28/1985. (X. 31.) PM rendelet 5. § (2) bekezdése. Hatályos 1986.01.01.

[19] Megállapította a 28/1985. (X. 31.) PM rendelet 6. §-a. Hatályos 1986.07.01.

[20] Megállapította a 28/1985. (X. 31.) PM rendelet 7. §-a. Hatályos 1986.01.01.

[21] Megállapította a 28/1985. (X. 31.) PM rendelet 8. §-a. Hatályos 1986.01.01.

[22] Beiktatta a 28/1985. (X. 31.) PM rendelet 9. §-a. Hatályos 1986.01.01.

[23] Beiktatta a 28/1985. (X. 31.) PM rendelet 9. §-a. Hatályos 1986.01.01.

[24] Beiktatta a 28/1985. (X. 31.) PM rendelet 9. §-a. Hatályos 1986.01.01.

[25] Beiktatta a 28/1985. (X. 31.) PM rendelet 9. §-a. Hatályos 1986.01.01.

[26] Beiktatta a 28/1985. (X. 31.) PM rendelet 9. §-a. Hatályos 1986.01.01.

[27] Beiktatta a 28/1985. (X. 31.) PM rendelet 9. §-a. Hatályos 1986.01.01.

[28] Beiktatta a 28/1985. (X. 31.) PM rendelet 9. §-a. Hatályos 1986.01.01.

[29] Megállapította a 40/1986. (X. 31.) PM rendelet 7. §-a. Hatályos 1987.01.01.

[30] Megállapította a 40/1986. (X. 31.) PM rendelet 8. §-a. Hatályos 1987.01.01.

[31] Beiktatta a 28/1985. (X. 31.) PM rendelet 11. §-a. Hatályos 1986.01.01.

[32] Megállapította a 40/1986. (X. 31.) PM rendelet 9. § (1) bekezdése (ld. 1. melléklet). Hatályos 1987.01.01.

[33] Megállapította a 40/1986. (X. 31.) PM rendelet 9. § (1) bekezdése (ld. 2. melléklet). Hatályos 1987.01.01.

[34] Beiktatta a 32/1987. (VII. 20.) PM rendelet 1. §-a. Hatályos 1987.07.20.

[35] Megállapította a 40/1986. (X. 31.) PM rendelet 9. § (1) bekezdése (ld. 3. melléklet). Hatályos 1987.01.01.

[36] Megállapította a 40/1986. (X. 31.) PM rendelet 9. § (1) bekezdése (ld. 4. melléklet). Hatályos 1987.01.01.

[37] Beiktatta a 28/1985. (X. 31.) PM rendelet 12. § (2) bekezdése (ld. 5. melléklet). Hatályos 1986.01.01.

[38] Beiktatta a 28/1985. (X. 31.) PM rendelet 12. § (2) bekezdése (ld. 6. melléklet). Hatályos 1986.01.01.

[39] Megállapította a 40/1986. (X. 31.) PM rendelet 9. § (2) bekezdése (ld. 5. melléklet). Hatályos 1987.01.01.

[40] Megállapította a 40/1986. (X. 31.) PM rendelet 9. § (2) bekezdése (ld. 5. melléklet). Hatályos 1987.01.01.