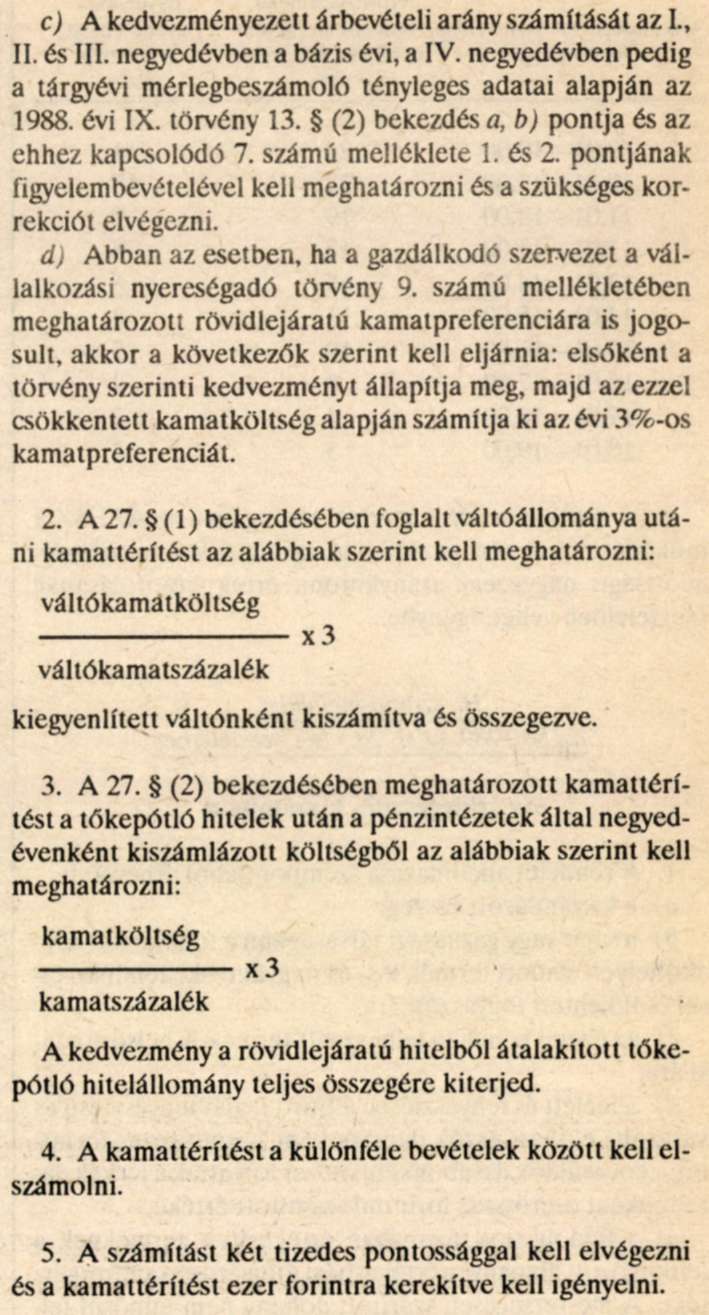

150/1989. (XII. 28.) MT rendelet

a mezőgazdasági tevékenység egyes adózási és támogatási kérdéseiről szóló 39/1987. (X. 12.) MT rendelet módosításáról

Az állami pénzügyekről szóló 1979. évi II. törvény 66. §-ának (2) bekezdésében kapott felhatalmazás alapján a Minisztertanács a következőket rendeli:

1. §

A mezőgazdasági tevékenység egyes adózási és támogatási kérdéseiről szóló a 3/1988. (II. 2.) MT, a 100/1988. (XII. 22.) MT és a 42/1989. (V. 7.) MT rendelettel módosított 39/1987. (X. 12.) MT rendelet (a továbbiakban: MJ) I. fejezetének a helyébe az alábbi rendelkezések lépnek:

"I. fejezet

FÖLDADÓ

Adókötelezettség

2. § (1) A gazdálkodó szervezet a használatában lévő szántó, kert, szőlő, gyümölcsös és gyep művelési ághoz tartozó földterület után földadót fizet.

(2) Az adókötelezettség akkor is fennáll, ha a gazdálkodó szervezet az adóköteles területet nem műveli meg, vagy nem rendeltetésének megfelelően hasznosítja azt.

Adómentesség

3. § (1) Mentes a földadó alól a gazdálkodó szervezet akkor, ha a szántóterületének hektáronkénti átlagos kataszteri tiszta jövedelme a 19 aranykoronát nem haladja meg.

(2) Mentes a földadó alól

a) a kert-, szőlő- és gyümölcsös művelési ágba tartozó terület, ha ennek összevontan számított átlagos aranykorona értéke a 28 aranykoronát,

b) a gyep művelési ágba tartozó terület, ha ennek összevontan számított átlagos aranykorona értéke a 14 aranykoronát

nem haladja meg.

(3) Mentes a földadó alól a szövetkezeti tag és alkalmazott részére külön jogszabály alapján kiadott háztáji, illetve illetményföld (a továbbiakban együtt: háztáji föld) vagy a megfelelő földterület helyett nyújtott termény- vagy pénzjuttatás. A földadó mentesség a termény- és pénzjuttatás alapját képező szántóterület után jár.

(4) A háztáji föld helyetti termény- vagy pénzjuttatás esetén az adómentesség a juttatások alapját képező terület nagyságának a művelési ág (csoport) üzemi átlagával számított aranykorona értéke után vehető igénybe.

(5) Azt a gazdálkodó szervezetet, amely a használatában lévő, művelés alól kivont földterületet ismét művelésre alkalmassá teszi - ha erre más gazdálkodó szervezet nem kötelezett - a terület után 10 évi adómentesség illeti meg.

(6) Ideiglenesen mentes az adó alól az újonnan telepített gyümölcsös-, szőlő- és cellulóznyárfa terület. Az ideiglenes adómentességet az APEH megyei igazgatóságának (a továbbiakban: megyei igazgatóság) a beruházás megkezdésekor be kell jelenteni.

(7) Az ideiglenes mentesség időtartama a következő:

a) szőlő 4 év,

b) cellulóznyárfa 10 év,

c) dió és gesztenye 10 év,

d) alma és körte alacsony- és közepes

törzsű telepítés esetén 8 év,

termőkaros telepítés esetén 5 év,

e) alacsony- és közepes törzsű cseresznye, meggy, kajszi, szilva

és mandula 6 év,

f) birs 5 év,

g) őszibarack 4 év,

h) köszméte, piros- és feketeribiszke 3 év,

i) málna, feketeszeder 2 év, szamóca 1 év.

(8) Az ideiglenes mentesség igénybevételéhez a telepítés szakszerű előkészítését és befejezését igazolni kell. Az igazolást cellulóznyárfa telepítés esetén az erdőfelügyelőségtől, egyéb telepítések esetén a Mezőgazdasági Minősítő Intézettől kell kérni.

(9) Az ideiglenes mentesség a telepítés befejezését követő évtől vehető igénybe. Ha azonban a telepítés tavasszal fejeződik be, és a telepítés következtében a földterület a befejezés évében a korábbi rendeltetése szerint nem hasznosítható, akkor az ideiglenes mentesség a telepítés befejezésének évétől igénybe vehető.

Adó alapja és mértéke

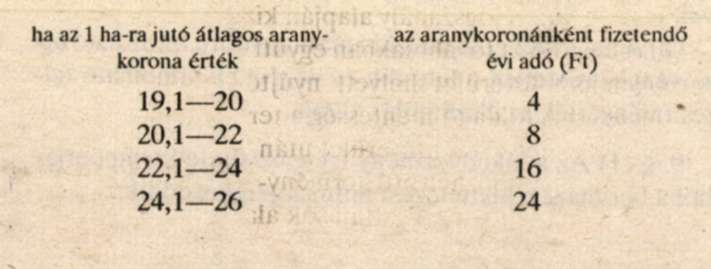

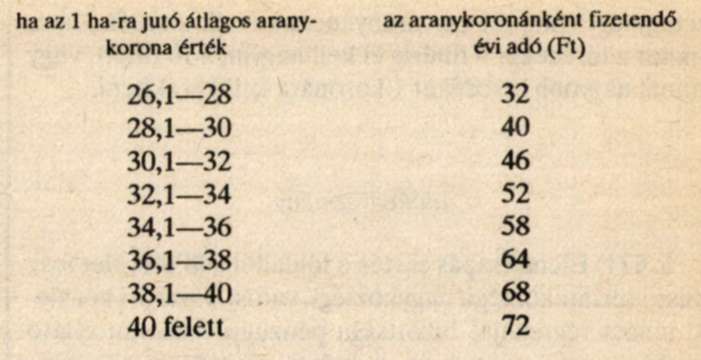

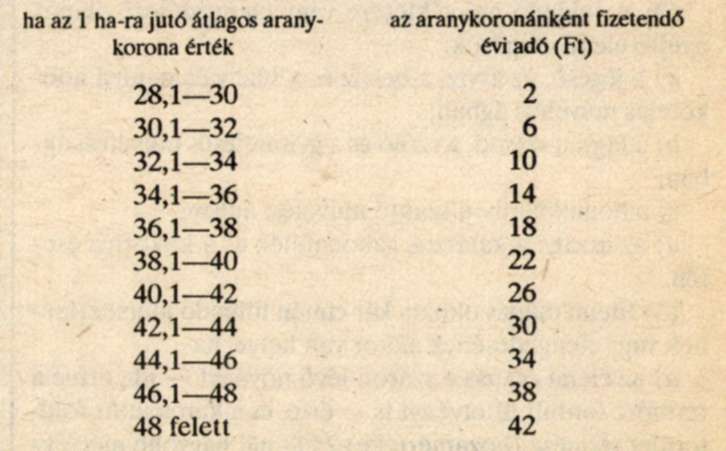

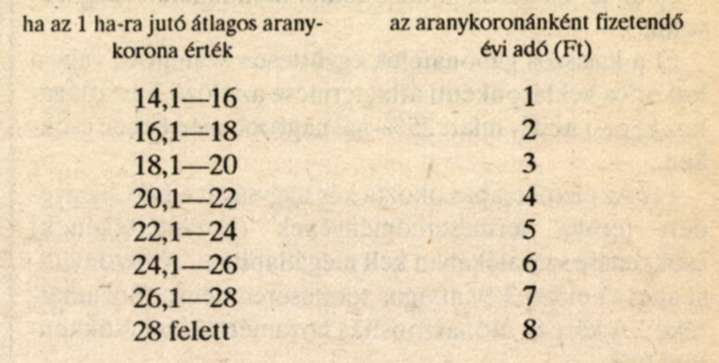

4. § (1) A földadó alapja a gazdálkodó szervezet használatában lévő adóköteles földterület kataszteri tiszta jövedelme.

(2) Az adó mértéke az egy hektárra jutó átlagos kataszteri tiszta jövedelem szerint aranykoronánként

a) szántó művelési ágban

b) kert, szőlő, gyümölcsös művelési ág csoportban

c) gyep művelési ágban

(3) A hektáronkénti átlagos aranykorona értéket a szántó művelési ágra, a kert-, szőlő-, gyümölcsös művelési ág csoportra és a gyep művelési ágra elkülönítve kell megállapítani olyan módon, hogy művelési águknak megfelelően a háztáji vagy illetményföld, a mezőgazdasági termelés céljára tartós használatra átengedett és a haszonbérbe adott területeket és ezek aranykorona értékét is számításba kell venni.

(4) A földadó alapjának kiszámításánál a használatba adott háztáji vagy illetményföld, a mezőgazdasági termelés céljára tartós használatra átengedett, a haszonbérbe adott terület művelési ágának megfelelő tényleges aranykorona értékével a művelési ág összes aranykorona értékét csökkenteni kell.

(5) Az adóalap kiszámításánál a töredék hektárt 4999 m2-ig el kell hagyni, 5000 m2 nagyságú, vagy az ennél nagyobb töredéket egész, hektárra kell kerekíteni. Ha a területegységre jutó átlagos aranykorona érték töredék szám, akkor a töredéket 9 fillérig el kell hagyni, a 10 fillért, vagy annál nagyobb töredéket 1 koronára kell kerekíteni.

Adókedvezmény

5. § (1) Elemi csapás esetén a földadót a földterület fekvése szerinti községi, nagyközségi, városi, fővárosi kerületi tanács végrehajtó bizottsága pénzügyi feladatot ellátó szakigazgatási szervének javaslata alapján a pénzügyminiszter a kár arányában mérsékelheti, vagy elengedheti.

(2) A földadó mérséklésére vagy elengedésére alapot nyújtó elemi csapások:

a) a jégeső, az árvíz, a belvíz és a tűz: valamennyi adóköteles művelési ágban;

b) a fagy: a szántó, a szőlő és a gyümölcsös művelési ágban;

c) a homokverés: a szántó művelési ágban;

d) az aszály: a kalászos gabonafélék és a kukorica esetén.

(3) Elemi csapás okozta kár címén földadó mérséklésének vagy elengedésének akkor van helye, ha

a) az elemi csapás a száron lévő növényt - ide értve a termőre fordult ültetvényt is - érte, és a károsodott földterület termése (hozamértéke) 25%-nál nagyobb mértékben csökkent;

b) az ár- és belvíz miatt a földet nem lehetett megművelni;

c) a kalászos gabonafélék együttesen számított, vagy a kukorica hektáronkénti átlagtermése az előző 3 év átlagához képest aszály miatt 25%-nál nagyobb mértékben csökken.

(4) Az elemi csapás okozta kár nagyságát a kárt szenvedett terület terméseredményének (hozamértékének) csökkenése százalékában kell megállapítani. A viszonyítási alap az előző 3 év átlagos terméseredménye (hozamértéke). A kárt az utóhasznosítás hozamértékével csökkenteni kell.

(5) A hozamértéket

a) a hatósági árformába tartozó terményeknél a hatóságilag megállapított termelői áron;

b) egyéb terményeknél a felvásárló szervezetek által kialakított átlagáron, ennek hiányában szűkített önköltségen kell meghatározni és növelni kell a biztosítási kártérítés összegével.

(6) A károsult az adó mérséklését, vagy elengedését illetékmentes beadványban kérheti az elemi csapást követő 30 napon belül. A kérelemben fel kell tüntetni a károsult földrészlet helyrajzi számát, művelési ágát, területének nagyságát és kataszteri tiszta jövedelmét.

(7) A keletkezett kár nagyságát a községi, nagyközségi, városi, fővárosi kerületi tanács végrehajtó bizottságának titkára által kijelölt 3 tagú kárbecslő bizottság állapítja meg. A kárbecslő bizottságnak meg kell állapítani a kár jellegét és nagyságát, a kárt szenvedett terület nagyságát, valamint azt, hogy a terület a gazdasági év folyamán még használható-e.

(8) A bizottságnak a kár nagyságáról a terület megjelölésével jegyzőkönyvet kell felvennie. A jegyzőkönyvet a községi, nagyközségi, városi, fővárosi kerületi tanács végrehajtó bizottságának titkára az adó mérséklésére vonatkozó javaslattal a pénzügyminiszternek küldi meg.

Az adó megállapítása

6. § (1) A földadót az ingatlannyilvántartás földterületi adatai alapján a tárgyév első napján fennálló állapot szerint kell megállapítani. A földadót különféle ráfordításként kell elszámolni.

(2) A földhasználó nagyüzem év közben bekövetkezett szervezeti változása (például: egyesülés, szétválás) esetén a következőképpen kell eljárni:

a) ha a szervezeti változás július 1-jéig megtörtént, akkor a jogutódnak a szervezeti változás miatt módosított adatok alapján kell a földadót kiszámítani, bevallani és befizetni;

b) a július 1-je után bekövetkezett szervezeti változásnál a jogutódok a változás előtt megállapított és bevallott adó együttes összegéből a pénzügyileg nem rendezett részt kötelesek befizetni."

2. §

Az MJ III-V. fejezetének helyébe a következő rendelkezések lépnek:

"III. fejezet

BERUHÁZÁSI ÉS TERMELÉSI TÁMOGATÁS

A) Nyereségadó-kedvezménnyel megvalósítható beruházások

7. § A vállalkozási nyereségadóról szóló 1988. évi IX. tv. 15. §-a (1) bekezdésének g) pontjában meghatározott adókedvezménnyel megvalósítható beruházások körét az 1. számú, az ültetvénytelepítési beruházások szakmai feltételeit pedig a 2. számú melléklet tartalmazza.

8 § (1) Az adókedvezmény alapja a tényleges - általános forgalmi adó nélküli - beruházási költség, illetve teljesítményérték aktiválandó összege, amelyet csökkenteni kell a támogatással, illetve adókedvezménnyel mérsékelt áron vásárolt technológiai gépek és berendezések értékével.

(2) A hat évnél hosszabb idő alatt termőre fordítható ültetvények esetében a hatodik év végéig elszámolható teljesítményérték az elszámolás alapja.

9. § (1) Az adókedvezmény igénybevétele szempontjából a beruházási kivitelezési munka megkezdődik:

a) az építési vagy szerelési naplóba történő első bejegyzéssel;

b) állattenyésztési gépek önálló beszerzése esetén az első gép, berendezés átvételével;

c) ültetvénytelepítésnél a szaporítóanyag ültetésével.

(2) Az ültetvénytelepítés előkészítő beruházási munkái teljesítményértékének adókedvezménye az (1) bekezdés c) pontjában meghatározott kiviteli munka megkezdésétől számolható el, függetlenül az elvégzett telepítéselőkészítés munkáinak időpontjától.

10. § (1) Az adókedvezménnyel megvalósuló beruházásokról a gazdálkodónak elkülönített nyilvántartást kell vezetnie, amelyből megállapítható az igénybe vett és a még igénybe vehető adókedvezmény összege. A gazdálkodónak a beruházás aktiválásakor, de legkésőbb a megkezdéstől számított 6. év végén végelszámolást kell készítenie. Amennyiben a végelszámoláskor többlet-adóvisszatartás mutatkozik, úgy az adóhiánynak minősül, ellenkező esetben a végelszámolás évének nyereségadójából az adózót még megillető adókedvezmény visszatartható, de későbbi évre át nem vihető.

(2) Amennyiben a beruházásra, illetve a beruházási hitelkamatra az adóelőlegből igénybe vett kedvezmény és az egyéb címen járó adókedvezmény együttes összege meghaladná az éves nyereségadó összegét, ez a különbözet nem érvényesíthető. Ha az adóelőleg visszatartására jogosító beruházások költségének és a beruházási hitelkamat kedvezményének összege meghaladja az év során fizetendő adóelőleget, illetve adót az azt meghaladó rész a következő év adóelőlegéből, illetve adójából lehet igénybe venni.

11. § Az adókedvezménnyel megvalósuló állóeszközök hasznosítását az első fokú adóhatóság ellenőrzi. Az igénybe vett adókedvezményt vissza kell fizetni, amennyiben az állóeszközt az 1988. évi IX. törvény 9. számú mellékletének 8. pontjában meghatározott időtartam alatt 40%-os mértékű nyereségadó visszatartásban nem részesíthető célra hasznosítják, illetve a nyereségadóhoz kötődő beruházási hitelkamat kedvezménnyel megvalósuló állóeszközt nem az 1988. évi IX. törvény 13. §-ának (2) bekezdése a), b) pontjában meghatározott tevékenységekhez hasznosítják, vagy azt adóvisszatartásra nem jogosult gazdálkodónak eladják. Adóvisszatartásban részesíthető hasznosításnak számít az e célú időszakos, szezonális eszközhasználat is.

B) Fejlesztési és üzemviteli támogatások

12. § (1) A gazdálkodó szarvasmarhatartási tevékenységének folytatásához

a) a húshasznú tehenek élve született borjúszaporulata után darabonként 5000 Ft árkiegészítést;

b) a húshasznú tehénállomány növeléséhez darabonként 20 000 Ft fejlesztési támogatást

vehet igénybe.

(2) A gazdálkodó a húshasznú tehenek borjúszaporulata után a (3) és (4) bekezdésben meghatározott feltételek mellett akkor jogosult árkiegészítésre, ha a húshasznú tehénállomány tartásának megkezdését a tartást megelőző 30 napon belül a megyei igazgatóságnak bejelentette. Nem kell bejelentést tenni akkor, ha az állományt 1984. január 1-jét megelőzően, jogszabály szerint engedéllyel hozták létre.

(3) Árkiegészítést húshasznú tehénállomány élveszületett borjúszaporulata után akkor lehet igényelni, ha az éves átlagos húshasznú tehénállomány élveszületett borjúszaporulata legalább nyolcvanöt százalék, kivéve a szakaszos elletésre való áttérés 2 éves időtartamát.

(4) Ha a borjúelhullás mértéke 6 hónapos korig az élveszületett borjúszaporulat nyolc százalékát meghaladja, az ezen felül elhullott borjak után árkiegészítés nem jár.

(5) A húshasznú szarvasmarhatartási szakosodás feltételé, hogy a gazdálkodó biztosítsa a húshasznú tehénállomány elhelyezésének, tenyésztési és termelési adatai nyilvántartásának elkülönítését.

(6) A húshasznú tehénállomány tartásának megkezdése, illetve megszüntetése évében csak a borjúszaporulat után vehető igénybe árkiegészítés. A megszűnést, azt megelőző 30 nappal a megyei igazgatóságnak be kell jelenteni.

(7) A gazdálkodó tulajdonában lévő húshasznú tehénállomány számának növekedését az átlagos állomány alapján kell kiszámítani. A növekedés meghatározásához bázisként azt az átlagos állományi darabszámot kell figyelembe venni, amelyet az állománynövelési támogatás igénybe vételekor utolsó alkalommal számításba vettek. Ezt azt állományi darabszámot azonban csökkenteni kell azzal az állománnyal, amely után a gazdálkodó a támogatást visszafizette.

(8) Az állománynövelési támogatás igénylésénél alapul vehető tehénállomány bázisa az 1985. évi húshasznú és nem húshasznú együttes tehénállomány átlagos darabszámánál nem lehet kevesebb.

(9) A tehénállomány 1985. évi, valamint a további évek viszonyítási alapjába be kell számítani a tbc- és brucellamentesítés miatt hiányzó, vagy bármilyen ok miatt pótlási kötelezettség alá eső állományt.

(10) A húshasznú tehénállománynövelő támogatást a felhalmozott vagyonba kell helyezni.

(11) Az állomány csökkenése esetén - a (12) bekezdésben foglalt kivétellel - az állománynövekedés alapján igénybevett állománynövelési támogatást a tárgyévet követő éves adóbevallással egyidejűleg vissza kell fizetni, amennyiben azt az állománycsökkenés évét megelőző 5 éven belül vették igénybe. Az állomány év közbeni teljes felszámolása esetén az igénybe vett állománynövelési támogatást a tárgy negyedévet követő hó 15-ig vissza kell fizetni.

(12) Nem kell visszafizetni a tehénállománynövelési támogatást mindaddig, amíg a gazdálkodó úgy csökkenti húshasznú tehénállományát, hogy a nem húshasznú és húshasznú tehénállomány együttesen számított átlagos állománya nem csökken a tárgyévet megelőző év darabszáma alá.

13. § (1) A gazdálkodó a juhtartási tevékenységének folytatásához állománynövelési fejlesztési támogatást, illetve az állománycseréhez dotációt vehet igénybe.

(2) Az anyajuh és tenyészkos állomány 1986. január 1. napja után bekövetkezett növekedése esetén a támogatás mértéke darabonként 800 Ft.

(3) A (2) bekezdés szerinti támogatás a felhalmozott vagyont növeli.

(4) Állománynövelési támogatást az esetben lehet igénybe venni, ha a tárgyévi átlagos tenyészjuh (anya és kos) állomány meghaladja az előző évi átlagos létszámot.

(5) Ha a gazdálkodó a (4) bekezdésben foglalt feltételt nem tartja be, akkor az állománynövelési támogatást a feltétel nem teljesítésének évében, legkésőbb az éves adóbevallás benyújtására előírt időpontig, vissza kell fizetnie.

(6) Az anyajuh és tenyészkos állomány cseréje esetén a dotáció mértéke darabonként 800 Ft. Az állománycseréhez adott dotációt egyéb bevételként kell elszámolni.

(7) A (6) bekezdés szerinti dotációt a gazdálkodó - a selejtezett állományra - akkor veheti igénybe, ha vállalja, hogy a selejtezést megelőző év december 31-ei anyajuh és kosállomány darabszámát a selejtezés évében, de legkésőbb a selejtezés évét követő 4 hónapon belül tartósan, az átlagos állományi létszám csökkenése nélkül visszapótolja.

(8) Ha a gazdálkodó a (7) bekezdésben foglalt feltételeket nem tartja be, a selejtezéshez igénybe vett termelési támogatás arányos részét a feltétel nem teljesítésének évében, legkésőbb az éves adóbevallás benyújtására előírt időpontig, vissza kell fizetnie.

(9) A (2) és a (6) bekezdés szerinti támogatáson túl a gazdálkodó - a tenyészállat minősítés állami rendjében - az elitnek minősített kos tenyésztésbe állításakor darabonként 6700 Ft, első osztályúnak minősített kos tenyésztésbe állításakor 3700 Ft tenyésztési támogatást vehet igénybe, amelyet a felhalmozott vagyonba kell helyezni. A támogatást csak a kost először tenyésztésbe állító veheti igénybe.

14. § (1) A gazdálkodó a kémiai talajjavításhoz felhasznált minden tonna talajba bedolgozott mészjellegű (Ca-CO3, CaS04) hatóanyag után 250 Ft termelési támogatást igényelhet, amelyet egyéb bevételként kell elszámolni.

(2) A támogatással felhasználható talajjavító anyagok felsorolását és azoknak a támogatás elszámolása szempontjából figyelembe vehető hatóanyagtartalmát a 3. számú melléklet tartalmazza.

15. § (1) Mezőgazdasági tevékenységének folytatásához a gazdálkodó és a mezőgazdasági kistermelő műtrágyát támogatással csökkentett áron vásárolhat.

(2) A támogatást a felhasználónak közvetlenül értékesítő szervezet veheti igénybe, amit árbevételként kell elszámolni. Műtrágyának nem minősülő anyagokból történő szuszpenziós (folyékony) műtrágya előállításánál a gazdálkodó is értékesítő szervezetnek minősül.

(3) A belföldi és import eredetű nitrogén tartalmú műtrágyák támogatása száz százalék hatóanyag tartalomra átszámítva 1890 Ft/to, a belföldi és import eredetű foszfor tartalmú műtrágyák támogatása száz százalék hatóanyag tartalomra átszámítva 3770 Ft/to. A támogatás alapja az egyedi és az összetett (szilárd és folyékony) műtrágyáknál egyaránt a termék nitrogén, illetve foszfor hatóanyagtartalma.

(4) A támogatással csökkentett áron beszerzett műtrágyából előállított szuszpenzió felhasználása vagy értékesítése esetén további támogatás nem igényelhető.

(5) A támogatási a (2) bekezdésben meghatározott értékesítő vállalat az áru beszerzésekor az Adóelszámolási Irodától termelési árkiegészítésként veheti igénybe az adóigazgatási eljárásról szóló jogszabályok szerint.

C) Költségvetési juttatással támogatható beruházások

16. § A gazdálkodónak, meghatározott feltételek mellett, az állami költségvetésről szóló törvényben előirányzott éves keretből beruházási támogatás adható, amely a felhalmozott vagyont növeli.

17. § (1) A gazdálkodó a meliorációs-, az öntöző- és rizstelep beruházásokhoz - beleértve az öntözőgép és berendezés beruházásokat is - (a továbbiakban: melioráció) negyven százalékos mértékű beruházási támogatást igényelhet.

(2) A gazdálkodó a meliorációhoz az (1) bekezdésben meghatározottakon túl a beruházási költség tíz százalékának megfelelő összegű forráskiegészítést igényelhet.

(3) A támogatásban részesíthető meliorációs munkák tartalmát a 4. számú melléklet határozza meg.

(4) A vízgazdálkodási társulat az üzemi meliorációhoz kapcsolódó helyi jelentőségű közcélú mezőgazdasági vízgazdálkodási beruházásokhoz 40 százalékos mértékű beruházási támogatást igényelhet. A vízgazdálkodási társulat ezekhez a beruházásokhoz a beruházási költség tíz százalékának megfelelő összegű forráskiegészítést igényelhet.

18. § (1) A mezőgazdasági bekötőút építéséhez - az 5. számú melléklet A) pontjában meghatározott tartalmi követelmények mellett - automatikusan, továbbá az 5. számú melléklet B) pontjában felsorolt erdőfeltárást szolgáló beruházásokhoz - pályázat alapján - negyven százalékos beruházási támogatás vehető igénybe.

(2) Az erdőfeltárást szolgáló beruházásokhoz - a tömeges tölgypusztulással érintett területeken - további 10%-os támogatás engedélyezhető.

19. § A gazdálkodó a MÉM Értesítő 1987. évi 15. számában megjelent - a MÉM-KöHÉM közös pályázati felhívásban meghirdetett feltételek mellett - az összekotornak létesítéséhez harmincöt százalékos beruházási támogatást igényelhet.

20. § A 10/1984. (Tg. É. 6.) OT utasításban foglalt tartalmi követelményeknek megfelelő mezőgazdasági villamosítási beruházásokhoz negyven százalékos mértékű beruházási támogatás igényelhető.

21. § A takarékos vízhasználatot, vagy a vizek minőségének védelmét elősegítő beruházásokhoz - a KVM-MÉM közös pályázati felhívása alapján - negyven százalékos mértékű beruházási támogatás igényelhető.

22. § (1) A meliorációs térséget, külön pályázati felhívás alapján benyújtott pályázat elbírálásával - az érdekelt országos hatáskörű szervek véleményének kikérése után - a Mezőgazdasági és Élelmezésügyi Minisztérium (a továbbiakban: MÉM) jelöli ki.

(2) A meliorációs beruházási támogatás iránti kérelmet a 6. számú mellékletben foglaltak szerint a gazdálkodónak a megyei tanács végrehajtó bizottságának mezőgazdasági és élelmezésügyi feladatokat ellátó szakigazgatási szervéhez (a továbbiakban: megyei mezőgazdasági szakigazgatási szerv) kell benyújtania.

(3) A gazdálkodó részére a MÉM által meghatározott éves meliorációs támogatási kereten belül:

a) a 17. § (1) bekezdésében meghatározott meliorációs beruházási támogatást;

b) a 17. § (2) bekezdésében meghatározott forráskiegészítést;

c) a 17. § (4) bekezdésében meghatározott vízgazdálkodási társulatnak a környezetvédelmi és vízügyi igazgatóság javaslata alapján adható meliorációs beruházási támogatást

a megyei mezőgazdasági szakigazgatási szerv határozattal engedélyezi.

(4) A forráskiegészítést térségen kívüli melioráció esetén a folyósítást követő legfeljebb öt éven belül a felhalmozott vagyonból vissza kell fizetni. A visszafizetés ütemét az engedélyezéskor kell meghatározni.

(5) A térségi meliorációs munkákhoz engedélyezett forráskiegészítés adható visszafizetési kötelezettség nélkül is. A visszafizetési kötelezettségtől a megyei mezőgazdasági szakigazgatási szerv - saját mérlegelése alapján - eltekinthet.

(6) A forráskiegészítés visszafizetéséből befolyó összeget a megyei tanács végrehajtó bizottságának pénzügyi feladatot ellátó szakigazgatási szerve elkülönített fejlesztési hozzájárulási alapként köteles kezelni és ebből a (3)-(5) bekezdésben foglaltak szerint újra támogatás, forráskiegészítés engedélyezhető.

(7) Több éven keresztül megvalósuló meliorációs munkáknál a (3) bekezdés szerinti határozatban a beruházási költségek - ezen belül a forráskiegészítés összegének -éves ütemét is meg kell határozni.

(8) Meliorációs beruházásokhoz támogatást ugyanazon területre csak egy ízben lehet engedélyezni. Kivételt képeznek a kijelölt térségekben a térségi kijelölést megelőzően végrehajtott nem térségi meliorációs beruházással érintett területek.

23. § (1) A gazdálkodónak

a) a meliorációs beruházások támogatását a megyei mezőgazdasági szakigazgatási szerv támogatási határozatának birtokában,

b) a bekötőút támogatást közvetlenül,

c) az erdő feltárást szolgáló beruházások támogatását a MÉM Erdészeti és Faipari Hivatalának igazolása alapján a kiviteli munka megkezdése előtt a 7. számú mellékletben meghatározott szabályok szerint írásban kell kérni a megyei igazgatóságtól.

(2) A megyei igazgatóság az (1) bekezdésben felsorolt beruházásokhoz - kivéve az önálló öntözőgép beszerzéseket - támogatási okiratot állít ki.

(3) A több éven keresztül megvalósuló beruházásokhoz a megyei igazgatóság egy okiratot állít ki, amelynek egy példányát a támogatási határozatot kiadó szervnek is megküldi.

(4) Támogatási okirat a kivitelezési munka megkezdése után nem adható. Az okiratkiadás szempontjából a kivitelezési munka megkezdődik az építési vagy szerelési naplóba történő első bejegyzéssel.

(5) A támogatás alapja a tényleges beruházási költség. A támogatás alapját csökkenteni kell a támogatással mérsékelt áron vásárolt technológiai gépek és berendezések értékével.

(6) A támogatási okirat érvényét veszti, ha a beruházást az okirat keltét követő négy hónapon belül nem kezdik meg.

24. § (1) A meliorációs-, a mezőgazdasági bekötőút-, az erdőfeltárást szolgáló beruházások támogatását a támogatási okirat alapján a beruházási számlák kifizetésekor, illetve a beruházási számlát helyettesítő teljesítményérték elszámolásakor igényelheti a gazdálkodó az Adóelszámolási Irodától.

(2) Az öntözőgép és berendezés utáni támogatást a gazdálkodó a számla és a megyei szakigazgatási szerv támogatási határozata alapján az üzembehelyezést követően az Adóelszámolási Irodától beruházási támogatásként veheti igénybe.

(3) Az összekötőút-, a mezőgazdasági villamosítás-, a takarékos vízhasználatot vagy a vizek minőségének védelmét elősegítő beruházások támogatását az engedélyező szerv értesítése alapján az Adóelszámolási Iroda a beruházó számlájára átutalja.

(4) Az (1) bekezdésben meghatározott beruházásoknál, ha a pénzügyi elszámolás szerint túlfolyósítás történt, a visszafizetendő támogatás összegét az elszámolás benyújtásával egyidejűleg a beruházó az Adóelszámolási Irodához köteles átutalni.

(5) Az (1) bekezdésben felsorolt beruházásoknál, ha az elszámolás szerint még további támogatás folyósítható, akkor azt a támogatási okiratot kiállító szerv intézkedése alapján - az Adóelszámolási Irodától lehet igényelni.

25. § (1) A 24. § (1)-(3) bekezdésében szereplő beruházások támogatását a gazdálkodó a beruházás műszaki átadás-átvételét követő 60 napon belül, de legkésőbb a tárgyév december 10-ig köteles elszámolni, amelynek alapján legkésőbb december 15-ig igényelheti azt az Adóelszámolási Irodától. A több létesítményt magába foglaló beruházásoknál, ha az átadás-átvétel több részletben történik, az elszámolás kezdési időpontja az utolsóként elkészült létesítmény műszaki átadás-átvétele.

(2) A több éven keresztül megvalósuló meliorációs beruházásoknál - az elvégzett szakaszonként - a tárgyév végén időszakos elszámolást kell az engedélyező és az okiratot kiállító szerv részére benyújtani.

D) Kamattérítés

26. § (1) A gazdálkodót a vállalkozási nyereségadóról szóló 1988. évi IX. törvény 13. §-a (2) bekezdés a) és b) pontjában meghatározott nyereségadó kedvezményre jogosult tevékenységét szolgáló beruházásokhoz - az 1990. január 1-je után megkötött hitelszerződések alapján - folyósított hitelek gazdálkodót terhelő kamatköltsége után az 1988. évi IX. tv. 15. § (1) bekezdés g) pontjában meghatározott adókedvezmény illeti meg.

(2) Amennyiben a beruházási hitel igénybevétele nyereségadó kedvezményezett és nem kedvezményezett tevékenységhez egyaránt kötődik, a kamatköltség adókedvezmény szempontjából történő megosztását az e beruházás teljes költségének a kedvezményezett és nem kedvezményezett költségeinek az arányában kell kiszámítani.

27. § (1) A gazdálkodó az 1988. évi IX. törvény 13. §-a (2) bekezdése a) és b) pontjában szereplő tevékenységeihez az egy éven belüli lejáratra engedélyezett hitelek tárgyévi állománya - a 26. § hitelei kivételével -, valamint a váltóállomány után évi három százalék kamattérítést vehet igénybe.

(2) A malom-, cukor-, tartósító-, növényolaj- és boripari szakágazatba tartozó gazdálkodó szervezetek és a mezőgazdasági ágazatba sorolt adóalanyok az 1988. évi IX. törvény 13. §-a (2) bekezdése a) és b) pontjában szereplő tevékenységeiknek tartós készletét finanszírozó rövidlejáratú hiteleiből átalakított középlejáratú tőkepótló hitelei állománya után évi három százalék kamattérítést vehetnek igénybe.

(3) A gazdálkodó az éven belüli lejáratra engedélyezett pénzintézeti - ideértve a Kölcsönös Támogatási Alapból és a Vállalati Együttműködési Alapból engedélyezetteket is - hiteleinek állománya után a költségvetés terhére igénybevehető évi három százalékos mértékű kamattérítésre az 1988. évi IX. törvény 13. § (2) bekezdés a) és b) pontjában meghatározott tevékenységek és szolgáltatások árbevételének arányában jogosult.

(4) A gazdálkodó a fennálló váltóállománya három százalékos kamatköltségének megfelelő összegét a költségvetésből igényelheti. A kamatkedvezmény az 1988. évi IX. törvény 13. § (2) bekezdés a) és pontjában meghatározott tevékenységek és szolgáltatások árbevételének arányában vehető igénybe.

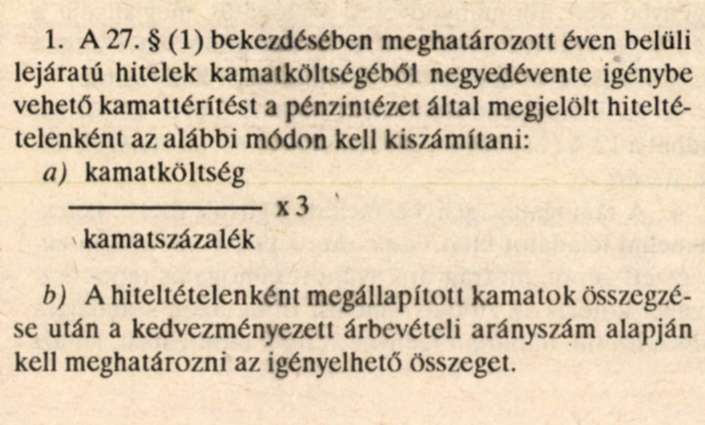

(5) A (3) és (4) bekezdésben meghatározott kamattérítést a nyilvántartott kamatköltség alapján a 8. számú mellékletben meghatározott módon negyedévente, a tárgy negyedévét követő hó 15. napjától lehet igényelni a 239-90190-5502 Adóelszámolási Iroda: "Rövidlejáratú és tőkepótló hitelek kamatkedvezménye" folyósítási számláról.

(6) Az I., II. és III. negyedévi kamattérítést a bázis évi árbevételi arány alapján kell igényelni és azt a IV. negyedévi elszámoláskor a tárgyévi tényadatok alapján korrigálni kell.

(7) A (2) bekezdésben meghatározott kamattérítés negyedévente - a pénzintézet által felszámított kamatköltség alapján - a tárgy negyedévet követő hó 15. napjától igényelhető a 232-90190-5502 Adóelszámolási Iroda: "Rövidlejáratú és tőkepótló hitelek kamatkedvezménye" folyósítási számláról.

IV. fejezet

Kedvezőtlen termőhelyi adottságú nagyüzemek támogatása

28. § A kedvezőtlen termőhelyi adottságú nagyüzem árkiegészítésben részesülhet, valamint fejlesztési hozzájárulást és szakembertámogatási kaphat.

29. § Az MJ 1. § (5) bekezdésében meghatározott ÁFÉSZ árkiegészítésben részesülhet.

30. § (1) Az MJ 1. § (4) bekezdés szerinti kedvezőtlen termőhelyi adottságú nagyüzem aranykorona szerinti besorolását a MÉM OFTH "Mező- és Erdőgazdálkodási Nagyüzemek földterülete 1984. március 31-én" című kiadvány szerint kell elvégezni. Az 1985. január 1. után csak megalakulás, egyesülés, beolvadás, összevonás, szétválás, megszűnés miatti területváltozás következtében módosulhat a nagyüzem támogatási kategóriája. Ezekben az esetekben is azonban a szántóterület újonnan kialakult üzemi átlag aranykorona értékét e kiadvány adatai alapján kell meghatározni.

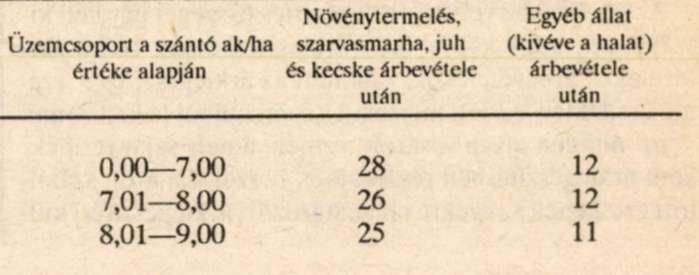

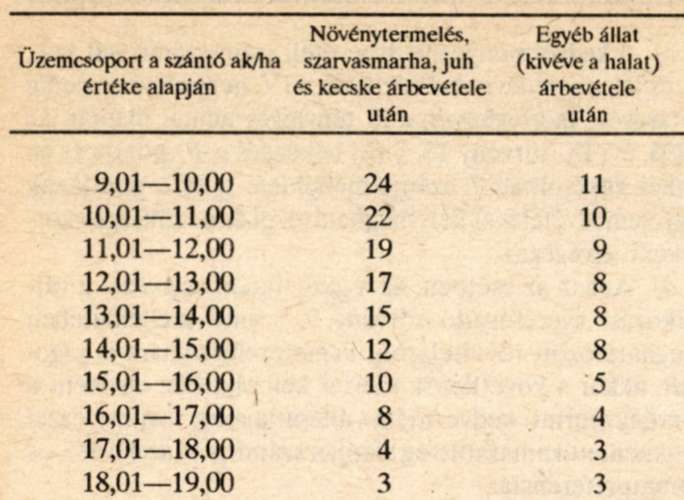

(2) Kedvezőtlen termőhelyi adottságú nagyüzem a 9. számú mellékletben meghatározott - egyéb bevételnek minősülő - árkiegészítésben részesül;

a) az (1) bekezdésben hivatkozott kiadvány szerint meghatározott területen - kivéve a háztáji és illetményföldön (beleértve a pénzbeni megváltásnak megfelelő terméket is) - termelt terményei, és állatai (a továbbiakban: termék) értékesítési árbevétele;

b) a tagjaitól és alkalmazottaitól felvásárolt saját termelésű, továbbá a nagyüzem saját tulajdonú bérbeadott területén termelt és a nagyüzem útján értékesített borjú, növendék és vágómarha, növendék- és hízósertés, zöldség, dohány, tej és bogyós gyümölcs árbevétele;

(3) A kedvezőtlen termőhelyi adottságú nagyüzem és az MJ 1. § (5) bekezdésében meghatározott ÁFÉSZ a mezőgazdasági szakcsoportjaik tagjainak és alkalmazottainak egyéni gazdaságában előállított és a nagyüzem, illetve az ÁFÉSZ-en keresztül értékesített növendék- és hízósertés, zöldség, bogyós gyümölcs és tej árbevétele után a 9. számú mellékletben meghatározott árkiegészítést veheti igénybe.

(4) A (3) bekezdés szerint kiszámított árkiegészítés összegét szorozni kell 0,71-el és az így kapott összeg igényelhető tényleges árkiegészítésként.

(5) A (3) bekezdés szerinti árkiegészítés nem vehető igénybe, a kedvezőtlen termőhelyi adottságú nagyüzemek termőterülete szerinti helységeken kívül előállított termék után.

(6) Árkiegészítés nem jár:

a) a kedvezőtlen termőhelyi adottságú nagyüzem és az MJ 1. § (5) bekezdésében meghatározott ÁFÉSZ szakcsoportjainak közös mezőgazdasági tevékenysége után, függetlenül attól, hogy a termékeket a nagyüzemen, vagy az ÁFÉSZ-en keresztül értékesítik;

b) a nagyüzem által a tagnak és alkalmazottnak közvetlenül - nem nyíltárusítású üzletben - eladott vagy juttatott termék után;

c) a nagyüzem által a tagtól az alkalmazottól felvásárolt olyan állatalapanyag után, amelyet a tag vagy alkalmazott borjúként 4 hónapos, malacként 2 hónapos kort meghaladóan maga is vásárolt;

d) a virág, a dísznövény, a gomba, a gombacsíra, a becsírázott gomba szaporítóanyag, a hal, a nád, az istállótrágya árbevétele, valamint a háztáji, illetve az illetményföld megváltására kiadott termékek után.

(7) Az eladás céljára vásárolt - a számviteli előírások szerint elkülönítetten nyilvántartott - termékek után árkiegészítés nem vehető igénybe, de ezek miatt levonást sem kell alkalmazni.

(8) Ha a kedvezőtlen termőhelyi adottságú nagyüzem valamelyik állattenyésztési ágazat termékei után árkiegészítést nem vesz igénybe, akkor ennek az ágazatnak a részére vásárolt termékek miatt az igénybe vehető árkiegészítést csökkenteni nem kell (nem kell levonást alkalmazni). Eszerint kell eljárni a nagyüzemnek, ha állatot nem termőterület szerinti helységekbe helyez ki.

(9) Az árkiegészítés alapja a termék értékesítéséből elért árbevétel. Az árbevételt és az igénybe vehető árkiegészítést a 10. számú melléklet szerint kell kiszámítani.

31. § (1) A kedvezőtlen termőhelyi adottságú mezőgazdasági termelőszövetkezet és mezőgazdasági szakszövetkezet részére - az illetékes területi érdekképviseleti szerv véleményének kikérésével - a megyei tanács, a kedvezőtlen termőhelyi adottságú mezőgazdasági ágazatba sorolt állami vállalat, valamint az adósságrendezésbe vont nagyüzem részére a MÉM engedélyezhet fejlesztési hozzájárulást.

(2) Fejlesztési hozzájárulás a nagyüzem fejlesztési tervében meghatározott célokra - a gépberuházásokhoz, nem mezőgazdasági tevékenység létesítéséhez, ültetvénytelepítési, meliorációs és építési beruházáshoz - adható.

(3) Fejlesztési hozzájárulást

a) visszafizetési kötelezettség nélkül;

b) visszafizetési kötelezettség mellett lehet engedélyezni.

(4) Kedvezőtlen termőhelyi adottságú nagyüzem visszafizetési kötelezettség nélküli fejlesztési hozzájárulást, amely a felhalmozott vagyont növeli, csak akkor, illetve olyan hányadban kaphat, ameddig az előző évi mérlegében az egy hektár gyep nélküli termőterületre jutó - a telkesítés és az ültetvény nyilvántartott értékével csökkentett - nettó állóeszközérték a negyvenezer forintot nem haladja meg.

(5) Ha a kedvezőtlen termőhelyi adottságú nagyüzem állóeszközértéke a (4) bekezdésben meghatározott mértéket meghaladja, részére fejlesztési hozzájárulást az ezt meghaladó összegre csak visszafizetési kötelezettség mellett lehet engedélyezni.

(6) A visszafizetési kötelezettséggel engedélyezett fejlesztési hozzájárulás törlesztésének ideje nem lehet hosszabb tíz évnél. A visszafizetési kötelezettség mellett kapott fejlesztési hozzájárulás kamatmentes.

(7) A kedvezőtlen termőhelyi adottságú mezőgazdasági termelőszövetkezet, mezőgazdasági szakszövetkezet, vagy állami gazdaság részére visszafizetési kötelezettséggel engedélyezett fejlesztési hozzájárulás törlesztéséből befolyó összeget a megyei tanács illetve állami gazdaságok esetében a Mezőgazdasági és Élelmezésügyi Minisztérium fejlesztési hozzájárulási alapként köteles kezelni és abból (1)-(6) bekezdésben foglaltak szerint újabb fejlesztési hozzájárulást adhat.

32. § A kedvezőtlen termőhelyi adottságú nagyüzem szakembertámogatását a mezőgazdasági és élelmezésügyi miniszter rendelettel szabályozza.

V. fejezet

Vállalati Együttműködési Alap

33. § (1) Az állami gazdaság és a mezőgazdasági ágazatba sorolt más állami vállalat szabad pénzeszközeiből-vagyoni betétként elszámolva - járulhat hozzá a Vállalati Együttműködési Alaphoz (a továbbiakban: Alap).

(2) Az Alap működését biztosító szervezetet a belépett tagok hozzák létre és a működési szabályzatát az Alapot létrehozók állapítják meg.

(3) A kölcsönnyújtás feltételeit az Alap működési szabályzatában a Hitelpolitikai Irányelvekben foglaltak szerint kell meghatározni."

3. §

(1) Az MJ 17-18. §-ainak számozása 34-35. §-ra változik.

(2) E rendelet - a (3) bekezdés szerinti eltéréssel - 1990. január 1-jén lép hatályba. Egyidejűleg

a) az MJ 1. §-ának (1) bekezdésében "az agráripari egyesülésre" és "a kisszövetkezetre" szövegrész;

b) az MJ 1. §-ának (4) bekezdésében "kisszövetkezetre és" szövegrész;

c) az MJ 17. § (1) bekezdésének második mondata és a (2)-(4) bekezdése;

d) az MJ 18. §-ának a) pontjában a "föld utáni adózásnak és a mezőgazdasági nagyüzemek keresetszabályozásának részletes szabályait, valamint" szövegrész;

e) a 18. §b) pontja;

f) az 51/1987. (X. 24.) PM-MÉM együttes rendelet és a módosításáról szóló 6/1988. (III. 25.) PM-MÉM, 40/1988. (IX. 29.) PM-MÉM, 70/1988. (XII. 27.) PM-MÉM, 20/1989. (V. 23.) PM-MÉM rendelet, továbbá az 54/1987. (X. 30.) PM rendelet.

g) a fehérjetakarmány import árkiegyenlítéséről és módosításáról szóló 17/1989. (II. 26.) MT és a 84/1989. (VII. 25.) MT rendeletek az 1989. évi árkiegyenlítés utólagos, 1990. január 31-ig történő elszámolása mellett hatályát veszti.

(3) Az MJ I-V. fejezete e rendelet hatályba lépésével egyidejűleg hatályát veszti azzal, hogy a 9. § (1) bekezdésének b) pontjában a nem húshasznú tehenek által termelt tej értékesítése utáni literenkénti 0,9 Ft árkiegészítés az 1990. január 1. és 7. között értékesített tej után is igényelhető.

4. §

(1) Az 1990. január 1. napja előtt kiadott okiratok alapján megvalósuló beruházásokra az okirat kiváltásakor érvényes jogszabályi előírásokat kell alkalmazni és az azokban meghatározott támogatásokat lehet csak igénybevenni, azzal az eltéréssel, hogy az okiratkiváltáskor érvényes jogszabályban meghatározott bírságként kezelendő járulékfizetési kötelezettséget csak az 1980. év után aktivált beruházások esetében kell alkalmaznunk.

(2) Az ültetvénytelepítés előkészítő beruházási munkáinak 1989. évi teljesítményértéke - e jogszabály rendelkezései szerint - az 1990. évi vállalkozási nyereségadóból számolható el, amennyiben a telepítés (szaporítóanyag elültetése) 1990. évben megtörtént.

(3) A 40/1984. (XI. 6.) PM-MÉM, a 37/1986. (X. 18.) és az 51/1987. (X. 24.) PM-MÉM együttes rendeletben meghatározott beruházási hitelcélokhoz adott kamatkedvezményt a gazdálkodó szervezetek - a hitel engedélyezésekor érvényes feltételekkel - a hitel lejártáig igénybevehetik.

(4) A támogatások elszámolása, ellenőrzése során a pénzügyi ellenőrzésről és az adóigazgatási eljárásról szóló jogszabályokat kell alkalmazni.

(5) A (4) bekezdésben foglaltakat a 11. számú mellékletben megfogalmazott rendelkezésekkel együtt kell alkalmazni.

Pozsgay Imre s. k.,

államminiszter

1. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

Adókedvezménnyel megvalósítható beruházások köre

A) Ültetvénytelepítés

A gyümölcsös, spárga és komló ültetvények, valamint a szőlőültetvények közül kizárólag a borvidékbe, vagy bortermő helybe besorolt települések szőlőkataszter szerint I. osztályúnak - Kiskunsági borvidék és a Csongrádi Borvidék csongrádi körzetének területén I. vagy II. osztályúnak - minősített területein, az adott termőhelyre ajánlott fajtával, vagy üzemi fajtakísérleti fajtával történő telepítés. A szőlőtörzs-ültetvények telepítésére a fajta-megkötés nem vonatkozik.

B) Állattartó építmények, létesítmények, gépek és berendezések

Az állattartást szolgáló 521; 521-75; 521-76; 521-77; 521-78; 521-79; 552-112; 552-114; 315-3; 315-4; 911-2; 912-13 építménycsoportba, -alcsoportba, építményfajtába tartozó és azok funkcióképességét biztosító infrastrukturális (telepen vagy telephelyen belüli szállításra szolgáló út, a vízellátás és az elektromos szekunder hálózat) jellegű építmények, továbbá az állattartást közvetlenül kiszolgáló technológiai eszközök, gépek és berendezések. A 11. §-ban meghatározott időszakos és szezonális eszközhasználat adókedvezményének jogosultsága akkor érvényesíthető, ha az eszköz üzemeltetésének közvetlen költségei legalább 30%-ban a támogatott célt szolgálják.

C) Csomagolásfejlesztés

Az ITJ 38-4 és 38-5 termékcsoportba tartozó csomagoló, csomagbontó és ürítőgépek, továbbá azok elhelyezésére szolgáló épület-, építményrész és a gépek, berendezések rendeltetésszerű üzemeltetését szolgáló közvetlen infrastrukturális (víz, villany) beruházás.

D) Technológiai tárolás

Minden olyan épület, építmény, gép és berendezés, amely a mezőgazdasági nyersanyag előfeldolgozása és feldolgozása során - az adott technológiai folyamat részeként - keletkezett befejezetlen termelés állományának és a félkész termékek átmeneti tárolására szolgál.

2. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

Az ültetvénytelepítési beruházások szakmai feltételei

1. Az ültetvénytelepítés megkezdése előtt a gazdálkodónak a beruházás elhatározásáról szóló határozatban rögzíteni kell a telepítés előkészítés és a szaporítóanyag ültetés kezdésének időpontját, valamint a termőrefordítás határidejét.

2. Az ültetvénytelepítés szakmai követelményeknek megfelelő előkészítését, a növényállomány évenkénti fejlődését, a telepítés befejezését (termőrefordíthatóságát) a Mezőgazdasági Minősítő Intézet (a továbbiakban: MMI) a beruházó által készített ültetvényleltár alapján évente szeptember hó 15-ig ellenőrzi és ennek eredményéről igazolást ad ki.

3. Abban az esetben, ha a szakmai szemle alapján kiadott igazolás szerint az ültetvény állapota nem, vagy csak részben felel meg a szakmai követelményeknek, úgy az adott évi beruházási teljesítményérték nem képezheti az adóvisszatartás alapját, kivéve ha a minősítés igazolt elemi kár, illetve rendkívüli növényegészségügyi kár miatt nem megfelelő. A kárról szóló igazolást a megyei tanács mezőgazdasági szakigazgatási szerve adja ki.

4. A 3. pontban foglalt esetekben az eredeti termőrefordítási határidő 1 évvel meghosszabbítható.

5. A termőrefordítás meghiúsulása esetén a telepítéshez már igénybe vett adókedvezményt vissza kell fizetni, kivéve ha az elemi kár vagy rendkívüli növényegészségügyi kár miatt következett be.

3. számú melléklet 150/1989. (XII. 28.) MT rendelethez

A kémiai talajjavításhoz felhasználható szabvány szerinti javítóanyagok és a támogatás szempontjából figyelembe vehető mészhatóanyag tartalmuk a következő:

a) mészkő őrlemény 80%

b) dolomit őrlemény 80%

c) cukorgyári mésziszap 40%

d) péti mész 60%

e) lápi mész 35%

f) sárszentmihályi lápi mész 55%

g) perkupai gipsz és lignit 60%

h) foszforgipsz 70%

i) ipari gipsziszap 70%

j) olginit 35%

k) egyéb, forgalmazásra engedélyezett CaC03, CaS04 hatóanyagtartalmú, talajjavító anyag 30%

4. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

Támogatásban részesíthető meliorációs beruházási munkák

1. Meliorációs beruházás körébe tartozó munkák:

a) Meliorációs munkák különböző szintű tervkészítése.

b) Talajvédelmi munkák:

- sáncolás,

- övárok, övgát létesítése,

- vízmosás-kötés,

- gyepsáv, cserjesáv, védő fasor létesítése,

- talajvédelmi gyepesítés.

c) Vízháztartás-szabályozó munkák:

- nyílt vízlevezető árok

- talajcsővezetés és létesítményei (beleértve az átemelő szivattyútelepeket és azok technológiai gépi szerelését),

- árvízcsúcs-csökkentő kistározó,

- talajcsövezéshez a kivitelezési tervdokumentációban előírt mélylazítás,

- műtárgyak.

d) Területrendezési munkák:

- tereprendezés,

- vízmosások, felesleges utak, árkok megszűntetése,

- földúthálózat-kialakítás,

- az előzőkhöz kapcsolódó előkészítő, irtási munkák.

2. Öntözési beruházások körébe tartozó munkák:

a) Öntözési munkák különböző szintű tervkészítése.

b) Öntöző- és rizstelep létesítése és korszerűsítése, beleértve a stabilan beépített gépek, berendezések technológiai szerelését is.

c) Célcsoportos beruházásként már megvalósult öntözőfürtök kapacitásának növelését jelentő létesítmények megvalósítása, beleértve a technológiai szerelést is.

3. A támogatásban részesülő öntözőgépek és berendezések

Támogatásban részesíthetők az öntözőtelep működőképessége miatt szükséges vízbeszerzési, -tárolási, -szállítási, -szétosztási és -kormányzási - funkciót ellátó - gépek, berendezések és irányítástechnikai eszközök.

5. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

A támogatásban részesülő mezőgazdasági bekötőút, illetve erdőfeltárást szolgáló építmények és berendezések

A) Mezőgazdasági bekötőút

A mezőgazdasági bekötőút olyan szilárd burkolattal ellátott út, amely a mezőgazdasági üzemeket (major, telep, ültetvény) a legközelebbi szilárd burkolattal kiépített közúttal köti össze. A saját használatú (bekötő) utak a Mezőgazdasági Utak Tervezési Irányelveiben rögzített műszaki paraméterek betartásával létesíthetők.

A bekötőkút a közútra közvetlenül, vagy közvetve csatlakozhat. Közvetett csatlakozásnak minősül, ha a közútról már bekötött majoron, telepen keresztül történik a bekötés. A bekötőút végszelvénye a mezőgazdasági üzem (major, telep, ültetvény) bejárata, kapuja, annak hiányában első épülete.

B) Erdőfeltárást szolgáló létesítmények és berendezések

a) Erdészeti út: az erdőterület feltárását, a csemetekert megközelítését biztosító üzemi út és műtárgyai.

b) Erdei vasút: az erdőterület feltárását szolgáló keskeny nyomtávú vasúti pálya, annak műtárgyai, valamint biztonsági és jelző berendezései.

c) Erdőgazdasági rakodó: a faanyag kérgezésére, aprítására, osztályozására és tárolására szolgáló állandó jellegű telep mélyépítményei, a vízellátás, a szennyvízelvezetés, a hídmérleg és kerítés építési munkái.

d) Faanyagszállító kötélpálya: az erdőterület feltárását szolgáló állandó jellegű, valamint áthelyezhető kötélpálya és kötéldaru.

6. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

A melioráció, az öntözésfejlesztés és a rizstelep beruházások támogatásának a megyei mezőgazdasági szakigazgatási szervtől történő igénylése

A megyei mezőgazdasági szakigazgatási szervhez benyújtandó kérelmek tartalma:

A) Támogatási kérelem meliorációs-, öntöző- és rizstelep beruházáshoz

1. a kérelmező neve:

telephelye:

2. Támogatásban részesíthető építési munkák megnevezése:

a) Tervezés (ideértve a megvalósulási térkép készítését is)

- Tervező megnevezése

- Érintett terület ha-bah

- Tervezési költség ezer Ft-ban

- ebből: igényelt állami támogatás

b) Kivitelezés

- Beruházás jellege (térségben, térségen kívül)

- Érintett terület ha-ban

- Beruházási költség ezer Ft-ban

- ebből: igényelt állami támogatás

- A beruházási költség évenkénti és forrásonkénti ütemezése ezért Ft-ban

- Kivitelezés kezdése:

befejezése:

3. A kivitelezési-támogatási kérelemhez mellékelni kell, a kérelmező cégszerű aláírásával

- a kivitelezési tervdokumentáció költségvetését és a létesítményjegyzéket,.

- a beruházás megkezdéséhez előírt hatósági engedélyeket,

- bankigazolást arról, hogy a szükséges fejlesztési források - beleértve a kötelező tartalék összegét is - az éves ütemben rendelkezésre állnak és a tárgyévi részt elkülönítették,

- az illetékes vízügyi szerv nyilatkozatát arról, hogy az üzemi művek terv szerinti csatlakozását a helyi jelentőségű közcélú művek lehetővé teszik.

B) Vízgazdálkodási társulat támogatási kérelme helyi jelentőségű közcélú vízrendezési beruházáshoz:

1. a vízgazdálkodási társulat neve:

telephelye:

2. A támogatásban részesítendő építési munka megnevezése:

a) Tervezés

- tervezési költség ezer Ft-ban ebből: igényelt állami támogatás

- tervszállítás ideje

b) Kivitelezés

- az érintett mezőgazdasági terület ha-ban

- beruházási költség ezer Ft-ban ebből: igényelt állami támogatás

- a beruházási költség évenkénti és forrásonkénti ütemezése ezért Ft-ban

- a kivitelezés kezdése:

befejezése:

3. A kivitelezési támogatási kérelemhez mellékelni kell a kérelmező cégszerű aláírásával:

- a kivitelezési tervdokumentáció költségvetését és a létesítményjegyzéket,

- a beruházást jóváhagyó közgyűlési (vezetőségi, igazgatósági), ill. igazgatói határozat másolatát,

- az illetékes Környezetvédelmi és Vízügyi Igazgatóság igazolását arról, hogy

= az előirányzott munkák beruházásnak minősülnek, a helyi jelentőségű közcélú művek terv szerinti csatlakozását az állami művek lehetővé teszik,

= az előirányzott helyi jelentőségű közcélú művekhez a Vízügyi Alap a főművi beruházás megvalósításához az állami pénzügyi forrás éves ütemezésben rendelkezésre áll.

- az intéző bizottság nyilatkozatát arról, hogy a szükséges hatósági engedélyek rendelkezésre állnak.

C) Önálló öntözőgép beruházások

A támogatást előzetes költségkalkuláció (árajánlat) alapján, írásban kell kérni.

7. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

A meliorációs-, a bekötőút és az erdőfeltárást szolgáló beruházások támogatásának megyei igazgatóságtól történő igénylése

A támogatás igényléséhez mellékelni kell:

1. Az e rendeletben előírt engedélyeket, határozatokat.

2. A finanszírozó pénzintézet igazolását arról, hogy a szükséges saját források az éves ütemezésben rendelkezésre állnak.

3. A műszaki megvalósítási (kivitelezési) tervdokumentáció alapján készült költségvetést.

4. A kiviteli tervdokumentáció készítése esetén a vonatkozó tervezői díjszámítást is.

Az okiratot kiállító szerv a támogatásról az okirat megküldésével közvetlenül értesíti az igénylőt, a finanszírozó pénzintézetet és az Adóelszámolási Irodát.

8. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

A kamattérítés meghatározása

9. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

Az árkiegészítés és mértéke

Az árkiegészítés mértéke az árbevétel %-ában:

A 30. § (3) bekezdése szerinti támogatást az ÁFÉSZ a működési területén gazdálkodó kedvezőtlen termőhelyi adottságú nagyüzem aranykorona érték besorolásának megfelelően veheti igénybe.

10. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

Az árkiegészítés kiszámítása

1. A rendelet alkalmazása szempontjából árbevétel:

a) a kiszámlázott összeg,

b) a saját vagy gazdasági társaságban a fenntartott árusítóhelyen eladott termék kis- és nagykereskedelmi árréssel csökkentett fogyasztói ára,

c) az üzemi konyhán felhasznált termékek belső átadási ára,

d) a leelett és tenyésztésbe állított (saját tenyésztésű és vásárolt) előhasi üszők darabonként harmincezer forinttal, a kocasüldők darabonként ötezer forinttal, a jerkék darabonként ezerötszáz forinttal számított értéke,

e) a feldolgozott formában értékesített terméknek a feldolgozott alapanyag értékesítési átlagáron számított értéke. A mesterségesen szárított dohány nem minősül feldolgozott terméknek. Ha a feldolgozott saját alapanyagból a támogatott üzemnél értékesítés nem volt, akkor az árkiegészítés elszámolásának alapja a termék értékesítési ára, csökkentve a feldolgozás szűkített önköltségével, valamint a feldolgozásra arányosan járó gazdasági általános költséggel és nyereséggel,

f) a kedvezőtlen termőhelyi adottságú nagyüzem termőterületén folytatott bérhizlalás ráhizlalt súlyának kiszámlázott összege.

2. Az igénybe vehető árkiegészítés összegét úgy kell kiszámítani, hogy különböző (árkiegészítésben részesülő) termékek árbevételének, valamint az árkiegészítés 9. számú melléklet szerinti mértéknek szorzatából le kell vonni:

a) minden olyan vásárolt termék, amely saját termékként árkiegészítésben részesülhet, beszerzési áron számított értékének az ezekre meghatározott árkiegészítési kulcsokkal szorzott összegét, kivéve a vásárolt tehenet, anyakocát, anyajuhot, a vásárolt vetőmagot (vetőgumót), lédús és szálas takarmányt, valamint nem a támogatott nagyüzem termőterülete szerinti helység(ek)ben előállított - saját tulajdonban lévő - állatok súlygyarapodásához felhasznált, vásárolt takarmányt.

Le kell vonni azonban a vásárolt vetőmag (vetőgumó) utáni árkiegészítést akkor, ha a nagyüzem a vásárolttal azonos fajtájú és azonos szaporítási fokú vetőmagot (vetőgumót) értékesít. E pont szerint levonást TBC-mentesítés esetén, vagy új állattenyésztési telep feltöltésekor, ha az utóbbi állománynövekedéssel is jár, a tárgyévben mellőzni kell, ha a tenyésztés bevétel után elszámolható árkiegészítésre is csak a következő évben lesz jogosult a nagyüzem. Ilyen esetben a vásárlás utáni elvonást is a tenyésztésbevételkor kell végrehajtani.

b) a vásárolt ipari és keveréktakarmányok - kivéve a keveréktakarmányok előállításához vásárolt peremixet és az ITJ szerint élelmiszeripari mellékterméknek minősülő terméket, valamint az eladás céljára vásárolt, feldolgozott koncentrátumot - 100 kilogrammonként 400 forinttal számított értékének a növénytermelés árkiegészítési kulcsaival szorzott összegét,

c) a kiselejtezett tenyészállat után a kiselejtezés évében a tenyésztésbe állítási árkiegészítés összegéi (1/d)),

d) nem a támogatott nagyüzem termőterülete szerinti helység(ek)ben az előállított - saját tulajdonban levő -állatok súlygyarapodását szorozva az állat egy kilogrammjára jutó értékesítési átlagárával, valamint az árkiegészítési kulccsal.

11. számú melléklet a 150/1989. (XII. 28.) MT rendelethez

1. A 12. § (7) és a 13. § (2) bekezdésében szereplő átlagos állományon a negyedéves létszámból számított éves kronológikus átlaglétszámot kell érteni.

2. Az 1. pont szerint az I-III. negyedévi kronológikus átlaggal számolt állomány és a bázisként meghatározott átlagos állomány különbözete alapján számított állománynövelési támogatás 70%-a a tárgyév szeptember 30-tól előlegként igényelhető. Abban az esetben, ha az előlegként igénybe vett állománynövelési támogatás meghaladja a tényleges igénybevehető összeget a különbözetre annak visszafizetésével egyidejűleg 8% járulékot kell fizetni.

3. Az illetékes adóhatóság legfeljebb 2 évre halasztást adhat a 12. § (11) bekezdésében előírt kötelezettségek teljesítésére.

4. A támogatás igénybevételére jogosult illetve kereskedelmi feladatot ellátó szervezet a kedvezményesen beszerzett gépre, műtrágyára nyújtott támogatás teljes összegét köteles az Adóelszámolási Iroda azon számlájára visszafizetni, ahonnan igénybe vette a támogatást, ha azt támogatásra nem jogosult szervezet, vagy személy részére értékesíti.

5. A beruházási támogatásokat a "232-90190-5320 Adóelszámolási Iroda Építési, beruházási támogatás folyósítási számla, Budapest" elnevezésű számláról kell igényelni.

6. A beruházási támogatással létesített, vagy beszerzett állóeszköznek rendeletben előírt beruházási támogatás visszafizetési kötelezettségét a felhalmozott vagyon terhére kell elszámolni és a PM 23-290103-6002 számú "NgE vegyes bevételek bevételei számla, Budapest" elnevezésű számlára befizetni.

7. Az illetékes szervek kötelesek az engedélyezett fejlesztési hozzájárulásokat, valamint a költségvetési juttatással támogatott beruházásokat hivatalos közlönyben meghirdetni.