1992. évi LXXIII. törvény

a társasági adóról szóló 1991. évi LXXXVI. törvény módosításáról[1]

1. § A társasági adóról szóló, az 1992. évi XLIV. és az 1992. évi LV. törvénnyel módosított 1991. évi LXXXVI. törvény (a továbbiakban: tv.) 1. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A vállalkozási tevékenység megkezdésének napja az első kötelezettségvállalás időpontja, befejezésének napja a megszűnés napja, egyéni vállalkozónál és mezőgazdasági kistermelőnél a tevékenység megszüntetésének, illetve a magánszemélyek jövedelemadójáról szóló törvény hatálya alá történő átjelentkezésnek a napja."

2. § (1) A tv. 2. §-a (1) bekezdésének d) és g) pontja helyébe a következő rendelkezések lépnek:

[(l) E törvény alkalmazásában adóalany a belföldi székhelyű]

"d) ügyvédi iroda, a magánszemélyek jogi személyiséggel rendelkező munkaközössége, a művészeti alkotóközösség és a külön jogszabályban meghatározott erdőbirtokossági társulat;

g) a lakásszövetkezet, a társadalmi szervezet, az egyház (ideértve a társadalmi szervezet, illetve az egyház alapszabályában önálló jogi személyiséggel felruházott szervezeti egységeket is), az alapítvány és a víziközmű-társulat, ha az adóévben vállalkozási tevékenységből bevételt ér el, vagy ráfordítást számol el."

(2) A tv. 2. § (2), (3) és (4) bekezdése helyébe a következő rendelkezések lépnek:

"(2) E törvény alkalmazásában adóalany a belföldön vállalkozási tevékenységet folytató, külföldi székhelyű jogi személy, jogi személyiséggel nem rendelkező társas cég, személyi egyesülés, egyéb szervezet, ha belföldön telephellyel rendelkezik (a továbbiakban: külföldi vállalkozó).

(3) A belföldön telephellyel nem rendelkező külföldi székhelyű jogi személy, jogi személyiséggel nem rendelkező társas cég, személyi egyesülés, egyéb szervezet (a továbbiakban: külföldi szervezet) a belföldi személytől a vállalkozási tevékenységért kapott ellenértéket alapul véve a 6. számú melléklet D) fejezetében foglaltak szerint megállapított jövedelem után a 9. §-ban meghatározott mértékű adót köteles fizetni, ha a jövedelemszerzés helye a Magyar Köztársaság. E szervezetekre - a 15. § (4) bekezdése és a 17. § kivételével - e törvény más rendelkezései nem terjednek ki.

(4) Nem terjed ki a törvény hatálya a Magyar Nemzeti Bankra, a költségvetési szervre és az Igazságügyi Minisztérium felügyelete alá tartozó büntetésvégrehajtási vállalatra."

3. § (1) A tv. 3. §-ának 1., 2., 3. és 8. pontja helyébe a következő rendelkezések lépnek:

(3. § E törvény alkalmazásában)

"1. lízing: a termék, ingatlan átadása olyan szerződés alapján, amely a termék határozott időre szóló, de legalább 365 napot meghaladó bérletéről azzal a kikötéssel rendelkezik, hogy a bérlő a tulajdonjogot legkésőbb az utolsó bérleti díj kiegyenlítésével, illetőleg a szerződés lejártával megszerzi, vagy számára a bérbeadó vételi jogot biztosít;

2. kapcsolt vállalkozás: az egymással szerződéses kapcsolatban álló feleknél

a) ha az egyik adóalany, illetőleg adóalanynak nem minősülő természetes személy közvetlenül vagy közvetve részt vesz a másik adóalany vállalkozásának irányításában, ellenőrzésében, vagy 25 százaléknál nagyobb mértékű szavazati joggal rendelkezik a másik adóalanyt érintő döntések meghozatalakor;

b) ugyanazon adóalany(ok) vagy adóalanynak nem minősülő természetes személy(ek) vesznek részt közvetlenül vagy közvetve az irányításban, ellenőrzésben, vagy együttesen 25 százaléknál nagyobb mértékű szavazati joggal rendelkeznek legalább az egyik felet érintő döntésekben.

A vállalkozás irányításában, ellenőrzésében való részvételt jelent közkereseti társaságnál és a betéti társaságnál az üzletvezetésben, egyesülésnél és közös vállalatnál az igazgatótanácsban, korlátolt felelősségű társaságnál az ügyvezetésben és a felügyelőbizottságban, részvénytársaságnál és szövetkezetnél az igazgatóságban és a felügyelőbizottságban való részvétel. Leányvállalatnál az igazgatót kell az irányításban, ellenőrzésben résztvevőnek tekinteni;

3. jóléti intézmény költsége: a bölcsőde, az óvoda, az adóalany által működtetett iskola, a napközi és a diákotthon, munkahelyi étkezést biztosító létesítmény, a sport, a kultúra, az üdülés célját szolgáló létesítmény, a szolgálati lakás fenntartásának és üzemeltetésének közvetlen költsége, illetve ebből az adóalanyt arányosan terhelő összeg;

8. természetbeni juttatás: a nem a munkabér részeként ingyenesen vagy kedvezményesen juttatott termék, termény, szolgáltatás. Nem tartozik a természetbeni juttatás fogalomkörébe annak bármely okból való pénzbeli megváltása, továbbá az a juttatás, amelyről e törvény külön rendelkezést tartalmaz;"

(2) A tv. 3. §-a a következő 10., 11., 12. és 13. ponttal egészül ki:

"10. munkásszállás: az adóalany tulajdonát képező vagy általa bérelt olyan szálláshely, amelyben lakóhelyiségenként egynél több, vele munkaviszonyban lévő olyan dolgozót helyez el, aki(k)nek a lakóhelye a munkahellyel nem azonos településen van;

11. ráfordítás: a költségként és ráfordításként elszámolt összeg;

12. foglalkozás-egészségügyi szolgálat: a foglalkoztatáshoz kapcsolódó alkalmassági vizsgálat, illetve megelőző és gyógyító egészségügyi szolgáltatás;

13. az első kötelezettségvállalás időpontja az a nap, amikor a vállalkozás a megalakulásához, működéséhez szükséges első, az adóalanyra nézve fizetési kötelezettséget jelentő jognyilatkozatot írásban vagy szóban megteszi."

4. § (1) A tv. 4. §-ának (1) bekezdésének a) pontja helyébe a következő rendelkezés lép, egyidejűleg a bekezdés a következő d) ponttal egészül ki:

[(1) Az adó alapja]

"a) a kettős könyvvitelt vezető adóalanynál - a d) pontban foglalt kivétellel - a számviteli törvény előírásai alapján megállapított adózás előtti eredmény, módosítva a (2) és (3) bekezdésben foglaltakkal;

d) a kizárólag készfizetői kezesség nyújtásával foglalkozó részvénytársaságnál a 7. számú melléklet 2. pontjában meghatározott feltételek esetén az ott meghatározottak szerinti összeg."

(2) A tv. 4. §-a (2) bekezdésének b) pontja helyébe a következő rendelkezés lép, és egyidejűleg a bekezdés a következő l) és m) ponttal egészül ki:

[(2) Az adózás előtti eredményt az adóalap számításakor csökkenti:]

"b) a pénzintézetet és a biztosítóintézetet kivéve a számviteli törvény 45. §-a (5) bekezdésének előírása szerint az adóévben egyéb bevételként elszámolt előző évi céltartalék, továbbá az adóévben az e törvény 5. §-ának (1) és (2) bekezdésében foglaltak szerint figyelembe vett összeg;

l) a kettős könyvvitelt vezető adóalanynál az értékesített tárgyi eszközök és immateriális javak megszerzésével, előállításával, bővítésével, felújításával megegyező érték és az adóalapnál a beruházási időszakban és az üzembehelyezés napjától az értékesítés időpontjáig érvényesített értékcsökkenés különbözete;

m) az adóellenőrzés és önellenőrzés során megállapított, bevételként vagy aktivált teljesítményértékként elszámolt összeg az f) pontban foglaltak kivételével."

(3) A tv. 4. §-a (3) bekezdésének a), e), g) és i) pontja helyébe a következő rendelkezések lépnek, egyidejűleg ez a bekezdés a következő p), r), s), t) és u) ponttal egészül ki:

[(3) Az adózás előtti eredményt az adóalap számításakor növeli:]

"a) a számviteli törvény 47. § (3) bekezdése alapján az adóévben ráfordításként elszámolt céltartalék összege;

e) a költségek, ráfordítások - ideértve a tárgyi eszközök értékcsökkenési leírását is - azon arányos része, amely nem a vállalkozási tevékenységhez kötődik, és nem az adóalany bevételszerző tevékenységével kapcsolatban merült fel, figyelemmel az 5. § (6) bekezdésében foglaltakra is;

g) a magánszemélynek személyes, illetőleg családi szükségletére fordított természetbeni juttatás költségként, ráfordításként elszámolt összege - abban az esetben is, ha a szövetkezet e juttatást az 1992. évi I. tv. 59. § (3) bekezdése alapján számolta el - a 8. számú mellékletben meghatározottak kivételével;

i) az adóalannyal munkaviszonyban álló magánszemély részére ellenérték nélkül vagy névérték alatti térítés ellenében adott saját részvény, vagyonjegy névértékének, illetve a névérték és a térítés különbségének megfelelő összeg, ha a juttatáskor az adóalany a névértéket ráfordításként számolta el;

p) a kettős könyvvitelt vezető adóalanynál a tárgyi eszközök és immateriális javak értékesítésekor ráfordításként elszámolt nyilvántartási érték;

r) a megváltozott munkaképességűek foglalkoztatására kijelölt célszervezetnél, gyógyító célú foglalkoztatást végző szervezetnél az osztalék, részesedés fizetésére igénybe vett eredménytartalék azon része, amely az előző adóévekben adómentesen képződött;

s) gazdasági társaság és szövetkezet átalakulása esetén, ha a vagyont összességében felértékelik, a vagyonmérleg szerinti átértékelési különbözet;

t) az adóalany jegyzett tőkéjében 25 százalék feletti részesedéssel bíró tulajdonos(ok)tól kapott kölcsön kamatának az 5. § (8) bekezdése szerinti saját tőke négyszeresét meghaladó kölcsönrészre jutó arányos része;

u) az adóellenőrzés és önellenőrzés során megállapított, ráfordításként elszámolt összeg a h) pontban foglaltak kivételével."

5. § (1) A tv. 5. §-ának (6) bekezdése helyébe a következő rendelkezés lép, egyidejűleg a következő (8) bekezdéssel egészül ki:

"(6) A vállalkozási tevékenység érdekében felmerült ráfordításnak minősül az adóalany által alkalmazottjának, tagjának, szakmunkástanulójának, nyugdíjasának juttatott segély, munkaruha, formaruha, egyenruha, védőruha, a pénzben vagy természetben nyújtott étkezési hozzájárulás, a belföldi üdülési hozzájárulás, a személygépkocsi átengedése személyes célra, a jóléti intézmények költségei, az illetményföld természetbeni vagy pénzbeli megváltása a külön törvényben meghatározott munkavállalói nyugdíjalapba (3. számú melléklet) befizetett összeg, a munkavállaló javára kötött biztosítás díja, a foglalkozás-egészségügyi szolgálat költsége, a reprezentációs költségek, valamint az időlegesen állami tulajdonban levő vagyon értékesítéséről, hasznosításáról és védelméről szóló 1992. évi LIV. törvény 68. §-ában meghatározott privatizációs lízingszerződés alapján a lízingbe vett társaságnál szervezési-vezetési szolgáltatás címén rendkívüli ráfordításként elszámolt összeg.

(8) A 4. § (3) bekezdés alkalmazásában saját tőke alatt az adóévet megelőző évi éves beszámolóban, egyszerűsített éves beszámolóban, egyszerűsített mérlegben, illetve a nyitómérlegben kimutatott saját tőkét, kölcsön alatt az adóévben fennálló kölcsön(ök) napi átlagos állományát kell érteni."

6. § A tv. 6. §-a a következő (7) bekezdéssel egészül ki:

"(7) Jogutódlás melletti megszűnés esetén a jogelődnél keletkezett, elhatárolt veszteségre az (1)-(4) bekezdés rendelkezései nem alkalmazhatók."

7. § A 7. § (1) bekezdése helyébe a következő rendelkezések lépnek, egyidejűleg a paragrafus a következő (4) és (5) bekezdéssel egészül ki:

"(1) Az adóalanynak jogutód nélküli megszűnésekor

a) a számviteli törvény 39. §-a alapján az adóévben ráfordításként elszámolt értékvesztés, valamint a nyilvántartott értékvesztés összegével az adózás előtti eredményét csökkentenie kell;

b) ha egyszeres könyvvitelt vezet, a vevők tartozását adóalapnövelő tételként kell figyelembe vennie, oly módon, hogy az anyag, a szolgáltatás és egyéb, még ráfordításként el nem számolt kötelezettséget adóalapcsökkentés-ként veszi számba.

(4) Jogutódlás melletti megszűnés esetén a jogutód nyilvántartott értékvesztésként a jogelőd nyilvántartott értékvesztésével növelt összeget mutathatja ki.

(5) Évközi megszűnés esetén

a) az 5. § (1) és (2) bekezdése szerint számított céltartalékkal az adóalap nem csökkenthető;

b) az 1. számú melléklet 7. pontjának előírása nem alkalmazható és

c) értékcsökkenési leírást a működés napjai és az adott év naptári napjai arányában lehet érvényesíteni."

8. § A tv. 10. §-ának bevezető mondata (1) bekezdésre változik, b) és c) pontja helyébe a következő rendelkezések lépnek, egyidejűleg a bekezdés d) ponttal, e paragrafus pedig a következő (2) bekezdéssel egészül ki:

(Nem kell az adót megfizetnie:)

"b) a megváltozott munkaképességűek foglalkoztatására kijelölt célszervezetnek, gyógyító célú foglalkoztatást végző szervezetnek, az adóalapnak az elszámolt osztalékkal, részesedéssel csökkentett összege után;

c) a kizárólag készfizető kezesség vállalásával foglalkozó részvénytársaságnak a 7. számú melléklet 1. pontjában meghatározott feltételek esetén;

d) az Állami Vagyonkezelő Részvénytársaságnak az adóalap olyan része után, amelyet az 1992. évi LIII. tv. 22. § (1) bekezdés a) és b) pontjában meghatározott bevétel képvisel az összes bevételen belül.

(2) Az (1) bekezdés b) pontjában meghatározott adó megállapításánál az adókedvezményeket arányosan lehet figyelembe venni."

9. § A tv. 12. §-a a következő (11), (12), (13) és (14) bekezdéssel egészül ki:

"(11) A külföldi részvételű gazdasági társaság legfeljebb az első adókedvezmény igénybevételét követő 10 éven belül vehet igénybe adókedvezményt, akkor is, ha arra a (7) bekezdésben foglaltak alapján szerzett jogot.

(12) Átalakulás, egyesülés, szétválás esetén a jogutód(ok)nál az adókedvezmény igénybevételének első éve az az év, amelyben a jogelőd(ök) először adókedvezményt vett(ek) igénybe. Több jogelőd esetén a beszámításnál azt a legkorábbi évet kell első évnek tekinteni, amelyben valamely jogelőd először vett igénybe adókedvezményt.

(13) 1993. december 31-ét követően - az (5) és (10) bekezdésekben foglalt eltéréssel - legfeljebb az 1993-ban érvényesíthető adókedvezmény vehető igénybe, az akkor teljesülő feltételek változatlan fennállásának időpontjáig.

(14) A külföldi részvételű gazdasági társaság az (1)-(4), (6)-(9) és (11)-(13) bekezdésben foglaltak alapján adókedvezményt utoljára a 2003. évi adójából vehet igénybe."

10. § A tv. 13. §-ának a) pontja helyébe a következő rendelkezés lép:

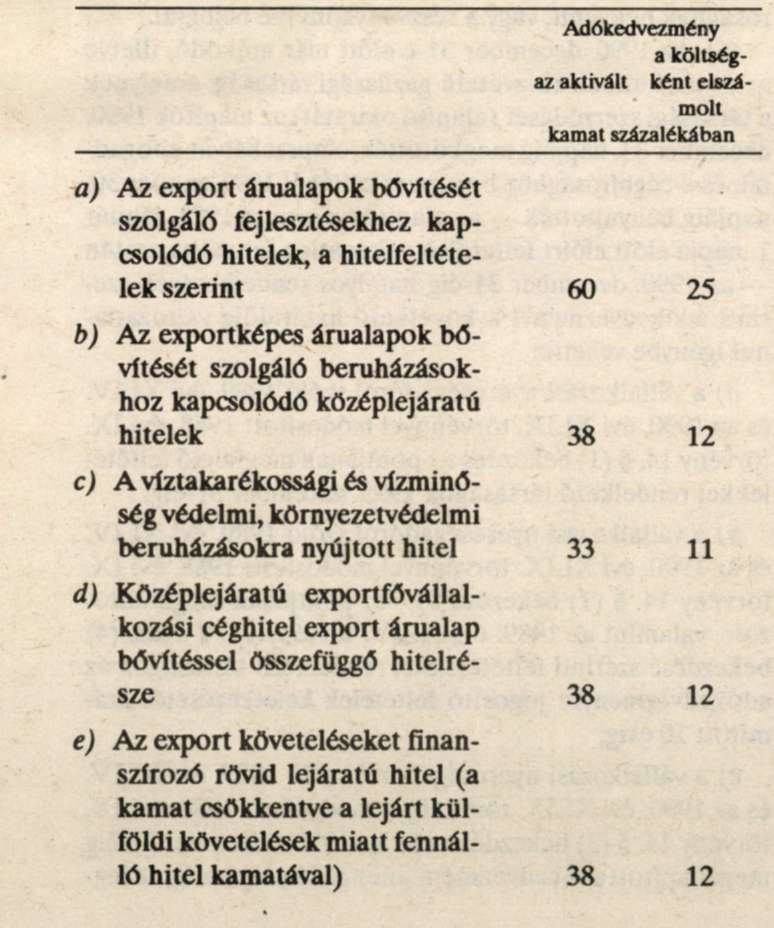

(Struktúrapolitikai döntésekhez kapcsolódó adókedvezmény

A számított adóból az alább felsorolt hitelcéloknál a hitel- és kölcsönkamatok alábbi arányának megfelelő adókedvezmény vehető igénybe a következők szerint:

11. § A tv. 16. § (1) bekezdésének a helyébe a következő rendelkezés lép:

"(1) A fizetendő adót a számított adóból - legfeljebb annak mértékéig - az adókedvezmények és a befizetett földadó, valamint az érvényesített földadókedvezmények levonásával, valamint a 15. § (2) bekezdése szerint visszatartott adó különbözeteként kell megállapítani."

12. § A tv. 17. §-ának (2) bekezdése helyébe a következő rendelkezés lép:

"(2) A 2. § (3) bekezdése szerinti külföldi szervezet adófizetési kötelezettségének a belföldi személy által történő levonással tesz eleget."

13. § A tv. 18. §-ának (5), (6) és (7) bekezdése helyébe a következő rendelkezések lépnek:

"(5) Az adóelőleget - a (6) és (7) bekezdésben foglalt eltéréssel - havonta kétszer, egyenlő részletekben kell megfizetni.

(6) Annál az adóalanynál, akinek az előző évi tényleges vagy a tárgyévi várható adókötelezettsége a 3 millió forintot nem érte, illetve éri el, a (2) bekezdésben meghatározott összeg 25-25 százaléka az I., II., III. negyedévben, a mezőgazdasági és erdőgazdálkodási ágazatba sorolt adóalany esetében az I. negyedévben 10, a II. negyedévben 20, a III. negyedévben 30 százalék a fizetendő adóelőleg összege.

(7) A (6) bekezdés szerinti adóalanyt kivéve, a mezőgazdasági és erdőgazdálkodási ágazatba sorolt adóalany az adóév I. negyedévében az éves adóelőleg 1,6 százalékát, a II. negyedévében 3,3 százalékát, a III. negyedévében 5 százalékát, a IV. negyedévében 6,7 százalékát köteles havonta két alkalommal megfizetni."

14. § (1) A tv. 1. számú mellékletének 4. és 8. pontja helyébe a következő rendelkezés lép:

"4. A húszezer forint egyedi beszerzési, előállítási érték alatti értékű tárgyi eszközök beszerzési vagy előállítási költsége - az adóalany döntésétől függően - a használatbavételkor értékcsökkenési leírásként egy összegben, az ötvenezer forint érték alatti tárgyi eszköz értéke két adóév alatt egyenlő részletekben levonható.

8. Nem számolható el értékcsökkenési leírás - az 5. pontban foglaltak kivételével - a földterület, a telek, a telkesítés - kivéve a meliorációt -, az erdő, a képzőművészeti alkotás beszerzési ára, előállítási költsége után."

(2) A tv. 6. számú mellékletének bevezető rendelkezése, A, B. és D. fejezetei, továbbá a C. fejezet 1. pontja és az E. fejezet 1/a), 1/c) és 1/d) pontja helyébe a következő rendelkezések lépnek:

"A külföldi vállalkozó és a külföldi szervezet adóalapjának megállapításáról

A fejezet

A külföldi vállalkozó adóalapjának meghatározása

A külföldi vállalkozó a vállalkozási nyeresége után fizetendő adó alapját a telephelynek betudható, pénzforgalmi nyilvántartás alapján kimutatott bevételei és az ezekhez kapcsolódó felmerült költségei különbözeteként határozza meg, de ha ez kisebb, mint az elszámolt bevételeinek 10 százaléka, úgy ez utóbbit kell az adó alapjának tekinteni.

B. fejezet

Bevételek, költségek

1. A vállalkozási tevékenység bevétele a tevékenységgel (termékelőállítással, áru- és szolgáltatás értékesítéssel, szellemi alkotásokhoz fűződő valamely jog átruházásával, használatának átengedésével, előadói, művészeti tevékenységgel stb.) összefüggésben kapott készpénz, jóváírás, természetbeni juttatás és bármilyen vagyoni érték.

2. A külföldi vállalkozó a vállalkozási tevékenység költségeként - a 3. pontban foglalt kivétellel - a naptári évben ténylegesen kifizetett, szabályszerűen bizonylatolt összeget számolhatja el, a személyi jellegű kifizetéseket bruttó módon, a levont és befizetett személyi jövedelemadóval és munkavállalói járulékkal növelt összegben figyelembe véve. A telephely költségeként a telephelynek betudható bevételhez közvetlenül kapcsolódó költség, valamint az üzletvezetési és általános ügyviteli költségből a telephelyre arányosan jutó összeg vehető figyelembe, tekintet nélkül a felmerülés helyére.

3. Az adóalap megállapításakor költségként nem vehető figyelembe

a) a pénzügyi ellenőrzés alapján megállapított belföldi adórövidítésből, egyéb belföldi jogszabály megsértéséből keletkező befizetés (bírság, késedelmi pótlék stb.), kivéve az önellenőrzési pótlékot és az olyan belföldi adóra vonatkozó adóhiányt, amely jogszerű teljesítés esetén egyébként költségként elszámolható lett volna;

b) a bármilyen címen felvett hitelre (kölcsönre) visszafizetett összeg;

c) a külföldi vállalkozás alkalmazottainak személyes szükséglete kielégítésére fordított pénzbeli vagy természetbeni kiadás, a kötelezettség nélkül adott ajándék, adomány, kivéve a juttatott segély, munkaruha, formaruha, egyenruha, védőruha, a pénzben vagy természetben nyújtott étkezési hozzájárulás, a belföldi üdülési hozzájárulás, a személygépkocsi átengedése személyes célra, a jóléti intézmények költségei, a foglalkozás-egészségügyi szolgáltatás költségei, a külön törvényben meghatározott munkavállalói nyugdíjalapba (3. számú melléklet) befizetett összeg, a munkavállaló javára kötött biztosítás díja, továbbá a reprezentációs költségek;

d) a társulati adó, a társasági adó és a földadó.

C. fejezet

A külföldi vállalkozó nyilvántartási kötelezettsége

1. A külföldi vállalkozó a belföldről származó bevételeiről és az ehhez kapcsolódó, elismert költségeiről pénzforgalmi szemléletben, forintban bevételi és költségnyilvántartást köteles vezetni. A devizában (valutában) kapott bevételeket és felmerült kiadásokat a jóváírás, illetve felhasználás napján, vagy az adóév utolsó munkanapján érvényes, a Magyar Nemzeti Bank által jegyzett devizabevételi árfolyamon kell átszámítani.

D. fejezet

A külföldi szervezet jövedelmének meghatározása

1. A külföldi szervezet jövedelmeként a részére belföldi személy által kifizetett, a jövedelemszerzés helyét tekintve belföldinek minősülő vállalkozási tevékenységért kapott ellenérték 50 százalékát kell - a 2. és 4. pontokban foglaltak kivételével - figyelembe venni.

2. Nem kell jövedelemnek tekinteni - a 3. pontban foglalt kivétellel - a Magyar Állam, a Magyar Nemzeti Bank és a belföldön bejegyzett pénzintézet által fizetett kamatot.

3. Jövedelem a belföldön bejegyzett pénzintézet által a kötvény után kifizetett kamat, ha a pénzintézet a kötvény kibocsátó megbízása alapján lebonyolító tevékenységet folytat.

4. Nem kell jövedelemnek tekinteni az értékpapír, illetve a gazdasági társaságban tulajdonosi jogot megtestesítő részesedés értékesítésekor a megszerzésére igazoltan fordított összeget.

5. A jövedelem megállapítása során az A, a B. és az E. fejezet előírásait is figyelembe kell venni.

E. fejezet

Értelmező rendelkezések

1. Telephely

a) Olyan állandó üzleti létesítmény, amellyel a társaság részben vagy egészben vállalkozási tevékenységet folytat. A "telephely" kifejezés magában foglalja különösen a vezetés helyét, a fiókot, a magyarországi székhellyel bejegyzett (létesített) képviseletet, az irodát, a gyártelepet, a műhelyt, a bányát, a kőolaj- vagy a földgázkutat, a kőbányát, vagy az egyéb természeti kincs kiaknázására szolgáló más telepet.

c) A külföldi vállalkozótól történő szolgáltatás igénybevételének helye - ideértve a szaktanácsadói szolgáltatásokat is -, ahol az igénybevétel helyének az igénybevevő székhelye vagy telephelye minősül.

d) A külföldi vállalkozót Magyarországon állandó telephellyel rendelkezőnek kell tekinteni azon tevékenységek esetében, amelyet a külföldi vagy a belföldi jogi személy, jogi személyiség nélküli társas cég, egyéb személyi egyesülés vagy magánszemély a külföldi vállalkozó nevében vállal, ha a külföldi vállalkozó nevében szerződést köthet Magyarországon, illetve áru- vagy termékkészletet tart fenn, amelyből rendszeresen szállít a külföldi vállalkozó nevében."

(3) A tv. 7. számú mellékletének alcíme 1. pontra, az e) pontja 2. pontra változik.

(4) A tv. a következő 8. számú melléklettel egészül ki:

"8. számú melléklet az 1991. évi LXXXVI. törvényhez

Adóalapot nem növelő természetbeni juttatások

A 4. § (3) bekezdés g) pontja alapján a következő természetbeni juttatások nem növelik az adóalapot:

1. A vízgazdálkodásban a fürdőszolgáltatás és a gátkaszálásból származó terményjuttatás.

2. A jogszabály alapján juttatott közlekedési, postai kedvezmények költsége.

3. A légiforgalmi irányítók, valamint a repülőgépeken szolgálatot teljesítő hajózó személyzetek kötelező rekreációjával kapcsolatos költségek.

4. A magánszemély által kedvezményesen igénybe vett kulturális és sportszolgáltatás költsége.

5. A munkásszállás és a diákotthoni szolgáltatás költsége.

6. A szolgálati érdekből történő áthelyezéskor nyújtott szolgáltatás értéke.

7. Az erdőgazdálkodásban dolgozók tűzifa juttatása és a bányászok szénjárandósága."

Záró rendelkezések

15. § (1) E törvény 1993. január 1-jén lép hatályba. Rendelkezéseit első ízben az 1993. évi adóalap megállapítására és az 1993. évi adókötelezettségre kell alkalmazni azzal, hogy a 4. § (3) bekezdésével módosított tv. 4. § (3) bekezdés t) pontjának előírását az e törvény hatálybalépését követően nyújtott kölcsönre kell alkalmazni; a 4. § (2) bekezdésével módosított tv. 4. § (2) bekezdés m) pontjának és a 4. § (3) bekezdéssel módosított tv. 4. § (3) bekezdés u) pontjának rendelkezését első ízben az 1992. évi adókötelezettségre lehet alkalmazni; a 4. § (3) bekezdésével módosított tv. 4. § (3) bekezdés s) pontjának rendelkezéseit, és a 6. §-sal módosított tv. 6. § (7) bekezdésének rendelkezését az 1992. évi LV. tv. rendelkezése alapján átalakuló adóalanynak az 1992. évi LV. tv. hatálybalépésétől kell alkalmazni, a 14. § (1) bekezdésének alkalmazásakor az ötvenezer forint érték alatti tárgyi eszközre vonatkozó szabályt az 1992. december 31-e után beszerzett eszközökre lehet alkalmazni.

(2) E törvény hatálybalépésével egyidejűleg hatályát veszti a tv. 1. § (2) bekezdésének második mondatából a "vagy a vállalkozás megszűnése" kitétel, a tv. 4. § (3) bekezdésének n) pontja, valamint a tv. 8. §-ból a "létesítő szerv" kifejezés.

Göncz Árpád s. k.,

a Köztársaság elnöke

Szabad György s. k.,

az Országgyűlés elnöke

Lábjegyzetek:

[1] A törvényt az Országgyűlés az 1992. november 26-i ülésnapján fogadta el.