35/1994. (XII. 24.) PM-IKM együttes rendelet

a vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szőlő 39/1976. (XI. 10.) PM-KkM együttes rendelet módosításáról

A vám- és pénzügyőrségről, valamint a vámjog szabályozásáról szóló 1966. évi 2. törvényerejű rendelet végrehajtásáról rendelkező 9/1966. (II. 5.) Korm. rendelet 18. §-ában kapott felhatalmazás alapján - az érdekelt miniszterekkel egyetértésben - a következőket rendeljük el:

1. §

A vámjog részletes szabályainak megállapításáról és a vámeljárás szabályozásáról szóló - többször módosított - 39/1976. (XI. 10.) PM-KkM együttes rendelet (a továbbiakban: R.) 4. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A vámáru a vám megfizetése vagy biztosítása előtt - a (2) bekezdésben foglaltak kivételével - nem adható ki."

2. §

(1) Az R. 6. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Vámbiztosítékot vagy annak minősülő biztosítékot kell nyújtani:

a) a közvetlen felügyelet alatt nem tartott vámáruk után járó vám és vámmal együtt fizetendő adók, illetékek és díjak összegének erejéig, kivéve a (2) és (3) bekezdésben foglalt eseteket;

b) a behozatali előjegyzésben és a belföldi forgalom számára, valamint - a továbbiakban is ideértve - a vámkedvezményes (engedélyjegyes eljárásban) vámkezelt vámáru után, ha a vámértékként bevallott összeg a vám- és pénzügyőrség nyilvántartásában szereplő összehasonlító értéktől lefelé 25%-ot meghaladó mértékben eltér. A vámbiztosíték összege ebben az esetben a vámkezelés során kiszabott és megfizetendő, illetve az összehasonlító érték alapulvételével megállapított vám, vámmal együtt fizetendő adók, illetékek és díjak együttes összegének különbözete;

c) az áru szállítójának vagy birtokosának a jövedéki szabályozásról és ellenőrzésről, valamint a bérfőzési szeszadóról szóló 1993. évi LVIII. törvény (a továbbiakban: jövedéki törvény) hatálya alá tartozó, kiviteli célból továbbított adózatlan termékekre a törvényben meghatározott, a belföldi forgalomba kerülés esetén az árut terhelő adók együttes összegéig."

(2) Az R. 6. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) Kezességi nyilatkozat:

a) külkereskedelmi és nem külkereskedelmi áruforgalomban - a b) pont kivételével - csak pénzintézettől, illetőleg az országos parancsnokság általános engedélyével rendelkező személytől fogadható el. Az országos parancsnokság általános engedélyt annak adhat, aki üzletszerűen foglalkozik nemzetközi szállítmányozással, fuvarozással vagy vámközvetítéssel, ha vámtartozása nincs, és pénzintézet garanciát vállal a készfizető kezességvállalásból keletkező vámfizetési kötelezettség teljesítéséért;

b) utasforgalomban és ajándékforgalomban a vámhivatal kezességi nyilatkozatot olyan, az a) pontban nem említett jogi személytől is elfogadhat, amelynek vámtartozása nincs.

c) Az a) és b) pontban említett kezességi nyilatkozat telefax útján is adható."

(3) Az R. 6. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) Az (1) bekezdésben foglaltak alkalmazása esetén a vám összegét - a fogyasztói adóról és a fogyasztói árkiegészítésről szóló 1991. évi LXXVIII. törvény (a továbbiakban: fogyasztási adó tv.), valamint a jövedéki törvény hatálya alá tartozó termékek kivételével - az átviteli rendeltetésű vámáru, valamint a nem külkereskedelmi áruforgalomban fizetendő vámbiztosíték szempontjából egységes 15%-os vámtétel alkalmazásával kell megállapítani."

(4) Az R. 6. §-ának (9) bekezdése helyébe a következő rendelkezés lép:

"(9) A készpénzben nyújtott vagy ilyen címen befizetett vámbiztosítékot:

a) a vámárunak a belföldi forgalom számára történő vámkezelése után, továbbá az (1) bekezdés b) pontjában meghatározott különbözethez kapcsolódó vámbiztosítékot a vizsgálat befejezése után a keletkezett vám és adófizetési kötelezettség teljesítéseként kell elszámolni, illetve vissza kell fizetni, ha a vámbiztosíték indokoltsága - e jogszabály értelmében - megszűnt. A vámhatóság a vámbiztosíték indokoltságának megszűntét követő 30 napon belül kamatmentesen, míg 30 napon túl a 103. § (7) bekezdésében meghatározott mértékű kamattal növelten fizeti vissza a készpénzben nyújtott vagy ennek minősülő vagy ilyen címen befizetett vámbiztosítékot.

b) az (1) bekezdés c) pontjában meghatározott biztosítékot - ha azt készpénzben nyújtották - a területileg illetékes megyei parancsnokság vámbevételi számlájára kell elhelyezni, és a kiviteli ellenőrzés elvégzésétől számított 30 napon belül azzal el kell számolni.

A biztosíték elszámolásához - visszaigényléséhez - vagy a kezességvállalással nyújtott biztosíték feloldásához be kell nyújtani:

1. a termék külföldre kiléptetését igazoló, magyar határvámhivatal kiléptető záradékával ellátott vámokmányt, és

2. az importőr ország vámhatósága, illetve a kiléptetést végző magyar határvámhivatal külföldi társvámhivatala, vagy más külföldi vámhatóság által záradékolt, a külföldre beléptetés tényét igazoló vámokmányt, a Magyarországon működő vámszabadterületre kiléptetés kivételével, vagy

3. a termék jövedéki üzembe történő visszaszállításáról és készletre vételéről szóló bizonylatot;

c) ab) pontban meghatározott határidőt követő ötödik napon - az elszámolás hiányában - a vámhivatal a vámbiztosítékot a fogyasztási adó és az általános forgalmi adó számlákra utalja, illetőleg intézkedik az esedékessé vált összeg beszedése iránt."

3. §

Az R. 7. §-a (5) bekezdésének a) pontja helyébe a következő rendelkezés lép:

(E jogszabály rendelkezéseinek alkalmazása szempontjából.)

"a) a külkereskedelmi áruforgalomban behozottnak azt a vámárut, külkereskedelmi áruforgalomban kivittnek azt az árut (vámárut) kell tekinteni, amely a - c)-d) pontokban foglallak kivételével - belföldi jogi személy, jogi személyiség nélküli gazdasági társaság, szakcsoport vagy egyéni vállalkozó részére érkezik be, illetőleg ezek által kerül kivitelre, ideértve a képző-, ipar- és fotóművészek, valamint az általuk létrehozott alkotóközösségek részére érkező vagy az általuk kiküldött árukat, a természetes személyek által az Országos Találmányi Hivatalnál bejelentett, vagy szabadalmaztatott, külföldre bármilyen címen kivitt találmányt, továbbá a mezőgazdasági termelő által előállított ós külföldre értékesítés céljából kiszállított mezőgazdasági terméket is, amennyiben a vámáru behozatala, illetve az áru (vámáru) kivitele a külkereskedelmi tevékenysége keretében történt. A külföldi érdekeltség szerzéséhez nem pénzbeli hozzájárulásként (apport címén) történő árukivitel, valamint a külföldi részvétellel működő gazdasági társaság külföldi tagjának konvertibilis devizában szolgáltatott és a társaság devizaszámláján tartott pénzbeli hozzájárulása terhére történő árubehozatal külkereskedelmi áruforgalomnak minősül. A külföldi részvétellel működő gazdasági társaság külföldi tagjának a társaság vagyonához történő nem pénzbeli hozzájárulása, valamint a társaság részére mellékszolgáltatás teljesítése címén történő árubehozatalt a külkereskedelmi áruforgalom szabályai szerint kell vámkezelni, azonban a vámalap meghatározásánál a 94. §-ban foglaltakat kell alkalmazni."

4. §

Az R. 8. §-ának jelenlegi szövege (1) bekezdésre módosul, és a § egyidejűleg a következő (2) bekezdéssel egészül ki:

"(2) E jogszabály alkalmazása szempontjából tranzit területen működő létesítménynek minősül továbbá a repülőtéren működő az az üzemanyagtöltő és szervizállomás, amely a külföldi lajstromjelű légijárművek részére díj fizetése ellenében üzemanyag és szervizszolgáltatást végez"

5. §

(1) Az R. 9. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A vámszabadterületen csak a vámszabadterületté nyilvánításról szőlő engedélyben meghatározott tevékenység folytatható. A vámszabadterület fekvése szerint illetékes megyei (fővárosi) parancsnokság kérelemre engedélyezheti a vámszabadterületen tartózkodók egészségügyi ellátását biztosító szolgálat működését, valamint az említett személyek helybeli fogyasztására szolgáló áruk kiskereskedelmi árusítását, továbbá engedélyezheti a vámszabadterületen levő létesítmények, berendezések vagyon- és tűzvédelmével, fenntartásával (építés, javítás, szerelés, karbantartás, takarítás stb.) kapcsolatos szolgáltató tevékenységet. A vámszabadterületen nyújtott fenti szolgáltatások, tevékenységek a belföldre érvényes rendelkezések és feltételek szerint végezhetők. A vámszabadterületek létesítményei lakás céljára nem használhatók fel."

(2) Az R. 9. §-a (6) bekezdésének első mondata helyébe a következő rendelkezés lép:

"(6) Ipari vámszabadterület létesítése import anyagok és alkatrészek felhasználásával történő export célú termelő tevékenységre engedélyezhető."

(3) Az R. 9. §-ának (7) bekezdése helyébe a következő rendelkezés lép:

"(7) Vámszabadterületen végezhető termelő tevékenységnek tekinthető az áruval kapcsolatos minden olyan művelet, amelynek eredményeként a termék statisztikai termékosztályozási besorolási száma megváltozik, továbbá a bérmunka, valamint az alaptevékenységhez kapcsolódó raktározás."

(4) Az R. 11. §-a (3) bekezdésének első mondata helyébe a következő rendelkezés lép:

"(3) Külföldről raktárművelet, illetve termelő tevékenység folytatása céljából vámszabadterületre bevitt áruk, valamint a vámszabadterületen létesített üzem működéséhez szükséges, külföldről behozott termelőeszközök, felszerelési és berendezési tárgyak, illetve a termelő tevékenység keretében felhasznált anyagok (üzemanyagok) nem esnek vámfizetési kötelezettség alá."

(5) Az R. 11. §-ának (4) bekezdése helyébe a következő rendelkezés lép:

"(4) A vámszabadterületre bevitt, valamint a vámszabadterületről kivitt árukról az üzemeltető vagy raktárbélő szállítmányonként külön 3 példányban kiállított "Beraktározási rendelkezés"-t, illetve "Kiraktározási rendelkezés"-t, a 9. § (7) bekezdésében meghatározott műveletek esetén 2 példányban kiállított "Kezelési rendelkezés"-t köteles a vámhivatalnak átadni."

6. §

(1) Az R. 25/A. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Csővezetéken külföldről beérkező és külföldre kiszállított vámárukról (árukról) a csővezeték üzemeltetője 2 példányban kiállított "Jegyzék" benyújtásával köteles árubejelentést adni, behozatali irányú forgalom esetén az első belföldi, míg a kiviteli irányú forgalom esetén az utolsó belföldi mérőállomás fekvése szerint illetékes vámhivatalhoz."

(2) Az R. 25/A. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Az (1) bekezdésben említett jegyzéket az üzemeltető a tárgyhónapot követő hó 15. napjáig, míg a (3) bekezdésben említett jegyzékei az áru beérkezését, illetve kiszállítását követő munkanapon, a vámkezelés elvégzésére illetékes vámhivatalhoz, köteles benyújtani."

(3) Az R. 25/A. §-a a következő új (6) bekezdéssel egészül ki:

"(6) A csővezetéken külföldről beérkező és külföldre kiszállított vámáruk, áruk vámellenőrzéséhez hitelesített és a vámhivatal által vámzárral biztosított átfolyásmérő készüléket kell alkalmazni."

7. §

(1) Az R. 31. §-a (3) bekezdésének a), e) és l) pontjai helyébe a következő rendelkezések lépnek, és a bekezdés a következő m) és o) ponttal egészül ki:

(Az 1. §-ban foglaltaktól eltérően:)

"a) a nem külkereskedelmi áruforgalomban beérkező gépkocsik és a 300 000 Ft-nál nagyobb értékű motorkerékpárok belföldi forgalom számára történő vámkezelésére, illetőleg az ideiglenes használat céljára 6 hónapot meghaladó időtartamra behozott gépjárművek behozatali előjegyzésére - a nemzetközi vámokmánnyal történő előjegyzésbe vétel kivételével - a vámkezelést kérő lakóhelye szerinti megyeszékhelyen működő, Pest megyében a Budakörnyéki, Budapesten a 7. sz. Vámhivatal,"

"e) az utas- és ajándékforgalomban behozott vámáruk vámkezelésére, amennyiben a határvámhivatal a vámárut vámbiztosíték-nyújtás mellett továbbítja - a fegyver, a lőszer, a pirotechnikai készítmények, továbbá a h) pontban foglaltak kivételével - a megyeszékhelyen működő vámhivatal, Pest megyében a Buda-környéki, Budapesten a 7. számú vámhivatal;"

"l) elektromos vezetéken szállított energia vámkezelésére az országos parancsnokság által esetenként kijelölt vámhivatal,"

"m) a büntető eljárás megállapítása szerint jogellenenesen forgalomba került vámáruk utáni vám kiszabására és beszedésére a büntető ítéletet meghozó bíróság illetékessége szerinti megyeszékhelyen működő, Pest megyében a Buda-környéki, Budapesten a 7. számú Vámhivatal,"

"o) a külkereskedelmi áruforgalomban behozott légijármű belföldi forgalom számára vagy behozatali előjegyzésben történő vámkezelésére, valamint a nem külkereskedelmi áruforgalomban behozott légijármű belföldi forgalom számára való vámkezelésére az 1. számú Repülőtéri Vámhivatal, a nem külkereskedelmi áruforgalomban légijármű behozatali előjegyzésben való vámkezelésére [48. § (1) bekezdés j) pontja alapján] a repülőtér felügyeletét ellátó vámhivatal"

(illetékes).

(2) Az R. 31. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) Külkereskedelmi áruforgalomban:

a) a belföldi forgalom számára való vámkezeléshez, valamint a vámkedvezményes (engedélyjegyes) eljáráshoz, továbbá az előjegyzési (konszignációs) raktárba, vállalati vámraktárba való raktározáshoz és a behozatali előjegyzéshez - a c) pontban meghatározottak kivételével - számlát, adásvétel hiányában pro forma számlát kell benyújtani;

b) vasúti forgalomban beérkező vámárunak a belföldi forgalom számára való vámkezelése az államhatáron működő vámhivatalnál számla bemutatása nélkül is kérhető, de a számlát a (8) bekezdés rendelkezése és feltétele szerint kell a vámkezelést végző vámhivatalnál benyújtani a c) pontban felsorolt esetek kivételével;

c) a belföldi tértiáru, a kiviteli előjegyzésben kiszállított és változatlan állapotban visszahozott belföldi áru, valamint a 11. számú mellékletben meghatározott, egyszerűsített vámérték-megállapítással vámkezelt vámáru vámkezeléséhez nem kötelező számlát benyújtani, amennyiben a vámkezelés elvégzéséhez szükséges feltételek és adatok más okmányokból (fuvarlevél, kiviteli árunyilatkozat stb.) is hitelt érdemlően megállapíthatóak."

(3) Az R. 31. §-a (6) bekezdésében a francia bekezdés megjelölések a)-f) pontra változnak, és a felsorolás a következő g) ponttal egészül ki:

"g) amennyiben a 11. számú mellékletben felsorolt áruk belföldi forgalom számára való vámkezelését bármely vámhivatalnál nem a 92. § (8) bekezdésében foglalt egyszerűsített eljárás alkalmazásával kérik, vagy annak alapján a vámkezelés nem végezhető el, a vámkezeléshez benyújtott számlának-a fentieken túl - tartalmaznia kell az exportőr, illetőleg a kiléptető ország vámhatóságának eredeti bélyegző lenyomatát."

(4) Az R. 31. §-ának (8) bekezdése helyébe a következő rendelkezés lép:

"(8) A vámkezeléshez - a gépjármű és a 11. számú mellékletben felsorolt áruk számla alapján történő vámkezelése kivételével - olyan, az exportőr által készített telexen, telefaxon küldött számlamásolat is elfogadható, amely nem tartalmazza a számlát kiállító eredeti cégszerű aláírását. A telexen, telefaxon küldött számlamásolat esetén a vámkezeléstől számított 60 napon belül a vámkezelést végző vámhivatalnál be kell nyújtani a kiállító cégszerű aláírását tartalmazó számlát, és igazolás céljából a vámkezelés megtörténtét igazoló vámokmányt. Az eredeti számla bemutatásának elmulasztása esetén a 103. § (11) bekezdésében meghatározott bírságot kell a mulasztónak fizetnie."

(5) Az R. 31. §-a a következő (10) és (11) bekezdéssel egészül ki:

"(10) Külkereskedelmi áruforgalomban a belföldi forgalom számára való vámkezelésre, a vámkedvezményes (engedélyjegyes) eljárásra, a behozatali előjegyzésre, valamint vállalati vámraktárba való beraktározásra irányuló kérelem esetén - a (11) bekezdésben foglaltak kivételével - az árunyilatkozat mellé vámértékbevallást is csatolni kell. A vámértékbevallás mintáját és a kitöltésére vonatkozó szabályokat a 12. számú melléklet tartalmazza. (11) Nem kell vámértékbevallást csatolni, ha:

a) a vámáru vámértéke küldeményenként nem éri el a 300 000 Ft-ot, és az Általános Vám- és Kereskedelmi Egyezmény (a továbbiakban: GATT) VII. Cikkének végrehajtásáról szóló Egyezmény, valamint ezen Egyezményhez* tartozó Jegyzőkönyv (a továbbiakban: GATT Vámértékegyezmény) 8. Cikkének 1. c) pontjában meghatározott anyagi értéket képviselő jogdíj vonatkozásában fizetési kötelezettség az importált vámáruhoz kapcsolódóan nem keletkezik.[1]

b) a vámáru vámmentes vámkezeléséhez tiltó vagy korlátozó rendelkezés nem kapcsolódik, és a vámkezeléskor a vámhatóság által érvényesítendő adófizetési kötelezettség nem keletkezik;

c) a vámáru belföldi forgalom számára való vámkezelését a 92. § (8) bekezdésében foglaltak szerint végzi a vámhivatal."

8. §

(1) Az R. 33. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

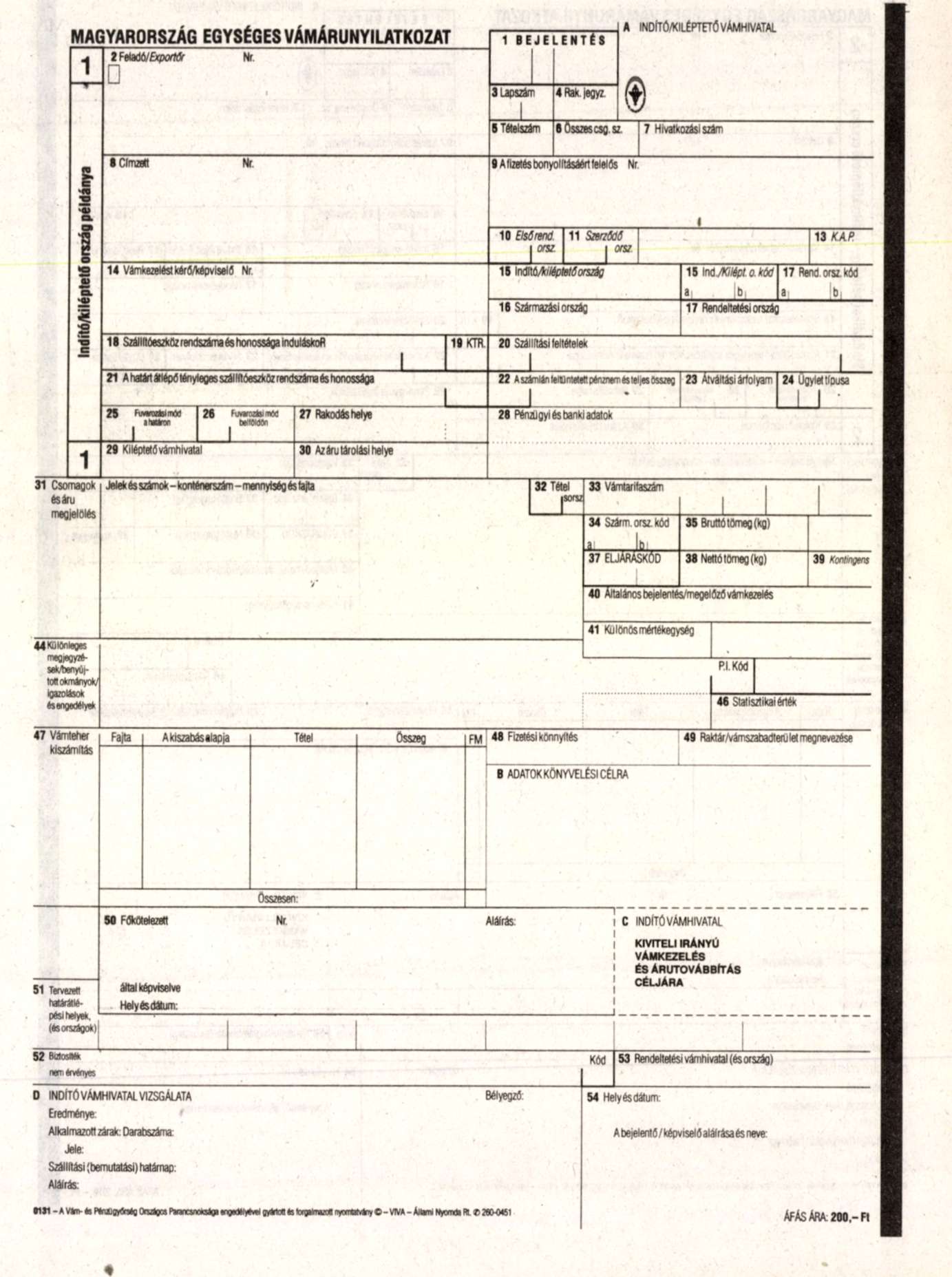

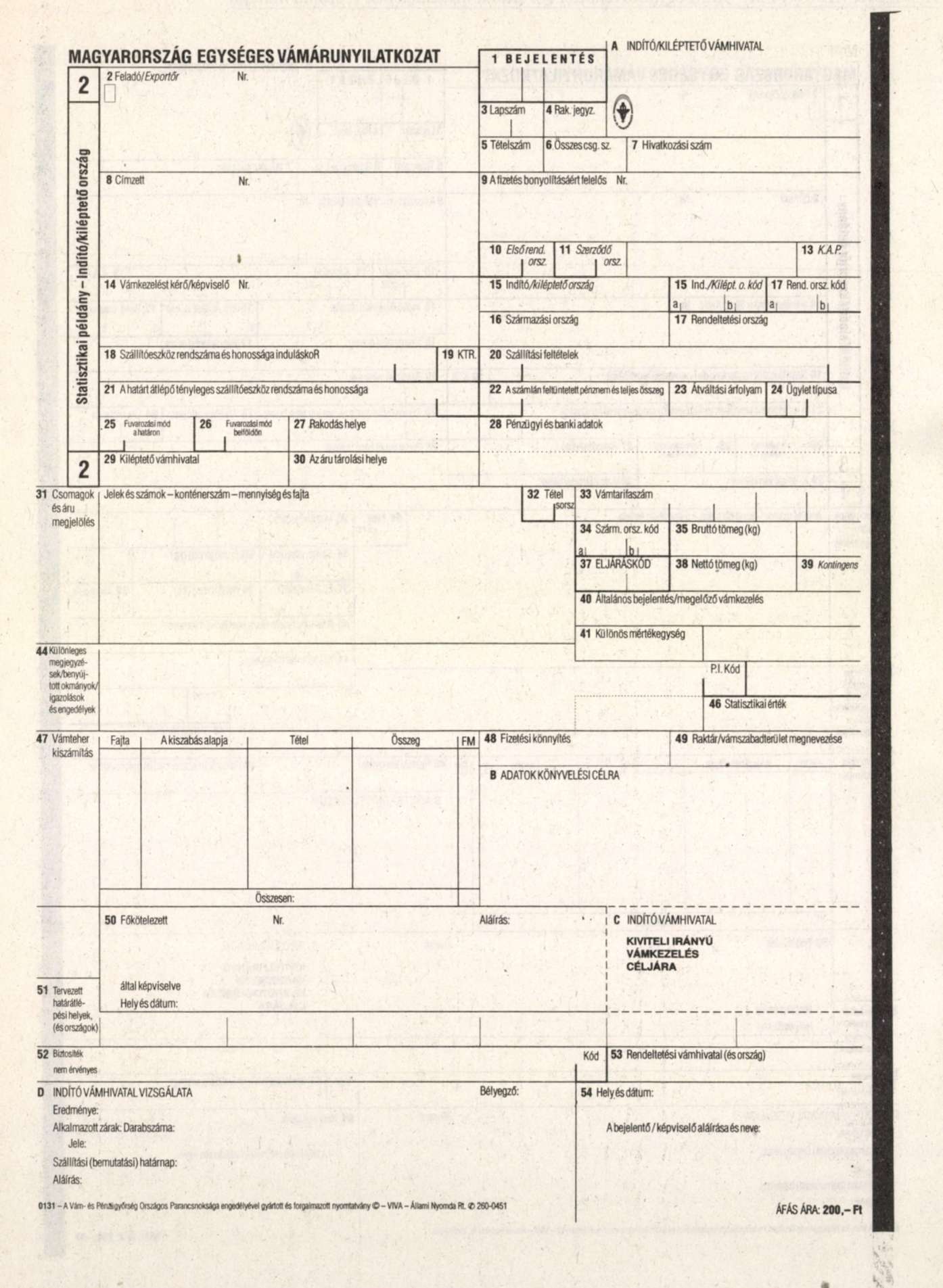

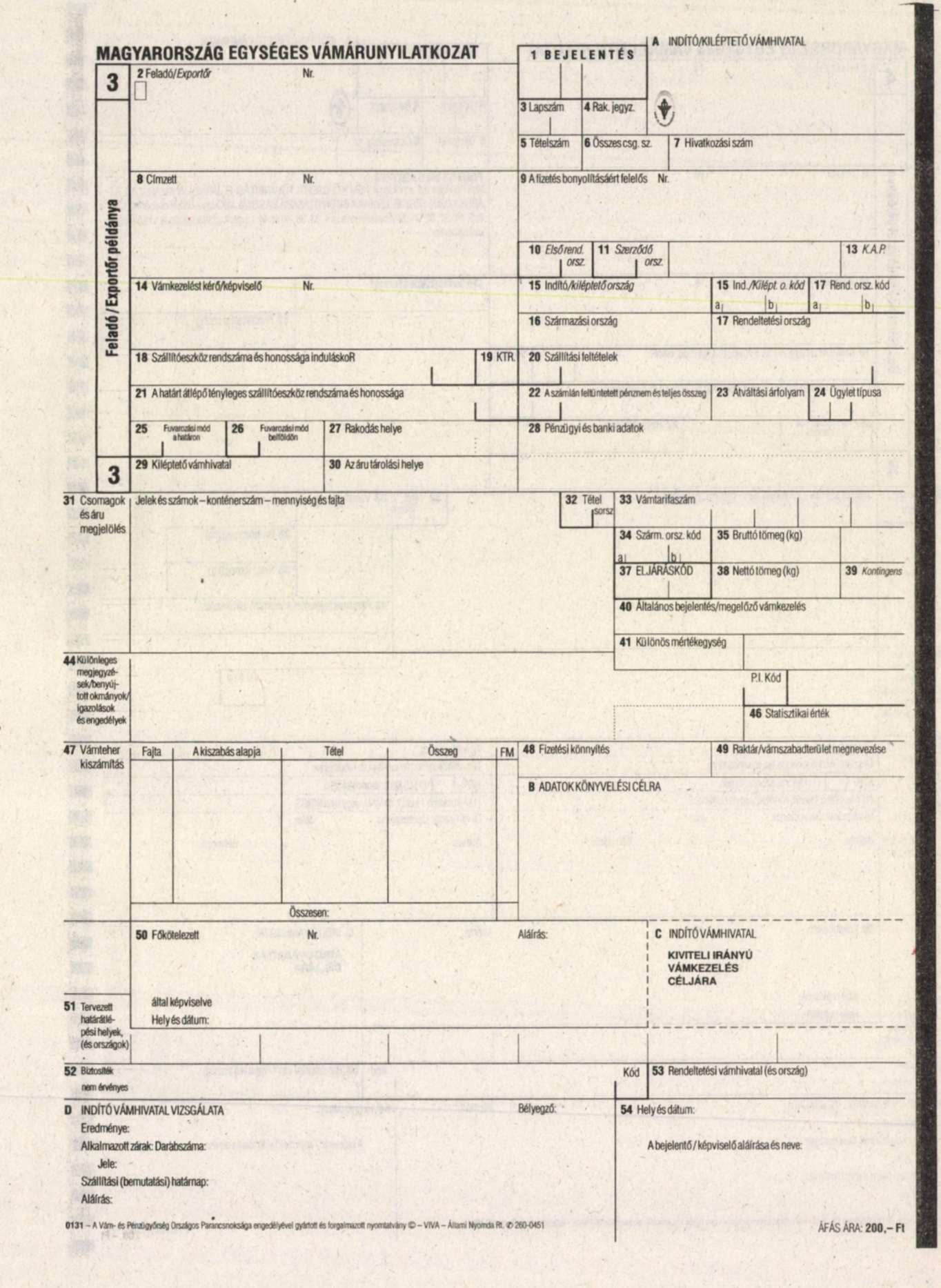

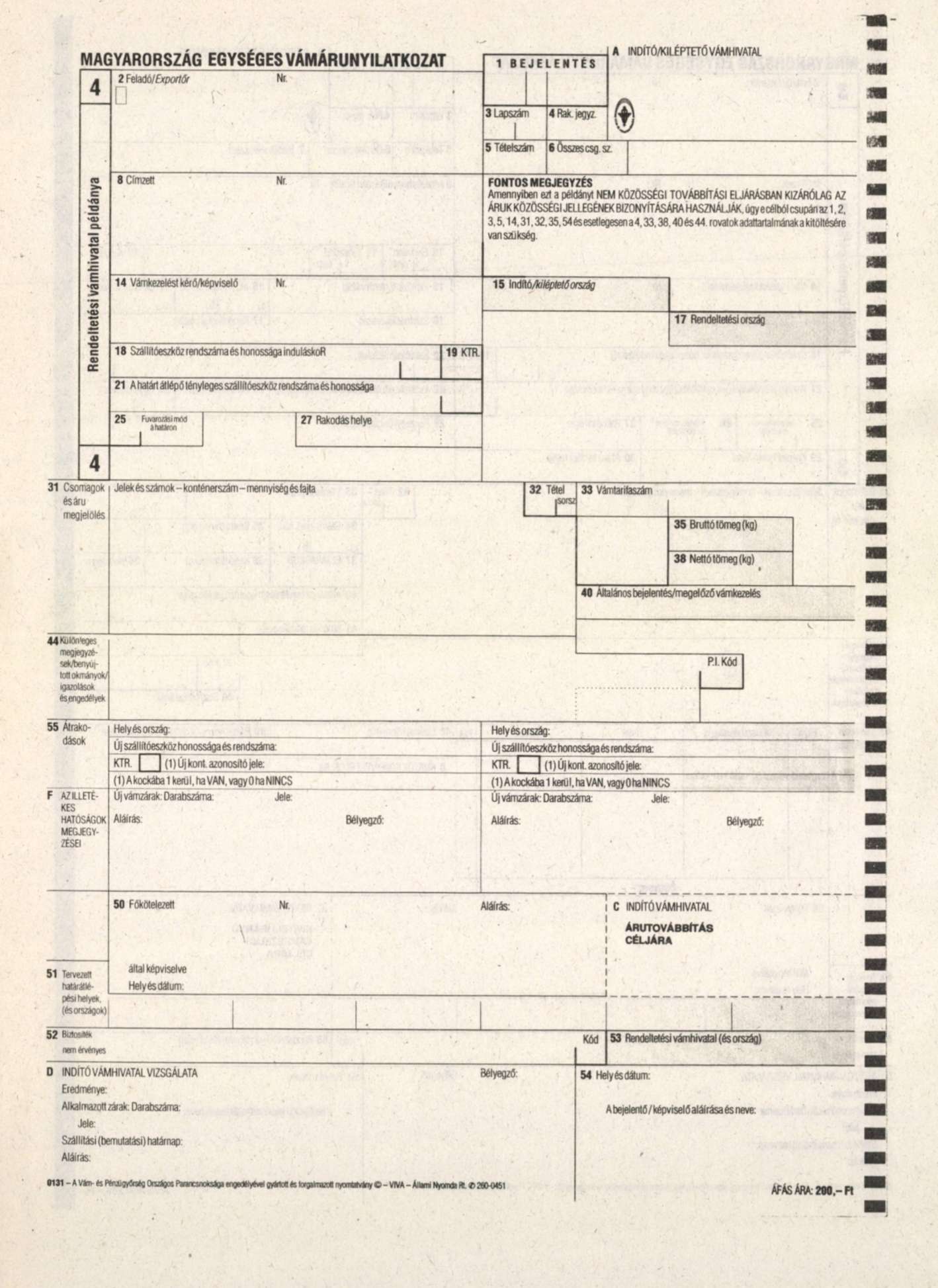

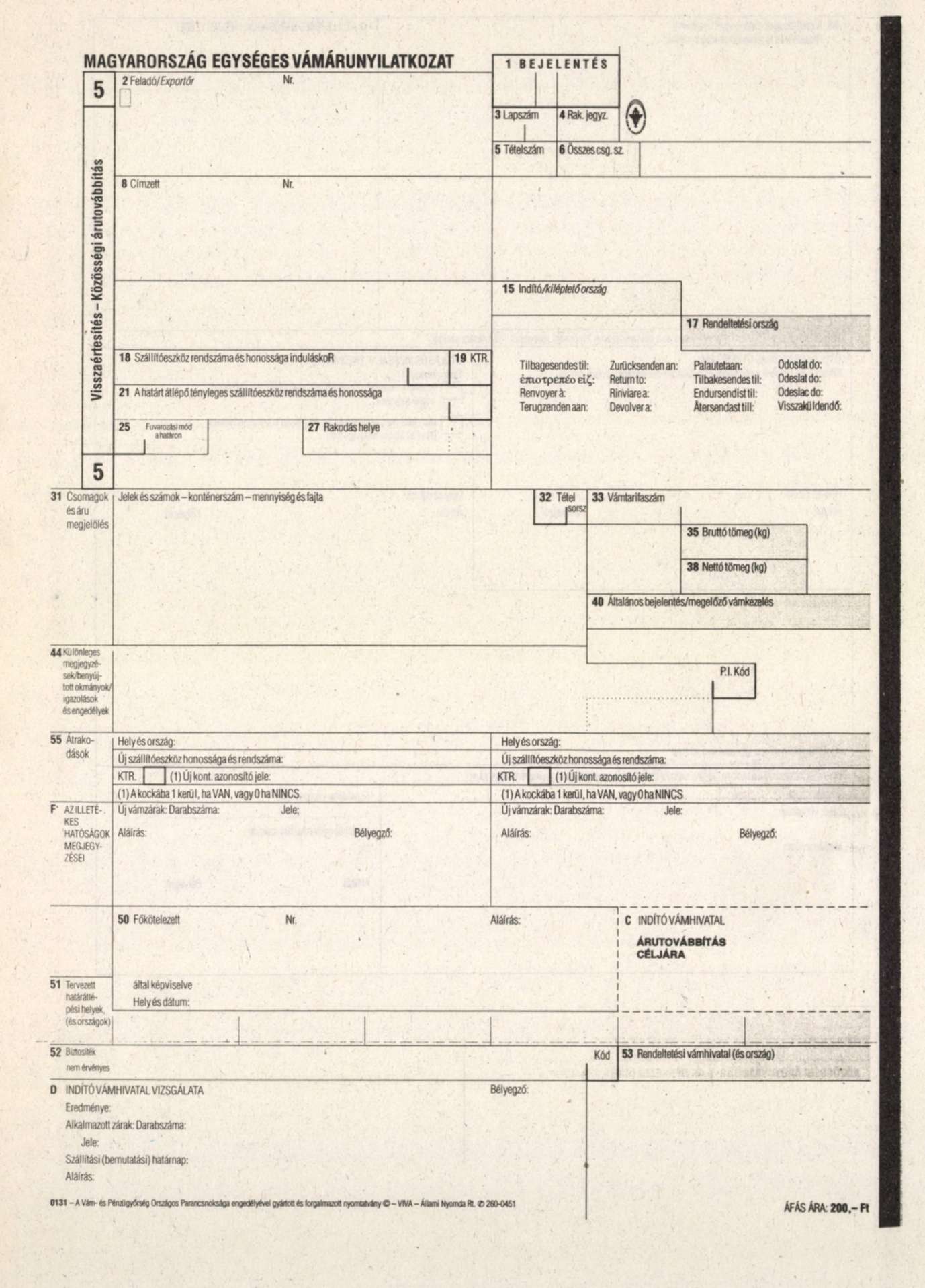

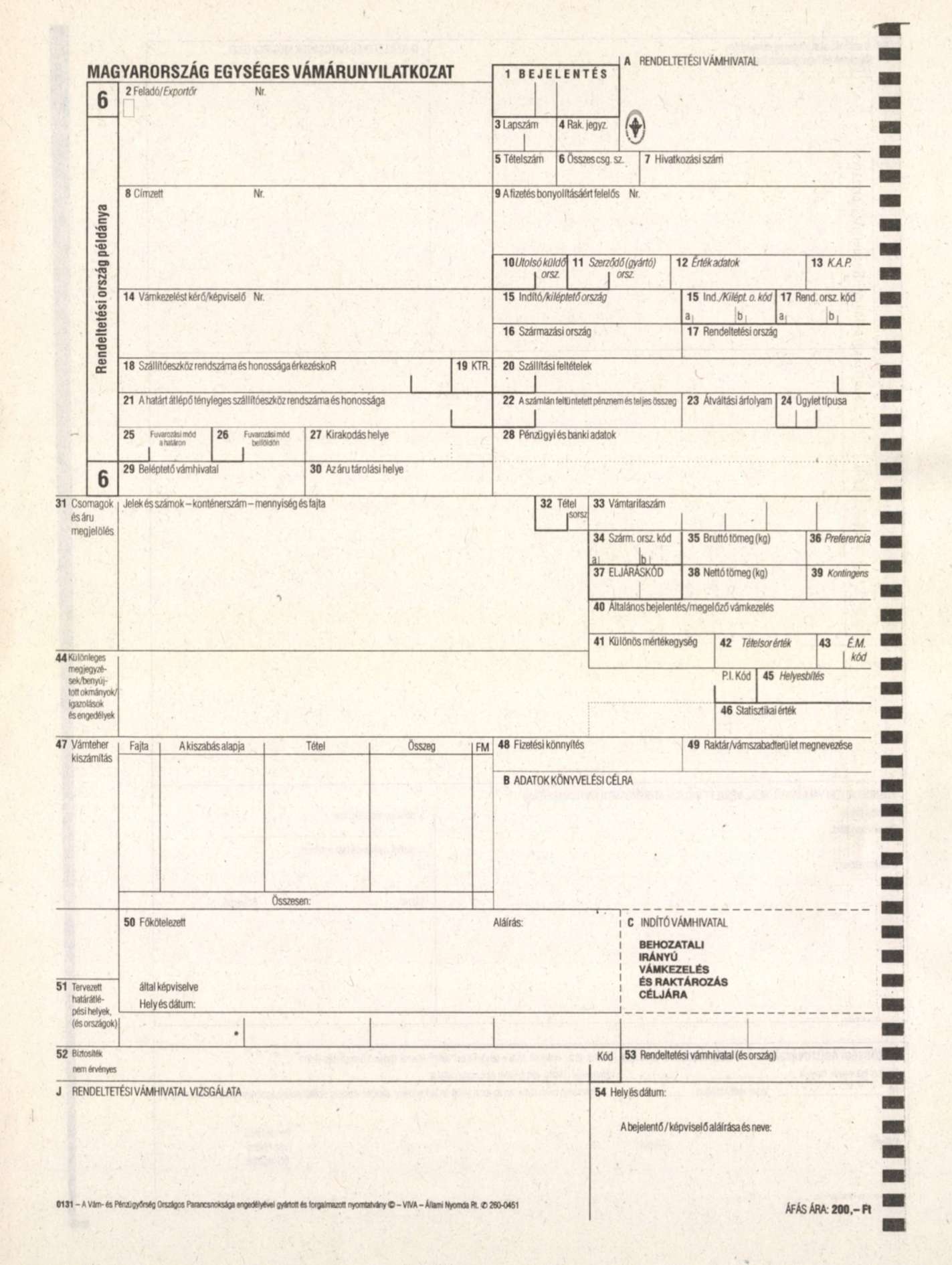

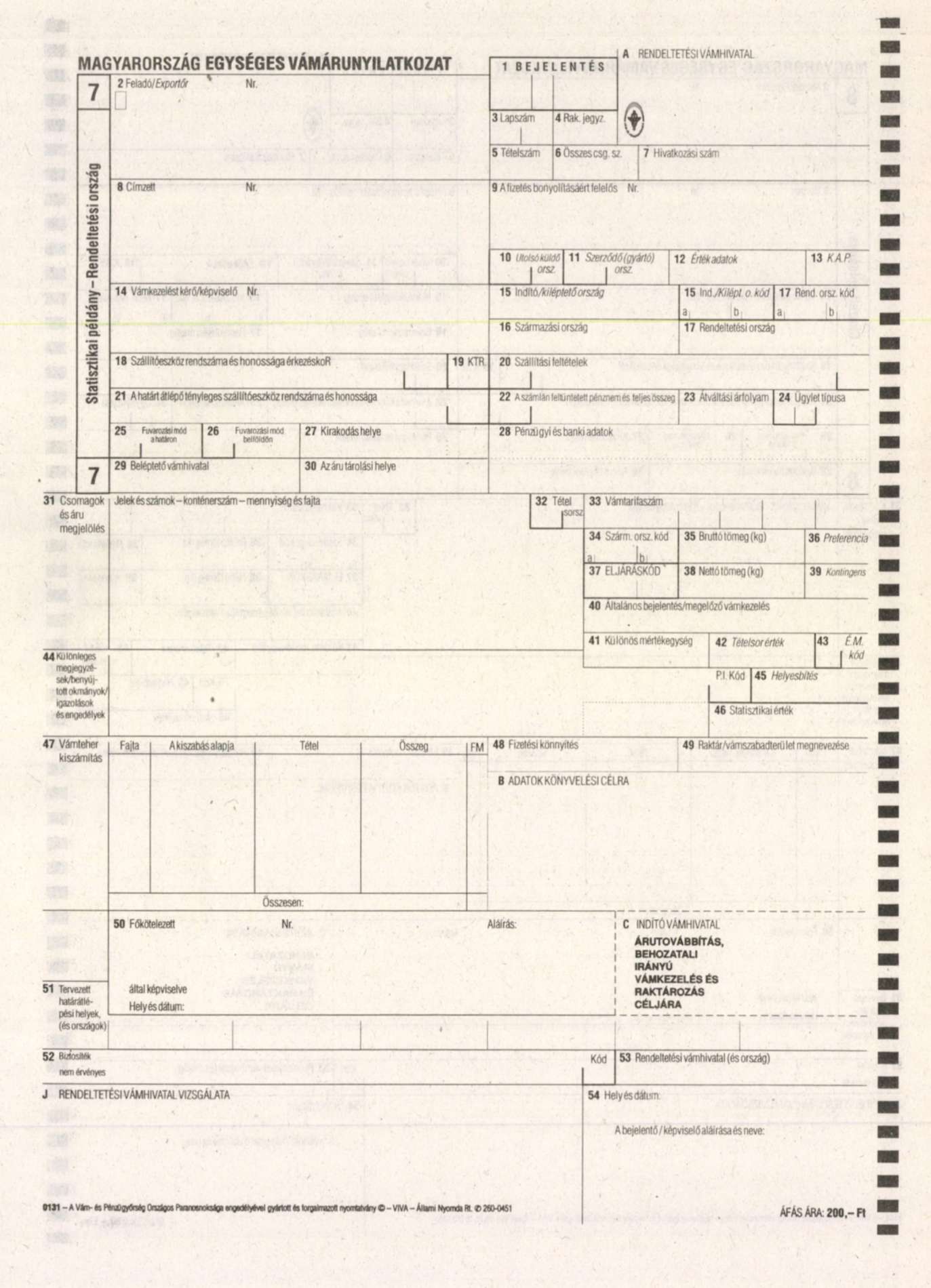

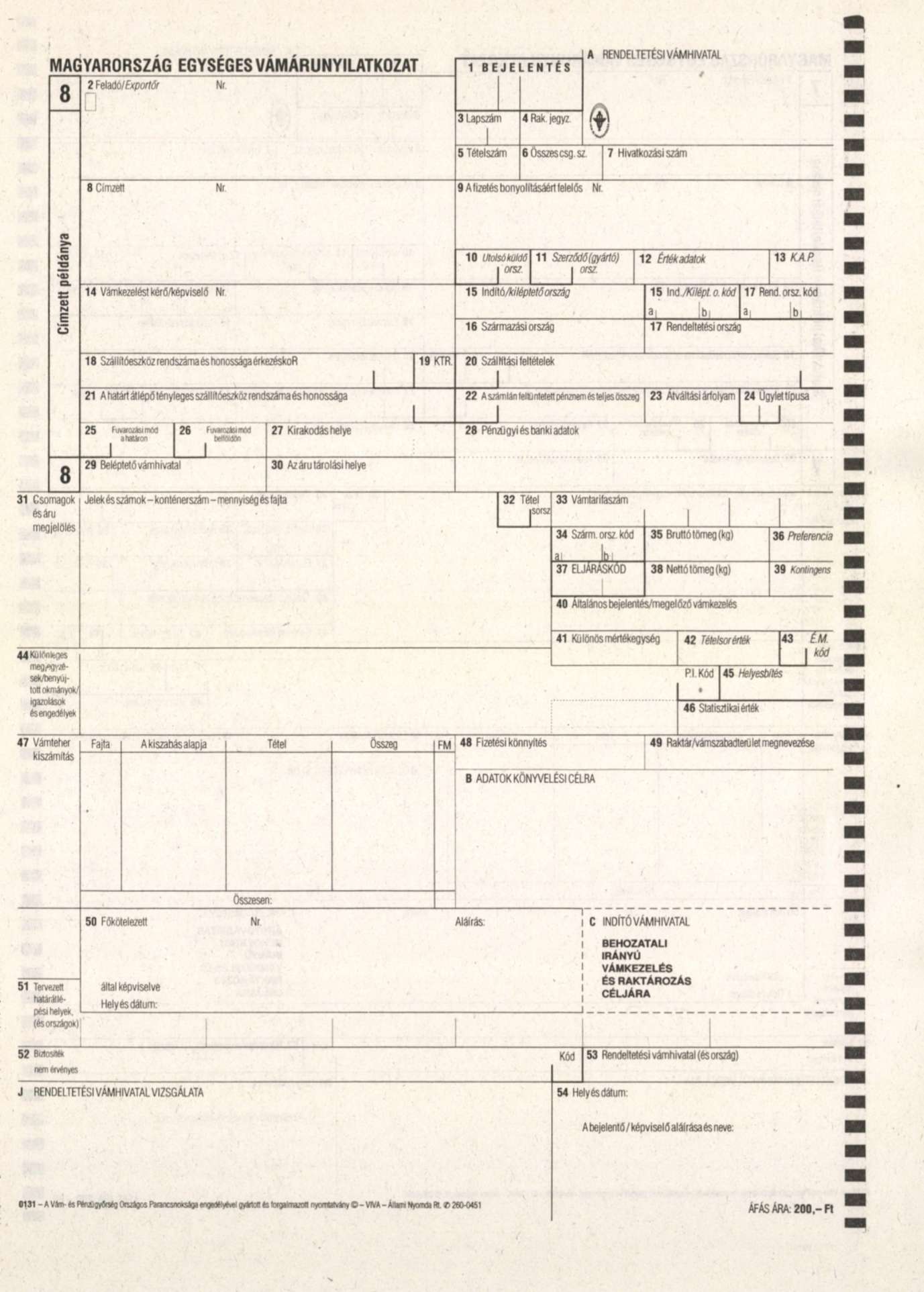

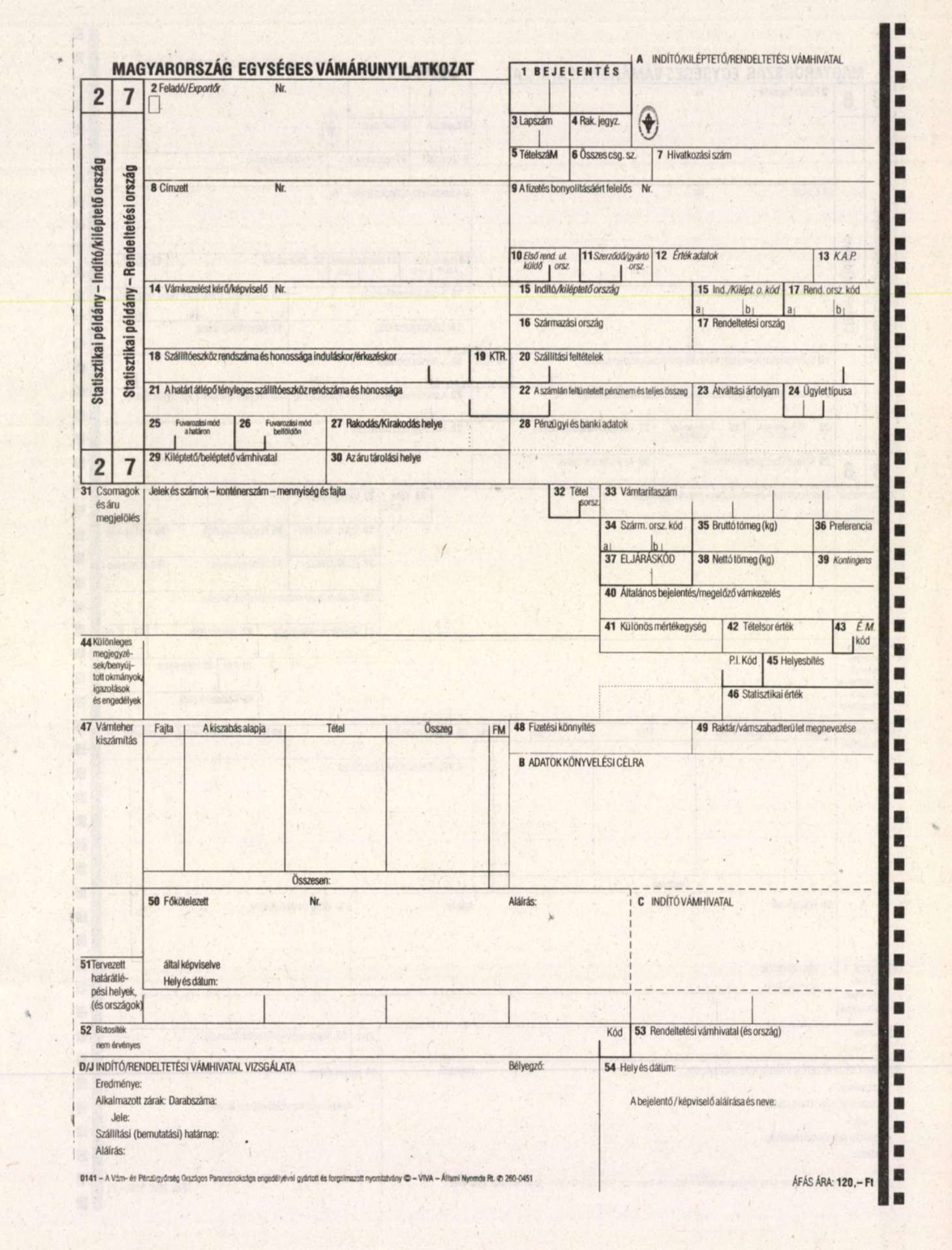

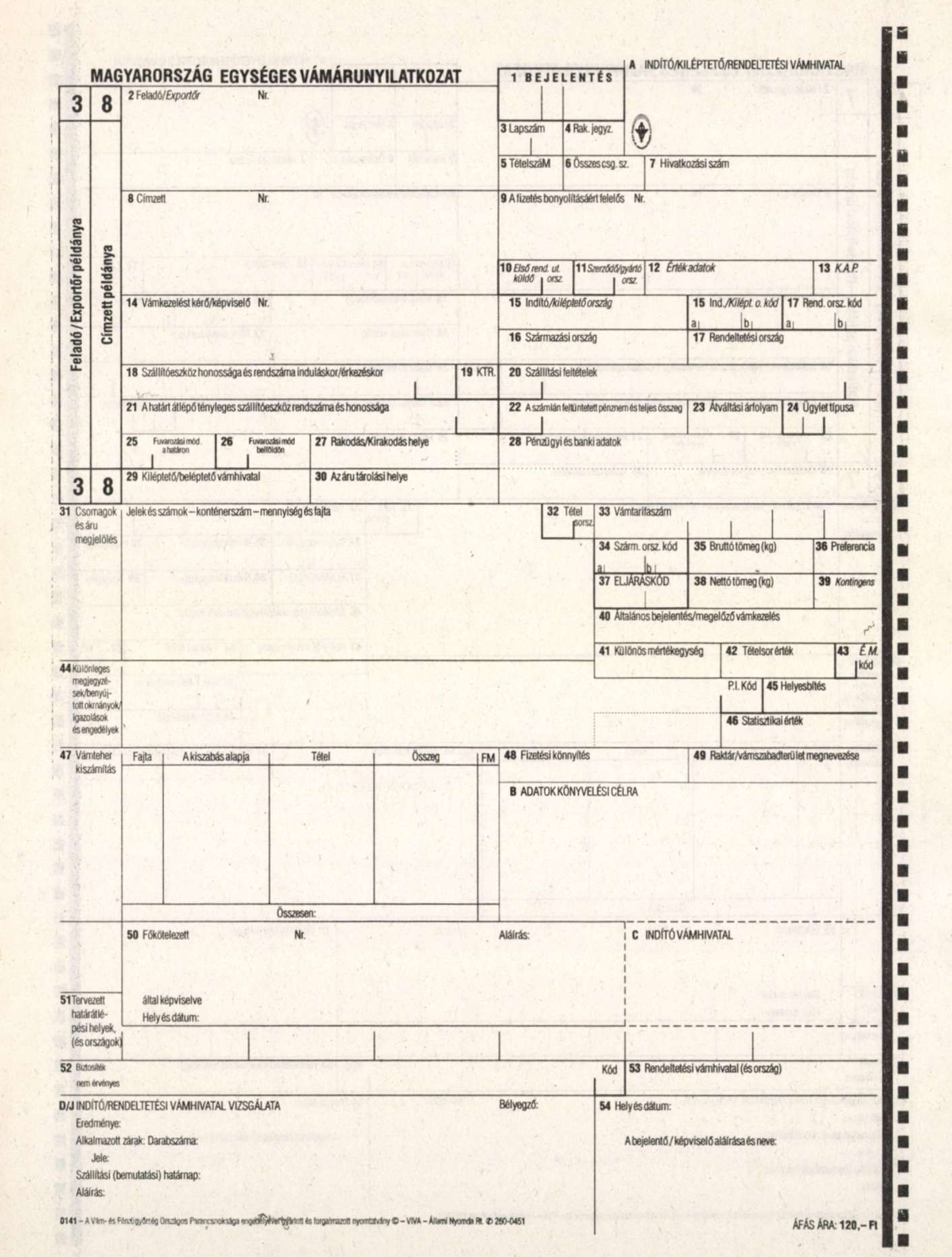

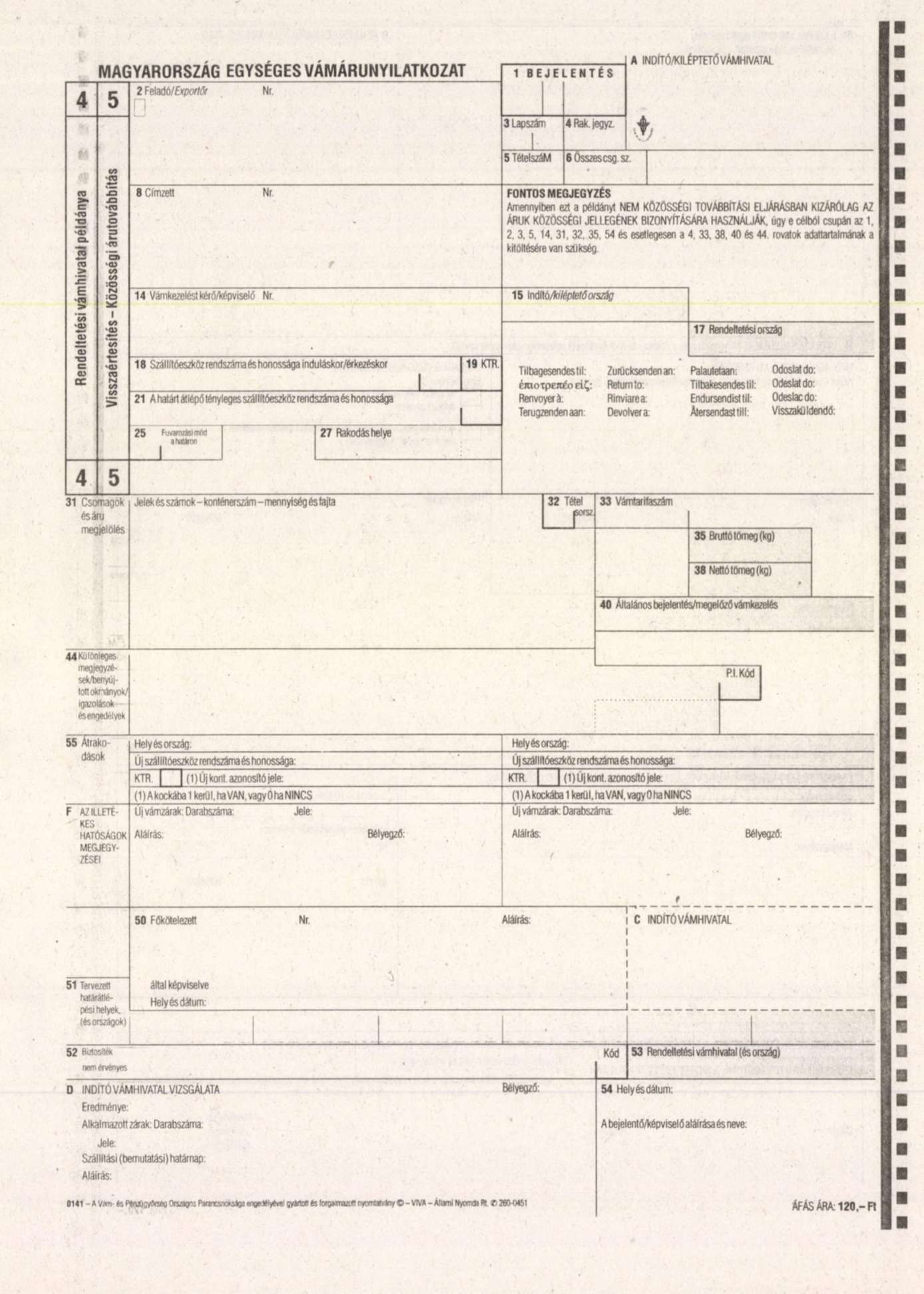

"(1) Írásbeli árunyilatkozatot a szükséges adatoknak a Pénzügyminisztérium és az Ipari és Kereskedelmi Minisztérium által meghatározott nyomtatványokba való bejegyzésével, illetőleg a (4) bekezdés szerinti írásbeli árunyilatkozatnak tekintendő okmányok kitöltésével, minden áruról külön-külön kell adni. A vámkezeléshez - a (4) bekezdés szerinti okmányok kivételével - kizárólag az országos parancsnokság engedélyével gyártott és forgalmazott - védelemmel ellátott - vámárunyilatkozat-nyomtatvány használható fel. Az írásbeli árunyilatkozathoz az árunyilatkozatot adónak csatolnia kell mindazokat az okmányokat (pl. számla, konszignáció, engedély, bizonylat), amelyek a vámkezeléshez szükségesek, továbbá az árunyilatkozatot alá kell írnia. Külkereskedelmi áruforgalomban - ideértve az árunyilatkozat alkalmazásában a segélyszállítmányokat is -, valamint árutovábbításnál - az utas- és ajándékforgalom kivételével - a nem külkereskedelmi áruforgalomban is, írásbeli árunyilatkozatként az "Egységes Vámárunyilatkozat"-ot kell használni. A kitöltésre vonatkozó utasítást a 13. számú melléklet tartalmazza. A nem külkereskedelmi áruforgalomban alkalmazandó árunyilatkozatokat és más nyomtatványokat a Pénzügyi Közlöny teszi közzé."

(2) Az R. 33. §-a (5) bekezdésének e) pontja helyébe a következő rendelkezés lép:

(Az árunyilatkozatot vissza kell utasítani, ha:)

"e) a 31. § (5), illetve (10) bekezdése szerint csak számla bemutatása, illetőleg vámértékbevallás benyújtása mellett vámkezelhető vámáru vámkezelését számla, illetve vámértékbevallás benyújtása nélkül kérik, vagy a benyújtott számla, vámértékbevallás nem felel meg a jogszabályi előírásoknak,"

9. §

Az R. 48. §-a (1) bekezdésének d), e) és j) pontjai helyébe a következő rendelkezések lépnek:

(Behozatali előjegyzésben kell vámkezelni:)

"d) a bérleti és a haszonbérleti szerződés alapján, ideiglenesen behozott vámárut a személygépkocsi kivételével,

e) a haszonkölcsön szerződés alapján ideiglenesen behozott vámárut a személygépkocsi kivételével,"

"j) a Magyar Köztársaságban ideiglenesen tartózkodó külföldi természetes személy, valamint külföldi állandó lakóhellyel rendelkező, de ideiglenesen belföldön tartózkodó magyar állampolgár, továbbá a külföldön munkát végző magyar állampolgár által magyarországi tartózkodási idejére ideiglenes használatra behozott nem kereskedelmi jellegű vámárut. E jogcím alkalmazása tekintetében nem kereskedelmi mennyiségnek minősül a gépjárművezetői engedéllyel rendelkező személyek részére egy-egy darab személygépkocsi",

10. §

Az R. 53. §-a (5) bekezdésének utolsó mondata helyébe a következő rendelkezés lép:

"Ugyanígy kell eljárni, ha a 48. § (1) bekezdésének d)-e) pontjai alapján előjegyzésbe vett vámárut a belföldi forgalom számára vámmentesen vámkezelik, vagy a belföldi forgalom számára való vámkezelést nem az előjegyzésbe vételt kérő kéri. A kiléptetés napjának a fenti esetekben a vámfizetésre kötelezett személyében vagy az előjegyzési jogcímben történt változás bejelentése, illetőleg a belföldi forgalom számára történő vámkezelés napját kell tekinteni."

11. §

Az R. 65. §-a (7) bekezdésének b) pontja helyébe a következő rendelkezés lép, és a bekezdés a következő c) ponttal egészül ki:

(A külkereskedelmi áruforgalomban behozott vámáru belföldi forgalom számára való vámkezeléséről igazolás csak akkor adható ki, ha a vámfizetésre kötelezett vagy megbízottja)

"b) halasztott vámfizetésre jogosult, illetve c) a bevallott vámérték és az összehasonlító érték különbözete erejéig a 6. § (1) bekezdés b) pontja szerint biztosítékot nyújt."

12. §

(1) Az R. 68. §-a (11) bekezdésének c) pontja helyébe a következő rendelkezés lép:

[(11) Nem külkereskedelmi áruforgalomban - a gépjárműadóról szóló 1991. évi LXXXII. törvény által adómentesnek meghatározott muzeális jellegű gépjármű kivételével - hat évnél régebbi gyártású személygépkocsi, nyolc évnél régebbi gyártású haszongépjármű a belföldi forgalom számára a (10) bekezdésben említett hatóságok engedélye alapján akkor vámkezelhető, ha]

"c) a 83. § (1) bekezdésében felsorolt személyek, továbbá a két évet meghaladó tartós külszolgálatot teljesítő személyek hozzák be és hitelt érdemlően igazolják, hogy 1993. október 1-jét megelőzően a kérdéses járművek a tulajdonukat képezték, továbbá a járművek vámkezelése a 83., 84. §-ok rendelkezései alapján történik;"

(2) Az R. 68. §-ának (14) bekezdése helyébe a következő rendelkezés lép:

"(14) A 15/1993. (IX. 27.) IKM rendelettel módosított 2/1981. (I. 23.) BkM rendelet mellékletében felsorolt vámáruk apport jogcímén, illetve külföldi részvétellel működő gazdasági társaság külföldi tagjának a társaság részére mellékszolgáltatás teljesítése jogcímén, továbbá külkereskedelmi áruforgalomban a belföldi forgalom számára és vámkedvezményes (engedélyjegyes) eljárásban csak a termék magyarországi kereskedelmi forgalomba hozatalára jogosító minőségvizsgálati szakvélemény, vagy a Kereskedelmi Minőségellenőrző Intézet (a továbbiakban: KERMI) által kiállított minőségvizsgálati kötelezettség alóli felmentés, illetve igazolás alapján vámkezelhetők. Szakvélemény, illetőleg KERMI igazolás vagy felmentés hiányában a vámkezeléshez benyújtott árunyilatkozatot a 33. § (5) bekezdés c) pontja alapján vissza kell utasítani. Nem kell szakvélemény, illetőleg KERMI igazolás vagy felmentés az előzetes minőségvizsgálatra behozott áruminták vámkezeléséhez. A minőségvizsgálatot tanúsító szakvélemény mintáját a 9. számú melléklet tartalmazza."

(3) Az R. 68. §-a a következő (20) bekezdéssel egészül ki:

"(20) Az emberi környezetre veszélyt jelentő egyes anyagok külföldről történő behozatalának tilalmáról szóló rendelkezések végrehajtása céljából a hulladék bármilyen forgalomban történő behozatala esetén - az egyéb szükséges engedélyeken kívül - a beléptetés további feltétele a Környezetvédelmi Felügyelőség behozatalra vonatkozó előzetes engedélyének csatolása."

13. §

(1) Az R. 69. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) A Tvr. 6. §-a, valamint az (5) bekezdés alapján a vámfizetésre kötelezettek ugyanazt a vámárut terhelő tartozásért egyetemlegesen felelősek."

(2) Az R. 69. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A Tvr. 6. §-ának a) pontjára tekintettel vámfizetésre kötelezett:

a) aki a vámárut saját nevében, saját számlájára kéri a belföldi forgalom számára vámkezelni, vagy

b) aki a vámárut saját nevében, de a megbízója számlájára kéri a belföldi forgalom számára vámkezelni, illetve akinek a számlájára a megbízott a vámkezelést kéri,

c) aki a vámtartozás megfizetésére - a vámhivatal egyetértésével - kötelezettséget vállal (vámfizetés átvállalása),

d) a vámterhek megfizetésére készfizető kezességet vállal,

e) behozatali előjegyzés esetén az előjegyzési kérő."

(3) Az R. 69. §-a a következő (6) és (7) bekezdéssel egészül ki:

"(6) Az olyan vámkezelést kérő, aki nem nyilatkozik a benyújtott árunyilatkozaton arról, hogy a vámkezelést a saját nevében, de megbízás alapján a megbízója számlájára kéri, úgy kell tekinteni, mintha a vámkezelést a saját számlájára kérte volna.

(7) Az (5) bekezdés c) pontjában meghatározott átvállalást a vámhivatal csak a kezesség vállalására általános engedéllyel rendelkezőtől, illetőleg halasztott vámfizetésre jogosulttól fogadhat el."

14. §

Az R. 70. §-a (1) bekezdésének b) pontja helyébe a következő rendelkezés lép:

[A Tvr. 6. § b) pontjában foglalt rendelkezés szempontjából a vámárut jogellenesen belföldi forgalomba hozónak, illetve ilyen forgalomba hozatalt elősegítőnek kell tekinteni azt, aki:]

"b) a vámárut azzal a kötelezettséggel veszi át, hogy azt változatlan állapotban megőrzi vagy a vámhivatalnak bemutatja, de ennek - az elháríthatatlan külső ok (baleset vagy erőhatalom következtében megsemmisült vagy végérvényesen elveszett, illetőleg természetükből eredő okból mennyiségéből vesztett vámáruk) esetét kivéve - nem tesz eleget. Az a körülmény, hogy a vámárut ellopták, vagy az ismeretlen körülmények között elveszett, e jogszabály alkalmazása szempontjából nem minősül elháríthatatlan külső oknak."

15. §

Az R. 75. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) vámmentes az Országos Műemléki Felügyelőség igazolása alapján műemléknek minősülő építmény vagy műtárgy helyreállítása, felújítása céljából ellenszolgáltatás nélkül beérkező anyag, építőanyag, épületberendezési, épületgépészeti, burkoló-, díszítő anyag. Az így vámkezelt áru csak a forgalomba hozatalkor hatályos rendelkezések szerint kiszabott vám megfizetése után hozható belföldön nagy- vagy kiskereskedelmi forgalomba."

16. §

Az R. 81/A. §-a a következő (2) bekezdéssel egészül ki:

"(2) Vámmentes a speciális diétát igénylő krónikus betegségben szenvedő magánszemély, illetőleg ezek csoportját tömörítő szervezet részére gyógyászati célra behozott, az a speciális gyógyhatású élelmiszer készítmény, amelyet ilyen élelmiszergyártó üzem bontatlan csomagolásban küld be. Magánszemély részére behozott speciális gyógyhatású élelmiszer készítmény vámmentes vámkezeléséhez az illetékes kezelő orvos igazolása szükséges, míg az említett szervezet részére történő behozatal esetén a vámkezeléshez csatolni kell a szervezet arra vonatkozó nyilatkozatát, hogy a vámmentesen kezelt élelmiszer készítmény az arra rászoruló tagok részére kerül szétosztásra. Más célra történő felhasználás esetén a vámot a felhasználás időpontjában érvényes szabályok szerint meg kell fizetni."

17. §

Az R. 90. §-ának (1) bekezdése helyébe a következő rendelkezés lép:

"(1) Az országos parancsnokság nem külkereskedelmi áruforgalomban - az utas- és ajándékforgalom kivételével - az ellenérték nélkül beérkező vámárura a 71-89. §-okban meghatározott vámmentességen kívül - visszaható hatállyal is - engedélyezhet vámmentességet vagy vámkedvezményt, ha

a) a vámáru után fizetendő vám összege a 10 millió forint értéket nem haladja meg, és

b) az ellenérték nélkül érkezett és a belföldi forgalom számára vámkezelt vámáru az állampolgárok széles körét érintő közösségi - így különösen szociális, egészségügyi, nevelési, oktatási, kulturális, hitéleti, környezetvédelmi, terület- és településfejlesztési - feladatok ellátását szolgálja."

18. §

Az R. 92. §-a helyébe az alábbi rendelkezés lép:

"(1) Külkereskedelmi áruforgalomban a kiszabásra kerülő vám alapja a vámáru vámértéke. A vámértéket a (3)-(8) bekezdésben foglalt kivétellel a GATT Vámértékegyezményben foglaltak szerint egységnyi pénznemre (egész számra) kerekítve kell meghatározni. Az árunyilatkozatot adónak a vámkezelési kérelemben nyilatkoznia kell arról, hogy a vámérték kimunkálása a GATT Vámértékegyezmény mely Cikkében meghatározott előírásnak megfelelően történt.

(2) A vámértékbe be kell számítani a vámárut a magyar államhatárig terhelő szállítási-, ki- és berakási, anyagmozgatási, továbbá biztosítási költséget is, valamint egyéb, a GATT Vámértékegyezmény 8. Cikkében meghatározott kiigazításokat. A vámértéknövelő tényezőkre a kiigazítást az árunyilatkozatot adónak a számlán kell elvégeznie, amennyiben a 31. § (11) bekezdése alapján vámértékbevallást nem kell csatolnia. A kiigazítások megalapozottságát a vámhivatal felszólítására okmányokkal kell igazolnia.

(3) A kiviteli előjegyzésből megváltozott, feldolgozott állapotban visszahozott vámáru után kiszabásra kerülő vám alapját a külföldön hozzáadott külföldi anyag és alkatrész ára, a bérmunkadíj, a csomagolás, biztosítási és fuvarozási költség együttes összege alapján kell megállapítani.

A szavatosság és jótállási igények érvényesítésére külföldre javítás céljából kiszállított és javítás után visszahozott áruk vámalapjának meghatározásakor a javítási költséget és a javításhoz felhasznált külföldi anyag vagy alkatrész értékét figyelmen kívül kell hagyni.

(4) A bérmunka céljából behozatali előjegyzésben vámkezelt vámáru belföldön maradt hulladékának, melléktermékének és maradékának vámkezelésekor a vám alapját - amennyiben a minőségi változtatásnak megfelelő számla nem áll rendelkezésre - a vámhivatal becslés útján állapítja meg.

(5) A 48. § (1) bekezdése d) és e) pontja alapján előjegyzésbe vett vámáruk után - ha azokkal igazoltan a vissza-viteli határidőn belül az 53. § (2) bekezdés a) és c) pontjában meghatározott módon elszámoltak - vámot kell fizetni. Ezt az előjegyzésbe vételkor kiszabott és közölt vámnak

a) bérleti és haszonbérleti szerződés esetében 20%-ában,

b) haszonkölcsön szerződés esetében pedig az, előjegyzésbe vétel napjától a kilépés napjáig minden megkezdett hónapra a vám 2%-ában

kell megállapítani és beszedni.

(6) A (5) bekezdés b) pontja szerint beszedett vám nem haladhatja meg az előjegyzésbe vételkor kiszabott és közölt vám összegét.

(7) Vámszabadterületre külföldről közvetlenül vagy közvetve szállított és ott felhasznált (feldolgozott) vámáru vámalapját a vámszabadterületre történő beviteli állapotának megfelelően kell megállapítani, ha azt a vámszabadterületről belföldre szállítják és a belföldi forgalom számára való vámkezelését kérik.

(8) Egyes zöldségek, gyümölcsök, vágott virágok vámértékét egyszerűsített eljárással a 11. számú mellékletben foglaltaknak megfelelően vámkezelési kérelem alapján a vámhivatal állapítja meg."

19. §

Az R. 92/B. §-a helyébe az alábbi rendelkezés lép:

"92/B. § (1) Külkereskedelmi áruforgalomban az adatfeldolgozó berendezéshez való használatra behozott, adatokat vagy utasításokat tartalmazó hordozóeszköz vámértékének meghatározásakor csak magának a hordozóeszköznek az értékét kell figyelembe venni. A hordozóeszköz vámértékébe nem számít bele az adatok vagy utasítások vámértéke, feltéve, hogy ezen érték különválasztható az adott hordozóeszköz értékétől. Amennyiben a hordozóeszköz az anyagi értéket képviselő jog fogalomkörébe tartozó információt hordoz, a vámalapot a 92/A. §-ban foglaltak figyelembevételével kell megállapítani."

(2) Az (1) bekezdés alkalmazásában

a) a "hordozóeszköz" kifejezés nem foglalja magában az integrált áramköröket, félvezetőket és hasonló eszközöket, vagy olyan termékeket, amelyek ilyen áramköröket vagy eszközöket tartalmaznak,

b) az "adatok vagy utasítások" kifejezés nem foglalja magában a hang-, kép- vagy videofelvételeket, vagy ezek képzésére szolgáló digitális jeleket."

20. §

Az R. 92/C. §-a helyébe a következő rendelkezés lép:

"92/C. § A vámáru vámértékeként bevallott összeget a vámhatóság vizsgálni köteles, ha az a vám- és pénzügyőrség nyilvántartásában szereplő összehasonlító értéknél a 25%-ot meghaladó mértékben alacsonyabb. Ilyen esetben a vámhivatal a vámkezelést a bevallott vámérték figyelembevételével elvégezheti, és az árut kiadhatja, ha a vámfizetésre kötelezett vagy megbízottja a bevallott vámérték és az összehasonlító érték különbözete erejéig a 6. § (1) bekezdés b) pontja szerint biztosítékot nyújt. Ilyen esetben a bevallott vámértéket a vizsgálat befejezéséig - a GATT Vámértékegyezmény 13. Cikke alapján - ideiglenesnek kell tekinteni."

21. §

Az R. 94. §-a helyébe az alábbi rendelkezés lép:

"(1) A nem külkereskedelmi áruforgalomban beérkező vámáru után fizetendő vám alapja a vámárunak a külföldön kifizetett, illetve felszámított és a külföldi jog szerint levonható vagy visszatéríthető adó levonása után fennmaradó külföldi ára. A vámáru külföldi árát - beleértve a visszatérített adó összegét is - a vámfizetésre kötelezett számlával igazolja, vagy ennek hiányában értéknyilatkozatot tehet. Ha a vámfizetésre kötelezett értéknyilatkozatot sem tud tenni, a vám alapját a vele azonos vagy hozzá legjobban hasonló áru Magyarországon fizetendő, a vámmal és adókkal csökkentett belföldi fogyasztói árának alapulvételével vagy becslés útján a vámhivatal állapítja meg. A használt vámáru külföldi árának megállapításánál a használtság mértékét figyelembe kell venni.

(2) A vámhivatal nem köteles a számlán feltüntetett vagy az értéknyilatkozatban szereplő értékel elfogadni, ha az lefelé 25%-ot meghaladó mértékben eltér a vám- és pénzügyőrség nyilvántartásában szereplő összehasonlító értéktől. Ilyen esetben a vám alapját a vámhivatal a vámáruval azonos vagy hozzá legjobban hasonló áru vámmal és adókkal csökkentett belföldi fogyasztói árának alapulvételével vagy becslés útján állapítja meg.

(3) A vámkezelés szempontjából egy évesnek minősül az a gépkocsi, amit a vámkezelést megelőző naptári évben gyártottak. Két (három, illetve négy) évesnek minősül az a gépkocsi, amit a vámkezelést megelőző második (harmadik, illetve negyedik) naptári évben gyártottak.

(4) A szavatossági és jótállási igények érvényesítésére külföldre javítás céljából kiszállított és javítás után visszahozott áruk vámalapjának meghatározásakor a javítási költséget és a javításhoz felhasznált külföldi anyag vagy alkatrész értékét figyelmen kívül kell hagyni."

22. §

Az R. 98. §-ának (1), (2) és (4) bekezdése helyébe a következő rendelkezés lép, és a § egyidejűleg a következő (11) bekezdéssel egészül ki:

"(1) A vámfizetésre kötelezett vagy megbízottja - a (11) bekezdésben foglaltak kivételével - az esedékes vámot, ha

a) bankszámlával és adószámmal nem rendelkezik készpénzben vagy átutalási postautalvány felhasználásával,

b) bankszámlával és adószámmal rendelkezik, banki átutalással vagy más pénzintézeti eszköz alkalmazásával (hitelkártya, bankkártya, átutalási postautalvány stb.),

- a (2) bekezdésben foglaltak kivételével - a közlést követő 5 munkanapon belül köteles megfizetni (azonnali vámfizetés).

Az azonnali vámfizetés esetén a vám megfizetését a vámfizetésre kötelezett vagy megbízottja köteles legkésőbb a fizetési határidőt követő napon, a vámkezelést végző vámhivatalnál igazolni. A vámhivatal csak az általa kiállított pénzforgalmi bizonylatot vagy annak tartalmával mindenben megegyező befizetési igazolást fogad el."

"(2) Az (1) bekezdésben megállapított fizetési határidőtől eltérően:

a) az országos parancsnokság a b) pontban meghatározott feltételekkel kérelemre - legfeljebb egy évre szóló - általános engedélyt adhat arra, hogy a vámfizetésre kötelezett - ideértve a vámfizetést átvállalót is - a vámot az esedékességtől számított 15 munkanapon belül fizesse meg (halasztott vámfizetés).

Az engedély a feltételek igazolása mellett kérelemre meghosszabbítható;

b) az általános engedély akkor adható ki, ha a vámfizetésre kötelezett

1. a kérelem benyújtását megelőző tizenkét hónapban rendszeresen - átlagosan legalább heti egy alkalommal - kért vámkiszabással járó vámkezelést;

2. a vámfizetési kötelezettségének határidő-mulasztás nélkül eleget tett, vámtartozása nincs;

3. a számláját vezető pénzintézet készfizető kezességet vállal a terhére kiszabásra kerülő vám megfizetésére, legalább az előző évi vámfizetési kötelezettsége egy hónapra eső átlagának erejéig;

4. a jövedéki törvény hatálya alá tartozó termékek esetében - a fenti feltételeken kívül - az adott termék forgalmazásában érdekelt szakmai szövetség megbízhatósági igazolásával is rendelkezik;

c) amennyiben a vámfizetésre kötelezett a halasztott vámfizetésre adott általános engedélyben meghatározott feltételeket megszegi, az országos parancsnokság az engedélyt visszavonja. Ilyen esetben a halasztott vámfizetésre újabb engedély - az egyéb feltételek megléte esetén is - csak az engedély visszavonását követő kettő év elteltével adható;

d) a halasztott vámfizetési engedélyt vagy az arról szóló igazolást a vámkezelésnél be kell mutatni."

"(4) A fizetési határidő elmulasztása, illetőleg a befizetés igazolásának elmulasztása esetén a vámhivatal a 41. § (1) bekezdésének d) pontja alapján intézkedik a vámáru vámraktárba való felvételéről. Amennyiben erre nincs lehetőség a vámáru forgalomba kerülése miatt, a vámfizetésre kötelezettek (ideértve a kezességet vállalót és az átvállalót is) terhére azonnali beszedési megbízás kibocsátása útján kell a vámot, és a vámmal együtt fizetendő köztartozást érvényesíteni, a vámhivatal egyidejűleg a vámáru jogellenes forgalomba hozatala miatt a feljelentést megteszi."

"(11) Utasforgalomban az esedékes vámot a vámfizetésre kötelezett a határvámhivatalnál a vámkezeléskor készpénzben azonnal köteles megfizetni. Azonnali vámfizetés hiányában a vámhivatal a vámárut raktározza vagy vámbiztosíték nyújtása mellett továbbíthatja."[2]

23. §

Az R. 99. §-ának (1) bekezdése helyébe az alábbi rendelkezés lép:

"(1) Ha a külkereskedelmi áruforgalomban behozott vámárunak a vám kiszabásakor elfogadott vámértéke - ideértve a 92/C. § szerinti ideiglenes vámértéket is - nem felel meg a vámkiszabás céljából tartott vámvizsgálatkor fennállott valóságos vámértéknek, a vámot, vámpótlékot, vámkezelési díjat, a vámmal együtt fizetendő adót, kamatot, a vám visszatérítésére vonatkozó igény, illetve a nem közölt vám követelési jogának elévülési határidején belül kérelemre vagy hivatalból helyesbíteni kell."

24. §

Az R. 101. §-ának helyébe a következő rendelkezés lép:

"101. § (1) Utas- és ajándékforgalomban behozott vámáruk után esedékes vagy befizetett vámot, kamatot és vámkezelési díjat az elsőfokú határozatot hozó vámhivatal - a vámfizetésre kötelezett kérelmére - elengedheti vagy mérsékelheti, ha azok megfizetése a vámfizetésre kötelezett és a vele együtt élő közeli hozzátartozók megélhetését súlyosan veszélyezteti.

(2) Az (1) bekezdésekben meghatározott méltányossági jogkör gyakorlása során a döntés meghozatala előtt be kell szerezni a kérelmező lakóhelye szerint illetékes vámhivatal környezettanulmányon alapuló javaslatát.

(3) A vám, kamat és a vámkezlési díj elengedését vagy mérséklését az (1) bekezdésben megnevezett vámhatóság legfeljebb hároméves elidegenítési korlátozáshoz kötheti.

(4) Az elsőfokú határozatot hozó vámhivatal nem külkereskedelmi áruforgalomban beérkezett vámáruk után esedékes vagy befizetett vámot, kamatot, vámkezelési díjat a vámfizetésre kötelezett indokolt kérelmére elengedheti vagy mérsékelheti, ha az ellenérték nélkül érkezett és a belföldi forgalom számára vámkezelt vámáru az állampolgárok széles körét érintő közösségi - így különösen szociális, egészségügyi, nevelési-oktatási, kulturális, hitéleti, környezetvédelmi, terület- és településfejlesztési - feladatok ellátását szolgálja.

(5) Az országos parancsnokság a kamat- és a késedelmi pótlék tartozást mérsékelheti, ha annak megfizetése a jogi személy vagy egyéb szervezet gazdálkodási tevékenységét ellehetetlenítené. A vámhatóság a mérséklést a vámtartozás egy részének (vagy egészének) megfizetéséhez kötheti."

25. §

Az R. 103. §-ának (3) és (4) bekezdése helyébe a következő rendelkezés lép:

"(3) A nem külkereskedelmi áruforgalomban behozott vámáru után kiszabott vám késedelmes vagy részletekben történő megfizetése esetén a (7) bekezdés rendelkezéseit kell alkalmazni.

(4) A 92/C. §-ban meghatározott vizsgálat eredményeként pótlólag kiszabott vám és vámmal együtt fizetendő adók összegének 30%-át bírságként a vámfizetésre kötelezettnek meg kell fizetnie."

26. §

Az R. 104. §-ának (5) bekezdése helyébe a következő rendelkezés lép:

"(5) A 48. § (1) bekezdés d) és e) pontja alapján előjegyzésbe vett vámáruk után - ha azokkal igazoltan a vissza-viteli határidőn belül az 53. § (2) bekezdés a) és c) pontjában meghatározott módon elszámoltak - az előjegyzésbe vételt kérőnek vámkezelési díjat kell fizetnie. Ezt az előjegyzésbe vételkor kiszabott és közölt vámkezelési díjnak

a) bérleti és haszonbérleti szerződés esetén a 20%-ában;

b) haszonkölcsön szerződés esetében az előjegyzésbe vétel napjától a kiléptetés vagy a raktározás napjáig minden megkezdett hónapra a 2%-ában kell megállapítani és beszedni."

27. §

Az R. 105. § (4) bekezdésének utolsó mondata helyébe a következő rendelkezés lép:

"A kiszállási díjat a vámkezelés megkezdése előtt kell a vámhivatal részére a vámkezelést kérőnek készpénzben megfizetni."

28. §

Az R. 112/A. § (1) bekezdésének helyébe a következő rendelkezés lép:

"(1) A vámáru és a kivitelre kerülő áru vámkezelésének egyszerűsítése, a vámáru és az áru raktározása céljából az üzemeltetésre jogosult a megyei (fővárosi) parancsoksággal kötött megállapodás alapján vámudvart létesíthet."

29. §

(1) Az R. 1. számú Mellékletének 4. pontja helyébe a következő rendelkezés lép:

"4. A nem vámkezelhető vámárut - a 68. § (4) és (19) bekezdésében foglaltak kivételével - a vámkezelést kérőnek jogában áll kijelölt gazdálkodó szervezet útján történő értékesítésre átadás céljából a vámhivatalnál felajánlani. Az egyébként vámkezelhető vámáru is felajánlható. A felajánlott vámáru értékesítéséből befolyt összeg 50%-át vám címén kell elszámolni, a fennmaradó összeget pedig - a raktározott vámáruk értékesítésére vonatkozó szabályok alkalmazásával - az utasnak vagy a küldemény címzettjének ki kell fizetni."

(2) Az R. 6. számú Melléklete 1. pontjának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) ipari vámszabadterület létesítésének engedélyezését kell kérni abban az esetben, ha az üzemeltető a vámszabadterületen termelő üzemet kíván létesíteni vagy termelő tevékenységet kíván folytatni."

(3) Az R. 6. számú Melléklete 6. pont (1) bekezdésének első mondata helyébe a következő rendelkezés lép:

"(1) A vámszabadterületre raktárművelet, termelő tevékenység és az ezekhez szükséges feladat ellátása céljából bevitt gépekről, szerszámokról, anyagmozgató eszközökről, járművekről, az adminisztrációt szolgáló felszerelésekről, egyéb felszerelési tárgyakról az üzemeltető vagy a raktárbérlő leltárt köteles készíteni."

(4) Az R. 6. számú Melléklete 7. pontjának (1) bekezdése helyébe a következő rendelkezés lép:

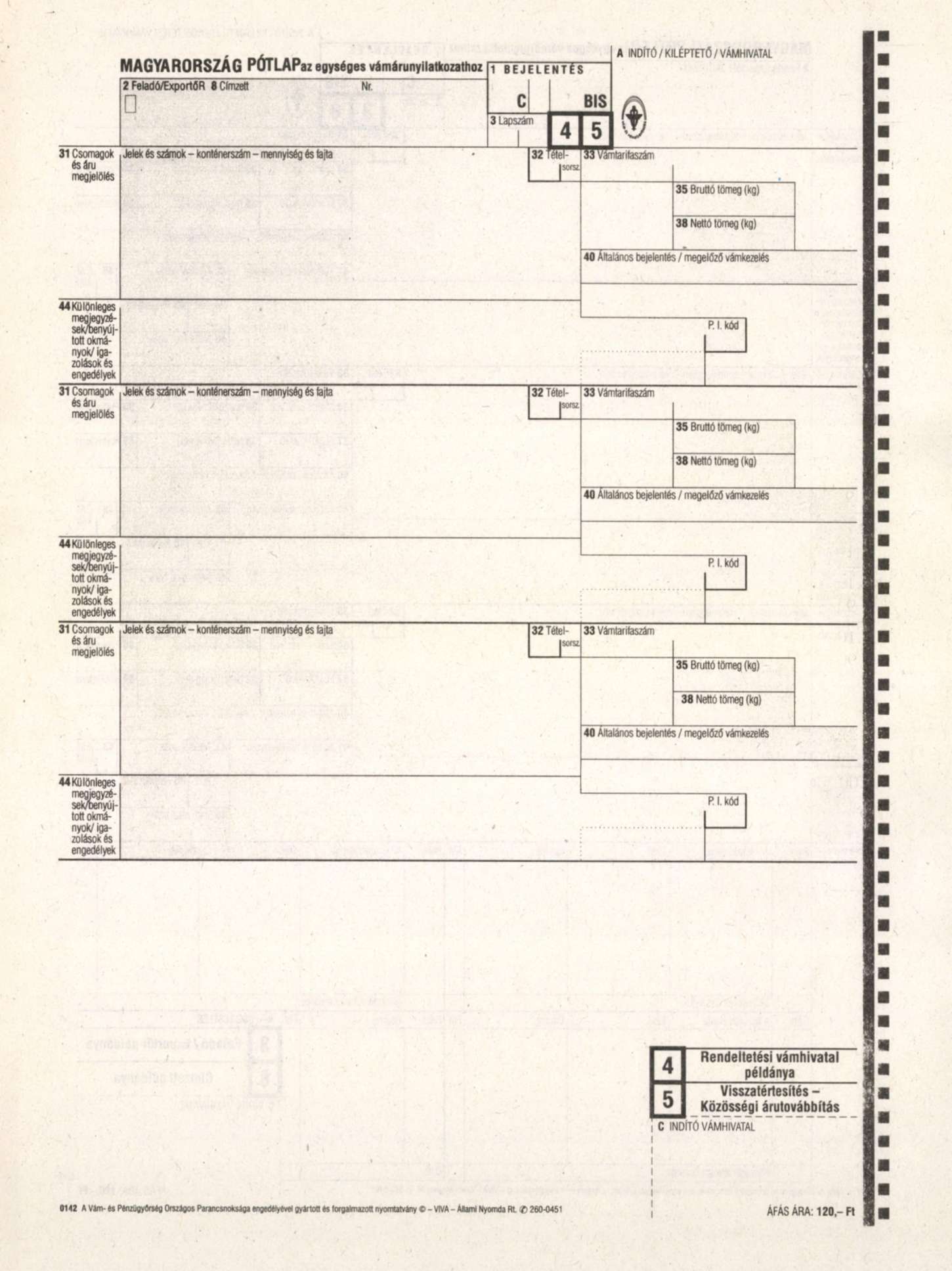

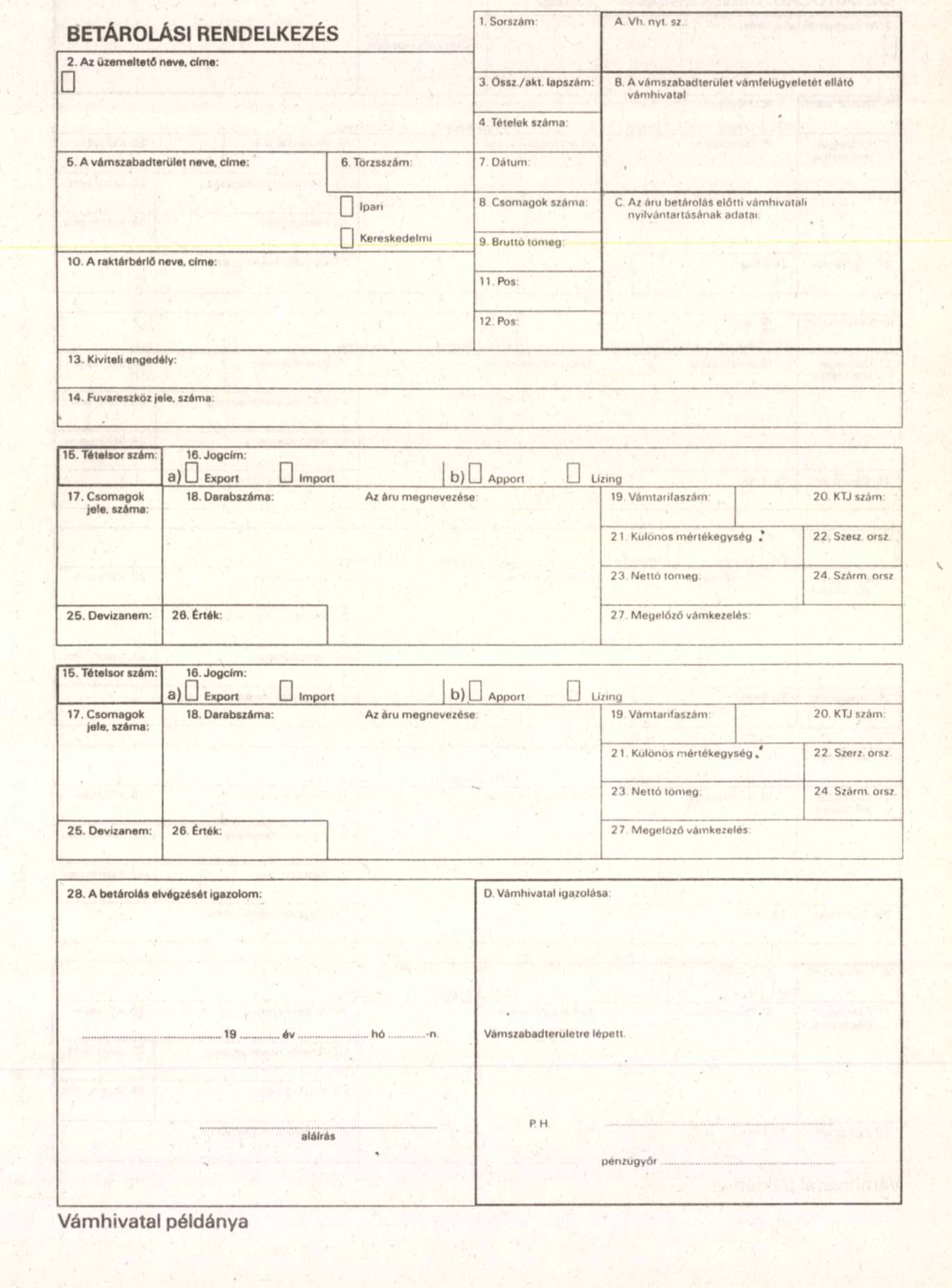

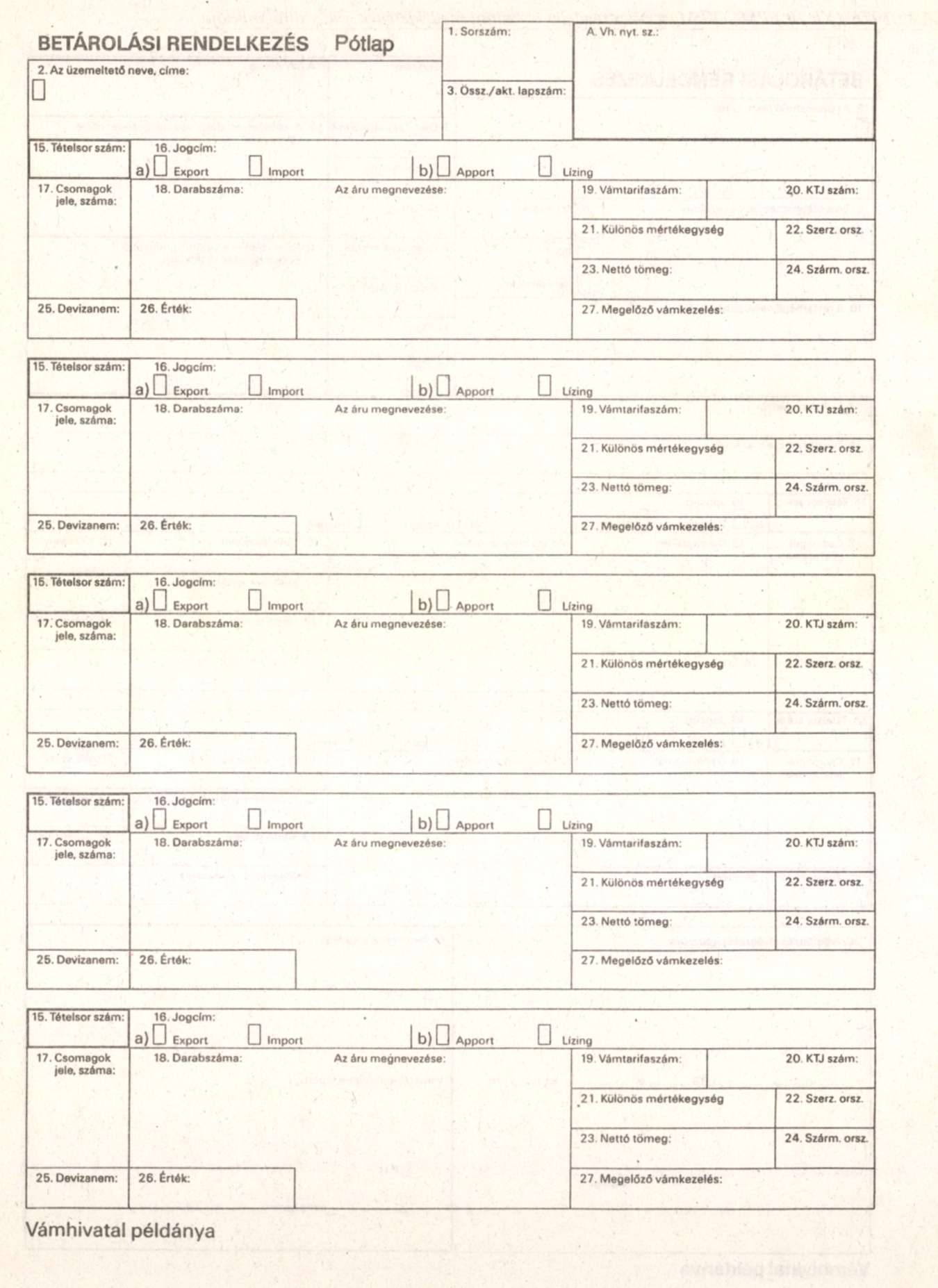

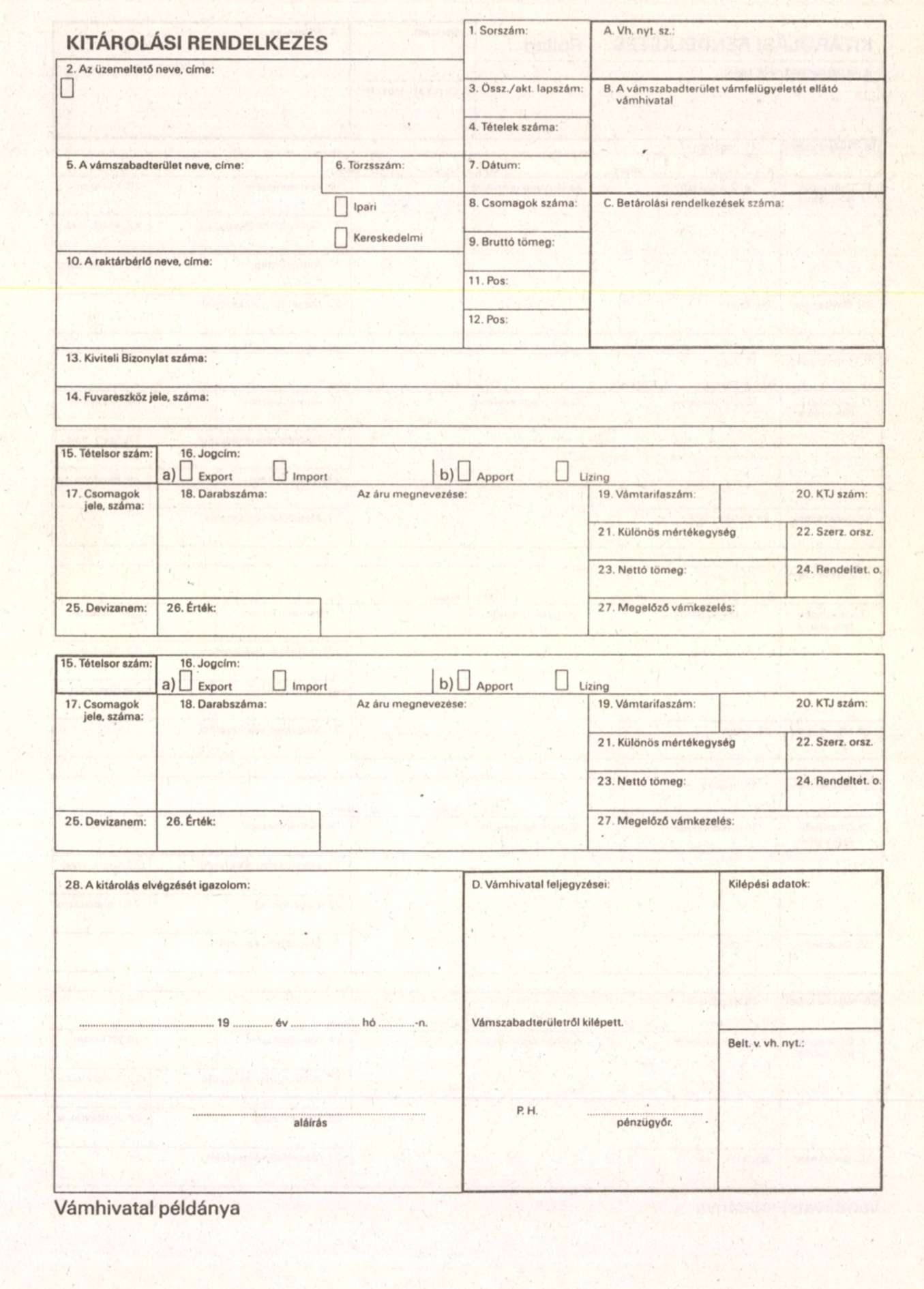

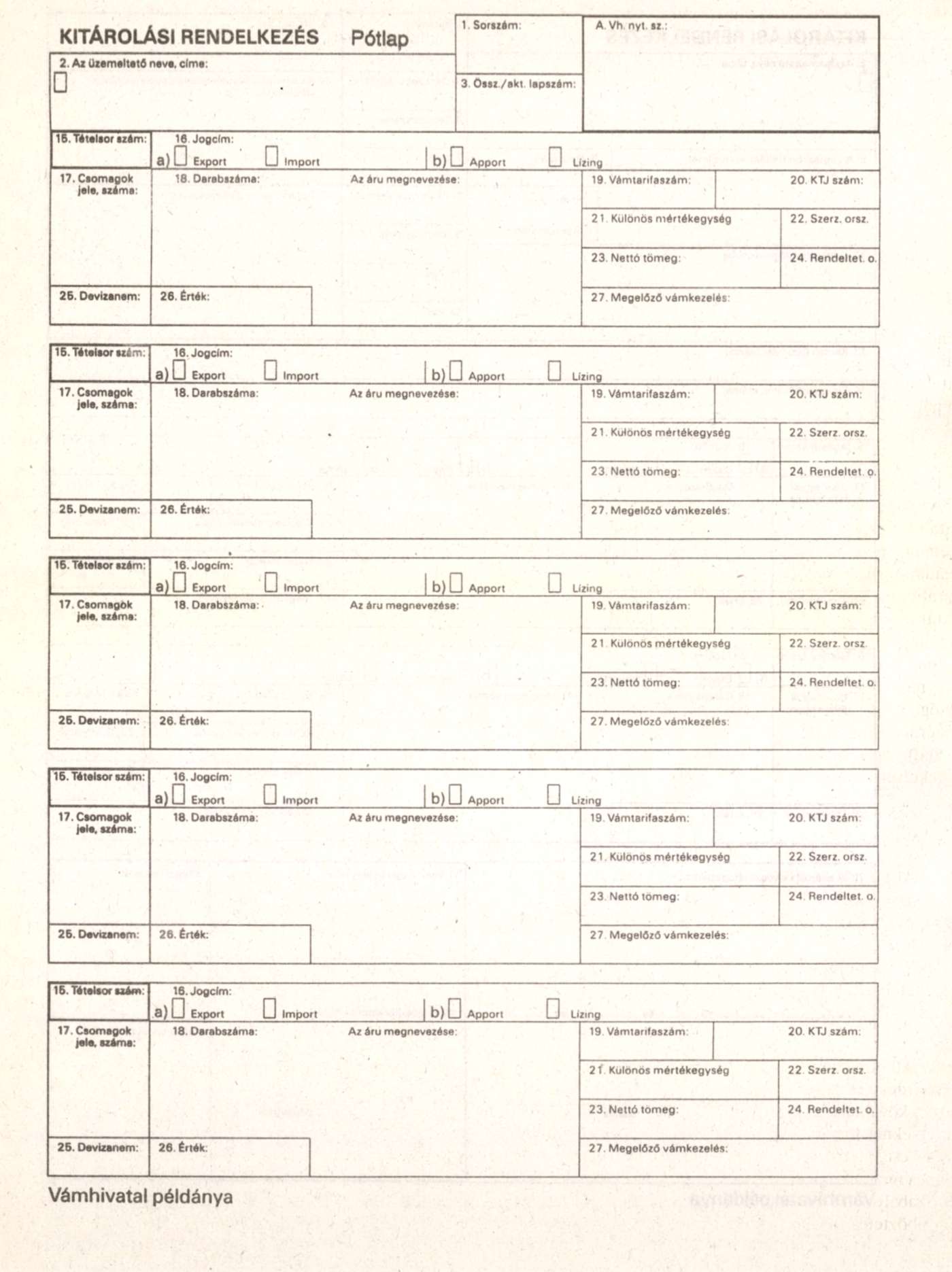

"(1) A vámszabadterületre betárolt (raktározás vagy feldolgozás céljából bevitt) árukról az üzemeltetőnek vagy a raktárbérlőnek 3 példányban kiállított "Betárolási rendelkezést", a betárolt árukkal kapcsolatban végzett raktári tevékenységről (átcsomagolás, osztályozás, stb.) vagy feldolgozási műveletekről 2 példányban kiállított "Kezelési rendelkezés"-t, a kitárolt árukra 3 példányban kiállított "Kitárolási rendelkezés"-t kell a vámhivatalhoz, benyújtania."

(5) Az R. 6. számú Melléklete 10. pontjának (3) és (4) bekezdése helyébe a következő rendelkezés lép:

"(3) Az üzemeltető vagy a raktárbérlő a vámszabadterületre betárolt árukról szállítmányonként és raktárbérlőnként külön-külön 3 példányban kiállított "Betárolási rendelkezés"-t állít ki, és azt a raktározó a vámokmányokkal, valamint a szállítási és más kísérőokmányokkal együtt a vámkezelést végzőnek átadja.

(4) A vámhivatal - ha az áru vámszabadterületre vitelének akadálya nincs - megtartja a vámvizsgálatot, majd a "Betárolási rendelkezés"-t a "Vámszabadterületre betárolva" záradékkal látja el. A "Betárolási rendelkezés" első és harmadik példánya a vámhivatal nyilvántartásául szolgál, a második példányt pedig a vámhivatal a vámkezelést kérőnek adja át."

(6) Az R. 6. számú Melléklete 11. pontjának (2), (3) és (5) bekezdése helyébe a következő rendelkezés lép:

"(2) A vámszabadterületen tárolt, kezelt áru kitárolására a vámhivatal csak akkor ad engedélyt, ha a vámkezelést kérő 3 példányban kiállított "Kitárolási rendelkezés" benyújtásával azt kéri, és a további vámkezelésre vonatkozó árunyilatkozatot vagy a kiviteli bizonylatot benyújtja.

(3) Az üzemeltető az áru kitárolását a "Kitárolási rendelkezésben" a "Vámszabadterületről kiszállítható" záradék alkalmazásával engedélyezi. A vámhivatal az áru kitárolásának megtörténte után a "Kitárolási rendelkezés"-t záradékolja, majd az első és harmadik példányt bevonja és az eredeti példányt a 10. pont (5) bekezdésében meghatározott határidőig őrzi. A második példányt átadja a kitárolást kérőnek."

"(5) Ha a vámszabadterületen tárolt árut az azt nyilvántartó vámhivatal a belföldi forgalom számára, behozatali előjegyzésben, illetve raktározási eljárásban vámkezeli, vagy kiléptetés végett továbbítja, a vonatkozó elintézési napló tételszámát a "Betárolási rendelkezés" mindhárom példányán, a "Betárolási rendelkezés" (nyilvántartás) számát pedig a vonatkozó elintézési napló tételszámánál feljegyzi."

(7) Az R. 6. számú Melléklete 12. pontjának (1), (2) és (3) bekezdése helyébe a következő rendelkezés lép:

"(1) Ipari vámszabadterületen az engedélyezett termelő tevékenység (feldolgozás, megmunkálás, összeszerelés, beépítés, kiszerelés) végezhető. Amennyiben az ipari vámszabadterület üzemeltetője kéri, az országos parancsnokság engedélyezheti ipari vámszabadterületen a raktári tevékenység végzését, ha az a termelő tevékenységhez szükséges, és a raktározásra bevitt áruk megfelelően elkülöníthetők. Az ilyen áruk nyilvántartására a kereskedelmi vámszabadterület előírásai az irányadók.

(2) A termelő tevékenységhez, szükséges, betárolásra kerülő áruk, termelő- és egyéb eszközök betárolását, valamint kitárolását - a 92. § (7) bekezdésében foglaltakat kivéve - a 10-11. pontokban írtak szerint kell végezni.

(3) Az ipari vámszabadterületre betárolt áruk, eredeti állapotában a termelőtevékenység eredményeként bekövetkezett minden változást a kitároláskor 3 példányban kiállított "Kezelési rendelkezés" és "Anyagfelhasználási kimutatás", a leltározáskor pedig "Kezelési rendelkezés" és "Anyagfelhasználási kimutatás" benyújtásával a vámhivatalnál kell bejelenteni."

(8) Az R. 6. számú melléklete a következő 14. ponttal egészül ki:

"14.

(1) A Betárolási rendelkezést (3/a., 3/b. számú minta) a következő szabályok szerint kell kitölteni:

1. Rovat: Sorszám

Kereskedelmi vámszabadterület esetén raktárbérlőnként évente 1-gyel kezdődő sorszám kerül feltüntetésre

Betárolási rendelkezésként.

Ipari vámszabadterület esetén évente 1-gyel kezdődő folyamatos sorszám kerül feltüntetésre

Betárolási rendelkezésként.

2. Rovat: Az üzemeltető neve, címe

A rovatba az országos parancsnokság határozata alapján a vámszabadterületi engedélyes neve, székhelye és adóigazgatási száma (11 pozíción) kerül beírásra.

3. Rovat: Össz./akt. lapszám

Aktuális lap sorszáma/a pótlapok száma+1 írandó. Például két pótlap esetén a betárolási rendelkezésre 1/3, az első pótlapra 2/3, a másodikra 3/3 írandó. Ha a Betárolási rendelkezéshez nem csatolnak pótlapot, úgy ez a rovat nem kerül kitöltésre és a 4. rovatba "1" vagy "2" szám kerül.

4. Rovat: Tételek száma

A Betárolási rendelkezésen és pótlapokon felhasznált összes tételsor számát kell beírni. Ha a Betárolási rendelkezéshez pótlapot nem csatoltak, akkor ebbe a rovatba "1" vagy "2" szám kerül.

5. Rovat: A vámszabadterület neve, címe

A rovatba a vámszabadterület üzemeltetőjének neve alapján a vámszabadterület megnevezését és a vámszabadterület létesítését engedélyező Vám- és Pénzügyőrség Országos Parancsnoksága határozatában meghatározott címet kell feltüntetni. A rovaton belül található két kockában X-szel kell jelölni, hogy a vámszabadterület tevékenységét tekintve ipari vagy kereskedelmi. Amennyiben a vámszabadterület egyaránt kereskedelmi és ipari vámszabadterületként működik, úgy a kockák jelölése aszerint történik, hogy a Betárolási rendelkezéssel vámszabadterületre bevitt adott vámáru/áru kereskedelmi (raktározási) vagy ipari feldolgozás céljából kerül betárolásra, tekintettel arra, hogy külön Betárolási rendelkezésen, külön nyilvántartással történik az. ipari, illetve a kereskedelmi célból betárolt vámáruk/áruk okmányolása.

6. Rovat: Törzsszám

A raktárbérlő nyilvántartási sorszáma (törzsszáma). Az üzemeltető - kereskedelmi vámszabadterület esetén - a raktárbérlőkről bérleti jogviszonyuk keletkezésének sorrendjében évente 1-gyel kezdődő nyilvántartási vezet.

Ipari vámszabadterület esetén a rovatba 00-t kell írni.

Ipari és kereskedelmi vámszabadterület esetében értelemszerűen az 5. Rovat szerint kell eljárni.

7. Rovat: Dátum

A vámszabadterületre történő betárolás dátumát kell feltüntetni az év utolsó két számjegyének, a hónap és a nap számának feltüntetésével (pl. ha a betárolást 1995. július 18-án végezték el, akkor "950718" kerül beírásra).

8. Rovat: Csomagok száma

A betárolni kért küldemény csomagjainak összes darabszámát kell feltüntetni. Például ha a küldemény 4 láda, 3 zsák és 5 hordó árut tartalmaz, akkor "12"-t kell beírni. Ömlesztett vagy csomagolatlan árunál - tűzifa, szén, vasérc, gabona stb. - nem kell kitölteni.

9. rovat: Bruttó tömeg

A Betárolási rendelkezésen és a pótlapon szereplő valamennyi árunak/vámárunak csomagolóanyaggal mért össztömegét kell beírni kilogrammban, megkezdett kilogrammonként (pl. ha az áru teljes tömege 114,6 kg, akkor "115", ha 0,2 kg, akkor "1" kerül beírásra).

10. Rovat:

A raktárbérlő neve, címe Kereskedelmi vámszabadterület esetén töltendő ki. A raktárbérlő nevét és külföldi címét - ha Magyarországon képviselettel rendelkezik, akkor a belföldi címét is - kell a rovatban feltüntetni.

11. és 12. Rovat: Pos.

A 11. és 12. rovat az áru/vámáru vámszabadterületen belüli pontos tárolási helyének feltüntetésére szolgál, melyet az üzemeltető ad meg. Ipari vámszabadterület esetén nem töltendő ki.

13. Rovat: Kiviteli engedély

Amennyiben a belföldről vámszabadterületre kiszállítandó áru export engedélyezési kötelezettség alá esik, úgy abban az esetben az 1KM által kiadott kiviteli (export) engedély számát kell feltüntetni.

14. Rovat: Fuvareszköz jele, száma

Annak a fuvareszköznek a rendszámát/jelét kell beírni, amelyből az áru/vámáru a vámszabadterületen kirakodásra került. Vontató és pótkocsi esetén mindkét rendszámot fel kell jegyezni.

Postai forgalomban történő szállítás esetén a rovat nem kerül kitöltésre.

Légi forgalomban elegendő, ha a rovatban a "repülőgép" szó szerepel.

15. Rovat: Tételsor szám

A betárolási rendelkezés és pótlapjainak tételsorait folyamatosan kell számozni. A rovatba az aktuális tétel számát kell beírni.

16. Rovat: Jogcím

a) Kereskedelmi vámszabadterületnél az Export kockában kell X jelölést alkalmazni, ha a vámszabadterületre belföldi árut tárolnak be. Az Import kockában kell az X jelölést alkalmazni minden olyan esetben, ha a vámszabadterületre vámárut tárolnak be (közvetlenül külföldről, más vámszabadterületről, vámraktárból stb.).

Ipari vámszabadterületnél az "Export" kockában kell X jelölést alkalmazni, ha a vámszabadterületre belföldi megmunkálandó anyagot tárolnak be. Az "Import" kockában kell az X jelölést alkalmazni minden olyan esetben, ha a vámszabadterületre megmunkálandó vámárut tárolnak be (közvetlenül külföldről, más vámszabadterületről, vámraktárból stb.). Az említett kockák a forgalom irányát jelölik és minden esetben kitöltendők.

b) Ipari vámszabadterületnél az Apport és Lízing kockába akkor kell X jelet alkalmazni, ha a vámszabadterületre külföldről ilyen jogcímen leltár szerinti termelőeszköz kerül betárolásra.

Például külföldről Apport címen tárolnak be leltár szerinti termelőeszközt a vámszabadterületre. Megjelölendő az Apport kocka.

Kereskedelmi és ipari vámszabadterület esetén a rovat szabadon hagyott részébe - a Lízing kocka után - a betárolásra kerülő vámáru származását igazoló származási, szállítási bizonyítvány fajtáját kell feltüntetni az alábbiaknak megfelelően:

a) EUR.1 szállítási bizonyítvány esetében "EUR1"

b) EUR.2 űrlap esetében "EUR2"

c) FORM "A" jelű származási bizonyítvány esetében "FORMA"

d) Származási nyilatkozat esetén "SZNY"

17. Rovat: Csomagok jele, száma

Ebbe a rovatba az alábbi adatokat kell feltüntetni:

- az áru/vámáru csomagolásán lévő jeleket, számokat, ömlesztett áruk esetében "ÖMLESZTETT" bejegyzést kell alkalmazni;

- konténeres szállítás esetén a konténerszámot/számokat, valamint a konténerek típusát értelemszerűen ISO 20, ISO 30 vagy ISO 40 jelöléssel;

- a tételsorban szereplő küldemény csomagjainak összes darabszámát.

18. Rovat: Darabszáma. Az áru megnevezése

A rovatba fel kell tüntetni a vámáru tényleges mennyiségél egész számra kerekítve, továbbá a számla szerinti mértékegységet (pl. 3200 m2, 1500 db, 1000 tonna stb.).

"Az áru megnevezése" jelölés után a vámáru tarifális és kereskedelmi megnevezését kell feltüntetni úgy, hogy ennek alapján ellenőrizhető legyen a tarifális és KTJ besorolás. Az áru megnevezést típusszám, gyűjtőnév, fantázianév és ehhez, hasonló nem helyettesítheti. A vámáru azonosítása érdekében azonban a tarifális megnevezés mellett kell feltüntetni a gyári számot és egyéb jellemzőket is. Ha az adatok feljegyzésére a rovat nem elegendő, akkor a Betárolási rendelkezéshez csatolt Konszignáción kell feltüntetni és a rovatban "KSZ" (Konszignáció szerint) jelzést alkalmazni.

19. Rovat: Vámtarifaszám

Ebbe a rovatba a vámáru 9 számjegyből álló vámtarifaszámát kell feltüntetni.

20. Rovat: KTJ-szám

Ebbe a rovatba a vámáru KTJ besorolás szerinti számát kell feltüntetni.

21. Rovat: Különös mértékegység

A rovatot nem kell kitölteni, ha a vámáru KTJ-ben meghatározott mennyiségi egysége kilogramm vagy annál nagyobb súlyegység, illetve érték (VAL).

Ha a vámáru KTJ-ben meghatározott mennyiségi egysége nem kilogramm, vagy annál nagyobb súlyegység, illetve érték (VAL), akkor a KTJ-ben meghatározott külön mennyiségi egység szerinti mennyiséget kell beírni egész számra kerekítve (pl: ha a KTJ mennyiségi egysége PCE, és 8 db vámáru kerül betárolásra, akkor 8-at, ha MTQ és 0,3 m3 akkor 1-et kell feltüntetni).

22. Rovat: Szerződő ország

Annak az országnak a kódját kell feltüntetni, amelynek a területén az árut beküldő fél, illetve raktárbérlő telephelye, üzlete van.

23. Rovat: Nettó tömeg

A 18. mezőben szereplő áru/vámáru saját tömegét kell feltüntetni kilogrammban kifejezve, megkezdett kilogrammonként. Saját tömegen az áru/vámáru súlyát értjük, minden csomagolás nélkül. Ezt a rovatot a pótlapon is ki kell tölteni, tételsoronként külön-külön.

24. Rovat: Származási ország

A vonatkozó jogszabályi rendelkezések szerint meghatározott származási ország kódját kell beírni tételsoronként. Belföldi áru esetén származási országkódként "HU" kerül beírásra.

25. Rovat: Devizanem

A rovatba a betároláshoz, benyújtott számla szerinti devizanem kódját kell feltüntetni.

26. Rovat: Érték

A rovatba a betároláshoz, csatolt számla (annak hiányában értéknyilatkozat) szerinti összeg írandó. Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni. Például ha az ügyleti érték olasz lírában 1 186 300 (egymillió-egyszáznyolcvanhatezer-háromszáz), akkor a rovatba "1186" írandó.

27. Rovat: Megelőző vámkezelés

A vámáruval kapcsolatban végzett megelőző (utolsó) vámkezelést dokumentáló EV azonosító számot kell beírni, törve a hivatkozott aktuális tételsorszámmal, illetve más árunyilatkozat esetén a nyilvántartási számokat. Ha azonos vámtarifa- és KTJ-szám alá tartozó betárolni kért vámáruknak több árutovábbítási vagy raktározási előzménye van a megelőző vámkezeléseket dokumentáló EV azonosító számokat, törve a hivatkozott aktuális tételsor- számmal, illetve más árunyilatkozat esetén a nyilvántartási számokat a Betárolási rendelkezéshez csatolt konszignáción kell felsorolni és a rovatba a "KSZ" (Konszignáció szerint) jelzést kell alkalmazni.

Egyéb esetben tételsoronként egy megelőző vámkezelés azonosító/nyilvántartási száma írható be.

Belföldi áru betárolása esetén a rovatba "belföld" írandó.

Betűvel jelzett rovatok

A vámhatóság feljegyzéseire szolgálnak az alábbiak szerint:

A. Rovat: Vámhivatal nyilvántartási száma

A betárolási rendelkezés vámhivatali nyilvántartási számát tartalmazza. Képzése a következőképpen történik:

A vámszabadterület felügyeletét ellátó vámhivatal, szolgálati hely önálló kódszáma öt karakteren / a vámhivatal vagy szolgálati hely által az üzemeltetőnek adott sorszám két pozíción / raktárbérlő törzsszáma két pozíción (ipari vámszabadterület esetén: 00)/ folyamatos évi 1-gyel kezdődő sorszám 5 pozícióban/ év utolsó számjegye.

Példa az A. Rovathoz

a Betárolási rendelkezés vámhivatali nyilvántartási száma: 10600/03/02/00001-5

ahol a 10600 a 6. számú Vámhivatalt, a 03 a vámhivatal felügyelete alá tartozó 03 sorszámú vámszabadterületet, a 02 a vámszabadterület 02 sorszámú raktárbérlőjét (ipari vámszabadterület esetén itt 00 szerepel), a 00001 a tárgyévi első Betárolási rendelkezést, az 5 pedig az 1995. évet jelenti.

Amennyiben a vámszabadterület felügyeletét nem az anyavámhivatal, hanem annak kirendeltsége látja el, úgy értelemszerűen az első 5 pozíció a kirendeltség, szolgálati hely kódszámát jelenti.

B. Rovat: A vámszabadterület vámfelügyeletét ellátó vámhivatal

A rovatba a vámszabadterület vámfelügyeletét ellátó vámhivatal nevét betűvel kell beírni.

C. Rovat: Az áru betárolás előtti vámhivatali nyilvántartási adatai

A vámhivatal a Betárolási rendelkezés vámhivatali példányán feljegyzi a visszatérítés tényét.

D. Rovat: Vámhivatal igazolása

A vámhivatal aláírással és bélyegzőlenyomattal történő igazolása arról, hogy az áru a vámszabadterületre beszállításra került.

(2) A Kitárolási rendelkezést (6/a., 6/b. számú minta) a következő szabályok szerint kell kitölteni:

1. Rovat: Sorszám

Kereskedelmi vámszabadterület esetén raktárbérlőnként évente 1-gyel kezdődő sorszám kerül feltüntetésre Kitárolási rendelkezésként.

Ipari vámszabadterület esetén évente 1-gyel kezdődő folyamatos sors/ám kerül feltüntetésre Kitárolási rendelkezésként.

2. Rovat: Az üzemeltető neve, címe

A rovatba az országos parancsnokság határozata alapján a vámszabadterületi engedélyes neve, székhelye és adóigazgatási száma (11 pozíción) kerül beírásra.

3. Rovat: Össz/akt. lapszám

Aktuális lap sorszáma/a pótlapok száma + 1 írandó. Például két pótlap esetén a Kitárolási rendelkezésre 1/3, az első pótlapra 2/3, a másodikra 3/3 írandó. Ha a Kitárolási rendelkezéshez nem csatolnak pótlapot, úgy ez a rovat nem kerül kitöltésre és a 4. rovatba "1" vagy "2" szám kerül.

4. Rovat: Tételek száma

A Kitárolási rendelkezésen és pótlapokon felhasznált összes tételsor számát kell beírni. Ha a Kitárolási rendelkezéshez pótlapot nem csatoltak, akkor ebbe a rovatba "1" vagy "2" szám kerül.

5. Rovat: A vámszabadterület neve, címe

A rovatba a vámszabadterület üzemeltetőjének neve alapján a vámszabadterület megnevezését és a vámszabadterület létesítését engedélyező Vám- és Pénzügyőrség Országos Parancsnoksága határozatában meghatározott címet kell feltüntetni. A rovaton belül található két kockában X-szel kell jelölni, hogy a vámszabadterület tevékenységét tekintve ipari vagy kereskedelmi. Amennyiben a vámszabadterület egyaránt kereskedelmi és ipari vámszabadterületként működik, úgy a kockák jelölése aszerint történik, hogy a Kitárolási rendelkezéssel kitárolt vámáruk kereskedelmi (raktározási) vagy ipari feldolgozás céljából kerültek betárolásra, figyelembe véve, hogy külön Kitárolási rendelkezésen, illetve külön nyilvántartással történik az ipari, illetve a kereskedelmi célból betárolt és kitárolt vámáruk okmányolása.

6. Rovat: Törzsszám

A raktárbérlő nyilvántartási sorszáma (törzsszáma). Az üzemeltető - kereskedelmi vámszabadterület esetén - a raktárbérlőkről bérleti jogviszonyuk keletkezésének sorrendjében évente 1-gyel kezdődő nyilvántartást vezet.

Ipari vámszabadterület esetén a rovatba 00-t kell írni.

Ipari kereskedelmi vámszabadterület esetében az 5. Rovat szerint kell eljárni.

7. Rovat: Dátum

A vámszabadterületre történő kitárolás dátumát kell feltüntetni az év utolsó két számjegyének, a hónap és a nap számának feltüntetésével (pl. ha a kitárolást 1995. január l-jén végezték el, akkor "950101" kerül beírásra).

8. Rovat: Csomagok száma

A kitárolni kért küldemény csomagjainak összes darabszámát kell feltüntetni. Ömlesztett vagy csomagolatlan árunál - tűzifa, szén, vasérc, gabona stb. - nem kell kitölteni.

9. rovat: Bruttó tömeg

A Kitárolási rendelkezésen és a pótlapon szereplő valamennyi vámárunak csomagolóanyaggal mért össztömegét kell beírni kilogrammban, megkezdett kilogrammonként.

10. Rovat: A raktárbérlő neve, címe

Kereskedelmi vámszabadterület esetén töltendő ki. A raktárbérlő nevét és külföldi címét - ha Magyarországon képviselettel rendelkezik, akkor a belföldi címét is - kell a rovatban feltüntetni.

11. és 12. Rovat: Pos.

A rovat nem kerül kitöltésre.

13. Rovat: Kiviteli bizonylat

A rovatba - külföldre történő kiszállítás esetén - a Kitárolási rendelkezéshez kapcsolódó "Kiviteli bizonylat" számát kell feltüntetni.

14. Rovat: Fuvareszköz jele, száma

Annak a fuvareszköznek a rendszámát/jelét kell beírni, amelyre a vámáru indításkor berakodásra került. Postai forgalomban történő szállítás esetén a rovat nem kerül kitöltésre.

Légi forgalomban elegendő, ha a rovatban a "repülőgép" szó szerepel.

15. Rovat: Tételsorszám

A "Kitárolási rendelkezés" és pótlapjainak tételsorait folyamatosan kell számozni. A rovatba az aktuális tétel számát kell beírni.

16. Rovat: Jogcím

a) Kereskedelmi vámszabadterületnél az Export kockában kell X jelölést alkalmazni, ha a vámszabadterületről kitárolt vámárut közvetlenül külföldre, másik vámszabadterületre vagy tranzitterületre továbbították. Az Import kockában kell az X jelölést alkalmazni minden olyan esetben, ha a vámszabadterületről kitárolt vámárut belföldi rendeltetéssel továbbítják.

Ipari vámszabadterületnél az. Export kockában kell X jelölést alkalmazni, ha a vámszabadterületen feldolgozásra került vámárut közvetlenül külföldre, másik vámszabadterületre vagy tranzitterületre továbbították. Az Import kockában kell az X jelölést alkalmazni minden olyan esetben, ha vámszabadterületen feldolgozásra került vámárut belföldi rendeltetéssel továbbítják.

b) Ipari vámszabadterületnél - a Betárolási rendelkezésnek megfelelően - az Apport és Lízing kockába akkor kell X jelet alkalmazni, ha a vámszabadterületről akár külföldre, akár belföldre ilyen jogcímen leltár szerinti termelőeszköz kerül kitárolásra.

Például külföldről apport címén tároltak be leltár szerinti termelőeszközt a vámszabadterületre. Megjelölendő az Apport kocka.

Ipari és kereskedelmi vámszabadterület esetén, ha a kitárolni kért vámáruhoz a vámáru származását igazoló származási, szállítási bizonyítványt nyújtanak be, úgy annak fajtáját az alábbiaknak megfelelően kell feltüntetni:

a) EUR.1 szállítási bizonyítvány esetében: "EUR1"

b) EUR.2 űrlap esetében: "EUR2"

c) FORM "A" jelű származási bizonyítvány esetében: "FORMA"

d) Származási nyilatkozat esetén: "SZNY".

17. Rovat: Csomagok jele, száma

Ebbe a rovatba az alábbi adatokat kell feltüntetni:

- a vámáru csomagolásán lévő jeleket, számokat, ömlesztett áruk esetében "ÖMLESZTETT" bejegyzést kell alkalmazni;

- konténeres szállítás esetén a konténerszámot/számokat, valamint a konténer típusát értelemszerűen ISO 20, ISO 30 vagy ISO 40 jelöléssel;

- a tételsorban szereplő küldemény csomagjainak darabszáma.

18. Rovat: Darabszáma. Az áru megnevezése

A rovatban fel kell tüntetni a vámáru tényleges mennyiségét egész számra kerekítve, továbbá a számla szerinti mértékegységet.

"Az áru megnevezése" jelölés után a vámáru tarifális és kereskedelmi megnevezését kell feltüntetni úgy, hogy ennek alapján ellenőrizhető legyen a tarifális és KTJ besorolás. Az áru megnevezését típusszám, gyűjtőnév, fantázianév és ehhez hasonló nem helyettesítheti. A vámáru azonosítása érdekében azonban a tarifális megnevezés mellett kell feltüntetni a gyári számot és egyéb jellemzőket is. Ha az adatok feljegyzésére a rovat nem elegendő, akkor a Kitárolási rendelkezéshez csatolt Konszignáción kell feltüntetni és a rovatban "KSZ" (Konszignáció szerint) jelzést alkalmazni.

19. Rovat: Vámtarifaszám

Ebbe a rovatba a vámáru 9 számjegyből álló vámtarifaszámát kell feltüntetni.

20. Rovat: KTJ-szám

Ebbe a rovatba a vámáru KTJ besorolás szerinti számát kell feltüntetni.

21. Rovat: Különös mértékegység

A rovatot nem kell kitölteni, ha a vámáru KTJ-ben meghatározott mennyiségi egysége kilogramm vagy annál nagyobb súlyegység, illetve érték (VAL).

Ha a vámáru KTJ-ben meghatározott mennyiségi egysége nem kilogramm vagy annál nagyobb súlyegység, illetve érték (VAL), akkor a KTJ-ben meghatározott külön mennyiségi egység szerinti mennyiséget kell beírni egész számra kerekítve (pl.: ha a KTJ mennyiségi egysége PCE és 8 db vámáru kerül kiszállításra, akkor 8-at, ha MTQ és 0,3 köbméter, akkor 1-et kell feltüntetni). Kereskedelmi vámszabadterület esetén a vonatkozó "Betárolási rendelkezés" tételsorában feltüntetett vagy alkalmazott mennyiségi egységet kell a "Kitárolási rendelkezés" esetében is alkalmazni.

22. Rovat: Szerződő ország:

Annak az országnak a kódját kell feltüntetni, amelynek területén a vámárut fogadó szerződő fél telephelye, üzlete van.

23. Rovat: Nettó tömeg:

A 18. mezőben szereplő vámáru saját tömegét kell feltüntetni kilogrammban kifejezve, megkezdett kilogrammonként. Saját tömegen a vámáru súlyát értjük, minden csomagolás nélkül. Ezt a rovatot a pótlapon is ki kell tölteni, tételsoronként külön-külön.

24. Rovat: Rendeltetési ország

A vámárunak a feladó által ismert utolsó (végső) rendeltetési hely országát kell feltüntetni. Belföldi rendeltetés esetén "HU" kódot kell feltüntetni.

Ha a vámárut másik vámszabadterületre szállítják "PF" jelzést, ha tranzitterületre szállítják "XT" jelzést kell feltüntetni.

25. Rovat: Devizanem

A rovatba a kitároláshoz benyújtott számla szerinti devizanem kódját kell feltüntetni.

26. Rovat: Érték

A rovatba a kitárolás során benyújtott vámcélokra szolgáló számla - annak hiányában értéknyilatkozat - szerinti összeg írandó. Olasz líra (ITL) esetén az értéket ezer egységben kell feltüntetni.

27. Rovat: Megelőző vámkezelés

Kereskedelmi vámszabadterület esetén a vonatkozó "Betárolási rendelkezés" számát kell ide beírni, törve a hivatkozott aktuális tételsorszámmal. Ha azonos vámtarifa és KTJ szám alá tartozó kitárolni kért vámáruknak több betárolási előzménye van, akkor a megelőző betárolások nyilvántartási számát a "Kitárolási rendelkezéshez" csatolt "Konszignáción" kell felsorolni és a rovatban "KSZ" (Konszignáció szerint) jelzést kell alkalmazni. Egy-egy tételsorhoz tartozóan a "Konszignáción" 10 hivatkozási számnál többet nem lehet feltüntetni. Ha ezt meghaladja, úgy a következő tételsorszámot kell felhasználni.

Ipari vámszabadterület esetén a rovat nem kerül kitöltésre.

Betűvel jelzett rovatok

A vámhatóság feljegyzésére szolgálnak.

A. Rovat: Vámhivatal nyilvántartási száma A "Kitárolási rendelkezés" vámhivatali nyilvántartási számát tartalmazza. Képzése a következőképpen történik: A vámszabadterület felügyeletét ellátó vámhivatal, szolgálati hely önálló kódszáma öt karakteren (a vámhivatal, szolgálati hely által az, üzemeltetőnek adott sorszám két karakteren) raktárbérlő törzsszáma kétkarakteren (ipari vámszabadterület esetén: 00) folyamatos évi 1-gyel kezdődő sorszám 5 karakteren/év utolsó számjegye.

Példa az A. Rovathoz:

"Kitárolási rendelkezés" vámhivatali nyilvántartási száma:

10600/03/02/00001-5 ahol a 10600 a 6. számú Vámhivatalt, a 03 a vámhivatal felügyelete alá tartozó 03 sorszámú vámszabadterületet, a 02 a vámszabadterület 02 sorszámú raktárbérlőjét (ipari vámszabadterület esetén itt 00 szerepel), a 00001 a tárgyévi első "Kitárolási rendelkezést", az 5 pedig az 1995. évet jelenti.

Amennyiben a vámszabadterület felügyeletéi nem az anyavámhivatal, hanem annak kirendeltsége látja el, úgy értelemszerűen az első 5 pozíció a kirendeltség, szolgálati hely kódszámát jelenti.

B. Rovat: A vámszabadterület vámfelügyeletét ellátó vámhivatal

A rovatba a vámszabadterület vámfelügyeletét ellátó vámhivatal nevét betűvel kell beírni.

C. Rovat: Betárolási rendelkezések száma

Vámhivatal feljegyzése a Vámhivatali példányon, hogy a hivatkozott "Betárolási rendelkezésen" a leírást elvégezte.

Ipari vámszabadterület esetén nem kerül kitöltésre.

D. Rovat: Vámhivatal feljegyzései, Kilépési adatok, Belterületi vámkezelés vámhivatali nyilvántartási száma:

A vámhivatal aláírással és bélyegzőlenyomattal történő igazolása, hogy a "Kitárolási rendelkezésen" szereplő vámáruk a vámszabadterületről kiléptek.

A megosztott rovat "Kilépési adatok" része után a vámszabadterület felügyeletét ellátó vámhivatal vagy szolgálati hely a "Kitárolási rendelkezésen" szereplő vámáruk külföldre, másik vámszabadterületre vagy tranzitterületre történő továbbítása esetén - a vámhivatali példányon - az EV azonosító számát vagy a kiléptető vámhivatal által adott nyilvántartási számot jegyzi fel.

A "Belt. v. vh. nyt." után a vámszabadterület felügyeletét ellátó vámhivatal vagy szolgálati hely a "Kitárolási rendelkezésen" szereplő vámáruk belföldre történő szállítása esetén - a vámhivatali példányon - az EV azonosító számát, illetve más árunyilatkozat esetében a nyilvántartási számot jegyzi fel.

(A Betárolási és Kitárolási rendelkezéshez kapcsolódó kódok - ország- és devizanemkódok - megegyeznek az EV okmánynál alkalmazottakkal.)"

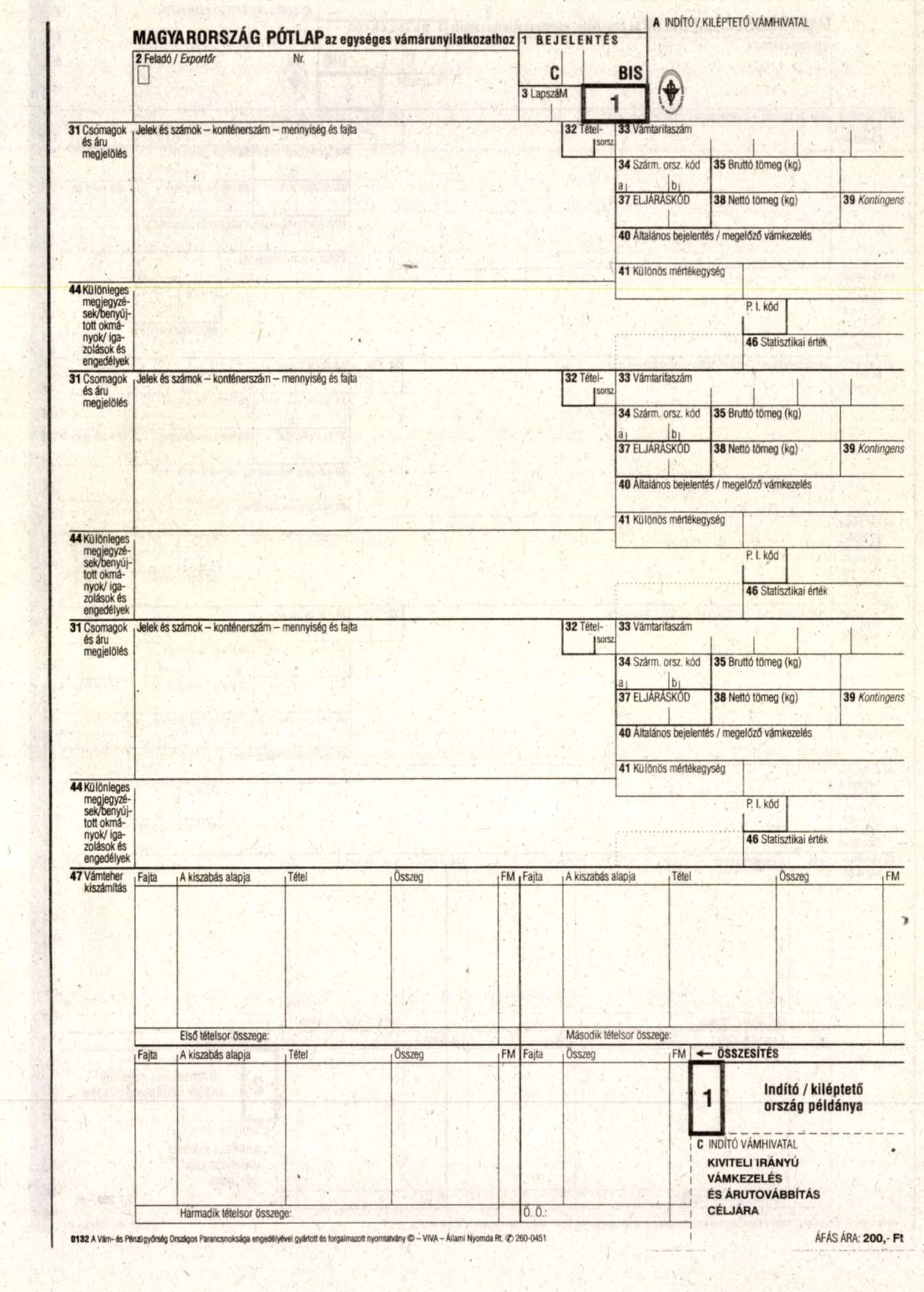

(9) Az R. 6. számú Melléklete 3. és 6. számú mintája helyébe e rendelet 4. számú Mellékletét képező 3/a., 3/b., 6/a. és 6/b. számú minták lépnek.

30. §

(1) Ahol az R. 8. számú Mellékletében "VÁM91 3. példány" megnevezés szerepel, helyette az "Egységes Vámáru-nyilatkozat 3. számú példány" megnevezést kell érteni.

(2) Ahol az R-ben az "árunyilatkozat" megnevezés szerepel helyette külkereskedelmi áruforgalomban - ideértve az árunyilatkozat alkalmazásában a segélyszállítmányokat is - valamint árutovábbításnál - az utas- és ajándékforgalom kivételével - a nem külkereskedelmi áruforgalomban is az "Egységes Vámárunyilatkozat"-ot kell érteni.

(3) Ahol jogszabály a vám- és pénzügyőrség megyei (fővárosi) parancsnokságát említi, az alatt a Vám- és Pénzügyőrség Központi Repülőtéri Parancsnokságát is érteni kell.

31. §

Az R. kiegészül e rendelet 1., 2., 3. számú Melléklete szerinti 11., 12., 13. számú Melléklettel.

32. §

(1) Ez a rendelet - a (2) bekezdésben foglaltak kivételével - 1995. január 1-jén lép hatályba, ezzel egyidejűleg hatályát veszti az R. 4. §-ának (3) bekezdése.

(2) E rendelet 9. §-a a kihirdetés napján, a 22. §-ának az R. 98. §-a (11) bekezdését megteremtő rendelkezése 1995. február 1-jén lép hatályba.

(3) Az e rendelet hatálybalépésekor folyamatban lévő vámkezelési, méltányossági és határidő-hosszabbítási kérelmeket a benyújtáskor hatályban lévő rendelkezések szerint kell elvégezni, illetve elbírálni.

(4) Azon ipari vámszabadterületek, amelyek 1991. december 31-e előtt kezdték meg a működésüket és nem felelnek meg az R. 9. §-a (1) bekezdésében foglalt korlátozásoknak tevékenységüket folytathatják, ha termelő tevékenységet végeznek.

Dr. Békesi László s. k.,

pénzügyminiszter

Pál László s. k.,

ipari és kereskedelmi miniszter

1. számú melléklet a 35/1994. (XII. 24.) PM-IKM együttes rendelethez

11. számú melléklet a 39/1976. (XI. 10.) PM-KkM együttes rendelethez

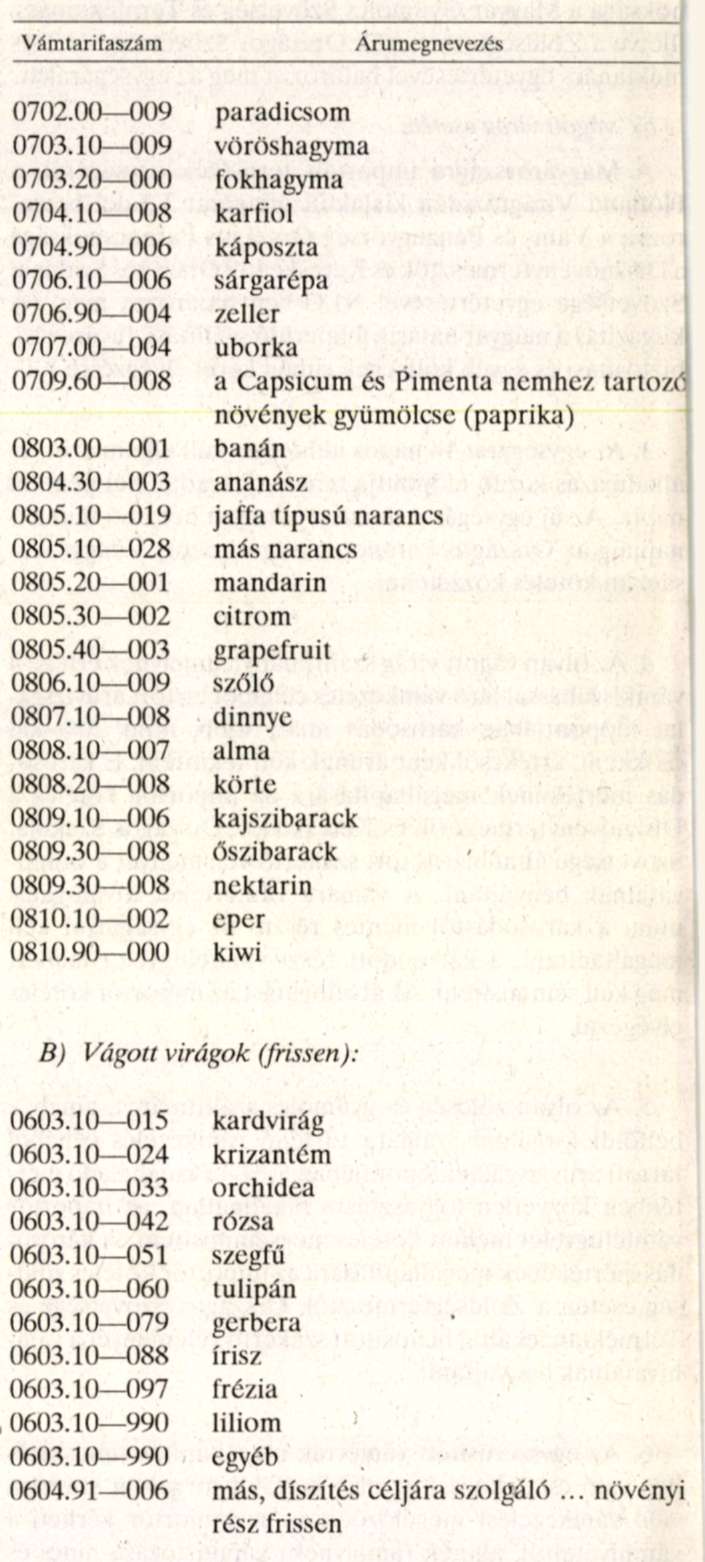

Egyes zöldségek, gyümölcsök és vágott virágok vámértékének egyszerűsített megállapítása

1. Egyszerűsített eljárással a külkereskedelmi áruforgalomban behozott alábbi vámáruk vámértékét állapítja meg a vámhivatal:

A) Zöldség, gyümölcs (frissen):

2. Az egységáron alapuló vámérték megállapítása: a) zöldség, gyümölcs esetén:

A szóban forgó viszonylatban ténylegesen kialakult és dokumentált ügyleti árak vagy a müncheni, milánói és a madridi piacok nagykereskedelmi árainak figyelembevételével, nettó 1 kg I. osztályú termékre, USD-ban, magyal határparitáson a Vám- és Pénzügyőrség Országos Parancsnoksága a Magyar Gyümölcs Szövetség és Terméktanács, illetve a Zöldségtermesztők Országos Szövetsége és Terméktanács egyetértésével határozza meg az egységárakat.

b) vágott virág esetén;

A Magyarországra importált termékek egységárát, a Holland Virágtőzsdén kialakult átlagárat 1,3-del beszorozva a Vám- és Pénzügyőrség Országos Parancsnoksága a Dísznövénytermesztők és Kereskedők Országos Szakmai Szövetsége egyetértésével NLG-ben határozza meg. (A kiigazítás a magyar határig felmerülő szállítási, fuvarozási, biztosítási és egyéb költségek címén kerül elvégzésre.)

3. Az egységárat 14 napos időszakra kell alkalmazni, az alkalmazás kezdő időpontja minden páratlan hét pénteki napja. Az új egységárat minden páratlan hét első munkanapjáig az Országos Parancsnokság a (napi) Világgazdaságban köteles közzétenni.

4. Az olyan vágott virág szállítmányt, amelynek értéke a vámkiszabással járó vámkezelés céljából tartott áruvizsgálat időpontjában károsodás miatt több, mint 20%-kal csökkent, értékcsökkent árunak kell tekinteni. E károsodás mértékének megállapítására az importőr köteles a Dísznövénytermesztők és Kereskedők Országos Szakmai Szövetsége által biztosított szakértő véleményét a vámhivatalnak benyújtani. A vámáru vámértékét átválogatás után, a károsodástól mentes részre az egységárral kell megállapítani, a károsodott részt vámfelügyelet mellett meg kell semmisíteni. Az átválogatást az importőr köteles elvégezni.

5. Az olyan zöldség és gyümölcs szállítmányt, amely a belföldi forgalom számára történő vámkezelés céljából tartott áruvizsgálat időpontjában 80%-ot meghaladó mértékben közvetlen fogyasztásra alkalmatlan, az importőr vámfelügyelet mellett köteles megsemmisíteni. A károsodás mértékének megállapítására az importőr köteles zöldség esetén a Zöldségtermesztők Országos Szövetsége és Terméktanács által biztosított szakértő véleményét a vám-

6. Az egyszerűsített vámérték megállapítás rendszeréhez való csatlakozást az első belföldi forgalom számára való vámkezelést megelőzően az az importőr kérheti a vámhivataltól, akinek (amelynek) vámtartozása nincs és vállalja, hogy az e melléklet hatálya alá tartozó vámáruk vámkezelésénél a 2. pont szerint megállapított és a 3. pont szerint közzétett egységárat vámértékként elfogadja. A vámhivatal a csatlakozási kérelem tárgyában határozattal dönt. Az érvényes határozattal rendelkező részére valamennyi vámhivatal egyszerűsített eljárással végzi el az e melléklet hatálya alá tartozó vámáruk vámértékének megállapítását.

7. Amennyiben az egyszerűsített vámérték megállapítás rendszeréhez tartozó vámfizetésre kötelezett vagy megbízottja az e melléklet hatálya alá tartozó vámáruk vámértékének megállapítását nem az egyszerűsített eljárással kéri vagy vámtartozása keletkezik az adott naptári évben, a rendszerből kizárja magát. A vámhivatal az importőrt a következő naptári évre is kizárhatja az egyszerűsített eljárásból, ha a nem egyszerűsített eljárásban történő vámkezelés november - december hónapban történik és az importőr magatartása egyértelműen indokolatlan előnyök szerzésére irányult.

* hivatalnak benyújtani.

2. számú melléklet a 35/1994. (XII. 24.) PM-IKM együttes rendelethez

12. számú melléklet a 39/1976. (XI. 10.) PM-KkM együttes rendelethez

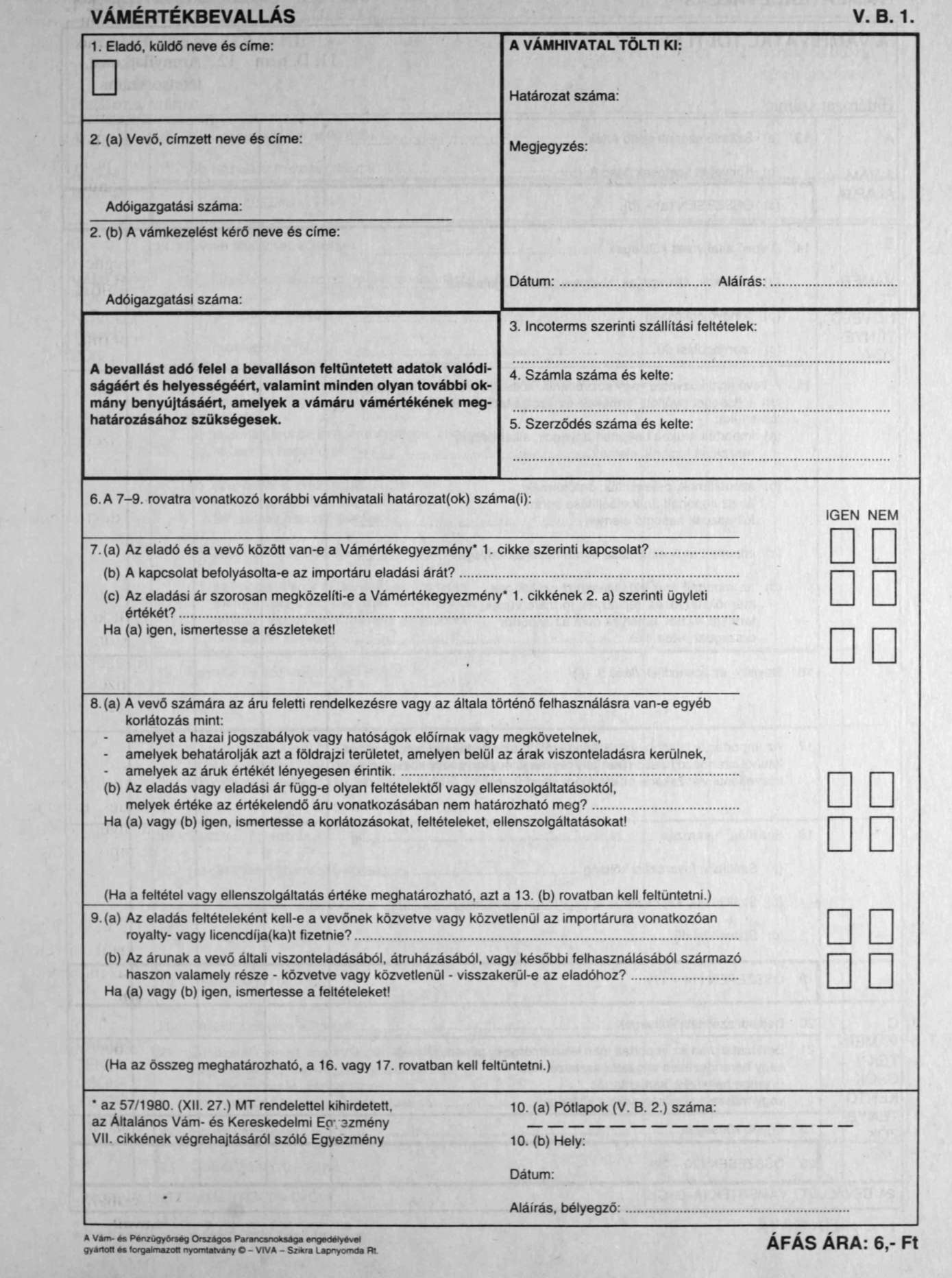

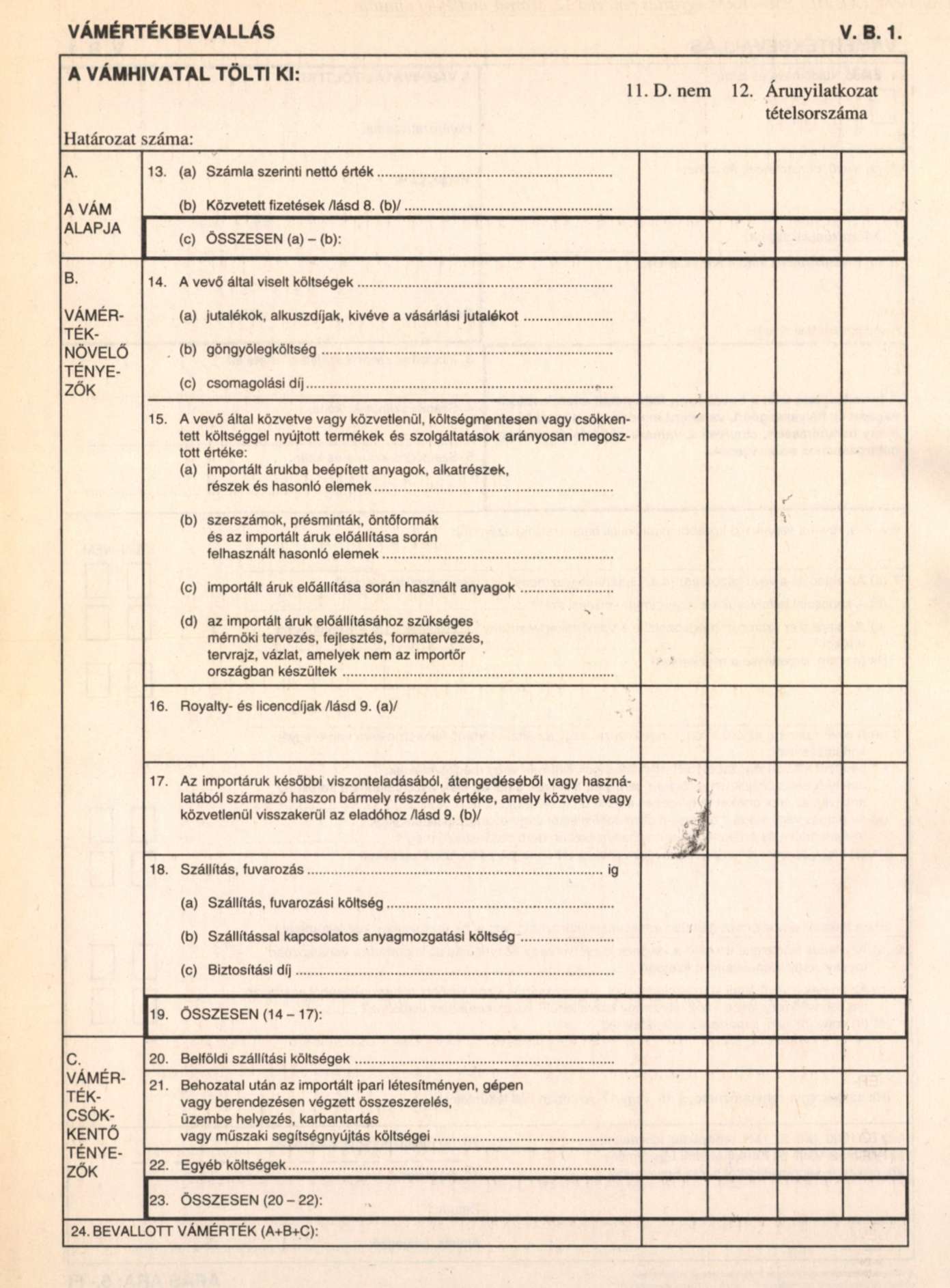

A vámértékbevallásra vonatkozó részletes szabályok

I.

1. A vámértékbevallást legalább kettő példányban - a Vám- és Pénzügyőrség által rendszeresített "Vámértékbevallás" (V.B.1.) elnevezésű nyomtatványon - írógéppel vagy nyomtatott betűkkel, tintával kitöltve - a 31. § (10) bekezdésében meghatározott esetekben - a külkereskedelmi áruforgalomban beérkezett vámáruk vámkezelési kérelméhez kell csatolni. A bevalláson nem lehet törlést alkalmazni vagy a szavakat felülírni. A javításokat a helytelen bejegyzések áthúzásával és a szükséges adatok beírásával kell elvégezni. Az áthúzást úgy kell elvégezni, hogy az eredeti szöveg olvasható maradjon. A javításokat a kiállító személy lássa el kézjegyével. Amennyiben "X" jelöléssel kell a választ megadni, annak javítása semmilyen formában nem fogadható el.

2. Vámértékbevallást a jogszabályban meghatározott esetekben a vámkezelési kérő köteles adni. A bevallást adó felel a bevalláson feltüntetett adatok valódiságáért és helyességéért, valamint minden olyan további okmány benyújtásáért, amelyek a vámáru vámértékének meghatározásához szükségesek.

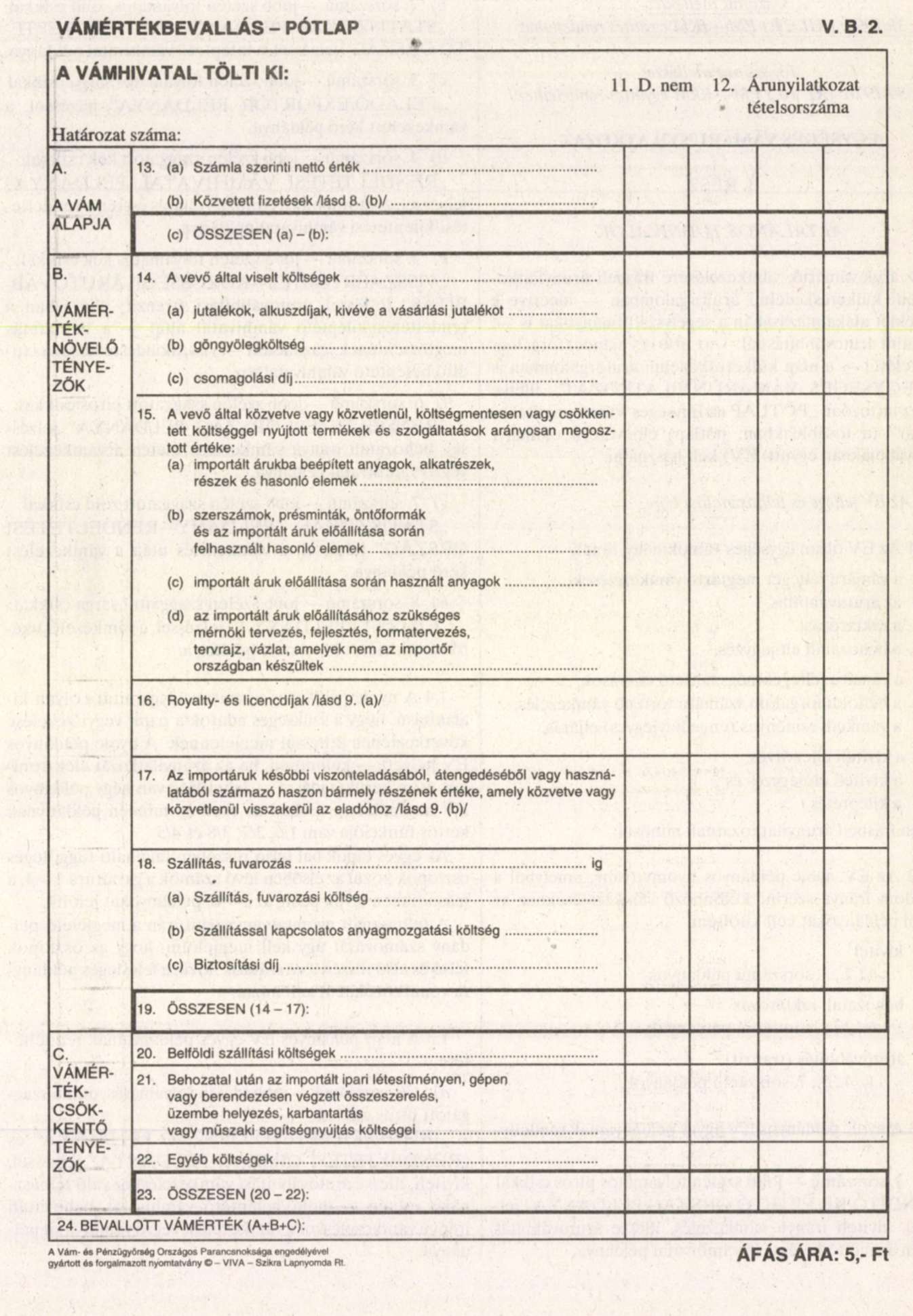

3. A vámértékbevallás háromféle vámáru vámértékének kimunkálására biztosít lehetőséget. Háromnál többféle vámáru vámkezelési kérelme esetén a bevallással azonos példányszámú "Bevallás-pótlap" (VB.2.) nyomtatványt kell kiállítani. Egy bevallás-pótlap kitöltése során az 1. pont előírásai szerint kell eljárni.

4. A vámértékbevallás, a bevallás-pótlap és az árunyilatkozat megfelelő rovatait egybehangzóan kell kiállítani.

5. A vámkezelésről szóló határozat azonosított és a vámhivatal által rendelkezésre álló adatok alapján ellenőrzött vámértékbevallás eredeti példányát az árunyilatkozat vámhivatali példányával együtt, a határozat vámhivatali példányának mellékleteként kell kezelni. A vámértékbevallás másolati példányát a vámkezelésről készült határozat példányával együtt a vámkezelést kérő részére vissza kell adni, és azt a vám elévüléséig meg kell őrizni.

6. Amennyiben a 99. § (1) bekezdésében foglaltak alapján a vám helyesbítését kérik, az alapvámkezeléskor elfogadott vámértékbevallás másodpéldányát is csatolni kell.

II.

7. A GATT Vámértékegyezmény 5. Cikkében meghatározott értékelési módszer alkalmazásakor a vámértékbe-valláshoz mellékelni kell:

a) belföldi számlákat vagy egyéb bizonyítékokat arra vonatkozóan, hogy az értékelendő vámáru vagy az azzal azonos, illetve hasonló áru egymással kapcsolatban nem álló kereskedők között milyen áron került értékesítésre Magyarországon;

b) valamint olyan nyilatkozatot, amely tartalmazza azokat a számításokat, amelyeket az eddig értékesített legnagyobb tételhez tartozó egységár alapulvételével végeztek el, amely részletezi:

- a belföldön szokásosan fizetett vagy a belföldi felek közötti megállapodás szerinti jutalékot;

- az adott áru belföldi értékesítésekor szokásos kiadásokat;

az általános belföldi költségek fedezésére szolgáló kiadásokat;

- szokásos belföldi szállítási, biztosítási és járulékos költségeket;

- vámokat és egyéb közadókat, amelyeket Magyarországon az importált áru után és az áru belföldi értékesítése következtében fizetni kell.