352/2010. (XII. 30.) Korm. rendelet

a költségvetési szerveknél foglalkoztatottak 2011. évi kompenzációjáról

A Kormány az Alkotmány 35. § (2) bekezdésében megállapított eredeti jogalkotói hatáskörében eljárva, a Magyar Köztársaság 2011. évi költségvetéséről szóló 2010. évi CLXIX. törvény 80. § (1) bekezdés a) pontjában, az adózás rendjéről szóló 2003. évi XCII. törvény 185. § (2) bekezdésében kapott felhatalmazás alapján, az Alkotmány 35. § (1) bekezdés a) és b) pontjában foglalt feladatkörében eljárva a következő rendeletet alkotja:

1. § A rendelet hatálya a költségvetési szervekre és a velük

a) a közalkalmazottak jogállásáról szóló 1992. évi XXXIII. törvény (a továbbiakban: Kjt.),

b) a köztisztviselők jogállásáról szóló 1992. évi XXIII. törvény (a továbbiakban: Ktv.),

c) a kormánytisztviselők jogállásáról szóló 2010. évi LVIII. törvény (a továbbiakban: Ktjv.),

d) a fegyveres szervek hivatásos állományú tagjainak szolgálati viszonyáról szóló 1996. évi XLIII. törvény (a továbbiakban: Hszt.),

e) a Magyar Honvédség hivatásos és szerződéses állományú tagjainak jogállásáról szóló 2001. évi XCV. törvény (a továbbiakban: Hjt.),

f) az igazságügyi alkalmazottak szolgálati jogviszonyáról szóló 1997. évi LXVIII. törvény (a továbbiakban: Iasz.),

g) az ügyészségi szolgálati viszonyról és az ügyészségi adatkezelésről szóló 1994. évi LXXX. törvény (a továbbiakban: Üsztv.),

h) a Munka Törvénykönyvéről szóló 1992. évi XXII. törvény (a továbbiakban: Mt.) Harmadik Része XII. fejezete, valamint

i) a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997. évi XXXI. törvény (a továbbiakban: Gyvt.) 66/G. §-a szerinti jogviszonyban állókra terjed ki, a prémiumévek programról és a különleges foglalkoztatási állományról szóló 2004. évi CXXII. törvény alapján foglalkoztatottak kivételével (a továbbiakban együtt: foglalkoztatott).

2. § (1) A foglalkoztatott a 2011. évi adó- és járulékváltozások ellentételezésére szolgáló kompenzációra (a továbbiakban: kompenzáció) a 2011. év hónapjaira járó illetményének kifizetésével egyidejűleg, a 2010. december 31-én fennálló - 1. § szerinti - jogviszonya alapján havonta a (2)-(9) bekezdésben foglalt feltételekkel jogosult.

(2) A tárgyhónap első napján érvényes illetménye figyelembevételével az 1. melléklet szerinti kompenzációra jogosult az a foglalkoztatott, aki a 7. § szerinti nyilatkozata alapján a személyi jövedelemadóról szóló 1995. évi CXVII. törvény (a továbbiakban: Szja tv.) 29/A. és 29/B. §-a szerint családi kedvezményre nem jogosult.

(3) A tárgyhónap első napján érvényes illetménye figyelembevételével 3500 forint bruttó kompenzációra jogosult az a foglalkoztatott,

a) aki a 7. § szerinti nyilatkozata alapján az Szja tv. 29/A. és 29/B. §-a szerint családi kedvezményre egy gyermek után jogosult, és

b) akinek a házastársa vagy élettársa is az 1. § szerinti jogviszonnyal rendelkezik, és

c) mindkettőjük 3. § szerinti illetménye a tárgyhó első napján eléri a 198 500forintot,de nem haladja meg a 267 000 forintot.

(4) A tárgyhónap első napján érvényes illetménye 0,61%-ának megfelelő - 100 forintra kerekített összegű - kompenzációra jogosult az a foglalkoztatott, aki a 7. § szerinti nyilatkozata alapján az Szja tv. 29/A. és 29/B. §-a szerint családi kedvezményre

a) egy vagy két gyermek után jogosult és a tárgyhónap első napján érvényes illetménye nem éri el a 71 600 forintot;

b) három gyermek után jogosult és a tárgyhónap első napján érvényes illetménye nem éri el a 128 500 forintot;

c) négy vagy több gyermek után jogosult és a tárgyhónap első napján érvényes illetménye nem éri el a 128 500 forintnak a három feletti gyermekszám és a 19 000 forint szorzatával növelt összegét.

(5) A (2) és a (4) bekezdés szerinti kompenzáció összegét legfeljebb nulla összegig csökkenteni kell a kötelező legkisebb munkabér (minimálbér) és a garantált bérminimum megállapításáról szóló 337/2010. (XII. 27.) Korm. rendelet szerinti minimálbér és garantált bérminimum elérése érdekében végrehajtott illetményemelés 100 forintra kerekített összegével.

(6) Az 1. § szerinti jogviszony hóközi megszűnése esetén a foglalkoztatott a törthónapra a (2)-(5) bekezdés szerinti kompenzáció 100 forintra kerekített időarányos részére jogosult.

(7) Az 1. § szerinti jogviszonyok közül egyidejűleg több jogviszonyban álló foglalkoztatott a teljes munkaidős jogviszonyában jogosult a (2)-(6) bekezdés szerinti kompenzációra. Az 1. § szerinti teljes munkaidős jogviszony hiányában az időben legkorábban keletkezett jogviszonyban jár a kompenzáció.

(8) Nem jogosult kompenzációra a foglalkoztatott a fizetés nélküli szabadság, valamint az egész napos igazolatlan távollét időtartamára. A kompenzáció emiatt kieső összegét a tárgyhónapban kieső munkanapok számának a foglalkoztatott munkarendje szerinti, a tárgyhónap egészére megállapított munkanapok számához viszonyított arányában, 100 forintra kerekítve kell megállapítani. A munkanapok számába be kell számítani a fizetett munkaszüneti napokat is.

(9)[1] A (3) bekezdés szerinti kompenzációra a házas- vagy élettársak kizárólag egyike jogosult, a 7. § szerinti nyilatkozatuk alapján.

(10)[2] Az a foglalkoztatott, akinek az 1. § szerinti jogviszonya a 2011. évben keletkezett és azt közvetlenül megelőzően is az 1. § szerinti jogviszonnyal rendelkezett, a (2)-(9) bekezdés alkalmazásával jogosult a kompenzációra.

3. § (1) A 2. § vonatkozásában illetményként kell figyelembe venni:

a) a Kjt. 66., 66/A. és 79/E. §-a szerinti illetményt (beleértve a garantált illetmény feletti, a munkáltató döntése alapján megállapított illetményrészt is), továbbá a közalkalmazott számára a Kjt. 70-75. §-a alapján megállapított illetménypótlékot,

b) a köztisztviselőkés kormánytisztviselők esetében a Ktv. 42. § (2) bekezdése szerinti -a 43. § (4) bekezdése szerinti illetményeltérítés figyelembevételével számított - illetményt,

c) a kormánytisztviselők esetén - a b) pontban foglaltakon túlmenően - a Ktjv. 18. § (2) bekezdése alapján megállapított illetményt,

d) a Hszt. 112. §-a szerinti távolléti díjalapját képező illetményt,

e) a Hjt. 123. §-a szerinti távolléti díjalapját képező illetményt,

f) az Iasz. 96. § (1) bekezdése szerinti - a 102. § (2) bekezdése szerinti illetményeltérítés figyelembevételével számított - illetményt,

g) az Üsztv. 46/C., 81/C., és 90/A. §-a szerinti - a 81/G. § (2) bekezdése és a 90/E. § (2) bekezdése szerinti illetményeltérítés figyelembevételével számított - illetményt,

h) az Mt. Harmadik Része XII. fejezetének hatálya alá tartozó munkavállalók személyi alapbérét és rendszeres bérpótlékait,

i) a Gyvt. 66/L. §-a szerinti hivatásos nevelőszülői díjat.

(2) A kompenzáció a személyi jövedelemadó-előleg megállapításánál nem rendszeres jövedelemnek minősül, és a költségvetési rend szerint egyéb munkavégzéshez kapcsolódó juttatásként kell elszámolni. A kifizetés a statisztikai elszámolásokban a szociális költségek között kerül figyelembe vételre.

4. § (1) A központi költségvetés a Magyar Köztársaság 2011. évi költségvetéséről szóló 2010. évi CLXIX. törvény 5. § (1) bekezdésében megjelölt céltartalék terhére az e rendeletben meghatározottak szerint biztosít fedezetet (a továbbiakban: támogatás)

a) a (3) bekezdés szerinti kivétellel a központi, a társadalombiztosítási, a köztestületi, az országos kisebbségi önkormányzati költségvetési szervek (a továbbiakban együtt: központi költségvetési szerv), valamint

b) a helyi önkormányzatok, a települési és területi kisebbségi önkormányzatok, valamint a többcélú kistérségi társulások (a továbbiakban együtt: helyi önkormányzat) részére az e rendelet alapján járó kompenzáció és annak járulékai kifizetéséhez.

(2) Az országos kisebbségi önkormányzatot megillető támogatásról a Nemzeti Erőforrás Minisztérium szolgáltat adatot.

(3) A központi költségvetési szervek esetében nem vehető igénybe a támogatása részben vagy egészben külön - ide nem értve az Uniós forrás terhére finanszírozott - feladat ellátására kötött szerződésből származó bevétel terhére foglalkoztatottak után.

(4) Az e rendelet alapján igénybe vett támogatás kizárólag a foglalkoztatottak 2011. évi kompenzációjára használható fel, más jogcímen kifizetés nem teljesíthető.

5. § (1) A központi költségvetési szerveknél a támogatás megállapítása a költségvetési szerv által várhatóan ténylegesen kifizetésre kerülő - a Nemzetgazdasági Minisztérium által február hónapban felmért - összeg alapján történik.

(2) A támogatás rendelkezésre bocsátásáról a Kormány határozatban intézkedik. A támogatás folyósítása és elszámolása tekintetében az országos kisebbségi önkormányzat és a Nemzeti Erőforrás Minisztérium támogatási szerződést köt az országos kisebbségi önkormányzat által fenntartott költségvetési szerveknél foglalkoztatottakat megillető kompenzáció támogatásáról.

(3) A (2) bekezdés alapján igénybe vett támogatással 2011. november 30-ig el kell számolni, mely intézkedést a nemzetgazdasági miniszter készíti elő.

(4) Amennyiben a költségvetési szerv az elszámolást követően állapít meg visszafizetési kötelezettséget, azt a 2011. évi előirányzat-maradvány elszámolás keretében kell teljesíteni.

6. § (1) A Belügyminisztérium utalványozása alapján a Magyar Államkincstár a helyi önkormányzatok részére - a IX. Helyi önkormányzatok támogatásai és átengedett személyi jövedelemadója fejezet terhére - a nettó finanszírozás keretében a kifizetés hónapjában, az államháztartás működési rendjéről szóló 292/2009. (XII. 19.) Korm. rendelet (a továbbiakban: Ámr.) 16. melléklete szerinti napon elszámolja a kifizetett havi kompenzációnak a munkáltatót terhelő, közterheket magában foglaló bruttó összegét

a) az OEP által finanszírozott helyi önkormányzati költségvetési szervek,

b) az a) pontba nem tartozó helyi önkormányzati költségvetési szervek foglalkoztatottjaira vonatkozóan.

(2) A Belügyminisztérium utalványozása alapján a Magyar Államkincstár a helyi önkormányzatok részére a nettó finanszírozás keretében a 2011. január hónap után járó kompenzáció kifizetéséhez január 31-én előleget számol el. Az előleg elszámolására a 2011. december havi nettó finanszírozás keretében kerül sor.

(3) A 2011. december hónap után járó kompenzáció a 2012. évi január havi nettó finanszírozás keretében kerül elszámolásra a 2012. évi költségvetés terhére.

(4) Az Ámr. 2. § 22. pontja alapján a nettó finanszírozási körbe tartozó egészségügyi szolgáltatónak minősülő (OEP nettó körbe tartozó) költségvetési szervek részére megállapított kompenzációt a helyi önkormányzat soron kívül továbbítja.

(5) A helyi önkormányzat az általa fenntartott, központosított illetményszámfejtést nem igénylő költségvetési szervére és munkavállalóira vonatkozóan az Ámr. 15. mellékletének 15/A 2.5. számú adatlapján szolgáltat adatot

a) a január havi előleg folyósításához a decemberi illetményalapján számított kompenzációról január 5-éig,

b) a kifizetés hónapjának 4-éig a kifizetett havi kompenzáció összegéről.

(6) A helyi önkormányzat által fenntartott központosított illetményszámfejtést igénylő költségvetési szervére és munkavállalóira vonatkozóan a központosított illetményszámfejtési rendszer szolgáltat adatot az előleg és a támogatás kifizetéséhez.

(7) A Magyar Államkincstár Igazgatósága a kifizetés hónapjának 5-éig a Belügyminisztérium részére az Ámr. 15. melléklete 15/A 2.6. számú adatlapjának megfelelően, továbbá az (1) bekezdés szerinti elszámoláshoz - a nettó finanszírozással egyidejűleg - a helyi önkormányzat részére a 3. melléklet szerint szolgáltat adatot.

7. § (1) A költségvetési szervnél foglalkoztatott a 2011. évi kompenzációjának megállapításához a munkáltatója részére nyilatkozik - a kompenzáció összegének megállapítása érdekében - a családi kedvezményre való jogosultságról, és a kedvezmény igénylése során figyelembe vehető kedvezményezett eltartottakról.

(2) A nyilatkozat tartalmazza

a) a foglalkoztatott (a továbbiakban: Nyilatkozó) természetes személyazonosító adatait,

b) a családi kedvezmény érvényesítésére jogosító kedvezményezett eltartottak számát,

c) a Nyilatkozóval közös háztartásban élő házas-vagy élettárs jogviszonyáról szóló nyilatkozatot,

d) a Nyilatkozó aláírását,

e) a 2. § (3) bekezdés c) pontjában foglalt feltételek fennállásáról szóló nyilatkozatot,

f) a kompenzáció érvényesítésére vonatkozó rendelkezést,

g) a Nyilatkozó munkáltatójának megnevezését, adószámát, aláírását,

h) a Nyilatkozóval közös háztartásban élő házas- vagy élettárs nevét, aláírását, a Nyilatkozóval közös háztartásban élő házas- vagy élettárs munkáltatójának megnevezését, adószámát,

j) a Nyilatkozó által tett záradékot az adatok valóságtartalmáról.

(3) A 2. § (7) bekezdésben meghatározott esetben a Nyilatkozó nyilatkozatát az őt teljes munkaidős jogviszonyban foglalkoztató munkáltatónak köteles a (4) bekezdés szerinti határidőig leadni. Teljes munkaidős jogviszony hiányában a Nyilatkozó nyilatkozatát a (4) bekezdésben meghatározott határidőig annak a munkáltatónak köteles leadni, akinél jogviszonya a legkorábban keletkezett.

(4)[3] A Nyilatkozó a nyilatkozatot 2011. január 15-ig - a külföldi szolgálatot teljesítők esetében 2011. március 31-ig -, a 2. § (10) bekezdés szerinti esetben a jogviszony keletkezésével egyidejűleg nyújtja be a munkáltatónak két példányban. A munkáltató az egyik példányon igazolja az átvételt, a másik példányt intézkedésre megküldi az illetékes illetményszámfejtő helynek.

(5) A munkáltatói igazolást tartalmazó nyilatkozatot a Nyilatkozó köteles 5 évig megőrizni.

(6)[4] Amennyiben a Nyilatkozó változás bejelentő nyilatkozatát tárgyhó 15-ig nyújtja be, kompenzációra a tárgyhóban jogosulttá válik, és az a tárgyhóra esedékes illetménye számfejtésével egyidejűleg kerül kifizetésre.

(7)[5] Amennyiben a Nyilatkozó változást bejelentő nyilatkozatát tárgyhó 15-e után nyújtja be, kompenzációra csak a leadást követő hónaptól válik jogosulttá, és az a tárgyhónapot követő hónapra esedékes illetménye számfejtésével egyidejűleg kerül kifizetésre.

(8)[6] Amennyiben a Nyilatkozó olyan változást jelent be tárgyhó 15-e után, amely alapján nem jogosult vagy csökkentett összegű kompenzációra jogosult, a kompenzációra vonatkozó jogosultsága tárgyhót követő hónapra vonatkozóan szűnik meg vagy csökken.

8. §[7] (1) Az a foglalkoztatott, aki 2011. január 1-jén jogosult volt kompenzációra, azonban a 7. § (4) bekezdésében meghatározott határidőig nyilatkozatát nem adta le munkáltatójának, 2011. május 15-ig pótlólag leadhatja nyilatkozatát (pótlólagos leadás).

A Nyilatkozó a fenti határidőben leadott nyilatkozata alapján 2011. január 1-jéig visszamenőleg - a 2. §-ban foglaltak szerint - válik jogosulttá kompenzációra, azon hónap(ok)ra, amely(ek)re kompenzációban nem részesült.

(2) A pótlólagos leadás esetében a Nyilatkozó az R. 2. mellékletén túl, azzal egyidejűleg az R. 4. melléklete szerinti nyomtatványt is köteles munkáltatójának leadni.

(3) Az a Nyilatkozó, aki a 7. § (4) bekezdésében meghatározott határidőt követően, de a költségvetési szerveknél foglalkoztatottak 2011. évi kompenzációjáról szóló 352/2010. (XII. 30.) Korm. rendelet módosításáról szóló 66/2011. (IV. 15.) Korm. rendelet hatálybalépését megelőzően adta le nyilatkozatát, köteles 2011. május 15-ig az R. 4. mellékletét képező nyomtatvány kitöltésével pótlólagos szándékáról nyilatkozni.

(4) A pótlólagos nyomtatvány tartalmazza:

a) a Nyilatkozó természetes személyazonosító adatait,

b) adóazonosító jelét,

c) munkáltatójának megnevezését, adószámát,

d) 2011. január és 2011. április közötti időintervallumban a kompenzáció megállapításához szükséges adatokra vonatkozó nyilatkozatot havi bontásban,

e) arra vonatkozó kijelentést, hogy az R. 2. melléklete pótlólag kerül(t) leadásra.

(5) A Nyilatkozó a nyilatkozat késedelmes, 2011. május 15. utáni leadása miatt kieső hónap(ok)ra, kompenzációra visszamenőlegesen nem jogosult.

9. §[8] (1)[9] Amennyiben a leadott nyilatkozatban feltüntetett, a kompenzáció megállapításánál irányadó adatok év közben módosulnak, a Nyilatkozó az erről való tudomásszerzést követően köteles újabb nyilatkozat kitöltésével bejelenteni a változást a munkáltatónak.

(2) Amennyiben a Nyilatkozó a kompenzáció megállapítása érdekében tett nyilatkozat kitöltésével valótlan adatot közölt, a kompenzáció már teljesített összege visszavonásra, és a kompenzáció további folyósítása felfüggesztésre kerül.

(3) A nyilatkozat mintáját és annak kitöltési útmutatóját a 2. melléklet tartalmazza.

(4)[10] Amennyiben a kompenzáció nem e rendeletben foglaltaknak megfelelő megállapítása és kifizetése nem a (2) bekezdésben foglaltak alapján valósult meg, a már kifizetett kompenzáció összege a következő hónap(ok) kompenzációjának összegéből levonásra kerül.

10. §[11] (1) Ez a rendelet 2011. január 1-jén lép hatályba, rendelkezéseit első alkalommal a 2011. év január hónapra járó illetmény számfejtésekor kell alkalmazni.

(2) Ez a rendelet 2012. január 31-én hatályát veszti.

Semjén Zsolt s. k.,

miniszterelnök-helyettes

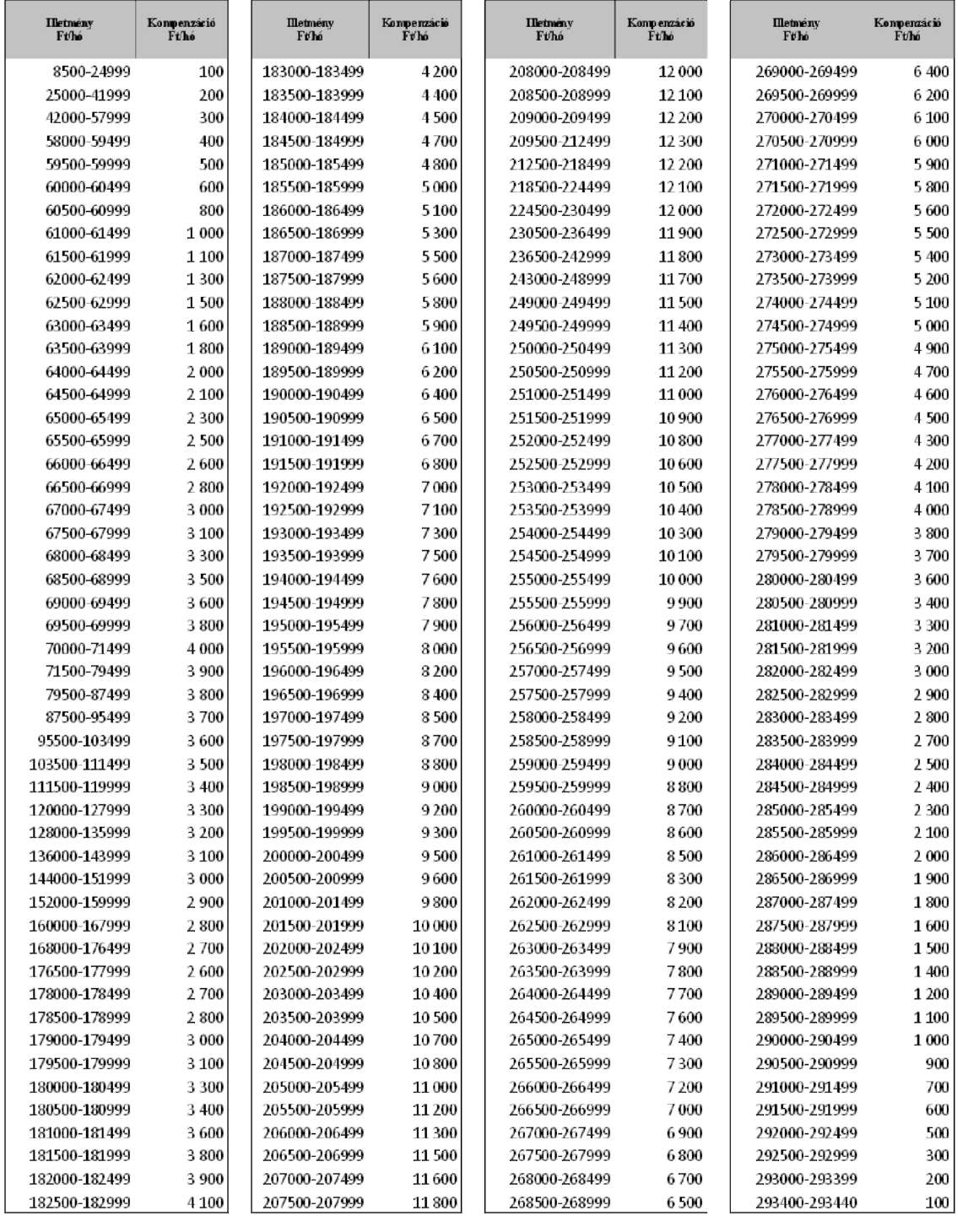

1. melléklet a 352/2010. (XII. 30.) Korm. rendelethez

A kompenzáció összege a 2. § (2) bekezdése szerinti esetekben a tárgyhónap első napján érvényes illetmény figyelembe vételével

2. melléklet a 352/2010. (XII. 30.) Korm. rendelethez[12]

| Nyilatkozat a költségvetési szervnél foglalkoztatottat megillető, a 2011. évi adó- és járulékváltozások | |

| ellentételezésére szolgáló kompenzáció igénybevételéhez | |

| Kérjük, a Nyilatkozat kitöltése előtt a Kitöltési útmutatót figyelmesen olvassa el! | |

| I. | A nyilatkozatot adó magánszemély (a továbbiakban: Nyilatkozó) |

| neve: ..................................................................................................................................................................... | |

| születési dátuma: ................................................................................................................................................... | |

| adóazonosító jele: .................................................................................................................................................. | |

| munkáltatójának megnevezése: ............................................................................................................................. | |

| munkáltatójának adószáma: .................................................................................................................................. | |

| 1. | A Nyilatkozó családi kedvezmény igénybevételére jogosult: igen: � nem: � |

| 2. | A családi kedvezmény érvényesítésére jogosító kedvezményezett eltartottak száma: ............................................ |

| 3. | A Nyilatkozóval közös háztartásban élő házastárs/élettárs jelen rendelet 1. §-ában felsorolt |

| jogviszony(ok)ban álló, költségvetési szervnél foglalkoztatott, akinek jogviszonya 2011. január 1-je előtt | |

| keletkezett bármely költségvetési szervnél: igen: � nem: � | |

| 4. | A Nyilatkozó aláírása: ........................................................................................................................................... |

| II. | KITÖLTENDŐ 1 fő kedvezményezett eltartott esetén (I. Blokk 2. pont), |

| ha a közös háztartásban élő házastárs/élettárs költségvetési szervnél foglalkoztatott | |

| (I. Blokk 3. pont IGEN válasz) | |

| 5. | A Nyilatkozó e rendeletben meghatározott tárgyhó első napján érvényes illetménye eléri a 198 500 forintot, |

| de nem haladja meg a 267 000 forintot: igen: � nem: � | |

| 6. | A Nyilatkozóval közös háztartásban élő házastárs/élettárs e rendeletben meghatározott, tárgyhó első napján érvényes illetménye eléri a 198 500 forintot, de nem haladja meg a 267 000 forintot: igen: � nem: � |

| 7. | Nyilatkozat a II. Blokk 5. és 6. pontjainak együttes IGEN válasza esetén: |

| A.) Tudomásul veszem és elfogadom, hogy amennyiben e rendeletben meghatározott, tárgyhó első napján | |

| érvényes illetményem eléri a 198 500 forintot, de nem haladja meg a 267 000 forintot, és a velem közös | |

| háztartásban élő házastársam/élettársam tárgyhó első napján érvényes illetménye szintén eléri a | |

| 198 500 forintot, de nem haladja meg a 267 000 forintot, a kompenzáció nálam kerül érvényesítésre. | |

| A kompenzációra a velem közös háztartásban élő házastársam/élettársam nem jogosult. � | |

| B.) Tudomásul veszem és elfogadom, hogy amennyiben e rendeletben meghatározott tárgyhó első napján | |

| érvényes illetményem eléri a 198 500 forintot, de nem haladja meg a 267 000 forintot, és a velem közös | |

| háztartásban élő házastársam/élettársam tárgyhó első napján érvényes illetménye szintén eléri a | |

| 198 500 forintot, de nem haladja meg a 267 000 forintot, a kompenzáció a házastársamnál kerül érvényesítésre. | |

| A kompenzációra én nem vagyok jogosult. � | |

| 8. | A Nyilatkozó aláírása:............................................................................................................................................ |

| 9. | A Nyilatkozóval közös háztartásban élő házastárs/élettárs adatai (csak a 7. pont kitöltése estén kell a 9. és 10. |

| pontokat is kitölteni) | |

| neve: ..................................................................................................................................................................... | |

| születési dátuma: ................................................................................................................................................... | |

| anyja neve: ............................................................................................................................................................ | |

| munkáltatójának megnevezése: ............................................................................................................................. | |

| munkáltatójának adószáma: ................................................................................................................................... | |

| 10. | A Nyilatkozóval közös háztartásban élő házastárs/élettárs aláírása: |

| III. Alulírott kijelentem, hogy jelen nyilatkozatot a költségvetési szerveknél foglalkoztatottak 2011. évi kompenzációjáról szóló 352/2010. (XII. 30.) Korm. rendeletben meghatározott kompenzáció igénybevételének elbírálásához adtam, az ebben található adatok a valóságnak megfelelnek. Tudomásul veszem, hogy a leadott nyilatkozatban feltüntetett, a kompenzáció megállapításánál irányadó adatok bármely pontját érintő változás esetén köteles vagyok munkáltatómnál új nyilatkozatot tenni. A jogtalanul felvett kompenzáció összegét az általános elévülési időn belül köteles vagyok visszafizetni. Többes jogviszonyom esetén kijelentem, hogy csak egy munkáltatómnál adok le nyilatkozatot, az alábbiak szerint: ha rendelkezem teljes munkaidős jogviszonnyal, kizárólag a teljes munkaidős jogviszonyban foglalkoztató munkáltatónál, több részmunkaidős jogviszony esetén kizárólag a velem legkorábban jogviszonyt létesítő munkáltatómnál teszek nyilatkozatot. A nyilatkozat téves, vagy hiányos kitöltése miatt ki nem utalt kompenzáció összegétől elesem, azt visszamenőleg, 2011. május 15. után érvényesíteni nem áll módomban. | |

| Kelt: ................................................. | |

| A Nyilatkozó aláírása: | |

| …………………………………………….. | |

| Nyilatkozó munkáltatójának átvételt igazoló aláírása: ……………………………………… | |

| Átvétel kelte: ........................................................... | |

Kitöltési útmutató a 2011. évi adó- és járulékváltozások költségvetési szerveknél foglalkoztatottak körében történő ellentételezéséhez kitöltendő Nyilatkozathoz

A Nyilatkozatot két példányban, a kitöltési útmutató alapján kell kitölteni, különös figyelemmel arra, hogy a munkáltató a Nyilatkozatban foglaltakat akkor tudja figyelembe venni és a kompenzációt érvényesíteni, ha a kitöltött Nyilatkozatot Ön, mint a Nyilatkozó legkésőbb 2011. január 15-éig - külföldi szolgálatot teljesítők esetében 2011. március 31-ig - a munkáltatója rendelkezésére bocsátja. A tárgyhó 15-ig leadott Nyilatkozat alapján kompenzáció már a tárgyhónapban is megilleti az arra jogosultat, és annak kifizetése a tárgyhóra esedékes illetménye számfejtésével egyidejűleg valósul meg. A tárgyhó 15-e után késedelmesen leadott Nyilatkozat alapján a kompenzáció csak a tárgyhót követő hónaptól kezdődően illeti meg a jogosultat, és az csak a tárgyhónapot követő hónapra esedékes illetmény számfejtésekor kerül kifizetésre. A kompenzáció 2011. május 15. után visszamenőlegesen, nem érvényesíthető. A munkáltató a másolaton igazolja az első példány átvételét, és azt az irattározási szabályainak megfelelően a munkáltató vagy az illetékes illetményszámfejtő hely megőrzi. A másodpéldányt Önnek 5 évig szintén meg kell őriznie. A nyilatkozat tartalmát érintő, a kompenzáció megállapításánál irányadó adatok változása esetén Nyilatkozó köteles munkáltatójánál új nyilatkozatot tenni.

Amennyiben Ön az alább felsorolt jogviszonyok közül egyidejűleg több jogviszonyban is foglalkoztatott, Ön csak a teljes munkaidős jogviszonyában jogosult a kompenzációra, így kizárólag az Önt teljes munkaidőben foglalkoztató munkáltatója felé adhat le Nyilatkozatot. Ha Önnek nincs teljes munkaidős jogviszonya, tehát csak részmunkaidőben foglalkoztatott, egy vagy több munkáltató által, úgy a legkorábban keletkezett jogviszonyban jár a kompenzáció. Ebben az esetben az Önnel legkorábban jogviszonyt létesítő munkáltatóhoz kell benyújtania Nyilatkozatát. Fontos, hogy Ön több jogviszony esetén is csak egy munkáltatótól jogosult kompenzációra, így csak egy munkáltatóhoz adhat Nyilatkozatot.

A jogalap nélkül felvett kompenzáció összege Öntől az általános elévülési időn, azaz három éven belül visszakövetelhető.

Ön abban az esetben jogosult kompenzáció igénybevételére, ha az alábbi négy feltétel mindegyikének egyidejűleg megfelel:

1. a tárgyhó első napján érvényes bruttó illetménye kevesebb, mint 293 440 Ft,

2. költségvetési szervnél foglalkozatott olyan munkavállaló, aki közalkalmazottként, köztisztviselőként, kormánytisztviselőként, fegyveres szerv hivatalos állományú tagjaként, a Magyar Honvédség hivatásos és szerződéses állományú tagjaként, igazságügyi alkalmazottként, ügyészségi alkalmazottként, közigazgatási szerveknél foglalkoztatott munkavállalóként, vagy hivatásos nevelőszülőként kerül alkalmazásra,

3. jogviszonya 2011. január 1-je előtt keletkezett bármely költségvetési szervnél, és

4.1. Ön nem jogosult a személyi jövedelemadóról szóló törvény szerinti családi kedvezmény érvényesítésére, vagy

4.2. Ön kizárólag az alábbi esetek valamelyike alapján jogosult a családi kedvezményre.

a) az Önnel közös háztartásban élő házastársa/élettársa szintén megfelel az 1)-3) pontokban felsorolt feltételeknek, tehát a tárgyhó első napján érvényes bruttó illetménye kevesebb, mint 293 440 forint, költségvetési szervnél foglalkoztatott, jogviszonya 2011. január 1 -je előtt keletkezett, továbbá mindkettőjük bruttó illetménye a tárgyhó első napján eléri a 198 500 forintot, de nem haladja meg a 267 000 forintot. Ebben az esetben legfeljebb egy fő kedvezményezett eltartott esetén is jogosult Ön és az Önnel közös háztartásban élő házastársa/élettársa közül valamelyikük a kompenzáció igénybevételére.

b) Ön egy vagy két gyermek után jogosult családi kedvezményre, és az Ön tárgyhónap első napján érvényes illetménye nem éri el a 71 600 forintot,.

c) Ön három gyermek után jogosult családi kedvezményre, és az Ön tárgyhónap első napján érvényes illetménye nem éri el a 128 500 forintot,

d) Ön négy vagy több gyermek után jogosult családi kedvezményre, és az Ön tárgyhónap első napján érvényes illetménye nem éri el a 128 500 forintnak a három feletti gyermekszám és a 19 000 forint szorzatával növelt összegét.

A fenti b)-d) pontokban foglaltak fennállása esetén a kompenzációra való jogosultságnak nem feltétele, hogy az Önnel közös háztartásban élő házastársa/élettársa is költségvetési szervnél álljon jogviszonyban. A b)-d) pontokban foglalt esetekben a kompenzációra való jogosultsághoz az I. Blokk és III. Blokkok kitöltésén túl nem kell egyéb nyilatkozatot tennie.

Illetmény alatt a Nyilatkozat kitöltésekor

a) a közalkalmazottak jogállásáról szóló törvény 66., 66/A. és 79/E. §-a szerinti illetményt (beleértve a garantált illetmény feletti, a munkáltató döntése alapján megállapított illetményrészt is), továbbá a közalkalmazott számára ugyanezen törvény 70-75. §-a alapján megállapított illetménypótlékot,

b) a köztisztviselők és kormánytisztviselők esetében a köztisztviselők jogállásáról szóló törvény 42. § (2) bekezdése szerinti - a 43. § (4) bekezdése szerinti illetményeltérítés figyelembevételével számított - illetményt,

c) a kormánytisztviselők esetén - a b) pontban foglaltakon túlmenően - a kormánytisztviselők jogállásáról szóló törvény 18. § (2) alapján megállapított illetményt,

d) a fegyveres szervek hivatásos állományú tagjainak szolgálati viszonyáról szóló törvény 112. §-a szerinti távolléti díj alapját képező illetményt,

e) a Magyar Honvédség hivatásos és szerződéses állományú tagjainak jogállásáról szóló törvény 123. §-a szerinti távolléti díj alapját képező illetményt,

f) az igazságügyi alkalmazottak szolgálati jogviszonyáról szóló törvény 96. § (1) bekezdése szerinti - a 102. § (2) bekezdése szerinti illetményeltérítés figyelembevételével számított - illetményt,

g) az ügyészségi szolgálati viszonyról és az ügyészségi adatkezelésről szóló törvény 46/C., 81/C. és 90/A. §-a szerinti - a 81/G. § (2) bekezdése és a 90/E. § (2) bekezdése szerinti illetményeltérítés figyelembevételével számított -illetményt,

h) az Munka törvénykönyve Harmadik Része XII. fejezetének hatálya alá tartozó munkavállalók személyi alapbérét és rendszeres bérpótlékait,

i) a gyermekek védelméről és a gyámügyi igazgatásról szóló törvény. 66/L. §-a szerinti hivatásos nevelőszülői díjat kell érteni.

A családi kedvezmény érvényesítésére az a magánszemély jogosult, aki a családok támogatásáról szóló törvény szerint gyermekre tekintettel családi pótlékra jogosult. A nyilatkozat kitöltésekor vegye figyelembe, hogy Ön akkor is családi pótlékra jogosultnak minősül, ha a családi pótlékot nem Ön, hanem az Önnel és a gyermekkel egy háztartásban élő másik szülő igényelte az azt folyósító szervtől. (Családi pótlékra való jogosultsága ellenére családi kedvezmény érvényesítésére már nem jogosult az a magánszemély, aki a családi pótlékot vagyonkezelői joggal felruházott gyámként, vagyonkezelő eseti gondnokként a gyermekotthonban, javítóintézetben nevelt vagy a büntetés-végrehajtási intézetben lévő, gyermekvédelmi gondoskodás alatt álló gyermekre (személyre) tekintettel, vagy szociális intézmény vezetőjeként, az intézményben elhelyezett gyermekre (személyre) tekintettel kapja).

A családi kedvezmény érvényesítésére jogosult továbbá a várandós nő és vele közös háztartásban élő házastársa - a várandósság időszakában (a magzat fogantatásának 91. napjától megszületéséig) -, a családi pótlékra saját jogán jogosult gyermek (személy), a rokkantsági járadékban részesülő magánszemély. A családi pótlékra saját jogán jogosult gyermek (személy), és a rokkantsági járadékban részesülő magánszemély azzal a kitétellel, hogy az említett jogosult és a vele közös háztartásban élő magánszemélyek közül egy - a döntésük szerinti - minősül jogosultnak. A családi kedvezmény érvényesítésére jogosult még bármely EGT-állam jogszabálya alapján családi pótlékra, rokkantsági járadékra, vagy más hasonló ellátásra jogosult magánszemély is.

A nyilatkozat kitöltésekor vegye figyelembe, hogy Ön akkor is családi kedvezmény igénybevételére jogosultnak minősül, ha a személyi jövedelemadózása során a családi kedvezményt nem Ön, hanem az Önnel közös háztartásban élő házastársa/élettársa érvényesíti. (Pl. közös háztartásban élő házaspár nevel a háztartásban egy fő kedvezményre jogosult gyermeket, ebben az esetben mindketten jogosultak a családi kedvezményre, függetlenül attól, hogy a családi kedvezmény érvényesítéséről az év során vagy az adóév végén személyi jövedelemadó bevallásukban hogyan döntenek.)

A Nyilatkozat I. Blokkját Önnek kell kitöltenie. A II. Blokkot Önnek házastársával/élettársával együtt kell kitölteni, de csak abban az esetben, ha az 5. és 6. pontokra Igen választ adtak, és a 7. pontban nyilatkozatot tettek. Ebben az esetben az Ön házastársának/élettársának adatait is meg kell adnia. Amennyiben az 5. és 6. pontok valamelyikére Nem választ adott, a 7. pontban nem kell nyilatkozatot tennie, és az Ön házastársának/élettársának adatait sem kell megadnia. A Nyilatkozat aláírások nélkül érvénytelen. Ne feledkezzen el a III. Blokkban található záradék aláírásáról!

1. ponthoz: Élettársi kapcsolat áll fenn két olyan házasságkötés vagy bejegyzett élettársi kapcsolat létesítése nélkül közös háztartásban érzelmi és gazdasági közösségben (életközösségben) együtt élő személy között, akik közül egyiknek sem áll fenn mással házassági életközössége, bejegyzett élettársi életközössége vagy élettársi kapcsolata, és akik nem állnak egymással egyenesági rokonságban vagy testvéri, féltestvéri kapcsolatban.

2. ponthoz: Kedvezményezett eltartott az, akire tekintettel a családok támogatásáról szóló törvény szerint családi pótlékot folyósítanak, a magzat a várandósság időszakában - fogantatásának 91. napjától megszületéséig -, továbbá aki a családi pótlékra saját jogán jogosult, valamint a rokkantsági járadékban részesülő magánszemély. FONTOS, hogy ezt a Nyilatkozatot Ön a 2011. évi adó- és járulékváltozások költségvetési szerveknél foglalkoztatottak körében történő kompenzálásához adta.

EZ A NYILATKOZAT NEM HELYETTESÍTI A CSALÁDI KEDVEZMÉNY ÉRVÉNYESÍTÉSÉRE SZOLGÁLÓ ADÓ-ELŐLEG NYILATKOZATOT!

3. melléklet a 352/2010. (XII. 30.) Korm. rendelethez

4. melléklet a 352/2010. (XII. 30.) Korm. rendelethez[13]

| Bejelentés a költségvetési szervnél foglalkoztatottat megillető, a 2011. évi adó- és járulékváltozások ellentételezésére szolgáló kompenzáció pótlólagos érvényesítéséről Kérjük, a nyomtatvány kitöltése előtt a Kitöltési útmutatót figyelmesen olvassa el! | |||||

| I. A bejelentést tevő magánszemély (a továbbiakban: Nyilatkozó) neve: ................................................................................................................................................................................... születési dátuma: ................................................................................................................................................................ adóazonosító jele: ............................................................................................................................................................... munkáltatójának megnevezése: ........................................................................................................................................... munkáltatójának adószáma: ................................................................................................................................................ Kijelentem, hogy január-április hónapokban a kompenzáció megállapításához szükséges adataim az alábbiak szerint alakultak: | |||||

| hónap | családi kedvezmény igénybevételére jogosult voltam (IGEN / NEM) | családi kedvezmény érvényesítésére jogosító kedvezményezett eltartottak száma | hó első napján érvényes illetményem és költségvetési szervnél foglalkoztatott, velem közös háztartásban élő házastársam/élettársam illetménye is eléri a 198.500 forintot, de nem haladja meg a 267.000 forintot *(IGEN / NEM) | ||

| a) | b) | c) | d) | ||

| január | |||||

| február | |||||

| március | |||||

| április | |||||

| * A d) oszlop IGEN válasza esetén: Tudomásul veszem és elfogadom, hogy az e rendeletben meghatározott feltételek szerinti kompenzáció: nálam kerül érvényesítésre, arra a velem közös háztartásban élő házastársam/élettársam nem jogosult. � Tudomásul veszem és elfogadom, hogy az e rendeletben meghatározott feltételek szerinti kompenzáció: a velem közös háztartásban élő házastársam/élettársamnál kerül érvényesítésre, arra én nem vagyok jogosult. � A Nyilatkozóval közös háztartásban élő házastárs/élettárs adatai [csak a d) oszlop IGEN válasza(i) esetén szükséges kitölteni] neve: .................................................................................................................................................................................. . születési dátuma: ................................................................................................................................................................ anyja neve: ......................................................................................................................................................................... munkáltatójának megnevezése: ........................................................................................................................................... munkáltatójának adószáma: ............................................................................................................................................... . A Nyilatkozóval közös háztartásban élő házastárs/élettárs aláírása: .................................................................................... (csak a d) oszlop IGEN válasza(i) esetén szükséges aláírni) Alulírott kijelentem, hogy jelen pótlólagos bejelentést a költségvetési szerveknél foglalkoztatottak 2011. évi kompenzációjáról szóló 352/2010. (XII. 30.) Korm. rendeletben meghatározott kompenzáció 2011. január 1-jétől történő, utólagos érvényesítéséhez adtam. Az adatok a valóságnak megfelelnek. Kelt: ............................................................. | |||||

| A Nyilatkozó aláírása: | …………………………………………………. | ||||

| Nyilatkozó munkáltatójának átvételt igazoló aláírása: | …………………………………………………. | ||||

| Átvétel kelte:.................................................................... | |||||

Kitöltési útmutató a költségvetési szerveknél foglalkoztatottak körében a 2011. évi adó- és járulékváltozások ellentételezésére szolgáló kompenzáció pótlólagos érvényesítéséhez szükséges Bejelentéshez

Önnek bejelentést kell tennie a kompenzációra való visszamenőleges jogosultságáról, ha Ön a költségvetési szerveknél foglalkoztatottak 2011. évi kompenzációjáról szóló 352/2010. (XII. 30.) Korm. rendelet alapján 2011. január 1-jén is jogosult lett volna a kompenzációra, de az annak igénybe vételére szolgáló Nyilatkozatot (a továbbiakban: Nyilatkozat) 2011. január 15-éig - külszolgálat esetén 2011. március 31-éig - nem adta le.

Bejelentést kell tenni abban az esetben is, ha Ön a kompenzációra 2011. január 1-jét követően, az év első négy hónapjának valamelyikében vált jogosulttá.

A Bejelentést két példányban, a kitöltési útmutató alapján kell kitölteni, különös figyelemmel arra, hogy a munkáltató a bejelentésben foglaltakat akkor tudja figyelembe venni és a kompenzációt visszamenőlegesen érvényesíteni, ha azt Ön, mint a Nyilatkozó legkésőbb 2011. május 15-éig a munkáltatója rendelkezésére bocsátja. A munkáltató a másolaton igazolja az első példány átvételét, és azt az irattározási szabályainak megfelelően a munkáltató vagy az illetékes illetményszámfejtő hely megőrzi. A másodpéldányt Önnek 5 évig szintén meg kell őriznie. Amennyiben Ön a bejelentést 2011. május 15-ig nem adja át munkáltatójának, Ön a kompenzációra való visszamenőleges jogosultságát elveszti.

Amennyiben Ön a Nyilatkozatát 2011. január 15-e után - külszolgálat esetén 2011. március 31-e után -, de még a költségvetési szerveknél foglalkoztatottak 2011. évi kompenzációjáról szóló 352/2010. (XII. 30.) Korm. rendelet módosításáról szóló 66/2011. (IV. 15.) Korm. rendelet (a továbbiakban: Módosító Rendelet) hatálybalépését (2011. április 16-a) megelőzően már leadta, Önnek a Nyilatkozatot nem kell ismételten kitöltenie és benyújtania. A késedelmes beadás következtében elmaradt kompenzáció visszamenőleges érvényesítéséhez azonban a fenti, pótlólagos bejelentést feltétlenül meg kell tennie 2011. május 15-éig a munkáltatója felé.

Amennyiben Ön a Nyilatkozatot a Módosító Rendelet hatálybalépését követően adja le, úgy a leadással egyidejűleg a bejelentést is meg kell tennie a kompenzáció visszamenőleges érvényesítéséhez, ha Ön arra már 2011. január 1-jét követően, az év első négy hónapjának valamelyikében jogosult lett volna.

Amennyiben Önnek 2011. év során keletkezik jogviszonya költségvetési szervnél úgy, hogy azt közvetlenül megelőzően is költségvetési szervnél volt foglalkozatott legalább 2010. december 31-e óta, úgy Önnek a Nyilatkozat benyújtásakor nem kell a fenti pótlólagos bejelentést megtennie.

A Nyilatkozat aláírás nélkül érvénytelen. Ne feledkezzen el az aláírásáról!

Lábjegyzetek:

[1] Megállapította a 66/2011. (IV. 15.) Korm. rendelet 1. §-a. Hatályos 2011.04.16.

[2] Beiktatta a 66/2011. (IV. 15.) Korm. rendelet 2. §-a. Hatályos 2011.04.16.

[3] Megállapította a 66/2011. (IV. 15.) Korm. rendelet 3. §-a. Hatályos 2011.04.16.

[4] Megállapította a 66/2011. (IV. 15.) Korm. rendelet 4. §-a. Hatályos 2011.04.16.

[5] Beiktatta a 66/2011. (IV. 15.) Korm. rendelet 5. §-a. Hatályos 2011.04.16.

[6] Beiktatta a 66/2011. (IV. 15.) Korm. rendelet 5. §-a. Hatályos 2011.04.16.

[7] Beiktatta a 66/2011. (IV. 15.) Korm. rendelet 6. §-a. Hatályos 2011.04.16.

[8] Számozását módosította a 66/2011. (IV. 15.) Korm. rendelet 6. §-a. Hatályos 2011.04.16.

[9] Megállapította a 66/2011. (IV. 15.) Korm. rendelet 7. § (1) bekezdése. Hatályos 2011.04.16.

[10] Beiktatta a 66/2011. (IV. 15.) Korm. rendelet 7. § (2) bekezdése. Hatályos 2011.04.16.

[11] Számozását módosította a 66/2011. (IV. 15.) Korm. rendelet 6. §-a. Hatályos 2011.04.16.

[12] Megállapította a 66/2011. (IV. 15.) Korm. rendelet 8. §-a. Hatályos 2011.04.16.

[13] Beiktatta a 66/2011. (IV. 15.) Korm. rendelet 9. §-a. Hatályos 2011.04.16.