56/2023. (XI. 24.) MNB rendelet

a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 54/2021. (XI. 23.) MNB rendelet módosításáról

A Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 171. § (1) bekezdés i) pontjában kapott felhatalmazás alapján, a Magyar Nemzeti Bankról szóló 2013. évi CXXXIX. törvény 4. § (6) bekezdésében meghatározott feladatkörömben eljárva a következőket rendelem el:

1. § A jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 54/2021. (XI. 23.) MNB rendelet (a továbbiakban: Rendelet) 3. §-a a következő (4) bekezdéssel egészül ki:

"(4) Az adatszolgáltató az 1. melléklet I. pontjában foglalt táblázatba a jegybanki információs rendszerhez elsődlegesen a Magyar Nemzeti Bank alapvető feladatai ellátása érdekében teljesítendő adatszolgáltatási kötelezettségekről szóló 54/2021. (XI. 23.) MNB rendelet módosításáról szóló 56/2023. (XI. 24.) MNB rendelet

a) 1. melléklet 5. pontjával beiktatott 31a sor szerinti, F10 MNB azonosító kódú adatszolgáltatást első alkalommal a 2023. évre mint tárgyidőszakra vonatkozóan,

b) 2. melléklet 16. pontjával módosított, J01 MNB azonosító kódú adatszolgáltatást első alkalommal a 2013. január 1. és 2022. december 31. közötti időszakra mint tárgyidőszakra vonatkozóan

2024. február 15-ig teljesíti."

2. § A Rendelet

a) 1. melléklete az 1. melléklet szerint,

b) 2. melléklete a 2. melléklet szerint

módosul.

3. § Hatályát veszti a Rendelet 3. melléklet 4.15. pontja.

4. § Ez a rendelet 2024. január 1-jén lép hatályba.

Dr. Matolcsy György s. k.,

a Magyar Nemzeti Bank elnöke

1. melléklet az 56/2023. (XI. 24.) MNB rendelethez

1. A Rendelet 1. melléklet I. pontjában foglalt táblázat 26. sorában az E61 MNB azonosító kódú adatszolgáltatás gyakoriságát meghatározó mező helyébe a következő mező lép:

| (Az adatszolgáltatás | |

| gyakorisága) | |

| (E61) | havi, eseti |

2. A Rendelet 1. melléklet I. pontjában foglalt táblázat 26. sorában az E61 MNB azonosító kódú adatszolgáltatás határidejét meghatározó mező helyébe a következő mező lép:

| (Az adatszolgáltatás | |

| határideje) | |

| (E61) | havi adatszolgáltatás tekintetében a tárgyidőszakot követő hónap 8. munkanap; eseti adatszolgáltatás tekintetében az MNB eseti adatszolgáltatásra való felhívásától számított 10. munkanap |

3. A Rendelet 1. melléklet I. pontjában foglalt táblázat 27. sorában az E62 MNB azonosító kódú adatszolgáltatás gyakoriságát meghatározó mező helyébe a következő mező lép:

| (Az adatszolgáltatás | |

| gyakorisága) | |

| (E62) | havi, eseti |

4. A Rendelet 1. melléklet I. pontjában foglalt táblázat 27. sorában az E62 MNB azonosító kódú adatszolgáltatás határidejét meghatározó mező helyébe a következő mező lép:

| (Az adatszolgáltatás | |

| határideje) | |

| (E62) | havi adatszolgáltatás tekintetében a tárgyidőszakot követő hónap 8. munkanap; eseti adatszolgáltatás tekintetében az MNB eseti adatszolgáltatásra való felhívásától számított 10. munkanap |

5. A Rendelet 1. melléklet I. pontjában foglalt táblázat a következő 31a sorral egészül ki:

| (MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje) | ||||

| 31a | F10 | Bizalmi vagyonkezelők által kezelt vagyon mérlege | bizalmi vagyonkezelői tevékenységet végző szervezet | éves | elektronikus úton (ERA rendszer) | tárgyidőszakot követő év február 28. |

6. A Rendelet 1. melléklet I. pontjában foglalt táblázat 50. sorában a K04 MNB azonosító kódú adatszolgáltatás megnevezését meghatározó mező helyébe a következő mező lép:

| (Megnevezés) | |

| (K04) | Havi jelentés a mérlegen belüli bankközi ügyletek fennálló állományáról és kamatlábáról |

7. A Rendelet 1. melléklet I. pontjában foglalt táblázat a következő 50a és 50b sorral egészül ki:

| (MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje) | ||||

| 50a | K05 | Napi jelentés a mérlegen belüli bankközi ügyletek állományáról és kamatlábáról | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 12 óra |

| 50b | K10 | Napi jelentés a nem bankközi overnight forinthitelek és forintbetétek kamatlábáról | bank, szakosított hitelintézet, az ezen típusú EGT-fióktelep | napi | elektronikus úton (ERA rendszer) | tárgynapot követő munkanap 14 óra |

8. A Rendelet 1. melléklet I. pontjában foglalt táblázat a következő 76a. sorral egészül ki:

| (MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje) | ||||

| 76a | P24 | Napi forint készpénzforgalmi jelentés | bank, az ezen típusú EGT- fióktelep | napi | elektronikus úton (ERA rendszer) | a tárgynapot követő második munkanap 12 óra |

9. A Rendelet 1. melléklet I. pontjában foglalt táblázat 102. sorában a P69 MNB azonosító kódú adatszolgáltatás adatszolgáltatói körét meghatározó mező helyébe a következő mező lép:

| (Az adatszolgáltatók köre) | |

| (P69) | pénzforgalmi szolgáltató és az ezen típusú EGT-fióktelep, a Posta Elszámoló Központot működtető intézmény, a MÁK és a pénzforgalmi szolgáltatásai nyújtásához az anyavállalatával teljesen megegyező számlavezető rendszert használó EGT-fióktelep kivételével |

10. A Rendelet 1. melléklet I. pontjában foglalt táblázat a következő 110a sorral egészül ki:

| (MNB azonosító kód | Megnevezés | Az adatszolgáltatók köre | Az adatszolgáltatás | |||

| gyakorisága | teljesítésének módja | határideje) | ||||

| 110a | P82 | A nyílt bankoláshoz kapcsolódó egyes adatok | pénzforgalmi szolgáltató, az ezen típusú EGT-fióktelep | eseti | elektronikus úton (ERA rendszer, űrlap) | az adatok változását követő munkanap |

11. A Rendelet 1. melléklet I. pontjában foglalt táblázat

a) 17. sorában a "14" szövegrész helyébe a "13" szöveg,

b) 46. sorában az "év július 31." szövegrész helyébe az " év július 31. és december 31." szöveg,

c) 48. sorában az "elektronikus adathordozó" szövegrész helyébe az "ERA rendszer" szöveg

lép.

12. Hatályát veszti a Rendelet 1. melléklet I. pontjában foglalt táblázat

a) 39. sorában az "(ERA rendszer)" szövegrész,

b) 58. sora,

c) 89. sora,

d) 102. sorában a " , fokozott biztonságú vagy minősített elektronikus aláírással ellátva" szövegrész.

2. melléklet az 56/2023. (XI. 24.) MNB rendelethez

1. A Rendelet 2. melléklet I. A. 1. pontja helyébe a következő rendelkezés lép:

"I. A. 1. Változások a szektormeghatározásokban

A szektormeghatározások 2024-ben kisebb mértékben változnak."

2. A Rendelet 2. melléklet I. A. 4. pontja helyébe a következő rendelkezés lép:

"I. A. 4. A rezidens szektorok leírása

Egyes szervezetek többféle tevékenységet végeznek egymás mellett. A szektorba soroláshoz mindig az adott szervezet főtevékenysége szolgál alapul.

4.1. A) Nem pénzügyi vállalatok

A nem pénzügyi vállalatok szektorába tartoznak azok a gazdasági szervezetek, amelyek fő tevékenységként piaci értékesítésre szánt javakat állítanak elő, illetve nem pénzügyi szolgáltatásokat nyújtanak, kivéve a vállalatcsoporton belül pénzügyi szolgáltatást nyújtó gazdasági szervezeteket, amelyek 2021-től a Z) Zártkörű pénzügyi közvetítők szektorába tartoznak.

Gazdálkodási forma szerint - a pénzügyi szolgáltatást nyújtók kivételével - idetartoznak:

- a gazdasági társaságok, kivéve azokat, amelyeket közgazdasági szempontok alapján, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listának megfelelően a központi kormányzatba vagy a helyi önkormányzatok szektorába kell sorolni,

- a szövetkezetek (a szövetkezeti hitelintézetek és a biztosító szövetkezetek kivételével),

- az egyéb jogi személyiségű vállalkozások,

- a jogi személyiség nélküli vállalkozások (idetartoznak az egyéni cégek),

- a társasházak,

- a földtulajdonosi közösségek,

- a gazdasági szervezeteket segítő és azok által finanszírozott nonprofit intézmények.

4.2. B) Központi bank

Ide a Magyar Nemzeti Bank tartozik.

4.3. C) Egyéb monetáris pénzügyi intézmények

Két alcsoport alkotja ezt a szektort.

A hitelintézetek alcsoportba (C-HIT alcsoportba) a központi bankon kívüli azon monetáris pénzügyi intézmények tartoznak, amelyek a pénzügyi közvetítésben betétek, betétet helyettesítő eszközök elfogadásával, valamint saját kockázatra történő hitelnyújtás, értékpapír-befektetés révén vesznek részt. A hitelintézetek között szerepel a Hpt. szerint hitelintézetnek minősülő valamennyi intézmény, függetlenül a statisztikai számjele részét képező szakágazati (TEÁOR) kódtól. Ide sorolandók a bankok, a szakosított hitelintézetek, a szövetkezeti hitelintézetek, a lakástakarékpénztárak és a hitelintézeti fióktelepek (a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben C1, C2, C3, C4, C5 és C7 alcsoportkód alatt szereplő intézmények).

A pénzpiaci befektetési alapok alcsoporthoz azok a befektetési alapok sorolandók, amelyek befektetési jegyei likviditás szempontjából a bankbetétekhez hasonlóak, és eszközeiket elsősorban pénzpiaci eszközökbe, maximum 1 éves hátralévő lejáratú, transzferálható, hitelviszonyt megtestesítő értékpapírokba vagy pénzpiaci eszközök kamataihoz hasonló megtérülésű eszközökbe fektetik. (Pénzpiaci eszköz: a befektetési vállalkozásokról és az árutőzsdei szolgáltatókról, valamint az általuk végezhető tevékenységek szabályairól szóló 2007. évi CXXXVIII. törvény szerint meghatározott fogalom.) Idetartoznak a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben a C6 alcsoportkód alatt szereplő intézmények.

4.4. D) Egyéb pénzügyi közvetítők

Ide azok a pénzügyi közvetítők tartoznak, amelyek nem végeznek betétgyűjtést, de főtevékenységként jelentős mennyiségű egyéb forrást gyűjtenek, amelyet kihelyeznek a pénz- és tőkepiacon, elsősorban hitelnyújtás vagy értékpapír-befektetés formájában. A szektoron belül két alcsoport különböztethető meg.

Az egyéb pénzügyi közvetítők (befektetési alapok kivételével) alcsoportba (D-EPK alcsoportba) sorolandók például a pénzügyi vállalkozások jelentős része, a befektetési alapkezelők (közöttük a kockázati tőkealapok és magántőkealapok kezelői), a sajátszámlás kereskedést is végző befektetési vállalkozások, a nemzeti otthonteremtési közösségek, valamint az értékpapírosítást végző pénzügyi közvetítők (a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben a D1, D2, D4, D5, D6, D7, D8, D9 és D99 alcsoportkód alatt szereplő intézmények).

A nem pénzpiaci befektetési alapok alcsoportba azok a befektetési alapok tartoznak, amelyek olyan befektetési jegyeket bocsátanak ki, amelyek nem tekinthetők betétek közeli helyettesítőjének, befektetéseik pedig jellemzően hosszabb lejáratú pénzügyi eszközökre és reáleszközökre irányulnak. A nem pénzpiaci befektetési alapok alcsoportba tartoznak a kockázati tőkealapok és a magántőkealapok is. Idetartoznak a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben a D3 alcsoportkód alatt szereplő intézmények.

Az alakuló, de még működési engedélyt nem kapott befektetési alapokat átmenetileg az alapkezelőjüknek megfelelő alcsoportba kell sorolni.

4.5. E) Pénzügyi kiegészítő tevékenységet végzők

Itt azok az intézmények szerepelnek, amelyeknek fő tevékenysége olyan pénzügyi kiegészítő szolgáltatás nyújtása, amely szorosan kapcsolódik valamilyen pénzügyi közvetítési tevékenységhez. Ezen intézmények azonban nem gyűjtenek jelentős mennyiségű forrást, hanem a hitelnyújtók és a hitelfelvevők között úgy létesítenek kapcsolatot, hogy az nem érinti lényegesen a mérlegüket.

Idetartoznak például a tőzsde, a központi szerződő fél, egyéb pénzügyi kiegészítő szolgáltatást végző intézmények, a nemzeti otthonteremtési közösség szervezője és a befektetési vállalkozások közül azok, amelyek sajátszámlás tevékenységet nem végezhetnek.

4.6. F) Biztosítók és nyugdíjpénztárak

A biztosítók alcsoportot a biztosítók és a viszontbiztosítók alkotják, a gazdálkodási formájuktól függetlenül (idetartoznak a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben F1, F2 és F7 alcsoportkód alatt szereplő intézmények). A pénztárak alcsoportot a magánnyugdíjpénztárak, az önkéntes kölcsönös nyugdíj-, egészség-, önsegélyező, valamint egészség- és önsegélyező pénztárak alkotják (a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben F3-F6 alcsoportkód alatt szereplő intézmények).

4.7. G) Központi kormányzat

A központi kormányzat magában foglalja a központi költségvetést, a központi költségvetés intézményeit, az elkülönített állami pénzalapokat, valamint azokat a gazdasági társaságokat és nonprofit szervezeteket, amelyek közgazdasági szempontok alapján, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listának megfelelően a központi kormányzatba sorolandók.

Amennyiben az adatszolgáltatásban elkülönítendő a központi kormányzaton belül a központi költségvetés, valamint a központi kormányzathoz sorolt egyéb intézmények csoportja, a központi kormányzathoz sorolt egyéb intézmények alatt a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listában G2 alcsoportkód alatt szereplő intézmények értendők.

4.8. H) Helyi önkormányzatok

A helyi önkormányzatok magukban foglalják a megyei és a települési önkormányzatokat és azok intézményeit, valamint a helyi kisebbségi önkormányzatokat és azok intézményeit. Ide tartoznak azok a gazdasági társaságok és nonprofit szervezetek, amelyek közgazdasági szempontok alapján, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listának megfelelően a helyi önkormányzatok szektorába sorolandók, és a H2 alcsoportkód alatt szerepelnek.

4.9. I) Társadalombiztosítási alapok

Idetartoznak a Nyugdíjbiztosítási Alap és az Egészségbiztosítási Alap, valamint ezek intézményei.

4.10. J) Háztartások

A háztartások szektora a természetes személyeket, a természetes személyek egyes szervezeteit [pl. Munkavállalói Résztulajdonosi Program szervezetet (a továbbiakban: MRP szervezet)], természetes személy vagyonrendelő esetén a bizalmi vagyonkezelésbe adott vagyontömeget, valamint az önálló vállalkozókat foglalja magában. Az önálló vállalkozók körébe tartoznak az egyéni vállalkozók, az egyéb önálló vállalkozók és az adószámmal rendelkező magánszemélyek. Önálló vállalkozónak minősülnek például a mezőgazdasági őstermelők, a mezőgazdasági kistermelők, a családi gazdálkodók, a kisiparosok, a magánkereskedők. Nem minősülnek önálló vállalkozónak, de a háztartások szektorába sorolandók a háztartásban alkalmazottat foglalkoztató, adószámmal rendelkező magánszemélyek. A természetes személyek érintett szervezetei a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben a J1 alcsoportkód alatt szerepelnek. A bizalmi vagyonkezelésbe adott vagyontömeget akkor is ebbe a szektorba kell sorolni, ha a vagyonrendelő nem ismert, vagy nem állapítható meg egyértelműen.

Lakosság (J1): a háztartások szektorán belül ide tartoznak a természetes személyek, a természetes személyek felsorolt szervezetei (beleértve az MRP szervezeteket is), valamint a háztartásban alkalmazottat foglalkoztató, adószámmal rendelkező magánszemélyek.

A háztartásokon belül az önálló vállalkozók a J2 alcsoportkód alatt szerepelnek.

4.11. K) Háztartásokat segítő nonprofit intézmények

A nonprofit intézmények közül csak a háztartásokat segítő nonprofit intézmények alkotnak külön szektort a nemzetközi makrostatisztikai módszertan szerint. Azok a nonprofit intézmények, amelyeket az üzleti szervezetek finanszíroznak és irányítanak, a nem pénzügyi vállalatokhoz tartoznak. Azok a nonprofit szervezetek, amelyeket az államháztartás intézményei finanszíroznak és irányítanak, a központi kormányzatba vagy a helyi önkormányzatokhoz sorolódnak.

A háztartásokat segítő nonprofit intézmények körébe tartoznak azok a nonprofit szervezetek, amelyek elsősorban a háztartásoktól kapják forrásaikat vagy nincsenek az állam vagy a gazdálkodó szervezetek irányítása alatt. Ezek a szervezetek lehetnek szakszervezetek, munkavállalói érdekképviseleti szervezetek, politikai pártok, egyházak, egyházi intézmények, egyesületek és az alapítványok jelentős része.

4.12. Z) Zártkörű pénzügyi közvetítők

A zártkörű pénzügyi közvetítők olyan sajátos céllal létrehozott pénzügyi vállalatok, amelyek pénzügyi tevékenységet nyílt piacon nem, csak szűk körben (többnyire vállalatcsoporton belül) folytatnak, reálgazdasági kötődésük lényegében nincs. Alapvetően vagyonkezelési (holding) vagy csoportfinanszírozó tevékenységet végző gazdasági társaságok alkotják ezt a szektort.

Az MNB a zártkörű pénzügyi közvetítők szektorába tartozó szervezeteket is felteszi a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listára.

Az adatszolgáltatásokban a zártkörű pénzügyi közvetítők szektorába tartozó gazdasági szervezeteket a következőképpen kell jelenteni.

Amennyiben az adatszolgáltatásban szektorkóddal kell azonosítani az adott gazdasági szervezet szektorát, akkor a "Z" szektorkódot kell használni. Egyéb esetben, az adatszolgáltatásban alkalmazott szektorbontástól függően a Pénzügyi vállalatok vagy a D) Egyéb pénzügyi közvetítők szektorában kell jelenteni a zártkörű pénzügyi közvetítőket. Ha pedig a D) Egyéb pénzügyi közvetítők szektorának részletesebb bontása szükséges az adatszolgáltatásban, akkor a D-EPK alcsoportban kell a zártkörű pénzügyi közvetítőket jelenteni."

3. A Rendelet 2. melléklet I. A. 5. pont 5.2.4. alpontja helyébe a következő rendelkezés lép:

"5.2.4. Ha a besorolandó ügyfélnek nincs statisztikai számjele (a magánszemélyeknél és a nem-rezidenseknél tipikusan előforduló helyzet), vagy a statisztikai számjel alapján nem lehet meghatározni a megfelelő szektort, akkor az I. A. 3. és az I. A. 4. pontban leírt információk alapján (tehát a rezidensek és nem-rezidensek elkülönítése, valamint a rezidens szektorok leírása alapján) kell meghatározni a megfelelő szektort. A bizalmi vagyonkezelésbe adott vagyontömeg szektorát a vagyonrendelő szektora alapján kell meghatározni. Amennyiben a vagyonrendelő szektora nem ismert, vagy nem állapítható meg egyértelműen, akkor a bizalmi vagyonkezelésbe adott rendelt vagyont a J) Háztartások szektorba kell sorolni."

4. A Rendelet 2. melléklet I. D. pontja helyébe a következő rendelkezés lép:

"I. D. Irányelvek a statisztikai információszolgáltatásokhoz

A statisztikai információk helyessége érdekében:

a) teljesülnie kell valamennyi lineáris megkötöttségnek (pl. azon adatszolgáltatásoknál, amelyekben a teljes mérleg adatait kell jelenteni, a mérleg két oldalának egyensúlyban kell lennie, a részösszegek összegének meg kell egyeznie a végösszeggel),

b) egy adatszolgáltató azonos tartalmú adatainak egymással konzisztensnek kell lenniük,

c) a szolgáltatott statisztikai információknak teljes körűeknek kell lenniük,

d) az adott adatszolgáltató által teljesített különböző típusú adatszolgáltatásokban az azonos számviteli tartalmú adatoknak tételesen meg kell egyeznie,

e) az adatszolgáltató az adatszolgáltatások alapjául szolgáló dokumentumokat, a számviteli, nyilvántartási, informatikai rendszerekben tárolt információkat az adatszolgáltatás esedékessége naptári évének utolsó napjától számított öt évig köteles megőrizni."

5. A Rendelet 2. melléklet I. F. 4. pontja a következő 4.22a. alponttal egészül ki:

"4.22a. Notional cash pooling: olyan virtuális számla-összevezetés, ahol az összevezetés résztvevői külön-külön is rendelkeznek a hitelintézetnél vezetett fizetési számlával, a csoport által fizetendő vagy a csoport részére járó kamatot a csoportban részt vevő valamennyi számla "virtuális" (összesen) nettó pozíciója alapján számítja ki a hitelintézet, valamint a csoport tagjai - a számlák közötti átutalás nélkül - más tagok betétei terhére folyószámlahitelt vehetnek igénybe."

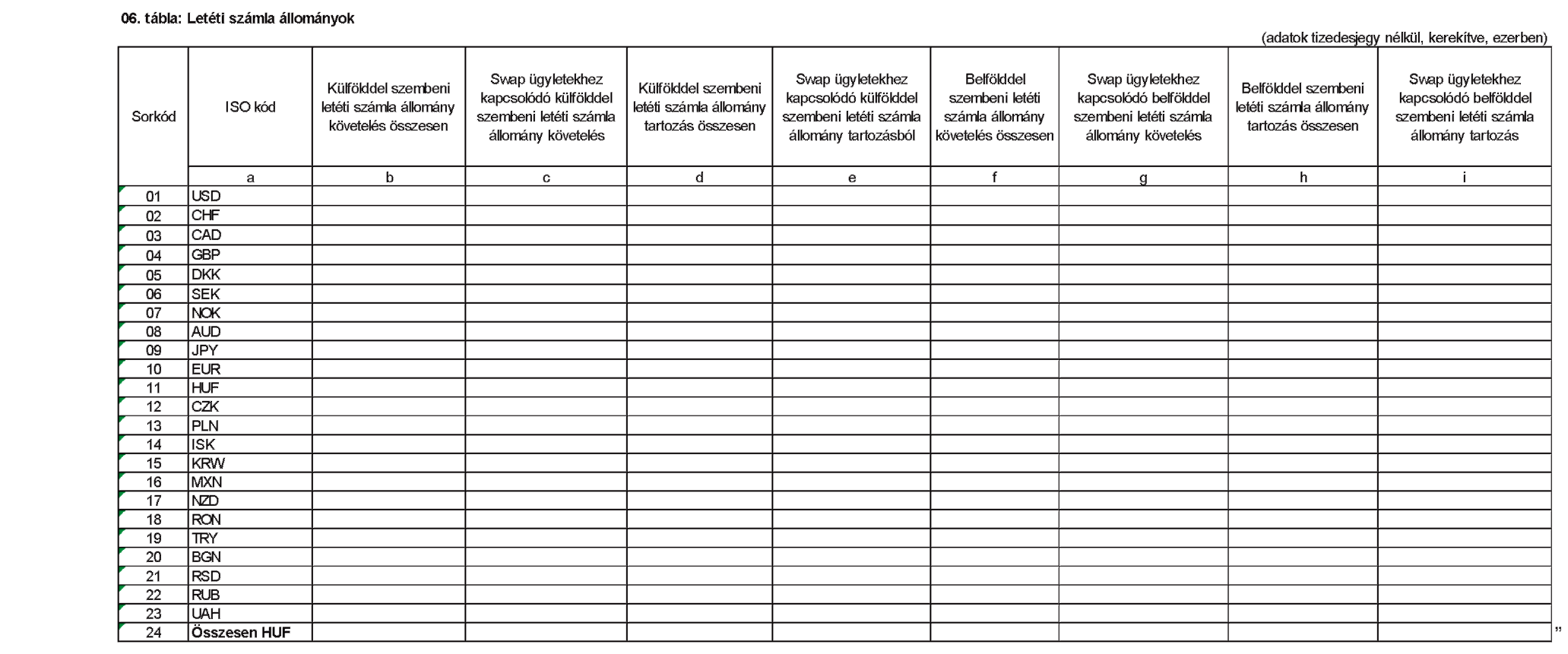

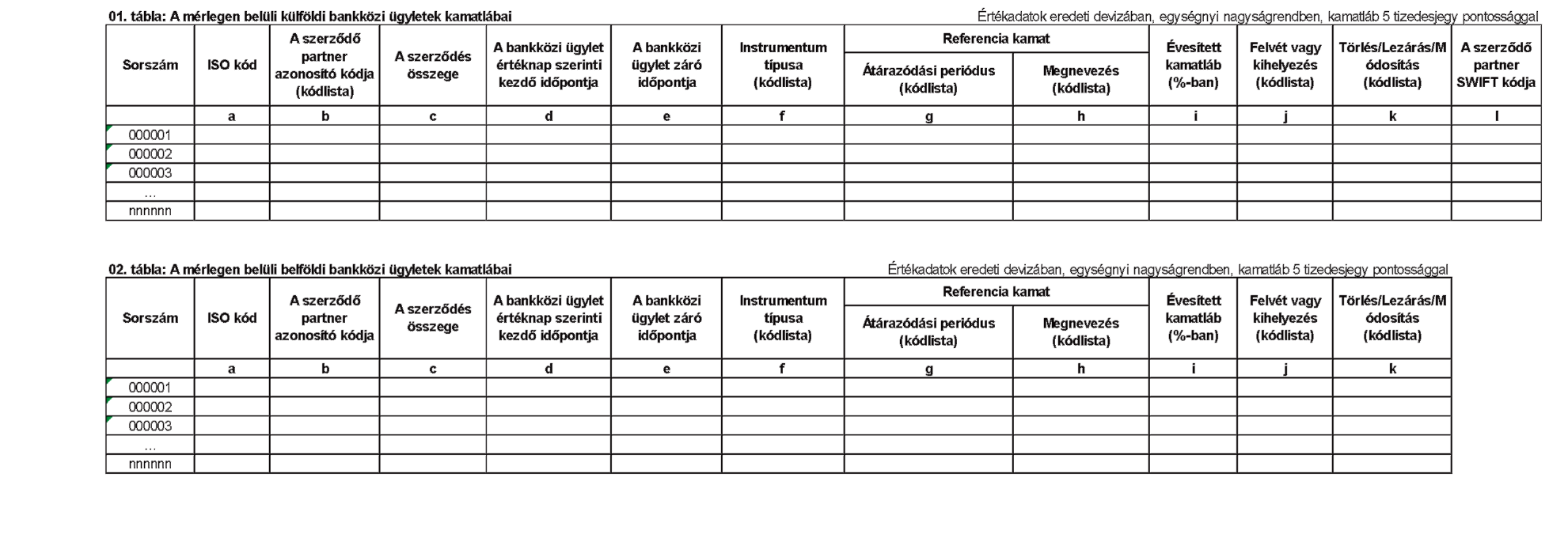

6. A Rendelet 2. melléklet II. pontjában a D01 MNB azonosító kódú adatszolgáltatás 06. táblája helyébe a következő tábla lép:

"MNB azonosító kód: D01

Operatív napi jelentés a hitelintézetek devizahelyzetének változásáról

"

7. A Rendelet 2. melléklet II. pontjában az E20, E21 és E45 MNB azonosító kódú adatszolgáltatás táblái és kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: E20

A letétkezelői tevékenységet végző, hitelintézetnek nem minősülő szervezetek tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem-rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

MNB azonosító kód: E20

A letétkezelői tevékenységet végző, hitelintézetnek nem minősülő szervezetek tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem-rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

MNB azonosító kód: E20

A letétkezelői tevékenységet végző, hitelintézetnek nem minősülő szervezetek tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem-rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

MNB azonosító kód: E20

A letétkezelői tevékenységet végző, hitelintézetnek nem minősülő szervezetek tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem-rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

MNB azonosító kód: E21

A hitelintézetek saját tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

MNB azonosító kód: E21

A hitelintézetek saját tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

MNB azonosító kód: E21

A hitelintézetek saját tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

MNB azonosító kód: E21

A hitelintézetek saját tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

MNB azonosító kód: E45

A Magyar Államkincstár saját tulajdonában lévő, valamint a nála letétbe helyezett értékpapírok állománya tulajdonosi bontásban

MNB azonosító kód: E45

A Magyar Államkincstár saját tulajdonában lévő, valamint a nála letétbe helyezett értékpapírok állománya tulajdonosi bontásban

MNB azonosító kód: E45

A Magyar Államkincstár saját tulajdonában lévő, valamint a nála letétbe helyezett értékpapírok állománya tulajdonosi bontásban

MNB azonosító kód: E20, E21, E45

Kitöltési előírások

A letétkezelői tevékenységet végző, hitelintézetnek nem minősülő szervezetek tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem-rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

A hitelintézetek saját tulajdonában lévő, valamint a náluk letétbe helyezett (rezidensek és nem-rezidensek által kibocsátott) értékpapírok állománya, tulajdonosi bontásban

A Magyar Államkincstár saját tulajdonában lévő, valamint a nála letétbe helyezett értékpapírok állománya, tulajdonosi bontásban

I. Általános előírások

1. Az adatszolgáltatásokban jelentendő értékpapírok köre

a) Az adatszolgáltatásokban az adatszolgáltatók tulajdonában lévő, valamint a náluk letéti őrzés, letétkezelés vagy felelős őrzés során elhelyezett értékpapíroknak a hónap utolsó napjára (mint tárgynapra) vonatkozó záró állományát kell jelenteni, tulajdonosi bontásban. Kivételt képeznek az adatszolgáltató által a KELER Zrt.-től letéti őrzésre átvett értékpapírok, amelyek az adatszolgáltatásban nem szerepeltethetők.

b) Az E20 és E21 MNB azonosító kódú adatszolgáltatásban valamennyi, sorozatban kibocsátott értékpapírt (államkötvény, MNB-kötvény, kincstárjegy, egyéb kötvény, részvény, beleértve a letéti igazolás formájában forgalmazott részvényeket is, befektetési jegy, kárpótlási jegy, jelzáloglevél) szerepeltetni kell, függetlenül attól, hogy azt rezidens vagy nem-rezidens bocsátotta-e ki, a kibocsátás külföldön vagy belföldön történt-e, illetve hogy Magyarországon vagy külföldön letétkezelt-e. (A letéti igazolások aszerint minősülnek rezidens vagy nem-rezidens kibocsátásúnak, hogy a mögötte lévő részvény rezidens vagy nem-rezidens kibocsátású értékpapír-e.)

Az E45 MNB azonosító kódú adatszolgáltatásban szerepeltetni kell valamennyi, a Magyar Államkincstár Értékpapír Üzletszabályzatában felsorolt, értékpapír letéti számlán tartható értékpapírt.

A táblákban a jelentett értékpapírokat sorozatonként kell szerepeltetni.

c) Az adatszolgáltatásokban a nyilvános és a zárt körben kibocsátott értékpapírokat egyaránt szerepeltetni kell.

d) A saját tulajdonban lévő értékpapír-állomány teljes mennyiségét jelenteni kell, függetlenül attól, hogy az értékpapír fizikailag hol található (KELER Zrt.-nél, idegen helyen, saját trezorban). A letétkezelés, letéti őrzés vagy felelős őrzés keretében az adatszolgáltatónál elhelyezett értékpapírokat szintén teljes mennyiségben jelenteni kell, még akkor is, ha az adatszolgáltató az értékpapírt máshol helyezte letétbe vagy letéti őrzésbe (Részletesebben lásd a II. 1. pont b) alpontot: másodlagos letétkezelés). Az adatszolgáltatónál más jelentő letétkezelő által elhelyezett értékpapír-állományok a 01. táblában nem jelenhetnek meg.

A lejárt értékpapírok az adatszolgáltatásban nem szerepeltethetők.

e) Az adatszolgáltató tulajdonában levő, ISIN kód nélküli külföldi befektetési jegyek és 10 százalék alatti tulajdonrészt megtestesítő külföldi részvények állományát összesítve is meg kell adni. Az állományt hitelintézet esetében - a kibocsátó szektorának megfelelően - az M02 és M03 MNB azonosító kódú (részletező) adatszolgáltatásban kell szerepeltetni az E531 kódú instrumentumon, könyv szerinti nettó értéken. Hitelintézetnek nem minősülő adatszolgáltató esetében, havi fizetésimérleg-adatszolgáltatásra kijelöltként az R08 MNB azonosító kódú adatszolgáltatás BEFK4_DE táblájában ERESZK kódon, havi adatszolgáltatásra ki nem jelöltként pedig az R17 MNB azonosító kódú negyedéves adatszolgáltatás BEFK4_DE táblájában ERESZK kódon kell jelenteni az összesített állományt, piaci értéken.

2. Az értékpapírok azonosítása és egyéb kérdések

Az értékpapír-azonosítóként az adott értékpapírhoz rendelt ISIN kódot, ennek hiányában a 111-es kódot kell megadni.

Az értékpapírok pontos nevénél a letéti igazolások esetében a névben a típust (ADR, EDR, GDR stb.) is fel kell tüntetni. Az egyes adatokat szóközzel kell elválasztani.

Egy adott értékpapírnak, amelyet az adatszolgáltató 111-es gyűjtőkódon jelent, az adatszolgáltatás minden táblájában azonos néven kell szerepelnie. Minden 111-es kód alatt jelentett értékpapír-sorozatnál egymástól eltérő nevet kell alkalmazni.

Az E20, E21 MNB azonosító kódú adatszolgáltatásban a letéti igazolás (ADR, EDR, GDR stb.) saját ISIN kódját kell megadni (nem pedig a mögöttes termék azonosítóját).

3. Az értékpapír-állományok számbavétele

a) Az értékpapír-állományokat az adatszolgáltatás minden táblájában egységesen, az alábbiak szerint kell jelenteni:

Az államkötvények, kincstárjegyek, MNB-kötvények, egyéb kötvények, jelzáloglevelek és kárpótlási jegyek névértéken jelentendők, ezer egységben, az értékpapír eredeti denominációjában, a jelen pont c) alpontjában leírtak figyelembevételével.

Az E20 és E21 MNB azonosító kódú adatszolgáltatásban a részvények, befektetési jegyek és rightok állományait darabszám szerint kell a táblákban szerepeltetni. Hibrid termékek (pl. certifikátok) esetében attól függ az állomány jelentésének módja, hogy miben történik az adott értékpapír árjegyzése: ha az ár az értékpapír egy darabjára vonatkozik, akkor darabban kell jelenteni (megfigyelési egység: DRB), ha pedig az ár a névérték százalékában meghatározott, akkor az állomány ezer devizában jelentendő (megfigyelési egység: deviza ISO kódja).

b) A futamidő alatt is törlesztő kötvényeknél a táblákban a törlesztéssel korrigált névértéket kell jelenteni, a hónap utolsó napjáig megtörtént pénzügyi teljesítéseknek megfelelően. Amennyiben tehát a hó utolsó napján törlesztés történik, már a csökkentett tőkeértéket kell jelenteni. Amennyiben viszont az esedékes tőketörlesztés nem történik meg a hó utolsó napjáig, az adatszolgáltatásban a ténylegesen fennálló - az esedékes, de meg nem történt törlesztéssel nem csökkentett - tőkeértéket kell szerepeltetni. Ha az adatszolgáltatásban a tőketörlesztéses értékpapíroknál "KELER-számlával nem egyező értékpapír állomány" megnevezésű hibaüzenet jelenik meg, az adatszolgáltató köteles minden esetben írásban tájékoztatni az MNB-t az eltérés indokáról. A tájékoztatást lejárt tőketartozás, késedelmes fizetés, az értékpapír okiratának módosulása vagy munkaszüneti napra hivatkozás esetén a statadatszolg@mnb.hue-mail címre kell megküldeni. A feltehetően kerekítési különbségekből adódó eltéréseket az MNB indokolás nélkül elfogadottnak tekinti.

c) A GMU tagdevizákban denominált értékpapírokat úgy kell szerepeltetni az adatszolgáltatásban, mintha euróban lennének denominálva, az állományok értékét pedig az euro-tagdevizák euróhoz rögzített árfolyamai alapján kell meghatározni. Az árfolyamok elérhetőségét a 3. melléklet 2. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

d) A tárgynapi értékpapír-állományokat az adatszolgáltatás készítésének napja és a tárgynap között ismertté vált események figyelembevételével kell szerepeltetni.

4. A táblákban és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. F. 2. pontja tartalmazza.

5. Az egyes, táblák közötti összefüggéseket, ellenőrzési szempontokat a 3. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

II. Speciális kezelést igénylő esetek

1. Néhány sajátos értékpapírügylet adatszolgáltatásban való szerepeltetése

a) Repó-ügyletek és a kölcsönszerződések

aa) Repó-ügyletek: eladási és visszavásárlási megállapodások, amelyeknek két fajtáját különböztetjük meg az adatszolgáltatásokban: az óvadéki és a szállításos repót (ez utóbbi alatt értve a sajátos szállításos repót is).

- Óvadéki repó-ügylet esetén az értékpapír vevője csak korlátozott rendelkezési jogot szerez, az ügylet időtartama alatt az értékpapírral nem rendelkezik szabadon (pl. a KELER Zrt.-n keresztül végrehajtott ügyletek esetén az eladó számlájáról nem veszik le azt, csak zárolják), ezért az értékpapírt az eladó tulajdonaként kell jelenteni.

- Szállításos repó-ügylet esetén az értékpapír vevője teljeskörűen rendelkezik a megvásárolt értékpapírok felett, tulajdonosi és birtokosi jogot is szerez az értékpapír fölött (pl. a KELER Zrt. -n keresztül végrehajtott ügyletek esetén az értékpapírokat a pénzügyi teljesítéssel egyidejűleg az eladó KELER Zrt.-nél lévő értékpapír-számlájáról transzferálják a vevő értékpapír-számlájára), ezért az értékpapír vevőjének kell jelentenie, az eladó viszont nem szerepeltetheti az adatszolgáltatásában. (Előfordulhat, hogy a letétkezelő saját ügyfelével köt szállításos repó-ügyletet, ezért a KELER-számláját nem érinti közvetlenül az ügylet, de ekkor is az előbbiekkel analóg módon kell eljárni, vagyis az adatszolgáltató eladói minőségében nem szerepeltetheti saját tulajdonaként az értékpapírt, viszont mint a vevő letétkezelője, a vevő szektorában jelentenie kell.)

ab) Kölcsönszerződések: a kölcsönszerződés keretében átadott értékpapírt minden esetben a kölcsönbevevő tulajdonában kell kimutatni, a kölcsönbeadó állományában nem szerepelhet azon idő alatt, amíg az kölcsönben van.

- Amennyiben egy jelentő letétkezelő konkrét és meghatározott számú értékpapírt kölcsönvesz egy másik jelentő letétkezelőtől, akkor a kölcsönbeadó letétkezelő a saját tulajdonú értékpapír-állományát a kölcsönadott értékpapír-mennyiséggel az adatszolgáltatásában csökkenti, a kölcsönbevevő letétkezelő pedig ezt az értékpapír-mennyiséget a saját tulajdonaként az adatszolgáltatásában kimutatja.

- Ha a letétkezelő saját ügyfelének adott mennyiségű értékpapírt kölcsönöz, akkor a kölcsönbeadó letétkezelő a kölcsönbeadott értékpapír mennyiségével csökkenti saját tulajdonát. Ha az értékpapír kölcsönbevevője az értékpapírt a hitelező letétkezelőnél vezetett számlán tartja, akkor a letétkezelő az értékpapírt abban az ügyfélszektorban jelenti le, amelybe a kölcsönbevevő ügyfél tartozik. Ha pedig az ügyfél már eladta (vagy más letétkezelőnél vezetett számlára transzferáltatta) az értékpapírt, akkor a hitelező letétkezelő adatszolgáltatásában az általa kölcsönzött értékpapír már nem szerepelhet.

- A fentiek szerint kell az adatszolgáltatást elkészíteni abban az esetben is, amikor a tőzsdetag letétkezelő (adatszolgáltató) az ügyfele megbízásából annak tőzsdei értékpapírját adja el, de az eladni kívánt tőzsdei értékpapír (az ügyfél késedelmes értékpapír-teljesítése miatt) nem érkezik meg az elszámolóház által előírt elszámolási napra a letétkezelő KELER Zrt.-nél vezetett számlájára, és a letétkezelő - a köztük lévő szerződés alapján- saját állományával hidalja át az ügyfele késedelmes értékpapír-szállítását (számlatranszferét). Ebben az esetben az adatszolgáltató saját állománya csökken az általa biztosított értékpapír mennyiségével, az ügyfele szektorában pedig nem történik állományváltozás.

A kölcsönügyleteket a teljesítés napjától kezdve kell az adatszolgáltatásokban kimutatni. A teljesítés napja leggyakrabban a kölcsönbevevő KELER Zrt.-nél vezetett számláján történő jóváírás értéknapja.

b) Másodlagos letétkezelés: az értékpapírt a 01. táblában mindig az jelenti, aki az eredeti tulajdonossal letétkezelőként kapcsolatban van. Ezért többszörös letétkezelés esetén a következőket kell alkalmazni. Az a jelentő letétkezelő, akinél az értékpapírt tulajdonosa eredetileg elhelyezte, a 01. és 05. táblában is jelenti az adott értékpapírt. A más jelentő letétkezelő által az adatszolgáltatónál elhelyezett értékpapírok a 01. tábla kitöltésekor nem szerepeltethetők, ezek a 06. táblában jelentendők. Előfordulhat olyan eset is, hogy az adatszolgáltató a más jelentő letétkezelőtől kapott értékpapírt továbbadja letétkezelésre egy újabb jelentő letétkezelőnek. Ekkor az adott értékpapír-állománynak a 06. és 05. táblában egyaránt jelenteni kell (a 01. táblában viszont értelemszerűen nem jelenthető).

c) Hitel- vagy egyéb megállapodás fedezeteként a jelentőnél elhelyezett értékpapírok: amennyiben bármilyen hitel- vagy egyéb megállapodás keretében (pl. lombard hitel, értékpapír kölcsön, értékpapír határidős ügylet) fedezetként az ügyfél értékpapírt helyez el az adatszolgáltatónál, akkor ezeket az értékpapírokat is jelenteni kell a megfelelő ügyfélszektorban. Ugyanakkor amennyiben az adatszolgáltató ügyfele a hitel- vagy egyéb megállapodás fedezetéül szolgáló értékpapírját átmenetileg (az ügylet futamidejére) az adatszolgáltatótól más jelentő letétkezelőhöz helyezi át, akkor ezeket az értékpapírokat a futamidő alatt a másik letétkezelőnek kell jelentenie a megfelelő ügyfélszektorban.

d) Vagyonkezelés, portfóliókezelés (csak az E20 és E21 MNB azonosító kódú adatszolgáltatás esetében): ha az adatszolgáltató olyan vagyonkezelést (portfóliókezelést) végez, amelynél más a letétkezelő, akkor az értékpapír-állományt a 01. táblában nem kell jelentenie. Viszont a vagyonkezelt értékpapírokkal kapcsolatos bizományosi tevékenysége keretében átmenetileg hozzá került (KELER Zrt.-nél vezetett számláján lévő) értékpapír-állományokra a másodlagos letétkezelésnél leírt jelentési technikát kell alkalmaznia, azaz a 06. táblában jelentenie kell.

A vagyonkezelt értékpapírok letétkezelőjének adatszolgáltatási kötelezettsége a vagyonkezelésbe került értékpapír vásárlásának tárgynapjától az értékpapír eladásának tárgynapjáig áll fenn. (Az adatszolgáltatás tárgynapjára vonatkozó információkat az adatszolgáltatás beküldéséig rendelkezésre álló idő alatt kell korrigálnia.)

III. A táblák kitöltésével kapcsolatos részletes előírások

1. A szektorok meghatározásánál az e melléklet I. A. 4. pontjában, és az ott hivatkozott, a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett technikai segédletben foglaltak az irányadók.

2. Az értékpapír denominációjának meghatározásánál felhasználható kódokat a 3. melléklet 4.1. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

3. A táblákban alkalmazandó országkódokat a 3. melléklet 4.2. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

4. A táblákban felhasználható további kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet (a továbbiakban: kódlista) tartalmazza.

5. A dátumokat ÉÉÉÉHHNN formátumban kell megadni. Ahol az adott oszlopban egyéb információ is szerepel, ott szóközzel kell elválasztani a dátumot ezen egyéb információktól.

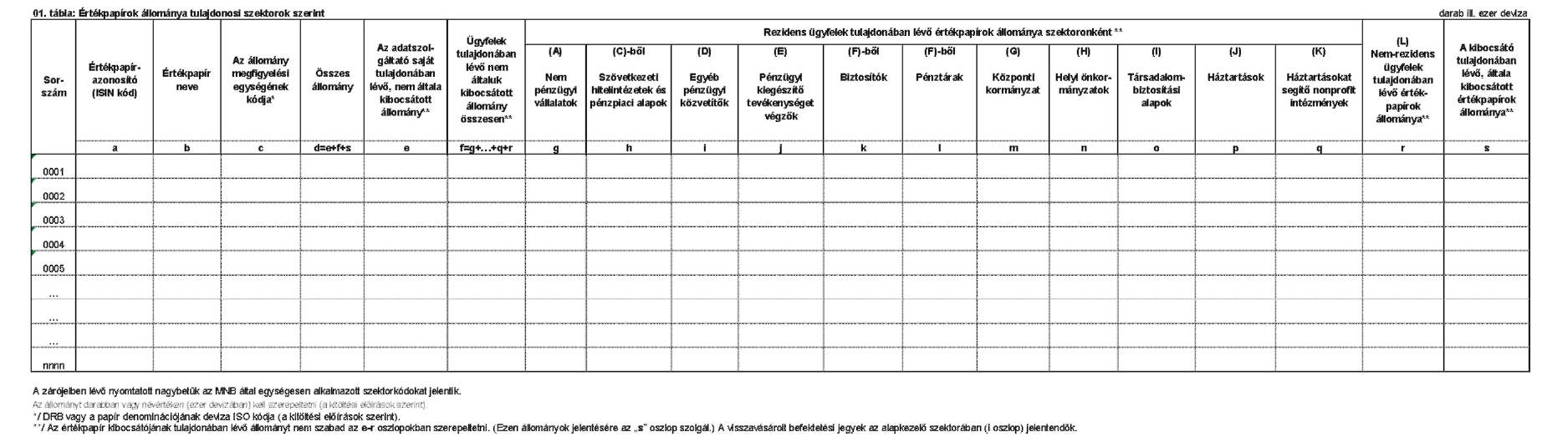

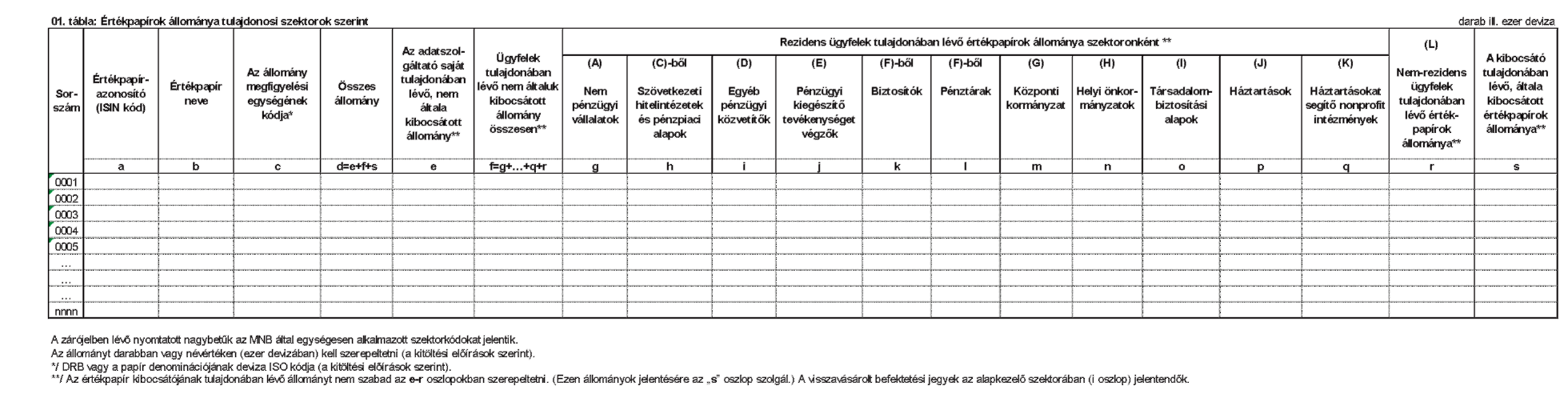

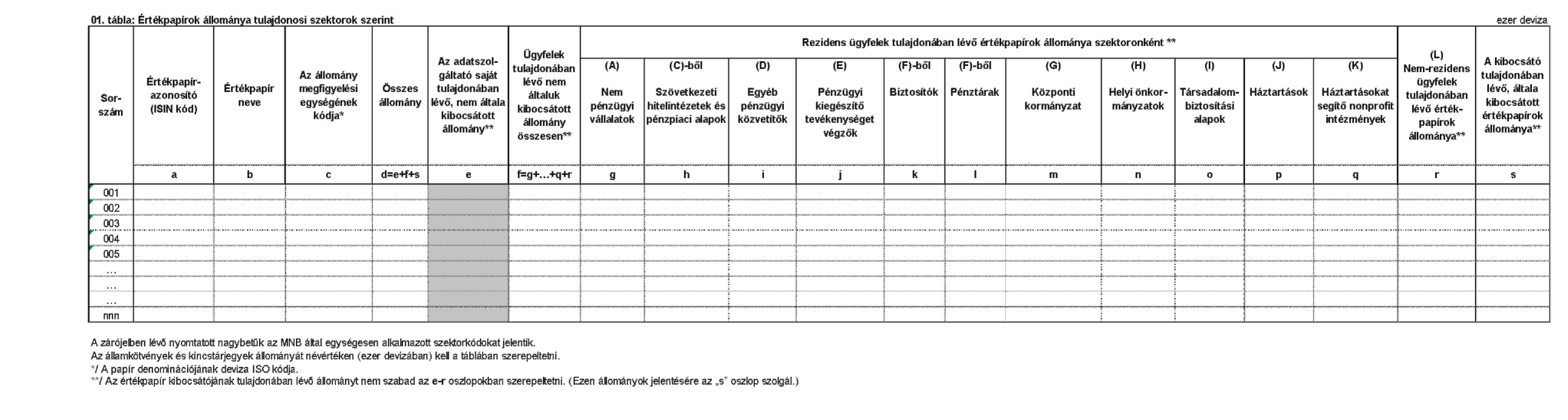

01. tábla: Értékpapírok állománya tulajdonosi szektorok szerint

Mindhárom adatszolgáltatás esetében a 01. tábla tartalmazza az adatszolgáltatók tulajdonában lévő, és a náluk letéti őrzés, letétkezelés vagy felelős őrzés során elhelyezett, rezidensek és nem-rezidensek által (belföldön vagy külföldön) kibocsátott értékpapírok hó végi állományát, tulajdonosi bontásban.

Az E20 és E21 MNB azonosító kódú adatszolgáltatásban a Magyarországon kibocsátott, letéti igazolás formájában (ADR, EDR, GDR stb.) külföldön forgalmazott értékpapírokat is jelenteni kell. (A letéti igazolás saját ISIN kódjával, a tulajdonos szektorában.) Ezen kívül, ha az adatszolgáltató belföldi konverziós hely (vagyis a letéti igazolás kibocsátójának a számlája nála van), akkor a letéti igazolások mögötti értékpapírletéteket is szerepeltetni kell az adatszolgáltatásban, mégpedig a letéti igazolás kibocsátójának szektorában (általában ez a nem-rezidensek szektora).

Az egyes oszlopok kitöltésére vonatkozó előírások:

b) Az értékpapír pontos nevét kell megadni. Letéti igazolások esetében (E20 és E21 MNB azonosító kódú adatszolgáltatás) a névben a típust (ADR, EDR, GDR stb.) is fel kell tüntetni.

c) Részvények, befektetési jegyek és rightok esetén a DRB kódot (darab) kell megadni. Hibrid termékeknél (pl. certifikátoknál) az árjegyzés típusától függően a DRB kód vagy a deviza ISO kódja jelentendő. A letéti igazolásokat a mögöttes értékpapír mennyiségi egységében (DRB) kell megadni.

e) Az adatszolgáltató tulajdonában lévő értékpapírok állományát tartalmazza. Nem szerepelhet ebben az oszlopban az adatszolgáltató által birtokolt, saját maga által kibocsátott értékpapírok állománya (amelyek jelentésére az r/ oszlop szolgál).

g-r) Az adatszolgáltató ügyfelei tulajdonában lévő értékpapír-állományok, megbontva a tulajdonosok szektorai szerint. A h/ oszlopban az "Egyéb monetáris intézmények" közül csak a pénzpiaci alapok szerepelhetnek. Az értékpapír kibocsátójának tulajdonában lévő állományt nem szabad ezekben az oszlopokban szerepeltetni (azok jelentésére az s/ oszlop szolgál).

s) Ebben az oszlopban a kibocsátó tulajdonában lévő, általa kibocsátott értékpapírok állományát kell jelenteni. Ide kerül tehát az adatszolgáltató tulajdonában lévő, saját kibocsátású értékpapírjainak állománya, illetve az adatszolgáltató ügyfelének mint az adott értékpapír kibocsátójának tulajdonában lévő értékpapír-állomány. (Pl. itt kell jelenteni, ha Kibocsátó Zrt. tulajdonában van 1000 darab Kibocsátó Zrt. törzsrészvény vagy az adatszolgáltatást beküldő Bróker Zrt. tulajdonol 1500 eFt névértékű Bróker Zrt. kötvényt vagy 200 ezer USD névértékű Bróker Zrt. dollár kötvényt.) Befektetési jegyek visszaváltása esetén a kibocsátó saját tulajdonában lévő értékpapírokat ezzel szemben a befektetési alapot kezelő alapkezelő tulajdonosi szektorában kell jelenteni [(D) Egyéb pénzügyi közvetítők i/ oszlop].

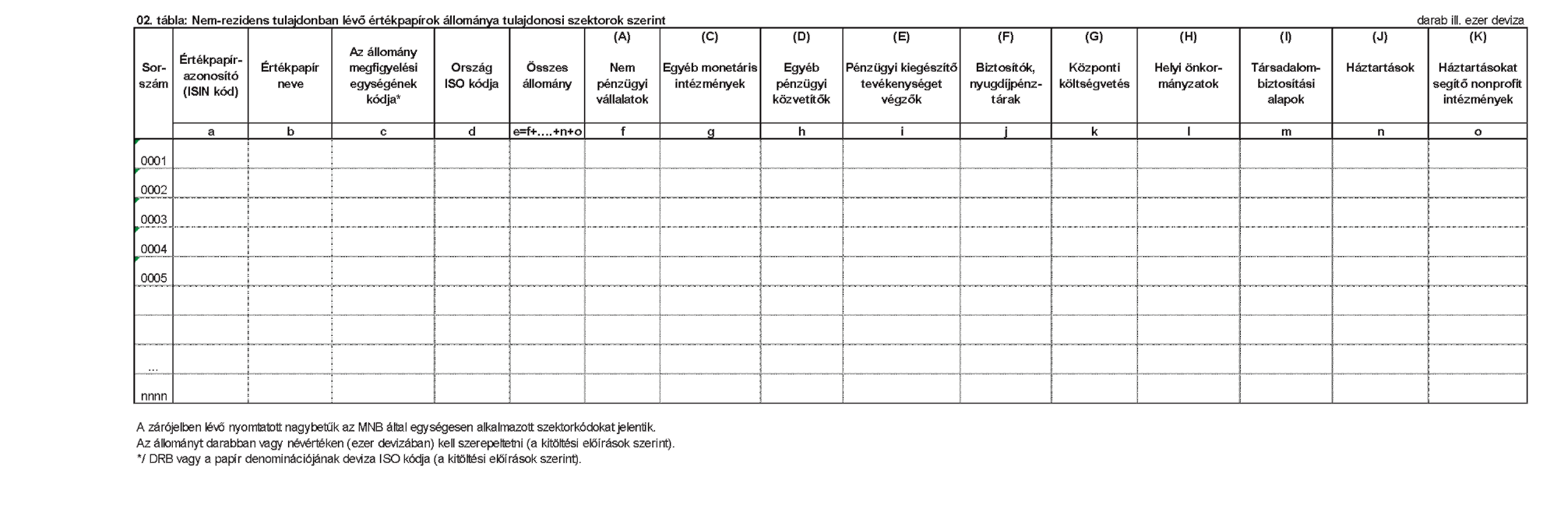

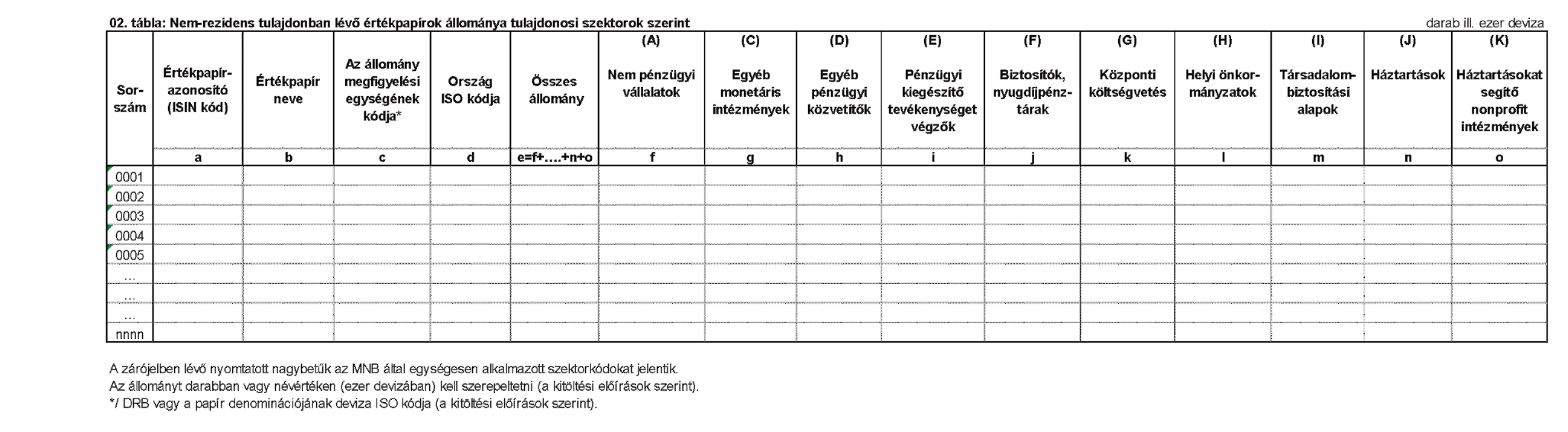

02. tábla: Nem-rezidens tulajdonban lévő értékpapírok állománya tulajdonosi szektorok szerint

A 02. táblára vonatkozó előírások csak az E20 és E21 MNB azonosító kódú adatszolgáltatás adatszolgáltatóira vonatkoznak.

Az egyes oszlopok kitöltésére vonatkozó előírások:

d) Ebben az oszlopban kell jelenteni annak az országnak az ISO kódját, amely országból az értékpapír tulajdonosa származik. A letéti igazolások mögött lévő értékpapírletét esetén a letéti igazolást kibocsátó intézmény telephelyének országkódját kell megadni .

Az előzőekben nem nevesített oszlopok kitöltésére a 01. táblánál leírtak megfelelően irányadók azzal, hogy az f)-o) oszlopban, a szektorbontásnál az "egyéb monetáris intézmények"-nél az e melléklet I. A. 4. pontjának az ezen szektorra vonatkozó rendelkezéseitől nem kell eltérni.

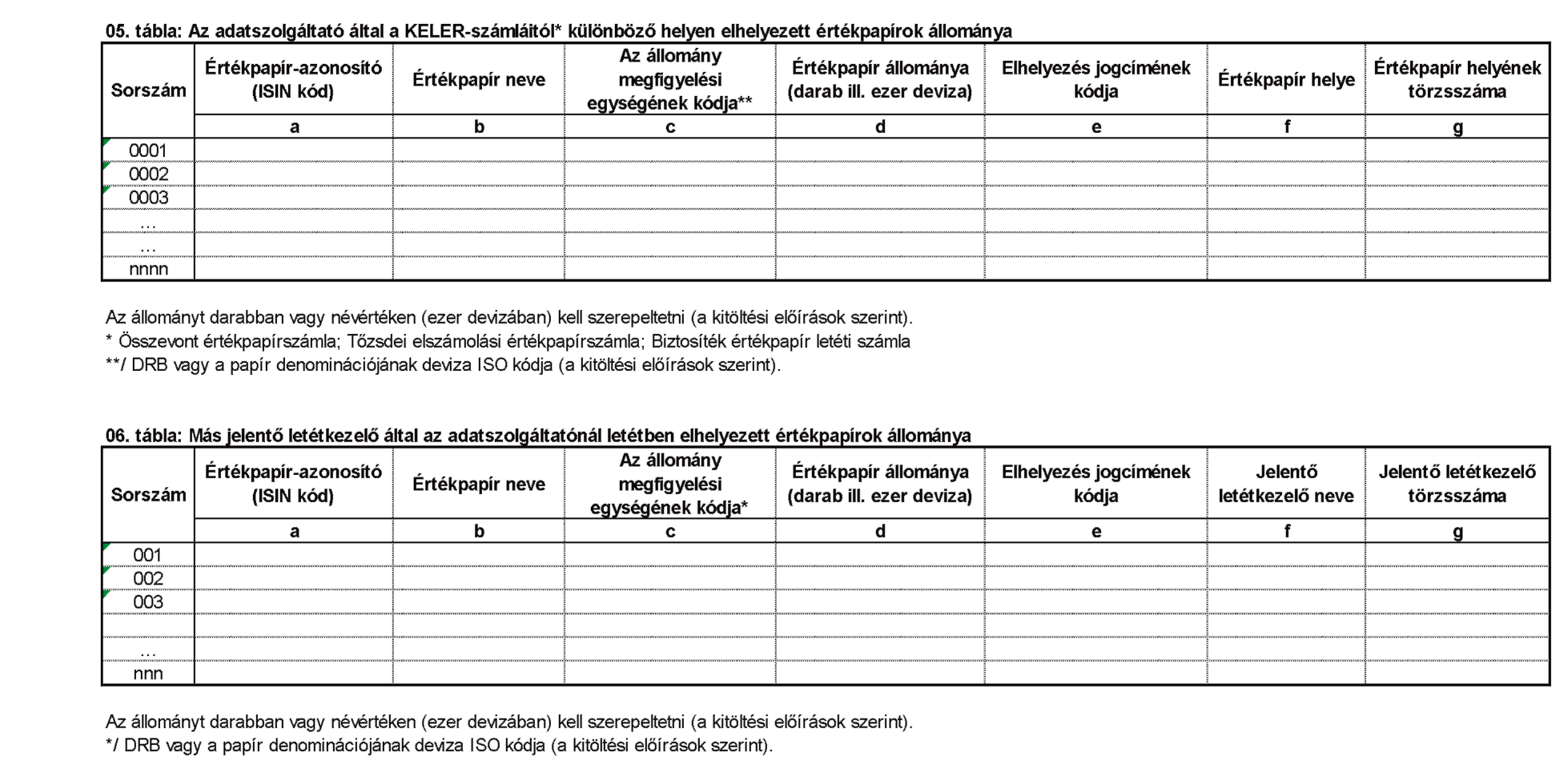

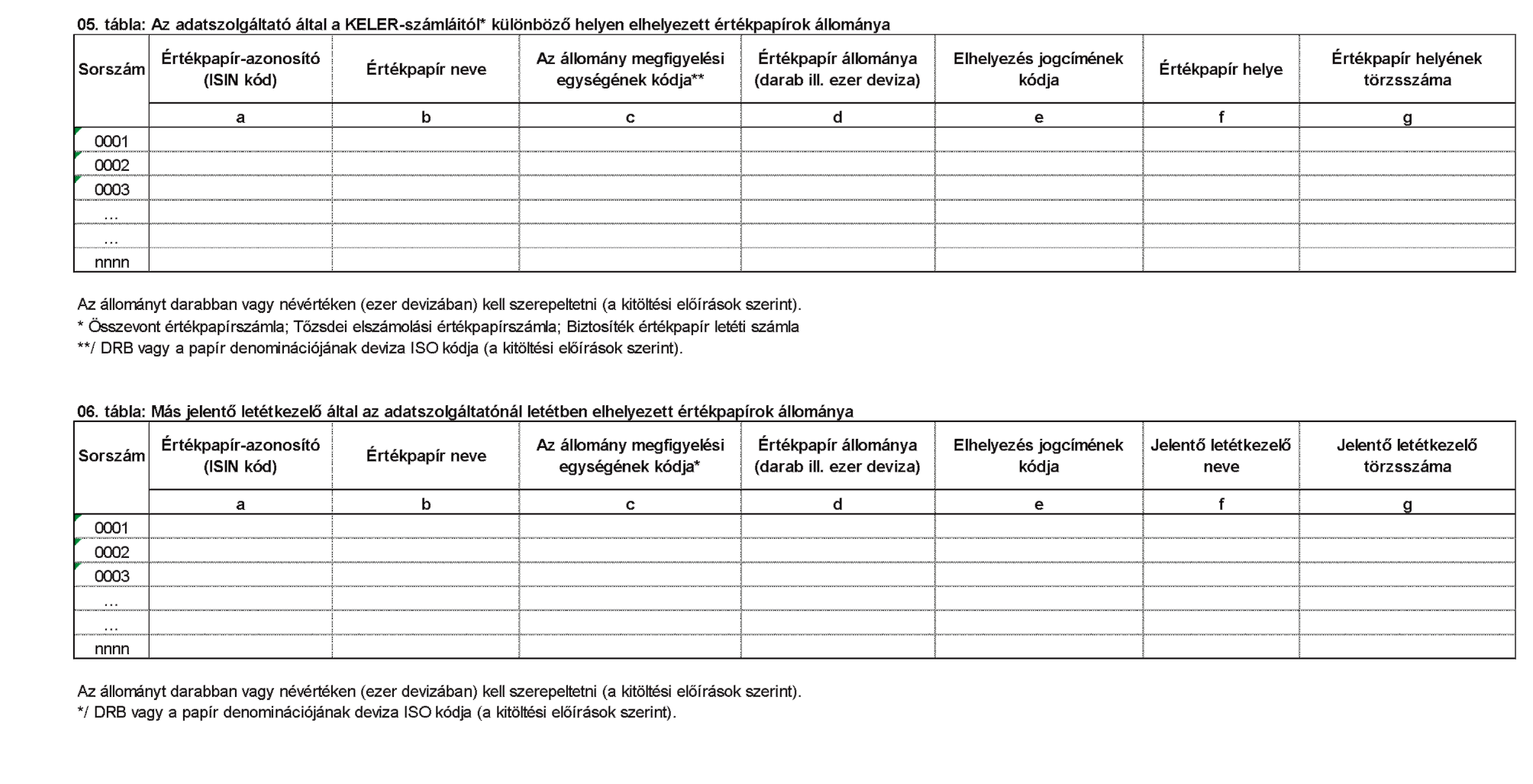

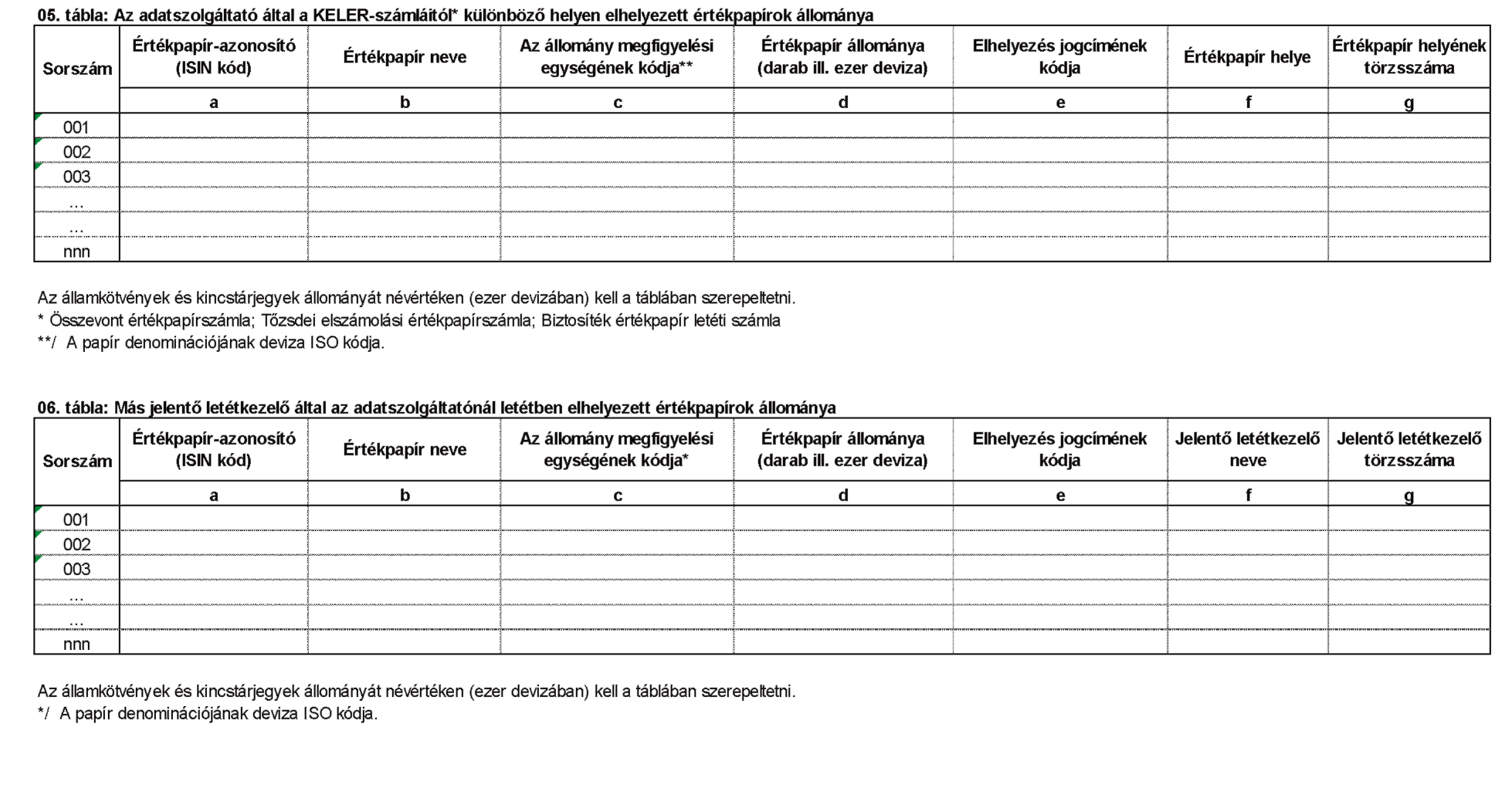

05. tábla: Az adatszolgáltató által a KELER-számláitól különböző helyen elhelyezett értékpapírok állománya

A 05. tábla az adatszolgáltató által a KELER Zrt.-nél vezetett számláitól (összevont értékpapírszámla, tőzsdei elszámolási értékpapírszámla, biztosíték értékpapír letéti számla) különböző helyen (beleértve a saját értéktárban) elhelyezett értékpapírok állományának jelentésére szolgál.

Az egyes oszlopok kitöltésére vonatkozó előírások:

e) A kódlista alapján kell kitölteni.

f) Azt az intézményt kell megnevezni, ahol az értékpapírt elhelyezték. (Saját értéktárban történt elhelyezés esetén az adatszolgáltató saját nevét kell megadni.)

g) Az f) oszlopban megadott cég törzsszáma, nem-rezidens esetén pedig "00000001" szerepeltetendő. Az előzőekben nem nevesített oszlopok kitöltésére a 01. táblánál leírtak megfelelően irányadók.

06. tábla: Más jelentő letétkezelő által az adatszolgáltatónál letétben elhelyezett értékpapírok állománya

A 06. táblában azokat az értékpapírokat kell felsorolni, amelyeket az adatszolgáltatónál egy másik jelentő letétkezelő (rezidens bank, szakosított hitelintézet, befektetési vállalkozás) helyezett el. E papírok megjelenhetnek az adatszolgáltató KELER Zrt.-nél vezetett számláján, saját értéktárában, illetve - ha a jelentő pl. harmadlagos letétbe adta tovább - egy másik jelentő letétkezelőnél is (ez utóbbi esetben az adatszolgáltatónak természetesen a 05. táblában is szerepeltetnie kell a kérdéses állományt). Ezek az állományok a 01. táblában nem jelenthetők.

Az egyes oszlopok kitöltésére vonatkozó előírások:

e) A kódlista alapján kell kitölteni.

f) Annak a jelentő letétkezelőnek a nevét kell megadni, amely az értékpapírt az adatszolgáltatónál elhelyezte.

g) Az f) oszlopban megadott cég törzsszámát kell megadni.

Az előzőekben nem nevesített oszlopok kitöltésére a 01. táblánál leírtak megfelelően irányadók.

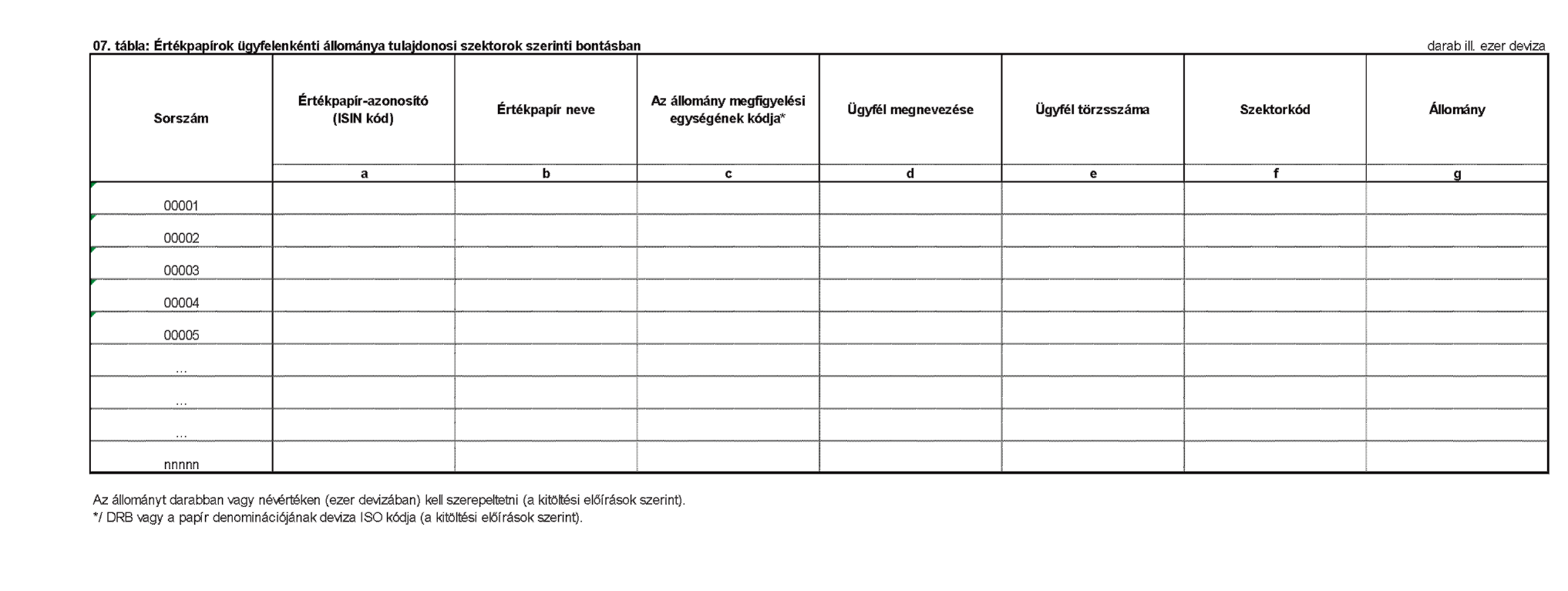

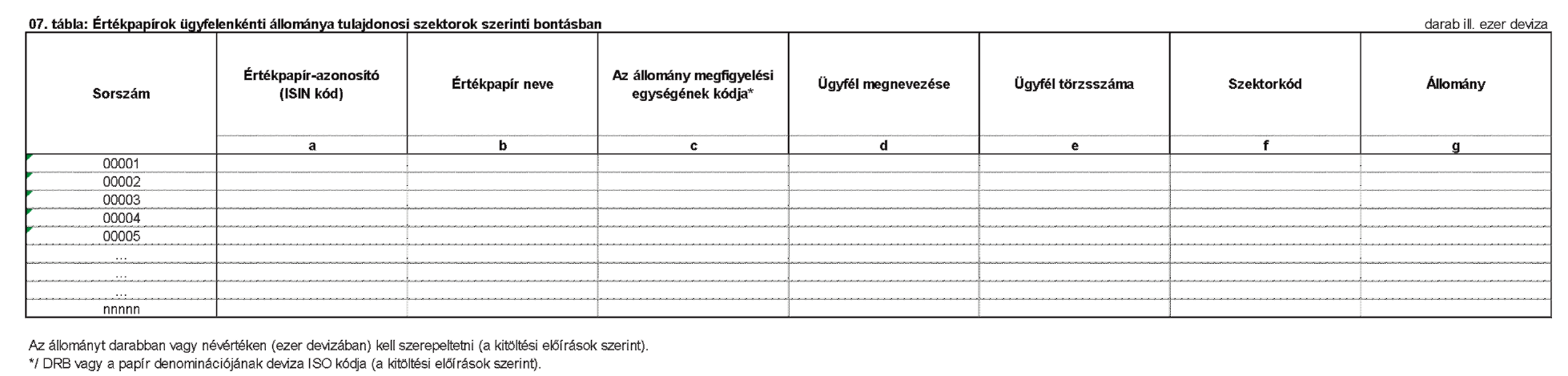

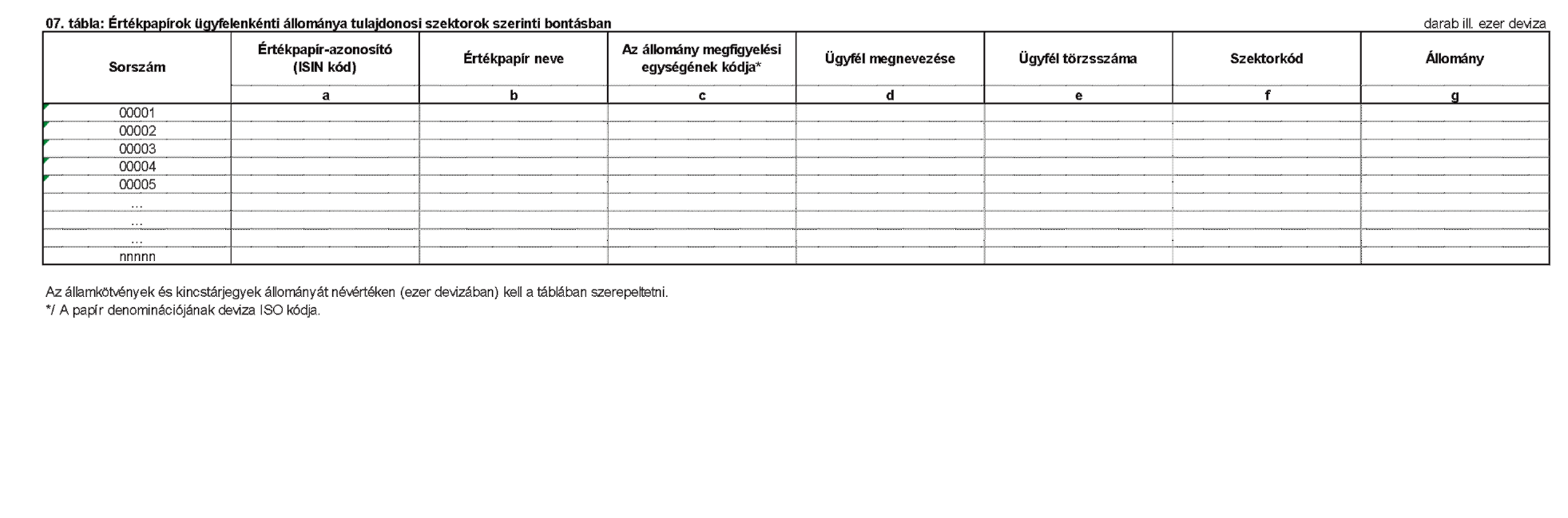

07. tábla: Értékpapírok ügyfelenkénti állománya tulajdonosi szektorok szerinti bontásban

Ebben a táblában kell ügyfelenként részletezni a 01. tábla "(A) Nem pénzügyi vállalatok", "(D) Egyéb pénzügyi közvetítők", "(E) Pénzügyi kiegészítő tevékenységet végzők", "(F)-ből Biztosítók", "(F)-ből Pénztárak", "(G) Központi kormányzat", "(H) Helyi önkormányzatok" és "(I) Társadalombiztosítási alapok" oszlopában jelentett állományokat.

A "(D) Egyéb pénzügyi közvetítők" oszlop állományának ügyfelenkénti bontását a befektetési alapok (D3) állománya nélkül kell jelenteni.

Az egyes oszlopok kitöltésére vonatkozó előírások:

d) Az ügyfél hivatalos megnevezése.

e) A d) oszlopban megadott ügyfél törzsszáma.

f) Az ügyfél pontban hivatkozott előírások szerint megadott, egykarakteres szektorkódja.

Az előzőekben nem nevesített oszlopok kitöltésére a 01. táblánál leírtak megfelelően irányadók."

8. A Rendelet 2. melléklet II. pontjában az E23 MNB azonosító kódú adatszolgáltatás kitöltési előírásai 1. pontja helyébe a következő rendelkezés lép:

"1. A 01. tábla valamennyi gazdálkodó szervezetnek az adatszolgáltatónál vezetett egyesített összevont értékpapírszámláján és biztosíték értékpapír letéti számláján lévő értékpapír-állományokat tartalmazza. A jelentésben nem kell szerepeltetni a tárgynapon lejáró, továbbá az ISIN kóddal nem rendelkező, illetve a nem valós (technikai) ISIN kóddal rendelkező értékpapír-állományokat."

9. A Rendelet 2. melléklet II. pontjában az E60 MNB azonosító kódú adatszolgáltatás kitöltési előírásai I. 1. pontja helyébe a következő rendelkezés lép:

"1. Csak az adatszolgáltatás vonatkozási időpontjában még nyitott ügyleteket kell szerepeltetni. Az adatszolgáltatónak csupán a saját ügyleteit kell jelentenie, az ügyfelei ügyleteit nem. Ezen adatszolgáltatás keretében saját ügyletnek kell tekinteni egyrészt a saját számlás ügyleteket, másrészt pedig azokat, amelyek nem érintik ugyan a saját számlát, de az adatszolgáltató a saját nevében kötötte és szerepel az adatszolgáltató mérlegében. Az adatszolgáltatásban a fordulónapon ténylegesen fennálló - részteljesítésekkel és egyéb módosításokkal korrigált - ügyleti adatokat kell szerepeltetni. Ha a fordulónapon nyitott ügylet vonatkozásában hosszabbítás miatt módosul a szerződés, akkor azt új ügyletként kell kezelni, és a fordulónapon érvényes, legutolsó módosítás szerint kell jelenteni a repó ügyletet. Lejárat nélküli (nyitott) repó ügyletek esetében, a második transzfer dátumára 2099.12.31 -i dátumot kell jelenteni. A deviza alapú ügyletek vételárát és visszavásárlási árát az MNB által közzétett, a hó utolsó napján érvényes hivatalos devizaárfolyamon forintra átszámított értéken kell jelenteni."

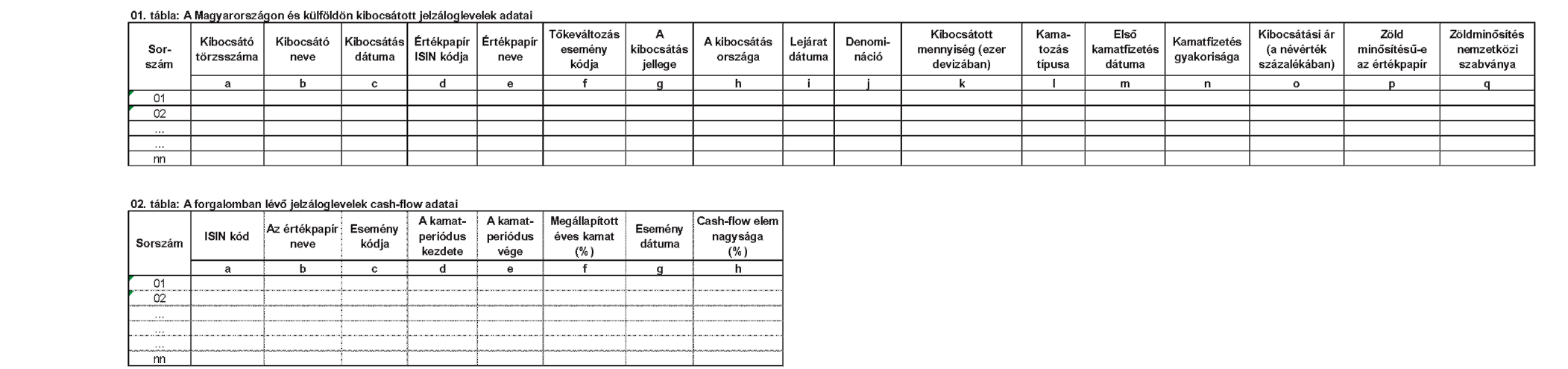

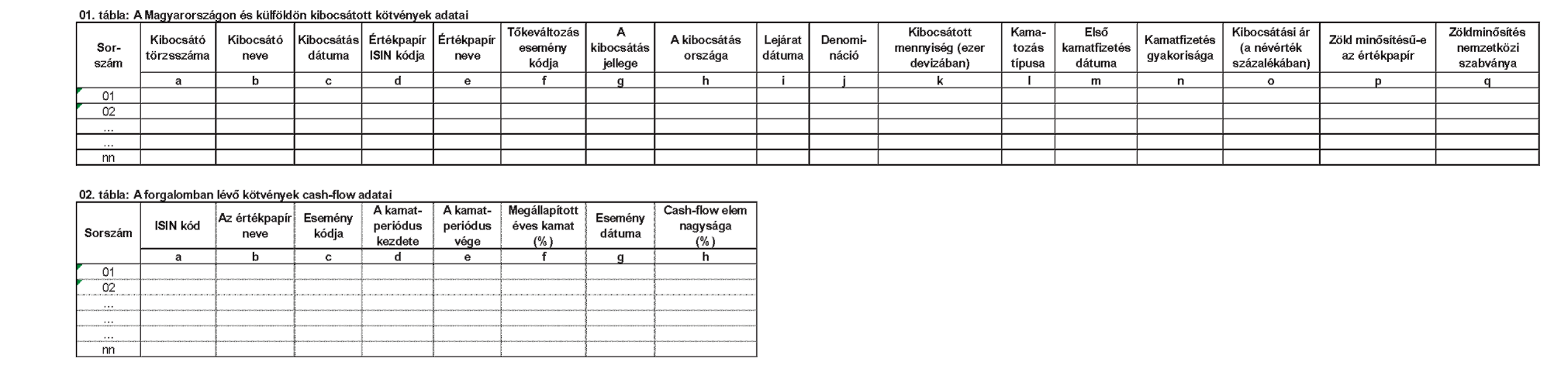

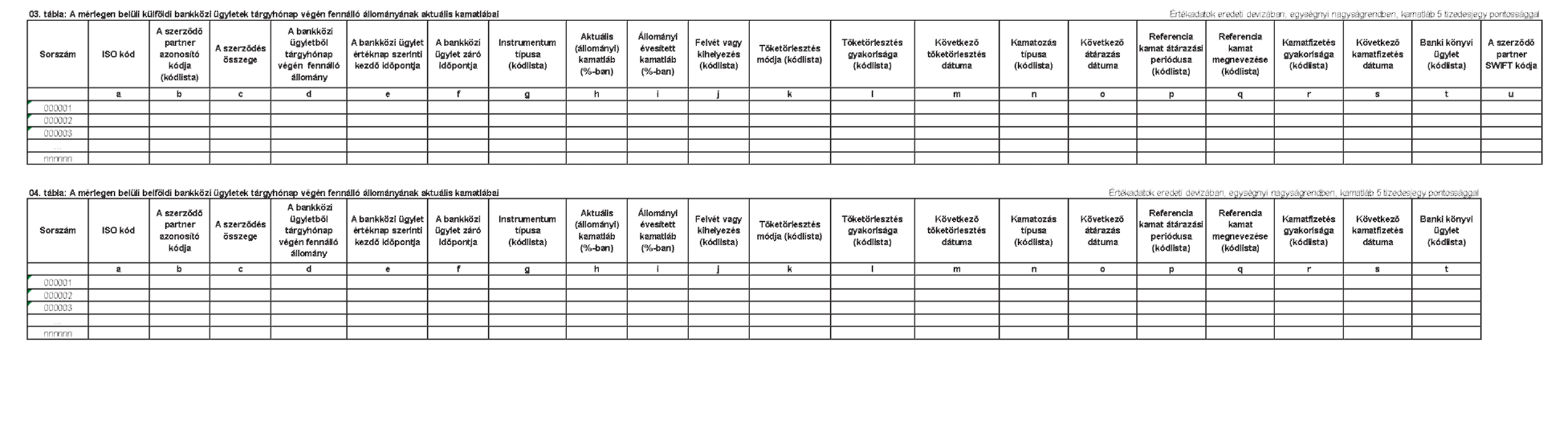

10. A Rendelet 2. melléklet II. pontjában az E61 és E62 MNB azonosító kódú adatszolgáltatás táblái és kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: E61

A Magyarországon és külföldön kibocsátott jelzáloglevelek adatai

MNB azonosító kód: E62

Az állampapírnak nem minősülő, Magyarországon és külföldön kibocsátott kötvények adatai

MNB azonosító kód: E61, E62

Kitöltési előírások

A Magyarországon és külföldön kibocsátott jelzáloglevelek adatai

Az állampapírnak nem minősülő, Magyarországon és külföldön kibocsátott kötvények adatai

I. Általános előírások

1. A forintban és devizában kibocsátott értékpapírokat egyaránt jelenteni kell.

2. Abban az esetben, ha a beküldött adatszolgáltatás hibás adatot tartalmaz, a hiba kijavítása után a teljes adatszolgáltatást ismételten el kell küldeni.

3. Nem önkormányzati kötvénykibocsátó adatszolgáltatók esetében amennyiben az adatszolgáltató meglévő értékpapírjához az adott hónapban jelentésköteles esemény nem kapcsolódik, nemleges adatszolgáltatás kell küldeni mindaddig, amíg a következő jelentésköteles esemény be nem következik.

4. Kötvényt kibocsátó önkormányzatok esetében az adatszolgáltatást az értékpapír kibocsátás, illetve rábocsátás hónapjában, valamint a tőketörlesztés ütemezésének változásakor kell teljesíteni. Nemleges adatszolgáltatást nem kell teljesíteni.

5. Az eseti jellegű, az értékpapírok zöld minősítésének fennállására, illetve egyéb, a zöldminősítéshez kapcsolódó információkra vonatkozó adatszolgáltatást az adatszolgáltató az MNB által az ERA rendszeren megküldött felhívására, a felhívásban meghatározott adattartalommal teljesíti.

6. A táblákban és a jelen kitöltési előírásokban használt fogalmak magyarázatát e melléklet I. F. 2. pontja tartalmazza.

II. A táblák kitöltésével kapcsolatos részletes előírások

1. A dátumokat minden esetben éééé.hh.nn formátumban, előnullázva kell megadni.

2. A numerikus adatokat a 01. tábla m/ oszlopában, illetve a 02. tábla f/ és h/ oszlopában 4 tizedesjegy pontossággal kell megadni.

3. A táblák hibátlan beküldését elősegítő ellenőrzési szabályokat a 3. melléklet 5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

01. tábla: A Magyarországon és külföldön kibocsátott jelzáloglevelek/kötvények adatai

A táblában kizárólag azon papírok adatait kell szerepeltetni, amelyek a tárgyidőszakban kerültek kibocsátásra, vagy amelyek esetében rábocsátás történt.

Az egyes oszlopokban lévő mezők tartalma:

c/ Kibocsátás esetén a kibocsátás dátumát, rábocsátás esetén a rábocsátás dátumát kell itt szerepeltetni.

f/ A felhasználható kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza. A tőkeváltozást jelölő eseményeknél a kibocsátás és a rábocsátás események kódjain kívül más kód megadása tilos.

h/ és j/ A felhasználható kódokat a 3. melléklet 4.2., illetve 4.1. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza. (Ha egy értékpapírt több országban bocsátanak ki, akkor minden országbeli kibocsátást külön sorban kell feltüntetni, és a különböző kibocsátási helyekhez kapcsolódó kibocsátott mennyiségeket a k/ oszlopban jelenteni.)

k/ A kibocsátott mennyiség az első kibocsátás és a rábocsátás(ok) alkalmával forgalomba kerülő állományt jelenti, és nem az összes kibocsátott állományt.

g/, l/ és n/ A felhasználható kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza. A kamatfizetés gyakoriságára vonatkozó kódok megadásánál - amennyiben van ilyen - figyelmen kívül kell hagyni az első kibocsátás dátuma után, illetve a lejárat vagy utolsó kamatfizetés előtt előforduló rövidebb időszakokat.

o/ Kibocsátási ár: a fennálló (tőketörlesztéssel korrigált) névérték százalékában kell megadni (pl., ha a kibocsátási ár a névérték 98,2547%-a, akkor 98.2547-nek kell szerepelnie, ha a kibocsátási ár a névérték 100%-a, az érték 100.0000).

p/ Új kibocsátás során meg kell adni, hogy a kibocsátott értékpapír zöldnek minősül-e vagy sem. A felhasználható kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

q/ Amennyiben a kibocsátott értékpapír zöld minősítésű, meg kell adni, hogy az értékpapír mely nemzetközi zöld szabvány alapján került kibocsátásra. A felhasználható kódokat a 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

02. tábla: A forgalomban lévő jelzáloglevelek/kötvények cash-flow adatai

A táblában a kibocsátott értékpapírokkal kapcsolatos következő pénzügyi eseményeket kell jelenteni: kamatfizetés, tőketörlesztés, visszavásárlás.

Kamatfizetés jelentése:

Fix kamatozású értékpapírok esetén a kibocsátás hónapjában kamatperiódusonként kell megadni a lejáratig kifizetésre kerülő összes kamatot (éves kamatlábat és fizetendő kamatot).

Változó kamatozású értékpapírok esetén a kamatokat (kamatlábakat és fizetendő kamatokat) kamatperiódusonként, a kamatperiódus kezdetének hónapjában (előre) kell megadni, kivéve a kötvényt kibocsátó önkormányzatokat, amelyeknek a kibocsátás hónapjában kell jelenteniük a lejáratig kifizetésre kerülő összes kamatot.

Amennyiben a kamat mértéke nem áll rendelkezésre az adatszolgáltatás elkészítésekor (pl. indexhez kötött papírok esetén), akkor becsült kamatot kell megadni a tárgyidőszakot érintő kamatperiódus(ok)ra. A becslés történhet más hasonló jellemzőkkel bíró értékpapírok ismert kamatai alapján, vagy az előző kamatperiódus kamatának megadásával. Ilyen esetben a kamatláb ismertté válásakor, de legkésőbb a következő kamatperiódus első hónapjáról szóló adatszolgáltatásban szerepeltetni kell a tényleges kamatot. Egy adott kamatperiódus adatainak ismételt jelentésekor a kamatperiódus kezdete és kamatperiódus vége dátumok nem változhatnak meg a korábban becsült vagy hibásan jelentett kamat megadásához képest. Amennyiben a kamatperiódus kezdete és vége dátumok is hibásan kerültek megadásra, a korábbi jelentésben szereplő hibás sor(oka)t törölni kell, majd a helyes adatokat akár a korábbi jelentésben, akár a soron következő adatszolgáltatásban kell jelenteni.

Az utólag kamatprémiumot fizető papírok esetén az utólag megállapított kamatprémiumot a kamatmegállapítás hónapjában és a kamatmegállapítás hónapjára vonatkozóan kell megadni (azaz a táblában a kamatperiódus kezdete és vége a kamatmegállapítás hónapjának eleje és vége legyen), nem kell a teljes kamatperiódusra jelenteni.

A kötvényt kibocsátó önkormányzatoknak becsléssel megadott kamatadatokról a későbbiekben, a kamat ismertté válásakor sem kell adatszolgáltatást teljesíteniük.

Tőketörlesztés jelentése:

Abban a hónapban, amikor az értékpapír kibocsátásra került, a kibocsátáson kívül fel kell tüntetni a lejáratig fizetendő összes tőketörlesztést 3-as eseménykóddal, amely a futamidő alatt bekövetkező törlesztés mennyiségének arányát jelenti az eredeti névértékhez képest. A tőketörlesztések összege pontosan 100.0000 százalék legyen. Ha a futamidő alatt a kibocsátáskor jelentett tőketörlesztések adatai megváltoznak, az új adatokat a 02. táblában, hasonló módon kell jelenteni.

Amennyiben a papírt a futamidő végén egy összegben fizetik vissza, a 100.0000 százalékot már a kibocsátáskor jelenteni kell, szintén 3-as eseménykóddal.

Visszavásárlás jelentése:

Visszavásárlást mindig abban a hónapban kell jelenteni, amikor a visszavásárlás megtörtént. Amennyiben az adott tárgyidőszakban egy adott értékpapírból több visszavásárlás történt, azokat értékpapíronként összesítve (egy sorban) kell jelenteni. A kötvényt kibocsátó önkormányzatoknak a visszavásárlásról nem kell adatot szolgáltatniuk.

Az egyes oszlopokban lévő mezők tartalma:

c/ A felhasználható kódokat 3. melléklet 4.5. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

f/ Az adott kamatperiódusra megállapított névleges kamat, százalékban kifejezve, 4 tizedesjegy pontossággal (pl. a 3 havi CHF LIBOR + kamatfelár alapján kiszámolt kamat, 2.4000).

g/ Esemény dátumaként a fizetés tényleges vagy várható időpontját kell megjelölni. Kamatfizetés esetén, amennyiben a kifizetés időpontja előre nem határozható meg másként, a kamatperiódus végét kell megadni.

Visszavásárlás esetén, amennyiben az adott tárgyidőszakban egy adott értékpapírból több visszavásárlás történt, az esemény dátuma az utolsó visszavásárlás időpontja legyen.

h/ Az adott napon felmerülő cash-flow elem nagysága, százalékban kifejezve.

2-es kód esetén a kamatperiódusra fizetendő kamat nagyságát kell megadni, százalékban kifejezve, mely a következő képlet segítségével számolható ki:

Fizetendő kamat (%) = (kamatperiódus vége - kamatperiódus kezdete) / 360 * megállapított éves kamat (az f/ oszlopban szerepeltett adat)."

11. A Rendelet 2. melléklet II. pontjában az E65 MNB azonosító kódú adatszolgáltatás kitöltési előírásainak I. pontja a következő 4a. ponttal egészül ki:

"4a. A fordulónapon ténylegesen fennálló ügyleti adatokat kell jelenteni. Ha a fordulónapon nyitott ügylet vonatkozásában hosszabbítás miatt módosul a szerződés, akkor azt új ügyletként kell kezelni, és a fordulónapon érvényes, legutolsó módosítás szerint kell jelenteni a repó ügyletet. Lejárat nélküli (nyitott) repó ügyletek esetében, a második transzfer dátumára 2099.12.31 -i dátumot kell jelenteni."

12. A Rendelet 2. melléklet II. pontjában az F02 MNB azonosító kódú adatszolgáltatás kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: F02

Kitöltési előírások

Biztosítók statisztikai mérlege

A tábla kitöltésével kapcsolatos részletes előírások

1. A statisztikai célú mérleget negyedévente a végleges hó végi főkönyvi kivonat alapján - ha szükséges analitikus kimutatások felhasználásával - kell összeállítani, de a hó végi állományokat módosítani kell a hó utolsó napjára vonatkozó értéknapot érintő - év közben a tárgyhót követő harmadik munkanap végéig, év végén a mérlegkészítés napjáig ismertté vált - helyesbítésekkel, visszamenőleges rendező tételekkel.

2. Az adatok tartalmára, értékelésére stb. vonatkozóan - jelen kitöltési előírások eltérő rendelkezése hiányában - az IFRS-eket alkalmazó adatszolgáltató esetén az IFRS-ekben foglaltak és az IFRS-eket alkalmazókra is vonatkozó magyar számviteli előírások, a magyar számviteli előírásokat alkalmazó adatszolgáltató esetén a mindenkor hatályos magyar számviteli rendelkezések az irányadók.

3. A statisztikai mérleg a lefedett vagyon tekintetében annyiban tér el a számviteli mérlegtől, hogy az adatszolgáltató külföldi fióktelepe eszközeit és forrásait a statisztikai mérlegben nem szabad szerepeltetni. A külföldi fióktelep rendelkezésére bocsátott alapítói vagyon a nem-rezidensekkel szembeni követelések között, a részvény, illetve az egyéb tőkebefektetés, vagyoni érdekeltség sorokon kell, hogy megjelenjen. Az adatszolgáltató saját tőkéje és annak részei nem változhatnak meg azáltal, hogy a külföldi fióktelepe eszközeit és forrásait kihagyja a statisztikai mérlegből.

4. A statisztikai mérleg a vagyon értékelése tekintetében annyiban tér el a számviteli mérlegtől, hogy a befektetési egységhez kötött (unit-linked) életbiztosítások befektetései mellett az egyéb életbiztosítások, a nem-életbiztosítások és a saját tőke befektetéseit is piaci értéken kell értékelni. Ezzel összhangban valamennyi biztosítástechnikai tartalék és a saját tőke is piaci értéken szerepeltetendő a statisztikai mérleg forrásai között. A különféle hitelviszonyt megtestesítő értékpapírokat bruttó piaci értéken, azaz felhalmozott kamatokat is tartalmazó piaci értéken kell fölvenni az eszközök közé a megfelelő kibocsátó szektorokhoz. Az adott hitelek, kölcsönök, illetve a bankbetétek felhalmozott kamatok nélkül jelentendők az adós szektorának megfelelő sorokban, a felhalmozott kamatokat ekkor az aktív időbeli elhatárolások között, a III. 1. soron kell jelenteni.

5. A statisztikai mérleg mérlegfőösszege, azaz az eszközök összesen és a források összesen egymással megegyező összege a fentiek alapján az eszközök és a források könyvektől eltérő értékelése miatt, továbbá az adatszolgáltató külföldi fióktelepe külföldi leányvállalatként való bemutatása miatt különbözik a számviteli mérleg mérlegfőösszegétől.

6. A deviza- és valutakészletek, valamint a külföldi pénznemre szóló követelések és kötelezettségek hó végi állományát az MNB által közzétett, a hó utolsó napján érvényes hivatalos devizaárfolyamon forintra átszámított értéken kell közölni. Az MNB által nem jegyzett külföldi pénznemre szóló követeléseket, kötelezettségeket, illetve deviza- és valutakészleteket valamely magyar országos napilapnak a világ valutáinak árfolyamaira vonatkozó tájékoztatójában közzétett, a hó utolsó napján érvényes középárfolyamon, ennek hiányában pedig az adatszolgáltató által a legutolsó hónapban alkalmazott átlagos középárfolyamon kell értékelni.

7. Az ügyfelek szektorbesorolását a jelen melléklet I. A. pontjában foglaltak, valamint a 3. melléklet 1. pontja szerinti, az MNB honlapján közzétett listák alapján kell elvégezni.

8. Az eszköz oldal egyes szektorainak egyéb követelés sorain kell kimutatni a nevesített tételek közé nem tartozó eszközöket, így a biztosítási ügyletekből, áruszállításból és szolgáltatásból, a nem értékpapír tárgyú valódi penziós ügyletből eredő követeléseket (könyv szerinti nettó értéken).

9. A tábla kitöltését segítő módszertani útmutatást a 3. melléklet 9. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza."

13. A Rendelet 2. melléklet II. pontjában az F07 MNB azonosító kódú adatszolgáltatás 08. táblája helyébe a következő tábla lép:

"MNB azonosító kód: F07

Befektetési alapok statisztikai mérlege

"

14. A Rendelet 2. melléklet II. pontjában az F07 MNB azonosító kódú adatszolgáltatás kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: F07

Kitöltési előírások

Befektetési alapok statisztikai mérlege

I. Általános előírások

1. Az adatokat befektetési alaponként külön adatszolgáltatásban kell jelenteni.

2. Abban az esetben, ha egy alap a hónap utolsó napján szűnik meg, akkor annak tekintetében már nem kell a megszűnés hónapjára mint tárgyidőszakra vonatkozóan adatszolgáltatást teljesíteni.

3. Az adatszolgáltatás kitöltésére, valamint a táblákban és a jelen kitöltési előírásokban használt fogalmak tartalmára vonatkozóan az IFRS-eket alkalmazó adatszolgáltató esetén az IFRS-ekben és az IFRS-eket alkalmazókra is vonatkozó magyar számviteli előírásokban, a magyar számviteli előírásokat alkalmazó adatszolgáltató esetén a mindenkor hatályos magyar számviteli rendelkezésekben, valamint a kollektív befektetési formákról és kezelőikről, valamint egyes pénzügyi tárgyú törvények módosításáról szóló 2014. évi XVI. törvényben foglaltak az irányadók.

4. A kockázati és magántőkealap esetében - függetlenül az alap kezelési szabályzatában előírt nettó eszközérték számítás gyakoriságától - a statisztikai mérlegben jelentett eszközök és források értékelését havonta kell elvégezni. Amennyiben a tárgyhónap végére vonatkozó záró állományok piaci értékének meghatározása nem lehetséges, a mérlegben szereplő instrumentumok valós értékének megállapításához becslést kell alkalmazni. Új befektetési alap indulásakor, illetve meglévő alap új befektetési jegy sorozat kibocsátása esetében a jegyzési időszak lezárulta és a pénzügyi teljesítés megvalósulását követően a tárgyhónap végére vonatkozó záró állományokat az esedékesség hónapjától kezdődően kell jelenteni.

5. Az ingatlanalap kizárólagos vagy minősített többségi tulajdonában lévő, rezidens (belföldi) nem részvénytársasági formában működő, ingatlanbefektető, ingatlankezelő leányvállalatok adatait konszolidálni kell az alap eszközeivel és kötelezettségeivel, és ezeket a konszolidált eszközöket és kötelezettségeket kell szerepeltetni az alap statisztikai mérlegében.

II. A táblák kitöltésével kapcsolatos részletes előírások

A táblákon belüli összefüggéseket és a hibátlan beküldést elősegítő ellenőrzési szabályokat, illetve a táblák kitöltését segítő módszertani útmutatást a 3. melléklet 5., illetve 9. pontja szerinti, az MNB honlapján közzétett technikai segédlet tartalmazza.

01. tábla: Befektetési alapok statisztikai mérlege

A táblában a megnevezett eszköz, illetve forrástételek állományi adatait kell jelenteni.

A statisztikai mérleg minden sora forint (a), euro (b), egyéb deviza (c) és összesen (d) oszlopot tartalmaz. Az egyes sorokban a külföldi pénznemben fennálló (valuta vagy deviza) követelések, illetve kötelezettségek forintra átszámított összegét kell a (b) és (c) devizaoszlopban szerepeltetni. A forint követeléseket és kötelezettségeket, valamint a devizával vagy külföldiekkel kapcsolatos, de forintban fennálló állományokat a forint (a) oszlopban kell kimutatni. A (b) és (c) oszlopban szereplő deviza- és valutakészletek, valamint külföldi pénznemre szóló követelések és kötelezettségek hó végi állományát a nettó eszközérték számításánál használt devizaárfolyamon, forintra átszámított értéken kell jelenteni.

A befektetési alap portfóliójában lévő valamennyi eszközt piaci vagy valós értéken kell szerepeltetni. Hitelviszonyt megtestesítő értékpapíroknál a piaci érték tartalmazza a felhalmozott (elhatárolt) kamatot is.

A Készpénz és betétek soron a monetáris pénzügyi intézmények szektorába tartozó intézményekkel (hitelintézetek) kötött betétszerződések alapján fennálló számlák és betétek állományát kell jelenteni, az eredeti (szerződés szerinti) lejáratnak megfelelően. Itt kell megjeleníteni a repóügyletekből vagy kölcsönügyletekből fakadó követeléseket is, amennyiben azok hitelintézetekkel szemben állnak fenn. A további szektorokkal szemben fennálló, a mérlegben nem nevesített követeléseket az Egyéb eszközök között kell kimutatni.

Szintén az Egyéb eszközökben kell jelenteni üzletrészek, az adott hitelek, kölcsönök, a betéti és hitelkövetelések elhatárolt kamatának állományát. Itt kell feltüntetni azon értékpapírok piaci értékes állományát is, melyek nem rendelkeznek ISIN kóddal.

Az Egyéb eszközökben jelentett:

- üzletrészek között a befektetési alap tulajdonában lévő, nem értékpapír formájában kibocsátott (a 03. táblában nem szereplő) tulajdonosi részesedések összesített, könyv szerinti nettó értékét kell kimutatni,

- adott hitelek, kölcsönök alapvetően a befektetési alap tulajdonában lévő vállalatoknak nyújtott kölcsönökből (tagi kölcsönökből) származó követelések könyv szerinti nettó értékét kell, hogy tartalmazzák.

A befektetési alapnak a befektetett pénzügyi eszközök és a forgóeszközök között kimutatott értékpapírok után, a tárgyévben időarányosan járó kamatok és osztalékok összegét nem szabad aktív időbeli elhatárolásként, illetve követelésként a bevételekkel szemben elszámolni, mivel annak összegét az értékkülönbözet (az értékpapírok piaci értéke) magában foglalja.

A derivatív ügyletek tárgynapi nettó eszközértékét ügyletenként kiértékelve kell közölni. Ennek értelmében a pozitív egyenlegű ügyleteket az eszköz-, míg a negatív egyenlegűeket a forrásoldalon kell jelenteni.

A Felvett hitelek állományát az eredeti (szerződés szerinti) lejáratnak megfelelően kell jelenteni.

Az ingatlanalapok kizárólagos vagy minősített többségi tulajdonában lévő, rezidens, nem részvénytársasági formában működő, ingatlanbefektető, ingatlankezelő leányvállalatok adataival az alábbiakban részletezett konszolidációt kell elvégezni.

A konszolidációval az alap nettó eszközértéke nem változik, az érintett leányvállalatok üzletrészei helyett azok külső (nem az alappal szemben fennálló) eszközeit és kötelezettségeit kell megadni az érintett ingatlanalapok adatszolgáltatásában. A leányvállalatokról külön adatszolgáltatást nem kell teljesíteni. A leányvállalatok nem pénzügyi eszközei a nem pénzügyi eszközök között, pénzeszközei a készpénz és betétek között, birtokolt értékpapírjai a megfelelő értékpapírok között, hiteltartozásai a felvett hitelek között kell, hogy megjelenjenek az érintett alap mérlegében. A leányvállalatok alappal kapcsolatos követeléseit és kötelezettségeit (például az alaptól felvett hiteleket, kölcsönöket) ki kell hagyni a mérlegből. A leányvállalatok nem pénzügyi eszközein (ingatlanjain, készletein), pénzeszközein, értékpapírjain, hitel- és kölcsöntartozásain túlmenő eszközeinek (követeléseinek) és kötelezettségeinek, illetve időbeli elhatárolásainak értéke becsléssel is megállapítható, ezeket a tételeket az Egyéb eszközök és az Egyéb források közé kell helyezni az érintett alap mérlegében olyan módon, hogy az alap mérlege egyensúlyban legyen.

02-04. tábla: Értékpapírok állománya

A 01. tábla különböző típusú értékpapírjainak egyedi részletezése. A tulajdonviszonyt megtestesítő értékpapírok (részvények, befektetési jegyek) állományát darabszám szerint, míg a hitelviszonyt megtestesítő értékpapírok (kötvények) állományát névértéken (ezer devizában), illetve piaci vagy valós értéken, millió forintban kell a táblában szerepeltetni. Hitelviszonyt megtestesítő értékpapíroknál a piaci érték tartalmazza a felhalmozott (elhatárolt) kamatot is. Lejárt értékpapír az adatszolgáltatásban nem szerepeltethető, így amennyiben a lejárt értékpapír helyett nem kerül sor új értékpapír vásárlására, a befolyt ellenértéket a készpénz és betétek vagy az egyéb eszközök soron kell szerepeltetni.

A certifikátok hitelviszonyt megtestesítő értékpapírnak minősülnek, ezért a 02. táblában jelentendők, de nem ezer devizában, hanem darabban.

Amennyiben az alap tulajdonában álló értékpapírnak nincs ISIN kódja, akkor azt nem értékpapírként, hanem az egyéb eszközök alatt kell jelenteni.

05. tábla: Befektetési alapok statisztikai mérlege, átsorolások

Az alábbi esetekben kell átsorolások miatt kiigazítási adatokat jelenteni:

- változás történik az adatszolgáltató ügyfeleinek szektorbesorolásában (pl. egy nem pénzpiaci alap pénzpiacivá alakul vagy fordítva, egy hitelintézet egyéb pénzügyi intézménnyé alakul át, vagy egy alapítási engedéllyel rendelkező, még nem pénzügyi vállalatként kezelt új hitelintézet megkapja működési engedélyét),

- változás történik az egyes állományok instrumentum, lejárat vagy denomináció szerinti besorolásában (akár az előírások változásának következtében is).

Az átsorolás miatti csökkenéseket negatív előjellel, a növekedéseket előjel nélkül, az előírt táblaszerkezetben és formátumban kell jelenteni. A táblának csak azokat az átsorolásokat kell tartalmaznia, amelyeknél az átsorolt összeg az érintett mérlegsorok bármelyike esetében meghaladja a 100 millió forintot.

Az átsorolásokat segíti a 3. melléklet 1. pontja szerinti listákat tartalmazó, az MNB honlapján közzétett technikai segédlet.

Ha nem történt átsorolás az adott hónapban, akkor a táblát nemleges státusszal kell beküldeni.

A 100 millió forintos korlát az átsorolás miatt érintett sorok összesen oszlopára is vonatkozik.

Saját feltárt hiba miatti besorolásjavítás is átsorolásnak tekintendő, amennyiben a javítás nem visszamenőlegesen, az összes érintett időpontra vonatkozóan történt, hanem egyik időpontról a másikra.

06. tábla: Tájékoztató adatok

Befektetési alap tulajdonosi jövedelme

A befektetési alap a tulajdonában lévő különféle eszközök (betétek, értékpapírok, részvények, befektetési jegyek, üzletrészek, adott kölcsönök, tárgyi eszközök) után a tárgyidőszakban kapott (a tárgyidőszakra járó) jövedelem, amelyet kamatok, osztalékok és bérleti díjak bontásban kell bemutatni, millió forintban kifejezve. Kamatjövedelmet kell elszámolni a betétek, adott kölcsönök és a hitelviszonyt megtestesítő értékpapírok után, ideértve a diszkontpapírokat is. Kamatjövedelemnek kell tekinteni továbbá a birtokolt befektetési jegyek tárgyidőszaki hozamából az adott hónapra járó kamatot.

Nem szerepeltethetők ugyanakkor a tulajdonosi jövedelmek (és ezen belül a kamatok) között a derivatív ügyletek kamatjellegű bevételei vagy kiadásai. Abban az esetben, ha egy ingatlanalap konszolidálja a leányvállalatát, osztalék helyett a leány által kapott kamatot és bérleti díjat kell feltüntetni a kapott tulajdonosi jövedelmek között.

Árváltozás

Árváltozás alatt ebben az esetben a piaci értékben (és bizonyos esetekben a devizaárfolyamban) bekövetkezett változást értjük, melyet legkönnyebben indirekt módszerrel lehet kiszámolni.

A nem pénzügyi eszközök árváltozása az eszközök mérleg szerinti állományának változása a tárgyhónapban, csökkentve a tárgyhavi adásvétel, beruházás, befektetés miatti forgalommal.

A pénzügyi derivatívák árváltozása: a mérleg szerinti - előző hónaphoz viszonyított - állományváltozást korrigálni kell az összes derivatívákkal kapcsolatos pénzforgalommal és - amennyiben volt az adott hónapban, akkor - az átsorolással is.

Eladott és visszavásárolt befektetési jegyek

Ebben a két sorban a saját kibocsátású befektetési jegyek havi forgalmát kell jelenteni, piaci értéken, külön soron az eladott és a visszavásárolt tételeket.

Az Egyéb eszközökön belül jelentett üzletrészek és adott hitelek, kölcsönök állományát a tájékoztató adatokban is kell jelenteni.

Tőkefeltöltés tárgyhavi összege tőkealapok esetében

Kockázati és magántőkealap esetében az alapítást követően, a már kibocsátott (lejegyzett), de a tulajdonosok által még be nem fizetett tőke teljesítésének, befizetésének összegét külön sorban kell jelenteni az érintett hónapban. Ez a tőkefeltöltés a saját tőke emelkedését eredményezi, a kibocsátott befektetési jegyek darabszámának változása nélkül.

Kibocsátott befektetési jegyekre a tárgyhónapban kifizetett jövedelem

Amennyiben a befektetési alap az általa kibocsátott, forgalomban lévő befektetési jegyek után jövedelmet, hozamot fizet, annak tárgyhavi ténylegesen kifizetett összegét külön sorban kell szerepeltetni.

07. tábla: Egyes eszköz- és forrás tételek devizanem szerinti bontása

A 01. tábla egyéb deviza oszlopában szereplő egyes tételek devizanem szerinti részletezése. Az adatokat millió forintban kell feltüntetni. Az euróban fennálló állományokat ebben a táblában nem kell jelenteni, mert összegük a mérlegből is megállapítható.

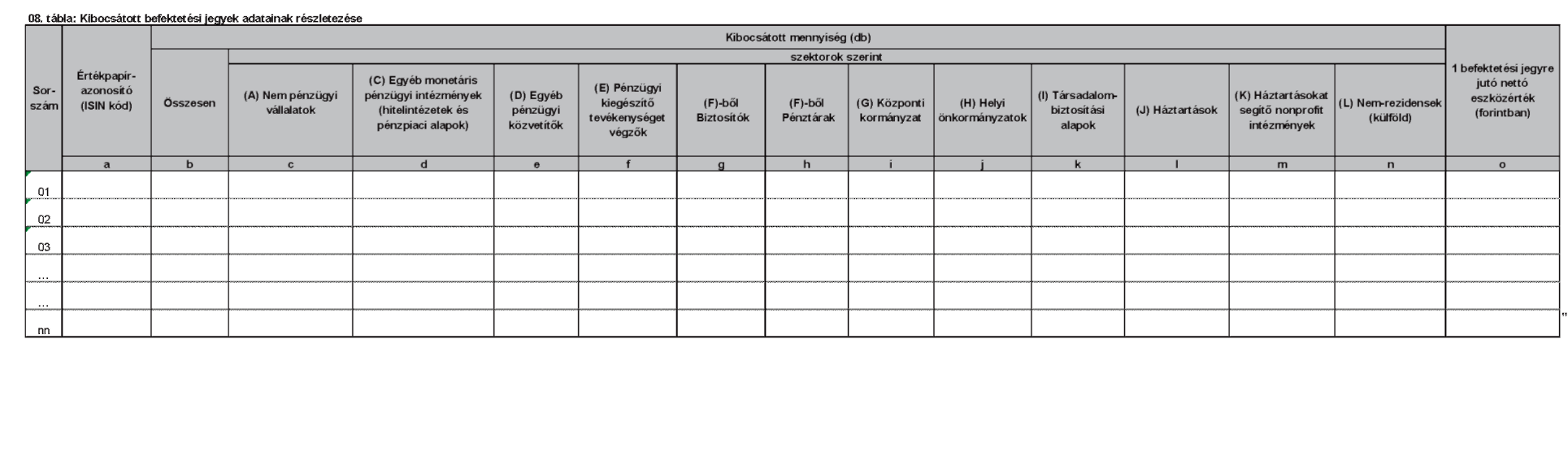

08. tábla: Kibocsátott befektetési jegyek adatainak részletezése

Ebben a táblában a 01. tábla Befektetési jegyek nettó eszközértéke (saját tőke) sorában jelentett hó végi nettó eszközérték kiszámításához figyelembe vett darabszámokat, valamint a kibocsátott befektetési jegyekhez tartozó, 1 befektetési jegyre jutó nettó eszközértéket kell értékpapír-sorozatonként (ISIN kódonként) jelenteni.

Kockázati és magántőkealapok esetében a befektetési jegyre eső vagyoni hozzájárulás teljes befizetéséig terjedő időszakban - a letétkezelők által vezetett értékpapírszámlákkal megegyezően - az ideiglenes befektetési jegy sorozatot (ISIN kódot), valamint a hozzá tartozó teljes kibocsátott befektetési jegy darabszámokat kell szerepeltetni, Tulajdonosi tőkebefizetés esetén a kibocsátott befektetési jegyek mennyisége nem változik, csak a befektetési jegyhez tartozó, 1 befektetési jegyre jutó nettó eszközérték (ár).

Amennyiben a kibocsátott befektetési jegyek nyomdai (fizikai) papírként kerültek kibocsátásra, a teljes tulajdonosi szektorbesorolás (c-n oszlop) kitöltése kötelező.

09. tábla: Üzletrészek állománya

E tábla egyes soraiban a 06. tábla Egyéb eszközökben (01. tábla) jelentett üzletrészek állománya során jelentett összesítő adat vállalatonként részletezett adatait kell szerepeltetni8

Ingatlanalapok esetében a konszolidált leányvállalatokban lévő tulajdoni részesedéseket (üzletrészeket) is fel kell sorolni a 09. táblában. Ezen üzletrészeknél jelölni kell, hogy konszolidálva vannak az alap mérlegében. Az üzletrészek 09. táblában e szerint jelentett összegének, a konszolidációba bevont üzletrészek értékét figyelmen kívül hagyva, meg kell egyeznie a 06. tábla Egyéb eszközökben (01. tábla) jelentett üzletrészek állománya sorában jelentett adattal.

Vállalat törzsszáma

Rezidens vállalat esetén az intézmény törzsszámát (az adószáma, illetve az egységes statisztikai számjele első 8 számjegyét) kell megadni, amennyiben a vállalat nem rezidens, a 00000001 technikai kódot kell feltüntetni.

Országkód

Országkódként annak az országnak a kétjegyű ISO kódját kell megadni, ahol az üzletrészt kibocsátó vállalat rezidens, ahol be van jegyezve, ahol a vállalat székhelye található.

Denomináció

Annak a devizanemnek a háromjegyű deviza kódját kell megadni, amely devizanemben az üzletrészt kibocsátó vállalat alaptőkéje, jegyzett tőkéje meg van határozva. Ez általában megegyezik a vállalat könyvvezetésének pénznemével. Az üzletrészek értékét a denominációtól függetlenül, millió forintban kell feltüntetni.

Tulajdoni hányad (%)

A befektetési alap tulajdoni hányada az érintett vállalat alaptőkéjéből, jegyzett tőkéjéből. Az értéket két tizedesjegy pontossággal kell megadni.

Konszolidálva van-e az alap mérlegében?

Ebben az oszlopban az I vagy N kódot kell megadni (I=Igen, N=Nem)."

15. A Rendelet 2. melléklet II. pontja, az F07 MNB azonosító kódú adatszolgáltatás kitöltési előírásait követően a következő rendelkezésekkel egészül ki:

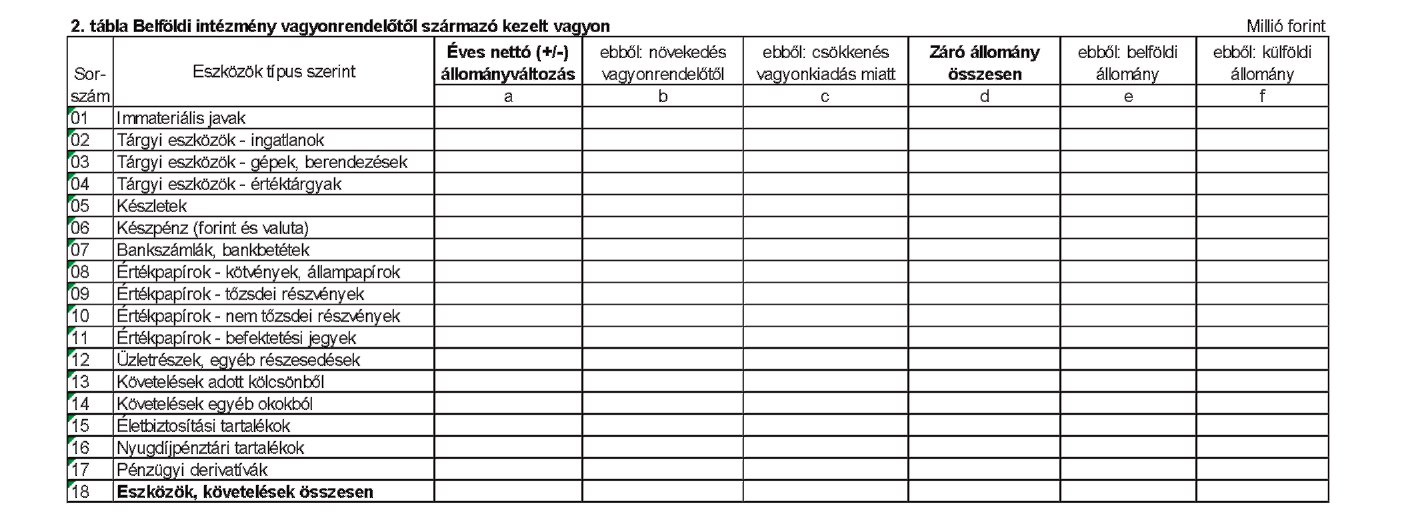

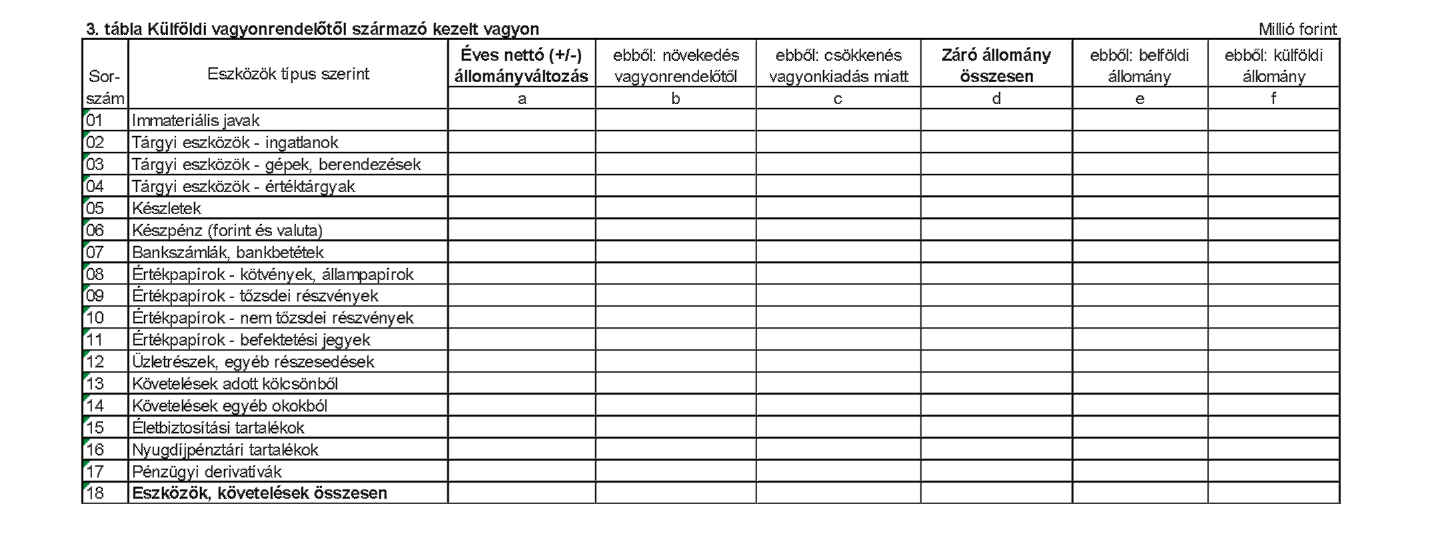

"MNB azonosító kód: F10

Bizalmi vagyonkezelő által kezelt vagyon statisztikai mérlege

MNB azonosító kód: F10

Bizalmi vagyonkezelő által kezelt vagyon statisztikai mérlege

MNB azonosító kód: F10

Bizalmi vagyonkezelő által kezelt vagyon statisztikai mérlege

MNB azonosító kód: F10

Kitöltési előírások

Bizalmi vagyonkezelő által kezelt vagyon statisztikai mérlege

I. Általános előírások

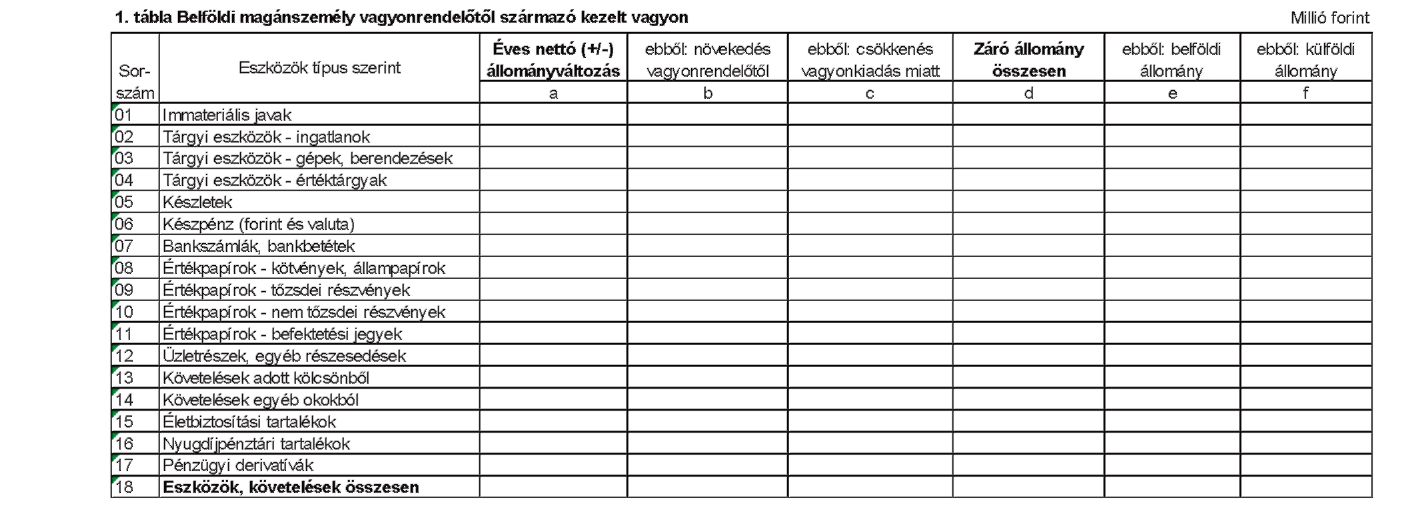

1. A bizalmi vagyonkezelő tevékenységet végző szervezetnek a vagyonkezelésbe vett kezelt vagyon(ok) év végi állományáról és éves állományváltozásáról kell adatszolgáltatást teljesítenie. A kezelt vagyont vagyonrendelő típusonként összesítve kell bemutatni.

2. Az adatokat millió forintban, egész számra kerekítve kell megadni.

3. A külföldi pénznemben nyilvántartott eszközöket az adatszolgáltató által használt árfolyamon, ennek hiányában az MNB által a tárgynegyedév utolsó napjára vonatkozóan közzétett hivatalos árfolyamon kell forintra átszámítani. Így kell eljárni abban az esetben is, ha az adatszolgáltató nem forintban vezeti a kezelt vagyonnal kapcsolatos nyilvántartását.

II. A táblák kitöltésével kapcsolatos részletes előírások

1. Az adatszolgáltatás 01. táblájában a belföldi magánszemély vagyonrendelőktől származó vagyont kell szerepeltetni. Amennyiben valamely vagyonkezelésbe vett kezelt vagyonnak több vagyonrendelője van és azok között van belföldi magánszemély is, akkor az érintett kezelt vagyont belföldi magánszemély vagyonrendelőtől származó vagyonnak kell tekinteni. Amennyiben belföldi intézményi vagyonrendelő és külföldi vagyonrendelő együttesen adta vagyonkezelésbe a kezelt vagyont, akkor azt a belföldi intézmény vagyonrendelőtől származó kezelt vagyonként kell bemutatni, az adatszolgáltatás 02. táblájában. A 03. táblában a kizárólag külföldi vagyonrendelő(k)től származó kezelt vagyon(ok) adatai szerepeltethetők.

2. A kezelt vagyon(ok) év végi záróállományát meg kell bontani annak megfelelően, hogy az egyes eszközök külföldön vagy belföldön találhatók, illetve külföldiekkel vagy belföldiekkel szemben fennálló követeléseket testesítenek meg. Az immateriális javak, tárgyi eszközök és készletek esetében a külföldön található eszközöket kell a külföldi állományba sorolni. A készpénz esetében a valuta számít külföldi eszköznek. A bankszámlák, bankbetétek esetében a számlavezető hitelintézet (hitelintézeti fiók) honossága határozza meg a besorolást. Az értékpapírok esetében a kibocsátó szervezet honossága alapján kell besorolni az eszközt a külföldi vagy belföldi kategóriába. A biztosítási vagy nyugdíjkövetelés esetében is a biztosító vagy a nyugdíjszervezet honossága határozza meg az eszköz besorolását. A pénzügyi derivatívák (származékos ügyletek) állományát a partner honossága szerint, ennek ismerete hiányában a kereskedési hely (tőzsde, elszámolóház) honossága alapján kell külföldi vagy belföldi kategóriába sorolni.

3. Az adatszolgáltatásba be kell vonni azt a kezelt vagyont is, amelynek a tárgyév végén már nem volt állománya, azonban a tárgyév elején még volt. Ezt a változást jelenteni kell az egyes táblák "Éves nettó (+/-) állományváltozás" oszlopában (vagyoncsökkentő, negatív hatással), és amennyiben vagyonkiadás volt az oka a vagyoncsökkenésnek, akkor az "ebből: csökkenés vagyonkiadás miatt" oszlopban is. Amennyiben új vagyon vagy vagyonelem került az adatszolgáltatóhoz a tárgyévben vagyonrendelés következtében, akkor annak értékét az "ebből: növekedés vagyonrendelőtől" oszlopban is fel kell tüntetni. A vagyonkezelt vagyon ezeken túlmenően egyéb okokból is változhatott, átrendeződhetett a tárgyév folyamán, ezeket a változásokat azonban nem kell külön bemutatni, ezek hatása az "Éves nettó (+/-) állományváltozás" oszlopban összevontan jelentendő."

16. A Rendelet 2. melléklet II. pontjában a J01 MNB azonosító kódú adatszolgáltatás táblái és kitöltési előírásai helyébe a következő rendelkezések lépnek:

"MNB azonosító kód: J01

Természetes személyek anonimizált jövedelmi és munkatörténet adatai

MNB azonosító kód: J01