8009/2010. (AEÉ 14.) APEH tájékoztató

a magánszemély 2010. évi személyi jövedelemadó, különadó és egyszerűsített közteherviselési hozzájárulás bevallásával kapcsolatos kifizetői és munkáltatói feladatokról

A 2010. január 1-jétől alkalmazandó - a személyi jövedelemadó bevallására, az adó és az adóelőleg levonására és befizetésére, a munkáltatói adó-megállapításra vonatkozó - szabályokat a személyi jövedelemadóról szóló, többször módosított és kiegészített 1995. évi CXVII. törvény (szja törvény), az alkalmi munkavállalói könyvvel történő foglalkoztatásról és az ahhoz kapcsolódó közterhek egyszerűsített befizetéséről szóló 1997. évi LXXIV törvény, az egyszerűsített foglalkoztatásról szóló 2009. évi CLII. törvény (Eftv.), az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV törvény (Efo. tv.), a sporttal összefüggő egyes törvények módosításáról szóló 2010. évi LXXXIII. törvény, az egyes gazdasági és pénzügyi tárgyú törvények megalkotásáról, illetve módosításáról szóló 2010. évi XC. törvény továbbá az egyszerűsített közteherviselési hozzájárulásról szóló 2005. évi CXX. törvény (Ekho tv.), valamint az adózás rendjéről szóló, többször módosított 2003. évi XCII. törvény (Art.) tartalmazza.

Az elnöki tájékoztató e törvényeken alapul, de azokat nem pótolja.

A tájékoztató tartalma:

I. A kifizető és a munkáltató fogalma

1. A kifizető fogalma

2. Nem minősül kifizetőnek

3. A munkáltató fogalma

II. A kifizető és a munkáltató feladatai

1. Az adóbevalláshoz szükséges jövedelem igazolása

2. A 10M30 igazolás (1. sz. melléklet)

2.1 Összevont adóalapba tartozó jövedelmek

2.2 Levont személyi jövedelemadó-előleg

2.3 Az adóelőleg levonásánál figyelembe vett kedvezmények

2.4 Elkülönülten adózó jövedelmek

2.5 Külföldi jövedelmek

2.6 Egyéb adatok

3. További igazolások, melyeket a kifizetőnek (munkáltatónak) kell kiállítania

3.1 A kifizető kötelezettsége a magánszemélynek történő kifizetés esetén

3.2 Az alkalmi munkavállalói könyvvel történő foglalkoztatás, valamint az egyszerűsített foglalkoztatás a 2010. évben

3.3 A Munkaviszony (tagsági viszony) megszűnésekor kiállított igazolás (Adatlap 2010)

3.4 A magánszemély nyugdíjazása vagy halála esetén kiadandó igazolás

3.5 Az állami vagy törvényben meghatározott végkielégítés kifizetésekor kiállított igazolás

3.6 A társadalombiztosítási szerv igazolása

3.7 Tartós befektetésből származó jövedelem igazolása

3.8 Az értékpapír formájában megszerzett vagyoni érték igazolása

3.9 Az értékpapírra vonatkozó jog révén megszerzett vagyoni érték igazolása

3.10 Az elismert munkavállalói értékpapír-juttatási program keretében szerzett jövedelem

3.11 Vállalkozásból kivont jövedelem

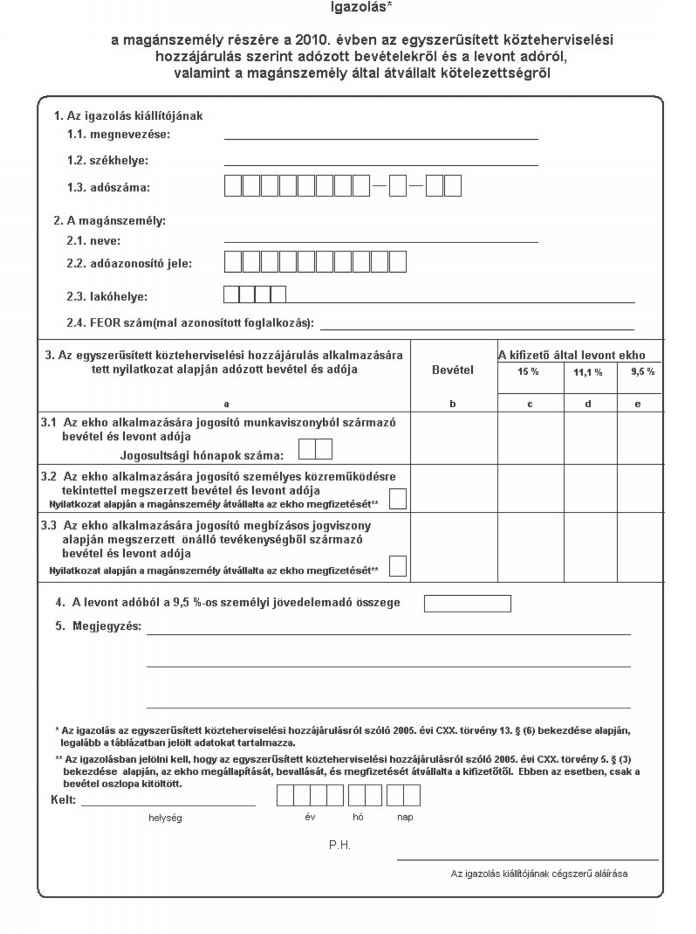

3.12 Egyszerűsített közteherviselési hozzájárulás szerint adózott bevételekről a magánszemély részére kiadott igazolás (2. sz. melléklet)

4. A kifizető kötelezettsége a kedvezményre, rendelkezésre jogosító igazolások kiállításával kapcsolatban

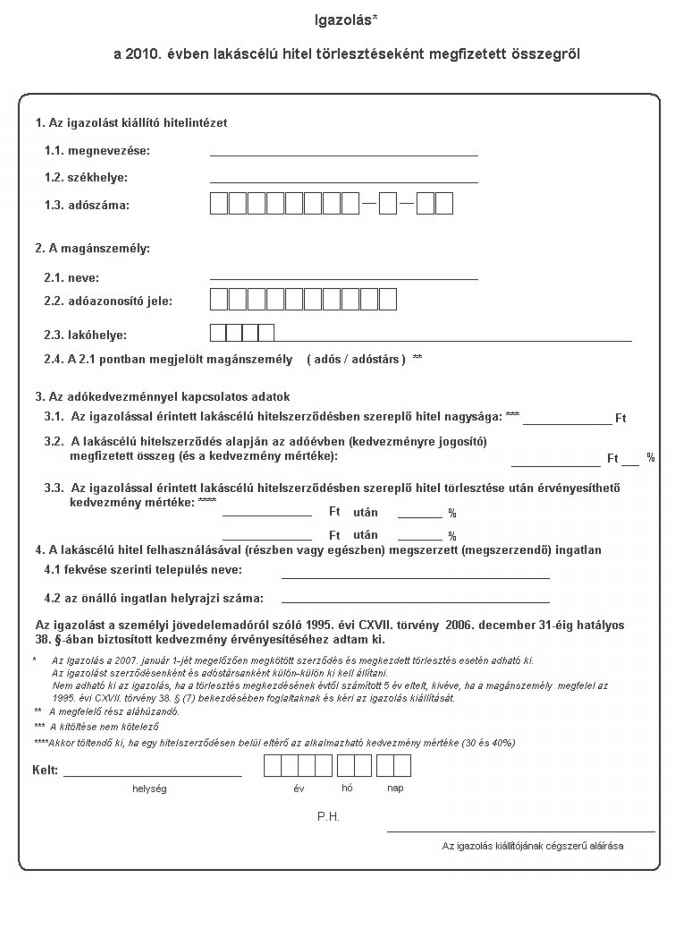

4.1 Lakáscélú hitellel kapcsolatos kedvezményhez kiállított igazolás (3. sz. melléklet)

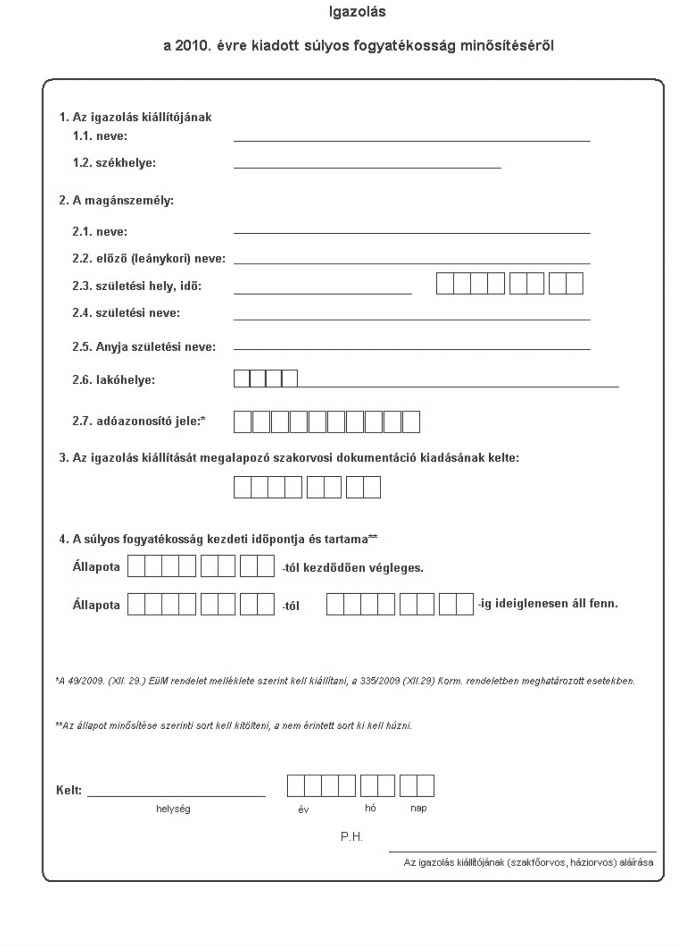

4.2 Súlyosan fogyatékos magánszemély részére kiadott igazolás (4. sz. melléklet)

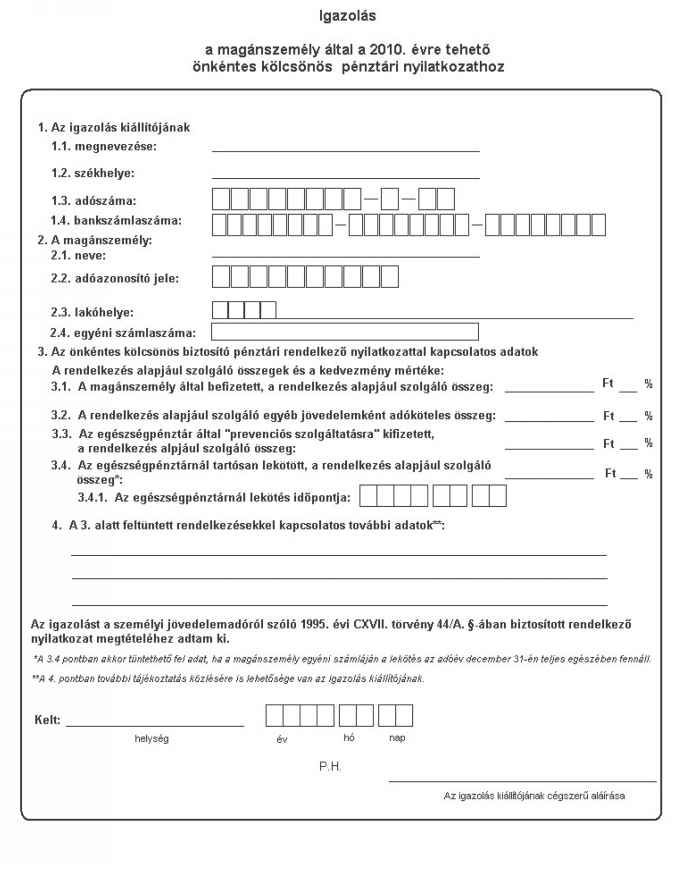

4.3 Önkéntes kölcsönös biztosítópénztárak által kiadandó igazolás (5. sz. melléklet)

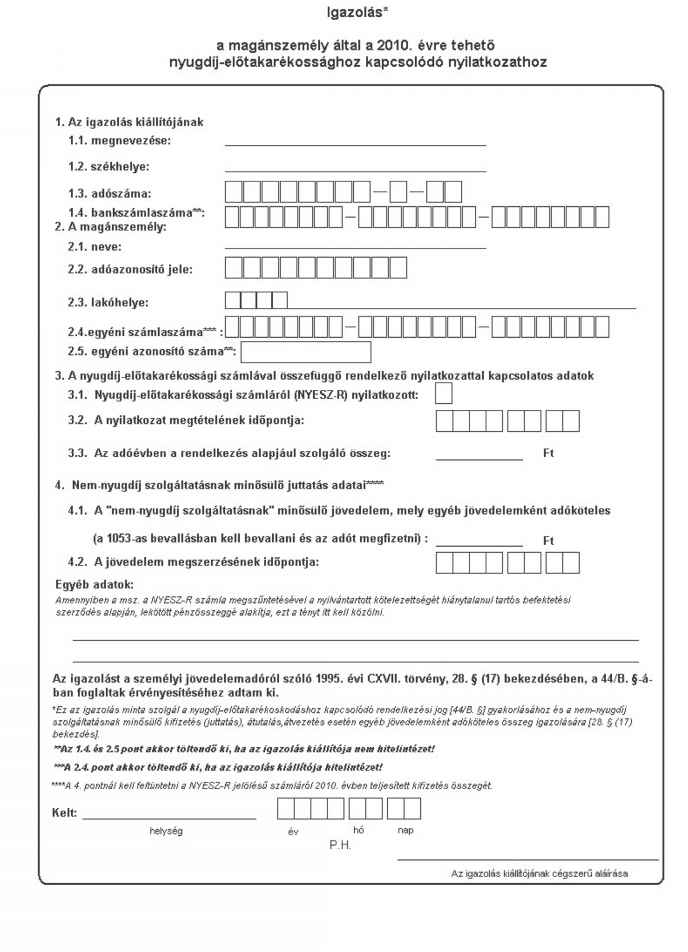

4.4 A nyugdíj-előtakarékossági számlákat vezetők igazolása (6. sz. melléklet)

Mellékletek

1. sorszámtól a 6-os sorszámig a nyomtatványok képei (Igazolások)

7. sorszám alatt a magán-nyugdíjpénztárak adóhatósági azonosító száma

I.

A kifizető és a munkáltató fogalma

1. A kifizető fogalma

Kifizetőnek minősül a Magyar Köztársaság területén székhellyel, telephellyel rendelkező vagy egyébként gazdasági tevékenységet folytató jogi személy, az egyéni vállalkozó, az egyéb szervezet (pl. a közös név alatt működő polgári jogi társaság, a szakcsoport, a társasház és a társas üdülő), amely (aki) adókötelezettség alá eső jövedelmet juttat. A megbízót kifizetőnek kell tekinteni akkor is, ha valamely összeget közvetítő (pl. posta, hitelintézet) útján fizeti ki.

Az adóköteles nyeremény szempontjából kifizető a szerencsejáték szervezője, függetlenül attól, hogy az adóköteles nyereményt közvetlenül, vagy közvetítő útján juttatja a magánszemélynek.

A kamat esetében kifizető az, aki a kölcsönt igénybe vette, a kötvényt kibocsátotta. Kifizető az is, aki (amely) a személyi jövedelemadó törvény szerint magánszemélynek kamatjövedelmet fizet ki.

Az osztalék esetében az az adózó tekintendő kifizetőnek, amelynek vagyona terhére az osztalékot juttatták.

Tőzsdei kereskedelmi tevékenység folytatására jogosult személy közreműködésével kötött ügyletből származó jövedelem esetében kifizető a megbízott (bizományos).

Az olyan külföldről származó bevétel esetében, amelyet belföldön adókötelezettség terhel, kifizető a belföldi illető

ségű megbízott (jogi személy, egyéb szervezet vagy egyéni vállalkozó), kivéve, ha a megbízott hitelintézet megbízása kizárólag az átutalás, kifizetés teljesítésére terjed ki.

A külföldi vállalkozás fióktelepe, illetve kereskedelmi képviselete útján teljesített adóköteles kifizetése esetén a fióktelepet, illetve a kereskedelmi képviseletet kell kifizetőnek tekinteni.

Kifizetőnek minősül továbbá minden olyan belföldön gazdasági tevékenységet végző szervezet, amelynek tevékenysége cégbejegyzéshez nem kötött, vagy törvény rendelkezésétől eltérően végez cégbejegyzéshez kötött gazdasági tevékenységet.

Az adóköteles társadalombiztosítási ellátás kifizetőjének azt kell tekinteni, aki az ellátást a jogosultnak ténylegesen kifizette.

Kifizetőnek minősül a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény (Tbj.) 4. § a) pontja szerinti foglalkoztató is.

2. Nem minősülnek kifizetőnek

A hatóságok, a nyomozóhatóságok, a bíróságok, az ügyvédek, a közjegyzők, és a bírósági végrehajtók letétből történő kifizetés esetén.

Csak az egészségügyi hozzájárulás tekintetében nem minősül kifizetőnek:

a) az önkéntes kölcsönös biztosítópénztár a tag kilépése, illetőleg a várakozási idő letelte után a tag részére teljesített adóköteles pénztári kifizetés esetén,

b) a számlavezető a nyugdíj-előtakarékossági számlákról szóló törvényben meghatározott számlatulajdonos részére kifizetett, egyéb jövedelemnek minősülő összeg tekintetében,

c) az önkéntes egészségpénztár és az önkéntes önsegélyező pénztár a jogosulatlanul igénybe vett pénztári szolgáltatás esetén.

3. A munkáltató fogalmának meghatározása

Munkáltató az, akivel, amellyel a magánszemély

- a Munka Törvénykönyve szerint munkaviszonyt létesít,

- olyan munkavégzésre irányuló egyéb jogviszonyt létesít, amelyre külön törvény szerint a Munka Törvénykönyve rendelkezéseit is alkalmazni kell.

Az szja törvény előírásainak alkalmazásában munkáltató az is, aki munkaerő-kölcsönzés esetén - a munkavállaló köl-csönbeadójával kötött megállapodás alapján - a kölcsönzött munkavállaló részére közvetlenül juttatott bevétel tekintetében a munkavállaló kölcsönvevője.

Munkaerő-kölcsönzés esetén a bevételnek nem számító juttatásra, valamint a munkáltatónál adóköteles béren kívüli juttatásra az szja törvényben megállapított rendelkezéseket a kölcsönbeadó és a kölcsönvevő ilyen juttatásának együttes összegére vonatkozóan kell irányadónak tekinteni.

Az előzőek szerinti munkáltató lehet magánszemély és kifizető.

Távmunkában történő foglalkoztatás csak munkaviszonyban történhet.

A START, STARTPLUSZ és STARTEXTRA-kártyával történő fogalkoztatás az erre irányuló szerződéstől függően munkaviszonyban vagy ösztöndíjas foglalkoztatás keretében történhet.

A munkáltatóra vonatkozó rendelkezéseket kell alkalmazni arra a kifizetőre is, amellyel a magánszemély

- bedolgozói jogviszonyban,

- munkaviszonynak minősülő szövetkezeti tagsági viszonyban (ideértve az iskolai szövetkezetet is),

- gazdasági társaságban, polgári jogi társaságban főfoglalkozású tagsági viszonyban áll.

A költségvetési szervek központosított illetmény-számfejtési körébe tartozó kifizetőt munkáltatónak kell tekinteni, ha munkavállalója az ugyanazon illetményszámfejtő helyhez tartozó más kifizetőtől szerzett önálló vagy nem önálló tevékenységből származó vagy egyéb jövedelmet.

Az előzőek alapján a Magyar Államkincstár Regionális Igazgatóságát munkáltatónak kell tekinteni akkor is, ha a Magyar Államkincstár Regionális Igazgatósága központosított illetmény-számfejtési körébe tartozó kifizető munkavállalója ugyanazon Magyar Államkincstár Regionális Igazgatósága illetmény-számfejtési helyhez tartozó más kifizetőtől, munkaviszonyból vagy önálló tevékenységből származó vagy egyéb jövedelmet szerez.

II.

A kifizető és a munkáltató feladatai

1. Az adóbevalláshoz szükséges jövedelem igazolása

Az előzőekben meghatározott munkáltató 2011. január 31-éig, minden magánszemélynek (munkavállalónak) jövedelemigazolást ad. (Az igazolás átvételét igazolni kell.) Azoknál a munkavállalóknál (tagoknál), akik év közben munkahelyet változtattak, az igazolásnak tartalmaznia kell a korábbi munkáltatótól származó - a munkaviszony megszűnésekor kiállított adatlapon szereplő - jövedelmeket is.

Az igazolást kirendelés esetén a kirendelő adja ki a magánszemély részére, a kirendelés helye szerinti munkáltató adatközlése alapján.

A kölcsönbeadót-kölcsönvevőt a következők szerint terheli a munkaviszonnyal összefüggő valamennyi, a munkáltatót terhelő bevallási, adatszolgáltatási, levonási, befizetési kötelezettség teljesítése.

Munkaerő-kölcsönzés esetén - a munkavállaló kölcsönbe-adójával kötött megállapodás alapján - a kölcsönzött munkavállaló részére közvetlenül juttatott bevétel tekintetében a munkavállaló kölcsönvevője.

Munkaerő-kölcsönzés esetén a bevételnek nem számító juttatásra, valamint a munkáltatónál adóköteles béren kívüli juttatásra az szja törvényben megállapított rendelkezéseket a kölcsönbeadó és a kölcsönvevő ilyen juttatásának együttes összegére vonatkozóan kell irányadónak tekinteni. Ez azt jelenti, hogy a kölcsönbe adott/vett munkavállaló részére az M30-as igazoláson túl, a bevételnek nem számító juttatást is igazolni kell, mert a munkavállalónak csak így lesz lehetősége arra, hogy a törvényben foglalt előírásoknak megfelelően számoljon el a kötelezettségeivel az adóbevallásában.

Az M30-as igazolás jogcímenként részletezve tartalmazza azokat az összevonás alá eső adóköteles összegeket, amelyeket a munkáltató a magánszemély részére a 2010. évben kifizetett, illetve azon adóterhet nem viselő járandóságok összegét, melyeket az adóelőleg levonása során figyelembe vett, valamint az ezekből levont személyi jövedelemadó és -adóelőlegek összegét, illetve a személyi jövedelemadó-előleg levonásánál figyelembe vett adókedvezményeket. Az igazoláson fel kell tüntetni az egyes - a törvényben meghatározott - a munkáltatótól származó külön adózó jövedelmeket is, valamint egyéb adatokat is, melyek a magánszemély adóbevallásának elkészítéséhez szükségesek.

Az igazolás nem tartalmazza az Ekho tv. szerinti egyszerűsített közteherviselési hozzájárulás alapját és közterheit. Erről a kifizetéskor kell az igazolást átadni a magánszemély részére, függetlenül attól, hogy munkaviszonyra tekintettel történt-e a kifizetés. Kiadható a 3.12 ponthoz tartozó 2. sz. melléklet szerinti igazolás minta alapján elkészített összesített igazolás is.

Nem tartalmazza az igazolás a magánszemély munkavégzésre irányuló jogviszonyának megszűnésekor különadó alapot képező bevételét sem.

Az adóhatóság a munkáltató által kiadott igazolás adattartalmát akkor fogadja el valósnak, ha az igazolás megfelel a magánokirat - törvényben meghatározott - formai és tartalmi követelményeinek, ezért a nem magánszemély munkáltató által kiadott igazolásról nem mellőzhető a cégszerű aláírás.

A munkáltatónak - dolgozói érdekében - célszerű gondoskodnia arról, hogy az alkalmazásában álló magánszemélyek az adóbevallás kitöltéséhez szükséges tudnivalókat megismerjék. Fontos felhívni a figyelmet arra, hogy abban az esetben, ha a munkáltató nem társadalombiztosítási, családtámogatási kifizetőhely, úgy a társadalombiztosítási ellátás, valamint a családtámogatás összegeit az igazolás nem tartalmazza, kivéve, ha adóterhet nem viselő járandóság jogcímén kapta a magánszemély, és az adóelőleg levonásakor ennek figyelembevételéről írásban nyilatkozott a munkáltatójának. Fel kell hívni a magánszemély figyelmét arra is, hogy az adóbevallása (egyszerűsített adóbevallása), valamint a munkáltatói adómegállapítása során csak akkor vehetők figyelembe a fenti nyilatkozat összegei, ha a magánszemély a juttatótól igazolással rendelkezik.

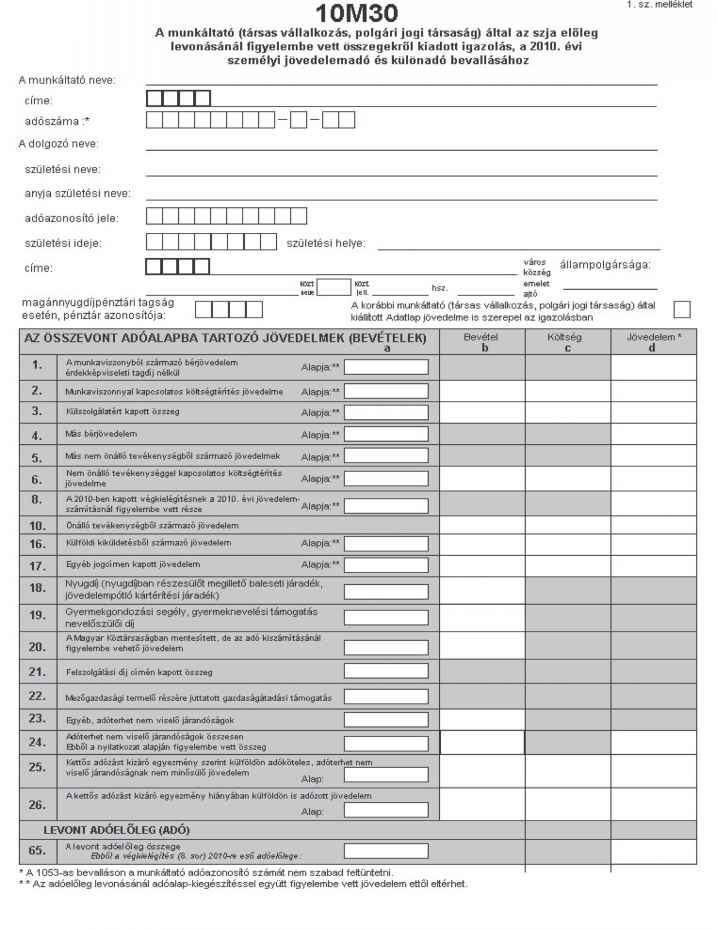

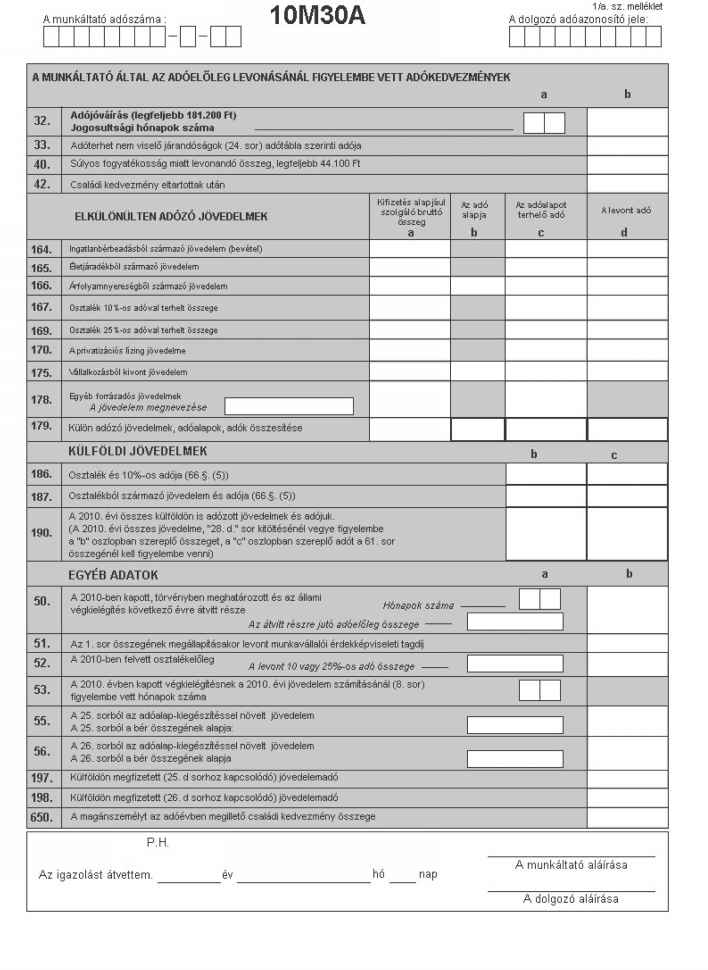

2. A 10M30 és a 10M30-A jelű nyomtatvány kitöltési útmutatója (1. és 1/a sz. melléklet)

A nyomtatvány kettő lapból áll, a lapok csak együtt fogad-hatóak el.

Az igazolást a 10M30-as nyomtatvány szerinti adattartalommal kell kiállítani. A nyomtatvány alkalmazása nem kötelező, annak adattartalmát és az adatok sorrendjét azonban be kell tartani a jövedelem igazolásakor. A jövedelemigazoláson feltüntetett sorszámok megegyeznek a 1053. számú személyi jövedelemadó bevallási nyomtatvány sorainak számozásával.

A nyomtatványon a munkáltató (társas vállalkozás) és a dolgozó (tag) adataira vonatkozó sorok mindegyikét ki kell tölteni

(neve és/vagy elnevezése, címe, adószáma). A magánszemély természetes azonosító adatait teljes körűen fel kell tüntetni az adóazonosító jellel és az állampolgársággal együtt. Magyar állampolgársággal nem rendelkező dolgozó (tag) esetében is kötelező az adóazonosító jel feltüntetése. Ha a magánszemély magánnyugdíj-pénztár tagja, úgy a pénztár négyjegyű adóhatósági azonosítóját is fel kell tüntetni (7. sz. melléklet).

Abban az esetben, ha a kiállított igazolás "halmozott adatot" tartalmaz, vagyis a korábbi munkáltató által kiállított Adatlap jövedelme is szerepel az igazoláson, a jelölt helyen "1"-es beírásával azt is jelezni kell. Halmozott adatnak minősül a korábbi munkáltató (társas vállalkozás) által kiállított, a 3.3 pont szerinti Adatlap alapján, a személyi jövedelemadóelőleg megállapítása során figyelembe vett összeg. Ha nem tartalmaz halmozott adatot az igazolás, úgy "0"-t kell a jelölt helyre beírni.

2.1 Az összevont adóalapba tartozó jövedelmek

Az összevont adóalap megállapítása (szuperbruttósítás)[1]

2010. január 1-jétől az összevont adóalap egyenlő az adóévben adókötelezettség alá eső valamennyi önálló, nem önálló tevékenységből származó, valamint egyéb bevételből megállapított jövedelem növelve az adóalap-kiegészítés összegével. Az adóalap-kiegészítés összege a jövedelemnek a társadalombiztosítási járulék általános mértékével (2010. január 1-jétől 27%), illetve biztosítás hiányában az összevont adóalapba tartozó jövedelmeket terhelő egészségügyi hozzájárulás (2010. január 1-jétől 27%) mértékével számított összege.

A fentiek alapján tehát az összevont adóalap összegét az adóalapba tartozó jövedelmek 1,27-szereseként kell meghatározni. Ha a jövedelem után a magánszemély kötelezett a társadalombiztosítási járulék, az egészségügyi hozzájárulás megfizetésére (kivéve, ha azt a magánszemély költségként számolhatja el, vagy azt a magánszemélynek megtérítették) jövedelemnek a megállapított jövedelem 78%-át kell figyelembe vennie. Az így kiszámított összeg 1,27-szerese lesz ebben az esetben az adóalap.

Az összevont adóalap részét képező adóterhet nem viselő járandóságokra (pl. nyugdíj) az adóalap-kiegészítés nem vonatkozik, azt változatlan összegben kell az előbbiek szerint összegzett, adóalap-kiegészítéssel megnövelt jövedelmekhez hozzáadva az összevont adóalapba beszámítani. Az adóterhet nem viselő járandóságot - függetlenül attól, hogy mely időszakra jár - a kifizetések időpontja szerint kell figyelembe venni.

A 10M30 lap 1 - 17., a 25. és a 26. sorok "a" oszlopaiban a jövedelmek alapjának összegét kell szerepeltetnie, míg a "d" oszlopaiban az adó alapját, amely az adóalap-kiegészítéssel növelt jövedelem (az "a" oszlop 1,27-szerese).

Az igazoláson szereplő adóalap-kiegészítés számítását ismét el kell végezni, függetlenül az adóelőleg számítása során - év közben figyelembe vett adóalap-kiegészítés összegétől.

A munkaviszonyból származó bérjövedelem

1. sor: Ez az összeg (az érdekképviseleti tagdíj levonása után) tartalmazza a munkáltató által kifizetett, munkaviszonyból származó belföldön adóköteles, rendszeres és nem rendszeres bérjövedelmeket, ideértve a munkaviszonyra tekintettel kifizetett adóköteles társadalombiztosítási ellátást is, ha azt a munkáltató fizette ki.

Itt kell szerepeltetni valamennyi munkaviszonyból származó bérjövedelmet* (így a START-kártyákkal létesített munkaviszonyból származó bérjövedelmet is) attól függetlenül, hogy az ún. fő- vagy mellékállású jogviszonyból származik, ugyanis a Munka Törvénykönyve ezek között nem tesz megkülönböztetést, csak a munkaviszonyt nevesíti.[2]

Amennyiben a munkáltató által természetben nyújtott vagyoni érték juttatása adóköteles és nem minősül természetbeni juttatásnak, akkor munkaviszonyból származó jövedelem keletkezik, és azt itt kell igazolni.

Ebben a sorban kell szerepeltetni a munkáltató által átvállalt kötelezettség, vagy elengedett tartozás, valamint a magánszemély javára vagy érdekében teljesített kiadás teljes összegét is.

Amennyiben a munkáltató pénzbeli szociális segélyben részesítette a dolgozót, valamint 2010. augusztus 14-ét követően elemi kár, katasztrófa bekövetkezése miatt nyújt segélyt, különösen a lakás helyreállítása, újjáépítése céljából, úgy ezeket is ebben a sorban kell igazolni.

Bérjövedelemként kell számításba venni a borravaló, valamint az adóévben a hálapénz összegét, ha az a munkáltatóhoz folyik be, és azt mintegy bérként számfejtik.

Alkalmi munkavállalóként, illetve egyszerűsített foglalkoztatás keretében szerzett jövedelem

Ha a magánszemély 2010. január 1. és március 31. között alkalmi munkavállalóként, illetve 2010. április 1. és december 31. között egyszerűsített foglalkoztatás keretében is szerzett jövedelmet, és ezt az alkalmi munkavállalói könyvébe is bejegyezték, valamint a kifizető a 1008-as, vagy 1008E-s bevallásában kifizetett munkabérként feltüntette, akkor az is bérjövedelemnek minősül. A magánszemély részére kifizetett munkadíj után az alkalmi munkavállalói könyvbe a munkáltató által beragasztott közteherjegy, valamint a foglalkoztatottak után megfizetett közteher nem tartalmaz személyi jövedelemadó-előleget. Ugyanakkor, a törvényi feltételek megléte esetén, az igazolásban feltüntetett hónapok számának figyelembe vételével a magánszemély adójóváírást érvényesíthet.

Az alkalmi munkavállalásról és az egyszerűsített foglalkozásról szóló részletes tájékoztatást a 3.2 pont tartalmazza.

Munkaviszonnyal kapcsolatos költségtérítés jövedelme

2. sor: Ez a sor szolgál a munkaviszonyra tekintettel kifizetett olyan költségtérítések igazolására, amelyekkel szemben a törvény a költségtérítés mértékéig költség elszámolási lehetőséget biztosít.

Költségtérítésnek csak az számít, amit az szja törvényben költségként elismert kiadás megtérítésére, kizárólag az adott tevékenység folytatása érdekében, vagy hivatali, üzleti utazással (ideértve a kiküldetést, a külföldi kiküldetést, külszolgálatot) összefüggésben adnak. Nem tartozik ezen kiadások körébe a magánszemély személyes vagy családi szükségletét részben vagy egészben közvetlenül kielégítő dolog, szolgáltatás megszerzését szolgáló kiadás, kivéve, ha az szja törvény olyan költségtérítést állapít meg, vagy olyan, jogszabályban meghatározott költségtérítést ismer el, amellyel szemben a kiadást nem kell igazolni.

Ha olyan költségtérítést, költségátalányt fizetett a munkáltató a magánszemély részére, amely jogszabályban (törvényben vagy kormányrendeletben) meghatározott, akkor a nyomtatvány 2. sorának "b" oszlopában a kapott teljes bevételt, az elszámolt költségek összegét a "c" oszlopban, az adóalap kiegészítés alapját az "a" oszlopba, a "d" oszlopba az adóalap-kiegészítéssel növelt összeget kel feltüntetni. A bizonylat nélkül elszámolható kiadást szintén az előbbiekben leírt módon kell feltüntetni.

Ha nem jogszabályban meghatározott költségtérítést (is) fizetett a munkáltató, akkor az így kifizetett bevétel teljes ösz-szegét is a "b" oszlopban kell feltüntetni.

Nem kell szerepeltetni az igazoláson azt a költségtérítést, amelynek felhasználását a magánszemélynek közvetlenül a munkáltató (juttató) felé kellett a munkáltató (juttató) nevére szóló bizonylattal igazolnia, feltéve, hogy azt a törvényben elismert költségekre tekintettel kapta.

Nem kell igazolni az olyan jogszabályban meghatározott költségtérítést sem, amely nem haladta meg a jogszabályi mértéket.

A jövedelem kiszámításánál nem kell figyelembe venni a magánszemélynél azt a bevételt, amelyet a munkáltatótól a munkába járással kapcsolatos utazási költségtérítésről szóló kormányrendelet* szerinti munkába járás esetén az utazási bérlettel, az utazási jeggyel történő, az említett kormányrendelet által előírt elszámolás ellenében legfeljebb a bérlet, a jegy árát meg nem haladó összegben kapta a magánszemély. Ebben az esetben a magánszemély részére a munkahelye és a lakóhelye közötti útvonalra gépjárművel történő munkába járás címén költséget elszámolni nem lehet.[3]

Ide kell érteni azt az esetet is, amikor a juttatás a munkáltató nevére szóló számla ellenében történik.

A jövedelem megállapítása során nem kell figyelembe venni, vagyis az igazoláson sem kell feltüntetni a munkáltató által a munkába járással kapcsolatos utazási költségtérítésről szóló kormányrendelet szerinti munkába járás címén fizetett költségtérítést, ha a munkában töltött napokra számolva a magánszemély lakóhelye és munkahelye közötti, közforgalmi úton mért oda-vissza távolság figyelembevételével a munkáltató kilométerenként 9 Ft-ot fizetett. Az ezt meghaladó térítés igazolása esetén a kifizetett térítés a "b" oszlopba, az elszámolható költség a "c" oszlopba, míg a különbözet az "a" oszlopba kerül és a "d" oszlopba az adóalap-kiegészítéssel növelt összeget kell beírni.

Nem számít bevételnek a gépjármű vezetőjénél, így nem kell igazolni az üzemanyag-megtakarítás címén megszerzett jövedelmet akkor, ha annak az APEH által közzétett üzemanyagár és a gépjármű vezetője által teljesített kilométer-távolság (futásteljesítmény) menetlevél, fuvarlevél vagy útnyilvántartás alapulvételével a közúti járművekre vonatkozó, a korrekciós tényezőkkel módosított alapnorma szerinti mértékkel számított összege és a munkáltató (társas vállalkozás) által számla, (számlák) alapján elszámolt üzemanyag-mennyiség (legfeljebb havi 100000 Ft-os összegben) és az APEH által közzétett üzemanyagár figyelembevételével meghatározott összeg különbözetét nem haladja meg.

Ha az előzőeknél magasabb összeget fizetett ki a munkáltató (társas vállalkozás) üzemanyag megtakarítás címén, akkor az munkaviszonyból származó jövedelemként (más nem önálló tevékenységből származó jövedelemként) válik adókötelessé. Ezt a jövedelmet az 1., társas vállalkozás által a személyesen közreműködő tag részére fizetett összeg esetében az 5. sorban kell feltüntetni. Abban az esetben, ha az üzemanyag-megtakarítást nem a gépjármű vezetőjének fizették ki, akkor annak teljes összegét a jogviszonynak megfelelően az 1. vagy az 5. sorban kell szerepeltetni.

Az igazoláson nem kell feltüntetni a kiküldetési rendelvény alapján kifizetett utazási és élelmezési költségtérítés - napidíj - összegét, ha az a bizonylat nélkül elszámolható, törvényben meghatározott mértéket nem haladja meg.

A két példányban kiállított kiküldetési rendelvénynek tartalmaznia kell a törvényben meghatározott adatokat: a magánszemély nevét, adóazonosító jelét, a hivatali, üzleti utazás(ok) célját, időtartamát, útvonalát, a futásteljesítményt, az utazás költségtérítését, az élelmezési költségtérítést (ha volt ilyen címen kifizetés), valamint ezen költségtérítés(ek) kiszámításához szükséges egyedi azonosító adatokat (üzemanyag fogyasztási normát, üzemanyagárat, a személygépjármű típusát, rendszámát stb.). Ennél több adatot is tartalmazhat a kiküldetési rendelvény, de az előírás szerinti adatok valamelyikének hiánya esetén a magánszemélynek fizetett költségtérítés a magánszemély bevételének minősül, mely-lyel szemben költséget az általános szabályok szerint érvényesíthet.

Nem kell tehát az igazoláson feltüntetni a törvény szerinti kiküldetési rendelvény alapján a saját gépkocsi használata miatt fizetett költségtérítést akkor, ha annak mértéke nem haladja meg a jogszabályban meghatározott fogyasztási normák és az APEH által havonként közzétett ár alapján számított üzemanyagköltséget és a 9 Ft/km személygépjármű normaköltséget. Ha az előző mértékeknél többet fizetett a munkáltató, akkor a "b" oszlopban a teljes összeget, a "c" oszlopban a törvényben meghatározott, igazolás nélkül elszámolható mérték figyelembevételével számított összeget kell szerepeltetni, az "a" oszlopba a jövedelem kerül, és a "d" oszlopba az adóalap-kiegészítéssel növelt összeget kell beírni. A dolgozót célszerű tájékoztatni arról, hogy számlák alapján ennél több költséget is elszámolhat az adóbevallásában.

A bedolgozói költségtérítést is ennek a sornak a "c" oszlopában kell feltüntetni. A "b" oszlopban a munkáltató feltünteti az évi munkabér (munkadíj) 30%-át meg nem haladó összeget. Ezt lehet bizonylat nélkül levonni a kapott térítésből, feltéve, hogy a magánszemély a (bedolgozói) jogviszonyával összefüggésben más költséget nem számol el. Természetesen választható ez esetben is a tételes költségelszámolás.

A bevétel teljes összegét mindkét esetben e sor "b" oszlopába, a felmerült és bizonylattal igazolt (vagy bizonylat nélkül elszámolt 30%-ot) költségek összegét a "c" oszlopba, a megmaradó adóköteles részt (ha van ilyen) az "a" oszlopba, a "d" oszlopba az adóalap-kiegészítéssel növelt összeget kell beírni. Ha a költségtérítés címén megszerzett bevételből jövedelme nem származott, akkor ennek a sornak az "a" és "d" oszlopába nullát kell írnia.

Abban az esetben, ha a távmunkát végző munkavállalónak erre tekintettel történt költségtérítés kifizetése, úgy a magánszemély nyilatkozata* szerinti költséget kell a "c" oszlopba beírni. A magánszemély a költségtérítéssel szemben csak tételesen számolhat el költséget. Az "a" oszlopba a jövedelem kerül és a "d" oszlopba az adóalap-kiegészítéssel növelt összeget kell beírni.[4]

Ebben a sorban kell feltüntetni a Magyar Honvédség állományában lévő, nem katonadiplomáciai tevékenységet végző magánszemély műveleti területen teljesített külföldi szolgálatára tekintettel megszerzett bevételét, ide nem értve a szállás (lakás) bérleti díjának, az utazási kiadásnak a megtérítését. E bevétellel szemben - az szja törvény 3. sz. melléklet II/2. pontja alapján - igazolás nélkül elszámolható költségnek minősül a bevétel - 50 százaléka, melyet a "c" oszlopban kell szerepeltetni.

Külszolgálatért kapott összeg

3. sor: Ebben a sorban akkor kell adatot szerepeltetni, ha a külszolgálatra tekintettel fizetett összeg Magyarországon adóköteles. A külszolgálatra tekintettel kifizetett összeg teljes egészében jövedelem.

A külszolgálatért kapott bevételnek nem része az utazás és szállás igazolt költsége.

Az egyes adóévek között áthúzódó külszolgálat címén kifizetett összeget abban az évben kell az adókötelezettség szempontjából figyelembe venni, amelyik évben a kifizetés, illetőleg a külszolgálat elszámolása megtörtént.

Az előzőektől eltérően a nemzetközi közúti árufuvarozásban és személyszállításban résztvevő gépkocsivezető, vagy árukísérő (az utaskísérő nem tartozik ebbe a körbe) jövedelmének megállapítása során a 30%-os korlátot nem kell alkalmazni, és a 15 euró helyett, a kapott összegből napi 25 eurónak megfelelő Ft összeg vonható le, feltéve, hogy ezen kívül az érintett magánszemély csak a gépjármű üzemeltetéséhez kapcsolódó kiadások elszámolására jogosult (bizonylatok alapján). A gépjármű üzemeltetési költségének számla, bizonylat ellenében történő megtérítése nem minősül bevételnek. A külföldi szállás és lakásbérleti díj az előzőeken túlmenően költségként nem számolható el (megtérítése teljes egészében jövedelemnek számít).

Az igazolás "c" oszlopában a bizonylat nélkül elszámolható összeget, a "b" oszlopában pedig a teljes összeget kell feltüntetni, a jövedelem az "a" oszlopba kerül és a "d" oszlopban az adóalap-kiegészítéssel növelt összeget kell feltüntetni.

Ha a külföldi munkavégzés nem minősül munkaviszonynak, vagy a magánszemély nem a munkaviszonyával összefüggésben kapott a külföldi kiküldetésre tekintettel térítést, annak összegét és adóköteles részét a 16. sorban kell feltüntetni.

A külszolgálatért kapott, de a kettős adózás elkerüléséről szóló egyezmény rendelkezései szerint külföldön adóköteles jövedelmet nem itt, hanem az adóterhet nem viselő járandóságok között, a 20. sorban kell feltüntetni, ha az az egyezmény szerint a többi jövedelem adójának magállapításánál figyelembe vehető.

Az adóköteles ellátmányt csak akkor kell a 3. sorban feltüntetni, ha az után a kettős adóztatás elkerüléséről az adott országgal kötött egyezmény rendelkezései szerint a magánszemélynek Magyarországon kell adót fizetnie. Ha a kifizetett összeg az egyezmény szerint külföldön adóköteles, de azt a belföldi jövedelem adókötelezettségénél figyelembe kell venni, akkor azt nem itt, hanem a 20. sorban vagy a 25. sorban kell szerepeltetni attól függően, hogy az adott országgal fennálló egyezmény a külföldön adóztatható jövedelmek belföldön történő figyelembe vételéről hogyan rendelkezik.

Ha a kapott összeg a kettős adóztatást kizáró egyezmény szerint külföldön adóztatható, de az egyezmény rendelkezései értelmében az belföldön is beszámítható az összevont adóalapba, de a külföldön megfizetett adóval a belföldön fizetendő adót csökkenteni kell, akkor ezt a jövedelmet a 25. sorban kell feltüntetni.

Amennyiben a kettős adóztatást kizáró egyezmény hiányában a jövedelem külföldön és belföldön is adóköteles, a jövedelmet a bevallás 26. sorában kell szerepeltetni.

Más bérjövedelem

4. sor: A személyi jövedelemadóról szóló törvény 3. §-ának 21. pontja a munkaviszonyból származó bérjövedelmeken kívül egyéb jövedelmeket is bérnek minősít. Ennek alapján itt kell igazolni, ha a munkáltató fizette ki a szociális igazgatásról és szociális ellátásokról szóló 1993. évi III. törvény alapján folyósított adóköteles ellátást (az adóterhet nem viselő járandóságok kivételével), a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló 1991. évi IV törvény alapján folyósított álláskeresési járadékot, álláskeresési segélyt (ha ennek megállapítására nem a magánszemélyre irányadó öregségi nyugdíjkorhatár öt évet meg nem haladó időtartamom belüli betöltésére is figyelemmel került sor). Bér a Magyar Honvédségnél tartalékos katonai szolgálatot teljesítők illetménye. Bérnek minősül az előzőek szerinti jövedelmet pótló kártérítés (keresetpótló járadék) összege is, ideértve a felelősségbiztosítás alapján ilyen címen fizetett kártérítést is. Az adóköteles baleseti járadék, mint adóköteles társadalombiztosítási ellátás ugyancsak más bérjövedelemnek tekintendő és itt kell igazolni, ha azt a munkáltató fizette ki. A nyugdíjban részesülő magánszemélyt megillető baleseti járadék, jövedelempótló kártérítési járadék összegét, a jövedelem számítása során adóterhet nem viselő járandóságként kell figyelembe venni és a 18. sorban kell igazolni.

Bérjövedelemnek minősül az értékpapír-juttatás is, ha azt a II. fejezet 3.8-3.10 pontjaiban foglaltak szerint kapja a magánszemély.

Más nem önálló tevékenységből származó jövedelmek

5. sor: Ebben a sorban kell szerepeltetni, ha akár főfoglalkozásként, akár melléktevékenységként a magánszemély részére társas vállalkozás tagjaként személyes közreműködésére tekintettel, gazdasági társaság vezető tisztségviselőjeként, jogszabály alapján választott tisztségviselőként, (kivéve a választott könyvvizsgálót) ha ezt a tevékenységet nem egyéni vállalkozóként végzi, illetve személyesen közreműködő segítő családtagként végzett tevékenységére tekintettel juttatott jövedelmet a kifizető. A választott könyvvizsgáló jövedelmét a 10. sorba kell beírni, mert az önálló tevékenységből származó jövedelemnek minősül.

Nem önálló tevékenységből származó jövedelemnek kell tekinteni az olyan tevékenység ellenértékeként kifizetett ösz-szeget, amely tevékenység nemzetközi szerződés hatálya alá tartozik, és ez a szerződés nem önálló tevékenységből származónak tekinti az adott jövedelmet.

Abban az esetben, ha a magánszemély a gazdasági társaságban a vezető tisztségviselői tevékenységét munkaviszonyban látja el, úgy az e tevékenysége ellenértékeként kifizetett összeget az 1. sorba kell beírni. A megbízási jogviszonyban ellátott ezen tevékenységre tekintettel kapott ellenértéket azonban itt kell feltüntetni. Ez utóbbi bevétellel szemben csak a nem önálló tevékenység esetén érvényesíthető költségek számolhatóak el.

A munkaviszony megszüntetésére tekintettel kapott végkielégítés, amennyiben nem minősül a különadó alapjába beszámító összegnek, nem számít bérnek, ezért abból azt a részt, amely nem a 8. sorba tartozik itt, a nem önálló tevékenységből származó jövedelmek között kell igazolni (a 8. sornál leírtak figyelembevételével).

A munkáltató (társaság) által fizetett adóköteles biztosítási díjat is itt kell feltüntetni.

Nem önálló tevékenységből származó jövedelemnek minősül és itt kell igazolni azt az értékpapír juttatást is, amelyet a 3.8-3.10 pontnál leírtak szerint kap a magánszemély és az más nem önálló tevékenységből származó jövedelemnek minősül.

Itt kell igazolni a társas vállalkozás magánszemély tagja részére a személyes közreműködés ellenértékeként kifizetett, a társaság költségei között elszámolt jövedelmet. (Ez a jövedelem nem minősül bérnek.) Ide kell beírni az e tevékenység alapjául szolgáló jogviszonyra tekintettel kifizetett azon összegeket is, melyeket a természetbeni juttatás pénzbeli megváltása címén fizetett ki a társaság. Ilyenek különösen az étkezési, ruházati, üdülési pénzbeli juttatások.

2010. január 1-től a személyes közreműködői díjat a ki lehet egészíteni, ha a törvényben meghatározott feltételek szerinti összeget nem éri el a személyesen közreműködő tag részére kifizetett közreműködői díj. A kiegészítés összegéről külön igazolást kell kiállítani, mely nem vehető figyelembe ebben a sorban.

Amennyiben a társaság által természetben nyújtott vagyoni érték juttatása nem minősül természetbeni juttatásnak, akkor a társaságnak itt kell igazolnia a magánszemély jövedelmét.

A magánszemély által a nem önálló tevékenységére tekintettel, vagy egyébként a nem önálló tevékenység alapjául szolgáló jogviszonyával összefüggésben megszerzett kamatkülönbözetből származó jövedelmet is itt kell igazolni.

A kamatkedvezményből származó jövedelem kizárólag abban az esetben minősül nem önálló tevékenységből származó jövedelemnek, ha - megfelelően a 2009. évi CXVI. törvény 144. § (13) bekezdésében foglalt átmeneti rendelkezésnek - a 2009. november 30-áig megkötött szerződés alapján keletkező jövedelem után az adókötelezettséget a kifizető az szja törvény 72. §-ának 2009. december 31-én hatályos rendelkezései szerint kívánja teljesíteni, és erről 2009. december 31-éig értesítette a magánszemélyt.

Ebben a sorban kell szerepeltetni a társaság által átvállalt kötelezettség, vagy elengedett tartozás, valamint a magánszemély javára vagy érdekében teljesített kiadás teljes összegét is.

Amennyiben a társas vállalkozás tagja az adóévben középvagy felsőfokú oktatási intézmény nappali tagozatos hallgatója volt, és erre tekintettel a társaságától ösztöndíjat kapott (például ún. tanulmányi szerződés alapján), úgy ezt a jövedelmet is ebben a sorban kell szerepeltetni, mert az nem minősül adóterhet nem viselő járandóságnak.

A nem önálló tevékenységből származó jövedelem megállapítása szempontjából fontos, hogy a költségtérítés is része a bevételnek, amellyel szemben legfeljebb a költségtérítés mértékéig számolható el költség. Ez a sor azonban a költségtérítés címén adott bevételt nem tartalmazza, azt a nem önálló tevékenységgel kapcsolatos költségtérítések között, a 6. sorban kell feltüntetni.

Nem minősül nem önálló tevékenységből származó bevételnek a külön jogszabály szerinti felszolgálási díjként megszerzett bevétel, azt a 21. sorban kell szerepeltetni.

Nem önálló tevékenységgel kapcsolatos költségtérítés jövedelme

6. sor: A nem önálló tevékenységre tekintettel kifizetett költségtérítések teljes összegét kell ennek a sornak a "b" oszlopában feltüntetni. Ha a költségtérítés jogszabályon alapul, akkor a bizonylat nélkül elszámolható összeg megjelölésére szolgál e sor "c" oszlopa. Egyébként a költségtérítéssel szemben csak olyan költségek számolhatók el a költségtérítés mértékéig a "c" oszlopban, amelyekre tekintettel a költségtérítést kifizették, illetőleg, amelyek elszámolását a személyi jövedelemadóról szóló törvény megengedi.

A kiküldetési rendelvény alapján ez évben már lehetőség van a bizonylat nélkül történő költségelszámolásra, ezért például, ha a társaság ad a tagjainak ily módon költségtérítést, akkor azt itt kell feltüntetni, és a 2. sornál leírtak szerint kell eljárni.

A 2010-ben kapott, törvényben meghatározott és az állami végkielégítésnek a 2010. évi jövedelem összevonásánál figyelembe vett része

8. sor: Ha a magánszemély munkaviszonya 2010-ben megszűnt, és ezzel összefüggésben törvényben meghatározott végkielégítést kapott (ilyen az állami végkielégítés is), akkor a végkielégítés törvényben meghatározott mértékének megfelelő összeg 2010. évre jutó részét kell figyelembe venni az Adatlap (3.3 pont) alapján e sor összegében.

A magánszemély nyilatkozata hiányában a 2010-ben kifizetett végkielégítés egy hónapra jutó részét annyiszor kell ez évi jövedelemként figyelembe venni, ahány teljes hónap a munkaviszony megszűnésétől az év végéig eltelt, legfeljebb azonban annyit, ahány hónapra vonatkozik a végkielégítés. Ilyenkor a 2010. évben figyelembe vehető végkielégítéshez kapcsolódó adóelőleg összegét a 65. sor "a" oszlopában külön is fel kell tüntetni.

Az 53. sor "a" oszlopába azoknak a hónapoknak a számát kell beírni, amelyekre a végkielégítést figyelembe vették. Amennyiben a törvényben meghatározott mértékű végkielégítés több hónapra jár, mint amennyi teljes hónap a munkaviszony megszűnésétől az adóév végéig eltelik, akkor az évben még "rendelkezésre" álló (számításba vehető) hónapok számát kell beírni. A fennmaradó részt a következő adóévben megszerzett jövedelemnek kell tekinteni. Ez utóbbi esetben a végkielégítésnek a következő évre átvitt összegét és az arra jutó adóelőleget, valamint a hátralévő hónapok számát az igazolásban külön, az egyéb adatok között, a 50. sorban kell szerepeltetni az ott leírtak szerint.

Ha a magánszemély a törvényben meghatározott végkielégítés kifizetésekor írásban nyilatkozott arról, hogy nem kívánja a megosztást alkalmazni, vagy a munkáltató nem törvényben meghatározott végkielégítést fizetett ki, illetőleg a törvényben meghatározott mértéken felül fizetett végkielégítést a dolgozójának, akkor az előzőekben meghatározott végkielégítések összegét teljes egészében a más nem önálló tevékenységből származó jövedelmek összegében kell szerepeltetni (5. sor).

Abban az esetben, ha a magánszemély a megosztás mellett döntött (a kifizetéskor nem nyilatkozott), akkor utóbb, a bevallás kitöltésekor ezt a döntését sem változtathatja meg.

Előfordulhat, hogy az így kapott jövedelmét különadó terheli. Ekkor figyelembe kell venni a különadó megállapításával és igazolásával kapcsolatos szabályokat

Önálló tevékenységből származó jövedelem

10. sor: Ez a sor szolgál a munkáltató (társas vállalkozás) által a dolgozóval kötött munkaviszonyon (tagsági viszonyon) kívüli szerződés, megállapodás alapján végzett önálló tevékenység ellenértékeként (társas vállalkozás esetén mellékszolgáltatás) kifizetett összegek igazolására.

Az igazolás "b" oszlopa a kifizetett bruttó összeget tartalmazza. Az önálló tevékenységgel összefüggésben kifizetett költségtérítést is itt kell szerepeltetni, mivel az is a bevétel része. A "c" oszlop a magánszemély nyilatkozata szerint figyelembe vett (nyilatkozat hiányában az igazolás nélkül elszámolható) költséget, az "a" oszlop a költségek levonása után fennmaradó jövedelmet tartalmazza és a "d" oszlopba az adóalap-kiegészítéssel növelt összeget kell feltüntetni.

Ez a sor nem tartalmazhatja a mezőgazdasági őstermelés ellenértékét, melyről a kifizetés alkalmával kellett a bizonylatot (felvásárlási jegyet) átadni.

Itt kell feltüntetni, például a gépek, felszerelések bérleti díját vagy más, külön megbízás alapján teljesített munka ellenértékét is.

A mérkőzésvezető részére az amatőr vagy vegyes versenyrendszerben szervezett versenyeken történő, a sporttevékenység irányításáért részére e tevékenységével összefüggésben juttatott bevételt is itt kell feltüntetni.

Az ingatlan bérbeadásából származó jövedelem ún. elkülönülten adózó jövedelem, ezért azt nem itt, hanem a 164. sorban kell szerepeltetni az elkülönülten adózó jövedelmek között. Ha a magánszemély arról nyilatkozik, hogy az összevont adóalap részeként kíván adózni a bérbeadásból származó jövedelme után, azaz a bérleti díj kifizetésekor is e szerint vont le előleget a kifizető, ebben a sorban kell feltüntetni az ellenérték összegét.

Ebben a sorban kell igazolni az értékpapír juttatást is, amelyet a 3.8-3.10 pont szerint kap a magánszemély és önálló tevékenységből származónak minősül.

Az egy szerződésből származó 15 000 Ft-ot meg nem haladó (ún. kisösszegű) kifizetést önálló tevékenység ellenértékeként akkor kell az igazolásban szerepeltetni, ha a magánszemély a kifizetés alkalmával írásban nyilatkozott arról, hogy az e bevételből származó jövedelme után az összevont adóalapjának részeként adózik.

Külföldi kiküldetésből származó jövedelem

16. sor: Ebben a sorban a társas vállalkozás által a tagja részére, vagyis nem a munkaviszonnyal összefüggő külföldi kiküldetésre tekintettel adott összeget kell feltüntetni, kivéve, ha az az adóterhet nem viselő járandóságok körébe tartozik (20. sor). Az ilyen jogcímen kifizetett összeg olyan egyéb jövedelem, amellyel szemben a 3. sornál már ismertetett költségelszámolásnak van helye.

Itt kell szerepeltetni a kifizető által az egyéb nem önálló vagy az önálló tevékenység során teljesített külföldi kiküldetésre tekintettel kifizetett összegeket is, melyek után Magyarországon kell adóznia.

A bruttó kifizetésből a 3. sorban (a külszolgálatnál) már ismertetett szabályok szerint kell a jövedelmet megállapítani. A "c" oszlopban a bizonylat nélkül elszámolható, a "b" oszlopban a bruttó összeget kell szerepeltetni. Az "a" oszlopba a jövedelem, a "d" oszlopba az adóalap-kiegészítéssel növelt összeg kerül.

Egyéb jogcímen kapott jövedelem

17. sor: Ez a sor szolgál az olyan kifizetések igazolására, amelyek adókötelezettségére a személyi jövedelemadóról szóló törvény eltérő rendelkezést nem tartalmaz, tehát az összevont adóalap részét képezik, de nem sorolhatóak az önálló és a nem önálló tevékenységből származó (1-16. sorok) bevételek és az ún. külön adózó jövedelmek körébe, valamint azon jövedelmek igazolására melyekről az szja törvény 28. §-a tételesen rendelkezik. A bevételnek nem része a bevétel megszerzése érdekében a magánszemély által viselt, szabályszerűen igazolt kiadás.

Ebben a sorban kell feltüntetni, például a munkáltató által kifizetett olyan jövedelmet pótló kártérítést, amely nem minősül bérnek, és a nem nyugdíjas mezőgazdasági szövetkezeti tag részére kifizetett tagsági pótlékot is.

A törvény eltérő rendelkezésének hiányában a társas vállalkozás tagja által az e jogviszonyára tekintettel megszerzett vagyoni érték is egyéb jövedelemként adóköteles azzal, hogy a bevételnek nem része a megszerzése érdekében a magánszemély által viselt, szabályszerűen igazolt kiadás.

Ez a sor szolgál a jog alapítása, átruházása (átengedése), megszüntetése, gyakorlásának átengedése, illetőleg a jogról való lemondás* ellenében a magánszemély számára juttatott bevételből a magánszemély által a jog megszerzésére fordított (ingyenes vagy kedvezményes jogszerzés esetében ideértve a jog megszerzésekor adóköteles bevételt is) a magánszemélyt terhelő igazolt kiadást meghaladó részének feltüntetésére, kivéve, ha adókötelezettségének az szja törvény szerinti jogcíme egyébként megállapítható.[5]

A jogutódlás révén megszerzett szerzői jog, találmányból és szabadalmi oltalomból eredő jog* gyakorlása esetében a bevételnek a jog gyakorlása érdekében felmerült költségeket meghaladó része egyéb jövedelemként adóköteles, kivéve, ha adókötelezettségének az szja törvény szerinti jogcíme egyébként megállapítható.[6]

Egyéb jövedelemnek minősül az alacsony adókulcsú államban székhellyel rendelkező jogi személy, egyéb szervezet, vagy egyébként az ellenőrzött külföldi társaság (továbbiakban: ellenőrzött külföldi adózó) megbízása alapján fizetett kamat, osztalék, valamint az ellenőrzött külföldi adózó által kibocsátott értékpapír elidegenítéséből származó bevételnek az értékpapír megszerzésére fordított érteket meghaladó része. A jövedelem kiszámítására az árfolyamnyereségre vonatkozó rendelkezéseket kell megfelelően alkalmazni.

Alacsony adókulcsú állam alatt az az állam értendő, amelyben törvény nem ír elő a társasági adónak megfelelő adókötelezettséget, vagy az előírt adómérték a 12%-ot nem haladja meg. Nem számít alacsony adókulcsú államnak az előzőeknek egyébként megfelelő állam akkor, ha az említett államnak és a Magyar Köztársaságnak van a kettős adóztatást elkerülő egyezménye.

Egyéb jövedelemként adóköteles az ellenőrzött külföldi adózó jogutód nélküli megszűnése, jegyzett tőkéjének tőkekivonás útján történő leszállítása következtében, továbbá az ilyen társaságnál fennálló tagi jogviszony (részvényesi, üzletrész-tulajdonosi) megszüntetése következtében megszerzett bevételnek az ellenőrzött külföldi adózó által kibocsátott részvény, üzletrész, más értékpapír, jog megszerzésére fordított értéket meghaladó része.

Egyéb jövedelem a fizetett kamat abban az esetben is, ha a kamatot fizető állammal nincs egyezménye a kettős adóztatás elkerülése végett a Magyar Köztársaságnak.

Ebben a sorban kell feltüntetni, ha a magánszemély valamely önkéntes kölcsönös biztosító pénztárnak a tagja és a pénztár adományból származó összeget írt jóvá az adóév során az egyéni számláján.

Egyéb jövedelem az önkéntes kölcsönös nyugdíjpénztár által a kötelező várakozási időszak leteltét követően, nem nyugdíjszolgáltatásként (kiegészítő nyugdíjként) kifizetett (juttatott) adóköteles összeg is.

Az önkéntes kölcsönös biztosítópénztár által nyújtott szolgáltatás (kifizetés, juttatás), ha az nem törvényben meghatározott szolgáltatási körében és feltételekkel nyújtott az szja törvény szerinti adómentes szolgáltatás, szintén egyéb jövedelemként adóköteles.

Előzőek igazolására az önkéntes biztosító pénztárak jogosultak.

Amennyiben a magánszemély 2010. évben a nyugdíj-elő-takarékossági (NYESZ-R) számlájáról nyugdíjszolgáltatásnak nem minősülő összeget vett fel, akkor egyéb összevonás alá eső jövedelemnek minősül a kifizetés (juttatás), valamint az értékpapírszámlán, letéti számlán kimutatott követelés azon része, amely meghaladja a magánszemély által teljesített befizetések, átutalások összegét. Ezen összegeket a befektetési szolgáltató igazolhatja.

Szintén egyéb jövedelem a tagi kölcsön, vagy értékpapír után 2006. szeptember 1-jét követően nem első alkalommal megszerzett (kifizetett, jóváírt) kamat összege.

Egyéb jövedelemként kell feltüntetni a biztosító által kifizetett azon összeget is, amely nem minősül a biztosító szolgáltatásának, valamint a biztosító által kifizetett összegnek az a része, amely meghaladja a magánszemély, más magánszemély által fizetett díjat, valamint a kifizető, munkáltató által fizetett adóköteles díjat.

Adóterhet nem viselő járandóságok

A 18-24. sorokkal kapcsolatban fontos! A sorokhoz tartozó "a" oszlopokban a magánszemély nyilatkozata alapján, a "b" oszlopokban az igazolást kiállító kifizető által juttatott, az előleg számításánál figyelembe vett összeget kell beírni.

Nyugdíj (a nyugdíjban részesülőt megillető baleseti járadék, jövedelempótló kártérítési járadék)

18. sor: Ebben a sorban kell igazolni a 2010. évben kapott nyugdíj, a nyugdíjban részesülőt megillető baleseti járadék, jövedelempótló kártérítési járadék összegét. Az "a" oszlopba a magánszemély nyilatkozata szerinti összeget, illetve azon nyugdíjnak minősülő összeg esetében, melyet az összesített igazolást kiállító kifizető juttatott a "b" oszlopba kell beírni.

Az szja törvény 3. § 23. pontja határozza meg a nyugdíj fogalmát. E szerint nyugdíj:

- a társadalombiztosítási nyugellátásról szóló törvényben meghatározott saját jogú nyugellátások és hozzátartozói nyugellátások, valamint a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló törvény alapján folyósított nyugdíj előtti munkanélküli-segély (előnyugdíj), álláskeresési segély, ha annak megállapítására a magánszemélyre irányadó öregségi nyugdíjkorhatár öt évet meg nem haladó időtartamon belüli betöltésére is figyelemmel került sor, továbbá a rehabilitációs járadékról szóló törvényben meghatározott rehabilitációs járadék, továbbá a korengedményes nyugdíjazásról szóló kormányrendelet alapján megállapított korengedményes nyugdíj;

- a fegyveres szervek hivatásos állományú tagjainak szolgálati viszonyáról szóló törvényben, valamint a Magyar Honvédség hivatásos és szerződéses állományú katonáinak jogállásáról szóló törvényben meghatározott szolgálati nyugdíj, rokkantsági nyugdíj, baleseti rokkantsági nyugdíj, özvegyi nyugdíj, szülői nyugdíj és baleseti hozzátartozói nyugellátások;

- a magánnyugdíj-pénztár által nyújtott nyugdíjszolgáltatás (ideértve a magánnyugdíj-pénztár járadékszolgáltatására jogosult magánszemélyt megillető, biztosítóintézettől vásárolt járadékszolgáltatást is);

- az egyes nyugdíjak felülvizsgálatáról, illetőleg egyes nyugdíj-kiegészítések megszüntetéséről szóló törvény alapján folyósított, a nyugdíj-kiegészítésnek megfelelő, valamint azzal azonos pótlék;

- a társadalombiztosítási nyugellátásról szóló törvény hatálybalépése előtt hatályos jogszabály alapján megállapított saját jogú és hozzátartozói nyugellátások (így különösen a társadalombiztosításról szóló törvényben és a végrehajtásáról rendelkező kormányrendeletben meghatározott, mezőgazdasági szövetkezeti tagságon alapuló öregségi, munkaképtelenségi és özvegyi járadék, valamint a szakszövetkezeti tagságon alapuló növelt ösz-szegű öregségi, munkaképtelenségi és özvegyi járadék);

- a Kiváló és Érdemes Művészeket, valamint a Népművészet Mestereit és özvegyüket megillető, törvényben meghatározott járadék (nyugdíj-kiegészítés), valamint a Magyar Alkotóművészeti Közalapítvány által folyósított saját jogú és hozzátartozói nyugellátás és nyugdíjsegély, továbbá az egyes művészeti tevékenységeket folytatók öregségi nyugdíjra jogosultságáról szóló kormányrendelet szerint folyósított öregségi nyugdíj;

- a bányásznyugdíjról szóló kormányrendelet alapján folyósított bányásznyugdíj, továbbá a nyugdíjas bányászok szénjárandóságának pénzbeli megváltásáról szóló kormányrendelet alapján folyósított pénzbeli szénjárandóság, valamint az e kormányrendelet szerint a pénzbeli szénjárandóságra jogosult magánszemély - a jogosult elhalálozása esetén a kormányrendeletben meghatározott közeli hozzátartozója - számára a jogosult volt munkáltatója, vagy a munkáltató jogutódja által folyósított pénzbeli szénjárandóságnak a kormányrendeletben meghatározott mértéket meg nem haladó része;

- a nemzeti helytállásért elnevezésű pótlék bevezetéséről szóló kormányrendeletben meghatározott pótlék;

- az egyház belső szabályai szerint létrehozott és működtetett nyugdíjalapból az egyház idős, rokkant egyházi személy tagja vagy az említett tag özvegye számára folyósított nyugellátás vagy nyugdíj-kiegészítés;

- a sportról szóló törvényben meghatározott olimpiai járadék, valamint az említett törvény alapján a "Nemzet Sportolója" címmel járó életjáradék;

A sportról szóló törvényben meghatározott olimpiai járadék adómentes bevételnek minősül, a 2010. augusztus 18-tól ilyen címen kifizetett összeget nem kell bevallani.

- a megváltozott munkaképességű dolgozók foglalkoztatásáról és szociális ellátásáról szóló miniszteri rendeletben meghatározott átmeneti járadék, rendszeres szociális járadék, valamint a bányász dolgozók egészségkárosodási járadéka;

- a jövedelem- és vagyonadók területén a kettős adóztatás elkerülése tárgyában kötött egyezményben nyugdíjként meghatározott bevétel, valamint - egyezmény hiányában is - az ennek megfelelő, külföldi szervezet által folyósított bevétel.

Gyermekgondozási segély, gyermeknevelési támogatás, nevelőszülői díj

19. sor: Ebben a sorban a kifizető a családok támogatásáról szóló törvényben meghatározott gyermekgondozási segély, anyasági támogatás és gyermeknevelési támogatás ösz-szegét igazolja. Abban az esetben, ha a gyermekek védelméről és a gyámügyi igazgatásról szóló törvény felhatalmazása alapján kiadott kormányrendeletben meghatározott nevelőszülői díj kifizetése történt, azt is itt igazolja a kifizető, ha a magánszemély erről írásban nyilatkozott vagy az a kifizetőtől származik.

A Magyar Köztársaságban mentesített, de az adó kiszámításánál figyelembe vehető jövedelem

20. sor: Ebben a sorban kell igazolni a belföldi munkáltatóval létesített munkaviszony alapján külföldön végzett tevékenységre tekintettel a magánszemély által megszerzett, külföldi államban adóköteles olyan jövedelmet, melynek figyelembevételét a kettős adózást kizáró egyezmény, a magyarországi adófizetési kötelezettség megállapításánál lehetővé teszi. Ha a magánszemély nyilatkozata alapján vette figyelembe az összeget, az "a" oszlopot töltse ki.

A külföldről származó, valamint a külföldi pénznemben megszerzett jövedelmeket forintra átszámítva kell az igazolásban feltüntetni. Az átszámításhoz a keletkezett bevételt a bevételszerzés időpontjában, a felmerült kiadást a teljesítés időpontjában, a Magyar Nemzeti Bank hivatalos devizaárfolyamát kell alkalmazni.

2010. augusztus 16-ától, ha a bevétel adóelőleg-levonásra kötelezett kifizetőtől származik, a bevétel forintra történő átszámításához a megszerzése napját megelőző hónap 15. napján érvényes árfolyamot kell alkalmazni.

Az olyan külföldi pénznem esetében, amely a Magyar Nemzeti Bank hivatalos devizaárfolyam-lapján nem szerepel, a Magyar Nemzeti Bank által közzétett, euróban megadott árfolyammal kell számolni.

A felszolgálási díj címén juttatott összeg

21. sor: A külön jogszabály alapján megszerzett felszolgálási díj, a vendéglátó üzlet felszolgálójaként a fogyasztótól közvetlenül kapott borravaló összege szintén adóterhet nem viselő járandóságok közé tartozik (amennyiben a magánszemély a vendéglátó üzlet felszolgálójaként közvetlenül a fogyasztótól borravalót kapott), melynek összegét csak a magánszemély nyilatkozata alapján veheti figyelembe a munkáltató.

Mezőgazdasági termelő részére juttatott gazdaságátadási támogatás

22. sor: A termőföldről szóló törvényben meghatározott mezőgazdasági termelő, annak segítő családtagja, alkalmazottja részére külön jogszabály alapján juttatott gazdaságátadási támogatás egy hónapra eső összegének a havi minimálbért (73 500 forintot) meg nem haladó része adóterhet nem viselő járandóságként adóköteles, melynek összegét csak a magánszemély nyilatkozata alapján veheti figyelembe a munkáltató.

Egyéb, adóterhet nem viselő járandóság* címén juttatott összeg[7]

23. sor: Ebben a sorban kell igazolni mindazon adóterhet nem viselő járandóságok együttes összegét, melyet a munkáltatótól (társaságától) szerzett a magánszemély, valamint azon adóterhet nem viselő járandóságot, melyet a magánszemély nyilatkozata alapján az adóelőleg megállapítása során a munkáltató figyelembe vett, de a 18-22. sorokban feltüntetett adóterhet nem viselő járandóságok között nem szerepelnek.

Azon adóterhet nem viselő járandóságok esetében, melyek csak bizonyos korlátig tartoznak ebbe a körbe, a korlátot meghaladó részüket a jogcímnek megfelelő jövedelemként kell az igazolásban feltüntetni. Ilyen jövedelem például a szociális gondozói díj, a szakképzéssel összefüggő juttatás, a hallgatói munkadíj, ösztöndíjas foglalkoztatási jogviszonyból származó jövedelem. Ennek a sornak az "a" oszlopában kell feltüntetni azon adóterhet nem viselő járandóságok ösz-szegét, amelyeket a magánszemély nyilatkozata alapján vett figyelembe a munkáltató az adóelőleg megállapítása során.

Adóterhet nem viselő járandóságok összesen

24. sor: E sor "b" oszlopába a 18-23. sorok "b" oszlopainak összegét kell beírni. Ez az összeg lesz az, amely után az erre az összegre eső adótábla szerinti adót nem kell megfizetnie. A kedvezményt e jövedelmek együttes összege után a 33. sorban érvényesítheti. A 19. sor "a" oszlop összege tájékoztató jellegű, tekintettel arra, hogy a magánszemélynek ezeket az összegeket, az adóterhet nem viselő járandóságot ténylegesen kifizető igazolása alapján kell a bevallásában feltüntetnie.

A kettős adóztatást kizáró egyezmény szerint külföldön adóköteles, adóterhet nem viselő járandóságnak nem minősülő jövedelem

25. sor: Itt kell (a külföldi pénznemben megszerzett jövedelmeket forintra átszámítva) feltüntetni a belföldi illetőségű magánszemély azon adóterhet nem viselő járandóságnak nem minősülő jövedelmét, mely a kettős adóztatást kizáró egyezmény szerint külföldön adóköteles, és az egyezmény adóbeszámítást tesz lehetővé. A bevételt a "b", a költséget, feltéve, hogy a költségelszámolásra lehetősége van a "c", az adóalapot az "a", az adóalap-kiegészítéssel növelt összeget pedig a "d" oszlopban kell feltüntetni. Bérnek a belföldi munkáltatóval kötött munkaszerződés, illetőleg a munkaviszonynak megfelelő, külföldi jog szerinti jogviszony alapján kifizetett illetmény minősül.

Az 55. sorban kell a bér összegét és az adóalap-kiegészítéssel növelt összeget szerepeltetni.

Ha az egyezmény alapján a magánszemélynek a belföldi munkaviszonyból származó jövedelme után külföldön kellett adóznia, akkor a munkaviszonyból származó bér összege után a magánszemélyt a törvényi feltételek fennállása esetén adójóváírás illeti meg.

Kettős adózást kizáró egyezmény hiányában külföldön is adózott jövedelem

26. sor: Ebben a sorban azokat a külföldön is adóköteles jövedelmeket kell feltüntetni, amelyek után olyan országban kell adózni, amely országgal Magyarországnak nincs kettős adózást kizáró egyezménye. A bevétel adóköteles jövedelemtartalmát a személyi jövedelemadóról szóló törvény rendelkezései szerint kell megállapítani. Bérnek a belföldi munkáltatóval kötött munkaszerződés, illetőleg a munkaviszonynak megfelelő, külföldi jog szerinti jogviszony alapján kifizetett illetmény minősül.

A bevételt a "b", a költséget, feltéve, hogy a költségelszámolásra lehetősége van a "c", az adóalapot az "a", az adóalap-kiegészítéssel növelt összeget pedig a "d" oszlopban kell feltüntetni.

Az 56. sorban kell a bér összegét és az adóalap-kiegészítéssel növelt összeget szerepeltetni.

A külföldről származó, valamint a külföldi pénznemben megszerzett jövedelmeket forintra átszámítva kell az igazolásban feltüntetni.

Amennyiben a magánszemélynek a belföldi munkaviszonyból származó jövedelme után egyezmény vagy viszonosság hiányában külföldön kellett adóznia, akkor a munkaviszonyból származó bér összege után a magánszemélyt a törvényi feltételek fennállása esetén adójóváírás illeti meg.

2.2 Levont adóelőleg

A levont adóelőleg összege

65. sor: Az összevont adóalapba tartozó jövedelmekből levont adóelőleg együttes összegének igazolására szolgál e sor "d" oszlopa.

Ebben a sorban külön is fel kell tüntetni ugyanezen sor "d" oszlopából a 2010-ben kifizetett végkielégítés után levont 17%-os adóelőleg összegéből a 2010-ben beszámítandó jövedelemre jutó adóelőleg összegét. Ezt az összeget az "a" oszlopba kell beírni. Ez a sor nem tartalmazhatja a 2010-ben kifizetett végkielégítés következő év(ek)re átvitt összegéből levont adóelőleget! Azt az igazolás 50. sor "a" oszlopába kell beírni.

Nem kell szerepeltetni az igazolásban a 15 000 Ft- ot meg nem haladó kifizetést akkor, ha a magánszemély írásbeli nyilatkozata hiányában a kifizető a jövedelem után megállapította és levonta a 32%-os kulccsal számított adót. Az így levont adó összegét sem kell ebben a sorban feltüntetni.

2.3 A munkáltató által az adóelőleg levonásánál figyelembe vett adókedvezmények

Az igazolásban szereplő összeg nem feltétlenül lesz azonos a 1053-as bevallásban, az egyszerűsített személyi jövedelemadó bevallásban, illetve a munkáltatói adómegállapítás során érvényesíthető összeggel. Erre célszerű külön is felhívni a dolgozó figyelmét.

Adójóváírás

32. sor: Ebben a sorban, a "b" oszlopban kell szerepeltetni az adóévben megszerzett bér alapján a magánszemély nyilatkozata szerint, a jogosultsági határ összegéig az adójóváírás összegét. Az adójóváírás az adóévben megszerzett bérjövedelem 17%-a, de legfeljebb jogosultsági hónaponként 15 100 forint (12 jogosultsági hónap esetén, legfeljebb 181200 Ft) lehet.

Jogosultsági hónapnak az a hónap számít, amelyre a magánszemélyt bér illette meg az adóévben. Egy hónapon belül több jogcímen kifizetett bér egy jogosultsági hónapban megszerzett jövedelemnek számít. Egy adóévben legfeljebb 12 jogosultsági hónap vehető figyelembe. E sor "a" oszlopában kell feltüntetni a 2010. évben a magánszemélyt megillető jogosultsági hónapok számát. Ez utóbbi nem lehet több 12 hónapnál.

Ha a magánszemély az adóév folyamán írásban kérte az adójóváírás figyelembevételét az adóelőleg levonása során - és a munkáltató azt a jogosultsági határig (3 188 000 Ft) figyelembe vette -, akkor azt az igazoláson is szerepeltetni kell, függetlenül attól, hogy a 1053-as bevallásában, vagy az egyszerűsített személyi jövedelemadó bevallásában, illetve a munkáltatói adómegállapítás során a magánszemély érvényesíthet-e ezen a címen kedvezményt. Erre külön is szükséges felhívni a magánszemély figyelmét.

[Amennyiben a dolgozó munkaviszonya a 2010. évben úgy szűnt meg, hogy a felmondás idejére járó bérét még 2009-ben megkapta, úgy a 2010. évben a munkaviszony megszűnéséig minden megkezdett hónapot jogosultsági hónapként kell figyelembe venni. Adójóváírást viszont e jogosultsági hónapok alapján csak akkor lehet alkalmazni, ha a magánszemélynek 2010-ben is volt bérjövedelme. Tehát, ha a munkaviszonya megszűnése után elhelyezkedett, akkor a jogosultsági hónapok száma 2010. évben az áthúzódó felmondási idő hónapjaival, legfeljebb 12 hónapra kiegészíthető. Természetesen ilyen esetben is érvényesülnek az adójóváírásra vonatkozó szabályok.]

A határozott időre szóló munkaviszony határidő előtti megszüntetése esetén a még hátralévő hónapok egy összegben kifizetett "bére" után - a hátralévő hónapokra - adójóváírás nem vehető igénybe.

A végkielégítés után, tekintettel arra, hogy az nem minősül bérjövedelemnek, nem jár adójóváírás.

Adóterhet nem viselő járandóságok (24. sor "d" oszlopa) adótábla szerinti adója

33. sor: Ebben a sorban a "b" oszlopban az igazolás 24. sorának "d" oszlopában feltüntetett jövedelem után a személyi jövedelemadó törvény 30. §-a szerinti adótábla alapján kiszámított adó összegét kell szerepeltetni.

Súlyos fogyatékosság miatt levonandó összeg (személyi kedvezmény)

40. sor: Ebbe a sorba a súlyos fogyatékosság miatt figyelembe vett havi 3 675 Ft (éves szinten legfeljebb 44 100 Ft) adókedvezmény összegét kell beírni. Súlyosan fogyatékosnak az a magánszemély tekinthető, aki súlyos egészségkárosodással összefüggő jogosultságról szóló jogszabályban meghatározott betegségben szenved, vagy aki rokkantsági járadékban részesül. A személyi kedvezmény - az erről szóló igazolás alapján - annak a hónapnak az első napjától jár, amely hónapban a fogyatékos állapot legalább egy napig fennállt.

Családi kedvezmény eltartottak után

42. sor: Ebben a sorban kell igazolni az adóelőlegnél figyelembe vett családi kedvezményt, mely kedvezményezett eltartottanként illeti meg a magánszemélyt. A családi kedvezmény szempontjából kedvezményezett eltartottnak azt kell tekinteni,

- akire tekintettel a családok támogatásáról szóló törvény alapján családi pótlékot, bármely EGT-állam hasonló joga alapján családi pótlékot, vagy más, hasonló ellátást (továbbiakban együtt: családi pótlék) folyósítanak, illetve

- a magzat (ikermagzat) várandósság időszakában (fogantatásának 91. napjától megszületéséig),

- aki a családi pótlékra saját jogán jogosult,

- aki rokkantsági járadékban részesül.

Ha a dolgozó (tag) jogosult ugyan a családi pótlékra, de nem élt a folyósítás lehetőségével, úgy a kedvezményt nem veheti igénybe.

Az igazolásban azt az összeget kell igazolni, a "b" oszlopban, melyet az adóelőleg levonásánál (a magánszemély nyilatkozatára tekintettel) érvényesített a munkáltató.

A családi kedvezményre jogosultak esetében az a magánszemély veheti igénybe ezt a kedvezményt, aki a családok támogatásáról szóló törvény illetve EGT-állam hasonló jogszabálya szerint családi pótlékra jogosult, továbbá a várandós nő és vele közös háztartásban élő házastársa. Ha a kedvezményezett eltartott saját maga jogosult a családi pótlékra, akkor a vele közös háztartásban élő magánszemélyek közül (döntésük szerint) egy érvényesítheti a családi kedvezményt, vagyis egy személy tekinthető jogosultnak. Ezen előírások vonatkoznak a rokkantsági járadékban részesülő magánszemély esetére is.

A saját jogán családi pótlékra jogosult, valamint a rokkantsági járadékban részesülő magánszemély esetében, a vele közös háztartásban élő magánszemélyek egyike érvényesítheti a kedvezményt, feltéve, hogy az adókedvezményt igénybe venni kívánó a vele közös háztartásban élő, adóköteles jövedelemmel rendelkező személyekkel együttesen írásban nyilatkozott a munkáltatója felé arról, hogy ezt a kedvezményt rajta kívül más nem veszi igénybe. Abban az esetben, ha a kedvezményt érvényesíteni kívánó magánszemély már az adóelőleg levonásakor megtette ezt a nyilatkozatot a munkáltatójának, akkor az adóévben már csak ő érvényesítheti a családi kedvezményt és az év végén házastársával (élettársával) csak a kedvezmény megosztására van lehetősége.

Nem jogosult a családi kedvezmény érvényesítésére az a magánszemély, aki a családi pótlékot, mint vagyonkezelői joggal felruházott gyám, illetőleg mint vagyonkezelő eseti gondnok a gyermekotthonban, a javítóintézetben nevelt vagy a büntetés-végrehajtási intézetben lévő, gyermekvédelmi gondoskodás alatt álló gyermekre (személyre) tekintettel kapja. A szociális intézmény vezetője, ha a családi pótlékot az intézményben elhelyezett gyermekre (személyre) tekintettel kapja, erre tekintettel nem érvényesíthet családi kedvezményt.

2.4 Elkülönülten adózó jövedelmek

Az elkülönülten adózó jövedelmek igazolásakor jogcímenként közölni kell az arra szolgáló helyen a kifizetés (juttatás) bruttó összegét ("a" oszlop), az adó alapját ("b" oszlop), az adóalapot terhelő adó összegét ("c" oszlop), valamint a ténylegesen levonásra került adó összegét ("d" oszlop).

Ingatlan bérbeadásából származó jövedelem (bevétel)

164. sor: Ez a sor szolgál a belföldi ingatlan bérbeadásából származó jövedelem és adója feltüntetésére. Az ingatlan bérbeadásából származó bevétel egészét jövedelemnek kell tekinteni azzal, hogy a bevétel részét képezi az e tevékenységre tekintettel fizetett költségtérítés is.

A jövedelmet 25%-os adó terheli, melyet a kifizetőnek a rá vonatkozó szabályok szerint kellett megállapítania, levonnia és befizetnie. Nem kellett az adót levonnia a kifizetőnek (és az igazolásban sem kell szerepeltetnie), ha a bérbeadó magánszemély igazolta részére, hogy az ingatlan bérbeadási tevékenységét egyéni vállalkozóként végzi, vagy fizető-vendéglátó tevékenységére a tételes átalányadózást választotta. Amennyiben az előzőeken túlmenően más ok miatt a kifizető nem vonta le az adót, azt a magánszemélynek kellett megállapítania és negyedévenként, a negyedévet követő hó 12-éig megfizetnie. Az ilyen kifizetés összegét is ebben a sorban kell feltüntetni.

Életjáradékból származó jövedelem

165. sor: Ellenszolgáltatás, ellenérték nélkül vállalt életjáradék folyósítása esetén a pénzben fizetett életjáradék összegét kell ebben a sorban feltüntetni. A kifizetett teljes összeg jövedelemnek minősül.

Árfolyamnyereségből származó jövedelem

166. sor: Az értékpapír átruházásából származó jövedelem igazolására szolgál ez a sor, ha munkáltatótól (társas vállalkozástól) származik a magánszemélyek bevétele. Az árfolyam-nyereség után az adó 25%, az adót a kifizető a jövedelem megszerzése napján megállapította, levonta.

A személyi jövedelemadó törvény 3. § 34. pontjában meghatározott értékpapírra kell alkalmazni.

Árfolyamnyereségből származó jövedelemnek minősül az értékpapír átruházására tekintettel megszerzett bevételnek az a része, amely meghaladja az értékpapír megszerzésére és a járulékos költségekre fordított kiadás együttes összegét.

Nem minősül árfolyamnyereségnek az a rész, amelyet más, például munkaviszonyból származó vagy egyéb jövedelemként, illetve kamatból származó jövedelem jogcímén szerez meg a magánszemély.

A bevételből a jövedelmet az értékpapír átruházásáról szóló szerződés keltének napjára kell megállapítani.

Abban az esetben, ha a magánszemély bevételének megszerzése több részletben történik, úgy a magánszemély a jövedelmet a részletnek a teljes várható bevételhez viszonyított arányában szerzi meg.

A kifizető a jövedelem jogcíme szerinti 25%-os adót (adóelőleget) a kifizetés időpontjában állapítja meg, és az adózás rendjéről szóló törvényben meghatározottak szerint vallja be és fizeti meg. Ha a jövedelem nem kifizetőtől származik, a magánszemély az adót az adóhatósági közreműködés nélkül elkészített bevallásában állapítja meg, és a bevallás benyújtására előírt határidőig fizeti meg.

Amennyiben az szja törvény rendelkezései alapján az adott értékpapír esetében a szokásos piaci értéket* kell figyelembe venni, úgy a megszerzési és elidegenítési érték tekintetében is e szerint kell eljárni.[8]

Az árfolyamnyereség számításánál az értékpapír szerzési értékének meghatározásakor az szja törvény előírásai szerint kell eljárni.

Az szja törvényben meghatározott jogcímeken kívüli, illetőleg a törvény szerinti szerzési módtól* eltérően megszerzett értékpapír esetében az értékpapír megszerzésére fordított értéknek a megszerzés érdekében, az értékpapír átruházásáig a magánszemély által teljesített, igazolt összeg minősül.[9]

Az árfolyamnyereség számításánál figyelembe vehetők az értékpapírhoz kapcsolódó járulékos költségek.

Osztalék címén megszerzett jövedelmek

167. és 169. sorok: Ezek a sorok szolgálnak az osztalék címén kifizetett jövedelem és levont adója igazolására.

A személyi jövedelemadóról szóló törvény alkalmazásában osztaléknak minősül az adózás utáni eredményből a társas vállalkozás (ide tartozik a szövetkezet is) magánszemély tagjának (részvényese, alapítója), tulajdonosának részesedése, ideértve az adózott eredményből a kamatozó részvény utáni kamatot is. Amennyiben a kifizetett kamatot a társaság a költségei között számolta el, az a magánszemélynél egyéb jövedelemnek minősül, és az adatközlés e sorában kell feltüntetni.

Egyéb jövedelemnek kell tekinteni és nem itt, hanem a 17. sornál kell közölni az alacsony adókulcsú államban székhely-lyel rendelkező jogi személy, egyéb szervezet megbízásából fizetett osztalékot.

Ha a magánszemély részére a 2009. évben osztalékelőleg fizetés történt, úgy az osztalékelőlegből levont adót el kell számolni, a megállapítás időpontját követő első beszámoló elfogadásával megállapított osztalékot terhelő adóval szemben.

Ez azt jelenti, hogy az osztalék megállapítására vonatkozó szabályok alapján kiszámított - feltüntetett osztalék jövedelem adóját össze kellett vetni a 2009. évben levont adóval. Amennyiben az osztalékelőlegből osztalékká vált összeg adója meghaladta az osztalékelőlegből levont adó összegét, a különbözetet a magánszemélynek kellett megfizetnie a megállapítás negyedévét követő hónap 12-éig.

Ha az osztalékelőlegből nem az egész válik osztalékká, a ténylegesen osztalékká vált összeget kell az azt terhelő adójával együtt igazolni. A magánszemély a 1053-as bevallásában igényelheti vissza az esetlegesen túlfizetésként mutatkozó összeget.

Amikor több osztalék megállapítására, fizetésére kerül sor, mint amekkora osztalékelőleget fizettek 2009-ben a magánszemélynek, az osztalék kifizetéssel kapcsolatos adólevonási szabályokat kell az előzőekben leírtak figyelembevételével alkalmazni. Ez azt jelenti, hogy az osztalék összeghez tartozó, 2010. évben levont adót, az adott sor "d" oszlopába kell beírni.

Ha a társas vállalkozás a jegyzett tőkéje emelésének bejegyzése iránti kérelmet 2002. december 31-ig benyújtotta a cégbíróság részére, akkor a társas vállalkozás - Kft, Nyrt, Zrt. - magánszemély tagja (részvényese, alapítója), tulajdonosa által a jegyzett tőke emelése útján szerzett osztaléknak minősülő jövedelem összege után az adót nem kellett megfizetni. Ennek feltétele, hogy a névérték felemelése a gazdasági társaságokról, illetőleg a szövetkezetekről szóló törvény rendelkezései szerint a gazdasági társaság, illetőleg a szövetkezet jogutódlással történő megszűnése (átalakulása) vagy a szövetkezet részleges átalakulása keretében történt, azzal, hogy utóbb az ily módon szerzett vagyoni érték az árfolyamnyereség részét képezi, illetőleg mint vállalkozásból kivont, adózatlanul befektetett jövedelem majd az elidegenítéskor lesz adóköteles a 2002. december 31-éig hatályos szabályok alapján. Ha a magánszemély ily módon jutott jövedelemhez, az összeget csak akkor kell a megszerzett jövedelem jogcíme szerint az igazoláson feltüntetni, ha a magánszemély 2010. évben elidegenítette az értékpapírt.

A társas vállalkozás által a tagja (részvényese, alapítója), tulajdonosa részére a várható osztalékra tekintettel juttatott osztalékelőleg után az adó mértéke az osztalékelőleg 25%-a. A kifizetőnek az adót a kifizetés időpontjában kell megállapítania, valamint az adózás rendjéről szóló törvény előírásai szerint megfizetnie és igazolnia (52. sor).

Az Európai Unió bármely tagállamában működő, a tőkepiacról szóló törvény szerint elismert (szabályozott) piacnak minősülő tőzsdére bevezetett értékpapírnak az adott tagállam joga szerint osztaléknak (osztalékelőlegnek) minősülő hozama után az adó mértéke 10%. Az előzőek szerinti osztalékból, osztalékelőlegből levont 10%-os adó összegét a 52. sor "a" oszlopában kell feltüntetni.

Az adózó az osztalékelőlegből levont adót "elszámolta" a kifizetés időpontját követő első beszámoló elfogadásával megállapított osztalékot terhelő adóval szemben. Az osztalékelőlegre egyebekben az osztalékra irányadó rendelkezéseket kell megfelelően alkalmazni.

A 2009-ben kifizetett osztalékelőlegből utóbb osztalékká vált részt és annak megfizetett (elszámolt) adóját a 2010. évről kiállított igazolás megfelelő sorában és a benyújtandó adóbevallásban kell szerepeltetni.

Osztalék 10%-os adóval terhelt összege

167. sor: A bármely EGT-államban működő, a tőkepiacról szóló törvény* szerint elismert (szabályozott) piacnak minősülő tőzsdére bevezetett értékpapírból (továbbiakban: tőzsdére bevezetett értékpapír) származó, az adott állam joga szerint osztaléknak elismert hozam címén a magánszemély által 2010. évben megszerzett összeget és a levont 10%-os adót ebben a sorban kell feltüntetni.[10]

Osztalék 25%-os adóval terhelt összege

169. sor: Ez a sor tartalmazza annak az osztaléknak az ösz-szegét, amely 2010. évben a magánszemély részére vagyoni betétje arányában került kifizetésre a 2009. évi adózott eredmény (illetve eredménytartalék) terhére, illetőleg bármely korábbi évre jóváhagyott osztalékot.

A 2009. évben kifizetett osztalékelőlegből a 2010. évben a társaság első mérleg szerinti eredményének megállapítása után osztalékká vált részt kell itt igazolni akkor, ha az 25%-os adót viselt. (Az osztalékelőlegből 2009. évben levont adót az általános rész szerint kell elszámolni és az nem szerepelhet a "d" oszlopban.)

A 2010. évben osztalékelőleg címén kifizetett összeget nem itt, hanem az igazolás 52. sorában kell szerepeltetni.

A privatizációs lízing jövedelme

170. sor: Ebben a sorban kell igazolni a jövedelmet, ha a magánszemély privatizációs lízing formájában megszerzett vagyonrészét a társasága 2010-ben visszavásárolta. Jövedelemként a cégbíróságon bejegyzett névérték vagy az ellenérték közül a magasabb összeget kell feltüntetni. A névértéknek vagy az ellenértéknek nem része az az összeg, amelyet a tulajdonrész megszerzése érdekében a magánszemély a saját adózott jövedelméből lízingdíj címén fizetett meg.

A társaság jogutód nélküli megszűnése esetén jövedelemként a saját befizetéssel csökkentett eladási árat kell figyelembe venni akkor is, ha az a névértéknél alacsonyabb.

Ha az adót a kifizető megállapította és levonta, ebben a sorban adatot nem kell feltüntetni!

Vállalkozásból kivont jövedelem

175. sor: Ebben a sorban kell igazolni a társas vállalkozás jegyzett tőkéjének tőkekivonással történő leszállítása, a társas vállalkozás jogutód nélküli megszűnése, a társas vállalkozás cégbejegyzési kérelmének elutasítása, valamint a magánszemély tag tagsági viszonyának megszűnése miatt a magánszemély tag (részvényes, üzletrész-tulajdonos) által e jogviszonyára tekintettel a társas vállalkozás vagyonából megszerzett jövedelmét a 3.11 pontban leírtak figyelembevételével.

Egyéb forrásadós jövedelmek

178. sor: Ennek a sornak az "a" oszlopa szolgál azon külön adózó jövedelmek igazolására, melyek az előző sorokban (164-175. sorok) nem szerepelnek és az adót a kifizető nem vonta le. Ezen sor "a" oszlopa előtti részben a jövedelemforrást kell megnevezni.

Az elkülönülten adózó jövedelmek, az adóalapokat terhelő adók és a levont adók összegei összesen

179. sor: Ennek a sornak az oszlopaiban kell összesíteni az elkülönülten adózó (164-178. sorokban feltüntetett) jövedelmeket, az azokat terhelő adókat és a levont adók adatait.

2.5 Külföldi jövedelmek

Amennyiben a magánszemélynek a 2010. adóévben külföldi pénznemben keletkezett bevétele, merült fel kiadása, valamint bármely bizonylat külföldi pénznemben megadott, az adó mértékének meghatározásához a Magyar Nemzeti Bank (a továbbiakban: MNB) hivatalos devizaárfolyamának, olyan külföldi pénznem esetében, amely nem szerepel az MNB hivatalos devizaárfolyam-lapján, az MNB által közzétett, euróban megadott árfolyam alapulvételével kell forintra átszámítani.