62013CJ0074[1]

A Bíróság (második tanács) 2014. április 9-i ítélete. GSV Kft. kontra Nemzeti Adó- és Vámhivatal Észak-Alföldi Regionális Vám- és Pénzügyőri Főigazgatósága. Előzetes döntéshozatal iránti kérelem: Debreceni Közigazgatási és Munkaügyi Bíróság - Magyarország. Előzetes döntéshozatal iránti kérelem - Közös Vámtarifa - Tarifális besorolás - Kombinált Nómenklatúra - 7019 59 00 10 és 7019 59 00 90 TARIC-kód - A Kínai Népköztársaságból származó egyes hálós üvegszálszövetek behozatalára vonatkozó végleges dömpingellenes vám kivetéséről szóló rendeletek - Eltérő nyelvi változatok - Dömpingellenes vámfizetési kötelezettség. C-74/13. sz. ügy

A BÍRÓSÁG ÍTÉLETE (második tanács)

2014. április 9. ( *1 )

"Előzetes döntéshozatal iránti kérelem - Közös Vámtarifa - Tarifális besorolás - Kombinált Nómenklatúra - 7019 59 00 10 és 7019 59 00 90 TARIC-kód - A Kínai Népköztársaságból származó egyes hálós üvegszálszövetek behozatalára vonatkozó végleges dömpingellenes vám kivetéséről szóló rendeletek - Eltérő nyelvi változatok - Dömpingellenes vámfizetési kötelezettség"

A C-74/13. sz. ügyben,

az EUMSZ 267. cikk alapján benyújtott előzetes döntéshozatal iránti kérelem tárgyában, amelyet a Debreceni Közigazgatási és Munkaügyi Bíróság (Magyarország) a Bírósághoz 2013. február 12-én érkezett, 2013. január 30-i határozatával terjesztett elő az előtte

a GSV Kft.

és

a Nemzeti Adó- és Vámhivatal Észak-Alföldi Regionális Vám- és Pénzügyőri Főigazgatósága

között folyamatban lévő eljárásban,

A BÍRÓSÁG (második tanács),

tagjai: R. Silva de Lapuerta tanácselnök, J. L. da Cruz Vilaça, G. Arestis, J.-C. Bonichot és A. Arabadjiev (előadó) bírák,

főtanácsnok: P. Mengozzi,

hivatalvezető: A. Calot Escobar,

tekintettel az írásbeli szakaszra,

figyelembe véve a következők által előterjesztett észrevételeket:

- a magyar kormány képviseletében Szíjjártó K., Fehér M. Z. és Koós G., meghatalmazotti minőségben,

- a görög kormány képviseletében M. Germani, meghatalmazotti minőségben,

- az Európai Bizottság képviseletében L. Keppenne és Sipos A., meghatalmazotti minőségben,

tekintettel a főtanácsnok meghallgatását követően hozott határozatra, miszerint az ügy elbírálására a főtanácsnok indítványa nélkül kerül sor,

meghozta a következő

Ítéletet

1. Az előzetes döntéshozatal iránti kérelem a vám- és statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló, 1987. július 23-i 2658/87/EGK tanácsi rendelet (HL L 256., 1. o.; magyar nyelvű különkiadás 2. fejezet, 2. kötet, 382. o.) 2. cikkében létrehozott, az Európai Közösségek integrált vámtarifája (a továbbiakban: TARIC) értelmezésére vonatkozik.

2. E kérelmet a GSV Kft. (a továbbiakban: GSV) és a Nemzeti Adó- és Vámhivatal Észak-Alföldi Regionális Vám- és Pénzügyőri Főigazgatósága között folyamatban lévő eljárásban nyújtották be, amelynek tárgya a Kínai Népköztársaságból származó egyes üvegszál-szitaszövetek [helyesen: hálós üvegszálszövetek] behozatalára vonatkozó ideiglenes dömpingellenes vám kivetéséről szóló, 2011. február 16-i 138/2011/EU bizottsági rendelet (HL L 43., 9. o.) és a Kínai Népköztársaságból származó egyes üvegszál-szitaszövetek [helyesen: hálós üvegszálszövetek] behozatalára vonatkozó végleges dömpingellenes vám kivetéséről és a kivetett ideiglenes vám végleges beszedéséről szóló, 2011. augusztus 3-i 791/2011/EU tanács végrehajtási rendelet (HL L 204., 1. o.) alkalmazásából eredő dömpingellenes vám fizetése.

Jogi háttér

A Harmonizált Rendszer és a Kombinált Nómenklatúra

3. A Kombinált Nómenklatúra (a továbbiakban: KN) azon harmonizált áruleíró és kódrendszeren alapul, amelyet a Vámegyüttműködési Tanács, jelenleg a Vámigazgatások Világszervezete dolgozott ki, és a harmonizált áruleíró és kódrendszerről szóló, 1983. június 14-én Brüsszelben aláírt nemzetközi egyezmény hozott létre, amely egyezményt az Európai Gazdasági Közösség nevében az 1987. április 7-i 87/369/EGK tanácsi határozat (HL L 198., 1. o.; magyar nyelvű különkiadás 2. fejezet, 2. kötet, 288. o.) hagyott jóvá.

4. A KN első része bevezető rendelkezéseket tartalmaz. E rész általános szabályokat tartalmazó I. szakaszának "A [KN] értelmezésére vonatkozó általános szabályok" elnevezésű A. címe a következőket írja elő:

"Az áruknak a [KN alá] történő besorolására a következő elvek az irányadók.

1. Az áruosztályok, árucsoportok és árualcsoportok címe csak a hivatkozások megkönnyítésére szolgál; jogi szempontból az áruk besorolását a vámtarifaszámokban szereplő árumegnevezések és az azokhoz kapcsolódó, az áruosztályokhoz, illetve az árucsoportokhoz tartozó megjegyzések alapján, valamint - ha az adott vámtarifaszám vagy megjegyzés eltérően nem rendelkezik - a következő rendelkezések alapján kell meghatározni.

2. [...]

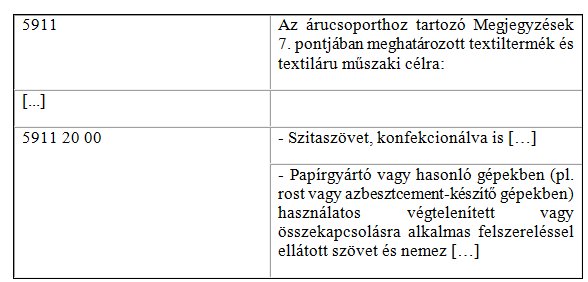

b) A vámtarifaszámok szövegében valamely alapanyagra vagy anyagra történő minden hivatkozást úgy kell érteni, hogy az alapanyagnak vagy anyagnak más alapanyaggal vagy anyaggal való keverékére vagy összetételére is vonatkozik. Az egy adott alapanyagból vagy anyagból előállított árura történő minden hivatkozást úgy kell érteni, hogy az a teljes egészében vagy részben ilyen alapanyagból vagy anyagból készült árura is vonatkozik. Az egynél több alapanyagból vagy anyagból álló áruk besorolásánál a 3. szabályban foglalt elvek szerint kell eljárni.

3. Ha a 2. b) szabály alkalmazásából vagy bármely más okból kifolyólag az árut első látásra két vagy több vámtarifaszám alá lehetne besorolni, a besorolást az alábbiak szerint kell elvégezni:

a) Azt a vámtarifaszámot, amely az árut legpontosabban határozza meg, előnyben kell részesíteni azokkal a vámtarifaszámokkal szemben, amelyek általánosabb meghatározást tartalmaznak. Ha azonban a két vagy több vámtarifaszám mindegyike csak a kevert vagy összetett árukat alkotó alapanyagok vagy anyagok valamelyikére, illetve a kiskereskedelmi forgalom számára készletben kiszerelt áruk egyes darabjaira vonatkozik, akkor ezeket a vámtarifaszámokat a kérdéses árukra vonatkozóan egyformán pontosnak kell tekinteni még akkor is, ha valamelyik vámtarifaszám teljesebb és pontosabb leírást ad, mint a szóba jöhető többi.

b) Az áruk keverékét és azokat a különböző alapanyagokból álló, illetve különböző alkotórészekből előállított összetett árukat, valamint azokat a kiskereskedelmi forgalom számára készletben kiszerelt árukat, amelyek a 3. a) szabály alkalmazásával nem sorolhatók be, aszerint az alapanyag, illetve alkotórész szerint kell besorolni, amelyik az ilyen áru lényeges jellemzőjét meghatározza, ha ez az anyag vagy alkotórész megállapítható.

c) Ha az árukat a 3. a) vagy a 3. b) szabály szerint nem lehet besorolni, akkor azokat az egyaránt szóba jöhető vámtarifaszámok közül számsorrendben az utolsó alá kell besorolni.

[...]"

5. A KN második része a "Textilipari alapanyagok és textiláruk" című XI. áruosztály alatt tartalmazza az "Impregnált, bevont, beborított vagy réteges szövetek; műszaki textiláru" címet viselő 59. árucsoportot, amely alatt található az 5911 20 00 vámtarifaszám a következő szöveggel:

6. A KN 59. árucsoporthoz tartozó 7. a) megjegyzés kimondja:

"Az 5911 vtsz. alá (és nem a XI. áruosztály más vámtarifaszáma alá) kell besorolni:

a) a következőkben felsorolt textíliákat méteráruban, hosszában vagy csak egyszerűen téglalap (beleértve a négyzet) alakra vágva (az 5908-5910 vtsz.-ok alá tartozó áruk kivételével):

[...]

- szitaszövetet,

[...]"

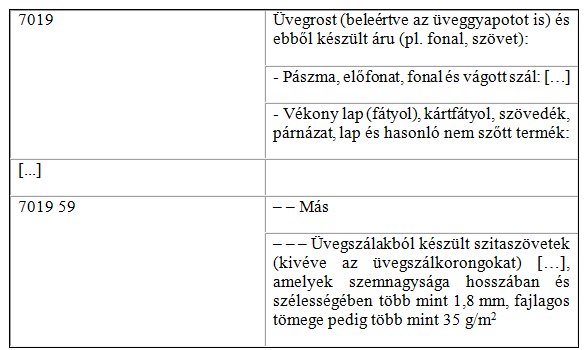

7. A KN "Üveg és üvegáruk" című 70. árucsoportja alatt található a 7019 59 vámtarifaszám, amelynek szövege a következő:

Az Európai Közösségek integrált vámtarifája

8. A 2658/87 rendelet ötödik preambulumbekezdése kimondja:

"mivel bizonyos különös közösségi intézkedéseket nem lehet a [KN] keretein belül kezelni; mivel ezért további közösségi albontások létrehozása, és azoknak az Európai Közösségek integrált vámtarifájába (a továbbiakban: TARIC) való beillesztése szükséges; [...]"

9. E rendelet 2. cikke a következőképpen rendelkezik:

"A Bizottság létrehozza az Európai Közösségek integrált vámtarifáját [TARIC], amely eleget tesz a Közös Vámtarifa, a külkereskedelmi statisztika, a kereskedelmi és mezőgazdasági, valamint árubehozatalra vagy -kivitelre vonatkozó egyéb közösségi politikák követelményeinek.

Ez a vámtarifa a [KN-en] alapszik, és tartalmazza:

a) az e rendeletben foglalt intézkedéseket;

b) a »[TARIC]-alszámok« néven a II. mellékletben felsorolt különös közösségi intézkedések alkalmazásához szükséges kiegészítő közösségi albontásokat;

[...]"

10. Az ideiglenes dömpingellenes vám kivetése céljából a Bizottság a TARIC-on belül létrehozta a 7019 59 00 10 kódot, amelynek szövege - a 138/2011 rendeleten alapuló ideiglenes dömpingellenes vám kivetésekor alkalmazandó változata szerint - a következő volt:

"Üvegszálakból készült szitaszövetek, amelyek szemnagysága hosszában és szélességében több mint 1,8 mm, fajlagos tömege pedig több mint 35 g/m2."

11. A 7019 59 00 10 TARIC-kódnak a 791/2011 rendeleten alapuló végleges dömpingellenes vám kivetésekor alkalmazandó változata egy kiegészítést tartalmaz, amely szerint nem tartoznak e vámtarifaszám alá "az üvegszálkorongok".

12. A 7019 59 00 90 TARIC-kód meghatározása a következő:

"Más".

A 138/2011 rendelet

13. A 138/2001 rendelet (14) és (15) preambulumbekezdése a következőképpen rendelkezik:

"(14) Az érintett termék a [Kínai Népköztársaságból] származó, jelenleg az ex 7019 40 00, ex 7019 51 00, ex 7019 59 00, ex 7019 90 91 és ex 7019 90 99 KN-kód alá tartozó, üvegszálakból készült szitaszövet [helyesen: hálós szövet], amelynek szemnagysága hosszában és szélességében több mint 1,8 mm, fajlagos tömege pedig több mint 35 g/m2 [...].

(15) Az üvegszálakból készült szitaszövet [helyesen: hálós szövet] üvegszálfonálból készül, és különböző szemnagyságokban és fajlagos tömegben megtalálható. Leginkább az építőipari ágazatban, erősítő anyagként használják (külső hőszigetelés, márvány-/padlózatmegerősítés, falak javítása)."

14. Az említett rendelet 1. cikkének (1) bekezdése így rendelkezik:

"Ideiglenes dömpingellenes vámot kell kivetni a Kínai Népköztársaságból származó, jelenleg az ex 7019 40 00, ex 7019 51 00, ex 7019 59 00, ex 7019 90 91 és ex 7019 90 99 KN-kód alá tartozó (7019 40 00 11, 7019 40 00 21, 7019 40 00 50, 7019 51 00 10, 7019 59 00 10, 7019 90 91 10 és 7019 90 99 50 TARIC-kód), üvegszálakból készült szitaszövetek [helyesen: hálós szövetek] behozatalára, amelynek [helyesen: amelyek] szemnagysága hosszában és szélességében több mint 1,8 mm, fajlagos tömege pedig több mint 35 g/m2."

A 791/2011 rendelet

15. A 791/2011 rendelet 1. cikkének (1) bekezdése elrendeli:

"Végleges dömpingellenes vámot kell kivetni a Kínai Népköztársaságból származó, jelenleg az ex 7019 51 00 és az ex 7019 59 00 KN-kód (7019 51 00 10 és 7019 59 00 10 TARIC-kód) alá tartozó üvegszálakból készült szitaszövetek [helyesen: hálós szövetek] (kivéve az üvegszálkorongokat) behozatalára, amelyek szemnagysága hosszában és szélességében több mint 1,8 mm, fajlagos tömege pedig több mint 35 g/m2."

A Vámkódex

16. A Közösségi Vámkódex létrehozásáról szóló, 1992. október 12-i 2913/92/EGK tanácsi rendelet (HL L 302., 1. o.; magyar nyelvű különkiadás 2. fejezet, 4. kötet, 307. o.) 239. cikke rögzíti:

"(1) A behozatali vagy kiviteli vámokat a 236., 237. és 238. cikkben említett helyzetektől eltérő más olyan helyzetekben is vissza lehet fizetni vagy el lehet engedni:

- amelyeket a bizottsági eljárásnak megfelelően kell meghatározni,

- amelyek olyan körülményekből adódnak, amelyeket nem az érintett személynek tulajdonítható megtévesztés vagy nyilvánvaló hanyagság okozott. A bizottsági eljárásnak megfelelően kell meghatározni azokat a helyzeteket, amelyekben ez a rendelkezés alkalmazható, és azokat az eljárásokat, amelyeket ennek érdekében követni kell. A visszafizetés vagy elengedés különleges feltételekhez köthető.

(2) Az (1) bekezdésben foglalt okok miatt a vámok visszafizetésére vagy elengedésére akkor kerülhet sor, ha az illetékes vámhivatalhoz a vámok összegének az adóssal való közlésétől számított tizenkét hónapon belül ilyen irányú kérelmet nyújtanak be.

Kellően indokolt, kivételes esetekben azonban a vámhatóság engedélyezheti ennek a határidőnek a meghosszabbítását."

Az alapeljárás és az előzetes döntéshozatalra előterjesztett kérdések

17. A GSV 2011. március 17-én és 30-án Kínából származó üvegszövetáru szabad forgalomba bocsátását indítványozta, amelyet a 7019 59 00 90 TARIC-kód alatt jelentett be.

18. A Nemzeti Adó- és Vámhivatal Hajdú-Bihar Megyei Vám- és Pénzügyőri Igazgatósága úgy vélte, hogy az érintett termék a 7019 59 00 10 TARIC-kód alá tartozik, mivel az e vámtarifaszámban leírt jellemzőkkel rendelkezik, vagyis üvegszálakból készült szitaszövet, amelynek szemnagysága hosszában és szélességében több mint 1,8 mm, fajlagos tömege pedig több mint 35 g/m2, ezért nem vonatkozhat rá a TARIC 7019 59 00 90 vámtarifaszám, amelyet a GSV a vámáru-nyilatkozatában megjelölt.

19. E besorolás alapján a magyar vámhatóságok úgy vélték, hogy a szóban forgó árut a 138/2011 rendelet 1. cikkében előírt ideiglenes dömpingellenes vám, majd a 791/2011 rendelet 1. cikkében előírt végleges dömpingellenes vám terheli, és a GSV-t az említett dömpingellenes vám megfizetésére kötelezték.

20. A GSV a Nemzeti Adó- és Vámhivatal Észak-Alföldi Regionális Vám- és Pénzügyőri Főigazgatósága előtt vitatta e határozatot, és arra hivatkozott, hogy az általa behozott árut a TARIC 7019 59 00 90 vámtarifaszám alá kell sorolni, mivel az nem felel meg a "szitaszövet" azon fogalmának, amely az említett rendeletek és a 7019 59 00 10 TARIC-kód magyar nyelvi változatában szerepel. A magyar "szitaszövet" kifejezés különösen angol nyelvre a "bolting cloth" kifejezéssel, francia nyelvre pedig a "gazes et toiles à bluter" kifejezéssel fordítandó, míg az említett TARIC-kód angol és francia nyelvi változataiban használt kifejezés az "open mesh fabrics" és a "tissu à maille ouverte", amelyek magyar fordítása "hálós szövet".

21. Miután az alperes helybenhagyta az említett határozatot, a GSV keresetet indított a kérdést előterjesztő bíróság előtt aziránt, hogy e bíróság állapítsa meg, hogy a magyar vámhatóságok vámtarifa-besorolása jogszabályba ütközik, és helyezze hatályon kívül az általuk hozott határozatokat.

22. Az alapeljárásban részt vevő felek egyetértenek abban, hogy a szóban forgó termék nem "szitaszövet".

23. E körülmények között a Debreceni Közigazgatási és Munkaügyi Bíróság úgy határozott, hogy az eljárást felfüggeszti, és előzetes döntéshozatal céljából a következő kérdéseket terjeszti a Bíróság elé:

"1) Megfeleltethető-e a [138/2011/EU rendelet] (14) preambulumbekezdése és az 1. cikk[ének] (1) bekezdése által meghatározott

- üvegszálakból készült

- szitaszövet, amelynek

- szemnagysága hosszában és szélességében több mint 1,8 mm,

- fajlagos tömege pedig több mint 35 g/m2

anyagjellemzőknek, és így a 7019 59 00 10 TARIC-kódot úgy kell-e értelmezni, hogy egy olyan anyag, amely

- fehér színű,

- téglalap alakú,

- szőtt kelmeképzésű,

- forgófonalas kötéssel készült,

- amelynek vetüléke két fonalból áll, s

- azok egymást keresztezve fogják közre a láncfonalat,

- mely szövet 4 x 4 mm lyukméretű,

- mérete 100 cm x 201 cm,

- melynek szálai üvegből állnak, amik sztirol-akrilát kopolimer műanyag bevonattal vannak ellátva, és

- amely nem előfonatból készült,

- a négyzetmétertömege 136 g/m2,

- finomsági száma láncfonal esetében 415 tex.,

- a vetülékfonal esetében 132 tex.

e minőségében e TARIC-kód alá tartozik-e, figyelembe véve a vámtarifa-besorolás és a közösségi jog különböző nyelvi változatait is?

2) Amennyiben az első kérdésre adott válasz igenlő, úgy mentesülhet-e a közösségi jog szabályrendszere alapján az a természetes vagy jogi személy a dömpingvám megfizetése alól, amely a saját honossága nyelvén kihirdetett rendelet normaszövegében bízva - meg nem győződve a további nyelvi változatok esetleges eltérő jelentéséről - a normaszöveg szavainak honossága szerinti általános, köztudomású értelmezése alapján egy az Európai Unió területén kívül gyártott terméket olyanként hoz be az Európai Unió területére, mely az általa ismert nyelvi változat alapján nem tartozik dömpingvámmal sújtható termékek közé, abban az esetben is, ha megállapítható, hogy a közösségi jogi norma különböző nyelvi változatainak összevetése eredményeképp azt a közösségi jog mégis dömpingvámmal rendelné sújtani?"

Az előzetes döntéshozatalra előterjesztett kérdésekről

Az első kérdésről

24. A kérdést előterjesztő bíróság első kérdésével lényegében azt kívánja megtudni, hogy a 7019 59 00 10 TARIC-kódot akként kell-e értelmezni, hogy e vámtarifaszám alá tartoznak az olyan termékek, mint amelyek az alapügyben szerepelnek, és különösen üvegszálszövetekből állnak, amelyek szemnagysága hosszában és szélességében 4 mm, fajlagos tömegük pedig 136 g/m2.

25. E vámtarifaszám francia nyelvi változata alapján e vámtarifaszám alá tartoznak az üvegszálakból készült hálós szövetek (tissus à maille ouverte), amelyek szemnagysága hosszában és szélességében több mint 1,8 mm, fajlagos tömege pedig több mint 35 g/m2.

26. Ugyanakkor az említett vámtarifaszám magyar nyelvi változata eltér a jelen ítélet előző pontjában hivatkozott szövegtől annyiban, amennyiben a "szitaszövetek" kifejezést használja, amely francia nyelvre nem a "tissu à maille ouverte", hanem a "gazes et toiles à bluter" kifejezéssel fordítandó.

27. E tekintetben emlékeztetni kell arra, hogy az állandó ítélkezési gyakorlat szerint egy uniós jogi rendelkezés valamely nyelvi változatának megfogalmazása nem szolgálhat e rendelkezés értelmezésének kizárólagos alapjául, illetve e tekintetben nem élvezhet elsőbbséget más nyelvi változatokkal szemben. Az uniós jog rendelkezéseit ugyanis egységesen kell értelmezni és alkalmazni az Unió valamennyi nyelvén készült változatok figyelembevételével. Valamely uniós jogi szöveg egyes nyelvi változatai közötti eltérés esetén a szóban forgó rendelkezést azon szabályozás általános rendszerére és céljára tekintettel kell értelmezni, amelynek az a részét képezi (lásd: Kurcums Metal ítélet, C-558/11, EU:C:2012:721, 48. pont, valamint az ott hivatkozott ítélkezési gyakorlat).

28. A 7019 59 00 10 TARIC-kód többi uniós nyelven megfogalmazott változatai kapcsán - a magyar nyelvi változatot kivéve - meg kell állapítani, hogy azok a jelen ítélet 26. pontjában hivatkozott francia nyelvi változathoz hasonlóan kifejezetten a "hálós szövetre", nem pedig a "szitaszövetre" hivatkoznak. Példálózó jelleggel: a spanyol nyelvi változat a "tejidos de malla abierta" kifejezésre hivatkozik, a német nyelvi változat az "offenmaschige Gewebe" kifejezést használja, az angol nyelvi változat az "open mesh fabrics" kifejezést említi, a lengyel nyelvi változat a "tkaniny siatkowe o otwartych" kifejezést használja, a svéd nyelvi változatban pedig az "öppna maskor" kifejezés szerepel.

29. Ennélfogva a 7019 59 00 10 TARIC-kód szövege az előző pontban említett nyelvi változatok szerint arra utal, hogy e vámtarifaszám nem alkalmazandó a "szitaszövetekre".

30. Az említett vámtarifaszám általános rendszere és célja is alátámasztja ezt a következtetést. Ugyanis meg kell állapítani, hogy a KN 7019 vámtarifaszám szövege az üvegrostra, beleértve az üveggyapotot is, és az ebből készült árura, különösen fonalra, szövetre vonatkozik, így kizárólag olyan termékeket ír le, amelyek fő tulajdonsága, hogy üvegszálból készültek. Ebből következően azt a jellemzőt, hogy a szövet hálós, szükségképpen azon jellemzővel együttesen kell értelmezni, hogy az említett szövetnek üvegszálból kell készülnie.

31. Márpedig a "szitaszövetet" a "szitál" ige általános nyelvhasználatban elfogadott szokásos jelentése szerint kell érteni, amely a rostálás, tehát a szűrés és az elkülönítés műveletét jelöli, ezzel szemben az üvegszálat az erősítő és szigetelő tulajdonságok jellemzik, amint ez különösen a 138/2011 rendelet (15) preambulumbekezdéséből is kitűnik.

32. Továbbá meg kell említeni, hogy a "szitaszöveteket" kifejezetten a KN 5911 vámtarifaszám tartalmazza, beleértve a KN magyar nyelvi változatát is, amelynek címe "Az árucsoporthoz tartozó Megjegyzések 7. pontjában meghatározott textiltermék és textiláru műszaki célra". Meg kell állapítani, hogy a KN 59. árucsoporthoz tartozó 7. a) megjegyzés kifejezetten kimondja, hogy az 5911 vámtarifaszám alá kell besorolni többek között a "szitaszöveteket", amelyeket ekképpen úgy kell tekinteni, hogy nem a KN "Textilipari alapanyagok és textiláruk" című XI. áruosztályának más vámtarifaszámai alá tartoznak. Ebből következik, hogy a "szitaszövetek" nem tartozhatnak a KN "Kőből, gipszből, cementből, azbesztből, csillámból vagy hasonló anyagokból készült áruk; kerámiai cikkek; üvegek és üvegáruk" című XIII. áruosztályába, amely alá tartozik a KN 7019 vámtarifaszám.

33. Végeredményben hangsúlyozni kell, hogy a 7019 59 00 10 TARIC-kódot azért vezették be, hogy dömpingellenes vámot vessenek ki - amint a 138/2011 és 791/2011 rendelet szövegéből kitűnik - egyes Kínából származó, üvegszálakból készült hálós szövetekre.

34. Ebből következik, hogy minden ezzel ellentétes olyan értelmezés, mint amelyet az alapügy felperese is előadott, az így bevezetett dömpingellenes intézkedések kijátszását eredményezné.

35. A fentiekből következik, hogy a TARIC 7019 59 00 10 vámtarifaszámot akként kell értelmezni, hogy ez alá tartoznak az üvegszálból készült hálós szövetek, amelyek szemnagysága hosszában és szélességében több mint 1,8 mm, fajlagos tömege pedig több mint 35 g/m2.

36. Ezt követően azon kérdés kapcsán, hogy az alapügy felperese által behozott termék jellemzői, amelyeket az előzetes döntéshozatalra utaló határozat leírt, megfelelnek-e az említett vámtarifaszám valamennyi jellemzőjének, hangsúlyozni kell, hogy ha a Bíróság elé tarifális besorolással kapcsolatban terjesztenek előzetes döntéshozatal iránti kérelmet, a Bíróság feladata az, hogy megvilágítsa a nemzeti bíróság számára azokat a szempontokat, amelyek alapján lehetővé válik az utóbbi számára, hogy a szóban forgó árukat helyesen sorolja be a KN alá, nem pedig hogy a Bíróság maga végezze el ezt a besorolást, annál is inkább, mivel nem áll feltétlenül rendelkezésére az ehhez szükséges valamennyi adat. Úgy tűnik tehát, hogy a nemzeti bíróság mindenképpen kedvezőbb helyzetben van ennek elvégzéséhez (lásd ebben az értelemben: Proxxon-ítélet, C-500/04, EU:C:2006:111, 23. pont, valamint Digitalnet és társai ítélet, C-320/11, C-330/11, C-382/11 és C-383/11, EU:C:2012:745, 61. pont).

37. Ugyanakkor abból a célból, hogy hasznos választ adhasson ez utóbbi kérdésére, a Bíróság a nemzeti bíróságokkal való együttműködés szellemében és az előzetes döntéshozatalra utaló határozatban ismertetett tényekre figyelemmel megadhat számára minden általa szükségesnek ítélt iránymutatást (lásd ebben az értelemben: Lohmann és Medi Bayreuth ítélet, C-260/00-C-263/00, EU:C:2002:637, 28. pont, valamint Pärlitigu-ítélet, C-56/08, EU:C:2009:467, 23. pont).

38. E tekintetben emlékeztetni kell arra az állandó ítélkezési gyakorlatra, amely szerint a jogbiztonság és az ellenőrzések elősegítése érdekében az áruk tarifális besorolásának meghatározó feltételeit általában az áruk objektív jellemzői és tulajdonságai között kell keresni, amint azokat a KN vámtarifaszáma és az áruosztályok, illetve árucsoportok megjegyzései meghatározzák (lásd különösen: Proxxon-ítélet, EU:C:2006:111, 21. pont, Rakvere Lihakombinaat ítélet, C-140/08, EU:C:2009:667, 42. pont, valamint Digitalnet és társai ítélet, EU:C:2012:745, 27. pont, továbbá az ott hivatkozott ítélkezési gyakorlat).

39. A 7019 59 00 10 TARIC-kód révén előírt első jellemző tekintetében, azaz hogy a szövetnek üvegszálból kell készülnie, a kérdést előterjesztő bíróság által a Bíróság eljárási szabályzatának 101. cikke alapján felé intézett felvilágosításkérésre adott válaszban ismertetett körülményekre tekintettel meg kell állapítani, hogy az alapügy felperese által behozott szövetet alkotó fonalak üvegszálakból készültek.

40. Azon második jellemző kapcsán, amellyel rendelkeznie kell a 7019 59 00 10 TARIC-kód szerinti terméknek, azaz hogy hálósnak kell lennie, meg kell említeni, hogy az, hogy az alapügy felperese által behozott termék forgófonalas kötéssel készült szövet, amelynek vetüléke két fonalból áll, és azok egymást keresztezve fogják közre a láncfonalat, nincs hatással a szóban forgó termék tarifális besorolására, mivel az a kérdést előterjesztő bíróság által ismertetett körülményekből következően ténylegesen 4 x 4 mm lyukméretű.

41. E vámtarifaszám továbbá azt követeli, hogy a hálós üvegszálszövet szemnagysága hosszában és szélességében több mint 1,8 mm, fajlagos tömege pedig több mint 35 g/m2 legyen.

42. Amint az előzetes döntéshozatalra előterjesztett első kérdés szövegéből következik, az a termék, amelyet az alapügy felperese a magyar vámhatóságok részére bejelentett, olyan szövetből áll, amelynek lyukmérete - amint a jelen ítélet 40. pontja kifejti - 4 x 4 mm, fajlagos tömege pedig 136 g/m2.

43. Végül emlékeztetni kell arra, hogy az áru rendeltetése akkor lehet a besorolás objektív szempontja, ha az szorosan az adott áru lényegéhez kapcsolódik, és e kapcsolat az áru objektív jellemzői és tulajdonságai alapján megállapítható (lásd különösen: Sunshine Deutschland Handelsgesellschaft ítélet, C-229/06, EU:C:2007:239, 28. pont, Medion és Canon Deutschland ítélet, C-208/06 és C-209/06, EU:C:2007:553, 37. pont, valamint TNT Freight Management ítélet, C-291/11, EU:C:2012:459, 33. pont, továbbá az ott hivatkozott ítélkezési gyakorlat).

44. Hangsúlyozni kell, hogy a 138/2011 rendelet (15) preambulumbekezdése szerint az üvegszálból készült hálós szövetet az építőipari ágazatban erősítő anyagként, vagyis külső hőszigetelésre, márvány, illetve padlózat megerősítésére és falak javítására használják.

45. Szintén a kérdést előterjesztő bíróság által a jelen ítélet 39. pontjában említett felvilágosításkérésre adott válaszban ismertetett körülményekből következik, hogy az alapügy felperese által behozott terméket az építőipari ágazatban történő felhasználásra szánták.

46. A fentiek összessége alapján az első kérdésre azt a választ kell adni, hogy a 7019 59 00 10 TARIC-kódot akként kell értelmezni, hogy e vámtarifaszám alá tartozhatnak azok a termékek, amelyeket a kérdést előterjesztő bíróság ismertetett, és különösen olyan üvegszálszövetekből állnak, amelyek szemnagysága hosszában és szélességében 4 mm, fajlagos tömegük több mint 35 g/m2, és amelyeket az építőipari ágazatban történő felhasználásra szántak.

A második kérdésről

47. A kérdést előterjesztő bíróság a második kérdésével lényegében azt kívánja megtudni, hogy az a körülmény, hogy az alapügybeli vámáru-nyilatkozatban szereplő termék, amely teljesen megfelel a 7019 59 00 10 TARIC-kódban leírt és az e termékre dömpingellenes vámot kivető rendeletekben foglalt jellemzőknek, de nem felel meg annak az elnevezésnek, amely e termék vonatkozásában a bejelentő illetősége szerinti tagállam nyelvén közzétett kódban és rendeletekben szerepel, amelyekre a bejelentő kizárólagosan támaszkodott a nyilatkozatában, eredményezheti-e az említett termék e kód alá történő tarifális besorolásának hatályon kívül helyezését, amely besorolást a vámhatóságok ugyanezen kód és az említett rendeletek valamennyi más nyelvi változata alapján végeztek el.

48. Amint a jelen ítélet 27. pontjában hivatkozott állandó ítélkezési gyakorlatból következik, egy uniós jogi rendelkezés valamely nyelvi változatának megfogalmazása nem szolgálhat e rendelkezés értelmezésének kizárólagos alapjául, illetve e tekintetben nem élvezhet elsőbbséget más nyelvi változatokkal szemben, mivel az uniós jog rendelkezéseit egységesen kell értelmezni és alkalmazni az Unió valamennyi nyelvén készült változatok figyelembevételével.

49. Ezenkívül, amint az első kérdésre adott válaszból következik, a 7019 59 00 10 TARIC-kódot akként kell értelmezni, hogy e vámtarifaszám alá tartozik az a termék, amely különösen olyan üvegszálszövetekből áll, amelyek szemnagysága hosszában és szélességében 4 mm, fajlagos tömegük több mint 35 g/m2 és az építőipari ágazatban történő felhasználásra szánták őket.

50. Így abban az esetben, ha az alapügy felperese által behozott termék megfelel azon termék leírásának, amelyre a 138/2011 és 791/2011 rendelet alapján dömpingellenes vámot vetettek ki, e termék Unióba való behozatala vámfizetési kötelezettséget von maga után.

51. E feltételek mellett nem lehet a vámhatóságokkal szemben felróni, hogy az említett terméket a TARIC 7019 59 00 10 vámtarifaszám alá sorolták.

52. Ugyanakkor pontosítani kell, hogy az előző megfontolások nem befolyásolják azt, hogy az említett dömpingellenes vámokat a Közösségi Vámkódex 239. cikkében foglalt eljárás alapján esetleg visszatérítsék vagy elengedjék, feltéve hogy az ott rögzített feltételek teljesülnek.

53. A fenti megfontolások összességére figyelemmel a második kérdésre azt a választ kell adni, hogy az a körülmény, hogy az alapügybeli vámáru-nyilatkozatban szereplő termék, amely teljesen megfelel a 7019 59 00 10 TARIC-kódban leírt és az e termékre dömpingellenes vámot kivető rendeletekben foglalt jellemzőknek, de nem felel meg annak az elnevezésnek, amely e termék vonatkozásában a bejelentő illetősége szerinti tagállam nyelvén közzétett kódban és rendeletekben szerepel, amelyekre a bejelentő kizárólagosan támaszkodott a nyilatkozatában, nem eredményezheti az említett termék e kód alá történő tarifális besorolásának hatályon kívül helyezését, amely besorolást a vámhatóságok ugyanezen kód és az említett rendeletek valamennyi más nyelvi változata alapján végeztek el.

A költségekről

54. Mivel ez az eljárás az alapeljárásban részt vevő felek számára a kérdést előterjesztő bíróság előtt folyamatban lévő eljárás egy szakaszát képezi, ez a bíróság dönt a költségekről. Az észrevételeknek a Bíróság elé terjesztésével kapcsolatban felmerült költségek, az említett felek költségeinek kivételével, nem téríthetők meg.

A fenti indokok alapján a Bíróság (második tanács) a következőképpen határozott:

1) A vám- és a statisztikai nómenklatúráról, valamint a Közös Vámtarifáról szóló, 1987. július 23-i 2658/87/EGK tanácsi rendelet 2. cikkében létrehozott, az Európai Közösségek integrált vámtarifájának 7019 59 00 10 kódját akként kell értelmezni, hogy e vámtarifaszám alá tartozhatnak azok a termékek, amelyeket a kérdést előterjesztő bíróság ismertetett, és különösen olyan üvegszálszövetekből állnak, amelyek szemnagysága hosszában és szélességében 4 mm, fajlagos tömegük több mint 35 g/m2, és amelyeket az építőipari ágazatban történő felhasználásra szántak.

2) Az a körülmény, hogy az alapügybeli vámáru-nyilatkozatban szereplő termék, amely teljesen megfelel az Európai Közösségek integrált vámtarifája 7019 59 00 10 kódjában leírt és az e termékre dömpingellenes vámot kivető rendeletekben foglalt jellemzőknek, de nem felel meg annak az elnevezésnek, amely e termék vonatkozásában a bejelentő illetősége szerinti tagállam nyelvén közzétett kódban és rendeletekben szerepel, amelyekre a bejelentő kizárólagosan támaszkodott a nyilatkozatában, nem eredményezheti az említett termék e kód alá történő tarifális besorolásának hatályon kívül helyezését, amely besorolást a vámhatóságok ugyanezen kód és az említett rendeletek valamennyi más nyelvi változata alapján végeztek el.

Aláírások

( *1 ) Az eljárás nyelve: magyar.

Lábjegyzetek:

[1] A dokumentum eredetije megtekinthető CELEX: 62013CJ0074 - https://eur-lex.europa.eu/legal-content/HU/ALL/?uri=CELEX:62013CJ0074&locale=hu