10130/1947. (VIII. 20.) Korm. rendelet

az egyszeri vagyondézsma és az egyszeri vagyonszaporulati dézsma tárgyában

A magyar köztársaság kormánya az 1946: XVI. tc. 1. §-ában foglalt és az 1947: XVI. tc 1. §-ával meghosszabbított felhatalmazás alapján a következőket rendeli:

I. CIM

Egyszeri vagyondézsma

1. § Egyszeri vagyondézsmát kötelesek fizetni:

1. a vagyonadóról szóló 2440/1947. ME rendelet (Magyar Közlöny 48. szám) szerint vagyonadó fizetésére kötelezett azok a természetes személyek és külön kezelt vagyontömegek, akiknek, illetőleg amelyeknek az 1947. évi január hó 1. napján meglevő tiszta vagyonuk értéke a 75.000 forintot meghaladta; a haszonélvezettel terhelt vagyont a haszonélvezeti szolgalom tőkeértékének levonásával (5. §) a tulajdonosnál kell vagyonként számításba venni;

2. a Magyarországon székelő részvénytársaságok, szövetkezetek, korlátolt felelősségű társaságok, részvényekre alakult betéti társaságok, bányatársulatok takarékpénztárak és a pénzbetétek átvételére jogosított intézetek;

3. a 2. pontban említett társasági formában vagy üzletkörben működő külföldi vállalatoknak az ország területén levő telepei;

4. az állam, a törvényhatóságok és a községek (városok) társulati adó alá eső vállalatai;

5. minden olyan jogi személy, intézmény vagy vagyonközösség, amely vagyonadó fizetésére nem köteles ugyan, azonban 1947. évi január hó 1. napján meglevő osztatlan tiszta vagyonának értéke a 75.000 forintot meghaladta.

2. § Mentesek az egyszeri vagyondézsma alól:

1. az idegen államok diplomáciai képviselői és exequaturt nyert hivatásszerű konzulai, valamint a diplomáciai képviseletnél és konzulátusnál alkalmazottak, ha külföldi állampolgárok és ezeknek vagy családtagjaiknak szolgálatában álló külföldi állampolgárok a vagyonadó alól is mentes vagyonuk tekintetében;

2. azok a személyek, akiket a nemzetközi jogelvek vagy a nemzetközi egyezmények alapján vagyonadó mentesség illet meg;

3. az állam, a törvényhatóságok és községek (városok) az 1. § 4. pontjában említett vállalataik kivételével, továbbá az állam, a törvényhatóságok és községek (városok) által kezelt alapok és alapítványok;

4. a törvényesen bevett vagy elismert vallásfelekezetek és szerzetesrendek az istentiszteleti, közművelődési (kulturális), jótékonysági (szociális) és kegyeleti célokat szolgáló vagyonuk tekintetében;

5. a Magyar Nemzeti Bank;

6. a Postatakarékpénztár;

7. a Pénzintézeti Központ;

8. a társadalombiztosítási intézmények;

9. a nyugdíjpénztárak (nyugdijalapok);

10. a munkásjóléti intézmények és segélyalapok;

11. az Országos Nemzeti Bizottság által elismert politikai pártok a nem üzletszerüen (üzemszerüen) kezelt vagyonuk tekintetében;

12. a Magyar Szabadszakszervezetek Országos Központja (Szakszervezeti Tanács), valamint tagszervezetei a nem üzletszerüen (üzemszerüen) kezelt vagyonuk tekintetében;

13. a közművelődési (kulturális), jótékonysági (szociális) célokra alakult vagy alapított intézmények a nem üzletszerüen (üzemszerüen) kezelt vagyonuk tekintetében;

14. a nem haszonra alakult sportegyesületek;

15. a közforgalmu vasutak és a hajózási vállalatok vagyonuknak azon része tekintetében, amely a vasuti vagy hajózási üzemágra esik:

16. azok a vállalatok, amelyek külön törvényes rendelkezések alapján a vagyonadó alól mentesek;

17. azok a részvénytársaságok és szövetkezetek, amelyeknek kizárólagos célja az, hogy részvényeseiknek, illetőleg tagjaiknak a részvények, illetőleg az üzletrészek ellenében öröklakást biztosítsanak;

18. a 11700/1945. ME rendelet (Magyar Közlöny 208. szám) 1. §-a alapján a Szovjet-Uniónak átadott vagyon (vagyonrész);

19. azok a részvénytársaságok, szövetkezetek és korlátolt felelősségü társaságok, amelyekben a Szovjet-Uniónak a 11700/1945. ME rendelet 1. §-a alapján 50% vagy ezt meghaladó részvény-, üzletrész- vagy törzsbetét érdekeltsége van;

20. az 1946: II. tc. alapján juttatott vagyon.

3. § (1) Az 1. § 1. és 5. pontja értelmében kötelezettek által fizetendő egyszeri vagyondézsma szempontjából a vagyont az 1947. évi január hó 1. napján fennállott állaga és értéke szerint általában a vagyonadóról szóló 2440/1947. ME rendeletnek megfelelően kell számításba venni. A pénzügyminiszter az olyan részvénytársaságok részvényeinek értékelése tekintetében, amelyeknek vagyonát a 23550/1946. ME rendelet (Magyar Közlöny 272. szám) alapján állami kezelésbe vették vagy amelyek részvényeinek elidegenítése a 6850/1947. ME rendelet (Magyar Közlöny 121-122. szám) értelmében korlátozva van, a vagyonadónál számításba vett árfolyamtól eltérő értékelést engedélyezhet.

(2) A haszonélvezeti jog tőkeértékét (5. §) a haszonélvezőnél vagyonként kell számításba venni.

(3) A 2. § 17. pontja alapján mentes részvénytársaságok és szövetkezetek házának értékét - részvényeik, illetőleg üzletrészeik arányában az egyes részvény, illetőleg üzletrésztulajdonosok vagyonaként kell az egyszeri vagyondézsma alapjának megállapítása során figyelembe venni.

4. § (1) A tőketartozásokat olyan mértékben kell levonni, amilyen mértékben azok a vagyondézsma alá vont vagyon terhelik.

(2) Az egyszeri vagyondézsma alapjának megállapításánál a jelen rendelet II. Cím szerint járó egyszeri vagyonszaporulati dézsma alapját le kell vonni.

5. § (1) A haszonélvezettel terhelt vagyon értékéből le kell vonni a haszonélvezeti szolgalom tőkeértékét

(2) A haszonélvezeti szolgalom egy évi értékéül az azzal terhelt dolog értékének 1/20 részét kell tekinteni. Meghatározott időre kikötött szolgalom esetében a haszonélvezettel terhelt dolog értéke 1/20 részének annyiszorosát kell venni, ahány évig a szolgalom fennáll. Ez esetben nem haladhatja meg azonban a haszonélvezet tőkeértéke az évi érték huszszorosát. Bizonytalan időre szóló haszonélvezeti szolgalom tőkeértékét a haszonélvezettel terheli dolog értéke 1/20 részének ötszöröse képezi.

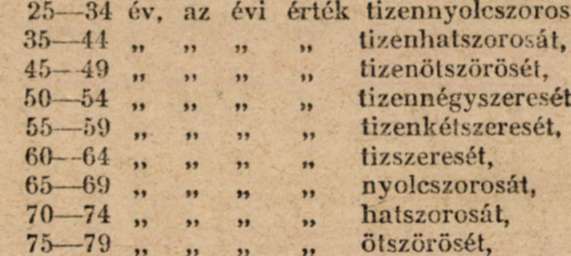

(3) A haszonélvezet tőkeértékének kiszámításánál a haszonélvezeti szolgalom egy évi értékének - amennyiben a haszonélvező a haszonélvezeti jog kezdetekor nem több, mint 25 éves, az évi érték huszszorosát, ha pedig a haszonélvező életkora

és ha 80 éves vagy ennél több, a háromszorosát kell venni.

6. § Az 1. § 2-4. pontja értelmében kötelezettek által fizetendő vagyondézsma alapja a forintmérlegről szóló 1790/1947. ME rendelettel (Magyar Közlöny 36. szám) előirt megnyitómérleg szerinti tiszta vagyon, ideértve a hivatkozott rendelet 11. §-ának (2) bekezdése alapján létesített tartalékot is, illetőleg felszámolás vagy csőd alatt álló vállalatoknál a vagyonkimutatás szerinti tiszta vagyon.

7. § (1) Az 1. § 2-4. pontja értelmében kötelezettek által fizetendő vagyondézsma alapjának megállapításánál a tiszta vagyonból le kell venni:

1. a külföldön levő leányvállalatok részvényeinek mérleg szerint mutatkozó tiszta értékét;

2. a vállalat külföldi telepeinek a mérleg szerint mutatkozó tiszta értékét;

3. a részvénytársasági formában működő biztositó magánvállalatnál az alaptőkében, a kölcsönös biztosító társaságnál, mint szövetkezetnél az üzletrésztőkében és a külföldi biztosító magánvállalatnál pedig a belföldi üzlet folytatására szánt tökében foglalt biztosítási alapot;

4. a megnyitó-forintmérlegben felvett nyugdijalapnak (nyugdíjtartaléknak) azt a hiányát, amely oly módon állott elő, hogy a vállalat ezt az alapot (tartalékot) a 10030/1947. Korm. rendeletben (Magyar Közlöny 185. szám) megengedett mérvnél kisebb összegben mutatta ki.

(2) A vagyondézsma fizetésére kötelezett más vállalatok részvényeinek, üzletrészeinek, illetőleg törzsbetétének értéke cimén a megnyitó-forintmérlegben jelentkező tiszta vagyont olyan arányban kell csökkenteni, amilyen arányban ezeknek a részvényeknek, üzletrészeknek, illetőleg törzsbetéteknek értéke az alapul vett megnyitómérleg cselekvő vagyonához áll.

8. § Az állam, a törvényhatóságok és a községek (városok) társulati adó alá eső vállalatainál az egyszeri vagyondézsma alapja megállapításánál az üzemet létesítő közülettel szemben fennálló tartozásokat levonni nem lehet.

9. § A korlátolt felelősségű társaságok vagyondézsmája alapjának megállapításánál a társaság tiszta vagyonához hozzá kell számítani a társaság tagjainak pótbefizetéseit és a társaság tagjainak vagy azok hozzátartozóinak követeléseit is, kivéve, ha a társasági tag vagy annak hozzátartozója ezt a pótbefizetést és követelést az egyszeri vagyondézsma kivetése céljából bevallásában, illetőleg ha az egyszeri vagyondézsmának nem alanya, az 1947. évi vagyonadó bevallásában bevallotta, ha pedig a társaság tagja az 1. § 2-4. pontjában említett jogi személy, ezt a tartozásként bevallott összeget az 1947. évi január hó 1. napjával készített megnyitómérlegében vagyonként felvette. A követelésnek a társaság tiszta vagyonához hozzászámítását akkor is mellőzni kell, ha a hitelező társasági tag külföldön lakó külföldi állampolgár vagy külföldön székhellyel biró jogi személy.

10. § Addig is, amíg az 1. § 2-4. pontjai értelmében kötelezett vállalat megnyitó-forintmérlegét a közgyűlés (taggyűlés) megállapítja, az egyszeri vagyondézsma alapjának kiszámításánál a vállalat által a 12.370/1945. ME rendelet (Magyar Közlöny 1946. évi 1. szám) alapján az 1946. évi január hó 1. napján megvolt üzleti vagyonáról készített leltárban kimutatott tiszta vagyon 1939. évi december hó 31-i pengő-értékét hárommal szorozva kell átszámítani. Az ily módon kiszámított alap után megállapított dézsmát a forintmérleg elkészülte után hivatalból kell helyesbíteni.

11. § (1) Az egyszeri vagyondézsma kulcsa az 1. § 1. és 5. pontjaiban felsorolt fizetésre kötelezetteknél:

ha a dézsma alapja 75.000 Ft-ot meghalad, de 85.000 Ft-nál nem több, 6%,

ha a dézsma alapja 85.000 Ft-ot meghalad, de 100.000 Ft-nál nem több, 7%,

ha a dézsma alapja 100.000 Ft-ot meghalad, de 120.000 Ft-nál nem több, 8%,

ha a dézsma alapja 120.000 Ft-ot meghalad, de 150.000 Ft-nál nem több, 9%

ha a dézsma alapja 150.000 Ft-ot meghalad, de 200.000 Ft-nál nem több. 10%,

ha a dézsma alapja 200.000 Ft-ot meghalad, de 250.000 Ft-nál nem több, 11.5%,

ha a dézsma alapja 250.000 Ft-ot meghalad, de 300.000 Ft-nál nem több, 13%,

ha a dézsma alapja 300 000 Ft-ot meghalad, de 400.000 Ft-nál nem több, 15%,

ha a dézsma alapja 400.000 Ft-ot meghalad, de 600.000 Ft-nál nem több, 17%,

ha a dézsma alapja 600.000 Ft-ot meghalad, de 800.000 Ft-nál nem több, 19%,

ha a dézsma alapja 800.000 Ft-ot meghalad, de 1,000.000 Ft-nál nem több, 22%,

ha a dézsma alapja 1,000.000 Ft-ot meghalad, 25%.

(2) Az egyszeri vagyondézsma kulcsa az 1. §

2. és 3. pontjaiban említett fizetésre kötelezetteknél a szövetkezetek kivételével:

ha a dézsma alapja a 100.000 Ft-t nem haladja meg, 10%,

ha a dézsma alapja 100.000 Ft-t meghalad, de 250.000 Ft-nál nem több, 12%,

ha a dézsma alapja 250.000 Ft-t meghalad, de 500.000 Ft-nál nem több, 14%,

ha a dézsma alapja 500.000 Ft-t meghalad, de 1,000.000 Ft-nál nem több, 17%,

ha a dézsma alapja 1,000.000 Ft-t meghalad, de 2,000.000 Ft-nál nem több, 20%,

ha a dézsma alapja 2,000 000 Ft-t meghalad, 25%.

(3) Az egyszeri vagyondézsma kulcsa az 1. § 4. pontjában felsorolt fizetésre kötelezetteknél és a szövetkezeteknél, valamint a törvénnyel szervezett érdekképviseleti szerveknél:

ha a dézsma alapja a 100.000 Ft-t nem haladja meg. 3%,

ha a dézsma alapja 100.000 Ft-t meghalad, de 250.000 Ft-nál nem több, 4%,

ha a dézsma alapja 250.000 Ft-t meghalad, de 500.000 Ft-nál nem több, 5%,

ha a dézsma alapja 500.000 Ft-t meghalad, 6%.

(4) A magasabb fokozatok alkalmazásánál a magasabb fokozat alkalmazásából eredő egyszeri vagyondézsma nem lehet nagyobb, mint a fokozatot meghaladó vagyonérték fele.

12. § A 11. § (1) bekezdésében foglaltak szerinti kulcs megállapítása szempontjából az egész vagyon értékét kell számításba venni, de az igy megállapított kulcs szerint járó vagyondézsmát csak az után az összeg után kell fizetni, amely a kulcs megállapításához alapul szolgáló összegből a fizetésre kötelezettnek a vagyondézsma fizetésére ugyancsak kötelezett belföldi vállalatok részvényeiben és üzletrészeiben, illetőleg törzsbetétében meglevő tőke tiszta értékének és a házadó alá eső ingatlanok tiszta értéke 1/3 részének levonása után fennmarad, még ha ez az összeg 75.000 forintnál kisebb is.

II. CIM

Egyszeri vagyonszaporulati dézsma

13. § Egyszeri vagyonszaporulati dézsmát kötelesek fizetni az 1. § alapján vagyondézsma fizetésére kötelezettek, ha az 1939. évi december hó 31. napján meg volt vagyonukkal szemben 1947. évi január hó 1. napján 50.000 forintot meghaladó vagyonszaporulat jelentkezett, ennek 50.000 forintot meghaladó része után.

14. § A 2. § szerint az egyszeri vagyondézsma alól biztositott mentesség az egyszeri vagyonszaporulati dézsmára is kiterjed.

15. § Az igazoltan öröklésből vagy ajándékozásból, a nagybirtokrendszer megszüntetéséről és a földmivesnép földhözjuttatásáról szóló 600/1945. ME rendelet (Magyar Közlöny 10. szám), valamint az 1946: II. tc. alapján történt juttatásból, végül a haszonélvezeti szolgalom tőkeértékéből származó vagyonszaporulatot a vagyonszaporulati dézsma alapjának megállapításánál számításon kivül kell hagyni.

10. § (1) Az egyszeri vagyonszaporulati dézsma szempontjából az 1939. évi december hó 31. napján fennállott vagyont általában az 1940. évi vagyonadó kivetése során számitásba vett vagyoni állagnak megfelelően, az 1947. évi január hó 1. napján megvolt tiszta vagyon értékét pedig a 3. §, a 4. § (1) bekezdése és az 5. § rendelkezései szerint kell kiszámítani.

(2) Azt a vagyonszaporulatot, amely az 1939. évi december hő 31 -i állapottal szemben a családtagok számának növekedése következtében állott elő, a vagyonszaporulati dézsma alapjának kiszámításánál figyelmen kivül kell hagyni.

(3) Az 1939. évi december hó 31-i vagyonállag megállapításánál azoknak a természetes személyeknek vagyonát, akik az 1947. évi január hó 1-én már nem tekinthetők olyan családtagoknak, akiknek vagyonát a vagyonadó szempontjából a közös háztartás fejének vagyonához kell hozzászámítani, figyelmen kivül kell hagyni.

17. § (1) Az 1. § 2-4. pontjai alá eső vállalatoknál az 1939. évi december hó 31-i kezdő tiszta vagyont az 1940. évi társulati adó kivetésénél figyelembe vett mérleg leltári adatai alapián kell megállapítani. A kezdő tiszta vagyonhoz hozzá kell számítani az időközben alaptőkére, üzletrésztőkére, törzstőkére vagy tartalékra teljesített tőkebefizetések értékét, le kell viszont vonni az esetleges visszafizetések értékét. A be nem fizetett alaptőkét vagyonként nem kell számitásba venni. A pengőben teljesített befizetések és visszafizetések átszámítására a pénzügyminiszter által meghatározandó átszámítási szorzószámot kell alkalmazni.

(2) Az 1940. évi január hó 1. és az 1946. évi december hó 31. napja között alakult vállalatoknál kezdő vagyonállapotként az alakuláskor befizetett társasági tőkét kell számitásba venni. Az időközi változások tekintetében az (1) bekezdésben foglaltak az irányadók.

(3) Ha az 1940. évi január hő 1. és az 1947. évi január hó 1. napja közötti időben két vagy több vállalat ugy egyesült, hogy mindegyik megszünt és uj vállalat keletkezett, a kezdő vagyoni állapot az uj vállalat megnyitó mérlegében jelentkező tiszta vagyon; ha pedig az egyesülés olyan módon jött létre, hogy egy vagy több vállalat beolvadt egy másik vállalatba, amely továbbra is fennmaradt, a szaporulat megállapítása szempontjából a beolvadó vállalat vagyonát olyannak kell tekinteni, mint amely vagyon a beolvasztó vállalatnak már a kezdő időpontban is tulajdona volt.

18. § Abból a célból, hogy a vagyonszaporulat megállapítható legyen, az 1939. évi december hó 31-i vagyont, illetőleg az időközben alakult vállalatoknál az alakulás idejében fennállott vagyont az 1947. évi január hó 1-i értékkel kell számításba venni. A kezdő tiszta vagyonnak pengőről forintra átszámítására - ha az már 1939. évi december hó 31-én fennállott -4-szeres szorzószámot, a később alakult vállalatoknál, illetőleg az említett határidőt követőleg szerzett vagyontárgyak értékelésével kapcsolatban a pénzügyminiszter által meghatározandó szorzószámot kell alkalmazni. Ha azonban a kötelezett a kezdő időszak vagyonállapotáról részletes leltárt csatol, a kezdő vagyoni állapot megállapítása a kezdő leltár állagának az 1947. évi január hó 1-i értékkel átszámítása alapján is történhet.

19. § A 10. §-ban foglalt rendelkezéseket a vagyonszaporulati dézsma alapjának a kiszámításánál is értelemszerüen alkalmazni kell.

20. § (1) A vagyonszaporulati dézsma kulcsa:

ha a szaporulati dézsma alapja a 100.000 Ft-t nem haladja meg, 25%.

ha 100.000 Ft-t meghalad, de 200.000 Ft-nál nem több, 30%,

ha 200.000 Ft-t meghalad, de 300.000 Ft-nál nem több, 36%,

ha 300.000 Ft-t meghalad, de 500.000 Ft-nál nem több, 42%,

ha 500.000 Ft-t meghalad, de 1,000.000 Ft-nál nem több, 50%,

ha 1,000.000 Ft-t meghalad, de 2,000.000 Ft-nál nem több, 58%,

ha 2,000.000 Ft-t meghalad, de 3,000.000 Ft-nál nem több, 66%,

ha 3,000.000 Ft-t meghalad, 75%.

(2) Az 1,000.000 forintot meg nem haladó vagyonszaporulatoknál a magasabb fokozatok alkalmazásánál a magasabb fokozat alkalmazásából eredő egyszeri vagyonszaporulati dézsma nem lehet nagyobb, mint a fokozatot meghaladó vagyonérték fele, az 1,000.000 forintot meghaladó vagyonszaporulatoknál pedig nem lehet nagyobb, mint a fokozatot meghaladó vagyonérték 75%-a.

III. CIM

Ejárási szabályok

21. § (1) Az egyszeri vagyondézsma, valamint a vagyonszaporulati dézsma fizetésére kötelezettek az egyszeri vagyondézsma, illetőleg vagyonszaporulati dézsma kivetése céljára kötelesek a pénzügyminiszter által meghatározott időben bevallást adni.

(2) A bevallást rendszerint maga a fizetésre kötelezett tartozik kiállítani és benyujtani. A nem önjogu természetes személyek, valamint a jogi személyek ügyében a bevallást a törvényes képviselő adja s ő látja el a képviseletet a további eljárás során is. Az a családtag, akinek vagyona a vagyonadóról szóló rendelkezések szerint nem számitható a családfő vagyonához, külön bevallást köteles adni.

(3) A bevallás adására kötelezett a bevallás beadásának, valamint a törvényes rendelkezésekben megszabott egyéb kötelezettségeinek meghatalmazott által is eleget tehet, ennek eljárásáért azonban anyagilag is felelős. Az illetékköteles meghatalmazást a bevalláshoz kell csatolni. A vagyon kezelésével vagy gondozásával megbízott személyt - külön meghatalmazás nélkül is - meghatalmazottnak kell tekinteni.

22. § (1) Az 1. § 1. és 5. pontjai alapján kötelezettek a bevallást a kötelezett vagyonadójának kivetésére illetékes állami adóhivatalnál, ha pedig vagyonadó alá nem esik, annál az állami adóhivatalnál kötelesek benyujtani, amelynek területén az ügyeit intéző szerv (igazgatóság stb.) működik.

(2) Az 1. § 2-4. pontja alapján kötelezettek a bevallást a társulati adójuk kivetésére illetékes állami adóhivatalnál (Budapesten az V/a. ker. adófelügyelőségnél) tartoznak beadni.

(3) A bevallások tartalmát, továbbá azok kezelésének módját a pénzügyminiszter szabályozza.

23. § (1) Az egyszeri vagyondézsmát és a vagyonszaporulati dézsmát a bevallások, valamint a hivatalból rendelkezésre álló vagy megszerzett adatok alapján az az állami adóhivatal állapítja meg, amelyhez a 22. § rendelkezései szerint a bevallást be kell nyújtani.

(2) Az egyszeri vagyondézsma és vagyonszaporulati dézsma helyes megállapítása céljából az állami adóhivatal mindazokat az intézkedéseket megteheti, amelyekre a vagyonadóra, továbbá a közadók kezelésére vonatkozó törvényes rendelkezések szerint jogosult.

24. § (1) A vagyonszaporulati dézsma fizetési kötelezettség megállapításánál összehasonlítási alapul szolgáló 1939. évi vagyoni állapot megállapítása céljára elsősorban az 1940. évi vagyonadó bevallás adatait kell felhasználni.

(2) Ha ezek a kivetési iratok a háborús események következtében megsemmisültek vagy használhatatlanná vállak, a szükséges adatokat elsősorban a fizetésre kötelezett tartozik a kivető hatóságok rendelkezésére bocsátani, de fel lehet használni az 1938: XX. tc. alapján kivetett egyszeri beruházási hozzájárulásra vonatkozó kivetési iratok adatait is.

25. § (1) Mind az egyszeri vagyondézsma, mind a vagyonszaporulati dézsma összegéről a fizetésre kötelezettet fizetési meghagyással kell értesíteni.

(2) Ha a megállapítás a bevallásban foglalt adatoktól eltér, az eltérést meg kell indokolni. A fizetési meghagyásban az egyszeri vagyondézsma, valamint a vagyonszaporulati dézsma esedékességének időpontjait és az egyes időpontokban esedékes részletek összegeit is meg kell határozni.

(3) Az állami adóhivatal az egyszeri vagyondézsma és a vagyonszaporulati dézsma összegét lajstromba foglalja s mihelyt valamely község (város) lajstroma elkészült, a lajstromot a vonatkozó fizetési meghagyásokkal együtt a kivetett összegek előírása, a fizetési meghagyásnak soronkivüli kézbesítése és a lajstromok 60 napra közszemlére tétele végett a községi elöljáróságnak (városi adóhivatalnak) kiadja.

(4) A lajstrom közszemlére tételéről a község (város) lakosait a községben (városban) szokásos módon előzetesen azzal a figyelmeztetéssel kell értesíteni, hogy a lajstromot mindenki megtekintheti és a mások terhére kivetett egyszeri vagyondézsmára, illetőleg vagyonszaporulati dézsmára vonatkozó irásbeli észrevételeit a lajstrom közszemlére tételének utolsó napját követő 15 nap alatt az állami adóhivatalnál benyujthatja.

(5) A kellő időben benyujtott észrevételeket az állami adóhivatal felülvizsgálja s azok alapján a kivetett egyszeri vagyondézsmát, illetőleg vagyonszaporulati dézsmát saját hatáskörében helyesbíteni és arról a fizetésre kötelezettet uj fizetési meghagyással értesiti.

26. § (1) Az egyszeri vagyondézsma és a vagyonszaporulati dézsma elsőfoku megállapítása ellen a fizetési meghagyás kézbesítésének napját követő naplói számított 15 nap alatt a pénzügyigazgatósághoz van fellebbezésnek helye.

(2) A kellő időben beadott fellebbezésnek az abban vitatott összeg erejéig halasztó hatálya van.

27. § (1) A pénzügyigazgatóságnak az egyszeri vagyondézsma, valamint a vagyonszaporulati dézsma jogossága és mérve tárgyában hozott másodfoku határozata ellen annak kézbesítése napját követő naptól számított 15 nap alatt a közigazgatási bírósághoz panasznak van helye.

(2) A panasznak halasztó hatálya nincs.

IV. CIM

Büntető rendelkezések

28. § (1) Aki az egyszeri vagyondézsma, valamint a vagyonszaporulati dézsma megállapítása céljára bevallását a megszabott határidőben be nem adja, a terhére megállapított egyszeri vagyondézsma, valamint vagyonszaporulati dézsma 10%-át, ha pedig a bevallás beadására vagy a bevallás hiányának pótlására hozzá intézett felhívásnak a kitüzött határidőn belül sem tesz eleget, a megállapított dézsmának 25%-át fizeti bírság fejében. A bírságot az állami adóhivatal az egyszeri vagyondézsmával és a vagyonszaporulati dézsmával egyszerre állapítja meg és vezeti be a kivetési lajstromba.

(2) Ha az egyszeri vagyondézsma, illetőleg vagyonszaporulati dézsma a jogorvoslati eljárás során változik, a bírság összegét ennek megfelelően módosítani kell.

(3) Ha a fizetésre kötelezett igazolja, hogy mulasztása vétlen volt, a birság kivetését mellőzni kell.

29. § (1) Adócsalás büntettét követi el, aki abból a célból, hogy az egyszeri vagyondézsma, illetőleg a vagyonszaporulati dézsma fizetése alól egészen vagy részben mentesüljön:

1. az egyszeri vagyondézsma, illetőleg a vagyonszaporulati dézsma megállapításának alapjául szolgáló valamilyen vagyontárgyat a bevallásából kihagy;

2. bevallásában vagy beadványában - ideértve a jogorvoslati beadványokat is - vagy a hatóság részéről hozzá intézett kérdésre adott válaszában tudva valótlan nyilatkozatot tesz vagy az egyszeri vagyondézsma, illetőleg a vagyonszaporulati dézsma helyes megállapítására alkalmas és általa ismert ténykörülményt elhallgat;

3. a hatóság által elrendelt könyvvizsgálatot meghiusítja.

(2| Az adócsalás büntette miatt kiszabható szabadságvesztés büntetésen felül mellékbüntetésként minden esetben kiszabandó pénzbüntetés a veszélyeztetett egyszeri vagyondézsma, illetőleg vagyonszaporulati dézsma megröviditett összegének háromszorosától nyolcszorosáig terjedhet.

(3) Ha az adócsalás elkövetésénél a fizetésre kötelezett jogi személy részéről a felügyeletre vagy az ellenőrzés gyakorlására hivatott személyt akár szándékos, akár gondatlan mulasztás terheli, a felügyeletre vagy ellenőrzésre hivatott ez a személy, amennyiben cselekménye sulyosabb büntető rendelkezés alá nem esik, vétség miatt egy évig terjedő fogházzal büntetendő.

(4) Az adócsalás miatt a hivatalvesztést és a politika jogok gyakorlásának felfüggesztését is ki kell mondani. Ez a rendelkezés a büntettekről és vétségekről szóló 1878: V. tc. 54. §-ában, valamint a büntető törvénykönyvnek és a bünvádi eljárás kiegészítéséről és módosításáról szóló 1908: XXXVI. tc. 36. §-ában foglaltakat nem érinti.

30. § (1) Szabálytalanság miatt az egyszeri vagyondézsma, illetőleg a vagyonszaporulati dézsma háromszorosáig terjedhető pénzbirsággal büntetendő az a fizetésre kötelezett, aki a jelen rendeletben vagy az annak alapján kiadott miniszteri rendeletekben megszabott kötelezettséget oly módon szegi meg, hogy az az egyszeri vagyondézsma, illetőleg vagyonszaporulati dézsma megrövidítésére alkalmas, feltéve, hogy a cselekmény vagy mulasztás sulyosabb büntető rendelkezés - különösen a 29. § rendelkezése - alá nem esik és a cselekmény vagy mulasztás nem olyan, hogy az a 28. § alapján birsággal lenne sujtható.

(2) A pénzbírságot, amely szabadságvesztésre át nem változtatható, elsőfokon az állami adóhivatal állapitja meg, határozata ellen a penzügyigazgatósághoz lehet fellebbezni, amely a fellebbezés felett - ha a pénzbírság a 10 000 forintot nem haladja meg - végérvényesen határoz. Ha azonban a pénzbírság a 10.000 forintot meghaladja, a pénzügyigazgatóság határozata ellen a pénzügyminiszterhez lehet fellebbezni.

31. § Az 1. § 2-5. pontjában említett fizetésre kötelezettek terhére a jelen cim alapján megállapított pénzbüntetésért és pénzbirságért a vállalat igazgatóságának tagjait, korlátolt felelősségű társaságnál annak ügyvezetőit, intézménynél, illetőleg vagyonközösségnél annak vezetőit egyetemleges fizetési kötelezettség terheli.

32. § (1) Az a hatósági közeg, aki a fennálló jogszabályokban az egyszeri vagyondézsma, illetőleg vagyonszaporulati dézsma kivetése és biztosítása céljából reárótt kötelezettségeket mulasztás vagy cselekmény által megsérti - amennyiben cselekménye sulyosabb büntető rendelkezés alá nem esik - 200 forintig terjedhető rendbirsággal büntetendő.

(2) A rendbírságot elsőfokon a pénzügyigazgatóság állapítja meg. A határozat ellen kézbesítését követő naptól számitott 15 nap alatt a pénzügyminiszterhez lehet fellebbezni.

33. § A jelen cim alapján kiszabott pénzbüntetés, pénzbírság és rendbírság az államkincstárt illeti.

V. CÍM

Vegyes rendelkezések

34. § (1) Az egyszeri vagyondézsmát, valamint a vagyonszaporulati dézsmát 1947. évi augusztus hó 1. napjától kezdődőleg egyenlő havi részletekben oly módon kell fizetni, hogy 1947. évi augusztus hó 1. napjától 1948. évi július hó 31. napjáig terjedő időszakban annak 30%-át, 1948. évi augusztus hó 1. napjától 1949. évi július hó 31. napjáig terjedő időszakban 33%-át s végül az 1949. évi augusztus hó 1. napjától 1950. évi július hó 31. napjáig terjedő időszakban annak 37%-át kell megfizetni. Ha az egyszeri vagyondézsma, illetőleg vagyonszaporulati dézsma összege bármely okból megváltozik, a jövőben fizetendő részletek összegét akként kell módosítani, hogy a tartozás a megállapított három év alatt kiegyen! ittessék.

(2) A havi részlet az egyes hónapok 1. napján esedékes s azt az illető hónap 15. napjáig lehet kamatmentesen fizetni.

(3) Előrefizetés esetében az előrefizetett részlet után évi 8%-os kamattérítés jár. A kamattérítést, ha a fizetésre kötelezett a hónap első napján fizetett, a fizetés napjától, ha pedig később fizetett, a fizetés napját követő hónap első napjától az előre fizetett részlet fizetésére megállapított napig kell számítani.

(4) Késedelmes fizetés esetében havi 1% késedelmi kamatot kell fizetni. A késedelmi kamat az esedékesség napjától annak a hónapnak végéig jár, amelyben a fizetést teljesitik.

35. § Mindaddig, amíg az egyszeri vagyondézsmát, valamint az egyszeri vagyonszaporulati dézsmát ki nem vetik, a fizetésre kötelezett mind a vagyondézsma, mind a vagyonszaporulati dézsma összegét köteles kiszámítani és annak a 34. § (1) bekezdésében meghatározott havi részletét előlegként befizetni.

36. § Az egyszeri vagyondézsmát, valamint a vagyonszaporulati dézsmát az köteles fizetni, akinek terhére azt kivetették. Ha az egyszeri vagyondézsma, illetőleg a vagyonszaporulati dézsma megállapítása szempontjából több személy vagyonát kell összeszámítani, egymásközötti viszonyukban az egyszeri vagyondézsma és a vagyonszaporulati dézsma terhe a vagyonérték arányában oszlik meg. Ez a rendelkezés nem vonatkozik a családra, mint gazdasági egységre.

37. § (1) Az egyszeri vagyondézsmának és a vagyonszaporulati dézsmának az a része, amelynek alapjául ingatlan szolgál, az ingatlant az 1947. évi január hó 1. napjának megfelelő rangsorral jelzálogjogi bejegyzés nélkül terheli. Ez az elsőbbség megszűnik, ha az egyszeri vagyondézsma és vagyonszaporulati dézsma biztosítására a jelzálogjog bejegyzését 1950. évi július hó 31. napjáig, illetőleg ha a bevallást késedelmesen, az 1947. évet követő időben adtak be, a bevallás beadásától számított három év alatt nem kérik. Ha a jelzálogjog bejegyzését határidőn belül kérik, azt az 1947. évi január hó 1. napjának megfelelő rangsorral kell bejegyezni. Elidegenítési és terhelési tilalom nem gátolja, hogy az egyszeri vagyondézsma és vagyonszaporulati dézsma behajtása végett az ingatlan állagára végrehajtást vezessenek.

(2) Ha az egyszeri vagyondézsmát, illetőleg a vagyonszaporulati dézsmát a fizetésre kötelezett helyett harmadik személy fizeti, a kincstár a megüresedő jelzálogjog ranghelyéről rendelkezés jogáról a tulajdonos javára lemondhat avégből, hogy a jelzálogjog a harmadik személy követelésének biztosítására bejegyeztessék.

(3) A fizetésre kötelezett ellen elrendelt csőd vagy csődönkivüli kényszeregyességi eljárás az egyszeri vagyondézsma, illetőleg a vagyonszaporulati dézsma behajtását nem gátolja.

38. § (1) A bevallott vagyontárgyakat, amennyiben azok értékének bevallása a jelen rendeletben vagy a vagyonadó kivetésére vonatkozó jogszabályokban foglaltaktól eltérően alacsonyabban történt, az állam a bevallott értékben az egyszeri vagyondézsma és a vagyonszaporulati dézsma elsőfoku kivetéséről szóló fizetési meghagyás kézbesítésétől számított egy éven belül megválthatja.

(2) A megváltásra vonatkozó részletes szabályokat a pénzügyminiszter állapítja meg.

39. § Ha a fizetésre kötelezett vállalat az egyszeri vagyondézsma vagy az egyszeri vagyonszaporulati dézsma, avagy mindkettő fizetésére alaptőkéjét, illetőleg törzstőkéjét veszi igénybe, az erre vonatkozó közgyűlési (taggyülési) határozathoz a hitelezők meghallgatása nem szükséges és a közgyülési (taggyűlési) határozat meg nem támadható. Az alaptőkének, illetőleg törzstőkének a dézsma fizetése céljából történt leszállítása nem akadálya annak, hogy a vállalat az esetleges nyereségből az alaptőke, illetőleg törzstőke leszállításának évében osztalékot, illetőleg nyereségrészesedést fizessen.

40. § A fizetésre kötelezett által megfizetett egyszeri vagyondézsma és vagyonszaporulati dézsma az együttes kereseti és jövedelemadó, a jövedelemtöbbletadó, valamint a társulati adó alapjából nem vonható le.

41. § (1) A felszámolás alatt álló fizetésre kötelezett vállalat vagyonát addig felosztani nem szabad, amig az egyszeri vagyondézsmája, esetleg vagyonszaporulati dézsmája megállapítva és teljesen befizetve nincs. Ennek elmulasztásából eredő károkért a felszámolókat és a felügyelő bizottság tagjait egyetemleges kártérítési kötelezettség terheli.

(2) A szövetkezeti biróság vagy a szövetkezeti választott biróság által feloszlatott szövetkezet vagyonát addig felosztani nem szabad, amíg vagyondézsmáját az állami adóhivatal (adófelügyelőség) a 11. § (5) bekezdésében foglalt rendelkezésnek megfelelően nem helyesbítette és a szövetkezet a különbözetet nem fizette be. Ennek elmulasztásából eredő károkért a felszámolókat és a felügyelő bizottság tagjait egyetemleges kártérítési kötelezettség terheli.

42. § (1) Az egyszeri vagyondézsma és a vagyonszaporulati dézsma után semmiféle pótadót kivetni nem lehet.

(2) Az egyszeri vagyondézsma és a vagyonszaporulati dézsma teljes egészében az államkincstárt illeti.

43. § (1) Az egyszeri vagyondézsma és a vagyonszaporulati dézsma könyvelésének és nyilvántartásának szabályait a pénzügyminiszter állapítja meg.

(2) Az egyszeri vagyondézsma és a vagyonszaporulati dézsma beszedésére, behajtására, biztosítására, a kivetési és behajtási jog elévülésére, a tévesen vagy jogellenesen beszedett dézsma, illetőleg folyó tartozás nélkül álló túlfizetések visszafizetésére vonatkozólag - amennyiben a jelen rendelet eltérő rendelkezést nem tartalmaz - a közadók kezelésére vonatkozó törvényes rendelkezések az irányadók.

44. § A jelen rendelet kihirdetésének napján lép hatályba; végrehajtásáról a pénzügyminiszter gondoskodik. Hatályba lépésével az együttes kereseti és jövedelemadóról, a társulati és tantiemadóról, valamint a vagyontöbbletadóról szóló 5890/1946. ME rendeletnek (Magyar Közlöny 119. szám) a vagyontöbbletadóra vonatkozó rendelkezései hatályukat vesztik.

Budapest, 1947. évi augusztus hő 18-án.

Dinnyés Lajos s. k.,

miniszterelnök