2/1968. (I. 24.) IM rendelet

a költségmentesség engedélyezésének alapjául szolgáló körülmények igazolásáról

A Polgári Perrendtartás (Pp.) 88. §-ában foglalt felhatalmazás alapján - a pénzügyminiszterrel egyetértésben - a következőket rendelem:

1. § (1)[1] Ha a fél a bírósági eljárásban költségmentesség engedélyezését kéri (Pp. 84-88. §), jövedelmi és vagyoni viszonyait, továbbá egyes személyi körülményeit - a (6) bekezdésben foglaltak kivételével - e rendeletnek megfelelően kell igazolnia.

(2)[2] Az igazolás céljára az e rendelet mellékleteiként közölt nyomtatványokat kell felhasználni.

(3) Az (1) és (2) bekezdésben foglalt rendelkezéseket kell megfelelően alkalmazni az illetékfeljegyzési jog engedélyezése iránti kérelem elbírálásakor.

(4)[3] Jogi személy és jogi személyiséggel nem rendelkező gazdálkodó szervezet illetékfeljegyzési jog engedélyezése iránti kérelméhez csatolni kell a pénzforgalmi számlát vezető pénzforgalmi szolgáltató - 15 napnál nem régebbi - igazolását a pénzforgalmi számla egyenlegéről. Ha a gazdálkodó szervezet több pénzforgalmi számlával rendelkezik egy pénzforgalmi szolgáltatónál vagy több pénzforgalmi szolgáltató vezet részére pénzforgalmi számlát, mindegyik vonatkozásában köteles az igazolást csatolni. A gazdálkodó szervezet képviselője írásban nyilatkozik arról, hogy a gazdálkodó szervezet egyéb pénzforgalmi számlával nem rendelkezik. A bíróság elrendelheti a gazdálkodó szervezet vagyoni állapotának (ingó, ingatlan vagyon, követelések, tartozások), továbbá 6 hónapra visszamenőleges pénzforgalmi számla egyenlegének igazolását is.

(5)[4] Ha a per tárgya az egyéni vállalkozó kérelmező vállalkozásával függ össze, a (3) és (4) bekezdésben, egyébként az R. 4. és 5. §-ában foglalt rendelkezéseket kell alkalmazni.

(6)[5] Az Európai Unió tagállamának állampolgára és az Európai Unión kívüli államnak az Európai Unió tagállamában jogszerűen tartózkodó állampolgára a személyes költségmentesség iránti kérelmét az Európai Bizottságnak a költségmentesség iránti kérelem továbbításához használandó formanyomtatvány kidolgozásáról szóló 2005. augusztus 26. napján elfogadott, 2005/630/EK számú határozata szerinti nyomtatványon is előterjesztheti.

2. § Az igazolás céljára közölni kell

a) a kérelmezőnek, továbbá

b) a kérelmező együttélő házastársának, illetőleg a kérelmező eltartásáról gondoskodni köteles szülőnek (a továbbiakban együtt: hozzátartozó)

a melléklet szerinti nyomtatványban feltüntetett adatait.

3. § (1)[6] A személyi adatokra, a ténylegesen eltartott hozzátartozók számára, az adóköteles vagyontárgyra vagy jövedelemre, illetőleg az ingatlanra vonatkozó nyilatkozatot - mind saját magára, mind a hozzátartozókra nézve - a kérelmező tölti ki büntetőjogi felelőssége mellett.

(2)[7] A személyi adatokat a személyi igazolvány, illetve az abban nem szereplő személyes adatokat más közokirat alapján kell feltüntetni.

(3)[8] Kiskorú vagy cselekvőképtelen nagykorú, vagy az ügy tárgya tekintetében, vagy perbeli eljárási cselekményekre kiterjedő hatállyal cselekvőképességében részlegesen korlátozott kérelmező helyett a nyilatkozatot a törvényes képviselő (szülő, gyám, gondnok) állítja ki.

4. § (1)[9] Ha a kérelmező vagy hozzátartozója munkaviszonyban, közszolgálati, közalkalmazotti jogviszonyban, más szolgálati viszonyban, illetve szövetkezeti tagsági viszony alapján létrejött munkaviszony jellegű jogviszonyban (a továbbiakban: munkaviszony) áll, a kérelem beadásának időpontjában elért jövedelmét a munkáltató igazolja. A kérelemhez csatolni kell a kérelem előterjesztését megelőző naptári évben elért adóköteles jövedelemre vonatkozó igazolást is.

(2)[10] Ha a kérelmező vagy hozzátartozója jövedelmét és adóját a munkáltató állapította meg, a kérelem előterjesztését megelőző naptári évben elért adóköteles jövedelmét a munkáltató igazolja.

(3)[11] Ha a kérelmező vagy hozzátartozója az adózás rendjéről szóló 2003. évi XCII. törvény (a továbbiakban: Art.) szerinti önadózó, vagy jövedelmét és adóját az állami adóhatóság állapította meg adóhatósági adómegállapítás útján, úgy a kérelem előterjesztését megelőző naptári évben - amennyiben ezen évre az adózó nem nyújtott be bevallást, illetve adóját az állami adóhatóság még nem állapította meg, úgy a kérelem előterjesztését megelőző második évben - megszerzett jövedelmét az állami adóhatóság területi szerve igazolja az Art. 85/A. §-ában foglaltaknak megfelelően.

(4)[12] Ha a kérelmező (a hozzátartozó) társadalombiztosítási nyugellátásban vagy nyugdíjszerű rendszeres szociális ellátásban részesül, a nyugellátás, illetve a nyugdíjszerű szociális ellátás összegét a nyugdíjfolyósító szerv által kiállított igazolással vagy annak másolatával kell igazolni.

(5)[13] Ha a kérelmező vagy hozzátartozója

a) a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló törvény szerint álláskeresési járadékban, álláskeresési segélyben valamint vállalkozói járadékban, vagy

b) a szociális igazgatásról és szociális ellátásokról szóló törvény szerinti havi rendszeres szociális ellátásban, valamint rendelkezésre állási támogatásban, vagy

c) a családok támogatásáról szóló törvény szerinti családi pótlékban, gyermekgondozási támogatásban, vagy

d) a fogyatékos személyek jogairól és esélyegyenlőségük biztosításáról szóló törvény szerinti fogyatékossági támogatásban, vagy

e) vakok személyi járadékában

részesül, a folyósítás időtartamát és az ellátás összegét álláskereső kérelmező esetében az állami foglalkoztatási szerv, egyébként a folyósító szerv igazolja. Az igazolást a kérelemhez csatolni kell.

5. §[14] (1) A bíróság a kérelmezőnek (hozzátartozójának) jövedelmi és vagyoni viszonyait adóköteles vagyontárgyai és jövedelemforrásai, évi adóköteles jövedelme, valamint ingatlana figyelembevételével állapítja meg.

(2)[15] Az igazolást a helyi önkormányzat hatáskörébe tartozó adók vonatkozásában a helyi önkormányzat jegyzője (önkormányzati adóhatóság), az adóköteles jövedelem vonatkozásában az állami adóhatóság területi szerve állítja ki. Az adóköteles jövedelemre vonatkozó igazolást az állami adóhatóság bármelyik első fokon eljáró szerve kiadhatja.

(3)[16] A (2) bekezdés szerinti igazolást csak akkor kell kiállítani, ha a kérelmező vagy hozzátartozója a nyilatkozatában kijelentette, hogy ingatlana, adóköteles vagyontárgya vagy jövedelme van, illetőleg adóköteles tevékenységet folytat.

(4)[17]

6. § (1)[18]

(2)[19] A nyomtatványt a fél a bíróságnál szerezheti be vagy a bíróságok központi internetes honlapjáról töltheti le.

(3) A nyomtatványon kiállított nyilatkozatot és igazolásokat az első igazolás kiállításától számított hat hónapon belül lehet felhasználni.

7. § (1)[20]

(2)[21] Ha a bíróság a félnek a melléklet szerinti nyomtatványon kiállított igazolásokban feltüntetett adatokra vonatkozólag további tájékoztatást vagy kiegészítést tart szükségesnek, felhívja a felet ezek közlésére vagy a megfelelő igazolás benyújtására. A bíróság közvetlenül is bármely szervhez fordulhat a szükséges adatok közlése végett.

(3)[22] Az 1. § (6) bekezdése szerinti nyomtatványon előterjesztett kérelemmel kapcsolatosan a további tájékoztatásra vagy kiegészítésre irányuló felhívását a bíróság a félhez vagy a kérelmet továbbító hatósághoz küldi meg.

8. § (1)[23] Ez a rendelet a kihirdetése napján lép hatályba; ezzel egyidejűleg a 7/1957. (VII. 31.) IM rendelet a hatályát veszti.

(2)[24]

1. számú melléklet a 2/1968. (I. 24.) IM rendelethez[25]

Nyomtatvány költségmentesség engedélyezéséhez

NYILATKOZAT SZEMÉLYI ADATOKRÓL

Kérjük, olvassa el figyelmesen az alábbi tájékoztatót!

| Kérelmező | Kérelmező együttélőházastársa, illetőlegeltartásáról gondoskodniköteles szülő (a családikapcsolat megjelölésével) | Kérelmező eltartásárólgondoskodni köteles másikszülője | ||||

| 1. Név | ||||||

| 2. Születési név | ||||||

| 3. Születési hely és idő | ||||||

| 4. Anyja leánykori neve | ||||||

| 5. Lakóhelye | ||||||

| 6. Tartózkodási helye | ||||||

| 7. Foglalkozása (ha egyéni vállalkozó, a vállalkozói igazolvány száma) | ||||||

| 8. Családi állapota | ||||||

| 9. A ténylegesen eltartott hozzátartozók száma | gyermek (kora) | |||||

| szülő | ||||||

| más eltartott | ||||||

| ........................ év........................ hó............ nap. | ||||||

| .............................................................. (a kérelmező aláírása) | ||||||

Tájékoztató az 1-5. számú mellékletek szerinti nyomtatványok hátoldalához

1. A nyomtatványokat személyes költségmentesség vagy illetékfeljegyzési jog engedélyezése iránti kérelemhez kell csatolni.

2. Az 1. és 2. számú mellékletet a kérelmező - kiskorú vagy cselekvőképtelen nagykorú, vagy az ügy tárgya tekintetében, vagy perbeli eljárási cselekményekre kiterjedő hatállyal cselekvőképességében részlegesen korlátozott személy helyett törvényes képviselője - tölti ki, és írja alá. Egyéni vállalkozó csak abban az esetben tölti ki és csatolja a mellékleteket, ha a per tárgya nincs összefüggésben a vállalkozással.[26]

3. A személyi adatokat a személyi igazolvány vagy más közokirat alapján kell a megfelelő rovatokba beírni.

4. A nyomtatványokat a kiállítástól számított 60 napon belül lehet felhasználni.

5. A 2. számú mellékletben az egyéb vagyontárgyak között kell feltüntetni az értékpapírokat (kötvény, betétkönyv, kárpótlási jegy stb.), a gazdasági társaságban (szövetkezetben) fennálló üzletrészt, valamint egyéb nagy értékű ingóságokat.

6. Ha a kérelmező (a hozzátartozó) társadalombiztosítási nyugellátásban vagy nyugdíjszerű rendszeres szociális ellátásban részesül, a kérelemhez a nyugellátás, illetve a nyugdíjszerű szociális ellátás összegéről a nyugdíjfolyósító szerv által kiállított igazolást, vagy ennek másolatát kell csatolni. Ha a kérelmező vagy hozzátartozója a foglalkoztatás elősegítéséről és a munkanélküliek ellátásáról szóló törvény szerint álláskeresési járadékban, álláskeresési segélyben valamint vállalkozói járadékban vagy a szociális igazgatásról és szociális ellátásokról szóló törvény szerinti időskorúak járadékában, rendszeres szociális segélyben, rendelkezésre állási támogatásban, ápolási díjban vagy a családok támogatásáról szóló törvény szerinti családi pótlékban, gyermekgondozási támogatásban, a fogyatékos személyek jogairól és esélyegyenlőségük biztosításáról szóló törvény szerinti fogyatékossági támogatásban, vagy vakok személyi járadékában részesül, a folyósítás időtartamát és az ellátás összegét álláskereső kérelmező esetében az állami foglalkoztatási szerv igazolja; egyébként a folyósító szerv igazolását kell a kérelemhez csatolni.[27]

7. Költségmentességet a felperes a per megindítása előtt vagy azzal egyidejűleg, illetve az elsőfokú eljárást befejező határozat meghozataláig, alperes legkésőbb a fellebbezéssel egyidejűleg kérheti. Másodfokú eljárásban vagy felülvizsgálati eljárásban akkor, ha a feltételek utóbb következtek be.

8. A bíróság akkor engedélyezi a költségmentességet, ha a fél (hozzátartozójának) jövedelme nem haladja meg a munkaviszony alapján megállapított öregségi nyugdíj mindenkori legkisebb összegét és egyéb vagyona - kivéve az életszükségleti és berendezési tárgyakat - nincs. Engedélyezheti, ha - az egyéb körülmények figyelembevételével - a fél létfenntartása veszélyeztetett.

9. A bíróság a költségmentesség feltételeinek fennállását évente felülvizsgálja, de bármikor felülvizsgálhatja.

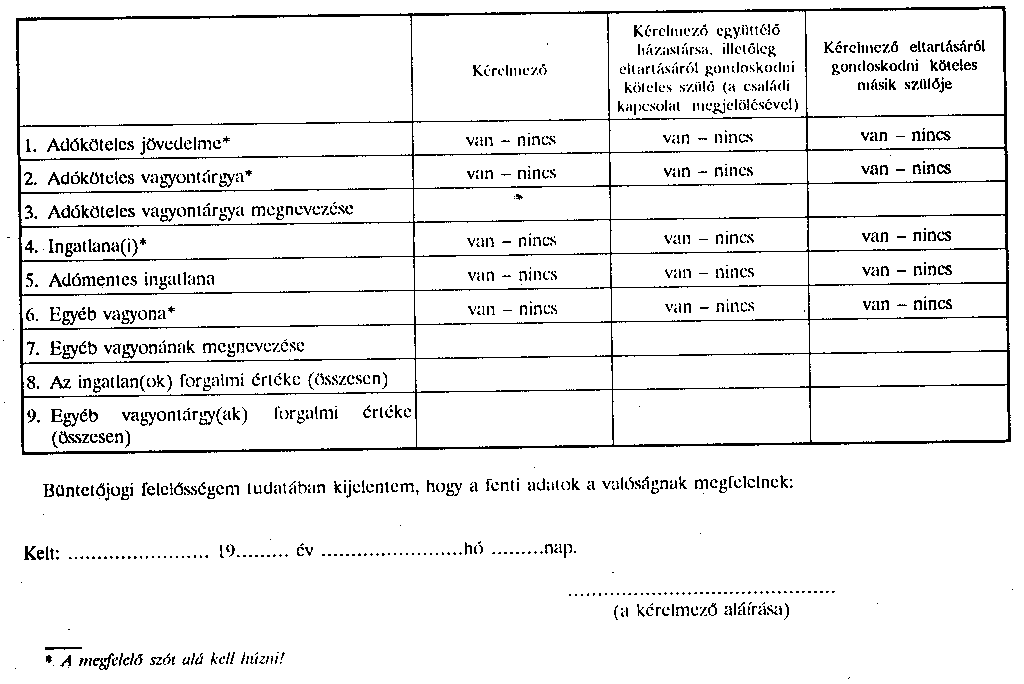

2. számú melléklet a 2/1968. (I. 24.) IM rendelethez

Nyomtatvány költségmentesség engedélyezéséhez

Nyilatkozat vagyoni helyzetről

Büntetőjogi felelősségem tudatában kijelentem, hogy a fenti adatok a valóságnak megfelelnek:

Kelt: .......... 19 ........ hó ........ nap.

.....................

(a kérelmező aláírása)

* A megfelelő szót alá kell húzni!

3. számú melléklet a 2/1968. (I. 24.) IM rendelethez

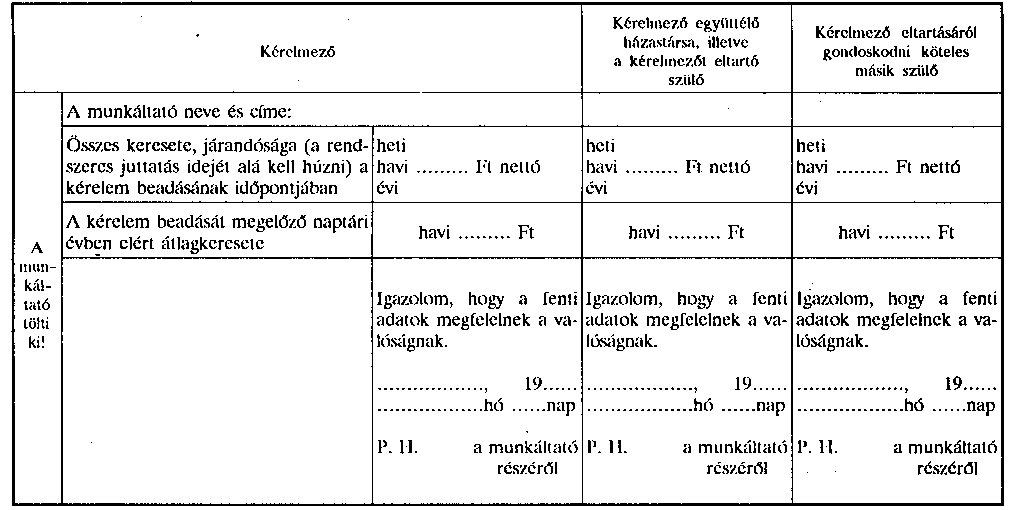

Nyomtatvány költségmentesség engedélyezéséhez

Munkáltatói igazolás

A munkáltatói igazolást csak akkor kell kiállítani, ha a kérelmező vagy hozzátartozója munkaviszonyban, közszolgálati, közalkalmazotti jogviszonyban, más szolgálati viszonyban, illetve szövetkezeti tagsági jogviszony alapján létrejött munkaviszony jellegű jogviszonyban áll.

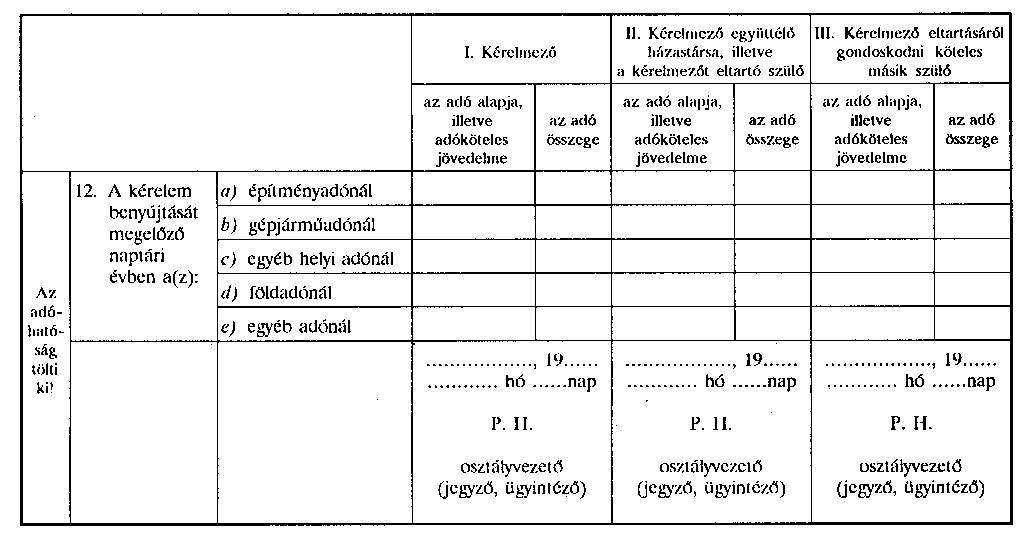

4. számú melléklet a 2/1968. (I. 24.) IM rendelethez

Nyomtatvány költségmentesség engedélyezéséhez

Adóigazolás I.

Az igazolást akkor kell kiállítani, ha a kérelmező a 2. számú melléklet szerint kijelentette, hogy neki vagy hozzátartozójának adóköteles vagyontárgya van. Az igazolás az illetékekről szóló 1990. évi XCIII. törvény 33. §-a (2) bekezdésének 22. pontja értelmében illetékmentes.

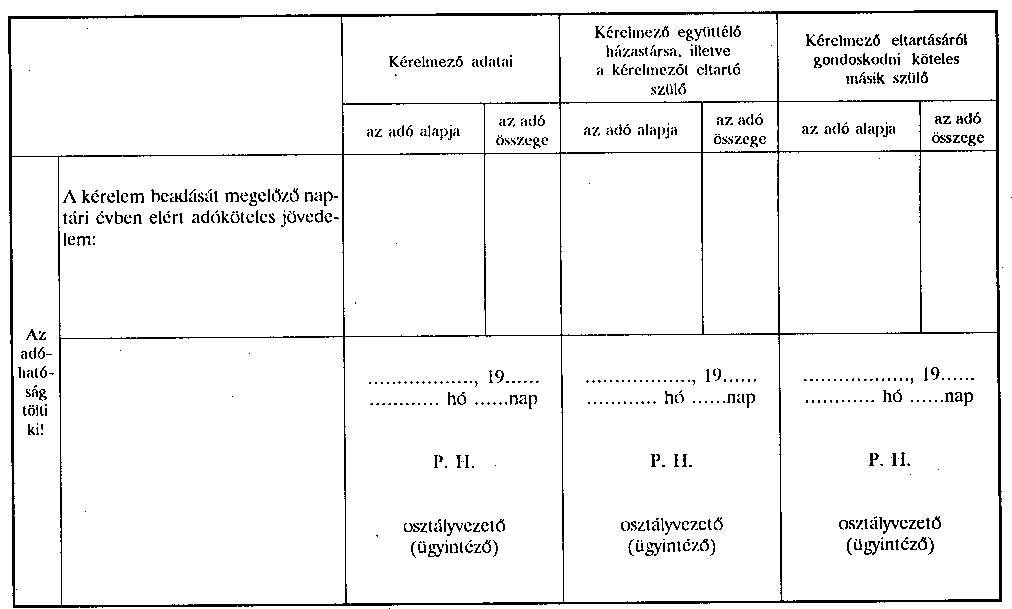

5. számú melléklet a 2/1968. (I. 24.) IM rendelethez

Nyomtatvány költségmentesség engedélyezéséhez

Adóigazolás II.

Az igazolást akkor kell kiállítani, ha a kérelmező vagy hozzátartozója az Art. szerinti önadózó vagy adóhatósági adómegállapítást kért. Az igazolás az illetékekről szóló 1990. évi XCIII. törvény 33. §-a (2) bekezdésének 22. pontja értelmében illetékmentes.[28]

Lábjegyzetek:

[1] Megállapította a 48/2009. (IX. 28.) IRM rendelet 1. § (1) bekezdése. Hatályos 2009.10.01.

[2] Az 1 § (2) bekezdése a 16/1995. (VII. 28.) IM rendelet 1. §-ával megállapított szöveg. Egyidejűleg a § (3)-(5) bekezdést is iktatott a szövegbe.

[3] Megállapította a 48/2009. (IX. 28.) IRM rendelet 1. § (2) bekezdése. Hatályos 2009.10.01.

[4] Az 1 § (2)bekezdése a 16/1995. (VII. 28.) IM rendelet 1. §-ával megállapított szöveg. Egyidejűleg a § (3)-(5) bekezdést is iktatott a szövegbe.

[5] Beiktatta a 48/2009. (IX. 28.) IRM rendelet 1. § (3) bekezdése. Hatályos 2009.10.01.

[6] A 3 § (1) bekezdése a 16/1995. (VII. 28.) IM rendelet 6. §-a (2) bekezdésének b) pontja szerint módosított szöveg.

[7] A 3. § (2) bekezdése a 16/1995. (VII. 25.) IM rendelet 2. §-ával megállapított szöveg.

[8] Módosította a 21/2014. (III. 13.) KIM rendelet 2. §-a. Hatályos 2014.03.15.

[9] A 4. § (1) bekezdése a 16/1995. (VII. 28.) IM rendelet 3. §-ának (1) bekezdésével megállapított szöveg.

[10] Megállapította a 20/2007. (IV. 20.) IRM rendelet 1. §-a. Hatályos 2007.04.28.

[11] Megállapította a 20/2007. (IV. 20.) IRM rendelet 1. §-a. Hatályos 2007.04.28.

[12] Módosította a 26/2016. (XII. 27.) IM rendelet 1. § a) pontja. Hatályos 2017.01.01.

[13] Megállapította a 48/2009. (IX. 28.) IRM rendelet 2. §-a. Hatályos 2009.10.01.

[14] Az 5. § (1) bekezdése a 16/1995. (VII. 25.) IM rendelet 6. §-a (2) bekezdésének b) pontja szerint módosított szöveg.

[15] Megállapította a 20/2007. (IV. 20.) IRM rendelet 2. §-a. Hatályos 2007.04.28.

[16] Megállapította a 20/2007. (IV. 20.) IRM rendelet 2. §-a. Hatályos 2007.04.28.

[17] Hatályon kívül helyezte a 48/2009. (IX. 28.) IRM rendelet 34. § (1) bekezdése a) pontja. Hatálytalan 2009.10.01.

[18] A 6. § (1) bekezdését a 6/1986. (VI. 26.) IM rendelet 18. §-ának (2) bekezdése hatályon kívül helyezte.

[19] Megállapította a 29/2016. (XII. 27.) IM rendelet 1. §-a. Hatályos 2017.01.01.

[20] A 7. § (1) és (3) bekezdését a 16/1995. (VII. 25.) IM rendelet 6. §-a (2) bekezdésének a) pontja hatályon kívül helyezte.

[21] A 7. § (2) bekezdése a 16/1995. (VII. 25.) IM rendelet 6. §-a (2) bekezdésének b) pontja szerint módosított szöveg.

[22] Beiktatta a 48/2009. (IX. 28.) IRM rendelet 3. §-a. Hatályos 2009.10.01.

[23] A 8. § (1) bekezdésének második mondatát a 2/1958. (II. 16.) IM rendelet módosította, amelyet az 1/1973. (I. 24.) IM rendelet hatályon kívül helyezett.

[24] Hatályon kívül helyezte a 48/2009. (IX. 28.) IRM rendelet 34. § (1) bekezdése b) pontja. Hatálytalan 2009.10.01.

[25] Megállapította a 20/2007. (IV. 20.) IRM rendelet 3. §-a. Hatályos 2007.04.28.

[26] Módosította a 21/2014. (III. 13.) KIM rendelet 2. §-a. Hatályos 2014.03.15.

[27] Módosította a 26/2016. (XII. 27.) IM rendelet 1. § b) pontja. Hatályos 2017.01.01.

[28] Módosította a 20/2007. (IV. 20.) IRM rendelet 4. §-a. Hatályos 2007.04.28.