5/1972. (III. 16.) BkM rendelet

a szabadkasszás kiskereskedelmi és vendéglátó egységekről

1. §

(1) A rendelet hatálya a belkereskedelmi ágazathoz tartozó valamennyi állami vállalat, szövetkezet és ezek társulásai, valamint társadalmi szerv kiskereskedelmi, vendéglátó tevékenységet folytató szabadkasszás egységére kiterjed, függetlenül azok üzemeltetői alárendeltségétől.

(2) Szabadkasszásnak tekintendő az a kereskedelmi vagy vendéglátó egység, amelynek vezetőjét a napi bevétel befizetési kötelezettség mellett csak leltár alapján számoltatják el. Az egység szabadkasszás jellegét az ellenőrzésre alkalmazott módozatok (6. §) egyike sem szünteti meg.

(3) A belkereskedelmi miniszter a rendelet egyes rendelkezése alól az eltérő üzemeltetési sajátosságokkal rendelkező egységeknél felmentést adhat.

2. §

(1) Szabadkasszás elszámolásban működő egységeket - a (2)-(4) bekezdésben foglalt rendelkezések keretei között - a vállalat igazgatója (a szövetkezet igazgatósága, illetőleg vezetősége) jelöli ki, tekintettel a lakosság ellátásához, a gazdasági követelményekhez és a társadalmi tulajdon védelméhez fűződő érdekekre.

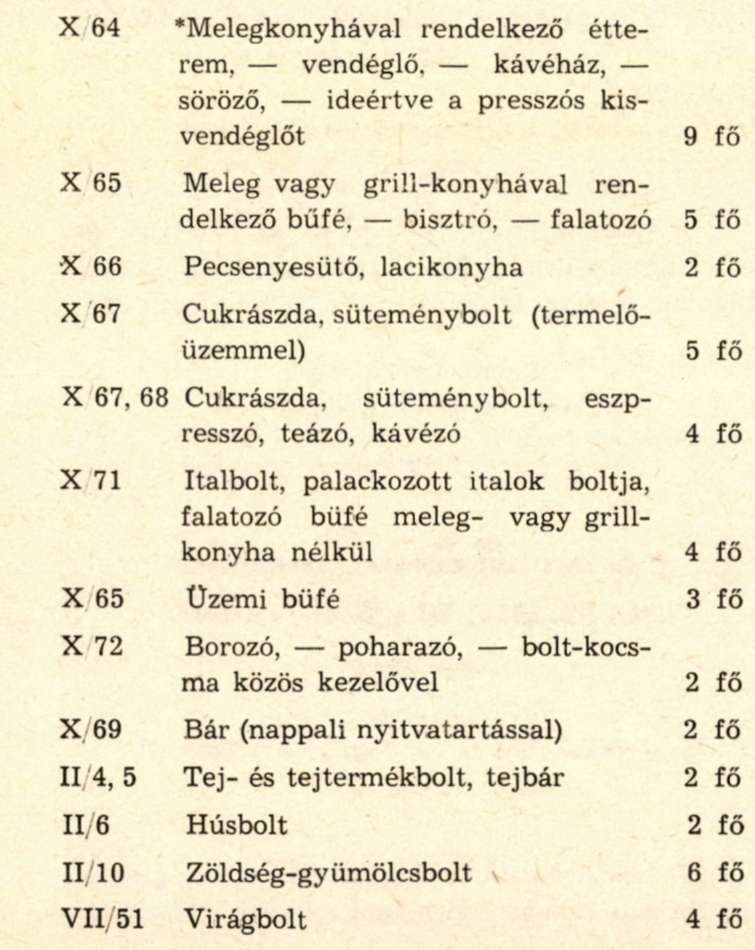

(2) Az alábbi egységeket szabadkasszás elszámolásúnak kijelölni csak a következő létszámhatárig szabad:

* A 6/1969. (V. 13.) BkM rendelet 1. számú mellékletének jelzőszámai.

(3) A létszámhatár megtartása a törvényes munkaidőhöz igazodó műszakonként kötelező. Létszámon a dolgozói létszámot kell érteni és abba a tanulók, a zenészek és énekesek kivételével minden alkalmazottat (tagot) - a vezető hozzátartozóját is - be kell számítani. Az egy-műszakot meghaladó nyitvatartás esetén a dolgozói létszámhatár arányosan emelhető, de az egységben egyidőben dolgozók száma a (2) bekezdésben előírt felső határt nem haladhatja meg. A szabadkasszás egységek mozgóárust és kitelepülésen dolgozót csak a (2) bekezdésben meghatározott létszámhatáron belül foglalkoztathatnak. Szombaton és munkaszüneti napokon a vállalat igazgatója (szövetkezet igazgatósága, illetőleg vezetősége) a vendéglátóipari egységek és a zöldség-gyümölcsboltok létszámát kisegítők alkalmazásával legfeljebb 30%-kal növelheti.

(4) Az alábbi egységek szabadkasszás elszámolásra nem jelölhetők ki:

- az áruházak,

- az ABC áruházak és az ABC kisáruházak,

- a több értékesítőhellyel működő vendéglátó egységek, ide nem értve az egy helyiségben levő presszós kisvendéglők [(2) bek. X 64],

- éttermi söntések,

- bárok (éjszakai nyitvatartással),

- szállodák,

- campingek.

(5) Az áruházak büféi és presszói, valamint a 4/1968. (III. 11.) BkM rendelet 5. § a) pontjában meghatározott önelszámoló áruházak egyes osztályai szabadkasszás elszámolási rendszerben is üzemeltethetők. A szoros elszámoltatású vendéglátó egység és zöldség-gyümölcsbolt szabadkasszás elszámolással is szervezhet kitelepülést és mozgóárusítást.

3. §

(1) A szabadkasszás egységként üzemeltetett helyiség, valamint az egység álló- és forgóeszköze a vállalat, illetve a szövetkezet tulajdona, bérleménye. Fenntartása és karbantartása a vállalat (szövetkezet) kötelessége.

(2) Az egységben nem vállalat (szövetkezet) tulajdonát képező és az egység bizonylatolt készletébe nem tartozó árut tartani nem szabad.

4. §

(1) A szabadkasszás egység dolgozói a vállalat (a szövetkezet) alkalmazottai, illetőleg a mezőgazdasági szövetkezet tagjai.

(2) Szabadkasszás egység vezetőjeként, helyetteseként az alkalmazható, aki

a) büntetlen előéletét hatósági erkölcsi bizonyítvánnyal.

b) alkalmasságát működési bizonyítvánnyal [9/1968. (IX. 4.) BkM rendelet] tanúsítja,

c) szakmai (boltvezető, eladó, szakács, cukrász, felszolgáló stb.) képesítéssel és 5 éves szakmai vagy szakmába vágó gyakorlattal rendelkezik, kivéve ha - szakképesítéssel rendelkező jelentkező hiányában - a képesítés, illetőleg szakmai gyakorlat alól a felügyeleti, vagy szövetkezetnél az állami törvényességi felügyeletet gyakorló szerv vezetőjétől felmentést kapott.

(3) A szabadkasszás egység vezetőjét az alkalmazási feltételekkel rendelkező személyek közül nyilvános pályázat alapján a vállalat igazgatója (szövetkezet igazgatósága, vezetősége) választja ki. A szabadkasszás egység vezetésére szóló megállapodás időtartama legfeljebb 3 év. A nyilvános pályázatot 3 évenként meg kell ismételni. A pályázaton a szóban forgó egység vezetője is részt vehet. Az egység korábbi vezetőjét a pályázókkal azonos ajánlata esetén előnyben kell részesíteni, ha működése során az üzlet forgalmát és jövedelmezőségét növelte, valamint működése ellen az ellenőrzés során - társadalmi tulajdon vagy a fogyasztók érdekét sértő magatartása vagy ennek a rendeletnek megszegése miatt - írásban foglalt kifogás vagy szabálytalanság nem merült fel. Az új pályázók közül azt kell előnyben részesíteni, aki a vállalat számára az egység forgalmának és jövedelmezőségének növelésére a legkedvezőbb ajánlatot teszi. Pályázó hiányában a gazdálkodó szerv vezetője gondoskodik a szabadkasszás elszámolású egység üzemeléséről.

(4) Az egységvezető 90 napnál nem hosszabb ideig tartó akadályoztatásakor (betegség, szabadság stb.) - helyettes hiányában - ideiglenes vezetőt jelöl ki a vállalat igazgatója (a szövetkezet igazgatósága, illetőleg vezetősége).

(5) A szabadkasszás egység vezetőjét más egység vezetésével megbízni, vagy más egységben egyidejűleg foglalkoztatni nem szabad.

(6) A szabadkasszás egységek vezetőinek és helyetteseinek anyagi érdekeltségi rendszerét (jutalékrendszerét) a vállalati jövedelmezőség növelése érdekében úgy kell kialakítani, hogy az az egység forgalmának és nyereségének fokozására, továbbá az üzemi költséggazdálkodás kedvező alakulására ösztönözzön. Az anyagi ösztönzés rendszerét a 2/1972. (II. 19.) BkM rendelet alapján a kollektív szerződésben, illetőleg a szövetkezeti munkarendben kell rögzíteni.

5. §

(1) A szabadkasszás egység vezetője az értékesítési választék bővítése érdekében a vállalat igazgatójának (szövetkezet igazgatóságának, vezetőségének) előzetes írásbeli engedélye alapján - a vonatkozó elszámolási, bizonylatolási rendelkezések megtartásával - árut, nyersanyagot közvetlenül is vásárolhat.

(2) Közvetlen beszerzésnek tekintendő az üzletvezetők saját kezdeményezésére a napi bevétel terhére vásárolt áru, nyersanyag.

(3) Közvetlen beszerzés csak akkor engedélyezhető, ha az a vállalat (szövetkezet) számára gazdaságosabb, vagy ha olyan termékről van szó, amelynek beszerzése az árufedezet szempontjából korlátozott. A közvetlenül beszerezhető áruk körét és mértékét írásbeli engedélyben kell meghatározni.

(4) Az (1) bekezdés körébe eső árut csak a vállalat (szövetkezet) pénzeszközeiből - az előírásoknak megfelelően - szabad beszerezni. A közvetlenül beszerzett áru is a vállalat (szövetkezet) tulajdona.

(5) Az engedélyt meghaladó közvetlen árubeszerzés büntetőjogi és szabálysértési következményeire a Magyar Népköztársaság Büntető Törvénykönyvéről szóló 1961. évi V. törvény, illetőleg a szabálysértésekről szóló 1968. évi I. törvény és az egyes szabálysértésekről szóló 17/1968. (IV. 14.) Korm. rendelet rendelkezései az irányadók.

6. §

(1) A szabadkasszás egységet üzemeltető vállalat (szövetkezet) köteles az egység működésének - vendéglátás körében az osztálybasorolásnak megfelelő - színvonalát, gazdálkodását, a létszámhatárokra, az árubeszerzésre, a társadalmi tulajdon és a fogyasztók érdekének védelmére vonatkozó rendelkezések megtartását rendszeresen és folyamatosan ellenőrizni.

(2) A belső ellenőrzés keretében a szabadkasszás egységeknél a következő ellenőrzések kötelezők:

a) évenként legalább két alkalommal elszámoltató leltárt kell felvenni,

b) a 2. § (2) bekezdésben felsorolt szabadkasszás egységekben, ahol a havi forgalom - éves átlagban - az ötvenezer forintot meghaladja, évenként legalább egyszer szoros elszámolást kell bevezetni olyan időtartamra, amely a bevétel és az arra kiható tényezők megítélésére alapot nyújt. A szoros üzemelés időtartama alatt a pénztárosi teendőket általában az ellenőr vagy a vállalati központ ezzel megbízott dolgozója látja el. Azokban a kisebb szabadkasszás egységekben, ahol a pénztárgép elhelyezése, vagy a blokkolás nem oldható meg, évenként legalább egyszer személyes megfigyeléssel kell a bevételt ellenőrizni.

(3) A vállalati belső, valamint az illetékes hatóságok ellenőrzési módszereire a rendeletnek - a Kereskedelmi Értesítőben közzétett - mellékletében foglaltak az irányadók.

7. §

(1) Szabálytalanság észlelésekor a szabadkasszás egység visszaélést elkövető dolgozója ellen - a cselekmény súlyától és jellegétől függően - büntető vagy szabálysértési feljelentést kell tenni, illetőleg a fegyelmi eljárást le kell folytatni. A dolgozó munkaviszonyával kapcsolatosan a 4/1972. (III. 16.) BkM rendelet rendelkezéseit kell alkalmazni.

(2) A vállalati kollektív szerződésben meghatározott felelős beosztású dolgozók a jelen rendelet 6. §-ában foglalt ellenőrzési feladataik elmulasztása esetén a Mt. V. 95. § (1) bek. b) pontja, szövetkezeti tagoknál az 1971. évi III. tv. 85. § (2) bekezdése szerint felelnek (anyagilag felelősek).

8. §

(1) E rendelet kihirdetésének napján lép hatályba és ezzel egyidejűleg a 85/1965. (K É 24.) BkM és az azt módosító 30/1966. (K É 8.) BkM számú, valamint a 77/1966. (K É 27.) BkM utasítások, továbbá a 18/1969. (XII. 11.) BkM rendelettel hatályban fenntartott 13/1960. (Sz É III. 11.) SZÖVOSZ Eln. utasítás hatályát veszti.

(2) A pályázatot, ha a szabadkasszás egység vezetője a 4. § (2) bekezdésben előírt feltételekkel rendelkezik, a rendelet hatálybalépésétől számított három éven belül, ellenkező esetben hat hónapon belül kell meghirdetni.

(3) A rendelet hatálybalépésekor szabadkasszás elszámolásban üzemelő egységeket, ide értve a szezonálisan üzemelő egységeket is - ha a rendelet rendelkezéseinek nem felelnek meg - a hatálybalépést követő három hónapon belül szoros számadás alá kell vonni, illetőleg a törvényes feltételeknek megfelelően kell átszervezni.

Szurdi István s. k.,

belkereskedelmi miniszter