60/1988. (XII. 24.) PM rendelet

az önköltségszámítás rendjéről

Az állami pénzügyekről szóló 1979. évi II. törvény 52. §-ának (2) bekezdésében kapott felhatalmazás alapján a következőket rendelem:

A rendelet hatálya

1. §

A rendelet hatálya kiterjed minden olyan vállalkozóra, amely a könyvvitel rendjéről szóló 52/1988. (XII. 24.) PM rendelet 2. § (1) bekezdése szerint kettős könyvvitelt vezet és év végén saját termelésű ipari, építőipari, mezőgazdasági és számítástechnika-alkalmazási befejezetlen termelése, félkész és készterméke (a továbbiakban: saját termelésű készlete) van.

Az önköltségszámítás fogalma, feladata

2. §

(1) Az önköltségszámítás a termék, a tevékenység, a szolgáltatás (a továbbiakban: a termék) tényleges közvetlen (a mezőgazdasági ágazatba sorolt vállalkozónál az alaptevékenységből származó termékeknél szűkített) önköltségének meghatározása.

(2) E rendelet szempontjából az önköltségszámítás feladata, hogy adatokat szolgáltasson a saját termelésű készletek év végi értékeléséhez.

Önköltségszámítási kötelezettség

3. §

(1) A saját termelésű ipari, építőipari, mezőgazdasági, számítástechnika-alkalmazási készletek év végi mérlegértékének meghatározásához az évzárlatkor meglevő saját termelésű készletek értéklésének alapjául szolgáló önköltségig bezáróan utókalkulációt kell készíteni.

(2) Utókalkuláció az a műszaki-gazdasági tevékenység, amellyel a vállalkozó a tevékenység befejezése után, illetve az év végén a könyvviteli elszámolásokban gyűjtött költségek alapján a termék tényleges önköltségét kiszámítja.

(3) Az építőipari saját termelésű készletek év végi mérlegértékének meghatározására készülő utókalkulációban a tevékenység e rendelet szerinti tartalommal megállapított közvetlen ököltségéből - az ágazati könyvviteli előírások szerint - arányosítással kell a saját termelésű készletek közvetlen önköltségét kiszámítani.

(4) A vállalkozó a rendeletben foglaltak alapján kialakított önköltségszámítási rendjét megalakulásától számított 90 napon belül Önköltségszámítási Szabályzatba (a továbbiakban: Szabályzat) köteles foglalni, illetve meglevő Szabályzatát a rendelet hatálybalépését követően 90 napon belül köteles kiegészíteni vagy módosítani, amennyiben az a rendeletben foglalt előírásoktól eltér.

(5) A Szabályzatnak tartalmaznia kell:

a) az önköltségszámítás tárgyát (a kalkulációs egység kijelölését),

b) a kalkulációs sémát, a kalakulációs költségtényezők tartalmát,

c) az önköltségszámítás módszerét, a költséghelyen felmerült egyéb közvetlen költségek elszámolásának és felosztásának módját,

d) a költségek utalványozásának, elszámolásának és felosztásának bizonylati rendjét,

e) az önköltségszámítás készítésének időpontját vagy időpontjait, a kalkulációs időszakot,

f) az önköltségszámítás és a könyvvitel adatai egyeztetésének módját,

g) az önköltségszámítási adatok szolgáltatásáért és ellenőrzéséért felelős személyek munkakörének megjelölését.

(6) A Szabályzatban rögzített eljárások, módszerek csak az év első napjával, a könyvvitel rendjéről, valamint a mérleg és vagyonkimutatás készítéséről szóló pénzügyminiszteri rendeletekben foglaltaknak megfelelően módosíthatók.

Az önköltségszámítás tárgya és kalkulációs sémája

4. §

(1) Az önköltségszámítás tárgya a kalkulációs egység.

(2) Az ipari, a számítástechnika-alkalmazási termékek és szolgáltatások kalkulációs egységeit, kalkulációs sémáját és a közvetlen önköltség kalkulációs költségtényezőinek tartalmát az 1. számú melléklet, az építőipari tevékenység kalkulációs egységeit, kalkulációs sémáját és a közvetlen önköltség kalkulációs költségtényezőinek tartalmát a 2. számú melléklet, a mezőgazdasági termékek és szolgáltatások kalkulációs egységeit, kalkulációs sémáját és a szűkített önköltség kalkulációs költségtényezőinek tartalmát a 3. számú melléklet tartalmazza.

(3) A készletértékelés alapjául szolgáló önköltség általában értékesítési különköltséget nem tartalmaz. A különleges csomagolás költsége, amennyiben az a termék készletrevételekor ténylegesen felmerült, az egyéb közvetlen költségek kalkulációs tényezőben vehető számításba.

(4) Az értékesítés közvetlen önköltségébe az értékesítési különköltségek is beletartoznak.

Gazdasági kalkuláció

5. §

Az ésszerű költséggazdálkodás elősegítése és a termelési-piaci döntések előkészítése érdekében a tervezési, gazdaságossági és fedezeti számításoknál, valamint árajánlat készítésénél a gazdasági kalkuláció bármely formája alkalmazható. A gazdasági kalkuláció önköltségtartalmát és módszerét a vállalkozó határozza meg.

Az önköltségszámítás és a könyvvitel kapcsolata

6. §

(1) A főkönyvi számlán vagy a főkönyvi számlához kapcsolódó analitikus nyilvántartásban a közvetlen költségeket kalkulációs egységenként, a közvetlen költségként kimutatandó, de csak felosztás útján elszámolható egyéb közvetlen költségeket, továbbá a mezőgazdasági ágazatba sorolt vállalkozónál a fenntartási, segédüzemi és főágazati általános költségeket költséghelyenként, az azok felosztásához szükséges vetítési alapokat költséghelyenként és azokon belül kalkulációs egységenként folyamatosan gy új -teni kell.

(2) A vállalkozó a könyvelés és az utókalkuláció közötti kapcsolatot, a könyvvitelben ténylegesen elszámolt költségek és az utókalkuláció adatai között egyeztetés lehetőségét köteles biztosítani.

Felelősség

7. §

Az önköltségszámítás rendjének előírásszerű kialakításáról, a Szabályzat összeállításáról, az abban foglallak megtartásáról a vállalkozás vezetője (képviselője) és a számviteli rendért felelős vezető együttesen köteles gondoskodni. Az önköltségszámítás részére adott műszaki adatok helyességéért, azok időbeni szolgáltatásáért a vállalkozás műszaki vezetője felelős.

Hatálybalépés

8. §

(1) Ez a rendelet 1989. január 1. napján lép hatályba.

(2) E rendelet hatálybalépésével egyidejűleg

- az ipari termékek és szolgáltatások önköltségszámítási rendjéről szóló a 65/1984. (XII. 28.) PM-ÁH és a 98/1987. (XII. 30.) PM-ÁH rendeletekkel módosított 28/1978. (XI. 14.) PM-ÁH rendelet,

- az építőipari tevékenységek önköltségszámítási rendjéről szóló 67/1985. (XII. 31.) PM-ÁH rendelet,

- a mezőgazdasági termékek és szolgáltatások önköltségszámítási rendjéről szóló 10/1985. (II. 16.) PM és a 34/1988. (VIII. 1.) PM rendeletekkel módosított 50/1979. (XII. 15.) PM rendelet,

- a szállítás és hírközlési tevékenységek önköltségszámítási rendjéről szóló a 8/1985. (II. 16.) PM-ÁH rendelettel módosított 55/1979. (XII. 20.) PM-ÁH rendelet

hatályát veszti.

Dr. Villányi Miklós s. k.,

pénzügyminiszter

1. számú melléklet a 60/1988. (XII. 24.) PM rendelethez

I.

Az ipari tevékenység kalkulációs egységei

Az ipari tevékenység kalkulációs egységeit az Ipari Termékek Jegyzéke és a Szolgáltatási Tevékenységek Jegyzéke, valamint a vállalkozás mérete és szervezete, a gyártás és a technológiai folyamat figyelembevételével a vállalkozó határozza meg.

Kalkulációs egység lehet

a) termék (egyedi megrendelésre, sorozatban és tömegben előállított termék);

b) termék-csoport;

c) technológiai folyamat;

d) megrendelésre teljesített ipari szolgáltatás.

Az ipari tevékenység önköltségszámítására vonatkozó előírásokat kell alkalmazni a számítástechnika-alkalmazási termékek és szolgáltatások önköltségszámításánál is.

II.

Az ipari termékek és szolgáltatások önköltségszámításának kalkulációs sémája

A közvetlen önköltséget a következő kalkulációs séma szerinti részletezésben kell kiszámítani:

1. Közvetlen anyagköltség

2. Közvetlen bérköltség

3. Közvetlen bérek járulékai

4. Gyártási különköltség

5. Egyéb közvetlen költségek

6. Közvetlen önköltség (1+2+3+4+5)

A kalkulációs séma szerinti költségtényezők vállalati (szakmai) sajátosságoknak, információs igényeknek megfelelően részletesebben is tagolhatók.

III.

A közvetlen önköltség kalkulációs költségtényezőinek tartalma

Közvetlen költség minden olyan, a termék előállítása és a szolgáltatás teljesítése érdekében felmerült költség, amely a kalkulációs egységre utalványozható, illetve amelynek a kalkulációs egységre jutó értéke megfelelő mutatók, jellemzők segítségével megállapítható és elszámolható a következő tartalommal.

1. Közvetlen anyagköltség

Közvetlen anyagköltségként kell kimutatni a kalkulációs egység terhére utalványozható vagy elszámolható anyagok értékét; így

- a felhasznált nyers- és alapanyagok,

- a nyers- és alapanyagok technológiai átalakításában közvetlenül résztvevő fűtőanyag és energia (technológiai energia),

- a vásárolt félkész termékek és alkatrészek (kooperációs termékek), valamint

- a továbbfelhasznált saját termelésű félkésztermékek és alkatrészek

értékét.

Közvetlen anyagköltségként mutatható ki a vásárolt nyers- és alapanyagok után külön felszámított szállítási és rakodási költség.

A belföldön vásárolt anyagok beszerzési ára az általános forgalmi adó nélküli vételárat - az esetleges engedményekkel csökkentett, felárakkal növelt árjegyzéki árat -, a külön felszámított szállítási és rakodási költségeket, továbbá a beszerzés után fizetendő adókat, illetve a kapott visszatérítéseket (árkiegészítéseket, támogatásokat) foglalja magában.

Külföldi beszerzéseknél (importnál) a beszerzési árba a számlázott vételáron kívül beletartoznak a vámköltségek (vám, vámkezelési díj), az import-támogatás, az importbefizetés, a fogyasztási adó, az - általános forgalmi adó nélküli - import bizományi díj és a határállomásig felmerült fuvar összege. Nem tartozik bele az import anyagok beszerzési árába az árubehozatali engedélykérelem bead-ványi illetéke, a statisztikai illeték és a vámhatóság által kivetett, vagy önadózás formájában elszámolt általános forgalmi adó.

A nyers- és alapanyagokat - a szakmai sajátosságok szem előtt tartásával - az anyagféleségek pontos meghatározásával kell felsorolni.

A továbbfelhasznált saját termelésű félkésztermékeket és alkatrészeket - a további termelési fázisokban -összességükben mindig a saját termelésű készletek értékelésének alapjául szolgáló tényleges közvetlen önköltségen kell számításba venni. Ha a vállalat a tényleges közvetlen önköltséget - a könyvviteli előírásokkal összhangban -megbontja a saját termelésű készletek elszámolási egységáron számított értékére és a készletre jutó készletérték-különbözetre, a tovább felhasznált saját termelésű termékekre jutó készletérték-különbözetet is el kell számolnia. Ha a saját előállítású félkész termékeket eladási áron vették számításba, elszámolási egységárként a félkész termékek eladási árát kell használni és a továbbfelhasznált félkész termékek eladási áron számított értéke, valamint az értékelés alapjául szolgáló tényleges közvetlen önköltségen számított értéke közötti különbözetet (készletérték-különbözet) az utókalkulációban külön tételben kell szerepeltetni.

A közvetlen anyagköltséget csökkenteni kell a kalkulációs egységre megállapítható hulladék (ideértve a dolgozók selejtkártérítési kötelezettségét is) és melléktermék értékével. Hulladék az az anyagmennyiség, amely a gyártáselőkészítés által utalványozott és kiadott anyagok kiszabása, méretre vágása, megmunkálása közben keletkezik.

Melléktermék olyan anyag, amely a gyártási folyamatban keletkezik és hasznos tulajdonságokkal rendelkezve felhasználhatóvá válik. A hulladékot és a mellékterméket eladási áron, illetve ennek hiányában a használati értéknek megfelelően diktált áron kell az elő- és utókalkulációban szerepeltetni.

2. Közvetlen bérköltség

Közvetlen bérköltségként kell kimutatni a termék előállításáért (megmunkálásáért) vagy egy-egy művelet elvégzéséért teljesítmény- vagy időbérben az érvényes szabályok szerint kifizethető (elszámolható), illetve kifizetett (elszámolt) munkabér összegét.

3. Közvetlen bérek járulékai

A bérjárulékok a kiegészítő fizetéseket, a bérpótlékokat és az így számított összes bért terhelő társadalombiztosítási járulék összegét foglalják magukban.

4. Gyártási különköltség

A gyártási különköltségek csak meghatározott kalkulációs egységhez kapcsolódhatnak.

Gyártási különköltségként kell kimutatni a készülékeknek, szerszámoknak, mintáknak, különleges gyártóeszközöknek, a softvertermékeknek, a nagyértékű és három éven túl elhasználódó fogyóeszközöknek, a vásárolt szellemi termékeknek (például szabadalom, ipari minta, Know-how), a találmányi díjnak és a találmánnyal kapcsolatos közreműködői díjnak, a szabadalom hasznosítási (licenc) díjának, az újítási díjnak és az újítással kapcsolatos közreműködői díjnak, az ipari mintaoltalom jogosultját megillető licenciadíjnak, és a szolgálati minta fejében fizetett díjnak, továbbá a magánszemélyeknek fizetett szakértői díjnak kalkulációs egységre közvetlenül elszámolható költségei összegét, valamint a termék helyszíni szerelésével, beépítésével kapcsolatban felmerült kiszállási és utazási költségeket.

A gyártási különköltségeket részletezni kell. A különleges gyártóeszközöknél - ha elszámolásuk mennyiségarányos - a gyártóeszköz összes költségét és a vele gyártani tervezett mennyiséget is fel kell tüntetni.

5. Egyéb közvetlen költségek

Az ebben a költségtényezőben kimutatandó költségeket a gyártási rendszer, a technológia, a termelés-szervezés adottságai és sajátosságai figyelembe vételével a vállalkozó határozza meg.

A vállalkozó elhatározásától függően egyéb közvetlen költségként számolhatók el a gépek (termelő berendezések) működtetésének és üzemeltetésének költségei, amennyiben azok kalkulációs egységre jutó értéke megfelelő mutatók, jellemzők segítségével megállapítható. Ide tartoznak:

- a gépek (termelő berendezések) energia költségei, a termelési célt szolgáló és közvetlen anyagköltségként el nem számolt tüzelőanyag, gőz, gáz, sűrített levegő, víz stb.

- a gépkezelők és gépkiszolgálók közvetlen munkabérként el nem számolt munkabére (törzsbérek, bérjárulékok),

- a gépek (termelő berendezések) üzemeltetésével kapcsolatban felhasznált segédanyagok (kenő és törlő anyagok) és fogyóeszközök értéke (ideértve a fogyóeszköz javítás költségeit és a bérelt fogyóeszközök kölcsönzési díját),

- a gépek (termelő berendezések) állóeszközfenntartásának költségei,

- a gépek (termelő berendezések) értékcsökkenési leírása.

Technológiai folyamatonkénti (fázisonkénti) kalkuláció esetében itt mutatható ki a fázisnak az üzemi általános költségek körébe tartozó összes költsége. Előfeltétel az, hogy a fázis költségei és a fázisban előállított termékek közötti kapcsolat műszaki-gazdasági számításokkal meghatározható legyen. Ez általában akkor valósítható meg, ha a fázisban egy vagy egyfajta terméket vagy termékcsoportot gyártanak, illetve annak megmunkálását végzik. A vállalkozónak az egyes fázisokhoz tartozó tevékenységek költségtartalmát a fázis kezdő- és végpontját a Szabályzatban részletesen felsorolva rögzítenie kell.

Az előzőekben felsorolt költségeken túlmenően a vállalkozó ebben a költségtényezőben mutathatja ki az üzemi általános költségek vagy a központi irányítás költségei közé tartozó, de a kalkulációs egységre utalványozható költségeket, így például

- a gépek és termelő berendezések bérleti díját;

- a bérmunkát végzőnek a munka teljesítésért térített díját;

- megbízások teljesítéséért a vállalkozóknak térített összeget.

Az általános költségek közül kiemelt és egyéb közvetlen költségként elszámolt költségek körét és tartalmát a Szabályzatban rögzíteni kell.

6. Közvetlen önköltség

A költségkategória a közvetlen költségek összegezésével határozható meg.

2. számú melléklet a 60/1988. (XII. 24.) PM rendelethez

I.

Az építőipari tevékenység kalkulációs egységei

1. Az építőipari tevékenység kalkulációs egységeit - ha jogszabály ettől eltérően nem rendelkezik - a vállalkozó határozza meg az Építményjegyzékben szereplő építmények (építményrészek), a Szolgáltatási Tevékenységek Jegyzéke szerinti munkák és szolgáltatások (ezek részegységei), továbbá a vállalkozás nagysága, tevékenységének összetétele figyelembevételével.

2. A rendelet alkalmazása szempontjából építőipari tevékenységnek minősül a Központi Statisztikai Hivatal által kiadott Építményjegyzékben szereplő építmények kivitelezése (megvalósítása, bővítése, bontása), továbbá a Központi Statisztikai Hivatal által kiadott Szolgáltatási Tevékenységek Jegyzéke szerinti építőipari szolgáltatás végzése.

Az építőipari tevékenység önköltségszámítására vonatkozó előírásokat kell alkalmazni az ipari szolgáltatásnak minősülő gépek és gépi berendezések helyszíni technológiai szerelési munkáinak önköltségszámítása során is, ha azt a vállalkozás az építőipari tevékenységhez kapcsolódóan végzi.

II.

Az építőipari tevékenység önköltségszámításának kalkulációs sémája

1. Közvetlen anyagköltség

2. Szállítási és rakodási költség

3. Közvetlen bérköltség

4. Közvetlen bérek járulékai

5. Közvetlen gépköltség

6. Egyéb közvetlen költségek

7. A kalkulációs egység közvetlen önköltsége (1+2+3+4+5+6)

8. Az építmény külön költségei

9. Az építmény, az építőipari szolgáltatás normatív közvetlen önköltsége (7+8)

10. Értékkülönbözetek

11. Az építmény, az építőipari szolgáltatás közvetlen önköltsége (9+10)

A kalkulációs séma szerinti költségtényezők a vállalati, az ágazati (szakágazati, szakmai) sajátosságoknak, adottságoknak és információs igényeknek megfelelően részletesebben is tagolhatók, illetve a kalkulációs séma egyes költségtényezői az építőipari tevékenység jellegéből adódóan (pl. az építőipari szolgáltatásnál) el is hagyhatók.

III.

Az építőipari tevékenység közvetlen önköltsége kalkulációs költségtényezőinek tartalma

Közvetlen költség minden olyan az építőipari tevékenység kalkulációs egysége kivitelezése, végzése érdekében felmerült költség, amely a kalkulációs egységre utalványozható, illetve amelynek a kalkulációs egységre jutó értéke megfelelő mutatók, jellemzők segítségével megállapítható és elszámolható e mellékletben foglalt tartalommal.

A közvetlen önköltségben a továbbfelhasználásra kerülő saját előállítású félkész és késztermékeket, anyagokat, szerkezeteket elszámolási egységáron (termelői áron, belső elszámolóáron), a saját szállítások és rakodások értékét

árutovábbítási díjtarifákkal vagy saját díjtételekkel, a gépköltséget belső díjakkal is el lehet számolni. (A vállalkozás a belső bérleti díjakat, illetve díjtételeket más költségcsoportok elszámolásánál is alkalmazhatja.) Az elszámolási egységár és a tényleges közvetlen önköltség, a díjtételekkel, belső gépbérleti díjakkal elszámolt teljesítményi érték és a közvetlen önköltség szintű szállítási és rakodási költség, illetve gépköltség közötti különbözet értékkülönbözetként kimutatható az ágazati számlakeretben előírtak szerint. Az értékkülönbözetek építmények közötti felosztásának szabályait a vállalkozás határozza meg, s rögzíti Szabályzatában.

1. Közvetlen anyagköltség

Közvetlen anyagköltségként kell kimutatni minden olyan felhasznált termék, szerkezet, berendezés stb. (a továbbiakban: anyag) értékét, amely a kalkulációs egység kivitelezéséhez, elvégzéséhez a vállalkozásnál műszakilag szükséges, amely a kalkulációs egység műszaki tartalomnak, funkciónak megfelelő kivitelezéséhez, elvégzéséhez a vállalati normák szerint ténylegesen beépítésre, felszerelésre kerül, számításba véve a szállítási, rakodási, tárolási, belső anyagmozgatási, vágási, faragási, bedolgozási stb. veszteséget is. A felhasználásban csak azokat a beépített, felszerelt anyagokat lehet figyelembe venni, elszámolni, amelyek a kalkulációs egység alkotó elemeivé válnak.

Nem szabad közvetlen anyagköltségként kimutatni azoknak az anyagoknak az értékét (még akkor sem, ha a kalkulációs egységre közvetlenül utalványozhatok), amelyek más költségtényezők részét képezik. Nem szabad közvetlen anyagköltségként elszámolni azon anyagok felhasználását, amelyek a szerkezetek kivitelezésekor (szerelésekor) elhasználódnak, ideértve az ideiglenesen beépített anyagok, a gyártóeszközök elhasználódását is.

Nem szabad közvetlen anyagköltségként elszámolni a kalkulációs egység kivitelezéséhez, elvégzéséhez a megrendelőtől beépítés céljából térítésmentesen átvett és beépített anyagok értékét, továbbá a beépített használt anyagok használt és új értéke közötti különbözetet, a kibontott és ismételten beépített (visszaépített) anyagok értékét, ha az értékek közötti különbözetet, illetve a kibontott és ismételten beépített anyagok értékét a megrendelő nem számlázta le. (Ha leszámlázta, akkor azt vásárolt anyagként kell a kalkulációba beállítani.)

A közvetlen anyagköltségbe tartozó anyagok körét a vállalkozás saját hatáskörében szabályozhatja. Az anyagnormákat naturáliákban kell meghatározni.

A felhasználásként elszámolt anyagmennyiségek indokoltságát ellenőrizni kell (anyagelszámoltatás). Az elszámoltatási kötelezettség alá tartozó anyagok körét, az elszámoltatás gyakoriságát (határidejét) és módszereit (ideértve a különbözetek kivizsgálását és a szükséges intézkedések megtételét is) a Szabályzatban rögzíteni kell. Az anyagelszámoltatás eredményes végrehajtásához biztosítani kell, hogy a műszakilag szükséges, valamint a ténylegesen felhasznált mennyiség az elszámoltatási kötelezettség alá tartozó anyagok körében megállapítható legyen.

A kalkulációban a vásárolt anyagok értékét beszerzési áron számítva kell megállapítani. A nem fuvarigényes közvetlen anyagok szállítási és rakodási költségét a beszerzési ár részeként is figyelembe lehet venni.

Elszámolóár alkalmazása esetén a felhasználásra jutó anyagárkülönbözet elszámolásának módját és ezzel azt, hogy az melyik költségtényezőben jelenik meg - az ágazati számlakeretekben foglaltak alapján - a számlarendben kell meghatározni. A felhasznált saját termelésű termékek (anyagok, szerkezetek, előkészített anyagok, keverékek) értékét a kalkulációban elszámolási egységáron kell számításba venni.

Elszámolási egységárként belső elszámolóárat (diktált vagy kalkulált haszonnal növelt teljes önköltséget), vagy a vonatkozó árrendeletek szerint érvényesíthető (kalkulált) termékárat (termelői árat) célszerű alkalmazni. A felhasznált saját termelésű termékek elszámolási egységáron, valamint közvetlen önköltségen számított értéke közötti különbözetet (készletérték-különbözetet) értékkülönbözetként lehet elszámolni.

A kalkulációs egységnél keletkezett hulladékok értékét vagy a közvetlen anyagköltséget, vagy a közvetlen irányítás általános költségeit csökkentő tételként lehet elszámolni.

2. Szállítási és rakodási költség

Szállítási és rakodási költségként kell kimutatni a kalkulációs egység kivitelezéséhez, elvégzéséhez, a szerkezetek megvalósításához szükséges, közvetlenül felhasznált fuvarigényes anyagoknak a termelőhelyről, a feladóállomásról a vállalkozás központi telephelyéig, illetőleg a termelőhelyről, a feladóállomásról közvetlenül az építési munkahelyig történő továbbításának, egyszeri (elsődleges) deponálásának költségeit.

A szállítási és rakodási költségeket az áruszállítási díjtarifákkal, díjtételekkel vagy a vállalkozás saját tervezésű (fedezeti összeget is tartalmazó) díjtételeivel célszerű elszámolni. A szállítási és rakodási költségek díjtételekkel elszámolt értéke és a ténylegesen számlázott, illetve a saját szállítási és rakodási tevékenység díjtarifákkal vagy saját díjtételekkel elszámolt értéke és közvetlen önköltsége közötti különbözetet értékkülönbözetként lehet kimutatni.

Fuvarigényes anyagoknak lehet tekinteni azon közvetlen anyagokat, amelyeknél a vállalkozás környezeti (beszerzési, felhasználási helyek) adottságai mellett a szállítási és rakodási költség az anyagértékéhez viszonyítva jelentősnek tekinthető, illetőleg azon közvetlen anyagokat, amelyeket a vállalkozás jegyzékbe foglalással annak minősít.

Nem szabad szállítási és rakodási költségként elszámolni a kalkulációs egység kivitelezéséhez, elvégzéséhez közvetlenül nem szükséges (nem közvetlenül felhasznált) anyagok, továbbá a gépek, berendezések, a nem fuvarigényes közvetlen anyagok szállításával, rakodásával kapcsolatos költségeket, továbbá a megrendelő által térítésmentesen adott fuvarigényes anyagok térítésmentesen biztosított szállítási és rakodási szolgáltatásának értékét.

3. Közvetlen bérköltség

Közvetlen bérköltségként kell kimutatni a kalkulációs egység kivitelezéséhez, a szerkezetek beépítéséhez, szereléséhez, megvalósításához szükséges munkaidőre kifizetett munkabért. Közvetlen bérköltségként kell elszámolni az építőipari tevékenység elvégzésében közvetlenül részt vevők munkában eltöltött munkaidejére kifizetett (számfejtett) munkabért is.

A közvetlen bér magában foglalja:

- a vállalkozásnál műszakilag indokolt munkaidőre teljesítménybérben, időbérben vagy ezek kombinációjában elszámolt munkabért (törzsbért, az állásidőre fizetett munkabér nélkül),

- a meghatározott feladatok teljesítéséért az építőipari tevékenységben közvetlenül résztvevőknek a bérköltség terhére elszámolt céljellegű prémiumát, jutalmát.

A műszaki tartalom, funkció megvalósításához a vállalkozásnál műszakilag indokolt időnormákat, az időnormák órabéreit a vállalat határozza meg, s foglalja jegyzékbe. A Szabályzatában kell rögzíteni az építőipari tevékenység elvégzésében közvetlenül részt vevők körének felsorolását, munkában töltött idejük megállapításának módját. Nem szabad közvetlen bérköltségként kimutatni azokat a közvetlen béreket, amelyek más költségtényezők részét képezik.

4. Közvetlen bérek járulékai

A közvetlen bérek járulékai a kiegészítő fizetéseket, a közvetlen bérköltségnél, az építmény külön költségeinél figyelembe nem vett bérpótlékokat, továbbá a kiegészítő fizetések, a bérpótlékok és a közvetlen bérköltség együttes összegét terhelő társadalombiztosítási járulékot foglalják magukban.

A közvetlen bérek járulékai címen a kalkulációba beállítandó összeget az éves tervezett pótlékkulcs vagy az időszakonként (negyedévenként) kiszámított tényleges pótlékkulcs alapján lehet meghatározni.

A Szabályzatban kell rögzíteni a közvetlen bérek járulékai megállapításának szabályait.

A közvetlen bérek járulékainak tervezett pótlékkulcs alapján számított és tényleges összege közötti különbözetet értékkülönbözetként el lehet számolni akkor, ha annak a tervezett pótlékkulccsal számított összeghez viszonyított mértéke éves szinten az 5%-ot nem haladja meg. Ha a különbözet mértéke éves szinten az 5%-ot meghaladja, a különbözet összegével a közvetlen bérek járulékai címén egész évben elszámolt összeget kell helyesbíteni.

5. Közvetlen gépköltség

Ezen költségtényezőnél kell kimutatni a kalkulációs egység kivitelezéséhez, a szerkezetek beépítéséhez, szereléséhez, megvalósításához, a kalkulációs egység szerinti építőipari szolgáltatás elvégzéséhez a vállalkozásnál műszakilag szükséges és állóeszköznek minősülő gépek (belső) gépbérleti díjakkal és a műszakilag indokolt helyszínen tartási (igénybevételi) idő figyelembevételével teljesítményarányosan elszámolt költségeit.

A közvetlen gépek közé tartozó, a kalkulációs egység kivitelezéséhez szükséges, teljesítményarányosan elszámolandó gépek, illetve az építmény- és időarányosan elszámolásra kerülő gépek körét a vállalat határozza meg és foglalja a (belső) gépbérleti díjakkal külön-külön jegyzékbe. Ezen jegyzékekbe nem tartozó, továbbá az állóeszköznek nem minősülő gépek költségeit - a 6. Egyéb közvetlen költségek költségtényezőnél leírtak kivételével - a közvetlen irányítás általános költségei között kell elszámolni.

A (belső) gépbérleti díjakat gépenként, a várható, éves állandó jellegű költségek (a vállalkozás döntésétől függően az üzemeltetési költségek) és a kalkulált fedezet, továbbá a tervezett (elvárható) gépműszakidő (az építéshelyen eltölthető idő: naptári nap, gépműszakóra) figyelembevételével kell egy napra, egy gépműszakórára számítva előre meghatározni.

A közvetlen gépek (belső) gépbérleti díjakkal elszámolt értéke és a ténylegesen számlázott, illetve saját gépek közvetlen Önköltsége közötti különbözetet értékkülönbözetként lehet kimutatni.

Nem lehet a közvetlen gépek költségeként kimutatni a gépek kihasználatatlansága miatt felmerülő költségeket, továbbá a megrendelő által térítésmentesen átadott és teljesítményarányosan, illetve építmény- és időarányosan használt gépek bérleti díját.

6. Egyéb közvetlen költségek

Ezen költségtényezőnél kell kimutatni - a kivitelező szakirányítása mellett végzett - a megrendelő által a kalkulációs egység kivitelezéséhez felajánlott társadalmi munka értékét, a társadalmi munka elvégzését követően. Ugyancsak ezen költségtényezőnél kell kimutatni a más vállalkozás által elvégzett - alvállalkozói teljesítménynek nem minősülő - szolgáltatások díját is, a számlázott értékben.

Az egyéb közvetlen költségek között lehet elszámolni, illetve ide lehet átvezetni az építőipari tevékenységet végző dolgozók kiküldetésével, külszolgálatával kapcsolatos és közvetlenül a kalkulációs egységre elszámolható utazás költségeit (a saját személyszállító járművek közvetlen önköltségéből, illetve számlázott költségeiből az igénybe vett km-teljesítményekkel arányos összegben, vagy a saját gépjármű használatáért fizetett térítést tételesen, illetve km-arányosan, az egyéb utazási költséget tételesen), napidíjait, szállásköltségeit.

Az egyéb közvetlen költségek közé sorolhatók a saját és az idegen számítógépes szolgáltatás, fénymásolás, sokszorosítás, fotózás, mikrofilmlaboratórium, egyéb kisegítő üzem költségei is (közvetlen önköltségen, illetve a számlázott összegben), ha azok az árban külön tételben nem kerülnek felszámításra.

Az egyéb közvetlen költségek között elszámolható minden olyan költség, amely nem tartozik az előbbi költségtényezők és az építmény külön költségei közé, amely a kalkulációs egységre utalványozható, illetve megfelelő mutatók, jellemzők alapján annak a kalkulációs egységre jutó értéke megállapítható és elszámolható. Ilyennek tekinthető a kalkulációs egység megvalósításához, kivitelezéséhez használt - nem a segédszerkezeteknél felmerült - állóeszköznek nem minősülő gépek, gyártóeszközök, állványanyagok, ideiglenesen beépített és kibontásra kerülő anyagok elhasználódásának, átalakításának, karbantartásának teljesítményarányosan a kalkulációs egységre elszámolt, hányada is.

Nem mutathatók ki itt azon külön felszámíható költségek, amelyek nem a kalkulációs egység szerinti építőipari tevékenységet terhelik, amelyek más költségtényezők részét képezik.

7. A kalkulációs egység közvetlen önköltsége

A költségkategória a kalkulációs egység közvetlen költségei összegezésével határozható meg és a termelés mennyiségével közel arányosan változó költségeket tartalmazza.

8. Az építmény külön költségei

Az építmény külön költségei között azokat a - közvetlenül elszámolható - költségeket célszerű kimutatni, amelyek az építési és szerelési munkahely helyi sajátosságaiból, különleges körülményeiből származnak, továbbá azokat, amelyek az építményszerkezetnek megfelelő kalkulációs egységre közvetlenül nem számolhatók el, de az építmény megvalósításához, kivitelezéséhez szükségesek. Az ide tartozó költségek jellemzője az, hogy azok összege építményenként eltérő nagyságú.

Az építmény külön költségei közé tartozhatnak, a vállalkozás választásától függően:

a) Segédszerkezetek közvetlen önköltsége

b) Építmény- és időarányos gépköltség

c) Építménytől függő szállítási és rakodási költség

d) Utalványozott munkásellátási költség

e) Ideiglenes melléképítmények közvetlen önköltsége

f) Munkahelyre település közvetlen önköltsége

g) Különleges körülmények miatti többletköltségek közvetlen önköltsége.

Ha az építőipari tevékenység kalkulációs egysége az építmény, akkor az itt felsorolt külön költségek a megfelelő 1-6. költségtényezőnél is elszámolhatók.

a) A segédszerkezetek közvetlen önköltsége Ennél a költségtényezőnél lehet kimutatni az építmény kivitelezéséhez szükséges - a vállalkozásnál önálló kalkulációs egységnek nem tekintett - állványozási, dúcolási munka stb. közvetlen önköltségét, az 1-6. költségtényezők szerinti megbontásban. A segédszerkezetek közvetlen anyagköltsége állványanyagok, gyártóeszközök, ideiglenesen beépített és kibontásra kerülő anyagok elhasználódását csak akkor tartalmazhatja, ha az munkateljesítményhez kapcsolódóan teljesítményarányosan kerül elszámolásra. (A segédszerkezetek közvetlen önköltsége csak elhasználódási költséget nem tartalmazhat.)

A teljesítményarányosan elszámolásra kerülő állványanyagok, gyártóeszközök, ideiglenesen beépített és kibontásra kerülő anyagok elhasználódásának megállapítását, az építményre elszámolható összeg alapját képező teljesítmény számbavételét a vállalkozás határozza meg, s rögzíti a Szabályzatban.

b) Építmény- és időarányos gépköltség

Ezen költségtényezőnél kell kimutatni az építmény kivitelezéséhez az építmény egyedi jellegéből következően felmerülő, az építmény egészéhez rendelhető - állóeszköznek minősülő - gépek (belső) gépbérleti díjakkal és az építési folyamat műszakilag indokolt átfutási időtartama figyelembevételével elszámolt költségeit. Ide tartoznak az anyagmozgatási gépeknek (szállítószalagok, emelőgépek, felvonók stb.), az energiatermelő és átalakítógépeknek stb. a gépidőszükséglet függvényében (belső) gépbérleti díjakkal elszámolt költségei. (Azoknak az építőipari gépeknek a költségeit kell itt kimutatni, amelyek az építési munkahelyen az építőipari tevékenység folyamatosságát biztosítják, amelyek az építményszerkezetek megvalósításával közvetlenül nem függnek össze.)

Ezen költségtényezőnél kimutathatók az építőipari gépek telepítésének a költségei is, ha azokat a (belső) gépbérleti díjak nem foglalják magukban.

Az építményarányosan, illetve időarányosan elszámolásra kerülő építőipari gépek közé tartozó gépek, berendezések, felszerelések és járművek felsorlását külön jegyzékben rögzíteni kell a gépbérleti díjakkal együtt. Amennyiben egy adott gép költsége teljesítményarányosan is elszámolható, a gépet mindkét jegyzékben szerepeltetni kell.

A Szabályzathoz kapcsolódó, külön jegyzékekbe nem tartozó, továbbá az állóeszköznek nem minősülő gépek költségei elszámolására, valamint a (belső) gépbérleti díjak kialakítására, a gépköltség (belső) gépbérleti díjakkal elszámolt értéke és a ténylegesen számlázott, illetve a saját gépek közvetlen önköltségen számított értéke közötti különbözet elszámolására az 5. költségtényezőnél leírtak érvényesek.

Nem lehet építmény- és időarányos gépköltségként kimutatni a gépek kihasználatlansága miatt felmerülő költségeket, továbbá a megrendelő által térítésmentesen átadott és építmény-, illetve időarányosan használt gépek bérleti díját.

c) Építménytől függő szállítási és rakodási költség Az építmény szállítási és rakodási költségeként kell kimutatni a fuvarigényes közvetlen anyagoknak, félkész és késztermékeknek a központi telephelyről, az ipari üzemekből az építési és szerelési munkahelyig történő továbbításával, s ez esetben a munkahelyi (a második) depónia kialakításával, a közvetlen anyagok belső mozgatásával kapcsolatos költségeket, továbbá a - vállalkozásnál önálló kalkulációs egységnek nem tekintett - föld, bontási anyag és törmelék elszállításának költségeit.

A szállítási és rakodási költségeket itt is az árutovábbítási tarifákkal, díjtételekkel vagy a vállalkozás saját tervezésű - fedezetet is tartalmazó - díjtételeivel célszerű elszámolni. A szállítási és rakodási költségek díjtételekkel elszámolt értéke és a ténylegesen számlázott, illetve a saját szállítási és rakodási tevékenység közvetlen önköltségen számított értéke közötti különbözetet értékkülönbözetként lehet kimutatni.

Nem mutathatók ki itt azok a szállítási és rakodási költségek, amelyek a 2. költségtényező szerinti szállítási és rakodási költségek közé tartoznak, továbbá a megrendelő által térítésmentesen adott - az előbbiek szerinti - anyagszállítási és rakodási szolgáltatás értékét.

d) Utalványozott munkásellátási költség

Itt lehet kimutatni az építményen foglalkoztatott munkavállalók (ideértve a rendelkezésre bocsátott munkaerőket is) elszállásolásával, naponkénti, hétvégi munkábajárásával, különélésével, kiküldetésével kapcsolatos költségek közül azokat, amelyek már a felmerüléskor az építményre utalványozhatók.

Ide sorolhatók:

- az építményt közvetlenül kiszolgálóan létesített, ideiglenes építményekben vagy bérelt helyiségekben kialakított, saját üzemeltetésű ideiglenes szállások létesítésével, fenntartásával, üzemeltetésével kapcsolatos - közvetlen önköltségbe tartozó - költségek, a megrendelő által térítésmentesen nyújtott szállásolási szolgáltatás kivételével;

- a vállalkozás munkavállalóinak - az építmény közelében - idegen üzemeltetésű szállásokon történő elhelyezéséért fizetett összegek;

- az építményen foglalkoztatott munkavállalóknak kifizetett havi, heti hazautazás, továbbá a napi munkábajárás vállalkozást terhelő összegei;

- a csoportos személyszállítás tényleges teljesítmény alapján elszámolt számlázott, illetve közvetlen önköltségen számított költségei;

- az építményen foglalkoztatott munkavállalóknak kifizetett különélési pótlékok, kiküldetési költségek.

e) Ideiglenes melléképítmények közvetlen önköltsége Itt lehet kimutatni az építmény kivitelezéséhez, szükséges - és önálló kalkulációs egységnek nem minősíteti - ideiglenes melléképítmények kivitelezésének - közvetlen önköltségbe tartozó - költségeit, az 1-6. költségtényezők szerinti megbontásban, a visszanyerhetőként aktiválandó anyagok nyilvántartásba vételi értékével csökkentett összegben, továbbá a visszanyerhetőként aktivált anyagok mennyiségi és értékveszteségét, az ideiglenes melléképítményt szolgáló és állóeszköznek minősülő építmények bérleti díját, valamint az önálló kalkulációs egységnek minősített ideiglenes melléképítmények közvetlen önköltségének arányos részét, a megrendelő által meg nem térített összegben. (Az ideiglenes melléképítmények megrendelő által megtérített összeget, mint az önálló kalkulációs egység közvetlen önköltségét kell elszámolni.)

Az ideiglenes melléképítmények közvetlen önköltségéből a megrendelő által megtérítendő elhasználódást a megrendelő és a kivitelező közötti szerződésben kell szabályozni. Az ideiglenes melléképítmények elhasználódásának mértékére vonatkozó normákat a vállalkozás alakítja ki. Az önálló kalkulációs egységként elszámolt ideiglenes melléképítmények közvetlen önköltségéből az építményt terhelő arányos részt, annak részletezését a vállalkozás határozza meg.

f) Munkahelyre település közvetlen önköltsége

Itt lehet kimutatni az építőipari szervezetnek az építési és szerelési munkahelyre való ideiglenes településével, felés levonulásával kapcsolatosan felmerülő, továbbá a felvonulási építmények (igazgatási, szociális, egészségügyi, üzemi épületek, építmények) megépítésének és bontásának - közvetlen önköltségbe tartozó - költségeit, az 1-6. költségtényezők szerinti megbontásban, a visszanyerhetőként aktiválandó anyagok nyilvántartásba vételi értékével csökkentett összegben, valamint a visszanyerhetőként aktivált anyagok mennyiségi és értékveszteségét, a felvonulási építményeket helyettesítő állóeszközök (vasúti és közúti, iroda-, raktár-, műhely-, fürdő-, mosdó-, étkező-, laboratóriumi, szervizkocsik és utánfutók, szállítótartályok, mozgatható térelemek stb.) fel- és elvontatási költségeit, a bérelt építmények, helyiségek bérleti díjait, a megrendelő ilyen irányú számlázott szolgáltatásait, ha azt a vállalkozás építményeként kívánja megfigyelni.

Ide tartozó költségnek lehet tekinteni:

a) Az építési és szerelési munkahely felvonulási területe előkészítésének, az építés és szerelés befejezésével a felvonulási terület helyreállításának - közvetlen önköltségbe tartozó - költségeit.

b) A téli munkavégzés összes - közvetlen önköltségbe tartozó - költségeit, ideértve a téli munkavégzéshez alkalmazott berendezések építésének és bontásának, illetve elhasználódásának, valamint a téli munkavégzéshez szükséges gépek közvetlen költségeit is.

c) A munkavégzéshez szükséges munkahelyi berendezések (munkapadok, anyagelválasztó rekeszek, mobil tárolók, kiépítést nem igénylő táblák, korlátok, lámpákjelzések és egyéb felszerelési tárgyak) építésének és bontásának - közvetlen önköltségbe tartozó - költségeit.

A munkahelyre település költségei között kimutathatók a keverőtelepek fel- és leszerelésének, helyszínre és vissza- (tovább-) szállításának költségei is, ha azokat a közvetlen gépek költségei, illetve az ipari tevékenység költségei nem foglalják magukban.

Az önálló kalkulációs egységként elszámolt felvonulás (munkahelyre település) közvetlen önköltségéből az építményt terhelő arányos részt, annak részletezését a vállalkozás határozza meg.

d) Különleges körülmények miatti többletköltségek közvetlen önköltsége

Itt lehet kimutatni azokat - az előbbiekben fel nem sorolt, de a közvetlen önköltségbe tartozó - költségeket, az 1-6. költségtényezők szerinti megbontásban, amelyek azért merültek fel, mert az építőipari tevékenységet, az építmény kivitelezését az átlagostól, a szokványostól eltérő, el nem hárítható többletköltséget előidéző körülmények között kell végezni, s ezek a többletköltségek ténylegesen is elkülöníthetők.

Ide tartoznak az építési munkahely eseti különleges adottságai miatt, a munka megvalósításával járó, külön elszámolt bérpótlékok (mélységi, magassági, egészségügyi, vízfolyás feletti, egyéb veszélyességi stb. pótlék), s azok társadalombiztosítási járuléka is.

Ide tartozhat a kivitelező által végzett és az építési és szerelési munka értékében térülő tervezési és beruházásszervezési tevékenység közvetlen önköltsége.

9. Az építmény, az építőipari szolgáltatás normatív közvetlen önköltsége

Az építményt, az építőipari szolgáltatást alkotó kalkulációs egységek közvetlen önköltségének és az építmény külön költségeinek összesített értéke.

10. Értékkülönbözetek

Értékkülönbözetként lehet számításba venni pl.:

- a közvetlen anyagköltségként elszámolt saját előállítású félkész és késztermékek (előkészített anyagok, szerkezetek, keverékek) elszámolási egységáron számított értéke és tényleges közvetlen önköltsége közötti különbözetét (készletérték-különbözetének felhasználásra jutó hányadát),

- a közvetlenül felhasznált vásárolt anyagok anyagárkülönbözetét,

- a saját eszközökkel végzett szállítási és rakodási tevékenység díjtételekkel elszámolt értéke és tényleges közvetlen önköltsége közötti különbözetet,

- az építőipari gépek (belső) gépbérleti díjakkal elszámolt értéke és tényleges közvetlen önköltsége közötti különbözetet,

- a közvetlen bérek járulékainak tervezett pótlékkulcs alapján számított és tényleges összege közötti különbözetet akkor, ha annak mértéke éves szinten az 5%-ot nem haladja meg stb.

A félkész és késztermékek, a saját eszközökkel végzett szállítási és rakodási tevékenység, az építőipari gépek stb. tényleges közvetlen önköltségét az ágazati számlakeretek előírásai szerint kell megállapítani.

11. Az építmény, az építőipari szolgáltatás közvetlen önköltsége

Az építmény, az építőipari szolgáltatás normatív közvetlen önköltségének az értékkülönbözetekkel tényleges közvetlen önköltségre módosított összege.

3. számú melléklet a 6011988. (XII. 24.) PM rendelethez

I.

A mezőgazdasági tevékenység kalkulációs egységei

A mezőgazdasági tevékenység kalkulációs egységeit a Mezőgazdasági és Erdészeti Termékek Jegyzéke és a Szolgáltatási Tevékenységek Jegyzéke, valamint a mezőgazdasági termelés és a gazdálkodás sajátosságai figyelembevételével a vállalkozó határozza meg.

A mezőgazdasági tevékenységnél kalkulációs egység lehet:

a) termék (növénytermelés terménye, terméke, állati termék és az állatok tömeggyarapodása),

b) termékcsoport, ikertermék,

c) technológiai folyamat,

d) termelési egység (hektár, takarmányozási hónap stb.),

e) mezőgazdasági szolgáltatás és melléktevékenység,

f) állatok élőtömege.

II.

A mezőgazdasági termékek önköltségszámításának kalkulációs sémája

1. Közvetlen anyagköltség

2. Közvetlen bérköltség

3. Közvetlen bérek társadalombiztosítási járuléka

4. Egyéb közvetlen költség

a) Értékcsökkenési leírás

b) Álló- és forgóeszköz fenntartási költség

c) Segédüzemi költségek

d) Felhasznált befejezetlen termelés egyéb költségei

e) Egyéb költségek

5. Le: Növénytermelés káreseménye miatt elszámolt összeg

6. Közvetlen költség összesen (1+2+3+4-5)

7. Le: Melléktermék értéke

8. Főtermék közvetlen költsége (6-7)

9. Főágazati általános költség

10. Szűkített költség (8+9)

III.

A közvetlen önköltség kalkulációs költségtényezőinek tartalma

A közvetlen költségek körét és tartalmát a vállalkozó a sajátosságai, valamint a következőkben felsoroltak figyelembevételével a vállalkozó határozza meg. Közvetlen költség minden olyan, a termék előállítása és a szolgáltatás teljesítése érdekében felmerüli költség, amely a kalkulációs egységre utalványozható, illetve amelynek a kalkulációs egységre jutó értéke megfelelő mutatók, jellemzők segítségével megállapítható és elszámolható.

1. Közvetlen anyagköltség

Közvetlen anyagköltségként kell kimutatni mindazokat az anyagköltségeket, amelyek a kalkulációs egység terhére utalványozhatók, vagy elszámolhatók:

- a felhasznált vásárolt ipari, mező- és erdőgazdasági eredetű termékek - beleértve a raktárra nem vehető vil-lamosenergia, gáz. stb. - értékét;

- a felhasznált saját termelésű termékek értékét (beleértve a legelőgazdálkodás felosztott költségeit is);

- a felhasznált befejezetlen termelés értékében kimutatott közvetlen anyagköltség összegét, ha az nem időarányosan került felosztásra;

- a tenyész-, igásállatok eladásakor, hízóbaállításakor, saját üzemi konyhának történő átadásakor a tenyészérték és a visszanyert érték (eladási ár, hízóba állítás és saját húsüzem részére történő átadás esetén a hízóállat nyilvántartási áron számított érték) levágáskor a tenyészérték és a készletre vett (eladott) termék értéke közötti különbözet, a tenyészállatok tenyészértékének csökkenéseként folyamatosan elszámolt összeget.

A vásárolt és felhasznált ipari, mező- és erdőgazdasági eredetű termékek értékét az utókalkulációban tényleges beszerzési áron kell szerepeltetni. Ha a vállalkozó a vásárolt termékeket elszámolóáron tartja nyilván, a felhasználásra jutó anyagárkülönbözet elszámolásának módját a számlakeretben foglaltak alapján a számlarendjében határozza meg.

A felhasznált saját termelésű termékeket a kalkulációban értékelés alapjául szolgáló önköltségen kell anyagköltségként kimutatni.

A közvetlen anyagköltséget csökkenteni kell a hasznosítható hulladék értékével.

2. Közvetlen bérköltség

Közvetlen bérköltségként kell a kalkulációban kimutatni a kalkulációs egységre közvetlenül elszámolt pénzbeni és természetbeni munkabért, munkadíjat. Munkabérként, munkadíjként kell kimutatni a törzsbért (teljesítménybért, időbért, túlórák alapbéreit túlórapótlék nélkül, a részesművelésért járó bért stb.); a bérköltség terhére folyósított prémiumot és jutalmat; a bérpótlékot; a kiegészítő fizetést; az egyéb bért (munkabérköltségként elszámolt újítási díj, mellékfoglalkozásúak és másodállásúak részére kifizetett bér stb.).

Itt kell szerepeltetni a felhasznált befejezetlen termelés értékében kimutatott közvetlen bérköltség összegét, ha az nem időarányosan került felosztásra.

3. Közvetlen bérek társadalombiztosítási járuléka

Közvetlen bérek társadalombiztosítási járulékaként a közvetlen munkabér, munkadíj társadalombiztosítási járulékát kell a kalkulációban szerepeltetni.

4. Egyéb közvetlen költség

Az egyéb közvetlen költségek között a következő tételek szerepelnek:

a) Értékcsökkenési leírás

Közvetlen költség a kizárólagosan egy kalkulációs egységnél használt állóeszközök értékcsökkenési leírása.

b) Álló- és fogyóeszköz fenntartási költség Közvetlen költség a kizárólagosan egy kalkulációs egységnél használt álló- és fogyóeszközök karbantartásával, javításával, felújításával kapcsolatos költség.

c) Segédüzemi költségek

A vállalkozó segédüzemei által a kalkulációs egységre közvetlenül elszámolt.- utalványozott - teljesítmények közvetlen önköltségen számított értéke. A felhasznált befejezetlen termelés értékében kimutatott segédüzemi költségeket is itt kell figyelembe venni, amennyiben azok nem időarányosan kerültek felosztásra.

d) Felhasznált befejezetlen termelés egyéb költsége

A tárgyévi termeléshez felhasznált befejezetlen termelés értékének a közvetlen anyag-, közvetlen bérköltségként és közvetlen segédüzemi költségként kimutatott összegén felüli része a felhasznált befejezetlen termelés egyéb közvetlen költsége.

Ennek minősül az időarányosan felosztott befejezetlen termelés tárgyévre jutó része is.

e) Egyéb költségek

Egyéb költség minden, az előzőekben nem szereplő közvetlenül elszámolt költség.

5. Növénytermelés káreseményei miatt elszámolt összeg A növénytermelés kalkulációs egységeinél a káresemény miatt a számlakeret szerint elszámolt összeget kell közvetlen költség csökkenésként számításba venni.

6. Összes közvetlen költség

Az összes közvetlen költség az 1-5. költségtényezők összegezésével határozható meg.

7. Melléktermék értéke

A kalkulációs időszakban a kalkulációs egységnél előállított melléktermékek nyilvántartási áron számított értéke.

8. Főtermék közvetlen költsége

Főtermék közvetlen költsége a kalkulációs egységre elszámolt összes közvetlen költséges melléktermék nyilvántartási áron számított értékének a különbözete, azaz a 6. és 7. költségtényezők különbözete. A főtermék közvetlen önköltsége a főtermék közvetlen költsége és a kalkulációs időszakban előállított főtermék - ikertermékek esetén az Önköltségszámítási Szabályzatban meghatározott kulcsokkal átszámított főtermék - mennyiségének hányadosa.

9. Főágazati általános költség

A főágazat érdekében felmerült, de kalkulációs egységre közvetlenül nem elszámolható költségek.

A főágazati általános költségek körét a számlakeret előírásai alapján a vállalkozó számlarendjében kell meghatározni.

Nem mutathatók ki főágazati általános költségként olyan, egyébként a főágazatoknál felmerült költségek, amelyeket az ágazati számlakeret kötelezően gazdasági általános vagy elkülönített költségnek minősít.

A főágazati általános költségek kalkulációs egységekre történő felosztásának módszerét az önköltségszámítási szabályzatban kell rögzíteni.

A következő évek növénytermelésének költségeire (kalkulációs egységeire) a növénytermelés általános költségeiből felosztani nem lehet.

10. Szűkíteti költség

Szűkített költség az összes közvetlen költség és a kalkulációs egységre felosztott főágazati általános költség együttes összege (8+9. költségtényező). Szűkített önköltség a kalkulációs egységre elszámolt szűkített költség és a kalkulációs időszakban előállított főtermék hányadosa.

IV.

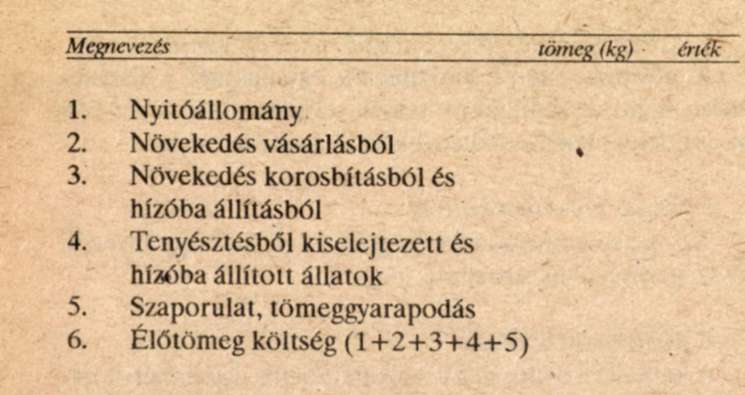

Az állat élőtömeg szűkített önköltség kiszámítása

Az állat élőtömeg költség részletezése

Az élőtömeg önköltség tényezőit a következő tartalommal kell kimutatni:

1. Nyitóállomány

Nyitóállomány a tárgyidőszak első napján az állománycsoportban levő állatok mennyisége, tömege és értéke. A nyitóállomány értékét az előző időszak élőtömeg szűkített önköltségén kell figyelembe venni.

2. Növekedés vásárlásból

A tárgyidőszakban vásárolt és közvetlenül az állománycsoportba helyezett állatok vásárláskori tömege tényleges beszerzési értéken.

3. Növekedés korosbításból és hízóba állításból

Alacsonyabb korcsoportból az állománycsoportba átsorolt, illetve hízóba állított állatok tömege. Az értéket az átadó korcsoport (állománycsoport) élőtömeg szűkített önköltségén kell megállapítani.

4. Tenyésztésből kiselejtezett és hízóba állított állatok

A tárgyidőszakban a tenyész- és igásállományból kiselejtezett és hízóba állított állatok hízóba állításkori tömege a fogadó állománycsoport (hízó állománycsoport) nyilvántartási árán.

5. Szaporulat, tömeggyarapodás

Szaporulat az állománycsoportba tartozó, tárgyidőszakban született állatok születéskori tömege. A tömeggyarapodás az állománycsoport tárgyidőszakban elért tömeggyarapodása mennyiségben (tömegben).

A szaporulat, illetve tömeggyarapodás önköltségét a II. fejezetben közöltek szerint, a tömeggyarapodást szűkített önköltségén kell megállapítani.

6. Élőtömeg önköltség

Az élőtömeg önköltséget a részletezés 1-5. tényezőinek összegezésével az érték és tömegadatok hányadosaként kell meghatározni.