92/1996. (VI. 28.) Korm. rendelet

a devizáról szóló 1995. évi XCV. törvény végrehajtásáról rendelkező 161/1995. (XII. 26.) Korm. rendelet módosításáról

A Kormány a devizáról szóló 1995. évi XCV. törvény 89. §-ának (2) bekezdésében kapott felhatalmazás alapján a következőket rendeli el:

1. § (1) A devizáról szóló 1995. évi XCV. törvény végrehajtásáról rendelkező 161/1995. (XII. 26.) Korm. rendelet (a továbbiakban: Dvhr.) 2. §-a (2) bekezdésének első mondata helyébe a következő rendelkezés lép:

"A vállalkozások és a szervezetek - az (1) bekezdéstől eltérően - okmányok bemutatása nélkül vásárolhatnak devizát, valutát a felhatalmazott pénzintézetnél folyó műveleti jogcímen, kivéve

a) a devizakülfölditől felvett hitel kamatának és más költségének,

b) a külföldi részvétellel működő gazdasági társaság nyereségének, osztalékának, illetőleg osztalékelőlegének,

c) a devizabelföldi által kibocsátott kötvény és más, hitelviszonyt megtestesítő értékpapír, pénzpiaci eszköz, átruházható eszköz, kollektív befektetési értékpapír hozamának (kamatának, prémiumának),

d) a devizakülföldi által kibocsátott és belföldön forgalomba hozott értékpapír hozamának (kamatának, prémiumának)

a devizakülföldi részére történő átutalását."

(2) A Dvhr. 2. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) Nem kell okmányt benyújtania a devizabelföldi természetes személynek a 20 000 forintot meg nem haladó összegű átutalással járó devizavásárlás esetén."

(3) A Dvhr. 2. §-ának (5) bekezdése a következő mondattal egészül ki:

"Ha az 1. számú melléklet 3. oszlopa okmányt nem jelöl meg, az 1. oszlopban felsorolt okmányokat kell benyújtani."

2. § A Dvhr. 4. §-a (1) bekezdésének első mondata helyébe a következő rendelkezés lép:

"A vállalkozás és a szervezet a folyó fizetési műveleti jogcímen történő, a devizakülföldinek teljesítendő fizetéseire a felhatalmazott pénzintézetnél első alkalommal történő konvertibilis deviza-, valutavásárláshoz köteles bemutatni a bejegyzéséről szóló cégbírósági végzést - ennek hiányában a bejegyzés iránti kérelmet, annak igazolásával együtt, hogy a bejegyzés iránti kérelmet a cégbíróság átvette -, bejegyzett cég esetében három hónapnál nem régebbi cégkivonatot, továbbá alapszabályát, alapító vagy a tevékenységre vonatkozó más okiratát, hatósági engedélyhez kötött tevékenység esetén a hatósági engedélyt, egyéni vállalkozónak az egyéni vállalkozói igazolványát."

3. § A Dvhr. az 5. § után a következő 5/A. §-sal egészül ki:

"5/A. § Ha devizakülföldi követelésének beszedésére (behajtására) devizabelföldi vállalkozást bízott meg, a devizabelföldi vállalkozás a devizabelfölditől beszedett (behajtott) forintösszegért - a beszedésre vonatkozó (behajtási) megbízás és a devizakülföldi követelésének fennállását igazoló okmányok bemutatása mellett - a tartozás jogcímén vásárolhat és utalhat át devizát a megbízó devizakülföldi javára."

4. § A Dvhr. 6. §-ának (1)-(2) bekezdése helyébe a következő rendelkezés lép, egyidejűleg a jelenlegi (3) bekezdés számozása (4) bekezdésre változik:

"(1) A nemzetközi gazdasági tevékenységet folytató vállalkozás - feltéve, hogy államközi (kormányközi) megállapodás vagy jogszabály másként nem rendelkezik - a devizakülföldivel kötött szerződésben a devizakülföldi féllel a fizetés módjában (váltó, csekk, átutalás, beszedési megbízás, okmányos meghitelezés stb.) - a (2)-(3) bekezdés figyelembevételével - szabadon állapodhat meg.

(2) A nemzetközi gazdasági tevékenységet folytató vállalkozás importszerződés esetén belföldön valutával, belföldön és külföldön belföldi készpénzzel, utazási csekkel és takarékbetétkönyvvel való fizetésben nem állapodhat meg. A nemzetközi gazdasági tevékenységet folytató vállalkozás külföldön valutával történő fizetésben akkor állapodhat meg, ha a valutához a felhatalmazott pénzintézet által a vállalkozás forint- vagy devizaszámlája terhére kiállított bankkártyának külföldön valuta felvétel útján történő felhasználásával jut.

(3) A devizakülföldivel kötött importszerződésben az utazásszervező és -közvetítő külföldön - bankkártya felhasználása nélküli - valutában, belföldön forintban történő, a művészközvetítő külföldön - bankkártya felhasználása nélküli - vagy belföldön valutában, belföldön forintban történő készpénzfizetésben is megállapodhat."

5. § A Dvhr. 7. §-ának helyébe a következő rendelkezés lép:

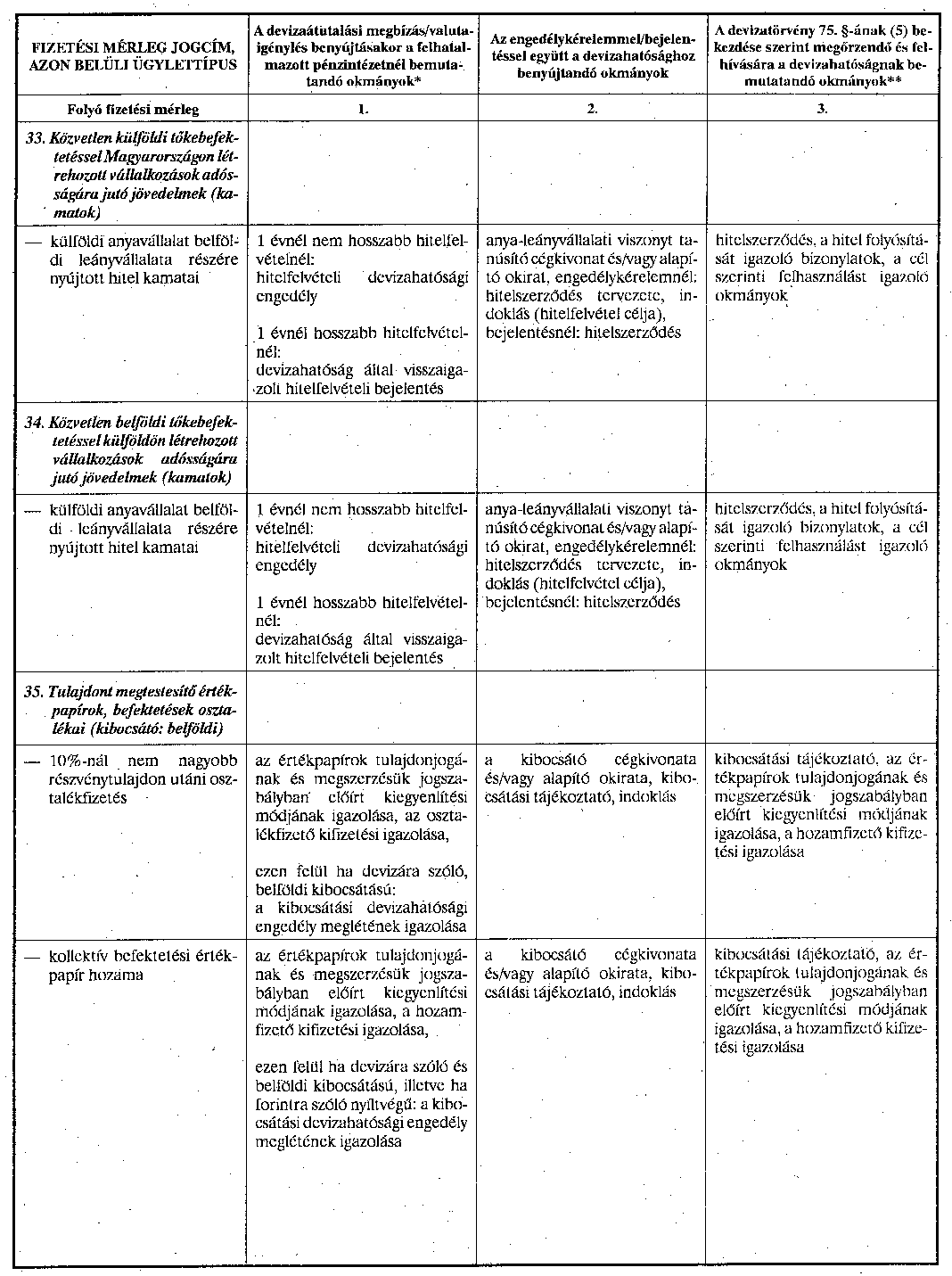

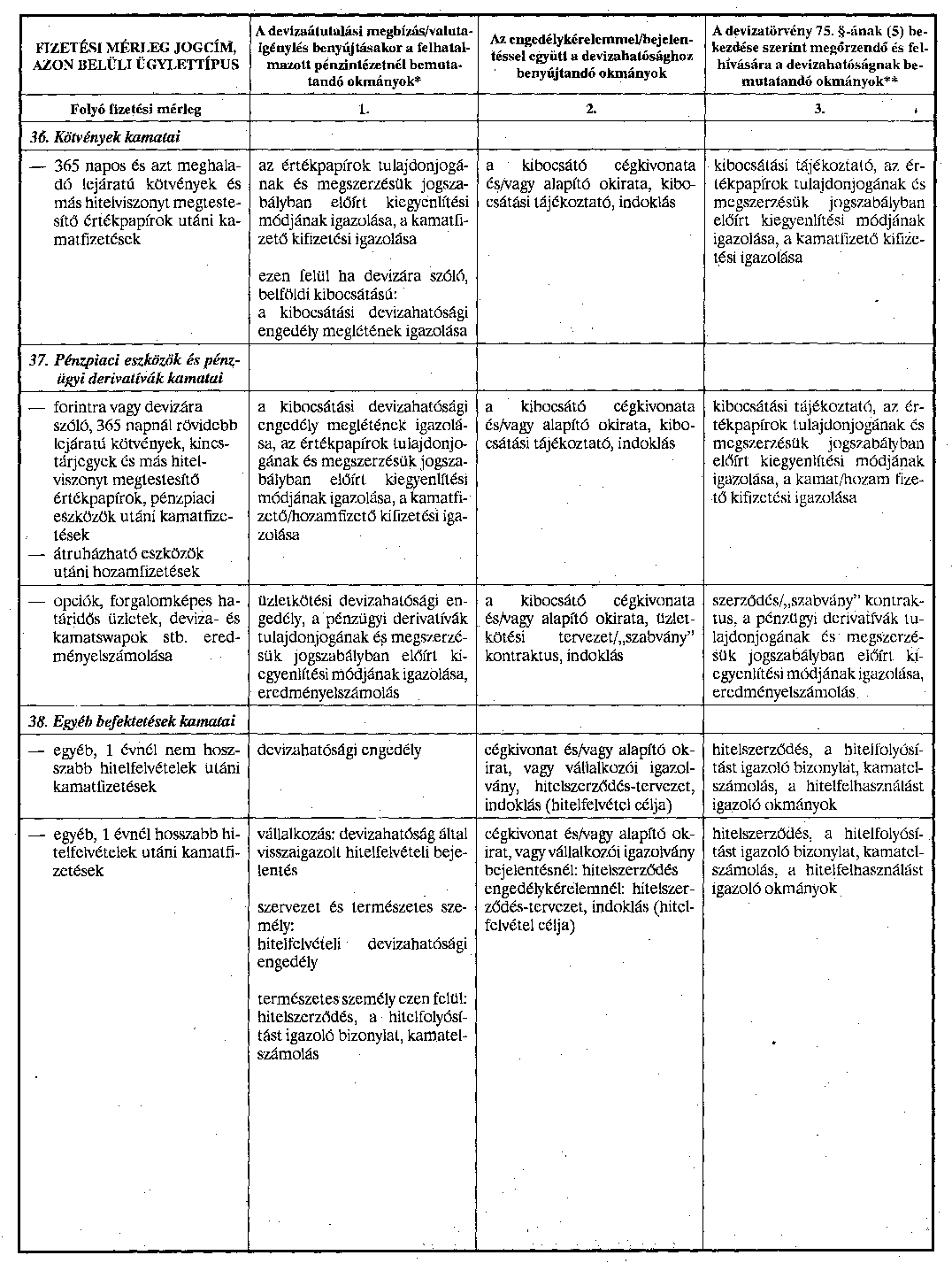

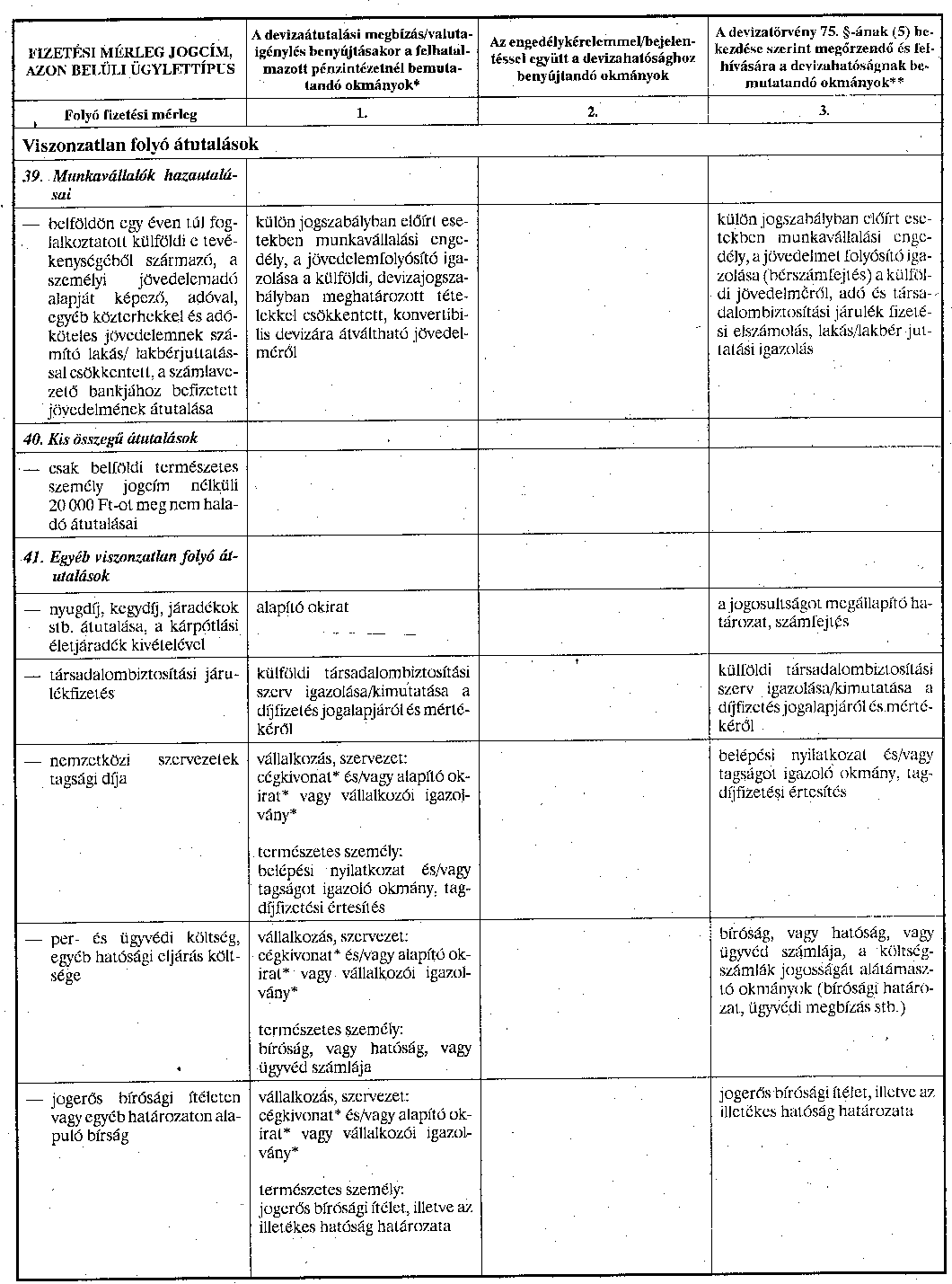

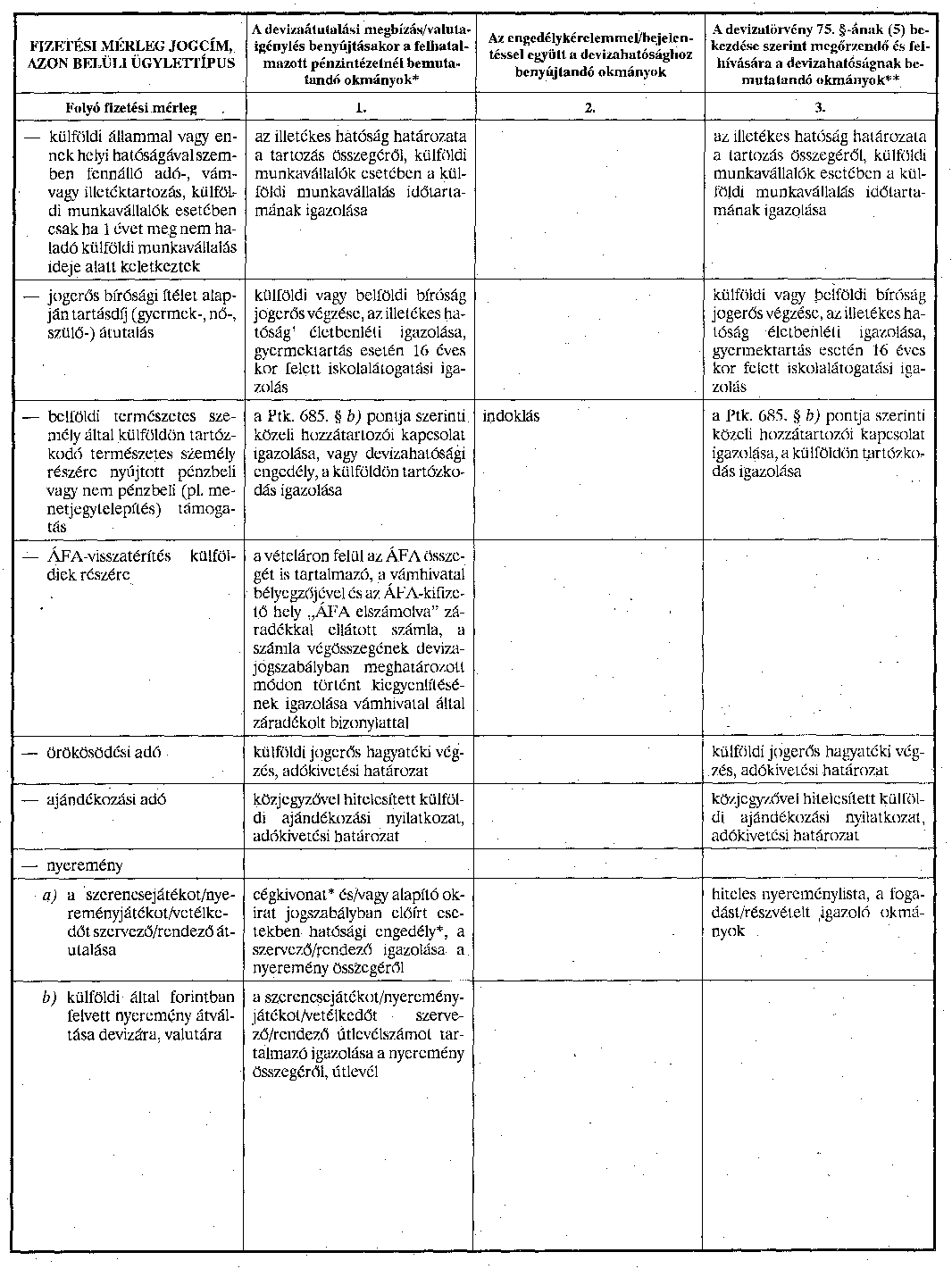

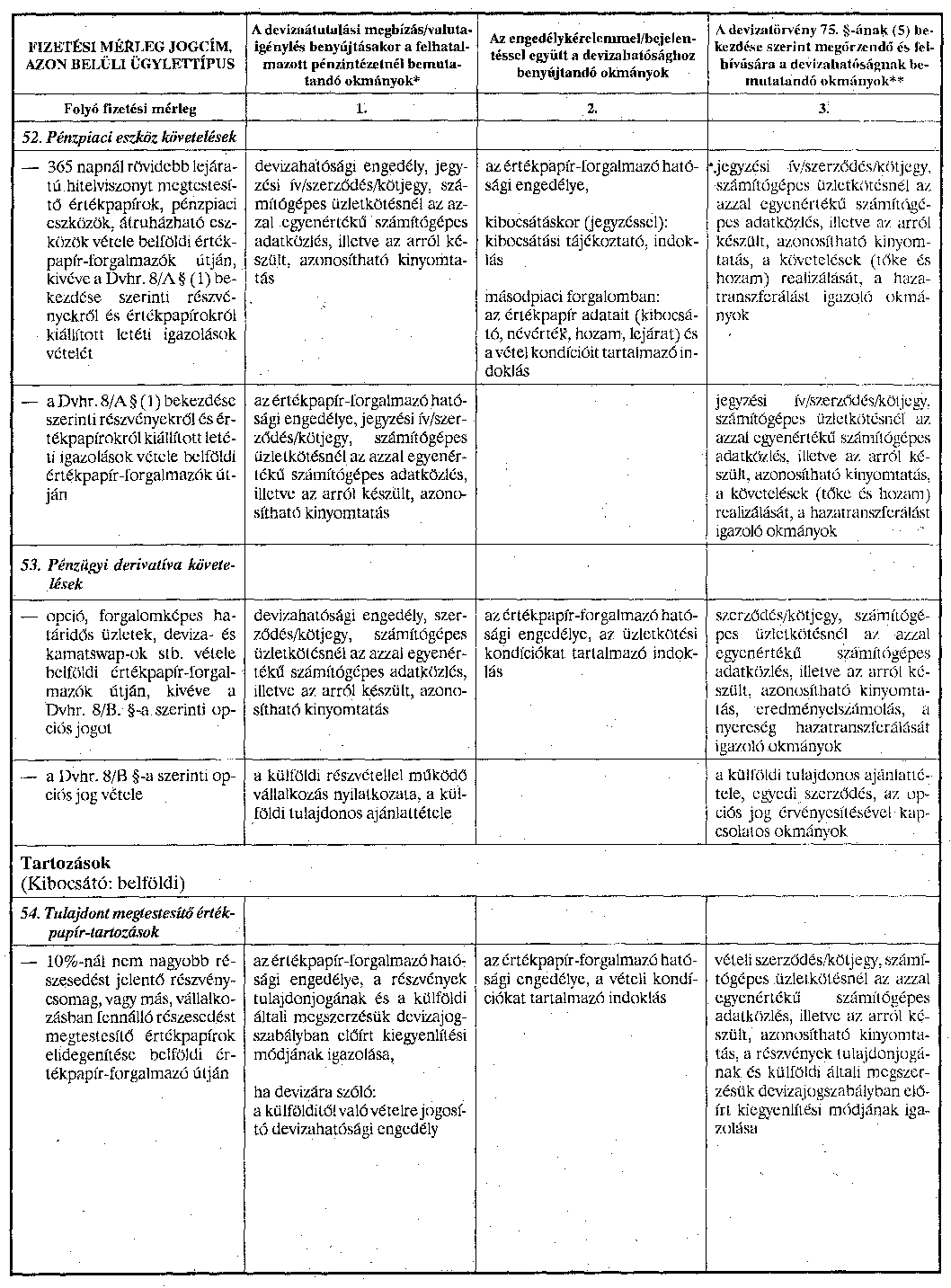

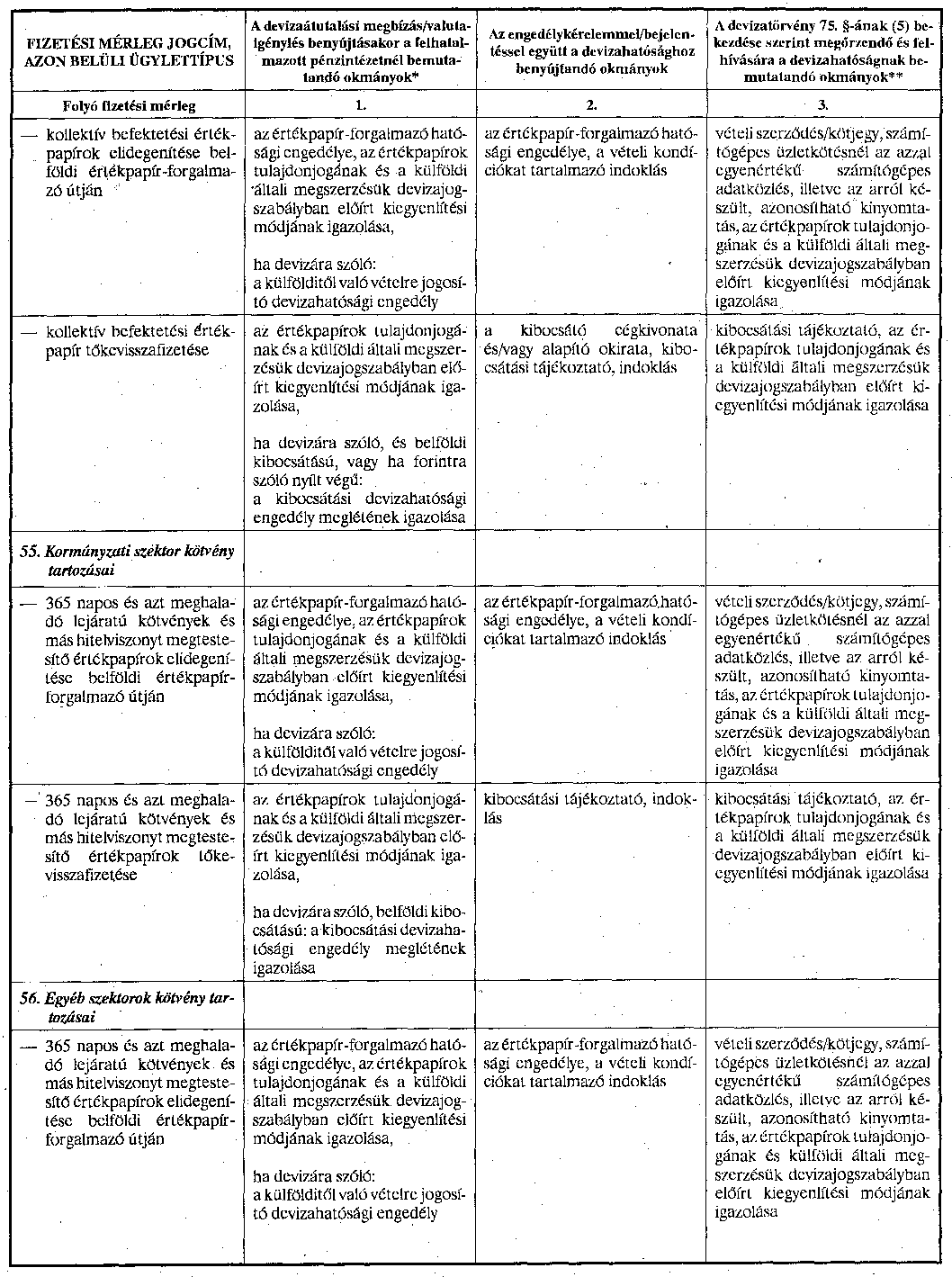

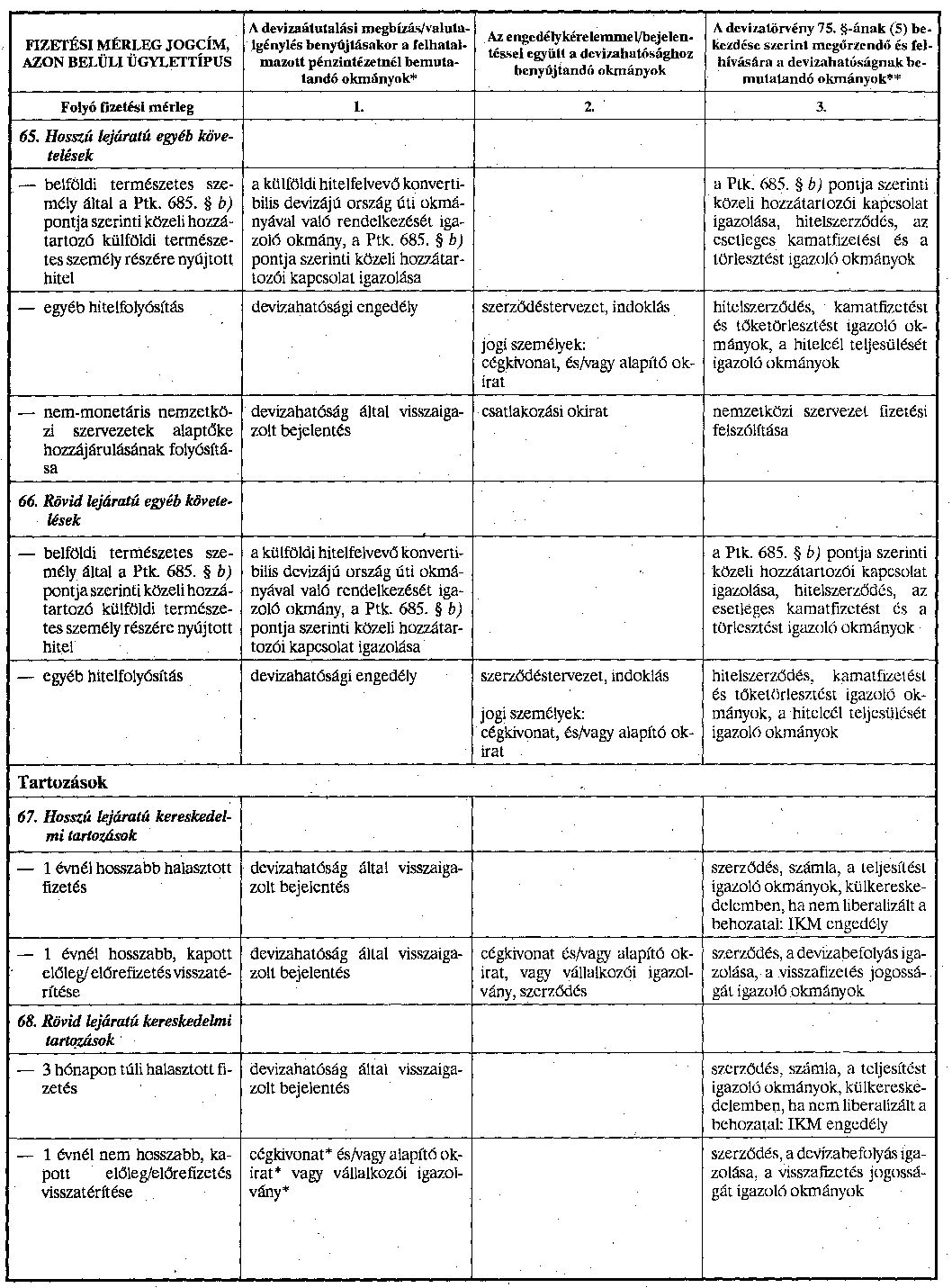

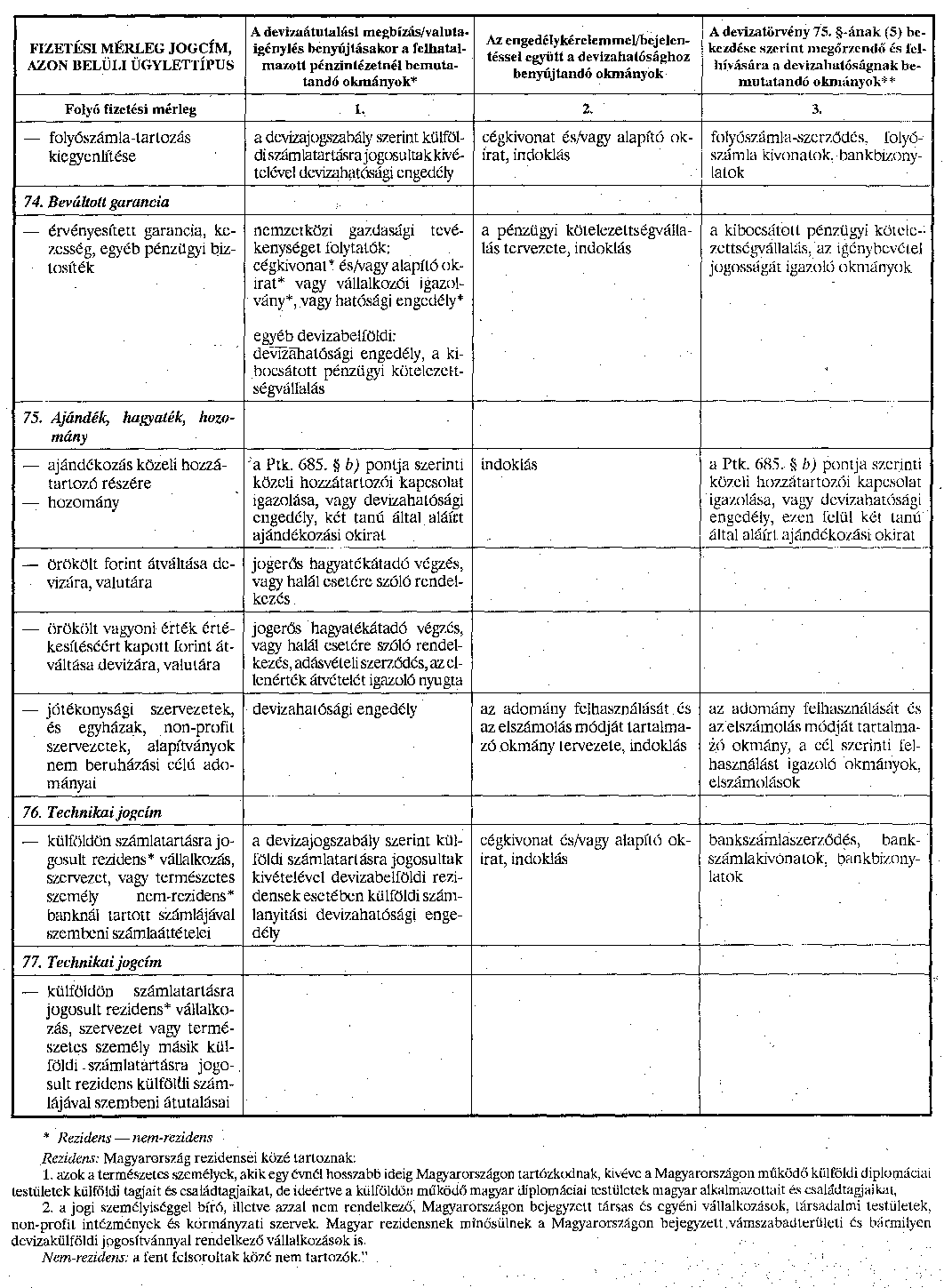

"7. § A tőkeműveletek jogcímeire a felhatalmazott pénzintézetnél történő devizavásárláskor, -átutaláskor az 1. számú melléklet 42-77. pontjának 1. oszlopában feltüntetett okmányokat kell felmutatni."

6. § A Dvhr. a 8. § után a következő 8/A-8/C. §-sal egészül ki:

"8/A. § (1) Nem szükséges a Dtv. 35. §-a (2) bekezdésének a)-b) pontjában említett devizahatósági engedély

a) a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) tagországai (szövetségi) kormányai által kibocsátott, egyéves vagy annál hosszabb lejáratú kötvénynek és más, hitelviszonyt megtestesítő értékpapírnak, valamint

b) az említett tagországokban székhellyel rendelkező külföldi vállalkozás által kibocsátott részvénynek vagy más, vállalkozásban fennálló részesedést megtestesítő értékpapírnak, valamint egyéves vagy annál hosszabb lejáratú kötvénynek és más, hitelviszonyt megtestesítő értékpapírnak belföldön történő, zártkörű vagy nyilvános forgalomba hozatalához, továbbá elismert belföldi értékpapírpiacra történő bevezetéséhez, feltéve, hogy a b) pontban említett külföldi vállalkozásokat, illetőleg az általuk kibocsátott részvényeket, más, vállalkozásban fennálló részesedést megtestesítő értékpapírokat vagy kötvényeket, más hitelviszonyt megtestesítő értékpapírokat valamely, a (2) bekezdés szerinti nemzetközi hitelminősítő intézmény a legjobb minősítésű kategóriába sorolt.

(2) Az (1) bekezdésben említett nemzetközi hitelminősítő intézmények jegyzékét az MNB a Pénzügyi Közlönyben teszi közzé.

(3) Nem szükséges megszereznie a devizabelföldinek a Dtv. 35. §-a (7) bekezdésének a) és b) pontjában említett devizahatósági engedélyt az (1) bekezdésben említett kötvénynek és más, hitelviszonyt megtestesítő értékpapírnak, valamint részvénynek és más, vállalkozásban fennálló részesedést megtestesítő értékpapírnak devizabelfölditől külföldön, illetve devizakülfölditől belföldön vagy külföldön történő visszterhes megszerzéséhez - a (6) bekezdés figyelembevételével, a Dtv. 35. §-ának (8) bekezdésén túlmenően - akkor sem, ha ezeket a kötvényeket és részvényeket külföldön hozták akár zártkörűen, akár nyilvánosan forgalomba, illetőleg vezették be értékpapírpiacra.

(4) A (3) bekezdést alkalmazni kell az (1) bekezdés szerinti, egyébként belföldön akár zártkörűen, akár nyilvánosan forgalomba hozott, illetőleg elismert értékpapírpiacra bevezetett kibocsátások azon részéből származó kötvény, más, hitelviszonyt megtestesítő értékpapír, részvény, más, vállalkozásban fennálló részesedést megtestesítő értékpapír visszterhes megszerzésére, amelyet külföldön hoztak akár zártkörűen, akár nyilvánosan forgalomba, illetőleg vezettek be elismert értékpapírpiacra.

(5) Az (1) és (3)-(4) bekezdést a kötvényről és más hitelviszonyt megtestesítő értékpapírról, illetőleg részvényről és más vállalkozásban fennálló részesedést megtestesítő értékpapírról kiállított letéti igazolásra is alkalmazni kell (Dtv. 3. § 28/b pont).

(6) A felhatalmazott pénzintézeten kívüli devizabelföldi - ide nem értve az értékpapír-forgalmazót - devizakülfölditől a (3)-(4) bekezdésben említett kötvényt, más, hitelviszonyt megtestesítő értékpapírt, részvényt, más, vállalkozásban fennálló részesedést megtestesítő értékpapírt, illetőleg az (5) bekezdésben említett letéti igazolást megvásárolhatja, feltéve, hogy az ügylethez devizabelföldi értékpapír-forgalmazó közvetítését igénybe veszi. Ezt a rendelkezést nem kell alkalmazni arra a kötvényre, más, hitelviszonyt megtestesítő értékpapírra, valamint részvényre, más, vállalkozásban fennálló részesedést megtestesítő értékpapírra, amelyet belföldön hoztak - akár zártkörűen, akár nyilvánosan - forgalomba, illetőleg vezettek be értékpapírpiacra.

(7) A Dtv. 45. §-ának (3) bekezdésében meghatározott fizetési szabályok az e hatálya alá tartozó értékpapír, illetőleg letéti igazolás megszerzése esetén is irányadók.

(8) Az (1) és (3)-(4) bekezdésben említett értékpapír, illetőleg a (5) bekezdésben említett letéti igazolás devizabelföldi vagy devizakülföldi részére történő visszterhes elidegenítéséhez, megterheléséhez devizahatósági engedélyre nincs szükség.

(9) Devizabelföldi devizakülföldi értékpapír-letétkezelő szolgáltatását devizabelföldi értékpapír-letétkezelő közvetítésével veheti igénybe.

(10) Ha a (6) bekezdés szerint megvásárolt - kinyomtatott - értékpapír, illetőleg letéti igazolás a devizabelföldi birtokába (rendelkezése alá) jut, azt

a) köteles hazahozni,

b) devizahatósági engedély nélkül az országból kiviheti, de azt - tényleges külföldi tartózkodásának időtartamát kivéve - külföldön nem tarthatja.

(11) Nem szükséges a Dtv. 45. §-ának (1) bekezdésében említett devizahatósági engedély ahhoz, hogy a devizakülföldi tag által a belföldi vállalkozás tőkéjéhez történő szolgáltatása folytán a belföldi vállalkozás megszerezze a devizakülföldinek az (1) és (3)-(4) bekezdés szerinti értékpapírját, valamint az (5) bekezdés szerinti letéti igazolását. A Dtv. 46. §-ának (5) bekezdésében említett devizahatósági engedély nélkül szolgáltatható nem pénzbeli hozzájárulásként, valamint mellékszolgáltatásként az (1) és (3)-(4) bekezdés szerinti értékpapír, illetőleg az (5) bekezdés szerinti letéti igazolás a devizabelföldi közvetlen vállalkozásához.

(12) A devizabelföldinek nem kell bejelentenie a Dtv. 35. §-ának (9) bekezdése alapján az (1) és (3)-(4) bekezdés értelmében devizahatósági engedély nélkül megszerzett befektetéseknek visszterhes elidegenítését, továbbá azoknak a belföldi vállalkozás tőkéjéhez nem pénzbeli hozzájárulásként történő szolgáltatását.

8/B. § A külföldi részvétellel működő vállalkozás devizabelföldi vezető tisztségviselője, felügyelőbizottsági tagja és alkalmazottja a Dtv. 33. §-ának (1) bekezdésében és 35. §-a (7) bekezdésének a) pontjában említett devizahatósági engedély nélkül szerezheti meg a devizakülföldi tulajdonos 10%-ot meg nem haladó mértékű részesedését megtestesítő részvényét, más, vállalkozásban fennálló részesedést megtestesítő értékpapírját, továbbá az ezekre vonatkozó vételi opciós jogot, valamint az értékpapírról kiállított letéti igazolást. A devizabelföldi az említett értékpapír, illetőleg letéti igazolás megszerzését a devizahatóságnak - a megszerzést követő 8 napon belül - köteles bejelenteni.

8/C. § A Dtv. 35. §-a (1) bekezdésének a) pontjában és (5) bekezdésének a) pontjában említett devizahatósági engedély nélkül szabad devizabelföldi által kibocsátott kötvényt és más, hitelviszonyt megtestesítő értékpapírt, pénzpiaci eszközt külföldön zárt körben vagy nyilvánosan forgalomba hozni, valamint elismert külföldi értékpapírpiacra bevezetni, illetőleg devizabelföldi által devizakülföldinek elidegeníteni, ha az értékpapír, illetőleg eszköz kibocsátáskori lejárata 365 vagy azt meghaladó nap."

7. § A Dvhr. 10. §-ának helyébe a következő rendelkezés lép:

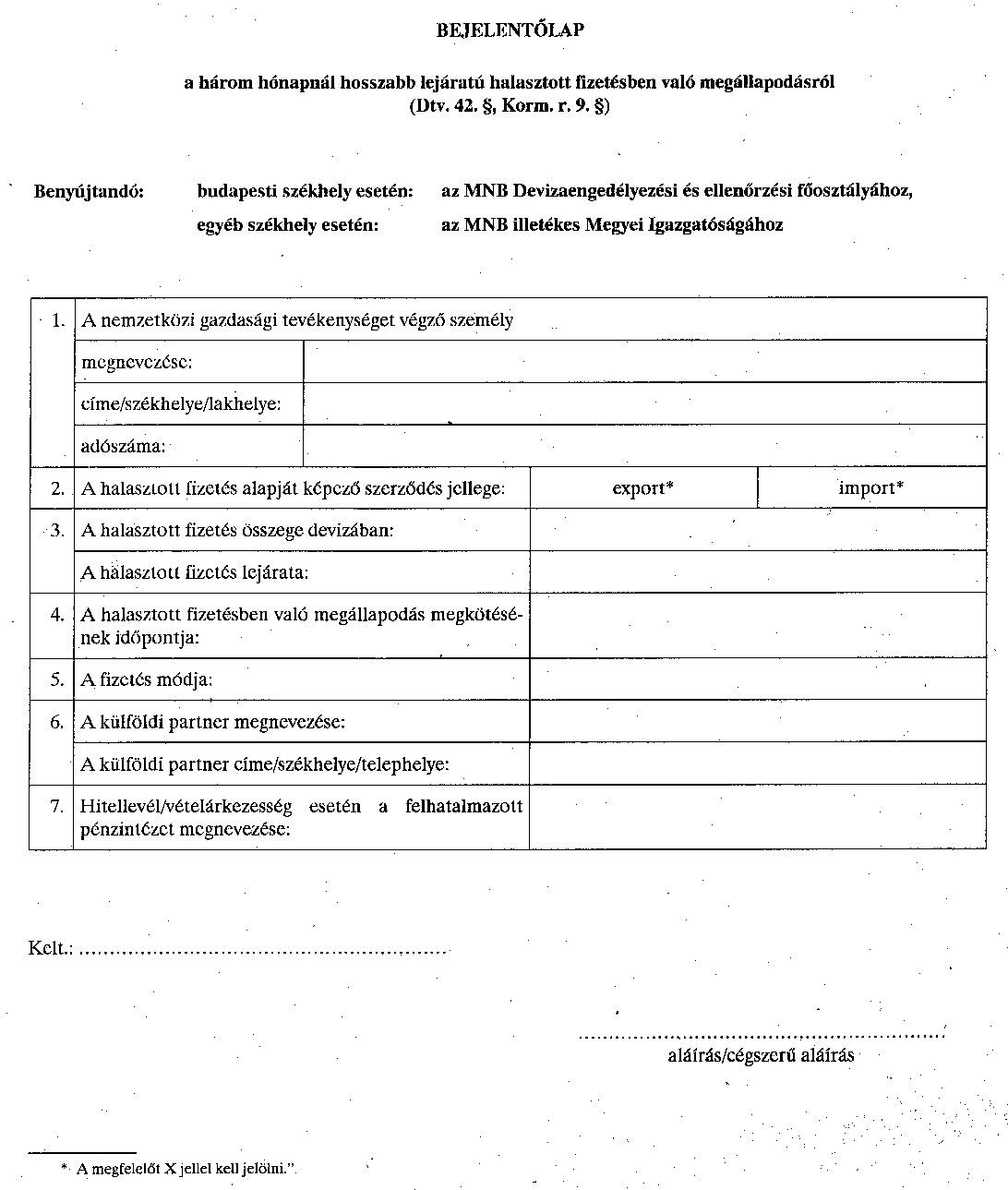

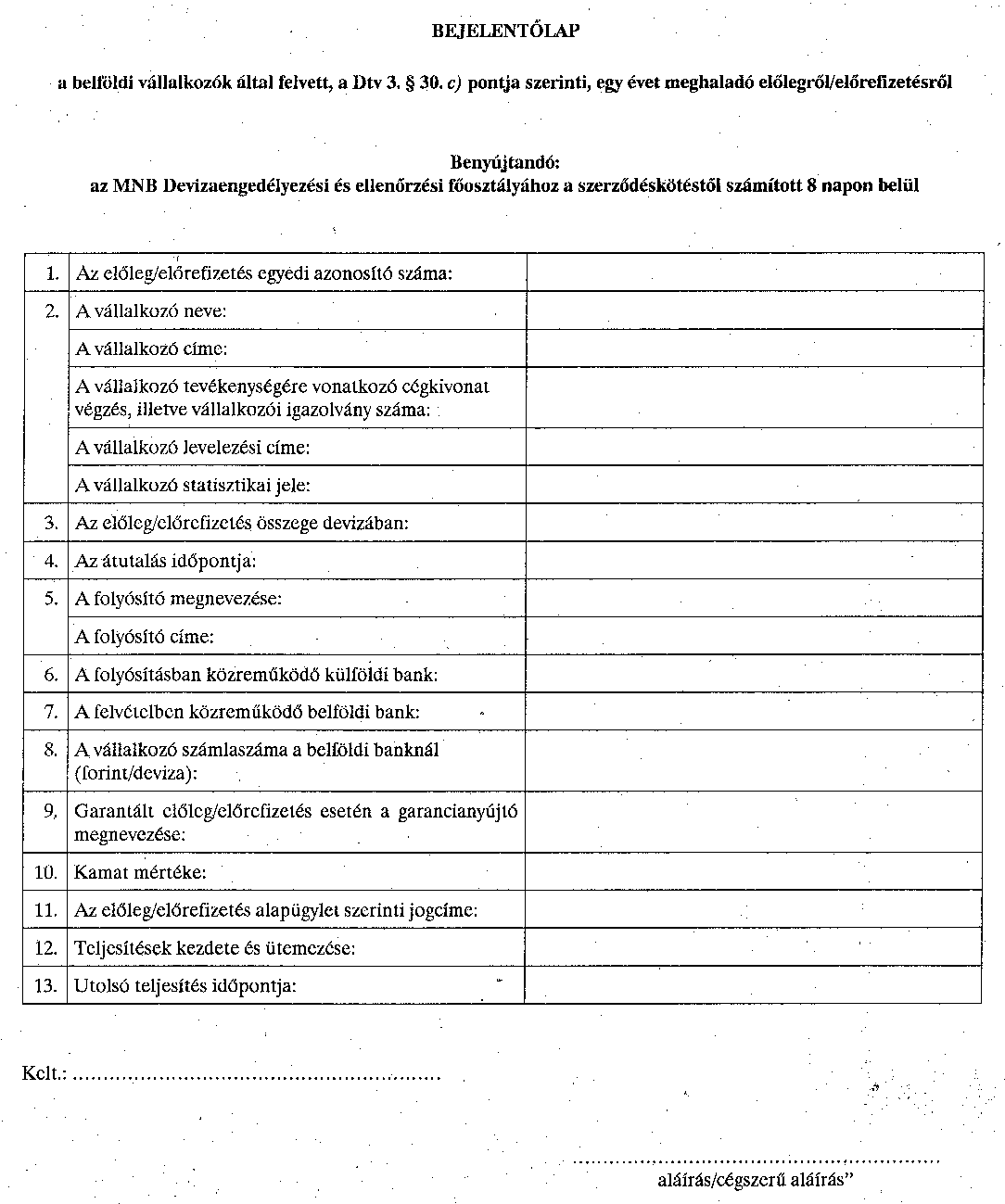

"10. § (1) A vállalkozásnak az egy évnél hosszabb lejáratú külföldi devizahitel felvételére vonatkozó szerződéskötést - ideértve a pénzügyi lízinget [a pénzintézetekről és a pénzintézeti tevékenységről szóló 1991. évi LXIX. törvény 3. § (1) bek. c) pont], valamint az előleget és előrefizetést is - a 13., 13/a. és 13/b. számú melléklet szerint kell bejelentenie a devizahatóságnak. A bejelentéshez csatolni kell a hitelszerződést. Ha a hitelszerződés idegen nyelvű és nem angol, német, francia vagy orosz nyelven készült, hiteles magyar fordítást is mellékelni kell.

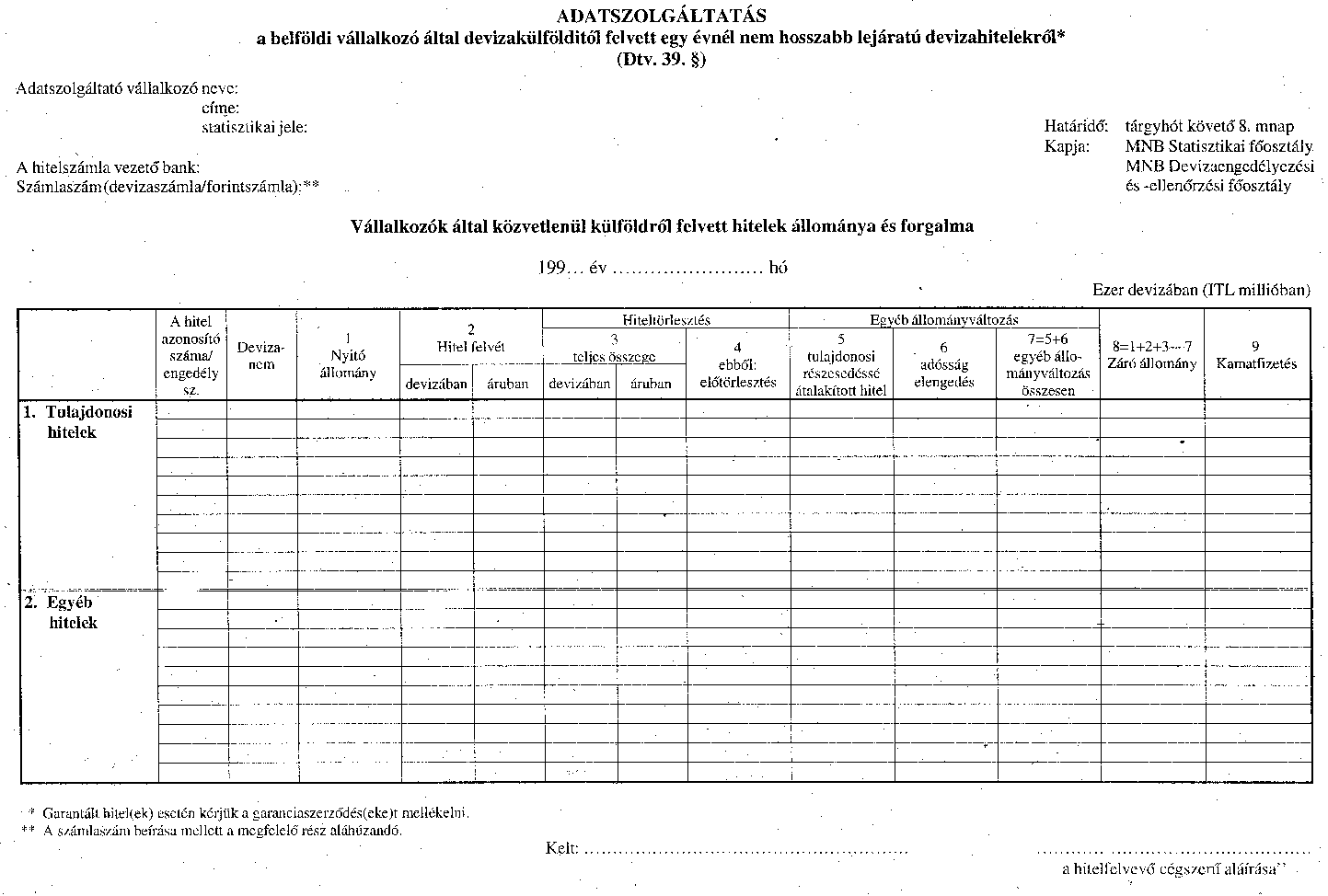

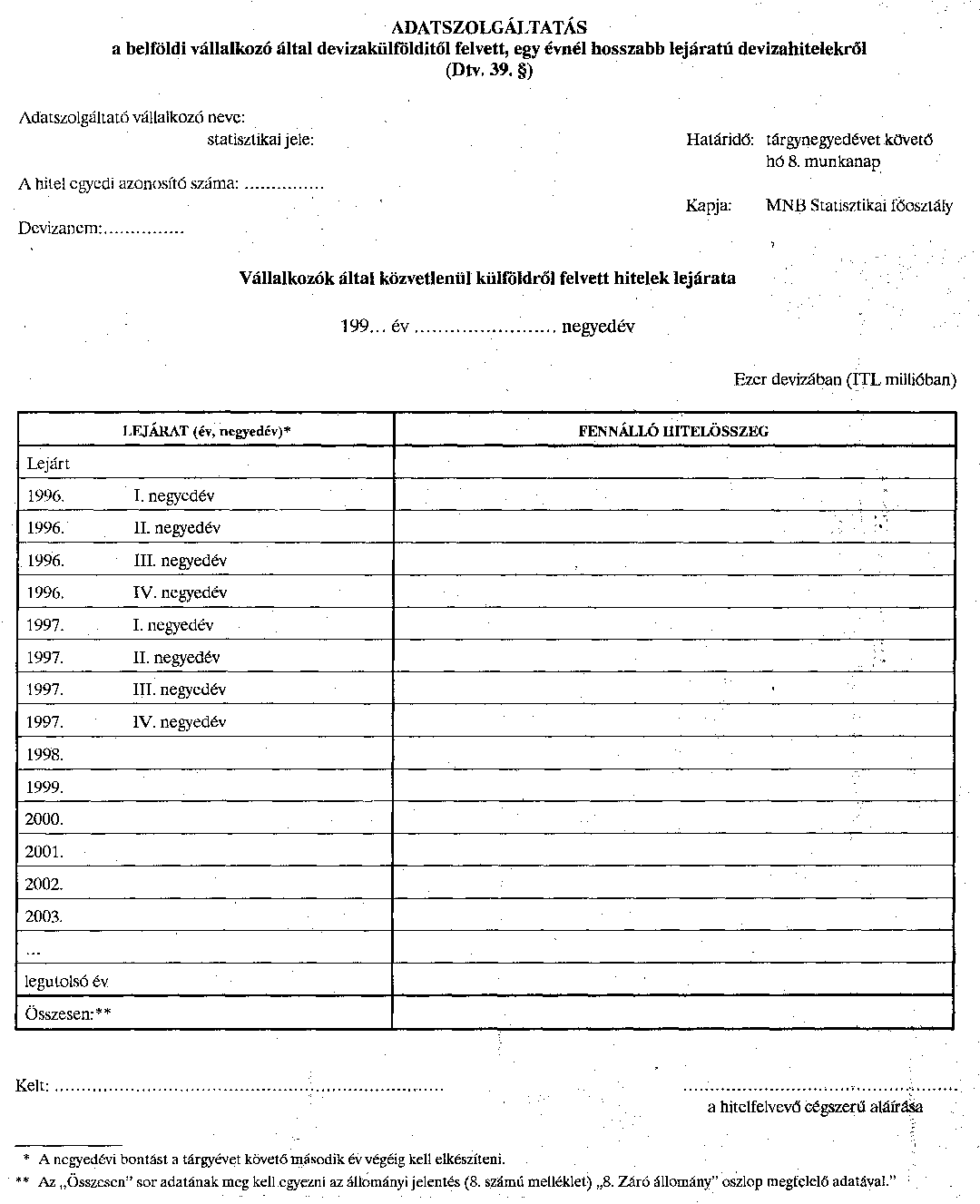

(2) A vállalkozás a Dtv. 39. §-ának (1)-(2) bekezdése szerint felvett külföldi devizahitel állományáról és forgalmáról a 14. és 14/a. számú melléklet szerint havonta, az egy évnél hosszabb lejáratú külföldi devizahitel lejáratáról a 15. számú melléklet szerint negyedévente adatszolgáltatást köteles teljesíteni a devizahatóságnak.

(3) Feltöltődő (rulírozó) devizahitel esetén a hitelkeret minden egyes feltöltése külön hitelfelvételnek tekintendő.

(4) Devizabelföldi devizakülföldivel egy évnél nem hosszabb futamidejű pénzügyi lízingre vonatkozó megállapodást devizahatósági engedély nélkül köthet.

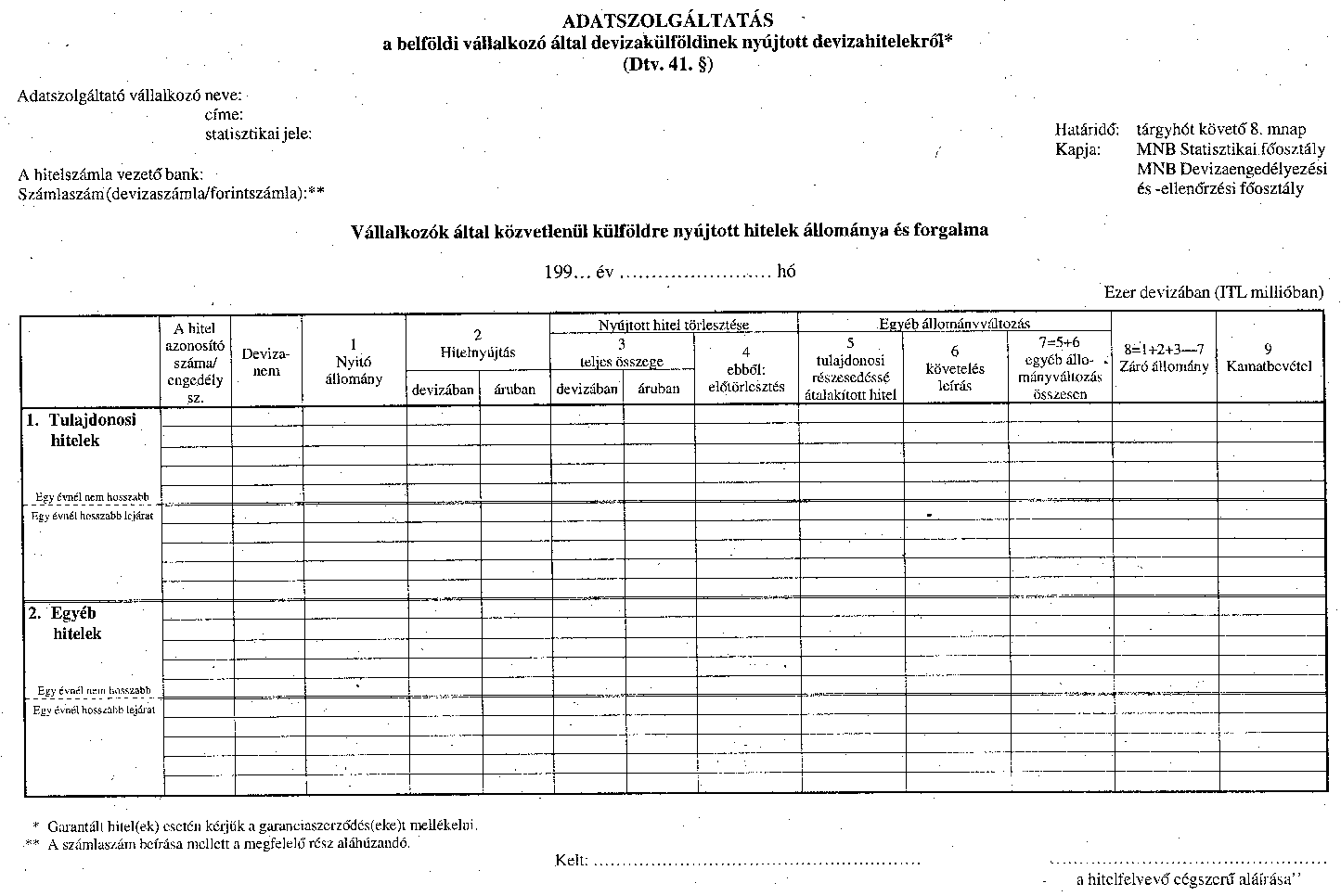

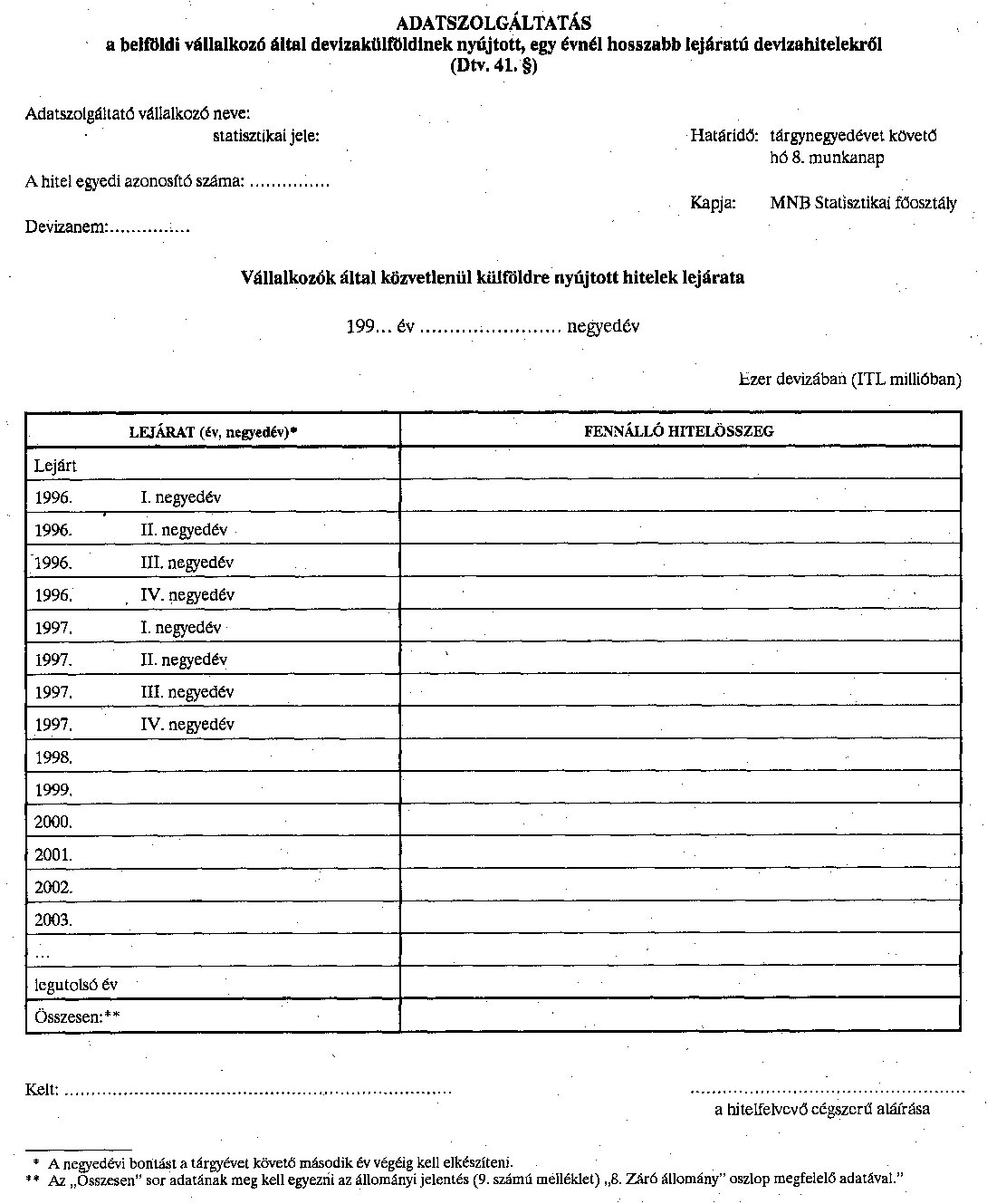

(5) A vállalkozás a Dtv. 41. §-a alapján devizakülföldinek nyújtott devizahitel állományáról és forgalmáról a 14/b. számú melléklet szerint havonta, illetőleg az egy évnél hosszabb lejáratú devizahitel lejáratáról a 15/a. számú melléklet szerint negyedévente adatszolgáltatást köteles teljesíteni a devizahatóságnak.

(6) Nem kell devizahatósági engedély ahhoz, hogy a devizabelföldi egy évet meghaladó előleget vagy előrefizetést [Dtv. 3. § 30. c) pont] teljesítsen a devizakülföldi részére. Az ilyen előleget vagy előrefizetést a devizabelföldi a szerződéskötést követő 8 napon belül a 17. számú melléklet szerint köteles bejelenteni a devizahatóságnak.

(7) Ha a devizabelföldi közvetlen vállalkozása részére visszatérítendő veszteségfedezet jogcímén kíván külföldre átutalást teljesíteni, a Dtv. 41. §-ának (1), illetőleg (3) bekezdésében írt megkülönböztetésnek megfelelően kell devizahatósági engedélyt kérnie.

(8) A bevándorlási kérelmet benyújtó devizakülföldi a devizakülföldivel szemben fennálló tartozását a 18. számú melléklet szerint köteles bejelenteni a devizahatóságnak [Dtv. 39. § (9) bek.]."

8. § A Dvhr. a 10. §-a után a következő 10/A-10/B. §-sal egészül ki:

"10/A. § A devizabelföldi nemteljesítése esetén a devizakülföldi a Dtv. 44. §-ában említett, megterhelt értékpapírokat, illetőleg eszközöket külön devizahatósági engedély nélkül megszerezheti.

10/B. § (1) Ha a devizakülföldi a Dtv. 45. §-ának (6) bekezdésében, valamint a 8/A. § (1), (3)-(4), illetőleg (5) bekezdésében említett értékpapírt, pénzpiaci eszközt, átruházható eszközt, illetőleg letéti igazolást értékpapír-forgalmazó útján idegeníti el, az értékpapír-forgalmazó a devizakülföldi megbízásából a devizakülföldit megillető forintösszegért devizát vásárolhat, és azt külföldre átutalhatja.

(2) Devizabelföldi közvetlen vállalkozása devizakülföldi részére visszterhesen deviza-, valutafizetés vagy a devizakülföldi konvertibilis forintszámlája terhére történő fizetés ellenében idegeníthető el.

(3) Devizakülföldi a belföldi ingatlanát devizabelföldi részére visszterhesen forintfizetés ellenében idegenítheti el."

9. § A Dvhr. 11. §-a (1) bekezdésének helyébe a következő rendelkezés lép, e a következő új (3)-(4) bekezdéssel egészül ki, egyidejűleg a jelenlegi (3) bekezdés számozása (5) bekezdésre változik:

"(1) A vállalkozás deviza- vagy forintszámláján a devizakülfölditől a Dtv. 39. §-a (2) bekezdése alapján felvett hitel összege akkor írható jóvá, ha a vállalkozó igazolja, hogy a devizakülfölditől történt hitel felvételét a devizahatóságnak bejelentette, és azt a devizahatóság tudomásul vette. Az említett igazolás megtörténtéig a pénzintézet a hitel devizaösszegét függőszámlán tartja."

"(3) A vállalkozás a Dtv. 48. §-ának (3) bekezdése alapján nyitott devizaszámláját is a Dtv. 49. §-a szerint használhatja fel.

(4) A Dtv. 49. §-ának (3) bekezdése szerint megkötött szerződés alapján a megbízó az import ellenértékének megfizetésére - amellett, hogy választása szerint devizaszámlája feletti rendelkezésre jogot (meghatalmazást) adhat a bizományosnak - devizaszámlája terhére átutalási megbízással intézkedhet a bizományos devizaszámlája javára. Az átutalási megbízáson utalni kell e jogszabályra."

10. § A Dvhr. 13. §-a a következő (1) bekezdéssel egészül ki, egyidejűleg a jelenlegi szöveg megjelölése (2) bekezdésre változik:

"(1) A devizabelföldi természetes személy a devizaszámláján lévő összeget a Dtv. 55. §-a (1) bekezdésének b)-c) pontjában foglalt jogcímen átutalással is felhasználhatja."

11. § A Dvhr. 15. §-a a következő (2) bekezdéssel egészül ki, egyidejűleg a jelenlegi szöveg megjelölése (1) bekezdésre változik:

"(2) A felhatalmazott pénzintézet - a Dtv. 60. §-ának (1) bekezdésében említett jogcímeken túlmenően - a devizakülföldit a következő jogcímeken megillető forintösszegeket is jóváírja a devizakülföldiek konvertibilis forintszámláján:

a) a devizakülfölditől a devizabelföldi által felvett devizahitel tőkéjének törlesztése, kamatának és más költségének megfizetése,

b) a devizakülföldi által belföldön örökölt és belföldön értékesített vagyoni érték forintellenértéke [Dtv. 63. § c) pont],

c) az Országos Betétbiztosítási Alap által a devizakülföldi konvertibilis forintszámlájával kapcsolatban térített biztosítási összeg,

d) a devizabelföldi vállalkozás által a devizakülföldi megbízásából beszedett (behajtott), a devizakülföldit megillető összeg (5/A. §),

e) a 8/A. § (1), illetőleg (5) bekezdésében említett értékpapír, illetőleg letéti igazolás devizabelföldi részére történő elidegenítéséből származó forintösszeg,

f) a 8/A. § (8) bekezdése és a 10/A. § alapján, valamint devizahatósági engedéllyel a devizakülföldi tulajdonába került értékpapír és letéti igazolás hozamából, illetőleg azok elidegenítéséből származó forintösszeg."

12. § (1) A Dvhr. 16. §-ának (3) bekezdése helyébe a következő rendelkezés lép:

"(3) A devizabelföldi és a devizakülföldi 300 000 forintot meg nem haladó összegű belföldi pénzt vihet ki az országból, illetőleg hozhat be az országba [Dtv. 66. § (2) bek. b) pont]."

(2) A Dvhr. 16. §-ának (4) bekezdése a következő mondattal egészül ki:

"Ugyanez az értékhatár az irányadó a Dtv. 67. §-a e) pontjának alkalmazásában is."

13. § A Dvhr. a 17. § előtt a következő 16/A. §-sal egészül ki:

"16/A. § Ha a külföldi részvétellel működő gazdasági társaság ilyen jellege megszűnik, a devizakülföldi munkavállalókra a Dtv. 21. §-a (2) bekezdésében foglaltakat alkalmazni kell."

14. § A Dvhr. a 17. § után a következő 17/A. §-sal egészül ki:

"17/A. § A vámjogról, a vámeljárásról, valamint a vámigazgatásról szóló 1995. évi C. törvény végrehajtásáról rendelkező 45/1996. (III. 25.) Korm. rendelet 271. §-ában említett, továbbá az olyan vámáru, amelynek vámkezelését valamely okból nem kérték, külföldre devizahatósági engedély nélkül visszavihető vagy visszaküldhető."

15. § (1) A Dvhr. 1. számú melléklete helyébe e rendelet 1. számú melléklete, 5. számú melléklete helyébe e rendelet 2. számú melléklete, a 8. számú melléklete helyébe e rendelet 3. számú melléklete, a 9. számú melléklete helyébe e rendelet 4. számú melléklete, a 12. számú melléklete helyébe e rendelet 5. számú melléklete, a 14. számú melléklete helyébe e rendelet 8. számú melléklete, a 15. számú melléklete helyébe e rendelet 11. számú melléklete, a 16. számú melléklete helyébe e rendelet 13. számú melléklete lép.

(2) A Dvhr. az e rendelet 6. számú melléklete szerinti 13/a. melléklettel, 7. számú melléklete szerinti 13/b. számú mellék lettel, 9. számú melléklete szerinti 14/a. számú melléklettel, 10. számú melléklete szerinti 14/b. számú melléklettel, 12. számú melléklete szerinti 15/a. számú melléklettel, 14. számú melléklete szerinti 17. számú melléklettel, 15. számú melléklete szerinti 18. számú melléklettel egészül ki.

16. § (1) E rendelet 1996. július 1. napján lép hatályba; egyidejűleg a Dvhr. 4. számú mellékletének 4. pontjában az "ellenérték nélküli" szövegrész, valamint a nemesfémtermékek gazdálkodási rendjének szabályozásáról szóló 37/1967. (XII. 29.) PM rendelet 3. §-ának c) pontja hatályát veszti.

(2)[1] "(3) Nem tekintendő e rendelet alkalmazásában pénzváltási tevékenységnek a külföldi pénznemre szóló, forgalomban lévő vagy forgalomban lévőre még átcserélhető pénzérmék és bankjegyek numizmatikai célú forgalmazása."

(3) A felhatalmazott pénzintézet a devizakülföldinek a külföldiek forintszámláiról szóló 163/1994. (XII. 7.) Korm. rendelet hatálybalépése előtt nyitott forintszámláján meglévő egyenleget és még nem tőkésített kamatot, illetőleg az említett rendelet hatálybalépése után nyitott nem konvertibilis forintszámláján 1995. december 31. napján meglévő egyenleget - a Dtv. 60. §-ának (1) bekezdésében foglalt jogcímek szerinti igazolás nélkül - a devizakülföldi konvertibilis forintszámlájára átutalja, kivéve a külföldi pénzintézetek forintszámláin lévő összeget, valamint a külön jogszabály alapján a devizakülföldit kárpótlásként megillető életjáradékot.

Horn Gyula s. k.,

miniszterelnök

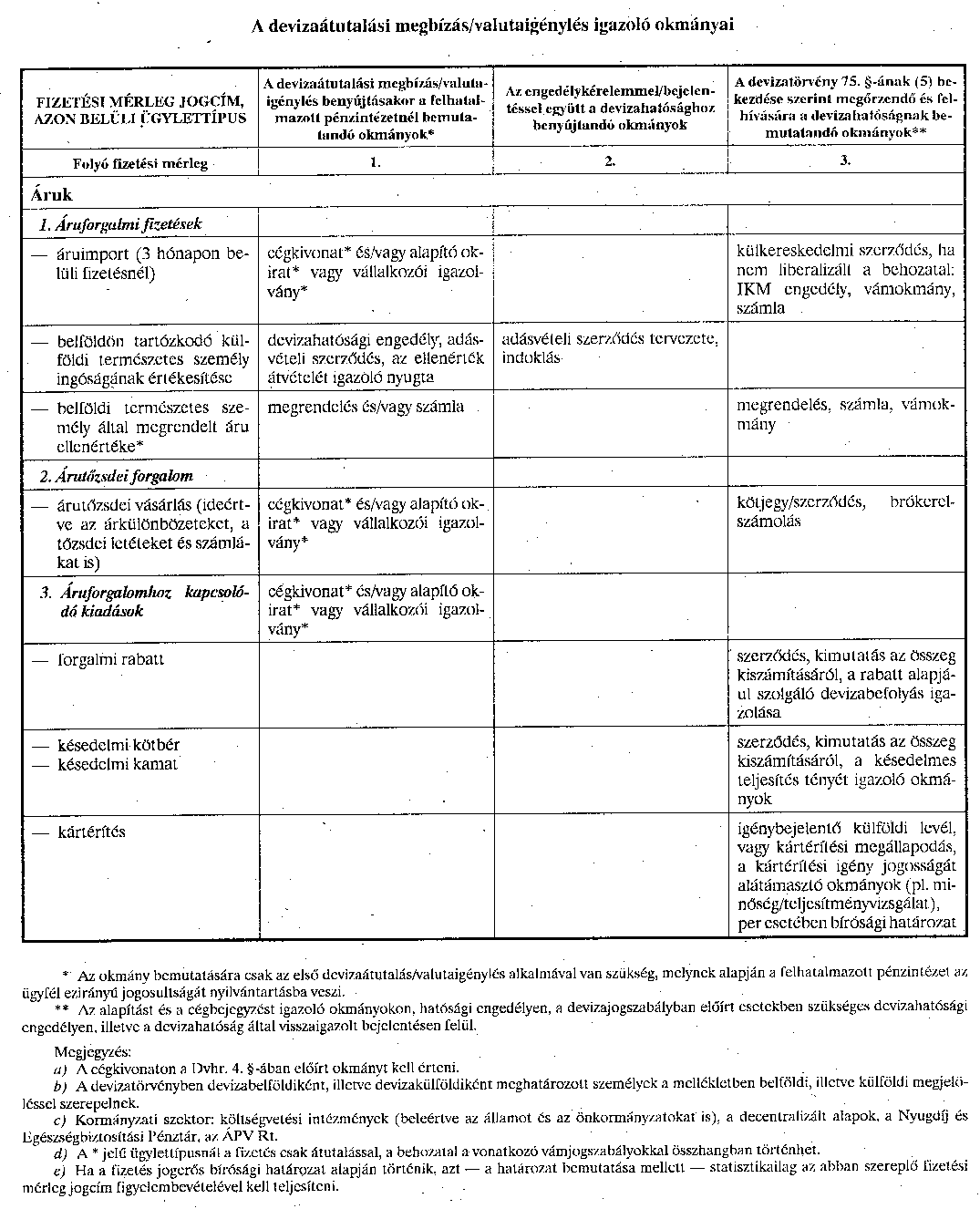

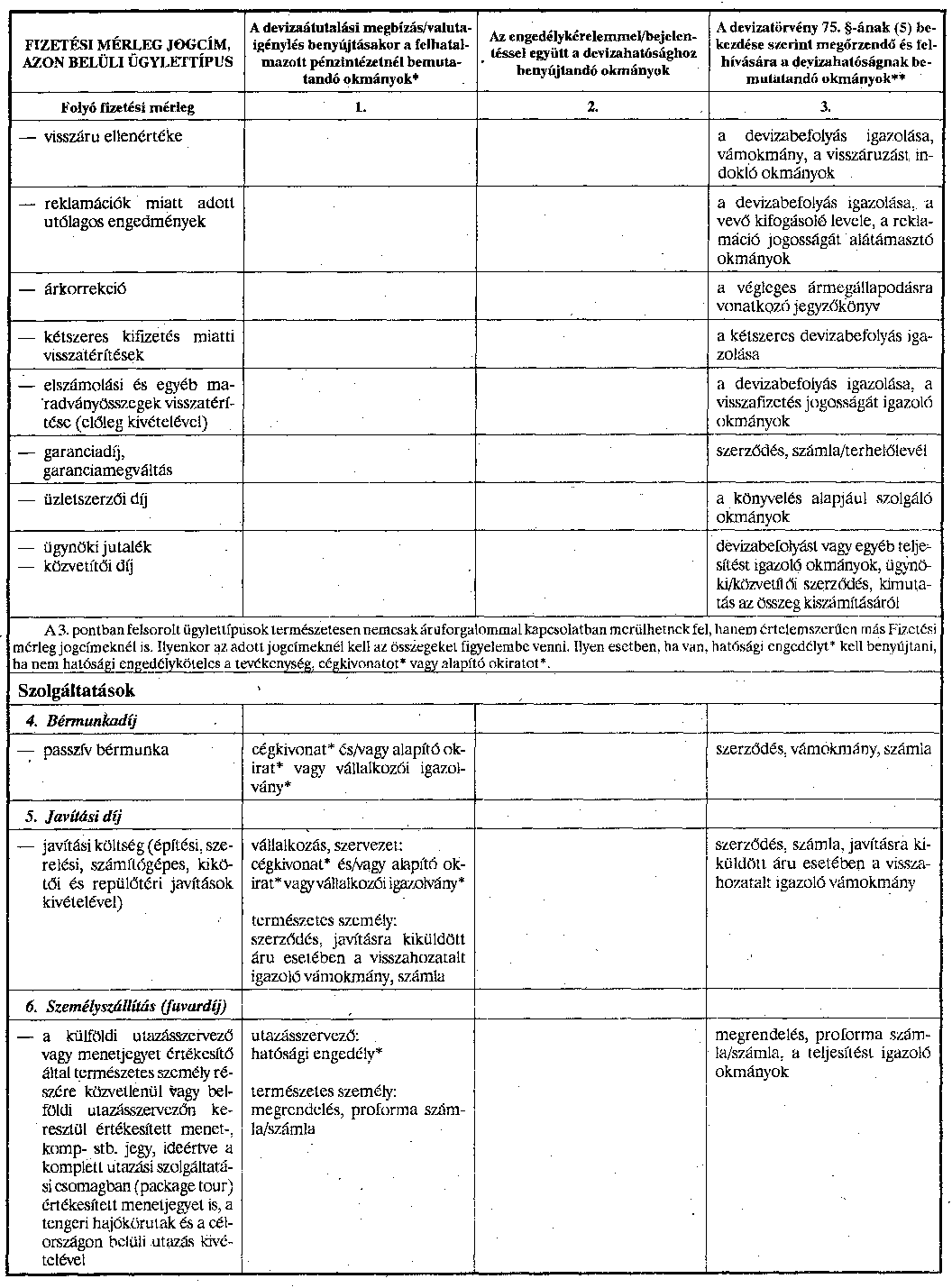

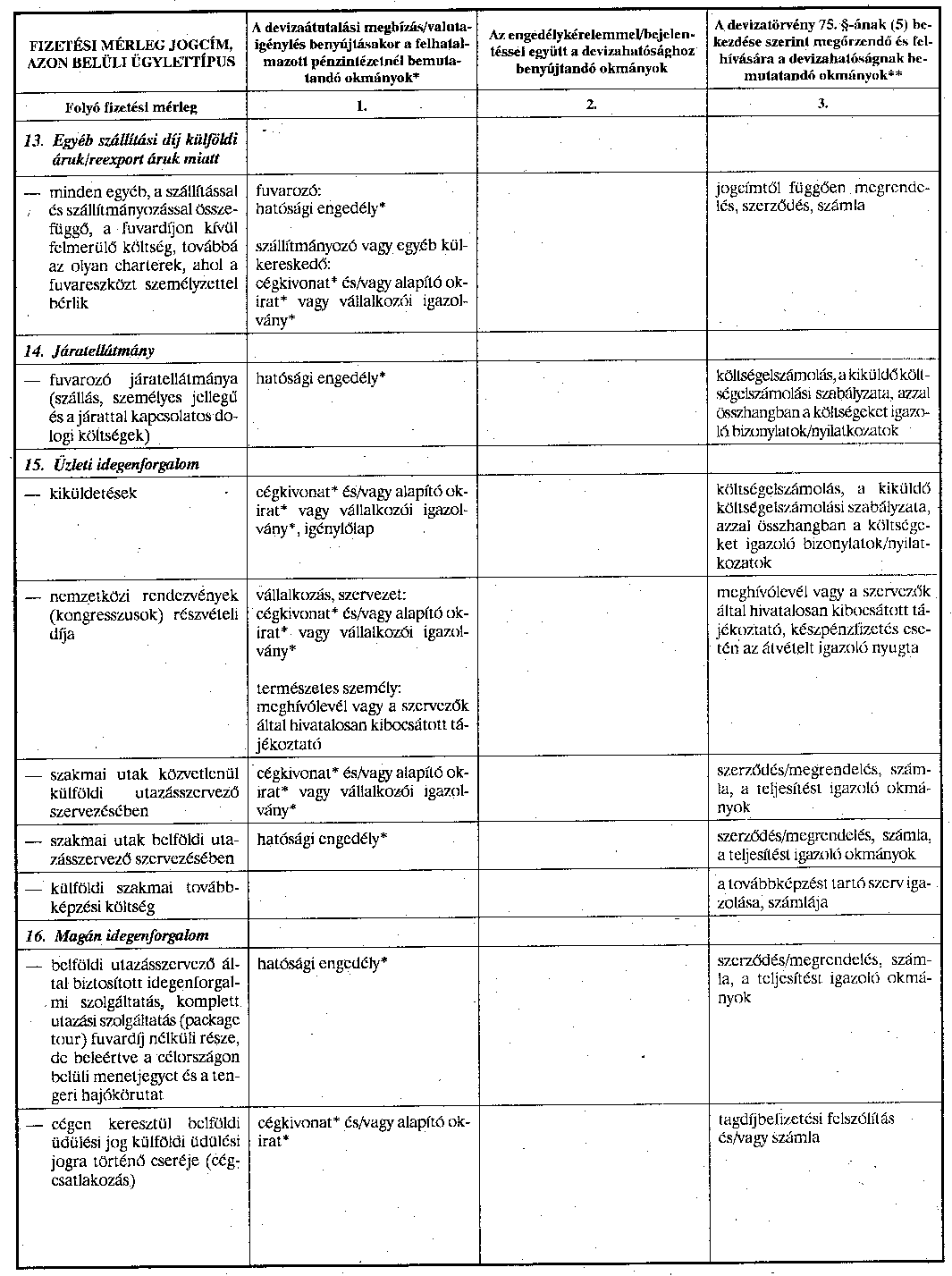

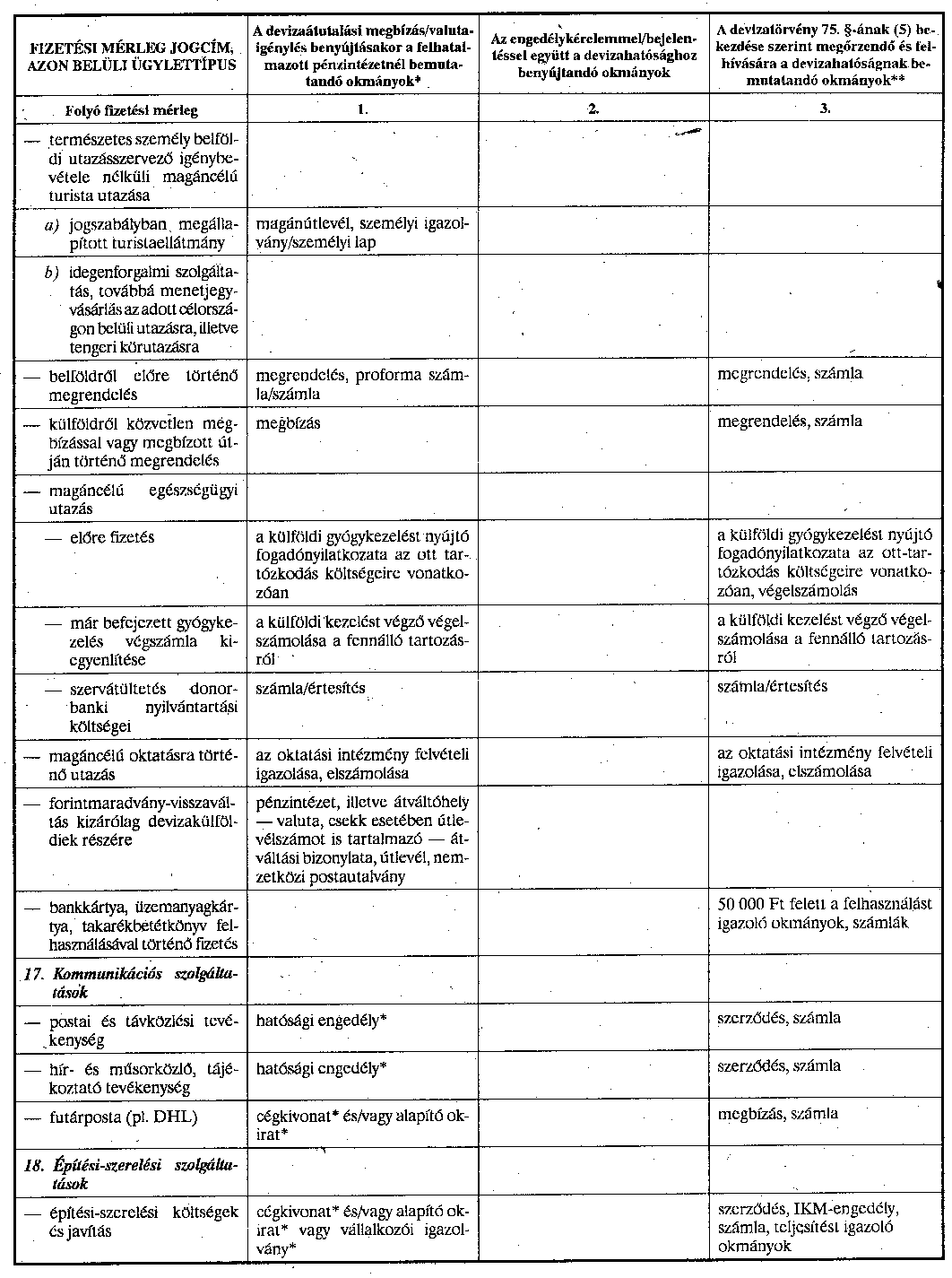

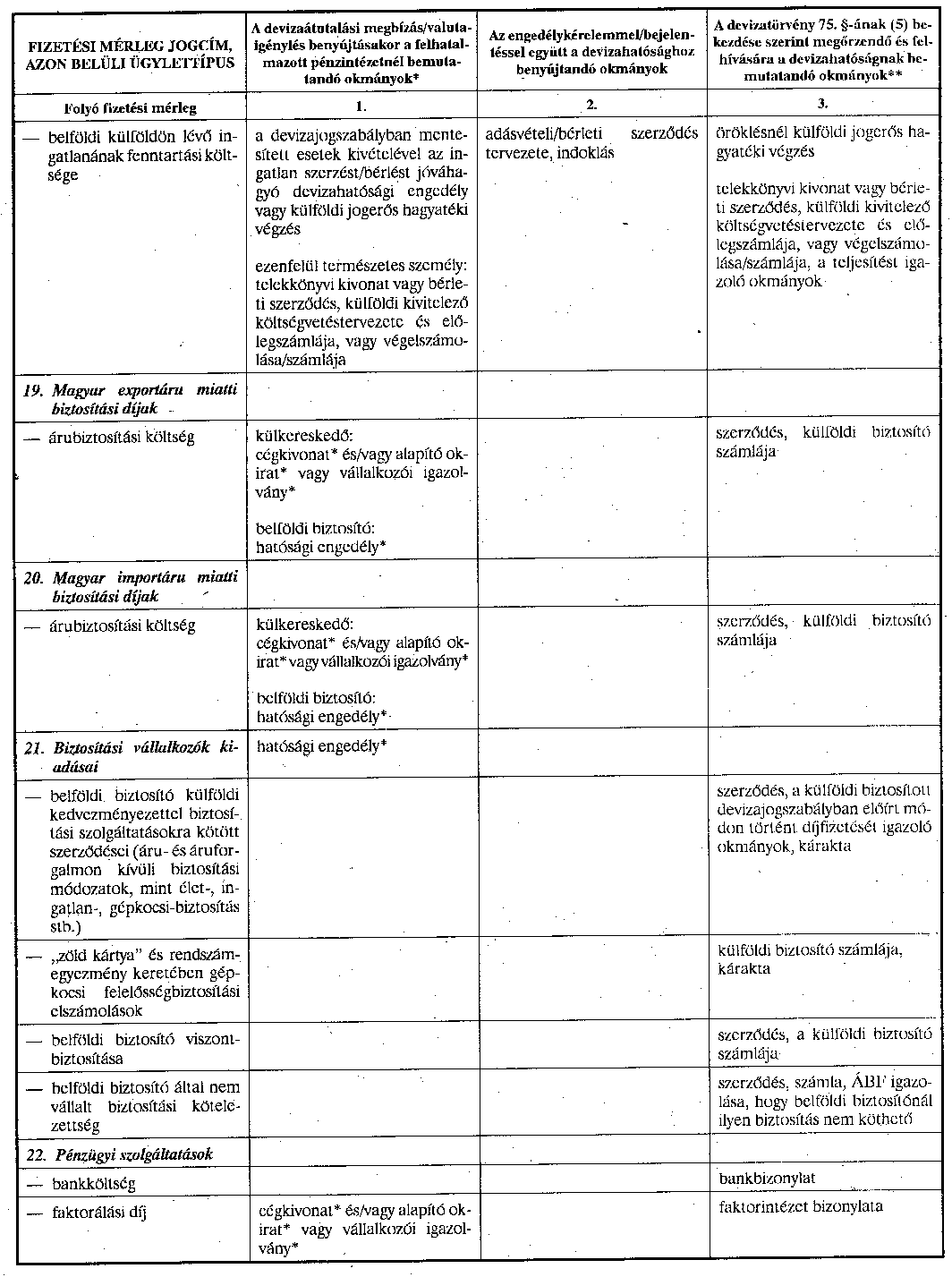

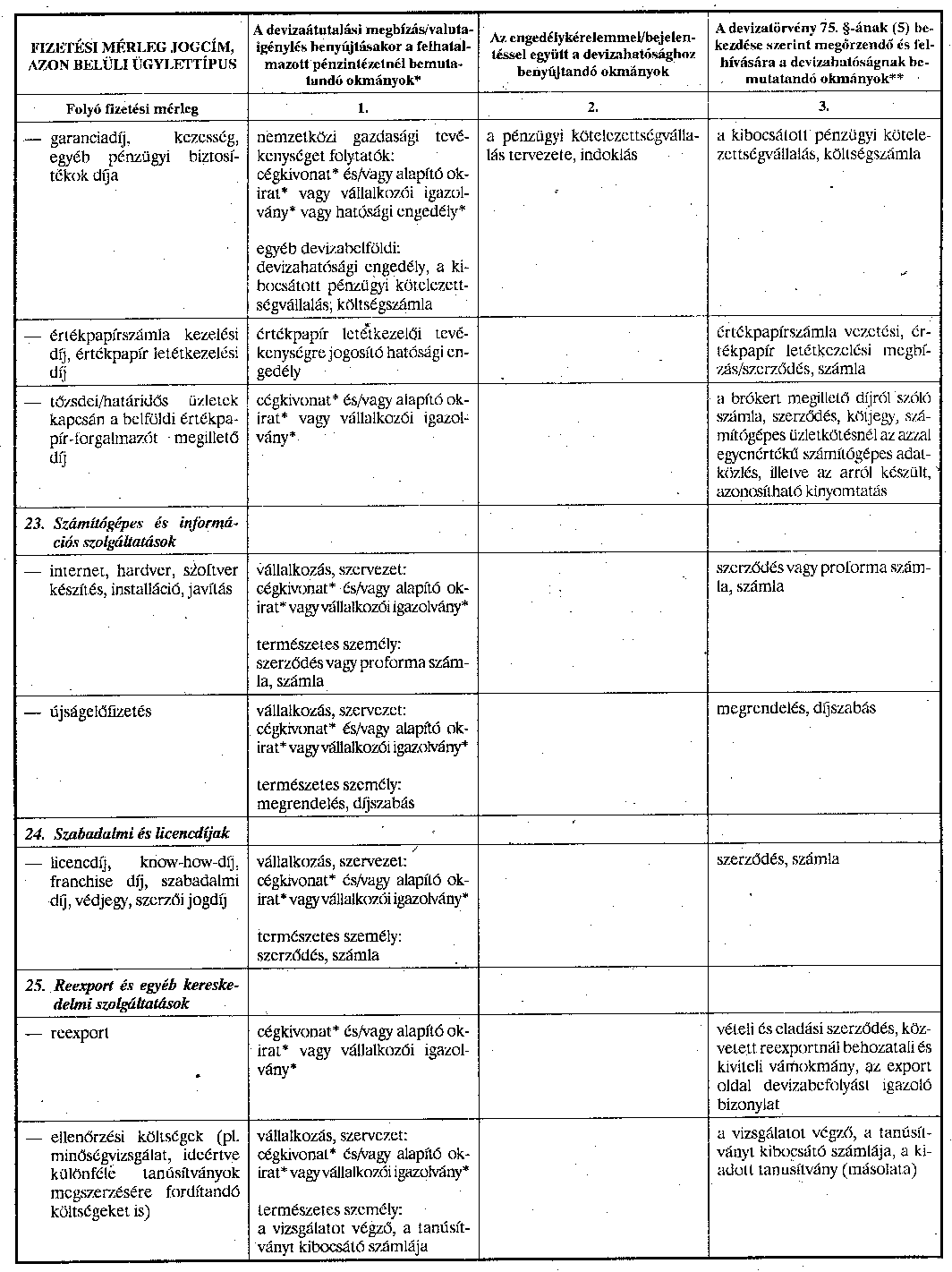

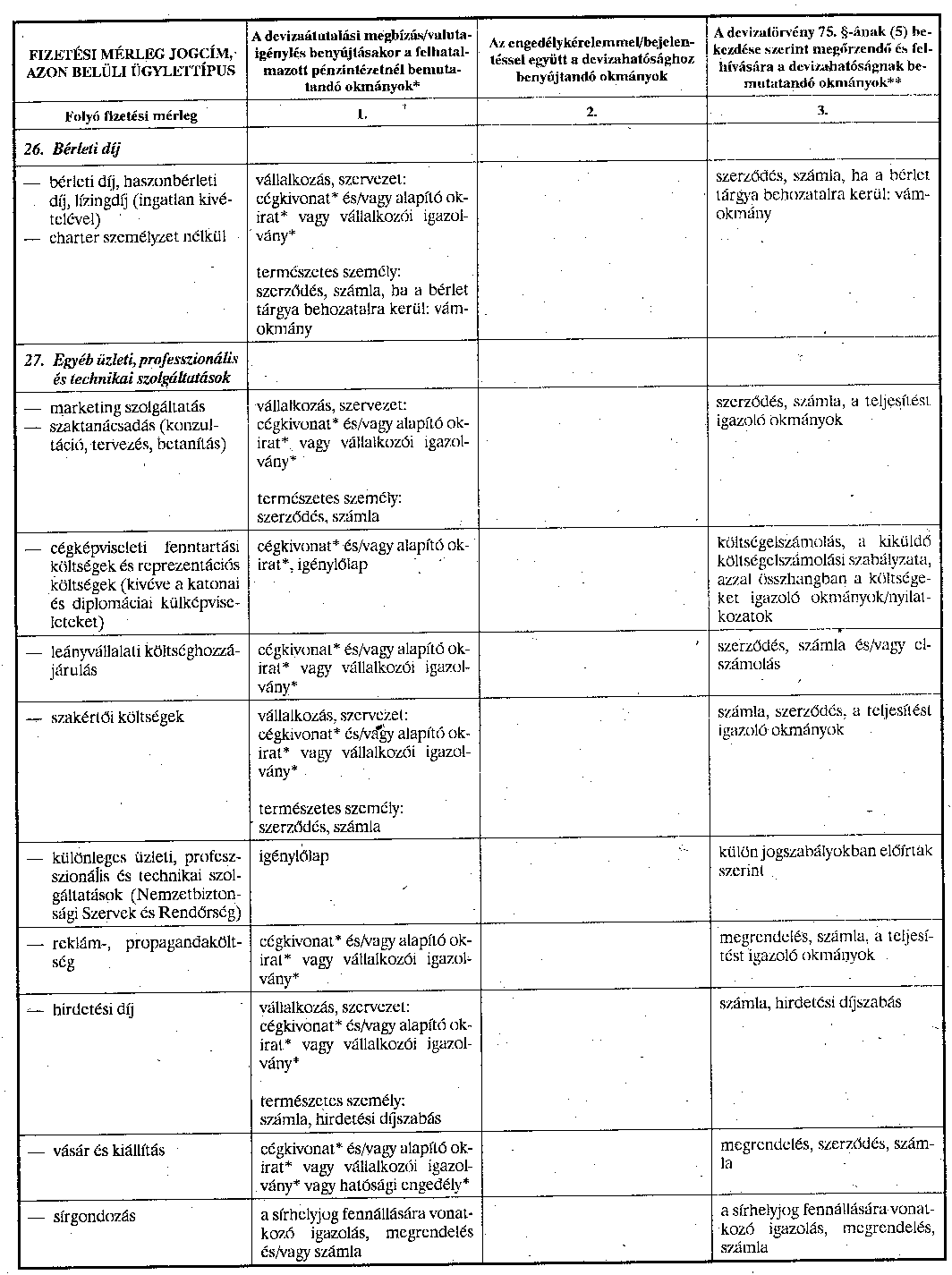

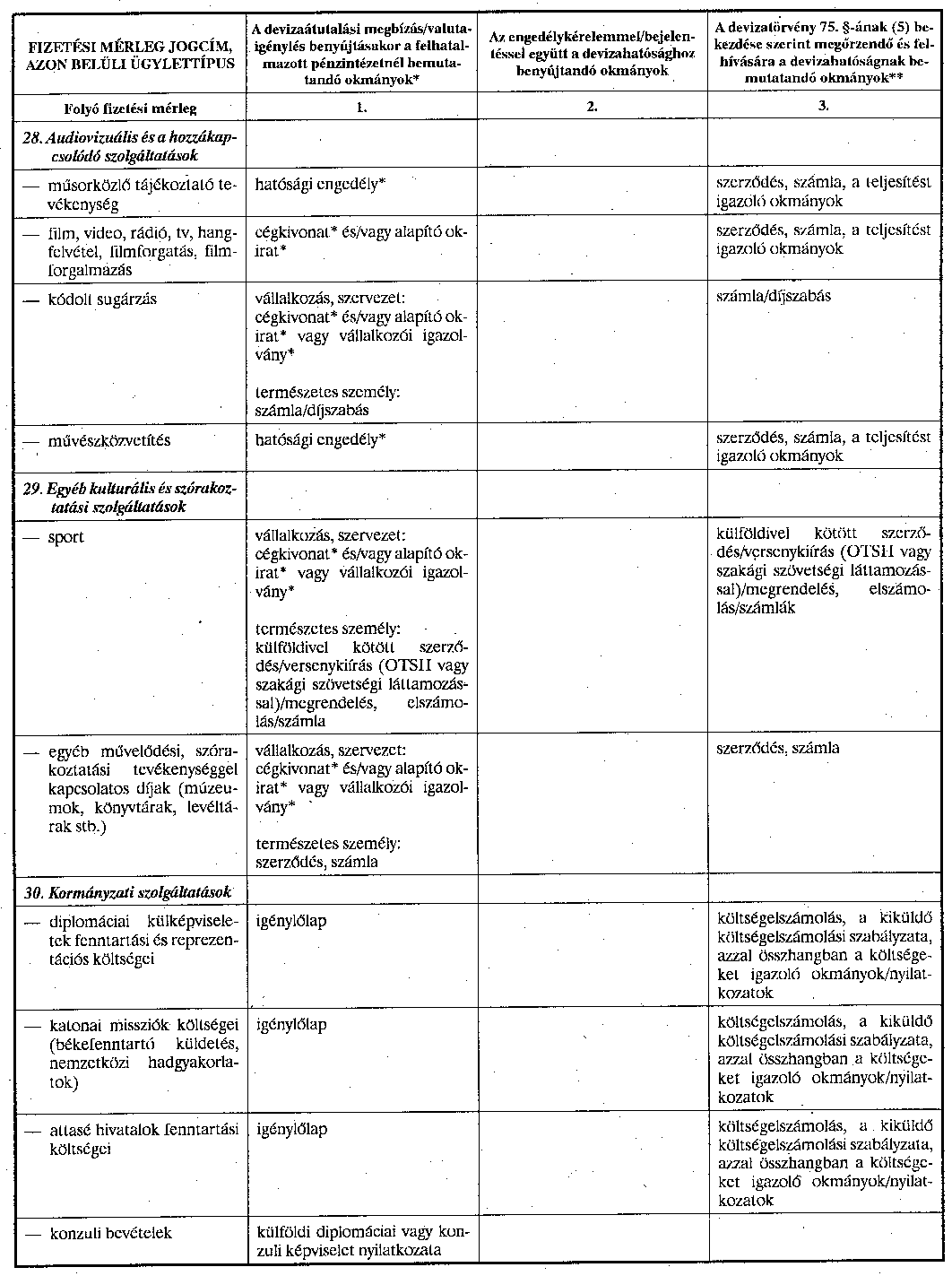

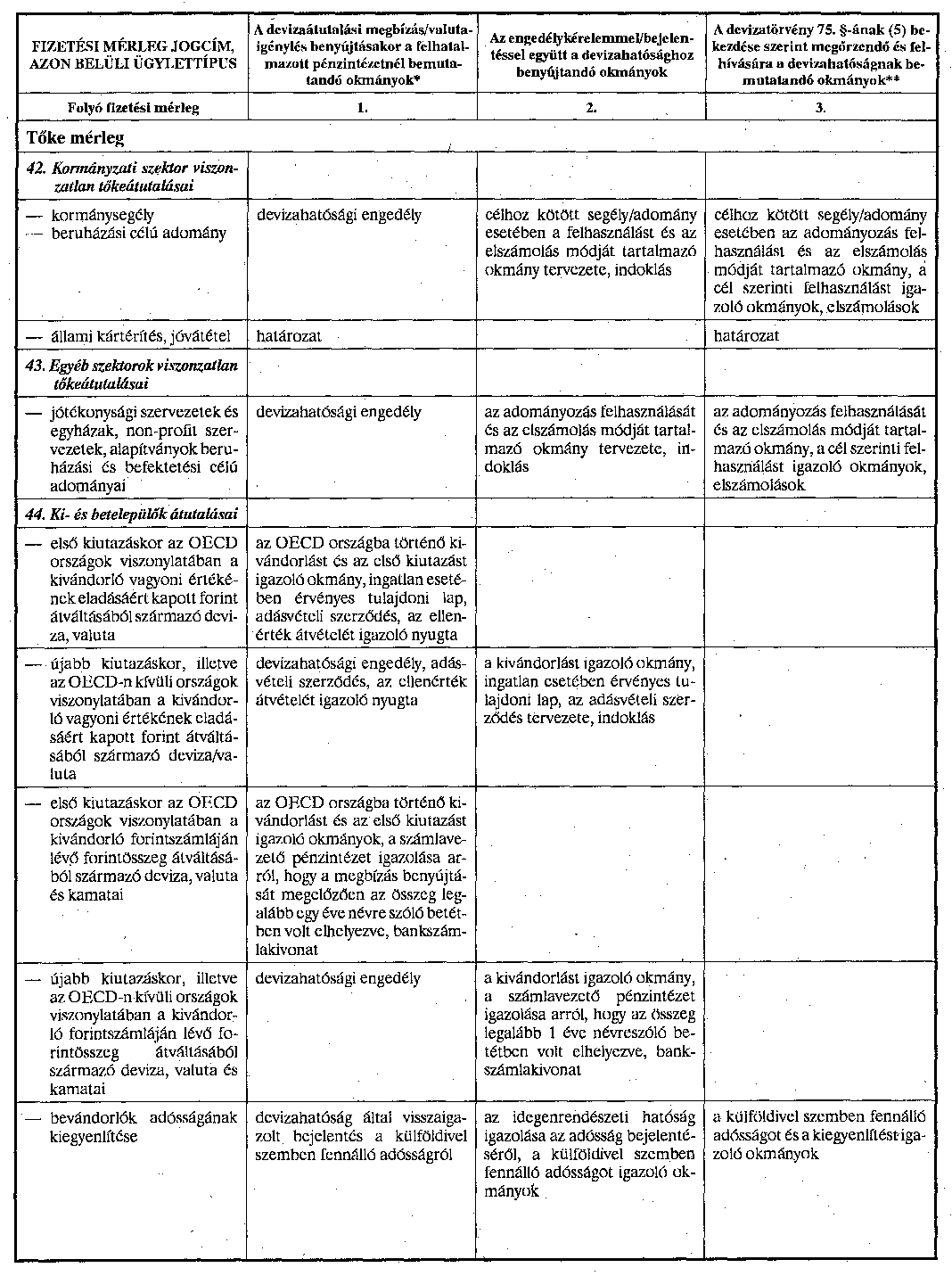

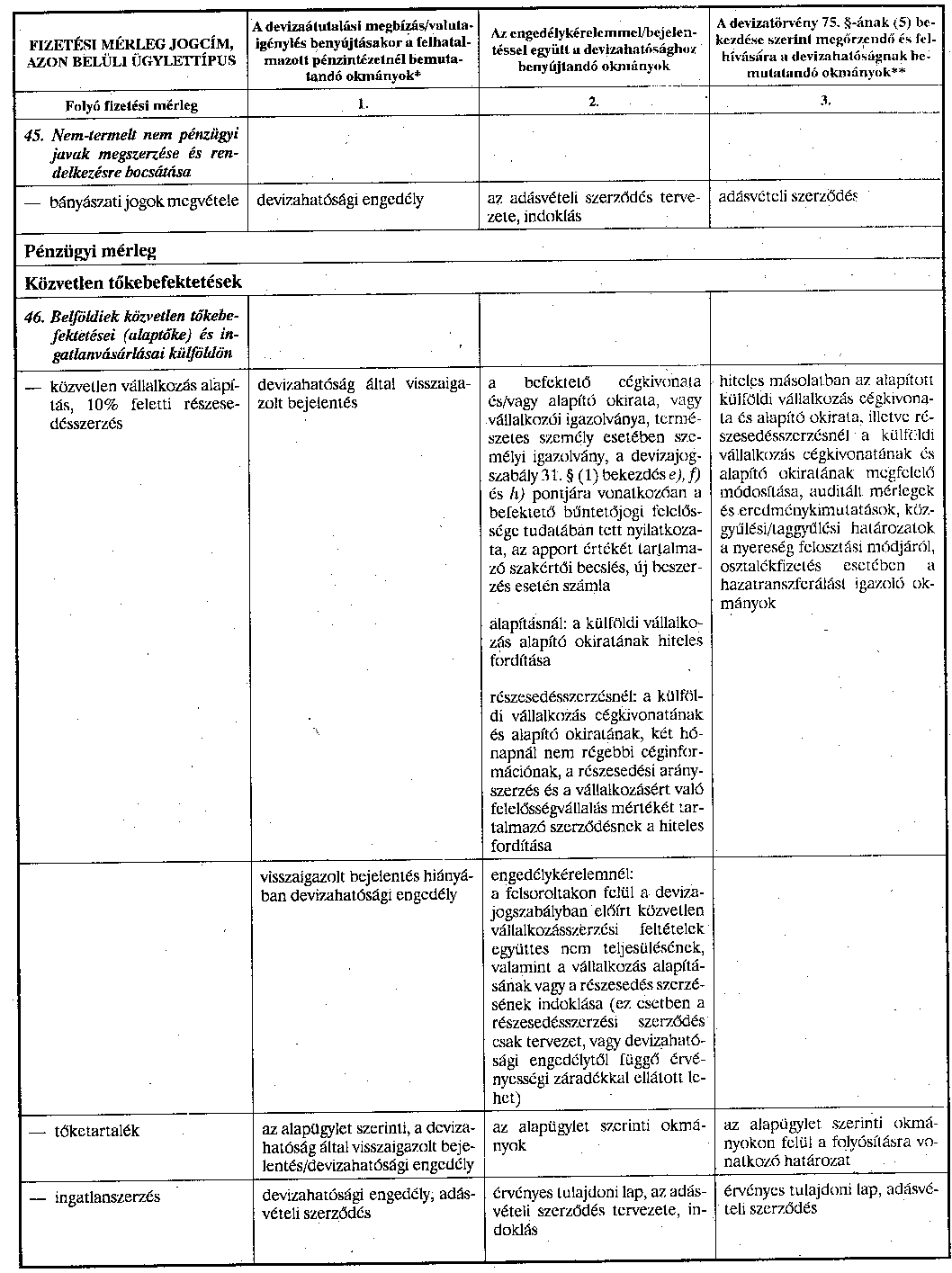

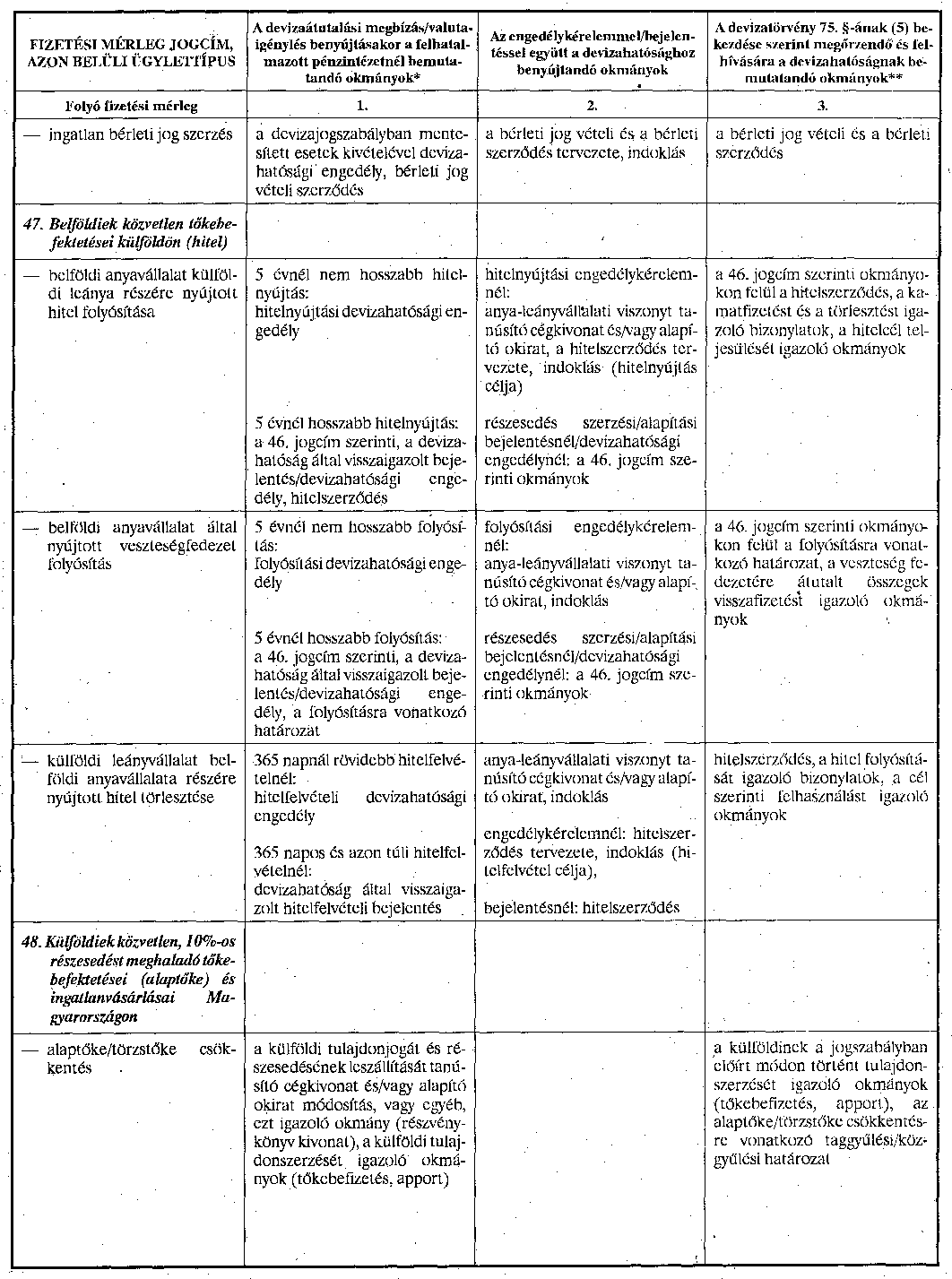

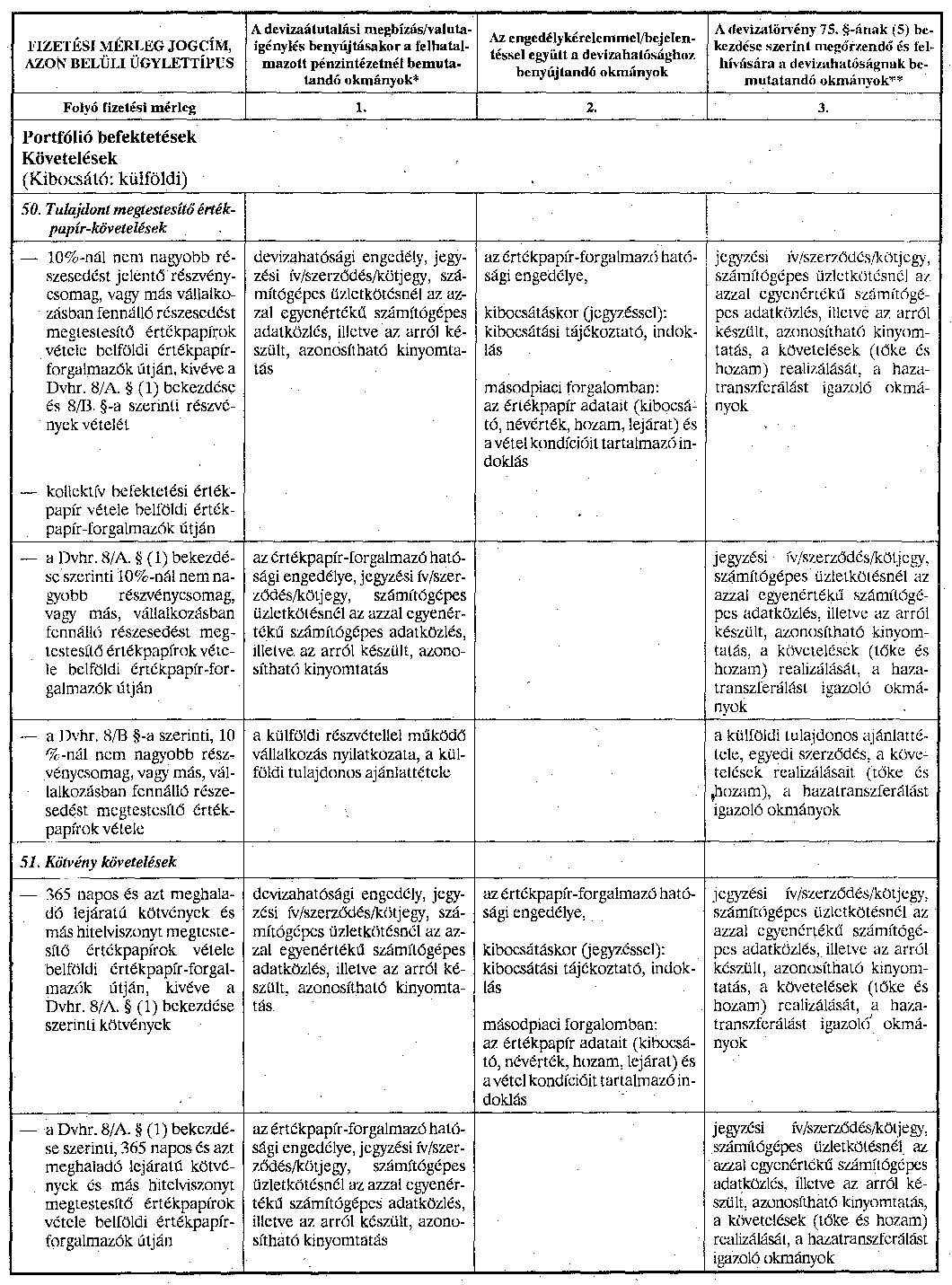

1. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"1. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

2. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez.

"5. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

BEJELENTŐLAP

a Dtv. 13. §-ához a devizakülföldivel szemben fennálló követelés*, valamint a külföldi ingatlanra, a külföldi vállalkozásban fennálló érdekeltségre megnyilvánuló igény bejelentésére

Benyújtandó: az MNB Devizaengedélyezési és ellenőrzési főosztályához

1. A bejelentő neve (leánykori név is): ...................................

2. Lakhelye: ..............................................................

3. Születési helye, ideje: ................................................

4. Állampolgársága: .......................................................

5. Személyi igazolvány száma: .............................................

I. Devizakövetelések

1. A külföldivel szemben devizában fennálló követelés jogcíme:** ................................

2. A követelés

| összege (devizában) | keletkezésének ideje | kivel szemben keletkezett | a követelés fennállására vonatkozó bizonylatok kelte, száma |

* Ide nem értve a nemzetközi gazdasági tevékenységgel kapcsolatos követeléseket.

** A megfelelő írandó be: örökség, betét, biztosítékok, értékpapírok, letétek, egyéb mégpedig ....................

II. Külföldön lévő ingatlanra megnyíló igény bejelentése

Az ingatlan

| helye | leírása | ingatlan-nyilvántartás | jelenlegi értéke |

| (ország, helység, utca, házszám) | (földnél: művelési ág és terület nöl-ben, épületnél: jelleg, földszintes vagy emeletes, szobák és mellékhelyiségek száma, melléképületek stb., teleknél: terület m2-ben) | (telekkönyvi adatok, betétszám, helyrajzi szám) | (a fekvés szerinti ország pénznemében) az egész ingatlanra értve |

Az ingatlan szerzésének ideje: ...........................................

jogcíme (vétel, öröklés, ajándékozás stb.): ..............................

Az ingatlanban lévő tulajdoni hányad: ....................................

Az ingatlan hasznosításának tervezett módja (bérlet, haszonbérlet, ingyenes használat, üres, egyéb): ......................................................

Az ingatlan várható éves jövedelme (bérleti díjból stb.) az illető ország pénznemében: ..................................................................

Az ingatlant terhelő köztartozások (adó stb.) éves összege az illető ország pénznemében: ..................................................................

III. Közvetlen vállalkozásban való részesedésre megnyíló igény

| 1. | A közvetlen vállalkozásban résztvevő devizabelföldi a) jogi személy esetén - a vállalkozás, szervezet megnevezése: - címe, székhelye, telephelye: - cégkivonatának száma: - a vállalkozás, szervezet nevében eljáró személyek megnevezése: b) természetes személy esetén: - név: - lakcím: | ||

| 2. | A közvetlen vállalkozásban való részesedésre megnyíló igény jogcíme: (lásd az ingatlannál) | ||

| 3. | A közvetlen vállalkozás adatai - a vállalkozás megnevezése: - a vállalkozás gazdasági tevékenysége: - cégjogi formája: - a címe, székhelye, telephelye: - bejegyzésének helye:* - bejegyzésének ideje:* | ||

| 4. | A közvetlen vállalkozásban résztvevő devizakülföldi - vállalkozás, szervezet megnevezése/természetes személy esetén neve: - a vállalkozás, szervezet címe, székhelye, telephelye/természetes személy esetén lakcíme: | ||

| 5. | A közvetlen vállalkozás alaptőkéje/törzstőkéje/vagyonának összértéke: ebből a devizabelföldi részesedése: | devizában | százalékban |

| 6. | Külföldi vállalkozásban fennálló részesedést megtestesítő értékpapírok megnevezése és fajtája: | ||

| 7. | A közvetlen vállalkozás székhelye szerinti országban az üzleti év tartama: | ||

Kelt: ..........................

.............................................

bejelentő aláírása vagy cégszerű aláírása

* Már meglévő vállalkozásban való részesedésszerzés esetén töltendő ki."

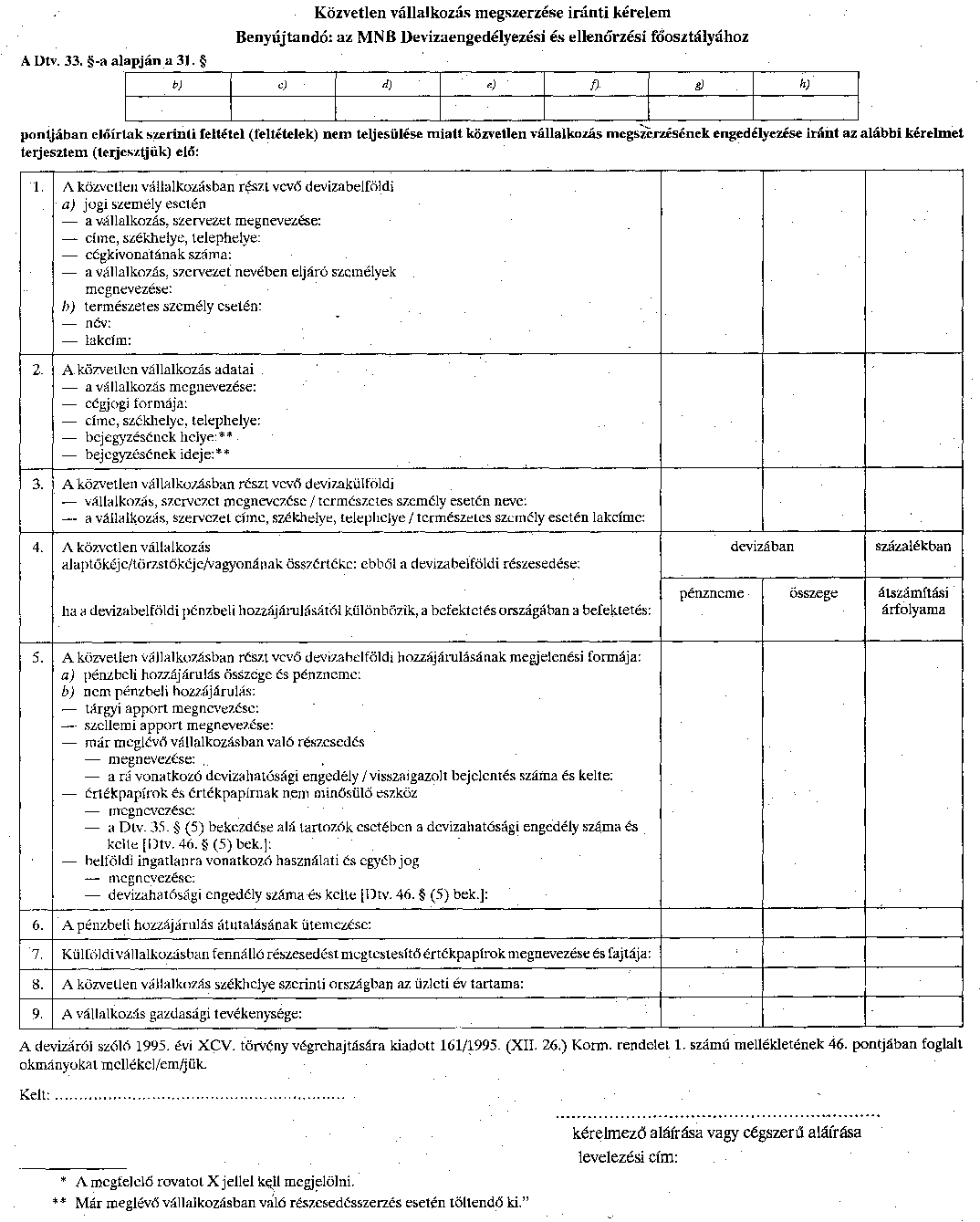

3. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"8. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

Közvetlen vállalkozás megszerzésének bejelentése a Dtv. 31. §-a alapján

Benyújtandó: az MNB Devizaengedélyezési és ellenőrzési főosztályához

| 1. | A közvetlen vállalkozásban résztvevő devizabelföldi a) jogi személy esetén - a vállalkozás, szervezet megnevezése: - címe, székhelye, telephelye: - cégkivonatának száma: - a vállalkozás, szervezet nevében eljáró személyek megnevezése: b) természetes személy esetén: - név: - lakcím: | |||

| 2. | A közvetlen vállalkozás adatai - a vállalkozás megnevezése: - a vállalkozás gazdasági tevékenysége: - cégjogi formája: - a címe, székhelye, telephelye: - bejegyzésének helye:* - bejegyzésének ideje:* | |||

| 3. | A közvetlen vállalkozásban résztvevő devizakülföldi - vállalkozás, szervezet megnevezése/természetes személy esetén neve: - a vállalkozás, szervezet címe, székhelye, telephelye/természetes személy esetén lakcíme: | |||

| 4. | A közvetlen vállalkozás alaptőkéje/törzstőkéje/vagyonának összértéke: ebből a devizabelföldi részesedése: ha a devizabelföldi pénzbeli hozzájárulásától különbözik, a befektetés országában a befektetés: | devizában | százalékban | |

| pénzneme | összege | átszámítási árfolyama | ||

| 5. | A közvetlen vállalkozásban részt vevő devizabelföldi hozzájárulásának megjelenési formája: a) pénzbeli hozzájárulás összege és pénzneme: b) nem pénzbeli hozzájárulás: - tárgyi apport megnevezése: - szellemi apport megnevezése: - már meglévő vállalkozásban való részesedés - megnevezése: - a rá vonatkozó devizahatósági engedély/visszaigazolt bejelentés száma és kelte: - értékpapírok és értékpapírnak nem minősülő eszköz - megnevezése: - a Dtv. 35. § (5) bekezdése alá tartozók esetében a devizahatósági engedély száma és kelte [Dtv. 46. § (5) bek.]: - belföldi ingatlanra vonatkozó használati és egyéb jog - megnevezése: - devizahatósági engedély száma és kelte [Dtv. 46. § (5) bek.]: | |||

| 6. | A pénzbeli hozzájáruls átutalásának ütemezése: | |||

| 7. | Külföldi vállalkozásban fennálló részesedést megtestesítő értékpapírok megnevezése és fajtája: | |||

| 8. | A közvetlen vállalkozás székhelye szerinti országban az üzleti év tartama: | |||

| 9. | A vállalkozás gazdasági tevékenysége: | |||

A devizáról szóló 1995. évi XCV. törvény végrehajtására kiadott 161/1995. (XII. 26.) Korm. rendelet 1. számú mellékletének 46. pontjában foglalt okmányokat mellékel(em)jük.

Kelt: ............................

............................................

bejelentő aláírása vagy cégszerű aláírása

levelezési cím:

* Már meglévő vállalkozásban való részesedésszerzés esetén töltendő ki."

4. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"9. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

5. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"12. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

6. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"13/a. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

7. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"13/b. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

8. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"14. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

9. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"13/b. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

10. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"14/b. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

11. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"15. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

12. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"14/b. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

13. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"16. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

A devizakülföldiek (a továbbiakban: külföldiek) konvertibilis forintszámláján történő jóváírás okmányai

[a Dtv. 60. § (1) bekezdéséhez]

a) Jogcím:

- belföldi vállalkozás megszűnése.

Okmány:

- a vállalkozás megszűnését kimondó taggyűlési/közgyűlési határozat, a társaság felszámolása esetén a felszámoló nyilatkozata, hogy a társaság a külföldit terhelő kötelezettségeket teljesítette, a külföldinek a devizajogszabályban előírt módon történt tulajdonszerzését igazoló okmányok.

Jogcím:

- a belföldi vállalkozás jegyzett tőkéjének csökkentése.

Okmány:

- a külföldi tulajdonjogát és részesedésének leszállítását tanúsító cégbírósági végzés és/vagy alapító okirat módosítás, vagy egyéb, ezt igazoló okmány (részvénykönyv kivonat);

- a külföldinek a jogszabályban előírt módon történt tulajdonszerzését igazoló okmányok, az alaptőke/törzstőke csökkentésére vonatkozó taggyűlési/közgyűlési határozat.

Jogcím:

- belföldi befektetési alap felszámolása.

Okmány:

- a befektetési alap megszűnését kimondó határozat;

- a befektetési jegyek tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása.

Jogcím:

- a bankkonszolidációs kötvény kivételével a hitelviszonyt megtestesítő belföldi értékpapír, pénzpiaci eszköz, a kárpótlási jegy kivételével az átruházható eszköz lejártakor esedékes összeg.

Okmány:

- a belföldi értékpapír pénzpiaci eszköz, átruházható eszköz tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása.

b) Jogcím:

- belföldi vállalkozásban való részesedés elidegenítése.

Okmány:

- a külföldi tulajdonjogát tanúsító cégbírósági végzés/alapító okirat, vagy egyéb, ezt igazoló okmány (részvénykönyv kivonat);

- a külföldinek a jogszabályban előírt módon történt tulajdonszerzését igazoló okmányok, a tulajdonrész elidegenítésére vonatkozó szerződés.

Jogcím:

- kollektív befektetési értékpapír, a bankkonszolidációs kötvény kivételével a hitelviszonyt megtestesítő értékpapír, pénzpiaci eszköz, a kárpótlási jegy kivételével az átruházható eszköz elidegenítése.

Okmány:

- az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása;

- vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás.

c) Jogcím:

- belföldi ingatlan elidegenítése.

Okmány:

- az ingatlan megszerzésére vonatkozó, külön jogszabályban előírt engedély, az ingatlan vételár devizajogszabályban előírt kiegyenlítési módjának igazolása, kivéve, ha a külföldi igazolja a szerzéskori belföldiségét, érvényes tulajdoni lap, adásvételi szerződés, az ellenérték kifizetését igazoló bizonylat.

Jogcím:

- belföldi ingatlan hasznosítása.

Okmány:

- az ingatlan megszerzésére vonatkozó, külön jogszabályban előírt engedély, az ingatlan vételár devizajogszabályban előírt kiegyenlítési módjának igazolása, kivéve, ha a külföldi igazolja szerzéskori belföldiségét, érvényes tulajdoni lap, bérleti szerződés, a bérleti díj kifizetését igazoló bizonylat.

d) Jogcím:

- belföldi vállalkozás nyeresége.

Okmány:

- a külföldi tulajdonjogát tanúsító cégbírósági végzés és/vagy alapító okirat, vagy egyéb, ezt igazoló okmány (részvénykönyv kivonat);

- a külföldi tulajdonszerzését igazoló okmányok, a nyereség felosztását jóváhagyó taggyűlési/közgyűlési határozat.

Jogcím:

- kollektív befektetési értékpapír, a bankkonszolidációs kötvény kivételével hitelviszonyt megtestesítő értékpapír, pénzpiaci eszköz, a kárpótlási jegy kivételével az átruházható eszköz hozama.

Okmány:

- az értékpapírok, pénzpiaci eszközök, átruházható eszközök tulajdonjogának és megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, a hozamfizető kifizetési igazolása.

e) Jogcím:

- Dtv. 21. § (2)-(3) bekezdés szerinti jogcím (belföldön foglalkoztatott külföldi jövedelme).

Okmány:

- külön jogszabályban előírt esetekben munkavállalási engedély, a jövedelmet folyósító igazolása a devizakülföldi devizajogszabályban meghatározott tételekkel csökkentett, konvertibilis devizára átváltható jövedelméről.

Jogcím:

- Dtv. 21. § (4) bekezdés szerinti jogcím (ÁFA-visszatérítés).

Okmány:

külföldi utas:

- a vételáron felül az ÁFA összegét is tartalmazó, a vámhivatal bélyegzőjével és az ÁFA-kifizető hely "ÁFA-elszámolva" záradékával ellátott számla, a számla végösszegének devizajogszabályban meghatározott módon történt kiegyenlítésének igazolása vámhivatal által záradékolt bizonylattal;

külföldön nyilvántartásba vett adóalany:

- az APEH ilyen jogcímű átutalása.

Jogcím:

- Dtv. 22. § szerinti jogcím (konzuli bevételek).

Okmány:

- a külföldi diplomáciai vagy konzuli képviselet nyilatkozata.

f) Jogcím:

- nemzetközi gazdasági tevékenységet folytatók e tevékenységével összefüggésben kötött szerződések devizakülföldit illető ellenértéke.

Okmány:

- szerződés vagy azzal egyenértékű rendelés; rendelésvisszaigazolás, számla.

g) Jogcím:

- biztosítási szerződés alapján külföldi részére járó kártérítés és egyéb térítés.

Okmány:

- szerződés, a külföldi biztosított devizajogszabályban előírt módon történt díjfizetését igazoló okmányok.

h) Jogcím:

- átutalás a külföldi más felhatalmazott pénzintézetnél vezetett konvertibilis forintszámlájáról.

Okmány:

- az átutaló más felhatalmazott pénzintézet igazolása az átutalási megbízáson, hogy a számlaáttét konvertibilis forintszámla terhére történik.

i) Jogcím:

- örökölt forint.

Okmány:

- jogerős hagyatéki végzés vagy halál esetére szóló rendelkezés.

j) Jogcím:

- folyóműveletekből származó, jogszerűen szerzett, a külföldit megillető forintösszeg.

Okmány:

- a Dvhr. 1. számú mellékletének 3. oszlopában megjelölt, - a külföldi által megadott folyóműveleti jogcím szerinti - okmányok, ha a 3. oszlopban okmány nem szerepel, az 1. oszlopban felsorolt okmányok.

k) Jogcím:

- a külfölditől a devizabelföldi által felvett devizahitel tőkéjének törlesztése, kamatának és más költségének megfizetése.

Okmány:

- hitelszerződés, a devizahitel folyósítását igazoló okmányok.

l) Jogcím:

- a külföldi által belföldön örökölt és belföldön értékesített vagyoni érték forintellenértéke.

Okmány:

- jogerős hagyatéki végzés, vagy halál esetére szóló rendelkezés, adásvételi szerződés, az ellenérték kifizetését igazoló bizonylat.

m) Jogcím:

- az Országos Betétbiztosítási Alap által a külföldi konvertibilis forintszámlájával kapcsolatban térített biztosítási összeg.

Okmány:

- az Országos Betétbiztosítási Alap vonatkozó igazolása.

n) Jogcím:

- a devizabelföldi vállalkozás által a devizakülföldi megbízásából beszedett (behajtott), a devizakülföldit megillető összeg.

Okmány:

- a beszedésre vonatkozó (behajtási) megbízás;

- a követelés fennállását igazoló, az 1. számú melléklet szerinti jogcímének megfelelő okmányok.

o) Jogcím:

- a Dvhr. 8/A. § (1), illetőleg (5) bekezdésében említett értékpapír, illetve letéti igazolás devizabelföldi részére történő elidegenítéséből származó forintösszeg.

Okmány:

- jegyzési elszámolás/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás.

p) Jogcím:

- a Dvhr. 8/A. § (8) bekezdése és a 10/A. § alapján, valamint devizahatósági engedéllyel a külföldi tulajdonába került értékpapír és letéti igazolás hozamából, illetőleg azok elidegenítéséből származó forintösszeg.

Okmány:

- az értékpapír és más eszköz tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása;

- a hozamfizető kifizetési igazolása, illetve elidegenítése esetében vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült azonosítható kinyomatás.

14. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"17. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

15. számú melléklet a 92/1996. (VI. 28.) Korm. rendelethez

"18. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez

Lábjegyzetek:

[1] A 92/1996. (VI. 28.) Korm. rendelet 16. § 2. bekezdését a 61/1997. (IV. 18.) Korm. rendelet 21. § 6. bekezdése hatályon kívül helyezte