45/1996. (III. 25.) Korm. rendelet

a vámjogról, a vámeljárásról, valamint a vámigazgatásról szóló 1995. évi C. törvény végrehajtásáról

A vámjogról, a vámeljárásról, valamint a vámigazgatásról szóló 1995. évi C. törvény (a továbbiakban: tv.) 212. §-ának (1) bekezdésében kapott felhatalmazás alapján a Kormány a következőket rendeli el:

Értelmező rendelkezések

(A tv. 1. §-ához)

1. §[1] (1)[2] A tv. 1. §-a 3/b) pontjában meghatározott vámhatóságok hatósági jogkörüket a tv. vagy e rendelet által megállapított hatáskörük keretei között gyakorolják.

(2)[3] Amennyiben a tv. vagy e rendelet fizetési kötelezettség, vámkedvezmény vagy vámmentesség megállapításához értékösszeget határoz meg, úgy az értékösszeg alatt az ezerkettőszáz euró forintra átszámított és ezer forintra kerekített összegét kell figyelembe venni. Az eurónak a tárgyévben alkalmazandó, forintra átszámított összegét a tárgyévet megelőző év utolsó előtti szerdáján (ha ez munkaszüneti nap, akkor a következő munkanapon) megállapított hivatalos MNB deviza középárfolyam alapján kell meghatározni. Ezen összeget a pénzügyminiszter a Magyar Közlönyben a tárgyévet megelőző év utolsó hónapjának 25. napjáig teszi közzé.

(3)[4] A tv. 1. §-a 21. pontjának a) alpontja alkalmazásában nem tekinthető vámtehernek a költségtérítés, a vámigazgatási bírság. A tv. 1. §-a 21. pontjának c) alpontjával meghatározott kumulációs vámteherre, a vámteherre vonatkozó általános szabályokat akkor kell alkalmazni, ha jogszabály eltérően nem rendelkezik.

(4)[5] A tv. 1. §-a 23. pontjának a) és b) 1. alpontjában említett büntetlen előéletet három hónapnál nem régebbi erkölcsi bizonyítvánnyal kell igazolni. A szervezeti formát három hónapnál nem régebbi cégkivonattal vagy cégmásolattal, illetve egyéni vállalkozói igazolvány hiteles másolatával kell igazolni. A költségvetési szervek esetében a büntetlen előéletet igazolni nem kell és a szervezeti formát - a központi költségvetési szervek kivételével - az alapító okirat másolatával kell igazolni. Az ügyfél harminc napnál nem régebbi igazolást köteles benyújtani arról, hogy nincs adótartozása. A tv. 1. §-a 23. pontjának b) 2-3. alpontjaiban előírt egyéb feltételeket a vámhatóság a saját nyilvántartása alapján ellenőrzi.

(5)[6] Az ügyfél írásban köteles nyilatkozni arról, hogy nem áll felszámolási eljárás vagy végelszámolás alatt.

(6)[7] A vámszempontból való megbízhatóság vizsgálata során a vámhatóságnak az ügyfelet - amennyiben annak folyószámla adatok szerinti vámtartozása van - haladéktalanul fel kell szólítania, hogy a felhívás kézhezvételétől számított három munkanapon belül a számlavezető vámszervnél egyeztetést kezdeményezzen.

(7)[8] A tv. 1. §-a 23. pontjának c) 5. alpontja alkalmazásakor a vámtartozás - az esedékes késedelmi pótlékaival együtt a tv.-ben előírt határidőn belül történő - megfizetését az ügyfél a tevékenységi engedélyt visszavonó határozatot kiadó vámhatóságnál köteles igazolni. A tevékenységi engedély elvesztése miatti működési ellehetetlenülés igazolását a vámhatóság akkor fogadja el, ha az engedély visszavonása a gazdálkodó szervezet gazdasági tevékenységében - az előző évi, könyvvizsgáló által felülvizsgált, számviteli jogszabályok szerinti beszámolóban szereplő - a termékek értékesítéséből, illetve szolgáltatások nyújtásából származó (elszámolt, illetve pénzügyileg rendezett) éves (illetve éves szintre átszámított) (ár)bevétel 50%-át meghaladó részét jelentő tevékenységet szüntetné meg.

(8)[9] A tv. 1. §-a 23. pontja c) alpontjának 5. pontjában meghatározottakat az alábbi tevékenységi engedélyek esetén kell alkalmazni:

a) gazdasági vámeljárásokra vonatkozó tevékenységi engedélyek;

b) vámszabad terület üzemeltetéséhez kapcsolódó tevékenységi engedélyek;

c) összkezességre vonatkozó tevékenységi engedély;

d) engedélyezett feladó, engedélyezett címzett tevékenységi engedélyek;

e) elfogadott exportőr, könyvelés szerinti elkülönítés engedélyek.

(9)[10]

(10)[11] A 83/1996. (VI. 14.) Korm. rendelettel kihirdetett, az Egységes Árutovábbítási Eljárásról szóló Egyezményben (a továbbiakban: Tranzitegyezmény) meghatározott megbízhatóság alatt - ha e rendelet ettől eltérően nem rendelkezik - a tv. 1. §-ának 23. pontja szerinti vámszempontból való megbízhatóságot kell érteni.

(11)[12] A tv. 1. §-a 24. pontjában említett vámkedvezmény alatt az e rendelet 265. §-ának (3) bekezdése szerinti vámkedvezményt kell érteni.

(12)[13] A tv. 1. §-a 28. pontja által meghatározott személyi körbe 1997. december 31-ét követően a tv. 113. §-ának (5) bekezdésében meghatározott személyeket is bele kell érteni, a tv. módosításáról rendelkező 1997. évi L. törvény 69. §-ának (6) bekezdésében foglaltak figyelembevételével.

(13)[14] Vámszámla szerződést csak letelepedett személy köthet olyan kereskedelmi bankkal, amelynek a vám- és pénzügyőrséggel-vámszámlára utaló-szerződéses kapcsolata van. Azoknak a kereskedelmi bankoknak a listáját, amelyekkel a vám- és pénzügyőrségnek szerződéses kapcsolata van, a vámszervezet központi szerve tájékoztató formájában teszi közzé. A bank köteles folyamatos lekérdezési és rendelkezési jogosultságot biztosítani a vámhatóságnak. A vámhatóság rendelkezési jogosultságát elektronikus úton is gyakorolhatja.

(14)[15] Letelepedett személy csak egy vámszámlával rendelkezhet. A vámszámla kezelésével kapcsolatban a vám-és pénzügyőrséget banki költségek nem terhelhetik.

(15)[16] A vámszámla megszüntetéséhez a vám- és pénzügyőrség hozzájárulása szükséges.

Vámterület

(A tv. 3. §-hoz)

Tranzitterület

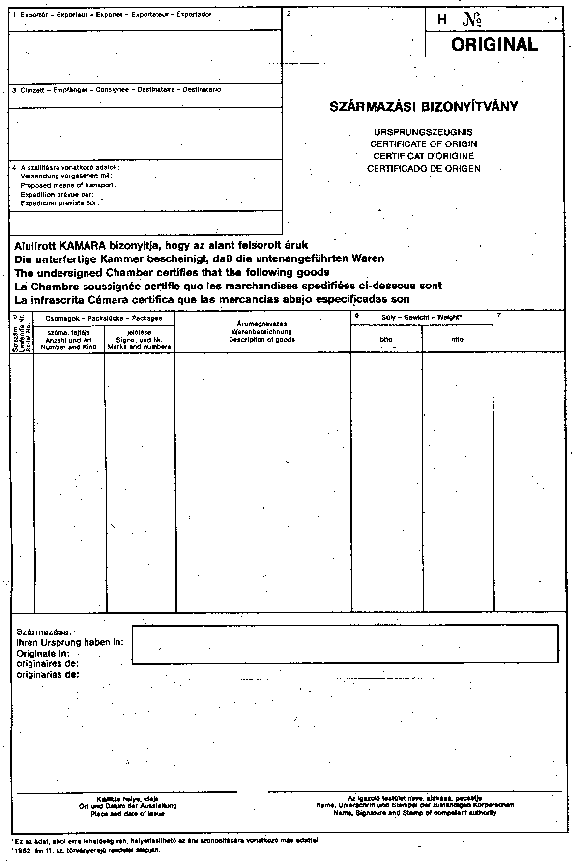

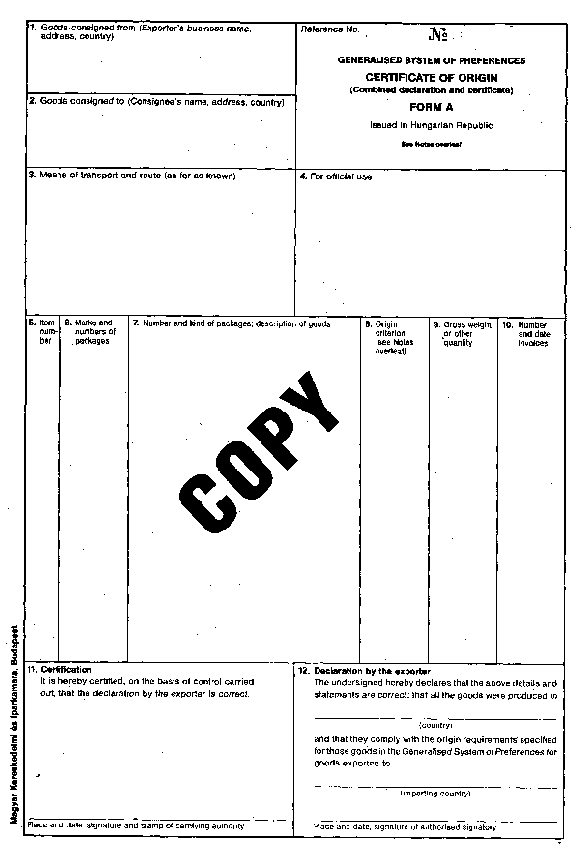

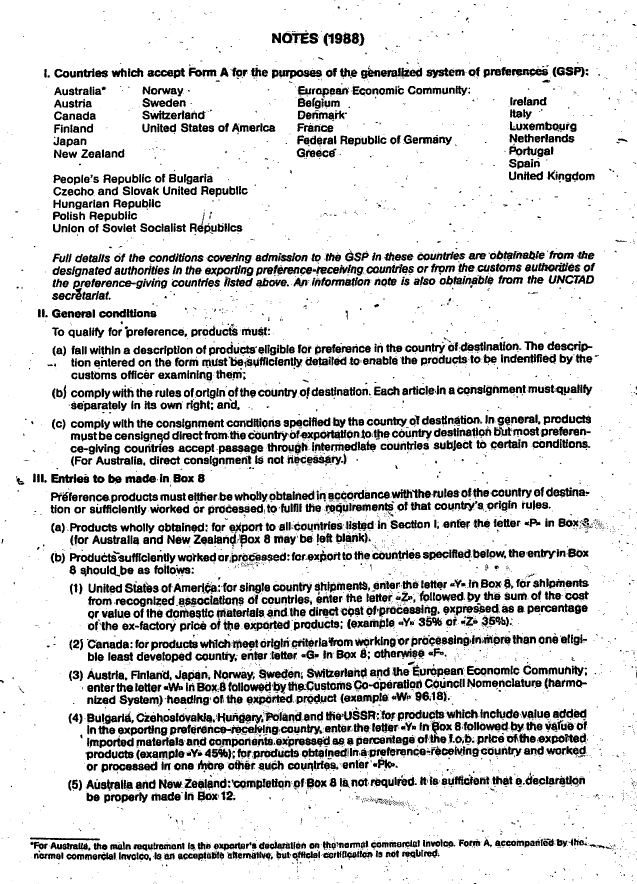

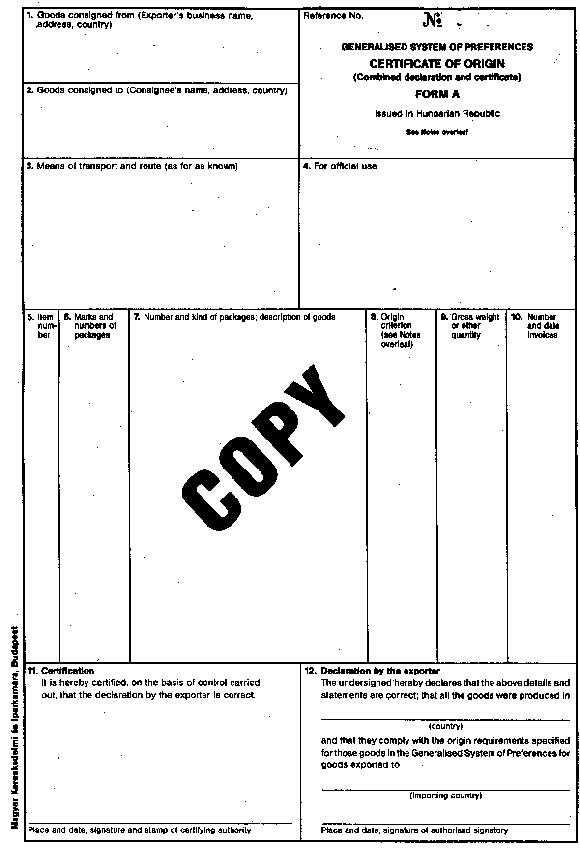

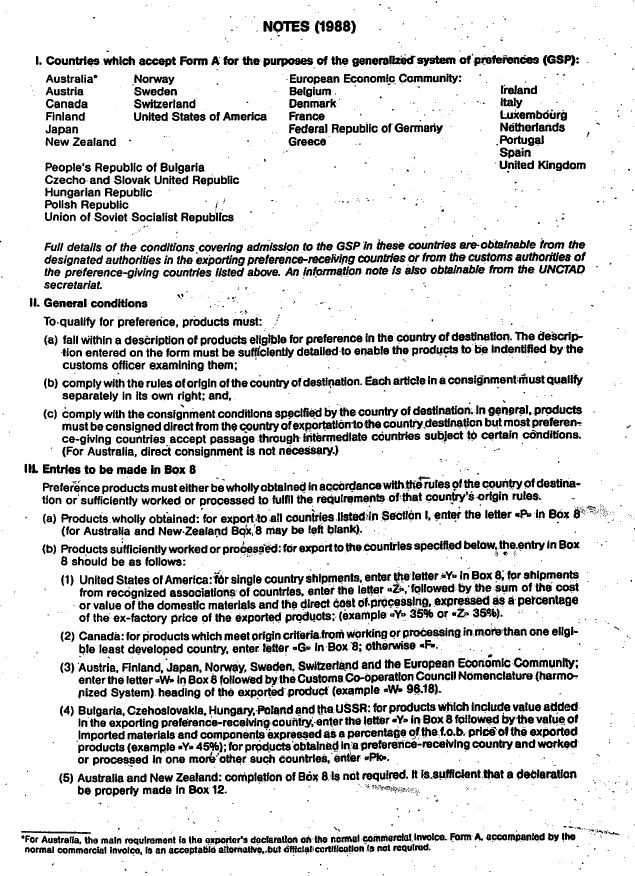

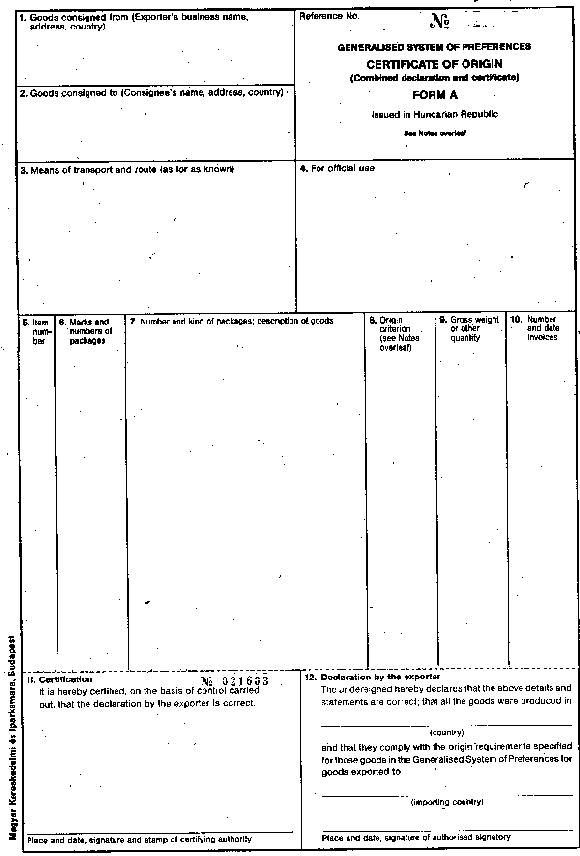

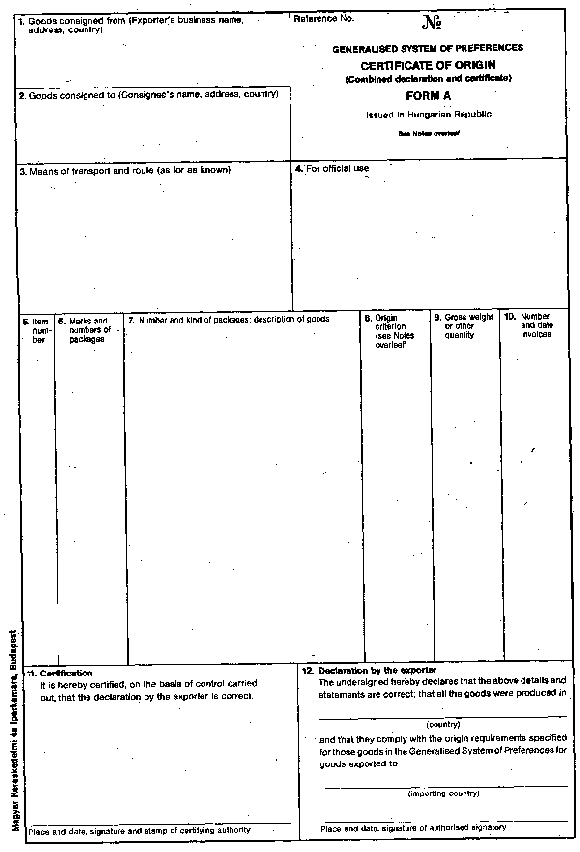

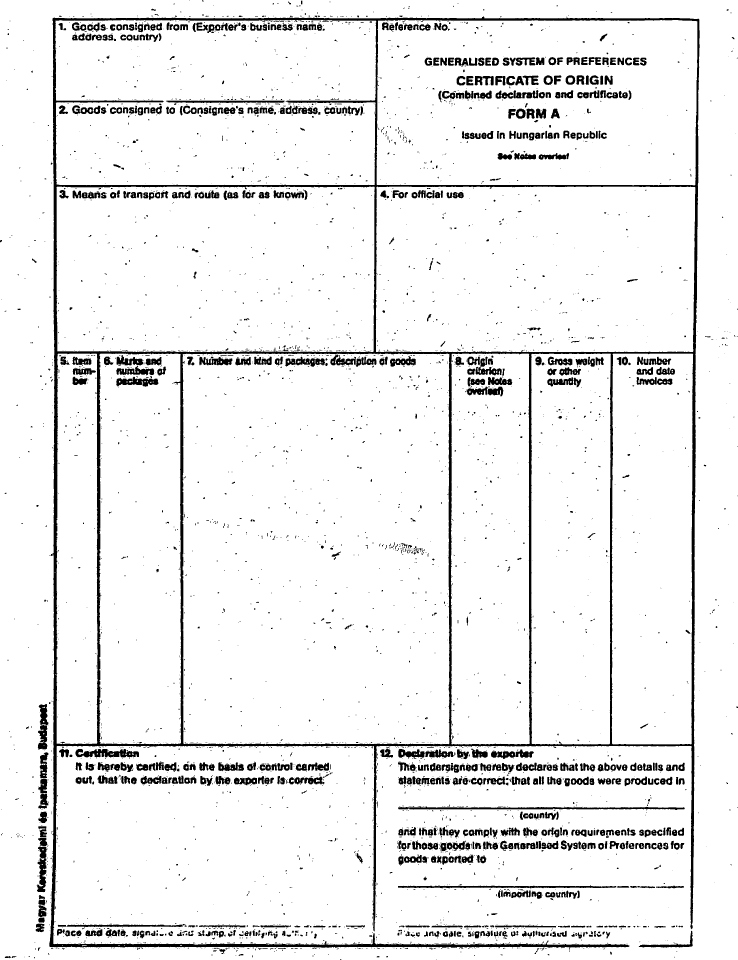

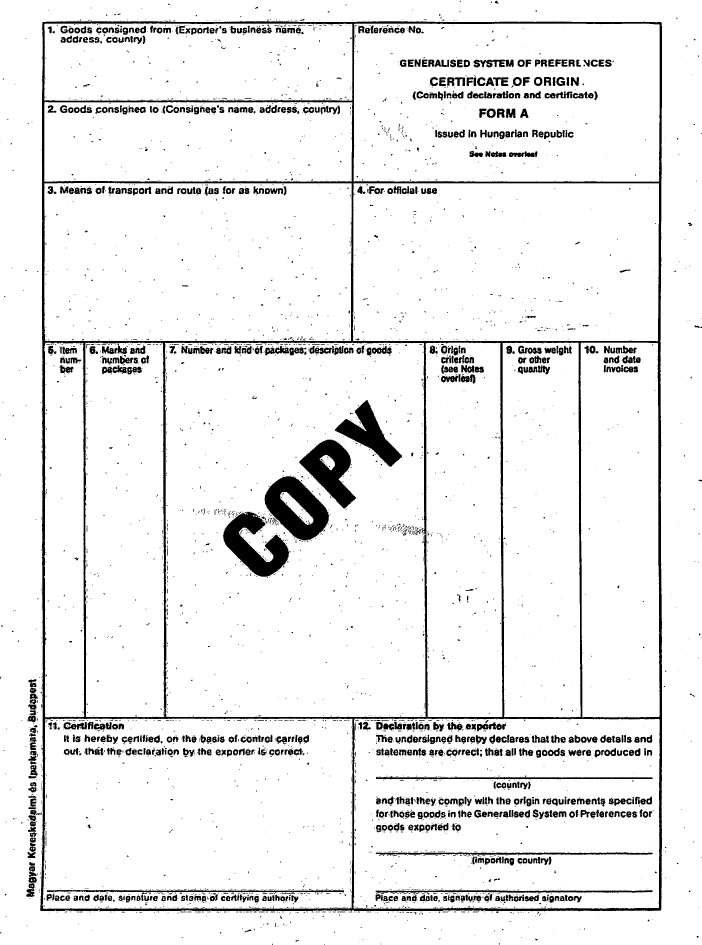

2. § (1) A tranzitterület felügyeletét ellátó vámhivatal a törvény és e rendelet értelmében határvámhivatalnak minősül. A tranzitterületről történő beléptetés megtagadásakor a vámárut a beléptetés feltételének meglétéig a tranzitterületen lehet tárolni.

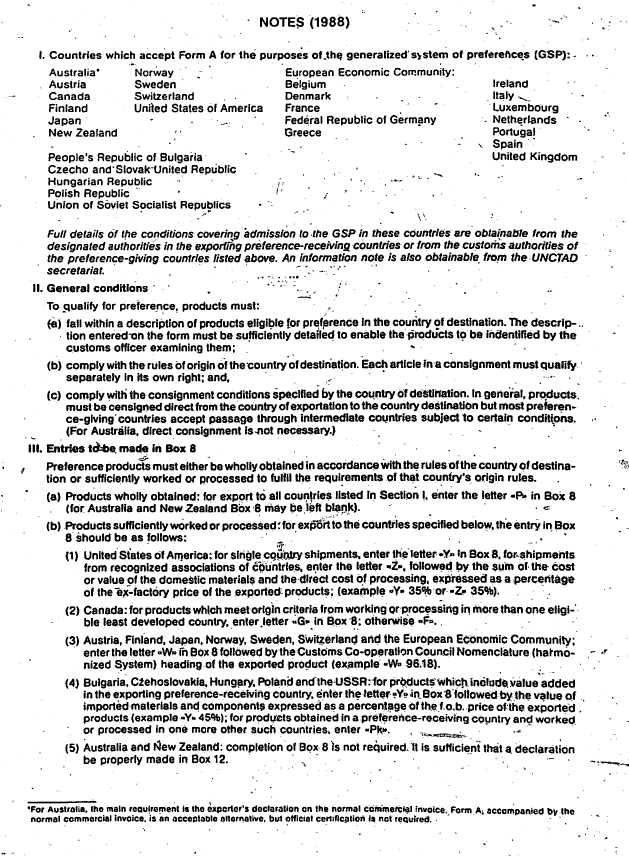

(2) A nemzetközi közforgalmú repülőtéren létesített tranzitterület és a repülőtérre érkező légi jármű közötti személy- és áruforgalom vámellenőrzés alatt áll.

(3) A nemzetközi közforgalmú repülőtéren létesített tranzitterületet határoló épületelemeket, átjárókat, ki- és bejáratokat meg kell jelölni, azokra a ki- és bejárás korlátozására utaló feliratokat kell elhelyezni. A repülőtéren csak annyi tranzitterület létesíthető, amennyi a forgalom lebonyolításához szükséges. E kérdés eldöntéséhez szükséges forgalmi és egyéb adatokat az üzemeltetést kérő köteles az engedélykérelemhez csatolni.

(4)[17]

3. § (1) A tranzitterület létesítését az kérheti, aki nemzetközi közforgalmú repülőteret üzemeltet. Engedély csak akkor adható, ha a kérelmező

a) gondoskodik arról, hogy a tranzitterület csak a külföldre kilépés, illetőleg a külföldről belépés szabályai szerint legyen igénybevehető, továbbá a személy- és áruforgalom vámellenőrzése, valamint a repülésbiztonsági ellenőrzés és az útlevél-ellenőrzés megoldható;

b) biztosítja, hogy a tranzitterületen csak olyan személyek, szervezetek végeznek tevékenységet, akik a vámhatóság engedélye alapján üzemeltetett kiskereskedelmi üzleteiket és raktáraikat - ideértve az üzemanyagtöltő állomás raktárterületét is - vámellenőrzés mellett töltik fel, továbbá az így betárolt árukkal/vámárukkal a vámhivatal kérésére, a számviteli rendnek megfelelően hiánytalanul elszámolnak;

c) biztosítja, hogy a poggyász-, postaküldemények és az átszállítás alatt lévő áruk vámellenőrzés alatt álljanak az utazás, illetőleg az átszállítás időtartama alatt;

d) igazolja, hogy a létesítéshez és az üzemeltetéshez szükséges szakhatósági engedélyekkel rendelkezik.

(2) A tranzitterületre vonatkozó engedély visszavonható vagy korlátozható, ha a tranzitterületi engedélyben foglaltakat vagy az üzemeltetésre vonatkozó rendelkezéseket súlyosan vagy ismételten megszegik.

A tranzitterület üzemeltetésének szabályai

4. § (1)[18] A nemzetközi közforgalmú repülőtéren engedélyezett tranzitterületen, az üzemidő alatt biztosítani kell a személy- és áruforgalom folyamatos vámellenőrzését, a külföldre kilépés és kiszállítás, illetőleg a külföldről belépés és beszállítás szabályai szerint. A tranzitterületen, az ott dolgozók a üzemeltető által kiállított és a tranzitterület felügyeletét ellátó vámhivatal által érvényesített belépési engedéllyel tartózkodhatnak, s nem vonatkoznak rájuk a külföldről belépő személyekre megállapított vámkedvezmények. A vámhivatal csak hatósági erkölcsi bizonyítvánnyal rendelkező személy számára érvényesítheti az üzemeltető által kiadott belépési engedélyt. A belépési engedélyt - a vámhivatal felhívására - az üzemeltető köteles visszavonni attól a személytől, akit vám- vagy jövedéki szabály megsértése miatt jogerősen elmarasztaltak.

(2) A külföldről érkező légi jármű utasa és személyzete mentes a vámvizsgálat alól, ha ugyanazzal a géppel vagy közvetlen átszállás után más légi járművel folytatja útját külföldre és a várakozás tartama alatt a légi járművön vagy a tranzitterületen tartózkodik. Nem kell vámvizsgálat alá vonni a tranzitárukat és a tranzitutasok poggyászát sem, ha azokat a légi járművön hagyják, illetőleg a vámhivatal felügyelete mellett rakják át más légi járműbe.

(3) A tv. 3. §-ának (5) bekezdése alkalmazásában nemzetközi személyszállítást végzőnek a nemzetközi forgalomban rendszeresen közlekedő vízi járművet kell érteni. A tranzitterületen az árusítás raktárkészletét tároló raktárra a vámellenőrzés megkezdésével egyidejűleg - a hazai kikötőbe érkezés után közvetlenül - vámzárat kell alkalmazni, illetőleg közvetlenül a hazai kikötőből történő elindulás előtt a vámzárat el kell távolítani. A hazai kikötőben tartózkodás alatt a raktárból árukészlet kitárolást vámfelügyelet mellett, a vámárukra vonatkozó általános szabályok szerint kell elvégezni. A raktár feltöltése vámellenőrzés mellett történhet. E rendelkezés alkalmazása tekintetében kikötés minden olyan eset, amikor a hajó személyzete, illetőleg az utasok, valamint az áruk a fedélzetről a partra juthatnak.

(4)[19] A tv. 3. §-a (5) bekezdésének b) pontja alkalmazásában nemzetközi személyszállítást végzőnek a nemzetközi személy forgalomban rendszeresen közlekedő légi járművet kell érteni. A légi jármű raktárkészletének feltöltése, a légi járműről a raktárkészlet kitárolása csak a repülőteret felügyelő vámhivatal közvetlen vagy közvetett ellenőrzése mellett történhet. A közvetett ellenőrzés keretében a vámhivatal jogosult a légi jármű feltöltése, az onnan való kitárolás adatainak a repülőtér üzemeltetője vagy bérlője által vezetett nyilvántartásokból történő megállapítására. A nyilvántartás adattartamát a vámhatóság határozza meg.

5. § (1)[20] Az államhatáron át lebonyolódó áruforgalmat tiltó vagy korlátozó jogszabályok rendelkezéseit a tranzitterületen történő értékesítés céljából történő be- és kiszállításnál is érvényesíteni kell.

(2) A tranzitterületre vámhivatali ellenőrzés mellett értékesítés céljából kiszállított áruval/vámáruval az üzemeltető a vámhivatal felhívására számviteli szabályok rendjének megfelelően köteles elszámolni. Hiány esetén a vámáru után a vámterhet, az áru után a visszatérített forgalmi adókat az üzemeltető köteles megfizetni.

(3) A tranzitterület üzemeltetője a vámhivatal felhívására köteles megszüntetni szerződését a tranzitterületen működő kiskereskedelmi egységgel, ha az, a tranzitterületre vonatkozó szabályokat súlyosan vagy ismételten megszegi.

(4) A tranzitterületről belföldre vámárut behozni csak a külföldről érkező utasok - ideértve a légitársaságok hajózó személyzetét is - jogosultak.

(5)[21] A kilépő tranzitterületen vásárolt árut az utas belföldre a vámteher megfizetése mellett hozhatja be, vagy kérheti a kiutazásáig a megvásárolt vámáru vámhivatali raktározását. Ez a szabály irányadó akkor is, ha a továbbutazásra az utason kívül álló okból nem kerül sor. Behozatal esetén az utasforgalmi vámkedvezmények nem alkalmazhatók. A raktározás a tv. 144. §-ának (8) bekezdés e) pontja szerinti ideig mentes a költségtérítés fizetési kötelezettség alól.

(6)[22] A tranzitterület megszűnik, ha a közforgalmú nemzetközi repülőtér nemzetközi jellege megváltozik, illetőleg, ha a magyar vízi jármű nem rendszeresen végez nemzetközi személyszállítást. A tranzitterület megszűnése esetén az üzemeltető a tranzitterületen, illetőleg a raktárban lévő vámáru vámjogi sorsának rendezése iránt tizenöt napon belül köteles intézkedni.

6. § (1) A tv. 3. §-ának (6) bekezdésében foglalt rendelkezésektől eltérő jogszabályok felsorolását a pénzügyminiszter közleményben teszi közzé.

(2)[23] A vámszabad területre vonatkozó különleges vámjogi szabályokat e rendelet 164-168. §-ai, a 175. §-a, a 227. §-a, valamint a vámszabad terület vámügyi rendtartását is szabályozó, a vámtörvény végrehajtásának részletes szabályairól szóló 10/1996. (III. 25.) PM rendelet (a továbbiakban: PM rendelet) tartalmazza.

Vámút

(A tv. 4. §-ához)

7. § (1)[24] A vámhatárt átszelő új vasúti pálya létesítésénél - a pálya vonalának kijelölése és határállomás létesítése tekintetében - a vámszervezet központi szerve előzetes véleményét figyelembe kell venni.

(2) A határvizeken közlekedő vízi járművel kikötni, horgonyozni, azokat a parttal bármilyen módon összekötni, azokról árut kirakodni, vagy azokba berakodni csak a határvízi kikötőben vagy a vámhivatal által kijelölt rakodási helyen szabad.

(3)[25] Mellékúton csak a kishatárforgalomban, illetőleg a határmenti gazdálkodás keretében vám- és engedélymentesen behozható vagy kivihető áruk/vámáruk, továbbá az e rendelet 8. §-ának (4) bekezdésében meghatározott járművek és eszközök szállíthatók külön engedély nélkül. Más áru mellékúton történő átszállítását - ha az áruszállítás vámúton nem lehetséges, vagy gazdaságossági, illetve egyéb ok miatt nem célszerű - a vámszervezet központi szerve engedélyezi a Határőrség Országos Parancsnokságával (a továbbiakban: HOP), valamint a Közlekedési, Hírközlési és Vízügyi Minisztériummal (a továbbiakban: KHVM), valamint a Földművelésügyi és Vidékfejlesztési Minisztériummal (a továbbiakban: FVM) egyetértésben. Az engedélyezés iránti kérelmet az áru szállítására vonatkozó szerződés megkötése előtt kell a vámszervezet központi szervéhez benyújtani. A kérelemnek tartalmaznia kell a mellékúton történő áruszállítás szükségességének indokait, az áruszállítás tervezett helyét, időpontját, valamint azokat az adatokat, amelyek az e § (4) bekezdése szerinti engedély kiadásához szükségesek. Kérelem benyújtható a nem szállítási szerződés keretében beérkező egyéb szállítmányok esetén is.

(4) A mellékúton történő áruszállításra adott engedély tartalmazza a határátlépés engedélyezett helyét és időpontját, a behozni vagy kivinni szándékozott áru megnevezését, szállítójának, címzettjének adatait, a szállítás módját, továbbá azt, hogy a mellékúton átszállított árut/vámárut melyik vámhivatalnál és hogyan kell vámvizsgálat alá vonni. Folyamatos áruszállítás engedélyezése esetén a vámhivatal előírhatja a szállított árukról/vámárukról olyan nyilvántartás vezetését, amelyből azok mennyisége, azonossága utólag is ellenőrizhető.

8. § (1) Ha a vámutat csak meghatározott forgalom számára nyitották meg, vagy azon meghatározott áruk nem szállíthatók, a nem engedélyezett forgalom és áru tekintetében a vámút mellékútnak minősül.

(2)[26] Mellékúton áruszállítási engedély nélkül léptethető át a kizárólag személyforgalomra megnyitott határátkelőhelyen az áru- és személyszállításra is alkalmas 3,5 tonna össztömeget meg nem haladó magyar honosságú gépjármű, amennyiben áruszállítást nem végez és azt a nemzetközi egyezmény lehetővé teszi.

(3)[27] A tv. 4. §-ának (3) bekezdése alkalmazásában mellékútnak minősül a határon átvezető vízfolyás, a vámhatár alatti alagút, tárna, valamint a határvizek partja is, a határvízi kikötők kivételével.

(4)[28] Tűzoltók, mentők vagy más segélyalakulatok, ha elemi csapás elhárítása vagy segítségnyújtás céljából - a vonatkozó nemzetközi megállapodásnak megfelelően - lépik át az államhatárt, a feladatuk teljesítéséhez szükséges járműveket, eszközöket vám- és engedélymentesen mellékúton is magukkal vihetik.

9. § (1) A vámhatár és a határvámhivatal közötti utat a vámúton kell megtenni letérés, késedelem és a rakomány megváltoztatása nélkül.

(2) Ha az (1) bekezdésben foglaltak megszegésére baleset vagy más elháríthatatlan akadály miatt kerül sor, az áru szállítója köteles ezt a határvámhivatalnál haladéktalanul bejelenteni és a rakomány állagának megőrzésére a szükséges intézkedéseket megtenni.

9/A. §[29]

Áru elhelyezése szállítóeszközön

(A tv. 6. §-ához)

10. §[30] A tv. 6. §-ának (6) bekezdésében meghatározott bejelentési kötelezettség az áru fuvarozóját (szállítóját) terheli. A bejelentés elmulasztása esetén a vámhivatal köteles intézkedni az áru fuvarozójával (szállítójával) szemben a szükséges eljárás megindítására, illetőleg a vámigazgatási bírság kiszabására.

Vámbiztosíték

(A tv. 7-8. §-aihoz)

11. §[31] (1)[32] Készpénzben nyújtott vámbiztosítéknak minősül a tv. 7. §-ának (2) bekezdése a) pontjának alkalmazásában

a) a Magyar Államkincstárnál vezetett számlára történő készpénzbefizetés elfogadására a Magyar Államkincstárral megállapodást kötött hitelintézetnél történő készpénzbefizetés, továbbá

b) a vámbiztosíték céljára hitelintézet által kibocsátott csekk is, ha az a hitelintézet által garantált, vagy elfogadásáról a vámhatóság illetékes szerve megállapodást kötött.

(2)[33] A tv. 7. §-a (2) bekezdésének a) és f) pontja, valamint az e § (1) bekezdése szerint nyújtott vámbiztosíték megfizetését a következők szerint lehet igazolni, illetve ellenőrizni:

a)[34] készpénz esetén a vámbiztosítékot átvevő vámhatóság által kiállított nyugta eredeti példányával;

b) postai készpénz-átutalási megbízás felhasználása esetén a postai feladóvevénnyel és ötszázezer forintnál nagyobb összegű befizetés esetén a postahivatal által kiállított befizetést igazoló lap eredeti példányával;

c)[35] az e § (1) bekezdésének a) pontja esetén a hitelintézet által kiadott, a vámhatósággal egyeztetett adattartalmú igazolás eredeti példányával, amely hivatkozik a Magyar Államkincstárral kötött megállapodásra;

d) a terhelés napi bankszámlakivonat bank által cégszerűen aláírt példányával, vagy a terhelés megtörténtéről szóló banki igazolás eredeti példányával;

e) a hitelintézet által kibocsátott csekk eredeti példányával;

f) a bankkártyával történő fizetési igazolás eredeti példányával.

g)[36] a vámszámlán a biztosíték meglétét a vámhatóság hivatalból ellenőrzi.

(3) A vámbiztosíték befizetését igazoló - az e § (2) bekezdésének c)-f) pontjaiban megjelölt - okmányokon fel kell tüntetni a befizető adószámát, pénzforgalmi jelzőszámát, illetve a terhelendő számlaszámot, az átvevő hitelintézet adatait, a vámszervezet központi szerve vámbiztosíték számlaszámát, a fizetendő összeget, a befizetés vagy terhelés dátumát, amennyiben az átvevő hitelintézet és a Magyar Államkincstár más tartalmú megállapodást nem kötött.

(4)[37] Az e § (2) bekezdésének b)-f) pontjaiban meghatározott okmányokon fel kell tüntetni a vámhivatal által az ügyfél kérelmére megadott egyedi vámbiztosíték azonosító számot is. Egy egyedi azonosítószám egy vámbiztosíték befizetésének igazolásául használható fel.

(5) Amennyiben a vámbiztosíték nyújtására kötelezett a vámhatáron való belépéskor a készpénzben előre nyújtott vámbiztosíték befizetését megfelelően igazolja, a vámhivatal azt abban az esetben is elfogadja, ha a letét összege legfeljebb tíz százalékkal - jövedéki termék kivételével - kevesebb a ténylegesen megállapított vámbiztosíték összegénél.

(6) A Magyar Államkincstárral készpénz elfogadására megállapodást kötött hitelintézet az általa beszedett összegeket a pénzforgalom működésére vonatkozó általános szabályok szerint köteles a megfelelő államháztartási számlákra utalni.

(7)[38] A vámbiztosítékként elfogadható bankgarancia meghatározott összegre szól és meghatározott határnapig érvényes. A tevékenységi engedélyhez nyújtott bankgarancia elfogadásáról a vámhatóság a garanciát nyújtó hitelintézetet határozata egy példányával vagy külön levélben tájékoztatja.

(8) Vámbiztosítékként azt az eredeti bankgaranciát kell elfogadni, amely tartalmazza:

a) a garanciát nyújtó hitelintézet megnevezését, bankszámlaszámát;

b) a megbízó nevét, címét, bankszámlaszámát és adószámát;

c) annak a tevékenységnek (célnak) a megnevezését, amelynek alkalmazásával kapcsolatban a garancianyilatkozatot kiadták;

d) a garancia összegét számmal és betűvel;

e)[39] a bankgarancia kezdő és végső időpontját, a garancia lejártát, mely a végső időpontot követő harminc nap, vámszabad terület, vámraktár esetében hatvan nap, kedvezményes elbánás igénye esetén fizetett vámteher különbözet biztosítása esetén tíz hónap, a vámérték vizsgálatánál a vámteher különbözet biztosítása esetén tizenkét hónap. A garanciát vállaló hitelintézet a lejáraton belül benyújtott és a bankgarancia kezdő és végső időpontja között keletkezett fizetési kötelezettségéről szóló igénybejelentéseket fogadja el;

f) a kedvezményezett vámhatóság megnevezését;

g) a garanciavállaló feltétel nélküli kötelezettségvállalását, arra vonatkozóan, hogy a kedvezményezett első írásbeli felszólítására - az alapjogviszony vizsgálata nélkül a kézhezvételtől számított három banki munkanapon belül az igénybejelentésben megjelölt államháztartási számlára megfizeti megbízója lejárt vámteher fizetési kötelezettségét. Az írásbeli felszólításnak - igénybejelentésnek - tartalmaznia kell az ügyfél azonosító adatait - név, cím, adószám, a jogutódlással kapcsolatos adatokat -, a kiszabott vámteher összegét, az előírt és nem teljesített fizetési határidőt, tevékenységi engedély típusát és határozat számát;

h)[40]

(9)[41] A garanciavállaló hitelintézet jogosult a garancia összegének módosítására és/vagy a lejárat meghosszabbítására. Ilyen esetben a garanciavállalás folyamatossága érdekében a módosításnak tartalmaznia kell a garanciavállaló hitelintézet kötelezettségvállalását arra, hogy az előző garancia érvényességi ideje alatt keletkező vámteher-fizetési kötelezettségekről szóló igénybejelentéseket harminc, vámszabad terület és vámraktár esetében hatvan napon belül, a kedvezményes elbánás igénye esetén fizetett vámteher-különbözet biztosítása esetén tíz hónapon belül, a különbözeti vámérték vámterhének biztosítása esetén tizenkét hónapon belül elfogadja.

(10)[42] A hitelintézet garanciavállalási kötelezettségének határidő előtti visszavonásáról hitelt érdemlő módon köteles értesíteni a kedvezményezett vámhatóságot. A visszavonás az értesítés kedvezményezett által, tértivevényes levélpostai küldeményként visszaigazolt tudomásra jutásától számított 16. napon lép hatályba. A hitelintézet a garanciavállalási kötelezettség alól a visszavonás hatálybalépésétől számított harminc, vámszabad terület és vámraktár esetében hatvan napon túl, a kedvezményes elbánás igénye esetén fizetett vámteher-különbözet biztosítása esetén tíz hónapon, a különbözeti vámérték vámterhének biztosítása esetén tizenkét hónapon túl, illetve ezen belül akkor mentesül, ha megszűnik a biztosítéknyújtás indokoltsága.

(11)[43] A vámhatóság vámbiztosítékként olyan eredeti fedezetigazolást fogadhat el, amely szerint elkülönített számlán meghatározott összeg a vámtartozás kiegyenlítésére rendelkezésére áll és a vámhatóság az igényét a számlával szemben benyújtott a fedezetigazolásra hivatkozó azonnali beszedési megbízással érvényesítheti.

(12)[44] A bankgarancia mintáját a PM rendelet melléklete tartalmazza.

(13)[45] Vámbiztosítékként a vámszámlán rendelkezésre álló és az előírt befizetéseken túli szabadon felhasználható pénzeszközök (a továbbiakban: szabad keret) használhatók fel. A vámbiztosítékot a vámhatóság az előírt befizetésekkel azonos módon kezeli. A vámszámlán vámbiztosítékként elkülönített pénzeszközökről a vámhatóság forgalmi értesítőt ad ki a vámbiztosítékot nyújtó számára.

(14)[46] A tv. 7. §-a (2) bekezdésének f) pontja alkalmazásában a tevékenységi biztosítékként elfogadott és a vámszámlán e célra elkülönített összegre értelemszerűen nem kell alkalmazni a bankgaranciára vonatkozó lejárati és megújítási szabályokat.

11/A. §[47] (1) A vámbiztosítékként elfogadható biztosítási szerződés meghatározott összegre szól és meghatározott határnapig érvényes. A biztosítási szerződés elfogadásáról a vámhatóság a biztosítóintézetet határozata egy példányával vagy külön levélben tájékoztatja.

(2) Vámbiztosítékként azt az eredeti biztosítási szerződést kell elfogadni, amely tartalmazza:

a) a biztosítóintézet megnevezését, bankszámlaszámát;

b) a szerződő fél nevét, címét, bankszámlaszámát és adószámát;

c) annak a tevékenységnek (célnak) a megnevezését, amelynek alkalmazásával kapcsolatban a biztosítási szerződést megkötötték;

d) a szerződésben foglalt összeget számmal és betűvel;

e)[48] a biztosítási szerződés kezdő és végső időpontját, a biztosítási szerződés lejáratát, mely a végső időpontot követő harminc, vámszabad terület, vámraktár esetében hatvan nap, kedvezményes elbánás igénye esetén fizetett vámteher különbözet biztosítása esetén tíz hónap, a vámérték vizsgálatánál a vámteher különbözet biztosítása esetén tizenkét hónap. A biztosítóintézet a lejáraton belül benyújtott és a biztosítási szerződés kezdő és végső időpontja között keletkezett fizetési kötelezettségéről szóló igénybejelentéseket fogadja el;

f) a kedvezményezett vámhatóság megnevezését;

g) a biztosítóintézet feltétel nélküli kötelezettségvállalását arra vonatkozóan, hogy a kedvezményezett első írásbeli felszólítására - az alapjogviszony vizsgálata nélkül - a kézhezvételtől számított három banki munkanapon belül az igénybejelentésben megjelölt államháztartási számlára megfizeti a szerződő fél lejárt vámteher-fizetési kötelezettségét. Az írásbeli felszólításnak - igénybejelentésnek - tartalmaznia kell az ügyfél azonosító adatait - név, cím, adószám, a jogutódlással kapcsolatos adatokat -, a kiszabott vámteher összegét, az előírt és nem teljesített fizetési határidőt, a tevékenységi engedély típusát és a határozat számát.

(3) A biztosítóintézet jogosult a biztosítási szerződés összegének módosítására és/vagy a lejárat meghosszabbítására. Ilyen esetben, a biztosítás folyamatossága érdekében, a módosításnak tartalmaznia kell a biztosítóintézet kötelezettségvállalását arra, hogy a hatályos biztosítási szerződést megelőző biztosítási szerződés érvényességi ideje alatt keletkező vámteher-fizetési kötelezettségekről szóló igénybejelentéseket harminc, vámszabad terület és vámraktár esetén hatvan napon belül, a kedvezményes elbánás igénye esetén fizetett vámteher-különbözet biztosítása esetén tíz hónapon belül, a különbözeti vámérték vámterhének biztosítása esetén tizenkét hónapon belül elfogadja.

(4) A biztosítóintézet a kötelezettségének határidő előtti visszavonási szándékáról köteles értesíteni a kedvezményezett vámhatóságot. A visszavonás az értesítés kedvezményezett által, tértivevényes levélpostai küldeményként visszaigazolt elfogadásától számított 16. napon lép hatályba. A biztosítóintézet kötelezettségvállalása alól a visszavonás hatálybalépésétől számított harminc napon, vámszabad terület, vámraktár esetén pedig hatvan napon túl, a kedvezményes elbánás igénye esetén fizetett vámteher-különbözet biztosítása esetén tíz hónapon, a különbözeti vámérték vámterhének biztosítása esetén tizenkét hónapon túl mentesül, illetve ezen belül akkor mentesül, ha megszűnik a biztosítéknyújtás indokoltsága.

a) a kezességet vállaló megnevezését, adószámát, engedélyének számát, a kezességi nyilatkozat nyilvántartási számát, valamint az áru szállítója (fuvarozója) megnevezését;

12. §[49] (1) A tv. 7. §-a (2) bekezdésének d) pontja alkalmazásában a kezes a kezességi szerződéssel arra vállal kötelezettséget, hogy amennyiben a vámfizetésre kötelezett a vámteher megfizetési kötelezettségének nem tesz eleget, maga fog helyette a vámhatóságnak teljesíteni. A kezes kötelezettsége nem válhat terhesebbé, mint amilyen elvállalásakor volt.

(2)[50] A kezes az e rendelet 225/A. §-ának (1) bekezdése alapján lefolytatott vámigazgatási eljárást követően válik vámfizetésre kötelezetté. Az egyetemlegesség érvényesítésénél az e rendelet 207. §-a (8) bekezdésében foglaltakat is figyelembe kell venni.

(3)[51] Kezességet - az egyszerűsített kezességvállalás kivételével - csak írásban (ideértve a telefaxot is) lehet érvényesen vállalni. A telefaxon adott kezességi nyilatkozat esetén az eredeti példányt a vámhivatal részére három napon belül az átvételt igazoló módon el kell juttatni. A vámhivatal és a kezességvállaló közötti vámigazgatási jogviszony a kezességvállaló által nyújtott az e § (5)-(6) bekezdésében foglaltak szerinti kezességi nyilatkozat, illetve az e § (8) bekezdésének a) pontja szerinti igazolás elfogadásával jön létre. A kezességi nyilatkozat mintáját a PM rendelet melléklete tartalmazza.

(4)[52] A kezes akkor mentesül a kötelezettség alól, ha a vámbiztosíték indokoltsága - a tv. 10. §-a alapján - megszűnik.

(5)[53] A tv. 8. §-ának (9) bekezdésében kapott felhatalmazás alapján, egyedi vámbiztosíték esetén a kezességi nyilatkozatnak tartalmaznia kell:

a) a kezességet vállaló megnevezését, adószámát, engedélyének számát, a kezességi nyilatkozat nyilvántartási számát, valamint az áru szállítója (fuvarozója) megnevezését;

b) az áru/vámáru felett rendelkezésre jogosult nevét;

c) a szállítóeszközök és a csomagok darabszámát;

d)[54] az áru/vámáru kereskedelemben szokásos megnevezését, mennyiségét, értékét/vámértékét, vámtarifaszámát és a biztosítandó vámteher összegét;

e) a kezes bankszámláját vezető hitelintézet megnevezését, bankszámlájának számát;

f)[55] az árut/vámárut terhelő vámteher és a felszámítható kamat megfizetésének az áru/vámáru tulajdonosa, fuvarozója (szállítója) részéről való bármilyen okból - ideértve a tv. 125. §-a (2) bekezdésének c)-e) pontjaiban meghatározott eseteket is - történő elmaradása esetére vonatkozó kezességvállalást;

g) azon vámkezelések, vámigazgatási eljárások megjelölését, amelyekre a kezességvállalás vonatkozik;

h) a nyilatkozattételre jogosult aláírását.

(6)[56] A tv. 8. §-ának (9) bekezdésében kapott felhatalmazás alapján, tevékenységi engedély esetén a kezességi nyilatkozatnak tartalmaznia kell:

a) a kezességet vállaló megnevezését, adószámát, engedélyének számát, a kezességi nyilatkozat nyilvántartási számát,

b) a tevékenységi engedélyt kérő vagy azzal rendelkező megnevezését,

c) a már kiadott és hatályos tevékenységi engedély számát,

d) a vámbiztosíték összegét,

e) a kezes bankszámláját vezető hitelintézet megnevezését, bankszámlájának számát,

f) a árut/vámárut terhelő vámteher és a felszámítható kamat, késedelmi pótlék megfizetésének a tevékenységi engedéllyel rendelkező részéről való bármilyen okból történő elmaradása esetére vonatkozó kezességvállalást,

g) a tevékenység megnevezését, amire a kezességvállalás vonatkozik,

h) a nyilatkozattételre jogosult aláírását.

(7)[57] A tv. 8. §-ának (5) bekezdésében meghatározott szervezet kérelmére a 17. számú Vámhivatal - a jövedéki termékek, valamint a hulladékok kivételével engedélyezheti az árutovábbítási eljárásban a tv. 8. §-a (6) bekezdésének d) pontja alapján történő kezességvállalás egyszerűsített formáját.

(8) Az egyszerűsített kezességvállalási engedélyt a vámszervezet központi szerve akkor adja ki, ha a kérelmező vállalja, hogy:

a) a tagjait, munkavállalóit (a továbbiakban: tagjait) olyan igazolással látja el, amely tartalmazza

1. a kezességvállalási engedély számát,

2. az igazolás sorszámát,

3. az engedélyes nevét, címét, adószámát,

4.[58] a felhasználásra jogosult nevét, címét, adószámát és/vagy a felhasználásra jogosult személy nevét, születési helyét és idejét, saját kezű aláírását;

b) a vámszervezet központi szerve értesítése alapján attól a tagjától, aki a feltételeket megszegi, az igazolást haladéktalanul visszavonja; és

c) a tagjai részére kiadott igazolásokról, azok visszavonásáról a vámszervezet központi szervét a vámhatóság által meghatározott formában - a tagjai felé tett intézkedéssel egyidejűleg - tájékoztatja.

(9) Az egyszerűsített kezességvállalási engedély alapján kiadott igazolást a vámhatóság vámbiztosítékként akkor fogadja el, ha az e § (8) bekezdésének c) pontja alapján nyilvántartásába került.

(10) Az árutovábbítás a konkrét szállítmányra vonatkozó kezességi nyilatkozat benyújtása nélkül kérhető a kezességvállaló igazolása alapján. Az árunyilatkozat benyújtásával egyidejűleg be kell mutatni:

a) az e § (8) bekezdésének a) pontjában meghatározott igazolást,

b)[59] a továbbított áru/vámáru utáni vámterhek megállapításához - figyelemmel az e rendelet 75. §-a (7) bekezdésének a) pontjában foglaltakra - a számlát, ami ebben az esetben lehet vámcélokra kiállított számla is.

(11) Az egyszerűsített kezességvállalásra az e § (1)-(2) bekezdéseiben foglaltak is irányadók.

13. §[60] (1)[61] A tv. 8. §-a (1) bekezdésének b) pontja alkalmazásában a raktározott áru kitárolását követő árutovábbítás során a vámbiztosíték mértékét a vámvisszatérítést végző vámhivatal és/vagy az Agrárintervenciós Központ igazolása alapján kell figyelembe venni.

(2)[62] A tv. 8. §-ának (1) bekezdése d) pontjának alkalmazásában, ha az adómentes felhasználó vagy az adóraktár engedélyese a vámárut saját maga importálja és a szállítását is maga végzi, akkor a jövedéki biztosíték vámbiztosítékba történő beszámítását az árutovábbítási vámkezeléskor kell elvégezni, amennyiben az adóraktári engedélyt vagy az adómentes felhasználói engedélyt, valamint a termékkísérő okmányt bemutatták. Az adóraktár engedélyese a vámáru saját maga általi importálását és szállítását igazolhatja az általa megkötött adásvételi szerződéssel, a nevére kiállított számlával vagy olyan származási bizonyítvánnyal, melyen címzettként feltüntették, továbbá a vámárut szállító fuvareszközre kiállított, tulajdonát igazoló okmánnyal. A csővezetéken történő szállítást minden esetben saját szállításnak kell tekinteni.

(3)[63]

A tv. 8. §-a (2) bekezdésének alkalmazásában, amennyiben a kivitelre kerülő jövedéki termékre a jövedéki biztosíték nem nyújt fedezetet, a vámbiztosítékot a vámteher mértékig ki kell egészíteni. Az adóraktárra nyújtott biztosíték vámbiztosítékkénti elfogadásához be kell mutatni az adóraktári engedélyt és a termékkísérő okmányt, vagy az egyszerűsített adóraktári engedélyt és a borkísérő okmányt. A biztosíték összegét az exportőr nyilatkozata alapján kell megállapítani. A gazdasági vezető által aláírt nyilatkozatnak tartalmaznia kell azt, hogy milyen összegű forgalmi adó terhelné a terméket. A vámhivatal ellenőrzi a forgalmi adó kiszámításának helyességét.

14. §[64] (1) A Tranzitegyezményben meghatározott kezességvállalási okmányt a vámhatóság akkor fogadja el, ha a kezességvállalásból keletkező fizetési kötelezettség teljesítéséért a belföldi székhelyű hitelintézet kötelezettséget vállal.

(2)[65] A Tranzitegyezmény szerinti összkezességet és/vagy biztosítéknyújtás alóli mentességet a területi vámszerv annak engedélyezheti, aki vámszempontból megbízható.

(3)[66] A Tranzitegyezmény szerinti egyedi kezesség nyújtását jelentő egyedi garanciajegy kiadását a 17. számú Vámhivatal annak engedélyezheti, aki vámszempontból megbízható és legalább 3000 db egyedi garanciajegyet kíván kiadni az egységes árutovábbítási eljáráshoz. Az engedélykérelemhez benyújtott hitelintézeti kötelezettségvállalás összegének az egyszerre kibocsátott és az egységes árutovábbítási eljáráshoz felhasznált egyedi garanciajegyekkel biztosítható vámteher 52-ed részét kell fedeznie.

14/A. §[67]

15. §[68] (1)[69] A tevékenységi vámbiztosíték mértékét ezer forintra kerekített összegben kell meghatározni.

(2)[70] A tv. 8. §-a (4) bekezdésének a)-b) pontjaiban meghatározott vámeljárásokhoz nyújtott vámbiztosíték nem lehet kevesebb az adott vámeljárás alatt álló áruk/vámáruk tényleges vámterhének 8%-ánál, de legalább 1000 forintnál.

(3)[71] A tv. 8. §-a (4) bekezdésének a)-b) pontjaiban meghatározott tevékenységi vámbiztosíték nyilvántartására az engedélyes által vezetett keret-nyilvántartási könyvet hitelesít a vámhivatal. A keret-nyilvántartási könyvnek a következő adatokat kell tartalmaznia:

a) a tevékenységi engedély számát, érvényességi idejét,

b) a keret-nyilvántartási könyv számát, a tételsorok számát,

c) a vámbiztosíték formájának megnevezését, számát, a kötelezettségvállaló megnevezését, összegét, érvényességét,

d) felhasználható tevékenységi biztosíték összegét, érvényességét,

e) a vámhivatal igazolását a vámbiztosíték elfogadásáról.

A keret-nyilvántartási könyv vezetésére vonatkozó részletes szabályokat a PM rendelet tartalmazza.

(4) Az ipari vámszabad terület tevékenységi vámbiztosítékának számítása során feldolgozási célból betárolt vámáru vámterhét kell figyelembe venni.

(5) A vámraktározás és a vámszabad területi vámeljárás, továbbá az egyszerűsített vámeljárások esetében - a jövedéki termékek valamint a Kereskedelmi Vámtarifa 1-24. Árucsoportjába tartozó termékek kivételével - amennyiben a tevékenységi engedély kérelmezését megelőző időszakban azonos vámeljárás alatt álló áruk/vámáruk vámkezelésére nem került sor, a kérelmező, az adott naptári évre vonatkozóan választhat, hogy a tevékenységi garancia alapjának számításánál az adott árut/vámárut terhelő tényleges vámterhet vagy a tv. 8. §-a (3) bekezdésében meghatározott vámtétellel számított vámterhet alkalmazza.

(6)[72] Árunak/vámárunak azonos gazdálkodó által üzemeltetett vámraktárak közötti - árutovábbítási vámeljárás nélkül történő - szállítása esetén a címzett vámraktárban történő nyilvántartásba vételig vámbiztosítékként a feladó vámraktár tevékenységi garanciája szolgál.

(7)[73] Amennyiben a vámterhet a tv. 8-ának (4) bekezdése alapján kell biztosítani

a) a vámraktár és a vámszabad terület engedélyese,

b) az egyszerűsített vámeljárás engedélyese

köteles olyan nyilvántartást vezetni, amelyből a vámraktározási, vámszabad területi, egyszerűsített vámeljárás alatt álló áruk/vámáruk vámterhe pontosan megállapítható.

(8)[74] A vámhatóság jogosult - de évente egyszer köteles - az üzemi órák alatt a nyilvántartást ellenőrizni. A nyilvántartást az engedélyes a (7) bekezdés a) pontja esetén a vámraktárban, illetve a vámszabad területen, a (7) bekezdés b) pontja esetén a székhelyén, illetve a fővámhivatal által jóváhagyott egyéb helyen köteles vezetni. Az említett nyilvántartást az üzemi órák alatt az ellenőrzést végzők részére hozzáférhetővé kell tenni.

(9)[75] A tv. 8. §-ának (4) bekezdése d) pontjának alkalmazásában - a tv. 132. §-a (5) bekezdésének d) pontjában foglaltak kivételével - a bankgarancia mértékének megállapításakor a megelőző tizenkét havi vámteher-fizetési kötelezettséggel járó forgalomba csak a halasztott vámfizetési kedvezményben részesített forgalmat kell figyelembe venni, feltéve, hogy a kérelmező legalább 12 hónapja halasztott vámfizetési engedéllyel rendelkezik.

(10)[76] A tv. 8. §-a (4) bekezdésének b) pontjában meghatározott tevékenységi biztosítékot kell nyújtani - ha e törvény eltérően nem rendelkezik - a tv. 53. §-ának (7) bekezdésében meghatározott egyszerűsített vámeljárás keretében engedélyezett összevont árunyilatkozat adás esetében is.

(11)[77] A tv. 8. §-ának (10) bekezdésében foglalt kedvezmény új vámraktár vagy vámszabad terület engedélyezése során is alkalmazható, ha a kérelmező részére korábban engedélyezett vámraktár vagy vámszabad terület üzemeltetése során a gazdálkodó folyamatos tevékenység mellett a kérelem benyújtását közvetlenül megelőző két évben mindvégig vámszempontból megbízható volt.

16. §[78] (1)[79] A vámhivatal a vámbiztosíték nyújtását és formáját a vámárut kísérő vámokmányra is feljegyzi. Egy vámeljárásban - a tv. 8. §-a (1) bekezdésének d) és e) pontjában foglalt, valamint, ha a törvény másként nem rendelkezik, a tevékenységi engedélyekhez nyújtott vámbiztosíték kivételével - csak azonos formában nyújtott vámbiztosíték fogadható el.

(2)[80] Készpénzben nyújtott vámbiztosíték fizetését igazoló, az e rendelet 11. §-a (2) bekezdésében meghatározott valamely okmány elfogadása esetén a vámhivatal ezt a tényt az igazolásra feljegyzi, majd a vámkezelést kérő részére azt visszaadja.

(3)[81] Ha a vámhivatal bankgaranciát, fedezetigazolást, kezességvállalást vagy biztosítási szerződést vámbiztosítékként elfogad, az arról szóló okmányok eredeti vagy közjegyző által hitelesített másolati példányát bevonja, és nyilvántartása mellékleteként kezeli. Árutovábbítás esetén egy záradékolt másolatot a küldeményt kísérő iratokhoz kell csatolni. E rendelkezés végrehajtásánál a telefaxon érkezett kezességi nyilatkozatot is eredetinek kell tekinteni, amennyiben annak eredeti példányát a vámhivatal részére három napon belül igazolt módon eljuttatták. Ez a rendelkezés az egyszerűsített kezességvállalás eseteire nem vonatkozik.

(4)[82] A vámhivatal által elfogadott vámbiztosíték törvényben foglalt céljának biztosítása érdekében a vámhatóság köteles a biztosítéknyújtás és felszabadítás folyamatát kezelő ellenőrzési rendszert működtetni.

17. §[83] (1)[84] A kezességvállalási engedélyt a tv. 8. §-a (6) bekezdésének a) és b) pontjai esetén az a vámhivatal, a c) pontja esetén az a területi szerv adja ki, amelynek illetékességi területén a kérelmező a kezességvállalást gyakorolni kívánja. A tv. 8. §-a (6) bekezdésének d) pontja esetén a kezességvállalási engedélyt a 17. számú Vámhivatal adja ki.

(2)[85] A bankgaranciát vagy biztosítási szerződést ahhoz a vámszervhez kell benyújtani, amely az engedély kiadására jogosult.

(3)[86] Egy szervezet - az engedély kiadásához egyébként szükséges feltételek teljesítése esetén - több vámhivatalnál vagy területi szervnél is rendelkezhet kezességvállalási engedéllyel, illetőleg egy vámhivatalnál vagy területi szervnél több ilyen engedélye is lehet.

(4)[87] A kezességvállalási engedélyt kiadó vámhivatal, illetőleg területi szerv az engedélyes részére keret-nyilvántartási könyvet hitelesít. Az engedélyes a keret-nyilvántartási könyvet eseményszerűen köteles vezetni. A keret-nyilvántartási könyvnek a következő adatokat kell tartalmaznia:

a) a kezességvállalási engedély számát, érvényességi idejét,

b) a keret-nyilvántartási könyv számát, a tételsorok számát,

c)[88] a kezességi nyilatkozat számát, elfogadásának/felszabadításának időpontját, annak a vámkezelésnek a tételszámát és időpontját, amelyhez a kezességet elfogadták, vagy azt a vámigazgatási eljárást, amelynek következtében a vámbiztosíték nyújtásának indokoltsága megszűnik, továbbá a biztosított összeget, a maradvány garanciakeret összegét és a kezességvállalás elfogadásának vámhivatali igazolását.

(5)[89] Ha a kezességvállalási engedélyt a vámszervezet központi szerve adta ki, a tv. 8. §-a (6) bekezdésének e) pontjában meghatározott korlátozás érvényesítését a vámhatóság az általa kialakított nyilvántartás alapján köteles biztosítani.

Amennyiben a kezes kizárólag a tv. 8. §-a (6) bekezdésének e) pontjában meghatározott jogcímre ad kezességet, erről a kezességvállalási tevékenységi engedély kérelmezése során írásban nyilatkozni köteles, és ebben az esetben a kezességvállalás a bankgarancia vagy biztosítási szerződés összegén belül fogadható el. Ha a kérelemhez az ügyfél a fenti nyilatkozatot nem csatolja, a kezességvállalási engedélye a tv. 8. §-a (6) bekezdésének e) pontjában meghatározott tevékenységre csak a bankgarancia 20 millió forint feletti összegén belül fogadható el.

A tv. 8. §-ának (6) bekezdését értelemszerűen kell alkalmazni a kezesség biztosítékaként benyújtott biztosítási szerződésre is.

(A tv. 9. §-ához)

18. §[90] (1) Az 1979. évi 12. törvényerejű rendelettel kihirdetett, az oktatási, tudományos és kulturális jellegű tárgyak behozataláról szóló, Lake Successben, 1950. november 22-én kelt megállapodás 3. cikkében meghatározott - a központi költségvetési szervek által rendezett - nyilvános kiállításra szánt vámáruk ideiglenes behozatala esetén is a tv. 9. §-ának (1) bekezdés a) pontját kell alkalmazni.

(2) A vámbiztosíték alóli mentességre való jogosultságot - a (4) bekezdésben foglaltak kivételével - a vámkezelést kérő a vámkezelést végző vámhivatalnál okmányszerűen köteles igazolni.

(3)[91] Központi költségvetési szerv részére kincstári finanszírozás keretében érkező vámáruk esetében a költségvetési szerv illetékes vezetőjének írásban nyilatkoznia kell a szerv központi költségvetési jogállásáról. A vámkezelést végző vámhivatal a nyilatkozatot bevonja, és a mentességet a vámokmányra feljegyzi.

(4) Az árutovábbításkor a tv. 9. §-a (1) bekezdésének d) pontjában meghatározott aktív feldolgozásra történő behozatalt az aktív feldolgozás engedélyezésére vonatkozó tevékenységi engedély másolatával kell igazolni.

(5)[92] A tv. 9. §-a (1) bekezdésének f) pontjában foglaltak alapján bíróság vagy más hatóság birtokába adott vámáruval egy tekintet alá esik a hatóság által lefoglalt, de a rendelkezési jog megtiltásával az ügyfél birtokában hagyott vámáru.

(6)[93] A halasztott vámfizetési jogosultságot csak abban az esetben kell igazolni az engedély - vagy annak másolata - bemutatásával, ha arra a vámhivatal az áru/vámáru fuvarozóját (szállítóját, a vámkezelést kérőt) felszólítja. Azt, hogy a továbbítani kért vámáru a halasztott vámfizetési jogosultsággal rendelkező saját vámáruja, az adásvételről szóló, az általa megkötött külkereskedelmi szerződéssel vagy a nevére kiállított számlával, nemzetközi fuvarlevéllel vagy olyan származási bizonyítvánnyal kell igazolni, amelyen címzettként feltüntették. Amennyiben a fenti okmányokban a halasztott vámfizetési engedéllyel rendelkező neve és címe nem szerepel, az árutovábbításkor vámbiztosítékként a halasztott vámfizetési engedély nem fogadható el. A tv. 9. §-a (1) bekezdése h) pontjának alkalmazásánál a vámáru a halasztott vámfizetéshez nyújtott garancia alapján - jövedéki termék esetén annak mértékéig - tekintendő biztosítottnak.

(7)[94] A tv. 9. §-a (1) bekezdésének h) pontjában foglaltakat - amennyiben a képviselő halasztott vámfizetési engedéllyel rendelkezik - közvetett képviselet esetén is alkalmazni kell.

(8)[95] A tv. 9. § (1) bekezdés n) pontjában meghatározott igazolás adattartalmát e rendelet 6. számú melléklete tartalmazza. Külföldi segélyszervezet vagy egyház esetén az igazolás akkor fogadható el, ha azt a Magyar Köztársaság külképviselete ellenjegyezte.

(A tv. 10. §-ához)

19. §[96] (1) A nemzetközi vámokmánnyal nyújtott vámbiztosítékot a vonatkozó egyezmény (így különösen TIR, ATA, Tranzitegyezmény) előírásai szerint kell felszabadítani.

(2)[97] A tv. 7. §-a (2) bekezdésének a) pontja és az e rendelet 11. §-a (1) bekezdésének a) pontja szerint nyújtott vámbiztosíték felszabadítása a vámteher elszámolása után fennmaradó összegnek a vámbiztosítékot nyújtó részére történő visszafizetésével, visszautalásával vagy kérelemre vámbiztosíték számlán való tartásával történik.

(3)[98] Az adott vámigazgatási eljáráshoz nyújtott egyedi vámbiztosítékot a vámhatóság felszabadítja vagy felszabadítottnak kell tekinteni, ha a vámeljárás lezárul, így különösen:

a) az árut/vámárut

1.[99] kiléptették, illetve az áru/vámáru a vámterületet az e rendelet 47. §-a (3) bekezdése szerint igazoltan elhagyta,

2.[100] a belföldi forgalom számára vámkezelték és az esedékessé vált vámterhet megfizették. Felszabadítottnak kell tekinteni a vámbiztosítékot abban az esetben is, ha a vámhatóság a tv. 135. §-ának (9) bekezdésében, illetve az e rendelet 214/A. §-ának (9) bekezdésében foglalt kötelezettségét elmulasztotta.

3. vámhivatali felügyelet mellett megsemmisítették,

4. vámraktárba beraktározták, vagy

5. ellenszolgáltatás nélkül az államnak felajánlották és azt a vámhatóság elfogadta,

6. a jövedéki adótörvény szerinti adómentes felhasználó üzemébe, raktárába, egyszerűsített adóraktárba vagy adóraktárába betárolták, és a betárolást a termékkísérő okmányon vagy borkísérő okmányon visszaigazolták, illetve

b) amennyiben a tv. 29. §-ában foglaltak alapján végzett felülvizsgálat eredménye az ügyféli kérelem megalapozottságát támasztja alá,

c) ha a kiviteli célból szállított adózatlan jövedéki terméket az adóraktárba visszaszállítják és a készletre vételt igazolják,

d) az aktív feldolgozásban vámkezelt jövedéki termék vámárut elszámolták,

e) a hivatalból elrendelt tárolás esetén, annak teljesítésekor,

f)[101] a tv. 7. §-a (2) bekezdésének a) pontja és az e rendelet 11. §-ának (1) bekezdése szerint nyújtott vámbiztosíték felhasználására nem került sor,

g) a nemzetközi szerződések alapján lefolytatott utólagos megerősítési eljárás keretében az exportőr ország vámhatósága a termék kedvezményre jogosító származó helyzetét megerősíti.

(4) Az ideiglenes behozatali vámeljárás alá vonást végző vámhivatal akkor köteles a vámbiztosítékot felszabadítani, amikor az ügyfél elszámolási kötelezettségének eleget tett.

(5)[102] A csekkel, a belföldi székhelyű hitelintézet által vállalt bankgaranciával, a banki fedezetigazolással, biztosítási szerződéssel, továbbá a kezességgel nyújtott vámbiztosítékot az okmányra vezetett vámhivatali záradékkal kell felszabadítani. A (3) bekezdés a) 2. pontjában foglalt esetben a kezességi okmány záradékolására akkor kerülhet sor, ha a tv. 135. §-ának (9) bekezdése alapján a számlavezető vámszerv a negyedévi zárlatot elvégezte és annak alapján megállapítható, hogy a vámterhet a vámfizetésre kötelezett ténylegesen megfizette.

(6) A vámbiztosíték teljes vagy részleges felszabadításáról vagy visszafizetéséről - az e rendelet 20. §-ában foglaltak kivételével - az a vámhivatal köteles intézkedni, amelynek eljárása eredményeként a vám biztosításának indokoltsága teljesen vagy részlegesen megszűnt. A készpénzben nyújtott vámbiztosíték felszabadítását követően az ügyfél részére visszajáró összeget a vámhatóság tizenöt napon belül késedelmi pótlék mentesen fizetheti vissza. Ezt követően a tv. 143. §-ának (2) bekezdése szerinti késedelmi pótlékot köteles a vámbiztosíték indokoltsága megszűnésének napjától fizetni.

A (3) bekezdés f) pontja alapján történő visszafizetésre az ügyfél írásbeli kérelmére az a vámhivatal köteles intézkedni, amely az egyedi vámbiztosíték azonosítószámot az ügyfél részére kiadta. A kérelemhez csatolni kell a befizetést igazoló eredeti pénzforgalmi bizonylatokat.

Bankgarancia, biztosítási szerződés, illetve fedezetigazolás formájában nyújtott vámbiztosíték esetén a garancia összegét a vámteher kiegyenlítésére csak akkor lehet felhasználni, ha a vámfizetésre kötelezett a fizetési határidő lejártáig kötelezettségének nem tesz eleget. A bankgarancia vagy a biztosítási szerződés érvényesítése esetén a vámteher kiszabásáról szóló határozat egy példányát a vámhatóság a bankgaranciát kiadó hitelintézet, illetve a biztosítási szerződést kötő biztosítóintézet részére megküldi. A fedezetigazolás formájában nyújtott vámbiztosíték érvényesítése esetén a vámhatóság rendelkezése alapján a számlavezető vámszerv intézkedik a vámtartozás beszedése iránt.

(9)[103] Amennyiben a vámszámlán nyújtott vámbiztosíték indokoltsága megszűnik, az illetékes vámhatóság haladéktalanul intézkedik annak felszabadítása iránt, amelyről a vámbiztosítékot nyújtó számára forgalmi értesítőt ad ki.

20. §[104] (1)[105] A tv. 8. §-a (1) bekezdésének b) pontja alapján készpénzben nyújtott vámbiztosítékot - ha a továbbított vámáru kiléptetéséről a továbbítástól számított harminc napon belül nem értesül - a vámhivatal a következők szerint számolja el:

a) a visszatérített vámtehernek megfelelő összeget a vámbevételi számlára elszámolja,

b) az igénybe vett exporttámogatás után nyújtott vámbiztosítékot a vámletét-elszámolás alapján átutalja az adóhatóság számlájára.

(2)[106] A tv. alapján nyújtott vámbiztosíték indokoltsága megszűnik az e rendelet 66/B. §-ának (8) bekezdésében meghatározott vámfelügyelet megszűnése esetén is.

20/A. §[107] A D típusú vámraktár esetén vagy a belföldi forgalom számára történő vámkezelés helyi vámkezeléssel történő végzésének engedélyét is tartalmazó E típusú vámraktárnál a vámbiztosíték indokoltsága a vámteher megfizetésének napján szűnik meg. Ebben az esetben a belföldi forgalom számára történő vámkezeléshez a vámteher megfizetéséig a vámraktár tevékenységi vámbiztosítéka szolgál biztosítékul.

Zálogjog

(A tv. 11. §-ához)

21. § (1)[108] A törvényes zálogjogot a vámáru közvetlen vámfelügyelet alá vételével kell gyakorolni.

(2)[109] A vámhivatal a közvetlen vámfelügyelet alá vételt alakszerű határozattal rendeli el. A határozatban fel kell hívni a vámfizetésre kötelezett figyelmét arra, hogy ha a közvetlen vámfelügyelet alá vett vámáru után kiszabott vámterhet nem fizeti meg, a vámárut a vámhivatal az e rendelet 66/A. §-ában meghatározott időtartam elteltével értékesíti.

(3)[110] A zálogtárgy értékesítéséből befolyt összeget az értékesítési költségek és a közvetlen vámfelügyelet érvényesítésének költségei levonása után a tv. 135. §-ában foglaltak szerint kell elszámolni. A tartozások levonása után fennmaradó összeget tizenöt napon belül hivatalból ki kell fizetni az ügyfélnek.

(4) A vámhatóság zálogjogát megelőző zálogjog jogosultja - mint a zálogjoga alapján a vámáru felett rendelkezni jogosult - kérheti a vámáru belföldi forgalom számára való vámkezelését. A vámterhek megfizetése után a jogosult a vámkezelt áruval az általános szabályok szerint rendelkezhet.

Vámtarifa

(A tv. 12. §-ához)

22. §[111]

Vámárut/árut terhelő fizetési kötelezettség

(A tv. 13-14. §-aihoz)

23. §[112] A vámterhet megállapító külön jogszabályok is tartalmaznak az általuk szabályozott vámteher (így különösen: forgalmi adók, vámpótlék, egyéb kötelező befizetés) alóli mentességet.

Az áruk származása

(A tv. 16-17. §-aihoz)

24. § A tv. 16. §-ának (1) bekezdésében említett közvetlen szállítás szabályától nem jelent eltérést, ha az árut harmadik országon földrajzi vagy más okokból át kell szállítani, feltéve, hogy az áru vámfelügyelet alatt marad és nem kerül ezen országokban a belföldi forgalomba.

25. § Azok a műveletek, amelyek nem vagy csupán kis mértékben járulnak hozzá az áru lényeges jellemzőihez vagy tulajdonságaihoz, nem tekinthetők elegendő mértékű megmunkálásnak vagy feldolgozásnak. Ilyenek különösen

a) a szállítás vagy raktározás alatt álló áruk jó állapotban való megőrzéséhez szükséges,

b) a szállítást vagy elhajózást előkészítő (elősegítő),

c) az áruk csomagolását vagy piacképességét javító

műveletek.

26. § (1) Azokat a tartozékokat és pótalkatrészeket, valamint szerszámkészleteket, amelyek olyan készülékkel, géppel, berendezéssel vagy járművel kerülnek egyidejű szállításra, amelyhez hozzátartoznak, a szóban forgó készülékkel, géppel, berendezéssel vagy járművel azonos származásúnak kell tekinteni.

(2) Az olyan összeszerelt vagy szétszerelt áru, amelyet egynél több küldeményben hoznak be, mert szállítási vagy termelési okból egy küldeményben való behozatala nem oldható meg, az importőr kérésére - a származás meghatározása tekintetében - egy árunak tekintendő.

(3) A származás megállapításának céljára a csomagolóanyagokat azonos származásúnak kell tekinteni azokkal az árukkal, amelyeket tartalmaznak. Az áruk származásának meghatározása szempontjából csak azt a csomagolóanyagot kell figyelembe venni, amelyben az árut a kiskereskedelemben rendszeresen árulják.

(4) Az áruk származásának meghatározásánál nem kell figyelembe venni az áruk gyártására vagy feldolgozására használt energia, gép és szerszám származását.

27. § (1) Az elegendő mértékű megmunkálás szabályainak alkalmazása esetén a figyelembe veendő értékek a következők:

a) a behozott anyagokra a vámérték;

b) a meghatározatlan származású anyagok esetében az azért az anyagért a Magyar Köztársaság területén fizetett első megállapítható ár;

c) az áru értékének meghatározásakor az áru gyártelepi ára.

(2) A gyártelepi ár annak a gyártónak fizetendő árat jelenti, amelynek vállalkozásában az utolsó megmunkálást vagy feldolgozást végezték, feltéve, hogy az ár magában foglalja a megmunkálás során felhasznált valamennyi termék értékét.

(3) A tv. 16. §-ának (4) bekezdése alkalmazásában nem tekinthetők gazdaságilag indokolt megmunkálásnak a 25. §-ban felsorolt megmunkálások.

28. § A tv. 17. §-a (1) bekezdésének a) pontjában meghatározott egyéb esetekben a származás igazolására a tv. 17. §-ának (2) bekezdésében meghatározott tartalmú származási bizonyítvány szükséges. A magyarországi származást igazoló okmány mintapéldányát az 1. számú melléklet tartalmazza.

28/A. §[113] A tv. 16. §-ának (4) bekezdése alkalmazásában elegendő mértékű megmunkálásnak kell tekinteni:

a) az e rendelet 1. számú mellékletében felsorolt termékek vonatkozásában a mellékletben szereplő táblázat 3. oszlopában az egyes előállított termékekre vonatkozóan előírt megmunkálásokat;

b) a Kereskedelmi Vámtarifa XI. Áruosztályába tartozó, az e rendelet 1. számú mellékletének A) listájában nem szereplő textilek és textiláruk esetében azt a feldolgozást, amelynek eredményeként az előállított terméket a Kereskedelmi Vámtarifa olyan vámtarifaszáma alá kell osztályozni, amely eltér azoktól a vámtarifaszámoktól, amelyek alá a feldolgozás során felhasznált nem származó anyagokat kell osztályozni;

c) egyéb, az e rendelet 1. számú mellékletének B) listájában fel nem sorolt termékek esetében az a gazdaságilag indokolt feldolgozás vagy megmunkálás, amelynek eredményeként egy új termék jön létre vagy a megmunkálás az előállításnak egy lényeges fázisát jelenti.

Kedvezményes elbánás igénye esetén alkalmazandó származási előírások

(A tv. 18-19. §-aihoz)

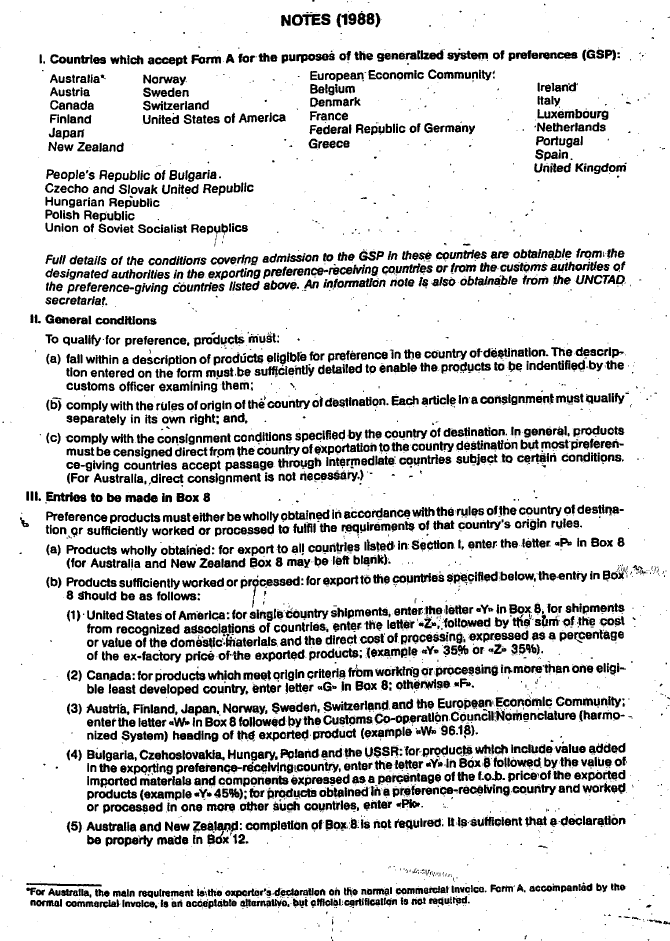

29. § (1) A Magyar Köztársaság által a vámtarifáról szóló 1995. évi CI. törvény (a továbbiakban: vámtarifa törvény) végrehajtásáról szóló rendeletben meghatározott fejlődő országokból, valamint az e rendelet 205. §-ában meghatározott legkevésbé fejlett fejlődő országokból (a továbbiakban együtt a származás szempontjából: kedvezményezett ország) származó egyes termékekre érvényes vámkedvezményre vonatkozó rendelkezések értelmében az említett országokból származó terméknek kell tekinteni:

a) a teljes egészében a kedvezményezett országokban előállított termékeket;

b)[114] a kedvezményezett országban előállított olyan termékeket, amelyek előállításához az a) pontban említettektől eltérő származású terméket is felhasználtak, feltéve, hogy ezek a termékek a kedvezményezett (exportőr) országában a tv. 16. §-ának (3) bekezdése szerinti elegendő feldolgozáson vagy megmunkáláson mentek keresztül.

(2) Teljesen a kedvezményezett országban előállítottnak kell tekinteni az árut, ha az megfelel a tv. 16. §-ának (2) bekezdésében foglaltaknak.

(3) A nem a kedvezményezett országból származó anyagokat akkor kell megfelelően megmunkáltnak vagy feldolgozottnak tekinteni, ha

a) az árut a kedvezményezett országban munkálták meg vagy dolgozták fel és a más országból származó, illetve ismeretlen származású áruk a kedvezményezett ország által exportálandó áru értékének az 50%-át nem haladják meg,

b) az árut több kedvezményezett országban munkálták meg vagy dolgozták fel és az egyik kedvezményezett ország által exportálandó áru exportárában a nem származó vagy meghatározatlan származású áru hányada nem haladja meg az 50%-ot,

c) az árut az egyik kedvezményezett országban állították elő és más (egy vagy több) ugyancsak kedvezményezett országban munkálták meg vagy dolgozták fel.

(4) A (3) bekezdés a)-b) pontjaiban feltüntetett, nem származó alapanyagok értékét az illető árunak az exportterméket előállító kedvezményezett országban megállapított vámértékében, az ismeretlen származású áru ellenértékét pedig abban az árban kell megállapítani, amelyet a kedvezményezett ország területén az illető áruért kifizettek.

(5) Kedvezményes elbánásban részesülnek azok az áruk, amelyeket kedvezményezett országból közvetlenül vásárolnak. Az árut közvetlenül vásároltnak kell tekinteni, ha azt az importőr a kedvezményezett ország jogszabálya szerint bejegyzett cégétől vásárolta. A kedvezményezett országból származó árukat - a tv. 16. §-ának (1) bekezdésében szabályozott feltételekkel összhangban - közvetlenül kell a kedvezményt nyújtó (importőr) országba szállítani. A közvetlen szállításra a 24. §-ban foglaltakat e § rendelkezéseinél is alkalmazni kell.

(6) Ha a vámhatóságnak kételye támad a származási bizonyítvány valódiságára, vagy az abban foglaltakra, vagy az adott áru származására vonatkozóan, a származási bizonyítványt hitelesítő illetékes nemzeti vagy erre felhatalmazott más hatóságokhoz fordulhat azzal az indokolt kéréssel, hogy kiegészítő vagy pontosító információkat nyújtsanak. Az árut mindaddig nem lehet a kedvezményezett országból származónak tekinteni és kedvezményes elbánásban részesíteni, ameddig a megfelelő - az áru származását igazoló - bizonyítványt be nem nyújtják vagy a származást utólag nem erősítik meg.

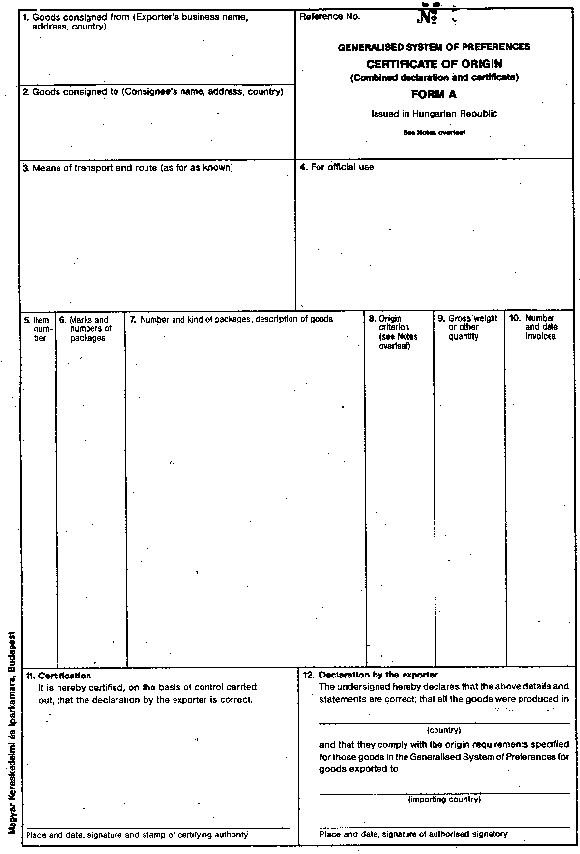

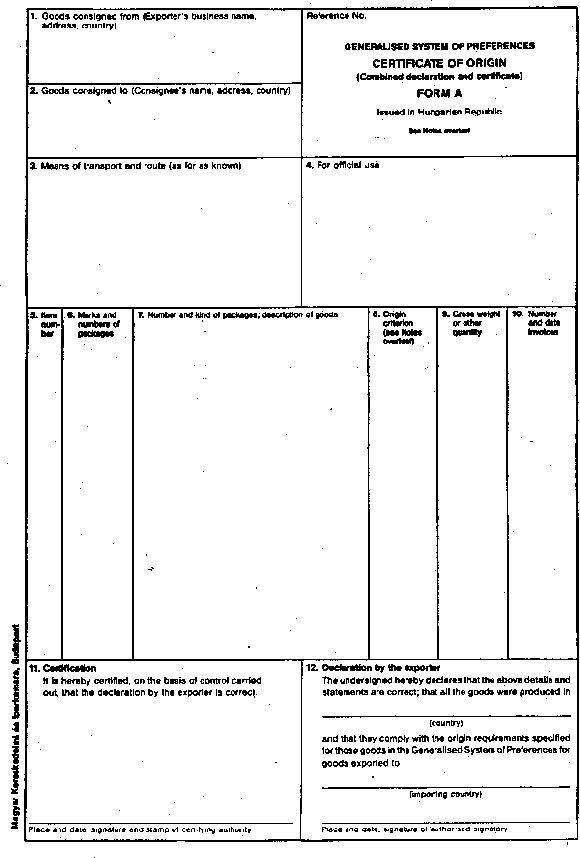

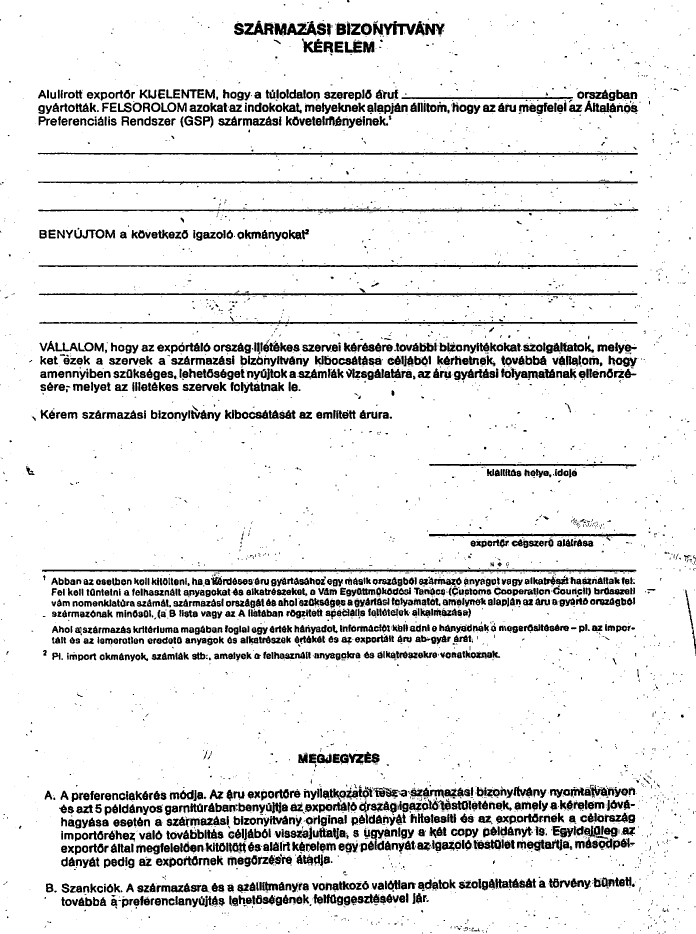

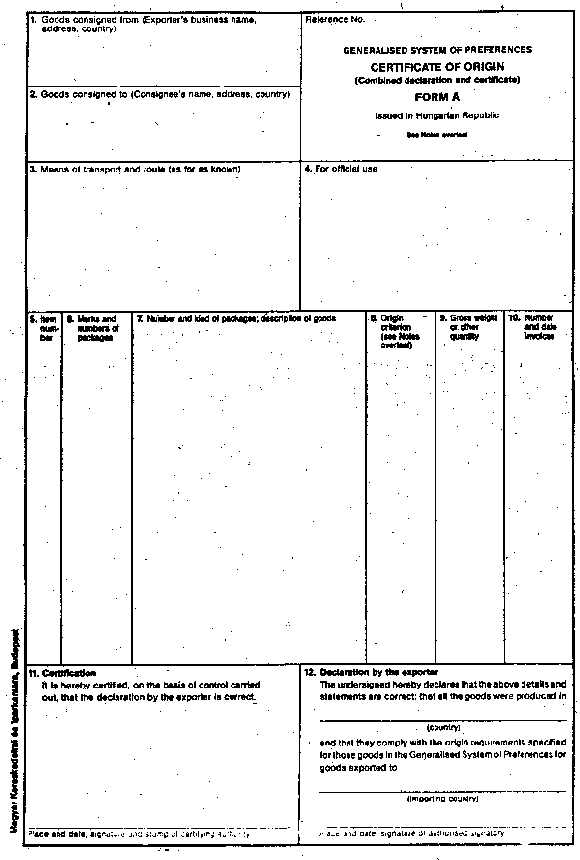

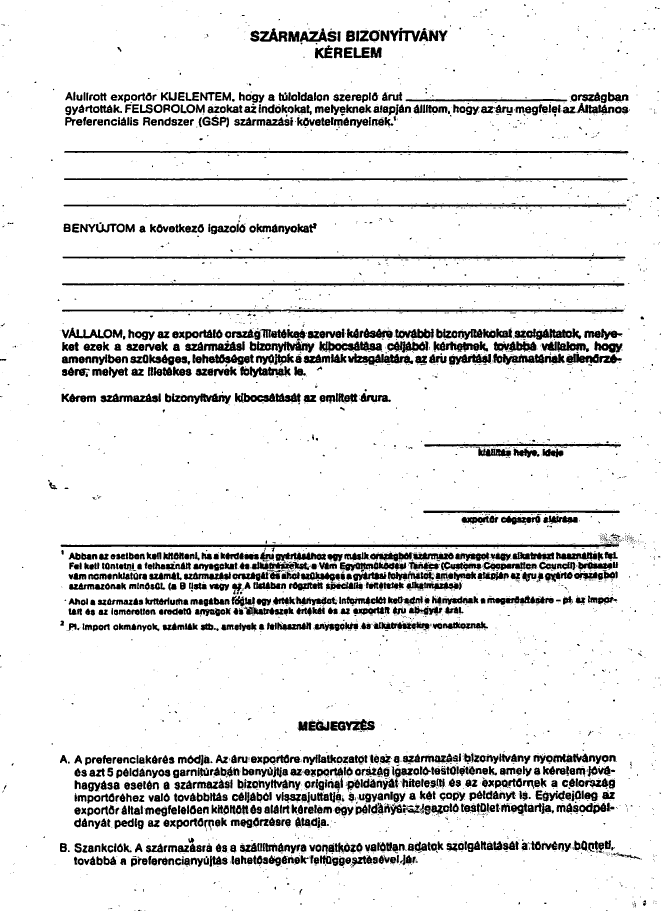

30. § (1)[115] A kedvezményezett országból importáló az Általános Preferenciális Rendszer keretében elfogadott FORM "A" elnevezésű származási bizonyítvánnyal igazolja a kedvezményre jogosító származását. A származási bizonyítványt az árut kísérő többi okmánnyal együtt kell a vámhatósághoz benyújtani, amennyiben az importáló a kedvezményre való jogosultságával élni kíván. A ténylegesen leszállított árumennyiség és a származási bizonyítvány adatai között 5% eltérés lehet.

(2) Ha a származási bizonyítványban vagy a nyilatkozatban szereplő teljes árumennyiség vámkezelésére sor kerül, a bizonyítványt a vámhivatal bevonja. A szállítmány egy részének vámkezelése esetében a vámhivatal az említett okmányokat az elvégzett vámkezelésnek megfelelően záradékolja és az egyéb okmányokkal együtt a vámkezelést kérőnek visszaadja. A származási okmányokat az azokon szereplő áru teljes vámkezelésekor, az utolsó vámkezelést végző vámhivatalnak kell bevonnia.

(3) Ha az áru származását a fentieknek megfelelően nem igazolják, a vámtarifa I. jelzésű hasábjának vámtételeit, illetőleg a 205. §-ban meghatározott vámmentességet nem lehet alkalmazni.

(4)[116] A származás igazolására elfogadható az olyan származási bizonyítvány is, amelyet a szállítmányt kísérő eredeti származási bizonyítvány alapján az egyes megrendelők részére, a szállítmányt felügyelete alatt tartó külföldi vámhatóság állított ki.

31. § (1) A Magyar Köztársaságból származó, az Általános Preferenciális Rendszer keretében kiszállításra kerülő árukra biztosított vámkedvezmények, valamint egyéb gazdasági, kereskedelmi, egészségügyi és más okból az export piacrajutáshoz biztosított kedvezmény igénybevételének céljából, a származás meghatározására az importőr ország vonatkozó jogszabályai az irányadóak.

(2) A FORM "A" származási bizonyítványt, a származási nyilatkozat mintáját és az alkalmazásukra vonatkozó részletes szabályokat, valamint a származás igazolására elfogadható egyéb okmányokra vonatkozó rendelkezéseket a 2. számú melléklet tartalmazza.

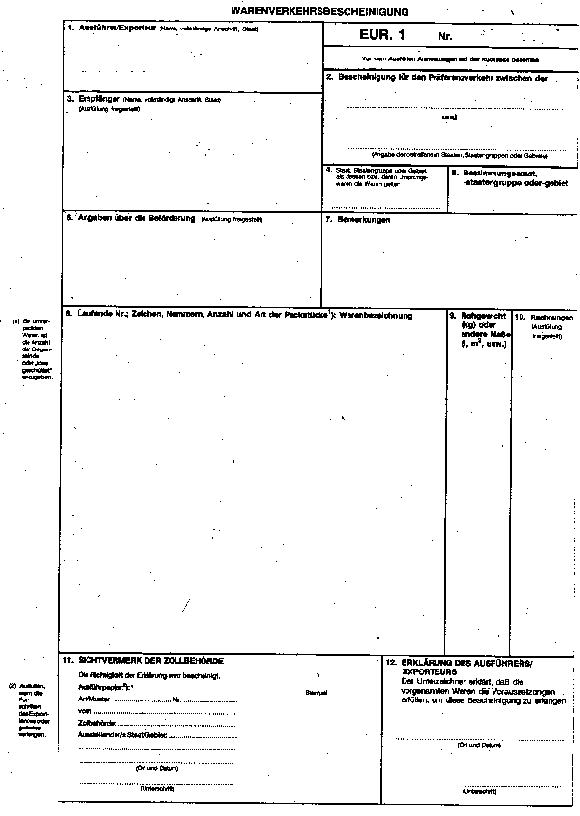

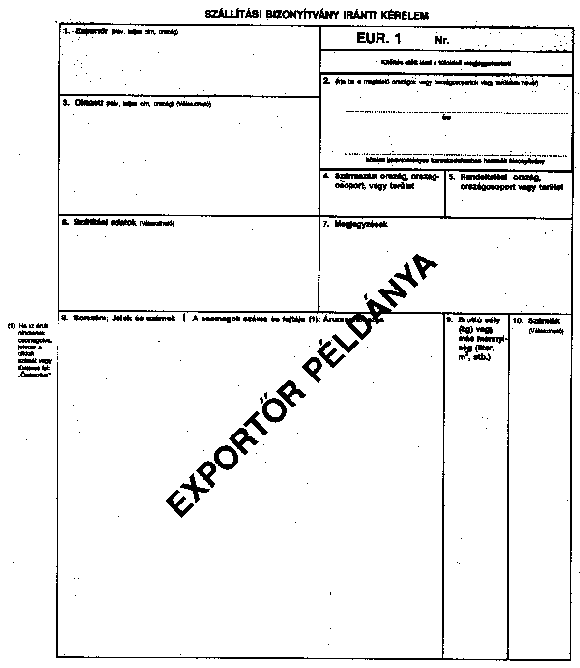

(3)[117] Az export szállításokhoz igényelt származási bizonyítványok kiállítása és igazolása - az EUR.1 szállítási bizonyítvány űrlap kivételével - az azzal megbízott kereskedelmi és gazdasági kamarák feladata.

32. §[118] (1) A Magyar Köztársaság és az Európai Közösségek, valamint azok tagállamai között létrejött Európai Megállapodás, beleértve a megállapodás Kiegészítő Jegyzőkönyveit is, a Magyar Köztársaság és az Európai Közösség között bizonyos borokra és szeszes italokra vonatkozó kölcsönös kereskedelmi kedvezményekről szóló levélváltás formájában megkötött Megállapodás kihirdetéséről szóló 97/2001. (VI. 15.) Korm. rendelet, valamint a Magyar Köztársaság Kormánya és az Európai Közösség Bizottsága között a borbehozatali tanúsítványokról szóló 132/1999. (VIII. 31.) Korm. rendelettel kihirdetett, a Kereskedelmi Vámtarifa 22.04 vámtarifaszáma alá tartozó bizonyos borokra vonatkozó kedvezményekről szóló kétoldalú megállapodás hatálya alá tartozó áruk/vámáruk származását vámkedvezmény igénybevétele esetén az Európai Megállapodás 4. számú Jegyzőkönyve rendelkezéseinek megfelelően kell meghatározni és igazolni.

(2) A Magyar Köztársaság egyéb szabadkereskedelmi megállapodásaiban foglalt vámkedvezmények igénye esetén az áruk/vámáruk származását a vonatkozó szabadkereskedelmi megállapodás származási szabályokat tartalmazó jegyzőkönyvének megfelelően kell meghatározni és igazolni.

(3) Amennyiben a nemzetközi szerződésben vállalt kötelezettség alapján a pán-európai kumulációs rendszerben résztvevő országokba kivitelre kerülő, az importőr országában vámkedvezményt élvező áruk származását az Európai Megállapodás 4. számú Jegyzőkönyve, illetve az érintett országokkal kötött szabadkereskedelmi megállapodásokat a 4. számú Jegyzőkönyvben foglaltakkal megegyező származási szabályokat tartalmazó jegyzőkönyve szerint határozzák meg, a kedvezményes származást igazoló okmány kiállításához a vámhatóság kérésére a kérelmezőnek igazolnia kell, hogy a kivitelre kerülő áruba beépített nem származó anyagokra a behozatalkor a vámot megfizették, vagy a származás igazolására szolgáló okmány kiállítása esetén vállalja a kumulációs vámteher megfizetését és a befizetett vámra vámvisszatérítést nem vettek, illetve nem vesz igénybe.

(4) A (3) bekezdésben foglalt rendelkezéseket kell alkalmazni abban az esetben is, ha valamely országgal kötött szabadkereskedelmi megállapodás a hatálya alá tartozó áruk esetében a vámvisszatérítésre vagy a vám megfizetése alóli kivétel tilalmára vonatkozó rendelkezést tartalmaz.

(5) Az Európai Megállapodás 4. számú Jegyzőkönyve, valamint a Magyar Köztársaság által kötött egyéb szabadkereskedelmi megállapodások származási jegyzőkönyveinek végrehajtására vonatkozó rendelkezéseket az e rendelet 3. számú melléklete tartalmazza.

32/A. §[119] (1) A kötelező felvilágosítás kérelmezője a tarifával kapcsolatos esetekben az a személy, aki kötelező tarifális felvilágosításért, származással kapcsolatos esetekben pedig az, aki kötelező származási felvilágosításért folyamodott a vámhatósághoz.

(2) A kötelező felvilágosítás jogosultja az a személy, akinek a nevére a kötelező felvilágosítás kibocsátásra került.

(3) A kötelező tarifális felvilágosítás iránti kérelem egyfajta árura/vámárura, a kötelező származási felvilágosítás egyfajta árura és egy, a származást meghatározó körülményre vonatkozhat.

(4) A kötelező felvilágosítás kiadására vonatkozó kérelmet a Vám- és Pénzügyőrség Vegyvizsgáló Intézetéhez írásban kell benyújtani. A kérelem benyújtására rendszeresített formanyomtatvány mintáját, előállítására és kitöltésére vonatkozó szabályokat a PM rendelet melléklete tartalmazza.

(5) A kötelező tarifális felvilágosítás iránti kérelemnek tartalmaznia kell:

a) a felvilágosítás jogosultjának nevét és címét;

b) a kérelmező nevét és címét, ha nem azonos a felvilágosítás jogosultjával;

c) olyan részletes áruleírást, amely lehetővé teszi az áru azonosítását és a Kereskedelmi Vámtarifa szerinti besorolásának meghatározását;

d) az áru kiszerelését, felhasználását, összetételét és annak meghatározására alkalmazott valamennyi módszert, ha az áru osztályozása ettől függ;

e) mellékletként minden olyan rendelkezésre álló fényképet, tervrajzot, katalógust vagy bármilyen más dokumentumot, ami elősegítheti a helyes osztályozást;

f) a javasolt tarifális besorolást;

g) bizalmasan kezelni kívánt adatokat;

h) kötelezettségvállalást arra vonatkozóan, hogy az engedélyező hatóság kérésére a dokumentumok magyar nyelvű fordítását rendelkezésre bocsátja;

i) a kérelmező nyilatkozatát arról, hogy tudomása szerint Magyarországon kértek-e vagy adtak-e már kötelező érvényű áruosztályozási felvilágosítást azonos vagy hasonló árura/vámárura;

j) kötelezettségvállalást arra vonatkozóan, hogy az engedélyező hatóság kérésére térítésmentesen biztosít mintát az áruból.

(6) A kötelező származási felvilágosítás iránti kérelemnek az e § (5) bekezdésének a) és b) pontjában foglaltakon kívül tartalmaznia kell:

a) az áru részletes leírását és tarifális besorolását;

b) az áru összetételét és bármely ezen összetétel meghatározására szolgáló vizsgálati módot;

c) azon feltételeket, amelyek lehetővé teszik a származás meghatározását; a felhasznált anyagokat és azok származását, tarifális besorolását; azon befolyásoló értékeket és körülményeket - így különösen: vámtarifaszám változás, hozzáadott érték, megmunkálásra vagy feldolgozásra vonatkozó szabályok, gyártási technológia vagy művelet leírása -, amelyek a jogszabály által előírt feltételek teljesítését lehetővé teszik, különösen a ténylegesen alkalmazott származást meghatározó szabályt; az áru javasolt származását;

d) bármely, az áru és az azt alkotó anyagok összetételéről rendelkezésre álló mintát, fényképet, tervet, katalógust, illetve egyéb okmányt, amely leírja azon gyártási folyamatot, illetve feldolgozást, amelyen ezen anyagok keresztülmentek;

e) kötelezettségvállalást arra vonatkozóan, hogy a kérelmező az engedélyező hatóság kérésére a dokumentumok magyar nyelvű fordítását rendelkezésre bocsátja;

f) a kérelmező nyilatkozatát arról, hogy tudomása szerint Magyarországon kértek-e vagy adtak-e már kötelező érvényű származási felvilágosítást azonos vagy hasonló árura/vámárura.

(7) A vámhatóság a vámigazgatási eljárás során megkövetelheti a jogosulttól annak igazolását, hogy a vámkezeltetni kívánt árura vonatkozóan kötelező áruosztályozási felvilágosítással rendelkezik. A kötelező származási felvilágosítás alkalmazhatóságának ellenőrzéséért felelős hatóságok vagy szervezetek megkövetelhetik a felvilágosítás jogosultjától, hogy tájékoztassa az említett hatóságokat vagy szervezeteket arról, hogy az árura vonatkozóan kötelező származási felvilágosítás áll a rendelkezésére.

(8) A tv. 19/A. §-ának (1) bekezdése értelmében a jogosult csak olyan áru/vámáru tekintetében használhatja fel a felvilágosítást, amelyről a vámhatóság megállapította, hogy az azonos a kötelező felvilágosításban megjelölt áruval.

(9) A tv. 19/A. §-a (5) bekezdésének c) pontja alkalmazásában a jogosultat a vámhatóság határozattal értesíti a felvilágosítás visszavonásáról,

a) ha utólagosan megállapítást nyer, hogy a kérelmező a kiadó hatóságot megtévesztette, vagy félrevezette, illetve

b) a jogosult kérelmére.

A vám alapja

(A tv. 20. §-ához)

33. §[120] (1)[121] A tv. 20. §-a (1) bekezdésének alkalmazásában a vámáru vámterületre való bekerülése alatt azt az időpontot kell érteni, amikor a vámszabad területi betárolásra, vámraktározásra, aktív feldolgozásra, vámfelügyelet melletti feldolgozásra vagy belföldi forgalom számára történő vámkezelésre vonatkozó árunyilatkozatot a vámhivatal elfogadta.

(2) A tv. 20. §-ának (5) bekezdése alkalmazásában a vámérték egyszerűsített megállapításának szabályait, valamint az így vámkezelhető áruk körét a 4. számú melléklet tartalmazza.

(3)[122] A tv. 71. §-a (3) bekezdésének érvényesítése céljából vámértékbevallást kell csatolni a D típusú vámraktárba, vagy a belföldi forgalom számára történő vámkezelés helyi vámkezeléssel történő végzésének engedélyét is tartalmazó E típusú vámraktárba történő vámraktározásra vonatkozó árunyilatkozathoz.

(4)[123] Nem fogadható el a Vámértékbevallás, ha:

a) adatai olvashatatlanok,

b) adatai eltérnek a vámkezelni kért vámárura vonatkozó adatoktól,

c) a Vámértékbevallást nem a PM rendeletben közzétett nyomtatványon vagy nem a rovatoknak megfelelően töltötték ki,

d) azon a kiállító által nem igazolt javítás, törlés, átírás tapasztalható és az igazolás pótlásáról nem gondoskodtak.

A vámérték meghatározásának általános szabályai

(A tv. 21-28. §-aihoz)

34. § (1) A vámáru vámértékét a vámkezelést kérőnek kell kimunkálnia. Amennyiben a vámkezelést kérő a tv. 22-27. §-ai alapján munkálja ki a vámértéket és ez a vámhivatal megállapítása szerint elfogadható, a vámhivatal nem köteles azt vizsgálni, hogy a vámérték egy előző módszer szerint is megállapítható lett volna-e.

(2) A vámkezelést kérő által a tv. 22-27. §-ai alapján kidolgozott, de a vámhivatal megállapítása szerint el nem fogadható vámérték esetében - ha a vámértéket a vámkezelést kérő a vámhivatal felhívására nem tudja más módszer szerint megállapítani - a vámértéket a vámhivatal a tv. 22-27. §-ai figyelembevételével maga állapítja meg.

(3)[124] A vámszabad területi jelleg megszüntetése, valamint a tv. 123/C. §-ában foglaltak alkalmazása során, a vámszabad területen létesített üzem működéséhez szükséges, külföldről behozott termelőeszközök, felszerelési és berendezési tárgyak belföldi forgalom számára történő vámkezelése során vámértékként a vámkezelést kérőnek - külön jogszabályban meghatározott - forgalmi értéket kell kimunkálnia, a könyv szerinti értékéből kiindulva és a hasonló belföldi áruk piaci értékének figyelembevételével.

35. § A vámérték kimunkálásánál alkalmazni kell a tv. rendelkezésein kívül azoknak a vámértékre vonatkozó nemzetközi egyezményeknek a rendelkezéseit is, amelyekhez a Magyar Köztársaság csatlakozott.

36. § Azoknál az árucsere ügyleteknél, ahol az ügyletek (vételi és eladási) értéke valamilyen fizetési eszközben is ki van fejezve, a vámérték meghatározható a tv. 21. §-a alapján is.

37. § (1) A tv. 22-23. §-aiban foglalt rendelkezések alkalmazása szempontjából az export eladás időpontja az a nap, amelyen az exportáló országból közvetlenül Magyarországra útnak indítják az árukat.

(2) A tv. 22. §-ának (1) bekezdése szerinti "megközelítőleg azonos időben" kifejezés az értékelendő vámáruk exportálását megelőző és azt követő 45-45 napos időszakot jelenti. Amennyiben azonban az adott áruk piaci vagy gyártási viszonyai is viszonylag stabilak, a tv. 22-23. §-aiban meghatározott értékelési módszer alkalmazásakor az említett időtartamon kívül exportált áruk is figyelembe vehetők.

(3) A kereskedelmi szint meghatározásakor azt kell vizsgálni, hogy az árut, vámárut közvetlenül az előállítótól (ideértve különösen a termelőt, tenyésztőt, termesztőt, kitermelőt, gyártót), illetőleg nagy- vagy kiskereskedőtől szerezték-e be.

38. § Amennyiben az importált áru a feldolgozás következtében jelentős mértékben megváltozott és azt követően kerül belföldön értékesítésre, a tv. 25. §-ában meghatározott értékelési módszer nem alkalmazható, kivéve, ha a feldolgozás, megmunkálás által hozzáadott érték viszonylag egyszerűen megállapítható.

39. § Ha a vámkezelést kérő a tv. 25. §-ának és a 26. §-ának alkalmazási sorrendjét fel kívánja cserélni, azt az árunyilatkozat kérelem rovatában kell jeleznie.

40. § (1) A behozott vámáru vámértéke megállapításakor nem lehet figyelembe venni a vámterületre történő belépést követően felmerült szállítási és más költségeket.

(2) Ha a nem magyar határparitáson vásárolt vámárut ellenszolgáltatás nélkül, vagy a vevő szállítóeszközével szállítják, akkor az azonos szállítási módnál szokásos tarifa szerint kell a vámhatárig felmerült fuvarköltséget a vámértékbe beszámítani, amennyiben a ténylegesen felmerült szállítási költségeket nem igazolják.

(3)[125] Ha az importált áruért ténylegesen fizetett vagy fizetendő ártól az importált áru vásárlásával kapcsolatos pénzügyi megállapodás szerinti kamatot elkülönítették, azt nem kell beszámítani a vámértékbe-függetlenül attól, hogy a pénzügyi fedezetet az eladó vagy más személy biztosítja - feltéve, hogy a vevő a pénzügyi megállapodást írásban kötötte és kétség esetén bizonyítani tudja, hogy:

a) az árut valóban azon az áron értékesítették részére, amit ténylegesen kifizetett, vagy fizetendő árként bevallott,

b) a kamatláb nem magasabb az ilyen ügyletek vonatkozásában általánosan elfogadott mértéknél abban az országban, ahol és abban az időpontban, amikor a fedezetet biztosították.

41. §[126] A tv. 28. §-a (1) bekezdésének értelmében licencia-, szerzői, illetve anyagi értéket képviselő jogdíj alatt különösen azok a fizetések értendők, amelyeket olyan jogok gyakorlása ellenében kell teljesíteni, amelyek összefüggésben vannak

a) az importált áru gyártásával (különösen minták, művészi tervek, modellek és gyártási know-how), vagy

b) az importált áruk kivitel céljából történő eladásával (különösen: védjegyek, bejegyzett művészi tervek), vagy

c) az importált áru használatával vagy továbbadásával (különösen olyan szellemi alkotáshoz fűződő jogok, amelyek nem választhatók el a behozott áruban megtestesült gyártási eljárásoktól).

42. § (1) Amennyiben a behozott vámáru csupán alkatrésze vagy tartozéka olyan áruknak, amelyeket Magyarországon állítanak elő, akkor a licencia-, szerzői, illetve anyagi értéket képviselő jogdíj a behozott vámáruért ténylegesen fizetett vagy fizetendő árhoz csak akkor adható hozzá, ha a díjak azokra az árukra vonatkoznak.

(2) Amennyiben a vámárut szétszerelt állapotban hozzák be vagy az újraértékesítést megelőzően azon csak jelentéktelen mértékű megmunkálást, például hígítást vagy csomagolást végeztek, ez nem zárja ki, hogy a licencia-, szerzői vagy anyagi értéket képviselő jogdíj a behozott vámárura vonatkozzon.

(3) A tv. 29. §-ában foglaltak alkalmazásában a vizsgálatot végző vámhatóság alatt az illetékes vámhivatalt kell érteni.

43. § A védjegyhasználati jogra vonatkozó licencia-, szerzői, illetve anyagi értéket képviselő jogdíj a behozott áruért ténylegesen fizetett vagy fizetendő árhoz csak akkor adható hozzá, ha

a) a licencia-, szerzői, illetve anyagi értéket képviselő jogdíj olyan árukra vonatkozik, amelyeket a behozatal után változatlan állapotban vagy jelentéktelen mértékű megmunkálás vagy feldolgozás után újra értékesítenek,

b) ezeket az árukat olyan, a behozatal előtt vagy után alkalmazott védjeggyel hozzák forgalomba, amelyért licencia-, szerzői, illetve anyagi értéket képviselő jogdíjat fizettek,

c) a vevőnek nem áll jogában, hogy az adott árut más, az eladóval kapcsolatban nem álló személytől szerezze be.

44. § Ha a licencia-, szerzői, illetve anyagi értéket képviselő jogdíj összegének számítási módja a behozott áru árán alapul, akkor az ellenkező tény bizonyításáig azt kell vélelmezni, hogy a licencia-, szerzői, illetve anyagi értéket képviselő jogdíj az értékelendő árura vonatkozik. A licencia-, szerzői, illetve anyagi értéket képviselő jogdíj fizetése azonban akkor is vonatkozhat az értékelendő árura, ha annak összegét a behozott áru árától függetlenül határozzák meg.