161/1995. (XII. 26.) Korm. rendelet

a devizáról szóló 1995. évi XCV. törvény végrehajtásáról

A Kormány a devizáról szóló 1995. évi XCV. törvény 89. §-ának (2) bekezdésében kapott felhatalmazás alapján a következőket rendeli el:

FOLYÓ FIZETÉSI MŰVELETEK

Konvertibilis valutavásárlás külföldi utazási költségekre

1. §

(1)[1] A devizabelföldi természetes személy (a továbbiakban: kiutazó) külföldi utazási költségekre a devizáról szóló 1995. évi XCV. törvény (a továbbiakban: Dtv.) 18. §-ának (1) bekezdése alapján összegkorlátozás nélkül vásárolhat konvertibilis fizetőeszközt.

(2)[2] A konvertibilis fizetőeszköznek az (1) bekezdés szerinti megvásárlásához csak az érvényes útlevelet vagy az érvényes személyi igazolványt kell bemutatni.

(3)[3]

(4)[4] A valutaeladásra felhatalmazott szerv a kiviteli igazoláson feltünteti a kiutazó nevét, a kiutazó útlevelének és - a kiutazó kérelmére - a külföldre utazásról szóló 1998. évi XII. törvény 9. §-ának (2) bekezdése alapján kiadott második útlevelének számát, valamint a kiutazó által megvásárolt konvertibilis fizetőeszköz összegét.

A devizabelföldiek és a devizakülföldiek konvertibilis deviza-, valutavásárlásának és átutalásának szabályai, a fizetések lebonyolításának rendje

2. §

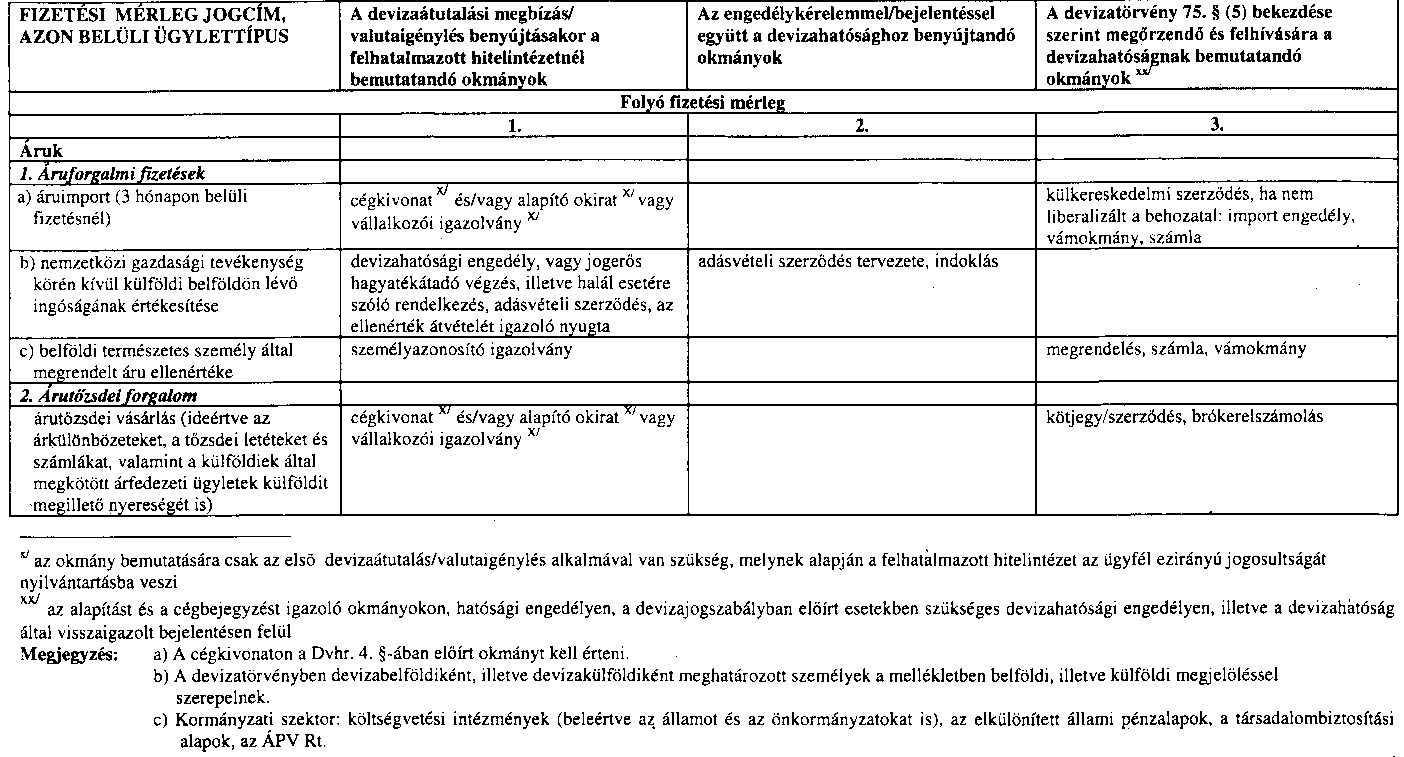

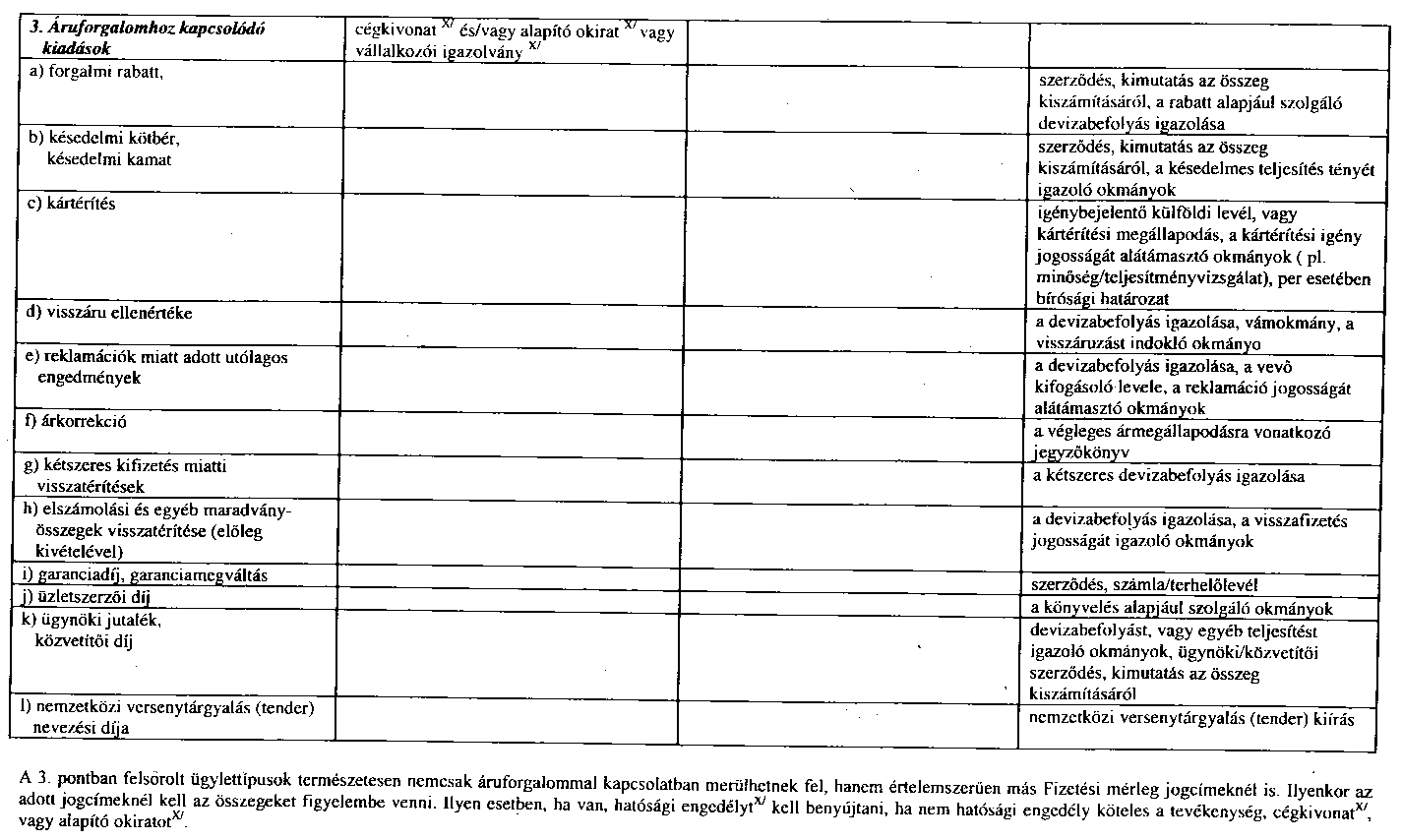

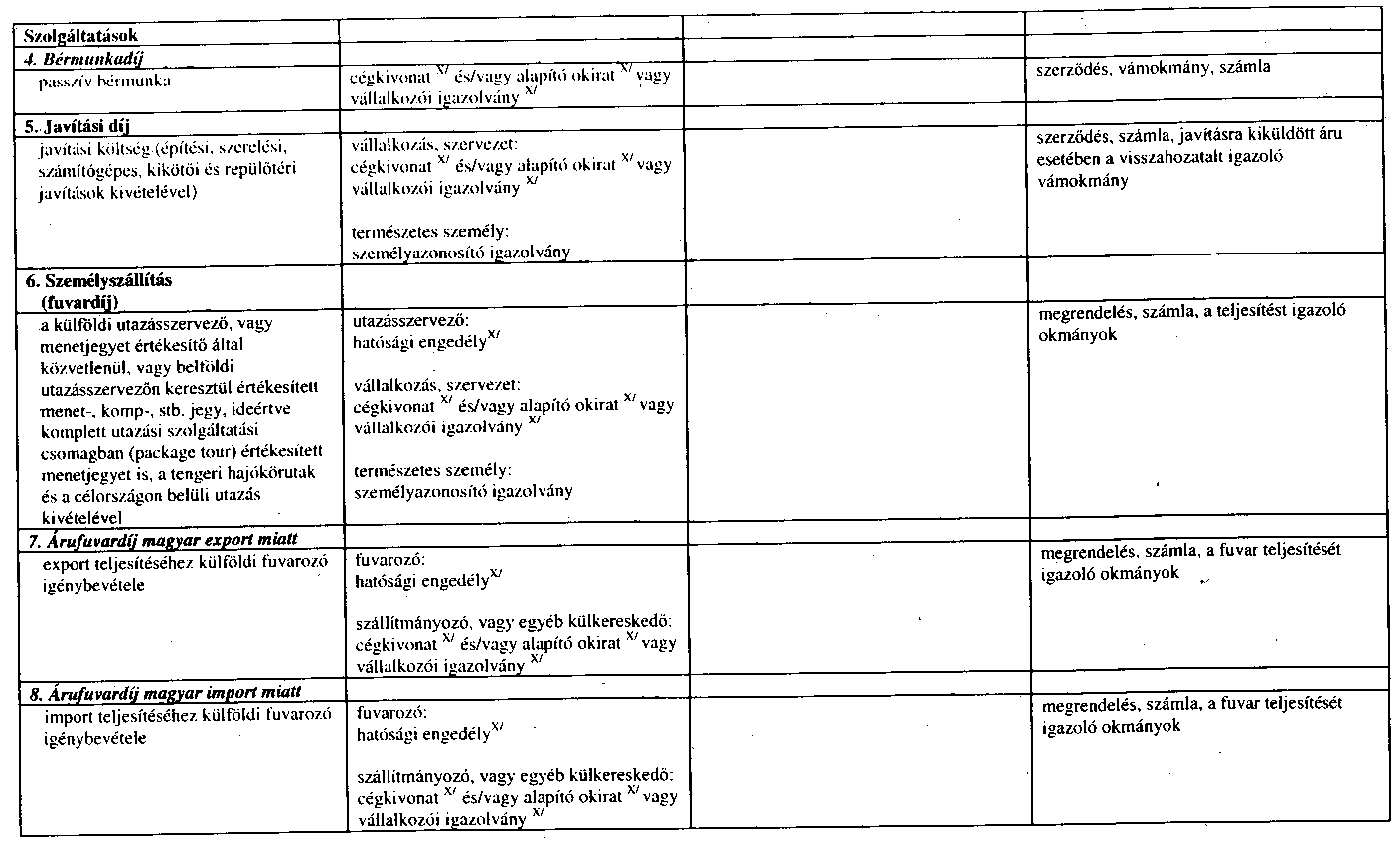

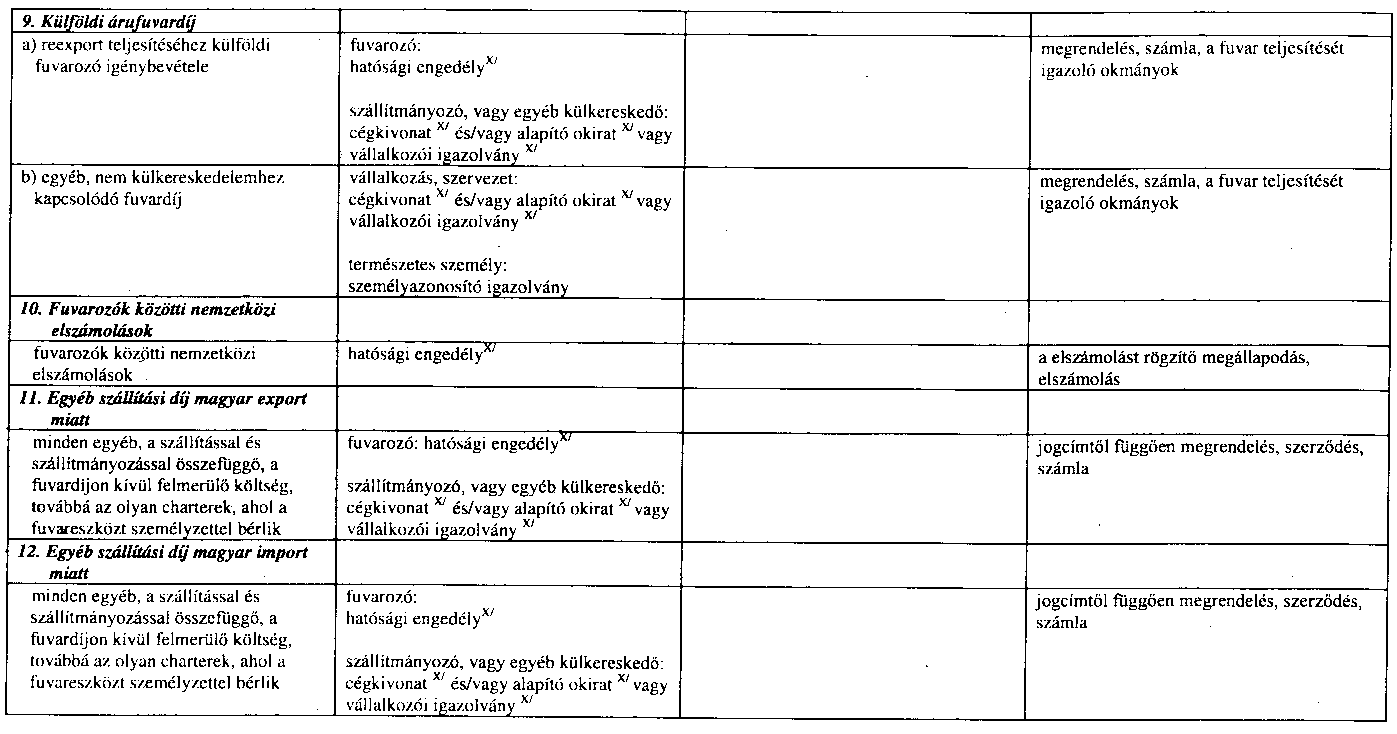

(1)[5] A folyó fizetési műveletek jogcímeire a felhatalmazott hitelintézetnél történő deviza-, valutavásárláskor az 1. számú melléklet 1-41. pontjának 1. oszlopában feltüntetett okmányokat kell bemutatni.

(2)[6] A devizabelföldi - az (1) bekezdéstől eltérően - okmányok bemutatása nélkül vásárolhat devizát, - a devizajogszabályban meghatározott esetekben - valutát a felhatalmazott hitelintézetnél folyó műveleti jogcímen, kivéve[7]

a)[8] a devizakülfölditől felvett hitel kamatának és más költségének,

b)[9] a külföldi részvétellel működő gazdasági társaság nyereségének, osztalékának, illetőleg osztalékelőlegének,

c)[10] a devizabelföldi által kibocsátott kötvény és más, hitelviszonyt megtestesítő értékpapír, pénzpiaci eszköz, átruházható eszköz, kollektív befektetési értékpapír hozamának (kamatának, prémiumának),

d)[11] a devizakülföldi által kibocsátott és belföldön forgalomba hozott értékpapír hozamának (kamatának, prémiumának),

e)[12] külföldi ingatlan bérleti díjának

a devizakülföldi részére történő átutalását.

Ez a rendelkezés nem érinti az e rendelet 4. §-ában foglaltakat, továbbá azt, hogy a természetes személynek igazolnia kell, devizabelföldi-e vagy devizakülföldi, valamint azokat az eseteket, amelyekben más jogszabályból vagy a hitelintézettel kötött ügylet természetéből az következik, hogy az ügyfél okmányokat köteles bemutatni.[13]

(3)[14] Nem kell jogcímet megjelölnie a devizabelföldi természetes személynek a 20 000 forintot meg nem haladó összegű átutalással járó devizavásárlás esetén.

(4) Nem kell a természetes személynek elszámolnia a devizahatóságnak a forintra szóló bankkártyával, illetőleg névre szóló takarékbetétkönyvből külföldön felvett valuta felhasználásáról, ha a felvett összeg műveletenként az 50 000 forintot nem haladja meg.

(5)[15] Ha devizakülföldi folyó fizetési műveletből származó forintjövedelméből (bevételéből) a deviza-, valutavásárlást, illetőleg az átutalást maga vagy helyette megbízásából és javára a Dtv. 21. §-ának (7) bekezdése alapján devizabelföldi kezdeményezi, a felhatalmazott hitelintézethez a devizakülföldinek, illetve a megbízása alapján eljáró devizabelföldinek az 1. számú melléklet 3. oszlopa szerinti okmányokat be kell nyújtania igazolásul. Ha az 1. számú melléklet 3. oszlopa okmányt nem jelöl meg, az 1. oszlopban felsorolt okmányokat kell benyújtani.

(6) Ha a folyó műveleti jogcímen megvásárolt devizát, valutát a devizabelföldi a vásárláskor feltüntetett céltól eltérő olyan célra használja fel, amelyhez devizahatósági engedély vagy a devizahatóságnak történő előzetes bejelentés szükséges, a felhasználás előtt kell a bejelentést megtennie, illetőleg a devizahatósági engedélyt megszereznie.

(7) Ha a folyó műveleti jogcímen megvásárolt devizát, valutát a devizabelföldi a vásárláskor feltüntetett céltól eltérő olyan célra használja fel, amelyhez devizahatósági engedély vagy a devizahatóságnak történő előzetes bejelentés nem szükséges, ezt a 2. számú melléklet szerint kell két példányban a deviza-, valutavásárlás helyén bejelenteni.

(8)[16] A devizabelföldi - okmányok bemutatása nélkül, annak igazolása mellett, hogy devizabelföldi, a Dtv. 23. §-ának (3) bekezdésében meghatározott jogcímeken túlmenően - a postai szolgáltató tevékenységet ellátó, erre felhatalmazott vállalkozónál külföldre nemzetközi postautalványon kis összegű átutalások jogcímén [(3) bekezdés] is teljesíthet - a jogcím feltüntetésével - fizetést.

(9)[17] A felhatalmazott hitelintézet és a valutaeladóhely minden olyan esetben, amelyben 300 000 forintnak megfelelő összegnél nagyobb összegű konvertibilis fizetőeszközt ad el, az említett összeghatár feletti részre konvertibilis valuta helyett ilyen pénznemre szóló pénzhelyettesítő eszközt adhat ki.

3. §

(1)[18] A Dtv. 12. §-a (2) bekezdésének d) pontja, illetőleg e) pontja szerint a hazautalási (hazahozatali) és forintra történő átváltási kötelezettség alól mentes és az ott meghatározott célra felhasznált devizáról, valutáról a devizahatóságnak a 3. számú melléklet, illetőleg a 3/a. számú melléklet szerint kell bejelentést tenni.

(2)[19] A dévizaárbevétel közvetlenül külföldön való felhasználására, devizakövetelés terhére árubehozatalra vagy szolgáltatás igénybevételére, konvertibilis devizában nyilvántartott követelés nem konvertibilis pénznemben történő beszedésére, exportból származó követelésnek importtartozásba történő beszámítására, valamint a devizakülföldi megrendelő által teljesített fizetésnek a Dtv. 56. §-ának f) pontja alapján külföldi pénznemben külföldön nyitott számlán történő elhelyezéséhez a Dtv. 12. §-a (2) bekezdésének f) pontja alapján szükséges devizahatósági engedélyt a megfelelő okmányok csatolásával kell kérni.

(3) Ha a hazautalási (hazahozatali) és forintra történő átváltási kötelezettség a (2) bekezdésben foglaltaktól eltérő más okból nem teljesíthető, a felmentési kérelmet a 4. számú melléklet szerint kell benyújtani a devizahatóságnak.

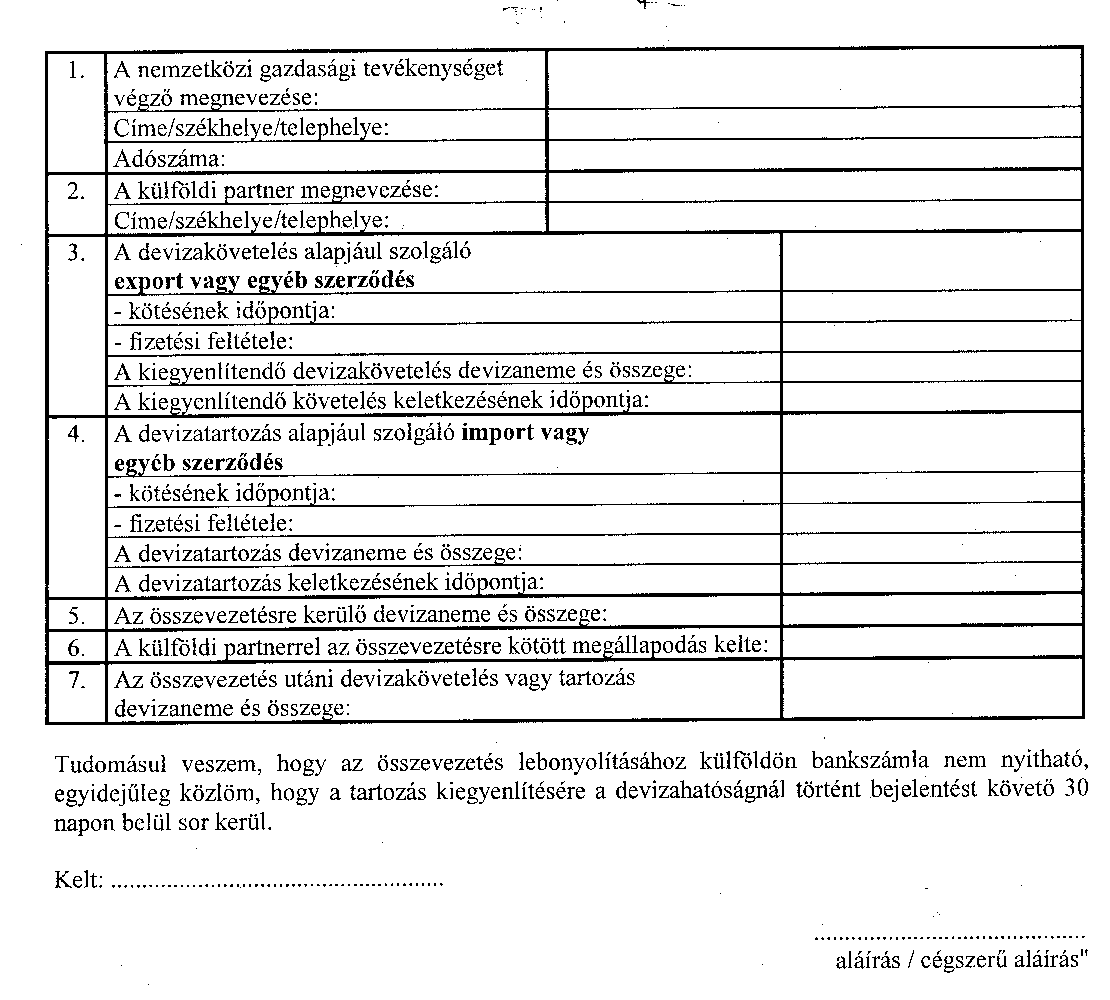

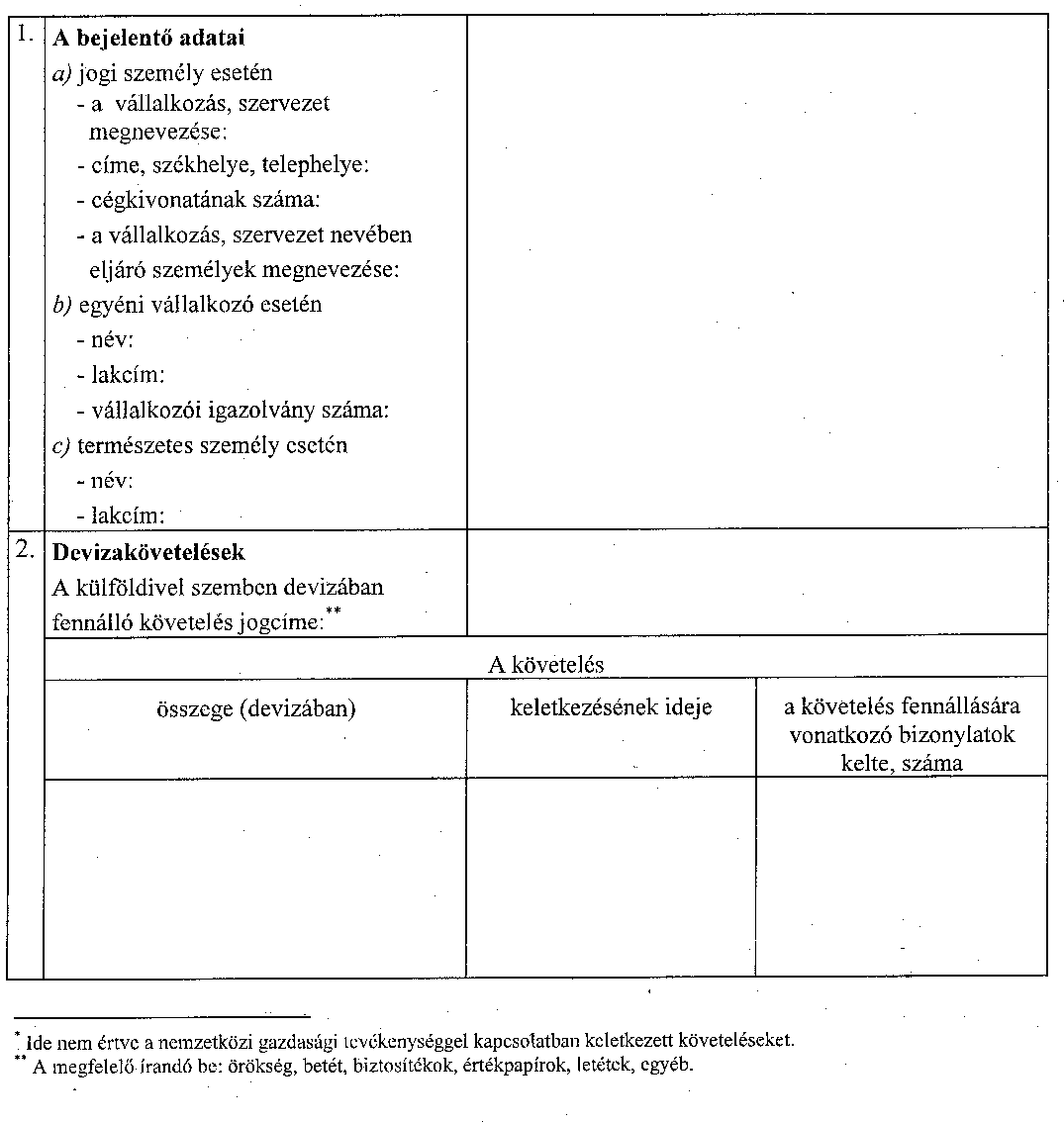

(4) A Dtv. 13. §-a szerinti bejelentési kötelezettségnek - a nemzetközi gazdasági tevékenységből származó követelések kivételével - az 5. számú melléklet szerint kell eleget tenni. A nemzetközi gazdasági tevékenységet folytató vállalkozásnak az e tevékenységéből származó, a tárgyév december 31. napján fennálló követeléseket a tárgyévet követő év március 31. napjáig a 6. és 6/a) számú melléklet szerint kell bejelentenie a devizahatóságnak.

(5)[20] A vállalkozás, szervezet kiküldöttjeinek külföldi hivatalos vagy üzleti utazási költségei jogcímén

a) a felhatalmazott hitelintézetnél forint ellenében megvásárolt,

b) a kiküldöttjeivel való elszámolás utáni maradványból,

c) a vállalkozás devizaszámlájáról felvett,

d) - ha a pályázat feltételei szerint az elnyert összeg ilyen célra felhasználható - a vállalkozás, illetőleg szervezet egyéb devizaszámlájáról felvett,

e) - ha a szervezet alapító okiratában, alapszabályában vagy ennek megfelelő más okiratban ez a cél szerepel - a szervezet devizaszámlájáról felvett,

a 16. § (7) bekezdésében meghatározott összeg legfeljebb tízszeresének megfelelő összegű konvertibilis valutát birtokban tarthat, feltéve, hogy a vállalkozás, illetőleg szervezet azon első alkalommal, amikor e lehetőséggel élni kíván, erről a devizahatóságnak a 20. számú melléklet szerint előzetesen bejelentést tesz, amelyet a devizahatóság visszaigazol.

(6)[21] Az ügyvéd és az ügyvédi iroda, illetve a közjegyző és a közjegyzői iroda birtokban tarthatja a devizakülföldi ügyfele által ügyvédi letétkezelésre átadott konvertibilis fizetőeszközt.

(7)[22] Az a vállalkozás, amely a Dtv. 11. §-ának (1) bekezdése alapján szerencsejáték szervező tevékenységnek külföldi pénznemben történő végzéséhez devizahatósági engedélyt kapott, e tevékenységgel összefüggésben konvertibilis fizetőeszközt tarthat birtokában.

4. §

(1)[23] A vállalkozás és a szervezet a folyó fizetési műveleti jogcímen történő, a devizakülföldinek teljesítendő fizetéseire a felhatalmazott hitelintézetnél első alkalommal történő konvertibilis deviza-, valutavásárláshoz köteles bemutatni a bejegyzéséről szóló cégbírósági végzést - ennek hiányában a bejegyzés iránti kérelmet, annak igazolásával együtt, hogy a bejegyzés iránti kérelmet a cégbíróság átvette -, bejegyzett cég esetében három hónapnál nem régebbi cégkivonatot, továbbá alapszabályát, alapító vagy a tevékenységre vonatkozó más okiratát, hatósági engedélyhez kötött tevékenység esetén a hatósági engedélyt, egyéni vállalkozónak az egyéni vállalkozói igazolványát. A vállalkozói igazolvány nélkül külkereskedelmi tevékenységet folytató természetes személyek közül a képző-, ipar- és fotóművész, továbbá a mezőgazdasági termelő írásbeli nyilatkozatával, a feltaláló a Magyar Szabadalmi Hivatalnak a Hivatalnál bejelentett, illetőleg szabadalmaztatott találmányára vonatkozó igazolásával tanúsítja azt, hogy az említett körbe tartozik.

(2)[24] A felhatalmazott hitelintézetnek nem kell a vállalkozás vagy a szervezet tevékenységi jogosultságait igazoló okiratokat megvizsgálnia, ha azokat egyéb ügylet kapcsán már megvizsgálta. A felhatalmazott hitelintézet bármely ügylet kapcsán igényelheti, hogy a vállalkozás vagy a szervezet a tevékenységre való jogosultságát ismét igazolja.

(3)[25] A vállalkozás és a szervezet köteles a felhatalmazott hitelintézetnek írásban bejelenteni és okiratokkal igazolni, ha tevékenységi jogosultságaiban a felhatalmazott hitelintézetnél történt legutolsó devizavásárlása óta változás állt be.

5. §

(1)[26] A devizabelföldi - a Dtv. 18. §-ának (1) bekezdése alapján külföldi utazási célra megvásárolt valuta kivételével -, illetőleg a devizakülföldi köteles a deviza-, valutavásárlás jogcímét - az 1. számú mellékletben felsorolt jogcímek közüli választással - az általa aláírt megbízáson szövegszerűen feltüntetni. Ha az ügyfél által feltüntetett jogcím nem szerepel az 1. számú mellékletben, a felhatalmazott hitelintézetnek fel kell hívnia az ügyfelet a jogcímnek az 1. számú melléklet szerinti jogcím-megválasztással történő megjelölésére. A jogcím feltüntetésének e bekezdés szerinti kötelezettsége arra az esetre is vonatkozik, ha az ügyfél a devizaszámláról történő átutalásra ad megbízást.

(2) A devizabelföldi a külkereskedelmi ügylettel kapcsolatos fizetés esetén köteles a megbízáson feltüntetni azt, hogy az ügylet a külkereskedelmi jogszabályok szerint engedélyköteles-e, vagy engedély nélkül lebonyolítható. Engedélyköteles ügylet esetén a devizabelföldi köteles az engedély számát a megbízáson feltüntetni.

(3) Előre-, illetőleg előlegfizetés esetén a megbízáson - a jogcím megjelölésén túlmenően - ezt is szövegszerűen fel kell tüntetni.

(4)[27] Ha az ügyfél a deviza-, valutavásárlás jogcímét nem tünteti fel, és az felhívásra sem pótolja, illetőleg a nem helyesen feltüntetett jogcímet nem javítja ki, a felhatalmazott hitelintézet a deviza, valuta eladását megtagadja.

(5)[28] A vállalkozásnak és a szervezetnek - ide nem értve a külföldön bankkártyával történő fizetést -

a) a kiküldöttje külföldi hivatalos és üzleti utazási költségeire történő valuta-, illetőleg devizavásárlásához a 7. számú melléklet,

b) - ha a valutát a 3. § (5) bekezdése szerint birtokban kívánja tartani - a kiküldöttje külföldi hivatalos és üzleti utazási költségeire történő valutavásárlásához, devizaszámlájáról történő valutafelvétéhez a 7/a. számú melléklet,

c) külképviselet nyitásának és fenntartásának költségeire történő devizavásárlásához a 7/b. számú melléklet

szerinti igénylőlapot is be kell nyújtania a felhatalmazott hitelintézethez.

5/A. §[29]

A devizahatóság által konvertibilis pénznemben engedélyezett szerencsejátékban való részvételi díj konvertibilis fizetőeszközben fizethető meg, a nyeremény ilyen pénznemben kifizethető devizabelföldiek között is.

5/B. §[30]

5/C. §[31]

Nem szükséges a Dtv. 21. §-ának (1) bekezdésében említett átváltási bizonylat ahhoz, hogy a devizakülföldi természetes személy az általa behozott és beváltott konvertibilis fizetőeszközből vagy átutalt konvertibilis devizából származó forintösszegért devizát, valutát vásároljon, ha az említett forintösszeg a 20 000 forintot nem haladja meg. Ha az említett forintösszeg a 20 000 forintot meghaladja, a devizakülföldi természetes személynek olyan átváltási bizonylattal kell igazolni az általa behozott konvertibilis fizetőeszköznek vagy átutalt konvertibilis devizának a beváltását, amely tartalmazza az ügyfél nevét, az okmány fajtáját (pl. útlevél, személyazonosító igazolvány, gépjárművezetői jogosítvány) és az okmány azonosító számát.

A nemzetközi gazdasági tevékenységgel kapcsolatos fizetések külön szabályai

6. §

(1)[32] A nemzetközi gazdasági tevékenységet folytató vállalkozás - feltéve, hogy államközi (kormányközi) megállapodás vagy jogszabály másként nem rendelkezik - a devizakülföldivel kötött szerződésben a devizakülföldi féllel a fizetés módjában (váltó, csekk, átutalás, beszedési megbízás, okmányos meghitelezés stb.) - a (2)-(3) bekezdés figyelembevételével - szabadon állapodhat meg.

(2)[33] A nemzetközi gazdasági tevékenységet folytató vállalkozás importszerződés esetén belföldön valutával, belföldön és külföldön belföldi készpénzzel, utazási csekkel és takarékbetétkönyvvel való fizetésben nem állapodhat meg. A nemzetközi gazdasági tevékenységet folytató vállalkozás külföldön valutával történő fizetésben akkor állapodhat meg, ha a valutához a felhatalmazott hitelintézet által a vállalkozás forint- vagy devizaszámlája terhére kiállított bankkártyának külföldön valuta felvétel útján történő felhasználásával jut.

(3)[34] A devizakülföldivel kötött importszerződésben az utazásszervező és -közvetítő külföldön - bankkártya felhasználása nélküli - valutában, belföldön forintban történő, a művészközvetítő külföldön - bankkártya felhasználása nélküli - vagy belföldön valutában, belföldön forintban történő készpénzfizetésben is megállapodhat.

(4)[35] Az MNB a Dtv. 27. §-ának (3) bekezdésében említett államközi (kormányközi) megállapodások és pénznemek felsorolását a Pénzügyi Közlönyben teszi közzé.

6/A. §[36]

A nemzetközi tranzitterületen működő devizabelföldi vállalkozás termékeit, szolgáltatásait forint ellenében is árusíthatja, és az így megszerzett forintot a 16. § (3) bekezdésében említett értékhatárra tekintet nélkül belföldre behozhatja.

TŐKEMŰVELETEK

7. §[37]

A tőkeműveletek jogcímeire a felhatalmazott hitelintézetnél történő devizavásárláskor, -átutaláskor az 1. számú melléklet 42-77. pontjának 1. oszlopában feltüntetett okmányokat kell felmutatni.

8. §

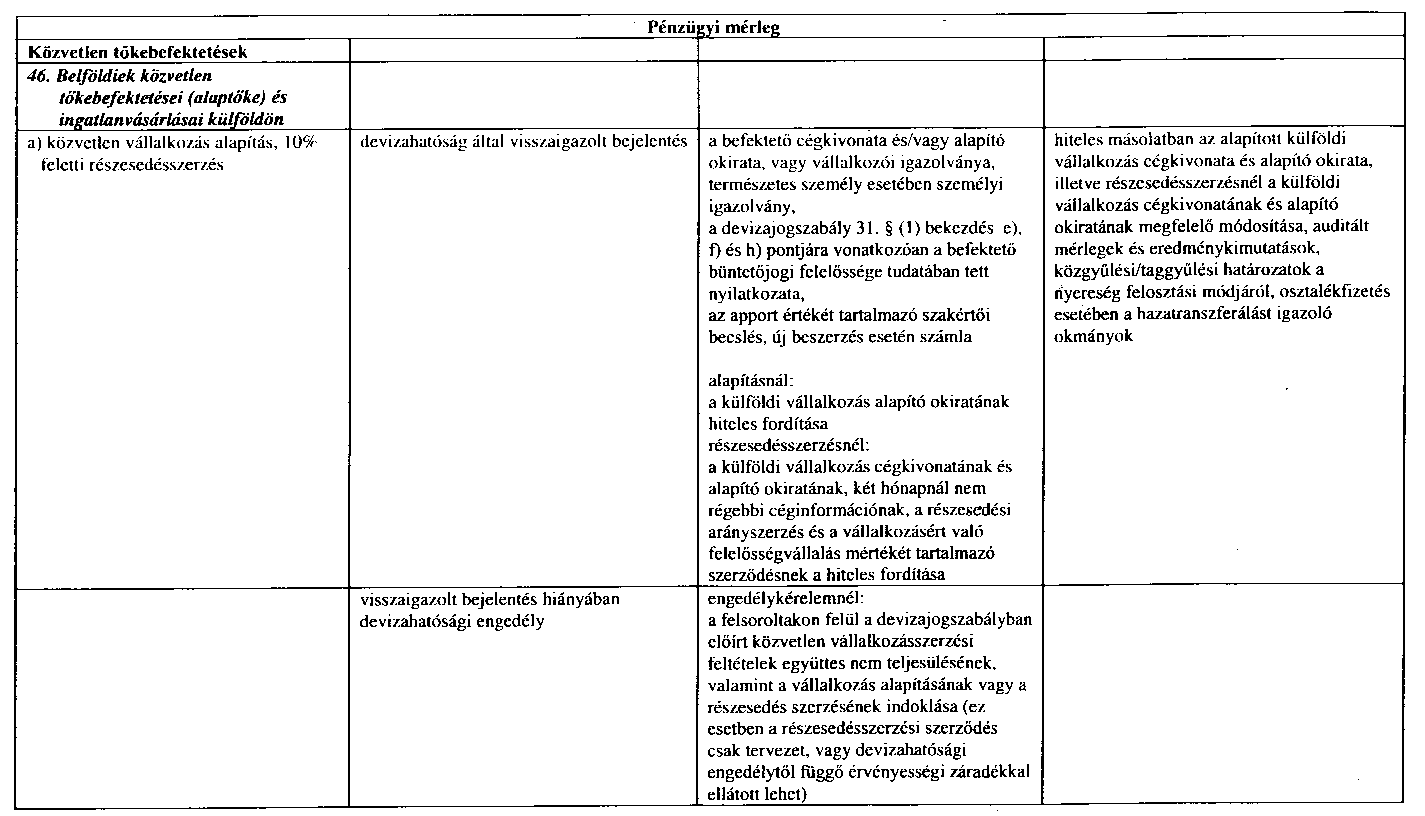

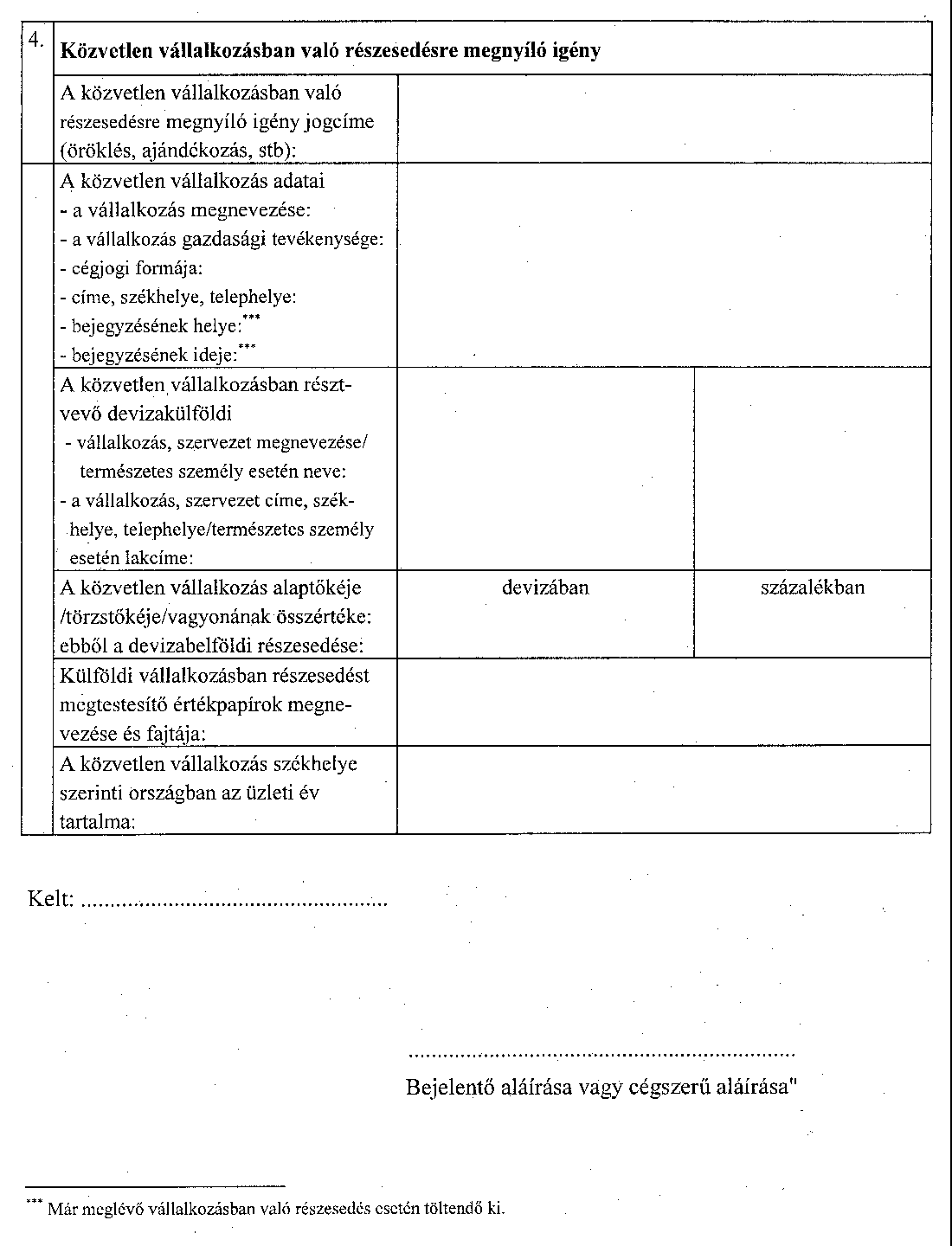

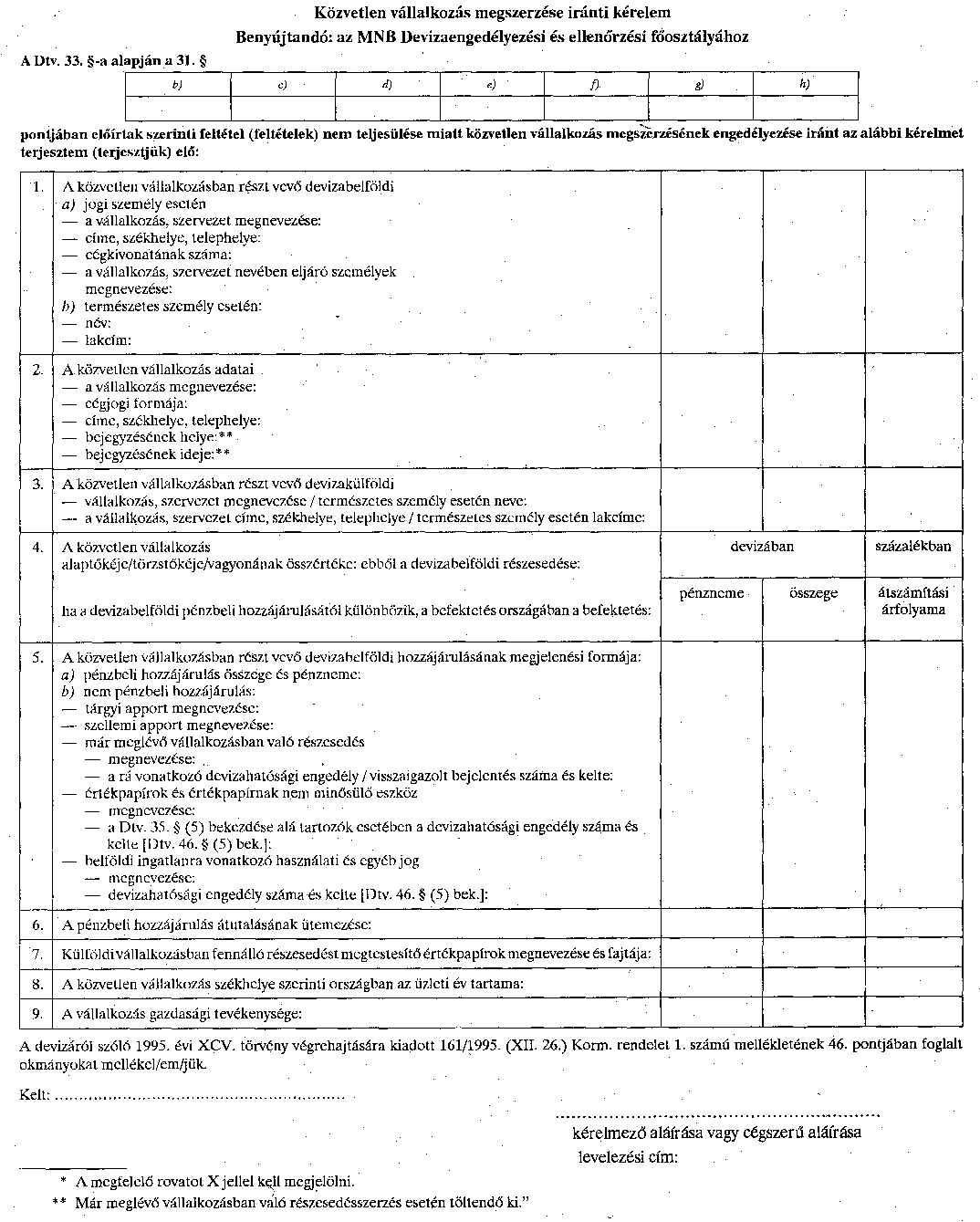

(1) A devizabelföldi a közvetlen vállalkozás megszerzését a 8. számú melléklet szerint, az 1. számú melléklet 46. pontjában felsorolt okiratok és nyilatkozatok egyidejű benyújtásával köteles bejelenteni a devizahatóságnak.

(2) A devizabelföldi a közvetlen vállalkozás engedélyezése iránti kérelmet a 9. számú melléklet szerint, az 1. számú melléklet 46. pontjában felsorolt okiratok és nyilatkozatok egyidejű benyújtásával adhatja be a devizahatósághoz.

(3) Az (1)-(2) bekezdésben említett, idegen nyelvű okiratokat és nyilatkozatokat, ha azok nem angol, német, francia vagy orosz nyelven készültek, hiteles magyar fordításban is csatolni kell.

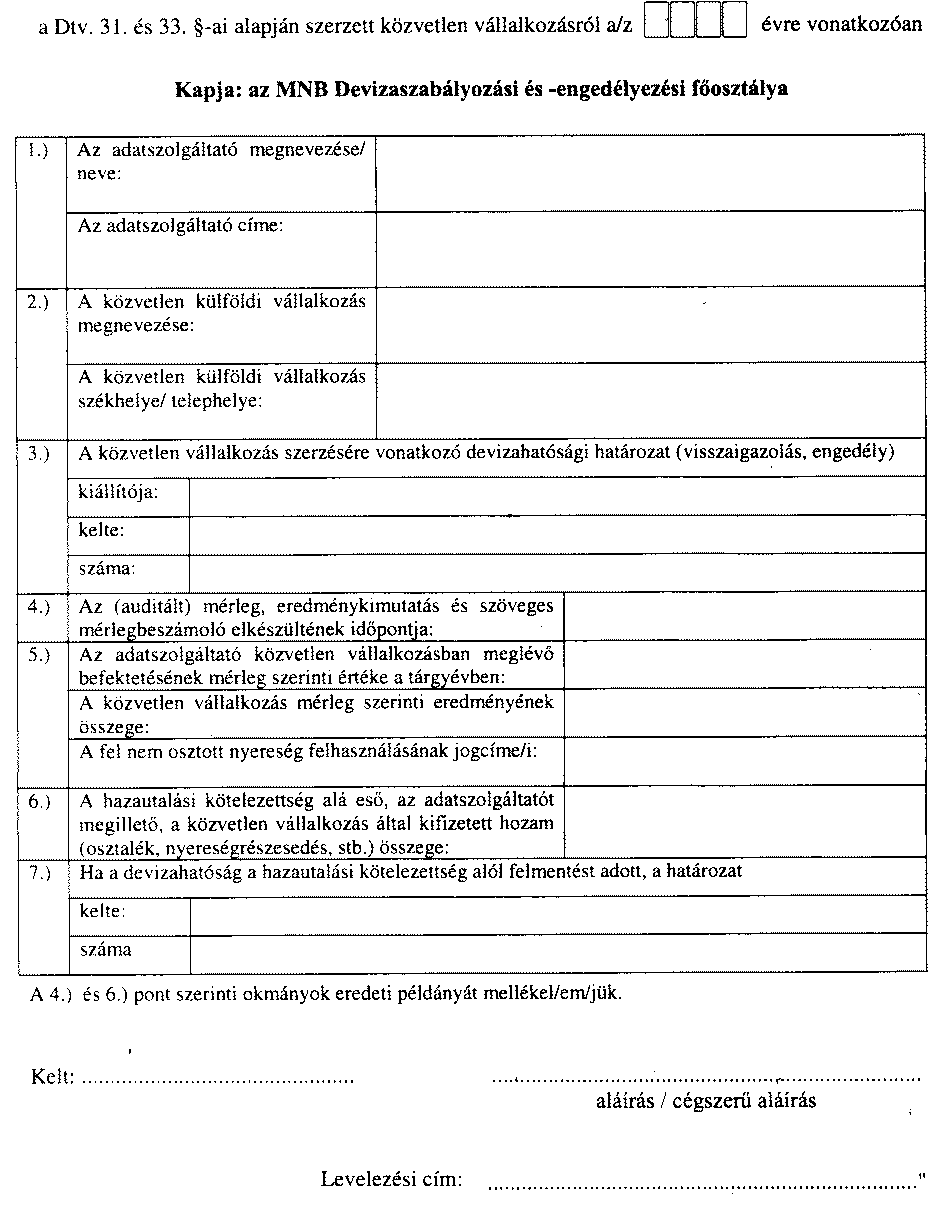

(4) A devizabelföldi a devizahatóság részére éves adatszolgáltatást teljesít, amelyet a 10. számú melléklet szerint a közvetlen vállalkozás gazdasági (üzleti) évének lezárását követően, kötelező könyvvizsgálat esetén a könyvvizsgálói záradékot is tartalmazó éves beszámolót vagy egyszerűsített éves beszámolót, valamint az adózott eredmény felhasználására vonatkozó javaslatot elfogadó közgyűlési/taggyűlési határozat keltél követő 30 napon belül kell benyújtania; osztalékfizetés cselén a hazautalási kötelezettség teljesítését igazoló bankbizonylatot is csatolni kell.

(5) A devizabelföldi a közvetlen vállalkozásának elidegenítéséről, megszüntetéséről, közvetlen vállalkozása jegyzett tőkéjének csökkentéséről, illetőleg közvetlen vállalkozásának más külföldi vállalkozással történő egyesüléséről, összeolvadásáról vagy abból való ki- vagy szétválásáról [Dtv. 32. §-a (1) bekezdésének b)-e) pontja] a 11. számú melléklet szerint köteles bejelentést tenni a devizahatóságnak.

8/A. §[38]

(1) A Dtv. 35/A. §-ának (2) bekezdése alapján a devizakülföldi kibocsátó előzetes bejelentésének tartalmaznia kell az értékpapírok forgalomba hozataláról, a befektetési szolgáltatásokról és az értékpapír-tőzsdéről szóló 1996. évi CXI. törvény 3. számú mellékletének I. a) és f) pontjában és - az értékpapír fajtájától függetlenül - II. pontjában említett adatokat. Ha a devizakülföldi kibocsátó értékpapírjának belföldön történő forgalomba hozatalához, illetve elismert értékpapír-piacra történő bevezetéséhez az Állami Pénz- és Tőkepiaci Felügyelet engedélye szükséges, ezt az engedélyt az előzetes bejelentéshez mellékelni kell.

(2) A Dtv. 35/A. §-ának (5) bekezdése alapján a devizabelföldi előzetes bejelentésének tartalmaznia kell a megszerezni kívánt értékpapír kibocsátójának megnevezését, az értékpapír elnevezését, az értékpapír típusának megjelölését (bemutatóra vagy névre szóló), az értékpapír névértékét és darabszámát, valamint az értékpapír-befektetésre fordítandó forintösszeget. Az előzetes bejelentéshez mellékelni kell az értékpapír- kibocsátási tájékoztatót vagy ismertetőt.

(3) Az (1), illetőleg (2) bekezdésben előzetes bejelentésben a devizakülföldinek, illetőleg a devizabelföldinek nyilatkoznia kell arról, mely, a Dtv. 35/A. §-ának (2) bekezdése szerinti nemzetközi hitelminősítő intézmény sorolta a kibocsátó devizakülföldit, illetőleg az értékpapírt legalább a befektetésre ajánlott kategóriába.

(4)[39] Nem szükséges devizahatósági engedély a Dtv. 35. §-ában meghatározott műveletekhez az olyan letéti igazolás tekintetében, amelyet devizakülföldi értékpapír-letétkezelő devizabelföldi által kibocsátott részvényről vagy más, vállalkozásban fennálló részesedést megtestesítő értékpapírról, illetőleg olyan kötvényről vagy más, hitelviszonyt megtestesítő értékpapírról állított ki, amelynek külföldön történő forgalomba hozatalához, elismert külföldi értékpapírpiacra történő bevezetéséhez, valamint elidegenítéséhez devizahatósági engedélyre nincs szükség, vagy a devizahatósági engedélyt megszerezték.

(5)[40] A devizakülföldi külföldi állampolgár önálló vállalkozása (Dtv. 3. § 13. pont) a Dtv. 35-35/A. §-ának alkalmazásában devizakülföldinek tekintendő.

8/B. §[41]

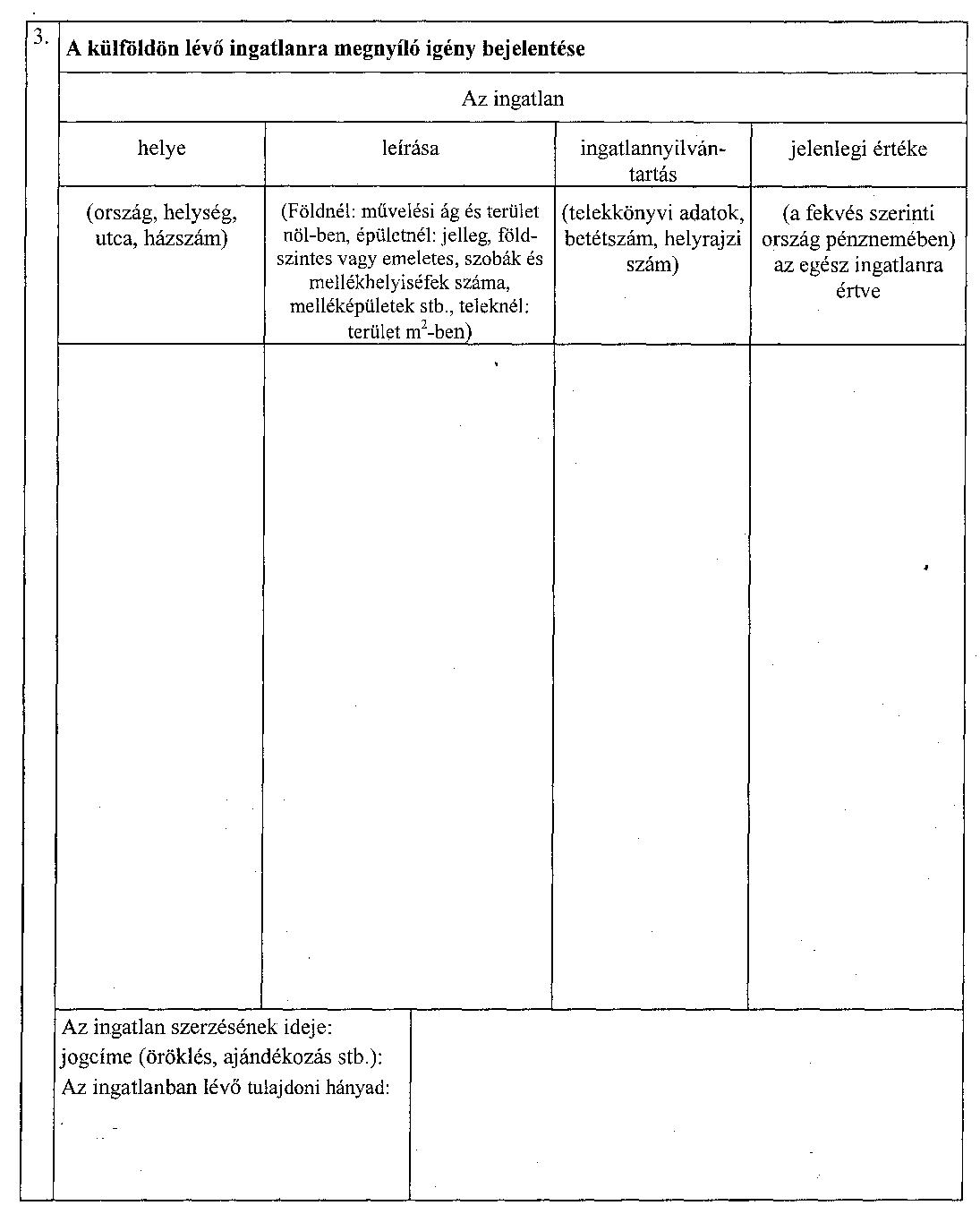

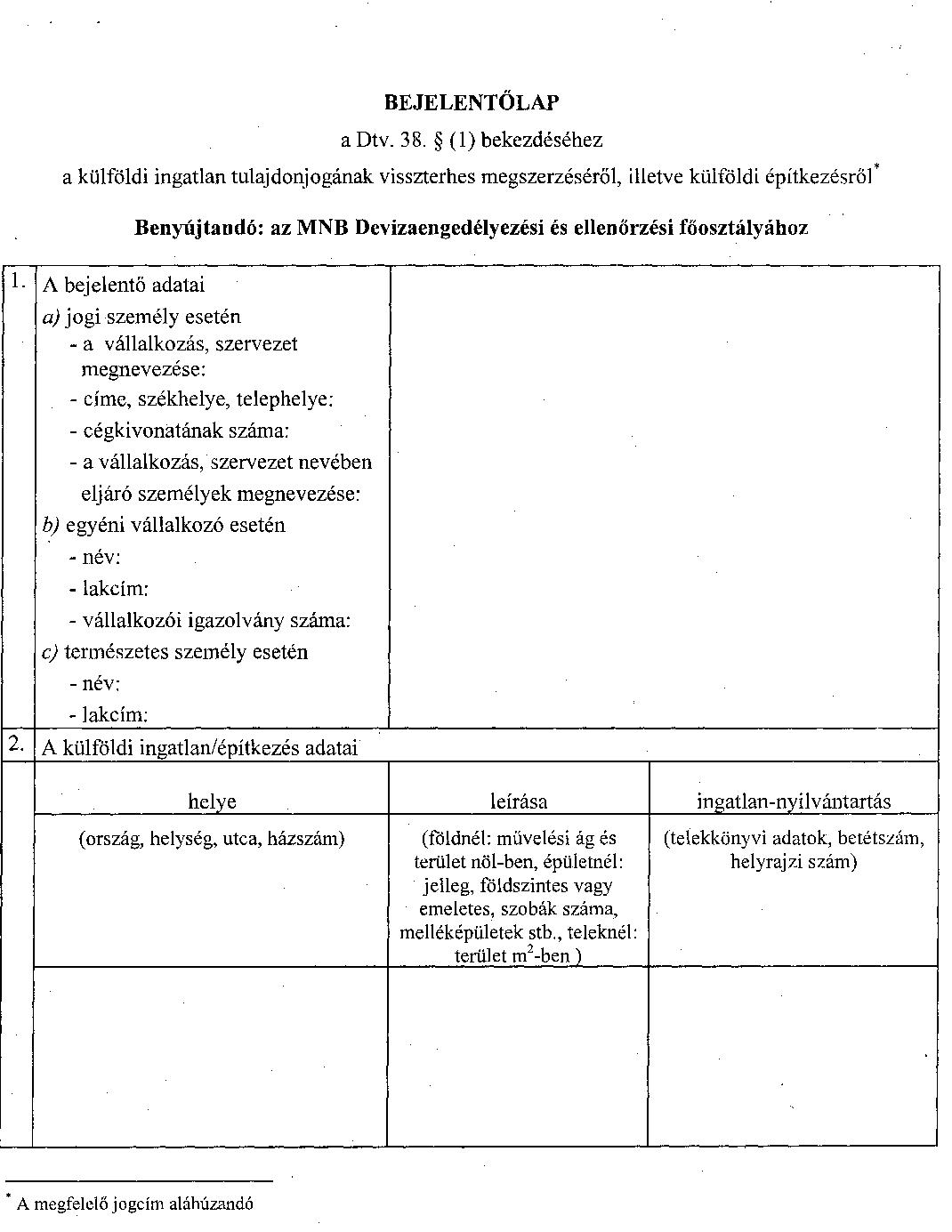

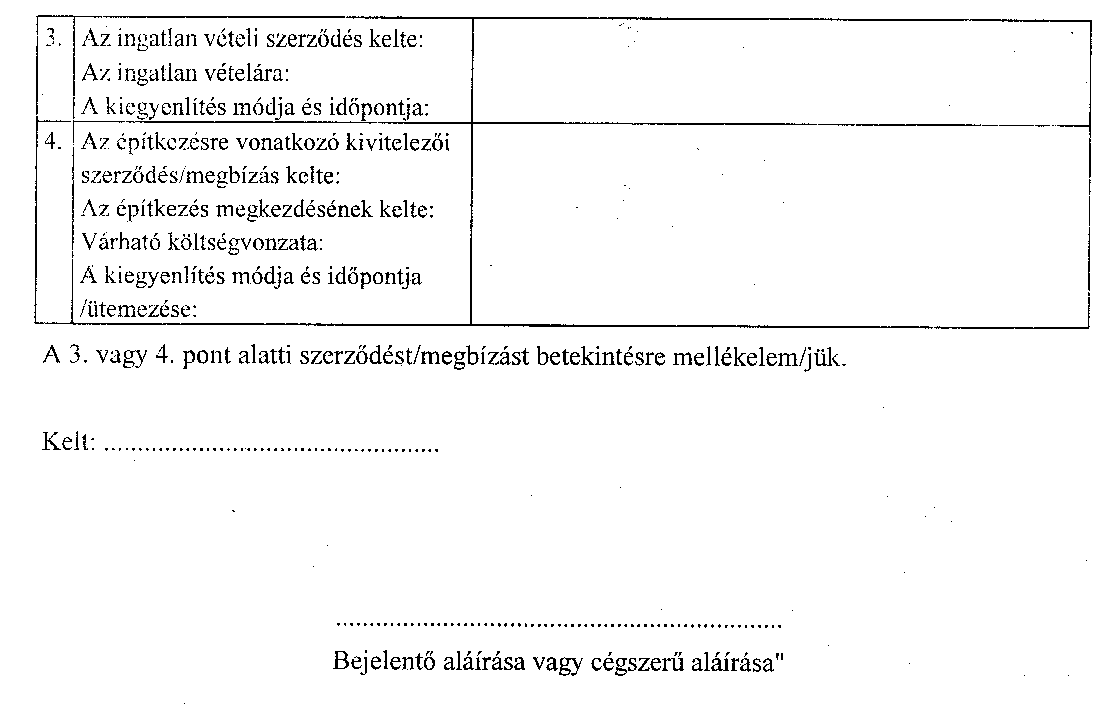

(1) A devizabelföldi a külföldi ingatlan tulajdonjogának visszterhes megszerzéséről a szerződéskötéstől számított 8 napon belül, az építkezésről pedig annak megkezdésétől számított 8 napon belül a devizahatóságnak a bejelentést a 11/a. számú melléklet szerint köteles megtenni [Dtv. 38. § (1) bek.].

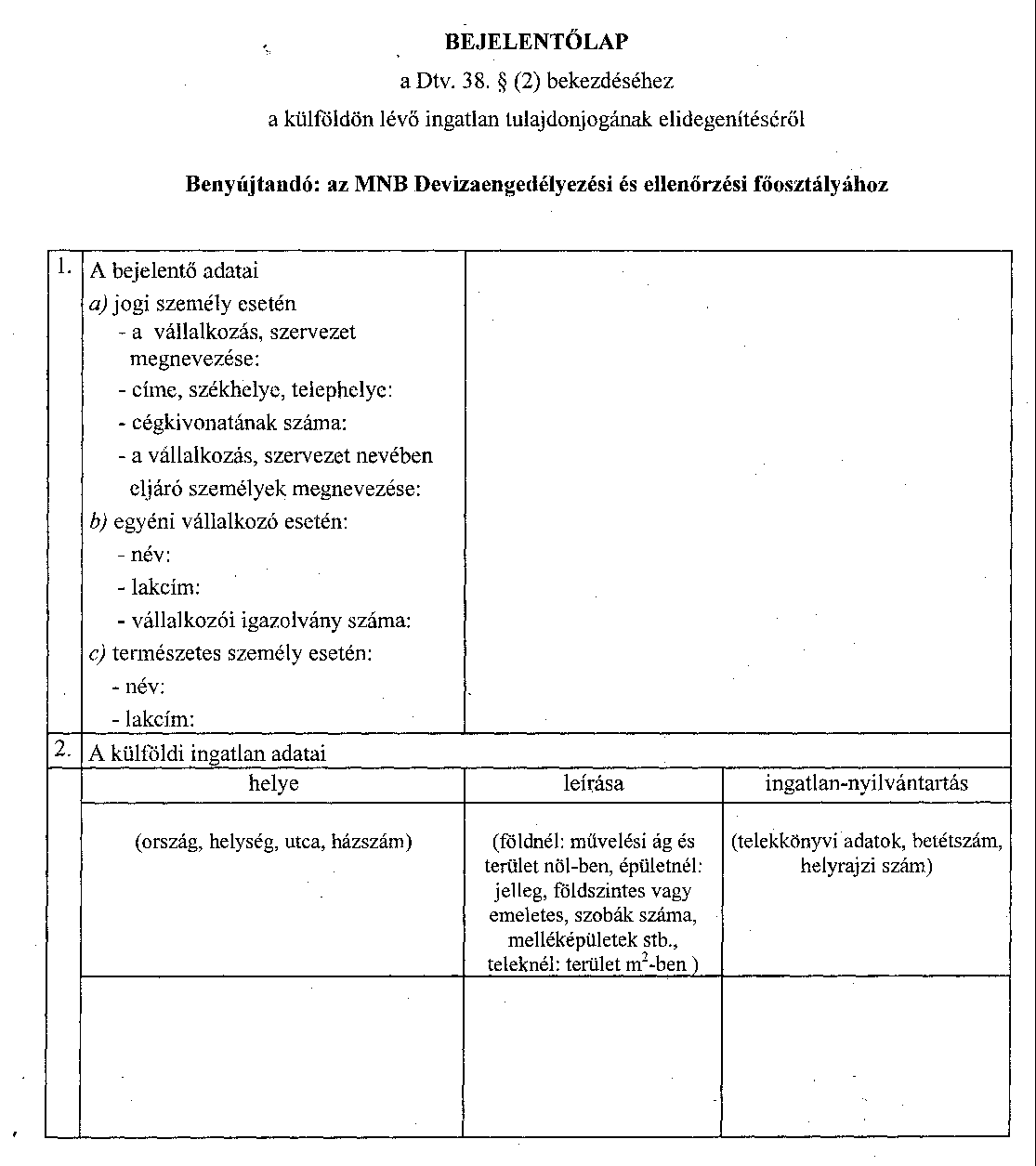

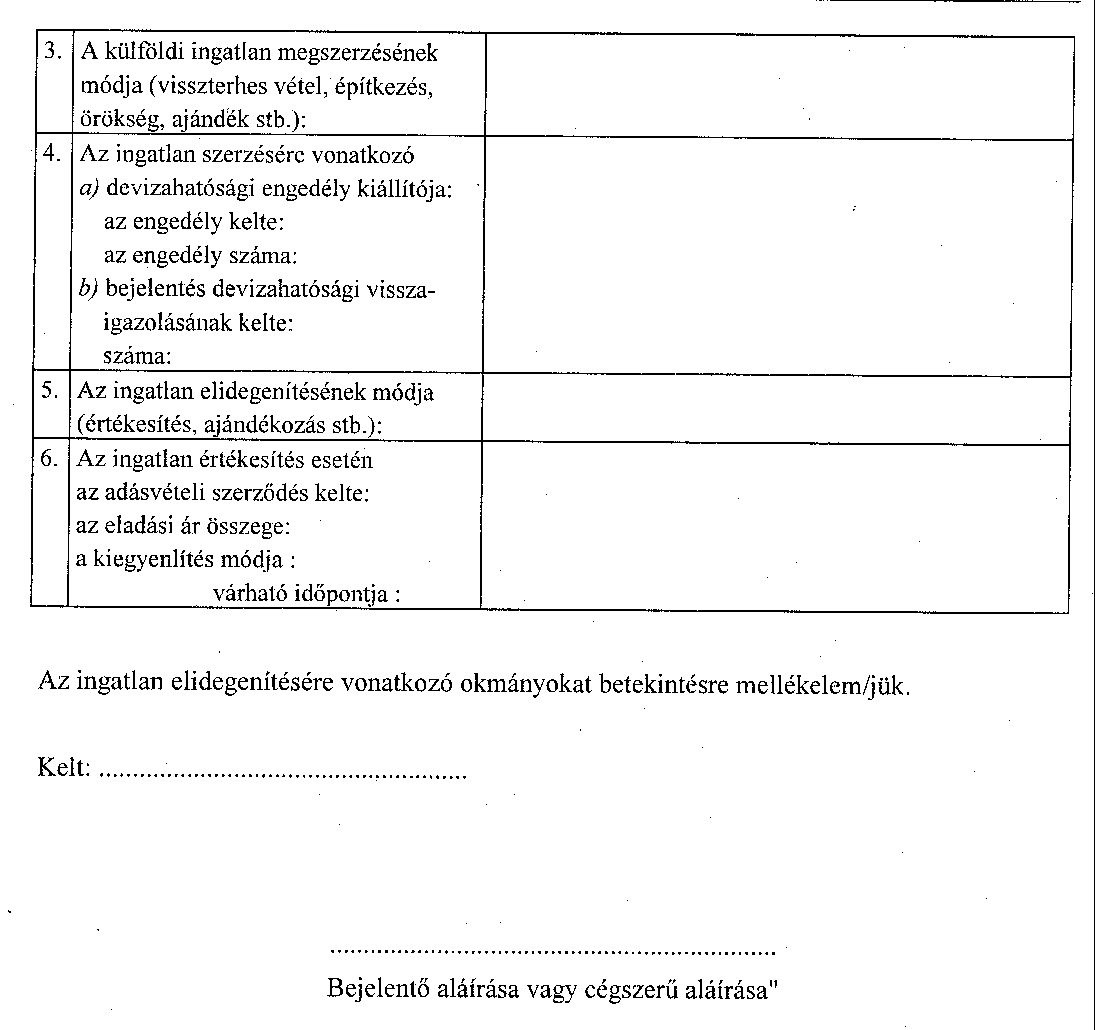

(2) A devizabelföldi a szerződéskötéstől számított 8 napon belül a 11/b. számú melléklet szerint köteles bejelenteni a külföldön lévő ingatlanára vonatkozó tulajdonjoga elidegenítését [Dtv. 38. § (2) bek.].

8/C. §[42]

(1) A Dtv. 35/A. §-ának rendelkezéseit megfelelően alkalmazni kell a devizakülföldi befektetési alapra külföldi pénznemben kibocsátott kollektív befektetési értékpapírra is, feltéve, hogy

a) a befektetési alap devizakülföldi befektetési alapkezelője a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) tagországában székhellyel rendelkezik;

b) a kollektív befektetési értékpapír megszerzésekor az értékpapírról szóló tájékoztató szerint a befektetési alap befektetési politikája arra irányul, hogy eszközei értékének több mint ötven százalékát - csökkentve az alapot terhelő összes kötelezettséggel, továbbá leszámítva a konvertibilis valutát és a konvertibilis pénznemben elhelyezett bankbetétet - a Dtv. 35/A. §-ának hatálya alá tartozó értékpapírok teszik ki;

c) a befektetési alapra kibocsátott kollektív befektetési értékpapírok első sorozatát OECD tagországban hozzák forgalomba.

(2) A Dtv. 35/A. §-ának (2) és (5) bekezdésében szabályozott eljárást akkor is le kell folytatni, ha devizakülföldi befektetési alapra külföldi pénznemben kibocsátott kollektív befektetési értékpapírt kívánnak belföldön zárkörűen vagy nyilvánosan forgalomba hozni, továbbá belföldi értékpapírpiacra bevezetni, illetve megszerezni. E rendelet 8/A. §-ának (1)-(2) bekezdését a devizakülföldi befektetési alapra külföldi pénznemben kibocsátott kollektív befektetési értékpapírra is alkalmazni kell. Ha az értékpapír-kibocsátási tájékoztató nem angol, német, francia vagy orosz nyelven készült, hiteles magyar fordítást is mellékelni kell.

8/D. §[43]

A devizabelföldi befektetési alapkezelő

a) a befektetési alap javára megszerzett, a Dtv. 35/A. §-ának hatálya alá tartozó - kinyomtatott - értékpapírt, illetőleg letéti igazolást;

b) az a) pontban említett értékpapírból, illetőleg letéti igazolásból származó hozamot, valamint az értékpapír értékesítése esetén az ellenértéket

nem köteles hazahozni, feltéve, hogy 8 napon belül a Dtv. 35/A. §-ának hatálya alá tartozó értékpapír, illetőleg letéti igazolás megszerzésére fordítja.

8/E. §[44]

(1) A Dtv. 35/B. §-a hatálya alá tartozó - kinyomtatott - értékpapírt, illetőleg letéti igazolást nem kell hazahozni, feltéve, hogy azt a devizabelföldi a devizakülföldi kibocsátónál vagy devizakülföldi értékpapír-letétkezelőnél tartja letétben.

(2) Az (1) bekezdésben említett értékpapír, illetőleg letéti igazolás tekintetében a devizabelföldi devizakülföldi értékpapír-letétkezelő szolgáltatását a devizakülföldi kibocsátó közvetítésével veheti igénybe [Dtv. 35/A. § (10) bek.].

9. §[45]

A nemzetközi gazdasági tevékenységet folytató vállalkozásnak nem kell bejelentenie az e tevékenység körébe tartozó export irányú szerződés esetén a devizakülföldivel halasztott fizetésben történt megállapodást [Dtv. 42. § (2) bek.].

10. §[46]

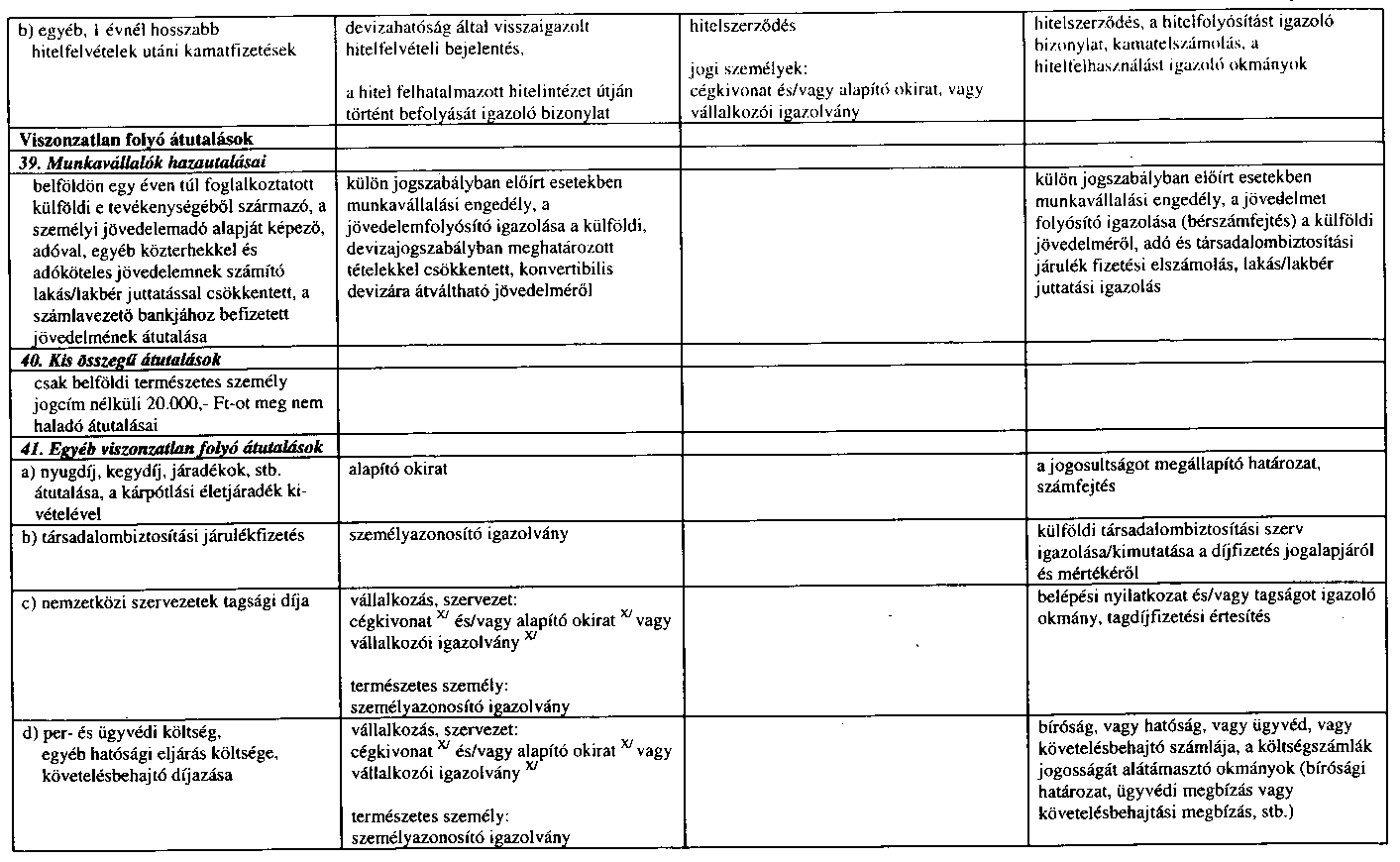

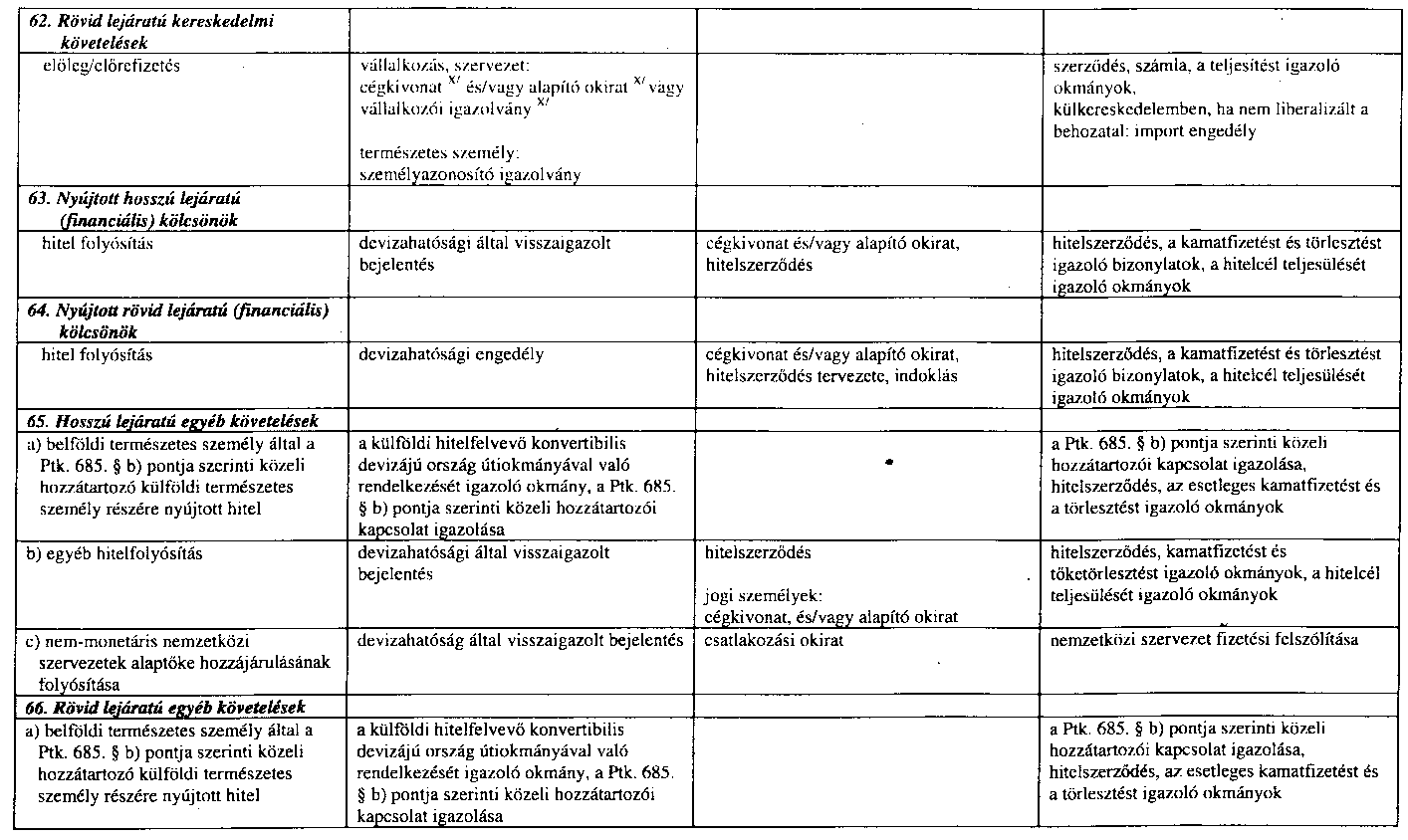

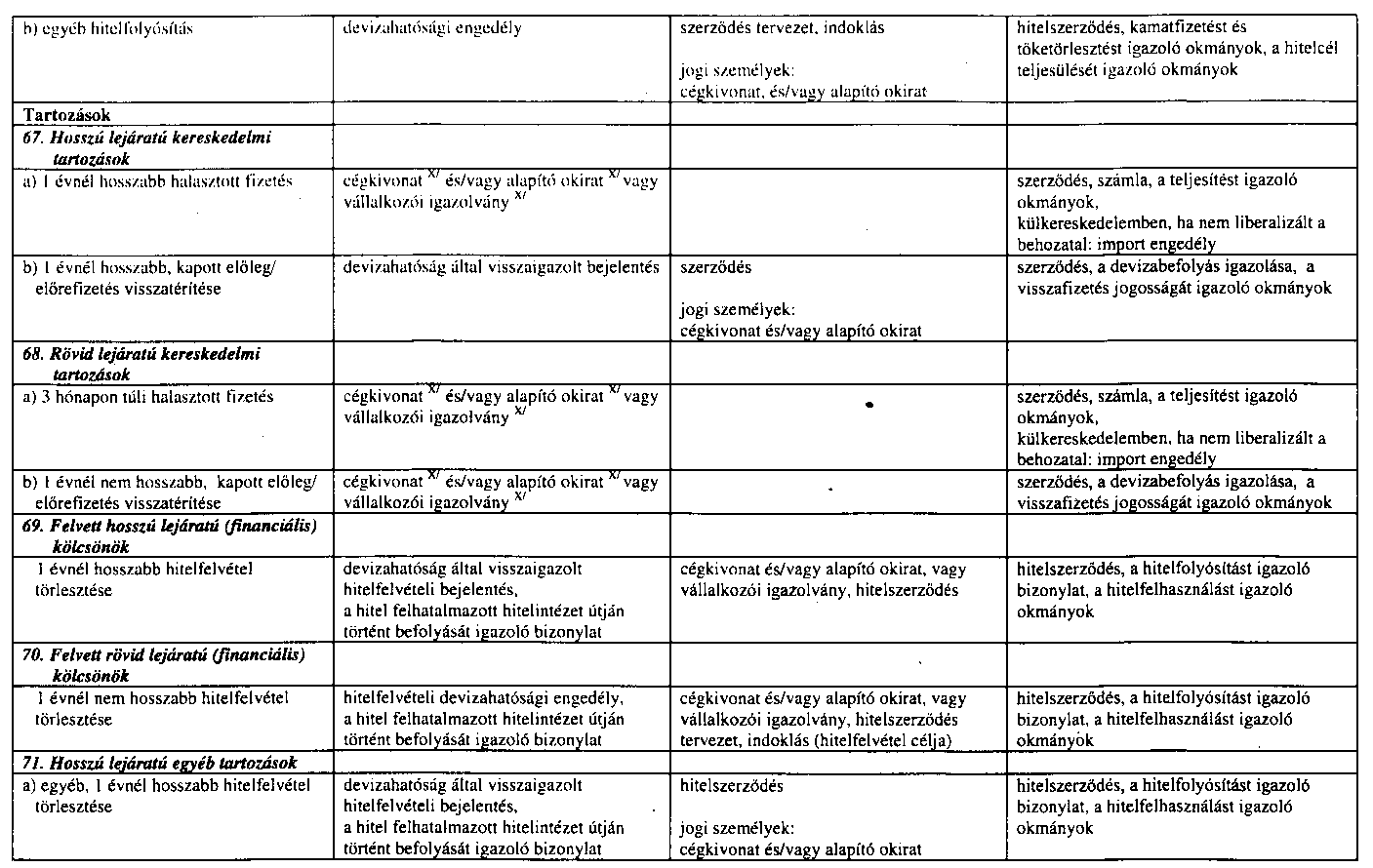

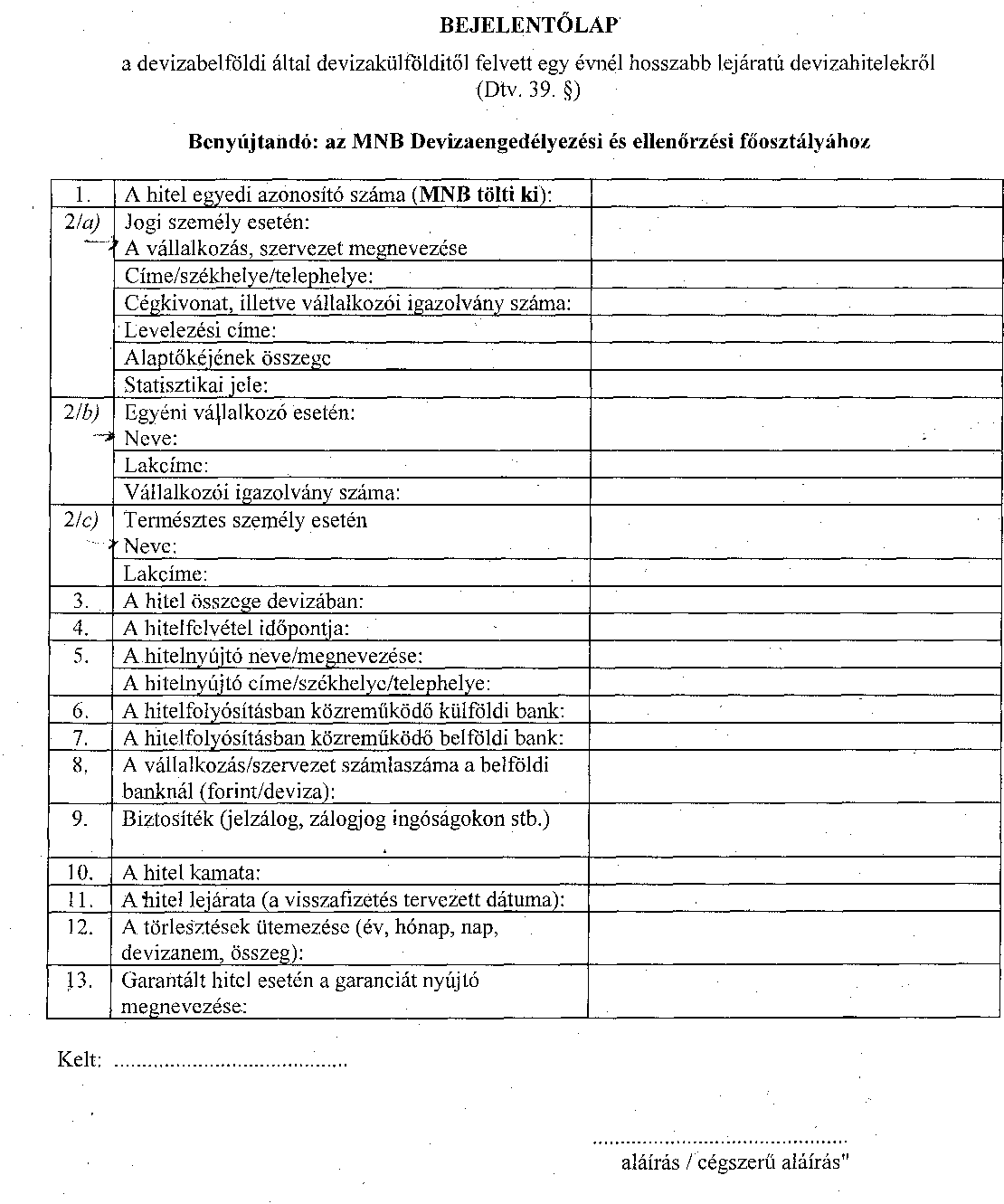

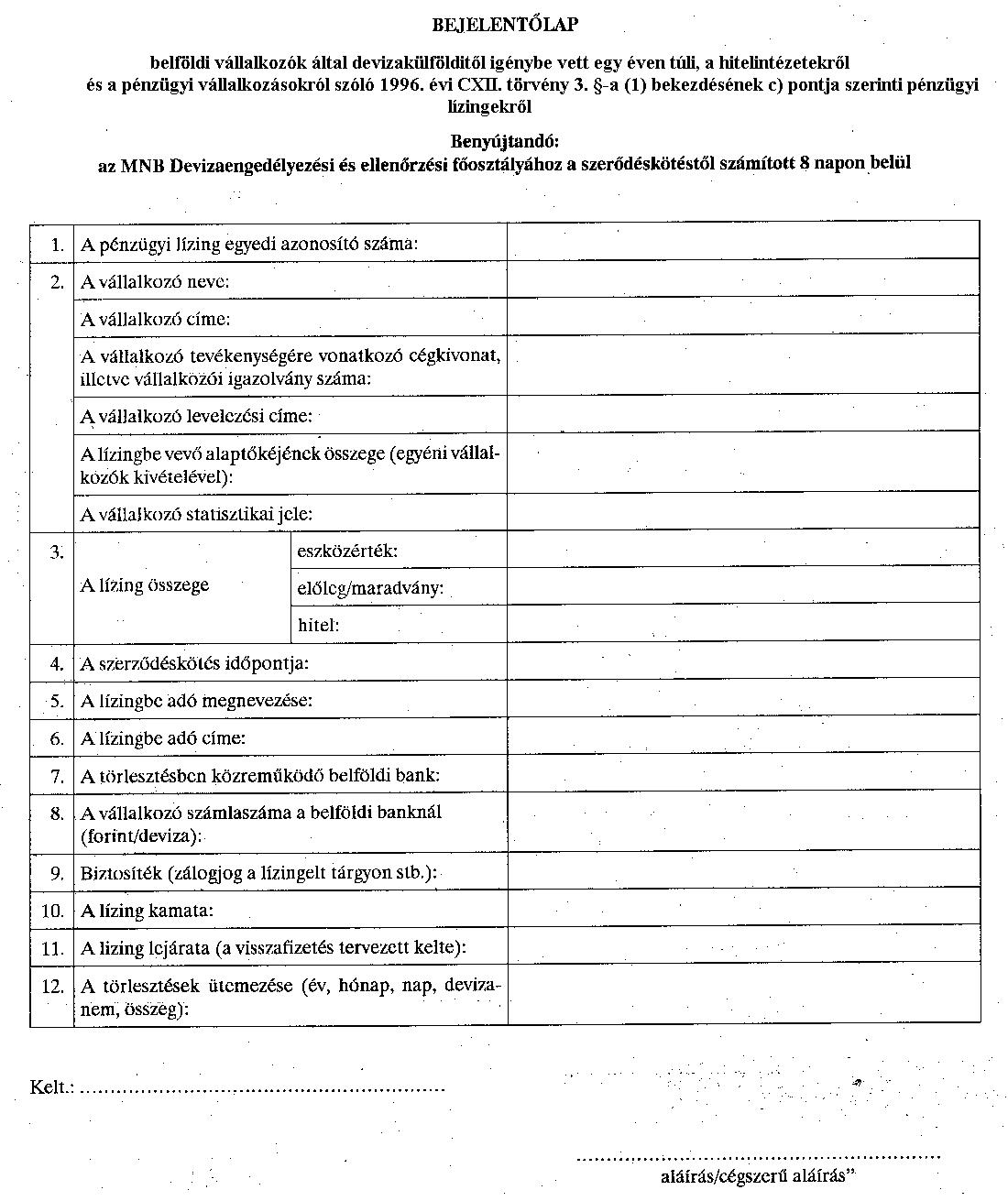

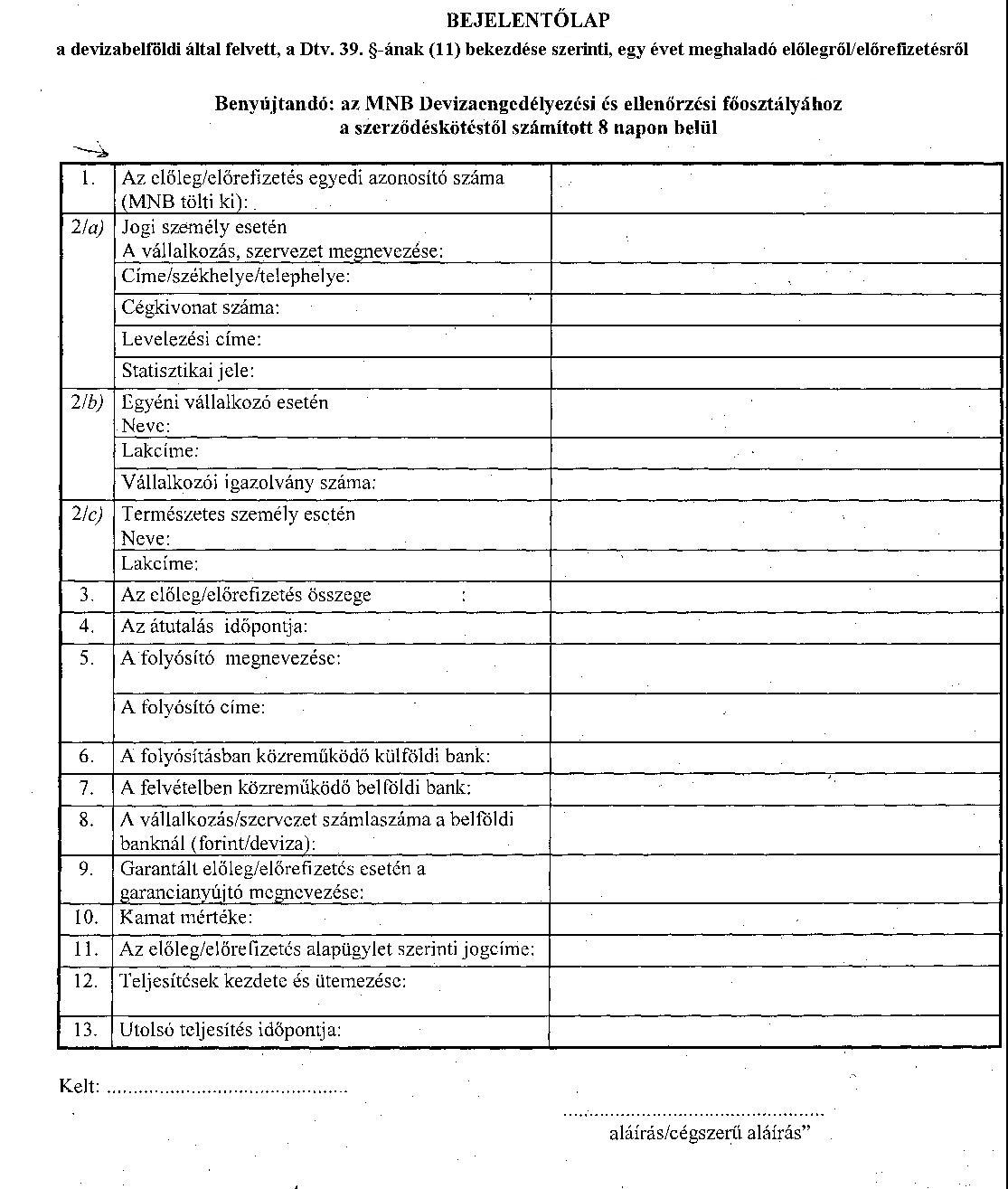

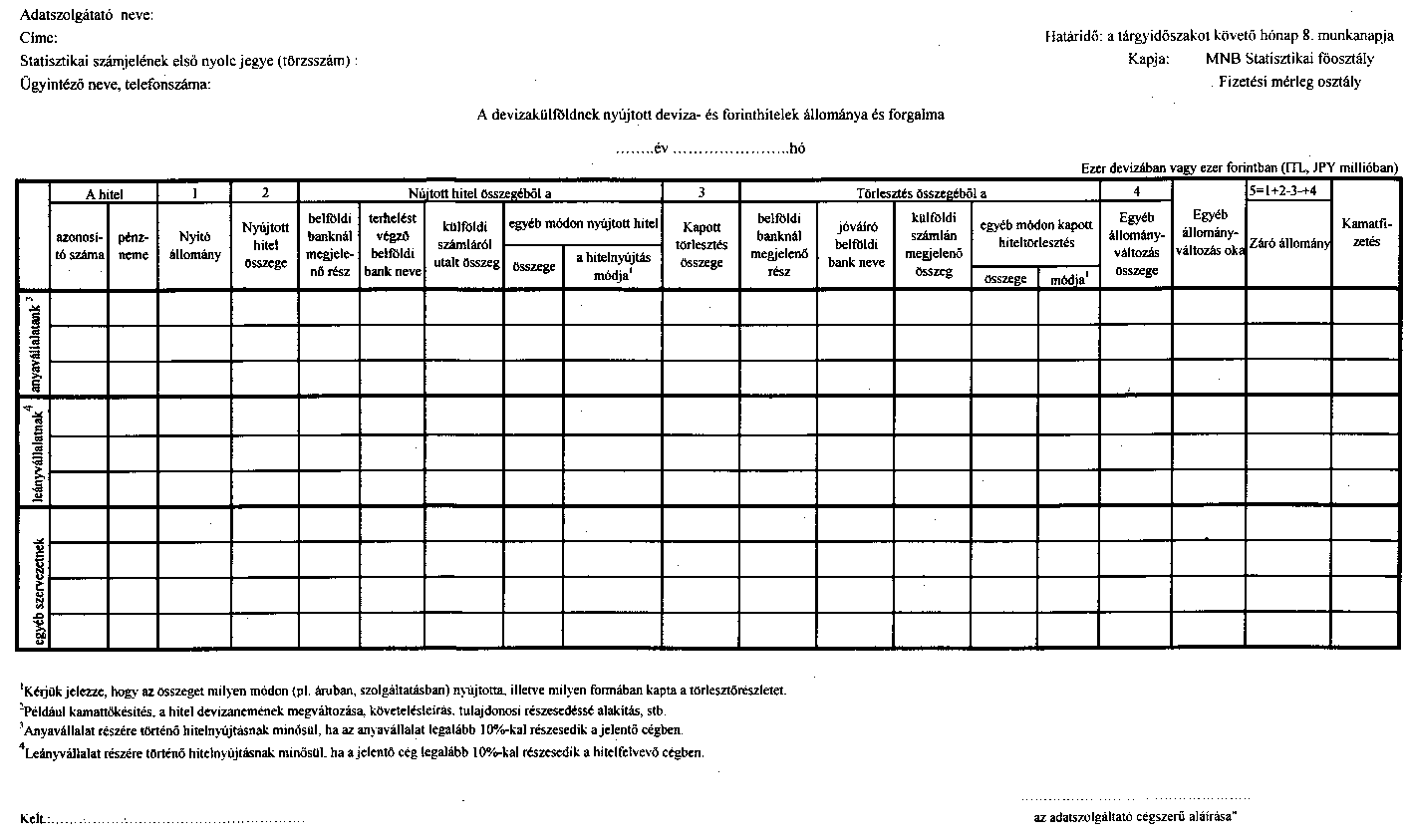

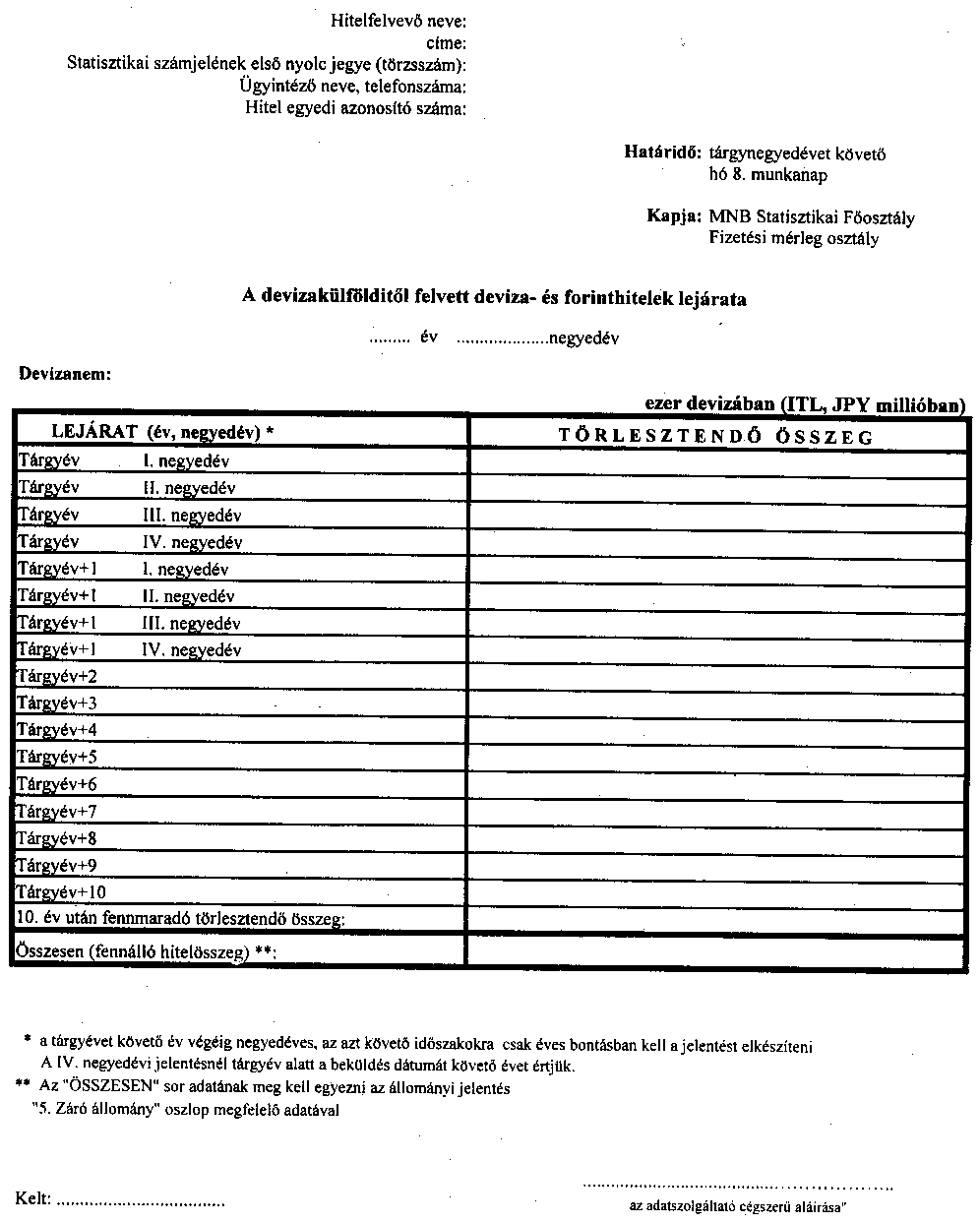

(1)[47] A devizabelföldinek az egy évnél hosszabb lejáratú külföldi devizahitel felvételére vonatkozó szerződéskötést - ideértve a pénzügyi lízinget [a hitelintézetekről és a pénzügyi vállalkozásokról szóló 1996. évi CXII. törvény 3. § (1) bek. c) pont], valamint az előleget és előrefizetést is - a 13., 13/a. és 13/b. számú melléklet szerint kell bejelentenie a devizahatóságnak. A bejelentéshez csatolni kell a hitelszerződést. Ha a hitelszerződés idegen nyelvű és nem angol, német, francia vagy orosz nyelven készült, hiteles magyar fordítást is mellékelni kell.

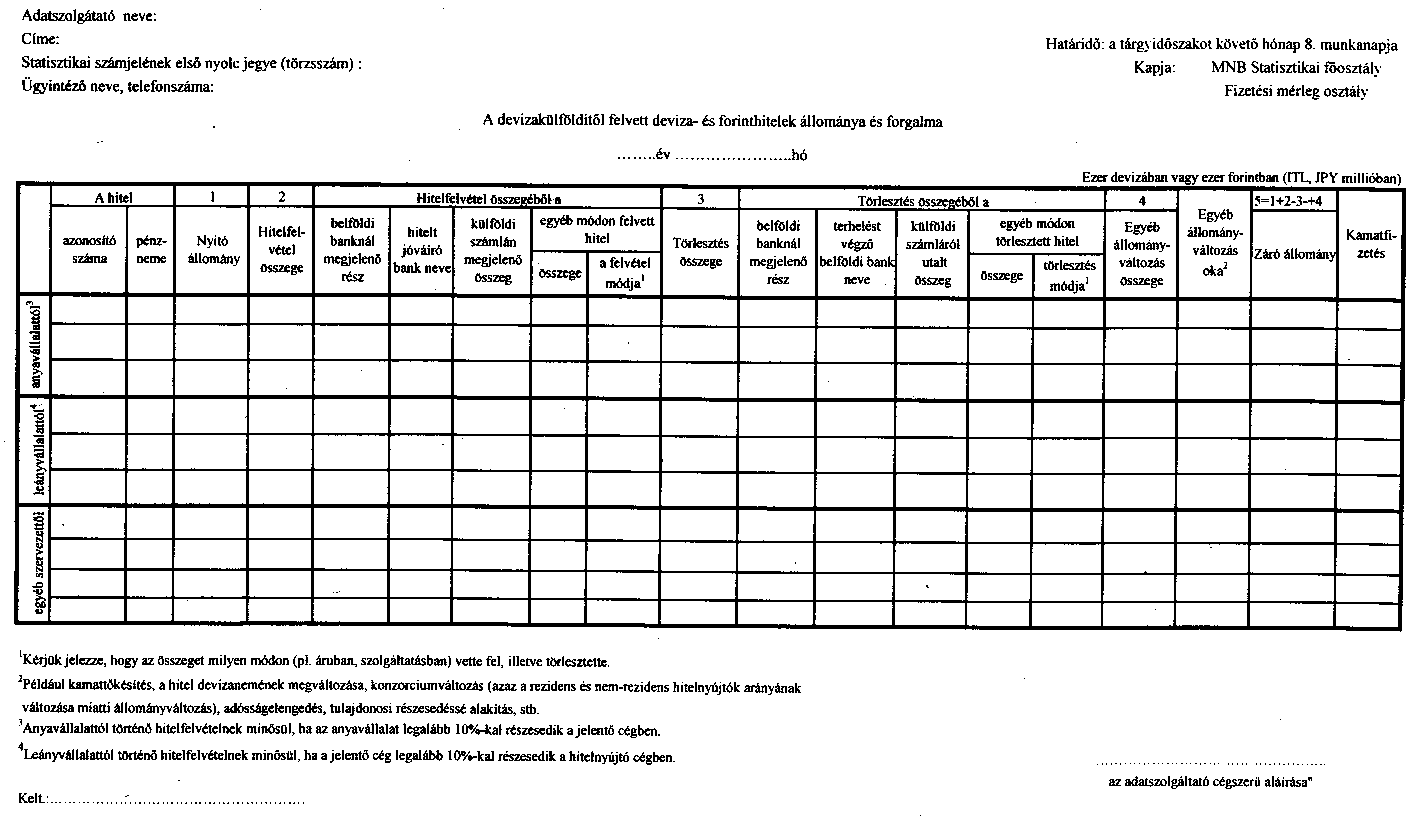

(2)[48] A devizabelföldi - a Dtv. 39. §-ának (1)-(2) bekezdése szerint - továbbá a vámszabadterületi társaság és a Dtv. 85. §-ának hatálya alá tartozó devizakülföldi társaság a devizakülfölditől felvett deviza- és forinthitel állományáról és forgalmáról

a) ha a hitel összege az 500 000 USD-t eléri vagy meghaladja, a 14. számú melléklet szerint havonta, az egy évnél hosszabb lejáratú ilyen hitel lejáratáról a 15. számú melléklet szerint negyedévente;

b) ha a hitel összege az 500 000 USD-nél kevesebb, a 14. számú melléklet szerint évente, az egy évnél hosszabb lejáratú ilyen hitel lejáratáról a 15. számú melléklet szerint évente adatszolgáltatást köteles teljesíteni a devizahatóságnak. Az adatszolgáltatás határideje a tárgyidőszakot követő hónap nyolcadik munkanapja. Ennek az adatszolgáltatásnak a szempontjából figyelmen kívül kell hagyni a vámszabadterületi társaságtól és a Dtv. 85. §-ának hatálya alá tartozó devizakülföldi társaságtól felvett hitelt.

(3)[49]

(4)[50]

(5)[51] A devizabelföldi - a Dtv. 41. §-a szerint - továbbá a vámszabadterületi társaság és a Dtv. 85. §-ának hatálya alá tartozó devizakülföldi társaság a devizakülföldinek nyújtott deviza- és forinthitel állományáról és forgalmáról,

a) ha a hitel összege az 500 000 USD-t eléri vagy meghaladja, a 14/b. számú melléklet szerint havonta, az egy évnél hosszabb ilyen hitel járatáról a 15/a számú melléklet szerint negyedévente;

b) ha a hitel összege 500 000 USD-nél kevesebb, a 14/b. számú melléklet szerint évente, az egy évnél hosszabb lejáratú ilyen hitel lejáratáról a 15/a. számú melléklet szerint évente

adatszolgáltatást köteles teljesíteni a devizahatóságnak. Az adatszolgáltatás határideje a tárgyidőszakot követő hónap nyolcadik munkanapja. Ennek az adatszolgáltatásnak a szempontjából figyelmen kívül kell hagyni a vámszabadterületi társaságnak és a Dtv. 85. §-ának hatálya alá tartozó devizakülföldi társaságnak nyújtott hitelt.

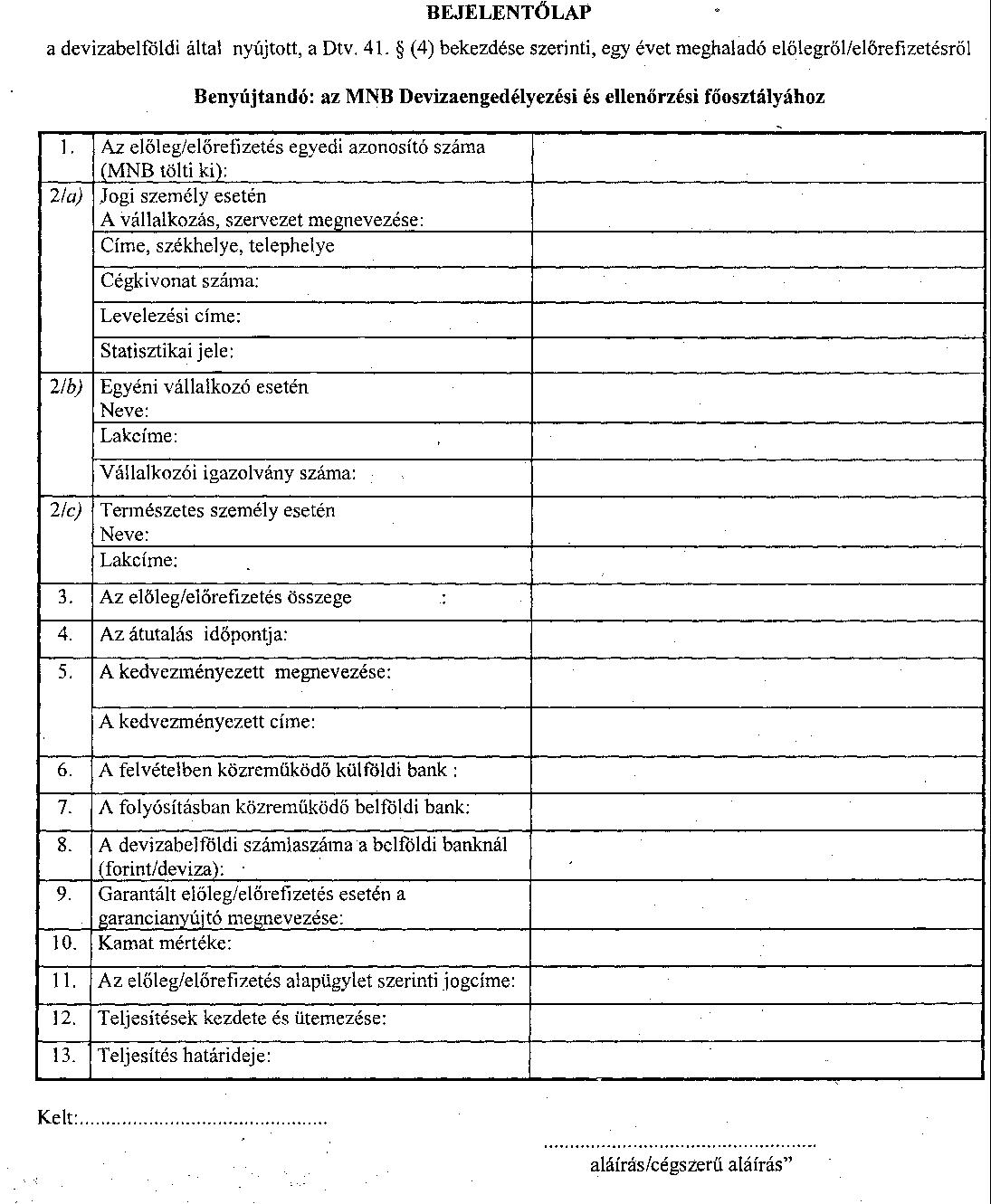

(6)[52] A devizabelföldi az egy évet meghaladó előleg vagy előrefizetés elfogadásáról a 13/b. számú melléklet szerint, teljesítéséről a 17. számú melléklet szerint a szerződést követő 8 napon belül köteles bejelentést tenni a devizahatóságnak.

(7) Ha a devizabelföldi közvetlen vállalkozása részére visszatérítendő veszteségfedezet jogcímén kíván külföldre átutalást teljesíteni, a Dtv. 41. §-ának (1), illetőleg (3) bekezdésében írt megkülönböztetésnek megfelelően kell devizahatósági engedélyt kérnie.

(8)[53] Devizabelföldi az OECD tagországai viszonylatában devizakülföldinek - természetes személy a Dtv. 41. §-ának (2) bekezdésében meghatározott közeli hozzátartozói körön kívüli személynek is - konvertibilis pénznemben egy évnél hosszabb lejáratú hitelt nyújthat a Dtv. 41. §-ának (3) bekezdésében meghatározott hitelcél mellett bármely más célra is. A hitelnyújtást - ideértve a közvetlen vállalkozás részére visszatérítendő veszteségfedezet jogcímén külföldre történő átutalást is - a szerződéskötéstől számított 8 napon belül a 18. számú melléklet szerint kell bejelenteni a devizahatóságnak. A bejelentéshez csatolni kell a hitelszerződést. Ha a hitelszerződés idegen nyelvű és nem angol, német, francia vagy orosz nyelven készült, hiteles magyar fordítást is mellékelni kell.

(9)[54]

10/A. §[55]

10/B. §[56]

11. §

(1)[57] A vállalkozás deviza- vagy forintszámláján a devizakülfölditől a Dtv. 39. §-a (2) bekezdése alapján felvett hitel összege akkor írható jóvá, ha a vállalkozó igazolja, hogy a devizakülfölditől történt hitel felvételét a devizahatóságnak bejelentette. Az említett igazolás megtörténtéig a pénzintézet a hitel devizaösszegét függőszámlán tartja.

(2)[58] Ha a vállalkozás nem rendelkezett előzetesen a Dtv. 48. §-a (1) bekezdésének a) pontja esetén árbevételének devizaszámláján történő jóváírása iránt, a felhatalmazott hitelintézet a beérkezett devizaösszeget függő számlán kezeli. Ha a vállalkozás a devizaösszegnek a felhatalmazott hitelintézethez történt beérkezését követő 21 napon belül sem ad rendelkezést, a felhatalmazott hitelintézet a devizaösszeget forintra átváltja és forintszámlán írja jóvá.

(3)[59] A vállalkozás devizaszámláján (Dtv. 48. §, 51. §), a szervezet devizaszámláján (Dtv. 52-53. §) a devizabevétel jóváírásához a vállalkozásnak, illetőleg a szervezetnek a 19. számú mellékletben meghatározott okmányokat kell benyújtania.

(4)[60] Ha a vállalkozás, szervezet nem igazolta előzetesen a 19. számú mellékletben meghatározott okmányokkal a devizabevételnek a devizaszámlán történő jóváírásához a jogcímet, a felhatalmazott hitelintézet a beérkezett devizaösszeget függő számlán kezeli. Ha a vállalkozás, szervezet a devizaösszegnek a felhatalmazott hitelintézethez történt beérkezését követő 21 napon belül sem mutatja be a jóváíráshoz szükséges okmányokat, a felhatalmazott hitelintézet a devizaösszeget forintra átváltja és forintszámlán írja jóvá. A felhatalmazott hitelintézet az említett határidőn túl is függő számlán kezeli a beérkezett devizaösszeget, ha a 19. számú melléklet értelmében a jogcím igazolásához a vállalkozás, szervezet által a devizahatósághoz megtett bejelentés (adatszolgáltatás) visszaigazolása vagy devizahatósági engedély szükséges; ehhez a vállalkozásnak, szervezetnek a felhatalmazott hitelintézetnél igazolnia kell azt, hogy a bejelentést (adatszolgáltatást) a devizahatóságnak megtette, illetőleg a devizahatósági engedély iránti kérelmét benyújtotta.

(5)[61] Az ügyvéd és az ügyvédi iroda, illetve a közjegyző és a közjegyzői iroda a 3. § (6) bekezdésében említett konvertibilis fizetőeszközt, továbbá a devizakülföldi ügyfele által letétkezelés, illetve bizalmi őrzés jogcímén konvertibilis pénznemben átutalt devizaösszeget felhatalmazott hitelintézetnél nyitott devizaszámlán tarthatja (ügyvédi letéti devizaszámla, közjegyzői bizalmi őrzési devizaszámla). Az ügyvédi letéti devizaszámlára, illetve a közjegyzői bizalmi őrzési devizaszámlára kizárólag ügyvédi letétkezelés, illetve közjegyzői bizalmi őrzés céljából teljesíthető befizetés, illetőleg átutalás, és e számláról valutafelvétel, illetőleg kifizetési (átutalási) megbízás kizárólag az ügyvédi letétkezelés, illetve a közjegyzői bizalmi őrzés szabályainak megfelelően (Ütv. 30. §, Ktv. 162-165. §) kezdeményezhető.

(6)[62] A vállalkozás egyéb devizaszámláján (Dtv. 51. §), a szervezet devizaszámláján (Dtv. 52. §) és a szervezet egyéb devizaszámláján (Dtv. 53. §) jóváírható

a) a devizaszámláról felvett összegnek a meghiúsult ügylet miatti visszautalása,

b) a devizaszámláról - ha a pályázat feltételei szerint az elnyert összeg ilyen célra felhasználható, illetőleg, ha a szervezet alapító okiratában, alapszabályában vagy ennek megfelelő más okiratban ez a cél szerepel - a hivatalos és üzleti utazás költségeire felvett konvertibilis fizetőeszköznek a kiküldöttel való elszámolás utáni maradványa.

(7)[63] A szervezet devizaszámláján (Dtv. 52. §) jóváírható a devizakülfölditől felvett devizahitel összege is.

12. §[64]

12/A. §[65]

13. §[66]

14. §

A Dtv. 56. §-a f) pontjának alkalmazásában a fővállalkozó az aki olyan tevékenységet folytat, ahol egy vállalkozó (a fővállalkozó) más vállalkozók és a saját tevékenységét összehangolva arra vállal kötelezettséget, hogy a külföldi megrendelő részére a teljes beruházást vagy a beruházás több állóeszközből álló, önálló feladat ellátására alkalmas komplex gazdasági-műszaki egységét megvalósítja.

15. §

(1)[67] A felhatalmazott hitelintézet a devizakülföldi konvertibilis forintszámláján a devizakülföldit megillető forintösszegeket a Dtv. 60. §-ának (1) bekezdésében említett jogcímeken a 16. számú mellékletben felsorolt okmányok bemutatása esetén írja jóvá.

(2)[68]

15/A. §[69]

(1)[70] Devizabelföldi és devizakülföldi kiviheti, kiküldheti a devizakülföldinek devizakülföldi által kiállított, konvertibilis fizetőeszközben külföldön történő fizetéshez felhasználható pénzhelyettesítő eszközét.

(2)[71] Devizabelföldi és devizakülföldi kiviheti, kiküldheti a devizabelföldi fizetési kötelezettségéről rendelkező - a 16/A. § (2) bekezdése szerinti - váltót, valamint a devizabelföldi közraktár által kiállított közraktári zálogjegyet.

15/B. §[72]

(1) Nem kell a devizabelföldinek megszereznie a Dtv. 61/B. §-ának (1) bekezdése alapján a devizahatósági engedélyt ahhoz, hogy a nemzetközi gazdasági tevékenység körében megkötött szerződésen alapuló, külföldi pénznemben fennálló követelését felhatalmazott hitelintézetre engedményezze, ha

a) az engedményezés a felhatalmazott hitelintézettől felvett hitel biztosítékául szolgál;

b) a nemzetközi gazdasági tevékenységet folytató devizabelföldi a szerződésben az ellenérték megfizetésére meghatározott esedékesség előtt az okmányos meghitelezésen, illetőleg az ellenérték megfizetését biztosító készfizető kezességen vagy bankgarancián alapuló követelést ruház át a felhatalmazott hitelintézetre.

(2) Az (1) bekezdésben foglaltakat értelemszerűen alkalmazni kell arra az esetre is, ha a felhatalmazott hitelintézet olyan váltót számítol le, amelyen devizakülföldi kötelezettséget vállalt.

(3)[73] Az (1)-(2) bekezdés alkalmazásában felhatalmazott hitelintézet alatt érteni kell a devizaműveletek végzésére felhatalmazott pénzügyi vállalkozást is.

15/C. §[74]

Nem kell a devizabelföldinek megszereznie a Dtv. 61/B. §-ának (1) bekezdése alapján a devizahatósági engedélyt ahhoz, hogy a Magyar Exporthitel Biztosító Részvénytársaság által vállalható biztosítások tárgyáról, valamint központi költségvetés terhére, a Kormány készfizetőkezessége mellett vállalható nem piacképes kockázatú biztosítások feltételeiről és a biztosítási eseményekről szóló 84/1998. (V. 6.) Korm. rendelet 13. §-a (3) bekezdésének a) pontja alapján az ügylettel kapcsolatos összes követelését a követelés érvényesítésének jogával együtt a Magyar Exporthitel Biztosító Részvénytársaságra, mint az állam megbízottjára ruházza át.

Értékhatárok

16. §

(1)[75] A devizabelföldi kiviteli igazolás nélkül 100 000 forintot meg nem haladó értékű konvertibilis valutát vihet ki [Dtv. 65. § (2) bek. b) pont].

(2)[76] A devizakülföldi kiviteli igazolás vagy értékbehozatali tanúsítvány nélkül 100 000 forintot meg nem haladó értékű konvertibilis valutát vihet ki [Dtv. 65. § (4) bek. c) pont].

(3)[77] A devizabelföldi és a devizakülföldi 350 000 forintot meg nem haladó összegű belföldi pénzt vihet ki az országból, illetőleg hozhat be az országba [Dtv. 66. § (2) bek. b) pont].

(4)[78] A devizabelföldi és a devizakülföldi a Dtv. 67. §-ának b) pontja alapján 1200 euronak megfelelő forintösszeget meg nem haladó belföldi forgalmi értékű vagyoni értéket vihet ki az országból. Ugyanez az értékhatár az irányadó a Dtv. 67. §-a e) pontjának alkalmazásában is.

(5) A devizabelföldi és a devizakülföldi a Dtv. 67. §-ának c) pontja alapján postai úton 50 000 forintot meg nem haladó értékű vagyoni értéket küldhet ki.

(6)[79] A Magyar Köztársaság területét a külföldi letelepedés szándékával elhagyó és külföldi bevándorlási célú vízummal rendelkező természetes személy az első kiutazását követő további kiutazásai alkalmával a devizakülföldiekre vonatkozó kiviteli szabályok szerint vihet ki devizahatósági engedély nélkül vagyoni értéket, valutát, devizát [Dtv. 70. § (2) bek.].

(7)[80] A vállalkozás, szervezet kiküldöttje - kiviteli igazolás nélkül - 350 000 forintot meg nem haladó értékű konvertibilis valutát vihet ki az országból, feltéve, hogy a határon bemutatja a vállalkozás, szervezet által a 20/a. számú melléklet szerint kiállított tanúsítványt.

Vegyes rendelkezések

16/A. §[81]

(1) A közraktári zálogjegy a devizajogszabályok alkalmazásában a Dtv. 3. §-ának 9. pontja szerinti pénzhelyettesítő eszköz.

(2) Devizabelföldi váltón, csekken, utalványon és a Dtv. 3. §-ának 9. pontjában említett más, azonos gazdasági rendeltetésű okmányon fizetési kötelezettséget akkor vállalhat, ha az alapügylethez, illetőleg ahhoz az ügylethez, amellyel kapcsolatban a fizetési kötelezettséget vállalja, a devizajogszabályok szerint devizahatósági engedély vagy a devizahatóságnak történő bejelentés nem szükséges.

17. §[82]

Ha a külföldről érkező átutalási megbízáson nincs feltüntetve az átutalás jogcíme, a felhatalmazott hitelintézet felhívja a kedvezményezettet arra, hogy közölje az átutalás jogcímét.

17/A. §[83]

A vámjogról, a vámeljárásról, valamint a vámigazgatásról szóló 1995. évi C. törvény végrehajtásáról rendelkező 45/1996. (III. 25.) Korm. rendelet 271. §-ában említett, továbbá az olyan vámáru, amelynek vámkezelését valamely okból nem kérték, külföldre devizahatósági engedély nélkül visszavihető vagy visszaküldhető.

17/B. §[84]

(1) A nemzetközi gazdasági tevékenység körében első fokú devizahatóságként

a) a külkereskedelmi és szállítmányozási, a személyszállítási és árufuvarozási, az utazásszervezői és -közvetítői, valamint a művészközvetítői tevékenységgel kapcsolatban az MNB-nek az ilyen tevékenységet folytató székhelye (telephelye, ennek hiányában lakóhelye) szerint illetékes területi igazgatósága,

b) a postai és távközlési, a hír- és műsorközlő tájékoztató, valamint a biztosító, a biztosítási közvetítő és a biztosítási tanácsadó tevékenységgel kapcsolatban az MNB központja

jár el.

(2)[85] A Dtv. Negyedik részében meghatározott devizahatósági ügyekben

a) az (1) bekezdés a) pontjában említett nemzetközi gazdasági tevékenységgel kapcsolatban a Dtv. 39. §-a (11) bekezdésének, 41. §-a (4) bekezdésének, 42. §-a (2) bekezdésének és 56. §-a h) pontjának, valamint

b) a Dtv. 67. §-a d) pontjának

kivételével első fokú devizahatóságként az MNB központja jár el.

(3) Az (1)-(2) bekezdés hatálya alá nem tartozó ügyekben első fokú devizahatóságként az MNB-nek a kérelmező székhelye (telephelye, lakóhelye) szerint illetékes központjának szervezeti egysége, illetve területi igazgatósága jár el.

(4) Devizahatósági ügyben hozott első fokú határozat elleni fellebbezést,

a) ha a határozatot az MNB területi igazgatósága hozta, az MNB központjának szervezeti egysége,

b) ha a határozatot az MNB központjának szervezeti egysége hozta, az MNB elnöke

bírálja el.

(5)[86] Az (1) és (3)-(4) bekezdés alkalmazásában az illetékes területi igazgatóság, ha az ügyfél székhelye (telephelye, lakóhelye)

a) Győr-Moson-Sopron megyében, Komárom-Esztergom megyében, Vas megyében vagy Zala megyében van, a Győri Területi Igazgatóság,

b) Fejér megyében, Veszprém megyében, Somogy megyében, Tolna megyében vagy Baranya megyében van, a Székesfehérvári Területi Igazgatóság,

c) Bács-Kiskun megyében, Jász-Nagykun-Szolnok megyében, Békés megyében vagy Csongrád megyében van, a Kecskeméti Területi Igazgatóság,

d) Hajdú-Bihar megyében, Szabolcs-Szatmár-Bereg megyében vagy Borsod-Abaúj-Zemplén megyében, Heves megyében vagy Nógrád megyében van, a Debreceni Területi Igazgatóság,

e) Budapesten, Pest megyében van, az MNB központja.

(6)[87] Ha az ügyfél székhelye (telephelye, lakóhelye)

a) Zala megyében vagy Vas megyében van, a Győri Területi Igazgatóság zalaegerszegi kirendeltségénél,

b) Somogy megyében, Tolna megyében vagy Baranya megyében van, a Székesfehérvári Területi Igazgatóság pécsi kirendeltségénél,

c) Békés megyében vagy Csongrád megyében van, a Kecskeméti Területi Igazgatóság szegedi kirendeltségénél,

d) Borsod-Abaúj-Zemplén megyében, Heves megyében vagy Nógrád megyében van, a Debreceni Területi Igazgatóság miskolci kirendeltségénél

is beadható a devizahatósági engedély iránti kérelem, illetőleg megtehető a bejelentés.

18. §

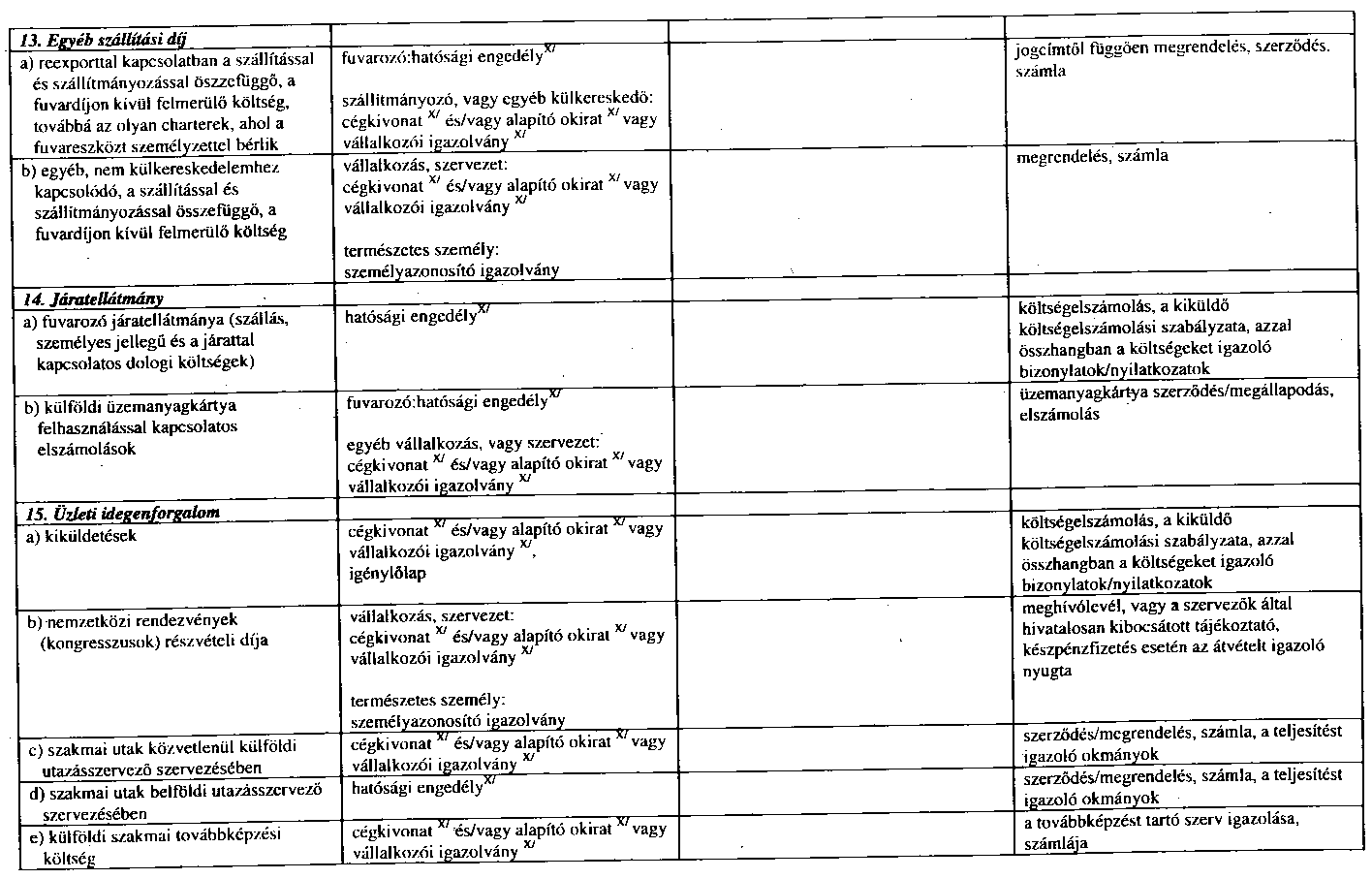

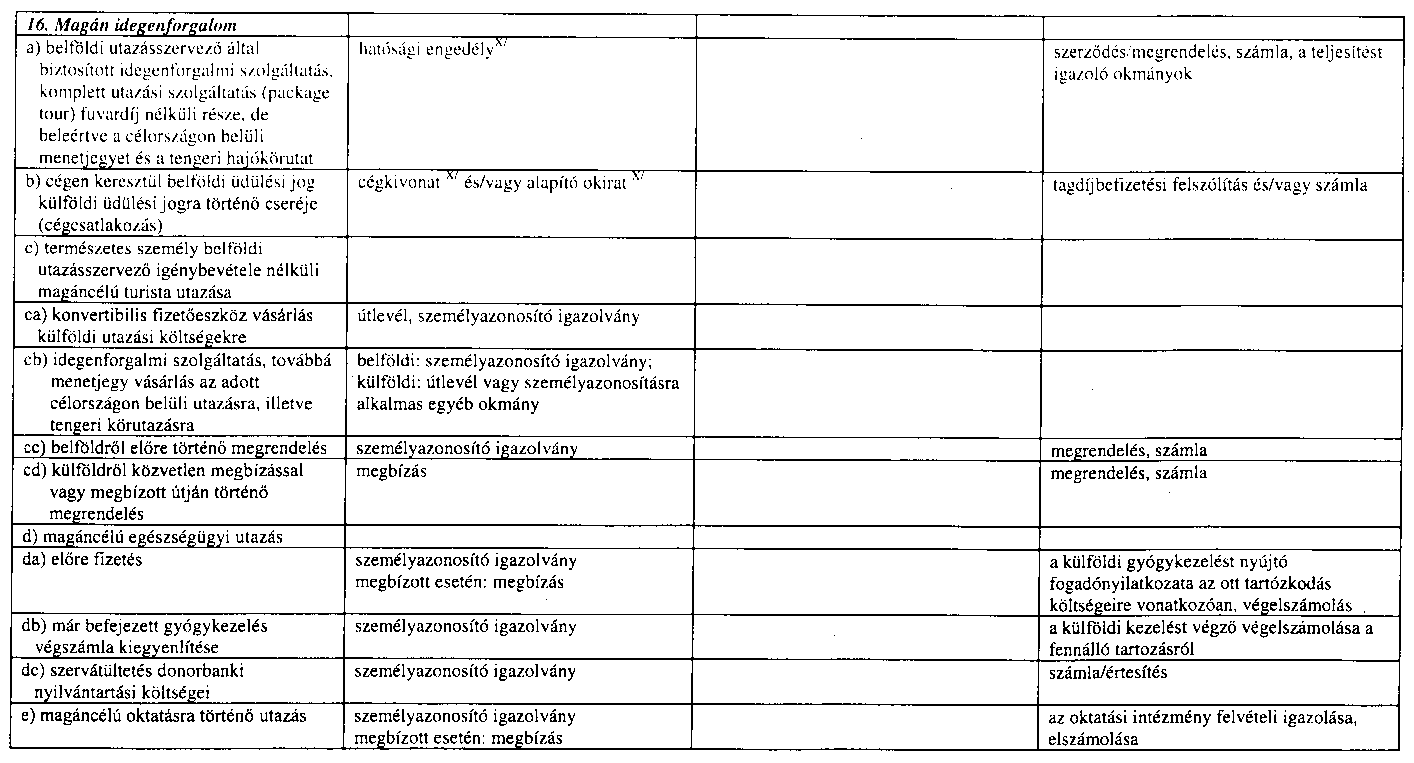

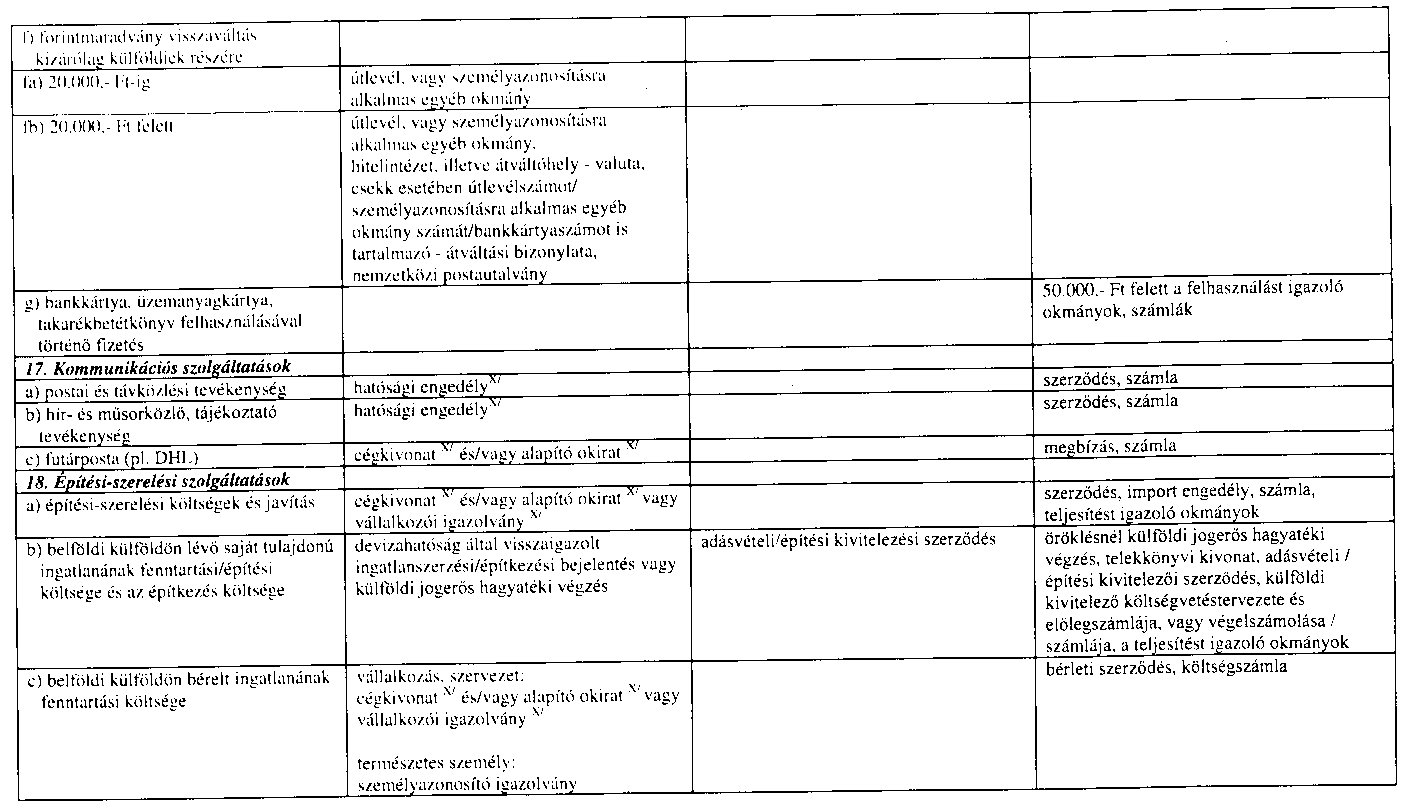

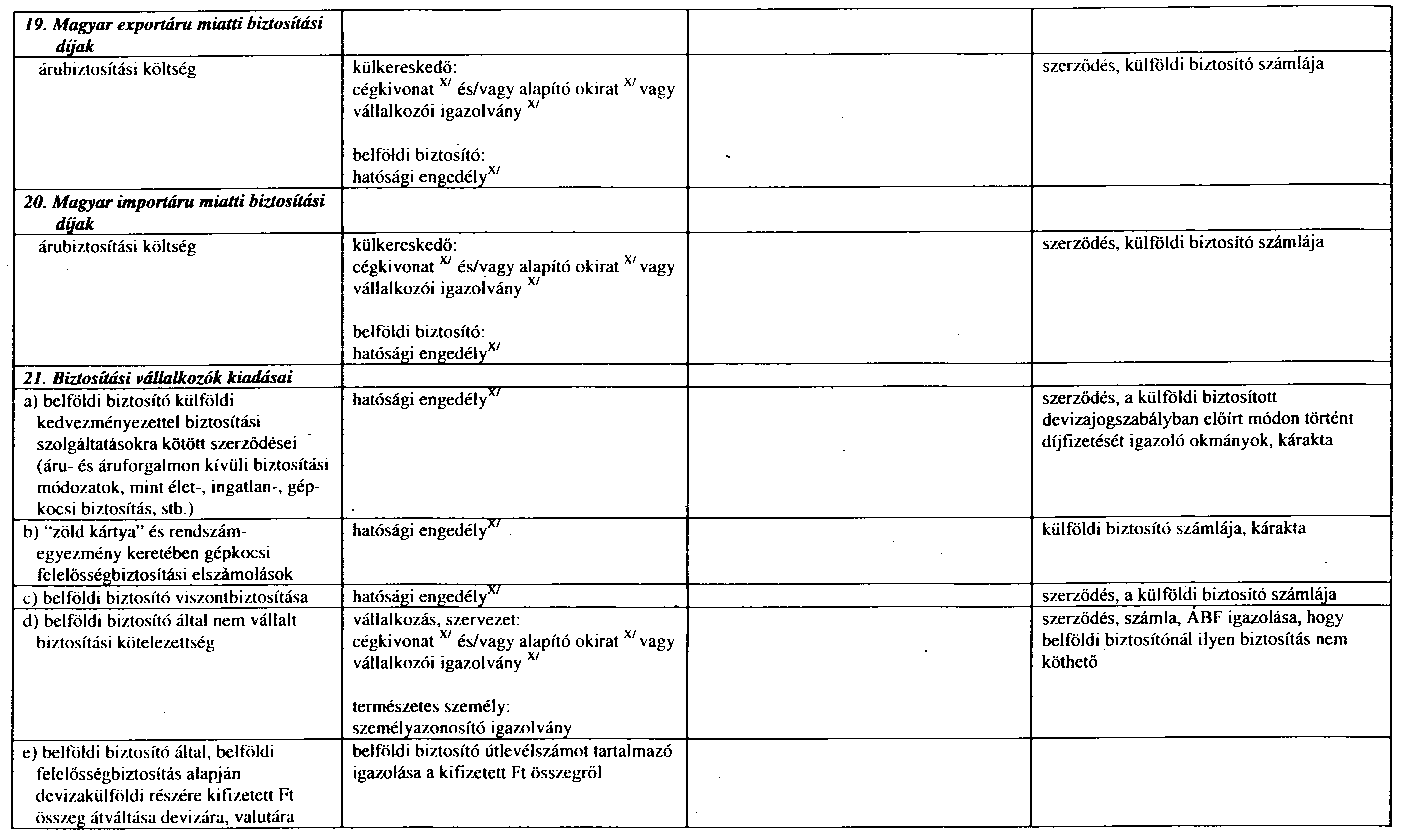

(1) A devizahatósági engedély iránti kérelemmel és a devizahatóságnak történő bejelentéssel együtt a devizahatósághoz benyújtandó okmányok felsorolását - ügyfajtánként - az 1. számú melléklet 2. oszlopa tartalmazza.

(2) A Dtv. 75. §-ának (5) bekezdése alapján megőrzendő és felhívásra a devizahatóságnak benyújtandó okmányok felsorolását az 1. számú melléklet 3. oszlopa tartalmazza.

(3) A kiküldött külföldi hivatalos és üzleti utazásai során felmerülő kiadások bizonylatait a kiküldő vállalkozás vagy szervezet őrzi meg.

(4)[88] A vállalkozás, szervezet a Dtv. 75. §-ának (5) bekezdésében meghatározott ideig köteles megőrizni - a valuta birtokban tartásának szándékáról a devizahatóságnak tett bejelentése másolatával és a bejelentés devizahatóság által történt visszaigazolásával [3. § (5) bek.], továbbá a 7. számú melléklet szerinti igénylőlapokkal együtt - a 16. § (7) bekezdése alapján kiállított, kihagyás nélküli, évenként újrakezdődő folyamatos számozással ellátott, egy alkalommal, a kiállítás napjától számított 3 napig felhasználható kiviteli tanúsítványok másolatát.

19. §

(1) Ez a rendelet 1996. január 1. napján lép hatályba, rendelkezéseit a folyamatban lévő ügyekben is alkalmazni kell. Az 1995. december 31. napjáig az addig hatályban volt jogszabályok alapján benyújtott kérelmeket - ha azokból az ügy elbírálásához szükséges adatok rendelkezésre állnak - a devizahatóság érdemben elbírálja, függetlenül attól, hogy a kérelmek megfelelnek-e a Dtv. vagy e rendelet formai kellékeinek.

(2) E rendelet hatálybalépésével egyidejűleg a pénzváltási tevékenység devizahatósági engedélyezéséről szóló 147/1991. (XI. 30.) Korm. rendelet

a) bevezető rendelkezésében "a devizagazdálkodásról szóló 1974. évi 1. törvényerejű rendelet 16. §-ának (1) bekezdésében" szövegrész helyébe "a devizáról szóló 1995. évi XCV. törvény 89. §-a (2) bekezdésének f) pontjában" szöveg lép;

b)[89]

(3) E rendelet hatálybalépésével egyidejűleg hatályát veszti

a) az állami pénzügyekről szóló 1979. évi II. törvény végrehajtásáról rendelkező 23/1979. (VI. 28.) MT rendelet 39. §-ának (1)-(2) bekezdése és 104-104/B. §-a, valamint a rendeletet módosító 85/1987. (XII. 28.) MT rendelet 12. §-ának a rendelet 104-104/B. §-át megállapító része;

b) a belföldiek devizaszámlájáról szóló 99/1989. (IX. 18.) MT rendelet, valamint az az módosító 117/1990. (XII. 27.) Korm. rendelet és 97/1993. (VII. 1.) Korm. rendelet;

c) a külkereskedelmi szerződésekkel kapcsolatos fizetések lebonyolításának rendjéről szóló 52/1990. (III. 21.) MT rendelet, valamint az az módosító 36/1991. (II. 28.) Korm. rendelet, 146/1991. (XI. 29.) Korm. rendelet, 100/1992. (VI. 19.) Korm. rendelet, 65/1994. (IV. 30.) Korm. rendelet és 83/1994. (V. 25.) Korm. rendelet;

d) a külkereskedelmi tevékenységgel kapcsolatban a devizahatósággal szemben fennálló egyes kötelezettségekről szóló 47/1991. (III. 27.) Korm. rendelet, valamint az az módosító 167/1991. (XII. 26.) Korm. rendelet és 102/1992. (VI. 19.) Korm. rendelet;

e) a tulajdonviszonyok rendezése érdekében az állam által igazságtalanul okozott károk részleges kárpótlásáról szóló 1991. évi XXV. törvény végrehajtásáról rendelkező 104/1991. (VIII. 3.) Korm. rendelet 13. §-ának (1) bekezdéséből a "devizahatósági hozzájárulásra és" szövegrész, valamint (2) bekezdése;

f)[90] a valutáért történő belföldi értékesítés korlátozásáról szóló 136/1991. (X. 25.) Korm. rendelet;

g) a tartósan külföldön foglalkoztatottak devizaellátmányáról szóló 29/1992. (II. 13.) Korm. rendelet;

h) az ideiglenesen külföldi kiküldetést teljesítők devizaellátmányáról szóló 30/1992. (II. 13.) Korm. rendelet;

i) az egyéni és szervezett turizmus céljára szolgáló külföldi fizetőeszköz és menetjegy megvásárlásának szabályairól és a devizakülföldi utas részére visszatérített általános forgalmi adó konvertibilis fizetőeszközre történő átváltásáról szóló 33/1994. (III. 18.) Korm. rendelet;

j) a külföldiek forintszámláiról szóló 163/1994. (XII. 7.) Korm. rendelet;

k) a vállalkozó devizaszámlájáról szóló 33/1995. (III. 31.) Korm. rendelet;

l) a nemesfémtermékek gazdálkodási rendjének szabályozásáról szóló 37/1967. (XII. 29.) PM rendelet 3/A. §-a és a rendeletet módosító 22/1974. (VII. 25.) PM rendelet;

m) a devizagazdálkodásról szóló 1974. évi 1. törvényerejű rendelet végrehajtásáról, valamint a devizagazdálkodással kapcsolatos egyes szabályok megállapításáról szóló 1/1974. (I. 17.) PM rendelet és az az módosító 22/1976. (IX. 9.) PM rendelet, 3/1979. (II. 15.) PM rendelet, 27/1981. (IX. 29.) PM rendelet, 11/1982. (IV. 20.) PM rendelet, 17/1984. (IV. 7.) PM rendelet, 8/1986. (IV. 10.) PM rendelet, 83/1987. (XII. 27.) PM rendelet, 26/1988. (VI. 28.) PM rendelet, 38/1988. (IX. 29.) PM rendelet, 79/1988. (XII. 31.) PM rendelet, 15/1989. (IV. 1.) PM rendelet, 36/1989. (IX. 12.) PM rendelet, 5/1990. (II. 7.) PM rendelet, 19/1990. (IX. 29.) PM rendelet, 27/1990. (XII. 27.) PM rendelet, 26/1991. (X. 25.) PM rendelet, 30/1991. (XI. 30.) PM rendelet, 19/1992. (VI. 26.) PM rendelet és 10/1994. (IV. 6.) PM rendelet;

n) a 333 ezredrész aranyat tartalmazó ötvözet alkalmazásáról, valamint a 11/1965. (VIII. 3.) PM rendelet és az 1/1974. (I. 17.) PM rendelet módosításáról és kiegészítéséről szóló 6/1980. (III. 6.) PM rendelet 7. §-a;

o) a külföldi gazdasági vállalkozásokról szóló 4/1975. (III. 27.) KkM-PM együttes rendelet;

p) a devizahatósági eljárásról szóló 6/1982. (II. 17.) PM rendelet, valamint az az módosító 22/1988. (VI. 15.) PM rendelet és 16/1989. (IV. 1.) PM rendelet;

r) a külföldi hivatalos utazással, külképviselettel és egyéb keretkötöttség nélküli devizavásárlással kapcsolatos devizaszabályokról szóló 36/1991. (XII. 23.) PM rendelet, valamint az az módosító 22/1992. (VII. 10.) PM rendelet és 12/1994. (IV. 6.) PM rendelet;

s) a devizagazdálkodásról szóló 1974. évi 1. törvényerejű rendelet végrehajtásával kapcsolatos egyes kérdésekről rendelkező 1002/1974. (I. 17.) MT határozat.

(4) Ahol jogszabály a Pénzintézeti Központot devizahatóságként említi, ott a továbbiakban a Magyar Nemzeti Bankot kell érteni.

Horn Gyula s. k.,

miniszterelnök

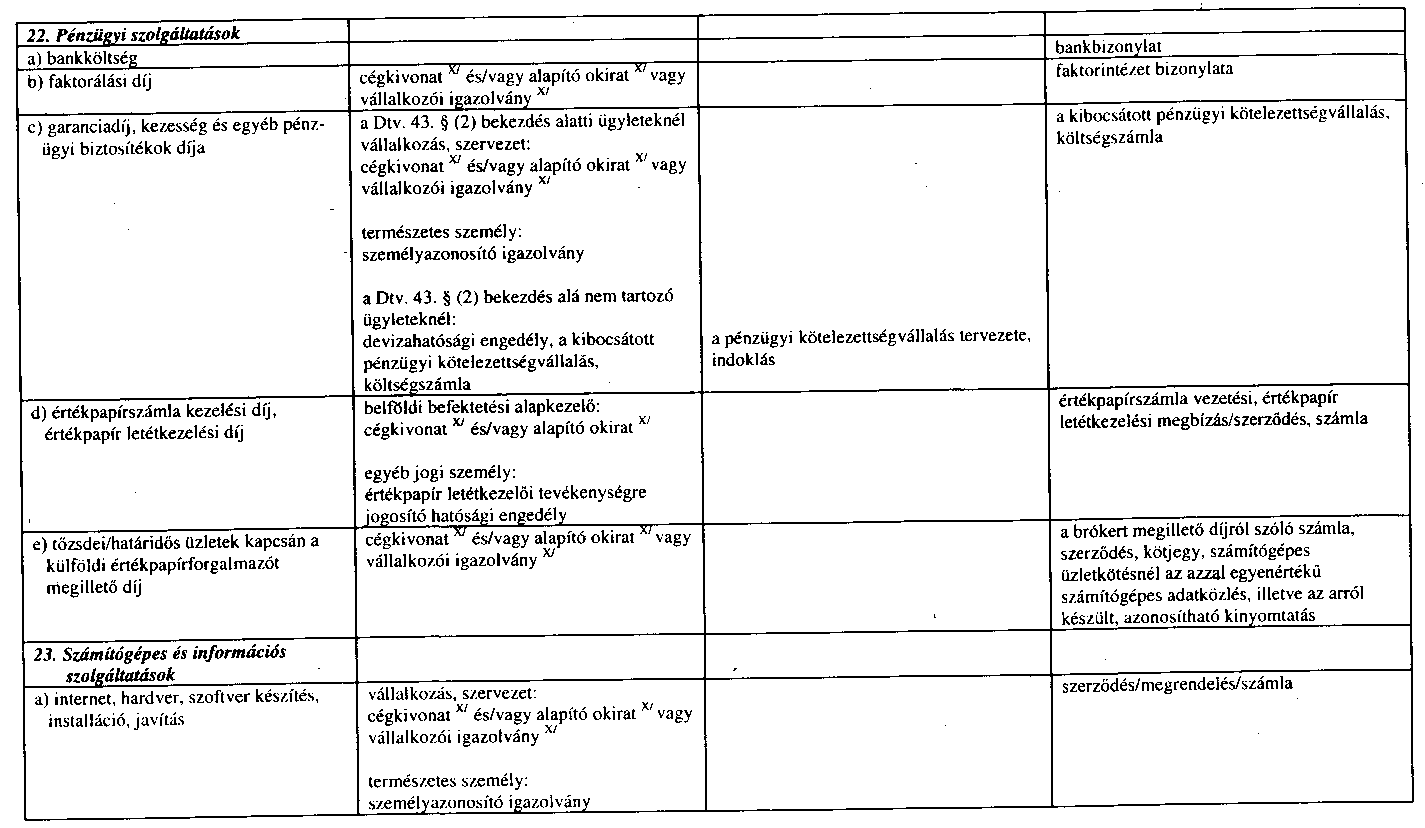

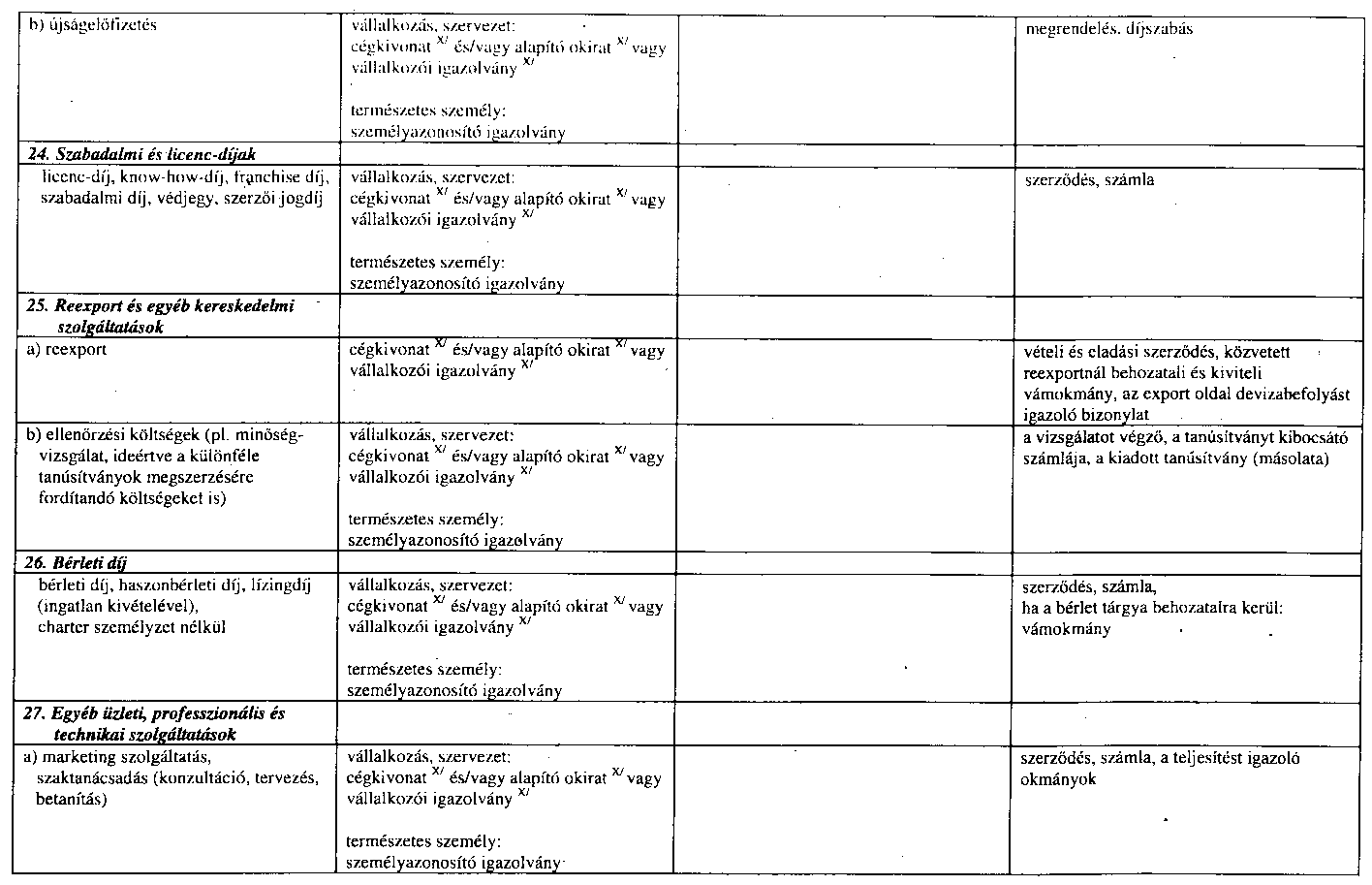

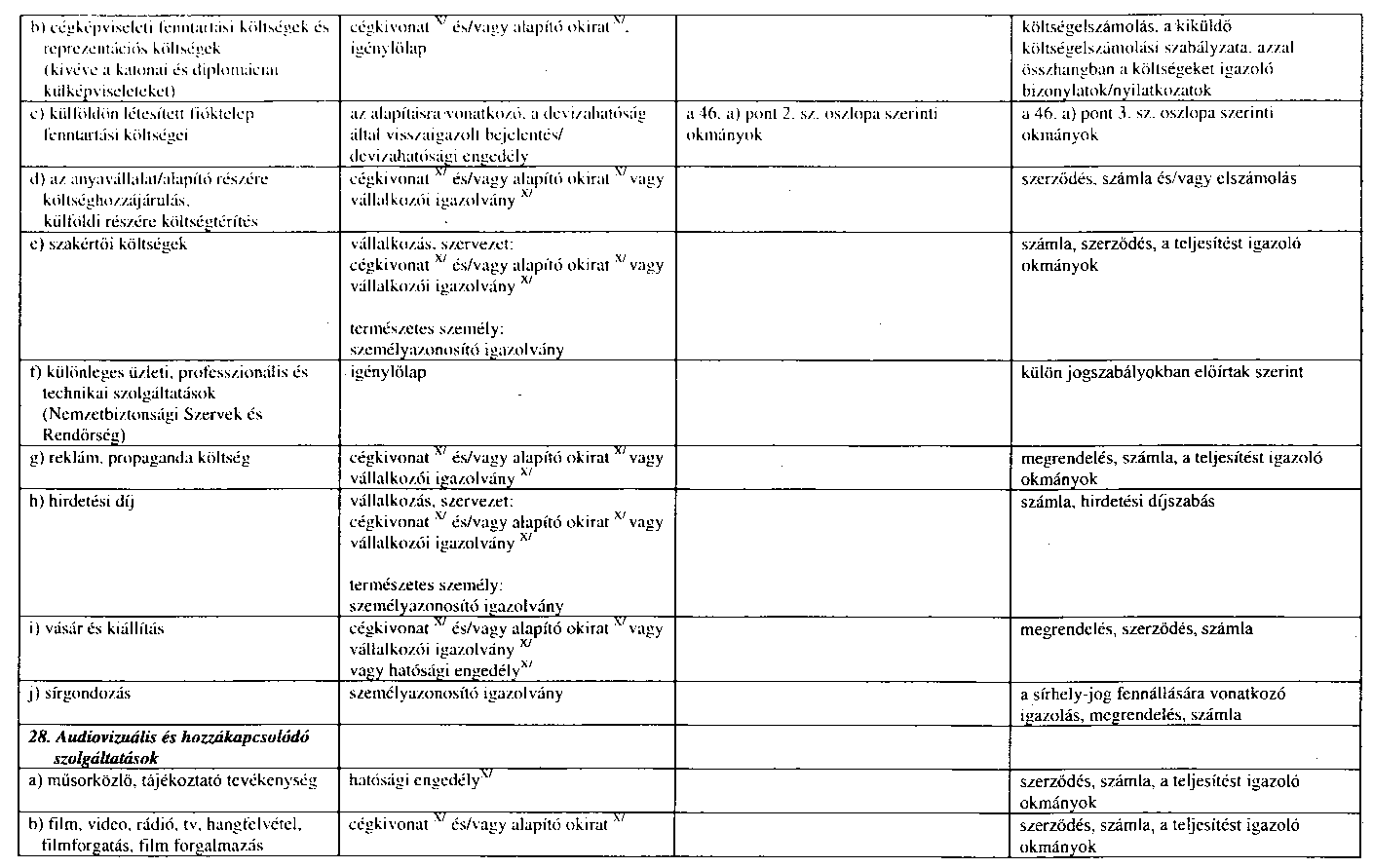

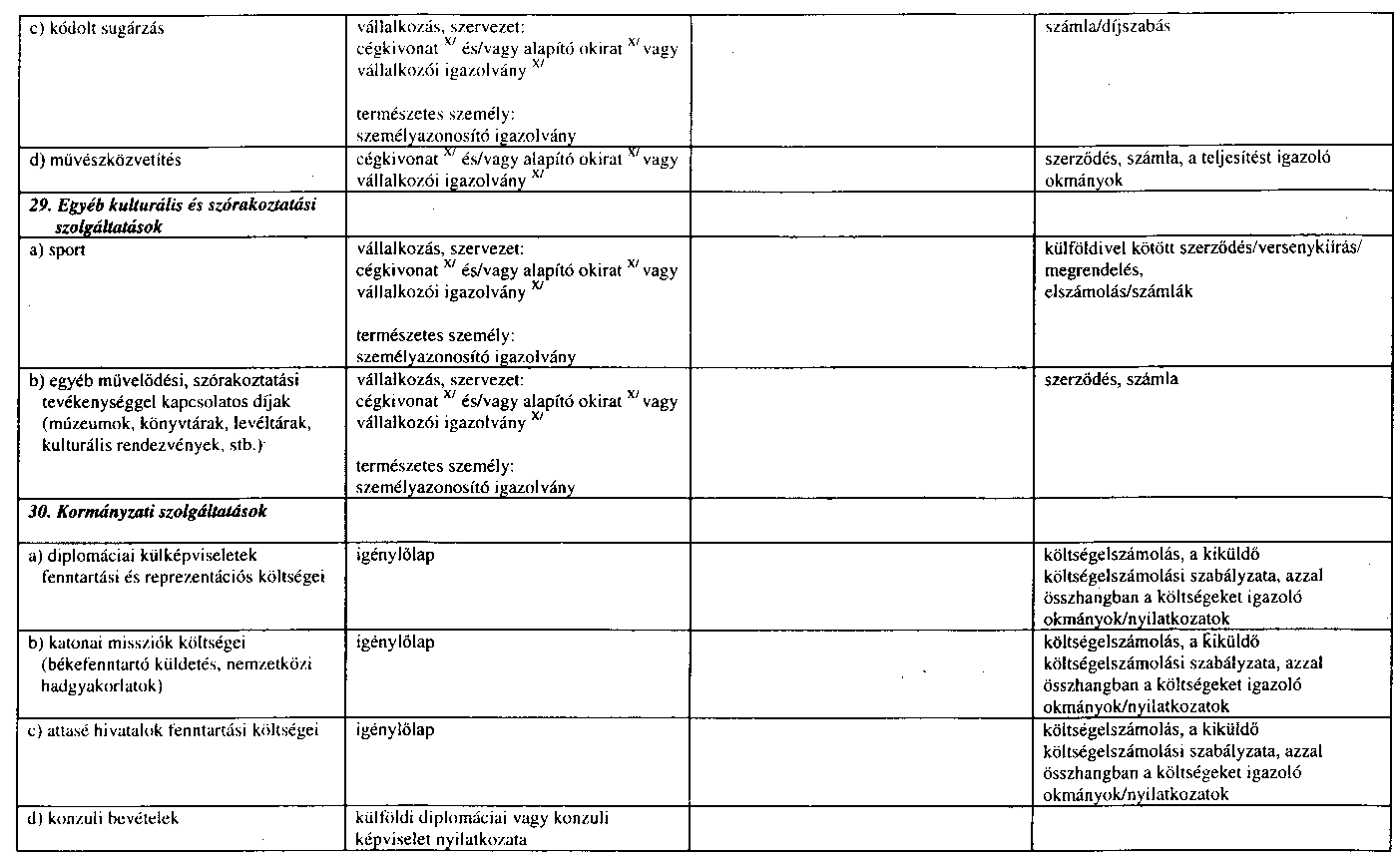

1. számú melléklet a 161/1995. (XII. 26.) Korm. rendelethez[91]

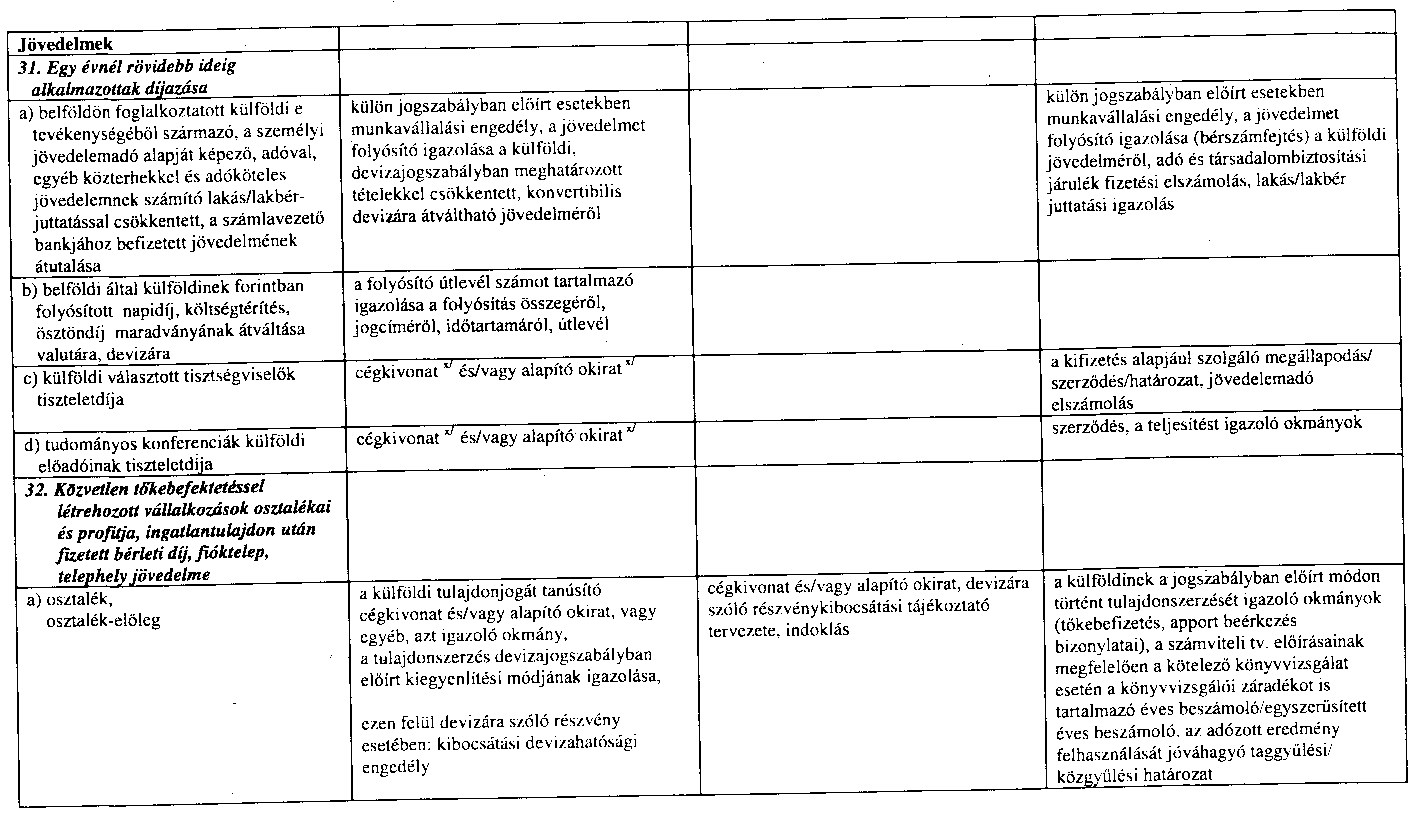

A devizaátutalási megbízás/valutaigénylés igazoló okmányai

| b) külföldi külföldön lévő ingatlana utáni bérleti díj | bérleti szerződés, száma | bérleti szerződés, száma | |

| c) külföldi belföldön lévő ingatlanának belföldi részére történő bérbeadásából eredő forintösszeg átváltása devizára, valutára | az ingatlan megszerzésére vonatkozó, külön jogszabályban előírt engedély, az ingatlan megszerzése devizajogszabályban előírt kiegyenlítési módjának igazolása, kivéve, ha a külföldi igazolja - szerzéskori belföldiségét, vagy azt, hogy - az ingatlant (beleértve a termőföldet is) kárpótlási eljárás keretében, saját jogon szerezte meg: érvényes tulajdoni lap, bérleti szerződés, a bérleti díj kifizetését igazoló bizonylat | ||

| d) külföldi belföldön létrehozott fióktelepének, telephelyének nyeresége | adóhatósági igazolás az adózott nyereségről | a jövedelemszerzést és az adófizetést igazoló okmányok, bizonylatok | |

| e) külföldi állampolgár önálló vállalkozásának jövedelme | adóhatósági igazolás az adózott jövedelemről, a külföldi állampolgár büntetőjogi felelőssége tudatában tett nyilatkozata arról, hogy köztartozása nincs | a jövedelemszerzést, az adó- és egyéb köztartozás megfizetését igazoló okmányok | |

| 33. Közvetlen külföldi tőkebefektetéssel Magyarországon létrehozott vállalkozások adósságára jutó jövedelmek (kamatok) | |||

| külföldi anyavállalat belföldi leányvállalata részére nyújtott hitelének kamatai | a hitel felhatalmazott hitelintézet útján történt befolyását igazoló bizonylat, 1 évnél nem hosszabb hitelfelvételnél: hitelfelvételi devizahatósági engedély 1 évnél hosszabb hitelfelvételnél: devizahatóság által visszaigazolt hitelfelvételi bejelntés | anya-leányvállalati viszonyt tanúsító cégkivonat és/vagy alapító okirat, engedélykérelemnél: hitelszerződés tervezete, indoklás (hitelfelvétel célja), bejelentés: hitelszerződés |

| 34. Közvetlen belföldi tőkebefektetéssel külföldön létrehozott vállalkozások adósságára jutó jövedelmek (kamatok) | |||

| Külföldi leányvállalat belföldi anyavállalata rétizére nyújtott hitelének kamatai | A hitel felhatalmazott hitelintézet útján történt befolyását igazoló bizonylat, 1 évnél nem hosszabb hitelfelvételnél: hitelfelvételi devizahatósági engedély 1 évnél hosszabb hitelfelvételnél: devizahatóság által visszaigazolt hitelfelvételi bejelentés | anya-leányvállalati viszonyt tanúsító cégkivonat és/vagy alapító okirat, engedélykérelemnél: hitelszerződés tervezete, indoklás (hitelfelvétel célja), bejelentésnél: hitelszerződés | Hitelszerződés, a hitel folyósítását igazoló bizonylatok, a cél szerinti felhasználást igazoló okmányok |

| 35. Tulajdont megtestesítő értékpapírok, befektetések osztalékai (kibocsátó: belföldi) | |||

| a) 10 %-nál nem nagyobb részvény tulajdon utáni osztalékfizetés | Az értékpapírok tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, az osztalékfizető kifizetési igazolása, ezen felül, ha devizára szóló, belföldi kibocsátású: a kibocsátási devizahatósági engedély meglétének igazolása | A kibocsátó cégkivonata és/vagy alapító okirata, kibocsátási tájékoztató, indoklás | Kibocsátási tájékoztató, az értékpapírok tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, a hozamfizető kifizetési igazolása |

| b) kollektív befektetési értékpapír hozama | Az értékpapírok tulajdonjógának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, a hozamfizető kifizetési igazolása, ezen felül, ha devizára szóló és belföldi kibocsátású, illetve forintra szóló nyíltvégű: a kibocsátási devizahatósági engedély meglétének igazolása | A kibocsátó cégkivonata és/vagy alapító okirata, kibocsátási tájékoztató, indoklás | Kibocsátási tájékoztató, az értékpapírok tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, a hozamfizető kifizetési igazolása |

| 36. Kötvények kamatai | |||

| 365 napos és azt meghaladó lejáratú kötvények és más, hitelviszonyt megtestesítő értékpapírok utáni kamatfizetések | Az értékpapírok tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, a kamatfizető kifizetési igazolása ezen felül, ha devizára szóló, belföldi kibocsátású: a kibocsátási devizahatósági engedély meglétének igazolása | A kibocsátó cégkivonata és/vagy alapító okirata, kibocsátási tájékoztató, indoklás | kibocsátási tájékoztató, az értékpapírok tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása,a kamatfizető kifizetési igazolása |

| 37. Pénzpiaci eszközök és pénzügyi derivatívák kamatai | |||

| a) - forintra vagy devizára szóló, 365 napnál rövidebb lejáratú kötvények, kincstárjegyek és más hitelviszonyt megtestesítő értékpapírok, pénzpiaci eszközök utáni kamatfizetések, - átruházható eszközök utáni hozamfizetések, a kárpótlási jegy hozama kivételével | A kibocsátási devizahatósági engedély meglétének igazolása, az értékpapírok tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, a kamatfizető/ hozamfizető kifizetési igazolása | A kibocsátó cégkivonata és/vagy alapító okirata, kibocsátási tájékoztató, indoklás | Kibocsátási tájékoztató, az értékpapírok tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, a kamat / hozam fizető kifizetési igazolása |

| b) opciók, forgalomképes határidős üzletek, deviza- és kamatswapok stb. eredményelszámolósa | Üzletkötési devizahatósági engedély, a pénzügyi derivatívák tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, eredmény elszámolás | A kibocsátó cégkivonata és/vagy alapító okirata, üzletkötési tervezet / " szabvány " kontraktus, indoklás | Szerződés / " szabvány " kontraktus, a pénzügyi derivatívák tulajdonjogának és megszerzésük jogszabályban előírt kiegyenlítési módjának igazolása, eredmény elszámolás |

| 38. Egyéb be eletetések kamatai | |||

| a) egyéb, 1 évnél nem hosszabb hitelfelvételek utáni kamatfizetések | Devizahatósági engedély, a hitel felhatalmazott hitelintézet útján történt befolyását igazoló bizonylat | Hitelszerződés tervezet, indoklás (hitelfelvétel célja) Jogi személyek: Cégkivonat és/vagy alapító okirat, vagy vállalkozói igazolván | hitelszerződés, a hitelfolyósítást igazoló bizonylat, kamatelszámolás, a hitelfelhasználást igazoló okmányok |

| Tőke mért | |||

| 42. Kormányzati szektor viszonzatlan | Tőkeátutalásai | ||

| a) kormánysegély, beruházási célú adomány | Devizahatósági engedély | célhoz kötött segély/adomány esetében a felhasználást és az elszámolás módját tartalmazó okmány tervezete, indoklás | célhoz kötött segély/adomány esetében az adományozás felhasználását és az elszámolás módját tartalmazó okmány, a cél szerinti felhasználást igazoló okmányok, elszámolások |

| b) állami kártérítés, jóvátétel | Határozat | határozat | |

| 43. Egyéb szektorok viszonzatlan | Tőkeátutalása | ||

| beruházási és befektetési célú adományok | Devizahatósági engedély | az adományozás felhasználását és az elszámolás módját tartalmazó okmány tervezete, indoklás | az adományozás felhasználását és az elszámolás módját tartalmazó okmány, a cél szerinti felhasználást igazoló okmányok, elszámolások |

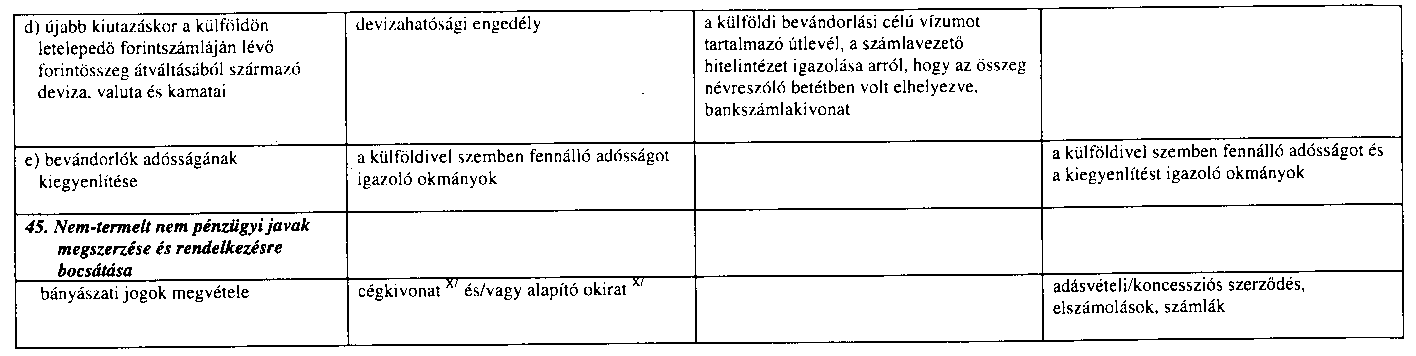

| 44. Ki- és betelepülők átutalásai | |||

| a) első kiutazáskor a külföldön letelepedő vagyoni értékének eladásáért kapott forint átváltásából származó deviza, valuta | a külföldi bevándorlási célú vízumot tartalmazó útlevél, ingatlan esetében érvényes tulajdoni lap, adásvételi szerződés, az ellenérték átvételét igazolóm nyugta | ||

| b) újabb kiutazáskor a külföldön letelepedő vagyoni értékének eladásáért kapott forint átváltásából származó deviza, valuta | Devizahatósági engedély, adásvételi szerződés, az ellenérték átvételét igazoló nyugta | a külföldi bevándorlási célú vízumot tartalmazó útlevél, ingatlan esetében érvényes tulajdoni lap, az adásvételi szerződés tervezete, indoklás , | |

| c) első kiutazáskor a külföldön letelepedő forintszámláján lévő forintösszeg átváltásából származó deviza, valuta és kamatai | a külföldi bevándorlási célú vízumot tartalmazó útlevél, a számlavezető hitelintézet igazolása arról, hogy az összeg névre szóló betétben volt elhelyezve, bankszámlakivonat | ||

| b) alaptőke/törzstőke emelés | az alapításra vonatkozó, a devizahatóság által visszaigazolt bejelentés/devizahatósági engedély | az a) pont szerinti okmányok | az a) pont szerinti okmányokon felül az alaptőke/törzstőke emelésére vonatkozó határozat |

| c) tőketartalék, vissza nem térítendő veszteségfedezet | az alapításra vonatkozó, a devizahatóság által visszaigazolt bejelentés/devizahatósági engedély | az a) pont szerinti okmányok | az a) pont szerinti okmányokon felül a folyósításra vonatkozó határozat |

| d) ingatlanszerzés | devizahatóság által visszaigazolt bejelentés | érvényes tulajdoni lap, adásvételi szerződés | érvényes tulajdoni lap, adásvételi szerződés |

| e) ingatlan bérleti jog szerzés | bérleti jog vételi szerződés | a bérleti jog vételi és a bérleti szerződés | |

| 47. Belföldiek közvetlen tőkebefektetései külföldön (hitel) | |||

| a) belföldi anyavállalat külföldi leányvállalata részére nyújtott hitelének folyósítása | 1 évnél nem hosszabb hitelnyújtás: hitelnyújtási devizahatósági engedély 1 évnél hosszabb hitelnyújtás: a devizahatóság által visszaigazolt hitelnyújtási bejelentés | anya-leányvállalati viszonyt tanúsító cégkivonat és/vagy alapító okirat, hitelnyújtási engedélykérelemnél: a hitelszerződés tervezete, indoklás (hitelnyújtási célja) hitelnyújtás bejelentésénél: hitelszerződés | a 46. jogcím szerinti okmányokon felül a hitelszerződés, a kamatfizetést és a törlesztést igazoló bizonylatok, a hitelcél teljesülését igazoló okmányok |

| b) belföldi anyavállalat által nyújtott visszafizetendő veszteségfedezet folyósítása | 1 évnél nem hosszabb folyósítás: folyósítási devizahatósági engedély 1 évnél hosszabb folyósítás: a devizahatóság által visszaigazolt folyósítási bejelentés | anya-leányvállalati viszonyt tanúsító cégkivonat és/vagy alapító okirat, a folyósításra vonatkozó határozat | a 46. jogcím szerinti okmányokon felül a folyósításra vonatkozó határozat, a veszteség fedezetére átutalt összegek visszafizetést igazoló okmányok |

| c) külföldi leányvállalat belföldi anyavállalata részére nyújtott hitelének törlesztése | a hitel felhatalmazott hitelintézet útján történt befolyását igazoló bizonylat, 1 évnél nem hosszabb hitelfelvétel: hitelfelvételi devizahatósági engedély 1 évnél hosszabb hitelfelvétel: devizahatóság által visszaigazolt hitelfelvételi bejelentés | anya-leányvállalati viszonyt tanúsító cégkivonat és/vagy alapító okirat, engedélykérelemnél: hitelszerződés tervezete, indoklás (hitelfelvétel célja), bejelentésnél: hitelszerződés | hitelszerződés, a hitel folyósítását igazoló bizonylatok, a cél szerinti felhasználást igazoló okmányok |

| 48. Külföldiek közvetlen, 10 %-os részesedést meghaladó tőkebefektetései (alaptőke) és ingatlanvásárlásai Magyarországon | |||

| a) alaptőke/törzstőke csökkentés | a külföldi tulajdonjogát és részesedésének leszállítását tanusító cégkivonat és/vagy alapító okirat módosítás, vagy egyéb, ezt igazoló okmány, a tulajdonszerzés devizajogszabályban előírt kiegyenlítési módjának igazolása | a külföldinek a jogszabályban előírt módon történt tulajdonszerzését igazoló okmányok (tőkebefizetés, apport), az alaptőke/törzstőke csökkentésre vonatkozó taggyűlési/közgyűlési határozat | |

| b) a társaság megszűnése miatt a külföldit megillető összeg | a társaság megszűnését kimondó taggyűlési/közgyűlési határozat, a társaság, felszámolás esetén a felszámoló nyilatkozata, hogy a társaság a külföldit terhelő kötelezettségeket teljesítette, a tulajdonszerzés devizajogszabályban előírt kiegyenlítési módjának igazolása | ||

| c) a külföldi tulajdoni hányadának elidegenítése | a külföldi tulajdonjogát tanúsító cégkivonat és/vagy alapító okirat, vagy egyéb, ezt igazoló okmány, a tulajdonszerzés devizajogszabályban előírt kiegyenlítési módjának igazolása | a külföldinek a jogszabályban előírt módon történt tulajdonszerzését igazoló okmányok, (tőkebefizetés, apport), a tulajdonrész elidegenítésére vonatkozó szerződés | |

| d) a fióktelep megszüntetése miatt az alapításkori pénzbeli hozzájárulás transzferálása | a pénzbeli hozzájárulás deviza jogszabályban előírt módon történt biztosítását igazoló okmányok, a | ||

| e) külföldi belföldi ingatlanának, vagy arra vonatkozó haszonélvezeti és egyéb jogának elidegenítéséért kapott Ft-összeg átváltása devizára | az ingatlan megszerzésére vonatkozó, külön jogszabályban előírt engedély, az ingatlan külföldi általi megszerzése devizajogszabályban előírt kiegyenlítési módjának igazolása, kivéve, ha a külföldi igazolja szerzéskori belföldiségét, érvényes tulajdoni lap, adásvételi szerződés, az ellenérték kifizetését igazoló bizonylat | ' |

| 49. Külföldiek közvetlen tőkebefektetései Magyarországon (hitel) | |||

| a) külföldi anyavállalat belföldi leányvállalata részére nyújtott hitelének törlesztése | a hitel felhatalmazott hitelintézet útján történt befolyását igazoló bizonylat, 1 évnél nem hosszabb hitelfelvétel: hitelfelvételi devizahatósági engedély 1 évnél hosszabb hitelfelvétel: devizahatóság által visszaigazolt hitelfelvételi bejelentés | anya-leányvállalati viszonyt tanúsító cégkivonat és/vagy alapító okirat, engedélykérelemnél: a hitelszerződés tervezete, indoklás (hitelfelvétel célja), bejelentésnél: hitelszerződés | hitelszerződés, a hitel folyósítását igazoló bizonylatok, a cél szerinti felhasználást igazoló okmányok |

| b) belföldi leányvállalat külföldi anya- vállalata részére nyújtott hitelének folyósítása | 1 évnél nem hosszabb hitelnyújtás: hitelnyújtási devizahatósági engedély 1 évnél hosszabb hitelnyújtás: a devizahatóság által visszaigazolt hitelnyújtási bejelentés | anya-leányvállalati viszonyt tanúsító cégkivonat és/vagy alapító okirat, hitelnyújtási engedélykérelemnél: a hitelszerződés tervezete, indoklás (hitelnyújtás célja) hitelnyújtás bejelentésénél: hitelszerződés | hitelszerződés, a kamatfizetést és a törlesztést igazoló bizonylatok, a hitelcél teljesülését igazoló okmányok |

| Portfolió befektetések Követelések (Kibocsátó: külföldi) | |||

| S0. Tulajdont megtestesítő értékpapír követelések | |||

| a) - 10 %-nál nem nagyobb részesedést jelentő részvénycsomag, vagy más vállalkozásban fennálló részeredést megtestesítő értékpapírok vétele, a Dtv. 35/A. § (1), (2) bekezdése és a 358. §-a szerinti részvények kivételével - kollektív befektetési értékpapír vétele, a Dvhr. 8/C. §-a szerinti értékpapírok kivételével | devizahatósági engedély, jegyzési ív/ szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás | kibocsátáskor (jegyzéssel): kibocsátási tájékoztató, indoklás másodpiaci forgalomban: az értékpapír adatait (kibocsátó, névérték, hozam, lejárat) és a vétel kondícióit tartalmazó indoklás, jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a követelések (tőke és hozam) realizálását, a hazatranszferálást igazoló okmányok |

| b) a Dtv. 35/A. § (1), (2) bekezdése szerinti, 10 %-nál nem nagyobb részvénycsomag, vagy más, vállalkozásban fennálló részesedést megtestesítő értékpapírok vétele az Épt. szerinti forgalmazók útján, belföldi befektetési alapkezelők által közvetlenül is | jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, értékpapírforgalmazó: hatósági engedély befektetési alapkezelő: cégkivonat és/vagy alapító okirat a Dtv. 35/A. § (2) bekezdése szerinti értékpapírok esetében ezen felül: devizahatóság által visszaigazolt előzetes bejelentés | kibocsátáskor (jegyzéssel): kibocsátási tájékoztató, indoklás másodpiaci forgalomban: az értékpapír adatai (kibocsátó, névérték, hozam, lejárat) és a vétel kondíciói jogi személyek: cégkivonat és/vagy alapító okirat értékpapírförgalmazóknál ezen felül hatósági engedély | jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a követelések (tőke és hozam) realizálását, a hazatranszferálást igazóló okmányok |

| c) a Dvhr. 8/C. §-a szerinti kollektív befektetési értékpapírok vétele az Épt. szerinti forgalmazók útján, belföldi befektetési alapkezelők által közvetlenül is | devizahatóság által visszaigazolt előzetes bejelentés, jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, értékpapírforgalmazó: hatósági engedély befektetési alapkezelő: cégkivonat és/vagy alapító okirat | kibocsátáskor (jegyzéssel): kibocsátási tájékoztató, indoklás másodpiaci forgalomban: a Dvhr. 8/C. § (1) bekezdés b) pontja szerinti tájékoztató, az értékpapír adatai (kibocsátó, névérték, hozam, lejárat) és a vétel kondíciói jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | jegyzési ív/szerződés/kötjegy, számítógép üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a követelések (tőke és hozam) realizálását, a hazatranszferálást igazoló okmányok | |

| d) külföldi által belföldön megszerzett, 10 %-nál nem nagyobb részesedést jelentő részvénycsomag, vagy más, vállalkozásban fennálló részesedést megtestesítő értékpapírok, kollektív befektetési értékpapírok belföldön történő elidegenítése | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, az értékpapírok tulajdonjogának és a külföld általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása | ||

| e) a Dtv. 35/B. §-a szerinti, 10%-nál nem nagyobb részvénycsomag, vagy más, vállalkozásban fennálló részesedést megtestesítő értékpapírok vétele | a külföldi részvétellel működő vállalkozás nyilatkozata, a külföldi tulajdonos ajánlattétele | a külföldi tulajdonos ajánlattétele, egyedi szerződés, a követelések realizálásait (tőke és hozam), a hazatranszferálást igazoló okmányok | ||

| 51. Kötvény követelések | ||||

| a) 365 napos és azt meghaladó lejáratú kötvények és más hitelviszonyt megtestesítő értékpapírok vétele a Dtv. 35/A. § (1), (2) bekezdése szerinti kötvények kivételével | devizahatósági engedély, jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás | kibocsátáskor (jegyzéssel): kibocsátási tájékoztató, indoklás másodpiaci forgalomban: az értékpapír adatait (kibocsátó, névérték hozam, lejárat) és a vétel kondícióit tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a követelések (tőke és hozam) realizálását, a hazatranszferálást igazoló okmányok | |

| b) a Dtv.5/A. § (1), (2) bekezdése szerinti részvényekről és értékpapírokról, továbbá a Dvhr. 8/C. §-a szerinti kollektív befektetési értékpapírokról kiállított letéti igazolások kivételével | devizahatósági engedély, jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás | kibocsátáskor (jegyzéssel): kibocsátási tájékoztató, indoklás másodpiaci forgalomban: az értékpapír adatait (kibocsátó, névérték, hozam, lejárat) és a vétel kondícióit tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a követelések (tőke és hozam) realizálását, a hazatranszferálást igazoló okmányok | |

| b) a Dtv. 35/A § (1), (2) bekezdése szerinti részvényekről és értékpápírokról kiállított letéti igazolások vétele az Épt. szerinti forgalmazók útján, belföldi befektetési alapkezelők által közvetlenül is | jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás értékpapírforgalmazó: hatósági engedély befektetési alapkezelő: cégkivonat és/vagy alapító okirat a Dtv. 35/A. § (2) bekezdése szerinti értékpapírok esetében ezen felül: devizahatóság által visszaigazolt előzetes bejelentés | kibocsátáskor (jegyzéssel): kibocsátási tájékoztató, indoklás másodpiaci forgalomban: az értékpapír adatai (kibocsátó, névérték, hozam, lejárat) és a vétel kondíciói jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | jegyzési ívszerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a követelések (tőke és hozam) realizálását, a hazatranszferálást igazoló okmányok |

| c) a Dvhr. 8/C. §-a szerinti kollektív befektetési értékpapírokról kiállított letéti igazolások vétele az Épt. szerinti forgalmazók útján, belföldi befektetési alapkezelők által közvetlenül is | devizahatóság által visszaigazolt előzetes bejelentés, jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, értékpapírforgalmazó: hatósági engedély befektetési alapkezelő: cégkivonat és/vagy alapító okirat | kibocsátáskor (jegyzéssel): kibocsátási tájékoztató, indoklás másodpiaci forgalomban: a Dvhr. 8/C. § (1) bekezdés b) pontja szerinti tájékoztató, az értékpapír adatai (kibocsátó, névérték, hozam, lejárat) és, a vétel kondíciói jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | jegyzési ív/szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a követelések (tőke és hozam) realizálását, a hazatranszferálást igazoló okmányok |

| 8) külföldi által belföldön megszerzett 365 napnál rövidebb lejáratú hitelviszonyt megtestesítő értékpapírok, pénzpiaci eszközök, átruházható eszközök belföldön történő elidegenítése | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| 53. Pénzügyi derivatíva követelések | |||

| a) opció, forgalomképes határidős üzletek, deeviza- és kamatswapok, stb. vétele a Dtv. 35/B §-a szerinti opciós jog kivételével | Devizahatósági engedély, szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás | az üzletkötési kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, eredményelszámolós, a nyereség hazatranszferálását igazoló okmányok |

| b) külföldi által belföldön megszerzett opció, forgalomképes határidős ügyletek, deviza- és kamatswapok, stb. belföldön történő elidegenítése | A pénzügyi derivatívák tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igaztilósa | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a pénzügyi derivatívák tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása | |

| c) a Dtv. 35/B. §-a szerinti opciós jog vétele | A külföldi részvétellel működő vállalkozás nyilatkozata, a külföldi tulajdonos ajánlattétele | a külföldi tulajdonos ajánlattétele, egyedi szerződés, az opciós jog érvényesítésével kapcsolatos okmányok | |

| Tartozások (Kibocsátó: belföldi) | |||

| 54. Tulajdont megtestesítő értékpapír tartozások | |||

| a) 10 %-nál nem nagyobb részesedést jelentő részvénycsomag, vagy más, vállalkozásban fennálló részesedést megtestesítő értékpapírok elidegenítése | Az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló: a külfölditől való vételre jogosító devizahatósági engedély | a vételi kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, az értékpapírok tulajdonjogának és külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| b) kollektív befektetési értékpapírok elidegenítése | Az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló: a külfölditől való vételre jogosító devizahatósági engedély | a vételi kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| c) kollektív befektetési értékpapírok tőkevisszafizetése | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása. ha devizára szóló és belföldi kibocsátású, illetve forintra szóló nyíltvégű: a kibocsátási devizahatósági engedély meglétének igazolása | a kibocsátó cégkivonata és/vagy alapító okirata, kibocsátási tájékoztató, indoklás | kibocsátási tájékoztató, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása. |

| 55. Kormányzati szektor kötvény tartozásai | |||

| a) 365 napos és azt meghaladó lejáratú kötvények és más hitelviszonyt megtestesítő értékpapírok elidegenítése | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló: a külfölditől való vételre jogosító devizahatósági engedély | a vételi kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| b) 365 napos és azt meghaladó lejáratú kötvények és más hitelviszonyt megtestesítő értékpapírok tőkevisszafizetése | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló, belföldi kibocsátású: a kibocsátási devizahatósági engedély meglétének igazolása | kibocsátási tájékoztató, indoklás | kibocsátási tájékoztató, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| 56. Egyéb szektorok kötvén tartozásai | |||

| a) 365 napos és azt meghaladó lejáratú kötvények és más hitelviszonyt megtestesítő értékpapírok elidegenítése | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló: a külfölditől való vételre jogosító devizahatósági engedély | a vételi kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, az értékpapírok tulajdonjogának és külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| b) 365 napos és azt meghaladó lejáratú kötvények és más hitelviszonyt megtestesítő értékpapírok tőkevisszafizetése | az értékpapír tulajdonjogának és megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló, belföldi kibocsátású: a kibocsátási devizahatósági engedély meglétének igazolása | a kibocsátó cégkivonata és/vagy alapító okirata; kibocsátási tájékoztató, indoklás | kibocsátási tájékoztató, az értékpapírok tulajdonjogának és megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| 57. Kormányzati szektor pénzpiaci eszköz tartozásai | |||

| a) forintra vagy devizára szóló 365 napnál rövidebb lejáratú kötvények, kincstárjegyek és más hitelviszonyt megtestesítő értékpapírok, pénzpiaci eszközök elidegenítése, átruházható eszközök elidegenítése a kárpótlási jegy kivételével | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ' ha devizára szóló: a külfölditől való vételre jogosító devizahatósági engedély | a vételi kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| b) forintra vagy devizára szóló 365 napnál rövidebb lejáratú kötvények, kincstárjegyek és más hitelviszonyt megtestesítő értékpapírok, pénzpiaci eszközök tőkevisszafizetése, átruházható eszközök tőke- visszafizetése a kárpótlási jegy kivételével | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, a kibocsátási devizahatósági engedély meglétének igazolása | kibocsátási tájékoztató, indoklás | kibocsátási tájékoztató, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| 58. Egyéb szektorok pénzpiaci eszköz tartozásai | |||

| a) forintra vagy devizára szóló 365 napnál rövidebb lejáratú kötvények, kincstárjegyek és más hitelviszonyt megtestesítő értékpapírok, pénzpiaci eszközök elidegenítése, átruházható eszközök elidegenítése | az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló: a külfölditől való vételre szóló devizahatósági engedély | a vételi kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| b) forintra vagy devizára szóló 365 napnál rövidebb lejáratú kötvények, kincstárjegyek és más hitelviszonyt megtestesítő értékpapírok, pénzpiaci eszközök tőkevisszafizetése, átruházható eszközök tőkevísszafizetése | az értékpapír tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, a kibocsátási devizahatósági engedély meglétének igazolása | a kibocsátó cégkivonata és/vagy alapító okirata, kibocsátási tájékoztató, indoklás | kibocsátási tájékoztató, az értékpapírok tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| 59. Kormányzati szektor pénzügyi derivatíva tartozósai | |||

| opció, forgalomképes határidős ügyletek, deviza- és kamatswapok, stb. elidegenítése | a pénzügyi derivatívák tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló: a külfölditől való vételre szóló devizahatósági engedély | a vételi kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | vételi szerződés/kötjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a pénzügyi derivatívák tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása |

| 60. Egyéb szektorok pénzügyi derivatíva tartozásai | |||

| opció, forgalomképes határidős ügyletek, deviza- és kamatswapok, stb. elidegenítése | a pénzügyi derivatívák tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása, ha devizára szóló: a külfölditől való vételre jogosító devizahatósági engedély | a vételi kondíciókat tartalmazó indoklás jogi személyek: cégkivonat és/vagy alapító okirat értékpapírforgalmazóknál ezen felül hatósági engedély | vételi szerződés/kótjegy, számítógépes üzletkötésnél az azzal egyenértékű számítógépes adatközlés, illetve az arról készült, azonosítható kinyomtatás, a pénzügyi derivatívák tulajdonjogának és a külföldi általi megszerzésük devizajogszabályban előírt kiegyenlítési módjának igazolása . |

| Egyéb befektetések Követelések | |||

| 61. Hosszú lejáratú kereskedelmi követelések | |||